Yechim. AND formulasidan foydalanish

Shuningdek o'qing

Irving Fisher - amerikalik iqtisodchi, iqtisodiyotdagi neoklassik yo'nalish vakili. 1867 yil 27 fevralda Sogertis shahrida tug'ilgan, dona. Nyu York. U pul nazariyasini yaratishga katta hissa qo'shdi, shuningdek, "Fisher tenglamasi" va "almashinuv tenglamasi" ni chiqardi.

Uning asarlari inflyatsiya darajasini hisoblashning zamonaviy usullarining asosi sifatida qabul qilindi. Bundan tashqari, ular inflyatsiya va narxlanish fenomenini tartibga soluvchi qonunlarni tushunishga katta yordam berdi.

Fisherning to'liq va soddalashtirilgan formulasi

Soddalashtirilgan shaklda formula quyidagicha ko'rinadi:

i = r + p

- i - nominal foiz stavkasi;

- r - real foiz stavkasi;

- p - inflyatsiya darajasi.

Ushbu kirish taxminiy. r va p qiymatlari qanchalik kichik bo'lsa, bu tenglama shunchalik aniq bajariladi.

Quyidagi yozuv aniqroq bo'ladi:

r = (1 + i) / (1 + p) - 1 = (i - p) / (1 + p)

Pulning miqdoriy nazariyasi

Pulning miqdoriy nazariyasi pulning iqtisodiy tizimga ta'sirini o'rganadigan iqtisodiy nazariyadir.

Irving Fisher tomonidan ilgari surilgan modelga muvofiq, davlat iqtisodiyotdagi pul massasi hajmini ularning etishmasligi yoki ortiqcha miqdoriga yo'l qo'ymaslik uchun tartibga solishi kerak.

Ushbu nazariyaga ko'ra, inflyatsiya hodisasi ushbu tamoyillarga rioya qilmaslik tufayli yuzaga keladi.

Muomaladagi pul massasining yetarli yoki ortiqcha miqdori inflyatsiya darajasining oshishiga olib keladi.

O'z navbatida, inflyatsiyaning o'sishi nominal foiz stavkasining oshishini nazarda tutadi.

- Nominal foiz stavkasi inflyatsiyani hisobga olmaganda faqat depozitlardan joriy daromadni aks ettiradi.

- Haqiqiy foiz stavkasi nominal foiz stavkasi minus kutilayotgan inflyatsiya darajasidir.

Fisher tenglamasi bu ikki ko'rsatkich va inflyatsiya darajasi o'rtasidagi bog'liqlikni tavsiflaydi.

Video

Investitsion daromadni hisoblash uchun qanday murojaat qilish kerak

Aytaylik, siz 10 000 depozit qo'ydingiz, nominal foiz stavkasi 10% va inflyatsiya darajasi yiliga 5%. Bu holda real foiz stavkasi 10% - 5% = 5% bo'ladi. Shunday qilib, inflyatsiya darajasi qanchalik yuqori bo'lsa, real foiz stavkasi shunchalik past bo'ladi.

Kelajakda ushbu hissa sizga olib keladigan pul miqdorini hisoblash uchun ushbu stavkani hisobga olish kerak.

Foizlarni hisoblash turlari

Qoida tariqasida, foyda bo'yicha foizlarni hisoblash murakkab foiz formulasiga muvofiq amalga oshiriladi.

Murakkab foiz - bu foyda foizini hisoblash usuli bo'lib, unda ular asosiy summaga qo'shiladi va keyin o'zlari yangi foyda yaratishda ishtirok etadilar.

Murakkab foiz formulasining qisqacha tavsifi quyidagicha ko'rinadi:

K = X * (1 +%) n

- K - umumiy miqdor;

- X - dastlabki miqdor;

- % - to'lovlar foizi;

- n - davrlar soni.

Shu bilan birga, murakkab foizlar bo'yicha hissa qo'shish orqali oladigan real foizlar qanchalik kam bo'lsa, inflyatsiya darajasi shunchalik yuqori bo'ladi.

Shu bilan birga, har qanday turdagi investitsiyalar uchun samarali (real) foiz stavkasini hisoblash mantiqan to'g'ri keladi: mohiyatiga ko'ra, bu investor investitsiya davri oxirida oladigan dastlabki investitsiyalarning foizidir. Oddiy qilib aytganda, bu olingan summaning dastlab investitsiya qilingan miqdorga nisbati.

r (ef) = (P n - P) / P

- r ef - samarali qiziqish;

- Pn - umumiy miqdor;

- P - dastlabki hissa.

Murakkab foiz formulasidan foydalanib, biz quyidagilarni olamiz:

r ef = (1 + r / m) m - 1

Bu erda m - davr uchun to'lovlar soni.

Xalqaro Fisher effekti

Xalqaro Fisher effekti Irving Fisher tomonidan ilgari surilgan valyuta kursi nazariyasidir. Ushbu modelning mohiyati valyuta kursining o'zgarishi dinamikasini aniqlash uchun hozirgi va kelajakdagi nominal foiz stavkalarini hisoblashdan iborat. Agar kapital davlatlar o'rtasida erkin harakatlansa, valyutalari bir-biri bilan qiymat jihatidan o'zaro bog'liq bo'lishi mumkin bo'lsa, bu nazariya sof shaklda ishlaydi.

Turli mamlakatlardagi inflyatsiya o'sishi pretsedentlarini tahlil qilar ekan, Fisher, pul miqdori o'sishiga qaramay, real foiz stavkalari o'smasligi muntazamligini ta'kidladi. Bu hodisa bozor arbitraji orqali ikkala parametr ham vaqt o'tishi bilan muvozanatlashganligi bilan izohlanadi. Ushbu muvozanat saqlanib qoladi, chunki foiz stavkasi inflyatsiya xavfi va valyuta juftligi uchun bozor prognozlarini hisobga olgan holda belgilanadi. Bu hodisa deyiladi Fisher effekti .

Irving Fisher bu nazariyani xalqaro iqtisodiy munosabatlarga ekstrapolyatsiya qilib, nominal foiz stavkalarining o‘zgarishi narxning oshishi yoki valyutaning qadrsizlanishiga bevosita ta’sir qiladi, degan xulosaga keldi.

Ushbu model hech qachon haqiqiy sharoitda sinovdan o'tkazilmagan. Uning asosiy kamchilik to'g'ri prognoz qilish uchun sotib olish qobiliyati paritetini (turli mamlakatlardagi o'xshash tovarlarning bir xil narxini) qondirish zarurligi umumiy qabul qilingan. Bundan tashqari, o'zgaruvchan valyuta kurslarini hisobga olgan holda, xalqaro Fisher effektidan zamonaviy sharoitlarda foydalanish mumkinmi yoki yo'qmi, noma'lum.

Inflyatsiyani prognozlash

Inflyatsiya hodisasi mamlakatda muomalada bo'lgan pul mablag'larining haddan tashqari ko'p bo'lib, ularning qadrsizlanishiga olib keladi.

Inflyatsiya quyidagi belgilarga ko'ra tasniflanadi:

Bir xillik - inflyatsiya darajasining vaqtga bog'liqligi.

Bir xillik - barcha tovarlar va resurslarga ta'sir o'tkazish.

Inflyatsiyani bashorat qilish inflyatsiya indeksi va yashirin inflyatsiya yordamida hisoblanadi.

Inflyatsiyani bashorat qilishning asosiy omillari:

- valyuta kursining o'zgarishi;

- pul miqdorining ko'payishi;

- foiz stavkalarining o'zgarishi;

Yana bir keng tarqalgan usul - YaIM deflyatoridan kelib chiqqan holda inflyatsiya darajasini hisoblash. Ushbu usulda prognoz qilish uchun iqtisodiyotdagi quyidagi o'zgarishlar qayd etiladi:

- foydaning o'zgarishi;

- iste'molchilarga to'lovlarni o'zgartirish;

- import va eksport narxlarining o'zgarishi;

- stavkalarining o'zgarishi.

Inflyatsiya bilan va inflyatsiyasiz investitsiya daromadlarini hisoblash

Inflyatsiyasiz daromad darajasi formulasi quyidagicha ko'rinadi:

X = ((P n - P) / P) * 100%

- X - rentabellik;

- P n - umumiy miqdor;

- P - dastlabki to'lov;

Ushbu shaklda yakuniy rentabellik sarflangan vaqtni hisobga olmasdan hisoblanadi.

X t = ((P n - P) / P) * (365 / T) * 100%

Bu erda T - aktivni ushlab turgan kunlar soni.

Ikkala usul ham inflyatsiyaning rentabellikka ta'sirini e'tiborsiz qoldiradi.

Inflyatsiya darajasi(haqiqiy rentabellik) quyidagi formula yordamida hisoblanishi kerak:

R = (1 + X) / (1 + i) - 1

- R - real rentabellik;

- X - nominal daromad darajasi;

- i - inflyatsiya.

Fisher modeliga asoslanib, bitta asosiy xulosaga kelish mumkin: inflyatsiya daromad keltirmaydi.

Inflyatsiya tufayli nominal stavkaning o'sishi hech qachon eskirgan investitsiya qilingan pul miqdoridan ko'p bo'lmaydi. Bundan tashqari, inflyatsiya o'sishining yuqori sur'ati banklar uchun katta xavflarni nazarda tutadi va omonatchilar bu risklarni qoplash uchun javobgardir.

Fisher formulasini xalqaro investitsiyalarda qo‘llash

Yuqoridagi formulalar va misollarda ko'rib turganingizdek, yuqori inflyatsiya darajasi har doim doimiy nominal stavkada investitsiya daromadini pasaytiradi.

Shunday qilib, investitsiya ishonchliligining asosiy mezoni foizlarda to'lovlar miqdori emas, balki inflyatsiya maqsadi.

Fisher formulasi yordamida Rossiya investitsiya bozorining tavsifi

Yuqoridagi modelni Rossiya Federatsiyasi investitsiya bozori misolida aniq ko'rish mumkin.

2011-2013 yillarda inflyatsiyaning 8,78% dan 6,5% gacha pasayishi xorijiy investitsiyalar hajmining oshishiga olib keldi: 2008-2009 yillarda ular 43 milliard rubldan oshmadi. dollar, 2013 yilga kelib esa 70 milliard rublga yetdi. dollar.

2014-2015 yillarda inflyatsiyaning keskin o'sishi xorijiy investitsiyalar hajmining tarixiy eng past darajaga qisqarishiga olib keldi. Ushbu ikki yil ichida Rossiya iqtisodiyotiga kiritilgan investitsiyalar hajmi atigi 29 milliard rublni tashkil etdi. dollar.

Ayni paytda Rossiyada inflyatsiya 2,09% gacha kamaydi, bu allaqachon investorlardan yangi investitsiyalarning kirib kelishiga olib keldi.

Bu misolda shuni ta'kidlash mumkinki, xalqaro investitsiyalar masalalarida asosiy parametr aynan Fisher formulasi bo'yicha hisoblangan real foiz stavkasi hisoblanadi.

Tovar va xizmatlarning inflyatsiya indeksi qanday hisoblanadi

Inflyatsiya indeksi yoki iste'mol narxlari indeksi aholi tomonidan sotib olingan tovarlar va xizmatlar narxlarining o'zgarishini aks ettiruvchi ko'rsatkichdir.

Raqamli ma'noda, inflyatsiya indeksi hisobot davridagi tovarlar narxlarining hisobot davridagi shunga o'xshash tovarlar narxlariga nisbati.

i p = p 1 / p

- i p - inflyatsiya indeksi;

- p 1 - hisobot davridagi tovarlar narxlari;

- p 2 - mos yozuvlar davridagi tovarlar narxi.

Oddiy qilib aytganda, inflyatsiya indeksi ma'lum vaqt ichida narxlar necha marta o'zgarganligini ko'rsatadi.

Inflyatsiya indeksini bilgan holda, inflyatsiya dinamikasi haqida xulosa chiqarish mumkin. Agar inflyatsiya indeksi birdan katta qiymatlarni qabul qilsa, u holda narxlar ko'tariladi, ya'ni inflyatsiya ham o'sadi. Inflyatsiya indeksi birdan kam - inflyatsiya salbiy qiymatlarni oladi.

Inflyatsiya indeksidagi o'zgarishlarni bashorat qilish uchun quyidagi usullar qo'llaniladi:

Laspeyres formulasi:

I L = (∑p 1 * q) / (∑p 0 * q 0)

- I L - Laspeyres indeksi;

- Hisoblagich - hisobot davri narxlarida o'tgan davrda sotilgan tovarlarning umumiy qiymati;

- Maxraj - oldingi davrdagi tovarlarning haqiqiy qiymati.

Narxlar ko'tarilganda inflyatsiya yuqori baholanadi, pasayganda esa past baholanadi.

Paasche indeksi:

Ip = (∑p 1 * q) / (∑p 0 * q 1)

Numerator - hisobot davridagi mahsulotlarning haqiqiy tannarxi;

Maxraj - hisobot davridagi mahsulotlarning haqiqiy qiymati.

Fisherning ideal narx indeksi:

I p = √ (∑p 1 * q) / (∑p 0 * q 1) * (∑p 1 * q) / (∑p 0 * q 0)

Investitsion loyihani hisoblashda inflyatsiyani hisobga olish

Bunday investitsiyalarda inflyatsiyani hisobga olish asosiy rol o'ynaydi. Inflyatsiya loyihani amalga oshirishga ikki yo'l bilan ta'sir qilishi mumkin:

- O'z navbatida- ya'ni loyihani amalga oshirish rejasini o'zgartirishga olib keladi.

- Pul jihatidan- ya'ni loyihaning yakuniy rentabelligiga ta'sir qilish.

Inflyatsiya oshgan taqdirda investitsiya loyihasiga ta'sir qilish usullari:

- Inflyatsiyaga qarab valyuta oqimlarining o'zgarishi;

- Diskont stavkasida inflyatsiya mukofotini hisobga olish.

Inflyatsiya darajasini va uning investitsiya loyihasiga mumkin bo'lgan ta'sirini tahlil qilish quyidagi choralarni ko'rishni talab qiladi:

- iste'mol indekslarini hisobga olish;

- inflyatsiya indeksidagi o'zgarishlarni prognozlash;

- aholi daromadlaridagi o'zgarishlarni bashorat qilish;

- naqd pul yig'imlari hajmini prognozlash.

Tovarlar qiymatining pul miqdoriga bog'liqligini hisoblash uchun Fisher formulasi

Umuman olganda, tovar qiymatining pul miqdoriga bog'liqligini hisoblash uchun Fisher formulasi quyidagi yozuvga ega:

- M - muomaladagi pul massasi hajmi;

- V - puldan foydalanish chastotasi;

- P - mahsulot tannarxining darajasi;

- Q - muomaladagi tovarlar soni.

Ushbu rekordni o'zgartirish orqali siz narx darajasini ifodalashingiz mumkin: P = MV / Q.

Ushbu formuladan kelib chiqadigan asosiy xulosa pul qiymati va uning miqdori o'rtasidagi teskari mutanosiblikdir. Shunday qilib, davlat ichida normal muomalada bo'lishi uchun muomaladagi pul miqdorini nazorat qilish kerak. Tovarlar soni va ularga narxlarning oshishi pul miqdorini ko'paytirishni talab qiladi va bu ko'rsatkichlar kamaygan taqdirda pul massasini kamaytirish kerak. Muomaladagi pul miqdorini bunday tartibga solish davlat apparatiga yuklangan.

Monopoliya va raqobatbardosh narxlarda qo'llaniladigan Fisher formulasi

Sof monopoliya, birinchi navbatda, bitta ishlab chiqaruvchi bozorni to'liq nazorat qilishini va uning holati to'g'risida mukammal ma'lumotga ega bo'lishini nazarda tutadi. Monopoliyaning asosiy maqsadi minimal xarajatlar bilan maksimal foyda olishdir. Monopoliya har doim narxni marjinal xarajat qiymatidan yuqori belgilaydi, ishlab chiqarish hajmi esa mukammal raqobatga qaraganda past bo'ladi.

Bozorda monopol ishlab chiqaruvchining mavjudligi odatda jiddiy iqtisodiy oqibatlarga olib keladi: iste'molchi qattiq raqobat sharoitlariga qaraganda ko'proq pul sarflaydi, narxlarning oshishi esa inflyatsiya indeksining o'sishi bilan birga sodir bo'ladi.

Agar bu parametrlarning o'zgarishi Fisher formulasida hisobga olinsa, u holda pul massasining ko'payishi va muomaladagi tovarlar sonining doimiy kamayib borishini olamiz. Bu holat iqtisodiyotni ayovsiz tsiklga olib keladi, bunda inflyatsiyaning o'sishi faqat narxlarning oshishiga olib keladi va bu oxir-oqibat inflyatsiya sur'atini yanada rag'batlantiradi.

Raqobatbardosh bozor, o'z navbatida, inflyatsiya indeksining o'sishiga butunlay boshqacha munosabatda bo'ladi. Bozor arbitraji narxlarni bozor sharoitiga olib keladi. Shunday qilib, raqobat muomaladagi pul massasining haddan tashqari ko'payishini oldini oladi.

Rossiya uchun foiz stavkalari va inflyatsiya o'rtasidagi munosabatlarga misol

Rossiya misolida depozitlar bo'yicha foiz stavkalarining inflyatsiyaga bevosita bog'liqligini ko'rish mumkin

Shunday qilib, tashqi sharoitlarning beqarorligi va moliya bozorlaridagi o‘zgaruvchanlikning kuchayishi Markaziy bankni inflyatsiya oshganida stavkalarni pasaytirishga majbur qilayotganini ko‘rish mumkin.

Inflyatsiya - bu tovarlar va xizmatlar narxlarining vaqt o'tishi bilan ko'tarilishi jarayoni. Uning darajasini aniqlash uchun inflyatsiya indeksidan foydalaniladi.

Inflyatsiya tushunchasi. Tashqi ko'rinish tarixi

Inflyatsiya moliya tizimidagi hodisa sifatida qadimgi dunyoga ma'lum bo'lgan. Biroq, o'sha kunlarda bu biz ko'rganimizdan farq qiladi. Masalan, inflyatsiyani haddan tashqari zarb qilish yoki ularni ishlab chiqarishda qimmatbaho metallar o'rniga mis ishlatish sabab bo'lgan. Bunday jarayon "tanganing buzilishi" umumiy nomiga ega edi. Aytgancha, tarixchilar hatto Qadimgi Rim valyutasining qadrsizlanishi haqida ma'lumot topishga muvaffaq bo'lishdi. sestersiya.

O'tgan asrning o'rtalarigacha inflyatsiya aholi tomonidan tabiiy ofat sifatida qabul qilingan. AQSH, Yaponiya va koʻpgina Gʻarbiy Yevropa mamlakatlarida xoʻjalik yurituvchi subʼyektlar faoliyatining statistik hisobi keng joriy etilgandan keyingina inflyatsiyani jilovlash mumkin boʻldi. Shu bilan birga, ishlab chiqaruvchilarning mulkiy huquqlari buzilmagan. Bundan tashqari, ko‘rilgan chora-tadbirlar ichki bozorlarda tovar va xizmatlar uchun raqobat darajasiga salbiy ta’sir ko‘rsatmadi. Ta’kidlash joizki, inflyatsiyani jilovlashda statistik nazoratdan tashqari, taqsimlangan narxlarni tartibga soluvchilar tizimini yaratish muhim rol o‘ynadi.

SSSRda inflyatsiya

Sovet Ittifoqida inflyatsiya bo'lmagan. “Defitsit” deb atalmishlardan tashqari. Gap shundaki, SSSRda SSSR Vazirlar Soveti huzuridagi Davlat Narx qo'mitasi kabi tashkilot mavjud edi. Uning vazifalariga ishlab chiqaruvchilar va iste'molchilar o'rtasidagi munosabatlarni tartibga solish kiradi. Bu ishlab chiqarish xarajatlari va foydani nazorat qilish orqali sodir bo'ldi.

Ushbu standartlashtirish SSSR Davlat reja qo'mitasi (NIIPiN) huzuridagi Rejalashtirish va standartlar ilmiy tadqiqot instituti tomonidan amalga oshirildi. Uning vazifalari ilmiy asoslangan bo'ladigan foyda normalarini ishlab chiqishni o'z ichiga olgan. Bundan tashqari, institutda turli muassasa va tashkilotlarning hududiy, tarmoq va texnologik xususiyatlarini hisobga olgan holda oraliq iste’mol stavkalari hamda boshqa xarajatlarini aniqlash bo‘yicha ishlar olib borildi.

Inflyatsiya prognozi

Korxonaning kelajakdagi faoliyatini to'g'ri bashorat qilish uchun nafaqat o'zining ichki resurslarini, balki tashkilotga bog'liq bo'lmagan qo'shimcha omillarni ham baholash kerak. Bu omillar tashqi muhit xususiyatlarining natijasidir, lekin ayni paytda har bir ishlab chiqaruvchining ishlashiga katta ta'sir ko'rsatadi. Ushbu parametrlarga inflyatsiyani hisoblash formulasi yordamida bashorat qilish mumkin bo'lgan inflyatsiya kiradi.

Makroiqtisodiy ma'lumotlarning manbai iqtisodiy va moliyaviy vaziyatni tahlil qiladigan va prognoz qiladigan davlat organlaridir. Bundan tashqari, ular milliy valyuta kursining oʻzgarishi, narxlarning oshishi tendentsiyalarini kuzatib boradi, shuningdek, nafaqat mamlakatda, balki butun dunyoda tovar va xizmatlar tannarxining tarkibini baholaydi. Korxonaning moliyaviy-iqtisodiy rivojlanishini bashorat qilish jarayonida inflyatsion o'zgarishlarni hisobga olish kerak. Ular tashkilot faoliyatining ko'p jihatlariga sezilarli ta'sir ko'rsatadi.

Inflyatsiya indeksi

Pul qadrsizlanishining asosiy va vizual ko'rsatkichlaridan biri bu inflyatsiya indeksidir. Uni hisoblash formulasi ma'lum vaqt oralig'ida tovarlar va xizmatlar qiymatining umumiy o'sishini aniqlashga yordam beradi. U hisobot davri boshidagi bazaviy narx darajasini (birga teng deb qabul qilingan) va ko'rib chiqilayotgan interval uchun inflyatsiya darajasini qo'shish yo'li bilan aniqlanadi. Bu holda inflyatsiya formulasi quyidagicha: II m = 1 + TI m, bu erda

TI t - yillik inflyatsiya darajasi. Bu ko'rsatkich ma'lum vaqt oralig'ida narxlar darajasining umumiy o'sishini tavsiflaydi va foizlarda ifodalanadi. O'z navbatida, bu ko'rsatkich inflyatsiya darajasi formulasi yordamida hisoblanadi: TI t = (1 + TI m) 12 -1, bu erda

TI m - yil davomida bir xil bo'lishi sharti bilan o'rtacha oylik inflyatsiya darajasi.

Kompaniyaning yillik byudjetini rejalashtirishda quyidagi ko'rsatkichlarni hisobga olish kerak:

1) vaqt o'tishi bilan o'zgarib turadigan inflyatsiya. Bu erda inflyatsiya dinamikasi ko'pincha valyuta kurslarining o'zgarishi bilan mos kelmasligini hisobga olish kerak;

2) byudjetga bir nechta pul birliklarini kiritish imkoniyati;

3) inflyatsiyaning heterojenligi. Boshqacha qilib aytganda, har xil turdagi tovarlar, xizmatlar, resurslar narxlari turlicha o'zgaradi va ularning o'sish sur'atlari har xil bo'lishi mumkin;

4) tovarlar va xizmatlarning ayrim guruhlari tannarxini davlat tomonidan tartibga solish.

Moliyaviy operatsiyalarning rentabelligini hisoblashda inflyatsiyani hisobga olish

Moliyaviy operatsiyalardan olinadigan daromadning zarur darajasini hisoblashda inflyatsiya omilini hisobga olish kerak. Shu bilan birga, hisob-kitoblarda qo'llaniladigan vositalar "inflyatsiya mukofoti" deb ataladigan miqdorni, shuningdek nominal daromadning umumiy darajasini aniqlashni ta'minlash uchun mo'ljallangan. Inflyatsiya darajasini hisoblash uchun ushbu formulada mavjudligi kompaniyaga inflyatsiya yo'qotishlarini qoplash, shuningdek, sof foydaning kerakli darajasini olish imkonini beradi.

"Inflyatsiya mukofoti" ni hisoblash

Kerakli inflyatsiya mukofotini hisoblash uchun quyidagi formuladan foydalaniladi:

Pi = P x TI,

bu erda Pi - ma'lum bir vaqt uchun inflyatsiya mukofotining hajmi;

P - pul massasining boshlang'ich qiymati,

TI - o'nlik kasr shaklida ko'rib chiqilgan vaqt oralig'idagi inflyatsiya darajasi.

Moliyaviy operatsiyadan olinadigan daromadning umumiy talab qilinadigan darajasini aniqlashda inflyatsiyani hisobga olish formulasi quyidagicha: Dn = Dr + Pi,

bu erda Dn - moliyaviy operatsiyaning talab qilinadigan daromadining umumiy nominal hajmi. Bu ko'rib chiqilayotgan davr uchun inflyatsiya omilini hisobga oladi.

Dr - ko'rib chiqilgan vaqt ichida moliyaviy operatsiyadan talab qilinadigan daromadning real miqdori. Ushbu ko'rsatkich oddiy yoki murakkab foizlar yordamida hisoblanadi. Hisoblash jarayonida real foiz stavkasidan foydalaniladi.

Pi - ko'rib chiqilayotgan davr uchun inflyatsiya mukofoti.

Kerakli hosilni hisoblash

Inflyatsiya darajasini hisobga olgan holda moliyaviy operatsiyalar bo'yicha talab qilinadigan daromad darajasini hisoblash uchun quyidagi formula mavjud:

UDn = (Dn / Dr) - 1.

Bu erda UDN - o'nli kasr ko'rinishidagi inflyatsiyani hisobga olgan holda moliyaviy operatsiyalar bo'yicha zarur rentabellik darajasi, Dn - ko'rib chiqilayotgan vaqt davridagi moliyaviy operatsiyadan talab qilinadigan daromadning umumiy nominal hajmi, Dp - real summasi. ma'lum vaqt oralig'ida moliyaviy operatsiyadan talab qilinadigan daromad.

Chet el valyutalaridan foydalangan holda inflyatsiya omilini hisobga olish

Shuni ta'kidlash kerakki, formuladan foydalangan holda inflyatsiya sur'atlarini aniq prognoz qilish juda qiyin. Bundan tashqari, bu jarayon ko'p vaqt talab etadi va natija ko'p jihatdan sub'ektiv omillarning ta'siriga bog'liq. Shuning uchun siz boshqa samarali moliyaviy boshqaruv vositasidan foydalanishingiz mumkin.

Bu moliyaviy operatsiyalardan daromad shaklida olinadigan mablag'larni asosiy va barqaror jahon valyutalaridan biriga aylantirishdan iborat. Bu inflyatsiya omilini butunlay yo'q qiladi. Bunday holda, hisob-kitoblar vaqtidagi joriy kurs qo'llaniladi.

Fisher formulasi

Fisherning inflyatsiya formulasi birinchi marta 1911 yilda nashr etilgan "Pulning sotib olish qobiliyati" kitobida nashr etilgan. Bugungi kunga qadar bu uning o'sishi muomaladagi pul miqdoriga bog'liqligiga ishonch hosil qilgan makroiqtisodiyot sohasidagi mutaxassislar uchun mos yozuvlar nuqtasidir. Formula muallifi amerikalik iqtisodchi va matematik Irving Fisherdir. Formulaning mohiyati kredit fondlari, foizlar va inqiroz hodisalarining ta'rifi va munosabatidir. Bu shunday ko'rinadi: MV = PQ,

bu yerda M - muomaladagi pul massasining hajmi, V - naqd pul massasining aylanish tezligi, P - narx, Q - sotilgan mahsulot va xizmatlar miqdori. Inflyatsiya uchun Fisher formulasi makroiqtisodiy nisbat bo'lib, hozirgacha eng muhim va qo'llaniladigan vositalardan biri bo'lib xizmat qiladi. Oddiy qilib aytganda, bu tenglama, bir tomondan, tovarlar va xizmatlar narxlari darajasi va ularni ishlab chiqarish hajmi, ikkinchi tomondan, muomaladagi pul massasi miqdori o'rtasidagi to'g'ridan-to'g'ri proportsional bog'liqlikni ko'rsatadi. Shu bilan birga, pul massasi umumiy naqd pul massasining aylanish tezligiga teskari proportsionaldir.

Rossiyada pul ta'minoti

Hozirgi vaqtda Rossiya iqtisodiyotida pul massasining aylanish tezligi pasayish tendentsiyasini ko'rsatmoqda. Shu bilan birga, ushbu ko'rsatkichning keskin o'sishi, qoida tariqasida, rublning asosiy jahon valyutalariga nisbatan kursidagi keskin o'zgarishlarga mos keladi. Pul massasi aylanishining sekinlashuvining ikkita asosiy sababi bor. Birinchisi, yalpi ichki mahsulotning o'sish sur'atlarini pasaytirish. Ikkinchi sabab - inflyatsiya darajasining oshishi. Kelajakda bu holat pul taklifi shunchaki ulkan bo'lib qoladigan vaziyatga olib kelishi mumkin.

Bu erda Fisher formulasiga qaytish va bir qiziq tafsilotni ta'kidlash kerak. Pul massasining aylanish tezligi tenglama parametrlarining natijasidir. Hozirgi vaqtda ushbu ko'rsatkichni monitoring qilishning o'rnatilgan metodologiyasi mavjud emas. Shunga qaramay, inflyatsiya formulasining o'zi soddaligi va tushunarliligi tufayli hozirgi zamon makroiqtisodiy nazariyasida ildiz otgan.

RF rahbariyatining pul-kredit siyosatining asosiy muammolaridan biri bu yuqori qayta moliyalash stavkasiga beparvo munosabatdir. Bu, o'z navbatida, sanoat ishlab chiqarish darajasining pasayishi va iqtisodiyotning agrar sektorining turg'unligiga sabab bo'lmoqda. Mamlakatning yetakchi iqtisodchilari bu yondashuvning zararli mohiyatini tushunishadi.

Ammo bugun biz afsus bilan aytishimiz kerakki, Markaziy bank va Moliya vazirligining pul-kredit siyosatiga mas’ul bo‘lgan hukumat vakillari monopolistlar manfaatlariga amal qilmoqda. Ushbu tadbirkorlar guruhlari uchun narxlarning o'zgarishi dinamikasi va ularning tuzilishidagi mavjud moslashuvlarni saqlab qolish foydalidir.

Ammo bugun biz afsus bilan aytishimiz kerakki, Markaziy bank va Moliya vazirligining pul-kredit siyosatiga mas’ul bo‘lgan hukumat vakillari monopolistlar manfaatlariga amal qilmoqda. Ushbu tadbirkorlar guruhlari uchun narxlarning o'zgarishi dinamikasi va ularning tuzilishidagi mavjud moslashuvlarni saqlab qolish foydalidir.

Amerikalik yozuvchi Leonard Lui Levinson: "Inflyatsiya - bu o'z pulingizga pulingiz yo'q bo'lgan kunlardagi kabi ko'p narsalarni sotib olmaydigan paytingizdir".

Qanchalik achinarli tuyulmasin, tan oling, bu haqiqat. Doimiy inflyatsiya bizning daromadimizni yo'qotadi.

Biz ma'lum foizga investitsiya qilamiz, lekin aslida bizda nima bor?

Ushbu va shunga o'xshash savollarga javob berish uchun Fisher formulasi ishlab chiqilgan. Inflyatsiya, pul massasi, narx darajasi, foiz stavkalari va real rentabellik - bu haqda maqolada o'qing.

Pul massasi va narxlar o'rtasidagi bog'liqlik - Fisher tenglamasi

Muomaladagi pul miqdori va narxlar darajasini tartibga solish bozor tipidagi iqtisodiyotga ta'sir ko'rsatishning asosiy usullaridan biridir. Pul miqdori va narxlar darajasi o'rtasidagi munosabatlar pulning miqdoriy nazariyasi vakillari tomonidan shakllantirilgan. Erkin bozor (bozor iqtisodiyoti) sharoitida biznes jarayonlarini ma'lum darajada tartibga solish zarur (keyns modeli).

Fisher formulasi: inflyatsiya

Iqtisodiy jarayonlarni tartibga solish, qoida tariqasida, davlat yoki ixtisoslashgan organlar tomonidan amalga oshiriladi. XX asr amaliyoti ko'rsatganidek, boshqa ko'plab muhim iqtisodiy parametrlar iqtisodiyotda foydalaniladigan pul massasiga, birinchi navbatda, narxlar darajasi va foiz stavkalariga (kredit narxlari) bog'liqdir. Narxlar darajasi va muomaladagi pul miqdori o'rtasidagi bog'liqlik pulning miqdoriy nazariyasi doirasida aniq shakllantirilgan.

Narxlar va pul miqdori to'g'ridan-to'g'ri proportsionaldir. Turli shart-sharoitlarga qarab, pul massasining o'zgarishi munosabati bilan narxlar o'zgarishi mumkin, lekin narx o'zgarishiga qarab pul massasi ham o'zgarishi mumkin.

Hech shubha yo'qki, bu formula faqat nazariy va amaliy hisob-kitoblar uchun yaroqsiz. Fisher tenglamasida bitta yechim mavjud emas; ushbu model doirasida multivariantlik mumkin. Shu bilan birga, muayyan tolerantliklarni hisobga olgan holda, bir narsa aniq: narx darajasi muomaladagi pul miqdoriga bog'liq. Odatda ikkita tolerantlik amalga oshiriladi:

- pul aylanish tezligi doimiy qiymatdir;

- xo‘jalikdagi barcha ishlab chiqarish quvvatlaridan to‘liq foydalanilgan.

Ushbu taxminlarning ma'nosi bu miqdorlarning Fisher tenglamasining o'ng va chap tomonlari tengligiga ta'sirini bartaraf etishdir. Ammo bu ikki taxmin bajarilgan taqdirda ham, pul massasining o'sishi birlamchi, narxlarning oshishi esa ikkilamchi ekanligini so'zsiz ta'kidlab bo'lmaydi. O'zaro bog'liqlik.

Iqtisodiyotning barqaror rivojlanishi sharoitida pul massasi narx darajasini tartibga soluvchi vazifasini bajaradi. Ammo iqtisodiyotdagi tarkibiy nomutanosiblik bilan narxlarning birlamchi o'zgarishi ham mumkin va shundan keyingina pul massasining o'zgarishi.

Fisher formulasi (almashinuv tenglamasi) faqat muomala vositasi sifatida foydalaniladigan pul massasini belgilaydi va pul boshqa funktsiyalarni bajarganligi sababli, pulga umumiy ehtiyojni aniqlash dastlabki tenglamaning sezilarli yaxshilanishini nazarda tutadi.

Muomaladagi pul miqdori

Muomaladagi pul miqdori va tovar bahosining umumiy miqdori quyidagicha bog'langan:

Yuqoridagi formula pulning miqdoriy nazariyasi vakillari tomonidan taklif qilingan. Bu nazariyaning asosiy xulosasi shundan iboratki, har bir mamlakat yoki mamlakatlar guruhida (masalan, Yevropada) uning ishlab chiqarish hajmiga, savdosiga va daromadiga mos keladigan ma’lum miqdordagi pul mablag‘lari bo‘lishi kerak. Faqat bu holatda narx barqarorligi ta'minlanadi. Pul miqdori va narxlar hajmi teng bo'lmagan taqdirda, narx darajasida o'zgarishlar ro'y beradi:

- MV = PT - narxlar barqaror;

- MV> PT - narxlar o'sib bormoqda (inflyatsiya holati).

Shunday qilib, narx barqarorligi muomaladagi pulning optimal miqdorini aniqlashning asosiy shartidir.

Manba: "grandars.ru"

Fisher formulasi: inflyatsiya va foiz stavkalari

Iqtisodchilar bank foizlarini nominal foiz stavkasi, xarid qobiliyatining oshishi esa real foiz stavkasi deb ataydilar. Agar nominal foiz stavkasi i, real foiz stavkasi - r, inflyatsiya - p bilan belgilansa, u holda bu uch o'zgaruvchi o'rtasidagi munosabatni quyidagicha yozish mumkin: r = i - p, ya'ni. real foiz stavkasi nominal foiz stavkasi va inflyatsiya darajasi o'rtasidagi farqdir.

Bu tenglamaning shartlarini qayta guruhlab, nominal foiz stavkasi real foiz stavkasi va inflyatsiya darajasi yig’indisidan iborat ekanligini ko’ramiz: i = r + p. Bu shaklda yozilgan tenglama Fisher tenglamasi deb ataladi. Bu shuni ko'rsatadiki, nominal foiz stavkasi ikki sababga ko'ra o'zgarishi mumkin: real foiz stavkasining o'zgarishi yoki inflyatsiya darajasining o'zgarishi tufayli.

Pulning miqdoriy nazariyasi va Fisher tenglamasi pul massasining o'sishi nominal foiz stavkasiga qanday ta'sir qilishini ko'rsatadi. Pulning miqdoriy nazariyasiga ko'ra, pul massasi o'sish sur'atining 1% ga oshishi inflyatsiya darajasining ham 1% ga oshishiga olib keladi.

Fisher tenglamasiga ko'ra, inflyatsiyaning 1% ga oshishi o'z navbatida nominal foiz stavkasining 1% ga oshishiga olib keladi. Inflyatsiya darajasi va nominal foiz stavkasi o'rtasidagi bu bog'liqlik Fisher effekti deb ataladi.

Real foiz stavkasining ikki xil tushunchasini farqlash kerak:

- kredit berilganda qarz oluvchi va kreditor kutgan real foiz stavkasi (real faiz rate exante) - ya'ni. kutilgan, taxmin qilingan;

- haqiqiy real foiz stavkasi - ekspost.

Kreditorlar va qarz oluvchilar inflyatsiyaning kelajakdagi sur'atini to'liq aniqlik bilan bashorat qilish imkoniyatiga ega emaslar, ammo bu borada ma'lum umidlarga ega. P bilan - kelajakdagi inflyatsiyaning haqiqiy darajasi va e orqali - kutilayotgan kelajakdagi inflyatsiya tezligini belgilaymiz. Shunda real foiz stavkasi eksante i - p ga, real foiz stavkasi eksposti esa i - p x v ga teng bo’ladi.

Kutilayotgan va kelajakdagi inflyatsiya sur'atlari o'rtasidagi farqni hisobga olish uchun Fisher effekti qanday o'zgartiriladi? Fisher effektini quyidagicha aniqroq ifodalash mumkin: i = r + p.Naqd pulga real ko'rinishdagi talab daromad darajasiga ham, nominal foiz stavkasiga ham bog'liq. Daromad darajasi Y qanchalik yuqori bo'lsa, real ko'rinishda naqd pul zaxiralariga talab shunchalik ko'p bo'ladi. Nominal foiz stavkasi i qanchalik yuqori bo'lsa, ularga bo'lgan talab shunchalik kam bo'ladi.

Manba: "infomanagement.ru"

Nominal va real foiz stavkalari - Fisher effekti

Nominal foiz stavkasi inflyatsiyani hisobga olmaganda bozor foiz stavkasi bo‘lib, pul aktivlarining joriy bahosini aks ettiradi.

Haqiqiy foiz stavkasi nominal foiz stavkasi minus kutilayotgan inflyatsiya darajasidir.

Masalan, nominal foiz stavkasi yillik 10%, prognoz qilingan inflyatsiya darajasi esa yiliga 8%. Keyin real foiz stavkasi: 10 - 8 = 2% bo'ladi.

Nominal va real stavka o'rtasidagi farq faqat inflyatsiya yoki deflyatsiya sharoitida ma'noga ega.

Amerikalik iqtisodchi Irving Fisher nominal, real foiz stavkasi va inflyatsiya o'rtasidagi bog'liqlik haqida Fisher effekti deb ataladigan farazni ilgari surdi, unda aytilishicha: nominal foiz stavkasi real foiz stavkasi o'zgarmagan miqdorga o'zgaradi.

Formula sifatida Fisher effekti quyidagicha ko'rinadi:

Misol uchun, agar kutilayotgan inflyatsiya darajasi yiliga 1% bo'lsa, unda o'sha yil uchun nominal stavka 1% ga oshadi, shuning uchun real foiz stavkasi o'zgarishsiz qoladi. Shuning uchun ham nominal va real foiz stavkalari o‘rtasidagi farqni hisobga olmasdan turib xo‘jalik subyektlarining investitsiya qarorlarini qabul qilish jarayonini tushunish mumkin emas.

Oddiy misolni ko‘rib chiqaylik: deylik, siz inflyatsion sharoitda kimgadir bir yillik kredit bermoqchisiz, aniq foiz stavkasi qancha bo‘ladi? Agar umumiy narx darajasining o'sish sur'ati yiliga 10% bo'lsa, unda 1000 so'm kredit bilan yiliga 10% nominal stavkani belgilash orqali siz yiliga 1100 so'm olasiz.

Ammo ularning real xarid qobiliyati bundan bir yil oldingidek bo‘lmaydi. Nominal daromadning 100 VB 10% inflyatsiya bilan “yeydi”. Shunday qilib, nominal foiz stavkasi va real foiz o'rtasidagi farq barqaror bo'lmagan umumiy narxlar darajasi (inflyatsiya va deflyatsiya) bo'lgan iqtisodiyotda shartnomalar qanday tuzilishini tushunish uchun muhimdir.

Manba: "economicportal.ru"

Fisher effekti

Ta'sir hodisa sifatida, muntazamlik sifatida 1896 yilda buyuk amerikalik iqtisodchi Irving Fisher tomonidan tasvirlangan. Umumiy g'oya shundan iboratki, kutilayotgan inflyatsiya va foiz stavkasi (uzoq muddatli obligatsiyalar bo'yicha daromad) o'rtasida uzoq muddatli bog'liqlik mavjud. Tarkib - kutilayotgan inflyatsiyaning oshishi foiz stavkasining taxminan bir xil o'sishiga olib keladi va aksincha.

Fisher tenglamasi kutilayotgan inflyatsiya va foiz stavkasi o'rtasidagi bog'liqlikni miqdoriy aniqlash uchun formuladir.Soddalashtirilgan tenglama: nominal foiz stavkasi N 10, kutilayotgan inflyatsiya I 6, R real foiz stavkasi, u holda real foiz stavkasi 4 ga teng, chunki R = N - I yoki N = R + I.

Aniq tenglama. Narxlar o'zgarishi bilan real foiz stavkasi nominaldan ko'p marta farq qiladi. 1 + R = (1 + N) / (1 + I). Agar siz qavslarni ochsangiz, natijada olingan tenglamada N va I ning 10% dan kam bo'lgan qiymati nolga moyil deb hisoblanishi mumkin. Natijada biz soddalashtirilgan formulani olamiz.

N 10 ga va I 6 ga teng bo'lgan aniq tenglamani hisoblash R uchun quyidagi qiymatni beradi.

1 + R = (1 + N) / (1 + I), 1 + R = (1 + 0,1) / (1 + 0,06), R = 3,77%.

Soddalashtirilgan tenglamada biz 4 foizni olamiz. Ko'rinib turibdiki, soddalashtirilgan tenglamani qo'llash chegarasi - inflyatsiya qiymati va nominal stavka 10% dan kam.

Manba: "dictionary-economics.ru"

Inflyatsiyaning mohiyati

Tasavvur qiling-a, shimoldagi tanho qishloqda barcha ishchilarning maoshi ikki baravar oshirilgan. Agar ta'minot bir xil bo'lib qolsa, masalan, shokolad mahalliy do'konda nima o'zgaradi? Uning muvozanat narxi qanday o'zgaradi? Nega bir xil shokolad qimmatlashmoqda? Bu qishloq aholisi uchun mavjud bo'lgan pul massasi oshdi va shunga mos ravishda talab ham oshdi, shokolad miqdori esa oshmadi.

Natijada shokolad narxi oshdi. Ammo shokolad narxining oshishi hali inflyatsiya emas. Qishloqdagi barcha oziq-ovqat mahsulotlari qimmatlashsa ham, bu hali inflyatsiya bo'lmaydi. Va agar bu qishloqdagi barcha tovarlar va xizmatlar qimmatlashsa ham, bu ham inflyatsiya bo'lmaydi.

Inflyatsiya - umumiy narxlar darajasining uzoq muddatli barqaror o'sishi. Inflyatsiya - bu muomala kanallarini pul massasi bilan to'ldirish natijasida yuzaga keladigan pulning qadrsizlanishi jarayoni. Narxlar darajasi barqaror bo'lishi uchun mamlakatda qancha pul aylanishi kerak?

Ayirboshlash tenglamasi - Fisher formulasi - muomala uchun zarur bo'lgan pul massasini hisoblash imkonini beradi:

bu yerda M - muomaladagi pul miqdori;

V - pul muomalasining tezligi, ma'lum bir vaqt ichida 1 rubl necha marta qo'l o'zgarishini ko'rsatadi;

P - ishlab chiqarilgan mahsulot birligiga o'rtacha narx;

Y - real yalpi ichki mahsulot;

RU - nominal YaIM.

Ayirboshlash tenglamasi shuni ko'rsatadiki, har yili iqtisodiyot ishlab chiqarilgan YaIM qiymatini to'lash uchun qancha pul kerak bo'lsa, shuncha pul kerak bo'ladi. Agar muomalaga ko'proq pul chiqarilsa yoki ularning aylanish tezligi oshgan bo'lsa, u holda narx darajasi ko'tariladi.

Pul massasining o'sish sur'ati tovar taklifining o'sish sur'atidan oshib ketganda: MU> RU,

narxlarning oshishi natijasida muvozanat tiklanadi: MU = R | U.

Agar pul muomalasi tezligi oshsa, pul muomalasi kanallarining to'lib toshib ketishi mumkin. Xuddi shunday oqibatlarga bozorda tovarlar taklifining qisqarishi (ishlab chiqarishning pasayishi) sabab bo'lishi mumkin.

Pulning qadrsizlanishi amalda narxning o'sish sur'atini o'lchash yo'li bilan aniqlanadi.

Iqtisodiyotda narxlar darajasi barqaror bo'lishi uchun davlat pul massasining o'sish sur'atini real YaIMning o'rtacha o'sish sur'ati darajasida ushlab turishi kerak. Pul massasi miqdori Markaziy bank tomonidan tartibga solinadi. Emissiya - qo'shimcha pul miqdorining muomalaga chiqarilishi.

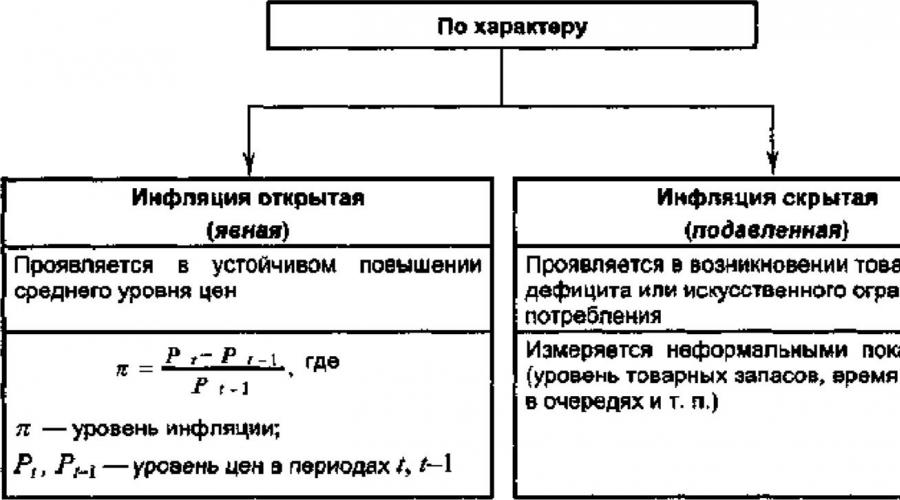

Inflyatsiya darajasiga ko'ra, inflyatsiya shartli ravishda quyidagilarga bo'linadi:

- o'rtacha

- chopish

- baland,

- giperinflyatsiya.

Agar narxlar asta-sekin, yiliga taxminan 10% gacha ko'tarilsa, ular odatda o'rtacha, "o'rmalovchi" inflyatsiya haqida gapirishadi.

Agar ikki xonali raqam bilan o'lchanadigan narxlarning tez va keskin o'sishi bo'lsa, inflyatsiya tez sur'atlar bilan o'sib boradi. Bunday inflyatsiya bilan narxlar ikki barobardan oshmaydi.

Narxlarning o'sishi 100% dan oshganda, ya'ni narxlar bir necha marta ko'tarilganda inflyatsiya yuqori deb hisoblanadi.

Giperinflyatsiya pulning qadrsizlanish jarayoni o'z-o'zidan barqaror va boshqarib bo'lmaydigan holga kelib, narxlar va pul massasining o'sish sur'ati nihoyatda yuqori bo'lganda yuzaga keladi. Giperinflyatsiya odatda urush, iqtisodiy tanazzul, siyosiy beqarorlik va noto'g'ri davlat siyosati bilan bog'liq. Giperinflyatsiya davrida narxlarning o'sish sur'ati 1000% dan oshadi, ya'ni narxlar yil davomida 10 martadan ko'proq oshadi.

Inflyatsiyaning intensiv rivojlanishi pulga ishonchsizlikni keltirib chiqaradi va shuning uchun uni haqiqiy qadriyatlarga aylantirishga bo'lgan katta intilish paydo bo'ladi va "puldan qochish" boshlanadi. Pul muomalasi tezligining oshishi kuzatilmoqda, bu esa ularning qadrsizlanishining tezlashishiga olib keladi.Pul o'z vazifalarini bajarishni to'xtatadi, pul tizimi esa butunlay tartibsizlik va tanazzulga yuz tutadi. Bu, xususan, muomalaga turli xil pul surrogatlarini (kuponlar, kartalar, boshqa milliy valyuta birliklari), shuningdek, erkin xorijiy valyutalarni kiritishda namoyon bo'ladi.

Giperinflyatsiya natijasida pul tizimining yemirilishi, o'z navbatida, butun milliy iqtisodiyotning tanazzulga uchrashiga sabab bo'ladi. Ishlab chiqarish qisqaradi, normal iqtisodiy aloqalar buziladi, ayirboshlash operatsiyalari ulushi ortib bormoqda. Mamlakatning turli mintaqalarini iqtisodiy izolyatsiya qilish istagi mavjud. Ijtimoiy keskinlik kuchaymoqda. Siyosiy beqarorlik hukumatga ishonch yo'qligida namoyon bo'ladi.

Bu ham pulga ishonchsizlik va qadrsizlanishni kuchaytiradi.

Giperinflyatsiyaning klassik misoli 1922-1923 yillardagi Birinchi jahon urushidan keyin Germaniyada pul muomalasi holati, narxlarning o'sish sur'ati oyiga 30 000% yoki kuniga 20% ga yetgan.

Inflyatsiya turli iqtisodiy tizimlarda turlicha namoyon bo'ladi. Bozor tizimida narxlar talab va taklif ta'sirida shakllanadi; pulning qadrsizlanishi ochiqdir. Markazlashtirilgan tizimda narxlar direktiva bilan shakllanadi, inflyatsiya bostiriladi, yashirin. Uning ko'rinishlari - tovar va xizmatlar taqchilligi, pul jamg'armalarining ko'payishi, yashirin iqtisodiyotning rivojlanishi.

Inflyatsiyani keltirib chiqaruvchi omillar monetar va nomonetar xarakterga ega bo'lishi mumkin. Keling, asosiylarini ko'rib chiqaylik. Talab inflyatsiyasi davlat xarajatlari, iste'mol xarajatlari va xususiy investitsiyalarning haddan tashqari ko'payishi natijasidir. Talab inflyatsiyasining yana bir sababi davlat xarajatlarini moliyalashtirish uchun pul emissiyasi bo'lishi mumkin.Xarajatlar inflyatsiyasi bilan firmalar uchun ishlab chiqarish xarajatlarining oshishi natijasida narxlar oshadi. Masalan, ish haqining o'sishi, agar u ishlab chiqarish o'sishidan ustun bo'lsa, xarajatlar inflyatsiyasini keltirib chiqarishi mumkin.

- Inflyatsiya - narxlarning umumiy ko'tarilishi. Bu pul massasining o'sish sur'atining tovarlar massasidan oshib ketishi natijasida yuzaga keladi.

- Narxlarning o'sish sur'atlariga ko'ra, inflyatsiyaning to'rt turi ajralib turadi, ulardan eng kuchlisi - iqtisodiyotni buzadigan giperinflyatsiya.

- Inflyatsiyani oldindan aytib bo'lmaydi. Ruxsat etilgan daromadli odamlar uning oqibatlaridan eng ko'p azob chekishadi.

Manba: "knigi.news"

Inflyatsiyani hisobga olgan holda real rentabellikni qanday hisoblash mumkin

Haqiqiy rentabellik rentabellik minus inflyatsiya ekanligini hamma biladi. Hamma narsa qimmatlashmoqda - mahsulotlar, tovarlar, xizmatlar. Rosstat ma'lumotlariga ko'ra, so'nggi 15 yil ichida narxlar 5 barobar oshdi. Bu shuni anglatadiki, shu vaqt ichida tungi stolda yotgan pulning sotib olish qobiliyati 5 baravar kamaydi, avval ular 5 ta olma sotib olishlari mumkin edi, endi 1 ta.

O'z pullarining xarid qobiliyatini qandaydir tarzda saqlab qolish uchun odamlar uni turli xil moliyaviy vositalarga investitsiya qilishadi: ko'pincha bu depozitlar, valyuta, ko'chmas mulk. Ko'proq rivojlangan odamlar aktsiyalardan, investitsion fondlardan, obligatsiyalardan, qimmatbaho metallardan foydalanadilar. Bir tomondan, investitsiyalar hajmi ortib bormoqda, ikkinchi tomondan, inflyatsiya tufayli ular qadrsizlanadi.

Agar siz nominal daromad darajasidan inflyatsiya darajasini olib tashlasangiz, haqiqiy daromad darajasiga erishasiz. Bu ijobiy yoki salbiy bo'lishi mumkin. Agar daromad ijobiy bo'lsa, sarmoyangiz real ko'rinishda oshgan, ya'ni ko'proq olma sotib olishingiz mumkin, agar u salbiy bo'lsa, u qadrsizlangan.

Aksariyat investorlar haqiqiy daromadni oddiy formuladan foydalanib hisoblashadi:

Real rentabellik = Nominal rentabellik - Inflyatsiya

Ammo bu usul aniq emas. Sizga bir misol keltiraman: 200 rubl oling va ularni yiliga 12% stavkada 15 yilga depozitga qo'ying. Ushbu davr uchun inflyatsiya yiliga 7% ni tashkil qiladi. Agar biz haqiqiy rentabellikni oddiy formula bo'yicha hisoblasak, biz 12-7 = 5% olamiz. Keling, bu natijani barmoqlarimiz bilan sanash orqali tekshiramiz.

15 yil ichida yiliga 12% stavkada 200 rubl 200 * (1 + 0,12) ^ 15 = 1094,71 ga aylanadi. Bu vaqt ichida narxlar (1 + 0,07) ^ 15 = 2,76 marta ko'tariladi. Haqiqiy rentabellikni rublda hisoblash uchun biz depozit bo'yicha summani inflyatsiya darajasiga ajratamiz 1094,71 / 2,76 = 396,63. Endi real rentabellikni foizga aylantirish uchun biz (396,63 / 200) ^ 1/15 -1 * 100% = 4,67% ni ko'rib chiqamiz. Bu 5% dan farq qiladi, ya'ni tekshiruv haqiqiy rentabellikni "oddiy" usulda hisoblash to'g'ri emasligini ko'rsatadi.

bu erda real daromad darajasi real rentabellikdir;

nominal stavka - nominal daromad darajasi;

inflyatsiya darajasi - inflyatsiya.

Biz tekshiramiz:

(1 + 0,12) / (1 + 0,07) -1 * 100% = 4,67% - birlashadi, keyin formula to'g'ri.

Xuddi shu natijani beradigan boshqa formula quyidagicha ko'rinadi:

RD = (nominal sur'at-inflyatsiya) / (1 + inflyatsiya)

Nominal daromad va inflyatsiya o'rtasidagi farq qanchalik katta bo'lsa, "oddiy" va "to'g'ri" formulalar yordamida hisoblangan natijalar o'rtasidagi farq shunchalik katta bo'ladi. Bu fond bozorida keng tarqalgan. Ba'zida xatolik bir necha foizga etadi.

Manba: "activeinvestor.pro"

Inflyatsiyani hisoblash. Inflyatsiya indekslari

Inflyatsiya indeksi iqtisodiy ko'rsatkich bo'lib, mamlakat aholisi to'laydigan xizmatlar va tovarlar, ya'ni ortiqcha ishlab chiqarish uchun emas, balki keyinchalik foydalanish uchun sotib olinadigan mahsulotlar narxlari dinamikasini aks ettiradi.

Inflyatsiya indeksi iste'mol narxlari indeksi deb ham ataladi, bu ko'rsatkich ma'lum vaqt davomida iste'mol tovarlarining o'rtacha narxlari darajasini o'lchaydi. Inflyatsiya indeksini hisoblash uchun turli usullar va formulalar qo'llaniladi.

Laspeyres formulasi yordamida inflyatsiya indeksini hisoblash

Laspeyres indeksi bazaviy davrning bir xil iste'mol hajmlari uchun 2 vaqt oralig'idagi narxlarni tortish yo'li bilan hisoblanadi. Shunday qilib, Laspeyres indeksi joriy davrda sodir bo'lgan bazaviy davrdagi xizmatlar va tovarlar narxining o'zgarishini aks ettiradi.

Indeks bir xil iste'mol tovarlari to'plamini sotib olishga bo'lgan iste'mol xarajatlarining joriy narxlarda (∑Qo × Pt) asosiy davrdagi tovarlar va xizmatlarni sotib olish xarajatlariga (∑Qo × Po) nisbati sifatida aniqlanadi. :

Bu yerda Pt – joriy davrdagi narxlar, Qo – hisobot davridagi xizmatlar va tovarlar narxlari, Po – hisobot davrida ishlab chiqarilgan xizmatlar va mahsulotlar soni (qoida tariqasida, 1 yil hisobot davri uchun olinadi).

Shuni ta'kidlash kerakki, Laspeyres usuli iste'mol tarkibidagi o'zgarishlarni hisobga olmaganligi sababli sezilarli kamchiliklarga ega.

Indeks faqat daromad darajasidagi o'zgarishlarni aks ettiradi, almashtirish effekti hisobga olinmaydi, ba'zi tovarlar narxi tushganda va bu talabning oshishiga olib keladi. Binobarin, inflyatsiya indeksini Laspeyres usuli bo'yicha hisoblash usuli ba'zi hollarda biroz yuqori baholangan qiymatni beradi.

Paashe formulasi yordamida inflyatsiya indeksini hisoblash

Inflyatsiya indeksini hisoblashning yana bir usuli Paasche formulasiga asoslanadi, u ham ikki davr narxlarini taqqoslaydi, lekin allaqachon joriy davrdagi iste'mol hajmiga ko'ra:

Bu erda Qt - joriy davrdagi xizmatlar va tovarlar narxlari.

Shu bilan birga, Paasche usuli ham sezilarli kamchilikka ega: u narx o'zgarishini hisobga olmaydi va rentabellik darajasini aks ettirmaydi. Shuning uchun, ba'zi xizmatlar yoki mahsulotlarning narxi pasayganda, indeks ortiqcha baho beradi va narxlar ko'tarilganda, past baho beradi.

Fisher formulasi yordamida inflyatsiya indeksini hisoblash

Laspeyres va Paashe indekslariga xos bo'lgan kamchiliklarni bartaraf etish uchun inflyatsiya indeksini hisoblash uchun Fisher formulasidan foydalaniladi, uning mohiyati yuqoridagi 2 indeksning geometrik o'rtacha qiymatini hisoblashdan iborat:

![]()

![]()

Ko'pgina iqtisodchilar ushbu formulani ideal deb hisoblashadi, chunki u Laspeyres va Paashe formulalarining kamchiliklarini qoplaydi. Ammo, shunga qaramay, ko'plab mamlakatlar mutaxassislari dastlabki ikkita usuldan birini tanlashni afzal ko'rishadi.

Masalan, xalqaro hisobotlarni tayyorlash uchun Laspeyres formulasi qo'llaniladi, chunki u, qoida tariqasida, ayrim tovarlar va xizmatlar joriy davrda u yoki bu sabablarga ko'ra, xususan, iqtisodiy rivojlanish davrida iste'moldan chiqib ketishi mumkinligini hisobga oladi. mamlakatdagi inqiroz.

Yalpi ichki mahsulot deflyatori

Inflyatsiya indekslari orasida muhim o'rinni YaIM deflyatori - iste'mol savatidagi barcha xizmatlar va tovarlarni o'z ichiga olgan narxlar indeksi egallaydi. YaIM deflyatori ma'lum bir iqtisodiy davr mobaynida xizmatlar va tovarlar narxlarining umumiy darajasining o'sishini solishtirish imkonini beradi.

Ushbu ko'rsatkich Paasche indeksi bilan bir xil tarzda hisoblanadi, lekin foiz sifatida o'lchanadi, ya'ni olingan raqam 100% ga ko'paytiriladi. Qoidaga ko'ra, YaIM deflyatoridan davlat statistika idoralari hisobot berish uchun foydalaniladi.

Big Mac indeksi

Inflyatsiya indeksini hisoblashning yuqoridagi rasmiy usullaridan tashqari, uni aniqlashning noan'anaviy usullari ham mavjud, masalan, Big Mac yoki gamburger indeksi. Ushbu hisob-kitob usuli bugungi kunda turli mamlakatlarda bir xil mahsulotlarning narxi qanday bo'lishini o'rganish imkonini beradi.

Mashhur gamburger asos qilib olinadi va buning sababi shundaki, u dunyoning ko'plab mamlakatlarida sotiladi, deyarli hamma joyda o'xshash tarkibga ega (go'sht, pishloq, non va sabzavotlar) va uni ishlab chiqarish uchun mahsulotlar, qoida tariqasida, mahalliy kelib chiqishi hisoblanadi.

Shunday qilib, bugungi kunda eng qimmat gamburgerlar Shveytsariyada (6,81 dollar), Norvegiyada (6,79 dollar), Shvetsiyada (5,91 dollar), eng arzoni Hindistonda (1,62 dollar), Ukrainada (2,11 dollar), Gonkongda (2,12 dollar) sotilmoqda. . Rossiyaga kelsak, bu yerda gamburgerning narxi 2,55 dollar, AQShda esa 4,2 dollar turadi.

Gamburger indeksi nima deydi? Agar Rossiyaning Big Mac-ning dollarga nisbatan narxi AQShdan kelgan gamburger narxidan past bo'lsa, u holda Rossiya rublining rasmiy kursi dollarga nisbatan past baholanganligi haqida.

Shunday qilib, turli mamlakatlar valyutalarini solishtirish mumkin, bu milliy valyutalarni qayta hisoblashning juda oddiy va oson usulidir.Bundan tashqari, har bir mamlakatda gamburgerning narxi to'g'ridan-to'g'ri ishlab chiqarish hajmiga, xom ashyo narxiga, ijaraga, ishchi kuchiga va boshqa omillarga bog'liq, shuning uchun Big Mac indeksi valyutalar qiymatidagi tafovutni ko'rishning eng yaxshi usullaridan biridir. , bu inqiroz sharoitida, ayniqsa, "zaif" valyuta mahsulot narxi va xarajatlari bo'yicha ba'zi afzalliklarni berganda va qimmat valyuta shunchaki foydasiz bo'lib qolganda juda muhimdir.

Borscht indeksi

Ukrainada, yumshoq qilib aytganda, mashhur bo'lmagan islohotlardan so'ng, "borscht indeksi" vatanparvarlik nomiga ega G'arbiy Big Mag indeksining analogi yaratildi. Bunday holda, narx dinamikasini o'rganish faqat milliy Ukraina taomlari - borschni tashkil etuvchi ingredientlarning narxi asosida amalga oshiriladi.

Biroq, agar 2010-2011 yillarda borscht indeksi odamlarga endi bir plastinka borschning narxi biroz arzonlasha boshlaganini ko'rsatib, "vaziyatni saqlab qolishi" mumkin bo'lsa, 2012 yilda vaziyat keskin o'zgardi. Shunday qilib, borscht indeksi 2012 yil sentyabr oyida sabzavotlardan tashkil topgan o'rtacha borsch to'plami o'tgan yilning shu davriga nisbatan 92 foizga qimmat ekanligini ko'rsatdi.

Narxning bunday ko'tarilishi Ukrainada aholi tomonidan sabzavot sotib olish hajmining o'rtacha 10-20% ga qisqarishiga olib keldi.

Go'shtga kelsak, u o'rtacha 15-20 foizga qimmatlashdi, ammo bu yil qishda ozuqa donlari narxining oshishi tufayli narxning 30-40 foizgacha tez ko'tarilishi kutilmoqda. O'rtacha kartoshka, go'sht, lavlagi, sabzi, piyoz, karam, pomidor va ko'katlardan tayyorlangan borsch borscht indeksi bo'yicha narx darajasining o'zgarishini baholash uchun asos sifatida ishlatiladi.

Manba: "provincialynews.ru"

Valyuta kursi va inflyatsiya

Inflyatsiya iqtisodiy jarayonlar rivojlanishining eng muhim ko'rsatkichi bo'lib, valyuta bozorlari uchun esa eng muhim etalonlardan biri hisoblanadi. Inflyatsiya bo'yicha ma'lumotlar valyuta dilerlari tomonidan juda qattiq nazorat qilinadi. Valyuta bozori nuqtai nazaridan inflyatsiyaning ta'siri tabiiy ravishda uning foiz stavkalari bilan bog'liqligi orqali seziladi.

Inflyatsiya narxlar nisbatini o'zgartirganligi sababli, moliyaviy aktivlar keltirgan daromaddan olingan haqiqiy foydani ham o'zgartiradi. Bu ta'sir odatda Real foiz stavkalari yordamida o'lchanadi, bu an'anaviy (nominal, nominal foiz stavkalari) foiz stavkalaridan farqli o'laroq, narxlarning umumiy ko'tarilishi tufayli yuzaga keladigan pulning qadrsizlanishini hisobga oladi.

Inflyatsiyaning ko'tarilishi real foiz stavkasini pasaytiradi, chunki olingan daromaddan ma'lum bir qismini olib tashlash kerak, bu shunchaki narxlarning ko'tarilishini qoplash uchun ketadi va olingan tovarlar (tovarlar yoki xizmatlar) ning real o'sishini ta'minlamaydi.Inflyatsiyani rasmiy hisobga olishning eng oddiy usuli shundaki, nominal stavka i minus inflyatsiya darajasi p (shuningdek, foiz sifatida ko'rsatilgan) real foiz stavkasi sifatida qabul qilinadi,

Foiz stavkalari va inflyatsiya o'rtasidagi aniqroq bog'liqlik Fisher formulasi bilan berilgan. Ma'lum sabablarga ko'ra, davlat qimmatli qog'ozlari bozorlari (bunday qimmatli qog'ozlar bo'yicha foiz stavkalari ularni chiqarish vaqtida belgilanadi) inflyatsiyaga juda sezgir, bu esa bunday vositalarga investitsiyalardan olinadigan foydani yo'q qilishi mumkin.

Inflyatsiyaning davlat qimmatli qog'ozlari bozorlariga ta'siri ular bilan chambarchas bog'liq bo'lgan valyuta bozorlariga osonlik bilan uzatiladi: inflyatsiyaning o'sishi tufayli yuzaga kelgan ma'lum bir valyutada denominatsiyalangan obligatsiyalarning dempingi bozorda ortiqcha bo'lishiga olib keladi. kr.s.dagi naqd pulning, demak, uning pasayishiga.

Bundan tashqari, inflyatsiya darajasi iqtisodiyot “sog‘lomligi”ning eng muhim ko‘rsatkichidir va shuning uchun u markaziy banklar tomonidan qattiq nazorat qilinadi.

Inflyatsiyaga qarshi kurash vositasi foiz stavkalarini oshirishdir.Tariflarning oshishi naqd pulning bir qismini biznes aylanmasidan chalg‘itadi, chunki moliyaviy aktivlar jozibador bo‘lib (foiz stavkalari bilan birga ularning rentabelligi ortadi), kreditlar qimmatlashadi; Natijada ishlab chiqarilgan mahsulot va xizmatlar uchun to'lanishi mumkin bo'lgan pul miqdori kamayadi va natijada narxlarning o'sish sur'ati ham kamayadi.

Markaziy bank stavkalari qarorlari bilan yaqin aloqada bo'lganligi sababli, valyuta bozorlari inflyatsiya ko'rsatkichlarini diqqat bilan kuzatib boradi. Albatta, inflyatsiya darajasidagi individual og'ishlar (bir oy, chorak uchun) stavka o'zgarishi shaklida markaziy banklarning reaktsiyasini keltirib chiqarmaydi; markaziy banklar individual qadriyatlarga emas, balki tendentsiyalarga amal qiladi.

Shunday qilib, 1990-yillarning boshlarida past inflyatsiya FEDga diskont stavkasini 3% darajasida ushlab turish imkonini berdi, bu esa iqtisodiy tiklanish uchun foydali bo'ldi. Ammo natijada inflyatsiya ko'rsatkichlari valyuta bozorlari uchun muhim ko'rsatkich bo'lishni to'xtatdi.Nominal chegirma stavkasi past bo'lganligi va uning real varianti umuman olganda 0,6% ga etganligi sababli, bu bozorlar uchun faqat inflyatsiya indekslarining yuqoriga qarab harakatlanishini anglatardi. AQSh chegirma stavkasining pasayish tendentsiyasi faqat 1994 yil may oyida FED uni inflyatsiyaga qarshi kurashning faol chorasi sifatida federal fondlar stavkasini ko'targanida buzildi. To'g'ri, stavkalarning oshishi o'shanda dollar kursini qo'llab-quvvatlay olmadi.

Asosiy nashr etilgan inflyatsiya ko'rsatkichlari iste'mol narxlari indeksi, ishlab chiqaruvchilar narxlari indeksi va YaIMning yashirin deflyatoridir. Ularning har biri iqtisodiyotdagi narxlar o'sishining umumiy manzarasining o'ziga xos qismini ochib beradi. 1-rasmda so'nggi 12 yil ichida Buyuk Britaniyada iste'mol narxlarining o'sishi grafigi ko'rsatilgan.

1-rasm. Buyuk Britaniyaning iste'mol narxlari

Bu ko'rsatkich to'g'ridan-to'g'ri ma'lum iste'mol savatining narxini ko'rsatadi; bu savat qiymatining o'sish sur'ati keng tarqalgan e'lon qilingan iste'mol narxlari indeksidir. Grafikda o'sish sur'ati narx o'sishining asosiy tendentsiyasi bo'lgan tendentsiya chizig'ining qiyaligi bilan tasvirlangan.

Aniq ko'rinib turibdiki, Angliyaning Evropa valyuta ittifoqidan chiqishiga olib kelgan 1992 yildagi muammolarni yengib chiqqandan so'ng, olib borilgan islohotlar iqtisodiyotni boshqa o'sish chizig'iga olib keldi, bunda narxlarning ko'tarilishi (o'ng tomonning nishabi). tendentsiya chizig'i) oldingi o'n yillikning oxiridagi va xususiyatlar bo'yicha - 91-92 yillardagidan ancha past.

Markaziy bankning inflyatsion jarayonlarga nisbatan pozitsiyasi va natijada valyuta bozori munosabatiga asoslangan xatti-harakatlariga misol 2-rasmda ko'rsatilgan bo'lib, unda Britaniya funt sterlingining dollarga nisbatan grafigi ko'rsatilgan.

Shakl 2. Britaniya funti grafigi; 1999 yil 8 sentyabrda Angliya banki stavkasini oshirish va yangi o'sish haqidagi mish-mishlarga munosabat

1999-yil 8-sentabrda Angliya bankining pul-kredit siyosati qo‘mitasi yig‘ilishi bo‘lib o‘tdi. Mutaxassislarning hech biri o'sha paytda foiz stavkalarining oshishini bashorat qilmagan, chunki iqtisodiy ko'rsatkichlar inflyatsiyaning aniq belgilarini ko'rsatmagan va funt stavkasi allaqachon juda yuqori baholangan edi. To'g'ri, uchrashuv arafasida 1999 yil yoki 2000 yil boshida Angliya banki stavkasini oshirish muqarrar ekanligi haqida ko'plab fikrlar bildirildi.

Ammo bu uchrashuvni hech kim bashorat qilmagan. Shu sababli, Bankning asosiy foiz stavkasini chorak foizga oshirish haqidagi qarori hamma uchun kutilmagan bo‘ldi, buni funt stavkasining birinchi keskin ko‘tarilishi ko‘rsatdi.

Bank o'z qarorini narxlarning yanada oshishiga yo'l qo'ymaslik istagi bilan izohladi, uning belgilari haddan tashqari qizib ketgan uy-joy bozori, kuchli iste'mol talabi va ish haqining inflyatsiya bosimi ehtimoli, chunki Angliyada ishsizlik juda past darajada edi. Garchi Bankning qaroriga FED stavkalarining yaqinda amalga oshirilgan o'sishi ta'sir qilgan bo'lishi mumkin.

Ertasi kuni grafikdagi ikkinchi ko'tarilish bozorda tez orada yangi stavkaning oshishi muqarrarligi haqidagi faol muhokamalar tufayli yuzaga keldi (stavkaning oshishi - bozor jargonida, markaziy banklarning stavkalarini oshirish uchun odatiy belgi); aftidan, bir funt yanada qimmatlashguncha sotib olishga kechikmaslikni istaganlar ko'p edi. Hafta oxirida funt kursining pasayishi AQSh inflyatsiyasi haqidagi ma'lumotlarga munosabat bilan bog'liq, bu haqda keyinroq muhokama qilinadi.

Inflyatsiya va foiz stavkalari

Inflyatsiya va pul muomalasi shartlari o'rtasidagi bog'liqlikni pul nazariyasining asosiy tenglamasi asosida ko'rsatish mumkin, agar biz uni unga kiritilgan qiymatlarning nisbiy o'zgarishlari uchun yozsak, bu ushbu shartlar ostida ekanligini ko'rsatadi. , narxlarning oshishi (inflyatsiya) pul massasining o'zgarishi orqali markaziy bankning tartibga solish harakatlari bilan to'liq belgilanadi.

Haqiqatda, albatta, inflyatsiyaning sabablari ancha murakkab va ko'p, pul massasining o'sishi ulardan faqat bittasidir.

Aytaylik, xuddi shu davr uchun ma'lum S summasi i foiz stavkasida (bu nominal foiz stavkasi deb ataladi) investitsiya qilingan, ya'ni S summasi o'sha davrda S -> S (l + i) ga aylanadi. Ko'rib chiqilayotgan davrning boshida (eski narxlarda) S miqdori Q = S / P tovarlar miqdori uchun sotib olinishi mumkin edi.

Real foiz stavkasi real qiymatdagi foiz stavkasi deyiladi, ya’ni tovar va xizmatlar hajmini oshirish orqali aniqlanadi. Ushbu ta'rifga muvofiq, real foiz stavkasi r ko'rib chiqilayotgan xuddi shu davr uchun Q hajmining o'zgarishini beradi,

Yuqoridagi barcha munosabatlarni yig'ib, biz olamiz

Q (l + r) = S (l + i) / P (l + p) = Q * (1 + i) / (1 + p),

bu yerdan biz real foiz stavkasining nominal foiz stavkasi va inflyatsiya darajasidagi ifodasini olamiz,

r = (l + i) / (l + p) -l.

Bir oz boshqacha shaklda yozilgan bir xil tenglama,

makroiqtisodiyotda ma'lum bo'lgan Fisher effektini tavsiflaydi.

Fisher formulasi va monopoliya narxining oshishi

Ikki xil narxlar mavjud: raqobatbardosh va monopoliya. Raqobatbardosh narxlar mexanizmi yaxshi o'rganilgan. Barqaror pul massasi bilan u hech qachon narxlarning qaytarilmas o'sishiga olib kelmaydi. Har qanday mahsulotning bozor taqchilligi bilan uni ishlab chiqaruvchi korxonalar vaqtincha narxlarni oshirishi mumkin.

Biroq, ma'lum vaqtdan keyin kapital iqtisodiyotning ushbu tarmog'iga, ya'ni vaqtincha yuqori foyda ko'rsatkichi shakllangan sohaga oqib keladi. Kapitalning kirib kelishi taqchil tovarlarni ishlab chiqarish uchun yangi quvvatlarni yaratishga imkon beradi va ma'lum vaqtdan keyin bozorda bu tovarlarning ortiqcha qismi shakllanadi. Bunday holda, narxlar umumiy darajadan, shuningdek, tannarx darajasidan ham pastga tushishi mumkin.

Ideal holda, bozorda monopoliyalarning to'liq yo'qligi va ba'zi doimiy texnologik taraqqiyot bilan, muomalada ortiqcha pul bo'lmaganda, bozor iqtisodiyoti inflyatsiyani keltirib chiqarmaydi. Aksincha, bunday iqtisodiyot deflyatsiya bilan tavsiflanadi.Monopoliya boshqa masala. Ular raqobatni susaytiradi va narxlarni o'zboshimchalik bilan oshirishi mumkin. Monopoliyalarning kuchayishi ko'pincha raqobatning tabiiy natijasidir. Zaif raqobatchilar o'lib, bozorda faqat bitta g'olib qolsa, u monopolistga aylanadi. Monopoliyalar umumiy va mahalliydir. Ulardan ba'zilari tabiiy (tuzatib bo'lmaydigan).

Boshqa monopoliyalar ma'lum muddatga o'rnatiladi, ammo bu iste'molchilar va butun mamlakat iqtisodiyoti uchun qulaylik yaratmaydi. Monopoliyalarga qarshi kurash olib borilmoqda. Bozor iqtisodiyoti rivojlangan barcha mamlakatlarda monopoliyaga qarshi qonunlar mavjud. Biroq, bu bozor usullarining o'zi monopoliyalarga dosh bera olmasligini tan olishdir. Davlat yirik monopoliyalarni zo‘rlik bilan bo‘lib tashlaydi. Ammo ularning o'rnida oligopoliyalar shakllanishi mumkin.

Narxlar kelishuvi ham davlat tomonidan ta'qib qilinadi, lekin buni isbotlash oson emas. Ba'zan ayrim monopoliyalar, ayniqsa energetika, transport va harbiy ishlab chiqarish bilan shug'ullanuvchilar xuddi sotsialistik mamlakatlarda bo'lgani kabi qat'iy davlat nazorati ostiga olinadi.

Monopoliyalar tomonidan narxlarning o'zboshimchalik bilan ko'tarilishi xarajatlar inflyatsiyasi nazariyasining muhim nuqtasidir.

Demak, ma’lum bir monopoliya mavjud bo‘lsin, u bozordagi mavqeidan narxlarni ko‘tarish, ya’ni mamlakat umumiy milliy daromadidagi o‘z ulushini oshirish maqsadida foydalanish niyatida. Bu energetika, transport yoki axborot monopoliyasi bo'lishi mumkin.8 Bu aslida ishchi kuchini sotish bo'yicha monopoliya deb hisoblanishi mumkin bo'lgan ittifoq bo'lishi mumkin. (Jon Keynsning o'zi kasaba uyushmalarini bu borada eng agressiv monopoliyalar deb hisoblagan).

Monopoliyalarga davlat kiradi, u xavfsizlikni, tartibni, ijtimoiy ta'minotni va hokazolarni ta'minlash uchun ko'rsatgan xizmatlari uchun to'lov sifatida soliq undiradi. Keling, mumkin bo'lgan holatlardan biri bilan boshlaylik. Aytaylik, xususiy monopoliya o‘z tariflarini oshirdi (yoki davlat soliqlarni oshirdi yoki kasaba uyushmalari ish haqini oshirishga erishdi). Bunday holda, biz M pul massasining o'zgarmasligi shartini qabul qilamiz.

Keyin pul massasining bir aylanmasi uchun quyidagi shart bajariladi:

Shunday qilib, tenglamadagi barcha o'zgarishlar, agar mavjud bo'lsa, tenglamaning o'ng tomonida sodir bo'lishi kerak (p * q). O'zgarish bor - bu o'rtacha og'irlikdagi narxning o'sishi p. Binobarin, narxning oshishi, albatta, sotilgan tovarlar hajmining kamayishiga olib keladi q.

- Bir aylanish davri uchun pul massasining o'zgarmasligi sharoitida narxlarning monopol o'sishi tovarlarni sotish (va ishlab chiqarish) hajmining qisqarishiga olib keladi.

- Biroq, yana bir optimistik xulosaga kelish mumkin: doimiy pul massasi bilan monopoliyalardan kelib chiqadigan inflyatsiya pul emissiyasi natijasida kelib chiqqan inflyatsiya kabi uzoq davom eta olmaydi. Ishlab chiqarishni to'liq to'xtatish monopoliyalar uchun foydali bo'lishi mumkin emas. Xususiy monopoliya uchun tariflarni oshirishning foydali chegarasi bor.

Fisher formulasidan olingan xulosalarni qo'llab-quvvatlash uchun iqtisodiyot tarixidan biz xohlagancha ko'p misollarni topishimiz mumkin. Kuchli inflyatsiya odatda ishlab chiqarishning pasayishi bilan birga keladi. Biroq, shu bilan birga, pul muomalasi deyarli har doim monopol narxlarning oshishiga qo'shildi. Shu bilan birga, inflyatsiya kuchli bo'lganda, ko'pincha pul massasining nisbatan qisqarishi kuzatiladi.

I. Fisher formulasidan foydalanib, real daromad darajasini topish formulasini olish mumkin

Misol

Agar bashorat qilingan inflyatsiya darajasi yiliga 12% va e'lon qilingan rentabellik 16% bo'lsa, investor qanday real rentabellikni ta'minlaydi?

Shunday qilib, investitsiya loyihasi samaradorligining integral ko'rsatkichlarini aniqlashda diskont stavkasi sifatida nominal va real diskont stavkalaridan foydalanish mumkin. Tanlov pul oqimining tabiatiga bog'liq. Agar pul oqimi asosiy va deflatsiyalangan narxlarda taqdim etilsa, u holda real diskont stavkasidan foydalanish kerak. Agar pul oqimi prognoz qilingan narx darajasida taqdim etilsa, unda nominal diskont stavkasidan foydalanish kerak.

4.5. Kompaniyaning moliyaviy holatini tahlil qilish -

loyiha ishtirokchisi

Investitsiyalarni rejalashtirishda moliyaviy holatni tahlil qilish zarurati bankka kredit olish uchun ariza berilganda paydo bo'ladi. Qarz oluvchi kompaniya o'zining to'lov qobiliyatini isbotlashi kerak. Bundan tashqari, investitsiya loyihasining samaradorligini baholash loyihani amalga oshirishning korxona - loyiha ishtirokchisining asosiy moliyaviy ko'rsatkichlariga ta'siri bo'yicha hisob-kitoblar bilan to'ldirilishi kerak.

Investitsion loyihalarni baholash metodologiyasiga muvofiq muammoni hal qilish uchun to'rtta guruh ko'rsatkichlari qo'llaniladi:

1. Likvidlik koeffitsientlari Kompaniyaning qisqa muddatli majburiyatlarini to'lash qobiliyatini tavsiflovchi:

Joriy likvidlik koeffitsienti;

Tez likvidlik koeffitsienti;

Mutlaq likvidlik koeffitsienti.

Likvidlik koeffitsientlarini hisoblash metodikasi darslikning 3.5-bo'limida batafsil yoritilgan.

2. To'lov qobiliyati va moliyaviy barqarorlik ko'rsatkichlari, Kompaniyaning uzoq muddatli majburiyatlarini bajarish qobiliyatini baholash uchun foydalaniladi:

- qarz va o'z mablag'lari nisbati;

- qarz mablag'larini uzoq muddatli jalb qilish koeffitsienti;

- uzoq muddatli majburiyatlarni qoplash koeffitsienti.

Qarz va o'z mablag'lari nisbatini hisoblash metodikasi darslikning 3.6-bo'limida keltirilgan.

Uzoq muddatli qarzlar nisbati () formula bo'yicha hisoblanadi

bu erda - uzoq muddatli majburiyatlar; - tenglik.

Uzoq muddatli majburiyatlarni qoplash koeffitsienti () formula bo'yicha hisoblanadi

qayerda P H- sof foyda; A- amortizatsiya; D SC- yil davomida o'z kapitalining ko'payishi; D ZS- yil davomida qarz mablag'larining ko'payishi; TO- hisobot yilida amalga oshirilgan investitsiyalar miqdori; PDO- uzoq muddatli majburiyatlar bo'yicha to'lovlar (ssudalarni qaytarish va ular bo'yicha foizlarni to'lash).

3. Aylanma stavkalari, operatsion faoliyat samaradorligini baholash uchun ishlatiladi:

- kapital aylanma koeffitsienti;

- o'z kapitalining aylanish koeffitsienti;

- tovar ayirboshlash koeffitsienti;

- debitorlik qarzlari aylanmasi nisbati;

- kreditorlik qarzlarining o'rtacha aylanish davri.

Oborot koeffitsientlarini hisoblash metodikasi darslikning 3.9-bo'limida batafsil yoritilgan.

4. Daromadlilik ko'rsatkichlari, korxona - loyiha ishtirokchisining joriy rentabelligini baholash uchun foydalaniladi:

- soliqqa tortilgunga qadar foyda va sof foyda bo'yicha sotish rentabelligi;

- soliqqa tortilgunga qadar foyda bo'yicha va sof foyda bo'yicha aktivlar (kapital) rentabelligi;

- o'z kapitalining rentabelligi.

Daromadlilik ko'rsatkichlarini hisoblash metodikasi darslikning 3.8-bo'limida batafsil tavsiflangan.

Belgilangan ko'rsatkichlar ro'yxati alohida loyiha ishtirokchilari va moliyaviy tuzilmalarning iltimosiga binoan to'ldirilishi mumkin.

Ko'rsatkichlar dinamikada tahlil qilinadi va shunga o'xshash korxonalar ko'rsatkichlari bilan taqqoslanadi.

Korxonaning moliyaviy holatini to'liqroq tahlil qilish metodikasi ushbu darslikning 3-bo'limida keltirilgan.

Mavzu 7. Moliyaviy menejmentning maxsus masalalari

Metodik ko'rsatmalar

Misollarni ko'rib chiqish va muammolarni mustaqil ravishda hal qilishni boshlash uchun siz mavzuning tegishli masalasi bo'yicha tarkibni diqqat bilan o'qib chiqishingiz kerak. Ushbu mavzudagi asosiy tushuncha pulning vaqt qiymati tushunchasi, tavakkalchilik va foyda o'rtasidagi kelishuv tushunchasi. Eng muhim tushunchalar: inflyatsiya, darajasi, darajasi va inflyatsiya indeksi, moliyaviy holat, moliyaviy nochorlik, bankrotlik, moliyaviy qayta qurish, korxona qiymati, biznes qiymati. Ushbu tushunchalarni o'z munosabatlarida o'rganish va tushunish kerak.

Bu mavzu yakuniy. Shuning uchun, bu erda oldingi mavzular bo'yicha savollar tug'diradigan vazifalar mavjud.

Muammolarni hal qilishda formulalar qo'llaniladi, ularning tushuntirishlari mazmunda keltirilgan. Tarkibda kerakli tushuntirishlarni topishni osonlashtirish uchun ustaxonada formulalar va belgilarning raqamlanishi mazmundagi bilan bir xil.

7.1. Inflyatsiya sharoitida moliyaviy boshqaruv

Ushbu bo'limda quyidagi konventsiyalardan foydalaniladi:

d - daromadlilik darajasi,%;

- minimal ruxsat etilgan rentabellik,%;

- risksiz rentabellik,%;

F (FV) - kelajak (hisoblangan) qiymat, den. birliklar;

Inflyatsiya indeksi,%;

P (PV) - joriy (diskontlangan) qiymat, den. birliklar;

r - real daromad darajasi,%;

- inflyatsiyaga moslashtirilgan stavka (nominal),%;

- minimal ruxsat etilgan rentabellik,%;

- inflyatsiya darajasi, %;

V - qiymatning oshishi (qabul qilingan foizlar miqdori), den. birliklar

Ba'zi muammolarda qo'shimcha belgilar kiritiladi.

7.1.1-topshiriq.

Minimal talab qilinadigan rentabellik yiliga 12% ni tashkil qiladi. Inflyatsiya darajasi 11%. Nominal stavka qanday bo'lishi kerak?

Uslubiy ko'rsatmalar:

Javob: Nominal stavka kamida 24,32% bo'lishi kerak.

7.1.2-topshiriq.

Agar samaradorlik darajasi yiliga 7% va yillik inflyatsiya darajasi 22% bo'lsa, moliyaviy operatsiya uchun nominal foiz stavkasini aniqlang.

Metodik ko'rsatmalar: (7.1.10) formuladan foydalaning.

Javob: Nominal stavka 30,54%, real stavka esa 7%.

7.1.3-topshiriq.

Omonatlar 14% bilan qabul qilinadi. 11% inflyatsiyada ularning real daromadlilik darajasi qanday?

Metodik ko'rsatmalar: (7.1.10) formuladan foydalaning.

E'tibor bering, real daromad foiz stavkasi va inflyatsiya darajasi o'rtasidagi oddiy farqdan kamroq:

Javob: Haqiqiy daromad 2,7% ni tashkil qiladi.

7.1.4-topshiriq.

Kutilayotgan inflyatsiya darajasi oyiga 2% ni tashkil qiladi. Har choraklik va yillik inflyatsiya darajasini aniqlang.

Metodik ko'rsatmalar:

1) oylik inflyatsiya darajasidan foydalangan holda:

2) har chorakdagi inflyatsiya darajasidan foydalangan holda:

Javob: Choraklik inflyatsiya darajasi 6,12%, yillik inflyatsiya darajasi 26,82%.

7.1.5-topshiriq.

Yillik inflyatsiya darajasi 10% bo'lsa, yillik 14% miqdorida mablag'larni joylashtirishda real rentabellikni aniqlang.

Metodik ko'rsatmalar:

Javob: Haqiqiy rentabellik yiliga 3,63% ni tashkil qiladi.

7.1.6-topshiriq.

Mijoz bir yil davomida bankka 20 ming rubl sarmoya kiritadi, inflyatsiya 18% ni tashkil qiladi. Mijoz o'z hissasini yillik daromadning 6 foizini olib kelishini xohlaydi. Mijoz necha foiz depozit qo'yishi kerak?

Metodik ko'rsatmalar: (7.1.10) formuladan foydalaning.

Javob: Yiliga 6% yillik daromad olish uchun inflyatsiyani hisobga olgan holda kredit stavkasi kamida 25,08% bo'lishi kerak.

7.1.7-topshiriq.

Mijoz bir yil davomida bankka 20 ming rubl sarmoya kiritadi. yillik 6%, inflyatsiya 18%. Ushbu operatsiyadan omonatchi qanday natijaga erishadi?

Metodik ko'rsatmalar: (2.1.1), (2.1.3) va (7.1.10) formulalaridan foydalaning.

3. Haqiqiy qiziqish:

Javob: Nominal (hisoblash) mijoz 1200 rubl oladi. unga qo'shimcha ravishda 20 ming rubl. Biroq, inflyatsiya natijasida pulning qadrsizlanishi olingan summaning haqiqiy qiymati investitsiya qilingan summadan 2033,9 rublga kam bo'lishiga olib keladi.

7.1.8-topshiriq.

Keyingi 5 yildagi inflyatsiya darajasi har yili quyidagicha prognoz qilinmoqda: 14%, 12%, 8%, 7%, 5%. Kelgusi besh yil ichida narxlar qanday o'zgaradi?

Metodik ko'rsatmalar:

2) quyidagi belgilar kiritilsin: - t - yildagi inflyatsiya darajasi, - t - yildagi narxlar indeksi, - narxlar indeksi. n n yillar; - narx o'zgarishining o'rtacha bir kunlik tezligi.

Berilgan: |

Yechim: 5 yil uchun narxlar indeksi yillik indekslarning mahsuloti sifatida hisoblanadi: Va yillik indeks, o'z navbatida, teng:, demak Shunday qilib, besh yil davomida narxlar 1,55 marta yoki 55% ga oshadi (taqqoslash uchun biz inflyatsiya sur'atlarining oddiy yig'indisini hisoblaymiz, bu hisoblanganidan sezilarli darajada past bo'ladi: 14 + 12 + 8 + 7 + 5 = 46 < 55). |

Besh yil davomida o'rtacha yillik inflyatsiya darajasini topamiz:

![]() , ya'ni o'rtacha yillik inflyatsiya darajasi:

, ya'ni o'rtacha yillik inflyatsiya darajasi:

1 — 1,0916 = 0,0916 = 9,16 %.

5 yil ichida o'rtacha kunlik inflyatsiya darajasini topamiz:

Ya'ni, o'rtacha kunlik inflyatsiya darajasi 0,024% ni tashkil qiladi.

Tahlil qilinayotgan besh yillik davrning 2-yilidagi o'rtacha kunlik inflyatsiya darajasini topamiz:

![]() , ya'ni 2-yilda o'rtacha kunlik inflyatsiya darajasi 0,031% ni tashkil qiladi.

, ya'ni 2-yilda o'rtacha kunlik inflyatsiya darajasi 0,031% ni tashkil qiladi.

Javob: Besh yil davomida narxlar 1,55 barobar yoki 55 foizga oshadi, narxlarning o'rtacha yillik o'sish sur'ati 9,16 foizni, o'rtacha kunlik sur'ati esa 0,024 foizni tashkil etadi.

7.1.9-topshiriq.

20 million rubl sarmoya talab qiladigan loyiha mavjud. Minimal ruxsat etilgan rentabellik yiliga 5% ni tashkil qiladi. Loyihadan olingan daromad 2 yil ichida 26 million rubl miqdorida olinadi. Risksiz daromad darajasi - yiliga 8%. Beta - 0,9. Kutilayotgan inflyatsiya darajasi 10%. Shunga o'xshash loyihalar bo'yicha o'rtacha bozor daromadlilik darajasi yiliga 18% ni tashkil qiladi.

Metodik ko'rsatmalar

d

Berilgan: P = 20 million rubl. F = 26 million rubl.

Loyihani qabul qilasizmi? |

Yechim: Loyihaning nominal rentabelligi:

Loyihani amalga oshirishning maqsadga muvofiqligini baholash uchta usulda amalga oshirilishi mumkin:

Keling, ushbu usullarni ko'rib chiqaylik. |

Birinchidan yo'l. Loyihaning real rentabelligini topish uchun inflyatsiya (7.1.8) va riskni (2.5.13) hisobga olgan holda kelajakdagi qiymatni (2.1.7) aniqlash formulasidan foydalanamiz:

Ushbu formulani o'zgartirib, biz quyidagilarni olamiz:

D ni hisoblash uchun siz birinchi navbatda risk mukofotini hisoblashingiz kerak (formula 2.5.13):

Haqiqiy rentabellik faqat minimal ruxsat etilganidan kam emas, lekin umuman olganda, bu loyiha nisbatan foydasiz, shuning uchun uni amalga oshirish maqsadga muvofiq emas.

Ikkinchi yo'l. Formula (*) asosida biz maksimal qabul qilinadigan investitsiyani aniqlaymiz:

Olingan natija, agar investitsiyalar bozorda mavjud bo'lsa, loyiha qabul qilinishi mumkin emasligini anglatadi.

Agar biz bozorga investitsiyalar shartlarini (o'rtacha rentabellik, xavf) hisobga olmasak, faqat inflyatsiyani hisobga olsak, loyihaning rentabelligi quyidagicha bo'ladi:

Va bu holda kutilayotgan rentabellik minimal ruxsat etilganidan kamroq, ya'ni loyiha qabul qilinishi mumkin emas.

Uchinchi yo'l... O'rtacha bozor sharoitlari va investitsiyalar miqdoridan kelib chiqib, biz minimal maqbul daromadni hisoblaymiz va uni kutilgan daromad bilan taqqoslaymiz.

Qabul qilinadigan daromad (f. (*)) 20 million rubl sarmoya bilan. bo'ladi:

Ushbu natija ko'rib chiqilayotgan loyihaning qabul qilinishi mumkin emasligi haqidagi xulosani yana bir bor tasdiqlaydi.

Javob: Loyiha qabul qilinishi mumkin emas.

7.1.10-topshiriq.

Nol kuponli obligatsiyalar paketini 9 ming rublga sotib olishingiz mumkin. Obligatsiyalar 2 yil ichida to'lanadi. Paketning nominal narxi 12 ming rublni tashkil qiladi. Kutilayotgan inflyatsiya darajasi 10%. Agar sizga yiliga kamida 4% real daromad kerak bo'lsa, obligatsiyalar to'plamini sotib olishga arziydimi?

Metodik ko'rsatmalar:

Javob: Obligatsiyalar paketini sotib olish kerak, chunki uning real daromadliligi ruxsat etilgan minimal qiymatdan yuqori.

7.1.11-topshiriq.

Investor 3 yil davomida investitsiya ob'ektiga 1 million rubl sarmoya kiritadi. Talab qilinadigan real foiz stavkasi yillik 5%. Prognoz qilingan o'rtacha yillik inflyatsiya darajasi 10% ni tashkil qiladi. Ushbu investitsiya ob'ekti investorga pul mablag'larini investitsiya qilish mantiqiy bo'lishi uchun investorga olib kelishi kerak bo'lgan minimal pul miqdorini aniqlang va biznes-rejaga muvofiq investitsiya ob'ektiga pul qo'yishning maqsadga muvofiqligini baholang. investorga 3 yil ichida 1500 ming rubl olib kelishi kerak.

Metodik ko'rsatmalar: (2.1.7), (7.1.10) formulalaridan foydalanish;

Javob: Investitsiyalar maqsadga muvofiq bo'lishi uchun loyiha uch yil ichida kamida 1,54 million rubl olib kelishi kerak, shuning uchun investitsiya amaliy emas.

7.1.12-topshiriq.

3 yil davomida narxlarning o'sishi 7% ni tashkil etdi. O'rtacha yillik sur'at va inflyatsiya indeksini hisoblang.

Metodik ko'rsatmalar: 1) (2.1.7) va (2.1.9) formulalardan foydalanish;

2) quyidagi belgilarni kiriting: - o'rtacha yillik inflyatsiya darajasi, - n yil davomida inflyatsiya darajasi.

Biz olamiz: ![]()

Javob: Oʻrtacha yillik inflyatsiya darajasi 2,28%, yillik inflyatsiya darajasi 1,0228, yoki 102,28%.

7.1.13-topshiriq.

Fuqaro omonat shartnomasini yillik 15 foiz bilan tuzgan. Prognoz qilingan inflyatsiya darajasi oyiga 1% ni tashkil qiladi. Haqiqiy foiz stavkasini hisoblang.

Metodik ko'rsatmalar: 1) (2.1.7) va (2.1.9) formulalardan foydalanish;

2) quyidagi belgilar kiritilsin: - oylik inflyatsiya darajasi, - yillik inflyatsiya darajasi.

Fisher formulasi yordamida real daromadni (foiz stavkasini) topamiz:

Javob: Haqiqiy foiz stavkasi (hosildorlik) yiliga 2,04%.

7.1.14-topshiriq.

Korxonaning aylanma mablag‘lariga bo‘lgan ehtiyoj hisobot yilida 1,2 mln dollarni, foydasi 0,5 mln dollarni tashkil etdi.Inflyatsiya darajasi 15% ni tashkil etdi. Korxona barcha daromadlarni muomaladan olib, ijtimoiy ehtiyojlar uchun ishlata oladimi?

Metodik ko'rsatmalar: 1) formuladan foydalaning (2.1.7);

2) yozuvni kiriting: - yillik inflyatsiya darajasi, OBSo - hisobot yilida aylanma mablag'larga bo'lgan ehtiyoj, OBSP - aylanma mablag'larga rejalashtirilgan ehtiyoj, Po - hisobot yilidagi foyda, Ps - ijtimoiy ehtiyojlar uchun foyda.

ObS = ObSp - ObSo = 1,32 - 1,2 = 0,12 million dollar.

Shunday qilib, ijtimoiy ehtiyojlarga quyidagilar yo'naltirilishi mumkin:

Ps = Po - obS = 0,5 - 0,12 = 0,38 million dollar.

Javob: Korxona ijtimoiy ehtiyojlar uchun 380 ming dollardan oshmasligi kerak.

7.1.15-topshiriq.

Muayyan davr uchun inflyatsiyaning korxona balansiga ta'sirini baholang. Davr oxiridagi korxonaning moliyaviy holatini tavsiflovchi modellarni tuzing, shuningdek narx o'zgarishi natijasida olingan foyda yoki zararni hisoblang. Ko'rib chiqilayotgan davrda xo'jalik operatsiyalari amalga oshirilmagan. Inflyatsiya darajasi 12 foizni tashkil etdi. Pul bo'lmagan aktivlarning joriy bahosining o'zgarish darajasi 18% ni tashkil etdi. t 0 boshlang'ich momentdagi korxona balansi jadvalda keltirilgan. 7.1.1.

7.1.1-jadval - Hozirgi vaqtda korxona balansi t 0, mln.

Metodik ko'rsatmalar: 1) mazmunning 7.1.2-bandini o'rganish; 2) inflyatsion foyda narxlarning oshishi, shuningdek, pul majburiyatlarining pul aktivlaridan ortib ketishining inflyatsion o‘sishi hisobiga kapitalning ko‘payishi ekanligini hisobga olish; 3) quyidagi belgilar kiritilsin: NA - pul bo'lmagan aktivlar; MA - pul aktivlari; SK - o'z kapitali; MO - pul majburiyatlari; B0 - davr boshidagi balans valyutasi (avans kapitali); B 1 - davr oxiridagi balans valyutasi; P va - inflyatsion foyda.

MA + HA = SK + MO |