Moliyalashtirishning o'ziga xos va tashqi manbalari muammolari. Korxonani tashqi moliyalashtirish va ichki moliyalashtirish: tur, tasnif va xususiyatlar

Shuningdek o'qing

Kurs korxonaning iqtisodiyotida ishlaydi

"Tashqi va ichki manbalar

korxona faoliyatini moliyalashtirish "

Sankt-Peterburg

Kirish . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3.

1-bob. Korxonaning moliyaviy resurslari. . . . . . . . . . . . . . . . . . . . . . . . . . .Furuq

2-bob. Moliyalashtirish manbalarini tasniflash. . . . . . . . . . . . . . . . . . 7.

2.1. Korxonani moliyalashtirish manbalari. . . . . . . . . . . . . . . . sakkiz

2.2. Korxonani moliyalashtirishning tashqi manbalari. . . . . . . . . . . . . . . . . .12

3-bob. Moliyalashtirish manbalarini boshqarish. . . . . . . . . . . . . . . . . . .xtiein

3.1. Tashqi va ichki manbalar nisbati

kapital tuzilmasida. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17.

3.2. Moliyaviy dastakning ta'siri. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .NiNennineIn

Xulosa. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22.

Ishlatilgan adabiyotlar ro'yxati. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23.

Ilova. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24.

Kirish

Jamiyat - Bu kompaniyaga foyda olish uchun foydali imtiyozlar ishlab chiqarish uchun mo'ljallangan alohida texnik-iqtisodiy va iqtisodiy kompleks. Uni yaratishda va menejment jarayonida ular turli xil masalalarni hal qiladilar, ulardan biri korxona faoliyatini moliyalashtirish, ya'ni zarur moliyaviy resurslarni amalga oshirish va rivojlantirish uchun zaruriy moliyaviy resurslarni taqdim etish. Tadbirkorlik subyektlarining ushbu resurslari turli manbalardan olinadi, hech qanday korxona mavjud emas va ishlamaydi. Va shuning uchun, mumkin bo'lgan moliyalashtirish manbalari masalasi bugungi kunda ko'plab xo'jalik yurituvchi subyektlar uchun ahamiyatga ega ekanligi va ko'plab tadbirkorlarni tashvishga solganligi ajablanarli narsa yo'q.

Ishning maqsadi mavjud mablag'larni, ularning korxonaning faoliyati va uni rivojlantirish jarayonida ularning roli ekanligini o'rganishdir.

Moliyalashtirish manbalari orasidagi ustuvorliklar, eng maqbul manbalarni tanlash bugungi kunda ko'plab tashkilotlar uchun muammodir. Shuning uchun ushbu hujjatda ushbu manbalar bilan chambarchas bog'liq korxona faoliyatini moliyalashtirish manbalarining tasnifi, shuningdek, kapitalning, shuningdek, kapital va qarz mablag'lari tarkibidagi moliyaviy resurslar kontseptsiyasi ko'rib chiqiladi. Korxonaning moliyaviy-iqtisodiy faoliyatiga jiddiy ta'sir ko'rsatadi.

Ushbu jihatlarni ko'rib chiqish ushbu mavzu bo'yicha xulosa chiqarish imkonini beradi.

1-bob. Korxona moliyaviy resurslari

Moliyaviy resurslar tushunchasi tadbirkorlik sub'ekti faoliyatini moliyalashtirish kontseptsiyasi bilan chambarchas bog'liq. Kompaniyaning moliyaviy resurslari - Bu o'z mablag'lari va jalb qilingan mablag'larning kapital majburiyatlarini bajarish, joriy xarajatlar va kapitalni kengaytirish bilan bog'liq bo'lgan xarajatlarni moliyalashtirish uchun o'z mablag'lari va jalb qilingan mablag'larning kombinatsiyasi. Ular pul mablag'larini sarflash, mablag'larini taqsimlash va ulardan foydalanishning natijasidir.

Moliyaviy manbalar ko'payish jarayonida muhim rol o'ynaydi, ularni boshqarish sohasidagi mablag'larni taqsimlash, iqtisodiy faoliyatni rivojlantirishni rag'batlantirish va uning samaradorligini oshirish, xo'jalik yurituvchi subyektning moliyaviy ahvolini nazorat qilishga imkon beradi.

Moliyaviy resurslarning manbalari ma'lum bir davrda (yoki sanaga) bo'lgan va ishlab chiqarish va ijtimoiy rivojlanish uchun zarur bo'lgan pul oqimlari va chegirmalarni amalga oshirishga yuboriladigan naqd pul yoki boshqa tadbirkorlik sub'ekti hisoblanadi.

Turli manbalardan kelib chiqqan moliyaviy resurslar yangi korxonani kengaytirish va texnik qayta jihozlash, ilmiy tadqiqotlar, ishlab chiqish, ularni amalga oshirish va hkni moliyalashtirishni ta'minlash uchun o'z vaqtida sarmoya kiritishga imkon beradi .

Faoliyatni amalga oshirish jarayonida korxonaning moliyaviy resurslaridan foydalanishning asosiy yo'nalishlari quyidagilardan iborat:

mahsulot ishlab chiqarish, ishlab chiqarish va yordamchi jarayonlar, etkazib berish, marketing va sotish uchun mablag 'ajratish, ishlab chiqarish, marketish, sotish va sotish orqali korxonaning joriy ehtiyojlarini moliyalashtirish;

yangi xizmatlarni ajratish, yangi xizmatlarni ajratish, qayta qurish, boshqaruv moslamalarini ajratish, qayta qurish yoki boshqaruv apparati yuqori darajada ishlashi bo'yicha ma'muriy va tashkiliy chora-tadbirlarni moliyalashtirish;

uning rivojlanishiga ko'maklashish (ishlab chiqarish jarayonini to'liq yangilash va modernizatsiya qilish) uchun uzoq muddatli va qisqa muddatli investitsiyalar shaklida mablag 'sarflash (ishlab chiqarish jarayonini to'liq yangilash va modernizatsiya qilish), ma'lum bir zarar etkazish yoki ma'lum bir zarar etkazishning kamayishi;

moliyaviy investitsiyalar - korxonaga o'z mahsulotlarini rivojlantirishga nisbatan ko'proq daromad keltiradigan maqsadlar uchun moliyaviy resurslar, boshqa korxonalardagi boshqa korxonalardagi boshqa korxonalarning ustav kapitalida investitsiyalarni olish uchun investitsiyalarni olish ushbu korxonalarni boshqarishda ishtirok etish, bankni moliyalashtirish 2, boshqa kompaniyalardan kreditlar berish;

korxonaning o'zi ham, ixtisoslashtirilgan sug'urta kompaniyalari va davlat xizmatlarining zaxiralari natijasida moliyaviy resurslarning doimiy o'zgarishini ta'minlash, bozor sharoitidagi salbiy o'zgarishlardan himoya qiluvchi normativ-huquqiy kompaniyalar va davlat xizmatining zaxiralarini shakllantirish.

Ishlab chiqarish jarayonini uzluksiz moliyalashtirish uchun moliyaviy zaxiralarga ega. Bozor sharoitida ularning roli muhimdir. Ushbu zaxiralar ko'payish jarayonida doimiy mablag 'aylanib chiqarishi mumkin, hatto katta yo'qotishlar yoki kutilmagan voqealarning paydo bo'lishi bo'lsa ham. Kompaniyaning moliyaviy zaxiralari o'z mablag'lari hisobidan yaratilgan.

Reproduktiv xarajatlarni moliyaviy ta'minlash uchta shaklda amalga oshirilishi mumkin: o'zini o'zi moliyalashtirish, kreditlash va davlat tomonidan moliyalashtirish.

O'z-o'zini moliyalashtirish korxonaning o'z moliyaviy resurslaridan foydalanishga asoslangan. Agar mablag 'etishmasa, u ularning xarajatlarini kamaytirishi yoki qimmatli qog'ozlar operatsiyalari asosida moliya bozorida safarbar qilingan mablag'lardan foydalanish mumkin.

Kredit berish - bu reproduktiv xarajatlarni moliyaviy qo'llab-quvvatlash usuli bo'lib, xarajatlar bank krediti bilan qaytish, to'lanishi, dolzarbligini ta'minlash.

Davlat tomonidan moliyalashtirish byudjet va ortiqcha mablag 'hisobidan mablag' berilmaydigan asosda amalga oshiriladi. Bunday moliyalashtirish orqali davlat maqsadli ravishda sanoat va unumdor bo'lmagan sohalar, iqtisodiyot tarmoqlari va boshqalarni taqsimlaydi. Amalda, moliyalashtirishning barcha shakllaridan bir vaqtning o'zida foydalanish mumkin.

2-bob. Moliyalashtirish manbalarini tasniflash

Korxonaning moliyaviy mablag'lari kapital mablag'lar manbalari orqali kapitalga aylantirildi 3. Bugungi kunda ularning turli tasniflari ma'lum.

Moliyalashtirish manbalarini uchta guruhga bo'lish mumkin: ishlatilgan, arzon va potentsial. Amalga oshirilgan manbalar bu o'z kapitalini shakllantirish uchun foydalaniladigan korxona faoliyatini moliyalashtirishning bunday manbalarining kombinatsiyasiga ega. Foydalanish uchun haqiqiy real manbalar oralig'i mavjud. Potentsial manbalar - nazariy jihatdan moliyaviy va kredit munosabatlari sharoitida tijorat korxonalari faoliyati uchun foydalanilishi mumkin.

Mumkin bo'lgan mablag'lar manbalarini taqsimlash mumkin va eng keng tarqalgan guruhlardan biri:

qisqa muddatli tayinlash manbalari;

kapital kapital (uzoq muddatli).

Shuningdek, adabiyotda quyidagi guruhlarga moliyalashtirish manbalari bo'linmasi mavjud:

korxonalarning o'z mablag'lari;

qarzga olingan mablag'lar;

jalb qilingan mablag'lar;

byudjet taqsimoti.

Biroq, manbaning asosiy bo'limi tashqi va ichki qismga bo'linishdir. Ushbu tasida, o'z mablag'lari, o'z mablag'lari va byudjet mablag'lari ichki moliya manbalari guruhiga va tashqi manbalarda jalb qilingan va (yoki) qarz mablag'lari tushuniladi.

O'z-o'zidan va mablag'lari manbalari o'rtasidagi asosiy farq bu qonuniy sabablarga ko'ra, uning egalari uchinchi tomonlar bilan hisob-kitoblardan so'ng qoladigan mulkning ushbu qismiga to'g'ri keladi.

2.1. Korxonalarni moliyalashtirishning ichki manbalari

Korxonaning faoliyatini moliyalashtirishning asosiy manbalari o'z mablag'lari hisoblanadi. Ichki manbalar quyidagilardan iborat:

ustav kapitali;

korxona tomonidan faoliyat jarayonida to'plangan mablag'lar (zaxira kapital, qo'shimcha kapital, qayta saqlangan daromad);

yuridik va jismoniy shaxslarga boshqa hissalar (maqsadli moliyalashtirish, xayriya badallari, xayriya va boshqalar).

O'z kapitalini tashkil etish davrida ustav kapitali tashkil etilganida, bu tashkilotning mulkiy jihatlari (ishtirokchilarining nominal qiymatidagi aktsiyalar) bo'lgan depozit nuqtai nazaridan (nominal qiymatdagi aktsiyalar) o'rnatilgan paytda shakllana boshlaydi Ta'sis hujjatlari bilan belgilangan hajmdagi faoliyatni ta'minlash uchun yaratilganda. Vakolatli kapitalning shakllanishi korxonalarning tashkiliy-huquqiy shakllarining o'ziga xos xususiyati bilan bog'liq: bu aktsiyadorlik jamiyatlari - kapitalning ulushi - kapitalning ulushi - Ishlab chiqarish kooperativi - unumli fondlar uchun 5, Vakolatli kapital 6. Qanday bo'lmasin, ustav kapitali korxonaning faoliyatini boshlash uchun zarur boshlang'ich kapitaldir.

Vakolatli kapitalni shakllantirish usullari korxonaning tashkiliy-huquqiy shakli bilan ham belgilanadi: muassislar tomonidan hissa qo'shish yoki aktsiyalarga obuna bo'lish orqali, agar bu AK bo'lsa. Vakolatli kapitalga bo'lgan hissasi pulni, qimmatli qog'ozlar, boshqa narsalar yoki pulni baholash huquqi bo'lishi mumkin. Aktivlarni ustav kapitaliga o'z hissasi shaklida topshirish paytida, ular tadbirkorlik sub'ektiga egalik qiladi, ya'ni ushbu ob'ektlarning haqiqiy huquqlarini yo'qotadi. Shunday qilib, korxona tugatilgan taqdirda yoki ishtirokchi yoki sheriklikning chiqarilishi bo'lsa, u faqat qoldiq mulk doirasidagi ulushini qoplash uchun faqat o'z ulushini qoplash huquqiga ega, ammo ularga topshirilgan ob'ektlarni qaytarish uchun emas Vakolatli kapitalga o'z hissasi sifatida.

Ustav kapitali kompaniyaning kreditorlarining huquqlarini minimal darajada kafolatlaydi, uning pastki chegarasi cheklangan. Masalan, MChJ va YoAJ uchun, OAJ va unitar korxonalar uchun eng kam oylik haqining (Movent) 100 baravar kam bo'lishi mumkin emas.

Ustav kapitalining har qanday o'zgarishiga (qo'shimcha ulushning nominal qiymati pasayishi, yangi ishtirokchini qabul qilib, foyda va boshqalar) faqat holatlarda foydalanishga ruxsat beriladi. amaldagi qonunchilik va ta'sis hujjatlari tomonidan taqdim etilgan protsedura.

Faoliyat jarayonida kompaniya asosiy mablag'larga pul sarflaydi, materiallar, yoqilg'i sotib olish, ishchilar ishi uchun to'lanadigan ishchilar ish haqi, o'z navbatida, xaridorlar tomonidan to'lanadi. Shundan so'ng, sotishdan tushgan daromad tarkibida o'tkazilgan pul korxonaga qaytariladi. To'lovdan keyin korxona o'z mablag'lari (zaxira fondlari, jamg'arish mablag'lari, ijtimoiy rivojlanish va iste'mol qilish, yagona korxona fondini shakllantiradigan foyda oladi.

Bozor iqtisodiyotida daromadning kattaligi ko'plab omillarga bog'liq, ularning asosiysi daromad va xarajatlarning nisbati hisoblanadi. Shu bilan birga, mavjud normativ hujjatlarda bu kompaniyaning boshqaruvini tartibga solish imkoniyati. Bunday tartibga solish protseduralari quyidagilardan iborat:

asosiy vositalarning tezlashtirilgan eskirishi;

nomoddiy aktivlarni baholash va qadrlash tartibi;

ishtirokchilarning ustav kapitaliga hissa qo'shish tartibini baholash tartibi;

ishlab chiqarish zaxirasini baholash usulini tanlash;

kapital qo'yilmalar uchun ishlatiladigan kreditlar bo'yicha kreditlar uchun buxgalteriya hisobi tartibi;

ularning tarqalishning qo'shimcha va usuli;

Foyda zaxira fondining (kapital) shakllanishining asosiy manbai hisoblanadi. Ushbu fond kutilmagan yo'qotishlarni kompensatsiya qilish va iqtisodiy faoliyatdan kelib chiqadigan yo'qotishlar, ya'ni tabiat tomonidan sug'urta hisoblanadi. Zaxira kapitalini shakllantirish tartibi ushbu korxonaning faoliyatini tartibga soluvchi norma hujjatlari, shuningdek uning ustav hujjatlari bilan belgilanadi. Masalan, AJ uchun zaxira kapitalining qiymati ustav kapitalining kamida 15 foizini tashkil qilishi va zaxira fondini shakllantirish va ulardan foydalanish tartibi AJ Ustaviga muvofiq belgilanadi. Ushbu jamg'armaga yillik badallarning aniq o'lchovlari Ustav tomonidan belgilanmagan, ammo ular aktsiyadorlik kompaniyasining sof foydasining kamida 5 foizini tashkil qilishi kerak.

Jamg'arma mablag'lari va korxonalarda sof foyda hisobiga, aylanma mablag'larni to'ldirish, ishchi bonuslar, ishchilar uchun pul mablag'larini moliyalashtirish, xodimlarning ish haqi to'lovlari, shaxsiy xodimlarga material etkazib berishni moliyalashtirish uchun sarflanadi Qo'shimcha tibbiy dasturlar uchun sug'urta mukofotlari, uy-joylarni to'lash, xodimlarga kvartiralarni sotib olish, oziq-ovqatlarni sotib olish, transportni tashish, transport bo'yicha to'lovlarni amalga oshirish uchun yordam berish.

Foyda bo'yicha hosil bo'lgan mablag'lardan tashqari, kompaniyaning o'z kapitalining ajralmas qismi qo'shimcha kapitaldir, bu uning moliyaviy kelib chiqishi turli xil shakllarga ega:

sessiya daromadlari, i.e. Aksiyadorlik jamiyati tomonidan olingan mablag'lar - aktsiyalarni nominal qiymati ustidagi aktsiyalarni sotish bo'yicha mablag'lar;

bozor qiymatiga aylanishi davomida mulkiy qiymatining ko'payishi natijasida yuzaga keladigan hozirgi aktivlar miqdori;

vakolatli kapitalni shakllantirish bilan bog'liq kurs farqi, i.e. Ta'sis hujjatlariga baholangan xorijiy valyutadagi xorijiy valyutadagi xorijiy valyutadagi xorijiy valyutadagi xorijiy valyutadagi xorijiy valyutadagi xorijiy valyutada bo'lgan hissasi o'rtasidagi farqni (qatnashchi) qarori o'rtasidagi farq Omonatlar miqdori va ta'sis hujjatlariga ushbu hissani badanga baholash.

Qo'shimcha kapitalning mablag'lari ustav kapitalini ko'paytirishga yo'naltirilishi mumkin; yil davomida ishlash natijalari bilan aniqlangan zararni qoplash; muassislar o'rtasida taqsimot to'g'risida. Normativ hujjatlar iste'mol maqsadida qo'shimcha kapitaldan foydalanish taqiqlanadi.

Bundan tashqari, korxonalar oliy tashkilotlar va jismoniy shaxslardan, shuningdek byudjetdan maqsadli faoliyatni amalga oshirish uchun mablag 'olishlari mumkin. Byudjet yordami subtivlar va subsidiyalar shaklida ajratilishi mumkin. Subgissiya - ma'lum bir maqsad xarajatlarini amalga oshirish uchun erkin va qaytarib bo'lmaydigan asosda boshqa darajadagi yoki qaytarib bo'lmaydigan asosda bo'lgan byudjet mablag'lari. Subsidiya - maqsadli xarajatlarni moliyalashtirish shartlari bo'yicha boshqa byudjetga yoki korxonaga taqdim etiladigan byudjet mablag'lari.

Maqsadli moliyalashtirish va kvitansiyalar tasdiqlangan hisob-kitoblarga muvofiq iste'mol qilinadi va qo'llanilishi mumkin emas. Ushbu mablag'lar egasining korxonaning mulki va uning daromadlariga bo'lgan huquqlari qoldiqligini ifoda etadigan tenglik kapitalining bir qismidir.

2.2. Korxonani moliyalashtirishning tashqi manbalari

Kompaniya o'z ehtiyojlarini faqat o'z manbalari hisobidan qoplay olmaydi. Buning sababi korxonaning tovarlar, xizmatlar va ish uchun to'lovlar olinganligi uchun pul oqimlari oqimining o'ziga xos xususiyatlari bilan bog'liq, bunda korxonaning majburiyatlarini qoplash shartlariga mos kelmaydi, bu to'lovlarning kutilmagan kechikishi paydo bo'lishi mumkin. Moliyalashtirish manbalari uchun qo'shimcha ehtiyojlar inflyatsiyaga olib kelishi mumkin, agar korxonaga kirishda mablag 'eskirganligi va korxonalarning narxi xom ashyo narxi va materiallarining o'sishi bilan bog'liq bo'lgan korxonalarning narxini ta'minlay olmaydi. Bundan tashqari, korxona kengayishi qo'shimcha resurslarni jalb qilishni talab qiladi. Shunday qilib, moliyalashtirishning olingan mablag'lari paydo bo'ldi.

Kredit kapitali kredit vaqtiga qarab, uzoq muddatli (uzoq muddatli majburiyatlar) va qisqa muddatli (qisqa muddatli majburiyatlar). O'z navbatida, uzoq muddatli majburiyatlar bank kreditlariga bo'linadi (12 oydan ortiq muddatga qaytarilishi shart) va boshqa uzoq muddatli majburiyatlar.

Qisqa muddatli majburiyatlar qarzdor mablag'lardan iborat (bank kreditlari va 12 oy ichida qayta sotib olinishi va pudratchilar uchun to'lanadigan hisobvaraqlar, byudjetdan oldin, to'lov va hk.

Korxonani moliyalashtirishning muhim manbai bank krediti hisoblanadi. Ilgari ko'plab korxonalar (ayniqsa sanoat va qishloq xo'jaligi) tijorat bank kreditlaridan foydalana olmadilar, chunki kreditlar narxi (foiz stavkalari darajasi) katta edi. Ammo endi ular 2002-2003 yillarda qarz mablag'larini jalb qilish uchun yanada faol siyosat olib borish imkoniyatiga ega. Foiz stavkalari darajasi keskin kamaydi. Rossiyaga xorijiy kreditlar osilgan. Rossiya tijorat banklariga qaraganda korxonalar va uzoq muddatli kredit shartlari, xorijiy banklar Rossiya kredit bozorida o'zlarini jiddiy e'lon qilishdi.

2001 yildan 2004 yilgacha Qayta moliyalash stavkalari qariyb 2 baravar kamaydi, balki bu nafaqat stavka miqdorida, balki, balki kreditlar berish davrida, bu siyosiy va iqtisodiy vaziyatning uzoq muddatli barqarorligi bilan oldindan belgilab qo'yilgan korxonalarga nisbatan kredit berish davrini bartaraf etishdir Mamlakat, bank tizimining majburiyatlari dolzarbligini yaxshilash.

Rossiya Federatsiyasining Fuqarolik Kodeksiga muvofiq barcha kreditlar qarz oluvchilarga yozma kredit shartnomasini tuzishga muvofiq beriladi. Kredit berish ikki usul bilan amalga oshiriladi. Birinchi usulning mohiyati shundaki, kreditni taqdim etish masalasi har safar har safar hal qilinadi. Kredit mablag'lar uchun ma'lum maqsad zarurligini qondirish uchun beriladi. Ushbu usul ma'lum bir muddatlar uchun kreditlar berishda qo'llaniladi, i.e. Shoshilinch kreditlar.

Ikkinchi usulda kreditlar kredit liniyasini ochib qarz oluvchini ijaraga olgan qarz oluvchisida beriladi. Ochiq kredit liniyasi sizga mijoz va bank o'rtasida kredit hisobidan tuzilgan kredit shartnomasi tomonidan taqdim etilgan har qanday hisob-kitob va pul mablag'lari uchun pul to'lash imkonini beradi. Kredit liniyasi asosan bir yil muddatga ochiladi, ammo qisqaroq davri uchun ochilishi mumkin. Kredit liniyasi davrida mijoz istalgan vaqtda bank va har qanday bezaklarsiz qo'shimcha muzokaralarsiz kredit olishi mumkin. Bu mijozlarga barqaror moliyaviy ahvoli va yaxshi kredit obro'si bilan ochiladi. Mijozning iltimosiga binoan kreditlash chegarasini qayta ko'rib chiqish mumkin. Kredit liniyasi qayta tiklanadigan va qayta tiklanmaydigan, shuningdek maqsadli va mo'ljallanmagan bo'lishi mumkin.

Korxonalar to'lash, dolzarb foydalanish, maqsadli foydalanish, ta'minlash uchun kredit oladi (kafolatlar, xavfsizlik depoziti va boshqa aktivlarini kafolatlash). Bank qonuniy kredit olish uchun kredit arizasini tekshiradi (qarz oluvchi huquqiy holati, ustav kapitalining huquqiy holati, yuridik manzili va boshqalar) va kreditni o'z vaqtida qaytarish uchun baholash usul), shundan keyin kredit berish yoki kredit berishni rad etish to'g'risidagi qaror.

Moliyalashtirishning kredit shakli kamchiliklari:

kredit bo'yicha foizlarni to'lash zaruriyati;

ro'yxatdan o'tishning murakkabligi;

ta'minlash zarurati;

qarzga olingan mablag'larni jalb qilish natijasida muvozanat tarkibining yomonlashishi, bu moliyaviy barqarorlik, to'lovga layoqatsizlik va natijada korxonaning bankrotligi yo'qolishiga olib kelishi mumkin.

Buning vositalarini nafaqat kredit olish orqali, balki obligatsiyalar va boshqa qimmatli qog'ozlarni chiqarish orqali olish mumkin. Obligatsiyalar - Bu qarz majburiyatlari sifatida ishlab chiqarilgan qimmatli qog'ozlarning bir turi. Obligatsiyalar qisqa muddatli bo'lishi mumkin (1-3 yil), o'rta muddatli (3-7 yil), uzoq muddatli (7-30 yil). Murojaat qilish muddati tugashi bilan ular to'lanadi, ya'ni egalari o'z nominal qiymatini to'laydilar. Obligatsiyalar vaqti-vaqti bilan to'lanadigan kuponlar bo'lishi mumkin. Kupon - ko'zdan yiringdan iborat kupon, bu foizlarni to'lash sanasi va uning hajmi ko'rsatilgan. Shuningdek, yuqumli obligatsiyalar, davriy daromadlar to'lanmaydigan davriy daromadlar mavjud. Ular nominal narxda, nominal narxga joylashtirilgan va parda to'lanadi. Joylashtirish narxi va yuz qiymati orasidagi farq bu chegirma egasining daromadlari. Ushbu moliyalashtirishning ushbu usuli - qimmatli qog'ozlarni berishning mavjudligi, ular bo'yicha foizlarni to'lash, muvozanatning likvidligini buzilishining yomonlashishidir.

Bundan tashqari, korxona faoliyatini moliyalashtirish manbai - bu kredit qarzi, I.E. Naqd pul vaqtincha qarzdor korxonasining xo'jalik savdosi bo'yicha vaqtincha qo'llaniladigan to'lov. Kreditorlik qarzi- Bu haq, etkazib beruvchilar va pudratchilar, byudjet va haddan tashqari mablag 'sarflashdan oldin, byudjet va haddan tashqari mablag' sarflashdan oldin qarzdorlik va qo'shimcha mablag 'bo'yicha qarzdorlik va boshqa mablag'lar bo'yicha qarzdorlik, byudjet va qo'shimcha mablag' bo'yicha qarzdorlik va boshqa mablag'lar bo'yicha qarzdorlik va boshqa mablag'lar bo'yicha qarzdorlikdan olingan qarzlardir.

To'lovlarni amalga oshirishning oltin qoidasi moliyaviy oqibatlarga olib keladigan qarzning etuklikining maksimal darajada oshishi mumkin. Bunday holda korxona "boshqa odamlarning" dan foydalanishni anglatadi.

Moliyalashtirish manbai sifatida to'lanadigan hisoblardan foydalanish likvidlik oqibatlarini yo'qotish xavfini sezilarli darajada oshiradi, chunki bu korxonaning eng dolzarb majburiyatlari hisoblanadi.

3-bob. Moliyalashtirish manbalarini boshqarish

Kompaniyaning moliyaviy siyosat strategiyasi o'zining iqtisodiy salohiyatini oshirishning ruxsat etilgan, istalgan yoki prognoz qilingan stavkalarini baholashda tutal lahzasi hisoblanadi.

Korxona o'z faoliyatini moliyalashtirish uchun uchta asosiy mablag'lardan foydalanishi mumkin:

o'zlarining moliyaviy-iqtisodiy faoliyatining natijalari (daromadni qayta investitsiyalash);

ustav kapitalining ko'payishi (qo'shimcha ulush emissiya);

uchinchi tomon jismoniy va yuridik shaxslarning mablag'larini jalb qilish (obligatsiyalar masalalari, bank kreditlarini qabul qilish va boshqalar)

Albatta, birinchi manba ustuvor hisoblanadi - bu holda olingan barcha daromadlar, shuningdek, potentsial foyda korxonaning ushbu egalariga tegishli. Ikkinchi va uchinchi manbani jalb qilgan taqdirda, foydaning bir qismi qurbonlik qilishi kerak. G'arbiy G'arbiy Firmalar amaliyoti ko'pchilik qo'shimcha aktsiyalarni chiqarishni moliyaviy siyosatning doimiy qismi sifatida etkazib berishni juda istamaydi. Ular o'zlarining imkoniyatlariga, ya'ni korxonaning rivojlanishi, asosan daromadni qayta investitsiyalash hisobiga ishonishni afzal ko'rishadi. Buning bir nechta sabablari bor:

Qo'shimcha aktsiyalar emissiyasi juda qimmat va vaqt davomida jarayon.

Emitentning ulushining bozor narxining pasayishi bilan chiqishi mumkin.

O'z-o'zidan va jalb qilingan mablag'lar manbalari o'rtasidagi munosabatlarga kelsak, u turli omillar bilan belgilanadi: xo'jalik yurituvchi korxonalarni moliyalashtirishda milliy an'analar, tarmoq aloqasi, korxona o'lchamlari va boshqalar va boshqalar.

Mablag'lardan foydalanishning turli kombinatsiyasi mumkin. Agar kompaniya o'z mablag'lariga yo'naltirilgan bo'lsa, unda qo'shimcha moliyalashtirish manbalarining asosiy ulushi qayta investitsiya qilingan daromadlar bo'yicha bo'ladi va manbalar o'rtasidagi nisbatlar qisman jalb qilingan mablag'larning pasayishi sari o'zgartiriladi. Ammo bunday strategiya deyarli oqilona emas, shuning uchun korxonada mablag 'manbalari mavjud bo'lsa va uni maqbul deb hisoblasa, uni shu darajada, ya'ni o'z manbalari ko'payishi bilan ta'minlash tavsiya etiladi ma'lum bir nisbatda va jalb qilinganlarning o'lchamini oshirish.

Korxonaning iqtisodiy salohiyatini oshirish tezligi ikki omilga quyidagilarga bog'liq: daromadning rentabelligi va daromadlarning qayta investitsiya koeffitsienti. Ushbu omillar turli partiyalarning moliyaviy-xo'jalik faoliyati bo'yicha umumlashtirilgan va har tomonlama xususiyatlarga ega:

ishlab chiqarish (resurslarni qaytarish);

moliyaviy (mablag'lar manbalari tarkibi);

egalari va boshqaruv xodimlarining o'zaro munosabatlari (dividend siyosati);

bozorda korxonaning holati (mahsulotlarning rentabelligi).

Har qanday korxona ma'lum bir davr uchun doimiy ravishda faoliyat olib boradi, tanlangan omillarning to'liq qadriyatlari, shuningdek ularning o'zgarishida tendentsiyalar mavjud.

3.1. Tashqi va ichki manbalar nisbati

kapital tarkibida moliyalashtirish

Moliyaviy menejment nazariyasida korxonaning "moliyaviy tuzilmasi" va "kapitallashtirilgan tuzilishi" ni ajratib turadi. "Moliya tarkibi" atamasiga binoan ushbu korxona faoliyatini umuman moliyalashtirishning bir usuli, ya'ni barcha mablag'lar manbalari tarkibiga kirishni anglatadi. Ikkinchi atama moliyalashtirish manbalari - uzoq muddatli majburiyatlar (o'z mablag'lari va uzoq muddatli qarz oluvchi kapital) ning torayganiga tegishli. O'zingiz va qarzga olingan mablag'lar manbalari turli xil parametrlarda farq qiladi.

Kapital tarkibi korxona moliya-xo'jalik faoliyati natijalariga ta'sir qiladi. O'ziga egalik va jalb qilingan mablag'lar o'rtasidagi nisbat ushbu korxonada moliyaviy resurslarni investitsiyalash xavfini tavsiflovchi asosiy tahlil ko'rsatkichlaridan biridir va kelajakda tashkilot uchun istiqbollarni belgilaydi.

Poytaxt tarkibini boshqarishning imkoniyatlari va maqsadga muvofiqligi olimlar va amaliyotchilar o'rtasida uzoq vaqtdan beri munozara qilindi. Ushbu muammoga ikkita asosiy yondashuv mavjud:

an'anaviy;

moodigaliani nazariyasi - Miller.

Birinchi yondashuvning izdoshlari: a) kapital narx uning tuzilishiga bog'liq; b) "katta kapital tuzilishi" mavjud. Og'irlangan kapital narxi uning tarkibiy qismlari (o'z va qarz mablag'lari) narxiga bog'liq. Kapital tarkibiga qarab, har bir manbaning narxi o'zgaradi va o'zgarish tezligi boshqacha. Ko'plab tadqiqotlar shuni ko'rsatadiki, qarz mablag'lari ulushining ulushi ulushining ulushi doimiy ravishda o'sib borayotgan sur'atlar tobora ko'payib bormoqda va qarzdorlikning narxi esa boshlanadi kattalashtirish; ko'paytirish. Qarzga tushgan kapitalning narxi o'z narxidan past bo'lganligi sababli, katta miqdordagi kapitalga ega bo'lgan kapital tuzilmasi mavjud, bunda og'irligi minimal qiymatga ega, shuning uchun korxona narxi minimal qiymatga ega maksimal bo'ladi.

Mogigliani va Millerning ikkinchi yondoshish asoschilari (1958) aksini tasdiqlaydi - kapital narxi uning tuzilishiga bog'liq emas, ya'ni uni optimallashtirish mumkin emas. Ushbu yondashuvni asoslash bilan ular bir qator cheklovlar bilan tanishadilar: samarali bozorning mavjudligi; soliqlarning etishmasligi; jismoniy va yuridik shaxslar uchun foiz stavkalarining bir xil miqdori; Ushbu sharoitda oqilona iqtisodiy xulq-atvor va boshqalar, ular da'vo qilish har doim ajratiladi.

Amalda, moliyalashtirishning barcha shakllaridan bir vaqtning o'zida foydalanish mumkin. Asosiysi, ular o'rtasida ushbu munosabatlar uchun eng maqbul narsalarga erishish. O'zingiz va qarz mablag'lari o'rtasidagi maqbul nisbat 2: 1 nisbatiga ishonadi, deb ishoniladi. Boshqacha qilib aytganda, bizning moliyaviy resurslarimiz qarzga ikki marta qarz olish kerak. Bunday holda korxonaning moliyaviy ahvoli barqaror hisoblanadi.

3.2. Moliyaviy vositalar ta'siri

Hozirgi kunda yirik korxonalar odatda 70:30 ga egalik qilish va qarz mablag'larining nisbatiga ega. O'z mablag'larining ulushi qanchalik katta bo'lsa, moliyaviy mustaqillik koeffitsienti yuqori. Kreditorlarni kredit xatarlarini ko'paytirish orqali kreditorlarni kredit olish uchun foiz stavkalarini ko'paytirish uchun kreditorlik stavkalarini ko'paytirish ehtimolini oshiradi.

Shu bilan birga, qarz mablag'larining yuqori ulushi bo'lgan korxonalar aktivlarda yuqori ulushga ega bo'lgan korxonalar ustidan alohida afzalliklarga ega, chunki ular bir xil miqdordagi daromadga ega, ular 9 ta kapital kapitalining yuqori daromadliligiga ega.

Ushbu ta'sir qarz mablag'lari sarflangan kapital miqdorida mablag'lar kelishi va o'z kapitaliga qo'shimcha daromad olish imkonini beradigan qarz mablag'lari kelishi bilan bog'liq. Moliyaviy vositalar (moliyaviy qo'shimcha) ta'siri deb nomlanadi. Bu ta'sir qarz mablag'laridan foydalanish samaradorligini tavsiflaydi.

Umuman olganda, bir xil iqtisodiy rentabellik bilan, kapitalning rentabelligi moliyaviy manbalar tarkibiga bog'liq. Agar tashkilotda pullik qarz bo'lmasa, iqtisodiy daromadlarning o'sishi to'lanadigan daromadning mutanosib o'sishiga olib keladi (soliq summasi foyda miqdoriga to'g'ridan-to'g'ri taqqoslash).

Agar Kompaniya kapital (aktivlar) bo'lgan bo'lsa, nafaqat o'z-o'zidan, balki qarzdor mablag'lar, xarajatlarni talablarga javob berish hisobidan tushgan mablag'lar hisobidan moliyalashtiriladi. Shunga ko'ra, daromad solig'i miqdori kamayadi va kapitalning rentabelligi oshishi mumkin. Natijada qarzga olingan mablag'lardan foydalanish, ularning maoshiga qaramay, o'z mablag'larining rentabelligini oshirishga imkon beradi. Bunday holda, ular moliyaviy dastakning ta'siri haqida gapirishadi.

Moliyaviy vositalar ta'siri - Qarzga olingan kapitalning kapital investitsiyalaridan foyda olish yoki qarzga olingan mablag'lar foydalanganligi sababli kapitalning rentabelligini oshirish qobiliyati. U quyidagicha hisoblangan:

E fr \u003d (r e - i) * c uchun

bu erda R e iqtisodiy rentabellik, men - kreditning foizi, kredit mablag'larining qiymati, o'z mablag'lari, (r e - i) unumdordir.

Moliyaviy dastakning differentsial usullari, bu sizning xavf darajasini, masalan, kreditlar berishga imkon beradigan muhim ma'lumotning imtiyozidir. Agar iqtisodiy rentabellik kredit olish uchun foizlar darajasidan yuqori bo'lsa, unda moliyaviy vositalar ta'siri ijobiy hisoblanadi. Ushbu ko'rsatkichlarning tengligi bilan moliyaviy dastagining ta'siri nolga teng. Iqtisodiy rentabellik bo'yicha kredit olish uchun foizlar darajasidan oshgan taqdirda, bu ta'sir salbiy bo'lib, kapital tuzilmasida mablag 'jalb qilingan mablag'larni bankrotlikka olib keladi. Binobarin, tezroq, kamroq xavf va aksincha.

Moliyaviy dastakning elkasi fundamental ma'lumotlarni olib boradi. Katta elkani muhim xavf tug'diradi.

Moliyaviy vositalarning ta'siri qarzga olingan mablag'larning narxi (kreditlar bo'yicha foiz stavkasi) va daromad solig'i stavkasi yuqori.

Shunday qilib, moliyaviy dastakning ta'siri sizning va o'zimiz bilan bog'liq moliyaviy xavflarimizning rentabelligini oshirish uchun qarz mablag'larini jalb qilish imkoniyatini aniqlashga imkon beradi.

Xulosa

Har qanday korxona o'z faoliyatini moliyalashtirish manbalariga muhtoj. Turli xil mablag'lar manbalari mavjud. Ichki tarkibga quyidagilar kiradi: ustav kapitali, korxona, maqsadli moliyalashtirish va boshqalar tomonidan to'plangan mablag'lar va boshqa qimmatli qog'ozlar, obligatsiyalar va boshqa qimmatli qog'ozlar. Shuni ta'kidlash kerakki, moliya va tashqi moliya manbalari o'zaro bog'liq, ammo almashtirilmaydi.

Bugungi kunda korxonaning moliyaviy siyosatining muhim vazifasi majburiyatlarning tuzilishini optimallashtirish, ya'ni moliyalashtirish manbalarini ratsionalizatsiya qilishdir. O'z mablag'larining ulushi qanchalik katta bo'lsa, korxona moliyaviy mustaqilligi koeffitsienti yuqori, ammo qarz mablag'lari yuqori ulushiga ega xo'jalik yurituvchi subyektlar ham ma'lum afzalliklarga ega. Korxona uchun mablag 'jalb qilingan bo'lsa ham, ular to'langan moliyalashtirish manbai hisoblanadi. Amaliyot shuni ko'rsatadiki, ulardan foydalanish o'z-o'zidan samaraliroqdir.

Har bir korxona mustaqil ravishda o'z faoliyatini moliyalashtirishning tuzilishi va usullarini belgilaydi, uning hajmi, mahsulot ishlab chiqarish tsikllariga, mahsulot ishlab chiqarish tsikliga, mahsulotlar aylanishi va boshqalarga bog'liq. Asosiysi moliyalashtirish manbalari, korxonalar o'rtasidagi ustuvorliklarni to'g'ri tartibga solish. mumkin bo'lgan oqibatlarga olib kelishi va mumkin bo'lgan oqibatlarni taxmin qilish.

Ishlatilgan adabiyotlar ro'yxati

Katta iqtisodiy lug'at / ED. Azrilani A.N. - m .: Yangi iqtisodiyot instituti, 1999 yil.

Ermarova N.B. Moliyaviy menejment: imtihon topshirish uchun ruxsat. - m .: YurAt-nashr, 2006 yil.

Karelin V.S. Korporatsiya Finance: darslik. - m.: "Dashkov va K" nashriyot va savdo korporatsiyasi, 2006 yil.

Kovalyov V.V. Moliyaviy tahlil: kapital menejment. Investitsiya tanlash. Hisobot tahlili. - m .: Moliya va statistika, 1998 yil.

Romanenko I.V. Korxonaning moliyalari: Ma'ruzalarning tezisligi. - SPB.: Nashriyova Mixailova V.A, 2000 yil.

Selezneva N.n., Ionova A.F. Moliyaviy tahlil. Moliyaviy menejment: universitetlar uchun qo'llanma. - m .: Uniti-Dana, 2006 yil.

Zamonaviy iqtisodiyot: darslik / EH. prof. Mamedova O.Yu. - Rostov-On-Don-Don-Don: "Feniks" nashriyoti, 1995 yil.

Chuev I.N., Chechevitsin L.n. Korxona iqtisodiyoti: qo'llanma. - m.: "Dashkov va K" nashriyot va savdo korporatsiyasi, 2006 yil.

SCS iqtisodiyoti va boshqaruvi. Iqtisodiyot fakulteti olimlari. V.7. - Sankt-Peterburg: 2002 yil SPBGUPning nashriyoti, 2002 yil.

Korxonalar iqtisodiyoti (firmalar): darslik / ED. prof. Volkova O.I. va dots. Devyatkina O.V. - m.: Infra-M, 2004 yil.

http://www.profiggroup.by.

ariza

Stol "Asosiy farqlar

mablag'lar manbalari o'rtasida "

Sxema "Manbalar va harakat

korxonaning moliyaviy resurslari "

1 Moliyaviy manbalarnaqd pul va naqd pulsiz shaklda.

2 Viloyat moliyalashtirish - yuqori xavfli loyihalarga va shu bilan birga yuqori hosil.

3 Qarang: ariza, "Korxonaning moliyaviy resurslarining manbalari va harakati" sxemasi.

4 Katlangan kapital - Ishtirokchilarning iqtisodiy faoliyatini amalga oshirish uchun sheriklik bilan to'liq sheriklik yoki sheriklik bilan hamkorlikka hissa qo'shadi.

5 Birlik ishonch - Mahsulot a'zolarining birgalikda tadbirkorlik faoliyatiga qo'shma tadbirkorlik faoliyatiga qo'shma tadbirkorlik faoliyatiga qo'shilishi va yaratilgan va yaratilgan o'zaro hissa qo'shilishi.

korxonalarIlmiy darajasi \u003e\u003e Moliyaviy fanlarOlishiga ishoning ochiq moliyalashtirish Hozirgi vaziyatda, bu mumkin ... Filialni o'rganishning nazariy jihatlari manba moliyalashtirish faoliyat korxonalar) 1.1 ta mazmuni ... barcha faktoring turlari uchun - ichki (regressiya va regressiya bilan ...

Va turli xil kamchiliklar manba moliyalashtirish faoliyat korxonalar Tanlash muammosi manba Mablag'larni jalb qilish ... kompaniyalarning ehtiyojlari. Ga ichki manba Amortizatsiya ham ... tashqi manba. Istisno ...

Ustida moliyalashtirish Iqtisodiy faoliyat. Manba moliyalashtirish korxonalar Divo bo'ling ichki (teng kapital) va tashqi (qarzga olingan va kapitalni jalb qildi). Mahalliy moliyalashtirish taxmin qiladi ...

Resurslar korxonalar; - tahlil qilmoq manba moliyalashtirish faoliyat korxonalar; - takomillashtirish uchun yo'nalishlar manba moliyalashtirish faoliyat korxonalar. ... tomonidan manba ular ikkiga bo'lingan jozibali tashqi va ichki; ...

... "muammolari manba moliyalashtirish korxonalar Zamonaviy asboblar Rossiyada o'rganilgan moliyalashtirish korxonalar va uzoq muddatli jalb qilish muammosini o'rganib chiqdi manba moliyalashtirish faoliyat korxonalar Rossiyada...

Rossiya amaliyotida kompaniya kapitali ko'pincha kapitalga va passivga bo'linadi. Metodik nuqtai nazardan, bu noto'g'ri. Ushbu yondashuv bu joyni kam baholashning sababidir va biznesda kapitalning rolini va rolini tashkil etadi va kapital shakllanish manbalarini ko'zdan kechirishiga olib keladi. Kapital passiv bo'lishi mumkin emas, chunki doimiy aylanma paytida profitsit qiymatini keltirib chiqaradigan qiymat. Shuning uchun, bu erda kapitalni shakllantirish manbalari va funktsional kapital tushunchalarini qo'llash yanada oqilona.

Tashkilotning iqtisodiy mablag'lari manbalar hisobidan shakllantiriladi, I.E. moliyaviy resurslar. Ajratish:

- - o'z mablag'lari manbalari (o'z kapitali);

- - jalb qilingan mablag'lar manbalari (qarzga olingan kapital).

Sxaymatik jihatdan ularni quyidagicha ifodalash mumkin (1-rasm).

Anjir. biri.

Kapital korxonalar bir nechta nuqtai nazardan qaralishi mumkin. Avvalo, kapital real, i.e. boshqasini farqlash tavsiya etiladi Ishlab chiqarish vositalari shaklida mavjud va kapital naqd pul, i.e. Pul shaklida mavjud bo'lgan va mahsulotning iqtisodiy faoliyatini ta'minlash uchun mablag'lar manbai sifatida ishlab chiqarish vositalari sifatida foydalanish uchun ishlatiladi. Birinchi pul kapitalini ko'rib chiqing.

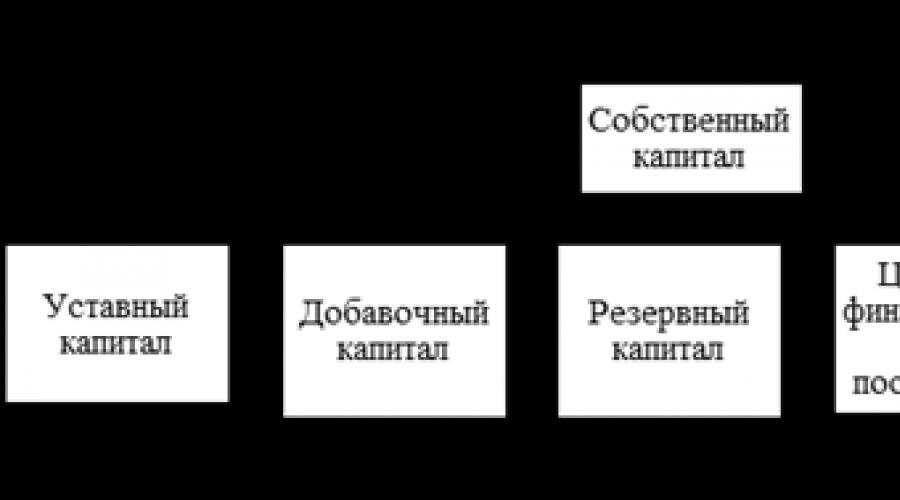

O'z kapitali barcha majburiyatlarning umumiy aktivlaridan ajratilgandan keyin qolgan aktivlarning manbai; Ba'zilar ushbu muddatni, shu jumladan o'z majburiyatlaridan foydalanadilar. O'z kapitali qonuniy, qo'shimcha, zaxira kapitalidan iborat; Maqsadli moliyalashtirish va daromadlar qayta saqlanib qoldi. O'z kapitalining tuzilishi sxema sifatida ifodalanishi mumkin (2-rasm).

Anjir. 2.

O'z kapitalining bir qismi sifatida ustav kapitalini egallaydi.

Vakolatli kapital - bu aktsiyadorlik jamiyatlari va boshqa korxonalarni faoliyatni boshlash to'g'risidagi shartnoma va tashkilot ustavi tomonidan belgilanadigan kapitalning hajmi. Amaldorlar hisobidan tashkil etilgan tashkilotlarning ustav kapitali iqtisodiyot va iqtisodiy jamiyatlar, ma'suliyati cheklangan kompaniyalar, kommunal xo'jaliklar va boshqalar shaklida, davlatlar, davlatlar shaklida, davlatlar, davlatlar shaklida hissa qo'shadi.

Qarzga olingan manbalar tarkibi Sxema sifatida taqdim etilishi mumkin (3-rasm).

Anjir. 3.

Qarzga olingan kapital - korxonaning kreditlar, moliyaviy yordam, garovga, garovga, garovga olingan summalar, har qanday kafolatlar uchun ma'lum bir muddatga, boshqa tashqi manbalarga jalb qilingan.

Bank kreditlari guruhiga qisqa muddatli va uzoq muddatli bank kreditlari kiradi. Kreditlar bank tomonidan qat'iy belgilangan maqsadlarda, ma'lum bir muddat va qaytish sharti bilan beriladi.

Barcha muhokama qilingan iqtisodiy mablag'larning manbalari muvozanat balansini tashkil etadi.

Iqtisodiy mablag'lar tashkiloti miqdori va ularning shakllanish manbalari miqdori tengdir, chunki tashkilot ularni shakllantirish manbalariga qaraganda ko'proq iqtisodiy mablag'larga ega bo'lolmaydi va aksincha.

Moddiy va real mujassamlanish kapital va asosiy kapitalga bo'linadi.

Asosiy kapital bir necha yillarga xizmat ko'rsatadi, ishlab chiqariladigan - bitta ishlab chiqarish davrida to'liq iste'mol qilinadi.

Asosiy kapital aksariyat hollarda korxonaning asosiy mablag'lari (asosiy vositasi) bilan aniqlangan. Biroq, asosiy kapital tushunchasi kengroq, chunki asosiy qismini (binolar, inshootlar, mashina, mashina va uskunalardan tashqari, asosiy kapitalga kiradi. kapital yutuqlariga yo'naltirilgan naqd pul.

Endi korxona faoliyatini moliyalashtirish usullari va manbalarini ko'rib chiqing.

Formation manbalari uchun moliyaviy resurslarning tasnifi

Paydo bo'lganda Kompaniyaning moliyaviy resurslari:

- mahalliy moliyalashtirish;

- tashqi moliyalashtirish.

Ichki moliyalashtirishushbu moliyaviy resurslardan foydalanishni ta'minlaydi, KUM manbalari tashkilotning moliyaviy-xo'jalik faoliyati jarayonida shakllantiriladi. Bunday manbalar misolida sof foyda, amortizatsiya, to'lanadigan to'lovlar, yaqinlashib kelayotgan xarajatlar va to'lovlar zaxirasi, kelgusi davrlardagi daromadlar.

Uchun tashqi moliyalashtirish Tashkilotni tashqi dunyodan chiqaradigan naqd pullardan foydalanish mumkin. Ta'sischilar, fuqarolar, davlatlar, moliyaviy va kredit tashkilotlari, moliyaviy bo'lmagan tashkilotlar tashqi moliyalashtirish manbalari bo'lishi mumkin.

Tashkilotlarning moliyaviy resurslarini guruhlash ularning shakllanish manbalari Quyida keltirilgan rasmda.

Tashkilotning moliyaviy resurslari moddiy va mehnatdan farqli o'laroq, o'zaro bog'liqlik va inflyatsiya va devalvatsiyaga nisbatan farq qiladi.

Bugungi kunda maishiy sanoat korxonalari uchun asosiy ishlab chiqarish ob'ektlarining holati, KUMning eslashi 70 foizga etdi. Biz nafaqat jismoniy, balki axloqiy kiyim haqida gapirganimizda. Yangi yuqori texnologiyali uskunalar bilan Rossiya korxonalarini qayta jihozlash zaruriyati mavjud. ↓ ko'rsatilgan qayta jihozlash manbaini tanlash juda muhimdir.

Quyidagi moliyalashtirish manbalarini ajrating:

- Korxonaning ichki manbalari (Sof foyda, foydalanilmayotgan aktivlarni bekor qilish yoki ijaraga berish)

- Mablag 'jalb qilish (Xorijiy investitsiyalar)

- Qarzga olingan mablag'lar (Kredit, lizing, hisob-kitoblar)

- Aralashgan (o'rnatilgan, birlashtirilgan) moliyalashtirish.

Korxonalarni moliyalashtirishning ichki manbalari

Zamonaviy sharoitda korxonada ular o'z ixtiyorida qolgan foydalarni mustaqil ravishda tarqatishiga e'tibor beramiz. Foydalardan oqilona foydalanish korxonani yanada rivojlantirish rejalarini amalga oshirish, shuningdek egalari, investorlar va ishchilarning manfaatlariga rioya qilish kabi omillarni hisobga olishni anglatadi.

Qoida tariqasida, iqtisodiy faoliyatni kengaytirishga ko'proq foyda keltiradi, qo'shimcha moliyalashtirish zarurati kichikroq. Taqsimlangan daromadning kattaligi iqtisodiy operatsiyalarning rentabelligiga, shuningdek korxonada qabul qilingan dividend siyosatining rentabelligiga bog'liq.

Ga ichki moliyalashtirishning afzalliklari Korxonalar kiritilishi kerak kapitalning tashqi manbalardan kapital jalb qilish bilan bog'liq qo'shimcha xarajatlarning yo'qligiva korxonaning egasidan nazoratni ta'minlash.

Noqulaylik Korxonani moliyalashtirishning ushbu turi bo'ladi amaliyotda har doim ham mumkin emas. Amortizatsiya jamg'armasi Rossiya sanoat korxonalarida qo'llaniladigan uskunalarning ko'p turlari uchun kamsitilish darajasi kamdan-kam hollarda kamroq moliyalashtirish manbai bo'lib, ruxsat etilgan tezlashtirilgan amortizatsiya usullari mavjud.

Ikkinchi moliyalashtirishning ichki manbai - soliqlarni to'lashdan keyin qolgan korxona foydasi. Amaliyot shuni ko'rsatadiki, asosiy vositalarni yangilash uchun ko'pchilik korxonalar o'zlarining ichki manbalari etishmaydi.

Mablag 'jalb qilish

Chet ellik investorni moliyalashtirish manbai sifatida tanlanganda, kompaniya buni hisobga olishi kerak investor yuqori daromad, kompaniyaning o'zi va uning mulk ulushi qiziqarli. Xorijiy investitsiyalarning ulushi qanchalik yuqori bo'lsa, korxona egasining kamroq nazorati qolmoqda.

Qolgan qarzga olingan mablag'lardan moliyalashtirishLizing va kredit o'rtasida tanlov haqida gap ketganda. Ko'pincha amaliyotda lizing samaradorligi uni to'liq hal etmaydigan bank krediti bilan taqqoslash orqali aniqlanadi, chunki har bir aniq bitim uchun aniq shartlar hisobga olinishi kerak.

Kredit - korxonani moliyalashtirish manbai sifatida

Kredit Qarz oluvchining qarz beruvchida nazarda tutilgan pul yoki tovar shaklida, ko'pincha qarz oluvchini kreditdan foydalanish uchun to'lash bilan. Aytgancha, moliyalashtirishning ushbu shakli eng keng tarqalgan bo'ladi.

Kredit imtiyozlari:

- moliyalashtirishning kredit shakli olingan mablag'larni hech qanday maxsus shartlarsiz qo'llashda katta mustaqillikdan iborat;

- ko'pincha kredit ma'lum korxonaga xizmat ko'rsatadigan bankni taklif etadi, shuning uchun kredit olish jarayoni juda tezkor bo'ladi.

Kreditning etishmasligi quyidagilarga kiritilishi mumkin:

- kirish muddati kam uchraydigan holatlarda uzoq muddatli daromadga yo'naltirilgan korxonalar uchun chidab bo'lmaslik;

- kredit olish uchun kompaniya omonatni taqdim etishni talab qiladi, ko'pincha kreditning o'zi teng miqdordagi miqdorini talab qiladi;

- ba'zi hollarda banklar hisob-kitob hisobvarag'ini ochish shartlaridan biri sifatida hisob-kitoblarni ochishni taklif qilmoqdalar, bu har doim ham kompaniyaga tegishli emas;

- ushbu moliyalashtirishning ushbu shakli bilan kompaniya barcha foydalanish muddatlarida mulkni to'lashni amalga oshirishni majbur qiladigan sotib olingan uskunalarning standart amortizatsiya sxemasidan foydalanishi mumkin.

Lizing - korxonani moliyalashtirish manbai sifatida

Lizing Bu lizing oluvchiga asosiy mablag'larni samarali yangilashga imkon beradigan tadbirkorlik faoliyatining maxsus integratsiyalashgan shakli, ikkinchisi esa ikkala tomon uchun o'zaro manfaatli sharoitlar bo'yicha faoliyat doirasini kengaytirish.

Lizingning afzalliklari:

- Lizing 100% kreditni taklif qiladi va zudlik bilan to'lovlarni talab qilmaydi. Mulkni sotib olish uchun muntazam kreditdan foydalanganda, kompaniya xarajatlarning 15 foizini o'z mablag'lari hisobidan to'lashi kerak.

- Lizing yirik moliyaviy resurslarga ega bo'lmagan korxonaga katta loyiha amalga oshirishni boshlash imkonini beradi.

Korxonada kreditdan ko'ra lizing shartnomasini olish osonroq - barchasi bitimni taqdim etish - bu jihozning o'zi.

Kreditdan ko'ra ko'proq egiluvchan kelishuv. Kredit har doim kam miqdordagi o'lcham va muddatlar qabul qiladi. Lizingda, kompaniya daromadning kelishini hisoblashi va moliyalashtirish sxemasi buning uchun qulay ekanligi haqida lizing beruvchi bilan ishlashi mumkin. To'lashni to'lash, ijaraga olingan uskunalarda amalga oshiriladigan mahsulotlarni sotishdan tushgan mablag'lardan amalga oshirilishi mumkin. Kompaniya ishlab chiqarish quvvatini kengaytirish uchun qo'shimcha imkoniyatlarni taklif etadi: to'lovlar bo'yicha to'lovlar shartnomaning butunlay amal qilish muddati davomida taqsimlanadi va shu bilan boshqa aktivlarga sarmoya kiritish uchun qo'shimcha mablag 'topiladi.

Lizing korxonaning balansidagi qarzni ko'paytirmaydi va o'z va qarz mablag'larining nisbatlariga ta'sir qilmaydi. Korxonadan qo'shimcha kredit olish imkoniyatini kamaytirmaydi. Lizing shartnomasida sotib olingan asboblar shartnomaning butun muddati davomida lizing oluvchi balansida ro'yxatga olinmasligi juda muhimdir, shuning uchun sotib olingan mablag'larga soliq to'laydigan korxonaga aylanmaydi.

Rossiya Federatsiyasining Soliq kodeksi lizing beruvchi yoki lizing oluvchi balansida moliyaviy lizingga (uzatilgan mulkni hisobga olishni tanlash huquqini saqlab qoldi. Lizing predmeti bo'lgan mol-mulkning boshlang'ich qiymati lizing beruvchi xarajatlari miqdorini uni sotib olish uchun tan oladi. Yuqoridagilarni, 2002 yildan boshlab, ijara shartnomasining mulkini hisobga olgan holda (lizing yoki lizing balansida), lizing to'lovlari soliq solinadigan bazadan pasayib, lizing to'lovlari soliqqa tortiladi Federatsiya) Rossiya Federatsiyasining 269-moddasi Rossiya Federatsiyasining Soliq kodeksining 269-moddasi soliq solinadigan bazaning pasayishi bilan bog'liq ravishda cheklov qo'ydi, ammo boshqa hollarda lizing beruvchi qarzni kamaytirish uchun kredit olishi mumkin soliq solinadigan baza.

Lizing plitalarKorxona tomonidan etkazib beriladi butunlay ishlab chiqarish xarajatlariga. Agar lizingda olingan mol-mulk arzon narxlardagi balansda hisobga olinsa, korxona ijaraga olingan ob'ektning jadal ravishda eskirgan amortizatsiyasiga bog'liq bo'lishi mumkin. Bunday mulk uchun amortizatsiya xarajatlari belgilangan tartibda tasdiqlangan qiymat va normalarga qarab hisobga olinishi mumkin, undan yuqori koeffitsientga oshmaydi.

Lizing kompaniyalari Banklardan farqli o'laroq garov kerak emasAgar ushbu mulk yoki uskuna ikkilamchi bozorda suyuq bo'lsa.

Lizing korxonaga soliqqa tortishni minimallashtirish uchun to'liq huquqiy asoslar bilan, shuningdek lizing oluvchiga barcha xarajatlarni belgilashga imkon beradi.

Yuqorida aytib o'tilganidek, biznes kompaniyalari uchun biznes kompaniyalari uchun asosiy ichki manbalari foyda va amortizatsiyadir. Foyda Iqtisodiy toifada tadbirkorlik faoliyati jarayonida moddiy ishlab chiqarish sohasida yaratilgan sof daromadni aks ettiradi va ma'lum funktsiyalarni bajaradi.

Birinchidan, foyda tadbirkorlik kompaniyasi faoliyati natijasida olingan iqtisodiy samarani tavsiflaydi.

Foyda va ijtimoiy funktsiyalar, chunki bu turli darajadagi byudjetlarning shakllanish manbalaridan biri. Soliqlar ko'rinishidagi byudjetlarga kiradi va boshqa daromadli kvitansiyalar, uning funktsiyalari, davlat investitsiya, sanoat, ilmiy-ijtimoiy dasturlarini ta'minlash uchun ijtimoiy ehtiyojlarni moliyalashtirish uchun foydalaniladi. Ijtimoiy foyda funktsiyasi, shuningdek, alohida notijorat tashkilotlarni, ijtimoiy institutlarni moliyalashtirish, ba'zi bir toifalarga moddiy toifalariga moddiy yordam ko'rsatadigan firmaning xususiy notijorat tashkilotlarini moliyalashtirishga qaratilgan firmaning manbai sifatida namoyon bo'ladi.

Saylovni rag'batlantiruvchi foyda funktsiyasi foydaning bir vaqtning o'zida moliyaviy natija va kompaniyaning moliyaviy resurslarining asosiy elementi ekanligini namoyon qiladi. Darhaqiqat, foyda kompaniyaning rivojlanishini ta'minlaydigan jamiyat moliyaviy resurslarini shakllantirishning asosiy manbai hisoblanadi. Korxonaning ekspluatatsion faoliyatini amalga oshirish jarayonida korxonaning daromadlarini ishlab chiqarish darajasi yuqori bo'ladi, bu esa tashqi manbalardan mablag 'jalb qilish, strategik maqsadlar amalga oshirilishini ta'minlaydigan korxonadan o'zini o'zi moliyalashtirish darajasi yuqori bo'ladi bu rivojlanish. Shu bilan birga, kompaniyaning moliyaviy resurslarining boshqa ichki manbalaridan farqli o'laroq, foyda doimiy reabotetik manba bo'lib, uni muvaffaqiyatli boshqarishda amalga oshiriladi.

Firmaning bozor qiymatini oshirishning asosiy manbai. Kapital xarajatlarni boshlanish qobiliyati olingan foydaning kapitallashuvi bilan ta'minlanadi. Olingan daromad va kapitallashuv darajasi va darajasi shunchalik yuqori bo'ladi, shunga ko'ra, u umuman sotuvga qo'yilgan, qo'shilish, o'rash, qo'shilishi, birlashishi, birlashishi, birlashishi, birlashishi, birlashishi, birlashishi, birlashishi, birlashishi, birlashishi, birlashishi, birlashishi bilan bog'liq bo'lgan kompaniyaning bozor qiymati yuqori miqdori yuqori bo'ladi holatlar.

Foyda - bu firmani bankrotlik tahdididan himoya qiladigan asosiy himoya mexanizmi. Garchi bankrotlik tahdidi kompaniyaning foydali iqtisodiy faoliyatining sharoitida yuzaga kelishi mumkin, ammo boshqa narsalar teng bo'lsa, kompaniya yuqori darajadagi daromad holatidan ancha muvaffaqiyatli va tezroq inqiroz holatidan tezroq va tezroq. Kompaniya yuqori darajadagi suyuq aktivlarning ulushini tezda oshirishi sababli, yuqori likvidli mablag'lar ulushini tezda ko'paytirishi, ulardan foydalanilgan mablag'lar hajmini kamaytirish, shuningdek zaxira moliyaviy mablag'larini shakllantirishga olib kelishi mumkin.

Shunday qilib, bozor iqtisodiyoti sharoitida foydaning ahamiyati juda katta. Foydali tovar ishlab chiqaruvchilarni mahsulot ishlab chiqaruvchilarini ishlab chiqaruvchilarni ishlab chiqaruvchilarni ishlab chiqaruvchilarni ishlab chiqaruvchilarga ishlab chiqarishni, zarur iste'molchilarni ishlab chiqarish xarajatlarini kamaytirish istagi. Biznes kompaniyalari uchun daromad daromad keltiradigan faoliyatning ushbu sohalarida mablag'larni investitsiyalash uchun rag'batdir.

Kompaniyaning ishlab chiqarish va xo'jalik faoliyatining natijasidir, uning samaradorligi, investitsiyalar manbai, maxsus mablag'larning shakllanishi, shuningdek byudjetga to'lovlarni amalga oshirish natijasidir. Foydali foyda - tadbirkorlik tashkilotining faoliyatining asosiy maqsadi.

Korxona tomonidan ma'lum bir davr uchun olingan foyda (zarar) umumiy miqdori, i.e. Yalpi foyda quyidagilardan iborat:

- mahsulotlarni, bajarilgan xizmatlarni sotishdan olingan foyda (zarar);

- boshqa realizatsiyadan olingan foyda (zarar);

- muhandislik bo'lmagan operatsiyalardan foyda (zarar).

Mahsulot sotishdan foyda (zarar)(Ishlar, xizmatlar). Mahsulotlar (ishlarni, xizmatlarni) savdosi va ishlab chiqarish uchun aktsiz solig'i va amalga oshirish xarajatlari va ishlab chiqarish (ishlarning, xizmatlari) narxiga kiritilgan holda olinadigan soliq va aktsiz solig'i va amalga oshirish xarajatlari o'rtasidagi farq sifatida aniqlanadi.

Boshqa amalga oshiradigan foyda (zarar). Korxonada ishlab chiqarish tizimidagi, ta'minot tizimida, ijobiy va boshqa sabablarga ko'ra amalga oshiriladigan o'zgarishlar, kamchiliklar, noqulaylikcha o'zgartirishlar kiritish natijasida zarur material qadriyatlarini shakllantirishi mumkin. Ushbu qiymatlarning inflyatsiya sharoitida uzoq vaqt saqlash ularning amalga oshirilishidan tushgan daromad olish narxlaridan pastroq bo'lishiga olib keladi. Shuning uchun, keraksiz ixtiro qadriyatlarini amalga oshirishdan nafaqat foyda, balki yo'qotishlar ham shakllantiriladi.

Haddan tashqari asosiy aktivlarni amalga oshirishga kelsak, ushbu amalga oshirishning foydasi savdo narxi va boshlang'ich (yoki qoldiq) mablag'lar qiymati sifatida hisoblanadi, bu esa tegishli indeks, qonuniy ravishda belgilangan indeksning o'sish sur'atiga qarab, belgilangan indeksni kuchaytiradi inflyatsiya.

Muhandislik bo'lmagan operatsiyalardan foyda (zarar). U daromadsiz operatsiyalar bo'yicha daromadlar va xarajatlar o'rtasidagi farq shaklida hisoblanadi. Muhandislik bo'lmagan operatsiyalardan olingan daromad (xarajatlari) mulkni ijaraga berishdan boshqa korxonalar faoliyatidagi tenglik sub'ektlarining kapital ishtirokidan olingan daromadlar kiradi; aktsiyalar, obligatsiyalar va korxonaga tegishli boshqa qimmatli qog'ozlar bo'yicha daromadlar (dividendlar, foizlar); ISHLAB CHIQARISH BERADI, ISHLAB CHIQARISH BERADI, shuningdek, mahsulotlar, xizmatlar, ish va mulkni sotish bilan bevosita bog'liq bo'lgan operatsiyalardan bevosita bog'liq operatsiyalardan bevosita bog'liq bo'lgan boshqa daromadlar (xarajatlar) tomonidan olingan foyda.

Daromadlar bo'lmagan daromadlar boshqa korxonalardan qo'shma tadbirlar bo'lmaganda, o'z asoschilari bo'lgan korxonalarning ustav fondiga ega bo'lgan korxonalarning ustav fondida qabul qilingan mablag'lar bundan mustasno bo'lgan mablag'lar mavjud emas; tegishli sertifikat tomonidan tekin yordam (yordam) sifatida olingan mablag'lar; Rossiya ta'limiga, fan va madaniyatiga bemalol yordam ko'rsatish uchun xorijiy tashkilotlardan olingan mablag'lar; Xususiylashtirilgan korxonalar tomonidan investitsiyalar sifatida investitsiya sifatida investitsiya tanlovlari natijasida (savdo) natijasida olingan mablag'lar; Asosiy va sho'ba korxonalari o'rtasida o'tkazilgan mablag'lar asosiy korxona ulushi filiallarning ustav kapitalida 50% dan ortiq; Bitta yuridik shaxs doirasida ishlab chiqarish va ishlab chiqarish bazasini rivojlantirishga olib chiqilgan mablag'lar.

NNeralizatsiya xarajatlari íarzdor korxonasi tomonidan tan olingan shartnomalarni buzganlik uchun jarimalar, jarimalar, jarimalar va jarimalar; Korxonadan kelib chiqqan zararlar; hisobot yilida o'tgan yillardagi yo'qotishlar; cheklov muddati tugagan debitorlik qarzdorligi miqdori; boshqa qarzlarni tiklash uchun ro'yobga chiqaradi; Xulosadan chet el valyutasida ifodalangan belgilangan tartibda va majburiyatlardagi tafovut farqlari; ilgari sudlanuvchiga nomuvofiqligi sababli sud tomonidan ijro etuvchi hujjatlar tomonidan qabul qilingan zararlar bilan taqdirlangan yo'qotishlar; sud qarorlari uchun belgilangan materiallar va boshqa qadriyatlarni o'g'irlashdan olib keladigan yo'qotishlar sud qarorlari uchun belgilanmagan; huquqiy xarajatlar va boshqalar.

Korxona tomonidan qabul qilingan umumiy foyda korxonani va federal, mintaqaviy, mintaqaviy va mahalliy byudjet o'rtasida soliq solinadigan daromadlar bilan taqsimlanadi.

Soliqli foyda - bu jami foyda solig'i va tashkilotlar bo'yicha jami (yalpi daromadga muvofiq yalpi foyda (qimmatli qog'ozlar bo'yicha daromad solig'i miqdori (qimmatli qog'ozlar bo'yicha va qo'shma korxonalardagi teng huquqlilik o'rtasidagi farq o'rtasidagi farq (qimmatli qog'ozlar bo'yicha). vaqti-vaqti bilan qayta ko'rib chiqiladigan soliq qonunchiligiga muvofiq foyda solig'ining miqdori bo'yicha.

Sof foyda - xayriya mablag'lari, iqtisodiy sanktsiyalar va ajratmalar uchun xayriya fondlariga to'lashdan keyin korxona ixtiyorida qolgan foyda.

Yalpi daromadning katta qismi ko'plab omillar to'plamiga qaram bo'lib, tadbirkorlik faoliyatidan qat'i nazar, ta'sir qiladi. Korxonalar faoliyatiga qarab muhim foyda o'sishining muhim omillari quyidagilardir, ularda shartnomaning pasayishi, uning narxi pasayishi, uning sifatini oshirish, sifatini yaxshilash, sanoat jamg'armalaridan foydalanish samaradorligini oshirish, sanoat fondlaridan foydalanish samaradorligini oshirish, mehnat unumdorligi o'sishi.

Tadbirkorlik firmalaridagi faoliyatiga bog'liq bo'lmagan omillar davlat idoralari tomonidan tartibga solinadigan va mahsulotlarni ishlab chiqarish va sotish uchun tabiiy, jug'rofiy, transport va texnik shartlarning ta'siri va boshqalar tomonidan tartibga solinadigan mahsulotlar narxlarining o'zgarishi kiradi.

Kompaniyadagi daromadni tarqatish va ulardan foydalanish tartibi Kompaniyaning ustavida belgilangan, muvofiqlashtiruvchi firmalar hisob-kitoblarni hisoblash yoki ixtisoslashgan mablag'larni shakllantirish uchun: fond to'plash fondlari va iste'mol fondlari. Kafedralardan moliyalashtiriladigan xarajatlarning hisob-kitoblariga ko'ra, ishchilarning jamoaviy ehtiyojlarini ishlab chiqish, ishchilarni va xayriya maqsadlarini moddiy rag'batlantirish bo'yicha ishlab chiqarishning rivojlanishi, ishchilarning ijtimoiy ehtiyojlari.

Ishlab chiqarishni rivojlantirish bilan bog'liq xarajatlar, tadqiqot, dizayn, dizayn va texnologik ishlarni, mahsulotlar va texnologik jarayonlarni rivojlantirish va ishlab chiqish, ishlab chiqarish texnologiyasini takomillashtirish va ishlab chiqarish, uskunalarni modernizatsiya qilish xarajatlarini o'z ichiga oladi. va boshqalar. Banklarning uzoq muddatli kreditlarini to'lash xarajatlari, shuningdek, atrof-muhit faoliyatining xarajatlari, shuningdek, ekologik faoliyat xarajatlari va boshqa xarajatlar guruhiga kiritiladi.

Daromadni ijtimoiy ehtiyojlar uchun taqsimlash quyidagilarni o'z ichiga oladi: ijtimoiy va maishiy ob'ektlarning balansidagi xarajatlari; Nolishuvsiz ob'ektlarni qurishni, sho''ba qishloq xo'jaligini tashkil etish, sog'lomlashtirish, madaniy tadbirlarni o'tkazish va boshqalarni moliyalashtirishni moliyalashtirish.

Moddiy rag'batlantirish xarajatlari quyidagilarni o'z ichiga oladi: ishlab chiqarish vazifalarini bajarish, ishchilarga va ishchilarga moddiy yordam, ishchilar va ishchilarga moddiy yordam ko'rsatish xarajatlari, oziq-ovqat mahsulotlariga tovon uchun kompensatsiya va boshqalar.

Ichki moliyalashtirish manbalari tarkibida muhim rol o'ynaydi. amortizatsiya ajratmalarAsosiy vositalarni va nomoddiy aktivlarning eskirishi va oddiy va kengaytirilgan ko'payishni moliyalashtirishning ichki manbai hisoblanadi. Akkreditatsiya ob'ektlari - bu asosiy omillar, iqtisodiy menejment, operatsion boshqaruv huquqi bo'yicha asosiy vositalar ob'ektlari.

Lizingning ijara sharoitida amortizatsiya hisoblagichini ijaraga olish (ijarachi tomonidan mulkni ijaraga berish shartnomasi bo'yicha ishlab chiqarilgan amortizatsiya ajratmalari va moliyaviy ijara shartnomasida nazarda tutilgan hollarda).

Kompaniyaning ijara shartnomasi bo'yicha mulk bo'yicha amortizatsiya hisoblamasi ijarachi tomonidan tashkilotning asosiy kapitaliga egalik huquqi asosida olib borilayotgan tarzda amalga oshiriladi. Lizing shartnomasining shartlariga qarab, lizing mulkini lizing beruvchisiga yoki lizing oluvchi tomonidan beriladi.

Xususiyatsiyaning shartlariga muvofiq, uy-joy kommunal xo'jaligi va o'rmon xo'jaligi ob'ektlari, transport, yo'llarni boshqarish, ixtisoslashtirilgan binolar va boshqa ob'ektlar, ixtisoslashgan asosiy vositalarning ob'ektlariga muvofiq, Chorvachilik, bufalomlar, kitlar, kitlar va kiyiklar, operatsion yoshdagi uzoq muddatli plantatsiyalar, shuningdek sotib olingan adabiyotlar (kitoblar, risolalar va boshqalar), amortizatsiya zaryadlanmaydi.

Vaqt o'tishi bilan o'zgarmaydigan asosiy vositalarning amortizatsiya ob'ektlari (er uchastkalari, atrof-muhitni boshqarish ob'ektlari).

Asosiy vositalarga amortizatsiya ajratmalar ushbu ob'ektni hisobga olish uchun ushbu ob'ekt qabul qilingan oydan keyingi oyning 1-kunidan boshlab boshlanadi. Amortizatsiya ajratish hisobvarag'i ushbu ob'ektning narxi to'liq yoki boshqa haqiqiy qonunni tugatish munosabati bilan ushbu ob'ektga to'liq qaytarilgunga qadar amalga oshiriladi. Asosiy vositalar ob'ektiga nisbatan amortizatsiya ajratmalar ushbu ob'ekt qiymatini to'liq qaytarish yoki ushbu ob'ektni buxgalteriya hisobi bilan yozish oynasining 1-kunidan boshlab tugatiladi.

Rossiya Federatsiyasi Moliya vazirligi buyrug'i bilan tasdiqlangan asosiy vositalarning hisob qaydnomalari to'g'risidagi yozuvlar bo'yicha uslubiy ko'rsatmalarga muvofiq, asosiy aktivlarning amortizatsiya qilinishi quyidagi to'rtta usuldan birida hisoblashning quyidagi to'rtta usullaridan birida amalga oshirilishi mumkin:

1) chiziqli;

2) qoldiqning kamayishi;

3) foydali foydalaniladigan yillar sonini hisoblash xarajatlari;

4) qiymatni hisoblash mahsulotlar (ishlar) hajmiga mutanosibdir.

Samarali aktivlar guruhi guruhining bir guruhining usullaridan birini foydali foydalanish bo'yicha amalga oshiriladi. Amortizatsiya ajratish hisobvarag'i asosiy vositalardan foydalangan holda, kompaniya rahbarining qarori bilan va tashkilot rahbarining qaroriga binoan qayta qurish va saqlash muddatiga o'tkazilgan asosiy aktivlar bo'yicha bekor qilinmaydi bu 3 oydan kam bo'lmasligi mumkin.

Uchun chiziqli Amortatsiya usuli bir xil darajada, va yillik amortizatsiya to'lovlari asosiy aktivlarning boshlang'ich qiymati va ushbu ob'ektdan foydali foydalanish asosida hisoblab chiqilgan amortizatsiya ob'ektining boshlang'ich qiymatidan kelib chiqadi.

Usul bilan qariy qoldiq Yillik akkreditatsiyalashning yillik miqdori hisobot yilining boshida va ushbu ob'ektdan foydali foydalanish asosida hisoblab chiqilgan amortizatsiya ob'ektlarining qoldiq qiymati va infektsiyani muvofiqlashtirish koeffitsienti asosida hisoblanadi Rossiya Federatsiyasi qonunlari bilan.

Tezlashtirish koeffitsienti Federal ijroiya organlari tomonidan belgilangan yuqori texnologiyali sohalar va samarali mashina va uskunalar turlari ro'yxatiga qo'llaniladi. Lizing shartnomasining shartlariga muvofiq moliyaviy lizing ob'ektini tashkil etadigan va asosiy aktivlarning faol qismiga nisbatan qo'llaniladigan ko'chmas mulkka nisbatan qo'llanilishi mumkin.

Ushbu usulning mohiyati shundan iboratki, ishlab chiqarish qiymatiga bog'liq bo'lgan amortizatsiya hissalarining ulushi kamayish qoldiq narxining pasayishi usuli bilan amortizatsiya yechib olinadigan asosiy vositalardan foydalanishning keyingi yilini kamaytiradi.

Usul bilan foydali foydalanish bo'yicha yillar miqdorining narxini yozish Amortizatsiya ajratishning yillik miqdori belgilangan aktivlarning boshlang'ich qiymati va har yili xizmat muddati tugagunga qadar, va denominatorning muddati tugagunga qadar yillar va miqdordagi degan yillik munosabatlar asosida belgilanadi Xizmatning yillari sonining muddati.

Hisobot yilida asosiy vositalar uchun amortizatsiya ajratmalarini hisoblash har oyning eng ko'p miqdorining 1/12 qismida hisoblab chiqilmasligiga nisbatan oylik hisoblanadi.

Bu amortizatsiya qilishning ushbu usuli stavkaning asosiy narxini hisobga olishni, so'ngra hisoblash sur'atlari pasayishiga imkon beradi, bu esa mahsulot narxining pasayishini ta'minlaydi.

Usul bilan mahsulotlar (asarlar) hajmiga qarab qiymatni yozish Hisobot defektsiyasi hisobot davrida mahsulot (ishlar) hajmining tabiiy ko'rsatkichi asosida va asosiy aktivlarning boshlang'ich qiymatining boshlang'ich qiymati va barcha foydali mahsulotlar (ishlarning) nisbati butun foyda keltiradi asosiy vositalar ob'ektidan foydalanish.

Ushbu amortizatsiya usuli, agar texnik hujjatlar xizmat ko'rsatish uchun uskunaning turkumlari bo'lsa, texnik hujjatlar xizmatini ta'minlaydigan uskunaning mavsumiy tabiati bo'lgan taqdirda ham ishlatilishi mumkin.

1995 yil 14 iyunda "Rossiya Federatsiyasida kichik tadbirkorlikni davlat tomonidan qo'llab-quvvatlash to'g'risida" federal qonunga muvofiq, kichik biznesning asosiy ishlab chiqarish inshootlarining amortizatsiyasini, ishlab chiqarilgan normalarning ikki baravari miqdorida eskirgan asosiy vositalarning tegishli turlari, shuningdek, amortizatsiya ajratish sifatida qo'shimcha ravishda amortizatsiya ajratmalar sifatida 3 yildan ortiq vaqtdan oshgan asosiy vositalarning boshlang'ich qiymatining 50% gacha.

Maxsus asboblar, maxsus asboblar va almashinadigan uskunalar narxi faqat mahsulotlar (ishlar, xizmatlar) hajmiga mutanosib ravishda qiymatni yozish usuli bilan qoplanadi. Shaxsiy buyurtmalar va ommaviy ishlab chiqarishda qo'llaniladigan maxsus vositalar va maxsus asboblar narxi tegishli vositalar va qurilmalarni ishlab chiqarishga o'tkaziladigan vaqtida to'liq to'lashga ruxsat beriladi.

Ijara shartnomasi bo'yicha ijaraga berish uchun mo'ljallangan mahsulotlarning narxi faqat chiziqli yo'l bilan qoplanadi.

Nomoddiy aktivlarning narxi foydali foydalanish muddati davomida amortizatsiya natijasida qoplanadi. Xarajatni to'lashning muvofiq, eskirmaslikni ajratmalar quyidagi usullardan biri bilan belgilanadi: Tashqi hayoti asosida tashkilot tomonidan hisoblangan normalarga asoslangan chiziqli usul; Xarajatni hisobga olishning yo'li mahsulotlar (ishlar, xizmatlar) hajmiga mutanosibdir.

Nomoddiy aktivlarga ko'ra, foydali hayotni aniqlashning iloji yo'q, chunki foydali hayotni aniqlash, 10 yilga amortizatsiya kurslari aniqlanadi (ammo boshqa tashkilot faoliyatining boshqa davri). Xayriya shartnomasi va byudjet taqtionidan foydalangan holda sotib olinadigan va boshqa shunga o'xshash vositalardan olingan xususiylashtirish shartlariga ko'ra (ushbu mablag'lar uchun qiymat miqdori) nomoddiy aktivlarda olinmaydi byudjet tashkilotlari.

Rossiya Federatsiyasi qonun hujjatlarida nazarda tutilgan to'rt amortizatsiya usullaridan ikkitasi tezlashtirilgan amortizatsiya usulidir: foydali foydalanish miqdori va pasayishning kamayishi. Jahon amaliyotida jadal ravishda eskirgan amortizatsiyaning katta tarqalishiga qaramay, Rossiyada bu targ'ibot berilmagan.

Buning sababi shundaki, jadal amortizatsiyadan foydalanish, tadbirkorlik kompaniyasi faoliyatining moliyaviy-iqtisodiy ko'rsatkichlarini sezilarli darajada yomonlashtiradi, chunki ularning aksariyati asosiy vositalar ob'ektining birinchi yillarida Yozma.

Rossiya Federatsiyasining ikkinchi soliq kodeksi ("daromad solig'i" kafedrasi mudiri) amortizatsiya qilingan mulk amortizatsiya guruhlariga ekspaniyadan foydalanishga topshiriladi.

Birinchi guruh - Barcha qisqa muddatli mulk 1 yildan 2 yoshgacha bo'lgan holda.

Ikkinchi guruh - 2 yildan 3 yilgacha foydali hayotga ega bo'lgan mulk.

Uchinchi guruh - 3 yildan 5 yilgacha foydali foydalanish uchun mulk.

To'rtinchi guruh - 5 yildan 7 yilgacha foydali hayotga ega bo'lgan mulk.

Beshinchi guruh - 7 yildan 10 yilgacha foydali foydalanish uchun mulk.

Oltinchi guruh - 10 yildan ortiq vaqt davomida foydali hayot bilan ta'minlangan mulk.

Yettinchi guruh - 15 yildan 20 yilgacha foydali bo'lgan mulkni hisobga olgan holda.

Sakkizinchi guruh - 20 yildan ortiq vaqtgacha bo'lgan foydali narsa 20 yildan 25 yoshgacha.

To'qqiz guruh - 25 yildan 30 yoshgacha bo'lgan foydali hayotga ega mulk.

O'ninchi guruh - 30 yildan ortiq foydali hayotga ega bo'lgan mulk.

Amortizatsiya guruhlarida ko'rsatilmagan boshqa asosiy aktivlar uchun foydali hayot korxona tomonidan ishlab chiqaruvchilarning texnik xususiyatlari va tavsiyalariga muvofiq tashkil etilgan.

Korxonaga soliq solish uchun amortizatsiya quyidagi usullardan biri bilan hisobga olinadi:

1) chiziqli;

2) Noma'lum bo'lmagan.

Chiziqli Amortizatsiya usuli binolar, inshootlar, Sakkizth provay'ektlar, sakkizinchi amortizatsiya guruhlariga kiradi - ushbu inshootlarni kiritishdan qat'iy nazar. Korxonada korxonada qabul qilingan buxgalteriya hisobi asosiy mablag'larning qolgan qismigacha bo'lgan buxgalteriya hisobi siyosatiga muvofiq ikkita amortizatsiya usullaridan birini qo'llash huquqiga ega.

Moskva gumanitar va iqtisodiyot

Kaluga filiali

Kafedra moliya va kredit

KURS ISHI

"Tashkilotlar (korxonalar)" fanidan "" fanidan "

Iqtisodiy faoliyatni moliyalashtirish manbalari

Kaluga 2009.

Kirish

1-bob. Moliyalashtirish manbalarining nazariy asoslari

1.1 Korxonalarni moliyalashtirish manbalarining mohiyati va tasnifi

1.3 Korxonani moliyalashtirish manbalari

2-bob. Korxonalarni moliyalashtirish manbalarini boshqarish

2.1 O'zingiz va qarz mablag'larini boshqaring

2.2 emissar boshqaruv aktsiyalari

2.3 Bank kreditlarini boshqarish

3-bob. Rossiyadagi manbalar uchun mish-mishlar muammolari muammolari

3.1 Korxonalarni moliyalashtirish uchun zamonaviy vositalar

3.2 Moliyaviy inqiroz sharoitida Rossiya korxonalari faoliyatini uzoq muddatli moliyalashtirishning uzoq muddatli maishiy mablag'larini jalb qilish muammolari

Hal qilish

Xulosa

Ishlatilgan manbalar va adabiyotlar ro'yxati

Kirish

Tadqiqot mavzusi dolzarbligi. Bozor iqtisodiyotining shakllanish sharoitida xo'jalik yurituvchi sub'ektlarning faoliyati ilgari qabul qilingan ma'muriy tizimda ilgari egallab olingan bittasiga nisbatan tubdan o'zgarib turadi. Rossiya iqtisodiyotida yuzaga keladigan o'zgarish jarayoni va mulkchilikning turli shakllarining paydo bo'lishi xo'jalik yurituvchi sub'ektlarning iqtisodiy xatti-harakatlarining xilma-xilligini aniqladi.

Ammo ularning faoliyatining yakuniy natijasi har doim daromadga kamayadi va rentabellik va rentabellikni oshiradi, bu ko'p jihatdan moliyaviy resurslar miqdoriga va moliyalashtirish manbalariga bog'liq.

Moliyali moliyaviy resurs mavjudligi, ularni samarali ishlatish, to'lov qobiliyatining yaxshi moliyaviy ahvolini, moliyaviy barqarorlik, likvidlikni belgilaydi. Shu munosabat bilan korxonalarning eng muhim vazifasi o'z moliyaviy resurslarini oshirish va umuman korxona samaradorligini oshirish maqsadida eng samarali foydalanish uchun zaxiralarni topishdir.

Uning shakllanishi va rivojlanishi jarayonida har bir korxonada aylanma ishlov berishda qaysi miqdordagi kapitalni investitsiya qilish kerakligini aniqlashi kerak. Moliyani jalb qilishning maqsadga muvofiqligi ushbu turning investitsiyalarining rentabelligi ko'rsatkichlari va ushbu manbaning qiymati bilan taqqoslanishi kerak. Korxonaning o'ziga xos va jalb qilingan mablag'lar ehtiyojlari rejalashtirish ob'ekti bo'lib, tegishli ravishda ushbu masalaning qarori moliyaviy ahvoli va korxonaning omon qolishiga bevosita ta'sir ko'rsatadi.

Korxonani moliyalashtirish usullari va manbalarini tanlash ko'pchilikka bog'liq: bozorda korxonaning ish tajribasiga, uning hozirgi moliyaviy ahvoli va rivojlanish tendentsiyalari, muayyan moliyalashtirish manbalari mavjudligi.

Biroq, asosiy narsa shuni ta'kidlash kerak: kompaniya shu vaqtdagi stolda kapitalni topishi mumkin, ular shunga o'xshash korxonalarni moliyalashtirish bo'yicha operatsiyalar haqiqatan ham amalga oshiriladi va faqat tegishli bozorga jalb qilingan manbalardan (mamlakatda investitsiyalarga jalb qilingan manbalardan (mamlakatda) jalb qilingan manbalardan (mamlakatda) jalb qilingan manbalardan (mamlakatda) jalb qilingan manbalardan (mamlakatda) jalb qilingan manbalardan (mamlakatda) jalb qilishdan manfaatdor bo'lgan manbalardan (mamlakatda) jalb qilingan manbalardan (mamlakatda) jalb qilingan manbalardan (mamlakatda) jalb qilingan manbalardan (mamlakatda) jalb qilingan manbalardan amalga oshiriladi. , sanoat, mintaqa).

Maqsad maqsadi Korxonaning iqtisodiy faoliyatini moliyalashtirish manbalarini va jalb qilishdagi muammolarni o'rganish.

Maqsadga muvofiq, qaror quyidagilar uchun taqdim etiladi Vazifalar :

Moliyalashtirish manbalarining nazariy asoslarini ko'rib chiqing;

Manbalarni boshqarish usullarini tekshiring;

Rossiya korxonalarini moliyalashtirish manbalari muammolarini tekshiring.

O'qish mavzusi - Iqtisodiy faoliyatni moliyalashtirish manbalari

Tadqiqot metodologiyasi. Tadqiqotning nazariy va uslubiy asoslari bu bilim va tizimli yondashuvning dialektik usuli bo'ldi. Ishlarni bajarish paytida ilmiy va maxsus tadqiqot usullari qo'llanildi.

Axborot manbalari. Axborot manbalari sifatida, mahalliy olimlarning kapital menejment asoslari va tashkilotlarning dividend siyosatini o'rganish bo'yicha ish joylari qo'llaniladi.

Kurs ishi hajmi va tuzilishi. Kurs 53 ta yozib olingan matnning 53 varaqida ishlagan va 1 ta rasmni o'z ichiga olgan.

Kirish kurs ishlarining mavzusining dolzarbligini, tadqiqot mavzusi, shuningdek, tadqiqot usullari, kurslar qo'llaniladigan adabiyot va mazmuni, tadqiqot usullari va mazmunini aks ettiradi.

Birinchi bobda, "moliyalashtirish manbalarining nazariy asoslari" o'z mablag'lari va qarz mablag'larining tarkibi tasnifiga va mablag'larni moliyalashtirish manbalari tasnifini ko'rib chiqdi.

Ikkinchi bob "moliyalashtirish manbalarini boshqarish" korxonalarning iqtisodiy faoliyat manbalarini boshqarishning asosiy mexanizmlarini taqdim etadi.

Uchinchi bobda "Rossiyadagi korxonalarni moliyalashtirish manbalari muammolari", moliyalashtirish korxonalarining zamonaviy vositalarida o'rganildi va Rossiyada moliyalashtirish korxonalarining uzoq muddatli manbasini jalb qilish muammosi o'rganildi.

Xulosa, asosiy xulosalar va kurs ishlarining qo'llanilishi.

Ma'lumot ro'yxati 27 manbadan iborat.

1. Moliya manbalarining nazariy asoslari

1.1 Korxonalarni moliyalashtirish manbalarining mohiyati va tasnifi

Korxonaning iqtisodiy faoliyatini moliyalashtirish oddiy va kengaytirilgan ko'payishni moliyaviy qo'llab-quvvatlash uchun shakllar va usullar, tamoyillar va shartlar to'plami hisoblanadi.

Korxonani moliyalashtirish manbalarini tanlashda beshta asosiy vazifani hal qilish kerak:

Qisqa va uzoq muddatli kapitalning ehtiyojlarini aniqlang;

Ularning optimal tarkibi va tuzilishini aniqlash uchun aktivlar va kapital tarkibidagi o'zgarishlarni aniqlang;

Doimiy to'lov qobiliyatini va natijada moliyaviy barqarorlikni ta'minlash;

O'zingiz va qarz mablag'laridan foydalanish uchun maksimal foyda bilan;

Iqtisodiy faoliyatni moliyalashtirish xarajatlarini kamaytirish.

Moliyalashtirishning tashkiliy shakllari :

O'z-o'zini moliyalashtirish (ushlab turilgan daromad, amortizatsiya ajratmalar, zaxiradagi kapital, qo'shimcha kapital va boshqalar).

Aktsiyadorlik aksiyadorlik yoki ulushni moliyalashtirish (ustav kapitalida ishtirok etish, aktsiyalarni sotib olish va boshqalar).

Qarzga olingan mablag'lar (bank kreditlari, obligatsiyalar, lizing va boshqalar).

Byudjet mablag'larini moliyalashtirish (daromadli asosda federal, mintaqaviy, mintaqaviy, mintaqaviy, mintaqaviy, mintaqaviy, mintaqaviy va mahalliy byudjetlardan, maqsadli federal investitsiya dasturlari, davlat qarzi va boshqalar).

Moliyalashtirishning maxsus shakllari (loyihalarni moliyalashtirish, venchur moliyalashtirish, xorijiy kapitalni jalb qilish orqali moliyalashtirish).

Har qanday korxonani moliyalashtirishning dastlabki manbai vakolatli (ulush) kapitali (jamg'armasi), muassislar konlaridan hosil bo'lgan. Ustav kapitalini shakllantirishning o'ziga xos usullari korxonaning tashkiliy-huquqiy shakllariga bog'liq. Kompaniyaning ro'yxatga olish kunidagi ustav kapitalining minimal qiymati quyidagilardan iborat:

Mas'uliyati cheklangan jamiyatda (MChJ) - eng kam ish haqi (eng kam ish haqi);

Yopiq aktsiyadorlik jamiyatida (YoAJ) - 100 milipp;

Ochiq aktsiyadorlik jamiyatida (OAJ) eng kam ish haqining 1000 dan kam.

Aksiyadorlik tashkilotining yoki boshqa jamiyat ta'sischilari ustav kapitalini faoliyatning birinchi yilida to'liq amalga oshirishga majburdirlar.

Ustav kapitalini kamaytirish to'g'risida qaror Ovoz berish aktsiyalari egalarining 2/3 qabul qilingan ovozlari qabul qilinadi va ikkita usuldan birida amalga oshiriladi:

Aktsiyalarning nominal qiymatini kamaytirish;

Aksiyalarning bir qismini olish va to'lash va to'lash (agar u tashkilotning ustavida nazarda tutilgan bo'lsa).

Ustav kapitalining o'sishi to'g'risida qaror Aktsiyadorlarning umumiy yig'ilishini oladi. Bu aktsiyalarning nominal qiymatini oshirish yoki qo'shimcha e'lon qilingan aktsiyalarni joylashtirish orqali sodir bo'ladi. Biroq, biznesni rivojlantirish uchun asoschilar tomonidan ishlab chiqarilgan boshlang'ich kapitalning (aksiyadorlar) tomonidan ishlab chiqarilgan boshlang'ich kapitalga egalik qilish etarli emas. Ushbu korxona o'z faoliyatini amalga oshirishda boshqa mavjud moliyalashtirish manbalarini to'plash kerak (1-rasm).

|

||

|

||

|

||

1.2 Korxonani moliyalashtirish manbalari tarkibi

To'lanmagan foyda Bu uskunalar va yangi investitsiyalarni almashtirish uchun o'z mablag'larining qayta investitsiya qilingan manbai hisoblanadi.

Korxonaning foydasi tadbirlar asosida olingan daromadlar nisbati va ushbu daromadlarga mos keladigan daromadlarning nisbatiga bog'liq. Hisobot davrida soliq (buxgalteriya hisobiga) soliqdan oldin yalpi daromad, sarflanadigan foyda, foyda (soliq solinadigan) foyda (kapitallashtirilgan saqlangan) daromadni bekor qiling.

Tashkilot ixtiyorida qolgan foyda uning ehtiyojlarini moliyalashtirishning ko'p maqsadli manbai hisoblanadi. Biroq, tushgan daromadni taqsimlashning asosiy yo'nalishlari - bu jamg'arish va iste'mol qilish, korxonani rivojlantirish istiqbollari o'rtasidagi nisbatlar aniqlanadi.

To'lov va iste'mol va boshqa pul mablag'larining shakllanishi, ta'sis hujjatlari va korxonani buxgalteriya tashkilotlari tomonidan taqdim etilishi mumkin, ularda buxgalteriya hisobi yoki ushbu mablag'larni ushbu mablag'larga yuborishi shart Aktsiyadorlar direktorlar kengashini (qatnashchilar) yuborish bo'yicha aktsiyadorlar.

Taqsimlanmagan daromadning mavjudligi aktsiyadorlik jamiyatining rentabelligi va dividend to'lovlari koeffitsientiga bog'liq. Dividendlarning to'lov darajasi qabul qilingan tashkilotni tavsiflaydi dividend siyosati, Buning mazmuni keyinchalik muhokama qilinadi.

Shuningdek, foyda zaxira kapitalini shakllantirishning asosiy manbai (Fond).

Zaxira kapital - o'z kapitalining bir qismi foydani etkazish uchun olingan foydalardan ajratilgan. Zaxira kapitalini shakllantirish manbai sof foyda, ya'ni tashkilotning ixtiyorida qolgan foyda.