Qanday soliqlar bevosita davlat byudjetiga tushadi. soliqlar

1. Byudjet tushunchasi. Jamiyatda puldan foydalanishga oid iqtisodiy munosabatlar deyiladi Moliya. Ularning salmoqli qismi davlat tomonidan davlat moliyasi shaklida to'planadi. YaIMning muhim qismi davlat moliyasi orqali qayta taqsimlanadi. Davlat moliyasining asosiy bo'g'ini budjetdir.

Unitar davlatlarning byudjet tuzilmasi federativlardan farq qiladi: birinchisi ikki darajadagi byudjetga ega - milliy (federal) va mahalliy, ikkinchisi esa uchta: federal va mahalliy byudjetlar o'rtasida davlat byudjetlari shaklida oraliq mintaqaviy aloqa mavjud. (AQSh), shtatlar (Germaniya), federatsiya subʼyektlari (Rossiya). Agar siz barcha darajadagi byudjetlarni birlashtirsangiz, olishingiz mumkin konsolidatsiyalangan davlat byudjeti; milliy iqtisodiyotdagi pul oqimlarini maxsus tahlil qilish va prognoz qilish uchun foydalaniladi.

Mamlakat byudjeti tarkibida yetakchi bo'g'in hisoblanadi davlat byudjeti- o'z vazifalarini bajarish uchun moliyaviy resurslarni markazlashtirilgan holda jalb qilish va sarflash bo'yicha davlatning moliyaviy rejasi.

Rivojlangan bozor iqtisodiyotiga ega mamlakatlarda davlat byudjeti oʻzining bevosita mamlakat xavfsizligini taʼminlash, davlat boshqaruv apparatini qoʻllab-quvvatlash, ijtimoiy siyosatni amalga oshirish va fan, taʼlim, madaniyatni rivojlantirish funksiyalaridan tashqari yana bir qoʻshimcha funktsiyani – iqtisodiyotni tartibga solish, davlat hokimiyati va boshqaruvi organlari faoliyatini taʼminlaydi. barqaror rivojlanishga erishish uchun firmalarning bozor xatti-harakatlariga bilvosita ta'sir ko'rsatish.

2. Byudjet profitsiti va taqchilligi. Davlat byudjeti shaklda tuziladi yil uchun daromadlar va xarajatlar balansi. Daromad va xarajatlar qismlarining o'zaro tengligi nazarda tutiladi byudjet balansi, Biroq, iqtisodiyotda tsikliklikning mavjudligi, ilmiy-texnikaviy taraqqiyot yutuqlarini amalga oshirish uchun milliy iqtisodiyotda faol barqarorlashtirish siyosati va tarkibiy o'zgarishlar zarurati ko'pincha byudjet va byudjetning o'ziga xos qismlarining mos kelmasligiga olib keladi. kamomad (ko'pincha) va ortiqcha (kamroq) paydo bo'lishi.

byudjet taqchilligi- moliyaviy yil davomida davlat xarajatlarining uning daromadlaridan oshib ketgan summasi. Farqlash joriy(vaqtinchalik, byudjet daromadlarining 10% dan ko'p bo'lmagan) va surunkali(ko'p yillik, muhim, daromadning 20% dan ortiq). Davlat byudjeti taqchilligini tasdiqlashda odatda uning ruxsat etilgan maksimal qiymati belgilanadi. Agar byudjet ijrosi jarayonida u oshib ketgan bo'lsa, u holda sekvestr byudjeti, ya'ni, ijtimoiy himoyalanganlar bundan mustasno, barcha xarajatlar moddalari bo'yicha qolgan byudjet davri uchun xarajatlarni mutanosib ravishda kamaytirish.

Byudjet profitsiti- moliya yilida davlat daromadlarining uning xarajatlaridan oshib ketgan summasi.

Byudjet taqchilligi va profitsiti davrlarining almashinishi byudjetni bir yilga emas, balki 5 yilga balanslash imkonini beradi. Ushbu yondashuv davlatga biznes tsiklini taxminan 30-40% ga tekislash uchun o'z moliyasini manevr qilish imkonini beradi (50.1-rasm).

Guruch. 50.1.Davlat byudjetining davriy balanslanishi

R - davlat daromadlari; G - davlat xarajatlari; M - balanslangan byudjet.

3. Davlat qarzi- bu o'tgan yillarga nisbatan jamg'arilgan davlat byudjeti umumiy taqchilligi summasining uning profitsitidan oshib ketishi. Mamlakatning davlat qarzi ham ichki, ham tashqi qarzlar hisobiga shakllanadi.

Davlat ichki qarzi- o'z mamlakati hukumatining qarzi. tomonidan xizmat qiladi davlat obligatsiyalarini chiqarish va mamlakat Markaziy bankidan kreditlar olish.

Tashqi davlat qarzi- davlatning xorijiy kreditorlar oldidagi qarzi: jismoniy shaxslar, davlatlar, xalqaro tashkilotlar. Agar hukumat davlat qarzini to'lashga qodir bo'lmasa va to'lovlar muddatini bajara olmasa, unda vaziyat yuzaga keladi. standart- kreditorlarning boykot va chet elda joylashgan davlat mulkini musodara qilishgacha bo'lgan sanktsiyalariga olib keladigan majburiyatlardan vaqtincha voz kechish.

Katta davlat qarzi davlatning moliya tizimini buzadi, mamlakatdagi ishbilarmonlik muhitini yomonlashtiradi va aholi farovonligining o'sishini sezilarli darajada cheklaydi.

4. Soliqqa tortish tamoyili. soliqlar– Bu jismoniy va yuridik shaxslardan davlat tomonidan undiriladigan majburiy to‘lovlardir. Ular mamlakat davlat byudjetining daromad qismining 90 foizini tashkil qiladi.

Soliqlar fiskal funktsiyadan tashqari (ya'ni, davlat byudjetini to'ldirish) quyidagilar uchun mo'ljallangan:

a) tartibga solish;

b) rag'batlantirish;

v) daromadlarni qayta taqsimlash.

A.Smit tomonidan ishlab chiqilgan ratsional soliqqa tortish tamoyillari hozirgi kungacha o'z ahamiyatini yo'qotmagan:

Adolat tamoyili: soliq yukini butun jamiyat o‘z zimmasiga olishi, soliq to‘lashdan bo‘yin tovlash, davlat bilan hisob-kitoblarning turli “kulrang sxemalarini” yaratish jamiyat tomonidan qoralanishi kerak.

Aniqlik printsipi: soliq miqdori, muddati va to'lash usuli bo'yicha aniq bo'lishi kerak. Soliqlarni retroaktiv tarzda joriy qilish mumkin emas (Rossiyada zamonaviy amaliyot).

qulaylik printsipi: soliq soliqchi uchun emas, birinchi navbatda aholi uchun qulay bo'lishi kerak.

Saqlash printsipi: soliqlarni undirish xarajatlari jamiyat uchun ortiqcha, og'ir bo'lmasligi kerak.

5. Bevosita va bilvosita soliqqa tortish. Undirish usuliga ko'ra soliqlar to'g'ridan-to'g'ri va bilvosita bo'linadi.

To'g'ridan-to'g'ri soliqlar- Bu ko'rinadigan soliqlar, chunki ular shaxs yoki kompaniya tomonidan olingan daromadlarga, shuningdek ularning mol-mulkiga: daromad solig'i, yuridik shaxslardan olinadigan daromad solig'i, meros va hadya solig'i, er va mulk solig'i va boshqalar.

Bilvosita soliqlar- Bular iste'molchilarga ko'rinmaydigan, yashirin soliqlardir, chunki ular ishlab chiqaruvchilardan undiriladi, ular davlat tomonidan tovar narxiga kiritish va sotilgandan keyin darhol davlat daromadiga o'tkazish majburiyatini oladi. Bular aylanma solig'i, qo'shilgan qiymat solig'i, savdo solig'i, aktsizlardir.

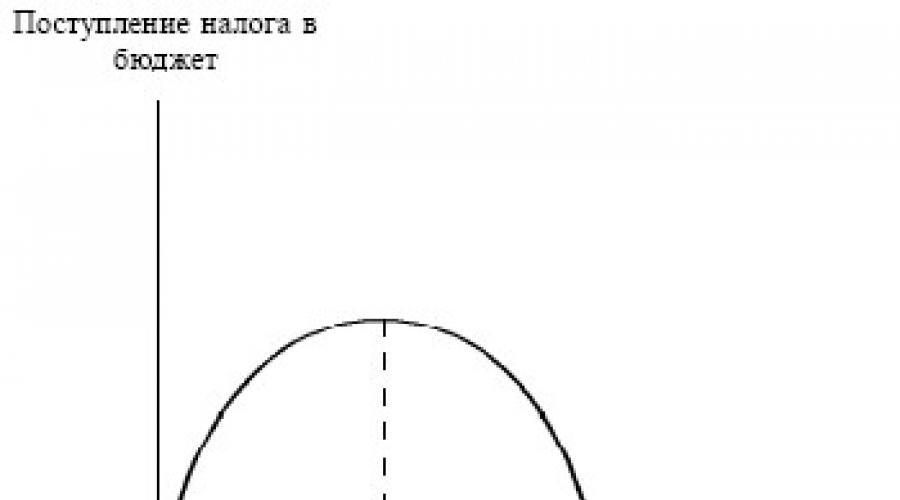

6. Laffer egri chizig'i. soliqqa tortishda muhim rol o'ynaydi soliq stavkalari- soliq solish birligi uchun soliq summasi. Agar ular haddan tashqari yuqori bo'lsa, unda aholining iqtisodiy faolligi cheklanadi. 80-yillarning boshlarida. 20-asr O‘sha paytda Prezident R.Reyganning maslahatchisi bo‘lgan A.Laffer stavkalarning oshishi g‘aznaga soliqlar oqimini faqat ma’lum chegaragacha oshirishini, shundan so‘ng aholi umuman soliq to‘lamaslikni ma’qul ko‘rib, yashirin iqtisodiyotga o‘tishini aniqladi. . Iqtisodiyot nazariyasidagi bu holat yordamida tasvirlangan Laffer egri chizig'i(50.2-rasm).

Guruch. 50.2.Laffer egri chizig'i

Jamiyatda puldan foydalanishga oid iqtisodiy munosabatlar moliya deb ataladi. Ularning salmoqli qismi davlat tomonidan davlat moliyasi shaklida to'planadi. YaIMning muhim qismi davlat moliyasi orqali qayta taqsimlanadi. Davlat moliyasining asosiy bo'g'ini byudjet bo'ladi.

Unitar davlatlarning byudjet tuzilmasi federativlardan farq qiladi: birinchisi ikki darajadagi byudjetga ega - milliy (federal) va mahalliy, ikkinchisi esa uchta: federal va mahalliy byudjetlar o'rtasida davlat byudjetlari shaklida oraliq mintaqaviy aloqa mavjud. (AQSh), shtatlar (Germaniya), federatsiya sub'ektlari (Rossiya) Agar barcha darajadagi byudjetlar birlashtirilsa, u holda pul oqimlarini maxsus tahlil qilish va prognoz qilish uchun foydalaniladigan davlatning konsolidatsiyalangan byudjetini olish mumkin. milliy iqtisodiyotda.

Mamlakat byudjeti tarkibida yetakchi bo'g'in bo'ladi davlat byudjeti- o'z vazifalarini bajarish uchun moliyaviy resurslarni markazlashtirilgan holda jalb qilish va sarflash bo'yicha davlatning moliyaviy rejasi.

Rivojlangan bozor iqtisodiyotiga ega mamlakatlarda davlat byudjeti oʻzining bevosita mamlakat xavfsizligini taʼminlash, davlat boshqaruv apparatini qoʻllab-quvvatlash, ijtimoiy siyosatni amalga oshirish, fan, taʼlim va madaniyatni rivojlantirish funksiyalaridan tashqari yana bir qoʻshimcha funksiya – iqtisodiyotni tartibga solishni ham amalga oshiradi. , barqaror rivojlanishga erishish uchun firmalarning bozor xatti-harakatlariga bilvosita ta'sir ko'rsatish.

Byudjet profitsiti va taqchilligi

Davlat byudjeti yil uchun daromadlar va xarajatlar balansi sifatida tuziladi. Daromadlar va xarajatlarning o'zaro tengligi byudjetning muvozanatini anglatadi, ammo iqtisodiyotda tsikliklik mavjudligi, ilmiy yutuqlarni amalga oshirish uchun faol barqarorlashtirish siyosati va milliy iqtisodiyotda tarkibiy o'zgarishlarni amalga oshirish zarurati. va texnik taraqqiyot ko'pincha byudjetning o'z qismlarining mos kelmasligiga va kamomad (ko'pincha) va ortiqcha (kamroq) paydo bo'lishiga olib keladi.

byudjet taqchilligi- moliyaviy yil davomida davlat xarajatlarining uning daromadlaridan oshib ketgan summasi. Joriy (vaqtinchalik, byudjet daromadlarining 10% dan ko'p bo'lmagan) va surunkali (uzoq muddatli, muhim, daromadlarning 20% dan ortiq) mavjud.Davlat byudjeti taqchilligini tasdiqlashda odatda uning ruxsat etilgan maksimal qiymati belgilanadi. Agar byudjet ijrosi jarayonida u oshib ketgan bo'lsa, u holda byudjet sekvestri amalga oshiriladi, ya'ni ijtimoiy himoyalanganlari bundan mustasno, xarajatlarning barcha moddalari bo'yicha qolgan byudjet davri uchun xarajatlarni mutanosib ravishda kamaytirish.

Byudjet profitsiti- moliya yilida davlat daromadlarining uning xarajatlaridan oshib ketgan summasi.

Byudjet taqchilligi va profitsiti davrlarining almashinishi byudjetni bir yilga emas, balki 5 yilga balanslash imkonini beradi. Ushbu yondashuv davlatga biznes tsiklini taxminan 30-40% ga tekislash uchun o'z moliyasi bilan manevr qilish imkonini beradi (50.1-rasm).

50.1-rasm. Davlat byudjetining davriy balanslanishi

R - davlat daromadlari; G - davlat xarajatlari; M - muvozanatli byudjet.

Davlat qarzi

Davlat qarzi– sᴛᴏ o‘tgan yillarga nisbatan to‘plangan jami davlat byudjeti taqchilligining uning profitsitidan oshib ketishi. Mamlakatning davlat qarzi ham ichki, ham tashqi qarzlar hisobiga shakllanadi.

Davlat ichki qarzi - o'z mamlakati sʙᴏ hukumatining qarzi. Ta’kidlash joizki, unga davlat obligatsiyalarini chiqarish va mamlakat Markaziy bankidan kreditlar olish orqali xizmat ko‘rsatiladi.

Tashqi davlat qarzi - davlatning xorijiy kreditorlar oldidagi qarzi: jismoniy shaxslar, davlatlar, xalqaro tashkilotlar. Agar hukumat sʙᴏth davlat qarzini to'lay olmasa va to'lovlar muddatini bajarmasa, defolt holati yuzaga keladi - majburiyatlardan vaqtincha voz kechish, kreditorlarni boykot va chet elda joylashgan davlat mulkini musodara qilishgacha bo'lgan sanktsiyalarga olib keladi.

Katta davlat qarzi davlatning moliya tizimini buzadi, mamlakatdagi ishbilarmonlik muhitini yomonlashtiradi va aholi farovonligining o'sishini sezilarli darajada cheklaydi.

Soliqqa tortish printsipi

soliqlar– sᴛᴏ jismoniy va yuridik shaxslarning davlat tomonidan undiriladigan majburiy to‘lovlari. Aytish joizki, ular mamlakatimiz davlat byudjetining 90 foiz daromad qismini tashkil etadi.

Soliqlar fiskal funktsiyadan tashqari (ya'ni, davlat byudjetini to'ldirish) quyidagilar uchun mo'ljallangan:

- tartibga solish;

- rag'batlantirish;

- daromadlarni qayta taqsimlash.

A.Smit tomonidan ishlab chiqilgan ratsional soliqqa tortish tamoyillari hozirgi kungacha o'z ahamiyatini yo'qotmagan:

- Adolat tamoyili: soliq yukini butun jamiyat ko‘tarishi, soliq to‘lashdan bo‘yin tovlash, davlat bilan hisob-kitob qilishning turli “kulrang sxemalarini” yaratish jamiyat tomonidan qoralanishi kerak.

- Aniqlik printsipi: soliq miqdori, muddati va to'lash usuli bo'yicha aniq bo'lishi kerak. Soliqlarni orqaga qaytarish mumkin emas (Rossiyada zamonaviy amaliyot)

- Qulaylik tamoyili: soliq, eng avvalo, soliq xodimi uchun emas, balki aholi uchun qulay bo'lishi kerak.

- Iqtisodiyot tamoyili: soliqlarni undirish xarajatlari ortiqcha, jamiyat uchun og'ir bo'lmasligi kerak.

To'g'ridan-to'g'ri va bilvosita soliqqa tortish

Undirish usuliga ko'ra soliqlar to'g'ridan-to'g'ri va bilvosita bo'linadi.

To'g'ridan-to'g'ri soliqlar – sᴛᴏ ko'rinadigan soliqlar, chunki ular shaxs yoki kompaniya tomonidan olingan daromadlarga, shuningdek ularning mol-mulkiga: daromad solig'i, yuridik shaxslardan olinadigan daromad solig'i, meros va hadya solig'i, er va mulk solig'i va boshqalar.

Bilvosita soliqlar - sᴛᴏ yashirin soliqlar, iste'molchilarga ko'rinmas, chunki ular ishlab chiqaruvchilardan undiriladi, ular davlat tomonidan ularni tovarlar narxiga kiritish va sotishdan keyin darhol davlat daromadiga o'tkazish majburiyatini oladi. Bular aylanma solig'i, qo'shilgan qiymat solig'i, savdo solig'i, aktsizlardir.

Soliq solishda soliq stavkalari muhim rol o'ynaydi - soliq solish birligiga to'lanadigan soliq miqdori. Agar ular haddan tashqari yuqori bo'lsa, unda aholining iqtisodiy faolligi cheklanadi. 80-yillarning boshlarida. 20-asr O‘sha paytdagi prezident R.Reyganning maslahatchisi A.Laffer shuni aniqladiki, stavkalarning oshishi g‘aznaga soliqlar oqimini faqat ma’lum chegaragacha oshiradi, shundan so‘ng aholi soliq to‘lamaslikni afzal ko‘rib, yashirin iqtisodiyotga o‘tadi. umuman. Aytgancha, iqtisodiy nazariyadagi bu holat Laffer egri chizig'i yordamida tasvirlangan (50.2-rasm).

№ 50.2-rasm. Laffer egri chizig'i

2 Davlat byudjeti, uning vazifalari va tuzilishi. Soliqlarning turlari

Davlat budjeti davlatning asosiy moliyaviy rejasi bo‘lib, uning ma’lum davrdagi (bir yil uchun) daromad va xarajatlarini aks ettiradi.

Davlat byudjetining funktsiyalari :

SHni qayta taqsimlash (20% dan 60% gacha ND turli mamlakatlarda davlat byudjeti orqali qayta taqsimlanadi).

Milliy iqtisodiyotni barqarorlashtirish.

Davlat ijtimoiy siyosatini amalga oshirish.

Belarus Respublikasining byudjet tizimi:

respublika byudjeti,

mahalliy byudjetlar.

Byudjetlashtirish tamoyillari:

1. birlik (davlatning barcha xarajatlari va daromadlarini davlat byudjetida jamlash),

2. to'liqlik (barcha daromad va xarajatlarning har bir moddasi bo'yicha hisobga olish),

3. voqelik (davlat byudjeti aniq iqtisodiy va siyosiy vaziyatni hisobga olishi kerak),

4. oshkoralik (inson huquqlariga rioya qilish sharti sifatida).

Davlat byudjetining xarajatlar qismi.

Davlat xarajatlarining turli tasniflari mavjud:

Transformatsiya xarajatlari- davlat investitsiyasi, tovar va xizmatlarning davlat xaridlari, ish haqi, transfer xarajatlari - mablag'larni bevosita o'tkazish sifatidagi xarajatlar.

Xarajatlarni taqsimlashning funktsional printsipi (mo'ljallangan maqsadga muvofiq).

iqtisodiy,

ijtimoiy maqsadlar uchun

tashqi iqtisodiy faoliyat uchun;

Davlat daromadlari:

1. H soliq va soliqdan tashqari daromadlar.

2. Haqida oddiy va favqulodda daromad.

Asosiysi, soliq tushumlari.

Soliqlar jismoniy va yuridik shaxslarning davlat tomonidan oʻz vazifalarini bajarish uchun undiriladigan majburiy toʻlovlaridir.

Soliq funktsiyalari:

1) fiskal (davlat byudjetiga mablag'larni to'plash),

2) tartibga solish,

3) rag'batlantirish.

"Soliq tizimi" tushunchasi "soliqlar" tushunchasi bilan bog'liq.

Soliq tizimi - bu davlatda undiriladigan soliqlar, shuningdek ularni qurish shakllari va usullari majmuidir.

Soliq tizimini qurish tamoyillarini A.Smit belgilab bergan:

1) adolat;

2) samaradorlik (resurslarni taqsimlash uchun minimal salbiy oqibatlar),

3) soddaligi va arzonligi.

Ushbu tamoyillarning barchasiga rioya qilish uchun zamonaviy soliq tizimlari turli xil soliq turlarini amalga oshiradi, ularning tasnifi turli xil xususiyatlarga asoslanadi.

soliqlar:

Soliq solish ob'ektiga qarab:

to'g'ridan-to'g'ri (daromad va mulk bo'yicha belgilanadi): daromad solig'i, daromad solig'i, ijtimoiy sug'urta;

bilvosita (tovar va xizmatlarga soliqlar ularning narxiga kiritilgan): QQS, QQS, meros bo'yicha aktsizlar, qimmatli qog'ozlar.

Hokimiyatga qarab:

davlat (daromad solig'i, daromad solig'i, bojxona to'lovlari);

mahalliy (mulk solig'i, aktsizlar).

tomon:

umumiy (davlat byudjetida) - depersonallashtirilgan

maxsus (maqsadli) - Chernobil avariyasi oqibatlarini bartaraf etish).

Har bir soliq quyidagi elementlarni o'z ichiga oladi:

sub'ekt (jismoniy va yuridik shaxslar),

ob'ekt (daromad, mulk),

soliq ish haqi (bitta ob'ektdan olinadigan soliq summasi),

manba (ish haqi, foyda),

soliq imtiyozlari (soliqdan to'liq yoki qisman ozod qilish),

soliq birligi (ob'ektning o'lchov birligi),

soliq stavkasi (o'lchov birligi uchun soliq summasi).

Soliqlarni qaytarish usullari:

1) kadastr (reestrga ko'ra),

3) daromad manbaida (daromad olishdan oldin) - ish haqi, meros,

4) iste'mol qilish jarayonida (avtotransport vositalari egalaridan olinadigan to'lovlar).

"Laffer egri chizig'i" modeli ma'lum, bu soliq stavkasining optimal qiymati haqidagi savolni tug'diradi.

r0 = max.R uchun. Soliq stavkasini yanada oshirish soliq tushumlarining kamayishi bilan birga keladi. r = 100% da ishlab chiqarish ma'nosiz bo'ladi. Laffer davlat korxonalar va aholi daromadlarining 30% dan ko'p bo'lmagan qismini olib qo'yishi kerak deb hisobladi.

| " |

27-bob

1. Davlat byudjeti

byudjet tizimi

Davlat byudjeti moddalari

Tashqi qarz muammosi

2. Soliqlar

Soliqlarning turlari va guruhlari

Asosiy soliqlar

Federal, shtat va mahalliy soliqlar

Soliq solishning tuzilishi

Soliq stavkasi va uning turlari

Soliqlarni undirish muammolari

Soliq tizimlarini uyg'unlashtirish

3. Fiskal (fiskal) siyosat

Hukumat va yalpi talab

Davlat byudjeti, jamg'armalar va investitsiyalar. To'planish effekti

Davlat byudjeti va YaIM dinamikasi

Soliqlar va umumiy taklif

xulosalar

Atamalar va tushunchalar

O'z-o'zini tekshirish uchun savollar

Daromadlarni qayta taqsimlashning asosiy vositasi va iqtisodiyotni davlat tomonidan tartibga solish va iqtisodiy siyosatning eng muhim vositalari budjet va soliqlardir. Bular bir-biri bilan chambarchas bog'liq kategoriyalardir, shuning uchun ular ko'pincha moliyaviy siyosat (soha, tizim, munosabatlar va boshqalar) haqida gapiradilar. Ko'pincha "byudjet-soliq" atamasi o'rniga uning sinonimi - "fiskal" (lotincha fiscus - davlat g'aznasi va fiscalis - g'azna bilan bog'liq) ishlatiladi.

Byudjet va soliqlarning yana bir sinonimi sifatida “davlat moliyasi”, “mamlakat moliyasi” atamalari ham qo'llaniladi. Fiskal va pul-kredit tizimlarining umumiyligini bildirish uchun "moliya-kredit tizimi" (soha, munosabatlar va boshqalar) atamasi yoki ba'zan oddiygina - "moliya" atamasi qo'llaniladi.

1. Davlat byudjeti

Mamlakat yalpi ichki mahsulotining salmoqli qismi byudjet orqali qayta taqsimlanadi. Rossiyada bu qiymat taxminan 1/3 ni tashkil qiladi.

Davlat byudjeti tushunchasi

Davlat byudjeti (davlat byudjeti), Rossiya Federatsiyasining Byudjet kodeksining ta'rifiga ko'ra, bu davlat va mahalliy o'zini o'zi boshqarish organlarining vazifalari va funktsiyalarini moliyaviy qo'llab-quvvatlash uchun mo'ljallangan mablag'lar fondini shakllantirish va sarflash shaklidir. Byudjet loyihasi har yili qonun chiqaruvchi organ - mamlakat parlamenti, viloyat yoki shahar majlisi tomonidan muhokama qilinadi va qabul qilinadi. Ijro etuvchi hokimiyat organlari moliyaviy yil davomida va yakunida qabul qilingan byudjet to‘g‘risidagi qonun hujjatlariga muvofiq o‘z daromadlarini jalb qilish va xarajatlar bo‘yicha faoliyati to‘g‘risida hisobot beradilar. Byudjet loyihalarini tayyorlash va ko'rib chiqish, shuningdek ularning ijrosini nazorat qilish bo'yicha qonun normalari bilan tartibga solinadigan faoliyat deyiladi. byudjet jarayoni.

Davlat byudjeti har doim mamlakatdagi asosiy ijtimoiy-iqtisodiy guruhlar o'rtasidagi murosadir. Bu fuqarolarning daromadlari va mol-mulkini soliqqa tortish bo'yicha milliy va shaxsiy manfaatlari o'rtasida, markaz va hududlar o'rtasida - soliqlar va subsidiyalarni taqsimlashda, alohida tarmoqlar va firmalar manfaatlari o'rtasida - davlat buyurtmalariga nisbatan murosadir.

Byudjetga nazariy yondashuvlar

Zamonaviy bozor iqtisodiyotining ko'plab sohalarida davlatning roli pasayib borayotganiga qaramay, u ijtimoiy sohaga, fan va madaniyatga tobora ko'proq mablag' sarflashga majbur bo'lmoqda. Natijada, urushdan oldingi va urush yillarida keskin oshgan yalpi ichki mahsulotning davlat byudjeti orqali qayta taqsimlangan ulushi, ya'ni. ijtimoiy-siyosiy inqiloblar davrida, bozor iqtisodiyoti rivojlangan barcha mamlakatlarda iqtisodiy, ijtimoiy va siyosiy barqarorlashuvga qaramay, urushdan keyingi o'n yilliklarda o'sishda davom etdi.

Ijtimoiy sohaga, fanga va madaniyatga katta davlat xarajatlari (rus statistikasida ular "ijtimoiy-madaniy hodisalar" nomi ostida guruhlangan) postindustriyaga aylanib borayotgan zamonaviy jamiyatning tabiati bilan bog'liq (1.1-bandga qarang). Fan va ilmiy xizmat ko‘rsatish, ta’lim, madaniyat va san’at, sog‘liqni saqlash va jismoniy tarbiya, uy-joy kommunal va maishiy xizmat ko‘rsatish, ijtimoiy ta’minot va dam olish sanoati jadal o‘sishini faqat bozor ta’minlab bo‘lmaydi. Davlat moddiy ishlab chiqarishni qo'llab-quvvatlashdagi faol roldan voz kechib, shu bilan birga xizmat ko'rsatish sohasining ushbu tarmoqlarini (ijtimoiy va madaniy tadbirlar uchun) qo'llab-quvvatlash xarajatlarini oshiradi.

Rivojlanayotgan va iqtisodiyoti oʻtish davridagi qator mamlakatlarda soʻnggi oʻn yil ichida davlat xarajatlarining yalpi ichki mahsulotga nisbatan ulushi kamaydi, biroq bu davlatning iqtisodiy (lekin ijtimoiy-madaniy emas) muhim qismidan voz kechishi bilan bogʻliq. ) funktsiyalari.

Bozor iqtisodiyoti rivojlangan mamlakatlarda byudjetlar hajmiga emas, balki ularning balansi va tuzilishiga e'tibor qaratiladi.

Neoklassik va neoliberal yo‘nalishlar mamlakatda davlat byudjetining mutanosib bo‘lishini maqsadga muvofiq deb hisoblaydi. Axir, muvozanatsiz byudjet (odatda xarajatlarning daromaddan ko'p bo'lgan, ya'ni taqchilligi bilan emas, balki daromadning xarajatlardan ortiqligi, ya'ni profitsit bilan byudjet) inflyatsiyani oshiradi. Shunday qilib, davlat byudjeti taqchilligini qoplash uchun davlat yo pul bosib chiqarishga (zamonaviy sharoit uchun unchalik xos emas) yoki davlat kreditlarini chiqarishga murojaat qiladi. Davlat byudjeti taqchilligini qoplashning ushbu ikkala usuli odatda inflyatsiyaga olib keladi: yuqori - birinchi holatda yoki past - ikkinchidan, boshqa muammolar bilan bir qatorda (davlat qarziga xizmat ko'rsatish, mamlakatda kredit kapitali narxining oshishi). ). Neoliberal va neoklassik yondashuvlar so'nggi yillarda AQSh va Kanadada hukmronlik qilmoqda, ularning hukumatlari byudjet profitsitiga erisha oladi.

Neokeynschilik yo‘nalishi muvozanatlashgan davlat byudjeti kontrtsiklik va hatto inflyatsiyaga qarshi siyosatga xalaqit beradi, deb hisoblaydi. Shu bilan birga, neokeynschilar davlat xarajatlari yalpi talabning muhim qismi ekanligidan kelib chiqadilar. Shunga asoslanib, ular ishsizlikning yuqori darajasi va shunga mos ravishda daromadlarning pasayishi davrida byudjetga soliq tushumlari qisqarishini ta'kidlaydilar (27.3-bandga qarang). Bu hukumatni muvozanatli byudjetni saqlash uchun xarajatlarni qisqartirishga yoki soliq stavkalarini oshirishga undaydi, bu esa mamlakatning yalpi talabini yanada pasayishiga olib keladi (Rossiya 1990-yillarda bunga misol bo'la oladi). Yuqori inflyatsiya sharoitida ortiqcha talab davrida byudjetga soliq tushumlari avtomatik ravishda oshib boradi va mumkin bo'lgan profitsitni kamaytirish uchun davlat soliq stavkalarini pasaytiradi va/yoki davlat xarajatlarini oshiradi, bu esa ortiqcha talabni va shunga mos ravishda inflyatsiyani yanada oshiradi. Shuning uchun neokeynschilar inqiroz davrida davlatga iqtisodiy hayotni jonlantirish uchun davlat xarajatlarini ko'paytirish va soliqlarni kamaytirish imkoniyatini berish kerak, va ortiqcha talab davrida davlat xarajatlarini kamaytirish shaklida cheklash siyosati zarur deb hisoblaydilar. va soliq stavkalarini oshirish. Ikkala siyosat ham byudjetdagi nomutanosiblikka olib keladi.

byudjet tizimi

byudjet tizimi barcha darajadagi byudjetlarning yig'indisi (Rossiyada - federal byudjet, Federatsiya sub'ektlarining byudjetlari va mahalliy byudjetlar, ya'ni mahalliy hokimiyatlarning byudjetlari) va davlat byudjetdan tashqari jamg'armalari.

Davlat byudjetidan tashqari fondlari- bular belgilangan maqsadli va davlat byudjetiga kiritilmagan davlat mablag'laridir. Bu mablag'lar markaziy va hududiy hokimiyat organlari ixtiyorida bo'lib, har biri muayyan ehtiyojlar uchun mo'ljallangan maxsus fondlarda jamlanadi. Masalan, Rossiya Pensiya jamg'armasi, Ijtimoiy sug'urta jamg'armasi, Tibbiy sug'urta jamg'armasi, Davlat bandlik jamg'armasi, Ijtimoiy qo'llab-quvvatlash jamg'armasi. Byudjetdan tashqari fondlar asosan ijtimoiy maqsadlar uchun tuziladi va ijtimoiy soliqlar (27.2-bandga qarang) va byudjetdan olinadigan subsidiyalar hisobidan moliyalashtiriladi. Bunday mablag'lar byudjetni chetlab o'tib, davlatning iqtisodiyotga aralashuvi va natijada parlament nazorati imkoniyatlarini kengaytiradi. Bundan tashqari, davlat byudjetdan tashqari jamg'armalari hisobidan byudjet taqchilligini kamaytirish ko'rinishini yaratish mumkin.

Shuningdek bor maqsadli byudjet mablag'lari, davlat byudjetidan tashqari jamg'armalardan farqli ravishda davlat byudjetining ajralmas qismi hisoblanadi. Masalan, Rossiyada bu Federal yo'l jamg'armasi. Mineral-xomashyo bazasini qayta ishlab chiqarish jamg‘armasi va boshqalar. Davlat byudjetidan tashqari jamg‘armalari singari ular maqsadli soliqlarning davlat byudjetining “umumiy puli”ga tushmasligini, balki qat’iy belgilangan maqsadda sarflanishini ta’minlashga qaratilgan bo‘lib, - yo'llarni qurish va saqlash, geologik qidiruv va boshqalar uchun. 1998 yilda Rossiyada maqsadli byudjet mablag'lari konsolidatsiyalangan byudjetning xarajatlar qismining taxminan 5% ni tashkil etdi. Maqsadli byudjet mablag'lari banklarda saqlanadi va byudjetga foyda keltiradi.

Federal tuzilishga ega bo'lgan mamlakatlarning byudjet tizimida uchta darajani ajratish mumkin: markaziy (federal) hukumat byudjeti, federatsiya sub'ektlarining byudjetlari (mintaqaviy byudjetlar) va mahalliy hokimiyatlarning byudjetlari (mahalliy byudjetlar). Boshqa mamlakatlarda byudjet tizimi ikki darajaga ega: markaziy davlat byudjeti va mahalliy byudjetlar.

90-yillarning ikkinchi yarmida Rossiyada federal hukumat byudjeti orqali. Federal byudjetning daromad qismiga ko'ra, YaIMning 10-14 foizi qayta taqsimlandi. Xarajatlar daromadlardan oshib ketdi va YaIMga nisbatan 15-20% ni tashkil etdi.

Agar biz markaziy (federal) hukumatning byudjetini va hududlarning byudjetlarini qo'shsak, ya'ni. federatsiya sub'ektlari va mahalliy o'zini o'zi boshqarish organlarining byudjetlari, keyin bu byudjetlar to'plami deyiladi. konsolidatsiyalangan byudjet. Rossiyada 1990-yillarning ikkinchi yarmida. uning daromadlari yalpi ichki mahsulotning 24-25 foizini, xarajatlari esa 28-34 foizini tashkil etdi.

Nihoyat, agar davlat byudjetidan tashqari jamg'armalar jamlanma byudjetga qo'shilsa, biz shunday deb ataladigan miqdorni olamiz. kengaytirilgan davlat byudjeti. Rossiyada 1990-yillarning ikkinchi yarmida. uning daromadlari YaIMning 33-34 foizini, xarajatlari esa 37-43 foizini tashkil etdi. Taqqoslash uchun biz 90-yillarning o'rtalarida buni ta'kidlaymiz. Markaziy Evropa mamlakatlarida (Chexiya, Slovakiya, Polsha, Vengriya, Sloveniya) kengaytirilgan hukumatning byudjet daromadlari YaIMga nisbatan 45-48% darajasida edi; Janubi-Sharqiy Yevropada (Albaniya, Bolgariya, Xorvatiya, Makedoniya, Ruminiya) - 31-38%; Boltiqbo'yi davlatlarida - 33%; Belarusiyada - 41-43%; Markaziy Osiyoda - 20-22%; Transkavkazda - 11-13%. Qo'shimcha qilamizki, ba'zan umumiy davlat byudjeti yig'ma byudjet deb ham ataladi.

Byudjet federalizmi (byudjetlararo munosabatlar).

tushuncha byudjet federalizmi (byudjetlararo munosabatlar) turli darajadagi byudjetlar o'rtasida yuzaga keladigan munosabatlarga nisbatan qo'llaniladi: federal, mintaqaviy, mahalliy.

Fiskal federalizmning asosi byudjetning barcha uch darajasining mustaqilligi, masalan, ularga o'z soliqlarini belgilash orqali. Biroq, soliq tushumlari odatda mintaqaviy va mahalliy byudjetlarning barcha xarajatlarini qoplay olmasligi sababli kamdan-kam hollarda to'liq erishiladi. Natijada, yuqori darajadagi byudjetlar quyi darajadagi byudjetlarni subsidiyalashga moyildirlar. Va qancha ko'p byudjetlar bunday subsidiyalarga bog'liq bo'lsa, byudjetlararo munosabatlarda shunchalik ko'p muammolar paydo bo'ladi.

Rossiyaga kelsak, konsolidatsiyalangan byudjetda hududiy byudjetlarning ulushi daromadlarning 1/2 qismidan ko'prog'ini tashkil qiladi (AQShda ham xuddi shunday vaziyat). Soliqlarning bir qismi (mintaqaviy va mahalliy) to'liq hududiy byudjetlarga, ikkinchi qismi to'liq federal byudjetga tushadi va qo'shilgan qiymat, korxonalar foydasiga soliqlar va aktsizlar federal byudjet va hududiy byudjetlar o'rtasida taqsimlanadi. Shu bilan birga, hududiy budjetlar daromadlarida soliqdan tashqari tushumlar (o‘z mulkidan foydalanish yoki sotishdan), shuningdek, budjet ssudalari, yuqori turuvchi byudjetlardan olinadigan subsidiyalar va subsidiyalar salmoqli ulushga ega.

Hududiy byudjetlar taqchilligiga qaramasdan, ular odatda yuqori darajadagi byudjetlar hisobidan yoki o'zlarining qimmatli qog'ozlarini chiqarish orqali qoplanadi.

Davlat byudjeti moddalari

Byudjet daromadlari va xarajatlari tarkibi va konsolidatsiyalangan byudjetdagi alohida moddalarning ulushi Rossiyaning 1998 yildagi Konsolidatsiyalangan byudjeti misolida ko'rib chiqiladi (27.1-jadval).

27.1-jadval. 1998 yil uchun Rossiyaning konsolidatsiyalangan byudjeti.

Taʼkidlash joizki, davlat byudjetidan tashqari jamgʻarmalarini hisobga olgan holda (va bu yalpi ichki mahsulotga nisbatan hali ham qariyb 9 foizni tashkil etadi) kengaytirilgan hukumat byudjeti xarajatlarida ijtimoiy-madaniy tadbirlarning ulushi keskin oshib bormoqda - qariyb 18 tagacha. butun Rossiya yalpi ichki mahsulotining foizi.

byudjet xarajatlari

Davlat byudjeti xarajatlari siyosiy, ijtimoiy va iqtisodiy tartibga solish funktsiyalarini bajaradi.

Byudjet xarajatlarida birinchi o'rinni ijtimoiy-madaniy yo'nalishlar egallaydi: ijtimoiy nafaqalar, ta'lim, sog'liqni saqlash, madaniyat, fan va boshqalar. Bu byudjet siyosatining, shuningdek, butun davlat iqtisodiy siyosatining asosiy yo'nalishi - barqarorlashtirish, mustahkamlashni ko'rsatadi. va mavjud ijtimoiy-iqtisodiy tizimni o'zgaruvchan sharoitlarga moslashtirish. Ushbu xarajatlar bozor iqtisodiyoti sharoitida muqarrar bo'lgan ijtimoiy guruhlarning tabaqalanishini yumshatish uchun mo'ljallangan. Shu bilan birga, aholining nisbatan kam badavlat qatlamlari vakillarining malaka, munosib tibbiy xizmat, kafolatlangan eng kam pensiya va munosib uy-joy bilan ta’minlanishini osonlashtirish nafaqat ijtimoiy barqarorlashtiruvchi rol o‘ynaydi, balki iqtisodiyotni ishlab chiqarishning eng muhim omili bilan ta’minlaydi. - malakali va sog'lom ishchi kuchi va shuning uchun milliy iqtisodiyotni oshiradi.mamlakat boyligi.

Iqtisodiy ehtiyojlar xarajatlarida odatda qishloq xo'jaligiga byudjet subsidiyalari ajratiladi, ular ham ijtimoiy, siyosiy va iqtisodiy yo'nalishga ega. Hech bir davlat o'z dehqonchiligi va dehqonchiligining jadal va ommaviy ravishda vayron bo'lishidan manfaatdor emas. Garchi hukumat o'zining tashqi iqtisodiy siyosatida ba'zan mahalliy qishloq xo'jaligi mahsulotlarini ishlab chiqaruvchilarning manfaatlarini vaqtincha qurbon qilsa ham, savdo sheriklarining imtiyozlariga javoban xorijiy qishloq xo'jaligi mahsulotlarini ichki bozorga chiqarishga imkon beradi, lekin u odatda o'z dehqonchiligini qo'llab-quvvatlaydi.

Milliy mudofaa, huquqni muhofaza qilish va xavfsizlikni ta’minlashga, ma’muriy va boshqaruv xarajatlari talab tarkibiga ta’sir qiladi.

Byudjetni tartibga solishning opportunistik maqsadlari davlat qarzi bo'yicha xarajatlar (masalan, qarzning bir qismini muddatidan oldin to'lash), xususiy va davlat korxonalariga, qishloq xo'jaligiga, infratuzilma ob'ektlarini yaratish va takomillashtirishga kreditlar va subsidiyalar uchun xarajatlar miqdori, qurol sotib olish va harbiy qurilish bo'yicha.

Inqiroz va tushkunlik davrida davlat budjetining iqtisodiy maqsadlarga yo‘naltirilgan xarajatlari, qoida tariqasida, o‘sib boradi, iqtisodiyotning “haddan tashqari qizib ketishi” davrida esa ular kamayadi.

Davlat byudjeti xarajatlari tarkibi talab va investitsiyalar hajmiga, shuningdek, iqtisodiyotning tarmoq va hududiy tuzilishiga, jahon bozorlarida milliy raqobatbardoshlikka tartibga soluvchi ta’sir ko‘rsatadi.

Byudjet hisobidan moliyalashtiriladigan eksport kreditlari, eksport kreditlari va eksport qilinadigan davlat kapitalini sug‘urtalash bo‘yicha xarajatlar uzoq muddatli istiqbolda eksportni rag‘batlantirish va to‘lov balansini yaxshilash, mamlakat iqtisodiyoti uchun yangi tashqi bozorlarni ochish, milliy valyuta kursini mustahkamlashga ko‘maklashish; chegara tufayli ichki bozorga zarur tovarlar yetkazib berish. Bu byudjet xarajatlari siyosatining tashqi iqtisodiy jihati.

Byudjet xarajatlari yordamida iqtisodiyotni davlat tomonidan tartibga solish samaradorligi, birinchidan, sarflangan mablag'larning nisbiy hajmiga (ularning yalpi ichki mahsulotdagi ulushiga) bog'liq; ikkinchidan, ushbu xarajatlarning tarkibi bo'yicha; uchinchidan, sarflangan mablag'larning har bir birligidan foydalanish samaradorligi to'g'risida.

Davlat byudjetini muvozanatlash muammosi

Yuqorida ta'kidlanganidek, neoliberal va neoklassik nazariyaga ko'ra, davlat byudjetining ideal ijrosi - bu xarajatlarni daromadlar bilan to'liq qoplash va mablag'lar balansini shakllantirish, ya'ni. daromadlarning xarajatlardan oshib ketishi. Olingan qoldiq hukumat tomonidan kutilmagan holatlarda, qarzlarni muddatidan oldin to'lash uchun ishlatilishi yoki kelgusi yil byudjeti daromadiga o'tkazilishi mumkin.

Xarajatlarning daromadlardan oshib ketishi natijasida yuzaga keladigan byudjet taqchilligi davlat kreditlari (ichki va tashqi) hisobidan qoplanadi. Ular davlat qimmatli qog'ozlarini sotish, byudjetdan tashqari jamg'armalardan qarz olish (masalan, ishsizlikdan sug'urta fondi yoki pensiya jamg'armasi) va banklardan kredit olish (byudjet taqchilligini moliyalashtirishning bu shakli ko'pincha mahalliy hokimiyat organlari tomonidan qo'llaniladi) shaklida bo'ladi. .

Davlat kreditlari davlat byudjeti taqchilligini qoplashning yagona usuli emas. Oltin muomalasidan qog'oz pul muomalasiga o'tgandan beri ko'pchilik rivojlangan mamlakatlarda byudjet taqchilligini qo'shimcha pul emissiyasi hisobiga qoplash bo'yicha katta tajriba to'plangan. Hukumatlar, ayniqsa, tanqidiy vaziyatlarda - urush paytida, uzoq davom etgan inqiroz paytida bu vositalarga murojaat qilishadi. Bunday emissiyaning oqibatlari hammaga ma'lum: nazoratsiz inflyatsiya rivojlanadi, uzoq muddatli investitsiyalar uchun rag'batlar buziladi, "narx-ish haqi" spirali yo'qoladi, aholi jamg'armalari qadrsizlanadi va byudjet taqchilligi takrorlanadi.

Iqtisodiy va ijtimoiy barqarorlikni saqlab qolish uchun rivojlangan mamlakatlar hukumatlari pulning asossiz emissiyasidan qochish uchun barcha imkoniyatlarni ishga soladilar. Buning uchun bozor iqtisodiyoti tizimiga maxsus blok-sigorta o'rnatilgan: ko'pchilik mamlakatlarda konstitutsiyaviy tarzda mustahkamlangan milliy emitent bankning ijro etuvchi va qonun chiqaruvchi hokimiyatdan mustaqilligi. Emitent bank hukumatni moliyalashtirishga majbur emas, bu esa hukumatning xohishiga ko'ra pul bosilgan taqdirda yuzaga kelishi mumkin bo'lgan inflyatsiya portlashiga to'sqinlik qiladi.

Davlat ssudalari emissiyaga qaraganda kamroq xavflidir, lekin ular mamlakat iqtisodiyotiga ma'lum darajada salbiy ta'sir ko'rsatadi. Birinchidan, muayyan vaziyatlarda davlat davlat qimmatli qog'ozlarini majburiy joylashtirishga murojaat qiladi va shu bilan xususiy moliya institutlari faoliyatining bozor motivatsiyasini buzadi. Ikkinchidan, davlat tomonidan yuridik va jismoniy shaxslarning davlat qimmatli qog’ozlarini sotib olishi uchun yetarli rag’bat yaratgan taqdirda ham, davlat kreditlari ssuda kapitali bozorida bo’sh mablag’larni safarbar qilish orqali xususiy firmalarning kredit olish imkoniyatlarini toraytiradi. Firmalar, ayniqsa, kichik va o'rta korxonalar, davlat idoralari kabi banklar uchun ishonchli qarz oluvchilar emas. Kredit kapitali bozoridagi davlat ssudalari kredit qiymatining oshishiga - diskont stavkasining o'sishiga yordam beradi.

Biroq davlat kreditlarining ijobiy tomonlari ham bor. Birinchidan, negizida shakllangan davlat qimmatli qog'ozlari bozori fond bozorining boshqa tarmoqlari uchun yoqimsiz bo'lgan ayrim investorlarni jalb qilishi mumkin. Ikkinchidan, yangi davlat ssudalarining qimmatli qog'ozlarini ushbu bozorga joylashtirish yoki eski kredit qog'ozlarini muddatidan oldin to'lash orqali davlat butun ssuda kapitali bozoridagi talab va taklifga faol ta'sir ko'rsatishi mumkin.Ammo bu ijobiy jihatlar asosan barqaror rivojlangan mamlakatlarda namoyon bo'lmoqda. iqtisodiyotlar.

Davlat qarzi

Davlat organlarining davlat qimmatli qog‘ozlari egalari oldidagi qarzdorligi yig‘ilib, davlat qarziga aylanadi. Uni foizlar bilan to'lash kerak. Aytishlaricha, bugungi davlat kreditlari ertangi soliqdir. Ayrim soliq to'lovchilar davlat qimmatli qog'ozlari egalari hisoblanadi. Ular ushbu xizmatlar uchun foizlar oladi va shu bilan birga soliqlarni to'laydi, bu qisman davlat kreditlarini to'lash uchun ishlatiladi. Qoidaga ko‘ra, joriy byudjet daromadlaridan foizlarni to‘liq to‘lash va davlat kreditlarini o‘z vaqtida to‘lash mumkin emas. Doimiy ravishda mablag'ga muhtoj bo'lgan hukumatlar yangi kreditlarga murojaat qiladilar; eski qarzlarni qoplagan holda, ular yanada kattaroq yangi qarzlarni yaratadilar. Turli mamlakatlarda davlat qarzi turli sur'atlarda o'sib bormoqda. Davlat qarzining yalpi ichki mahsulotdan oshib ketishi iqtisodiyot barqarorligi, ayniqsa barqaror pul muomalasi uchun potentsial xavfli hisoblanadi. Ehtiyotkorlik bilan baholash - bu ikki ko'rsatkichning nisbati 0,6: 1. 1998 yilda yalpi ichki mahsulotga nisbatan davlat qarzi: AQShda - 62%, Yaponiyada - 116, Germaniyada - 62, Frantsiyada - 59, Italiyada - 119, Buyuk Britaniyada - 52, Kanadada - 91,5%. Rossiyada o'sha yili davlat qarzi 50% ga baholangan.

Davlat qarzi ichki va tashqi, shuningdek, qisqa muddatli (bir yilgacha), o‘rta muddatli (bir yildan besh yilgacha) va uzoq muddatli (besh yildan ortiq)ga bo‘linadi. Eng og'irlari qisqa muddatli qarzlardir. Tez orada ular asosiy qarzni yuqori foiz bilan to'lashlari kerak. Bunday qarzni qaytarish mumkin, ammo bu foizlar bo'yicha foizlarni to'lash bilan bog'liq. Davlat idoralari qisqa muddatli va o'rta muddatli qarzlarni birlashtirishga harakat qilmoqda, ya'ni. asosiy qarzni to'lashni uzoq muddatga kechiktirish va yillik foiz to'lovlari bilan cheklash orqali uni uzoq muddatli qarzga aylantirish. Bir qator mamlakatlarda Moliya vazirligi huzurida eski qarzlarni to'lash va mustahkamlashni amalga oshiradigan va yangi qarz mablag'larini jalb qiluvchi maxsus davlat qarzi boshqarmalari mavjud. Qarz bo'yicha foizlarni to'lash va uning asosiy summasini bosqichma-bosqich to'lash deyiladi qarz xizmati(qarz).

Tashqi qarz muammosi

Tashqi qarzga alohida e'tibor beriladi. Agar u bo'yicha to'lovlar mamlakat tovar va xizmatlari eksportidan tushgan tushumning salmoqli qismini tashkil etsa, masalan, 20-25 foizdan oshsa, vaziyat keskinlashadi. Bu, xususan, mamlakatning kredit reytingida ham o‘z ifodasini topmoqda. Natijada xorijdan yangi kreditlarni jalb qilish qiyinlashadi. Ular istaksiz va yuqori foiz stavkalarida taqdim etiladi, garov yoki maxsus kafolatlar talab qilinadi.

Odatda qarzdor mamlakatlar hukumatlari umidsiz qarzdorlar mavqeiga tushib qolmaslik uchun barcha choralarni ko'radilar, chunki bu xorijiy moliyaviy resurslardan foydalanishni cheklaydi. Biz bir nechta mumkin bo'lgan usullarni ta'kidlaymiz.

1. An’anaviy usul – oltin-valyuta zahiralari hisobidan qarzlarni to‘lash; qattiq qarzdorlar uchun bu yo'l odatda chiqarib tashlanadi, chunki ular bu zahiralarni tugatgan yoki juda cheklangan.

2. Tashqi qarzni faqat kreditorlar roziligi bilan amalga oshirish mumkin bo'lgan restrukturizatsiya (konsolidatsiya). Kreditorlar o'zlarining xalqaro moliyaviy majburiyatlarini bajara olmaydigan mamlakatlarga nisbatan birdamlik siyosatini ishlab chiqadigan maxsus tashkilotlar - klublarni yaratadilar.

Eng mashhurlari kreditor banklarni o'z ichiga olgan London klubi va kreditor mamlakatlarni birlashtirgan Parij klubidir. Bu klublarning ikkalasi ham qarzdor mamlakatlarning (jumladan, Rossiya) to‘lovlarni kechiktirish bo‘yicha so‘rovlarini bir necha bor qondirgan va bir qator hollarda qarzlarni qisman bekor qilgan.

3. Konvertatsiya qilish orqali tashqi qarz hajmini kamaytirish, ya'ni. uni uzoq muddatli xorijiy sarmoyaga aylantirish ba'zi mamlakatlarda qo'llaniladi. Qarz hisobiga xorijiy kreditorlarga qarzdor mamlakatda ko'chmas mulk, qimmatli qog'ozlar, aktsiyalarda ishtirok etish va huquqlarni sotib olish taklif etiladi. Tashqi qarzni xorijiy investitsiyaga aylantirish variantlaridan biri kreditor davlat xo’jalik yurituvchi sub’yektlarning qarzdor davlatdagi davlat mulkini xususiylashtirishda ishtirok etishidir. Bunda kreditor davlatning manfaatdor firmalari qarzdor davlatning majburiyatlarini o‘z davlati yoki bankidan qaytarib oladilar va o‘zaro kelishuvga ko‘ra ulardan mol-mulk olish uchun foydalanadilar.

Bunday operatsiya moliyaviy resurslar, asosiy kapitalning moddiy tashuvchilari, xorijdan mamlakatga yangi texnologiyalar oqimisiz xorijiy kapitalning milliy iqtisodiyotdagi ulushini oshirishga olib keladi, lekin tashqi qarz yukini engillashtiradi, buni amalga oshirishga imkon beradi. chet eldan yangi kreditlar olish hamda xususiy xorijiy investitsiyalarning keyinchalik kirib kelishini va shu yo'l bilan sotib olingan xo'jalik ob'ektlariga qayta investitsiyalarni rag'batlantirish.

4. Qiyin ahvolga tushib qolgan qarzdor davlatning xalqaro banklarga - mintaqaviy, Jahon bankiga murojaati. Bunday banklar odatda inqirozdan chiqish uchun imtiyozli kreditlar beradilar, lekin o‘z kreditlarini milliy iqtisodiy siyosatga, xususan pul-kredit siyosatiga, raqobat va xususiylashtirishni rag‘batlantirishga, davlat byudjeti taqchilligini minimallashtirishga qo‘yiladigan qat’iy talablar bilan bog‘laydilar. 90-yillarda bunday kreditlarga. ko'pincha postsotsialistik mamlakatlar, shu jumladan Rossiya tomonidan qo'llaniladi (37.3 ga qarang).

Bu va boshqa chora-tadbirlar tashqi qarzni tartibga solish deb ataladi. Yigirmanchi asr tarixida. tashqi qarzni tartibga solishning boshqa misollari ham bor edi. Shunday qilib, Birinchi jahon urushidan keyin ham, Ikkinchi jahon urushidan keyin ham Buyuk Britaniya va Frantsiya tashqi qarzlarining bir qismini tashqi aktivlari hisobidan to'ladilar. Ba'zi rivojlanayotgan davlatlar kreditorlarni yumshatish uchun ularga o'zlarining dengiz iqtisodiy zonasidan, kontinental shelfdan foydalanish, harbiy bazalar, sun'iy yo'ldosh kuzatuv stantsiyalarini qurish huquqini berdilar.

2. Soliqlar

Yuqorida aytib o'tilganidek, byudjet daromadlarining asosiy moddasi soliqlardir.

Soliq va soliq tizimining mohiyati

ostida soliq, yig'im, boj va boshqa to‘lovlar deganda qonun hujjatlarida belgilangan tartibda va shartlarda to‘lovchilar tomonidan tegishli darajadagi byudjetga yoki byudjetdan tashqari jamg‘armaga to‘lanadigan majburiy badal tushuniladi.

Davlatda undiriladigan soliqlar, yig'imlar, bojlar va boshqa majburiy to'lovlar yig'indisi (keyingi o'rinlarda - soliqlar), shuningdek, ularni qurish shakllarining shakllari va usullari soliq tizimi. Daromad (foyda), ayrim tovarlarning tannarxi, soliq to'lovchilar faoliyatining ayrim turlari, qimmatli qog'ozlar bilan operatsiyalar, tabiiy resurslardan foydalanish, yuridik va jismoniy shaxslarning mol-mulki, mol-mulkni o'tkazish, tovarlarning qo'shilgan qiymati soliq solish ob'ektlari hisoblanadi. ishlab chiqarilgan xizmatlar va qonun hujjatlarida belgilangan boshqa ob'ektlar. Rossiyada soliq tizimining asoslari Rossiya Federatsiyasining Soliq kodeksida mustahkamlangan.

Soliqlarning turlari va guruhlari

Soliqlar ikki xil bo'ladi. Birinchi tur - daromad va mulk solig'i: jismoniy shaxslardan olinadigan daromad solig'i; korporativ daromad solig'i (korporatsiyalar, firmalar); ijtimoiy sug'urta, ish haqi va mehnatga solinadigan soliq (ijtimoiy soliqlar deb ataladi); mol-mulk solig'i, shu jumladan mulk solig'i, shu jumladan yer va boshqa ko'chmas mulk; foyda va kapitalni chet elga o'tkazish uchun soliqlar va boshqalar.. Ular aniq jismoniy yoki yuridik shaxsdan undiriladi, ular deyiladi. to'g'ridan-to'g'ri soliqlar.

Ikkinchi tur - tovarlar va xizmatlarga soliq: savdo solig'i, ko'pchilik rivojlangan mamlakatlarda bu soliq qo'shilgan qiymat solig'i (QQS) bilan almashtirildi; aktsizlar (tovar yoki xizmatlar narxiga bevosita kiritilgan soliqlar); meros solig'i, ko'chmas mulk va qimmatli qog'ozlar bilan operatsiyalar va boshqalar Bu soliqlar bilvosita deyiladi. Ular qisman yoki to'liq mahsulot yoki xizmat narxiga o'tkaziladi. Rossiyada soliq yig'imlarining qariyb yarmi to'g'ridan-to'g'ri soliqlardan, qolgan yarmi esa bilvosita soliqlardan tushadi.

Asosiy soliqlar

1. Shaxsiy daromad solig'i(shaxsiy daromad solig'i) soliq to'lovchi - jismoniy shaxsning daromadidan (odatda yillik) chegirma hisoblanadi. To'lovlar yil davomida amalga oshiriladi, ammo yakuniy hisob-kitob uning oxirida amalga oshiriladi. Turli mamlakatlarning soliq tizimlari asosan oʻxshash boʻlishiga qaramay, oʻziga xos soliq stavkalari va imtiyozlari, soliq imtiyozlari va toʻlov shartlariga ega. Odatda, daromad solig'i soliq to'lovchining daromadi oshishi bilan ortib boruvchi progressiv stavkada undiriladi. Rivojlangan mamlakatlarda eng yuqori daromad solig'i stavkalari 30 dan 70% gacha. Daromad solig'ining eng yuqori darajasi Shvetsiyada. Rossiyada ushbu soliqning minimal stavkasi 12% ni tashkil qiladi, maksimal 45% gacha oshirilishi kutilmoqda.

So'nggi o'n yilliklarda dunyoda daromad solig'i stavkalarida sezilarli pasayish tendentsiyasi kuzatildi. Shunga qaramay, rivojlangan mamlakatlarda jismoniy shaxslar o'z daromadlarining katta qismini ushbu soliqni to'lashga sarflaydilar. Ushbu mamlakatlarda shaxsiy daromad solig'i, Rossiyadan farqli o'laroq, byudjet daromadlarining asosiy tarkibiy qismidir.

2. Korxonalar, tashkilotlar (firmalar, korporatsiyalar) daromad solig'i yuridik shaxs sifatida tan olingan taqdirda undiriladi. Biroq, kichik biznesdagi ba'zi firmalar uchun istisno mavjud: ular yuridik shaxs sifatida tan olinadi, lekin soliqlarni ular emas, balki shaxsiy daromad solig'i orqali ularning egalari to'laydi.

Korporativ daromad solig'i (korporativ soliq) ularning soliq to'lovlarining asosiy qismini tashkil qiladi. Foyda, sof daromad (yalpi tushum minus barcha xarajatlar va zararlar) soliqqa tortiladi. Rossiyada ushbu soliq stavkasi rivojlangan rivojlangan mamlakatlardagiga yaqin - 35% gacha.

Aktsiyadorlar (aksiyadorlar) o'rtasida dividendlar shaklida taqsimlanishi kerak bo'lgan foydaning ushbu qismiga soliq solish turli mamlakatlarda turlicha amalga oshiriladi. Olingan dividendlar shaxsiy daromad solig'iga tortiladi, bunda bir xil miqdor ikki marta soliqqa tortilishi mumkin: birinchi navbatda foydaning bir qismi sifatida korporativ solig'i, keyin esa taqsimlanadigan foyda sifatida shaxsiy daromad solig'i bo'lib, ular soliq solish maqsadida aktsiyadorlarning daromadiga aylanadi. Natijada ikki tomonlama soliqqa tortish deb ataladi. Bu boshqa holatlarda ham sodir bo'ladi.

Taqsimlanadigan foydani ikki tomonlama soliqqa tortish yondashuviga qarab, korporativ daromad solig'i milliy tizimlarini quyidagicha guruhlash mumkin:

. klassik tizim, bunda foydaning taqsimlangan qismi avval korporativ daromad solig'i, so'ngra shaxsiy daromad solig'i (Belgiya, Gollandiya va Lyuksemburg, AQSh, Shvetsiya, Shveytsariya, shuningdek Rossiya);

. kompaniya darajasidagi soliqlarni kamaytirish tizimi, bunda taqsimlangan foyda pastroq korporativ soliq stavkasi (Avstriya, Germaniya, Yaponiya) yoki soliqdan qisman ozod qilingan (Ispaniya, Finlyandiya);

. aksiyadorlar darajasida soliqni kamaytirish tizimi, unga ko'ra har bir aksiyador korporativ solig'i taqsimlangan foydadan ushlab qolingan yoki ushlanmaganligidan qat'i nazar, olgan dividendlari bo'yicha daromad solig'ini to'lashdan qisman ozod qilinadi (Avstriya, Daniya, Kanada, Yaponiya); yoki kompaniya tomonidan taqsimlanadigan foydadan to'langan soliq aktsiyadorlar (Buyuk Britaniya, Irlandiya, Frantsiya) soliqqa tortishda qisman hisobdan chiqariladi;

. kompaniya (Gretsiya, Norvegiya) yoki aktsiyadorlar (Avstraliya, Italiya, Finlyandiya) darajasida taqsimlangan foydani korporativ soliqdan to'liq ozod qilish tizimi.

3. Ijtimoiy badallar(ijtimoiy soliqlar) korxonalar tomonidan to'lanadigan ijtimoiy sug'urta badallarini va ish haqi va mehnatga soliqlarni qoplaydi. Ular qisman xodimlarning o'zlari va qisman ish beruvchilari tomonidan to'lanadigan to'lovlardir. Ular turli byudjetdan tashqari fondlarga yuboriladi: ishsizlik, pensiya va boshqalar. Bu mablag'larni moliyalashtirishda davlat ham ishtirok etadi. Ish haqi va mehnat soliqlari faqat ish beruvchilar tomonidan to'lanadi. Rossiyada korxonalarning davlat byudjetdan tashqari jamg'armalariga badallari ish haqini to'lash xarajatlarining taxminan 39,5% ni tashkil qiladi.

4. mulk solig'i Bular mol-mulk, yer va boshqa ko‘chmas mulk, hadya va merosga solinadigan soliqlardir. Bu soliqlarning hajmi boylikni qayta taqsimlash vazifasi bilan belgilanadi. Ba'zi mamlakatlarda bunday soliqlar operatsiyalardan olinadigan aktsiz solig'iga kiritilgan.

5.

Tovar va xizmatlar uchun soliqlar, ayniqsa, bojxona to'lovlari va soliqlar, aktsizlar, savdo solig'i va qo'shilgan qiymat solig'i. Ikkinchisi savdo solig'iga o'xshaydi, unda butun yuk oxirgi iste'molchi zimmasiga tushadi. Ish jarayonida o'z ixtiyoriga berilgan mehnat ob'ektlariga qiymat qo'shadigan soliq to'lovchilar ushbu qo'shilgan qiymatdan soliqqa tortiladilar. Ammo har bir soliq to'lovchi ushbu miqdorni o'z tovarlari narxiga kiritadi, bu zanjir bo'ylab oxirgi iste'molchigacha harakat qiladi. Rossiyada qo'shilgan qiymatni hisoblash uchun biroz soddalashtirilgan, bilvosita deb ataladigan model qo'llaniladi, ya'ni. to'g'ridan-to'g'ri hisoblab chiqish oson bo'lmagan qo'shilgan qiymat miqdoridan emas, balki ishlab chiqarilgan mahsulotlarni sotishdan sotib olingan xom ashyo, materiallar, yarim tayyor mahsulotlar va boshqalarni olib tashlagan holda.

Qo'shilgan qiymat solig'i Rossiyada (standart 20% stavkada) va deyarli barcha rivojlangan mamlakatlarda asosiy (standart) stavka bo'yicha undiriladi, masalan, Evropa Ittifoqida 15% atrofida o'zgarib turadi. Shu bilan birga, ba'zi tovarlar va xizmatlar QQSdan ozod qilingan, boshqalari esa yuqori yoki pastroq stavkada olinadi. Rossiyaning aksariyat hududlarida bir qator tovarlar va xizmatlar uchun savdo solig'i ham (5% gacha stavkada) olinadi. Rossiyaning ayrim hududlarida ishlay boshladi yagona soliq hisoblangan daromad bo'yicha. Uning to'lovchisi xizmat ko'rsatish sohasidagi kichik biznesdir. Soliq har chorakda kelajakdagi taxminiy soliqning 20% miqdorida to'lanadi.

Federal, shtat va mahalliy soliqlar

Soliq to'lovlari, biz allaqachon bilganimizdek, markaziy, mintaqaviy va mahalliy byudjetlarga tushadi. Kiruvchi mablag'larni taqsimlashning ma'lum tartibi mavjud. Rossiyada mahalliy byudjetlar jismoniy shaxslarning mol-mulkidan olinadigan barcha soliqlar va yer solig'i, meros yoki hadya solig'i va ba'zi bir kichik soliqlarni oladi. Rossiyada mintaqaviy soliqlarga korporativ mulk solig'i, ko'chmas mulk solig'i, savdo solig'i, yo'l va transport soliqlari va bir qator kamroq ahamiyatli soliqlar kiradi. Federal soliqlarga qoʻshilgan qiymat soligʻi, aktsizlar, yuridik shaxslardan olinadigan daromad soligʻi, byudjetdan tashqari jamgʻarmalarga ajratmalar, bojxona toʻlovlari va yigʻimlari, tabiiy resurslardan foydalanuvchilardan olinadigan turli soliqlar kiradi. Bir qator soliqlardan tushumlar (Rossiyada bular QQS, korporativ daromad solig'i, aktsizlar) markaziy va hududiy byudjetlar o'rtasida taqsimlanadi.

Markaziy hokimiyat manfaatlari bilan hududiy iqtisodiy manfaatlar o‘rtasidagi muayyan ziddiyatlar tufayli soliq tushumlarini taqsimlash atrofida siyosiy kurash olib borilmoqda. Mahalliy aholi va hokimiyat organlari shtatlar, erlar, munitsipalitetlar, jamoalar byudjetlariga ko'proq mablag' tushishidan manfaatdor, chunki bu mablag'lar ta'lim, sog'liqni saqlash, obodonlashtirish, mahalliy jamoat qurilishi, huquqni muhofaza qilish va atrof-muhitni muhofaza qilishni moliyalashtiradi. Markaziy hukumatda ma'muriy va harbiy xarajatlar, global iqtisodiy va ijtimoiy muammolarni hal qilish uchun doimo mablag'lar etishmayapti.

soliq yuki

Soliq summasining miqdori (soliq yuki deb ataladigan narsa) birinchi navbatda soliq bazasi va soliq stavkasiga bog'liq. Soliq bazasi soliq undiriladigan summa hisoblanadi va soliq stavkasi soliq undiriladigan summa hisoblanadi.

AQSh, Buyuk Britaniya, Italiya va boshqa ba'zi mamlakatlarda daromad solig'i miqdori faqat uning qiymati bilan belgilanadi. Germaniya, Fransiya, Yaponiya, Shvetsiyada daromad solig'ining bir qismi uning hajmidan qat'iy nazar undiriladi. 80-90-yillarda. ko'pgina mamlakatlar soliq stavkalarini pasaytirmoqda. Natijada, 1986 yilda OECDda firmalar o'z foydalarining 45% dan ko'prog'ini soliqqa to'lagan bo'lsalar, 1996 yilda ular 30% ga yaqinini to'ladilar. Soliq stavkalarini pasaytirish bilan bir qatorda davlat qarzi va undan foizlarni to'lash uchun soliq imtiyozlari ham oshdi.

Amalda, ko'pchilik kompaniyalar soliq stavkasidan kam bo'lgan foyda ulushiga soliq to'laydi. Birinchidan, turli xil soliq imtiyozlari qo'llaniladi, ular quyida muhokama qilinadi. Ikkinchidan, kompaniyalar soliqqa tortilmaydigan mablag'larga (amortizatsiya va boshqalar) chegirmalarni ko'paytirish orqali soliqqa tortiladigan summani qonuniy ravishda kamaytirishi mumkin. Uchinchidan, ko'pgina mamlakatlarda kichik aylanmaga ega bo'lgan kompaniyalarga nisbatan kam soliq to'lanadi. To'rtinchidan, bir qator mamlakatlarda yuridik shaxslardan olinadigan daromad solig'ini nafaqat yakka tartibdagi firma, balki uning bosh kompaniyasi (agar firma kompaniyalar guruhi tarkibiga kirsa) ham to'lashi mumkin, bu esa amalda soliqni kamaytirish imkonini beradi. guruhga kiritilgan kompaniyalar bazasi. Beshinchidan, deyarli hamma joyda kompaniya zararlarini uning bir necha oldingi yillardagi foydasi yoki kelajakdagi foydasi hisobiga qoplash tizimi mavjud.

soliq imtiyozlari(soliq imtiyozi) soliq kabi qonun hujjatlarida belgilangan tartibda va shartlarda belgilanadi. Quyidagi turdagi soliq imtiyozlari keng tarqalgan:

. soliqqa tortilmaydigan minimal soliq ob'ekti;

. soliq ob'ektining ayrim elementlarini soliqqa tortishdan ozod qilish (masalan, ilmiy-tadqiqot xarajatlari);

. jismoniy shaxslar yoki to'lovchilar toifalari (masalan, nogironlar) uchun soliq imtiyozlari; soliq stavkalarini pasaytirish; soliq solinadigan bazadan chegirma (soliq chegirmasi); soliqlar va yig'imlarni to'lash muddatini o'zgartirish (kechiktirish, bo'lib-bo'lib to'lash, soliq imtiyozlari shaklida);

. yomon soliq qarzlarini hisobdan chiqarish.

Natijada, kompaniyalarning soliqqa tortishning o'rtacha darajasi bazaviy (ya'ni maksimal)dan ancha past bo'ladi. Misol uchun, Germaniyada bu 80-yillarning oxirida edi. taxminan 50% (asosiy ko'rsatkich 71%). Rossiyada, hisob-kitoblarga ko'ra, hozirda u taxminan 65% ni tashkil qiladi.

Soliq solishning tuzilishi

Bozor iqtisodiyotiga ega bo'lgan turli mamlakatlarda byudjetning daromad qismini shakllantirishda ishtirok etadigan individual soliqlarning ulushi quyidagi ma'lumotlar bilan tavsiflanadi, jami foizlar:

Shaxsiy daromad solig'i ............................................. 40

Korporatsiyalar (firmalar) foydasiga soliqlar. .oʻn

Ijtimoiy badallar ................. ………….30

Qo'shilgan qiymat solig'i ............ 10

Bojxona to‘lovlari.......................................................5

Boshqa soliqlar va soliq tushumlari…5

Rossiyada byudjet daromadlarida individual soliqlarning roli biroz boshqacha. Aholining ko'pchiligining turmush darajasi nisbatan past bo'lganligi sababli shaxsiy daromad solig'idan tushadigan daromad kam; ularning o'rniga byudjetning daromad qismida asosiy o'rinni korxonalar foydasiga soliqlar va QQS egallaydi (27.1-jadvalga qarang).

To'g'ridan-to'g'ri soliqlarni iste'molchiga o'tkazish qiyin. Vaziyat eng oson er va boshqa ko'chmas mulk soliqlari bilan bog'liq: ular ijara va ijaraga, qishloq xo'jaligi mahsulotlari narxiga kiritilgan.

Bilvosita soliqlar ushbu soliqlarga tortiladigan tovarlar va xizmatlarga bo'lgan talabning egiluvchanligiga qarab yakuniy iste'molchiga o'tkaziladi. Talab qanchalik elastik bo'lmasa, soliq shunchalik ko'p iste'molchiga o'tadi (8-bobga qarang). Taklif qancha elastik bo'lmasa, soliq shunchalik kam iste'molchiga o'tadi va ko'p qismi foydadan to'lanadi. Uzoq muddatda taklifning egiluvchanligi oshadi va bilvosita soliqlarning ortib borayotgan ulushi iste'molchiga o'tadi.

Talab yuqori darajada elastik bo'lsa, bilvosita soliqlarning oshishi iste'molning qisqarishiga olib kelishi mumkin, taklif yuqori elastik bo'lsa, sof daromadni kamaytirishi mumkin, bu esa investitsiyalarning qisqarishiga yoki kapitalning faoliyatning boshqa sohalariga o'tkazilishiga olib keladi. .

Soliqlar quyidagi muhim funktsiyalarni bajaradi:

. fiskal, ya'ni. davlat xarajatlarini moliyalashtirish. Davlat an'anaviy funktsiyalarni bajaradi - davlat boshqaruvini ta'minlash, huquqni muhofaza qilish va fuqarolar xavfsizligini ta'minlash, davlat mudofaasi, atrof-muhit va tabiiy resurslarni muhofaza qilish, transport, yo'llar, aloqa va informatikani qo'llab-quvvatlash. Yigirmanchi asrda ularga tobora ortib borayotgan ijtimoiy va madaniy funktsiyalar qo'shildi. Ushbu an'anaviy va zamonaviy funktsiyalar davlat xarajatlarining asosiy qismini tashkil qiladi;

. ijtimoiy, ya'ni. ular o'rtasidagi tengsizlikni yumshatish uchun alohida ijtimoiy guruhlarning daromadlari o'rtasidagi nisbatni o'zgartirish orqali ijtimoiy muvozanatni saqlash. Buning asosiy usullaridan biri tanishtirishdir progressiv soliqqa tortish: daromad qanchalik yuqori bo'lsa, uning nomutanosib katta qismi soliq shaklida olib qo'yiladi. Proportsional soliqqa tortish ularning hajmidan qat'i nazar, daromadda soliqning bir xil ulushini nazarda tutadi. Shaxsiy daromad solig'i progressiv shkala bo'yicha to'lanadi. va ko'pincha korporativ daromad solig'i va mulk solig'i, ya'ni. soliq to'lovchining daromadiga qarab turli stavkalarda undirish texnik jihatdan mumkin bo'lgan soliqlar. Ijtimoiy funktsiya, shuningdek, soliq to'lovchilarning ayrim toifalarini (kambag'allar, nogironlar, nafaqaxo'rlar, yolg'iz onalar, ko'p bolali oilalar, muhojirlar, talabalar) bir qator soliqlarni to'lashdan ozod qilish yoki ayrim ijtimoiy soliqlarni to'lamaslik orqali amalga oshiriladi. muhim tovarlar va xizmatlar (ularni QQS, savdo solig'i, bojxona to'lovlaridan ozod qilish) yoki, aksincha, hashamatli tovarlarga soliq solishni oshirish (yuqori QQS, aktsizlar orqali);

. tartibga solish, ya'ni. iqtisodiyotni davlat tomonidan tartibga solish, birinchi navbatda tsiklik tebranishlar, tarkibiy o'zgarishlar, narxlar, investitsiyalar, tadqiqot va ishlanmalar, ekologiya, tashqi iqtisodiy aloqalar. Buning uchun yangi soliqlar kiritiladi va eski soliqlar bekor qilinadi, ularning stavkalari o'zgartiriladi va tabaqalashtiriladi, soliq imtiyozlari beriladi (27.3-bandga qarang).

Soliqqa tortish tamoyillari

Insoniyat tarixi davomida soliqlarsiz hech bir davlat mavjud bo'lmagan. Soliq tajribasi soliqqa tortishning asosiy tamoyilini ham taklif qildi: "Siz oltin tuxum qo'yadigan g'ozni kesib bo'lmaydi", ya'ni. aqlga sig'adigan va tasavvur qilib bo'lmaydigan xarajatlarni qoplash uchun moliyaviy resurslarga qanchalik katta ehtiyoj bo'lmasin, soliqlar soliq to'lovchilarning iqtisodiy faoliyatga qiziqishini susaytirmasligi kerak.

Buni byudjet daromadlarining soliq stavkalariga bog'liqligini asoslab bergan amerikalik iqtisodchi nomi bilan atalgan Laffer egri chizig'i yaqqol ko'rsatib turibdi. Uning ma'nosi shundaki, soliq stavkalarini pasaytirish iqtisodiyotga kuchli rag'batlantiruvchi ta'sir ko'rsatadi. Soliq stavkalari pasaytirilsa, soliq solinadigan baza oxir-oqibat ortadi: ko'proq mahsulot ishlab chiqarilganligi sababli, ko'proq soliq yig'iladi, lekin bu darhol sodir bo'lmaydi (7.3-rasmga qarang).

Soliqqa tortishning zamonaviy tamoyillari quyidagilardan iborat.

1. Soliq stavkasi darajasi soliq to'lovchining imkoniyatlarini hisobga olgan holda belgilanishi kerak.

2. Soliqlarni to'lash majburiyati. Soliq tizimi soliq to'lovchiga to'lovning muqarrarligi haqida hech qanday shubha qoldirmasligi kerak. Mamlakatda jarima va penyalar tizimi, jamoatchilik fikri shunday bo‘lishi kerakki, soliqlarni to‘lamaslik yoki o‘z vaqtida to‘lamaslik soliq organlari oldidagi majburiyatlarni o‘z vaqtida va halol bajarishdan ko‘ra unchalik foydali emas. ;

3. Soliqlarni to‘lash tizimi va tartibi sodda, tushunarli va soliq to‘lovchilar uchun qulay, soliq undiruvchi organlar uchun esa tejamkor bo‘lishi kerak.

4. Soliq tizimi moslashuvchan va o'zgaruvchan ijtimoiy-siyosiy ehtiyojlarga oson moslasha oladigan bo'lishi kerak.

5. Soliq tizimi ishlab chiqarilgan yalpi ichki mahsulotning qayta taqsimlanishini ta’minlashi va davlat iqtisodiy siyosatining samarali quroli bo‘lishi kerak. Ushbu tamoyil soliqqa tortishning tartibga solish funktsiyasiga taalluqlidir.

Soliq stavkasi va uning turlari

Soliq solinadigan bazaning soliq to'lovchi muayyan soliq shaklida to'lashi shart bo'lgan qismi deyiladi. soliq stavkasi(soliq summasi).

Minimal, maksimal va o'rtacha soliq stavkalari mavjud. Masalan, AQShda shaxsiy daromad solig'i progressiv hisoblanadi: 21 450 dollargacha bo'lgan yillik daromad 15% stavkada soliqqa tortiladi (bu eng kam daromad solig'i stavkasi); 21 450 dan 51 900 dollargacha - 3217,5 dollar stavkada + 21 450 dollardan ortiq summaga 28 foiz; 51 900 dollardan ortiq - 11 743,5 AQSh dollari + 51 900 dollardan oshgan summaning 31 foizi (bu maksimal stavka).

27.1-misol. Faraz qilaylik, yosh amerikalik yillik daromadi 25 000 dollar. Bu holda uning soliq majburiyati: 21 450 dollar.X 0,15+ (25 000 -21 450) . 0,28 = $4211,5, ya'ni. u o'rtacha soliq stavkasi bo'yicha to'lagan. Bu amerikalik uchun u: (4211,5:25,000) edi. 100 = 16,8%.

Soliqlarni undirish muammolari

Soliqlarni yig'ishning eng oson yo'li - ish haqi va ish haqi. Bu erda soliqlar qarzni to'lash vaqtida avtomatik ravishda olinadi; soliqni kechiktirish yo'q va soliq to'lashdan bo'yin tovlash deyarli yo'q. Xuddi shu narsa boshqa ijtimoiy to'lovlar (ijtimoiy soliqlar) uchun ham amal qiladi. Aktsizlar va qo‘shilgan qiymat solig‘ini undirish oson, lekin ular darhol daromad keltirsa-da, moddiy xarajatlarni sun’iy ravishda oshirish va soliqqa tortiladigan ortiqcha miqdorni minimallashtirish imkoniyati mavjud.

Bojxona xizmatining normal tashkil etilishi bilan bojxona to'lovlarini undirish ham jiddiy muammolar bilan bog'liq emas.

Korporatsiyalardan (firmalardan) soliqlarni olishda eng katta qiyinchiliklar xarajatlarni sun'iy ravishda oshirish va turli imtiyozlar, chegirmalar, kechiktirishlar, investitsiya mukofotlari, turli xil mablag'larga zarur chegirmalardan foydalanish orqali soliq solinadigan balans foydasini kamaytirishning turli xil imkoniyatlari tufayli yuzaga keladi. iqtisodiyotni tartibga solish.

Ushbu turdagi kapitalga soliq undirishda er va boshqa ko'chmas mulkning qiymatini ob'ektiv baholash muammolari mavjud.

Yollanma mehnatdan olinadigan shaxsiy daromad solig'i soliq organlariga juda ko'p qiyinchiliklar va muammolar keltirmoqda, ya'ni. tadbirkorlar, ijarachilar, frilanserlar daromadlari bo'yicha. Ushbu daromadlar bo'yicha soliqning yakuniy miqdori yil oxirida aniqlanadi va ular ko'pincha joriy yil davomida soliqni o'tgan yil uchun to'langan soliq miqdorida oldindan to'laydilar. Yakuniy qayta hisoblash yil oxiridagi soliq deklaratsiyasi asosida amalga oshiriladi, ya'ni. aslida, bu soliq to'lovchilar soliqning bir qismini kechiktirilgan to'lovni oladi va uning miqdorini sezilarli darajada kamaytirish imkoniyatiga ega. Bundan tashqari, tadbirkorlik faoliyatidan olingan shaxsiy daromadlar, korporativ foyda va ko'chmas mulk bo'yicha soliqlarni to'lashning to'g'riligini tekshirish moliyaviy inspektorlarning sezilarli shtatlarini va ba'zi mamlakatlarda hatto moliya politsiyasini (Rossiyada soliq politsiyasi deb ataladi) saqlashni talab qiladi.

Soliqqa tortishning xalqaro jihatlari

Soliq tizimini tanlash va o'zgartirish, soliq stavkalarini belgilash, imtiyozlar berish faqat milliy davlat qonun chiqaruvchi va ijro etuvchi hokimiyat organlarining vakolatiga kiradi.

Shu bilan birga, turli davlatlar hukumatlari soliq siyosati sohasida bir-biri bilan hamkorlikni kuchaytirmoqda. Bunday hamkorlik zarurati ikki va ko‘p tomonlama iqtisodiy aloqalarni faollashtirish, iqtisodiy integratsiyani rivojlantirish va buning natijasida jahon bozorlarida raqobat uchun teng sharoitlarni ta’minlashga intilishdan kelib chiqadi.

Eksport qilinadigan tovar va xizmatlarning milliy raqobatbardoshligi, mamlakatning xorijga kapital eksport qilish qobiliyati nafaqat milliy iqtisodiyotning samaradorligiga, balki uning soliqlar bilan qanchalik yuklanganligiga ham bog'liq. Bu qisman milliy firmalarning tashqi iqtisodiy faoliyatini rag'batlantirish, xususan, soliq imtiyozlari yordamida yumshatiladi.

QQS soliqlarning xalqaro iqtisodiy munosabatlarga ta'siriga misol bo'la oladi. Odatda bu soliq eksportga taalluqli emas, lekin u ishlab chiqarilgan mamlakatdan qat'i nazar, mamlakatda sotiladigan barcha tovar va xizmatlarga solinadi. Natijada, QQS eksportni rag'batlantiradi va importni to'xtatadi va soliq to'g'ridan-to'g'ri emas, balki bilvosita bo'lgani uchun u Jahon Savdo Tashkilotining (JST) to'g'ridan-to'g'ri eksport subsidiyalari bo'yicha cheklovlariga duchor bo'lmaydi. Rossiyada MDH bo'lmagan mamlakatlarga eksport qilish ham QQSga tortilmaydi.

Import uchun bojxona to'lovlari ichki bozorni ortiqcha xorijiy raqobatdan himoya qilishning klassik namunasidir. Shunday qilib, 1998 yilda Rossiyada o'rtacha og'irlikdagi boj miqdori import qilinadigan tovarlarning bojxona qiymatining taxminan 13% ni tashkil etdi. Bundan tashqari, ushbu tovarlarga QQS va aktsiz solinadi (agar ular aktsiz to'lanadigan tovarlar bo'lsa).

Ikki tomonlama soliqqa tortishni xalqaro tartibga solish

Barcha rivojlangan mamlakatlar odatda o'z hududida olingan daromadlarga soliq to'laydilar. Ko'pgina davlatlar (AQSh, Kanada, Yaponiya, Buyuk Britaniya, shuningdek Rossiya) ham o'zlarining jismoniy va yuridik shaxslarining chet elda olgan daromadlariga soliq soladilar. Natijada ikki tomonlama soliqqa tortish deb ataladi.

Rossiyada soliq organlari rossiyalik jismoniy va yuridik shaxslar tomonidan chet elda to'langan soliqlarni hisobga oladi. Shunga qaramay, Rossiya bir qator mamlakatlar bilan daromadlar va mol-mulkni ikki tomonlama soliqqa tortishning oldini olish (bartaraf qilish) bo'yicha kelishuvlarga ega.

Soliq tizimlarini uyg'unlashtirish

Integratsiyaviy guruhlarda o'z mamlakatlari soliq tizimlarining yaqinlashishi (uyg'unlashuvi) tendentsiyasi mavjud. U Evropa Ittifoqida eng faol bo'lib, u erda kelajakda umumiy korporativ soliq stavkalarini yaratish rejalashtirilgan va Ittifoqning boshqa mamlakatlarida daromad oladigan Evropa Ittifoqiga a'zo davlatlarning kompaniyalari foydasiga ikki tomonlama soliqqa tortish bekor qilindi. Endi sho''ba korxona tomonidan bosh kompaniyaga o'tkazilgan foyda birinchisi joylashgan mamlakatda soliqqa tortilmaydi yoki ikkinchisiga soliq solishda hisobga olinadi. QQSning asosiy stavkasi (15%) birligi va yagona minimal aksiz soligʻini joriy etish boʻyicha kelishuvga erishildi. Bu yerda ssuda berish uchun davlat soliqlari (1-2%) allaqachon uyg'unlashtirildi va qimmatli qog'ozlarni chiqarish uchun yig'imlar bekor qilindi. MDHda ham soliq tizimlarini uyg'unlashtirish kutilmoqda.

3. Fiskal (fiskal) siyosat

Soliqlar shaklida yig'ilgan va davlat byudjeti orqali qayta taqsimlanadigan katta mablag'lar zamonaviy davlatning asosiy iqtisodiy kuchini tashkil qiladi. Shuning uchun soliqlar va byudjetga katta e'tibor va fiskal siyosatning zamonaviy jamiyatning butun hayotiga katta ta'siri.

Fiskal siyosat iqtisodiy hayotni rag'batlantirishga qaratilgan bo'lishi mumkin, masalan, turg'unlik davrida va keyin u deyiladi. fiskal kengayish. Uning asosiy dastaklari davlat xarajatlarini oshirish yoki/yoki soliqlarni kamaytirishdir.

Iqtisodiy yuksalishni cheklashga, aniqrog‘i, ushbu yuksalish natijasida yuzaga kelgan inflyatsiyaga qarshi kurashishga qaratilgan fiskal siyosat deyiladi. fiskal cheklash. Bu davlat xarajatlarini kamaytirish va/yoki soliqlarni oshirishni nazarda tutadi. Bu iqtisodiy o'sishni pasaytirish va ishsizlikni ko'paytirish orqali bumga asoslangan inflyatsiyani pasaytiradi.

Hukumat va yalpi talab

Byudjet xarajatlarining katta qismi (davlat xaridlari, davlat xizmatchilarining ish haqi, kreditlar, kreditlar va subsidiyalar) yalpi talabni belgilaydi. Ularning undagi katta vazni davlatga butun yalpi talabga ta'sir ko'rsatishga imkon beradi:

AD = C + I + G + X, (27.1)

bu erda AD - yalpi talab; C - iste'molchi talabi; I - investitsion talab xususiy investitsiyalar); G - davlat talabi (davlat xarajatlari); X - sof eksport.

Hukumat soliqlar orqali yalpi talabga ham ta'sir qiladi: ularning stavkalari qanchalik yuqori bo'lsa, uy xo'jaliklarining iste'mol talabi va korxonalarning investitsiya talabi ko'rinishidagi ixtiyoriy daromad miqdori shunchalik past bo'ladi. Biroq, soliqlar yalpi talabga salbiy ta'siridan qat'i nazar, yuqori bo'lib qolishi mumkin, faqat soliqqa tortishning fiskal funktsiyasi tartibga soluvchi funktsiyadan ustun bo'lishi mumkin, chunki bu Rossiyada 1990-yillarda sodir bo'lgan.

Davlat byudjeti, jamg'armalar va investitsiyalar. To'planish effekti

Muvozanatli iqtisodiyotda jamg'armalar miqdori (S) investitsiya (I) miqdoriga teng bo'lishi kerak, ya'ni. S=I (4.3 ga qarang). Biroq, amalda, odatda, davlat byudjeti daromadlari aholi jamg'armalariga (S) qo'shilgandagi holatga yaqin bo'ladi (ular asosan soliqlardan iborat va shuning uchun ham T harfi (soliqlar) bilan belgilanadi) va davlat xarajatlari (G) Iqtisodiyot uchun investitsiya kiritish rolini bajaradigan xususiy investitsiyalarga (I) qo'shiladi:

S + T = I + G. (27.2)

Agar biz ushbu tenglamani qayta tashkil qilsak, olamiz

S - I = G - T. (27.3)

Ushbu o'zgartirilgan formula shuni ko'rsatadiki, jamg'arma va investitsiyalar o'rtasidagi farq davlat xarajatlari va daromadlari o'rtasidagi farqga teng, ya'ni. byudjet taqchilligi. Boshqacha qilib aytganda, agar investitsiyalar jamg'armadan kamroq bo'lib chiqsa, bu farq ko'pincha byudjet taqchilligini qoplash uchun ketadi, odatda davlat kreditlari ko'rinishida. Biroq, bu xususiy investitsiya bo'lishi mumkin bo'lgan jamg'armaning bir qismidir.

Davlat qarzining yana bir salbiy ta'siri yanada ma'lum. Bu shundan iboratki, jamg‘armalarga qo‘shimcha talab natijasida ssuda kapitali bozorida foiz stavkasi ko‘tariladi, bu esa xususiy investitsiyalarning qisqarishiga va shunga mos ravishda ishlab chiqarish, eksport va iste’mol xarajatlarining qisqarishiga olib keladi. deb atalmish bor siqib chiqarish effekti xususiy investitsiyalar uchun davlat kreditlari.

Davlat byudjeti va YaIM dinamikasi

Davlat xarajatlarining o'sishi iqtisodiyotning tiklanishiga olib keladi - daromad va YaIMning o'sishi.

Guruch. 27.1 YaIMning (Y) o'sishi bilan davlat daromadlarining (T) o'sishi ularning oxir-oqibat davlat xarajatlaridan (G) oshib ketishiga olib kelishini ko'rsatadi. Natijada yalpi ichki mahsulotning retsessiya davriga xos bo'lgan davlat byudjeti taqchilligi profitsitga aylanadi. E'tibor bering, defitsitning ham, profitsitning ham kattaligi T chizig'ining qiyaligiga bog'liq bo'lib, bu byudjetga soliq tushumlarining YaIM o'zgarishiga qanchalik sezgir (elastik) ekanligi bilan bog'liq.

Guruch. 27.1. YaIM dinamikasiga qarab davlat daromadlarining o'zgarishi

O'z navbatida, bu sezuvchanlik ko'p jihatdan o'rnatilgan stabilizatorlar deb ataladigan kuchga bog'liq. Bu soliqqa tortishning ilg'or tizimi, davlatning kambag'allarga pul o'tkazmalari va shunga o'xshash daromadga ta'sir qilish vositalaridir. Ular nafaqat yalpi talabning pasayish va o'sish sur'atlarini pasaytiradi, balki davlat byudjeti daromadlarining davriy tebranishlarini ham yumshatadi.

Soliqlar va umumiy taklif

Guruch. 27.1 iqtisodiy tsikl davomida byudjet taqchilligi (retsessiya bosqichida) va profitsit (tiklanish bosqichida) avtomatik ravishda yuzaga kelishi mumkinligini ko'rsatadi. Davlat byudjeti taqchilligiga qarshi kurashish va iqtisodiy hayotni jonlantirish uchun taklif iqtisodiyoti tarafdorlari soliqlarni kamaytirishni taklif qilmoqdalar. Ularning fikricha, soliq stavkalarining pastligi soliq tushumlarining kamayishi (keynschilar fikricha) tufayli davlat byudjeti taqchilligining oshishiga olib kelmaydi, balki ishlab chiqarish (taklif) va talabning oshishiga albatta yordam beradi. Soliq stavkalarining pasayishi byudjetga soliq tushumlarining o'sishiga aylanishining isboti sifatida Laffer egri chizig'i berilgan (7.3-rasmga qarang). Biroq, muammo shundaki, agar bu sodir bo'lsa, uzoq muddatda va qisqa muddatda itlarning byudjetga tushadigan daromadlari kamayishi mumkin.

Shuni ham ta'kidlaymizki, bilvosita soliqlar to'g'ridan-to'g'ri soliqlardan farqli o'laroq, o'rnatilgan byudjet stabilizatorlaridan biridir. Retsessiya bosqichida foyda va boshqa daromadlar yalpi ichki mahsulotga nisbatan ko‘proq pasayish tendentsiyasiga ega bo‘lsa, to‘g‘ridan-to‘g‘ri soliq tushumlari ham keskin kamayadi. Egri soliqlarga kelsak, tovar va xizmatlar bilan operatsiyalar hajmi ancha kamaymoqda, buning natijasida davlat budjetining QQS, sotish solig‘i va aktsizlar bo‘yicha tushumlari yalpi ichki mahsulot hajmi bilan bir xil darajada kamaymayapti. Bundan tashqari, egri soliqlar inflyatsiyaning byudjetga salbiy ta'sirini kamaytiradi. Agar to'g'ridan-to'g'ri soliqlar byudjet daromadlarini, asosan, hajmi va narxlari odatda inflyatsiyaga qaraganda sekinroq o'sadigan daromadlar va mulkdan beradigan bo'lsa, bilvosita soliqlar narxlari orqada qolmaydigan, ba'zan esa hattoki tovarlar va operatsiyalarga asoslanadi. YaIM deflyatori indeksidan oshib ketdi.

xulosalar

1. YaIMni qayta taqsimlashning asosiy vositalari budjet va soliqlardir.

2. Davlat byudjeti davlat va mahalliy o‘zini o‘zi boshqarish organlarining vazifa va funksiyalarini moliyaviy ta’minlash uchun mo‘ljallangan mablag‘lar fondini shakllantirish va sarflash shaklidir. U markaziy va hududiy byudjetlardan iborat; ularning loyihalari va faoliyati to'g'risidagi hisobotlar har yili parlament tomonidan qabul qilinadi.

3. Byudjetning xarajat qismi ijtimoiy, iqtisodiy, harbiy maqsadlarga, shuningdek ma’muriy organlarni saqlashga va davlat qarzi bo‘yicha to‘lovlarga ajratiladigan mablag‘lardan iborat. Iqtisodiy maqsadlar uchun byudjet xarajatlari davlat kreditlari, subsidiyalar va kafolatlar shaklida amalga oshiriladi.

4. Xarajatlar daromadlardan oshib ketganda davlatning ichki va tashqi qarzi vujudga keladi. Ba'zi qarzdor davlatlar xalqaro qarzlarni birlashtirish va o'z hududida qarzlarni xorijiy mulkka aylantirish yo'li bilan harakat qilishdi.

5. Soliq, yig‘im, yig‘im deganda qonun hujjatlarida belgilangan tartibda byudjetga yoki byudjetdan tashqari jamg‘armaga to‘lanadigan majburiy badal tushuniladi. Soliqlar to'g'ridan-to'g'ri va bilvosita bo'ladi: ular soliq solish ob'ekti va hisoblash va undirish mexanizmi, byudjetning daromad qismini shakllantirishdagi roli bilan farqlanadi.

6. Soliqlarning asosiy funktsiyalari: fiskal, ijtimoiy va tartibga solish.

7. Soliq (QQS, bojxona to'lovlari, ikki tomonlama soliqqa tortish) tashqi iqtisodiy aloqalarga ham katta ta'sir ko'rsatadi.

8. Zamonaviy sharoitda soliqlar xalqaro shartnomalarning predmetiga aylandi. Bu, birinchi navbatda, JST doirasida kelishilgan bojxona to'lovlariga, shuningdek, integratsiya birlashmalariga a'zo bo'lgan mamlakatlardagi ichki soliqlarga taalluqlidir.

9. Byudjet va soliq (fiskal) siyosat iqtisodiy hayotni rag'batlantirishga yoki uni cheklashga qaratilgan bo'lishi mumkin. U davlat xarajatlari va soliq yig'ish orqali amalga oshiriladi.

Atamalar va tushunchalar

Moliya

Moliyaviy-kredit tizimi

Moliyaviy-kredit siyosati

Davlat byudjeti

Byudjet jarayoni

Davlat byudjetidan tashqari fondlari

Maqsadli byudjet mablag'lari

byudjet taqchilligi

Fiskal federalizm (byudjetlararo munosabatlar)

Tashqi qarzni restrukturizatsiya qilish (konsolidatsiya qilish).

Tashqi qarzni konvertatsiya qilish

Tashqi qarzni tartibga solish

qarz xizmati

soliqlar

Soliq tizimi

To'g'ridan-to'g'ri soliqlar

Bilvosita soliqlar

Shaxsiy daromad solig'i

Korxonalar (firmalar, korporatsiyalar) daromad solig'i

Ijtimoiy badallar (ijtimoiy soliqlar)

mulk solig'i

aktsizlar

Soliq bazasi

soliq stavkasi

hisoblangan daromad solig'i

Ikki tomonlama soliqqa tortish

To'planish effekti

O'z-o'zini tekshirish uchun savollar

1. Davlat byudjeti nimadan iborat?

2. Byudjetning daromad va xarajatlar qismlari qanday moddalardan iborat?

3. Nima uchun markaziy va hududiy byudjetlar mavjud, ular qanday moliyalashtiriladi?

4. Nima uchun davlat ssudalarga murojaat qilishga majbur?

5. Rossiyadagi asosiy soliqlarni sanab bering.

6. Soliqlar mamlakat iqtisodiyotiga qanday ta'sir ko'rsatadi?

7. Soliqlarning fiskal va tartibga solish funksiyalari nimalardan iborat?

8. Soliq imtiyozlari nimadan iborat; ular kimga va qanday maqsadlarda beriladi?

9. Byudjet mablag'lari qanday maqsadlarga sarflanadi?

10. Ikki tomonlama soliqqa tortish qanday oldini oladi?

11. Soliqlarni uyg'unlashtirish nima?

12. Fiskal cheklash nima?

13. Keynschilar va taklif iqtisodiyoti tarafdorlari bashorat qilgan soliq stavkalarini pasaytirish qanday oqibatlarga olib keladi?

Yaxshi ishingizni bilimlar bazasiga yuborish oddiy. Quyidagi shakldan foydalaning

Talabalar, aspirantlar, bilimlar bazasidan o‘z o‘qishlarida va ishlarida foydalanayotgan yosh olimlar sizdan juda minnatdor bo‘lishadi.

http://www.allbest.ru/ saytida joylashgan

1. Soliqlar va davlat byudjeti

Jamiyatda puldan foydalanishga oid iqtisodiy munosabatlar moliya deb ataladi. Ularning salmoqli qismi davlat tomonidan davlat moliyasi shaklida to'planadi. YaIMning muhim qismi davlat moliyasi orqali qayta taqsimlanadi. Davlat moliyasining asosiy bo'g'ini budjetdir.