Elektronik para. Bu nedir ve nasıl kullanılır?

Ayrıca oku

Kredi tedavisinin geliştirilmesiyle, elektronik para görünür, kesin kağıt ile karşılaştırıldığında avantajlar:

- ödeme belgelerinin iletim oranında bir artış;

- banka yazışma işlemeyi basitleştirmek;

- İşleme ödeme belgelerinin maliyetini azaltmak.

Ekonomik edebiyatta Elektronik para şu şekilde tanımlanır:

- bANKALARIN BİLGİSAYAR HALKALARI HEDEFLERİNDE PARA, BİLDİRİMİ Özel bir elektronik cihaz kullanılarak gerçekleştirilir;

- teknik cihazı kullanarak nakit değerin elektronik depolanması;

- ödeme işlemlerini yapmanızı ve mevduat hesaplarına erişmenizi gerektirmeyen yeni bir ödeme aracı;

- elektronik formda eksprese edilen, elektronik dijital imza tarafından sertifikalandırılan ve sıradan para, vb. Sunumu sırasında reddedilen finansal ve kredi enstitüsünün belirsiz parasal bağlılığı.

Uluslararası Uygulamada - Bu, fonlar veya maliyetle ilgili bilgilerin elektronik bir cihazda depolandığı ön ödemeli veya saklanmış finansal ürünlerdir.

Elektronik para - geniş anlamda Kelimeler, bir dizi nakit alt sistemi (emisyon, kişisel hesapların açıklığı olmadan yapılır) ve nakit dışı para (emisyon, kişisel hesapların açılması ile birlikte yapılır) veya elektronik kullanımı yoluyla parasal hesaplamalar sistemi olarak kabul edilir. Teknoloji.

Elektronik para - dar bir anlamda Bankalar veya uzmanlaşmış kredi kurumları tarafından dolaşımına verilen bir nakit alt sistemi temsil eder. Burada, ana fark, bankanın, bankanın katılımı olmadan alıcıya alıcıya gerçekleştirildiğinde, ödeme yaparken banka hesabının gerekli kullanımıdır.

Elektronik paranın özellikleri

Elektronik paranın ana özellikleri:

- para değeri elektronik cihaza sabitlenir;

- Çeşitli ödemeler için kullanılabilir;

- Ödeme kesindir.

Bununla birlikte, elektronik paranın ayrı bir türdeki bağımsız tahsisi meselesi, tanımı, rolleri ve işlevlerini de tartışır.

Modern elektronik para gelişmemiş para, kredi tabanı varÖdeme araçlarının, dolaşımın, birikimin işlevlerini yerine getirin. Elektronik paraların temyizindeki ihracın temeli nakit ve nakitsiz paradır. Elektronik para, nakit dışı ciroyu bir gereği olarak hizmet ederken, ihraççının para yükümlülükleri olarak hareket eder. Nakit agreganın bir unsuru olarak görülebilirler. Otomatik Bankacılık hesabı (fonların kayıt ve yazımı, hesaptan hesaba transfer, faiz tahakkukları, hesaplamalar durumunun izlenmesi) elektronik yöntemlerle (elektronik transferler) gerçekleştirilir. E-erişim araçları sürekli gelişmektedir, yine de para hesaplardaki kayıt olarak da temsil edilir.

Elektronik paranın özellikleri Hem geleneksel nakit özelliklerine (likidite, taşınabilirlik, çok yönlülük, bölünebilirlik, rahatlık) ve nispeten yeni (güvenlik, anonimlik, dayanıklılık). Bununla birlikte, başvuru sürecinde bunların hepsi yüksek likidite ve istikrarlı bir satın alma gücünün gereksinimlerini karşılar ve bu nedenle emisyonlar ve dolaşımdaki kullanım özel bir düzenleme ve kontrol sırası gerektirir. Elektronik erişim araçları, ödeme kartları, elektronik çekler, uzaktan bankacılıktır.

İnternetteki hesaplamalar. "Ağ" elektronik para

Bu hesaplamalar elektronik nakit kavramına dayanmaktadır. Elektronik nakit, ağ hesaplarında kullanılan ağ hesaplarında kullanılan elektronik formda kullanılan dijital bir nakittir, bu da ağ üzerinden bir dijital zarf şeklinde hareket eden bir dizi ikili kod kümesi şeklindedir. Elektronik Nakit Teknolojisi, sanal bir ekonomide mal ve hizmetler için ödeme yapmanızı ve bir bilgisayardan diğerine bilgi vermenizi sağlar. Elektronik nakit, gerçek paraya benzer, anonim ve tekrar tekrar kullanılabilir ve dijital banknotlar benzersizdir. Bir kişiden diğerine transfer edilebilirler, bankayı atlar, ancak aynı zamanda ağ ödeme sistemlerinde tutulur. Bir ürün veya hizmet için ödeme yaparken, dijital para satıcıya iletilir, bu da onları ortaklarıyla kaydolmak veya ödemek için sisteme katılan bir bankaya iletir. Halen, çeşitli ağ ödeme sistemleri internette dağıtılmaktadır.

Yandex para. 2002 yılının ortalarında, Paycash, Yandex Project'in piyasaya sürülmesinde Runet Yandex'in en büyük arama sistemi ile bir anlaşmaya girdi. PARA (2002 yılında oluşturulan Evrensel Ödeme Sistemi). Yandex ödeme sisteminin ana özellikleri. Para:

- kullanıcı Hesapları Arasındaki Elektronik Transferler;

- elektronik para birimlerini satın almak, satmak ve değiştirmek:

- hizmetler için ödeme (internet erişimi, hücresel iletişim, barındırma, daire vb.);

- fonları bir kredi kartı veya banka kartına çevir.

Her ödeme işlemi için işlemdeki komisyon% 0.5'tir. Bir banka hesabına para çekerken ya da başka bir şekilde, Yandex.Money Sistemi, geri çekilen toplam fonların% 3'ünü tutar, dahası, doğrudan transfer maddesi (banka, posta vb.) Tarafından ek bir yüzde ücretlendirilir.

İnternet parasıAktar. - 25 Kasım 1998'de ortaya çıkan ödeme sistemi, dünya ağının Rus konuşan bir bölümünün kullanıcıları için yaratılan gerçek zamanlı finansal operasyonlar için en yaygın ve güvenilir Rus elektronik ödeme sistemidir. Sistemin kullanıcısı herhangi bir kişi olabilir. Sistemdeki hesaplama aracı, WebMoney adı verilen veya kısaltılmış WM adlı başlık belirtileridir. Tüm WM, elektronik cüzdan olarak depolanır. Dört türün en yaygın cüzdanları:

- WMZ - dolar cüzdanları;

- WMR - Ruble Cüzdanları;

- WME - Euro depolama için cüzdanlar;

- WMU - Ukraynalı Grivnası'nın depolanması için cüzdanlar.

WebMoney Transfer Ödeme Sistemi:

- finansal işlemleri yapmak ve internetteki mal (hizmetler) için ödeme yapın;

- mobil operatörler, internet ve televizyon sağlayıcıları için ödeme yapın, medya için ödeme yapın;

- webMoney başlıklarının değişimini, diğer elektronik para birimlerine elverişli bir kursta yapın;

- cep telefonu olarak bir cep telefonu kullanmak için e-postayla hesaplamalar yapın;

- online mağazaların sahipleri, web sitelerinde mallar için ödeme kabul eder.

WM, ücretsiz kullanmak isteyen herkese açık bir Global Mülkiyet Hak Transfer Bilgi Sistemidir. WebMoney Transfer'ın yardımı ile, mülkiyet haklarının herhangi bir çevrimiçi mal ve hizmetin transferi ile ilgili anında işlem yapabilirsiniz, kendi web hizmetlerinizi ve ağ işletmelerinizi oluşturun, diğer katılımcılarla operasyonları yürütür, kendi araçlarımızı üretir ve koruyabilirsiniz.

WM cüzdanını doldurmanın birkaç yolu vardır:

- banka havalesi (Rusya Federasyonu'nun Sberbank dahil);

- posta Transferi;

- western Union sistemini kullanmak;

- yetkili bir banka veya değişim ofisinde WM'de ruble veya para birimi değiştirerek;

- hizmet, mallar karşılığında veya nakit karşılığında sistemin katılımcılarından birinden WM'i alarak;

- Ön ödemeli bir WM kartı kullanarak;

- e-altın sistemiyle.

Rupay- 7 Ekim 2002 tarihleri \u200b\u200barasında faaliyet gösteren ödeme sistemi, ödeme sistemlerinin ve bir sistemdeki değişim noktalarının programlı olarak birleştirildiği bir ödeme sistemlerinin bir bütünleştiricisidir.

Rupay Ödeme Sisteminin temel özellikleri:

- kullanıcı hesapları arasındaki elektronik transferlerin uygulanması;

- minimum komisyona sahip elektronik para birimlerini satın almak, satmak ve değiştirmek;

- diğer Elektronik Ödeme Sistemlerine Ödemeler Yapın: WebMoney, PayPal, E-Gold, vb.;

- sitenizdeki ödemeleri 20'den fazla şekilde kabul edin;

- en yakın ATM'deki sistem hesabından fon alır;

- hesabınızı İnternet'e bağlı herhangi bir bilgisayardan yönetin. "

Nakit öde- Elektronik ödeme sistemi. 1998 yılının başlarında Rusya pazarındaki çalışmalarına başladı, öncelikle internetteki hızlı, verimli ve güvenli nakit ödemeleri için uygun fiyatlı bir araç olarak konumlandırılmıştır.

Bu ödeme sisteminin temel avantajı, Batı uzmanları tarafından çok takdir edilen finansal şifreleme alanında kendi benzersiz gelişmesinin kullanımıdır. PayCash Ödeme Sistemi, aralarında "ABD Kongresi Özel Tanınma Sertifikası" olduğu bir dizi prestijli ödül ve patentlere sahiptir. Şu anda, PAYCASH teknolojisine göre yandex çalışması gibi bilinen bu kadar iyi bilinen ödeme sistemleri. Para (Rusya), Cyphermint Paycash (ABD), Drambash (Ermenistan), Paycash (Ukrayna).

PayCash, dijital nakit teknolojisine dayanmaktadır. Kullanıcının bakış açısından (satıcı veya alıcı), PayCash teknolojisi, her biri kendi sahibi olan bir sürü "elektronik cüzdan". Tüm cüzdanlar, bilgilerin sahiplerinden oluşan tek bir işlem merkezine bağlanır. Modern teknolojiler sayesinde, kullanıcılar bilgisayardan çıkmadan paralarıyla operasyonları yapabilirler. Teknoloji, dijital parayı bir cüzdandan diğerine çevirmenize, bir İnternet bankasında saklamanıza, sistemden geleneksel banka hesaplarına veya diğer ödeme sistemlerine dönüştürmenizi sağlar.

E.- gol.d.- 1996'da oluşturulan Elektronik Ödeme Sistemi Altın ve Gümüş Koruma Alanı (G & SR). E-Gold, Amerikan hesaplanmış bir elektronik para sistemidir, bunların ana para birimi, altın, platin, gümüş vb. Ve bu para birimi fiziksel olarak uygun metal ile donatılmıştır. Sistem tamamen uluslararası, dünyanın tüm para birimleri ile çalışır ve herhangi bir kişi ona erişebilir. Bu ödeme sisteminin güvenilirliğinin garantörleri ABD Bankaları ve İsviçredir. E-Altın Ödeme Sistemi arasındaki temel fark, tüm nakitlerin Nova Scotia Bank'ta (Toronto) depolanan değerli metallerle fiziksel olarak sağlanmasıdır. 2006 yılında C-Gold Ödeme Sisteminin kullanıcısı sayısı yaklaşık 3 milyon kişi olarak gerçekleşti. E-altın ödeme sisteminin ana avantajları aşağıdaki gibidir:

- uluslararasılaşma - konaklama ne olursa olsun. Herhangi bir kullanıcı e-altında bir hesap açma yeteneğine sahiptir:

- anonimlik - Bir hesap açarken, kullanıcının gerçek kişisel verilerini belirlemek için zorunlu gereklilik yoktur;

- kolaylık ve sezgisellik - arayüz kullanıcıya göre sezgisel ve dostça;

- ek bir yazılıma gerek yok;

- evrensellik - Bu ödeme sisteminin yaygın yaygınlaşması, pratikte herhangi bir finansal işlem sırasında kullanmasına izin verir.

Parayı sisteme iki şekilde girebilirsiniz: Başka bir katılımcıdan bir çeviri yapın veya bir banka havalesiyle, sitede açıklanan mekanizmayı kullanarak e-altın sisteminde para aktarın.

Diğer sistemlere (PayPal, WebMoney, Western Union) veya herhangi bir kredi veya banka kartına transferinizi takiben, e-Gold web sitesinde bir banka havalesi sipariş ederek veya para kazanabilirsiniz.

Stormpay.- Ödeme sistemi, 2002'de açık olan herhangi bir kullanıcı, ikamet ettiği ülkeye bakılmaksızın bu sisteme kayıt olabilir. Sistemin avantajlarından biri, sistemin istisnasız tüm ülkelerle birlikte çalıştığı için, evrensellik ve belirli bir coğrafi bölgeye referans eksikliğidir. StormPay ödeme sisteminde hesap numarası e-posta adresidir. Ana dezavantajı, Fındıkpay hesabından E-Gold, WebMoney veya Rupay'daki fonları dönüştürme yeteneğinin olmamasıdır. Bu ödeme sistemi, kredi kartlarına fon aktarmanıza olanak sağlar.

Paypal- Elektronik ödeme sistemi, yabancı ödeme sistemleri arasındaki en popüler ve güvenilirlerden biri. 2006 yılının başlarında, 55 ülkeden kullanıcılara hizmet etti. PayPal Ödeme Sistemi, Peter Tiel (Peter Thiel) ve 1998'de özel bir şirket olarak Max Levchin tarafından kurulmuştur. PayPal, kullanıcılarına, internet erişimi ile e-posta veya cep telefonu kullanarak ödemeleri alma ve gönderme yeteneği sunar, ancak ayrıca, PayPal ödeme sistemi kullanıcılarının fırsatı var:

- Ödemeleri Gönder (Para Gönder): Kişisel Hesabınızdan herhangi bir miktarı çevirin. Aynı zamanda, Alacaklı başka bir kullanıcı paypal ve yabancı bir yüz olarak hareket edebilir;

- Ödeme talebi yerine getirin (para talebi). Bu tür bir hizmetin kullanılması, kullanıcı bir ödeme talebi içeren borçlularına mektup gönderebilir (ödeme için bir hesap yazın);

web sitesine ödeme yapmak için özel araçlar (Web Araçları). Bu hizmet, yalnızca Premier Hesaplar ve İş Hesapları'nın sahipleri için mevcuttur ve çevrimiçi mağazaların kullanımı için önerilir. Aynı zamanda, kullanıcı, ödeme prosedürünü yerine getirebileceği (bir kredi kartı kullanabilir), daha sonra, kullanıcının web sitesine tekrar geri döndüğü;

- açık Artırma Araçları Araçları kullanın. Ödeme sistemi iki tür hizmet sunar: 1) Ödeme için otomatik posta talepleri (otomatik ödeme talebi); 2) Açık artırma işleminin kazananları, açık artırmanın yapıldığı web sitesinden doğrudan ödeme yapabilir (açık artırmalar için anında satın alma);

- bir cep telefonu kullanarak finansal işlemler (mobil ödemeler);

- Çok sayıda kullanıcıya eşzamanlı ödeme yapın (toplu ödeme);

- bir banka hesabına günlük fon transferini yapın (otomatik süpürme).

Gelecekte, para nedeniyle depolamak için ilgi elde etme olasılığı göz önünde bulundurulur.

Moneybookers.- Elektronik ödeme sistemi 2003 yılında açılmıştır. Göreceli gençliğine rağmen, bu tür bir devla paypal olarak birçok alanda başarılı bir şekilde yarışıyor. Bu ödeme sisteminin ana avantajı çok yönlülüğü olarak kabul edilebilir. Moneybookers, hem bireyler hem de çevrimiçi mağaza ve bankaların sahipleri için kullanışlıdır. PayPal'ın aksine, Moneybookers ödeme sistemi, Rusya, Ukrayna ve Belarus da dahil olmak üzere 170'den fazla ülkede kullanıcılara hizmet vermektedir. Moneybookers:

- ek bir yazılım kurulumu gerekmez;

- moneybookers Kullanıcı Hesabı Numarası bir e-posta adresidir;

- moneybookers'daki minimum transfer miktarı 1 Eurocent (başka bir para biriminde eşdeğer);

- kullanıcı katılımı olmadan programda otomatik olarak nakit gönderme yeteneği;

- sistem Komisyonu, ödeme tutarının% 1'idir ve gönderenle tutulur.

İnternetteki hesaplamaları basitleştirmek için elektronik para tanıtıldı. Uzak çalışanlar için (serbest meseleler), mal ve hizmetlerin ödenmesi için ödeme yapmaktan hoşlanırlar. Genellikle insanlar onlar çevrimiçi para kazanacaklarken onlarla karşı karşıya. Sonuçta, tam olarak ödedi.

Elektronik para - Bu, internetteki mal ve hizmetler için ödeme yaparken kullanılan bir araçtır ve bu gerçek parayla aynı değere sahiptir.

Örneğin, İngilizce'den internet üzerinden çeviri yapmak istiyorum. Siteyi sipariş edebileceğiniz ve çalışmaya başlayabileceğiniz yerleri buluyorum. Diyelim ki siparişi yerine getirdim ve biraz miktar beni tahakküm. Yani onu elde etmek için kişisel bir elektronik cüzdanınız var. Sitede belirtirim ve bu cüzdana para kazandım. Sonra internette harcanabilir veya nakit para kazanabilirler.

Elektronik para türleri

Buradaki her türlü elektronik para düşünülmeyecek, aksi takdirde bir makale değil, bir kitap (çok fazla). Sadece en popülerlerinden bahsediyorum ve çoğunluğu kullananlar hakkında demek.

Yandex para

Yandex.Money, Rusya'daki en popüler çevrimiçi ödeme sistemidir. Anlık ödemeler, İnternetteki mal ve hizmetlerin ödenmesi, bir banka veya banka kartındaki bir hesaba transfer.

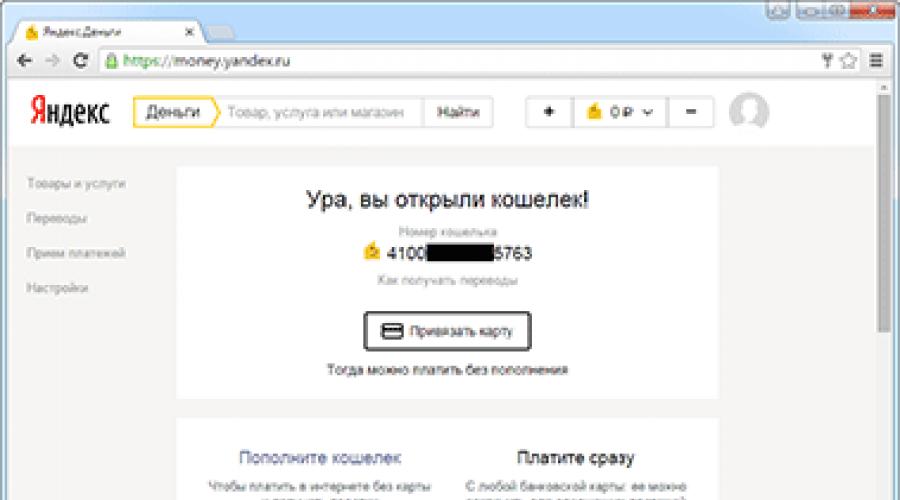

Çalışma prensibi . İlk önce kayıt olmanız gerekir. Diğer sitelerle aynı şekilde yapılır. Kayıttan sonra, cüzdan numarası derhal verilir - bu uzun bir sayı setidir. Karşılıklı hesaplamalar için gösterilmelidir.

Örnek (sayının bir kısmı gizlidir):

Hepsi bu - cüzdan hemen çalışmaya başlar. İnternetteki mal ve hizmetler için doldurulabilir ve ödeme yapılabilir. Ve ayrıca para transferleri de alır ve gönderin.

Bir notta. Yandex'te postanız varsa, o zaman kayıt olamazsınız. Sadece kutunuza gidin ve üstteki "Para" bağlantısını tıklayın.

Cüzdan yönetimi, Money.Yandex.ru sistemi bölgesinde gerçekleştirilir.

Hesabı nasıl doldurulur:

- Bir banka kartı ile;

- Mobil aracılığıyla;

- Sberbank, Euroset, Bağlı Nakit.

Buna ek olarak, diğer yenileme yöntemleri vardır: İnternet bankacılığı, banka havalesi, diğer elektronik para, çeviri sistemleri aracılığıyla (iletişim, Unistream, City, Russian Post).

Nasıl para kazanılır:

- Banka kartına dön.

- Banka hesabına gönder.

- Western Union ve Unistream'tan para kazanın.

Doğrudan Yandex.Money web sitesinde, telefonu, internet, herhangi bir makbuz, trafik polisi para cezaları, vergiler, kamu hizmetleri, krediyi geri ödeyebilirsiniz.

Hala bir banka kartı sipariş edebilirsiniz. Ardından, cüzdana bağlı gerçek bir plastik kart alacaksınız. Bu, Yandex.Money'i ATM'lerde nakit olarak vurmayı ve sıradan mağazalara ödeme yapmayı mümkün kılar.

Ve sistem ücretsiz olarak sanal bir harita açmanızı sağlar. Bu, plastik bir kartın bir analogudur, ancak yalnızca internette kullanmak mümkündür: Sitedeki alımlar için ödeme yapın, kartların ödeme için kabul edilir (eBay, App Store, Google Play ve diğerleri).

Bir notta. Cüzdana kayıt yaparken Yandex'te bir hesap alırsınız. Ve ayrıca posta, yandex.disk (bulut depolama) ve diğer hizmetlere erişim anlamına gelir.

İnternet parası

WebMoney, Rusya'daki en büyük elektronik hesaplama sistemidir. Ödeme hizmetleri, çeviriler, krediler. WebMani sadece Rus ruble'lerinde değil, aynı zamanda başka bir para biriminde de: Dolar, Euro, Grivnası, Belarus Rublesi, Kazakistan Tenge.

Çalışma prensibi . Kayıt yaptırıyoruz ve derhal WMID adlı bir sisteme bir numara alıyoruz. Daha sonra, istediğiniz para biriminde bir cüzdan oluşturmanız gerekir. Hem bir para birimi hem de farklı için biraz olabilirler. Her cüzdanın kendine özgü sayısına sahip olacak. Bu yüzden para göndermek ve almak için gereklidir.

WMID Bir banka kartı, bir banka hesabı veya başka bir sistemden elektronik bir cüzdan ekleyebilirsiniz. Ve ayrıca internette alışveriş yapmak için sanal bir harita bırakabilirsiniz.

Hesap yönetimi WebMoney.RU web sitesi veya mobil uygulama ile gerçekleşir. Ayrıca özel bir bilgisayar programı Keeper WinPro kullanabilirsiniz, ancak bununla çalışmak daha zordur.

Dezavantajlardan bu sistemin diğerleri kadar basit olmadığı belirtilmelidir. Mevcut yazılmış gibi görünüyor, ancak pratikte zorluklar var. Tüm bu sertifikalar, kısıtlamalar, cüzdan türleri. Genel olarak, bir süredir uğraşmak zorundasınız.

Paypal

PayPal, dünyadaki en popüler elektronik para sistemidir. Yabancı çevrimiçi mağazalardaki yabancılar ve alımlar arasındaki hesaplamalar için uygundur (eBay ve diğerleri).

Çalışma prensibi . Siteye kaydoluz. Bu prosedür, diğer sistemlerden daha zordur - tam verilerinizi belirtmeniz gerekir (ad, adres, telefon ve diğer). Bundan sonra, sistem açılacaktır. Bir numara olmadan, bir e-posta adresini kaydederken belirtilirse kullanılacaktır.

PayPal ile satın alma ve hizmetler için ödeme yapmak için, plastik bir kartı sitenizdeki hesabınıza bağlamanız gerekir. Para doğrudan ondan tahsil edilecektir.

Harcamayı planlıyorsanız, ancak para almak için, sistemdeki dahili hesaba yatırılırlar. Sonra banka hesaplarında görüntülenebilirler.

Yönetim, PayPal.com'da veya bir mobil uygulama üzerinden kişisel bir hesaptan gerçekleşir.

Qiwi

Qiwi - Rusya'da başka bir popüler sistem. Kişisel kullanım için çok uygun. Kolay, sezgisel olarak anlaşılabilir.

Kayıt bir cep telefonu numarasında gerçekleşir, sistemdeki bir hesaptır. Bu hesap, ödenecek terminal, bir banka kartı veya bir mobil dengeden yenilemesi kolaydır.

Sanal veya sıradan bir plastik kartı serbest bırakabilirsiniz, doğrudan hizmet kütlesi (telefon, internet, oyunlar, kredi ve diğerleri), para transferi gönderin. Genel olarak, Yandex.Money sisteminde neredeyse her şeyi yapmak için.

Hesap yönetimi, Qiwi.com'daki veya bir mobil uygulama üzerinden kişisel hesapla gerçekleşir.

Hangi sistemi seçecek

İş için . Rusça konuşan internette, WebMoney veya Yandex.Money, İngilizce konuşmada - PayPal en sık kullanılır. Bir seçenek varsa, Yandex.Money'de durmanızı öneririm. Onları koymak ve çıkarmak daha kolaydır. Evet ve sistemin kendisi daha kolaydır.

Hayat için. Elektronik paranın oyunlar için ödeme yapması gerekiyorsa, sınıf arkadaşlarında veya oylarda zincir satın almak VKontakte, Qiwi veya Yandex.Money'i seçmek daha iyidir.

Bu sistemler sayesinde, sanal bir kartı anında serbest bırakabilir ve yabancı siteler (eBay, AliExpressas ve diğerleri) de dahil olmak üzere internet üzerinden ödeme yapabilirsiniz.

Emniyet

Halen elektronik para sisteminin iyi olduğu gerçeğine rağmen, oh-çok güvenilir, kullanıcılar hala paralarını kaybetmeyi başarırlar. Ağdaki veya tembellikte banal güvenli çalışma kurallarının cehaletinde. Bu nedenle, o zaman korumanın basit, ancak etkili yollarını vereceğim.

Antivirüs. Böyle bir program bilgisayara yüklenmelidir. Ve güncellenmesi gerekir, yani her zaman topikal antivirüs bazları vardır. Tabii ki, Kaspersky Anti-Virus gibi ücretli ürünler kullanılarak daha iyidir, ancak böyle bir olasılık yoksa, ücretsiz avast kullanın.

Güvenilir şifre. En az sekiz karakterden oluşan bir şifre kullanın. Olmak daha iyi ve harfler ve sayılar. Ve harfler ve sermaye ve küçük harf. Doğum tarihini, telefon numarasını veya diğer kişisel verileri kullanmayın.

Kimlik. Ödeme servisinin size saygın bir kullanıcıyı görmesini sağlayan bu prosedür. Esas olarak Rus elektronik para sistemleri ile ilgilidir. Anlamı, gerçek pasaport verilerini belirtmeniz ve belgeyi yetkili kişiye göstermeniz gerekir. Sonra durumunuz değişecek ve bu bazı avantajlar verecektir.

Ayrıca, sahtekarlara karşı ek koruma sağlayacaktır. Sonuçta, yasaya göre, para, tanımlanmış kullanıcının hesabından yapılır, sistem onları iade etmekle yükümlüdür (parayı yazdıktan sonra en geç 24 saat sonra destek hizmetiyle iletişim kurması şartıyla) Hacking gerçeğini onaylayın).

Yandex.Money ve Qiwi'de, kimliklerini onaylama prosedürü tanımlama ve WebMoney - Sertifikasyonda.

Bu arada, birçok ödeme hizmeti, isimsiz olan fırsatları şiddetle keser. Örneğin, Yandex.Money, kullanıcıları diğer cüzdanlara para alma ve gönderme, bankalar ve hesaplara çeviri yapmak için bu tür kullanıcıları yasaklamaktadır.

Doğrulama adresi. Cüzdan numaranızı (giriş yapın) ve parola giriş yapmadan önce, sitenin doğru olup olmadığını kontrol edin.

Genellikle dolandırıcılar, elektronik para desteğinden iddia edilen sahte harfleri gönderir. Örneğin, veya aksine, faturanın engellenmesidir. Bu tür mesajlar çok inanılabilir görünebilir, ancak mektuptan bir bağlantıya giderken, bir hileli site açılır. Ve genellikle gerçek olana benziyor.

Sitenin sadece adresi. Ve kullanıcı bunu farketmezse ve verilerini tanıtıyorsa, saldırgan hemen onları alacak ve para kazanabilecektir. Bu nedenle, cüzdanınıza girmeden önce, tarayıcının adres çubuğuna bakın. Ödeme sisteminin doğru adresini yazmalıdır.

Yandex.Money'in doğru adresine bir örnek:

Ek koruma. Ödeme hizmeti ek koruma varsa, açılmalıdır. Cüzdanın ayarlarında yapılır. Genellikle bu giriş koruması veya SMS mesajı ile ödeme onayı. Yani, kod girilinceye kadar mesaja gönderildiğinde, işlem yürütülmeyecektir. Bu durumda, saldırgan şifrenize girse bile, hesaptan hiçbir şeyi kaldıramaz.

Ve en önemlisi: Şifrenizi asla cüzdan ve veri kartlarından haberdar etmeyin!

Ve sonunda

Komisyon. Neredeyse her sistemin komisyonları var. Yenileme, çeviri, hesaptan kaldırma yüzde alın. Sürprizleri önlemek için, sitedeki bilgileri dikkatlice okuyun - her şey oraya yazılır.

Yıkama ve kopyalama. Elektronik para, devletin altın stoğu tarafından desteklenmiyor. Belirli bir organizasyonun bu görünümünün ve sadece onlardan sorumlu olduğu söylenebilir. Bu nedenle, birikimli yerine, yalnızca bir araç aracı olarak kullanılmaları gerekir. Ve ayrıca bu tür parayla büyük ödemelerden yapılmamalıdır.

P.S.

Genellikle, insanlar aktif olarak interneti kullanır, ancak elektronik paraları yoktur. Ve bu normal, çünkü şimdi neredeyse tüm mal ve hizmetler kart tarafından ödenebilir. Orada bazı cüzdanlara başlamak ve onları anlamaktan çok daha kolaydır.

Ancak, diğer insanlardan gelen hizmetleri kazanmak veya sipariş etmek için çevrimiçi gidiyorsanız, elektronik para birimi ile karşılaşmanız gereken ilk kişidir. Sonuçta, bu en kolay ve en güvenli hesaplama yöntemidir.

Birkaç on yıl önce, gelecekte, insanlığın sadece yerleşim yerleri için "gerçek" olarak kullanabileceğini bildiririz, aynı zamanda elektronik paraKesinlikle çoğu bu tahminden şüpheci olarak adlandırılırdı. Bu arada, bugün elektronik para kullanımı Tamamen sıradan bir gerçek olarak algılanır - yardımlarıyla, mal ve hizmetler için ücret alabilmek, ücret almak veya aksine, çalışanın ücretini ödemek, hayırsever faaliyetlerle uğraşmak ve diğer birçok finansal işlem yapmak. Bugün elektronik Para Sistemleri çeşitli. Her birinin kendi özellikleri, avantajları ve dezavantajları vardır. Ve elektronik paranın kullanımı olmadan, modern bir insan kesinlikle yapmamak, bu türün ödeme sistemlerinin ne zaman çalışacağını ve nasıl hayatını bizim için nasıl kolaylaştırabileceklerini ve ne tür elektronik para var olduğunu bilmek önemlidir. bugün ...

Böyle bir terim hakkında "elektronik para" olarak, nispeten son zamanlarda öğrendik.

Fırtınalı gelişimi 1993 yılında başladı ve zaten 10 yıl sonra, yürütülen araştırmalara göre, 37 ülkenin 37 ülkesinde elektronik para kullanılmaya başladı.

Bu şaşırtıcı değil, çünkü dünyanın neredeyse her yerinde olabilecek muhabirlerle karşılıklı yerleşim yerlerini hızlı bir şekilde yapmanıza izin verir. Rusya'da elektronik para Hızlı bir şekilde popülerlik kazanıldı, çünkü yardımlarıyla birlikte transfer ve ödemeler için zaman ve güç maliyetlerini önemli ölçüde azaltabilirsiniz. Nispeten son zamanlarda, elektronik para için çevrimiçi mağazalarda mal elde etmek, telefon veya internet için ödeme yapmak mümkün oldu. Şimdi bu ödeme ürünleri artık "gerçek" analogları için yetersiz değil - böyle para benzer bir değere sahip, ancak yerleşimin belirli bir aşamasında, maddi ifadeleri yoktur.

Elektronik ve nakit dışı para: Herhangi bir fark var mı?

Son derece yaygın yanılgı, elektronik ve nakit para dışı paranın belirlenmesidir. Aslında, değil. Elektronik para, sıradan finansal kaynaklar için yerine geçmez. Onlar nakit para dışı olarak aynı şekilde verilir. Aradaki fark, yalnızca bu sürece uzmanlaşmış bir örgütün katıldığı ve nakit dışı para durumunda, Orta Devlet Bankası ihraççının statüsündedir.

Ayrıca, elektronik para ile kredi kartlarıyla karıştırılmamalıdır. Kartların kendileri, müşterinin banka hesabını kullanma yöntemleri olarak hareket eder ve bu durumda tüm işlemler sıradan para kullanılarak üretilmektedir. Elektronik paraya gelince, ayrı bir ödeme temsilcisi olarak işlev görürler.

Elektronik paranın avantajları ve dezavantajları

Tabii ki, çoğu neden gerekli olduğu ile ilgilenecek elektronik Ödeme Sistemleri Ve elektronik para, eğer nakit veya nakit dışı ise, sadece dolaylı olarak bağlanırlar ve ilk bakışta, onlardan farklı değil mi? Bu arada, elektronik para çok sayıda tartışılmaz fayda vardır:

1. Sıkıştırma ve bölünebilirlik - Elektronik para kullanımı, ihracı olmadan yapmanızı sağlar.

2. Konunun düşük değeri, madeni paralar, banknotların serbest bırakılması ve bununla bağlantılı olarak boya, kağıt, metallerin ve diğer malzemelerin maliyetini ortadan kaldırır.

3. Yüksek taşınabilirlik - Nakit finansal kaynakların aksine, elektronik para miktarı ağırlıkları veya genel boyutlarıyla ilgili değildir.

4. Hesaplamalar sürecinde kolaylıkla - elektronik para gerekmez, çünkü bu işlem otomatik olarak ödeme aracı kullanılarak gerçekleştirilir.

5. Elektronik ödeme araçlarının fiziksel güvenliğini organize etmek kolaydır.

6. İnsan faktörünün etkisini azaltmak - ödeme anı her zaman elektronik sistem tarafından belirlenir.

7. Uzaydan ve zaman kaydetme - Elektronik paranın paketlenmesi, taşınması, yeniden hesaplanması veya depolarda bırakılması gerekmez.

8. Vergilendirme fonlarının rafa atmanın imkansızlığı, malileştirilmiş satın alma cihazları ile yapılan ödemelerle ilgilidir.

9. Yüksek kaliteli homojenlik - banknotlar veya paralar gibi elektronik para zarar göremez.

10. İdeal Kalıcılık - Kendi elektronik para kaliteniz uzun süre kurtarılabilir.

11. Yüksek güvenlik - elektronik para, elektronik ve şifreleme yoluyla sağlanan nominal, sahte veya hırsızlığı değiştirmekten korunur.

12. Nakit için elektronik para değişimi basittir - bugün bir banka kartı veya hesabında elektronik para, özel kuruluşların hizmetlerini kullanarak bir banka kartı veya hesabında gösterilebilir.

Ancak, diğer herhangi bir ödeme aracı gibi, elektronik para bir dizi eksiklik vardır:

1. İstikrarlı yasal düzenleme eksikliği - bugün birçok ülke, elektronik paranın statüsünü henüz tam olarak tanımlamamış ve bu nedenle, elektronik ödeme sistemlerinin kullanımı yoluyla yapılan karşılıklı yerleşimlerin sürecini düzenleyebilecek bir dizi yasa geliştirmedi. .

2. Özel kullanım ve depolama araçları kullanma ihtiyacı.

3. Elektronik paranın taşıyıcısının fiziksel imha edilmesinde para değerini restore etmenin imkansızlığı - Ancak, bu kıtlıktan mahrum ve nakit değildir.

4. Tanıma eksikliği - özel teknik araçlar olmadan elektronik paranın miktarı imkansızdır.

5. Mükelleflerin kişisel verilerinin dolandırıcılığın izleyebileceği yüksek olasılıklar.

6. Düşük bir güvenlik seviyesi - gerekli koruma önlemlerinin yokluğunda, elektronik para doğrudan sahibinin hesabından çalmak için oldukça kolaydır.

Elektronik para formları

Modern elektronik paranın iki temel formda var olabileceğine inanılmaktadır: ağlara ve akıllı kartlara dayanarak. Ayrıca kader ve yazık olmayan para olarak bu tür elektronik para formları vardır. Birincisi, belirli bir ödeme sisteminin bir tür parasıdır ve devlet para birimlerinden biri şeklinde ifade edilir.

Vatandaşları ödeme için para kazanmalarını zorunlu kılan yasalardaki devlet olduğundan, emisyonları, geri ödeme ve temyiz, mevcut mevzuatın ve Merkez Bankası'nın kurallarına uygun olarak gerçekleştirilir.

Phate olmayan paraya gelince, devlet dışı ödeme sistemlerinin değerinin bir birimi olarak işlev görürler. Bu tür elektronik para bir tür kredi fonudur ve her ülkede farklı olan devlet dışı ödeme sistemlerinin kuralları ile düzenlenir.

Elektronik para türleri

Elektronik para türleri oldukça çeşitlidir. Birkaç yıl önce, dünyada sınırlı sayıda ödeme sistemi vardı. Bugün bunların sayısı sürekli büyüyor. Kolaylık sağlamak için, tüm elektronik para ve sistemler yerli ve yabancılara bölünmesi tavsiye edilir.

Rusya'daki elektronik para aşağıdaki sistemlerle temsil edilir:

1. WebMoney belki de bugün elektronik para ile çalışan en popüler ödeme sistemlerinden biridir.

Sistem herhangi bir kısıtlamayı oluşturmaz, anlık para transferlerini gerçekleştirmenize ve bir işlem yapmanıza izin verir, bir banka hesabı açmak veya tam bilgiyi bildirmek için isteğe bağlı değildir. Sistemin kullanıcıları, elektronik cüzdan WMZ (dolar), WMR (ruble), WME (EURO) vb. Oluşturarak korumalı kanallarda yazışma ve davranış işlemlerini yapabilir. Güvenlik seviyesi WebMoney kullanarak işlemleri gerçekleştirirken oldukça yüksektir. Ancak, genellikle kullanıcıların cüzdanları bilgisayar korsanları tarafından takılır. Daha sonra para iade etmek çok zordur - istisna, hesap sahibi veya sistemin yönetimi, kendisini "sıcak yollarda" bir suçlu bulduğunda durumlardır. Bunun kolay olmadığını söylemeliyim mi? Ancak, aynı zamanda, WebMoney sürekli olarak kullanıcıları korumaları için alabilecekleri önlemler hakkında bilgilendirir. Ve onlar gerçekten çalışıyorlar.

2. Yandex-Para, WebMoney'e büyük ölçüde benzer olan bir başka popüler ödeme sistemidir.

Yandex Para, sistem eyleminde anında ödeme yapmanızı sağlar. Bir cüzdanı doğrudan resmi siteden yönetme yeteneği, yüksek derecede koruma ve gizlilik, sistemin kullanıcıları arasındaki yerleşimlerin hızı, yandışın, Para'nın Rusya'da popülerlik kazandığı ana avantajların olmasıdır.

3. RBK Para, Rupay Ödeme Sisteminin bir tür prototipidir.

Bu durumda paranın elektronik transferi anında yapılır. Tüm nakit eşdeğerleri rublesi, ancak bunları bir banka kartı veya hesabında geri çekebilirsiniz. Cep telefonu bir işlem, bilgisayar, iletişimci yapmak için kullanılır. RBK parasının ana avantajı, yardımcı programlar, telefon, internet için hızlı ve kolay bir şekilde ödeme yapma yeteneğidir.

4. Yardım, sistem entegrasyonunda lider olan Rekseoft'un oluşturduğu bir sistemdir ve yazılım çözümlerinin geliştirilmesinde ve bilgi teknolojisinin tanıtımında danışmanlık.

Bu sistemin temel görevlerinden biri, Ozon Online Mağazasında satın alımları satın alırken kredi kartlarındaki ödemeleri sağlamaktır. Doğru, elektronik paranın gelişimi daha sonra, yardımın çeşitli karakterlerin mal ve hizmetlerini ödemek için kullanılmaya başlamasına yol açtı.

Daha az iyi bilinen, ancak Rusya'da daha az popüler olmaz da dikkate alınmaz:

5. CG ödeme.

6. Chronopay.

7. Cyberplat.

8. E-bağlantı noktası

9. Monymail

10. Runet.

11. SIMMP

12. Z-Ödeme

13. Pilot

14. TELEBANK

15. rapida

16. Rambler.

Onlarla çalışan yabancı elektronik para ve ödeme sistemlerinin yabancı türlerine gelince, seçtikleri de harika:

1. PayPal, 18 ulusal para birimiyle çalışmanıza olanak sağlayan büyük bir bankaüstü elektronik ödeme sistemidir. 2002'den beri Paypal, ünlü eBay şirketinin bir bölümü olmuştur.

PayPal ödemeleri güvenli bir bağlantı yoluyla yapılır. Kayıt prosedürü, kullanıcı kartından hesaba kadar az miktarda para transferini sağlar. Hesap sahibinin kimliğinden ve kartın onaylandıktan sonra, fonlar iade edilecektir. PayPal sistemi kullanan fonların tescili ve devri ücretsizdir. Komisyon, yalnızca Faydalanıcıyı öder ve bedeni, ikametgahın ülkesine ve PayPal sistemindeki durumuna bağlıdır.

2. Mondex - Bu sistem, British Banks tarafından geliştirilmiştir ve çoğunlukla Avrupa ve Asya'da faaliyet göstermektedir.

Mondex, yonganın bulunduğu müşteriye özel bir akıllı kartın verilmesi, elektronik cüzdanın tuhaf bir analoğu olduğunu varsayar. Üzerinde, elektronik paranın depolanması - sistemde parasal bir eşdeğer statüsü olarak işlev görür. Elektronik paranın faydaları, internet üzerinden satın alımları, elektronik paraların bir kerede beş para biriminde depolanması, fonların aracı olmayan muhabirlere devredilmesi. Mondex Nakitleri birçok restoran, mağaza, havayolları, otel, benzin istasyonları - ticaret ve hizmet alanındaki faaliyetlerini yürüten tüm dünyada 32 milyon işletme.

3. Visa nakit, küçük maliyetleri hızlı ve kolay bir şekilde ödemenize izin veren ön ödemeli bir akıllı karttır. Visa nakit olarak, sinema veya tiyatro, telefon görüşmeleri, gazeteler, mal ve hizmetler için bilet ödeyebilirsiniz. Vize nakit kullanım kolaylığı, kişisel bir banka hesabından oldukça büyük miktarda hızlı bir şekilde çevrilebileceği gerçeğinde yatmaktadır.

4. E-GOLD, değerli metallere yatırım yapmayı içeren uluslararası bir ödeme sistemidir.

Altın kursları oyna, elektronik para alabilir ve çeşitli finansal işlemlerde yardımlarıyla egzersiz yapabilirsiniz. E-Altın sisteminin ana avantajları, karlı bir ortaklığın anonimlik, nöbet ve mevcudiyetidir. Aynı zamanda, Komisyon her ay sisteme para depolamak için ücret alınır. Aynısı transferler için de geçerlidir - her işlem için belirli bir yüzde ödemek zorunda kalacaktır. Yandex-Money Systems, WebMoney, vb. Çevirileri kullanarak hesabı her zaman doldurabilirsiniz. Ayrıca bu özellik ile elektronik para eşanjörleri de başa çıkıyor

Ek olarak, ünlü yabancı ödeme internet sistemleri arasında:

5. Kaşkassa.

6. Alertpay.

7. Easypay.

8. emoney

9. Özgürlük.

10. Moneybookers.

11. Checkfree

12. Cybermint.

13. DataCash.

14. Digitcash

15. Epasporte.

16. Fethand.

17. GOLDMONEY

18. Google-Check

19. NetCash

20. Paymer.

21. Pecunix

Elektronik para kullanmaya karar verirseniz: Yeni başlayanlar için birkaç ipucu

Hatırlamanız gereken ilk şey, elektronik paranın oldukça "gerçek" olduğu ve kayıpları size zarar verebilecekleridir.

Bu nedenle, belirli bir ödeme sisteminin talimatlarını incelemek için tembel olmamak, hesabınızın veya hesabınızın güvenliğini sağlamak için çok dikkat edin. Özel bir anti-virüs programı veya hacker saldırılarının tespiti için bir yardımcı program satın almak, daha sonra sadece hesaptan çalınan büyük miktarda para kaybetmekten daha kolaydır.

İkincisi - Elektronik para çıktının, girişinin ve değişiminin koşullarını inceleyin.

Her ödeme sistemi kullanıcıya kullanıcıya sunar. Bugün, iki sistem veya para birimi içindeki elektronik para değişimi olumlu terimlerde yapılabilir. Aynısı, elektronik ödeme araçlarının girişi ve geri çekilmesi için de geçerlidir. İlk durumda, terminaller kullanılabilir ve ikinci - karta, bir banka hesabına, bir banka hesabına, bir banka hesabına veya özel kuruluşlara dönüşmesi için para transfer edin.

Sonunda, üçüncüsü - elektronik para kullanmayı reddetmeyin.

Bugün, dünyanın çeşitli ülkelerinde, mal, iş, hizmetlerin hesaplanmasının bir yolu olarak başarıyla kullanılmaktadır. Zaten, uzmanlar, ertesi yıllarda yerleşim yerleri için elektronik para kullanan kişilerin sayısının sürekli büyümesini söylüyor. Bu şaşırtıcı değil, çünkü elektronik parayla herhangi bir finansal operasyonu yapmaya çalışmak için sadece bir zamandır ve ayrıca uygun ve kolay olduğunu da anlayacaksınız!

Elektronik Para Bugün: Mevzuat Haberleri

Birkaç yıl önce, elektronik para, kağıt analoglarına eşit değildi. Bununla birlikte, kullanımlarının genişlemesiyle bağlantılı olarak, ödeme tesisleri hakkında yeni fikirler ortaya çıkmıştır ve bu tür ilişkileri yasama düzeninde çözmek için bir ihtiyaç vardı. 27 Haziran 2011 tarihinden bu yana, Rusya Federasyonu Başkanı Dmitry Medvedev, elektronik parayı kullanarak ödemeleri yapmanın prosedürünü düzenlemeyi mümkün kılacak, yeni bir tane imzaladı.

Bu fatura geçen yıl Aralık ayında kabul edildi, ancak uzun süre içinde yapılan değişikliklerin bir sonucu olarak, belge sadece Haziran 2011'de imzalandı. "Ulusal Ödeme Sistemi" Yasası'nın temel amacı, işleyişi ve organizasyonları alanındaki ödeme sistemleri için gereklilikler oluşturmaktır.

Taslak yasa, fon aktarma kurallarını açıklar ve "temizleme merkezi" kavramı da tanıtılır. Bu durum, ödeme sisteminde katılımcıların uygulamalarının, nakitlerini elektronik hesaplama biçimlerini kullanarak çevirdiklerinde, ödeme sisteminde uygulamaların yürütülmesine kabul eden bir organizasyondur. Ek olarak, yasalar sayesinde, elektronik hesaplamalar sürecinde kullanılabilecek 3 tür ödeme aleti tanıtılmıştır (aşağıdaki sistemlerin özelliklerini listeler):

1. NEDENLİFLİK ELEKTROL ÖDEME GERÇEKLERİ:

- Kullanıcı tanımlaması gerçekleştirilmedi;

- İstediğiniz zaman maksimum bakiye 15 bin ruble;

- Ayda nakit cirosu üzerindeki sınır, 40 bin ruble eşittir;

- Mini ödemeler için kullanın.

2. Kişiselleştirilmiş elektronik araçlar:

- Müşteri kimliği yapılır;

- Hesaptaki maksimum para miktarı ayda 100 bin ruble.

3. Kurumsal elektronik ödeme araçları:

- Tüzel kişiler tarafından ön tanımlamalarıyla kullanılabilir;

- Çalışma gününün sonundaki maksimum fon dengesi 100 bin ruble;

- Elektronik para alımının hizmet ve mallar için ödeme olarak alın.

"Ulusal Ödeme Sisteminde" kanununun mobil ödemelerin düzenlenmesi üzerindeki etkisi olacağı belirtilmelidir. Elektronik ödeme sistemi operatörü, hücresel operatörle bir anlaşma yapabilecektir. Buna dayanarak, ilerleme operatörüne ödenen finansal kaynaklar nedeniyle, bu operatörün bir abonesi olan bir bireyin elektronik tesislerinin kalıntılarında bir artışa hak kazanacaktır. Yeni faturanın, bir cep telefonunu çeşitli türlerin ödemelerini yapmak için bir cihaz olarak kullanmak için tüm koşulları yarattığını bile söyleyebilirsiniz.

Genel olarak, her yıl elektronik ödeme sistemlerinin ve elektronik paraların giderek daha popüler hale geldiği belirtilebilir. Kullanımlarından rahatlık hissetme fırsatını kaçırmayın, çünkü e-ödemeler hesaplama işlemini daha uygun hale getirebilir!

Terim elektronik para (Hem de elektronik nakit, veya dijital nakit) Elektronik iletişim kullanılarak yapılan fonların işlemlerini ifade eder. Elektronik para borç veya kredi olabilir. Dijital nakit bir para birimi olabilir ve bunları kullanmaya başlamak için, bir dizi sıradan parayı dijital olarak dönüştürmeniz gerekir. Böyle bir dönüşüm, yabancı para birimini satın almaya benzer.

Elektronik para:

- para değiller, ancak kontrol eder, veya hediye sertifikaları veya diğer benzer ödeme kaynaklarıdır (sistemin yasal modeline ve mevzuatın sınırlamalarına bağlı olarak).

- bankalar, NPOS veya diğer kuruluşlar tarafından verilebilir.

Elektronik para ve sıradan para dışı fonlar arasındaki temel fark: Elektronik para, herhangi bir kuruluş tarafından (parasal vekil) tarafından verilen bir ödeme temsilcisidir, sıradan para (nakit veya nakitsiz) belirli bir ülkenin Orta Devlet Bankası tarafından verilir.

Elektronik para terimi, perakende ödemesi alanındaki yenilikçi teknik çözümlere dayanan çok çeşitli ödeme araçları ile ilgili olarak, genellikle yanlış kullanılıyor.

Dijital Nakit (Dijital Nakit)

Dijital nakit - kendilerini üretecek elektronik para.

Rusya'da Elektronik Para Piyasası Pazarı

2012: Yandex.Money pazarı yönetiyor

2011: 161-FZ "Ulusal Ödeme Sisteminde"

29 Eylül 2011'de, 161-FZ "Ulusal Ödeme Sisteminde" Federal Kanunu, 27 Haziran 2011 tarihli "Ulusal Ödeme Sisteminde", elektronik fonların (EMC) tanımını birleştiren endüstrinin anahtarı haline geldi, transfer için konsolide kilit gereksinimleri EMF, ayrıca elektronik para operatörleri. Daha önce faaliyetlerin birçok yasa ve bireysel makaleler tarafından çeşitli yasalarda düzenlenmesi durumunda, "Ulusal Ödeme Sisteminde" yasası, elektronik ödemelerin tüm endüstrisi için tek bir düzenleyici belge haline geldi.

2012

Elektronik cüzdanların kullanıcılarını tanımlama sistemi sıkılabilir. Bu, Kasım 2012'de, Rusya İçişleri Bakanlığı'nın Özel Teknik Etkinlikler Bürosu (BSTM) Bürosu Başkanı Alexey Moshkov. Alexei Moshkov'a göre, anonim ödeme sistemlerinin kullanımı, dolandırıcılık faaliyetlerini büyük ölçüde kolaylaştırır, çünkü bazı durumlarda sanal cüzdan sahibinin kişileşmesi zor veya imkansızdır.

"Suçlular, para toplamak ve para kazanmak, dağıtım ve kafa karıştırıcı finansal akışlar için anonim ödeme sistemlerini kullanır. Ayrıca, bu tür sanal cüzdanlar, Ceza Grupları üyeleri arasındaki ciro ve iç hesaplamalara yasaklanan malların anonim kazanımını kullanır."

Elektronik paranın yasal ve ekonomik durumu

Yasal bir bakış açısıyla, elektronik para - İhraççıların, elektronik formdaki taşıyıcının, ihracatındaki serbest bırakılması (emisyon), en azından miktarda fon aldıktan sonra yapılan serbest bırakma (emisyon) olan serbest bırakma parasal yükümlülükleri sağlanan kredinin yükümlülükleri ve şekli. Elektronik para temyiz başvurusu, ihraççının talebi hakkının sağlanmasının imtiyazı ile yapılır ve ikincisinin elektronik para miktarında para yükümlülüklerini yerine getirmek için yükümlülüklerini üretir. Parasal yükümlülükler için muhasebe özel bir cihazda elektronik biçimde yapılır. Malzeme formu açısından, elektronik para, elektronik formdaki elektronik formdaki bilgileri, bir kişisel bilgisayarın veya mikroişlemci kartının bir sabit diskinde bir kural olarak, özel bir cihazda veya özel bir cihazda depolanır ve Telekomünikasyon hatlarının ve diğer elektronik bilgi iletimi araçlarının yardımı ile bir cihazdan diğerine iletilebilir.

Ekonomik bir anlamda, elektronik para, uygulama planına, hem geleneksel nakit hem de geleneksel ödeme araçlarının özelliklerine (banka kartları, çekler, vb.) Özelliklerine bağlı olarak sahip olan bir ödeme aracıdır: nakit para rodniti bankacılık sistemi tarafından yerleşim yerleri, Geleneksel ödeme araçlarıyla, kredi kurumlarında açılan hesaplarla hesaplamalarda para dışı tutma olasılığıdır.

Elektronik paranın görüşleri ve sınıflandırılması

2 tip elektronik para vardır:

- Elektronik ödeme sertifikalarında veya kontrollerde yıpranmış. Bu sertifikalar, şifreli bir biçimde depolanan ve ihraççının elektronik imzası ile imzalanan belirli bir nominal değere sahiptir. Sertifikaları hesaplarken, sistemin bir üyesinden diğerine iletilirken, transferin kendisi, İhraççıların Ödeme Sisteminin çerçevesinin dışına çıkabilir.

- Sistem üyesinin cari hesabına girişler. Hesaplamalar, belirli sayıda ödeme birimini tek bir hesaptan yazarak yapılır ve elektronik para ihraççısının ödeme sisteminde bunları başka bir hesaba getirin.

Elektronik Para Şemaları:

- elektronik formda bilgi transfer teknolojisi uygulanır parasal yükümlülükler Bir tutucunun cihazından başka bir tutucunun cihazına verilmesi. Bunlar Mondex (Firma Geliştirme) Mondex International% 51 MasterCard Company'ye ve tüm dünyanın en büyük bankalarının ve finansal kurumlarının% 49'una aittir) ve şirket Digicash'ın ECASH Network ürünü.

Dünyaca ünlü elektronik para operatörlerinden ayrılır:

Sıradan nakit para dışı paradan farklı olarak, elektronik para

Elektronik paranın ana özellikleri:

para değeri elektronik cihaza sabitlenir;

Çeşitli ödemeler için kullanılabilir;

Ödeme kesindir.

Bununla birlikte, ayrı bir türde elektronik paranın bağımsız tahsisi meselesi, tanımı, rollerinin yanı sıra tartışma Ödeme sistemi ve fonksiyonlar.

Modern parasal sistemler Elektronik para gelişmemiş para, kredi tabanı varÖdeme araçlarının, dolaşımın, birikimin işlevlerini yerine getirin. Elektronik paraların temyizindeki ihracın temeli nakit ve nakitsiz paradır. Elektronik para, nakit dışı ciroyu bir gereği olarak hizmet ederken, ihraççının para yükümlülükleri olarak hareket eder. Nakit agreganın bir unsuru olarak görülebilirler. Otomatik Bankacılık hesabı (fonların kayıt ve yazımı, hesaptan hesaba transfer, faiz tahakkukları, hesaplamalar durumunun izlenmesi) elektronik yöntemlerle (elektronik transferler) gerçekleştirilir. E-erişim araçları sürekli gelişmektedir, yine de para hesaplardaki kayıt olarak da temsil edilir.

Elektronik paranın özellikleri Hem geleneksel nakit özelliklerine (likidite, taşınabilirlik, çok yönlülük, bölünebilirlik, rahatlık) ve nispeten yeni (güvenlik, anonimlik, dayanıklılık). Bununla birlikte, başvuru sürecinde bunların hepsi yüksek likidite ve istikrarlı bir satın alma gücünün gereksinimlerini karşılar ve bu nedenle emisyonlar ve dolaşımdaki kullanım özel bir düzenleme ve kontrol sırası gerektirir. Elektronik erişim araçları, ödeme kartları, elektronik çekler, uzaktan bankacılıktır.

İnternetteki hesaplamalar. "Ağ" elektronik para

Bu hesaplamalar elektronik nakit kavramına dayanmaktadır. Elektronik nakit, ağ hesaplarında kullanılan ağ hesaplarında kullanılan elektronik formda kullanılan dijital bir nakittir, bu da ağ üzerinden bir dijital zarf şeklinde hareket eden bir dizi ikili kod kümesi şeklindedir. Elektronik Nakit Teknolojisi, sanal bir ekonomide mal ve hizmetler için ödeme yapmanızı ve bir bilgisayardan diğerine bilgi vermenizi sağlar. Elektronik nakit, gerçek paraya benzer, anonim ve tekrar tekrar kullanılabilir ve dijital banknotlar benzersizdir. Bir kişiden diğerine transfer edilebilirler, bankayı atlar, ancak aynı zamanda ağ ödeme sistemlerinde tutulur. Bir ürün veya hizmet için ödeme yaparken, dijital para satıcıya iletilir, bu da onları ortaklarıyla kaydolmak veya ödemek için sisteme katılan bir bankaya iletir. Halen, çeşitli ağ ödeme sistemleri internette dağıtılmaktadır.

Yandex para. 2002 yılının ortalarında, Paycash, Yandex Project'in piyasaya sürülmesinde Runet Yandex'in en büyük arama sistemi ile bir anlaşmaya girdi. PARA (2002 yılında oluşturulan Evrensel Ödeme Sistemi). Yandex ödeme sisteminin temel özellikleri. Para:

kullanıcı Hesapları Arasındaki Elektronik Transferler;

elektronik para birimlerini satın almak, satmak ve değiştirmek:

hizmetler için ödeme (internet erişimi, hücresel iletişim, barındırma, daire vb.);

fonları bir kredi kartı veya banka kartına çevir.

Her ödeme işlemi için işlemdeki komisyon% 0.5'tir. Bir banka hesabına para çekerken ya da başka bir şekilde, Yandex.Money Sistemi, geri çekilen toplam fonların% 3'ünü tutar, dahası, doğrudan transfer maddesi (banka, posta vb.) Tarafından ek bir yüzde ücretlendirilir.

İnternet parasıAktar.- 25 Kasım 1998'de ortaya çıkan ödeme sistemi, dünya ağının Rus konuşan bir bölümünün kullanıcıları için yaratılan gerçek zamanlı finansal operasyonlar için en yaygın ve güvenilir Rus elektronik ödeme sistemidir. Sistemin kullanıcısı herhangi bir kişi olabilir. Sistemdeki hesaplama aracı, WebMoney adı verilen veya kısaltılmış WM adlı başlık belirtileridir. Tüm WM, elektronik cüzdan olarak depolanır. Dört türün en yaygın cüzdanları:

WMZ - dolar cüzdanları;

WMR - Ruble Cüzdanları;

WME - Euro depolama için cüzdanlar;

WMU - Ukraynalı Grivnası'nın depolanması için cüzdanlar.

WebMoney Transfer Ödeme Sistemi:

finansal işlemleri yapmak ve internetteki mal (hizmetler) için ödeme yapın;

mobil operatörler, internet ve televizyon sağlayıcıları için ödeme yapın, medya için ödeme yapın;

webMoney başlıklarının değişimini, diğer elektronik para birimlerine elverişli bir kursta yapın;

cep telefonu olarak bir cep telefonu kullanmak için e-postayla hesaplamalar yapın;

online mağazaların sahipleri, web sitelerinde mallar için ödeme kabul eder.

WM, ücretsiz kullanmak isteyen herkese açık bir Global Mülkiyet Hak Transfer Bilgi Sistemidir. WebMoney Transfer'ın yardımı ile, mülkiyet haklarının herhangi bir çevrimiçi mal ve hizmetin transferi ile ilgili anında işlem yapabilirsiniz, kendi web hizmetlerinizi ve ağ işletmelerinizi oluşturun, diğer katılımcılarla operasyonları yürütür, kendi araçlarımızı üretir ve koruyabilirsiniz.

WM cüzdanını doldurmanın birkaç yolu vardır:

banka havalesi (Rusya Federasyonu'nun Sberbank dahil);

posta Transferi;

western Union sistemini kullanmak;

yetkili bir banka veya değişim ofisinde WM'de ruble veya para birimi değiştirerek;

hizmet, mallar karşılığında veya nakit karşılığında sistemin katılımcılarından birinden WM'i alarak;

Ön ödemeli bir WM kartı kullanarak;

e-altın sistemiyle.

Rupay- 7 Ekim 2002 tarihleri \u200b\u200barasında faaliyet gösteren ödeme sistemi, ödeme sistemlerinin ve bir sistemdeki değişim noktalarının programlı olarak birleştirildiği bir ödeme sistemlerinin bir bütünleştiricisidir.

Rupay Ödeme Sisteminin temel özellikleri:

kullanıcı hesapları arasındaki elektronik transferlerin uygulanması;

minimum komisyona sahip elektronik para birimlerini satın almak, satmak ve değiştirmek;

diğer Elektronik Ödeme Sistemlerine Ödemeler Yapın: WebMoney, PayPal, E-Gold, vb.;

sitenizdeki ödemeleri 20'den fazla şekilde kabul edin;

en yakın ATM'deki sistem hesabından fon alır;

hesabınızı İnternet'e bağlı herhangi bir bilgisayardan yönetin. "

Nakit öde- Elektronik ödeme sistemi. 1998 yılının başlarında Rusya pazarındaki çalışmalarına başladı, öncelikle internetteki hızlı, verimli ve güvenli nakit ödemeleri için uygun fiyatlı bir araç olarak konumlandırılmıştır.

Bu ödeme sisteminin temel avantajı, Batı uzmanları tarafından çok takdir edilen finansal şifreleme alanında kendi benzersiz gelişmesinin kullanımıdır. PayCash Ödeme Sistemi, aralarında "ABD Kongresi Özel Tanınma Sertifikası" olduğu bir dizi prestijli ödül ve patentlere sahiptir. Şu anda, PAYCASH teknolojisine göre yandex çalışması gibi bilinen bu kadar iyi bilinen ödeme sistemleri. Para (Rusya), Cyphermint Paycash (ABD), Drambash (Ermenistan), Paycash (Ukrayna).

PayCash, dijital nakit teknolojisine dayanmaktadır. Kullanıcının bakış açısından (satıcı veya alıcı), PayCash teknolojisi, her biri kendi sahibi olan bir sürü "elektronik cüzdan". Tüm cüzdanlar, bilgilerin sahiplerinden oluşan tek bir işlem merkezine bağlanır. Modern teknolojiler sayesinde, kullanıcılar bilgisayardan çıkmadan paralarıyla operasyonları yapabilirler. Teknoloji, dijital parayı bir cüzdandan diğerine çevirmenize, bir İnternet bankasında saklamanıza, sistemden geleneksel banka hesaplarına veya diğer ödeme sistemlerine dönüştürmenizi sağlar.

E-altın.- 1996'da oluşturulan Elektronik Ödeme Sistemi Altın ve Gümüş Koruma Alanı (G & SR). E-Gold, Amerikan hesaplanmış bir elektronik para sistemidir, bunların ana para birimi, altın, platin, gümüş vb. Ve bu para birimi fiziksel olarak uygun metal ile donatılmıştır. Sistem tamamen uluslararası, dünyanın tüm para birimleri ile çalışır ve herhangi bir kişi ona erişebilir. Bu ödeme sisteminin güvenilirliğinin garantörleri ABD Bankaları ve İsviçredir. E-Altın Ödeme Sistemi arasındaki temel fark, tüm nakitlerin Nova Scotia Bank'ta (Toronto) depolanan değerli metallerle fiziksel olarak sağlanmasıdır. 2006 yılında C-Gold Ödeme Sisteminin kullanıcısı sayısı yaklaşık 3 milyon kişi olarak gerçekleşti. E-altın ödeme sisteminin ana avantajları aşağıdaki gibidir:

uluslararasılaşma - konaklama ne olursa olsun. Herhangi bir kullanıcı e-altında bir hesap açma yeteneğine sahiptir:

anonimlik - Bir hesap açarken, kullanıcının gerçek kişisel verilerini belirlemek için zorunlu gereklilik yoktur;

kolaylık ve sezgisellik - arayüz kullanıcıya göre sezgisel ve dostça;

ek bir yazılıma gerek yok;

evrensellik - Bu ödeme sisteminin yaygın yaygınlaşması, pratikte herhangi bir finansal işlem sırasında kullanmasına izin verir.

Parayı sisteme iki şekilde girebilirsiniz: Başka bir katılımcıdan bir çeviri yapın veya bir banka havalesiyle, sitede açıklanan mekanizmayı kullanarak e-altın sisteminde para aktarın.

Diğer sistemlere (PayPal, WebMoney, Western Union) veya herhangi bir kredi veya banka kartına transferinizi takiben, e-Gold web sitesinde bir banka havalesi sipariş ederek veya para kazanabilirsiniz.

Stormpay.- Ödeme sistemi, 2002'de açık olan herhangi bir kullanıcı, ikamet ettiği ülkeye bakılmaksızın bu sisteme kayıt olabilir. Sistemin avantajlarından biri, sistemin istisnasız tüm ülkelerle birlikte çalıştığı için, evrensellik ve belirli bir coğrafi bölgeye referans eksikliğidir. StormPay ödeme sisteminde hesap numarası e-posta adresidir. Ana dezavantajı, Fındıkpay hesabından E-Gold, WebMoney veya Rupay'daki fonları dönüştürme yeteneğinin olmamasıdır. Bu ödeme sistemi, kredi kartlarına fon aktarmanıza olanak sağlar.

Paypal- Elektronik ödeme sistemi, yabancı ödeme sistemleri arasındaki en popüler ve güvenilirlerden biri. 2006 yılının başlarında, 55 ülkeden kullanıcılara hizmet etti. PayPal Ödeme Sistemi, Peter Tiel (Peter Thiel) ve 1998'de özel bir şirket olarak Max Levchin tarafından kurulmuştur. PayPal, kullanıcılarına, internet erişimi ile e-posta veya cep telefonu kullanarak ödemeleri alma ve gönderme yeteneği sunar, ancak ayrıca, PayPal ödeme sistemi kullanıcılarının fırsatı var:

Ödemeleri Gönder (Para Gönder): Kişisel Hesabınızdan herhangi bir miktarı çevirin. Aynı zamanda, Alacaklı başka bir kullanıcı paypal ve yabancı bir yüz olarak hareket edebilir;

Ödeme talebi yerine getirin (para talebi). Bu tür bir hizmetin kullanılması, kullanıcı bir ödeme talebi içeren borçlularına mektup gönderebilir (ödeme için bir hesap yazın);

web sitesine ödeme yapmak için özel araçlar (Web Araçları). Bu hizmet, yalnızca Premier Hesaplar ve İş Hesapları'nın sahipleri için mevcuttur ve çevrimiçi mağazaların kullanımı için önerilir. Aynı zamanda, kullanıcı, ödeme prosedürünü yerine getirebileceği (bir kredi kartı kullanabilir), daha sonra, kullanıcının web sitesine tekrar geri döndüğü;

açık Artırma Araçları Araçları kullanın. Ödeme sistemi iki tür hizmet sunar: 1) Ödeme için otomatik posta talepleri (otomatik ödeme talebi); 2) Açık artırma işleminin kazananları, açık artırmanın yapıldığı web sitesinden doğrudan ödeme yapabilir (açık artırmalar için anında satın alma);

bir cep telefonu kullanarak finansal işlemler (mobil ödemeler);

Çok sayıda kullanıcıya eşzamanlı ödeme yapın (toplu ödeme);

bir banka hesabına günlük fon transferini yapın (otomatik süpürme).

Gelecekte, para nedeniyle depolamak için ilgi elde etme olasılığı göz önünde bulundurulur.

Moneybookers.- Elektronik ödeme sistemi 2003 yılında açılmıştır. Göreceli gençliğine rağmen, bu tür bir devla paypal olarak birçok alanda başarılı bir şekilde yarışıyor. Bu ödeme sisteminin ana avantajı çok yönlülüğü olarak kabul edilebilir. Moneybookers, hem bireyler hem de çevrimiçi mağaza ve bankaların sahipleri için kullanışlıdır. PayPal'ın aksine, Moneybookers ödeme sistemi, Rusya, Ukrayna ve Belarus da dahil olmak üzere 170'den fazla ülkede kullanıcılara hizmet vermektedir. Moneybookers:

ek bir yazılım kurulumu gerekmez;

moneybookers Kullanıcı Hesabı Numarası bir e-posta adresidir;

moneybookers'daki minimum transfer miktarı 1 Eurocent (başka bir para biriminde eşdeğer);

kullanıcı katılımı olmadan programda otomatik olarak nakit gönderme yeteneği;

sistem Komisyonu, ödeme tutarının% 1'idir ve gönderenle tutulur.

1. Titve Para. Elektronik para kavramı Dijital (bundan sonra elektronik) para tamamen gerçek parayı simüle eder. Aynı zamanda, İhraççı Emisyon Örgütü - elektronik analoglarını farklı sistemlerde farklı sistemler (örneğin, kuponlar) olarak adlandırırlar. Daha sonra, yardımlarıyla alımlar için ödeme yapan kullanıcılar tarafından satın alınırlar ve sonra satıcı onlara ihraççıdan ulaşır. Emisyonlar, her parasal birimin, geri ödemeyeceğinden önce yayın yapısı tarafından doğrulanan elektronik baskıya atanır. Fiziksel paranın özelliklerinden biri, anonimlikleridir, yani, onları ve ne zaman kullandıklarında belirtilmezler. Bazı sistemler, analoji ile, alıcının elektronik nakit almasına izin verir, böylece bunun ve para arasındaki bağlantıyı belirlemek imkansızdır. Bu, kör bir imza şeması kullanılarak gerçekleştirilir. Elektronik para kullanırken, kimlik doğrulamaya gerek olmadığı, çünkü sistem kullanımından önce temyizdeki paranın serbest bırakılmasına dayandığından beri. Aşağıda dijital para kullanan ödeme şeması. Alıcı, gerçek parayı elektronik olarak paylaşıyor. Hesaplama depolama, kullanılan sistem tarafından belirlenen iki şekilde gerçekleştirilebilir: bilgisayarın sabit diskinde. Akıllı haritalarda. Farklı sistemler farklı değişim şemaları sunar. Alıcının hesabından fonların elektronik faturalar karşılığında listelendiği bazı açık özel hesaplar. Bazı bankalar elektronik nakit para verebilir. Aynı zamanda, yalnızca müşterinin talebi üzerine, ardından bu müşterinin bir bilgisayara aktarılması veya hesabından eşdeğer paranın kaldırılmasını sağlar. Kör imzayı uygularken, alıcının kendisi elektronik faturalar yaratır, onları bankaya iletir, nerede, gerçek para aldığınızda, contaya atandılar ve müşteriye geri gönderilir. Bu depolamanın olanakları ile birlikte, bu da dezavantajları vardır. Diskin veya akıllı kartın hasarı, yansıtıcı olmayan bir elektronik para kaybına dönüşür. Alıcı, satıcının satın alma için çevrimiçi parayı listeler. Para, orijinalliklerini kontrol eden verene sunulur. Elektronik faturaların orijinalliği durumunda, satıcının hesabı satın alma miktarına göre artar ve alıcı ürün tarafından gönderilir veya hizmet verilir.  Elektronik paranın önemli ölçüde ayırt edici özelliklerinden biri, mikroplaklar yapabilme yeteneğidir. Bu, nominal faturanın gerçek paralara (örneğin, 37 Kopecks) karşılık gelmeyeceği gerçeğinden kaynaklanmaktadır. Elektronik nakit partileri hem bankalar hem de banka dışı kuruluşları yapabilir. Bununla birlikte, farklı elektronik para türlerini dönüştürme sistemi henüz geliştirilmemiştir. Bu nedenle, sadece ihraççıların kendileri tarafından verilen elektronik parayı söndürebilirler. Ek olarak, bu paranın finansal olmayan yapılardan kullanılması, devletten garanti ile sağlanmamaktadır. Bununla birlikte, işlemin küçük maliyeti elektronik parayı internetteki çekici ödemeler aracına dönüştürür. Kredi Sistemleri İnternet Kredi Sistemleri, kredi kartlarıyla çalışan geleneksel sistemlerin analoglarıdır. Aradaki fark, tüm işlemleri internet üzerinden yürütmek, sonuç olarak, ek güvenlik ve kimlik doğrulama ihtiyacında. Böyle bir sistemdeki genel ödeme şeması, şekilde gösterilmiştir. İnternet üzerinden yapılan ödemelerde, ilgili kredi kartlarıyla: Alıcı. Bir web tarayıcısı ve internet erişimi olan bir bilgisayarı olan bir müşteri. Bankası. İşte alıcının cari hesabı. Banka-İhraççı, kartları serbest bırakır ve müşterinin finansal yükümlülüklerinin yerine getirilmesinin garantisidir. Satıcılar. Satıcılar, mal ve hizmetlerin kataloglarının yapıldığı ve müşteri emirlerinin kabul edildiği e-ticaret sunucuları tarafından anlaşılmaktadır. Bankalar eşaroyu. Bankalar satıcılara hizmet ediyor. Her satıcının cari hesabını tutacağı tek bir bankaya sahiptir. İnternet ödeme sistemi. Katılımcıların geri kalanında aracı olan elektronik bileşenler. Geleneksel ödeme sistemi. Bu türde servis kartları için bir dizi finansal ve teknolojik araç. Ödeme sistemi tarafından çözülen ana görevler arasında - kartların kullanımını sağlamak, bankacılık hizmetleri kullanarak, özelleştirmeler, vb. Ödeme sistemine katılanlar, kredi kartlarının kullanımı ile ilgili ilişkilerle bireyler ve tüzel kişilerdir. Ödeme Sisteminin İşleme Merkezi. Geleneksel ödeme sisteminin katılımcıları arasında bilgi ve teknolojik etkileşim sağlayan bir organizasyon. Tahmini Ödeme Sistemi Bankası. İşleme Merkezi adına ödeme sisteminin katılımcıları arasında karşılıklı yerleşim yerlerini gerçekleştiren bir kredi kurumu.

Elektronik paranın önemli ölçüde ayırt edici özelliklerinden biri, mikroplaklar yapabilme yeteneğidir. Bu, nominal faturanın gerçek paralara (örneğin, 37 Kopecks) karşılık gelmeyeceği gerçeğinden kaynaklanmaktadır. Elektronik nakit partileri hem bankalar hem de banka dışı kuruluşları yapabilir. Bununla birlikte, farklı elektronik para türlerini dönüştürme sistemi henüz geliştirilmemiştir. Bu nedenle, sadece ihraççıların kendileri tarafından verilen elektronik parayı söndürebilirler. Ek olarak, bu paranın finansal olmayan yapılardan kullanılması, devletten garanti ile sağlanmamaktadır. Bununla birlikte, işlemin küçük maliyeti elektronik parayı internetteki çekici ödemeler aracına dönüştürür. Kredi Sistemleri İnternet Kredi Sistemleri, kredi kartlarıyla çalışan geleneksel sistemlerin analoglarıdır. Aradaki fark, tüm işlemleri internet üzerinden yürütmek, sonuç olarak, ek güvenlik ve kimlik doğrulama ihtiyacında. Böyle bir sistemdeki genel ödeme şeması, şekilde gösterilmiştir. İnternet üzerinden yapılan ödemelerde, ilgili kredi kartlarıyla: Alıcı. Bir web tarayıcısı ve internet erişimi olan bir bilgisayarı olan bir müşteri. Bankası. İşte alıcının cari hesabı. Banka-İhraççı, kartları serbest bırakır ve müşterinin finansal yükümlülüklerinin yerine getirilmesinin garantisidir. Satıcılar. Satıcılar, mal ve hizmetlerin kataloglarının yapıldığı ve müşteri emirlerinin kabul edildiği e-ticaret sunucuları tarafından anlaşılmaktadır. Bankalar eşaroyu. Bankalar satıcılara hizmet ediyor. Her satıcının cari hesabını tutacağı tek bir bankaya sahiptir. İnternet ödeme sistemi. Katılımcıların geri kalanında aracı olan elektronik bileşenler. Geleneksel ödeme sistemi. Bu türde servis kartları için bir dizi finansal ve teknolojik araç. Ödeme sistemi tarafından çözülen ana görevler arasında - kartların kullanımını sağlamak, bankacılık hizmetleri kullanarak, özelleştirmeler, vb. Ödeme sistemine katılanlar, kredi kartlarının kullanımı ile ilgili ilişkilerle bireyler ve tüzel kişilerdir. Ödeme Sisteminin İşleme Merkezi. Geleneksel ödeme sisteminin katılımcıları arasında bilgi ve teknolojik etkileşim sağlayan bir organizasyon. Tahmini Ödeme Sistemi Bankası. İşleme Merkezi adına ödeme sisteminin katılımcıları arasında karşılıklı yerleşim yerlerini gerçekleştiren bir kredi kurumu.  Elektronik mağazadaki alıcı, bir sepet mal oluşturur ve "Kredi Kartı" bir ödeme yöntemi seçer. Daha sonra, kredi kartı parametreleri (numara, sahibi adı, son kullanma tarihi) daha fazla yetkilendirme için Internet ödeme sistemine aktarılmalıdır. Bu iki şekilde yapılabilir: mağaza aracılığıyla, yani kartın parametreleri doğrudan mağaza web sitesine girilir, ardından İnternet ödeme sistemi (2A) tarafından iletildikleri; Ödeme Sistemi Sunucusunda (2b). İkinci yolun faydaları açıktır. Bu durumda, haritalarla ilgili bilgiler mağazada kalmaz ve buna göre, bunları üçüncü şahıslar veya satıcı tarafından aldatmaca tarafından alma riski azalır. Ve bunun içinde, başka bir durumda, kredi kartı detayları iletildiğinde, hala ağda tutuklayan saldırganların olasılığı var. Vites şifrelendiğinde bu verileri önlemek için. Şifreleme, doğal olarak, ağdaki verileri engelleme yeteneğini azaltır, bu nedenle alıcının bağlantıları / satıcı, satıcı / internet ödeme sistemi, alıcı / internet ödeme sistemi korunan protokoller yapmak için arzu edilir. Bugün en yaygın olanı, SSL (Secure Sockets Katmanı) protokolüdür. Açık bir anahtar asimetrik şifreleme şemasına dayanır ve RSA algoritması bir şifreleme şeması olarak kullanılır. Bu algoritmanın teknik ve lisanslı özellikleri nedeniyle, daha az güvenilir kabul edilir, bu nedenle şimdi güvenli elektronik işlem korumalı elektronik işlem işlemleri, internette kredi kartlarını hesaplamakla ilgili işlemleri işleme koyarken SSL'yi değiştirmek için zamanla tasarlanmıştır. Yeni standardın avantajları arasında, tüm işlem katılımcılarını doğrulama yeteneği de dahil olmak üzere güvenlik artışını işaretlemek mümkündür. Eksileri teknolojik zorluklar ve yüksek maliyetlidir. İnternet ödeme sistemi, geleneksel ödeme sistemini yetkilendirmek için bir istek iletiyor. Sonraki adım, Banka İhraççısının çevrimiçi bir veritabanı (BD) hesaplarına öncülük edip etmediğine bağlıdır. Veritabanı sunulursa, işleme merkezi, haritayı (4b) ve ardından (4A) sonucunu aldıklarını bildirmek için ihraç bankasına bir istek iletir. Böyle bir veritabanı yoksa, işlem merkezinin kendisi, hesap sahibi hesaplarının, stop sayfalarının durumu ve yetkilendirme isteklerini yerine getirir. Bu bilgi bankalar vererek düzenli olarak güncellenir. Yetkilendirme sonucu internet ödeme sistemine iletilir. Mağaza yetkilendirme sonucunu alır. Alıcı, mağazadan (7a) veya doğrudan İnternet Ödeme Sisteminden (7B) izinin sonucunu alır. Yetkilendirme olumlu bir sonucuyla, mağaza bir hizmet sunar veya malları (8a); İşleme merkezi, mükemmel işlem (8b) hakkındaki bilgileri yerleşim bankasına iletir. Alıcının hesabındaki hesabından gelen para, Equaire Bank'taki mağaza pahasına yerleşim bankası aracılığıyla listelenmiştir. Bu tür ödemeler için çoğu durumda, özel yazılım gereklidir. Alıcıya (elektronik cüzdan denir), satıcı ve bakım bankasına tedarik edilebilir. Örneğin, WebMoney Transfer Elektronik Ödeme Sistemini göz önünde bulundurun.

Elektronik mağazadaki alıcı, bir sepet mal oluşturur ve "Kredi Kartı" bir ödeme yöntemi seçer. Daha sonra, kredi kartı parametreleri (numara, sahibi adı, son kullanma tarihi) daha fazla yetkilendirme için Internet ödeme sistemine aktarılmalıdır. Bu iki şekilde yapılabilir: mağaza aracılığıyla, yani kartın parametreleri doğrudan mağaza web sitesine girilir, ardından İnternet ödeme sistemi (2A) tarafından iletildikleri; Ödeme Sistemi Sunucusunda (2b). İkinci yolun faydaları açıktır. Bu durumda, haritalarla ilgili bilgiler mağazada kalmaz ve buna göre, bunları üçüncü şahıslar veya satıcı tarafından aldatmaca tarafından alma riski azalır. Ve bunun içinde, başka bir durumda, kredi kartı detayları iletildiğinde, hala ağda tutuklayan saldırganların olasılığı var. Vites şifrelendiğinde bu verileri önlemek için. Şifreleme, doğal olarak, ağdaki verileri engelleme yeteneğini azaltır, bu nedenle alıcının bağlantıları / satıcı, satıcı / internet ödeme sistemi, alıcı / internet ödeme sistemi korunan protokoller yapmak için arzu edilir. Bugün en yaygın olanı, SSL (Secure Sockets Katmanı) protokolüdür. Açık bir anahtar asimetrik şifreleme şemasına dayanır ve RSA algoritması bir şifreleme şeması olarak kullanılır. Bu algoritmanın teknik ve lisanslı özellikleri nedeniyle, daha az güvenilir kabul edilir, bu nedenle şimdi güvenli elektronik işlem korumalı elektronik işlem işlemleri, internette kredi kartlarını hesaplamakla ilgili işlemleri işleme koyarken SSL'yi değiştirmek için zamanla tasarlanmıştır. Yeni standardın avantajları arasında, tüm işlem katılımcılarını doğrulama yeteneği de dahil olmak üzere güvenlik artışını işaretlemek mümkündür. Eksileri teknolojik zorluklar ve yüksek maliyetlidir. İnternet ödeme sistemi, geleneksel ödeme sistemini yetkilendirmek için bir istek iletiyor. Sonraki adım, Banka İhraççısının çevrimiçi bir veritabanı (BD) hesaplarına öncülük edip etmediğine bağlıdır. Veritabanı sunulursa, işleme merkezi, haritayı (4b) ve ardından (4A) sonucunu aldıklarını bildirmek için ihraç bankasına bir istek iletir. Böyle bir veritabanı yoksa, işlem merkezinin kendisi, hesap sahibi hesaplarının, stop sayfalarının durumu ve yetkilendirme isteklerini yerine getirir. Bu bilgi bankalar vererek düzenli olarak güncellenir. Yetkilendirme sonucu internet ödeme sistemine iletilir. Mağaza yetkilendirme sonucunu alır. Alıcı, mağazadan (7a) veya doğrudan İnternet Ödeme Sisteminden (7B) izinin sonucunu alır. Yetkilendirme olumlu bir sonucuyla, mağaza bir hizmet sunar veya malları (8a); İşleme merkezi, mükemmel işlem (8b) hakkındaki bilgileri yerleşim bankasına iletir. Alıcının hesabındaki hesabından gelen para, Equaire Bank'taki mağaza pahasına yerleşim bankası aracılığıyla listelenmiştir. Bu tür ödemeler için çoğu durumda, özel yazılım gereklidir. Alıcıya (elektronik cüzdan denir), satıcı ve bakım bankasına tedarik edilebilir. Örneğin, WebMoney Transfer Elektronik Ödeme Sistemini göz önünde bulundurun.

4.

Dijital paranın popülaritesi. Gelişme umutları Bazı analistlere göre, kısa sürede, elektronik hesaplamaların elektronik araçları, mal ve hizmetler için ödeme yapmanın daha uygun bir yolunu temsil ettiği için piyasadan ve kontrollerden tamamen ayrılacaktır. ABA / Dove şirketlerinin tahminlerine göre, elektronik ödemeler yakında nakit ve kontrolleri değiştirebilir, çünkü mağazadaki her ikinci satın alma elektronik ödeme kullanılarak gerçekleştirilir. Nakit, geleneksel mağazalarda yalnızca alıcıların% 33'ü için temel olarak ödeme yapılması. Çoğu çevrimiçi alışveriş kredi kartları kullanılarak yapılırken, katılımcıların neredeyse yarısı e-ticaret kontrollerinde ve nakit posta transferlerinde kullanılmaktadır ve sanal alıcıların dörtte biri P2R ödemeleri kullanır. Tüketicilerin üçte ikisi, kredi / banka kartları, doğrudan ödemeler veya çevrimiçi bankalar kullanan elektronik yollarla en az bir aylık hesap ödüyorlar. Analistler, 2003 yılında çevrimiçi faturaların önemli miktarda elde edeceğine inanıyor, çünkü çoğu kullanıcı bu ödeme seçeneğinin kullanımını kullanmaya ya da artırmaya başladı. Bununla birlikte, "Kağıt" ödemelerinin kullanılması önemli ölçüde azaltılmıştır - katılımcıların% 21'i, çeklerdeki çekler için ödeme yapmayı reddetmeyi düşündüklerini söyledi. Aynı zamanda, Yankee Grup Analistleri, Amerikan tüketicilerinin% 8,7'sinin hesaplarını bugün çevrimiçi olarak ödediğini, geçen yıl% 5,1 olduğunu belirtti. Pazarlama çabaları sonuçlarını getirmeye başlıyor: Tüketicilerin% 29'u, hesaplar için hesaplar için elektronik hesapları (EBPP) kullanmaya ilgi duyuyorlardı ve% 14,9'u zamana maliyetleri azaltmak için ana derhal ana soran motive olarak adlandırıldı. Bununla birlikte, uzmanlar bu alanda, bankaların, kullanıcıların kullanışlı ve basit bir arayüzü sağlayacak sağlayıcının uzun süre tutabileceği sağlayıcının, finansal servis sağlayıcılardan rekabetle karşılaşacağı konusunda uyarır. Rusya'daki e-ticaretin "TÜKETİCİ TÜKETİCİ" İHTİFLERİNDE BİR ARTIŞTIRILMIŞ, \u200b\u200bMİLYON DOLARINDA (EKONOMİSE, BOSTON DANIŞMASI GRUBU):  İşletmelerdeki e-ticaretin tüketici sektörüne, milyar dolara (Emarketer'a göre) büyümesi:

İşletmelerdeki e-ticaretin tüketici sektörüne, milyar dolara (Emarketer'a göre) büyümesi:  E-ticaretin ABD GSYİH'sinde (GSYİH) payı (EMarketer'a göre):

E-ticaretin ABD GSYİH'sinde (GSYİH) payı (EMarketer'a göre):

Rocyte, milyona göre Rusya'da aktif internet izleyici.:  Rusya pazarındaki oluşumunun momenesinden itibaren, ticaret platformları modern teknolojileri kullanır, sistemin özelliklerinde neredeyse sıfır oluşturur, tüm pazarı, Rusya Federasyonu'nun tüm bölgelerini karşılamaya çalışıyor. Gelişmiş dünya trendleriyle uyumlu olarak gelişmekte olan organize e-ticaret, küresel pazarda giderek daha çekici hale geliyor. Hem Rusya'da hem de yurtdışındaki ticaret platformlarının yakınlaşması ve iletişimi için ön şartlar vardı. Bugün, bilgi teknolojileri küresel finansal piyasanın yüzünü belirler. Dünya finansal piyasaları giderek daha küresel hale geliyor ve Rusya bu süreçle uyumludur. Zamanın zorluğu, bugün küresel ekonomik bir ekonomik sistem olarak hareket eden küresel ekonominin uluslararasılaşmasıdır. Ülkemiz, dünya ticaret organizasyonuna (DTÖ) katılmak için önemli bir adım atacak. DTÖ'ne katılmak için bir önkoşul, Rusya'nın uluslararası finansal piyasaya entegrasyonu. Bu nedenle, Rusya pazarının gelişimi için umutlar hakkında konuşmak, küresel sermayenin altyapısına entegrasyon, ana aşamalardan biri olarak ayırt edilebilir. Bu çalışma çoktan başladı. Elektronik teknolojiler hızla gelişiyor. Bugün hayatımızı internet olmadan hayal etmek zaten zor. Dünyadaki son birkaç yılda, ticaretin şirketlerin internet üzerinden hisselerinin popülerliği hızla büyüyor. Bireysel yatırımcılar, aslında evden ayrılmadan işlemleri tamamlayabildiler. 1999'da, Rus borsasında internet ticaretinin geliştirilmesine başlamak gerekiyordu. Rus pazarındaki internet üzerinden toplam işlem hacmi sürekli büyüyor ve 2001'de zaten bazı tahminler için borsaların toplam cirosunun yaklaşık% 40'ına geçti. Örneğin, Aralık 2001'de, ticaret hacminin yaklaşık% 47'si vardır ve Micex Borsadaki işlemlerin yaklaşık% 70'i internet üzerinden sonuçlandırılmıştır. İnternet üzerinden bugün finansal piyasalardaki özel yatırımcıların en kolay ve en uygun erişimi. İnternet ticaretinin dağılımı ile, küçük hacimli işlemlerin sayısı artmaya başladı. Başka bir deyişle, borsadaki müşterilerin faaliyetleri ve genel cirodaki müşteri operasyonlarının oranı artmaktadır. Rus borsa üzerinde internet ticaretinin tanıtım ve tanıtımındaki liderlerin büyük olmadığını, ancak piyasanın ilk on katılımcısını devrimler tarafından sürekli olarak giren dinamik aracılık şirketlerinin büyük olmadığını not etmek ilginçtir. Aynı zamanda, büyük komisyonculuk şirketleri ve bankaları daha sonra yeni bir hizmet geliştirmeye başladı. Bugünün gerçekleri, "büyük" değil, "hızlı" bir şirketin kazandığı öyle. Borsa pazarının başlangıcını bir dizi nedenden dolayı, internet ticareti şu anda finansal pazarın diğer sektörlerinde gelişiyor: devlet menkul kıymetleri; para birimi; acil. Gelecekte, İnternet Ticaretinin gelişimi, aşağıdaki ana eğilimlerle belirlenecektir. Her şeyden önce, İnternet Ticaret Sistemleri çerçevesinde ve önerilen hizmeti ve önerilen hizmeti ve tam otomasyonlarına dayanan müşterilere ek hizmetler yelpazesi dahilinde sunulan pazarlar ve işlem gören araçları genişleteceklerdir. Bankacılık sistemlerinin, internet ticareti ve depozito ve arka ofis hizmetlerinin bir çevrimiçi işlev sistemi içinde daha yakın bir ilişki göreceğiz. Ek olarak, bilgi ajansları tarafından geliştirilen bilgi ve analitik internet sistemleri ile entegrasyon temelinde müşterilere analitik ve bilgi desteğini genişletme süreci daha aktif olarak devam edecektir. Özellikle Rusya'nın bölgelerinde, tabii ki, telekomünikasyon ağlarının düşük seviyesine tabidir, elbette, internet ticaret sistemlerinin tüketici özelliklerinin iyileştirilmesi, gelişimin öncelikli alanlarından biri olacaktır. Bu sorunun çözümü, yalnızca İnternet ticaret sistemlerinin teknik ve yazılım araçlarını geliştirme alanında değil, aynı zamanda yeni nesil sistemler oluşturma alanında, müşteri hizmetlerinin teknolojik yeteneklerini önemli ölçüde genişletmeye ve çalışma kalitesini arttırmaya olanak tanır. . Finansal piyasalardaki internet işinin gelişim sürecini etkileyen çok önemli bir faktör, ilgili düzenleyici çerçevenin ortaya çıkmasıyla, şüphesiz internet sertifikalı bilgi güvenliği yazılımı ve elektronik dijital olarak uzaktan erişim sistemlerinde zorunlu kullanıma ihtiyaç duyulacak. imza. 10 Ocak 2002'de, Rusya Federasyonu Başkanı VV Putin, elektronik dijital imzanın elektronik dijital imzasının kullandığı elektronik dijital imzanın kullanımı için yasal koşulların sağlanmasını amaçlayan "Elektronik Dijital İmzaya" Federal Kanunu'nu imzaladı. Elektronik belge, belgede kağıt taşıyıcı üzerindeki eşdeğer bir özel imza olarak kabul edilir. İnternet teknolojilerinin gelişiyle, müşteri hizmet sürecinin dağınık teknolojik bağlantılarını tek bir zincire bağlamak için ortaya çıkmıştır. Artık yatırımcılar, tüm yatırım sürecini izlemek ve varlıklarını gerçek zamanlı olarak izlemek için otomatik sistemlerin yardımı ile olabilir. Bu yaklaşım, yazılım ürünlerinin sürekli modernizasyonunu ve tüm fonksiyonel amaçlarla ilgili tüm sistemlerin, gerçek zamanlı olarak, gerçek zamanlı olarak veya ilişkilerinin birleşik yazılımı ve teknik komplekslerinin birleşik yazılım ve teknik komplekslerinin birleşik yazılımı ve teknik komplekslerinin bulunduğu bir zincir ile sürekli olarak modernizasyonu gerektirir. Sonuç İnternet teknolojilerinin yüzey analizi, çevrimiçi ödeme sistemlerinin ayrılmaz bir parçasıdır, aşağıdaki sonuçları çekmenize olanak sağlar: 1. Dijital para verenler internet işlemi yapan sistemlerdir. 2. Dijital paranın emisyon sistemi en az iki türdür: derhal elektronik nakit, sistemin banka hesabındaki gerçek paranın alınması ve yalnızca geçiş dönemi için emisyonları gerçekleştirenler. 3. Dijital para, gerçek parayı sağlamak altında bırakılan paradır. 4. Dijital para ciro hızı bugün en yüksektir. 5. Hesaba uzaktan erişim için bankalar tarafından üretilen geleneksel kredi ve banka kartları dijital para değildir. Açık kart hesabı çok noktayalık olsa bile, herhangi bir temel para biriminde açıldığında, dijital paraya doğrudan bir anlam olarak tanınmaz. Ve çokluğu, plastik bir kartla ödeme yaparken, temel para biriminin ödeme para biriminde anlık dönüştürme olasılığı olduğu gerçeğinde ifade edilir. 6. Nakit olmayan para, elektronik taşıyıcılarının gerçeğine rağmen doğrudan dijital para olarak adlandırılabilir. Analogları nakit olarak var olduğundan. 7. Dijital para, mikroplakları yapar ve onları gerçek paraya dönüştürmek için yeterli miktarda biriktirir.