Problémy s vlastným a externým zdrojom financovania. Externé financovanie a interné financovanie podniku: druh, klasifikácia a funkcie

Kurz práce v ekonomike podniku

"Vonkajšie a vnútorné zdroje

financovanie činností podniku "

St. Petersburg

Úvod . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3.

Kapitola 1. Finančné zdroje podniku. . . . . . . . . . . . . . . . . . . . . . . . . . .four

Kapitola 2. Klasifikácia zdrojov financovania. . . . . . . . . . . . . . . . . . 7.

2.1. Domáce zdroje financovania podniku. . . . . . . . . . . . . . . . osem

2.2. Externé zdroje financovania podniku. . . . . . . . . . . . . . . . . .12

Kapitola 3. Riadenie zdrojov financovania. . . . . . . . . . . . . . . . . . .Sixteen

3.1. Pomer vonkajších a vnútorných zdrojov

v kapitálovej štruktúre. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17.

3.2. Účinok finančnej páčky. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Nextineteen

Záver. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22.

Zoznam použitých literatúry. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23.

Aplikácia. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24.

Úvod

Spoločnosť - Ide o samostatný technický a hospodársky a sociálny komplex, ktorý je určený na výrobu prospešných výhod pre spoločnosť pre zisk. Pri vytváraní, ako aj v procese manažmentu, vyriešia rôzne otázky, z ktorých jeden je financovaním činností podniku, to znamená, že poskytuje potrebné finančné zdroje 1 náklady na jeho vykonávanie a rozvoj. Tieto zdroje podnikateľských subjektov sa získavajú z rôznych zdrojov, bez akéhokoľvek podniku nemôže existovať a pracovať. A preto nie je nič prekvapujúce, že otázka možných zdrojov financovania je dnes relevantná pre mnoho podnikateľských subjektov a obáva mnohých podnikateľov.

Účelom práce je študovať existujúce zdroje finančných prostriedkov, ich úlohu v procese činnosti podniku a jeho rozvoj.

Umiestnenie priorít medzi zdrojmi financovania, výber najnepokojovalejších zdrojov je dnes problém pre mnohé organizácie. Preto sa v tomto dokumente zváži klasifikáciu zdrojov financovania činností podniku, pojem finančných zdrojov, ktoré úzko súvisia s týmito zdrojmi, ako aj pomer v štruktúre vlastného imania a požičaných fondov, ktoré má významný vplyv na finančné a hospodárske činnosti podniku.

Zohľadnenie týchto aspektov umožní vyvodiť závery o danej téme.

Kapitola 1. Podnikateľské finančné zdroje

Koncepcia finančných zdrojov úzko súvisí s koncepciou financovania činností podnikateľského subjektu. Finančné zdroje spoločnosti - Toto je kombinácia vlastných zdrojov a príjmov vypožičaných a prilákaných finančných prostriedkov určených na plnenie finančných záväzkov, financovania súčasných nákladov a nákladov spojených s rozšírením kapitálu. Sú výsledkom interakcie prijatia, výdavkov a distribúcie finančných prostriedkov, ich akumulácie a používania.

Finančné zdroje zohrávajú dôležitú úlohu v procese reprodukcie a jej nariadením, rozdelenie finančných prostriedkov v oblastiach ich používania stimulovať rozvoj ekonomických činností a zvýšiť jeho účinnosť, vám umožní kontrolovať finančnú podmienku podnikateľského subjektu.

Zdroje finančných zdrojov sú všetky hotovostné príjmy a dobrodružstvá, ktoré majú podnik alebo iný podnikateľský subjekt počas určitého obdobia (alebo v deň) a ktoré sú zaslané do výkonu peňažných tokov a odpočtov potrebných na výrobu a sociálny rozvoj.

Finančné zdroje vytvorené z rôznych zdrojov umožňujú investovať včas investovať do novej výroby včas, aby sa zabezpečilo rozšírenie a technické re-vybavenie súčasného podniku, na financovanie vedeckého výskumu, vývoja, ich implementácie atď. .

Medzi hlavné oblasti využívania finančných zdrojov podniku v procese vykonávania činností patrí:

financovanie súčasných potrieb procesu výroby a obchodovania s cieľom zabezpečiť normálne fungovanie výrobných a obchodných činností podniku prostredníctvom plánovaného prideľovania finančných prostriedkov pre základné výroby, výrobu a pomocné procesy, dodávky, marketing a predaj výrobkov;

financovanie administratívnych a organizačných opatrení na udržanie vysokej úrovne funkčnosti systému podnikového riadenia reštrukturalizáciou, prideľovaním nových služieb alebo znížených manažérskych prístrojov;

investovanie finančných prostriedkov do hlavnej výroby vo forme dlhodobých a krátkodobých investícií do svojho vývoja (úplná obnova a modernizácia výrobného procesu), vytvorenie novej výroby alebo zníženia určitých unfäxov;

finančné investície - investovanie finančných zdrojov pre ciele, ktoré prinášajú viac príjmov do podniku ako rozvoj vlastnej výroby: nadobudnutie cenných papierov a iných aktív v rôznych segmentoch finančného trhu, investície do schváleného kapitálu iných podnikov s cieľom získať príjmy a získať práva na účasť na riadení týchto podnikov, financovanie podnikov 2, poskytovanie úverov od iných spoločností;

vytvorenie rezerv, ktoré vykonávajú samotné podniky a špecializované poisťovne a vládne rezervné fondy z dôvodu regulačných zrážok na udržanie nepretržitého obvodu finančných zdrojov, ktoré chránia podnik pred nepriaznivými zmenami trhových podmienok.

Veľký význam pre zabezpečenie nepretržitého financovania výrobného procesu majú finančné rezervy. V podmienkach trhu je ich úloha významná. Tieto rezervy sú schopné poskytnúť nepretržitý obvod finančných prostriedkov v procese reprodukcie, aj keď existujú obrovské straty alebo výskyt nepredvídaných udalostí. Finančné rezervy spoločnosti sú vytvorené na úkor vlastných zdrojov.

Finančné poskytovanie reprodukčných nákladov sa môže vykonávať v troch formách: samofinancovanie, poskytovanie pôžičiek a vládneho financovania.

Samofinancovanie je založené na využívaní vlastných finančných zdrojov podniku. Ak nie sú dostatočné finančné prostriedky, môže buď znížiť niektoré z ich výdavkov, alebo použiť prostriedky mobilizované na finančnom trhu na základe operácií cenných papierov.

Úvery je spôsob finančnej podpory pre reprodukčné náklady, v ktorých náklady sa vzťahuje úver banky, ktorý je uvedený na základe návratnosti, splatnosti, naliehavosti.

Verejné financovanie sa vykonáva na neprevratnom základe na úkor rozpočtu a extrabudgetických fondov. Prostredníctvom takéhoto financovania štát účelne prerozdeľuje finančné zdroje medzi priemyselnými a neproduktívnymi guľôčkami, sektormi hospodárstva atď. V praxi sa môžu súčasne používať všetky formy finančných nákladov.

Kapitola 2. Klasifikácia zdrojov financovania

Finančné zdroje podniku sa transformujú do kapitálu prostredníctvom príslušných zdrojov finančných prostriedkov 3. Dnes sú známe ich rôzne klasifikácie.

Zdroje financovania možno rozdeliť do troch skupín: používané, cenovo dostupné, potenciál. Použité zdroje sú kombináciou týchto zdrojov financovania činností podniku, ktoré sa už používajú na vytvorenie svojho kapitálu. Rozsah zdrojov, ktoré sú potenciálne reálne na použitie, sa nazývajú prístupné. Potenciálne zdroje sú tie, ktoré teoreticky môžu byť použité na fungovanie obchodných podnikov, v podmienkach vyspelejších finančných a úverových vzťahov.

Jednou z možných a najbežnejších skupín je rozdelenie zdrojov finančných prostriedkov na načasovanie:

zdroje krátkodobého vymenovania;

rozšírené hlavné mesto (dlhodobé).

Aj v literatúre existuje rozdelenie zdrojov financovania do týchto skupín:

vlastné prostriedky podnikov;

vypožičané prostriedky;

finančných prostriedkov;

rozpočtové prostriedky.

Hlavným rozdelením zdrojov je však ich rozdelenie na externé a interné. V tomto prevedení je jeho vlastné zdroje a rozpočtové prostriedky spojené do skupiny vnútorných (vlastných) zdrojov financovania a v rámci externých zdrojov sa chápajú priťahované a (alebo) požičané finančné prostriedky.

Zásadný rozdiel medzi zdrojmi jeho vlastných a požičaných finančných prostriedkov spočíva v právnom dôvode - v prípade likvidácie podniku majú svoje vlastníci právo na túto časť majetku podniku, ktorá zostane po osád s tretími stranami.

2.1. Vnútorné zdroje podnikového financovania

Hlavnými zdrojmi financovania činností podniku sú vlastné zdroje. Medzi vnútorné zdroje patria:

overený kapitál;

finančné prostriedky nahromadené podnikom v procese činnosti (rezervný kapitál, dodatočný kapitál, nerozdelený zisk);

ostatné príspevky k právnickým osobám a jednotlivcom (cielené financovanie, charitatívne príspevky, dary atď.).

Vlastný kapitál začína formovať v čase zriadenia podniku, keď je vytvorený jeho splnomocnený kapitál, to znamená, že stanovený v peňažných podmienkach vkladov (akcie v menovitej hodnote) zakladateľov (účastníkov) v majetku organizácie Keď sa vytvorí, aby poskytli aktivity vo veľkosti definované základnými dokumentmi. Tvorba povoleného kapitálu je spojená so zvláštnymi organizačnými a právnymi formami podnikov: pre partnerstvá - to je základný imanie 4, za akciové spoločnosti - základné imanie, pre výrobné družstvá - Ponukový fond 5, pre jednotné podniky - Autorizovaný kapitál 6. V každom prípade je autorizovaným kapitálom východiskovým kapitálom potrebným na začatie činnosti podniku.

Metódy tvorby povoleného kapitálu sú určené aj organizačnou a právnou formou podniku: tým, že vytvorí príspevky zakladateľov alebo vykonaním predplatného akcií, ak je to JSC. Príspevok k schválenému kapitálu môže byť peniaze, cenné papiere, iné veci alebo vlastnícke práva, ktoré majú menové posúdenie. V čase prevodu majetku vo forme príspevku k schválenému kapitálu, vlastníctvo ich výnosov k podnikateľskému subjektu, to znamená, že investori stratia skutočné práva na tieto objekty. V prípade likvidácie podniku alebo prepustenia účastníka od spoločnosti alebo partnerstva má teda právo len kompenzovať jeho podiel v rámci zostatkového majetku, ale nie vrátiť objekty prevedené na ne včas ako príspevok k schválenému kapitálu.

Keďže autorizovaný kapitál minimálne zaručuje práva veriteľov spoločnosti, jeho dolná hranica je obmedzená. Napríklad pre LLC a CJSC nemôže byť menšia ako 100-násobok veľkosti minimálnej mesačnej odmeny (Moton), pre JSC a jednotné podniky - menej ako 1000-násobok veľkosti Mott.

Akékoľvek úpravy veľkosti účtovného kapitálu (dodatočná emisia akcií, zníženie nominálnej hodnoty akcií, pričom doplnkové príspevky, prijímajúce nový účastník, pristúpenie časti zisku atď.) a postup ustanovený súčasnými právnymi predpismi a dokumentmi.

V procese činnosti spoločnosť investuje peniaze do fixných aktív, nákup materiálov, paliva, platí za prácu pracovníkov, čo vedie k tovarom vyrobené služby, práca, práca, ktorá zase platí kupujúci. Po tom, peniaze vynaložené v zložení príjmov z predaja sa vrátia do podniku. Po úhrade získal podnik zisk, ktorý ide na vytvorenie svojich rôznych fondov (rezervný fond, akumulačné fondy, sociálny rozvoj a spotrebu) alebo tvorí jeden podnikový fond - nerozdelený zisk.

V trhovom hospodárstve závisí veľkosť ziskov na mnohých faktoroch, ktorých hlavnou mierou je pomer príjmov a výdavkov. Zároveň v existujúcich regulačných dokumentoch je možnosť určitého regulácie riadenia spoločnosti. Takéto regulačné postupy zahŕňajú: \\ t

zrýchlené znehodnotenie fixných aktív;

postup posudzovania a odpisovania nehmotného majetku;

postup posudzovania príspevkov účastníkov na schválený kapitál;

výber spôsobu hodnotenia výrobných rezerv;

Účtovný postup pre úrokové úvery používané na financovanie kapitálových investícií;

zloženie nad hlavou a spôsob ich distribúcie;

Zisk je hlavným zdrojom tvorby rezervného fondu (kapitál). Tento fond je navrhnutý tak, aby kompenzoval nepredvídané straty a možné straty z ekonomických činností, to znamená, že je poistenie podľa povahy. Postup tvorby rezervného kapitálu je určený regulačnými dokumentmi upravujúcimi činnosť tohto typu podniku, ako aj jej zákonné dokumenty. Napríklad pre JSC by hodnota záložného kapitálu mala byť najmenej 15% oprávneného kapitálu a postup pre tvorbu a používanie rezervného fondu určí Charta JSC. Špecifické rozmery ročných príspevkov do tohto fondu nie sú určené Chartou, ale musia byť najmenej 5% čistého zisku akciovej spoločnosti.

Akumulované fondy a sociálny fond zistený v podnikoch na úkor čistého zisku a vynakladajú sa na financovanie investícií do fixných aktív, dopĺňanie pracovného kapitálu, bonusov zamestnancov, platových platieb jednotlivým zamestnancom nad rámec mzdového fondu, poskytovanie materiálu Pomoc, platba za poistné pre dodatočné lekárske programy poistenie, vyplácanie bývania, nákup bytov zamestnancom, organizovanie potravín, platby za dopravu na dopravu a iné ciele.

Okrem finančných prostriedkov vytvorených ziskami je neoddeliteľnou súčasťou vlastného kapitálu spoločnosti dodatočný kapitál, ktorý vo svojom finančnom pôvode má rôzne zdroje formácie:

výnosy em relácia, t.j. Finančné prostriedky prijaté akciovými spoločnosťou - emitentom pri predaji akcií nad ich menovitou hodnotou;

sumy dlhodobého majetku, ktoré vznikajú v dôsledku zvýšenia hodnoty majetku počas jeho precenenia pri trhovej hodnote;

rozdiel kurzu spojený s tvorbou povoleného kapitálu, t.j. Rozdiel medzi rubľovým posúdením dlhu zriaďovateľa (účastníka) o príspevku k schválenému kapitálu, ktorý sa odhaduje na základe dokumentov v cudzej mene, vypočítané v sadzbe centrálnej banky Ruskej federácie v deň prijatia Výška vkladov a zrútenie tohto príspevku na základe dokumentov.

Finančné prostriedky dodatočného kapitálu môžu byť zamerané na zvýšenie povoleného kapitálu; splácať stratu zisteného výsledkami práce za rok; o distribúcii medzi zakladateľmi. Regulačné dokumenty sú zakázané používať dodatočný kapitál na účely spotreby.

Okrem toho podniky môžu dostať finančné prostriedky na realizáciu cielených aktivít z vyšších organizácií a jednotlivcov, ako aj z rozpočtu. Rozpočtová pomoc môže byť pridelená vo forme subvencií a dotácií. Postvárenie - rozpočtové prostriedky poskytnuté rozpočtom inej úrovne alebo podniku na slobodnom a neodvolateľnom základe pre vykonávanie určitých cieľových výdavkov. Dotácia - rozpočtové prostriedky poskytnuté iným rozpočtom alebo podniku, pokiaľ ide o financovanie platnosti cielených nákladov.

Cieľové financovanie a príjmy sa spotrebúvajú v súlade so schválenými odhadmi a nemôžu byť použité neuprednia. Tieto prostriedky sú súčasťou spravodlivosti vlastného imania, ktoré vyjadruje zvyšky práv majiteľa na majetok podniku a jej príjmom.

2.2. Externé zdroje financovania podniku

Spoločnosť nemôže pokryť svoje potreby len na úkor vlastných zdrojov. Je to kvôli zvláštnosti toku peňažných tokov, v ktorých sa momenty prijímania platieb za tovar, služby a prácu na podniku nezhodujú s podmienkami splácania povinností podniku, môžu vzniknúť nepredvídané oneskorenia platieb. Ďalšou potrebou zdrojov financovania môže byť tiež spôsobená infláciou, keď prostriedky vstupujúce do podniku ako prostriedku sú odpisované a nemôžu poskytnúť náklady podnikov v hotovosti v súvislosti so zvýšením cien a materiálov. Okrem toho, rozšírenie podniku si vyžaduje zapojenie dodatočných zdrojov. Zdá sa teda požičané zdroje financovania.

Úverový kapitál v závislosti od času úveru je rozdelený na dlhodobé (dlhodobé záväzky) a krátkodobé (krátkodobé záväzky). Dlhodobé záväzky, na druhej strane, sú rozdelené do bankových úverov (podliehajú splácaniu viac ako 12 mesiacov) a ďalších dlhodobých záväzkov.

Krátkodobé záväzky pozostávajú z vypožičaných finančných prostriedkov (bankové úvery a iné úvery, ktoré sa majú odkúpiť do 12 mesiacov) a účty splatné dodávateľom a dodávateľom, pred rozpočtom, podľa platenia atď.

Dôležitým zdrojom financovania podniku je bankový úver. Predtým mnohé podniky (najmä priemysel a poľnohospodárstvo) nemohli využiť úvery na komerčné banky, pretože náklady na úvery (úroveň úrokových sadzieb) boli skvelé. Ale teraz majú možnosť viesť k aktívnejšej politike na prilákanie požičaných fondov, ako v rokoch 2002-2003. Úroveň úrokových sadzieb sa dramaticky znížila. Zahraničné úvery boli zavesené do Ruska. Ponuka podnikov nižšie sadzby a dlhé úverové podmienky ako ruské komerčné banky, zahraničné banky vážne vyhlásené na ruskom úverovom trhu.

Od roku 2001 do roku 2004 Sadzby refinancovania 7 klesli takmer 2-krát, ale nie je to len vo výške sadzieb, dôležitým trendom je odstrániť obdobia poskytovania úverov podnikom, ktoré je vopred určené dlhodobou stabilizáciou politickej a ekonomickej situácie v Krajina, zlepšenie naliehavosti záväzkov bankového systému.

V súlade s Občianskym Kódexom Ruskej federácie sa všetky úvery vydávajú dlžníkom, ktorí podliehajú uzavretiu písomnej zmluvy o úvere. Úvery sa vykonávajú dvoma metódami. Podstatou prvej metódy je, že otázka poskytovania úveru je vyriešená zakaždým individuálne. Úver sa vydáva na uspokojenie určitej cieľovej potreby finančných prostriedkov. Táto metóda sa používa pri poskytovaní úverov na konkrétne termíny, t.j. Naliehavé úvery.

V druhej metóde sú úvery poskytnuté v rámci dlžníka úverového limitu nainštalovaného pre dlžníka otvorením úverovej linky. Otvorená úverová linka vám umožňuje platiť za akékoľvek urovnanie a menové dokumenty ustanovené v zmluve o pôžičke uzavretej medzi klientom a bankou na úkor úveru. Úverová linka sa otvára väčšinou na obdobie jedného roka, ale možno ho otvoriť na kratšiu dobu. Počas obdobia úverovej linky môže klient kedykoľvek získať pôžičku bez dodatočných rokovaní s bankou a akýmikoľvek dekoráciami. Otvorí sa zákazníkom s trvalo udržateľnou finančnou situáciou a dobrou úverovou reputáciou. Na žiadosť klienta môže byť revidovaný kreditný limit. Úverová linka môže byť obnoviteľná a neobnoviteľná, rovnako ako cieľ a necieľka.

Podniky dostávajú úvery z hľadiska platby, naliehavosti, splácania, cieleného používania, na zabezpečenie (záruky, bezpečnostného vkladu a iných aktív podniku). Banka vykonáva inšpekciu žiadosti o úveru na právnu bonitu (právne postavenie dlžníka, veľkosť oprávneného kapitálu, právna adresa atď.) A finančná bonita (posúdenie schopností podniku na vrátenie úveru včas \\ t spôsobom), po ktorom rozhodnutie o ustanovení alebo zamietnutí poskytovať úver.

Nevýhody úverovej formy financovania sú: \\ t

potreba zaplatiť úroky z úveru;

komplexnosť registrácie;

potreba zabezpečiť;

zhoršenie zostatkov štruktúry v dôsledku prilákania požičaných finančných prostriedkov, ktoré môžu viesť k strate finančnej udržateľnosti, platobnej neschopnosti av konečnom dôsledku na konkurz podnik.

Prostriedky možno získať nielen prijatím úverov, ale aj vydávaním dlhopisov a iných cenných papierov. Dlhopisy - Toto je druh cenných papierov vyrobených ako dlhové záväzky. Dlhopisy môžu byť krátkodobé (1-3 roky), strednodobé (3-7 rokov), dlhodobý (počas 7-30 rokov). Na konci funkčného odvolania sa vrátia, to znamená, že majitelia platia svoju nominálnu hodnotu. Dlhopisy môžu byť kupóny, pre ktoré sa platí periodický príjem. Kupón - odtrhávací kupón, ktorý označuje dátum úrokových platieb a jeho veľkosť. Existujú aj infekčné dlhopisy, periodický príjmy, na ktorých sa nezaplatí. Sú umiestnené za cenu pod nominálnou a sú splatené na par. Rozdiel medzi cenou umiestnenia a tvárnou hodnotou je zľava je príjem majiteľa. Nevýhodou tejto metódy financovania je existencia vydávania cenných papierov, potreba zaplatiť úroky z nich, zhoršenie likvidity zostatku.

Okrem toho zdroj financovania činností podniku je úverový dlh, t.j. Odložená platba, v dôsledku čoho je hotovosť dočasne použitá v ekonomickom obchodovaní podniku dlžníka. Splatné účty- Toto je dlh zamestnancov podniku za obdobie od časového rozlíšenia platu pred jej platbou, dodávateľmi a dodávateľmi, dlhmi rozpočtových a extrabudgetických fondov, účastníkov (zakladateľov) o platbách z príjmov atď.

Zlaté pravidlo manažmentu záväzkov spočíva v maximálnom náraste splatnosti dlhu bez možných finančných dôsledkov. V tomto prípade podnik používa "iných ľudí" znamená, ako keby zdarma.

Využívanie účtov splatných ako zdroj financovania výrazne zvyšuje riziko straty likvidity, pretože tieto sú najnaliehavejšie povinnosti podniku.

Kapitola 3. Riadenie zdrojov financovania

Stratégia finančnej politiky spoločnosti je uzlom pri posudzovaní prípustných, požadovaných alebo predpokladaných sadzieb zvýšenia jeho hospodárskeho potenciálu.

Na financovanie svojich aktivít môže podnik použiť tri hlavné zdroje finančných prostriedkov:

výsledky vlastných finančných a hospodárskych činností (reinvestovanie ziskov);

zvýšenie povoleného kapitálu (dodatočné emisie akcií);

prilákanie finančných prostriedkov jednotlivcov tretích strán a právnických osôb (problém dlhopisov, prijímajúce bankové úvery atď.)

Prvým zdrojom je samozrejme prioritou - v tomto prípade, všetky zarobené zisky, ako aj potenciálny zisk patria súčasným vlastníkom podniku. V prípade prilákania druhého a tretieho zdroja musí časť zisku obetovať. Prax veľkých západných firiem ukazuje, že väčšina z nich mimoriadne neochotne sa uchýlili k uvoľneniu dodatočných akcií v trvalej časti finančnej politiky. Radšej sa spoliehajú na vlastné schopnosti, to znamená, že rozvoj podniku z dôvodu reinvestovania ziskov. Existuje niekoľko dôvodov:

Ďalšie emisie akcií je veľmi drahý a časový proces.

Emisie môžu byť sprevádzané poklesom trhovej ceny podielu emitenta.

Pokiaľ ide o vzťah medzi svojimi vlastnými a priťahovanými zdrojmi finančných prostriedkov, je určená rôznymi faktormi: národné tradície vo financovaní podnikov, sektorovej príslušnosti, podnikových veľkostí atď.

Možné sú rôzne kombinácie využívania zdrojov finančných prostriedkov. Ak sa spoločnosť zameriava na svoje vlastné zdroje, potom bude hlavným podielom v dodatočných zdrojoch financovania na reinvestovaných ziskách a pomer medzi zdrojmi sa zmení na zníženie finančných prostriedkov, ktoré sa zúčastňujú z časti. Takáto stratégia je však ťažko odôvodnená, takže ak má podnik dobre zavedená štruktúra zdrojov finančných prostriedkov a považuje ho za optimálnu, je vhodné si ho udržať na rovnakej úrovni, to znamená, že zvýšenie vlastných zdrojov zvýšiť určitý podiel a veľkosť priťahujúceho.

Miera rastúceho hospodárskeho potenciálu podniku závisí od dvoch faktorov: ziskovosť vlastného imania a reinvestičného koeficientov zisku. Tieto faktory poskytujú všeobecné a komplexné charakteristiky rôznych strán finančnej a hospodárskej činnosti spoločnosti: \\ t

výroba (návratnosť zdrojov);

finančná (štruktúra zdrojov finančných prostriedkov);

vzťahy vlastníkov a manažérskych pracovníkov (politika dividend);

postavenie podniku na trhu (ziskovosť výrobkov).

Akýkoľvek podnik je neustále fungujúci na určité obdobie, úplne založil hodnoty vybraných faktorov, ako aj trendy v ich zmene.

3.1. Pomer vonkajších a vnútorných zdrojov

financovanie kapitálovej štruktúry

V teórii finančného riadenia rozlišujú dve koncepty: "Finančná štruktúra" a "kapitalizovaná štruktúra" podniku. Pod pojmom "Finančná štruktúra" znamená spôsob, ako financovať činnosti podniku ako celku, to znamená, že štruktúra všetkých zdrojov finančných prostriedkov. Druhý termín sa vzťahuje na užšiu súčasť zdrojov financovania - dlhodobé záväzky (vlastné zdroje finančných prostriedkov a dlhodobý požičaný kapitál). Vlastné a požičané zdroje finančných prostriedkov sa líšia v rôznych parametroch 8.

Štruktúra kapitálu má vplyv na výsledky finančnej a hospodárskej činnosti podniku. Pomer medzi zdrojmi vlastných a požičaných fondov je jedným z kľúčových analytických ukazovateľov charakterizujúcich riziko investovania finančných zdrojov v tomto podniku, a tiež definuje vyhliadky na organizáciu v budúcnosti.

Otázky možnosti a uskutočniteľnosti riadenia štruktúry kapitálu už dlho diskutovali medzi vedcami a odborníkmi. K tomuto problému existujú dva hlavné prístupy:

tradičné;

moodigaliani Theory - Miller.

Nasledovníci prvého prístupu sa domnievajú, že: a) kapitálová cena závisí od jej štruktúry; b) Existuje "optimálna kapitálová štruktúra". Vážená kapitálová cena závisí od ceny svojich zložiek (vlastných a požičaných fondov). V závislosti od kapitálovej štruktúry sa cena každého zo zdrojov zmien a miera zmeny je iná. Mnohé štúdie ukázali, že s nárastom podielu požičaných finančných prostriedkov v celkovej výške dlhodobých kapitálových zdrojov sa cena vlastného kapitálu neustále zvyšuje rastúce tempo a cena požičaného kapitálu, ktorá zostáva takmer nezmenená, potom sa začne zvýšiť. Keďže cena požičaného kapitálu je v priemere nižšia ako cena, existuje kapitálová štruktúra, nazývaná optimálna, v ktorej má ukazovateľ váženej kapitálovej ceny minimálnu hodnotu, a preto cena podniku bude maximálne.

Zakladatelia druhého prístupu Modigliani a Miller (1958) schvaľujú opak - cena kapitálu nezávisí od jeho štruktúry, to znamená, že nie je možné optimalizovať. S odôvodnením tohto prístupu zavádzajú niekoľko obmedzení: dostupnosť účinného trhu; nedostatok daní; identické úrokové sadzby pre jednotlivcov a právnické osoby; Racionálne ekonomické správanie atď. V týchto podmienkach tvrdia, kapitálová cena je vždy vyrovnaná.

V praxi sa môžu súčasne používať všetky formy finančných nákladov. Hlavnou vecou je dosiahnuť medzi nimi optimálne pre toto obdobie vzťahu. Predpokladá sa, že optimálny pomer medzi vlastnými a požičanými prostriedkami je pomer 2: 1. Inými slovami, naše vlastné finančné zdroje by mali prekrožniť dvakrát. V tomto prípade sa finančná situácia podniku považuje za udržateľnú.

3.2. Účinok finančného pákového efektu

V súčasnosti majú veľké podniky zvyčajne pomer vlastných a požičaných finančných prostriedkov ako 70:30. Čím väčší je podiel vlastných zdrojov, tým vyššia je finančná nezávislosť koeficient. Pri zvýšení podielu požičaného kapitálu zvyšuje pravdepodobnosť bankového konkurzu, ktorá núti veriteľov zvýšiť úrokové sadzby pre úver zvýšením úverových rizík.

Zároveň však podniky s vysokým podielom vypožičaných fondov majú určité výhody oproti podnikom s vysokým podielom vlastného imania v aktívach, pretože majú rovnakú výšku zisku, majú vyššiu ziskovosť 9 kapitálového kapitálu.

Tento účinok vznikajúci v súvislosti s príchodom požičaných finančných prostriedkov vo výške použitého kapitálu a umožnil podniku získať dodatočné zisky na vlastnom kapitále, sa nazýva vplyv finančného pákového efektu (finančný pákový efekt). Tento efekt charakterizuje účinnosť využívania požičaných fondov.

Všeobecne platí, že s rovnakou ekonomickou ziskovosť závisí ziskovosť vlastného imania, závisí od štruktúry finančných zdrojov. V prípade, že organizácia nemá platený dlh, a záujem sa na nich nezaplatí, potom rast ekonomických ziskov vedie k pomernému rastu čistého zisku (za predpokladu, že výška dane je priamo úmerná veľkosti zisku).

Ak je spoločnosť, s rovnakou celkovou výškou kapitálu (aktíva) financuje na úkor nielen vlastného, \u200b\u200bale aj požičaných finančných prostriedkov, ziskov pred zdaňovaním z dôvodu zaradenia úrokov na náklady. V súlade s tým sa zníži výška dane z príjmov a ziskovosť vlastného imania sa môže zvýšiť. Výsledkom je, že využívanie požičaných finančných prostriedkov napriek ich mzdu umožňuje zvýšiť ziskovosť vlastných zdrojov. V tomto prípade hovoria o účinku finančnej páčky.

Účinok finančného pákového efektu - Je to schopnosť požičaného kapitálu vytvárať zisky z investícií vlastného imania, alebo zvýšiť ziskovosť vlastného imania v dôsledku použitia požičaných fondov. Vypočíta sa takto:

E fr \u003d (r e - i) * až c,

tam, kde R e je ekonomická ziskovosť, I - percentuálny podiel úveru, až C - pomer hodnoty požičaných finančných prostriedkov do veľkosti vlastných zdrojov, (R E - I) je diferenciál, k pákovým efektom.

Diferenciál finančnej páčky je dôležitým informačným impulzom, ktorý vám umožní určiť úroveň rizika, napríklad na poskytovanie úverov. Ak je ekonomická ziskovosť vyššia ako úroveň záujmu o úver, potom vplyv finančného pákového efektu je pozitívny. S rovnosťou týchto ukazovateľov je účinok finančnej páčky nulový. V prípade prekročenia úrovne záujmu o úver nad ekonomickou ziskovosť sa tento účinok stáva negatívnym, to znamená, že zvýšenie vypožičaných fondov v kapitálovej štruktúre prináša podnik na konkurz. V dôsledku toho, tým viac rozdielny, tým menšie riziko a naopak.

Rameno finančnej páky nesie základné informácie. Veľké rameno znamená významné riziko.

Účinok finančného pákového efektu je vyšší ako nižšie náklady na požičané fondy (úroková sadzba z úverov) a vyššia sadzba dane z príjmov.

Vplyv finančnej páky vám teda umožňuje určiť možnosť prilákať požičaných finančných prostriedkov na zvýšenie ziskovosti našich vlastných a súvisiacich finančných rizík.

Záver

Akýkoľvek podnik potrebuje zdroje financovania svojich činností. Existujú rôzne zdroje finančných prostriedkov. Medzi interné patrí: Autorizovaný kapitál, finančné prostriedky nahromadené podnikom, cieleným financovaním atď. Externé zdroje sú bankové úvery, dlhopisy a iné cenné papiere, záväzky. Treba poznamenať, že interné a vonkajšie zdroje financovania sú prepojené, ale nie sú zameniteľné.

Dnes je dôležitou úlohou finančnej politiky podniku optimalizovať štruktúru záväzkov, čo je racionalizácia zdrojov financovania. Čím väčší je podiel vlastných zdrojov, tým vyšší je koeficient finančnej nezávislosti podniku, ale ekonomické subjekty s vysokým podielom požičaných finančných prostriedkov majú tiež určité výhody. Požičané finančné prostriedky pre podnik, hoci sú platený zdroj financovania. Prax ukazuje, že ich používanie je efektívnejšie ako ich vlastné.

Každý podnik nezávisle definuje štruktúru a metódy financovania svojich aktivít, záleží na charakteristikách priemyslu priemyslu, jeho veľkosť, trvanie výrobného cyklu výrobkov atď. Hlavnou vecou je riadne zabezpečiť priority medzi zdrojmi financovania, vypočítať podniky ' Možné možnosti a predpovedať možné dôsledky.

Zoznam použitých literatúry

Veľký ekonomický slovník / ed. Azrigan A.N. - M.: Ústav novej ekonómie, 1999.

Ermasova n.b. Finančné riadenie: príspevok na absolvovanie skúšky. - m.: Yurait-Edition, 2006.

Karelin V.S. Finance Corporation Finance: Učebnica. - M.: Publishing and Trading Corporation "Dashkov a K", 2006.

KOVALEV V.V. Finančná analýza: Manažment kapitálu. Výber investície. Analýza hlásenia. - M.: Financie a štatistiky, 1998.

Romanko i.v. Financie podniku: Abstrakt prednášok. - SPB.: Vydavateľ MIKHAILOVA V.A., 2000.

Selezneva N.N., Ionova A.F. Finančnej analýzy. Finančné riadenie: Návod na univerzity. - m.: Uni-dana, 2006.

Moderná ekonomika: učebnica / ed. prof. Mamedova O.YU. - Rostov-on-Don: Vydavateľstvo "Phoenix", 1995.

Chuev I.N., Chechevitsyn L.N. Enterprise Economy: Návod. - M.: Publishing and Trading Corporation "Dashkov a K", 2006.

Ekonomika a manažment v SCS. Vedci hospodárskej fakulty. V.7. - St. Petersburg: Vydavateľstvo SPBGUP, 2002.

Enterprise Economy (Firmy): Učebnica / ed. prof. Volkova O.I. a doc. Devatkina o.v. - M.: INFRA-M, 2004.

http://www.profigroup.by.

žiadosť

Tabuľka "Kľúčové rozdiely

medzi typmi zdrojov finančných prostriedkov "

Schéma "Zdroje a pohyb

finančné zdroje podniku "

1 Finančné zdroje- hotovosť v hotovosti a bezhotovostnej forme.

2 Financovanie - investície do vysoko rizikových projektov a zároveň vysoký výnos.

3 Pozri: žiadosť, Schéma "zdroje a pohyb finančných zdrojov podniku".

4 Zložený kapitál - súbor príspevkov účastníkov úplného partnerstva alebo partnerstva o viere v partnerstvo na implementáciu svojich hospodárskych činností.

5 Dôvera - súbor vzájomných príspevkov členov výrobného družstva na spoločné podnikateľské činnosti, ako aj získané a vytvorené v procese činnosti.

podnikyStupeň práce \u003e\u003e Finančné vedyVeriť, že vonkajší financovanie V súčasnej situácii je možné ... teoretické aspekty štúdie faktoringu as zdroj financovanie činnosť podniky) 1.1 Essence a typy ... pre všetky typy faktoringu - vnútorný (s regresiou a bez regresie ...

A nevýhody rôznych zdroje financovanie činnosť podniky Problém voľby zdroj Prilákanie finančných prostriedkov v ... Potreby spoločností. Na vnútorný zdroje Amortizácia zahŕňa aj ... externý zdroje. Výnimkou je ...

Na financovanie Ekonomický činnosť. Zdroje financovanie podniky rozdeliť vnútorný (rovnaký kapitál) a externý (požičať a priťahovaný kapitál). Domáci financovanie predpokladá ...

Prostriedky podniky; \\ T - analyzovať zdroje financovanie činnosť podniky; \\ T - ponúknuť pokyny na zlepšenie zdroje financovanie činnosť podniky. ... podľa zdroje Atrakcia, do ktorej sú rozdelené externý a vnútorný; ...

... "problémy zdroje financovanie podniky Moderné nástroje boli študované v Rusku financovanie podniky a skúmali problém prilákania dlhodobého hľadiska zdroj financovanie činnosť podniky v Rusku...

V ruskej praxi je kapitál spoločnosti často rozdelený do kapitálu aktívne a pasívne. Z metodického hľadiska je to nesprávne. Tento prístup je dôvodom na podhodnotenie miesta a úlohy kapitálu v podnikaní a vedie k povrchu zváženia zdrojov tvorby kapitálu. Kapitál nemôže byť pasívny, pretože je to hodnota, ktorá prináša prebytočnú hodnotu v pohybe v konštantnom obrate. Preto je tu primeranejšie uplatňovať pojmy zdrojov tvorby kapitálu a fungujúceho kapitálu.

Hospodárske fondy organizácie sú vytvorené na úkor zdrojov, t.j. finančné zdroje. Rozlišovať:

- - zdroje vlastných zdrojov (vlastný kapitál);

- - Zdroje vypožičaných fondov (požičané kapitál).

Schematicky môžu byť reprezentované nasledovne (obr. 1).

Obr. jeden.

Kapitálové podniky možno zvážiť z viacerých hľadísk. V prvom rade je vhodné rozlišovať kapitálové skutočné, t.j. existujú vo forme výrobných prostriedkov a kapitálovej hotovosti, t.j. Existujúce vo forme peňazí a používa sa na získanie výrobných prostriedkov ako súbor zdrojov finančných prostriedkov na zabezpečenie hospodárskej činnosti podniku. Zvážte prvý peňažný kapitál.

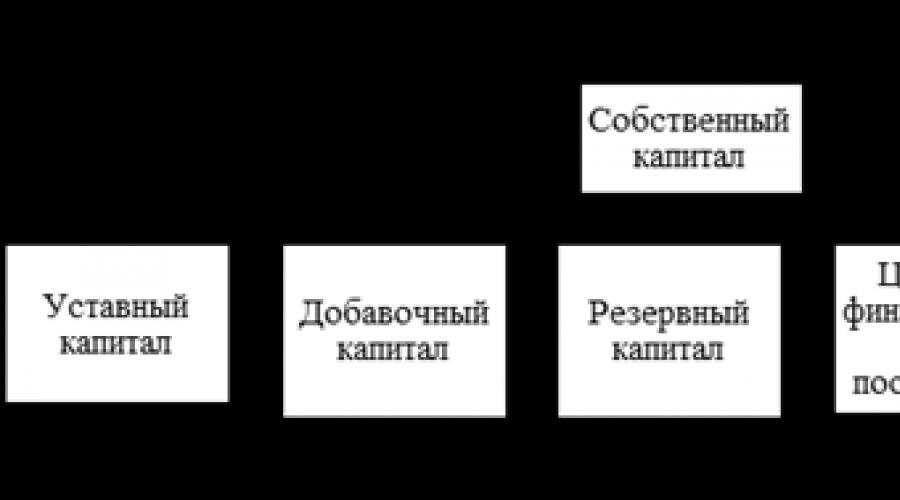

Vlastným kapitálom je zdrojom majetku zostávajúcich po odpočítaní z celkových aktív všetkých záväzkov; Niektoré používajú tento termín širší, vrátane jeho povinností. Vlastný kapitál pozostáva zo zákonného, \u200b\u200bdodatočného rezervného kapitálu; Zacielené financovanie a výnosy nerozdelené zisk. Štruktúra vlastného imania môže byť reprezentovaná ako schéma (obr. 2).

Obr. 2.

V rámci svojho vlastného kapitálu, hlavné miesto zaberá schválený kapitál.

Autorizovaný kapitál je výška kapitálu, určená dohodou a Chartou organizácie, ktorá prideľuje akciové spoločnosti a iné podniky na začatie činnosti. Autorizovaný kapitál v organizáciách vytvorených na úkor vlastníkov je súbor príspevkov zakladateľov (účastníkov) hospodárskych partnerstiev a hospodárskych spoločností (vo forme akciových spoločností, spoločnosti s ručením obmedzeným atď.), Obce, štáty.

Štruktúra vypožičaných zdrojov môže byť reprezentovaná ako schéma (obr. 3).

Obr. 3.

Požičaným kapitálom je kapitál, ktorý priťahuje podnik z úverov, finančnej pomoci, sumy získaných na kauciu a iné externé zdroje na určité obdobie za určitých podmienok pre všetky záruky.

Skupina bankových úverov zahŕňa krátkodobé a dlhodobé bankové úvery. Úvery vydáva banka na prísne definovaných cieľoch na určité obdobie a so podmienkou návratu.

Všetky diskutované zdroje hospodárskych fondov tvoria rovnováhu zostatku.

Výška organizácie hospodárskych fondov a množstvo zdrojov ich formácie sú rovnaké, pre organizáciu nemôže mať viac hospodárskych fondov ako zdroje ich formácie a naopak.

Kapitál v materiálovej a skutočnej inkarnácii je rozdelený na primárny a pracovný kapitál.

Pevný kapitál slúži na niekoľko rokov, odpojené - plne spotrebované počas jedného výrobného cyklu.

Pevný kapitál je vo väčšine prípadov identifikovaný s hlavnými prostriedkami (hlavné prostriedky) podniku. Koncepcia fixného kapitálu je však širšia, pretože okrem fixných aktív (budov, stavby, strojov a zariadení), čo predstavuje jeho významnú časť, a vo výstavbe a dlhodobé investície sú zahrnuté aj do hlavného kapitálu - \\ t Hotovosť zameraná na kapitálové zisky.

Teraz zvážte spôsoby a zdroje financovania činností podniku.

Klasifikácia finančných zdrojov pre zdroje formácie

Pri výskyte Finančné zdroje spoločnosti sú zatriedené na: \\ t

- domáceho financovania;

- externé financovanie.

Interné financovaniezabezpečuje využívanie týchto finančných zdrojov, zdrojov KUM sú vytvorené v procese finančných a hospodárskych činností organizácie. Príklad takýchto zdrojov môže slúžiť čistému zisku, odpisu, záväzkov, rezerv nadchádzajúcich výdavkov a platbách, príjem budúcich období.

Pre externé financovanie Môžu sa použiť hotovosti vstupujúce do organizácie z vonkajšieho sveta. Zakladatelia, občania, štáty, finančné a úverové organizácie, nefinančné organizácie môžu byť zdroje externého financovania.

Zoskupenie finančných zdrojov organizácií zdroje ich formácie Uvedené na obrázku nižšie.

Finančné zdroje organizácie, na rozdiel od materiálu a práce, sa líšia zameniteľnosť a vystavenie inflácii a devalvácii.

Dnes, relevantným problémom pre domácich priemyselných podnikov bude stavom hlavných výrobných zariadení, opornosť Kum dosiahol 70%. Keď hovoríme nielen o fyzickom, ale aj na morálnom oblečení. Je potrebné obnoviť ruské podniky novým high-tech vybavením. V ϶ᴛᴏ je dôležitý výber zdroja financovania špecifikovaného zariadenia.

Prideliť tieto zdroje financovania:

- Domáce zdroje podniku (Čistý zisk, odpisy, implementácia alebo prenájom nevyužitých aktív)

- Finančných prostriedkov (Zahraničná investícia)

- Požičané finančné prostriedky (Úver, lízing, účet)

- Zmiešaný (integrované, kombinované) financovanie.

Vnútorné zdroje podnikového financovania

Poznamenávame, že v moderných podmienkach podniku nezávisle rozdeľujeme zisky, ktoré zostali k dispozícii. Racionálne využívanie ziskov znamená účtovanie takýchto faktorov ako implementáciu plánov na ďalší rozvoj podniku, ako aj dodržiavanie záujmov vlastníkov, investorov a pracovníkov.

Rovnako je to pravidlo, že väčší zisk je zaslaný do rozšírenia hospodárskej činnosti, tým menšia potreba dodatočného financovania. Veľkosť nerozdeleného zisku závisí od ziskovosti ekonomických operácií, ako aj z politiky dividend prijatej v podniku.

Na výhody interného financovania Podniky by mali byť pripísané nedostatok dodatočných nákladov spojených s prilákaním kapitálu z externých zdrojova udržiavanie kontroly nad činnosťami podniku od majiteľa.

Nevýhoda Tento typ financovania podniku bude nie vždy možné jeho použitie v praxi. Odpisový fond stratený na hodnotu, pretože sadzby odpisovania väčšiny typov zariadení používaných v ruských priemyselných podnikoch sú podceňované a už nemôže slúžiť ako plný zdroj financovania a povolené urýchlené metódy odpisovania nemožno použiť na existujúce zariadenia.

Druhý interný zdroj financovania - Zisk podniku, ktorý zostal po zaplatení daní. Ako prax ukazuje, väčšina podnikov nemá svoje vlastné vnútorné zdroje na aktualizáciu fixných aktív.

Finančných prostriedkov

Pri výbere ako zdroj financovania zahraničného investora by spoločnosť mala zvážiť skutočnosť, že investor je zaujímavý pre vysoké zisky, samotnú spoločnosť a jej podiel na vlastníctve. Čím vyšší je podiel zahraničných investícií, tým menej kontroly majiteľa podniku zostáva.

Zvyšky financovanie z vypožičaných fondovPokiaľ ide o výber medzi lízingom a úverom. Najčastejšie v praxi sa účinnosť lízingu určuje porovnaním s bankovým úverom, ktorý nie je úplne správny, pretože pre každú konkrétnu transakciu musí zohľadňovať osobitné podmienky.

Úver - ako zdroj financovania podniku

Úver - úver v peňažnej alebo komoditnej forme poskytovanej veriteľom dlžníkom o podmienkach návratu, najčastejšie s platbou dlžníka za používanie úveru. Mimochodom, táto forma financovania bude najbežnejšia.

Kreditné dávky:

- Úverová forma financovania má väčšiu nezávislosť pri uplatňovaní prijatých finančných prostriedkov bez akýchkoľvek osobitných podmienok;

- najčastejšie sa úver ponúka banku, ktorá slúži konkrétnemu podniku, takže proces získavania úveru sa stáva veľmi funkčným.

Nedostatok úveru možno pripísať nasledovnému:

- Úverové obdobie v zriedkavých prípadoch presahuje 3 roky, ktoré budú neznesiteľné pre podniky zamerané na dlhodobý zisk;

- na získanie pôžičky si spoločnosť vyžaduje poskytovanie vkladu, často ekvivalentnú sumu samotného úveru;

- v niektorých prípadoch banky ponúkajú na otvorenie účtu zúčtovania ako jednu z podmienok pre bankové úvery, ktoré nie sú pre spoločnosť vždy priaznivé;

- s touto formou financovania môže spoločnosť použiť štandardný systém odpisovania nadobudnutého zariadenia, ktorý zaväzuje platiť daň z majetku počas celého obdobia používania.

Leasing - ako zdroj financovania podniku

Leasing Je to špeciálna integrovaná forma podnikateľskej činnosti, ktorá umožňuje leniteľku, ktorá umožňuje na jednej strane nájomcu - aby sa účinne aktualizovala hlavné fondy, a druhý je prenajímateľ - rozšíriť hranice činností na vzájomne prospešných podmienkach pre obe strany.

Výhody lízingu:

- Lízing naznačuje 100% úvery a nevyžaduje okamžité platby. Pri použití pravidelného úveru na nákup nehnuteľnosti by spoločnosť mala zaplatiť približne 15% nákladov na úkor vlastných zdrojov.

- Leasing umožňuje podniku, ktorý nemá významné finančné zdroje, začať implementáciu veľkého projektu.

Pre podnik je oveľa jednoduchšie získať zmluvu o lízingu ako pôžička - koniec koncov poskytovanie transakcie je samotné vybavenie.

Liečenie dohody flexibilnejšie ako úver. Úver vždy predpokladá obmedzené veľkosti a splatnosti. Pri leasingu môže spoločnosť vypočítať príchod príjmu a vypracovať s prenajímateľom, že systém financovania je pre ňu vhodná. Splácanie sa môže vykonávať z fondov pochádzajúcich z predaja výrobkov, ktoré sa vykonávajú na zariadení prevzaté do lízingu. Spoločnosť ponúka ďalšie možnosti na rozšírenie výrobnej kapacity: platby v rámci nájomnej zmluvy sa distribuujú počas celej doby platnosti zmluvy a tým sa zistia dodatočné finančné prostriedky na investície do iných typov aktív.

Leasing nezvyšuje dlh v súvahe podniku a nemá vplyv na pomery svojich vlastných a požičaných finančných prostriedkov. Neznižuje možnosť podniku prijímať dodatočné úvery. Je veľmi dôležité, aby zariadenie nadobudnuté v rámci dohody o prenájme nemusia byť uvedené v súvahe nájomcu počas celého obdobia zmluvy, a preto nezvyšuje aktíva, že sa stáva podnikom od platenia daní na nadobudnuté fondy.

Daňový kód Ruskej federácie uložil právo zvoliť si účtovanie majetku (vysielané) na finančný lízing na zostatku prenajímateľa alebo nájomcu. Počiatočná hodnota majetku, ktorá je predmetom lízingu, uznáva výšku nákladov prenajímateľa na jeho nadobudnutie. Okrem vyššie uvedeného, \u200b\u200bod roku 2002, bez ohľadu na zvolenú metódu zohľadnenia majetku nájomnej zmluvy (o plánovači lúžky alebo nájomcu), lízingové platby znižujú zdaniteľný základ (článok 264 daňového poriadku RUSE Federácia) Článok 269 daňového poriadku Ruskej federácie zaviedol obmedzenie výšky úrokov z úverov, Kᴏᴛᴏᴩy, prenajímateľ môže súvisieť so znížením zdaniteľného základu, ale v iných prípadoch môže prenajímateľ pripísať úroku na úver na zníženie zdaniteľného základu.

Lízingové doskyposkytol podnik výrobné náklady. Ak sa majetok získaný na lízingu zohľadňuje v súvahe nájomcu, podnik môže mať prospech súvisí s možnosťou zrýchleného znehodnotenia prenajatého objektu. Odpisové poplatky za takéto majetok môžu byť časovo rozlíšené na základe jeho hodnoty a noriem schválených v predpísanom spôsobe, zvýšené o nič vyšší ako 3 koeficient.

Leasingové spoločnosti Na rozdiel od bánk Žiadny záložnýAk je táto vlastnosť alebo vybavenie tekuté na sekundárnom trhu.

Leasing umožňuje podniku na úplne právnych dôvodoch minimalizovať zdanenie, ako aj pripisovať všetky náklady na servis zariadení na prenajímateľovi.

Ako je uvedené vyššie, hlavné vnútorné zdroje financovania obchodných spoločností sú ziskové a odpisy. Zisk Ako ekonomická kategória odráža čistý príjem, vytvorený v oblasti výroby materiálov v procese podnikateľskej činnosti a vykonáva určité funkcie.

Po prvé, zisk charakterizuje ekonomický účinok získaný v dôsledku činností podnikateľskej spoločnosti.

Zisk vykonáva a sociálnu funkciu, pretože je jedným zo zdrojov tvorby rozpočtov rôznych úrovní. Vstúpi do rozpočtov vo forme daní a spolu s ostatnými príjmovými príjmami sa používa na financovanie sociálnych potrieb, ktoré zabezpečujú stav svojich funkcií, štátnych investícií, priemyselných, vedeckých a technických a sociálnych programov. Funkcia sociálneho zisku sa prejavuje aj v tom, že slúži ako zdroj charitatívnych aktivít firma zameraná na financovanie jednotlivých neziskových organizácií, sociálnych inštitúcií, ktoré poskytujú podstatnú pomoc určitým kategóriám občanov.

Funkcia stimulujúceho zisku sa prejavuje v tom, že zisk je zisk zároveň finančnými výsledkami a hlavným prvkom finančných zdrojov spoločnosti. V skutočnosti, zisk je hlavným vnútorným zdrojom tvorby finančných prostriedkov spoločnosti, ktorá zabezpečuje jej rozvoj. Čím vyššia je úroveň generovania ziskov podniku v procese svojej hospodárskej činnosti, tým menej je jeho potreba prilákať finančné prostriedky z externých zdrojov, a čím vyššia úroveň samofinancovania podniku, ktorá zabezpečí vykonávanie strategických cieľov Tento vývoj. Zároveň na rozdiel od iných vnútorných zdrojov tvorby finančných zdrojov spoločnosti je zisk neustále reprodukovateľným zdrojom a jeho rozmnožovanie v rámci úspešného riadenia sa vykonáva dlhšie.

Zisk je hlavným zdrojom zvýšenia trhovej hodnoty firmy. Schopnosť začatia kapitálových nákladov je zabezpečená kapitalizáciou časti získaného zisku. Čím vyššia je suma a úroveň kapitalizácie, ktorú dostal zisk prijatý, tým viac zvyšuje náklady na svoje čisté aktíva, a preto trhová hodnota spoločnosti ako celku, určená na jeho predaji, zlúčení, prevzatí a iných \\ t prípady.

Zisk je hlavným ochranným mechanizmom, ktorý chráni firmu pred hrozbou konkurzu. Hoci hrozba bankrotu sa môže vyskytnúť v podmienkach ziskových ekonomických aktivít spoločnosti, ale s inými vecami sú rovnaké, spoločnosť je oveľa úspešnejšia a rýchlejšia z krízového stavu na vysokej úrovni zisku. Vzhľadom na kapitalizáciu zisku dostal zisk, spoločnosť môže rýchlo zvýšiť podiel vysoko likvidných aktív, zvýšiť podiel vlastného imania s príslušným znížením objemu použitých požičaných zdrojov, ako aj na vytvorenie rezervných finančných prostriedkov.

V podmienkach trhového hospodárstva je teda hodnota zisku obrovský. Túžba získať zisk o orientáciách výrobcov komodít na zvýšenie objemu výroby, potrebného spotrebiteľa, znižovania výrobných nákladov. Pre obchodné spoločnosti sú zisky stimulom pre investovanie finančných prostriedkov v tých oblastiach činnosti, ktoré tvoria zisky.

Zisk je konečným výsledkom výroby a hospodárskej činnosti spoločnosti, ukazovateľa jeho účinnosti, zdrojom finančných prostriedkov na investície, vytvorenie osobitných fondov, ako aj platby do rozpočtu. Zisk zisk je hlavným cieľom činnosti podnikateľskej organizácie.

Celkové množstvo zisku (straty) prijaté podnikom na určité obdobie, t.j. Hrubý zisk pozostáva z:

- zisky (strata) z predaja výrobkov, vykonaných služieb;

- zisky (strata) z inej realizácie;

- Zisk (strata) z non-inžinierskych operácií.

Zisk (strata) z predaja produktov(práce, služby). Ako rozdiel medzi príjmami z predaja výrobkov (diel, služieb) bez dane z pridanej hodnoty a spotrebných daní a nákladov na výrobu a implementáciu zahrnuté do výrobných nákladov (diel, služby).

Zisk (strata) z inej implementácie. Podnik môže tvoriť zbytočné materiálne hodnoty v dôsledku zmien v objeme výroby, nevýhody v systéme dodávok, implementácie a iných dôvodov. Dlhé skladovanie týchto hodnôt v podmienkach inflácie vedie k tomu, že výnosy z ich vykonávania budú nižšie ako obstarávacie ceny. Preto nielen zisk je vytvorený z realizácie zbytočných hodnôt podľa vynálezu, ale aj straty.

Pokiaľ ide o implementáciu nadmerného fixného majetku, zisk z tejto implementácie sa vypočíta ako rozdiel medzi predajnou cenou a počiatočnými (alebo zostatkovými) nákladmi na finančné prostriedky, ktoré sa zvyšujú s príslušným indexom, legálne namontovaným v závislosti od tempa rastu infláciu.

Zisk (strata) z nečlenských operácií. Vypočíta sa vo forme rozdielu medzi príjmom a výdavkami na neeaktívnych operáciách. Príjmy (výdavky) z nečlenských operácií zahŕňajú príjmy prijaté z majetkovej účasti na činnostiach iných podnikov, od prenájmu majetku; Príjmy (dividendy, úroky) na akcie, dlhopisy a iné cenné papiere vo vlastníctve podniku; Zisk, ktorý obdržal investora pri plnení dohody o rozhodovaní o výrobe, ako aj o ďalších príjmoch (výdavkoch) z operácií priamo súvisiacich s výrobou výrobkov, služieb, prác a predaju majetku.

Výnosy z non-príjmových operácií zahŕňajú sumy finančných prostriedkov prijatých od iných podnikov v prípade neexistencie spoločných činností s výnimkou finančných prostriedkov zapísaných do povolených fondov podnikov so svojimi zakladateľmi spôsobom predpísaným zákonom; Finančné prostriedky získané ako bezplatná pomoc (pomoc) a potvrdená príslušným certifikátom; Finančné prostriedky prijaté od zahraničných organizácií v poradí bezplatnej pomoci ruskej vzdelávaniu, vede a kultúre; Finančné prostriedky prijaté privatizovanými podnikmi ako investície v dôsledku investičných súťaží (obchodovanie); Finančné prostriedky prevedené medzi hlavnými a dcérskymi podnikmi za predpokladu, že podiel hlavného podniku je viac ako 50% na schválenom hlavnom meste dcérskych spoločností; Finančné prostriedky zasielané na rozvoj výrobnej a nečinnej základne v rámci jednej právnickej osoby.

Náklady na NHERNALIZÁCIE zahŕňajú pokuty, sankcie, sankcie za porušenie zmlúv, ktoré uznal podnik dlžníka; refundované straty spôsobené podnikom; Straty uplynulých rokov identifikovaných v vykazovanom roku; Výška pohľadávok, v ktorej uplynula premlčacia lehota; iné dlhy neskutočné pre obnovu; Kurzové rozdiely vyplývajúce z precenenia v predpísanom spôsobe a povinnosti vyjadrené v cudzej mene; Straty z odpisu predtým udelené dlhy zo strany sprenevery, na ktorom Súd prvého stupňa vrátil výkonné dokumenty z dôvodu nekonzistentnosti odporcu; Straty z krádeže materiálu a iných hodnôt, ktorých páchatelia nie sú stanovené pre súdne rozhodnutia; Právne náklady atď.

Celkový zisk, ktorý podnik dostal podnik, je rozdelený medzi podnikom a federálnym, regionálnym a miestnym rozpočtom platbou dane z príjmov zdaniteľným ziskom.

Zdaniteľný zisk - Toto je rozdiel medzi celkovým (hrubým ziskom - v súlade s federálnym právom "o zisku spoločnosti a organizáciách" - a výška dane zdaniteľného príjmu zloženia na zisku (o cenných papieroch a na účasť na vlastnom imaní v spoločných podnikoch), \\ t Ako výška dane z prínosu v súlade s daňovými predpismi, ktoré sa pravidelne revidujú.

Čistý zisk - Zisk zostávajúci podnik po zaplatení všetkých daní, ekonomických sankcií a odpočítaní charitatívnych fondov.

Rozsah hrubého zisku je ovplyvnený súborom mnohých faktorov závislých a nezávisle od podnikateľských aktivít. Dôležité faktory rastu zisku, v závislosti od činností podnikov, sú: rast výrobkov vyrobených v súlade so zmluvnými podmienkami, pokles nákladov, zlepšenie kvality, zlepšovania rozsahu, zlepšenie efektívnosti využívania priemyselných fondov, \\ t rast produktivity práce.

Faktory, ktoré nezávisia od aktivít podnikateľských firiem, zahŕňajú zmeny cien realizovaných výrobkov regulovaných vládnymi agentúrami, vplyvom prírodných, geografických, dopravných a technických podmienok pre výrobu a predaj výrobkov atď.

Postup distribúcie a využívania zisku v spoločnosti je stanovený v Charte spoločnosti, v súlade s ktorými firmy môžu vykonávať odhady výdavkov financovaných z ziskov, alebo vytvoriť špecializované fondy: fondu akumulačné fondy a spotrebné fondy. Medzi odhady nákladov financovaných zo ziskov patria náklady na rozvoj výroby, sociálne potreby práce kolektívneho, o materiálnej podpore pracovníkov a charitatívnych cieľov.

Náklady spojené s rozvojom výroby zahŕňajú výdavky na výskum, návrh, dizajn a technologickú prácu, financovanie rozvoja a rozvoja nových typov výrobkov a technologických procesov, náklady na zlepšenie technológie a organizácie výroby, modernizácie zariadení, \\ t atď. Výdavky na splácanie dlhodobých úverov bánk a úrokov z nich, ako aj náklady na environmentálne činnosti atď. Sú zahrnuté v tej istej skupine nákladov.

Rozdelenie ziskov na sociálne potreby zahŕňa: výdavky sociálnych a domácich zariadení na súvahe; Financovanie výstavby nevyrobených zariadení, organizácie a rozvoj dcérskych poľnohospodárskych podnikov, drží sa wellness, kultúrne podujatia atď.

Náklady na povzbudenie materiálu zahŕňajú: jednorazovú podporu pre výkon výrobných úloh, platby poistného, \u200b\u200bnáklady na poskytovanie materiálnej pomoci pracovníkom a zamestnancom, poistným za dôchodky, náhradu za zamestnancov nákladov na potraviny atď.

Hrá dôležitá úloha v zložení interných zdrojov financovania. odpisyKtoré sú menové vyjadrenie hodnoty znehodnotenia fixných aktív a nehmotného majetku a sú interným zdrojom financovania jednoduchej aj rozšírenej reprodukcie. Objekty na časové odpisy sú zariadeniami fixných aktív v zameraní na právo na vlastníctvo, hospodárske riadenie, prevádzkové riadenie.

Rozpočiny odpisovania na zariadeniach fixných aktív pod nájomným podávaním prenajímateľom (s výnimkou odpisových zrážok vyrobených nájomcom na majetok v rámci zmluvy o prenájme spoločnosti av prípadoch ustanovených v Zmluve o finančnom prenájme).

Rozpočiny odpisov na majetku podľa nájomnej zmluvy Spoločnosti vykonáva nájomca spôsobom prijatým pre fixné aktíva v organizácii o práve na vlastníctvo. Odpisy prenájmu majetku vykonávajú prenajímateľ alebo nájomca v závislosti od podmienok zmluvy o prenájme.

Podľa zariadení fixných aktív získaných na základe zmluvy darcovstva a bezplatne v procese privatizácie, bytového skladu, na externých zariadení na zlepšenie a podobné objekty lesníctva, riadenia ciest, špecializovaných budov prepravnej situácie a iných zariadení, Produktívne hospodárske zvieratá, Bulafalmy, veľryby a jeleňov, dlhodobé plantáže v rámci prevádzkového veku, ako aj na získané publikácie (knihy, brožúry atď.), Odpisy nie sú účtované.

Odpisy objektov fixných aktív, ktorých spotrebiteľské vlastnosti sa v priebehu času nezmenia (pozemkové pozemky, objekty environmentálneho manažmentu).

Odpisové zrážky za dlhodobý majetok začínajú od 1. dňa mesiaca nasledujúceho po mesiaci prijatia tohto zariadenia na účtovníctvo. Rozpočina odpočítania odpočítania sa vykoná, kým sa náklady na tento objekt úplne nezaplatí alebo neodpisujú toto zariadenie od účtovania v súvislosti s ukončením vlastníctva alebo iného skutočného práva. Odpisové odpočty o zariadení fixných aktív sú ukončené od 1. dňa mesiaca nasledujúceho po mesiaci úplného splácania hodnoty tohto objektu alebo odpísanie tohto objektu s účtovníctvom.

V súlade s metodickými pokynmi na účtovné záznamy o fixných aktívach schválených uznesením Ministerstva financií Ruskej federácie sa odpisy dlhodobého majetku môže vykonať v jednom z týchto štyroch spôsobov, ako sa odpočítava odpočítania odpisov: \\ t

1) lineárne;

2) Znížený zvyšok;

3) náklady na odpísanie súčtu počtu rokov užitočného používania;

4) Odpis hodnoty je úmerné objemu produktov (diel).

Použitie jednej z metód skupiny homogénnych zariadení fixných aktív sa vykonáva počas celého užitočného používania. Rozpočiny odpisových zrážok nie je pozastavené počas užitočného využívania fixných aktív, s výnimkou ich udalostí na obnovu a modernizáciu rozhodnutím vedúceho spoločnosti a na dlhodobý majetok prevedený na rozhodnutie vedúceho organizácie na ochranu s trvaním To nemôže byť kratšie ako 3 mesiace.

Pre lineárny Spôsob odpisovania je rovnomerne a ročná suma odpisových poplatkov je určená z počiatočnej hodnoty predmetu fixného majetku a miera odpisov vypočítaná na základe užitočného používania tohto objektu.

S metódou znížený zvyšok Ročná suma odpočítania odpočítania odpočinku je určená zo zostatkovej hodnoty predmetu dlhodobého majetku na začiatku vykazovaného roka a miera odpisovania vypočítaná na základe užitočného používania tohto objektu a koeficient zrýchlenia stanovený v súlade s právnymi predpismi Ruskej federácie.

Koeficient zrýchlenia sa uplatňuje na zoznam high-tech priemyselných odvetví a účinných typov strojov a zariadení zriadených federálnymi výkonnými orgánmi. Podľa hnuteľného majetku, ktorý predstavuje finančný lízingový predmet a aplikuje sa na aktívnu časť fixných aktív, možno uplatniť v súlade s podmienkami zmluvy o prenájme, koeficient zrýchlenia nie je vyšší ako 3.

Podstatou tejto metódy je, že podiel odpisových príspevkov, ktoré možno pripísať nákladom na výrobu, sa zníži pri každom nasledujúcom roku vykorisťovania predmetu fixného majetku, za ktoré sa odpisy účtuje metódou zníženého zvyšku.

S metódou písanie nákladov na množstvo počtu rokov užitočného používania Ročná suma odpočítania odpisov je určená na základe počiatočnej hodnoty predmetu fixného majetku a ročného vzťahu, kde počet rokov zostáva až do konca životnosti objektu a v denominátor - suma počtu rokov životnosti zariadenia.

Rozpočiny odpisov odpočtov pre fixné aktíva počas vykazovaného roka sa mesačne uskutočňuje mesačne bez ohľadu na metódu časového rozlíšenia vo výške 1/12 vyššie uvedenej ročnej sumy.

Táto metóda odpisovania je vhodnejšia pre skutočnosť, že umožňuje na začiatku prevádzky, aby si najviac odpísali náklady na fixné aktíva, potom sa tempo odpísania spomaľuje, čo zabezpečuje zníženie nákladov na výrobky.

S metódou písanie hodnoty v pomere k objemu produktov (diel) Akruálne odpisy sa vykonáva na základe prirodzeného ukazovateľa objemu výrobkov (diel) v období vykazovania a pomeru počiatočnej hodnoty predmetu fixného majetku a zamýšľaného objemu výrobkov (diel) pre celú užitočné používanie zariadenia s fixnými aktívami.

Tento spôsob odpisov môže byť tiež použitý v prípade sezónnej povahy prevádzky zariadenia, ak technická dokumentácia stanovuje závislosť životnosti zariadení z počtu produktov.

V súlade s federálnym zákonom 14. júna 1995 č. 88-FZ "o štátnej podpore malého podnikania v Ruskej federácii" sú malé podniky oprávnené narastať odpisy hlavných výrobných zariadení vo výške dvojnásobok noriem stanovených pre \\ t Príslušné druhy dlhodobých aktív a tiež odpísať navyše ako odpisové odpočty až do výšky 50% počiatočnej hodnoty fixných aktív s užitočnou životnosťou viac ako 3 roky.

Náklady na špeciálne nástroje, špeciálne zariadenia a zameniteľné zariadenia sa splácajú len metódou odpísania hodnoty v pomere k objemu produktov (diel, služby). Náklady na špeciálne nástroje a špeciálne zariadenia určené na individuálne objednávky alebo používané v hmotnostnej produkcii sa môžu úplne splatiť v čase prevodu na výrobu vhodných nástrojov a zariadení.

Náklady na položky určené na prenájom v rámci dohody o prenájme sa splácajú len lineárnym spôsobom.

Náklady na nehmotný majetok sa tiež vrátia odpisov počas stanoveného obdobia užitočného používania. Podľa ktorého sa uskutočňuje splácanie nákladov, odpočítanie odpisov sú určené jednou z nasledujúcich metód: lineárna metóda založená na normách vypočítaných organizáciou na základe ich životnosti; Spôsob, ako odpísať náklady, je úmerná objemu produktov (diel, služby).

Podľa nehmotného majetku, podľa ktorého nie je možné určiť užitočnú životnosť, sadzby odpisovania založia na 10 rokov (ale nie viac času organizácie). Podľa nehmotného majetku získaného podľa zmluvy o darovaní a bezplatne v procese privatizácie získanej s použitím rozpočtových prostriedkov a iných podobných prostriedkov (z hľadiska hodnoty za hodnotu pre tieto fondy) a odpisy nie sú účtované z nehmotného majetku rozpočtových organizácií.

Zo štyroch odpisových metód poskytnutých právnymi predpismi Ruskej federácie sú dva spôsoby zrýchleného znehodnotenia: množstvo množstva užitočného použitia a spôsobu zníženého zvyšku. Napriek najväčšej popularite zrýchlených odpisov vo svetovej praxi, v Rusku nedostal náležitú šírenie.

Je to spôsobené tým, že používanie zrýchlených odpisov výrazne zhoršuje finančné a ekonomické ukazovatele činností podnikateľskej spoločnosti zvýšením nákladov na výrobky, pretože v prvých rokoch prevádzky zariadenia dlhodobého majetku väčšina z nich sú odpísané.

V súlade so súčasťou Druhého daňového poriadku Ruskej federácie (vedúci "dane z príjmov") amortizovaný majetok je rozdelený na odpisové skupiny v súlade s časovaním jeho užitočného používania nasledovne.

Prvá skupina - všetky krátkodobé nehnuteľnosti s užitočným životom 1 rok do 2 rokov vrátane.

Druhá skupina - Nehnuteľnosť s užitočným životom počas 2 rokov do 3 rokov vrátane.

Tretia skupina - majetok s užitočným používaním viac ako 3 roky do 5 rokov vrátane.

Štvrtá skupina - majetok s užitočnou životnosťou nad 5 rokov až 7 rokov vrátane.

Piata skupina - Nehnuteľnosť s užitočným používaním viac ako 7 rokov do 10 rokov vrátane.

Šiesta skupina - majetok s užitočným životom viac ako 10 rokov do 15 rokov vrátane.

Siedmej skupiny - majetok s užitočným životom viac ako 15 rokov až 20 rokov vrátane.

Ôsmej skupiny - majetok s užitočným životom viac ako 20 rokov do 25 rokov vrátane.

Deväť skupiny - majetok s užitočnou životnosťou nad 25 rokov až 30 rokov vrátane.

Desiata skupina - majetok s životnosťou počas 30 rokov.

Pre iné pevné aktíva, ktoré nie sú špecifikované v odpisových skupinách, ukladá životnosť podniku v súlade so špecifikáciami a odporúčaniami výrobcov.

S cieľom zdaniť podnik sa odpisy rozlišuje jednou z nasledujúcich metód: \\ t

1) lineárne;

2) nelineárne.

Lineárny Metóda odpisovania sa aplikuje na budovy, štruktúry, prenosové zariadenia, ktoré sú zahrnuté v ôsmom - desiate odpisy, bez ohľadu na čas vstupu do týchto zariadení. Podnik má právo aplikovať jednu z dvoch odpisových metód v súlade s účtovnými zásadami prijatými v podniku na zvyšok hlavných fondov.

Moskva humanitárna a ekonomika

KALUGA BRANCH

Oddelenie financovanie a úver

Práca

v disciplíne "Financie organizácií (podnikov)"

Zdroje financovania hospodárskych činností

KALUGA 2009.

Úvod

Kapitola 1. Teoretické základy zdrojov financovania

1.1 Essence a klasifikácia zdrojov financovania podnikov

1.3 Požičané zdroje financovania podniku

Kapitola 2. Riadenie zdrojov financovania podnikov

2.1 Spravujte svoje vlastné a požičané finančné prostriedky

2.2 Akcie Emissary Management

2.3 Riadenie riadenia bankových úverov

Kapitola 3. Problémy so zdrojmi Financovanie podnikov v Rusku

3.1 Moderné nástroje pre financovanie podnikov

3.2 Problémy prilákania dlhodobých zdrojov financovania činností ruských podnikov v kontexte finančnej krízy

Vyrovnanie

Záver

Zoznam použitých zdrojov a literatúry

Úvod

Relevantnosť témy výskumu. V kontexte tvorby trhového hospodárstva sa situácia ekonomických subjektov zásadne mení v porovnaní s tým, že predtým obsadili skôr v systéme príkazov. Transformačné procesy vyskytujúce sa v ruskej ekonomike a vznik rôznych foriem vlastníctva určili rôznorodosť ekonomického správania hospodárskych subjektov.

Konečný výsledok ich aktivít sa však vždy znižuje na zisk a zvýšenie ziskovosti, ktorá vo veľkej miere závisí od výšky finančných zdrojov a zdrojov financovania.

Prítomnosť dostatočného finančného zdroja, ich účinné využívanie, predurčito dobrú finančnú pozíciu solventnosti spoločnosti, finančná udržateľnosť, likvidita. V tomto ohľade je najdôležitejšou úlohou podnikov nájsť rezervy na zvýšenie svojich vlastných finančných zdrojov a ich najefektívnejšie použitie s cieľom zlepšiť efektívnosť podniku vo všeobecnosti.

Každý podnik v procese jeho tvorby a rozvoja by mal určiť, ktorý objem vlastného imania by sa mal investovať do obratu. Uskutočniteľnosť prilákania finančného zdroja sa musí porovnávať s ukazovateľmi ziskovosti investícií tohto druhu a hodnoty tohto zdroja. Potreby podniku vo svojich vlastných a prilákaných prostriedkoch je predmetom plánovania, resp. Rozhodnutie tejto otázky má priamy vplyv na finančnú situáciu a možnosť prežitia podniku.

Výber metód a zdrojov financovania podniku závisí od mnohých faktorov: skúsenosti práce podniku na trhu, jej súčasná finančná podmienka a vývojové trendy, dostupnosť určitých zdrojov financovania.

Treba však poznamenať, že hlavná vec: Spoločnosť môže v tomto čase nájsť kapitál len za podmienok, operácie sú skutočne implementované na financovaní podobných podnikov a len z týchto zdrojov, ktoré majú záujem o investície na relevantnom trhu (v krajine , priemysel, región).

Cieľový cieľ Štúdium zdrojov financovania hospodárskej činnosti podniku a problémov z priťahovania.

V súlade s cieľom je rozhodnutie ustanovené pre nasledujúce úlohy :

Zvážte teoretické základy zdrojov financovania;

Preskúmať metódy kontroly zdrojov;

Preskúmajte problémy zdrojov financovania ruských podnikov.

Predmet štúdie - Zdroje financovania hospodárskych činností

Metodológie výskumu. Teoretický a metodický základ štúdie bol dialektický spôsob vedomostí a systémového prístupu. Pri vykonávaní práce sa použili všeobecné vedecké a špeciálne výskumné metódy.

Informačných zdrojov. Ako zdroje informácií, práce domácich vedcov o základoch manažmentu kapitálu a štúdie o politikách dividend organizácií, periodiká.

Objem a štruktúra práce. Kurz pracoval na 53 listoch písaného textu a obsahuje 1 kreslenie.

Úvod odráža relevantnosť témy, jej štúdie, ciele a ciele práce práce, predmet výskumu, ako aj výskumných metód, použitá literatúra, štruktúra a obsah práce kurzu.

V prvej kapitole "teoretické základy zdrojov financovania" riešili klasifikáciu zdrojov financovania a zloženia vlastných a požičaných finančných prostriedkov.

Druhá kapitola "Riadenie zdrojov financovania" poskytuje hlavné mechanizmy riadenia zdrojov hospodárskej činnosti podnikov.

V tretej kapitole "Problémy zdrojov financovania podnikov v Rusku" boli študované moderné nástroje financovania podnikov a bol skúmaný problém prilákať dlhodobý zdroj financovania podnikov v Rusku.

Záver obsahuje hlavné závery a uplatňovanie práce kurzu.

Referenčný zoznam pozostáva z 27 zdrojov.

1. Teoretické základy zdrojov financovania

1.1 Essence a klasifikácia zdrojov financovania podnikov

Financovanie ekonomických činností podniku je súbor foriem a metód, princípov a podmienok finančnej podpory jednoduchej a rozšírenej reprodukcie.

Pri výbere zdrojov financovania podniku je potrebné vyriešiť päť hlavných úloh:

Určiť potreby v krátkodobom a dlhodobom kapitáli;

Identifikovať možné zmeny v zložení aktív a kapitálu s cieľom určiť ich optimálne zloženie a štruktúru;

Zabezpečiť neustálu solventnosť a následne finančnú stabilitu;

S maximálnym ziskom na používanie vlastných a požičaných finančných prostriedkov;

Znížiť náklady na financovanie hospodárskych činností.

Organizačné formy financovania :

Samonfinancovanie (nerozdelený zisk, odpočítanie odpisov, rezervného kapitálu, dodatočný kapitál atď.).

Financovanie akcií alebo akcií (účasť na schválenom kapitáli, nákup akcií atď.).

Požičané financovanie (bankové úvery, umiestnenie dlhopisov, leasing atď.).

Financovanie rozpočtu (úvery na základe návratu z federálnych, regionálnych a miestnych rozpočtov, prideľovania rozpočtov na žiadnej úrovni, cielené federálne investičné programy, vládne pôžičky atď.).

Osobitné formy financovania (financovanie projektov, financovanie podnikov, financovanie tým, že priťahuje zahraničný kapitál).

Počiatočný zdroj financovania akéhokoľvek podniku je autorizovaný (zdieľaný) kapitál (nadácia), ktorý je tvorený z vkladov zakladateľov. Špecifické spôsoby tvorby povoleného kapitálu závisí od organizačnej a právnej formy podniku. Minimálna hodnota schváleného kapitálu v deň registrácie spoločnosti je:

V rámci spoločnosti s ručením obmedzeným (LLC) - 100 minimálnych miezd (minimálna mzda);

V uzavretom akciovej spoločnosti (CJSC) - 100 minimálnych;

V otvorenej akciovej spoločnosti (OJSC), menej ako 1000 minimálnej mzdy.

Zakladatelia akciovej organizácie alebo inej spoločnosti sú povinní plne urobiť schválený kapitál počas prvého roka činnosti.

Rozhodnutie o znížení schváleného kapitálu 2/3 hlasov vlastníkov hlasovacích akcií sú akceptované a vykonáva sa jedným z dvoch spôsobov:

Zníženie menovitej hodnoty akcií;

Nadobudnutie a splácanie časti akcií (ak je ustanovená Charta organizácie).

Rozhodnutie o zvýšení schváleného kapitálu Prijíma valné zhromaždenie akcionárov. To sa deje buď zvýšením menovitej hodnoty akcií, alebo umiestnením dodatočných deklarovaných emisií akcií. Avšak, pre rozvoj podnikania, nie je dostatok vlastníctva počiatočného kapitálu zo zakladateľov (akcionárov). Podnik v procese svojej činnosti je potrebné hromadiť iné dostupné zdroje financovania (obr. 1).

|

||

|

||

|

||

1.2 Obsah vlastných zdrojov financovania podniku

Unreated zisky Je to reinvestovaný zdroj vlastných zdrojov na nahradenie zariadení a nových investícií.

Zisk podniku závisí od pomeru príjmov získaných na základe činností a v súlade s týmito príjmom. Odstráňte hrubé zisky, predajný zisk, prevádzkový zisk, zisk pred zdanením (podľa účtovníctva), zdaniteľný zisk (podľa daňového účtovníctva), ponechané (čisté) zisky sledovaného obdobia, reinvestované (kapitalizované zachované) zisky.

Zostávajúci zisk na likvidáciu organizácie je viacúčelový zdroj financovania svojich potrieb. Hlavnými pokynmi rozdelenia ziskov sú akumuláciou a spotrebe, podiely, medzi ktorými sa určujú vyhliadky na rozvoj podniku.

Vytvorenie finančných prostriedkov akumulácie a spotreby, ako aj iných peňažných prostriedkov, môže byť zabezpečené pre základné dokumenty a prijaté politiky účtovníctva podnikových podnikov, potom ich vytvorenie musí alebo rozhodnutie o zasielanie ziskov voči týmto fondom vykonáva zasadnutie Akcionári o predložení predstavenstva (účastníci).

Prítomnosť nerozdeleného zisku závisí od ziskovosti akciovej spoločnosti a koeficientu výplaty dividend. Platobný pomer dividend charakterizuje prijatú organizáciu politika dividend, \\ t Obsah, ktorý bude diskutovaný neskôr.

Zisk slúži aj ako hlavný zdroj formácie rezervného kapitálu (fond).

Rezervný kapitál - časť vlastného kapitálu prideleného z ziskov na pokrytie možných strát. Zdrojom tvorby rezervného kapitálu je čistý zisk, to znamená, že zisk zostal na likvidáciu organizácie.

S výhradou rezervného fondu Vytvorte iba akciové spoločnosti. Minimálna výška rezervného fondu je 5% oprávneného kapitálu. Zároveň výška ročných povinných príspevkov do rezervného fondu nemôže byť nižšia ako 5% čistého zisku až do výšky stanovenej chartou spoločnosti.

Používajú sa prostriedky rezervného fondu spoločnosti:

Pokryť straty spoločnosti;

Splácanie dlhopisov;

Spätné odkúpenie akcií akciovej spoločnosti v neprítomnosti iných fondov.

Rezervný kapitál nemožno použiť na iné účely.

Dobrovoľné rezervné fondy môžu vytvoriť všetky podniky. Veľkosť a postup pre tvorbu finančných prostriedkov je stanovená v základných dokumentoch.

Odpisy. Odpisy je spôsob úhrady kapitálu vynaloženého na vytvorenie a nadobudnutie amortizovaných aktív postupným prenosom nákladov na dlhodobý majetok a nehmotný majetok vyrábaných výrobkom.

Odpisové funkcie sú rozdelené do ekonomický a daň .

Daňové odpisy Je určený podľa daňového poriadku Ruskej federácie a jej úlohou je znížiť zdaniteľné zisky.

Účtovné odpisy V závislosti od prijatej metódy jeho definície môže existovať viac daňových odpisov podľa platných štandardov účtovníctva.

Odpisy dlhodobý majetok Je zahrnutý do výroby nákladov podľa zavedených noriem na účtovnú hodnotu fixných aktív. Fixné aktíva sú zoskupené v závislosti od ich životnosti a rýchlosť odpisov sa uplatňuje na hodnotu každej skupiny.

Na účtovné účely existujú štyri spôsoby, ako akruálna fixácia fixných aktív:

1. lineárne;

2. Znížený zvyšok;

3. Písanie nákladov na počet rokov užitočného používania;

4. Písanie nákladov je úmerné objemu produktov.

Vybraný spôsob odpisovania je stanovený v účtovnej politike organizácie a aplikuje sa počas celej prevádzky zariadenia fixných aktív.

Na účely daňového účtovníctva sa odpisy na zariadeniach fixných aktív uskutočňuje s použitím lineárnych alebo nelineárnych (zrýchlených) metód v závislosti od užitočného používania objektu - príslušenstva na špecifickú odpisovú skupinu.

Odpisy sú tiež splatené nehmotný majetok.

Na účely účtovníctva sa amortizácia nehmotného majetku účtuje jedným z nasledujúcich spôsobov:

1. lineárne;

2. Znížený zvyšok;

3. úmerné objemu výrobkov.

Dodatočná emisia akcií Vedie k poklesu majetku existujúcich akcionárov, a preto môže byť spáchaný len so svojím súhlasom na valnom zhromaždení. Ak je založenie spoločnosti oprávnené zaplatiť akcie vo výške 50% registráciou, a vo zvyšku sumy v priebehu roka, potom sa otázka dodatočných akcií vypláca najmenej 25% nadobudnutia ich akvizície, \\ t a vo zvyšku sumy - najneskôr v roku odo dňa ich umiestnenia. V súlade s právnymi predpismi Ruskej federácie, nominálny

náklady na stanovené preferované akcie by nemali prekročiť 25% oprávneného kapitálu spoločnosti.

Umiestnenie cenných papierov (Akcie, dlhopisy) na trhu primárnych cenných papierov sa vykonávajú v dvoch formách: \\ t

Prostredníctvom sprostredkovateľa

Priamym odvolaním na investorov, t.j. Priamy predaj cenných papierov podnikov investičných fondov (firmy) a jednotlivcov.

Vo svetovej praxi a Rusko je najčastejšie upisovanie - metóda umiestnenia cenných papierov na kapitálový trh prostredníctvom sprostredkovateľa . Jeho podstatou je, že celá suma zverejnená cenných papierov sa predáva sprostredkovateľovi, ktorý je investičnou bankou (upisovateľom) podľa ceny uvedenej medzi bankou a podnikom. Banka úplne alebo čiastočne nepreberá riziká a implementuje zásoby (dlhopisy) na trhu s cennými papiermi za vyššiu cenu. Pre prevádzku upisovania banka dostáva kompenzáciu vo forme rozdielu medzi nadobudnutím cenných papierov získaných bankou z podniku a cenu ich implementácie na akciovom trhu.

Okrem platenia banky na prevádzku upisovania, otázka nových akcií znamená a iné administratívne náklady: vyplácanie registračného poplatku za emisný prospekt, náklady na tlač, vyplácanie dane z operácií s cennými papiermi (0,8% nominálnych \\ t akcie) a iné výdavky.

Väčšina západných spoločností je mimoriadne neochotná vyrábať ďalšie akcie ako trvalú časť finančných politík.

Nevýhody financovania akcionárov:

Ďalšou otázkou akcií je veľmi drahý a časový proces;

Emisie môžu byť sprevádzané poklesom trhovej ceny akcií spoločnosti - emitenta;

Neexistuje žiadny daňový štít.

Veľkosť trhovej hodnoty akcií určuje kapitalizáciu podniku. Kapitalizácia - trhová hodnota podniku, ktorej akcie si požičiavajú na burze, t.j. Trhová cena akcií vynásobená počtom akcií (najčastejšie preferované akcie sa pri výpočte tohto ukazovateľa neberú do úvahy).

Emisií depozitných príjmov. Potvrdenie depozitára - Toto sa voľne rieši na akciovom trhu derivátový (sekundárny) bezpečnosť pre akcie zahraničnej spoločnosti, uložená vo veľkej depozitnej banke, ktorá vydala tržby vo forme osvedčení alebo v nepoctikovom formulári. Adr - Trhové cenné papiere, ktoré pridávajú burzy a nadmerné trhové trhy Spojených štátov, ktoré predstavujú určitý počet akcií, ktoré ich podkladom (to znamená, jednotlivé cenné papiere, ktoré predstavujú veľmi zriedka). Globálne depozitné príjmy ( GDR.) Možno predávať mimo Spojených štátov v iných krajinách.

Existuje niekoľko obmedzení na produkte amerických depozitárských príjmov.

Ciele umiestnenia ruskými depozitnými príjmami:

1) prilákať dodatočné finančné prostriedky a zvyšovanie kapitalizácie na medzinárodnom trhu;

2) Poskytovanie predaného zavádzania cenných papierov na vedúcich burzách v celom svete;

3) nepriamy príťažlivosť pozornosti celého sveta na výrobky alebo služby ponúkané emitentom;

4) Rastúce ceny svojich cenných papierov na ruskom akciovom trhu, zvýšenie ich likvidity.

S cieľom predať svoje vlastné depozitné príjmy by mala Ruská spoločnosť:

Nájsť zahraničného bankového partnera schopného nájsť kupujúcich a pomôcť zdokumentované predajné príjmy;

Majú dobré hlásenie;

Byť úplne transparentná spoločnosť;

Odrážajú údaje (v súlade s medzinárodnými normami) na vlastníkov spoločnosti, jeho finančnú podmienku za posledných niekoľko rokov, štruktúra majetku a dlhových záväzkov. Navyše, pre všetky dlhové povinnosti a riziká spoločnosti by mali tvoriť samostatné rezervy.

Príplatok Je to špecifickým vlastným zdrojom financovania podniku organizácie. Na rozdiel od autorizovaného kapitálu nie je rozdelený na akcie (akcie) a ukazuje spoločný majetok všetkých účastníkov (akcionárov).

Tvorba a zvýšenie dodatočného kapitálu sa môžu vykonávať v týchto prípadoch: \\ t

1. Pri prijímaní výnosov emisií.

2. Pri precenení fixných aktív.

3. Zvýšenie rozdielov kurzu v dôsledku tvorby povoleného kapitálu vyjadreného v cudzej mene.

4. Pri prijímaní cielených investičných fondov z rozpočtu na financovanie kapitálových investícií (pre nekomerčné organizácie).

Z obr. . ) A ďalšie príchody.

1.3 Požičané zdroje podnikového financovania

Ruské bankové úvery. Kredit môže byť poskytnutý v peňažnej alebo komoditnej forme na naliehavé podmienky, splácanie, splácanie a materiálnu bezpečnosť.

Hlavná výška dlhu z úveru alebo úveru sa zohľadňuje organizáciou dlžníka v súlade s podmienkami Zmluvy o úvere (alebo Úverovej zmluvy) vo výške skutočne prijatých finančných prostriedkov alebo pri oceňovaní iných vecí uvedených v \\ _ ~ \\ t Zmluva.

Vzhľadom na možnosť, ako prilákať finančné prostriedky s pomocou dlhodobého úveru, spoločnosť vyberá banku, ktorá ponúka menšiu úrokovú sadzbu na iné veci, ktoré sú rovnaké. Podmienky úverovej zmluvy sú pre obe strany optimálne, ak je položený základ transakcie trhová úroková sadzba Čo vám umožňuje vyrovnať trhovú hodnotu kapitálu získaného výmenou za dlh, a súčasné náklady na platby na ňom, nadchádzajúce v budúcnosti.