Je určená kapitalizácia spoločnosti. Pomer kapitalizácie

Kapitalizácia - ekonomický termín použitý v nasledujúcich hodnotách:

1. Zvýšenie vlastných zdrojov spoločnosti v dôsledku transformácie dividend, prebytočnej hodnoty, všetkých alebo časti zisku do dodatočných výrobných zariadení (vybavenie, zariadenia a objekty práce, personálu) alebo dodatočný kapitál. V tomto prípade je podstatou kapitalizácie transformovať budúce príjmy do kapitálu. Kapitalizované fondy doplňujú kapitalistický akumulačný fond.

2. Analýza hodnoty spoločnosti alebo jej majetku, kde sú parametre pre hodnotenie:

Objem súčasného a fixného kapitálu;

Trhová hodnota cenných papierov vyrábaných spoločnosťou (akcie a dlhopisy);

Veľkosť zisk prijatých každý rok.

V bankovom sektore je kapitalizácia otázkou akcií, zvýšenie súčasného kapitálu prostredníctvom vstupu do úrokov a iných operácií na zvýšenie základne kapitálu.

V závislosti od vykonávaných činností sa rozlišuje kapitalizácia príjmov (hodnotenie nákladov na firmy) a trh (zhodnotenie) kapitalizácie spoločnosti (hodnotenie hodnoty cenných papierov).

Dobrý deň, moji milí návštevníci a čitatelia. Dnes budeme hovoriť o úrovni kapitalizácie spoločnosti a ktorá ho môže negatívne ovplyvniť. Áno, táto téma je dostatočne ďaleko od obchodovania a kryptokroty, ale z hľadiska hospodárstva a všeobecného rozvoja si myslím, že táto téma bude užitočná.

Okrem toho je hodnotenie kapitalizácie spoločnosti veľmi dôležitým faktorom, ktorý je potrebné zvážiť. Ak ste potenciálnym investorom a chcú investovať do propagácie konkrétnej spoločnosti, potom hodnotiť úroveň kapitalizácie je dôležitou otázkou, ktorú musíte zohľadniť. Vo všeobecnosti sa budem snažiť vysvetliť v jednoduchom jazyku, že môže negatívne ovplyvniť samotnú úroveň kapitalizácie.

Riziko zmien cien pre tovar

Vždy existuje riziko, že prudké výkyvy v cenách tohto výrobku môže nepriaznivo ovplyvniť profilový podnik a úroveň jeho kapitalizácie. Napríklad, ak spoločnosť predáva tovar, potom prudký rast týchto tovarov bude prospešný a naopak, ak cena tovaru klesá, potom spoločnosť bude nerentabilná a jej úroveň kapitalizácie môže spadnúť.

Na druhej strane, ak sa profilová spoločnosť zaoberá nákupom tovaru, potom zníženie ich hodnoty bude hrať na ramene a jej a na úrovni kapitalizácie, ale zvýšenie týchto nákladov bude negatívnym faktorom pre spoločnosť a úroveň kapitalizácie.

Keďže existuje bod o cene, bude vhodné pozrieť sa na to, ako pristupovať k otázke, keď je dôležité.

V skutočnosti však poviem, že tieto riziká môžu dokonca ovplyvniť tie podniky, ktoré nie sú spojené s tovarom. Napríklad prudký nárast hodnoty tovaru môže prinútiť obyvateľstvo konkrétnej krajiny, aby to zachránilo, že, samozrejme, bude mať vplyv na sektor služieb vo všeobecnosti.

Negatívne mediálne osvetlenie

Toto je priame riziko, že podnikanie spoločnosti, úroveň kapitalizácie, resp. Môžu trpieť negatívnym osvetlením v médiách. Správy tok je dnes bezvýhradné, pretože žiadna spoločnosť nie je schopná poistiť.

Napríklad správy o nehode vo Fukušimových jadrových elektrárňach v roku 2011 spôsobili divokú rezonanciu na trhu a akcie mnohých japonských spoločností jednoducho prudko klesli v cene, s ním a úroveň kapitalizácie. Trh je ľudia, a ľudia musia paniku, podľa toho, to alebo že správy môžu spôsobiť divokú reakciu trhu. Je jasné, že viac globálnych správ môže spôsobiť ešte väčšie problémy, od sadzieb výmeny a končiace sa hlbokou krízou krajiny.

Stojí za pochopenie, že trh je odrazom názorov ľudí. Ľudia na rôznych prípadoch vyššej moci môžu reagovať nejednoznačne, pretože emócie prichádzajú do podnikania. A kde sú emócie, neexistuje žiadne miesto pre výpočet za studena, v tomto poradí, nie je možné predpovedať reakciu, čo je dôvod, prečo po zverejnení neočakávaných správ, trh môže byť strašne zdĺhavé!

Riziko zmeny ratingu

Tam je takzvaný úverový rating, v rámci ktorého sa spoločnosť účtuje určité hospodárske hodnotenie, ktoré sa môže časom líšiť. Pre tých spoločností, ktorých akcie sa obchodujú na burze, je tu niečo také. V tomto prípade existuje špeciálny analytický hodnotenie, kde akcie účtujú určité odhady.

Je jasné, že takéto odborné hodnotenia sa môžu stať vážnym spúšťačom psychologického plánu. Predstavte si napríklad, že akcie spoločnosti mali vysoké hodnotenie, ale za rok pri vydávaní nových odhadov sa ukázalo byť oveľa horšie ako v predchádzajúcom roku. Je jasné, že by to mohlo nepriaznivo ovplyvniť úroveň kapitalizácie, čo bude mať za následok pokles cenovej hladiny zásob, pretože investori sú základom, aby ich začali označiť.

Pozeraj video

Opäť je to jemné psychologické vlákno. Opäť sa ukázalo, že všetky tieto ceny sú ľudia, ich očakávania, nádeje, obavy a zámery. Tieto všetky druhy ratingov často monitorujú investorov, a na základe týchto informácií, potom si myslia, že v budúcnosti spoločnú s ich investíciami.

Riziko sa stáva anakronizmom

Toto je riziko, že podnikanie spoločnosti sa môže stať určitou podobnosťou dinosaura, len ekonomicky. Stojí za pochopenie, že nie sú veľa úspešných spoločností, a to ešte menej ako tie spoločnosti, ktoré pracujú veľmi dlho, to znamená, že žijú na 100. výročie.

Trh je veľmi dynamický, podľa toho sa zmení, ak sa spoločnosť nebude prispôsobiť a zmeniť koncepciu podnikania v potrebných obdobiach, môže sa stať dinosaurusom. Trh je predovšetkým ťažká konkurencia as ďalším zlepšením moderných technológií, táto súťaž sa ešte viac sprísnila. V tomto prípade sa v priebehu času môže vždy objaviť konkurent, ktorý bude mať podobný tovar, ale vyššiu kvalitu a za zníženú cenu. Je jasné, že potom sa spoločnosť plánuje byť stagnácia, a tam pred konkurzom nie je ďaleko.

Detekcia častí podľa častí

V tomto prípade ide o skutočnosť, že podmienený audítor môže nájsť niektoré slané detaily spoločnosti, ktoré môžu viesť k kolapsu samotného systému. To môže byť čokoľvek: krádež vedením, rámom, falošným hlásením, a tak ďalej.

Ak sa takéto informácie objavia, môže spôsobiť nenapraviteľné poškodenie obrazu spoločnosti. Po takomto vážnom náraze bude to veľmi ťažké. V skutočnosti takéto prípady nie sú identifikované napríklad Enron.

Legislatívne riziko

Hovoríme o vzťahu medzi smermi podniku a súčasných právnych predpisov. V tomto prípade môže vláda zaviesť obmedzenia osobitne s ohľadom na spoločnosť alebo priemysel ako celok. Jasná vec, že \u200b\u200bto všetko negatívne ovplyvní investície ľudí, ktorí investovali svoje peniaze do spoločnosti alebo priemyslu.

Teoreticky vláda koná ako určitá vyrovnávacia pamäť medzi podnikmi a obyvateľstvom krajiny. Vláda bude zasahovať vždy, keď bude podnikanie výslovne umiestnené na spoločnosť alebo nebude samoregulačný. V skutočnosti sa však vlády často zaisťujú, iniciujú, niekedy úplne hlúpe zákony, ktoré neprimerane tlačia.

Inflácia a úrokové sadzby

Napríklad, ak sa úrokové sadzby zvýšia, podnik, ktorý potrebuje financovanie, môže čeliť problémom. Hrubo povedané, náklady tejto spoločnosti sa zvýšia a udržiavajú nadšené oveľa ťažšie.

Ak napríklad zvýšenie úrokových sadzieb ide na úroveň inflácie, spoločnosť sa môže stretnúť s problémami, pretože kúpna sila peňazí spadá. Vo všeobecnosti sa inflácia a úrokové sadzby sa môžu prejaviť samostatne a zároveň, čo môže mať negatívny vplyv na spoločnosť.

Riziko modelu

Vždy existuje riziko, že všeobecný model alebo koncepcia, ktorá je založená na základe podniku, sa môže stať nesprávnym. Z nesprávneho modelu trpia spoločnosťami, ktoré ho používajú. V tomto prípade sa určitý domino účinok môže často zapojiť, keď veľké spoločnosti pre dno budú ťahať cez iné spoločnosti menšieho poriadku.

Napríklad hypotekárna kríza, ktorá sa uskutočnila v období rokov 2008 - 2009, jasne ukázala, že pôvodne nesprávny model by mohol mať vážne negatívne vplyvy aj na ekonomikách veľkých krajín.

Závery

Všeobecne platí, že ak hovoríme o rizikách, potom hovorím o tom, aké riziká sú súčasťou podnikania, a nebudú ich vytesniť. Neexistuje žiadna takáto spoločnosť, obchodné smery alebo dokonca ekonomika, ktoré by neboli vystavené rizikám. Okrem toho chcem pripomenúť, že trh je živý ekosystém, ktorý je schopný veľmi agresívne reagovať na akékoľvek zmeny na trhu.

Spodná čiara je, že trhy nie sú vždy racionálne. Akákoľvek správa o mégiách sa veľmi odráža na trhu. Ako som opakovane hovoril, kde sú emócie, neexistuje žiadna racionalita, respektíve predpovedať niečo, čo už nemá zmysel.

Všeobecne platí, že obchodné a obchodovanie sú veľmi preplnené. Povedal by som, že obchodovanie je druh podnikateľskej oblasti, aby ste tu boli úspešní, je potrebné premýšľať predovšetkým ako skutočný podnikateľ. Obchodné priľnavosť, alebo tam, alebo to nie je, všetko je veľmi jednoduché!

No, tu je taký materiál, a dúfam, že to bude pre vás užitočné. Rozlúčm sa vám, že si želám veľa šťastia na nové stretnutia!

Trhová kapitalizácia - Ukazovateľ hodnotenia, ktorý vám umožní analyzovať všeobecný postoj investorov na konkrétnu spoločnosť. Aj keď je vedľa seba na strane oficiálnych webových stránok spoločností v blízkosti takýchto parametrov ako EBITDA alebo P / E, je ťažké ho nazývať multiplikátorom kvôli zaujatosti. Je to skôr základný ukazovateľ pre výpočet presných multiplikátorov, napríklad čistý dlh. Ako vypočítať trhovú kapitalizáciu spoločnosti a nedostatku indikátora, čítať ďalej.

Trhová kapitalizácia: Čo je to a indikátor môže byť užitočný pre investora

Trhová kapitalizácia odráža celkovú hodnotu umiestnených akcií, ktoré majú investorov a vlastníkov spoločnosti. Indikátor sa aplikuje na posúdenie povrchu hodnoty spoločnosti a analyzuje jeho rečníkov v určitom časovom období.

Existuje spoločná trhová kapitalizácia a burza obyčajných akcií v obehu. Mnoho zdrojov interpretujú kapitalizáciu trhu ako násobenie trhovej ceny jednej akcie na počet akcií v obehu, ale je to ešte menej presný ukazovateľ hodnotenia spoločnosti. Bolo by správne na opravu na tzv. Hlavnom kapitáli, ktoré môžu zahŕňať: \\ t

- možnosti nákupu akcií;

- preferenčné akcie;

- konvertibilné väzby.

Pokiaľ ide o dostupnosť takýchto dokumentov v kapitáli spoločnosti, bude vyvolaná účtovnou závierkou, ale informácie nájdete na oficiálnych stránkach bez skúseností. Preto odporúčam byť vedený optimálnym vzorcom:

Trhová kapitalizácia \u003d počet kmeňových akcií * Aktuálna trhová cena + Počet preferovaných akcií * Aktuálna trhová cena

Všetky informácie na výpočet sú voľne dostupné.

Výhody trhovej kapitalizácie pre investorov

- posúdiť dynamiku rastu kapitalizácie v rôznych častiach času, na základe ktorého možno rozhodnutie prijať na investovanie;

- analyzovať, ako náklady na akcie a kapitalizáciu reagujú na určité základné faktory. Koľko stojí cena spoločnosti citlivé na vyššiu moc alebo naopak na pozitívne signály trhu. Čím väčšia je citlivosť, tým väčšie je riziko, ale čím viac môžete zarobiť peniaze na volatilitu.

Porovnajte kapitalizáciu spoločností jedného odvetvia, ako aj náklady na samostatnú žalobu podľa môjho názoru nie je vhodné. Napríklad dynamika akcií Gazprom, napriek svojej kapitalizácii v takmer 3 biliónov rubľov, pre investorov nie sú najatraktívnejšie a náklady na bankové akcie VTB sú kompletne vypočítané v kopeciách, a preto nemôžu byť porovnateľné, napríklad s Sberbankovými akciami .

Multiplikátory na základe kapitalizácie: PE pomer, PS pomeru, pomer cien.

Nevýhody hodnotenia trhovej kapitalizácie

- prítomnosť v cene akcií špekulatívnej zložky. Napríklad, tradične pred platením dividend je zvýšenie cenných papierov po zaplatení - Rollback. Finančná situácia spoločnosti zostáva nezmenená, kapitalizácia sa mení;

- ignorovanie indikátorom iných vplyvných hospodárskych faktorov. Investori, ktorí vedia, ako analyzovať podávanie správ, trhová hodnota akcií sa porovnávajú s dlhovým zaťažením a likvidnými aktívami spoločnosti. Ale existujú investori, ktorí investujú peniaze, ktoré sú riadiace dobrou dynamikou citácií a ktorých tipy. To je všetko, že sú nadhodnotené nákladmi na základný trh s dokumentmi;

- obmedzené hodnotenie. Môžete vykonať hodnotenie na trhovej kapitalizácii len verejné akciové spoločnosti, ktoré majú základné informácie.

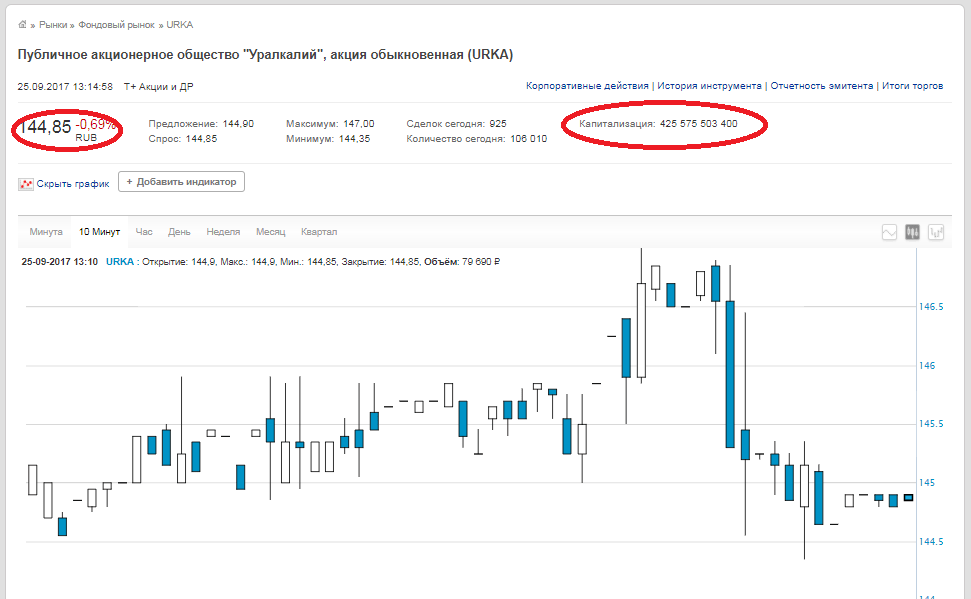

Praktický príklad výpočtu trhovej kapitalizácie spoločnosti

Všetky údaje o počte akcií a ich súčasných nákladov sú na internetových stránkach spoločností a samotných analytických zdrojov a samotnej burzy. Napríklad, berieme PJSC URALKALI. Počet bežných akcií - 2 936 015 891, \\ t

záverečná cena - 144.85 Rubles (údaje dňa 09/25/2017). Vynásobíme tieto čísla medzi sebou a dostaneme trhovú hodnotu 425,575 miliárd rubľov. Rovnaký obrázok a miesto výmeny.

Upozorňujeme, že webová stránka spoločnosti v oblasti kapitalizácie neznamená, že nie je kapitalizácia spoločnosti, ale kapitalizácia akcie, to znamená, ak má spoločnosť kmeňové akcie a preferované, potom získať trhovú kapitalizáciu spoločnosti, tieto dve čísla treba zložiť.

Výkon. Výpočet trhovej kapitalizácie V porovnaní s výpočtom multiplexu EBITDA je P / E alebo Net Zelený dlh veľmi jednoduchý a jednoznačný. Ale slúži len generalizovaným ukazovateľom a má veľké chyby. Len na dynamike hodnoty akcií v čase rozhodnutia o investovaní do investícií by som neodporúča. Musíte analyzovať všetky indikátory a multiplikátory v komplexe.

Trhová kapitalizácia sa používa pri výpočte mnohých iných užitočných a potrebných multiplikátorov, ktoré píšem o niečo neskôr.

M.V. DedkovaAKB "Odhadovaná Európska banka Spojených únie"

Vedecké vydanie FGOU VPO RGUTIS, časopis "Bulletin MGUS" Uvoľnenie "Economics", №1 na rok 2007

Kapitalizácia je jednou z mála ekonomických javov, ku ktorému sa prejavuje mimoriadne vysoký záujem o prax a ktorý sa nedávno nedávno nedostatočne skúma v domácej ekonomickej literatúre. Nezávislý výskum v oblasti kapitalizácie sa objavil len v posledných rokoch. Patrí medzi ne dizertačné práce spoločnosti Permakov A.S. Na tému "Investičné zabezpečenie a riadenie kapitalizácie ropných a plynárenských spoločností", Ovsyannikova A.N. O téme "kapitalizácia priemyselných podnikov Ruska ako faktor pri zvyšovaní svojej hospodárskej udržateľnosti", YU.V. YU.V. Na tému "Spôsob kapitalizácie odpisového fondu inžinierskeho podniku", Kazintseva V.V. O téme "Trhová kapitalizácia ruských priemyselných spoločností ako faktor pri zvyšovaní hospodárskej efektívnosti výroby", OshePyan D.E. O téme "Riadenie kapitalizácie priemyselných korporácií", Piven V.V. O téme "Modelovanie vplyv ekonomických faktorov na trhovú kapitalizáciu priemyselných korporácií", Galtseva E.V. O téme "kapitalizácia ako faktor pri posilňovaní finančnej udržateľnosti podnikov služieb", Varko A.sh. O téme "Riadenie kapitalizácie investičných zdrojov reprodukčného potenciálu regiónu APK".

Zoznam nezávislého výskumu v oblasti kapitalizácie je teda taký malý, že sa dá podávať takmer v plnom rozsahu. Vo väčšine vyššie uvedených štúdií sa kapitalizácia považuje za pozíciu zvyšovania vlastného kapitálu spoločnosti. Zároveň sa zameriava najmä na akciových spoločnostiach, ktorých akcie sú vo voľnom obehu. Hodnotenie kapitalizácie sa vykonáva v tomto prípade na základe hodnoty kurzu akcií. Toto je najbežnejší prístup k kapitalizácii na domácom trhu, požičané z zahraničnej praxe. Na základe toho má veľmi obmedzený rozsah pôsobnosti v domácom hospodárskom prostredí, kde akcionár kapitálu ešte nebol rozšírený. V dôsledku toho, s týmto prístupom k kapitalizácii z predmetu štúdie, väčšina ruských spoločností spadá z objektu.

Iba v štúdii GALTSOVA E.V. Pokus o ukázať rôzne formy prejavu kapitalizácie na ruskom trhu. V závislosti od mechanizmu kapitalizácie autor zdôrazňuje svoje tri formy:

- skutočná kapitalizácia;

- marketingová alebo subjektívna kapitalizácia;

- trhu alebo fiktívnej kapitalizácie.

Všetka uvedená forma kapitalizácie sa odrážajú v súvahe spoločností vo forme zvýšenia vlastných zdrojov financovania (oddiel 3 bilancie), ale majú rôzne zdroje pôvodu a rôzne spôsoby iniciácie.

Skutočná kapitalizácia

Efektívne prevádzkový podnik má takmer vždy pozitívny výsledok hospodárskych činností. Zisk, presnejšie, jeho reinvestovaná časť sa akumuluje v 3 časti súvahy, z veľkej časti určuje náklady podniku a vedie k zvýšeniu vlastného imania. Vysoká kapitalizácia hovorí o schopnosti hospodárskeho subjektu na generovanie príjmov, efektívne využívajú zdroje, rozširovať podnikanie, ktorý je zase podmienkou pre budúcu ziskovosť.

Zvýšenie 3 rozdelenia zostatku, s inými vecami, ktoré sú rovnaké, znamená zvýšenie zodpovednosti, a preto vzhľadom na hlavný vládcu vyrovnávania spôsobuje zvýšenie majetku hospodárskeho subjektu. V závislosti od typu činnosti, stratégie podniku a súčasných aktuálnych problémov, nárast buď nevodných alebo obratových aktív alebo tých, ktoré sú súčasne a iné. Ak v dôsledku finančných a ekonomických činností spoločnosť obnoví zisk, ktorý ho nasmeruje na doplnenie dlhodobého majetku (v prvom rade, prostriedkov práce) a súčasných aktív (z hľadiska práce alebo skladových položiek), je skutočná kapitalizácia vyjadrená pri zvyšovaní skutočnej hodnoty majetku. Vo väčšine prípadov podniky so silnou stratégiou investujú zvýšenie vlastného imania v aktívach dlhodobého charakteru, t.j. V oddiele 1 - dlhodobé aktíva.

V tomto prípade je kapitalizácia prirodzeným výsledkom finančných a ekonomických aktivít, je ekonomicky objektívny a iniciovaný zdrojmi financovania, t.j. Zodpovednosť. Skutočná kapitalizácia vedie k posilneniu finančnej udržateľnosti spoločnosti, zvýšenie úverového ratingu, zvýšenia marketingovej atraktívnosti a zvýšenia trhovej hodnoty.

Marketing alebo subjektívna kapitalizácia

V praxi je akumulačný proces na vnútornej hospodárskej úrovni často výsledkom aktívnych marketingových politík a reklamných kampaní, ktoré "vietor" trhovú hodnotu podniku, ktorá ju roztrhne z reálnej hodnoty. V tomto prípade sa zvýšenie bilančnej meny, s inými vecami, ktoré sú rovnaké, pôvodne nastáva z aktív, spravidla, nehmotný komponent rovnováhy, napríklad z dôvodu nasledujúcich operácií: \\ t

- odrazy v súvahe Hodnotenie obchodnej reputácie (Goodwill);

- zvýšenie trhovej hodnoty značky, značky;

- Úvahy o účtovníctve a podľa toho v rovnováhe know-how;

- získavanie práv na výsledky intelektuálnej činnosti.

Zvýšená podniková nehnuteľnosť v tomto prípade, s inými vecami, ktoré sú rovnaké, sa dá odrážať v súvahe v rôznych verziách:

- zostatok v pasívnom raste dodatočného kapitálu;

- odkazovať na finančné výsledky zvýšením nerozdeleného zisku;

- zvýšiť autorizovaný kapitál s príslušným registráciou predpísaným spôsobom.

Dodatočný kapitál, nerozdelený zisk a základné imanie, zase zvýšiť agregovaný "vlastný kapitál". V tomto prípade je kapitalizácia iniciovaná riadením v rámci zisku podľa aktív, predovšetkým nehmotný. Náklady nákladov v tomto prípade sú často obchodovateľné, teda subjektívnej povahy. Zvýšená majetok v dôsledku zmluvných odhadov, aj cena opätovného registrácie schváleného kapitálu je do značnej miery subjektívna operácia. Operácie tejto vápenia umožňujú vytvoriť "zástupcu" súvahy spoločnosti, keďže však nehmotný majetok sú vysoko dostupné aktíva, takáto kapitalizácia môže zmiznúť s najmenšími zmenami politickej situácie alebo na trhu. Zvýšenie vlastného imania v dôsledku rozšírenia schváleného kapitálu poskytuje operácie tohto druhu nejakej stability a právneho dizajnu, je to však rozsiahlu cestu rozvoja podniku a neuvádza účinnosť využívania jej potenciálu. Takýto druh kapitalizácie sa označuje ako subjektívna alebo marketingová kapitalizácia, pretože jej povaha je subjektívna a táto forma kapitalizácie sa používa spravidla v marketingovom účely.

Subjektívna (marketingová) kapitalizácia nedávno je veľmi populárny medzi PR agentúrami, ktoré vychádzajú zo skutočnosti, že obchodná reputácia zohráva kľúčovú úlohu pri vytváraní hodnoty spoločnosti. Takýto prístup k kapitalizácii viedol k vzniku projektu "kapitalizácie povesti", ktorého iniciátorom je publikačná agentúra PR. V odbornom prieskume, ktoré vykonáva táto PR-agentúra, 1072 respondentov z top manažérov, manažérov a zamestnancov marketingových oddelení, reklamy a PRS, finančných analytikov a iných expertov veľkých spoločností, viac ako 60% respondentov odpovedalo, že obchodná reputácia je skutočná Tvorba aktív.

Vo vývoji subjektívnej (marketingovej) kapitalizácie v Rusku sa zdanenie majetku zohral ako odstrašujúci prostriedok. Je pravda, že "odstrašovanie" bol zanedbateľný, vzhľadom na najnižšiu sadzbu dane z nehnuteľností. V súčasnosti sa zdaňujú len fixné aktíva odrážajúce sa v súvahe pri zostatkovej hodnote. To znamená, že takmer každý podnik môže zvýšiť kapitalizáciu s malými prostriedkami a vytvoriť "reprezentatívny" rovnováhu, ktorá zase vedie k zintenzívneniu subjektívnej (marketingovej) formy kapitalizácie na ruskom trhu.

Trhu alebo fiktívnej kapitalizácie.

Na rozvinutých fázach trhového hospodárstva, kde je spoločná forma zásob, odvolanie a odhodlanie trhovej hodnoty podniku prostredníctvom citácií akcií rozšírené a prijateľnejšie pochopenie kapitalizácie vo výklade Richarda Koch. R. Koh je presvedčený, že kapitalizácia je "trhová hodnota spoločnosti, ktorej akcie sú uvedené na burze cenných papierov", ktorá je prácou trhovej ceny akcie a celkový počet akcií spoločnosti. Zvýšenie trhovej hodnoty akcií a akciovej spoločnosti ako celku sa odráža v tomto prípade v aktívach rovnováhy vo forme prehodnotenia finančných investícií "a vyvážené v pasívnom dodatočnom kapitáli.

Táto forma prejavu kapitalizácie je zrejmá podobnosť so subjektívnou (marketingovým) kapitalizáciou. Kapitalizácia v tomto prípade však nie je iniciovaná intrafyrnamentovým riadením, ale externými výmennými štruktúrami, ktoré vykonávajú cenové úvodzovky. Výsledky obchodovania s výmenou, ako sú známe, sa uplatňujú pod vplyvom súboru objektívnych a subjektívnych faktorov, ale účinok subjektívnych faktorov je minimalizovaný sociálnym uznávaním.

V akademických publikáciách sa kapitál, predložený v cenných papieroch, prinášanie príjmov, označuje ako fiktívny alebo akciový kapitál. Keďže táto forma kapitalizácie sa vyvíja v dôsledku akciových operácií, označuje sa ako fiktívna kapitalizácia. Analytici akciového trhu uprednostňujú túto formu prejavu kapitalizácie trhovým kapitalizáciou.

V Rusku, fiktívna alebo trhová kapitalizácia nedávno dostala vývoj, v dôsledku aktivácie akciového trhu. Je však charakterizovaný len pre veľké ruské podnikanie vytvorené na vlastníctve akcií. Väčšina domácich podnikov, tento nástroj na zvýšenie vlastného kapitálu, preto táto forma kapitalizácie ešte nie je k dispozícii.

Spolu s uvedenými formami prejavovania kapitalizácie možno takéto pojmy ako "majetkové kapitalizácie" a "kapitalizácia výdavkov" rozlíšiť.

Kapitalizácia majetku sa prejavuje v absolútnom a relatívnom náraste majetku kapitálu - dlhodobé aktíva, ktoré sú najatraktívnejším ustanovením v akýchkoľvek finančných transakciách a najvýznamnejšou zložkou nehnuteľností spoločnosti. Najsľubnejšia a riadená časť dlhodobého majetku sú nehmotné aktíva. Patrí medzi ne marketingová stratégia, zákaznícka základňa, metodika monitorovania trhu a výsledky marketingu výskumu, know-how, dostupnosť vysokej reputácie a kvalifikovaných pracovníkov, dlhodobé spojenia s kupujúcimi a oveľa viac. Ocenenie nehmotného majetku a ich úvah v účtovníctve je prijateľným nástrojom na kapitalizáciu majetku.

Kapitalizácia výdavkov znamená preklad časti bežných výdavkov v kapitálových výdavkoch. Príklad nákladov na reklamu, ktoré sa týkajú súčasných nákladov, môže byť klasickým príkladom kapitalizácie, ale v dôsledku takýchto výdavkov je vytvorená značka, ktorej hodnota možno odhadnúť na miliardy dolárov. Podľa všeobecného uznávania podnikateľskej komunity je značka nehmotným aktívom a jednou z najdôležitejších konkurenčných výhod spoločnosti. Jeho hodnotové odhady a trendy ich časových zmien však nezapadnú do tradičných pravidiel reflexie v účtovníctve nehmotného majetku. Takže, nehmotný majetok sú amortizované, t.j. Prenos nákladov na náklady na novovytvorený produkt / službu sa vykonáva v častiach odpisov. Po uplynutí nehmotného majetku je jeho hodnota zrušená. Značka nemôže nielen stratiť svoju hodnotu v čase, ale aj stavať. Zavedenie nehmotného majetku pre všetky zoznamy uvedené vyššie, značka potrebuje osobitný hodnotiaci postup a precenenie. Iba v tomto prípade bude možné kapitalizáciu výdavkov, v dôsledku čoho bude možné zvýšiť náklady na dlhodobý majetok z dôvodu úvahy v ich zložení značky.

Treba tiež poznamenať, že doteraz sa doteraz nevyštudoval nástroj Toolkit v rôznych aktivitách. V tomto ohľade sa najviac študuje, je kapitalizácia v priemysle. Medzitým, pokiaľ ide o spoločnosť, kapitalizácia v rôznych sektoroch sektora služieb potrebuje ďalšie štúdie.

Štúdium praktických skúseností s kapitalizáciou, jeho komplexné analýzy a teoretické zovšeobecnenia sú dôležité pre všetkých účastníkov trhu: pre podniky, ktoré tvoria svoj vlastný obraz na trhu, pre svojich partnerov, pre akcionárov.

Literatúra

1. GALTSEVA E.V. Kapitalizácia ako faktor pri posilňovaní finančnej udržateľnosti služieb sektora služieb: DIS. Cand. Ekonomika, vedy. M., 2005. 137 p.

2. KOH R. RIADENIE A FINANCIE Z A TO YA. SPB.: Peter, 1999. 496 p.

3. Sovietsky encyklopédový slovník. 3. ed. M.: Sovietska encyklopédia, 1984. 1600 p.

4. Ekonomická encyklopédia. Politická ekonomika. M.: Sovietska encyklopédia, 1975. T. 4. 672 p.

Kapitalizácia - náklady spoločnosti na trhu

Kapitalizácia spoločnosti - Kumulatívna súčasná hodnota svojich zásob na trhu (trh, burza hodnota jednej akcie sa nazýva aj jeho kapitalizácia).

Na comp \u003d n prekonanie * p obyčajné + na pri * p

kde P švy, P súboru - resp. Trhová hodnota bežných a preferovaných akcií.

Trhová cena kmeňových akcií je 18,15 rubľov.

K COMP \u003d 746 018 770 000 * 18,15 + 263,300,742 000 * 18,15 \u003d 18 319 149. 14 miliónov rubľov.

Kapitalizačné koeficienty sú pomer požičaných fondov a úplného kapitalizácie. Kapitalizačné koeficienty odrážajú určitý stupeň efektívnosti využívania vlastného imania.

podiel dlhopisov

Do regiónu \u003d (nominálna hodnota dlhopisov / (správania. Bomb. + Nom. Stojan. Stojan. SHARES + NOM. COST. PROS. Podiely + Zisk do distribúcie)) * 100% \u003d (10 156 672 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101) * 100% \u003d 17,6%

podiel kmeňových akcií

Na švy \u003d (nominálna hodnota kmeňových akcií / (nom. Správanie. BOMB. + NOM. Stojan. SHOTSIGHT SHOURS + NOM. COST. PROS. Podiely + Zisk na distribúciu) * 100% \u003d (300 300 938,45 / ( 10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101) * 100% \u003d 64,9%

Špecifické preferované akcie

Na pr.OBL \u003d (nominálne privilegované akcie / (nom. Správanie. BOMB + NOM. Podmienky. Akcie + Nome. Náklady. Zásoby + Zisk na distribúciu) * 100% \u003d (6 582 518, 55 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 11,4%

Záver

Bezpečnosť nie je teda peniaze a nie materiálny produkt. Jeho hodnota je v právach, že ako konkrétny menový dokument poskytuje vlastnému vlastníkovi. Zmeny v pomeroch rôznych vlastníckych práv o vlastníctve a poskytovaní úverov, objednávok a riadenia cenných papierov sú základom akcií.

Na základe výpočtov nákladov na cenné papiere OJSC KAMAZ sa môžu vypracovať tieto závery: \\ t

· K 31. decembru 2007 je oprávnený kapitál KAMAZ OJSC vypracovaný z menovitej hodnoty uvedených bežných a preferovaných akcií KAMAZ OJSC vo výške 746 08770 000 kusov vo výške 37 300,938,45 milióna rubľov. a 263 300 742 000 kusov vo výške 6 582 518, 55 miliónov rubľov. resp.

· Veľkosť oprávneného kapitálu KAMAZ OJSC 31. decembra 2007. je 43,883,457 miliónov trieť;

· Čistý pracovný kapitál Kamaz OJSC je 12 998 265 miliónov rubľov . Čistý pracovný kapitál je potrebný na udržanie finančnej udržateľnosti podniku, pretože nadbytok pracovného kapitálu na krátkodobých povinnostiach znamená, že spoločnosť môže nielen vrátiť svoje krátkodobé záväzky, ale má aj finančné zdroje na rozšírenie svojich činností v \\ t budúcnosť.

· Tekuté kapitál je 18,764,725 milióna rubľov. Čisté kvapalné aktíva sa rovná 6 798 039 miliónom rubľových rukách. A ukazuje, že povinnosti v bilancii bilancie sú pokryté aktívami.

· Koeficient obratu inventára je 3.66, to znamená, že inventáre prechádzajú 3 66 cyklov úplného obnovenia alebo plného predaja počas určitého časového obdobia;

· Čisté materiály aktíva na 1 dlhopisy vydané sumy na 1 893 350 rubľov .

· Čisté materiály aktív na 1 vydané privilegované a kmeňové akcie sú ponechané 170 rubľov. a 10 rubľov. v súlade s údajmi o účtovníctve a vykazovaní;

· Koeficient ziskovosti OJSC Kamaz z výrobných činností je 6,28%;

· Koeficient ziskovosti je 5,27%, to znamená, že každý rubľ realizovaných výrobkov podal 5,27% zisku;

· Súčasný výnos z dlhopisov deklarovaných emitentom je 25% nominálnej hodnoty dlhopisov, v hodnotových podmienkach, táto suma je 25,289,128 milióna rubľov. .;

· Po vypočítaní návratu so základným kapitálom, dostal sme, že každý rubľ kapitálových účtov za 10 kopecks čistého zisku. Na 1 umiestnených kontách kampane pre 1,1 rubľov. overený kapitál;

· Koeficient "Finančná páka" Kamaz OJSC je 1,47. Požičané nástroje presahujú svoje vlastné, ale nie výrazne. Finančná páka vám umožňuje optimalizovať vzťah medzi vlastným kapitálom a požičané finančnými prostriedkami s cieľom maximalizovať ziskovosť vlastného imania. Kvantitatívna expresia finančnej páky ukazuje nárast čistého ziskovosti vlastných zdrojov z dôvodu použitia vypožičaných finančných prostriedkov;

· Podiel cenných papierov vo vlastnom hlavnom meste KAMAZ OJSC je:

Podnikové dlhopisy - 17,6%

KRÁTKOVÉ SHOTY - 64,9%

Preferované akcie - 11,4%

· Kamazizácia KAMAZ OJSC je 18,319,149. 14 miliónov rubľov. K dnešnému dňu, trhová hodnota bežných akcií lístie 18.15 rubľov. Úroveň kapitalizácie KAMAZ OJSC sa v posledných rokoch výrazne zvýšila.

Podľa AK & M agentúry pre vykazovací rok, Kamaz OJSC sa nachádza 18. miesto v poradí akcií na rast trhovej kapitalizácie podnikov na konci decembra 2007. Rýchly rast kapitalizácie spoločnosti je spôsobený niekoľkými faktormi:

· Základné podcenenie akcií spoločnosti, ktoré existovali do roku 2007, ako výsledok dôsledkov "narušenia trhu" na schopnosť spoločnosti prekonať dôsledky finančnej krízy 90. rokov, spôsobené zlyhaním ruského hospodárstva;

· Významné zlepšenie finančného a prevádzkového výkonu spoločnosti v rokoch 2006 a 2007. priaznivé prognózy pre ďalší rozvoj;

· Záujem investorov v spoločnostiach, ktorých rast priamo súvisí s rozvojom infraštruktúry v Ruskej federácii;

· Zvýšená transparentnosť spoločnosti: Počnúc v roku 2007, spoločnosť pravidelne vydáva účtovnú závierku podľa IFRS (Medzinárodné štandardy finančného výkazníctva), ktoré PricewaterhouseCoopers audity;

· Zvýšenie otvorenosti spoločnosti: Kamaz pravidelne začal zastupovať stretnutia s investormi a analytikmi bánk, zúčastňovať sa na konferenciách a zorganizovali oddelenie práce investora;

· Odkúpenie vlastných akcií vo výške 10% a ich ďalšie splácanie a zníženie účtovného kapitálu vykonaného v roku 2007;

Všeobecne platí, že od roku 2000 do roku 2007 sa kapitalizácia KAMAZ OJSC zvýšila 24,4 krát. Výsledkom je, že inžinierske podniky OJSC Kamaz patria na druhom mieste z hľadiska kapitalizácie na konci roka 2007.

Plánuje sa predať balík akcií KAMAZ OJSC strategický investor Daimler AG v roku 2009 za cenu, nad súčasnou trhovou hodnotou, ktorá v súčasnosti neodráža základnú hodnotu spoločnosti, môže sa stať vodičom pre rast zásob kamaz v krátkodobom období. Okrem toho, vďaka rozvoju spolupráce s veľkou úspešnou zahraničnou spoločnosťou pôsobiacou na trhu s výrobou nákladných vozidiel, základná hodnota KAMAZ OJSC v dlhodobom horizonte by mala zvýšiť z dôvodu implementácie nových projektov rozšíriť modelový rozsah a Zlepšenie spotrebiteľských vlastností výrobkov.

Okrem toho predaj strategického balíka investorov umožní Kamaz získať prístup k technológiám svojho partnera, ktorý umožní rozšíriť modelový rozsah a zlepšiť spotrebiteľské vlastnosti výrobkov. To bude mať v dlhodobom horizonte pozitívny vplyv na základnú hodnotu spoločnosti. Na druhej strane, Daimler AG získa prístup k rýchlo rastúcemu ruskému trhu, asi jedna tretina je obsadená KAMAZ OJSC.

Podľa odborníkov je reálna hodnota 1 kmeňových akcií KAMAZ OJSC 3,44 dolárov, čo znamená rastový potenciál v 107% a je v súlade s odporúčaním "kúpiť".

Bibliografia

1. Galavanov V. A. Trh pre cenné papiere: Návod. - 2. ed., Pereerab. a pridať. - M.: Financie a štatistiky, 2006. - 448 P.: IL.