Elektronické peniaze. Čo je to a ako ho používať

S rozvojom úverovej liečby sa objavujú elektronické peniaze, ktoré majú určité výhody v porovnaní s papierom:

- zvýšenie sadzby prenosu platobných dokladov;

- zjednodušenie spracovania korešpondencie banky;

- zníženie nákladov na spracovanie platobnej dokumentácie.

V ekonomickej literatúre Elektronické peniaze sú definované ako:

- peniaze na účtoch počítačovej pamäte bánk, ktorých likvidácia sa vykonáva pomocou špeciálneho elektronického zariadenia;

- elektronické uloženie peňažnej hodnoty pomocou technického zariadenia;

- nový platobný nástroj, ktorý vám umožní vykonať platobné transakcie a nevyžaduje prístup k vkladovým účtom;

- neurčitý peňažný záväzok finančného a úveru Inštitútu, vyjadrený v elektronickej forme, certifikovaný elektronickým digitálnym podpisom a vykúpeným v čase prezentácie bežných peňazí atď.

V medzinárodnej praxi - Toto je predplatené alebo uložené finančné produkty, v ktorých sa informácie o finančných prostriedkoch alebo nákladoch uložia na elektronickom zariadení.

Elektronické peniaze - v širokom zmysle Slová sa považujú za súbor peňažných subsystémov (emisia sa vykonáva bez otvorenia osobných účtov) a nepeňažné peniaze (emisia sa vykonáva s otvorením osobných účtov) alebo ako systém menových výpočtov prostredníctvom používania elektronických výpočtov technológie.

Elektronické peniaze - v úzkom zmysle Predstavujú peňažný subsystém vydaný do obehu bankami alebo špecializovanými úverovými inštitúciami. Hlavným rozdielom je nevyhnutné použitie bankového účtu pri vyplácaní, keď sa operácia vykonáva od platiteľa príjemcovi bez účasti banky.

Vlastnosti elektronických peňazí

Hlavné charakteristiky elektronických peňazí:

- peňažná hodnota je stanovená na elektronickom zariadení;

- môže sa použiť na rôzne platby;

- platba je konečná.

Avšak, otázka nezávislého prideľovania elektronických peňazí v samostatnom druhu zostáva diskusia, ako aj ich definícia, úloha a funkcie.

V moderných elektronických peniazoch sú nerozvinuté peniaze, majú kreditnú základňuVykonajte funkcie platobných nástrojov, obehu, akumulácie, majú záruku. Základom vydania v odvolaní elektronických peňazí je hotovosť a bezhotovostné peniaze. Elektronické peniaze pôsobia ako peňažné povinnosti emitenta pri servise bez peňažného obratu ako požiadavky na to. Môžu byť zobrazené ako prvok peňažného agregátu. Automatický bankový účet (zápis a odpis finančných prostriedkov, prevody z účtu na účet, úroky, ktoré majú časový rozlíšenie, monitorovanie stavu výpočtov) sa vykonáva elektronickými metódami (elektronické transfery). Nástroje elektronického prístupu sa neustále vyvíjajú, napriek tomu sú zastúpené ako záznamy o účtoch.

Vlastnosti elektronických peňazí Na základe tradičných peňažných vlastností (likvidita, prenosnosť, univerzálnosť, deliteľnosť, pohodlie) a relatívne nových (bezpečnosť, anonymita, trvanlivosť). Avšak, nie všetky z nich v procese žiadosti spĺňajú požiadavky vysokej likvidity a stabilnej kúpnej sily, a preto emisie a používanie v obehu vyžadujú osobitný poriadok regulácie a kontroly. Elektronické prístupové nástroje sú platobné karty, elektronické kontroly, vzdialené bankovníctvo.

Výpočty na internete. "Sieť" Elektronické peniaze

Tieto výpočty sú založené na koncepcii elektronickej hotovosti. Elektronická hotovosť je digitálna hotovosť v elektronickej forme používanej v sieťových výpočtoch, ktoré sú elektronické účty vo forme množiny binárnych kódov, ktoré existujú na jednom alebo inom nosiči pohybujúce sa vo forme digitálnej obálky cez sieť. Elektronické peňažné technológie vám umožní platiť za tovar a služby vo virtuálnej ekonomike, prejdením informácií z jedného počítača do druhého. Elektronická hotovosť, podobná skutočným hotovostným, anonymným a môže byť použitá opakovane a digitálne bankovky sú jedinečné. Môžu byť prevedené z jednej osoby do druhého, obchádzanie banky, ale zároveň udržiavať v rámci sieťových platobných systémov. Pri platení za výrobok alebo službu sa digitálne peniaze prenášajú predávajúcemu, ktorý im buď prenáša do banky, ktorá sa zúčastňuje na systéme, aby sa zapísali alebo ich zaplatili so svojimi partnermi. V súčasnosti sú na internete distribuované rôzne sieťové platobné systémy.

Yandex peniaze. V polovici roku 2002, Paycash uzavrel dohodu s najväčším vyhľadávacím systémom Rutet Yandex na spustení projektu Yandex. Peniaze (univerzálny platobný systém vytvorený v roku 2002). Hlavné vlastnosti platobného systému YANDEX. Peniaze:

- elektronické prevody medzi používateľskými účtami;

- kúpiť, Predaj a výmena elektronických mien:

- platiť za služby (internetový prístup, bunková komunikácia, hosting, byt, atď.);

- preložiť finančné prostriedky do kreditnej alebo debetnej karty.

Komisia v transakciách je 0,5% pre každú platbu. Pri výbere finančných prostriedkov na bankový účet alebo iným spôsobom, systém Yandex.Money drží 3% z celkových finančných prostriedkov stiahnutých, navyše, dodatočné percento sa účtuje priamo priamo prevodom (banka, pošta, atď.).

Webmoney.Prevod. - Platobný systém, ktorý sa objavil 25. novembra 1998, je najbežnejším a najspoľahlivejším ruským elektronickým platobným systémom pre finančné operácie v reálnom čase, vytvorené pre používateľov ruskej hovoriacej časti svetovej siete. Užívateľ systému môže byť každá osoba. Výpočet v systéme sú názvy známky WebMoney, alebo skrátené WM. Všetky WM sú uložené takzvané elektronické peňaženky. Najčastejšie peňaženky štyroch typov:

- WMZ - dolárové peňaženky;

- WMR - rubľové peňaženky;

- WME - Peňaženky pre skladovanie euro;

- WMU - Peňaženky na skladovanie ukrajinskej hrivien.

WebMoney Transfer Platobný systém vám umožňuje:

- vykonávať finančné transakcie a zaplatiť za tovar (služby) na internete;

- platiť za mobilných operátorov, internetových a televíznych poskytovateľov, platiť za médiá;

- vykonajte výmenu WebMoney Názov Názov na iných elektronických menách za priaznivú sadzbu;

- urobte výpočty e-mailom na použitie mobilného telefónu ako peňaženku;

- majitelia internetových obchodov akceptujú platby za tovar na svojej internetovej stránke.

WM je globálny informačný systém pre prenos práv, otvorený všetkým, ktorí chcú bezplatné využitie. S pomocou prevodu WebMoney môžete vykonať okamžité transakcie súvisiace s prevodom majetkových práv na akýkoľvek online tovar a služby, vytvoriť si vlastné webové služby a sieťové podniky, vykonávať operácie s ostatnými účastníkmi, vyrábať a udržiavať vlastné nástroje.

Existuje niekoľko spôsobov, ako doplniť WM peňaženku:

- bankový prevod (vrátane SBERBANK RUSTNÝCH FEDERÁCIE);

- poštový prevod;

- pomocou systému Western Union;

- výmenou rubľov alebo meny na WM v autorizovanej banke alebo zmenárničnom úradu;

- prijímaním WM od niekoho z účastníkov systému výmenou za služby, tovar alebo výmenou za hotovosť;

- pomocou predplatenej karty WM;

- prostredníctvom systému E-Gold.

Rúnu- Platobný systém pôsobiaci od 7. októbra 2002 je integrátorom platobných systémov, kde sú programovo kombinované platobné systémy a výmenné body v jednom systéme.

Hlavné vlastnosti systému platobného systému RUPAY:

- realizácia elektronických prevodov medzi užívateľskými účtami;

- kúpiť, predávať a vymieňať si elektronické meny s minimálnou komisiou;

- uskutočnite platby iným elektronickým platobným systémom: WebMoney, PayPal, E-Gold atď.;

- prijať platby na vašich stránkach viac ako 20 spôsobov;

- prijímajte finančné prostriedky zo systémového účtu v najbližšom ATM;

- spravujte svoj účet z akéhokoľvek počítača pripojeného k internetu. "

Zaplatiť peniazmi- Elektronický platobný systém. Začal svoju prácu na ruskom trhu na začiatku roka 1998, je umiestnená predovšetkým ako cenovo dostupné prostriedky rýchleho, efektívneho a bezpečné hotovostné platby na internete.

Hlavnou výhodou tohto platobného systému je využívanie vlastného jedinečného vývoja v oblasti finančnej kryptografie, vysoko ocenené západnými odborníkmi. Platobný systém PayCash má množstvo prestížnych ocenení a patentov, medzi ktorými existuje "osvedčenie o špeciálnom uznaní Kongresu USA". V súčasnosti takéto známe platobné systémy, ako napríklad Yandex práce podľa technológie PayCash. Peniaze (Rusko), Cypherint Paycash (USA), Drambash (Arménsko), Paycash (Ukrajina).

PayCash je založený na technológii digitálnej hotovosti. Z hľadiska užívateľa (predávajúci alebo kupujúci) je PayCash Technology veľa "elektronických peňaženky", z ktorých každý má svoj vlastný vlastník. Všetky peňaženky sú pripojené k jednému spracovateľskému centru, v ktorom sa vyskytujú informácie z vlastníkov. Vďaka moderným technológiám môžu užívatelia vykonávať operácie so svojimi peniazmi bez zanechania počítača. Technológia vám umožňuje preložiť digitálnu hotovosť z jednej peňaženky do druhého, uložiť ho do internetovej banky, konvertovať, zobraziť zo systému na tradičné bankové účty alebo iné platobné systémy.

E.- gol.d.- Elektronický platobný systém vytvorený v roku 1996 Gold & Silver Reserve (G & SR). E-GOLD je americký vypočítaný systém elektronických peňazí, ktorých hlavná mena sú cenné kovy - zlato, platina, striebro atď. A táto mena je fyzicky vybavená príslušným kovom. Systém je plne medzinárodný, pracuje so všetkými menami sveta a každá osoba k nemu môže získať prístup. Ručormi spoľahlivosti tohto platobného systému sú americké banky a Švajčiarsko. Hlavným rozdielom medzi platobným systémom E-Gold je, že všetky peňažné prostriedky sú fyzicky vybavené drahými kovmi uloženými v Nova Scotia Bank (Toronto). Počet užívateľov platobného systému C-Gold v roku 2006 predstavoval približne 3 milióny ľudí. Hlavné výhody platobného systému E-GOLD sú nasledovné:

- internacionalizácia - bez ohľadu na ubytovanie. Každý užívateľ má možnosť otvoriť účet v E-GOLD:

- anonymita - Pri otváraní účtu nie sú potrebné žiadne povinné požiadavky na špecifikáciu skutočných osobných údajov užívateľa;

- jednoduchosť a intuitívnosť - rozhranie je intuitívne a priateľské s ohľadom na používateľa;

- nie je potrebný žiadny ďalší softvér;

- univerzálnosť - Rozšírené šírenie tohto platobného systému ho umožňuje používať ho počas prakticky akýchkoľvek finančných transakcií.

Môžete zadať peniaze do systému dvoma spôsobmi: Získajte preklad z iného účastníka alebo previesť peniaze v akejkoľvek mene v systéme E-Gold pomocou mechanizmu opísaného na stránke prostredníctvom bankového prevodu.

Môžete získať alebo peňažné peniaze objednaním bankového prevodu na webovej stránke E-GOLD, po prevode do iných systémov (PayPal, WebMoney, Western Union) alebo na akúkoľvek kreditnú alebo debetnú kartu.

Stormpay.- Platobný systém, otvorený v roku 2002, každý užívateľ sa môže zaregistrovať v tomto systéme, bez ohľadu na krajinu bydliska. Jednou z výhod systému je univerzálnosť a nedostatok odkazu na konkrétny geografický región, pretože systém pracuje so všetkými krajinami bez výnimky. Číslo účtu v systéme platobného systému Stormpay je e-mailová adresa. Hlavnou nevýhodou je nedostatok schopnosti konvertovať finančné prostriedky z účtu Stormpay v E-Gold, WebMoney alebo Rupay. Tento platobný systém vám umožňuje preniesť prostriedky na kreditné karty.

PayPal.- Elektronický platobný systém, jeden z najobľúbenejších a spoľahlivých medzi zahraničnými platobnými systémami. Na začiatku roka 2006 slúžil užívateľom z 55 krajín. Paypal platobný systém založí Peter Tiel (Peter Thiel) a Max Levchin v roku 1998 ako súkromná spoločnosť. PayPal poskytuje svojim používateľom možnosť prijímať a posielať platby pomocou e-mailu alebo mobilného telefónu s prístupom na internet, ale okrem toho užívatelia paypal platobných systémov majú možnosť:

- poslať platby (Poslať peniaze): Preložte všetky sumy z vášho osobného účtu. Zároveň môže príjemca konať ako iný užívateľ PayPal a cudzí tvár;

- vykonajte žiadosť o platbu (žiadosť o peniaze). Používanie tohto typu služby môže užívateľ posielať listy svojim dlžníkom obsahujúcim požiadavku na platbu (napíšte účet na platbu);

umiestnite na webovú stránku Špeciálne nástroje pre prijímanie platieb (webové nástroje). Táto služba je k dispozícii iba majiteľom premierových účtov a obchodných účtov a odporúča sa použitie online obchodníkov. Zároveň môže užívateľ umiestniť tlačidlo na svojej webovej stránke kliknutím na platiteľa zasiahnuť webovú stránku platobného systému, kde môže vykonať platobný postup (môžete použiť kreditnú kartu), po ktorej sa vráti na webovú stránku používateľa;

- použite nástroje aukčných nástrojov. Platobný systém ponúka dva typy služieb: 1) Automatické poštové žiadosti o platbu (automatická žiadosť o platbu); 2) Víťazi obchodovania aukcie môžu platiť priamo z webovej stránky, na ktorej sa aukcia vykonáva (okamžitý nákup pre aukcie);

- finančné operácie pomocou mobilného telefónu (mobilné platby);

- vykonajte simultánnu platbu veľkému počtu užívateľov (dávkovú platbu);

- vykonávať denný prenos finančných prostriedkov na bankový účet (Auto-Sweep).

V budúcnosti sa zvažuje možnosť získania úrokov na uskladnenie v oblasti peňazí.

Moneybookers.- Elektronický platobný systém bol otvorený v roku 2003. Napriek svojej relatívnej mládeže úspešne konkuruje v mnohých oblastiach s takýmto gigantom ako PayPal. Hlavnou výhodou tohto platobného systému možno považovať za svoju všestrannosť. Moneybookers sú vhodné na používanie pre jednotlivcov, ako aj pre vlastníkov online obchodov a bánk. Na rozdiel od PayPal, MoneyBookers platobný systém slúži užívateľom viac ako 170 krajín, a to aj v Rusku, Ukrajine a Bielorusku. Moneybookers:

- nevyžaduje sa žiadna dodatočná inštalácia softvéru;

- moneyBookers používateľské číslo používateľa je e-mailová adresa;

- minimálna suma prevodu v Moneybookers je 1 Eurocent (buď ekvivalent v inej mene);

- schopnosť automaticky odoslať hotovosť na harmonograme bez účasti používateľov;

- systémová komisia je 1% sumy platby a je držaná s odosielateľom.

Elektronické peniaze boli zavedené na zjednodušenie výpočtov na internete. Majú platiť za vzdialenými pracovníkmi (živnostníkov), zaplatenie tovarov a služieb. Zvyčajne ich ľudia čelia, keď budú zarobiť peniaze online. Koniec koncov, je to práve také peniaze na zaplatenie.

Elektronické peniaze - Toto je nástroj, ktorý sa používa pri platení za tovar a služby na internete, a má rovnakú hodnotu ako skutočné peniaze.

Chcem napríklad prekladať preklady z angličtiny prostredníctvom internetu. Nájdem si miesto, kde môžete prijať objednávky a začať pracovať. Predpokladajme, že som splnil objednávku a nejaká suma ma časová. Takže, aby ste to dostali, musíte mať osobnú elektronickú peňaženku. Uvádzam ho na stránke a zarobím peniaze prísť k tejto peňaženke. Potom môžu byť strávené na internete alebo získať hotovosť.

Typy elektronických peňazí

Všetky druhy elektronických peňazí tu nebudú zvážiť, inak nie je článok, ale celá kniha (veľmi z nich). Poviem len o najobľúbenejších, a to znamená o tých, ktorí používajú väčšinu.

Yandex peniaze

Yandex.Money je najobľúbenejším online platobným systémom v Rusku. Okamžité platby, vyplácanie tovarov a služieb na internete, previesť na účet v banke alebo bankovom karte.

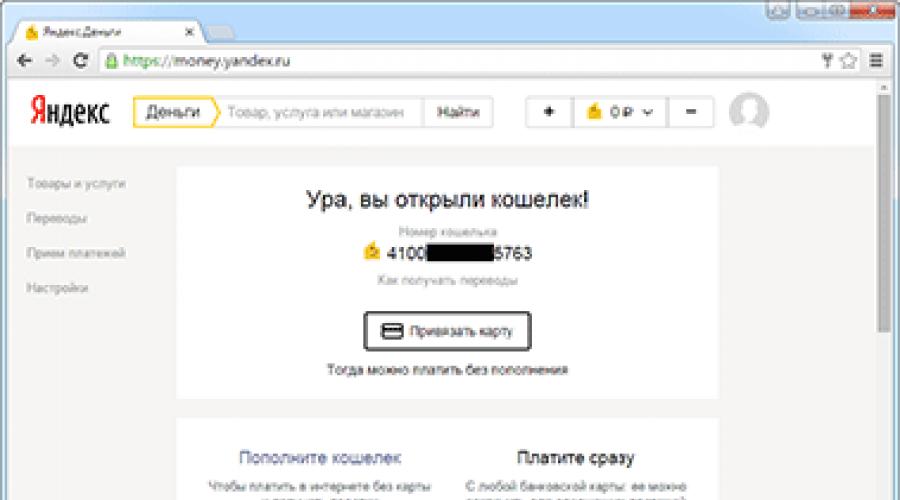

Princíp prevádzky. Najprv sa musíte zaregistrovať. Uskutočňuje sa rovnakým spôsobom ako na iných miestach. Po registrácii je okamžite vydané číslo peňaľenky - to je dlhý súbor čísel. Musí byť uvedený na vzájomné výpočty.

Príklad (časť čísla je skrytá):

To je všetko - peňaženka okamžite začne pracovať. Môže sa dopĺňať a platiť za tovar a služby na internete. A tiež prijímať a posielať prevody peňazí.

Na poznámke. Ak máte poštu na Yandex, potom sa nemôžete zaregistrovať vôbec. Stačí ísť do poľa a kliknite na odkaz "Peniaze" na vrchole.

Riadenie peňaženky sa vykonáva cez miesto systému MONEY.YANDEX.RU

Ako doplňte účet:

- Prostredníctvom bankovej karty;

- Cez mobil;

- Hotovosť v Sberbank, Euroset, pripojený.

Okrem toho existujú aj iné metódy dopĺňania: prostredníctvom internetového bankovníctva, bankový prevod, iné elektronické peniaze, prostredníctvom prekladateľských systémov (kontakt, unistream, mesto, ruský príspevok).

Ako zarobiť peniaze:

- Otočte na bankovú kartu.

- Poslať na bankový účet.

- Získajte hotovosť cez Western Union a Unistream.

Priamo na webovej stránke Yandex.Money môžete zaplatiť telefón, internet, akékoľvek príjmy, dopravné pokuty, dane, verejnoprospešné služby, splácať pôžičku a oveľa viac.

Stále si môžete objednať bankovú kartu. Potom dostanete skutočnú plastovú kartu pripojenú k peňaľke. To umožňuje strieľať yandex.money v hotovosti v bankomatoch a zaplatiť im v bežných obchodoch.

A systém vám umožňuje otvoriť virtuálnu mapu zdarma. Toto je analóg plastovej karty, ale je možné ho použiť len na internete: platiť za nákupy na stránke, kde sú karty akceptované na platbu (eBay, App Store, Google Play a i.).

Na poznámke. Pri registrácii s peňaženkou získate účet v Yandex. A to znamená, že aj mail, Yandex.disk (Cloud Storage) a prístup k iným službám.

Webmoney.

WebMoney je najväčším elektronickým výpočtovým systémom v Rusku. Platobné služby, preklady, úvery. Webmani nie je len v ruských rubľov, ale aj v inej mene: dolárov, eur, hrivny, bieloruština rubľov, Kazachstan Tengege.

Princíp prevádzky. Zaregistrujeme sa a okamžite získame číslo v systéme WMID. Ďalej budete musieť vytvoriť peňaženku v požadovanej mene. Môžu byť trochu pre jednu menu a pre rôzne. Každá peňaženka bude mať svoje vlastné jedinečné číslo. Takže je potrebný na posielanie a prijímanie peňazí.

WMID Môžete pripojiť bankovú kartu, bankový účet alebo elektronickú peňaženku z iného systému. A môžete tiež uvoľniť virtuálnu mapu, aby ste sa nakupovali na internete.

Správa účtu nastáva prostredníctvom webovej stránky WebMoney.ru alebo mobilnú aplikáciu. Môžete tiež použiť špeciálny počítačový program Keeper WinPro, ale s ním je ťažšie pracovať.

Od nevýhod treba poznamenať, že tento systém nie je taký jednoduchý ako iní. Zdá sa, že je to napísané, ale v praxi existujú ťažkosti. Všetky tieto certifikáty, obmedzenia, typy peňaženky. Všeobecne platí, že sa musíte zaoberať nejakým časom.

PayPal.

PayPal je najobľúbenejší elektronický peňažný systém na svete. Vhodné pre výpočty medzi cudzincami a nákupmi v zahraničných internetových obchodoch (eBay a i.).

Princíp prevádzky. Zaregistrujeme sa na stránke. Tento postup je ťažší ako v iných systémoch - musíte zadať svoje úplné údaje (meno, adresa, telefón a iné). Potom sa systém otvorí. Je to bez čísla, namiesto toho sa použije zadané pri registrácii e-mailovej adresy.

Ak chcete zaplatiť za nákup a služby prostredníctvom služby PayPal, musíte vložiť plastovú kartu na váš účet na stránke. Peniaze budú účtované priamo z neho.

Ak plánujete minúť, ale prijímať peniaze, budú pripísané na interný účet v systéme. Potom môžu byť zobrazené na svojom bankovom účte.

Riadenie nastáva prostredníctvom osobného účtu na PayPal.com alebo prostredníctvom mobilnej aplikácie.

Qiwi

Qiwi - ďalší populárny systém v Rusku. Veľmi vhodné na osobné použitie. Jednoduché, intuitívne zrozumiteľné.

Registrácia sa vyskytuje na čísle mobilného telefónu, je to účet v systéme. Tento účet je ľahko dopĺňaný prostredníctvom splatného terminálu, bankovej karty alebo z mobilného zostatku.

Môžete uvoľniť virtuálnu alebo obyčajnú plastovú kartu, zaplatiť priamo na stránku hmoty služieb (telefón, internet, hry, úver a ďalšie), poslať prevod peňazí. Vo všeobecnosti urobiť takmer všetky rovnaké ako v systéme Yandex.Money.

Vedenie účtu nastáva prostredníctvom osobného účtu na Qiwi.com alebo prostredníctvom mobilnej aplikácie.

Aký systém si vyberiete

Pre prácu . V ruskom hovoriacom internete, WebMoney alebo Yandex.Money, v anglickom jazyku - Paypal sa najčastejšie používa. Ak je výber, potom odporúčam zastaviť na Yandex.Money. Sú ľahšie ich umiestniť a odstrániť. Áno, a samotný systém je jednoduchší.

Pre život . Ak sú potrebné elektronické peniaze na zaplatenie hier, nákup okov v spolužiakoch alebo hlasoch vKontakte, je lepšie si vybrať Qiwi alebo Yandex.Money.

Prostredníctvom týchto systémov môžete okamžite uvoľniť virtuálnu kartu a vykonať platbu na celom internete, a to aj na zahraničných miestach (eBay, Aliexpress a ďalšie).

Bezpečnosť

Napriek tomu, že v súčasnosti elektronický peňažný systém dobre, OH-veľmi spoľahlivý, užívatelia sa stále podarí stratiť svoje peniaze. Spôsobujú buď v nevedomosti banálnych pravidiel bezpečnej prevádzky v sieti, alebo v lenivosti. Preto potom budem dávať jednoduché, ale účinné spôsoby ochrany.

Antivirus. Takýto program musí byť nainštalovaný na počítači. A je potrebné, aby sa aktualizovalo, to znamená, že vždy mal aktuálne antivírusové základy. Je to lepšie, samozrejme, s použitím platených produktov, ako je napríklad Kaspersky Anti-Virus, ale ak nie je žiadna taká možnosť, používajte zadarmo Avast.

Spoľahlivé heslo. Použite heslo pozostávajúce z minimálne ôsmich znakov. Lepšie a písmená a čísla. A písmená a kapitál a malé písmená. Nepoužívajte dátum narodenia, telefónneho čísla alebo iné osobné údaje.

Identifikácia. Tento postup, ktorý umožňuje platobnej službe vidieť v vám slušný používateľ. Týka sa to najmä ruských elektronických peňažných systémov. Jeho význam je, že musíte zadať skutočné pasové údaje a zobraziť dokument oprávnenej osobe. Potom sa váš stav zmení, a to bude určité výhody.

Okrem toho poskytne dodatočnú ochranu pred podvodníkmi. Koniec koncov, podľa zákona, peniaze sú vyrobené z účtu identifikovaného používateľa, systém je povinný ich vrátiť (za predpokladu, že bude kontaktovať službu podpory najneskôr 24 hodín po odpísaní peňazí a systém bude potvrdiť skutočnosť hackingu).

V YANDEX.MONEY A QIWI, postup na potvrdenie ich identity je identifikácia a vo WebMoney - Certifikácia.

Mimochodom, mnohé platobné služby silne odrezali príležitosti pre anonymné. Napríklad Yandex.Money zakazuje takýmto používateľom, aby prijímali a posielali finančné prostriedky na iné peňaženky, vytvorili preklady na bankové karty a účty.

Overovacia adresa. Pred zadaním čísla peňaženky (prihlásenie) a heslo na prihlásenie, skontrolujte, či je stránka správna otvorená.

Často podvodníci posielajú falošné listy údajne z elektronickej podpory peňazí. Napríklad platba alebo naopak je, že faktúra je zablokovaná. Takéto správy môžu vyzerať veľmi veriť, ale keď idete na odkaz z listu, otvára sa podvodné miesto. A zvyčajne to vyzerá rovnako ako skutočný.

RÔZNYCHÁDZA iba adresa stránky. A ak si užívateľ nevšimne a zavádza svoje údaje, útočník ich okamžite dostane a bude môcť zarobiť peniaze. Preto pred zadaním peňaženky sa pozrite na panel s adresou prehliadača. Musí byť napísaná správna adresa platobného systému.

Príklad správnej adresy Yandex.Money:

Dodatočná ochrana. Ak má platobná služba dodatočnú ochranu, mala by sa zapnúť. Uskutočňuje sa v nastaveniach peňaženky. Zvyčajne táto vstupná ochrana alebo potvrdenie o platbe prostredníctvom SMS správy. To znamená, až kým nie je zadaný kód, odoslaný v správe, operácia nebude vykonaná. V tomto prípade, aj keď útočník vstupuje do vášho hesla, nebude schopný odstrániť nič z účtu.

A čo je najdôležitejšie: nikdy neinformovať svoje heslo z peňaženky a dátových kariet!

A nakoniec

Komisia. Takmer každý systém má provízie. Urobte si nejaké percento na doplňovanie, preklad, odstraňovanie z účtu. Aby sa zabránilo prekvapeniu, starostlivo si prečítajte informácie na stránke - všetko je napísané.

Umyte a nekopírujte. Elektronické peniaze nie sú podporované zlatým zásobami štátu. Je možné povedať, že tento vzhľad konkrétnej organizácie, a to len je za nich zodpovedné. Preto by sa mali používať len ako prostriedok prostriedkov, a nie kumulatívnym prostriedkom. A tiež by nemali byť vykonané veľkými platbami s takýmito peniazmi.

P.S.

Ľudia často využívajú internet, ale nemajú žiadne elektronické peniaze. A toto je normálne, pretože teraz kartu môže platiť takmer všetky tovary a služby. Je to oveľa jednoduchšie, než začať niektoré peňaženky a porozumieť im.

Ale ak idete online zarábať alebo objednať služby od iných ľudí, elektronická mena je prvý, s ktorou sa musíte stretnúť. Koniec koncov, je to najjednoduchší a najbezpečnejší spôsob výpočtu.

Ak pred niekoľkými desaťročiami by sme uviedli, že v budúcnosti bude ľudstvo schopné používať nielen "skutočné" pre osady, ale aj elektronické peniazeUrčite by sa na túto prognózujú skeptickú. Medzitým použitie elektronických peňazí Je vnímaná ako úplne obyčajná skutočnosť - s ich pomôže vám zaplatiť za tovar a služby, prijímať mzdy, alebo naopak, platiť odmenu zamestnancovi, zapojiť sa do charitatívnych činností a vykonávať mnoho ďalších finančných transakcií. Dnešok elektronické peňažné systémy rôznorodé. Každý z nich má svoje vlastné charakteristiky, výhody a nevýhody. A keďže bez použitia elektronických peňazí, moderná osoba určite nerobí, je dôležité vedieť, ako fungujú platobné systémy tohto typu, keď a ako môžu uľahčiť život pre nás a aké typy elektronických peňazí existujú Dnes ...

O takejto termíne ako "elektronické peniaze", sme sa naučili relatívne nedávno.

Ich búrlivý vývoj začal v roku 1993, a už o 10 rokov neskôr, podľa výskumu, elektronické peniaze začali používať v 37 krajinách sveta.

To nie je prekvapujúce, pretože vám umožnia rýchlo vykonávať vzájomné osady s korešpondentmi, ktoré môžu byť takmer kdekoľvek na svete. Elektronické peniaze v Rusku Rýchlo sa získala popularita, pretože s ich pomocou môžete výrazne znížiť náklady na čas a silu pre prevody a platby. Ako relatívne nedávno sa stalo možné získať tovar v internetových obchodoch pre elektronické peniaze, zaplatiť za telefón alebo internet. Tieto platobné produkty už nie sú horšie ako "skutočné" analógy - takéto peniaze majú podobnú hodnotu, aj keď v určitom štádiu osady nemajú žiadny významný výraz.

Elektronické a nepeňažné peniaze: Existuje nejaký rozdiel?

Extrémne bežná mylná predstava je identifikácia elektronických a nepeňažných peňazí. V skutočnosti to nie je. Elektronické peniaze nekonávajú ako náhradníci bežných finančných zdrojov. Vydávajú sa rovnakým spôsobom ako nepeňažné peniaze. Rozdiel spočíva len v tom, že v tomto procese sa zúčastní špecializovaná organizácia av prípade nepeňažných peňazí, centrálna štátna banka je v stave emitenta.

Nemali by sa tiež zamieňať elektronické peniaze s kreditnými kartami. Samotné karty pôsobia ako metódy používania bankového účtu klienta a všetky operácie v tomto prípade sa vyrábajú pomocou bežných peňazí. Pokiaľ ide o elektronické peniaze, pôsobia ako samostatný platobný agent.

Výhody a nevýhody elektronických peňazí

Samozrejme, že mnohí budú mať záujem o to, prečo je všeobecne nevyhnutné elektronické platobné systémy A elektronické peniaze, ak s hotovosťou alebo nepeňažnou hotovosťou sú spojené len nepriamo a na prvý pohľad sa od nich nelíšia? Medzitým elektronické peniaze majú veľký počet nesporných výhod:

1. Kompatibilita a deliteľnosť - používanie elektronických peňazí vám umožňuje robiť bez vydania.

2. Nízka hodnota problému chýba potreba mincí, prepustenie bankoviek a náklady na farbu, papier, kovy a iné materiály v súvislosti s týmto.

3. Vysoká prenosnosť - Na rozdiel od peňažných finančných zdrojov nie je výška elektronických peňazí spojená s ich váhou alebo celkovými rozmermi.

4. Uvoľnite sa v procese výpočtov - nie sú potrebné žiadne elektronické peniaze, pretože tento proces sa automaticky vykonáva pomocou platobného nástroja.

5. Jednoduché usporiadanie fyzickej bezpečnosti elektronických platobných prostriedkov.

6. Zníženie vplyvu ľudského faktora - moment platby je vždy stanovený elektronickým systémom.

7. Úspora priestoru a času - elektronické peniaze nemusí byť zabalené, prepravovať, prepočítať alebo odísť do skladov.

8. Neschopnosť rebrových fondov z zdaňovania je o platbách vykonaných prostredníctvom fiškácií nadobúdajúcich zariadení.

9. Vysoko kvalitná homogenity - elektronické peniaze nemôžu byť poškodené, ako sú bankovky alebo mince.

10. Ideálna perzistencia - vaše vlastné vlastnosti elektronických peňazí môžu byť uložené na dlhú dobu.

11. Vysoká bezpečnosť - Elektronické peniaze sú chránené pred zmenaom nominálnej, falošnej alebo krádeže, ktorá je vybavená elektronickými a kryptografickými prostriedkami.

12. Výmena elektronických peňazí za hotovosť je jednoduchá - dnes môžu byť elektronické peniaze zobrazené na bankovej karte alebo účte, ako aj získať hotovosť, pomocou služieb špecializovaných organizácií.

Ale podobne ako akýkoľvek iný typ platby, elektronické peniaze majú niekoľko nedostatkov:

1. Nedostatok stabilnej právnej úpravy - Dnes mnohé krajiny ešte neboli plne definované štatút elektronických peňazí, a preto nevybrali niekoľko zákonov, ktoré by mohli regulovať proces vzájomných osád, ktoré sa vykonávajú prostredníctvom využívania elektronických platobných systémov .

2. Potreba používať špeciálne manipulácie a skladovacie nástroje.

3. Nemožnosť obnoviť peňažnú hodnotu vo fyzickej deštrukcii dopravcu elektronických peňazí - tento nedostatok nie je zbavený a hotovosti.

4. Nedostatok uznania - množstvo elektronických peňazí nie je možné určiť bez špeciálnych technických prostriedkov.

5. VIDEOU POTVRDZUJÚCEHO POTVRDENIA, KTORÉ MAJÚ OSOBNÉ ÚDAJE ZABEZPEČENSTVO TROUNTHY.

6. Nízka úroveň bezpečnosti - v prípade neexistencie potrebných ochranných opatrení, elektronické peniaze sú pomerne ľahké ukradnúť priamo z účtu majiteľa.

Formy elektronických peňazí

Predpokladá sa, že moderné elektronické peniaze môžu existovať v dvoch základných formách: založené na sieťach a na základe inteligentných kariet. Tam sú tiež také formy elektronických peňazí ako osud a nepokojov peňazí. Prvým sú druhom peňazí určitého platobného systému a sú vyjadrené vo forme jedného zo štátnych mien.

Vzhľadom k tomu, že je štát vo svojich zákonoch, ktoré zaväzujú občanom, aby zaujali osudové peniaze na platbu, ich emisie, splácanie a odvolanie sa vykonávajú v súlade s pravidlami súčasných právnych predpisov a centrálnej banky.

Pokiaľ ide o peniaze nehate, pôsobia ako jednotka hodnoty neštátnych platobných systémov. Takéto elektronické peniaze sú druhom financovania úverov a sú regulované pravidlami neštátnych platobných systémov, ktoré sú v každej krajine odlišné.

Typy elektronických peňazí

Typy elektronických peňazí sú dosť rôznorodé. Pred niekoľkými rokmi existoval obmedzený počet platobných systémov na svete. Dnes ich počet neustále rastie. Pre pohodlie sa odporúčajú všetky elektronické peniaze a systémy rozdeliť na domáce a zahraničné.

Elektronické peniaze v Rusku sú zastúpené nasledujúcimi systémami:

1. WebMoney je možno dnes je jedným z najobľúbenejších platobných systémov pôsobiacich s elektronickými peniazmi.

Systém nevytvára žiadne obmedzenia, umožňuje vykonávať okamžité prevody peňazí a vykonať transakciu, nie je vôbec nie je voliteľná na otvorenie bankového účtu alebo správy o úplné informácie. Užívatelia systému môžu vykonávať korešpondenciu a vykonávať operácie na chránených kanáloch vytvorením elektronických peňaženky WMZ (dolárov), WMR (rubľov), WME (Euro) a tak ďalej. Bezpečnosť pri vykonávaní operácií pomocou WebMoney je pomerne vysoká. Avšak, často peňaženky používateľov sú zaklinení hackermi. Je neskôr veľmi ťažké vrátiť peniaze - výnimkou sú prípady, keď vlastník účtu alebo riadenie systému sa nachádzajú zločinca v "horúcich chodníkoch". Mal by som povedať, že to nie je ľahké? Ale zároveň WebMoney neustále informuje používateľov o týchto opatreniach, ktoré môžu prijať na ich ochranu. A naozaj pracujú.

2. Yandex-Money je ďalším populárnym platobným systémom, ktorý je do značnej miery podobný WebMoney.

Yandex Money vám umožní vykonávať okamžité platby v rámci systémovej akcie. Schopnosť riadiť peňaženku priamo z oficiálnych stránok, vysoký stupeň ochrany a dôvernosti, rýchlosť osád medzi užívateľmi systému je, že hlavné výhody, vďaka ktorej Yandex-Money získal popularitu v Rusku.

3. RBK MONEY je druh prototypu systému platobného systému RUPAY.

Elektronický prevod peňazí v tomto prípade sa vykonáva okamžite. Všetky peňažné ekvivalenty rubľa, ale môžete ich vybrať na bankovom karte alebo účte. Mobilný telefón sa používa na vykonanie transakcie, počítača, komunikátora. Hlavnou výhodou RBK Money je schopnosť vykonávať platby za služby, telefón, internet rýchlo a ľahko.

4. Pomoc je systém vytvorený spoločnosťou ReKSoft, ktorý je lídrom v systémovej integrácii a poradenstvo v rozvoji softvérových riešení a zavedením informačných technológií.

Jednou z hlavných úloh tohto systému je zabezpečiť platby na kreditné karty pri nákupe nákupu v Ozon online obchode. TRUE, rozvoj elektronických peňazí následne viedlo k tomu, že pomoc sa začala používať na zaplatenie tovaru a služieb rôzneho charakteru.

Menej dobre známe, ale nie menej populárne v Rusku sa tiež zvažuje:

5. CG Pay.

6. Chronopay.

7. CyberPlat.

8. E-PORT

9. MONYMAIL

10. RUNET.

11. SIMMP

12. Z-Platba

13. pilot

14. Telebank

15. Rapida

16. Rambler.

Pokiaľ ide o cudzích druhov elektronických peňazí a platobných systémov, ktoré s nimi pracujú, ich voľba je tiež skvelá:

1. PayPal je hlavným debetným elektronickým platobným systémom, ktorý vám umožní pracovať s 18 národnými menami. Od roku 2002 je PayPal divíziou slávnej spoločnosti EBAY.

Platby PayPal sa uskutočňujú prostredníctvom bezpečného pripojenia. Registračný postup poskytuje prevod malého množstva peňazí z používateľskej karty na účet. Po potvrdení totožnosti držiteľa účtu a karta budú finančné prostriedky vrátené. Registrácia a prevod finančných prostriedkov pomocou systému PayPal sú zadarmo. Komisia vypláca len príjemcu a jej veľkosť závisí od krajiny svojho bydliska a postavenia v systéme PayPal.

2. Mondex - Tento systém bol vyvinutý britskými bankami a funguje z väčšej časti v Európe a Ázii.

Mondex predpokladá vydanie špeciálnej karty Smart Kartu zákazníkovi, na ktorej sa nachádza čip - zvláštny analóg elektronickej peňaženky. Je na tom, že elektronická hotovosť je uložená - hotovosť, ktorá v systéme pôsobí ako stav menového ekvivalentu. Výhody elektronickej hotovosti sú schopné nakupovať nákupy cez internet, uskladnenie elektronických peňazí naraz v piatich menách, prevod finančných prostriedkov na korešpondent bez sprostredkovateľov. Mondex Cashs majú veľa reštaurácií, obchodov, leteckých spoločností, hotelov, čerpacích staníc - 32 miliónov podnikov po celom svete, ktorí vykonávajú svoje aktivity v oblasti obchodu a služieb.

3. Vízová hotovosť je predplatená čipová karta, ktorá vám umožní rýchlo a ľahko platiť menšie náklady. S vízovým hotovosťou môžete zaplatiť za vstupenky na kino alebo divadlo, telefonické hovory, noviny, tovar a služby. Jednoduchosť používania vízovej hotovosti spočíva v tom, že môže byť rýchlo preložená skôr veľkým množstvom z osobného bankového účtu.

4. E-GOLD je medzinárodný platobný systém, ktorý zahŕňa investovanie do drahých kovov.

Hrané zlaté kurzy, môžete získať elektronické peniaze a cvičiť s ich pomocou rôznych finančných transakcií. Hlavnými výhodami systému E-GOLD sú anonymita, nadnárodnosť a dostupnosť ziskový affiliate program. Zároveň je Komisia účtovaná za skladovanie peňazí v systéme každý mesiac. To isté platí pre prevody - pre každú transakciu bude musieť zaplatiť určité percento. Účet môžete vždy dopĺňať pomocou prekladov z Yandex-Money Systems, WebMoney atď. Aj s touto funkciou sa tiež vymenúvajú elektronické peňažné prostriedky

Okrem toho sú medzi slávnymi zahraničnými platobnými internetovými systémami:

5. Cashskassa.

6. ALERTPAY.

7. EasyPay.

8. EMONEY

9. Liberty.

10. Moneybookers.

11. checkfree

12. Cybermint.

13. DataCash.

14. Digital

15. Epasporte.

16. Fethand.

17. GoldMoney

18. Kontrola Google

19. NetCash

20. Paymer.

21. PECUNIX.

Ak sa rozhodnete použiť elektronické peniaze: niekoľko tipov pre začiatočníkov

Prvá vec, ktorú potrebujete, je, že elektronické peniaze sú celkom "skutočné" a ich strata môže veľmi ublížiť.

Preto nie je lenivý, aby ste študovali pokyny konkrétneho platobného systému, venujete veľkú pozornosť zabezpečeniu bezpečnosti vášho účtu alebo účtu. Niekedy je ľahšie kúpiť špeciálny antivírusový program alebo nástroj na detekciu útokov hackerov, než aby následne stratili veľké množstvo peňazí, ktoré je jednoducho ukradnuté z účtu.

Druhý - študovať podmienky výstupu, vstupu a výmene elektronických peňazí.

Každý platobný systém ponúka užívateľovi používateľovi. Dnes je možné vykonať výmenu elektronických peňazí do dvoch systémov alebo mien v priaznivých podmienkach. To isté platí pre vstup a stiahnutie elektronických platobných prostriedkov. V prvom prípade môžu byť terminály použité a v druhom prechode na kartu, bankový účet alebo získať hotovosť, sa obrátiť na špecializované organizácie.

A nakoniec tretia - neodmietajú používať elektronické peniaze.

Dnes sa úspešne používajú v rôznych krajinách sveta ako prostriedok na výpočet tovaru, práce, služieb. Už odborníci hovoria, že v nasledujúcich rokoch počet ľudí, ktorí používajú elektronické peniaze na osady, neustále rastú. To nie je prekvapujúce, pretože je to len raz, aby sme sa pokúsili vykonať akúkoľvek finančnú operáciu s elektronickými peniazmi, a tiež pochopíte, že je to pohodlné a jednoduché!

Elektronické peniaze dnes: Legislatíva Novinky

Pred niekoľkými rokmi, elektronické peniaze neboli prirovnávané k ich papierovému analógu. V súvislosti s rozšírením ich používania sa však objavili nové myšlienky o platobných zariadeniach a bolo potrebné vyriešiť takéto vzťahy v legislatívnom poriadku. Od 27. júna 2011, prezident Ruskej federácie Dmitry Medvedev podpísal nový, ktorý umožní regulovať postup na vykonávanie platieb pomocou elektronických peňazí.

Tento návrh zákona bol prijatý v decembri minulého roka, ale v dôsledku pozmeňujúcich a doplňujúcich návrhov, ktoré boli v ňom na dlhú dobu, dokument bol podpísaný len v júni 2011. Hlavným cieľom zákona "o vnútroštátnom platobnom systéme" je stanoviť požiadavky na platobné systémy v oblasti ich fungovania a organizácie.

Návrh zákona opisuje pravidlá prevodu finančných prostriedkov a zavádza sa aj koncepcia "zúčtovacieho centra". Tento stav je organizácia, ktorá poskytuje prijatie na vykonanie žiadostí účastníkov v platobnom systéme v čase, keď prekladajú svoje peniaze pomocou elektronických foriem výpočtov. Okrem toho, prostredníctvom zákona, 3 typy platobných nástrojov sú zavedené, ktoré môžu byť použité v procese elektronických výpočtov (uvádza vlastnosti systémov nižšie):

1. Neversonifikované elektronické platobné prostriedky:

- Identifikácia používateľa sa nevykonáva;

- maximálny zostatok kedykoľvek je 15 tisíc rubľov;

- obmedzenie obratu hotovosti mesačne sa rovná 40 tisíc rubľov;

- Použitie pre mini platieb.

2. Prispôsobené elektronické prostriedky:

- Vykonáva sa identifikácia zákazníka;

- Maximálna suma hotovosti na účte je 100 tisíc rubľov mesačne.

3. Firemné elektronické platobné prostriedky:

- môžu používať právne subjekty s ich predbežnou identifikáciou;

- Maximálna rovnováha finančných prostriedkov na konci pracovného dňa je 100 tisíc rubľov;

- umožniť príjem elektronických peňazí ako platby za služby a tovar.

Treba poznamenať, že zákon "o vnútroštátnom platobnom systéme" bude mať vplyv na reguláciu mobilných platieb. Prevádzkovateľ elektronických platobných systémov bude schopný uzavrieť dohodu s mobilným operátorom. Na základe toho bude oprávnený na zvýšenie zvyšku elektronických zariadení jednotlivca, ktorý je účastníkom tohto prevádzkovateľa, z dôvodu finančných zdrojov vyplatených prevádzkovateľovi pokroku. Môžete dokonca povedať, že nový účet vytvoril všetky podmienky na používanie mobilného telefónu ako zariadenie na vykonávanie platieb rôznych typov.

Vo všeobecnosti je možné poznamenať, že každoročné elektronické platobné systémy a elektronické peniaze sú stále populárnejšie. Nenechajte si ujsť príležitosť cítiť pohodlie z ich používania, pretože e-platby sú naozaj schopné urobiť proces výpočtu pohodlnejšie!

Termín elektronické peniaze (ako aj elektronická hotovosťalebo digitálna hotovosť) Odkazuje na transakcie finančných prostriedkov vykonaných pomocou elektronických komunikácií. Elektronické peniaze môžu byť debetné alebo kreditné. Digitálna hotovosť môže byť nejaká mena a začať ich používať, musíte previesť niekoľko bežných peňazí do digitálneho. Takáto konverzia je podobná nákupe cudzej meny.

Elektronické peniaze:

- nie sú peniaze, ale sú alebo kontroly alebo kontroly darčekov, alebo iné podobné platobné zdroje (v závislosti od právneho modelu systému a obmedzenia právnych predpisov).

- môžu vydať banky, NPOS alebo iné organizácie.

Základný rozdiel medzi elektronickými peniazmi a bežnými nepeňažnými fondmi: elektronické peniaze sú platobným zástupcom vydaným akoukoľvek organizáciou (peňažné náhradné), zatiaľ čo bežné peniaze (hotovosť alebo bezhotovostný) vydáva centrálna štátna banka určitej krajiny.

Termín elektronické peniaze sa často nepresne používajú vo vzťahu k širokej škále platobných nástrojov založených na inovatívnych technických riešeniach v oblasti retailovej platby.

Digitálna hotovosť (Digital Cash)

Digitálne peniaze - elektronické peniaze, ktoré budú produkovať samotné štáty.

Elektronický trh na trhu s peniazmi v Rusku

2012: Yandex.Money Pravidlo trhu

2011: Zákon 161-FZ "o národnom platobnom systéme"

Dňa 29. septembra 2011 sa Federálny zákon č. 161-FZ "o národnom platobnom systéme" z 27. júna 2011 stal kľúčom k priemyslu, ktorý konsoliduje definíciu elektronických finančných prostriedkov (EMC), konsolidovaných kľúčových požiadaviek na prevod EMF, ako aj prevádzkovatelia elektronických peňazí. Ak už skôr aktivity boli regulované mnohými zákonmi a jednotlivými článkami v rôznych zákonoch, zákon "o národnom platobnom systéme" sa stal jedným regulačným dokumentom pre celý priemysel elektronických platieb.

2012

Systém identifikácie používateľov elektronických peňaženky je možné sprísniť. To bolo oznámené v novembri 2012, vedúci predsedníctva osobitných technických udalostí (BSTM) Ministerstva vnútra Ruska Alexey Moshkov. Podľa Alexej Moshkov, používanie anonymných platobných systémov výrazne uľahčuje aktivity podvodníkov, pretože v niektorých prípadoch je personifikácia držiteľa virtuálnej peňaženky ťažká alebo nemožná.

"Zločinci používajú anonymné platobné systémy na zhromažďovanie a preplatenie peňazí, distribúcie a mätúce finančné toky. Okrem toho sa takéto virtuálne peňaženky používajú na anonymné nadobudnutie tovaru zakázaného obratu a interným výpočtom medzi členmi zločineckých skupín."

Právne a ekonomické postavenie elektronických peňazí

Z právneho hľadiska elektronické peniaze - neurčité peňažné povinnosti emitenta na nosiči v elektronickej forme, vydania (emisie) v odvolaní, ktoré vykonáva emitent po prijatí finančných prostriedkov vo výške prinajmenšom Výška povinností a tvar poskytovaného úveru. Odvolanie elektronických peňazí sa vykonáva koncesiou práva na nárok emitenta a vytvára povinnosti týchto povinností plniť peňažné záväzky vo výške elektronických peňazí. Účtovníctvo pre menové záväzky sa vykonáva v elektronickej forme na špeciálnom zariadení. Z hľadiska ich materiálnej formy predstavujú elektronické peniaze informácie v elektronickej forme k dispozícii vlastníkom a uskladnené na špeciálnom zariadení, spravidla na pevnom disku osobného počítača alebo mikroproceszorovej karty a ktoré môžu prenášať z jedného zariadenia k druhému pomocou telekomunikačných línií a iných elektronických prostriedkov prenosu informácií.

V ekonomickom zmysle sú elektronické peniaze platobným nástrojom, ktorý má v závislosti od systému implementácie, vlastnosti tradičných peňažných a tradičných platobných nástrojov (bankové karty, kontroly atď.): Cash Money Rodntitída Možnosť osád bankovým systémom, S tradičnými platobnými nástrojmi je možnosť držby výpočtov v nepeňažných účtoch otvorených v úverových inštitúciách.

Zobrazenia a klasifikácia elektronických peňazí

Existujú 2 typy elektronických peňazí:

- Emited v elektronických platobných certifikátoch alebo kontrolách. Tieto certifikáty majú určitú menovitú hodnotu, uloženú v šifrovanej podobe a podpisuje elektronickým podpisom emitenta. Pri výpočte certifikátov sa prenášajú z jedného člena systému do druhého, zatiaľ čo samotný prenos môže ísť mimo rámca platobného systému emitenta.

- Záznamy na bežnom účte člena systému. Výpočty sa vyrábajú odpísaním určitého počtu platobných jednotiek z jedného účtu, a prinášajú ich na iný účet v rámci platobného systému emitenta elektronických peňazí.

Elektronické systémy peňazí:

- v ktorom technológii prenosu informácií v elektronickej forme je implementovaná menové záväzky Emitent zo zariadenia jedného držiaka do zariadenia iného držiaka. Patrí medzi ne pondex (firmy rozvoj Mondex Internationalpatriaci do 51% spoločnosti MasterCard a 49% najväčších bánk a finančných inštitúcií celého sveta) a sieťovej siete ECASH spoločnosti DigiCash.

Zo svetoznámeho elektronických peňažných operátorov prideľujú:

Na rozdiel od bežných nepeňažných peňazí, elektronické peniaze

Hlavné charakteristiky elektronických peňazí:

peňažná hodnota je stanovená na elektronickom zariadení;

môže sa použiť na rôzne platby;

platba je konečná.

Avšak, otázka nezávislého prideľovania elektronických peňazí v samostatnom druhu zostáva diskusia, ako aj ich definícia, úloha v platobný systém a funkcie.

V modernom menové systémy Elektronické peniaze sú nerozvinuté peniaze, majú kreditnú základňuVykonajte funkcie platobných nástrojov, obehu, akumulácie, majú záruku. Základom vydania v odvolaní elektronických peňazí je hotovosť a bezhotovostné peniaze. Elektronické peniaze pôsobia ako peňažné povinnosti emitenta pri servise bez peňažného obratu ako požiadavky na to. Môžu byť zobrazené ako prvok peňažného agregátu. Automatický bankový účet (zápis a odpis finančných prostriedkov, prevody z účtu na účet, úroky, ktoré majú časový rozlíšenie, monitorovanie stavu výpočtov) sa vykonáva elektronickými metódami (elektronické transfery). Nástroje elektronického prístupu sa neustále vyvíjajú, napriek tomu sú zastúpené ako záznamy o účtoch.

Vlastnosti elektronických peňazí Na základe tradičných peňažných vlastností (likvidita, prenosnosť, univerzálnosť, deliteľnosť, pohodlie) a relatívne nových (bezpečnosť, anonymita, trvanlivosť). Avšak, nie všetky z nich v procese žiadosti spĺňajú požiadavky vysokej likvidity a stabilnej kúpnej sily, a preto emisie a používanie v obehu vyžadujú osobitný poriadok regulácie a kontroly. Elektronické prístupové nástroje sú platobné karty, elektronické kontroly, vzdialené bankovníctvo.

Výpočty na internete. "Sieť" Elektronické peniaze

Tieto výpočty sú založené na koncepcii elektronickej hotovosti. Elektronická hotovosť je digitálna hotovosť v elektronickej forme používanej v sieťových výpočtoch, ktoré sú elektronické účty vo forme množiny binárnych kódov, ktoré existujú na jednom alebo inom nosiči pohybujúce sa vo forme digitálnej obálky cez sieť. Elektronické peňažné technológie vám umožní platiť za tovar a služby vo virtuálnej ekonomike, prejdením informácií z jedného počítača do druhého. Elektronická hotovosť, podobná skutočným hotovostným, anonymným a môže byť použitá opakovane a digitálne bankovky sú jedinečné. Môžu byť prevedené z jednej osoby do druhého, obchádzanie banky, ale zároveň udržiavať v rámci sieťových platobných systémov. Pri platení za výrobok alebo službu sa digitálne peniaze prenášajú predávajúcemu, ktorý im buď prenáša do banky, ktorá sa zúčastňuje na systéme, aby sa zapísali alebo ich zaplatili so svojimi partnermi. V súčasnosti sú na internete distribuované rôzne sieťové platobné systémy.

Yandex peniaze. V polovici roku 2002, Paycash uzavrel dohodu s najväčším vyhľadávacím systémom Rutet Yandex na spustení projektu Yandex. Peniaze (univerzálny platobný systém vytvorený v roku 2002). Hlavné vlastnosti platobného systému YANDEX. Peniaze:

elektronické prevody medzi používateľskými účtami;

kúpiť, Predaj a výmena elektronických mien:

platiť za služby (internetový prístup, bunková komunikácia, hosting, byt, atď.);

preložiť finančné prostriedky do kreditnej alebo debetnej karty.

Komisia v transakciách je 0,5% pre každú platbu. Pri výbere finančných prostriedkov na bankový účet alebo iným spôsobom, systém Yandex.Money drží 3% z celkových finančných prostriedkov stiahnutých, navyše, dodatočné percento sa účtuje priamo priamo prevodom (banka, pošta, atď.).

Webmoney.Prevod.- Platobný systém, ktorý sa objavil 25. novembra 1998, je najbežnejším a najspoľahlivejším ruským elektronickým platobným systémom pre finančné operácie v reálnom čase, vytvorené pre používateľov ruskej hovoriacej časti svetovej siete. Užívateľ systému môže byť každá osoba. Výpočet v systéme sú názvy známky WebMoney, alebo skrátené WM. Všetky WM sú uložené takzvané elektronické peňaženky. Najčastejšie peňaženky štyroch typov:

WMZ - dolárové peňaženky;

WMR - rubľové peňaženky;

WME - Peňaženky pre skladovanie euro;

WMU - Peňaženky na skladovanie ukrajinskej hrivien.

WebMoney Transfer Platobný systém vám umožňuje:

vykonávať finančné transakcie a zaplatiť za tovar (služby) na internete;

platiť za mobilných operátorov, internetových a televíznych poskytovateľov, platiť za médiá;

urobte výmenu WebMoney Názov príznaky na iné elektronické meny v priaznivom kurze;

urobte výpočty e-mailom na použitie mobilného telefónu ako peňaženku;

majitelia internetových obchodov akceptujú platby za tovar na svojej internetovej stránke.

WM je globálny informačný systém pre prenos práv, otvorený všetkým, ktorí chcú bezplatné využitie. S pomocou prevodu WebMoney môžete vykonať okamžité transakcie súvisiace s prevodom majetkových práv na akýkoľvek online tovar a služby, vytvoriť si vlastné webové služby a sieťové podniky, vykonávať operácie s ostatnými účastníkmi, vyrábať a udržiavať vlastné nástroje.

Existuje niekoľko spôsobov, ako doplniť WM peňaženku:

bankový prevod (vrátane SBERBANK RUSTNÝCH FEDERÁCIE);

poštový prevod;

pomocou systému Western Union;

výmenou rubľov alebo meny na WM v autorizovanej banke alebo zmenárničnom úradu;

prijímaním WM od niekoho z účastníkov systému výmenou za služby, tovar alebo výmenou za hotovosť;

pomocou predplatenej karty WM;

prostredníctvom systému E-Gold.

Rúnu- Platobný systém pôsobiaci od 7. októbra 2002 je integrátorom platobných systémov, kde sú programovo kombinované platobné systémy a výmenné body v jednom systéme.

Hlavné vlastnosti systému platobného systému RUPAY:

realizácia elektronických prevodov medzi používateľskými účtami;

kúpiť, predávať a vymieňať si elektronické meny s minimálnou komisiou;

uskutočnite platby iným elektronickým platobným systémom: WebMoney, PayPal, E-Gold atď.;

prijať platby na vašich stránkach viac ako 20 spôsobov;

prijímajte finančné prostriedky zo systémového účtu v najbližšom ATM;

spravujte svoj účet z akéhokoľvek počítača pripojeného k internetu. "

Zaplatiť peniazmi- Elektronický platobný systém. Začal svoju prácu na ruskom trhu na začiatku roka 1998, je umiestnená predovšetkým ako cenovo dostupné prostriedky rýchleho, efektívneho a bezpečné hotovostné platby na internete.

Hlavnou výhodou tohto platobného systému je využívanie vlastného jedinečného vývoja v oblasti finančnej kryptografie, vysoko ocenené západnými odborníkmi. Platobný systém PayCash má množstvo prestížnych ocenení a patentov, medzi ktorými existuje "osvedčenie o špeciálnom uznaní Kongresu USA". V súčasnosti takéto známe platobné systémy, ako napríklad Yandex práce podľa technológie PayCash. Peniaze (Rusko), Cypherint Paycash (USA), Drambash (Arménsko), Paycash (Ukrajina).

PayCash je založený na technológii digitálnej hotovosti. Z hľadiska užívateľa (predávajúci alebo kupujúci) je PayCash Technology veľa "elektronických peňaženky", z ktorých každý má svoj vlastný vlastník. Všetky peňaženky sú pripojené k jednému spracovateľskému centru, v ktorom sa vyskytujú informácie z vlastníkov. Vďaka moderným technológiám môžu užívatelia vykonávať operácie so svojimi peniazmi bez zanechania počítača. Technológia vám umožňuje preložiť digitálnu hotovosť z jednej peňaženky do druhého, uložiť ho do internetovej banky, konvertovať, zobraziť zo systému na tradičné bankové účty alebo iné platobné systémy.

E-gold.- Elektronický platobný systém vytvorený v roku 1996 Gold & Silver Reserve (G & SR). E-GOLD je americký vypočítaný systém elektronických peňazí, ktorých hlavná mena sú cenné kovy - zlato, platina, striebro atď. A táto mena je fyzicky vybavená príslušným kovom. Systém je plne medzinárodný, pracuje so všetkými menami sveta a každá osoba k nemu môže získať prístup. Ručormi spoľahlivosti tohto platobného systému sú americké banky a Švajčiarsko. Hlavným rozdielom medzi platobným systémom E-Gold je, že všetky peňažné prostriedky sú fyzicky vybavené drahými kovmi uloženými v Nova Scotia Bank (Toronto). Počet užívateľov platobného systému C-Gold v roku 2006 predstavoval približne 3 milióny ľudí. Hlavné výhody platobného systému E-GOLD sú nasledovné:

internacionalizácia - bez ohľadu na ubytovanie. Každý užívateľ má možnosť otvoriť účet v E-GOLD:

anonymita - Pri otváraní účtu nie sú potrebné žiadne povinné požiadavky na špecifikáciu skutočných osobných údajov užívateľa;

jednoduchosť a intuitívnosť - rozhranie je intuitívne a priateľské s ohľadom na používateľa;

nie je potrebný žiadny ďalší softvér;

univerzálnosť - Rozšírené šírenie tohto platobného systému ho umožňuje používať ho počas prakticky akýchkoľvek finančných transakcií.

Môžete zadať peniaze do systému dvoma spôsobmi: Získajte preklad z iného účastníka alebo previesť peniaze v akejkoľvek mene v systéme E-Gold pomocou mechanizmu opísaného na stránke prostredníctvom bankového prevodu.

Môžete získať alebo peňažné peniaze objednaním bankového prevodu na webovej stránke E-GOLD, po prevode do iných systémov (PayPal, WebMoney, Western Union) alebo na akúkoľvek kreditnú alebo debetnú kartu.

Stormpay.- Platobný systém, otvorený v roku 2002, každý užívateľ sa môže zaregistrovať v tomto systéme, bez ohľadu na krajinu bydliska. Jednou z výhod systému je univerzálnosť a nedostatok odkazu na konkrétny geografický región, pretože systém pracuje so všetkými krajinami bez výnimky. Číslo účtu v systéme platobného systému Stormpay je e-mailová adresa. Hlavnou nevýhodou je nedostatok schopnosti konvertovať finančné prostriedky z účtu Stormpay v E-Gold, WebMoney alebo Rupay. Tento platobný systém vám umožňuje preniesť prostriedky na kreditné karty.

PayPal.- Elektronický platobný systém, jeden z najobľúbenejších a spoľahlivých medzi zahraničnými platobnými systémami. Na začiatku roka 2006 slúžil užívateľom z 55 krajín. Paypal platobný systém založí Peter Tiel (Peter Thiel) a Max Levchin v roku 1998 ako súkromná spoločnosť. PayPal poskytuje svojim používateľom možnosť prijímať a posielať platby pomocou e-mailu alebo mobilného telefónu s prístupom na internet, ale okrem toho užívatelia paypal platobných systémov majú možnosť:

poslať platby (Poslať peniaze): Preložte všetky sumy z vášho osobného účtu. Zároveň môže príjemca konať ako iný užívateľ PayPal a cudzí tvár;

vykonajte žiadosť o platbu (žiadosť o peniaze). Používanie tohto typu služby môže užívateľ posielať listy svojim dlžníkom obsahujúcim požiadavku na platbu (napíšte účet na platbu);

umiestnite na webovú stránku Špeciálne nástroje pre prijímanie platieb (webové nástroje). Táto služba je k dispozícii iba majiteľom premierových účtov a obchodných účtov a odporúča sa použitie online obchodníkov. Zároveň môže užívateľ umiestniť tlačidlo na svojej webovej stránke kliknutím na platiteľa zasiahnuť webovú stránku platobného systému, kde môže vykonať platobný postup (môžete použiť kreditnú kartu), po ktorej sa vráti na webovú stránku používateľa;

použite nástroje aukčných nástrojov. Platobný systém ponúka dva typy služieb: 1) Automatické poštové žiadosti o platbu (automatická žiadosť o platbu); 2) Víťazi obchodovania aukcie môžu platiť priamo z webovej stránky, na ktorej sa aukcia vykonáva (okamžitý nákup pre aukcie);

finančné operácie pomocou mobilného telefónu (mobilné platby);

vykonajte simultánnu platbu veľkému počtu užívateľov (dávkovú platbu);

vykonávať denný prenos finančných prostriedkov na bankový účet (Auto-Sweep).

V budúcnosti sa zvažuje možnosť získania úrokov na uskladnenie v oblasti peňazí.

Moneybookers.- Elektronický platobný systém bol otvorený v roku 2003. Napriek svojej relatívnej mládeže úspešne konkuruje v mnohých oblastiach s takýmto gigantom ako PayPal. Hlavnou výhodou tohto platobného systému možno považovať za svoju všestrannosť. Moneybookers sú vhodné na používanie pre jednotlivcov, ako aj pre vlastníkov online obchodov a bánk. Na rozdiel od PayPal, MoneyBookers platobný systém slúži užívateľom viac ako 170 krajín, a to aj v Rusku, Ukrajine a Bielorusku. Moneybookers:

nevyžaduje sa žiadna dodatočná inštalácia softvéru;

moneyBookers používateľské číslo používateľa je e-mailová adresa;

minimálna suma prevodu v Moneybookers je 1 Eurocent (buď ekvivalent v inej mene);

schopnosť automaticky odoslať hotovosť na harmonograme bez účasti používateľov;

systémová komisia je 1% sumy platby a je držaná s odosielateľom.

1. Tvrdé peniaze. Koncepcia elektronických peňazí Digitálne (ďalej len elektronické) peniaze plne simuluje skutočné peniaze. Zároveň emisná organizácia emitenta - vydáva ich elektronické analógy, nazývané rôzne systémy v rôznych systémoch (napríklad kupóny). Ďalej si kúpia užívatelia, ktorí platia za nákupy s ich pomocou, a potom ich predávajúci dosahuje od emitenta. Keď emisie, každá peňažná jednotka je priradená elektronickej tlači, ktorá je overená publikovateľskou štruktúrou pred splácaním. Jednou z vlastností fyzických peňazí je ich anonymita, to znamená, že nie sú špecifikované, kto a kedy ich použili. Niektoré systémy, analogicky, umožňujú kupujúcemu dostať elektronickú hotovosť tak, že nie je možné určiť spojenie medzi ním a peniazmi. Toto sa uskutočňuje pomocou slepého podpisovej schémy. Treba poznamenať, že pri používaní elektronických peňazí nie je potrebné overovanie, pretože systém je založený na prepustení peňazí v odvolaní pred ich používaním. Nižšie je platobný systém pomocou digitálnych peňazí. Kupujúci zdieľa skutočné peniaze na elektronické. Výpočet skladovanie môže byť vykonané dvoma spôsobmi, ktoré je určené pomocou použitého systému: na pevnom disku počítača. Na inteligentných máp. Rôzne systémy ponúkajú rôzne výmenné schémy. Niektoré otvorené špeciálne účty, na ktoré sú finančné prostriedky z účtu Kupujúceho uvedené výmenou za elektronické účty. Niektoré banky môžu emimovať elektronickú hotovosť. Zároveň je emissors len na žiadosť klienta, po ktorom nasleduje jeho prevod na počítač alebo mapu tohto klienta a odstránenie peňazí ekvivalentu z jeho účtu. Pri implementácii slepého podpisu, kupujúci sám vytvorí elektronické účty, postúpi ich do banky, kde, keď dostanete skutočné peniaze, sú priradené k pečaťu a poslať späť k klientovi. Spolu s vybavením tohto skladovania má tiež nevýhody. Poškodenie disku alebo inteligentnej karty sa zmení na nereflexnú stratu elektronických peňazí. Kupujúci uvádza online peniaze predávajúceho na nákup. Peniaze sú prezentované emitentovi, ktorý kontroluje ich pravosť. V prípade pravosti elektronických účtov sa účtu predávajúceho zvýši o množstvo nákupu a kupujúci je dodávaný výrobkom alebo služba.  Jedným z dôležitých rozlišovacích znakov elektronických peňazí je schopnosť vykonávať mikropláty. Je to spôsobené tým, že nominálny účet nemusí zodpovedať skutočným minciam (napríklad 37 kopecks). Eliminem Electronic Cash môže banky aj nebankové organizácie. Zjednotený systém konverzie rôznych typov elektronických peňazí však ešte nebol vyvinutý. Preto len emitelia sami môžu hasiť elektronickú hotovosť vydanú. Okrem toho používanie takýchto peňazí z nefinančných štruktúr nie je opatrené zárukami zo štátu. Malé náklady transakcie však robia elektronickú hotovosť na atraktívny nástroj platby na internete. Kreditné systémy Internetové úverové systémy sú analógy konvenčných systémov pracujúcich s kreditnými kartami. Rozdiel je vykonávať všetky transakcie prostredníctvom internetu, a preto v prípade potreby dodatočnej bezpečnosti a autentifikácie. Všeobecný platobný režim v takomto systéme je uvedený na obrázku. V platbách cez internet s príslušnými kreditnými kartami: Kupujúci. Klient s počítačom s webovým prehliadačom a pripojením na internet. Bankový. Tu je bežný účet kupujúceho. Bankový emitent vydáva karty a je garantom plnenia finančných záväzkov klienta. Predávajúci. Predajcovia sú chápané e-commerce servermi, na ktorých sa vykonávajú katalógy tovarov a služieb a prijímajú objednávky zákazníkov. Banky Equicele. Banky slúžia dodávateľom. Každý predajca má jednu banku, v ktorej má svoj bežný účet. Internetový platobný systém. Elektronické komponenty, ktoré sú sprostredkovateľmi medzi zvyškom účastníkov. Tradičný platobný systém. Súbor finančných a technologických prostriedkov na servisné karty tohto typu. Medzi hlavné úlohy riešené platobným systémom - zabezpečenie používania kariet ako prostriedkov platby za tovar a služby, využívanie bankových služieb, vykonávanie prispôsobenia atď. Účastníci platobného systému sú jednotlivci a právne subjekty spojené vzťahmi o používaní kreditných kariet. Centrum spracovania platobného systému. Organizácia, ktorá poskytuje informácie a technologickú interakciu medzi účastníkmi tradičného platobného systému. Odhadovaná platobná banka. Úverová inštitúcia, ktorá vykonáva vzájomné vyrovnanie medzi účastníkmi platobného systému v mene spracovateľského centra.

Jedným z dôležitých rozlišovacích znakov elektronických peňazí je schopnosť vykonávať mikropláty. Je to spôsobené tým, že nominálny účet nemusí zodpovedať skutočným minciam (napríklad 37 kopecks). Eliminem Electronic Cash môže banky aj nebankové organizácie. Zjednotený systém konverzie rôznych typov elektronických peňazí však ešte nebol vyvinutý. Preto len emitelia sami môžu hasiť elektronickú hotovosť vydanú. Okrem toho používanie takýchto peňazí z nefinančných štruktúr nie je opatrené zárukami zo štátu. Malé náklady transakcie však robia elektronickú hotovosť na atraktívny nástroj platby na internete. Kreditné systémy Internetové úverové systémy sú analógy konvenčných systémov pracujúcich s kreditnými kartami. Rozdiel je vykonávať všetky transakcie prostredníctvom internetu, a preto v prípade potreby dodatočnej bezpečnosti a autentifikácie. Všeobecný platobný režim v takomto systéme je uvedený na obrázku. V platbách cez internet s príslušnými kreditnými kartami: Kupujúci. Klient s počítačom s webovým prehliadačom a pripojením na internet. Bankový. Tu je bežný účet kupujúceho. Bankový emitent vydáva karty a je garantom plnenia finančných záväzkov klienta. Predávajúci. Predajcovia sú chápané e-commerce servermi, na ktorých sa vykonávajú katalógy tovarov a služieb a prijímajú objednávky zákazníkov. Banky Equicele. Banky slúžia dodávateľom. Každý predajca má jednu banku, v ktorej má svoj bežný účet. Internetový platobný systém. Elektronické komponenty, ktoré sú sprostredkovateľmi medzi zvyškom účastníkov. Tradičný platobný systém. Súbor finančných a technologických prostriedkov na servisné karty tohto typu. Medzi hlavné úlohy riešené platobným systémom - zabezpečenie používania kariet ako prostriedkov platby za tovar a služby, využívanie bankových služieb, vykonávanie prispôsobenia atď. Účastníci platobného systému sú jednotlivci a právne subjekty spojené vzťahmi o používaní kreditných kariet. Centrum spracovania platobného systému. Organizácia, ktorá poskytuje informácie a technologickú interakciu medzi účastníkmi tradičného platobného systému. Odhadovaná platobná banka. Úverová inštitúcia, ktorá vykonáva vzájomné vyrovnanie medzi účastníkmi platobného systému v mene spracovateľského centra.  Kupujúci v elektronickom obchode tvorí vozík tovaru a vyberie si spôsob platby "Kreditná karta". Ďalej musia byť parametre kreditnej karty (číslo, meno vlastníka, dátum exspirácie) prevedený do systému internetového platobného systému pre ďalšie povolenie. To možno vykonať dvoma spôsobmi: Prostredníctvom obchodu, to znamená, že parametre karty sú zadané priamo na webovej stránke obchodu, po ktorej sú prenášané systémom internetového platobného systému (2a); Na serveri platobných systémov (2b). Výhody druhej cesty sú zrejmé. V tomto prípade sa informácie o mapách nezostávajú v obchode, a preto je znížené riziko ich prijímania tretími stranami alebo podvodom predávajúceho. A v tom, že v inom prípade, keď sú uvedené údaje o kreditnej karte, stále existuje možnosť ich zachytávania útočníkov v sieti. Ak chcete zabrániť týmto údajom, keď je zariadenie šifrované. Šifrovanie, prirodzene, znižuje schopnosť zachytiť údaje o sieti, takže pripojenie kupujúceho / predávajúceho systému, systém kupujúceho / platobného systému, kupujúci / internetový platobný systém je žiaduce vykonať chránené protokoly. Najbežnejšia je dnes protokol SSL (Secure Sockets Layer). Je založený na otvorenej kľúčovej asymetrickej schéme asymetrickej šifrovania a algoritmus RSA sa používa ako šifrovací systém. Vďaka technickým a licencovaným znakom tohto algoritmu sa považuje za menej spoľahlivé, takže teraz je teraz zabezpečená elektronická transakcia chránená elektronické transakčné transakcie, navrhnuté s časom nahradiť SSL pri spracovaní transakcií súvisiacich s výpočtom kreditných kariet na internete. Medzi výhody nového štandardu, je možné vylepšiť bezpečnosť, vrátane schopnosti overiť všetkých účastníkov transakcie. Jeho minesy sú technologické ťažkosti a vysoké náklady. Internetový platobný systém vyjadruje žiadosť o autorizovanie tradičného platobného systému. Následný krok závisí od toho, či bankový emitent vedie účty online databázy (BD). Ak je databáza prezentovaná, spracovateľské centrum prenáša požiadavku na vydávajúcej banke na povolenie mapy (4b) a potom (4a) dostáva svoj výsledok. Ak takáto databáza neexistuje, samotné spracovateľské centrum uchováva informácie o stave účtov držiteľa účtu, zastavenia a vykonáva požiadavky na autorizáciu. Tieto informácie sa pravidelne aktualizujú vydávaním bánk. Výsledkom povolenia sa prenáša do systému internetového platby. Obchod získa výsledok autorizácie. Kupujúci dostane výsledok povolenia prostredníctvom obchodu (7a) alebo priamo z internetového platobného systému (7b). S pozitívnym výsledkom povolenia, obchod poskytuje službu alebo prepravu tovaru (8a); Centrum spracovania prenáša informácie o dokonalej transakcii (8b) do zúčtovacej banky. Peniaze z účtu Kupujúceho v banke emitenta je uvedení cez školskú banku na úkor obchodu v banke Equeaire. Pre takéto platby sa vo väčšine prípadov vyžaduje špeciálny softvér. Môže byť dodávaný kupujúcemu, (nazývanej elektronickej peňaženke), predávajúcemu a jeho údržbársku banku. Zvážte napríklad Elektronický platobný systém WebMoney Transfer.

Kupujúci v elektronickom obchode tvorí vozík tovaru a vyberie si spôsob platby "Kreditná karta". Ďalej musia byť parametre kreditnej karty (číslo, meno vlastníka, dátum exspirácie) prevedený do systému internetového platobného systému pre ďalšie povolenie. To možno vykonať dvoma spôsobmi: Prostredníctvom obchodu, to znamená, že parametre karty sú zadané priamo na webovej stránke obchodu, po ktorej sú prenášané systémom internetového platobného systému (2a); Na serveri platobných systémov (2b). Výhody druhej cesty sú zrejmé. V tomto prípade sa informácie o mapách nezostávajú v obchode, a preto je znížené riziko ich prijímania tretími stranami alebo podvodom predávajúceho. A v tom, že v inom prípade, keď sú uvedené údaje o kreditnej karte, stále existuje možnosť ich zachytávania útočníkov v sieti. Ak chcete zabrániť týmto údajom, keď je zariadenie šifrované. Šifrovanie, prirodzene, znižuje schopnosť zachytiť údaje o sieti, takže pripojenie kupujúceho / predávajúceho systému, systém kupujúceho / platobného systému, kupujúci / internetový platobný systém je žiaduce vykonať chránené protokoly. Najbežnejšia je dnes protokol SSL (Secure Sockets Layer). Je založený na otvorenej kľúčovej asymetrickej schéme asymetrickej šifrovania a algoritmus RSA sa používa ako šifrovací systém. Vďaka technickým a licencovaným znakom tohto algoritmu sa považuje za menej spoľahlivé, takže teraz je teraz zabezpečená elektronická transakcia chránená elektronické transakčné transakcie, navrhnuté s časom nahradiť SSL pri spracovaní transakcií súvisiacich s výpočtom kreditných kariet na internete. Medzi výhody nového štandardu, je možné vylepšiť bezpečnosť, vrátane schopnosti overiť všetkých účastníkov transakcie. Jeho minesy sú technologické ťažkosti a vysoké náklady. Internetový platobný systém vyjadruje žiadosť o autorizovanie tradičného platobného systému. Následný krok závisí od toho, či bankový emitent vedie účty online databázy (BD). Ak je databáza prezentovaná, spracovateľské centrum prenáša požiadavku na vydávajúcej banke na povolenie mapy (4b) a potom (4a) dostáva svoj výsledok. Ak takáto databáza neexistuje, samotné spracovateľské centrum uchováva informácie o stave účtov držiteľa účtu, zastavenia a vykonáva požiadavky na autorizáciu. Tieto informácie sa pravidelne aktualizujú vydávaním bánk. Výsledkom povolenia sa prenáša do systému internetového platby. Obchod získa výsledok autorizácie. Kupujúci dostane výsledok povolenia prostredníctvom obchodu (7a) alebo priamo z internetového platobného systému (7b). S pozitívnym výsledkom povolenia, obchod poskytuje službu alebo prepravu tovaru (8a); Centrum spracovania prenáša informácie o dokonalej transakcii (8b) do zúčtovacej banky. Peniaze z účtu Kupujúceho v banke emitenta je uvedení cez školskú banku na úkor obchodu v banke Equeaire. Pre takéto platby sa vo väčšine prípadov vyžaduje špeciálny softvér. Môže byť dodávaný kupujúcemu, (nazývanej elektronickej peňaženke), predávajúcemu a jeho údržbársku banku. Zvážte napríklad Elektronický platobný systém WebMoney Transfer.

4.

Popularity digitálnych peňazí. Vývojové vyhliadky Podľa niektorých analytikov, v krátkom čase, elektronické prostriedky výpočtov úplne preskočí hotovosť z trhu a kontrol, pretože predstavujú pohodlnejší spôsob platby za tovar a služby. Podľa odhadov ABA / DEVE spoločnosti môžu elektronické platby čoskoro vytesniť hotovosť a kontroly, pretože každý druhý nákup v obchode sa vykonáva pomocou elektronickej platby. Hotovosť zostávajú hlavné platobné prostriedky v tradičných obchodoch len pre 33% kupujúcich. Zatiaľ čo väčšina online nakupovanie sa vykonáva pomocou kreditných kariet, takmer polovica respondentov sa používa v e-commerce kontroly a peňažných poštových transferoch a štvrtina virtuálnych kupujúcich používa P2R platby. Dve tretiny spotrebiteľov platia aspoň jeden mesačný účet elektronickými prostriedkami vrátane kreditných / debetných kariet, priamych platieb alebo používajú online banky. Analytici sa domnievajú, že do roku 2003 budú online účty dosiahnuť značné sumy, pretože väčšina používateľov začína používať alebo zvýšiť používanie tejto možnosti platby. Spolu s týmto, používanie "papiera" platieb sa výrazne zníži - 21% respondentov uviedlo, že majú v úmysle odmietnuť zaplatiť za svoje kontroly kontrol. Analytici Yankee Group v tom čase poznamenávajú, že 8,7% amerických spotrebiteľov zaplatí svoje účty dnes online, zatiaľ čo v minulom roku bolo 5,1%. Marketingové úsilie sa začína prinášať svoje výsledky: 29% spotrebiteľov už vyjadrilo záujem o využívanie elektronických účtov pre účty pre účty (EBPP) a 14,9% sa nazýva hlavné motív na zníženie časových nákladov. Experti však varujú, že v tejto oblasti budú banky čeliť konkurencii od poskytovateľov finančných služieb, vzhľadom na to, že poskytovateľ, ktorý poskytne užívateľom pohodlné a jednoduché rozhranie, bude môcť držať ich na dlhú dobu. Zvýšenie revolúcie e-commerce "podnikania pre spotrebiteľa" v Rusku, milión dolárov (podľa ekonóma, Boston Consulting Group):  Rast elektronického obchodu v podnikaní pre sektor spotrebiteľov, miliárd dolárov (podľa emarkuter):

Rast elektronického obchodu v podnikaní pre sektor spotrebiteľov, miliárd dolárov (podľa emarkuter):  Podiel e-commerce v US HDP (podľa EMARKETER):

Podiel e-commerce v US HDP (podľa EMARKETER):