Реквизиты для уплаты косвенных налогов ндс. Кбк для уплаты ндс

Читайте также

Коды бюджетного классификатора (КБК) приняты для удобства структурирования дохода, который поступает в бюджет от налоговых агентов. Какие КБК по НДС в 2019 году нужно указывать плательщикам, чтобы избежать административного правонарушения, — рассмотрим ниже.

НДС (налог на добавленную стоимость) - это косвенный налог, конечным плательщиков которого является обычный гражданин, ежедневно покупающий необходимые товары.

КБК по НДС

Плательщиками НДС считаются компании и ИП на ОСНО, а также предприниматели, импортирующие товар. По окончанию квартала нужно подать налоговую декларацию и ежемесячно последующие 3 месяца до 25 числа равными долями уплачивать исчисленную сумму налога. Компании на УСН, Патенте, ЕНВД, ЕСХН и с суммой выручки за последние три месяца меньше 2 млн рублей не платят НДС.

Обратите внимание, за несдачу или опоздание с декларацией по НДС взимается 5% штраф от суммы налога за каждый месяц, но не менее 1 тыс. рублей и не более 30% от общей суммы налога. Правильный КБК в платежном поручении при уплате НДС позволит исключить начисление пеней со стороны налоговых органов за неуплату налога. Рассмотрим актуальные КБК по НДС.

- Товары, проданные в России — 182 1 03 01000 01 1000 110;

- товары из стран — участниц таможенного союза — 182 1 04 01000 01 1000 110;

- товары других страны — 153 1 04 01000 01 1000 110.

КБК для уплаты пеней

Пени начисляются за каждый день просрочки. Первый день начисления пеней — следующий за днем просрочки платежа. Все еще ведутся споры, считать ли день уплаты налога последним днем просрочки и включать ли его в расчеты, и здесь решение остается за налогоплательщиком. Если речь идет о малой сумме, рекомендуется начислить пени за день уплаты просрочки. КБК для пеней зависит от места реализации товара.

- Товары, проданные в России - 182 1 03 01000 01 2100 110;

- товары из Белоруссии и Казахстана - 182 1 04 01000 01 2100 110;

- товары других страны - 153 1 04 01000 01 2100 110.

КБК для уплаты штрафов

Штраф начисляется не только за нарушение сроков подачи декларации по НДС. При уклонении от уплаты налога и задержке платежа тоже применяются санкции. Если неуплата происходит неумышленно, штраф будет 20% от суммы налога. Если речь идет об умышленном злостном уклонении — 40% от неуплаты. Уклонение от налога в крупном размере приводит к штрафам в 100-300 тыс. рублей, принудительным работам до 2 лет, аресту до 6 месяцев, тюремному заключению до 3 лет. Если признано, что неуплату совершила группа заговорщиков, наказание еще строже. Для перечисления нужно использовать следующие коды.

- Товары, проданные в России - 182 1 03 01000 01 3000 110;

- товары из Белоруссии и Казахстана - 182 1 04 01000 01 3000 110;

- товары других страны - 153 1 04 01000 01 3000 110.

Если вы допустили ошибки по КБК в платежном поручении, налог все равно считается уплаченным. Для исправления ошибки подайте налоговикам заявление с целью уточнения платежа. Главное, чтобы средства были зачислены на счет Федерального казначейства, тогда перечислять налог снова не придется. В противном случае придется возвращать ошибочно уплаченную сумму или зачесть ее в счет других налогов.

Уплачивайте НДС без ошибок и сдавайте декларации в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Простой учет, зарплата, отчетность по налогам, сотрудникам и в Росстат, помощь экспертов — в нашем сервисе. Регистрируйтесь и пользуйтесь Контур.Бухгалтерией бесплатно первый месяц.

Какие КБК в 2018 году для юридических лиц указывать в платежных поручениях при уплате налога на добавленную стоимость? На какие КБК платить пени и штрафы? Утверждены ли новые КБК по НДС? В данной статье вы найдете таблицу КБК по НДС на 2018 год.

НДС в 2018 году

Сумму НДС, рассчитанную юридическим лицом (организацией) по итогам квартала, в 2018 году нужно уплачивать равномерно в течение следующих трех месяцев. Сроки уплаты – не позднее 25-го числа каждого из этих месяцев. Допустим, сумму НДС, подлежащую уплате в бюджет за I квартал 2018 года, нужно перечислить равными долями в сроки не позднее 25 апреля, 25 мая и 26 июня 2018 года. Это общее правило уплаты НДС в 2018 году и оно никак не изменилось. Однако имейте в виду, что по НДС в 2018 году действует довольно много поправок. См. « ».

Платежное поручение по НДС в 2018 году

Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н.

Если НДС в 2018 году заплатить позже установленных сроков, то ИФНС может начислить юридическому лицу пени (ст. 75 НК РФ). Если неуплата (неполная уплата) НДС выявлена по результатам проверки, юридическое лицо может быть привлечено к налоговой или административной ответственности в виде штрафа (ст. 122 НК РФ, ст. 15.11 КоАП РФ). Пени и штрафы нужно будет заплатить на специальные КБК для их перечисления, чтобы они были приняты в счет уплаты.

Читайте также Какие документы относятся к предмету проведения выездной налоговой проверки

Таблица с КБК по НДС на 2018 год

| Назначение | Обязательный платеж | Пени | Штраф |

| НДС | |||

| с реализации в России | 182 1 03 01000 01 1000 110 | 182 1 03 01000 01 2100 110 | 182 1 03 01000 01 3000 110 |

| при импорте товаров из стран – участниц Таможенного союза – через налоговую инспекцию | 182 1 04 01000 01 1000 110 | 182 1 04 01000 01 2100 110 | 182 1 04 01000 01 3000 110 |

| при импорте товаров – на таможне | 153 1 04 01000 01 1000 110 | 153 1 04 01000 01 2100 110 | 153 1 04 01000 01 3000 110 |

Чтобы правильно заплатить НДС в 2019 году в бюджет, необходимо указать верный код бюджетной классификации. Посмотрите, какие применяются коды для юридических лиц, в том числе налоговыми агентами, как заполнить платежку, а также что делать, если допустили ошибку.

КБК по НДС в 2019 году для юридических лиц

На сегодняшний день коды бюджетной классификации утв. приказом Минфина России от 01.07.13 № 65н. Для уплаты НДС предусмотрено 3 вида. Посмотрите в таблице ниже, какие коды по НДС для юридических лиц утверждены на 2019 год.

Таблица с кодами бюджетной классификации по НДС в 2019 году

(по этим кодам платим сумму налога или недоимку)

КБК НДС пени и штрафы 2019 для юридических лиц

Структура кодов подробно разобрана в приказе Минфина России от 01.07.13 № 65н. Для уплаты налога, пени и штрафа показатели различаются только в 14-17 разрядах.

Так для уплаты налога необходимо указать в 14-17 разряде - 1000, для уплаты пени - 2100, а для штрафа - 3000.

Для вашего удобства для кодов штрафов и пеней мы составили отдельную таблицу.

Для чего нужен КБК и где его использовать

Сам код бюджетной классификации состоит из 20 символов и позволяет определить, куда должен быть зачислен платеж, какому органу, в счет уплаты какого налога и т.д. Посмотрите памятку, которую мы сделали специально для вас, чтобы разобраться, что значат цифры.

Коды бюджетной классификации необходимы для того, чтобы ваш платеж поступил на счет того органа, который является администратором этого бюджетного дохода. В случае с налогами администратором является Федеральная налоговая инспекция, ее код - 182.

Также важно следить значением 14-17 разрядов "группа подвидов доходов бюджетов", в случае уплаты налога или недоимки укажите тут 1000, в случае уплаты пеней - 2100, штрафов - 3000.

Будьте внимательны при заполнении платежного поручения для перечисления платежей в бюджет. Ошибка в коде приведет к тому, что ваш платеж не будет зачислен на счет налоговой, а значит, перед вашей компанией повиснет долг. Возникший долг грозит штрафами и пенями и выяснениями "отношений" с налоговой.

В каком поле платежного поручения ставим КБК

В форме платежного поручения есть отдельное поле (104). В нем и указываем код бюджетной классификации.

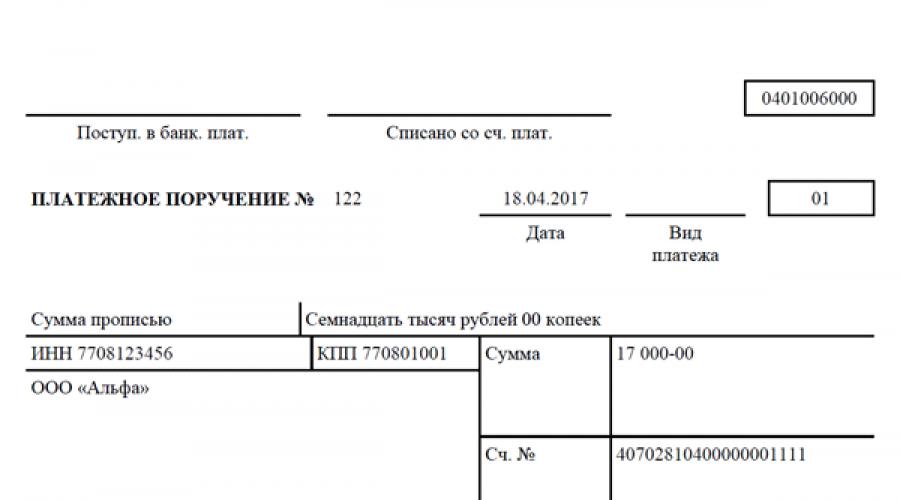

Посмотрите пример заполнения платежного поручения при перечислении НДС, начисленного при реализации товаров (работ, услуг) на территории РФ.

Что делать, если допущена ошибка

Обнаружив ошибку в КБК на уплату НДС в 2019 году, вы вправе просить налоговую провести уточнение платежа.

Подайте заявление в налоговую об уточнении платежа и документ, подтверждающий, что вы перечислили НДС в установленный срок, однако, допустили ошибку.

Заявление составляется в свободной форме, НК РФ не установлено каких-либо специальных требований к нему. Однако рекомендуем указать в таком заявление следующие данные:

- Реквизиты компании - наименование, ИНН/КПП, ОГРН, адрес местонахождения.

- Описать в чем состоит заявление (уточнение платежа в связи с неверным КБК)

- Указать дату платежа и КБК, который был указан в платежном поручении

- Указать верный КБК, т.е. тот, по которому вы просите отразить платеж

Документом, подтверждающим уплату налога в установленный срок будет, платежное поручение с выпиской банка.

Посмотрите ниже пример заявления в налоговую об уточнении платежа в связи с неправильным указанием кода.

После получения вашего заявления налоговый орган может принять решение о проведении совместной сверки платежей. По результатам сверки будет составлен акт сверки. И после этого уже налоговый орган должен принять решение об уточнении платежа.

Важно! Если налоговый орган примет решение об уточнении платежа и получится, что налог был перечислен вовремя, то пеней не будет. Налоговая в этом случае должна будет пересчитать суммы пеней на дату вашего платежного поручения.

Как платить НДС налоговому агенту в 2019 году

Если ваша компания приобретает товары (работы, услуги) у иностранца и при этом местом реализации признается территории РФ (ст. 147 НК РФ), то компания должна исполнить обязанности налогового агент. Это значит, что вы должны исчислить, удержать и перечислить НДС по соответствующему КБК.

Обратите внимание, что для налоговых агентов по НДС особых кодов на 2019 год не установлено. При исполнении обязанностей налогового агента бухгалтеру необходимо использовать те же цифры, что и при уплате НДС "за себя". А вот статус платежа будет отличаться от обычной платежки, об этом ниже.

КБК для налогового агента

Какой статус платежа ставит налоговый агент

В связи с тем, что коды одинаковые для своих реализаций и для исполнения обязанностей налогового агента, то налоговая различать статус вашего платежа будет по коду в поле 101. Посмотрите ниже, где располагается это поле в платежном поручении.

Перечисляя платеж за свою компанию, поставьте код в поле 101 - "01", а если перечисляете налог в качестве налогового агента, то в поле 101 поставьте код "02". Именно по этому коду налоговая поймет, что вы являетесь налоговым агентом.

Посмотрите пример заполнения платежного поручения при исполнении обязанностей налогового агента по НДС.

Если вы допустите ошибку в поле 101, то ваш платеж пойдет в зачет платежей вашей компании, что будет означать переплату. Но при этом у вас образуется долг по налогу, который вы должны были перечислить как налоговый агент.

В случае ошибки в поле 101, обратитесь с заявлением в налоговую об уточнении платежа.

Заявление составляется в свободной форме, по аналогии с заявлением по уточнению КБК о котором мы написали выше. Приложите к своему заявлению копию вашей платежки с ошибкой в поле 101.

Посмотрите ниже образец заявления налогового агента об уточнении реквизитов платежного поручения на перечисление налога (статус плательщика).

Какими бывают КБК для уплаты НДС

КБК, указываемые в платежках при уплате НДС, можно классифицировать соотносительно с разновидностями статусов хозяйствующих субъектов, которые обязаны уплачивать данный налог.

Дело в том, что НДС могут перечислять в бюджет:

- Российские организации и ИП:

- продающие товары или услуги в РФ;

- импортирующие товары из ЕАЭС;

- импортирующие товары из стран, не относящихся к ЕАЭС.

При этом данные субъекты платят НДС за себя.

Рассмотрим, какие именно КБК в платежках по НДС должны применять в 2019 году указанные хозяйствующие субъекты.

Какие КБК для уплаты НДС в 2019 году применяют российские фирмы — плательщики НДС

Итак, российские организации и ИП при уплате НДС за себя в 2019 году применяют в платежках следующие КБК:

|

Вид правоотношений |

Вид платежа |

|

|

Продажи производимых в РФ товаров или услуг |

18210301000011000110 |

|

|

18210301000012100110 |

||

|

18210301000013000110 |

||

|

Импорт товаров из ЕАЭС |

18210401000011000110 |

|

|

18210401000012100110 |

||

|

18210401000013000110 |

||

|

Импорт товаров из стран, не входящих в ЕАЭС |

15310401000011000110 |

|

|

15310401000012100110 |

||

|

15310401000013000110 |

Первые три цифры обозначают получателя платежа, в частности:

Не знаете свои права?

- 182 — это налоговая служба;

- 153 — Федеральная таможенная служба (сокращенно ФТС).

Цифры, идущие после 3-значного кода получателя, расшифровываются следующим образом:

- 1 означает, что платеж является налогом;

- 03 — налог на товары и услуги, реализуемые на территории РФ (код «04» предназначен для налогов на товары, ввозимые в РФ);

- 01000 — классификация статей по Бюджетному кодексу;

- 01 означает, что платеж производится в федеральный бюджет;

- 1000 — это основной платеж (2100 — пени, 3000 — штраф);

- 110 — платеж относится к доходам государства.

Дополнительным реквизитом, который помогает квалифицировать плательщика, является код его статуса (указывается в поле 101 платежного поручения):

- «01» — предназначен для организаций;

- «09» — для предпринимателей.

Есть еще статус «02», но он предназначен для идентификации налоговых агентов по НДС, подробнее о которых мы расскажем ниже.

КБК для применения налоговым агентом

Если фирма покупает за рубежом не товары, а услуги (и ее иностранный поставщик не зарегистрирован в РФ как налогоплательщик), то она уплачивает НДС уже как налоговый агент.

- Обратите внимание! Импорт услуг не подлежит декларированию в ФТС и оплачивается в ФНС по месту учета налогоплательщика с применением КБК для продажи товаров и услуг на территории РФ 18210301000011000110. Платеж осуществляется в день перечисления средств иностранному контрагенту с указанием статуса «02» в поле 101 платежного поручения.

На КБК 18210301000011000110 НДС уплачивается и другими налогоплательщиками, являющимися налоговыми агентами . Например, фирмами, арендующими муниципальное имущество (п. 3 ст. 161 НК РФ). Или продающими имущество по решению суда (или конфискованное; п. 4 ст. 161 НК РФ).

К налоговым агентам относятся также организации и ИП, приобретающие на территории РФ товары и услуги у иностранных фирм, не зарегистрированных в РФ в качестве налогоплательщика (не надо путать с импортом или, иначе говоря, ввозом товаров на территорию РФ; п. 2 ст. 161 НК РФ).

Главное — правильно обозначить статус налогового агента «02» в поле 101 платежки.

Как заполнить остальные поля платежного поручения, читайте в нашей отдельной статье .

Обращаем ваше внимание, что если иностранный поставщик зарегистрирован в РФ как налогоплательщик, то российская организация, покупающая у него товары или услуги, не приобретает статуса налогового агента. НДС в этом случае уплачивает само иностранное лицо. Рассмотрим подробнее, каким образом.

КБК при оплате НДС иностранной фирмой в России

Иностранная организация, зарегистрированная в установленном законом порядке в качестве налогоплательщика в России (например, в порядке, который регламентирован приказом Минфина России от 28.12.2018 № 293н), имеет те же права и обязанности, что и российские организации и ИП, в том числе в контексте возникновения обязанностей по уплате НДС.

Таким образом, иностранная фирма, поставленная на налоговый учет в РФ, может:

- продавать в РФ свои товары или услуги;

- импортировать товары из стран, не относящихся к РФ;

- приобретать статус налогового агента (например, при заказе товаров и услуг у другой иностранной организации, не зарегистрированной в качестве налогоплательщика в РФ, или при аренде российского госимущества).

При уплате НДС по тем или иным основаниям иностранная фирма, прописанная в РФ как налогоплательщик, использует те же КБК по основному платежу, пеням и штрафам, что и российская организация или ИП.

При этом фирма, которая встает на учет в соответствии с приказом Минфина РФ от 12.12.2016 № ММВ-7-14/677 как оказывающая услуги через интернет физлицам в РФ, на практике применяет КБК, соответствующий виду деятельности по продаже товаров или услуг внутри России: 18210301000011000110.

При уплате НДС в платежном поручении указываются КБК, соответствующие источнику возникновения налогооблагаемой базы. Этот источник может быть представлен в виде продажи товаров (услуг), их импорта из ЕАЭС или других стран, а также иных торговых действий, осуществленных российскими и иностранными организациями (предпринимателями) за себя или в статусе налогового агента.

НДС – налог на добавленную стоимость. Он является косвенным налогом, представляет собой часть стоимости товара, работ или услуг, которая создается на всех стадиях производства этого товара (услуг, работ). Налог оплачивают в бюджет по мере реализации продукции.

Объектами налогообложения являются следующие операции:

- передача товаров (оказание услуг, выполнение работ) на территории Российской Федерации, расходы на которые не принимаются к вычету при начислении налога на прибыль предприятий;

- реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога или передача продукции (оказание услуг или выполнение работ) по соглашению о предоставлении прав собственности;

- строительные и монтажные работы для собственного потребления;

- ввоз товаров на территорию РФ и другие территории, которые находятся под ее юрисдикцией.

Налог оплачивают поквартально. Срок уплаты – до 25 числа месяца, который следует за месяцем окончания квартала.

КБК для оплаты НДС в 2018 году

За товары, услуги или работы, которые реализуют на территории Российской Федерации, налог на добавленную стоимость оплачивают по таким КБК.

Налог на добавленную стоимость на товары, которые ввозят на территорию РФ из Белоруссии и Казахстана платят по таким кодам бюджетной классификации.

Налог на добавленную стоимость за товары, которые ввозят на территорию РФ, оплачивают непосредственно на таможне. Для этого предусмотрены отдельные коды бюджетной классификации. Получателем денежных средств является ФТС Российской Федерации. Ее код в бюджетной классификации – «153». Оплату налога производят по следующим КБК.

При заполнении платежного поручения на оплату НДС руководствуются правилами, указанными в Положении Банка России №383-П от 19.06.2012 года и приложениях 1 и 2 к приказу Министерства Финансов РФ № 107н от 12.11.2013 года. В случае несвоевременной или неполной оплаты налога предприятию выпишут штраф и насчитают пеню. Чтобы оплатить их нужно использовать отдельный КБК по пени НДС 2018 года и КБК штрафа. Оплату производят отдельными платежными поручениями.