Istota metody symulacji. Modelowanie symulacji procesów gospodarczych: cechy i główne typy

Federalna agencja rybołówstwa

minister rolnictwa

Kamchatsky Gosardic Technical University

Departament Systemów Informacyjnych

Temat: "Imitacja modelowania ekonomicznego

Działalność przedsiębiorstw »

Praca kursu

Lider: Pozycja

Billchinskaya s.g. "__" ________ 2006

Deweloper: Student C.

Zheitheva D.S. 04 PI1 "__" ________ 2006

Praca jest chroniona przez "___" __________ 2006 Z szacunkiem ______

Petropavlovsk- Kamchatsky, 2006

Wprowadzenie ................................................. .. ................................................ .. ......................... 3.

1. Teoretyczne podstawy modelowania imitacji .......................................... 4

1.1. Modelowanie. Modelowanie symulacyjne .......................................... 4

1.2. Metoda Monte Carlo ............................................... ........................................... dziewięciu

1.3. Wykorzystanie praw dystrybucji zmiennych losowych ....................... 12

1.3.1. Jednolita dystrybucja ................................................ ................ 12.

1.3.2. Dystrybucja dyskretna (ogólna sprawa) ................................... 13

1.3.3. Normalna dystrybucja................................................ .................. czternaście.

1.3.4. Dystrybucja wykładnicza ................................................ ...... piętnaście

1.3.5. Uogólniona dystrybucja Erlandia .............................................. . .. Szesnaście.

1.3.6. Dystrybucja trójkątna ................................................ ................. 17.

1.4. Planowanie eksperymentu komputera symulacyjnego ................... 18

1.4.1. Cyber \u200b\u200bPodejście do organizacji badań eksperymentalnych złożonych obiektów i procesów ................................... ..... ............................................. ..... ............. osiemnaście.

1.4.2. Analiza regresji i modelowanie modelowania modelu. dziewiętnaście

1.4.3. Ortogonalne planowanie drugiego rzędu ................................ 20

2. Praktyczna praca .......................................... .................................................. ..... 22.

3. Wnioski dotyczące modelu biznesowego "Wydajność produkcji" ................................... 26

Wnioski ................................................. .................................... .............. .............. ..................... 31.

Bibliografia ............................................... .. ................................. 32.

Załącznik A ................................................ .................................................. .......... 33.

Załącznik B ................................................ .................................................. ........... 34.

Dodatek w ................................................ .. ................................................ .. ........... 35.

Dodatek G ................................................ .................................................. ........... 36.

Dodatek D ................................................ .................................................. ........... 37.

Dodatek E ................................................ .................................................. ........... 38.

Wprowadzenie

Modelowanie w gospodarce zaczęła stosować na długo przed gospodarką ostatecznie podjęte jako niezależne dyscypliny naukowej. Modele matematyczne były używane przez F. Kene (1758. Stół ekonomiczny), A. Smith (klasyczny model makroekonomiczny), D. Ricardo (Międzynarodowy model handlowy). W XIX wieku szkoła matematyczna (L. Valras, O. Kurto, Pareto, F. Edgeworth i inni, przyczyniły się do modelowania. W XX wieku metody modelowania matematycznego gospodarki były stosowane bardzo szeroko i przy użyciu związane są z wybitnymi dziełami zwycięzców Nagrody Nobla (D. Hicks, R. Solowa, V. Leontiev, P. Samuelson).

Oczywiście prace nad przedmiotem "Modelowanie imitacja procesów gospodarczych" jest niezależną pracą edukacyjną i badawczą.

Celem pisania tej pracy oczywiście jest konsolidacja wiedzy teoretycznej i praktycznej. Podejście oświetleniowe i metody korzystania z modelowania imitacji w ramach projektu działalności gospodarczej.

Głównym zadaniem jest zbadanie skuteczności działalności gospodarczej przedsiębiorstwa za pomocą modelowania symulacji.

1. Teoretyczne podstawy modelowania imitacji

1.1. Modelowanie. Modelowanie symulacji.

W procesie zarządzania różnymi procesami konieczność przewidywania wyników w pewnych warunkach stale przewiduje. Aby przyspieszyć decyzję w sprawie wyboru optymalnej wersji zarządzania i oszczędności do eksperymentu, stosuje się procesy.

Modelowanie jest transferem właściwości jednego systemu, który nazywa się obiektem modelowania, do innego systemu, który nazywa się modelem obiektu, wpływ na model jest przeprowadzany w celu określenia właściwości obiektu według natury jego zachowanie.

Taka wymiana (transfer) właściwości obiektu musi być wykonana w przypadkach, gdy bezpośrednio studiuje, jest trudne, a nawet niemożliwe. Jako praktyka pokazów modelowania obiekt zastępujący jego model daje często pozytywny efekt.

Model jest reprezentacją obiektu, systemu lub koncepcji (pomysłów) w jakiejś formie innej niż ich prawdziwe istnienie. Model dowolnego obiektu może być dokładną kopią tego obiektu (choć wykonany z innego materiału i na innej skali) lub wyświetla niektóre z charakterystycznych właściwości obiektu w postaci abstrakcyjnej.

Jednocześnie podczas procesu symulacji możliwe jest uzyskanie wiarygodnych informacji o obiekcie przy mniejszym czasie, finanse, funduszy i innych zasobach.

Główne cele modelowania są:

1) Analiza i definicja właściwości obiektów według modelu;

2) projektowanie nowych systemów i rozwiązanie na model zadania optymalizacji (znalezienie najlepszej opcji);

3) zarządzania obiektów złożonych i procesów;

4) prognozowanie zachowania się obiektu w przyszłości.

Najczęstsze rodzaje modelowania są najczęstsze:

1) matematyczny;

2) fizyczne;

3) Imitacja.

W modelowaniu matematycznym, w ramach badania obiektu zastępuje się odpowiednimi stosunkami matematycznymi, wzorami, wyrażeniami, z którymi niektóre zadania analityczne są rozwiązywane (analiza), istnieją optymalne rozwiązania, a prognozy są wykonane.

Modele fizyczne są prawdziwymi systemami tego samego rodzaju, co badany obiekt lub inny. Najbardziej typową opcją modelowania fizycznego jest użycie układów, instalacji lub wyboru fragmentów obiektów dla ograniczonych eksperymentów. I najczęściej znaleźć zastosowanie nauk przyrodniczych, czasami w gospodarce.

W przypadku systemów złożonych obejmuje systemy ekonomiczne, społeczne, informacyjne i inne społeczno-informacyjne, była szeroko stosowana symulacja symulacji. Jest to wspólny rodzaj modelowania analogowego realizowanego przy użyciu zestawu matematycznych narzędzi instrumentalnych specjalnych imitujących programów komputerowych i technologii programistycznych, umożliwiając procesom analogowym przeprowadzenie ukierunkowanego badania struktury i funkcji prawdziwego złożonego procesu w pamięci komputera w pamięci Tryb "imitacja", wykonaj optymalizację niektórych parametrów.

Aby uzyskać niezbędne informacje lub wyniki, konieczne jest "uruchomienie" modeli symulacyjnych, a nie "zdecydować o nich. Modele imitacji nie są w stanie tworzyć własnego rozwiązania, w którym odbywa się w modelach analitycznych, i może służyć jedynie jako sposób na analizę zachowania systemu w warunkach określonych przez eksperymentatora.

W konsekwencji modelowanie imitacji nie jest teorią, ale metodologią rozwiązywania problemów. Ponadto modelowanie symulacji jest tylko jedną z kilku dostępnych systemowych analitycznych najważniejszych metod rozwiązywania problemów. Ponieważ konieczne jest, aby dostosować narzędzie lub metodę do rozwiązania problemu, a nie odwrotnie, a następnie pojawia się naturalne pytanie: w jakich przypadkach przydatne jest modelowanie naśladowanie?

Potrzeba rozwiązywania problemów przez eksperymentowanie staje się widoczne, gdy potrzeba powstaje informacje o konkretnych informacji, których nie można znaleźć w znanych źródłach. Bezpośrednie eksperymentowanie na prawdziwym systemie eliminuje wiele trudności, jeśli konieczne jest zapewnienie zgodności między modelem a rzeczywistymi warunkami; Jednak wady takiego eksperymentowania są czasami bardzo znaczące:

1) może zakłócić ustaloną procedurę spółki;

2) Jeżeli składnik systemu jest ludzie, wyników eksperymentów może wpływać na tak zwany efekt koutorm, przejawiający się w fakcie, że ludzie czują, że są dla nich obserwowane, mogą zmienić ich zachowanie;

3) może być trudny do utrzymania tych samych warunków pracy z każdym powtórzeniem eksperymentu lub w ciągu całego czasu serii eksperymentalnej;

4) Aby uzyskać taki sam rozmiar próbki (w konsekwencji, istotne znaczenie statystyczne wyników eksperymentów) może wymagać nadmiernych kosztów czasu i środków;

5) Podczas eksperymentowania z prawdziwymi systemami może być niemożliwe do badania wielu alternatywnych opcji.

Z tych powodów, badacz powinien rozważyć wykonalność modelowania imitacji w obecności dowolnego z następujących warunków:

1. Nie ma ukończonego formułowania matematycznego tego zadania, ani analityczne metody rozwiązywania formułowanego modelu matematycznego nie zostały jeszcze opracowane. Ta kategoria obejmuje wiele modeli konserwacji masowych związanych z uwzględnieniem w kolejce.

2. Dostępne są metody analityczne, ale procedury matematyczne są tak złożone i natężenia pracy, które modelowanie symulacyjne daje prostsze sposoby rozwiązywania problemu.

3. Istnieją rozwiązania analityczne, ale ich realizacja jest niemożliwa ze względu na niewystarczające przygotowanie matematyczne dostępnego personelu. W tym przypadku konieczne jest porównanie kosztów projektowania, testowania i pracy na modelu symulacji kosztów związanych z zaproszeniem specjalistów z części.

4. Oprócz oszacowania niektórych parametrów pożądane jest wdrożenie na modelu symulacji monitorując proces procesowy przez pewien okres.

5. Modelowanie imitacji może być jedyną możliwością spowodowania trudnościami eksperymentów i obserwacji zjawisk w rzeczywistych warunkach (na przykład badanie zachowania statku kosmicznego w warunkach lotów międzyplanetarnych).

6. W przypadku długoterminowych działań systemów lub procesów może być konieczne, aby skompresować osi czasu. Modelowanie imitacja umożliwia w pełni kontrolę czasu badanego procesu, ponieważ zjawisko można spowolnić lub przyspieszyć zgodnie z pożądanym (na przykład problemy badawcze spadku miast).

Dodatkowa zaleta Symulacja może być uznana za najszerszą możliwością jej zastosowania w dziedzinie edukacji i szkoleń. Rozwój i użycie modelu symulacji pozwala eksperymentatorowi zobaczyć i przetestować rzeczywiste procesy i sytuacje na modelu. To z kolei powinni znacznie pomóc zrozumieć i doświadczyć problemu, który stymuluje proces znalezienia innowacji.

Symulacja jest realizowana przez zestaw narzędzi matematycznych, specjalnych programów komputerowych i technik, które umożliwiają korzystanie z komputera do przeprowadzenia ukierunkowanego modelowania w trybie "imitacji" struktury i funkcji kompleksu i optymalizacji niektórych jego parametrów. Zestaw technik oprogramowania i modelowania określa specyfikę systemu symulacji - specjalne oprogramowanie.

Symulacja procesów gospodarczych jest zwykle stosowana w dwóch przypadkach:

1. Aby zarządzać złożonym procesem biznesowym, gdy model symulacyjny zarządzanego obiektu gospodarczego jest wykorzystywany jako narzędzie w obwodzie systemem sterowania adaptacyjnym utworzonym na podstawie technologii informacyjnych;

2. Podczas prowadzenia eksperymentów z dyskretnymi ciągłymi modelach złożonych przedmiotów gospodarczych do uzyskania i "obserwacji" ich dynamiki w sytuacjach nadzwyczajnych związanych z ryzykiem, których naturalne modelowanie jest niepożądane lub niemożliwe.

Modelowanie symulacyjne jako specjalna technologia informacyjna składa się z następujących głównych etapów:

1. Analiza strukturalna procesów . Na tym etapie analiza struktury złożonego realnego procesu i jego rozkładu w prostsze powiązane subproceszy, z których każdy wykonuje określoną funkcję. Zidentyfikowane podprocesy można podzielić na inne prostsze podszycia. Zatem struktura symulowanego procesu może być reprezentowana jako wykres o konstrukcji hierarchicznej.

Analiza strukturalna jest szczególnie skuteczna w modelowaniu procesów gospodarczych, w których wiele składników podprocesów postępuje wizualnie i nie ma podmiotu fizycznego.

2. Sformalizowany opis modelu. . Uzyskany obraz graficzny modelu symulacyjnego, funkcje wykonywane przez każdą podprocesową, warunki interakcji wszystkich podprocesów powinny być opisane w języku specjalnym dla kolejnej transmisji.

Można to zrobić na różne sposoby: aby opisać ręcznie w dowolnym języku lub za pomocą komputera graficznego.

3. Model budowy . Ten etap obejmuje połączenia nadawcze i edytowanie, a także weryfikację parametrów.

4. Prowadzenie ekstremalnego eksperymentu . Na tym etapie użytkownik może uzyskać informacje o tym, jak blisko jest utworzony model naprawdę istniejącego zjawiska i jak najlepszy model nadaje się do badania nowych, jeszcze testowanych wartości argumentów i parametrów systemu.

1.2. Metoda Monte Carlo.

Testy statystyczne Zgodnie z metodą Monte Carlo są najprostszym modelowaniem imitacji z całkowitą brakiem jakichkolwiek zasad postępowania. Uzyskanie próbek zgodnie z metodą Monte Carlo - główną zasadą symulacji komputerowej systemów zawierających elementy stochastyczne lub probabilistyczne. Wytwarzanie metody wiąże się z dziełem Neumananu i Ułana pod koniec lat 40., kiedy wprowadzili dla niego nazwę "Monte Carlo" i zastosował go do rozwiązania niektórych zadań ekranujących emisji jądrowej. Ta metoda matematyczna była znana i wcześniej, ale znalazłem moje drugie narodziny w Los Alamos w zamkniętych dziełach na technologii jądrowej, które zostały przeprowadzone w ramach oznaczenia kodu "Monte Carlo". Korzystanie z metody było tak udane, że został dystrybuowany w innych obszarach, w szczególności w gospodarce.

Dlatego wielu specjalistów termin "Monte Carlo Metoda" czasami wydawała się synonimem terminu "Modelowanie symulacyjne", które jest ogólnie nieprawidłowe. Modelowanie symulacyjne jest szerszym koncepcją, a metoda Monte Carlo jest ważna, ale daleko od jedynego składnika metodologicznego symulacji.

Według metody Monte Carlo, projektant może symulować pracę tysiącom złożonych systemów, które kontrolują tysiące odmian takich procesów i zbadać zachowanie całej grupy, przetwarzając dane statystyczne. Innym sposobem zastosowania tej metody jest symulację zachowania systemu sterowania w bardzo dużym zakresie czasu modelowego (kilku lat), z czasem astronomicznym wykonywania programu symulacyjnego na komputerze może spowodować podział sekund.

Podczas analizowania metody Monte Carlo komputer wykorzystuje procedurę generowania numerów pseudotumantycznych w celu symulacji danych z populacji ogólnej. Procedura analizy metody Monte Carlo buduje próbki z ogólnego zestawu zgodnie z instrukcjami użytkownika, a następnie wykonuje następujące czynności: Imituje losową próbkę z ogólnej populacji, analiza próbki prowadzi analizę i zachowuje wyniki. Po dużej liczbie powtórzeń, zapisane wyniki są dobrze naśladującą prawdziwą dystrybucję próbnych statystyk.

W różnych zadaniach napotkanych podczas tworzenia złożonych systemów, których wartości są określane losowo. Przykładami takich wartości to:

1 przypadkowe chwile czasu, w których zamówienia przychodzą do firmy;

3 oddziaływanie zewnętrzne (wymagania lub zmiany ustawodawstw, płatności dla grzywien itp.);

4 Płatność kredytów bankowych;

5 Odbiór środków od klientów;

6 błędów pomiarowych.

Numer, zestaw liczb, wektor lub funkcji może być używany jako odpowiednie zmienne. Jedną z odmian metody Monte Carlo metody z liczbowym rozwiązaniem zadań, w tym zmiennych losowych, jest metoda testów statystycznych, która ma modelować zdarzenia losowe.

Metoda Monte Carlo opiera się na testach statystycznych, a z natury jest skrajna, może być wykorzystywana do rozwiązania w pełni deterministycznych zadań, takich jak odwołanie macierzy, rozwiązywanie równań różniczkowych w prywatnych instrumentach pochodnych, znalezienia ekstremów i integracji numerycznej. Przy obliczaniu metody Monte Carlo, wyniki statystyczne są uzyskiwane przez powtarzanie testów. Prawdopodobieństwo, że wyniki te różnią się od prawdziwej nie więcej niż dana wartość, jest funkcją liczby testów.

Obliczenia na metodzie Monte Carlo leży losowy wybór liczb z danej dystrybucji probabilistycznej. Dzięki praktycznym obliczeniom numery te są pobierane z tabel lub uzyskuje się przez niektóre operacje, których wyniki są liczbami pseudo-losowymi o tych samych właściwościach, co liczb uzyskane przez próbkę losową. Istnieje duża liczba algorytmów obliczeniowych, które pozwalają nam uzyskać długich sekwencji liczb pseudotrobelkowych.

Jedna z najprostszych i wydajnych metod obliczeniowych do uzyskania sekwencji jednolicie rozpowszechnianych liczb losowych r i, Używanie, na przykład, kalkulator lub jakiekolwiek inne urządzenie działające w systemie liczb dziesiętnego, zawiera tylko jedną operację mnożenia.

Metoda jest następująca: jeśli r i \u003d. 0,0040353607, a następnie R i + 1 \u003d (40353607RI) MOD 1, w którym MOD 1 oznacza działanie ekstrakcji wynikające tylko z części ułamkowej po przecinku. Jak opisano w różnych źródłach literackich, liczba r zaczynam być powtarzany po cyklu 50 milionów numerów, więc r 5OOOOOO1 \u003d R 1. Sekwencja R1 otrzymuje się równomiernie rozmieszczone w przedziale (0, 1).

Zastosowanie metody Monte Carlo może dać znaczący wpływ na modelowanie rozwoju procesów, których obserwacja jednokierunkowa jest niepożądana lub niemożliwa, a inne metody matematyczne w stosunku do tych procesów nie są opracowywane lub niedopuszczalne ze względu na liczne zastrzeżenia i założenia które może prowadzić do poważnych błędów lub nieprawidłowych wniosków. W tym względzie konieczne jest nie tylko przestrzeganie rozwoju procesu w niepożądanych obszarach, ale także ocenianie hipotez na parametrach niechcianych sytuacji, do których prowadzi się taki rozwój, w tym parametry ryzyka.

1.3. Korzystanie z praw dystrybucji zmiennych losowych

W celu oceny wysokiej jakości systemu złożonego jest wygodne wykorzystanie wyników teorii procesów losowych. Doświadczenie w obserwacji obiektów pokazuje, że funkcjonują w warunkach działania dużej liczby czynników losowych. Dlatego przewidywanie zachowania złożonego systemu może mieć sens tylko w kategoriach probabilistycznych. Innymi słowy, jedynie prawdopodobieństwa ich wystąpienia można wskazać na oczekiwane zdarzenia, i w stosunku do niektórych wartości konieczne jest ograniczenie przepisów ich dystrybucji lub innych właściwości prawdopodobieństwowych (na przykład, średnich wartości, dyspersji itp. ).

Aby zbadać proces funkcjonowania każdego konkretnego złożonego systemu, biorąc pod uwagę czynniki losowe, konieczne jest posiadanie dość jasnej idei źródeł losowych wpływów i bardzo wiarygodnych danych na ich cechy ilościowe. Dlatego wszelkie obliczenia lub analizę teoretyczną związaną z badaniem złożonego systemu jest poprzedzony eksperymentalną akumulacją materiału statystycznego charakteryzującego zachowanie poszczególnych elementów i systemu jako całości w rzeczywistych warunkach. Przetwarzanie tego materiału umożliwia uzyskanie danych źródłowych do obliczania i analizy.

Prawo podziału losowej wariancji nazywa się stosunkiem, który pozwala określić prawdopodobieństwo zmiennej losowej w dowolnym przedziale. Może być ustawione tabele, analitycznie (jako formuła) i graficznie.

Istnieje kilka przepisów dotyczących dystrybucji zmiennych losowych.

1.3.1. Jednolita dystrybucja

Ten rodzaj dystrybucji służy do uzyskania bardziej złożonych rozkładów, zarówno dyskretnych, jak i ciągłych. Takie rozkłady uzyskuje się przy użyciu dwóch głównych technik:

a) funkcje odwrotne;

b) łączenie wartości dystrybuowanych przez inne prawa.

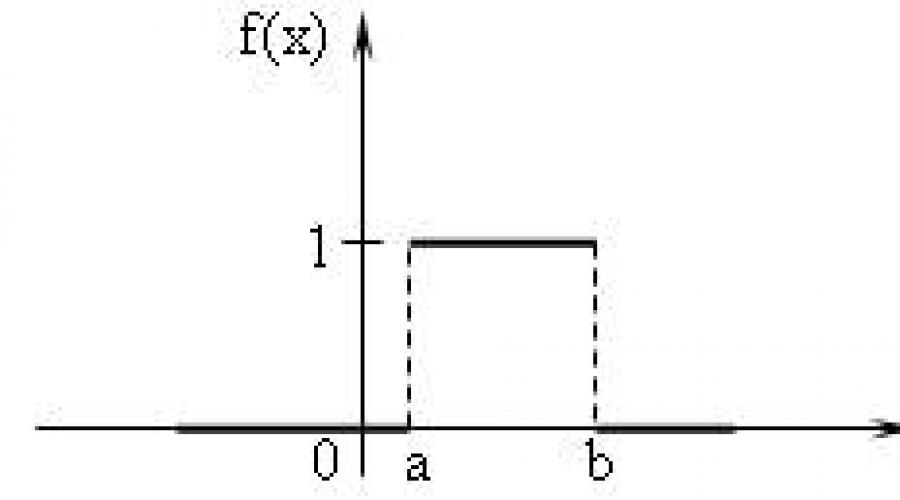

Jednolite prawo - prawo rozkładu zmiennych losowych o symetrycznym wyglądzie (prostokąt). Gęstość jednolitej dystrybucji podaje formułę:

te. W przedziale, do którego należą wszystkie możliwe wartości zmiennej losowej, gęstość oszczędza stałą wartość (rys. 1).

Fig.1 Funkcja gęstości prawdopodobieństwa i charakterystyki jednolitej dystrybucji

W modelach imitacja procesów ekonomicznych, jednolity dystrybucja jest czasami używany do symulacji prostego (jednorazowego) pracy, przy obliczaniu harmonogramów sieci pracy, w pracy wojskowej - aby modelować czas przejścia przez podziały, czas kopania okopy i budowa struktur fortyfikacji.

Jednolita dystrybucja jest używana, gdyby tylko fakt, że mają maksymalne rozprzestrzenianie się, wiadomo o odstępach czasu i nic nie wiadomo o dystrybucjach prawdopodobieństwa tych odstępówek.

1.3.2. Dyskretna dystrybucja

Dyskretna dystrybucja jest prezentowana przez dwa prawa:

1) binomina, w której prawdopodobieństwo zdarzenia w kilku niezależnych testach jest określona przez formułę Bernoulliego:

n - liczba niezależnych testów

m to liczba zdarzeń w testach n.

2) Dystrybucja Poissona, gdzie z dużą liczbą testów prawdopodobieństwo wystąpienia zdarzenia jest bardzo małe i jest określona przez wzór:

k - liczba zdarzeń w kilku niezależnych testach

Średnia liczba zdarzeń w kilku niezależnych testach.

1.3.3. Normalna dystrybucja

Dystrybucja normalna lub Gaussa jest niewątpliwie jednym z najważniejszych i często używanych rodzajów ciągłych dystrybucji. Jest symetrycznie w stosunku do oczekiwań matematycznych.

Ciągła ilość losowa t. ma normalny dystrybucję prawdopodobieństwa z parametrami t. i > O Jeśli jego gęstość prawdopodobieństwa jest powiązana (rys. 2, rys.3):

gdzie t. - wartość oczekiwana M [t];

Rys. 2, Rys. 3. Funkcja gęstości prawdopodobieństwa i charakterystyki dystrybucji normalnej

Wszelkie złożone prace w obiektach gospodarki składają się z wielu krótkich kolejnych elementów podstawowych. Dlatego w szacunkach koszty pracy zawsze sugeruje, że ich czas trwania jest losową odmianą rozproszoną zgodnie z normalnym prawem.

W modelach procesów ekonomicznych stosuje się prawo rozkładu normalnego do symulacji złożonych prac wielokierunkowych.

1.3.4. Dystrybucja wykładnicza

Zajmuje także bardzo ważne miejsce podczas prowadzenia ogólnoustrojowej analizy działalności gospodarczej. Niniejsze prawo dystrybucyjne podlega wielu zjawiskom, na przykład:

1 czas otrzymania zamówienia dla przedsiębiorstwa;

2 wizyty w kupujących sklepu supermarketu;

3 rozmowy telefoniczne;

4 Lifetime części i węzłów w zainstalowanym komputerze, na przykład w rachunkowości.

Funkcja dystrybucji wykładniczej jest następująca:

F (x) \u003d At \u200b\u200b0 Parametr dystrybucji wykładniczej,\u003e 0. Dystrybucja wykładnicza to specjalne przypadki rozkładu gamma. Figa. 5 Funkcja gęstości prawdopodobieństwa rozkładu gamma W modelach procesów ekonomicznych, dystrybucja wykładnicza służy do symulacji interwałów zamówień wchodzących do firmy z licznych klientów. W teorii niezawodności służy do symulacji przedziału czasu między dwiema kolejnymi błędami. W przyłączeniu i naukach komputerowych - do przepływów informacyjnych modelowania. 1.3.5. Uogólniono dystrybucja Erland P (t) \u003d w t≥0; Gdzie K-elementarne składniki kolejne rozprowadzane przez prawo wykładnicze. Uogólnione dystrybucja Erlandia jest stosowana w tworzeniu modeli matematycznych i imitacyjnych. Rozkład ten jest dogodnie używany zamiast normalnego rozkładu, jeśli model jest zredukowany do zadania czysto matematycznego. Ponadto w prawdziwym życiu występuje obiektywne prawdopodobieństwo grup aplikacji jako reakcji na niektóre działania, dlatego występują wątki grupy. Zastosowanie czysto matematycznych metod badań w modelach efektów z takich przepływów grupy jest niemożliwe ze względu na brak sposobu uzyskania wyrażenia analitycznego lub trudne, ponieważ wyrażenia analityczne zawierają duży błąd systematyczny ze względu na liczne założenia, dzięki który badacz był w stanie otrzymać te wyrażenia. Opisać jedną z odmian strumienia grupy, możesz zastosować uogólnioną dystrybucję Erland. Pojawienie się przepływów grupowych w złożonych systemach gospodarczych prowadzi do gwałtownego wzrostu średnich czasów różnych opóźnień (zamówienia w kolejce, opóźnienia w płatnościach itp.), A także wzrost prawdopodobieństw ryzykownych zdarzeń lub zdarzeń ubezpieczonych. 1.3.6. Trójkątna dystrybucja Dystrybucja trójkątna jest bardziej informacyjna niż mundur. W tym dystrybucji określono trzy wartości - minimum, maksimum i moda. Wykres funkcji gęstości składa się z dwóch segmentów bezpośrednich, z których jeden wzrasta podczas zmiany X. Z minimalnej wartości do mody, a drugi zmniejsza się podczas zmiany X. z wartości mody do maksimum. Wartość oczekiwań matematycznych dystrybucji trójkątnej jest równa jednej trzeciej sumy minimalnej, maksymalnej i maksimum. Dystrybucja trójkątna jest używana, gdy najbardziej prawdopodobna wartość jest znana w pewnym przedziale i zakłada się, że jest fragmentarycznym liniowym charakterem funkcji gęstości. Rys.5 Funkcja gęstości prawdopodobieństwa i trójkątna charakterystyka dystrybucji. Dystrybucja trójkątna jest łatwa do zastosowania i interpretacji, ale jest to konieczne do wyboru na ciężkie tereny. W modelach procesów ekonomicznych, taki dystrybucja jest czasami używana do symulacji czasu dostępu do baz danych. 1.4. Planowanie eksperymentu komputerowego symulacji Model symulacyjny jest niezależny od wybranego systemu modelowania (na przykład pielgrzym lub GPS) pozwala uzyskać pierwsze pierwsze punkty i informacje na temat prawa dystrybucji dowolnej wielkości eksperymentatora, który jest zainteresowany (eksperymentator jest przedmiotem To wymaga wniosków jakościowych i ilościowych dotyczących charakterystyki procesu w badaniu). 1.4.1. Cyber \u200b\u200bpodejście do organizowania badań eksperymentalnych złożonych przedmiotów i procesów. Planowanie eksperymentów można uznać za podejście cybernetyczne do organizacji i prowadzenia badań eksperymentalnych złożonych przedmiotów i procesów. Główną ideą sposobu składa się z możliwości optymalnej kontroli eksperymentu w warunkach niepewności, co jest znane tymi warunkami, na których opiera się cybernetyka. Celem większości prac badawczych jest określenie optymalnych parametrów złożonego systemu lub optymalnych warunków dla procesu przetwarzania: 1. Określanie parametrów projektu inwestycyjnego w warunkach niepewności i ryzyka; 2. Wybór parametrów strukturalnych i elektrycznych instalacji fizycznej, zapewniając najbardziej opłacalny tryb swojej operacji; 3. Uzyskanie najwyższej możliwej reakcji reakcji, zmieniając temperaturę, ciśnienie i stosunek odczynników - w zadaniach chemii; 4. Wybór elementów stopowych do uzyskania stopu z maksymalną wartością dowolnej cechy (lepkość, odporność na szczelinę itp.) - w metalurgii. Podczas rozwiązywania tego rodzaju problemów konieczne jest uwzględnienie wpływu dużej liczby czynników, z których niektóre nie są podatne na regulację i kontrolę, co jest niezwykle trudne do uzupełnienia teoretycznych badań problemu. Dlatego idą ścieżkę nawiązywania podstawowych wzorów poprzez serię eksperymentów. Badacz był w stanie wyrazić wyniki eksperymentu w wygodnym do analizy i użytkowania. 1.4.2. Eksperyment analizy regresji i modelowania modelowania Rys.7 Przykład uśredniania wyników eksperymentalnych Wartości rozproszenia η V. W tym przypadku nie tylko błędy pomiarowe, a głównie efekt zakłóceń z jot. . Złożoność optymalnego problemu sterowania charakteryzuje się nie tylko złożonością samej zależności η v (V \u003d 1, 2, ..., n) ale także wpływ z jot. Co sprawia, że \u200b\u200belement szansa w eksperymencie. Uzależnienie od wykresu η v (x I) Określa wartości połączenia korelacji η V. i x I. które można uzyskać zgodnie z wynikami eksperymentu przy użyciu matematycznych metod statystyk. Obliczanie takich zależności z dużą liczbą parametrów wejściowych x I. i znaczące zakłócenia z jot. I jest głównym zadaniem badacza eksperymentatora. Jednocześnie trudniejsze zadanie, tym bardziej skuteczne wykorzystanie metod planowania eksperymentu. Wyróżnij dwa typy eksperymentów: Bierny; Aktywny. Dla pasywny eksperyment Badacz prowadzi tylko do monitorowania procesu (zmieniając parametry wejściowe i wyjściowe). Zgodnie z wynikami obserwacji stwierdza się, że zawarte są parametry wejściowe w weekend. Pasywny eksperyment jest zwykle wykonywany na podstawie istniejącego procesu gospodarczego lub produkcyjnego, który nie pozwala na aktywną interwencję eksperymentatora. Ta metoda jest mała kosztowna, ale wymaga dużo czasu. Aktywny eksperyment. Jest przeprowadzany głównie w warunkach laboratoryjnych, gdzie eksperymentator ma możliwość zmiany właściwości wejściowych zgodnie z ustalonym planem. Taki eksperyment szybszy prowadzi do celu. Odpowiednie metody przybliżeń zostały nazwane analizą regresji. Analiza regresji Jest to narzędzie metodologiczne podczas rozwiązywania problemów prognozowania, planowania i analizowania działalności gospodarczej przedsiębiorstw. Zadania analizy regresji są ustanowienie formy relacji między zmiennymi, oceną funkcji regresji i ustanowienia wpływu czynników na zmienną zależną, ocenę nieznanych wartości (prognoza wartości) zmiennej zależnej. 1.4.3. Ortogonalne planowanie drugiego rzędu. Planowanie ortogonalne eksperymentu (w porównaniu z niejednorodem) zmniejsza liczbę eksperymentów i znacznie upraszcza obliczenia po otrzymaniu równania regresji. Jednak takie planowanie jest możliwe tylko z możliwością przeprowadzenia aktywnego eksperymentu. Praktyczne środki znalezienia ekstremum jest eksperymentem czynnikiem. Główne zalety eksperymentu czynnika - prostota i możliwość znalezienia skrajnego punktu (z pewnym błędem), jeśli nieznana powierzchnia jest wystarczająco płynna i nie ma lokalnych skrajności. Należy zauważyć dwa główne wady eksperymentu czynnika. Pierwsza jest niemożność znalezienia ekstremum w obecności nieznanych powierzchni krokowych i lokalnych ekstremów. Drugi jest w przypadku braku sposobów opisywania charakteru powierzchni w pobliżu skrajnego punktu ze względu na wykorzystanie najprostszych równania regresji liniowej, co wpływa na bezwładność systemu sterowania, ponieważ w procesie zarządzania konieczne jest prowadzenie czynnika Eksperymenty, aby wybrać efekty kontroli. Do celów zarządzania planowanie ortogonalne drugiego rzędu jest najbardziej odpowiednie. Zazwyczaj eksperyment składa się z dwóch etapów. Najpierw, używając eksperymentu czynnika, obszar, w którym istnieje punkt ekstremalny. Następnie, w obszarze istnienia skrajnego punktu przeprowadzany jest eksperyment w celu uzyskania równania regresji drugiego rzędu. Równanie regresji drugiego rzędu umożliwia natychmiastowe określenie wpływów kontroli bez dodatkowych eksperymentów lub eksperymentów. Dodatkowy eksperyment będzie wymagany tylko w przypadkach, gdy powierzchnia odpowiedzi znacznie zmieni się pod wpływem niekontrolowanych czynników zewnętrznych (na przykład znacząca zmiana polityki podatkowej w kraju poważnie wpłynie na powierzchnię odpowiedzi odzwierciedlającą koszty produkcji przedsiębiorstwo 2. Praktyczna praca. W tej sekcji będziemy spojrzeć na to, w jaki sposób możesz zastosować teoretyczną wiedzę do konkretnych sytuacji gospodarczych. Głównym zadaniem naszego kursu jest określenie skuteczności przedsiębiorstwa zaangażowanego w działalność handlową. Aby wdrożyć projekt, wybraliśmy pakiet pielgrzymów. Pakiet Pielgrzymia ma szeroką gamę możliwości symulujących dynamikę tymczasową, przestrzenną i finansową symulowanych obiektów. Dzięki nim możesz tworzyć modele dyskretne ciągłe. Modele opracowane mają własność procesu zarządzania zbiorowego modelowania. W tekście modelu można wstawić dowolne bloki za pomocą standardowego języka C ++. Pakiet Pielgrzym ma własność mobilności, tj. Przenieś do każdej innej platformy w obecności kompilatora C ++. Modele w systemie pielgrzyma są skompilowane i dlatego mają dużą prędkość, co jest bardzo ważne, co jest bardzo ważne dla opracowania rozwiązań do zarządzania i adaptacyjnego wyboru opcji w skali czasowej ultrawy. Kod obiektu odebrany po kompilacji może być osadzony w opracowywanych programach lub przesyłaniu (sprzedawać) do Klienta, ponieważ podczas operacyjnych modeli opakowania narzędzi pakiet pielgrzymowy nie są używane. Piąta wersja pielgrzyma jest produktem oprogramowania utworzonym w 2000 r. Na zasadzie obiektów i biorąc pod uwagę główne pozytywne właściwości poprzednich wersji. Zalety tego systemu: Orientacja na wspólne modelowanie materiałów, informacji i procesów "gotówkowych"; Obecność rozwiniętej skorupy, która umożliwia budowę wielu modeli wielopoziomowych w trybie analizy systemu strukturalnego; Dostępność interfejsów z bazami danych; Możliwość dostępu do modeli użytkowników końcowych bezpośrednio analizuje wyniki dzięki sformalizowanemu technologii do tworzenia funkcjonalnego monitorowania modelu za pomocą Visual C ++, Delphi lub innych środków; Możliwość sterowania modeli bezpośrednio podczas ich wykonania przy użyciu specjalnych okien dialogu. Tak więc pakiet pielgrzymowy jest dobrym sposobem tworzenia zarówno modeli dyskretnych, jak i ciągłych, ma wiele zalet i znacznie upraszcza tworzenie modelu. Przedmiotem obserwacji jest przedsiębiorstwo zajmujące się wdrażaniem wytwarzanych towarów. W przypadku analizy statystycznej tych funkcjonowania przedsiębiorstwa i porównywanie uzyskanych wyników, porównano wszystkie czynniki wpływające na proces wydawania i sprzedaży towarów. Firma zajmuje się produkcją towarów w małych partiach (znana jest rozmiar tej partii). Jest rynek, w którym sprzedawany jest ten produkt. Rozmiar partii zakupionych towarów w ogólnym przypadku jest wartością losową. Schemat strukturalny procesu biznesowego zawiera trzy warstwy. Na dwóch warstwach istnieją autonomiczne procesy "produkcja" (dodatek A) i "sprzedaż" (Załącznik B), których programy są niezależne od siebie. Brak ścieżek do transakcji transakcji. Interakcja za pośrednictwem tych procesów jest przeprowadzana tylko poprzez zasoby: zasoby materialne (w postaci produktów gotowych) i zasobów pieniężnych (głównie za pośrednictwem rachunku bieżącego). Zarządzanie zasobami pieniężnymi występuje na oddzielnej warstwie - w procesie "Operacje monetarne" (Załącznik B). Przedstawiamy funkcję docelową: Czas opóźnienia płatności z konta bieżącego TRS. Główne parametry zarządzające: 1 produkty jednostkowe ceny; 2 objętość wyprodukowanego towaru; 3 Kwota pożyczki wymagała w banku. Naprawianie wszystkich innych parametrów: 4 godziny uwolnienia strony; 5 Liczba linii produkcyjnych; 6 Odstęp odstępu zamówienia od kupujących; 7 Rozpraszanie wielkości sprzedanej partii; 8 kosztów komponentów i materiałów do uwolnienia strony; 9 kapitału startowego na rachunku bieżącym; możesz zminimalizować TRS dla określonej sytuacji rynkowej. Minimum TRS osiąga się z jedną z maksimów kwoty pieniędzy na rachunku bieżącym. Ponadto prawdopodobieństwo zdarzenia ryzyka - brak wypłaty długów na kredyty są blisko minimum (można to udowodnić podczas eksperymentu statystycznego z modelu). Pierwszy proces " Produkcja "(Dodatek A) implementuje główne procesy podstawowe. Knot 1 naśladuje otrzymywanie zamówień na produkcję partii produktów z zarządzania spółki. Węzeł 2 - próba uzyskania pożyczki. W tym węźle pojawia się transakcja pomocnicza - żądanie do banku. Knot 3 - Czekam na pożyczkę na ten wniosek. Węzeł 4 jest administracją bankową: Jeśli poprzednia pożyczka zostanie zwrócona, to nowy (w przeciwnym razie żądanie czeka w kolejce). Węzeł 5 przenosi pożyczkę na konto bieżące firmy. W węźle 6, wniosek pomocniczy jest zniszczony, ale dostarczane są pożyczki, to "bariera" na ścieżce następnego wniosku o kolejną pożyczkę (Hold Operation). Główna usuwanie transakcji przechodzi przez węzeł 2 bezzwłocznie. W węźle 7 składniki są wypłacane, jeśli istnieje wystarczająca ilość na rachunku bieżącym (nawet jeśli pożyczka nie zostanie odebrana). W przeciwnym razie istnieje oczekiwanie z pożyczki lub wypłaty sprzedanych produktów. W węźle 8 transakcja staje się kolejkowana, jeśli zajmują wszystkie linie produkcyjne. W węźle 9 przeprowadza się wytwarzanie partii produktów. W węźle 10 istnieje dodatkowa aplikacja do zwrotu pożyczki, jeśli pożyczka została wcześniej podświetlona. Ta aplikacja wprowadza węzeł 11, w którym pieniądze są przekazywane z rachunku bieżącego Spółki do Banku; Jeśli nie ma pieniędzy, aplikacja oczekuje. Po zwróceniu pożyczki, ta aplikacja zostanie zniszczona (w węźle 12); Bank ma informacje, które pożyczka jest zwracana, a firma może zostać wydana następująca pożyczka (operację rozsądną). Zlecenie transakcji przechodzi węzeł 10 bez opóźnienia, aw węzła 13 jest zniszczony. Następnie uważa się, że impreza jest wykonana i weszła do magazynu gotowych produktów. Drugi proces " Sprzedaż "(Załącznik b) naśladuje podstawowe funkcje sprzedaży produktów. Węzeł 14 jest generatorem nabywców produktów. Transakcje te zwracają się do magazynu (węzeł 15), a jeśli istnieje żądana ilość towarów, towary są uwalniane przez kupującego; W przeciwnym razie kupujący czeka. Węzeł 16 imituje wakacje towarów i kontroli kolejki. Po otrzymaniu towarów kupujący wymieniono pieniądze na konto bieżące firmy (węzeł 17). W węźle 18, kupujący jest uważany za serwisowany; Odpowiednia transakcja nie jest już potrzebna i zniszczona. Trzeci proces " Operacje monetarne. "(Załącznik b) naśladuje okablowanie w rachunkowości. Wnioski o okablowanie pochodzą z pierwszej warstwy z węzłów 5, 7, 11 (proces "produkcja") i z węzła 17 (proces "sprzedaży"). Linie przerywane pokazują przepływ kwot pieniężnych na koncie 51 ("Konto rozliczeniowe", Węzeł 20), Konto 60 ("Dostawcy, Wykonawcy", Węzeł 22), Konto 62 ("Kupujący, Klienci", Węzeł 21) i Konto 90 ("Bank", węzeł 19). Konwencjonalne liczby w przybliżeniu odpowiadają planowi rachunkowości. Węzeł 23 naśladuje pracę dyrektora finansowego. Serwowane transakcje po księgowościach wracają do tych węzłów, skąd je; Węzły te znajdują się w parametrze transakcji T → Updrackon. Kod źródłowy modelu jest przedstawiony w aplikacji. Ten kod źródłowy buduje sam model, tj. Tworzy wszystkie węzły (prezentowane w strukturalnym schemacie procesu biznesowego) i związek między nimi. Kod można wygenerować przez Designer Pilgrim (GEM), w którym zbudowane są procesy w formularzu obiektu (dodatek E). Model jest tworzony przy użyciu Microsoft Developer Studio. Microsoft Developer Studio to pakiet oprogramowania oparty na języku C ++. Po dołączeniu do projektu dodatkowych bibliotek (Pilgrim.lib, COMCCL32.LIB) i pliki zasobów (Pilgrim.res), skompilować ten model. Po kompilacji otrzymujemy gotowy model. Plik raportu jest automatycznie tworzony, w którym wyniki modelowania uzyskane po uruchomieniu jednego modelu są przechowywane. Plik raportu jest przedstawiony w Załączniku D. 3. Wnioski dotyczące modelu biznesowego "Efektywność produkcji" 1) Numer węzła; 2) Nazwa węzła; 3) Rodzaj węzła; 5) m (t) średni czas oczekiwania; 6) Miernik wejściowy; 7) pozostaje transakcja; 8) stan węzła w tym momencie. Model składa się z trzech niezależnych procesów: główny proces produkcyjny (Załącznik A), proces sprzedaży produktów (Załącznik B) oraz proces zarządzania przepływami pieniężnymi (aplikacja b). Główny proces produkcji.

W okresie modelowania procesu biznesowego w węźle 1 utworzono ("Zamówienia") utworzono 10 wniosków o wytwarzanie produktów. W wyniku tego, że średni czas tworzenia zamówienia wynosi 74 dni, w wyniku czego jedna transakcja nie weszła do ram procesu modelowania. Pozostałe 9 transakcji wszedł do węzła 2 ("Development1"), gdzie utworzono odpowiednią liczbę wniosków do banku, aby otrzymać pożyczkę. Średni czas oczekiwania wynosi 19 dni, ten czas modelowania, dla którego spełnione były wszystkie transakcje. Ponadto widać, że 8 wniosków otrzymało pozytywną odpowiedź w Węzeł 3 (Emisja rozdzielczości "). Średnia pozwolenie na czas wynosi 65 dni. Ładowanie tego węzła wynosiło średnio 70,4%. Stan węzła w momencie zakończenia czasu symulacji jest zamknięty, wynika to z faktu, że ten węzeł zapewnia nową pożyczkę tylko w przypadku powrotu poprzedniego, zatem pożyczki w tym czasie Koniec modelowania nie został spłacony (widać to z węzła 11). Węzeł 5 przenosi pożyczkę do rachunku bieżącego przedsiębiorstwa. I, jak widać z tabeli wyników, bank przeniesiony na konto Spółki 135 000 rubli. W węźle 6 wszystkie 11 wniosków o kredyt zostały zniszczone. W węźle 7 ("Opłata dostawcy") została wpłacona na składniki w wysokości uzyskanej wcześniej pożyczki (135 000 rubli). W węźle 8 widzimy, że 9 transakcji jest w kolejce. Dzieje się tak, gdy wszystkie linie produkcyjne są zajęte. W węźle 9 ("Zamówienie") przeprowadza się bezpośrednio do produkcji. Do produkcji jednej partii produktów trwa 74 dni. W okresie modelowania wykonano 9 zamówień. Ładowanie tego węzła wynosiło 40%. W węźle 13 zastosowania do produkcji produktów zostały zniszczone w ilości 8 szt. Przy obliczeniu, które strony są wykonane i wprowadzane do magazynu. Średni czas produkcji wynosi 78 dni. W węźle 10 ("Fork 2") powstało 0 dodatkowych zwrotu kredytów. Wnioski te zostały zapisane do węzła 11 ("powrót"), gdzie bank zwrócił pożyczkę w wysokości 120 000 rubli. Po zwróceniu pożyczki aplikacja zwrotna została zniszczona w węźle 12 w wysokości 7 szt. ze średnim czasem -37 dni. Proces sprzedaży produktów.

W węźle 14 ("Klienci") wygenerowano 26 kupujących transakcji produktów o średnio 28 dni. Jedna transakcja oczekuje. Następnie, 25 transakcji nabywców "odwrócił się" do magazynu (węzła 15) dla towarów. Ładowanie magazynu do okresu modelowania wynosił 4,7%. Produkty z magazynu zostały wydane natychmiast - bez opóźnień. W wyniku emisji produktów, 1077 jednostek pozostały w magazynie. Produkty, w linii, uzyskiwanie towarów nie są oczekiwane zatem, otrzymując zamówienie, firma może wydać pożądaną ilość towarów bezpośrednio z magazynu. Węzeł 16 Imituje wydanie produktów 25 klientów (1 transakcja w linii). Po otrzymaniu towarów, klienci bezzwłocznie zapłacili towary otrzymane w wysokości 119160 rubli. W węźle 18 wszystkie serwowane transakcje zostały zniszczone. Proces zarządzania przepływem pieniężnym.

W tym procesie mamy do czynienia z następującym okablowaniem rachunkowym (wnioski o wykonanie, które pochodzą odpowiednio z węzłów 5, 7, 11 i 17, odpowiednio): 1 wydany bank kredytowy - 135000 rubli; 2 Płatność dla dostawców do akcesoriów - 135000 rubli; 3 Zwrot kredytu bankowego - 120000 rubli; 4 Na rachunku bieżącym otrzymał środki ze sprzedaży produktów - 119160 rubli. W wyniku tych okablowania otrzymaliśmy następujące dane dotyczące dystrybucji środków na rachunkach: 1) Sch. 90: Bank. 9 transakcji były obsługiwane, oczekuje się w kolejce. Saldo wynosi 9970000 rubli. Wymagane - 0 rubli. 2) SCH. 51: P / Konta. Serwowane są 17 transakcji, oczekuje się w kolejce. Równowaga funduszy -14260 RUB. Wymagany - 15 000 rubli. W konsekwencji, gdy czas modelowania jest przedłużony, transakcja w kolejce jest natychmiast obsługiwana, ze względu na brak środków na rachunek Spółki. 3) Sch. 61: Klienci. 25 Serwowane transakcje. Rest Rest Balance - 9880840 RUB. Wymagane - 0 rubli. 4) SCH. 60: Dostawcy. 0 podawane transakcje (proces "dostaw towarów" nie został uwzględniony w ramach tego eksperymentu). Saldo wynosi 135 000 rubli. Wymagane - 0 rubli. Węzeł 23 naśladuje pracę dyrektora finansowego. Byli obsługiwani 50 transakcji Analiza harmonogramu "Dynamika opóźnień".

W wyniku trybu modelu, oprócz pliku zawierającego informacje o tabeli, otrzymujemy wykres opóźnień w kolejce (rys. 9). Zaplanuj dynamikę opóźnień w kolejce w węźle "Calc. Konto 51 wskazuje, że opóźnienie wzrasta z czasem. Czas opóźnienia płatności z rachunku bieżącego przedsiębiorstwa jest ≈ 18 dni. To raczej wysoki wskaźnik. W rezultacie przedsiębiorstwo jest coraz mniejsze płatności, a wkrótce czas opóźnienia przekroczy czas oczekiwania wierzyciela - może to prowadzić do bankructwa przedsiębiorstwa. Ale na szczęście te opóźnienia nie są częste, a zatem jest to plus do tego modelu. Możesz rozwiązać sytuację, minimalizując czas opóźnienia płatności za określoną sytuację rynkową. Minimalny czas opóźnienia zostanie osiągnięty w jednej z maksymalnych ilości pieniędzy na rachunku bieżącym. W tym przypadku prawdopodobieństwo braku wypłaty długów o pożyczkach będzie blisko minimum. Ocena wydajności modelu.

Na podstawie opisu procesów możemy stwierdzić, że procesy produkcji i sprzedaży w ogólnej pracy skutecznie. Głównym problemem modelu jest proces zarządzania przepływem monetarnym. Głównym problemem tego procesu jest długi związane z spłatą kredytu bankowego, powodując tym samym brak funduszy na rachunku bieżącym, co nie pozwoli swobodnie manipulować przez otrzymane środki Muszą zostać wysłane, aby spłacić pożyczkę. Ponieważ staliśmy się znani z analizy harmonogramu "Dynamika opóźnień", w przyszłości firma będzie mogła spłacić konta płatne w czasie, ale nie zawsze w wyraźnie określonych liniach Dlatego można stwierdzić, że w tej chwili model jest dość skuteczny, ale wymaga najmniejszego wyrafinowania. Uogólnienie wyników informacji statystycznych przeprowadzono poprzez analizę wyników eksperymentu. Harmonogram opóźnień w węźle "Konto rozliczeniowe" pokazuje, że przez cały okres modelowania, czas opóźnienia w węźle trwa, głównie na tym samym poziomie, chociaż czasami pojawia się opóźnienia. Wynika z tego, że wzrost prawdopodobieństwa pojawienia się sytuacji, gdy przedsiębiorstwo może być na skraju bankructwa, niezwykle niskie. W związku z tym model jest dość akceptowalny, ale jak wspomniano powyżej, wymaga drobnych ulepszeń. Wniosek Skomplikowane stosunki wewnętrzne i duże w liczbie elementów systemu są opłacalne, bezpośrednie metody modelowania i często do budowania i badania są przesyłane do metod symulacyjnych. Pojawienie się najnowszych technologii informacyjnych zwiększa nie tylko możliwości systemów modelowania, ale pozwala również zastosować większą różnorodność modeli i metod ich wdrażania. Poprawa technik obliczeniowych i telekomunikacyjnych doprowadziła do rozwoju metod modelowania maszyn, bez których niemożliwe jest studiowanie procesów i zjawisk, a także budowy dużych i złożonych systemów. Na podstawie wykonanej pracy można powiedzieć, że wartość modelowania w gospodarce jest bardzo duża. Dlatego współczesny ekonomista powinien być dobry w metodach gospodarczych i matematycznych, aby móc praktycznie stosować je do modeli rzeczywistych sytuacji gospodarczych. Pozwala to lepiej przyswoić teoretyczne zagadnienia współczesnej gospodarki, przyczynia się do podniesienia poziomu kwalifikacji i ogólnej kultury zawodowej specjalisty. Za pomocą różnych modeli biznesowych możliwe jest opisanie obiektów gospodarczych, wzorów, komunikacji i procesów nie tylko na poziomie oddzielnej firmy, ale także na poziomie państwa. I jest to bardzo ważny fakt dla każdego kraju: możesz przewidzieć wspinaczki i naklejki, kryzysy i stolce w gospodarce. BIBLIOGRAFIA 1. EMELEANOV A.A., VLASOVA E.A. Modelowanie komputerowe - m.: Moskwa stan. Uniwersytet Ekonomiczny, Statystyki i Informatyki, 2002. 2. Zamkov O.O., Tolstopyenko A.v., Cheremnykh Yu.n. Metody matematyczne w ekonomii, M., Biznes i obsługa, 2001. 3. Koleev V.a., Matematyczna Ekonomia, M., Uniti, 1998. 4. Eksperymenty Naulor T. Imitacja maszyny z modeli systemów gospodarczych. - m.: Mir, 1975. - 392 p. 5. Sowieci B.ya., Yakovlev S.a. Symulacja systemów. - m.: Wyższy. Shk., 2001. 6. Shannon R.e. Modelowanie systemu symulacji: nauka i sztuka. - M.: Mir, 1978. 7. www.thrusta.narod.ru. Załącznik A. Schemat modelu biznesu "Efektywność przedsiębiorstwa" Załącznik B. Proces wdrażania produktów modelu biznesu "Efektywność przedsiębiorstwa" Załącznik B. Proces zarządzania przepływami pieniężnymi modelu biznesu "Efektywność przedsiębiorstwa" Dodatek G. Model kodu źródłowego Dodatek D. Plik raportu modelu. Dodatek E. Studenci, studiach studentów, młodych naukowców, którzy korzystają z bazy wiedzy w swoich badaniach i pracach, będą ci bardzo wdzięczni. University of International Business. Na ten temat: Imitacja modelowania w gospodarce Wykonywany student c. Gospodarka Tazbaonaev Ermek. Almaty 2009. Plan Wprowadzenie 1. Definicja koncepcji "modelowania imitacji" 2. Imitacja modelowania procesów reprodukcyjnych w przemyśle naftowym i gazowym 3. Metoda Monte Carlo jako rodzaj modelowania imitacji 4. Przykład. Ocena zapasów geologicznych Wniosek Wprowadzenie Badanie operacji jest szeroko stosowany zarówno modele analityczne, jak i statystyczne. Każdy z tych typów ma swoje zalety i wady. Modele analitycznych bardziej niegrzecznych, biorąc pod uwagę mniejszą liczbę czynników, zawsze wymagają żadnych założeń i uproszczeń. Ale wyniki obliczeń na nich są łatwiej przewidywalne, wyraźniej odzwierciedlają nieodłączne zjawisko. I główne rzeczy, modele analityczne są bardziej dostosowane do znalezienia optymalnych rozwiązań. Modele statystyczne, w porównaniu z analitycznymi, bardziej dokładnymi i szczegółowymi, nie wymagają tak grubozowych założeń, umożliwiają rozważenie dużej (w teorii - nieograniczonej dużej) liczbie czynników. Ale mają też własne niedociągnięcia: masy, słabe zaburzenia, wysoki zużycie czasu maszyn, a co najważniejsze, skrajna trudność znalezienia optymalnych rozwiązań, które spadają "do dotyku", zgadując i próbki. Najlepszą pracą w dziedzinie operacji opiera się na wymianie modeli analitycznych i statystycznych. Model analityczny umożliwia ogólne warunki, aby wymyślić zjawisko, zakwestionowanie konturu głównych wzorców. Wszelkie wyjaśnienia można uzyskać za pomocą modeli statystycznych. Symulacja symulacyjna dotyczy procesów, w trakcie przebiegu może interweniować ludzką wolę od czasu do czasu. Osoba, która prowadzi działanie może, w zależności od ustalonej sytuacji, przyjmować te lub inne decyzje, podobnie jak szachy, patrząc na planszę, wybiera następny ruch. Następnie model matematyczny jest napędzany, który pokazuje, oczekuje się, jak oczekuje się sytuacji w odpowiedzi na niniejszą decyzję i do których konsekwencje doprowadzi się po pewnym czasie. Poniższe "obecne rozwiązanie" jest akceptowane już biorąc pod uwagę prawdziwą nową sytuację itp. W wyniku powtarzającego się powtarzania takiej procedury, głowa, jak to było, "zyskuje doświadczenie", studiuje błędy własne i inne błędy i stopniowo nauczyć się tworzyć odpowiednie rozwiązania - jeśli nie optymalne, a następnie prawie optymalne. 1.

Określenie koncepcji "modelowania imitacji" W nowoczesnej literaturze nie ma jednego punktu widzenia na pytanie, co rozumieć pod modelowaniem imitacji. Więc są różne interpretacje: W pierwszej - w ramach modelu symulacyjnego jest rozumiany jako model matematyczny w sensie klasycznym; W drugim - termin ten pozostaje tylko dla tych modeli, w których w taki czy inny sposób rozgrywane są losowe skutki (naśladowane); W trzecie, zakłada się, że model symulacyjny różni się od konwencjonalnego bardziej szczegółowego opisu matematycznego, ale kryterium, dla którego można powiedzieć, gdy model Model matematyczny i imitacji nie zostaną wprowadzone; Modelowanie symulacyjne jest stosowane do procesów, w trakcie, w którym może interweniować ludzką wolę od czasu do czasu. Osoba, która prowadzi działanie może, w zależności od ustalonej sytuacji, podejmuj pewne decyzje, podobnie jak szachowiec patrząc na planszy, wybiera następny ruch. Wtedy pracuje model matematyczny, który pokazuje, że sytuacja jest oczekiwana, w odpowiedzi na niniejszą decyzję i do jakich konsekwencji doprowadzi on po pewnym czasie. Kolejna obecna decyzja jest już wykonana już z uwzględnieniem prawdziwego nowego środowiska itp. W wyniku wielokrotnego powtórzenia takiej procedury, głowa tak jak była, "zyskuje doświadczenie", studiowanie samych i innych błędów ludzi i stopniowo Naucz się robić właściwe rozwiązania - jeśli nie jest optymalne, a następnie prawie optymalne. Spróbujmy zilustrować proces symulacji poprzez porównanie z klasycznym modelem matematycznym. Etapy procesu konstruowania modelu matematycznego złożonego systemu: 1. Sformułować podstawowe pytania dotyczące zachowania systemu, odpowiedzi, na które chcemy korzystać z modelu. 2. Od wielu przepisów kontrolujących zachowanie systemu, te, których wpływ są niezbędne podczas wyszukiwania odpowiedzi na pytania. 3. Oprócz tych przepisów, w razie potrzeby, w przypadku systemu jako całej lub poszczególnych części, formułuje się pewna hipoteza na funkcjonowaniu. Kryterium adekwatności modelu jest praktyka. Trudności w konstruowaniu modelu matematycznego złożonego systemu: Jeśli model zawiera wiele obligacji między elementami, różnorodnymi ograniczeniami nieliniowymi, dużą liczbą parametrów itp. Real Systems często podlegają wpływowi losowych różnych czynników, z których rachunkowość, której analitycznie reprezentuje bardzo duże trudności, często niezwyciężane z nimi; Możliwość dopasowania do modelu i oryginału z tym podejściem dopiero na początku. Trudności te są określane przez zastosowanie modelowania imitacji. Jest on wdrażany w następujących krokach: 1. Jak poprzednio, główne pytania dotyczące zachowania złożonego systemu są formułowane, odpowiedzi, na które chcemy zdobyć. 2. Rozkład systemu prowadzi się na prostszych blokach części. 3. Prawa i "wiarygodna" hipoteza są sformułowane w odniesieniu do zachowania jako systemu jako całej i poszczególnych części. 4. W zależności od pytań przedstawionych przed badaczem wprowadza się tak zwany czas systemowy, który symuluje czas w prawdziwym systemie. 5. Niezbędne właściwości fenomenologiczne systemu i oddzielnych części są ustawione formalizowane. 6. Losowe parametry, które pojawiają się w modelu, są porównywane z pewnymi wdrożeniami zapisanymi stałą dla jednego lub więcej cykli czasu systemowego. Następnie znaleziono nowe wdrożenia. 2.

Modelowanie symulacji procesów reprodukcyjnych w przemyśle naftowym i gazowym Nowoczesny etap rozwoju przemysłu ropy i gazu charakteryzuje się komplikacją linków i interakcji naturalnych, ekonomicznych, organizacyjnych, środowiskowych i innych czynników produkcji, zarówno na poziomie poszczególnych przedsiębiorstw, jak i naftowych i gazowych oraz na poziomie branży publicznej. W przemyśle naftowym i gazowym produkcja wyróżnia się długimi okresami, produkcji produkcji - proces w czasie (wyszukiwanie i eksploracja, rozwój i układ, produkcja oleju, gazu i kondensatu), obecność przemieszczeń opóźnionych i opóźnienia, dynamiczny Zasoby używane i inne czynniki, wartości wielu są zużyte probabilistyczny charakter. Wartości tych czynników systematycznie się zmieniają ze względu na uruchomienie nowych depozytów, a także nie potwierdzać oczekiwanych rezultatów na rozwój. Musza przemysł naftowy i gazowy, aby okresowo zmienić plany reprodukcji środków trwałych i redystrybucji zasobów w celu optymalizacji wyników działalności produkcyjnej i gospodarczej. W opracowywaniu planów znaczna pomoc dla osób przygotowywania projektu decyzji gospodarczej może zapewnić stosowanie metod modelowania matematycznego, w tym naśladowanie. Istotą tych metod jest wielokrotna reprodukcja zaplanowanych rozwiązań z późniejszą analizą i wyborem najbardziej racjonalnych ich w określonym systemie kryteriów. Korzystając z modelu symulacji, można utworzyć pojedynczy schemat strukturalny, który integruje kontrole funkcjonalne (planowanie strategiczne, taktyczne i operacyjne) dla głównych procesów przemysłowych przemysłu (wyszukiwania, eksploracji, rozwoju, wydobycia, transportu, ropy naftowej i gazu). 3.

Metoda Monte Carlo jako rodzajsymulacja symulacji Data urodzenia metody Montte Carlo jest uważana za 1949 r., Kiedy pojawił się artykuł o nazwie "Metoda Monte Carlo". Twórcy tej metody uważają amerykańskie matematyki J. Neuman i S. Ulama. W ZSRR pierwsze artykuły o metodzie Monte Carlo zostały opublikowane w latach 1955-1956. Jest ciekawa, że \u200b\u200bteoretyczna podstawa metody była znana od dłuższego czasu. Ponadto niektóre zadania statystyk zostały obliczone czasami za pomocą przypadkowych próbek, tj. W rzeczywistości przez Monte Carlo. Jednak przed pojawieniem się elektronicznych maszyn obliczeniowych (komputerów) metoda ta nie mogła znaleźć żadnych szerokich zastosowań, do symulowania zmiennych losowych "ręcznie - bardzo pracochłonna praca. Tak więc pojawienie się metody MONTA-CARLO jako bardzo uniwersalna metoda numeryczna była możliwe tylko z powodu komputera wyglądowego. Nazwa "Monte Carlo" pochodzi z miasta Monte Carlo w Księstwie Monako, słynącej z domu hazardowego. Idea metody jest niezwykle prosta i jest następująca. Zamiast opisywać proces przy użyciu urządzenia analitycznego (równań różnicowych lub algebraicznych), "rysowanie" zjawiska losowego jest wytwarzane przy użyciu specjalnie zorganizowanej procedury, która obejmuje wypadek i daje przypadkowy wynik. W rzeczywistości konkretna realizacja procesu losowego rozwija się za każdym razem; Ponadto, w wyniku modelowania statystycznego, otrzymujemy nowy, różniących się od drugiego wdrażania procesu w ramach studiów. Co może nam dać? Sam, nic, tak jak, powiedzmy, jeden przypadek leczenia pacjenta z lekiem. Kolejna rzecz, jeśli istnieje wiele takich implementacji. Ten zestaw wdrożeń może być stosowany jako pewien sztucznie uzyskany materiał statystyczny, który może być przetwarzany przez konwencjonalne metody statystyk matematycznych. Po takim leczeniu uzyskano wszelkie cechy zainteresowania: prawdopodobieństwa zdarzeń, oczekiwań matematycznych i dyspersji zmiennych losowych, itd. Podczas modelowania losowych zjawisk przez Monte Carlo, używamy najbardziej szansy jako urządzenia do nauki, zmuszając go "pracy odpowiedzialność." Często taka recepcja jest prostsza niż próby zbudowania modelu analitycznego. W przypadku złożonych operacji, w których zaangażowana jest duża liczba elementów (samochody, ludzi, organizacje, produkty użytkowe), w których trudno splecione czynniki losowe, w których proces jest wyraźnie Nemarkovskpy, metodą modelowania statystycznego, z reguły, Okazuje się być łatwiejszy niż analityczny (i często zdarza się jedyny możliwy). W istocie każde zadanie probabilistyczne można rozwiązać metodą Monte Carlo, ale staje się uzasadnione tylko wtedy, gdy procedura rysowania jest łatwiejsza i nie trudniejsza niż obliczenie analityczne. Daj nam przykład, gdy metoda Monte Carlo jest możliwa, ale niezwykle Nerazen. Niech, na przykład, w pewnym celu wykonane są trzy niezależne strzały, z których każda spada do celu z prawdopodobieństwem 1/2. Wymagane jest znalezienie prawdopodobieństwa co najmniej jednego trafienia. Obliczanie podstawowe daje nam prawdopodobieństwo co najmniej jednego trafienia równego 1 - (1/2) 3 \u003d 7/8. To samo zadanie można rozwiązać i "rysunek", modelowanie statystyczne. Zamiast "trzy strzały" rzucimy "trzy monety", biorąc pod uwagę, powiedzmy, herb - za uderzenie decyzji - dla "poślizgu". Doświadcza "udanego", jeśli przynajmniej jeden z herb jest jedną z monet. Produkujemy bardzo, bardzo wiele eksperymentów, obliczymy całkowitą liczbę "powodzenia" i podzieli liczbę n produkcji. Dlatego otrzymujemy częstotliwość zdarzenia i jest blisko prawdopodobieństwa z dużą liczbą eksperymentów. Więc co? Nałożyć taką recepcję, czy osoba, która nawet nie znała teorii prawdopodobieństw, jednak zasadniczo, jest to możliwe. Metoda Monte Carlo jest metodą numeryczną rozwiązywania problemów matematycznych przy użyciu modelowania zmiennych losowych. Rozważmy prostą metodę ilustrującej. Przykład 1. Załóżmy, że musimy obliczyć obszar płaskiej figury S. Może to być dowolna postać z granicą krzywoliniową, określoną graficznie lub analitycznie, podłączony lub składający się z kilku kawałków. Niech będzie to postać pokazana na rys. 1 i załóżmy, że wszystko znajduje się wewnątrz jednego kwadra. Wybierz wewnątrz kwadratu n losowych kropek. Oznaczono przez f Liczba punktów, które powstały na dodanie wewnątrz S. geometrycznie oczywiście, obszar S jest w przybliżeniu równy stosunku F / N. Im większa n, tym większa dokładność tej oceny. Dwie funkcje metody Monte Carlo. Pierwszą cechą metody jest prosta struktura algorytmu obliczeniowego. Drugą cechą sposobu jest błąd obliczeń, z reguły jest proporcjonalna do D / N2, gdzie d jest pewne stałe, n jest liczbą testów. Widać, że w celu zmniejszenia błędu 10 razy (innymi słowy, aby uzyskać inny wierny znak dziesiętny w odpowiedzi), konieczne jest zwiększenie N (tj. Wielkość pracy) jest w 100 razy. Oczywiste jest, że nie można osiągnąć wysokiej dokładności. Dlatego zwykle mówi się, że metoda Monte Carlo jest szczególnie skuteczna w rozwiązywaniu tych zadań, w których wynik jest potrzebny z małą dokładnością (5-10%). Metoda stosowania metody Monte Carlo w teorii jest dość prosta. Aby uzyskać sztuczną próbkę losową z zestawu ilości opisanych przez niektóre funkcje dystrybucji prawdopodobieństwa następujące: 1. Zbuduj wykres lub tabelę zintegrowanej funkcji dystrybucji opartych na wielu liczbach odzwierciedlających proces badanie (i nie oparty na wielu liczbach losowych), a wartości procesu zmiennego losowego są zdeponowane wzdłuż odcięcia Oś (X) i wartości prawdopodobieństwa (od 0 do 1) - na osi rzędnej (Y). 2. Za pomocą generatora liczby losowej, aby wybrać losową liczbę dziesiętną od 0 do 1 (z wymaganą liczbą wyładowań). 3. Przytrzymaj poziomy bezpośrednio z punktu na osi rzędnej odpowiadającej wybranej liczbie losowej, do skrzyżowania z krzywą dystrybucji prawdopodobieństwa. 4. Niższy z tego punktu skrzyżowania prostopadłego do osi odcięcia. b. Powtórz kroki 2-5 dla wszystkich wymaganych zmiennych losowych, zgodnie z zamówieniem, w którym zostały zarejestrowane. Ogólne znaczenie jest łatwe do zrozumienia z prostym przykładem: liczba połączeń do stacji telefonicznej przez 1 minutę odpowiada następującym dystrybucji: Liczba prawdopodobieństwa prawdopodobieństwa skumulowanego prawdopodobieństwa około 0,10 0,10 Przypuśćmy, że chcemy przeprowadzić eksperyment psychiczny przez pięć okresów. Konstruujemy skumulowany harmonogram dystrybucji prawdopodobieństwa. Za pomocą generatora liczb losowych otrzymujemy pięć liczb, z których każdy jest używany do określenia liczby połączeń w tym przedziale czasu. Ranom Numer Losowa liczba połączeń Robiąc kilka takich próbek, możesz upewnić się, że jeśli używane są używane są równomiernie, każde z wartości wartości w ramach badania pojawi się z taką samą częstotliwością, jak surrealistyczny świat, a otrzymamy wyniki typowe dla zachowanie systemu w ramach studiów. Wróćmy na przykład. Aby obliczyć, musieliśmy wybrać losowe kropki na jednym kwadracie. Jak to zrobić fizycznie? Wyobraź sobie taki eksperyment. Rys. 1. (Na powiększonej skali) z figurą i kwadratem zawieszonym na ścianie jako cel. Shooter, który był w pewnej odległości od ściany, strzela N razy, kierując się na środek placu. Oczywiście wszystkie pociski nie będą się położyć dokładnie do centrum: starają się na cel n losowych kropek. Czy można ocenić S. Plac w tych punktach. Oczywiste jest, że z strzałką o wysokiej kwalifikacji wynik doświadczenia będzie bardzo zły, ponieważ prawie wszystkie kule spadnie w pobliżu centrum i spadną do S. Nie trudno zrozumieć, że nasza metoda obliczania obszaru będzie ważna tylko wtedy, gdy losowe punkty nie będą proste "losowe", a także "równomiernie rozproszone" na całym placu. W celach operacyjnych metoda Monte Carlo jest stosowana w trzech pierwotnych rolach: 1) Podczas modelowania złożonych, zintegrowanych operacji, w których występuje wiele interakcji czynników losowych; 2) Podczas sprawdzania stosowania prostszych, metod analitycznych i wyjaśnienia warunków ich stosowania; 3) W celu opracowania poprawek do formuł analitycznych, takich jak "wzory empiryczne" w dziedzinie. 4.