Proces zarządzania. Streszczenie: Proces zarządzania

Wykonywanie funkcji sterujących zawsze wymaga pewnego nakładu czasu i wysiłku, w wyniku którego kontrolowany obiekt zostaje doprowadzony do określonego lub pożądanego stanu. To jest główna treść pojęcia „procesu zarządzania”. Najczęściej jest rozumiany jako pewien zestaw działań zarządczych, które są ze sobą logicznie powiązane, aby zapewnić osiągnięcie celów wyznaczonych poprzez przekształcenie zasobów na „wejściu” w produkty lub usługi na „wyjściu” systemu .

Definicja ta podkreśla celowość procesu realizowanego przez aparat zarządzania organizacją oraz jego związek z funkcjami, celami i zasobami niezbędnymi do ich realizacji. Wraz z tym w literaturze powszechnie stosowana jest inna definicja procesu zarządzania, w której za kluczowy punkt uważa się nie funkcje, ale decyzję zarządczą, której opracowanie, przyjęcie i wdrożenie jest ukierunkowane na wysiłki i działania organizacyjne specjalistów. menedżerowie. Proces zarządzania przedstawiony jest jako zbiór cyklicznych działań związanych z identyfikacją problemów, wyszukiwaniem i organizowaniem realizacji podjętych decyzji.

Zarządzanie jest procesem planowania, motywowania i kontroli organizacji, niezbędnym do kształtowania i osiągania celów organizacji.

Zarządzanie to świadoma celowa działalność człowieka, za pomocą której organizuje i podporządkowuje swoim zainteresowaniom elementy otoczenia zewnętrznego społeczeństwa, techniki i przyrody. Zarządzanie musi być ukierunkowane na sukces i przetrwanie.

W zarządzaniu jest zawsze: podmiotem jest ten, który sprawuje kontrolę, a przedmiotem jest ten, kto jest kontrolowany przez działania podmiotu zarządzania, czyli głównym zadaniem zarządzania jest organizowanie pracy innych ludzi, natomiast najwyższą formą sztuki zarządzania jest taka organizacja, w której podmiot zarządzania ma poczucie, że nikt go nie kontroluje.

Rozróżnij zarządzanie systemami technicznymi, zarządzanie gospodarcze, a także społeczne, podczas których regulowane są różne relacje między ludźmi.

Celem zarządzania jest pożądany, możliwy i konieczny stan produkcji, biznes, problemy, które należy osiągnąć.

Narzędziem pracy kierowniczej są: sprzęt biurowy, komputery zapewniające mechanizm i automatyzację pracy kierowniczej.

Przedmiotem pracy kierowniczej są ludzie, relacje między nimi, które dotyczą tej produkcji.

Z reguły procesy zarządzania są bardzo zróżnicowane, wielowymiarowe i mają złożoną strukturę (składają się z dużej liczby etapów i faz). W sensie ogólnym proces sterowania składa się z ogólnych funkcji sterowania, które są połączone w cykle sterowania.

Zarządzanie jest złożoną aktywnością intelektualną człowieka, wymagającą szczególnej wiedzy i doświadczenia, zawsze istniało w pewnych formach, gdy ludzie pracowali w grupach. Na przykład piramidy egipskie, piramidy Majów i wiele innych zabytków wymagało jasności w planowaniu, organizowaniu pracy wielu ludzi i monitorowaniu ich działań.

I okres historyczny (do XVIII w.) – kumulacja doświadczeń zarządczych.

II okres historyczny (1776-1890) - okres przemysłowy. Prace A. Smitha (administracja publiczna), R. Owena (humanizacja produkcji) i innych. Pojawienie się fabryk jako podstawowego rodzaju produkcji i konieczność zapewnienia miejsc pracy dla dużych grup ludzi. Poszczególni właściciele nie są w stanie obserwować działań wszystkich pracowników. Pierwsi menedżerowie to najlepsi pracownicy reprezentujący interesy właścicieli w miejscu pracy.

III okres historyczny - okres systematyzacji. Kształtowanie się nauk o zarządzaniu.

Kierownictwo powstało ze współpracy w celu koordynowania działań ludzi. Jeden z obszarów zastosowań - gospodarczy - poszukiwanie, produkcja i dystrybucja zasobów;

Oczywistą cechą każdego przedsiębiorstwa jest podział pracy, ponieważ przedsiębiorstwo to sztuczny system stworzony przez człowieka dla własnych interesów, przede wszystkim pracy zespołowej. Ponieważ praca w przedsiębiorstwie jest podzielona między podsekcje i poszczególnych wykonawców, ktoś musi koordynować ich działania, aby osiągnąć ogólny cel działania. Dlatego obiektywnie istnieje potrzeba oddzielenia zarządzania od czynności wykonawczych. Tak więc potrzeba zarządzania jest związana z procesami podziału pracy w przedsiębiorstwie.

Zarządzanie, które (szeroko rozumiane) jest działaniem mającym na celu koordynację pracy innych osób (zbiorów pracy), opiera się na teorii i praktyce zarządzania, ale jest bardziej sztuką niż wiedzą, gdyż jest raczej sposobem wykorzystania wiedza w określonych racjonalnych formach i modyfikacjach, niż sama wiedza. Zarządzanie to sztuka, której istotą jest zastosowanie nauki do realiów sytuacji.

Wdrożenie efektywnego zarządzania przedsiębiorstwem powinno opierać się na zastosowaniu regulacyjnych metod zarządzania.

Stworzenie niezbędnych ram regulacyjnych dla zarządzania przepływami produkcyjnymi, materiałowymi i finansowymi jest obowiązkowe, dziś bez tego nie można zwiększyć efektywności działalności gospodarczej. Jednak stworzenie w oparciu o opracowane dokumenty metodologiczne ram regulacyjnych dla wszystkich elementów za pomocą ręcznych obliczeń jest dość pracochłonnym i kosztownym zadaniem. W dużym stopniu koszty można zmniejszyć przy opracowywaniu systemu norm poprzez zastosowanie zautomatyzowanych systemów oprogramowania, które umożliwiają tworzenie i okresową aktualizację ram regulacyjnych. Ponadto pozwoli w trybie zautomatyzowanym monitorować efektywność działalności produkcyjnej, ekonomiczno-finansowej przedsiębiorstwa. Wszystkie koszty tworzenia ram regulacyjnych zostaną w przyszłości z nadwyżką zrekompensowane.

Organicznie w ten system wpisują się normy zapasów zasobów materialnych i normy kapitału obrotowego zainwestowanego w te zasoby. Właścicielowi i kierownictwu przedsiębiorstwa nie jest obojętny poziom zapasów produkcyjnych i sprzedażowych, przy których zapewniony jest nieprzerwany proces produkcji, zaopatrzenia i sprzedaży oraz ile jest przeznaczane z obrotu własnymi środkami finansowymi, tj. jak pomyślnie funkcjonują usługi zaopatrzenia i sprzedaży w przedsiębiorstwie. W gospodarce rynkowej zagadnienia racjonalnej i efektywnej organizacji procesów zarządzania oraz kontroli przepływu przepływów materiałowych i finansowych w JSC w celu zwiększenia efektywności zaopatrzenia materiałowo-technicznego samego przedsiębiorstwa oraz sprzedaży gotowych wyrobów przez to stają się szczególnie pilne. Jest to konieczne, aby zoptymalizować poziom zapasów i ich efektywne wykorzystanie, obniżyć ich poziom w przedsiębiorstwie, a także zminimalizować zainwestowany w te zapasy kapitał obrotowy.

Brak zapasów w przedsiębiorstwie prowadzi do naruszenia rytmu jego produkcji, spadku wydajności pracy, nadmiernego wydatkowania zasobów materialnych z powodu przymusowych nieracjonalnych wymian i wzrostu kosztów produkcji. Brak zapasów sprzedażowych nie pozwala na zapewnienie nieprzerwanego procesu wysyłki wyrobów gotowych, odpowiednio zmniejsza to wielkość jego sprzedaży, zmniejsza wielkość zysku i utratę potencjalnych klientów konsumentów produktów wytwarzanych przez przedsiębiorstwo. Jednocześnie obecność niewykorzystanych zapasów spowalnia obrót kapitału obrotowego, wycofuje zasoby materialne z obiegu i zmniejsza tempo reprodukcji oraz prowadzi do wysokich kosztów utrzymania samych zapasów. Funkcjonowanie przedsiębiorstwa przemysłowego o stosunkowo wysokim poziomie rezerw będzie całkowicie nieefektywne. W tym przypadku przedsiębiorstwo posiada w swoich poszczególnych grupach zapasów więcej niż ich rzeczywiście niezbędne wartości - nadwyżki zapasów.

Mechanizm zarządzania obejmuje: cele, misje, funkcje, zasady, metody zarządzania.

Zasada zasad zarządzania, normy, którymi należy kierować się w swoich działaniach w trakcie rozwiązywania problemów stojących przed firmą, przedsiębiorstwem:

1. Ustalenie celów i zadań zarządzania;

2. Opracowanie konkretnych środków do ich osiągnięcia;

3. Podział zadań na odrębne rodzaje prac;

4. Koordynacja interakcji różnych działów w organizacji;

5. Tworzenie struktury hierarchicznej;

6. Optymalizacja podejmowania decyzji;

7. Motywacja, stymulacja efektywnej pracy.

Metody zarządzania

Metody zarządzania – metody, formy oddziaływania kierownika na podwładnych:

1.organizacyjne i administracyjne (instrukcje, kontrola wykonawcza)

2.ekonomiczny (księgowanie kosztów)

3.społeczne i psychologiczne (z uwzględnieniem psychologii jednostki, zespołu)

O charakterze i efektywności procesu wytwarzania towarów lub usług decyduje poziom organizacji jego zarządzania. Jest nierozerwalnie związany z procesem produkcyjnym, jest integralną częścią, niezbędnym elementem. Do głównych zadań kierownictwa należy zapewnienie jak najefektywniejszego wykorzystania zasobów materialnych, robocizny, finansowych i informacyjnych, stworzenie warunków do kompleksowego wzrostu wydajności produkcji. Złożoność i dynamika nowoczesnych procesów technologicznych, przepływów informacji, relacji produkcyjnych i ekonomicznych, znaczna ilość pracy przy gromadzeniu i przetwarzaniu informacji - wszystko to prowadzi do zwiększonych wymagań dotyczących organizacji zarządzania przedsiębiorstwem. Funkcjonalnym celem zarządzania jest zapewnienie jedności, zgodności i spójności wszystkich ogniw produkcyjnych, tak aby działalność produkcyjna i gospodarcza przebiegała sprawnie i przyczyniała się do osiągnięcia zaplanowanych celów jak najniższym kosztem zasobów.

Temat 8

Proces zarządzania

W tym temacie dla studentów zarządzania omówione zostaną następujące zagadnienia: o sy:

Koncepcja procesu zarządzania;

Kontrola właściwości procesu;

Etapy procesu zarządzania;

Etapy procesu zarządzania;

Rola działania kontrolnego w procesie kontrolnym;

Stałe wpływy;

Okresowa ekspozycja;

Pojęcia: „działanie”, „wpływ”, „interakcja”;

Kierunki i rodzaje oddziaływania;

Źródła wpływu w procesie zarządzania.

W poprzednim temacie pokazaliśmy, że każdy z systemów korporacyjnych (jako systemy sterowania) – zarządzany i kontrolowany – posiada Twoja organizacja struktura, która służy jako forma istnienia procesu. Sl mi W konsekwencji każdy z tych systemów ma również swój własny proces.Omówiliśmy już proces P kontrolowany (produkcyjny) system, zwany produkcją, niezależnie od tego, czy jest materialny czy duchowy (n mi materiał) produkcja, w której ma miejsce.

Proces zarządzania w systemie zarządzania jest podobny do procesu produkcyjnego i ma swoje własne cechy, tłumaczone charakterem pracy kierowniczej. Proces produkcyjny ma na celu pr o produkcji towarów i usług, a wynikiem procesu zarządzania jest przygotowanie wpływu i decyzji zarządczych. To jest główna różnica między tymi pr o procesach.

8.1. Koncepcja procesu kontroli

Proces (z lat.processus - promocja) oznacza:

Sekwencyjna zmiana zjawisk, stanów w rozwoju czegoś;

Zestaw kolejnych działań w celu osiągnięcia wyniku (produkcja produktów, przygotowanie rozwiązań).

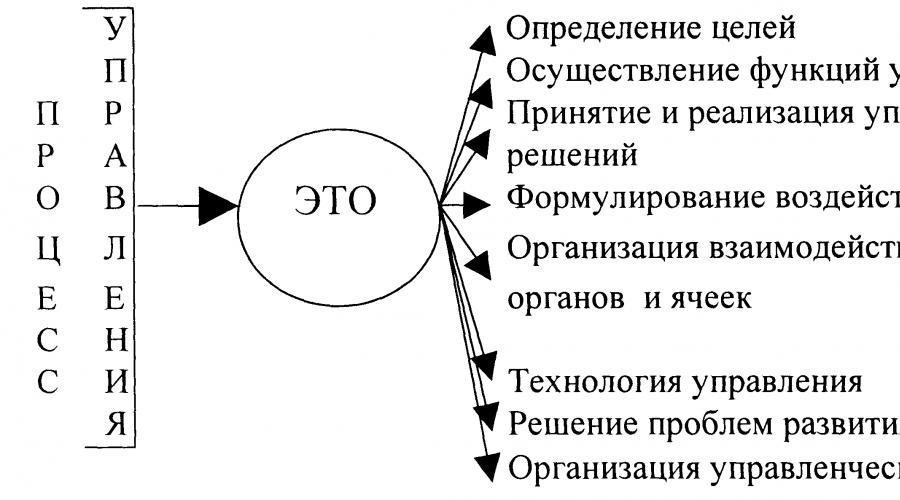

Proces zarządzaniaJest zbiorem celowych działań szefa i kadry kierowniczej w celu uzgodnienia wspólnych działań o ludzi do osiągnięcia celów organizacji.

Tabela 8.1.1.

|

Parametry |

Procesy |

|

|

Proces zarządzania |

Proces produkcji |

|

|

Przedmiot pracy |

Informacja |

Materiał, półfabrykaty, część itp. |

|

Narzędzia pracy |

Narzędzia, sprzęt biurowy, komputery itp. |

Sprzęt, oprzyrządowanie, urządzenia itp. |

|

Produkt pracy |

Przekształcone informacje (decyzja, plan, raport) |

Część, węzeł, montaż, produkt |

|

Wykonawca procesu pracy |

Menedżer, specjalista, wykonawca techniczny |

Pracownik produkcji |

|

Etapy procesu |

Wyznaczanie celów, praca informacyjna, praca analityczna, wybór sposobu działania (podejmowanie decyzji), praca organizacyjna i praktyczna |

Zakup, przetwarzanie, montaż, testowanie |

|

Składniki procesu |

Operacje, procedury |

Operacje |

|

Miejsce pracy wykonawcy procesu pracy |

Z szerokimi granicami |

Z wąskimi granicami |

Kontroluj parametry procesu.Wszystkie procesy zachodzące w przedsiębiorstwie (w zakresie produkcji i zarządzania) to przede wszystkim: och och procesy pracy, ponieważ zarówno produkcja, jak i zarządzanie są wspólną pracą osób wykonujących celowe działania zgodnie z określonym programem. Do parametrów (charakterystyk) procesu kontroli należą:

Przedmiot pracy;

Narzędzia pracy;

Produkt pracy;

Wykonawca procesu pracy (rys. 8.1.1.).

Figa. 8.1.1.

Funkcje ogólne pełnione są we wszystkich organizacjach bez wyjątku z produkcją materialną i duchową. Tworzenie określonych funkcji zależy, jak wiadomo, od specyfiki systemu produkcyjnego, zakresu przedsiębiorstwa. W związku z tym lista konkretnych funkcji może być tak mała, jak chcesz i tak duża, jak chcesz, w zależności od parametrów s miarę organizacji i skalę jej produkcji.

W każdym konkretnym przedsiębiorstwie w procesie zarządzania i wszyscy jesteśmy ogólne i szczegółowe funkcje szkolenia menedżera ten tsii, przygotowywanie, przyjmowanie i wdrażanie decyzji.

8.2. Ogólna charakterystyka procesu kontroli

Proces zarządzania to jest działalność podmiotu zarządzaniakoordynacja wspólnej pracy pracowników dla osiągnięcia celów organizacji of cja.

Jako koncepcja naukowa proces kontroli pojawia się w jedności trzech św. o ich bokach:

2) organizacje;

3) procedury wdrożeniowe (technologia zarządzania).

1. Z merytorycznego punktu widzenia można scharakteryzować proces zarządzania mi jest zaprojektowany jako celowy wpływ na stan elementów, arr ale system sterowania. Proces ten wyraża jedność różnych procesów cząstkowych (technicznych, ekonomicznych, społecznych itp.) realizowanych przez aparat kontrolny w określonych granicach przestrzennych i czasowych w odniesieniu do określonych obiektów i poziomów kontroli. w lenistwie.

2. Charakterystykę organizacyjną procesu zarządzania wyraża przestrzenną i czasową kolejność jego przebiegu, determinującą: e mój cykl kontrolny. Ta ostatnia obejmuje 1) określenie celów i 2) realizację funkcji zarządzania. Ważną rolę w tym aspekcie pełni aspect mi podział procesu sterowania na przynależność do elementów systemu mi kontrolujemy i jego poziomy.

Na poziomie przedsiębiorstwa rozróżnia się następujące typowe komponenty C: z tematy sterowania jako obiekty aplikacji procesu sterowania:

1) podsystem zarządzania liniowego;

2) podsystemy docelowe;

3) podsystemy funkcjonalne;

4) podsystem zapewnienia kontroli.

Podsystem zarządzania liniowego obejmuje wszystkich kierowników liniowych. mi lei - od brygadzisty do dyrektora przedsiębiorstwa. Podsystemy pokrycia docelowego a tak:

Zarządzanie realizacją planu produkcji i dostaw produktów;

Zarządzanie jakością produktu;

Zarządzanie zasobami;

Zarządzanie rozwojem produkcji;

Zarządzanie rozwojem społecznym kolektywu pracowniczego;

Zarządzanie ochroną środowiska.

Podsystemy funkcjonalnecechujespecjalizacja zarządzania w Działania Lenina w celu wykonywania odpowiednich 1) określonych i 2) specjalnych funkcji zarządzania.

Podsystem wsparcia sterowania obejmuje:

1) wsparcie prawne;

2) wsparcie informacyjne;

3) organizacja i wdrażanie gospodarki normatywnej;

4) praca biurowa;

5) wyposażenie przedsiębiorstwa w techniczne środki pracy kierowniczej.

3. Od strony proceduralnej (technologicznej) proces sterowania jest połączeniem pewnych jego etapów i faz, które otrzymują własne w s zdefiniowanie i utrwalenie w dalszym ich podziale na rodzaje prac, operacji i czynności t viy, a także procedury, algorytmy itp.

Pojęcie procesu zarządzania jest ściśle związane z kategoriąpotencjał zarządzania, rozumiany jako całość możliwości systemu zarządzania i zasobów zarządzania informacją, mater i Narodu, pracy, finansów, doświadczenia i kwalifikacji personelu, tradycji zarządzania.

8.3. Treść procesu kontroli

Proces zarządzania treścią może wyglądać tak (rys. 8.3.1.):

Figa. 8.3.1.

Treść metodologiczna,

zawartość funkcjonalna,

Treść ekonomiczna,

Treści organizacyjne,

Treści społecznościowe

Treść metodologiczna procesu zarządzaniaobejmuje przydział pewnych etapów, odzwierciedlających zarówno ogólne cechy aktywności zawodowej danej osoby, jak i specyficzne cechy działalności kierowniczej o etapy Etapy charakteryzują sekwencję zmian jakościowych p ale bot w procesie zarządzania, będący etapami wewnętrznego rozwoju wpływ w każdym akcie jego realizacji

Etap - to zbiór operacji (działań) charakteryzujących się jakością mi specyficzna pewność i jednorodność oraz odzwierciedlająca niezbędną kolejność ich istnienia.

Proces zarządzania można przedstawić jako sekwencję następujących czynności następujące etapy:

Wyznaczanie celów (wyznaczanie celów),

Oceny sytuacji,

Definicje problemów,

Opracowywanie decyzji zarządczych.

Pokażmy wizualnie sekwencję procesu sterowania krok po kroku (ryc. 8.3.2).

Figa. 8.3.2.

Cel, powód - to jest pomysł menedżera, jaka powinna być kontrola w system, który kontroluje. W naukowej definicji można go sformułować jako idealny obraz pożądanego, możliwego i koniecznego stanu systemu mi my. Proces zarządzania rozpoczyna się od ustalenia celu ekspozycji. Jeśli jest to proces realizowany świadomie, celowy i mi zalesiony, może zacząć się tylko od wyjaśnienia, zdefiniowania i postu ale nowy cel oddziaływania.

Sytuacja Czy stan systemu kontrolowanego, który jest oceniany w odniesieniu do: i specjalne cele. Błędem byłoby rozumieć sytuację jako tylko odchylenie. mi z programu lub sprzecznych przypadków pracy. Zarząd będzie w Występuje niezależnie od tego, czy istnieje odchylenie, czy nie, konflikt, czy coś nie sytuacja konfliktowa. Stan systemu nigdy nie może być tożsamością nie ale celem jest zatem zawsze sytuacja.

Różnica między sytuacją a celem z reguły obejmuje wielu przeciwników. mi chiy. Akt wpływu jest konieczny, aby rozwiązać te sprzeczności,przybliżyć stan systemu do celu. Ale jest to możliwe tylko wtedy, gdy znajdziemy wiodącą sprzeczność, której rozwiązanie doprowadzi do: o walcz z postanowieniami wszystkich innych.

Problem - jest to wiodąca sprzeczność między sytuacją a celem, do rozwiązania którego należy skierować oddziaływanie. Bez zdefiniowania problemu rozwiązanie do zarządzania jest niemożliwe.

Rozwiązanie do zarządzania- to znalezienie sposobów rozwiązania problemu i praca organizacyjna nad wdrożeniem rozwiązania w kontrolowanym systemie. Jest to końcowy etap procesu sterowania, jego powiązanie z procesem produkcyjnym, impuls oddziaływania układu sterowania na sterowany.

Treść funkcjonalna procesu sterowania.Przejawia się to w sekwencji na dużą skalę i preferencji do realizacji podstawowych w funkcje kontrolne. Można tu wyróżnić następujące etapy:

Planowanie;

Organizacja;

Motywacja;

Kontrola.

Na tych etapach realizowana jest funkcja przywódcza.

Ekonomiczna treść procesu zarządzania management. Wynika to z faktu, że w procesie zarządzania znajduje swój wyrazwykorzystanie zasobów produkcyjnych – od oceny ich dostępności po przekształcenie ich w produkt. Wychodząc z tego, treść ekonomiczną procesu zarządzania można przedstawić jako etapy wykorzystania zasobów, przepływ środków, który jest przeprowadzany t z pracą w systemie kontrolowanym, ale jest to określonedziałalność w system podszewki. Treść ekonomiczną procesu zarządzania można wyrazić w następujących etapach:

Ustalenie potrzeb ekonomicznych;

Ocena dostępności zasobów;

Alokacja zasobów;

Użycie zasobów.

Treść organizacyjna procesu zarządzania.Przejawia się to w kolejności stosowania organizacyjnych dźwigni wpływu etapami:

Rozporządzenie;

Racjonowanie;

Instrukcje;

Odpowiedzialność.

Każdy akt wpływu zakłada, że lider musi jasno sformułować zadanie (co należy zrobić). Jest to regulacja, która może mieć różny czas trwania. Następnie musisz ustalić ich dopuszczalne odchylenia. To są standardy. Następnie określa się, jak najlepiej wykonać zadanie, czego użyć, czym się kierować itp. t przekazanie. Każde zadanie powinno obejmować wskazanie miary odpowiedzi. t odpowiedzialności za niewykonanie lub nieprawidłowe wykonanie.

W wielopoziomowym systemie zarządzania treść organizacyjna to pr o Proces sterowania przejawia się również w kolejności interakcji różnych ogniw i poziomów danego systemu sterowania. Kolejność interakcji o P dzieli się charakterem konkretnego celu, specyfiką sytuacji, co nie pozwala na budowanieogólny schemat organizacyjnej interakcji powiązań b s i kroki systemu. Dla każdego konkretnego aktu powietrza jest inaczej racjonowanie.

Społeczną treść procesu zarządzania ujawnia rola ludzi o wieku w jego realizacji. Każdy etap procesu zarządzania wiąże się z niezbędnym udziałem człowieka. Jednocześnie proces kontroli wymaga futra ale nizacja i automatyzacja jego działalności. Najodpowiedniejsze do wykorzystania nowoczesnych technologii są etapy oceny sytuacji, poszukiwania problemu i opracowywania rozwiązań, tj. te etapy, wykonanie kota o rykh jest silnie uzależniony od przetwarzania informacji.

W konsekwencji treść społeczną procesu zarządzania można przedstawić jako sekwencję działań czysto ludzkich i człowiek-maszyna. Dla dowolnego stopnia mechanizacji zarządzania w tak, proces zarządzania zaczyna się i kończy na czysto ludzkim de moja miłość.

8.4. Kontrola właściwości procesu

Proces kontroli ma specyficzne właściwości, które: t jego cechy są imponujące. Te właściwości są następujące (ryc. 8.4.1.):

Figa. 8.4.1.

1. Własność zmienności (dynamika) obserwowana w stałejzmiana procesu zarządzania w jego kierunku, hara do teoria realizacji. Ta właściwość przejawia się w dynamizmie interakcji t poprzez różne etapy i operacje. Proces zarządzania e idzie od o d z jednego etapu systemu sterowania do drugiego odbywa się poprzez różne interakcje ogniw (organów) kontroli.

Własność zmienności bywa nazywana właściwością elastyczności procesu sterowania, oznaczającą jego zdolność do przestawiania się na nowe problemy, nowe metody sterowania.

Oczywiście taka zmienność ma stałe granice. Odzwierciedla to inną właściwość procesu zarządzania, która jest dialektycznie powiązana z pierwszą.

2. Własność stabilności. Przejawia się w pojawieniu się w procesie zarządzania i odpowiedniej konsolidacji pewnych kanały jego os kreacja. Stanowią one naturalną podstawę strukturalną systemu zarządzania, która jest utrwalona w organizacyjnych aktach jego stabilizacji i służy jako czynnik systematyzujący w procesie zarządzania. Dzięki tej właściwości powstaje system sterowania, będący zbiorem ustalonych ogniw procesu sterowania pomiędzy ogniwami go realizującymi.

3. Własność ciągłości. Proces kontroli jest również nieodłącznym elementem: t w, odzwierciedlający ważną cechę jego realizacji - ciągłość pr o proces zarządzania podczas realizacji procesu produkcyjnego. Może przejawiać się na różne sposoby w zależności od poziomu zarządzania, charakterystyki samego procesu produkcyjnego (w produkcji jednostkowej, seryjnej, masowej) s przywództwa itp.). Ale sama istota n ale wywoływana właściwość nie zmienia się od tego.

4. Właściwość dyskretności uzupełnia i w pewnym sensie przeciw o jest wart własności ciągłości. Przejawia się to w tym, że w swojej wewnętrznej charakterystyce proces zarządzania przebiega nierównomiernie, początkowo niejako kumulując potencjał oddziaływania przy wyznaczaniu celu, oceniając go i zdefiniowanie problemu, a następnie przekształcenie się w impuls aktywności R prace organizacyjne na etapie rozwiązania. Ta własność nie ma nic wspólnego z napaścią. Odzwierciedla specyfikę menedżera b i nie zaprzecza konieczności jednolitego rytmu pracy. Wręcz przeciwnie, wymaga rytmicznej aktywności aparatu administracyjnego.

5. Własność ciągu. Charakteryzuje przekaz obowiązkowy mi kolejność etapów realizacji procesu zarządzania. Ten ostatni nie może być budowany etapami inaczej niż jako cel, sytuacja, problem, rozwiązanie. Każdy z tych etapów jest obowiązkowy i odgrywa dużą rolę w efektywności zarządzania.

Często rozwiązanie jest opracowywane wyłącznie na podstawie celu zarządzania. mi niya, bez dostatecznie dokładnego rozważenia aktualnego stanu rzeczy, p mi normalne warunki pracy, panujące okoliczności. Taki proces jest w leczenie nie może być skuteczne, ponieważ w tym przypadku rozwiązania są w porządku ale są nazywane błędnymi lub przedwczesnymi, lub po prostu będą nie Tarysta. Możliwa jest również inna skrajność, gdy w procesie zarządzania nie poświęca się wystarczającej uwagi wyznaczaniu celów. Rozwiązania są opracowywane na zasadzie sytuacyjnej, bez wystarczającego zrozumienia celów, do których dążą. mi dmuchanie. I tu rozwiązania nie są wystarczająco skuteczne, często przeciw o wokalny, pozbawiony perspektywy i orientacji długoterminowej.

Cel systematyzuje decyzje, nadaje ogólny kierunek i perspektywę; sytuacja determinuje realność i praktyczne znaczenie decyzji; problemem jest jej konkretność i skuteczność. Każdy z etapów pr o Obowiązkowy jest proces zarządzania, a także kolejność ich realizacji.

6. Nieruchomość cykliczność. Każdy akt uderzenia kończy się przejściem o system zarządzania domem w nowym stanie. Wymaga to albo wyznaczenia nowego celu zarządzania (w zależności od tego, jaki to jest nowy stan), albo dostosowania i uzupełnienia poprzedniego celu, do z co wymaga nowego aktu wpływu. Proces kontroli jest powtarzany od nowa, realizowany jest nowy cykl.

Całkiem możliwe, że taka sytuacja nie ma miejsca o możliwość zmiany celu zarządzania. Ale powinno to być również przedmiotem analizy w procesie zarządzania, a zatem etap wyznaczania celów nadal pozostaje niezbędnym etapem w procesie zarządzania.

Zrozumienie właściwości procesu sterowania ma ogromne znaczenie w z rozwiązanie wszystkich problemów e r o poprawie.

8.5. Rozkład operacji w procesie zarządzania

Proces zarządzania pod względem treści, cech i właściwości wymaga określonej kolejnościoperacje i ich kombinacje. Operacje te różnią się etapami procesu sterowania (od czysto intelektu do praktyczna praca organizacyjna przed operacjami).

Etap odzwierciedla przejście do pewnych grup operacji bez uwzględnienia ich jakościowej jednorodności lub różnicy. Nazwijmy te etapy (ryc. 8.5.1.):

Figa. 8.5.1.

Ogólna sekwencja kontrolna odpowiada sekwencji o kolejność rozróżniania ich grup na etapy, ale pozwala na pewną równoległość ich realizacji przy wzroście lub spadku znaczenia niektórych grup operacji. Pokażmy kompozycję operacji według etapów i etapów procesu zarządzania (rys. 8.5.2.).

Figa. 8.5.2.

Proces zarządzania zaczyna się od rozwojucele ekspozycji, celpol ale gania, określając jej początkowe operacje, których złożoność jest i w miarę doprecyzowania definicji celu oddziaływania. Równolegle z wyznaczaniem celów prowadzona jest praca informacyjna, gdyż bez wystarczająco pełnej informacji trudno jest poprawnie sformułować cel oddziaływania.

Operacje informacyjne, począwszy od etapu docelowego, trwają przez cały proces zarządzania. Rola informacji w procesie zarządzania jest ogromna. Ale proces zarządzania nie może sprowadzać się tylko do przetwarzania t ki informacje i wszystkie operacje kontrolne należy traktować wyłącznie jako informacje i Onny. Proces zarządzania jest złożonym zjawiskiem o charakterze społeczno-psychologicznym i organizacyjno-ekonomicznym. To zobiektywizowane mi Badana jest specyfika jego działalności. Te same informacje o obiekcie kontrolnym w lenistwo prowadzi do różnych rozwiązań, jeśli są opracowywane przez różne ręce o kierowcach.

W miarę kształtowania się celu oddziaływania, konieczne staje się jego dostosowanie i powiązanie z dostępnymi środkami i możliwymi metodami zarządzania. Jest to podstawa do wykonania operacji oceny nazwy Yu środki wpływu i dobór metod zarządzania, za pomocą których można osiągnąć wyznaczone cele. Praca ta obejmuje kilka etapów procesu zarządzania i jest prowadzona równolegle ze sobą. i przez jego operacje.

O wyborze opcji działania decyduje nie tylko cel, ale także dostępność informacji o określonych obszarach mi czynności pracy, wyniki analizy ukazujące słabości pracy. Znaczenie i złożoność wyboru m mi Metody kontroli rosną w etapach procesu kontroli, osiągając ostateczną pewność na etapie tworzenia rozwiązania.

Cykl procesu zarządzania uzupełniają operacje praktycznej pracy organizacyjnej w kontrolowanym systemie. Operacje te są często określane jako re ale kwalifikacja podjętej decyzji. Na tym etapie mogą być wykonywane operacje dostosowania celu kontrolnego, a także prace informacyjne związane z dostarczeniem wykonawcom dodatkowych informacji, dekodowaniem znalezienie rozwiązania.

8.6. Wpływ i proces zarządzania

Zarządzanie produkcją to skoncentrowana organizacja ale techniczno-techniczny i społeczno-gospodarczy proces oddziaływania na kolektywy. Dlatego IMPACT jest niezbędnym i niezbędnym elementem procesu zarządzania.

Wpływ na proces zarządzania- są to różne formy oddziaływania przedmiotu sterowania na kontrolowany obiekt w celu zmiany sposobów jego funkcjonowania poprzez zmianę kompozycji lub interakcji elementów sterowanego układu.

Zarządzanie jako celowy wpływ na zbiorowości ludzi w pr o proces produkcyjny można przeprowadzić na różne sposoby:

Wpływaj na dyrektywy za pomocą rozkazów i rozkazów, pre re pisanie ściśle określonych zmian w systemie, które obowiązują;

Stwórz nowy system planowania, samowystarczalne relacje, parę w i inne formy oddziaływania, które niejako automatycznie wpłynęły na działania zespołu w zmieniających się warunkach zewnętrznych i wewnętrznych ja telstv, przyczyniając się do poszukiwania wydajnej produkcji.

Wpływ odzwierciedla istotę procesu zarządzania: proces zarządzania jest niemożliwy bez wpływu.

Pojęcie „działania”, „wpływu” i „interakcji”. Rozważając Gdy chodzi o istotę oddziaływania, należy wyróżnić trzy powiązane ze sobą pojęcia, a mianowicie: „działanie”, „wpływ” i „interakcja”. Wszystkie te pojęcia są wykorzystywane w procesie zarządzania i różnią się, pomimo ich wspólnej cechy, jaką jest to, że wszystkie reprezentująforma oddziaływania jednego elementu systemu na inny. Przedstawmy różnice i istotę tych trzech pojęć w formie graficznej (ryc. 8.6.1).

|

akt |

Wpływ |

Interakcja |

Figa. 8.6.1.

Wymienione koncepcje są ściśle powiązane z głównymi czynnikami produkcji:

Człowiek (odpowiadając na pytanie „kto?”);

Real (odpowiadając na pytanie „co?”). Czynniki produkcji t VA są uważane za elementy systemu społeczno-gospodarczego (i do tywne i pasywne).

Elementy systemu, które odpowiadają na pytanie „kto?” albo co?», może być (rys. 8.6.2):

Figa. 8.6.2.

akt - wpływ elementu aktywnego na pasywny (działający) operacja).

Wpływ - wpływ jednego aktywnego elementu na inny aktywny element (instruowanie pracownika, aby wykonał praca).

Interakcja - skoordynowany wpływ dwóch lub więcej elementów aktywnych na elementy pasywne lub aktywne (master wnosi do obszaru roboczego o t standardy pracy zatwierdzone przez dyrektora dla poszczególnych stanowisk).

Wymienione koncepcje są w następującej relacji (ryc. 8.6.3):

Figa. 8.6.3.

Zrozumienie różnic w tych trzech pojęciach pozwala lepiej zrozumieć proces zarządzania, określić główne kierunki i rodzaje racjonowanie.

Wpływ jako forma wpływu na kierowany system produkcji mi ale na rozwoju dwóch sprzecznych tendencji:

1) zapewnienie stabilności i stałości systemu;

2) zapewnienie elastyczności, dynamizmu, stałego rozwoju.

Różnice w kierunku oddziaływania prowadzą do powstania różnic h rodzaje wpływu, z których część koncentruje się na utrzymaniu zrównoważonego ten elastyczność, inne - na mobilność systemu.

Główne kierunki i rodzaje oddziaływań.Istnieją następujące kierunki i rodzaje oddziaływania:

1) organizacyjny;

2) ekonomiczne;

3) społeczne.

Kształtowanie ukierunkowanego wpływu na firmy produkcyjne ja wykładowców i pracowników indywidualnych jest bezpośrednio związany z motywacją, tj.e. badanie czynników determinujących zachowanie osoby w zespole w pr o proces produkcji. W układzie czynników determinujących zachowanie człowieka ważną rolę odgrywają jego potrzeby i zainteresowania. Świadoma potrzeba jest ucieleśnieniem celu, zachęca do jego osiągnięcia, determinując zachowanie ludzi około wieku.

Klasyfikowane rodzaje wpływu do uszeregowane według charakteru klasyfikacji i kije, które leżą u podstaw kierunku uderzenia.

1. Organizacyjny rodzaj wpływu. Ten rodzaj oddziaływania skierowany jest do organizacji, tj.e. tworzenie stabilności, koherencji, korespondencji elementów i ich interakcji, ustalanie ścieżek prowadzących wszystkie elementy do jednego celu. Wszystko to charakteryzuje kierunek organizacyjny racjonowanie.

Organizacyjny rodzaj wpływu pozwala na wykorzystanie w procesie zarządzania pragnienia osoby o uporządkowanej postaci organizacyjnej b , prowadząc do pewnego związku głównych elementów preferencji re akceptacja - środki pracy, przedmioty pracy i sami robotnicy. Ten rodzaj wpływu jestbezpośredni charakter, ponieważ jednoznacznie definiuje pączek w stan systemu do osiągnięcia. Oddziaływanie organizacyjne ubrane jest w postaci struktur organizacyjnych i organizacyjno-produkcyjnych oraz różnych przepisów i norm Yu te same akty, które określają skład i interakcję elementów systemu pr o produkcji.

2. Ekonomiczny rodzaj wpływu... Obszar ten obejmuje wpływ na interesy materialne, wykorzystanie motywu materialnego ale cji. Ta ostatnia stosowana jest zarówno w formie wynagrodzenia materialnego za ilość i jakość pracy, jak i w postaci sankcji materialnych za brak t odpowiednią jakość i niewystarczającą ilość. W tym przypadku, używając w istnieje zarówno indywidualny interes materialny, jak i zbiorowy w naya.

Ekonomiczny kierunek wpływów ma swoją specyfikę i różni się przede wszystkim pośredni charakter pod wpływem t viya: ocena skuteczności takiego oddziaływania ma charakter orientacyjny, in mi różowy charakter. Tzw. próg wrażliwości, którym kierujemy się np. ustalając wysokość indywidualnej nagrody materialnej, nie jest łatwy do ustalenia (próg w uwzględniana jest minimalna kwota wynagrodzenia materialnego material mi niya, zachęcając do zwiększonej aktywności zawodowej).

Próg wrażliwości nawet dla tej samej osoby zmienia się znacząco pod wpływem dużej liczby czynników (możliwość większej ja zaspokojenie potrzeb, charakter potrzeb, koszt pracy i czasu pracy, znaczenie i charakter zadań do rozwiązania itp.itp.). Tym trudniej określić efekt oddziaływania na interesy materialne w mniej lub bardziej dużym zespole. Należy również pamiętać, że nieuzasadniona nagroda materialna prowadzi z reguły do negatywnych o wyniki i często wyklucza z arsenału efektów bardzo skuteczne nie silne zachęty do poprawy wydajności produkcji.

Ekonomiczny rodzaj wpływu koncentruje się na identyfikacji, rozwijaniu i wykorzystywaniu dźwigni ekonomicznych w celu zwiększenia mobilności i wydajności. w ch produkcji.

Ekonomiczny rodzaj wpływu koncentruje się na identyfikacji, rozwoju i wykorzystaniu dźwigni ekonomicznych w celu wzmocnienia działania systemu, mi poprawa jego mobilności i wydajności.

3. Społeczny typ wpływu. Odnosi się do pośredniego wpływu na interesy społeczne. Motywacja społeczna zapewnia orientację na narodowości zawodowe, kulturowe, psychologiczne i moralne. b tak, rodzina i inne zainteresowania społeczne. Metody oddziaływania społecznego b Interesy te obejmują zarówno zachęty, jak i różne formy sankcji. Wykorzystanie motywacji społecznej jest szczególnie trudne, ponieważ s nazwany różnorodnością potrzeb społecznych, które istnieją w uczelni do Tiva.

Jeżeli, wpływając na ekonomiczne (materialne) interesy pracowników, t pseudonimy, możliwe staje się używanie jednego kanału do zaspokojenia mi kreowanie tych potrzeb – pieniędzy, potem przy oddziaływaniu na społeczeństwo i nie Teresa jest zobowiązana do ich zaspokojenia w różnych, konkretnych i konkretnych i formy chemiczne. Prowadzi to do konieczności szczegółowego przestudiowania możliwych fa sposoby oddziaływania na wskazane motywy i interesy społeczne.

Dodatkowo rodzaje uderzenia w wannie, rozróżnij „poziome” i „pionowe” i lokalny „wpływ.

Wpływ „horyzontalny” przejawia się w tym, że jeden dział systemu kontroli oddziałuje na inny, znajdujący się na tym samym poziomie kontroli.

Oddziaływanie „pionowe” realizowane jest na zasadzie podporządkowania liniowego lub funkcjonalnego na różnych poziomach zarządzania.

Podsumujmy różnicę w rodzajach ekspozycji (ryc. 8.6.4):

Figa. 8.6.4.

Źródła wpływu w procesie zarządzania.Definiując ogólnie źródła wpływów w procesie sterowania, można powiedzieć, że głównym źródłem wpływu na kontrolowany system jest sterowanie w system podszewki. Jednak ta definicja, choć jest poprawna, nie daje jednak jasnego wyobrażenia o złożonym systemie wpływów w procesie kontroli.

System kontroli musi stale zmieniać formy, metody, techniki zarządzania i jednocześnie być stabilny w stosunku do wdrożenia w doskonalenie procesu zarządzania. Na sam system ma wpływ otoczenie zewnętrzne, to znaczy przedsiębiorstwa i organizacje powiązane z tym przedsiębiorstwem, a wreszcie system kontrolowany. Kontrola w system sterowania z kolei wpływa na kontrolowany system z motywem zmiany składu elementów jego podsystemów lub warunków ich funkcji, do racjonowania.

Źródłem oddziaływania systemu sterowania są jego poszczególne ogniwa i etapy sterowania. Na proces zarządzania duży wpływ mają kwalifikacje personelu, sposób wykonywania jego obowiązków. Źródłem jest także jednostka i jej osoba b w procesie zarządzania.

Ekspozycja stała i okresowa.Dzielę czynności kontrolne w zależności od czasu trwania oddziaływania na kolektywy t Xia na dwie grupy:

1) stały;

2) okresowe.

Stałe wpływy działają jako:

Istniejące funkcje zarządzania;

Struktura organizacyjna zarządzania;

Dystrybucja uprawnień;

Karta przedsiębiorstwa;

Przepisy dotyczące podziału;

Opis stanowiska pracownika;

Wewnętrzne przepisy pracy;

tryb działania przedsiębiorstwa;

Standardy kadrowe;

Instrukcje bezpieczeństwa;

Normatywne akty prawne itp.

Stałe wpływy są używane przez długi czas do mi je lub zastąp nowymi stałymi.

Oddziaływania okresowe mają charakter aktów krótkoterminowych. Obejmują one:

Wydawanie zadań podwładnym;

Tworzenie zachęt do pracy;

Doprowadzenie do wykonawców standardów pracy;

Podejmować decyzje;

Wydawanie rozkazów, rozkazów;

Delegowanie władzy na podwładnych;

Przekazywanie informacji o środowisku wewnętrznym i zewnętrznym przedsiębiorstwa;

Wyznaczanie celów, zadań dla wykonawców;

Doskonalenie technologii, technologii produkcji, warunków pracy itp.

Wpływy kontrolujące odzwierciedlają specyfikę kategorii „zarządzanie” i zajmują centralne miejsce wproces zarządzania. Dlatego mastering Yu Każdy zarząd i początkujący menedżerowie muszą mocno uchwycić pojęcie wpływu zarządzania i kompleksowo przestudiować wszystkie jego aspekty. Ważne jest również, aby spróbować określić arsenał wpływów zarządzania na pracownika, zespoły dla kierowników liniowych i funkcjonalnych według poziomu w mniam management, specjaliści i wykonawcy techniczni.

ü analiza prospektywna (predykcyjna, wstępna),

ü analiza operacyjna,

ü prąd (z mocą wsteczną)

ü analiza oparta na wynikach działań za dany okres.

Rysunek 1.2 Klasyfikacja rodzajów analizy finansowej

Bieżąca (retrospektywna) analiza opiera się na sprawozdawczości księgowej i statycznej i pozwala na memoriałową ocenę pracy stowarzyszeń, przedsiębiorstw i ich oddziałów za miesiąc, kwartał i rok.

Głównym zadaniem bieżącej analizy jest obiektywna ocena wyników działalności gospodarczej, kompleksowa identyfikacja dostępnych rezerw, ich mobilizacja oraz osiągnięcie pełnej zgodności z bodźcami materialnymi i moralnymi opartymi na wynikach pracy i jakości praca.

Bieżąca analiza prowadzona jest podczas podsumowania działalności gospodarczej, wyniki wykorzystywane są do rozwiązywania problemów zarządczych.

Specyfika metodologii bieżącej analizy polega na tym, że rzeczywiste wyniki działań są oceniane w porównaniu z planem i danymi z poprzedniego okresu analitycznego. W tego typu analizach występuje poważna wada – zidentyfikowane rezerwy to na zawsze utracone możliwości zwiększenia wydajności produkcji, ponieważ dotyczą minionego okresu.

Analiza bieżąca to najbardziej kompleksowa analiza wyników finansowych, zawierająca wyniki analizy operacyjnej i służąca jako podstawa do analizy prospektywnej.

Analiza operacyjna jest zbliżona w czasie do czasu transakcji gospodarczych. Opiera się na podstawowych (księgowych i statycznych) danych księgowych.

Analiza operacyjna to system codziennej analizy realizacji zaplanowanych zadań w celu szybkiej interwencji w proces produkcyjny i zapewnienia efektywności przedsiębiorstwa.

Analizę operacyjną przeprowadza się zwykle według następujących grup wskaźników:

ü wysyłka i sprzedaż produktów;

ü korzystanie z pracy,

ü wykorzystanie sprzętu produkcyjnego i zasobów materiałowych;

ü cena kosztu;

ü zysk i rentowność;

ü wypłacalność.

W analizie operacyjnej przeprowadza się badanie wskaźników naturalnych, w obliczeniach dopuszcza się względną niedokładność, ponieważ nie ma ukończonego procesu.

Analiza prospektywna to analiza wyników działalności gospodarczej w celu określenia ich możliwych wartości w przyszłości.

Ukazując obraz przyszłości, analiza perspektywiczna dostarcza menedżerowi rozwiązania problemów zarządzania strategicznego.

W praktycznych metodach i badaniach zadania analizy perspektywicznej konkretyzują: obiekty analizy; wskaźniki efektywności; najlepsze uzasadnienie dla planów długoterminowych.

Analiza prospektywna jako eksploracja przyszłości oraz podstawa naukowo-analityczna planu długoterminowego jest ściśle związana z prognozowaniem i taką analizę nazywa się predykcyjną.

1.3. Klasyfikacja metod i technik analizy finansowej

Podstawą każdej nauki jest jej przedmiot i metoda.

Metoda analizy finansowej rozumiana jest jako dialektyczne podejście do badania kondycji finansowej i procesów finansowych w ich powstawaniu i rozwoju.

Charakterystyczne cechy metody to: wykorzystanie systemu wskaźników, identyfikacja i zmiana relacji między nimi.

W procesie analizy finansowej stosuje się szereg specjalnych metod, technik i określonych narzędzi.

Sposoby zastosowania metod analizy finansowej można warunkowo podzielić na dwie grupy: tradycyjną i matematyczną (ilościową).

Dominującymi metodami stosowanymi do analizy finansowej i ekonomicznej jest stosowanie metod ilościowych. Ich klasyfikację można przedstawić w następujący sposób:

Metody statystyczne, w tym:

ü metoda obserwacji statystycznej – rejestrowanie informacji według określonych zasad i w określonych celach,

ü metoda wskaźników bezwzględnych i względnych (współczynników),

ü metoda obliczania wartości średnich - średnie arytmetyczne, proste, ważone, geometryczne,

ü metoda szeregów dynamiki – wyznaczanie przyrostu bezwzględnego, przyrostu względnego, tempa wzrostu, tempa wzrostu,

ü sposób sumowania i grupowania wskaźników ekonomicznych według określonych kryteriów,

ü metoda porównawcza – z konkurentami, z normami, w dynamice,

ü metoda wskaźników – wpływ czynników na porównywane wskaźniki,

ü metoda detalowania,

ü metody graficzne.

Najprostszą metodą jest porównanie, gdy wskaźniki finansowe okresu sprawozdawczego są porównywane albo ze wskaźnikami planowanymi, albo ze wskaźnikami z poprzedniego okresu (punkt odniesienia). Przy porównywaniu wskaźników dla różnych okresów konieczne jest osiągnięcie ich porównywalności, tj. wskaźniki należy przeliczyć z uwzględnieniem jednorodności elementów składowych, procesów inflacyjnych w gospodarce, metod oceny itp.

Kolejną metodą jest grupowanie, gdzie wskaźniki są grupowane i stabelaryzowane. Umożliwia to prowadzenie obliczeń analitycznych, identyfikację trendów w rozwoju poszczególnych zjawisk i ich relacji, czynników wpływających na zmianę wskaźników.

Metoda substytucji lub eliminacji łańcuchów polega na zastąpieniu odrębnego wskaźnika raportowania wskaźnikiem podstawowym. Jednocześnie wszystkie inne wskaźniki pozostają niezmienione. Metoda ta pozwala określić wpływ poszczególnych czynników na zagregowany wskaźnik finansowy.

Metody księgowe, w tym:

ü metoda podwójnego wejścia,

ü metoda bilansowa,

ü inne metody.

Metody ekonomiczne i matematyczne, w tym:

ü metody matematyki elementarnej,

ü klasyczne metody analizy matematycznej – różniczkowanie, całkowanie, rachunek wariacyjny,

ü metody statystyki matematycznej – badanie jednowymiarowych i wielowymiarowych agregatów statystycznych,

ü metody ekonometryczne – estymacja statystyczna parametrów zależności ekonomicznych,

ü metody programowania matematycznego – optymalizacja, programowanie liniowe, kwadratowe i nieliniowe, programowanie blokowe i dynamiczne,

ü Metody badań operacyjnych – teoria gier, teoria harmonogramowania, metody cybernetyki ekonomicznej,

ü metody heurystyczne,

ü metody modelowania ekonomicznego i matematycznego oraz analizy czynnikowej.

Najczęściej przy przeprowadzaniu analiz finansowych stosuje się metody statystyczne i księgowe. W ostatnim czasie rozpowszechniła się analiza czynnikowa wskaźników finansowych i ekonomicznych przedsiębiorstwa, oparta na wykorzystaniu metod ekonomicznych i matematycznych.

Wiele metod matematycznych: analiza korelacji, analiza regresji i inne weszły w krąg rozwoju analitycznego znacznie później.

Metody cybernetyki ekonomicznej i optymalnego programowania, metody ekonomiczne, metody badań operacyjnych i teoria decyzji z pewnością mogą znaleźć bezpośrednie zastosowanie w ramach analizy finansowej (por. wykres 1.3.).

Istota zarządzania ujawnia także treść działań osób zajmujących się zarządzaniem. Praca w tym obszarze nazywana jest kierowniczą. W porównaniu z innymi rodzajami pracy ma szereg cech, które wyrażają się w naturze samej pracy, jej przedmiocie, wynikach i użytych środkach. Mają szczególny przedmiot pracy – informacje, przekształcając je podejmują decyzje niezbędne do zmiany stanu obiektu zarządzania. Tak więc środki pracy z informacją działają jak narzędzia pracy kadry zarządzającej. Wynik ich działań jest oceniany pod kątem osiągnięcia założonych celów.

Zarządzanie, choć pełni w organizacji dość określoną rolę, to jednak niejako przenika całą organizację, dotykając i wydatkując niemal wszystkie obszary jej działalności. Jednak przy całej różnorodności interakcji między zarządzaniem a organizacją można jasno określić granice działań, które składają się na treść zarządzania, a także dość jasno określić tematy działań kierowniczych.

Zarządzanie organizacją jawi się jako proces wdrażania pewnego rodzaju powiązanych ze sobą działań w celu uformowania i wykorzystania zasobów organizacji do osiągnięcia jej celów. Zarządzanie nie jest równoznaczne z całą działalnością organizacji w celu osiągnięcia jej ostatecznych celów, ale obejmuje tylko te funkcje i działania, które są związane z koordynacją i ustanowieniem interakcji w organizacji z motywacją do prowadzenia produkcji i innych działań, z orientacja na cel różnych działań itp.

Treść i zestaw czynności i funkcji realizowanych w procesie zarządzania zależy od rodzaju organizacji (biznesowa, administracyjna, publiczna, edukacyjna, wojskowa itp.), od wielkości organizacji, od zakresu jej działalności (produkcja towarów, świadczenia usług), z poziomów w hierarchii zarządzania (wyższy, średni i niższy szczebel), z funkcji w organizacji (produkcja, marketing, personel, finanse) i wiele innych czynników.

Aby pełnić złożone i odpowiedzialne funkcje, menedżerowie muszą posiadać specjalistyczną wiedzę i umieć ją wykorzystać w codziennej pracy zarządzania przedsiębiorstwami. Wymagania dotyczące ich kompetencji zawodowych są umownie podzielone na dwie grupy.

Pierwsza grupa obejmuje:

- A) umiejętność uzasadniania i podejmowania decyzji w sytuacjach charakteryzujących się dużą dynamiką i niepewnością;

- B) wysoka świadomość (informacja to wiedza) na temat rozwoju branży, w której działa przedsiębiorstwo: stanu badań, technologii, technologii, konkurencji, dynamiki popytu na produkty i usługi itp.;

- C) zapoznanie się z doświadczeniem zarządzania w innych przedsiębiorstwach w różnych branżach;

- D) umiejętność zarządzania zasobami, planowania i przewidywania pracy przedsiębiorstwa, posiadanie sposobów na poprawę efektywności zarządzania;

- E) umiejętność korzystania z nowoczesnych technologii informatycznych, środków komunikacji i komunikacji.

Druga grupa wymagań dotyczących kompetencji zawodowych menedżera dotyczy umiejętności pracy z ludźmi i zarządzania sobą. Obejmują one:

- A) opanowanie sztuki zarządzania zasobami ludzkimi;

- B) opanowanie sztuki nawiązywania relacji zewnętrznych;

- C) zdolność do samooceny, umiejętność wyciągania poprawnych wniosków i ciągłego podnoszenia kwalifikacji – wiedzy i umiejętności.

Jednocześnie ważnym czynnikiem zwiększającym efektywność zarządzania jest podział pracy menedżerów, czyli specjalizacja menedżerów do wykonywania określonych rodzajów czynności (funkcji), określenie ich uprawnień, uprawnień i obszarów odpowiedzialności .

W praktyce wyróżnia się następujące rodzaje podziału pracy menedżerów:

- A) funkcjonalny;

- B) strukturalne;

- B) technologiczne;

- D) kwalifikacje zawodowe.

Funkcjonalny podział pracy opiera się na tworzeniu grup pracowników zarządzających pełniących te same funkcje zarządcze: planowanie, organizowanie, kontrolowanie itp. Niektórzy pracownicy aparatu zarządzania specjalizują się więc w planowaniu pracy, inni kierują swoje wysiłki na organizację pracy w celu realizacji planów, a jeszcze inni są specjalistami w monitorowaniu postępów, mierzeniu wyników, ocenie pracy itp.

Strukturalny podział pracy menedżerów budowany jest w oparciu o takie cechy zarządzanego obiektu jak struktura organizacyjna, skala, obszary działalności, branża czy specyfika terytorialna. Ze względu na dużą różnorodność czynników wpływających na strukturalny podział pracy jest on specyficzny dla każdej organizacji. Jednocześnie można wyróżnić pewne wspólne cechy specjalizacji, dotyczące przede wszystkim pionowego i poziomego podziału pracy kierowników.

Pionowy podział pracy opiera się na wyodrębnieniu trzech poziomów zarządzania: niższego, średniego i wyższego.

Na najniższym poziomie znajdują się menedżerowie, którzy podlegają pracownikom o przewadze wykonującej pracę. Kierują takimi podstawowymi jednostkami jak brygady, zmiany, sekcje.

Najliczniejszy jest poziom środkowy. Stanowi około 50 - 60% ogólnej liczby kadry zarządzającej organizacji i obejmuje kierowników odpowiedzialnych za przebieg procesu produkcyjnego w oddziałach składających się z kilku podstawowych podmiotów. Dotyczy to również kierowników centrali i służb funkcjonalnych aparatu zarządzania przedsiębiorstwem. Jej oddziały i oddziały, a także zarządzanie branżami pomocniczymi i usługowymi, programy i projekty celowe.

Najwyższym szczeblem jest administracja przedsiębiorstwa, która zajmuje się ogólnym zarządzaniem strategicznym organizacją jako całością, jej kompleksami funkcjonalnymi i produkcyjno - gospodarczymi. Obejmuje tylko 3 - 7% ogólnej kadry kierowniczej.

Rzeczywista liczba poziomów w przedsiębiorstwach jest bardzo zróżnicowana i waha się od jednego lub dwóch w małych firmach do ośmiu do dziesięciu w dużych stowarzyszeniach i korporacjach. W związku z tym zmienia się również treść zadań, które są rozwiązywane na różnych poziomach zarządzania. Wspólną rzeczą jest to, że przy każdym z nich przewidziany jest pewien nakład pracy na funkcje zarządcze. Jest to horyzontalny podział pracy kierowników według funkcji.

Funkcjonalna struktura pracy na każdym poziomie nie jest taka sama. Wraz z przechodzeniem z niższego poziomu na wyższy wzrasta liczba i złożoność zadań związanych z opracowywaniem planów i organizacją całej pracy przedsiębiorstwa, wzrasta znaczenie funkcji kontrolnej. Na najniższym i średnim poziomie menedżerowie są zajęci koordynacją wspólnych działań ludzi. Dlatego ta funkcja, wraz z motywacją, staje się najważniejsza. Głębszy horyzontalny podział pracy menedżerów implikuje ich specjalizację w kluczowych obszarach działalności tworzących podsystemy przedsiębiorstwa. Eksperci wyróżniają pięć podsystemów, a mianowicie: personel, badania i rozwój, marketing, produkcja i finanse.

Techniczny i kwalifikacyjny podział pracy kierowników uwzględnia rodzaje i złożoność wykonywanej pracy. Według tych kryteriów w strukturze aparatu zarządzania organizacji wyróżnia się trzy kategorie pracowników: menedżerowie, specjaliści i pracownicy. Z punktu widzenia technologii procesu zarządzania zadania menedżerów sprowadzają się do podejmowania decyzji i organizowania ich praktycznej realizacji, podczas gdy specjaliści projektują i opracowują opcje rozwiązań, a pracownicy zajmują się głównie wsparciem informacyjnym całego procesu.

Istnieje wiele różnych modeli opracowywania i podejmowania decyzji zarządczych.

W związku z tym opierają się na następujących założeniach:

- * wszystkie niezbędne informacje można zebrać i nie są one zniekształcone;

- * problem można dokładnie i jednoznacznie zidentyfikować;

- * cele są niezależne i niesprzeczne;

- * można stworzyć pełną gamę alternatyw;

- * istnieje dokładna relacja ilościowa między każdą alternatywą a celami;

- * można wybrać najlepszą z dostępnych opcji w sensie wszystkich wyznaczonych celów.

Racjonalne modele podejmowania decyzji, w zależności od stopnia sformalizowania tego procesu, dzielą się na decyzje o słabej (rozmytej) i silnej (klarownej) strukturze

W przypadku tworzenia rozwiązań o słabej strukturze cele i ograniczenia nie są sformalizowane. Ponadto nie opisano wpływu na nie każdej z opcji decyzyjnych.

Biorąc poważnie, tj. kosztowne, ważne, długoterminowe decyzje są zazwyczaj niemożliwe bez szczegółowej formalizacji. Dlatego dla takich decyzji blok „Ocena i selekcja” jest znacznie szczegółowy.

Powiększony algorytm wyboru rozwiązania o jasno określonej strukturze:

- 1.tworzenie zbioru zmiennych i parametrów w kompozycji

- * zmienne permisywne, których wartości są dowolnie wybierane przez decydenta (zbiór, z którego będzie dokonywany wybór);

- * wiele zmiennych zewnętrznych lub egzogenicznych, które nie są kontrolowane przez decydenta;

- * zestaw parametrów, których wartości są uważane za dość określone i również nie zależą od decydenta;

- 2. opracowanie systemu celów (kryteriów), które będą brane pod uwagę przy podejmowaniu decyzji;

- 3. Opis powiązań między celami, zmiennymi i parametrami tworzenie modeli;

- 4. W ogólnym przypadku wymagane jest opracowanie metod oceny wyników wariantów rozwiązania, aby móc wybrać najlepszą.

Ograniczona racjonalność zastąpiła to podejście. Tak więc, zdaniem M. Webera, problemy społeczne wynikają z faktu, że decyzje są irracjonalne i podyktowane emocjami. Wyjściem jest doskonała biurokracja. W celu opracowania SD należy opracować specjalne zasady i procedury. Moc zależy od poziomu hierarchii. Informacje trafiają na górę bez opóźnień i zniekształceń, ale prawidłowo filtrowane. Dzięki temu, w oparciu o ściśle określone cele i uwzględniając ograniczenia, można podejmować optymalne decyzje, aczkolwiek na niepełnych informacjach. W związku z tym konieczne jest poznanie zależności wartości celu od wybranej opcji.

Opisz strukturę organizacyjną kierownictwa

Struktura organizacyjna zarządzania – zbiór wyspecjalizowanych jednostek funkcjonalnych, powiązanych ze sobą w procesie uzasadniania, opracowywania, przyjmowania i wdrażania decyzji zarządczych. Graficznie najczęściej przedstawiany jest w postaci hierarchicznego diagramu pokazującego skład, podporządkowanie i powiązania jednostek strukturalnych organizacji.

Model organizacyjny to zasady tworzenia pionów, delegowania uprawnień i przydzielania odpowiedzialności. W istocie model organizacyjny pokazuje, jak utworzyć dział.

W praktyce stosuje się następujące zasady tworzenia podpodziałów:

- * model funkcjonalny: „jeden dział = jedna funkcja”;

- * model procesu: "jeden dział = jeden proces";

- * model macierzowy: „jeden proces lub jeden projekt = grupa pracowników z różnych jednostek funkcjonalnych”;

- * model skoncentrowany na kontrahencie: „jeden dział = jeden kontrahent (klient lub grupa klientów, dostawca, kontrahent itp.);

Ten ostatni model stosuje się, gdy rynek kontrahenta jest ograniczony. Na przykład, jeśli liczba klientów jest bardzo ograniczona, warto zastosować model skoncentrowany na kliencie lub grupie klientów: „jeden dział = jeden klient”.

W większości przypadków upowszechniły się modele funkcjonalne i procesowe oraz ich różne modyfikacje.

Wykonywanie funkcji sterujących zawsze wymaga pewnego nakładu czasu i wysiłku, w wyniku którego kontrolowany obiekt zostaje doprowadzony do określonego lub pożądanego stanu. To jest główna treść pojęcia „procesu zarządzania”. Najczęściej rozumiany jest jako pewien zestaw działań zarządczych, które są ze sobą logicznie powiązane, aby zapewnić osiągnięcie założonych celów poprzez przekształcenie zasobów na „wejściu” w produkty lub usługi na „wyjściu” systemu .

Definicja ta podkreśla celowość procesu realizowanego przez aparat zarządzania organizacją oraz jego związek z funkcjami, celami i zasobami niezbędnymi do ich realizacji. Wraz z tym w literaturze powszechnie stosowana jest inna definicja procesu zarządzania, w której za kluczowy punkt uważa się nie funkcje, ale decyzję zarządczą, której opracowanie, przyjęcie i wdrożenie jest ukierunkowane na wysiłki i działania organizacyjne specjalistów. menedżerowie. Proces zarządzania przedstawiony jest jako zbiór cyklicznych działań związanych z identyfikacją problemów, wyszukiwaniem i organizowaniem realizacji podjętych decyzji.

Nie ma sprzeczności pomiędzy tymi dwoma podejściami do określenia istoty procesu zarządzania, uzupełniają się one, tworząc ciągłość cyklicznie powtarzających się procesów decyzyjnych związanych z wykonywaniem funkcji zarządczych. W procesie pełnienia funkcji zarządczych menedżerowie muszą podejmować dużą liczbę decyzji, planując, organizując pracę, motywując osoby zatrudnione w organizacji, kontrolując i koordynując wszystkie zachodzące w niej procesy.

Wstępnym impulsem do procesu decyzyjnego jest informacja o stanie kontrolowanych parametrów kontrolowanego obiektu, a oddziaływanie następuje po opracowaniu i podjęciu odpowiedniej decyzji, która w postaci takiej lub innej informacji (polecenie, rozkaz, instrukcja, plan itp.) jest podawany do obiektu zarządzanego „wejście”. Proces podejmowania decyzji zarządczych ma charakter cykliczny, rozpoczyna się od wykrycia niezgodności parametrów z zaplanowanymi celami lub standardami, a kończy przyjęciem i wdrożeniem decyzji, które powinny tę rozbieżność wyeliminować. W centrum tej cyklicznie prowadzonej działalności znajdują się trzy elementy procesu: problem lub niewykorzystana szansa, rozwiązanie oraz osoby zaangażowane w proces na wszystkich etapach.

W systemie zarządzania produkcją i podejmowania decyzji głównym i wiodącym jej „elementem” są procesy zarządzania. Proces zarządzania, w porównaniu z innymi elementami systemu zarządzania, w dużej mierze zależy od czynnika ludzkiego, co utrudnia jego sformalizowanie. Jak każde prawdziwe funkcjonowanie, proces zarządzania najpełniej i najszerzej charakteryzuje system zarządzania jako całość. Jednocześnie jest najtrudniejszy do analizy.

Proces zarządzania:

Zdeterminowany charakterem rozwiązywanych zadań;

Ma specyficzne właściwości;

Można go sklasyfikować na podstawie pojedynczych transakcji w zależności od określonych warunków.

Rysunek 4.

Treść metodologiczna zarządzania, jako jeden z aspektów procesu zarządzania, polega na przedstawieniu procesu zarządzania w postaci sekwencji jego czterech etapów: określenia celu, oceny sytuacji, zdefiniowania problemu i znalezienia rozwiązania rozwiązanie do zarządzania (patrz rys. 5).

Rysunek 5.

Kroki w procesie zarządzania

Celem jest wyobrażenie menedżera, jaki powinien być kontrolowany przez niego system, czyli idealny obraz stanu pożądanego, możliwego i koniecznego. Proces zarządzania zaczyna się od zrozumienia, zdefiniowania i wyznaczenia celu oddziaływania. Kategoria „cel” oznacza zaplanowany wynik, który działa jako jedność pożądanego i możliwego.

Sytuacja to stan systemu kontrolowanego, oceniany w odniesieniu do celu. Sytuację charakteryzuje zespół branych pod uwagę czynników, mierzone wskaźniki (zmienne) oraz ich ocena. Stan systemu nigdy nie może być identyczny z celem. Dlatego zawsze są sytuacje, które należy ocenić.

Problemem jest sprzeczność pomiędzy pożądanym (celem) a rzeczywistością (sytuacją). Aby go rozwiązać, zbliżyć system do celu, potrzebny jest akt wpływu. Problemem jest sprzeczność, na rozwiązanie której należy wpłynąć. Bez zdefiniowania problemu nie jest możliwa żadna decyzja kierownictwa.

Decyzją zarządczą jako końcowym etapem procesu zarządzania jest znalezienie sposobów rozwiązania problemu i praca organizacyjna nad jego praktycznym rozwiązaniem w kontrolowanym systemie. Rozwiązaniem jest końcowy etap procesu sterowania, jego powiązanie z procesem produkcyjnym, impuls oddziaływania układu sterowania na sterowany.

Proces zarządzania ma treść ekonomiczną, co wynika z faktu, że wykorzystanie zasobów produkcyjnych wyraża się w procesie zarządzania – od oceny ich dostępności do przekształcenia ich w produkt. Treść ekonomiczna procesu zarządzania przejawia się w realizacji następujących etapów (patrz rys. 6):

Ustalenie potrzeb ekonomicznych;

Ocena dostępności zasobów;

Alokacja zasobów;

Użycie zasobów.

Rysunek 6

Ekonomiczna treść procesu zarządzania management

Z kolei treść społeczną procesu zarządzania ujawnia rola osoby w jego realizacji. Każdy etap tego procesu (wyznaczanie celów, ocena sytuacji, definiowanie problemu, podejmowanie decyzji zarządczych) zakłada niezbędny udział człowieka.

Treść organizacyjna procesu zarządzania przejawia się w kolejności wykorzystania organizacyjnych dźwigni wpływu – etapy (por. rys. 7):

Regulamin (rozporządzenie – zbiór zasad, przepisów określających tryb wykonywania pracy);

Racjonowanie - wskaźnik charakteryzujący względną wartość (stopień) wykorzystania narzędzi i przedmiotów pracy, pracy żywej, gotówki i innych, ich wydatków na jednostkę produkcji, powierzchnię, wagę itp .;

Instrukcja - proces wyjaśniania kolejności i sposobu wykonywania dowolnej pracy lub czynności;

Wskazanie stopnia odpowiedzialności za niewykonanie lub nieprawidłowe wykonanie zleconej pracy.

Rysunek 7.

Treść organizacyjna procesu zarządzania

Treść funkcjonalna procesu sterowania przejawia się w sekwencji na dużą skalę i preferowaniu realizacji głównych funkcji sterowania. Można wyróżnić następujące formy manifestowania celowego wpływu na grupy ludzi (patrz ryc. 8):

Planowanie, prognozowanie – opracowywanie i wyznaczanie celów i zadań w zakresie zarządzania produkcją, a także określanie sposobów i środków realizacji planów dla osiągnięcia wyznaczonych celów;

Organizacja – tworzenie nowych i usprawnianie funkcjonujących struktur zarządzania organizacją jako elementy procesu wdrażania planów;

Koordynacja, regulacja – zapewnienie niezbędnej koordynacji działań ludzi jako element procesu realizacji zaplanowanych planów;

Stymulacja, aktywizacja – motywacja ludzi do działania, zapewniająca wzrost efektywności systemu zarządzania jako element realizacji planów;

Kontrola, analiza, księgowość - systematyczna obserwacja działań ludzi w celu identyfikacji odchyleń od ustalonych norm, zasad i wymagań w procesie realizacji planów.

Cyfra 8.

Zawartość funkcjonalna procesu kontroli control

Zawartość informacyjna procesu sterowania przejawia się w kolejności prac w procesie sterowania w następujących etapach (patrz rys. 9): wyszukiwanie informacji; pozyskiwanie informacji; przetwarzanie danych; przekazywanie informacji.

Rysunek 9.

Treść informacyjna procesu kontroli

1. Właściwość zmienności (dynamika) przejawia się w ciągłej zmianie procesu zarządzania w kierunku, problemach, charakterze realizacji, a także w dynamizmie interakcji poszczególnych jego etapów i działań. Proces sterowania przechodzi z jednego etapu systemu sterowania do drugiego, realizowany w różnych interakcjach ogniw sterowania.

2. Właściwość stabilności przejawia się w pojawieniu się w procesie kontroli i odpowiedniej konsolidacji niektórych kanałów jej realizacji. Stanowią one naturalną podstawę strukturalną systemu zarządzania, która jest utrwalona w organizacyjnych aktach jego stabilizacji i służy jako czynnik systemotwórczy w procesie zarządzania. Dzięki tej właściwości powstaje sam system sterowania, który jest zbiorem stabilnych ogniw procesu sterowania pomiędzy ogniwami go realizującymi.

3. Właściwość ciągłości procesu sterowania może przejawiać się w różny sposób w zależności od poziomu sterowania, charakterystyki samego procesu produkcyjnego (czy jest jednorazowy, seryjny, masowy itp.). Ale sama istota nazwanej właściwości nie zmienia się od tego.

4. Własność dyskretności uzupełnia własność ciągłości iw pewnym sensie jest jej przeciwieństwem. Przejawia się to w tym, że proces zarządzania przebiega nierównomiernie, początkowo niejako kumulując potencjał wpływu przy wyznaczaniu celu, ocenie sytuacji, definiowaniu problemu, a następnie stając się impulsem do aktywnej pracy organizacyjnej na etap decyzyjny.

5. Własność ciągu. Jak zaznaczono powyżej, proces zarządzania nie może być budowany etapami inaczej niż w kolejności celu, sytuacji, problemu, rozwiązania, a każdy z tych etapów jest obowiązkowy. Na przykład, jeśli decyzja jest opracowywana wyłącznie na podstawie celu zarządzania, bez dostatecznie dokładnego rozważenia aktualnego stanu rzeczy, rzeczywistych warunków pracy, panujących okoliczności, to taki proces zarządzania nie może być skuteczny, ponieważ w tym przypadku decyzje okazują się albo błędne, albo przedwczesne, albo po prostu dobrowolne. Możliwa jest również druga skrajność, gdy w procesie zarządzania nie poświęca się wystarczającej uwagi wyznaczaniu celów. W tym przypadku decyzje są opracowywane głównie na podstawie sytuacyjnej, bez dostatecznego zrozumienia celów, do których dążą, przez co są niewystarczająco skuteczne, często sprzeczne, pozbawione perspektywy i orientacji długoterminowej. Cel systematyzuje decyzje, nadaje im ogólną koncentrację i perspektywę; sytuacja determinuje realność i praktyczne znaczenie decyzji; jasne postawienie problemu zapewnia jego konkretność i skuteczność. Każdy z etapów procesu zarządzania jest obowiązkowy, podobnie jak realizacja kolejności ich realizacji.

6. Własność cykliczności. Każdy akt wpływu kończy się przejściem kontrolowanego systemu do nowego stanu. Wymaga to (w zależności od tego, jaki to jest stan) albo wyznaczenia nowego celu zarządzania, albo dostosowania, uzupełnienia i wyjaśnienia celu, do osiągnięcia którego wymagany jest nowy akt oddziaływania. Proces kontroli jest powtarzany od nowa, realizowany jest nowy cykl.

Zrozumienie właściwości procesu zarządzania ma ogromne znaczenie dla pomyślnego rozwiązania wszystkich problemów jego doskonalenia, zwiększając efektywność zarządzania przedsiębiorstwem.