Problemy własnych i zewnętrznych źródeł finansowania. Finansowanie zewnętrzne i wewnętrzne finansowanie przedsiębiorstwa: gatunki, klasyfikacja i funkcje

Praca w gospodarce przedsiębiorstwa

"Zewnętrzne i wewnętrzne źródła

finansowanie działalności przedsiębiorstwa "

Petersburg

Wprowadzenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3.

Rozdział 1. Zasoby finansowe przedsiębiorstwa. . . . . . . . . . . . . . . . . . . . . . . . . . .four

Rozdział 2. Klasyfikacja źródeł finansowania. . . . . . . . . . . . . . . . . . 7.

2.1. Krajowe źródła finansowania przedsiębiorstwa. . . . . . . . . . . . . . . . osiem

2.2. Zewnętrzne źródła finansowania przedsiębiorstwa. . . . . . . . . . . . . . . . . .12.

Rozdział 3. Zarządzanie źródłami finansowania. . . . . . . . . . . . . . . . . . .szesnaście

3.1. Stosunek zewnętrznych i wewnętrznych źródeł

w strukturze kapitałowej. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17.

3.2. Efekt dźwigni finansowej. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .dziewiętnaście

Wniosek. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22.

Lista używanych literatury. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23.

Podanie. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24.

Wprowadzenie

Firma - Jest to odrębny kompleks techniczny i gospodarczy i społeczny, zaprojektowany w celu wytworzenia korzystnych korzyści dla Spółki dla zysku. Podczas tworzenia go, a także w procesie zarządzania, rozwiążą różne problemy, z których jeden jest finansowanie działalności przedsiębiorstwa, czyli, zapewniając niezbędne koszty finansowe 1 kosztów ich wdrażania i rozwoju. Te zasoby podmiotów gospodarczych uzyskuje się z różnych źródeł, bez żadnych przedsiębiorstw nie może istnieć i pracować. I zatem nie ma nic dziwnego, że kwestia możliwych źródeł finansowania jest dziś istotna dla wielu podmiotów gospodarczych i martwi wielu przedsiębiorców.

Celem pracy jest zbadanie istniejących źródeł funduszy, ich rolę w procesie działalności przedsiębiorstwa i jego rozwoju.

Umieszczenie priorytetów wśród źródeł finansowania, wybór najbardziej optymalnych źródeł jest dziś problemem dla wielu organizacji. Dlatego w niniejszym dokumencie zostanie rozważana klasyfikacja źródeł finansowania działalności przedsiębiorstwa, koncepcja środków finansowych, które są ściśle związane z tymi źródłami, a także stosunek w strukturze kapitałów własnych i pożyczonych funduszy, które Ma znaczący wpływ na działalność finansową i gospodarczą przedsiębiorstwa.

Rozważanie tych aspektów umożliwi wyciągnięcie wniosków o danym temacie.

Rozdział 1. Zasoby finansowe przedsiębiorstw

Koncepcja środków finansowych jest ściśle związana z koncepcją finansowania działalności jednostki gospodarczej. Zasoby finansowe Spółki - Jest to połączenie funduszy własnych i wpływów pożyczonych i przyciągniętych środków przeznaczonych do spełnienia zobowiązań finansowych, finansowanie obecnych kosztów i kosztów związanych z ekspansją kapitału. Są wynikiem interakcji pokwitowania, wydatków i dystrybucji funduszy, ich gromadzenia i użytkowania.

Zasoby finansowe odgrywają ważną rolę w procesie reprodukcji i jego rozporządzeniem, dystrybucję środków w obszarach ich stosowania, stymulują rozwój działalności gospodarczej i zwiększenie jego skuteczności, pozwala kontrolować kondycję finansową jednostki gospodarczej.

Źródła środków finansowych są wszystkie dochody pieniężne i przygody, które mają przedsiębiorstwo lub inną jednostkę gospodarczą w określonym czasie (lub w dniu) i które są wysyłane do wykonywania przepływów pieniężnych i odliczeń niezbędnych do produkcji i rozwoju społecznego.

Zasoby finansowe wygenerowane z różnych źródeł umożliwiają zainwestowanie w odpowiednim czasie, aby zainwestować w nową produkcję w odpowiednim czasie, w celu zapewnienia ekspansji i technicznego sprzętu rejestrującego obecnego przedsiębiorstwa, finansowania badań naukowych, rozwoju, ich wdrożenia itp .

Główne obszary wykorzystania środków finansowych przedsiębiorstwa w procesie przeprowadzania działań obejmują:

finansowanie obecnych potrzeb procesu produkcyjnego i handlowego, aby zapewnić normalne funkcjonowanie działań produkcyjnych i handlowych przedsiębiorstwa poprzez planowaną alokacji środków na podstawową produkcję, produkcję i pomocnicze procesy, dostawy, marketing i sprzedaż produktów;

finansowanie środków administracyjnych i organizacyjnych w celu utrzymania wysokiego poziomu funkcjonalności systemu zarządzania przedsiębiorstwem poprzez restrukturyzację, przydzielanie nowych usług lub obniżonych aparatów zarządzania;

inwestowanie funduszy na główną produkcję w postaci długoterminowych i krótkoterminowych inwestycji w zakresie rozwoju (pełna odnowa i modernizacja procesu produkcyjnego), tworząc nową produkcję lub zmniejszenie niektórych nieprawidłowych;

inwestycje finansowe - inwestowanie środków finansowych na cele większe dochody do przedsiębiorstwa niż rozwój własnej produkcji: nabycie papierów wartościowych i innych aktywów w różnych segmentach rynku finansowego, inwestycje w kapitał z tytułu inwestycji innych przedsiębiorstw w celu wydobycia dochodu i uzyskać prawa do udziału w zarządzaniu tym przedsiębiorstwami, Venture Finansowanie 2, świadczenie pożyczek z innych przedsiębiorstw;

tworzenie rezerw, przeprowadzonych zarówno przez samą Enterprise, jak i specjalistyczne zakłady ubezpieczeniowe oraz fundusze rezerwowe rządowe z powodu odliczeń regulacyjnych w celu utrzymania ciągłego obwodu środków finansowych, ochrona przedsiębiorstwa z niekorzystnych zmian w warunkach rynkowych.

O dużym znaczeniu w celu zapewnienia nieprzerwanego finansowania procesu produkcyjnego ma rezerwy finansowe. W warunkach rynku ich rola jest znacząca. Rezerwy te są w stanie zapewnić ciągły obwód funduszy w procesie reprodukcji, nawet jeśli istnieją ogromne straty lub występowanie nieprzewidzianych zdarzeń. Rezerwy finansowe Spółki są tworzone kosztem własnych zasobów.

Świadczenie finansowe kosztów reprodukcyjnych można przeprowadzić w trzech formach: samofinansowanie, pożyczki i finansowanie rządowe.

Samoinchantacja opiera się na wykorzystaniu własnych środków finansowych przedsiębiorstwa. Jeśli nie ma wystarczających środków, może zmniejszyć niektóre wydatki lub wykorzystać fundusze mobilizowane na rynku finansowym na podstawie operacji papierów wartościowych.

Pożyczki jest metodą wsparcia finansowego kosztów reprodukcyjnych, w których wydatki są objęte pożyczką Banku, przewidziane na podstawie zwrotu, odprawy, pilności.

Finansowanie publiczne jest przeprowadzane na zasadzie bezzwrotnej kosztem budżetowych i ekstrabudgetarnych funduszy. Poprzez takie fundusze, państwo celowo redystrybuuje zasoby finansowe między kulkami przemysłowymi i nieroduktywnymi, sektorami gospodarki itp. W praktyce wszystkie formy kosztów finansowania mogą być stosowane jednocześnie.

Rozdział 2. Klasyfikacja źródeł finansowania

Zasoby finansowe przedsiębiorstwa są przekształcane w kapitał za pomocą odpowiednich źródeł funduszy 3. Dziś znane są ich różne klasyfikacje.

Źródła finansowania można podzielić na trzy grupy: używane, niedrogie, potencjalne. Wykorzystane źródła są kombinacją takich źródeł finansowania działalności przedsiębiorstwa, które są już używane do tworzenia jego kapitału. Zakres zasobów, które są potencjalnie realne do użytku, są używane dostępne. Potencjalne źródła są te, które teoretyczne mogą być wykorzystywane do funkcjonowania przedsiębiorstw komercyjnych, w warunkach bardziej zaawansowanych stosunków finansowych i kredytowych.

Jednym z możliwych i najczęstszych grup jest podział źródeł środków na czas:

Źródła terminu krótkoterminowego;

zaawansowany kapitał (długoterminowy).

Również w literaturze istnieje podział źródeł finansowania w następujących grupach:

własne fundusze przedsiębiorstw;

pożyczone środki;

zaangażowane środki;

przydziały budżetowe.

Jednak głównym podział źródeł jest ich podział na zewnątrz i wewnętrzny. W tym przykładzie wykonania jego fundusze własne i przydziały budżetowe łączy się w grupę wewnętrznych (własnych) źródeł finansowania, a w ramach źródeł zewnętrznych są rozumiane przez przyciągnięte i (lub) pożyczone środki.

Podstawową różnicą między źródłami własnych i pożyczonych funduszy leży z powodu prawnego przyczyny - w przypadku likwidacji przedsiębiorstwa, jego właściciele mają prawo do tej części właściwości przedsiębiorstwa, które pozostaną po rozliczeniach z osobami trzecimi.

2.1. Wewnętrzne źródła finansowania przedsiębiorstw

Głównymi źródłami finansowania działalności przedsiębiorstwa są ich fundusze własne. Źródła wewnętrzne obejmują:

kapitał autoryzowany;

fundusze zgromadzone przez przedsiębiorstwo w procesie działalności (kapitał rezerwowy, dodatkowy kapitał, zatwierdzone zarobki);

pozostałe wkłady do podmiotów prawnych i osób fizycznych (ukierunkowane finansowanie, składki charytatywne, darowizny itp.).

Własny kapitał zaczyna tworzyć w momencie ustanowienia przedsiębiorstwa, gdy powstaje jego kapitał autoryzowany, czyli ustanowiony w warunkach pieniężnych depozytów (udziałów w wartości nominalnej) założycieli (uczestników) w nieruchomości organizacji Kiedy jest tworzony, aby zapewnić działania w rozmiarze określonym przez dokumenty składowe. Tworzenie się upoważnionego kapitału wiąże się z osobliwościami form organizacyjnych i prawnych przedsiębiorstw: dla partnerstw - jest to kapitał zakładowy 4, dla spółek akcyjnych - kapitał zakładowy, dla spółdzielni produkcyjnych - Fundusz PAUTION 5, dla jednostkowych przedsiębiorstw - Autoryzowany kapitał 6. W każdym przypadku upoważniony kapitał jest kapitałem wyjściowym niezbędnym do rozpoczęcia działalności przedsiębiorstwa.

Metody tworzenia kapitału autoryzowanego są również określone przez formę organizacyjną i prawną przedsiębiorstwa: poprzez wprowadzenie składek przez założycieli lub prowadzenie subskrypcji akcji, jeśli jest to JSC. Wkład w kapitał upoważniony może być pieniądze, papiery wartościowe, inne rzeczy lub prawa własności, które mają ocenę pieniężną. W momencie przeniesienia aktywów w formie wkładu w kapitał upoważniony, własność z nich przebiega do jednostki gospodarczej, że inwestorzy tracą rzeczywiste prawa do tych obiektów. Tak więc, w przypadku likwidacji przedsiębiorstwa lub uwolnienia uczestnika z Spółki lub partnerstwa, ma prawo zrekompensować swój udział w ramach właściwości rezydualnej, ale nie zwracanie obiektów przeniesionych do nich Właściwy czas jako wkład w kapitał autoryzowany.

Ponieważ upoważniony kapitał minimalnie gwarantuje prawa wierzycieli Spółki, jego dolny limit jest ograniczony. Na przykład, dla LLC i CJSC, nie może być mniej niż 100-krotnie, wielkość minimalnego miesięcznego wynagrodzenia (Moton), dla przedsiębiorstw JSC i jednolitych - mniej niż 1000 razy wielkości Mott.

Wszelkie korekty do wielkości kapitału autoryzowanego (dodatkowa emisja udziałów, spadek wartości nominalnej akcji, dokonując dodatkowych składek, otrzymujących nowym uczestnikowi, przystąpienie części zysku itp.) Jest dozwolony tylko w przypadkach i procedura przewidziana przez obowiązujące przepisy i dokumenty składowe.

W trakcie aktywności Spółka inwestuje pieniądze w środki trwałe, kupowanie materiałów, paliwa, płaci za pracę pracowników, co prowadzi do towarów wyprodukowanych usług, pracujących, pracujących, co z kolei, są wypłacane przez kupujących. Następnie pieniądze wydane w składzie przychodów ze sprzedaży zostaną zwrócone do przedsiębiorstwa. Po zwrotu, przedsiębiorstwo otrzymuje zysk, który trafia do tworzenia swoich różnych funduszy (fundusz rezerwowy, fundusze akumulacyjne, rozwój społeczny i konsumpcja) lub tworzy pojedynczemu funduszowi przedsiębiorstw - zysków zatrzymanych.

W gospodarce rynkowej wielkość zysków zależy od wielu czynników, których głównym jest stosunek dochodów i wydatków. Jednocześnie, w obowiązujących dokumentach regulacyjnych, jest to możliwość pewnego rozporządzenia zarządzania Spółki. Takie procedury regulacyjne obejmują:

przyspieszona deprecjacja środków trwałych;

procedura oceny i amortyzacji aktywów niematerialnych;

procedura oceny składek uczestników do upoważnionego kapitału;

wybór metody oceny rezerw produkcyjnych;

procedura księgowa na kredyty odsetkowe wykorzystywane do finansowania inwestycji kapitałowych;

skład nad głową i metodą ich dystrybucji;

Zysk jest głównym źródłem tworzenia funduszu rezerwowego (kapitału). Ten fundusz ma na celu zrekompensowanie nieprzewidzianych strat i możliwych strat działalności gospodarczej, czyli ubezpieczenie z natury. Procedura tworzenia kapitału rezerwowego jest określona przez dokumenty regulacyjne regulujące działania tego typu przedsiębiorstwa, a także jego dokumenty ustawowe. Na przykład, dla JSC, wartość kapitału kopii zapasowej powinna wynosić co najmniej 15% kapitału upoważnionego, a procedura tworzenia i stosowania funduszu rezerwowego jest określona przez Karty JSC. Szczególne wymiary rocznego wkładu do tego funduszu nie są określone przez Kartę, ale muszą mieć co najmniej 5% zysku netto spółki akcyjnej.

Fundusze akumulacyjne i fundusz socjalny znajdujący się w przedsiębiorstwach kosztem zysku netto i są wydawane na finansowanie inwestycji w środki trwałe, uzupełnianie kapitału obrotowego, premii pracowników, płatności wynagrodzeń dla poszczególnych pracowników przekraczających fundusz płaczu, zapewniający materiał Pomoc, płatność za składki ubezpieczeniowe dodatkowych programów medycznych ubezpieczenia, wypłata mieszkania, zakup mieszkań do pracowników, organizacja żywności, płatność za transport na transport i inne cele.

Oprócz środków utworzonych przez zyski integralną część kapitału własnego spółki jest dodatkowy kapitał, który w jego pochodzenia finansowego ma różne źródła tworzenia:

eM dochód sesji, tj. fundusze otrzymane przez spółkę akcyjną - Emitent w sprzedaży akcji powyżej ich wartości nominalnej;

kwoty aktywów trwałych, które powstają w wyniku wzrostu wartości nieruchomości podczas aktualizacji w wartości rynkowej;

różnica kursu związana z tworzeniem kapitału autoryzowanego, tj. Różnica między oceną rubla długu założyciela (uczestnika) w sprawie wkładu do kapitału upoważnionego, szacowany w dokumentach składowych w walucie obcej, obliczonej w tempie Banku Centralnego Federacji Rosyjskiej w dniu otrzymania Kwota depozytów i ocena rubla tego wkładu w dokumentach składowych.

Fundusze dodatkowego kapitału mogą być skierowane do wzrostu kapitału upoważnionego; spłacić utratę zidentyfikowania wyników pracy na rok; na dystrybucji między założycielami. Dokumenty regulacyjne są zabronione w stosowaniu dodatkowego kapitału w celu konsumpcji.

Ponadto przedsiębiorstwa mogą otrzymywać środki na realizację ukierunkowanych działań z wyższych organizacji i osób fizycznych, a także z budżetu. Pomoc budżetowa może być przydzielona w formie subwencji i dotacji. Subwencja - środki budżetowe przewidziane przez budżet innego poziomu lub przedsiębiorstwa w bezpłatnej i nieodwołalnej podstawie wdrażania pewnych wydatków docelowych. Subsydium - fundusze budżetowe przekazywane innym budżetem lub przedsiębiorstwem na temat finansowania ważności kosztów ukierunkowanych.

Docelowe finansowanie i wpływy są zużywane zgodnie z zatwierdzonymi szacunkami i nie mogą być stosowane nie do zastosowań. Fundusze te są częścią kapitału własnego, co wyraża pozostałość praw właściciela do własności przedsiębiorstwa i jego dochodów.

2.2. Zewnętrzne źródła finansowania przedsiębiorstwa

Firma nie może pokryć swoich potrzeb tylko kosztem własnych źródeł. Wynika to ze specyfiki przepływu przepływów pieniężnych, w których chwile otrzymania płatności za towary, usługi i prace nad przedsiębiorstwem nie pokrywają się z warunkami spłaty zobowiązań przedsiębiorstwa, mogą powstać nieprzewidziane opóźnienia płatności. Dodatkowa potrzeba źródeł finansowania może być również spowodowana inflacją, gdy środki wprowadzające do przedsiębiorstwa jako środek są amortyzowane i nie może zapewnić kosztów przedsiębiorstw w gotówce w związku ze wzrostem ceny i materiałów surowców. Ponadto ekspansja przedsiębiorstwa wymaga zaangażowania dodatkowych zasobów. Tak więc pojawiają się pożyczone źródła finansowania.

Kapitał pożyczki, w zależności od czasu pożyczki, jest podzielony na długoterminowe (zobowiązania długoterminowe) i krótkoterminowe (zobowiązania krótkoterminowe). Z kolei zobowiązania długoterminowe są podzielone na kredyty bankowe (z zastrzeżeniem spłaty ponad 12 miesięcy) i inne długoterminowe zobowiązania.

Zobowiązania krótkoterminowe składają się z pożyczonych funduszy (kredyty bankowe i inne kredyty, które należy odkupić w ciągu 12 miesięcy), a rachunki należne dostawcom i wykonawcom, przed budżetem, płacąc itp.

Ważnym źródłem finansowania przedsiębiorstwa jest pożyczka bankowa. Wcześniej wiele przedsiębiorstw (zwłaszcza przemysł i rolnictwa) nie mógł skorzystać z kredytów bankowych komercyjnych, ponieważ koszt kredytów (poziom stóp procentowych) był świetny. Ale teraz mają możliwość prowadzenia bardziej aktywnej polityki, aby przyciągnąć pożyczone środki, jak w latach 2002-2003. Poziom stóp procentowych dramatycznie spadły. Pożyczki zagraniczne były zawieszone do Rosji. Oferujący przedsiębiorstwa niższe stawki i długie warunki kredytowe niż rosyjskie banki komercyjne, banki zagraniczne poważnie zadeklarowały się na rosyjskim rynku kredytowym.

Od 2001 do 2004 Wskaźniki refinansowania 7 spadły prawie 2 razy, ale nie tylko w wysokości stawek, ważnym trendem jest wyeliminowanie okresów kredytowania do przedsiębiorstw, co jest z góry określone przez długotrwałą stabilizację sytuacji politycznej i gospodarczej w Kraj, poprawa pilności zobowiązań systemu bankowego.

Zgodnie z Kodeksem Cywilnym Federacji Rosyjskiej wszystkie kredyty są wydawane kredytobiorcom podlegające zawarciu umowy kredytowej pisemnej. Pożyczki prowadzi się przez dwie metody. Istotą pierwszej metody jest to, że kwestia świadczenia pożyczki jest rozwiązana za każdym razem indywidualnie. Pożyczka jest wydawana do zaspokojenia pewnej potrzeby celów środków. Ta metoda jest stosowana w dostarczaniu kredytów dla określonych terminów, tj. PILNE pożyczki.

W drugim metodzie kredyty są dostarczane w ramach Kredytobiorcy Kredytową zainstalowaną dla Kredytobiorcy, otwierając linię kredytową. Otwarta linia kredytowa pozwala zapłacić za wszelkie dokumenty rozliczeniowe i monetarne przewidziane przez umowę pożyczki zawartą między klientem a bankiem kosztem pożyczki. Linia kredytowa otwiera się głównie przez okres jednego roku, ale można go otworzyć na krótszy okres. W okresie kadencji Klient może w każdej chwili uzyskać pożyczkę bez dodatkowych negocjacji z bankiem i wszelkich dekoracji. Otwiera się klientom zrównoważoną sytuacją finansową i dobrą reputacją kredytową. Na wniosek klienta limit kredytowy można zmienić. Linia kredytowa może być odnawialna i nieodnawialna, a także cel i bezcelowy.

Przedsiębiorstwa otrzymują pożyczki na temat płatności, pilności, spłaty, zastosowania docelowego, aby zapewnić (gwarancje, depozyt zabezpieczający i inne aktywa przedsiębiorstwa). Bank przeprowadza inspekcję wniosku o kredyt prawny (status prawny kredytobiorcy, wielkość upoważnionego kapitału, adres prawny itp.) I finansowej zdolności kredytowej (ocena zdolności przedsiębiorstwa, aby zwrócić pożyczkę na czas sposób), po czym decyzja o przepisie lub odmowie świadczenia pożyczki.

Wady formy kredytu finansowania to:

potrzeba spłacenia odsetek od pożyczki;

złożoność rejestracji;

potrzeba zapewnienia;

pogorszenie struktury wagi w wyniku przyciągnięcia pożyczonych funduszy, co może prowadzić do utraty zrównoważonego rozwoju finansowego, niewypłacalności i ostatecznego, do upadłości przedsiębiorstwa.

Środki można uzyskać nie tylko poprzez przyjmowanie pożyczek, ale także poprzez wydawanie obligacji i innych papierów wartościowych. Więzy - Jest to rodzaj papierów wartościowych produkowanych jako zobowiązania zadłużenia. Obligacje mogą być krótkoterminowe (przez 1-3 lata), średnioterminowy (przez 3-7 lat), długoterminowy (przez 7-30 lat). Pod koniec zarzutu są spłacani, czyli właściciele płacą swoją wartość nominalną. Obligacje mogą być kuponami, dla których wypłacana jest okresowy dochód. Kupon - kupon zrywający, który wskazuje datę płatności odsetkowych i jego wielkości. Istnieją również obligacje zakaźne, dochód okresowy, na którym nie jest wypłacany. Są one umieszczane w cenie poniżej nominalnego i odpłaczają się na par. Różnica między ceną umiejscową a wartością wartości nominalną zniżką jest dochód właściciela. Wadą tej metody finansowania jest istnienie emisji papierów wartościowych, potrzeba płacenia na nich odsetek, pogorszenie płynności bilansu.

Ponadto źródłem finansowania działalności przedsiębiorstwa jest dług kredytowy, tj. Płatność odroczona, w wyniku czego gotówka jest tymczasowo wykorzystywana w handlu gospodarczego przedsiębiorstwa dłużnika. Konta płatne- Jest to zadłużenie personelu przedsiębiorstwa na okres od następującego wynagrodzenia przed jego wypłatą, dostawcami i wykonawcami, zadłużeniem do budżetowych i ekstrabudgetary funduszy, uczestników (założycieli) w płatnościach dochodów itp.

Złota reguła zarządzania zobowiązaniami polega na maksymalnym możliwym wzroście terminu zapadalności długu bez możliwych konsekwencji finansowych. W tym przypadku przedsiębiorstwo używa "innych ludzi" oznacza, jakby za darmo.

Zastosowanie kont należnych jako źródło finansowania znacznie zwiększa ryzyko utraty płynności, ponieważ są to najpilniejsze zobowiązania przedsiębiorstwa.

Rozdział 3. Zarządzanie źródłami finansowania

Strategia polityki finansowej firmy jest moment węzłowy w ocenie dopuszczalnych, pożądanych lub przewidywanych stawek zwiększenia jego potencjału gospodarczego.

Aby sfinansować ich działalność, przedsiębiorstwo może użyć trzech głównych źródła funduszy:

wyniki ich własnej działalności finansowej i gospodarczej (reinwestycja zysków);

wzrost kapitału autoryzowanego (dodatkowe emisyjne emisyjne);

przyciąganie środków osób trzecich i podmiotów prawnych (kwestia obligacji, otrzymania kredytów bankowych itp.)

Oczywiście pierwsze źródło jest priorytetem - w tym przypadku wszystkie zarobione zyski, a także potencjalny zysk należy do obecnych właścicieli przedsiębiorstwa. W przypadku przyciągnięcia Źródła drugich i trzecich, część zysku musi poświęcić. Praktyka dużych zachodnich firm pokazuje, że większość z nich niezwykle niechętnie uciekają się do uwolnienia dodatkowych akcji jako stałej części polityki finansowej. Woleli liczyć na własne możliwości, czyli rozwój przedsiębiorstwa głównie z powodu renowacji zysków. Istnieje kilka powodów:

Dodatkowa emisja udziałów jest bardzo drogi i procesowy proces.

Emisje mogą towarzyszyć spadek ceny rynkowej udziału Emitenta.

Jeśli chodzi o relacje między własnymi i przyciągniętymi źródłami funduszy, jest określona przez różne czynniki: krajowe tradycje w finansowaniu przedsiębiorstw, przynależność sektorowa, rozmiary przedsiębiorstw itp.

Możliwe są różne kombinacje używania źródeł funduszy. Jeżeli firma koncentruje się na własnych zasobach, głównym udziałem w dodatkowych źródłach finansowania będzie na reinwestowane zyski, a stosunek między źródłami zostanie zmieniony w kierunku spadku środków zaangażowanych od strony. Ale taka strategia jest trudno uzasadniona, więc jeśli przedsiębiorstwo ma ugruntowaną strukturę źródeł funduszy i uważa go za optymalne, wskazane jest utrzymanie go na tym samym poziomie, czyli wraz ze wzrostem własnych źródeł zwiększyć pewną proporcję i rozmiar przyciąganego.

Stawka rosnącego potencjału gospodarczego przedsiębiorstwa zależy od dwóch czynników: rentowności kapitału własnego i współczynnika reinwestycji zysków. Czynniki te dają uogólnione i kompleksowe cechy różnych stron działalności finansowej i gospodarczej Spółki:

produkcja (zwrot zasobów);

finansowe (struktura źródeł funduszy);

relacje właścicieli i personelu kierowniczego (polityka dywidendy);

pozycja przedsiębiorstwa na rynku (rentowność produktów).

Każda przedsiębiorstwo jest stale funkcjonujące przez pewien okres, zupełnie ustalono wartości wybranych czynników, a także trendy w ich zmianie.

3.1. Stosunek zewnętrznych i wewnętrznych źródeł

finansowanie w strukturze kapitałowej

W teorii zarządzania finansami wyróżniają dwie koncepcje: "struktura finansowa" i "Struktura wielką litera" przedsiębiorstwa. W ramach terminu "struktura finansowa" oznacza sposób na sfinansowanie działalności przedsiębiorstwa jako całości, czyli strukturę wszystkich źródeł funduszy. Drugi termin odnosi się do węższej części źródeł finansowania - zobowiązań długoterminowych (własne źródła środków i długoterminowy kapitał pożyczony). Własne i pożyczone źródła funduszy różnią się różnymi parametrami 8.

Struktura kapitału ma wpływ na wyniki działalności finansowej i gospodarczej przedsiębiorstwa. Wskaźnik między źródłami funduszy własnych i pożyczonych jest jednym z kluczowych wskaźników analitycznych charakteryzujących ryzyko inwestowania środków finansowych w niniejszym przedsiębiorstwie, a także określa perspektywy organizacji w przyszłości.

Pytania dotyczące możliwości i wykonalności zarządzania strukturą kapitału od dawna dyskutowano wśród naukowców i praktyków. Istnieją dwa główne podejścia do tego problemu:

tradycyjny;

teoria Moodigaliali - Miller.

Wyznawcy pierwszego podejścia uważają, że: a) cena kapitałowa zależy od jego struktury; b) Istnieje "optymalna struktura kapitału". Cena ważona zależy od ceny swoich składników (fundusze własne i pożyczone). W zależności od struktury kapitałowej cena każdego ze zmian źródeł, a szybkość zmian jest inna. Liczne badania wykazały, że wraz ze wzrostem udziału pożyczonych środków w całkowitej ilości długoterminowych źródeł kapitałowych, cena kapitału stale rośnie rosnące tempo, a cena pożyczonego kapitału, pozostająca prawie niezmieniona, a następnie zaczyna się również zwiększać. Ponieważ cena pożyczonego kapitału jest średnio niższa niż cena własnej, istnieje struktura kapitałowa, zwana optymalną, w której wskaźnik ważonej ceny kapitałowej ma wartość minimalną, aw konsekwencji cena przedsiębiorstwa będzie maksimum.

Założyciele drugiego podejścia Modigliani i Millera (1958) zatwierdzają odwrotnie - cena kapitału nie zależy od jego struktury, czyli nie można go zoptymalizować. Wraz z uzasadnieniem tego podejścia wprowadzają szereg ograniczeń: dostępność efektywnego rynku; brak podatków; identyczna ilość stóp procentowych dla osób fizycznych i osób prawnych; Racjonalne zachowanie gospodarcze itp. W tych warunkach twierdzą, że cena kapitałowa zawsze wyrównaje.

W praktyce wszystkie formy kosztów finansowania mogą być stosowane jednocześnie. Najważniejsze jest osiągnięcie między nimi optymalnie na ten okres relacji. Uważa się, że optymalny stosunek między własnymi i pożyczonymi środkami jest stosunek 2: 1. Innymi słowy, nasze własne zasoby finansowe powinny przekraczać dwukrotnie. W tym przypadku sytuacja finansowa przedsiębiorstwa jest uważana za zrównoważoną.

3.2. Wpływ dźwigni finansowej

Obecnie duże przedsiębiorstwa mają zwykle stosunek własnych i pożyczonych funduszy w wieku 70:30. Im większa część funduszy własnych, tym wyższy współczynnik niezależności finansowych. Przy wzroście udziału pożyczonego kapitału zwiększa prawdopodobieństwo upadłości bankowej, która zmusza wierzycieli do zwiększenia stóp procentowych za kredyt poprzez zwiększenie ryzyka kredytowego.

Jednocześnie przedsiębiorstwa mające wysoki odsetek pożyczonych funduszy mają pewne zalety nad przedsiębiorstwami o wysokim udziałem kapitału własnego w aktywach, ponieważ mają taką samą kwotę zysku, mają wyższą rentowność 9 kapitału własnego.

Efekt ten wynikający w związku z pojawieniem się pożyczonego środków w wysokości kapitału wykorzystywanego i umożliwiającego przedsiębiorstwo do otrzymania dodatkowych zysków na własny kapitał, nazywany jest efektem dźwigni finansowej (dźwigni finansowej). Efekt ten charakteryzuje skuteczność wykorzystania pożyczonych funduszy.

Ogólnie rzecz biorąc, z taką samą rentownością ekonomiczną, rentowność kapitału własnego zależy od struktury źródeł finansowych. Jeżeli organizacja nie ma długu opłaconego długu, a odsetki nie jest na nich opłacane, wzrost zysków gospodarczych prowadzi do proporcjonalnego wzrostu zysku netto (pod warunkiem że kwota podatku jest bezpośrednio proporcjonalna do wielkości zysku).

Jeżeli spółka, z taką samą całkowitą kwotą kapitału (aktywa), jest finansowana na koszt nie tylko własnych, ale także pożyczonych funduszy, zyski przed spadkiem opodatkowania ze względu na włączenie odsetek na koszty. W związku z tym kwota podatku dochodowego jest zmniejszona, a rentowność kapitału własnego może wzrosnąć. W rezultacie korzystanie z pożyczonych funduszy, pomimo ich wynagrodzenia, umożliwia zwiększenie rentowności funduszy własnych. W takim przypadku mówią o efekcie dźwigni finansowej.

Wpływ dźwigni finansowej - Jest to zdolność pożyczonego kapitału do generowania zysków z inwestycji kapitałowych lub zwiększenie rentowności kapitału własnego ze względu na wykorzystanie pożyczonych środków. Jest obliczany w następujący sposób:

E fr \u003d (r e - i) * do C,

gdzie R e jest rentownością ekonomiczną, I - procent kredytu, do C - stosunek wartości pożyczonych środków na wielkość własnych funduszy, (R E - I) jest różnice, do dźwigni.

Różnicę z dźwigni finansowej jest ważnym impulsem informacyjnym, który pozwala określić poziom ryzyka, na przykład, aby zapewnić pożyczki. Jeśli rentowność ekonomiczna jest wyższa niż poziom odsetek za pożyczkę, efekt dźwigni finansowej jest dodatnie. Wraz z równością tych wskaźników efekt dźwigni finansowej wynosi zero. W przypadku przekraczania poziomu odsetek za pożyczkę na rentowność ekonomiczną, efekt ten staje się negatywny, czyli wzrost pożyczonych środków w strukturze kapitałowej przynosi przedsiębiorstwo do bankructwa. W konsekwencji, bardziej różnice, mniejsze ryzyko i odwrotnie.

Ramię dźwigni finansowej prowadzi podstawowe informacje. Duże ramię oznacza znaczne ryzyko.

Wpływ dźwigni finansowej jest wyższa niż niższa koszt pożyczonych funduszy (stopa procentowa na kredyty), a wyższa stawka podatku dochodowego.

W ten sposób efekt dźwigni finansowej pozwala określić możliwość przyciągnięcia pożyczonych środków w celu zwiększenia rentowności naszych własnych i związanych z nimi ryzyk finansowych.

Wniosek

Każda przedsiębiorstwo wymaga źródeł finansowania jego działalności. Istnieją różne źródła funduszy. Wewnętrzny obejmuje: kapitał autoryzowany, fundusze zgromadzone przez przedsiębiorstwo, ukierunkowane finansowanie itp Źródła zewnętrzne są kredyty bankowe, obligacje i inne papiery wartościowe, zobowiązania. Należy zauważyć, że wewnętrzne i zewnętrzne źródła finansowania są połączone, ale nie wymienne.

Dziś ważnym zadaniem polityki finansowej przedsiębiorstwa jest zoptymalizowanie struktury zobowiązań, czyli racjonalizację źródeł finansowania. Im większa część funduszy własnych, tym wyższy współczynnik niezależności finansowej przedsiębiorstwa, ale podmioty gospodarcze o wysokim udziałem pożyczonych funduszy również mają pewne zalety. Pożyczone środki na przedsiębiorstwo, chociaż są one płatnym źródłem finansowania. Praktyka pokazuje, że ich użycie jest bardziej wydajne niż własne.

Każde przedsiębiorstwo niezależnie określa strukturę i metody finansowania swoich działań, zależy to od charakterystyki branżowej branży, jego wielkości, czas trwania cyklu produkcyjnego produktów itp. Najważniejsze jest prawidłowe zorganizowanie priorytetów wśród źródeł finansowania, obliczanie przedsiębiorstw " możliwości i przewidywanie możliwych konsekwencji.

Lista używanych literatury

Duży słownik ekonomiczny / ed. Azrigan A.n. - M.: Instytut Nowej Ekonomii, 1999.

Ermasova N.B. Zarządzanie finansami: zasiłek na przekazanie egzaminu. - M.: Yurait-Edition, 2006.

Karelin V.S. Finanse Corporation: Podręcznik. - M.: Korporacja wydawnicza i handlowa "Dashkov i K", 2006.

KOVALEV V.V. Analiza finansowa: Zarządzanie kapitałem. Wybór inwestycji. Analiza raportowania. - M.: Finanse i statystyki, 1998.

Romanenko I.v. Finanse przedsiębiorstwa: streszczenie wykładów. - SPB.: Wydawca Mikhailova V.a., 2000.

Selezneva N.n., Ionova A.F. Analiza finansowa. Zarządzanie finansami: samouczek na uniwersytety. - m.: Uniti-Dana, 2006.

Nowoczesna gospodarka: Podręcznik / wyd. prof. Mamedova o.yu. - Rostov-on-Don: Wydawnictwo "Phoenix", 1995.

Chevitsyn L.n. Enterprise Economy: Tutorial. - M.: Korporacja wydawnicza i handlowa "Dashkov i K", 2006.

Gospodarka i zarządzanie w SCS. Naukowcy wydziału gospodarczego. V.7. - Petersburg: Wydawnictwo SPBGUP, 2002.

Enterprise Gospodarka (firmy): Podręcznik / wyd. prof. Volkova O.i. i Assoc. Devyatkina O.v. - m.: Infra-M, 2004.

http://www.profigroup.by.

podanie

Tabela "Kluczowe różnice

między typami źródeł funduszy "

Schemat "Źródła i ruch

zasoby finansowe przedsiębiorstwa "

1 Zasoby finansowe- gotówka w formie gotówki i bezgotówkowej.

2 Finansowanie przedsięwzięcia - inwestycje w projekty wysokiego ryzyka i jednocześnie wysoką wydajność.

3 zobacz: podanie, Schemat "źródła i przepływ środków finansowych przedsiębiorstwa".

4 Składany kapitał - zestaw składek uczestników w pełnym partnerstwie lub partnerstwie na temat wiary w partnerstwo w celu wdrożenia swojej działalności gospodarczej.

5 Zaufanie jednostki - Zestaw wzajemnych składek członków współpracy produkcyjnej do wspólnych działań przedsiębiorczych, a także nabytych i stworzonych w procesie działalności.

przedsiębiorstwaDyplom \u003e\u003e Nauki finansoweWierzyć, że dostać na wolnym powietrzu finansowanie W obecnej sytuacji możliwe jest ... teoretyczne aspekty badania faktoringu Źródło finansowanie zajęcia przedsiębiorstwa) 1.1 Esencja i typy ... dla wszystkich rodzajów faktoringu - wewnętrzny (W przypadku regresji i bez regresji ...

I wady różnych ŹRÓDŁA finansowanie zajęcia przedsiębiorstwa Problem z wyborem Źródło Przyciąganie środków w ... potrzeby firm. DO wewnętrzny ŹRÓDŁA Amortyzacja obejmuje również ... zewnętrzny ŹRÓDŁA. Wyjątkiem jest ...

Na finansowanie Gospodarczy zajęcia. ŹRÓDŁA finansowanie przedsiębiorstwa Podziel się wewnętrzny (równy kapitał) i zewnętrzny (pożyczone i przyciągnęło kapitał). Krajowy finansowanie zakłada ...

Zasoby przedsiębiorstwa; - Analiza. ŹRÓDŁA finansowanie zajęcia przedsiębiorstwa; - Oferuj wskazówki dotyczące poprawy ŹRÓDŁA finansowanie zajęcia przedsiębiorstwa. ... przez ŹRÓDŁA przyciąganie są podzielone na zewnętrzny i wewnętrzny; ...

... "Problemy ŹRÓDŁA finansowanie przedsiębiorstwa Studiowano nowoczesne narzędzia w Rosji finansowanie przedsiębiorstwa i zbadał problem przyciągania długoterminowy Źródło finansowanie zajęcia przedsiębiorstwa w Rosji...

W rosyjskiej praktyce kapitał firmy jest często podzielony na kapitał aktywny i pasywny. Z metodologicznego punktu widzenia jest to nieprawidłowe. Takie podejście jest przyczyną niedoszacowania miejsca i roli kapitału w firmie i prowadzi do spektaklu zgodnego z zakresu źródeł formowania kapitałowego. Kapitał nie może być pasywny, ponieważ jest to wartość, która przynosi wartość nadwyżek w ruchu w ciągłym obrocie. Dlatego jest bardziej rozsądny tutaj, aby zastosować koncepcje źródeł formacji kapitałowej i funkcjonowania kapitału.

Fundusze gospodarcze organizacji są utworzone na koszt źródeł, tj. zasoby finansowe. Rozróżniać:

- - źródła funduszy własnych (kapitał własny);

- - Źródła pożyczonych funduszy (pożyczony kapitał).

Schematycznie, mogą być reprezentowane w następujący sposób (rys. 1).

Figa. jeden.

Kapitałowe przedsiębiorstwa można rozważyć z kilku punktów widzenia. Przede wszystkim wskazane jest wyróżnienie kapitału rzeczywistego, tj. Istniejące w formie środków produkcji i kapitału, tj. Istniejące w formie pieniędzy i wykorzystywane do zdobycia środków produkcji jako zestaw źródeł środków w celu zapewnienia działalności gospodarczej przedsiębiorstwa. Rozważ pierwszy kapitał pieniędzy.

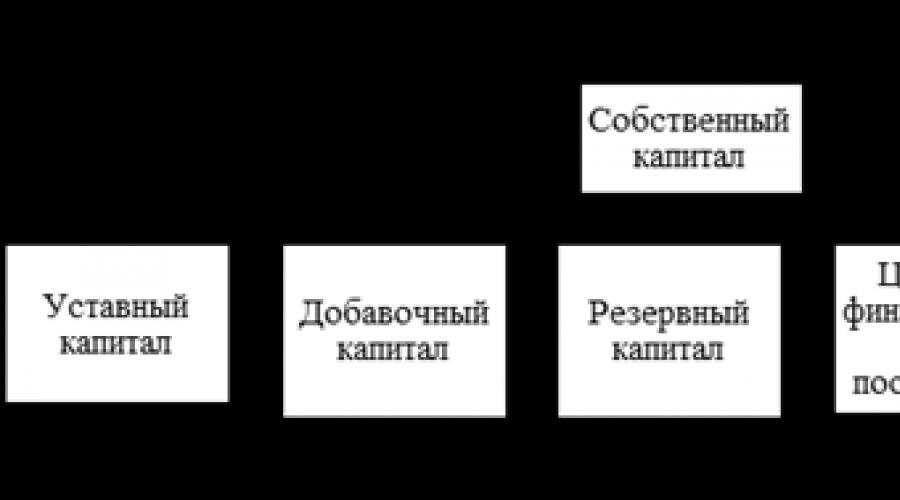

Kapitał własny jest źródłem aktywów pozostałych po odejmowaniu od całkowitego aktywów wszystkich zobowiązań; Niektóre wykorzystanie tego terminu szersze, w tym jej obowiązki. Kapitał własny składa się z ustawodawstwa, dodatkowego, kapitału rezerwowego; ukierunkowane finansowanie i przychody zatrzymały zarobki. Struktura kapitału może być reprezentowana jako schemat (rys. 2).

Figa. 2.

W ramach własnego kapitału główne miejsce zajmuje upoważniony kapitał.

Upoważniony kapitał jest kwotą kapitału określonym przez Umowę i Karta Organizacji, która przeznacza spółki akcyjne i inne przedsiębiorstwa, aby rozpocząć działalność. Upoważniony kapitał w organizacjach stworzonych na koszt właścicieli jest zbiorem składek założycieli (uczestników) partnerstw gospodarczych i społeczeństw gospodarczych (w formie spółek akcyjnej, spółek z ograniczoną odpowiedzialnością itp.), Gminy, państwa.

Struktura pożyczonych źródeł może być reprezentowana jako schemat (rys. 3).

Figa. 3.

Pożyczony kapitał jest kapitałem, który jest przyciągany przez przedsiębiorstwo od kredytów, pomocy finansowej, kwot uzyskanych na kaucji i innych źródłach zewnętrznych na określony czas, w pewnych warunkach dla wszelkich gwarancji.

Grupa kredytów bankowych obejmuje krótkoterminowe i długoterminowe kredyty bankowe. Kredyty są wydawane przez Bank w sprawie ściśle określonych celów przez określony czas i warunkiem zwrotu.

Wszystkie omawiane źródła funduszy gospodarczych stanowią saldo salda.

Ilość organizacji funduszy ekonomicznych i ilość źródeł ich tworzenia są równe, ponieważ organizacja nie może mieć więcej środków gospodarczych niż źródła ich tworzenia i odwrotnie.

Kapitał w materiale i prawdziwym wcieleniu jest podzielony na kapitał podstawowy i obrotowy.

Kapitał stałym służy od wielu lat, odwołany - w pełni spożywany podczas jednego cyklu produkcyjnego.

Kapitał stałym jest w większości przypadków określonych z głównymi środkami (głównymi środkami) przedsiębiorstwa. Jednak koncepcja stałego kapitału jest szersza, ponieważ oprócz środków trwałych (budynków, struktur, maszyn i urządzeń), co stanowi jego znaczącą część, a w głównym kapitale również w głównym kapitale, a także oparta konstrukcja i długoterminowe inwestycje gotówka skierowana na zyski kapitałowe.

Teraz rozważ sposoby i źródła finansowania działalności przedsiębiorstwa.

Klasyfikacja środków finansowych dla źródeł formacji

W przypadku wystąpienia Zasoby finansowe Spółki są klasyfikowane na:

- finansowanie krajowe;

- finansowanie zewnętrzne.

Finansowanie wewnętrznezapewnia wykorzystanie tych zasobów finansowych, źródła Kum powstają w procesie działalności finansowej i gospodarczej organizacji. Przykładem takich źródeł może służyć zysku netto, amortyzacji, zobowiązaniach, rezerwach nadchodzących wydatków i płatności, dochodów przyszłych okresów.

Dla finansowanie zewnętrzne Można użyć środków pieniężnych wchodzących do organizacji ze świata zewnętrznego. Założyciele, obywatele, państwa, organizacje finansowe i kredytowe, organizacje niefinansowe mogą być źródłami finansowania zewnętrznego.

Grupowanie zasobów finansowych organizacji Źródła ich formacji Przedstawiony na poniższym rysunku.

Zasoby finansowe organizacji, w przeciwieństwie do materiałów i pracy, różnią się wymiennością i narażenie na inflację i dewaluację.

Dziś odpowiednim problemem dla krajowych przedsiębiorstw przemysłowych będą stanem głównych obiektów produkcyjnych, obrzydliwość KUM osiągnęła 70%. Kiedy rozmawiamy nie tylko o fizycznym, ale także na moralnym zużyciu. Istnieje potrzeba ponownego wyposażenia rosyjskich przedsiębiorstw z nowym wyposażeniem high-tech. W ϶ᴛᴏ ważne jest wybór źródła finansowania określonego urządzenia repale.

Przydziel następujące źródła finansowania:

- Źródła krajowe przedsiębiorstwa (Zysk netto, potrącenia amortyzacji, wdrażanie lub dzierżawa niewykorzystanych aktywów)

- Zaangażowane środki (Zagraniczna inwestycja)

- Pożyczone fundusze (Kredyt, leasing, Bill)

- Mieszany (Zintegrowany, połączony) finansowanie.

Wewnętrzne źródła finansowania przedsiębiorstw

Zauważamy, że w nowoczesnych warunkach przedsiębiorstwa niezależnie rozpowszechniają pozostałe zyski pozostały do \u200b\u200bich dyspozycji. Racjonalne wykorzystanie zysków oznacza rachunkowość takich czynników jako realizacji planów dalszego rozwoju przedsiębiorstwa, a także przestrzeganie interesów właścicieli, inwestorów i pracowników.

Z reguły, tym więcej zysku jest wysyłany do ekspansji działalności gospodarczej, mniejsza potrzeba dodatkowego finansowania. Wielkość zysków zatrzymanych zależy od rentowności działalności gospodarczej, a także z polityki dywidendy przyjętej w przedsiębiorstwie.

DO zalety finansowania wewnętrznego Przedsiębiorstwa należy przypisać brak dodatkowych kosztów związanych z przyciągnięciem kapitału ze źródeł zewnętrznychi utrzymywanie kontroli nad działalnością przedsiębiorstwa od właściciela.

Niekorzyść Ten rodzaj finansowania przedsiębiorstwa będzie nie zawsze możliwe jego użycie w praktyce. Fundusz amortyzacji przegrany do wartości, ponieważ wskaźniki amortyzacji dla większości rodzajów sprzętu stosowane w rosyjskich przedsiębiorstwach przemysłowych są niedoceniane i nie mogą już służyć jako pełne źródło finansowania, a dozwolone przyspieszone metody amortyzacji nie mogą być stosowane do istniejącego sprzętu.

druga wewnętrzne źródło finansowania - Zysk przedsiębiorstwa, które pozostały po wypłacie podatków. Ponieważ ćwiczenia pokazuje, większość przedsiębiorstw nie ma własnych zasobów wewnętrznych do aktualizacji środków trwałych.

Zaangażowane środki

Wybierając jako źródło finansowania inwestora zagranicznego, spółka powinna rozważyć ten fakt inwestor jest interesujący dla wysokich zysków, samej firmy i jej udział własności w nim. Im wyższy udział inwestycji zagranicznych, tym mniej kontroli właściciela przedsiębiorstwa.

Pozostaje finansowanie z pożyczonych środkówJeśli chodzi o wybór między leasingiem a kredytem. Najczęściej w praktyce skuteczność leasingu zależy od porównania go z pożyczką bankową, która nie jest całkowicie poprawna, ponieważ dla każdej konkretnej transakcji musi uwzględniać określone warunki.

Kredyt - jako źródło finansowania przedsiębiorstwa

Kredyt - Pożyczka w formie pieniężnej lub towarowej zapewniła pożyczkodawcy przez kredytobiorcę w sprawie warunków zwrotu, najczęściej z wypłaty kredytobiorcy do korzystania z pożyczki. Przy okazji, ta forma finansowania będzie najczęstsza.

KORZYŚCI KREDYTOWE:

- forma kredytu finansowania ma większą niezależność w stosowaniu otrzymanych środków bez żadnych specjalnych warunków;

- najczęściej pożyczka oferuje bank obsługujący konkretne przedsiębiorstwo, więc proces uzyskania pożyczki staje się bardzo operacyjny.

Brak pożyczki można przypisać następująco:

- okres pożyczki w rzadkich przypadkach przekracza 3 lata, które będą nie do zniesienia dla przedsiębiorstw mających na celu długoterminowy zysk;

- aby uzyskać pożyczkę, Spółka wymaga świadczenia depozytu, często równoważna kwota samej pożyczki;

- w niektórych przypadkach banki oferują otwarcie rachunku rozliczeniowego jako jeden z warunków pożyczek bankowych, który nie zawsze jest korzystny dla Spółki;

- dzięki tej formie finansowania Spółka może wykorzystywać standardowy schemat amortyzacji nabytego sprzętu, który zobowiązuje do płacenia podatku od nieruchomości w ciągu całego okresu użytkowania.

Leasing - jako źródło finansowania przedsiębiorstwa

Leasing Jest to specjalna zintegrowana forma aktywności przedsiębiorczości, która pozwala na jednej stronie na leasingobiorca - skutecznie aktualizować fundusze główne, a drugi jest wynajmujący - rozszerzenie granic działań na wzajemnie korzystne warunki dla obu stron.

Zalety leasingu:

- Leasing sugeruje 100% kredytów i nie wymaga natychmiastowych płatności. Korzystając z regularnej pożyczki na zakup nieruchomości, firma powinna zapłacić około 15% kosztów kosztów funduszy własnych.

- Leasing pozwala przedsiębiorstwu, które nie ma znaczących środków finansowych, aby rozpocząć wdrażanie dużego projektu.

Dla przedsiębiorstwa jest znacznie łatwiejsze do uzyskania umowy na leasing niż pożyczka - przecież zapewnienie transakcji jest sam sprzęt.

Mniejsza umowa bardziej elastyczna niż pożyczka. Pożyczka zawsze przyjmuje ograniczone rozmiary i terminy zapadalności. Kiedy leasing firma może obliczyć przybycie dochodu i wypracować z wynajęcia, że \u200b\u200bprogram finansowania jest dla niego wygodne. Spłata może być przeprowadzona z funduszy pochodzących ze sprzedaży produktów, która jest wykonana na sprzęcie w dzierżawie. Firma oferuje dodatkowe możliwości rozszerzenia zdolności produkcyjnych: Płatności w ramach umowy najmu są dystrybuowane w całym okresie ważności umowy, a tym samym stwierdzono dodatkowe środki na inwestowanie w innych rodzajach aktywów.

Leasing nie zwiększa długu w bilansie przedsiębiorstwa i nie wpływa na wskaźniki własnych i pożyczonych funduszy. Nie zmniejsza możliwości przedsiębiorstwa do otrzymywania dodatkowych pożyczek. Bardzo ważne jest, aby sprzęt nabyty w ramach umowy najmu nie może być notowane na bilansie najemcy w całej kadencji umowy, a zatem nie zwiększają aktywów, że staje się przedsiębiorstwem przed płaceniem podatków do nabytych funduszy.

Kodeks podatkowy Federacji Rosyjskiej przechowywano prawo do wyboru rachunkowości bilansowej otrzymanej nieruchomości (przekazanej) do leasingu finansowego na bilansie księżycowego lub najemcy. Wartość początkową nieruchomości, która jest przedmiotem leasingu, uznaje kwotę kosztów wynajmującego w celu jej nabycia. Wykluczając powyższe, od 2002 r., Niezależnie od wybranej metody uwzględnienia własności umowy najmu (na temat planowania Leaseru lub leasingobiorca), płatności leasingowe zmniejszają podstawę opodatkowaną (art. 264 Kodeksu Podatkowego Rosyjskiego Rosyjskiego Federacja) Artykuł 269 Kodeksu Podatkowego Federacji Rosyjskiej wprowadziło ograniczenie w wysokości odsetek od kredytów, Kᴏᴛᴏᴩy Wynajmujący może odnosić się do zmniejszenia opodatkowania bazy, ale w innych przypadkach Wynajmujący może przypisać odsetek od pożyczki w celu zmniejszenia podstawa opodatkowania.

Płyty leasingoweDostarczany przez przedsiębiorstwo w całości na koszty produkcji. Jeżeli właściwość uzyskana na leasingu jest brana pod uwagę na bilansie najemcy, przedsiębiorstwo może korzystać z możliwości przyspieszonej amortyzacji obiektu dzierżawionego. Opłaty amortyzacyjne dla takiej nieruchomości można naliczyć na podstawie jego wartości i norm zatwierdzonych w wyznaczonym sposób, zwiększone o nie wyższe niż 3 współczynnik.

Firmy leasingowe W przeciwieństwie do banków nie ma potrzeby zastawuJeśli ta nieruchomość lub sprzęt jest płynnym na rynku wtórnym.

Leasing pozwala przedsiębiorstwu na całkowicie prawne podstawy, aby zminimalizować opodatkowanie, a także przypisać wszystkie koszty obsługi sprzętu najemcy.

Jak wspomniano powyżej, głównymi wewnętrznymi źródłami finansowania firm biznesowych są zyskiem i amortyzacją. Zysk Jako kategoria gospodarcza odzwierciedla dochód netto, stworzony w dziedzinie produkcji materiałowej w procesie działalności przedsiębiorczej i wykonuje pewne funkcje.

Przede wszystkim zysk charakteryzuje efekt ekonomiczny uzyskany w wyniku działalności Spółki Przedsiębiorczości.

Zysk wykonuje i funkcję społeczną, ponieważ jest to jeden z źródeł tworzenia budżetów różnych poziomów. Wchodzi do budżetów w postaci podatków, a wraz z innymi wpływami na dochody stosuje się do finansowania potrzeb społecznych, zapewniając stan swoich funkcji, inwestycji państwowych, przemysłowych, naukowych i technicznych oraz programów społecznych. Funkcja zysku społecznego jest również objawiana w fakcie, że służy jako źródło działalności charytatywnej, mając na celu finansowanie poszczególnych organizacji non-profit, instytucje społeczne, zapewniając materialną pomoc w niektórych kategoriach obywateli.

Stymulująca funkcja zysku manifestuje się w fakcie, że zysk jest jednocześnie jednocześnie zarówno wyniki finansowe, jak i głównym elementem zasobów finansowych Spółki. Rzeczywiście, zysk jest głównym wewnętrznym źródłem tworzenia środków finansowych Spółki zapewniający jego rozwój. Im wyższy poziom wytwarzania zysków przedsiębiorstwa w procesie swojej działalności gospodarczej, tym mniejszej potrzeby przyciągania środków ze źródeł zewnętrznych, a wyższy poziom samoinfiguracji przedsiębiorstwa, zapewniając realizację celów strategicznych ten rozwój. Jednocześnie, w przeciwieństwie do innych wewnętrznych źródeł tworzenia środków finansowych Spółki, zysk jest stale powtarzalny źródło, a jego reprodukcja w ramach skutecznego zarządzania jest przeprowadzana w przedłużonej podstawie.

Zysk jest głównym źródłem zwiększenia wartości rynkowej firmy. Zdolność wszczęcia kosztów kapitałowych jest zapewniona przez kapitalizację części otrzymanego zysku. Im wyższa kwota i poziom kapitalizacji otrzymanych w wyniku zysku, tym bardziej zwiększa koszt jego aktywów netto, a odpowiednio, wartość rynkowa Spółki jako całość, określona na jego sprzedaży, fuzji, przejęciu i innym przypadki.

Zysk jest głównym mechanizmem ochronnym, który chroni firmę przed zagrożeniem upadłością. Chociaż zagrożenie upadłości może wystąpić w warunkach opłacalnych działalności gospodarczej Spółki, ale z innymi rzeczami jest równa, firma jest znacznie bardziej skuteczna i szybsza od stanu kryzysowego na wysokim poziomie zysku. Ze względu na kapitalizację zysku otrzymał zysk, Spółka może szybko zwiększyć udział w wysokości wysoko płynnych aktywów, zwiększyć udział kapitałów własnych z odpowiednim zmniejszeniem objętości wykorzystywanych środków pożyczonych, a także do tworzenia rezerwy funduszy finansowych.

Tak więc w warunkach gospodarki rynkowej wartość zysku jest ogromna. Pragnienie uzyskania producentów towarów zysków zysków do zwiększenia ilości produkcji, niezbędnych konsumentów, zmniejszając koszty produkcji. W przypadku firm biznesowych zyski są zachętą do inwestowania funduszy w tych obszarach działalności, które tworzą zyski.

Zysk jest końcowy wynikiem produkcji i działalności gospodarczej Spółki, wskaźnik jego skuteczności, źródło środków na inwestycje, tworzenie środków specjalnych, a także płatności na budżet. Zysk zysku jest głównym celem działalności organizacji przedsiębiorczej.

Łączna kwota zysku (strata) otrzymana przez przedsiębiorstwo przez określony czas, tj. Zysk brutto składa się z:

- Zyski (strata) ze sprzedaży produktów, wykonanych usług;

- zyski (strata) z innej realizacji;

- Zysk (strata) z operacji inżynieryjnych.

Zysk (strata) z sprzedaży produktów(prace, usługi). Określono jako różnicę między przychodami ze sprzedaży produktów (prac, usług) bez podatku od wartości dodanej i podatków akcyzowych oraz kosztów produkcji i wdrażania włączonych do kosztów produkcji (prace, usługi).

Zysk (strata) z innego wdrożenia. Przedsiębiorstwo może stanowić niepotrzebne wartości materialne w wyniku zmian wielkości produkcji, wad w systemie zasilania, wdrażaniu i innych powodów. Długie przechowywanie tych wartości w warunkach inflacyjnych prowadzi do faktu, że przychody z ich wdrażania będą niższe niż ceny nabycia. Dlatego nie tylko zysku jest utworzony z realizacji niepotrzebnych wartości według wynalazku, ale także strat.

Jeśli chodzi o wdrożenie nadmiernych środków trwałych, zysk z tej realizacji jest obliczany jako różnica między ceną sprzedaży a początkowym (lub resztą) kosztem środków, co wzrasta wraz z odpowiednim indeksem, montowany z prawem w zależności od szybkości wzrostu inflacja.

Zysk (strata) z operacji inżynieryjnych. Jest obliczany w formie różnicy między przychodami a wydatkami na operacje nieregularne. Dochód (wydatki) z operacji inżynieryjnych obejmuje przychody otrzymane od udziału własnego w działalności innych przedsiębiorstw, od wynajmu nieruchomości; Dochód (dywidendy, odsetki) w sprawie akcji, obligacji i innych papierów wartościowych należących do przedsiębiorstwa; Zysk otrzymany przez inwestora w realizacji umowy o decyzji produkcyjnej, a także inne dochody (wydatki) z operacji bezpośrednio związanych z produkcją produktów, usług, prac i sprzedaży nieruchomości.

Dochód z działalności poza dochodów obejmuje kwoty środków otrzymanych od innych przedsiębiorstw w przypadku braku wspólnych działań z wyjątkiem środków zapisanych do upoważnionych funduszy przedsiębiorstw z jej założycieli w sposób przepisywany przez prawo; środki uzyskane jako nieodpłatną pomoc (pomoc) i potwierdzona przez odpowiedni świadectwo; fundusze otrzymane z organizacji zagranicznych w kolejności bezgranicznej pomocy dla rosyjskiej edukacji, nauki i kultury; fundusze otrzymane przez sprywatyzowanych przedsiębiorstw jako inwestycji w wyniku konkursów inwestycyjnych (handel); fundusze przeniesione między przedsiębiorstwami głównymi i zależnymi, pod warunkiem że udział głównego przedsiębiorstwa wynosi ponad 50% w kapitale upoważnionym spółkom zależnym; Środki przekazywane do rozwoju bazy produkcyjnej i nieroduktywnej w ramach jednego podmiotu prawnego.

Koszty NHernalization obejmują kary, kary, kary za naruszenie umów, które są ujmowane przez przedsiębiorstwo dłużnika; zwrócone straty spowodowane przez przedsiębiorstwo; straty ostatnich lat określonych w roku sprawozdawczym; ilość należności, w których wygasła okres przedawnienia; inne długi nierealne do odzyskiwania; Różnice kursu wynikające z przeszacowania w określonym sposobie i obowiązki wyrażone w walucie obcej; Straty z odpisu uprzednio przyznawane uprzednio przyznawane długi przez defraudację, na których dokumenty wykonawcze zostały zwrócone przez Trybunał ze względu na niespójność pozwanego; straty z kradzieży materiałów i innych wartości, których sprawcy nie są ustalone dla decyzji sądowych; Koszty prawne itp.

Łączny zysk otrzymany przez przedsiębiorstwo jest dystrybuowany między przedsiębiorstwem a budżetem federalnym, regionalnym i lokalnym, płacąc podatek dochodowy z opodatkowanymi zyskami.

Zysk podlegający opodatkowaniu - jest to różnica między całkowitą (zysk brutto - zgodnie z prawem federalnym "w sprawie podatku od zysku Spółki" - i kwotę podatku dochodowego do opodatkowania zysku (w sprawie papierów wartościowych oraz udziału w sprawie aktywności we wspólnych przedsięwzięciach), jak również Jako kwota korzyści podatku zysku zgodnie z prawodawstwem podatkowym, który jest okresowo zmieniony.

Zysk netto - Zysk pozostał do dyspozycji przedsiębiorstwa po zapłaceniu wszystkich podatków, sankcji gospodarczych i odliczeń do funduszy charytatywnych.

Wielkość zysków brutto jest pod wpływem zestawu wielu czynników zależnych i niezależnych od działań przedsiębiorczości. Ważne czynniki wzrostu zysku, w zależności od działalności przedsiębiorstw, są: wzrost produktów wyprodukowanych zgodnie z warunkami umownymi, spadek jego kosztów, poprawę jakości, poprawę zakresu, poprawę skuteczności wykorzystania funduszy przemysłowych, Wzrost wydajności pracy.

Czynnikami, które nie zależą od działań firm przedsiębiorczości obejmują zmiany cen realizowanych produktów regulowanych przez agencje rządowe, wpływ warunków naturalnych, geograficznych, transportowych i technicznych do produkcji i sprzedaży produktów itp.

Procedura dystrybucji i wykorzystania zysku Spółki jest ustalona w Kardzie Spółki, zgodnie z którą firmy mogą podjąć szacunki wydatków finansowanych z zysków lub tworzyć specjalistyczne fundusze: fundusze funduszy akumulacji funduszy i fundusze konsumpcyjne. Szacunki kosztów finansowanych z zysków obejmują koszty rozwoju produkcji, potrzeby społeczne zbiorowego pracowników, w zakresie promocji pracowników i cele charytatywne.

Koszty związane z rozwojem produkcji obejmują wydatki na badania, projektowanie, projektowanie i prace technologiczne, finansowanie rozwoju i rozwoju nowych rodzajów produktów i procesów technologicznych, koszt poprawy technologii i organizacji produkcji, modernizację sprzętu, itp. Wydatki na spłatę długoterminowych pożyczek banków i odsetek na nich, a także koszty działalności środowiskowej itp. Są zawarte w tej samej grupie wydatków.

Dystrybucja zysków na potrzeby społeczne obejmuje: wydatki obiektów społecznych i domowych na bilansie; Finansowanie budowy obiektów nieoprodukcyjnych, organizacji i rozwoju rolnictwa spółki zależnej, posiadania wellness, wydarzeń kulturalnych itp.

Koszty zachęty z materiału obejmują: jednorazową promocję do wykonywania zadań produkcyjnych, wypłaty składek, koszty świadczenia materialnej pomocy pracownikom i pracownikom, składki na emerytury, odszkodowanie dla pracowników kosztów żywności itp.

Odtwarzana jest również ważną rolę w składzie wewnętrznych źródeł finansowania. odliczenia amortyzacyjneKtóre są wyrażaniem monetarnym wartości amortyzacji środków trwałych i wartości niematerialnych i są wewnętrznym źródłem finansowania zarówno prostej, jak i rozszerzonej reprodukcji. Przedmioty do amortyzacji pomocy są obiekty aktywów trwałych w skupieniu prawa własności, zarządzania gospodarczego, zarządzania operacyjnego.

Obrachunek amortyzacji na temat obiektów aktywów trwałych w ramach leasingu jest dokonywany przez właściciela (z wyjątkiem odliczeń amortyzacji wytwarzanych przez najemcę o nieruchomości w ramach umowy najmu Spółki oraz w sprawach przewidzianych w traktacie wynajmu finansowego).

Rozwój amortyzacji na nieruchomości w ramach umowy najmu Spółki odbywa się przez najemcę w sposób przyjęty do środków trwałych w organizacji po prawej stronie własności. Amortyzacja nieruchomości leasingowej jest wykonana przez leasingodawcy, w zależności od warunków umowy najmu.

Zgodnie z obiektami środków trwałych uzyskanych w ramach umowy darowizny i bezpłatnie w procesie prywatyzacji, zapasów mieszkaniowych, na zewnętrznych obiektach poprawy i podobnych obiektach leśnych, zarządzania drogami, specjalistycznych budynków sytuacji wysyłkowej i innych obiektów, Produktywny zwierząt gospodarskich, bawołów, wielorybów i jelenia, długoterminowe plantacje w ramach wieku operacyjnego, a także na nabyte publikacje (książki, broszury itp.), Amortyzacja nie jest naładowana.

Obiekty amortyzacyjne środków trwałych, których właściwości konsumentów nie są zmieniane w czasie (działki, obiekty zarządzania środowiskowego).

Odliczenia amortyzacji dla środków trwałych Zaczynają od pierwszego dnia miesiąca następującego po miesiącu przyjęcia tego obiektu do rachunkowości księgowej. Rozpoczęcie obrotu amortyzacyjnego jest dokonywane do momentu, gdy koszt tego obiektu jest w pełni spłaty lub napisać ten obiekt z uwzględnieniem w związku z zakończeniem własności lub innego prawdziwego prawa. Odliczenia amortyzacyjne w obiekcie środków trwałych są zakończone od pierwszego dnia miesiąca następującego po miesiącu pełnej spłaty wartości tego obiektu lub zapisu tego obiektu z rachunkowością.

Zgodnie z instrukcjami metodologicznymi w sprawie rejestrów rachunkowości środków trwałych zatwierdzonych przez kolejność Ministerstwa Finansów Federacji Rosyjskiej, deprecjacja aktywów trwałych może być przeprowadzona w jednym z następujących czterech sposobów na odliczenia amortyzacyjne:

1) liniowy;

2) zmniejszona pozostałość;

3) koszty odpisu na sumę liczby lat użytecznego użytkowania;

4) Odpis wartości jest proporcjonalny do objętości produktów (działa).

Zastosowanie jednej z metod grupy jednorodnych urządzeń środków trwałych jest wykonany przez cały okres użytkowania. Rozwój odliczeń amortyzacji nie jest zawieszony podczas użytecznego stosowania środków trwałych, z wyjątkiem ich zdarzeń do rekonstrukcji i modernizacji decyzją szefa Spółki, a na środkach trwałych przekazywanych do decyzji głowy organizacji do ochrony z czasem trwania to nie może być mniej niż 3 miesiące.

Dla liniowy Sposób amortyzacji jest równomiernie, a roczna kwota opłat amortyzacji określa się od wartości początkowej przedmiotu aktywów trwałych i szybkości amortyzacji, obliczonej na podstawie użytecznego użycia tego obiektu.

Z metodą zmniejszona pozostałość Roczna ilość potrąceń amortyzacyjnych jest określana na podstawie wartości rezydualnej obiektu środków trwałych na początku roku sprawozdawczym oraz stopy amortyzacji, obliczonej na podstawie użytecznego stosowania tego obiektu oraz współczynnik przyspieszenia ustanowiony zgodnie z ustawodawstwem Federacji Rosyjskiej.

Współczynnik przyspieszenia jest stosowany do listy przemysłu high-tech i skutecznych rodzajów maszyn i urządzeń ustanowionych przez federalne organy wykonawcze. Zgodnie z ruchomą właściwością, która stanowi obiekt leasingu finansowego i stosowane do aktywnej części środków trwałych, zgodnie z warunkami umowy najmu, współczynnik przyspieszenia nie jest wyższy niż 3.

Istotą tej metody jest to, że odsetek składek amortyzacji przypisany do kosztów produkcji zmniejszy się z każdym kolejnym rokiem eksploatacji przedmiotu środków trwałych, dla których deprecjacja jest pobierana przez metodę zmniejszonej pozostałości.

Z metodą pisanie kosztów ilości liczby lat użytecznego użycia Roczna kwota potrąceń amortyzacyjnych określa się na podstawie wartości początkowej przedmiotu środków trwałych i rocznej relacji, gdzie liczba lat pozostała do końca żywotności obiektu oraz w mianowniku - kwota liczby lat żywotności obiektu.

Rozwój odliczeń amortyzacji dla środków trwałych w roku sprawozdawczym jest miesięczne niezależnie od sposobu naliczania w wysokości 1/12 powyższej kwoty rocznej.

Ta metoda amortyzacji jest korzystna dla faktu, że pozwala na początku operacji, aby odpisać większość kosztów środków trwałych, wówczas tempo odpisu spowalnia, co zapewnia spadek kosztów produktów.

Z metodą pisanie wartości proporcjonalnej do ilości produktów (działa) Amortyzacja memoriałowa jest dokonywana na podstawie naturalnego wskaźnika objętości produktów (dzieł) w okresie sprawozdawczym i stosunkiem wartości początkowej przedmiotu środków trwałych i zamierzonej objętości produktów (robót) dla całego użytecznego korzystanie z obiektu środków trwałych.

Ta metoda amortyzacji może być również stosowana w przypadku sezonowego charakteru operacji sprzętu, jeżeli dokumentacja techniczna przewiduje zależność żywotności sprzętu z liczby produktów.

Zgodnie z prawem federalnym 14 czerwca 1995 nr 88-FZ "w sprawie państwa wsparcia dla małej przedsiębiorczości w Federacji Rosyjskiej", małe przedsiębiorstwa mają prawo do naliczania amortyzacji głównych zakładów produkcyjnych w kwocie, dwukrotnie dwukrotnie ustalone normy Odpowiednie typy środków trwałych, a także odpisywanie dodatkowo jako odliczenia amortyzacyjne do 50% wartości początkowej środków trwałych o okresie użytkowania ponad 3 lata.

Koszt narzędzi specjalnych, specjalnych urządzeń i wymiennych sprzęt jest spłacony tylko metodą napisania wartości proporcjonalnej do objętości produktów (prace, usługi). Koszt specjalnych narzędzi i specjalnych urządzeń przeznaczonych do indywidualnych zamówień lub stosowanych w produkcji masowej może w pełni spłacić w momencie przeniesienia do produkcji odpowiednich narzędzi i urządzeń.

Koszt przedmiotów przeznaczonych do wynajęcia w ramach umowy najmu jest spłacana tylko przez liniowy sposób.

Koszt wartości niematerialnych jest również spłacony przez amortyzację w ustalonym okresie użytecznego użytkowania. Zgodnie z którym dokonuje się spłaty kosztów, odliczenia amortyzacji są określane przez jedną z następujących metod: metoda liniowa oparta na normach obliczonych przez organizację na podstawie ich użytecznego życia; Sposób napisania kosztów jest proporcjonalny do wolumenu produktów (prace, usługi).

Według wartości niematerialnych, zgodnie z którymi niemożliwe jest określenie użytecznego życia, stawki amortyzacji są ustalone na 10 lat (ale nie więcej okresu działalności organizacji). Według wartości niematerialnych uzyskanych w ramach umowy darowizny i bezpłatnie w procesie prywatyzacji nabytych przy użyciu przydziałów budżetowych i innych podobnych środków (pod względem wartości na wartość tych funduszy), a amortyzacja nie jest obciążona w wartości niematerialnych organizacji budżetowych.

Z czterech metod amortyzacji dostarczonych przez ustawodawstwo Federacji Rosyjskiej, dwie są sposobami przyspieszonej amortyzacji: ilość ilości użytecznego użytku i sposobu zmniejszonej pozostałości. Pomimo największej popularności przyspieszonej amortyzacji w praktyce światowej, w Rosji nie otrzymała należnej propagacji.

Wynika to z faktu, że stosowanie przyspieszonej amortyzacji znacznie pogorsza wskaźniki finansowe i ekonomiczne działalności przedsiębiorcy, zwiększając koszty produktów, ponieważ w pierwszych latach działania funkcjonowania środków trwałych większość z nich odpisane.

Zgodnie z częścią drugiego kodeksu federacji rosyjskiej (szef "podatku dochodowego") zamortyzowana nieruchomość jest rozpowszechniana w grupach amortyzacji zgodnie z terminem jego użytecznego użytkowania w następujący sposób.

Pierwsza grupa - Cała właściwość krótkotrwała o okresie 1 roku do 2 lat włącznie.

Druga grupa - Nieruchomość o okresie użytkowania powyżej 2 lat do 3 lat włącznie.

Trzecia grupa - Właściwość z użytecznym użytkowaniem przez ponad 3 lata do 5 lat włącznie.

Czwarta grupa - Nieruchomość z okresem użytkowania powyżej 5 lat do 7 lat włącznie.

Piąta grupa - Właściwość z użytecznym użytkowaniem przez ponad 7 lat do 10 lat włącznie.

Szósta grupa - Nieruchomość o okresie użytkowania ponad 10 lat do 15 lat włącznie.

Siódma grupa - Nieruchomość o okresie użytkowania ponad 15 lat do 20 lat włącznie.

Ósma grupa - Nieruchomość o okresie użytkowania ponad 20 lat do 25 lat włącznie.

Dziewięć grupa. - Nieruchomość z okresem użytkowania powyżej 25 lat do 30 lat włącznie.

Dziesiąta grupa - Nieruchomość z okresem użytkowania przez 30 lat.

W przypadku innych środków trwałych, które nie są określone w grupach amortyzacji, okres użytkowania jest ustalany przez przedsiębiorstwo zgodnie ze specyfikacjami i zaleceniami producentów.

Aby opodatkować przedsiębiorstwem, amortyzacja jest naliczona przez jedną z następujących metod:

1) liniowy;

2) nieliniowy.

Liniowy Metoda amortyzacji jest stosowana do budynków, struktur, urządzeń transferowych zawartych w ósmej - dziesiątych grup amortyzacji, niezależnie od czasu wprowadzenia tych obiektów. Przedsiębiorstwo ma prawo zastosować jedną z dwóch metod amortyzacji zgodnie z zasadami rachunkowości przyjętymi w przedsiębiorstwie do reszty głównych funduszy.

Moskwa humanitarna i ekonomia

Oddział Kaluga.

Finansowanie i kredyt

Praca kursu

w dyscyplinie "Finanse organizacji (przedsiębiorstw)"

Źródła finansowania działalności gospodarczej

Kaluga 2009.

Wprowadzenie

Rozdział 1. Teoretyczne podstawy źródeł finansowania

1.1 Esencja i klasyfikacja źródeł finansowania przedsiębiorstw

1.3 pożyczone źródła finansowania przedsiębiorstwa

Rozdział 2. Zarządzanie źródłami finansowania przedsiębiorstw

2.1 Zarządzaj własnymi i pożyczonymi środkami

2.2 Akcje Zarządzanie emisariuszami

2.3 Zarządzanie zarządzaniem kredytami bankowymi

Rozdział 3. Problemy ze źródeł finansowania przedsiębiorstw w Rosji

3.1 Nowoczesne narzędzia do finansowania przedsiębiorstw

3.2 Problemy z przyciągnięciem długoterminowych źródeł finansowania dla działalności przedsiębiorstw rosyjskich w kontekście kryzysu finansowego

Osada

Wniosek

Lista używanych źródeł i literatury

Wprowadzenie

Znaczenie tematu badawczego. W kontekście formacji gospodarki rynkowej sytuacja podmiotów gospodarczych jest zasadniczo zmienia się w porównaniu z tym, który zajmował wcześniej w systemie administracyjnym. Procesy transformacji występujące w rosyjskiej gospodarce i pojawienie się różnych form własności określały różnorodność zachowań gospodarczych podmiotów gospodarczych.

Ale ostateczny wynik ich działalności jest zawsze zredukowany do zysku i zwiększenia rentowności, co w dużej mierze zależy od ilości środków finansowych i źródeł finansowania.

Obecność wystarczającego zasobów finansowych, ich skutecznego wykorzystania, ustalana, dobra sytuacja finansowa wypłacalności firmy, stabilność finansowa, płynność. W tym względzie najważniejszym zadaniem przedsiębiorstw jest znalezienie rezerw dla zwiększenia własnych środków finansowych i ich najskuteczniejszego wykorzystania w celu poprawy efektywności przedsiębiorstwa w ogóle.

Każde przedsiębiorstwo w procesie tworzenia i rozwoju powinno określić, która wielkość kapitału powinna zostać zainwestowana w obroty. Wykonalność przyciągnięcia źródła finansowego musi być porównywana z wskaźnikami rentowności inwestycji tego gatunku oraz wartość tego źródła. Potrzeby przedsiębiorstwa samodzielnego i przyciągającego są przedmiotem planowania, odpowiednio decyzję o tej kwestii ma bezpośredni wpływ na kondycję finansową i możliwość przeżycia przedsiębiorstwa.

Wybór metod i źródeł finansowania przedsiębiorstwa zależy od wielu czynników: doświadczenia pracy przedsiębiorstwa na rynku, obecnej sytuacji finansowej i trendów rozwojowych, dostępność niektórych źródeł finansowania.

Należy jednak zauważyć, że firma może znaleźć kapitał tylko w ramach warunków, operacje są naprawdę wdrażane w sprawie finansowania podobnych przedsiębiorstw, a tylko ze źródeł zainteresowanych inwestycjami na odpowiedni rynek (w kraju , przemysł, region).

Cel bramkowy Badanie źródeł finansowania działalności gospodarczej przedsiębiorstwa i problemów z przyciągania.

Zgodnie z celem, decyzja jest przewidziana dla następujących zadania :

Rozważ teoretyczne podstawy źródeł finansowania;

Zbadaj metody kontroli źródeł;

Zbadaj problemy źródeł finansowania rosyjskich przedsiębiorstw.

Przedmiotem badań - Źródła finansowania działalności gospodarczej

Metodologia Badań. Teoretyczna i metodologiczna podstawa badania była dialektyczna metoda wiedzy i podejścia systemowego. Podczas wykonywania pracy zastosowano ogólne naukowe i specjalne metody badawcze.

Źródła informacji. Jako źródła informacji, prace krajowych naukowców na podstawach zarządzania kapitałem i badania polityki dywidendy organizacji, stosuje się czasopisma.

Objętość i struktura pracy kursu. Kurs pracował na 53 arkuszy tekstu typu pisania i zawiera 1 rysunek.

Wprowadzenie odzwierciedla znaczenie tematu, jego badania, bramki i celów pracy kursu, przedmiotem badań, a także metod badawczych, używany literaturę, strukturę i treść kursu.

W pierwszym rozdziale "Podstawy teoretyczne źródeł finansowania" skierowały się do klasyfikacji źródeł finansowania i składu funduszy własnych i pożyczonych.

Drugi rozdział "Zarządzanie źródłami finansowania" zapewnia główne mechanizmy zarządzania źródłami działalności gospodarczej przedsiębiorstw.

W trzecim rozdziale "Problemy ze źródeł finansowania przedsiębiorstw w Rosji" zbadano nowoczesne narzędzia przedsiębiorstw finansowych i badano problem przyciągnięcia długoterminowego źródła finansowania przedsiębiorstw w Rosji.

Wniosek zawiera główne wnioski i stosowanie prac kursu.

Lista referencyjna składa się z 27 źródeł.

1. Teoretyczne podstawy źródeł finansowania

1.1 Esencja i klasyfikacja źródeł finansowania przedsiębiorstw

Finansowanie działalności gospodarczej przedsiębiorstwa jest zestaw form i metod, zasad i warunków wsparcia finansowego prostej i rozszerzonej reprodukcji.

Przy wyborze źródeł finansowania przedsiębiorstwa konieczne jest rozwiązanie pięciu głównych zadań:

Określić potrzeby w krótkim i długoterminowym kapitale;

Zidentyfikować możliwe zmiany w składzie aktywów i kapitału w celu określenia ich optymalnej składu i struktury;

Zapewnić ciągłe wypłacalność, aw konsekwencji stabilność finansowa;

Z maksymalnym zyskiem na korzystanie z własnych i pożyczonych funduszy;

Zmniejszyć koszty finansowania działalności gospodarczej.

Formy organizacyjne finansowania :

Samofinansowanie (Zyski zatrzymane, odliczenia amortyzacji, kapitał rezerwowy, dodatkowy kapitał itp.).

Finansowanie akcji lub udział (udział w kapitale upoważnionym, zakup akcji itp.).

Pożyczone finansowanie (kredyty bankowe, umieszczenie obligacji, leasing itp.).

Finansowanie budżetowe (pożyczki na zasadzie powrotu z budżetów federalnych, regionalnych i lokalnych, przydziałów z budżetów bez poziomu, ukierunkowane programy inwestycyjne federalne, pożyczki rządowe itp.).

Specjalne formy finansowania (finansowanie projektu, finansowanie przedsięwzięcia, finansowanie przyciągania kapitału zagranicznego).

Początkowe źródło finansowania jakiegokolwiek przedsiębiorstwa jest autoryzowany (akcja) kapitał (fundacja), który jest utworzony z depozytów założycieli. Specyficzne sposoby tworzenia kapitału autoryzowanego zależy od formy organizacyjnej i prawnej przedsiębiorstwa. Minimalna wartość upoważnionego kapitału w dniu rejestracji Spółki jest:

W spółce z ograniczoną odpowiedzialnością (LLC) - 100 płac minimalnych (płaca minimalna);

W zamkniętej spółki akcyjnej (CJSC) - 100 miktów;

W otwartej spółce akcyjnej (OJSC), mniej niż 1000 płacy minimalnej.

Założyciele organizacji akcyjnej lub innego społeczeństwa są zobowiązani do pełnego dokonania kapitału autoryzowanego w pierwszym roku działalności.

Decyzja o ograniczeniu kapitału autoryzowanego 2/3 głosów właścicieli akcji głosowych jest przyjęty i jest realizowany na dwa sposoby:

Zmniejszenie wartości nominalnej akcji;

Nabycie i spłata części akcji (jeśli jest przewidziana przez Karty Organizacji).

Decyzja o podwyższeniu kapitału upoważnionego Bierze walne zgromadzenie akcjonariuszy. Dzieje się tak, zwiększając wartość nominalną akcji lub poprzez umieszczenie dodatkowej deklarowanej emisji akcji. Jednak dla rozwoju biznesu nie ma wystarczającej ilości posiadania kapitału zakładowego założycieli (akcjonariuszy). Przedsiębiorstwo w procesie jego działalności konieczne jest gromadzenie innych dostępnych źródeł finansowania (ryc. 1).

|

||

|

||

|

||

1.2 Treść własnych źródeł finansowania przedsiębiorstwa

Niewyciężone zyski. Jest to reinwestowane źródło funduszy własnych na zastąpienie sprzętu i nowych inwestycji.

Zysk przedsiębiorstwa zależy od stosunku dochodu uzyskanego na podstawie działań i spójności z tymi dochodami. Wyeliminuj zyski brutto, zysk ze sprzedaży, zysk operacyjny, zysk przed opodatkowaniem (zgodnie z rachunkowością), zysk opodatkowania (zgodnie z rachunkowością podatkową), zachowane (czyste) zyski z okresu sprawozdawczego, reinwestowane (kapitalizowane zatrzymane) zyski.

Zysk pozostał do dyspozycji organizacji jest wielofunkcyjnym źródłem finansowania jego potrzeb. Jednak głównymi kierunkami rozkładu zysków są akumulacje i konsumpcja, proporcje między którymi sądzone, których perspektywy rozwoju przedsiębiorstwa są określane.

Tworzenie funduszy akumulacji i konsumpcji, a także inne środki pieniężne, mogą być przewidziane przez dokumenty składowe i przyjęte polityki rachunkowości przedsiębiorstwa, wówczas ich stworzenie musi, lub decyzja o wysyłaniu zysków do tych funduszy jest wykonana przez posiedzenie Akcjonariusze w sprawie składania Rady Dyrektorów (uczestników).

Obecność zysków zatrzymanych zależy od rentowności spółki akcyjnej i współczynnikowi wypłaty dywidendy. Wskaźnik płatności dywidend charakteryzuje adoptowaną organizację polityka dywidendy, Treść zostanie omówona później.

Zysk służy również jako głównym źródłem formacji kapitału rezerwowego (fundusz).

Kapitał rezerwowy - Część kapitału własnego przyznanego z zysków w celu pokrycia ewentualnych strat. Źródłem powstania kapitału rezerwowego jest zysk netto, czyli zysk pozostałym do dyspozycji organizacji.

Z zastrzeżeniem funduszu rezerwowego tworzy tylko spółki akcyjne. Minimalna kwota funduszu rezerwowego wynosi 5% kapitału autoryzowanego. Jednocześnie kwota rocznych składek obowiązkowych do funduszu rezerwowego nie może być mniejsza niż 5% zysku netto do kwoty ustanowienia przez Kartę Spółki.

Wykorzystywane są fundusz rezerwowy spółki:

Pokryć straty społeczeństwa;

Spłata obligacji;

Odkup akcji Spółki Akcyjnej w przypadku braku innych funduszy.

Kapitał rezerwowy nie może być używany do innych celów.

Dobrowolne fundusze rezerwowe mogą tworzyć wszystkie przedsiębiorstwa. Rozmiar i procedura tworzenia środków ustala się w dokumentach składowych.

Odliczenia amortyzacyjne. Amortyzacja jest sposobem zwrotu kapitału wydanego na stworzenie i nabycie amortyzowanych aktywów, stopniowo przenosząc koszty środków trwałych i wartości niematerialnych w celu wytworzenia produktów.

Funkcje amortyzacji są podzielone na ekonomiczny i podatek .

Amortyzacja podatkowa Jest on określony zgodnie z kodeksem podatkowym Federacji Rosyjskiej, a jej rolą jest zmniejszenie opodatkowania zysków.

Amortyzacja księgowości Może wystąpić więcej amortyzacji podatkowej w zależności od przyjętego sposobu jego definicji zgodnie z aktualnymi standardami rachunkowości.

Odliczenia amortyzacyjne środki trwałe Jest zawarty w kosztach produkcji zgodnie z ustalonymi standardami wartości księgowej środków trwałych. Aktywa trwałe są zgrupowane w zależności od ich użytecznego życia, a szybkość amortyzacji stosuje się do wartości każdej grupy.

Do celów księgowych istnieją cztery sposoby na pominięcie pomocy środków trwałych:

1. Liniowy;

2. Zredukowana pozostałość;

3. Pisanie kosztów liczby lat użytecznego użytku;

4. Pisanie kosztów jest proporcjonalne do objętości produktów.

Wybrana metoda amortyzacji jest ustalona w polityce rachunkowości organizacji i jest stosowana podczas całej funkcjonowania obiektu środków trwałych.

W celach rachunkowych podatkowych, amortyzacja na obiektach środków trwałych jest przeprowadzana przy użyciu metod liniowych lub nieliniowych (przyspieszonych), w zależności od użytecznego użycia obiektu - akcesoria do określonej grupy amortyzacji.

Przez amortyzację koszt jest również spłacony wartości niematerialne.

W celach księgowych, amortyzacja wartości niematerialnych jest pobierana w jednym z następujących sposobów:

1. Liniowy;

2. Zredukowana pozostałość;

3. Proporcjonalny do objętości produktów.