Formuła rotacji zapasów magazynowych. Czym jest obrót

Przeczytaj także

Procesy produkcji, obiegu i konsumpcji w społeczeństwie zachodzą w sposób ciągły. Ale te procesy nie pokrywają się ani w przestrzeni, ani w czasie. Dlatego, aby zapewnić ich ciągłość, wymagana jest inwentaryzacja.

Zapasy towarów - jest to część podaży towaru, która jest sumą masy towarowej w procesie jej przemieszczania się ze sfery produkcji do konsumenta.

Zapasy powstają na wszystkich etapach przepływu towarów: w magazynach przedsiębiorstw produkcyjnych, po drodze, do iz przedsiębiorstw.

Zgodność osiąga się poprzez inwentaryzację. Zapasy w obrocie hurtowym i detalicznym powinny służyć jako realna podaż towarów, zapewniająca ich nieprzerwaną sprzedaż.

Konieczność tworzenia inwentaryzacji spowodowane wieloma czynnikami:

- wahania sezonowe w produkcji i konsumpcji towarów;

- niedopasowanie asortymentu produkcyjnego i handlowego towarów;

- zwłaszcza w terytorialnej lokalizacji produkcji;

- warunki przewozu towarów;

- ogniwa obrotu towarowego;

- możliwości przechowywania towarów itp.

Klasyfikacja zapasów

Klasyfikacja zapasów towarowych opiera się na następujących cechach:

- Lokalizacja(w lub; w przemyśle; w drodze);

- wyczucie czasu(na początku i na końcu okresu);

- jednostki(bezwzględny – pod względem wartości i rodzaju, względny – w dniach obrotu);

- spotkanie, łącznie z:

- bieżące przechowywanie – w celu zaspokojenia codziennych potrzeb handlu,

- użytkowanie sezonowe – w celu zapewnienia nieprzerwanego handlu w okresach sezonowych zmian popytu lub podaży,

- wczesna dostawa - w celu zapewnienia nieprzerwanego handlu na odległych obszarach w okresie pomiędzy dostawą towaru,

- zapasy docelowe - w celu realizacji określonych działań ukierunkowanych.

Zarządzanie zapasami

W ostatnim czasie bardzo ważna stała się lokalizacja zapasów towarowych. W tej chwili większość zapasów jest skoncentrowana w handlu detalicznym, co nie można uznać za czynnik pozytywny.

Zapasy powinny być stopniowo redystrybuowane pomiędzy powiązaniami handlowymi w taki sposób, aby duża część własność hurtowa z następujących powodów.

Głównym celem tworzenia zapasów w obrocie hurtowym jest obsługa konsumentów (w tym detalistów), a u detalistów są one niezbędne do stworzenia szerokiego i stabilnego asortymentu w celu zaspokojenia popytu konsumentów.

Wielkość zapasów jest w dużej mierze zdeterminowana wielkością i strukturą organizacji handlowej lub obrotu przedsiębiorstwa. Dlatego jeden z ważne zadania organizacji branżowych lub przedsiębiorstw, — zachowanie optymalnej proporcji pomiędzy wartością obrotów a wielkością zapasów.

Aby utrzymać zapasy na optymalnym poziomie, wymagany jest dobrze ugruntowany system zarządzania zapasami.

Zarządzanie zapasami oznacza stworzenie i utrzymanie takiej wielkości i struktury, która spełniałaby zadania stawiane przed przedsiębiorstwem handlowym. Zarządzanie zapasami obejmuje:

- ich racjonowanie - te. opracowanie i ustalenie ich wymaganych rozmiarów dla każdego rodzaju inwentarza;

- ich księgowość operacyjna i kontrola - utrzymywane w oparciu o aktualne formy księgowości i sprawozdawczości (karty księgowe, raporty statystyczne), które odzwierciedlają stany towarów na początku miesiąca, a także dane o przychodach i sprzedaży;

- ich rozporządzenie- utrzymywanie ich na pewnym poziomie, manewrowanie nimi.

Na niewystarczająca ilość zapasy pojawiają się trudności z zaopatrzeniem w towar obrotu organizacji lub przedsiębiorstwa, przy stabilności asortymentu; nadwyżki zapasów powodują dodatkowe straty, wzrost zapotrzebowania na pożyczki i wzrost kosztów spłaty odsetek od nich, wzrost kosztów przechowywania zapasów, co łącznie pogarsza ogólną kondycję finansową przedsiębiorstw handlowych.

W związku z tym bardzo istotna jest kwestia ilościowego pomiaru wartości zapasów towarowych i ustalenia adekwatności tej wartości do potrzeb obrotu towarowego.

Wskaźniki zapasów

Zapasy są analizowane, planowane i rozliczane w wartościach bezwzględnych i względnych.

Wskaźniki bezwzględne wyrażane są z reguły w jednostkach wartościowych (pieniężnych) i naturalnych. Są wygodne podczas wykonywania operacji księgowych (na przykład inwentaryzacji). Wskaźniki bezwzględne mają jednak jedną dużą wadę: za ich pomocą nie można określić stopnia zgodności wielkości zapasów z potrzebami rozwoju obrotu towarowego.

W związku z tym, wskaźniki względne, pozwalające na porównanie wielkości inwentarza z obrotem organizacji handlowych lub przedsiębiorstw.

Pierwszym względnym wskaźnikiem użytym w analizie jest: ilość zapasów, wyrażona w dniach obrotu. Wskaźnik ten charakteryzuje dostępność zapasów towarowych na określoną datę i pokazuje, na ile dni handlu (przy przeważającym obrocie towarowym) te zapasy wystarczą.

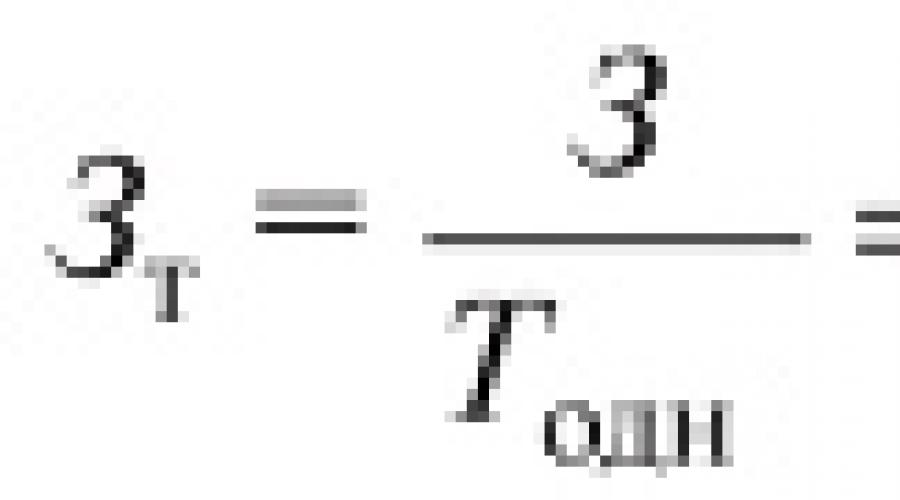

Wartość inwentarza liczona jest 3, w dniach obrotu według wzoru

![]()

- 3 - wielkość inwentarza na określoną datę;

- T jeden - jednodniowy obrót za badany okres;

- T to wielkość handlu w okresie objętym przeglądem;

- D to liczba dni w okresie.

Drugim najważniejszym wskaźnikiem względnym charakteryzującym inwentarz jest obrót. Do momentu sprzedaży każdy produkt należy do kategorii zapasów. Z ekonomicznego punktu widzenia ta forma istnienia towaru jest statyczna (fizycznie może być w ruchu). Ta okoliczność w szczególności oznacza, że zasób towarowy jest wielkością zmienną: jest stale włączony do obrotu towarowego, zostaje sprzedany i przestaje być zapasem. Ponieważ inwentarz zastępowany jest innymi przesyłkami towarów, tj. regularnie odnawiane, stanowią stałą wartość, której wielkość zmienia się w zależności od konkretnych warunków ekonomicznych.

Obieg towarów, zmiana statycznej formy zasobu na dynamiczną formę obrotu towarowego stanowią ekonomiczną treść procesu obrotu towarowego. Obrót pozwala ocenić i określić ilościowo dwa parametry nieodłącznie związane z zapasami: czas i szybkość ich obiegu.

Czas obiegu towaru - jest to okres, w którym produkt przechodzi od produkcji do konsumenta. Na czas obrotu składa się czas przemieszczania się towarów w różnych ogniwach obrotu towarowego (produkcja – handel hurtowy – handel detaliczny).

Czas obiegu towaru, lub obrót, wyrażony w dniach obrotu, obliczany jest według następujących wzorów:

![]()

gdzie 3 tcr to średnia wartość zapasów za okres objęty przeglądem, ruble.

Średnia inwentaryzacja użyta w obliczeniach wynika z co najmniej dwóch powodów.

W pierwszej kolejności, w celu doprowadzenia do porównywalnej postaci danych o obrotach zarejestrowanych za dany okres, oraz o obrotach zarejestrowanych na określony dzień, oblicza się średnią wartość zapasów za ten okres.

Po drugie, w ramach każdego zestawu towarów występują odmiany o różnym czasie obiegu, a także losowych wahaniach wielkości zapasów i wielkości obrotu towarowego, które należy wygładzić.

Obrót, wyrażony w dniach obrotu, pokazuje czas, w którym zapasy znajdują się w obrocie, tj. średni zapas jest opakowany. Prędkość obiegu towaru, tj. Obrót, czyli liczbę obrotów w analizowanym okresie, oblicza się według następujących wzorów:

![]()

Istnieje stabilna odwrotnie proporcjonalna zależność między czasem a szybkością obiegu towarów.

Skrócenie czasu i zwiększenie szybkości obrotu towarowego pozwala na większy wolumen obrotu towarowego przy mniejszych zapasach, co pozwala ograniczyć straty towarowe, obniżyć koszty przechowywania towarów, spłacać odsetki za korzystanie z kredytów itp.

Ilość zapasów i obrotów są wzajemnie powiązanymi wskaźnikami i zależą od następujących czynników:

- otoczenie wewnętrzne i zewnętrzne organizacji handlowej lub przedsiębiorstwa;

- wielkość produkcji i jakość produktów przedsiębiorstw przemysłowych i rolniczych;

- sezonowość produkcji;

- wielkość importu;

- szerokość i odnawialność asortymentu;

- ogniwa obrotu towarowego;

- wahania popytu;

- nasycenie rynków towarowych;

- dystrybucja zapasów pomiędzy ogniwami handlu hurtowego i detalicznego;

- właściwości fizyczne i chemiczne towarów, które decydują o ich trwałości, a tym samym o częstotliwości dostaw;

- poziom cen i stosunek podaży do popytu na określone towary i grupy produktów;

- wielkość i struktura obrotów danej organizacji lub przedsiębiorstwa handlowego oraz inne czynniki.

Zmiany tych czynników mogą wpływać na wielkość zapasów i obrotów, zarówno poprawiając, jak i pogarszając te wskaźniki.

Dla różnych produktów i grup produktów wskaźnik rotacji nie jest taki sam. Udział grup produktowych o niższym wskaźniku rotacji jest wyższy w zapasach i odwrotnie. Decyzja o wycofaniu wolno sprzedających się grup produktów i zastąpieniu ich szybko sprzedającymi się wydaje się oczywista, jednak detaliści nie są zbyt aktywni w pozbywaniu się wolno sprzedających się grup produktów z następujących powodów:

- nie ma możliwości zmiany specjalizacji produktowej;

- nastąpi gwałtowne zawężenie asortymentu i kręgu nabywców;

- niemożliwe jest utrzymanie cen sprzedaży na poziomie konkurencji.

Wymaga to systematycznej kontroli i weryfikacji stanów magazynowych, tj. umiejętność poznania i przeanalizowania ich wartości w dowolnym momencie.

Metody analizy i rozliczania wielkości zapasów

W handlu tradycyjnie stosuje się następujące metody analizy i rozliczania ilości zapasów towarowych:

Metoda obliczeniowa

Metoda obliczeniowa, który analizuje wielkość zapasów, obroty i ich zmianę. Do przeprowadzenia tej analizy stosuje się różne formuły;

Spis, tj. całkowite liczenie wszystkich towarów i ocena ilościowa, jeśli to konieczne. Uzyskane dane są szacowane w naturze w cenach bieżących i są podsumowane według grup produktów w łącznej ilości. Wadami tej metody są wysoka pracochłonność i wada bezpośrednio dla organizacji lub przedsiębiorstwa, ponieważ podczas inwentaryzacji przedsiębiorstwo z reguły nie funkcjonuje. Rozliczanie fizycznego przepływu towarów jest pracochłonne, ale niezwykle ważne zarówno dla usług komercyjnych, jak i dla kierowników przedsiębiorstw handlowych.

Zastosowanie dwóch rodzajów rachunkowości (wartościowej i rzeczowej) umożliwia:

- określić, które grupy produktów i nazwy produktów są najbardziej poszukiwane i odpowiednio złożyć rozsądne zamówienia,

- optymalizować inwestycje kapitałowe w zapasy,

- podejmować świadome decyzje w celu optymalizacji asortymentu poprzez zakup towarów;

Usuwanie pozostałości lub rachunkowości operacyjnej, tj. uzgodnienie przez osoby odpowiedzialne finansowo faktycznej dostępności towaru z danymi księgowymi towarów. Ponadto liczone są nie towary, ale elementy towarowe (pudełka, rolki, torby itp.). Następnie zgodnie z odpowiednimi normami dokonuje się przeliczenia, określa ilość towaru, który wyceniany jest w cenach bieżących. Wady tej metody to mniejsza dokładność niż inwentaryzacja;

Metoda równowagi

Metoda równowagi, który opiera się na wykorzystaniu formuły bilansowej. Metoda ta jest mniej pracochłonna niż pozostałe i pozwala na operacyjne rozliczanie i analizę inwentarza w połączeniu z innymi wskaźnikami.

Wadą metody bilansowej jest niemożność wyłączenia z kalkulacji różnych nieustalonych strat, co prowadzi do pewnych zniekształceń ilości zapasów. Aby wyeliminować ten brak, dane bilansowe muszą być systematycznie porównywane z danymi o zapasach i wycofaniu. Stosując metodę bilansową można łatwo przeprowadzić operacyjną kontrolę nad przepływem towarów. Wymieniona metoda jest szczególnie skuteczna w przypadku automatycznego rozliczania opartego na sieci komputerowej.

Do zarządzania zapasami, określenia ich optymalnej wartości wykorzystuje się:

- obliczenia techniczne i ekonomiczne z wykorzystaniem znanych wzorów, metod i modeli matematycznych;

- system o stałej wielkości zamówienia;

- system ze stałą częstotliwością powtarzania zleceń;

- (S "- S) system.

Pierwsza grupa Metody mają zastosowanie zarówno w handlu detalicznym, jak i hurtowym. Najbardziej znaną metodą obliczeń techniczno-ekonomicznych jest sekwencyjne wyznaczanie optymalnej wartości zapasów na każdym etapie obrotu towarowego, a następnie sumowanie uzyskanych wyników na każdym etapie.

druga oraz trzecie sposoby stosowane przede wszystkim w handlu detalicznym, gdyż wymagają stałej kontroli dostępności towaru, co jest możliwe głównie w handlu detalicznym.

Znaczenie tych metod polega na tym, że aby doprowadzić stan magazynowy do wymaganego poziomu, należy zamawiać tę samą ilość towaru w dowolnych odstępach czasu, w zależności od potrzeb, lub zamawiać wymaganą ilość towaru w regularnych odstępach czasu.

Czwarty sposób służy do zarządzania zapasami w przedsiębiorstwach handlu hurtowego.

Jednocześnie ustalane są dwa poziomy dostępności zapasów w magazynie:

- S" - poziom graniczny, poniżej którego wielkość zapasów nie spada; oraz

- S- maksymalny poziom (zgodnie z ustalonymi normami i standardami projektowymi).

Dostępność zapasów jest sprawdzana w regularnych odstępach czasu i kolejne zamówienie jest realizowane, jeśli stan magazynowy spadnie poniżej S lub S - S ”.

W praktyce handlowej ilość zapasów, które musisz posiadać, jest określana na kilka sposobów:

- jako stosunek stanu zapasów w określonym dniu do wielkości sprzedaży w tym samym dniu w poprzednim okresie (zwykle na początku miesiąca);

- jako liczba tygodni handlowych, przez które dane akcje będą trwać. Dane początkowe to obrót docelowy;

- rozliczanie sprzedaży dla najbardziej ułamkowych grup towarowych. Dlatego w węzłach do obliczania sklepów wykorzystywane są kasy fiskalne, które umożliwiają uwzględnienie sprzedaży towarów z kilku powodów.

Oprócz wymienionych metod zarządzania zapasami istnieją inne i żadnej z nich nie można nazwać absolutnie doskonałym. Przedsiębiorstwa handlowe powinny wybrać ten, który najlepiej odpowiada warunkom i czynnikom ich funkcjonowania.

Zarówno rzeczywiste, jak i planowane zapasy są odzwierciedlone w kwotach bezwzględnych, tj. w rublach i w ujęciu względnym, tj. w dniach magazynowych.

W procesie analizy należy porównać rzeczywistą dostępność zapasów towarów ze stanem magazynowym, zarówno w ilościach bezwzględnych, jak iw dniach zapasów. W rezultacie określa się nadwyżki zapasów lub kwotę niespełnienia normy, podaje się ocenę stanu zapasów towarów i ustala się przyczyny odchyleń rzeczywistych zapasów towarów od ustalonych norm.

Główny przyczyny powstawania nadmiernych zapasów towarów mogą wystąpić: niewykonanie planów obrotu, dostawa towarów do organizacji handlowej w ilościach przekraczających ich zapotrzebowanie, naruszenie czasu dostawy towarów, niekompletność dostarczonych towarów, naruszenie normalnych warunków przechowywania towarów, prowadzenie do pogorszenia ich jakości itp.

Wstępne dane do analizy zapasów towarowych przedstawiono w poniższej tabeli: (w tysiącach rubli)Na podstawie danych w tej tabeli wywnioskujemy, że rzeczywiste zapasy towarów są zgodne ze standardem. Należy pamiętać, że planowana wartość zapasów towarowych w wysokości 3420,0 tysięcy rubli. została ustalona zgodnie z planowaną dzienną sprzedażą towarów w wysokości 33,3 tys. Rubli. Jednak faktyczna dzienna sprzedaż towarów wyniosła 34,7 tys. rubli. Wynika z tego, że w celu utrzymania zwiększonego wolumenu sprzedaży towarów konieczne jest posiadanie większej ilości zapasów, niż przewidywał plan. W konsekwencji stany towarów na koniec roku należy porównać z rzeczywistą jednodniową sprzedażą towarów pomnożoną przez planowaną wielkość zapasów w dniach.

W związku z tym w analizowanej organizacji handlowej, biorąc pod uwagę zwiększony obrót, występuje nadwyżka zapasów w wysokości:

4125 - (34, 7 * 103) = 551 tysięcy rubli.

Przyjrzyjmy się teraz wskaźnikom względnym - zapasy w dniach (salda w dniach zapasów). Na wielkość zapasów w dniach mają wpływ dwa główne czynniki:

- zmiana wolumenu handlu;

- zmiana wartości bezwzględnej zapasów.

Pierwszy czynnik ma odwrotny wpływ na ilość zapasów w dniach

Z ostatniej tabeli wynika, że ilość zapasów wyrażona w dniach wzrosła o 14 dni. Określmy wpływ wymienionych czynników na to odchylenie.

Ze względu na wzrost wielkości obrotów handlu detalicznego względna wartość bieżących zapasów magazynowych zmniejsza się o wartość: 3420 / 34,7 - 3420 / 33,3 = -4,4 dni.

Ze względu na wzrost bezwzględnej wielkości bieżących zapasów, względna wartość tych zapasów wzrosła o 4060/12480 - 3420/12480 = +18,4 dni.

Całkowity wpływ tych dwóch czynników (bilans czynników) wynosi: - 4,4 dnia + 18,4 dnia = +14 dni.

Tak więc zapasy towarów wyrażone w dniach wzrosły wyłącznie ze względu na wzrost bezwzględnej ilości zapasów towarów. Jednocześnie wzrost wielkości obrotów detalicznych obniżył względną wartość zapasów.

Następnie należy ustalić wpływ poszczególnych czynników na wartość średniorocznych zapasów towarów. Te czynniki to:

- Zmiana wolumenu handlu... Czynnik ten ma bezpośredni wpływ na wartość średniorocznego inwentarza.

- Zmiana w strukturze obrotów... Jeżeli udział towarów o powolnym obrocie wzrośnie w całkowitej wielkości obrotu, wówczas zapasy towarów wzrosną i odwrotnie, wraz ze wzrostem udziału towarów o szybszym obrocie, zapasy towarów zmniejszą się.

- Obrót towarów(obrót). Wskaźnik ten z grubsza charakteryzuje średni czas (średnia liczba dni), po którym środki przeznaczone na tworzenie zapasów są zwracane organizacji handlowej w postaci wpływów ze sprzedaży towarów.

Mamy następujące wartości wskaźnika rotacji towarów:

- według planu: 3200 x 360/1200 = 96 dni.

- faktycznie: 4092 x 360/12480 = 118 dni.

W konsekwencji w analizowanym nastąpiło spowolnienie obrotu towarowego w porównaniu z planowanym planem o 118 - 96 = 22 dni. Podczas analizy należy ustalić, jakie przyczyny spowodowały spowolnienie obrotu towarowego. Takimi przyczynami są nagromadzenie nadmiernych zapasów (jak w rozważanym przykładzie), a także spadek wielkości obrotu (zjawisko to nie wystąpiło w analizowanej organizacji branżowej)

Najpierw należy wziąć pod uwagę obrót dla wszystkich towarów jako całości, a następnie – dla poszczególnych rodzajów i grup towarów.

Określmy metodą substytucji łańcuchowych wpływ powyższych trzech czynników na wartość średniorocznych zapasów towarów. Wstępne dane:

1. Średnia roczna inwentaryzacja:

- zgodnie z planem: 3200 tysięcy rubli.

- rzeczywiste: 4092 tys. rubli

2. Obroty detaliczne:

- zgodnie z planem: 12 000 tys. rubli

- faktycznie: 12 480 tysięcy rubli

3. Plan obrotu detalicznego został zrealizowany w 104%. obrót wynosi:

- zgodnie z planem: 96 dni;

- faktycznie 118 dni.

Tak więc średnie roczne zapasy towarów wzrosły w porównaniu z planem o kwotę: 4092 - 3200 = + 892 tys. Rubli. Było to spowodowane wpływem następujących czynników:

- wzrost wolumenu handlu: 3328 - 3200 = + 128 tysięcy rubli.

- zmiany w strukturze handlu w kierunku zwiększenia udziału towarów o szybszym obrocie w nim: 3280 - 3328 = - 48 tys. rubli.

- spowolnienie obrotu towarami: 4092 - 3280 = +812 tysięcy rubli.

Całkowity wpływ wszystkich czynników (bilans czynników) wynosi: + 128-48 + 812 = +892 tysięcy rubli.

W konsekwencji średni roczny zapas towarów zwiększył się na skutek wzrostu obrotów, a także spowolnienia obrotów towarowych. Jednocześnie zmiana struktury obrotów w kierunku wzrostu udziału towarów o szybszym obrocie w nim obniżyła wartość średniorocznego zapasu towarów.

Analiza dostaw towarów przez poszczególnych dostawców, według rodzaju, ich ilości, terminów ich odbioru może być przeprowadzona na dowolny termin lub na dowolny okres (5, 10 dni itp.).

Jeżeli w przypadku niektórych dostawców powtarzają się fakty naruszenia warunków dostaw, to w analizie należy wykorzystać informacje o roszczeniach wobec tych dostawców oraz o zastosowanych wobec nich środkach skutków ekonomicznych (sankcji) za naruszenie warunków umów o dostawa towarów. Analiza powinna ocenić możliwość odmowy zawierania w przyszłości umów na dostawę towarów z dostawcami, którzy wcześniej dopuścili się wielokrotnych naruszeń warunków umów.

Obrót zapasów (rotacja zapasów) pokazuje, ile razy w okresie objętym przeglądem firma wykorzystała dostępne średnie saldo zapasów. charakteryzuje jakość zapasów firmy, sprawność ich zarządzania, pozwala na identyfikację pozostałości zapasów niewykorzystanych, przestarzałych lub niespełniających norm. Znaczenie wskaźnika związane jest z tym, że z każdym „obrotem” zapasów (tj. zużycie w produkcji, cykl operacyjny) powstaje zysk.

Większość źródeł teoretycznych Wskaźnik rotacji zapasów liczony jako stosunek kosztu wytworzenia do średniej dla okresu zapasów, produkcji w toku i wyrobów gotowych w magazynie (rotacja zapasów po koszcie - Oz):

Oz = C / ((Znp + Zkp) / 2)

Gdzie,

С - koszt towarów wyprodukowanych w okresie rozliczeniowym;

Знп, Зкп - ilość stanów magazynowych, produkcji w toku i wyrobów gotowych w magazynie na początku i na końcu okresu.

Całkowita wartość sprzedanych towarów w danym okresie, zwykle przez rok (najlepiej brać pod uwagę koszt sprzedanych towarów niż wielkość sprzedaży, ponieważ ta ostatnia obejmuje zysk brutto, co prowadzi do przeszacowania stopy obrotu ), podzielony przez średnie zapasy w tym samym okresie, daje liczbę pokazującą, ile razy produkt został opakowany.

Odwrotny wskaźnik jest bardziej wizualny i wygodny do analizy - okres obiegu zapasów w dniach (Pos). Oblicza się go według wzoru:

Poz = Tper / Oz

gdzie, Тп - czas trwania okresu w dniach.

Im wyższy obrót zapasami, tym efektywniejsza jego działalność, mniejsze zapotrzebowanie na kapitał obrotowy i stabilniejsza sytuacja finansowa przedsiębiorstwa, przy wszystkich pozostałych czynnikach.

Obliczone okresy rotacji poszczególnych składników aktywów obrotowych i zobowiązań krótkoterminowych mają realną interpretację ekonomiczną.

Np. okres rotacji zapasów równy 30 dni oznacza, że przy wielkości produkcji panującej w analizowanym okresie przedsiębiorstwo tworzyło zapasy na 30 dni.

Kilka rodzaje rotacji zapasów:

- obrót każdej pozycji towaru w ujęciu ilościowym (w sztukach, objętości, masie itp.);

- obrót każdej pozycji według wartości;

- obrót kompletem sztuk lub całym zapasem w ujęciu ilościowym;

- obrót kompletem sztuk lub całym stanem magazynowym po kosztach.

Ocena obrotów jest najważniejszym elementem analizy efektywności, z jaką firma dysponuje zapasami. Przyspieszeniu obrotu towarzyszy dodatkowe zaangażowanie środków w obrocie, a spowolnieniu wyprowadzanie środków z obrotu gospodarczego, ich relatywnie dłuższa martwica w obrotach (inaczej unieruchomienie własnych środków obrotowych). Ponadto oczywiste jest, że firma ponosi dodatkowe koszty przechowywania zapasów związane nie tylko z kosztami magazynowania, ale także z ryzykiem zepsucia i zużycia towaru.

W związku z tym podczas zarządzania zapasami towary przestarzałe i wolnorotujące, będące jednym z głównych elementów unieruchomionego (tj. wyłączonego z aktywnego obrotu gospodarczego) kapitału obrotowego, powinny podlegać szczególnej kontroli i rewizji.

V zachodnia praktyka bankowa analitycy zazwyczaj stosują alternatywną formułę - stosunek ilości zapasów do przychodów pomnożony przez 365 dni. Formuła to:

Oz = (Zapasy / Przychody netto) x 365

Kwota rezerw jest pobierana na koniec okresu, ponieważ zwykle jest szacowana w czasie. Ilość zapasów jest skorelowana nie z kosztem własnym, ale z przychodami jako jednym z najważniejszych czynników analizy kredytowej (zapewnia to ujednolicone podejście do firm sprzedających towary i usługi, ponieważ dla tych ostatnich rozliczana jest większość kosztów nie według kosztów własnych, ale ogólnych kosztów handlowych i administracyjnych). Wielu uważa, że korelacja z ceną kosztu daje dokładniejszy wynik, ponieważ w przychodach występuje marża handlowa, która sztucznie zwiększa obrót, ale z drugiej strony podejście pozostaje jednolite (na przykład obrót aktywami jest przychód podzielony przez wielkość aktywów), ponadto ta metoda jest wygodna do obliczania cyklu operacyjnego.

W zasadzie możliwe jest, że na początku i na końcu okresu zapasy są równe zeru. Następnie wskaźnik rotacji można obliczyć biorąc średnie stany magazynowe w okresie (oczywiście, jeśli masz dostęp do tych danych).

Kiedyś bezwarunkowo uważano, że przyspieszenie obrotu magazynowego to dobra rzecz. Obrót zapasów charakteryzuje mobilność środków, które przedsiębiorstwo inwestuje w tworzenie zapasów: im szybciej pieniądze zainwestowane w zapasy wracają do przedsiębiorstwa w postaci wpływów ze sprzedaży wyrobów gotowych, tym wyższa jest aktywność biznesowa organizacji. Co pozwala nam bliżej przyjrzeć się procesom zachodzącym w magazynie? Sam obrót nic nie mówi - trzeba śledzić dynamikę zmiany współczynnika, biorąc pod uwagę następujące czynniki:

- współczynnik maleje - występuje przepełnienie magazynu;

- współczynnik rośnie lub bardzo wysoki (okres przydatności do spożycia jest krótszy niż jeden dzień) – praca „na kółkach”, która prowadzi do niepowodzeń w wysyłce towaru do klientów.

W warunkach ciągłego niedoboru średnia wartość zapasów magazynowych może wynosić zero: na przykład, gdy popyt cały czas rośnie, a firma nie ma czasu na sprowadzenie towaru. Efektem tego są awarie w magazynie, brak towaru i niezaspokojony popyt. W przypadku zmniejszenia wielkości zamówienia wzrastają koszty zamówienia, transportu i obsługi towaru. Obroty rosną, ale problemy z dostępnością pozostają. Istnieją możliwości uzasadnionego zwiększenia zapasów – w czasach wysokiej inflacji lub oczekiwania na gwałtowne zmiany kursów walut, a także w przededniu sezonowych szczytów aktywności zakupowej.

Jeśli firma jest zmuszona przechowywać w magazynie towary o nieregularnym popycie, towary o wyraźnej sezonowości, to osiągnięcie wysokiego obrotu nie jest łatwym zadaniem. Aby zapewnić satysfakcję klientów, firma będzie zmuszona do posiadania szerokiego asortymentu rzadko sprzedawanych artykułów, co spowolni ogólną rotację zapasów. Nie wyklucza się również sytuacji, w których dostawca zapewnia dobry rabat (na przykład 5-10%) za znaczną ilość plus znaczne opóźnienie w płatności (w kryzysie trudno odrzucić taką ofertę).

Również dla sklepu ważną rolę odgrywają warunki dostawy towarów: jeśli zakup towarów odbywa się za pomocą własnych środków, wówczas obrót jest bardzo ważny i orientacyjny. Jeśli w pożyczce środki własne są inwestowane w mniejszym stopniu lub w ogóle nie są inwestowane - wtedy niski obrót towarami nie jest krytyczny, najważniejsze jest to, aby okres spłaty pożyczki nie przekraczał stopy obrotu. Jeśli towary są przyjmowane głównie na warunkach sprzedaży, to przede wszystkim należy kierować się wielkością powierzchni magazynowej, a obrót dla takiego sklepu jest ostatnim ważnym wskaźnikiem.

W rzeczywistości warto częściej pamiętać, że same liczby nie mówią nic o efektywności zarządzania zapasami. Na przykład w handlu detalicznym chleb i drogi koniak mają zupełnie inne wskaźniki - obrót chlebem jest kilkakrotnie wyższy niż koniak. Wiadomo, że chleb ma w sklepie jedno „zadanie”, koniak ma zupełnie inne i być może sklep zarabia więcej na jednej butelce koniaku niż na sprzedaży chleba w ciągu tygodnia.

Pieniądze to jedyna i uniwersalna miara, a bynajmniej nie kilogramy, kawałki, metry sześcienne itp. Firmy inwestują w produkt i chcą z niego jak najlepiej (zwrot z inwestycji).

Wskaźnik taki jak rotacja zapasów charakteryzuje jakość zarządzania zapasami magazynowymi i produkcyjnymi firmy. Dzięki niemu możesz zrozumieć, jak skutecznie współdziałają usługi zakupów i sprzedaży. Aby poprawnie ocenić sytuację, musisz mieć świadomość, co oznacza ten współczynnik, w jaki sposób jest obliczany i kontrolowany.

Charakterystyka współczynnika

Wskaźnik rotacji zapasów (K około) rozumiany jest jako liczba obrotów, które dany rodzaj zapasów wykonuje w określonym czasie. Zbyt niski wskaźnik wskazuje na nieefektywne wykorzystanie zasobów przedsiębiorstwa.

Może to oznaczać, że:

- zapasy towarów lub produkcji są nadmierne;

- sprzedaż pogorszyła się;

- zarządzanie magazynem jest nieefektywne.

Przeciwnie, wysoki wskaźnik rotacji charakteryzuje mobilność środków firmy: przez pewien czas obrót następuje szybko, co jest korzystne dla firmy. Czemu?

Ponieważ każdy obrót obejmuje następujące procesy:

Oznacza to, że każdy taki cykl przynosi firmie zysk. A im więcej, tym większe wpływy ze sprzedaży gotowych produktów. W związku z tym poprawia się sytuacja finansowa firmy.

Z drugiej strony, jeśli zapasy i zapasy będą niewystarczające, firma zacznie balansować na krawędzi niedoborów, co może prowadzić do utraty klientów lub nieracjonalnie wysokich kosztów szybkiego odnowienia. A to też jest nieopłacalne. Dlatego konieczne jest dostarczanie towaru w odpowiedniej ilości, a wskaźnik rotacji zapasów jest na bieżąco monitorowany.

Jak obliczyć

Wskaźnik można określić na podstawie przychodów lub kosztów ze sprzedaży. Niezbędne do tego informacje można znaleźć w formularzach sprawozdań finansowych (bilans, rachunek zysków i strat).

Kalkulacja na podstawie kosztu własnego wygląda tak:

Z ceną kosztu;

średnia roczna wartość zapasów przedsiębiorstwa.

Mając możliwość przeliczenia przez przychód, wzór na wskaźnik rotacji zapasów będzie wyglądał następująco:

W praktyce spotyka się obie opcje obliczeń. Zaletą drugiego jest to, że wyklucza wpływ zasad rachunkowości - czyli koszt nie obejmuje kosztów administracyjnych i sprzedaży.

Gdy wartość jest pobierana z bilansu, biorą pod uwagę wiersze 2120 i 1210. Wzór do obliczeń będzie wyglądał następująco:

Jeżeli kalkulacja jest dokonywana według przychodów, wartości wierszy 2110 i 1210 są podstawiane do formuły obrotu zapasami:

PRZYKŁAD

Według danych z bilansu Mirage LLC koszt własny sprzedaży (linia 2120) wyniósł 450 000 RUB w 2016 roku, 520 000 RUB w 2017 roku i 534 000 RUB w 2018 roku. Zapasy za te okresy (linia 1210), odpowiednio 70 000, 75 000 i 80 000 rubli. Określ wskaźnik rotacji dla rozpatrywanych okresów.

Rozwiązanie

Obliczenia możemy wykonać na podstawie kosztu sprzedaży, czyli posługujemy się wzorem:

Uzyskane wartości przedstawiono w tabeli.

| Rok | 2016 | 2017 | 2018 |

| Do tom. | 6,43 | 6,93 | 6,68 |

Działalność biznesowa firmy Mirage w 2018 r. w porównaniu do 2017 r. spadła, gdyż wskaźnik obrotów zmniejszył się o 0,25 razy.

Rotacja zapasów w dniach

Cykl od zakupu do sprzedaży produktów można mierzyć nie tylko liczbą obrotów, ale także długością dni. Aby określić czas trwania jednego obrotu, potrzebujemy K rev. oraz liczbę dni w okresie objętym przeglądem. Weź wartość 360 lub 365 - w zależności od pożądanego okresu.

Wskaźnik rotacji- parametr poprzez obliczenie, dzięki któremu możliwe jest oszacowanie tempa obrotu (zastosowania) określonych zobowiązań lub aktywów firmy. Z reguły wskaźniki rotacji pełnią funkcję parametrów działalności biznesowej organizacji.

Wskaźniki obrotu- kilka parametrów charakteryzujących poziom aktywności biznesowej w krótkim i długim okresie. Należą do nich szereg wskaźników - obrót kapitałem obrotowym i aktywami, należności i zobowiązania oraz zapasy. Wskaźniki kapitału i gotówki należą do tej samej kategorii.

Istota wskaźnika rotacji

Kalkulacja wskaźników działalności gospodarczej odbywa się za pomocą szeregu parametrów jakościowych i ilościowych – wskaźników rotacji. Główne kryteria dla tych parametrów to:

Reputacja biznesowa firmy;

- obecność stałych nabywców i dostawców;

- szerokość rynku sprzedaży (zewnętrzny i wewnętrzny);

- konkurencyjność przedsiębiorstwa i tak dalej.

W celu oceny jakościowej uzyskane kryteria należy porównać z kryteriami konkurencji. Jednocześnie informacje do porównania powinny pochodzić nie ze sprawozdań finansowych (jak to zwykle bywa), ale z badań marketingowych.

Powyższe kryteria znajdują odzwierciedlenie w parametrach względnych i bezwzględnych. Te ostatnie obejmują wielkość aktywów wykorzystywanych w pracy firmy, wielkość sprzedaży wyrobów gotowych, wielkość własnego zysku (kapitału). Parametry ilościowe są porównywane w odniesieniu do różnych okresów (może to być kwartał lub rok).

Optymalny stosunek powinien wyglądać tak:

Tempo wzrostu dochodu netto> Tempo wzrostu zysku ze sprzedaży towarów> Tempo wzrostu aktywów netto> 100%.

3. Wskaźnik rotacji majątku bieżącego (obrotowego) pokazuje, jak szybko uzyskano dostęp i używano. Za pomocą tego współczynnika można określić, jakie obroty wyniosły aktywa obrotowe przez określony okres (zwykle rok) i ile przyniosły one zysku.

gdzie O dniach - obrót w dniach, dniach

ТЗ Śr - średni stan zapasów za okres, szt.

Q – liczba dni w okresie, dni

Obliczenia wykazały, że wskaźnik obrotu w dniach spadł w 2013 roku w porównaniu do 2012 roku. Wskazuje to na przyspieszenie obrotu towarem „Poduszka standardowa” o 3 dni. Przyspieszenie obrotów odzwierciedla pozytywny trend.

Obrót w czasie mówi, ile razy produkt „odwrócił się” i sprzedał w danym okresie. Obliczone według wzoru (9):

![]() (9)

(9)

gdzie Ob razy -, razy

TO - obrót za okres, sztuki

ТЗ Śr - średni stan zapasów za okres, szt.

12-13 razy w roku to to samo, co 28-31 dni obrotu, więc nie ma zasadniczej różnicy w sposobie liczenia. Wnioski można wyciągnąć tak samo. Ale moim zdaniem kalkulacja obrotu w dniach jest wygodniejsza, ponieważ można wyraźniej prześledzić dynamikę przyspieszenia lub spowolnienia obrotu.

Analizując otrzymane dane warto zwrócić uwagę na linię kredytową dla tego produktu, czyli po jakim czasie musimy za niego zapłacić. Dostawca „BELASHOFF” w umowie określił następującą procedurę obliczeniową:

20% przedpłaty

80% nie później niż 20 dni kalendarzowych od daty dostawy

Oznacza to, że towar nie będzie miał czasu się zawrócić, pieniądze na niego jeszcze nie dostaną, a firma będzie zmuszona skorzystać z pożyczonych środków.

Dla sprawnego działania obrót w dniach nie powinien przekraczać okresu kredytowania.

Tabela 8 - Dane porównawcze dotyczące marży i obrotu

|

Cena zakupu |

Cena sprzedaży |

Obrót w dniach |

Obrót (raz w roku) |

Zysk z jednej jednostki towaru rocznie |

Priorytety |

||

|

Poduszka Standard | |||||||

|

Poduszka Charm | |||||||

|

Dialog poduszkowy |