Określana jest kapitalizacja spółki. Współczynnik kapitalizacji

Przeczytaj także

Kapitalizacja- termin ekonomiczny używany w następujących znaczeniach:

1. Wzrost wielkości funduszy własnych spółki w wyniku przekształcenia dywidend, wartości dodatkowej, całości lub części zysków w dodatkowe przedmioty produkcji (sprzęt, środki i przedmioty pracy, personel) lub w dodatkowy kapitał. W tym przypadku istotą kapitalizacji jest przekształcenie przyszłych dochodów w kapitał. Skapitalizowane fundusze uzupełniają kapitalistyczny fundusz akumulacyjny.

2. Analiza wartości firmy lub jej majątku, gdzie parametrami oceny są:

Wielkość kapitału obrotowego i trwałego;

Wartość rynkowa papierów wartościowych wyemitowanych przez spółkę (akcji i obligacji);

Wielkość zysku otrzymywanego każdego roku.

W sektorze bankowym kapitalizacja polega na emisji akcji, podwyższeniu istniejącego kapitału poprzez dołączenie stopy zwrotu do odsetek oraz innych operacji zwiększających bazę kapitałową.

W zależności od prowadzonej działalności rozróżnia się kapitalizację dochodu (wycena wartości firmy) i kapitalizację rynkową (akcji) przedsiębiorstwa (wycena wartości papierów wartościowych).

Dzień dobry, moi drodzy goście i czytelnicy. Dziś porozmawiamy o poziomie kapitalizacji spółki i co może na nią negatywnie wpłynąć. Tak, ten temat jest dość daleki od handlu i kryptowalut, ale z punktu widzenia ekonomii i ogólnego rozwoju myślę, że ten temat będzie przydatny.

Ponadto ocena kapitalizacji firmy jest bardzo ważnym czynnikiem, który należy wziąć pod uwagę. Jeśli jesteś potencjalnym inwestorem i chcesz zainwestować w akcje konkretnej spółki, ocena poziomu kapitalizacji jest ważną kwestią, którą powinieneś rozważyć. Ogólnie postaram się wyjaśnić prostym językiem, co może negatywnie wpłynąć na sam poziom kapitalizacji.

RYZYKO ZMIANY CEN TOWARÓW

Zawsze istnieje ryzyko, że gwałtowne wahania cen danego produktu mogą negatywnie wpłynąć na profil firmy i poziom jej kapitalizacji. Na przykład, jeśli firma zajmuje się sprzedażą towarów, gwałtowny wzrost tych towarów będzie korzystny i odwrotnie, jeśli cena towarów spadnie, firma będzie nieopłacalna, a jej poziom kapitalizacji może spaść.

Z drugiej strony, jeśli wyspecjalizowana firma zajmuje się zakupem towarów, to spadek ich kosztów będzie miał znaczenie zarówno dla niej, jak i poziomu kapitalizacji, ale wzrost tej wartości będzie negatywnym czynnikiem dla spółki i poziomu kapitalizacji.

Ponieważ chodzi o cenę, należy przyjrzeć się, jak podejść do problemu, gdy jest to ważne.

Ale w rzeczywistości powiem, że te zagrożenia mogą dotyczyć nawet tych przedsiębiorstw, które nie mają nic wspólnego z towarami. Na przykład gwałtowny wzrost kosztów towarów może zmusić ludność kraju do oszczędzania pieniędzy, co oczywiście wpłynie ogólnie na sektor usług.

NEGATYWNY ZASIĘG W MEDIACH

Jest to bezpośrednie ryzyko, że działalność spółki, a co za tym idzie jej poziom kapitalizacji, może ucierpieć z powodu negatywnego nagłośnienia w mediach. Napływ wiadomości jest dziś nieograniczony, ponieważ żadna firma nie może się od tego ubezpieczyć.

Na przykład wiadomość o wypadku w elektrowni jądrowej Fukushima w 2011 roku wywołała dziki rezonans na rynku, a akcje wielu japońskich spółek po prostu spadły na ceny, a wraz z tym poziom kapitalizacji. Rynek to ludzie i ludzie mają skłonność do paniki, dlatego ta czy inna wiadomość może wywołać dziką reakcję rynku. Oczywiste jest, że więcej globalnych wiadomości może spowodować jeszcze większe kłopoty, od krachów giełdowych po głęboki kryzys w kraju.

Warto zrozumieć, że rynek jest odzwierciedleniem opinii ludzi. Ludzie mogą reagować niejednoznacznie na różne okoliczności siły wyższej, ponieważ w grę wchodzą emocje. A tam, gdzie są emocje, nie ma miejsca na zimne kalkulacje, w związku z tym nie sposób przewidzieć reakcji, dlatego po publikacji nieoczekiwanych wiadomości rynek może strasznie odpaść!

RYZYKO ZMIANY OCEN

Z reguły istnieje tak zwany rating kredytowy, w ramach którego przedsiębiorstwu przypisywana jest pewna ocena ekonomiczna, która może zmieniać się w czasie. Jest coś takiego dla tych firm, których akcje są notowane na giełdzie. W tym przypadku istnieje specjalna ocena analityków, w której akcjom przypisuje się określone oceny.

Oczywiste jest, że takie oceny ekspertów mogą stać się poważnym wyzwalaczem psychologicznym. Na przykład wyobraźmy sobie, że akcje firmy miały wysoką wycenę, ale rok później, kiedy pojawiły się nowe wyceny, okazały się one znacznie gorsze niż rok wcześniej. Widać, że może to negatywnie wpłynąć na poziom kapitalizacji, co będzie konsekwencją spadku poziomu cen akcji, ponieważ inwestorzy po prostu zaczną się z nich strząsać.

OBEJRZYJ WIDEO PODGLĄD ARTYKUŁU

Tu znów działa subtelny wątek psychologiczny. Po raz kolejny pokazano, że za tymi wszystkimi cenami stoją ludzie, ich oczekiwania, nadzieje, lęki i intencje. Te wszelkiego rodzaju ratingi są często śledzone przez inwestorów i na podstawie tych informacji zastanawiają się, jak postępować w przyszłości ze swoimi inwestycjami.

RYZYKO STACIA SIĘ ANACHRONIZMEM

To jest ryzyko, że biznes firmy może stać się rodzajem dinozaura, tylko pod względem ekonomicznym. Należy zrozumieć, że firm naprawdę odnoszących sukcesy jest niewiele, a jeszcze mniej tych, które działają bardzo długo, czyli doczekają 100-lecia.

Rynek jest bardzo dynamiczny, zmienia się, więc jeśli firma nie dostosuje się do niego i nie zmieni swojej koncepcji biznesowej we właściwym czasie, to może stać się tym właśnie dinozaurem. Rynek to przede wszystkim ostra konkurencja, a wraz z dalszym doskonaleniem nowoczesnych technologii konkurencja ta staje się jeszcze bardziej zacięta. W takim przypadku z czasem zawsze może pojawić się konkurent, który dostarczy podobny produkt, ale wyższej jakości i po obniżonej cenie. Widać, że wtedy firma systematycznie popada w stagnację, a tam nie jest daleko do bankructwa.

WYKRYWANIE CZĘŚCI PRZEZ WŁADZE

W tym przypadku mówimy o tym, że warunkowy audytor może znaleźć w firmie pewne pikantne szczegóły, które mogą doprowadzić do upadku samego systemu. Może to być wszystko: kradzież przez kierownictwo, oszustwo, fałszywe zgłoszenie i tak dalej.

Pojawienie się takiej informacji może spowodować nieodwracalne szkody dla wizerunku firmy. Po tak poważnym ciosie będzie bardzo trudno wytrzymać. W rzeczywistości takie przypadki nie są odosobnione, np. firma ENRON.

RYZYKO LEGISLACYJNE

Tutaj mówimy o związku między kierunkiem biznesu a obowiązującym prawodawstwem. W takim przypadku rząd może nałożyć ograniczenia konkretnie na firmę lub na całą branżę. Oczywiste jest, że wszystko to wpłynie negatywnie na inwestycje osób, które zainwestowały swoje pieniądze w firmę lub branżę.

Teoretycznie rząd działa jako swego rodzaju bufor między biznesem a ludnością kraju. Rząd będzie interweniował, gdy biznes wyraźnie wywiera presję na społeczeństwo lub nie dokonuje samoregulacji. Ale w rzeczywistości rządy często reasekurują się, wprowadzając czasami zupełnie głupie prawa, które bezpodstawnie ograniczają interesy.

INFLACJA I STOPY PROCENTOWE

Na przykład, jeśli stopy procentowe wzrosną, firma, która potrzebuje finansowania, może mieć problemy. Z grubsza rzecz biorąc, koszty tej firmy wzrosną i znacznie trudniej będzie utrzymać się na powierzchni.

Na przykład, jeśli wzrost stóp procentowych jest na poziomie inflacji, to firma może mieć problemy, ponieważ siła nabywcza pieniądza spada. Ogólnie rzecz biorąc, inflacja i podwyżki stóp procentowych mogą wystąpić zarówno osobno, jak i jednocześnie, co może mieć negatywny wpływ na firmę.

RYZYKO MODELU

Zawsze istnieje ryzyko, że ogólny model lub koncepcja leżąca u podstaw biznesu może się nie powieść. Firmy, które z niego korzystają, cierpią z powodu niewłaściwego modelu. W takim przypadku często może wystąpić pewien efekt domina, gdy duże firmy pociągną inne mniejsze firmy na dno.

Na przykład kryzys kredytów hipotecznych, który miał miejsce w latach 2008-2009 wyraźnie pokazał, że początkowo błędny model może mieć poważne negatywne skutki nawet dla gospodarek dużych krajów.

WNIOSKI

Ogólnie rzecz biorąc, jeśli mówimy o ryzyku, to powtarzam, że ryzyko jest częścią biznesu i nie ma sposobu, aby je zastąpić. Nie ma firmy, branży czy nawet gospodarki, która nie byłaby narażona na ryzyko. Dodatkowo pragnę przypomnieć, że rynek jest żywym ekosystemem, który potrafi bardzo agresywnie reagować na wszelkie zmiany na rynku.

Najważniejsze jest to, że rynki nie zawsze są racjonalne. Każda wiadomość dotycząca siły wyższej ma bardzo silny wpływ na rynek. Jak już wielokrotnie mówiłem, tam, gdzie są emocje, nie ma racjonalności, a zatem nie ma sensu czegoś przewidywać.

Generalnie biznes i handel bardzo mocno się pokrywają. Powiedziałbym, że trading to rodzaj biznesu, dlatego aby odnieść tutaj sukces, trzeba przede wszystkim myśleć jak prawdziwy biznesmen. Przenikliwość biznesowa, albo istnieją, albo nie, to bardzo proste!

Cóż, oto taki materiał i mam nadzieję, że ci się przyda. Pożegnam się z Tobą, życzę powodzenia i do zobaczenia wkrótce!

Kapitalizacja rynkowa- wskaźnik wartości, który pozwala analizować ogólne nastawienie inwestorów do konkretnej firmy. Choć jest wymieniany obok siebie na oficjalnych stronach firm obok parametrów takich jak EBITDA czy P/E, trudno nazwać go wielokrotnością ze względu na stronniczość. Jest to raczej podstawowa miara do obliczania dokładniejszych mnożników, takich jak dług netto. Czytaj dalej, aby dowiedzieć się więcej o tym, jak obliczyć kapitalizację rynkową firmy i wady wskaźnika.

Kapitalizacja rynkowa: co to jest i jak wskaźnik może być przydatny dla inwestora

Kapitalizacja rynkowa odzwierciedla całkowitą wartość wyemitowanych akcji posiadanych przez inwestorów i właścicieli firmy. Wskaźnik służy do powierzchownej oceny wartości firmy i analizy jej dynamiki w określonym przedziale czasu.

Istnieje całkowita kapitalizacja rynkowa i wycena giełdowa akcji zwykłych znajdujących się w obiegu. Wiele źródeł interpretuje kapitalizację rynkową jako pomnożenie ceny rynkowej jednej akcji przez liczbę akcji pozostających w obrocie, ale jest to jeszcze mniej dokładny wskaźnik oceny firmy. Poprawna byłaby korekta o tzw. rozwodnienie kapitału, które może obejmować:

- opcje kupna akcji;

- akcje uprzywilejowane;

- obligacje zamienne.

Sprawozdania finansowe poinformują Cię o obecności takich papierów wartościowych w kapitale firmy, ale bez doświadczenia trudno będzie znaleźć informacje o nich na oficjalnej stronie internetowej. Dlatego polecam kierować się optymalną formułą:

Kapitalizacja rynkowa = liczba akcji zwykłych * aktualna cena rynkowa + liczba akcji uprzywilejowanych * aktualna cena rynkowa

Wszystkie informacje do obliczeń są dostępne bezpłatnie.

Korzyści z kapitalizacji rynkowej dla inwestorów

- ocena dynamiki wzrostu kapitalizacji w różnych przedziałach czasowych, na podstawie której można podjąć decyzję o inwestycji;

- przeanalizować, jak ceny akcji i kapitalizacja reagują na określone czynniki fundamentalne. Jak wrażliwa jest wartość firmy na siłę wyższą lub odwrotnie na pozytywne sygnały rynkowe. Im większa wrażliwość, tym większe ryzyko, ale tym więcej możesz zarobić na zmienności.

Moim zdaniem nie jest wskazane porównywanie kapitalizacji spółek z tej samej branży, a także kosztu jednej akcji. Na przykład dynamika akcji Gazpromu, mimo kapitalizacji prawie 3 bln rubli, nie jest najatrakcyjniejsza dla inwestorów, a wartość akcji VTB Banku jest w ogóle liczona w kopiejkach i dlatego nie można jej porównać np. z Sbierbankiem Akcje.

Mnożniki pochodne oparte na kapitalizacji: Wskaźnik PE, Wskaźnik PS, Wskaźnik Cennika.

Wady oceny firmy w oparciu o kapitalizację rynkową

- obecność składnika spekulacyjnego w cenie akcji. Na przykład tradycyjnie przed wypłatą dywidendy następuje wzrost notowań papierów wartościowych, po wypłacie - wycofanie. Kondycja finansowa firmy pozostaje bez zmian, zmienia się kapitalizacja;

- ignorowanie innych wpływowych czynników ekonomicznych we wskaźniku. Inwestorzy, którzy potrafią analizować sprawozdania finansowe, porównują wartość rynkową akcji z obciążeniem długiem i płynnymi aktywami spółki. Ale są inwestorzy, którzy inwestują pieniądze, kierując się dobrą dynamiką notowań i czyjąś radą. To oni nadmiernie zawyżają wartość rynkową papierów wartościowych;

- ograniczona zdolność oceny. Tylko spółki notowane na giełdzie, dla których dostępne są podstawowe informacje, można oszacować na podstawie kapitalizacji rynkowej.

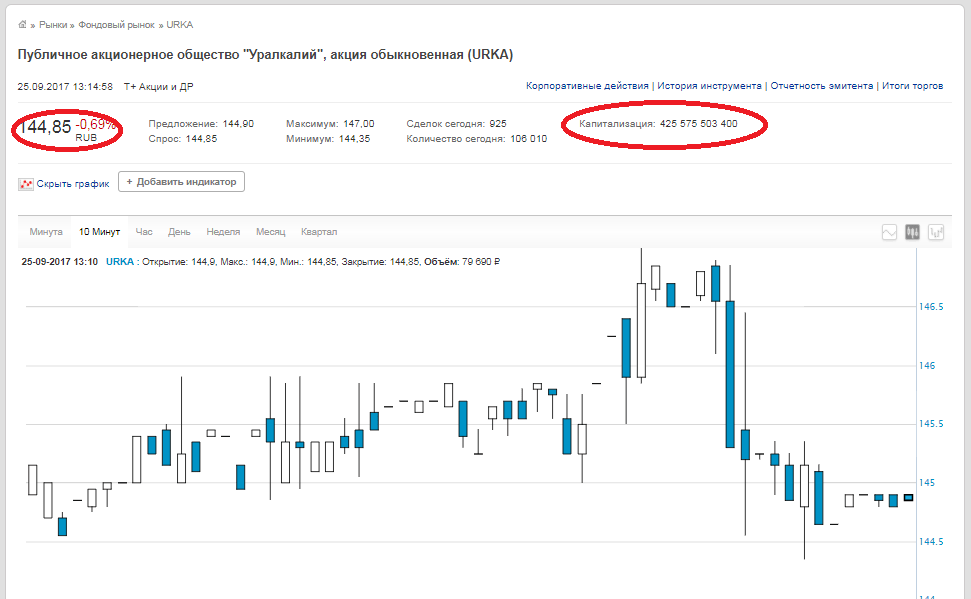

Praktyczny przykład obliczania kapitalizacji rynkowej firmy

Wszystkie dane o liczbie akcji i ich aktualnej wartości dostępne są zarówno na stronach internetowych samych spółek, zasobach analitycznych, jak i na samej giełdzie. Jako przykład weźmy PJSC Uralkali. Liczba akcji zwykłych - 2.936.015.891,

cena zamknięcia - 144,85 rubli (dane na dzień 25 września 2017 r.). Mnożymy te liczby przez siebie i otrzymujemy wartość rynkową 425,575 mld rubli. Ta sama liczba znajduje się na stronie giełdy.

Należy pamiętać, że na stronie giełdy wiersz „Kapitalizacja” nie wskazuje kapitalizacji spółki, ale kapitalizację akcji, czyli jeśli spółka posiada akcje zwykłe i uprzywilejowane, to te dwie liczby należy dodać do uzyskać kapitalizację rynkową spółki.

Wyjście... Obliczanie kapitalizacji rynkowej w porównaniu do obliczania mnożników EBITDA, P / E lub długu netto jest bardzo proste i proste. Ale służy tylko jako uogólniony wskaźnik i ma duże błędy. Nie polecałbym polegać wyłącznie na dynamice kursu akcji w momencie podejmowania decyzji o inwestycji. Musisz przeanalizować wszystkie wskaźniki i mnożniki w kompleksie.

Kapitalizacja rynkowa służy do obliczania wielu innych użytecznych i użytecznych mnożników, o których napiszę nieco później.

Śr. Dedkowa JSCB „Rozliczenie Zjednoczonego Banku Europejskiego”

Publikacja naukowa FGOU VPO RGUTiS, czasopismo "Vestnik MGUS" Numer "Ekonomia", nr 1 za rok 2007

Kapitalizacja jest jednym z nielicznych zjawisk ekonomicznych, którym w praktyce przejawia się niezwykle duże zainteresowanie i które do niedawna było skrajnie niedostatecznie zbadane w krajowej literaturze ekonomicznej. Niezależne badania w zakresie kapitalizacji pojawiły się dopiero w ostatnich latach. Należą do nich rozprawy A.S. Piermiakova. na temat „Wsparcie inwestycyjne i zarządzanie kapitalizacją spółek naftowych i gazowych”, Ovsyannikova A.N. na temat „Kapitalizacja przedsiębiorstw przemysłowych w Rosji jako czynnik zwiększający ich stabilność gospodarczą”, Yezhova Yu.V. na temat „Metoda kapitalizacji funduszu amortyzacyjnego przedsiębiorstwa budowy maszyn”, Kazintseva V.V. na temat „Kapitalizacja rynkowa rosyjskich korporacji przemysłowych jako czynnik zwiększający efektywność ekonomiczną produkcji”, Hovsepyan D.E. na temat „Zarządzanie kapitalizacją korporacji przemysłowych”, Pivenya V.V. na temat „Modelowanie wpływu czynników ekonomicznych na kapitalizację rynkową korporacji przemysłowych”, Galtseva E.V. na temat „Kapitalizacja jako czynnik wzmacniający stabilność finansową przedsiębiorstw w sektorze usług”, Varoko A.Sh. na temat „Zarządzanie kapitalizacją zasobów inwestycyjnych potencjału reprodukcyjnego kompleksu rolno-przemysłowego regionu”.

Tym samym lista niezależnych badań w zakresie kapitalizacji jest tak mała, że można ją przytoczyć niemal w całości. W większości powyższych opracowań kapitalizacja rozpatrywana jest z perspektywy podwyższenia kapitału własnego spółki. Jednocześnie nacisk położony jest głównie na spółki akcyjne, których akcje znajdują się w wolnym obrocie. W tym przypadku kapitalizację ocenia się na podstawie wartości rynkowej akcji. Jest to najczęstsze podejście do kapitalizacji na rynku krajowym, zapożyczone z praktyki zagranicznej. W związku z tym ma bardzo ograniczony zakres zastosowania w krajowym środowisku gospodarczym, gdzie kapitał zakładowy nie został jeszcze rozpowszechniony. W konsekwencji przy takim podejściu do kapitalizacji większość rosyjskich firm wypada z obiektu badawczego.

Tylko w badaniu E.V. Galtsevy. podjęto próbę ukazania różnych form kapitalizacji na rynku rosyjskim. W zależności od mechanizmu zwiększania kapitalizacji autor wyróżnia trzy jej formy:

- kapitalizacja rzeczywista;

- kapitalizacja marketingowa lub subiektywna;

- kapitalizacja rynkowa lub fikcyjna.

Wszystkie wymienione formy kapitalizacji znajdują odzwierciedlenie w bilansach spółek w postaci budowania własnych źródeł finansowania (sekcja 3 bilansu), jednak mają różne źródła pochodzenia i różne sposoby inicjowania.

Prawdziwa kapitalizacja

Sprawnie działające przedsiębiorstwo prawie zawsze ma dodatni wynik finansowy działalności gospodarczej. Zysk, a właściwie jego reinwestowana część kumuluje się w sekcji 3 bilansu, w dużej mierze determinuje wartość przedsiębiorstwa i prowadzi do wzrostu kapitału własnego. Wysoka kapitalizacja wskazuje na zdolność podmiotu gospodarczego do generowania przychodów, efektywnego wykorzystywania zasobów, rozwijania działalności, co z kolei jest warunkiem przyszłej rentowności.

Natomiast wzrost w 3 części bilansu, przy innych równorzędnych warunkach, oznacza zwiększenie zobowiązania, a zatem na mocy podstawowej zasady zarządzania bilansem powoduje wzrost aktywów podmiotu gospodarczego. W zależności od rodzaju działalności, strategii przedsiębiorstwa i bieżących problemów, które się pojawiły, wzrost dotyczy albo aktywów trwałych, albo obrotowych, albo obu jednocześnie. Jeżeli w wyniku działalności finansowej i gospodarczej przedsiębiorstwo reinwestuje zyski, kierując je na uzupełnienie środków trwałych (przede wszystkim środków pracy) oraz środków obrotowych (w przeliczeniu na pozycje pracy lub zapasy), następuje kapitalizacja rzeczywista, wyrażona w wzrost wartości nieruchomości. W większości przypadków przedsiębiorstwa o silnej strategii lokują zyski kapitałowe w aktywa długoterminowe, tj. w dziale 1 - aktywa trwałe.

W tym przypadku kapitalizacja jest naturalnym wynikiem działalności finansowej i gospodarczej, jest obiektywna gospodarczo i jest inicjowana przez źródła finansowania, tj. zobowiązania bilansowe. Kapitalizacja realna prowadzi do wzmocnienia stabilności finansowej firmy, wzrostu jej zdolności kredytowej, wzrostu atrakcyjności marketingowej oraz wzrostu jej wartości rynkowej.

Kapitalizacja marketingowa lub subiektywna

W praktyce proces akumulacji na poziomie gospodarstwa jest często wynikiem aktywnej polityki marketingowej i kampanii reklamowej, które „nakręcają” wartość rynkową przedsiębiorstwa, odrywając ją od wartości rzeczywistej. W takim przypadku wzrost waluty bilansowej, przy innych czynnikach równych, następuje początkowo od strony aktywów, z reguły składnika niematerialnego bilansu, na przykład z powodu następujących operacji:

- odzwierciedlenie w bilansie wyceny reputacji biznesowej (goodwill);

- zwiększenie wartości rynkowej znaku towarowego, marki;

- odzwierciedlenie w rachunkowości, a zatem w bilansie know-how;

- nabycie praw do wyników działalności intelektualnej.

Wzrost majątku przedsiębiorstwa w tym przypadku, przy czym inne czynniki są równe, można odzwierciedlić w bilansie na różne sposoby:

- bilans pasywów przy wzroście kapitału dodatkowego;

- odnoszą się do wyników finansowych, zwiększając zyski zatrzymane;

- podwyższenie kapitału docelowego poprzez odpowiednią rejestrację zgodnie z ustaloną procedurą.

Z kolei kapitał dodatkowy, zyski zatrzymane i kapitał autoryzowany zwiększają sumę „kapitału własnego”. W tym przypadku kapitalizacja jest inicjowana przez wewnątrzfirmowe zarządzanie aktywami, głównie wartościami niematerialnymi. Wycena w tym przypadku jest często umowna, a więc subiektywna. Przyrost majątku na skutek wycen umownych, nawet kosztem przerejestrowania kapitału docelowego, jest w dużej mierze operacją podmiotową. Tego rodzaju operacje pozwalają na stworzenie „reprezentatywnego” bilansu firmy, jednak biorąc pod uwagę, że wartości niematerialne są aktywami wysokiego ryzyka, taka kapitalizacja może zniknąć przy najmniejszej zmianie sytuacji politycznej czy warunków rynkowych. Podwyższenie kapitału własnego w wyniku powiększenia kapitału docelowego nadaje tego rodzaju działaniom pewną stabilność i formę prawną, jednak reprezentuje szeroką ścieżkę rozwoju przedsiębiorstwa i nie wskazuje na efektywność wykorzystania jego potencjału. Ten rodzaj kapitalizacji nazywa się kapitalizacją subiektywną lub marketingową, ponieważ ma charakter subiektywny, a ta forma kapitalizacji jest z reguły wykorzystywana do celów marketingowych.

Kapitalizacja subiektywna (marketingowa) stała się ostatnio bardzo popularna wśród agencji PR, co wynika z faktu, że reputacja biznesowa odgrywa kluczową rolę w kształtowaniu wartości firmy. Takie podejście do kapitalizacji doprowadziło do powstania projektu Kapitalizacja Reputacji zainicjowanego przez Agencję Publicity PR. W badaniu eksperckim przeprowadzonym przez tę agencję PR wzięło udział 1072 respondentów spośród top managerów, szefów i pracowników działów marketingu, reklamy i PR, analityków finansowych i innych ekspertów dużych firm, ponad 60% respondentów odpowiedziało, że reputacja biznesowa jest realny zasób tworzący wartość.

W rozwoju kapitalizacji subiektywnej (marketingowej) w Rosji odstraszające było dotychczas opodatkowanie nieruchomości. „Ograniczenie” było jednak nieistotne, biorąc pod uwagę niską stawkę podatku od nieruchomości. Obecnie opodatkowaniu podlegają jedynie środki trwałe, wykazane w bilansie w wartości rezydualnej. Oznacza to, że prawie każde przedsiębiorstwo może zwiększyć kapitalizację niewielkimi środkami i stworzyć „reprezentatywny” bilans, co z kolei spowoduje aktywację subiektywnej (marketingowej) formy kapitalizacji na rynku rosyjskim.

Kapitalizacja rynkowa lub fikcyjna.

W zaawansowanych stadiach gospodarki rynkowej, gdzie własność akcyjna, swobodny obrót akcjami i określanie wartości rynkowej przedsiębiorstwa za pomocą notowań giełdowych są szeroko rozpowszechnione, rozumienie kapitalizacji w interpretacji Richarda Kocha jest bardziej akceptowalne. R. Koch uważa, że kapitalizacja to „wartość rynkowa spółki, której akcje są notowane na giełdzie”, będąca iloczynem ceny rynkowej akcji i łącznej liczby akcji spółki. Wzrost wartości rynkowej udziałów i spółki akcyjnej jako całości znajduje w tym przypadku odzwierciedlenie w aktywie bilansu w postaci przeszacowania inwestycji finansowych „i jest równoważony w zobowiązaniu kapitałem dodatkowym.

Ta forma manifestacji kapitalizacji ma oczywiste podobieństwa z kapitalizacją subiektywną (marketingową). Jednak kapitalizacja w tym przypadku jest inicjowana nie przez zarządzanie wewnątrz firmy, ale przez zewnętrzne struktury giełdowe, które dokonują notowań akcji. Jak wiadomo, wyniki handlu giełdowego powstają pod wpływem kombinacji czynników obiektywnych i subiektywnych, ale wpływ czynników subiektywnych jest minimalizowany przez publiczne uznanie.

W publikacjach akademickich kapitał reprezentowany w papierach wartościowych przynoszących dochód określany jest jako kapitał fikcyjny lub kapitał akcyjny. Ponieważ ta forma kapitalizacji powstaje w wyniku transakcji giełdowych, nazywa się ją fikcyjną kapitalizacją. Analitycy giełdowi wolą nazywać tę formę przejawu kapitalizacji kapitalizacją rynkową.

W Rosji w ostatnim czasie rozwija się fikcyjna lub rynkowa kapitalizacja, co jest związane z aktywizacją giełdy. Jest to jednak typowe tylko dla dużego rosyjskiego biznesu utworzonego w formie spółki akcyjnej. Dla większości krajowych przedsiębiorstw to narzędzie do budowania własnego kapitału, dlatego ta forma kapitalizacji nie jest jeszcze dostępna.

Wraz z wymienionymi formami manifestacji kapitalizacji można wyróżnić takie pojęcia, jak „kapitalizacja majątku” i „kapitalizacja wydatków”.

Kapitalizacja majątku przejawia się w bezwzględnym i względnym wzroście majątku kapitałowego – aktywów trwałych, które są najatrakcyjniejszym zabezpieczeniem wszelkich transakcji finansowych i najistotniejszym składnikiem majątku spółki. Najbardziej obiecującą i dającą się zarządzać częścią aktywów trwałych są wartości niematerialne. Obejmują one strategię marketingową, bazę klientów, metodologię monitorowania rynku i wyniki badań marketingowych, know-how, wysoką reputację i wykwalifikowany personel, długoterminowe relacje z klientami i wiele innych. Wycena wartości niematerialnych i ich odzwierciedlenie w rachunkowości jest akceptowalnym narzędziem do kapitalizacji majątku.

Kapitalizacja wydatków oznacza zamianę części wydatków bieżących na wydatki o charakterze kapitałowym. Klasycznym przykładem kapitalizacji wydatków są wydatki na reklamę, które są stałym kosztem, ale w rezultacie powstaje marka, którą można wycenić w miliardach dolarów. W środowisku biznesowym powszechnie uznaje się, że marka jest wartością niematerialną i jedną z najważniejszych przewag konkurencyjnych firmy. Jednak jego kosztorysy i tendencje ich zmiany w czasie nie mieszczą się w tradycyjnych regułach refleksji przy rozliczaniu wartości niematerialnych. Tym samym wartości niematerialne podlegają amortyzacji, tj. przeniesienie ich kosztu na koszt nowo powstałego produktu/usługi dokonywane jest w częściach poprzez naliczanie amortyzacji. Po upływie okresu użytkowania składnika wartości niematerialnych jego wartość zostaje anulowana. Marka może nie tylko tracić z biegiem czasu swoją wartość, ale także ją zwiększać. Będąc wartością niematerialną zgodnie ze wszystkimi wymienionymi powyżej cechami, marka potrzebuje specjalnej procedury oceny i przeszacowania. Tylko w tym przypadku możliwa będzie kapitalizacja wydatków, dzięki której możliwe będzie zwiększenie wartości aktywów trwałych poprzez odzwierciedlenie marki w ich składzie.

Należy również zauważyć, że do tej pory zestaw narzędzi do kapitalizacji w różnych rodzajach działalności nie był dostatecznie zbadany. Najbardziej badanym pod tym względem jest kapitalizacja przemysłowa. Tymczasem w warunkach społeczeństwa usługowego kapitalizacja w różnych sektorach sektora usługowego wymaga dodatkowych badań.

Badanie praktycznych doświadczeń kapitalizacji, jej wszechstronna analiza i teoretyczne uogólnienia są ważne dla wszystkich uczestników rynku: dla przedsiębiorstw tworzących własny wizerunek na rynku, dla swoich partnerów, dla akcjonariuszy.

Literatura

1. Galtseva E.V. Kapitalizacja jako czynnik wzmacniający stabilność finansową przedsiębiorstw sektora usług: Dis. Cand. ekonomia, nauki. M., 2005.137 s.

2. Koch R. Zarządzanie i finanse od A do Z. SPb.: Peter, 1999. 496 ust.

3. Radziecki słownik encyklopedyczny. 3. wyd. Moskwa: radziecka encyklopedia, 1984,1 600 s.

4. Encyklopedia ekonomiczna. Ekonomia polityczna. Moskwa: radziecka encyklopedia, 1975.T 4.672 s.

Kapitalizacja – wartość firmy na rynku

Kapitalizacja spółki to łączna bieżąca wartość jej akcji będących w obrocie na rynku (rynek, wartość wymienna jednej akcji nazywana jest również jej kapitalizacją).

K komp = N com * R com + K priv * P priv,

gdzie P com, P priv - odpowiednio wartość rynkowa akcji zwykłych i uprzywilejowanych.

Cena rynkowa akcji zwykłych wynosi 18,15 RUB.

K comp = 746 018 770 000 * 18,15 + 263 300 742 000 * 18,15 = 18 319 149,14 miliona rubli.

Wskaźniki kapitalizacji - stosunek pożyczonych środków do łącznej kapitalizacji. Wskaźniki kapitalizacji odzwierciedlają stopień, w jakim firma efektywnie wykorzystuje swój kapitał własny.

udział obligacji

Region K = (wartość nominalna obligacji / (wartość nominalna obligacji + wartość nominalna akcji spółek + wartość nominalna akcji + zysk do podziału)) * 100% = (10 156 672 / (10 156 672 + 37 300 938,45 + 6 582 518,55 + 3 423 101)) * 100% = 17,6%

udział w akcjach zwykłych

K com = (wartość nominalna akcji zwykłych / (wartość nominalna obligacji + wartość nominalna akcji + nominalna wartość akcji prywatnych + zysk do podziału)) * 100% = (37 300 938,45 / ( 10 156 672 + 37 300 938,45 + 6 582 518,55 + 3 423 101)) * 100% = 64,9%

konkretne akcje uprzywilejowane

K pr.obl = (wartość nominalna akcji uprzywilejowanych / (wartość nominalna obligacji + wartość nominalna akcji wspólnych + wartość nominalna akcji uprzywilejowanych + zysk do podziału)) * 100% = (6 582 518, 55 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 11,4%

Wniosek

Tak więc papier wartościowy nie jest pieniędzmi ani materialnym towarem. Jego wartość tkwi w prawach, które jako określony dokument pieniężny daje właścicielowi. Podstawą rynku giełdowego są zmiany w stosunkach różnych praw majątkowych w zakresie własności i użyczania, zbywania i zarządzania papierami wartościowymi.

Na podstawie obliczeń kosztu papierów wartościowych OJSC KAMAZ można wyciągnąć następujące wnioski:

· Na dzień 31 grudnia 2007 r. kapitał zakładowy KAMAZ OJSC składa się z wartości nominalnej wyemitowanych akcji zwykłych i uprzywilejowanych KAMAZ OJSC w wysokości 746 018 770 000 sztuk za kwotę 37 300 938,45 mln rubli. oraz 263 300 742 000 sztuk za kwotę 6 582 518,55 mln rubli. odpowiednio;

· Wielkość kapitału zakładowego KAMAZ OJSC na dzień 31 grudnia 2007 r. wynosi 43 883 457 mln rubli;

· Kapitał obrotowy netto KAMAZ OJSC wynosi 12 998 265 mln rubli . Kapitał obrotowy netto jest niezbędny do utrzymania stabilności finansowej przedsiębiorstwa, gdyż nadwyżka kapitału obrotowego nad zobowiązaniami krótkoterminowymi sprawia, że firma może nie tylko spłacać zobowiązania krótkoterminowe, ale także ma środki finansowe na rozszerzenie swojej działalności w przyszłość.

· Płynny kapitał wynosi 18 764 725 mln rubli. Płynne aktywa netto wynoszą 6 798 039 milionów rubli. i pokazuje, że zobowiązania w pasywach bilansu są pokryte aktywami.

· Wskaźnik rotacji zapasów wynosi 3,66, co oznacza, że zapasy przechodzą przez 3,66 cykli pełnego odnowienia lub pełnej sprzedaży w określonym czasie;

Aktywa rzeczowe netto przypadające na 1 obligację wyemitowaną w obiegu wynoszą 1 893 350 RUB .

· Aktywa rzeczowe netto przypadające na 1 akcje uprzywilejowane i zwykłe wyemitowane w obiegu wynoszą odpowiednio 170 rubli. i 10 rubli. zgodnie z danymi księgowymi i sprawozdawczymi;

· Współczynnik opłacalności OJSC KAMAZ z działalności produkcyjnej wynosi 6,28%;

· Wskaźnik rentowności wynosi 5,27%, czyli każdy rubel sprzedanego produktu przyniósł 5,27% zysku;

· Aktualna rentowność obligacji deklarowana przez emitenta wynosi 25% wartości nominalnej obligacji, wartościowo kwota ta wynosi 25 289 168 mln rubli .;

· Po obliczeniu zwrotu z kapitału własnego stwierdziliśmy, że na każdy rubel kapitału przypada 10 kopiejek zysku netto. 1 uplasowana akcja stanowiła 1,1 rubla. kapitał zakładowy;

· Wskaźnik „dźwigni finansowej” OJSC KAMAZ wynosi 1,47. Pożyczone środki przewyższają fundusze własne, ale niewiele. Dźwignia finansowa pozwala zoptymalizować stosunek między kapitałem własnym a pożyczonymi środkami w celu maksymalizacji zwrotu z kapitału. Ilościowe wyrażenie dźwigni finansowej pokazuje wzrost rentowności netto kapitału własnego, dzięki wykorzystaniu pożyczonych środków;

· Udział papierów wartościowych w kapitale własnym KAMAZ OJSC wynosi:

Obligacje korporacyjne - 17,6%

Akcje zwykłe - 64,9%

Akcje uprzywilejowane - 11,4%

· Kapitalizacja OJSC KAMAZ wynosi 18 319 149, 14 mln rubli. Do tej pory wartość rynkowa akcji zwykłych wynosi 18,15 rubli. Poziom kapitalizacji KAMAZ OJSC znacznie wzrósł w ostatnich latach.

Według agencji AK&M za rok sprawozdawczy OJSC KAMAZ zajmuje 18. miejsce w rankingu akcji pod względem wzrostu kapitalizacji rynkowej przedsiębiorstw na koniec grudnia 2007 r. Tak szybki wzrost kapitalizacji firmy jest spowodowany kilkoma czynnikami:

· Fundamentalne niedoszacowanie akcji spółki, które istniały przed 2007 r., w wyniku konsekwencji „nieufności rynkowej” w zdolności spółki do przezwyciężenia skutków kryzysu finansowego lat 90. spowodowanego upadkiem rosyjskiej gospodarki;

· Znacząca poprawa wyników finansowych i operacyjnych spółki w 2006 i 2007 roku, korzystne prognozy dalszego rozwoju;

· Zainteresowanie inwestorów firmami, których rozwój jest bezpośrednio związany z rozwojem infrastruktury w Federacji Rosyjskiej;

· Zwiększenie transparentności firmy: od 2007 roku firma regularnie publikuje sprawozdania finansowe zgodnie z MSSF (międzynarodowymi standardami sprawozdawczości finansowej), które są badane przez PricewaterhouseCoopers;

· Zwiększenie transparentności firmy: KAMAZ zaczął regularnie spotykać się z inwestorami i analitykami bankowymi, uczestniczyć w konferencjach oraz zorganizował dział pracy z inwestorami;

· Skup akcji własnych w ilości 10% oraz ich dalsze umorzenie i obniżenie kapitału docelowego przeprowadzone w 2007 roku;

W sumie w latach 2000-2007 kapitalizacja KAMAZ OJSC wzrosła 24,4 razy. W rezultacie KAMAZ OJSC zajmuje drugie miejsce pod względem kapitalizacji wśród przedsiębiorstw inżynierii mechanicznej na koniec 2007 roku.

Planowana jest sprzedaż pakietu akcji KAMAZ SA inwestorowi strategicznemu Daimler AG w 2009 roku po cenie wyższej niż aktualna wartość rynkowa, co obecnie nie odzwierciedla fundamentalnej wartości spółki i może stać się motorem wzrostu akcji KAMAZ w krótkoterminowe. Ponadto, dzięki rozwojowi współpracy z dużą odnoszącą sukcesy firmą zagraniczną działającą na rynku produkcji samochodów ciężarowych, fundamentalna wartość KAMAZ OJSC w perspektywie długoterminowej powinna wzrosnąć ze względu na realizację nowych projektów poszerzających gamę modeli i poprawić właściwości konsumenckie swoich produktów.

Ponadto sprzedaż pakietu inwestorowi strategicznemu pozwoli KAMAZ uzyskać dostęp do technologii partnera, co poszerzy gamę modelową i poprawi właściwości konsumenckie produktów. W dłuższej perspektywie wpłynie to pozytywnie na fundamentalną wartość firmy. Z kolei Daimler AG uzyska dostęp do szybko rozwijającego się rynku rosyjskiego, którego około jedną trzecią zajmuje OJSC KAMAZ.

Według ekspertów wartość godziwa 1 akcji zwykłej KAMAZ OJSC wynosi 3,44 USD, co oznacza 107% potencjał wzrostu i odpowiada rekomendacji Kupuj.

Bibliografia

1. Rynek papierów wartościowych Galavanov VA: Podręcznik. - wyd. 2, ks. i dodaj. - M .: Finanse i statystyka, 2006. - 448 s.: chory.