Badania rynku systemów grzewczych. Rosyjski rynek urządzeń grzewczych: stan obecny i perspektywy

Odwrotną tendencję obserwuje się w tych, których popularność tej zimy spadła ponad 3-krotnie w porównaniu do lat 2014-2015. Nawiasem mówiąc, to kominki elektryczne były liderami popytu na zimę 2013-2014! Podobną dynamikę mają podgrzewacze wody: niewielki wzrost w latach 2014-2015, a następnie długotrwały spadek.

Należy zauważyć, że tej zimy wzrosła popularność rozwiązań energooszczędnych, wśród których w Top-30 naszego katalogu znalazły się wspomniane już akumulatory ciepła, ogrzewanie pośrednie oraz elektryczne.

Analiza popytu według głównych miast

Top 15 miast policzyliśmy według liczby odwiedzin ich mieszkańców w katalogu wyposażenia portalu. Obraz okazał się ciekawy. Po pierwsze, 13 z 15 największych miast zwiększyło zainteresowanie technologią grzewczą. Spadek odnotowały jedynie St. Petersburg i Samara. Ciekawe, że Mińsk znalazł się w pierwszej piętnastce, wyprzedzając wiele ponadmilionowych miast rosyjskich. Należy pamiętać, że liczba wizyt w katalogu sprzętu z Moskwy jest prawie dwukrotnie wyższa od wartości w Petersburgu, który z kolei wyprzedza Krasnodar 1,5 razy.

Nawiasem mówiąc, nie wzięliśmy pod uwagę wezwań z obwodów moskiewskiego i leningradzkiego, w przeciwnym razie ta luka byłaby jeszcze bardziej zauważalna.

Jednak łączna liczba odwiedzin katalogu nie jest tak orientacyjna, jak zainteresowanie niektórymi kategoriami sprzętu w kontekście miast. Postanowiliśmy przeanalizować zapotrzebowanie na kotły grzewcze w różnych miastach. Na początek przygotowaliśmy zbiorczy wykres zapotrzebowania na 6 najpopularniejszych kategorii kotłów w ciągu ostatnich dwóch zim.

wytwarzają ciepło, rury dostarczają je do konsumenta - grzejników. Istnieją również pompy, zawory, zbiorniki wyrównawcze i inne urządzenia sieciowe, ale te trzy segmenty mają fundamentalne znaczenie w systemach grzewczych. Jeśli zmierzyć te rynki w pieniądzu, to ich wielkość w ostatecznych cenach detalicznych jest bardzo podobna. Na koniec 2015 roku każdy z trzech segmentów rynku grzewczego mieści się w granicach 1 mld USD.Anton Totmakov, zastępca dyrektora ds. marketingu Litwinczuka

Przegląd rynku systemów ogrzewania ciepłej wody z Litvinchuk Marketing.

Jeśli chodzi o dynamikę rynków, to w 2015 roku mierzona ilościowo we wszystkich trzech segmentach okazała się ujemna. W 2015 roku w porównaniu do 2014 roku rynek kotłowy spadł o 19%, rynek rur i grzejników spadł o 16%. „Made in Russia” Udział produktów rosyjskich jest bardzo zróżnicowany we wszystkich trzech segmentach.

Na rynkach grzejników, rur i kotłów istnieją segmenty o dużym udziale produktów krajowych. Na przykład na rynku rur ciśnieniowych segment rur polipropylenowych składa się z ponad 50% produktów wytwarzanych w Rosji.

W segmencie urządzeń kotłowych kotły przemysłowe stanowią ponad 50% rosyjskiego montażu. Segment konwektorów jest najczęściej importowanym produktem zastępującym grzejniki.

Trendy marketowe

Na koniec 2015 roku rynek obniżył się ilościowo o 16%, pieniężny (w przeliczeniu na euro) o 23%. Powodem tej dysproporcji jest znaczny wzrost segmentu „super economy” na tle gwałtownego spadku udziału grzejników europejskich. Jednocześnie rok ten charakteryzował się znaczącym spadkiem marży handlowej na wszystkich poziomach systemu dystrybucji – od wytwórców po sprzedawców końcowych.

Jeśli weźmiemy pod uwagę stalowe grzejniki płytowe, to w zeszłym roku ich ceny fabryczne spadły, choć nie ma to nic wspólnego z osłabieniem rubla – światowe ceny stali stopniowo spadały w ciągu ostatnich trzech lat. W przypadku segmentów o wysokiej wartości dodanej (np. stalowe grzejniki rurowe i dekoracyjne, drogie konwektory) kurs walutowy w stosunku do rubla wpływa na ich wartość znacznie silniej niż cena metalu. Dla większości pozycji stawki są ustalone w momencie zawierania kontraktów.

Psychologia zachowań konsumenckich zmieniła się dramatycznie od czasu kryzysu z 2009 roku. Teraz wybór kupującego coraz bardziej koncentruje się na niedrogim produkcie, segment ekonomiczny aktywnie się rozwija. Jednocześnie konsumpcja premium jest dość stabilna, a jeśli się zmienia, to w znacznie wolniejszym tempie.

Szybki rozwój segmentu „lekkich” grzejników aluminiowych jest jednym z dowodów tego założenia. Już w 2014 roku główne segmenty rynku przestały rosnąć i pojawiła się tendencja negatywna, w 2015 trend ten nadal się rozwijał. Przyczyn takiego stanu rzeczy jest kilka.

Po pierwsze, wpłynął na ogólny stan rosyjskiej gospodarki i znaczny spadek siły nabywczej ludności, który rozpoczął się pod koniec 2014 roku. Nie pomogły nawet rekordowe wskaźniki oddawania mieszkań (81,3 mln mkw. powierzchni mieszkalnej w 2014 r. i 81,5 mln mkw. w 2015 r. wobec 70,5 mln mkw. w 2013 r.).

Po drugie, sprzedaż na rynku wtórnym wykazuje wszelkie oznaki nasycenia. Sprzedaż grzejników zamiennych, która osiągnęła szczyt w latach 2012-2013 (do 70% całej sprzedaży), zaczęła spadać już w 2014 roku. Rok 2015 przyniósł spodziewany spadek w tym segmencie. Faktem jest, że ludzie o wysokich i średnich dochodach w większości dawno zastąpili przestarzałe i nieestetyczne urządzenia na bardziej nowoczesne. A dla tych, którzy otrzymali (i otrzymują) niskie dochody, w 2015 roku nie było potrzeby wymiany grzejników.

Według naszych szacunków w ciągu ostatnich 10 lat wymieniono od 58 do 65% wszystkich urządzeń grzewczych, czyli ich park jest bardzo świeży. Dlatego liczba wymian powinna gwałtownie spaść w nadchodzących latach, nawet bez kryzysu. Można powiedzieć, że kryzys sprawi, że ten proces będzie płynniejszy i mniej bolesny. Jednocześnie spadek dotknie przede wszystkim rynek grzejników aluminiowych i bimetalicznych, które służyły głównie do zastępowania starych żeliwnych „akumulatorów” i konwektorów.

Można przewidywać, że w latach 2015-2017 rynek wymiany zmniejszy się o 40-50%, a rynek sprzedaży nowego budownictwa - o 20-25%. Ponadto w 2016 roku rynek grzejników ma spaść o 25%. Jednocześnie rynek urządzeń panelowych (przechodzą do nowych budynków o 90%) raczej nie spadnie o więcej niż 10-15%, a drogie grzejniki projektowe trafiające do elitarnych mieszkań praktycznie nie ucierpią.

Wielkość rynku PGO charakteryzuje się wyraźną sezonowością. Pojemność rynku podwaja się, wzrastając w szczycie sezonowego popytu (sierpień - październik) do 170-175 mln rubli miesięcznie, a spadając wiosną (marzec-kwiecień) do 85-90 mln rubli miesięcznie. Jednocześnie istnieje tendencja do stałego wzrostu, na przestrzeni ostatnich lat rynek wzrastał o około 13-18% rocznie. Cechą charakterystyczną rynku jest niewielka liczba dużych odbiorców końcowych. Wielkość średniego zamówienia („średni czek”) wynosi 50-60 tysięcy rubli, co odpowiada 1500-1700 transakcjom miesięcznie w kwietniu-maju i 2800-3400 we wrześniu-październiku. Należy zauważyć gwałtowny spadek wielkości średniej aplikacji w lutym-marcu do 25-30 tysięcy rubli. Wynika to z faktu, że w tym okresie sprzęt do nowej budowy z reguły nie jest kupowany. Do przebudowy (wymiany) istniejącego wyposażenia kupuje się tylko pojedyncze elementy wyposażenia.

PGO jest niejednorodny: rynek składa się z kilku segmentów, które praktycznie nie konkurują ze sobą. W ramach tych segmentów zachodzi konkurencja pomiędzy dobrami zastępczymi (zamiennikami) wytwarzanymi przez różnych producentów. Średnio (istnieją różnice pomiędzy segmentami) produkt trafia do klienta końcowego poprzez łańcuch 2 pośredników. Około 18-20% wszystkich produkowanych urządzeń jest sprzedawanych bezpośrednio z fabryk konsumentom końcowym bez pośredników. Pozwala to stwierdzić, że organizacje handlowe mają duże znaczenie dla rynku, ponieważ to one dokonują większości sprzedaży i zakupów. Należy zauważyć, że mówimy o danych uśrednionych, u niektórych producentów sytuacja jest inna.

Na przykład system sprzedaży zakładu Slava i Nadieżda - Gaz, który produkuje GRPSh *, ma na celu nawiązanie bezpośrednich kontaktów z użytkownikami końcowymi, z pominięciem pośredników. Kampania reklamowa ma na celu kreowanie pozytywnego wizerunku firmy w środowisku biznesowym, wzmacnianie świadomości marki oraz popularyzację wytwarzanych produktów wśród konsumentów. Obecnie wielkość sprzedaży SIN-Gas wśród konkurentów produkujących GRPS jest niewielka - około 1%. Jednak ze względu na to, że zakład podejmuje się realizacji każdego, nawet najbardziej niestandardowego zamówienia, prawdopodobne jest, że jego udział w rynku wzrośnie.

Mediatorzy kupują od 90 do 100% wytwarzanych produktów od Centrum Innowacyjnych Technologii, które produkuje systemy kontroli zanieczyszczeń gazowych. Wynika to z prowadzonej polityki sprzedażowej, a także z niskiej świadomości nazwy producenta wśród konsumentów końcowych. Głównie reklamowane produkty to automatyczny system kontroli zanieczyszczenia gazu SAKZ. Ponieważ konkurenci nie wypuszczają produktów o tej samej nazwie, wszystkie zamówienia za pośrednictwem jednego lub drugiego łańcucha pośredników są składane bezpośrednio u producenta. Istnieje tu niebezpieczeństwo: jeśli pojawi się jakiś konkurent, który użyje tej nazwy dla swojego produktu, udział firmy w rynku systemów bezpieczeństwa (obecnie około 25%) zostanie natychmiast „wyprany”. Jak pokazuje praktyka, obecne prawodawstwo nie jest w stanie skutecznie uregulować problematyki praw autorskich i praw pokrewnych, co uniemożliwia (lub bardzo utrudnia) obronę ich prawnie uzasadnionych interesów w takich sytuacjach.

Fabryka Signal (Engels) rozpoczęła seryjną produkcję GRPSh jesienią 2002 roku. Do tego czasu „Signal” produkował tylko regulatory, a GRPSh produkował „Radon”. Jednak Signal już od dłuższego czasu sprzedaje je pod własną marką. Zdecydowana większość konsumentów nawet nie wiedziała, że GRPSh został wyprodukowany przez inną fabrykę. Kiedy Signal otworzył własną produkcję, zaczął produkować te same GRPSh pod tym samym znakiem towarowym. Po tym, jak Signal uruchomił seryjną produkcję GRPSh, wciągnął Radon w wojnę cenową, która trwała od listopada 2002 do lutego 2003. Wszystkie te działania pomogły Signal szybko zmienić układ sił wśród producentów i zdobyć około 10% rynku GPRS. Obecnie GRPSh produkowane przez Radon i Signal są najbardziej popularne na rynku, a ich cena jest najbardziej akceptowalna dla konsumenta.

Często konsumenci nie są w stanie czerpać korzyści z takiej konkurencji. Opisana powyżej sytuacja z „Centrum Innowacyjnych Technologii” jest jedną z tych, w których konkurencja nie dociera do konsumenta. Już na etapie projektowania jest prawie gotowy: produkt, który projektant umieścił w projekcie, ma bardzo silną przewagę nad substytutami. Często osoba odpowiedzialna za kompletację nie jest nawet świadoma dostępności produktów zastępczych o innej nazwie. Takich informacji może udzielić fabryka produkująca dowolny produkt, również w bardzo rzadkich przypadkach. Są ku temu dwa powody. Pierwszy jest trywialny: w ten sposób zostanie wytworzona pośrednia reklama konkurenta z przekierowaniem klienta, na co nie może pozwolić żaden szanujący się producent. Drugi powód nie jest taki prosty. Według badań marketingowych przeprowadzonych przez niezależny ośrodek badawczy Miromark, opinia publiczna stawia szkolenie techniczne personelu w zakładach produkcyjnych VGO znacznie wyżej niż szkolenie personelu organizacji handlowych. W praktyce szkolenie kadry kierowniczej w fabrykach i u sprzedawców jest w przybliżeniu takie samo, a umiejętność czytania i pisania zwykłych inżynierów, jak wykazało badanie, zależy bezpośrednio od otrzymywanego wynagrodzenia. Ale badanie ujawniło ważny szczegół: wszyscy pracownicy testowani pod kątem umiejętności technicznych mogą to wykazać tylko w odniesieniu do sprzętu, z którym mają do czynienia. I tu pojawia się brak szerokiego spojrzenia ze strony producentów. Ponieważ, wykonując swój zwykły zakres obowiązków, pracownicy fabryki z reguły konfrontowani są tylko z produktami swojej fabryki, często po prostu nie wiedzą nic o produktach wytwarzanych przez konkurencję. Pojawiła się ciekawa rzecz: tylko 20% producentów VGO jest zainteresowanych rozwojem konkurencji! Jeśli w krajach europejskich program monitorowania konkurencji (szpiegostwo przemysłowe) jest najważniejszą częścią działań marketingowych przedsiębiorstw, brak ostrej konkurencji w Rosji daje producentom możliwość w ogóle nie angażować się w ten obszar działalności. Szczególnie dziwnie wygląda to w segmencie, w którym obecna jest konkurencja i przybiera raczej twarde formy. Mówimy o produkcji GRPSh.

Chociaż GRPSh jest obecnie produkowany w Rosji przez wielu producentów, na tym rynku nie ma tak wielu poważnych graczy. Wyróżnia się następujące podejścia do produkcji GRPSh: produkcja pionowa – gdy zakład wytwarza w całości cały sprzęt i całe wyposażenie składające się na wyrób oraz produkcja montażowa – gdy wyposażenie i wyposażenie są kupowane od innych producentów. Produkcja łączona - gdy część sprzętu jest produkowana niezależnie, część jest kupowana zewnętrznie - nie jest obecnie praktykowana. Do tej pory podejście pionowe do produkcji GRPSh zostało przeprowadzone w zakładach Signal, Gazapparat i Gazprommash. Jest również używany przez saratowskie przedsiębiorstwo „Ex-Form”, produkujące małe partie obiecujących szafek UGRSH-50 z regulatorem bezpośredniego przepływu RDP.

Pionowe podejście do produkcji ma istotny plus: niezależność od podwykonawców. Wszyscy inni rosyjscy producenci praktykują produkcję montażową, której główną zaletą jest możliwość skupienia się na jednej operacji: instalacji wyposażenia technologicznego w szafie. Niewątpliwym liderem w produkcji montażowej jest Radon, Engels. Wszyscy pozostali producenci albo działają na rynkach lokalnych, albo wielkość ich produktów nie ma znaczącego wpływu na rynek rosyjski. Jednak na lokalnym rynku pozycja takiego regionalnego producenta może być bardzo silna (Gazkomplekt, Reutov, Zakład Urządzeń Gazowych Kambara itp.).

Wykresy przedstawiają ceny panujące w kwietniu 2003 roku dla najpopularniejszego modelu GRPSh - z regulatorem RDNK 400-01 lub analogowym. Do podanych wykresów należy od razu poczynić kilka uwag.

Saratów oczywiście należy uznać za uznane centrum produkcji przemysłowych urządzeń gazowych. W Saratowie i Engels (miasto satelickie), według różnych szacunków, produkowanych jest od 67 do 75% całego sprzętu produkowanego w kraju. Średnia cena GRPSh 400-01 wynosi od 17 do 18 tysięcy rubli. Wysoka cena GRPSh fabryki Gazprommash wynika z faktu, że działa ona głównie na rynkach regionalnych, w szczególności wszystkie tiumeńskie spółki (Angor, Gazstroyinter i Mezhregiongazstroy) oferują szafy produkowane przez Gazpromash. Szafa ta jest produkowana zarówno ze standardowym regulatorem RDNK-400 firmy Signal, jak iz regulatorem firmy Gazprommash RDNK 50/400, który ma nieco mniejszą przepustowość. Stosunkowo niska cena GRPSh wytwarzanego w zakładzie Gazoborudovanie w Kazaniu wynika z małej popularności tego producenta i niższych kosztów materiałów wykorzystywanych przez zakład do produkcji. Mimo to wskaźniki ceny / jakości tych produktów są całkiem do przyjęcia, co potwierdza stały wzrost wielkości sprzedaży. Organizacje handlowe Kazania, pokazane na wykresach (Komtekhenergo, Tatgazselkomplekt), oferują produkty tego zakładu. Wszystkie przedsiębiorstwa handlowe w Saratowie, na południu Rosji (Krasnodar, Rostów nad Donem, Stawropol) i Ufa oferują głównie produkty firmy Radon - Signal. Ich cena uzależniona jest od rabatów otrzymywanych w zakładzie, kosztów transportu oraz apetytu kierownictwa firmy. Konkurencja może czasami prowadzić do znacznych możliwości oszczędności dla konsumenta, jak widać na przykładzie Krasnodaru, gdzie cena Kubankraigazservice jest o 40% wyższa niż cena Centrgazservice (7 000 rubli).

Powstaje pytanie: dlaczego w jednym mieście jest taki rozpiętość cen? Odpowiedź nie jest tak oczywista, jak się wydaje. Nie ma wątpliwości, że dużą rolę odgrywa brak świadomości konsumenckiej. Ale główny powód jest inny. Obecnie ani Krasnodar, ani Rosja nie mają jeszcze cywilizowanego rynku VGO - dopiero powstaje. W wielu segmentach rynku konkurencja jest niewielka lub nie ma jej wcale. To konkurencja zmusza producentów do produkowania tańszego, bardziej przyjaznego w obsłudze sprzętu o wyższej jakości, co ostatecznie prowadzi do mniejszej liczby wypadków. Jest tylko kilku normalnie działających dostawców, głównie producentów. Jednocześnie większość istniejących producentów koncentruje się na produkcji, a nie na pracy z konsumentami. Dobry dostawca powinien być multi-dostawcą, czyli wspierać i sprzedawać sprzęt od różnych producentów. Powinna być firmą handlową – zakłady produkcyjne nie sprzedają produktów konkurencji. Już dziś duże firmy handlowe z reguły oferują konsumentom usługi wyższej jakości niż producenci. Cieszymy się, że wspólnie z naszą firmą macierzystą - przedsiębiorstwem Gas-Service Saratov (znak towarowy Gazovik) - podejmujemy kroki w kierunku budowy cywilizowanego rynku przemysłowych urządzeń gazowych w Rosji.

* Punkty (instalacje) kontroli gazu to zespół urządzeń i urządzeń technologicznych służących do obniżania ciśnienia gazu wlotowego do zadanego poziomu i utrzymywania go na stałym poziomie na wylocie. W zależności od umiejscowienia sprzętu punkty kontroli gazu dzielą się na kilka typów: GRPSh (szafowy punkt kontroli gazu) - sprzęt jest umieszczony w metalowej szafce; GRU (jednostka sterująca gazem) - urządzenie zamontowane na metalowej ramie; PGB (blokowy punkt kontroli gazu) - urządzenie montuje się w jednym lub kilku budynkach typu kontenerowego. Dla wygody wszystkie opisane powyżej punkty kontroli gazu (instalacje) są określane w tym artykule jako GRPSh. Należy jednak pamiętać, że z reguły prawie wszyscy producenci produkują zarówno GRPSh, jak i GRU oraz PHB z tym samym sprzętem technologicznym.

Opis

Zapotrzebowanie na gazowe kotły grzewcze w Rosji w latach 2007-2011 wzrosło iw 2011 roku wyniosło 852 tys. sztuk. Spadek popytu o 32% odnotowano dopiero w 2009 roku ze względu na kryzysową sytuację w gospodarce kraju. W czasie kryzysu gospodarczego wstrzymano większość dużych projektów budowlanych, w tym montaż urządzeń kotłowni gazowych na obiektach. Niemniej jednak eksperci przyznają, że rynek gazowych urządzeń grzewczych w Rosji jest dość obiecujący. Według prognoz BusinesStat, w latach 2012-2016 zapotrzebowanie na gazowe kotły grzewcze będzie rosło iw 2016 roku wyniesie 1099 tys. sztuk.

W strukturze popytu na gazowe kotły grzewcze dominuje sprzedaż na rynku krajowym. Wolumen sprzedaży gazowych kotłów grzewczych w kraju od 2007 do 2011 roku wzrósł i wyniósł w 2011 roku 827 tys. szt. Spadek wolumenu sprzedaży gazowych kotłów grzewczych był obserwowany tylko w czasie kryzysu gospodarczego w 2009 roku o 33% w stosunku do 2008 roku.

Wielkość dostaw eksportowych kotłów gazowych z Rosji jest znacznie mniejsza niż wielkość dostaw importowych do kraju. Jednak w latach 2007-2011 eksport rósł iw 2011 roku osiągnął 24,1 tys. sztuk. Kazachstan stał się głównym kierunkiem eksportu kotłów z Rosji.

Podaż gazowych kotłów grzewczych w latach 2007-2011 również wzrosła iw 2011 roku wyniosła 1034 sztuki. W okresie pięcioletnim dynamika podaży powtórzyła dynamikę popytu: w 2009 r. odnotowano spadek podaży o 27%.

Produkcja gazowych kotłów grzewczych w Rosji w latach 2007-2011 spadła iw 2011 roku wyniosła 209 tysięcy sztuk. Wskaźnik wykazywał ujemną dynamikę do 2010 r. włącznie. Tylko w 2011 roku odnotowano wzrost produkcji o 25%.

Maksymalny udział w strukturze dostaw gazowych kotłów grzewczych ma import. Wielkość importu do kraju w latach 2007-2011 wzrosła o 45%. Głównymi importerami były Włochy i Niemcy.

„Analiza rynku kotłów gazowych w Rosji w latach 2007-2011, prognoza na lata 2012-2016” zawiera najważniejsze dane niezbędne do zrozumienia aktualnych warunków rynkowych i oceny perspektyw jego rozwoju:

- Sytuacja gospodarcza w Rosji

- Produkcja i ceny producenta

- Sprzedaż i ceny kotłów gazowych

- Bilans popytu, podaży, zapasy kotłów gazowych

- Liczba odbiorców i zużycie gazowych kotłów grzewczych

- Eksport i import kotłów gazowych heating

- Oceny przedsiębiorstw według wielkości produkcji i przychodów ze sprzedaży produktów

Przegląd osobno przedstawia dane dotyczące wiodących producentów gazowych kotłów grzewczych: Lemax, Żukowski zakład budowy maszyn, Zvezda - Strela, Konord, Gaz-Standard, Gazteploservis, Zakład Kirowski, Zakład mechaniczny Nowosiergiewski, Elektrownia Saratów, Kotłownia Borisoglebsk, Dział montażu i napraw, Kotłownia Iżewsk, Bełogorje, Kambara wyposażenie gazowni, Ziosab-Don, Tiumeń-Diesel, Teploenergo, Sibtenzopribor, Soyuz, Teploservis itp.

BusinesStat przygotowuje przegląd globalnego rynku kotłów gazowych, a także recenzje WNP, UE i poszczególnych krajów świata. W przeglądzie rynku rosyjskiego informacje są uszczegółowione według regionów kraju.

Przygotowując przegląd posłużono się oficjalnymi statystykami:

- Federalna Państwowa Służba Statystyczna Federacji Rosyjskiej

- Ministerstwo Rozwoju Gospodarczego Federacji Rosyjskiej

- Federalna Służba Celna Federacji Rosyjskiej

- Federalna Służba Podatkowa Federacji Rosyjskiej

- EurAsEC Unia Celna

- Światowa organizacja handlu

- Stowarzyszenie firm handlowych i producentów sprzętu elektrycznego i komputerowego RATEK

Przegląd wraz z oficjalnymi statystykami zawiera wyniki badań własnych BusinesStat:

- Badanie konsumentów dużego sprzętu AGD

- Audyt handlu detalicznego dużym sprzętem AGD

- Ankieta ekspertów rynku dużego sprzętu AGD

Zwiększać

TreśćSTAN GOSPODARKI ROSYJSKIEJ

- Podstawowe parametry rosyjskiej gospodarki

- Skutki przystąpienia Rosji do unii celnej

- Skutki przystąpienia Rosji do WTO

- Perspektywy rosyjskiej gospodarki

KLASYFIKACJA KOTŁÓW GAZOWYCH

ZAPOTRZEBOWANIE I DOSTAWA KOTŁÓW GAZOWYCH

- Oferta

- Żądanie

- Bilans podaży i popytu

PRACA KOTŁÓW GAZOWYCH

- Dożywotni

GAMA KOTŁÓW GAZOWYCH

SPRZEDAŻ KOTŁÓW GAZOWYCH

- Naturalna wielkość sprzedaży

- Wartość sprzedaży

- Cena detaliczna

- Stosunek ceny detalicznej do inflacji

- Stosunek naturalnej, wartościowej wielkości sprzedaży i ceny detalicznej

- Liczba kupujących i wielkość zakupu

PRODUKCJA KOTŁÓW GAZOWYCH

- Cena producenta

PRODUCENCI KOTŁÓW GRZEWCZYCH

- Wskaźniki produkcyjne przedsiębiorstw

- Wyniki finansowe przedsiębiorstw

EKSPORT I IMPORT KOTŁÓW GAZOWYCH

- Saldo eksportu i importu

- Naturalna wielkość eksportu

- Eksportuj wartość

- Cena eksportowa

- Naturalna wielkość importu

- Wartość importu

- Cena importowa

BRANŻOWE WSKAŹNIKI EKONOMICZNE

- Wynik finansowy branży

- Efektywność ekonomiczna branży

- Inwestycje branżowe

- Zasoby pracy przemysłu

PROFILE GOSPODARCZE GŁÓWNYCH PRODUCENTÓW

- Dane rejestracyjne organizacji

- Przywództwo organizacji

- Spółki zależne

- Główni akcjonariusze organizacji

- Wielkość produkcji według rodzaju produktu

- Bilans firmy w formularzu N1

- Rachunek zysków i strat przedsiębiorstwa na formularzu nr 2

- Główne wskaźniki finansowe przedsiębiorstwa

Zwiększać

StołyRAPORT ZAWIERA 80 TABEL

Tabela 1. Wielkość nominalnego i realnego PKB, Rosja, 2007-2016 (bln rubli)

Tabela 2. Wielkość realnego PKB i wskaźnik realnej fizycznej wielkości PKB, Rosja, 2007-2016 (bln rubli,%)

Tabela 3. Inwestycje w środki trwałe ze wszystkich źródeł finansowania, Rosja, 2007-2016 (bln rubli,%)

Tabela 4. Wielkość eksportu i importu oraz bilans handlowy, Rosja, 2007-2016 (mld dolarów)

Tabela 5. Średni roczny kurs dolara wobec rubla, Rosja, 2007-2016 (rubla za dolara,%)

Tabela 6. Wskaźnik cen towarów i usług konsumpcyjnych (inflacja) i wskaźnik cen producentów, Rosja, 2007-2016 (% do roku poprzedniego)

Tabela 7. Ludność łącznie z migrantami, Rosja, 2007-2016 (mln osób)

Tabela 8. Realne dochody do dyspozycji ludności, Rosja, 2007-2016 (% do roku poprzedniego)

Tabela 9. Dostawa kotłów gazowych, Rosja, 2007-2011 (tys. szt.,%)

Tabela 10. Prognoza dostaw kotłów gazowych, Rosja, 2012-2016 (tys. jednostek,%)

Tabela 11. Produkcja, import i zapasy gazowych kotłów grzewczych, Rosja, 2007-2011 (tys. szt.)

Tabela 12. Prognoza produkcji, importu i zapasów gazowych kotłów grzewczych, Rosja, 2011 r. (tys. jednostek)

Tabela 13. Zapotrzebowanie na kotły grzewcze opalane gazem, Rosja, 2007-2011 (tys. szt.)

Tabela 14. Prognoza zapotrzebowania na kotły gazowe, Rosja, 2012-2016 (tys. jednostek)

Tabela 15. Sprzedaż i eksport kotłów gazowych, Rosja, 2007-2011 (tys. szt.)

Tabela 16. Prognoza sprzedaży i eksportu gazowych kotłów grzewczych, Rosja, 2012-2016 (tys. szt.)

Tabela 17. Bilans podaży i popytu na kotły gazowe z uwzględnieniem stanów magazynowych na koniec roku, Rosja, 2007-2011 (tys. szt.)

Tabela 18. Prognoza podaży i popytu na gazowe kotły grzewcze z uwzględnieniem stanów magazynowych na koniec roku, Rosja, 2012-2016 (tys. szt.)

Tabela 19. Liczba działających kotłów gazowych, Rosja, 2007-2011 (tys. jednostek;%)

Tabela 20. Prognoza liczby pracujących gazowych kotłów grzewczych, Rosja, 2012-2016 (tys. jednostek;%)

Tabela 21. Liczba pracujących kotłów gazowych na gospodarstwo domowe, Rosja, 2007-2011 (szt.%)

Tabela 22. Prognoza liczby pracujących kotłów gazowych na gospodarstwo domowe, Rosja, 2012-2016 (jednostki;%)

Tabela 23. Średnia żywotność gazowych kotłów grzewczych, Rosja, 2007-2011 (tys. jednostek)

Tabela 24. Prognoza średniej żywotności kotłów gazowych, Rosja, 2012-2016 (tys. jednostek)

Tabela 25. Liczba nazw gazowych kotłów grzewczych według wiodących marek, Rosja, 2011 (szt.)

Tabela 26. Amplituda cen kotłów gazowych według marek, Rosja, 2011 (pocierać)

Tabela 27. Struktura asortymentu gazowych kotłów grzewczych - główne cechy

Tabela 28. Sprzedaż kotłów gazowych, Rosja, 2007-2011 (tys. szt.)

Tabela 29. Prognoza sprzedaży gazowych kotłów grzewczych, Rosja, 2012-2016 (tys. szt.)

Tabela 30. Sprzedaż kotłów gazowych, Rosja, 2007-2011 (mln rubli,%)

Tabela 31. Prognoza przychodów ze sprzedaży gazowych kotłów grzewczych, Rosja, 2012-2016 (mln rubli,%)

Tabela 32. Cena detaliczna gazowych kotłów grzewczych, Rosja, 2007-2011 (tys. rubli za sztukę)

Tabela 33. Prognoza ceny detalicznej gazowych kotłów grzewczych, Rosja, 2012-2016 (tys. rubli za sztukę)

Tabela 34. Stosunek ceny detalicznej kotłów gazowych do inflacji, Rosja, 2007-2011 (%)

Tabela 35. Prognoza stosunku ceny detalicznej kotłów gazowych do inflacji, Rosja, 2012-2016 (%)

Tabela 36. Wskaźnik naturalnej, wartościowej wielkości sprzedaży i ceny detalicznej gazowych kotłów grzewczych, Rosja, 2007-2011 (tys. jednostek; tys. rubli za sztukę; mln rubli)

Tabela 37. Prognoza stosunku wielkości sprzedaży naturalnej, wartościowej i ceny detalicznej kotłów grzewczych gazowych, Rosja, 2012-2016 (tys. jednostek; tys. rubli za sztukę; mln rubli)

Tabela 38. Liczba gospodarstw domowych kupujących gazowe kotły grzewcze, Rosja, 2007-2011 (mln gospodarstw domowych)

Tabela 39. Prognoza liczby gospodarstw domowych kupujących kotły gazowe, Rosja, 2012-2016 (mln gospodarstw domowych)

Tabela 40. Udział gospodarstw domowych kupujących gazowe kotły grzewcze od wszystkich gospodarstw domowych w Rosji, 2007-2011 (%)

Tabela 41. Prognoza udziału gospodarstw domowych kupujących gazowe kotły grzewcze od wszystkich gospodarstw domowych w Rosji, 2012-2016 (%)

Tabela 42. Poziom zakupu gazowych kotłów grzewczych, Rosja, 2007-2011 (jednostki rocznie; ruble rocznie)

Tabela 43. Prognoza poziomu zakupu gazowych kotłów grzewczych, Rosja, 2012-2016 (jednostki rocznie; ruble rocznie)

Tabela 44. Produkcja kotłów gazowych, Rosja, 2007-2011 (tys. jednostek)

Tabela 45. Prognoza produkcji gazowych kotłów grzewczych, Rosja, 2012-2016 (tys. jednostek)

Tabela 46. Produkcja kotłów gazowych według regionów Federacji Rosyjskiej, Rosja, 2007-2011 (tys. jednostek)

Tabela 47. Cena producentów gazowych kotłów grzewczych, Rosja, 2007-2011 (tys. rubli za sztukę)

Tabela 48. Prognoza cen producentów gazowych kotłów grzewczych, Rosja, 2012-2016 (tys. rubli za sztukę)

Tabela 53. Bilans eksportu i importu kotłów gazowych, Rosja, 2007-2011 (tys. szt.)

Tabela 54. Prognoza bilansu eksportu i importu gazowych kotłów grzewczych, Rosja, 2012-2016 (tys. szt.)

Tabela 55. Eksport kotłów gazowych, Rosja, 2007-2011 (tys. szt.)

Tabela 56. Prognoza eksportu gazowych kotłów grzewczych, Rosja, 2012-2016 (tys. szt.)

Tabela 57. Eksport kotłów gazowych według krajów świata, Rosja, 2007-2011 (tys. szt.)

Tabela 58. Eksport kotłów gazowych, Rosja, 2007-2011 (mln USD)

Tabela 59. Prognoza eksportu kotłów gazowych, Rosja, 2012-2016 (mln USD)

Tabela 60. Eksport kotłów gazowych wg krajów świata, Rosja, 2007-2011 (tys. USD)

Tabela 61. Cena eksportowa kotłów gazowych, Rosja, 2007-2011 (USD za sztukę)

Tabela 62. Prognoza ceny eksportowej gazowych kotłów grzewczych, Rosja, 2012-2016 (USD za sztukę)

Tabela 63. Cena eksportowa gazowych kotłów grzewczych według krajów świata, Rosja, 2007-2011 (USD za sztukę)

Tabela 64. Import kotłów gazowych, Rosja, 2007-2011 (tys. szt.)

Tabela 65. Prognoza importu gazowych kotłów grzewczych, Rosja, 2012-2016 (tys. szt.)

Tabela 66. Import kotłów gazowych wg krajów świata, Rosja, 2007-2011 (tys. szt.)

Tabela 67. Wartość importu kotłów gazowych, Rosja, 2007-2011 (mln USD)

Tabela 68. Prognoza wartości importu gazowych kotłów grzewczych, Rosja, 2012-2016 (mln dolarów)

Tabela 69. Import kotłów gazowych według krajów świata, Rosja, 2007-2011 (tys. USD)

Tabela 70. Cena importu gazowych kotłów grzewczych, Rosja, 2007-2011 (USD za sztukę)

Tabela 71. Prognoza ceny importowej kotłów gazowych, Rosja, 2012-2016 (USD za sztukę)

Tabela 72. Cena importowa kotłów gazowych, Rosja, 2007-2011 (USD za sztukę)

Tabela 73. Przychody (netto) ze sprzedaży produktów, Rosja, 2007-2011 (mln rubli)

Tabela 74. Koszty sprzedaży i administracji, Rosja, 2007-2011 (mln rubli)

Tabela 75. Koszt produkcji, Rosja, 2007-2011 (mld rubli)

Tabela 76. Zysk brutto ze sprzedaży produktów, Rosja, 2007-2011 (mln rubli)

Tabela 77. Efektywność ekonomiczna przemysłu, Rosja, 2007-2011 (%; czasy; dni dni)

Tabela 78. Inwestycje w przemyśle, Rosja, 2007-2011 (mln rubli)

Tabela 79. Zasoby pracy przemysłu, Rosja, 2007-2011 (tys. osób; mln rubli; tys. rubli rocznie)

Tabela 80. Średnia pensja w branży, Rosja, 2007-2011 (tys. rubli rocznie)

Co dzieje się na rosyjskim rynku urządzeń grzewczych i co go czeka w najbliższej przyszłości? Oczywiście o jego stanie w pierwszej kolejności zadecyduje ogólna sytuacja gospodarcza w kraju, co jednak dotyczy każdej branży.

Kotły grzewcze gazowe

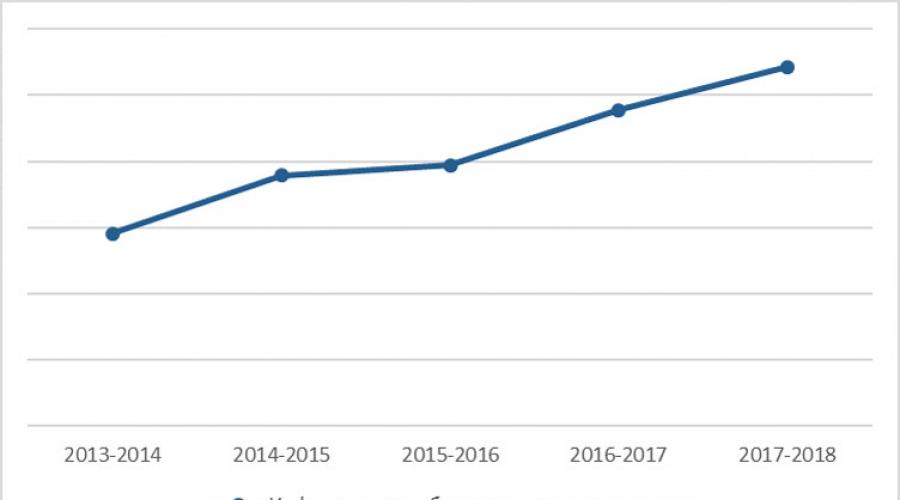

Według raportu „Analiza rynku gazowych kotłów grzewczych w Rosji” przygotowanego przez BusinesStat, po 2014 roku, kiedy naturalna wielkość sprzedaży krajowych kotłów grzewczych w Rosji osiągnęła maksimum - 1027 tys. sztuk, popyt na nie zaczął spadać : w warunkach kryzysu, przez kolejne dwa lata, wiele firm i właścicieli domów zdecydowało się na odroczenie zakupu. Według prognoz BusinesStat, w 2017 roku wolumen sprzedaży będzie nadal spadał – do 735 tys. sztuk. . Będzie to spowodowane utrzymującym się spadkiem dochodów gospodarstw domowych, spowolnieniem w budownictwie mieszkaniowym oraz wstrzymaniem szeregu projektów. W 2018 roku BusinesStat przewiduje początek wzrostu sprzedaży - do 859 tys. sztuk w 2020 roku.

Kotły gazowe są liderami na rynku rosyjskim, co tłumaczy się stosunkowo niskimi cenami gazu. Według Jurija Salazkina, dyrektora generalnego BDR Thermia Rus LLC (marki i De Dietrich), w tej chwili liderami sprzedaży są standardowe domowe kotły atmosferyczne o mocy 24 kW z zamkniętą komorą spalania. W przeciwieństwie do krajów UE, gdzie znaczną część rynku zajmują technologie kondensacyjne, w Rosji dominuje tradycyjna technika grzewcza. Chociaż technologie te są prezentowane w Rosji, nie są tak popularne jak w Europie, gdzie efektywność energetyczna jest aktywnie promowana na poziomie legislacyjnym, w tym poprzez dotacje.

Niemniej jednak stały wzrost taryf gazowych prowadzi do tego, że rynek rosyjski zmierza w kierunku bardziej energooszczędnych urządzeń grzewczych. Tym samym firma wprowadza na rynek rosyjski nową markę kotłów kondensacyjnych - ELCO. Pierwsi konsumenci zobaczą model Thision L Eco, który producent określa jako „szczyt inżynierii”, a w 2017 roku pojawią się również linie ulepszonych kotłów stojących R600 i R3400 (po lewej). Kotły te, przeznaczone do stosowania w autonomicznych systemach grzewczych i bezpośrednim ogrzewaniu ciepłej wody, wyróżniają się niską wagą i zwartością, niskim poziomem hałasu i emisji.

Do najnowszych innowacji w segmencie kotłów gazowych należy również nowa linia Ariston Alteas X z inteligentnym systemem zdalnego sterowania Ariston Net. Za jego pomocą można sterować kotłem i monitorować jego stan przez Internet z dowolnego smartfona lub komputera, co może znacznie obniżyć koszty ogrzewania. Wyobraź sobie: wyjeżdżając na wakacje obniżasz temperaturę w mieszkaniu do minimum, a kilka godzin przed powrotem, prosto z lotniska, ustawiasz komfortowy tryb. Aplikacja pozwala na samodzielne ustawienie temperatury różnych stref i automatyczne jej utrzymywanie z uwzględnieniem warunków atmosferycznych.

Alternatywa dla gazu

W miejscach, w których nie ma głównego gazu ziemnego, istotne są kotły elektryczne i na paliwo stałe. Jedną z ciekawszych innowacji w tym segmencie jest unikalny kocioł na odpady firmy Gilles. Przeznaczony jest do zakładów przemysłowych i gospodarstw rolnych, w których znajdują się odpady produkcyjne, które można z korzyścią zagospodarować - trociny drzewne, łuski słonecznika, zboże, mokre zrębki itp. Taki sprzęt nie był jeszcze dostępny na rynku rosyjskim.

Być może na rosyjski rynek pojawią się również inne postępowe technologie. Hartmut Wesenberg, dyrektor generalny firmy LENNOX, jednego z czołowych światowych producentów urządzeń grzewczych, w rozmowie z magazynem Expert powiedział, że jego firma proponuje rozważenie możliwości zastosowania systemów ogrzewania powietrznego w Rosji, w szczególności na Syberii. Technologie te, które stały się już rozpowszechnione na świecie, ale nadal prawie nie są stosowane w naszym kraju, mają szereg zalet w porównaniu z tradycyjnym ogrzewaniem wodnym (kotłowym): bezpieczeństwo związane z brakiem ciekłego nośnika ciepła, duża prędkość ogrzewanie pomieszczenia i sprawność - koszt jej eksploatacji o 20-30% niższy, a sprawność prawie dwukrotnie wyższa w porównaniu z systemami tradycyjnymi. No i, co ważne, te systemy są niedrogie.

Grzejniki grzewcze

Najbardziej zauważalnym trendem ostatniego roku jest znaczny spadek wolumenu importu grzejników aluminiowych i bimetalicznych do Rosji. Wynika to z trzech głównych czynników:

Osłabienie rubla;

Wzmocnienie kontroli przez Federalną Służbę Celną, która praktycznie wstrzymała import urządzeń grzewczych niskiej jakości (głównie z ChRL);

Aktywna działalność Stowarzyszenia Producentów Grzejników „APRO”, które walczy o wprowadzenie obowiązkowej certyfikacji urządzeń grzewczych.

Te trzy czynniki pozytywnie wpłynęły na rozwój rosyjskiej produkcji grzejników. Według wiceprzewodniczącego Komitetu ds. Polityki Gospodarczej Rady Federacji Siergieja Szatirowa, według wstępnych danych udział rosyjskich produktów w rynku wzrósł z 22-24% w 2015 r. do 34% w 2016 r. Oczywiście trend wzrostowy udziału rosyjskich producentów w sektorze grzejników będzie kontynuowany w 2017 r. - są ku temu wszystkie przesłanki. Prezes Zarządu TPH Rusklimat Michaił Tymoszenko sporządził następującą prognozę na 2017 rok: „Sądząc po ogłoszonych nowych projektach, potencjał rosyjskich producentów grzejników aluminiowych i bimetalicznych wynosi 20-25 mln sekcji pod względem wielkości produkcji i 45- 50% pod względem udziału w konsumpcji krajowej”.

Przyczynią się do tego również projekty inwestycyjne firm zachodnioeuropejskich. Tym samym włoski przedstawiciel Międzynarodowego Stowarzyszenia Producentów Chłodnic Aluminiowych AIRAL ogłosił rozpoczęcie budowy nowych zakładów produkcyjnych w Rosji, pomimo europejskich sankcji wobec Rosji.

Podczas przesłuchań parlamentarnych Komisji Polityki Gospodarczej w sprawie substytucji importu w branży systemów grzewczych, które odbyły się w Radzie Federacji na początku grudnia 2016 r., wysunięto propozycję zapewnienia krajowym producentom urządzeń grzewczych 15-procentowej przewagi cenowej przy udziale w zakupy państwowe i komunalne. Niewątpliwie przyczyni się to również do wzrostu udziału krajowych producentów na rosyjskim rynku urządzeń grzewczych.