Organizacijos (įmonės) finansų esmė ir funkcijos. Organizacijos finansų esmė

Taip pat skaitykite

Finansai reiškia ekonominius santykius,

kylančias formuojant, paskirstant, perskirstant ir naudojant grynųjų pinigų pajamas ir santaupas iš verslo subjektų ir valstybės. Valstybės, įmonių, organizacijų ir institucijų turimų lėšų visuma yra sujungta „finansinių išteklių“ sąvokos ir sudaro valstybės finansinę sistemą.

Finansų sistemos struktūra parodyta fig. 8.1.

Ryžiai. 8.1. Finansų sistema

Įmonių ir organizacijų finansai užima pagrindinę vietą finansų sistemoje. Būtent šioje srityje formuojama didžioji dalis valstybės finansinių išteklių. Draudimo sistema apima tikslinių draudimo fondų kūrimą dalyvių piniginių įnašų sąskaita, siekiant kompensuoti galimą žalą. Viešieji finansai yra valstybės ir jos įmonių, organizacijų ir institucijų finansinių išteklių visuma

naudojamas visuomenės poreikiams tenkinti (gynybai, socialiniams poreikiams ir pan.). Būtent viešųjų finansų lygmeniu kuriama ir įgyvendinama vieninga šalies finansų politika, nuo kurios labai priklauso įmonių veiklos efektyvumas. Namų ūkių (piliečių) finansai yra atskirų šeimų ir piliečių finansai, kurie sudaro atitinkamus biudžetus. Pagrindinis šių biudžetų tikslas yra lėšų (biudžeto pajamų) panaudojimas einamojo vartojimo ir kaupimo tikslais, t.y. piliečių investicijos į pelningą veiklą.

Finansų valdymas - tai finansinių santykių su rinkos subjektais valdymas, atsiradęs formuojant ir naudojant savo ir skolintus finansinius išteklius gamybai ir ekonominei veiklai užtikrinti bei socialinei politikai įgyvendinti. Valdymo objektas yra finansiniai (piniginiai) ištekliai, jų dydis, susidarymo šaltiniai, naudojimo kryptys.

Valdymo rezultatai pasireiškia pinigų srautais tarp įmonės, biudžeto, kapitalo savininkų, verslo partnerių ir kitų subjektų. Kontrolės posistemis (įmonės finansų valdymo organai) analizuoja informaciją apie finansinę būklę pagal įmonės tikslus ir išorinės aplinkos būklę, kurią sudaro rinkos sąlygos ir reguliavimo parama.

Finansų valdymas atlieka tris užduočių grupes:

- Finansinė analizė ir finansinis planavimas.

- Įmonės aprūpinimas finansiniais ištekliais (finansinių išteklių šaltinių valdymas).

- Finansinių išteklių paskirstymas (turto ir kapitalo valdymas).

Visi įmonės užmegzti finansiniai santykiai yra suskirstyti į šias sritis:

- santykius su kitomis susijusiomis įmonėmis ir organizacijomis

tiekiant žaliavas, medžiagas, kurą, komponentus, parduodant gatavą produkciją, statant naujus pastatus, dirbtuves, sandėlius, būstą, gabenant prekes ir kt. Ši santykių grupė yra pagrindinė, nuo jos priklauso finansinis įmonės rezultatas; - santykiai įmonėje su dukterinėmis įmonėmis, filialais, dirbtuvėmis, komandomis dėl išlaidų finansavimo, dalyvavimo paskirstant įmonės pelną;

- santykiai su įmonės darbuotojais, mokant darbo užmokestį, dividendus už akcijas, išskaičiuojant mokesčius;

- santykiai su bankų sistema, siekiant atsiskaityti už banko paslaugas, gauti ir grąžinti paskolas. Tai ne tik atsiskaitymų ir skolinimo sistema, bet ir naujos santykių formos: faktoringas, pasitikėjimas, įkeitimai ir kt.

- santykiai su valstybės finansų sistema mokant mokesčius ir kitus mokėjimus į skirtingų lygių biudžetus;

- santykiai su draudimo bendrovėmis ir turto draudimo organizacijomis, tam tikrų kategorijų įmonės darbuotojai, komercinė ir finansinė rizika;

- santykiai su prekėmis, žaliavomis ir biržomis dėl operacijų, susijusių su gamyba ir finansiniu turtu;

- santykiai su įvairiomis investicinėmis institucijomis (investiciniais fondais, bendrovėmis) dėl privatizavimo ir investicijų išdėstymo ir pan .;

- santykius su akcininkais, kurie nėra šio darbo kolektyvo nariai.

jie:

- yra išreikšti pinigine išraiška ir atspindi pinigų srautus;

- visi jie yra dvišalio pobūdžio ir yra tam tikrų įmonės verslo sandorių su kitais rinkos dalyviais rezultatas;

- finansinius santykius aptarnaujančių lėšų judėjimo procese formuojami įmonės piniginiai fondai, kurie turi įvairius tikslus.

atliekamas paprastas ir išplėstas atkūrimas.

Remiantis Rusijos Federacijos įstatymais, grynųjų pinigų formavimas

įmonės lėšos prasideda nuo jos organizavimo momento įstatinio kapitalo pavidalu. Tai pirmasis ir pagrindinis bendrovės nuosavų lėšų šaltinis. Pavadinimas „įstatinis kapitalas“ reiškia, kad jo vertė yra nustatyta organizacijos įstatuose ir turi būti registruojama įstatymų nustatyta tvarka. Iš įstatinio kapitalo formuojamas ilgalaikis ir apyvartinis kapitalas, kurie naudojami atitinkamai ilgalaikiam ir apyvartiniam turtui įsigyti.

Vykdant įmonės veiklą, gali būti suformuotas papildomas kapitalas, kuris sudaro įmonės nuosavų lėšų piniginį fondą, kuris per metus gaunamas šiais kanalais:

- ilgalaikio turto vertės padidėjimas dėl jo perkainojimo;

- pajamos iš akcijų pardavimo, viršijančios jų nominalią vertę (akcijų priemoka);

- piniginės ir materialinės vertės, gautos nemokamai gamybos tikslais.

Be to, bendrovė sudaro rezervinį kapitalą, kuris yra bendrovės piniginis fondas, kuris yra suformuotas pagal Rusijos Federacijos įstatymus tokia suma, kokia nustatyta chartijoje. Rezervinio kapitalo buvimas rinkos ekonomikoje yra svarbiausia sąlyga norint išlaikyti stabilią įmonės finansinę būklę. Jis naudojamas įmonės nuostoliams padengti, taip pat dividendams išmokėti nesant reikiamo pelno.

Efektyvios įmonės veiklos rezultatas yra pelno gavimas, kuris yra pagrindas kaupimo fondui ir įmonės vartojimo fondui formuoti.

Kaupiamasis fondas - skirtas gamybai plėtoti, suformuotas iš grynojo įmonės pelno. Iš kaupimo fondo įmonė padidina apyvartinį kapitalą, finansuoja kapitalo investicijas. Tai taip pat yra įstatinio kapitalo didinimo šaltinis, nes investicijos į gamybos plėtrą didina įmonės turtą.

Vartojimo fondas yra pinigai, gaunami iš grynojo pelno ir naudojami materialiniams įmonės darbuotojų poreikiams tenkinti, gamybinėms patalpoms finansuoti ir mokėjimams kompensuoti.

Galiausiai, užsienio valiutos fondas yra suformuotas tose įmonėse, kurios gauna užsienio valiutos pajamas iš produktų eksporto ir perka užsienio valiutą importo operacijoms.

Siųsti savo gerą darbą žinių bazėje yra paprasta. Naudokite žemiau esančią formą

Studentai, magistrantai, jaunieji mokslininkai, kurie naudoja žinių bazę savo studijose ir darbe, bus jums labai dėkingi.

Paskelbta http://www.allbest.ru/

KURSINIS DARBAS

tema: „Įmonių finansų esmė ir funkcijos“

Įvadas

1 skyrius. Įmonių finansavimo esmė ir funkcijos

1.1 Įmonių finansiniai santykiai

1.2 Įmonių finansavimo funkcijos

1.3 Įmonių finansų vaidmuo ir vieta bendroje finansų sistemoje ir šalies ekonomikoje

2 skyrius. Įmonių finansų organizavimas

2.1 Įmonių finansų organizavimo principai

2.2 Veiksniai, turintys įtakos įmonių finansų organizavimui

2.3 Įmonės finansinio darbo organizavimas

Išvada

Naudotų šaltinių sąrašas

VAtliekant

Komercinių organizacijų ir įmonių finansai, būdami pagrindine finansų sistemos grandimi, apima BVP kūrimo, paskirstymo ir naudojimo procesus verte. Jie veikia materialinės gamybos srityje, kur daugiausia sukuriamas bendras socialinis produktas ir nacionalinės pajamos.

Finansinės verslo sąlygos labai pasikeitė, tai buvo išreikšta ekonomikos liberalizavimu, nuosavybės formų pasikeitimu, didelio masto privatizavimu, valstybės reguliavimo sąlygų pasikeitimu ir komercinių organizacijų apmokestinimo sistemos įvedimu. ir įmonės. Visa tai padidino platinimo santykių vaidmenį. Galutinis verslumo tikslas buvo gauti pelną, išsaugant nuosavą kapitalą.

Vykdant komercinių organizacijų ir įmonių verslininkystės veiklą, atsiranda tam tikrų finansinių santykių, susijusių su produktų gamybos ir pardavimo organizavimu, paslaugų teikimu ir darbų atlikimu, savo finansinių išteklių formavimu ir išorinių šaltinių pritraukimu. finansavimą, jų paskirstymą ir panaudojimą.

Taigi tiesioginis įmonių finansų ryšys su visais reprodukcijos proceso etapais lemia jų didelę potencialią veiklą ir plačią galimybę daryti įtaką visiems ekonomikos aspektams.

Temos aktualumą patvirtina tai, kad įmonių finansai yra svarbi ekonomikos skatinimo, šalies ekonomikos ir jos valdymo kontrolės priemonė. Galimybė patenkinti socialinius visuomenės poreikius ir pagerinti šalies finansinę būklę priklauso nuo įmonių finansų būklės.

Tyrimo objektas - įmonių finansai. Tyrimo objektas yra jų esmė ir funkcijos.

Kursinio darbo tikslas - ištirti įmonės finansų esmę. Norint pasiekti šį tikslą, buvo nustatytos ir išspręstos šios užduotys:

Išsiaiškinkite įmonės finansų esmę

Apsvarstykite jų funkcijas ir vaidmenį

Išanalizuoti įmonių finansų organizavimo principus

Pirmajame skyriuje nustatoma įmonių finansų esmė, tiriamos jų funkcijos.

Antrasis skyrius skirtas įmonių finansų organizavimui. Čia atsižvelgiama į jos principus ir veiksnius, turinčius įtakos įmonės finansų organizavimui.

Išvadoje apibendrinama visa pateikta medžiaga ir padaromos pagrįstos išvados.

1 skyrius. Įmonių finansavimo esmė ir funkcijos

1.1 Įmonių finansiniai santykiai

Komercinių įmonių ir organizacijų finansai yra finansiniai ar piniginiai santykiai, atsirandantys vykdant verslininkystės veiklą formuojant nuosavą kapitalą, tikslines lėšų lėšas, jų paskirstymą ir panaudojimą.

Pagal savo ekonominį turinį visas finansinių santykių rinkinys gali būti suskirstytas į šias sritis:

Tarp steigėjų įmonės steigimo metu - susijęs su nuosavo kapitalo formavimu ir pagal įstatinio (akcininko, akcinio) kapitalo sudėtį. Konkretūs įstatinio kapitalo formavimo būdai priklauso nuo organizacinės ir teisinės valdymo formos. Savo ruožtu įstatinis kapitalas yra pradinis gamybos turto formavimo, nematerialiojo turto įsigijimo šaltinis;

Tarp įmonių ir organizacijų - susijusių su produktų gamyba ir pardavimu, naujai sukurtos vertės atsiradimu. Tai finansiniai santykiai tarp žaliavų, medžiagų, gatavų gaminių ir pan. Tiekėjo ir pirkėjo, santykiai su statybų organizacijomis įgyvendinant investicinę veiklą, su transporto organizacijomis prekių gabenimo srityje, su ryšių įmonėmis, muitine, užsienio firmomis. ir kt. Šie santykiai yra pagrindiniai, nes galutinis komercinės veiklos finansinis rezultatas labai priklauso nuo jos veiksmingo organizavimo;

Tarp įmonių ir jų padalinių (filialai, dirbtuvės, padaliniai, brigados) - dėl išlaidų finansavimo, pelno paskirstymo ir panaudojimo, apyvartinių lėšų. Ši santykių grupė daro įtaką gamybos organizavimui ir ritmui;

Tarp įmonės ir jos darbuotojų - paskirstant ir panaudojant pajamas, išleidžiant ir išleidžiant įmonės akcijas ir obligacijas, mokant palūkanas už obligacijas ir dividendus už akcijas, renkant baudas ir kompensacijas už padarytą turtinę žalą, išskaičiuojant mokesčius iš asmenų. Darbo išteklių naudojimo efektyvumas priklauso nuo šios santykių grupės organizavimo;

Tarp įmonės ir patronuojančios organizacijos, finansų ir pramonės grupėse, valdoje, su sąjungomis ir asociacijomis, kurių narė yra įmonė. Finansiniai santykiai atsiranda formuojant, skirstant ir naudojant centralizuotas tikslines lėšas ir rezervus, finansuojant tikslines pramonės programas, atliekant rinkodaros tyrimus, tiriamuosius darbus, rengiant parodas, teikiant grąžintiną finansinę pagalbą investiciniams projektams įgyvendinti ir apyvartinėms lėšoms papildyti . Ši santykių grupė, kaip taisyklė, yra susijusi su lėšų perskirstymu pramonėje ir yra skirta remti ir plėtoti įmones;

Tarp komercinių organizacijų ir įmonių - susijusios su vertybinių popierių išleidimu ir platinimu, tarpusavio skolinimu, dalyvavimu nuosavybėje kuriant bendras įmones. Nuo šių santykių organizavimo priklauso galimybė pritraukti papildomų finansavimo verslumo veiklai šaltinių;

Tarp įmonių ir valstybės finansų sistemos - mokant mokesčius ir atliekant kitus mokėjimus į biudžetą, formuojant nebiudžetines lėšas, teikiant mokesčių lengvatas, taikant nuobaudas, finansuojant iš biudžeto;

Tarp įmonių ir bankų sistemos - pinigų kaupimo komerciniuose bankuose metu, paskolų gavimo ir grąžinimo, banko paskolos palūkanų mokėjimo, užsienio valiutos pirkimo ir pardavimo bei kitų banko paslaugų teikimo;

Tarp įmonių ir draudimo bendrovių bei organizacijų - draudžiant turtą, tam tikras darbuotojų kategorijas, komercinę ir verslumo riziką;

Tarp įmonių ir investicinių institucijų - investavimo metu, privatizuojant ir kt.

Kiekviena iš išvardytų santykių grupių turi savo ypatybes ir taikymo sritį. Tačiau jie visi yra dvišalio pobūdžio, o jų materialinis pagrindas yra lėšų srautas. Lėšų judėjimą lydi įmonės nuosavos ir jos sudėties įstatinio kapitalo formavimas, įmonės lėšų apyvartos pradžia ir pabaiga, lėšų ir rezervų formavimas ir naudojimas.

1.2 Įmonių finansavimo funkcijos

Finansų esmė labiausiai pasireiškia jų funkcijose. Ekonominėje literatūroje šiuo metu yra daug funkcijų apibrėžimo, tiek jų skaičiaus, tiek turinio. Vienybė yra tik dviejose funkcijose: paskirstymas ir valdymas. finansuoti įmonės rinkos ekonomiką

Daugelis literatūros šaltinių nurodo šias funkcijas: kapitalo, pajamų ir lėšų formavimas; funkcijos suteikimas; išteklių taupymas ir kt. Akivaizdu, kad išvardytos funkcijos savo turiniu turi tą patį pobūdį ir paskirtį - suteikti reikiamus finansavimo šaltinius įmonės veiklai. Dauguma ekonomistų pripažįsta, kad įmonių finansai turi tris pagrindines funkcijas: įmonės kapitalo ir pajamų formavimą; platinimas; kontrolė.

Kai finansai atlieka pirmąją funkciją, suformuojamas įmonės pradinis kapitalas, jo prieaugis; lėšų pritraukimas iš įvairių šaltinių, siekiant suformuoti verslui reikalinga finansinių išteklių apimtį.

Paskirstymo funkcija pasireiškia bendrojo vidaus produkto paskirstymu pagal vertę, lėšų fondų formavimu, pagrindinių išlaidų proporcijų nustatymu pajamų ir finansinių išteklių paskirstymo procese, užtikrinant optimalų atskirų gamintojų interesų derinį. , įmonės ir organizacijos bei visa valstybė.

Kontrolės funkcijos objektyvus pagrindas yra produktų gamybos ir pardavimo, darbų atlikimo, paslaugų teikimo, įmonės pajamų ir lėšų formavimo bei jų naudojimo sąnaudų apskaita. Šios funkcijos pagalba vykdoma įmonės nuosavo kapitalo formavimo, piniginių lėšų formavimo ir tikslingo panaudojimo bei finansinių rodiklių pokyčių kontrolė.

Finansų esmė yra platinimo santykiai, kurie yra finansavimo šaltiniai reprodukcijos procesui (platinimo funkcija) ir taip susieja visus reprodukcijos proceso etapus: gamybą, mainus ir vartojimą. Tačiau įmonės gaunamų pajamų dydis lemia tolesnės jos plėtros galimybes. Efektyvus ir racionalus ekonomikos valdymas lemia tolesnio jos vystymosi galimybes. Ir atvirkščiai, nenutrūkstamo lėšų apyvartos sutrikimas, produktų gamybos ir pardavimo sąnaudų augimas, darbų atlikimas, paslaugų teikimas sumažina įmonės pajamas ir atitinkamai jos tolesnio vystymosi galimybę konkurencingumą ir finansinį stabilumą. Šiuo atveju finansų kontrolės funkcija rodo nepakankamą paskirstymo santykių įtaką gamybos efektyvumui, finansinių išteklių valdymo, gamybos organizavimo trūkumus. Tokių įrodymų ignoravimas gali sukelti įmonės bankrotą.

Finansinę ūkio subjekto veiklos kontrolę vykdo: 1

Tiesiogiai ūkio subjektas, išsamiai analizuodamas finansinius rodiklius, vykdydamas finansinių planų eigos kontrolę, laiku gaudamas pajamas iš produktų (darbų, paslaugų) pardavimo, įsipareigodamas atsargų tiekėjams, produktų klientams ir vartotojams, valstybė , bankai ir kitos sandorio šalys;

Kontroliuojančio akcijų paketo akcininkai ir savininkai, kontroliuodami efektyvų lėšų investavimą, uždirbdami pelną ir mokėdami dividendus;

Mokesčių institucijos, kurios stebi mokesčių ir kitų privalomų įmokų į biudžetą mokėjimo laiku ir išsamiai; 2

Rusijos Federacijos finansų ministerijos Kontrolės ir audito tarnyba, kuri kontroliuoja įmonių ir organizacijų, naudojančių biudžeto lėšas, finansinę ir ekonominę veiklą;

Komerciniai bankai, išduodami ir grąžindami paskolas, teikdami kitas banko paslaugas;

Nepriklausomos audito įmonės auditui atlikti.

Teigiamas komercinių organizacijų ir įmonių ekonominės veiklos finansinis rezultatas liudija apie taikomų finansinių išteklių valdymo formų ir metodų efektyvumą, ir, priešingai, neigiamas rezultatas arba jo nebuvimas - apie finansinių išteklių valdymo trūkumus. gamybos ir įmonės bankroto galimybė.

1.3 Įmonių finansų vaidmuo ir vieta bendroje finansų sistemoje ir šalies ekonomikoje

Įmonių ir ekonomikos sektorių finansai yra pradinis šalies finansų sistemos pagrindas, nes jie apima svarbiausią visų piniginių santykių dalį socialinės reprodukcijos srityje, kur kuriamas šalies socialinis produktas. Galimybė patenkinti socialinius visuomenės poreikius, pagerinti šalies finansinę padėtį priklauso nuo įmonių finansų būklės. Įmonių finansai vykdo socialinio produkto vertės paskirstymo ir perskirstymo procesą trimis pagrindiniais lygiais:

Apie valstybę (nacionalinę);

Įmonės lygmeniu;

Gamybos komandų lygiu.

Skirstant ir perskirstant vertę nacionaliniu lygmeniu, įmonių finansai sudaro šalies finansinius išteklius, naudojamus biudžetui ir nebiudžetinėms lėšoms formuoti.

Įmonių lygmeniu jie aprūpina materialinės gamybos sritį reikiamais finansiniais ištekliais ir lėšomis nuolatiniam išplėstiniam dauginimosi procesui.

Gamybos komandų lygiu finansų pagalba formuojami piniginiai fondai - vykdomi atlyginimai, materialinės paskatos, programos, skirtos įmonių komandų socialiniam vystymuisi.

Finansai atlieka svarbų vaidmenį užtikrinant pusiausvyrą šalies ekonomikoje tarp materialinių ir piniginių lėšų, skirtų vartojimui ir kaupimui. Rublio stabilumas, pinigų cirkuliacija, mokėjimo būklė ir atsiskaitymo drausmė šalies ekonomikoje labai priklauso nuo tokio balanso saugumo laipsnio.

Tiesioginis įmonių finansų ryšys su visais reprodukcijos proceso etapais lemia jų didelę potencialią veiklą ir plačią galimybę daryti įtaką visiems ekonomikos aspektams. Jie yra svarbi ekonomikos skatinimo ir šalies ekonomikos bei jos valdymo kontrolės priemonė.

2 skyrius. Įmonių finansų organizavimas

2.1 Įmonės finansų organizavimo principai

Ekonominėje literatūroje nėra sutarimo dėl finansų organizavimo principų. Jų skaičius labai skiriasi įvairiuose ekonomikos vadovėliuose ir mokymo priemonėse. Dauguma autorių mano, kad įmonių finansinė veikla grindžiama šiais principais: ekonominis nepriklausomumas; savarankiškas finansavimas; materialinė atsakomybė; veiklos rezultatuose; finansinių rezervų formavimas; finansinės ir ekonominės veiklos kontrolė.

Ekonominė nepriklausomybė suponuoja, kad, nepriklausomai nuo organizacinės ir teisinės valdymo formos, įmonė savarankiškai nustato savo ūkinę veiklą, lėšų investavimo kryptį, siekdama gauti pelno. Rinkos ekonomikoje įmonių teisės komercinės veiklos, investicijų, tiek trumpalaikių, tiek ilgalaikių, srityje labai išsiplėtė. Rinka skatina įmones ieškoti vis daugiau kapitalo investicijų sričių, sukurti lanksčias gamybos priemones, atitinkančias vartotojų poreikius. Tačiau negalima kalbėti apie visišką ekonominę nepriklausomybę. Valstybė reguliuoja tam tikrus įmonių veiklos aspektus. Taigi teisės aktai reglamentuoja įmonių santykius su skirtingo lygio biudžetais, ne biudžeto lėšomis; valstybė nustato nusidėvėjimo ir mokesčių politiką.

Savarankiškas finansavimas reiškia visišką produktų gamybos ir pardavimo, darbų atlikimo ir paslaugų teikimo išlaidų apsirūpinimą, investicijas į gamybos plėtrą savo lėšomis ir, jei reikia, banko ir komercines paskolas. Šio principo įgyvendinimas yra viena iš pagrindinių verslumo veiklos sąlygų, užtikrinančių ūkio subjekto konkurencingumą. Išsivysčiusios rinkos šalyse, įmonėse, kuriose yra didelis savo finansavimo lygis, nuosavų lėšų dalis viršija 70%. Pagrindiniai Rusijos Federacijos komercinių įmonių finansavimo šaltiniai yra pelnas ir nusidėvėjimo mokesčiai. Tačiau visos nuosavų lėšų sumos nepakanka rimtoms investicinėms programoms įgyvendinti. Šiuo metu ne visos įmonės gali visiškai įgyvendinti šį principą. Daugelio šalies ekonomikos sektorių įmonės, gaminančios produktus ir teikiančios vartotojui reikalingas paslaugas, dėl objektyvių priežasčių negali užtikrinti pakankamo pelningumo. Tai apima individualias miesto keleivinio transporto, būsto ir komunalinių paslaugų, žemės ūkio ir gynybos pramonės įmones. Tokios įmonės iš biudžeto gauna asignavimus skirtingomis sąlygomis.

Materialinio intereso principas - objektyvią šio principo būtinybę užtikrina pagrindinis verslumo tikslas - pelnas. Susidomėjimas verslumo veiklos rezultatais pasireiškia ne tik jo dalyviais, bet ir visa valstybe. Individualių įmonės darbuotojų lygmeniu šio principo įgyvendinimą gali užtikrinti aukštas atlyginimas. Įmonei šis principas gali būti įgyvendintas dėl to, kad valstybė įgyvendina optimalią mokesčių politiką, ekonomiškai pagrįstą nusidėvėjimo politiką ir sukuria ekonomines sąlygas gamybos plėtrai. Pati įmonė gali prisidėti prie šio principo įgyvendinimo, laikydamasi ekonomiškai pagrįstų proporcijų paskirstant naujai sukurtą vertę, formuojant vartojimo fondą ir kaupimo fondą. Valstybės interesus galima gerbti pelninga įmonių veikla, gamybos augimu ir mokesčių drausmės laikymusi. Akivaizdu, kad šiuo metu yra silpnos prielaidos šiam principui įgyvendinti: esama mokesčių sistema yra ryškaus fiskalinio pobūdžio, nes dėl šalies ekonominės padėties sudėtingumo daugelis komercinių organizacijų ir įmonių nevykdo savo įsipareigojimų. savo darbuotojams laiku mokėti darbo užmokestį ir Galiausiai gamybos sumažėjimas neleidžia užtikrinti valstybės interesų, mokesčių į biudžetą išsamumo ir savalaikiškumo.

Materialinės atsakomybės principas reiškia tam tikros atsakomybės už finansinės ir ekonominės veiklos vykdymą ir rezultatus sistemos egzistavimą. Finansiniai šio principo įgyvendinimo metodai yra skirtingi ir yra reglamentuojami Rusijos įstatymų. Įmonės, pažeidžiančios sutartinius įsipareigojimus, atsiskaitymo drausmę, gautų paskolų grąžinimo sąlygas, mokesčių įstatymus ir kt., Moka baudas, baudas ir baudas. Bankroto procedūra gali būti taikoma nuostolingoms įmonėms, kurios negali įvykdyti savo įsipareigojimų.

Įmonių vadovai yra administracine tvarka atsakingi už mokesčių įstatymų pažeidimus pagal Rusijos Federacijos įstatymus. Individualiems įmonių ir organizacijų darbuotojams taikoma baudų sistema santuokos pripažinimo, priemokų atėmimo, atleidimo iš darbo atvejais, kai pažeidžiama darbo drausmė.

Šis principas yra visiškai įgyvendinamas šiuo metu.

Finansinių rezervų teikimo principą diktuoja verslumo sąlygos, susijusios su tam tikra į verslą investuotų lėšų negrąžinimo rizika. Rinkos santykių sąlygomis rizikos pasekmės tenka verslininkui, kuris savo noru ir nepriklausomai nuo savo pavojaus ir rizikos įgyvendina jo sukurtą programą. Be to, ekonominėje kovoje dėl pirkėjo verslininkai yra priversti parduoti savo produktus, rizikuodami laiku negrąžinti pinigų. Įmonių finansinės investicijos taip pat siejamos su rizika, kad investuotos lėšos negrąžinamos arba gaunamos mažesnės pajamos nei tikėtasi. Galiausiai, kuriant gamybos programą gali būti tiesioginių ekonominių klaidų. Šio principo įgyvendinimas yra finansinių rezervų ir kitų panašių fondų, galinčių sustiprinti įmonės finansinę padėtį kritiniais valdymo momentais, formavimas.

Finansinius rezervus gali sudaryti visų organizacinių ir teisinių nuosavybės formų įmonės iš grynojo pelno, sumokėję iš jo mokesčius ir kitus privalomus mokėjimus į biudžetą.

Visi įmonių finansų organizavimo principai yra nuolat tobulinami ir siekiant juos įgyvendinti kiekvienoje konkrečioje ekonominėje situacijoje, taikomos jų formos ir metodai, atitinkantys gamybinių jėgų būklę ir gamybos santykius visuomenėje.

2.2 Veiksniai, turintys įtakos įmonių finansų organizavimui

Įmonių finansų organizavimui įtakos turi du veiksniai: organizacinė ir teisinė valdymo forma bei sektoriniai techniniai ir ekonominiai bruožai.

Organizacinę ir teisinę verslo formą nustato Rusijos Federacijos civilinis kodeksas, pagal kurį organizacija yra pripažįstama juridiniu asmeniu, kuris valdo, ekonomiškai ar operatyviai valdo, atskiria turtą ir yra atsakingas už savo įsipareigojimus šiuo turtu. Ji turi teisę savo vardu įgyti ir įgyvendinti turtines ir asmenines neturtines teises, prisiimti prievoles, būti ieškovu ir atsakovu teisme. Juridinis asmuo turi turėti nepriklausomą balansą ar sąmatą. Juridiniai asmenys gali būti organizacijos: 1) siekiančios pelno kaip pagrindinio savo veiklos tikslo-komercinės organizacijos, 2) nesiekiančios pelno kaip tokio tikslo ir neskirstančios pelno tarp dalyvių-ne pelno organizacijos.

Komercinės organizacijos kuriamos kaip verslo partnerystės ir bendrijos, gamybos kooperatyvai, valstybės ir savivaldybių vieningos įmonės.

Finansiniai santykiai atsiranda jau formuojant ūkio subjekto įstatinį (akcinį) kapitalą, kuris ekonominiu požiūriu yra ūkio subjekto nuosavybė jo sukūrimo metu. Juridinis asmuo turi būti įregistruotas valstybėje ir laikomas įsteigtu nuo jo įregistravimo momento.

Organizacinė ir teisinė valdymo forma lemia finansinių santykių turinį formuojant įstatinį (akcinį) kapitalą. Komercinių organizacijų turto formavimas grindžiamas korporacijos principais. Valstybės ir savivaldybių įmonių turtas formuojamas valstybės ir savivaldybių lėšų pagrindu.

Verslo partnerystės ir įmonės. Visiškos partnerystės dalyviai įstatinį kapitalą sukuria dalyvių įnašų sąskaita, o iš esmės visavertės partnerystės įstatinis kapitalas yra bendras kapitalas. Iki visiškos partnerystės registravimo jos dalyviai turi sumokėti bent pusę savo įnašo į bendrą kapitalą. Likusią dalį dalyvis turi įnešti per steigimo dokumente nurodytą laikotarpį. Jei šios taisyklės nesilaikoma, dalyvis privalo sumokėti bendrijai 10% per metus nuo nesumokėtos įnašo dalies sumos ir atlyginti patirtus nuostolius. Visiškos partnerystės dalyvis, gavęs kitų dalyvių sutikimą, turi teisę perleisti savo dalį jungtiniame kapitale ar jo dalyje kitam partnerystės dalyviui arba trečiajai šaliai.

Komanditinės ūkinės bendrijos steigimo sutartyje nustatytos įmokėto kapitalo dydžio ir sudėties sąlygos, taip pat kiekvieno iš bendrųjų partnerių įnašo į kapitalą dydis ir tvarka, taip pat sudėtis, įmokų mokėjimo sąlygos ir sąlygos. atsakomybė už įsipareigojimų nevykdymą. Įstatinio kapitalo formavimo procedūra yra panaši į jos formavimo visavertėje partnerystėje procedūrą. Komanditinės ūkinės bendrijos veiklą valdo tik tikrieji partneriai. Dalyvaujantys dalyviai nedalyvauja verslumo veikloje ir iš esmės yra investuotojai.

Ribotos atsakomybės bendrovės įstatinis kapitalas taip pat formuojamas jos narių įnašų sąskaita. Minimali įstatinio kapitalo suma pagal teisės aktus nustatyta 100 minimalių atlyginimų įmonės registravimo dieną ir turi būti sumokėta ne mažiau kaip per pusę registracijos metu. Likusi dalis turi būti sumokėta per pirmuosius įmonės metus. Pažeidus šią tvarką, įmonė privalo arba sumažinti įstatinį kapitalą ir nustatyta tvarka įregistruoti šį sumažėjimą, arba nutraukti savo veiklą likviduodama. Bendrovės dalyvis turi teisę parduoti savo įstatinio kapitalo dalį vienam ar keliems bendrovės dalyviams arba trečiajai šaliai, jei tai numatyta chartijoje.

Panašiai formuojamas ir įmonės, turinčios papildomos atsakomybės, įstatinis kapitalas.

Atviros ir uždaros akcinės bendrovės sudaro įstatinį (akcinį) kapitalą pagal bendrovės akcijų nominalią vertę. Minimalus atviros akcinės bendrovės įstatinio kapitalo dydis pagal galiojančius teisės aktus yra nustatytas 1000 minimalių atlyginimų bendrovės registravimo dieną. Įstatinis kapitalas formuojamas išleidžiant paprastąsias ir privilegijuotąsias akcijas. Privilegijuotųjų akcijų dalis visame įstatiniame kapitale neturi viršyti 25%: Atviras akcinės bendrovės akcijų viešas pasirašymas neleidžiamas, kol įstatinis kapitalas nėra visiškai sumokėtas. Šis apribojimas nukreiptas prieš fiktyvių akcinių bendrovių kūrimą. Steigiant akcinę bendrovę, visos jos akcijos turi būti paskirstytos tarp steigėjų. Antrųjų ir kiekvienų vėlesnių finansinių metų pabaigoje, jei grynųjų aktyvų vertė yra mažesnė už įstatinį kapitalą, akcinė bendrovė privalo nustatyta tvarka deklaruoti ir užregistruoti jos įstatinio kapitalo. Jei minėto įmonės turto vertė tampa mažesnė už įstatyme nustatytą minimalų įstatinį kapitalą, įmonė yra likviduojama. Atvira akcinė bendrovė turi teisę atvirai pasirašyti jų išleistas akcijas ir nemokamai jas parduoti akcijų rinkoje. Uždaros akcinės bendrovės akcijos platinamos tik tarp jos steigėjų. Uždarosios akcinės bendrovės įstatinis kapitalas negali būti mažesnis nei 100 minimalių atlyginimų, nustatytų jos įregistravimo metu.

Gamybos kooperatyvai ir vieningos įmonės. Tokiose verslumo srityse, kaip pramonės ir žemės ūkio produktų gamyba, perdirbimas ir prekyba, prekyba, vartotojų paslaugos ir kt., Pirmenybė teikiama verslo kooperatyvui. Gamybos kooperatyvo turtą sudaro jo narių akcijos pagal kooperatyvo įstatus. Gamybos kooperatyvas gali sukurti nedalomų lėšų tam tikros turto dalies sąskaita, jei tai numatyta jo chartijoje. Iki kooperatyvo įregistravimo kiekvienas jo narys turi sumokėti ne mažiau kaip 10% savo akcijų, o likusią dalį - per metus nuo įregistravimo dienos.

Iš esmės kitokia vienetinių įmonių (valstybės ir savivaldybių įmonių) steigimo tvarka gali būti sukurta remiantis ekonominio valdymo teise įgaliotos valstybės ar savivaldybės institucijos sprendimu, todėl turtas yra valstybės ar savivaldybių nuosavybė . Unitarinei įmonei vadovauja savininko arba jo įgalioto atstovo paskirtas vadovas. Vieningos įmonės įstatinio kapitalo dydis turi būti ne mažesnis už valstybės ir savivaldybių vienetinių įmonių įstatyme nurodytą sumą. Įstatinis kapitalas turi būti visiškai sumokėtas iki bendros įmonės registracijos.

Unitarinės įmonės, pagrįstos operatyvinio valdymo teise (valstybės įmonės), yra sukurtos Rusijos Federacijos Vyriausybės sprendimu. Jų turtas priklauso valstybei. Įmonės turi teisę disponuoti savo turtu tik gavę savininko sutikimą.

Pelno paskirstymo klausimas taip pat sprendžiamas įvairiai. Komercinių organizacijų pelnas, likęs po jo paskirstymo pagal bendrą nustatytą tvarką, yra paskirstomas dalyviams, remiantis įmonių principais. Vienetinių įmonių pelnas, sumokėjęs pajamų mokestį ir kitus privalomus mokėjimus, lieka įmonės žinioje ir yra naudojamas pramonės ir socialinei plėtrai.

Šakos techninės ir ekonominės savybės. Pramonės ypatumai daro įtaką gamybos turto sudėčiai ir struktūrai, gamybos ciklo trukmei, lėšų apyvartos ypatybėms, paprasto ir išplėstinio atgaminimo finansavimo šaltiniams, finansinių išteklių sudėčiai ir struktūrai, finansinių rezervų formavimui ir kt. panašių fondų.

Taigi žemės ūkyje gamtinės ir klimato sąlygos diktuoja poreikį formuoti finansinius rezervus grynaisiais ir natūra; gamtinės sąlygos lemia natūralų augalų ir gyvūnų vystymosi ciklą, taigi ir finansinių išteklių apyvartą, poreikį juos sutelkti tam tikrais laikotarpiais, o tai savo ruožtu reikalauja pritraukti skolintų lėšų.

Transporto įmonės ir įstaigos finansinę ir ekonominę veiklą vykdo valstybės reguliavimo ir rinkos santykių derinio principu. Galutinis produktas, parduodamas transporte, yra pats transportavimo procesas. Taigi produktų gamyba ir pardavimas sutampa laike, o tiražas vykdomas dviem, o ne trimis etapais. Socialinės darbo sąnaudos, susijusios su produktų gabenimu, padidina jo vertę transporto išlaidų suma, kuri, be papildomos naujos vertės, taip pat turi produkto perteklių. Transporto srityje yra didelė dalis ilgalaikio turto, kurio atgaminimui reikia didelių lėšų. Atsiskaitymų už transporto paslaugas ypatumai, ilgalaikio turto dauginimas lemia poreikį centralizuoti dalį lėšų Geležinkelių ministerijos lygiu, vėliau jas perskirstant, o tai atsispindi transporto įmonės finansiniame plane.

Prekių apyvartos sferoje esančios organizacijos ir įmonės, būdamos ryšys tarp prekių gamybos ir jų vartojimo, prisideda prie to, kad būtų baigtas socialinio produkto cirkuliavimas prekės forma ir taip būtų užtikrintas jo tęstinumas. Prekybos ypatumas yra gamybos pobūdžio operacijų derinimas (žemės ūkio produktų rūšiavimas, pakavimas, pakavimas, perdirbimas ir laikymas ir kt.) Su operacijomis, susijusiomis su vertės formų pasikeitimu, tai yra, tiesiogiai parduodant Produktai. Įsigytų prekių savikaina neįskaičiuojama į prekybos įmonių išlaidas. Prekybos bendrovė perka jau pagamintas prekes ir patiria išlaidas tik už tai, kad jos pristatomos vartotojams. Apyvartinio kapitalo sudėtyje ir struktūroje yra ypatumų, kurių nemaža dalis investuojama į atsargas. Ilgalaikio turto sektorinės struktūros bruožas yra nuosavo ir išnuomoto ilgalaikio turto derinys. Į visas šias savybes atsižvelgiama formuojant finansinius išteklius ir juos naudojant.

Statybos organizacijų finansai taip pat turi nemažai reikšmingų bruožų dėl statybos gamybos techninių ir ekonominių ypatybių. Statybos pramonei būdingas ilgas gamybos ciklas, palyginti su pramone, didelė nebaigtų darbų dalis apyvartinio kapitalo sudėtyje. Apyvartinio kapitalo poreikis labai svyruoja tiek atskiriems objektams, tiek technologiniams ciklams, o tai daro įtaką šaltinių struktūrai. apyvartinių lėšų finansavimui. Įgyvendinus objektų statybą skirtingose klimato ir teritorinėse zonose, nustatoma individuali objektų kaina ir gaunamas nevienodas pajamų gavimas. Statybos finansuojamos remiantis apskaičiuotomis statybos ir montavimo darbų sąnaudomis. Statybos kainodaros specifika lemia norminę pelno planavimo tvarką.

2.3 Įmonės finansinio darbo organizavimas

Finansinis įmonės darbas šiuolaikinėmis sąlygomis įgyja kokybiškai naują turinį, kuris yra susijęs su rinkos santykių plėtra. Rinkos ekonomikoje svarbiausi finansinių paslaugų uždaviniai yra ne tik įsipareigojimų biudžetui, bankams, tiekėjams, jų darbuotojams vykdymas, bet ir finansų valdymo organizavimas.

Finansų valdymas - tai pinigų srautų, atsirandančių įmonės finansinės ir ekonominės veiklos procese, optimalaus valdymo sistema, siekiant užsibrėžto tikslo ir maksimaliai padidinti pelną.

Valdymo objektas finansų valdyme yra ūkio subjekto pinigų srautas. Tai apima racionalios įmonės finansinės strategijos ir taktikos kūrimą, pagrįstą finansinių ataskaitų analize, grynųjų pinigų įplaukų ir mokėjimų prognozėmis, jų priklausomybe nuo įmonės turto ir įsipareigojimų struktūros pokyčių.

Tai keičia ankstesnes idėjas apie finansinės paslaugos struktūrą ir vietą įmonės valdymo sistemoje. Konkreti finansinės paslaugos struktūra priklauso nuo organizacinės ir teisinės valdymo formos, įmonės dydžio, gamybos apimties, pinigų apyvartos dydžio.

Finansų tarnybos funkcijos apima: 1

Dalyvavimas rengiant ir vykdant verslo planą;

Finansinės plėtros programos kūrimas;

Kredito politikos nustatymas;

Einamosios (pagrindinės), investicinės ir finansinės veiklos pinigų srautų valdymas;

Pinigų politikos kūrimas;

Finansų planavimas;

Atsiskaitymai su tiekėjais, pirkėjais, komerciniais bankais, biudžetu ir kitomis sandorio šalimis;

Finansinės ir kitos rizikos draudimas;

Finansinės ir ekonominės veiklos analizė;

Tikslinio ir efektyvaus lėšų panaudojimo kontrolė.

Priklausomai nuo įmonės dydžio, priklausymo pramonei, nustatytų tikslų, išvardytos funkcijos gali būti išsamios ir išplėstos.

Išvada

Įmonių finansai sudaro finansinį pagrindą, užtikrinantį gamybos proceso, kuriuo siekiama patenkinti prekių ir paslaugų paklausą, tęstinumą. Dalis įmonės suformuotų finansinių išteklių yra nukreipta į vartojimą, taigi, padedant įmonės finansams, socialinės visuomenės vystymosi užduotys įgyvendinamos decentralizuotai.

Įmonių finansai gali būti pagrindinė valstybės ekonomikos reguliavimo priemonė. Su jų pagalba atliekamas gaminamo produkto reprodukcijos reguliavimas, išplėstinės reprodukcijos poreikių finansavimas teikiamas remiantis optimaliu vartojimui ir kaupimui skirtų lėšų santykiu. Įmonių finansai naudojami rinkos ekonomikos sektorių proporcijoms reguliuoti, naujoms pramonės šakoms ir šiuolaikinėms technologijoms kurti. Įmonių finansai suteikia galimybę piliečių sutaupytas lėšas investuoti į pelningas finansines priemones, išleistas atskirų įmonių.

Įmonių finansai šalies ūkio šakose yra pradinis visos šalies finansų sistemos pagrindas. Šioje sistemoje jie užima lemiamą vietą, nes jie apima svarbiausią visų šalies piniginių santykių dalį, būtent: finansinius santykius socialinio dauginimosi srityje, kur sukuriamas socialinis produktas, nacionalinis turtas ir nacionalinės pajamos. pagrindiniai šalies finansinių išteklių šaltiniai. Todėl galimybė patenkinti socialinius visuomenės poreikius ir pagerinti šalies finansinę būklę priklauso nuo įmonių finansų būklės.

Naudotų šaltinių sąrašas

1. Rusijos Federacijos civilinis kodeksas. Pirmoji ir antroji dalys. - M.: Perspektyva, 1998

2. Rusijos Federacijos mokesčių kodeksas (pirmoji dalis) “, 1998 m. Liepos 31 d. N 146-FZ (su pakeitimais, padarytais 2010 m. Gruodžio 28 d.) //„ Surinkti Rusijos Federacijos teisės aktai “, N 31, 1998 03 08 , 3824 str.

3. 1995 m. Gruodžio 26 d. Federalinis įstatymas „Dėl akcinių bendrovių“ Nr. 208 -FZ (su pakeitimais, padarytais 2010 m. Gruodžio 28 d.) // Rossiyskaya Gazeta. - 1995. - Nr. 248

4. Įmonių finansai. Nikolajeva T.P. - M.: MMIEIFP, 2003.- 158 psl.

5. Finansai: vadovėlis universitetams / Red. Prof. L.A. Drobozina. - M.: UNITI, 2001.- 527 psl.

6. Organizacijų (įmonių) finansai: vadovėlis universitetams / N.V. Kolčinas, G.B. Polyak, L.M. Burmistrova ir kiti; Ed. Prof. N.V. Kolčina. - 3 -asis leidimas, red. Ir pridėti. - M .: UNITY-DANA, 2005.- 368 p.

7. Organizacijų (įmonių) finansai / Red. N.V. Kolčina. - 4 -asis leidimas, red. Ir pridėti. - M .: UNITY-DANA, 2009.- 383 psl.

8. www.consultant.ru

Paskelbta „Allbest.ru“

...Panašūs dokumentai

Įmonių finansų vaidmuo bendroje finansų sistemoje ir šalies ekonomikoje. Finansų paskirstymo ir kontrolės funkcijos. Socialinio produkto vertės paskirstymas ir perskirstymas lygmenimis: nacionaliniai, įmonės ir kolektyvai.

kursinis darbas pridėtas 2014-03-10

Įmonių finansavimo samprata šalies ūkio sektoriuose. Finansinių ir kredito santykių turinys. Įmonių finansų funkcijos ir jų organizavimo principai. Įmonių santykiai su komerciniais bankais. Įmonių finansinių paslaugų užduotys.

santrauka, pridėta 2010-06-15

Įmonės finansų organizavimo principai ir formos. Finansų paskirstymo, reguliavimo ir kontrolės funkcijos. Teorinių požiūrių į organizacijos finansų esmę raida. Finansų ryšys su prekių ir pinigų santykių plėtra.

testas, pridėtas 2014-06-08

Įmonių finansų plėtros etapai. 60 -ųjų reformos pasekmės. Pelno poveikio gamybai didinimo metodai. Bendra finansinio ir kredito mechanizmo koncepcija. Valstybinis finansų, valstybės ir problemų reguliavimas dabartiniame etape.

kursinis darbas pridėtas 2013-01-21

Įmonių finansų organizavimo principai, jų plėtra rinkos sąlygomis. Įmonių finansiniai ištekliai, jų sudėtis, struktūra, formavimo šaltiniai, paskirstymo tvarka. Finansinio darbo organizavimas ir finansinių paslaugų užduotys įmonėje.

santrauka pridėta 2013-03-03

Įmonės finansų funkcijos. Finansinės strategijos koncepcija. Baltarusijos Respublikos valstybinių įmonių finansinės būklės ypatumų analizė. Valstybinės švietimo įstaigos, kaip ne pelno organizacijos, finansų organizavimas.

kursinis darbas, pridėtas 2012-11-21

Įmonių finansų esmė ir funkcijos. Jų organizavimo principai: savarankiškas finansavimas, ekonominis nepriklausomumas, materialinis interesas ir atsakomybė, finansų kontrolė, efektyvumas, jų atspindys įmonių pramonės specifikoje.

kursinis darbas, pridėtas 2008 07 07

Finansų esmė ir būtinumas, kalbant apie prekių ir pinigų santykius, jų paskirstymo ir kontrolės funkcijas. Finansinis mechanizmas ir jo elementai. Finansų vaidmuo sprendžiant socialines problemas. Finansų poveikis Rusijos Federacijos ekonomikai.

kursinis darbas, pridėtas 2011-04-17

Kas yra įmonių finansai? Įmonės finansų funkcijos. Įmonės finansų organizavimo pagrindai ir principai. Įmonės finansinės veiklos rodikliai. Įmonių atsakomybė. Finansinių santykių sistema.

santrauka, pridėta 2006-06-09

Įmonių finansų organizavimo principai, jų plėtra rinkos sąlygomis. Įmonių finansiniai ištekliai, jų sudėtis, struktūra, formavimo šaltiniai, paskirstymas. Finansinio darbo organizavimas ir finansinių paslaugų užduotys įmonėje.

Įmonių (firmų) finansai veikia valstybės finansų sistemoje ir yra visos finansų sistemos pagrindas, nes jie tarnauja materialinės gamybos sričiai, kur sukuriamas bendrasis nacionalinis produktas ir nacionalinės pajamos - finansinių išteklių šaltinis. kitoms finansų sistemos grandims.

Įmonių finansai yra piniginiai santykiai, susiję su finansinių išteklių formavimu ir paskirstymu, kurie susidaro iš tokių šaltinių kaip nuosavos ir lygiavertės lėšos, finansų rinkoje sutelktos lėšos ir lėšos, gautos perskirstymo tvarka (draudimo išmokos, biudžeto lėšos) asignavimai, ekonominio pobūdžio nebiudžetinių lėšų lėšos ir kt.).

Įmonės finansai yra ekonominiai piniginiai santykiai, atsirandantys įmonės finansinės ir ekonominės veiklos procese, susijusiame su ilgalaikio ir apyvartinio kapitalo formavimu, piniginių lėšų kaupimu, paskirstymu ir naudojimu, taip pat šio proceso kontrole.

Įmonių finansai vaidina svarbų vaidmenį užtikrinant veiksmingą šalies ekonominį ir socialinį vystymąsi. Šis vaidmuo pasireiškia taip:

finansiniai ištekliai, sutelkti valstybės ir naudojami įvairiems visuomenės poreikiams finansuoti, daugiausia formuojami įmonių (firmų) finansų sąskaita;

įmonės finansai yra finansinis pagrindas, užtikrinantis gamybos proceso, kuriuo siekiama patenkinti prekių ir paslaugų paklausą, tęstinumą;

dalis įmonių (firmų) suformuotų finansinių išteklių yra nukreipta vartojimo tikslams, taigi, pasitelkus įmonių finansus, socialinės visuomenės vystymosi užduotys įgyvendinamos decentralizuotai;

įmonių finansai gali būti pagrindinė valstybės ekonomikos reguliavimo priemonė. Su jų pagalba atliekamas gaminamo produkto reprodukcijos reguliavimas, išplėstinės reprodukcijos poreikių finansavimas teikiamas remiantis optimaliu vartojimui ir kaupimui skirtų lėšų santykiu;

įmonių finansai naudojami sektoriaus proporcijoms rinkos ekonomikoje reguliuoti, prisidėti prie naujų pramonės šakų ir modernių technologijų kūrimo;

įmonių finansai leidžia panaudoti namų ūkių pinigų santaupas, suteikiant galimybę investuoti į pelningas finansines priemones (vertybinius popierius), išleistas atskirų įmonių.

Organizacijos, kaip ekonominės kategorijos, finansai pasireiškia jų atliekamomis funkcijomis.

Šiuolaikinėje ekonominėje literatūroje išskiriamos šios verslo finansavimo funkcijos:

aprūpinimas;

platinimas;

kontrolė.

Pagalbinė funkcija yra sistemingai suformuoti reikiamą lėšų kiekį iš įvairių alternatyvių šaltinių, kad būtų užtikrinta dabartinė įmonės ekonominė ir finansinė veikla bei įgyvendinami strateginiai jos plėtros tikslai. Būtina platinimo ir jo pradžios sąlyga yra kapitalo kaupimas - išteklių, sudarančių įmonės grynuosius pinigus, formavimas.

Paskirstymo funkcija yra glaudžiai susijusi su teikimo funkcija ir pasireiškia paskirstant ir perskirstant visą sukurtų finansinių išteklių sumą.

Įmonės finansiniai ištekliai yra paskirstomi siekiant įvykdyti piniginius įsipareigojimus biudžetui, kreditoriams ir sandorio šalims. Perskirstymo rezultatas - tikslinių fondų lėšų formavimas ir panaudojimas, efektyvios kapitalo struktūros palaikymas.

Kontrolės funkcija įgyvendinama įgyvendinant finansinę įmonės gamybos ir finansinės veiklos rezultatų kontrolę, taip pat finansinių išteklių formavimo, paskirstymo ir naudojimo procesą pagal esamus ir veiklos planus. Valdymo funkcija įgyvendinama šiose srityse:

pajamų iš produktų ir paslaugų pardavimo gavimo kontrolė;

savarankiško finansavimo, pelningumo ir pelningumo lygio kontrolė;

visų nustatytų finansavimo šaltinių teisingo ir savalaikio lėšų pervedimo į piniginius fondus kontrolė;

tikslingo ir efektyvaus finansinių išteklių ir kitų naudojimo kontrolė.

Įmonės (firmos) finansų organizavimas grindžiamas tam tikrais principais. Savarankiškumo ir finansavimo principas. Savarankiškumas reiškia, kad lėšos, užtikrinančios įmonės veiklą, turi atsipirkti - duoti pajamų, atitinkančių minimalų galimą pelningumo lygį.

Savarankiškas finansavimas reiškia visišką produktų (paslaugų) gamybos ir pardavimo išlaidų kompensavimą, investicijas į gamybos plėtrą savo lėšų sąskaita ir, jei reikia, banko ir komercinių paskolų sąskaita. Šalyse, kuriose yra išsivysčiusi rinkos ekonomika, savaiminio finansavimo lygis laikomas aukštu, jei verslios įmonės nuosavų lėšų dalis siekia 70% ar daugiau.

Ekonominės nepriklausomybės principas slypi nepriklausomame vystymosi perspektyvų nustatyme, jų veiklos planavime; užtikrinti pramoninį ir socialinį vystymąsi; nepriklausomai nustatant lėšų investavimo kryptį siekiant gauti pelno ir kt. Rinkos ekonomikoje įmonių ekonominė nepriklausomybė išsiplėtė, tačiau tam tikras ūkinės veiklos sritis nustato ir reguliuoja valstybė (pavyzdžiui, natūralių monopolistų ekonominės veiklos reguliavimas ir kt.).

Materialinės atsakomybės principas reiškia tam tikros įmonių atsakomybės už ekonominės veiklos vykdymą ir rezultatus sistemos egzistavimą. Pagal galiojančius Rusijos įstatymus (Rusijos Federacijos federalinis įstatymas „Dėl nemokumo (bankroto)“, 2002), įmonės, pažeidžiančios sutartinius įsipareigojimus, atsiskaitymo ir mokesčių drausmę, yra patrauktos baudžiamojon atsakomybėn, o arbitražo teismas gali iškelti bankroto bylą. kreditorių iniciatyva.

Susidomėjimas veiklos rezultatais būdingas įmonės darbuotojams, vadovybei ir valstybei. Šis principas įgyvendinamas kuriant atlyginimų formas, sistemas ir dydžius, skatinamąsias ir kompensacines išmokas, socialines garantijas darbuotojų komandai. Valstybės interesas pasireiškia tuo, kad įmonė yra potencialus mokesčių mokėtojas, kuriam sukuriant palankių jos funkcionavimo sąlygų sistemą užtikrinama ritmiška ir efektyvi veikla. Finansinis mechanizmas čia vaidina svarbų vaidmenį.

Įmonės finansinės ir ekonominės veiklos kontrolės principas įgyvendinamas vykdant finansų kontrolės funkciją.

Daugiau apie 7.1. Įmonės finansų organizavimo esmė, funkcijos ir organizavimo principai:

- 12.1 Įmonių tikslai ir funkcijos rinkos sąlygomis. Įmonių finansų esmė ir funkcijos, jų organizavimo principai. Įmonių finansinių santykių rūšys Įmonių finansai

1. Įmonių finansų esmė ir funkcijos

Įmonių finansai yra ekonominė kategorija, kurios ypatumas slypi jos apimtyje ir būdingose funkcijose. Jie išreiškia piniginius paskirstymo santykius, be kurių negali įvykti socialinės gamybos turto apyvartos.

Įmonių finansai yra svarbiausias Rusijos Federacijos finansų sistemos komponentas. Jų veikimas yra dėl prekių ir pinigų santykių egzistavimo ir vertės dėsnio veikimo. Įmonių finansai turi tas pačias savybes kaip ir finansų kategorijos apskritai.

Įmonių finansai - tai piniginių santykių, atsirandančių iš konkrečių ūkio subjektų, rinkinys, susijęs su grynųjų pinigų pajamų ir santaupų formavimu bei jų panaudojimu įsipareigojimams įvykdyti.

Įmonių finansai atsiranda realių pinigų apyvartoje ir jų veikimu siekiama bendrųjų efektyvaus įmonių vystymosi tikslų.

Pinigų apyvarta yra ekonominis procesas, sukeliantis vertės pasikeitimą, kurį lydi mokėjimų grynaisiais pinigais ir atsiskaitymų srautas.

Ekonominėje literatūroje taip pat yra nereali pinigų apyvarta (kvazi-apyvarta), kuri suprantama kaip „juodųjų pinigų“ atsiskaitymai ir mainai.

Įmonių finansai atlieka paskirstymo ir kontrolės funkcijas bei teikia

Pagalbinė funkcija - sistemingas reikiamos lėšų sumos formavimas, užtikrinantis dabartinę įmonės ūkinę veiklą ir strateginių jos plėtros tikslų įgyvendinimas.

Paskirstymo funkcija pasireiškia socialinio produkto vertės ir nacionalinių pajamų paskirstymo procese. Šis procesas vyksta iš įmonių gavus grynųjų pinigų už parduotus produktus ir panaudojant jas kompensuoti išleistas gamybos priemones, bendrųjų pajamų formavimą. Įmonės finansiniai ištekliai taip pat turi būti paskirstyti, kad būtų įvykdyti piniginiai įsipareigojimai biudžetui, bankams, sandorio šalims. Paskirstymo rezultatas yra tikslinių lėšų (kompensacinio fondo, darbo užmokesčio ir kt.) Formavimas ir naudojimas, efektyvios kapitalo struktūros palaikymas. Pagrindinis paskirstymo funkcijos objektas yra įmonės pelnas.

Vykdant įmonių finansų kontrolės funkciją, reikia suprasti jų būdingą gebėjimą objektyviai atspindėti ir taip kontroliuoti įmonės, pramonės ir visos šalies ekonomikos būklę, naudojant tokias finansines kategorijas kaip pelnas, pelningumas, kaina, kaina , pajamos, nusidėvėjimas, pagrindinis ir apyvartinis kapitalas.

Įmonių finansų kontrolės funkcija padeda pasirinkti racionaliausią viešojo produkto ir nacionalinių pajamų gamybos ir paskirstymo būdą įmonėje ir šalies ekonomikoje.

Finansų kontrolės funkcija įgyvendinama šiose pagrindinėse srityse:

Visų nustatytų finansavimo šaltinių lėšų pervedimo į lėšų fondus teisingumo ir savalaikiškumo kontrolė;

Kontrolė, kaip laikomasi nurodytos lėšų fondų struktūros, atsižvelgiant į gamybinius ir socialinius poreikius;

Tikslinio ir efektyvaus finansinių išteklių naudojimo kontrolė.

2 Įmonės finansų organizavimo principai

Verslo subjektų finansų organizavimas vykdomas remiantis keliais principais, atitinkančiais verslumo veiklos esmę rinkos sąlygomis:

Ekonominė nepriklausomybė. Šio principo įgyvendinimą užtikrina tai, kad ūkio subjektas, nepriklausomai nuo nuosavybės formos, savarankiškai nustato savo išlaidų kryptis, jų finansavimo šaltinius, vadovaudamasis noru maksimaliai padidinti pelną. Rinkos ekonomikoje įmonių teisės, komercinė veikla, investicijos, tiek trumpalaikės, tiek ilgalaikės, labai išsiplėtė. Rinka skatina įmones ieškoti vis daugiau kapitalo investicijų sričių, sukurti lanksčias gamybos priemones, atitinkančias vartotojų poreikius. Tačiau negalima kalbėti apie visišką ekonominę nepriklausomybę. Valstybė nustato tam tikrus įmonių veiklos aspektus, pavyzdžiui, nusidėvėjimo politiką. Taigi teisės aktai reglamentuoja įmonių santykius su skirtingo lygio biudžetais, ne biudžeto lėšomis.

Savas finansavimas. Šis principas reiškia visišką produktų gamybos ir pardavimo išlaidų kompensavimą, investicijas į gamybos plėtrą savo lėšų sąskaita ir, jei reikia, banko ir komercines paskolas. Šio principo įgyvendinimas yra viena pagrindinių verslumo veiklos sąlygų, užtikrinanti įmonės konkurencingumą.

Šiuo metu ne visos įmonės gali visiškai įgyvendinti šį principą. Daugelio šalies ekonomikos sektorių organizacijos, gaminančios produktus ir teikiančios vartotojui reikalingas paslaugas, dėl objektyvių priežasčių negali užtikrinti pakankamo pelningumo. Tai apima individualias miesto keleivinio transporto, būsto ir komunalinių paslaugų, žemės ūkio, gynybos ir gavybos pramonės įmones. Tokios įmonės iš biudžeto gauna asignavimus skirtingomis sąlygomis.

Materialinė atsakomybė. Tai reiškia tam tikros atsakomybės už ekonominės veiklos vykdymą ir rezultatus sistemos buvimą. Finansiniai metodai šiam principui įgyvendinti yra skirtingi atskiroms įmonėms, jų vadovams ir įmonės darbuotojams. Remiantis Rusijos įstatymais, įmonės, kurios pažeidžia sutartinius įsipareigojimus, atsiskaitymo drausmę, leidžia pavėluotai grąžinti paskolas, grąžinti vekselius, pažeidžia mokesčių įstatymus, moka baudas, baudas ir baudas. Neveiksmingos veiklos atveju įmonei gali būti taikoma bankroto procedūra. Įmonės vadovams materialinės atsakomybės principas įgyvendinamas taikant nuobaudų sistemą tais atvejais, kai įmonė pažeidžia mokesčių teisės aktus. Individualiems įmonės darbuotojams taikoma baudų sistema, premijų atėmimas, atleidimas iš darbo, kai pažeidžiama darbo drausmė, pripažinta santuoka.

Materialinis susidomėjimas. Šį principą objektyviai lemia pagrindinis verslumo tikslas - pelnas. Susidomėjimas ekonominės veiklos rezultatais vienodai būdingas įmonės darbuotojams, pačiai įmonei ir visai valstybei. Atskirų darbuotojų lygmeniu šio principo įgyvendinimas turėtų būti užtikrintas padoriu darbo užmokesčiu iš darbo užmokesčio fondo ir pelnu, nukreiptu į vartojimą premijų, premijų, pagrįstų metų darbo rezultatais, už darbo stažą, medžiagą, forma. pagalba ir kitos skatinamosios išmokos. Įmonėje šis principas gali būti įgyvendintas skatinant jos investicinę veiklą. Valstybės interesai užtikrinami didinant pajamas į įvairių lygių atitinkamų mokesčių mokėjimų sumų biudžetus.

Finansinių rezervų teikimas. Šis principas siejamas su poreikiu suformuoti finansinius rezervus, kad būtų užtikrinta verslumo veikla, o tai siejama su rizika dėl galimų rinkos sąlygų svyravimų.

Lankstumo principas. Susideda iš tokios įmonės finansų valdymo organizacijos, kuri suteikia nuolatinę galimybę manevruoti, kai tikri pardavimai nukrypsta nuo planuojamų, taip pat viršijant planuojamas dabartinės ir investicinės veiklos išlaidas.

Finansų kontrolės principas. Šio principo įgyvendinimas įmonės lygmeniu numato tokią finansų organizaciją, kuri suteikia galimybę atlikti vidinę finansinę kontrolę, pagrįstą vidaus analize ir auditu. Tuo pačiu metu vidaus analizė ir auditas turėtų būti atliekami nuolat, apimti visas finansinės ir ekonominės veiklos sritis ir būti veiksmingi.

3 Įmonės finansinis mechanizmas

Įmonės finansinis mechanizmas yra įmonės finansų valdymo sistema, siekiant maksimalaus pelno.

Strateginiai organizacijos finansų valdymo tikslai:

1) pelno maksimizavimas;

2) organizacijos finansinio stabilumo ir finansinio nepriklausomumo siekimas;

3) reikiamo likvidumo lygio užtikrinimas;

4) medžiagų ir pinigų srautų judėjimo pusiausvyra;

5) reikiamos finansinių išteklių apimties formavimas ir efektyvus jų panaudojimas.

Svarbiausios finansinio darbo sritys įmonėje yra šios:

Finansinis planavimas atliekamas remiantis informacijos apie įmonės finansus, gautos iš apskaitos, statistikos ir valdymo ataskaitų, analize.

Planavimo srityje iždas atlieka šias užduotis:

finansinių planų rengimas su visais reikalingais skaičiavimais,

ekonominės veiklos finansavimo šaltinių nustatymas,

kapitalo investicijų plano su reikiamais skaičiavimais parengimas,

dalyvavimas kuriant verslo planą,

grynųjų pinigų planų sudarymas.

Operatyvus darbas - atliekamos šios pagrindinės užduotys:

laiku mokėti į biudžetą, bankus, darbuotojus, tiekėjus ir kt.

plano išlaidų finansavimo užtikrinimas;

paskolų registravimas pagal sutartis;

kasdienio finansinio plano rodiklių veiklos apskaitos tvarkymas;

parengti pažymas apie plano eigą ir įmonės finansinę būklę.

Kontrolinis ir analitinis darbas - kartu su apskaitos skyriumi tikrinamas biudžeto sudarymo teisingumas, kapitalo investicijų grąžos apskaičiavimas, analizuojamos visų rūšių ataskaitos, stebima finansinės ir planavimo drausmės laikymasis.

Finansinės paslaugos struktūra labai priklauso nuo įmonės organizacinės ir teisinės formos, jos dydžio, veiklos rūšies ir įmonės vadovybės nustatytų užduočių.

Mažose įmonėse dėl ekonominių galimybių nėra gilaus valdymo darbo pasidalijimo, o finansų valdymą atlieka pats vadovas, padedamas buhalterio. Pagrindinis smulkaus verslo finansų valdymo tikslas yra apskaitos formavimas ir priežiūra bei mokesčių optimizavimas.

Augant verslui, būtina valdyti išlaidas, į finansų politiką įtraukti biudžetą ir valdymo apskaitą, dirbti su gautinomis sumomis ir suformuluoti kredito politiką.

Vidutinėje įmonėje finansų valdymą vykdo finansų direktorius, apskaitos tarnyba, planavimo ir ekonomikos skyrius. Finansų valdymo užduotys: pinigų srautų planavimas ir optimizavimas, išlaidų valdymas, papildomų lėšų pritraukimas, valdymo apskaitos sudarymas ir tvarkymas, finansinis planavimas, investicijų skaičiavimas.

Kuo didesnis verslas, tuo svarbiau užtikrinti jo padalinių skaidrumą ir valdymą. Dideliam verslui viena iš pagrindinių užduočių yra operatyviai gauti informaciją apie esamą padėtį, atskirų padalinių veiklos rezultatus ir visą įmonę.

Didelėse įmonėse finansinės paslaugos struktūra yra sudėtingesnė ir paprastai ją gali atstovauti finansų skyrius, turintis šiuos struktūrinius padalinius: finansų kontrolės skyrius - organizacijos finansinės veiklos planavimas ir prognozavimas; apskaita; įmonių finansų skyrius; TFAS skyrius; mokesčių planavimo skyrius; vidaus audito skyrius; rizikos valdymo skyrius.

5 Finansinių paslaugų organizavimas įmonėje

Finansiniai santykiai įmonėje reikalauja tam tikrų organizacinių formų. Pastarieji išreiškiami kuriant įvairius valdymo struktūros specializuotus padalinius.

Bendrovės finansinės paslaugos apima:

· Planavimas;

· Atsiskaitymų sudarymas;

· Finansinių ataskaitų analizė;

· Naujoviškų metodų kūrimas ir kt.

Užsienio firmų (JAV, Japonija) praktikos tyrimas rodo, kad jos turi specialias finansines paslaugas, kurios yra labai autoritetingos ir lemia įmonių finansų politiką.

Savarankiškai finansuojamoje aplinkoje verslo struktūros turėtų atkreipti dėmesį į specialių paslaugų prieinamumą finansiniais klausimais. Esama praktika rodo, kad tokių paslaugų vis dar yra mažai, nėra pakankamai parengtų specialistų, o iki šiol piniginių išteklių valdymo problemos sprendžiamos supaprastintu mėgėjų lygiu.

Iki šiol vyriausioji buhalterė iš esmės buvo finansų vadybininkė. Vyksta verslo struktūrų finansų valdymo sistemos kūrimas. Privalomas verslo planų rengimas jau prasidėjo. Atsirado sistemingas finansinis planavimas.

Mokesčių ir kreditų sistemos buvimas įpareigoja įmones apskaičiuoti ir pagrįsti mokesčių, palūkanų ir kt.

Nuo 1994 metų Rusijoje buvo kreipiamas dėmesys į auditą. Atsirado daug audito įmonių, teisės aktai buvo pakankamai išplėtoti; daugelis įmonių kreipiasi į auditorius dėl paslaugų ir bando išspręsti jų problemas. Finansinės struktūros įmonėse.

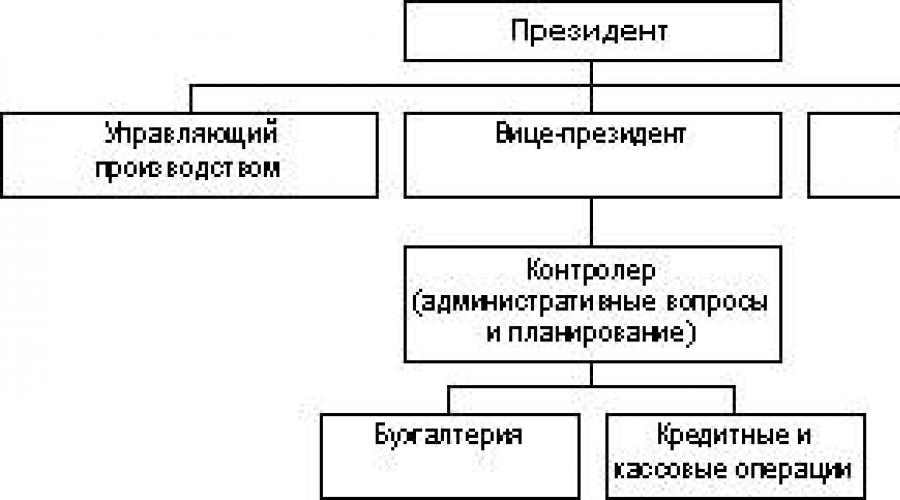

Finansinės struktūros, egzistuojančios Vakaruose ir tam tikru mastu tikrose didelėse Rusijos įmonėse, yra suskirstytos pagal pačios įmonės dydį.

Didelėms įmonėms būdinga tokia struktūra.

Finansų viceprezidento pareigos.

1. Strateginio finansinio planavimo klausimų sprendimas.

2. Visų finansinių darbų organizavimas.

3. Teikia nuomones dėl finansinių dokumentų valdymo analizei.

Vidutinės įmonės lygiu (pagal dydį) finansų funkciją vykdo viceprezidentas (iždininkas).

Mažoms įmonėms yra tokia schema.

Mažoms įmonėms finansinių klausimų sprendimas priklauso vadovo (savininko) ir buhalterio kompetencijai. Tačiau didėjant įmonių mastui gali prireikti pritraukti tam tikrų problemų sprendžiančius specialistus; tai valdytojas, kuris užsiima bendrosios apskaitos sudarymu, yra atsakingas už sąmatų rengimą, įmonės sąnaudų įvertinimą ir pajamų planavimą.

Vidaus įmonėms taikoma tokia schema.

Mašinų gamybos įmonės finansų skyriaus struktūra.

Finansų valdymo specialistų rengimas (Vokietija).

Mokesčių skyriui, pagrindinei finansų direkcijai, rengiami aukščiausio, aukščiausio ir vidutinio lygio specialistai. Aukšti pareigūnai baigia aukštesnius specializuotus institutus, įgyja teisinį išsilavinimą universitete ir dvejus metus atlieka teisminę praktiką. Be to, jie studijuoja Federalinės finansų akademijos kursą. Aukšto rango pareigūnai mokomi dvejopos sistemos: teorinių ir praktinių žinių. Mokymai trunka trejus metus. Vidutinio lygio specialistams taip pat taikoma dvigubo mokymo sistema, tačiau dvejus metus. Pagrindinis reikalavimas finansų specialistams: bendravimo įgūdžiai. Pagrindinis dalykas yra darbas su personalu. Jie samdomi konkurso tvarka. Jie išbandomi, prisiekia laikytis konstitucijos, tarnauti šalies interesams.

Renkantis kandidatus savo vyrams ir moterims, pirmenybė teikiama moterims

7 FINANSINIAI ĮMONIŲ IŠTEKLIAI IR JŲ SUDARYMO ŠALTINIAI

Įmonių gamyba ir finansinė veikla prasideda nuo finansinių išteklių formavimo.

Įmonės finansiniai ištekliai yra piniginės pajamos ir įplaukos, kuriomis disponuoja verslo subjektas ir kurios yra skirtos finansiniams įsipareigojimams įvykdyti, išplėstos reprodukcijos išlaidoms įgyvendinti ir ekonominėms paskatoms darbuotojams. Finansiniai ištekliai formuojami nuosavų ir lygiaverčių lėšų sąskaita, sutelkiant išteklius finansų rinkoje ir gaunant lėšas iš finansų ir bankų sistemos perskirstymo tvarka.

Finansiniai ištekliai skirstomi į:

- kapitalas;

- vartojimo išlaidos;

- investicijos ne gamybos srityje;

- finansinis rezervas.

Kapitalas yra gamybinių ir ekonominių tikslų (einamųjų išlaidų ir plėtros) finansinių išteklių dalis. Kapitalas yra pinigai, skirti pelnui gauti. Į kapitalo struktūrą įeina lėšos, investuotos į:

- ilgalaikis turtas;

- nematerialusis turtas;

- atnaujinamieji fondai;

- apyvartiniai fondai.

Įmonei priklausantis nuosavybės teisių rinkinys atspindi įmonės turtą. Turtas apima ilgalaikį turtą, nematerialųjį turtą, apyvartinį turtą.

Ilgalaikis turtas yra lėšos, investuotos į ilgalaikį turtą. Ilgalaikis turtas - tai darbo priemonės, kurios pakartotinai naudojamos ekonominiame procese ir perkelia savo vertę dalimis, nes nusidėvi iki sukurtų produktų (paslaugų) vertės. Šis procesas vadinamas nusidėvėjimu.

Nematerialusis turtas yra pramoninės ir intelektinės nuosavybės bei kitų nuosavybės teisių vertė. Tai apima teises, atsirandančias:

- išradimų patentų, pramoninio dizaino, prekių ženklų ir prekių ženklų, prekių ženklų;

- nuo teisių į praktinę patirtį, geros valios;

- nuo teisių naudotis žemės sklypais ir gamtos ištekliais ir kt.

Apyvartinis kapitalas (apyvartinis kapitalas) - įmonės kapitalo dalis, investuota į apyvartinį turtą. Dalis apyvartinio kapitalo yra perkelta į gamybos sritį ir sudaro apyvartinį gamybos turtą, kita dalis yra apyvartos srityje ir sudaro apyvartines lėšas.

Sukamasis gamybos turtas yra žaliavos, medžiagos, kuras ir kt. - t.y. darbo objektai, taip pat darbo įrankiai, į kuriuos atsižvelgiama sudedant mažos vertės ir greitai dėvimus daiktus (MBE). Besisukantis gamybos turtas tarnauja gamybos sferai ir visiškai perkelia jo vertę į gatavų prekių savikainą, gamybos ciklo metu keičiant pradinę formą.

Apyvartos lėšos, nors ir nedalyvauja gamybos procese, yra būtinos gamybos ir apyvartos vienybei užtikrinti. Tai apima: gatavus produktus sandėlyje, išsiųstas prekes, grynuosius pinigus įmonės kasoje ir sąskaitose komerciniuose bankuose, gautinas sumas, lėšas atsiskaitymuose.

Įmonės grynasis turtas yra turtas, atėmus skolas.

Įmonės įsipareigojimai yra įmonės skolų ir įsipareigojimų visuma, susidedanti iš skolintų ir pasiskolintų lėšų, įskaitant mokėtinas sumas.

Finansiniai ištekliai gaunami iš įvairių šaltinių. Pagal nuosavybės formą išskiriamos dvi šaltinių grupės:

- nuosavą;

- pasiskolino ir patraukė (nepažįstami žmonės).

Pagrindiniai nuosavų lėšų šaltiniai yra įstatinis kapitalas (įstatinis kapitalas), pelnas ir nusidėvėjimo mokesčiai. Kitų žmonių lėšos apima mokėtinas sumas, paskolas ir paskolas.

Pradinis finansinių išteklių formavimas įvyksta įmonės steigimo metu, kai formuojamas įstatinis fondas. Jos šaltiniai, priklausomai nuo organizacinių ir teisinių valdymo formų, yra: nuosavas kapitalas, kooperatyvų narių akcijos, sektoriniai finansiniai ištekliai (išlaikant sektorines struktūras), ilgalaikis kreditas, biudžeto lėšos.

Įstatinio kapitalo dydis parodo tų lėšų - fiksuotų ir apyvartinių -, kurios investuojamos į gamybos procesą, dydį.

Pagrindinis veikiančių įmonių finansinių išteklių šaltinis yra parduotų produktų (suteiktų paslaugų) savikaina, kurių įvairios dalys, paskirstant pajamas, yra grynųjų pinigų pajamos ir santaupos. Finansiniai ištekliai daugiausia formuojami iš pelno (iš pagrindinės ir kitos veiklos) ir nusidėvėjimo mokesčių.

Pelno ir nusidėvėjimo atskaitymai yra į gamybą investuotų lėšų apyvartos rezultatas. Optimalus nusidėvėjimo ir pelno panaudojimas pagal paskirtį leidžia atnaujinti gamybą ilgą laiką.

Nusidėvėjimo atskaitymų tikslas yra užtikrinti ilgalaikio ir materialiojo turto atkūrimą. Skirtingai nuo nusidėvėjimo atskaitymų, pelnas nėra visiškai įmonės žinioje, didelė jo dalis mokesčių forma patenka į biudžetą.

Įmonės turimas pelnas yra daugiafunkcinis jos poreikių finansavimo šaltinis, tačiau pagrindines jo naudojimo kryptis galima apibrėžti kaip kaupimą ir vartojimą. Pelno paskirstymo kaupimui ir vartojimui proporcijos lemia įmonės plėtros perspektyvas.

Įmonių finansinių išteklių šaltiniai taip pat yra šie:

- pajamos, gautos pardavus išėjusį turtą,

- stabilūs įsipareigojimai;

- įvairūs tiksliniai kvitai (mokėjimas už vaikų išlaikymą ikimokyklinėse įstaigose ir kt.).

- vidinių išteklių telkimas statybose ir kt.

Finansų rinkoje galima sutelkti daug finansinių išteklių, ypač naujai sukurtoms ir rekonstruotoms įmonėms. Jų mobilizavimo formos yra šios įmonės išleistų akcijų, obligacijų ir kitų rūšių vertybinių popierių pardavimas, kredito investicijos

Finansinius išteklius įmonė naudoja daugelyje sričių, iš kurių pagrindinės yra šios:

- mokėjimai finansų ir bankų sistemos įstaigoms, sąlygoti finansinių įsipareigojimų vykdymo. Tai apima: mokesčių mokėjimą į biudžetą ir nebiudžetines lėšas, palūkanų mokėjimą bankams už paskolų naudojimą, anksčiau paimtų paskolų grąžinimą, draudimo išmokas ir kt .;

- nuosavų lėšų investavimas į kapitalo išlaidas (reinvesticijas), susijusias su gamybos plėtra ir jos technine renovacija, perėjimu prie naujų pažangių technologijų, „praktinės patirties“ panaudojimu ir pan .;

- investuoti finansinius išteklius į rinkoje įsigytus vertybinius popierius: kitų įmonių akcijas ir obligacijas, vyriausybės paskolas ir kt .;

- skatinamųjų ir socialinių fondų formavimo finansinių išteklių kryptis;

- finansinių išteklių panaudojimas labdaros tikslams, rėmimas ir kt.

Organizacijos finansų esmė

Įmonių (organizacijų) finansai. Realių pinigų apyvarta. Organizacijų finansiniai ištekliai. Finansinių išteklių formavimo šaltiniai. Organizacijų finansų funkcijos. Įmonių finansų organizavimo principai. Finansiniai organizacijų santykiai. Finansinis organizacijų mechanizmas.

Įmonių (organizacijų) finansai- Tai yra finansinių ir ekonominių santykių, kylančių realių pinigų apyvartoje, visuma, susijusi su finansinių išteklių formavimu, paskirstymu ir naudojimu.

Realių pinigų apyvarta- ekonominis procesas, sukeliantis grynųjų pinigų srautus, kurį lydi mokėjimų grynaisiais pinigais ir atsiskaitymų srautas. Realių pinigų apyvartos objektas yra finansiniai ištekliai.

Finansiniai ištekliai- tai visi lėšų šaltiniai, kuriuos organizacija sukaupė, kad suformuotų turtą, reikalingą visų rūšių veiklai vykdyti tiek savo pajamų, santaupų ir kapitalo sąskaita, tiek įvairių rūšių įplaukų sąskaita.

Pagal formavimosi šaltinius finansiniai ištekliai skirstomi į nuosavus ir skolintus. Nuosavi finansiniai ištekliai yra organizacijos lėšos, suformuotos jos sukūrimo metu įstatinio kapitalo pavidalu. Šios lėšos yra organizacijos dispozicijoje per visą jos gyvavimo laikotarpį. Savi organizacijos finansinių išteklių papildymo šaltiniai yra ataskaitinių metų ir ankstesnių metų nepaskirstytasis pelnas, akcijų priedai, taip pat naujų investuotojų (savininkų) lėšos. Papildymo šaltiniai, prilyginami jų pačių, yra mokėtinos sąskaitos, nuolat disponuojamos organizacija (stabilūs įsipareigojimai), tikslingas finansavimas iš biudžeto ir aukštesnių organizacijų. Jei trūksta lėšų iš savo šaltinių, organizacijos gali pritraukti skolintų lėšų ilgalaikių ir trumpalaikių paskolų ir paskolų iš bankų, biudžeto paskolų ir paskolų juridiniams ir fiziniams asmenims forma.

Finansinius išteklius organizacija naudoja vykdydama savo veiklą. Jie nuolat juda ir lieka grynaisiais tik grynųjų pinigų likučiais komercinių bankų sąskaitose ir organizacijų kasose.

Organizacijų finansų esmė pasireiškia jų funkcijomis:

1. Atgaminimo funkcija užtikrina materialinių, darbo ir finansinių išteklių pusiausvyrą visuose kapitalo apyvartos etapuose paprasto ir išplėstinio dauginimosi metu. Reprodukcinė funkcija skatina kaupti finansinius išteklius. Ši funkcija iškelia kapitalo kaupimą, kad išspręstų ilgalaikes investavimo problemas.

2. Veiklos funkcija yra neatskiriama reprodukcijos funkcijos dalis; ji suteikia organizacijai einamąsias lėšas nuolatiniam finansavimui - mokėjimams, atsiskaitymams ir piniginių įsipareigojimų vykdymui. Ši funkcija neturi rimtos įtakos ilgalaikei organizacijų finansų plėtros strategijai.

3. Paskirstymo funkcija yra glaudžiai susijusi su reprodukcine funkcija. Naudojant šią funkciją, suformuojamas pradinis kapitalas, kurį sudaro steigėjų įnašai, bendrosios vidaus produkcijos paskirstymas pagal vertę, pagrindinių išlaidų proporcijų nustatymas pajamų ir finansinių išteklių paskirstymo procese, optimalus atskirų prekių gamintojų, įmonių ir organizacijų, taip pat visos valstybės interesų derinys.

4. Kontrolės funkciją sudaro realių pinigų apyvartos rubliais kontrolė ir lėšų fondų formavimas; leidžia, lyginant ir analizuojant išlaidas ir naudą, nustatyti tiek teigiamus, tiek neigiamus ūkio subjektų veiklos aspektus ir tuo remiantis priimti tinkamus sprendimus. Kontrolės funkcija pasireiškia šiomis formomis: a) finansinių rodiklių, mokėjimų ir atsiskaitymų būklės pokyčių kontrolė (naudojama sankcijų ir paskatų sistema); b) finansavimo strategijos įgyvendinimo kontrolė.

Organizacijų finansai yra svarbiausias vieningos valstybės finansų sistemos komponentas. Tai visų pirma lemia tai, kad jie tarnauja materialinės gamybos sričiai, kurioje sukuriamas bendras socialinis produktas, nacionalinės pajamos ir nacionalinis turtas. Pagal savo pobūdį organizacijų finansai yra specifinė finansų sistemos dalis.

Įmonės finansų organizavimas grindžiamas tam tikrais principais:

1. Ekonominio nepriklausomumo principas numato, kad įmonė (organizacija) savarankiškai, nepriklausomai nuo organizacinės ir teisinės valdymo formos, nustato savo ūkinę veiklą, investicijų kryptį, siekiant pelno, finansavimo šaltinius. Rinkos ekonomikoje organizacijų teisės komercinės veiklos, investicijų, tiek trumpalaikių, tiek ilgalaikių, srityje labai išsiplėtė. Rinka skatina įmones (organizacijas) ieškoti naujų kapitalo investavimo sričių, kurti lanksčias pramonės šakas, atitinkančias vartotojų poreikius. Tačiau negalima kalbėti apie visišką ekonominę nepriklausomybę, nes valstybė reguliuoja tam tikrus organizacijų veiklos aspektus. Taigi organizacijų santykį su biudžetu reglamentuoja įstatymai, valstybė nustato nusidėvėjimo politikos kryptis.

2. Savifinansavimo principas reiškia visišką produktų gamybos ir pardavimo išlaidų kompensavimą, investicijas į gamybos plėtrą savo lėšų sąskaita, o prireikus-banko ir komercinių paskolų sąskaita. Šio principo įgyvendinimas yra viena pagrindinių verslumo veiklos sąlygų, užtikrinanti organizacijų konkurencingumą. Ne visos įmonės ir organizacijos gali visiškai įgyvendinti šį principą. Įmonės ir organizacijos daugelyje šalies ekonomikos sektorių, gaminančios produktus ir teikiančios vartotojui reikalingas paslaugas, dėl objektyvių priežasčių ne visada gali užtikrinti pakankamą jos pelningumą. Tai apima individualias miesto keleivinio transporto, būsto ir komunalinių paslaugų, žemės ūkio, gynybos pramonės ir gavybos pramonės įmones. Tokios įmonės asignavimus iš biudžeto gauna skirtingomis sąlygomis.

3. Materialinės atsakomybės principas reiškia tam tikros atsakomybės už ūkinės veiklos vykdymą ir rezultatus sistemos egzistavimą. Finansiniai šio principo įgyvendinimo metodai yra skirtingi atskiroms organizacijoms, jų vadovams, įmonės darbuotojams. Įmonės (organizacijos), kurios pažeidžia sutartinius įsipareigojimus (sąlygas, produkto kokybę), atsiskaitymo drausmę, leidžia ne laiku grąžinti trumpalaikes ir ilgalaikes paskolas, išpirkti vekselius, pažeidžia mokesčių įstatymus, moka nuobaudas, baudas, baudas. Neveiksmingos veiklos atveju įmonei gali būti taikoma bankroto procedūra. Įmonių vadovams materialinės atsakomybės principas įgyvendinamas taikant nuobaudų sistemą, jei įmonė pažeidžia mokesčių teisės aktus. Individualiems įmonės (organizacijos) darbuotojams taikoma baudų, premijų atėmimo, atleidimo iš darbo sistema, kai pažeidžiama darbo drausmė, pripažinta santuoka.

4. Materialinio intereso principas slypi rezultatuose dėl pagrindinio verslumo tikslo - pelno. Susidomėjimas ekonominės veiklos rezultatais vienodai būdingas įmonės darbuotojams, pačiai įmonei ir visai valstybei. Atskirų darbuotojų lygmeniu šio principo įgyvendinimas turėtų būti užtikrintas padoriu darbo užmokesčiu, išmokomis priemokomis, stažo išmokomis, materialine pagalba ir kitomis skatinamosiomis išmokomis, taip pat mokėjimais įmonės darbuotojams už palūkanas už obligacijas ir dividendus už akcijas. Įmonei šį principą gali įgyvendinti valstybė, vykdydama optimalią mokesčių politiką ir laikydamasi ekonomiškai pagrįstų grynojo pelno paskirstymo proporcijų.

5. Finansinių atsargų užtikrinimo principas yra susijęs su poreikiu suformuoti finansinius rezervus, kad būtų užtikrinta verslumo veikla, kuri yra susijusi su rizika dėl galimų rinkos sąlygų svyravimų. Rinkos ekonomikoje pasekmės primetamos tiesiogiai verslininkui, kuris savarankiškai priima sprendimus, įgyvendina rizikos prevencijos programos kūrimą. Įmonės (organizacijos) finansinės investicijos taip pat yra susijusios su rizika gauti nepakankamą pajamų procentą, palyginti su infliacijos lygiu ar pelningesnėmis kapitalo investicijų sritimis. Galiausiai, kuriant gamybos programą gali būti tiesioginių klaidingų skaičiavimų.

Vykdydami verslininkystės veiklą, įmonės ir organizacijos užmezga ekonominius ryšius su savo sandorio šalimis: tiekėjais ir pirkėjais, bendros įmonės partneriais, sąjungomis ir asociacijomis, finansų ir kredito sistemomis, dėl kurių atsiranda finansinių santykių, susijusių su gamybos ir pardavimo organizacijomis. produktus, darbų atlikimą, paslaugų teikimą, finansinių išteklių formavimą, investicinės veiklos įgyvendinimą.

Finansiniai organizacijų santykiai, atsižvelgiant į ekonominį turinį, gali būti suskirstyti į šias sritis:

1. Susikūrimas tarp steigėjų įmonės steigimo metu dėl įstatinio kapitalo formavimo. Savo ruožtu įstatinis kapitalas yra pradinis gamybos turto formavimo, nematerialiojo turto įsigijimo šaltinis.

2. Tarp įmonių ir organizacijų, susijusių su produktų gamyba ir pardavimu, naujai sukurtos vertės atsiradimas. Tai santykiai tarp žaliavų, medžiagų, gatavų gaminių tiekėjų ir pirkėjų, santykiai su statybų organizacijomis investicinės veiklos laikotarpiu, su transporto organizacijomis, gabenant prekes, su ryšių įmonėmis, muitine ir užsienio firmomis. Šie santykiai yra esminiai ekonominėje veikloje, nes bendrasis vidaus produktas ir nacionalinės pajamos sukuriami materialinės gamybos srityje. Jie sudaro didžiausią mokėjimų apimtį; komercinės veiklos finansinis rezultatas labai priklauso nuo veiksmingo jų organizavimo.

3. Tarp įmonės ir jos padalinių: filialai, dirbtuvės, padaliniai, komandos, finansuojančios išlaidas, paskirstydamos ir perskirstydamos pelną, apyvartines lėšas. Ši santykių grupė daro įtaką gamybos organizavimui ir ritmui.

4. Tarp įmonės ir įmonės darbuotojų, paskirstant ir panaudojant pajamas, išleidžiant ir išleidžiant akcijas, įmonės obligacijas, mokant palūkanas už obligacijas ir dividendus už akcijas, renkant baudas ir padarytos materialinės žalos atlyginimą, mokesčiai iš fizinių asmenų. Jų organizavimas daro įtaką darbo išteklių naudojimo efektyvumui.

5. Tarp įmonės ir patronuojančios organizacijos. Šie santykiai atsiranda formuojant, paskirstant ir naudojant tikslines lėšas ir rezervus, skirtus tikslinėms pramonės programoms finansuoti, rinkodaros tyrimams, tiriamajam darbui, parodų organizavimui, finansinei pagalbai teikiant investicijų projektams įgyvendinti ir apyvartinėms lėšoms papildyti, reorganizavimo metu. Ši santykių grupė, kaip taisyklė, yra susijusi su lėšų perskirstymu pramonėje ir yra skirta remti ir plėtoti įmonę.

6. Tarp organizacijos ir valstybės finansų sistemos mokant mokesčius ir kitus privalomus mokėjimus įvairaus lygio biudžetams, nebiudžetinių lėšų formavimą, mokesčių lengvatų teikimą, nuobaudų taikymą, asignavimų gavimą iš biudžetas. Šios santykių grupės organizavimas lemia įmonės finansinę būklę ir įvairaus lygio biudžetų pajamų bazės formavimą.

7. Tarp įmonės (organizacijos) ir bankų sistemos kaupiant pinigus komerciniuose bankuose, organizuojant mokėjimus negrynaisiais pinigais, gaunant ir grąžinant paskolas, mokant paskolos palūkanas, perkant ir parduodant valiutą, teikiant kitas bankines paslaugas. Finansinė įmonės būklė taip pat priklauso nuo šių santykių organizavimo.

8. Tarp įmonės ir draudimo bendrovių bei organizacijų, atsirandančių dėl turto draudimo, komercinės ir verslumo rizikos.

9. Tarp įmonės ir investicinių institucijų atliekant investicijas.

Kiekviena iš išvardytų grupių turi savo ypatybes ir taikymo sritį. Tačiau jie visi yra dvišalio pobūdžio, o jų materialinis pagrindas yra lėšų judėjimas.

Įmonės piniginių santykių valdymas atliekamas naudojant finansinį mechanizmą.

Finansinis organizacijų mechanizmas- yra piniginių santykių tarp subjektų valdymo, metodų, metodų sistema; yra įmonės ekonominio mechanizmo dalis.

Finansinis mechanizmas apima: teisės aktus; Informacijos palaikymas; prognozavimas; planavimas; normavimas; operatyvinis valdymas; apskaita; analizė; kontrolė; skaičiavimai; platinimas; finansavimas; stimuliacija; sankcijos; Rizikos valdymas; vyriausybės reguliavimas; draudimas.

Finansinio mechanizmo objektai yra: išlaidos, pajamos, pelnas, ilgalaikis ir apyvartinis turtas, investicijos, rezervai, mokesčiai ir rinkliavos ir kt.

Organizacijos akcinis kapitalas: