Atsargų atsargų apyvartumo formulė. Kas yra apyvarta

Taip pat skaitykite

Gamybos, apyvartos ir vartojimo procesai visuomenėje vyksta nuolat. Bet šie procesai nesutampa nei erdvėje, nei laike. Todėl, norint užtikrinti jų tęstinumą, reikalinga inventorizacija.

Prekių akcijos - tai yra prekių pasiūlos dalis, kuri yra prekių masės visuma jai judant iš gamybos sferos į vartotoją.

Atsargos formuojamos visuose prekių judėjimo etapuose: gamybos įmonių sandėliuose, pakeliui į įmones ir iš jų.

Atitiktis pasiekiama inventorizuojant. Atsargos didmeninėje ir mažmeninėje prekyboje turėtų būti tikras prekių tiekimas, užtikrinantis nepertraukiamą jų pardavimą.

Inventoriaus formavimo poreikis sukelia daug veiksnių:

- sezoniniai prekių gamybos ir vartojimo svyravimai;

- gamybos ir prekybos prekių asortimento neatitikimas;

- ypač teritorinėje gamybos vietoje;

- prekių gabenimo sąlygos;

- prekių apyvartos ryšiai;

- prekių saugojimo galimybės ir kt.

Inventoriaus klasifikacija

Prekių atsargų klasifikacija grindžiama šiomis savybėmis:

- vieta(arba; pramonėje; pakeliui);

- laiko nustatymas(laikotarpio pradžioje ir pabaigoje);

- vienetų(absoliutus – verte ir natūra, santykinis – apyvartos dienomis);

- paskyrimas, įskaitant:

- dabartinis sandėlis – kasdieniams prekybos poreikiams patenkinti,

- sezoninis naudojimas - užtikrinti nepertraukiamą prekybą sezoninių paklausos ar pasiūlos pokyčių laikotarpiais,

- ankstyvas pristatymas – užtikrinti nepertraukiamą prekybą atokiose vietovėse laikotarpiu tarp prekių pristatymo,

- tikslinės atsargos – tam tikroms tikslinėms veikloms įgyvendinti.

Atsargų valdymas

Prekių atsargų vieta pastaruoju metu tapo labai svarbi. Šiuo metu didžioji atsargų dalis yra sutelkta mažmeninėje prekyboje, ko negalima laikyti teigiamu veiksniu.

Atsargos turėtų būti palaipsniui perskirstytos tarp prekybos ryšių taip, kad didelė dalis priklauso didmeninei prekybai dėl šių priežasčių.

Pagrindinis atsargų formavimo tikslas didmeninėje prekyboje – aptarnauti vartotojus (taip pat ir mažmenininkus), o mažmeninėje prekyboje jos reikalingos plačiam ir stabiliam asortimentui formuoti vartotojų paklausai tenkinti.

Atsargų dydį daugiausia lemia prekybos organizavimo apimtis ir struktūra arba įmonės apyvarta. Todėl vienas iš svarbius prekybos organizacijų ar įmonių uždavinius — išlaikant optimalią apyvartos vertės ir atsargų dydžio proporciją.

Norint išlaikyti optimalų atsargų lygį, reikalinga gerai sukurta atsargų valdymo sistema.

Atsargų valdymas reiškia tokio dydžio ir struktūros sukūrimą ir palaikymą, kuris atitiktų prekybos įmonei keliamus uždavinius. Atsargų valdymas apima:

- jų normavimas - tie. kiekvienos rūšies inventoriui reikalingų jų dydžių kūrimas ir nustatymas;

- jų operatyvinė apskaita ir kontrolė – tvarkomas remiantis galiojančiomis apskaitos ir atskaitomybės formomis (apskaitos kortelėmis, statistinėmis ataskaitomis), kuriose atsispindi prekių likučiai mėnesio pradžioje, taip pat įplaukų ir pardavimų duomenys;

- jų reglamentas- išlaikyti juos tam tikrame lygyje, manevruoti.

At nepakankamas kiekis atsargos, kyla sunkumų dėl prekių tiekimo organizacijos ar įmonės apyvartos, su asortimento stabilumu; perteklinių atsargų sukelti papildomų nuostolių, padidėti paskolų poreikis ir pabrangti už jas mokėti palūkanas, brangsta atsargos, o tai kartu blogina bendrą prekybos įmonių finansinę būklę.

Todėl labai aktualus yra prekių atsargų vertės kiekybinio matavimo ir šios vertės atitikimo prekių apyvartos poreikiams nustatymo klausimas.

Atsargų rodikliai

Atsargos analizuojamos, planuojamos ir apskaitomos absoliučiais ir santykiniais dydžiais.

Absoliutūs rodikliai paprastai išreiškiami verte (piniginiais) ir gamtiniais vienetais. Jie patogūs atliekant buhalterines operacijas (pavyzdžiui, inventorizaciją). Tačiau absoliutūs rodikliai turi vieną didelį trūkumą: jų pagalba neįmanoma nustatyti, kiek atsargų vertė atitinka prekių apyvartos plėtros poreikius.

Todėl, santykiniai rodikliai, leidžianti palyginti atsargų dydį su prekybos organizacijų ar įmonių apyvarta.

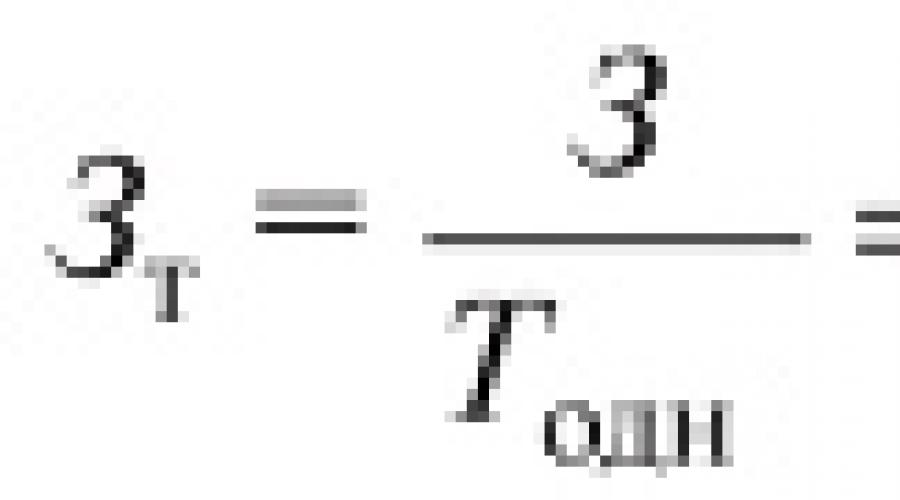

Pirmasis analizėje naudojamas santykinis rodiklis yra atsargų kiekį, išreikštas apyvartos dienomis. Šis rodiklis apibūdina prekių atsargų pasiūlą tam tikrai datai ir parodo, kiek prekybos dienų (esant vyraujančiai prekių apyvartai) šių atsargų pakaks.

Atsargų vertė skaičiuojama 3, apyvartos dienomis pagal formulę

![]()

- 3 - atsargų dydis tam tikrai datai;

- T one - apžvelgiamo laikotarpio vienos dienos apyvarta;

- T – prekybos apimtis nagrinėjamu laikotarpiu;

- D yra laikotarpio dienų skaičius.

Antras pagal svarbą santykinis inventorių apibūdinantis rodiklis yra apyvarta. Iki pardavimo momento bet kuri prekė priklauso inventoriaus kategorijai. Ekonominiu požiūriu ši prekės egzistavimo forma yra statiška (fiziškai ji gali būti judėjime). Ši aplinkybė visų pirma reiškia, kad prekių atsargos yra kintamo dydžio: jos nuolat dalyvauja prekių apyvartoje, parduodamos ir nustoja būti atsargomis. Kadangi inventorius pakeičiamas kitomis prekių siuntomis, t.y. reguliariai atnaujinami, jie yra nuolatinė vertybė, kurios dydis kinta priklausomai nuo konkrečių ekonominių sąlygų.

Prekių apyvarta, statinės atsargų formos keitimas į dinamišką prekių apyvartos formą sudaro ekonominį prekių apyvartos proceso turinį. Apyvarta leidžia įvertinti ir kiekybiškai įvertinti du inventoriui būdingus parametrus: jų cirkuliacijos laiką ir greitį.

Prekių apyvartos laikas - tai laikotarpis, per kurį produktas pereina iš gamybos į vartotoją. Apyvartos laikas susideda iš prekių judėjimo įvairiose prekių apyvartos grandyse laiko (gamyba – didmeninė prekyba – mažmeninė prekyba).

Prekių apyvartos laikas, arba apyvarta, išreikšta apyvartos dienomis, apskaičiuojama pagal šias formules:

![]()

kur 3 tkr – vidutinė apžvelgiamo laikotarpio atsargų vertė, rubliai.

Vidutinės atsargos, naudojamos skaičiavimuose, yra dėl mažiausiai dviejų priežasčių.

Pirma, siekiant palyginti duomenis apie tam tikro laikotarpio apyvartą ir tam tikrą dieną registruotą inventorizaciją, apskaičiuojama vidutinė šio laikotarpio atsargų vertė.

Antra, kiekviename prekių rinkinyje yra skirtingų apyvartos laikų, taip pat atsitiktinių atsargų dydžio ir prekių apyvartos apimties svyravimų, kurie turi būti išlyginti.

Apyvarta, išreikšta apyvartos dienomis, parodo laiką, per kurį atsargos yra apyvartoje, t.y. vidutinis inventorius suvyniotas. Prekių cirkuliacijos greitis, t.y. Nagrinėjamo laikotarpio apyvarta arba apsisukimų skaičius apskaičiuojamas pagal šias formules:

![]()

Yra stabilus, atvirkščiai proporcingas ryšys tarp laiko ir prekių apyvartos greičio.

Sutrumpinus prekių apyvartos laiką ir padidinus greitį, galima gauti didesnį prekių cirkuliacijos apimtį su mažesnėmis atsargomis, o tai padeda sumažinti prekių nuostolius, sumažinti išlaidas prekių saugojimui, palūkanų mokėjimui už naudojimąsi paskolomis ir kt.

Atsargų kiekis ir apyvarta yra tarpusavyje susiję rodikliai ir priklauso nuo šių veiksnių:

- prekybos organizacijos ar įmonės vidinė ir išorinė aplinka;

- pramonės ir žemės ūkio įmonių gamybos apimtis ir produkcijos kokybė;

- gamybos sezoniškumas;

- importo apimtys;

- asortimento platumas ir atnaujinamumas;

- prekių apyvartos ryšiai;

- paklausos svyravimai;

- prekių rinkų prisotinimas;

- atsargų paskirstymas tarp didmeninės ir mažmeninės prekybos ryšių;

- prekių fizinės ir cheminės savybės, kurios lemia jų galiojimo laiką ir atitinkamai pristatymo dažnumą;

- konkrečių prekių ir prekių grupių kainų lygis bei pasiūlos ir paklausos santykis;

- konkrečios organizacijos ar prekybos įmonės apyvartos apimtis ir struktūra bei kiti veiksniai.

Šių veiksnių pokyčiai gali turėti įtakos atsargų kiekiui ir apyvartai, tiek pagerinti, tiek pabloginti šiuos rodiklius.

Skirtingoms prekėms ir prekių grupėms apyvartos rodiklis nėra vienodas. Prekių grupių, kurių apyvartos rodiklis mažesnis, dalis yra didesnė atsargose ir atvirkščiai. Sprendimas palaipsniui atsisakyti lėtai parduodamų prekių grupių ir pakeisti jas greitai parduodamomis atrodo akivaizdus, tačiau mažmenininkai ne itin aktyviai atsikrato lėtai parduodamų prekių grupių dėl šių priežasčių:

- nėra galimybės keisti produkto specializaciją;

- smarkiai susiaurės asortimentas ir pirkėjų ratas;

- neįmanoma išlaikyti pardavimo kainų konkurentų lygyje.

Tam reikia sistemingai kontroliuoti ir tikrinti atsargas, t.y. galimybė bet kada žinoti ir analizuoti jų vertę.

Atsargų kiekio analizės ir apskaitos metodai

Prekyboje tradiciškai naudojami šie prekių atsargų kiekio analizės ir apskaitos metodai:

Skaičiavimo metodas

Skaičiavimo metodas, kuriame analizuojamas atsargų kiekis, apyvarta ir jų kitimas. Šiai analizei atlikti naudojamos įvairios formulės;

Inventorius, t.y. bendras visų prekių suskaičiavimas ir, jei reikia, kiekybinis įvertinimas. Gauti duomenys yra įvertinti natūra dabartinėmis kainomis ir apibendrinami pagal prekių grupes bendra suma. Šio metodo trūkumai yra didelis darbo jėgos intensyvumas ir trūkumas tiesiogiai organizacijai ar įmonei, nes inventorizacijos metu įmonė, kaip taisyklė, neveikia. Fizinio prekių judėjimo apskaita yra sudėtinga, tačiau itin svarbi tiek komercinėms paslaugoms, tiek prekybos įmonių vadovams.

Dviejų tipų apskaitos (vertės ir natūra) naudojimas leidžia:

- nustatyti, kurios prekių grupės ir produktų pavadinimai turi didžiausią paklausą, ir atitinkamai atlikti pagrįstus užsakymus,

- optimizuoti kapitalo investicijas į atsargas,

- priimti pagrįstus sprendimus optimizuoti asortimentą perkant prekes;

Likučių pašalinimas arba operatyvinė apskaita, t.y. finansiškai atsakingų asmenų faktinio prekių prieinamumo sutikrinimas su prekių apskaitos duomenimis. Be to, skaičiuojamos ne prekės, o prekinės prekės (dėžės, ritiniai, maišeliai ir pan.). Tada pagal atitinkamas normas atliekamas perskaitymas, nustatomas prekių kiekis, kuris įvertinamas einamosiomis kainomis. Šio metodo trūkumai yra mažesni nei inventorizacijos tikslumas;

Balanso metodas

Balanso metodas, kuris pagrįstas balanso formulės naudojimu. Šis metodas yra mažiau pastangų reikalaujantis nei kiti ir leidžia atlikti operatyvinę apskaitą ir inventoriaus analizę kartu su kitais rodikliais.

Balanso metodo trūkumas yra tai, kad neįmanoma į skaičiavimą neįtraukti įvairių nenustatytų nuostolių, o tai lemia tam tikrus atsargų kiekio iškraipymus. Siekiant pašalinti šį trūkumą, balanso duomenys turi būti sistemingai lyginami su inventorizacijos ir likučių išėmimo duomenimis. Naudojant balanso metodą, lengva atlikti operatyvinę prekių judėjimo kontrolę. Įvardytas metodas ypač efektyvus automatizuotai apskaitai, pagrįstai kompiuterių tinklu.

Norint valdyti atsargas, nustatyti jų optimalią vertę, naudojami šie:

- techniniai ir ekonominiai skaičiavimai, naudojant gerai žinomas formules, matematinius metodus ir modelius;

- sistema su pastoviu užsakymo dydžiu;

- sistema su pastoviu užsakymų kartojimo dažnumu;

- (S "- S) sistema.

Pirmoji grupė metodai taikomi tiek mažmeninėje, tiek didmeninėje prekyboje. Labiausiai žinomas techninių ir ekonominių skaičiavimų metodas yra nuoseklus optimalios atsargų vertės nustatymas kiekviename prekių apyvartos etape, po kurio sumuojami kiekvieno etapo rezultatai.

Antra ir treti būdai pirmiausia naudojami mažmeninėje prekyboje, nes reikia nuolat tikrinti prekių prieinamumą, o tai įmanoma daugiausia mažmeninėje prekyboje.

Šių metodų prasmė ta, kad norint pasiekti reikiamą atsargų kiekį, bet kokiais intervalais, pagal poreikį, reikėtų užsakyti tą patį prekių kiekį arba užsakyti reikiamą prekių kiekį reguliariais intervalais.

Ketvirtasis būdas naudojamas didmeninės prekybos įmonių atsargoms tvarkyti.

Tuo pačiu metu nustatomi du atsargų prieinamumo sandėlyje lygiai:

- S" - ribinis lygis, žemiau kurio atsargų dydis nekrenta; ir

- S- didžiausias lygis (pagal nustatytas projektavimo normas ir standartus).

Atsargų prieinamumas yra tikrinamas reguliariais intervalais ir sekantis užsakymas atliekamas, jei atsargų kiekis nukrenta žemiau S arba S - S ".

Prekybos praktikoje atsargų kiekis, kurį turite turėti, nustatomas keliais būdais:

- kaip konkrečios datos atsargų ir ankstesnio laikotarpio (dažniausiai mėnesio pradžios) pardavimų apimtis tą pačią dieną;

- kaip prekybos savaičių, per kurias užteks tam tikrų akcijų, skaičius. Pradiniai duomenys yra tikslinė apyvarta;

- trupmeniškiausių prekių grupių pardavimų apskaita. Todėl parduotuvių skaičiavimo mazguose naudojami kasos aparatai, kurie leidžia atsižvelgti į prekių pardavimą keliais pagrindais.

Be išvardytų atsargų valdymo metodų, yra ir kitų, ir nė vieno iš jų negalima pavadinti absoliučiai tobulu. Prekybos įmonės turėtų pasirinkti tą, kuri geriausiai atitinka jų veiklos sąlygas ir veiksnius.

Tiek faktinės, tiek planuojamos atsargos atsispindi absoliučiais dydžiais, t.y. rubliais ir santykiniais dydžiais, t.y. atsargų dienomis.

Analizės metu faktinis prekių atsargų prieinamumas turėtų būti lyginamas su atsargų standartu tiek absoliučiais kiekiais, tiek atsargų dienomis. Dėl to nustatomos perteklinės atsargos arba normos neįvykdymo dydis, pateikiamas prekių atsargų būklės įvertinimas, nustatomos faktinių prekių atsargų nukrypimų nuo nustatytų normų priežastys.

Pagrindinis perteklinių prekių atsargų susidarymo priežastys gali būti: apyvartos planų nevykdymas, prekių pristatymas į prekybos organizaciją kiekiais, viršijančiais jų paklausą, prekių pristatymo termino pažeidimas, patiektų prekių nepilnumas, normalių prekių saugojimo sąlygų pažeidimas, vedimas. dėl jų kokybės pablogėjimo ir pan.

Pradiniai prekių atsargų analizės duomenys pateikti šioje lentelėje: (tūkst. rublių)Remdamiesi šios lentelės duomenimis, padarysime išvadą, kad faktinės prekių atsargos atitinka standartą. Reikėtų nepamiršti, kad planuojama prekių atsargų vertė yra 3420,0 tūkst. buvo nustatyta pagal suplanuotą kasdienį prekių pardavimą 33,3 tūkst. Tačiau faktinis kasdienis prekių pardavimas buvo 34,7 tūkst. Iš to išplaukia, kad norint išlaikyti išaugusias prekių pardavimo apimtis, būtina turėti didesnį atsargų kiekį, nei buvo numatyta plane. Dėl to prekių atsargos metų pabaigoje turi būti palygintos su faktiškais vienos dienos prekių pardavimais, padaugintais iš planuojamo atsargų kiekio dienomis.

Todėl analizuojamoje prekybos organizacijoje, atsižvelgiant į padidėjusią apyvartą, yra perteklinės atsargos:

4125 - (34, 7 * 103) = 551 tūkstantis rublių.

Dabar pažiūrėkime į santykinius rodiklius – atsargos dienomis (likučiai akcijų dienomis). Atsargų kiekį dienomis įtakoja du pagrindiniai veiksniai:

- prekybos apimties pokytis;

- atsargų absoliučios vertės pokytis.

Pirmasis veiksnys turi priešingą poveikį atsargų kiekiui dienomis

Iš paskutinės lentelės matyti, kad atsargų kiekis, išreikštas dienomis, padidėjo 14 dienų. Nustatykime įvardintų veiksnių įtaką šiam nuokrypiui.

Dėl mažmeninės prekybos apyvartos dydžio padidėjimo einamųjų sandėliavimo atsargų santykinė vertė sumažėja verte: 3420 / 34,7 - 3420 / 33,3 = -4,4 d.

Dėl absoliutaus einamųjų saugyklos atsargų kiekio padidėjimo šių atsargų santykinė vertė padidėjo 4060/12480 - 3420/12480 = +18,4 d.

Bendra dviejų veiksnių įtaka (veiksnių balansas) yra: - 4,4 dienos + 18,4 dienos = +14 dienų.

Taigi prekių atsargos, išreikštos dienomis, didėjo vien dėl absoliutaus atsargų kiekio augimo. Tuo pačiu metu mažmeninės prekybos apyvartos apimties padidėjimas sumažino santykinį atsargų kiekį.

Tada reikia nustatyti atskirų veiksnių įtaką vidutinių metinių prekių atsargų vertei. Šie veiksniai yra:

- Prekybos apimties pokytis... Šis veiksnys turi tiesioginės įtakos vidutinių metinių atsargų vertei.

- Apyvartos struktūros pasikeitimas... Jei lėtos apyvartos prekių dalis išaugs bendrame apyvartos sumoje, tai didės prekių atsargos, o atvirkščiai, didėjant greitesnės apyvartos prekių proporcijai, mažės prekių atsargos.

- Prekių apyvarta(apyvarta). Šis rodiklis apytiksliai apibūdina vidutinį laiką (vidutinį dienų skaičių), po kurio lėšos, skirtos atsargoms formuoti, grąžinamos atgal į prekybos organizaciją pajamų, gautų pardavus prekes, pavidalu.

Turime šias prekių apyvartos rodiklio reikšmes:

- pagal planą: 3200 x 360/1200 = 96 dienos.

- iš tikrųjų: 4092 x 360/12480 = 118 dienų.

Vadinasi, analizuojamame, palyginti su numatytu planu, prekių apyvarta sulėtėjo 118 - 96 = 22 dienomis. Analizuojant būtina nustatyti, kokios priežastys lėmė prekių apyvartos sulėtėjimą. Tokios priežastys yra atsargų pertekliaus susikaupimas (kaip ir nagrinėjamame pavyzdyje), taip pat apyvartos dydžio sumažėjimas (šis reiškinys analizuojamoje prekybos organizacijoje neįvyko)

Pirmiausia reikėtų atsižvelgti į visų prekių apyvartą kaip visumą, o po to – atskirų prekių rūšių ir grupių apyvartą.

Grandinių pakeitimų metodu apibrėžkime minėtų trijų veiksnių įtaką vidutinių metinių prekių atsargų vertei. Pradiniai duomenys:

1. Vidutinės metinės atsargos:

- pagal planą: 3200 tūkstančių rublių.

- faktinis: 4092 tūkstančiai rublių

2. Mažmeninė apyvarta:

- pagal planą: 12 000 tūkstančių rublių

- iš tikrųjų: 12 480 tūkstančių rublių

3. Mažmeninės prekybos apyvartos planas įvykdytas 104 proc. apyvarta yra:

- pagal planą: 96 dienos;

- iš tikrųjų 118 dienų.

Taigi vidutinės metinės prekių atsargos, palyginti su planu, padidėjo suma: 4092 - 3200 = + 892 tūkst. Tai įvyko dėl šių veiksnių įtakos:

- prekybos apimties padidėjimas: 3328 - 3200 = + 128 tūkst.

- prekybos struktūros pokyčiai greitesnės apyvartos prekių dalies didėjimo kryptimi: 3280 - 3328 = - 48 tūkst.

- prekių apyvartos sulėtėjimas: 4092 - 3280 = +812 tūkst.

Bendra visų veiksnių įtaka (veiksnių balansas) yra: + 128-48 + 812 = +892 tūkst.

Vadinasi, vidutinės metinės prekių atsargos didėjo išaugus apyvartai, taip pat sulėtėjus prekių apyvartai. Kartu pasikeitus prekybos struktūrai prekių, kurių apyvarta joje spartesnė, dalies didėjimo kryptimi sumažėjo vidutinių metinių prekių atsargų vertė.

Atskirų tiekėjų prekių tiekimo analizė pagal rūšis, jų kiekį, jų gavimo laiką gali būti atliekama bet kurią datą ar bet kurį laikotarpį (5, 10 dienų ir kt.).

Jeigu tam tikriems tiekėjams pasikartoja tiekimo sąlygų pažeidimo faktai, tuomet analizei reikėtų pasitelkti informaciją apie šiems tiekėjams pareikštas pretenzijas ir apie jiems taikytas ekonominio poveikio priemones (sankcijas) už sutarčių sąlygų pažeidimą. prekių tiekimas. Analizėje turėtų būti įvertinta galimybė ateityje atsisakyti sudaryti prekių tiekimo sutartis su tiekėjais, kurie anksčiau pakartotinai pažeidė sudarytų sutarčių sąlygas.

Atsargų apyvarta (atsargų apyvarta) rodo, kiek kartų per nagrinėjamą laikotarpį įmonė naudojo turimą vidutinį atsargų likutį. charakterizuoja įmonės atsargų kokybę, jų valdymo efektyvumą, leidžia identifikuoti nenaudojamų, pasenusių ar nekokybiškų atsargų likučius. Rodiklio svarba siejama su tuo, kad pelnas atsiranda su kiekviena atsargų „apyvarta“ (ty panaudojimu gamyboje, veiklos ciklu).

Dauguma teorinių šaltinių atsargų apyvartumo koeficientas apskaičiuojamas kaip produkcijos savikainos ir sandėlyje esančių atsargų, nebaigtos gamybos ir gatavos produkcijos vidurkio per laikotarpį santykis (atsargų apyvarta savikaina – Oz):

Oz = C / ((Znp + Zkp) / 2)

kur,

С - atsiskaitymo laikotarpiu pagamintų prekių savikaina;

Знп, Зкп - atsargų likučių, nebaigtos gamybos ir pagamintos produkcijos kiekis sandėlyje laikotarpio pradžioje ir pabaigoje.

Bendra parduotų prekių vertė per tam tikrą laikotarpį, paprastai per metus (pageidautina atsižvelgti į parduotų prekių savikainą, o ne pardavimo apimtį, nes į pastarąjį įeina bendrasis pelnas, dėl kurio pervertinamas apyvartos rodiklis ), padalytas iš vidutinių atsargų per tą patį laikotarpį, suteikia skaičių, nurodantį, kiek kartų gaminys buvo suvyniotas.

Atvirkštinis indikatorius yra vizualesnis ir patogesnis analizei - atsargų apyvartos laikotarpis dienomis (Poz). Jis apskaičiuojamas pagal formulę:

Padėtis = Tper / Oz

kur, Тп - laikotarpio trukmė dienomis.

Kuo didesnė atsargų apyvarta, tuo efektyvesnė jos veikla, tuo mažesnis apyvartinių lėšų poreikis ir stabilesnė įmonės finansinė padėtis, visiems kitiems esant vienodai.

Konkrečių trumpalaikio turto ir trumpalaikių įsipareigojimų komponentų apyvartumo laikotarpiai skaičiuojami realiai ekonominiu požiūriu.

Pavyzdžiui, atsargų apyvartumo laikotarpis, lygus trisdešimčiai dienų, reiškia, kad šiuo analizės laikotarpiu vyraujant produkcijos apimčiai įmonė sudarė atsargas 30 dienų.

Keletas atsargų apyvartos rūšys:

- kiekvienos prekės apyvarta kiekybine išraiška (vnt., tūriu, svoriu ir kt.);

- kiekvienos prekės apyvarta pagal vertę;

- prekių rinkinio ar visos atsargos apyvarta kiekybine išraiška;

- prekių rinkinio arba visų atsargų apyvarta savikaina.

Apyvartos vertinimas yra svarbiausias įmonės atsargų disponavimo efektyvumo analizės elementas. Apyvartos spartėjimą lydi papildomas lėšų įtraukimas į apyvartą, o lėtėjimą – lėšų nukreipimas iš ekonominės apyvartos, santykinai ilgesnė jų nekrozė atsargose (kitaip nuosavo apyvartinio turto imobilizavimas). Be to, akivaizdu, kad įmonė patiria papildomų atsargų saugojimo kaštų, susijusių ne tik su sandėliavimo išlaidomis, bet ir su prekių gedimo bei pasenimo rizika.

Dėl to, tvarkant atsargas, pasenusios ir lėtai judančios prekės, kurios yra vienas pagrindinių imobilizuoto (t. y. neįtraukiamo į aktyvią ūkinę apyvartą) apyvartinio kapitalo elementų, turėtų būti specialiai kontroliuojamos ir peržiūrimos.

V Vakarų bankininkystės praktika analitikai dažniausiai naudoja alternatyvią formulę – atsargų kiekio ir pajamų santykį, padaugintą iš 365 dienų. Formulė yra tokia:

Ozas = (atsargos / grynosios pajamos) x 365

Atsargų suma imama laikotarpio pabaigoje, nes paprastai ji apskaičiuojama laikui bėgant. Atsargų kiekis koreliuojamas ne su savikaina, o su pajamomis, kaip vienu iš svarbiausių kredito analizės faktorių (tai suteikia vieningą požiūrį į prekes ir paslaugas parduodančias įmones, nes pastarosioms apskaitoma didžioji dalis išlaidų už ne savikainą, o bendrąsias komercines ir administracines išlaidas). Daugelis mano, kad koreliacija su savikaina duoda tikslesnį rezultatą, nes pajamose yra prekybos marža, kuri dirbtinai padidina apyvartą, tačiau, kita vertus, požiūris išlieka vienodas (pavyzdžiui, turto apyvarta yra pajamos padalytos iš turto sumos), be to, šis metodas patogus skaičiuojant veiklos ciklą.

Iš esmės gali būti, kad laikotarpio pradžioje ir pabaigoje atsargos yra lygios nuliui. Tada apyvartos tempą galima apskaičiuoti imant vidutines laikotarpio inventorizacijas (žinoma, jei turite prieigą prie šių duomenų).

Anksčiau buvo besąlygiškai tikima, kad paspartinti sandėlio apyvartą yra geras dalykas. Atsargų apyvarta apibūdina lėšų, kurias įmonė investuoja kurdama atsargas, mobilumą: kuo greičiau į atsargas investuoti pinigai grįš į įmonę pajamų, gautų pardavus gatavą produkciją, forma, tuo didesnė organizacijos verslo veikla. Kas leidžia atidžiau pažvelgti į sandėlyje vykstančius procesus? Pati apyvarta nieko nesako - reikia sekti koeficiento kitimo dinamiką, atsižvelgiant į šiuos veiksnius:

- koeficientas mažėja - yra sandėlio perteklius;

- koeficientas auga arba labai didelis (galiojimo laikas trumpesnis nei viena para) – darbas „ant ratų“, dėl ko atsiranda gedimų siunčiant prekes klientams.

Nuolatinio trūkumo sąlygomis vidutinė sandėlio atsargų vertė gali būti lygi nuliui: pavyzdžiui, jei nuolat auga paklausa, o įmonė nespėja atvežti prekių. Dėl to sandėlyje atsiranda gedimų, trūksta prekių, nepatenkinama paklausa. Sumažėjus užsakymo dydžiui, didėja prekių užsakymo, transportavimo ir tvarkymo kaštai. Apyvarta auga, tačiau prieinamumo problemos išlieka. Yra galimybių pagrįstai padidinti atsargas - esant didelės infliacijos ar staigių valiutų kursų pokyčių lūkesčiams, taip pat sezoninių pirkimo aktyvumo piko išvakarėse.

Jeigu įmonė yra priversta sandėlyje laikyti nereguliarios paklausos prekes, prekes su ryškiu sezoniškumu, tai pasiekti didelę apyvartą nėra lengva užduotis. Siekiant užtikrinti klientų pasitenkinimą, įmonė bus priversta turėti platų retai parduodamų prekių asortimentą, o tai stabdys bendrą atsargų apyvartą. Taip pat neatmetamos situacijos, kai tiekėjas suteikia gerą nuolaidą (pavyzdžiui, 5-10%) už didelę apimtį ir reikšmingą mokėjimo vėlavimą (krizės atveju tokio pasiūlymo sunku atsisakyti).

Taip pat parduotuvei svarbus vaidmuo tenka prekių pristatymo terminams: jei prekės perkamos savo lėšomis, tai apyvarta yra labai svarbi ir orientacinė. Jei į paskolą, tai nuosavos lėšos investuojamos menkiau arba visai neinvestuojamos – tuomet maža prekių apyvarta nėra kritinė, svarbiausia, kad paskolos grąžinimo terminas neviršytų apyvartos tempo. Jei prekės paimamos daugiausia pagal pardavimo sąlygas, tada pirmiausia reikia vadovautis sandėlio plotu, o tokios parduotuvės apyvarta yra paskutinis svarbos rodiklis.

Tiesą sakant, pravartu dažniau prisiminti, kad patys skaičiai nieko nesako apie atsargų valdymo efektyvumą. Pavyzdžiui, mažmeninėje prekyboje duona ir brangus konjakas turi visiškai skirtingus rodiklius – duonos apyvarta kelis kartus didesnė nei konjako. Akivaizdu, kad duonai parduotuvėje yra viena „užduotis“, o konjako – visai kita, ir, ko gero, iš vieno konjako butelio parduotuvė uždirba daugiau nei parduodant duoną per savaitę.

Pinigai yra vienintelis ir universalus matas, ir jokiu būdu ne kilogramai, gabaliukai, kubiniai metrai ir pan. Įmonės investuoja į produktą ir nori iš jo gauti kuo daugiau naudos (investicijų grąža).

Toks rodiklis kaip atsargų apyvartumas apibūdina įmonės atsargų ir produkcijos atsargų valdymo kokybę. Iš jo galite suprasti, kaip efektyviai sąveikauja pirkimo ir pardavimo paslaugos. Norint teisingai įvertinti situaciją, reikia žinoti, ką šis koeficientas reiškia, kaip jis apskaičiuojamas ir kontroliuojamas.

Koeficiento charakteristika

Atsargų apyvartumo koeficientas (K apie) suprantamas kaip apsisukimų skaičius, kurį tam tikros rūšies atsargos atlieka per nurodytą laiką. Kai rodiklis per žemas, tai rodo neefektyvų įmonės išteklių naudojimą.

Tai gali būti ženklas, kad:

- prekių ar produkcijos atsargų perteklius;

- pardavimai pablogėjo;

- sandėlio valdymas neefektyvus.

Didelis apyvartos koeficientas, atvirkščiai, apibūdina įmonės lėšų mobilumą: tam tikrą laiką apyvarta vyksta greitai, o tai įmonei yra naudinga. Kodėl?

Kadangi kiekviena apyvarta apima šiuos procesus:

Tai yra, kiekvienas toks ciklas neša įmonei pelną. Ir kuo jų daugiau, tuo didesnės pajamos iš gatavų gaminių pardavimo. Atitinkamai gerėja ir įmonės finansinė padėtis.

Kita vertus, jei atsargų ir atsargų neužtenka, įmonė pradės balansuoti ant trūkumo slenksčio, o tai gali lemti klientų praradimą arba nepagrįstai dideles išlaidas greitam atnaujinimui. Ir tai taip pat nepelninga. Todėl prekių reikia tiekti pakankamais kiekiais, nuolat stebimas atsargų apyvartumo koeficientas.

Kaip apskaičiuoti

Rodiklis gali būti nustatomas pagal pardavimo pajamas arba sąnaudas. Tam reikalingą informaciją galima rasti finansinių ataskaitų formose (balanse, pelno (nuostolių) ataskaita).

Skaičiavimas pagal savikainą atrodo taip:

Su savikaina;

vidutinė metinė įmonės atsargų vertė.

Jei yra galimybė skaičiuoti pagal pajamas, atsargų apyvartos koeficiento formulė atrodys taip:

Praktikoje susiduriama su abiem skaičiavimo galimybėmis. Antrojo pranašumas yra tas, kad jis neįtraukia apskaitos politikos įtakos - tai yra, į sąnaudas neįtraukiamos administracinės ir pardavimo išlaidos.

Kai vertė paimama iš balanso, jie atsižvelgia į 2120 ir 1210 eilutes. Skaičiavimo formulė atrodys taip:

Jei skaičiuojama pagal pajamas, atsargų apyvartos formulėje pakeičiamos 2110 ir 1210 eilučių reikšmės:

PAVYZDYS

Remiantis Mirage LLC balanso duomenimis, pardavimo savikaina (2120 eilutė) 2016 m. siekė 450 000 RUB, 2017 m. – 520 000 RUB, 2018 m. – 534 000 RUB. Šių laikotarpių atsargos (1210 eilutė), atitinkamai 70 000, 75 000 ir 80 000 rublių. Nustatykite nagrinėjamų laikotarpių apyvartos santykį.

Sprendimas

Skaičiavimą galime atlikti pagal pardavimo savikainą, tai yra, naudojame formulę:

Gautos vertės pateiktos lentelėje.

| Metai | 2016 | 2017 | 2018 |

| Į t. | 6,43 | 6,93 | 6,68 |

„Mirage“ įmonės veikla 2018 m., palyginti su 2017 m., sumažėjo, nes apyvartos rodiklis sumažėjo 0,25 karto.

Atsargų apyvarta dienomis

Ciklas nuo prekių pirkimo iki pardavimo gali būti matuojamas ne tik apsisukimų skaičiumi, bet ir dienų trukme. Norint nustatyti vieno apsisukimo trukmę, reikia K aps. ir dienų skaičius nagrinėjamu laikotarpiu. Paimkite vertę 360 arba 365 - priklausomai nuo norimo laikotarpio.

Apyvartos santykis- parametras, kurį apskaičiavus galima įvertinti konkrečių įmonės įsipareigojimų ar turto apyvartumo (taikymo) greitį. Paprastai apyvartos rodikliai veikia kaip organizacijos verslo veiklos parametrai.

Apyvartos rodikliai- keli parametrai, apibūdinantys verslo veiklos lygį trumpuoju ir ilguoju laikotarpiu. Tai apima daugybę rodiklių – apyvartinių lėšų ir turto apyvartą, gautinas ir mokėtinas sumas bei atsargas. Nuosavybės ir grynųjų pinigų rodikliai yra toje pačioje kategorijoje.

Apyvartos santykio esmė

Verslo veiklos rodiklių skaičiavimas atliekamas naudojant daugybę kokybinių ir kiekybinių parametrų – apyvartos rodiklių. Pagrindiniai šių parametrų kriterijai yra šie:

Įmonės dalykinė reputacija;

- nuolatinių pirkėjų ir tiekėjų buvimas;

- pardavimo rinkos plotis (išorinis ir vidinis);

- įmonės konkurencingumą ir pan.

Kokybiniam įvertinimui gautus kriterijus reikia palyginti su konkurentų kriterijais. Tuo pačiu informaciją palyginimui reikėtų paimti ne iš finansinių ataskaitų (kaip dažniausiai būna), o iš marketingo tyrimų.

Pirmiau minėti kriterijai atsispindi santykiniuose ir absoliutiuose parametruose. Pastarieji apima įmonės darbe naudojamo turto apimtį, gatavų prekių pardavimo apimtį, savo pelno (kapitalo) apimtį. Kiekybiniai parametrai lyginami atsižvelgiant į skirtingus laikotarpius (tai gali būti ketvirtis arba metai).

Optimalus santykis turėtų atrodyti taip:

Grynųjų pajamų augimo tempas> Prekių pardavimo pelno augimo tempas> Grynojo turto augimo tempas> 100%.

3. Trumpalaikio (apyvartinio) turto apyvartumo santykis rodo, kaip greitai pasiekiama ir naudojama. Šio koeficiento pagalba galima nustatyti, kokią apyvartą darė trumpalaikis turtas tam tikrą laikotarpį (dažniausiai metus) ir kiek atnešė pelno.

kur Apie dienas - apyvarta dienomis, dienomis

ТЗ Trečiadienis - vidutinis laikotarpio inventorius, vnt

Q – laikotarpio dienų skaičius, dienos

Skaičiavimai parodė, kad 2013 m., palyginti su 2012 m., apyvartos dienomis sumažėjo. Tai rodo Standartinės pagalvės prekės apyvartos pagreitį 3 dienomis. Apyvartos spartėjimas rodo teigiamą tendenciją.

Apyvarta kartais parodo, kiek kartų per laikotarpį produktas „apsuko“ ir parduotas. Apskaičiuota pagal formulę (9):

![]() (9)

(9)

kur Ob laikai -, laikai

TO - laikotarpio apyvarta, vnt

ТЗ Trečiadienis - vidutinis laikotarpio inventorius, vnt

12-13 kartų per metus yra tas pats, kas 28-31 apyvartos diena, todėl skaičiavimo metodo esminio skirtumo nėra. Išvadas galima padaryti tokias pačias. Bet, mano nuomone, apyvartos skaičiavimas dienomis yra patogesnis, nes galite aiškiau atsekti apyvartos pagreičio ar lėtėjimo dinamiką.

Analizuojant gautus duomenis, verta atkreipti dėmesį į kredito limitą šiai prekei, tai yra, po kurio laiko turime už jį sumokėti. Tiekėjas „BELASHOFF“ sutartyje numatė tokią skaičiavimo tvarką:

20% išankstinis apmokėjimas

80% ne vėliau kaip per 20 kalendorinių dienų nuo pristatymo dienos

Tai reiškia, kad prekės nespės apsisukti, pinigų už jas dar negaus, o įmonė bus priversta naudotis skolintomis lėšomis.

Kad veikla būtų efektyvi, apyvarta dienomis neturėtų viršyti paskolos termino.

8 lentelė. Maržos ir apyvartos palyginamieji duomenys

|

Pirkimo kaina |

Pardavimo kaina |

Apyvarta dienomis |

Apyvarta (kartą per metus) |

Pelnas iš vieno prekių vieneto per metus |

Prioritetai |

||

|

Standartinė pagalvė | |||||||

|

Pagalvės žavesys | |||||||

|

Pagalvės dialogas |