L'essenza del metodo di simulazione. Modellazione di simulazione dei processi economici: caratteristiche e tipi principali

Agenzia federale della pesca

Ministro dell'Agricoltura

Kamchatsky Gosardic Technical University

Impianti dipartimento di informazione

Argomento: "Modellazione dell'imitazione del economico

Attività aziendali »

Lavoro del corso

Leader: posizione

Bilchinskaya S.G. "__" ________ 2006

Sviluppatore: studente c.

Zheitheva D.S. 04 PI1 "__" ________ 2006

Il lavoro è protetto da "___" __________ 2006 Con una stima ______

Petropavlovsk- Kamchatsky, 2006

Introduzione ................................................. .. ................................................ .. ......................... 3.

1. Fondazioni teoriche di imitazione Modellazione .......................................... 4

1.1. Modellazione. Modellazione di simulazione .......................................... 4

1.2. Metodo Monte Carlo ................................................. ........................................... nove.

1.3. Uso delle leggi della distribuzione di variabili casuali ....................... 12

1.3.1. Distribuzione uniforme ................................................ ................ 12.

1.3.2. Distribuzione discreta (cassa generale) ....................................... 13

1.3.3. Distribuzione normale................................................ .................. quattordici.

1.3.4. Distribuzione esponenziale ................................................ ...... quindici.

1.3.5. Distribuzione generalizzata di erland .............................................. . .. sedici.

1.3.6. Distribuzione triangolare ................................................ ................. 17.

1.4. Pianificazione di un esperimento informatico di simulazione ................... 18

1.4.1. Approccio informatico all'organizzazione di studi sperimentali di oggetti e processi complessi ................................... ..... ............................................. ..... ............. diciotto.

1.4.2. Analisi di regressione e esperimento del modello di modellazione. diciannove

1.4.3. Pianificazione ortogonale del secondo ordine ................................ 20

2. Lavoro pratico .............................................. .................................................. ..... 22.

3. Conclusioni sul modello di business "Efficienza produttiva" ....................................... 26

Conclusione ................................................. .............. .................................... .............. ..................... 31.

Bibliografia .................................................. .. ................................. 32.

Appendice A ................................................ .................................................. .......... 33.

Appendice B ................................................ .................................................. ........... 34.

Appendice in ................................................ .. ................................................ .. ........... 35.

Appendice G ................................................ .................................................. ........... 36.

Appendice D ................................................ .................................................. ........... 37.

Appendice E ................................................ .................................................. ........... 38.

introduzione

La modellazione nell'economia ha iniziato ad applicare molto prima che l'economia sia finalmente intrapresa come una disciplina scientifica indipendente. I modelli matematici sono stati utilizzati da F. Kene (1758. Tavolo economico), A. Smith (modello macroeconomico classico), D. Ricardo (modello commerciale internazionale). Nel XIX secolo, una scuola matematica (L. Valras, O. Kurto, Pareto, F. Edgeworth, e altri, ha contribuito alla modellazione. Nel 20 ° secolo, i metodi della modellazione matematica dell'economia sono stati utilizzati molto ampiamente e con il loro uso sono associati alle opere eccezionali dei vincitori del premio Nobel (D. Hicks, R. Solow, V. Leontiev, P. Samuelson).

Il corso del corso sul tema del "imitazione modellizzazione dei processi economici" è un lavoro educativo e di ricerca indipendente.

Lo scopo di scrivere questo lavoro del corso è il consolidamento della conoscenza teorica e pratica. Approcci e metodi di illuminazione per l'utilizzo della modellazione dell'imitazione nell'attività economica del progetto.

Il compito principale è esplorare l'efficacia dell'attività economica dell'impresa con l'aiuto della modellazione di simulazione.

1. Fondamenti teorici di imitazione Modellazione

1.1. Modellazione. Modellazione di simulazione

Nel processo di gestione di vari processi, la necessità di prevedere i risultati in determinate condizioni è costantemente previsto. Per accelerare la decisione sulla scelta della versione ottimale della gestione e dei risparmi all'esperimento, vengono utilizzati processi.

La modellazione è il trasferimento delle proprietà di un sistema, che viene chiamato oggetto di modellazione, a un altro sistema, che viene chiamato il modello oggetto, l'impatto sul modello viene eseguito per determinare le proprietà dell'oggetto da parte della natura del suo comportamento.

Tale sostituzione (trasferimento) delle proprietà dell'oggetto deve essere eseguita nei casi in cui studiano direttamente è difficile o addirittura impossibile. Poiché la pratica della modellazione mostra, l'oggetto che sostituisce il suo modello dà un effetto spesso positivo.

Il modello è una rappresentazione di un oggetto, sistema o concetti (idee) in qualche forma diversa dalla loro reale esistenza. Il modello di qualsiasi oggetto può essere una copia esatta di questo oggetto (anche se fatta da un altro materiale e su un'altra scala) o visualizzare alcune delle proprietà caratteristiche dell'oggetto in forma astratta.

Allo stesso tempo, durante il processo di simulazione, è possibile ottenere informazioni affidabili sull'oggetto con meno tempo, finanza, fondi e altre risorse.

Gli obiettivi principali della modellazione sono:

1) Analisi e definizione di proprietà degli oggetti in base al modello;

2) la progettazione di nuovi sistemi e la soluzione sul modello di compiti di ottimizzazione (trovare l'opzione migliore);

3) Gestione di oggetti e processi complessi;

4) Previsione del comportamento dell'oggetto in futuro.

I tipi più comuni di modellazione sono più comuni:

1) matematico;

2) fisico;

3) imitazione.

Nella modellazione matematica, l'oggetto in studio è sostituito dai corrispondenti rapporti matematici, formule, espressioni, con il quale sono stati risolti alcuni compiti analitici (analisi), ci sono soluzioni ottimali e le previsioni sono fatte.

I modelli fisici sono sistemi reali della stessa natura dell'oggetto studiato o altro. L'opzione più tipica per la modellazione fisica è quella di utilizzare layout, installazioni o selezione di frammenti di oggetti per esperimenti limitati. E più ampiamente ha trovato l'uso di scienze naturali, a volte nell'economia.

Per sistemi complessi, che includono sistemi economici, sociali, informativi e altri sistemi socio-informazione, è stato ampiamente utilizzato la simulazione di simulazione. Questo è un tipo comune di modellazione analogica implementata utilizzando una serie di strumenti strumentali matematici di speciali programmi di programmi informatici e tecnologie di programmazione, consentendo ai processi analogici di condurre uno studio mirato della struttura e delle funzioni di un vero processo complesso nella memoria del computer nel Modalità "imitazione", eseguire l'ottimizzazione di alcuni dei suoi parametri.

Per ottenere le informazioni o i risultati necessari, è necessario "eseguire" modelli di simulazione "eseguire" e non "decidere" loro. I modelli di imitazione non sono in grado di formare la propria soluzione come in cui si svolge in modelli analitici e può solo servire come mezzo per analizzare il comportamento del sistema in condizioni che sono determinate dallo sperimentatore.

Di conseguenza, la modellazione dell'imitazione non è la teoria, ma una metodologia per risolvere i problemi. Inoltre, la modellazione di simulazione è solo una delle diverse analisi sistemiche disponibili dei metodi più importanti per risolvere i problemi. Dal momento che è necessario adattare lo strumento o il metodo per risolvere il problema, e non viceversa, quindi una domanda naturale sorge: in quali casi è utile la modellazione dell'imitazione?

La necessità di risolvere i problemi mediante la sperimentazione diventa evidente quando sorge la necessità relativa alle informazioni specifiche del sistema che non possono essere trovate in fonti note. La sperimentazione diretta sul reale sistema elimina molte difficoltà, se necessario garantire la conformità tra il modello e le condizioni reali; Tuttavia, gli svantaggi di tale sperimentazione sono talvolta molto significativi:

1) può interrompere la procedura stabilita della Società;

2) Se il componente del sistema è le persone, i risultati degli esperimenti possono influenzare il cosiddetto effetto Houutorm, manifestato nel fatto che le persone sentono di essere osservate per loro, possono cambiare il loro comportamento;

3) può essere difficile mantenere le stesse condizioni di lavoro con ciascuna ripetizione dell'esperimento o durante l'intero periodo della serie sperimentale;

4) per ottenere le stesse dimensioni del campione (e, di conseguenza, il significato statistico dei risultati di sperimentazione) può richiedere costi eccessivi del tempo e dei mezzi;

5) Quando si sperimentano i sistemi reali, potrebbe essere impossibile studiare una pluralità di opzioni alternative.

Per questi motivi, il ricercatore dovrebbe considerare la fattibilità di utilizzare la modellazione di imitazione in presenza di una delle seguenti condizioni:

1. Non vi è alcuna formulazione matematica completata di questo compito, o metodi analitici per risolvere un modello matematico formulato non sono ancora stati sviluppati. Questa categoria include molti modelli di manutenzione di massa associati alla considerazione della coda.

2. Sono disponibili metodi analitici, ma le procedure matematiche sono così complesse e intensive di lavoro che la modellazione di simulazione fornisce un modo più semplice per risolvere il problema.

3. Esistono soluzioni analitiche, ma la loro attuazione è impossibile a causa della insufficiente preparazione matematica del personale disponibile. In questo caso, è necessario confrontare i costi del design, dei test e del lavoro su un modello di simulazione con i costi associati all'invito agli specialisti della parte.

4. Oltre a stimare determinati parametri, è auspicabile implementare sul modello di simulazione monitorando il processo di processo per un determinato periodo.

5. La modellazione di imitazione può essere l'unica possibilità a causa delle difficoltà di fissare esperimenti e osservazioni dei fenomeni in condizioni reali (ad esempio lo studio del comportamento del veicolo spaziale nelle condizioni dei voli interplanetari).

6. Per l'azione a lungo termine di sistemi o processi, potrebbe essere necessario comprimere la timeline. L'imitazione modellazione consente di controllare appieno il tempo del processo, poiché il fenomeno può essere rallentato o accelerato come desiderato (ad esempio, problemi di ricerca del declino delle città).

Ulteriore vantaggio La simulazione può essere considerata le più ampie possibilità possibili per la sua applicazione nel campo dell'istruzione e della formazione. Lo sviluppo e l'uso del modello di simulazione consente allo sperimentatore di vedere e testare i processi reali e le situazioni reali sul modello. Questo a sua volta dovrebbe aiutare notevolmente a capire e sperimentare il problema che stimola il processo di ricerca di innovazioni.

La simulazione è implementata da un insieme di strumenti matematici, programmi e tecniche speciali per computer che consentono l'utilizzo di un computer per effettuare la modellazione mirata nella modalità "imitazione" della struttura e delle funzioni del processo complesso e dell'ottimizzazione di alcuni dei suoi parametri. Un set di tecniche di software e modellazione determina le specifiche del sistema di simulazione - software speciale.

La simulazione dei processi economici viene solitamente applicata in due casi:

1. Per gestire un processo aziendale complesso, quando il modello di simulazione di un oggetto economico gestito viene utilizzato come strumento nel circuito di un sistema di controllo adattivo creato sulla base delle tecnologie dell'informazione;

2. Quando conducono esperimenti con modelli continui a discreti di oggetti economici complessi per l'ottenimento e "osservazione" delle loro dinamiche nelle situazioni di emergenza associate ai rischi la cui modellazione naturale è indesiderabile o impossibile.

La modellazione di simulazione come tecnologia delle informazioni speciali è composta dalle seguenti fasi principali:

1. Analisi strutturale dei processi . In questa fase, un'analisi della struttura di un complesso processo reale e della sua decomposizione in subprocessioni interrelate più semplici, ognuna delle quali esegue una funzione specifica. Le sottoprocessi identificate possono essere suddivise in altre sottocrogazioni più semplici. Pertanto, la struttura del processo simulato può essere rappresentata come un grafico avente una struttura gerarchica.

L'analisi strutturale è particolarmente efficace nella modellazione dei processi economici, in cui molti componenti delle sottoprocessi procedono visivamente e non hanno un'entità fisica.

2. Descrizione del modello formalizzato . L'immagine grafica ottenuta di un modello di simulazione, le funzioni eseguite da ciascuna sottoprocesso, le condizioni di interazione di tutte le sottoprocessi devono essere descritte in un linguaggio speciale per la trasmissione successiva.

Questo può essere fatto in vari modi: descrivere manualmente su qualsiasi particolare linguaggio o utilizzando un grafico del computer.

3. Modello di costruzione . Questa fase include collegamenti di trasmissione e modifica, oltre a verifica dei parametri.

4. Conducendo un esperimento estremo . In questa fase, l'utente può ottenere informazioni su quanto è chiuso il modello creato di un fenomeno davvero esistente, e come è meglio che questo modello sia adatto per la ricerca di nuovi valori non testati degli argomenti e dei parametri di sistema.

1.2. Metodo di Monte Carlo.

I test statistici secondo il metodo del Monte Carlo sono la modellazione semplice imitazione con la completa assenza di regole di condotta. Ottenere campioni secondo il metodo del Monte Carlo - il principio principale della simulazione del computer dei sistemi contenenti elementi stocastici o probabilistici. La generazione del metodo è associata al lavoro di Neumanan e Ulan alla fine degli anni '40, quando introdusse il nome "Monte Carlo" per lui e l'ha applicata per risolvere alcuni compiti di schermatura delle emissioni nucleari. Questo metodo matematico era noto e prima, ma ho trovato la mia seconda nascita a Los Alamos in lavori chiusi sulla tecnologia nucleare, che sono stati condotti sotto la designazione del codice "Monte Carlo". L'uso del metodo è stato così riuscito che è stato distribuito in altre aree, in particolare nell'economia.

Pertanto, molti specialisti il \u200b\u200btermine "Metodo Monte Carlo" a volte sembrava sinonimo del termine "modellazione di simulazione", che è generalmente errata. La modellazione di simulazione è un concetto più ampio, e il metodo del Monte Carlo è importante, ma lontano dall'unica componente metodologica della simulazione.

Secondo il metodo del Monte Carlo, il designer può simulare il lavoro di migliaia di sistemi complessi che controllano migliaia di varietà di tali processi ed esplorano il comportamento dell'intero gruppo, elaborando i dati statistici. Un altro modo per applicare questo metodo è quello di simulare il comportamento del sistema di controllo in una gamma molto ampia di tempo del modello (diversi anni), con il tempo astronomico di eseguire il programma di simulazione sul computer può fare una divisione di secondo.

Quando si analizza il metodo del Monte Carlo, il computer utilizza la procedura per generare numeri pseudo-casuali per simulare i dati dalla popolazione generale. La procedura di analisi del metodo del Monte Carlo crea campioni dal gruppo generale secondo le istruzioni dell'utente, e quindi esegue le seguenti azioni: imita un campione casuale dalla popolazione generale, l'analisi del campione conduce l'analisi e mantiene i risultati. Dopo un gran numero di ripetizioni, i risultati salvati imitano bene la reale distribuzione delle statistiche del campione.

In varie attività incontrate durante la creazione di sistemi complessi, i cui valori sono determinati a caso possono essere utilizzati. Esempi di tali valori sono:

1 momenti casuali di tempo in cui gli ordini vengono in compagnia;

3 impatti esterni (requisiti o cambiamenti di leggi, pagamenti per multe, ecc.);

4 Pagamento dei prestiti bancari;

5 ricevuta di fondi da parte dei clienti;

6 Errori di misurazione.

Il numero, il set di numeri, vettore o funzione possono essere utilizzati come variabili corrispondenti. Una delle varietà del metodo Monte Carlo con una soluzione numerica di attività, incluse le variabili casuali è il metodo dei test statistici, che è quello di modellare eventi casuali.

Il metodo del Monte Carlo si basa su test statistici e per natura è estremo, può essere utilizzato per risolvere compiti completamente deterministici, come il fascino delle matrici, risolvendo equazioni differenziali in derivati \u200b\u200bprivati, trovando gli estremi e l'integrazione numerica. Quando si calcola il metodo Monte Carlo, i risultati statistici sono ottenuti dai test ripetuti. La probabilità che questi risultati differiscano dal vero non più di un dato valore sia la funzione del numero di test.

I calcoli sul metodo Monte Carlo si trova una scelta casuale di numeri da una data distribuzione probabilistica. Con calcoli pratici, questi numeri sono presi da tabelle o sono ottenuti da alcune operazioni, i cui risultati sono numeri pseudo-casuali con le stesse proprietà dei numeri ottenuti in base al campione casuale. C'è un gran numero di algoritmi computazionali che ci consentono di ottenere lunghe sequenze di numeri pseudo-casuali.

Uno dei metodi computazionali più semplici ed efficienti per ottenere una sequenza di numeri casuali distribuiti uniformemente distribuiti r i, L'utilizzo, ad esempio, una calcolatrice o qualsiasi altro dispositivo che opera in un sistema di numero decimale, include solo un'operazione di moltiplicazione.

Il metodo è il seguente: se r i \u003d. 0.0040353607, quindi r i + 1 \u003d (40353607RI) MOD 1, in cui MOD 1 indica un'operazione di estrazione dal risultato della parte frazionaria dopo il punto decimale. Come descritto in varie fonti letterarie, il numero r comincio da ripetere dopo un ciclo di 50 milioni di numeri, quindi r 5oooooo1 \u003d r 1. La sequenza R 1 è ottenuta uniformemente distribuita sull'intervallo (0, 1).

L'uso del metodo del Monte Carlo può fornire un effetto significativo nella modellazione dello sviluppo dei processi, la cui osservazione a senso unico è indesiderabile o impossibile, e altri metodi matematici in relazione a questi processi non sono sviluppati o inaccettabili a causa di numerose riserve e supposizioni che può portare a errori gravi o conclusioni errate. A tale riguardo, è necessario non solo osservare lo sviluppo del processo in aree indesiderate, ma anche di valutare ipotesi sui parametri di situazioni indesiderate a cui tale sviluppo condurrà, compresi i parametri di rischio.

1.3. Usando le leggi della distribuzione di variabili casuali

Per una valutazione di alta qualità di un sistema complesso, è conveniente utilizzare i risultati della teoria dei processi casuali. L'esperienza nell'osservazione degli oggetti mostra che funzionano nelle condizioni di azione di un gran numero di fattori casuali. Pertanto, la previsione del comportamento di un sistema complesso può dare un senso solo in categorie probabilistiche. In altre parole, solo le probabilità del loro occorrenza possono essere indicate per gli eventi previsti e relativi ad alcuni valori è necessario limitare le leggi della loro distribuzione o altre caratteristiche probabilistiche (ad esempio valori medi, dispersioni, ecc. ).

Per studiare il processo di funzionamento di ciascun particolare sistema complesso, tenendo conto dei fattori casuali, è necessario avere un'idea abbastanza chiara delle fonti di impatti casuali e dati molto affidabili sulle loro caratteristiche quantitative. Pertanto, qualsiasi calcolo o analisi teorica associata allo studio di un sistema complesso è preceduto dall'accumulo sperimentale di materiale statistico che caratterizza il comportamento dei singoli elementi e del sistema nel suo insieme in condizioni reali. Elaborazione Questo materiale consente di ottenere dati di origine per il calcolo e l'analisi.

La legge della distribuzione della varianza casuale è chiamata il rapporto, che consente di determinare la probabilità di una variabile casuale in qualsiasi intervallo. Può essere impostato tabelle, analiticamente (come formula) e graficamente.

Ci sono diverse leggi per la distribuzione di variabili casuali.

1.3.1. Distribuzione uniforme

Questo tipo di distribuzione viene utilizzato per ottenere distribuzioni più complesse, sia discrete che continue. Tali distribuzioni sono ottenute utilizzando due tecniche principali:

a) funzioni inverse;

b) Combinazione di valori distribuiti da altre leggi.

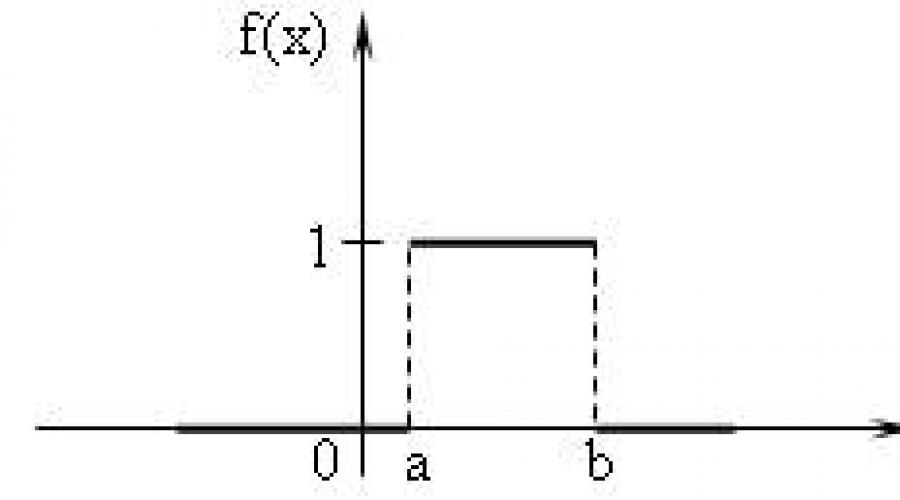

Diritto uniforme - La legge della distribuzione di variabili casuali aventi un aspetto simmetrico (rettangolo). La densità della distribuzione uniforme è data dalla formula:

quelli. Sull'intervallo a cui appartengono tutti i possibili valori della variabile casuale, la densità salva un valore costante (Fig. 1).

Fig.1 Funzione della densità e delle caratteristiche della probabilità della distribuzione uniforme

Nei modelli di imitazione dei processi economici, la distribuzione uniforme viene talvolta utilizzata per simulare il lavoro semplice (singolo), quando si calcola i programmi di lavoro di rete, in lavori militari - per modellare i tempi del passaggio per divisioni, il tempo di scavare il trincee e la costruzione di strutture di fortificazione.

La distribuzione uniforme viene utilizzata se solo il fatto che abbiano una diffusione massima è noto circa gli intervalli di tempo e nulla si sa sulle distribuzioni di probabilità di questi intervalli.

1.3.2. Distribuzione discreta

La distribuzione discreta è presentata da due leggi:

1) Binomina, dove la probabilità di un evento in diversi test indipendenti è determinato dalla formula Bernoulli:

n - il numero di test indipendenti

m è il numero di eventi in N Test.

2) La distribuzione di Poisson, dove con un gran numero di test la probabilità di occorrenza dell'evento è molto piccola ed è determinata dalla formula:

k - il numero di eventi in diversi test indipendenti

Il numero medio di eventi in diversi test indipendenti.

1.3.3. Distribuzione normale

La distribuzione normale o gaussiana, è senza dubbio uno dei tipi più importanti e frequentemente utilizzati di distribuzioni continue. È simmetricamente relativo alle aspettative matematiche.

Importo casuale continuo t. ha una normale distribuzione delle probabilità con i parametri t. e > O Se la sua densità di probabilità è correlata (Fig. 2, fig.3):

dove t. - valore atteso M [t];

Fig.2, Fig. 3. Funzione della densità e delle caratteristiche della probabilità della normale distribuzione

Qualsiasi lavoro complesso presso le strutture dell'economia è costituito da molti brevi componenti elementari consecutivi. Pertanto, nelle stime, i costi del lavoro suggeriscono sempre che la loro durata è una varietà casuale distribuita secondo la normativa normale.

Nei modelli di imitazione dei processi economici, la legge della distribuzione normale viene utilizzata per simulare il complesso lavoro multi-step.

1.3.4. Distribuzione esponenziale

Occupa inoltre un luogo molto importante quando si esegue un'analisi sistemica dell'attività economica. Questa legge di distribuzione è soggetta a molti fenomeni, ad esempio:

1 tempo di ricezione dell'ordine per l'impresa;

2 visite agli acquirenti del supermercato negozio;

3 conversazioni telefoniche;

4 La durata di parti e nodi in un computer installato, ad esempio, in contabilità.

La funzione di distribuzione esponenziale è la seguente:

F (x) \u003d a 0 Parametro di distribuzione esponenziale,\u003e 0. La distribuzione esponenziale è casi speciali di distribuzione gamma. Fico. 5 Funzione della densità di probabilità della distribuzione gamma Nei modelli di imitazione dei processi economici, la distribuzione esponenziale viene utilizzata per simulare gli intervalli di ordini che entrano nella società da numerosi clienti. In teoria dell'affidabilità, è usato per simulare l'intervallo di tempo tra due difetti consecutivi. In connessione e scienze informatiche - per la modellazione dei flussi di informazioni. 1.3.5. Distribuzione generalizzata di Erland P (t) \u003d a T≥0; Dove K-elementari componenti consecutivi distribuiti dalla legge esponenziale. La distribuzione generalizzata dell'erba è utilizzata nella creazione di modelli sia matematici che imitazione. Questa distribuzione è convenientemente utilizzata al posto di una normale distribuzione se il modello è ridotto a un compito puramente matematico. Inoltre, nella vita reale c'è una probabilità oggettiva dei gruppi applicativi come una reazione ad alcune azioni, quindi, si verificano i fili di gruppo. L'uso di metodi puramente matematici per la ricerca nei modelli di effetti da tali flussi di gruppo è impossibile a causa della mancanza di un metodo per ottenere un'espressione analitica, o difficile, poiché le espressioni analitiche contengono un grande errore sistematico a causa di numerose ipotesi, grazie a numerose ipotesi, grazie a numerose assunzioni che il ricercatore è stato in grado di ricevere queste espressioni. Per descrivere una delle varietà di flusso di gruppo, è possibile applicare una distribuzione generalizzata di erland. L'emergere dei flussi di gruppo in complessi sistemi economici porta ad un forte aumento delle durate medi di vari ritardi (ordini in code, ritardi nei pagamenti, ecc.), Nonché un aumento delle probabilità di eventi rischiosi o di eventi assicurati. 1.3.6. Distribuzione triangolare La distribuzione triangolare è più informativa del divisa. Per questa distribuzione, sono determinati tre valori - minimo, massimo e moda. Il grafico della funzione di densità è composto da due segmenti di diretti, uno dei quali aumenta quando si cambia X. Dal valore minimo alla moda, e l'altra diminuisce quando si cambia X. dal valore della moda al massimo. Il valore dell'aspettativa matematica della distribuzione triangolare è pari a un terzo della somma del minimo, della moda e del massimo. La distribuzione triangolare viene utilizzata quando il valore più probabile è noto ad un certo intervallo e si presume che sia una natura lineare a tratti della funzione di densità. Fig.5 La funzione di densità di probabilità e le caratteristiche di distribuzione triangolare. La distribuzione triangolare è facile da applicare e interpretare, ma è necessario per la sua scelta per motivi pesanti. Nei modelli di imitazione dei processi economici, tale distribuzione viene talvolta utilizzata per simulare il tempo di accesso ai database. 1.4. Pianificazione di un esperimento informatico di simulazione Il modello di simulazione è indipendente dal sistema di modellazione selezionato (ad esempio, pellegrino o GPSS) consente di ottenere i primi primi punti e informazioni sulla legge della distribuzione di qualsiasi dimensione che è interessata a (lo sperimentatore è un argomento Ciò ha bisogno di conclusioni qualitative e quantitative sulle caratteristiche del processo in studio). 1.4.1. Approccio informatico per organizzare studi sperimentali di oggetti e processi complessi. La pianificazione dell'esperimento può essere considerata come un approccio cibernetico all'organizzazione e alla condotta di studi sperimentali di oggetti e processi complessi. L'idea principale del metodo consiste nella possibilità di un controllo ottimale dell'esperimento nelle condizioni di incertezza, che è noto a quei prerequisiti su cui si basa la cibernetica. Lo scopo della maggior parte dei lavori di ricerca è determinare i parametri ottimali di un sistema complesso o di condizioni ottimali per il processo di elaborazione: 1. Determinazione dei parametri del progetto di investimento in condizioni di incertezza e rischio; 2. la scelta dei parametri strutturali ed elettrici dell'installazione fisica, fornendo la modalità più redditizia del suo funzionamento; 3. ottenendo la massima reazione di reazione possibile variando la temperatura, la pressione e il rapporto tra reagenti - nei compiti della chimica; 4. Selezione dei componenti in lega per ottenere la lega con il valore massimo di qualsiasi caratteristica (viscosità, resistenza al gap, ecc.) - In metallurgia. Quando si risolvono i problemi di questo tipo, è necessario tenere conto dell'influenza di un gran numero di fattori, alcuni dei quali non sono suscettibili di regolazione e controllo, che è estremamente difficile da completare la ricerca teorica del problema. Pertanto, stanno andando lungo il percorso di stabilire modelli di base attraverso una serie di esperimenti. Il ricercatore è stato in grado di esprimere i risultati dell'esperimento in comune per l'analisi e l'uso. 1.4.2. Esperimento di analisi della regressione e modello di modellazione Fig.7 Esempio di mediazione dei risultati sperimentali Valori di dispersione η V. In questo caso, non solo errori di misurazione, e soprattutto l'effetto delle interferenze z j. . La complessità del problema di controllo ottimale è caratterizzata non solo dalla complessità della dipendenza stessa η v (v \u003d 1, 2, ..., n) Ma anche influenza z j. Cosa rende un elemento di possibilità nell'esperimento. Dipendenza grafica η v (x i) Determina i valori di connessione di correlazione η V. e x I. che può essere ottenuto secondo i risultati dell'esperimento utilizzando i metodi di statistica matematica. Calcolo di tali dipendenze con un gran numero di parametri di input x I. e interferenze significative z j. Ed è il compito principale del ricercatore sperimentatore. Allo stesso tempo, il compito più difficile, il più efficace è l'uso di metodi di pianificazione dell'esperimento. Distinguere due tipi di esperimento: Passivo; Attivo. Per esperimento passivo Il ricercatore porta solo a monitorare il processo (modificando i suoi parametri di input e output). Secondo i risultati dell'osservazione, si conclude che i parametri di input sul fine settimana siano conclusi. L'esperimento passivo viene solitamente eseguito sulla base di un processo economico o di produzione esistente che non consente l'intervento attivo dello sperimentatore. Questo metodo è poco costoso, ma richiede un sacco di tempo. Esperimento attivo È effettuato principalmente nelle condizioni di laboratorio, in cui lo sperimentatore ha la capacità di modificare le caratteristiche di input in base a un piano predeterminato. Un tale esperimento conduce più velocemente all'obiettivo. I metodi di approssimazione corrispondenti sono stati chiamati analisi di regressione. Analisi di regressione È uno strumento metodologico durante la risoluzione dei problemi di previsione, pianificando e analizzando le attività economiche delle imprese. I compiti dell'analisi di regressione sono l'istituzione della forma del rapporto tra le variabili, la valutazione della funzione di regressione e l'istituzione dell'influenza dei fattori sulla variabile dipendente, la valutazione dei valori sconosciuti (previsione dei valori) della variabile dipendente. 1.4.3. Pianificazione ortogonale del secondo ordine. La pianificazione ortogonale dell'esperimento (rispetto a unorthogonal) riduce il numero di esperimenti e semplifica significativamente i calcoli al ricevimento dell'equazione di regressione. Tuttavia, tale pianificazione è fattibile solo con la possibilità di condurre un esperimento attivo. Il mezzo pratico per trovare l'estremo è un esperimento di fattore. I principali vantaggi di un esperimento fattore - semplicità e la possibilità di trovare un punto estremo (con qualche errore), se la superficie sconosciuta è sufficientemente liscia e non ci sono estremi locali. Va notato due principali svantaggi di un esperimento fattore. Il primo è l'impossibilità di trovare un estremo in presenza di superfici sconosciute step-sconosciuti e estremi locali. Il secondo è in assenza di mezzi per descrivere la natura della superficie vicino al punto estremo a causa dell'uso delle equazioni di regressione lineare più semplici, che influenzano l'inerzia del sistema di controllo, poiché nel processo di gestione è necessario condurre fattore esperimenti per selezionare gli effetti di controllo. Per scopi di gestione, la pianificazione ortogonale del secondo ordine è più adatta. In genere, l'esperimento è composto da due fasi. Innanzitutto, utilizzando un esperimento fattore, l'area in cui esiste il punto estremamente. Quindi, nel settore dell'esistenza di un punto estremo, viene effettuato un esperimento per ottenere l'equazione di regressione del 2 ° ordine. L'equazione di regressione del 2 ° ordine consente di determinare immediatamente le influenze di controllo, senza ulteriori esperimenti o esperimenti. Un ulteriore esperimento sarà richiesto solo nei casi in cui la superficie di risposta cambierà in modo significativo sotto l'influenza dei fattori esterni incontrollati (ad esempio, un cambiamento significativo della politica fiscale nel paese influenzerà seriamente la superficie della risposta che riflette i costi di produzione del impresa 2. Lavoro pratico. In questa sezione, esamineremo come è possibile applicare la conoscenza teorica a specifiche situazioni economiche. Il compito principale del nostro tasso di cambio è determinare l'efficacia di un'impresa impegnata in attività commerciali. Per implementare il progetto, abbiamo scelto il pacchetto Pilgrim. Pacchetto Pilgrim ha una vasta gamma di possibilità per simulare le dinamiche temporanee, spaziali e finanziarie degli oggetti simulati. Con esso, è possibile creare modelli continui a discreti. I modelli sviluppati hanno la proprietà del processo di gestione collettiva della modellazione. Nel testo del modello, è possibile inserire qualsiasi blocco utilizzando la lingua standard C ++. Il pacchetto Pilgrim ha una proprietà di mobilità, cioè Trasferimento a qualsiasi altra piattaforma in presenza di un compilatore C ++. I modelli nel sistema Pilgrim sono compilati e quindi hanno un'alta velocità, che è molto importante per risolvere le soluzioni di gestione e la selezione adattativa delle opzioni sotto una scala temporale di Ultraabal. Il codice oggetto ricevuto dopo la compilazione può essere incorporato nei programmi sviluppati o trasmettiti (vendere) al cliente, poiché quando i modelli operativi, il pacchetto Pilgrim Strumenti non viene utilizzato. La quinta versione di Pilgrim è un prodotto software creato nel 2000 su base orientata agli oggetti e tenendo conto delle principali proprietà positive delle versioni precedenti. I vantaggi di questo sistema: Orientamento sulla modellazione congiunta di materiali, informazioni e processi "contanti"; La presenza di una custodia sviluppata, che consente la costruzione di modelli multilivello nella modalità di analisi del sistema strutturale; Disponibilità di interfacce con database; La possibilità per i modelli di utenti finali analizzano direttamente i risultati grazie alla tecnologia formalizzata per la creazione del monitoraggio funzionale del modello utilizzando Visual C ++, Delphi o altri mezzi; La possibilità di controllare i modelli direttamente durante la loro esecuzione utilizzando finestre di dialogo speciali. Pertanto, il pacchetto Pilgrim è un buon mezzo per creare modelli discreti e continui, ha molti vantaggi e semplifica notevolmente la creazione del modello. L'oggetto di osservazione è un'impresa che è impegnata nell'attuazione della merce prodotta. Per l'analisi statistica di questi funzionamento dell'impresa e confrontando i risultati ottenuti, sono stati confrontati tutti i fattori che influenzano il processo di rilascio e vendita di beni. La società è impegnata nella produzione di merci in piccoli lotti (è nota la dimensione di questi batch). C'è un mercato in cui viene venduto questo prodotto. La dimensione del lotto dei beni acquistati nel caso generale è un valore casuale. Lo schema strutturale del processo aziendale contiene tre strati. Su due strati ci sono processi autonomi "produzione" (Appendice A) e "Vendite" (Appendice B), i cui regimi sono indipendenti l'uno dall'altro. Nessun percorso per la transazione di transazione. L'interazione mediata di questi processi viene eseguita solo attraverso risorse: risorse materiali (sotto forma di prodotti finiti) e risorse monetarie (principalmente attraverso il conto corrente). La gestione delle risorse di cassa si verifica su un livello separato - nel processo "Operazioni monetarie" (Appendice B). Introduciamo la funzione di destinazione: tempo di ritardo dei pagamenti dal conto corrente TRS. Parametri di gestione principali: 1 PRODOTTI UNITÀ PREZZO; 2 volume dei beni prodotti; 3 L'importo del prestito richiesto nella banca. Fissare tutti gli altri parametri: 4 ore di rilascio della parte; 5 Numero di linee di produzione; 6 ricevuta intervallo dell'ordine dagli acquirenti; 7 dispersione delle dimensioni del lotto venduto; 8 costo di componenti e materiali per il rilascio della parte; 9 Capitale iniziale all'account corrente; puoi minimizzare i TRS per una particolare situazione del mercato. Il minimo del TRS è ottenuto con una delle massime della quantità di denaro nel conto corrente. Inoltre, la probabilità di un evento di rischio - il mancato pagamento dei debiti sui prestiti è vicino al minimo (questo può essere dimostrato durante un esperimento statistico con il modello). Primo processo " Produzione "(Appendice A) implementa i principali processi elementari. Knot 1 imita la ricezione di ordini per la fabbricazione di parti di prodotti dalla gestione della società. Nodo 2 - Tentativo di ottenere un prestito. Una transazione ausiliaria appare in questo nodo - una richiesta alla banca. Nodo 3 - Aspettando il prestito da questa richiesta. Il nodo 4 è l'amministrazione bancaria: se viene restituito il prestito precedente, allora uno nuovo (altrimenti la richiesta è in attesa nella coda). Il nodo 5 sta trasferendo un prestito al conto corrente dell'azienda. Nel nodo 6, la richiesta ausiliaria viene distrutta, ma le informazioni sul prestito sono fornite è la "barriera" sul percorso della richiesta successiva per un altro prestito (operazione di attesa). Lo smaltimento della transazione principale passa attraverso il nodo 2 senza indugio. Nel nodo 7, i componenti sono pagati se c'è un importo sufficiente al conto corrente (anche se il prestito non viene ricevuto). Altrimenti, vi è un'aspettativa di un prestito o di un pagamento di prodotti venduti. Nel nodo 8, la transazione viene messa in coda se tutte le linee di produzione sono occupate. Nel nodo 9 viene effettuata la produzione di un lotto di prodotti. Nel nodo 10 c'è una domanda aggiuntiva per il ritorno del prestito, se il prestito è stato precedentemente evidenziato. Questa applicazione entra in nodo 11, dove il denaro viene trasferito dal conto corrente della società alla Banca; Se non ci sono soldi, l'applicazione si aspetta. Dopo aver restituito un prestito, questa applicazione viene distrutta (nel nodo 12); La Banca ha informazioni che il prestito viene restituito, e la società può essere rilasciata il seguente prestito (Funzionamento RELS). L'ordine di transazione passa il nodo 10 senza ritardo, e nel nodo 13 è distrutto. Successivamente si ritiene che la festa sia presa ed è entrata nel magazzino dei prodotti finiti. Secondo processo " I saldi "(Appendice B) imita le funzioni di base delle vendite del prodotto. Il nodo 14 è un generatore di acquirenti di prodotti. Queste transazioni si rivolgono al magazzino (nodo 15), e se c'è una quantità richiesta di beni, le merci vengono rilasciate dall'acquirente; Altrimenti, l'acquirente è in attesa. Il nodo 16 imita la vacanza di beni e controllo della coda. Dopo aver ricevuto la merce, l'acquirente elenca i soldi per il conto corrente della società (nodo 17). Nel nodo 18, l'acquirente è considerato servito; La transazione corrispondente non è più necessaria e distrutta. Terzo processo " Operazioni monetarie "(Appendice B) imita il cablaggio nella contabilità. Le richieste di cablaggio provengono dal primo livello dai nodi 5, 7, 11 (processo "di produzione") e dal nodo 17 (processo "vendite"). Le linee punteggiate mostrano il flusso di somme monetarie sul conto 51 ("conto di regolamento", nodo 20), account 60 ("Fornitori, appaltatori", nodo 22), account 62 ("Acquirenti, clienti", nodo 21) e Account 90 ("Bank", nodo 19). I numeri convenzionali corrispondono approssimativamente al piano dei conti contabili. Il nodo 23 imita il lavoro del direttore finanziario. Le transazioni servite dopo i post contabili tornano a quei nodi, da dove hanno fatto; Questi nodi sono nel parametro T → UptionOwn Transaction. Il codice sorgente del modello è presentato nell'applicazione. Questo codice sorgente sta costruendo il modello stesso, cioè. Crea tutti i nodi (presentati nello schema strutturale del processo aziendale) e dalla relazione tra loro. Il codice può essere generato dal Pilgrim Designer (GEM), in cui sono costruiti i processi nel modulo oggetto (Appendice E). Il modello viene creato utilizzando Microsoft Developer Studio. Microsoft Developer Studio è un pacchetto software basato sulla lingua C ++. Dopo aver aderito al progetto di biblioteche aggiuntive (pellegrim.lib, comctl32.lib) e file di risorse (pellegrin.res), compilare questo modello. Dopo la compilazione, otteniamo un modello già pronto. Un file di report viene creato automaticamente in cui i risultati della modellazione ottenuti dopo l'avvio del modello sono memorizzati. Il file di report è presentato nell'appendice D. 3. Conclusioni sul modello di business "Efficienza produttiva" 1) numero del nodo; 2) Nome del nodo; 3) Tipo di nodo; 5) M (T) tempo di attesa medio; 6) misuratore di ingresso; 7) rimane la transazione; 8) Lo stato del nodo in quel momento. Il modello è composto da tre processi indipendenti: il processo di produzione principale (Appendice A), il processo di vendita di prodotti (Appendice B) e il processo di gestione del flusso di cassa (applicazione B). Il principale processo di produzione.

Durante il periodo di modellazione di un processo aziendale in un nodo 1 ("ordini"), sono state formate 10 domande per la fabbricazione di prodotti. Il tempo di formazione dell'ordine medio è di 74 giorni, di conseguenza, una transazione non ha inserito il quadro del processo di modellazione. Le restanti 9 transazioni hanno inserito il nodo 2 ("Sviluppo1"), in cui è stato creato il numero corrispondente di richieste alla Banca per ricevere un prestito. Il tempo medio di attesa è di 19 giorni, questo tempo di modellazione, per il quale tutte le transazioni erano soddisfatte. Inoltre, si può vedere che 8 richieste hanno ricevuto una risposta positiva nel nodo 3 ("Emittente della risoluzione"). L'autorizzazione medio del tempo è di 65 giorni. Il caricamento di questo nodo era in media del 70,4%. Lo stato del nodo al momento della fine del tempo di simulazione è chiuso, ciò è dovuto al fatto che questo nodo fornisce un nuovo prestito solo in caso di ritorno del precedente, quindi, il prestito al momento della fine della modellazione non è stata ripagata (questo è visto dal nodo 11). Il nodo 5 effettua un prestito al conto corrente dell'impresa. E, come si può vedere dalla tabella dei risultati, la banca è stata trasferita al conto della società di 135.000 rubli. Nel nodo 6, tutte le 11 richieste di credito sono state distrutte. Nel nodo 7 ("Fornitori a pagamento") è stato pagato ai componenti nell'ammontare del prestito precedentemente ottenuto (135.000 rubli). Nel nodo 8 vediamo che 9 transazioni sono in linea. Questo succede quando tutte le linee di produzione sono occupate. Nel nodo 9 ("ordine") viene effettuato direttamente nella produzione. Per la fabbricazione di un lotto di prodotti richiede 74 giorni. Durante il periodo di modellazione, sono stati eseguiti 9 ordini. Il caricamento di questo nodo era del 40%. Nel nodo 13, le applicazioni per la fabbricazione di prodotti sono state distrutte in un importo di 8 pezzi. Con il calcolo che le parti sono fatte ed entrate nel magazzino. Il tempo medio di produzione è di 78 giorni. Nel nodo 10 ("Fork 2"), sono state create 0 rimborsazioni di prestito aggiuntivi. Queste applicazioni sono state iscritte a Knot 11 ("ritorno"), in cui la banca è stata restituita un prestito nell'importo di 120.000 rubli. Dopo aver restituito un prestito, l'applicazione di ritorno è stata distrutta nel nodo 12 nella quantità di 7 pezzi. con tempo medio -37 giorni. Il processo di vendita di prodotti.

Nel nodo 14 ("Clienti"), sono stati generati 26 transazione-acquirenti di prodotti con un'età media di 28 giorni. Una transazione si aspetta in linea. Successivamente, la transazione di 25 acquirenti "girata" nel magazzino (nodo 15) per le merci. Il caricamento del magazzino per il periodo di modellazione è stato del 4,7%. I prodotti del magazzino sono stati emessi immediatamente - senza ritardi. Come risultato dell'emissione di prodotti, 1077 unità sono rimaste nel magazzino. I prodotti, in linea, ottenere merci non sono previste, pertanto, quando si riceve un ordine, la società può emettere la quantità desiderata di merci direttamente dal magazzino. Il nodo 16 imita il rilascio dei prodotti 25 clienti (1 Transact in riga). Dopo aver ricevuto la merce, i clienti senza indugio hanno pagato le merci ricevute per il valore di 119160 rubli. Nel nodo 18, tutti i transazioni serviti sono stati distrutti. Processo di gestione del flusso monetario.

In questo processo, abbiamo a che fare con il seguente cablaggio contabile (richieste per l'esecuzione dei quali provengono dai nodi 5, 7, 11 e 17, rispettivamente): 1 Banca di credito rilasciata - 135000 rubli; 2 Pagamento ai fornitori per accessori - 135000 rubli; 3 ritorno di un prestito bancario - 120000 rubli; 4 Al conto corrente ha ricevuto fondi dalla vendita di prodotti - 119160 rubli. Come risultato di questi cavi, abbiamo ricevuto i seguenti dati sulla distribuzione dei fondi in conti: 1) SCH. 90: Bank. 9 Transazioni sono state revisionate, si prevede in linea. Il saldo è 9970000 rubli. Richiesto - 0 rubli. 2) SCH. 51: r / account. 17 Transazioni sono servite, si prevede in linea. Equilibrio dei fondi -14260 strofinare. Richiesto - 15.000 rubli. Di conseguenza, quando il tempo di modellazione è esteso, la transazione in coda viene immediatamente sottoposta a essere sottoposta a essere, a causa della mancanza di fondi sull'account dell'azienda. 3) SCH. 61: clienti. 25 transazioni servite. Saldo di riposo - 9880840 Strofina. Richiesto - 0 rubli. 4) SCH. 60: fornitori. 0 Transazioni servite (il processo di "fornitura di merci" non è stato considerato nel quadro di questo esperimento). Il saldo è di 135.000 rubli. Richiesto - 0 rubli. Il nodo 23 imita il lavoro del direttore finanziario. Sono stati serviti 50 transazioni Analisi della pianificazione "Dinamica dei ritardi".

Come risultato della modalità del modello, oltre al file contenente le informazioni sulla tabella, otteniamo un grafico dei ritardi nella coda (Fig. 9). Pianifica la dinamica dei ritardi nella coda nel nodo "Calc. L'account 51 indica che il ritardo aumenta con il tempo. Il tempo di ritardo dei pagamenti dal conto corrente dell'impresa è ≈ 18 giorni. Questo è un indicatore piuttosto alto. Di conseguenza, che l'impresa è meno e meno pagamenti, e presto il tempo di ritardo supererà il tempo di attesa del creditore - questo può portare alla bancarotta dell'impresa. Ma, fortunatamente, questi ritardi non sono frequenti, e quindi è un vantaggio a questo modello. È possibile risolvere la situazione riducendo al minimo il tempo di ritardo dei pagamenti per una particolare situazione del mercato. Il minimo del tempo di ritardo sarà raggiunto in una delle massime della quantità di denaro nel conto corrente. In questo caso, la probabilità di non-pagamento dei debiti sui prestiti sarà vicina al minimo. Valutazione dell'efficienza del modello.

Sulla base della descrizione dei processi, possiamo concludere che i processi di produzione e vendite in generale lavorano in modo efficiente. Il problema principale del modello è il processo di gestione del flusso monetario. Il problema principale di questo processo è debitato sul rimborso di un prestito bancario, causano tale mancanza di fondi al conto corrente, che non consentirà liberamente manipolato dai fondi ricevuti, poiché Devono essere inviati per ripagare il prestito. Come siamo stati noti dall'analisi del programma "Dinamica dei ritardi", in futuro, la società sarà in grado di rimborsare i conti da pagare nel tempo, ma non sempre in linee chiaramente specificate Pertanto, si può concludere che al momento il modello è abbastanza efficace, ma richiede il più piccolo raffinamento. La generalizzazione dei risultati delle informazioni statistiche è stata effettuata analizzando i risultati dell'esperimento. Il programma dei ritardi nel nodo "Account di regolamento" mostra che, per tutto il periodo di modellazione, il tempo di ritardo nel nodo dura, principalmente allo stesso livello, sebbene gli occasionalmente appaiano ritardi. Ne consegue che un aumento della probabilità dell'emergere della situazione quando un'impresa può essere sull'orlo della bancarotta, estremamente bassa. Di conseguenza, il modello è abbastanza accettabile, ma, come detto sopra, richiede miglioramenti minori. Conclusione Le relazioni interne complicate e grandi nel numero di elementi del sistema sono convenienti, i metodi di modellazione diretta e spesso per costruire e studiare sono trasmessi ai metodi di simulazione. L'emergere delle ultime tecnologie di informazione aumenta non solo le funzionalità dei sistemi di modellazione, ma consente anche di applicare una maggiore diversità di modelli e metodi per la loro attuazione. Migliorare le tecniche computazionali e di telecomunicazione hanno portato allo sviluppo dei metodi di modellazione della macchina, senza il quale è impossibile studiare processi e fenomeni, nonché la costruzione di sistemi grandi e complessi. Sulla base del lavoro svolto, si può dire che il valore della modellazione nell'economia è molto grande. Pertanto, l'economista moderno dovrebbe essere buono nei metodi economici e matematici, per poterli applicare praticamente per modellare le situazioni economiche reali. Ciò consente di assimilare meglio le questioni teoriche dell'economia moderna, contribuisce a sollevare il livello delle qualifiche e la cultura generale professionale di uno specialista. Con l'aiuto di vari modelli di business, è possibile descrivere oggetti, modelli, comunicazioni e processi economici non solo a livello di una società separata, ma anche a livello dello stato. E questo è un fatto molto importante per qualsiasi paese: puoi prevedere sale e decalcomanie, crisi e sgabelli nell'economia. BIBLIOGRAFIA 1. Emelyanov A.A., VLASOVA E.A. Modellazione del computer - M.: Stato di Mosca. Università di Economia, Statistiche e Informatiche, 2002. 2. Zamkov O.O., Tolstopyenko A.v., Cheremnykh yu.n. Metodi matematici in Economia, M., Business and Service, 2001. 3. Koleev v.a., Economia matematica, M., Uniti, 1998. 4. Esperimenti di imitazione della macchina del Naulor T. con modelli di sistemi economici. - m.: MIR, 1975. - 392 p. 5. Soviets b.ya., yakovlev s.a. Simulazione dei sistemi. - m.: Superiore. SHK., 2001. 6. Shannon R.E. Modellazione del sistema di simulazione: scienza e arte. - m.: MIR, 1978. 7. www.thrusta.narod.ru. Appendice A. Schema del modello di business "Efficienza dell'impresa" Appendice B. Il processo di attuazione dei prodotti del modello di business "Efficienza dell'impresa" Appendice B. Il processo di gestione dei flussi di cassa del modello di business "Efficienza dell'impresa" Appendice G. Modello di codice sorgente Appendice D. File del report del modello Appendice E. Studenti, studenti laureati, giovani scienziati che usano la base della conoscenza nei loro studi e il lavoro saranno molto grati a voi. Università di attività internazionali. Sull'argomento: imitazione modellazione nell'economia Eseguito studente c. Economia Tazhibaev ermek. Almaty 2009. Piano introduzione 1. Definizione del concetto di "modellazione imitazione" 2. Modellazione dell'imitazione dei processi riproduttivi nell'industria del petrolio e del gas 3. Metodo di Monte Carlo come una specie di modellazione di imitazione 4. Esempio. Valutazione degli stock geologici Conclusione introduzione Lo studio delle operazioni è ampiamente utilizzato sia modelli analitici che statistici. Ognuno di questi tipi ha i suoi vantaggi e svantaggi. I modelli analitici di più scortesi, tengono conto del numero inferiore di fattori, richiedono sempre alcuna ipotesi e semplificazioni. Ma i risultati del calcolo su di loro sono più facilmente prevedibili, riflettono più chiaramente il più inerente al fenomeno. E, la cosa principale, i modelli analitici sono più adattati per trovare soluzioni ottimali. Modelli statistici, confrontati con analitici, più accurati e dettagliati, non richiedono che ipotesi così grossolano, consentono di considerare un grande (in teoria - illimitato di grandi dimensioni) il numero di fattori. Ma hanno anche le proprie carenze: Bulkiness, scarso disturbo, alto consumo di tempo della macchina, e soprattutto, l'estrema difficoltà di trovare soluzioni ottimali che cadono "al tatto" con ipotesi e campioni. Il miglior lavoro nel campo delle operazioni si basa sulla condivisione di modelli analitici e statistici. Il modello analitico rende possibile in termini generali di capire il fenomeno, fuorilegge il contorno dei modelli principali. Eventuali chiarimenti possono essere ottenuti utilizzando modelli statistici. La simulazione di simulazione si applica ai processi, nel corso del quale può intervenire la volontà umana di volta in volta. Una persona che guida l'operazione può, a seconda della situazione stabilita, prendere quelle o altre decisioni, proprio come il giocatore di scacchi, guardando il tabellone, sceglie la sua prossima mossa. Quindi il modello matematico è guidato, il che mostra ciò che la situazione dovrebbe essere prevista in risposta alla presente decisione ea quale conseguenza porterà dopo un po 'di tempo. La seguente "soluzione corrente" è accettata già tenendo conto della nuova nuova situazione, ecc. Come risultato della ripetuta ripetizione di tale procedura, la testa, così com'era, "Experience guadagna", sta studiando da solo e gli errori di altre persone e impara gradualmente a fare le giuste soluzioni - se non ottimale, quasi ottimale. 1.

Determinazione del concetto di "modellazione imitazione" Nella letteratura moderna, non esiste un singolo punto di vista sulla questione di cosa capire sotto la modellazione dell'imitazione. Quindi ci sono varie interpretazioni: Nel primo - sotto il modello di simulazione è inteso come un modello matematico nel senso classico; Nel secondo - questo termine rimane solo per quei modelli in cui, in un modo o nell'altro, vengono giocati con effetti casuali (imitati); Nel terzo, si presume che il modello di simulazione differisca da una descrizione più dettagliata matematica convenzionale, ma il criterio per il quale si può dire quando il modello matematico finisce e l'imitazione non viene introdotta; La modellazione di simulazione viene applicata ai processi, nel corso del quale può intervenire la volontà umana di volta in volta. Una persona che guida l'operazione può, a seconda della situazione stabilita, prendi determinate decisioni, proprio come il giocatore di scacchi che guarda il tabellone, sceglie la sua prossima mossa. Quindi il modello matematico è gestito, il che dimostra che la situazione è prevista, in risposta alla presente decisione ea quali conseguenze porterà dopo un po 'di tempo. La prossima decisione attuale è effettuata già tenendo conto del vero nuovo ambiente, ecc. A seguito della ripetuta ripetizione di tale procedura, la testa com'era, "sta guadagnando esperienza", studiando su propri e gli errori di altre persone e gradualmente Impara a fare le giuste soluzioni - se non ottimale, quindi quasi ottimale. Proviamo a illustrare il processo di simulazione attraverso un confronto con il classico modello matematico. Fasi del processo di costruzione di un modello matematico di un sistema complesso: 1. Formulare domande di base sul comportamento del sistema, le risposte a cui vogliamo utilizzare il modello. 2. Da una pluralità di leggi che controllano il comportamento del sistema, coloro la cui influenza è essenziale durante la ricerca di risposte alle domande. 3. Oltre a queste leggi, se necessario, per un sistema come parti intera o individuali, è formulata una determinata ipotesi sul funzionamento. Il criterio di adeguatezza del modello è pratica. Difficoltà nel costruire un modello matematico di un sistema complesso: Se il modello contiene molte obbligazioni tra gli elementi, una varietà di limitazioni non lineari, un gran numero di parametri, ecc. I veri sistemi sono spesso soggetti all'influenza dei vari fattori casuali, il cui contabilità rappresenta analiticamente difficoltà molto grandi, spesso insormontabili con loro; La capacità di abbinare il modello e l'originale con questo approccio solo all'inizio. Queste difficoltà sono determinate dall'uso della modellazione di imitazione. È implementato al seguente passaggio: 1. Come prima, le domande principali sul comportamento di un sistema complesso sono formulate, le risposte a cui vogliamo ottenere. 2. La decomposizione del sistema viene eseguita su blocchi di parti più semplici. 3. Le leggi e l'ipotesi "plausibile" sono formulate riguardanti il \u200b\u200bcomportamento come un sistema come un intero e singole parti. 4. A seconda delle domande poste prima del ricercatore, viene introdotto il cosiddetto tempo di sistema che simula il tempo nel sistema reale. 5. Le proprietà fenomenologiche necessarie del sistema e le parti separate sono formalizzabili. 6. I parametri casuali che appaiono nel modello sono confrontati con alcune implementazioni che vengono salvate costanti per uno o più cicli di tempo di sistema. Successivamente vengono trovati nuove implementazioni. 2.

Modellazione di simulazione dei processi di riproduzione nell'industria del petrolio e del gas La fase moderna dello sviluppo dell'industria petrolifera e del gas è caratterizzata dalla complicazione dei collegamenti e dall'interazione di fattori naturali, economici, organizzativi, ambientali e di altro tipo di produzione, sia a livello di singole imprese che di aree petrolizie e di gas e nel livello di settore pubblico. Nell'industria petrolifera e del gas, la produzione si distingue per lunghi periodi, la produzione di produzione - il processo in tempo (ricerca ed esplorazione, sviluppo e accordo, produzione di petrolio, gas e condensa), la presenza di spostamenti in ritardo e ritardo, la dinamica Risorse utilizzate e altri fattori, i valori di molti dei quali sono indossati carattere probabilistico. I valori di questi fattori cambiano sistematicamente a causa della messa in servizio di nuovi depositi, nonché di non confermare i risultati attesi sullo sviluppo. Ciò costringe l'industria petrolifera e del gas per rivedere periodicamente i piani per la riproduzione delle risorse fisse e ridistribuire le risorse al fine di ottimizzare i risultati della produzione e delle attività economiche. Nel elaborare piani, un'assistenza sostanziale alle persone che prepara un progetto di decisione economica può fornire l'uso di metodi di modellazione matematica, compresa l'imitazione. L'essenza di questi metodi è la riproduzione multipla delle soluzioni programmate con l'analisi successiva e la scelta dei più razionali del sistema di criteri specificati. Utilizzando un modello di simulazione, è possibile creare un singolo schema strutturale che integra controlli funzionali (pianificazione strategica, tattica e operativa) per i principali processi industriali del settore (ricerche, esplorazione, sviluppo, mineraria, trasporti, trattamento petrolifero e gas). 3.

Metodo del Monte Carlo come un tiposimulazione di simulazione La data di nascita del metodo del Monte Carlo è considerata nel 1949, quando è apparso un articolo chiamato "il metodo del Monte Carlo". I creatori di questo metodo considerano i matematici americani J. Neuman e S. Ulama. Nell'URSS, i primi articoli sul metodo del Monte Carlo sono stati pubblicati nel 1955-1956. È curioso che la base teorica del metodo fosse nota per un lungo periodo. Inoltre, alcuni dei compiti delle statistiche sono stati calcolati a volte con l'aiuto di campioni casuali, I.e., infatti, di Monte Carlo. Tuttavia, prima dell'aspetto delle macchine informatiche elettroniche (computer), questo metodo non è riuscito a trovare alcun ampio uso, per simulare variabili casuali "manualmente - lavoro molto laborioso. Pertanto, l'emergere del metodo Monta-Carlo come metodo numerico molto universale era solo possibile a causa del computer aspetto. Il nome "Monte Carlo" proviene dalla città di Monte Carlo nel Principato di Monaco, famoso per la sua casa di gioco. L'idea del metodo è estremamente semplice ed è la seguente. Invece di descrivere il processo utilizzando un apparato analitico (equazioni differenziali o algebriche), un "pareggio" di un fenomeno casuale viene prodotto utilizzando una procedura appositamente organizzata, che include un incidente e fornisce un risultato casuale. In effetti, l'implementazione concreta del processo casuale si sta sviluppando ogni volta; Inoltre, a causa della modellizzazione statistica, ne otteniamo una nuova, diversa dall'altra implementazione del processo in studio. Cosa può darci? Di per sé, niente, proprio come, ad esempio, un caso di indurimento di un paziente con una medicina. Un'altra cosa, se ci sono molte tali implementazioni. Questo insieme di implementazioni può essere utilizzato come un determinato materiale statistico ottenuto artificialmente, che può essere elaborato da metodi convenzionali di statistiche matematiche. Dopo tale trattamento, si ottengono alcuna caratteristica di interesse: le probabilità di eventi, le aspettative matematiche e la dispersione di variabili casuali, ecc. Quando modellano fenomeni casuali di Monte Carlo, usiamo la maggior parte delle possibilità come dispositivo di studio, costringendolo " su di noi. " Spesso, tale ricezione è più semplice dei tentativi di costruire un modello analitico. Per operazioni complesse in cui sono coinvolti un gran numero di elementi (auto, persone, organizzazioni, prodotti di utilità), in cui i fattori casuali sono difficili da intrecciare, dove il processo è chiaramente nemarkovskpy, il metodo di modellazione statistica, di regola, è risulta essere più facile dell'analitico (e spesso accade l'unico possibile). In sostanza, qualsiasi compito probabilistico può essere risolto dal metodo del Monte Carlo, ma diventa giustificato solo quando la procedura di disegno è più semplice, e non più difficile del calcolo analitico. Facciamo un esempio quando il metodo del Monte Carlo è possibile, ma estremamente nerazen. Lasciare, ad esempio, per qualche scopo sono realizzati tre colpi indipendenti, di cui ciascuno cade nel bersaglio con una probabilità di 1/2. È necessario trovare la probabilità di almeno un colpo. Il calcolo elementare ci dà la probabilità di almeno un colpo uguale a 1 - (1/2) 3 \u003d 7/8. Lo stesso compito può essere risolto e "disegno", modellazione statistica. Invece dei "Three Shots", butteremo "Tre monete", considerando, diciamo, lo stemma - per aver colpito, la decisione - per "slittamento". Sta vivendo "successo", se almeno uno degli stemma è una delle monete. Produrremo molto, molti esperimenti, calcoliamo il numero totale di "buona fortuna" e divideremo il numero di normali produzioni. Quindi, otteniamo la frequenza dell'evento, ed è vicino alla probabilità con un gran numero di esperimenti. Quindi cosa? Applicare tale ricezione potrebbe una persona che non conosce nemmeno la teoria delle probabilità, tuttavia, in linea di principio, è possibile. Il metodo del Monte Carlo è un metodo numerico per risolvere i problemi matematici utilizzando la modellazione di variabili casuali. Considera un semplice esempio illustrante il metodo. ESEMPIO 1. Supponiamo di dover calcolare l'area della figura piatta S. Questa potrebbe essere una figura arbitraria con un limite curvilineo, specificato graficamente o analiticamente, collegato o costituito da diversi pezzi. Lascia che sia la figura mostrata in FIG. 1, e presumere che sia tutto situato all'interno di un singolo quadrato. Seleziona all'interno del quadrato N di punti casuali. Dentare da F Il numero di punti che si aggiungono all'interno di S. Geometricamente, ovviamente, l'area S è approssimativamente uguale al rapporto f / N. Maggiore N, maggiore è l'accuratezza di questa valutazione. Due caratteristiche del metodo Monte Carlo. La prima caratteristica del metodo è la semplice struttura dell'algoritmo computazionale. La seconda caratteristica del metodo è l'errore dei calcoli, di regola, è proporzionale a D / N2, dove D è un po 'permanente, n è il numero di test. Si può vedere che al fine di ridurre l'errore 10 volte (in altre parole, per ottenere un altro fedeli regime decimale in risposta), è necessario aumentare n (cioè, il volume del lavoro) è 100 volte. È chiaro che è impossibile ottenere un'elevata precisione. Pertanto, di solito si dice che il metodo del Monte Carlo sia particolarmente efficace nella risoluzione dei compiti in cui è necessario il risultato con una piccola precisione (5-10%). Il metodo di applicazione del metodo del Monte Carlo in teoria è abbastanza semplice. Per ottenere un campione casuale artificiale da una serie di quantità descritte da una funzione di distribuzione di probabilità, segue: 1. Costruisci un grafico o una tabella della funzione di distribuzione integrale in base a un numero di numeri che riflettono il processo in studio (e non basato su un numero di numeri casuali) e i valori del processo di variabile casuale sono depositati lungo l'Ascissa Asse (X) e i valori di probabilità (da 0 a 1) - sull'asse dell'ordinato (Y). 2. Con l'aiuto di un generatore di numeri casuali per scegliere un numero decimale casuale da 0 a 1 (con il numero richiesto di scarichi). 3. Tenere premuto l'orizzontale Diretto dal punto sull'asse ORDINTE corrispondente al numero casuale selezionato, fino all'incrocio con la curva di distribuzione della probabilità. 4. Abbassare da questo punto di intersezione perpendicolare all'asse Ascissa. b. Ripetere i passaggi 2-5 per tutte le variabili casuali richieste, seguendo l'ordine in cui sono stati registrati. Il significato generale è facile da capire con un semplice esempio: il numero di chiamate alla stazione telefonica per 1 minuto corrisponde alla seguente distribuzione: Numero di chiamate Probabilità Probabilità cumulativa circa 0,10 0,10 Supponiamo che vogliamo condurre un esperimento mentale per cinque periodi di tempo. Costruiamo un programma di distribuzione cumulativo di probabilità. Con l'aiuto di un generatore di numeri casuali, otteniamo cinque numeri, ognuno dei quali viene utilizzato per determinare il numero di chiamate in questo intervallo di tempo. Numero RANOM Numero casuale di chiamate Prendendo altri campioni tali, è possibile assicurarsi che se i numeri utilizzati siano realmente distribuiti in modo uniforme, ciascuno dei valori del valore in studio apparirà con la stessa frequenza del mondo surreale, e riceveremo risultati tipici del comportamento del sistema in studio. Torniamo ad esempio. Per calcolare, avevamo bisogno di scegliere punti casuali in un singolo quadrato. Come farlo fisicamente? Immagina un tale esperimento. Fig. 1. (Su una scala ingrandita) con la figura S e il quadrato appeso al muro come bersaglio. Lo sparatutto, che era a una certa distanza dal muro, spara n volte, mirando al centro della piazza. Naturalmente, tutti i proiettili non si sdraieranno esattamente al centro: stanno provando sull'obiettivo n di punti casuali. È possibile valutare S. Square su questi punti. È chiaro che con una freccia di alta qualità, il risultato dell'esperienza sarà pessima, poiché quasi tutti i proiettili cadranno vicino al centro e cadranno in S. Non è difficile capire che il nostro metodo di calcolo dell'area sarà valida solo quando i punti casuali non saranno semplici "casuali", e anche "uniformemente dispersi" in tutto il quadrato. Negli obiettivi delle operazioni delle operazioni, il metodo Monte Carlo è utilizzato in tre ruoli primari: 1) Durante la modellazione complessa, operazioni integrate, dove sono presenti molti fattori casuali interagenti; 2) quando si controlla l'applicabilità dei metodi più semplici, analitici e chiarire le condizioni della loro applicabilità; 3) Al fine di sviluppare emendamenti alle formule analitiche come "formule empiriche" dell'art. 4.