Problemi delle fonti proprie ed esterne di finanziamento. Finanziamento esterno e finanziamento interno dell'impresa: specie, classificazione e caratteristiche

Il corso funziona nell'economia dell'impresa

"Fonti esterne e interne

finanziamento delle attività dell'impresa "

San Pietroburgo

introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3.

Capitolo 1. Risorse finanziarie dell'impresa. . . . . . . . . . . . . . . . . . . . . . . . . . .quattro

Capitolo 2. Classificazione delle fonti di finanziamento. . . . . . . . . . . . . . . . . . 7.

2.1. Fonti nazionali di finanziamento dell'impresa. . . . . . . . . . . . . . . . otto

2.2. Fonti esterne di finanziamento dell'impresa. . . . . . . . . . . . . . . . . .12.

Capitolo 3. Gestione delle fonti di finanziamento. . . . . . . . . . . . . . . . . . .sedici

3.1. Il rapporto tra fonti esterne e interne

nella struttura della capitale. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17.

3.2. L'effetto della leva finanziaria. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .diciannove

Conclusione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22.

Elenco di letteratura usata. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23.

Applicazione. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24.

introduzione

Azienda - Questo è un complesso tecnico ed economico e sociale separato, progettato per produrre benefici benefici per l'azienda a scopo di lucro. Durante la creazione, così come nel processo di gestione, risolvono varie questioni, una delle quali è il finanziamento delle attività dell'impresa, cioè fornendo le necessarie risorse finanziarie 1 costi per la sua attuazione e sviluppo. Queste risorse di entità aziendali sono ottenute da varie fonti, senza alcuna impresa non può esistere e lavorare. E, quindi, non c'è nulla di sorprendente che la questione delle possibili fonti di finanziamento sia oggi rilevante per molte entità aziendali e preoccuparsi molti imprenditori.

Lo scopo del lavoro è quello di studiare fonti di fondi esistenti, il loro ruolo nel processo di attività dell'impresa e del suo sviluppo.

Il posizionamento delle priorità tra fonti di finanziamento, la scelta delle fonti più ottimali è oggi un problema per molte organizzazioni. Pertanto, in questo documento sarà considerata la classificazione delle fonti di finanziamento delle attività dell'impresa, il concetto di risorse finanziarie, che è strettamente correlata a queste fonti, nonché il rapporto nella struttura del capitale e dei fondi presi in prestito, che ha un impatto significativo sulle attività finanziarie ed economiche dell'impresa.

La considerazione di questi aspetti consentirà di trarre conclusioni su un determinato argomento.

Capitolo 1. Risorse finanziarie aziendali

Il concetto di risorse finanziarie è strettamente connesso con il concetto di finanziamento delle attività dell'entità aziendale. Risorse finanziarie dell'azienda - Questa è una combinazione di fondi propri e ricevute di fondi presi in prestito e attratti destinati a soddisfare gli obblighi finanziari, finanziando i costi attuali e i costi associati all'espansione del capitale. Sono il risultato dell'interazione del ricevimento, della spesa e della distribuzione dei fondi, del loro accumulo e dell'uso.

Le risorse finanziarie svolgono un ruolo importante nel processo di riproduzione e nel suo regolamento, la distribuzione dei fondi nelle aree del loro uso, stimola lo sviluppo delle attività economiche e aumentano la sua efficacia, consentono di controllare le condizioni finanziarie dell'entità aziendale.

Fonti di risorse finanziarie sono tutti redditi e avventure in contanti che hanno un'impresa o altre entità commerciali durante un certo periodo (o alla data) e che vengono inviate all'esercizio del flusso di cassa e detrazioni necessarie per la produzione e lo sviluppo sociale.

Le risorse finanziarie generate da varie fonti consentono di investire in modo tempestivo a investire in una nuova produzione in modo tempestivo, per garantire l'espansione e la ri-attrezzatura tecnica dell'attuale impresa, per finanziare la ricerca scientifica, lo sviluppo, la loro attuazione, ecc. .

Le principali aree di utilizzo delle risorse finanziarie dell'impresa nel processo di svolgimento delle attività includono:

finanziamento delle attuali esigenze del processo di produzione e di negoziazione per garantire il normale funzionamento delle attività di produzione e commerciale dell'impresa attraverso l'assegnazione pianificata di fondi per la produzione di fondi di base, la produzione e i processi ausiliari, la fornitura, il marketing e le vendite di prodotti;

finanziamento delle misure amministrative e organizzative per mantenere un alto livello di funzionalità del sistema di gestione aziendale ristrutturante, allocando nuovi servizi o aumenti di gestione ridotta;

investire i fondi alla produzione principale sotto forma di investimenti a lungo termine ea breve termine per il suo sviluppo (rinnovamento completo e modernizzazione del processo di produzione), creando una nuova produzione o riduzione di talune impressioni;

investimenti finanziari - Investire risorse finanziarie per gli obiettivi che portano maggiormente il reddito all'impresa rispetto allo sviluppo della propria produzione: l'acquisizione di titoli e altre attività in vari segmenti del mercato finanziario, investimenti nel capitale autorizzato di altre imprese al fine di estrarre il reddito e ottenere i diritti per partecipare alla gestione di queste imprese, venture finanziamento 2, fornitura di prestiti da altre società;

formazione di riserve, effettuata sia dall'impresa stessa che dalle compagnie assicurative specializzate e dalle compagnie assicurative specializzate e dai fondi di riserva governativa dovuti alle detrazioni normative per mantenere un circuito continuo di risorse finanziarie, proteggendo l'impresa da cambiamenti avversi nelle condizioni di mercato.

Di grande importanza per garantire un finanziamento ininterrotto del processo di produzione ha riserve finanziarie. Nelle condizioni del mercato, il loro ruolo è significativo. Queste riserve sono in grado di fornire un circuito continuo di fondi nel processo di riproduzione, anche se ci sono enormi perdite o il verificarsi di eventi imprevisti. Le riserve finanziarie dell'azienda sono create a scapito delle proprie risorse.

La fornitura finanziaria dei costi riproduttivi può essere effettuata in tre forme: autofinanziamento, prestito e finanziamento del governo.

L'autofinanziamento si basa sull'uso delle risorse finanziarie aziendali. Se vi sono fondi insufficienti, può ridurre alcune delle loro spese o utilizzare i fondi mobilitati nel mercato finanziario basato sulle operazioni di titoli.

Il prestito è un metodo di sostegno finanziario per i costi riproduttivi, in cui le spese sono coperte dal prestito della Banca, fornite sulla base del rendimento, della pagabilità, dell'urgenza.

Il finanziamento pubblico è effettuato su base non rimborsabile a scapito dei fondi di bilancio e extrabudgiari. Attraverso tali finanziamenti, lo stato ristrutturalmente ridistribuisce risorse finanziarie tra le sfere industriali e non produttive, i settori dell'economia, ecc. In pratica, tutte le forme di finanziamento dei costi possono essere utilizzate contemporaneamente.

Capitolo 2. Classificazione delle fonti di finanziamento

Le risorse finanziarie dell'impresa vengono trasformate in capitale attraverso le relative fonti di fondi 3. Oggi, le loro varie classificazioni sono conosciute.

Le fonti di finanziamento possono essere suddivise in tre gruppi: utilizzati, convenienti, potenziali. Le fonti utilizzate sono una combinazione di tali fonti di finanziamento delle attività dell'impresa, che sono già utilizzate per formare il suo capitale. La gamma di risorse potenzialmente reali per l'uso è chiamata accessibile. Le fonti potenziali sono quelle che teoricamente possono essere utilizzate per il funzionamento delle imprese commerciali, nelle condizioni di relazioni finanziarie e di credito più avanzate.

Uno dei gruppi possibili e più comuni è la divisione delle fonti di fondi per i tempi:

fonti di appuntamento a breve termine;

capitale avanzato (a lungo termine).

Anche in letteratura c'è una divisione di fonti di finanziamento nei seguenti gruppi:

fondi propri di imprese;

fondi presi in prestito;

fondi coinvolti;

allocazioni di bilancio.

Tuttavia, la principale divisione delle fonti è la loro divisione per esterni e interni. In questa forma di realizzazione, i propri fondi e le allocazioni di bilancio sono combinati in un gruppo di fonti interne (proprie) fonti di finanziamento, e in fonti esterne sono intese da fondi attratti e (o) fondi presi in prestito.

La differenza fondamentale tra le fonti dei propri fondi pregiudiri e prese in prestito è in una ragione legale - in caso di liquidazione dell'impresa, i suoi proprietari hanno diritto a tale parte della proprietà aziendale che rimarrà dopo insediamenti con terzi.

2.1. Fonti interne del finanziamento delle imprese

Le principali fonti di finanziamento delle attività dell'impresa sono i propri fondi. Le fonti interne includono:

capitale autorizzato;

fondi accumulati dall'impresa nel processo di attività (capitale di riserva, capitale aggiuntivo, guadagni mantenuti);

altri contributi alle entità giuridiche e individui (finanziamento mirato, contributi caritatevoli, donazioni, ecc.).

Il proprio capitale inizia a formarsi al momento dell'istituzione di un'impresa quando è formata il suo capitale autorizzato, cioè un insieme in termini di depositi monetari (condivisioni al valore nominale) dei fondatori (partecipanti) nella proprietà dell'organizzazione Quando viene creato per fornire attività nella dimensione definita dai documenti costituenti. La formazione del capitale autorizzato è associata alle peculiarità delle forme organizzative e giuridiche di imprese: per le partnership - questo è un capitale sociale 4, per le società congiunte - capitale sociale, capitale sociale, per la produzione cooperative - Pupup Fund 5, per le imprese unitario - il Capitale autorizzato 6. In ogni caso, il capitale autorizzato è il capitale di partenza necessario per avviare le attività dell'impresa.

I metodi per la formazione del capitale autorizzati sono determinati anche dalla forma organizzativa e legale dell'impresa: rendendo contributi dai fondatori o conducendo un abbonamento alle azioni, se questo è JSC. Il contributo al capitale autorizzato può essere denaro, titoli, altre cose o diritti di proprietà che hanno una valutazione monetaria. Al momento del trasferimento di attività sotto forma di contributo al capitale autorizzato, la proprietà procede a un'entità aziendale, cioè gli investitori perdono i veri diritti su questi oggetti. Pertanto, in caso di liquidazione dell'impresa o del rilascio del partecipante della Società o della partnership, ha il diritto solo per compensare la sua quota nel quadro della proprietà residua, ma non di restituire gli oggetti trasferiti a loro in debito tempo come contributo al capitale autorizzato.

Poiché il capitale autorizzato garantisce al minimo i diritti dei creditori della Società, il suo limite inferiore è limitato. Ad esempio, per LLC e CJSC, non può essere inferiore a 100 volte la dimensione della remunerazione mensile minima (Moton), per JSC e Enterry Enterprises - meno di 1000 volte la dimensione del Mott.

Eventuali adeguamenti alle dimensioni del capitale autorizzato (un'emissione di quota aggiuntiva, una diminuzione del valore nominale delle Azioni, effettuando contributi aggiuntivi, ricevendo un nuovo partecipante, l'adesione della parte del profitto, ecc.) È consentito solo nei casi e procedura prevista dalla legislazione vigente e dai documenti costituenti.

Nel processo di attività, la Società investe i soldi in immobilizzazioni, acquisti di materiali, carburante, paga per il lavoro dei lavoratori, con conseguenti beni prodotti servizi, lavori, lavori, che, a loro volta, sono pagati dagli acquirenti. Successivamente, il denaro speso nella composizione delle entrate dalle vendite viene restituito all'impresa. Dopo il rimborso, l'impresa riceve un utile, che va alla formazione dei suoi vari fondi (fondi di riserva, fondi di accumulo, sviluppo sociale e consumo) o forma un singolo fondo aziendale - guadagni mantenuti.

In un'economia di mercato, l'entità dei profitti dipende da molti fattori, la cui principale è il rapporto tra il reddito e le spese. Allo stesso tempo, nei documenti normativi esistenti, è la possibilità di una determinata regolamentazione della gestione della società. Tali procedure di regolamentazione includono:

ammortamento accelerato delle immobilizzazioni;

la procedura per la valutazione e il deprezzamento delle attività immateriali;

la procedura per valutare i contributi dei partecipanti al capitale autorizzato;

selezione del metodo di valutazione delle riserve di produzione;

procedura contabile per i prestiti di interesse utilizzati per finanziare gli investimenti del capitale;

la composizione del sovraccarico e del metodo della loro distribuzione;

L'utile è la principale fonte di formazione del fondo di riserva (capitale). Questo fondo è progettato per compensare perdite impreviste e possibili perdite da attività economiche, cioè l'assicurazione per natura. La procedura per la formazione del capitale di riserva è determinata da documenti normativi che regolano le attività di questo tipo di impresa, nonché i suoi documenti statutari. Ad esempio, per JSC, il valore del capitale di backup dovrebbe essere almeno il 15% del capitale autorizzato, e la procedura per la formazione e l'uso del fondo di riserva è determinata dalla Carta di JSC. Le dimensioni specifiche dei contributi annuali a questo Fondo non sono determinate dalla Carta, ma devono essere almeno il 5% dell'utile netto della società congiunta.

I fondi di accumulo e il Fondo sociale riscontrato alle imprese a scapito dell'utile netto e sono spesi per il finanziamento degli investimenti in immobilizzazioni, rifornimento del capitale circolante, dei bonus dei dipendenti, dei pagamenti salariali ai singoli dipendenti in eccesso del Fondo salariato, fornendo materiale Assistenza, pagamento per premi assicurativi per ulteriori programmi medici Assicurazione, pagamento dell'alloggio, acquisto di appartamenti ai dipendenti, organizzazione di alimenti, pagamento per trasporto su trasporto e altri obiettivi.

Oltre ai fondi formati dai profitti, parte integrante del capitale sociale è un capitale aggiuntivo, che nella sua origine finanziaria ha diverse fonti di formazione:

reddito di sessione EM, I.e. fondi ricevuti dalla società congiunta - l'emittente nella cessione di azioni superiori al loro valore nominale;

importi di attività non correnti che sorgono a seguito di un aumento del valore della proprietà durante la sua rivalutazione al valore di mercato;

differenza del corso associata alla formazione di capitale autorizzato, cioè. La differenza tra la Valutazione del rublo del debito del fondatore (partecipante) sul contributo al capitale autorizzato, stimato nei documenti costituenti in valuta estera, calcolati al tasso della Banca centrale della Federazione Russa alla data di ricevimento di la quantità di depositi e la valutazione del rublo di questo contributo nei documenti costituenti.

I fondi di capitale aggiuntivo possono essere indirizzati ad un aumento del capitale autorizzato; rimborsare una perdita di identificata dai risultati del lavoro per l'anno; sulla distribuzione tra i fondatori. I documenti normativi sono vietati di utilizzare un capitale aggiuntivo allo scopo del consumo.

Inoltre, le imprese possono ricevere fondi per l'attuazione di attività mirate da organizzazioni e individui più elevati, nonché dal bilancio. Guida di bilancio può essere assegnato sotto forma di sovvenzioni e sussidi. Sovvenzione - fondi di bilancio forniti dal bilancio di un altro livello o impresa su base gratuita e irrevocabile per l'attuazione di talune spese obiettivo. Sussidio - fondi di bilancio forniti a un altro bilancio o impresa in termini di finanziamento di validità dei costi mirati.

I finanziamenti target e le ricevute vengono consumate in conformità con le stime approvate e non possono essere utilizzate non applicazioni. Questi fondi fanno parte del patrimonio netto, che esprime il residuo dei diritti del proprietario alla proprietà dell'impresa e dei suoi redditi.

2.2. Fonti esterne di finanziamento dell'impresa

La società non può coprire le sue esigenze solo a spese delle proprie fonti. Ciò è dovuto alle peculiarità del flusso di flussi di cassa in cui i momenti di ricevimento dei pagamenti per merci, servizi e lavori sull'impresa non coincidono con i termini del rimborso degli obblighi dell'impresa, possono sorgere ritardi imprevisti dei pagamenti. Un'ulteriore necessità di fonti di finanziamento può anche essere dovuta all'inflazione quando i mezzi che entrano nell'impresa come mezzo sono ammortizzati e non possono fornire il costo delle imprese in contanti in relazione all'aumento del prezzo e dei materiali delle materie prime. Inoltre, l'espansione dell'impresa richiede il coinvolgimento di risorse aggiuntive. Pertanto, appaiono in prestito fonti di finanziamento.

Il capitale del prestito, a seconda del tempo di prestito, è suddiviso in a lungo termine (passività a lungo termine) e a breve termine (passività a breve termine). Le passività a lungo termine, a loro volta, sono suddivise in prestiti bancari (soggetti al rimborso superiore a 12 mesi) e ad altre passività a lungo termine.

Le passività a breve termine sono costituite da fondi presi in prestito (prestiti bancari e altri prestiti da riacquistare entro 12 mesi) e i conti dovuti ai fornitori e agli appaltatori, prima del bilancio, per pagamento, ecc.

Un'importante fonte di finanziamento dell'impresa è un prestito bancario. In precedenza, molte imprese (in particolare l'industria e l'agricoltura) non potevano sfruttare i prestiti bancari commerciali, dal momento che il costo dei prestiti (il livello dei tassi di interesse) è stato fantastico. Ma ora hanno l'opportunità di condurre una politica più attiva per attirare fondi presi in prestito, come nel 2002-2003. Il livello dei tassi di interesse è diminuito drammaticamente. I prestiti stranieri erano appesi alla Russia. Offrendo alle imprese a tassi più bassi e condizioni di credito lunghe rispetto alle banche commerciali russe, le banche straniere si sono seriamente dichiarate nel mercato del credito russo.

Dal 2001 al 2004 I tassi di rifinanziamento 7 hanno rifiutato quasi 2 volte, ma non è solo nell'importo delle tariffe, un'andanza importante è eliminare i periodi di prestito alle imprese, che è predeterminato dalla stabilizzazione a lungo termine della situazione politica ed economica nel Paese, migliorando l'urgenza delle passività del sistema bancario.

Conformemente al codice civile della Federazione Russa, tutti i prestiti sono rilasciati ai mutuatari soggetti alla conclusione di un contratto di prestito scritto. Il prestito è effettuato da due metodi. L'essenza del primo metodo è che la questione della fornitura di un prestito viene risolta ogni volta individualmente. Il prestito è rilasciato per soddisfare una determinata necessità di fondi per i fondi. Questo metodo è usato nel fornire prestiti per scadenze specifiche, cioè. Prestiti urgenti.

Nel secondo metodo, i prestiti sono forniti all'interno del mutuatario limite di credito installato per il mutuatario aprendo una linea di credito. Una linea di credito aperta consente di pagare per qualsiasi accordo e documenti monetari previsti dal contratto di prestito concluso tra il cliente e la Banca a scapito del prestito. La linea di credito si apre principalmente per un periodo di un anno, ma può essere aperto per un periodo più breve. Durante il termine della linea di credito, il cliente può in qualsiasi momento ottenere un prestito senza ulteriori negoziati con la banca e qualsiasi decorazione. Si apre ai clienti con una situazione finanziaria sostenibile e una buona reputazione creditizia. Su richiesta del cliente, il limite di accreditamento può essere rivisto. La linea di credito può essere rinnovabile e non rinnovabile, così come target e non target.

Le imprese ricevono prestiti in termini di pagabilità, urgenza, rimborso, uso mirato, per garantire (garanzie, deposito cauzionale e altre attività dell'impresa). La Banca conduce un'ispezione di un'applicazione di credito per l'affidabilità del credito legale (status giuridico del mutuatario, la dimensione del capitale autorizzato, l'indirizzo giuridico, ecc.) E il credito finanziario (una valutazione delle capacità dell'impresa per restituire un prestito a un prestito modo), dopo il quale la decisione sulla fornitura o il rifiuto di fornire un prestito.

Gli svantaggi della forma di credito di finanziamento sono:

la necessità di pagare interessi sul prestito;

complessità della registrazione;

la necessità di garantire;

il deterioramento della struttura di equilibrio a seguito di attirare fondi presi in prestito, che possono portare alla perdita di sostenibilità finanziaria, insolvenza e, in definitiva, alla bancarotta dell'impresa.

I mezzi possono essere ottenuti non solo prendendo prestiti, ma anche emettendo obbligazioni e altri titoli. Obbligazioni - Questo è un tipo di titoli prodotti come obblighi di debito. Le obbligazioni possono essere a breve termine (per 1-3 anni), a medio termine (per 3-7 anni), a lungo termine (per 7-30 anni). Alla fine del mandato, sono rimborsati, cioè i proprietari pagano il loro valore nominale. I legami possono essere coupon per i quali è pagato il reddito periodico. Coupon - un coupon tear-off, che indica la data dei pagamenti di interessi e le sue dimensioni. Ci sono anche obbligazioni infettive, il reddito periodico su cui non è pagato. Sono posizionati ad un prezzo sotto il nominale e sono ripagato alla pari. La differenza tra il prezzo del posizionamento e il valore nominale forma lo sconto è il reddito del proprietario. Lo svantaggio di questo metodo di finanziamento è l'esistenza dell'emissione di titoli, la necessità di prestare interesse per loro, deterioramento della liquidità del saldo.

Inoltre, la fonte di finanziamento delle attività dell'impresa è il debito del credito, cioè. Pagamento differito, come risultato della quale il denaro è utilizzato temporaneamente nel traffico economico dell'impresa del debitore. È possibile pagare per questi account- Questo è il debito dello staff dell'impresa per il periodo dal rateologio dello stipendio dinanzi al pagamento, ai fornitori e agli appaltatori, dal debito per i fondi di bilancio e extrabudgiari, i partecipanti (fondatori) sui pagamenti del reddito, ecc.

La Golden Regno di Gestione dei debiti è nel massimo aumento possibile della scadenza del debito senza possibili conseguenze finanziarie. In questo caso, l'Enterprise utilizza "Altre persone" significa come gratuitamente.

L'uso dei conti dovuti come fonte di finanziamento aumenta significativamente il rischio di perdita di liquidità, poiché questi sono gli obblighi più urgenti dell'impresa.

Capitolo 3. Gestione delle fonti di finanziamento

La strategia della politica finanziaria dell'azienda è un momento nodale nella valutazione dei tassi consentiti, desiderati o previsti di aumentare il suo potenziale economico.

Per finanziare le loro attività, l'impresa può utilizzare tre principali fonti di fondi:

i risultati delle proprie attività finanziarie ed economiche (reinvestimento di profitti);

un aumento del capitale autorizzato (emissioni di azioni aggiuntive);

attirando fondi di individui di terze parti e entità giuridiche (questioni obbligazionari, ricevendo prestiti bancari, ecc.)

Naturalmente, la prima fonte è una priorità - in questo caso, tutti i profitti guadagnati, nonché il potenziale utile appartengono ai proprietari attuali dell'impresa. In caso di attrazione della seconda e della terza fonti, parte del profitto deve sacrificare. La pratica delle grandi aziende occidentali mostra che la maggior parte di loro estremamente riluttante ricorre al rilascio di azioni aggiuntive come parte permanente delle politiche finanziarie. Preferiscono contare sulle proprie capacità, cioè lo sviluppo dell'impresa principalmente a causa del reinvestimento dei profitti. Ci sono diverse ragioni per questo:

Emissione di azioni aggiuntive è un processo molto costoso e lungo.

Le emissioni possono essere accompagnate da un calo del prezzo di mercato della quota dell'emittente.

Per quanto riguarda il rapporto tra le proprie e attratte fonti di fondi, è determinato da vari fattori: tradizioni nazionali nelle imprese di finanziamento, affiliazione settoriale, formati aziendali, ecc.

Sono possibili varie combinazioni di utilizzo di fonti di fondi. Se la società è focalizzata sulle proprie risorse, la principale quota in ulteriori fonti di finanziamento sarà sugli utili reinvestiti, e il rapporto tra fonti sarà modificato verso una diminuzione dei fondi coinvolti dalla parte. Ma tale strategia è appena giustificata, quindi se l'impresa ha una struttura ben consolidata di fonti di fondi e ritiene che sia ottimale, è consigliabile mantenerlo allo stesso livello, cioè con un aumento delle proprie fonti aumentare in una certa proporzione e la dimensione dell'attratta.

Il tasso di aumento del potenziale economico dell'impresa dipende da due fattori: redditività del capitale di capitale e reinvestimento dei profitti. Questi fattori forniscono caratteristiche generalizzate e complete di varie parti dell'attività finanziaria ed economica della Società:

produzione (ritorno delle risorse);

finanziario (struttura delle fonti di fondi);

rapporti di proprietari e personale manageriale (politica di dividendo);

la posizione dell'impresa nel mercato (redditività dei prodotti).

Qualsiasi impresa è in costante funzionamento per un certo periodo, ha valori completamente stabiliti di fattori selezionati, nonché le tendenze nel loro cambiamento.

3.1. Il rapporto tra fonti esterne e interne

finanziamento nella struttura del capitale

Nella teoria della gestione finanziaria distingue due concetti: "Struttura finanziaria" e "struttura capitalizzata" dell'impresa. Ai sensi del termine "struttura finanziaria" implica un modo per finanziare le attività dell'impresa nel suo complesso, cioè la struttura di tutte le fonti di fondi. Il secondo termine si riferisce a una parte più stretta delle fonti di finanziamento - passività a lungo termine (fonti di fondi e capitale prendibile a lungo termine). Le fonti di fondi proprie e prese in prestito differiscono in una varietà di parametri 8.

La struttura del capitale ha un impatto sui risultati dell'attività finanziaria ed economica dell'impresa. Il rapporto tra fonti di fondi propri e presi in prestito è uno dei principali indicatori analitici che caratterizzano il rischio di investire risorse finanziarie in questa impresa, e definisce anche le prospettive per l'organizzazione in futuro.

Le domande sulla possibilità e la fattibilità di gestire la struttura del capitale sono state da tempo discusse a lungo tra scienziati e professionisti. Ci sono due approcci principali a questo problema:

tradizionale;

teoria di Moodigaliani - Miller.

I seguaci del primo approccio ritengono che: a) il prezzo di capitale dipende dalla sua struttura; b) C'è una "struttura di capitale ottimale". Il prezzo del capitale ponderato dipende dal prezzo dei suoi componenti (fondi propri e presi in prestito). A seconda della struttura capitale, il prezzo di ciascuna delle fonti cambia e il tasso di cambiamento è diverso. Numerosi studi hanno dimostrato che con un aumento della quota di fondi presi in prestito nella quantità totale di fonti di capitale a lungo termine, il prezzo del patrimonio netto è in costante aumento del ritmo crescente, e il prezzo del capitale preso in prestito, rimanendo quasi invariato, quindi inizia anche a aumentare. Dal momento che il prezzo del capitale preso in prestito è in media inferiore al prezzo, c'è una struttura di capitale, chiamata ottimale, in cui l'indicatore del prezzo del capitale ponderato ha il valore minimo, e, di conseguenza, il prezzo dell'impresa sarà massimo.

I fondatori del secondo approccio di Modigliani e Miller (1958) approvano il contrario - il prezzo del capitale non dipende dalla sua struttura, cioè, non può essere ottimizzato. Con la conferma di questo approccio, introducono una serie di restrizioni: la disponibilità di un mercato efficace; mancanza di tasse; l'identico importo dei tassi di interesse per individui e soggetti giuridici; Comportamento economico razionale, ecc. In queste condizioni, affermano, il prezzo di capitale è sempre livellando.

In pratica, tutte le forme di finanziamento dei costi possono essere utilizzate contemporaneamente. La cosa principale è raggiungere tra loro ottimale per questo periodo di relazione. Si ritiene che il rapporto ottimale tra i propri e i propri mezzi presi in prestito sia un rapporto 2: 1. In altre parole, le nostre risorse finanziarie dovrebbero superare il prestito due volte. In questo caso, la posizione finanziaria dell'impresa è considerata sostenibile.

3.2. Effetto della leva finanziaria

Attualmente, le grandi imprese di solito hanno il rapporto tra i loro fondi propri e presi in prestito come 70:30. Più grande è la quota dei fondi propri, maggiore è il coefficiente di indipendenza finanziaria. Quando si aumenta la quota di capitale presa in prestito aumenta la probabilità di bancarotta della banca, che costringe i creditori ad aumentare i tassi di interesse per il credito aumentando i rischi di credito.

Ma allo stesso tempo, le imprese che hanno un'elevata percentuale di fondi presi in prestito hanno alcuni vantaggi delle imprese con un'elevata quota di patrimonio netto dei beni, poiché, avendo la stessa quantità di profitto, hanno una maggiore redditività di 9 capitale azionario.

Questo effetto derivante in relazione all'avvento dei fondi presi in prestito nella quantità di capitale utilizzata e consentendo all'impresa di ricevere ulteriori profitti sul proprio capitale, è chiamato l'effetto della leva finanziaria (leva finanziaria). Questo effetto caratterizza l'efficacia dell'uso dei fondi presi in prestito.

In generale, con la stessa redditività economica, la redditività del capitale azionario dipende dalla struttura delle fonti finanziarie. Se l'organizzazione non ha debiti pagati, e l'interesse non è pagato su di essi, la crescita dei profitti economici porta a una crescita proporzionale dell'utile netto (a condizione che l'ammontare delle imposte sia direttamente proporzionale alle dimensioni del profitto).

Se la Società, con la stessa totale quantità di capitale (attività), è finanziata a scapito non solo i suoi fondi, ma anche presi in prestito, i profitti prima della diminuzione delle imposte dovuti all'inclusione degli interessi. Di conseguenza, la quantità di imposta sul reddito è ridotta e la redditività del patrimonio netto può aumentare. Di conseguenza, l'uso di fondi presi in prestito, nonostante la loro retribuzione, consente di aumentare la redditività dei fondi propri. In questo caso, parlano dell'effetto della leva finanziaria.

Effetto della leva finanziaria - Questa è la capacità del capitale preso in prestito per generare profitti dagli investimenti di patrimonio netto, o aumentare la redditività del patrimonio netto dovuto all'uso di fondi presi in prestito. È calcolato come segue:

E fr \u003d (r e - i) * a c,

laddove R E è la redditività economica, i - la percentuale del prestito, a c - il rapporto del valore dei fondi presi in prestito alla grandezza dei propri fondi, (R e - I) è differenziale, alla leva finanziaria.

Il differenziale della leva finanziaria è un'importante impulso di informazioni che consente di determinare il livello di rischio, ad esempio, per fornire prestiti. Se la redditività economica è superiore al livello di interesse per un prestito, l'effetto della leva finanziaria è positiva. Con l'uguaglianza di questi indicatori, l'effetto della leva finanziaria è zero. In caso di superamento del livello di interesse per un prestito sulla redditività economica, tale effetto diventa negativo, cioè l'aumento dei fondi pregiudituali nella struttura della capitale porta l'impresa alla bancarotta. Di conseguenza, più differenziale, meno rischio e viceversa.

La spalla della leva finanziaria trasporta informazioni fondamentali. Big Shoulder significa un rischio significativo.

L'effetto della leva finanziaria è superiore a quello inferiore al costo dei fondi presi in prestito (tasso di interesse sui prestiti) e maggiore è la tassa di imposta sul reddito.

Pertanto, l'effetto di una leva finanziaria consente di determinare la possibilità di attirare fondi presi in prestito per aumentare la redditività dei nostri rischi finanziari propri e correlati.

Conclusione

Qualsiasi impresa ha bisogno di fonti di finanziamento per le sue attività. Ci sono varie fonti di fondi. L'interno include: capitale autorizzato, fondi accumulati dall'impresa, finanziamento mirato, ecc. Le fonti esterne sono prestiti bancari, obbligazioni e altri titoli, debiti. Va notato che fonti interne ed esterne di finanziamento sono interconnessi, ma non intercambiabili.

Oggi, l'importante compito della politica finanziaria dell'impresa è ottimizzare la struttura delle passività, cioè la razionalizzazione delle fonti di finanziamento. Più grande è la quota dei fondi propri, maggiore è il coefficiente dell'indipendenza finanziaria dell'impresa, ma le entità economiche con un'alta quota di fondi pregiudituali hanno anche alcuni vantaggi. Fondi presi in prestito per l'impresa anche se sono una fonte di finanziamento a pagamento. La pratica mostra che il loro uso è più efficiente del proprio.

Ogni impresa definisce in modo indipendente la struttura e i metodi per finanziare le sue attività, dipende dalle caratteristiche del settore del settore, dalle sue dimensioni, dalla durata del ciclo di produzione dei prodotti, ecc. La cosa principale è di organizzare correttamente le priorità tra fonti di finanziamento, calcola le imprese " Possibilità e prevedere possibili conseguenze.

Elenco di letteratura usata

Grande dizionario economico / ED. Azrigan A.n. - M.: Istituto di nuova economia, 1999.

Ermasova n.b. Gestione finanziaria: indennità per il passaggio dell'esame. - M.: Yurait-Edition, 2006.

Karelin V.S. Corporation Finance: manuale. - M.: Publishing and Trading Corporation "Dashkov e K", 2006.

Kovalev v.v. Analisi finanziaria: gestione del capitale. Scegliere un investimento. Analisi di segnalazione. - M.: Finanza e statistica, 1998.

Romanenko I.V. Finanza dell'impresa: l'abstract of lectures. - SPB.: Publisher Mikhailova v.a., 2000.

Selezneva n.n., ionova a.f. L'analisi finanziaria. Gestione finanziaria: tutorial per le università. - m.: Uniti-Dana, 2006.

Economia moderna: manuale / Ed. prof. Mamedava o.yu. - Rostov-on-Don: Casa editrice "Phoenix", 1995.

Chuev I.n., Chechevitsyn L.n. Economia aziendale: tutorial. - M.: Publishing and Trading Corporation "Dashkov e K", 2006.

Economia e gestione in SCS. Scienziati della Facoltà economica. V.7. - San Pietroburgo: Casa editrice di SPGGUP, 2002.

Economia aziendale (aziende): manuale / ED. prof. Volkova O.I. e assoc. Devyatkina o.v. - m.: Infra-m, 2004.

http://www.profigroup.by.

applicazione

Tabella "Differenze chiave

tra i tipi di fonti di fondi "

Schema "fonti e movimento

risorse finanziarie dell'impresa "

1 Risorse finanziarie- Contanti in contanti e forma senza contanti.

2 Finanziamento di rischio - Investimento in progetti ad alto rischio e allo stesso tempo ad alta resa.

3 Vedi: applicazione, Schema "fonti e movimento delle risorse finanziarie dell'impresa".

4 Capitale piegato - una serie di contributi dei partecipanti alla piena partnership o partenariato sulla fede nel partenariato per attuare le sue attività economiche.

5 Unità di fiducia - una serie di contributi reciproci dei membri della produzione cooperativa alle attività imprenditoriali congiunte, nonché acquisite e create nel processo di attività.

impreseLaurea lavoro \u003e\u003e Scienze finanziarieCredi che ottenere all'aperto finanziamento Nella situazione attuale, è possibile ... Aspetti teorici dello studio del factoring come fonte finanziamento attività imprese) 1.1 Essenza e tipi ... per tutti i tipi di factoring - interno (con regressione e senza regressione ...

E svantaggi di vari fonti finanziamento attività imprese Problema di scelta fonte Attrarre i fondi in ... Le esigenze delle aziende. PER interno fonti L'ammortamento include anche ... esterno fonti. L'eccezione è ...

Sul finanziamento Economico attività. Fonti finanziamento imprese dividere interno (uguale capitale) e esterno (capitale preso in prestito e attratto). Domestico finanziamento Assunga ...

Risorse imprese; - Analizza fonti finanziamento attività imprese; - Offrire indicazioni per il miglioramento fonti finanziamento attività imprese. ... di fonti attrazione sono divise in esterno e interno; ...

... "I problemi fonti finanziamento imprese Gli strumenti moderni sono stati studiati in Russia finanziamento imprese e ha studiato il problema di attrarre a lungo termine fonte finanziamento attività imprese in Russia...

Nella pratica russa, la capitale dell'azienda è spesso divisa in capitale attivo e passivo. Da un punto di vista metodologico, questo non è corretto. Questo approccio è la ragione della sottovalutazione del luogo e del ruolo del capitale nel business e conduce a una superficie di superficie delle fonti di formazione del capitale. Il capitale non può essere passivo, poiché è un valore che porta il valore in eccesso in movimento nel fatturato costante. Pertanto, è più ragionevole per applicare i concetti di fonti di formazione del capitale e capitale funzionante.

I fondi economici dell'organizzazione sono formati a scapito delle fonti, cioè. risorse finanziarie. Distinguere:

- - fonti di fondi propri (capitale propria);

- - Fonti di fondi presi in prestito (capitale preso in prestito).

Schematicamente, possono essere rappresentati come segue (figura 1).

Fico. uno.

Le imprese capitali possono essere considerate da diversi punti di vista. Prima di tutto, è consigliabile distinguere il capitale reale, cioè. esistente sotto forma di mezzi di produzione e contanti in capitale, cioè. L'esistente sotto forma di denaro e utilizzata per acquisire mezzi di produzione come una serie di fonti di fondi per garantire l'attività economica dell'impresa. Considera il primo capitale monetario.

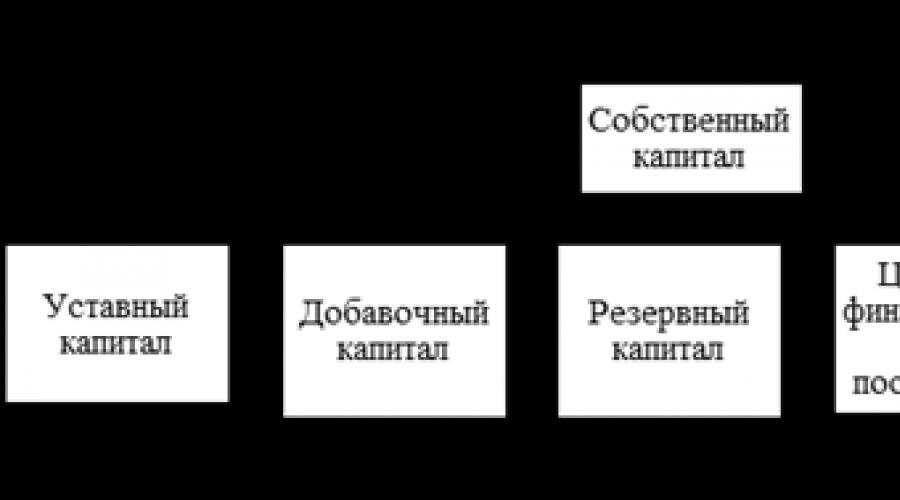

Il proprio capitale è la fonte delle attività che rimangono dopo sottrarre dal totale dei beni di tutti gli obblighi; Alcuni usano questo termine più ampio, compresi i suoi obblighi. Il proprio capitale è costituito da capitale statutario, aggiuntivo, riserva; Finanziamento mirato e ricavi guadagnati guadagni. La struttura del patrimonio netto può essere rappresentata come schema (figura 2).

Fico. 2.

Come parte del proprio capitale, il luogo principale occupa il capitale autorizzato.

Il capitale autorizzato è l'ammontare del capitale, determinato dall'accordo e dalla Carta dell'organizzazione, che allocano società di azioni congiunte e altre imprese per avviare l'attività. Il capitale autorizzato nelle organizzazioni creato a spese dei proprietari è una serie di contributi dei fondatori (partecipanti) dei partendentioni economici e delle società economiche (sotto forma di società congiunte, società a responsabilità limitata, ecc.), Comuni, Stati.

La struttura delle fonti prese in prestito può essere rappresentata come schema (figura 3).

Fico. 3.

Il capitale preso in prestito è il capitale, che è attratto dall'impresa di prestiti, assistenza finanziaria, gli importi ottenuti su cauzione e altre fonti esterne per un periodo specifico, in determinate condizioni per qualsiasi garanzia.

Il gruppo di prestiti bancari include prestiti bancari a breve e lungo termine. I prestiti sono emessi dalla Banca sugli obiettivi rigorosamente definiti, per un certo periodo e con le condizioni di ritorno.

Tutte le fonti discusse di fondi economici costituiscono il saldo del saldo.

L'ammontare dell'organizzazione dei fondi economici e l'ammontare delle fonti della loro formazione sono uguali, poiché l'organizzazione non può avere più fondi economici rispetto alle fonti della loro formazione e viceversa.

Il capitale in materiale e la vera incarnazione è suddivisa in capitale primario e lavorativo.

Il capitale fisso serve per un certo numero di anni, revocabile - completamente consumato durante un ciclo di produzione.

Il capitale fisso è nella maggior parte dei casi identificati con i fondi principali (mezzi principali) dell'impresa. Tuttavia, il concetto di capitale fisso è più ampio, poiché oltre a immobilizzazioni (edifici, strutture, macchinari e attrezzature), che rappresenta la sua parte significativa e la costruzione in costruzione e gli investimenti a lungo termine sono anche inclusi nella capitale principale - Contanti finalizzati alle plusvalenze.

Ora considera modi e fonti di finanziamento delle attività dell'impresa.

Classificazione delle risorse finanziarie per le fonti di formazione

Al verificarsi Le risorse finanziarie della società sono classificate su:

- finanziamento interno;

- finanziamento esterno.

Finanziamento internogarantisce l'uso di tali risorse finanziarie, le fonti di Kum sono formate nel processo di attività finanziarie ed economiche dell'organizzazione. Un esempio di tali fonti può servire profitti netti, ammortamenti, debiti, riserve di spese imminenti e pagamenti, reddito dei periodi futuri.

Per finanziamento esterno È possibile utilizzare contanti che entrano nell'organizzazione dal mondo esterno. I fondatori, i cittadini, gli Stati, le organizzazioni finanziarie e di credito, le organizzazioni non finanziarie possono essere fonti di finanziamento esterno.

Raggruppamento delle risorse finanziarie delle organizzazioni fonti della loro formazione Presentato in figura qui sotto.

Le risorse finanziarie dell'organizzazione, in differenza del materiale e del lavoro, differiscono l'intercambiabilità e l'esposizione all'inflazione e svalutazione.

Oggi, il problema pertinente per le imprese industriali nazionali sarà lo stato dei principali impianti di produzione, l'opportunità del kum ha raggiunto il 70%. Quando stiamo parlando non solo per il fisico, ma anche su usura morale. È necessario ri-equipaggiare le imprese russe con nuove attrezzature high-tech. A ϶ᴛᴏ, la selezione della fonte di finanziamento della re-apparecchiatura specificata è importante.

Assegna le seguenti fonti di finanziamento:

- Fonti nazionali dell'impresa (Profitti netti, detrazioni di ammortamenti, implementazione o locazione di attività non utilizzate)

- Fondi coinvolti (Investimento straniero)

- Fondi presi in prestito (Credito, Leasing, Bill)

- Misto (Finanziamento integrato, combinato).

Fonti interne del finanziamento delle imprese

Notezziamo il fatto che nelle condizioni moderne dell'impresa distribuiscono indipendentemente i profitti rimanenti a loro disposizione. L'uso razionale dei profitti implica la contabilità di tali fattori come attuazione dei piani per l'ulteriore sviluppo dell'impresa, nonché l'osservanza degli interessi dei proprietari, degli investitori e dei lavoratori.

Di norma, più profitto viene inviato all'espansione dell'attività economica, la necessità è la necessità di finanziamenti aggiuntivi. L'entità dei guadagni conservati dipende dalla redditività delle operazioni economiche, nonché dalla politica di dividenda adottata all'impresa.

PER vantaggi del finanziamento interno Le imprese dovrebbero essere attribuite mancanza di costi aggiuntivi associati ad attrarre capitale da fonti esternee mantenere il controllo sulle attività dell'impresa dal proprietario.

Svantaggio Questo tipo di finanziamento dell'impresa sarà non sempre possibile il suo uso nella pratica. Il fondo di ammortamento perso per il valore poiché i tassi di ammortamento per la maggior parte dei tipi di apparecchiature utilizzati nelle imprese industriali russe sono sottovalutati e non possono più servire come fonte completa di finanziamento, e i metodi di ammortamento accelerati consentiti non possono essere utilizzati per le apparecchiature esistenti.

Secondo fonte interna del finanziamento - Profitto dell'impresa rimasta dopo il pagamento delle tasse. Come spettacoli pratici, la maggior parte delle imprese non ha le proprie risorse interne per aggiornare le risorse fisse.

Fondi coinvolti

Quando scegli come fonte di finanziamento di un investitore straniero, la Società dovrebbe considerare il fatto che l'investitore è interessante per i profitti elevati, la società stessa e la sua quota di proprietà in esso. Più alto è la quota di investimenti stranieri, il minore controllo del proprietario dell'impresa rimane.

Resti finanziamento da fondi presi in prestitoQuando si tratta di una scelta tra leasing e credito. Più spesso nella pratica, l'efficacia del leasing è determinata confrontandola con un prestito bancario, che non è interamente corretto, perché per ogni transazione specifica deve tenere conto delle condizioni specifiche.

Credito - come fonte di finanziamento di un'impresa

Credito - Il prestito in forma monetaria o merceologica fornita dal prestatore dal mutuatario sui termini di ritorno, più spesso con il pagamento di un mutuatario per l'uso del prestito. A proposito, questa forma di finanziamento sarà la più comune.

Benefici del credito:

- la forma di credito di finanziamento è di maggiore indipendenza nell'applicazione dei fondi ricevuti senza condizioni speciali;

- molto spesso, il prestito offre una banca che serve un'impresa specifica, quindi il processo di ottenere un prestito diventa molto operativo.

La mancanza di prestito può essere attribuita a quanto segue:

- il periodo di prestito in casi rari supera i 3 anni, che sarà insopportabile per le imprese volte a un profitto a lungo termine;

- per ottenere un prestito, la società richiede la fornitura di un deposito, spesso l'ammontare equivalente del prestito stesso;

- in alcuni casi, le banche offrono di aprire un conto di liquidazione come una delle condizioni per il prestito bancario, che non è sempre favorevole all'azienda;

- con questa forma di finanziamento, la Società può utilizzare lo schema di ammortamento standard dell'apparecchiatura acquisita, che obbliga a pagare le tasse sulla proprietà durante l'intero periodo di utilizzo.

Leasing - come fonte di finanziamento di un'impresa

Leasing È una speciale forma integrata di attività imprenditoriale che consente un lato al locatario - per aggiornare efficacemente i fondi principali e l'altro è il locatore - per espandere i confini delle attività su condizioni reciprocamente vantaggiose per entrambe le parti.

I vantaggi del leasing:

- Leasing suggerisce di prestito al 100% e non richiede pagamenti immediati. Quando si utilizza un prestito regolare per acquistare proprietà, la Società dovrebbe pagare circa il 15% del costo a scapito dei fondi propri.

- Leasing consente a un'impresa che non ha risorse finanziarie significative, per iniziare a implementare un grande progetto.

Per l'impresa è molto più facile ottenere un contratto per il leasing di un prestito - dopo tutto fornire la transazione è l'attrezzatura stessa.

Accordo di diminuzione più flessibile di un prestito. Il prestito si assume sempre dimensioni limitate e scadenze. Quando leasing, la società può calcolare l'arrivo del reddito e per elaborare il locatore che il sistema di finanziamento è conveniente per questo. Il rimborso può essere effettuato dai fondi provenienti dalla vendita di prodotti, che sono fatti sulle attrezzature prese in locazione. La Società offre ulteriori possibilità per l'espansione della capacità produttiva: i pagamenti nell'ambito dell'accordo di leasing sono distribuiti su tutto il periodo di validità del contratto e, quindi, i fondi aggiuntivi si trovano per investire in altri tipi di beni.

Leasing non aumenta il debito nel bilancio dell'impresa e non influisce sui rapporti dei suoi fondi propri e presi in prestito. Non riduce la possibilità di un'impresa per ricevere ulteriori prestiti. È molto importante che l'attrezzatura acquisita nell'ambito del contratto di locazione non possa essere quotata sul bilancio del locatario durante l'intera durata del contratto, e pertanto non aumenta le attività che diventa un'impresa dal pagamento delle imposte sui fondi acquisiti.

Il codice fiscale della Federazione Russa immagazzò il diritto di scegliere il bilancio contabile della proprietà ottenuta (trasmessa) al leasing finanziario sul saldo del locatore o del locatario. Il valore iniziale della proprietà, che è oggetto di leasing, riconosce l'importo dei costi del locatore per la sua acquisizione. Escludendo quanto sopra, dal 2002, indipendentemente dal metodo scelto per tenere conto della proprietà dell'accordo di leasing (sul saldo dei leateri o del locatario), i pagamenti di leasing riducono la base imponibile (articolo 264 del codice fiscale del russo Federazione) L'articolo 269 del codice fiscale della Federazione Russa ha imposto una restrizione sulla quantità di interesse sui prestiti, KᴏᴛᴏᴩY il locatore può riguardare una diminuzione della base imponibile, ma in altri casi il locatore può attribuire interesse sul prestito da ridurre la base imponibile.

Piatti di leasing.fornito dall'impresa interamente sui costi di produzione. Se la proprietà ottenuta sul leasing è presa in considerazione sul bilancio locatario, l'impresa può beneficiare relative alla possibilità di ammortamenti accelerati dell'oggetto affittato. Le spese di ammortamento per tali proprietà possono essere accumulate in base al suo valore e alle norme approvate nel modo prescritto, aumentato di non superiore a 3 coefficiente.

Società di leasing In contrasto con le banche nessun bisogno di impegnoSe questa proprietà o attrezzatura è liquida nel mercato secondario.

Leasing consente a un'impresa sui motivi giuridici completamente legali per ridurre al minimo la tassazione, nonché di attribuire tutti i costi delle apparecchiature di manutenzione sul locatore.

Come menzionato sopra, le principali fonti interne del finanziamento per le imprese sono profitti e ammortamenti. Profitto Poiché una categoria economica riflette il reddito netto, creato nel campo della produzione materiale nel processo di attività imprenditoriale ed esegue determinate funzioni.

Prima di tutto, il profitto caratterizza l'effetto economico ottenuto a causa delle attività della società imprenditoriale.

Profitto svolge e funzione sociale, in quanto è una delle fonti di formazione di budget di diversi livelli. Inserisce i bilanci sotto forma di tasse e insieme ad altre ricevute di reddito viene utilizzata per finanziare le esigenze sociali, garantendo lo stato delle sue funzioni, gli investimenti statali, gli investimenti statali, i programmi industriali, scientifici e tecnici e sociali. La funzione di profitto sociale si manifesta anche nel fatto che funge da fonte di attività caritatevoli un'azienda finalizzata al finanziamento di singole organizzazioni non profit, istituzioni sociali, fornendo assistenza materiale a determinate categorie di cittadini.

La funzione di profitto stimolante si manifesta nel fatto che il profitto è sia i risultati finanziari allo stesso tempo e l'elemento principale delle risorse finanziarie della società. In effetti, il profitto è la principale fonte interna della formazione di risorse finanziarie della società che garantisce il suo sviluppo. Maggiore è il livello di generazione dei profitti dell'impresa nel processo della sua attività economica, meno è necessario attirare fondi da fonti esterne e maggiore è il livello di autofinanziamento dell'impresa, garantendo l'attuazione degli obiettivi strategici di questo sviluppo. Allo stesso tempo, a differenza di altre fonti interne di formazione di risorse finanziarie della Società, il profitto è una fonte costantemente riproducibile e la sua riproduzione sotto una gestione efficace viene effettuata su base estesa.

L'utile è la principale fonte di aumentare il valore di mercato dell'azienda. La capacità dell'inizio dei costi del capitale è assicurata dalla capitalizzazione della parte del profitto ricevuto. Maggiore L'importo e il livello di capitalizzazione ricevuti dal profitto ricevuto, più aumentando il costo della sua attività netta, e, di conseguenza, il valore di mercato della società nel suo complesso, determinato sulla sua vendita, la fusione, la presa di acquisto e in altri casi.

L'utile è un importante meccanismo protettivo che protegge l'azienda dalla minaccia della bancarotta. Sebbene la minaccia di fallimento possa verificarsi nelle condizioni di attività economiche redditizie della Società, ma, con altre cose uguali, la società è molto più riuscita e più veloce dalla condizione di crisi ad alto livello di profitto. A causa della capitalizzazione del profitto ricevuto il profitto, la Società può aumentare rapidamente la quota di beni altamente liquidi, aumentare la quota di patrimonio netto della corrispondente riduzione del volume dei fondi presi in prestito utilizzati, nonché per formare fondi finanziari di riserva.

Pertanto, nelle condizioni di un'economia di mercato, il valore del profitto è enorme. Il desiderio di ottenere profitti orientati ai produttori di materie prime per aumentare il volume della produzione, il consumatore necessario, riducendo i costi di produzione. Per le società commerciali, i profitti sono un incentivo per investire i fondi in quelle aree di attività che effettuano profitti.

L'utile è il risultato finale della produzione e dell'attività economica della Società, un indicatore della sua efficacia, la fonte di fondi per gli investimenti, la formazione di fondi speciali, nonché i pagamenti al bilancio. L'utile del profitto è l'obiettivo principale delle attività dell'organizzazione imprenditoriale.

L'importo totale del profitto (perdita) ricevuto dall'impresa per un certo periodo, cioè. L'utile lordo è costituito da:

- profitti (perdita) dalla vendita di prodotti, servizi eseguiti;

- profitti (perdite) dall'altra realizzazione;

- profitto (perdita) da operazioni non ingegneristiche.

Profitto (perdita) dalla vendita di prodotti(lavori, servizi). Determinato come la differenza tra i ricavi derivanti dalla vendita di prodotti (lavori, servizi) senza tasse e accise a valore aggiunto e costi per la produzione e l'attuazione inclusi nel costo della produzione (lavori, servizi).

Profitto (perdita) dall'altra implementazione. L'impresa può formare valori materiali non necessari come risultato di cambiamenti nel volume di produzione, svantaggi nel sistema di fornitura, attuazione e altri motivi. La lunga conservazione di questi valori nelle condizioni di inflazione porta al fatto che i ricavi dalla loro attuazione saranno inferiori ai prezzi di acquisizione. Pertanto, non solo il profitto è formato dalla realizzazione di valori inventivi non necessari, ma anche perdite.

Per quanto riguarda l'attuazione di eccessive attività fisse, il profitto di questa attuazione è calcolato come differenza tra il prezzo di vendita e il costo iniziale (o residuo) dei fondi, che aumenta con l'indice appropriato, montato legalmente a seconda del tasso di crescita di inflazione.

Utile (perdita) da operazioni non ingegneristiche. È calcolato sotto forma di differenza tra reddito e spese su operazioni non-disattive. Le entrate (spese) da operazioni non ingegneristiche includono i ricavi ricevuti dalla partecipazione azionaria alle attività di altre imprese, dall'affitto di proprietà; reddito (dividendi, interesse) su azioni, obbligazioni e altri titoli di proprietà dell'impresa; Profitto ricevuto dall'investitore nell'esecuzione del contratto decisionale della produzione, nonché di altre entrate (spese) dalle operazioni direttamente correlate alla produzione di prodotti, servizi, lavori e proprietà di vendita.

I proventi da operazioni non di entrate includono importi di fondi ricevuti da altre imprese in assenza di attività congiunte ad eccezione dei fondi iscritti ai fondi autorizzati delle imprese con i suoi fondatori nel modo prescritto dalla legge; fondi ottenuti come assistenza gratuita (assistenza) e confermata dal certificato pertinente; fondi ricevuti da organizzazioni straniere in ordine di assistenza gratuita per l'educazione, la scienza e la cultura russa; fondi ricevuti da imprese privatizzate come investimento a seguito di concorsi di investimenti (negoziazione); I fondi trasferiti tra le imprese principali e sussidiarie hanno fornito che la quota dell'impresa principale è superiore al 50% nel capitale autorizzato delle controllate; fondi trasmessi allo sviluppo della produzione di produzione e non produzione all'interno di un'entità giuridica.

I costi di Nhernalizzazione includono multe, sanzioni, sanzioni per violazione di contratti riconosciuti dall'impresa del debitore; perdite rimborsate causate dall'impresa; perdite degli anni passati identificati nell'anno di riferimento; la quantità di crediti in cui il periodo di prescrizione è scaduto; altri debiti irreali per il recupero; Differenze del corso derivanti dalla rivalutazione nei modi e agli obblighi prescritti espressi in valuta estera; Le perdite dalla cancellazione dei debiti precedentemente assegnati dall'ammontare su cui i documenti esecutivi sono stati restituiti dalla Corte a causa dell'incoerenza del convenuto; perdite dal furto di materiale e altri valori, i cui perpetratori non sono stabiliti per le decisioni giudiziarie; costi legali, ecc.

L'utile totale ricevuto dall'impresa è distribuito tra l'impresa e il bilancio federale, regionale e locale pagando la tassa sul reddito con profitti imponibili.

Profitto imponibile - questa è la differenza tra il totale (profitto lordo - in conformità con la legge federale "sulla tassa e le organizzazioni dell'utilizia della Società" - e l'importo dell'imposta sul reddito imponibile del profitto (su titoli e sulla partecipazione azionaria alle joint venture), pure Poiché l'ammontare dei benefici è la tassa di profitto conformemente alla legislazione fiscale, che viene periodicamente rivista.

Profitto netto - Profilo rimanente a disposizione dell'impresa dopo aver prestato conto di tutte le tasse, sanzioni economiche e detrazioni ai fondi caritatevoli.

L'entità di profitti lordi è influenzata dal set di molti fattori dipendenti e indipendenti dalle attività imprenditoriali. I principali fattori di crescita dei profitti, a seconda delle attività delle imprese, sono: crescita dei prodotti fabbricati in conformità con le condizioni contrattuali, una diminuzione del suo costo, migliorando la qualità, il miglioramento della gamma, migliorando l'efficienza dell'uso dei fondi industriali, il crescita della produttività del lavoro.

I fattori che non dipendono dalle attività delle imprese imprenditoriali comprendono modifiche dei prezzi per i prodotti realizzati regolati da agenzie governative, l'influenza delle condizioni naturali, geografiche, di trasporto e tecnica per la produzione e la vendita di prodotti, ecc.

La procedura per la distribuzione e l'uso del profitto sulla Società è fissata nella Carta della Società, in conformità con la quale le imprese possono presentare le stime delle spese finanziate dai profitti, o per formare fondi specializzati: fondi di accumulo del fondo e fondi del consumo. Le stime dei costi finanziati dagli utili comprendono il costo dello sviluppo della produzione, le esigenze sociali del collettivo del lavoro, sulla promozione materiale dei lavoratori e degli obiettivi caritatevoli.

I costi associati allo sviluppo della produzione includono spese per la ricerca, il design, il design e il lavoro tecnologico, finanziano lo sviluppo e lo sviluppo di nuovi tipi di prodotti e processi tecnologici, il costo del miglioramento della tecnologia e dell'organizzazione della produzione, della modernizzazione delle attrezzature, eccetera. Le spese sul rimborso di prestiti a lungo termine di banche e interessi su di loro, nonché i costi delle attività ambientali, ecc. Sono inclusi nello stesso gruppo di spese.

La distribuzione dei profitti per i bisogni sociali comprende: la spesa delle strutture sociali e della famiglia sul bilancio; Finanziamento della costruzione di impianti non produttivi, organizzazione e sviluppo della sussidiaria agricolo, tenuta benessere, eventi culturali, ecc.

I costi dell'incoraggiamento materiale includono: Promozione una tantum per l'esecuzione dei compiti di produzione, il pagamento dei premi, i costi di fornire assistenza materiale ai lavoratori e ai dipendenti, premi per le pensioni, il risarcimento per i dipendenti dei costi del cibo, ecc.

Viene anche giocato un ruolo importante nella composizione delle fonti interne del finanziamento. detrazioni di ammortamentoQuali sono un'espressione monetaria del valore del deprezzamento delle immobilizzazioni e delle attività immateriali e sono una fonte interna di finanziamento sia di riproduzione semplice che espansa. Gli oggetti a ammortamenti competenti sono strutture di immobilizzazioni nell'acquisizione del diritto di proprietà, gestione economica, gestione operativa.

L'accumulo di ammortamenti sulle strutture di immobilizzazioni nell'ambito del contratto di locazione è effettuata dal padrone di casa (ad eccezione delle detrazioni di ammortamento prodotte dal Tenant per proprietà nell'ambito dell'accordo di leasing della Società e nei casi previsti dal trattato di noleggio finanziario).

L'accumulo di ammortamento sulla proprietà nell'ambito dell'accordo di leasing della Società è svolto dall'inquilino secondo le modalità adottate per immobilizzazioni nell'organizzazione sul diritto di proprietà. L'ammortamento della proprietà di leasing è effettuato dal locatore o dal locatario, a seconda delle condizioni del contratto di locazione.

Secondo le strutture dei beni immobilizzati ottenuti nell'ambito del contratto di donazione e del libero addebito nel processo di privatizzazione, degli stock alloggi, su strutture di miglioramento esterno e oggetti simili di silvicoltura, gestione stradale, edifici specializzati della situazione di spedizione e altre strutture, Bestiame produttivo, buonemi, balene e cervi, piantagioni a lungo termine sotto l'età operativa, nonché sulle pubblicazioni acquisite (libri, opuscoli, ecc.), L'ammortamento non è addebitato.

Gli oggetti di ammortamento delle immobilizzazioni fisse, le cui proprietà dei consumatori non sono cambiate nel tempo (trame di terra, oggetti di gestione ambientale).

Le detrazioni degli ammortamenti per le immobilizzazioni partono dal 1 ° giorno del mese successivo al mese di adozione di questa struttura alla contabilità contabile. L'accantonamento delle detrazioni di ammortamento è effettuato fino a quando il costo di questo oggetto è completamente rimborsato o cancellando questa funzione dalla contabilità in relazione alla cessazione di proprietà o altra legge reale. Le detrazioni di ammortamento sulla struttura delle immobilizzazioni sono terminate dal 1 ° giorno del mese successivo al mese del rimborso completo del valore di questo oggetto o cancellando questo oggetto con contabilità.

Conformemente alle istruzioni metodologiche sui record contabili delle attività fisse approvate dall'ordine del Ministero della Finanza della Federazione Russa, il deprezzamento delle attività fisse può essere effettuato in uno dei seguenti quattro modi per accumulare detrazioni di ammortamento competitivo:

1) lineare;

2) residui ridotti;

3) costi di cancellazione per la somma del numero di anni di utilizzo utile;

4) La cancellazione del valore è proporzionale al volume dei prodotti (opere).

L'uso di uno dei metodi per un gruppo di strutture omogenee di attività fisse è effettuata durante il suo utilizzo utile. La competenza delle detrazioni di ammortamento non è sospesa durante l'uso utile delle immobilizzazioni, ad eccezione dei loro eventi per la ricostruzione e la modernizzazione con decisione del capo della Società, e sulle attività fisse trasferite alla decisione della testa dell'organizzazione per la conservazione con una durata che non può essere inferiore a 3 mesi.

Per lineare Il metodo di ammortamento è in modo uniforme e l'importo annuo di oneri di ammortamento è determinato dal valore iniziale dell'oggetto delle immobilizzazioni e del tasso di ammortamento, calcolato sulla base dell'uso utile di questo oggetto.

Con il metodo residuo ridotto L'importo annuo di detrazioni di ammortamento competente è determinato dal valore residuo dell'oggetto delle immobilizzazioni all'inizio dell'anno di rendicontazione e del tasso di ammortamento, calcolato sulla base dell'uso utile di questo oggetto e del coefficiente di accelerazione stabilito in conformità con la legislazione della Federazione Russa.

Il coefficiente di accelerazione viene applicato all'elenco delle industrie high-tech e dei tipi effettivi di macchinari e attrezzature stabiliti dagli organismi esecutivi federali. Secondo la proprietà mobile, che costituisce un oggetto di leasing finanziario e applicato alla parte attiva delle immobilizzazioni, può essere applicata, in conformità con i termini dell'accordo di leasing, il coefficiente di accelerazione non è superiore a 3.

L'essenza di questo metodo è che la percentuale di contributi di ammortamento attribuibile al costo della produzione diminuirà con ciascun anno successivo di sfruttamento dell'oggetto delle immobilizzazioni per le quali il deprezzamento è addebitato dal metodo di residuo ridotto.

Con il metodo scrivere il costo dell'importo del numero di anni di utilizzo utile L'importo annuo di detrazioni di ammortamento è determinato sulla base del valore iniziale dell'oggetto delle immobilizzazioni e della relazione annuale, in cui il numero di anni rimanente fino alla fine della durata della durata dell'oggetto, e nel denominatore - l'importo del numero di anni della durata della durata della struttura.

La competenza delle detrazioni di ammortamento per le immobilizzazioni durante l'anno di riferimento è reso mensile indipendentemente dal metodo di accrescenza nell'ammontare di 1/12 della quantità annuale di cui sopra.

Questo metodo di ammortamento è preferibile al fatto che consente all'inizio del funzionamento di scrivere la maggior parte del costo delle risorse fisse, il ritmo della cancellazione rallenta, che garantisce una diminuzione del costo dei prodotti.

Con il metodo scrivere il valore in proporzione al volume dei prodotti (opere) Il deprezzamento accadico è effettuato sulla base dell'indicatore naturale del volume dei prodotti (lavori) nel periodo di rendicontazione e del rapporto del valore iniziale dell'oggetto delle immobilizzazioni e del volume previsto dei prodotti (opere) per l'intero utile Uso della struttura delle immobilizzazioni.

Questo metodo di ammortamento può essere utilizzato anche nel caso di una natura stagionale dell'apparecchiatura, se la documentazione tecnica prevede la dipendenza dalla durata della durata dell'apparecchiatura dal numero di prodotti.

Conformemente alla legge federale del 14 giugno 1995 n. 88-FZ "sul sostegno allo stato per la piccola imprenditorialità nella Federazione Russa", le piccole imprese hanno il diritto di accumulare deprezzamento dei principali impianti di produzione nell'importo, due volte le norme stabilite per I tipi rilevanti di attività fisse e anche per cancellare ulteriormente come detrazioni di deprezzamento fino al 50% del valore iniziale delle immobilizzazioni con una vita utile di oltre 3 anni.

Il costo di strumenti speciali, dispositivi speciali e apparecchiature intercambiabili sono rimborsati solo dal metodo per scrivere il valore in proporzione al volume dei prodotti (lavori, servizi). Il costo degli strumenti speciali e dei dispositivi speciali destinati ai singoli ordini o utilizzati nella produzione di massa è autorizzato a rimborsare completamente al momento del trasferimento alla produzione di strumenti e dispositivi appropriati.

Il costo degli articoli destinati al noleggio in un accordo di noleggio è rimborsato solo da un modo lineare.

Il costo delle attività immateriali è anche rimborsato da ammortamenti durante il periodo stabilito di utilizzo utile. Secondo il quale viene effettuato il rimborso dei costi, le detrazioni di ammortamento sono determinate da uno dei seguenti metodi: un metodo lineare basato sulle norme calcolate dall'organizzazione in base alla loro vita utile; Il modo per scrivere il costo è proporzionale al volume dei prodotti (lavori, servizi).

Secondo le attività immateriali, in base ai quali è impossibile determinare la vita utile, i tassi di ammortamento sono stabiliti per 10 anni (ma non più periodo di attività dell'organizzazione). Secondo le attività immateriali ottenute nell'ambito del contratto di donazione e del libero addebito nel processo di privatizzazione acquisita utilizzando le allocazioni di bilancio e altri mezzi simili (in termini di valore per valore per questi fondi), e l'ammortamento non è addebitato su beni immateriali di organizzazioni di bilancio.

Dei quattro metodi di ammortamento forniti dalla legislazione della Federazione Russa, due sono metodi di deprezzamento accelerato: l'importo della quantità di uso utile e del metodo di un residuo ridotto. Nonostante la più grande popolarità del deprezzamento accelerato nella pratica mondiale, in Russia non ha ricevuto la dovuta propagazione.

Ciò è dovuto al fatto che l'uso di ammortamenti accelerato peggiora in modo significativo gli indicatori finanziari ed economici delle attività della società imprenditoriale aumentando il costo dei prodotti, poiché nei primi anni di funzionamento della struttura delle immobilizzazioni la maggior parte di loro sono cancellati.

In conformità con la parte del secondo codice fiscale della Federazione Russa (il capo della "tassa sul reddito") proprietà ammortizzata è distribuita su gruppi di ammortamenti in conformità con i tempi del suo utilizzo utile come segue.

Primo gruppo - Tutte le proprietà di breve durata con una vita utile di 1 anno a 2 anni incluso.

Secondo gruppo - Proprietà con una vita utile da oltre 2 anni a 3 anni incluso.

Terzo gruppo - Proprietà con utilizzo utile di oltre 3 anni fino a 5 anni incluso.

Quarto gruppo - Proprietà con vita utile da 5 anni a 7 anni incluso.

Quinto gruppo - Proprietà con utilizzo utile da oltre 7 anni a 10 anni incluso.

Sesto gruppo - Proprietà con una vita utile da oltre 10 anni a 15 anni incluso.

Settimo gruppo - Proprietà con una vita utile da oltre 15 anni fino a 20 anni incluso.

Eighth Group. - Proprietà con una vita utile da oltre 20 anni a 25 anni incluso.

Nove gruppi - Proprietà con vita utile da 25 anni a 30 anni incluso.

Decimo gruppo - Proprietà con vita utile oltre 30 anni.

Per altre immobilizzazioni non specificate nei gruppi di ammortamento, la vita utile è stabilita dall'impresa in conformità con le specifiche e le raccomandazioni dei produttori.

Per impostare l'impresa, l'ammortamento è accumulato da uno dei seguenti metodi:

1) lineare;

2) non lineare.

Lineare Il metodo di ammortamento è applicato agli edifici, alle strutture, ai dispositivi di trasferimento inclusi nell'ottavo gruppi di deprezzamento, indipendentemente dal tempo di entrare in queste strutture. L'impresa ha il diritto di applicare uno dei due metodi di ammortamento in conformità con le politiche contabili adottate presso l'impresa al resto dei fondi principali.

Mosca Umanitario ed Economia

Branch di Kaluga.

Dipartimento finanza e credito

Lavoro del corso

nella disciplina "Finanza delle organizzazioni (imprese)"

Fonti di finanziamento delle attività economiche

Kaluga 2009.

introduzione

Capitolo 1. Fondamenti teorici delle fonti di finanziamento

1.1 Essenza e classificazione delle fonti di finanziamento aziendale

1.3 Fonti prese in prestito di finanziamento dell'impresa

Capitolo 2. Gestione delle fonti di finanziamento aziendale

2.1 Gestisci i tuoi fondi personali e presi in prestito

2.2 Azioni Gestione emissary

2.3 Gestione della gestione del credito bancario

Capitolo 3. Problemi delle fonti di finanziamento imprese in Russia

3.1 Strumenti moderni per finanziamenti imprese

3.2 Problemi di attirare fonti di finanziamento a lungo termine per le attività delle imprese russe nel contesto della crisi finanziaria

Accordo

Conclusione

Elenco dei fonti e letteratura usati

introduzione

Pertinenza dell'argomento della ricerca. Nel contesto della formazione di un'economia di mercato, la situazione delle entità economiche è fondamentalmente cambiata rispetto a quella che hanno occupato in precedenza nel sistema amministrativo di comando. I processi di trasformazione che si verificano nell'economia russa e l'emergere di varie forme di proprietà ha determinato la diversità del comportamento economico delle entità economiche.

Ma il risultato finale delle loro attività è sempre ridotto al profitto e ad aumentare la redditività, che dipende in gran parte dalla quantità di risorse finanziarie e dalle fonti di finanziamento.

La presenza di una risorsa finanziaria sufficiente, il loro uso efficace, predeterminare la buona posizione finanziaria della solvibilità aziendale, la sostenibilità finanziaria, la liquidità. A tale riguardo, il compito più importante delle imprese è trovare riserve per aumentare le proprie risorse finanziarie e il loro uso più efficace al fine di migliorare l'efficienza dell'impresa in generale.

Ogni impresa nel processo della sua formazione e sviluppo dovrebbe determinare quale volume di equità dovrebbe essere investito nel fatturato. La fattibilità di attirare una fonte finanziaria deve essere confrontata con gli indicatori della redditività degli investimenti di questa specie e del valore di questa fonte. Le esigenze dell'impresa nei propri ed attratti mezzi è un oggetto di pianificazione, rispettivamente, la decisione di tale questione ha un impatto diretto sulle condizioni finanziarie e la possibilità di sopravvivenza dell'impresa.

La scelta dei metodi e delle fonti di finanziamento dell'impresa dipende da molti fattori: l'esperienza del lavoro dell'impresa nel mercato, le sue attuali condizioni finanziarie e tendenze di sviluppo, la disponibilità di alcune fonti di finanziamento.

Tuttavia, va notato la cosa principale: la società può trovare il capitale solo sotto le condizioni in questo momento, le operazioni sono realmente implementate per il finanziamento di imprese simili e solo da tali fonti interessate all'investimento nel mercato rilevante (nel paese , industria, regione).

Obiettivo obiettivo Studio delle fonti di finanziamento dell'attività economica dell'impresa e dei problemi di attrarre.

Conformemente all'obiettivo, la decisione è prevista per quanto segue compiti :

Considerare i fondamenti teorici delle fonti di finanziamento;

Esaminare i metodi di controllo delle fonti;

Indagare sui problemi delle fonti di finanziamento delle imprese russe.

Materia di studio - Fonti di finanziamento delle attività economiche

Metodologia di ricerca. La base teorica e metodologica dello studio è stata il metodo dialettico della conoscenza e l'approccio sistemico. Quando si eseguono il lavoro, sono stati utilizzati i metodi di ricerca scientifici generali e speciali.

Fonti di informazione. Come fonti di informazione, vengono utilizzate le opere di scienziati nazionali sulle basi della Gestione dei capitali e lo studio delle politiche di dividendo le politiche di organizzazioni, periodici.

Il volume e la struttura del corso del corso. Corso lavorato su 53 fogli di testo dattiloscritto e contiene 1 disegno.

L'introduzione riflette la rilevanza del tema, il suo studio, gli obiettivi e gli obiettivi del corso del corso, il tema della ricerca, nonché i metodi di ricerca, la letteratura utilizzata, la struttura e il contenuto del corso del corso.

Nel primo capitolo, i "Fondamenti teorici delle fonti di finanziamento" hanno affrontato la classificazione delle fonti di finanziamento e composizione dei fondi propri e presi in prestito.

Il secondo capitolo "Gestione delle fonti di finanziamento" fornisce i principali meccanismi per la gestione delle fonti di attività economica delle imprese.

Nel terzo capitolo "Problemi di fonti di finanziamento imprese in Russia", sono stati studiati strumenti moderni delle imprese di finanziamento e il problema di attrarre una fonte a lungo termine di imprese di finanziamento in Russia è stata studiata.

La conclusione contiene le principali conclusioni e applicazione del lavoro del corso.

L'elenco di riferimento è composto da 27 fonti.

1. Fondamenti teorici delle fonti di finanziamento

1.1 Essenza e classificazione delle fonti di finanziamento aziendale

Il finanziamento delle attività economiche dell'impresa è un insieme di forme e metodi, principi e condizioni per il sostegno finanziario della riproduzione semplice ed espansa.

Quando si sceglie sorgenti di finanziamento dell'impresa, è necessario risolvere cinque attività principali:

Determinare i bisogni in capitale a breve e lungo termine;

Identificare possibili cambiamenti nella composizione di attività e capitale al fine di determinare la loro composizione e struttura ottimali;

Garantire solvibilità costante e, di conseguenza, stabilità finanziaria;

Con il massimo profitto per utilizzare i tuoi fondi personali e presi in prestito;

Ridurre il costo del finanziamento delle attività economiche.

Forme organizzative di finanziamento :

Autofinanziamento (guadagni mantenuti, detrazioni di ammortamento, capitale di riserva, capitale aggiuntivo, ecc.).