Formula di rotazione delle scorte di magazzino. Cos'è il fatturato

Leggi anche

I processi di produzione, circolazione e consumo nella società avvengono continuamente. Ma questi processi non coincidono né nello spazio né nel tempo. Pertanto, per garantire la loro continuità, è necessario un inventario.

Scorte di materie prime - questa è una parte dell'offerta di merci, che è l'aggregato della massa di merci nel processo del suo movimento dalla sfera della produzione al consumatore.

Gli inventari sono formati in tutte le fasi della circolazione delle merci: nei magazzini delle imprese manifatturiere, lungo il percorso, da e verso le imprese.

La conformità si ottiene attraverso l'inventario. Le scorte all'ingrosso e al dettaglio dovrebbero fungere da vera fornitura di beni, garantendo la loro vendita ininterrotta.

La necessità della formazione dell'inventario causato da molti fattori:

- fluttuazioni stagionali nella produzione e nel consumo di beni;

- discrepanza tra l'assortimento produttivo e commerciale delle merci;

- soprattutto nella localizzazione territoriale di produzione;

- condizioni per il trasporto delle merci;

- collegamenti di circolazione delle merci;

- possibilità di deposito merci, ecc.

Classificazione dell'inventario

La classificazione delle scorte di materie prime si basa sulle seguenti caratteristiche:

- Posizione(in o; nell'industria; sulla strada);

- tempismo(all'inizio e alla fine del periodo);

- unità(assoluto - in valore e natura, relativo - in giorni di fatturato);

- appuntamento, Compreso:

- stoccaggio corrente - per soddisfare le esigenze quotidiane del commercio,

- uso stagionale - per garantire il commercio ininterrotto durante i periodi di variazioni stagionali della domanda o dell'offerta,

- consegna anticipata - per garantire un commercio ininterrotto in aree remote durante il periodo tra la consegna delle merci,

- stock target - per l'attuazione di determinate attività mirate.

Gestione delle scorte

La posizione delle scorte di materie prime è diventata di recente molto importante. Al momento, la maggior parte delle scorte è concentrata nel commercio al dettaglio, che non può essere considerato un fattore positivo.

Le scorte dovrebbero essere gradualmente ridistribuite tra i collegamenti commerciali in modo tale che un'ampia quota di di proprietà di all'ingrosso i seguenti motivi.

Lo scopo principale della formazione delle scorte nel commercio all'ingrosso è servire i consumatori (compresi i rivenditori) e nei rivenditori sono necessari per formare un assortimento ampio e stabile per soddisfare la domanda dei consumatori.

La dimensione delle scorte è in gran parte determinata dal volume e dalla struttura dell'organizzazione commerciale o dal fatturato dell'impresa. Pertanto, uno di compiti importanti di organizzazioni o imprese di categoria — mantenere una proporzione ottimale tra il valore del fatturato e la dimensione delle scorte.

Per mantenere l'inventario a un livello ottimale, è necessario un sistema di gestione dell'inventario ben consolidato.

Gestione delle scorte significa l'istituzione e il mantenimento della loro dimensione e struttura, che soddisfi i compiti fissati per la società commerciale. La gestione dell'inventario prevede:

- i loro razionamento - quelli. sviluppo e definizione delle dimensioni richieste per ciascun tipo di inventario;

- i loro contabilità e controllo operativo - mantenuto sulla base delle attuali forme di contabilità e rendicontazione (schede contabili, report statistici), che riflettono i saldi delle merci all'inizio del mese, nonché i dati sugli incassi e sulle vendite;

- i loro regolamento- mantenerli ad un certo livello, manovrarli.

In quantità insufficiente scorte, sorgono difficoltà con l'approvvigionamento di materie prime del fatturato di un'organizzazione o impresa, con la stabilità dell'assortimento; scorte in eccesso causare ulteriori perdite, un aumento della necessità di prestiti e un aumento del costo del pagamento degli interessi su di essi, un aumento del costo di stoccaggio delle scorte, che nel complesso peggiora le condizioni finanziarie generali delle imprese commerciali.

Di conseguenza, la questione della misurazione quantitativa del valore delle scorte di merci e della determinazione della corrispondenza di questo valore alle esigenze della circolazione delle merci è molto rilevante.

Indicatori di scorta

Le rimanenze sono analizzate, pianificate e contabilizzate in termini assoluti e relativi.

Indicatori assoluti sono espressi, di regola, in unità di valore (monetarie) e naturali. Sono utili quando si eseguono operazioni contabili (ad esempio, inventario). Tuttavia, gli indicatori assoluti hanno un grosso svantaggio: con il loro aiuto è impossibile determinare il grado in cui il valore dell'inventario corrisponde alle esigenze dello sviluppo della circolazione delle merci.

Perciò, indicatori relativi, consentendo di confrontare le dimensioni dell'inventario con il fatturato di organizzazioni o imprese commerciali.

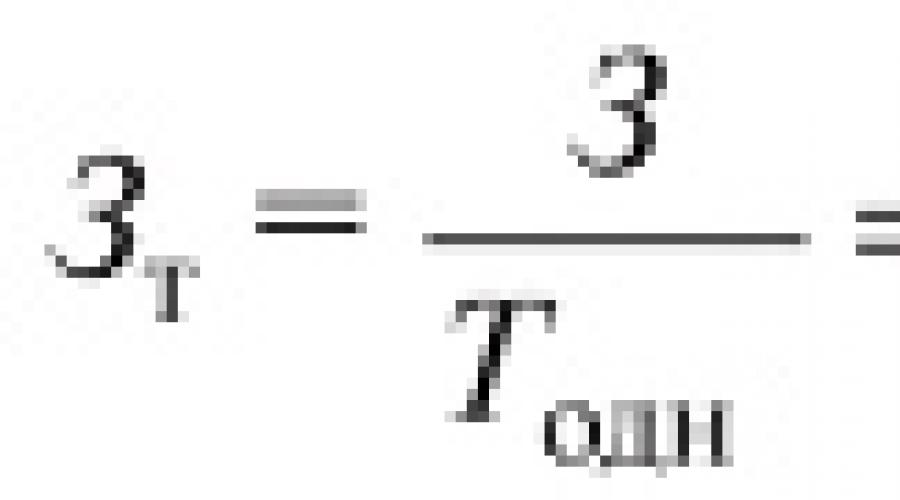

Il primo indicatore relativo utilizzato nell'analisi è la quantità di inventario, espresso in giorni di fatturato. Questo indicatore caratterizza l'offerta di stock di materie prime per una certa data e mostra per quanti giorni di commercio (con il turnover delle materie prime prevalente) questo stock sarà sufficiente.

Il valore dell'inventario è calcolato 3, in giorni di fatturato secondo la formula

![]()

- 3 - la dimensione dell'inventario a una certa data;

- T one - fatturato di un giorno per il periodo in esame;

- T è il volume degli scambi per il periodo in esame;

- D è il numero di giorni nel periodo.

Il secondo indicatore relativo più importante che caratterizza l'inventario è turnover. Fino al momento della vendita, qualsiasi prodotto appartiene alla categoria dell'inventario. Da un punto di vista economico, questa forma di esistenza di una merce è statica (fisicamente può essere in movimento). Questa circostanza, in particolare, significa che lo stock di merci è una quantità variabile: è costantemente coinvolto nella circolazione delle merci, viene venduto e cessa di essere uno stock. Poiché le scorte sono sostituite da altre spedizioni di merci, ad es. regolarmente rinnovati, sono un valore permanente, la cui dimensione varia a seconda delle specifiche condizioni economiche.

La circolazione delle merci, il mutamento della forma statica della scorta nella forma dinamica della rotazione delle merci costituiscono il contenuto economico del processo di rotazione delle merci. Il fatturato consente di valutare e quantificare due parametri inerenti all'inventario: il tempo e la velocità della loro circolazione.

Tempo di circolazione delle merci -è il periodo durante il quale un prodotto passa dalla produzione al consumatore. Il tempo di circolazione consiste nel tempo di movimento delle merci nei vari anelli della circolazione delle merci (produzione - commercio all'ingrosso - commercio al dettaglio).

Tempo di circolazione delle merci, o fatturato, espresso in giorni di fatturato, è calcolato con le seguenti formule:

![]()

dove 3 tcr è il valore medio dell'inventario per il periodo in esame, rubli.

L'inventario medio utilizzato nei calcoli è dovuto ad almeno due ragioni.

Innanzitutto, al fine di rendere comparabili i dati sul fatturato registrato per un certo periodo e l'inventario registrato per una certa data, viene calcolato il valore medio dell'inventario per questo periodo.

In secondo luogo, all'interno di ogni insieme di merci ci sono varietà con tempi di circolazione diversi, nonché fluttuazioni casuali delle dimensioni delle scorte e del volume del fatturato delle merci, che devono essere appianate.

Fatturato, espresso in giorni di fatturato, indica il tempo durante il quale le scorte sono in circolazione, ovvero l'inventario medio è avvolto. Velocità di circolazione delle merci, cioè. Il fatturato, ovvero il numero di giri per il periodo in esame, viene calcolato utilizzando le seguenti formule:

![]()

Esiste una relazione stabile inversamente proporzionale tra il tempo e la velocità di circolazione delle merci.

Ridurre il tempo e aumentare la velocità di circolazione delle merci consente un maggiore volume di circolazione delle merci con scorte più piccole, il che aiuta a ridurre le perdite di merci, ridurre i costi per lo stoccaggio delle merci, pagare gli interessi per l'utilizzo di prestiti, ecc.

La quantità di inventario e fatturato sono indicatori correlati e dipendono dai seguenti fattori:

- ambiente interno ed esterno di un'organizzazione o impresa commerciale;

- il volume della produzione e la qualità dei prodotti delle imprese industriali e agricole;

- stagionalità della produzione;

- volumi di importazione;

- l'ampiezza e la rinnovabilità dell'assortimento;

- collegamenti di circolazione delle merci;

- fluttuazioni della domanda;

- saturazione dei mercati delle materie prime;

- distribuzione delle scorte tra i collegamenti commerciali all'ingrosso e al dettaglio;

- proprietà fisiche e chimiche delle merci, che ne determinano la durata e, di conseguenza, la frequenza delle consegne;

- il livello dei prezzi e il rapporto tra domanda e offerta di beni e gruppi di prodotti specifici;

- il volume e la struttura del fatturato di una particolare organizzazione o impresa commerciale e altri fattori.

I cambiamenti in questi fattori possono influenzare la quantità di inventario e fatturato, sia migliorando che peggiorando questi indicatori.

Per prodotti e gruppi di prodotti diversi, il tasso di turnover non è lo stesso. La quota di gruppi di prodotti con un tasso di rotazione inferiore è maggiore nell'inventario e viceversa. La decisione di eliminare gradualmente i gruppi di prodotti a vendita lenta e sostituirli con quelli a vendita rapida sembra ovvia, tuttavia, i rivenditori non sono molto attivi nell'eliminare i gruppi di prodotti a vendita lenta per i seguenti motivi:

- non c'è possibilità di cambiare la specializzazione del prodotto;

- ci sarà un forte restringimento della gamma e della cerchia degli acquirenti;

- è impossibile mantenere i prezzi di vendita al livello dei concorrenti.

Ciò richiede un controllo e una verifica sistematici delle scorte, ad es. la capacità di conoscerne e analizzarne il valore in ogni momento.

Metodi di analisi e contabilizzazione della quantità di inventario

Nel commercio, vengono tradizionalmente utilizzati i seguenti metodi di analisi e contabilizzazione del valore delle scorte di materie prime:

Metodo di calcolo

Metodo di calcolo, che analizza l'importo delle scorte, il fatturato e la loro variazione. Varie formule vengono utilizzate per effettuare questa analisi;

Inventario, cioè. conteggio totale di tutte le merci e, se necessario, valutazione quantitativa. I dati ottenuti sono stimati in natura a prezzi correnti e sono riepilogati per gruppi di prodotti nell'importo totale. Gli svantaggi di questo metodo sono l'elevata intensità di lavoro e lo svantaggio direttamente per l'organizzazione o l'impresa, poiché durante l'inventario, l'impresa, di regola, non funziona. La contabilizzazione della circolazione fisica delle merci è laboriosa, ma estremamente importante sia per i servizi commerciali che per i dirigenti delle imprese commerciali.

L'utilizzo di due tipi di contabilità (valore e in natura) consente:

- identificare quali gruppi di prodotti e nomi di prodotti sono più richiesti e, di conseguenza, effettuare ordini ragionevoli,

- ottimizzare l'investimento di capitale nell'inventario,

- prendere decisioni consapevoli per ottimizzare l'assortimento attraverso l'acquisto della merce;

Rimozione dei residui o contabilità operativa, vale a dire riconciliazione da parte dei soggetti finanziariamente responsabili dell'effettiva disponibilità della merce con i dati della contabilità merceologica. Inoltre, non vengono conteggiate merci, ma articoli merceologici (scatole, rotoli, sacchetti, ecc.). Quindi, secondo le norme in materia, viene effettuato un riconteggio, viene determinata la quantità di merce, che viene valutata a prezzi correnti. Gli svantaggi di questo metodo includono una minore precisione rispetto all'inventario;

Metodo di equilibrio

Metodo di equilibrio, che si basa sull'uso di una formula di bilancio. Questo metodo è meno laborioso degli altri e consente la contabilità operativa e l'analisi dell'inventario in combinazione con altri indicatori.

Lo svantaggio del metodo del bilancio è l'impossibilità di escludere varie perdite indeterminate dal calcolo, il che porta ad alcune distorsioni nella quantità di inventario. Per eliminare questa carenza, i dati di bilancio devono essere sistematicamente confrontati con i dati di inventario e di prelievo dei saldi. Utilizzando il metodo dell'equilibrio, è facile eseguire il controllo operativo sulla circolazione delle merci. Il metodo denominato è particolarmente efficace per la contabilità automatizzata basata su una rete di computer.

Per gestire l'inventario, determinarne il valore ottimale, vengono utilizzati:

- calcoli tecnici ed economici utilizzando formule, metodi e modelli matematici noti;

- sistema con una dimensione dell'ordine costante;

- sistema con una frequenza costante di ripetizione degli ordini;

- (S "- S) sistema.

Primo gruppo i metodi sono applicabili sia al dettaglio che all'ingrosso. Il metodo più noto di calcoli tecnici ed economici è la determinazione sequenziale della quantità ottimale di scorte in ogni fase della circolazione delle merci, seguita dalla sommatoria dei risultati ottenuti per ciascuna fase.

Secondo e terzi modi utilizzati principalmente nel commercio al dettaglio, in quanto richiedono un controllo costante della disponibilità della merce, possibile soprattutto nel commercio al dettaglio.

Il significato di questi metodi è che per portare la quantità di inventario al livello richiesto, è necessario ordinare la stessa quantità di merce a qualsiasi intervallo, secondo necessità, oppure ordinare la quantità di merce richiesta a intervalli regolari.

Quarto modo utilizzato per gestire l'inventario presso le imprese di commercio all'ingrosso.

Allo stesso tempo, vengono stabiliti due livelli di disponibilità di magazzino nel magazzino:

- S" - il livello limite al di sotto del quale non scende la dimensione dell'inventario; e

- S- livello massimo (in conformità con le norme e gli standard di progettazione stabiliti).

La disponibilità dello stock viene verificata a intervalli regolari e viene effettuato l'ordine successivo se la quantità di stock scende al di sotto di S o S - S”.

Nella pratica del commercio, la quantità di azioni che devi avere è determinata in diversi modi:

- come rapporto tra l'inventario in una data specifica e il volume delle vendite alla stessa data del periodo precedente (di solito all'inizio del mese);

- come il numero di settimane di negoziazione che durerà un determinato titolo. Il dato iniziale è il fatturato target;

- contabilizzazione delle vendite per i gruppi merceologici più frazionari. Pertanto, i registratori di cassa vengono utilizzati nei nodi per il calcolo dei negozi, che consentono di tenere conto della vendita di merci per diversi motivi.

Oltre ai metodi elencati di gestione dell'inventario, ce ne sono altri e nessuno di essi può essere definito assolutamente perfetto. Le imprese commerciali dovrebbero scegliere quella che meglio si adatta alle condizioni e ai fattori del loro funzionamento.

Sia le scorte effettive che quelle pianificate si riflettono in importi assoluti, ad es. in rubli e in termini relativi, ad es. in giorni di magazzino.

Nel processo di analisi, l'effettiva disponibilità delle scorte di merce dovrebbe essere confrontata con lo standard delle scorte, sia in quantità assolute che in giorni di giacenza. Di conseguenza, vengono determinate le scorte in eccesso o l'importo del mancato rispetto dello standard, viene fornita una valutazione dello stato delle scorte di materie prime e vengono stabilite le ragioni delle deviazioni delle scorte effettive di merci dagli standard stabiliti.

Il principale ragioni per la formazione di scorte in eccesso di merci possono verificarsi: mancato rispetto dei piani di rotazione, consegna di merci a un'organizzazione commerciale in quantità superiori alla domanda per loro, violazione dei tempi di consegna delle merci, incompletezza delle merci fornite, violazione delle normali condizioni di stoccaggio delle merci, guida ad un deterioramento della loro qualità, ecc.

I dati iniziali per l'analisi delle scorte di materie prime sono presentati nella seguente tabella: (in migliaia di rubli)Sulla base dei dati in questa tabella, concluderemo che le scorte effettive di materie prime sono conformi allo standard. Va tenuto presente che il valore previsto delle scorte di materie prime per un importo di 3420,0 migliaia di rubli. è stato stabilito in conformità con la vendita giornaliera pianificata di merci per un importo di 33,3 mila rubli. Tuttavia, l'effettiva vendita giornaliera di merci era di 34,7 mila rubli. Ne consegue che per mantenere l'aumento del volume delle vendite di merci, è necessario disporre di una quantità di inventario maggiore di quella prevista dal piano. Di conseguenza, lo stock di merci alla fine dell'anno deve essere confrontato con le vendite effettive di merci di un giorno, moltiplicate per l'importo pianificato delle scorte in giorni.

Pertanto, nell'organizzazione commerciale analizzata, tenendo conto dell'aumento del fatturato, c'è un inventario in eccesso per un importo di:

4125 - (34, 7 * 103) = 551 mila rubli.

Vediamo ora i relativi indicatori - stock in giorni (saldi in giorni di stock). La quantità di scorte in giorni è influenzata da due fattori principali:

- variazione del volume degli scambi;

- variazione del valore assoluto delle scorte.

Il primo fattore ha l'effetto opposto sulla quantità di scorte in giorni

Dall'ultima tabella risulta che l'ammontare delle scorte, espresso in giorni, è aumentato di 14 giorni. Determiniamo l'influenza dei fattori citati su questa deviazione.

A causa dell'aumento dell'importo del fatturato al dettaglio, il valore relativo delle scorte di stoccaggio correnti diminuisce del valore: 3420 / 34,7 - 3420 / 33,3 = -4,4 giorni.

A causa dell'aumento della quantità assoluta delle scorte di stoccaggio correnti, il valore relativo di queste scorte è aumentato di 4060/12480 - 3420/12480 = +18,4 giorni.

L'influenza complessiva dei due fattori (equilibrio dei fattori) è: - 4,4 giorni + 18,4 giorni = +14 giorni.

Quindi, le scorte di merci, espresse in giorni, sono aumentate unicamente a causa della crescita della quantità assoluta di scorte di materie prime. Allo stesso tempo, l'aumento della quantità di fatturato al dettaglio ha ridotto la quantità relativa di inventario.

Quindi è necessario stabilire l'influenza dei singoli fattori sul valore delle scorte medie annue di merci. Questi fattori sono:

- Variazione del volume degli scambi... Questo fattore ha un impatto diretto sul valore dell'inventario medio annuo.

- Cambiamento nella struttura del fatturato... Se la quota di beni con un fatturato lento aumenta nell'importo totale del fatturato, le scorte di beni aumenteranno e, viceversa, con un aumento della proporzione di beni con un fatturato più rapido, le scorte di beni diminuiranno.

- Fatturato delle merci(turnover). Questo indicatore caratterizza approssimativamente il tempo medio (il numero medio di giorni) dopo il quale i fondi stanziati per la formazione delle scorte vengono restituiti all'organizzazione commerciale sotto forma di proventi dalla vendita di merci.

Abbiamo i seguenti valori dell'indicatore del fatturato delle merci:

- secondo piano: 3200 x 360/1200 = 96 giorni.

- effettivamente: 4092 x 360/12480 = 118 giorni.

Di conseguenza, in quello analizzato si è registrato un rallentamento del fatturato delle merci rispetto al piano previsto di 118 - 96 = 22 giorni. Durante l'analisi, è necessario stabilire quali ragioni hanno causato il rallentamento del fatturato delle merci. Tali ragioni sono l'accumulo di scorte in eccesso (come nell'esempio in esame), nonché una diminuzione dell'importo del fatturato (questo fenomeno non si è verificato nell'organizzazione commerciale analizzata)

Innanzitutto, dovresti considerare il fatturato per tutti i beni nel loro insieme e quindi - per singoli tipi e gruppi di beni.

Definiamo con il metodo delle sostituzioni a catena l'influenza dei suddetti tre fattori sul valore delle giacenze medie annue di beni. Dati iniziali:

1. Inventario medio annuo:

- secondo il piano: 3200 mila rubli.

- effettivo: 4092 mila rubli

2. Fatturato al dettaglio:

- secondo i piani: 12.000 mila rubli

- effettivamente: 12.480 mila rubli

3. Il piano per il fatturato al dettaglio è stato rispettato del 104%. il fatturato è:

- secondo programma: 96 giorni;

- in realtà 118 giorni.

Pertanto, lo stock medio annuo di merci è aumentato rispetto al piano dell'importo: 4092 - 3200 = + 892 mila rubli. Ciò è dovuto all'influenza dei seguenti fattori:

- aumento del volume degli scambi: 3328 - 3200 = + 128 mila rubli.

- cambiamenti nella struttura del commercio nella direzione di aumentare la quota di beni con un fatturato più rapido: 3280 - 3328 = - 48 mila rubli.

- rallentamento del fatturato delle merci: 4092 - 3280 = +812 mila rubli.

L'influenza totale di tutti i fattori (equilibrio dei fattori) è: + 128-48 + 812 = +892 mila rubli.

Di conseguenza, lo stock medio annuo di merci è aumentato per un aumento del fatturato, oltre che per un rallentamento del fatturato delle merci. Allo stesso tempo, il cambiamento nella struttura del commercio nella direzione di un aumento della quota di beni con un fatturato più rapido in esso ha ridotto il valore dello stock medio annuo di beni.

L'analisi dell'approvvigionamento delle merci da parte dei singoli fornitori, per tipologia, quantità, tempistiche di ricevimento può essere effettuata in qualsiasi data e per qualsiasi periodo (5, 10 giorni, ecc.).

Se per alcuni fornitori si verificano ripetuti fatti di violazione dei termini di consegna, l'analisi dovrebbe utilizzare le informazioni sulle pretese avanzate nei confronti di tali fornitori e sulle misure di impatto economico (sanzioni) applicate loro per violazione dei termini dei contratti per la fornitura di beni. L'analisi dovrebbe valutare la possibilità di rifiuto di concludere in futuro contratti per la fornitura di beni con fornitori che in precedenza hanno commesso ripetute violazioni dei termini dei contratti conclusi.

Fatturato di inventario (rotazione delle scorte) mostra quante volte durante il periodo in esame la società ha utilizzato il saldo medio delle scorte disponibile. caratterizza la qualità delle scorte della società, l'efficienza della loro gestione, consente di identificare i resti di scorte inutilizzate, obsolete o incagliate. L'importanza dell'indicatore è legata al fatto che il profitto nasce ad ogni "turnover" delle scorte (cioè, utilizzo in produzione, ciclo operativo).

La maggior parte delle fonti teoriche rapporto di rotazione delle scorte Viene calcolato come rapporto tra il costo di produzione e la media per il periodo di inventario, lavori in corso e prodotti finiti in magazzino (fatturato di inventario al costo - Oz):

Oz = C / ((Znp + Zkp) / 2)

In cui si,

С - il costo dei beni prodotti nel periodo di fatturazione;

Знп, Зкп - l'importo dei saldi di inventario, dei lavori in corso e dei prodotti finiti nel magazzino all'inizio e alla fine del periodo.

Il valore totale delle merci vendute in un determinato periodo, di solito per un anno (è preferibile prendere il costo delle merci vendute, piuttosto che il volume delle vendite, poiché quest'ultimo include l'utile lordo, il che porta a una sopravvalutazione del tasso di rotazione ), diviso per l'inventario medio durante lo stesso periodo, fornisce un numero che indica quante volte il prodotto è stato confezionato.

L'indicatore inverso è più visivo e conveniente per l'analisi: il periodo di circolazione delle scorte in giorni (Pos). Si calcola utilizzando la formula:

Pos = Tper / Oz

dove Tper è la durata del periodo in giorni.

Maggiore è la rotazione delle scorte, più efficaci sono le sue attività, minore è la necessità di capitale circolante e più stabile è la posizione finanziaria dell'impresa, a parità di altre condizioni.

I periodi di rotazione calcolati di specifiche componenti dell'attivo e del passivo correnti hanno una reale interpretazione economica.

Ad esempio, un periodo di rotazione delle scorte pari a trenta giorni significa che, con il volume di produzione prevalente in questo periodo di analisi, l'impresa ha creato scorte per 30 giorni.

Parecchi tipi di rotazione delle scorte:

- fatturato di ciascuna merce in termini quantitativi (per pezzi, per volume, per peso, ecc.);

- fatturato di ogni prodotto per valore;

- fatturato di un insieme di articoli o dell'intero stock in termini quantitativi;

- fatturato di un insieme di articoli o dell'intero stock a un costo.

La valutazione del fatturato è l'elemento più importante dell'analisi dell'efficienza con cui l'azienda dispone delle scorte. L'accelerazione del turnover è accompagnata da un ulteriore coinvolgimento dei fondi nel turnover e la decelerazione è accompagnata dalla diversione dei fondi dalla circolazione economica, dalla loro necrosi relativamente più lunga nelle scorte (altrimenti, immobilizzazione delle proprie attività circolanti). Inoltre, è ovvio che l'azienda sostiene costi aggiuntivi per lo stoccaggio delle scorte legati non solo ai costi di stoccaggio, ma anche al rischio di deterioramento e obsolescenza della merce.

Di conseguenza, durante la gestione delle scorte, le merci stantie e a lenta rotazione, che sono uno degli elementi principali del capitale circolante immobilizzato (cioè escluse dal turnover economico attivo), dovrebbero essere soggette a controllo e revisione speciali.

V pratica bancaria occidentale gli analisti di solito utilizzano una formula alternativa: il rapporto tra l'importo dell'inventario e le entrate, moltiplicato per 365 giorni. La formula è:

Oz = (Magazzino / Entrate nette) x 365

L'importo delle riserve è contabilizzato alla fine del periodo, in quanto normalmente stimato nel tempo. L'ammontare delle rimanenze è correlato non al prezzo di costo, ma al ricavo come uno dei fattori più importanti per l'analisi del credito (questo fornisce un approccio unificato alle aziende che vendono beni e servizi, perché per queste ultime la maggior parte dei costi è contabilizzata per non dal prezzo di costo, ma dalle spese generali commerciali e amministrative). Molti credono che la correlazione con il prezzo di costo dia un risultato più accurato, poiché c'è un margine commerciale nel ricavo, che aumenta artificialmente il fatturato, ma, d'altro canto, l'approccio rimane uniforme (ad esempio, il turnover dell'asset è il ricavo diviso per l'ammontare delle attività), inoltre, questo metodo è conveniente per il calcolo del ciclo operativo.

In linea di principio, è possibile che all'inizio del periodo e alla fine del periodo le scorte siano pari a zero. Quindi il tasso di rotazione può essere calcolato prendendo l'inventario medio nel periodo (ovviamente, se hai accesso a questi dati).

Un tempo si credeva incondizionatamente che accelerare il turnover del magazzino fosse una buona cosa. Il turnover delle scorte caratterizza la mobilità dei fondi che un'impresa investe nella creazione di scorte: più velocemente il denaro investito in scorte ritorna all'impresa sotto forma di proventi dalla vendita di prodotti finiti, maggiore è l'attività commerciale dell'organizzazione. Cosa ci dà uno sguardo più da vicino ai processi che si verificano con il magazzino? Il fatturato di per sé non dice nulla: è necessario monitorare la dinamica della variazione del coefficiente, tenendo conto dei seguenti fattori:

- il coefficiente diminuisce - c'è un eccesso di scorte del magazzino;

- il coefficiente è in crescita o molto alto (la durata di conservazione è inferiore a un giorno) - lavoro "su ruote", che porta a guasti nella spedizione della merce ai clienti.

In condizioni di costante carenza, il valore medio delle scorte di magazzino può essere zero: ad esempio, se la domanda è in continua crescita e l'azienda non ha il tempo di portare la merce. Di conseguenza, ci sono guasti nel magazzino, c'è una carenza di merci e una domanda insoddisfatta. Se le dimensioni dell'ordine diminuiscono, aumentano i costi di ordinazione, trasporto e movimentazione della merce. Il fatturato è in aumento, ma permangono problemi di disponibilità. Esistono opzioni per un giustificato aumento delle scorte - in tempi di alta inflazione o aspettative di forti variazioni dei tassi di cambio, nonché alla vigilia dei picchi stagionali dell'attività di acquisto.

Se un'azienda è costretta a stoccare in un magazzino merci di domanda irregolare, merci con una spiccata stagionalità, raggiungere un fatturato elevato non è un compito facile. Per garantire la soddisfazione del cliente, l'azienda sarà costretta ad avere un'ampia gamma di articoli raramente venduti, il che rallenterà il turnover complessivo delle scorte. Inoltre, non sono escluse le situazioni in cui il fornitore fornisce un buon sconto (ad esempio, 5-10%) per un volume significativo più un significativo ritardo nel pagamento (in una crisi è difficile rifiutare tale offerta).

Inoltre, per il negozio, i termini di consegna della merce svolgono un ruolo importante: se l'acquisto della merce viene effettuato con fondi propri, il fatturato è molto importante e indicativo. Se in un prestito, i fondi propri vengono investiti in misura minore o non investiti affatto - quindi il basso fatturato delle merci non è critico, l'importante è che il periodo di rimborso del prestito non superi il tasso di rotazione. Se le merci vengono prese principalmente in base alle condizioni di vendita, prima di tutto è necessario procedere dal volume dello spazio del magazzino e il fatturato per un tale negozio è l'ultimo indicatore di importanza.

In effetti, è utile ricordare più spesso che i numeri stessi non dicono nulla sull'efficacia della gestione dell'inventario. Ad esempio, nel commercio al dettaglio, il pane e il costoso cognac hanno indicatori completamente diversi: il fatturato del pane è molte volte superiore a quello del cognac. È ovvio che il pane ha un "compito" in negozio, mentre il cognac ne ha uno completamente diverso e, forse, il negozio guadagna di più da una bottiglia di cognac che dalla vendita del pane in una settimana.

Il denaro è l'unica e universale misura, e in nessun modo chilogrammi, pezzi, metri cubi, ecc. Le aziende investono in un prodotto e vogliono trarne il massimo (ritorno sull'investimento).

Un tale indicatore come il turnover delle scorte caratterizza la qualità della gestione delle scorte di materie prime e di produzione dell'impresa. Può essere utilizzato per comprendere l'efficacia dell'interazione tra i servizi di approvvigionamento e vendita. Per valutare correttamente la situazione, è necessario essere consapevoli di cosa significa questo coefficiente, come viene calcolato e controllato.

Caratteristica del coefficiente

Il rapporto di rotazione dell'inventario (K circa) è inteso come il numero di giri che un certo tipo di inventario fa in un tempo specificato. Quando l'indicatore è troppo basso, indica un uso inefficiente delle risorse aziendali.

Questo potrebbe essere un segno che:

- le scorte di materie prime o di produzione sono in eccesso;

- le vendite sono peggiorate;

- la gestione del magazzino è inefficace.

Un alto tasso di turnover, al contrario, caratterizza la mobilità dei fondi dell'azienda: per un certo periodo di tempo, il turnover avviene rapidamente, il che è vantaggioso per l'azienda. Come mai?

Perché ogni fatturato prevede i seguenti processi:

Cioè, ciascuno di questi cicli porta profitto all'azienda. E più ce ne sono, maggiore è il ricavato dalla vendita dei prodotti finiti. Di conseguenza, la posizione finanziaria della società sta migliorando.

D'altra parte, se le scorte e le scorte sono insufficienti, l'azienda inizierà a bilanciare sull'orlo della carenza, che può portare alla perdita di clienti oa costi irragionevolmente elevati per un tempestivo rinnovo. E anche questo non è redditizio. Pertanto, è necessario fornire merci in quantità sufficienti e il rapporto di rotazione delle scorte è costantemente monitorato.

Come calcolare

L'indicatore può essere determinato in base ai ricavi o ai costi delle vendite. Le informazioni necessarie a tal fine sono reperibili nelle forme di bilancio (stato patrimoniale, conto economico).

Il calcolo basato sul prezzo di costo si presenta così:

Con il prezzo di costo;

il valore medio annuo delle rimanenze dell'impresa.

Con l'opzione di calcolo attraverso le entrate, la formula per il rapporto di rotazione dell'inventario sarà simile alla seguente:

In pratica, si incontrano entrambe le opzioni di calcolo. Il vantaggio del secondo è che esclude l'influenza delle politiche contabili, ovvero il costo esclude le spese amministrative e di vendita.

Quando il valore viene prelevato dal bilancio, considerano le righe 2120 e 1210. La formula per il calcolo sarà simile alla seguente:

Se il calcolo viene effettuato per ricavi, i valori delle righe 2110 e 1210 vengono sostituiti nella formula di rotazione delle scorte:

ESEMPIO

Secondo i dati del bilancio di Mirage LLC, il costo del venduto (riga 2120) è stato pari a 450.000 RUB nel 2016, 520.000 RUB nel 2017 e 534.000 RUB nel 2018. Rimanenze per questi periodi (riga 1210), rispettivamente 70.000, 75.000 e 80.000 rubli. Determinare il rapporto di turnover per i periodi considerati.

Soluzione

Possiamo eseguire il calcolo in base al costo del venduto, ovvero utilizziamo la formula:

I valori ottenuti sono presentati nella tabella.

| Anno | 2016 | 2017 | 2018 |

| al vol. | 6,43 | 6,93 | 6,68 |

L'attività commerciale della società Mirage nel 2018 rispetto al 2017 è diminuita, poiché il rapporto di fatturato è diminuito di 0,25 volte.

Fatturato delle scorte in giorni

Il ciclo dall'acquisto alla vendita dei prodotti può essere misurato non solo in termini di numero di giri, ma anche di lunghezza dei giorni. Per determinare la durata di un giro, abbiamo bisogno di K rev. e il numero di giorni nel periodo in esame. Prendi il valore 360 o 365 - a seconda del periodo desiderato.

Rapporto di rotazione- un parametro calcolando il quale è possibile stimare il tasso di rotazione (applicazione) di specifiche passività o attività della società. Di norma, i rapporti di fatturato fungono da parametri dell'attività commerciale di un'organizzazione.

Tassi di fatturato- alcuni parametri che caratterizzano il livello di attività dell'impresa nel breve e nel lungo periodo. Questi includono una serie di rapporti: capitale circolante e rotazione delle attività, conti attivi e passivi e inventario. Equity e cash ratio sono nella stessa categoria.

L'essenza del rapporto di fatturato

Il calcolo degli indicatori dell'attività aziendale viene effettuato utilizzando una serie di parametri qualitativi e quantitativi - rapporti di fatturato. I criteri principali per questi parametri includono:

La reputazione commerciale dell'azienda;

- la presenza di acquirenti e fornitori regolari;

- l'ampiezza del mercato di vendita (esterno ed interno);

- la competitività dell'impresa, e così via.

Per una valutazione qualitativa, i criteri ottenuti dovrebbero essere confrontati con quelli dei concorrenti. Allo stesso tempo, le informazioni per il confronto dovrebbero essere prese non dai rendiconti finanziari (come di solito accade), ma dalle ricerche di mercato.

I criteri di cui sopra si riflettono in parametri relativi e assoluti. Questi ultimi includono il volume delle attività utilizzate nel lavoro dell'azienda, il volume delle vendite di prodotti finiti, il volume del proprio profitto (capitale). I parametri quantitativi vengono confrontati in relazione a diversi periodi (può essere un trimestre o un anno).

Il rapporto ottimale dovrebbe assomigliare a questo:

Tasso di crescita dell'utile netto> Tasso di crescita del profitto dalla vendita di beni> Tasso di crescita del patrimonio netto> 100%.

3. Rapporto tra il fatturato delle attività correnti (circolanti) mostra la velocità di accesso e utilizzo. Usando questo coefficiente, puoi determinare quale fatturato è stato realizzato dalle attività correnti per un certo periodo (di solito un anno) e quanto profitto è stato portato.

dove Circa giorni - fatturato in giorni, giorni

Mer - inventario medio per il periodo, pezzi

Q - numero di giorni nel periodo, giorni

I calcoli hanno mostrato che il tasso di rotazione in giorni è diminuito nel 2013 rispetto al 2012. Ciò indica un'accelerazione del fatturato dell'articolo cuscino Standard di 3 giorni. L'accelerazione del fatturato riflette un trend positivo.

Fatturato a volte indica quante volte il prodotto si è “rigirato” e venduto durante il periodo. Calcolato dalla formula (9):

![]() (9)

(9)

dove Ob volte -, volte

TO - fatturato del periodo, pezzi

Mer - inventario medio per il periodo, pezzi

12-13 volte l'anno equivalgono a 28-31 giorni di turnover, quindi non c'è una differenza fondamentale nel metodo di conteggio. Le conclusioni possono essere tratte lo stesso. Ma, a mio avviso, il calcolo del fatturato in giorni è più conveniente, poiché è possibile tracciare più chiaramente la dinamica dell'accelerazione o decelerazione del fatturato.

Quando si analizzano i dati ricevuti, vale la pena prestare attenzione alla linea di credito per questo prodotto, ovvero dopo quanto tempo dobbiamo pagarlo. Il fornitore "BELASHOFF" nel contratto prescriveva la seguente procedura di calcolo:

20% di pagamento anticipato

80% entro e non oltre 20 giorni di calendario dalla data di consegna

Ciò significa che le merci non avranno il tempo di girarsi, i soldi non saranno ancora ricevuti e la società sarà costretta a utilizzare fondi presi in prestito.

Per un funzionamento efficiente, il fatturato in giorni non deve superare la durata del prestito.

Tabella 8 - Dati comparativi su margine e fatturato

|

Prezzo d'acquisto |

Prezzo di vendita |

Fatturato in giorni |

Fatturato (una volta all'anno) |

Guadagno di un'unità di merce all'anno |

Priorità |

||

|

Cuscino standard | |||||||

|

Fascino del cuscino | |||||||

|

Dialogo con il cuscino |