Utvrđuje se kapitalizacija društva. Omjer kapitalizacije

Pročitajte također

Kapitalizacija- ekonomski izraz koji se koristi u sljedećim značenjima:

1. Povećanje obujma vlastitih sredstava poduzeća kao rezultat pretvorbe dividendi, viška vrijednosti, cijele ili dijela dobiti u dodatne proizvodne objekte (oprema, sredstva i predmeti rada, osoblje) ili u dodatni kapital. U ovom slučaju, bit kapitalizacije je transformacija budućeg dohotka u kapital. Kapitalizirana sredstva nadopunjuju kapitalistički akumulacijski fond.

2. Analiza vrijednosti poduzeća ili njegove imovine, pri čemu su parametri za procjenu:

Obim obrtnog i fiksnog kapitala;

Tržišna vrijednost vrijednosnih papira koje izdaje društvo (dionice i obveznice);

Veličina dobiti primljene svake godine.

U bankarskom sektoru kapitalizacija se sastoji u izdavanju dionica, povećanju postojećeg kapitala vezivanjem stope povrata na kamate i drugim operacijama za povećanje kapitalne baze.

Ovisno o djelatnostima koje se obavljaju, razlikuje se kapitalizacija dohotka (procjena vrijednosti poduzeća) i tržišna (dionička) kapitalizacija poduzeća (procjena vrijednosti vrijednosnih papira).

Dobar dan, dragi moji posjetitelji i čitatelji. Danas ćemo govoriti o razini kapitalizacije tvrtke i što može negativno utjecati na nju. Da, ova tema je dosta daleko od trgovanja i kriptovaluta, ali u ekonomskom i općem razvojnom smislu, mislim da će ova tema biti korisna.

Osim toga, procjena kapitalizacije poduzeća vrlo je važan čimbenik koji se mora uzeti u obzir. Ako ste potencijalni investitor i želite ulagati u dionice određene tvrtke, tada je procjena razine kapitalizacije važno pitanje koje biste trebali razmotriti. Općenito, pokušat ću jednostavnim jezikom objasniti što može negativno utjecati na samu razinu kapitalizacije.

RIZIK PROMJENE CIJENA ROBE

Uvijek postoji rizik da nagle fluktuacije cijena određenog proizvoda mogu negativno utjecati na profilnu tvrtku i razinu njezine kapitalizacije. Na primjer, ako tvrtka prodaje robu, tada će naglo povećanje te robe biti korisno i, obrnuto, ako se cijena robe smanji, tada će tvrtka biti neprofitabilna i njezina razina kapitalizacije može pasti.

S druge strane, ako se specijalizirana tvrtka bavi kupnjom robe, tada će smanjenje njihove cijene igrati na ruku i tvrtki i razini kapitalizacije, ali povećanje ove vrijednosti bit će negativan čimbenik za tvrtku i razinu kapitalizacije.

Budući da se radi o cijeni, bit će prikladno pogledati kako pristupiti pitanju kada je to važno.

Ali, zapravo, reći ću da ti rizici mogu utjecati i na ona poduzeća koja nemaju nikakve veze s robom. Na primjer, nagli porast cijene robe može natjerati stanovništvo neke zemlje da štedi novac, što će, naravno, utjecati na uslužni sektor općenito.

NEGATIVNA MEDIJA

To je izravan rizik da poslovanje tvrtke, a time i njezina razina kapitalizacije, može pretrpjeti negativno medijsko praćenje. Protok vijesti danas je neograničen, jer se od toga ne može osigurati niti jedna tvrtka.

Primjerice, vijest o nesreći u nuklearnoj elektrani Fukushima 2011. izazvala je divlji odjek na tržištu, a dionice mnogih japanskih tvrtki jednostavno su pojeftinile, a time i razina kapitalizacije. Tržište su ljudi, a ljudi su skloni panici, stoga ova ili ona vijest može izazvati burnu reakciju tržišta. Jasno je da globalne vijesti mogu uzrokovati još veće probleme, od padova burze do duboke krize u zemlji.

Vrijedi razumjeti da je tržište odraz mišljenja ljudi. Ljudi mogu dvosmisleno reagirati na razne okolnosti više sile, jer emocije dolaze u obzir. A tamo gdje ima emocija, nema više mjesta hladnoj kalkulaciji, shodno tome je nemoguće predvidjeti reakciju, zbog čega nakon objave neočekivane vijesti tržište može užasno pokolebati!

RIZIK PROMJENE OCJENA

U pravilu postoji takozvani kreditni rejting u okviru kojeg se poduzeću dodjeljuje određena ekonomska ocjena koja se s vremenom može mijenjati. Tako nešto postoji za one tvrtke čijim se dionicama trguje na burzi. U ovom slučaju postoji posebna ocjena analitičara, gdje se dionicama dodjeljuju određene ocjene.

Jasno je da takve stručne procjene mogu postati ozbiljan psihološki okidač. Na primjer, zamislite da su dionice neke tvrtke imale visoku vrijednost, ali godinu dana kasnije, kada su objavljene nove procjene, pokazalo se da je znatno lošije nego prethodne godine. Jasno je da to može negativno utjecati na razinu kapitalizacije, što će biti posljedica pada razine cijena dionica, budući da će ih se investitori jednostavno početi otresati.

POGLEDAJTE VIDEO PREGLED ČLANKA

Opet, ovdje je na djelu suptilna psihološka nit. Još jednom se pokazuje da iza svih ovih cijena stoje ljudi, njihova očekivanja, nade, strahovi i namjere. Ove svakakve ocjene investitori često prate i na temelju tih informacija razmišljaju kako dalje sa svojim ulaganjima u budućnosti.

RIZIK DA POSTANE ANAKRONIZAM

To je rizik da bi poslovanje tvrtke moglo postati svojevrsni dinosaur, samo u ekonomskom smislu. Treba razumjeti da stvarno uspješnih tvrtki nema toliko, a još manje onih koje posluju jako dugo, odnosno žive do svoje 100. godišnjice.

Tržište je vrlo dinamično, mijenja se, stoga, ako mu se tvrtka ne prilagodi i ne promijeni koncept poslovanja u pravom trenutku, onda može postati upravo taj dinosaurus. Tržište je, prije svega, oštra konkurencija, a daljnjim usavršavanjem suvremenih tehnologija ta konkurencija postaje još intenzivnija. U tom slučaju se s vremenom uvijek može pojaviti konkurent koji će ponuditi sličan proizvod, ali kvalitetniji i po sniženoj cijeni. Jasno je da će tada tvrtka sustavno zapadati u stagnaciju, a tu nije daleko od bankrota.

OTKRIVANJE DIJELOVA OD VLASTI

U ovom slučaju govorimo o tome da uvjetni revizor može pronaći neke pikantne detalje tvrtke koji mogu dovesti do kolapsa samog sustava. To može biti bilo što: krađa od strane uprave, prijevara, lažno prijavljivanje i tako dalje.

Ako se takva informacija pojavi, to može uzrokovati nepopravljivu štetu imidžu tvrtke. Nakon tako ozbiljnog udarca bit će vrlo teško izdržati. Zapravo, takvi slučajevi nisu izolirani, na primjer, tvrtka ENRON.

ZAKONODAVNI RIZIK

Ovdje je riječ o odnosu smjera poslovanja i važećeg zakonodavstva. U tom slučaju, vlada može nametnuti ograničenja posebno za tvrtku ili industriju u cjelini. Jasno je da će sve to negativno utjecati na ulaganja ljudi koji su svoj novac uložili u tvrtku ili industriju.

U teoriji, vlada djeluje kao svojevrsni tampon između poduzeća i stanovništva zemlje. Vlada će intervenirati kad god poslovanje jasno izvrši pritisak na društvo ili se ne uspije samoregulirati. Ali u stvarnosti, vlade se često osiguravaju inicirajući, s vremena na vrijeme, potpuno glupe zakone koji neopravdano stišću posao.

INFLACIJA I KAMATNE STOPE

Na primjer, ako se kamatne stope povećaju, onda bi tvrtka koja treba financiranje mogla naići na probleme. Ugrubo govoreći, troškovi ove tvrtke će se povećati, a bit će joj puno teže ostati na površini.

Na primjer, ako je povećanje kamatnih stopa na razini inflacije, tada se poduzeće može suočiti s problemima, jer kupovna moć novca pada. Općenito, povećanje inflacije i kamatnih stopa može se dogoditi odvojeno i istovremeno, što može negativno utjecati na tvrtku.

RIZIK MODELA

Uvijek postoji rizik da opći model ili koncept koji je u osnovi poslovanja može postati pogrešan. Tvrtke koje ga koriste pate od pogrešnog modela. U tom slučaju često se može pokrenuti određeni domino efekt, kada će velike tvrtke druge manje tvrtke povući na dno.

Primjerice, hipotekarna kriza koja se dogodila u razdoblju 2008.-2009. jasno je pokazala da inicijalno netočan model može imati ozbiljne negativne učinke čak i na gospodarstva velikih zemalja.

ZAKLJUČCI

Općenito, ako govorimo o rizicima, onda opet kažem da su rizici dio poslovanja i ne postoji način da ih se zamijeni. Ne postoji tvrtka, linija poslovanja ili čak gospodarstvo koje nije izloženo rizicima. Osim toga, želio bih vas podsjetiti da je tržište živi ekosustav koji je sposoban vrlo agresivno reagirati na sve promjene na tržištu.

Zaključak je da tržišta nisu uvijek racionalna. Svaka vijest o višoj sili ima vrlo snažan utjecaj na tržište. Kao što sam mnogo puta rekao, tamo gdje ima emocija nema racionalnosti, pa prema tome nema smisla nešto predviđati.

Općenito, poslovanje i trgovina se vrlo snažno preklapaju. Rekao bih da je trgovanje svojevrsna poslovna linija, stoga, da biste ovdje uspjeli, morate prije svega razmišljati kao pravi poslovni čovjek. Poslovna sposobnost, ili je imaju ili ne, sve je vrlo jednostavno!

Pa, evo takvog materijala i nadam se da će vam biti od koristi. Pozdravit ću se s tobom, želim ti puno sreće i vidimo se uskoro!

Tržišna kapitalizacija- pokazatelj vrijednosti koji vam omogućuje analizu općeg stava investitora prema određenoj tvrtki. Iako je na službenim web stranicama tvrtki pored parametara kao što su EBITDA ili P/E, teško ga je nazvati višestrukim zbog pristranosti. Umjesto toga, to je osnovna metrika za izračun točnijih višekratnika, kao što je neto dug. Čitajte dalje kako biste saznali više o tome kako izračunati tržišnu kapitalizaciju tvrtke i nedostatke pokazatelja.

Tržišna kapitalizacija: što je to i kako pokazatelj može biti koristan za investitora

Tržišna kapitalizacija odražava ukupnu vrijednost otvorenih dionica koje posjeduju ulagači i vlasnici poduzeća. Pokazatelj se koristi za površnu procjenu vrijednosti poduzeća i analizu njegove dinamike u određenom vremenskom razdoblju.

Postoji ukupna tržišna kapitalizacija i burzovno vrednovanje običnih dionica u optjecaju. Mnogi izvori tumače tržišnu kapitalizaciju kao množenje tržišne cijene jedne dionice s brojem dionica u obradi, ali to je još manje točan pokazatelj za ocjenjivanje tvrtke. Ispravak za takozvano razrjeđivanje kapitala bio bi ispravan, što može uključivati:

- opcije za kupnju dionica;

- preferencijalne dionice;

- konvertibilne obveznice.

Financijski izvještaji će vam reći o prisutnosti takvih vrijednosnih papira u kapitalu tvrtke, ali će biti teško pronaći informacije o njima na službenim stranicama bez iskustva. Stoga preporučujem da se vodite optimalnom formulom:

Tržišna kapitalizacija = broj redovnih dionica * trenutna tržišna cijena + broj povlaštenih dionica * trenutna tržišna cijena

Svi podaci za izračun su besplatno dostupni.

Prednosti tržišne kapitalizacije za investitore

- procijeniti dinamiku rasta kapitalizacije u različitim vremenskim intervalima, na temelju čega se može donijeti odluka o ulaganju;

- analizirati kako cijene dionica i kapitalizacija reagiraju na određene temeljne čimbenike. Koliko je vrijednost tvrtke osjetljiva na višu silu ili obrnuto na pozitivne tržišne signale. Što je veća osjetljivost, veći je rizik, ali više možete zaraditi na volatilnosti.

Smatram da nije preporučljivo uspoređivati kapitalizaciju poduzeća u istoj branši, kao ni trošak jedne dionice. Na primjer, dinamika dionica Gazproma, unatoč kapitalizaciji od gotovo 3 bilijuna rubalja, nije najatraktivnija za investitore, a vrijednost dionica VTB banke uopće se izračunava u kopejkama i stoga se ne može usporediti, na primjer, sa Sberbankom. dionice.

Višekratnici derivata temeljeni na kapitalizaciji: PE omjer, PS omjer, omjer knjige cijena.

Nedostaci ocjenjivanja poduzeća na temelju tržišne kapitalizacije

- prisutnost špekulativne komponente u cijeni dionica. Na primjer, tradicionalno, prije isplate dividendi, dolazi do povećanja kotacija vrijednosnih papira, nakon plaćanja - vraćanja. Financijsko stanje poduzeća ostaje nepromijenjeno, kapitalizacija se mijenja;

- zanemarujući druge utjecajne ekonomske čimbenike u pokazatelju. Ulagači koji znaju analizirati financijska izvješća uspoređuju tržišnu vrijednost dionica s teretom duga i likvidnom imovinom tvrtke. No, ima investitora koji ulažu novac, vođeni dobrom dinamikom kotacija i nečijim savjetima. Oni su ti koji neopravdano precjenjuju tržišnu vrijednost vrijednosnih papira;

- ograničena sposobnost procjene. Tržišnom kapitalizacijom mogu se procijeniti samo tvrtke kojima se javno trguje za koje su dostupni osnovni podaci.

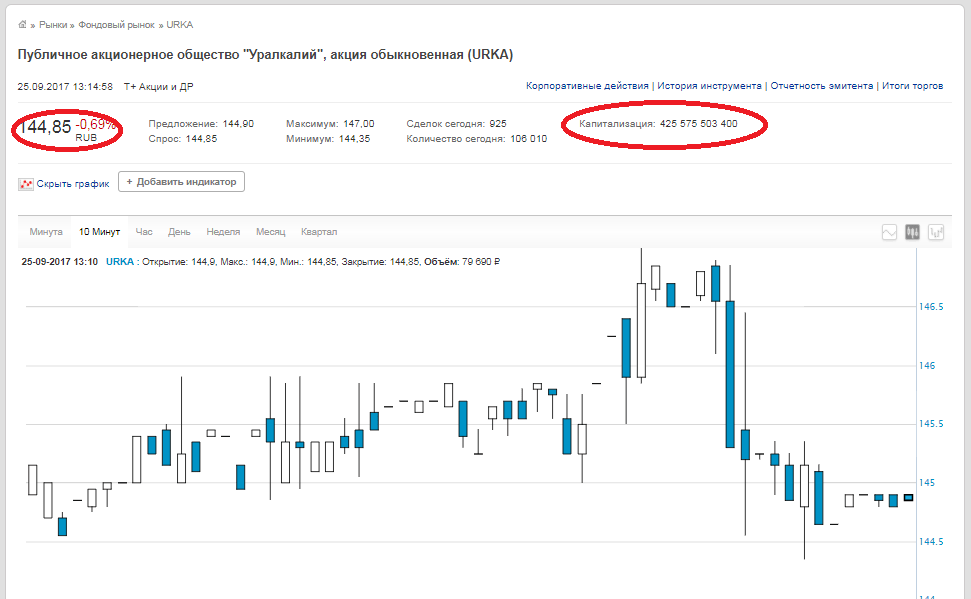

Praktični primjer izračuna tržišne kapitalizacije poduzeća

Svi podaci o broju dionica i njihovoj trenutnoj vrijednosti dostupni su kako na web stranicama samih tvrtki i analitičkim resursima, tako i na samoj burzi. Uzmimo PJSC Uralkali kao primjer. Broj redovnih dionica - 2.936.015.891,

cijena zatvaranja - 144,85 rubalja (podaci od 25. rujna 2017.). Te brojke množimo jedni s drugima i dobivamo tržišnu vrijednost od 425,575 milijardi rubalja. Ista brojka je na web stranici mjenjačnice.

Napominjemo da na web stranici burze redak "Kapitalizacija" ne označava kapitalizaciju društva, već kapitalizaciju dionice, odnosno ako tvrtka ima obične dionice i povlaštene dionice, tada se ta dva broja moraju dodati za dobivanje tržišne kapitalizacije poduzeća.

Izlaz... Izračun tržišne kapitalizacije u odnosu na izračun višekratnika EBITDA, P/E ili neto duga vrlo je jednostavan i jasan. Ali služi samo kao generalizirani pokazatelj i ima velike pogreške. Ne bih preporučio oslanjanje isključivo na dinamiku cijene dionice u trenutku donošenja odluke o ulaganju. Morate analizirati sve pokazatelje i množitelje u kompleksu.

Tržišna kapitalizacija se koristi za izračunavanje mnogih drugih korisnih i korisnih višekratnika, o kojima ću pisati nešto kasnije.

M.V. Dedkova JSCB "Settlement United Union European Bank"

Znanstvena publikacija FGOU VPO RGUTiS, časopis "Vestnik MGUS" Broj "Ekonomija", br. 1 za 2007.

Kapitalizacija je jedan od rijetkih ekonomskih fenomena za koji se u praksi pokazuje iznimno velik interes i koji je donedavno bio izrazito nedovoljno proučavan u domaćoj ekonomskoj literaturi. Neovisna istraživanja u području kapitalizacije pojavljuju se tek posljednjih godina. To uključuje disertacije A.S. Permyakova. na temu "Podrška ulaganja i upravljanje kapitalizacijom naftnih i plinskih tvrtki", Ovsyannikova A.N. na temu "Kapitalizacija industrijskih poduzeća u Rusiji kao čimbenik povećanja njihove ekonomske stabilnosti", Yezhova Yu.V. na temu "Način kapitalizacije amortizacijskog fonda poduzeća za izgradnju strojeva", Kazintseva V.V. na temu "Tržišna kapitalizacija ruskih industrijskih korporacija kao čimbenik povećanja ekonomske učinkovitosti proizvodnje", Hovsepyan D.E. na temu "Upravljanje kapitalizacijom industrijskih korporacija", Pivenya V.V. na temu "Modeliranje utjecaja ekonomskih čimbenika na tržišnu kapitalizaciju industrijskih korporacija", Galtseva E.V. na temu "Kapitalizacija kao čimbenik jačanja financijske stabilnosti poduzeća u uslužnom sektoru", Varoko A.Sh. na temu "Upravljanje kapitalizacijom investicijskih resursa reproduktivnog potencijala agroindustrijskog kompleksa regije."

Dakle, popis samostalnih studija iz područja kapitalizacije toliko je mali da se može navesti gotovo u cijelosti. U većini navedenih studija kapitalizacija se razmatra iz perspektive povećanja temeljnog kapitala poduzeća. Pritom je naglasak uglavnom na dioničkim društvima čije su dionice u slobodnom prometu. U ovom slučaju kapitalizacija se procjenjuje na temelju tržišne vrijednosti dionica. Ovo je najčešći pristup kapitalizaciji na domaćem tržištu, posuđen iz inozemne prakse. Zbog toga ima vrlo ograničen opseg primjene u domaćem gospodarskom okruženju, gdje temeljni kapital još nije postao rasprostranjen. Slijedom toga, ovakvim pristupom kapitalizaciji većina ruskih tvrtki ispada iz predmeta istraživanja.

Samo u studiji E.V. Galtseve. pokušano je prikazati različite oblike ispoljavanja kapitalizacije na ruskom tržištu. Ovisno o mehanizmu povećanja kapitalizacije, autor identificira tri njegova oblika:

- stvarna kapitalizacija;

- marketing ili subjektivna kapitalizacija;

- tržišne ili fiktivne kapitalizacije.

Svi navedeni oblici kapitalizacije odražavaju se u bilancama poduzeća u obliku izgradnje vlastitih izvora financiranja (odjeljak 3. bilance), no imaju različite izvore nastanka i različite načine pokretanja.

Prava upotreba velikih slova

Učinkovito poduzeće gotovo uvijek ima pozitivan financijski rezultat gospodarske aktivnosti. Dobit, odnosno njezin reinvestirani dio, akumulira se u odjeljku 3 bilance, u velikoj mjeri određuje vrijednost poduzeća i dovodi do povećanja kapitala. Visoka kapitalizacija ukazuje na sposobnost gospodarskog subjekta da ostvaruje prihod, učinkovito koristi resurse, širi poslovanje, što je, pak, uvjet buduće profitabilnosti.

U međuvremenu, povećanje 3. odjeljka bilance, pod jednakim uvjetima, znači povećanje obveze i stoga, prema osnovnom pravilu upravljanja bilance, uzrokuje povećanje imovine gospodarskog subjekta. Ovisno o vrsti djelatnosti, strategiji poduzeća i nastalim tekućim problemima, povećanje utječe ili na dugotrajnu ili na kratkotrajnu imovinu, ili na oboje u isto vrijeme. Ako poduzeće kao rezultat financijskih i gospodarskih aktivnosti reinvestira dobit, usmjeravajući je na nadopunu dugotrajne imovine (prvenstveno sredstava rada) i obrtne imovine (u smislu predmeta rada ili zaliha), dolazi do stvarne kapitalizacije izražene u povećanje stvarne vrijednosti imovine. U većini slučajeva poduzeća sa jakom strategijom ulažu kapitalne dobitke u dugotrajnu imovinu, t.j. u odjeljku 1 - dugotrajna imovina.

U ovom slučaju kapitalizacija je prirodan rezultat financijskih i gospodarskih aktivnosti, ekonomski je objektivna i inicirana je izvorima financiranja, tj. bilančne obveze. Realna kapitalizacija dovodi do jačanja financijske stabilnosti poduzeća, povećanja kreditnog rejtinga, povećanja marketinške atraktivnosti i povećanja tržišne vrijednosti.

Marketing ili subjektivna kapitalizacija

U praksi je proces akumulacije na razini farme često rezultat aktivne marketinške politike i reklamne kampanje, koje „navijaju“ tržišnu vrijednost poduzeća, odvajajući je od stvarne vrijednosti. U ovom slučaju, povećanje valute bilance, uz ostale jednake stvari, nastaje početno sa strane imovine, u pravilu, nematerijalne komponente bilance, na primjer, zbog sljedećih operacija:

- odraz u bilanci vrednovanja poslovnog ugleda (goodwill);

- povećanje tržišne vrijednosti žiga, marke;

- odraz u računovodstvu i, sukladno tome, u bilanci znanja;

- stjecanje prava na rezultate intelektualne djelatnosti.

Povećanje imovine poduzeća u ovom slučaju, pod svim ostalim jednakim uvjetima, može se odraziti u bilanci na različite načine:

- saldo u obvezama uz rast dodatnog kapitala;

- odnose na financijske rezultate, povećanje zadržane dobiti;

- povećati temeljni kapital uz odgovarajuću registraciju prema utvrđenom postupku.

Dodatni kapital, zadržana dobit i odobreni kapital, zauzvrat, povećavaju agregat “vlasničkog kapitala”. U ovom slučaju kapitalizaciju inicira upravljanje unutar poduzeća na dijelu imovine, prvenstveno nematerijalne imovine. Vrednovanje je u ovom slučaju često ugovorno, dakle, subjektivno. Povećanje imovine zbog ugovornih procjena, čak i po cijenu preknjižbe temeljnog kapitala, u velikoj je mjeri subjektivna operacija. Poslovanje ove vrste omogućuje formiranje “reprezentativne” bilance društva, no s obzirom na to da je nematerijalna imovina visokorizična imovina, takva kapitalizacija može nestati uz najmanju promjenu političke situacije ili tržišnih uvjeta. Povećanje temeljnog kapitala zbog proširenja temeljnog kapitala daje poslovanju ove vrste određenu stabilnost i pravni oblik, ali predstavlja ekstenzivni put razvoja poduzeća i ne ukazuje na učinkovitost korištenja njegovih potencijala. Ova vrsta kapitalizacije naziva se subjektivna ili marketinška kapitalizacija, budući da je njena priroda subjektivna, a ovaj oblik kapitalizacije se u pravilu koristi u marketinške svrhe.

Subjektivna (marketinška) kapitalizacija je u posljednje vrijeme vrlo popularna među PR agencijama, koje polaze od činjenice da poslovni ugled ima ključnu ulogu u oblikovanju vrijednosti poduzeća. Ovakav pristup kapitalizaciji doveo je do pojave projekta kapitalizacije ugleda koji je pokrenula Publicity PR agencija. U stručnom istraživanju koje je provela ova PR agencija sudjelovalo je 1072 ispitanika iz reda top menadžera, voditelja i zaposlenika odjela za marketing, oglašavanje i PR, financijskih analitičara i drugih stručnjaka velikih tvrtki, više od 60% ispitanika odgovorilo je da je poslovni ugled stvarna imovina koja stvara vrijednost.

U razvoju subjektivne (marketinške) kapitalizacije u Rusiji, prethodno je oporezivanje imovine služilo kao sredstvo odvraćanja. Međutim, "zadržavanje" je bilo beznačajno, s obzirom na nisku stopu poreza na imovinu. Trenutačno se oporezuju samo dugotrajna imovina iskazana u bilanci po preostaloj vrijednosti. To znači da gotovo svako poduzeće može povećati kapitalizaciju malim sredstvima i formirati "reprezentativnu" bilancu, što će zauzvrat uzrokovati aktivaciju subjektivnog (marketinškog) oblika kapitalizacije na ruskom tržištu.

Tržišna ili fiktivna kapitalizacija.

U naprednim fazama tržišne ekonomije, gdje je dioničko vlasništvo, slobodan promet dionica i određivanje tržišne vrijednosti poduzeća putem burzovnih kotacija široko rasprostranjeno, prihvatljivije je shvaćanje kapitalizacije kako ga tumači Richard Koch. R. Koch smatra da je kapitalizacija "tržišna vrijednost tvrtke čije dionice kotiraju na burzi", koja je umnožak tržišne cijene dionice i ukupnog broja dionica društva. Povećanje tržišne vrijednosti dionica i dioničkog društva u cjelini odražava se u ovom slučaju u imovini bilance u obliku revalorizacije financijskih ulaganja“ i u pasivi se uravnotežuje dodatnim kapitalom.

Ovaj oblik očitovanja kapitalizacije ima očite sličnosti sa subjektivnom (marketinškom) kapitalizacijom. Međutim, kapitalizaciju u ovom slučaju ne pokreće unutar-firmski menadžment, već eksterne burzovne strukture koje provode kotaciju dionica. Rezultati burzovnog trgovanja, kao što znate, nastaju pod utjecajem kombinacije objektivnih i subjektivnih čimbenika, ali je učinak subjektivnih čimbenika minimiziran javnim priznanjem.

U akademskim publikacijama kapital predstavljen u vrijednosnim papirima koji stvaraju prihod naziva se fiktivnim ili dioničkim kapitalom. Budući da ovaj oblik kapitalizacije nastaje kao rezultat dioničkih transakcija, naziva se fiktivnom kapitalizacijom. Burzovni analitičari ovaj oblik manifestacije kapitalizacije radije nazivaju tržišnom kapitalizacijom.

U Rusiji se u posljednje vrijeme razvija fiktivna ili tržišna kapitalizacija, što je posljedica aktivacije burze. Međutim, to je tipično samo za velike ruske tvrtke formirane na dioničkom obliku vlasništva. Za većinu domaćih poduzeća ovaj alat za izgradnju vlasničkog kapitala, dakle ovaj oblik kapitalizacije, još nije dostupan.

Uz navedene oblike očitovanja kapitalizacije, mogu se izdvojiti pojmovi kao što su "kapitalizacija imovine" i "kapitalizacija troškova".

Kapitalizacija imovine očituje se u apsolutnom i relativnom povećanju imovine kapitalne prirode - dugotrajne imovine, koja je najatraktivniji kolateral u svim financijskim transakcijama i najznačajnija komponenta nekretnina poduzeća. Nematerijalna imovina je dio dugotrajne imovine koji najviše obećava i kojim se može upravljati. To uključuje marketinšku strategiju, bazu kupaca, metodologiju praćenja tržišta i rezultate marketinškog istraživanja, know-how, visoku reputaciju i kvalificirano osoblje, dugoročne odnose s kupcima i još mnogo toga. Vrednovanje nematerijalne imovine i njihov računovodstveni odraz prihvatljiv je alat za kapitalizaciju imovine.

Kapitalizacija rashoda znači pretvaranje dijela tekućih rashoda u izdatke kapitalne prirode. Klasičan primjer kapitaliziranja potrošnje bila bi potrošnja na oglašavanje, što je trošak koji se ponavlja, ali rezultat je brend koji se može procijeniti u milijardama dolara. Općenito je u poslovnoj zajednici poznato da je brend nematerijalna imovina i jedna od najvažnijih konkurentskih prednosti poduzeća. Međutim, njegove procjene troškova i trendovi njihove promjene tijekom vremena ne uklapaju se u tradicionalna pravila odraza u računovodstvu nematerijalne imovine. Dakle, nematerijalna imovina se amortizira, t.j. prijenos njihovog troška na trošak novonastalog proizvoda/usluge vrši se u dijelovima obračunom amortizacije. Istekom korisnog vijeka trajanja nematerijalne imovine njena vrijednost se poništava. Brend ne samo da s vremenom ne može izgubiti svoju vrijednost, već je i povećati. Kao nematerijalna imovina prema svim gore navedenim karakteristikama, brend treba poseban postupak procjene i revalorizacije. Samo u tom slučaju bit će moguća kapitalizacija troškova, zbog čega će biti moguće povećati vrijednost dugotrajne imovine odražavajući marku u njihovom sastavu.

Također treba napomenuti da do sada alat za kapitalizaciju u različitim vrstama djelatnosti nije dovoljno proučen. Najviše proučavana u tom pogledu je industrijska kapitalizacija. U međuvremenu, u uvjetima uslužnog društva, kapitalizacija u različitim sektorima uslužnog sektora zahtijeva dodatna istraživanja.

Proučavanje praktičnog iskustva kapitalizacije, njegova sveobuhvatna analiza i teorijske generalizacije važni su za sve sudionike na tržištu: za poduzeća koja stvaraju vlastiti imidž na tržištu, za svoje partnere, za dioničare.

Književnost

1. Galtseva E.V. Kapitalizacija kao čimbenik jačanja financijske stabilnosti poduzeća u uslužnom sektoru: Dis. Kand. gospodarstvo, znanosti. M., 2005.137 str.

2. Koch R. Menadžment i financije od A do Ž. SPb .: Peter, 1999. 496 s.

3. Sovjetski enciklopedijski rječnik. 3. izd. Moskva: Sovjetska enciklopedija, 1984. 100 str.

4. Ekonomska enciklopedija. Politička ekonomija. Moskva: Sovjetska enciklopedija, 1975. T. 4.672 str.

Kapitalizacija – vrijednost poduzeća na tržištu

Kapitalizacija poduzeća je agregatna trenutna vrijednost njegovih dionica kojima se trguje na tržištu (tržišna, tečajna vrijednost jedne dionice naziva se i njezinom kapitalizacijom).

K comp = N com * R com + K priv * P priv,

gdje je P com, P priv - odnosno tržišna vrijednost običnih i povlaštenih dionica.

Tržišna cijena redovnih dionica iznosi 18,15 RUB.

K komp = 746 018 770 000 * 18,15 + 263 300 742 000 * 18,15 = 18 319 149,14 milijuna rubalja.

Omjeri kapitalizacije – omjer pozajmljenih sredstava i ukupne kapitalizacije. Omjeri kapitalizacije odražavaju stupanj do kojeg tvrtka učinkovito koristi svoj temeljni kapital.

udio obveznica

K regija = (nominalna vrijednost obveznica / (nominalna vrijednost obveznica + nominalna vrijednost kom. dionica + nominalna vrijednost privatnih dionica + dobit za distribuciju)) * 100% = (10 156 672 / (10 156 672 + 37 300 938,45 + 6 582 518,55 + 3 423 101)) * 100% = 17,6%

udio običnih dionica

K com = (nominalna vrijednost običnih dionica / (nominalna vrijednost obveznica + nominalna vrijednost com. dionica + nominalna vrijednost privatnih dionica + dobit za raspodjelu)) * 100% = (37.300.938,45 / ( 10 156 672 + 37 300 938,45 + 6 582 518,55 + 3 423 101)) * 100% = 64,9%

specifične povlaštene dionice

K pr.obl = (nominalna vrijednost povlaštenih dionica / (nominalna vrijednost obveznice + nominalna vrijednost kom. dionica + nominalna vrijednost povlaštenih dionica + dobit za distribuciju)) * 100% = (6 582 518, 55 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 11,4%

Zaključak

Dakle, vrijednosni papir nije novac ili materijalna roba. Njegova vrijednost leži u pravima koja kao specifičan novčani dokument daje svom vlasniku. Promjene u odnosima različitih imovinskih prava u vezi s vlasništvom i posuđivanjem, raspolaganjem i upravljanjem vrijednosnim papirima temelj su tržišta dionica.

Na temelju izračuna troška vrijednosnih papira KAMAZ OJSC, mogu se izvući sljedeći zaključci:

· Od 31. prosinca 2007. godine, odobreni kapital KAMAZ OJSC se sastoji od nominalne vrijednosti redovnih i povlaštenih dionica KAMAZ OJSC u iznosu od 746.018.770.000 komada u iznosu od 37.300.938,45 milijuna rubalja. i 263.300.742.000 komada za iznos od 6.582.518,55 milijuna rubalja. odnosno;

· Veličina temeljnog kapitala KAMAZ OJSC na dan 31. prosinca 2007. iznosi 43 883 457 milijuna rubalja;

· Neto obrtni kapital KAMAZ OJSC iznosi 12.998.265 milijuna rubalja . Neto obrtni kapital je neophodan za održavanje financijske stabilnosti poduzeća, budući da višak obrtnog kapitala nad kratkoročnim obvezama znači da poduzeće ne samo da može otplatiti svoje kratkoročne obveze, već ima i financijska sredstva za proširenje djelatnosti u budućnost.

· Likvidni kapital iznosi 18.764.725 milijuna rubalja. Neto likvidna imovina iznosi 6 798 039 milijuna rubalja. te pokazuje da su obveze u pasivi bilance pokrivene imovinom.

· Koeficijent obrta zaliha je 3,66, odnosno zaliha prolazi kroz 3,66 ciklusa pune obnove ili pune prodaje u određenom vremenskom razdoblju;

Neto materijalna imovina po 1 obveznici izdanoj u optjecaju iznosi 1.893.350 RUB .

· Neto materijalna imovina koja se može pripisati 1 povlaštenoj i običnoj dionici izdanoj u optjecaju iznosi 170 rubalja. i 10 rubalja. u skladu s podacima računovodstva i izvješćivanja;

· Koeficijent profitabilnosti OJSC KAMAZ iz proizvodnih aktivnosti iznosi 6,28%;

· Omjer profitabilnosti je 5,27%, odnosno svaka rublja prodanih proizvoda donijela je 5,27% dobiti;

· Trenutni prinos na obveznice, koji je objavio izdavatelj, iznosi 25% nominalne vrijednosti obveznica, u vrijednosnom smislu taj iznos je 25.289.168 milijuna rubalja .;

· Izračunavajući povrat na vlasnički kapital, otkrili smo da za svaku rublju kapitala postoji 10 kopecks neto dobiti. 1 plasirana dionica iznosila je 1,1 rublja. odobren kapital;

· Omjer "financijske poluge" OJSC KAMAZ je 1,47. Posuđena sredstva premašuju vlastita sredstva, ali ne značajno. Financijska poluga omogućuje vam da optimizirate omjer između vlasničkih i posuđenih sredstava kako biste maksimizirali povrat na kapital. Kvantitativni izraz financijske poluge pokazuje povećanje neto profitabilnosti kapitala, zbog korištenja posuđenih sredstava;

· Udio vrijednosnih papira u temeljnom kapitalu KAMAZ OJSC je:

Korporativne obveznice - 17,6%

Obične dionice - 64,9%

Povlaštene dionice - 11,4%

· Kapitalizacija OJSC KAMAZ je 18.319.149,14 milijuna rubalja. Do danas je tržišna vrijednost redovnih dionica 18,15 rubalja. Razina kapitalizacije KAMAZ OJSC značajno je porasla posljednjih godina.

Prema agenciji AK&M, za izvještajnu godinu OJSC KAMAZ zauzima 18. mjesto u ocjeni dionica u smislu rasta tržišne kapitalizacije poduzeća na kraju prosinca 2007. Ovako brz rast kapitalizacije tvrtke uzrokovan je nekoliko čimbenika:

· Fundamentalno podcjenjivanje dionica tvrtke, koje je postojalo prije 2007. godine, kao posljedica posljedica “nepovjerenja tržišta” u sposobnost tvrtke da prevlada posljedice financijske krize 90-ih godina uzrokovane bankrotom ruskog gospodarstva;

· Značajno poboljšanje financijskih i poslovnih rezultata društva u 2006. i 2007. godini, povoljne prognoze daljnjeg razvoja;

· Interes investitora za tvrtke čiji je rast izravno povezan s razvojem infrastrukture u Ruskoj Federaciji;

· Povećanje transparentnosti tvrtke: od 2007. godine tvrtka redovito objavljuje financijska izvješća u skladu s MSFI (Međunarodnim standardima financijskog izvješćivanja) koje revidira PricewaterhouseCoopers;

· Povećana transparentnost tvrtke: KAMAZ je počeo redovito održavati sastanke s investitorima i bankarskim analitičarima, sudjelovati na konferencijama i organizirati odjel za rad s investitorima;

· Otkup vlastitih dionica u iznosu od 10% te njihov daljnji otkup i smanjenje temeljnog kapitala provedeno u 2007. godini;

Općenito, za razdoblje od 2000. do 2007. kapitalizacija KAMAZ OJSC-a porasla je 24,4 puta. Kao rezultat toga, KAMAZ OJSC zauzima drugo mjesto po kapitalizaciji među poduzećima strojarstva na kraju 2007.

Planira se prodati udio u KAMAZ OJSC strateškom investitoru Daimler AG u 2009. po cijeni većoj od trenutne tržišne vrijednosti, koja trenutno ne odražava temeljnu vrijednost tvrtke, te bi mogla postati pokretač rasta udjela KAMAZ-a u kratkoročno. Osim toga, zahvaljujući razvoju suradnje s velikom uspješnom stranom tvrtkom koja posluje na tržištu proizvodnje kamiona, temeljna vrijednost KAMAZ OJSC-a dugoročno bi se trebala povećati zbog provedbe novih projekata proširenja asortimana modela i poboljšati potrošačka svojstva svojih proizvoda.

Osim toga, prodaja paketa strateškom investitoru omogućit će KAMAZ-u pristup tehnologijama svog partnera, što će proširiti asortiman modela i poboljšati potrošačka svojstva proizvoda. To će dugoročno pozitivno utjecati na temeljnu vrijednost tvrtke. Zauzvrat, Daimler AG će dobiti pristup brzorastućem ruskom tržištu, od čega otprilike jednu trećinu zauzima OJSC KAMAZ.

Prema riječima stručnjaka, fer vrijednost 1 obične dionice KAMAZ OJSC iznosi 3,44 dolara, što implicira potencijal rasta od 107% i odgovara preporuci za kupnju.

Bibliografija

1. Galavanov VA Tržište vrijednosnih papira: Udžbenik. - 2. izd., vlč. i dodati. - M .: Financije i statistika, 2006. - 448 str .: ilustr.