वित्तपोषण के अपने और बाहरी स्रोतों की समस्याएं। बाहरी वित्तपोषण और उद्यम का आंतरिक वित्तपोषण: प्रकार, वर्गीकरण और विशेषताएं

यह भी पढ़ें

एंटरप्राइज इकोनॉमिक्स पर कोर्सवर्क

"बाहरी और आंतरिक स्रोत

उद्यम की गतिविधियों का वित्तपोषण "

सेंट पीटर्सबर्ग

परिचय। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .3

अध्याय 1. उद्यम के वित्तीय संसाधन। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .4

अध्याय 2. वित्त पोषण स्रोतों का वर्गीकरण। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... 7

२.१. उद्यम के लिए वित्तपोषण के आंतरिक स्रोत। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... आठ

२.२. उद्यम के वित्तपोषण के बाहरी स्रोत। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .12

अध्याय 3. वित्त पोषण स्रोतों का प्रबंधन। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .16

३.१. बाहरी और आंतरिक स्रोतों का अनुपात

पूंजी संरचना में। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... 17

3.2. वित्तीय उत्तोलन प्रभाव। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .19

निष्कर्ष। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .22

प्रयुक्त साहित्य की सूची। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .23

आवेदन। ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... 24

परिचय

कंपनी- यह एक अलग तकनीकी, आर्थिक और सामाजिक परिसर है, जिसका उद्देश्य लाभ कमाने के लिए समाज के लिए उपयोगी वस्तुओं का उत्पादन करना है। जब इसे बनाया जाता है, साथ ही इसके प्रबंधन की प्रक्रिया में, विभिन्न मुद्दों को हल किया जाता है, जिनमें से एक उद्यम की गतिविधियों का वित्तपोषण कर रहा है, अर्थात, इसके कार्यान्वयन और विकास की लागतों के लिए आवश्यक वित्तीय संसाधन 1 प्रदान करना। आर्थिक जीवन के विषय इन संसाधनों को विभिन्न स्रोतों से प्राप्त करते हैं, जिसके बिना कोई भी उद्यम मौजूद नहीं रह सकता और काम नहीं कर सकता। और, इसलिए, इस तथ्य में कोई आश्चर्य की बात नहीं है कि वित्तपोषण के संभावित स्रोतों का मुद्दा आज कई व्यावसायिक संस्थाओं के लिए प्रासंगिक है और कई उद्यमियों के लिए चिंता का विषय है।

कार्य का उद्देश्य धन के मौजूदा स्रोतों, उद्यम की प्रक्रिया और उसके विकास में उनकी भूमिका का अध्ययन करना है।

फंडिंग स्रोतों के बीच प्राथमिकताएं निर्धारित करना, सबसे इष्टतम स्रोतों का चयन करना आज कई संगठनों के लिए एक समस्या है। इसलिए, यह पत्र उद्यम के लिए वित्तपोषण के स्रोतों के वर्गीकरण, वित्तीय संसाधनों की अवधारणा, इन स्रोतों से निकटता से संबंधित, साथ ही साथ इक्विटी और उधार ली गई निधि की पूंजी संरचना में अनुपात पर विचार करेगा, जिसका महत्वपूर्ण प्रभाव पड़ता है उद्यम की वित्तीय और आर्थिक गतिविधियाँ।

इन पहलुओं पर विचार करने से दिए गए विषय के बारे में निष्कर्ष निकालने की अनुमति मिल जाएगी।

अध्याय 1. उद्यम के वित्तीय संसाधन

वित्तीय संसाधनों की अवधारणा एक आर्थिक इकाई की गतिविधियों के लिए वित्तपोषण के स्रोतों की अवधारणा से निकटता से संबंधित है। उद्यम के वित्तीय संसाधन- वित्तीय दायित्वों, वित्त वर्तमान लागतों और पूंजी के विस्तार से जुड़ी लागतों को पूरा करने के उद्देश्य से उधार ली गई और उधार ली गई धनराशि की अपनी निधियों और प्राप्तियों का एक समूह है। वे धन की प्राप्ति, व्यय और वितरण, उनके संचय और उपयोग की परस्पर क्रिया का परिणाम हैं।

वित्तीय संसाधन प्रजनन प्रक्रिया और इसके विनियमन में एक महत्वपूर्ण भूमिका निभाते हैं, उनके उपयोग के क्षेत्रों में धन का वितरण, आर्थिक गतिविधि के विकास को प्रोत्साहित करते हैं और इसकी दक्षता में वृद्धि करते हैं, और आपको एक आर्थिक इकाई की वित्तीय स्थिति को नियंत्रित करने की अनुमति देते हैं।

वित्तीय संसाधनों के स्रोत सभी मौद्रिक आय और प्राप्तियां हैं जो एक उद्यम या अन्य आर्थिक इकाई के पास एक निश्चित अवधि (या तारीख) में होती है और जो औद्योगिक और सामाजिक विकास के लिए आवश्यक मौद्रिक खर्चों और कटौती के कार्यान्वयन के लिए निर्देशित होती है।

विभिन्न स्रोतों से उत्पन्न वित्तीय संसाधन उद्यम को नए उत्पादन में समय पर निवेश करने में सक्षम बनाते हैं, यदि आवश्यक हो, तो मौजूदा उद्यम के विस्तार और तकनीकी पुन: उपकरण, अनुसंधान, विकास, उनके कार्यान्वयन आदि के वित्तपोषण के लिए।

अपनी गतिविधियों को करने की प्रक्रिया में उद्यम के वित्तीय संसाधनों के उपयोग की मुख्य दिशाओं में शामिल हैं:

मुख्य उत्पादन, उत्पादन और सहायक प्रक्रियाओं, आपूर्ति, विपणन और उत्पादों की बिक्री के लिए धन के नियोजित आवंटन के माध्यम से उद्यम के उत्पादन और व्यापारिक गतिविधियों के सामान्य कामकाज को सुनिश्चित करने के लिए उत्पादन और व्यापार प्रक्रिया की वर्तमान जरूरतों का वित्तपोषण;

उद्यम प्रबंधन प्रणाली की उच्च स्तर की कार्यक्षमता को बनाए रखने, नई सेवाओं को आवंटित करने या प्रबंधन कर्मचारियों को कम करने के लिए प्रशासनिक और संगठनात्मक उपायों का वित्तपोषण;

इसे विकसित करने के लिए दीर्घकालिक और अल्पकालिक निवेश के रूप में मुख्य उत्पादन में निवेश करना (उत्पादन प्रक्रिया का पूर्ण नवीनीकरण और आधुनिकीकरण), एक नया उत्पादन बनाना या कुछ लाभहीन क्षेत्रों को कम करना;

वित्तीय निवेश - उन उद्देश्यों के लिए वित्तीय संसाधनों का निवेश जो उद्यम को अपने स्वयं के उत्पादन के विकास की तुलना में अधिक आय लाते हैं: वित्तीय बाजार के विभिन्न क्षेत्रों में प्रतिभूतियों और अन्य परिसंपत्तियों का अधिग्रहण, अन्य उद्यमों की अधिकृत पूंजी में निवेश क्रम में आय उत्पन्न करने और इन उद्यमों के प्रबंधन में भाग लेने के अधिकार प्राप्त करने के लिए, उद्यम वित्तपोषण 2, अन्य कंपनियों को ऋण प्रदान करना;

वित्तीय संसाधनों के निरंतर संचलन को बनाए रखने के लिए, उद्यम को बाजार की स्थितियों में प्रतिकूल परिवर्तनों से बचाने के लिए नियामक कटौती की कीमत पर उद्यम द्वारा और विशेष बीमा कंपनियों और राज्य आरक्षित निधि दोनों द्वारा किए गए भंडार का गठन।

उत्पादन प्रक्रिया के निर्बाध वित्तपोषण को सुनिश्चित करने के लिए वित्तीय भंडार का बहुत महत्व है। बाजार की स्थितियों में, उनकी भूमिका महत्वपूर्ण है। ये भंडार बड़े नुकसान या अप्रत्याशित घटनाओं की स्थिति में भी प्रजनन प्रक्रिया में धन के निरंतर संचलन को सुनिश्चित करने में सक्षम हैं। कंपनी अपने संसाधनों से वित्तीय भंडार बनाती है।

प्रजनन लागत का वित्तीय समर्थन तीन रूपों में किया जा सकता है: स्व-वित्तपोषण, क्रेडिट और सरकारी वित्तपोषण।

स्व-वित्तपोषण कंपनी के अपने वित्तीय संसाधनों के उपयोग पर आधारित है। यदि इसके स्वयं के फंड अपर्याप्त हैं, तो यह या तो अपने कुछ खर्चों को कम कर सकता है, या प्रतिभूतियों के साथ संचालन के आधार पर वित्तीय बाजार में जुटाई गई धनराशि का उपयोग कर सकता है।

उधार प्रजनन लागत के लिए वित्तीय सहायता का एक तरीका है, जिसमें पुनर्भुगतान, भुगतान और तात्कालिकता के आधार पर प्रदान किए गए बैंक ऋण द्वारा लागतों को कवर किया जाता है।

राज्य के वित्त पोषण को गैर-प्रतिदेय आधार पर बजटीय और अतिरिक्त-बजटीय निधियों की कीमत पर किया जाता है। इस तरह के वित्तपोषण के माध्यम से, राज्य उद्देश्यपूर्ण रूप से उत्पादन और गैर-उत्पादन क्षेत्रों, अर्थव्यवस्था के क्षेत्रों आदि के बीच वित्तीय संसाधनों का पुनर्वितरण करता है। व्यवहार में, लागत वित्तपोषण के सभी रूपों को एक साथ लागू किया जा सकता है।

अध्याय 2. वित्त पोषण स्रोतों का वर्गीकरण

उद्यम के वित्तीय संसाधनों को धन के उपयुक्त स्रोतों के माध्यम से पूंजी में बदल दिया जाता है। उनके विभिन्न वर्गीकरण आज ज्ञात हैं।

फंडिंग स्रोतों को सशर्त रूप से तीन समूहों में विभाजित किया जा सकता है: प्रयुक्त, उपलब्ध, क्षमता। उपयोग किए गए स्रोत उद्यम की गतिविधियों के वित्तपोषण के ऐसे स्रोतों का एक समूह है, जो पहले से ही इसकी पूंजी बनाने के लिए उपयोग किए जाते हैं। उपयोग के लिए संभावित रूप से वास्तविक संसाधनों की श्रेणी उपलब्ध कहलाती है। संभावित स्रोत वे हैं जो सैद्धांतिक रूप से बेहतर वित्तीय, ऋण और कानूनी संबंधों के संदर्भ में वाणिज्यिक उद्यमों के कामकाज के लिए उपयोग किए जा सकते हैं।

संभावित और सबसे आम समूहों में से एक समय के अनुसार धन के स्रोतों का विभाजन है:

अल्पकालिक धन के स्रोत;

उन्नत पूंजी (दीर्घकालिक)।

इसके अलावा साहित्य में निम्नलिखित समूहों में धन स्रोतों का विभाजन होता है:

उद्यमों के स्वयं के धन;

उधार ली गई धनराशि;

शामिल धन;

बजटीय आवंटन।

हालांकि, स्रोतों का मुख्य विभाजन बाहरी और आंतरिक में उनका विभाजन है। वर्गीकरण के इस प्रकार में, स्वयं के धन और बजटीय आवंटन को वित्तपोषण के आंतरिक (स्वयं) स्रोतों के एक समूह में जोड़ा जाता है, और बाहरी स्रोतों को आकर्षित और (या) उधार ली गई निधि के रूप में समझा जाता है।

अपने और उधार लिए गए धन के स्रोतों के बीच मूलभूत अंतर कानूनी कारण में निहित है - किसी उद्यम के परिसमापन की स्थिति में, उसके मालिकों को उद्यम की संपत्ति के उस हिस्से पर अधिकार होता है जो तीसरे पक्ष के साथ समझौते के बाद रहेगा।

२.१. उद्यम वित्तपोषण के आंतरिक स्रोत

कंपनी की गतिविधियों के वित्तपोषण के मुख्य स्रोत अपने स्वयं के धन हैं। आंतरिक स्रोतों में शामिल हैं:

अधिकृत पूंजी;

उद्यम द्वारा अपनी गतिविधियों के दौरान संचित धन (आरक्षित पूंजी, अतिरिक्त पूंजी, प्रतिधारित आय);

कानूनी संस्थाओं और व्यक्तियों से अन्य योगदान (लक्षित धन, धर्मार्थ योगदान, दान, आदि)।

उद्यम के निर्माण के समय इक्विटी पूंजी बनना शुरू हो जाती है, जब इसकी अधिकृत पूंजी का गठन होता है, अर्थात, संस्थापकों (प्रतिभागियों) की संपत्ति के लिए योगदान की मौद्रिक शर्तों (शेयरों, शेयरों के बराबर) में कुल। संगठन जब इसे घटक दस्तावेजों द्वारा निर्धारित मात्रा में गतिविधियों को सुनिश्चित करने के लिए बनाया जाता है। अधिकृत पूंजी का गठन उद्यमों के संगठनात्मक और कानूनी रूपों की ख़ासियत से जुड़ा हुआ है: साझेदारी के लिए यह एक शेयर पूंजी 4 है, संयुक्त स्टॉक कंपनियों के लिए - शेयर पूंजी, उत्पादन सहकारी समितियों के लिए - एक शेयर फंड 5, एकात्मक उद्यमों के लिए - एक वैधानिक निधि 6. किसी भी मामले में, अधिकृत पूंजी एक उद्यम शुरू करने के लिए आवश्यक स्टार्ट-अप पूंजी है।

अधिकृत पूंजी बनाने के तरीके भी उद्यम के संगठनात्मक और कानूनी रूप से निर्धारित होते हैं: संस्थापकों द्वारा योगदान करके या शेयरों की सदस्यता लेकर, यदि यह एक संयुक्त स्टॉक कंपनी है। अधिकृत पूंजी में योगदान धन, प्रतिभूतियां, अन्य चीजें या संपत्ति के अधिकार हो सकते हैं जिनका मौद्रिक मूल्य होता है। अधिकृत पूंजी में योगदान के रूप में संपत्ति के हस्तांतरण के समय, उनके स्वामित्व का अधिकार आर्थिक इकाई को स्थानांतरित कर दिया जाता है, अर्थात निवेशक इन वस्तुओं के लिए अपने संपत्ति अधिकार खो देते हैं। इस प्रकार, उद्यम के परिसमापन या कंपनी या साझेदारी से एक प्रतिभागी की वापसी की स्थिति में, उसे केवल अवशिष्ट संपत्ति के भीतर अपने हिस्से के मुआवजे का अधिकार है, लेकिन नियत समय में उसे हस्तांतरित वस्तुओं को वापस करने का नहीं। अधिकृत पूंजी में योगदान के रूप में।

चूंकि अधिकृत पूंजी कंपनी के लेनदारों के अधिकारों की न्यूनतम गारंटी देती है, इसलिए इसकी निचली सीमा कानूनी रूप से सीमित है। उदाहरण के लिए, एलएलसी और सीजेएससी के लिए यह न्यूनतम मासिक वेतन (एमएमओटी) के आकार के 100 गुना से कम नहीं हो सकता है, ओजेएससी और एकात्मक उद्यमों के लिए - एमएमओटी के आकार के 1000 गुना से कम।

अधिकृत पूंजी के आकार में कोई भी समायोजन (शेयरों का अतिरिक्त निर्गम, शेयरों के सममूल्य में कमी, अतिरिक्त योगदान करना, एक नए भागीदार को स्वीकार करना, लाभ के हिस्से में शामिल होना, आदि) की अनुमति केवल मामलों और तरीके से दी जाती है। वर्तमान कानून और घटक दस्तावेजों द्वारा प्रदान किया गया।

अपनी गतिविधि के दौरान, कंपनी अचल संपत्तियों में पैसा निवेश करती है, सामग्री खरीदती है, ईंधन खरीदती है, कर्मचारियों के श्रम के लिए भुगतान करती है, जिसके परिणामस्वरूप माल का उत्पादन किया जाता है, सेवाएं प्रदान की जाती हैं, कार्य किए जाते हैं, जो बदले में, हैं खरीदारों द्वारा भुगतान किया गया। उसके बाद, बिक्री आय के हिस्से के रूप में खर्च किया गया धन उद्यम को वापस कर दिया जाता है। लागत की प्रतिपूर्ति के बाद, उद्यम को लाभ प्राप्त होता है, जो उसके विभिन्न फंडों (आरक्षित निधि, संचय निधि, सामाजिक विकास और उपभोग) के गठन में जाता है या एकल उद्यम निधि बनाता है - प्रतिधारित आय।

एक बाजार अर्थव्यवस्था में, लाभ की मात्रा कई कारकों पर निर्भर करती है, जिनमें से मुख्य आय और व्यय का अनुपात है। उसी समय, मौजूदा नियामक दस्तावेज उद्यम के प्रबंधन द्वारा मुनाफे के कुछ विनियमन की संभावना प्रदान करते हैं। इन नियामक प्रक्रियाओं में शामिल हैं:

अचल संपत्तियों का त्वरित मूल्यह्रास;

अमूर्त संपत्ति के मूल्यांकन और परिशोधन की प्रक्रिया;

अधिकृत पूंजी में प्रतिभागियों के योगदान का आकलन करने की प्रक्रिया;

उत्पादन स्टॉक का आकलन करने के लिए एक विधि का चयन;

पूंजी निवेश को वित्तपोषित करने के लिए उपयोग किए गए बैंक ऋणों पर ब्याज के लिए लेखांकन की प्रक्रिया;

ओवरहेड लागतों की संरचना और उनके वितरण की विधि;

लाभ आरक्षित निधि (पूंजी) के गठन का मुख्य स्रोत है। इस फंड का उद्देश्य आर्थिक गतिविधियों से अप्रत्याशित नुकसान और संभावित नुकसान की भरपाई करना है, अर्थात यह प्रकृति में बीमा है। आरक्षित पूंजी के गठन की प्रक्रिया इस प्रकार के उद्यम की गतिविधियों को नियंत्रित करने वाले नियामक दस्तावेजों के साथ-साथ इसके वैधानिक दस्तावेजों द्वारा निर्धारित की जाती है। उदाहरण के लिए, एक जेएससी के लिए, आरक्षित पूंजी की राशि अधिकृत पूंजी का कम से कम 15% होनी चाहिए, और आरक्षित निधि के गठन और उपयोग की प्रक्रिया जेएससी के चार्टर द्वारा निर्धारित की जाती है। इस फंड में वार्षिक योगदान की विशिष्ट राशि चार्टर द्वारा निर्धारित नहीं की जाती है, लेकिन उन्हें संयुक्त स्टॉक कंपनी के शुद्ध लाभ का कम से कम 5% होना चाहिए।

संचय निधि और सामाजिक क्षेत्र निधि शुद्ध लाभ की कीमत पर उद्यमों में बनाई जाती है और अचल संपत्तियों में निवेश के वित्तपोषण, कार्यशील पूंजी की पुनःपूर्ति, कर्मचारियों को बोनस, वेतन निधि से अधिक व्यक्तिगत कर्मचारियों को मजदूरी का भुगतान, प्रावधान पर खर्च की जाती है। सामग्री सहायता, अतिरिक्त चिकित्सा कार्यक्रमों के तहत बीमा प्रीमियम का भुगतान बीमा, आवास के लिए भुगतान, कर्मचारियों के लिए अपार्टमेंट की खरीद, खानपान, यात्रा किराया और अन्य उद्देश्य।

लाभ से गठित धन के अलावा, कंपनी की इक्विटी पूंजी का एक घटक अतिरिक्त पूंजी है, जिसके वित्तीय मूल से, गठन के विभिन्न स्रोत हैं:

शेयर प्रीमियम, यानी। संयुक्त स्टॉक कंपनी द्वारा प्राप्त धन - जारीकर्ता जब अपने सममूल्य से अधिक शेयर बेचते हैं;

बाजार मूल्य पर इसके पुनर्मूल्यांकन के दौरान संपत्ति के मूल्य में वृद्धि के परिणामस्वरूप उत्पन्न होने वाली गैर-वर्तमान परिसंपत्तियों के पुनर्मूल्यांकन की राशि;

अधिकृत पूंजी के गठन से जुड़े विनिमय दर अंतर, यानी। अधिकृत पूंजी में योगदान के लिए संस्थापक (प्रतिभागी) के ऋण के रूबल मूल्यांकन के बीच का अंतर, विदेशी मुद्रा में घटक दस्तावेजों में मूल्यांकन किया जाता है, जिसकी गणना रूसी संघ के सेंट्रल बैंक की विनिमय दर पर की जाती है। जमा की राशि, और घटक दस्तावेजों में इस योगदान का रूबल मूल्यांकन।

अधिकृत पूंजी को बढ़ाने के लिए अतिरिक्त पूंजी निधि का उपयोग किया जा सकता है; वर्ष के लिए काम के परिणामों से प्रकट नुकसान का भुगतान करने के लिए; संस्थापकों के बीच वितरण के लिए। नियामक दस्तावेज उपभोग के लिए अतिरिक्त पूंजी के उपयोग पर रोक लगाते हैं।

इसके अलावा, उद्यम उच्च संगठनों और व्यक्तियों के साथ-साथ बजट से लक्षित गतिविधियों के कार्यान्वयन के लिए धन प्राप्त कर सकते हैं। बजट सहायता को सबवेंशन और सब्सिडी के रूप में आवंटित किया जा सकता है। माली मदद- कुछ लक्षित खर्चों के कार्यान्वयन के लिए किसी अन्य स्तर के बजट या एक उद्यम को एक अनावश्यक और अपरिवर्तनीय आधार पर प्रदान की गई बजटीय निधि। सब्सिडी- लक्षित व्यय के इक्विटी वित्तपोषण के आधार पर किसी अन्य बजट या उद्यम को प्रदान की गई बजटीय निधि।

लक्षित वित्त पोषण निधि और प्राप्तियां अनुमोदित अनुमानों के अनुसार खर्च की जाती हैं और अन्य उद्देश्यों के लिए उपयोग नहीं की जा सकती हैं। ये फंड संगठन की इक्विटी पूंजी का हिस्सा हैं, जो मालिक के उद्यम की संपत्ति और उसकी आय के अवशिष्ट अधिकारों को व्यक्त करता है।

२.२. उद्यम वित्तपोषण के बाहरी स्रोत

कंपनी केवल अपने स्रोतों से ही अपनी जरूरतों को पूरा नहीं कर सकती है। यह नकदी प्रवाह की ख़ासियत के कारण है, जिसमें कंपनी में माल, सेवाओं और काम के लिए भुगतान प्राप्त करने के क्षण कंपनी के दायित्वों की परिपक्वता के साथ मेल नहीं खाते हैं, भुगतान में अप्रत्याशित देरी हो सकती है। वित्त पोषण के स्रोतों की एक अतिरिक्त आवश्यकता मुद्रास्फीति के कारण भी हो सकती है, जब बिक्री से आय के रूप में उद्यम द्वारा प्राप्त धन का मूल्यह्रास हो जाता है और कच्चे माल की कीमतों में वृद्धि के कारण उद्यम को धन की आवश्यकता प्रदान नहीं कर सकता है। और सामग्री। इसके अलावा, उद्यम के विस्तार के लिए अतिरिक्त संसाधनों की भागीदारी की आवश्यकता होती है। इस प्रकार, ऋण वित्तपोषण स्रोत प्रकट होते हैं।

उधार ली गई पूंजी, ऋण की शर्तों के आधार पर, लंबी अवधि (दीर्घकालिक देनदारियों) और अल्पकालिक (अल्पकालिक देनदारियों) में विभाजित है। लंबी अवधि की देनदारियां, बदले में, बैंक ऋण (12 महीनों से अधिक में परिपक्व) और अन्य दीर्घकालिक देनदारियों में विभाजित हैं।

अल्पकालिक देनदारियों में उधार ली गई धनराशि (बैंक ऋण और 12 महीनों के भीतर चुकाए जाने वाले अन्य ऋण) और उद्यम द्वारा आपूर्तिकर्ताओं और ठेकेदारों को बजट, मजदूरी आदि के लिए देय खाते शामिल हैं।

कंपनी की गतिविधियों के वित्तपोषण का एक महत्वपूर्ण स्रोत बैंक ऋण है। पहले, कई उद्यम (विशेषकर उद्योग और कृषि) वाणिज्यिक बैंकों से ऋण का उपयोग नहीं कर सकते थे, क्योंकि ऋण की लागत (ब्याज दरों का स्तर) अधिक थी। लेकिन अब उनके पास 2002-2003 के बाद से उधार ली गई धनराशि को आकर्षित करने की अधिक सक्रिय नीति को आगे बढ़ाने का अवसर है। ब्याज दरों का स्तर तेजी से गिर गया। रूस में विदेशी ऋण डाला गया। रूसी वाणिज्यिक बैंकों की तुलना में व्यवसायों को कम दरों और लंबी उधार शर्तों की पेशकश करते हुए, विदेशी बैंकों ने रूसी उधार बाजार में खुद को जाना है।

2001 से 2004 पुनर्वित्त दर 7 में लगभग 2 गुना की कमी आई है, लेकिन मुद्दा न केवल दरों के आकार में है, एक महत्वपूर्ण प्रवृत्ति उद्यमों को उधार देने की शर्तों को लंबा करना है, जो कि राजनीतिक और आर्थिक स्थिति के दीर्घकालिक स्थिरीकरण द्वारा पूर्व निर्धारित है। देश, और बैंकिंग प्रणाली की देनदारियों की परिपक्वता में सुधार।

रूसी संघ के नागरिक संहिता के अनुसार, सभी ऋण उधारकर्ताओं को एक लिखित ऋण समझौते के समापन के अधीन जारी किए जाते हैं। उधार दो तरह से दिया जाता है। पहली विधि का सार यह है कि ऋण देने का मुद्दा हर बार व्यक्तिगत आधार पर तय किया जाता है। धन की एक विशिष्ट लक्षित आवश्यकता को पूरा करने के लिए ऋण जारी किया जाता है। इस पद्धति का उपयोग विशिष्ट शर्तों के लिए ऋण देते समय किया जाता है, अर्थात। सावधि ऋण।

दूसरी विधि में, ऋण सीमा के उधारकर्ता के लिए बैंक द्वारा स्थापित सीमा के भीतर ऋण प्रदान किया जाता है - एक क्रेडिट लाइन खोलकर। क्रेडिट की एक खुली लाइन आपको ग्राहक और बैंक के बीच संपन्न ऋण समझौते द्वारा प्रदान किए गए किसी भी निपटान और मौद्रिक दस्तावेजों को ऋण के साथ भुगतान करने की अनुमति देती है। क्रेडिट लाइन मुख्य रूप से एक वर्ष के लिए खोली जाती है, लेकिन इसे कम अवधि के लिए खोला जा सकता है। क्रेडिट लाइन की अवधि के दौरान, ग्राहक बैंक के साथ अतिरिक्त बातचीत और किसी भी औपचारिकता के बिना किसी भी समय ऋण प्राप्त कर सकता है। यह स्थिर वित्तीय स्थिति और अच्छी क्रेडिट प्रतिष्ठा वाले ग्राहकों के लिए खुलता है। ग्राहक के अनुरोध पर, क्रेडिट सीमा को संशोधित किया जा सकता है। एक क्रेडिट लाइन परिक्रामी और गैर-परिक्रामी, साथ ही लक्षित और गैर-लक्षित हो सकती है।

उद्यम भुगतान, तात्कालिकता, पुनर्भुगतान, इच्छित उपयोग, सुरक्षित (गारंटी, अचल संपत्ति के बंधक और उद्यम की अन्य संपत्ति) की शर्तों पर ऋण प्राप्त करते हैं। बैंक कानूनी साख (उधारकर्ता की कानूनी स्थिति, अधिकृत पूंजी का आकार, कानूनी पता, आदि) और वित्तीय शोधन क्षमता (समय पर तरीके से ऋण चुकाने की कंपनी की क्षमता का आकलन) के लिए ऋण आवेदन की जांच करता है, जिसके बाद ऋण देने या देने से इनकार करने का निर्णय लिया जाता है ...

वित्तपोषण के साख स्वरूप के नुकसान हैं:

ऋण पर ब्याज का भुगतान करने की आवश्यकता;

पंजीकरण की जटिलता;

प्रावधान की आवश्यकता;

उधार ली गई धनराशि को आकर्षित करने के परिणामस्वरूप बैलेंस शीट की संरचना में गिरावट, जिससे वित्तीय स्थिरता, दिवाला और अंततः उद्यम के दिवालिया होने का नुकसान हो सकता है।

न केवल ऋण लेकर, बल्कि बांड और अन्य प्रतिभूतियों को जारी करके भी धन प्राप्त किया जा सकता है। बांडएक प्रकार की प्रतिभूति है जो ऋण दायित्वों के रूप में जारी की जाती है। बांड अल्पकालिक (1-3 साल के लिए), मध्यम अवधि (3-7 साल के लिए), लंबी अवधि (7-30 साल के लिए) हो सकते हैं। संचलन अवधि के अंत में, उन्हें भुनाया जाता है, अर्थात मालिकों को उनके नाममात्र मूल्य का भुगतान किया जाता है। बांड कूपन हो सकते हैं, जो आवधिक आय का भुगतान करते हैं। कूपन - एक आंसू बंद कूपन, जो ब्याज भुगतान की तारीख और उसकी राशि को इंगित करता है। शून्य-कूपन बांड भी हैं जो आवर्ती रिटर्न का भुगतान नहीं करते हैं। उन्हें बराबर से नीचे रखा गया है और बराबर पर भुनाया गया है। प्लेसमेंट मूल्य और अंकित मूल्य के बीच का अंतर छूट बनाता है - मालिक की आय। वित्तपोषण की इस पद्धति का नुकसान प्रतिभूतियों को जारी करने के लिए लागतों की उपस्थिति, उन पर ब्याज का भुगतान करने की आवश्यकता, बैलेंस शीट की तरलता में गिरावट है।

इसके अलावा, कंपनी की गतिविधियों के लिए वित्तपोषण का स्रोत देय खाते हैं, अर्थात। आस्थगित भुगतान, जिसके परिणामस्वरूप ऋणी उद्यम के आर्थिक संचलन में धन का अस्थायी रूप से उपयोग किया जाता है। देय खाते- यह उद्यम के कर्मियों के लिए पेरोल से लेकर उसके भुगतान तक, आपूर्तिकर्ताओं और ठेकेदारों को, बजट और गैर-बजटीय निधियों के लिए ऋण, प्रतिभागियों (संस्थापकों) को आय भुगतान आदि के लिए एक ऋण है।

देय खातों के प्रबंधन का सुनहरा नियम संभावित वित्तीय प्रभावों के बिना अपने ऋण की परिपक्वता को यथासंभव लंबा करना है। इस मामले में, कंपनी "अन्य लोगों के" धन का उपयोग करती है, जैसा कि वह नि: शुल्क था।

वित्तपोषण के स्रोत के रूप में देय खातों के उपयोग से तरलता खोने का जोखिम काफी बढ़ जाता है, क्योंकि ये उद्यम के सबसे जरूरी दायित्व हैं।

अध्याय 3. वित्त पोषण स्रोतों का प्रबंधन

किसी उद्यम की वित्तीय नीति की रणनीति उसकी आर्थिक क्षमता को बढ़ाने की अनुमेय, वांछित या अनुमानित दरों का आकलन करने में एक महत्वपूर्ण बिंदु है।

अपनी गतिविधियों के वित्तपोषण के लिए, एक उद्यम धन के तीन मुख्य स्रोतों का उपयोग कर सकता है:

स्वयं की वित्तीय और आर्थिक गतिविधियों के परिणाम (लाभ का पुनर्निवेश);

अधिकृत पूंजी में वृद्धि (शेयरों का अतिरिक्त निर्गम);

तीसरे पक्ष के व्यक्तियों और कानूनी संस्थाओं से धन जुटाना (बांड जारी करना, बैंक ऋण प्राप्त करना, आदि)

बेशक, पहला स्रोत प्राथमिकता है - इस मामले में, सभी अर्जित लाभ, साथ ही संभावित लाभ उद्यम के वास्तविक मालिकों के हैं। दूसरे और तीसरे स्रोतों को आकर्षित करने के मामले में, लाभ के हिस्से का त्याग करना पड़ता है। बड़ी पश्चिमी फर्मों के अनुभव से पता चलता है कि उनमें से ज्यादातर अपनी वित्तीय नीति के स्थायी हिस्से के रूप में अतिरिक्त शेयर जारी करने के लिए बेहद अनिच्छुक हैं। वे अपनी क्षमताओं पर भरोसा करना पसंद करते हैं, अर्थात उद्यम के विकास पर मुख्य रूप से मुनाफे के पुनर्निवेश के माध्यम से। इसके अनेक कारण हैं:

शेयरों का अतिरिक्त निर्गम एक बहुत ही महंगी और समय लेने वाली प्रक्रिया है।

इश्यू जारी करने वाली कंपनी के शेयरों के बाजार मूल्य में गिरावट के साथ हो सकता है।

धन के अपने और आकर्षित स्रोतों के बीच के अनुपात के लिए, यह विभिन्न कारकों द्वारा निर्धारित किया जाता है: उद्यमों के वित्तपोषण में राष्ट्रीय परंपराएं, उद्योग संबद्धता, उद्यम का आकार, आदि।

धन के स्रोतों के उपयोग के विभिन्न संयोजन संभव हैं। यदि कोई उद्यम अपने स्वयं के संसाधनों पर ध्यान केंद्रित करता है, तो वित्तपोषण के अतिरिक्त स्रोतों में मुख्य हिस्सा पुनर्निवेशित मुनाफे पर पड़ेगा, और स्रोतों के बीच का अनुपात बाहर से आकर्षित धन में कमी की ओर बदल जाएगा। लेकिन इस तरह की रणनीति शायद ही उचित है, इसलिए, यदि किसी उद्यम के पास धन के स्रोतों की एक अच्छी तरह से स्थापित संरचना है और इसे अपने लिए इष्टतम मानता है, तो इसे उसी स्तर पर बनाए रखने की सलाह दी जाती है, अर्थात अपने स्वयं के विकास के साथ स्रोत, एक निश्चित अनुपात में आकर्षित धन के आकार में वृद्धि।

उद्यम की आर्थिक क्षमता की वृद्धि दर दो कारकों पर निर्भर करती है: इक्विटी पर प्रतिफल और लाभ पुनर्निवेश अनुपात। ये कारक उद्यम की वित्तीय और आर्थिक गतिविधियों के विभिन्न पहलुओं का एक सामान्यीकृत और व्यापक विवरण प्रदान करते हैं:

उत्पादन (संसाधनों की वापसी);

वित्तीय (धन के स्रोतों की संरचना);

मालिकों और प्रबंधन कर्मियों के बीच संबंध (लाभांश नीति);

बाजार में उद्यम की स्थिति (उत्पादों की लाभप्रदता)।

कोई भी उद्यम जो एक निश्चित अवधि के लिए स्थिर रूप से कार्य करता है, उसके पास चयनित कारकों के मूल्यों के साथ-साथ उनके परिवर्तन के रुझान भी पूरी तरह से विकसित होते हैं।

३.१. बाहरी और आंतरिक स्रोतों का अनुपात

पूंजी संरचना में वित्तपोषण

वित्तीय प्रबंधन के सिद्धांत में, दो अवधारणाओं को प्रतिष्ठित किया जाता है: एक उद्यम की "वित्तीय संरचना" और "पूंजीगत संरचना"। "वित्तीय संरचना" शब्द का अर्थ उद्यम की गतिविधियों को समग्र रूप से वित्तपोषित करने का तरीका है, अर्थात धन के सभी स्रोतों की संरचना। दूसरा शब्द फंडिंग स्रोतों के एक संकीर्ण हिस्से को संदर्भित करता है - दीर्घकालिक देनदारियां (धन के अपने स्रोत और दीर्घकालिक उधार ली गई पूंजी)। धन के स्वयं के और उधार के स्रोत कई मापदंडों में भिन्न होते हैं।

पूंजी संरचना उद्यम की वित्तीय और आर्थिक गतिविधियों के परिणामों को प्रभावित करती है। इक्विटी के स्रोतों और उधार ली गई धनराशि के बीच का अनुपात प्रमुख विश्लेषणात्मक संकेतकों में से एक है जो किसी दिए गए उद्यम में वित्तीय संसाधनों के निवेश के जोखिम की डिग्री को दर्शाता है, और भविष्य में संगठन की संभावनाओं को भी निर्धारित करता है।

पूंजी संरचना प्रबंधन की संभावना और व्यवहार्यता के मुद्दों पर वैज्ञानिकों और चिकित्सकों के बीच लंबे समय से बहस चल रही है। इस समस्या के दो मुख्य दृष्टिकोण हैं:

परंपरागत;

मोदिग्लिआनी का सिद्धांत - मिलर।

पहले दृष्टिकोण के अनुयायी मानते हैं कि: क) पूंजी की कीमत इसकी संरचना पर निर्भर करती है; बी) एक "इष्टतम पूंजी संरचना" है। पूंजी का भारित मूल्य उसके घटकों (इक्विटी और उधार ली गई निधि) की कीमत पर निर्भर करता है। पूंजी संरचना के आधार पर, प्रत्येक स्रोत की कीमत बदलती है, और परिवर्तन की दर अलग होती है। कई अध्ययनों से पता चला है कि लंबी अवधि के पूंजी के स्रोतों की कुल राशि में उधार ली गई धनराशि की हिस्सेदारी में वृद्धि के साथ, इक्विटी पूंजी की कीमत लगातार बढ़ती दर से बढ़ रही है, और उधार ली गई पूंजी की कीमत, पहले व्यावहारिक रूप से शेष है अपरिवर्तित, फिर भी बढ़ना शुरू हो जाता है। चूंकि उधार ली गई पूंजी की कीमत इक्विटी पूंजी की कीमत से औसतन कम होती है, इसलिए एक पूंजी संरचना होती है, जिसे इष्टतम पूंजी संरचना कहा जाता है, जिस पर भारित पूंजी मूल्य संकेतक का न्यूनतम मूल्य होता है, और इसलिए, उद्यम मूल्य होगा ज्यादा से ज्यादा।

दूसरे दृष्टिकोण के संस्थापक मोदिग्लिआनी और मिलर (1958) इसके विपरीत तर्क देते हैं - पूंजी की कीमत इसकी संरचना पर निर्भर नहीं करती है, अर्थात इसे अनुकूलित नहीं किया जा सकता है। इस दृष्टिकोण को सही ठहराने में, वे कई प्रतिबंध लगाते हैं: एक कुशल बाजार का अस्तित्व; कोई कर नहीं; व्यक्तियों और कानूनी संस्थाओं के लिए ब्याज दरों की समान राशि; तर्कसंगत आर्थिक व्यवहार, आदि। इन शर्तों के तहत, उनका तर्क है, पूंजी की कीमत हमेशा बराबर होती है।

व्यवहार में, लागत वित्तपोषण के सभी रूपों को एक साथ लागू किया जा सकता है। मुख्य बात यह है कि किसी निश्चित अवधि के लिए उनके बीच एक इष्टतम अनुपात प्राप्त करना है। एक राय है कि इक्विटी और उधार ली गई निधियों के बीच इष्टतम अनुपात 2:1 अनुपात है। दूसरे शब्दों में, स्वयं के वित्तीय संसाधन उधार लेने वालों से दो गुना अधिक होने चाहिए। ऐसे में कंपनी की वित्तीय स्थिति स्थिर मानी जाती है।

3.2. वित्तीय उत्तोलन प्रभाव

वर्तमान में, बड़े उद्यमों में आमतौर पर 70:30 का ऋण-से-इक्विटी अनुपात होता है। स्वयं के धन का हिस्सा जितना बड़ा होगा, वित्तीय स्वतंत्रता का गुणांक उतना ही अधिक होगा। उधार ली गई पूंजी के हिस्से में वृद्धि के साथ, संगठन के दिवालिया होने की संभावना बढ़ जाती है, जो उधारदाताओं को ऋण जोखिम बढ़ाकर ऋण के लिए ब्याज दरों में वृद्धि करने के लिए मजबूर करता है।

लेकिन साथ ही, उधार ली गई धनराशि के उच्च अनुपात वाले उद्यमों को परिसंपत्तियों में इक्विटी पूंजी के उच्च अनुपात वाले उद्यमों पर कुछ फायदे होते हैं, क्योंकि समान लाभ होने पर, उनके पास इक्विटी पर अधिक रिटर्न होता है।

उपयोग की गई पूंजी की मात्रा में उधार ली गई धनराशि की उपस्थिति और कंपनी को इक्विटी पर अतिरिक्त लाभ प्राप्त करने की अनुमति देने के संबंध में उत्पन्न होने वाले इस प्रभाव को वित्तीय उत्तोलन (वित्तीय उत्तोलन) का प्रभाव कहा जाता है। यह प्रभाव उद्यम द्वारा उधार ली गई धनराशि के उपयोग की प्रभावशीलता को दर्शाता है।

सामान्य स्थिति में, समान आर्थिक लाभप्रदता के साथ, इक्विटी पूंजी की लाभप्रदता महत्वपूर्ण रूप से वित्तीय स्रोतों की संरचना पर निर्भर करती है। यदि संगठन के पास कोई देय ऋण नहीं है, और उन पर कोई ब्याज नहीं दिया जाता है, तो आर्थिक लाभ की वृद्धि से शुद्ध लाभ में आनुपातिक वृद्धि होती है (बशर्ते कर की राशि सीधे लाभ की राशि के समानुपाती हो)।

यदि एक ही कुल पूंजी (परिसंपत्तियों) के साथ एक उद्यम को न केवल अपनी, बल्कि उधार ली गई धनराशि से भी वित्तपोषित किया जाता है, तो लागत में ब्याज को शामिल करके कर पूर्व लाभ कम हो जाता है। तदनुसार, आयकर की राशि घट जाती है, और इक्विटी पर प्रतिफल बढ़ सकता है। नतीजतन, उधार ली गई धनराशि का उपयोग, उनकी प्रभार्यता के बावजूद, आपको अपने स्वयं के धन की लाभप्रदता बढ़ाने की अनुमति देता है। इस मामले में, कोई वित्तीय उत्तोलन के प्रभाव की बात करता है।

वित्तीय उत्तोलन प्रभाव- इक्विटी निवेश से लाभ उत्पन्न करने के लिए उधार ली गई पूंजी की क्षमता है, या उधार ली गई धनराशि के उपयोग के माध्यम से इक्विटी पर रिटर्न बढ़ाने की क्षमता है। इसकी गणना इस प्रकार की जाती है:

ई एफआर = (आर ई - आई) * के एस,

जहां आर ई आर्थिक लाभप्रदता है, मैं ऋण का उपयोग करने के लिए ब्याज है, के सी उधार ली गई धनराशि की राशि का अनुपात है, (आर ई - i) अंतर है, के सी लीवर है हाथ।

वित्तीय उत्तोलन का अंतर एक महत्वपूर्ण सूचनात्मक आवेग है जो आपको जोखिम के स्तर को निर्धारित करने की अनुमति देता है, उदाहरण के लिए, ऋण के प्रावधान के लिए। यदि आर्थिक लाभप्रदता ऋण पर ब्याज के स्तर से अधिक है, तो वित्तीय उत्तोलन का प्रभाव सकारात्मक है। यदि ये संकेतक समान हैं, तो वित्तीय उत्तोलन का प्रभाव शून्य है। यदि ऋण के लिए ब्याज का स्तर आर्थिक लाभप्रदता से अधिक हो जाता है, तो यह प्रभाव नकारात्मक हो जाता है, अर्थात पूंजी संरचना में उधार ली गई धनराशि में वृद्धि कंपनी को दिवालियापन के करीब लाती है। इसलिए, अंतर जितना बड़ा होगा, जोखिम उतना ही कम होगा, और इसके विपरीत।

उत्तोलन में मूलभूत जानकारी होती है। बड़े उत्तोलन का अर्थ है महत्वपूर्ण जोखिम।

उधार ली गई धनराशि (ऋण पर ब्याज दर) की लागत जितनी कम होगी, और आयकर की दर जितनी अधिक होगी, वित्तीय उत्तोलन का प्रभाव उतना ही अधिक होगा।

इस प्रकार, वित्तीय उत्तोलन का प्रभाव स्वयं के धन की लाभप्रदता और संबंधित वित्तीय जोखिम को बढ़ाने के लिए उधार ली गई धनराशि को आकर्षित करने की संभावनाओं को निर्धारित करना संभव बनाता है।

निष्कर्ष

किसी भी उद्यम को अपनी गतिविधियों के लिए वित्तपोषण के स्रोतों की आवश्यकता होती है। धन के विभिन्न स्रोत हैं। आंतरिक स्रोतों में शामिल हैं: अधिकृत पूंजी, उद्यम द्वारा संचित धन, लक्षित वित्तपोषण, आदि। बाहरी स्रोत बैंक ऋण, बांड और अन्य प्रतिभूतियों का मुद्दा, देय खाते हैं। यह ध्यान दिया जाना चाहिए कि वित्त पोषण के आंतरिक और बाहरी स्रोत परस्पर जुड़े हुए हैं, लेकिन विनिमेय नहीं हैं।

आज, कंपनी की वित्तीय नीति का एक महत्वपूर्ण कार्य देनदारियों की संरचना का अनुकूलन करना है, अर्थात वित्तपोषण के स्रोतों को युक्तिसंगत बनाना है। अपने स्वयं के धन का हिस्सा जितना बड़ा होगा, उद्यम की वित्तीय स्वतंत्रता का गुणांक उतना ही अधिक होगा, लेकिन उधार ली गई धनराशि के उच्च हिस्से वाले व्यावसायिक संस्थाओं के भी कुछ फायदे हैं। उद्यम के लिए उधार ली गई धनराशि, हालांकि वे वित्तपोषण का एक भुगतान स्रोत हैं। अभ्यास से पता चलता है कि उनका उपयोग स्वयं की तुलना में अधिक प्रभावी है।

प्रत्येक उद्यम स्वतंत्र रूप से अपनी गतिविधियों के वित्तपोषण की संरचना और विधियों को निर्धारित करता है, यह उद्यम की उद्योग विशेषताओं, उसके आकार, विनिर्माण उत्पादों के उत्पादन चक्र की अवधि आदि पर निर्भर करता है। मुख्य बात यह है कि वित्त पोषण स्रोतों को सही ढंग से प्राथमिकता देना, गणना करना उद्यम की क्षमताओं और संभावित परिणामों की भविष्यवाणी।

प्रयुक्त साहित्य की सूची

बड़ा आर्थिक शब्दकोश / एड। अज़्रिलियाना ए.एन. - एम।: नई अर्थव्यवस्था संस्थान, 1999।

एर्मासोवा एन.बी.वित्तीय प्रबंधन: परीक्षा गाइड। - एम।: युरयत-इज़दत, 2006।

करेलिन वी.एस.कॉर्पोरेट वित्त: एक पाठ्यपुस्तक। - एम।: प्रकाशन और व्यापार निगम "दशकोव एंड के", 2006।

वी.वी. कोवालेववित्तीय विश्लेषण: पूंजी प्रबंधन। निवेश चयन। रिपोर्टिंग का विश्लेषण। - एम।: वित्त और सांख्यिकी, 1998।

रोमनेंको आई.वी.एंटरप्राइज फाइनेंस: लेक्चर नोट्स। - एसपीबी।: मिखाइलोव वी.ए., 2000 का प्रकाशन गृह।

सेलेज़नेवा एन.एन., आयनोवा ए.एफ.वित्तीय विश्लेषण। वित्तीय प्रबंधन: विश्वविद्यालयों के लिए एक पाठ्यपुस्तक। - एम।: यूनिटी-दाना, 2006।

आधुनिक अर्थशास्त्र: पाठ्यपुस्तक / एड। प्रो मामेदोवा ओ.यू. - रोस्तोव-ऑन-डॉन: फीनिक्स पब्लिशिंग हाउस, 1995।

चुएव आई.एन., चेचेवित्स्या एल.एन.उद्यम अर्थशास्त्र: पाठ्यपुस्तक। - एम।: प्रकाशन और व्यापार निगम "दशकोव एंड के", 2006।

एससीएस में अर्थशास्त्र और प्रबंधन। अर्थशास्त्र के संकाय के वैज्ञानिक नोट्स। अंक 7. - एसपीबी: एसपीबीजीयूपी का पब्लिशिंग हाउस, 2002।

एक उद्यम का अर्थशास्त्र (फर्म): पाठ्यपुस्तक / एड। प्रो वोल्कोवा ओ.आई. और असोक। देवयत्किना ओ.वी. - एम।: इंफ्रा-एम, 2004।

http://www.profigroup.by

आवेदन

मुख्य अंतर तालिका

धन के स्रोतों के प्रकारों के बीच "

योजना "स्रोत और आंदोलन"

उद्यम के वित्तीय संसाधन "

1 वित्तीय संसाधन- नकद और गैर-नकद रूप में धन।

2 वेंचर फंडिंग- उच्च स्तर के जोखिम वाली परियोजनाओं में पूंजी निवेश और साथ ही, उच्च लाभप्रदता।

3 देखें: आवेदन, योजना "उद्यम के वित्तीय संसाधनों के स्रोत और आंदोलन।"

4 शेयर पूंजी- अपनी आर्थिक गतिविधियों के कार्यान्वयन के लिए साझेदारी में किए गए पूर्ण साझेदारी या सीमित भागीदारी के प्रतिभागियों के योगदान का योग।

5 यूनिट ट्रस्ट- संयुक्त व्यावसायिक गतिविधियों के लिए एक उत्पादन सहकारी के सदस्यों के शेयर योगदान का एक सेट, साथ ही गतिविधियों के दौरान अर्जित और बनाया गया।

उद्यमथीसिस >> वित्तीय विज्ञानप्राप्त करने पर विचार करें बाहरी फाइनेंसिंगवर्तमान स्थिति में, यह संभव है ... फैक्टरिंग के अध्ययन के सैद्धांतिक पहलुओं के रूप में स्रोत फाइनेंसिंग गतिविधियां उद्यम) १.१ सार और प्रकार ... सभी प्रकार के फैक्टरिंग के लिए - अंदर का(प्रतिगमन के साथ और बिना ...

और विभिन्न के नुकसान सूत्रों का कहना है फाइनेंसिंग गतिविधियां उद्यमपसंद की समस्या स्रोतकंपनियों की जरूरतों के लिए ... के लिए धन जुटाना। प्रति अंदर का सूत्रों का कहना हैमूल्यह्रास और ... से धन भी शामिल है बाहरी सूत्रों का कहना है... अपवाद है...

पर फाइनेंसिंगआर्थिक गतिविधियां. के स्रोत फाइनेंसिंग उद्यममें बांटें अंदर का(इक्विटी पूंजी) और बाहरी(उधार ली और आकर्षित पूंजी)। अंदर का फाइनेंसिंगसुझाव देता है ...

साधन उद्यम; - विश्लेषण सूत्रों का कहना है फाइनेंसिंग गतिविधियां उद्यम; - सुधार के लिए दिशा-निर्देश सुझाएं सूत्रों का कहना है फाइनेंसिंग गतिविधियां उद्यम... ... पर सूत्रों का कहना हैआकर्षण वे में विभाजित हैं बाहरीतथा अंदर का; ...

... "समस्या सूत्रों का कहना है फाइनेंसिंग उद्यमरूस में ”आधुनिक उपकरणों का अध्ययन किया फाइनेंसिंग उद्यमऔर लंबी अवधि को आकर्षित करने की समस्या की जांच की स्रोत फाइनेंसिंग गतिविधियां उद्यमरसिया में...

रूसी अभ्यास में, एक उद्यम की पूंजी को अक्सर सक्रिय और निष्क्रिय पूंजी में विभाजित किया जाता है। पद्धति की दृष्टि से यह सत्य नहीं है। यह दृष्टिकोण व्यवसाय में पूंजी के स्थान और भूमिका को कम आंकने का कारण है और पूंजी निर्माण के स्रोतों के सतही विचार की ओर ले जाता है। पूंजी निष्क्रिय नहीं हो सकती, क्योंकि यह एक ऐसा मूल्य है जो अधिशेष मूल्य लाता है, जो गति में है, निरंतर संचलन में है। इसलिए, पूंजी निर्माण और कार्यशील पूंजी के स्रोतों की अवधारणाओं को यहां लागू करना अधिक उचित है।

संगठन की आर्थिक संपत्ति स्रोतों से बनती है, अर्थात। वित्तीय संसाधन। अंतर करना:

- - स्वयं के धन के स्रोत (इक्विटी);

- - उधार ली गई धनराशि के स्रोत (उधार ली गई पूंजी)।

उन्हें योजनाबद्ध रूप से निम्नानुसार दर्शाया जा सकता है (चित्र 1)।

चावल। 1.

एक उद्यम की पूंजी को कई दृष्टिकोणों से देखा जा सकता है। सबसे पहले, वास्तविक पूंजी के बीच अंतर करना उचित है, अर्थात। उत्पादन के साधनों और मुद्रा पूंजी के रूप में विद्यमान है, अर्थात। धन के रूप में विद्यमान और उद्यम की आर्थिक गतिविधि को सुनिश्चित करने के लिए धन के स्रोतों के एक समूह के रूप में उत्पादन के साधनों को प्राप्त करने के लिए उपयोग किया जाता है। पहले मनी कैपिटल पर विचार करें।

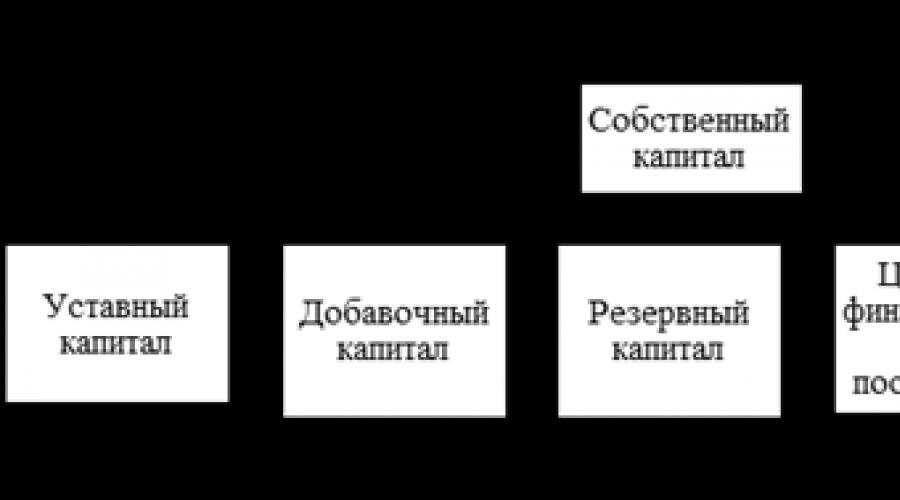

इक्विटी कुल संपत्ति से सभी देनदारियों को घटाने के बाद शेष संपत्ति के हिस्से का स्रोत है; कुछ लोग दायित्वों को शामिल करने के लिए इस शब्द का अधिक व्यापक रूप से उपयोग करते हैं। इक्विटी पूंजी में अधिकृत, अतिरिक्त, आरक्षित पूंजी होती है; लक्षित धन और प्राप्तियां, प्रतिधारित आय। इक्विटी पूंजी की संरचना को एक आरेख (चित्र 2) के रूप में दर्शाया जा सकता है।

चावल। 2.

इक्विटी पूंजी की संरचना में, मुख्य स्थान पर अधिकृत पूंजी का कब्जा होता है।

अधिकृत पूंजी - संगठन के समझौते और चार्टर द्वारा निर्धारित पूंजी की राशि, जो संयुक्त स्टॉक कंपनियों और अन्य उद्यमों द्वारा गतिविधियों को शुरू करने के लिए आवंटित की जाती है। मालिकों की कीमत पर बनाए गए संगठनों में अधिकृत पूंजी व्यावसायिक साझेदारी और व्यावसायिक कंपनियों (संयुक्त स्टॉक कंपनियों, सीमित देयता कंपनियों, आदि), नगर पालिकाओं और राज्य के संस्थापकों (प्रतिभागियों) के योगदान का एक समूह है।

उधार स्रोतों की संरचना को एक आरेख (चित्र 3) के रूप में दर्शाया जा सकता है।

चावल। 3.

ऋण पूंजी वह पूंजी है जो किसी उद्यम द्वारा किसी गारंटी के तहत कुछ शर्तों के तहत किसी विशिष्ट अवधि के लिए ऋण, वित्तीय सहायता, संपार्श्विक पर प्राप्त राशि और अन्य बाहरी स्रोतों के रूप में बाहर से आकर्षित होती है।

बैंक ऋणों के समूह में बैंकों से अल्पकालिक और दीर्घकालिक ऋण शामिल हैं। बैंक द्वारा कड़ाई से परिभाषित उद्देश्यों के लिए, एक निश्चित अवधि के लिए और चुकौती की शर्त के साथ ऋण जारी किए जाते हैं।

आर्थिक आस्तियों के सभी सुविचारित स्रोत तुलन पत्र के दायित्व का गठन करते हैं।

संगठन की आर्थिक संपत्ति का योग और उनके गठन के स्रोतों का योग समान है, क्योंकि संगठन के पास उनके गठन के स्रोतों की तुलना में अधिक आर्थिक संपत्ति नहीं हो सकती है, और इसके विपरीत।

भौतिक पूंजी को अचल और परिसंचारी पूंजी में विभाजित किया गया है।

निश्चित पूंजी कई वर्षों तक कार्य करती है, एक उत्पादन चक्र के दौरान परिसंचारी पूंजी का पूरी तरह से उपभोग किया जाता है।

ज्यादातर मामलों में अचल पूंजी की पहचान उद्यम की अचल संपत्तियों (अचल संपत्ति) से की जाती है। हालांकि, अचल पूंजी की अवधारणा व्यापक है, क्योंकि अचल संपत्तियों (इमारतों, संरचनाओं, मशीनरी और उपकरण) के अलावा, जो इसके महत्वपूर्ण हिस्से का प्रतिनिधित्व करते हैं, निश्चित पूंजी की संरचना में प्रगति और दीर्घकालिक निवेश में निर्माण भी शामिल है - लक्षित धन पूंजी स्टॉक बढ़ाने पर।

अब हम उद्यम की गतिविधियों के वित्तपोषण के तरीकों और स्रोतों पर विचार करेंगे।

गठन के स्रोतों द्वारा वित्तीय संसाधनों का वर्गीकरण

मूल स्थान परउद्यम के वित्तीय संसाधनों में वर्गीकृत किया गया है:

- घरेलू वित्तपोषण;

- बाहरी वित्तपोषण।

घरेलू वित्तपोषणइसमें उन वित्तीय संसाधनों का उपयोग शामिल है, जिनके स्रोत संगठन की वित्तीय और आर्थिक गतिविधियों की प्रक्रिया में बनते हैं। ऐसे स्रोतों का एक उदाहरण शुद्ध लाभ, परिशोधन, देय खाते, भविष्य के खर्चों और भुगतानों के लिए भंडार और आस्थगित आय है।

पर बाहरी वित्तपोषणबाहरी दुनिया से संगठन में आने वाले धन का उपयोग किया जा सकता है। बाहरी वित्तपोषण के स्रोत संस्थापक, नागरिक, राज्य, वित्तीय और क्रेडिट संगठन, गैर-वित्तीय संगठन हो सकते हैं।

द्वारा संगठनों के वित्तीय संसाधनों का समूहन उनके गठन के स्रोतनीचे चित्र में दिखाया गया है।

संगठन के वित्तीय संसाधन, सामग्री और श्रम संसाधनों के विपरीत, उनकी विनिमेयता और मुद्रास्फीति और अवमूल्यन के लिए संवेदनशीलता द्वारा प्रतिष्ठित हैं।

आज, घरेलू औद्योगिक उद्यमों के लिए एक तत्काल समस्या अचल संपत्तियों की स्थिति होगी, जिसका मूल्यह्रास 70% तक पहुंच गया है। जब मी हम न केवल भौतिक, बल्कि अप्रचलन के बारे में भी बात कर रहे हैं। रूसी उद्यमों को नए उच्च-तकनीकी उपकरणों से फिर से लैस करने की आवश्यकता है। इस मामले में, निर्दिष्ट पुन: उपकरण के लिए वित्तपोषण के स्रोत का चुनाव महत्वपूर्ण है।

वित्त पोषण के निम्नलिखित स्रोतों की पहचान की जाती है:

- उद्यम के आंतरिक स्रोत(शुद्ध लाभ, मूल्यह्रास, बिक्री या अप्रयुक्त संपत्ति का पट्टा)

- शामिल फंड(विदेशी निवेश)

- उधार ली गई धनराशि(क्रेडिट, लीजिंग, बिल)

- मिश्रित(जटिल, संयुक्त) वित्तपोषण।

उद्यम वित्तपोषण के आंतरिक स्रोत

आइए हम इस तथ्य पर ध्यान दें कि आधुनिक परिस्थितियों में उद्यम स्वतंत्र रूप से अपने निपटान में रहने वाले मुनाफे को वितरित करते हैं। मुनाफे के तर्कसंगत उपयोग में उद्यम के आगे विकास के लिए योजनाओं के कार्यान्वयन के साथ-साथ मालिकों, निवेशकों और कर्मचारियों के हितों के पालन जैसे कारकों को ध्यान में रखना शामिल है।

एक नियम के रूप में, अधिक लाभ आर्थिक गतिविधियों के विस्तार के लिए निर्देशित होते हैं, अतिरिक्त वित्तपोषण की आवश्यकता कम होती है। प्रतिधारित आय की राशि व्यवसाय संचालन की लाभप्रदता के साथ-साथ उद्यम में अपनाई गई लाभांश नीति पर निर्भर करती है।

प्रति घरेलू वित्तपोषण के गुणउद्यमों को जिम्मेदार ठहराया जाना चाहिए बाहरी स्रोतों से पूंजी जुटाने से जुड़ी कोई अतिरिक्त लागत नहीं, और मालिक द्वारा उद्यम की गतिविधियों पर नियंत्रण बनाए रखना।

हानिइस प्रकार के उद्यम वित्तपोषण का होगा व्यवहार में इसका उपयोग करना हमेशा संभव नहीं होता है... मूल्यह्रास निधि ने अपना महत्व खो दिया है क्योंकि रूसी औद्योगिक उद्यमों में उपयोग किए जाने वाले अधिकांश प्रकार के उपकरणों के लिए मूल्यह्रास दरों को कम करके आंका जाता है और अब यह वित्तपोषण के पूर्ण स्रोत के रूप में काम नहीं कर सकता है, और मौजूदा उपकरणों के लिए त्वरित मूल्यह्रास विधियों का उपयोग नहीं किया जा सकता है।

दूसरा वित्त पोषण का आंतरिक स्रोत- करों के बाद शेष उद्यम का लाभ। जैसा कि अभ्यास से पता चलता है, अधिकांश उद्यमों में अचल संपत्तियों को नवीनीकृत करने के लिए अपने स्वयं के आंतरिक संसाधनों की कमी होती है।

शामिल फंड

एक विदेशी निवेशक को वित्तपोषण के स्रोत के रूप में चुनते समय, एक उद्यम को इस तथ्य को ध्यान में रखना चाहिए कि निवेशक उच्च लाभ में रुचि रखता है, कंपनी स्वयं और उसमें उसके स्वामित्व का हिस्सा... विदेशी निवेश का हिस्सा जितना अधिक होता है, उद्यम के मालिक के पास उतना ही कम नियंत्रण रहता है।

खंडहर कर्ज का वित्तपोषण, जिस पर लीजिंग और क्रेडिट के बीच एक विकल्प है। सबसे अधिक बार, व्यवहार में, पट्टे की प्रभावशीलता को बैंक ऋण के साथ तुलना करके निर्धारित किया जाता है, जो पूरी तरह से सही नहीं है, क्योंकि प्रत्येक विशिष्ट लेनदेन के लिए विशिष्ट शर्तों को ध्यान में रखना आवश्यक है।

क्रेडिट - एक उद्यम के लिए वित्तपोषण के स्रोत के रूप में

श्रेय- ऋणदाता द्वारा पुनर्भुगतान की शर्तों पर ऋणदाता द्वारा प्रदान किया गया नकद या वस्तु रूप में ऋण, अक्सर ऋण के उपयोग के लिए उधारकर्ता द्वारा ब्याज के भुगतान के साथ। वैसे, वित्तपोषण का यह रूप सबसे आम होगा।

क्रेडिट लाभ:

- वित्त पोषण का क्रेडिट रूप बिना किसी विशेष शर्तों के प्राप्त धन के उपयोग में अधिक स्वतंत्रता द्वारा प्रतिष्ठित है;

- सबसे अधिक बार, किसी विशेष कंपनी की सेवा करने वाले बैंक द्वारा ऋण की पेशकश की जाती है, ताकि ऋण प्राप्त करने की प्रक्रिया बहुत कुशल हो जाए।

ऋण के नुकसान में निम्नलिखित शामिल हैं:

- दुर्लभ मामलों में ऋण अवधि 3 वर्ष से अधिक है, जो दीर्घकालिक लाभ के उद्देश्य से उद्यमों के लिए भारी होगी;

- ऋण प्राप्त करने के लिए, एक उद्यम को संपार्श्विक के प्रावधान की आवश्यकता होती है, जो अक्सर ऋण की राशि के बराबर होता है;

- कुछ मामलों में, बैंक बैंक ऋण देने की शर्तों में से एक के रूप में एक चालू खाता खोलने की पेशकश करते हैं, जो हमेशा उद्यम के लिए फायदेमंद नहीं होता है;

- वित्तपोषण के इस रूप के साथ, कंपनी खरीदे गए उपकरणों के लिए मानक मूल्यह्रास योजना का उपयोग कर सकती है, जो इसे उपयोग की पूरी अवधि में संपत्ति कर का भुगतान करने के लिए बाध्य करती है।

एक उद्यम के लिए वित्तपोषण के स्रोत के रूप में पट्टे पर देना

पट्टा उद्यमशीलता गतिविधि का एक विशेष जटिल रूप है जो एक पक्ष - पट्टेदार - को अचल संपत्तियों को प्रभावी ढंग से नवीनीकृत करने की अनुमति देता है, और दूसरा - पट्टेदार - दोनों पक्षों के लिए पारस्परिक रूप से लाभकारी शर्तों पर गतिविधियों की सीमाओं का विस्तार करने के लिए।

पट्टे के लाभ:

- लीजिंग 100% उधार मानती है और आपको तुरंत भुगतान शुरू करने की आवश्यकता नहीं है।संपत्ति खरीदने के लिए नियमित ऋण का उपयोग करते समय, कंपनी को अपने स्वयं के धन से लगभग 15% लागत का भुगतान करना होगा।

- लीजिंग एक ऐसे उद्यम को अनुमति देता है जिसके पास एक बड़ी परियोजना को लागू करने के लिए महत्वपूर्ण वित्तीय संसाधन नहीं हैं।

एक उद्यम के लिए ऋण की तुलना में पट्टे पर अनुबंध प्राप्त करना बहुत आसान है, क्योंकि उपकरण ही लेनदेन के लिए सुरक्षा के रूप में कार्य करता है.

एक पट्टा समझौता ऋण की तुलना में अधिक लचीला होता है... ऋण हमेशा आकार और परिपक्वता में सीमित होते हैं। पट्टे के साथ, कंपनी अपनी आय की प्राप्ति की गणना कर सकती है और पट्टेदार के साथ काम कर सकती है या एक वित्तपोषण योजना जो उसके लिए सुविधाजनक हो। पट्टे पर दिए गए उपकरणों पर उत्पादित उत्पादों की बिक्री से प्राप्त धन से पुनर्भुगतान किया जा सकता है। उद्यम के पास अपनी उत्पादन क्षमता का विस्तार करने के अतिरिक्त अवसर हैं: पट्टा समझौते के तहत भुगतान समझौते की पूरी अवधि में वितरित किए जाते हैं और इस प्रकार, अन्य प्रकार की परिसंपत्तियों में निवेश के लिए अतिरिक्त धन मुक्त किया जाता है।

पट्टा उद्यम की बैलेंस शीट में ऋण में वृद्धि नहीं करता है और स्वयं और उधार ली गई धनराशि के अनुपात को प्रभावित नहीं करता है, अर्थात। अतिरिक्त ऋण प्राप्त करने की कंपनी की क्षमता को कम नहीं करता है। यह बहुत महत्वपूर्ण है कि पट्टे के समझौते के तहत खरीदे गए उपकरण समझौते की पूरी अवधि के दौरान पट्टेदार की बैलेंस शीट पर नहीं हो सकते हैं, जिसका अर्थ है कि यह संपत्ति में वृद्धि नहीं करता है, जो कंपनी को अधिग्रहित निश्चित पर करों का भुगतान करने से रोकता है। संपत्तियां।

रूसी संघ का टैक्स कोड पट्टेदार या पट्टेदार की बैलेंस शीट पर वित्तीय पट्टे में प्राप्त (हस्तांतरित) संपत्ति की बैलेंस शीट चुनने का अधिकार रखता है। पट्टे पर दी जा रही संपत्ति की प्रारंभिक लागत इसके अधिग्रहण के लिए पट्टेदार के खर्च की राशि है। उपरोक्त को छोड़कर, 2002 के बाद से, लीज एग्रीमेंट (पट्टेदार या पट्टेदार की बैलेंस शीट पर) के संपत्ति-विषय के लिए लेखांकन की चुनी हुई विधि की परवाह किए बिना, लीज भुगतान कर योग्य आधार को कम करता है (टैक्स कोड के अनुच्छेद 264) रूसी संघ) रूसी संघ के टैक्स कोड के अनुच्छेद 269 ने ऋणों पर ब्याज की राशि पर प्रतिबंध लगाया, जिसे पट्टेदार कर आधार में कमी के लिए जिम्मेदार ठहरा सकता है, लेकिन अन्य मामलों में पट्टेदार ब्याज की राशि को विशेषता दे सकता है कर आधार में कमी के लिए ऋण।

लीज़ भुगतानउद्यम द्वारा भुगतान किया गया, पूरी तरह से उत्पादन लागत पर... यदि पट्टे के तहत प्राप्त संपत्ति पट्टेदार की बैलेंस शीट पर दर्ज की जाती है, तो कंपनी को पट्टे पर दी गई संपत्ति के त्वरित मूल्यह्रास की संभावना से जुड़े लाभ प्राप्त हो सकते हैं। ऐसी संपत्ति के लिए मूल्यह्रास शुल्क की गणना उसके मूल्य और निर्धारित तरीके से स्वीकृत मानदंडों के आधार पर की जा सकती है, जो कि 3 से अधिक नहीं के कारक द्वारा बढ़ाया जा सकता है।

लीजिंग कंपनियों के लिएबैंकों के विपरीत जमा की जरूरत नहींयदि द्वितीयक बाजार में संपत्ति या उपकरण तरल है।

लीजिंग एक उद्यम को कानूनी रूप से कराधान को कम करने की अनुमति देता है, साथ ही सभी उपकरण रखरखाव लागतों को पट्टेदार को देने की अनुमति देता है।

जैसा कि ऊपर उल्लेख किया गया है, उद्यमशीलता फर्मों की गतिविधियों के लिए वित्तपोषण के मुख्य आंतरिक स्रोत लाभ और मूल्यह्रास शुल्क हैं। फायदाएक आर्थिक श्रेणी के रूप में उद्यमशीलता गतिविधि की प्रक्रिया में भौतिक उत्पादन के क्षेत्र में बनाई गई शुद्ध आय को दर्शाता है, और कुछ कार्य करता है।

सबसे पहले, लाभ एक उद्यमी फर्म की गतिविधि के परिणामस्वरूप प्राप्त आर्थिक प्रभाव की विशेषता है।

लाभ एक सामाजिक कार्य भी करता है, क्योंकि यह विभिन्न स्तरों पर बजट बनाने के स्रोतों में से एक है। यह करों के रूप में बजट में प्रवेश करता है और अन्य आय प्राप्तियों के साथ, सार्वजनिक जरूरतों को पूरा करने, राज्य के कार्यों, राज्य निवेश, उत्पादन, वैज्ञानिक और तकनीकी और सामाजिक कार्यक्रमों के प्रदर्शन को सुनिश्चित करने के लिए उपयोग किया जाता है। लाभ का सामाजिक कार्य इस तथ्य में भी प्रकट होता है कि यह व्यक्तिगत गैर-लाभकारी संगठनों, सामाजिक संस्थानों को वित्तपोषित करने और नागरिकों की कुछ श्रेणियों को सामग्री सहायता प्रदान करने के उद्देश्य से कंपनी की धर्मार्थ गतिविधियों के स्रोत के रूप में कार्य करता है।

लाभ का उत्तेजक कार्य इस तथ्य में प्रकट होता है कि लाभ वित्तीय परिणाम और फर्म के वित्तीय संसाधनों का मुख्य तत्व दोनों है। वास्तव में, लाभ फर्म के वित्तीय संसाधनों के निर्माण का मुख्य आंतरिक स्रोत है, जो इसके विकास को सुनिश्चित करता है। अपनी आर्थिक गतिविधि की प्रक्रिया में उद्यम के लाभ का स्तर जितना अधिक होगा, बाहरी स्रोतों से वित्तीय संसाधनों को आकर्षित करने की उसकी आवश्यकता उतनी ही कम होगी, और उद्यम विकास के स्व-वित्तपोषण का स्तर जितना अधिक होगा, रणनीतिक कार्यान्वयन सुनिश्चित करना इस विकास के लक्ष्य। इसी समय, कंपनी के वित्तीय संसाधनों के गठन के अन्य आंतरिक स्रोतों के विपरीत, लाभ लगातार प्रतिलिपि प्रस्तुत करने योग्य स्रोत है, और सफल प्रबंधन की स्थितियों में इसका पुनरुत्पादन विस्तारित आधार पर किया जाता है।

लाभ एक फर्म के बाजार मूल्य में वृद्धि का मुख्य स्रोत है। पूंजी की लागत को स्वयं बढ़ाने की क्षमता फर्म द्वारा प्राप्त लाभ के हिस्से का पूंजीकरण करके प्रदान की जाती है। कंपनी द्वारा प्राप्त लाभ की राशि और पूंजीकरण का स्तर जितना अधिक होता है, उसकी शुद्ध संपत्ति का मूल्य उतना ही अधिक होता है, और तदनुसार, कंपनी का बाजार मूल्य, उसकी बिक्री, विलय, अधिग्रहण और के दौरान निर्धारित होता है। अन्य मामलों में।

लाभ मुख्य रक्षा तंत्र है जो एक फर्म को दिवालियापन के खतरे से बचाता है। यद्यपि कंपनी की लाभदायक आर्थिक गतिविधि की स्थितियों में दिवालियापन का खतरा उत्पन्न हो सकता है, अन्य सभी चीजें समान होने के कारण, कंपनी उच्च स्तर के लाभ के साथ संकट से कहीं अधिक सफल और तेज है। अर्जित लाभ पर पूंजीकरण करके, एक कंपनी अत्यधिक तरल संपत्ति के हिस्से को जल्दी से बढ़ा सकती है, इक्विटी पूंजी के हिस्से को उधार ली गई धनराशि की मात्रा में इसी कमी के साथ बढ़ा सकती है, और आरक्षित वित्तीय फंड भी बना सकती है।

इस प्रकार, एक बाजार अर्थव्यवस्था में, लाभ का मूल्य बहुत अधिक होता है। उत्पादन लागत को कम करने के लिए उपभोक्ता द्वारा आवश्यक उत्पादन की मात्रा बढ़ाने के लिए कमोडिटी उत्पादकों को लाभ उन्मुख बनाने की इच्छा। उद्यमी फर्मों के लिए, लाभ गतिविधि के उन क्षेत्रों में निवेश करने के लिए एक प्रोत्साहन है जो लाभदायक हैं।

लाभ कंपनी के उत्पादन और आर्थिक गतिविधियों का अंतिम परिणाम है, इसकी दक्षता का एक संकेतक, निवेश के लिए धन का एक स्रोत, विशेष धन का गठन, साथ ही साथ बजट का भुगतान। लाभ कमाना एक उद्यमी संगठन का मुख्य लक्ष्य है।

एक निश्चित अवधि के लिए कंपनी द्वारा प्राप्त लाभ (हानि) की कुल राशि, अर्थात। सकल लाभ में शामिल हैं:

- उत्पादों, सेवाओं, प्रदर्शन किए गए कार्यों की बिक्री से लाभ (हानि);

- अन्य बिक्री से लाभ (हानि);

- गैर-परिचालन लेनदेन से लाभ (हानि)।

उत्पाद की बिक्री से लाभ (हानि)(कार्य, सेवाएं)... इसे मूल्य वर्धित कर और उत्पाद शुल्क के बिना उत्पादों (कार्यों, सेवाओं) की बिक्री से आय और उत्पादों (कार्यों, सेवाओं) की लागत में शामिल उत्पादन और बिक्री की लागत के बीच अंतर के रूप में परिभाषित किया गया है।

अन्य बिक्री से लाभ (हानि)।उत्पादन की मात्रा में परिवर्तन, आपूर्ति प्रणाली में कमियों, बिक्री और अन्य कारणों के परिणामस्वरूप एक उद्यम के पास अधिशेष भौतिक मूल्य हो सकते हैं। मुद्रास्फीति के माहौल में इन मूल्यों का दीर्घकालिक भंडारण इस तथ्य की ओर जाता है कि उनकी बिक्री से होने वाली आय खरीद मूल्य से कम होगी। अतः अनावश्यक वस्तु-सूची की बिक्री से न केवल लाभ होता है, बल्कि हानि भी होती है।

अधिशेष अचल संपत्तियों की बिक्री के संबंध में, इस बिक्री से लाभ की गणना बिक्री मूल्य और धन के प्रारंभिक (या अवशिष्ट) मूल्य के बीच के अंतर के रूप में की जाती है, जो कि दर के आधार पर कानून द्वारा स्थापित संबंधित सूचकांक द्वारा बढ़ाया जाता है। मुद्रास्फीति की।

गैर-परिचालन लेनदेन से लाभ (हानि)।इसकी गणना गैर-परिचालन लेनदेन पर आय और व्यय के बीच के अंतर के रूप में की जाती है। गैर-बिक्री लेनदेन से आय (व्यय) की संरचना में संपत्ति के पट्टे से अन्य उद्यमों की गतिविधियों में इक्विटी भागीदारी से प्राप्त आय शामिल है; कंपनी के स्वामित्व वाले शेयरों, बांडों और अन्य प्रतिभूतियों पर आय (लाभांश, ब्याज); उत्पादन साझाकरण समझौते के निष्पादन में निवेशक द्वारा प्राप्त लाभ, साथ ही संचालन से अन्य आय (खर्च) जो माल, सेवाओं, कार्य के प्रदर्शन, संपत्ति की बिक्री के उत्पादन से सीधे संबंधित नहीं है।

गैर-बिक्री लेनदेन से आय की संरचना में संयुक्त गतिविधियों की अनुपस्थिति में अन्य उद्यमों से नि: शुल्क प्राप्त धन की मात्रा भी शामिल है, इसके संस्थापकों द्वारा कानून द्वारा निर्धारित तरीके से उद्यमों की अधिकृत पूंजी में जमा किए गए धन के अपवाद के साथ; नि:शुल्क सहायता (सहायता) के रूप में प्राप्त धन और एक उपयुक्त प्रमाण पत्र द्वारा पुष्टि की गई; रूसी शिक्षा, विज्ञान और संस्कृति के लिए विदेशी संगठनों से प्राप्त धन; निवेश प्रतियोगिताओं (निविदाओं) के परिणामस्वरूप निजीकृत उद्यमों द्वारा निवेश के रूप में प्राप्त धन; मुख्य और सहायक कंपनियों के बीच हस्तांतरित धन, बशर्ते कि सहायक कंपनियों की अधिकृत पूंजी में मुख्य कंपनी का हिस्सा 50% से अधिक हो; एक कानूनी इकाई के भीतर उत्पादन और गैर-उत्पादन आधार के विकास के लिए हस्तांतरित धन।

गैर-परिचालन खर्चों में अनुबंध की शर्तों के उल्लंघन के लिए जुर्माना, दंड, दंड शामिल हैं, जिन्हें देनदार उद्यम द्वारा मान्यता प्राप्त है; उद्यम की वजह से प्रतिपूर्ति योग्य नुकसान; रिपोर्टिंग वर्ष में प्रकट हुए पिछले वर्षों के नुकसान; प्राप्य खातों की राशि जिसके लिए सीमा अवधि समाप्त हो गई है; अन्य ऋण जो एकत्र किए जाने के लिए अवास्तविक हैं; विदेशी मुद्रा में मूल्यवर्ग की संपत्ति और देनदारियों की स्थापित प्रक्रिया के अनुसार पुनर्मूल्यांकन से उत्पन्न विनिमय दर अंतर; गबन के लिए पहले से दिए गए ऋणों को रद्द करने से नुकसान, जिसके लिए प्रतिवादी के दिवालिया होने के संबंध में अदालत द्वारा कार्यकारी दस्तावेज वापस कर दिए गए थे; सामग्री और अन्य कीमती सामानों की चोरी से होने वाले नुकसान, जिनके अपराधियों की पहचान अदालत के फैसलों से नहीं हुई है; कानूनी खर्च, आदि।

उद्यम द्वारा प्राप्त लाभ की कुल राशि को कर योग्य लाभ पर आयकर का भुगतान करके उद्यम और संघीय, क्षेत्रीय और स्थानीय बजट के बीच वितरित किया जाता है।

कर योग्य लाभकुल (सकल लाभ - संघीय कानून "उद्यमों और संगठनों के लाभ पर कर पर" के अनुसार - और आयकर के साथ कर लाभ की राशि (प्रतिभूतियों पर और संयुक्त उद्यमों में इक्विटी भागीदारी से) के बीच का अंतर है, साथ ही कर कानून के अनुसार आयकर के लिए लाभ की राशि के रूप में, जिसे समय-समय पर संशोधित किया जाता है।

शुद्ध लाभ- सभी करों, आर्थिक प्रतिबंधों और धर्मार्थ नींव में योगदान के बाद उद्यम के निपटान में शेष लाभ का भुगतान किया गया है।

सकल लाभ की मात्रा कई कारकों के संयोजन से प्रभावित होती है जो उद्यमशीलता की गतिविधि पर निर्भर करती है और निर्भर नहीं करती है। उद्यमों की गतिविधियों के आधार पर मुनाफे की वृद्धि में महत्वपूर्ण कारक हैं: अनुबंध की शर्तों के अनुसार उत्पादित उत्पादों की मात्रा में वृद्धि, इसकी लागत में कमी, गुणवत्ता में वृद्धि, सीमा में सुधार, वृद्धि उत्पादन परिसंपत्तियों का उपयोग करने की दक्षता में, श्रम उत्पादकता में वृद्धि।

उद्यमी फर्मों की गतिविधियों पर निर्भर नहीं होने वाले कारकों में राज्य निकायों द्वारा विनियमित, बेचे जाने वाले उत्पादों की कीमतों में बदलाव, उत्पादों के उत्पादन और बिक्री पर प्राकृतिक, भौगोलिक, परिवहन और तकनीकी स्थितियों का प्रभाव आदि शामिल हैं।

एक फर्म में मुनाफे के वितरण और उपयोग की प्रक्रिया कंपनी के चार्टर में तय की जाती है, जिसके अनुसार फर्म मुनाफे से वित्तपोषित खर्चों का अनुमान लगा सकती हैं, या विशेष-उद्देश्य वाले फंड बना सकती हैं: संचय फंड और खपत फंड। लाभ से वित्तपोषित खर्चों के अनुमान में उत्पादन के विकास के लिए खर्च, सामूहिक श्रम की सामाजिक जरूरतों के लिए, कर्मचारियों के लिए सामग्री प्रोत्साहन और धर्मार्थ उद्देश्यों के लिए खर्च शामिल हैं।

उत्पादन के विकास से जुड़ी लागतों में अनुसंधान, डिजाइन, इंजीनियरिंग और तकनीकी कार्य की लागत, नए प्रकार के उत्पादों और तकनीकी प्रक्रियाओं के विकास और विकास का वित्तपोषण, प्रौद्योगिकी में सुधार और उत्पादन के संगठन, उपकरणों के आधुनिकीकरण आदि की लागत शामिल है। खर्चों के इस समूह में लंबी अवधि के बैंक ऋण और उन पर ब्याज चुकाने की लागत के साथ-साथ पर्यावरणीय उपायों की लागत आदि भी शामिल हैं।

सामाजिक जरूरतों के लिए मुनाफे के वितरण में शामिल हैं: कंपनी की बैलेंस शीट पर सामाजिक सुविधाओं के संचालन की लागत; गैर-उत्पादन सुविधाओं के निर्माण, सहायक कृषि के संगठन और विकास, स्वास्थ्य-सुधार, सांस्कृतिक कार्यक्रमों आदि का वित्तपोषण।

सामग्री प्रोत्साहन की लागत में शामिल हैं: उत्पादन कार्यों को पूरा करने के लिए एकमुश्त प्रोत्साहन, बोनस का भुगतान, श्रमिकों और कर्मचारियों को सामग्री सहायता प्रदान करने की लागत, पेंशन के लिए पूरक, भोजन की लागत के लिए श्रमिकों को मुआवजा, आदि।

वित्तपोषण के आंतरिक स्रोतों की संरचना में एक महत्वपूर्ण भूमिका भी किसके द्वारा निभाई जाती है मूल्यह्रास कटौती, जो अचल संपत्तियों और अमूर्त संपत्तियों के मूल्यह्रास मूल्य के मौद्रिक मूल्य का प्रतिनिधित्व करते हैं और सरल और विस्तारित प्रजनन दोनों के लिए वित्तपोषण का एक आंतरिक स्रोत हैं। मूल्यह्रास की वस्तुएं अचल संपत्तियों की वस्तुएं हैं जो कंपनी में स्वामित्व, आर्थिक प्रबंधन, परिचालन प्रबंधन के आधार पर हैं।

पट्टे पर दी गई अचल संपत्तियों पर मूल्यह्रास पट्टेदार द्वारा अर्जित किया जाता है (फर्म के पट्टे समझौते के तहत संपत्ति पर पट्टेदार द्वारा किए गए मूल्यह्रास शुल्क के अपवाद के साथ, और वित्त पट्टा समझौते में निर्धारित मामलों में)।

कंपनी के लीज एग्रीमेंट के तहत संपत्ति पर मूल्यह्रास का उपार्जन पट्टेदार द्वारा अचल संपत्तियों के लिए अपनाए गए तरीके से किया जाता है जो स्वामित्व के आधार पर संगठन में होते हैं। पट्टे पर दी गई संपत्ति का मूल्यह्रास पट्टा समझौते की शर्तों के आधार पर पट्टेदार या पट्टेदार द्वारा लगाया जाता है।

दान समझौते के तहत प्राप्त अचल संपत्तियों की वस्तुओं के लिए और निजीकरण, आवास स्टॉक, बाहरी सुधार सुविधाओं और इसी तरह के वानिकी, सड़क सुविधाओं, विशेष नौवहन सुविधाओं और अन्य सुविधाओं, उत्पादक पशुधन, भैंस, बैल और हिरण, बारहमासी की प्रक्रिया में नि: शुल्क परिचालन उम्र के तहत वृक्षारोपण, साथ ही खरीदे गए प्रकाशन (किताबें, ब्रोशर, आदि), मूल्यह्रास का शुल्क नहीं लिया जाता है।

अचल संपत्तियों की वस्तुएं, जिनके उपभोक्ता गुण समय के साथ नहीं बदलते हैं (भूमि भूखंड, प्राकृतिक संसाधन), मूल्यह्रास के अधीन नहीं हैं।

अचल संपत्तियों की एक वस्तु के लिए मूल्यह्रास कटौती महीने के पहले दिन से शुरू होती है जब यह आइटम लेखांकन के लिए स्वीकार किया जाता है। मूल्यह्रास कटौती का संचय तब तक किया जाता है जब तक कि इस वस्तु के मूल्य का पूरी तरह से भुगतान नहीं किया जाता है या स्वामित्व या अन्य संपत्ति अधिकारों की समाप्ति के संबंध में इस वस्तु को लेखांकन रिकॉर्ड से अलग कर दिया जाता है। अचल संपत्तियों की एक वस्तु के लिए मूल्यह्रास कटौती महीने के पहले दिन से इस मद की लागत के पूर्ण पुनर्भुगतान या लेखांकन रिकॉर्ड से इस मद के राइट-ऑफ के महीने के बाद समाप्त हो जाती है।

रूसी संघ के वित्त मंत्रालय के आदेश द्वारा अनुमोदित अचल संपत्तियों के लेखांकन के लिए पद्धति संबंधी दिशानिर्देशों के अनुसार, अचल संपत्तियों का मूल्यह्रास मूल्यह्रास शुल्क की गणना के निम्नलिखित चार तरीकों में से एक में किया जा सकता है:

1) रैखिक;

2) घटते संतुलन;

3) उपयोगी जीवन के वर्षों की संख्या के योग के अनुसार लागत का बट्टे खाते में डालना;

4) उत्पादों (कार्यों) की मात्रा के अनुपात में लागत का राइट-ऑफ।

अचल संपत्तियों की सजातीय वस्तुओं के समूह के लिए विधियों में से एक का उपयोग इसके उपयोगी जीवन की पूरी अवधि के दौरान किया जाता है। अचल संपत्तियों के उपयोगी जीवन के दौरान मूल्यह्रास कटौती का संचय निलंबित नहीं है, उन मामलों को छोड़कर जब वे कंपनी के प्रमुख के निर्णय से पुनर्निर्माण और आधुनिकीकरण के अधीन हैं, और अचल संपत्तियों के लिए प्रमुख के निर्णय द्वारा हस्तांतरित अचल संपत्तियों के लिए संरक्षण के लिए संगठन जिसकी अवधि 3 महीने से कम नहीं हो सकती है।

पर रैखिकविधि, मूल्यह्रास की गणना एक सीधी रेखा के आधार पर की जाती है, और मूल्यह्रास की वार्षिक राशि अचल संपत्तियों की वस्तु की प्रारंभिक लागत और इस मद के उपयोगी जीवन के आधार पर गणना की गई मूल्यह्रास दर से निर्धारित की जाती है।

विधि के साथ ह्रासमान संतुलनमूल्यह्रास कटौती की वार्षिक राशि रिपोर्टिंग वर्ष की शुरुआत में अचल संपत्तियों की एक वस्तु के अवशिष्ट मूल्य और इस मद के उपयोगी जीवन के आधार पर गणना की गई मूल्यह्रास दर और के अनुसार स्थापित त्वरण कारक से निर्धारित होती है। रूसी संघ का कानून।

त्वरण कारक संघीय कार्यकारी अधिकारियों द्वारा स्थापित उच्च तकनीक उद्योगों और कुशल प्रकार की मशीनरी और उपकरणों की सूची के अनुसार लागू किया जाता है। चल संपत्ति के लिए जो वित्तीय पट्टे की वस्तु का गठन करती है और अचल संपत्तियों के सक्रिय हिस्से के लिए जिम्मेदार है, पट्टा समझौते की शर्तों के अनुसार, 3 से अधिक का त्वरण कारक लागू नहीं किया जा सकता है।

इस पद्धति का सार यह है कि उत्पादन की लागत के लिए जिम्मेदार मूल्यह्रास शुल्क का हिस्सा अचल संपत्तियों की वस्तु के संचालन के प्रत्येक बाद के वर्ष के साथ घट जाएगा, जिसके लिए मूल्यह्रास की गणना ह्रासमान संतुलन पद्धति का उपयोग करके की जाती है।

विधि के साथ उपयोगी जीवन के वर्षों की संख्या के योग से लागत का बट्टे खाते में डालनामूल्यह्रास कटौती की वार्षिक राशि अचल संपत्तियों की वस्तु की प्रारंभिक लागत और वार्षिक अनुपात के आधार पर निर्धारित की जाती है, जहां अंश वस्तु के सेवा जीवन के अंत तक शेष वर्षों की संख्या है, और हर का योग है वस्तु के सेवा जीवन के वर्षों की संख्या।

रिपोर्टिंग वर्ष के दौरान अचल संपत्तियों के लिए मूल्यह्रास कटौती मासिक आधार पर की जाती है, भले ही गणना की गई वार्षिक राशि के 1/12 की राशि में उपयोग की जाने वाली प्रोद्भवन की विधि की परवाह किए बिना।

मूल्यह्रास की गणना करने की यह विधि बेहतर है क्योंकि यह परिचालन की शुरुआत में पहले से ही अचल संपत्तियों की अधिकांश लागत को लिखने की अनुमति देती है, फिर राइट-ऑफ दर धीमी हो जाती है, जो उत्पादन की लागत में कमी सुनिश्चित करती है।

विधि के साथ उत्पादों (कार्यों) की मात्रा के अनुपात में लागत का बट्टे खाते में डालनामूल्यह्रास का संचय रिपोर्टिंग अवधि में उत्पादन (कार्य) की मात्रा के प्राकृतिक संकेतक और अचल संपत्तियों की वस्तु की प्रारंभिक लागत और पूरे उपयोगी जीवन के लिए उत्पादन (कार्य) की अनुमानित मात्रा के अनुपात पर आधारित है। अचल संपत्तियों की वस्तु।

मूल्यह्रास की गणना की इस पद्धति का उपयोग उपकरण संचालन की मौसमी प्रकृति के मामले में भी किया जा सकता है, यदि तकनीकी दस्तावेज उत्पाद इकाइयों की संख्या पर उपकरण सेवा जीवन की निर्भरता के लिए प्रदान करता है।

14 जून, 1995 नंबर 88-FZ के संघीय कानून के अनुसार "रूसी संघ में लघु व्यवसाय के राज्य समर्थन पर", छोटे व्यवसायों को अचल उत्पादन परिसंपत्तियों के मूल्यह्रास को उस राशि से दो गुना अधिक चार्ज करने का अधिकार है। संबंधित प्रकार की अचल संपत्तियों के लिए स्थापित मानदंड, और 3 साल से अधिक के उपयोगी जीवन के साथ अचल संपत्तियों की मूल लागत के 50% तक मूल्यह्रास शुल्क के रूप में अतिरिक्त रूप से बट्टे खाते में डालना।

विशेष उपकरण, विशेष जुड़नार और प्रतिस्थापन उपकरण की लागत केवल उत्पादों (कार्यों, सेवाओं) की मात्रा के अनुपात में लागत को लिखकर ही भुनाई जाती है। अलग-अलग ऑर्डर के लिए या बड़े पैमाने पर उत्पादन में उपयोग किए जाने वाले विशेष उपकरणों और विशेष उपकरणों की लागत को उत्पादन के लिए संबंधित उपकरणों और उपकरणों के हस्तांतरण के समय पूरी तरह से भुनाया जा सकता है।

रेंटल एग्रीमेंट के तहत किराए पर लेने के लिए इच्छित वस्तुओं की लागत को केवल रैखिक आधार पर भुनाया जाता है।

अमूर्त संपत्ति की लागत को उनके अनुमानित उपयोगी जीवन पर मूल्यह्रास के माध्यम से भी भुनाया जाता है। जिन वस्तुओं के लिए लागत चुकाई गई है, उनके लिए मूल्यह्रास कटौती निम्नलिखित तरीकों में से एक में निर्धारित की जाती है: संगठन द्वारा उनके उपयोगी जीवन के आधार पर गणना किए गए मानदंडों के आधार पर रैखिक विधि; उत्पादों (कार्यों, सेवाओं) की मात्रा के अनुपात में लागत को लिखने की विधि।

उन अमूर्त संपत्तियों के लिए जिनके लिए उपयोगी जीवन निर्धारित करना असंभव है, मूल्यह्रास की दरें प्रति 10 वर्षों में स्थापित की जाती हैं (लेकिन संगठन की गतिविधि की अवधि से अधिक नहीं)। एक दान समझौते के तहत प्राप्त अमूर्त संपत्ति के लिए और निजीकरण की प्रक्रिया में नि: शुल्क, बजट आवंटन और अन्य समान निधियों (इन निधियों की राशि के कारण लागत के संदर्भ में), और बजटीय की अमूर्त संपत्ति के उपयोग के साथ प्राप्त किया गया संगठनों, मूल्यह्रास शुल्क नहीं लिया जाता है।

रूसी संघ के कानून द्वारा प्रदान की गई चार मूल्यह्रास विधियों में से दो त्वरित मूल्यह्रास विधियां हैं: उपयोगी जीवन संख्याओं के योग की विधि और ह्रासमान संतुलन विधि। विश्व अभ्यास में त्वरित मूल्यह्रास की महान लोकप्रियता के बावजूद, इसे रूस में उचित वितरण नहीं मिला है।

यह इस तथ्य के कारण है कि त्वरित मूल्यह्रास के उपयोग से उत्पादन की लागत में वृद्धि से उद्यमी फर्म के वित्तीय और आर्थिक संकेतक काफी बिगड़ जाते हैं, क्योंकि अचल संपत्तियों की वस्तु के संचालन के पहले वर्षों में, उनमें से अधिकांश को बट्टे खाते में डाल दिया जाता है। .

रूसी संघ के टैक्स कोड (अध्याय "आयकर") के भाग दो के अनुसार, मूल्यह्रास योग्य संपत्ति को उसके उपयोगी जीवन के अनुसार मूल्यह्रास समूहों में विभाजित किया गया है।

पहला समूह- 1 से 2 साल के उपयोगी जीवन के साथ सभी अल्पकालिक संपत्ति।

दूसरा समूह- 2 साल से 3 साल से अधिक के उपयोगी जीवन के साथ संपत्ति।

तीसरा समूह- 3 साल से 5 साल तक के उपयोगी जीवन के साथ संपत्ति।

चौथा समूह- संपत्ति जिसमें 5 वर्ष से अधिक के उपयोगी जीवन से लेकर 7 वर्ष तक शामिल हैं।

पांचवां समूह- 7 साल से लेकर 10 साल तक के उपयोगी जीवन के साथ संपत्ति।

छठा समूह- 10 साल से 15 साल तक के उपयोगी जीवन के साथ संपत्ति।

सातवां समूह- 15 साल से अधिक के उपयोगी जीवन के साथ संपत्ति और 20 साल सहित।

आठवां समूह- 20 साल से अधिक के उपयोगी जीवन के साथ संपत्ति और 25 साल सहित।

नौवां समूह- 25 साल से अधिक के उपयोगी जीवन के साथ संपत्ति और 30 साल सहित।

दसवां समूह- 30 से अधिक वर्षों के उपयोगी जीवन के साथ संपत्ति।

शेष अचल संपत्तियों के लिए जो मूल्यह्रास समूहों में इंगित नहीं की जाती हैं, उपयोगी जीवन उद्यम द्वारा निर्माताओं के विनिर्देशों और सिफारिशों के अनुसार स्थापित किया जाता है।

कर उद्देश्यों के लिए, उद्यम निम्नलिखित विधियों में से एक का उपयोग करके मूल्यह्रास लेते हैं:

1) रैखिक;

2) अरेखीय।

रैखिकमूल्यह्रास विधि इमारतों, संरचनाओं, ट्रांसमिशन उपकरणों पर लागू होती है जो आठवें से दसवें मूल्यह्रास समूहों में शामिल हैं, इन सुविधाओं के चालू होने के समय की परवाह किए बिना। शेष अचल संपत्तियों के लिए, कंपनी को कंपनी द्वारा अपनाई गई लेखा नीति के अनुसार मूल्यह्रास के दो तरीकों में से एक को लागू करने का अधिकार है।

मास्को मानवतावादी और आर्थिक संस्थान

कलुगा शाखा

वित्त और ऋण विभाग

पाठ्यक्रम कार्य

अनुशासन में "संगठनों (उद्यमों) का वित्त"

उद्यम की आर्थिक गतिविधियों के लिए वित्तपोषण के स्रोत

कलुगा 2009

परिचय

अध्याय 1. फंडिंग स्रोतों की सैद्धांतिक नींव

1.1 उद्यम के वित्तपोषण के स्रोतों का सार और वर्गीकरण

1.3 उद्यम वित्तपोषण के ऋण स्रोत

अध्याय 2. उद्यम के वित्तपोषण के स्रोतों का प्रबंधन

२.१ स्वयं और उधार ली गई निधियों का प्रबंधन

2.2 शेयरों के निर्गमन का प्रबंधन

2.3 बैंक ऋण प्राप्त करने का प्रबंधन

अध्याय 3. रूस में उद्यमों के लिए वित्तपोषण के स्रोतों की समस्याएं

3.1 उद्यमों की गतिविधियों के वित्तपोषण के आधुनिक साधन

3.2 वित्तीय संकट के संदर्भ में रूसी उद्यमों की गतिविधियों के लिए वित्तपोषण के दीर्घकालिक स्रोतों को आकर्षित करने की समस्याएं

परिकलित भाग

निष्कर्ष

प्रयुक्त स्रोतों और साहित्य की सूची

परिचय

शोध विषय की प्रासंगिकता।एक बाजार अर्थव्यवस्था के गठन की स्थितियों में, आर्थिक संस्थाओं की स्थिति मौलिक रूप से बदल रही है, जिसकी तुलना में उन्होंने पहले कमांड-प्रशासनिक प्रणाली में कब्जा कर लिया था। रूसी अर्थव्यवस्था में होने वाली परिवर्तनकारी प्रक्रियाओं और स्वामित्व के विभिन्न रूपों के उद्भव ने आर्थिक संस्थाओं के आर्थिक व्यवहार की विविधता को निर्धारित किया है।

लेकिन उनकी गतिविधियों का अंतिम परिणाम हमेशा लाभ कमाने और लाभप्रदता बढ़ाने के लिए उबलता है, जो काफी हद तक धन की मात्रा और धन के स्रोतों पर निर्भर करता है।

पर्याप्त वित्तीय संसाधनों की उपलब्धता, उनका प्रभावी उपयोग, उद्यम की अच्छी वित्तीय स्थिति, शोधन क्षमता, वित्तीय स्थिरता, तरलता को पूर्व निर्धारित करता है। इस संबंध में, उद्यमों का सबसे महत्वपूर्ण कार्य समग्र रूप से उद्यम की दक्षता में सुधार के लिए अपने स्वयं के वित्तीय संसाधनों और उनके सबसे प्रभावी उपयोग को बढ़ाने के लिए भंडार खोजना है।

अपने गठन और विकास की प्रक्रिया में प्रत्येक कंपनी को यह निर्धारित करना होगा कि टर्नओवर में कितनी इक्विटी पूंजी का निवेश किया जाना चाहिए। इस प्रकार के निवेश की लाभप्रदता और इस स्रोत की लागत के संकेतकों के साथ एक विशेष वित्तीय स्रोत को आकर्षित करने की समीचीनता की तुलना की जानी चाहिए। अपने स्वयं के और उधार ली गई धनराशि के लिए एक उद्यम की आवश्यकता नियोजन का एक उद्देश्य है; तदनुसार, इस मुद्दे पर निर्णय लेने से वित्तीय स्थिति और उद्यम के अस्तित्व की संभावना पर सीधा प्रभाव पड़ता है।

एक उद्यम के लिए वित्तपोषण के तरीकों और स्रोतों का चुनाव कई कारकों पर निर्भर करता है: बाजार में उद्यम का अनुभव, इसकी वर्तमान वित्तीय स्थिति और विकास के रुझान, वित्तपोषण के कुछ स्रोतों की उपलब्धता।

हालांकि, मुख्य बात पर ध्यान दिया जाना चाहिए: एक उद्यम केवल उन शर्तों पर पूंजी पा सकता है जिनके तहत समान उद्यमों के लिए वित्तपोषण संचालन वास्तव में एक निश्चित समय पर किया जाता है, और केवल उन स्रोतों से जो संबंधित बाजार में निवेश में रुचि रखते हैं (में) देश, उद्योग, क्षेत्र)।

कार्य का उद्देश्यउद्यम की आर्थिक गतिविधि और आकर्षण से समस्याओं के लिए वित्तपोषण के स्रोतों का अध्ययन।

निर्धारित लक्ष्य के अनुसार, निम्नलिखित को हल करने की परिकल्पना की गई है कार्य :

फंडिंग स्रोतों की सैद्धांतिक नींव पर विचार करें;

स्रोत प्रबंधन तकनीकों की जांच करें;

रूसी उद्यमों की गतिविधियों के लिए वित्तपोषण के स्रोतों की समस्याओं की जांच करना।

अध्ययन का विषय -उद्यम की आर्थिक गतिविधि के लिए वित्तपोषण के स्रोत

अनुसंधान क्रियाविधि।अध्ययन का सैद्धांतिक और पद्धतिगत आधार अनुभूति की द्वंद्वात्मक पद्धति और एक व्यवस्थित दृष्टिकोण था। कार्य करते समय, सामान्य वैज्ञानिक और विशेष अनुसंधान विधियों का उपयोग किया जाता था।

जानकारी का स्रोत।सूचना के स्रोत पूंजी प्रबंधन की मूल बातें और संगठनों, पत्रिकाओं की लाभांश नीति के अध्ययन के लिए समर्पित घरेलू वैज्ञानिकों के कार्य थे।

पाठ्यक्रम की मात्रा और संरचना काम करती है।पाठ्यचर्या टंकित पाठ की 53 शीटों पर लिखी जाती है और इसमें 1 आकृति होती है।

परिचय विषय की प्रासंगिकता, उसके अध्ययन, पाठ्यक्रम कार्य के लक्ष्यों और उद्देश्यों, शोध के विषय के साथ-साथ शोध विधियों, प्रयुक्त साहित्य, पाठ्यक्रम कार्य की संरचना और सामग्री को दर्शाता है।

पहला अध्याय, "फंडिंग स्रोतों की सैद्धांतिक नींव", फंडिंग स्रोतों के वर्गीकरण और इक्विटी और उधार ली गई निधियों की संरचना की जांच करता है।

दूसरे अध्याय में "वित्त पोषण के स्रोतों का प्रबंधन" उद्यमों की आर्थिक गतिविधि के स्रोतों के प्रबंधन के लिए मुख्य तंत्र दिए गए हैं।

तीसरे अध्याय में "रूस में उद्यमों के लिए वित्तपोषण के स्रोतों की समस्याएं", वित्तपोषण उद्यमों के आधुनिक साधनों का अध्ययन किया जाता है और रूस में उद्यमों के लिए वित्तपोषण के दीर्घकालिक स्रोत को आकर्षित करने की समस्या की जांच की जाती है।

निष्कर्ष में पाठ्यक्रम कार्य के मुख्य निष्कर्ष और अनुप्रयोग शामिल हैं।

संदर्भों की सूची में 27 स्रोत हैं।

1. वित्त पोषण स्रोतों की सैद्धांतिक नींव

1.1 उद्यम के वित्तपोषण के स्रोतों का सार और वर्गीकरण

एक उद्यम की आर्थिक गतिविधियों का वित्तपोषण सरल और विस्तारित प्रजनन के वित्तीय समर्थन के लिए रूपों और विधियों, सिद्धांतों और शर्तों का एक समूह है।

कंपनी की गतिविधियों के लिए वित्तपोषण के स्रोत चुनते समय, पांच मुख्य कार्यों को हल करना आवश्यक है:

छोटी और लंबी अवधि की पूंजी जरूरतों का निर्धारण;

उनकी इष्टतम संरचना और संरचना को निर्धारित करने के लिए संपत्ति और पूंजी की संरचना में संभावित परिवर्तनों की पहचान करें;

निरंतर सॉल्वेंसी सुनिश्चित करें और इसलिए, वित्तीय स्थिरता;

अधिकतम लाभ के साथ अपने स्वयं के और उधार ली गई धनराशि का उपयोग करें;

आर्थिक गतिविधियों के वित्तपोषण की लागत को कम करना।

वित्तपोषण के संगठनात्मक रूप :

स्व-वित्तपोषण (प्रतिधारित आय, मूल्यह्रास शुल्क, आरक्षित पूंजी, अतिरिक्त पूंजी, आदि)।

इक्विटी या इक्विटी फाइनेंसिंग (अधिकृत पूंजी में भागीदारी, शेयरों की खरीद, आदि)।

ऋण वित्तपोषण (बैंक ऋण, बांड की नियुक्ति, पट्टे, आदि)।

बजट वित्तपोषण (संघीय, क्षेत्रीय और स्थानीय बजटों से चुकाने योग्य आधार पर ऋण, सभी स्तरों के बजट से नि:शुल्क आधार पर विनियोग, लक्षित संघीय निवेश कार्यक्रम, सरकारी उधार, आदि)।

वित्तपोषण के विशेष रूप (परियोजना वित्तपोषण, उद्यम वित्तपोषण, विदेशी पूंजी को आकर्षित करके वित्तपोषण)।

किसी भी उद्यम के लिए वित्तपोषण का प्रारंभिक स्रोत है अधिकृत (पूल) पूंजी (निधि), जो संस्थापकों के योगदान से बनता है। अधिकृत पूंजी बनाने के विशिष्ट तरीके उद्यम के संगठनात्मक और कानूनी रूप पर निर्भर करते हैं। कंपनी के पंजीकरण के दिन अधिकृत पूंजी की न्यूनतम राशि है:

एक सीमित देयता कंपनी (एलएलसी) में - 100 न्यूनतम मजदूरी (न्यूनतम मजदूरी);

एक बंद संयुक्त स्टॉक कंपनी (सीजेएससी) में - 100 न्यूनतम मजदूरी;

एक खुली संयुक्त स्टॉक कंपनी (OJSC) में - 1000 न्यूनतम मजदूरी से कम नहीं।

एक संयुक्त स्टॉक या अन्य कंपनी के संस्थापक गतिविधि के पहले वर्ष के दौरान अधिकृत पूंजी को पूरी तरह से योगदान करने के लिए बाध्य हैं।

अधिकृत पूंजी कम करने का निर्णयवोटिंग शेयरों के मालिकों के 2/3 वोट दो तरीकों में से एक में स्वीकार और कार्यान्वित किए जाते हैं:

शेयरों के सममूल्य में कमी;

शेयरों के हिस्से का अधिग्रहण और मोचन (यदि यह संगठन के चार्टर द्वारा प्रदान किया गया है)।

अधिकृत पूंजी बढ़ाने का निर्णयशेयरधारकों की आम बैठक को अपनाता है। यह या तो शेयरों के सममूल्य में वृद्धि करके, या शेयरों का एक अतिरिक्त घोषित निर्गम रखकर होता है। हालांकि, व्यवसाय के विकास के लिए संस्थापकों (शेयरधारकों) द्वारा योगदान की गई प्रारंभिक पूंजी का मालिक होना ही पर्याप्त नहीं है। एक उद्यम को अपनी गतिविधियों के दौरान वित्तपोषण के अन्य उपलब्ध स्रोतों को जमा करने की आवश्यकता होती है (चित्र 1)।

|

||

|

||

|

||

1.2 कंपनी के वित्तपोषण के अपने स्रोतों का रखरखाव

अविभाजित लाभउपकरण प्रतिस्थापन और नए निवेश के लिए अपने स्वयं के धन का पुनर्निवेश स्रोत है।

उद्यम का लाभ गतिविधियों के परिणामस्वरूप प्राप्त आय के अनुपात पर निर्भर करता है, इन आय को प्रदान करने वाली लागतों के साथ। सकल लाभ, बिक्री लाभ, परिचालन लाभ, कर पूर्व लाभ (लेखा डेटा के अनुसार), कर योग्य लाभ (कर लेखांकन डेटा के अनुसार), रिपोर्टिंग अवधि के बनाए रखा (शुद्ध) लाभ, पुनर्निवेश (पूंजीकृत बनाए रखा) लाभ आवंटित करें।

संगठन के निपटान में शेष लाभ इसकी जरूरतों के लिए धन का एक बहुउद्देश्यीय स्रोत है। हालांकि, लाभ वितरण की मुख्य दिशाएं संचय और खपत हैं, जिनके बीच के अनुपात उद्यम के विकास की संभावनाओं को निर्धारित करते हैं।

संचय और उपभोग निधि, साथ ही अन्य मौद्रिक निधियों का गठन, घटक दस्तावेजों और उद्यम की अपनाई गई लेखा नीति द्वारा प्रदान किया जा सकता है, फिर उनका निर्माण अनिवार्य है, या इन निधियों को प्रत्यक्ष लाभ का निर्णय द्वारा किया जाता है निदेशक मंडल (प्रतिभागियों) के प्रस्ताव पर शेयरधारकों की बैठक।

प्रतिधारित आय की उपस्थिति संयुक्त स्टॉक कंपनी की लाभप्रदता और लाभांश भुगतान अनुपात पर निर्भर करती है। लाभांश भुगतान अनुपात संगठन द्वारा अपनाए गए की विशेषता है लाभांश नीति, जिसकी सामग्री पर बाद में चर्चा की जाएगी।

लाभ भी आरक्षित पूंजी (निधि) के गठन का मुख्य स्रोत है।

आरक्षित पूंजी - संभावित नुकसान को कवर करने के लिए लाभ से आवंटित इक्विटी पूंजी का हिस्सा। आरक्षित पूंजी के गठन का स्रोत शुद्ध लाभ है, अर्थात संगठन के निपटान में शेष लाभ।

केवल संयुक्त स्टॉक कंपनियां ही बिना असफलता के रिजर्व फंड बनाती हैं। आरक्षित निधि का न्यूनतम आकार अधिकृत पूंजी का 5% है। उसी समय, आरक्षित निधि में वार्षिक अनिवार्य कटौती का आकार कंपनी के चार्टर द्वारा स्थापित राशि तक पहुंचने तक शुद्ध लाभ के 5% से कम नहीं हो सकता है।

कंपनी के रिजर्व फंड के फंड का उपयोग किया जाता है:

समाज के नुकसान को कवर करने के लिए;

बांडों का मोचन;

अन्य निधियों की अनुपस्थिति में एक संयुक्त स्टॉक कंपनी के शेयरों की पुनर्खरीद।

आरक्षित पूंजी का उपयोग अन्य उद्देश्यों के लिए नहीं किया जा सकता है।

सभी उद्यम स्वैच्छिक आधार पर आरक्षित निधियां बना सकते हैं। धन के गठन के लिए आकार और प्रक्रिया घटक दस्तावेजों में स्थापित की जाती है।

मूल्यह्रास कटौती। मूल्यह्रास अचल संपत्तियों और अमूर्त संपत्तियों के मूल्य को धीरे-धीरे विनिर्मित उत्पादों में स्थानांतरित करके मूल्यह्रास योग्य संपत्तियों के निर्माण और अधिग्रहण पर खर्च की गई पूंजी की प्रतिपूर्ति करने की एक विधि है।

मूल्यह्रास कार्यों में विभाजित हैं आर्थिक तथा कर .

कर मूल्यह्रासरूसी संघ के टैक्स कोड के अनुसार निर्धारित किया जाता है और इसकी भूमिका कर योग्य लाभ को कम करना है।

लेखांकन मूल्यह्रासवर्तमान लेखा मानकों के अनुसार इसे निर्धारित करने की स्वीकृत पद्धति के आधार पर अधिक कर मूल्यह्रास हो सकता है।

मूल्यह्रास कटौती अचल संपत्तियां स्थिर परिसंपत्तियों के बही मूल्य में स्थापित दरों पर उत्पादन की लागत में शामिल हैं। अचल संपत्तियों को उनके उपयोगी जीवन के अनुसार समूहीकृत किया जाता है, और मूल्यह्रास दरें प्रत्येक समूह के मूल्य पर लागू होती हैं।

लेखांकन उद्देश्यों के लिए, अचल संपत्तियों के मूल्यह्रास की गणना करने के चार तरीके हैं:

1. रेखीय;

2. ह्रासमान संतुलन;

3. उपयोगी जीवन के वर्षों की संख्या के योग के अनुसार लागत का बट्टे खाते में डालना;

4. उत्पादन की मात्रा के अनुपात में लागत का बट्टे खाते में डालना।

मूल्यह्रास की गणना की चयनित विधि संगठन की लेखा नीति में तय की जाती है और अचल संपत्तियों की वस्तु के पूरे जीवन में लागू होती है।

कर लेखांकन उद्देश्यों के लिए, एक निश्चित मूल्यह्रास समूह से संबंधित वस्तु के उपयोगी जीवन के आधार पर, रैखिक या गैर-रेखीय (त्वरित) विधियों का उपयोग करके अचल संपत्तियों पर मूल्यह्रास लगाया जाता है।

परिशोधन भी लागत को कवर करता है अमूर्त संपत्ति।

लेखांकन उद्देश्यों के लिए, अमूर्त संपत्ति के परिशोधन का शुल्क निम्नलिखित में से किसी एक तरीके से लगाया जाता है:

1. रेखीय;

2. ह्रासमान संतुलन;

3. उत्पादों की मात्रा के अनुपात में।

शेयरों का अतिरिक्त निर्गम पहले से मौजूद शेयरधारकों के स्वामित्व में कमी की ओर जाता है, और इसलिए केवल आम बैठक में उनकी सहमति से ही किया जा सकता है। यदि किसी कंपनी की स्थापना करते समय, पंजीकरण के समय तक 50% की राशि में शेयरों के लिए भुगतान करने की अनुमति है, और शेष राशि में - एक वर्ष के भीतर, अतिरिक्त शेयर जारी करते समय, सममूल्य का कम से कम 25% उनके अधिग्रहण के मूल्य का भुगतान किया जाता है, और शेष राशि - उनके प्लेसमेंट की तारीख से एक वर्ष के बाद नहीं। ... रूसी संघ के कानून के अनुसार, नाममात्र

रखे गए पसंदीदा शेयरों का मूल्य कंपनी की अधिकृत पूंजी के 25% से अधिक नहीं होना चाहिए।

प्रतिभूतियों का प्लेसमेंट(शेयर, बांड) प्राथमिक प्रतिभूति बाजार में दो रूपों में किया जाता है:

एक मध्यस्थ के माध्यम से,

निवेशकों के साथ सीधे संपर्क से, यानी। निवेश कोष (फर्मों) और व्यक्तियों को कंपनी की प्रतिभूतियों की सीधी बिक्री।

विश्व अभ्यास में और रूस में, सबसे आम हामीदारी- एक मध्यस्थ के माध्यम से पूंजी बाजार में प्रतिभूतियों को रखने की विधि . इसका सार यह है कि जारी प्रतिभूतियों की पूरी मात्रा एक मध्यस्थ को बेची जाती है, जो कि बैंक और कंपनी के बीच सहमत मूल्य पर एक निवेश बैंक (हामीदार) है। बैंक पूरी तरह या आंशिक रूप से जोखिम लेता है और प्रतिभूति बाजार में शेयरों (बांड) को अधिक कीमत पर बेचता है। अंडरराइटिंग ऑपरेशन के लिए, बैंक को उद्यम से बैंक द्वारा प्रतिभूतियों की खरीद की कीमत और शेयर बाजार में उनकी बिक्री की कीमत के बीच अंतर के रूप में मुआवजा मिलता है।

अंडरराइटिंग ऑपरेशन के लिए बैंक को भुगतान करने के अलावा, नए शेयरों के मुद्दे में अन्य प्रशासनिक लागतें शामिल हैं: इश्यू प्रॉस्पेक्टस के लिए पंजीकरण शुल्क का भुगतान, मुद्रण लागत, प्रतिभूतियों के साथ लेनदेन पर कर का भुगतान (नए के बराबर मूल्य का 0.8%) जारी किए गए शेयर) और अन्य खर्च ...

उनमें से अधिकांश पश्चिमी कंपनियां अपनी वित्तीय नीति के स्थायी हिस्से के रूप में अतिरिक्त शेयर जारी करने के लिए बेहद अनिच्छुक हैं।

इक्विटी फाइनेंसिंग के नुकसान:

शेयरों का अतिरिक्त निर्गम एक बहुत ही महंगी और समय लेने वाली प्रक्रिया है;

इश्यू जारी करने वाली कंपनी के शेयरों के बाजार मूल्य में गिरावट के साथ हो सकता है;

कोई टैक्स शील्ड नहीं है।

शेयरों का बाजार मूल्य उद्यम के पूंजीकरण को निर्धारित करता है। पूंजीकरण- एक उद्यम का बाजार मूल्य जिसके शेयरों का स्टॉक एक्सचेंज में कारोबार होता है, अर्थात। शेयरों के बाजार मूल्य को शेयरों की संख्या से गुणा किया जाता है (इस सूचक की गणना करते समय अक्सर पसंदीदा शेयरों को ध्यान में नहीं रखा जाता है)।

डिपॉजिटरी रसीदें जारी करना। जमा रसीदें -यह एक बड़े डिपॉजिटरी बैंक के पास जमा विदेशी कंपनी के शेयरों के लिए एक स्वतंत्र रूप से कारोबार व्युत्पन्न (द्वितीयक) सुरक्षा है जो प्रमाण पत्र के रूप में या अप्रमाणित रूप में रसीदें जारी करता है। एडीआर- संयुक्त राज्य अमेरिका के स्टॉक एक्सचेंज और ओवर-द-काउंटर बाजारों में कारोबार करने योग्य प्रतिभूतियां, अंतर्निहित शेयरों की एक निश्चित संख्या का प्रतिनिधित्व करती हैं (यानी, वे व्यक्तिगत प्रतिभूतियों का बहुत ही कम प्रतिनिधित्व करते हैं)। वैश्विक जमा रसीदें ( जीडीआर) संयुक्त राज्य के बाहर अन्य देशों में बेचा जा सकता है।

अमेरिकी डिपॉजिटरी रसीदें जारी करने पर कई प्रतिबंध हैं।

रूसी कंपनियों द्वारा जमा रसीदों की नियुक्ति के उद्देश्य:

1) अंतरराष्ट्रीय बाजार में अतिरिक्त धन आकर्षित करना और पूंजीकरण बढ़ाना;

2) दुनिया भर के प्रमुख स्टॉक एक्सचेंजों पर लिस्टिंग के साथ बिक्री के लिए प्रतिभूतियां प्रदान करना;

3) परोक्ष रूप से पूरी दुनिया का ध्यान जारी करने वाली कंपनी द्वारा पेश किए जाने वाले उत्पादों या सेवाओं की ओर आकर्षित करना;

4) रूसी शेयर बाजार में उनकी प्रतिभूतियों की कीमत में वृद्धि, उनकी तरलता में वृद्धि।

अपनी स्वयं की जमा रसीदों को बेचने के लिए, एक रूसी कंपनी को यह करना होगा:

खरीदार खोजने और रसीदों की बिक्री का दस्तावेजीकरण करने में मदद करने के लिए एक विदेशी भागीदार बैंक खोजें;

अच्छी रिपोर्टिंग करें;

पूरी तरह से पारदर्शी कंपनी बनें;

कंपनी के मालिकों, पिछले कुछ वर्षों में इसकी वित्तीय स्थिति, संपत्ति और देनदारियों की संरचना के बारे में डेटा (अंतरराष्ट्रीय मानकों के अनुसार) को प्रतिबिंबित करें। इसके अलावा, कंपनियों को किसी भी ऋण दायित्वों और जोखिमों के लिए अलग भंडार बनाना चाहिए।

अतिरिक्त पूंजी संगठन के उद्यम के लिए वित्तपोषण का एक विशिष्ट स्वयं का स्रोत है। अधिकृत पूंजी के विपरीत, यह शेयरों (शेयरों) में विभाजित नहीं है और सभी प्रतिभागियों (शेयरधारकों) के कुल स्वामित्व को दर्शाता है।

अतिरिक्त पूंजी का निर्माण और वृद्धि निम्नलिखित मामलों में की जा सकती है:

1. शेयर प्रीमियम प्राप्त होने पर।

2. अचल संपत्तियों का पुनर्मूल्यांकन करते समय।

3. विदेशी मुद्रा में व्यक्त अधिकृत पूंजी के गठन के परिणामस्वरूप विनिमय दर अंतर की स्थिति में।

4. बजट से पूंजी निवेश (गैर-लाभकारी संगठनों के लिए) के लिए लक्षित निवेश निधि प्राप्त होने पर।

अंजीर। 1.यह देखा जा सकता है कि वित्तीय संसाधनों के स्रोत, अपने स्वयं के बराबर, पुनर्वितरण के क्रम में प्राप्त मौद्रिक धन शामिल हैं: घटनाओं के लिए बीमा दावे, अतिरिक्त-बजटीय निधि से धन (बीमार पत्तियों, वाउचर के लिए भुगतान करने के लिए) सेनेटोरियम, आदि) और अन्य रसीदें।

1.3 उद्यम वित्तपोषण के उधार स्रोत

रूसी बैंक ऋण। तात्कालिकता, भुगतान, चुकौती और भौतिक सुरक्षा की शर्तों पर ऋण नकद या वस्तु के रूप में प्रदान किया जा सकता है।

प्राप्त ऋण या क्रेडिट पर ऋण की मूल राशि का हिसाब उधार लेने वाले संगठन द्वारा ऋण समझौते (या क्रेडिट समझौते) की शर्तों के अनुसार वास्तव में प्राप्त धन की राशि में या द्वारा प्रदान की गई अन्य चीजों के मूल्यांकन में होता है। की सुलह।

लंबी अवधि के ऋण का उपयोग करके धन जुटाने के विकल्प को ध्यान में रखते हुए, कंपनी एक ऐसा बैंक चुनती है जो कम ब्याज दर प्रदान करता है, अन्य सभी चीजें समान होती हैं। यदि लेन-देन पर आधारित है तो ऋण समझौते की शर्तें दोनों पक्षों के लिए इष्टतम हैं ब्याज दर का बाजार स्तर, जो आपको ऋण के बदले प्राप्त पूंजी के बाजार मूल्य और भविष्य में आने वाले भुगतानों के वर्तमान मूल्य की बराबरी करने की अनुमति देता है।

ऋण पर ब्याज का निर्धारण आधार दर में प्रीमियम जोड़कर किया जाता है। रूस के सेंट्रल बैंक की छूट दर के आधार पर, आधार दर प्रत्येक बैंक द्वारा व्यक्तिगत रूप से निर्धारित की जाती है। प्रीमियम ऋण की अवधि, संपार्श्विक की गुणवत्ता और इसकी उत्पत्ति से जुड़े ऋण जोखिम की डिग्री पर निर्भर करता है।

जैसा ऋण संपार्श्विकस्वीकार किए जाते हैं:

संपत्ति की प्रतिज्ञा,

ज़मानत,

बैंक गारंटी,

राज्य और नगरपालिका गारंटी,

बैंक के पक्ष में किसी तीसरे पक्ष को उधारकर्ता के दावों और खातों का समनुदेशन।