क्लाइंट-बैंक प्रणाली के कामकाज के लिए स्वचालित तकनीक। इंटरनेट प्रौद्योगिकियों का उपयोग करके गैर-नकद भुगतान का विकास, ग्राहक बैंक प्रणाली का ज्ञान

ये भी पढ़ें

/ "बैंक-ग्राहक" क्या है

"बैंक-ग्राहक" क्या है

मैं आपको बैंकिंग सेवाओं की सबसे सुविधाजनक और कुशल पद्धति के बारे में बताऊंगा जिसका उपयोग आप अपनी कंपनी की लेखांकन और वित्तीय गतिविधियों में कर सकते हैं। हम इलेक्ट्रॉनिक रिमोट एक्सेस सिस्टम "बैंक-क्लाइंट" के उपयोग के बारे में बात कर रहे हैं। यह प्रणाली टेलीफोन डायल-अप या लीज्ड लाइनों सहित विभिन्न संचार चैनलों के माध्यम से बैंक के साथ संचार की अनुमति देगी।

"बैंक-क्लाइंट" टेलीफोन चैनलों के माध्यम से इलेक्ट्रॉनिक दस्तावेज़ भेजने की एक प्रणाली है। इसकी मदद से, आपकी कंपनी का अकाउंटेंट बुनियादी बैंकिंग परिचालन करेगा और कार्यालय छोड़े बिना मौजूदा बैंक खातों पर आवश्यक जानकारी प्राप्त करेगा। आप अपनी कंपनी के कार्यालय से भुगतान दस्तावेजों, विवरणों, प्रमाणपत्रों और अन्य दस्तावेजों को संसाधित करने में सक्षम होंगे, यहां तक कि कागजी बैंकिंग दस्तावेजों पर हस्ताक्षर प्राप्त करने के लिए कार्यालय में प्रबंधक और मुख्य लेखाकार की उपस्थिति पर निर्भर हुए बिना, क्योंकि बैंक- क्लाइंट सिस्टम इलेक्ट्रॉनिक हस्ताक्षर का उपयोग करता है।

"बैंक-क्लाइंट" दस्तावेज़ों को बैंक में स्थानांतरित करने का सबसे तेज़ और सबसे आरामदायक तरीका है। बहुत से लोग कंपनियों में इस स्थिति से परिचित हैं (अक्सर दैनिक भी), जब बैंक की यात्रा के कारण कार्यस्थल पर एक एकाउंटेंट की अनुपस्थिति से वर्तमान लेखांकन दस्तावेजों को जारी करने में "ठहराव" होता है या आवश्यक लेखांकन प्राप्त करने में विफलता होती है। एक निश्चित समय पर जानकारी. "हमें अपने अकाउंटेंट के बैंक से लौटने तक इंतजार करना होगा" अक्सर किसी भी कंपनी में सुना जा सकता है। "बैंक-क्लाइंट" का उपयोग करते समय, इस स्थिति को सबसे अनुकूल तरीके से हल किया जाता है।

इसके अलावा, बैंक-क्लाइंट प्रणाली का उपयोग करने के लाभ हैं:

- कागजी दस्तावेजों और कागजी कार्रवाई की मात्रा कम करना;

- कार्य समय की बचत;

- पहले कामकाजी घंटों में बैंक खातों की स्थिति के बारे में जानकारी की त्वरित प्राप्ति और तदनुसार, मौजूदा ऋण दायित्वों का भुगतान करने के लिए त्वरित निर्णय लेना;

- अपने पैसे का प्रबंधन करने का एक प्रभावी तरीका;

- सुविधाजनक और उपयोग में आसान सॉफ़्टवेयर;

- चौबीसों घंटे बैंक में दस्तावेज़ों का स्थानांतरण;

- फ़ोन द्वारा बैंक से तकनीकी सहायता लाइन;

- दस्तावेज़ भरने की शुद्धता का स्वचालित सत्यापन।

कई बैंक इंटरनेट पर दस्तावेजों के आदान-प्रदान के साथ-साथ इलेक्ट्रॉनिक सेवाओं के संक्षिप्त संस्करण जैसी सेवा प्रदान करते हैं: बैंक ग्राहक के पेजर या उसके ई-मेल पर प्रमाण पत्र के रूप में बैंक खातों में धन की आवाजाही के बारे में जानकारी प्रदान करना .

तकनीकी उपकरणों के मामले में "बैंक क्लाइंट" प्रणाली की कोई मांग नहीं है। इसके सामान्य कामकाज के लिए, एक नियम के रूप में, एक पेंटियम 166 श्रेणी का कंप्यूटर, 16 एमबी तक रैम, 150 एमबी तक मुफ्त हार्ड डिस्क स्थान और एक हार्डवेयर मॉडेम (या इंटरनेट एक्सेस) पर्याप्त है।

बैंक-क्लाइंट प्रणाली उपयोग की गई स्थापित लेखा प्रणालियों के साथ इंटरैक्ट करती है। उदाहरण के लिए, हमारी कंपनी स्वचालित लेखा प्रणाली "1सी-एंटरप्राइज" का उपयोग करती है और हम 1सी में भुगतान दस्तावेज तैयार करते हैं, फिर दस्तावेजों को "बैंक-क्लाइंट" में आयात करते हैं, जहां वे स्वचालित रूप से कॉपी हो जाते हैं। हम "बैंक-क्लाइंट" सिस्टम से 1सी में अर्क भी निर्यात करते हैं, जहां लेखांकन प्रविष्टियां स्वचालित रूप से उत्पन्न होती हैं। हमारे द्वारा प्रतिदिन संसाधित किए जाने वाले प्राप्त और भेजे गए दस्तावेज़ों की संख्या को ध्यान में रखते हुए, खर्च किए गए समय के संदर्भ में यह बहुत सुविधाजनक और कुशल है।

आपको अपने सर्विसिंग बैंक से तकनीकी स्थितियों, "बैंक-क्लाइंट" प्रणाली की लागत और इसके रखरखाव की लागत, प्रदान की गई अतिरिक्त सेवाओं के बारे में सभी विशिष्ट विवरण प्राप्त करने की आवश्यकता है, क्योंकि प्रत्येक बैंक के पास सिस्टम विकास की अपनी विशेषताएं हैं, उदाहरण के लिए, हमारी कंपनी "क्लाइंट-क्लाइंट" सिस्टम Sberbank का उपयोग करती है।

शब्दावली:

"स्वचालित प्रणाली "क्लाइंट-बैंक"सूचना प्रणाली, जिसमें इलेक्ट्रॉनिक रूप में दस्तावेजों की तैयारी, सुरक्षा, भेजने, प्राप्त करने, जांचने और प्रसंस्करण सुनिश्चित करने के लिए बैंक के ग्राहक और बैंक में स्थापित सॉफ्टवेयर और हार्डवेयर का एक सेट शामिल है।

"इलेक्ट्रॉनिक दस्तावेज़"किसी दस्तावेज़ (गणना या अन्य) की एक इलेक्ट्रॉनिक छवि, दस्तावेज़ बनाने के लिए सॉफ़्टवेयर द्वारा निर्धारित एक विशिष्ट प्रारूप में प्रस्तुत की जाती है।

"इलेक्ट्रॉनिक डिजिटल हस्ताक्षर ईडीएस"एक इलेक्ट्रॉनिक दस्तावेज़ का नियंत्रण मूल्य, इसे जालसाजी से बचाने के लिए डिज़ाइन किया गया है, जो एक इलेक्ट्रॉनिक डिजिटल हस्ताक्षर की गोपनीय कुंजी का उपयोग करके जानकारी के क्रिप्टोग्राफ़िक परिवर्तन के परिणामस्वरूप प्राप्त होता है और हस्ताक्षर कुंजी के मालिक की पहचान करने के साथ-साथ अनुपस्थिति को स्थापित करने की अनुमति देता है। इलेक्ट्रॉनिक दस्तावेज़ में जानकारी का विरूपण।

"इलेक्ट्रॉनिक भुगतान दस्तावेज़"सही डिजिटल हस्ताक्षर द्वारा संरक्षित एक इलेक्ट्रॉनिक दस्तावेज़, जो बैंक के ग्राहक के बैंक खाते पर लेनदेन करने का आधार है।

"डिजिटल हस्ताक्षर कुंजी का स्वामी"बैंक का एक ग्राहक जिसने गोपनीय और सार्वजनिक ईडीएस कुंजी तैयार (जनरेट) की, प्रबंधक के हस्तलिखित हस्ताक्षर और मुहर के साथ कागज पर सार्वजनिक कुंजी को सत्यापित किया और इस कागज को बैंक को सौंप दिया।

"सही डिजिटल हस्ताक्षर"ईडीएस जो सिस्टम का उपयोग करके इसके सत्यापन का सकारात्मक परिणाम देता है।

बैंकिंग भाग निम्नलिखित कार्य करने का कार्य करता है:

ग्राहकों से रूबल भुगतान दस्तावेज़ प्राप्त करना और उन्हें पोस्टिंग के लिए तैयार करना;

मुद्रा भुगतान दस्तावेजों की स्वीकृति;

मुद्रा की खरीद और बिक्री के लिए आवेदन स्वीकार करना;

प्राप्त भुगतान दस्तावेजों का विश्लेषण और गलत दस्तावेजों का निराकरण;

ग्राहकों को ग़लत दस्तावेज़ों के बारे में जानकारी स्थानांतरित करना;

भुगतान दस्तावेजों पर पोस्टिंग करना।

ग्राहक मॉड्यूल निम्नलिखित क्रियाएं कर सकता है:

लेखांकन दस्तावेज़ (भुगतान आदेश, मुद्रा हस्तांतरण, खरीद (बिक्री) आवेदन, मुद्रा की अनिवार्य बिक्री, आदि) बनाएं, संपादित करें और संग्रहीत करें;

तैयार दस्तावेज़ों को बैंक में स्थानांतरित करें और बैंक से संदेश प्राप्त करें;

भुगतान दस्तावेजों का संग्रह बनाए रखें।

"ग्राहक-बैंक" प्रणाली के लाभ:

के साथ जोड़ी बनाना कोईबैंकों की आंतरिक लेखा प्रणाली;

दूरस्थ ग्राहकों से जुड़ने की संभावना;

दस्तावेजों के पथ की निगरानी, दस्तावेजों की देरी के कारणों की अधिसूचना, आदि;

सभी सबसे आम वित्तीय दस्तावेजों के साथ काम करें;

निःशुल्क प्रारूप दस्तावेज़ों के साथ कार्य करना, जो सिस्टम को खुला और आसानी से संशोधित बनाता है;

ईमेल का उपयोग;

मोबाइल उपयोगकर्ताओं को जोड़ने की संभावना.

ग्राहक-बैंक प्रणाली बड़ी और छोटी दोनों कंपनियों के लिए लक्षित है। यह स्पष्ट है कि अनुत्पादक लागतों का हिस्सा बड़ी कंपनियों की तुलना में छोटी कंपनियों के लिए अधिक है।

तालिका 6.3. सिस्टम घटकों की संरचना और उद्देश्य

अतिरिक्त सिस्टम फ़ंक्शन. बैंक-क्लाइंट प्रणाली ग्राहक को न केवल अपने कार्यालय से, बल्कि किसी भी स्थान से बैंक के साथ बातचीत करने की अनुमति देती है जहां दस्तावेज़ विनिमय सर्वर के साथ संबंध स्थापित करना संभव है। सामान्य तौर पर, इसके लिए एक टेलीफोन सॉकेट की आवश्यकता होती है (इसके लिए क्लाइंट को क्लाइंट वर्कस्टेशन वाले कंप्यूटर की आवश्यकता होती है)।

बैंक-ग्राहक प्रणालियों के लिए दूरसंचार उपकरण।

बैंक-ग्राहक प्रणाली में उपयोग के लिए उपयुक्त कई दूरसंचार प्रणालियाँ हैं। ऑनलाइन बातचीत के लिए निम्नलिखित का उपयोग किया जा सकता है:

बीबीएस (बुलेटिन बोर्ड सिस्टम) - इलेक्ट्रॉनिक बुलेटिन बोर्ड,

वर्ल्ड वाइड वेब (डब्ल्यूडब्ल्यूडब्ल्यू) - वर्ल्ड वाइड वेब और कई ई-मेल सिस्टम।

ऑन लाइन सिस्टमसूचना तक वितरित पहुंच को व्यवस्थित करने के लिए बहुत सुविधाजनक है। हालाँकि, विश्वसनीय और स्थिर संचार चैनलों (जो, दुर्भाग्य से, हमारे देश के लिए विशिष्ट है) की अनुपस्थिति में, एक वितरित प्रणाली के संचालन को बनाए रखने की ओवरहेड लागत इतनी बढ़ जाती है कि उनका उपयोग अव्यावहारिक हो जाता है। इसके अलावा, यह महत्वपूर्ण है कि ऑन-लाइन सिस्टम के संचालन के लिए ऑफ-लाइन सिस्टम की तुलना में 5-10 गुना अधिक भौतिक या आभासी चैनलों की आवश्यकता होती है। साथ ही, यह आवश्यक है कि उनका थ्रूपुट ऑफ-लाइन सिस्टम का उपयोग करने की तुलना में अधिक हो।

ईमेल सिस्टम के बीचयह दो पर ध्यान देने योग्य है जिनके लिए स्पष्ट अंतरराष्ट्रीय मानक हैं: SMTP (इंटरनेट मेल) और X. 400। इंटरनेट मुख्य रूप से गैर-व्यावसायिक जानकारी के प्रसारण के लिए है, इसलिए केवल X. 400 वितरित दस्तावेज़ प्रबंधन की आवश्यकताओं को पूरी तरह से पूरा करता है। सिस्टम.

कारण कि बैंक के लिए इसका उपयोग अधिक लाभदायक क्यों हैसुविधाएँ एक स्वतंत्र प्रदाता द्वारा प्रदान किए गए कनेक्शन:

1. ग्राहकों की संख्या में वृद्धि के लिए संचार लाइनों की मात्रा और गुणवत्ता में निरंतर वृद्धि की आवश्यकता होती है। ऐसा माना जाता है कि संतोषजनक कनेक्शन समय सुनिश्चित करने के लिए, एक टेलीफोन लाइन पर लोड 30 ग्राहकों से अधिक नहीं होना चाहिए। प्रदाता इस समय आवश्यकतानुसार उतनी ही संचार लाइनें प्रदान कर सकता है।

2. दूरस्थ ग्राहकों को सेवा प्रदान करने के लिए X.25 नेटवर्क से कनेक्शन की आवश्यकता होती है। रूस में ज्यादातर मामलों में, संचार का उपयोग स्प्रिंट और इन्फोटेल या रोसनेट नेटवर्क का उपयोग करके किया जाता है, हालांकि, यह हमेशा क्लाइंट के लिए विश्वसनीय पहुंच की संभावना की गारंटी नहीं देता है।

3. सिस्टम सभी घटकों की विश्वसनीयता पर सख्त मांग रखता है। अपनी खुद की दूरसंचार प्रणाली बनाने के मामले में, एक नियम के रूप में, आपको सिस्टम के सभी तत्वों को आरक्षित करना होगा: टेलीफोन लाइनें, कंप्यूटर और दूरसंचार उपकरण, जिससे इसकी लागत बढ़ जाती है।

बैंक-ग्राहक प्रणालियों के विकास की संभावनाएँ

वास्तव में, सिस्टम एक सार्वभौमिक बाह्य दस्तावेज़ प्रबंधन स्टेशन या ईडीआई स्टेशन में बदल जाएगा।

इसके मुख्य कार्य निम्नलिखित होंगे:

विभिन्न आंतरिक और बाह्य स्वचालित प्रणालियों के साथ सहभागिता;

विभिन्न प्रकार के दस्तावेजों का प्रसंस्करण;

उपयोगकर्ताओं और अनुप्रयोगों के बीच दस्तावेज़ों को रूट करना। आवश्यक प्रमाणीकरण और क्रिप्टोग्राफ़िक सुरक्षा साधनों का उपयोग;

विभिन्न परिवहन दूरसंचार प्रणालियों के साथ सहभागिता, जिसमें इसमें संचालित प्रणालियाँ भी शामिल हैं - और ऑफ़लाइन मोड।

वर्तमान में, अन्य समाधानों के साथ क्लाइंट-बैंक प्रौद्योगिकी के इंटरकनेक्शन के क्षेत्र में सॉफ्टवेयर विकास पर जोर इंटरनेट द्वारा प्रदान की गई क्षमताओं के साथ "शास्त्रीय" क्लाइंट-बैंक सिस्टम के संयोजन की ओर स्थानांतरित हो जाएगा - यह क्लाइंट के विकास के लिए एक आशाजनक दिशा है। -बैंक सिस्टम.

क्लाइंट-बैंक सिस्टम, विशेष रूप से, वेब सर्वर तकनीक का उपयोग करके बनाया जा सकता है।

इसके फायदे: बैंक ग्राहकों के लिए विशेष सॉफ्टवेयर की कोई आवश्यकता नहीं, नए स्क्रीन फॉर्मों के संशोधन और निर्माण में आसानी, उपयोग किए गए उपयोगकर्ता इंटरफ़ेस की अच्छी दृश्यता और अभिव्यंजक गुण, ग्राफिक छवियों (उदाहरण के लिए, भुगतान दस्तावेज़) के साथ काम करने की क्षमता, पहुंच के साधनों की उपलब्धता विभिन्न डेटाबेस आदि के लिए ऐसे अनुप्रयोग।

सबसिस्टम "इंटरनेट क्लाइंट"» का उद्देश्य ग्राहकों - कानूनी संस्थाओं और इंटरनेट का उपयोग करने वाले व्यक्तियों को भुगतान करना और सूचना सेवाएँ प्रदान करना है।

सबसिस्टम कार्य:

कानूनी संस्थाओं और व्यक्तियों दोनों, बैंक ग्राहकों के विभिन्न प्रकार के भुगतान और अन्य औपचारिक दस्तावेजों का इनपुट और प्रसंस्करण;

मुक्त प्रारूप संदेशों का आदान-प्रदान;

विभिन्न प्रकार और प्रारूपों में खाता विवरण, साथ ही बैंक से अन्य जानकारी प्राप्त करना;

स्वयं बैंक और उसके किसी भी ग्राहक दोनों के लिए ऑनलाइन वाणिज्य का संगठन;

वास्तविक समय में निपटान और समाशोधन प्रणालियों का निर्माण।

मैसेजिंग सबसिस्टम मानक http प्रोटोकॉल का उपयोग करता है, और एक मानक ब्राउज़र का उपयोग क्लाइंट एजेंट के रूप में किया जाता है। यह आपको दुनिया के किसी भी हिस्से से जहां इंटरनेट कनेक्शन है, दूरस्थ रखरखाव प्रणाली तक पहुंचने की अनुमति देता है।

सबसिस्टम में भुगतान की सुरक्षा डिजिटल हस्ताक्षर कुंजियों के उपयोग से सुनिश्चित की जाती है, राज्य मानकों का अनुपालन करने वाले एन्क्रिप्शन एल्गोरिदम का उपयोग करके http ट्रैफ़िक को एन्क्रिप्ट करने का साधन।

इंटरनेट क्लाइंट सबसिस्टम में सेवा समझौते पर हस्ताक्षर करते समय एन्क्रिप्शन उपकरण और डिजिटल हस्ताक्षर बैंक में फ्लॉपी डिस्क पर क्लाइंट को स्थानांतरित किए जाते हैं।

आगे के काम के लिए ग्राहक को बैंक जाने की आवश्यकता नहीं है, वह सबसिस्टम की वेबसाइट पर सभी आवश्यक धनराशि प्राप्त कर सकता है। ग्राहक और बैंक के बीच आदान-प्रदान की गई सभी सूचनाओं को लॉग और संग्रहीत किया जाता है।

सिस्टम में ऑपरेटिंग नियमों और सेवा अनुबंध के ग्राहक के सख्त पालन से भुगतान सुरक्षा को बढ़ाया जाता है, जो सबसिस्टम के उपयोग के संगठनात्मक और कानूनी पहलुओं को दर्शाता है। चूंकि इंटरनेट का उपयोग बैंकिंग उत्पादों के वितरण चैनल के रूप में किया जाता है, इस मामले में बाहरी उपयोगकर्ताओं से बैंक संसाधनों तक पहुंच को नियंत्रित करना आवश्यक है। इस प्रयोजन के लिए, उपकरणों के एक पूरे सेट का उपयोग किया जाता है, जिसका आधार फ़ायरवॉल है।

विभिन्न देशों में इंटरनेट बैंकिंग का विकास।

अंतराजाल लेन - देनदूरस्थ बैंकिंग तकनीकों का सामान्य नाम है, जिसमें किसी भी समय और इंटरनेट एक्सेस वाले किसी भी कंप्यूटर से खातों और लेनदेन (उन पर) तक पहुंच प्रदान की जाती है। संचालन करने के लिए ब्राउज़र का उपयोग किया जाता है, अर्थात सिस्टम सॉफ़्टवेयर के क्लाइंट भाग को स्थापित करने की कोई आवश्यकता नहीं है।

इंटरनेट बैंकिंग अक्सर पतली ग्राहक प्रौद्योगिकी का उपयोग करके बैंक-ग्राहक प्रणाली के माध्यम से उपलब्ध होती है।

इंटरनेट बैंकिंग सेवाओं में शामिल हैं:

· खाता विवरण;

· बैंकिंग उत्पादों (जमा, ऋण, म्यूचुअल फंड, आदि) पर जानकारी प्रदान करना;

· जमा राशि खोलने, ऋण प्राप्त करने, बैंक कार्ड आदि के लिए आवेदन;

· बैंक खातों में आंतरिक स्थानांतरण;

· अन्य बैंकों के खातों में स्थानांतरण;

· निधियों का रूपांतरण;

· सेवाओं के लिए भुगतान.

आधुनिक बैंक ब्रोकरेज सेवाओं के विकास में एक नई आशाजनक दिशा में महारत हासिल कर रहे हैं, जिसमें व्यक्तियों को अंतरराष्ट्रीय मुद्रा और शेयर बाजारों तक पहुंच प्रदान करना शामिल है ( इंटरनेट ट्रेडिंग).

इंटरनेट बैंकिंग प्रणाली पिछली शताब्दी के 80 के दशक की है, जब संयुक्त राज्य अमेरिका में होम बैंकिंग प्रणाली बनाई गई थी। इस प्रणाली ने जमाकर्ताओं को टेलीफोन के माध्यम से बैंक के कंप्यूटर से जुड़कर अपने खातों की जांच करने की अनुमति दी। इसके बाद, जैसे-जैसे इंटरनेट और इंटरनेट प्रौद्योगिकियाँ विकसित हुईं, बैंकों ने ऐसी प्रणालियाँ पेश करना शुरू कर दिया जिससे जमाकर्ताओं को इंटरनेट के माध्यम से अपने खातों के बारे में जानकारी प्राप्त करने की अनुमति मिली। खातों से धनराशि स्थानांतरित करने की सेवा पहली बार 1994 में संयुक्त राज्य अमेरिका में स्टैनफोर्ड फेडरल क्रेडिट यूनियन द्वारा शुरू की गई थी, और 1995 में पहला वर्चुअल बैंक बनाया गया था - सिक्योरिटी फर्स्ट नेटवर्क बैंक, जिसके पास ग्राहकों के साथ काम करने के लिए एक भी भौतिक कार्यालय नहीं था। . लेकिन, परियोजना के संस्थापकों को निराशा हुई, यह संभावित ग्राहकों के मजबूत अविश्वास के कारण विफल हो गया, जो उन दिनों वास्तव में इस तरह के नवाचार पर भरोसा नहीं करते थे। ऑनलाइन बैंकिंग में सफलता हासिल करने वाला पहला बैंक बैंक ऑफ अमेरिका था।

2001 तक, यह ई-बैंकिंग सेवाएँ प्रदान करने वाले सभी बैंकों में पहला बन गया, जिसका इस सेवा के लिए उपयोगकर्ता आधार 2 मिलियन ग्राहकों से अधिक था। उस समय यह आंकड़ा सभी बैंक ग्राहकों का लगभग 20% था। और उसी 2001 के अक्टूबर में, वही बैंक ऑफ अमेरिका $1 बिलियन से अधिक की कुल राशि के लिए ऑनलाइन बैंकिंग सेवाओं का उपयोग करके किए गए 3 मिलियन धन हस्तांतरण के मील के पत्थर तक पहुंच गया। वर्तमान में, पश्चिमी यूरोप और अमेरिका में, ई-बैंकिंग सेवाओं का उपयोग कुल वयस्क आबादी के 50% से अधिक द्वारा किया जाता है, और वयस्क इंटरनेट उपयोगकर्ताओं के बीच यह आंकड़ा 90% तक पहुँच जाता है।

संयुक्त राज्य अमेरिका में, लगभग सभी प्रमुख बैंक इंटरनेट बैंकिंग सेवाएँ प्रदान करते हैं। कुछ लोग अपने व्यक्तिगत ग्राहकों को अपने सिस्टम को व्यक्तिगत वित्त सॉफ्टवेयर (माइक्रोसॉफ्ट मनी या क्विकन) के साथ एकीकृत करने की अनुमति भी देते हैं।

इस तथ्य के बावजूद कि अमेरिकी बैंक यूरोपीय वित्तीय संस्थानों की तुलना में सेवाओं की सबसे बड़ी श्रृंखला प्रदान करते हैं, निजी क्षेत्र में इंटरनेट बैंकिंग सेवा अब यूरोप में सबसे लोकप्रिय है। यूरोप में, पहला वर्चुअल बैंक एडवांस बैंक (www.advancebank.com) था, जो ड्रेसडेन बैंकिंग ग्रुप (जर्मनी) की सहायक कंपनी थी, जिसने 1996 में परिचालन शुरू किया था। पहले से ही 2000 में, कई यूरोपीय देशों में, आर्थिक रूप से स्वतंत्र आबादी के एक चौथाई से अधिक लोग ऑनलाइन बैंकिंग सेवाओं का उपयोग करते थे। आज, सबसे अधिक नेटवर्क वाले यूरोपीय देशों में, यह आंकड़ा पहले से ही 50% आबादी तक पहुंच गया है।

फिलहाल, यूरोप में इंटरनेट बैंकिंग सेवाओं के उपभोक्ताओं की संख्या में अग्रणी स्थान पर ब्रिटेन का कब्जा है, उसके बाद जर्मनी का स्थान है; आशा है कि शक्ति का यह संतुलन 2007 में भी बना रहेगा। इसके विपरीत, फ्रांस इस देश में इंटरनेट विकास के काफी उच्च स्तर के बावजूद, बाहरी लोगों में से एक है।

रूस में, इंटरनेट बैंकिंग पहली बार पिछली सदी के 90 के दशक के अंत में सामने आई। इस क्षेत्र में अग्रणी अव्टोबैंक था, जो 1998 में सोवियत संघ के बाद ऑनलाइन "क्लाइंट-बैंक" खाता प्रबंधन प्रणाली लॉन्च करने वाला पहला था। अगले 5 वर्षों में इस सेवा का विकास बहुत धीमा रहा। 2003 तक, रूस में इंटरनेट बैंकिंग सेवाओं के 50 हजार से अधिक उपयोगकर्ता नहीं थे। अगले 5 वर्षों में, इस क्षेत्र ने बहुत अच्छी विकास गतिशीलता दिखाई। यदि 2003 में केवल 17% रूसी बैंकों के पास अपनी "ग्राहक-बैंक" प्रणाली थी, तो 2007 तक यह आंकड़ा 55% से अधिक था।

2006 में 100 हजार उपयोगकर्ता स्तर तक पहुंचने वाला पहला रूसी बैंक अल्फ़ा बैंक था। फिलहाल, 90% से अधिक बड़े रूसी बैंक अपने ग्राहकों को ऑनलाइन बैंकिंग प्रणाली का उपयोग करने का अवसर प्रदान करते हैं, जो छोटे बैंकों के बारे में नहीं कहा जा सकता है, जहां यह आंकड़ा 15% से अधिक नहीं है। कुल मिलाकर, 2010 के अंत में, इस सेवा के लगभग 3.5 मिलियन उपयोगकर्ता थे, जिसमें 10 हजार से अधिक लोगों की साप्ताहिक वृद्धि हुई। विशेषज्ञ हाल के वर्षों में रूस में इंटरनेट बैंकिंग के विकास में इस तरह की छलांग का श्रेय ब्रॉडबैंड इंटरनेट की बढ़ती पहुंच के साथ-साथ समग्र रूप से बैंकिंग क्षेत्र के विकास और सुधार को देते हैं। यह तथ्य भी ध्यान देने योग्य है कि हाल के वर्षों में मोबाइल बैंकिंग जैसी सेवा के उपयोगकर्ताओं की संख्या, जो आपको सीधे मोबाइल फोन का उपयोग करके बैंक खाते से लेनदेन करने की अनुमति देती है, में काफी वृद्धि हुई है।

रूस में इंटरनेट बैंकिंग के लिए सॉफ्टवेयर। वर्तमान में, कई बैंक इंटरनेट बैंकिंग सेवाएं प्रदान करते हैं, लेकिन वे सभी कई प्रकार के सॉफ़्टवेयर का उपयोग करते हैं। इस सॉफ़्टवेयर में निम्नलिखित अंतर हो सकते हैं.

प्रयोक्ता इंटरफ़ेस,यह प्रणाली किसके लिए लक्षित है - सामान्य नागरिक या लेखाकार और व्यावसायिक अधिकारी। इन ग्राहकों की ज़रूरतें एक जैसी नहीं हैं - जबकि कुछ को बहुत विशिष्ट लेनदेन को आसान और तेज़ करने की आवश्यकता होती है, दूसरों को लगभग पूरी तरह से ऑनलाइन बैंकिंग सेवाओं की आवश्यकता होती है।

क्लाइंट सॉफ़्टवेयर. कुछ प्रणालियों को आरंभ करने के लिए विशेष कार्यक्रमों ("मोटे" क्लाइंट) की स्थापना की आवश्यकता होती है, अन्य को सीधे इंटरनेट ("पतले" क्लाइंट) से डाउनलोड किए गए जावा एप्लेट के रूप में डिज़ाइन किया गया है। यह वह अंतर है जो बैंक के साथ काम करते समय गतिशीलता की डिग्री निर्धारित करता है: पहला विकल्प आपको उन कंप्यूटरों से बांधता है जिन पर क्लाइंट सॉफ़्टवेयर स्थापित है, जबकि दूसरा आपको किसी भी इंटरनेट कैफे से अपने खाते तक पहुंचने की अनुमति देता है।

सुरक्षात्मक उपकरण का उपयोग किया गया. शक्तिशाली सूचना सुरक्षा हार्डवेयर कार्यस्थल को अभेद्य बनाता है, लेकिन साथ ही आपको सुरक्षित रूप से इससे बांधता है।

आधुनिक इंटरनेट बैंकिंग सिस्टम में आमतौर पर उपयोग शामिल होता है पतली ग्राहक प्रौद्योगिकियाँ।इसकी अवधारणा इस तथ्य पर आधारित है कि सभी डेटा को बैंकिंग प्लेटफ़ॉर्म (सर्वर) पर केंद्रीय रूप से संग्रहीत किया जाता है और केवल उसके अनुरोध पर ग्राहक के रिमोट टर्मिनल (पर्सनल कंप्यूटर) में स्थानांतरित किया जाता है। एक रिमोट टर्मिनल (यह एक नियमित पीसी-लैपटॉप, पीडीए या सेल फोन हो सकता है) और एक मानक प्रोग्राम (ज्यादातर मामलों में, एक वेब ब्राउज़र) का उपयोग करके, ग्राहक अपनी पहुंच की सीमा के भीतर बैंक सर्वर पर जानकारी देख और बदल सकता है। स्तर।

इंटरनेट बैंकिंग के क्षेत्र में "पतले ग्राहक" की अवधारणा का तात्पर्य, सबसे पहले, पारंपरिक वेब प्रौद्योगिकियों का उपयोग है। सिस्टम इंटरफ़ेस HTML भाषा का उपयोग करके कार्यान्वित किया जाता है, http का उपयोग संचार प्रोटोकॉल के रूप में किया जाता है, और सुरक्षा सुनिश्चित करने के लिए SSL तकनीक का उपयोग किया जाता है। एक नियम के रूप में, क्लाइंट एक नियमित ब्राउज़र के माध्यम से काम करता है; बैंक एक वेब सर्वर स्थापित करता है जिस पर एप्लिकेशन चलता है। ग्राहक इंटरनेट से जुड़े किसी भी दूरस्थ टर्मिनल से लॉग इन कर सकता है, जो इस सेवा को महत्वपूर्ण लचीलापन देता है। नियमानुसार, उसे बैंक की वेबसाइट पर केवल अपना लॉगिन और पासवर्ड दर्ज करना होगा।

वेब एप्लिकेशन मानक उत्पादों के आधार पर बनाए जाते हैं: अपाचे, माइक्रोसॉफ्ट इंटरनेट सूचना सर्वर, नेटस्केप एंटरप्राइज सर्वर, ओरेकल वेब एप्लिकेशन सर्वर। मौजूदा पश्चिमी इंटरनेट बैंकिंग प्रणालियों में से कई बिल्कुल इसी योजना के अनुसार बनाई गई हैं। ऐसे समाधानों के स्पष्ट नुकसान हैं: डेटा ट्रांसमिशन की अपेक्षाकृत कम सुरक्षा, वायरस और हैकर हमलों के प्रति संवेदनशीलता, और इलेक्ट्रॉनिक डिजिटल हस्ताक्षर का उपयोग करने में असमर्थता।

हालाँकि कुछ बैंक ऑनलाइन सेवाएँ प्रदान करने के लिए मालिकाना सॉफ़्टवेयर का उपयोग करते हैं, अधिकांश तृतीय-पक्ष सिस्टम खरीदकर आसान रास्ता अपनाते हैं। सबसे अधिक उपयोग की जाने वाली प्रणालियाँ हैं:

"बैंक-क्लाइंट" (INIST कंपनी द्वारा विकसित);

"आईबैंक" (BIFIT कंपनी द्वारा विकसित);

"आरबीएस बीएस-क्लाइंट" (बैंक के सॉफ्ट सिस्टम्स द्वारा विकसित;

"इंटरनेट सेवा बैंक" (ऑटोबैंक द्वारा विकसित);

"टेलीबैंक 2000" (स्टेप अप कंपनी द्वारा विकसित)।

सिद्धांत रूप में, इंटरनेट बैंक के कार्य के विभिन्न क्षेत्रों पर लागू होता है - ग्राहक के साथ बातचीत से लेकर अन्य बैंकों के साथ सूचनाओं के आदान-प्रदान तक।

पहला चरणकिसी भी वित्तीय संगठन के लिए इंटरनेट पर काम करने में आमतौर पर विज्ञापन और अन्य जानकारी प्रकाशित करने के लिए www का उपयोग करना शामिल होता है। आज, कई वित्तीय संगठन www को विज्ञापन माध्यम के रूप में उपयोग करते हैं।

दूसरा चरण- ग्राहकों को बैंक तक बुनियादी पहुंच प्रदान करना। ग्राहक उनसे जुड़ी वित्तीय जानकारी देख तो पाते हैं, लेकिन उसमें कुछ नहीं कर सकते.

तीसरा चरणग्राहक के साथ इंटरैक्टिव बातचीत - . इस इंटरैक्शन के लिए धन्यवाद, ग्राहक न केवल वित्तीय जानकारी तक पहुंच प्राप्त करता है, बल्कि जानकारी में समायोजन भी कर सकता है और विभिन्न गणनाएं भी कर सकता है। इस कार्यान्वयन के साथ, इंटरनेट-आधारित सिस्टम विशिष्ट बैंक-क्लाइंट सिस्टम को प्रतिस्थापित कर सकते हैं या कम से कम उनके कुछ कार्यों को अपना सकते हैं।

सबसिस्टमको कंप्यूटरटेलीफ़ोनीकंप्यूटर टेलीफोनी प्रौद्योगिकियों का उपयोग करके इंटरैक्टिव वॉयस इंटरैक्शन के आधार पर टेलीफोन द्वारा दूरस्थ ग्राहक सेवा के लिए डिज़ाइन किया गया है। पहला कंप्यूटर टेलीफोनी सिस्टम 1970 के दशक के अंत में सामने आया, लेकिन वास्तविक उछाल 1990 के दशक के मध्य में शुरू हुआ, जब पीसी-आर्किटेक्चर कंप्यूटर के लिए मानक बोर्ड के रूप में डिजाइन किए गए सस्ते और कॉम्पैक्ट टेलीफोन सिग्नल प्रोसेसिंग मॉड्यूल का आगमन हुआ। ये बोर्ड केंद्रीय प्रोसेसर तक पहुंच के बिना, हार्डवेयर स्तर पर सभी आवश्यक सिग्नल प्रोसेसिंग कार्य करते हैं, जिससे बैंकिंग उत्पादों तक पहुंच प्रदान करने के लिए सर्वर की आवश्यकताएं कम हो जाती हैं।

सिस्टम का संचालन सबसिस्टम द्वारा क्लाइंट को बोले गए "वॉयस" मेनू के उपयोग पर आधारित है। प्रस्तावित मेनू से, ग्राहक टेलीफोन के टोन मोड में एक या अधिक नंबर डायल करके चुनाव करता है, यह इस बात पर निर्भर करता है कि वह कौन सा बैंकिंग उत्पाद या सूचना सेवा प्राप्त करना चाहता है। वॉयस मेनू का एक इंटरकनेक्टेड सेट सिस्टम ऑपरेशन स्क्रिप्ट बनाता है, जिसमें दो भाग होते हैं: ब्लॉक सूचना सेवाएँ और संचालन इकाई।

सबसिस्टम कार्य:

क्लाइंट संचालन करना, जिसके विवरण पर, एक या दो को छोड़कर, क्लाइंट के साथ पहले से सहमति होती है। ऐसा ऑपरेशन करने के लिए, ग्राहक, सफल प्राधिकरण के बाद, लेनदेन कोड और राशि (या केवल लेनदेन कोड) दर्ज करता है;

बैंक और दी जाने वाली सेवाओं के बारे में जानकारी प्राप्त करना - बैंक समाचार, बैंक संस्थानों के पते, एटीएम, विनिमय दरें, प्रमाण पत्र और जमा पर दरें, भुगतान कार्ड, गैर-व्यापारिक सेवाओं आदि के बारे में जानकारी;

कार्ड खाता प्रबंधन (खाता पुनःपूर्ति, खाता विवरण, खाता विवरण, कार्ड ब्लॉकिंग)। कार्ड खातों के साथ संचालन के चयन को इस तथ्य से समझाया गया है कि अंतरराष्ट्रीय कार्ड के साथ उपप्रणाली का एकीकरण, टेलीफोन बैंकिंग के ढांचे के भीतर, पूरी तरह से नकदी के साथ काम करने की अनुमति देता है।

ग्राहक बैंक से आवाज के रूप में, निर्दिष्ट फैक्स मशीन पर फैक्स संदेश के रूप में, मोबाइल फोन पर एसएमएस संदेश के रूप में या ई-मेल द्वारा जानकारी प्राप्त कर सकता है। यदि ग्राहक के पास ऐसे प्रश्न हैं जिनका सबसिस्टम पूर्ण उत्तर नहीं देता है, तो वह ऑपरेटर के पास जा सकता है। ऑपरेटर स्वतंत्र रूप से प्रमाणपत्र प्रदान करता है या ग्राहक को आवश्यक बैंक विभाग से जोड़ता है। ऑपरेटर की मदद से ग्राहक प्राधिकरण के बाद भुगतान भी कर सकता है।

सबसिस्टम में भुगतान करने की सुरक्षा एक विशिष्ट पहचान कोड और पासवर्ड का उपयोग करके हासिल की जाती है, जो केवल ग्राहक को पता होता है। प्रत्येक सत्र में, पूरे पासवर्ड का उपयोग नहीं किया जाता है, बल्कि इसका केवल एक हिस्सा यादृच्छिक रूप से चुना जाता है - तथाकथित चर कोड। इसके अलावा, सभी लेन-देन पूर्व-सहमत हैं, और लेन-देन की राशि ग्राहक द्वारा निर्दिष्ट ऊपरी सीमा से अधिक नहीं होनी चाहिए। ग्राहक किसी भी समय अपने खातों तक पहुंच को ब्लॉक भी कर सकता है।

सबसिस्टम नोवावॉक्स के स्मार्टफोन सॉफ्टवेयर का उपयोग करके डायलॉगिक कंप्यूटर टेलीफोनी बोर्ड के आधार पर बनाया गया है।

6.4. बैंकों में एआईएस सुरक्षा समस्याएँ

एबीएस सुरक्षा- सिस्टम पर विभिन्न परेशान करने वाले (जानबूझकर और अनजाने) प्रभावों के तहत सिस्टम के मालिकों और उपयोगकर्ताओं को नुकसान पहुंचाने के प्रयासों का प्रतिकार करने की क्षमता। दूसरे शब्दों में, सिस्टम सुरक्षा का अर्थ है इसके कामकाज की सामान्य प्रक्रिया में आकस्मिक या जानबूझकर हस्तक्षेप के साथ-साथ इसके घटकों को चुराने, संशोधित करने या नष्ट करने के प्रयासों से सुरक्षा।

अपनी विशिष्ट भूमिका के कारण, बैंक अपनी स्थापना के बाद से ही अपराधियों के लिए आकर्षण का केंद्र रहे हैं। जब से बैंकों ने सूचना के कंप्यूटर प्रसंस्करण पर स्विच किया है, पूरी तरह से नए खतरों के स्रोत, जो पहले अज्ञात थे, सामने आए हैं। उनमें से अधिकांश नई सूचना प्रौद्योगिकियों द्वारा संचालित हैं और विशेष रूप से बैंकों के लिए नहीं हैं।

ऐसे दो पहलू हैं जो बैंकों को अन्य वाणिज्यिक प्रणालियों से अलग करते हैं :

बैंकिंग प्रणालियों में जानकारी "वास्तविक धन" का प्रतिनिधित्व करती है जिसे प्राप्त किया जा सकता है, स्थानांतरित किया जा सकता है, खर्च किया जा सकता है, निवेश किया जा सकता है, आदि;

यह बड़ी संख्या में संगठनों और व्यक्तियों के हितों को प्रभावित करता है।

इन परिस्थितियों के कारण, बैंकिंग प्रणालियाँ सूचना के भंडारण और प्रसंस्करण की सुरक्षा के लिए बढ़ती आवश्यकताओं के अधीन हैं।

संयुक्त राज्य अमेरिका, पश्चिमी यूरोपीय देशों और कई अन्य देशों में, जो काफी लंबे समय से इस समस्या का सामना कर रहे हैं, अब आर्थिक जानकारी की सुरक्षा के लिए एक उद्योग बनाया गया है, जिसमें सुरक्षित हार्डवेयर और सॉफ्टवेयर, परिधीय उपकरणों, वैज्ञानिक का विकास और उत्पादन शामिल है। अनुसंधान, आदि

वर्तमान में, सभी बैंकिंग अपराधों में से 90% से अधिक स्वचालित बैंक सूचना प्रसंस्करण प्रणालियों के उपयोग से जुड़े हैं।

कई बैंकिंग प्रणालियों में एक बहु-शाखा बैंक की व्यावसायिक प्रक्रियाओं की विचारधारा और योजना शामिल होती है, जिसमें विभिन्न क्षेत्रों में संरचनात्मक विभाजन भी होते हैं। रिमोट एक्सेस मोड में काम करने की क्षमता सुरक्षा तंत्र पर अतिरिक्त मांग रखती है। और विभिन्न प्रकार के नेटवर्क ऑपरेटिंग सिस्टम के लिए सिस्टम को अनुकूलित करने की अनूठी क्षमताओं के साथ संयोजन में सूचना एकीकरण का उच्च स्तर बैंक सूचना सुरक्षा की समस्या को बेहद प्रासंगिक बनाता है।

सूचना सुरक्षा सीधे तौर पर लाभप्रदता के स्तर को प्रभावित करती है, क्योंकि उल्लंघन से जुड़े नुकसान प्रभावी प्रबंधन की सभी उपलब्धियों को नकार सकते हैं। साथ ही, एक नियम के रूप में, बैंक की प्रबंधन प्रणाली जितनी उन्नत होगी, सूचना रिसाव उतना ही खतरनाक होगा।

आधुनिक एबीएस - ये जटिल संरचित, भौगोलिक रूप से वितरित नेटवर्क हैं। एक नियम के रूप में, वे उन्नत तकनीकों और सॉफ़्टवेयर के आधार पर बनाए जाते हैं, जिनमें उनकी बहुमुखी प्रतिभा के कारण पर्याप्त सुरक्षा नहीं होती है।

संगठन की सूचना प्रणाली में उल्लंघन के कारण- ये, एक नियम के रूप में, या तो उपयोगकर्ताओं की गलत हरकतें हैं या सिस्टम पर जानबूझकर किए गए हमले हैं। बाद वाले मामले में, हमलावर का लक्ष्य जानकारी प्राप्त करना, कुछ कार्रवाई करना या सिस्टम या उसके हिस्से को नष्ट करना हो सकता है।

सबसे आम मामले सूचना में उल्लंघन और विफलताएँक्रेडिट संस्थानों की प्रणालियाँ, साथ ही उनके विरुद्ध सुरक्षा के तरीके।

सूचना प्रणाली उपयोगकर्ताओं द्वारा गलत कार्यों के मामले लगभग सभी सूचना प्रणालियों में होते हैं।

की गई गलतियाँ संबंधित हैं ग़लत सूचना प्रविष्टिस्वचालन प्रणाली में. हालाँकि, इनपुट डेटा के अलग-अलग मूल्य के कारण किसी त्रुटि के परिणामों का अलग-अलग आकलन किया जा सकता है।

किसी बैंक कर्मचारी के गलत कार्यों का सबसे खतरनाक परिणाम लेनदेन हो सकता है विवरण (खाता या राशि) का गलत आधार।ऐसी त्रुटियों के परिणाम, भले ही पोस्टिंग सही कर दी गई हो और धनराशि वापस कर दी गई हो, बैंक की प्रतिष्ठा खराब होती है और ग्राहकों का विश्वास कम होता है। इसलिए, अधिकांश बैंक गलती करने वाले कर्मचारियों के लिए काफी बड़े दंड के साथ अतिरिक्त नियंत्रण प्रणाली पेश करते हैं।

एक और बहुत दर्दनाक उपयोगकर्ता त्रुटि किसी भी बड़ी प्रक्रिया का गलत स्टार्टअप है। , उदाहरण के लिए, किसी व्यावसायिक दिन को समाप्त करना या विदेशी मुद्रा का पुनर्मूल्यांकन करना। इस प्रकार की त्रुटियाँ आमतौर पर पूरे संगठन में व्यवधान और ग्राहक सेवा में देरी का कारण बनती हैं।

जानबूझकर किए गए हमले प्रति सिस्टमऐसा बहुत कम होता है, लेकिन साथ ही ये बैंक के लिए सबसे अधिक कष्टदायक भी होते हैं।

सबसे कठिन काम सूचना की अनधिकृत प्राप्ति के विरुद्ध सुरक्षा को व्यवस्थित करना है . यह इस तथ्य से समझाया गया है कि पूर्ण सुरक्षा के लिए अक्सर न केवल तकनीकी साधनों की आवश्यकता होती है, बल्कि कर्मचारियों द्वारा निष्पादित प्रक्रियाओं का एक सेट भी होता है, क्योंकि अक्सर गोपनीय जानकारी प्राप्त करने के लिए बैंक कर्मचारियों में से किसी एक से संपर्क करना पर्याप्त होता है।

अनधिकृत कार्यों के प्रति बैंक की सूचना प्रणाली का सबसे कमजोर तत्वस्वचालित समूह लेनदेन हैं, जिनकी राशि और खाते आमतौर पर करीबी नियंत्रण के अधीन नहीं होते हैं। आइए इनमें से कुछ ऑपरेशनों पर नजर डालें।

चालू खातों और मांग खातों पर ब्याज की गणना।आमतौर पर ऐसे समूह लेनदेन की कुल राशि लगभग ही ज्ञात होती है। हमलावर के खाते में राशि के बाद के रीसेट के साथ प्रत्येक लेनदेन में मामूली बदलाव को दृष्टिगत रूप से नियंत्रित करना व्यावहारिक रूप से असंभव है। इस प्रकार की चोरी को रोकने के लिए, अन्य कर्मचारियों के लिए बंद तरीकों का उपयोग करके स्वचालित संचालन के समानांतर नियंत्रण के लिए सुरक्षा सेवा के भीतर एक विशेष सेवा रखने की सिफारिश की जाती है।

ग्राहक-बैंक प्रणाली के माध्यम से चोरी.इस प्रणाली की सुरक्षा पर विशेष ध्यान देने और ग्राहक द्वारा पारित राशि पर अतिरिक्त नियंत्रण के कारण, इस तरह के हमले के प्रयासों में आमतौर पर बड़ी राशि की एक बार की चोरी की प्रकृति होती है।

इसके आधार पर, सुरक्षा के रूप में, प्रत्येक ग्राहक के लिए ग्राहक-बैंक प्रणाली के माध्यम से किए गए भुगतान की अधिकतम दैनिक मात्रा को सीमित करने और भुगतान के अभाव में भी ग्राहक के विवरण के अनिवार्य दैनिक नियंत्रण को विनियमित करने की सिफारिश की जाती है।

बाहरी भुगतानकर्ता को बदलना. ऐसी चोरियों को नियंत्रण के चरणों से गुजरने के बाद विवरण में परिवर्तन की विशेषता होती है। दुरुपयोग के खिलाफ सुरक्षा काफी जटिल है और नियंत्रण चरणों से गुजरने के बाद और प्रस्थान करने वाली उड़ान के इलेक्ट्रॉनिक हस्ताक्षर से पहले जानकारी को संपादित करने पर प्रतिबंध लगाने तक सीमित है।

सूचना प्रणालियों के लिए संभावित खतरे का एक अन्य स्रोत है स्वचालन प्रणाली या उसके व्यक्तिगत मॉड्यूल का विनाश।ऐसी कार्रवाइयों के संभावित कारणों में से एक बैंक कर्मचारी (आमतौर पर निकाल दिया गया) की प्रबंधन और समग्र रूप से संगठन से बदला लेने की इच्छा है। हुई क्षति के परिणाम सामने आने में अनिश्चित समय लग सकता है, जिससे अपराधी की पहचान करना असंभव हो जाता है। सुरक्षा के लिए, नियमित रूप से बैकअप प्रतियां बनाने, बर्खास्त व्यक्ति को उसकी बर्खास्तगी की सूचना देने के बाद सूचना प्रणाली तक उसकी पहुंच पर प्रतिबंध लगाने और बर्खास्तगी प्रक्रियाओं में सुधार करने की सिफारिश की जा सकती है।

बैंकों और अन्य वित्तीय संगठनों को उनकी सूचना प्रसंस्करण प्रणालियों पर प्रभाव से प्रति वर्ष लगभग 3 बिलियन डॉलर का नुकसान होता है;

प्लास्टिक कार्ड के उपयोग से जुड़ी हानि प्रति वर्ष $2 बिलियन होने का अनुमान है;

इलेक्ट्रॉनिक बैंक चोरी से औसत हानि लगभग $9,000 है;

सबसे कुख्यात घोटालों में से एक में सात लोगों द्वारा शिकागो के एक राष्ट्रीय बैंक से $700 मिलियन चुराने का प्रयास शामिल था। इसे एफबीआई ने रोका था।

अपनी और अपने ग्राहकों की सुरक्षा के लिए, अधिकांश बैंक आवश्यक सुरक्षात्मक उपाय करते हैं, जिसमें एबीएस सुरक्षा भी शामिल है - जो एक महंगा और जटिल उपक्रम है। उदाहरण के लिए। बार्कलेज़ बैंक अपनी स्वचालित प्रणाली की सुरक्षा पर सालाना लगभग 20 मिलियन डॉलर खर्च करता है।

नेशनल कंप्यूटर क्राइम डेटा सेंटर (लॉस एंजिल्स, यूएसए) के अनुसार, कंप्यूटर अपराध अक्सर प्रोग्रामर, छात्रों और डेटा एंट्री ऑपरेटरों द्वारा किए जाते हैं। तालिका में 6.4 कंप्यूटर सिस्टम के लिए खतरों के मुख्य प्रकार और विषयों को इंगित करता है।

तालिका 6.4. खतरों के प्रकार और अभिनेता

| ख़तरे का प्रकार | ऑपरेटर | पर्यवेक्षक | प्रोग्रामर | अभियंता (तकनीशियन) | उपयोगकर्ता | प्रतियोगी |

| कोड बदलना | + | + | ||||

| फ़ाइलें कॉपी की जा रही हैं | + | + | ||||

| फाइलों का विनाश | + | + | + | + | + | |

| प्रोग्राम असाइनमेंट | + | + | + | |||

| जासूसी | + | + | + | + | ||

| ईव्सड्रॉपिंग की स्थापना | + | + | + | |||

| तोड़-फोड़ | + | + | + | + | ||

| डेटा बेचना | + | + | + | + | ||

| चोरी | + | + | + | + |

कंप्यूटर अपराधों के विषयों को, उनकी व्यावसायिक तैयारी के अनुसार, आमतौर पर अपराध करने वाले व्यक्तियों में विभाजित किया जाता है:

क) गैर-तकनीकी;

बी) तकनीकी रूप से, न्यूनतम विशेष ज्ञान की आवश्यकता होती है;

ग) अत्यधिक तकनीकी, कंप्यूटर प्रौद्योगिकी के संपूर्ण ज्ञान के अधीन संभव।

अभ्यास से पता चलता है कि अधिकांश गैर-तकनीकी अपराध माध्यमिक शिक्षा वाले कर्मचारियों द्वारा किए जाते हैं जिन्हें कंप्यूटर प्रौद्योगिकी का बहुत कम ज्ञान होता है। हालाँकि, ये लोग दो गुणों से भिन्न होते हैं: उनके पास कंप्यूटर तक पहुंच होती है और वे जानते हैं कि यह उनके संगठन में क्या कार्य करता है।

गैर-तकनीकी अपराध मुख्य रूप से कंप्यूटर मेमोरी में संग्रहीत जानकारी की फ़ाइलों तक पहुंचने के लिए पासवर्ड चुराकर किए जाते हैं। पासवर्ड और कुछ कौशल होने पर, आप वर्गीकृत फ़ाइलें दर्ज कर सकते हैं, उनकी सामग्री बदल सकते हैं, आदि। इन अपराधों की जांच करना काफी सरल है और सिस्टम की सुरक्षा को मजबूत करके इन्हें रोकना आसान है।

तकनीकी अपराधों में विशेषज्ञों द्वारा संकलित कार्यक्रमों में हेरफेर शामिल है। इन्हें केवल आवश्यक योग्यता वाले व्यक्ति ही बदल सकते हैं। अत्यधिक तकनीकी अपराध कानून प्रवर्तन एजेंसियों के लिए सबसे बड़ी कठिनाई पैदा करते हैं।

जिन विषयों की जानकारी तक अनधिकृत पहुंच है, उन्हें उल्लंघनकर्ता कहा जाता है। सूचना सुरक्षा के दृष्टिकोण से, अनधिकृत पहुंच के निम्नलिखित परिणाम हो सकते हैं: संसाधित गोपनीय जानकारी का रिसाव, साथ ही एबीएस के जानबूझकर व्यवधान के परिणामस्वरूप इसकी विकृति या विनाश।

उल्लंघनकर्ता श्रमिकों की निम्नलिखित श्रेणियों में से कोई भी व्यक्ति हो सकता है:

पूर्णकालिक एबीएस उपयोगकर्ता;

सिस्टम के सिस्टम, सामान्य और एप्लिकेशन सॉफ़्टवेयर को बनाए रखने वाले प्रोग्रामर;

रखरखाव कर्मी (इंजीनियर);

एआईटी तक अधिकृत पहुंच वाले अन्य कर्मचारी (सहायक कर्मचारी, सफाईकर्मी आदि सहित)।

बैंक सूचना सुरक्षा को निम्नलिखित विशिष्ट कारकों को ध्यान में रखना चाहिए।

1. बैंकिंग जानकारी में अवैध हेरफेर से गंभीर नुकसान हो सकता है। यह सुविधा बैंकों को निशाना बनाने वाले अपराधियों के दायरे का नाटकीय रूप से विस्तार करती है।

2. बैंकिंग प्रणालियों में जानकारी कई व्यक्तियों और कानूनी संस्थाओं - बैंक ग्राहकों - के हितों को प्रभावित करती है। एक नियम के रूप में, यह गोपनीय है, और गोपनीयता की आवश्यक डिग्री सुनिश्चित करना बैंक की अपने ग्राहकों के प्रति जिम्मेदारी है। स्वाभाविक रूप से, ग्राहकों को यह उम्मीद करने का अधिकार है कि बैंक उनके हितों का ख्याल रखेगा, अन्यथा यह उसकी प्रतिष्ठा को खतरे में डालता है।

3. बैंक की प्रतिस्पर्धात्मकता इस बात पर निर्भर करती है कि ग्राहक के लिए बैंक के साथ काम करना कितना सुविधाजनक है, साथ ही रिमोट एक्सेस से संबंधित सेवाओं सहित प्रदान की जाने वाली सेवाओं की सीमा कितनी व्यापक है। इसलिए, ग्राहक को अपने पैसे का प्रबंधन शीघ्रता से और बिना किसी कठिन प्रक्रिया के करने में सक्षम होना चाहिए। लेकिन धन तक पहुंच की इस आसानी से बैंकिंग प्रणालियों में आपराधिक घुसपैठ की संभावना बढ़ जाती है।

4. बैंक की सूचना सुरक्षा (अधिकांश कंपनियों के विपरीत) को आपातकालीन स्थितियों की स्थिति में भी कंप्यूटर सिस्टम की उच्च विश्वसनीयता सुनिश्चित करनी चाहिए, क्योंकि बैंक न केवल अपने स्वयं के धन के लिए, बल्कि ग्राहकों के धन के लिए भी जिम्मेदार है।

5. बैंक अपने ग्राहकों के बारे में महत्वपूर्ण जानकारी संग्रहीत करता है, जिससे ऐसी जानकारी चुराने या नुकसान पहुंचाने में रुचि रखने वाले संभावित हमलावरों का दायरा बढ़ जाता है।

एबीएस की सुरक्षा इसके द्वारा संसाधित की जाने वाली जानकारी की गोपनीयता सुनिश्चित करने के साथ-साथ सिस्टम घटकों और संसाधनों की अखंडता और उपलब्धता (किसी भी समय सिस्टम के अधिकृत विषयों द्वारा उपयोग के लिए) सुनिश्चित करके हासिल की जाती है। गोपनीय जानकारी केवल अनुमोदित और सत्यापित (अधिकृत) सिस्टम विषयों (उपयोगकर्ताओं, कार्यक्रमों, प्रक्रियाओं, आदि) को ही ज्ञात होती है। सिस्टम के अन्य विषयों के लिए, यह जानकारी व्यावहारिक रूप से मौजूद नहीं है।

आप अपनी कुर्सी या सोफ़ा छोड़े बिना इस प्रणाली के साथ काम कर सकते हैं। यह वही है जो वे "क्लाइंट-बैंक" नामक एक काफी सामान्य इंटरैक्टिव सेवा के बारे में कहते हैं। यह एक वित्तीय संगठन का एक अनूठा उत्पाद। यह वह है जो आपको ग्राहक के खातों के साथ विभिन्न कार्य करने की अनुमति देता है, लेकिन न्यूनतम प्रयास के साथ। यह व्यवस्था क्या है? यह कैसे काम करता है और इसे स्थापित करना कितना कठिन है?

सिस्टम के बारे में सामान्य जानकारी

"क्लाइंट-बैंक" नियमित बैंकिंग ग्राहकों के लिए एक विशेष सेवा है। यह एक विशेष सॉफ्टवेयर पैकेज है जो विभिन्न खाता लेनदेन तक पहुंच प्रदान करता है।

सिस्टम के भीतर, ग्राहक अपने भागीदारों के साथ-साथ वित्तीय संस्थान के प्रतिनिधियों के साथ दस्तावेजों और सूचनाओं का आदान-प्रदान कर सकते हैं। इसके अलावा, यह सब दूर से भी किया जा सकता है। और विनिमय प्रक्रिया स्वयं इंटरनेट से जुड़े कंप्यूटर या मोबाइल फोन के माध्यम से की जाती है।

थोड़ी ऐतिहासिक पृष्ठभूमि

क्लाइंट-बैंक प्रणाली कोई नई सेवा नहीं है. प्रारंभिक आंकड़ों के अनुसार, वित्तीय संस्थान इसे 6-7 वर्षों से प्रदान कर रहे हैं। बैंक प्रतिनिधियों के अनुसार, यह प्रणाली ग्राहकों के खातों के साथ काम को सुविधाजनक और सरल बनाने के लिए बनाई गई थी। इसके अलावा, इसकी मदद से, बैंकर न केवल अपने मौजूदा ग्राहकों का, बल्कि पूरी तरह से नए उपयोगकर्ताओं का भी पक्ष हासिल करते हैं।

बैंकों को यह कार्यक्रम कहां से मिलता है?

अधिकांश वित्तीय संगठन जो अपनी मौजूदा सेवाओं में क्लाइंट-बैंक सेवाओं को जोड़ना चाहते हैं, वे सीधे डेवलपर से ऑर्डर देने का प्रयास करते हैं। इस मामले में, उन्हें पहिये का पुनः आविष्कार करने की आवश्यकता नहीं है। आपको बस "क्लाइंट-बैंक" को कनेक्ट करना होगा (ऐसा करना बिल्कुल भी मुश्किल नहीं है) और इसे एक विशिष्ट क्रेडिट संस्थान में अनुकूलित करना होगा।

अन्य बैंक अपने दम पर एक विशेष उत्पाद बनाने का प्रयास कर रहे हैं। ऐसे में वे खुद अपने विवेक से सिस्टम बनाते हैं. हालाँकि, ऐसे सॉफ़्टवेयर के उत्पादन के लिए कोई सामान्य नियम नहीं हैं। सेवा को कनेक्ट करते समय बैंक प्रतिनिधियों का कोई सामान्य दृष्टिकोण भी नहीं है। उदाहरण के लिए, कुछ वित्तीय संस्थान सेवा तक पहुंच के लिए पैसा नहीं लेते हैं। दूसरों के लिए, ऐसी सेवाओं का भुगतान किया जाता है। फिर भी अन्य लोग ग्राहकों को मासिक भुगतान वाली सेवाएँ आदि प्रदान करते हैं। एक शब्द में, प्रत्येक संगठन का अपना "ग्राहक बैंक" होता है। लॉग इन करने और सिस्टम से कनेक्ट करने में अक्सर वन-टाइम और स्थायी पासवर्ड का उपयोग शामिल होता है।

वहाँ किस प्रकार की सेवाएँ हैं?

"ग्राहक-बैंक" को दो प्रकारों में विभाजित किया जा सकता है:

- "मोटा ग्राहक"

- "दूसरे कंप्यूटर पर निर्भर रहने वाला कंप्यूटर प्रोग्राम"।

पहले मामले में, हमारा तात्पर्य प्रोग्राम के क्लासिक संस्करण से है, जिसमें उपयोगकर्ता के वर्कस्टेशन पर एक अलग सेवा स्थापित करना शामिल है। इसका मतलब क्या है? दूसरे शब्दों में, प्रोग्राम कंप्यूटर या मोबाइल डिवाइस पर इंस्टॉल किया जाता है। विभिन्न खाता विवरण और दस्तावेजों सहित सभी आवश्यक डेटा, पीसी और क्लाइंट-बैंक सेवा में भी सहेजे जाते हैं। प्रवेश द्वार सिस्टम में नेटवर्क से जुड़े पोर्टेबल डिवाइस के माध्यम से कार्य किया जाता है।

"मोटा ग्राहक" बैंक से जुड़ने के लिए विभिन्न विकल्प प्रदान करता है। उनमें से सबसे सरल विकल्प टेलीफोन लाइन, मॉडेम या इंटरनेट कनेक्शन का उपयोग करना है। इस प्रकार की प्रणाली को प्रौद्योगिकी (संक्षिप्त रूप में आरबीटी) तक निरंतर पहुंच की आवश्यकता नहीं होती है। बात यह है कि प्रारंभ में ऐसा प्रोग्राम अपने स्वयं के डेटाबेस प्रबंधन सिस्टम पर स्थापित किया जा सकता है। यह दृष्टिकोण संबंधित डेटाबेस का बैकअप लेने में मदद करता है और उपयोगकर्ताओं को सेवा का नेटवर्क संस्करण प्रदान करता है। इसके अलावा, यह सब दस्तावेज़ प्रसंस्करण की उच्च गति पर होता है, जो एकाउंटेंट और बड़े उद्यमियों के लिए बहुत सुविधाजनक है।

"पतले क्लाइंट" के मामले में, सिस्टम में लॉग इन एक इंटरनेट ब्राउज़र के माध्यम से किया जाता है। इस मामले में, प्रोग्राम स्वयं क्रेडिट संस्थान की वर्चुअल सेवा पर स्थापित होता है, और उपयोगकर्ता के बारे में सभी डेटा बैंक की वेबसाइट ("व्यक्तिगत खाता" अनुभाग में) पर संग्रहीत होता है। मूलतः, यह पीसी के लिए वही इंटरनेट बैंकिंग या फ़ोन और स्मार्टफ़ोन के लिए मोबाइल बैंकिंग है। हालाँकि, कॉम्प्लेक्स में हर चीज़ को "बैंक-क्लाइंट" कहा जाता है। इस कार्यक्रम से जुड़ने के बाद ऋण, स्थानांतरण भेजना, बिलों का भुगतान और अन्य वित्तीय कार्य उपलब्ध हो जाते हैं।

बैंक "ओटक्रिटी": "क्लाइंट-बैंक"

आइए सिस्टम को जोड़ने का एक उदाहरण दें। आइए एक उदाहरण के रूप में ओटक्रिटी बैंक को लें। वित्तीय संस्थान कार्यक्रम के साथ काम करने के लिए, आपको चार सरल चरणों का पालन करना होगा:

- विशेष "रूटोकन" ड्राइवर स्थापित करें और चलाएँ।

- इंटरनेट ब्राउज़र एक्सप्लोरर सेट करें.

- विशेष ActaveX घटकों को स्थापित करें और कनेक्ट करें।

- तैयार इलेक्ट्रॉनिक हस्ताक्षर का आविष्कार या कार्यान्वयन करें।

सभी सेटिंग्स बैंक की आधिकारिक वेबसाइट ic.openbank.ru पर पाई जा सकती हैं। उपरोक्त सभी चरणों को पूरा करने के बाद, आप पंजीकरण और लॉगिन कर सकते हैं।

"ग्राहक-बैंक" का उद्देश्य क्या है?

सिस्टम का मुख्य कार्य « क्लाइंट-बैंक" (कानूनी संस्थाओं के लिए यह एक वास्तविक वरदान है) - किसी वित्तीय संस्थान की व्यक्तिगत यात्रा के बिना किसी उद्यम को भुगतान करने का अवसर प्रदान करना। इसके अलावा, यह सेवा कंपनी में गतिविधियों को ट्रैक करना संभव बनाती है। एक नियम के रूप में, ऐसी ज़िम्मेदारियाँ लेखाकारों के कंधों पर आती हैं। उदाहरण के लिए, इस सेवा का उपयोग करके वे कंपनी के ग्राहकों से धन हस्तांतरण के बारे में जान सकते हैं। भुगतान हो जाने के बाद, संगठन को माल भेजने का अधिकार है।

इसके अलावा, सिस्टम के भीतर, कंपनी प्रबंधक या उनके द्वारा अधिकृत लोग तैयार खाता विवरण प्राप्त कर सकते हैं, वर्तमान विनिमय दर का पता लगा सकते हैं और मौजूदा समकक्षों का रिकॉर्ड रख सकते हैं। और साथ ही, "क्लाइंट-बैंक" की मदद से, आप हमेशा किसी वित्तीय संस्थान से नवीनतम समाचारों से अवगत रह सकते हैं, जिसमें नए उत्पादों का उद्भव, ऋण पर ब्याज दरों में कटौती, जमा दरों में वृद्धि और विभिन्न प्रचार शामिल हैं।

कार्यक्रम के क्या लाभ हैं?

बैंकिंग सॉफ्टवेयर के मुख्य लाभों में निम्नलिखित हैं:

- कनेक्ट करना आसान है.

- प्रबंधन में आसान (कोई अतिरिक्त प्रशिक्षण या संचालन कौशल की आवश्यकता नहीं)।

- उपयोग में आसानी (बैंक शाखा में जाने की आवश्यकता नहीं)।

- खातों पर सभी गतिविधियों का दूर से नियंत्रण।

- भुगतान करने के लिए तैयार टेम्पलेट बनाने की क्षमता।

- बैंकिंग उत्पादों के बारे में नवीनतम समाचार प्राप्त करें।

- वर्तमान विनिमय दरों पर जानकारी प्रदान करना (विनिमय लेनदेन करते समय अपरिहार्य)।

- इलेक्ट्रॉनिक दस्तावेज़ प्रबंधन के उपयोग में आसानी।

और निःसंदेह, यह प्रणाली अपनी कार्यकुशलता के लिए प्रसिद्ध है। इसका उपयोग करते समय, कानूनी संस्थाओं सहित बैंक ग्राहक भुगतान की उच्च गति से प्रसन्न होते हैं। इसके अलावा, सभी डेटा को एक ही इलेक्ट्रॉनिक रजिस्टर में संग्रहीत किया जाता है और इसके लिए दस्तावेजी पुष्टि की आवश्यकता नहीं होती है। चूँकि अधिकांश दस्तावेज़ों पर संगठन के प्रमुख के इलेक्ट्रॉनिक हस्ताक्षर होते हैं, यह उन्हें वास्तविक रूपों के बराबर कर देता है और मुद्रण या स्कैनिंग की आवश्यकता को समाप्त कर देता है।

और अंततः, सिस्टम 24 घंटे काम करता है। यह संगठन के ग्राहकों को पूरे कार्य दिवस के दौरान अपने खातों की निगरानी करने की अनुमति देता है। इसके अलावा, सिस्टम विश्वसनीय रूप से सुरक्षित है। यह वन-टाइम पासवर्ड के साथ-साथ अतिरिक्त इलेक्ट्रॉनिक कुंजियों का उपयोग करके कार्यों को नियंत्रित करता है।

कार्यक्रम के साथ काम करने के नकारात्मक पहलू

सिस्टम के संचालन के दौरान कभी-कभी अप्रिय स्थितियाँ उत्पन्न हो सकती हैं। विशेष रूप से, उनमें से अधिकांश उद्यम और बैंक के प्रबंधकों के असंगठित कार्यों से जुड़े हैं। समस्या विशेष रूप से तब गंभीर होती है जब सिस्टम स्वतंत्र रूप से खरीदा और स्थापित किया जाता है। वहीं, बैंक में ही एक बिल्कुल अलग सॉफ्टवेयर पार्ट काम कर सकता है। परिणामस्वरूप, वे संगत नहीं हैं और कार्यप्रवाह बाधित होता है।

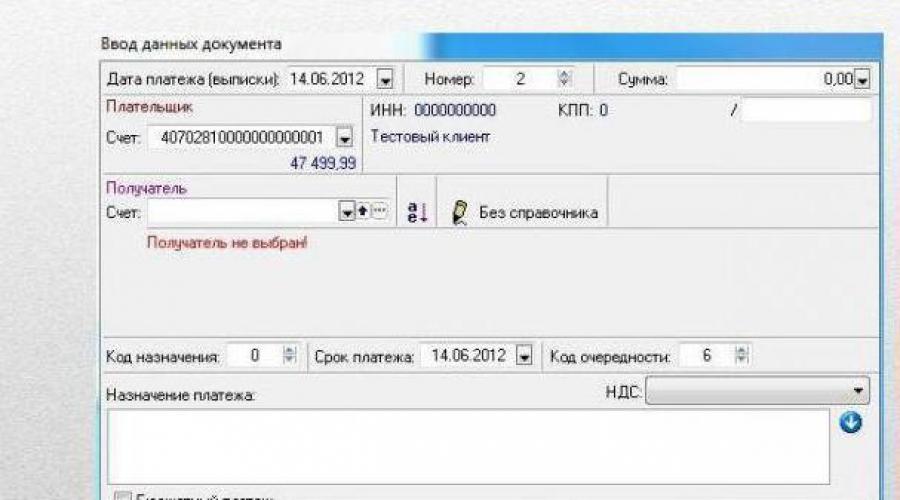

ग्राहक-बैंक प्रणाली(क्लाइंट-बैंक इंटरफ़ेस) एक सॉफ्टवेयर और हार्डवेयर कॉम्प्लेक्स है जो ग्राहकों के बैंक खातों को तुरंत बनाए रखने और तकनीकी जानकारी के आदान-प्रदान के उद्देश्य से बनाया गया है।

"क्लाइंट-बैंक" प्रणाली ग्राहकों के लिए बैंकिंग सेवाओं का एक रूप है, जो सूचना प्रौद्योगिकियों के उपयोग पर आधारित है जो ग्राहकों को दूर से वित्तीय जानकारी और प्रबंधन (दूरस्थ बैंकिंग) प्राप्त करने का अवसर प्रदान करती है।

80 के दशक की शुरुआत में ग्राहक-बैंक प्रणाली का उदय हुआ। पश्चिमी यूरोपीय बैंकों के बीच प्रतिस्पर्धा तेज होने के कारण और जल्द ही "होम बैंकिंग" के नाम से संयुक्त राज्य अमेरिका और अन्य देशों में व्यापक रूप से फैल गई।

क्लाइंट-बैंक प्रणाली ग्राहक के निजी कंप्यूटर (घर या कार्यालय में स्थापित) को एक शक्तिशाली बैंकिंग कंप्यूटर (सर्वर) या होस्ट नोड से जोड़ती है। परिणामस्वरूप (नकद लेनदेन को छोड़कर) दैनिक और चौबीसों घंटे किया जा सकता है। सिस्टम का उपयोग करने से ग्राहक को चालू खाता, जमा, बजट भुगतान, भुगतान और बचत खाते प्रबंधित करने की अनुमति मिलती है। रिमोट एक्सेस मोड में, ग्राहक वर्तमान दिन के लिए खाता शेष प्राप्त कर सकता है, एक निश्चित अवधि के लिए धन की आवाजाही पर एक रिपोर्ट, खाते से खाते में धनराशि स्थानांतरित कर सकता है, विभिन्न कंपनियों की सेवाओं के लिए भुगतान (अग्रिम सहित) कर सकता है (के लिए) उदाहरण के लिए, कार्ड भुगतान प्रणाली), प्रदर्शन करें।

क्लाइंट-बैंक प्रणाली स्वचालन कार्यक्रमों का एक घटक और आंतरिक या आंतरिक आय का एक स्रोत है। सिस्टम में दो सॉफ्टवेयर सिस्टम होते हैं: एक क्लाइंट, जिसे क्लाइंट द्वारा होस्ट किया जाता है, और एक बैंकिंग, जिसे बैंक द्वारा होस्ट किया जाता है, बैंक के ऑटोमेशन सिस्टम का एक अभिन्न अंग है और इसे क्लाइंट के इलेक्ट्रॉनिक भुगतान की निरंतर सुरक्षा सुनिश्चित करनी चाहिए। दस्तावेज़ जब इस प्रणाली में संसाधित होते हैं। "ग्राहक-बैंक" प्रणाली का उपयोग करके ग्राहक के काम का कानूनी आधार और बैंक द्वारा उसके इलेक्ट्रॉनिक दस्तावेजों का प्रसंस्करण उसके और बैंक के बीच एक समझौता है, जो पार्टियों के अधिकारों, दायित्वों और जिम्मेदारियों को परिभाषित करता है।

"क्लाइंट-बैंक" प्रणाली का उपयोग आपको इसकी अनुमति देता है:

- ग्राहक द्वारा निपटान दस्तावेजों का परिचय, समायोजन और मुद्रण;

- ग्राहक के इलेक्ट्रॉनिक दस्तावेज़ों के इलेक्ट्रॉनिक रूप में तैयार होने से लेकर बैंकिंग संस्थान के संचालक द्वारा संसाधित होने तक उनमें संशोधन के विरुद्ध निरंतर सुरक्षा;

- प्रमाणित सुरक्षा साधनों का उपयोग करके एन्क्रिप्टेड रूप में दूरसंचार चैनलों के माध्यम से बैंक को ग्राहक दस्तावेजों की डिलीवरी;

- बैंक से खाते की स्थिति (खाता विवरण, चालू परिचालन खाता शेष और बैंक द्वारा प्रदान की गई अन्य जानकारी) के बारे में पूरी जानकारी प्राप्त करना;

- "ग्राहक-बैंक" प्रणाली का उपयोग करके संसाधित किए गए निपटान दस्तावेजों के डेटाबेस को बनाए रखना, और दिन के दौरान बैंकिंग संस्थान द्वारा प्रदान की गई जानकारी के आधार पर ग्राहक के खाते की स्थिति;

- ग्राहक के खाते की स्थिति और निपटान दस्तावेजों के प्रसंस्करण की स्थिति आदि के बारे में स्वचालित आश्वासन देना।

क्लाइंट-बैंक प्रणाली आपको ऐसे भुगतान दस्तावेज़ों को बनाए रखने के साथ-साथ उपयोग करने की भी अनुमति देती है। "क्लाइंट-बैंक" प्रकार के इलेक्ट्रॉनिक सिस्टम में निपटान के लिए बैंक ग्राहक को भुगतान अधिसूचना एक इलेक्ट्रॉनिक निपटान दस्तावेज़ के आधार पर की जाती है, जिसमें ग्राहक निधि के हस्तांतरण के बारे में स्थापित विवरण और जानकारी शामिल होती है। क्लाइंट-बैंक प्रणाली का उपयोग करते समय, ग्राहक को इलेक्ट्रॉनिक भुगतान दस्तावेजों के प्रसंस्करण की सुरक्षा के संबंध में सभी बैंक आवश्यकताओं का पालन करना होगा।

ग्राहक-बैंक सेवा- वित्तीय संस्थानों द्वारा ग्राहकों को प्रदान किया जाने वाला एक विशेष विकल्प, जो उन्हें इंटरनेट के माध्यम से दूर से चालू खाते में धन का प्रबंधन करने की अनुमति देता है। क्रेडिट संस्थान के आधार पर, सिस्टम के अलग-अलग नाम हो सकते हैं, लेकिन सेवा के सिद्धांत, संरचना और सुरक्षा वस्तुतः अपरिवर्तित रहते हैं।

ग्राहक बैंक की विशेषताएं :

- डिजिटल हस्ताक्षरों का उपयोग करके आधुनिक डेटा एन्कोडिंग सिस्टम का उपयोग, जो क्लाइंट बैंक के साथ काम की सुरक्षा की गारंटी देता है।

- वैश्विक नेटवर्क के माध्यम से कागजात का स्थानांतरण/प्राप्ति।

- खाता स्वामी और बैंक के बीच बातचीत सुनिश्चित करना।

- विभिन्न लेनदेन करने में आसानी.

ग्राहक-बैंक सेवा और इसकी क्षमताएँ

वर्तमान चरण में, क्लाइंट-बैंक प्रणाली कानूनी संस्थाओं, नागरिकों और व्यक्तिगत उद्यमियों के लिए अनुमति देती है :

- किसी क्रेडिट संस्थान से खाता विवरण प्राप्त करें।

- वित्तीय संस्थान को भुगतान आदेश जमा करें।

- इलेक्ट्रॉनिक रूप से विभिन्न कागजात बनाएं और जमा करें।

- बैंक को भेजे गए निर्देशों का एक संग्रह बनाएं और बनाए रखें।

- विनिमय दरों सहित अतिरिक्त जानकारी प्राप्त करें।

- असीमित संख्या में खाते बनाए रखें. क्लाइंट बैंक के साथ काम करते समय, आप कई खातों का उपयोग कर सकते हैं, लेनदेन को नियंत्रित कर सकते हैं और अपने खाते में धनराशि के संतुलन की निगरानी कर सकते हैं।

बैंक क्लाइंट कैसे स्थापित करें?

ऑनलाइन बैंकिंग प्रणाली क्रेडिट संस्थानों (व्यक्तिगत उद्यमियों, कानूनी संस्थाओं और नागरिकों) के सभी ग्राहकों के लिए उपलब्ध है। सेवा को सक्रिय करने के लिए, आपको यह करना होगा :

- वैश्विक नेटवर्क से जुड़ा एक पर्सनल कंप्यूटर हाथ में रखें।

- कनेक्शन आवेदन लेकर बैंक जाएं। यहां सबसिस्टम विकल्प को निर्दिष्ट करना उचित है (यह एक इंटरनेट क्लाइंट, एक बैंक क्लाइंट और अन्य हो सकता है)।

- सॉफ़्टवेयर और तकनीकी मापदंडों के संदर्भ में ऐसे विकल्प को जोड़ने की संभावना पर संस्थान के कर्मचारियों के साथ चर्चा करें। कुछ मामलों में, कार्यस्थल पर अतिरिक्त स्टाफ की आवश्यकता होती है।

- आरकेओ के लिए एक अतिरिक्त समझौता तैयार करें। कभी-कभी क्लाइंट बैंक के उपयोग से चालू खाता बनाए रखने की कुल लागत में वृद्धि हो जाती है।

क्लाइंट बैंक के साथ काम करने के क्या फायदे हैं?

ऑनलाइन बैंकिंग के साथ काम करने के कई फायदे हैं :

- क्षमता. क्लाइंट बैंक सेवा का उपयोग कार्यालय या घर से उपलब्ध धन को दूरस्थ रूप से प्रबंधित करने की क्षमता है। इसके लिए धन्यवाद, किसी क्रेडिट संस्थान में जाने में लगने वाले समय को कम करना संभव है।

- सादगी. ग्राहक बैंक पूर्णतः स्वचालित है। इसके अलावा, विवरण भरने पर नियंत्रण के लिए धन्यवाद, वित्तीय लेनदेन करने की प्रक्रिया में कई गलतियों से बचना संभव है।

- सुरक्षा. रिमोट सर्विसिंग एक लोकप्रिय विकल्प है, जिसका ऑपरेशन एल्गोरिदम 100% समायोजित है, और क्लाइंट-बैंक सिस्टम स्वयं बाहरी हस्तक्षेप से विश्वसनीय रूप से सुरक्षित है। इस कारण से, आप डेटा की गोपनीयता और लेनदेन की सुरक्षा को लेकर आश्वस्त हो सकते हैं। यहां सुरक्षा के कई स्तर हैं:

- पासवर्ड।

- कूटलेखन।

- डिजिटल हस्ताक्षर का अनुप्रयोग.

इसके अलावा, ग्राहक बैंक है :

- कंप्यूटर उपकरण खरीदने की लागत कम करना।

- विश्व में कहीं से भी संचालन करना।

- आवश्यक सॉफ़्टवेयर इंस्टॉल करना आसान है.

- डेटा सुरक्षा में विश्वास.