Η ουσία και οι λειτουργίες των οικονομικών του οργανισμού (επιχείρησης). Η ουσία της χρηματοδότησης του οργανισμού

Τα οικονομικά αναφέρονται στις οικονομικές σχέσεις,

που προκύπτουν κατά τη διαδικασία σχηματισμού, διανομής, αναδιανομής και χρήσης των ταμειακών εσόδων και αποταμιεύσεων από επιχειρηματικές οντότητες και το κράτος. Το σύνολο των κεφαλαίων κεφαλαίων που διαθέτει το κράτος, οι επιχειρήσεις, οι οργανισμοί και τα ιδρύματα ενώνονται με την έννοια των "χρηματοοικονομικών πόρων" και στο σύνολό τους αποτελούν το χρηματοπιστωτικό σύστημα του κράτους.

Η δομή του χρηματοπιστωτικού συστήματος φαίνεται στο σχήμα. 8.1

Ρύζι. 8.1 Χρηματοπιστωτικό σύστημα

Τα οικονομικά επιχειρήσεων και οργανισμών κατέχουν κεντρική θέση στο χρηματοπιστωτικό σύστημα. Σε αυτόν τον τομέα σχηματίζεται το μεγαλύτερο μέρος των οικονομικών πόρων του κράτους. Το ασφαλιστικό σύστημα περιλαμβάνει τη δημιουργία στοχευμένων ασφαλιστικών ταμείων σε βάρος των εισφορών μετρητών των συμμετεχόντων για την αποζημίωση πιθανής ζημίας. Τα δημόσια οικονομικά είναι ένα σύνολο οικονομικών πόρων του κράτους και των επιχειρήσεων, οργανισμών και ιδρυμάτων του που

χρησιμοποιείται για την κάλυψη των αναγκών της κοινωνίας (άμυνα, κοινωνικές ανάγκες κλπ.). Στο επίπεδο των δημόσιων οικονομικών λαμβάνει χώρα η ανάπτυξη και η εφαρμογή μιας ενιαίας χρηματοοικονομικής πολιτικής της χώρας, από την οποία εξαρτάται σε μεγάλο βαθμό η αποτελεσματικότητα των δραστηριοτήτων των επιχειρήσεων. Τα οικονομικά των νοικοκυριών (πολίτες) είναι οικονομικά μεμονωμένων οικογενειών και πολιτών, τα οποία σχηματίζουν τους αντίστοιχους προϋπολογισμούς. Ο κύριος σκοπός αυτών των προϋπολογισμών είναι η χρήση κεφαλαίων (έσοδα προϋπολογισμού) με σκοπό την τρέχουσα κατανάλωση και τη συσσώρευση, δηλ. επένδυση από πολίτες σε κερδοφόρες δραστηριότητες.

Η χρηματοοικονομική διαχείριση είναι η διαχείριση των χρηματοοικονομικών σχέσεων με τις οντότητες της αγοράς που έχουν προκύψει στη διαδικασία σχηματισμού και χρήσης δικών τους και δανεισμένων χρηματοδοτικών πόρων για την εξασφάλιση της παραγωγής και των οικονομικών δραστηριοτήτων και την εφαρμογή της κοινωνικής πολιτικής. Αντικείμενο της διαχείρισης είναι οι οικονομικοί (νομισματικοί) πόροι, το μέγεθος τους, οι πηγές σχηματισμού, οι κατευθύνσεις χρήσης.

Τα αποτελέσματα της διαχείρισης εκδηλώνονται με τη μορφή ταμειακών ροών μεταξύ της επιχείρησης, του προϋπολογισμού, των ιδιοκτητών κεφαλαίων, των επιχειρηματικών εταίρων και άλλων οντοτήτων. Το υποσύστημα ελέγχου (φορείς χρηματοοικονομικής διαχείρισης της επιχείρησης) αναλύει πληροφορίες σχετικά με την οικονομική κατάσταση σύμφωνα με τους στόχους της επιχείρησης και την κατάσταση του εξωτερικού περιβάλλοντος, η οποία διαμορφώνεται από τις συνθήκες της αγοράς και την κανονιστική υποστήριξη.

Η οικονομική διαχείριση εκτελεί τρεις ομάδες καθηκόντων:

- Οικονομική ανάλυση και οικονομικός σχεδιασμός.

- Παροχή χρηματοοικονομικών πόρων στην επιχείρηση (διαχείριση πηγών χρηματοοικονομικών πόρων).

- Κατανομή χρηματοοικονομικών πόρων (διαχείριση περιουσιακών στοιχείων και κεφαλαίου).

Όλες οι οικονομικές σχέσεις που συνάπτει η εταιρεία ομαδοποιούνται στους ακόλουθους τομείς:

- σχέσεις με άλλες σχετικές επιχειρήσεις και οργανισμούς

με την προμήθεια πρώτων υλών, υλικών, καυσίμων, εξαρτημάτων, την πώληση τελικών προϊόντων, με την κατασκευή νέων κτιρίων, εργαστηρίων, αποθηκών, κατοικιών, με τη μεταφορά αγαθών κ.λπ. Αυτή η ομάδα σχέσεων είναι η κύρια, το οικονομικό αποτέλεσμα της επιχείρησης εξαρτάται από αυτό. - σχέσεις εντός της επιχείρησης με τις θυγατρικές της, τα υποκαταστήματα, τα εργαστήρια, τις ομάδες σχετικά με τη χρηματοδότηση των εξόδων, τη συμμετοχή στη διανομή των κερδών της επιχείρησης ·

- σχέσεις με υπαλλήλους της επιχείρησης σχετικά με την καταβολή μισθών, μερίσματα μετοχών, παρακράτηση φόρων ·

- σχέσεις με το τραπεζικό σύστημα για διακανονισμούς για τραπεζικές υπηρεσίες, για λήψη και αποπληρωμή δανείων. Αυτό δεν είναι μόνο ένα σύστημα διακανονισμού και δανεισμού, αλλά και νέες μορφές σχέσεων: factoring, εμπιστοσύνη, δεσμεύσεις κ.λπ.

- σχέσεις με το χρηματοπιστωτικό σύστημα του κράτους κατά την πληρωμή φόρων και άλλων πληρωμών στους προϋπολογισμούς διαφορετικών επιπέδων.

- σχέσεις με ασφαλιστικές εταιρείες και οργανισμούς για την ασφάλιση ακινήτων, ορισμένες κατηγορίες εργαζομένων της επιχείρησης, εμπορικούς και οικονομικούς κινδύνους ·

- σχέσεις με εμπορεύματα, πρώτες ύλες και χρηματιστήρια για πράξεις με παραγωγικά και χρηματοοικονομικά περιουσιακά στοιχεία ·

- σχέσεις με διάφορα επενδυτικά ιδρύματα (επενδυτικά ταμεία, εταιρείες) για ιδιωτικοποίηση και τοποθέτηση επενδύσεων κ.λπ.

- σχέσεις με μετόχους που δεν είναι μέλη της συγκεκριμένης ομάδας εργασίας.

αυτοί:

- εκφράζονται σε νομισματικούς όρους και αντιπροσωπεύουν ταμειακές ροές.

- έχουν διμερή φύση και είναι αποτέλεσμα ορισμένων επιχειρηματικών συναλλαγών της επιχείρησης με άλλους συμμετέχοντες στην αγορά ·

- στη διαδικασία της κίνησης κεφαλαίων που εξυπηρετούν οικονομικές σχέσεις, σχηματίζονται νομισματικά κεφάλαια της εταιρείας, τα οποία έχουν διάφορους σκοπούς.

πραγματοποιείται απλή και εκτεταμένη αναπαραγωγή.

Σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας, ο σχηματισμός μετρητών

Τα κεφάλαια της επιχείρησης ξεκινούν από τη στιγμή της οργάνωσής της με τη μορφή εγκεκριμένου κεφαλαίου. Αυτή είναι η πρώτη και κύρια πηγή ιδίων κεφαλαίων της εταιρείας. Η ονομασία "εγκεκριμένο κεφάλαιο" σημαίνει ότι η αξία του καθορίζεται στο καταστατικό του οργανισμού και υπόκειται σε εγγραφή με τον τρόπο που ορίζει ο νόμος. Από το εγκεκριμένο κεφάλαιο, σχηματίζεται πάγιο και κυκλοφορούν κεφάλαιο, τα οποία χρησιμοποιούνται για την απόκτηση παγίων και κυκλοφορούντων περιουσιακών στοιχείων, αντίστοιχα.

Κατά τη διάρκεια των δραστηριοτήτων της επιχείρησης, μπορεί να σχηματιστεί επιπλέον κεφάλαιο, το οποίο αποτελεί το νομισματικό ταμείο των ιδίων κεφαλαίων της επιχείρησης, το οποίο λαμβάνεται κατά τη διάρκεια του έτους μέσω των ακόλουθων διαύλων:

- αύξηση της αξίας των παγίων περιουσιακών στοιχείων ως αποτέλεσμα της αναπροσαρμογής τους ·

- έσοδα από την πώληση μετοχών που υπερβαίνουν την ονομαστική τους αξία (ασφάλιστρο μετοχών) ·

- χρηματικές και υλικές αξίες που λαμβάνονται δωρεάν για σκοπούς παραγωγής.

Επιπλέον, σχηματίζεται ένα αποθεματικό κεφάλαιο στην επιχείρηση, το οποίο είναι το νομισματικό ταμείο της επιχείρησης, το οποίο σχηματίζεται σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας στο ποσό που καθορίζεται από τον ναύλο. Η παρουσία αποθεματικού κεφαλαίου σε μια οικονομία της αγοράς είναι η πιο σημαντική προϋπόθεση για τη διατήρηση μιας σταθερής οικονομικής θέσης μιας επιχείρησης. Χρησιμοποιείται για την κάλυψη των ζημιών της εταιρείας, καθώς και για την καταβολή μερισμάτων ελλείψει του απαιτούμενου κέρδους.

Το αποτέλεσμα της αποτελεσματικής δραστηριότητας της επιχείρησης είναι η εξαγωγή του κέρδους, το οποίο χρησιμεύει ως βάση για τη δημιουργία του ταμείου συσσώρευσης και του ταμείου κατανάλωσης της επιχείρησης.

Ταμείο συσσώρευσης - προορίζεται για την ανάπτυξη της παραγωγής, που σχηματίζεται από το καθαρό κέρδος της επιχείρησης. Από το ταμείο συσσώρευσης, η επιχείρηση παρέχει αύξηση κεφαλαίου κίνησης, χρηματοδοτεί επενδύσεις κεφαλαίου. Αποτελεί επίσης πηγή αύξησης του εγκεκριμένου κεφαλαίου, καθώς οι επενδύσεις στην ανάπτυξη της παραγωγής αυξάνουν την περιουσία της επιχείρησης.

Το ταμείο κατανάλωσης είναι χρήμα που παράγεται από καθαρό κέρδος και χρησιμοποιείται για την κάλυψη των υλικών αναγκών των εργαζομένων της επιχείρησης, για τη χρηματοδότηση μη παραγωγικών εγκαταστάσεων και για την πληρωμή αντισταθμιστικών πληρωμών.

Και, τέλος, το ταμείο συναλλάγματος σχηματίζεται σε επιχειρήσεις που λαμβάνουν κέρδη από συνάλλαγμα από την εξαγωγή προϊόντων και αγοράζουν συνάλλαγμα για πράξεις εισαγωγής.

Η αποστολή της καλής εργασίας σας στη βάση γνώσεων είναι απλή. Χρησιμοποιήστε την παρακάτω φόρμα

Φοιτητές, μεταπτυχιακοί φοιτητές, νέοι επιστήμονες που χρησιμοποιούν τη βάση γνώσεων στις σπουδές και την εργασία τους θα σας είναι πολύ ευγνώμονες.

Δημοσιεύτηκε στο http://www.allbest.ru/

ΕΡΓΑΣΙΑ ΜΑΘΗΜΑΤΟΣ

με θέμα: "Η ουσία και οι λειτουργίες της χρηματοδότησης επιχειρήσεων"

Εισαγωγή

Κεφάλαιο 1. Η ουσία και οι λειτουργίες της χρηματοδότησης επιχειρήσεων

1.1 Χρηματοοικονομικές σχέσεις επιχειρήσεων

1.2 Λειτουργίες χρηματοδότησης επιχειρήσεων

1.3 Ο ρόλος και η θέση της χρηματοδότησης επιχειρήσεων στο γενικό σύστημα χρηματοδότησης και στην οικονομία της χώρας

Κεφάλαιο 2. Οργάνωση των οικονομικών επιχειρήσεων

2.1 Αρχές οργάνωσης των οικονομικών επιχειρήσεων

2.2 Παράγοντες που επηρεάζουν την οργάνωση των οικονομικών των επιχειρήσεων

2.3 Οργάνωση του οικονομικού έργου της επιχείρησης

συμπέρασμα

Λίστα των πηγών που χρησιμοποιούνται

Vδιευθύνοντας

Η χρηματοδότηση εμπορικών οργανισμών και επιχειρήσεων, αποτελώντας τον κύριο κρίκο στο χρηματοπιστωτικό σύστημα, καλύπτει τις διαδικασίες δημιουργίας, διανομής και χρήσης του ΑΕΠ σε όρους αξίας. Λειτουργούν στη σφαίρα της υλικής παραγωγής, όπου δημιουργείται κυρίως το συνολικό κοινωνικό προϊόν και το εθνικό εισόδημα.

Οι οικονομικές συνθήκες των επιχειρήσεων έχουν υποστεί σημαντικές αλλαγές, οι οποίες εκφράστηκαν στην απελευθέρωση της οικονομίας, αλλαγές στις μορφές ιδιοκτησίας, ιδιωτικοποίηση μεγάλης κλίμακας, αλλαγές στις συνθήκες της κρατικής ρύθμισης και την εισαγωγή συστήματος φορολόγησης των εμπορικών οργανώσεων και τις επιχειρήσεις. Όλα αυτά οδήγησαν σε αύξηση του ρόλου των σχέσεων διανομής. Ο τελικός στόχος της επιχειρηματικής δραστηριότητας ήταν να αποκομίσει κέρδη διατηρώντας παράλληλα τα ίδια κεφάλαια.

Κατά τη διάρκεια επιχειρηματικών δραστηριοτήτων εμπορικών οργανισμών και επιχειρήσεων, προκύπτουν ορισμένες οικονομικές σχέσεις που σχετίζονται με την οργάνωση παραγωγής και πώλησης προϊόντων, την παροχή υπηρεσιών και την εκτέλεση της εργασίας, τη δημιουργία των δικών τους οικονομικών πόρων και την προσέλκυση εξωτερικών πηγών χρηματοδότησης, τη διανομή και τη χρήση τους.

Έτσι, η άμεση σύνδεση των οικονομικών των επιχειρήσεων με όλες τις φάσεις της διαδικασίας αναπαραγωγής καθορίζει την υψηλή δυνητική δραστηριότητά τους και μια ευρεία δυνατότητα επιρροής σε όλες τις πτυχές της οικονομίας.

Η συνάφεια του θέματος επιβεβαιώνεται από το γεγονός ότι η χρηματοδότηση των επιχειρήσεων είναι ένα σημαντικό εργαλείο για οικονομική τόνωση, έλεγχο της οικονομίας της χώρας και της διαχείρισής της. Η δυνατότητα κάλυψης των κοινωνικών αναγκών της κοινωνίας και η βελτίωση της οικονομικής κατάστασης της χώρας εξαρτάται από την κατάσταση των οικονομικών των επιχειρήσεων.

Το αντικείμενο της έρευνας είναι η χρηματοδότηση επιχειρήσεων. Το αντικείμενο της έρευνας είναι η ουσία και οι λειτουργίες τους.

Σκοπός της εργασίας είναι να μελετήσει την ουσία της χρηματοδότησης επιχειρήσεων. Για την επίτευξη αυτού του στόχου, τέθηκαν και λύθηκαν οι ακόλουθες εργασίες:

Εξερευνήστε την ουσία της χρηματοδότησης επιχειρήσεων

Εξετάστε τις λειτουργίες και το ρόλο τους

Αναλύστε τις αρχές της οργάνωσης των οικονομικών των επιχειρήσεων

Στο πρώτο κεφάλαιο, προσδιορίζεται η ουσία της χρηματοδότησης επιχειρήσεων, μελετώνται οι λειτουργίες τους.

Το δεύτερο κεφάλαιο είναι αφιερωμένο στην οργάνωση των οικονομικών επιχειρήσεων. Εδώ, εξετάζονται οι αρχές και οι παράγοντες που επηρεάζουν την οργάνωση των οικονομικών των επιχειρήσεων.

Στο συμπέρασμα, συνοψίζεται όλο το υλικό που παρουσιάζεται και εξάγονται βάσιμα συμπεράσματα.

Κεφάλαιο 1. Η ουσία και οι λειτουργίες της χρηματοδότησης επιχειρήσεων

1.1 Χρηματοοικονομικές σχέσεις επιχειρήσεων

Τα οικονομικά των εμπορικών επιχειρήσεων και οργανισμών είναι οικονομικές ή νομισματικές σχέσεις που προκύπτουν κατά τη διάρκεια επιχειρηματικής δραστηριότητας κατά τη διαδικασία σχηματισμού ιδίων κεφαλαίων, στοχευμένων κεφαλαίων κεφαλαίων, διανομής και χρήσης τους.

Σύμφωνα με το οικονομικό του περιεχόμενο, το σύνολο των χρηματοοικονομικών σχέσεων μπορεί να ομαδοποιηθεί στους ακόλουθους τομείς:

Μεταξύ των ιδρυτών κατά την ίδρυση της επιχείρησης - που σχετίζεται με τον σχηματισμό ιδίων κεφαλαίων και στη σύνθεση του εγκεκριμένου κεφαλαίου (μετόχων, μετοχών). Οι συγκεκριμένες μέθοδοι σχηματισμού εγκεκριμένου κεφαλαίου εξαρτώνται από την οργανωτική και νομική μορφή διαχείρισης. Με τη σειρά του, το εγκεκριμένο κεφάλαιο είναι η αρχική πηγή σχηματισμού περιουσιακών στοιχείων παραγωγής, η απόκτηση άυλων περιουσιακών στοιχείων.

Μεταξύ επιχειρήσεων και οργανισμών - που σχετίζονται με την παραγωγή και την πώληση προϊόντων, η εμφάνιση νέας αξίας. Αυτές είναι οικονομικές σχέσεις μεταξύ προμηθευτή και αγοραστή πρώτων υλών, υλικών, τελικών προϊόντων κ.λπ., σχέσεις με κατασκευαστικούς οργανισμούς κατά την υλοποίηση επενδυτικών δραστηριοτήτων, με οργανισμούς μεταφορών στη μεταφορά αγαθών, με επιχειρήσεις επικοινωνιών, τελωνεία, ξένες εταιρείες , και τα λοιπά. Αυτές οι σχέσεις είναι βασικές, δεδομένου ότι το τελικό οικονομικό αποτέλεσμα των εμπορικών δραστηριοτήτων εξαρτάται σε μεγάλο βαθμό από την αποτελεσματική οργάνωσή τους.

Μεταξύ επιχειρήσεων και υποδιαιρέσεών του (υποκαταστήματα, εργαστήρια, τμήματα, ταξιαρχίες) - για τη χρηματοδότηση δαπανών, διανομή και χρήση κερδών, κεφάλαιο κίνησης. Αυτή η ομάδα σχέσεων επηρεάζει την οργάνωση και τον ρυθμό παραγωγής.

Μεταξύ της επιχείρησης και των εργαζομένων της - κατά τη διανομή και τη χρήση εσόδων, την έκδοση και την τοποθέτηση μετοχών και ομολόγων της επιχείρησης, την πληρωμή τόκων σε ομόλογα και μερίσματα σε μετοχές, την είσπραξη προστίμων και αποζημιώσεων για υλικές ζημιές που προκλήθηκαν, παρακράτηση φόρων από ιδιώτες. Η αποτελεσματικότητα της χρήσης των εργατικών πόρων εξαρτάται από την οργάνωση αυτής της ομάδας σχέσεων.

Μεταξύ μιας επιχείρησης και μιας μητρικής οργάνωσης, εντός χρηματοπιστωτικών και βιομηχανικών ομίλων, εντός μιας εκμετάλλευσης, με συνδικάτα και ενώσεις των οποίων η επιχείρηση είναι μέλος. Οι οικονομικές σχέσεις προκύπτουν από τον σχηματισμό, τη διανομή και τη χρήση κεντρικών στοχευμένων κεφαλαίων και αποθεμάτων, τη χρηματοδότηση στοχευμένων βιομηχανικών προγραμμάτων, τη διεξαγωγή έρευνας μάρκετινγκ, ερευνητικών εργασιών, τη διοργάνωση εκθέσεων, την παροχή οικονομικής βοήθειας σε επιστρεπτέα βάση για την υλοποίηση επενδυτικών έργων και την αναπλήρωση του κεφαλαίου κίνησης Το Αυτή η ομάδα σχέσεων συνδέεται, κατά κανόνα, με την ενδοβιομηχανική ανακατανομή κεφαλαίων και αποσκοπεί στην υποστήριξη και την ανάπτυξη επιχειρήσεων.

Μεταξύ εμπορικών οργανισμών και επιχειρήσεων - που σχετίζονται με την έκδοση και την τοποθέτηση τίτλων, τον αμοιβαίο δανεισμό, τη συμμετοχή των ιδίων κεφαλαίων στη δημιουργία κοινοπραξιών. Η δυνατότητα προσέλκυσης πρόσθετων πηγών χρηματοδότησης για επιχειρηματική δραστηριότητα εξαρτάται από την οργάνωση αυτών των σχέσεων.

Μεταξύ των επιχειρήσεων και του χρηματοπιστωτικού συστήματος του κράτους - κατά την πληρωμή φόρων και την πραγματοποίηση άλλων πληρωμών στον προϋπολογισμό, τη δημιουργία κεφαλαίων εκτός προϋπολογισμού, την παροχή φορολογικών κινήτρων, την επιβολή κυρώσεων, τη χρηματοδότηση από τον προϋπολογισμό.

Μεταξύ επιχειρήσεων και τραπεζικού συστήματος - στη διαδικασία αποθήκευσης χρημάτων σε εμπορικές τράπεζες, λήψης και εξόφλησης δανείων, πληρωμής τόκων για τραπεζικό δάνειο, αγοράς και πώλησης ξένου νομίσματος και παροχής άλλων τραπεζικών υπηρεσιών ·

Μεταξύ επιχειρήσεων και ασφαλιστικών εταιρειών και οργανισμών - κατά την ασφάλιση περιουσίας, ορισμένες κατηγορίες εργαζομένων, εμπορικούς και επιχειρηματικούς κινδύνους.

Μεταξύ επιχειρήσεων και επενδυτικών ιδρυμάτων - κατά την τοποθέτηση επενδύσεων, ιδιωτικοποίησης κ.λπ.

Κάθε μία από τις αναφερόμενες ομάδες σχέσεων έχει τα δικά της χαρακτηριστικά και πεδίο εφαρμογής. Ωστόσο, είναι όλοι διμερείς και η υλική τους βάση είναι η ροή κεφαλαίων. Η κίνηση κεφαλαίων συνοδεύεται από τον σχηματισμό του ιδίου της εταιρείας και στη σύνθεσή της το εγκεκριμένο κεφάλαιο της επιχείρησης, η κυκλοφορία των κεφαλαίων της επιχείρησης αρχίζει και τελειώνει, ο σχηματισμός και η χρήση κεφαλαίων και αποθεματικών.

1.2 Λειτουργίες επιχειρησιακής χρηματοδότησης

Η ουσία της χρηματοδότησης εκδηλώνεται πλήρως στις λειτουργίες τους. Στην οικονομική βιβλιογραφία, υπάρχει σήμερα μια μεγάλη διασπορά στον ορισμό των συναρτήσεων, τόσο στον αριθμό όσο και στο περιεχόμενο. Υπάρχει ενότητα μόνο σε δύο λειτουργίες: τη διανομή και τον έλεγχο. χρηματοδότηση της οικονομίας της επιχείρησης στην αγορά

Πολλές λογοτεχνικές πηγές υποδεικνύουν τις ακόλουθες λειτουργίες: σχηματισμός κεφαλαίου, εισοδήματος και κεφαλαίων. παροχή λειτουργίας. εξοικονόμηση πόρων κλπ. Προφανώς, οι αναφερόμενες λειτουργίες στο περιεχόμενό τους έχουν την ίδια φύση και σκοπό - να παρέχουν τις απαραίτητες πηγές χρηματοδότησης για τις δραστηριότητες της επιχείρησης. Οι περισσότεροι οικονομολόγοι αναγνωρίζουν ότι η χρηματοδότηση επιχειρήσεων έχει τρεις κύριες λειτουργίες: τον σχηματισμό του κεφαλαίου και του εισοδήματος της επιχείρησης. κατανομή; έλεγχος.

Όταν η χρηματοδότηση εκτελεί την πρώτη λειτουργία, σχηματίζεται το αρχικό κεφάλαιο της επιχείρησης, η αύξηση της. προσέλκυση κεφαλαίων από διάφορες πηγές προκειμένου να διαμορφωθεί ο όγκος των χρηματοδοτικών πόρων που είναι απαραίτητοι για επιχειρηματική δραστηριότητα.

Η λειτουργία διανομής εκδηλώνεται στη διανομή του ακαθάριστου εγχώριου προϊόντος σε όρους αξίας, στη δημιουργία κεφαλαίων κεφαλαίων, στον καθορισμό των κύριων αναλογιών κόστους στη διαδικασία διανομής εισοδήματος και χρηματοοικονομικών πόρων, εξασφαλίζοντας τον βέλτιστο συνδυασμό συμφερόντων μεμονωμένων παραγωγών , επιχειρήσεις και οργανισμούς και το κράτος στο σύνολό του.

Η αντικειμενική βάση της λειτουργίας ελέγχου είναι η καταγραφή του κόστους του κόστους παραγωγής και πώλησης προϊόντων, απόδοσης εργασίας, παροχής υπηρεσιών, σχηματισμού εσόδων και κεφαλαίων της επιχείρησης και χρήσης τους. Με τη βοήθεια αυτής της λειτουργίας, πραγματοποιείται έλεγχος σχετικά με τη διαμόρφωση των ιδίων κεφαλαίων της εταιρείας, τη δημιουργία και τη στοχευμένη χρήση νομισματικών κεφαλαίων και αλλαγές στους οικονομικούς δείκτες.

Στο επίκεντρο της χρηματοδότησης βρίσκονται οι σχέσεις διανομής που παρέχουν πηγές χρηματοδότησης για τη διαδικασία αναπαραγωγής (λειτουργία διανομής) και συνεπώς συνδέουν όλες τις φάσεις της διαδικασίας αναπαραγωγής: παραγωγή, ανταλλαγή και κατανάλωση. Ωστόσο, το μέγεθος του εισοδήματος που λαμβάνει η επιχείρηση καθορίζει τις δυνατότητες για την περαιτέρω ανάπτυξή της. Η αποτελεσματική και ορθολογική διαχείριση της οικονομίας προκαθορίζει τις δυνατότητες για την περαιτέρω ανάπτυξή της. Και αντιστρόφως, η διαταραχή της αδιάλειπτης κυκλοφορίας κεφαλαίων, η αύξηση του κόστους για την παραγωγή και πώληση προϊόντων, η απόδοση της εργασίας, η παροχή υπηρεσιών μειώνουν το εισόδημα της επιχείρησης και, κατά συνέπεια, τη δυνατότητα περαιτέρω ανάπτυξής της ανταγωνιστικότητα και χρηματοπιστωτική σταθερότητα. Σε αυτή την περίπτωση, η λειτουργία ελέγχου της χρηματοδότησης υποδεικνύει τον ανεπαρκή αντίκτυπο των σχέσεων διανομής στην αποδοτικότητα της παραγωγής, τις ελλείψεις στη διαχείριση των χρηματοοικονομικών πόρων, την οργάνωση της παραγωγής. Η αγνόηση τέτοιων στοιχείων μπορεί να οδηγήσει σε πτώχευση της επιχείρησης.

Ο δημοσιονομικός έλεγχος των δραστηριοτήτων μιας οικονομικής οντότητας διενεργείται από: 1

Άμεσα μια οικονομική οντότητα μέσω μιας ολοκληρωμένης ανάλυσης χρηματοοικονομικών δεικτών, λειτουργικού ελέγχου της προόδου των χρηματοοικονομικών σχεδίων, έγκαιρης παραλαβής των εσόδων από την πώληση προϊόντων (έργων, υπηρεσιών), υποχρεώσεων προς τους προμηθευτές αποθεμάτων, τους πελάτες και τους καταναλωτές προϊόντων, το κράτος , τράπεζες και άλλοι αντισυμβαλλόμενοι ·

Μέτοχοι και ιδιοκτήτες ενός μπλοκ ελέγχου μετοχών μέσω του ελέγχου της πραγματικής επένδυσης κεφαλαίων, του κέρδους και της πληρωμής μερισμάτων ·

Οι φορολογικές αρχές που παρακολουθούν την επικαιρότητα και την πληρότητα της πληρωμής φόρων και άλλων υποχρεωτικών πληρωμών στον προϋπολογισμό · 2

Η Υπηρεσία Ελέγχου και Ελέγχου του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, η οποία ελέγχει τις οικονομικές και οικονομικές δραστηριότητες επιχειρήσεων και οργανισμών που χρησιμοποιούν κονδύλια προϋπολογισμού.

Οι εμπορικές τράπεζες κατά την έκδοση και την επιστροφή δανείων, την παροχή άλλων τραπεζικών υπηρεσιών.

Ανεξάρτητες ελεγκτικές εταιρείες για έλεγχο.

Ένα θετικό οικονομικό αποτέλεσμα της οικονομικής δραστηριότητας εμπορικών οργανισμών και επιχειρήσεων μαρτυρά την αποτελεσματικότητα των εφαρμοζόμενων μορφών και μεθόδων διαχείρισης χρηματοοικονομικών πόρων και, αντίστροφα, ένα αρνητικό αποτέλεσμα ή απουσία του - σχετικά με τις ελλείψεις στη διαχείριση των χρηματοοικονομικών πόρων, ο οργανισμός παραγωγής και τη δυνατότητα πτώχευσης της επιχείρησης.

1.3 Ο ρόλος και η θέση της χρηματοδότησης επιχειρήσεων στο γενικό σύστημα χρηματοδότησης και στην οικονομία της χώρας

Τα οικονομικά επιχειρήσεων και τομέων της οικονομίας αποτελούν την αρχική βάση του χρηματοπιστωτικού συστήματος της χώρας, καθώς καλύπτουν το σημαντικότερο μέρος όλων των νομισματικών σχέσεων στον τομέα της κοινωνικής αναπαραγωγής, όπου δημιουργείται το κοινωνικό προϊόν της χώρας. Η δυνατότητα κάλυψης των κοινωνικών αναγκών της κοινωνίας, η βελτίωση της οικονομικής κατάστασης της χώρας εξαρτάται από την κατάσταση των οικονομικών των επιχειρήσεων. Τα οικονομικά των επιχειρήσεων πραγματοποιούν τη διαδικασία διανομής και αναδιανομής της αξίας του κοινωνικού προϊόντος σε τρία κύρια επίπεδα:

Στο κράτος (εθνικό).

Σε επίπεδο επιχείρησης?

Σε επίπεδο ομάδων παραγωγής.

Με τη διανομή και την αναδιανομή της αξίας σε εθνικό επίπεδο, τα οικονομικά των επιχειρήσεων παρέχουν τη διαμόρφωση των οικονομικών πόρων της χώρας που χρησιμοποιούνται για τη διαμόρφωση του προϋπολογισμού και τα κονδύλια εκτός προϋπολογισμού.

Σε επίπεδο επιχειρήσεων, παρέχουν στη σφαίρα της υλικής παραγωγής τους απαραίτητους οικονομικούς πόρους και κεφάλαια για τη συνεχή διαδικασία της διευρυμένης αναπαραγωγής.

Σε επίπεδο ομάδων παραγωγής, με τη βοήθεια χρηματοδότησης, σχηματίζονται νομισματικά κεφάλαια - υλοποιούνται μισθοί, ουσιαστικά κίνητρα, προγράμματα για την κοινωνική ανάπτυξη των επιχειρησιακών ομάδων.

Τα οικονομικά παίζουν σημαντικό ρόλο στη διασφάλιση ισορροπίας στην εθνική οικονομία μεταξύ υλικών και νομισματικών κεφαλαίων που προορίζονται για κατανάλωση και συσσώρευση. Η σταθερότητα του ρουβλίου, η κυκλοφορία του χρήματος, η κατάσταση των πληρωμών και η πειθαρχία διακανονισμού στην εθνική οικονομία εξαρτώνται σε μεγάλο βαθμό από τον βαθμό ασφάλειας ενός τέτοιου υπολοίπου.

Η άμεση σύνδεση των οικονομικών των επιχειρήσεων με όλες τις φάσεις της διαδικασίας αναπαραγωγής καθορίζει την υψηλή δυνητική δραστηριότητά τους και μια ευρεία δυνατότητα επιρροής σε όλες τις πτυχές της οικονομίας. Χρησιμεύουν ως σημαντικό εργαλείο για οικονομική τόνωση και έλεγχο της οικονομίας της χώρας και της διαχείρισής της.

Κεφάλαιο 2. Οργάνωση των οικονομικών επιχειρήσεων

2.1 Αρχές οργάνωσης των οικονομικών των επιχειρήσεων

Δεν υπάρχει συναίνεση στην οικονομική βιβλιογραφία σχετικά με τις αρχές της οργάνωσης της χρηματοδότησης. Ο αριθμός τους διαφέρει σημαντικά σε διαφορετικά οικονομικά εγχειρίδια και διδακτικά βοηθήματα. Οι περισσότεροι συγγραφείς πιστεύουν ότι η χρηματοοικονομική δραστηριότητα των επιχειρήσεων βασίζεται στις ακόλουθες αρχές: οικονομική ανεξαρτησία. αυτοχρηματοδότηση? υλική ευθύνη · στα αποτελέσματα των δραστηριοτήτων · σχηματισμός χρηματοοικονομικών αποθεματικών · έλεγχο των χρηματοπιστωτικών και οικονομικών δραστηριοτήτων.

Η οικονομική ανεξαρτησία προϋποθέτει ότι, ανεξάρτητα από την οργανωτική και νομική μορφή διαχείρισης, η επιχείρηση καθορίζει ανεξάρτητα την οικονομική της δραστηριότητα, την κατεύθυνση της επένδυσης κεφαλαίων προκειμένου να αποφέρει κέρδη. Σε μια οικονομία της αγοράς, τα δικαιώματα των επιχειρήσεων στον τομέα των εμπορικών δραστηριοτήτων, των επενδύσεων, τόσο βραχυπρόθεσμων όσο και μακροπρόθεσμων, έχουν διευρυνθεί σημαντικά. Η αγορά ενθαρρύνει τις επιχειρήσεις να αναζητήσουν όλο και περισσότερες περιοχές για επενδύσεις κεφαλαίου, για να δημιουργήσουν ευέλικτες εγκαταστάσεις παραγωγής που ικανοποιούν τη ζήτηση των καταναλωτών. Ωστόσο, δεν μπορεί κανείς να μιλήσει για πλήρη οικονομική ανεξαρτησία. Το κράτος ρυθμίζει ορισμένες πτυχές των δραστηριοτήτων των επιχειρήσεων. Έτσι, η νομοθεσία ρυθμίζει τη σχέση των επιχειρήσεων με προϋπολογισμούς διαφορετικών επιπέδων, κονδύλια εκτός προϋπολογισμού. το κράτος καθορίζει την απόσβεση και τη φορολογική πολιτική.

Η αυτοχρηματοδότηση σημαίνει πλήρη αυτάρκεια του κόστους παραγωγής και πώλησης προϊόντων, εκτέλεσης εργασίας και παροχής υπηρεσιών, επενδύσεων στην ανάπτυξη της παραγωγής σε βάρος των ιδίων κεφαλαίων της και, εάν είναι απαραίτητο, τραπεζικών και εμπορικών δανείων. Η εφαρμογή αυτής της αρχής είναι μία από τις βασικές προϋποθέσεις για επιχειρηματική δραστηριότητα, η οποία διασφαλίζει την ανταγωνιστικότητα μιας οικονομικής οντότητας. Στις ανεπτυγμένες χώρες της αγοράς, σε επιχειρήσεις με υψηλό επίπεδο αυτοχρηματοδότησης, το μερίδιο των ιδίων κεφαλαίων υπερβαίνει το 70%. Οι κύριες πηγές χρηματοδότησης για εμπορικές επιχειρήσεις στη Ρωσική Ομοσπονδία περιλαμβάνουν τα έξοδα κέρδους και αποσβέσεων. Αλλά το συνολικό ποσό των ιδίων κεφαλαίων δεν επαρκεί για την υλοποίηση σοβαρών επενδυτικών προγραμμάτων. Επί του παρόντος, δεν είναι όλες οι επιχειρήσεις σε θέση να εφαρμόσουν πλήρως αυτήν την αρχή. Οι επιχειρήσεις σε διάφορους τομείς της εθνικής οικονομίας, που παράγουν προϊόντα και παρέχουν υπηρεσίες που χρειάζονται οι καταναλωτές, για αντικειμενικούς λόγους δεν μπορούν να διασφαλίσουν την επαρκή κερδοφορία τους. Αυτές περιλαμβάνουν μεμονωμένες επιχειρήσεις αστικών μεταφορών επιβατών, κατοικιών και κοινοτικών υπηρεσιών, γεωργίας και αμυντικής βιομηχανίας. Τέτοιες επιχειρήσεις λαμβάνουν κονδύλια από τον προϋπολογισμό με διαφορετικούς όρους.

Η αρχή του υλικού συμφέροντος - η αντικειμενική αναγκαιότητα αυτής της αρχής διασφαλίζεται από τον κύριο στόχο της επιχειρηματικής δραστηριότητας - κερδοφορία. Το ενδιαφέρον για τα αποτελέσματα της επιχειρηματικής δραστηριότητας εκδηλώνεται όχι μόνο από τους συμμετέχοντες, αλλά και από το κράτος στο σύνολό του. Σε επίπεδο μεμονωμένων υπαλλήλων της επιχείρησης, η εφαρμογή αυτής της αρχής μπορεί να διασφαλιστεί με υψηλό επίπεδο αμοιβών. Για μια επιχείρηση, αυτή η αρχή μπορεί να εφαρμοστεί ως αποτέλεσμα της εφαρμογής μιας βέλτιστης φορολογικής πολιτικής από το κράτος, μιας οικονομικά υγιούς πολιτικής απόσβεσης και της δημιουργίας οικονομικών συνθηκών για την ανάπτυξη της παραγωγής. Η ίδια η επιχείρηση μπορεί να συμβάλει στην εφαρμογή αυτής της αρχής τηρώντας οικονομικά δικαιολογημένες αναλογίες στην κατανομή της νεοδημιουργημένης αξίας, στο σχηματισμό ενός ταμείου κατανάλωσης και ενός ταμείου συσσώρευσης. Τα συμφέροντα του κράτους μπορούν να γίνουν σεβαστά από τις κερδοφόρες δραστηριότητες των επιχειρήσεων, την αύξηση της παραγωγής και την τήρηση της φορολογικής πειθαρχίας. Είναι προφανές ότι επί του παρόντος υπάρχουν αδύναμες προϋποθέσεις για την εφαρμογή αυτής της αρχής: το υπάρχον φορολογικό σύστημα έχει έντονο δημοσιονομικό χαρακτήρα, λόγω της πολυπλοκότητας της οικονομικής κατάστασης στη χώρα, πολλοί εμπορικοί οργανισμοί και επιχειρήσεις δεν εκπληρώνουν τις υποχρεώσεις τους οι υπάλληλοί τους να πληρώνουν έγκαιρα μισθούς και τέλος, η πτώση της παραγωγής δεν επιτρέπει τη διασφάλιση των συμφερόντων του κράτους, την πληρότητα και την επικαιρότητα των πληρωμών φόρου στον προϋπολογισμό.

Η αρχή της υλικής ευθύνης σημαίνει την ύπαρξη ενός συγκεκριμένου συστήματος ευθύνης για τη διεξαγωγή και τα αποτελέσματα των χρηματοπιστωτικών και οικονομικών δραστηριοτήτων. Οι οικονομικές μέθοδοι για την εφαρμογή αυτής της αρχής είναι διαφορετικές και ρυθμίζονται από το ρωσικό δίκαιο. Επιχειρήσεις που παραβιάζουν συμβατικές υποχρεώσεις, πειθαρχία διακανονισμού, όρους αποπληρωμής δανείων που έχουν λάβει, φορολογική νομοθεσία κ.λπ., πληρώνουν κυρώσεις, πρόστιμα και κυρώσεις. Οι διαδικασίες πτώχευσης μπορούν να εφαρμοστούν σε ασύμφορες επιχειρήσεις που δεν είναι σε θέση να εκπληρώσουν τις υποχρεώσεις τους.

Οι επικεφαλής επιχειρήσεων είναι διοικητικά υπεύθυνοι για παραβίαση της φορολογικής νομοθεσίας σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας. Ένα σύστημα προστίμων εφαρμόζεται σε μεμονωμένους υπαλλήλους επιχειρήσεων και οργανισμών σε περιπτώσεις αποδοχής γάμου, στέρησης επιδομάτων, απόλυσης από την εργασία σε περιπτώσεις παραβίασης της εργασιακής πειθαρχίας.

Αυτή η αρχή εφαρμόζεται πλήρως σήμερα.

Η αρχή της παροχής χρηματοοικονομικών αποθεμάτων υπαγορεύεται από τις συνθήκες επιχειρηματικής δραστηριότητας, που συνδέονται με ορισμένους κινδύνους μη επιστροφής κεφαλαίων που επενδύονται σε επιχειρήσεις. Στις συνθήκες των σχέσεων της αγοράς, οι συνέπειες του κινδύνου πέφτουν στον επιχειρηματία, ο οποίος εκούσια και ανεξάρτητα με δικό του κίνδυνο και υλοποιεί το πρόγραμμα που έχει αναπτύξει. Επιπλέον, στον οικονομικό αγώνα για έναν αγοραστή, οι επιχειρηματίες αναγκάζονται να πουλήσουν τα προϊόντα τους με κίνδυνο να μην επιστρέψουν τα χρήματά τους εγκαίρως. Οι χρηματοοικονομικές επενδύσεις των επιχειρήσεων σχετίζονται επίσης με τον κίνδυνο μη επιστροφής των επενδυμένων κεφαλαίων ή λήψης εισοδήματος κάτω από το αναμενόμενο. Τέλος, ενδέχεται να υπάρξουν άμεσοι οικονομικοί λανθασμένοι υπολογισμοί κατά την ανάπτυξη του προγράμματος παραγωγής. Η εφαρμογή αυτής της αρχής είναι ο σχηματισμός χρηματοοικονομικών αποθεμάτων και άλλων παρόμοιων κεφαλαίων που μπορούν να ενισχύσουν την οικονομική θέση της επιχείρησης σε κρίσιμες στιγμές της διαχείρισης.

Τα χρηματοοικονομικά αποθεματικά μπορούν να σχηματιστούν από επιχειρήσεις όλων των οργανωτικών και νομικών μορφών ιδιοκτησίας από το καθαρό κέρδος, μετά την καταβολή φόρου από αυτό και άλλες υποχρεωτικές πληρωμές στον προϋπολογισμό.

Όλες οι αρχές της οργάνωσης των οικονομικών των επιχειρήσεων βρίσκονται σε συνεχή ανάπτυξη και για την εφαρμογή τους σε κάθε συγκεκριμένη οικονομική κατάσταση, εφαρμόζονται οι μορφές και οι μέθοδοί τους, που αντιστοιχούν στην κατάσταση των παραγωγικών δυνάμεων και τις σχέσεις παραγωγής στην κοινωνία.

2.2 Παράγοντες που επηρεάζουν την οργάνωση των οικονομικών των επιχειρήσεων

Η οργάνωση των οικονομικών των επιχειρήσεων επηρεάζεται από δύο παράγοντες: την οργανωτική και νομική μορφή διαχείρισης και τομεακά τεχνικά και οικονομικά χαρακτηριστικά.

Η οργανωτική και νομική μορφή της επιχείρησης καθορίζεται από τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας, σύμφωνα με τον οποίο ένας οργανισμός αναγνωρίζεται ως νομική οντότητα που κατέχει, διαχειρίζεται οικονομικά ή λειτουργικά, διαχωρίζει ακίνητα και είναι υπεύθυνη για τις υποχρεώσεις του με αυτό το ακίνητο. Έχει το δικαίωμα, για λογαριασμό του, να αποκτήσει και να ασκήσει περιουσιακά και προσωπικά μη περιουσιακά δικαιώματα, να φέρει υποχρεώσεις, να είναι ενάγων και εναγόμενος στο δικαστήριο. Το νομικό πρόσωπο πρέπει να έχει τον δικό του ισολογισμό ή εκτίμηση. Οι νομικές οντότητες μπορούν να είναι οργανισμοί: 1) να επιδιώκουν τα κέρδη ως κύριο στόχο των δραστηριοτήτων τους-εμπορικοί οργανισμοί, 2) να μην έχουν κέρδη ως τέτοιο στόχο και να μην διανέμουν κέρδη μεταξύ συμμετεχόντων-μη κερδοσκοπικών οργανισμών.

Οι εμπορικοί οργανισμοί δημιουργούνται με τη μορφή επιχειρηματικών συμπράξεων και εταιρειών, συνεταιρισμών παραγωγής, κρατικών και δημοτικών ενιαίων επιχειρήσεων.

Οι χρηματοοικονομικές σχέσεις προκύπτουν ήδη στο στάδιο σχηματισμού του εγκεκριμένου κεφαλαίου (μετοχικού) κεφαλαίου μιας οικονομικής οντότητας, το οποίο από οικονομική άποψη αποτελεί ιδιοκτησία μιας οικονομικής οντότητας κατά την ημερομηνία της δημιουργίας της. Ένα νομικό πρόσωπο υπόκειται σε κρατική εγγραφή και θεωρείται ότι δημιουργήθηκε από τη στιγμή της εγγραφής του.

Η οργανωτική και νομική μορφή διαχείρισης καθορίζει το περιεχόμενο των χρηματοοικονομικών σχέσεων κατά τη διαδικασία σχηματισμού του εγκεκριμένου (μετοχικού) κεφαλαίου. Ο σχηματισμός της ιδιοκτησίας των εμπορικών οργανισμών βασίζεται στις αρχές της εταιρίας. Η περιουσία των κρατικών και δημοτικών επιχειρήσεων σχηματίζεται με βάση κρατικά και δημοτικά κονδύλια.

Επιχειρηματικές συνεργασίες και εταιρείες. Οι συμμετέχοντες σε μια πλήρη σύμπραξη δημιουργούν το βασικό κεφάλαιο εις βάρος των συνεισφορών των συμμετεχόντων, και στην ουσία, το κεφάλαιο ναύλου μιας πλήρους εταιρικής σχέσης είναι το κοινό κεφάλαιο. Κατά τη στιγμή της εγγραφής μιας πλήρους εταιρικής σχέσης, οι συμμετέχοντες πρέπει να καταβάλουν τουλάχιστον το ήμισυ της συνεισφοράς τους στο συγκεντρωτικό κεφάλαιο. Τα υπόλοιπα πρέπει να συμβάλλονται από τον συμμετέχοντα εντός του χρονικού πλαισίου που καθορίζεται στο ιδρυτικό έγγραφο. Εάν αυτός ο κανόνας δεν τηρείται, ο συμμετέχων υποχρεούται να καταβάλλει τη σύμπραξη 10% ετησίως από το ποσό του απλήρωτου μέρους της συνεισφοράς και να επιστρέψει τις ζημίες που έχουν υποστεί. Ένας συμμετέχων σε μια πλήρη σύμπραξη έχει το δικαίωμα, με τη συγκατάθεση των υπολοίπων συμμετεχόντων, να μεταβιβάσει το μερίδιό του στο συγκεντρωτικό κεφάλαιο ή μέρος αυτού σε άλλον συμμετέχοντα στην εταιρική σχέση ή σε τρίτο μέρος.

Η ιδρυτική συμφωνία ετερόρρυθμης εταιρείας ορίζει τους όρους για το ποσό και τη σύνθεση του εισφερόμενου κεφαλαίου, καθώς και το μέγεθος και τη διαδικασία αλλαγής των μετοχών καθενός από τους ομόρρυθμους εταίρους στο εισφερόμενο κεφάλαιο, τη σύνθεση, τους όρους συμμετοχής και ευθύνη για παράβαση υποχρεώσεων. Η διαδικασία σχηματισμού του εγκεκριμένου κεφαλαίου είναι παρόμοια με τη διαδικασία σχηματισμού του σε πλήρη εταιρική σχέση. Η διαχείριση της δραστηριότητας μιας εταιρίας περιορισμένης ευθύνης πραγματοποιείται μόνο από γενικούς εταίρους. Οι συμμετέχοντες συμμετέχοντες δεν συμμετέχουν σε επιχειρηματική δραστηριότητα και είναι, στην ουσία, επενδυτές.

Το εγκεκριμένο κεφάλαιο μιας εταιρείας περιορισμένης ευθύνης σχηματίζεται επίσης σε βάρος των εισφορών των μελών της. Το ελάχιστο ποσό εγκεκριμένου κεφαλαίου σύμφωνα με τη νομοθεσία ορίζεται σε 100 κατώτατους μισθούς την ημέρα εγγραφής της εταιρείας και πρέπει να καταβληθεί κατά τη στιγμή της εγγραφής κατά το ήμισυ τουλάχιστον. Το υπόλοιπο πρέπει να καταβληθεί κατά το πρώτο έτος της εταιρείας. Εάν παραβιαστεί αυτή η διαδικασία, η εταιρεία πρέπει είτε να μειώσει το εγκεκριμένο κεφάλαιο της και να καταχωρήσει τη μείωση αυτή σύμφωνα με την καθιερωμένη διαδικασία, είτε να τερματίσει τις δραστηριότητές της με εκκαθάριση. Ένα μέλος της εταιρείας έχει το δικαίωμα να πουλήσει το μερίδιό του στο εγκεκριμένο κεφάλαιο σε ένα ή περισσότερα μέλη της εταιρείας ή σε τρίτο μέρος, εάν αυτό ορίζεται στον ναύλο.

Το ονομαστικό κεφάλαιο μιας εταιρείας με πρόσθετη υποχρέωση σχηματίζεται με παρόμοιο τρόπο.

Οι ανοικτές και κλειστές μετοχικές εταιρείες σχηματίζουν το εγκεκριμένο (μετοχικό) κεφάλαιο με βάση την ονομαστική αξία των μετοχών της εταιρείας. Το ελάχιστο ποσό εγκεκριμένου κεφαλαίου ανοικτής μετοχικής εταιρείας σύμφωνα με την ισχύουσα νομοθεσία ορίζεται σε 1000 ελάχιστους μισθούς την ημέρα εγγραφής της εταιρείας. Το εγκεκριμένο κεφάλαιο σχηματίζεται με την τοποθέτηση κοινών και προνομιούχων μετοχών. Το μερίδιο των προνομιούχων μετοχών στο συνολικό εγκεκριμένο κεφάλαιο δεν πρέπει να υπερβαίνει το 25%: Η δημόσια εγγραφή στις μετοχές μιας ανοικτής μετοχικής εταιρείας δεν επιτρέπεται έως ότου εξοφληθεί πλήρως το εγκεκριμένο κεφάλαιο. Ο περιορισμός αυτός στρέφεται κατά της δημιουργίας εικονικών μετοχικών εταιρειών. Κατά την ίδρυση μετοχικής εταιρείας, όλες οι μετοχές της πρέπει να διανέμονται μεταξύ των ιδρυτών. Στο τέλος του δεύτερου και κάθε επόμενου οικονομικού έτους, εάν η αξία των καθαρών περιουσιακών στοιχείων είναι μικρότερη από το εγκεκριμένο κεφάλαιο, η μετοχική εταιρεία υποχρεούται να δηλώσει και να καταχωρήσει, σύμφωνα με την καθιερωμένη διαδικασία, μείωση το εγκεκριμένο κεφάλαιο του. Εάν η αξία των εν λόγω περιουσιακών στοιχείων της εταιρείας είναι μικρότερη από το ελάχιστο εγκεκριμένο κεφάλαιο που καθορίζεται από το νόμο, η εταιρεία υπόκειται σε εκκαθάριση. Μια ανοικτή μετοχική εταιρεία έχει το δικαίωμα να πραγματοποιήσει μια ανοικτή εγγραφή στις μετοχές που εκδίδονται από αυτές και να πραγματοποιήσει τη δωρεάν πώλησή τους στο χρηματιστήριο. Οι μετοχές μιας κλειστής μετοχικής εταιρείας διανέμονται μόνο μεταξύ των ιδρυτών της. Το εγκεκριμένο κεφάλαιο μιας κλειστής μετοχικής εταιρείας δεν μπορεί να είναι μικρότερο από 100 ελάχιστους μισθούς που καθορίζονται κατά την εγγραφή της.

Συνεταιρισμοί παραγωγής και ενιαίες επιχειρήσεις. Σε τομείς επιχειρηματικής δραστηριότητας όπως η παραγωγή, η μεταποίηση και η εμπορία βιομηχανικών και αγροτικών προϊόντων, το εμπόριο, οι υπηρεσίες καταναλωτών κ.λπ., η προτιμώμενη μορφή επιχειρηματικής δραστηριότητας είναι ένας συνεταιρισμός παραγωγής. Η περιουσία ενός συνεταιρισμού παραγωγής αποτελείται από τις μετοχές των μελών του σύμφωνα με το καταστατικό του συνεταιρισμού. Ένας συνεταιρισμός παραγωγής μπορεί να δημιουργήσει αδιαίρετα κεφάλαια σε βάρος ορισμένου μέρους του ακινήτου, εάν αυτό ορίζεται στο καταστατικό του. Κατά τη στιγμή της εγγραφής του συνεταιρισμού, κάθε μέλος του πρέπει να καταβάλει τουλάχιστον το 10% της μετοχής του, και το υπόλοιπο εντός ενός έτους από την ημερομηνία εγγραφής.

Μια θεμελιωδώς διαφορετική διαδικασία για τη δημιουργία ενιαίων επιχειρήσεων (κρατικές και δημοτικές επιχειρήσεις) Μπορούν να δημιουργηθούν με βάση το δικαίωμα οικονομικής διαχείρισης με απόφαση εξουσιοδοτημένου κρατικού ή δημοτικού φορέα και, κατά συνέπεια, το ακίνητο ανήκει σε κρατική ή δημοτική ιδιοκτησία Ε Η διαχείριση μιας ενιαίας επιχείρησης γίνεται από διευθυντή που ορίζεται από τον ιδιοκτήτη ή τον εξουσιοδοτημένο αντιπρόσωπό του. Το μέγεθος του εγκεκριμένου κεφαλαίου μιας ενιαίας επιχείρησης πρέπει να είναι τουλάχιστον το ποσό που καθορίζεται στο νόμο για τις κρατικές και δημοτικές ενιαίες επιχειρήσεις. Το εγκεκριμένο κεφάλαιο πρέπει να εξοφληθεί πλήρως μέχρι τη στιγμή της εγγραφής της ενιαίας επιχείρησης.

Με απόφαση της κυβέρνησης της Ρωσικής Ομοσπονδίας δημιουργούνται ενιαίες επιχειρήσεις που βασίζονται στο δικαίωμα επιχειρησιακής διαχείρισης (κρατικές επιχειρήσεις). Η περιουσία τους ανήκει στο κράτος. Οι επιχειρήσεις έχουν το δικαίωμα να διαθέσουν την περιουσία τους μόνο με τη συγκατάθεση του ιδιοκτήτη.

Το ζήτημα της διανομής κερδών επιλύεται επίσης με διαφορετικούς τρόπους. Το κέρδος των εμπορικών οργανισμών που απομένουν μετά τη διανομή του με τη γενική καθιερωμένη διαδικασία κατανέμεται μεταξύ των συμμετεχόντων με βάση τις εταιρικές αρχές. Το κέρδος των ενιαίων επιχειρήσεων μετά την καταβολή του φόρου εισοδήματος και άλλων υποχρεωτικών πληρωμών παραμένει εξ ολοκλήρου στη διάθεση της επιχείρησης και χρησιμοποιείται για βιομηχανική και κοινωνική ανάπτυξη.

Τεχνικά και οικονομικά χαρακτηριστικά υποκαταστήματος. Η ιδιαιτερότητα της βιομηχανίας επηρεάζει τη σύνθεση και τη δομή των περιουσιακών στοιχείων της παραγωγής, τη διάρκεια του κύκλου παραγωγής, τα χαρακτηριστικά της κυκλοφορίας κεφαλαίων, τις πηγές χρηματοδότησης για απλή και εκτεταμένη αναπαραγωγή, τη σύνθεση και τη δομή των χρηματοοικονομικών πόρων, τον σχηματισμό χρηματοοικονομικών αποθεμάτων και άλλα παρόμοια κεφάλαια.

Έτσι, στη γεωργία, οι φυσικές και κλιματικές συνθήκες υπαγορεύουν την ανάγκη σχηματισμού χρηματοοικονομικών αποθεμάτων τόσο σε μετρητά όσο και σε είδος. Οι φυσικές συνθήκες καθορίζουν τον φυσικό κύκλο ανάπτυξης των φυτών και των ζώων και, κατά συνέπεια, την κυκλοφορία των χρηματοοικονομικών πόρων, την ανάγκη συγκέντρωσης τους κατά ορισμένες περιόδους, γεγονός που με τη σειρά του καθιστά αναγκαία την προσέλκυση δανεισμένων κεφαλαίων.

Οι επιχειρήσεις και τα ιδρύματα μεταφορών ασκούν χρηματοπιστωτικές και οικονομικές δραστηριότητες με βάση την αρχή ενός συνδυασμού κρατικών ρυθμίσεων και σχέσεων αγοράς. Το τελικό προϊόν που πωλείται κατά τη μεταφορά είναι η ίδια η διαδικασία μεταφοράς. Έτσι, η παραγωγή και η πώληση προϊόντων συμπίπτουν χρονικά και η κυκλοφορία πραγματοποιείται σε δύο στάδια αντί για τρία. Το κόστος της κοινωνικής εργασίας που σχετίζεται με τη μεταφορά προϊόντων αυξάνει την αξία του κατά το ποσό του κόστους μεταφοράς, το οποίο, εκτός από την πρόσθετη νέα αξία, περιέχει και πλεόνασμα προϊόντος. Στις μεταφορές, υπάρχει μεγάλο ποσοστό παγίων, η αναπαραγωγή των οποίων απαιτεί σημαντικά κεφάλαια. Οι ιδιαιτερότητες των διακανονισμών για τις υπηρεσίες μεταφοράς, η αναπαραγωγή παγίων καθορίζουν την ανάγκη να συγκεντρωθεί μέρος των κεφαλαίων σε επίπεδο Υπουργείου Σιδηροδρόμων με την επακόλουθη ανακατανομή τους, η οποία αντικατοπτρίζεται στο οικονομικό σχέδιο της εταιρείας μεταφορών.

Οι οργανισμοί και οι επιχειρήσεις στον τομέα της κυκλοφορίας των εμπορευμάτων, αποτελώντας έναν σύνδεσμο μεταξύ της παραγωγής αγαθών και της κατανάλωσής τους, συμβάλλουν στην ολοκλήρωση της κυκλοφορίας ενός κοινωνικού προϊόντος σε εμπορεύσιμη μορφή και έτσι διασφαλίζουν τη συνέχειά του. Η ιδιαιτερότητα του εμπορίου είναι ο συνδυασμός λειτουργιών παραγωγικής φύσης (διαλογή, συσκευασία, συσκευασία, επεξεργασία και αποθήκευση γεωργικών προϊόντων κ.λπ.) με πράξεις που σχετίζονται με μεταβολή των μορφών αξίας, δηλαδή άμεσα με την πώληση προϊόντα. Το κόστος των αγορασμένων αγαθών δεν περιλαμβάνεται στο κόστος των εμπορικών επιχειρήσεων. Μια εμπορική εταιρεία αγοράζει ήδη παραγόμενα προϊόντα, επιβαρύνοντας το κόστος μόνο για να τα φέρει στους καταναλωτές. Υπάρχουν ιδιαιτερότητες στη σύνθεση και τη δομή του κεφαλαίου κίνησης, ένα σημαντικό μέρος των οποίων επενδύεται σε αποθέματα. Χαρακτηριστικό της τομεακής δομής των παγίων περιουσιακών στοιχείων είναι ο συνδυασμός ιδίων και μισθωμένων παγίων. Όλα αυτά τα χαρακτηριστικά λαμβάνονται υπόψη κατά τον σχηματισμό οικονομικών πόρων και τη χρήση τους.

Τα οικονομικά των κατασκευαστικών οργανισμών έχουν επίσης μια σειρά από σημαντικά χαρακτηριστικά λόγω των τεχνικών και οικονομικών χαρακτηριστικών της οικοδομικής παραγωγής. Η παραγωγή κατασκευών χαρακτηρίζεται από έναν μακρύ κύκλο παραγωγής σε σύγκριση με τη βιομηχανία, ένα μεγάλο ποσοστό εργασιών σε εξέλιξη στη σύνθεση του κεφαλαίου κίνησης. Η ανάγκη για κεφάλαιο κίνησης έχει μεγάλες διακυμάνσεις τόσο για μεμονωμένα αντικείμενα όσο και για τεχνολογικούς κύκλους, γεγονός που επηρεάζει τη δομή των πηγών χρηματοδότηση κεφαλαίων κίνησης. Η υλοποίηση της κατασκευής αντικειμένων σε διαφορετικές κλιματικές και εδαφικές ζώνες καθορίζει το ατομικό κόστος των αντικειμένων και οδηγεί σε άνιση παραλαβή των εσόδων. Η χρηματοδότηση της κατασκευής πραγματοποιείται με βάση το εκτιμώμενο κόστος των εργασιών κατασκευής και εγκατάστασης. Οι ιδιαιτερότητες της τιμολόγησης στις κατασκευές καθορίζουν την κανονιστική διαδικασία για τον προγραμματισμό των κερδών.

2.3 Οργάνωση του οικονομικού έργου της επιχείρησης

Το οικονομικό έργο μιας επιχείρησης σε σύγχρονες συνθήκες αποκτά ένα ποιοτικά νέο περιεχόμενο, το οποίο σχετίζεται με την ανάπτυξη σχέσεων αγοράς. Σε μια οικονομία της αγοράς, τα σημαντικότερα καθήκοντα των χρηματοπιστωτικών υπηρεσιών δεν είναι μόνο η εκπλήρωση υποχρεώσεων έναντι του προϋπολογισμού, των τραπεζών, των προμηθευτών, των υπαλλήλων τους, αλλά και η οργάνωση της χρηματοοικονομικής διαχείρισης.

Η χρηματοοικονομική διαχείριση είναι ένα σύστημα βέλτιστης διαχείρισης των ταμειακών ροών που προκύπτουν κατά τη διαδικασία των χρηματοοικονομικών και οικονομικών δραστηριοτήτων μιας επιχείρησης με σκοπό την επίτευξη του καθορισμένου στόχου και τη μεγιστοποίηση των κερδών.

Αντικείμενο της διαχείρισης στη χρηματοοικονομική διαχείριση είναι η ταμειακή ροή μιας οικονομικής οντότητας. Περιλαμβάνει την ανάπτυξη μιας ορθολογικής χρηματοοικονομικής στρατηγικής και τακτικής της επιχείρησης που βασίζεται στην ανάλυση των οικονομικών καταστάσεων, την πρόβλεψη εκτιμήσεων των ταμειακών εισπράξεων και πληρωμών, την εξάρτησή τους από τις αλλαγές στη δομή των περιουσιακών στοιχείων και των υποχρεώσεων της επιχείρησης.

Αυτό αλλάζει τις προηγούμενες ιδέες για τη δομή της χρηματοπιστωτικής υπηρεσίας και τη θέση της στο σύστημα διαχείρισης επιχειρήσεων. Η συγκεκριμένη δομή της χρηματοοικονομικής υπηρεσίας εξαρτάται από την οργανωτική και νομική μορφή διαχείρισης, το μέγεθος της επιχείρησης, τον όγκο της παραγωγής, το ποσό του κύκλου εργασιών.

Οι λειτουργίες της χρηματοοικονομικής υπηρεσίας περιλαμβάνουν: 1

Συμμετοχή στην ανάπτυξη και εκτέλεση επιχειρηματικού σχεδίου.

Ανάπτυξη προγράμματος οικονομικής ανάπτυξης.

Καθορισμός πιστωτικής πολιτικής.

Διαχείριση ταμειακών ροών που προκύπτουν από τρέχουσες (κύριες), επενδυτικές και χρηματοοικονομικές δραστηριότητες.

Ανάπτυξη νομισματικής πολιτικής.

Οικονομικός σχεδιασμός;

Διακανονισμοί με προμηθευτές, αγοραστές, εμπορικές τράπεζες, τον προϋπολογισμό και άλλους αντισυμβαλλομένους ·

Παροχή ασφάλισης έναντι οικονομικών και άλλων κινδύνων.

Ανάλυση χρηματοπιστωτικών και οικονομικών δραστηριοτήτων.

Έλεγχος της στοχευμένης και αποτελεσματικής χρήσης των κεφαλαίων.

Ανάλογα με το μέγεθος της επιχείρησης, τον κλάδο που ανήκει, τους στόχους που τίθενται, οι αναφερόμενες λειτουργίες μπορούν να αναλυθούν και να επεκταθούν.

συμπέρασμα

Τα οικονομικά των επιχειρήσεων αποτελούν τη χρηματοοικονομική βάση που διασφαλίζει τη συνέχεια της παραγωγικής διαδικασίας με στόχο την κάλυψη της ζήτησης αγαθών και υπηρεσιών. Μέρος των οικονομικών πόρων που σχηματίζει η επιχείρηση κατευθύνεται στην κατανάλωση, επομένως, με τη βοήθεια των οικονομικών της επιχείρησης, τα κοινωνικά καθήκοντα της ανάπτυξης της κοινωνίας υλοποιούνται με αποκεντρωμένο τρόπο.

Η επιχειρηματική χρηματοδότηση μπορεί να χρησιμεύσει ως το κύριο μέσο κρατικής ρύθμισης της οικονομίας. Με τη βοήθειά τους, πραγματοποιείται η ρύθμιση της αναπαραγωγής του παραγόμενου προϊόντος, η χρηματοδότηση των αναγκών για διευρυμένη αναπαραγωγή παρέχεται με βάση τη βέλτιστη αναλογία μεταξύ των κεφαλαίων που διατίθενται για κατανάλωση και συσσώρευση. Τα οικονομικά των επιχειρήσεων χρησιμοποιούνται για τη ρύθμιση των τομεακών αναλογιών σε μια οικονομία της αγοράς, για τη δημιουργία νέων βιομηχανιών και σύγχρονων τεχνολογιών. Τα οικονομικά των επιχειρήσεων παρέχουν την ευκαιρία να χρησιμοποιήσουν τις χρηματικές αποταμιεύσεις των πολιτών για να επενδύσουν σε κερδοφόρα χρηματοδοτικά μέσα που εκδίδονται από μεμονωμένες επιχειρήσεις.

Τα οικονομικά των επιχειρήσεων στους κλάδους της εθνικής οικονομίας αποτελούν την αρχική βάση ολόκληρου του χρηματοπιστωτικού συστήματος της χώρας. Κατέχουν καθοριστική θέση σε αυτό το σύστημα, καθώς καλύπτουν το πιο σημαντικό μέρος όλων των νομισματικών σχέσεων της χώρας, και συγκεκριμένα: οι οικονομικές σχέσεις στον τομέα της κοινωνικής αναπαραγωγής, όπου δημιουργείται ένα κοινωνικό προϊόν, εθνικός πλούτος και εθνικό εισόδημα. κύριες πηγές των οικονομικών πόρων της χώρας. Επομένως, η ικανότητα κάλυψης των κοινωνικών αναγκών της κοινωνίας και η βελτίωση της οικονομικής κατάστασης της χώρας εξαρτάται από την κατάσταση των οικονομικών των επιχειρήσεων.

Λίστα των πηγών που χρησιμοποιούνται

1. Αστικός Κώδικας της Ρωσικής Ομοσπονδίας. Μέρη πρώτο και δεύτερο. - Μ.: Προοπτική, 1998

2. Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας (μέρος πρώτο) "με ημερομηνία 31 Ιουλίου 1998 N 146-FZ (όπως τροποποιήθηκε στις 28 Δεκεμβρίου 2010) //" Συλλεκτική νομοθεσία της Ρωσικής Ομοσπονδίας ", N 31, 08/03/1998 , Άρθρο 3824.

3. Ομοσπονδιακός νόμος "Για τις μετοχικές εταιρείες" της 26ης Δεκεμβρίου 1995 αριθ. 208 -FZ (όπως τροποποιήθηκε στις 28 Δεκεμβρίου 2010) // Rossiyskaya Gazeta. - 1995. - αριθ. 248

4. Επιχειρήσεις χρηματοδότησης. Nikolaeva T.P. - Μ .: MMIEIFP, 2003 .-- 158 σελ.

5. Οικονομικά: Εγχειρίδιο για πανεπιστήμια / Εκδ. Καθ. ΛΑ. Ντρομποζίνα. - Μ .: UNITI, 2001.- 527 σελ.

6. Οικονομικά οργανισμών (επιχειρήσεων): Εγχειρίδιο για πανεπιστήμια / N.V. Kolchin, G.B. Polyak, L.M. Burmistrova και άλλοι. Ed. Καθ. N.V. Κολτσίνα. - 3rd ed., Rev. Και προσθέστε. - Μ .: UNITY-DANA, 2005 .-- 368 σελ.

7. Οικονομικά οργανισμών (επιχειρήσεων) / Εκδ. N.V. Κολτσίνα. - 4η έκδ., Αναθ. Και προσθέστε. - Μ .: UNITY-DANA, 2009 .-- 383 σελ.

8.www.consultant.ru

Δημοσιεύτηκε στο Allbest.ru

...Παρόμοια έγγραφα

Ο ρόλος της χρηματοδότησης των επιχειρήσεων στο γενικό σύστημα χρηματοδότησης και της οικονομίας της χώρας. Λειτουργίες διανομής και ελέγχου της χρηματοδότησης. Διανομή και ανακατανομή της αξίας του κοινωνικού προϊόντος σε επίπεδα: εθνικά, επιχειρήσεις και συλλογικότητες.

έγγραφο όρου προστέθηκε στις 10/03/2014

Η έννοια της χρηματοδότησης επιχειρήσεων τομέων της εθνικής οικονομίας. Το περιεχόμενο των χρηματοπιστωτικών και πιστωτικών σχέσεων. Λειτουργίες χρηματοδότησης επιχειρήσεων και αρχές της οργάνωσής τους. Η σχέση των επιχειρήσεων με τις εμπορικές τράπεζες. Τα καθήκοντα των χρηματοοικονομικών υπηρεσιών των επιχειρήσεων.

περίληψη, προστέθηκε 15/06/2010

Αρχές και μορφές οργάνωσης των οικονομικών της επιχείρησης. Διανομή, ρυθμιστικές και έλεγχοι των χρηματοοικονομικών λειτουργιών. Εξέλιξη θεωρητικών απόψεων για την ουσία της χρηματοδότησης του οργανισμού. Η σύνδεση της χρηματοδότησης με την ανάπτυξη σχέσεων εμπόρευμα-χρήμα.

δοκιμή, προστέθηκε 08/06/2014

Στάδια ανάπτυξης της χρηματοδότησης επιχειρήσεων. Οι συνέπειες της μεταρρύθμισης της δεκαετίας του '60. Μέθοδοι για την ενίσχυση του αντίκτυπου των κερδών στην παραγωγή. Η γενική αντίληψη του χρηματοπιστωτικού και πιστωτικού μηχανισμού. Κρατική ρύθμιση της χρηματοδότησης, του κράτους και των προβλημάτων στο παρόν στάδιο.

προσυμφωνία προστέθηκε 21/01/2013

Οι αρχές της οργάνωσης των οικονομικών των επιχειρήσεων, η ανάπτυξή τους σε συνθήκες αγοράς. Οικονομικοί πόροι των επιχειρήσεων, η σύνθεσή τους, η δομή τους, οι πηγές σχηματισμού, η διαδικασία διανομής. Οργάνωση οικονομικών εργασιών και καθηκόντων χρηματοοικονομικών υπηρεσιών στην επιχείρηση.

περίληψη προστέθηκε 03/03/2013

Λειτουργίες χρηματοδότησης επιχειρήσεων. Έννοια χρηματοοικονομικής στρατηγικής. Ανάλυση των ιδιαιτεροτήτων της οικονομικής κατάστασης των κρατικών επιχειρήσεων στη Δημοκρατία της Λευκορωσίας. Οργάνωση των οικονομικών ενός κρατικού εκπαιδευτικού ιδρύματος ως μη κερδοσκοπικού οργανισμού.

θητεία, προστέθηκε 21/11/2012

Η ουσία και οι λειτουργίες της χρηματοδότησης επιχειρήσεων. Οι αρχές της οργάνωσής τους: αυτοχρηματοδότηση, οικονομική ανεξαρτησία, υλικό συμφέρον και ευθύνη, χρηματοοικονομικός έλεγχος, αποτελεσματικότητα, αντανάκλασή τους στις βιομηχανικές ιδιαιτερότητες των επιχειρήσεων.

θητεία, προστέθηκε 07/07/2008

Η ουσία και η αναγκαιότητα της χρηματοδότησης όσον αφορά τις σχέσεις εμπορευμάτων-χρήματος, τις λειτουργίες κατανομής και ελέγχου τους. Ο χρηματοοικονομικός μηχανισμός και τα στοιχεία του. Ο ρόλος της χρηματοδότησης στην επίλυση κοινωνικών προβλημάτων. Ο αντίκτυπος της χρηματοδότησης στην οικονομία της Ρωσικής Ομοσπονδίας.

θητεία, προστέθηκε 17/04/2011

Τι είναι το Enterprise Finance; Λειτουργίες χρηματοδότησης επιχειρήσεων. Βασικές αρχές και αρχές οργάνωσης των οικονομικών των επιχειρήσεων. Δείκτες της οικονομικής δραστηριότητας της επιχείρησης. Ευθύνη επιχειρήσεων. Το σύστημα των οικονομικών σχέσεων.

περίληψη, προστέθηκε 09/06/2006

Οι αρχές της οργάνωσης των οικονομικών των επιχειρήσεων, η ανάπτυξή τους σε συνθήκες αγοράς. Οικονομικοί πόροι των επιχειρήσεων, η σύνθεσή τους, η δομή τους, οι πηγές σχηματισμού, η διανομή. Οργάνωση οικονομικών εργασιών και καθηκόντων χρηματοοικονομικών υπηρεσιών στην επιχείρηση.

Τα οικονομικά των επιχειρήσεων (επιχειρήσεων) λειτουργούν μέσα στο χρηματοπιστωτικό σύστημα του κράτους και αποτελούν τη βάση ολόκληρου του χρηματοπιστωτικού συστήματος, καθώς εξυπηρετούν τη σφαίρα της υλικής παραγωγής, όπου δημιουργείται το ακαθάριστο εθνικό προϊόν και το εθνικό εισόδημα - πηγή οικονομικών πόρων για άλλους συνδέσμους του χρηματοπιστωτικού συστήματος.

Τα οικονομικά των επιχειρήσεων αντιπροσωπεύουν νομισματικές σχέσεις που σχετίζονται με το σχηματισμό και τη διανομή χρηματοοικονομικών πόρων, οι οποίες προέρχονται από πηγές όπως δικά τους και ισοδύναμα κεφάλαια, κεφάλαια που κινητοποιούνται στην χρηματοπιστωτική αγορά και κεφάλαια που λαμβάνονται με τη σειρά αναδιανομής (ασφαλιστικά οφέλη, προϋπολογισμός κονδύλια, κονδύλια εκτός προϋπολογισμού οικονομικού χαρακτήρα και άλλα).

Τα οικονομικά μιας επιχείρησης είναι οικονομικές νομισματικές σχέσεις που προκύπτουν κατά τη διαδικασία χρηματοοικονομικών και οικονομικών δραστηριοτήτων μιας επιχείρησης σχετικά με το σχηματισμό παγίου και κεφαλαίου κίνησης, τη συσσώρευση, τη διανομή και τη χρήση νομισματικών κεφαλαίων, καθώς και τον έλεγχο αυτής της διαδικασίας.

Η επιχειρηματική χρηματοδότηση διαδραματίζει σημαντικό ρόλο στη διασφάλιση της αποτελεσματικής οικονομικής και κοινωνικής ανάπτυξης της χώρας. Αυτός ο ρόλος εκδηλώνεται στα ακόλουθα:

οι οικονομικοί πόροι, που συγκεντρώνονται από το κράτος και χρησιμοποιούνται από αυτό για τη χρηματοδότηση διαφόρων δημόσιων αναγκών, διαμορφώνονται κυρίως σε βάρος των οικονομικών των επιχειρήσεων (επιχειρήσεων).

τα οικονομικά των επιχειρήσεων αποτελούν τη χρηματοοικονομική βάση για τη διασφάλιση της συνέχειας της παραγωγικής διαδικασίας με στόχο την κάλυψη της ζήτησης αγαθών και υπηρεσιών ·

μέρος των χρηματοοικονομικών πόρων που σχηματίζουν οι επιχειρήσεις (επιχειρήσεις) κατευθύνονται σε καταναλωτικούς σκοπούς, επομένως, με τη βοήθεια των οικονομικών των επιχειρήσεων, τα κοινωνικά καθήκοντα της ανάπτυξης της κοινωνίας υλοποιούνται με αποκεντρωμένο τρόπο.

Η χρηματοδότηση επιχειρήσεων μπορεί να χρησιμεύσει ως το κύριο μέσο κρατικής ρύθμισης της οικονομίας. Με τη βοήθειά τους, πραγματοποιείται η ρύθμιση της αναπαραγωγής του παραγόμενου προϊόντος, η χρηματοδότηση των αναγκών για διευρυμένη αναπαραγωγή παρέχεται με βάση τη βέλτιστη αναλογία μεταξύ των κεφαλαίων που διατίθενται για κατανάλωση και συσσώρευση.

Τα οικονομικά των επιχειρήσεων χρησιμοποιούνται για τη ρύθμιση των τομεακών αναλογιών σε μια οικονομία της αγοράς, συμβάλλουν στη δημιουργία νέων βιομηχανιών και σύγχρονων τεχνολογιών.

Τα οικονομικά των επιχειρήσεων καθιστούν δυνατή τη χρήση των χρηματικών αποταμιεύσεων των νοικοκυριών παρέχοντας την ευκαιρία να τα επενδύσουν σε κερδοφόρα χρηματοπιστωτικά μέσα (τίτλους) που εκδίδονται από μεμονωμένες επιχειρήσεις.

Τα οικονομικά του οργανισμού ως οικονομική κατηγορία εκδηλώνονται στις λειτουργίες που επιτελούν.

Στη σύγχρονη οικονομική βιβλιογραφία, διακρίνονται οι ακόλουθες λειτουργίες χρηματοδότησης επιχειρήσεων:

χορήγηση;

κατανομή;

έλεγχος.

Η υποστηρικτική λειτουργία συνίσταται στον συστηματικό σχηματισμό του απαιτούμενου ποσού κεφαλαίων από διάφορες εναλλακτικές πηγές για τη διασφάλιση των τρεχουσών οικονομικών και χρηματοοικονομικών δραστηριοτήτων της επιχείρησης και την υλοποίηση των στρατηγικών στόχων της ανάπτυξής της. Προϋπόθεση για τη διανομή και την έναρξή της είναι η συσσώρευση κεφαλαίου - ο σχηματισμός πόρων που αποτελούν τα ταμειακά κεφάλαια της επιχείρησης.

Η λειτουργία διανομής σχετίζεται στενά με τη λειτουργία παροχής και εκδηλώνεται μέσω της διανομής και της ανακατανομής του συνολικού ποσού των παραγόμενων χρηματοοικονομικών πόρων.

Οι χρηματοοικονομικοί πόροι της επιχείρησης υπόκεινται σε διανομή προκειμένου να εκπληρωθούν νομισματικές υποχρεώσεις έναντι του προϋπολογισμού, των πιστωτών και των αντισυμβαλλομένων. Το αποτέλεσμα της ανακατανομής είναι ο σχηματισμός και η χρήση στοχευμένων κεφαλαίων κεφαλαίων, η διατήρηση μιας αποτελεσματικής δομής κεφαλαίου.

Η λειτουργία ελέγχου εφαρμόζεται μέσω της εφαρμογής δημοσιονομικού ελέγχου στα αποτελέσματα της παραγωγής και των χρηματοοικονομικών δραστηριοτήτων της επιχείρησης, καθώς και στη διαδικασία σχηματισμού, διανομής και χρήσης χρηματοοικονομικών πόρων σύμφωνα με τα τρέχοντα και επιχειρησιακά σχέδια. Η λειτουργία ελέγχου εφαρμόζεται στους ακόλουθους τομείς:

τον έλεγχο της παραλαβής των εσόδων από την πώληση προϊόντων και υπηρεσιών ·

έλεγχος του επιπέδου αυτοχρηματοδότησης, κερδοφορίας και κερδοφορίας ·

τον έλεγχο της σωστής και έγκαιρης μεταφοράς κεφαλαίων σε νομισματικά ταμεία για όλες τις καθιερωμένες πηγές χρηματοδότησης ·

τον έλεγχο της σκόπιμης και αποτελεσματικής χρήσης των οικονομικών πόρων και άλλων.

Η οργάνωση των οικονομικών μιας επιχείρησης (επιχείρησης) βασίζεται σε ορισμένες αρχές. Η αρχή της αυτάρκειας και της αυτοχρηματοδότησης. Η αυτάρκεια προϋποθέτει ότι τα κεφάλαια που εξασφαλίζουν τη λειτουργία της επιχείρησης πρέπει να αποδίδουν - φέρνουν έσοδα που αντιστοιχούν στο ελάχιστο δυνατό επίπεδο κερδοφορίας.

Η αυτοχρηματοδότηση σημαίνει πλήρη εξόφληση του κόστους παραγωγής και πώλησης προϊόντων (υπηρεσιών), επένδυση στην ανάπτυξη της παραγωγής σε βάρος των ιδίων κεφαλαίων τους και, εάν είναι απαραίτητο, σε βάρος τραπεζικών και εμπορικών δανείων. Σε χώρες με ανεπτυγμένες οικονομίες αγοράς, το επίπεδο αυτοχρηματοδότησης θεωρείται υψηλό εάν το μερίδιο των ιδίων κεφαλαίων της επιχειρηματικής επιχείρησης φτάσει το 70% ή περισσότερο.

Η αρχή της οικονομικής ανεξαρτησίας έγκειται στον ανεξάρτητο καθορισμό των προοπτικών ανάπτυξης, στο σχεδιασμό των δραστηριοτήτων τους. στη διασφάλιση βιομηχανικής και κοινωνικής ανάπτυξης · στον ανεξάρτητο καθορισμό της κατεύθυνσης επένδυσης κεφαλαίων προκειμένου να αποφέρει κέρδη και πολλά άλλα. Σε μια οικονομία της αγοράς, η οικονομική ανεξαρτησία των επιχειρήσεων έχει επεκταθεί, αλλά ορισμένοι τομείς οικονομικής δραστηριότητας καθορίζονται και ρυθμίζονται από το κράτος (για παράδειγμα, η ρύθμιση της οικονομικής δραστηριότητας των φυσικών μονοπωλιακών κ.λπ.).

Η αρχή της υλικής ευθύνης σημαίνει την ύπαρξη ενός συγκεκριμένου συστήματος ευθύνης των επιχειρήσεων για τη διεξαγωγή και τα αποτελέσματα της οικονομικής δραστηριότητας. Σύμφωνα με την ισχύουσα ρωσική νομοθεσία (Ομοσπονδιακός Νόμος της Ρωσικής Ομοσπονδίας "Περί αφερεγγυότητας (πτώχευση)", 2002), οι επιχειρήσεις που παραβιάζουν συμβατικές υποχρεώσεις, διακανονισμό και φορολογική πειθαρχία διώκονται και μπορεί να κινηθεί υπόθεση πτώχευσης από διαιτητικό δικαστήριο πρωτοβουλία των πιστωτών.

Το ενδιαφέρον για τα αποτελέσματα της δραστηριότητας είναι εγγενές στους εργαζόμενους της επιχείρησης, τη διοίκηση και το κράτος. Αυτή η αρχή εφαρμόζεται μέσω της ανάπτυξης μορφών, συστημάτων και ποσών αμοιβών, πληρωμών κινήτρων και αντισταθμίσεων, κοινωνικών εγγυήσεων για την ομάδα των εργαζομένων. Το ενδιαφέρον του κράτους εκδηλώνεται στο γεγονός ότι μια επιχείρηση είναι δυνητικός φορολογούμενος, ο οποίος, μέσω της δημιουργίας ενός συστήματος ευνοϊκών συνθηκών για τη λειτουργία του, παρέχεται με ρυθμική και αποτελεσματική δραστηριότητα. Ο χρηματοδοτικός μηχανισμός παίζει σημαντικό ρόλο εδώ.

Η αρχή της άσκησης ελέγχου στις χρηματοοικονομικές και οικονομικές δραστηριότητες της εταιρείας εφαρμόζεται στη διαδικασία εκτέλεσης της λειτουργίας ελέγχου από τα οικονομικά.

Περισσότερα στο 7.1 Η ουσία, οι λειτουργίες και οι αρχές της οργάνωσης των οικονομικών της εταιρείας:

- 12.1 Στόχοι και λειτουργίες των επιχειρήσεων υπό συνθήκες αγοράς. Η ουσία και οι λειτουργίες της χρηματοδότησης επιχειρήσεων, οι αρχές της οργάνωσής τους. Τύποι οικονομικών σχέσεων επιχειρήσεων Χρηματοδότηση επιχειρήσεων

1. Η ουσία και οι λειτουργίες της χρηματοδότησης επιχειρήσεων

Η επιχειρηματική χρηματοδότηση είναι μια οικονομική κατηγορία, η ιδιαιτερότητα της οποίας έγκειται στο εύρος και τις εγγενείς λειτουργίες της. Εκφράζουν νομισματικές σχέσεις κατανομής, χωρίς τις οποίες η κυκλοφορία των περιουσιακών στοιχείων της κοινωνικής παραγωγής δεν μπορεί να πραγματοποιηθεί.

Τα οικονομικά των επιχειρήσεων είναι το πιο σημαντικό συστατικό του χρηματοπιστωτικού συστήματος της Ρωσικής Ομοσπονδίας. Η λειτουργία τους οφείλεται στην ύπαρξη σχέσεων εμπορεύματος-χρήματος και στη λειτουργία του νόμου της αξίας. Η επιχειρηματική χρηματοδότηση έχει τα ίδια χαρακτηριστικά με τις κατηγορίες χρηματοδότησης γενικά.

Τα οικονομικά των επιχειρήσεων είναι ένα σύνολο νομισματικών σχέσεων που προκύπτουν από συγκεκριμένες οικονομικές οντότητες που σχετίζονται με τον σχηματισμό εισοδήματος και αποταμιεύσεων σε μετρητά και τη χρήση τους για την εκπλήρωση υποχρεώσεων.

Τα οικονομικά των επιχειρήσεων προκύπτουν σε πραγματική κυκλοφορία χρήματος και η λειτουργία τους αποσκοπεί στην επίτευξη των γενικών στόχων της αποτελεσματικής ανάπτυξης των επιχειρήσεων.

Ο κύκλος εργασιών είναι μια οικονομική διαδικασία που προκαλεί μεταβολή της αξίας και συνοδεύεται από ροή πληρωμών σε μετρητά και διακανονισμούς.

Στην οικονομική βιβλιογραφία, υπάρχει επίσης ένας μη ρεαλιστικός κύκλος εργασιών χρήματος (οιονεί κύκλος εργασιών), ο οποίος νοείται ως διακανονισμοί και ανταλλαγές «μαύρων μετρητών».

Τα οικονομικά των επιχειρήσεων εκτελούν λειτουργίες διανομής και ελέγχου και παρέχουν

Η υποστηρικτική λειτουργία είναι ο συστηματικός σχηματισμός του απαιτούμενου ποσού κεφαλαίων για τη διασφάλιση των τρεχουσών οικονομικών δραστηριοτήτων της εταιρείας και την υλοποίηση των στρατηγικών στόχων της ανάπτυξής της.

Η λειτουργία διανομής εκδηλώνεται στη διαδικασία κατανομής της αξίας του κοινωνικού προϊόντος και του εθνικού εισοδήματος. Αυτή η διαδικασία πραγματοποιείται από επιχειρήσεις που λαμβάνουν έσοδα μετρητών για προϊόντα που πωλούνται και τα χρησιμοποιούν για να αποζημιώσουν τα δαπανημένα μέσα παραγωγής, τον σχηματισμό του ακαθάριστου εισοδήματος. Οι χρηματοοικονομικοί πόροι της επιχείρησης υπόκεινται επίσης σε διανομή προκειμένου να εκπληρωθούν νομισματικές υποχρεώσεις έναντι του προϋπολογισμού, των τραπεζών, των αντισυμβαλλομένων. Το αποτέλεσμα της διανομής είναι ο σχηματισμός και η χρήση στοχευμένων κεφαλαίων κεφαλαίων (ταμείο αποζημίωσης, μισθοί κ.λπ.), η διατήρηση μιας αποτελεσματικής δομής κεφαλαίου. Το κύριο αντικείμενο της λειτουργίας διανομής είναι το κέρδος της επιχείρησης.

Κάτω από τη λειτουργία ελέγχου των οικονομικών των επιχειρήσεων, πρέπει να κατανοήσουμε την εγγενή ικανότητά τους να αντανακλούν αντικειμενικά και επομένως να ελέγχουν την κατάσταση της οικονομίας μιας επιχείρησης, βιομηχανίας και ολόκληρης της εθνικής οικονομίας με τη βοήθεια οικονομικών κατηγοριών όπως το κέρδος, η κερδοφορία, το κόστος, η τιμή , έσοδα, αποσβέσεις, βασικό και κεφάλαιο κίνησης.

Η λειτουργία ελέγχου της χρηματοδότησης επιχειρήσεων συμβάλλει στην επιλογή του πιο ορθολογικού τρόπου παραγωγής και διανομής του δημόσιου προϊόντος και του εθνικού εισοδήματος στην επιχείρηση και στην εθνική οικονομία.

Η λειτουργία ελέγχου της χρηματοδότησης εφαρμόζεται στους ακόλουθους κύριους τομείς:

Έλεγχος για την ορθότητα και την επικαιρότητα της μεταφοράς κεφαλαίων σε κεφάλαια κεφαλαίων για όλες τις καθορισμένες πηγές χρηματοδότησης ·

Έλεγχος της τήρησης της δομής των κεφαλαίων κεφαλαίων, λαμβάνοντας υπόψη τις ανάγκες της παραγωγής και της κοινωνικής φύσης.

Έλεγχος της στοχευμένης και αποτελεσματικής χρήσης των οικονομικών πόρων.

2 Αρχές οργάνωσης των οικονομικών επιχειρήσεων

Η οργάνωση των οικονομικών των επιχειρηματικών οντοτήτων πραγματοποιείται με βάση μια σειρά αρχών που αντιστοιχούν στην ουσία της επιχειρηματικής δραστηριότητας σε συνθήκες αγοράς:

Οικονομική ανεξαρτησία. Η εφαρμογή αυτής της αρχής διασφαλίζεται από το γεγονός ότι μια οικονομική οντότητα, ανεξάρτητα από τη μορφή ιδιοκτησίας, καθορίζει ανεξάρτητα τις κατευθύνσεις των εξόδων της, τις πηγές χρηματοδότησής τους, με γνώμονα την επιθυμία μεγιστοποίησης των κερδών. Σε μια οικονομία της αγοράς, τα δικαιώματα των επιχειρήσεων, οι εμπορικές δραστηριότητες, οι επενδύσεις, τόσο βραχυπρόθεσμες όσο και μακροπρόθεσμες, έχουν διευρυνθεί σημαντικά. Η αγορά ενθαρρύνει τις επιχειρήσεις να αναζητήσουν όλο και περισσότερες περιοχές για επενδύσεις κεφαλαίου, για να δημιουργήσουν ευέλικτες εγκαταστάσεις παραγωγής που ικανοποιούν τη ζήτηση των καταναλωτών. Ωστόσο, δεν μπορεί κανείς να μιλήσει για πλήρη οικονομική ανεξαρτησία. Το κράτος καθορίζει ορισμένες πτυχές των δραστηριοτήτων των επιχειρήσεων, για παράδειγμα, την πολιτική απόσβεσης. Έτσι, η νομοθεσία ρυθμίζει τη σχέση των επιχειρήσεων με προϋπολογισμούς διαφορετικών επιπέδων, κονδύλια εκτός προϋπολογισμού.

Αυτοχρηματοδότηση. Αυτή η αρχή σημαίνει πλήρη αποζημίωση του κόστους παραγωγής και πωλήσεων προϊόντων, επένδυση στην ανάπτυξη της παραγωγής σε βάρος των δικών μας κεφαλαίων και, εάν είναι απαραίτητο, τραπεζικά και εμπορικά δάνεια. Η εφαρμογή αυτής της αρχής είναι μία από τις βασικές προϋποθέσεις για επιχειρηματική δραστηριότητα, διασφαλίζοντας την ανταγωνιστικότητα της επιχείρησης.

Επί του παρόντος, δεν είναι όλες οι επιχειρήσεις σε θέση να εφαρμόσουν πλήρως αυτήν την αρχή. Οι οργανισμοί σε διάφορους τομείς της εθνικής οικονομίας, που παράγουν προϊόντα και παρέχουν υπηρεσίες που χρειάζονται οι καταναλωτές, για αντικειμενικούς λόγους δεν μπορούν να διασφαλίσουν την επαρκή κερδοφορία τους. Αυτές περιλαμβάνουν μεμονωμένες επιχειρήσεις αστικών μεταφορών επιβατών, κατοικιών και κοινοτικών υπηρεσιών, γεωργίας, αμυντικής βιομηχανίας και εξορυκτικών βιομηχανιών. Τέτοιες επιχειρήσεις λαμβάνουν κονδύλια από τον προϋπολογισμό με διαφορετικούς όρους.

Υλική ευθύνη. Σημαίνει την παρουσία ενός συγκεκριμένου συστήματος ευθύνης για τη διεξαγωγή και τα αποτελέσματα της οικονομικής δραστηριότητας. Οι οικονομικές μέθοδοι για την εφαρμογή αυτής της αρχής είναι διαφορετικές για μεμονωμένες επιχειρήσεις, τους διευθυντές τους και τους υπαλλήλους της επιχείρησης. Σύμφωνα με τη ρωσική νομοθεσία, οι επιχειρήσεις που παραβιάζουν τις συμβατικές υποχρεώσεις, την πειθαρχία διακανονισμού, επιτρέπουν την καθυστερημένη εξόφληση των δανείων, την αποπληρωμή των συναλλαγματικών, η παραβίαση της φορολογικής νομοθεσίας πληρώνουν πρόστιμα, κυρώσεις και πρόστιμα. Σε περίπτωση αναποτελεσματικής δραστηριότητας, η πτωχευτική διαδικασία μπορεί να εφαρμοστεί στην εταιρεία. Για τους επικεφαλής της επιχείρησης, η αρχή της υλικής ευθύνης εφαρμόζεται μέσω ενός συστήματος κυρώσεων σε περιπτώσεις παραβίασης της φορολογικής νομοθεσίας από την επιχείρηση. Ένα σύστημα προστίμων, στέρηση επιδομάτων, απόλυση από την εργασία σε περιπτώσεις παραβίασης της πειθαρχίας της εργασίας, ο γάμος με αποδοχή εφαρμόζεται σε μεμονωμένους υπαλλήλους της επιχείρησης.

Υλικό ενδιαφέρον. Αυτή η αρχή είναι αντικειμενικά προκαθορισμένη από τον κύριο στόχο της επιχειρηματικής δραστηριότητας - το κέρδος. Το ενδιαφέρον για τα αποτελέσματα της οικονομικής δραστηριότητας είναι εξίσου εγγενές στους εργαζόμενους της επιχείρησης, την ίδια την επιχείρηση και το κράτος στο σύνολό του. Σε επίπεδο μεμονωμένων εργαζομένων, η εφαρμογή αυτής της αρχής θα πρέπει να διασφαλίζεται από αξιοπρεπείς μισθούς από το ταμείο μισθών και κέρδη που προορίζονται για κατανάλωση με τη μορφή μπόνους, μπόνους με βάση τα αποτελέσματα της εργασίας για το έτος, για την προϋπηρεσία, υλικό βοήθεια και άλλες πληρωμές κινήτρων. Για μια επιχείρηση, αυτή η αρχή μπορεί να εφαρμοστεί μέσω της τόνωσης των επενδυτικών της δραστηριοτήτων. Τα συμφέροντα του κράτους διασφαλίζονται με την αύξηση των εσόδων στους προϋπολογισμούς διαφόρων επιπέδων των αντίστοιχων ποσών φορολογικών πληρωμών.

Παροχή χρηματοοικονομικών αποθεμάτων. Αυτή η αρχή συνδέεται με την ανάγκη σχηματισμού χρηματοοικονομικών αποθεμάτων για τη διασφάλιση επιχειρηματικής δραστηριότητας, η οποία συνδέεται με κίνδυνο λόγω πιθανών διακυμάνσεων στις συνθήκες της αγοράς.

Η αρχή της ευελιξίας. Συνίσταται σε μια τέτοια οργάνωση οικονομικής διαχείρισης της επιχείρησης, η οποία παρέχει μια συνεχή ευκαιρία ελιγμών σε περίπτωση απόκλισης των πραγματικών πωλήσεων από τις προγραμματισμένες, καθώς και σε περίπτωση υπέρβασης του προγραμματισμένου κόστους των τρεχουσών και επενδυτικών δραστηριοτήτων της.

Η αρχή του δημοσιονομικού ελέγχου. Η εφαρμογή αυτής της αρχής σε επίπεδο επιχείρησης προβλέπει μια τέτοια οργάνωση χρηματοδότησης που παρέχει τη δυνατότητα διεξαγωγής εσωτερικού οικονομικού ελέγχου με βάση την εσωτερική ανάλυση και έλεγχο. Ταυτόχρονα, η εσωτερική ανάλυση και ο έλεγχος πρέπει να πραγματοποιούνται συνεχώς, να καλύπτουν όλους τους τομείς των χρηματοπιστωτικών και οικονομικών δραστηριοτήτων και να είναι αποτελεσματικοί.

3 Ο χρηματοοικονομικός μηχανισμός της επιχείρησης

Ο χρηματοοικονομικός μηχανισμός μιας επιχείρησης είναι ένα σύστημα διαχείρισης των οικονομικών μιας επιχείρησης προκειμένου να επιτευχθεί το μέγιστο κέρδος.

Στρατηγικοί στόχοι της οικονομικής διαχείρισης του οργανισμού:

1) μεγιστοποίηση του κέρδους.

2) επίτευξη οικονομικής σταθερότητας και οικονομικής ανεξαρτησίας του οργανισμού.

3) διασφάλιση του απαιτούμενου επιπέδου ρευστότητας.

4) ισορροπία κίνησης υλικών και ταμειακών ροών.

5) σχηματισμός του απαιτούμενου όγκου χρηματοοικονομικών πόρων και αποτελεσματική χρήση τους.

Οι πιο σημαντικοί τομείς της χρηματοοικονομικής εργασίας στην επιχείρηση είναι:

Ο οικονομικός προγραμματισμός - πραγματοποιείται με βάση την ανάλυση πληροφοριών σχετικά με τα οικονομικά της εταιρείας, που λαμβάνονται από λογιστικές, στατιστικές και διαχειριστικές αναφορές.

Στον τομέα προγραμματισμού, το Treasury εκτελεί τις ακόλουθες εργασίες:

ανάπτυξη οικονομικών σχεδίων με όλους τους απαραίτητους υπολογισμούς,

προσδιορισμός των πηγών χρηματοδότησης οικονομικών δραστηριοτήτων,

ανάπτυξη σχεδίου επενδύσεων κεφαλαίου με τους απαραίτητους υπολογισμούς,

συμμετοχή στην ανάπτυξη επιχειρηματικού σχεδίου,

εκπόνηση σχεδίων μετρητών.

Λειτουργική εργασία - εκτελούνται οι ακόλουθες κύριες εργασίες:

εξασφάλιση έγκαιρων πληρωμών στον προϋπολογισμό, τις τράπεζες, τους υπαλλήλους, τους προμηθευτές κ.λπ.

εξασφάλιση χρηματοδότησης για το κόστος του σχεδίου ·

καταχώριση δανείων σύμφωνα με συμφωνίες ·

τήρηση ημερήσιων λειτουργικών αρχείων δεικτών χρηματοοικονομικού σχεδίου ·

σύνταξη πιστοποιητικών για την πρόοδο του σχεδίου και την οικονομική κατάσταση της επιχείρησης.

Έλεγχος και αναλυτική εργασία - μαζί με το λογιστήριο, ελέγχεται η ορθότητα του προϋπολογισμού, ο υπολογισμός της απόδοσης των κεφαλαιουχικών επενδύσεων, αναλύονται όλοι οι τύποι αναφορών, παρακολουθείται η τήρηση της οικονομικής και προγραμματικής πειθαρχίας.

Η δομή της χρηματοοικονομικής υπηρεσίας εξαρτάται σε μεγάλο βαθμό από την οργανωτική και νομική μορφή της επιχείρησης, το μέγεθος της, το είδος της δραστηριότητας και τα καθήκοντα που θέτει η διοίκηση της εταιρείας.

Στις μικρές επιχειρήσεις, για λόγους οικονομικής σκοπιμότητας, δεν υπάρχει βαθύς καταμερισμός της διοικητικής εργασίας και η οικονομική διαχείριση πραγματοποιείται από τον ίδιο τον επικεφαλής με τη βοήθεια λογιστή. Ο κύριος στόχος της διαχείρισης χρηματοδότησης μικρών επιχειρήσεων είναι η δημιουργία και η τήρηση λογιστικών αρχείων και η βελτιστοποίηση των φόρων.

Με την ανάπτυξη των επιχειρήσεων, καθίσταται αναγκαία η διαχείριση του κόστους, η εισαγωγή της λογιστικής του προϋπολογισμού και της διαχείρισης στη χρηματοοικονομική πολιτική, η εργασία με εισπρακτέους λογαριασμούς και η διαμόρφωση πιστωτικής πολιτικής.

Σε μια μεσαία επιχείρηση, η οικονομική διαχείριση πραγματοποιείται από τον οικονομικό διευθυντή, τη λογιστική υπηρεσία και το τμήμα προγραμματισμού και οικονομίας. Καθήκοντα οικονομικής διαχείρισης: προγραμματισμός και βελτιστοποίηση των ταμειακών ροών, διαχείριση κόστους, άντληση πρόσθετων κεφαλαίων, δημιουργία και διατήρηση λογιστικής διαχείρισης, χρηματοοικονομικός σχεδιασμός, υπολογισμοί επενδύσεων.

Όσο μεγαλύτερη είναι η επιχείρηση, τόσο πιο σημαντική είναι η διασφάλιση της διαφάνειας και της διαχειρισιμότητας των τμημάτων της. Για τις μεγάλες επιχειρήσεις, ένα από τα κύρια καθήκοντα είναι η άμεση απόκτηση πληροφοριών για την τρέχουσα κατάσταση, τα αποτελέσματα των δραστηριοτήτων των μεμονωμένων τμημάτων και της εταιρείας στο σύνολό της.

Στις μεγάλες επιχειρήσεις, η δομή της χρηματοπιστωτικής υπηρεσίας είναι πιο περίπλοκη και, γενικά, μπορεί να εκπροσωπηθεί από το χρηματοπιστωτικό τμήμα με τις ακόλουθες δομικές διαιρέσεις: τμήμα δημοσιονομικού ελέγχου - σχεδιασμός και πρόβλεψη των οικονομικών δραστηριοτήτων του οργανισμού. λογιστική; τμήμα εταιρικής χρηματοδότησης · Τμήμα IFRS · τμήμα φορολογικού σχεδιασμού · τμήμα εσωτερικού ελέγχου · τμήμα διαχείρισης κινδύνων.

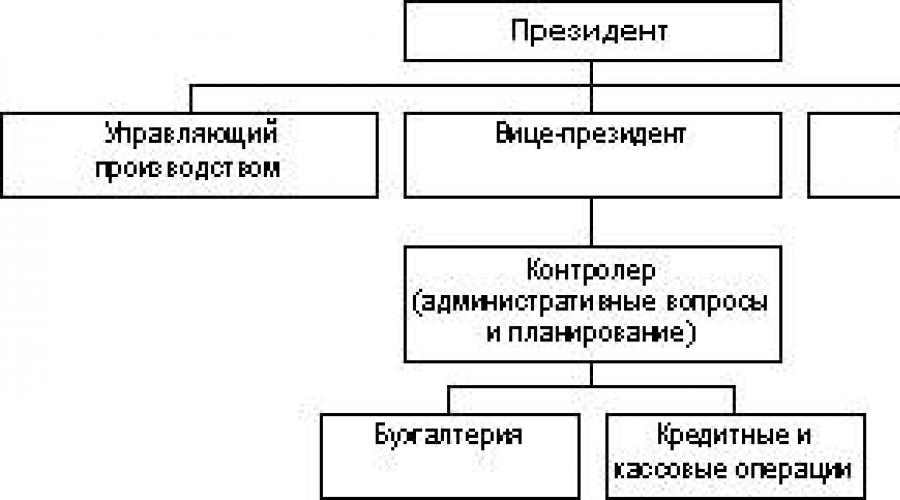

5 Οργάνωση της χρηματοοικονομικής υπηρεσίας στην επιχείρηση

Οι οικονομικές σχέσεις σε μια επιχείρηση απαιτούν ορισμένες οργανωτικές μορφές. Οι τελευταίες εκφράζονται στη δημιουργία διαφόρων εξειδικευμένων μονάδων εντός της δομής διαχείρισης.

Η χρηματοοικονομική υπηρεσία της εταιρείας ασχολείται με:

· Προγραμματισμός

· Κάνοντας οικισμούς.

· Ανάλυση των οικονομικών καταστάσεων.

· Ανάπτυξη καινοτόμων μεθόδων κ.λπ.

Μια μελέτη της πρακτικής των ξένων επιχειρήσεων (ΗΠΑ, Ιαπωνία) δείχνει ότι διαθέτουν ειδικές χρηματοπιστωτικές υπηρεσίες, οι οποίες είναι πολύ έγκυρες και καθορίζουν την οικονομική πολιτική των επιχειρήσεων.

Σε ένα περιβάλλον αυτοχρηματοδότησης, οι επιχειρηματικές δομές θα πρέπει να δώσουν προσοχή στη διαθεσιμότητα ειδικών υπηρεσιών για οικονομικά ζητήματα. Η υπάρχουσα πρακτική δείχνει ότι υπάρχουν ακόμη λίγες τέτοιες υπηρεσίες, δεν υπάρχουν αρκετοί εκπαιδευμένοι ειδικοί, και μέχρι τώρα τα προβλήματα διαχείρισης χρηματικών πόρων λύνονται σε απλοποιημένο ερασιτεχνικό επίπεδο.

Μέχρι τώρα, ο κύριος λογιστής ήταν ουσιαστικά οικονομικός διευθυντής. Η ανάπτυξη ενός συστήματος χρηματοοικονομικής διαχείρισης για τις δομές των επιχειρήσεων βρίσκεται σε εξέλιξη. Η υποχρεωτική κατάρτιση επιχειρηματικών σχεδίων έχει ξεκινήσει τώρα. Προέκυψε συστηματικός οικονομικός σχεδιασμός.

Η παρουσία φορολογικού και πιστωτικού συστήματος υποχρεώνει τις επιχειρήσεις να κάνουν υπολογισμούς και δικαιολογίες για την πληρωμή φόρων, τόκων κ.λπ.

Από το 1994, δόθηκε προσοχή στον έλεγχο στη Ρωσία. Εμφανίστηκαν πολλές ελεγκτικές εταιρείες, η νομοθεσία έχει αναπτυχθεί επαρκώς. πολλές επιχειρήσεις απευθύνονται σε ελεγκτές για υπηρεσίες, προσπαθώντας να λύσουν τα προβλήματά τους με τη βοήθειά τους. Χρηματοοικονομικές δομές στις επιχειρήσεις.

Οι χρηματοοικονομικές δομές που υπάρχουν στη Δύση και, σε κάποιο βαθμό, σε πραγματικές μεγάλες επιχειρήσεις στη Ρωσία, υποδιαιρούνται ανάλογα με το μέγεθος της ίδιας της επιχείρησης.

Για τις μεγάλες επιχειρήσεις, η ακόλουθη δομή είναι χαρακτηριστική.

Αρμοδιότητες του Αντιπροέδρου Οικονομικών.

1. Επίλυση θεμάτων στρατηγικού οικονομικού σχεδιασμού.

2. Οργάνωση όλων των οικονομικών εργασιών.

3. Διατυπώνει γνώμες για την ανάλυση των οικονομικών εγγράφων για τη διαχείριση.

Σε επίπεδο μεσαίας επιχείρησης (κατά μέγεθος), η λειτουργία χρηματοδότησης διευθύνεται από έναν αντιπρόεδρο (ταμία).

Για τις μικρές επιχειρήσεις, υπάρχει το ακόλουθο σχήμα.

Για τις μικρές επιχειρήσεις, η επίλυση οικονομικών θεμάτων εμπίπτει στην αρμοδιότητα του διευθυντή (ιδιοκτήτη) και του λογιστή. Ωστόσο, με την αύξηση της κλίμακας των επιχειρήσεων, μπορεί να καταστεί απαραίτητη η προσέλκυση ειδικών που επιλύουν ορισμένα προβλήματα. αυτός είναι ο ελεγκτής που ασχολείται με τη δημιουργία γενικής λογιστικής, είναι υπεύθυνος για την εκτίμηση εκτιμήσεων, την αξιολόγηση του κόστους της επιχείρησης και τον προγραμματισμό εσόδων.

Για τις εγχώριες επιχειρήσεις, υπάρχει το ακόλουθο σχήμα.

Η δομή του οικονομικού τμήματος μιας επιχείρησης κατασκευής μηχανών.

Εκπαίδευση ειδικών στη χρηματοοικονομική διαχείριση (Γερμανία).

Για το φορολογικό τμήμα, η κύρια οικονομική διεύθυνση, ειδικοί του υψηλότερου, υψηλού και μεσαίου επιπέδου εκπαιδεύονται. Υψηλοί αξιωματούχοι αποφοιτούν από ανώτερα εξειδικευμένα ιδρύματα, λαμβάνουν νομική εκπαίδευση στο πανεπιστήμιο και υποβάλλονται σε διετή δικαστική πρακτική. Επιπλέον, μελετούν την πορεία της Ομοσπονδιακής Οικονομικής Ακαδημίας.Υψηλοί αξιωματούχοι εκπαιδεύονται σε ένα διπλό σύστημα: θεωρητική και πρακτική γνώση. Η εκπαίδευση διαρκεί τρία χρόνια. Για ειδικούς μεσαίου επιπέδου, υπάρχει επίσης ένα σύστημα διπλής εκπαίδευσης, αλλά για δύο χρόνια. Η κύρια απαίτηση για τους οικονομικούς επαγγελματίες: δεξιότητες επικοινωνίας. Το θέμα της εργασίας με προσωπικό είναι το κύριο. Προσλαμβάνονται σε ανταγωνιστική βάση. Δοκιμάζονται, ορκίζονται να τηρήσουν το σύνταγμα, να υπηρετήσουν τα συμφέροντα της χώρας.

Κατά την επιλογή υποψηφίων για τους άνδρες και τις γυναίκες τους, προτιμάται η γυναίκα

7 ΟΙΚΟΝΟΜΙΚΟΙ ΠΟΡΟΙ ΕΠΙΧΕΙΡΗΣΕΩΝ ΚΑΙ ΠΗΓΕΣ ΤΗΣ ΔΙΑΜΟΡΦΩΣΗΣ ΤΟΥΣ

Η παραγωγή και η χρηματοοικονομική δραστηριότητα των επιχειρήσεων ξεκινά με τον σχηματισμό χρηματοοικονομικών πόρων.

Οι οικονομικοί πόροι μιας επιχείρησης είναι χρηματικά εισοδήματα και εισπράξεις στη διάθεση μιας επιχειρηματικής οντότητας και προορίζονται για την εκπλήρωση χρηματοοικονομικών υποχρεώσεων, την υλοποίηση κόστους για διευρυμένη αναπαραγωγή και οικονομικά κίνητρα για τους εργαζόμενους. Ο σχηματισμός χρηματοοικονομικών πόρων πραγματοποιείται σε βάρος ιδίων και ισοδύναμων κεφαλαίων, κινητοποίησης πόρων στη χρηματοπιστωτική αγορά και λήψης κεφαλαίων από το χρηματοπιστωτικό και τραπεζικό σύστημα με τη σειρά αναδιανομής.

Οι οικονομικοί πόροι χωρίζονται σε:

- κεφάλαιο;

- κόστος κατανάλωσης ·

- επενδύσεις στον τομέα της μη παραγωγής ·

- χρηματοοικονομικό απόθεμα.

Το κεφάλαιο είναι μέρος των χρηματοοικονομικών πόρων που διατίθενται για παραγωγικούς και οικονομικούς σκοπούς (τρέχοντα έξοδα και ανάπτυξη). Το κεφάλαιο είναι χρήμα που προορίζεται για κέρδος. Η κεφαλαιακή διάρθρωση περιλαμβάνει κεφάλαια που επενδύονται σε:

- πάγια περιουσιακά στοιχεία ·

- άυλα περιουσιακά στοιχεία,

- ανακυκλούμενα κεφάλαια ·

- ταμεία κυκλοφορίας.

Το σύνολο των δικαιωμάτων ιδιοκτησίας μιας επιχείρησης αντιπροσωπεύει τα περιουσιακά στοιχεία της επιχείρησης. Τα περιουσιακά στοιχεία περιλαμβάνουν πάγια περιουσιακά στοιχεία, άυλα περιουσιακά στοιχεία, κυκλοφορούντα περιουσιακά στοιχεία.

Τα πάγια περιουσιακά στοιχεία είναι κεφάλαια που επενδύονται σε πάγια περιουσιακά στοιχεία. Τα πάγια περιουσιακά στοιχεία είναι μέσα εργασίας που χρησιμοποιούνται επανειλημμένα στην οικονομική διαδικασία και μεταφέρουν την αξία τους σε τμήματα, καθώς εξαντλούνται στην αξία των προϊόντων (υπηρεσιών) που δημιουργούνται. Αυτή η διαδικασία ονομάζεται απόσβεση.

Τα άυλα περιουσιακά στοιχεία είναι η αξία της βιομηχανικής και πνευματικής ιδιοκτησίας και άλλων δικαιωμάτων ιδιοκτησίας. Αυτά περιλαμβάνουν δικαιώματα που προκύπτουν:

- από διπλώματα ευρεσιτεχνίας για εφευρέσεις, βιομηχανικά σχέδια, εμπορικά σήματα και εμπορικά σήματα, εμπορικά σήματα ·

- από τα δικαιώματα στην τεχνογνωσία, καλή θέληση ·

- από τα δικαιώματα χρήσης οικοπέδων και φυσικών πόρων κ.λπ.

Κεφάλαιο κίνησης (κεφάλαιο κίνησης) - μέρος του κεφαλαίου της εταιρείας που επενδύθηκε στα κυκλοφορούντα περιουσιακά της στοιχεία. Μέρος του κυκλοφορούντος κεφαλαίου προωθείται στη σφαίρα της παραγωγής και σχηματίζει περιουσιακά στοιχεία κυκλοφορίας της παραγωγής, το άλλο μέρος είναι στη σφαίρα της κυκλοφορίας και σχηματίζει ταμεία κυκλοφορίας.

Τα περιστρεφόμενα περιουσιακά στοιχεία της παραγωγής είναι οι πρώτες ύλες, τα υλικά, τα καύσιμα κ.λπ. - δηλ. αντικείμενα εργασίας, καθώς και εργαλεία εργασίας, που λαμβάνονται υπόψη στη σύνθεση αντικειμένων χαμηλής αξίας και γρήγορης χρήσης (ΜΒΕ). Τα περιστρεφόμενα περιουσιακά στοιχεία παραγωγής εξυπηρετούν τη σφαίρα της παραγωγής και μεταφέρουν πλήρως την αξία τους στο κόστος των τελικών προϊόντων, αλλάζοντας την αρχική μορφή κατά τη διάρκεια του κύκλου παραγωγής.

Τα κεφάλαια κυκλοφορίας, αν και δεν συμμετέχουν στη διαδικασία παραγωγής, είναι απαραίτητα για να διασφαλιστεί η ενότητα παραγωγής και κυκλοφορίας. Αυτές περιλαμβάνουν: τελικά προϊόντα στην αποθήκη, εμπορεύματα που αποστέλλονται, μετρητά στο ταμείο της επιχείρησης και σε λογαριασμούς σε εμπορικές τράπεζες, λογαριασμούς εισπρακτέους, κεφάλαια σε διακανονισμούς.