Έκθεση υλικού. Έκθεση υλικού Συμπλήρωση εντύπου m 19

Διαβάστε επίσης

Η σύνταξη έκθεσης υλικού στο έντυπο M-19 είναι ζήτηση κυρίως σε μεγάλες κατασκευαστικές εταιρείες. Αυτή η έκθεση σχετίζεται με την πρωτογενή τεκμηρίωση και πρέπει να συντάσσεται με αυστηρά καθορισμένο τρόπο.

ΑΡΧΕΙΑ

Ποιος συμπληρώνει την αναφορά υλικού

Το έγγραφο συμπληρώνεται από τον οικονομικά υπεύθυνο υπάλληλο της επιχείρησης που συμμετέχει στις κατασκευαστικές εργασίες: τον επικεφαλής του εργοταξίου ή τον άμεσο εκτελεστή, καθώς και έναν εξουσιοδοτημένο υπάλληλο του λογιστηρίου.

Απαιτείται το έγγραφο;

Από το 2013, η υποχρεωτική χρήση ενοποιημένων εντύπων πρωτογενούς τεκμηρίωσης έχει καταργηθεί, επομένως κάθε οργανισμός αποφασίζει εάν θα χρησιμοποιήσει αυτό το έντυπο ή όχι σε εθελοντική βάση. Επιπλέον, εάν η απόφαση είναι θετική, τότε η απαίτηση χρήσης του εντύπου M-19 πρέπει να καταγράφεται στις λογιστικές πολιτικές της εταιρείας.

Προς τι η αναφορά;

Έκθεση υλικού– ένα έγγραφο που σας επιτρέπει να ελέγχετε και να παρακολουθείτε την κίνηση των οικοδομικών υλικών, δηλαδή την παραλαβή και την κατανάλωσή τους.

Τα υλικά που λαμβάνονται υπόψη μπορούν να περιλαμβάνουν κάθε είδους δομικά προϊόντα: τούβλα, σκυρόδεμα, χρώματα, τσιμέντο, καρφιά, πλακάκια κ.λπ. Μεταξύ άλλων, η φόρμα περιλαμβάνει αυτούς τους τύπους υλικών με τους οποίους δεν γίνονται ενέργειες κατά την περίοδο σύνταξης της αναφοράς - αυτό σας επιτρέπει να λαμβάνετε υπόψη όλα τα είδη απογραφής στην αποθήκη χωρίς εξαίρεση και να κάνετε την αναφορά πιο πλήρη και ενημερωτική.

Τι πρέπει να κάνετε για να δημιουργήσετε μια σωστή αναφορά

Η διαδικασία για τη δημιουργία ενός εγγράφου περιλαμβάνει μια σειρά από συγκεκριμένες λειτουργίες.

- Πρώτα απ 'όλα, ο οργανισμός πραγματοποιεί απογραφή και, με βάση τα αποτελέσματά του, καταχωρούνται στην αναφορά πληροφορίες σχετικά με το υπόλοιπο των ειδών αποθέματος ή μάλλον την ποσότητα και την αξία τους. Η ημερομηνία της αναφοράς πρέπει να είναι ίδια με την ημερομηνία των δραστηριοτήτων απογραφής.

- Στη συνέχεια, η αναφορά εμφανίζει εκείνα τα υλικά που παρέμειναν στην αποθήκη με βάση προηγουμένως συμπληρωμένα πρωτογενή έγγραφα, όπως: επιταγές, αιτήσεις, αποδείξεις, τιμολόγια, αποδείξεις, εντολές δαπανών κ.λπ.

- Μετά από αυτό, η αναφορά περιλαμβάνει όλα τα είδη αποθέματος που πωλήθηκαν στους καταναλωτές (για κάθε αγοραστή ξεχωριστά) - εδώ υπολογίζεται η συνολική ποσότητα και το ποσό τους. Και τέλος, εισάγονται πληροφορίες σχετικά με εκείνους τους πόρους που παρέμειναν στις εγκαταστάσεις της αποθήκης της επιχείρησης στο τέλος της περιόδου αναφοράς στην πραγματικότητα.

- Αφού καταχωρηθούν όλες οι απαραίτητες πληροφορίες στο έντυπο εγγράφου, η έκθεση υποβάλλεται για συμφωνία σε όλα τα ενδιαφερόμενα τμήματα του οργανισμού και στη συνέχεια στο λογιστήριο.

- Ο λογιστής ελέγχει επίσης την έκθεση και συμπληρώνει τον δεύτερο πίνακα της, εισάγοντας δεδομένα σχετικά με τα υλικά - το όνομά τους, τον αριθμό προϊόντος, τη μονάδα μέτρησης κ.λπ.

Κανόνες για τη σύνταξη έκθεσης υλικού και το δείγμα της

Σήμερα, για να συμπληρώσουν μια έκθεση υλικού, οι οργανισμοί μπορούν να επιλέξουν μία από τις δύο επιλογές: το δικό τους πρότυπο εγγράφου εγκεκριμένο στη λογιστική πολιτική της επιχείρησης ή ένα ενοποιημένο έντυπο στη φόρμα M-19, που αναπτύχθηκε σε νομοθετικό επίπεδο και συνιστάται για χρήση. Σε αυτήν την περίπτωση, η δεύτερη επιλογή είναι προτιμότερη, καθώς δεν χρειάζεται να σκεφτείτε τη δομή και το περιεχόμενο του εγγράφου - όλες οι απαραίτητες στήλες και σειρές περιλαμβάνονται ήδη στην τυπική φόρμα.

Συμπλήρωση της σελίδας τίτλου

Το πρώτο βήμα είναι να εισαγάγετε πληροφορίες στην αναφορά στη σελίδα τίτλου. Αυτό περιλαμβάνει:

- όνομα του αντικειμένου (αποθήκη), το απόθεμα του οποίου υπόκειται σε λογιστική στο παρόν έγγραφο,

- επώνυμο του οικονομικά υπεύθυνου,

- περίοδος αναφοράς,

- ημερομηνία συμπλήρωσης της φόρμας,

- Οι αιτήσεις υποδεικνύονται αμέσως - ο αριθμός των εισερχόμενων και εξερχόμενων εγγράφων.

Στο επάνω μέρος της σελίδας τίτλου αριστερά και δεξιά υπάρχουν γραμμές για έγκριση από άτομα που είναι εξουσιοδοτημένα να ελέγχουν την έκθεση: ο λογιστής και ο επικεφαλής της δομικής μονάδας.

Συμπλήρωση της δεύτερης σελίδας του Εντύπου Μ-19

Στη δεύτερη σελίδα του εντύπου Μ-19 υπάρχει ένας πίνακας στον οποίο εισάγονται με τη σειρά τα εξής:

- ονοματολογία αριθμός υλικών,

- το ονομα τους,

- τιμή ανά μονάδα μέτρησης,

- μονάδα μέτρησης (τεμάχια, κιλά, λίτρα, μέτρα κ.λπ.).

Συμπλήρωση της τρίτης σελίδας

Εδώ ο πίνακας δείχνει:

- στην αρχή της περιόδου (ποσότητα και ποσότητα υλικών που θα ληφθούν υπόψη)

- πληροφορίες σχετικά με την κίνηση των υλικών: πόσα δαπανήθηκαν και ελευθερώθηκαν για την παραγωγή, συμπεριλαμβανομένης της εγκατάστασης, και για άλλες ανάγκες,

- πόσο κυκλοφόρησε συνολικά,

- υπόλοιπο στο τέλος της περιόδου.

Κανόνες μορφοποίησης αναφοράς

Η φόρμα μπορεί να συμπληρωθεί με το χέρι (εάν είναι εκτυπωμένη) ή στον υπολογιστή (πολύ πιο γρήγορα και πιο βολικά). Η αναφορά δημιουργείται σε ένα αντίγραφο, και αν χρειάζεται, δημιουργούνται αντίγραφα.

Το έγγραφο πρέπει να περιέχει τις υπογραφές όλων των υπευθύνων για την προετοιμασία του, συμπεριλαμβανομένου του οικονομικά υπεύθυνου υπαλλήλου και λογιστή.

Σήμερα δεν υπάρχει αυστηρή ανάγκη πιστοποίησης ενός εγγράφου με τη σφραγίδα του οργανισμού, γιατί Από το 2016, οι νομικές οντότητες έχουν το δικαίωμα να χρησιμοποιούν γραμματόσημα στην εργασία τους μόνο όταν αυτός ο κανόνας κατοχυρώνεται στις εσωτερικές λογιστικές πολιτικές τους.

Πόσο καιρό και πώς να αποθηκεύσετε την αναφορά

Η έκθεση, όπως και όλα τα άλλα κύρια λογιστικά έγγραφα, πρέπει να αποθηκευτεί στο λογιστήριο σε ξεχωριστό φάκελο για την περίοδο που ορίζεται από τους τοπικούς κανονισμούς ή την περίοδο που ορίζεται από το νόμο (αλλά όχι μικρότερη από πέντε χρόνια). Μετά τη λήξη της παραγραφής, το συμπληρωμένο έντυπο μπορεί να καταστραφεί (στην περίπτωση αυτή, η διάθεση πρέπει επίσης να γίνει με συγκεκριμένη σειρά).

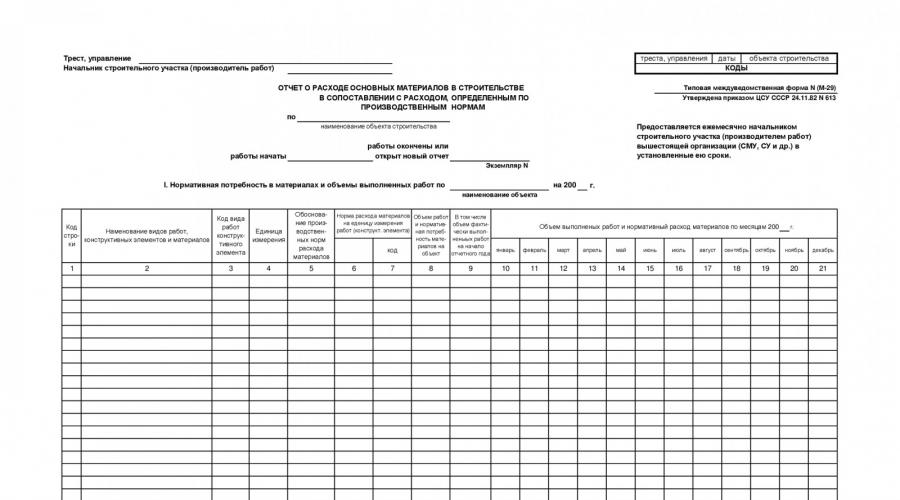

Κατά την υλοποίηση της κατασκευής κεφαλαιουχικών έργων κάθε είδους, η διαδικασία δαπανών υλικών πραγματοποιείται σύμφωνα με ανεπτυγμένα πρότυπα. Εξαρτώνται από το συγκεκριμένο είδος εργασίας, καθώς και από τα χαρακτηριστικά του αντικειμένου. Ταυτόχρονα, ο έλεγχος της πραγματικής κατανάλωσης οικοδομικών υλικών και η τεκμηρίωση των γεγονότων ανατίθεται στον εργοδηγό, ο οποίος συμπληρώνει μια αναφορά στο ενοποιημένο έντυπο M-29.

Το έγγραφο σχετίζεται με αυστηρή αναφορά, επομένως η γραφειοκρατία πρέπει να εκτελείται αυστηρά σύμφωνα με τους κανόνες (ονόματα εργασίας, μονάδες μέτρησης, ακρίβεια υπολογισμών κ.λπ.). Το ίδιο το έντυπο M-29 περιέχει 21 στήλες. Τα στοιχεία πλήρωσης δίνονται στον πίνακα (ο εργοδηγός συμπληρώνει μόνο τις στήλες 10 έως 21 συμπεριλαμβανομένων).

| γραφικές παραστάσεις | σχόλια για τη συμπλήρωση |

| 2 | Σε αυτή τη γραμμή, πρώτα απ 'όλα, πρέπει να σημειώσετε το όνομα του είδους των κατασκευαστικών εργασιών σύμφωνα με την αποδεκτή ταξινόμηση (γεωδαιτική, εγκατάσταση, φινίρισμα κ.λπ.). Στη συνέχεια σημειώνεται το όνομα του δομικού στοιχείου και η λίστα των δομικών υλικών που θα χρησιμοποιηθούν για την κατασκευή του. |

| 4 | Εδώ καταγράφονται οι μονάδες μέτρησης όχι μόνο του ίδιου του δομικού στοιχείου, αλλά και όλων των δομικών υλικών από τα οποία θα κατασκευαστεί (με απλή απαρίθμηση). |

| 5 | Αυτή η γραμμή καταγράφει τα ονόματα των συλλογών που περιέχουν πρότυπα παραγωγής, τα οποία αναφέρονται κατά την αιτιολόγηση του κόστους (επιτρέπονται συντομευμένες ονομασίες εγγράφων). |

| 6 | Αυτή η γραμμή καταγράφει τα πρότυπα κόστους σε 1 μονάδα μέτρησης της οικοδομικής εργασίας. |

| 8 | Εδώ πρέπει να καταγράψετε την ποσότητα εργασίας (σε φυσικούς όρους) που έχει προγραμματιστεί σε όλα τα στάδια της κατασκευής. Όλα τα είδη οικοδομικών υλικών παρατίθενται, υποδεικνύοντας την ανάγκη για κάθε τύπο εργασίας. |

| 10-21 | Αυτές τις γραμμές τις κρατά ο επιστάτης, και ακριβώς σύμφωνα με το γεγονός - δηλ. κατά την κατασκευή. Ο όγκος εργασίας καθορίζεται σύμφωνα με τον τύπο για 1 μήνα, καθώς και η κατανάλωση για κάθε οικοδομικό υλικό χρησιμοποιώντας τον τύπο N*V, όπου N είναι η κατανάλωση δομικών υλικών σύμφωνα με το πρότυπο, V είναι ο όγκος της πραγματικής μηνιαία εργασία. |

Εάν η ασυμφωνία μεταξύ της πραγματικής και της τυπικής κατανάλωσης δεν σχετίζεται με την ίδια τη διαδικασία κατασκευής, απαγορεύεται η διαγραφή τέτοιων υλικών και τέτοιες καταστάσεις δεν αντικατοπτρίζονται με κανέναν τρόπο στην αναφορά στο Έντυπο Μ-29. Έτσι, ο επιστάτης καταγράφει μόνο τεχνικά δικαιολογημένες αποκλίσεις.

Κατά κανόνα, η κατασκευή πραγματοποιείται σε πολλά χρόνια, επομένως στις αναφορές συμπληρώνεται μια στήλη με αποτελέσματα για ολόκληρο το έτος. Εάν το αντικείμενο έχει μόλις αρχίσει να ελέγχεται (δηλαδή, δεν έχει περάσει ένας χρόνος), τοποθετείται μια παύλα σε αυτή τη στήλη.

Νομική έννοια του εγγράφου

Μεταξύ όλων των εγγράφων αναφοράς που γίνονται δεκτά στην κατασκευή, μια ξεχωριστή κατηγορία αποτελείται από έγγραφα που καταγράφουν τη διαδικασία ανάπτυξης δομικών υλικών για μια ορισμένη χρονική περίοδο. Το έντυπο M-29 είναι η κύρια αναφορά που σας επιτρέπει να παρακολουθείτε την κατανάλωση υλικών για κατασκευαστικούς σκοπούς. Το έγγραφο εκτελεί 2 σημαντικές λειτουργίες:

- Πρώτα απ 'όλα, αυτή είναι η κύρια τεκμηρίωση αναφοράς, σύμφωνα με την οποία τα υλικά διαγράφονται σε σχέση με το κόστος κατασκευής.

- Επίσης, σύμφωνα με αυτή τη φόρμα, μπορείτε να παρακολουθείτε τις πραγματικές δαπάνες και την πιθανή ασυμφωνία τους με το πρότυπο (σύμφωνα με τα έγγραφα). Στη συνέχεια, καταρτίζονται αναφορές αποκλίσεων με βάση τα στοιχεία του εγγράφου που συντάσσεται στο Έντυπο Μ-29.

Τα χαρακτηριστικά του εγγράφου είναι τα εξής:

- Συντάσσεται, διενεργείται και παραδίδεται από τον εργοδηγό (ή τον υπεύθυνο του χώρου).

- Εάν το αντικείμενο είναι αρκετά μεγάλο και αρκετοί εργοδηγοί εργάζονται στον ιστότοπο, τότε το έγγραφο διατηρείται μόνο από τον επικεφαλής αυτού του ιστότοπου (ή τον ανώτερο εργοδηγό).

- Η αρχή λειτουργεί: «ένα αντικείμενο – ένα έγγραφο». Εκείνοι. εάν σε ένα χώρο κατασκευάζονται ταυτόχρονα πολλές κτιριακές κατασκευές, τότε πρέπει να συμπληρωθεί ακριβώς ο ίδιος αριθμός εντύπων. Ταυτόχρονα, οι οδηγίες πλήρωσης υποδεικνύουν ότι το αντικείμενο δεν σημαίνει μόνο το ίδιο το κτίριο (μια μόνιμη ακίνητη κατασκευή), αλλά και τα στοιχεία του, καθώς και τις επικοινωνίες:

- εξοπλισμός;

- δίκτυα επικοινωνίας (μηχανικής) – ύδρευση, αποχέτευση, αγωγοί θερμότητας και αερίου, ηλεκτρικά δίκτυα.

- επεκτάσεις και υπερκατασκευές.

Έτσι, από νομική και λογιστική άποψη, αυτή η αναφορά σας επιτρέπει να αναλύσετε το κόστος όλων των εργασιών που εκτελούνται στον χώρο (δηλαδή, να μάθετε το κόστος ολόκληρου του κτιρίου), να διαπιστώσετε το γεγονός των υπερβάσεων (εάν υπάρχουν) και καθορίσει τους λόγους της.

Η αναφορά τηρείται καθ' όλη τη διάρκεια του έτους, επομένως, κατά κανόνα, αποτελείται από πολλές σελίδες. Οι σελίδες επισυνάπτονται με χρονολογική σειρά και αριθμημένες. Στο τέλος του εγγράφου αναγράφεται ο συνολικός αριθμός τους. Δημιουργείται νέο έγγραφο αναφοράς για το επόμενο έτος.

Το έγγραφο έχει μια ενοποιημένη μορφή, η οποία χρησιμοποιείται σε όλες τις περιπτώσεις κατά τον έλεγχο των δαπανών για κάθε είδους κατασκευαστική εργασία:

- σωρός;

- γεωδαιτική?

- φινίρισμα?

- εργασίες εγκατάστασης και πολλές άλλες.

Το έγγραφο περιλαμβάνει 2 ενότητες:

- Η ανάγκη για οικοδομικά υλικά σύμφωνα με τα κανονιστικά έγγραφα. Αυτή η ενότητα προετοιμάζεται αποκλειστικά από υπαλλήλους του παραγωγικού και τεχνικού τμήματος.

- Πληροφορίες για την πραγματική διαδικασία κατανάλωσης υλικών.

Ετσι, Οι ευθύνες ενός εργοδηγού περιλαμβάνουν 3 βασικές λειτουργίες:

- Συμπληρώστε τη δεύτερη ενότητα της φόρμας.

- Υποβολή εκθέσεων στο τεχνικό τμήμα.

- Καταγραφή αποκλίσεων μεταξύ προτύπου και γεγονότος, επεξήγηση των λόγων που τις προκάλεσαν γραπτώς.

Έγγραφα που χρησιμοποιήθηκαν για την προετοιμασία της έκθεσης

Η αναφορά, ανεξάρτητα από το συγκεκριμένο αντικείμενο και το είδος της εργασίας, πραγματοποιείται μόνο χρησιμοποιώντας ρυθμιστικές πηγές διαφορετικών επιπέδων:

- Πληροφορίες σχετικά με τις κατασκευαστικές εργασίες, πλήρης λίστα των οποίων μπορείτε να βρείτε στο ημερολόγιο.

- Κανονιστικά δεδομένα βάσει των οποίων καθορίζονται οι επιτρεπόμενοι όγκοι δαπανών για κάθε τύπο κατασκευαστικής εργασίας:

- κανόνες και μεθοδολογία που αναπτύχθηκαν από ένα ειδικό τμήμα της ΕΣΣΔ - Gosstroy (έχουν γενική, καθολική εφαρμογή και εξακολουθούν να χρησιμοποιούνται σε διάφορα υπουργεία και κυβερνητικές υπηρεσίες).

- πρότυπα δαπανών που καθορίζονται σε ένα συγκεκριμένο φορέα, δομή ή τμήμα (για παράδειγμα, το Υπουργείο Κατασκευών της Ρωσίας) - δεν αποτελούν μέρος των διυπηρεσιακών προτύπων, αλλά χρησιμοποιούνται επίσης στην υποβολή εκθέσεων.

- πρότυπα κατανάλωσης που αναπτύχθηκαν σε τοπικό επίπεδο (δηλαδή σε συγκεκριμένο κατασκευαστικό οργανισμό, οργανισμό διαχείρισης κατασκευών κ.λπ.).

- Πρωτεύοντα έγγραφα που αντικατοπτρίζουν πληροφορίες σχετικά με τη λογιστική των δομικών υλικών.

ΣΗΜΕΙΩΣΗ. Όλα τα κανονιστικά δεδομένα σχετικά με τις δαπάνες πρέπει να παρέχονται με σύνδεσμο προς ένα συγκεκριμένο έγγραφο (όνομα, αριθμός, ημερομηνία έγκρισης, άλλες λεπτομέρειες).

Διαδικασία

Οι οδηγίες παρέχουν όχι μόνο το εγκεκριμένο έντυπο M-29, αλλά και μια συγκεκριμένη διαδικασία για τη διατήρηση των αναφορών, την υποβολή εγγράφων, την πραγματοποίηση βελτιώσεων και την εξήγηση των λόγων της ασυμφωνίας μεταξύ πραγματικών και τυπικών δαπανών. Ο εργοδηγός ή ο διαχειριστής του ιστότοπου που καταγράφει τα δεδομένα στην αναφορά θα πρέπει να ακολουθήσει την ακόλουθη σειρά:

- Ο άμεσος έλεγχος της εργασίας του εργοδηγού για τη συμπλήρωση αυτής της έκθεσης πραγματοποιείται στο τμήμα παραγωγής και τεχνικής υποστήριξης, καθώς και στο τμήμα λογιστηρίου, οι εκπρόσωποι του οποίου χρησιμοποιούν τα δεδομένα για περαιτέρω λογιστικοποίηση των δαπανών.

- Στο τεχνικό τμήμα, δημιουργούνται ισοδύναμα αντίγραφα του εγγράφου για κάθε έργο κεφαλαιουχικής κατασκευής (δηλαδή, ακριβώς τα ίδια έντυπα M-29 και στην ίδια ακριβώς ποσότητα).

- Η περιοδική παρακολούθηση πραγματοποιείται κάθε μήνα. Ο εργοδηγός υποβάλλει την ολοκληρωμένη έκθεση, εκπρόσωποι του τεχνικού τμήματος και του λογιστηρίου παίρνουν ένα αντίγραφο και το επικυρώνουν με υπογραφές.

- Στη συνέχεια, υπάρχουν δύο πιθανές επιλογές ανάπτυξης. Εάν η πραγματική δαπάνη ταιριάζει ακριβώς με το πρότυπο, το έγγραφο απλώς υπογράφεται από τον επικεφαλής της κατασκευαστικής εταιρείας και επιστρέφεται στον εργοδηγό εντός 4 εργάσιμων ημερών.

- Εάν υπάρχουν αποκλίσεις στις πραγματικές δαπάνες με τις κανονιστικές (ισχύει μόνο για περιπτώσεις υπερεκτίμησης του κανόνα), τότε μαζί με την αναφορά ο εργοδηγός παρέχει μια επεξηγηματική σημείωση με την καθιερωμένη μορφή.

Το έγγραφο παρέχεται επίσης κάθε μήνα. Μετά τις εξηγήσεις του εργοδηγού, το τεχνικό τμήμα - ο εργοδηγός και το αφεντικό του - βγάζει τα συμπεράσματά του. Στο τέλος της αναφοράς, ο διευθυντής βάζει την υπογραφή, το αντίγραφο και την ημερομηνία.

ΣΗΜΕΙΩΣΗ. Ένα αντίγραφο της επεξηγηματικής σημείωσης σχετικά με τις αποκλίσεις δημιουργείται επίσης και αποθηκεύεται μαζί με ένα αντίγραφο του κύριου εντύπου M-29.

Έλεγχος προμήθειας υλικών

Ο εργοδηγός δίνει ιδιαίτερη προσοχή στη διαδικασία προμήθειας οικοδομικών υλικών, καθώς και στις δομές παραγωγής για την εργασία. Για να γίνει αυτό, πρέπει να έχει πάντα στη διάθεσή του μια λεγόμενη κάρτα συλλογής. Συντάσσεται σε τουλάχιστον 3 αντίγραφα:

- για τον εργοδηγό (παραμένει στο χέρι σε όλη τη διαδικασία κατασκευής).

- για υπαλλήλους τεχνικού τμήματος·

- για εταιρεία που ασχολείται με την προμήθεια οικοδομικών εργασιών.

Η κάρτα περιέχει υποχρεωτικές πληροφορίες.

Για να βελτιώσουν τη λογιστική των υλικών, οι κατασκευαστικοί οργανισμοί συχνά καταφεύγουν στη χρήση αναφοράς υλικού. Το έγγραφο χρησιμοποιείται σε περιπτώσεις όπου η οικονομική ευθύνη ανατίθεται στον διαχειριστή ή στον παραγωγό κατασκευαστικών εργασιών. Το έντυπο Μ-19 της έκθεσης υλικού εγκρίνεται με νόμο.

Το έγγραφο περιέχει στοιχεία για όλους τους υπολογισμούς για τις δαπάνες και την παραλαβή υλικών και κεφαλαίου κίνησης. Εάν δεν υπήρξε κίνηση για ορισμένους τύπους ειδών και υλικών, τα δεδομένα σχετικά με αυτά θα πρέπει να αντικατοπτρίζονται στην αναφορά, καθώς οι πληροφορίες σχετικά με τα αποθέματα της αποθήκης πρέπει να παρέχονται πλήρως.

Κανόνες συμπλήρωσης

Συμπληρωματικό παράδειγμαΗ διαδικασία συμπλήρωσης του εγγράφου περιλαμβάνει τα ακόλουθα βήματα:

- Καταχώρηση των αποτελεσμάτων της απογραφής που πραγματοποιήθηκε στην επιχείρηση. Όλα τα υπόλοιπα των λογαριασμών που αντικατοπτρίζονται σε ποσοτικούς και χρηματικούς όρους αντικατοπτρίζονται στις αντίστοιχες στήλες της ουσιώδους αναφοράς. Η ημερομηνία σύνταξης του παραστατικού είναι η ημερομηνία της απογραφής.

- Εμφάνιση των υπολοίπων υλικών πόρων της επιχείρησης. Η συλλογή αυτών των δεδομένων πραγματοποιείται με βάση πρωτογενή λογιστικά έγγραφα, συγκεκριμένα: επιταγές, τιμολόγια, αιτήσεις και άλλα έγγραφα, βάσει των οποίων διενεργούνται εργασίες άφιξης και αναχώρησης υλικών.

- Εισαγωγή πληροφοριών σχετικά με την κίνηση των πόρων που απελευθερώθηκαν στους καταναλωτές κατά την περίοδο αναφοράς. Οι πληροφορίες εισάγονται σε μορφή πίνακα για κάθε καταναλωτή ξεχωριστά. Στο τέλος του πίνακα, θα πρέπει να εμφανίζεται μια συνοπτική γραμμή με την ποσοτική έκφραση και το κόστος των πόρων.

- Υπολογισμός της πραγματικής ποσότητας των υπολειπόμενων υλικών και πόρων στην αποθήκη της επιχείρησης στο τέλος της περιόδου αναφοράς. Για να γίνει αυτό, πρέπει να εκτελέσετε απλές μαθηματικές πράξεις: προσθέστε την παραλαβή υλικών στα υπόλοιπα των πόρων στην αρχή της περιόδου και αφαιρέστε την κατανάλωσή τους.

- Διενέργεια συμφωνίας των δεδομένων που περιλαμβάνονται στην έκθεση υλικού. Όλες οι πληροφορίες που παρουσιάζονται στο έγγραφο πρέπει να είναι σωστές και αξιόπιστες. Για το σκοπό αυτό, πραγματοποιείται συμφωνία σε όλα τα παρακείμενα συνεργεία της επιχείρησης και στη συνέχεια η αναφορά αποστέλλεται στον λογιστή για περαιτέρω επαλήθευση των στοιχείων.

Η παροχή αναφοράς για τα υλικά δεν είναι υποχρεωτική· η διαθεσιμότητά της μπορεί να οφείλεται σε ανάγκες παραγωγής. Η προετοιμασία του εγγράφου συνήθως ανατίθεται στον οικονομικά υπεύθυνο και η διαδικασία ελέγχου της ορθότητας της συμπλήρωσης της αναφοράς και της αξιοπιστίας των ανακλώμενων δεικτών πραγματοποιείται από έναν λογιστή.

§ Περιλαμβάνει μια λίστα με τα χρησιμοποιούμενα υλικά και τις μετρήσεις τους. Επιπλέον, ο διαχειριστής καταγράφει μόνο ποσοτικές αξίες και οι τιμές κόστους καταγράφονται από τον λογιστή.

§ Παραλαβή υλικών πόρων ανά πηγή.

§ Δαπάνες υλικών πόρων ανά περιοχή.

§ Τα υπόλοιπα αθροίζονται στο τέλος του μήνα

Η αναφορά M-19 πρέπει να ληφθεί απευθείας από το λογιστήριο το αργότερο την 3η ημέρα του επόμενου μήνα. Ο οικονομικά υπεύθυνος πρέπει να προστατεύει την έκθεσή του. Εάν η αναφορά αντικατοπτρίζει μέσες τιμές, τότε όλα αυτά μπαίνουν στη δήλωση Νο. 10 και στο τέλος εμφανίζονται σημαντικές διαφορές. Αυτές μπορεί επίσης να είναι ζημιές που εξαλείφονται από τον οικονομικά υπεύθυνο.

Το λογιστήριο ελέγχει:

1. Τα υπόλοιπα συγκρίνονται με τον προηγούμενο μήνα

2. Διαθεσιμότητα πρωτογενών εγγράφων και σωστή συμπλήρωσή τους

3. Η ορθότητα των υπολοίπων προσδιορίζεται με επιλεκτική ή συνεχή μέθοδο (εξισορρόπηση Μ-19)

4. Ρεκόρ τιμών για υλικά

5. Εναρμονίστε τα δεδομένα από τις εκθέσεις M-19 και M-29 για την ίδια περίοδο.

6. Συνοψίστε όλες τις αναφορές M-19 και αντικατοπτρίστε το στη δήλωση 10.

Αναφορά στο έντυπο Μ-29

§ Εισέρχεται στο τμήμα παραγωγής και τεχνικής υποστήριξης ή υπεύθυνος τυποποίησης

§ Πριν ο διευθυντής συντάξει μια αναφορά, επαληθεύονται τα δεδομένα αποθέματος, τα πιστοποιητικά αποδοχής εξοπλισμού και ένα αρχείο καταγραφής αντικειμένων της εργασίας που εκτελείται

Σύμφωνα με το Μ-29, συντάσσεται η Εφημερίδα της Διαταγής Νο 10, όπου καθορίζεται το κόστος παραγωγής του μήνα.

Έλεγχος αναφοράς M-29:

1. Τα δεδομένα M-29 και M-19 συγκρίνονται (στο αναλώσιμο μέρος)

2. Ελέγχεται η συμπλήρωση και διαθεσιμότητα παραστατικών κατανάλωσης

3. Ο όγκος της παραγωγής επαληθεύεται με ημερολόγια παραγωγής εργαζομένων, πιστοποιητικά παράδοσης, πιστοποιητικά παράδοσης, απογραφή εργασιών σε εξέλιξη και, τέλος, επαληθεύονται οι πραγματικοί όγκοι των πόρων που δαπανήθηκαν σύμφωνα με τα πρότυπα.

Μέθοδος λειτουργικής λογιστικής (υπόλοιπου) λογιστικής αποθήκης

Σε περίπτωση ζημιάς, ο οικονομικά υπεύθυνος βάσει της σύμβασης πρέπει να αποζημιώσει το 100% του κόστους της ζημίας.

Τα ουσιαστικά υπεύθυνα άτομα που έχουν την ευθύνη για τη λογιστική του συστήματος των αποθεμάτων (διαχειριστές αποθήκης, αποθηκευτές) μπορούν να χρησιμοποιήσουν τη μέθοδο λειτουργικής λογιστικής και τη μέθοδο των αναφορών υλικού.

Μέθοδος αναφορών υλικού (M-19)χρησιμοποιείται όταν η αποθήκη βρίσκεται σε μεγάλη απόσταση από το κεντρικό λογιστήριο ή όταν η προμήθεια υλικών περιορίζεται από περίοδο

Οι αναφορές υλικών, συμπεριλαμβανομένης μιας αναφοράς στο έντυπο M-19, χρησιμοποιούνται στις περισσότερες περιπτώσεις για να ληφθούν υπόψη τα υλικά σε οργανισμούς με εστίαση στην κατασκευή. Σε αυτό το άρθρο θα μιλήσουμε λεπτομερώς για το ποιος, πώς και πότε πρέπει να συμπληρώσει αυτήν τη φόρμα, καθώς και θέματα όπως η διάρκεια ζωής της αναφοράς υλικού και επιλογές για τη χρήση της.

Υποχρεώσεις και ευθύνες για τη συμπλήρωση του εντύπου Μ-19

Από το 2013, η ρωσική νομοθεσία έχει καταργήσει την υποχρέωση των οργανισμών να χρησιμοποιούν τυποποιημένα έντυπα κατά την προετοιμασία υλικών εκθέσεων. Τώρα οι εταιρείες έχουν το δικαίωμα να αποφασίσουν ανεξάρτητα αν θα χρησιμοποιήσουν το έντυπο M-19 ή θα το αναπτύξουν οι ίδιες.

Σπουδαίος! Εάν, ωστόσο, ο επικεφαλής λογιστής της επιχείρησης αποφασίσει να αποδεχθεί μια έκθεση με αυτή τη μορφή, τότε αυτή η απόφαση πρέπει να τεκμηριωθεί και να συμπεριληφθεί στη λογιστική πολιτική του οργανισμού.

Ένα τέτοιο έγγραφο πρέπει να συμπληρωθεί από τον οικονομικά υπεύθυνο που ασχολείται με οικοδομικές εργασίες. Τέτοια πρόσωπα μπορεί να περιλαμβάνουν τους ακόλουθους υπαλλήλους του οργανισμού:

- Επικεφαλής σε ένα εργοτάξιο?

- Εκτελεστής στο εργοτάξιο, εάν έχει τις κατάλληλες δυνάμεις και δεξιότητες.

- Υπάλληλος λογιστηρίου υπεύθυνος για το γραφείο υλικών.

Εφαρμογή αναφοράς υλικού

Δεδομένου ότι η έκθεση υλικού αντικατοπτρίζει την κίνηση των δομικών υλικών, περιλαμβάνει όλα τα υλικά, ακόμη και αυτά για τα οποία δεν υπήρχαν εισπράξεις ή έξοδα. Για την επιβεβαίωση των εισπράξεων και των εξόδων που αναφέρονται στην έκθεση, ο οικονομικά υπεύθυνος υποβάλλει μαζί με την έκθεση όλα τα κύρια έγγραφα - τιμολόγια, εντολές παραλαβής και εξόδων, τιμολόγια ζήτησης, δηλώσεις ορίων παραλαβής κ.λπ. Η αναφορά υλικού σάς επιτρέπει να εκτιμήσετε το κόστος των υλικών, επομένως χρησιμοποιείται για την ανάλυσή τους.

Προκαταρκτική εργασία κατά την προετοιμασία μιας έκθεσης στο έντυπο M-19

Πριν συντάξετε μια έκθεση υλικού, πρέπει να ολοκληρώσετε μια σειρά από υποχρεωτικές ενέργειες. Πρώτα απ 'όλα, η επιχείρηση ελέγχει τη διαθεσιμότητα ορισμένων υλικών και τα συμβιβάζει με λογιστικά δεδομένα - ένα είδος αποθέματος. Αυτό το μέτρο είναι απαραίτητο για την αξιοπιστία της έκθεσης υλικού. Για το σκοπό αυτό δημιουργείται επιτροπή απογραφής, η οποία πρέπει να είναι παρούσα κατά την απογραφή πλήρως. Είναι επίσης απαραίτητο να συγκεντρωθεί πρώτα όλη η πρωτογενής τεκμηρίωση βάσει της οποίας έγινε η παραλαβή και η δαπάνη των ειδών απογραφής για την περίοδο αναφοράς.

Σύνταξη έκθεσης υλικού στο έντυπο Μ-19

Έτσι, η απογραφή έχει ολοκληρωθεί, τα πρωτογενή λογιστικά έγγραφα έχουν συγκεντρωθεί και μπορείτε να ξεκινήσετε τη σύνταξη της έκθεσης. Μια έκθεση υλικού συντάσσεται στο έντυπο Μ-19 με την ακόλουθη σειρά:

- Η αναφορά περιέχει πληροφορίες σχετικά με την ποσότητα και το κόστος των πραγματικών υπολειπόμενων υλικών με βάση τα αποτελέσματα του ελέγχου της διαθεσιμότητάς τους.

- Στη συνέχεια, η αναφορά περιλαμβάνει πληροφορίες σχετικά με προηγούμενα ληφθέντα αγαθά με βάση το πρωτεύον προϊόν. Τα έγγραφα που επιβεβαιώνουν την παραλαβή μπορεί να περιλαμβάνουν επιταγές, εντολές παραλαβής ή τιμολόγια, καθώς και αποδείξεις.

- Στη συνέχεια, η αναφορά περιλαμβάνει πληροφορίες σχετικά με την έκδοση και πώληση ειδών απογραφής από την αποθήκη. Αυτές οι συναλλαγές καταχωρούνται ως συνολική ποσότητα και ποσό που υπολογίζεται με βάση κάθε συναλλαγή κατανάλωσης και πώλησης υλικού.

- Η έκθεση είναι έτοιμη. Τώρα μεταφέρεται σε όλα τα τμήματα του οργανισμού για τα οποία είναι σημαντικό για τη συμφιλίωση. Τέλος, η έκθεση πηγαίνει στο λογιστήριο.

- Ο λογιστής που είναι υπεύθυνος για το γραφείο υλικού ελέγχει την ορθότητα της αναφοράς και καταχωρεί τα πραγματικά λογιστικά υπόλοιπα στη δεύτερη σελίδα της έκθεσης.

Σπουδαίος! Η ημερομηνία προετοιμασίας της αναφοράς για το Έντυπο Μ-19 δεν πρέπει να διαφέρει από την ημερομηνία της απογραφής.

Κανόνες για την προετοιμασία αναφοράς στο έντυπο M-19

Η προετοιμασία της έκθεσης ξεκινά με την επιλογή της μορφής με την οποία θα πραγματοποιηθεί. Αυτή τη στιγμή, ο οργανισμός έχει την ευκαιρία να δημιουργήσει ανεξάρτητα μορφές πρωτογενούς τεκμηρίωσης, που είναι η υλική αναφορά. Δεδομένου ότι το άρθρο μας εξακολουθεί να είναι συνδεδεμένο με μια συγκεκριμένη φόρμα, θα σας ενημερώσουμε για τους κανόνες προετοιμασίας μιας αναφοράς για το έντυπο M-19.

Σπουδαίος! Θα πρέπει να συμπληρώσετε το Έντυπο Μ-19 με το χέρι (με ευανάγνωστο και κατανοητό χειρόγραφο) ή χρησιμοποιώντας εξοπλισμό γραφείου. Η αναφορά υλικού δημιουργείται σε ένα μόνο αντίγραφο και στη συνέχεια, εάν είναι απαραίτητο, αντιγράφεται.

Η πλήρωση ξεκινά πάντα με το σχεδιασμό της σελίδας τίτλου. Για να μάθετε ποια στοιχεία πρέπει να συμπληρωθούν, δείτε τον παρακάτω πίνακα.

Σπουδαίος! Στη σελίδα τίτλου, στην επάνω δεξιά και επάνω αριστερή γωνία, αφήνονται κενές θέσεις για την τοποθέτηση των θεωρήσεων επιθεωρητών. Μπορούν να είναι ο προϊστάμενος του τμήματος και ο επικεφαλής λογιστής.

| Στάδιο προετοιμασίας της έκθεσης | Πληροφορίες που περιλαμβάνονται στην έκθεση σε αυτό το στάδιο |

| Σχεδιασμός σελίδας τίτλου | Δεδομένα του αντικειμένου του οποίου τα είδη αποθέματος υπόκεινται σε λογιστική. MOL δεδομένα. Περίοδος αναφοράς. Ημερομηνία συμπλήρωσης του εντύπου M-19. Αριθμός συνημμένων εγγράφων (απόδειξης και βεβαιώσεων εξόδων). |

| Συμπληρώνοντας το τμήμα του πίνακα της δεύτερης σελίδας | Ονοματολογία αριθμός αγαθών και υλικών. Ονομασία αγαθών και υλικών. Κόστος μιας μονάδας υλικού. Μονάδα μέτρησης ειδών αποθέματος; Ποσότητα ειδών απογραφής. Συνολικό κόστος. |

| Συμπλήρωση της τρίτης σελίδας του Εντύπου Μ-19 από λογιστή | Αρχικό υπόλοιπο (ποσότητα και ποσότητα ειδών αποθέματος). Παραλαβή και κατανάλωση αγαθών για την περίοδο αναφοράς. Το συνολικό ποσό των ειδών αποθέματος που εκδόθηκαν. |

Περίοδος αποθήκευσης για αναφορές υλικού

Τα λογιστικά έγγραφα, συμπεριλαμβανομένης της έκθεσης υλικού στο Έντυπο Μ-19, δεν καταστρέφονται αμέσως μετά την προετοιμασία και τη χρήση για τον προορισμό τους.

Σπουδαίος! Τα λογιστικά έγγραφα πρέπει να αποθηκεύονται σε χωριστούς φακέλους για περίοδο τουλάχιστον πέντε ετών.

Η περίοδος αποθήκευσης για μια έκθεση υλικού μπορεί επίσης να είναι πέντε χρόνια, αλλά όχι λιγότερο. Η περίοδος αποθήκευσης καθορίζεται από τους τοπικούς κανονισμούς του οργανισμού στον οποίο συντάσσεται η τεκμηρίωση.