Λογιστική για την εθελοντική ασφάλιση υγείας παραδείγματα πρόσθετων εισφορών. Λογιστική

Πώς να καταχωρίσετε ένα ασφάλιστρο που καταβάλλεται σε έναν ασφαλιστή; Πώς υπολογίζεται το πρότυπο στο πρόγραμμα 1C: Accounting 8, έκδοση 3.0; Πώς λαμβάνεται υπόψη το μπόνους που καταβάλλεται για απολυμένους υπαλλήλους; Θα βρείτε απαντήσεις σε αυτές τις ερωτήσεις στο άρθρο των ειδικών της 1C.

Η εθελοντική ιατρική ασφάλιση είναι ένα είδος προσωπικής ασφάλισης (άρθρο 934 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας), υπό τους όρους της οποίας:

- ένα μέρος (ο ασφαλιστής) αναλαμβάνει να καταβάλει το ποσό ασφάλισης που ορίζεται από τη σύμβαση σε περίπτωση που συμβεί ένα συμβάν (ασφαλισμένο συμβάν) που καθορίζεται στη σύμβαση στη ζωή του πολίτη (ασφαλισμένου) που αναφέρεται στη σύμβαση.

- το άλλο μέρος (ο αντισυμβαλλόμενος) αναλαμβάνει να καταβάλει στον ασφαλιστή το ασφάλιστρο που ορίζει η σύμβαση.

- ιατρικές και άλλες υπηρεσίες λόγω διαταραχής της υγείας ενός ατόμου ή της κατάστασης ενός ατόμου που απαιτεί την οργάνωση και την παροχή τέτοιων υπηρεσιών·

- τη λήψη προληπτικών μέτρων που μειώνουν ή εξαλείφουν τον βαθμό των επικίνδυνων απειλών για τη ζωή ή την υγεία ενός ατόμου.

Cheat sheet στο άρθρο από τους συντάκτες του BUKH.1S για όσους δεν έχουν χρόνο

1. Η εθελοντική ασφάλιση υγείας (VHI) είναι ένα είδος προσωπικής ασφάλισης.

2. Το αντικείμενο του VHI είναι συνήθως περιουσιακά συμφέροντα που συνδέονται με πληρωμή για ιατρικές και άλλες υπηρεσίες λόγω της διαταραχής της υγείας ενός ατόμου.

3. Το VHI για τους εργαζόμενους είναι ένα από τα στοιχεία του κόστους εργασίας.

4. Τα ασφάλιστρα για VHI αναγνωρίζονται ως έξοδα υπό ορισμένες προϋποθέσεις που καθορίζονται στην υποπαράγραφο 16 του άρθρου 255 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

5. Ένας εργοδότης μπορεί να εκδώσει ένα ή περισσότερα ασφαλιστήρια συμβόλαια σε εργαζόμενους από διαφορετικές εταιρείες με ασφαλιστική κάλυψη για διαφορετικούς τύπους υπηρεσιών.

6. Για να μπορέσει η εταιρεία να μειώσει τη βάση φόρου εισοδήματος στο κόστος των συμβολαίων, η εταιρεία πρέπει να λάβει υπόψη το ανώτατο όριο για το κόστος εργασίας. Το πρότυπο υπολογίζεται με βάση το ύψος του κόστους εργασίας για όλους τους υπαλλήλους του οργανισμού και όχι μόνο για τους ασφαλισμένους.

7. Τα έξοδα VHI αναγνωρίζονται στη φορολογική λογιστική όχι νωρίτερα από την περίοδο αναφοράς κατά την οποία μεταφέρεται το ασφάλιστρο. Τα έξοδα αναγνωρίζονται με τη σταθερή μέθοδο κατά τη διάρκεια της σύμβασης.

8. Τα ποσά που μεταφέρονται βάσει συμβάσεων VHI δεν υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων και δεν υπόκεινται σε ασφάλιστρα εάν η συμφωνία ισχύει για τουλάχιστον ένα έτος.

9. Στη λογιστική, τα έξοδα για προαιρετική ασφάλιση υγείας περιλαμβάνονται στα έξοδα της περιόδου που αφορούν.

10. Οι πληρωμές VHI αντικατοπτρίζονται στη χρέωση των λογαριασμών κόστους (για παράδειγμα, λογαριασμός 20 «Κύρια παραγωγή», λογαριασμός 26 «Γενικά επιχειρηματικά έξοδα», 44 «Έξοδα πωλήσεων»).

11. Σε αντίθεση με τη φορολογική λογιστική, στην οποία οι δαπάνες για εθελοντική ασφάλιση υγείας είναι τυποποιημένες, στη λογιστική αυτές οι δαπάνες αναγνωρίζονται χωρίς περιορισμούς.

Αναγνώριση δαπανών VHI σε λογιστικά και φορολογικά λογιστικά

Η εθελοντική ασφάλιση υγείας των εργαζομένων δεν αποτελεί μόνο μέρος του λεγόμενου «κοινωνικού πακέτου», το οποίο υποδηλώνει έμμεσα την ευημερία του εργοδότη, αλλά και ένα από τα στοιχεία του κόστους εργασίας.

Η υποπαράγραφος 16 του άρθρου 255 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας προβλέπει ορισμένες προϋποθέσεις υπό τις οποίες τα ασφάλιστρα VHI αναγνωρίζονται ως έξοδα:

- μια σύμβαση εθελοντικής προσωπικής ασφάλισης εργαζομένων, η οποία προβλέπει την πληρωμή από τους ασφαλιστές των ιατρικών εξόδων των ασφαλισμένων εργαζομένων, πρέπει να συναφθεί για περίοδο τουλάχιστον ενός έτους.

- ο ασφαλιστικός οργανισμός πρέπει να διαθέτει άδεια που έχει εκδοθεί σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας για την άσκηση του σχετικού τύπου δραστηριότητας·

- Τα έξοδα για εθελοντική ασφάλιση υγείας αναγνωρίζονται σε ένα πρότυπο που δεν υπερβαίνει το 6 τοις εκατό του ποσού του κόστους εργασίας. Κατά τον υπολογισμό του προτύπου, το κόστος εργασίας δεν περιλαμβάνει τα ποσά των πληρωμών (εισφορών) που προβλέπονται στην υποπαράγραφο 16 του άρθρου 255 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Δεν έχει σημασία αν ο εργαζόμενος έχει ένα ή περισσότερα ασφαλιστήρια συμβόλαια από διαφορετικές εταιρείες που καλύπτουν διαφορετικούς τύπους υπηρεσιών. Το κύριο πράγμα είναι να ληφθεί υπόψη το μέγιστο όριο για το κόστος εργασίας (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 29 Ιουλίου 2013 Αρ. 03-03-06/1/30023).

Ο υπολογισμός του προτύπου περιλαμβάνει επίσης τις δαπάνες των εργοδοτών βάσει συμβάσεων για την παροχή ιατρικών υπηρεσιών που συνάπτονται υπέρ εργαζομένων για περίοδο τουλάχιστον ενός έτους με ιατρικούς οργανισμούς που διαθέτουν κατάλληλες άδειες για την άσκηση ιατρικών δραστηριοτήτων.

Το πρότυπο θα πρέπει να υπολογίζεται με βάση το ύψος του κόστους εργασίας για όλους τους υπαλλήλους του οργανισμού και όχι μόνο για τους ασφαλισμένους. Ο υπολογισμός περιλαμβάνει επίσης την αμοιβή σε άτομα που εργάζονται στο πλαίσιο αστικών συμβάσεων (ρήτρα 21 του άρθρου 255 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 4 Ιουνίου 2008 Αρ. 03-03-06/2-65 , Ομοσπονδιακή Φορολογική Υπηρεσία για τη Μόσχα με ημερομηνία 28 Φεβρουαρίου .2007 Αρ. 28-11/018463.2). Η βάση για τον υπολογισμό του μέγιστου ποσού των δαπανών για την εθελοντική ασφάλιση υγείας καθορίζεται από το σωρευτικό σύνολο από την αρχή της φορολογικής περιόδου (ρήτρα 3 του άρθρου 318 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Εάν το ασφαλιστήριο συμβόλαιο καλύπτει πολλές φορολογικές περιόδους, τότε καθορίζεται η βάση (επιστολές από την Ομοσπονδιακή Φορολογική Υπηρεσία για τη Μόσχα με ημερομηνία 6 Μαΐου 2010 No. 16-15-/047749@ και ημερομηνία 22 Αυγούστου 2008 No. 21-11/079061 @):

- σε σωρευτική βάση αρχής γενομένης από την ημερομηνία έναρξης ισχύος της ασφαλιστικής σύμβασης εντός της φορολογικής περιόδου στην οποία αναφέρεται·

- από την επόμενη φορολογική περίοδο μέχρι τη λήξη της ασφαλιστικής σύμβασης.

Τα έξοδα VHI αναγνωρίζονται στη φορολογική λογιστική όχι νωρίτερα από την περίοδο αναφοράς (φορολογική) κατά την οποία το ασφάλιστρο μεταφέρεται σύμφωνα με τους όρους της σύμβασης. Τα έξοδα αναγνωρίζονται ομοιόμορφα κατά τη διάρκεια της συμφωνίας σε αναλογία με τον αριθμό των ημερολογιακών ημερών της συμφωνίας στην αντίστοιχη περίοδο αναφοράς (φορολογική) (ρήτρα 6 του άρθρου 272 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 14 Μαΐου 2012 αριθ. 03-03-06/1/244 και αρ. 03-03-06/1/245).

Τα ποσά που μεταφέρονται στο πλαίσιο εθελοντικών συμφωνιών ασφάλισης υγείας δεν υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων (ρήτρα 3 του άρθρου 213 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) και επίσης δεν υπόκεινται σε ασφάλιστρα για περίοδο σύμβασης τουλάχιστον ενός έτους (ρήτρα 5 του μέρους 1 του άρθρου 9 του Ομοσπονδιακού Νόμου της 24ης Ιουλίου 2009 Αρ. 212-FZ, παράγραφος 5, ρήτρα 1, άρθρο 20.2 του Ομοσπονδιακού Νόμου της 24ης Ιουλίου 1998 Αρ. 125-FZ).

Στη λογιστική, τα έξοδα για την εθελοντική ιατρική ασφάλιση των εργαζομένων περιλαμβάνονται στα έξοδα κατά την περίοδο με την οποία σχετίζονται (ρήτρα 65 των Κανονισμών για τη λογιστική και την οικονομική αναφορά στη Ρωσική Ομοσπονδία, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 29ης Ιουλίου , 1998 Αρ. 5 Λογιστικοί Κανονισμοί «Λογιστική Πολιτική» PBU 1/2008, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 6ης Οκτωβρίου 2008 Αρ. 106n, εφεξής PBU 1/2008).

Οι πληρωμές VHI αντικατοπτρίζονται στη χρέωση των λογαριασμών κόστους (για παράδειγμα, λογαριασμός 20 «Κύρια παραγωγή», λογαριασμός 26 «Γενικά επιχειρηματικά έξοδα», 44 «Έξοδα πωλήσεων»). Εάν ένας οργανισμός μετέφερε ασφάλιστρα για άτομα που δεν έχουν σχέση εργασίας μαζί του, τότε στην περίπτωση αυτή τα έξοδα αναγνωρίζονται ως άλλα για τον οργανισμό και αντικατοπτρίζονται στη χρέωση του υπολογαριασμού 91.02 «Άλλα έξοδα» (ρήτρα 11 του PBU 10 /99).

Σε αντίθεση με τη φορολογική λογιστική, στην οποία οι δαπάνες για εθελοντική ασφάλιση υγείας είναι τυποποιημένες, στη λογιστική αυτές οι δαπάνες αναγνωρίζονται χωρίς περιορισμούς. Εάν προκύψουν διαφορές, θα πρέπει να αντικατοπτρίζονται στη λογιστική σύμφωνα με τους Λογιστικούς Κανονισμούς «Λογιστική για υπολογισμούς φόρου εισοδήματος» PBU 18/02, εγκεκριμένος. με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 19ης Νοεμβρίου 2002 Αρ. 114n (εφεξής PBU 18/02).

Στην έκδοση 3.0 "1C: Accounting 8", για να αντικατοπτρίζει τους διακανονισμούς για ασφάλιση περιουσίας και προσωπικού (εκτός από διακανονισμούς για κοινωνική ασφάλιση και υποχρεωτική ιατρική ασφάλιση), σε σχέση με τους οποίους ο οργανισμός ενεργεί ως ασφαλισμένος, λογαριασμός 76.01 "Διακανονισμοί για περιουσία, προσωπική και εθελοντική ασφάλιση» προορίζεται. Στο λογαριασμό έχουν ανοίξει δευτερεύοντες λογαριασμοί δεύτερου επιπέδου:

- 76.01.1 «Υπολογισμοί για περιουσία και προσωπική ασφάλιση».

- 76.01.2 «Πληρωμές (εισφορές) για εθελοντική ασφάλιση σε περίπτωση θανάτου και σωματικής βλάβης».

- 76.01.9 «Πληρωμές (εισφορές) για άλλα είδη ασφάλισης».

Εφάπαξ καταβολή ασφαλίστρων

Ας εξετάσουμε ένα παράδειγμα στο οποίο ένας οργανισμός μεταφέρει ένα εφάπαξ ασφάλιστρο στον ασφαλιστή υπέρ των εργαζομένων, μετά το οποίο τα ασφάλιστρα για VHI λαμβάνονται αυτόματα υπόψη σύμφωνα με τις απαιτήσεις του PBU 10/99 και του άρθρου 272 του φόρου Κώδικας της Ρωσικής Ομοσπονδίας.

Παράδειγμα 1

|

Ο οργανισμός Andromeda LLC (εφαρμόζει το γενικό φορολογικό σύστημα, διατάξεις της PBU 18/02) σύναψε εθελοντική σύμβαση ασφάλισης υγείας για την παροχή ιατρικών υπηρεσιών με ασφαλιστική εταιρεία που έχει άδεια να ασκεί το αντίστοιχο είδος δραστηριότητας στη Ρωσική Ομοσπονδία υπέρ τους υπαλλήλους της. Η συμφωνία συνήφθη για περίοδο 1 έτους - από 01/01/2015 έως 31/12/2015 και τέθηκε σε ισχύ την 01/01/2015. Το ποσό του ασφαλίστρου είναι 480.000,00 RUB. Το ασφάλιστρο καταβλήθηκε εφάπαξ τον Δεκέμβριο του 2014. Κατά τη διάρκεια του έτους, ο αριθμός των ασφαλισμένων που καθορίζονται στη σύμβαση δεν αλλάζει. Σύμφωνα με τη λογιστική πολιτική της Andromeda LLC, οι δαπάνες για εθελοντική ασφάλιση υγείας ταξινομούνται πλήρως ως έμμεσες δαπάνες. Τα γενικά λειτουργικά έξοδα περιλαμβάνονται στο κόστος πωλήσεων («άμεση κοστολόγηση»). Το κόστος εργασίας για τον υπολογισμό του προτύπου με σκοπό την αναγνώριση των εξόδων VHI παρουσιάζεται στον Πίνακα 1. Πίνακας 1 Κόστος εργασίας για το 2015

|

Για να καταχωρίσετε μια εφάπαξ πληρωμή ασφαλίστρου βάσει συμφωνίας VHI στην έκδοση 3.0 "1C: Accounting 8", πρέπει να δημιουργήσετε ένα τυπικό έγγραφο λογιστικού συστήματος Διαγραφή από έναν τρέχοντα λογαριασμό (ενότητα Τράπεζα και ταμεία -> Τράπεζα δηλώσεις). Το έγγραφο μπορεί να δημιουργηθεί χειροκίνητα ή με βάση το έγγραφο εντολής πληρωμής. Όταν χρησιμοποιείτε την υπηρεσία 1C:DirectBank, η λήψη του εγγράφου γίνεται αυτόματα. Να σας υπενθυμίσουμε ότι αυτή η υπηρεσία σας επιτρέπει να ανταλλάσσετε έγγραφα με τράπεζες απευθείας, χωρίς το πρόγραμμα Client-Bank.*

Σημείωση:

Στο πρόγραμμα 1C:Accounting 8, έκδοση 3.0, μπορείτε να συνδέσετε την υπηρεσία 1C:DirectBank χρησιμοποιώντας ηλεκτρονική υπογραφή (ES). χωρίς τη χρήση ηλεκτρονικής υπογραφής, με χρήση σύνδεσης και κωδικού πρόσβασης· για εξωτερικό εξάρτημα, καθώς και αποστολή εντολής πληρωμής στην τράπεζα και λήψη ηλεκτρονικής δήλωσης σε κάθε περίπτωση. Όλες οι πληροφορίες είναι διαθέσιμες στην ετικέτα DirectBank. Οι απαντήσεις των ειδικών του 1C σε ερωτήσεις περιλαμβάνουν βίντεο με μια αναλυτική περιγραφή της σειράς των ενεργειών.

Προκειμένου τα καταβληθέντα ποσά να αναγνωρίζονται ομοιόμορφα σύμφωνα με την παράγραφο 6 του άρθρου 272 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, το πρόγραμμα θα πρέπει να χρησιμοποιεί τον μηχανισμό των αναβαλλόμενων δαπανών. Αυτός ο μηχανισμός υποστηρίζεται τόσο στον λογαριασμό 97 «Αναβαλλόμενα έξοδα» όσο και στους υπολογαριασμούς 76.01.2 και 76.01.9 χρησιμοποιώντας subconto Μελλοντικά έξοδα.

Εάν ο χρήστης θέλει να κρατήσει επιπλέον αναλυτικά αρχεία για τους ασφαλισμένους υπαλλήλους, τότε μπορεί να χρησιμοποιηθεί ο λογαριασμός 76.01.2. Στην περίπτωση αυτή, το ποσό του ασφαλίστρου πρέπει να αναφέρεται για κάθε εργαζόμενο σύμφωνα με τον κατάλογο που επισυνάπτεται στη σύμβαση VHI και τον αριθμό των εγγράφων Χρέωση από τρεχούμενο λογαριασμόπρέπει να αντιστοιχεί στον αριθμό των ασφαλισμένων - ένα παραστατικό για κάθε εργαζόμενο. Θα αναφέρουμε στο έγγραφο Χρέωση από τρεχούμενο λογαριασμότις ακόλουθες λεπτομέρειες (Εικ. 1):

Ρύζι. 1. Καταβολή ασφαλίστρων

|

Πεδίο |

Δεδομένα |

|

"Τύπος λειτουργίας" |

Άλλες διαγραφές |

|

"Χρεωστικός λογαριασμός" |

Ελεγχος 76.01.9 |

|

"Παραλήπτης" και "Αντισυμβαλλόμενοι" |

Όνομα της ασφαλιστικής εταιρείας από τον κατάλογο αντισυμβαλλόμενοι |

|

«Μελλοντικά έξοδα» |

Πρέπει να μεταβείτε στον ομώνυμο κατάλογο και να εισαγάγετε πληροφορίες για το αντίστοιχο είδος δαπάνης (Εικ. 2). Πεδίο Αθροισμαμπορεί να μην συμπληρωθεί, καθώς το άθροισμα των υπολοίπων σύμφωνα με λογιστικά και φορολογικά λογιστικά στοιχεία χρησιμοποιείται για τη διαγραφή μελλοντικών εξόδων. Στο χωράφι Δαπάνεςπρέπει να υποδείξετε το αντίστοιχο άρθρο από το βιβλίο αναφοράς. Με τη μορφή στοιχείου καταλόγου Δαπάνεςστηρίγματα Είδος κατανάλωσηςπρέπει να πάρει την τιμή Εθελοντική προσωπική ασφάλιση, η οποία προβλέπει την πληρωμή των ιατρικών εξόδων από τους ασφαλιστές |

|

"Υποδιαίρεση" |

Η αντίστοιχη διαίρεση από τον ομώνυμο κατάλογο. Εάν η λογιστική για τα έξοδα VHI πραγματοποιείται από το τμήμα, τότε πρέπει να δημιουργήσετε πολλά έγγραφα Χρέωση από τρεχούμενο λογαριασμόυποδεικνύοντας τα αρμόδια τμήματα |

Μετά τη συμπλήρωση του εγγράφου Χρέωση από τρεχούμενο λογαριασμόθα δημιουργηθούν οι ακόλουθες καλωδιώσεις:

Χρέωση 76.01.9 Πίστωση 51 - για το ποσό του εφάπαξ ασφαλίστρου που καταβλήθηκε στον ασφαλιστή.

Για φορολογικούς λογιστικούς σκοπούς για φόρο εισοδήματος, το αντίστοιχο ποσό καταχωρείται επίσης στον πόρο Ποσό NU Dt 76.01.9.

Έτσι, το εφάπαξ που καταβάλλεται στον ασφαλιστή λαμβάνεται υπόψη ως μέρος των απαιτήσεων της Andromeda LLC και το ασφάλιστρο θα περιλαμβάνεται στα έξοδα για λογιστικούς και φορολογικούς σκοπούς κατά τη διάρκεια της ασφαλιστικής σύμβασης.

Στο 1C: Λογιστική 8, ο αυτόματος υπολογισμός των εξόδων VHI πραγματοποιείται σε τρία στάδια κατά τη μηνιαία επεξεργασία Κλείσιμο του μήνα:

- στο πρώτο στάδιο μέρος του ασφαλίστρου διαγράφεται στους λογαριασμούς κόστους σύμφωνα με τις παραμέτρους διαγραφής που έχουν οριστεί με τη μορφή του στοιχείου καταλόγου Μελλοντικά έξοδα;

- στο δεύτερο στάδιο- όταν εκτελείτε μια λειτουργία ρουτίνας υπολογίζεται το μέγιστο ποσό δαπανών για την εθελοντική ασφάλιση υγείας που θα συμπεριληφθεί στις δαπάνες·

- στο τρίτο στάδιο- όταν εκτελείτε μια λειτουργία ρουτίνας ή Λογαριασμός κλεισίματος 44 «Κόστος διανομής»Τα έξοδα για εθελοντική ασφάλιση υγείας που αντικατοπτρίζονται στους λογαριασμούς κόστους διαγράφονται σύμφωνα με τις λογιστικές πολιτικές του οργανισμού. Ταυτόχρονα, τα έξοδα που σχετίζονται με τον τρέχοντα μήνα για εθελοντική ιατρική ασφάλιση αναγνωρίζονται πλήρως στη λογιστική και στη φορολογική λογιστική - εντός των ορίων του προτύπου που υπολογίζεται σύμφωνα με την παράγραφο 3 του άρθρου 318 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας .

Ας εξετάσουμε όλα τα στάδια του αυτόματου υπολογισμού των εξόδων VHI για το Παράδειγμα 1, που πραγματοποιήθηκαν τον Ιανουάριο του 2015. Τακτική λειτουργία Διαγραφή αναβαλλόμενων δαπανώνΤο μέρος του ασφαλίστρου που μπορεί δυνητικά να αναγνωριστεί ως έξοδα προσδιορίζεται:

480.000,00 RUB / 365 ημέρες x 31 ημέρες = 40.767,12 RUB

Είναι αυτό το ποσό που καταχωρείται στην εγγραφή λογιστικού μητρώου με την ανάρτηση:

Χρεωστική 26 Πίστωση 76.01.9.

Επίσης, για λόγους φορολογίας εισοδήματος, καταχωρείται μια εγγραφή στους πόρους Ποσό NU Dt και Ποσό NU Kt.

Το σχήμα 3 δείχνει Βοήθεια-υπολογισμός διαγραφής μελλοντικών εξόδωνγια τον Ιανουάριο του 2015.

Ρύζι. 3. Βεβαίωση-υπολογισμός διαγραφής αναβαλλόμενων δαπανών

Τακτική λειτουργία Υπολογισμός μεριδίων διαγραφής έμμεσων δαπανώνΤο πρότυπο για τα έξοδα VHI υπολογίζεται:

300.000,00 RUB x 6% = 18.000,00 RUB

Το έγγραφο δεν δημιουργεί λογιστικές εγγραφές, αλλά σε μητρώα πληροφοριών Μερίδια διαγραφής έμμεσων δαπανώνΚαι Υπολογισμός της κατανομής του κόστουςεισάγονται οι αντίστοιχες εγγραφές. Το σχήμα 4 δείχνει για τον Ιανουάριο του 2015.

Ρύζι. 4. Πιστοποιητικό-υπολογισμός δαπανών δελτίων για VHI Ιανουαρίου 2015

Τακτική λειτουργία Κλείσιμο λογαριασμών 20, 23, 25, 26Τα έξοδα VHI διαγράφονται με την ανάρτηση:

Χρέωση 90.08.1 Πίστωση 26 - στο ποσό των 40.767,12 ρούβλια.

Τα ποσά εγγράφονται επίσης σε ειδικούς πόρους του λογιστικού μητρώου που προορίζονται για τη λογιστική φορολογίας εισοδήματος:

Ποσό NU Dt 90.08.1 και Ποσό NU Kt 26 - για το ποσό των δαπανών εντός του προτύπου (18.000 RUB). Ποσό PR Dt 90.08.1 και Ποσό PR Kt 26 - για σταθερή διαφορά (22.767,12 RUB).

Μετά την ολοκλήρωση της λειτουργίας ρουτίνας Υπολογισμός φόρου εισοδήματος, θα αναγνωριστεί μόνιμη φορολογική υποχρέωση (PNO) ύψους 4.553,42 RUB. Επίσης, τα έξοδα VHI θα υπολογίζονται μηνιαίως μέχρι τη λήξη της σύμβασης. Έτσι, τον Φεβρουάριο του 2015:

- μέρος του ασφαλίστρου που διαγράφηκε από τον λογαριασμό στις 01/76/9 - 36.821,92 RUB. (439.232,88 RUB / 334 ημέρες x 28 ημέρες)

- τυπικές δαπάνες για εθελοντική ασφάλιση υγείας - 17.820,00 ρούβλια. (597.000,00 x 6% RUB - 18.000,00 RUB);

- Οι δαπάνες για εθελοντική ασφάλιση υγείας στη φορολογική λογιστική ανέρχονται σε 17.820,00 ρούβλια, γεγονός που δημιουργεί μια σταθερή διαφορά στο ποσό των 19.001,92 ρούβλια.

Τον Δεκέμβριο του 2015, το κατ' αποκοπή ποσό του ασφάλιστρου που καταβλήθηκε διαγράφεται πλήρως από τον λογαριασμό 76.01.9 και το μέγιστο ποσό δαπανών για εθελοντική ασφάλιση υγείας για τη φορολογική περίοδο (για το 2015) καθορίζεται σε 436.080,00 ρούβλια. (7.268.000,00 x 6%). Είναι αυτό το ποσό που θα συμπεριληφθεί στις έμμεσες δαπάνες που αντικατοπτρίζονται στη γραμμή 040 του Παραρτήματος Νο. 2 στο Φύλλο 02 της δήλωσης φόρου εισοδήματος (εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 26ης Νοεμβρίου 2014 Αρ. ММВ-7 -3/600@).

Αλλαγή λίστας ασφαλισμένων κατά τη διάρκεια της σύμβασης

Η περιγραφόμενη τεχνική δεν προκαλεί δυσκολίες στον χρήστη έως ότου αρχίσει να αλλάζει η λίστα των ασφαλισμένων που καθορίζεται στη σύμβαση.

Κατά τη διάρκεια του έτους, ορισμένοι από τους ασφαλισμένους μπορεί να αποχωρήσουν και οι νεοπροσληφθέντες υπάλληλοι να συμπεριληφθούν στον κατάλογο των ασφαλισμένων με τη σύναψη πρόσθετης συμφωνίας στο ασφαλιστήριο συμβόλαιο. Εάν ο συνολικός αριθμός των ασφαλισμένων δεν αλλάξει, η διάρκεια της σύμβασης παραμένει η ίδια (περισσότερο από ένα έτος) και οι άλλοι βασικοί όροι της σύμβασης δεν αλλάξουν, τότε τα ασφάλιστρα βάσει αυτών των συμβάσεων γίνονται δεκτά ως μείωση του φορολογική βάση για φόρο εισοδήματος (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 27 Αυγούστου 2007 Αρ. 03-03-06/4/118). Ο φορολογικός κώδικας ορίζει περιορισμό μόνο για τη γενική περίοδο για την οποία έχει συναφθεί η σύμβαση και όχι για την περίοδο ασφάλισης συγκεκριμένου υπαλλήλου (Απόφαση της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας Ουραλίων της 15ης Δεκεμβρίου 2009 Αρ. F09-9912 /09-S3).

Εάν ο αριθμός των ασφαλισμένων αυξηθεί λόγω νεοπροσληφθέντων εργαζομένων, όπως αναφέρεται στην πρόσθετη συμφωνία στη συμφωνία VHI, τότε το ασφάλιστρο μπορεί επίσης να ληφθεί υπόψη για τη φορολογία (ρήτρα 2 του άρθρου 942 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας , επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 16 Νοεμβρίου 2010 Αρ. 03 -03-06/1/731).

Αλλά εάν ένας εργαζόμενος παραιτηθεί και ο εργοδότης συνεχίσει να πληρώνει για την ασφάλιση χωρίς να τερματίσει τη σύμβαση με τον ασφαλιστή, τότε το μέρος του ασφαλίστρου που πέφτει στους απολυμένους εργαζόμενους πρέπει να εξαιρεθεί από τα έξοδα που λαμβάνονται υπόψη για φορολογικούς σκοπούς (επιστολή το Υπουργείο Οικονομικών της Ρωσίας με ημερομηνία 5 Μαΐου 2014 αριθ. 03- 03-06/1/20922).

Ας αλλάξουμε τους όρους του Παραδείγματος 1 και ας δούμε πώς μπορούν να ληφθούν υπόψη τα ασφάλιστρα για VHI, συμπεριλαμβανομένων εκείνων που καταβάλλονται για απολυμένους υπαλλήλους.

Παράδειγμα 2

Ο αριθμός των ημερολογιακών ημερών τον Ιανουάριο και τον Φεβρουάριο 2015 είναι 59 (31 ημέρες + 28 ημέρες). Αντίστοιχα, ο αριθμός των ημερολογιακών ημερών που απομένουν στο πλαίσιο της σύμβασης εθελοντικής ασφάλισης υγείας που αποδίδονται στους απολυμένους υπαλλήλους είναι 306 (365 ημέρες - 59 ημέρες).

Ας υπολογίσουμε το μερίδιο του μπόνους που αποδίδεται στους απολυμένους υπαλλήλους, το οποίο εξαιρείται από τα έξοδα:

(12.000 RUB x 5 άτομα) / 365 ημέρες x 306 ημέρες = 50.301,37 RUB

Ας δημιουργήσουμε ένα έγγραφο Λειτουργία(κεφάλαιο Λειτουργίες -> Λειτουργίες που εισάγονται χειροκίνητα) και χρονολογήστε το στις αρχές Μαρτίου. Στη φόρμα εγγράφου, για να δημιουργήσετε μια νέα συναλλαγή, κάντε κλικ στο κουμπί Προσθήκηκαι εισάγετε αλληλογραφία στη χρέωση του λογαριασμού 91.02 και στην πίστωση του λογαριασμού 76.01.9 για το ποσό που εξαιρείται από περαιτέρω υπολογισμούς για μελλοντικά έξοδα (Εικ. 5). Για λόγους φορολογικής λογιστικής για φόρο εισοδήματος, πρέπει να καταχωρίσετε τα ποσά σε ειδικούς πόρους του λογιστικού μητρώου:

Ποσό PR Dt 91,02 - για τη σταθερή διαφορά στην εκτίμηση κόστους. Το ποσό των NU Kt 76.01.9 είναι το ποσό του ασφαλίστρου για απολυμένους υπαλλήλους.

Ρύζι. 5. Εξαίρεση δαπανών VHI για απολυμένους υπαλλήλους

Από τον Μάρτιο του 2015, όταν εκτελείτε μια επέμβαση ρουτίνας Διαγραφή αναβαλλόμενων δαπανώνΤο ποσό του υπολοίπου του ασφαλίστρου σύμφωνα με λογιστικά και φορολογικά λογιστικά στοιχεία, προσαρμοσμένο προς τα κάτω, θα χρησιμοποιηθεί ήδη, το οποίο θα μπορούσε ενδεχομένως να αναγνωριστεί ως έξοδα. Τα περαιτέρω στάδια υπολογισμού των εξόδων VHI δεν θα διαφέρουν σε καμία περίπτωση από τα στάδια που περιγράφονται στο Παράδειγμα 1. Τον Δεκέμβριο του 2015, το εφάπαξ ποσό του καταβληθέντος ασφαλίστρου χρεώνεται πλήρως από τον λογαριασμό 76.01.9. Λαμβάνοντας υπόψη τις προσαρμογές που έγιναν, το ποσό του ασφαλίστρου που θα μπορούσε ενδεχομένως να συμπεριληφθεί στα έξοδα είναι 429.698,63 RUB. (480.000,00 ρούβλια - 50.301,37 ρούβλια) και το μέγιστο ποσό δαπανών για εθελοντική ασφάλιση υγείας για το 2015 εξακολουθεί να καθορίζεται σε 436.080,00 ρούβλια.

Προφανώς, τα έξοδα περιλαμβάνουν το ποσό των 429.698,63 ρούβλια. ως το ελάχιστο των δύο ποσών. Το σχήμα 6 δείχνει Βοήθεια - υπολογισμός του δελτίου κόστουςγια τον Δεκέμβριο του 2015. Οι έμμεσες δαπάνες που αντικατοπτρίζονται στη γραμμή 040 του Παραρτήματος Νο. 2 στο Φύλλο 02 της δήλωσης φόρου εισοδήματος περιλαμβάνουν το ποσό των δαπανών για εθελοντική ασφάλιση υγείας ίσο με 429.698,63 ρούβλια. Όσον αφορά τα έξοδα VHI στο τέλος του έτους, δεν υπάρχουν διαφορές μεταξύ λογιστικών και φορολογικών λογιστικών στοιχείων.

Ρύζι. 6. Πιστοποιητικό-υπολογισμός δαπανών δελτίων για VHI Ιανουαρίου 2015

Συμπερασματικά, σημειώνουμε ότι η εφάπαξ πληρωμή ασφαλίστρων δεν είναι πάντα βολική. Μια πιο ορθολογική επιλογή είναι όταν η σύμβαση προβλέπει πληρωμή του ασφαλίστρου σε δόσεις, για παράδειγμα, ανά τρίμηνο. Ταυτόχρονα, το ποσό της τριμηνιαίας πληρωμής μπορεί να προσαρμοστεί λαμβάνοντας υπόψη τους νεοαφιχθέντες και απολυμένους υπαλλήλους, ο ενημερωμένος κατάλογος των οποίων αναφέρεται στις πρόσθετες συμφωνίες της σύμβασης. Η λογιστική για τα έξοδα VHI στο πρόγραμμα δεν θα αλλάξει με αυτήν την επιλογή: το ποσό πληρωμής θα διαγραφεί κατά τη διάρκεια του τριμήνου μέσω του μηχανισμού αναβαλλόμενων εξόδων και το πρότυπο σε κάθε περίπτωση υπολογίζεται σε δεδουλευμένη βάση για το έτος.

Η εταιρεία συνήψε συμφωνία για εθελοντική ιατρική ασφάλιση εργαζομένων Για την αναγνώριση των δαπανών εθελοντικής ασφάλισης υγείας στη φορολογική λογιστική, πληρούνται οι ακόλουθες προϋποθέσεις: - η σύμβαση εθελοντικής ασφάλισης υγείας με την ασφαλιστική εταιρεία συνήφθη από την ίδια την εταιρεία, αλλά υπέρ των εργαζομένων. Ρωσική Ομοσπονδία) - η συμφωνία VHI συνάπτεται για περίοδο 12 μηνών (παράγραφος 5, ρήτρα 16, άρθρο 255 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) Ερώτηση: Αρκεί να πληρούνται οι παραπάνω προϋποθέσεις για την αναγνώριση δαπανών VHI; Ή είναι ακόμα απαραίτητο να συνάψετε μια πρόσθετη συμφωνία με κάθε εργαζόμενο στη σύμβαση εργασίας, η οποία ορίζει την υποχρέωση του εργοδότη να ασφαλίσει τον εργαζόμενο στο σύστημα VHI; (Παρακαλούμε δώστε σύνδεσμο στο σχετικό άρθρο του Φορολογικού Κώδικα) Η εταιρεία δεν έχουν συλλογική σύμβαση εργασίας

Προκειμένου να ληφθούν υπόψη το κόστος της εθελοντικής ιατρικής ασφάλισης κατά τον υπολογισμό του φόρου εισοδήματος, οι όροι σχετικά με τα είδη και τη διαδικασία παροχής εθελοντικής ιατρικής ασφάλισης σε βάρος του οργανισμού πρέπει να καθορίζονται στη σύμβαση εργασίας με τον εργαζόμενο. Το κόστος εργασίας μπορεί να περιλαμβάνει δαπάνες που σχετίζονται με τη διατροφή των εργαζομένων, που προβλέπονται από το νόμο, τις συμβάσεις εργασίας (συμβάσεις) και (ή) τις συλλογικές συμβάσεις. Αυτό αναφέρεται στην παράγραφο 1 του άρθρου 255 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Οι δαπάνες για την εθελοντική ασφάλιση υγείας μειώνουν το φορολογητέο εισόδημα εντός 6 τοις εκατό του ποσού του κόστους εργασίας για όλους τους υπαλλήλους του οργανισμού, εάν πληρούνται όλες οι προϋποθέσεις για τη λογιστική για τέτοιες δαπάνες.

Πώς να αντικατοπτρίζεται το κόστος της εθελοντικής ασφάλισης υγείας για τους εργαζόμενους σε λογιστικά και φορολογικά θέματα

Φόρος εισοδήματος

Λάβετε υπόψη το κόστος της εθελοντικής ιατρικής ασφάλισης για τους εργαζόμενους κατά τον υπολογισμό του φόρου εισοδήματος εάν:

- η ασφαλιστική σύμβαση συνάπτεται για περίοδο τουλάχιστον ενός έτους. Σε αυτή την περίπτωση, έτος αναγνωρίζεται ως οποιαδήποτε χρονική περίοδος που αποτελείται από 12 διαδοχικούς μήνες (για παράδειγμα, από 1 Φεβρουαρίου 2015 έως 31 Ιανουαρίου 2016 συμπεριλαμβανομένων) (ρήτρα 6.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 15 Φεβρουαρίου 2012 Αρ. 03- 03-06/1/86)·

- η προϋπόθεση για τα είδη και τη διαδικασία παροχής εθελοντικής ιατρικής ασφάλισης σε βάρος του οργανισμού καθορίζεται στη σύμβαση εργασίας με τον εργαζόμενο ή στη συλλογική σύμβαση ·

- ο ασφαλιστικός οργανισμός με τον οποίο συνάπτεται η ασφαλιστική σύμβαση διαθέτει την κατάλληλη άδεια.

Εάν αλλάξει η σύνθεση των ασφαλισμένων, οι καταβληθείσες εισφορές μπορούν να συνυπολογιστούν στις δαπάνες που λαμβάνονται υπόψη κατά τον υπολογισμό του φόρου εισοδήματος. Ακόμα κι αν οι απολυμένοι και προσληφθέντες υπάλληλοι δούλευαν λιγότερο από ένα χρόνο. Στην περίπτωση αυτή, πρέπει να πληρούνται όλες οι βασικές προϋποθέσεις της εθελοντικής σύμβασης προσωπικής ασφάλισης. Παρόμοιες διευκρινίσεις περιέχονται σε επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 16 Νοεμβρίου 2010 Αρ. 03-03-06/1/731, ημερομηνίας 29 Ιανουαρίου 2010 Αρ. 03-03-06/2/11. Η νομιμότητα αυτής της προσέγγισης επιβεβαιώνεται από την πρακτική της διαιτησίας (βλ., για παράδειγμα, αποφάσεις της FAS της Περιφέρειας Ουραλίων με ημερομηνία 15 Δεκεμβρίου 2009 Αρ. F09-9912/09-S3, Περιφέρεια Μόσχας με ημερομηνία 23 Ιανουαρίου 2008 Αρ. KA- Α40/14448-07).

Μια τέτοια κατάσταση είναι επίσης δυνατή. Ο υπάλληλος απολύθηκε, και στη θέση του δεν εντάχθηκε κανείς στο πρόγραμμα εθελοντικής ασφάλισης υγείας. Στην περίπτωση αυτή, το μέρος του ασφαλίστρου που βαρύνει τον απολυμένο δεν μπορεί να ληφθεί υπόψη κατά τον υπολογισμό του φόρου εισοδήματος (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 5 Μαΐου 2014 αριθ. 03-03-06/1/20922 ).

Ο εργοδότης δεν υποχρεούται να πληρώσει για εθελοντική ασφάλιση υγείας για όλους τους εργαζομένους του, εκτός αν προβλέπεται τέτοια προϋπόθεση στις συλλογικές ή εργασιακές συμβάσεις. Αλλά ακόμα κι αν ένας οργανισμός έχει συνάψει εθελοντικά συμβόλαια ασφάλισης υγείας μόνο για ορισμένους από τους υπαλλήλους του, το κόστος του ασφαλίστρου μπορεί να ληφθεί υπόψη κατά τη φορολόγηση των κερδών. Το κυριότερο είναι ότι στα ασφαλιστήρια συμβόλαια αναγράφονται οι ασφαλισμένοι. Τέτοιες διευκρινίσεις περιέχονται στην επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 10 Μαΐου 2011 Αρ. 03-03-06/1/284.

Ο τόπος παροχής των υπηρεσιών ιατρικής ασφάλισης (στη Ρωσία ή στο εξωτερικό) δεν έχει σημασία (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 5 Ιουλίου 2007 Αρ. 03-03-06/3/10).

Ο επικεφαλής λογιστής συμβουλεύει: κατά κανόνα, ο αριθμός άδειας του ασφαλιστικού οργανισμού αναγράφεται στο ασφαλιστήριο συμβόλαιο. Εάν αυτές οι πληροφορίες δεν είναι διαθέσιμες, για να βεβαιωθείτε ότι ο ασφαλιστικός οργανισμός διαθέτει άδεια, ζητήστε τους ένα αντίγραφο ή ζητήστε τους να σημειώσουν τον αριθμό άδειας στο ασφαλιστήριο συμβόλαιο.

Το κόστος για την εθελοντική ασφάλιση υγείας μειώνει το φορολογητέο εισόδημα εντός 6 τοις εκατό του ποσού του κόστους εργασίας για όλους τους υπαλλήλους του οργανισμού. Κατά τον υπολογισμό του συνολικού κόστους εργασίας, μην λάβετε υπόψη:

- δαπάνες στο πλαίσιο υποχρεωτικών ασφαλιστικών συμβάσεων για τους εργαζόμενους·

- το ποσό των εθελοντικών εισφορών από τους εργοδότες για τη χρηματοδότηση του χρηματοδοτούμενου μέρους των συντάξεων των εργαζομένων·

- δαπάνες βάσει εθελοντικών συμβάσεων προσωπικής ασφάλισης (μη κρατική συνταξιοδοτική παροχή), συμπεριλαμβανομένων των δαπανών για ιατρική ασφάλιση εργαζομένων.

Συμβαίνει το συμβόλαιο να μην ισχύει από την αρχή του μήνα. Κατά τον υπολογισμό του προτύπου, λάβετε υπόψη το κόστος εργασίας για αυτούς τους μήνες όχι πλήρως, αλλά σε αναλογία με τον αριθμό των ημερολογιακών ημερών κατά τις οποίες ίσχυε η σύμβαση. Δηλαδή, τέτοιος υπολογισμός πρέπει να γίνει για τον πρώτο και τον τελευταίο μήνα που ίσχυε η σύμβαση. Αυτή η διαδικασία καθορίζεται από την παράγραφο 1 και το άρθρο 255 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Το ρωσικό Υπουργείο Οικονομικών το επιβεβαίωσε με επιστολές της 16ης Σεπτεμβρίου 2016 αριθ. 03-03-06/1/54205 και της 4ης Ιουνίου 2008 αριθ. 03-03-06/2/65.

Υπολογίστε το πρότυπο στο τέλος κάθε περιόδου αναφοράς για φόρο εισοδήματος (μηνιαίο ή τριμηνιαίο) (ρήτρα 2 του άρθρου 285 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Για τον υπολογισμό του φόρου εισοδήματος, πρέπει να τηρείτε αρχεία εσόδων και εξόδων σε δεδουλευμένη βάση από την αρχή του έτους (Άρθρο 7, άρθρο 274 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Επομένως, τα τυποποιημένα έξοδα, τα οποία στο τέλος του τριμήνου (μήνα) είναι πάνω από το κανονικό, στο τέλος του έτους (την επόμενη περίοδο αναφοράς) μπορούν να ανταποκριθούν στο πρότυπο.

Εάν ο οργανισμός χρησιμοποιεί τη μέθοδο μετρητών, συμπεριλάβετε ολόκληρο το ποσό των ασφαλίστρων (εισφορές) ως έξοδα κάθε φορά, δηλαδή κατά τη στιγμή της πληρωμής (ρήτρα 3 του άρθρου 273 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εάν ο οργανισμός χρησιμοποιεί τη μέθοδο του δεδουλευμένου, συμπεριλάβετε τα ασφάλιστρα (εισφορές) στα έξοδα και μετά την πραγματική πληρωμή. Στην περίπτωση αυτή, ανάλογα με τον τρόπο πληρωμής που προβλέπεται στη σύμβαση, αναγνωρίζονται τα έξοδα ως εξής:

- όταν πληρώνετε το ασφάλιστρο σε εφάπαξ πληρωμή - ομοιόμορφα καθ 'όλη τη διάρκεια της σύμβασης.

- κατά την πληρωμή εισφορών σε δόσεις - ομοιόμορφα κατά την περίοδο για την οποία μεταφέρθηκε το επόμενο ποσό (έτος, εξάμηνο, τρίμηνο ή μήνα).

Και στις δύο περιπτώσεις, το ύψος των ασφαλίστρων (εισφορών), που μειώνει το φορολογητέο κέρδος της περιόδου αναφοράς, προσδιορίζεται αναλογικά με τον αριθμό των ημερολογιακών ημερών της σύμβασης στην περίοδο αναφοράς.

Αυτή η διαδικασία προβλέπεται στην παράγραφο 6 του άρθρου 272 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Ένα παράδειγμα του τρόπου με τον οποίο οι υπολογισμοί στο πλαίσιο μιας εθελοντικής σύμβασης ασφάλισης υγείας για εργαζομένους αντικατοπτρίζονται σε λογιστικούς και φορολογικούς σκοπούς

Στις 21 Ιανουαρίου 2015, η Alpha LLC συνήψε σύμβαση εθελοντικής ιατρικής ασφάλισης εργαζομένων για περίοδο 365 ημερών. Η σύμβαση τίθεται σε ισχύ από τη στιγμή που καταβάλλεται το ασφάλιστρο. Η πληρωμή του ασφαλίστρου παρέχεται με μία πληρωμή. Το ασφάλιστρο καταβλήθηκε στις 24 Ιανουαρίου 2015 στο ποσό των 90.000 RUB. Η ασφάλιση ισχύει από 24 Ιανουαρίου 2015 έως 23 Ιανουαρίου 2016.

Η λογιστική πολιτική του οργανισμού για λογιστικούς σκοπούς ορίζει ότι κατά τον καθορισμό του ασφάλιστρου για την εθελοντική ιατρική ασφάλιση των εργαζομένων, το οποίο πρέπει να περιλαμβάνεται στα έξοδα του τρέχοντος μήνα, λαμβάνεται υπόψη ο αριθμός των ημερολογιακών ημερών κάθε μήνα.

Η Alpha πληρώνει φόρο εισοδήματος ανά τρίμηνο και χρησιμοποιεί τη μέθοδο του δεδουλευμένου.

Στη λογιστική και φορολογική λογιστική, το κόστος της εθελοντικής ασφάλισης υγείας ανήλθε σε:

Το 2015:

- τον Ιανουάριο - 1973 ρούβλια. (90.000 ρούβλια: 365 ημέρες; 8 ημέρες).

- τον Φεβρουάριο - 6904 ρούβλια. (90.000 ρούβλια: 365 ημέρες; 28 ημέρες).

- τον Μάρτιο – 7644 ρούβλια. (90.000 ρούβλια: 365 ημέρες; 31 ημέρες).

- τον Απρίλιο - 7397 τρίψτε. (90.000 ρούβλια: 365 ημέρες; 30 ημέρες)

- τον Μάιο - 7644 ρούβλια. (90.000 ρούβλια: 365 ημέρες; 31 ημέρες).

- τον Ιούνιο - 7397 τρίψτε. (90.000 ρούβλια: 365 ημέρες; 30 ημέρες)

- τον Ιούλιο – 7644 ρούβλια. (90.000 ρούβλια: 365 ημέρες; 31 ημέρες).

- τον Αύγουστο - 7644 ρούβλια. (90.000 ρούβλια: 365 ημέρες; 31 ημέρες).

- τον Σεπτέμβριο – 7397 τρίψτε. (90.000 ρούβλια: 365 ημέρες; 30 ημέρες)

- τον Οκτώβριο – 7644 ρούβλια. (90.000 ρούβλια: 365 ημέρες; 31 ημέρες).

- τον Νοέμβριο - 7397 τρίψτε. (90.000 ρούβλια: 365 ημέρες; 30 ημέρες)

- τον Δεκέμβριο - 7644 ρούβλια. (90.000 ρούβλια: 365 ημέρες ? 31 ημέρες).

Το 2016:

- τον Ιανουάριο – 5671 τρίψιμο. (90.000 ρούβλια: 365 ημέρες ; 23 ημέρες).

Ο λογιστής του Alpha έκανε τις παρακάτω εγγραφές στα λογιστικά.

Χρεωστική 76-1 Πίστωση 51

– 90.000 ρούβλια. – καταβλήθηκε το ασφάλιστρο για την εθελοντική ιατρική ασφάλιση των εργαζομένων.

Τον Ιανουάριο του 2015:

– 1973 τρίψιμο. – λαμβάνονται υπόψη δαπάνες για εθελοντική ιατροφαρμακευτική ασφάλιση εργαζομένων Ιανουαρίου 2015.

Τον Φεβρουάριο του 2015:

Χρέωση 20 (08, 23, 25, 26, 29, 44, 91-2...) Πίστωση 76-1

– 6904 τρίψτε. – λαμβάνονται υπόψη δαπάνες για εθελοντική ιατροφαρμακευτική ασφάλιση εργαζομένων Φεβρουαρίου 2015.

Τον Μάρτιο του 2015:

Χρέωση 20 (08, 23, 25, 26, 29, 44, 91-2...) Πίστωση 76-1

– 7644 τρίψτε. – λαμβάνονται υπόψη δαπάνες για εθελοντική ιατροφαρμακευτική ασφάλιση εργαζομένων Μαρτίου 2015.

Ο λογιστής υπολόγισε το μέγιστο ποσό δαπανών για την εθελοντική ασφάλιση υγείας των εργαζομένων, το οποίο μπορεί να ληφθεί υπόψη κατά τον υπολογισμό του φόρου εισοδήματος για το πρώτο τρίμηνο του 2015.

Το κόστος εργασίας της Alpha για το πρώτο τρίμηνο του 2015, σύμφωνα με τα φορολογικά λογιστικά στοιχεία, ανήλθε σε:

- τον Ιανουάριο - 123.000 ρούβλια.

- τον Φεβρουάριο - 125.000 ρούβλια.

- τον Μάρτιο - 128.000 ρούβλια.

Στο διάστημα αυτό η Alpha δεν προέβη σε άλλα έξοδα για ασφάλιση εργαζομένων, πέραν των εξόδων προαιρετικής ιατροφαρμακευτικής ασφάλισης.

Το μέγιστο ποσό δαπανών για εθελοντική ιατρική ασφάλιση που ελήφθη υπόψη κατά τον υπολογισμό του φόρου εισοδήματος για το πρώτο τρίμηνο του 2015 ήταν 22.560 ρούβλια. ((123.000 RUB + 125.000 RUB + 128.000 RUB) ? 6%).

Το πραγματικό ποσό των δαπανών για εθελοντική ιατρική ασφάλιση για τους υπαλλήλους της Alpha, που περιλαμβάνονται στον υπολογισμό του φόρου εισοδήματος, το πρώτο τρίμηνο του 2015 ανήλθε σε 16.521 ρούβλια. (1973 ρούβλια + 6904 ρούβλια + 7644 ρούβλια).

Το ύψος των δαπανών για προαιρετική ιατρική ασφάλιση των εργαζομένων της Alpha δεν υπερβαίνει το όριο που λαμβάνεται υπόψη κατά τον υπολογισμό του φόρου εισοδήματος:

16.521 RUB

Ως εκ τούτου, στη λογιστική και τη φορολογική λογιστική το πρώτο τρίμηνο του 2015, ο λογιστής της Alpha αναγνώρισε το κόστος της εθελοντικής ιατρικής ασφάλισης στο ίδιο ποσό (16.521 RUB).

Ο φόρος εισοδήματος φυσικών προσώπων, οι εισφορές για υποχρεωτική συνταξιοδοτική (κοινωνική, ιατρική) ασφάλιση και οι εισφορές από ατυχήματα και επαγγελματικές ασθένειες δεν υπολογίστηκαν από το ποσό του ασφαλίστρου από τον λογιστή Alpha.

Φορολογικός κώδικας της Ρωσικής Ομοσπονδίας. Μέρος δεύτερο

Άρθρο 255. Δαπάνες εργασίας

Τα έξοδα του φορολογούμενου για μισθούς περιλαμβάνουν τυχόν δεδουλευμένα σε εργαζομένους σε μετρητά και (ή) σε είδος, δεδουλευμένα κινήτρων και επιδόματα, δεδουλευμένα αποζημιώσεις που σχετίζονται με ώρες εργασίας ή συνθήκες εργασίας, μπόνους και εφάπαξ δεδουλευμένα κινήτρων, δαπάνες που σχετίζονται με τη συντήρηση αυτών των εργαζομένων , προβλέπονται κανόνες της νομοθεσίας της Ρωσικής Ομοσπονδίας, συμβάσεις εργασίας (συμβάσεις) και (ή) συλλογικές συμβάσεις.

Οι εργοδότες χρησιμοποιούν διάφορες μεθόδους για να τονώσουν τους υπαλλήλους τους. Ένα από αυτά είναι η παροχή εθελοντικών συμβολαίων ασφάλισης υγείας, που επιτρέπουν στους εργαζόμενους να χρησιμοποιούν δωρεάν ιατρικές υπηρεσίες που δεν παρέχονται στο πλαίσιο υποχρεωτικής ασφάλισης. Η φορολογική νομοθεσία επιτρέπει στους εν λόγω εργοδότες να λαμβάνουν υπόψη τις δαπάνες που πραγματοποιούνται βάσει συμφωνίας VHI κατά τον καθορισμό της φορολογικής βάσης. Σε αυτό το άρθρο θα εξετάσουμε πώς να λάβουμε υπόψη τις δαπάνες VHI στη φορολογική λογιστική.

Τι είναι το VHI

Η VHI ή η εθελοντική ασφάλιση υγείας σε μια εταιρεία μπορεί να χρησιμοποιηθεί εάν ο εργοδότης θέλει να φροντίσει επιπλέον την υγεία των εργαζομένων. Αντιπροσωπεύεται από μια ευρύτερη επιλογή ιατρικών υπηρεσιών σε σύγκριση με το OCM. Εάν εφαρμόζεται VHI, τότε ο λογιστής θα πρέπει να γνωρίζει πώς αντικατοπτρίζεται στη λογιστική και τη φορολογική λογιστική.

Σε αντίθεση με την υποχρεωτική ασφάλιση υγείας, η διαθεσιμότητα της εθελοντικής ασφάλισης υγείας σε έναν οργανισμό θα εξαρτηθεί αποκλειστικά από την επιθυμία του εργοδότη να ασφαλίσει τους υπαλλήλους του. Η ασφάλιση αυτή θα επιτρέψει στους εργαζόμενους να λαμβάνουν πρόσθετες ιατρικές υπηρεσίες πέραν αυτών που προβλέπονται από το πρόγραμμα υποχρεωτικής ιατρικής ασφάλισης. Στο πλαίσιο ενός συμβολαίου VHI, ο ασφαλισμένος λαμβάνει ιατρικές υπηρεσίες που προβλέπονται από το πρόγραμμα ασφάλισης υγείας, καθώς και για τις οποίες έχει καταβληθεί ασφάλιστρο.

Σπουδαίος! Εάν ένας εργοδότης αποφασίσει να παρέχει στους εργαζομένους του εθελοντικά ασφαλιστήρια συμβόλαια, τότε θα πρέπει να οργανώσει τη λογιστική του κόστους ασφάλισης. Αυτό πρέπει να γίνει σωστά, διαφορετικά δεν μπορούν να αποφευχθούν οι φορολογικοί κίνδυνοι.

Εθελοντική σύμβαση ασφάλισης υγείας

Τα μέρη της συμφωνίας VHI είναι ο εργοδότης και η ασφαλιστική εταιρεία. Ο εργοδότης υποχρεούται βάσει της σύμβασης να καταβάλει ασφάλιστρα και η ασφαλιστική εταιρεία πρέπει να παρέχει στους εργαζόμενους ιατρικές υπηρεσίες στους όγκους που ορίζει η σύμβαση. Για το σκοπό αυτό, η ασφαλιστική εταιρεία με τη σειρά της συνάπτει συμβάσεις με ιατρικούς οργανισμούς, οι οποίοι τελικά παρέχουν υπηρεσίες στους εργαζόμενους. Κατά τη σύναψη μιας συμφωνίας VHI, είναι σημαντικό να προσέχετε την περίοδο ισχύος της, καθώς και τη στιγμή που η συμφωνία τίθεται σε ισχύ.

Δαπάνες VHI στη φορολογική λογιστική

Το κόστος ασφάλισης υγείας μπορεί να συμπεριληφθεί στο κόστος εργασίας, αλλά για αυτό πρέπει να πληρούνται οι ακόλουθες προϋποθέσεις:

- ο ιατρικός οργανισμός με τον οποίο ο εργοδότης έχει συνάψει συμφωνία πρέπει να έχει άδεια.

- Η περίοδος για την οποία ο εργοδότης έχει συνάψει ασφαλιστική σύμβαση πρέπει να είναι τουλάχιστον 1 έτος.

Σπουδαίος! Ο φόρος εισοδήματος μπορεί να μειωθεί κατά το ασφάλιστρο, αλλά για αυτό δεν πρέπει να υπερβαίνει το 6% του συνολικού ταμείου μισθών (εξαιρουμένου του VHI). Το ποσό που υπερβαίνει το όριο του 6% δεν θα λαμβάνεται υπόψη.

Εάν η ασφαλιστική σύμβαση συνάπτεται για δύο έτη, τότε για να καθοριστεί το ποσό κατά το οποίο μπορεί να μειωθεί ο φόρος εισοδήματος, ο υπολογισμός γίνεται:

- από τη στιγμή της σύναψης της σύμβασης έως το τέλος του πρώτου έτους της σύμβασης·

- από την αρχή του δεύτερου έτους μέχρι τη λήξη της σύμβασης.

Διακρίνονται επίσης οι ακόλουθες μέθοδοι αναγνώρισης των ασφαλίστρων ως έξοδα:

- εάν πληρώνονται ταυτόχρονα, τότε ομοιόμορφα καθ' όλη τη διάρκεια της ασφαλιστικής σύμβασης·

- εάν η πληρωμή έγινε τμηματικά, τότε για κάθε καταβεβλημένο μέρος σε ίσα μέρη από τη στιγμή της πληρωμής μέχρι τη λήξη της σύμβασης.

Στην κατάσταση λογαριασμού αποτελεσμάτων, τα έξοδα θα αντικατοπτρίζονται στο Παράρτημα 1:

- Στήλη 2 – εισάγετε τον κωδικό 812.

- Στη στήλη 4 - υποδεικνύει το ποσό των ασφαλιστικών δαπανών που ελήφθησαν υπόψη κατά τη μείωση του φόρου εισοδήματος.

VHI στη λογιστική

Τα ασφάλιστρα VHI λαμβάνονται υπόψη κατά τη λογιστική κάθε μήνα ομοιόμορφα καθ' όλη τη διάρκεια της σύμβασης. Όταν αντικατοπτρίζονται τα ασφάλιστρα, χρησιμοποιούνται οι ακόλουθες εγγραφές:

Δ 76 (97) Κ 51 – καταβληθέντα ασφάλιστρα

Δ 20 (23, 25, 26, 44) Κ 76 (97) – λαμβάνονται υπόψη τα έξοδα ασφάλισης εργαζομένων για 1 μήνα

Δ 90 (91,2) Κ 20 (23, 25, 26, 44) – το ασφαλιστικό ποσό περιλαμβάνεται στο οικονομικό αποτέλεσμα

Λογιστική για τα έξοδα VHI στη φορολογική λογιστική

| Περίοδος ισχύος της συμφωνίας VHI | Φορολογική λογιστική υπό OSN | Φορολογική λογιστική στο πλαίσιο του απλοποιημένου φορολογικού συστήματος | Προσωπικός φόρος εισοδήματος | Ασφάλιστρα |

| 1 έτος ή περισσότερο | Οι δαπάνες λαμβάνονται υπόψη στο κόστος εργασίας, αλλά όχι περισσότερο από το καθορισμένο όριο | Δεν φορολογείται | Δεν πιστώνεται | |

| Έως 1 έτος | Δεν λαμβάνεται υπόψη | Δεν λαμβάνεται υπόψη | Δεν φορολογείται | Δεδουλευμένος |

Το μέγιστο ποσό των δαπανών VHI που μπορεί να ληφθεί υπόψη στις δαπάνες φόρου εισοδήματος καθορίζεται από την αρχή του έτους σε δεδουλευμένη βάση. Ο υπολογισμός γίνεται με τον ακόλουθο τύπο:

Μέγιστο ποσό δαπανών για εθελοντική ασφάλιση υγείας για την περίοδο αναφοράς = Έξοδα για αμοιβές εργαζομένων, συμπεριλαμβανομένων των ανασφάλιστων για την περίοδο αναφοράς x 6%

Κατά τον υπολογισμό της οριακής τιμής, το κόστος που σχετίζεται με συμβάσεις που συνάπτονται υπέρ εργαζομένων θα πρέπει να εξαιρούνται από το κόστος εργασίας:

- εθελοντική ασφάλιση υγείας·

- παροχή ιατρικών υπηρεσιών (για περίοδο 1 έτους ή περισσότερο).

- προαιρετική συνταξιοδοτική ασφάλιση·

- μη κρατική συνταξιοδοτική ασφάλιση·

- παροχή μη κρατικών συντάξεων·

- εθελοντική ασφάλιση ζωής.

Μερικές φορές ένα συμβόλαιο εθελοντικής ασφάλισης (VHI) δεν συνάπτεται από την αρχή του έτους. Στην περίπτωση αυτή, η οριακή τιμή θα καθοριστεί ως εξής:

- για το τρέχον έτος - από την έναρξη της ασφαλιστικής σύμβασης έως το τέλος του τρέχοντος έτους έως τις 31 Δεκεμβρίου συμπεριλαμβανομένων.

- για το επόμενο έτος – από την αρχή του έτους έως τη λήξη της ασφαλιστικής σύμβασης.

Παροχή εθελοντικών ασφαλιστηρίων υγείας σε ένα μόνο μέρος των εργαζομένων

Ένας εργοδότης δεν παρέχει πάντα εθελοντικά συμβόλαια ασφάλισης υγείας σε απολύτως κάθε εργαζόμενο. Σε αυτή την περίπτωση μπορεί να τεθεί το ερώτημα πώς ακριβώς θα υπολογιστεί το 6% του μισθολογικού ταμείου. Χρειάζεται να ληφθούν υπόψη μόνο οι μισθοί των ασφαλισμένων; Ευτυχώς, όχι, το όριο του 6% υπολογίζεται με βάση το σύνολο του εργατικού κόστους, συμπεριλαμβανομένων των ανασφάλιστων.

Η διαδικασία για την αντανάκλαση των εξόδων VHI

Σπουδαίος! Ανεξάρτητα από το φορολογικό σύστημα που χρησιμοποιεί ο οργανισμός (OSN, απλοποιημένο φορολογικό σύστημα), μόνο όσες εισφορές VHI έχουν καταβληθεί μπορούν να ληφθούν υπόψη στα έξοδα. Τα καταβληθέντα ποσά κατανέμονται μεταξύ των περιόδων αναφοράς σε ίσα μέρη, με βάση τον αριθμό των ημερολογιακών ημερών της περιόδου.

Εάν οι εισφορές για όλη τη διάρκεια της σύμβασης μεταφέρθηκαν εφάπαξ, τότε το ποσό αυτό κατανέμεται σε όλη τη διάρκεια της σύμβασης. Εάν οι εισφορές καταβάλλονται σε δόσεις, κατανέμονται ανάλογα με τις περιόδους για τις οποίες καταβλήθηκαν οι εισφορές. Αλλά αυτό συμβαίνει μόνο εάν η σύμβαση ορίζει τις περιόδους για τις οποίες γίνεται η πληρωμή. Εάν δεν προβλέπονται τέτοιες περίοδοι στη συμφωνία, τότε τα έξοδα κατανέμονται στο διάστημα από τη στιγμή της καταβολής των εισφορών έως τη λήξη της συμφωνίας.

Εάν η εταιρεία είναι στο OSN, τότε οι δαπάνες της εθελοντικής ασφάλισης, που λαμβάνονται υπόψη στην περίοδο αναφοράς, αναφέρονται στο Παράρτημα 1 της δήλωσης φόρου εισοδήματος.

Η προσέλκυση εργαζομένου μόνο με μισθό γίνεται όλο και πιο δύσκολη. Ως εκ τούτου, έχουν εμφανιστεί διάφορα «πακέτα κοινωνικής δικτύωσης» όχι μόνο για μεγάλες, αλλά και για μικρές εταιρείες. Σχεδόν υποχρεωτικό στοιχείο του κοινωνικού πακέτου είναι η ιατρική ασφάλιση. Διαβάστε αυτό το άρθρο για να μάθετε πώς να αποκτάτε σωστά μια τέτοια ασφάλιση και πώς να υπολογίζετε τους φόρους και τις εισφορές που σχετίζονται με την εθελοντική ασφάλιση υγείας (VHI) για έναν εργαζόμενο σε βάρος του εργοδότη.

Είδη ασφάλισης

Ας κάνουμε αμέσως επιφύλαξη ότι οι φορολογικοί κανόνες, ειδικά σε ό,τι αφορά την ασφάλιση, εξαρτώνται σε μεγάλο βαθμό από το είδος της ασφάλισης που αποφάσισε να συμπεριλάβει ο εργοδότης στο «κοινωνικό πακέτο». Άρα, μπορεί να υπάρχει ασφάλιση σε περίπτωση αναπηρίας ή θανάτου. Επιπλέον, η νομοθεσία προβλέπει τη δυνατότητα ασφάλισης σε περίπτωση προσωρινής αναπηρίας.

Ωστόσο, αυτές οι επιλογές ασφάλισης είναι μάλλον εξωτικές, με τις οποίες οι περισσότεροι λογιστές δεν έχουν να αντιμετωπίσουν. Τις περισσότερες φορές, το κοινωνικό πακέτο περιλαμβάνει εθελοντικά συμβόλαια ασφάλισης υγείας, τα οποία δίνουν στους εργαζόμενους τη δυνατότητα να λαμβάνουν ιατρική περίθαλψη σε ιατρικά ιδρύματα διαπιστευμένα από την ασφαλιστική εταιρεία (κλινικές, νοσοκομεία, αίθουσες έκτακτης ανάγκης, σανατόρια κ.λπ.). Θα επικεντρωθούμε σε αυτό το είδος ασφάλισης.

Τρεις προϋποθέσεις για το VHI

Έτσι, η διοίκηση της εταιρείας αποφάσισε να παρέχει στους εργαζόμενους ασφάλιση υγείας. Για να γίνει αυτό, η εταιρεία θα χρειαστεί να συνάψει εθελοντική σύμβαση προσωπικής ασφάλισης με ασφαλιστικό οργανισμό υπέρ τρίτων (εργαζομένων).

Κατά συνέπεια, οι ευθύνες του εργοδότη περιλαμβάνουν την πληρωμή αυτής της ασφάλισης και οι εργαζόμενοι θα χρησιμοποιούν απευθείας τις υπηρεσίες ιατρικών ιδρυμάτων. Ο φορολογικός κώδικας σάς επιτρέπει να λάβετε υπόψη το κόστος μιας τέτοιας ασφάλισης. Είναι αλήθεια ότι υπάρχουν πολλά "αλλά".

Έτσι, πρώτον, η υποχρέωση παροχής ασφάλισης στους εργαζόμενους πρέπει να αναφέρεται στην εργασία ή τη συλλογική σύμβαση (άρθρο 1 του άρθρου 255 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Δεύτερον, τα έξοδα μπορούν να περιλαμβάνουν μόνο εκείνα τα ποσά που μεταφέρονται για την πληρωμή της ασφάλισης των εργαζομένων, δηλ. πρόσωπα με τα οποία ο οργανισμός έχει σύμβαση εργασίας. Τρίτον, το ποσό που μπορεί να εξοδοποιηθεί περιορίζεται στο έξι τοις εκατό του συνολικού κόστους εργασίας. Τέλος, τέταρτον, το ίδιο το ασφαλιστήριο συμβόλαιο πρέπει να έχει συναφθεί για περίοδο τουλάχιστον ενός έτους. Ας εξετάσουμε λεπτομερώς αυτές τις συνθήκες.

Τι γράφουμε στο συμβόλαιο;

Ας ξεκινήσουμε με τη σύμβαση εργασίας. Είναι σαφές ότι αυτή η προϋπόθεση πρέπει να κατοχυρώνεται στις συμβάσεις εργασίας με τους εργαζόμενους, αλλά αυτό μπορεί να γίνει με διαφορετικούς τρόπους.

Άρα, αυτό μπορεί να αποτελεί άμεση ένδειξη στη σύμβαση ότι ο εργοδότης είναι υποχρεωμένος να ασφαλίσει τον εργαζόμενο στο πλαίσιο του προγράμματος VHI. Ή μπορεί να υπάρχει σύνδεση με μια τοπική κανονιστική πράξη - Κανονισμοί για τις Κοινωνικές Εγγυήσεις, Εσωτερικοί Κανονισμοί Εργασίας κ.λπ., που περιέχει παρόμοια προϋπόθεση. Επιπλέον, εάν επιλεγεί η πρώτη επιλογή, τότε πρέπει να καταγράφονται όλες οι «ιδιαίτερες λεπτομέρειες» (όπως: από ποια στιγμή παρέχεται ασφάλιση, εάν ισχύει κατά την απόλυση, μετάθεση, μετάθεση σε άλλη θέση, το εύρος αυτής της ασφάλισης) επίσης στη σύμβαση ή με αναφορά στην αντίστοιχη τοπική πράξη.

Πρέπει επίσης να βεβαιωθείτε σαφώς ότι η λίστα των ασφαλισμένων συμπίπτει με τη λίστα των υπαλλήλων του οργανισμού. Εξάλλου, οι δαπάνες που λαμβάνονται υπόψη κατά τη φορολόγηση των κερδών μπορούν να περιλαμβάνουν μόνο εκείνα τα ποσά που καταβάλλονται βάσει ασφαλιστικών συμβάσεων για άτομα που έχουν έγκυρη σύμβαση εργασίας με τον οργανισμό. Φυσικά, είναι δυνατή η πληρωμή για ασφάλιση για μέλη της οικογένειας των εργαζομένων ή για άτομα με τα οποία ο οργανισμός έχει πολιτικά συμβόλαια. Αλλά τέτοιες δαπάνες δεν θα μειώσουν τη φορολογική βάση για τα κέρδη.

Διαλογή κόστους

Ας περάσουμε στο δελτίο. Τα έξοδα φόρου εισοδήματος περιλαμβάνουν πληρωμές βάσει συμφωνιών VHI στο ποσό που δεν υπερβαίνει το έξι τοις εκατό του ποσού του κόστους εργασίας.

Λάβετε υπόψη ότι για τους σκοπούς του υπολογισμού του προτύπου, το κόστος εργασίας περιλαμβάνει τους μισθούς όλων των εργαζομένων της επιχείρησης και όχι μόνο εκείνων για τους οποίους εκδίδεται ασφάλιση. Είναι επίσης σημαντικό να θυμάστε ότι το όριο καθορίζεται στην ίδια περίοδο κατά την οποία καταγράφονται τα έξοδα ασφάλισης.

Κατανομή κόστους

Ας δούμε τώρα πότε λαμβάνονται υπόψη τα έξοδα VHI. Για να το κάνουμε αυτό, ας στραφούμε στην παράγραφο 6 του άρθρου 272 του Φορολογικού Κώδικα. Λέει ότι η διαδικασία αναγνώρισης δαπανών πληρωμής ασφάλισης βάσει συμβάσεων που έχουν συναφθεί για περίοδο περισσότερων της μιας περιόδου αναφοράς (στην περίπτωση της εθελοντικής ασφάλισης υγείας, τα έξοδα για μικρότερες συμβάσεις απλώς δεν εμπίπτουν σε έξοδα, καθώς σύμφωνα με τον Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας η ελάχιστη περίοδος είναι ένα έτος) εξαρτάται από τον τρόπο με τον οποίο η εταιρεία πληρώνει για τις υπηρεσίες της ασφαλιστικής εταιρείας. Ο Φορολογικός Κώδικας προσφέρει δύο πιθανές επιλογές - εφάπαξ πληρωμή και πολλές πληρωμές σε περιόδους ασφάλισης.

Στην πρώτη περίπτωση (εφάπαξ πληρωμή), το ποσό που καταβάλλεται βάσει της ασφαλιστικής σύμβασης εξοδοποιείται ομοιόμορφα καθ' όλη τη διάρκεια της σύμβασης, ανάλογα με τον αριθμό των ημερολογιακών ημερών που ισχύει η σύμβαση στην περίοδο αναφοράς.

Στη δεύτερη περίπτωση (πολλές πληρωμές για περιόδους ασφάλισης), κάθε πληρωμή πρέπει να αναγνωρίζεται ομοιόμορφα για μια περίοδο που αντιστοιχεί στην περίοδο για την οποία μεταφέρθηκε η πληρωμή, και πάλι σε αναλογία με τον αριθμό των ημερολογιακών ημερών της σύμβασης στην τρέχουσα περίοδο αναφοράς.

Στην πράξη, είναι δυνατή και μια τρίτη επιλογή, η οποία δεν περιγράφεται στον Φορολογικό Κώδικα. Μιλάμε για περιπτώσεις καταβολής δόσεων, όταν η σύμβαση δεν αναφέρει ξεκάθαρα για ποιο διάστημα γίνεται η κάθε συγκεκριμένη πληρωμή. Πρόκειται για κανονικό πρόγραμμα δόσεων, όταν το συμβόλαιο ορίζει μόνο τις ημερομηνίες για την επόμενη πληρωμή, αλλά δεν υπάρχει σχέση μεταξύ αυτής της πληρωμής και της περιόδου ασφάλισης. Ο Φορολογικός Κώδικας δεν αναφέρει τι πρέπει να γίνει σε αυτή την περίπτωση. Εάν εφαρμόσουμε εδώ τη λογική που χρησιμοποιείται στο άρθρο 272 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, αποδεικνύεται ότι κάθε πληρωμή πρέπει να κατανέμεται ομοιόμορφα κατά την περίοδο από την ημερομηνία μεταφοράς πληρωμής έως την ημερομηνία λήξης της περιόδου ασφάλισης.

Φόρος εισοδήματος φυσικών προσώπων και εισφορές σε ταμεία

Τα ασφάλιστρα που καταβάλλει ο εργοδότης βάσει της συμφωνίας VHI δεν δημιουργούν φορολογητέο εισόδημα για τους ασφαλισμένους εργαζόμενους λόγω της άμεσης ένδειξης αυτού στην παράγραφο 3 του άρθρου 213 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Λάβετε υπόψη ότι, σε αντίθεση με τον φόρο εισοδήματος, δεν υπάρχει δελτίο από την άποψη αυτή. Ακόμη και αν ο εργοδότης δεν μπόρεσε να συμπεριλάβει πλήρως στα έξοδα το ποσό που καταβλήθηκε βάσει της ασφαλιστικής σύμβασης, δεν προκύπτει φόρος εισοδήματος φυσικών προσώπων για τους εργαζόμενους που είναι ασφαλισμένοι στο πλαίσιο μιας τέτοιας σύμβασης.

Δεν υπάρχει υποχρέωση συγκέντρωσης φόρου εισοδήματος φυσικών προσώπων σχετικά με το κόστος των ιατρικών υπηρεσιών που λαμβάνουν οι ασφαλισμένοι εργαζόμενοι στο πλαίσιο του προγράμματος VHI που καταβάλλεται από τον εργοδότη. Αυτό αναφέρεται στην υποπαράγραφο 3 της παραγράφου 1 του άρθρου 213 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας. Η μόνη εξαίρεση είναι η πληρωμή για θεραπεία σε θέρετρο υγείας μέσω ασφάλισης. Εδώ προκύπτει ο φόρος εισοδήματος φυσικών προσώπων, αλλά ο αντιπρόσωπος αυτής της πληρωμής δεν είναι ο εργοδότης, αλλά η ασφαλιστική εταιρεία (ρήτρα 1 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Είναι αυτή που θα πρέπει να υπολογίσει τον φόρο εισοδήματος φυσικών προσώπων από το κόστος του κουπονιού, εάν είναι δυνατόν, να τον παρακρατήσει και να τον μεταφέρει στον προϋπολογισμό ή να ενημερώσει τους επιθεωρητές για την αδυναμία παρακράτησης (ρήτρα 5 του άρθρου 226 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας, απόφαση του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας με ημερομηνία 10 Νοεμβρίου 2010 Αρ. VAS-14352/10). Άρα ο λογιστής του εργοδοτικού οργανισμού δεν έχει τίποτα να ανησυχεί.

Με παρόμοιο τρόπο λύνεται και το θέμα των εισφορών σε εξωδημοσιονομικά ταμεία. Σύμφωνα με την υποπαράγραφο 5 της παραγράφου 1 του άρθρου 9 του ομοσπονδιακού νόμου αριθ. απαλλάσσονται από τον υπολογισμό των εισφορών. Ταυτόχρονα, ο νομοθέτης, όπως και στην περίπτωση του φόρου εισοδήματος φυσικών προσώπων, δεν καθόρισε κανένα πρότυπο για το επίδομα αυτό. Αυτό σημαίνει ότι δεν χρειάζεται να συγκεντρωθούν εισφορές για πληρωμές υπέρ των εργαζομένων, ακόμη και αν μέρος των δαπανών βάσει της σύμβασης δεν λαμβάνεται υπόψη κατά τη φορολόγηση των κερδών.

Φωτογραφία: Evgeny Smirnov, πρακτορείο ειδήσεων "Clerk.Ru"

Πώς να καταχωρίσετε ένα ασφάλιστρο που καταβάλλεται σε έναν ασφαλιστή; Πώς υπολογίζεται το πρότυπο στο πρόγραμμα 1C: Accounting 8, έκδοση 3.0; Πώς λαμβάνεται υπόψη το μπόνους που καταβάλλεται για απολυμένους υπαλλήλους; Θα βρείτε απαντήσεις σε αυτές τις ερωτήσεις στο άρθρο των ειδικών της 1C.

Η εθελοντική ιατρική ασφάλιση είναι ένα είδος προσωπικής ασφάλισης (άρθρο 934 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας), υπό τους όρους της οποίας:

- ένα μέρος (ο ασφαλιστής) αναλαμβάνει να καταβάλει το ποσό ασφάλισης που ορίζεται από τη σύμβαση σε περίπτωση που συμβεί ένα συμβάν (ασφαλισμένο συμβάν) που καθορίζεται στη σύμβαση στη ζωή του πολίτη (ασφαλισμένου) που αναφέρεται στη σύμβαση.

- το άλλο μέρος (ο αντισυμβαλλόμενος) αναλαμβάνει να καταβάλει στον ασφαλιστή το ασφάλιστρο που ορίζει η σύμβαση.

- ιατρικές και άλλες υπηρεσίες λόγω διαταραχής της υγείας ενός ατόμου ή της κατάστασης ενός ατόμου που απαιτεί την οργάνωση και την παροχή τέτοιων υπηρεσιών·

- τη λήψη προληπτικών μέτρων που μειώνουν ή εξαλείφουν τον βαθμό των επικίνδυνων απειλών για τη ζωή ή την υγεία ενός ατόμου.

- Η εθελοντική ασφάλιση υγείας (VHI) είναι ένα είδος προσωπικής ασφάλισης.

- Το αντικείμενο του VHI είναι συνήθως περιουσιακά συμφέροντα που σχετίζονται με πληρωμή για ιατρικές και άλλες υπηρεσίες λόγω διαταραχής υγείας ενός ατόμου.

- Το VHI για τους εργαζόμενους είναι ένα από τα στοιχεία του κόστους εργασίας.

- Τα ασφάλιστρα για το VHI αναγνωρίζονται ως έξοδα υπό ορισμένες προϋποθέσεις που καθορίζονται στην υποπαράγραφο 16 του άρθρου 255 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

- Ένας εργοδότης μπορεί να εκδώσει στους εργαζόμενους ένα ή περισσότερα ασφαλιστήρια συμβόλαια από διαφορετικές εταιρείες με ασφαλιστική κάλυψη για διαφορετικούς τύπους υπηρεσιών.

- Για να μπορέσει η εταιρεία να μειώσει τη βάση του φόρου εισοδήματος στο κόστος των συμβολαίων, η εταιρεία πρέπει να λάβει υπόψη το μέγιστο όριο για το κόστος εργασίας. Το πρότυπο υπολογίζεται με βάση το ύψος του κόστους εργασίας για όλους τους υπαλλήλους του οργανισμού και όχι μόνο για τους ασφαλισμένους.

- Τα έξοδα VHI αναγνωρίζονται στη φορολογική λογιστική όχι νωρίτερα από την περίοδο αναφοράς κατά την οποία μεταφέρεται το ασφάλιστρο. Τα έξοδα αναγνωρίζονται με τη σταθερή μέθοδο κατά τη διάρκεια της σύμβασης.

- Τα ποσά που μεταφέρονται βάσει συμβάσεων VHI δεν υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων και δεν υπόκεινται σε ασφάλιστρα εάν η συμφωνία ισχύει για τουλάχιστον ένα έτος.

- Στη λογιστική, τα έξοδα για προαιρετική ασφάλιση υγείας περιλαμβάνονται ως έξοδα κατά την περίοδο που αφορούν.

- Οι πληρωμές VHI αντικατοπτρίζονται στη χρέωση των λογαριασμών κόστους (για παράδειγμα, λογαριασμός 20 «Κύρια παραγωγή», λογαριασμός 26 «Γενικά επιχειρηματικά έξοδα», 44 «Έξοδα πωλήσεων»).

- Σε αντίθεση με τη φορολογική λογιστική, στην οποία οι δαπάνες για εθελοντική ασφάλιση υγείας είναι τυποποιημένες, στη λογιστική αυτές οι δαπάνες αναγνωρίζονται χωρίς περιορισμούς.

Αναγνώριση δαπανών VHI σε λογιστικά και φορολογικά λογιστικά

Η εθελοντική ασφάλιση υγείας των εργαζομένων δεν αποτελεί μόνο μέρος του λεγόμενου «κοινωνικού πακέτου», το οποίο υποδηλώνει έμμεσα την ευημερία του εργοδότη, αλλά και ένα από τα στοιχεία του κόστους εργασίας.Η υποπαράγραφος 16 του άρθρου 255 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας προβλέπει ορισμένες προϋποθέσεις υπό τις οποίες τα ασφάλιστρα VHI αναγνωρίζονται ως έξοδα:

- μια σύμβαση εθελοντικής προσωπικής ασφάλισης εργαζομένων, η οποία προβλέπει την πληρωμή από τους ασφαλιστές των ιατρικών εξόδων των ασφαλισμένων εργαζομένων, πρέπει να συναφθεί για περίοδο τουλάχιστον ενός έτους.

- ο ασφαλιστικός οργανισμός πρέπει να διαθέτει άδεια που έχει εκδοθεί σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας για την άσκηση του σχετικού τύπου δραστηριότητας·

- Τα έξοδα για εθελοντική ασφάλιση υγείας αναγνωρίζονται σε ένα πρότυπο που δεν υπερβαίνει το 6 τοις εκατό του ποσού του κόστους εργασίας. Κατά τον υπολογισμό του προτύπου, το κόστος εργασίας δεν περιλαμβάνει τα ποσά των πληρωμών (εισφορών) που προβλέπονται στην υποπαράγραφο 16 του άρθρου 255 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Ο υπολογισμός του προτύπου περιλαμβάνει επίσης τις δαπάνες των εργοδοτών βάσει συμβάσεων για την παροχή ιατρικών υπηρεσιών που συνάπτονται υπέρ εργαζομένων για περίοδο τουλάχιστον ενός έτους με ιατρικούς οργανισμούς που διαθέτουν κατάλληλες άδειες για την άσκηση ιατρικών δραστηριοτήτων.

Το πρότυπο θα πρέπει να υπολογίζεται με βάση το ύψος του κόστους εργασίας για όλους τους υπαλλήλους του οργανισμού και όχι μόνο για τους ασφαλισμένους. Ο υπολογισμός περιλαμβάνει επίσης την αμοιβή σε άτομα που εργάζονται στο πλαίσιο αστικών συμβάσεων (ρήτρα 21 του άρθρου 255 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 04.06.2008 Αρ. 03-03-06 / 2-65, Ομοσπονδιακή Φορολογική Υπηρεσία για τη Μόσχα με ημερομηνία 28.02 .2007 Αρ. 28-11/018463.2). Η βάση για τον υπολογισμό του μέγιστου ποσού των δαπανών για την εθελοντική ασφάλιση υγείας καθορίζεται από το σωρευτικό σύνολο από την αρχή της φορολογικής περιόδου (ρήτρα 3 του άρθρου 318 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Εάν το ασφαλιστήριο συμβόλαιο καλύπτει πολλές φορολογικές περιόδους, τότε καθορίζεται η βάση (επιστολές από την Ομοσπονδιακή Φορολογική Υπηρεσία για τη Μόσχα με ημερομηνία 6 Μαΐου 2010 No. 16-15-/047749@ και ημερομηνία 22 Αυγούστου 2008 No. 21-11/079061 @):

- σε σωρευτική βάση αρχής γενομένης από την ημερομηνία έναρξης ισχύος της ασφαλιστικής σύμβασης εντός της φορολογικής περιόδου στην οποία αναφέρεται·

- από την επόμενη φορολογική περίοδο μέχρι τη λήξη της ασφαλιστικής σύμβασης.

Τα ποσά που μεταφέρονται στο πλαίσιο εθελοντικών συμφωνιών ασφάλισης υγείας δεν υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων (ρήτρα 3 του άρθρου 213 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) και επίσης δεν υπόκεινται σε ασφάλιστρα για περίοδο σύμβασης τουλάχιστον ενός έτους (ρήτρα 5 του μέρους 1 του άρθρου 9 του Ομοσπονδιακού Νόμου της 24ης Ιουλίου 2009 Αρ. 212-FZ, παράγραφος 5, ρήτρα 1, άρθρο 20.2 του Ομοσπονδιακού Νόμου της 24ης Ιουλίου 1998 Αρ. 125-FZ).

Στη λογιστική, τα έξοδα για την εθελοντική ιατρική ασφάλιση των εργαζομένων περιλαμβάνονται στα έξοδα κατά την περίοδο με την οποία σχετίζονται (ρήτρα 65 των Κανονισμών για τη λογιστική και την οικονομική αναφορά στη Ρωσική Ομοσπονδία, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 29ης Ιουλίου , 1998 Αρ. 5 Λογιστικοί Κανονισμοί «Λογιστική Πολιτική» PBU 1/2008, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 6ης Οκτωβρίου 2008 Αρ. 106n, εφεξής PBU 1/2008).

Οι πληρωμές VHI αντικατοπτρίζονται στη χρέωση των λογαριασμών κόστους (για παράδειγμα, λογαριασμός 20 «Κύρια παραγωγή», λογαριασμός 26 «Γενικά επιχειρηματικά έξοδα», 44 «Έξοδα πωλήσεων»). Εάν ένας οργανισμός μετέφερε ασφάλιστρα για άτομα που δεν έχουν σχέση εργασίας μαζί του, τότε στην περίπτωση αυτή τα έξοδα αναγνωρίζονται ως άλλα για τον οργανισμό και αντικατοπτρίζονται στη χρέωση του υπολογαριασμού 91.02 «Άλλα έξοδα» (ρήτρα 11 του PBU 10 /99).

Σε αντίθεση με τη φορολογική λογιστική, στην οποία οι δαπάνες για εθελοντική ασφάλιση υγείας είναι τυποποιημένες, στη λογιστική αυτές οι δαπάνες αναγνωρίζονται χωρίς περιορισμούς. Εάν προκύψουν διαφορές, θα πρέπει να αντικατοπτρίζονται στη λογιστική σύμφωνα με τους Λογιστικούς Κανονισμούς «Λογιστική για υπολογισμούς φόρου εισοδήματος» PBU 18/02, εγκεκριμένος. με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 19ης Νοεμβρίου 2002 Αρ. 114n (εφεξής PBU 18/02).

Στην έκδοση 3.0 "1C: Accounting 8", για να αντικατοπτρίζει τους διακανονισμούς για ασφάλιση περιουσίας και προσωπικού (εκτός από διακανονισμούς για κοινωνική ασφάλιση και υποχρεωτική ιατρική ασφάλιση), σε σχέση με τους οποίους ο οργανισμός ενεργεί ως ασφαλιστής, λογαριασμός 76.01 "Διακανονισμοί για περιουσία, προσωπική και εθελοντική ασφάλιση» προορίζεται. Στο λογαριασμό έχουν ανοίξει δευτερεύοντες λογαριασμοί δεύτερου επιπέδου:

- 76.01.1 «Υπολογισμοί για περιουσία και προσωπική ασφάλιση».

- 76.01.2 «Πληρωμές (εισφορές) για εθελοντική ασφάλιση σε περίπτωση θανάτου και σωματικής βλάβης».

- 76.01.9 «Πληρωμές (εισφορές) για άλλα είδη ασφάλισης».

Εφάπαξ καταβολή ασφαλίστρων

Ας εξετάσουμε ένα παράδειγμα στο οποίο ένας οργανισμός μεταφέρει ένα εφάπαξ ασφάλιστρο στον ασφαλιστή υπέρ των εργαζομένων, μετά το οποίο τα ασφάλιστρα για VHI λαμβάνονται αυτόματα υπόψη σύμφωνα με τις απαιτήσεις του PBU 10/99 και του άρθρου 272 του φόρου Κώδικας της Ρωσικής Ομοσπονδίας.Παράδειγμα 1

Ο οργανισμός Andromeda LLC (εφαρμόζει το γενικό φορολογικό σύστημα, διατάξεις της PBU 18/02) σύναψε εθελοντική σύμβαση ασφάλισης υγείας για την παροχή ιατρικών υπηρεσιών με ασφαλιστική εταιρεία που έχει άδεια να ασκεί το αντίστοιχο είδος δραστηριότητας στη Ρωσική Ομοσπονδία υπέρ τους υπαλλήλους της. Η συμφωνία συνήφθη για περίοδο 1 έτους - από 01/01/2015 έως 31/12/2015 και τέθηκε σε ισχύ την 01/01/2015. Το ποσό του ασφαλίστρου είναι 480.000,00 RUB. Το ασφάλιστρο καταβλήθηκε εφάπαξ τον Δεκέμβριο του 2014. Κατά τη διάρκεια του έτους, ο αριθμός των ασφαλισμένων που καθορίζονται στη σύμβαση δεν αλλάζει. Σύμφωνα με τη λογιστική πολιτική της Andromeda LLC, οι δαπάνες για εθελοντική ασφάλιση υγείας ταξινομούνται πλήρως ως έμμεσες δαπάνες. Τα γενικά λειτουργικά έξοδα περιλαμβάνονται στο κόστος πωλήσεων («άμεση κοστολόγηση»). Το κόστος εργασίας για τον υπολογισμό του προτύπου με σκοπό την αναγνώριση των εξόδων VHI παρουσιάζεται στον Πίνακα 1.

Πίνακας 1 Κόστος εργασίας για το 2015

| Οχι. | Μήνας 2015 | Κόστος εργασίας για την περίοδο, χιλιάδες ρούβλια. | Σωρευτικό κόστος εργασίας από την αρχή της φορολογικής περιόδου, χιλιάδες ρούβλια. |

| 1 | Ιανουάριος | 300 | 300 |

| 2 | Φεβρουάριος | 297 | 597 |

| 3 | Μάρτιος | 300 | 897 |

| 4 | Απρίλιος | 686 | 1 583 |

| 5 | Ενδέχεται | 555 | 2 138 |

| 6 | Ιούνιος | 670 | 2 808 |

| 7 | Ιούλιος | 710 | 3 518 |

| 8 | Αύγουστος | 710 | 4 228 |

| 9 | Σεπτέμβριος | 790 | 5 018 |

| 10 | Οκτώβριος | 790 | 5 808 |

| 11 | Νοέμβριος | 730 | 6 538 |

| 12 | Δεκέμβριος | 730 | 7 268 |

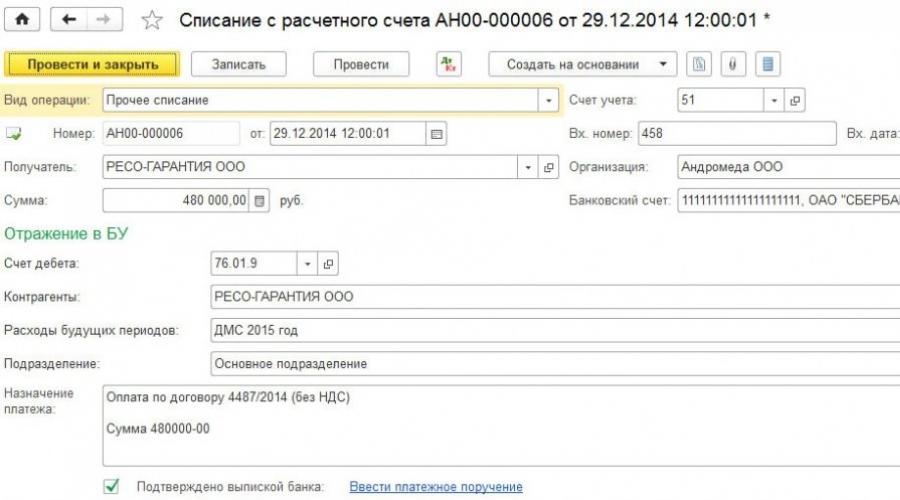

Για να καταχωρίσετε μια εφάπαξ πληρωμή ασφαλίστρου βάσει συμφωνίας VHI στην έκδοση 3.0 "1C: Accounting 8", πρέπει να δημιουργήσετε ένα τυπικό έγγραφο λογιστικού συστήματος Διαγραφή από έναν τρέχοντα λογαριασμό (ενότητα Τράπεζα και ταμεία -> Τράπεζα δηλώσεις). Το έγγραφο μπορεί να δημιουργηθεί χειροκίνητα ή με βάση το έγγραφο εντολής πληρωμής. Όταν χρησιμοποιείτε την υπηρεσία 1C: DirectBank, η λήψη του εγγράφου γίνεται αυτόματα. Να σας υπενθυμίσουμε ότι αυτή η υπηρεσία σας επιτρέπει να ανταλλάσσετε έγγραφα με τράπεζες απευθείας, χωρίς το πρόγραμμα Client-Bank.*

Σημείωση:

Στο πρόγραμμα 1C: Accounting 8, έκδοση 3.0, μπορείτε να συνδέσετε την υπηρεσία 1C: DirectBank χρησιμοποιώντας ηλεκτρονική υπογραφή (ES). χωρίς τη χρήση ηλεκτρονικής υπογραφής, με χρήση σύνδεσης και κωδικού πρόσβασης· για εξωτερικό εξάρτημα, καθώς και αποστολή εντολής πληρωμής στην τράπεζα και λήψη ηλεκτρονικής δήλωσης σε κάθε περίπτωση. Όλες οι πληροφορίες είναι διαθέσιμες στην ετικέτα DirectBank. Οι απαντήσεις των ειδικών του 1C σε ερωτήσεις περιλαμβάνουν βίντεο με μια αναλυτική περιγραφή της σειράς των ενεργειών.

Προκειμένου τα καταβληθέντα ποσά να αναγνωρίζονται ομοιόμορφα σύμφωνα με την παράγραφο 6 του άρθρου 272 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, το πρόγραμμα θα πρέπει να χρησιμοποιεί τον μηχανισμό των αναβαλλόμενων δαπανών. Αυτός ο μηχανισμός υποστηρίζεται τόσο στον λογαριασμό 97 «Αναβαλλόμενα έξοδα» όσο και στους υπολογαριασμούς 76.01.2 και 76.01.9 χρησιμοποιώντας subconto Μελλοντικά έξοδα.

Εάν ο χρήστης θέλει να κρατήσει επιπλέον αναλυτικά αρχεία για τους ασφαλισμένους υπαλλήλους, τότε μπορεί να χρησιμοποιηθεί ο λογαριασμός 76.01.2. Στην περίπτωση αυτή, το ποσό του ασφαλίστρου πρέπει να αναφέρεται για κάθε εργαζόμενο σύμφωνα με τον κατάλογο που επισυνάπτεται στη σύμβαση VHI και τον αριθμό των εγγράφων Χρέωση από τρεχούμενο λογαριασμόπρέπει να αντιστοιχεί στον αριθμό των ασφαλισμένων - ένα παραστατικό για κάθε εργαζόμενο. Θα αναφέρουμε στο έγγραφο Χρέωση από τρεχούμενο λογαριασμότις ακόλουθες λεπτομέρειες (Εικ. 1):

Ρύζι. 1. Καταβολή ασφαλίστρων

| Πεδίο | Δεδομένα |

| "Τύπος λειτουργίας" | Άλλες διαγραφές |

| "Χρεωστικός λογαριασμός" | Λογαριασμός 76.01.9 |

| "Παραλήπτης" και "Αντισυμβαλλόμενοι" | Όνομα της ασφαλιστικής εταιρείας από τον κατάλογο εργολάβων |

| «Μελλοντικά έξοδα» | Πρέπει να μεταβείτε στον ομώνυμο κατάλογο και να εισαγάγετε πληροφορίες για το αντίστοιχο είδος δαπάνης (Εικ. 2). Το πεδίο Ποσό μπορεί να μείνει κενό, καθώς το άθροισμα των υπολοίπων σύμφωνα με λογιστικά και φορολογικά λογιστικά στοιχεία χρησιμοποιείται για τη διαγραφή μελλοντικών εξόδων. Στο πεδίο Cost Items, πρέπει να υποδείξετε το αντίστοιχο είδος από τον κατάλογο. Με τη μορφή του στοιχείου καταλόγου Expense Items, το χαρακτηριστικό Expense Type πρέπει να λάβει την τιμή Εθελοντική προσωπική ασφάλιση, η οποία προβλέπει την πληρωμή ιατρικών εξόδων από τους ασφαλιστές |

| "Υποδιαίρεση" | Η αντίστοιχη διαίρεση από τον ομώνυμο κατάλογο. Εάν η λογιστική για τα έξοδα VHI τηρείται από το τμήμα, τότε πρέπει να δημιουργήσετε πολλά έγγραφα Διαγραφή από τον τρέχοντα λογαριασμό που να αναφέρει τα σχετικά τμήματα |

Ρύζι. 2. Μορφή του στοιχείου καταλόγου «Μελλοντικά έξοδα»Μετά τη συμπλήρωση του εγγράφου Χρέωση από τρεχούμενο λογαριασμόθα δημιουργηθούν οι ακόλουθες καλωδιώσεις:

Χρεωστική 76.01.9 Πίστωση 51

- το ποσό του εφάπαξ ασφαλίστρου που καταβάλλεται στον ασφαλιστή.

Για φορολογικούς λογιστικούς σκοπούς για φόρο εισοδήματος, το αντίστοιχο ποσό καταχωρείται επίσης στον πόρο Ποσό NU Dt 76.01.9.

Έτσι, το εφάπαξ που καταβάλλεται στον ασφαλιστή λαμβάνεται υπόψη ως μέρος των απαιτήσεων της Andromeda LLC και το ασφάλιστρο θα περιλαμβάνεται στα έξοδα για λογιστικούς και φορολογικούς σκοπούς κατά τη διάρκεια της ασφαλιστικής σύμβασης.

Στο "1C: Accounting 8", ο αυτόματος υπολογισμός των εξόδων VHI πραγματοποιείται σε τρία στάδια κατά τη μηνιαία επεξεργασία Κλείσιμο του μήνα:

- στο πρώτο στάδιο μέρος του ασφαλίστρου διαγράφεται στους λογαριασμούς κόστους σύμφωνα με τις παραμέτρους διαγραφής που έχουν οριστεί με τη μορφή του στοιχείου καταλόγου Μελλοντικά έξοδα;

- στο δεύτερο στάδιο— κατά την εκτέλεση μιας λειτουργίας ρουτίνας υπολογίζεται το μέγιστο ποσό δαπανών για την εθελοντική ασφάλιση υγείας που θα συμπεριληφθεί στις δαπάνες·

- στο τρίτο στάδιο— κατά την εκτέλεση μιας λειτουργίας ρουτίνας ή Λογαριασμός κλεισίματος 44 «Κόστος διανομής»Τα έξοδα για εθελοντική ασφάλιση υγείας που αντικατοπτρίζονται στους λογαριασμούς κόστους διαγράφονται σύμφωνα με τις λογιστικές πολιτικές του οργανισμού. Ταυτόχρονα, τα έξοδα που σχετίζονται με τον τρέχοντα μήνα για εθελοντική ιατρική ασφάλιση αναγνωρίζονται πλήρως στη λογιστική και στη φορολογική λογιστική - εντός των ορίων του προτύπου που υπολογίζεται σύμφωνα με την παράγραφο 3 του άρθρου 318 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας .

480.000,00 RUB / 365 ημέρες x 31 ημέρες = 40.767,12 RUB

Είναι αυτό το ποσό που καταχωρείται στην εγγραφή λογιστικού μητρώου με την ανάρτηση:

Χρεωστική 26 Πίστωση 76.01.9.

Επίσης, για λόγους φορολογίας εισοδήματος, καταχωρείται μια εγγραφή στους πόρους Ποσό NU Dt και Ποσό NU Kt.

Το σχήμα 3 δείχνει Βοήθεια-υπολογισμός διαγραφής μελλοντικών εξόδωνγια τον Ιανουάριο του 2015.

Ρύζι. 3. Βεβαίωση-υπολογισμός διαγραφής αναβαλλόμενων δαπανών

Τακτική λειτουργία Υπολογισμός μεριδίων διαγραφής έμμεσων δαπανώνΤο πρότυπο για τα έξοδα VHI υπολογίζεται:

300.000,00 RUB x 6% = 18.000,00 RUB

Το έγγραφο δεν δημιουργεί λογιστικές εγγραφές, αλλά σε μητρώα πληροφοριών Μερίδια διαγραφής έμμεσων δαπανώνΚαι Υπολογισμός της κατανομής του κόστουςεισάγονται οι αντίστοιχες εγγραφές. Το σχήμα 4 δείχνει για τον Ιανουάριο του 2015.

Ρύζι. 4. Πιστοποιητικό-υπολογισμός δαπανών δελτίων για VHI Ιανουαρίου 2015

Τακτική λειτουργία Κλείσιμο λογαριασμών 20, 23, 25, 26Τα έξοδα VHI διαγράφονται με την ανάρτηση:

Χρεωστική 90.08.1 Πίστωση 26

— στο ποσό των 40.767,12 ρούβλια.

Τα ποσά εγγράφονται επίσης σε ειδικούς πόρους του λογιστικού μητρώου που προορίζονται για τη λογιστική φορολογίας εισοδήματος:

Ποσό NU Dt 90.08.1 και Ποσό NU Kt 26

— για το ποσό των δαπανών εντός του προτύπου (18.000 RUB).

Ποσό PR Dt 90.08.1 και Ποσό PR Kt 26

- για μόνιμη διαφορά (22.767,12 RUB).

Μετά την ολοκλήρωση της λειτουργίας ρουτίνας Υπολογισμός φόρου εισοδήματος, θα αναγνωριστεί μόνιμη φορολογική υποχρέωση (PNO) ύψους 4.553,42 RUB. Επίσης, τα έξοδα VHI θα υπολογίζονται μηνιαίως μέχρι τη λήξη της σύμβασης. Έτσι, τον Φεβρουάριο του 2015:

- μέρος του ασφαλίστρου που διαγράφηκε από τον λογαριασμό στις 01/76/9—36.821,92 RUB. (439.232,88 RUB / 334 ημέρες x 28 ημέρες)

- το τυπικό κόστος για την εθελοντική ασφάλιση υγείας είναι 17.820,00 RUB. (597.000,00 x 6% RUB - 18.000,00 RUB);

- Οι δαπάνες για εθελοντική ασφάλιση υγείας στη φορολογική λογιστική ανέρχονται σε 17.820,00 ρούβλια, γεγονός που δημιουργεί μια σταθερή διαφορά στο ποσό των 19.001,92 ρούβλια.

Αλλαγή λίστας ασφαλισμένων κατά τη διάρκεια της σύμβασης

Η περιγραφόμενη τεχνική δεν προκαλεί δυσκολίες στον χρήστη έως ότου αρχίσει να αλλάζει η λίστα των ασφαλισμένων που καθορίζεται στη σύμβαση.Κατά τη διάρκεια του έτους, ορισμένοι από τους ασφαλισμένους μπορεί να αποχωρήσουν και οι νεοπροσληφθέντες υπάλληλοι να συμπεριληφθούν στον κατάλογο των ασφαλισμένων με τη σύναψη πρόσθετης συμφωνίας στο ασφαλιστήριο συμβόλαιο. Εάν ο συνολικός αριθμός των ασφαλισμένων δεν αλλάξει, η διάρκεια της σύμβασης παραμένει η ίδια (περισσότερο από ένα έτος) και οι άλλοι βασικοί όροι της σύμβασης δεν αλλάξουν, τότε τα ασφάλιστρα βάσει αυτών των συμβάσεων γίνονται δεκτά ως μείωση του φορολογική βάση για φόρο εισοδήματος (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 27 Αυγούστου 2007 Αρ. 03-03-06 /4/118). Ο φορολογικός κώδικας ορίζει περιορισμό μόνο για τη γενική περίοδο για την οποία έχει συναφθεί η σύμβαση και όχι για την περίοδο ασφάλισης συγκεκριμένου υπαλλήλου (Απόφαση της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας Ουραλίων της 15ης Δεκεμβρίου 2009 Αρ. F09-9912 / 09-C3).

Εάν ο αριθμός των ασφαλισμένων αυξηθεί λόγω νεοπροσληφθέντων εργαζομένων, όπως αναφέρεται στην πρόσθετη συμφωνία στη συμφωνία VHI, τότε το ασφάλιστρο μπορεί επίσης να ληφθεί υπόψη για τη φορολογία (ρήτρα 2 του άρθρου 942 του Αστικού Κώδικα της Ρωσικής Ομοσπονδίας , επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 16 Νοεμβρίου 2010 Αρ. 03 -03-06 /1/731).

Αλλά εάν ένας εργαζόμενος παραιτηθεί και ο εργοδότης συνεχίσει να πληρώνει για την ασφάλιση χωρίς να τερματίσει τη σύμβαση με τον ασφαλιστή, τότε το μέρος του ασφαλίστρου που πέφτει στους απολυμένους εργαζόμενους πρέπει να εξαιρεθεί από τα έξοδα που λαμβάνονται υπόψη για φορολογικούς σκοπούς (επιστολή το Υπουργείο Οικονομικών της Ρωσίας με ημερομηνία 5 Μαΐου 2014 Αρ. 03- 03-06 /1/20922).

Ας αλλάξουμε τους όρους του Παραδείγματος 1 και ας δούμε πώς μπορούν να ληφθούν υπόψη τα ασφάλιστρα για VHI, συμπεριλαμβανομένων εκείνων που καταβάλλονται για απολυμένους υπαλλήλους.

Παράδειγμα 2

Την τελευταία ημέρα του Φεβρουαρίου 2015, 5 ασφαλισμένοι που καθορίζονται στη σύμβαση VHI παραιτήθηκαν από τη δουλειά τους, ενώ η Andromeda LLC συνεχίζει να πληρώνει για αυτούς ασφάλιση υγείας. Το ετήσιο κόστος του ασφάλιστρου που καταβάλλεται για κάθε εργαζόμενο είναι 12.000 ρούβλια. Το κόστος εργασίας για τον υπολογισμό του προτύπου που καθορίζεται στο Παράδειγμα 1 δεν αλλάζει.

Ο αριθμός των ημερολογιακών ημερών τον Ιανουάριο και τον Φεβρουάριο 2015 είναι 59 (31 ημέρες + 28 ημέρες). Αντίστοιχα, ο αριθμός των ημερολογιακών ημερών που απομένουν στο πλαίσιο της σύμβασης εθελοντικής ασφάλισης υγείας που αποδίδονται στους απολυμένους υπαλλήλους είναι 306 (365 ημέρες - 59 ημέρες).

Ας υπολογίσουμε το μερίδιο του μπόνους που αποδίδεται στους απολυμένους υπαλλήλους, το οποίο εξαιρείται από τα έξοδα:

(12.000 RUB x 5 άτομα) / 365 ημέρες x 306 ημέρες = 50.301,37 RUB

Ας δημιουργήσουμε ένα έγγραφο Λειτουργία(κεφάλαιο Λειτουργίες -> Λειτουργίες που εισάγονται χειροκίνητα) και χρονολογήστε το στις αρχές Μαρτίου. Στη φόρμα εγγράφου, για να δημιουργήσετε μια νέα συναλλαγή, κάντε κλικ στο κουμπί Προσθήκηκαι εισάγετε αλληλογραφία στη χρέωση του λογαριασμού 91.02 και στην πίστωση του λογαριασμού 76.01.9 για το ποσό που εξαιρείται από περαιτέρω υπολογισμούς για μελλοντικά έξοδα (Εικ. 5). Για λόγους φορολογικής λογιστικής για φόρο εισοδήματος, πρέπει να καταχωρίσετε τα ποσά σε ειδικούς πόρους του λογιστικού μητρώου:

Ποσό PR Dt 91,02

- για μόνιμη διαφορά στις εκτιμήσεις κόστους·

Ποσό NU Kt 76.01.9

- το ποσό των ασφαλίστρων για απολυμένους υπαλλήλους.

Ρύζι. 5. Εξαίρεση δαπανών VHI για απολυμένους υπαλλήλους

Από τον Μάρτιο του 2015, όταν εκτελείτε μια επέμβαση ρουτίνας Διαγραφή αναβαλλόμενων δαπανώνΤο ποσό του υπολοίπου του ασφαλίστρου σύμφωνα με λογιστικά και φορολογικά λογιστικά στοιχεία, προσαρμοσμένο προς τα κάτω, θα χρησιμοποιηθεί ήδη, το οποίο θα μπορούσε ενδεχομένως να αναγνωριστεί ως έξοδα. Τα περαιτέρω στάδια υπολογισμού των εξόδων VHI δεν θα διαφέρουν σε καμία περίπτωση από τα στάδια που περιγράφονται στο Παράδειγμα 1. Τον Δεκέμβριο του 2015, το εφάπαξ ποσό του καταβληθέντος ασφαλίστρου χρεώνεται πλήρως από τον λογαριασμό 76.01.9. Λαμβάνοντας υπόψη τις προσαρμογές που έγιναν, το ποσό του ασφαλίστρου που θα μπορούσε ενδεχομένως να συμπεριληφθεί στα έξοδα είναι 429.698,63 RUB. (480.000,00 ρούβλια - 50.301,37 ρούβλια) και το μέγιστο ποσό δαπανών για εθελοντική ασφάλιση υγείας για το 2015 εξακολουθεί να καθορίζεται σε 436.080,00 ρούβλια.

Προφανώς, τα έξοδα περιλαμβάνουν το ποσό των 429.698,63 ρούβλια. ως το ελάχιστο των δύο ποσών. Το σχήμα 6 δείχνει Βοήθεια - υπολογισμός του δελτίου κόστουςγια τον Δεκέμβριο του 2015. Οι έμμεσες δαπάνες που αντικατοπτρίζονται στη γραμμή 040 του Παραρτήματος Νο. 2 στο Φύλλο 02 της δήλωσης φόρου εισοδήματος περιλαμβάνουν το ποσό των δαπανών για εθελοντική ασφάλιση υγείας ίσο με 429.698,63 ρούβλια. Όσον αφορά τα έξοδα VHI στο τέλος του έτους, δεν υπάρχουν διαφορές μεταξύ λογιστικών και φορολογικών λογιστικών στοιχείων.

Ρύζι. 6. Πιστοποιητικό-υπολογισμός δαπανών δελτίων για VHI Ιανουαρίου 2015

Συμπερασματικά, σημειώνουμεότι η εφάπαξ πληρωμή ασφαλίστρων δεν είναι πάντα βολική. Μια πιο ορθολογική επιλογή είναι όταν η σύμβαση προβλέπει πληρωμή του ασφαλίστρου σε δόσεις, για παράδειγμα, ανά τρίμηνο. Ταυτόχρονα, το ποσό της τριμηνιαίας πληρωμής μπορεί να προσαρμοστεί λαμβάνοντας υπόψη τους νεοαφιχθέντες και απολυμένους υπαλλήλους, ο ενημερωμένος κατάλογος των οποίων αναφέρεται στις πρόσθετες συμφωνίες της σύμβασης. Η λογιστική για τα έξοδα VHI στο πρόγραμμα δεν θα αλλάξει με αυτήν την επιλογή: το ποσό πληρωμής θα διαγραφεί κατά τη διάρκεια του τριμήνου μέσω του μηχανισμού αναβαλλόμενων εξόδων και το πρότυπο σε κάθε περίπτωση υπολογίζεται σε δεδουλευμένη βάση για το έτος.