مشاكل المصادر الخاصة والخارجية للتمويل. التمويل الخارجي والتمويل الداخلي للمشروع: الأنواع والتصنيف والميزات

العمل بالطبع في اقتصاد المؤسسة

"المصادر الخارجية والداخلية

تمويل أنشطة المؤسسة "

سان بطرسبرج

مقدمة وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد .3.

الفصل 1. الموارد المالية للمؤسسة. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد .four

الفصل 2. تصنيف مصادر التمويل. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد 7.

2.1. مصادر تمويل المؤسسة المحلية. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد ثمانية

2.2. المصادر الخارجية لتمويل المؤسسة. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد .12.

الفصل 3. إدارة مصادر التمويل. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد .السادس عشر

3.1. نسبة المصادر الخارجية والداخلية

في هيكل رأس المال. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد 17.

3.2. تأثير الرافعة المالية. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد .تسعة عشر

استنتاج. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد .22.

قائمة الأدبيات المستعملة. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد .23.

طلب. وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد وبعد 24.

مقدمة

شركة - هذا مجمع تقني واقتصادي منفصل، مصمم لإنتاج فوائد مفيدة لشركة الربح. عند إنشاء ذلك، وكذلك في عملية الإدارة، فإنهم يحلون مختلف القضايا، أحدهم هو تمويل أنشطة المؤسسة، أي تكاليف الموارد المالية اللازمة لتنفيذها وتطويرها. يتم الحصول على موارد الكيانات التجارية هذه من مصادر مختلفة، دون أي مؤسسة لا يمكن أن توجد وعمل. لذلك، لا يوجد شيء مفاجئ بأن مسألة مصادر التمويل المحتملة هي اليوم ذات صلة بالعديد من كيانات الأعمال والقلق العديد من رواد الأعمال.

الغرض من العمل هو دراسة المصادر الحالية للأموال ودورها في عملية نشاط المؤسسة وتنميتها.

إن وضع الأولويات بين مصادر التمويل، واختيار أكثر المصادر الأمثل هو اليوم مشكلة بالنسبة للعديد من المنظمات. لذلك، في هذه الورقة، سيتم النظر في تصنيف مصادر تمويل أنشطة المؤسسة، مفهوم الموارد المالية يرتبط ارتباطا وثيقا بهذه المصادر، وكذلك النسبة في هيكل حقوق الملكية والصناديق المقترضة، والتي له تأثير كبير على الأنشطة المالية والاقتصادية للمؤسسة.

سيؤدي النظر في هذه الجوانب إلى استخلاص استنتاجات حول موضوع معين.

الفصل 1. الموارد المالية للمؤسسات

يرتبط مفهوم الموارد المالية ارتباطا وثيقا بمفهوم تمويل أنشطة كيان الأعمال. الموارد المالية للشركة - هذا مزيج من الأموال والإيصالات الخاصة بأموال مستعارة وجذابة تهدف إلى تحقيق التزامات مالية، وتمويل التكاليف والتكاليف الحالية المرتبطة بتوسيع رأس المال. إنهم نتيجة تفاعل استلام وإنفاق وتوزيع الأموال وتراكمهم واستخدامهم.

تلعب الموارد المالية دورا مهما في عملية الاستنساخ وتنظيمها، وتوزيع الأموال في مجالات استخدامها، وتحفيز تطوير الأنشطة الاقتصادية وزيادة فعاليتها، تتيح لك السيطرة على الحالة المالية للكيان التجاري.

مصادر الموارد المالية هي جميع الدخل والمغامرات النقدية التي لديها مؤسسة أو كيان تجاري آخر خلال فترة معينة (أو في التاريخ) والتي يتم إرسالها إلى ممارسة التدفق النقدي والخصومات اللازمة للإنتاج والتنمية الاجتماعية.

تتيح الموارد المالية الناتجة عن مصادر مختلفة الاستثمار في الوقت المناسب للاستثمار في إنتاج جديد في الوقت المناسب، لضمان التوسع والمعدات التقنية للمؤسسة الحالية، لتمويل البحث العلمي، التنمية، تنفيذها، إلخ وبعد

تشمل المجالات الرئيسية لاستخدام الموارد المالية للمؤسسة في عملية تنفيذ الأنشطة:

تمويل الاحتياجات الحالية لعملية الإنتاج والتجارة لضمان الأداء الطبيعي لأنشطة الإنتاج والتجارة للمؤسسة من خلال تخصيص الأموال المخطط لها للإنتاج الأساسي والإنتاج والعمليات المساعدة والتسويق والتسويق ومبيعات المنتجات؛

تمويل التدابير الإدارية والتنظيمية للحفاظ على مستوى عال من الوظائف لنظام إدارة المؤسسات من خلال إعادة هيكلة أو تخصيص خدمات جديدة أو جهاز إدارة مخفض؛

الاستثمار في الأموال إلى الإنتاج الرئيسي في شكل استثمارات طويلة الأجل وقصيرة الأجل من أجل تنميتها (التجديد الكامل وتحديث عملية الإنتاج)، مما يخلق إنتاجا جديدا أو تخفيضا في بعض غيرها؛

الاستثمارات المالية - الاستثمار في الموارد المالية للأهداف التي تجلب المزيد من الدخل إلى المؤسسة من تطوير الإنتاج الخاص: اكتساب الأوراق المالية وغيرها من الأصول في مختلف قطاعات السوق المالية، والاستثمار في رأس المال المعتمد للمؤسسات الأخرى من أجل استخراج الدخل والحصول على حقوق المشاركة في إدارة هذه المؤسسات، تمويل المشاريع 2، وتوفير القروض من الشركات الأخرى؛

تشكيل الاحتياطيات، التي أجريتها كل من المؤسسة نفسها وشركات التأمين المتخصصة وصناديق الاحتياطات الحكومية بسبب الخصومات التنظيمية للحفاظ على دائرة مستمرة من الموارد المالية، وحماية المؤسسة من التغييرات السلبية في ظروف السوق.

ذات أهمية كبيرة لضمان تمويل غير متقطع لعملية الإنتاج لديها احتياطيات مالية. في ظروف السوق، دورهم مهم. هذه الاحتياطيات قادرة على توفير دائرة مستمرة للأموال في عملية الاستنساخ، حتى لو كانت هناك خسائر هائلة أو حدوث أحداث غير متوقعة. يتم إنشاء الاحتياطيات المالية للشركة على حساب مواردها الخاصة.

يمكن تنفيذ توفير التكاليف المالية في ثلاثة أشكال: التمويل الذاتي والإقراض والتمويل الحكومي.

يعتمد التمويل الذاتي على استخدام الموارد المالية الخاصة بالمؤسسة. إذا لم تكن هناك أموال كافية، فيمكنها إما أن تقلل من بعض نفقاتها، أو استخدام الأموال المعزولة في السوق المالية بناء على عمليات الأوراق المالية.

الإقراض هي طريقة الدعم المالي للتكاليف الإنجابية، والتي تغطيها النفقات قرض البنك، على أساس العودة، قابلية الدفع، إلحاح.

يتم التمويل العام على أساس غير قابل للاسترداد على حساب الميزانية والصناديق الخارجة عن الميزانية. من خلال هذا التمويل، أعادت الدولة إعادة توزيع الموارد المالية عن قصد بين المجالات الصناعية وغير المنتجة، قطاعات الاقتصاد، إلخ. في الممارسة العملية، يمكن استخدام جميع أشكال تكاليف التمويل في وقت واحد.

الفصل 2. تصنيف مصادر التمويل

تتحول الموارد المالية للمؤسسة إلى رأس المال من خلال المصادر ذات الصلة للأموال 3. اليوم، فإن التصنيفات المختلفة معروفة.

يمكن تقسيم مصادر التمويل إلى ثلاث مجموعات: المستخدمة، بأسعار معقولة، إمكانية. المصادر المستخدمة هي مزيج من مصادر تمويل أنشطة المؤسسة، والتي تستخدم بالفعل لتشكيل رأس مالها. تسمى مجموعة الموارد التي يحتمل أن تكون حقيقية للاستخدام. المصادر المحتملة هي تلك التي يمكن استخدامها نظريا لأداء المؤسسات التجارية، في شروط العلاقات المالية والائتمانية الأكثر تقدما.

واحدة من المجموعات الممكنة والأكثر شيوعا هي تقسيم مصادر الأموال للتوقيت:

مصادر موعد قصير الأجل؛

رأس المال المتقدمة (طويل الأجل).

أيضا في الأدب، هناك تقسيم مصادر التمويل في المجموعات التالية:

أموال خاصة للمؤسسات؛

الأموال المقترضة؛

شملت الأموال؛

مخصصات الميزانية.

ومع ذلك، فإن التقسيم الرئيسي للمصادر هو انقسامها إلى الخارجي والداخلية. في هذا التجسيد، يتم دمج أموالها الخاصة ومخصصات الميزانية في مجموعة من مصادر التمويل الداخلي (الخاصة)، وتحت مصادر خارجية مفهومة من خلال الانجذاب و (أو) صناديق اقتراضها.

يكمن الفرق الأساسي بين مصادر صناديقها الخاصة والمقترض في سبب قانوني - في حالة تصفية المؤسسة، يكون لأصحابها الحق في ذلك الجزء من ممتلكات المؤسسات التي ستبقى بعد المستوطنات مع أطراف ثالثة.

2.1. مصادر داخلية لتمويل المؤسسات

المصادر الرئيسية لتمويل أنشطة المؤسسة هي أموالها الخاصة. تشمل المصادر الداخلية ما يلي:

رأس المال المصرح به؛

الأموال المتراكمة من قبل المؤسسة في عملية النشاط (رأس المال الاحتياطي، رأس المال الإضافي، الأرباح المحتجزة)؛

مساهمات أخرى في الكيانات القانونية والأفراد (التمويل المستهدف والمساهمات الخيرية والتبرعات وما إلى ذلك).

تبدأ رأس المال الخاص في التكلم في وقت إنشاء مؤسسة عندما يتم تشكيل رأس المال المعتمد، أي مجموعة من الناحية النقدية من الودائع (الأسهم على القيمة الاسمية) للمؤسسين (المشاركين) في ممتلكات المنظمة عندما يتم إنشاؤها لتوفير الأنشطة في الحجم المحدد بواسطة المستندات التأسيسية. يرتبط تشكيل رأس المال المعتمد بخصائص الأشكال التنظيمية والقانونية للمؤسسات: بالنسبة للشراكات - هذه رأس مال حصة 4، للشركات المشتركة - الأسهم - رأس المال، من أجل تعاونيات الإنتاج - صندوق التحول 5، بالنسبة للمؤسسات الوحدوية - رأس المال المعتمد 6. على أي حال، تعتبر رأس المال المعتمد رأس المال اللازم لبدء أنشطة المؤسسة.

يتم تحديد طرق تكوين رأس المال المعتمد من قبل الشكل التنظيمي والقانوني للنموذج التنظيمي للمؤسسة: من خلال تقديم مساهمات من قبل المؤسسين أو عن طريق إجراء اشتراك في الأسهم، إذا كان هذا هو JSC. قد تكون المساهمة في رأس المال المصرح به أموال أو أوراق مالية أو أشياء أخرى أو حقوق ممتلكات لها تقييم نقدي. في وقت نقل الأصول في شكل مساهمة في رأس المال المعتمد، تنتقل ملكيةهم إلى كيان أعمال، أي أن المستثمرين يفقدون الحقوق الحقيقية لهذه الأشياء. وبالتالي، في حالة تصفية المؤسسة أو الإفراج عن المشارك من الشركة أو الشراكة، ليس له الحق في تعويض حصته في إطار الممتلكات المتبقية، ولكن ليس لإرجاع الأشياء المنقولة إليهم في الوقت المناسب كمساهمة في رأس المال المعتمد.

نظرا لأن رأس المال المعتمد ضمانات قليلة حقوق الدائنين في الشركة، فإن الحد الأدنى هو محدود. على سبيل المثال، بالنسبة إلى LLC و CJSC، لا يمكن أن يكون حجم أقل من 100 مرة الحد الأدنى للأجذاب الشهري (MOTON)، بالنسبة إلى JSC والمؤسسات الوحدوية - أقل من 1000 مرة بحجم Mott.

أي تعديلات على حجم رأس المال المعتمد (انبعاثات حصة إضافية، انخفاض في القيمة الاسمية للأسهم، مما يجعل مساهمات إضافية، تلقي مشارك جديد، انضمام جزء الربح، إلخ) فقط في الحالات والإجراء المنصوص عليه في التشريعات الحالية والوثائق المكونة.

في عملية النشاط، تستثمر الشركة أموالا في الأصول الثابتة، وشراء المواد، والوقود، ودفع عمل العمال، مما أدى إلى خدمات البضائع المنتجة، والعمل، والعمل، والتي، بدورها، يدفعها المشترون. بعد ذلك، يتم إرجاع الأموال التي تنفق في تكوين الإيرادات من المبيعات إلى المؤسسة. بعد السداد، يتلقى المؤسسة ربحا، يذهب إلى تكوين صناديقها المختلفة (صندوق الاحتياطي وصناديق التراكم والتنمية الاجتماعية والاستهلاك) أو يشكل أرباحا واحدة من المؤسسات - الاحتفاظ بها.

في اقتصاد السوق، يعتمد حجم الأرباح على العديد من العوامل، وهو ما هو نسبة الدخل والنفقات. في الوقت نفسه، في الوثائق التنظيمية الحالية، فإن إمكانية تنظيم معين لإدارة الشركة. تشمل هذه الإجراءات التنظيمية:

تسريع انخفاض الأصول الثابتة؛

الإجراء الخاص بتقييم وإهلاك الأصول غير الملموسة؛

إجراء تقييم مساهمات المشاركين في رأس المال المصرح به؛

اختيار طريقة تقييم احتياطيات الإنتاج؛

الإجراء المحاسبي لقروض الفوائد المستخدمة لتمويل استثمارات رأس المال؛

تكوين النفقات العامة وطريقة توزيعها؛

الربح هو المصدر الرئيسي لتكوين صندوق الاحتياطي (رأس المال). تم تصميم هذا الصندوق للتعويض عن الخسائر غير المتوقعة والخسائر المحتملة من الأنشطة الاقتصادية، وهذا هو التأمين بطبيعته. يتم تحديد إجراء تكوين رأس المال الاحتياطي بواسطة الوثائق التنظيمية تنظم أنشطة هذا النوع من المؤسسات، وكذلك وثائقها القانونية. على سبيل المثال، بالنسبة إلى JSC، يجب أن تكون قيمة رأس المال النسخ الاحتياطي ما لا يقل عن 15٪ من رأس المال المصرح به، ويتم تحديد إجراء تكوين واستخدام صندوق الاحتياطي من خلال ميثاق JSC. لا يحدد الميثاق الأبعاد المحددة للمساهمات السنوية لهذا الصندوق من قبل الميثاق، لكن يجب أن تكون 5٪ على الأقل من صافي أرباح الشركة المشتركة.

أموال التراكم والصندوق الاجتماعي الموجود في المؤسسات على حساب صافي الربح وتنفق على تمويل الاستثمارات في الأصول الثابتة، وتجديد رأس المال العامل، ومكافآت الموظفين، ومدفوعات الرواتب إلى الموظفين الأفراد الذين تزيد عن صندوق الأجور، وتوفير المواد المساعدة والدفع للحصول على أقساط التأمين لإعلام البرامج الطبية الإضافية وتوفير الإسكان وشراء الشقق للموظفين وتنظيم الغذاء والدفع للنقل عند وسائل النقل وغيرها من الأهداف.

بالإضافة إلى الأموال التي شكلتها الأرباح، فإن جزءا لا يتجزأ من رأس مال الشركة الخاص هو رأس مال إضافي، وهو في أصلها المالي لديه مصادر مختلفة للتشكيل:

دخل الجلسة، أي الأموال الواردة من قبل الشركة المشتركة - المصدر في بيع الأسهم فوق قيمتها الاسمية؛

كميات الأصول غير الحالية التي تنشأ نتيجة لزيادة قيمة الممتلكات خلال إعادة تقييمها في القيمة السوقية؛

الفرق بالطبع مرتبط بتشكيل رأس المال المعتمد، أي الفرق بين تقييم الروبل لديون المؤسس (المشارك) بشأن المساهمة في رأس المال المعتمد، المقدر في الوثائق المكونة للعملة الأجنبية، حسب معدل البنك المركزي للاتحاد الروسي في تاريخ استلام مقدار الودائع، وتقييم الروبل لهذه المساهمة في الوثائق المكونة.

يمكن توجيه أموال رأس مال إضافي إلى زيادة رأس المال المعتمد؛ لسداد فقدان محددة من خلال نتائج العمل لهذا العام؛ على التوزيع بين المؤسسين. يحظر المستندات التنظيمية استخدام رأس مال إضافي بغرض الاستهلاك.

بالإضافة إلى ذلك، يمكن للمؤسسات الحصول على أموال لتنفيذ الأنشطة المستهدفة من المنظمات العليا والأفراد، وكذلك من الميزانية. قد يتم تخصيص مساعدة في الميزانية في شكل إعانات ودعم. إعانة - أموال الميزانية المقدمة من ميزانية المستوى أو المؤسسات الأخرى على أساس مجاني وغير قابل للإلغاء لتنفيذ هذه النفقات المستهدفة. دعم مالي - صناديق الميزانية المقدمة لميزانية أو مؤسسة أخرى بشأن اختصار صلاحية التكاليف المستهدفة.

يتم استهلاك التمويل والإيصالات المستهدفة وفقا للتقديرات المعتمدة ولا يمكن استخدامها غير التطبيقات. هذه الأموال جزء من حقوق الملكية، التي تعبر عن بقايا حقوق المالك في ممتلكات المؤسسة ودخلها.

2.2. المصادر الخارجية لتمويل المؤسسة

لا يمكن للشركة تغطية احتياجاتها فقط على حساب مصادرها الخاصة. ويرجع ذلك إلى خصوصيات تدفق التدفقات النقدية التي لا تتزامن لحظات استلام مدفوعات السلع والخدمات والعمل على المؤسسة مع شروط سداد التزامات المؤسسة، قد تنشأ التأخير غير المتوقع للمدفوعات. يمكن أن تكون هناك حاجة إضافية لمصادر التمويل ترجع أيضا إلى التضخم عندما يتم استهلاك الوسائل التي تدخل المؤسسة كوسيلة ولا يمكنها توفير تكلفة المؤسسات نقدا فيما يتعلق بزيادة سعر المواد الخام والمواد. بالإضافة إلى ذلك، يتطلب توسيع المؤسسة إشراك موارد إضافية. وبالتالي، تظهر مصادر التمويل المقترضة.

تعتمد رأس المال القرض، اعتمادا على وقت القرض، إلى طويلة الأجل (مطلوبات طويلة الأجل) وقصير الأجل (الالتزامات قصيرة الأجل). يتم تقسيم الالتزامات الطويلة الأجل، بدورها، إلى قروض مصرفية (عرضة للسداد لأكثر من 12 شهرا) وغيرها من الالتزامات طويلة الأجل.

تتكون الالتزامات قصيرة الأجل من أموال مستعارة (قروض بنكية وغيرها من القروض التي سيتم إعادة تقييدها في غضون 12 شهرا) والحسابات المستحقة الدفع للموردين والمقاولين، قبل الميزانية، بالدفع، إلخ.

مصدر مهم لتمويل المؤسسة هو قرض بنكي. في السابق، لم تتمكن العديد من المؤسسات (خاصة الصناعة والزراعة) الاستفادة من القروض المصرفية التجارية، لأن تكلفة القروض (مستوى أسعار الفائدة) كانت كبيرة. ولكن الآن لديهم الفرصة لقيادة سياسة أكثر نشاطا لجذب الأموال المقترضة، كما في الفترة 2002-2003. انخفض مستوى أسعار الفائدة بشكل كبير. تم تعليق القروض الأجنبية لروسيا. تقديم الشركات أقل معدلات وشروط ائتمانية طويلة من البنوك التجارية الروسية، أعلنت البنوك الأجنبية بجدية أنفسهم في سوق الائتمان الروسي.

من 2001 إلى 2004 انخفضت معدلات إعادة التمويل 7 ما يقرب من 2 مرات، لكنها ليست فقط في كمية المعدلات فقط، وهو اتجاه مهم هو القضاء على فترات الإقراض إلى المؤسسات، والتي سلفا محددة سلفها الاستقرار على المدى الطويل للحالة السياسية والاقتصادية في البلد، وتحسين إلحاح المطلوبات للنظام المصرفي.

وفقا للقانون المدني للاتحاد الروسي، تصدر جميع القروض للمقترضين الخاضعين لإبرام اتفاقية قرض مكتوبة. يتم الإقراض بطرقتين. جوهر الطريقة الأولى هو أن مسألة تقديم القرض يتم حلها في كل مرة على حدة. يصدر القرض لإرضاء حاجة هدف معين للأموال. يتم استخدام هذه الطريقة في تقديم قروض للحصول على مواعيد نهائية محددة، أي قروض عاجلة.

في الطريقة الثانية، يتم توفير القروض داخل مقترض الحد الأقصى للائتمان المثبتة للمقترض عن طريق فتح خط ائتمان. يسمح لك خط ائتمان مفتوح بالدفع مقابل أي تسوية وثائق نقدية مقدمة من اتفاقية القرض المبرمة بين العميل والبنك على حساب القرض. يفتح خط الائتمان في الغالب لفترة من عام واحد، ولكن يمكن فتحه لفترة أقصر. خلال فترة ولاية الائتمان، يجوز للعميل في أي وقت الحصول على قرض دون مفاوضات إضافية مع البنك وأي زينة. يفتح للعملاء مع وضع مالي مستدام وسمعة ائتمانية جيدة. بناء على طلب العميل، يمكن تنقيح حد الائتمان. يمكن أن يكون خط الائتمان قابلة للتجديد وغير قابل للتجديد، وكذلك الهدف وغير المستهدف.

تتلقى الشركات قروضا بشأن شروط الدالة، الإلحاح، السداد، الاستخدام المستهدف، لضمان (الضمانات، ودائع الأمن وغيرها من الأصول للمؤسسة). يجري البنك تفتيشا على تطبيق ائتماني للائتمان القانوني (الوضع القانوني للمقترض، وحجم رأس المال المعتمد، والعنوان القانوني، وما إلى ذلك) والائتمان المالي (تقييم لقدرات المؤسسات لإعادة القرض إلى الوقت المناسب بطريقة)، وبعد ذلك القرار بشأن توفير أو رفض تقديم القرض.

عيوب الشكل الائتماني للتمويل هي:

الحاجة إلى دفع الفائدة على القرض؛

تعقيد التسجيل؛

الحاجة إلى ضمان؛

تدهور هيكل التوازن نتيجة لجذب الأموال المقترضة، والتي يمكن أن تؤدي إلى فقدان الاستدامة المالية والإفلاس، وفي نهاية المطاف إلى إفلاس المؤسسة.

يمكن الحصول على الوسائل ليس فقط عن طريق أخذ القروض، ولكن أيضا عن طريق إصدار السندات والأوراق المالية الأخرى. سندات - هذا هو نوع من الأوراق المالية التي يتم إنتاجها كتزامات الديون. قد تكون السندات على المدى القصير (لمدة 1-3 سنوات)، متوسطة الأجل (لمدة 3-7 سنوات)، على المدى الطويل (لمدة 7-30 سنة). في نهاية فترة الاستئناف، يتم سدادها، أي أصحاب يدفعون قيمتهم الاسمية. يمكن أن تكون السندات كوبونات يتم دفع الدخل الدوري. كوبون - قسيمة مسيل للدموع، مما يدل على تاريخ مدفوعات الفائدة وحجمه. هناك أيضا سندات معدية، الدخل الدوري الذي لم يتم دفعه. يتم وضعها بسعر أقل من الاسمية، ويتم سدادها على قدم المساواة. الفرق بين سعر التوظيف وأشكال القيمة الاسمية هو الخصم هو دخل المالك. إن عيوب طريقة التمويل هذه هي وجود إصدار الأوراق المالية، والحاجة إلى دفع الفائدة عليها، تدهورها في سيولة التوازن.

بالإضافة إلى ذلك، فإن مصدر تمويل أنشطة المشاريع هو الديون الائتمانية، أي الدفع المؤجل، ونتيجة لذلك يتم استخدام النقد مؤقتا في الاتجار الاقتصادي لمؤسسة المدين. حسابات قابلة للدفع- هذا هو ديون موظفي المؤسسة للفترة من استجواب الراتب قبل دفعها والموردين والمقاولين والديون إلى الميزانية والصناديق الخارجة عن الميزانية والمشاركين (المؤسسين) على مدفوعات الدخل، إلخ.

تكمن الحكم الذهبي لإدارة الدائنة في أقصى زيادة ممكنة في استحقاق الديون دون عواقب مالية محتملة. في هذه الحالة، تستخدم المؤسسة "الأشخاص الآخرين" كما لو كان مجانا.

إن استخدام الحسابات المستحقة الدفع كمصدر تمويل يزيد بشكل كبير من خطر فقد السيولة، لأن هذه هي التزامات أكثر إلحاحا للمؤسسة.

الفصل 3. إدارة مصادر التمويل

تعد استراتيجية السياسة المالية للشركة لحظة عقدي في تقييم المعدلات المسموح بها أو المطلوبة أو المتوقعة لزيادة إمكاناتها الاقتصادية.

لتمويل أنشطتهم، يمكن أن تستخدم المؤسسة ثلاثة مصدر رئيسي للأموال:

نتائج أنشطتها المالية والاقتصادية الخاصة بها (إعادة استثمار الأرباح)؛

زيادة في رأس المال المعتمد (انبعاثات إضافية)؛

جذب الأموال لأفراد الجهات الخارجية والكيانات القانونية (إصدار السندات، تلقي القروض المصرفية، إلخ)

بالطبع، المصدر الأول هو الأولوية - في هذه الحالة، جميع الأرباح المكتسبة، وكذلك الربح المحتمل ينتمي إلى أصحاب المشاريع الحالية. في حالة جذب المصادر الثانية والثالثة، يتعين على جزء من الأرباح التضحية. توضح ممارسة الشركات الغربية الكبيرة أن معظمهم يلجأون بشكل مضض إلى إطلاق حصص إضافية كجزء دائم من السياسات المالية. إنهم يفضلون الاعتماد على قدراتهم الخاصة، أي تطوير المؤسسة يرجع ذلك أساسا إلى إعادة استثمار الأرباح. هناك عدة أسباب لذلك:

يعد انبعاثات مشاركة إضافية عملية باهظة الثمن وطول الوقت.

قد تكون الانبعاثات مصحوبة بانخفاض في سعر السوق من حصة المصدر.

أما بالنسبة للعلاقة بين خاصة بها ومصادر الأموال، فإنها تحددها عوامل مختلفة: التقاليد الوطنية في مؤسسات التمويل، الانتماء القطاعي، أحجام المؤسسات، إلخ.

مجموعات مختلفة من استخدام مصادر الأموال ممكنة. إذا تركزت الشركة على مواردها الخاصة، فإن الحصة الرئيسية في مصادر تمويل إضافية ستكون على الأرباح الاستثمارية الاستثنانية، وسيتم تغيير النسبة بين المصادر نحو انخفاض الأموال المتورطة من الجزء. لكن مثل هذه الاستراتيجية مبررة، لذلك إذا كانت المؤسسة لديها هيكل راسخ لمصادر الأموال ويعتبره أن تكون مثالية، فمن المستحسن الحفاظ عليها بنفس المستوى، أي زيادة في مصادرها الخاصة لزيادة نسبة معينة وحجم المنجذب.

يعتمد معدل الإمكانات الاقتصادية المتزايدة للمؤسسة على عاملين: ربحية حقوق الملكية وإعادة استثمار الأرباح. تعطي هذه العوامل خصائص معممة وشاملة للأطراف المختلفة للنشاط المالي والاقتصادي للشركة:

إنتاج (عودة الموارد)؛

المالية (هيكل مصادر الأموال)؛

علاقات المالكين والموظفين الإداريين (سياسة الأرباح)؛

موقف المؤسسة في السوق (ربحية المنتجات).

أي مؤسسة تعمل بشكل مطرد لفترة معينة، وقد أقيمت قيم عوامل مختارة تماما، وكذلك الاتجاهات في تغييرها.

3.1. نسبة المصادر الخارجية والداخلية

التمويل في هيكل رأس المال

في نظرية الإدارة المالية تميز بمفهوم: "الهيكل المالي" و "الهيكل الرسمي" للمؤسسة. بموجب مصطلح "الهيكل المالي" يعني وسيلة لتمويل أنشطة المؤسسة ككل، أي هيكل جميع مصادر الأموال. يشير المصطلح الثاني إلى جزء أضيق من مصادر التمويل - الالتزامات طويلة الأجل (مصادر الأموال الخاصة ورأس المال المقترض طويل الأجل). تختلف المصادر الخاصة بالأموال الخاصة والمقترض في مجموعة متنوعة من المعلمات 8.

لهيكل رأس المال له تأثير على نتائج النشاط المالي والاقتصادي للمؤسسة. تعد النسبة بين مصادر الأموال الخاصة والمقترضت إحدى المؤشرات التحليلية الرئيسية التي توضح خطر الاستثمار في الموارد المالية في هذه المؤسسة، وتحدد أيضا احتمالات المنظمة في المستقبل.

منذ فترة طويلة مناقشة أسئلة احتمال وجدوى إدارة هيكل رأس المال منذ فترة طويلة بين العلماء والممارسين. هناك نوعان رئيسيان لهذه المشكلة:

التقليديين؛

نظرية Moodigaliani - ميلر.

يعتقد أتباع النهج الأول أن: أ) يعتمد سعر رأس المال على هيكله؛ ب) هناك "هيكل رأس المال الأمثل". يعتمد سعر رأس المال المرجح على سعر مكوناته (الأموال الخاصة والمتوسطة). اعتمادا على هيكل رأس المال، يتغير سعر كل من المصادر، ومعدل التغيير مختلف. أظهرت العديد من الدراسات أنه بزيادة في حصة الأموال المقترضة في المبلغ الإجمالي للمصادر الرأسمالية الطويلة الأجل، فإن سعر الأسهم يتزايد باستمرار وتيرة متزايدة، وسعر رأس المال المقترض، دون تغيير تقريبا، ثم يبدأ أيضا في زيادة. نظرا لأن سعر رأس المال المقترض في المتوسط \u200b\u200bأقل من سعره الخاص، فهناك هيكل رأس مال، يسمى الأمثل، حيث يكون مؤشر سعر رأس المال المرجح له الحد الأدنى للقيمة، وبالتالي ثمن المؤسسة سيكون الحد الأقصى.

مؤسسو النهج الثاني من Modigliani و Miller (1958) يوافقون على العكس - سعر رأس المال لا يعتمد على هيكله، أي أنه لا يمكن تحسينه. مع إثبات هذا النهج، يقدمون عددا من القيود: توافر سوق فعال؛ عدم وجود ضرائب؛ المبلغ المماثل لأسعار الفائدة للأفراد والكيانات القانونية؛ السلوك الاقتصادي العقلاني، وما إلى ذلك في هذه الظروف، يدعون، سعر رأس المال هو التسوية دائما.

في الممارسة العملية، يمكن استخدام جميع أشكال تكاليف التمويل في وقت واحد. الشيء الرئيسي هو تحقيقه بينهما الأمثل لهذه الفترة من العلاقة. يعتقد أن النسبة المثلى بين الوسائل الخاصة بها والاقتراض هي نسبة 2: 1. بمعنى آخر، يجب أن تتجاوز مواردنا المالية الخاصة بنا مرتين. في هذه الحالة، يعتبر المركز المالي للمشاريع مستداما.

3.2. تأثير الرافعة المالية المالية

حاليا، عادة ما يكون لدى الشركات الكبيرة نسبة أموالها الخاصة والاقتراض إلى 70:30. أكبر حصة الأموال الخاصة، وارتفاع معامل الاستقلال المالي. عند زيادة حصة رأس المال المقترض يزيد من احتمال إفلاس البنوك، والتي تجبر الدائنين على زيادة أسعار الفائدة للائتمان من خلال زيادة مخاطر الائتمان.

ولكن في الوقت نفسه، فإن الشركات ذات نسبة عالية من الأموال المقترضة لها مزايا معينة على المؤسسات مع حصة عالية من الأسهم في الأصول، نظرا لها نفس الكمية من الربح، لديها ربحية أعلى في رأس مال الأسهم.

هذا التأثير الناشئ فيما يتعلق بمخبرة الأموال المقترضة في كمية رأس المال المستخدمة والسماح للمؤسسة بتلقي أرباح إضافية على رأس المال الخاص بها، يسمى تأثير النفوذ المالي (النفوذ المالي). يميز هذا التأثير فعالية استخدام الأموال المقترضة.

بشكل عام، مع نفس الربحية الاقتصادية، تعتمد ربحية رأس المال الأسهم على هيكل المصادر المالية. إذا لم تكن المنظمة ليس لديها ديون مدفوعة الأجر، فلا تدفع الفائدة عليها، ثم يؤدي نمو الأرباح الاقتصادية إلى نمو متناسبي من صافي الربح (شريطة أن يتناسب مبلغ الضريبة بشكل مباشر بحجم الربح).

إذا تم تمويل الشركة، مع نفس الكمية الإجمالية لرأس المال (الأصول)، على حساب ليس فقط من تلقاء نفسها، ولكن أيضا الصناديق المقترضة، الأرباح قبل انخفاض الضرائب بسبب إدراج الاهتمام بالتكاليف. وفقا لذلك، يتم تقليل مقدار ضريبة الدخل، وربحية الإنصاف يمكن أن تزيد. نتيجة لذلك، فإن استخدام الأموال المقترضة، على الرغم من رواتبهم، يجعل من الممكن زيادة ربحية الأموال الخاصة. في هذه الحالة، يتحدثون عن تأثير الرافعة المالية.

تأثير الرافعة المالية المالية - هذه هي قدرة رأس المال المقترض على توليد أرباح من استثمارات حقوق الملكية، أو زيادة ربحية حقوق الملكية بسبب استخدام الأموال المقترضة. يتم حسابها على النحو التالي:

e fr \u003d (r e - i) * to c،

حيث ص ه هي الربحية الاقتصادية، أنا - النسبة المئوية للقرض، إلى ج - نسبة قيمة الأموال المقترضة بحجم أموالها الخاصة، (ص E - I) تفاضلي، إلى الرافعة المالية.

إن التفاضل من الرافعة المالية هو دفعة معلومات مهمة تتيح لك تحديد مستوى المخاطر، على سبيل المثال، لتوفير القروض. إذا كانت الربحية الاقتصادية أعلى من مستوى الاهتمام للحصول على قرض، فإن تأثير الرافعة المالية المالية إيجابية. مع المساواة في هذه المؤشرات، فإن تأثير الرافعة المالية هو الصفر. في حالة تجاوز مستوى الفائدة للحصول على قرض بشأن الربحية الاقتصادية، يصبح هذا التأثير سلبيا، أي أن الزيادة في الأموال المقترضة في هيكل رأس المال يجلب المؤسسة للإفلاس. وبالتالي، فإن أكثر التفاضلية، والمخاطر الأقل والعكس صحيح.

تحمل كتف الرافعة المالية معلومات أساسية. الكتف الكبير يعني خطر كبير.

تأثير الرافعة المالية أعلى من خفض تكلفة الأموال المقترضة (سعر الفائدة على القروض)، وارتفاع معدل ضريبة الدخل.

وبالتالي، فإن تأثير الرافعة المالية يتيح لك تحديد إمكانية جذب الأموال المقترضة لزيادة ربحية مخاطرنا المالية ذات الصلة.

استنتاج

أي مؤسسة تحتاج إلى مصادر تمويل لأنشطتها. هناك مصادر مختلفة من الأموال. تشمل الداخلية: رأس المال المعتمد، الأموال المتراكمة من قبل المؤسسة، والتمويل المستهدف، إلخ. المصادر الخارجية هي القروض المصرفية والسندات وغيرها من الأوراق المالية، والدفعات الدائنة. تجدر الإشارة إلى أن المصادر الداخلية والخارجية للتمويل مترابطة، ولكنها غير قابلة للتبادل.

اليوم، المهمة المهمة للسياسة المالية للمؤسسة هي تحسين هيكل الالتزامات، أي ترشيد مصادر التمويل. كلما زادت حصة الأموال الخاصة، كلما ارتفع معامل الاستقلال المالي للمؤسسة، لكن الكيانات الاقتصادية مع حصة عالية من الأموال المقترضة لديها أيضا مزايا معينة. الصناديق المقترضة للمؤسسة على الرغم من أنها مصدر تمويل مدفوع. تدرب الممارسة أن استخدامها أكثر كفاءة من خاصة بهم.

يحدد كل مؤسسة بشكل مستقل هيكل وطرق تمويل أنشطته، فإنه يعتمد على خصائص الصناعة في الصناعة، وحجمه، ومدة دورة إنتاج المنتجات، وما إلى ذلك. الشيء الرئيسي هو ترتيب الأولويات بشكل صحيح بين مصادر التمويل، حساب المؤسسات الاحتمالات والتنبؤ بالعواقب المحتملة.

قائمة الأدب المستعمل

قاموس اقتصادي كبير / إد. أزريجان أ. - م.: معهد الاقتصاد الجديد، 1999.

Ermasova n.b. الإدارة المالية: بدل اجتياز الامتحان. - م: Yurait-Edition، 2006.

كاريلين ضد شركة تمويل: كتاب مدرسي. - م - النشر والتجارة المؤسسة "Dashkov و K"، 2006.

kovalev v.v. التحليل المالي: إدارة رأس المال. اختيار الاستثمار. تحليل الإبلاغ. - م.: المالية والإحصاء، 1998.

romanenko i.v. تمويل المؤسسة: ملخص المحاضرات. - SPB: Publisher Mikhailova v.a. 2000.

Selezneva N.N.، Ionova A.F. التحليل المالي. الإدارة المالية: البرنامج التعليمي للجامعات. - م.: يونيتي دانا، 2006.

الاقتصاد الحديث: كتاب مدرسي / إد. البروفيسور mamedova o.yu. - Rostov-on-don: دار النشر "فينيكس"، 1995.

Chuev I.N.، الشيشيفيتسين L.N. اقتصاد المؤسسات: البرنامج التعليمي. - م - النشر والتجارة المؤسسة "Dashkov و K"، 2006.

الاقتصاد والإدارة في SCS. العلماء في الكلية الاقتصادية. v.7. - سانت بطرسبرغ: دار النشر SPBGUP، 2002.

اقتصاد المؤسسات (الشركات): كتاب مدرسي / إد. البروفيسور فولكوفا O.I. والابشل. devyatkina o.v. - م.: Infra-M، 2004.

http://www.profigroup.by.

طلب

جدول "الاختلافات الرئيسية

بين أنواع مصادر الأموال "

مخطط "المصادر والحركة

الموارد المالية للمؤسسة "

1 الموارد المالية- النقدية في نموذج النقود وغير النقدية.

2 تمويل المشاريع - الاستثمار في المشاريع عالية الخطورة وفي الوقت نفسه العائد المرتفع.

3 انظر: طلب، مخطط "مصادر وحركة الموارد المالية للمؤسسة".

4 كابيتال مطوية - مجموعة من مساهمات المشاركين في الشراكة أو الشراكة الكاملة حول الإيمان بالشراكة لتنفيذ أنشطتها الاقتصادية.

5 وحدة الثقة - مجموعة من المساهمات المتبادلة لأفراد الإنتاج التعاونية لأنشطة تنظيم المشاريع المشتركة، وكذلك المكتسبة والمخالفة في عملية النشاط.

الشركاتعمل درجة \u003e\u003e العلوم الماليةنعتقد أن الحصول على في الخارج تمويل في الوضع الحالي، من الممكن ... الجوانب النظرية لدراسة العوملة مصدر تمويل أنشطة الشركات) 1.1 جوهر وأنواع ... لجميع أنواع العوملة - داخلي (مع الانحدار وبدون الانحدار ...

وعيوب مختلفة مصادر تمويل أنشطة الشركات مشكلة الاختيار مصدر جذب الأموال في ... احتياجات الشركات. ل داخلي مصادر تشمل الإطفاء أيضا ... خارجي مصادروبعد الاستثناء هو ...

على ال تمويل اقتصادي أنشطة. مصادر تمويل الشركات تقسيم داخلي (رأس المال المتساوي) و خارجي (استعار ورأس مال). محلي تمويل يفترض ...

موارد الشركات؛ - تحليل مصادر تمويل أنشطة الشركات؛ - تقديم توجيهات للتحسين مصادر تمويل أنشطة الشركاتوبعد ... بواسطة مصادر جذب انقسامها خارجي و داخلي; ...

... "مشاكل مصادر تمويل الشركات تمت دراسة الأدوات الحديثة في روسيا تمويل الشركات والتحقيق في مشكلة جذب طويل الأجل مصدر تمويل أنشطة الشركات في روسيا...

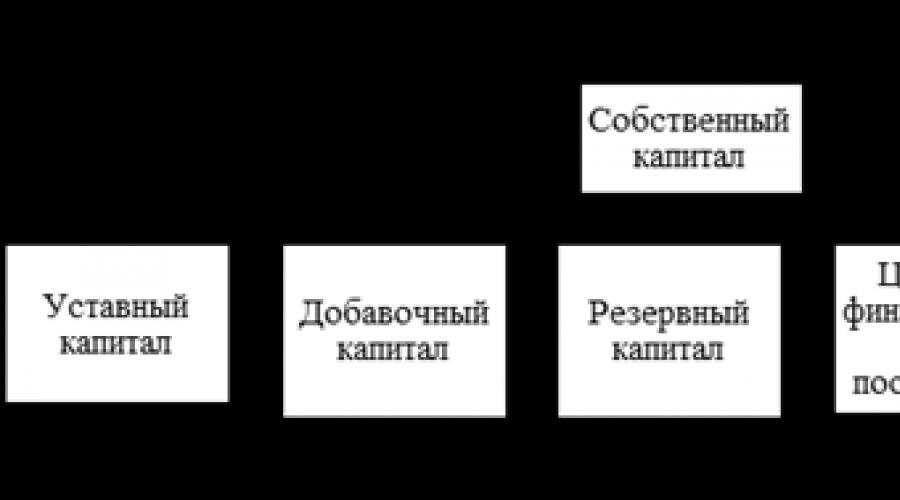

في الممارسة الروسية، غالبا ما ينقسم عاصمة الشركة إلى رأس المال النشط والسلبي. من وجهة نظر منهجية، هذا غير صحيح. هذا النهج هو السبب وراء التقليل من المكان ودور رأس المال في الأعمال ويؤدي إلى دراسة سطح مصادر تكوين رأس المال. لا يمكن أن تكون رأس المال سلبية، حيث إنها قيمة تقدم قيمة الفائض في الحركة في دوران ثابت. لذلك، فمن المعقول هنا لتطبيق مفاهيم مصادر تكوين رأس المال وعاصمة العمل.

يتم تشكيل الأموال الاقتصادية للمنظمة على حساب المصادر، أي الموارد المالية. يميز:

- - مصادر الأموال الخاصة (رأس المال الخاص)؛

- - مصادر الأموال المقترضة (رأس المال المقترض).

بشكل مخطط، يمكن تمثيلها على النحو التالي (الشكل 1).

تين. واحد.

يمكن اعتبار الشركات الرأسمالية من عدة نقاط من الرأي. بادئ ذي بدء، من المستحسن التمييز بين العاصمة الحقيقية، أي الموجودة في شكل وسيلة للإنتاج، والنقد الرأسمالي، أي الموجودة في شكل أموال وتستخدم لاكتساب وسائل الإنتاج كمجموعة من مصادر الأموال لضمان النشاط الاقتصادي للمؤسسة. النظر في رأس المال المال الأول.

رأس المال الخاص هو مصدر الأصول المتبقية بعد طرحها من إجمالي الأصول لجميع الالتزامات؛ يستخدم البعض هذا المصطلح أوسع، بما في ذلك التزاماته. رأس المال الخاص يتكون من رأس مال إضافي، إضافي، احتياطي؛ الاحتفاظ بالتمويل والإيرادات المستهدفة الأرباح. يمكن تمثيل هيكل الأسهم كمخطط (الشكل 2).

تين. 2.

كجزء من رأس المال الخاص به، فإن المركز الرئيسي يحتل رأس المال المعتمد.

العاصمة المعتمدة هي كمية رأس المال، والتي تحددها الاتفاقية وميثاق المنظمة، التي تخصيص الشركات المساهمة وغيرها من المؤسسات لبدء النشاط. تعد رأس المال المعتمد في المنظمات التي تم إنشاؤها على حساب أصحابها مجموعة من مساهمات المؤسسين (المشاركين) من الشراكات الاقتصادية والمجتمعات الاقتصادية (في شكل شركات مساهمة، شركات ذات مسؤولية محدودة، إلخ)، بلدية، دول.

يمكن تمثيل هيكل المصادر المقترضة كمخطط (الشكل 3).

تين. 3.

رأس المال المقترض هو رأس المال، الذي ينجذب من قبل المؤسسة من القروض، والمساعدة المالية، المبالغ التي تم الحصول عليها بكفالة، وغيرها من المصادر الخارجية لفترة محددة، في ظل شروط معينة لأي ضمانات.

تشمل مجموعة القروض المصرفية قروضا مصرفية قصيرة الأجل وطويلة الأجل. تصدر القروض من البنك للأهداف المحددة الصارمة، لفترة معينة وبشرط العودة.

جميع مصادر الصناديق الاقتصادية التي ناقشها جميعها تشكل توازن التوازن.

إن كمية منظمة الصناديق الاقتصادية ومقدار مصادر تكوينها متساوية، لأن المنظمة لا يمكن أن يكون لها أموال اقتصادية أكبر من مصادر تكوينها، والعكس صحيح.

ينقسم رأس المال في المواد التجسد الحقيقية إلى رأس المال الابتدائي والعمل.

تخدم رأس المال الثابت لعدة سنوات، إلغاء استهلاكه - يستهلك بالكامل خلال دورة إنتاج واحدة.

تعد رأس المال الثابت في معظم الحالات مع الصناديق الرئيسية (الوسائل الرئيسية) للمؤسسة. ومع ذلك، فإن مفهوم رأس المال الثابت أوسع، نظرا لأنه بالإضافة إلى الأصول الثابتة (المباني والهياكل والآلات والمعدات)، والذي يمثل الجزء الهام والبناء الداخلي والاستثمارات الطويلة الأجل مدرجة في العاصمة الرئيسية النقدية التي تهدف إلى مكاسب رأس المال.

الآن النظر في طرق ومصادر تمويل أنشطة المؤسسة.

تصنيف الموارد المالية لمصادر التكوين

في حدوث يتم تصنيف الموارد المالية للشركة على:

- التمويل المحلي

- التمويل الخارجي.

التمويل الداخلييضمن استخدام هذه الموارد المالية، يتم تشكيل مصادر كوم في عملية الأنشطة المالية والاقتصادية للمنظمة. ومن الأمثلة على هذه المصادر أن تخدم صافي الربح، الاستهلاك، والدفعات الدائنة، احتياطيات النفقات والمدفوعات المقبلة، دخل الفترات المستقبلية.

ل التمويل الخارجي يمكن استخدام النقود التي تدخل المنظمة من العالم الخارجي. يمكن للمؤسسين والمواطنين والدول والمؤسسات المالية والائتمانية والمنظمات غير المالية مصادر التمويل الخارجي.

تجميع الموارد المالية للمنظمات مصادر تشكيلها قدمت في الشكل أدناه.

الموارد المالية للمنظمة، على النقيض من المواد والعمل، تختلف التفاعل والتعرض للتضخم وخفض قيمة العملة.

اليوم، ستكون المشكلة ذات الصلة للمؤسسات الصناعية المحلية هي حالة مرافق الإنتاج الرئيسية، بلغت صلابة كوم 70٪. عندما نتحدث ليس فقط عن المادية، ولكن أيضا على البلى الأخلاقي. هناك حاجة لإعادة تجهيز الشركات الروسية مع معدات جديدة عالية التقنية. في ϶ᴛᴏ، فإن اختيار مصدر تمويل المعدات المحددة هو أمر مهم.

تخصيص مصادر التمويل التالية:

- مصادر محلية للمؤسسة (صافي الربح، خصومات الاستهلاك، تنفيذ أو استئجار الأصول غير المستخدمة)

- شملت الأموال (الاستثمار الأجنبي)

- الأموال المقترضة (الائتمان، التأجير، مشروع القانون)

- مختلط (متكامل، مجتمعة) التمويل.

مصادر داخلية لتمويل المؤسسات

نلاحظ أن حقيقة أنه في الظروف الحديثة للمؤسسة توزع بشكل مستقل الأرباح المتبقية تحت تصرفهم. يعني الاستخدام الرشيد للأرباح حساب هذه العوامل كإنشاء خطط لمزيد من التطوير للمؤسسة، وكذلك مراعاة مصالح أصحاب المالكين والمستثمرين والعمال.

كقاعدة عامة، يتم إرسال المزيد من الأرباح إلى توسيع النشاط الاقتصادي، أصغر الحاجة إلى تمويل إضافي. تعتمد حجم الأرباح المحتجزة على ربحية العمليات الاقتصادية، وكذلك من سياسة توزيعات الأرباح المعتمدة في المؤسسة.

ل مزايا التمويل الداخلي يجب أن يعزى المشاريع عدم وجود تكاليف إضافية مرتبطة بجذب رأس المال من مصادر خارجيةوالحفاظ على السيطرة على أنشطة المؤسسة من المالك.

غير مؤات سيكون هذا النوع من تمويل المؤسسة ليس دائما ممكن استخدامها في الممارسةوبعد خسر صندوق الاستهلاك للقيمة لأن معدلات الاستهلاك لمعظم أنواع المعدات المستخدمة في المؤسسات الصناعية الروسية متضاد بها ولا يمكن أن تكون بمثابة مصدر تمويل كامل، ولا يمكن استخدام طرق الاستهلاك المسجلة المسجلة للمعدات الموجودة.

ثانية المصدر الداخلي للتمويل - ربح المؤسسة التي ظلت بعد دفع الضرائب. كما يعرض الممارسة، تفتقر معظم الشركات إلى مواردها الداخلية الخاصة بتحديث الأصول الثابتة.

شملت الأموال

عند اختيار كمصدر لتمويل مستثمر أجنبي، يجب أن تنظر الشركة في حقيقة ذلك المستثمر مثير للاهتمام للأرباح العالية والشركة نفسها وحصتها من الملكية في ذلكوبعد كلما ارتفعت حصة الاستثمار الأجنبي، فإن التحكم الأقل في مالك المؤسسة لا يزال.

بقايا تمويل من الأموال المقترضةعندما يتعلق الأمر باختيار بين التأجير والائتمان. في أغلب الأحيان في الممارسة العملية، يتم تحديد فعالية التأجير من خلال مقارنتها بقرض بنكي، وهو غير صحيح تماما، لأنه بالنسبة لكل معاملة محددة يجب أن تأخذ في الاعتبار ظروف محددة.

الائتمان - كمصدر لتمويل المؤسسة

تنسب إليه - القرض في شكل نقدي أو سلع يقدمه المقرض من قبل المقترض بشأن شروط العائد، في معظم الأحيان مع دفع المقترض لاستخدام القرض. بالمناسبة، سيكون هذا الشكل من التمويل هو الأكثر شيوعا.

فوائد الائتمان:

- النموذج الائتماني للتمويل هو استقلال أكبر في تطبيق الأموال المستلمة دون أي شروط خاصة؛

- في معظم الأحيان، يقدم القرض بنكا يخدم مؤسسة محددة، لذلك تصبح عملية الحصول على قرض تشغيلي للغاية.

يمكن أن يعزى نقص القرض إلى ما يلي:

- تتجاوز فترة القرض في حالات نادرة 3 سنوات، والتي ستكون لا تطال بالنسبة للمؤسسات التي تهدف إلى ربح طويل الأجل؛

- للحصول على قرض، تتطلب الشركة توفير وديعة، وغالبا ما يكون المبلغ المعادل للقرض نفسه؛

- في بعض الحالات، تقدم البنوك لفتح حساب تسوية كأحد شروط الإقراض المصرفي، وهو أمر غير مناسب دائما للشركة؛

- مع هذا الشكل من التمويل، يجوز للشركة استخدام مخطط الاستهلاك القياسي للمعدات المكتسبة، والتي تلزم بدفع الضرائب على الممتلكات خلال فترة الاستخدام بأكملها.

التأجير - كمصدر لتمويل المؤسسة

تأجير إنه شكل متكامل خاص لنشاط تنظيم المشاريع يسمح لرجال واحد إلى المستأجر - لتحديث الأموال الرئيسية بشكل فعال، والآخر هو المؤجر - لتوسيع حدود الأنشطة بشأن الظروف المنفعة المتبادلة للطرفين لكلا الطرفين.

مزايا التأجير:

- تشير التأجير إلى الإقراض 100٪ و لا يتطلب مدفوعات فورية. عند استخدام قرض منتظم لشراء الممتلكات، يجب أن تدفع الشركة حوالي 15٪ من التكلفة على حساب الأموال الخاصة.

- التأجير يسمح للمؤسسة التي ليس لديها موارد مالية كبيرة، لبدء تنفيذ مشروع كبير.

بالنسبة للمشروع، من الأسهل بكثير الحصول على عقد للتأجير من قرض - بعد كل شيء توفير المعاملة هي المعدات نفسها.

اتفاقية أقل بمرونة من قرضوبعد القرض يفترض دائما أحجام محدودة والاستحقاق. عند التأجير، يمكن للشركة حساب وصول الدخل والعمل مع المؤجر أن مخطط التمويل مناسب لذلك. يمكن إجراء السداد من الأموال القادمة من بيع المنتجات، التي تصنع على المعدات المأخوذة في الإيجار. تقدم الشركة إمكانيات إضافية لتوسيع الطاقة الإنتاجية: يتم توزيع المدفوعات بموجب اتفاقية الإيجار على مدى فترة الصلاحية بأكملها للعقد، وبالتالي، يتم العثور على أموال إضافية للاستثمار في أنواع الأصول الأخرى.

تأجير لا يزيد من الديون في الميزانية العمومية للمؤسسة ولا تؤثر على نسب أموالها الخاصة والمقترضوبعد لا تقلل من إمكانية الحصول على مؤسسة للحصول على قروض إضافية. من المهم جدا أن يتم إدراج المعدات المكتسبة بموجب اتفاقية الإيجار في الميزانية العمومية من المستأجر خلال فترة العقد بأكملها، وبالتالي لا تزيد من الأصول التي تصبح مؤسسة من دفع الضرائب على الأموال المكتسبة.

تخزين قانون الضرائب للاتحاد الروسي الحق في اختيار حساب الميزانية العمومية للممتلكات التي تم الحصول عليها (المرسلة) إلى الإيجار المالي على رصيد المؤجر أو المستأجر. تعترف القيمة الأولية للممتلكات، وهو موضوع التأجير، بمقدار تكاليف المؤجر للاستحواذ عليه. باستثناء ما ورد أعلاه، منذ عام 2002، بغض النظر عن الطريقة المختارة لمعرفة ملكية اتفاقية الإيجار (على رصيد الرجعية أو المستأجر)، تقلل مدفوعات التأجير من القاعدة الخاضعة للضريبة (المادة 264 من قانون الضرائب للروسية الفائض) المادة 269 من قانون الضرائب في الاتحاد الروسي فرضت قيودا على مبلغ الفائدة على القروض، ويمكن أن تتصل Kᴏᴛᴏᴩy المؤجر بانخفاض في القاعدة الخاضعة للضريبة، ولكن في حالات أخرى يمكن أن يعزى المؤجر الفائدة على القرض للحد من القرض القاعدة الخاضعة للضريبة.

لوحات التأجيرزودت المؤسسة تماما في تكاليف الإنتاجوبعد إذا تم أخذ العقار الذي تم الحصول عليه عند التأجير في الاعتبار في الموازنة الميزانية العمومية، فقد تستفيد المؤسسة ذات صلة بإمكانية تسريع الاستهلاط للكائن المستأجر. يمكن تحقيق رسوم الاستهلاك في هذه الممتلكات بناء على قيمتها وقواعدها المعتمدة في الطريقة المقررة، زادت دون مقابل 3 معامل أعلى من 3.

شركات التأجير على النقيض من البنوك لا يوجد تعهدإذا كانت هذه الخاصية أو المعدات سائلة في السوق الثانوية.

يتيح التأجير للمؤسسة على أساس قانوني تماما لتقليل الضرائب، وكذلك للنسب جميع تكاليف خدمة المعدات الموجودة على المؤجر.

كما ذكر أعلاه، فإن المصادر الداخلية الرئيسية لتمويل شركات الأعمال هي الربح والانخفاض. ربح كشركة اقتصادية تعكس صافي الدخل، تم إنشاؤه في مجال الإنتاج المادي في عملية نشاط تنظيم المشاريع، ويقوم ببعض الوظائف.

بادئ ذي بدء، تميز الربح التأثير الاقتصادي الذي تم الحصول عليه نتيجة لأنشطة شركة ريادة الأعمال.

يؤدي الربح ووظيفة اجتماعية، حيث إنها واحدة من مصادر تكوين ميزانيات المستويات المختلفة. يدخل الميزانيات في شكل ضرائب ويمكن استخدام إيصالات الدخل الأخرى لتمويل الاحتياجات الاجتماعية، وضمان حالة وظائفها واستثمارات الدولة والبرامج الصناعية والعلمية والتقنية والاجتماعية. كما تتجلى وظيفة الربح الاجتماعي في حقيقة أنها بمثابة مصدر للأنشطة الخيرية التي تهدف إلى تمويل المنظمات الفردية غير الربحية والمؤسسات الاجتماعية، وتوفير المساعدة المادية لفئات معينة من المواطنين.

تتجلى وظيفة الربح المحفز نفسها في حقيقة أن الربح هو النتائج المالية في نفس الوقت، والعنصر الرئيسي للموارد المالية للشركة. في الواقع، الربح هو المصدر الداخلي الرئيسي لتشكيل الموارد المالية للشركة ضمان تطورها. كلما ارتفع مستوى جيل أرباح المؤسسة في عملية نشاطها الاقتصادي، فإن حاجتها أقل لجذب الأموال من مصادر خارجية، وارتفع مستوى التمويل الذاتي للمؤسسة، مما يضمن تنفيذ الأهداف الاستراتيجية لل هذا التطور. في الوقت نفسه، على عكس المصادر الداخلية الأخرى لتشكيل الموارد المالية للشركة، فإن الربح هو مصدر استنساخ باستمرار، ويتم استنساخه بموجب الإدارة الناجحة على أساس ممتد.

الربح هو المصدر الرئيسي لزيادة القيمة السوقية للشركة. يتم ضمان قدرة بدء تكاليف رأس المال عن طريق رسملة جزء من الأرباح المستلمة. كلما ارتفعت المبلغ ومستوى القيمة الاستفادة من الربح المستلم، زادت تكلفة أصولها صافي القيمة، وبالتالي فإن القيمة السوقية للشركة ككل، تم تحديدها على بيعها، والاندماج، واستحوذت وغيرها حالات.

الربح هي آلية واقية كبيرة تحمي الشركة من تهديد الإفلاس. على الرغم من أن تهديد الإفلاس قد يحدث في ظروف الأنشطة الاقتصادية المربحة للشركة، ولكن مع وجود أشياء أخرى متساوية، فإن الشركة أكثر نجاحا بكثير وأسرع من حالة الأزمة على مستوى عال من الربح. نظرا للسهم الربح الذي تلقى الربح، يمكن للشركة زيادة حصة الأصول السائلة للغاية، وزيادة حصة الأسهم مع الانخفاض المقابل في حجم الصناديق المقترضة المستخدمة، وكذلك لتشكيل الأموال المالية الاحتياطية.

وبالتالي، في ظروف اقتصاد السوق، فإن قيمة الربح هائلة. الرغبة في الحصول على أرباح منتجي السلع الأساسية لزيادة حجم الإنتاج، والمستهلك اللازم، والحد من تكاليف الإنتاج. بالنسبة لشركات الأعمال، تعد الأرباح حافزا لاستثمار الأموال في مجالات النشاط التي تجعل الأرباح.

الربح هو النتيجة النهائية للإنتاج والنشاط الاقتصادي للشركة، وهو مؤشر لفعاليته، مصدر الأموال للاستثمار، تشكيل أموال خاصة، وكذلك المدفوعات للميزانية. ربح الأرباح هو الهدف الرئيسي لأنشطة منظمة تنظيم المشاريع.

المبلغ الإجمالي للربح (الخسارة) التي تلقاها المؤسسة لفترة معينة، أي إجمالي الربح يتكون من:

- الأرباح (الخسارة) من بيع المنتجات، الخدمات المنجزة؛

- الأرباح (الخسارة) من الإدراك الآخر؛

- الربح (الخسارة) من العمليات غير الهندسية.

الربح (الخسارة) من بيع المنتج(الأشغال، الخدمات)وبعد حدد الفرق بين الإيرادات من بيع المنتجات (الأشغال والخدمات) دون ضريبة القيمة المضافة وضرائب المكوس وتكاليف الإنتاج والتنفيذ المدرجة في تكلفة الإنتاج (الأشغال، الخدمات).

الربح (الخسارة) من التنفيذ الآخر. قد تشكل المؤسسة قيما مواد غير ضرورية نتيجة للتغيرات في حجم الإنتاج والعيوب في نظام التوريد والتنفيذ وأسباب أخرى. يؤدي التخزين الطويل لهذه القيم في ظروف التضخم إلى حقيقة أن الإيرادات من تنفيذها ستكون أقل من أسعار الاستحواذ. لذلك، لا يتم تشكيل الربح فقط من تحقيق القيم المبتكرة غير الضرورية، ولكن أيضا الخسائر.

أما بالنسبة لتنفيذ الأصول الثابتة المفرطة، يتم احتساب الربح من هذا التنفيذ كفرق بين سعر البيع والتكاليف الأولي (أو المتبقية) الأموال، والذي يزيد من الفهرس المناسب، وهو الخيالة قانونا اعتمادا على معدل نمو تضخم اقتصادي.

الربح (الخسارة) من العمليات غير الهندسية. يتم احتسابها في شكل فرق بين الدخل والنفقات على العمليات غير المعتدية. الدخل (النفقات) من العمليات غير الهندسية يشمل الإيرادات الواردة من مشاركة الأسهم في أنشطة المؤسسات الأخرى، من استئجار الممتلكات؛ الدخل (الأرباح، الفائدة) على الأسهم والسندات والأوراق المالية الأخرى المملوكة للمؤسسة؛ الربح الذي استقبله المستثمر في تنفيذ اتفاقية قرار الإنتاج، وكذلك الإيرادات الأخرى (النفقات) من العمليات ذات الصلة مباشرة بإنتاج المنتجات والخدمات والعمل وبيع الممتلكات.

يشمل الدخل من العمليات غير الإيرادات مبالغ أموال الواردة من مؤسسات أخرى في غياب أنشطة مشتركة باستثناء الأموال المسجلة في الأموال المعتمدة للمؤسسات مع مؤسسيها بالطريقة المنصوص عليها في القانون؛ الأموال التي تم الحصول عليها كمساعدة غير مبرر (المساعدة) وأكدت الشهادة ذات الصلة؛ الأموال الواردة من المنظمات الأجنبية من أجل المساعدة غير المبررة للتعليم والعلوم والثقافة الروسية؛ الأموال الواردة من قبل المؤسسات المخصخصة كاستثمار نتيجة لمسابقات الاستثمار (التداول)؛ الصناديق المنقولة بين المؤسسات الرئيسية والفرعية شريطة أن تكون حصة المؤسسة الرئيسية أكثر من 50٪ في رأس المال المصرح به للشركات التابعة؛ الأموال المنقولة إلى تطوير قاعدة الإنتاج وغير الإنتاجية في كيان قانوني واحد.

تشمل تكاليف nhernalization غرامات وعقوبات وعقوبات على انتهاك العقود المعترف بها من قبل مؤسسة المدين؛ الخسائر المسجلة الناجمة عن المؤسسة؛ خسائر السنوات الماضية المحددة في السنة المشمولة بالتقرير؛ كمية المستحقات التي انتهت بها فترة التقادم؛ ديون أخرى غير واقعي من أجل الانتعاش؛ الخلافات الدورة التدريبية الناشئة عن إعادة التقييم بالطريقة والالتزامات المنصوص عليها في العملات الأجنبية؛ خسائر من الكتابة المنصوص عليها سابقا الديون من قبل الاختلاس الذي أعادت المحكمة من قبل المحكمة الوثائق التنفيذية بسبب عدم تناسق المدعى عليه؛ خسائر من سرقة المواد والقيم الأخرى، لم يتم تأسيس مرتكبيها لقرارات المحكمة؛ التكاليف القانونية، إلخ.

يتم توزيع الأرباح الإجمالية التي تلقتها المؤسسة بين المؤسسة والميزانية الفيدرالية والإقليمية والمحلية من خلال دفع ضريبة الدخل مع الأرباح الخاضعة للضريبة.

ربح خاضع للضريبة - هذا هو الفرق بين المجموع (إجمالي الربح - وفقا للقانون الاتحادي "بشأن ضريبة وموظفي الشركة" - ومقدار ضريبة الدخل الخاضعة للربح (على الأوراق المالية ومشاركة حقوق الملكية في المشاريع المشتركة)، كذلك بصفتها مبلغ ضريبة الأرباح من الفوائد وفقا للتشريع الضريبي، والتي تنقح بشكل دوري.

صافي الربح - الربح المتبقي تحت تصرف المؤسسة بعد دفع جميع الضرائب والجزاءات الاقتصادية والخصومات للأموال الخيرية.

تتأثر حجم الأرباح الإجمالية بمجموعة العديد من العوامل المعتمدة ومستقلة عن أنشطة تنظيم المشاريع. عوامل نمو الربح المهمة، اعتمادا على أنشطة الشركات، هي: نمو المنتجات المصنعة وفقا للظروف التعاقدية، انخفاض في تكلفتها، وتحسين جودة وتحسين النطاق، وتحسين كفاءة استخدام الصناديق الصناعية نمو إنتاجية العمل.

تتضمن العوامل التي لا تعتمد على أنشطة شركات المشاريع التغيرات في أسعار المنتجات المحققة التي تنظمها الوكالات الحكومية، وتأثير الظروف الطبيعية والجغرافية والنقل والفني لإنتاج وبيع المنتجات، إلخ.

تم إصلاح إجراء توزيع واستخدام الربح على الشركة في ميثاق الشركة، وفقا للشركات التي يمكن أن تقدم تقديرات النفقات الممولة من الأرباح، أو لتشكيل الأموال المتخصصة: صناديق تراكم الصندوق وصناديق الاستهلاك. تشمل تقديرات التكاليف الممولة من الأرباح تكلفة تطوير الإنتاج، والاحتياجات الاجتماعية للعمال الجماعي، على الترويج المادي للعاملين والأهداف الخيرية.

تشمل التكاليف المرتبطة بتطوير الإنتاج نفقات البحث والتصميم والتصميم والتكنولوجيا، وتمويل تطوير وتطوير أنواع جديدة من المنتجات والعمليات التكنولوجية، وتكلفة تحسين تكنولوجيا وتنظيم الإنتاج، وتحديث المعدات، إلخ. يتم تضمين النفقات المتعلقة بسداد القروض طويلة الأجل للبنوك والاهتمام بها، وكذلك تكاليف الأنشطة البيئية، وما إلى ذلك في نفس مجموعة النفقات.

يشمل توزيع أرباح الاحتياجات الاجتماعية: إنفاق التسهيلات الاجتماعية والأسرية في الميزانية العمومية؛ تمويل بناء المنشآت غير الإنتاجية والتنظيم وتطوير الزراعة الفرعية، والحفاظ على العافية والأحداث الثقافية، إلخ.

تشمل تكاليف التشجيع المادي: الترويج لمرة واحدة لأداء مهام الإنتاج، ودفع الأقساط، وتكاليف توفير المساعدة المادية للعمال والموظفين، وأقساط أقساط المعاشات التقاعدية، وتعويضات موظفي التكاليف الغذائية، إلخ.

كما يتم لعب دور مهم في تكوين المصادر الداخلية للتمويل. خصومات الاستهلاكوهي تعبير نقدية عن قيمة انخفاض قيمة الأصول الثابتة والأصول غير الملموسة وهي مصدر داخلي لتمويل كل من الاستنساخ البسيط والموسع. الأجسام إلى الاستهلاك الاستحقاق هي منشآت للأصول الثابتة في التركيز على حق الملكية والإدارة الاقتصادية والإدارة التشغيلية.

يرصد المالك استحقاق الاستهلاك على مرافق الأصول الثابتة بموجب عقد الإيجار (باستثناء خصومات الاستهلاك الناتجة عن المستأجر للممتلكات بموجب اتفاقية الإيجار في الشركة، وفي الحالات المنصوص عليها في معاهدة الإيجار المالية).

يتم إجراء استيعاب الاستهلاك في العقارات بموجب اتفاقية عقد الإيجار للشركة من قبل المستأجر بالطريقة المعتمدة للأصول الثابتة في المنظمة بشأن حق الملكية. يتخذ انخفاض قيمة ممتلكات التأجير من خلال المؤجر أو المستأجر، اعتمادا على شروط اتفاقية الإيجار.

وفقا لتسهيلات الأصول الثابتة التي تم الحصول عليها بموجب عقد التبرع وتحرير في عملية الخصخصة، مخزون الإسكان، في مرافق التحسين الخارجي وغيرها من الغابات، وإدارة الطرق، والمباني المتخصصة لحالة الشحن وغيرها من المرافق، الثروة الحيوانية الإنتاجية والهامف والحيث والحيتان والغزلان، والمزارع الطويلة الأجل تحت العمر التشغيلي، وكذلك على المنشورات المكتسبة (الكتب، الكتيبات، إلخ)، انخفاض الاهتمام.

كائنات الاستهلاك للأصول الثابتة، لا يتم تغيير خصائص المستهلكية بمرور الوقت (مؤامرات الأراضي، كائنات الإدارة البيئية).

تبدأ انخفاضات الاستهلاك للأصول الثابتة من اليوم الأول من الشهر التالي لشهر اعتماد هذا المرفق لمحاسبة المحاسبة. يتم إجراء استحقاق استقطاعات الاستهلاك حتى يتم سداد تكلفة هذا الكائن بالكامل أو شطب هذا المرفق من المحاسبة فيما يتعلق بإنهاء الملكية أو القانون الحقيقي الآخر. يتم إنهاء انخفاضات الاستهلاك بشأن منشأة الأصول الثابتة من اليوم الأول من الشهر التالي لشهر السداد الكامل لقيمة هذا الكائن أو شطب هذا الكائن بالمحاسبة.

وفقا للتعليمات المنهجية المتعلقة بالسجلات المحاسبية للأصول الثابتة المعتمدة بنظام وزارة المالية للاتحاد الروسي، يمكن تنفيذ انخفاض قيمة الأصول الثابتة بأحد الطرق الأربع التالية لخصومات الاستهلاك الاستحقاق:

1) خطي؛

2) انخفاض البقايا؛

3) تكاليف الشطب لمجموع عدد سنوات الاستخدام المفيد؛

4) يتمثل الشطب من القيمة يتناسب مع حجم المنتجات (Works).

يتم استخدام إحدى طرق مجموعة من المرافق المتجانسة للأصول الثابتة طوال استخدامها المفيد. لا يتم تعليق استحقاقات الاستقادل في الاستهلاك خلال الاستخدام المفيد للأصول الثابتة، باستثناء أحداثهم لإعادة الإعمار والتحديث بقرار رأس الشركة، وعلى الأصول الثابتة المنقولة إلى قرار رئيس المنظمة للحفظ مع مدة هذا لا يمكن أن يكون أقل من 3 أشهر.

ل خطي طريقة الاستهلاك هي موحد، ويتم تحديد المبلغ السنوي من رسوم الاستهلاك من القيمة الأولية للهدف من الأصول الثابتة ومعدل الاستهلاك، يحسب على أساس الاستخدام المفيد لهذا الكائن.

مع الطريقة انخفاض بقايا يتم تحديد المبلغ السنوي من خصومات الاستهلاك الاستحقاق من القيمة المتبقية للهدف من الأصول الثابتة في بداية العام المفقود ومعدل الاستهلاك، محسوبة على أساس الاستخدام المفيد لهذا الكائن، ومعامل التسارع الذي تم إنشاؤه وفقا له مع تشريع الاتحاد الروسي.

يتم تطبيق معامل التسارع على قائمة الصناعات التكنولوجيا الفائقة والأنواع الفعالة من الآلات والمعدات التي أنشأتها الهيئات التنفيذية الفيدرالية. وفقا لممتلكات المنقولة، التي تشكل كائن تأجير مالي وتطبيقها على الجزء النشط من الأصول الثابتة، يمكن تطبيقها، وفقا لشروط اتفاقية الإيجار، معامل التسارع ليس أعلى من 3.

إن جوهر هذه الطريقة هو أن نسبة مساهمات الاستهلاك المنسوبة إلى تكلفة الإنتاج ستقلل إلى كل عام لاحق من استغلال هدف الأصول الثابتة التي يتهمها الاستهلاك من خلال طريقة انخفاض البقايا.

مع الطريقة كتابة تكلفة مقدار عدد سنوات الاستخدام المفيد يتم تحديد المبلغ السنوي من خصومات الاستهلاك على أساس القيمة الأولية للهدف من الأصول الثابتة والعلاقة السنوية، حيث يظل عدد السنوات حتى نهاية عمر الخدمة للكائن، وفي المقام - المبلغ - المبلغ من عدد سنوات خدمة خدمة المنشأة.

تم إجراء استحقاقات استحقاقات الاستهلاك للأصول الثابتة خلال السنة المشمولة بالتقرير شهريا بغض النظر عن طريقة الاستحقاق بمبلغ 1/12 من المبلغ السنوي المذكور أعلاه.

تفضل طريقة الاستهلاك هذه لحقيقة أنه يسمح في بداية العملية بسحب معظم تكلفة الأصول الثابتة، ثم تتلاشى وتيرة الشطب إلى أسفل، مما يضمن انخفاض في تكلفة المنتجات.

مع الطريقة كتابة القيمة بما يتناسب مع حجم المنتجات (Works) يتم الاستهلاك الاستحقاق على أساس المؤشر الطبيعي لحجم المنتجات (Works) في الفترة المشمولة بالتقرير ونسبة القيمة الأولية للهدف من الأصول الثابتة والحجم المقصود من المنتجات (Works) لكامل مفيدة استخدام منشأة الأصول الثابتة.

يمكن أيضا استخدام طريقة الاستهلاك هذه في حالة طبيعة موسمية لعملية المعدات، إذا كانت الوثائق الفنية تنص على اعتماد حياة خدمة المعدات من عدد المنتجات.

وفقا للقانون الاتحادي المؤرخ 14 يونيو 1995 رقم 88-FZ "بشأن دعم الدولة لريادة الأعمال الصغيرة في الاتحاد الروسي"، يحق للشركات الصغيرة أن تتراكم انخفاض قيمة مرافق الإنتاج الرئيسية في المبلغ، مرتين المعايير التي أنشئت ل الأنواع ذات الصلة من الأصول الثابتة، وكذلك الكتابة بالإضافة إلى ذلك كخصم انخفاض الاستهلاك يصل إلى 50٪ من القيمة الأولية للأصول الثابتة مع حياة مفيدة لأكثر من 3 سنوات.

يتم سداد تكلفة الأدوات الخاصة والأجهزة الخاصة والمعدات القابلة للتبديل فقط من خلال طريقة كتابة القيمة بما يتناسب مع حجم المنتجات (الأعمال والخدمات). يسمح بتكلفة الأدوات الخاصة والأجهزة الخاصة التي تهدف إلى الطلبات الفردية أو المستخدمة في الإنتاج الضخم إلى السداد بالكامل وقت النقل إلى إنتاج الأدوات والأجهزة المناسبة.

يتم سداد تكلفة العناصر المخصصة للاستئجار بموجب اتفاقية تأجير فقط بطريقة خطية فقط.

يتم أيضا سداد تكلفة الأصول غير الملموسة عن طريق الاستهلاك خلال فترة الاستخدام المفيدة. وفقا لسداد التكلفة، يتم تحديد خصومات الاستهلاك من خلال إحدى الطرق التالية: طريقة خطية تستند إلى المعايير التي تحسبها المنظمة بناء على حياتها المفيدة؛ تتناسب طريقة شطب التكلفة مع حجم المنتجات (الأعمال والخدمات).

وفقا للأصول غير الملموسة، وفقا لذلك من المستحيل تحديد الحياة المفيدة، يتم إنشاء معدلات الاستهلاك لكل 10 سنوات (ولكن لا توجد أكثر من فترة أنشطة المنظمة). وفقا للأصول غير الملموسة التي تم الحصول عليها بموجب عقد التبرع وتحرير المسؤولية في عملية الخصخصة المكتسبة باستخدام مخصصات الميزانية وغيرها من الوسائل المماثلة (من حيث القيمة لكل قيمة لهذه الأموال)، ولم يتم فرض الاستهلاك على الأصول غير الملموسة من منظمات الميزانية.

من أساليب الاستهلاك الأربعة التي قدمها تشريع الاتحاد الروسي، اثنان هي أساليب الاستهلاكية المتسارعة: مبلغ كمية الاستخدام المفيد وطريقة بقايا مخفضة. على الرغم من أعظم شعبية الاستهلاكية المتسارعة في الممارسة العالمية، فإنها لم تتلق انتشار الواجب.

ويرجع ذلك إلى حقيقة أن استخدام الاستهلاك المتسارع يفترض بشكل كبير المؤشرات المالية والاقتصادية لأنشطة شركة ريادة الأعمال عن طريق زيادة تكلفة المنتجات، لأنه في السنوات الأولى من تشغيل مرفق الأصول الثابتة معظمها شطب.

وفقا لجزء من جزء من قانون الضرائب الثاني للاتحاد الروسي (رأس "ضريبة الدخل") يتم توزيع الممتلكات المطفأة على مجموعات الاستهلاك وفقا لتوقيت استخدامها المفيد على النحو التالي.

المجموعة الأولى - كل الممتلكات قصيرة الأجل مع حياة مفيدة من 1 سنة إلى 2 سنوات شاملة.

المجموعة الثانية - الملكية مع حياة مفيدة أكثر من 2 سنوات إلى 3 سنوات شاملة.

المجموعة الثالثة - الممتلكات باستخدام مفيد لأكثر من 3 سنوات إلى 5 سنوات شاملة.

المجموعة الرابعة - الممتلكات مع حياة مفيدة أكثر من 5 سنوات إلى 7 سنوات شاملة.

المجموعة الخامسة - الممتلكات باستخدام مفيد لأكثر من 7 سنوات إلى 10 سنوات شاملة.

المجموعة السادسة - الملكية مع حياة مفيدة لأكثر من 10 سنوات إلى 15 سنة شاملة.

المجموعة السابعة - الملكية مع حياة مفيدة لأكثر من 15 عاما إلى 20 سنة شاملة.

المجموعة الثامنة - الملكية مع حياة مفيدة لأكثر من 20 عاما إلى 25 سنة شاملة.

تسعة مجموعة - الممتلكات مع حياة مفيدة أكثر من 25 سنة إلى 30 سنة شاملة.

المجموعة العاشرة - الممتلكات مع حياة مفيدة أكثر من 30 عاما.

بالنسبة للأصول الثابتة الأخرى غير المحددة في مجموعات الاستهلاك، يتم إنشاء حياة مفيدة من قبل المؤسسة وفقا لمواصفات وتوصيات الشركات المصنعة.

من أجل الضرائب على المؤسسة، يتم تحقيق الاستهلاك من قبل إحدى الطرق التالية:

1) خطي.

2) غير الخطية.

خطي يتم تطبيق طريقة الاستهلاك على المباني والهياكل، وأجهزة النقل المدرجة في الثامن - مجموعات الاستهلاك العاشرة، بغض النظر عن وقت دخول هذه المرافق. الحق في المؤسسة الحق في تطبيق أحد أساليب الاستهلاك وفقا للسياسات المحاسبية المعتمدة في المؤسسة لبقية الصناديق الرئيسية.

موسكو الإنساني والاقتصاد

فرع Kaluga

قسم التمويل والائتمان

العمل بالطبع

في الانضباط "تمويل المنظمات (المشاريع)"

مصادر تمويل الأنشطة الاقتصادية

Kaluga 2009.

مقدمة

الفصل 1. الأسس النظرية لمصادر التمويل

1.1 جوهر وتصنيف مصادر تمويل المؤسسات

1.3 مصادر تمويل المؤسسة

الفصل 2. إدارة مصادر تمويل المؤسسات

2.1 إدارة أموالك الخاصة والمقترض

2.2 سهم الإدارة المينمة

2.3 إدارة إدارة الائتمان المصرفية

الفصل 3. مشاكل مؤسسات تمويل المصادر في روسيا

3.1 الأدوات الحديثة لمؤسسات التمويل

3.2 مشاكل جذب مصادر تمويل طويلة الأجل لأنشطة المؤسسات الروسية في سياق الأزمة المالية

مستوطنة

استنتاج

قائمة المصادر والأدب المستعمل

مقدمة

أهمية موضوع البحث. في سياق تكوين اقتصاد السوق، يتغير وضع الكيانات الاقتصادية بشكل أساسي مقارنة بالآخر الذي احتلوه في وقت سابق في النظام الإداري للقيادة. تحدد عمليات التحول التي تحدث في الاقتصاد الروسي وظهور مختلف أشكال الملكية تنوع السلوك الاقتصادي للكيانات الاقتصادية.

لكن النتيجة النهائية لأنشطتها تخفض دائما إلى الربح وزيادة الربحية، والتي تعتمد إلى حد كبير على مقدار الموارد المالية ومصادر التمويل.

وجود موارد مالية كافية، واستخدامها الفعال، سلفايترمين الوضع المالي الجيد للسلطة الملاءة المالية، الاستدامة المالية، السيولة. وفي هذا الصدد، فإن مهمة المؤسسات الأكثر أهمية هي إيجاد احتياطيات لزيادة مواردها المالية واستخدامها الأكثر فعالية من أجل تحسين كفاءة المؤسسة بشكل عام.

يجب على كل مؤسسة في عملية تكوينها وتطويرها تحديد حجم حقوق الملكية المستثمرة في دورانها. يجب مقارنة جدوى جذب مصدر مالي بمؤشرات ربحية استثمارات هذه الأنواع وقيمة هذا المصدر. تلبية احتياجات المؤسسة في وسائلها الخاصة والجذب هي كائن التخطيط، على التوالي، قرار هذه المسألة له تأثير مباشر على الحالة المالية وإمكانية بقاء المؤسسة.

يعتمد اختيار أساليب ومصادر تمويل المؤسسة على العديد من العوامل: تجربة عمل المؤسسة في السوق، وحالتها المالية الحالية واتجاهات التنمية، وتوفر مصادر معينة من مصادر التمويل.

ومع ذلك، تجدر الإشارة إلى الأمر الرئيسي: يمكن للشركة أن تجد رأس المال فقط بموجب الظروف في هذا الوقت، يتم تنفيذ العمليات حقا على تمويل مؤسسات مماثلة، وفقط من تلك المصادر المهتمة بالاستثمار في السوق ذات الصلة (في البلاد الصناعة والمنطقة).

هدف الهدف دراسة مصادر تمويل النشاط الاقتصادي للمؤسسة والمشاكل من جذب.

وفقا للهدف، يتم تقديم القرار لما يلي مهام :

النظر في الأسس النظرية لمصادر التمويل؛

فحص طرق السيطرة على المصادر؛

التحقيق في مشاكل مصادر تمويل المؤسسات الروسية.

موضوع الدراسة - مصادر تمويل الأنشطة الاقتصادية

مناهج البحث العلمي. كان الأساس النظري والمنهجي للدراسة الطريقة الجدلية للمعرفة والنهج المنهجي. عند إجراء العمل، استخدمت أساليب البحث العلمي والخاصة العامة.

مصدر المعلومات. مع مصادر المعلومات، فإن أعمال العلماء المحليين على أساس أساسيات إدارة رأس المال ودراسة سياسات توزيعات الأرباح المنظمات، يتم استخدام الدوريات.

حجم وبنية العمل في الدورة التدريبية. عملت بالطبع على 53 ورقة من النص الآلي وتحتوي على 1 رسم.

تعكس المقدمة أهمية السمة، ودراستها وأهدافها وأهدافها في العمل، موضوع البحث، وكذلك أساليب البحث، الأدب المستخدم، هيكل ومحتوى العمل في الدورة التدريبية.

في الفصل الأول، تناول "الأساسيات النظرية لمصادر التمويل" تصنيف مصادر تمويل وصناديق التمويل الخاصة والاقتراض.

يقدم الفصل الثاني "إدارة مصادر التمويل" الآليات الرئيسية لإدارة مصادر النشاط الاقتصادي للمؤسسات.

في الفصل الثالث "مشاكل مصادر مؤسسات التمويل في روسيا"، تمت دراسة الأدوات الحديثة للمؤسسات التمويلية ومشكلة جذب مصدر طويل الأجل لمؤسسات التمويل في روسيا تم التحقيق فيها.

يحتوي الاستنتاج على الاستنتاجات الرئيسية وتطبيق عمل الدورة التدريبية.

تتكون القائمة المرجعية من 27 مصادفة.

1. الأسس النظرية لمصادر التمويل

1.1 جوهر وتصنيف مصادر تمويل المؤسسات

تمويل الأنشطة الاقتصادية للمؤسسة هي مجموعة من أشكال وأساليب ومبادئ وشروط الدعم المالي للتكاثر البسيط والموسع.

عند اختيار مصادر تمويل المؤسسة، من الضروري حل خمس مهام رئيسية:

تحديد الاحتياجات في رأس المال قصير الأجل طويل الأجل؛

تحديد التغييرات المحتملة في تكوين الأصول ورأسمال من أجل تحديد تكوينها الهيكل والهيكل؛

ضمان الملاءة الثابتة وبالتالي الاستقرار المالي؛

مع أقصى ربح لاستخدام أموالك الخاصة والمتعارضة؛

تقليل تكلفة تمويل الأنشطة الاقتصادية.

الأشكال التنظيمية للتمويل :

التمويل الذاتي (الأرباح المحتجزة، خصومات الاستهلاك، رأس المال الاحتياطي، رأس مال إضافي، إلخ).

التمويل المشترك أو شارك (المشاركة في رأس المال المعتمد، شراء الأسهم، إلخ).

التمويل المقترض (القروض المصرفية، وضع السندات، التأجير، إلخ).

تمويل الميزانية (قروض على أساس عائد من الميزانيات الفيدرالية والإقليمية والمحلية، مخصصات من الميزانيات دون مستوى، برامج الاستثمار الفيدرالية المستهدفة، الاقتراض الحكومي، إلخ).

أشكال التمويل الخاصة (تمويل المشاريع، تمويل المشاريع، التمويل من خلال جذب رأس المال الأجنبي).

المصدر الأولي لتمويل أي مؤسسة رأس المال المعتمد (الأساس)، والتي تشكلت من رواسب المؤسسين. تعتمد طرق تشكيل رأس المال المصرح به على الشكل التنظيمي والقانوني للمؤسسة. الحد الأدنى لقيمة رأس المال المصرح به في يوم تسجيل الشركة هو:

في شركة ذات مسؤولية محدودة (ذ.م.م) - 100 الحد الأدنى للأجور (الحد الأدنى للأجور)؛

في شركة مساهمة مغلقة (CJSC) - 100 حد أدنى؛

في شركة مفيدة مفتوحة (OJSC)، أقل من 1000 كحد أدنى للأجور.

إن مؤسسي المنظمة المشتركة أو المجتمع الآخرون ملزمون بإجراء رأس المال المعتمد بالكامل خلال السنة الأولى من النشاط.

قرار للحد من رأس المال المعتمد تم قبول 2/3 من أصوات أصوات أسهم التصويت وتنفيذها بأحد طريقتين:

تقليل القيمة الاسمية للأسهم؛

الاستحواذ وسداد جزء من الأسهم (إذا تم تقديمه من خلال ميثاق المنظمة).

قرار بشأن الزيادة في رأس المال المصرح به يأخذ الاجتماع العام للمساهمين. يحدث هذا إما عن طريق زيادة القيمة الاسمية للأسهم، أو عن طريق وضع انبعاثات إضافية معلنة من الأسهم. ومع ذلك، بالنسبة لتطوير الأعمال، لا يوجد ما يكفي من حيازة رأس المال الأولي الذي أدلى به المؤسسون (المساهمون). المؤسسة في عملية أنشطتها من الضروري تجميع مصادر التمويل الأخرى الأخرى (الشكل 1).

|

||

|

||

|

||

1.2 محتوى مصادر تمويل الشركة

الأرباح غير المخلصة إنه مصدر استثمار الأموال الخاصة لاستعادة المعدات والاستثمارات الجديدة.

يعتمد ربح المؤسسة على نسبة الدخل التي تم الحصول عليها على أساس الأنشطة، وتتسق مع هذه الدخل. القضاء على الأرباح الإجمالية، أرباح المبيعات، الربح التشغيلي، الربح قبل الضريبة (وفقا للمحاسبة)، الربح الخاضع للضريبة (وفقا للمحاسبة الضريبية)، الأرباح المحتجزة (النقي) من الفترة المشمولة بالتقرير، إعادة استثمار الأرباح (الاستفادة الراسخة).

الربح المتبقي تحت تصرف المنظمة هو مصدر متعدد الأغراض لتمويل احتياجاته. ومع ذلك، فإن الاتجاهات الرئيسية لتوزيع الأرباح هي التراكم والاستهلاك، والنسب التي تحددها احتمالات تطوير المؤسسة.

يجوز توفير تكوين أموال التراكم والاستهلاك، وكذلك الصناديق النقدية الأخرى، من خلال وثائق التأسيس واعتماد سياسات محاسبية للمؤسسات، ثم يتعين على خلقهم، أو قرار إرسال الأرباح لهذه الأموال. المساهمون في تقديم مجلس الإدارة (المشاركين).

يعتمد وجود الأرباح المحتجزة على ربحية الشركة المساهمة ومعامل مدفوعات الأرباح. نسبة الدفع من الأرباح تميز المنظمة المعتمدة سياسة توزيع الأرباح، سيتم مناقشة محتوىها لاحقا.

كما أن الربح بمثابة المصدر الرئيسي لتشكيل رأس المال الاحتياطي (الصندوق).

احتياطي العاصمة - جزء من العاصمة الخاصة المخصصة من الأرباح لتغطية الخسائر المحتملة. مصدر تشكيل رأس المال الاحتياطي صافي الربح، أي الأرباح المتبقية تحت تصرف المنظمة.

تخضع لصندوق الاحتياطي إنشاء شركات مفصلية فقط. الحد الأدنى للمبلغ من صندوق الاحتياطي هو 5٪ من رأس المال المعتمد. في الوقت نفسه، لا يمكن أن يكون مقدار المساهمات الإلزامية السنوية لصندوق الاحتياطي أقل من 5٪ من صافي الربح حتى المبلغ الذي أنشأه ميثاق الشركة.

تستخدم وسائل صندوق احتياطي الشركة:

لتغطية خسائر المجتمع؛

سداد السندات؛

إعادة شراء أسهم شركة الأسهم المساهمة في غياب أموال أخرى.

لا يمكن استخدام رأس المال الاحتياطي لأغراض أخرى.

صناديق الاحتياطية الطوعية يمكن أن تخلق جميع المؤسسات. يتم إنشاء حجم وإجراءات تكوين الأموال في المستندات التأسيسية.

خصومات الاستهلاك. الاستهلاك هو وسيلة لسداد رأس المال الذي ينفق على إنشاء الأصول المطفأة والاستحواذ من خلال تحويل تكلفة الأصول الثابتة والأصول غير الملموسة إلى المنتجات المنتجة.

تنقسم وظائف الاستهلاك إلى اقتصادية و ضريبة .

انخفاض الضرائب يتم تحديده وفقا لقانون الضرائب في الاتحاد الروسي ودوره هو الحد من الأرباح الخاضعة للضريبة.

الاستهلاك المحاسبي قد يكون هناك المزيد من الاستهلاك الضريبي اعتمادا على الطريقة المعتمدة لتعريفها وفقا لمعايير المحاسبة الحالية.

خصومات الاستهلاك أصول ثابتة يتم تضمينها في تكلفة الإنتاج وفقا للمعايير القائمة إلى القيمة الدفترية للأصول الثابتة. يتم تجميع الأصول الثابتة اعتمادا على حياتها المفيدة، ويتم تطبيق معدل الاستهلاك على قيمة كل مجموعة.

لأغراض المحاسبة، هناك أربع طرق لتثبيت الاستحقاق للأصول الثابتة:

1. خطي؛

2. انخفاض البقايا؛

3. كتابة تكلفة عدد سنوات الاستخدام المفيد؛

4. كتابة التكلفة يتناسب مع حجم المنتجات.

تم إصلاح طريقة الاستهلاك المحددة في السياسة المحاسبية للمنظمة وتطبيقها خلال التشغيل بأكملها لمرفق الأصول الثابتة.

بالنسبة لأغراض المحاسبة الضريبية، يتم تنفيذ الاستهلاك على مرافق الموجودات الثابتة باستخدام الأساليب الخطية أو غير الخطية (المتسارعة)، اعتمادا على الاستخدام المفيد للكائنات - الملحقات إلى مجموعة من الاستهلاك المحدد.

عن طريق الاستهلاك، يتم سداد التكلفة أيضا الأصول غير الملموسة.

لأغراض المحاسبة، يتم فرض إطفاء الأصول غير الملموسة بإحدى الطرق التالية:

1. خطي؛

2. انخفاض البقايا؛

3. يتناسب مع حجم المنتجات.

إصدار مشاركة إضافية إنه يؤدي إلى انخفاض في ممتلكات المساهمين الحاليين، وبالتالي لا يمكن الالتزام بموافقتهم في الاجتماع العام. إذا سمح لإنشاء شركة لدفع الأسهم بمبلغ 50٪ عن طريق التسجيل، وفي بقية المبلغ خلال العام، فإن مسألة الأسهم الإضافية تدفع 25٪ على الأقل من الاستحواذ على اكتسابها، وفي بقية المبلغ - في موعد لا يتجاوز العام من تاريخ موضعها. وفقا لتشريع الاتحاد الروسي، الاسمية

يجب ألا تتجاوز تكلفة الأسهم المفضلة المفضل 25٪ من رأس المال المعتمد للشركة.

وضع الأوراق المالية يتم تنفيذ الأسهم والسندات) في سوق الأوراق المالية الأولية في شكلين:

من خلال وسيط

من خلال النداء المباشر للمستثمرين، أي. البيع المباشر للأوراق المالية لصناديق الاستثمار في المؤسسات (الشركات) والأفراد.

في الممارسة العالمية وروسيا هي الأكثر شيوعا الاكتتاب - طريقة لوضع الأوراق المالية لسوق رأس المال من خلال وسيط . جوهرها هو أن كمية الأوراق المالية بأكملها يتم بيعها إلى وسيط، وهو بنك الاستثمار (ضامن)، وفقا للسعر المحدد بين البنك والمؤسسة. يفترض البنك بالكامل أو جزئيا المخاطر وينفذ الأسهم (السندات) في سوق الأوراق المالية بسعر أعلى. لتشغيل الاكتتاب، يتلقى البنك تعويضا في شكل فرق بين الاستحواذ على الأوراق المالية المكتسبة من قبل البنك من المؤسسة وسعر تنفيذها في سوق الأوراق المالية.

بالإضافة إلى دفع البنك لتشغيل الاكتتاب، تستلزم مسألة الأسهم الجديدة وغيرها من التكاليف الإدارية: دفع رسوم التسجيل للحصول على نشرة الانبعاثات، وتكلفة الطباعة، ودفع الضرائب على العمليات مع الأوراق المالية (0.8٪ من الاسمية الأسهم) والنفقات الأخرى.

معظم الشركات الغربية مترددة للغاية في إنتاج حصص إضافية كجزء دائم من السياسات المالية.

عيوب تمويل المساهمين:

مشكلة إضافية من الأسهم هي عملية باهظة الثمن وطول الوقت؛

قد يرافق الانبعاثات انخفاضا في سعر السوق لسهام الشركة - المصدر؛

لا يوجد درع ضريبي.

حجم القيمة السوقية للسهم يحدد رسملة المؤسسة. الرسملة - القيمة السوقية للمؤسسة، التي تقترض أسهمها على البورصة، أي سعر السوق من الأسهم المضروب في عدد الأسهم (غالبا ما لا يتم أخذ الأسهم المفضلة في الغالب عند حساب هذا المؤشر).

انبعاثات إيصالات الوديع. استلام الوديع - يتم تناول هذا بحرية على سوق الأوراق المالية مشتق (ثانوي) لأسهم شركة أجنبية، أودعت في بنك واسع الوديع، الذي أصدر إيصالات في شكل شهادات أو في شكل غير وثائقي. أدر - الأوراق المالية في السوق التي تضيفها تبادل الأسهم والأسواق المفرطة للولايات المتحدة تمثل عددا معينا من الأسهم الأساسية لهم (أي الأوراق المالية الفردية التي يمثلونها نادرا جدا). إيصالات الوديع العالمي ( GDR.) يمكن بيعها خارج الولايات المتحدة في بلدان أخرى.

هناك عدد من القيود المفروضة على إخراج إيصالات الوديع الأمريكي.

أهداف وضع إيصالات الوديع الروسي:

1) جذب أموال إضافية وتربية القيمة السوقية في السوق الدولية؛

2) توفير الإدراج المباعة للأوراق المالية في البورصات الرائدة في العالم كله؛

3) جاذبية غير مباشرة من انتباه العالم بأسره إلى المنتجات أو الخدمات التي يقدمها المصدر؛

4) ارتفاع أسعار الأوراق المالية في سوق الأوراق المالية الروسية، مما يزيد من سيولة السيولة.

من أجل بيع إيصالات الوديع الخاصة بها، ينبغي للشركة الروسية:

ابحث عن شريك مصرفي أجنبي قادر على إيجاد المشترين والمساعدة في موثقة إيصالات البيع؛

لديك تقارير جيدة؛

كن شركة شفافة تماما؛

تعكس البيانات (وفقا للمعايير الدولية) على مالكي الشركة، وحالتها المالية خلال السنوات القليلة الماضية، وهيكل الأصول والتزامات الديون. علاوة على ذلك، يجب أن تشكل أي التزامات وديون للشركة احتياطيات منفصلة.

كابيتال اضافية إنه مصدر معين لتمويل مؤسسة المنظمة. على عكس العاصمة المعتمدة، فإنه لا ينقسم إلى أسهم (سهم) ويظهر الملكية المشتركة لجميع المشاركين (المساهمين).

يمكن تنفيذ التكوين والزيادة في رأس مال إضافي في الحالات التالية:

1. عند تلقي دخل الانبعاثات.

2. في إعادة تقييم الأصول الثابتة.

3. زيادة اختلافات الدورة نتيجة تشكيل رأس المال المعتمد، معبرا عنها بالعملات الأجنبية.

4. عند تلقي أموال الاستثمار المستهدفة من ميزانية تمويل استثمارات رأس المال (للمنظمات غير التجارية).

من الشكل. 1. يمكن أن نرى أن مصادر الموارد المالية تساويها هي الأموال التي تأتي في ترتيب إعادة التوزيع: تعويض التأمين للقضايا المقبلة، أموال الأموال الخارجة عن الميزانية (لدفع أوراق المستشفيات، قسائم في المصحة، إلخ. ) وغيرها من الوافدين.

1.3 مصادر تمويل المؤسسات المقترضة

القروض المصرفية الروسية. يمكن تقديم الائتمان في شكل نقدي أو سلع حول الظروف الإلحاحية، والفائدة، وسداد أمان المواد.

يؤخذ المبلغ الرئيسي للديون على القرض أو القرض في الاعتبار من قبل منظمة المقترض وفقا لشروط اتفاقية القرض (أو اتفاقية القرض) بمبلغ الأموال المستلمة فعليا أو في تقييم الأشياء الأخرى المنصوص عليها من قبل معاهدة.

بالنظر إلى خيار جذب الأموال بمساعدة قرض طويل الأجل، تحدد الشركة مصرفا يقدم معدل فائدة أصغر على أشياء أخرى متساوية. شروط اتفاقية القرض هي الأمثل لكلا الطرفين، إذا تم وضع أساس المعاملة سعر الفائدة في السوق مما يتيح لك التعادل عن القيمة السوقية للعاصمة التي تم الحصول عليها في مقابل الديون، والتكلفة الحالية للمدفوعات عليها، القادمة في المستقبل.

يتم تحديد النسبة المئوية للقرض من خلال الاستحقاق بدل المعدل الأساسي. يتم إنشاء الرهان الأساسي من قبل كل بنك بشكل فردي، بناء على معدل المحاسبة في البنك المركزي في روسيا. يعتمد البدل على مصطلح القرض، ونوعية ضمان ودرجة مخاطر الائتمان المرتبطة بتقديمها.

مثل توفير الائتمان قبلت:

تعهد الممتلكات،

يضمن

ضمان بنكي

الضمانات الحكومية والبلدية،

تخصيص لصالح بنك المتطلبات ومقترض يمثل طرف ثالث.

على الرغم من عدد من أوجه القصور للمؤسسة (من ناحية، فإن التدهور في هيكل التزامات المنظمة، والحاجة إلى تكاليف مؤقتة ومالية لتدريب خطة عمل مؤهلة، لدراسة طلب ائتماني في تجاري البنك)، والإقراض المصرفي طويل الأجل لا يزال أحد أكثر مسارات التمويل الأكثر فعالية. بالنسبة للمؤسسة، فإن وجود أموال مقارنة طويلة الأجل كجزء من مصادره نقطة إيجابية، لأن هذا يسمح للصناديق بوقت طويل. يمكن الحصول على قروض طويلة الأجل من قبل الشركات الروسية في البنوك الروسية والأجانب.

توجد الشركات الروسية في حاجة ماسة إلى أجهزة تدفقات طويلة الأجل تهدف إلى استعادة الأصول الثابتة وتحديثها، مما يعني توسيع الإقراض الطويل الأجل للقطاع الحقيقي للاقتصاد وإدخال أسعار أكثر "مواتية" للحصول على قروض مماثلة. ومع ذلك، وفقا للإحصاءات، فإن أعظم حجم محدد في محافظ القروض الخاصة بالبنوك التجارية الروسية يمثل قروضا للمؤسسات مع استحقاق 6 أشهر إلى سنة واحدة. ويرجع هذا الموقف إلى إحجام البنوك لاستضافة المخاطر الائتمانية التي لا يتم إجراؤها للطبيعة النظيمة، والتي ترتبط مع عدم القدرة على التنبؤ بالحالة الاقتصادية الكلية في روسيا.

قروض البنوك الأجنبية (EUROCCERITITS). تشمل تكلفة Euroccredits العمولات (إدارة البنك لإدارة، وأعضاء النقابة المصرفية)، والهامش المصرفية وأسعار الفائدة على القروض. تتم مراجعة أسعار الفائدة كل 6 أشهر وفقا للمعدلات القابلة للتطبيق أو الأساس. عادة، يتم اتخاذ أساس معدل ليبور. يمكن استخدام معدلات المحاسبة الأخرى: معدل سعر الفائدة في الولايات المتحدة هو أدنى معدل مثبتة للمقترضين الأكثر موثوقية، Pibor (Paris Interbank المعروضة المعروضة)، إلخ.

في روسيا، لا توجد عمليا أي مؤسسات مالية قادرة على إصدار أرصدة في مئات الملايين من الدولارات لمدة أكثر من عام أو عامين. لذلك، بالنسبة للمشروع والتمويل التجاري، تجذب الشركات المحلية الكبيرة الأموال في البنوك الأجنبية.

أصبح من الممكن الحصول على قروض من غير المقيمين دون ذي الصلة بالحصول على إذن من البنك المركزي للاتحاد الروسي لتنفيذ العمليات المتعلقة بحركة رأس المال. لذلك، غالبا ما تختار الشركات الروسية الكبيرة خيارا لصالح الإقراض في الخارج، حتى على الرغم من تعقيد توثيق قرض من البنك الغربي أو قرض خارجي.

هناك مزايا معينة وعيوب الحصول على قروض البنوك الأجنبية.

السندات الصادرة في الاتحاد الروسي. سند شركات هو شهادة أمنية تشهد نسبة القرض بين مالكها (الدائن) وشخص أصدره (من قبل المقترض)، والشركات المشتركة والمؤسسات والمنظمات ذات الأشكال التنظيمية والقانونية الأخرى للملكية.

سندات الشركات تصنيف:

1. بحلول الاستحقاق .

السندات مع تاريخ ثابت للنضج: قصير الأجل ومتوسطة الأجل وطويلة الأجل. السندات دون تاريخ الاستحقاق الثابت: السندات تنشيط، والسندات مع قانون السداد، والسندات الموسعة.

2. من أجل الملكية: الاسم والأحامل.

3. لأغراض قرض السندات : العادي والهدف.

4. في شكل دخل قسيمة : كوبون، خصم (التذبذب)، السندات مع الدفع عن طريق الاختيار.

5. اعتمادا على الحكم : تعهد آمن، تعهد غير مضمون.

6. بطبيعة الاستئناف : المكشوفة. غير قابل للتحصيل.

قيمة الرصيد العمومية لقرض السندات، كقاعدة عامة، لا تتزامن مع قيمتها السوقية. يعتمد تقييم القيمة السوقية للسندات على عدد من البيانات المحددة في ذلك: تاريخ الإصدار الرسمي، القيمة الاسمية، فترة السداد، سعر الفائدة المعلن، تاريخ الاهتمام. تسعى الشركات التي تصدر القروض إلى إحضار سعر الفائدة المعلن بمعدل السوق على سعر السوق الذي يتصرف في وقت موقع القرض. التغييرات في سعر الفائدة في السوق والقيمة السوقية لقرض المصدر موجودة في الإدمان العكلي. إذا تجاوز معدل الفائدة في السوق القيمة المعلنة، فإن السندات الموضوعة تباع في خصم ( خصم)، وفي الوضع المعاكس - إلى تكلفتها جائزة وبعد يسمح للسندات بإجراء شركات مساهمة وشركات ذات مسؤولية محدودة. بموجب التشريع الروسي، هناك عدد من القيود المفروضة على مسألة السندات. اعتمادا على حجم إصدار واستعداد المؤسسة لتنفيذ الانبعاثات، فإن استخدام أساليب مختلفة من وضع السندات ممكنة.

Eurobonds الشركات. التمييز بين الأنواع التالية من Eurobonds:

الثابتة الثابتة:

أ) السندات التقليدية مع معدل ثابت ("السندات المستقيمة"),

ب) السندات المكشوفة في الأسهم ("مرتبط"),

ج) السندات مع أمر أو شهادة للاشتراك،

د) سندات متعددة

العائمة Eurobonds:

أ) سندات "mini max"،

ب) السندات نعال الشاطئ. ,

ج) السندات مع معدلات قابلة للتعديل ("عدم تطابق"),

د) السندات مع الحد الأعلى الثابت ("مشاكل توج"),

ه) سندات مع خيار العملة؛

أنواع أخرى من السندات الموجودة في الأسواق الدولية.

يتم تنفيذ قرض Eurobond بالدولار أو اليورو. يتم احتساب المعدل الأوروبي (يمكن إصلاحه أو العائمة) من قبل الصيغة: معدل ليبور (أو سعر الفائدة للبنك المركزي لأي بلد الاتحاد الأوروبي أو مجلس الاحتياطي الفيدرالي الأمريكي) بالإضافة إلى بضع نقاط مئوية. ومع ذلك، هناك بعض ميزات إنشاء معدلات القسيمة على Eurobonds من شركات النفط الروسية.

تأجير - هذا هو اتفاقية عقد إيجار موسع. يوفر مالك المعدات (مالك المالك) المستخدم (Leaser) القدرة على تشغيل المعدات في مقابل مدفوعات الإيجار العادية. العلاقات التأجيرية هي المعاملات الائتمانية بشكل أساسي، حيث يتلقى المستأجر التكلفة، المجسدة في الآلات والمعدات، بشروط السداد والدالة الدفعية.

قروض الميزانية. يمكن أن تشارك قروض الميزانية كمصدر مقترض طويل الأجل لتمويل المؤسسة. يمكن للمؤسسات التنافسية التي تجعل تحديث الأصول الثابتة الحصول على قروض مقدمة من الدولة أو الضمانات الحكومية لجذب الموارد المالية لمؤسسات الائتمان الأخرى، وكذلك من خلال توفير فوائد ضريبة الاستثمار.

إن الترويج لأنشطة الاستثمار من جانب الدولة مناسب فقط لمجموعة محدودة من الأشياء ومجالات النشاط، والتي تتفق تماما مع الممارسة العالمية.

الرهن العقاري الإقراض. يتم فهم الرهن العقاري على أنه مفتاح مؤامرات الأراضي والمؤسسات والمباني والهياكل والمباني غير السكنية والشقق والعقارات الأخرى. لا يمكن دفع قطع الرهن العقاري من الباطن، مناطق طبيعية محمية بشكل خاص، الممتلكات الأخرى المضبوطة من دوران، الممتلكات، وفقا للقانون الاتحادي، مقابل الاسترداد أو الشقة أو المباني السكنية الفردية والشقق في الممتلكات الحكومية أو الممتلكات البلدية، وكذلك الممتلكات، فيما يتعلق والتي، وفقا للإجراء الذي أنشئه القانون الاتحادي، يحظر الخصخصة.

هناك العديد من مخططات إقراض الرهن العقاري التي تختلف أساسا في ظل ظروف الحصول على القروض ومدفوعات الفائدة وإنهاء المبلغ الرئيسي للديون. الأكثر شيوعا هي: قرض مع دفع الكرة، قرض امتصاص الذات، قرض مع سعر فائدة متغير، رولوفوفر الكندي.

تعتبر اتفاقية الرهن العقاري قد انتهت ويبدأ حيز التنفيذ من لحظة تسجيل الدولة.

في العالم الممارسة أربعة نماذج من تنظيم إقراض الرهن العقاري:

1. نموذج بنك الادخار.

2. العقد والنموذج المدخرات (الألمانية).

3. نموذج بنك الرهن العقاري (نموذج المستوى الفردي).

4. نموذج من مستويين (أمريكي).

في روسيا، بدأ معهد القروض العقارية للتو في تشكيله، لذلك ليس لدينا البنية التحتية المعقدة والاستجميلة لسوق الرهن العقاري، والتي هي في تطويرها، بالإضافة إلى نظام واضح للدعم والإجراءات القانونية. سوق الرهن العقاري الثانوي غير متطور عمليا. في الواقع، باستثناء ما يسمى برصاص القواسيا المتقدمة، فإن الاقتراح المعني لسوق الرهن العقاري الروسي يخلق فقط البنوك.

حاليا، هناك العديد من المخططات في السوق الروسية.

1) على حساب المستثمرين الأجانب.

2) على حساب أموال الميزانية.

3) بسبب التورطي.

الفصل 2. إدارة مصادر تمويل المؤسسات

2.1 إدارة الأموال الخاصة بك والاقتراض

تحت العاصمة الخاصة من المفهوم بمبلغ إجمالي الأموال المنتمين إلى حقوق الملكية وتستخدم لتشكيل الأصول. تكلفة الأصول التي تم تشكيلها على حساب رأس المال المتساوي المستثمر فيها هي "أصول نظيفة للمؤسسة".

ينعكس المبلغ الإجمالي للإنصاف الأسهم من قبل القسم الأول من "المسؤولية" بميزان التقارير. يسمح بنية مقالات هذا القسم بوضوح من قبل الجزء المحقق في البداية (أي، مبلغ الأموال المستثمرة من قبل مالكي المؤسسة في عملية خلقها) وجزئها المتراكم في عملية تنفيذ الأنشطة الاقتصادية الفعالة.

أساس الجزء الأول من العاصمة الخاصة به للمؤسسة هو رأس المال المعتمد.

يتم إضافة الجزء الثاني من الأسهم في رأس المال، رأس المال الاحتياطي، الأرباح المحتجزة وبعض الأنواع الأخرى.

تخصيص تكوين رأس المال الخاص للشركة إلى هدفين رئيسيين:

1. التكوين على حساب رأس المال الخاص للكمية اللازمة من الأصول غير الحالية. تقدم مبلغ رأس المال الخاص للمؤسسة، إلى مجموعة متنوعة من أنواع أصوله غير الرائدة (الأصول الثابتة؛ الأصول غير الملموسة؛ البناء غير المكتمل؛ الاستثمارات المالية طويلة الأجل، وما إلى ذلك)، والتي تتميز بمصطلح رأس المال الثابت.

يتم احتساب كمية رأس مالها الأساسي للمؤسسة وفقا للصيغة التالية:

SK OS \u003d VA-DZK في

حيث SC OS هو مقدار رأس المال الثابت الذي تم تشكيله بواسطة المؤسسة؛

VA هو المبلغ الإجمالي للأصول غير الحالية للمؤسسة؛

DZK B هو مقدار رأس المال المقترض طويل الأجل المستخدمة لتمويل الأصول غير الحالية للمؤسسة.

2. التكوين على حساب رأس المال الخاص من كمية معينة من الأصول الحالية وبعد مقدار الأسهم، المتقدمة في أنواع مختلفة من أصوله الحالية (مخزونات المواد الخام والمواد والمنتجات نصف النهائية؛ حجم العمل في التقدم؛ مخزون المنتجات النهائية؛ الذمم المدينة الحالية؛ الأصول النقدية، إلخ)، تتميز من قبل مصطلح رأس المال العامل الخاص.

يتم احتساب مقدار رأس ماله العامل الخاص بالمؤسسة وفقا للصيغة التالية:

SC. حول \u003d OA-DKZ حول - KZK.

حيث sc. حول - مقدار رأس المال العامل الخاص الذي تشكله المؤسسة؛

OA هو المبلغ الإجمالي للأصول الحالية للمؤسسة؛

DZK O - كمية رأس المال المقترض طويل الأجل المستخدمة لتمويل أصول المؤسسات الدائرية؛

KZK هو مجموع رأس المال المقترض قصير الأجل التي تنجذبها المؤسسة.

إدارة رأس المال الخاص مرتبط ليس فقط مع ضمان الاستخدام الفعال لجزئها المتراكم بالفعل، ولكن أيضا مع

تشكيل الموارد المالية الخاصة التي تضمن التنمية القادمة للمؤسسة. في عملية إدارة التكوين

تصنف هذه الموارد المالية من قبل مصادر هذا التكوين.

تشمل المصادر الخارجية الأخرى لتكوين مواردها المالية المواد المادية وغير المادية المنقولة إلى المؤسسة، بما في ذلك ميزانيتها العمومية.

ترتبط الزيادة في رأس مال الشركة في المقام الأول بإدارة تكوين مواردها المالية الخاصة. المهمة الرئيسية لهذه الإدارة هي ضمان المستوى الضروري من التمويل الذاتي تطوير النشاط الاقتصادي للمؤسسة في الفترة المقبلة.

1وبعد تحليل تشكيل الموارد المالية الخاصة للمؤسسة في الفترة السابقة. الغرض من هذا التحليل هو تحديد احتمال تكوين مواردها المالية والامتثال لها وتيرة تطوير المؤسسة.

في المرحلة الأولى من التحليل، يتم دراسة المبلغ الإجمالي لتكوين مواردها المالية الخاصة، امتثال نمو معدلات نمو الأسهم في نمو الأصول وحجم منتجات المؤسسات المباعة، ديناميات المشاركة من مواردها الخاصة بشكل عام، مقدار الموارد المالية في فترة التعليق.

في المرحلة الثانية من التحليل، تعتبر المصادر المحلية والخارجية لتشكيل مواردها المالية الخاصة. بادئ ذي بدء، تم دراسة نسبة المصادر الخارجية والداخلية لتكوين مواردها المالية الخاصة، وكذلك تكلفة جذب حقوق الملكية من مصادر مختلفة.

في المرحلة الثالثة من التحليل، يقدر كفاية الموارد المالية الخاصة التي تم تشكيلها في المؤسسة في الفترة المؤقتة. يعد معيار هذا التقييم مؤشر "مبلغ نمو صافي أصول المؤسسة". تعكس دينامياته الميل إلى مستوى أمن الموارد المالية الخاصة بالشركة.

2. تعريف الحاجة العامة للموارد المالية الخاصة وبعد يتم تحديد هذه الحاجة حسب الصيغة التالية:

PE A OFP \u003d - SK N - P R

حيث N هو الحاجة العامة لمواردها المالية الخاصة بالمؤسسة في الفترة المخططة؛

ص إلى - الحاجة العامة لرأس المال في نهاية الفترة المخططة؛

في SC - النسبة المخطط لها من رأس مالها الخاص في المبلغ الإجمالي؛

SK N - مقدار الأسهم في بداية الفترة المخططة؛

ص ص - كمية الربح المرسلة للاستهلاك في الفترة المخططة.

3. تقييم تكلفة جذب حقوق الملكية من مصادر مختلفة وبعد يتم تنفيذ هذا التقييم في سياق العناصر الرئيسية للإنصاف، والتي تشكلت على حساب المصادر الداخلية والخارجية.