صيغة دوران المخزون المخزون. ما هو دوران

اقرأ أيضا

تحدث عمليات الإنتاج والتداول والاستهلاك في المجتمع بشكل مستمر. لكن هذه العمليات لا تتوافق سواء في المكان أو في الزمان. لذلك ، لضمان استمراريتها ، مطلوب المخزون.

مخزون السلع -هذا جزء من عرض السلع ، وهو إجمالي كتلة السلعة في عملية انتقالها من مجال الإنتاج إلى المستهلك.

يتم تكوين المخزونات في جميع مراحل حركة البضائع: في مستودعات الشركات الصناعية ، في الطريق ، من وإلى الشركات.

يتحقق الامتثال من خلال المخزون. يجب أن تكون المخزونات في الجملة والتجزئة بمثابة توريد حقيقي للسلع ، مما يضمن بيعها دون انقطاع.

ضرورة تكوين الجردبسبب العديد من العوامل:

- التقلبات الموسمية في إنتاج واستهلاك البضائع ؛

- عدم التوافق بين تشكيلة السلع الإنتاجية والتجارية ؛

- خاصة في الموقع الإقليمي للإنتاج ؛

- شروط نقل البضائع ؛

- روابط تداول السلع ؛

- إمكانيات تخزين البضائع ، إلخ.

تصنيف المخزون

يعتمد تصنيف مخزون السلع على الخصائص التالية:

- موقعك(في أو ؛ في الصناعة ؛ على الطريق) ؛

- توقيت(في بداية ونهاية الفترة) ؛

- الوحدات(مطلق - من حيث القيمة والنوع ، نسبي - في أيام الدوران) ؛

- موعد، بما فيها:

- التخزين الحالي - لتلبية الاحتياجات اليومية للتجارة ،

- الاستخدام الموسمي - لضمان استمرار التجارة خلال فترات التغيرات الموسمية في الطلب أو العرض ،

- التسليم المبكر - لضمان عدم انقطاع التجارة في المناطق النائية خلال الفترة بين تسليم البضائع ،

- المخزونات المستهدفة - لتنفيذ بعض الأنشطة المستهدفة.

ادارة المخزون

أصبح موقع مخزون السلع مؤخرًا مهمًا للغاية. في الوقت الحالي ، يتركز معظم المخزون في تجارة التجزئة ، والتي لا يمكن اعتبارها عاملاً إيجابياً.

يجب إعادة توزيع المخزونات تدريجياً بين الروابط التجارية بطريقة تجعل حصة كبيرة منها تنتمي إلى تجارة الجملةالأسباب التالية.

الغرض الرئيسي من تكوين المخزونات في تجارة الجملة هو خدمة المستهلكين (بما في ذلك تجار التجزئة) ، وفي تجار التجزئة هم ضروريون لتشكيل تشكيلة واسعة ومستقرة لتلبية طلب المستهلكين.

يتم تحديد حجم الأسهم إلى حد كبير من خلال حجم وهيكل المنظمة التجارية أو معدل دوران المؤسسة. لذلك ، أحد المهام الهامة للمنظمات أو الشركات التجارية — الحفاظ على النسبة المثلى بين قيمة الدوران وحجم المخزون.

يتطلب الاحتفاظ بالمخزون عند المستوى الأمثل نظامًا راسخًا لإدارة المخزون.

ادارة المخزونيقصد بها إنشاء وصيانة حجمها وهيكلها ، بما يلبي المهام المحددة للشركة التجارية. تتضمن إدارة المخزون:

- هم تقنين -أولئك. تطوير وتحديد الأحجام المطلوبة لكل نوع من أنواع المخزون ؛

- هم المحاسبة والرقابة التشغيلية -يتم الاحتفاظ بها على أساس الأشكال الحالية للمحاسبة والتقارير (بطاقات المحاسبة ، التقارير الإحصائية) ، والتي تعكس أرصدة البضائع في بداية الشهر ، وكذلك بيانات الإيصالات والمبيعات ؛

- هم اللائحة- إبقائهم عند مستوى معين ، المناورة بهم.

في كمية غير كافيةالأسهم ، تنشأ صعوبات مع توريد السلع من رقم مبيعات المنظمة أو المؤسسة ، مع استقرار المجموعة ؛ فائض المخزوناتيتسبب في خسائر إضافية ، وزيادة الحاجة إلى القروض ، وزيادة تكلفة دفع الفوائد عليها ، وزيادة تكلفة تخزين المخزون ، مما يؤدي بشكل إجمالي إلى تدهور الوضع المالي العام للمؤسسات التجارية.

وبالتالي ، فإن مسألة القياس الكمي لقيمة المخزونات السلعية وتحديد تطابق هذه القيمة مع احتياجات تداول السلع وثيقة الصلة بالموضوع.

مؤشرات الأسهم

يتم تحليل المخزونات وتخطيطها وحسابها من حيث القيمة المطلقة والنسبية.

المؤشرات المطلقةيتم التعبير عنها ، كقاعدة عامة ، بوحدات القيمة (النقدية) والطبيعية. إنها مريحة عند إجراء عمليات المحاسبة (على سبيل المثال ، المخزون). ومع ذلك ، فإن المؤشرات المطلقة لها عيب كبير: بمساعدتها ، من المستحيل تحديد الدرجة التي تتوافق بها قيمة المخزون مع احتياجات تطوير تداول السلع.

وبالتالي، المؤشرات النسبية ،مما يسمح لك بمقارنة حجم المخزون مع حجم دوران المنظمات أو المؤسسات التجارية.

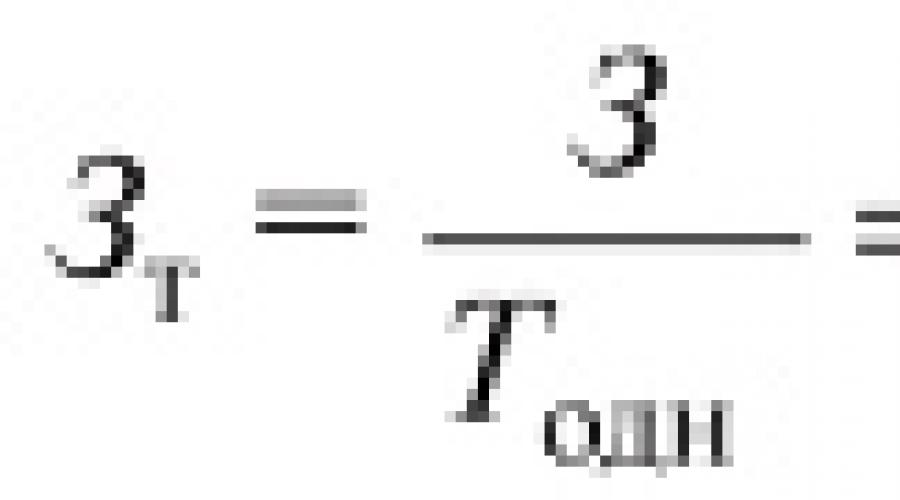

المؤشر النسبي الأول المستخدم في التحليل هو كمية المخزون ،معبرا عنها في أيام دوران. يميز هذا المؤشر مدى توفر الأسهم في تاريخ معين ويوضح عدد أيام التداول (مع معدل الدوران السائد) الذي سيكون هذا المخزون كافياً.

يتم حساب مقدار المخزون 3 ، في أيام دوران وفقًا للصيغة

![]()

- 3 - حجم المخزون في تاريخ معين ؛

- T واحد - رقم الأعمال ليوم واحد للفترة قيد الاستعراض ؛

- T هو حجم التجارة للفترة قيد المراجعة ؛

- D هو عدد الأيام في الفترة.

ثاني أهم مؤشر نسبي يميز المخزون هو دوران.حتى لحظة البيع ، ينتمي أي منتج إلى فئة المخزون. من وجهة نظر اقتصادية ، هذا الشكل من وجود السلعة ثابت (ماديًا ، يمكن أن يكون في حالة حركة). يعني هذا الظرف ، على وجه الخصوص ، أن مخزون السلع هو كمية متغيرة: فهو يشارك باستمرار في تداول السلع ، ويتم بيعه ، ولا يعد مخزونًا. حيث يتم استبدال المخزونات بشحنات أخرى من البضائع ، أي يتم تجديدها بانتظام ، وهي قيمة دائمة ، يختلف حجمها حسب الظروف الاقتصادية المحددة.

يشكل تداول البضائع ، وتغيير الشكل الثابت للمخزون إلى الشكل الديناميكي لدوران السلع ، المحتوى الاقتصادي لعملية دوران السلع. يسمح لك معدل الدوران بتقييم وتحديد معلمتين متأصلتين في المخزون: وقت وسرعة تداولهما.

وقت تداول السلع -إنها الفترة التي ينتقل خلالها المنتج من الإنتاج إلى المستهلك. يتكون وقت التداول من وقت حركة البضائع في روابط مختلفة لتداول السلع (الإنتاج - تجارة الجملة - تجارة التجزئة).

وقت تداول السلع ،أو معدل الدوران ، معبراً عنه بأيام دوران ، يتم حسابه بالصيغ التالية:

![]()

حيث 3 tcr هو متوسط قيمة المخزون للفترة قيد المراجعة ، روبل.

متوسط المخزون المستخدم في الحسابات يرجع إلى سببين على الأقل.

أولاً ، من أجل إحضار بيانات قابلة للمقارنة عن المبيعات المسجلة لفترة معينة ، والمخزون المسجل في تاريخ معين ، يتم حساب متوسط قيمة المخزون لهذه الفترة.

ثانيًا ، داخل كل مجموعة من السلع ، هناك أنواع مختلفة بأوقات تداول مختلفة ، ومن الممكن أن تكون هناك تقلبات عشوائية في حجم المخزونات وحجم دوران البضائع ، والتي يجب تسويتها.

يُظهر رقم الأعمال ، معبراً عنه بأيام دوران ، الوقت الذي يتم خلاله تداول الأسهم ، أي يتم تغليف متوسط المخزون. سرعة تداول السلع، بمعنى آخر. يتم حساب معدل الدوران ، أو عدد الثورات للفترة قيد المراجعة ، باستخدام الصيغ التالية:

![]()

هناك علاقة تناسبية عكسية مستقرة بين الوقت وسرعة تداول السلع.

يتيح تقليل الوقت وزيادة سرعة تداول السلع قدرًا أكبر من تداول السلع مع وجود مخزون أصغر ، مما يساعد على تقليل خسائر السلع وتقليل تكاليف تخزين البضائع ودفع الفوائد مقابل استخدام القروض وما إلى ذلك.

كمية المخزون ودوران المؤشرات مترابطة وتعتمد على العوامل التالية:

- البيئة الداخلية والخارجية لمنظمة أو مؤسسة تجارية ؛

- حجم إنتاج ونوعية منتجات المؤسسات الصناعية والزراعية ؛

- موسمية الإنتاج

- حجم الواردات؛

- اتساع وتجديد تشكيلة ؛

- روابط تداول السلع ؛

- تقلبات في الطلب

- تشبع أسواق السلع ؛

- توزيع المخزون بين روابط تجارة الجملة والتجزئة ؛

- الخواص الفيزيائية والكيميائية للبضائع ، والتي تحدد مدة صلاحيتها وبالتالي عدد مرات التسليم ؛

- مستوى السعر ونسبة العرض والطلب لسلع ومجموعات منتجات محددة ؛

- حجم وهيكل معدل دوران منظمة معينة أو مؤسسة تجارية وعوامل أخرى.

يمكن أن تؤثر التغييرات في العوامل المدرجة على كمية المخزون ودوران المبيعات ، مما يؤدي إلى تحسين هذه المؤشرات وتدهورها.

بالنسبة للمنتجات ومجموعات المنتجات المختلفة ، فإن معدل الدوران ليس هو نفسه. حصة مجموعات المنتجات ذات معدل دوران أقل أعلى في المخزون والعكس صحيح. يبدو أن قرار التخلص التدريجي من مجموعات المنتجات بطيئة البيع واستبدالها بمجموعات سريعة البيع أمر واضح ، ومع ذلك ، فإن تجار التجزئة ليسوا نشطين للغاية في التخلص من مجموعات المنتجات بطيئة البيع للأسباب التالية:

- لا توجد فرصة لتغيير تخصص المنتج ؛

- سيكون هناك تضييق حاد في النطاق ودائرة المشترين ؛

- من المستحيل الحفاظ على أسعار البيع عند مستوى المنافسين.

هذا يتطلب مراقبة منهجية والتحقق من المخزونات ، أي القدرة على معرفة وتحليل قيمتها في أي وقت.

طرق التحليل والمحاسبة لكمية المخزون

في التجارة ، تُستخدم تقليديًا الطرق التالية لتحليل ومحاسبة كمية مخزونات السلع:

طريقة حساب

طريقة حساب، الذي يحلل كمية المخزون ودورانه وتغييرها. يتم استخدام صيغ مختلفة لإجراء هذا التحليل ؛

المخزون، بمعنى آخر. العد الإجمالي لجميع السلع ، والتقييم الكمي إذا لزم الأمر. يتم تقدير البيانات التي تم الحصول عليها عينيًا بالأسعار الجارية وتلخيصها حسب مجموعات المنتجات بالمبلغ الإجمالي. تتمثل عيوب هذه الطريقة في كثافة اليد العاملة العالية والضرر المباشر للمؤسسة أو المؤسسة ، لأنه أثناء الجرد ، لا تعمل المؤسسة ، كقاعدة عامة. تعتبر محاسبة الحركة المادية للسلع عملية شاقة ، ولكنها مهمة للغاية لكل من الخدمات التجارية ومديري المؤسسات التجارية.

يسمح استخدام نوعين من المحاسبة (القيمة والعينية) بما يلي:

- تحديد مجموعات المنتجات وأسماء المنتجات الأكثر طلبًا ، وبالتالي تقديم طلبات معقولة ،

- تحسين استثمار رأس المال في المخزون ،

- اتخاذ قرارات مستنيرة لتحسين التشكيلة من خلال شراء البضائع ؛

إزالة المخلفاتأو المحاسبة التشغيلية ، أي مطابقة الأشخاص المسؤولين ماليًا للتوافر الفعلي للسلع مع بيانات محاسبة السلع. علاوة على ذلك ، لا يتم احتساب البضائع ، ولكن يتم حساب العناصر السلعية (الصناديق ، القوائم ، الحقائب ، إلخ). بعد ذلك ، وفقًا للمعايير ذات الصلة ، يتم إجراء إعادة فرز ، وتحديد كمية البضائع ، والتي يتم تقييمها بالأسعار الحالية. تشمل عيوب هذه الطريقة دقة أقل من المخزون ؛

طريقة التوازن

طريقة التوازن، والتي تقوم على استخدام صيغة الميزانية العمومية. هذه الطريقة أقل شاقة من الطرق الأخرى ، وتسمح بالمحاسبة التشغيلية وتحليل المخزون بالاقتران مع المؤشرات الأخرى.

عيب طريقة الميزانية العمومية هو استحالة استبعاد الخسائر المختلفة غير المحددة من الحساب ، مما يؤدي إلى بعض التشوهات في كمية المخزون. للقضاء على هذا النقص ، يجب مقارنة بيانات الميزانية العمومية بشكل منهجي مع بيانات الجرد والسحب. باستخدام طريقة التوازن ، من السهل إجراء الرقابة التشغيلية على حركة البضائع. الطريقة المحددة فعالة بشكل خاص للمحاسبة الآلية القائمة على شبكة الكمبيوتر.

لإدارة المخزون وتحديد قيمته المثلى ، يتم استخدام ما يلي:

- الحسابات التقنية والاقتصادية باستخدام الصيغ والطرق والنماذج الرياضية المعروفة ؛

- نظام بحجم طلب ثابت ؛

- نظام مع تكرار مستمر لتكرار النظام ؛

- نظام (S "- S).

المجموعة الأولىالأساليب قابلة للتطبيق في البيع بالتجزئة والبيع بالجملة. الطريقة الأكثر شهرة للحسابات الفنية والاقتصادية هي التحديد المتسلسل للقيمة المثلى للمخزون في كل مرحلة من مراحل تداول السلع ، متبوعًا بتلخيص النتائج التي تم الحصول عليها لكل مرحلة.

ثانياو الطرق الثالثةتستخدم بشكل أساسي في تجارة التجزئة ، لأنها تتطلب فحوصات مستمرة لتوافر السلع ، وهو أمر ممكن بشكل أساسي في تجارة التجزئة.

معنى هذه الطرق هو أنه لإحضار كمية المخزون إلى المستوى المطلوب ، يجب عليك طلب نفس كمية البضائع على أي فترات زمنية ، حسب الحاجة ، أو طلب الكمية المطلوبة من البضائع على فترات منتظمة.

الطريق الرابعتستخدم لإدارة المخزون في مؤسسات تجارة الجملة.

في الوقت نفسه ، تم إنشاء مستويين من توافر المخزون في المستودع:

- س" - مستوى الحد الذي لا يقع دونه حجم المخزون ؛ و

- س- المستوى الأقصى (وفقًا لقواعد ومعايير التصميم المعمول بها).

يتم التحقق من توفر المخزون على فترات منتظمة ويتم إجراء الطلب التالي إذا انخفض حجم المخزون إلى أقل من S أو S - S ".

في ممارسة التجارة ، يتم تحديد كمية الأسهم التي تحتاجها بعدة طرق:

- كنسبة المخزون في تاريخ محدد إلى حجم المبيعات في نفس التاريخ للفترة السابقة (عادةً في بداية الشهر) ؛

- كعدد أسابيع التداول التي سيستمر فيها سهم معين. البيانات الأولية هي معدل الدوران المستهدف ؛

- محاسبة المبيعات لأكثر مجموعات السلع كسورًا. لذلك ، يتم استخدام مسجلات النقد في العقد لحساب المتاجر ، مما يجعل من الممكن مراعاة بيع البضائع لعدة أسباب.

بالإضافة إلى الأساليب المدرجة لإدارة المخزون ، هناك طرق أخرى ، ولا يمكن وصف أي منها بأنه مثالي تمامًا. يجب أن تختار المؤسسات التجارية أفضل ما يناسب ظروف وعوامل عملها.

تنعكس كل من المخزونات الفعلية والمخطط لها بالمبالغ المطلقة ، أي بالروبل والقيم النسبية ، أي في أيام المخزون.

في عملية التحليل ، ينبغي مقارنة التوافر الفعلي لمخزون السلع بمعيار المخزونات ، سواء بالكميات المطلقة أو في أيام المخزون. نتيجة لذلك ، يتم تحديد المخزونات الزائدة أو مقدار عدم الامتثال للمعيار ، ويتم تقديم تقييم لحالة مخزون السلع ، ويتم تحديد أسباب انحرافات المخزونات الفعلية للسلع عن المعايير المعمول بها.

الرئيسية أسباب تكوين فائض مخزون البضائعقد يكون هناك ما يلي: عدم الوفاء بخطط الدوران ، استيراد البضائع إلى منظمة تجارية بكميات تتجاوز الطلب عليها ، انتهاك وقت تسليم البضائع ، عدم اكتمال البضائع الموردة ، انتهاك شروط التخزين العادية للبضائع ، مما يؤدي إلى إلى تدهور جودتها ، إلخ.

يتم عرض البيانات الأولية لتحليل مخزون السلع في الجدول التالي: (بالألف روبل)بناءً على البيانات الواردة في هذا الجدول ، سنستنتج أن مخزونات السلع الفعلية تتوافق مع المعيار. يجب أن يؤخذ في الاعتبار أن القيمة المخطط لها للمخزون تبلغ 3420.0 ألف روبل. تم تعيينه وفقًا للبيع اليومي المخطط للبضائع بمبلغ 33.3 ألف روبل. ومع ذلك ، كان البيع اليومي الفعلي للبضائع 34.7 ألف روبل. ويترتب على ذلك أنه من أجل الحفاظ على الحجم المتزايد لمبيعات البضائع ، من الضروري أن يكون لديك كمية مخزون أكبر مما نصت عليه الخطة. نتيجة لذلك ، يجب مقارنة مخزون البضائع في نهاية العام بالمبيعات الفعلية للبضائع ليوم واحد ، مضروبة في كمية المخزون المخطط لها في الأيام.

لذلك ، في منظمة التجارة التي تم تحليلها ، مع الأخذ في الاعتبار معدل الدوران المتزايد ، يوجد مخزون فائض بمقدار:

4125 - (34 ، 7 * 103) = 551 ألف روبل.

الآن دعونا نلقي نظرة على المؤشرات النسبية - الأسهم في الأيام (أرصدة أيام الأسهم). يتأثر مقدار المخزون بالأيام بعاملين رئيسيين:

- تغيير في حجم التجارة ؛

- التغيير في القيمة المطلقة للمخزون.

العامل الأول له تأثير معاكس على كمية الأسهم في الأيام

من الجدول الأخير ، يترتب على ذلك أن كمية المخزون ، معبراً عنها بالأيام ، زادت بمقدار 14 يومًا. دعونا نحدد تأثير العوامل المذكورة على هذا الانحراف.

بسبب الزيادة في حجم مبيعات التجزئة ، تنخفض القيمة النسبية لمخزون التخزين الحالي بالقيمة: 3420 / 34.7 - 3420 / 33.3 = -4.4 يومًا.

بسبب الزيادة في الكمية المطلقة للمخزونات الحالية ، زادت القيمة النسبية لهذه المخزونات بمقدار 4060/12480 - 3420/12480 = +18.4 يوم.

التأثير الكلي للعاملين (ميزان العوامل) هو: - 4.4 يوم + 18.4 يوم = + 14 يوم.

لذلك ، زادت مخزونات السلع ، معبرًا عنها بالأيام ، فقط بسبب نمو الكمية المطلقة للمخزونات. في الوقت نفسه ، أدت الزيادة في حجم مبيعات التجزئة إلى خفض القيمة النسبية للمخزونات.

ثم من الضروري تحديد تأثير العوامل الفردية على قيمة متوسط المخزون السنوي للسلع. هذه العوامل هي:

- التغيير في حجم التجارة... هذا العامل له تأثير مباشر على قيمة متوسط المخزون السنوي.

- التغيير في هيكل دوران... إذا زادت حصة البضائع ذات معدل الدوران البطيء في إجمالي حجم الدوران ، فستزيد مخزونات السلع ، والعكس صحيح ، مع زيادة نسبة البضائع ذات معدل دوران أسرع ، ستنخفض المخزونات.

- دوران البضائع(دوران). يميز هذا المؤشر تقريبًا متوسط الوقت (متوسط عدد الأيام) الذي يتم بعده إعادة الأموال المخصصة لتكوين المخزونات إلى منظمة التجارة في شكل عائدات من بيع البضائع.

لدينا القيم التالية لمؤشر دوران البضائع:

- وفقًا للخطة: 3200 × 360/1200 = 96 يومًا.

- في الواقع: 4092 × 360/12480 = 118 يومًا.

وبالتالي ، في التحليل الذي تم تحليله ، كان هناك تباطؤ في دوران البضائع مقارنة بالخطة المتوخاة بنسبة 118-96 = 22 يومًا. عند التحليل ، من الضروري تحديد الأسباب التي أدت إلى التباطؤ في دوران البضائع. هذه الأسباب هي تراكم فائض المخزون (كما في المثال قيد الدراسة) ، وكذلك انخفاض في حجم التداول (لم تحدث هذه الظاهرة في منظمة التجارة التي تم تحليلها)

أولاً ، يجب أن تفكر في معدل دوران جميع السلع ككل ، وبعد ذلك - للأنواع الفردية ومجموعات السلع.

دعونا نحدد من خلال طريقة بدائل السلسلة تأثير العوامل الثلاثة المذكورة أعلاه على قيمة متوسط المخزونات السنوية للسلع. البيانات الأولية:

1. متوسط الجرد السنوي:

- حسب الخطة: 3200 الف روبل.

- الفعلي: 4092 ألف روبل

2. دوران التجزئة:

- حسب الخطة: 12000 الف روبل

- في الواقع: 12480 الف روبل

3. تم تنفيذ خطة مبيعات التجزئة بنسبة 104٪. حجم الأعمال هو:

- حسب الخطة: 96 يومًا ؛

- في الواقع 118 يومًا.

وبالتالي ، زاد متوسط المخزون السنوي للسلع مقارنة بالخطة بالمبلغ: 4092-3200 = + 892 ألف روبل. كان هذا بسبب تأثير العوامل التالية:

- زيادة حجم التجارة: 3328 - 3200 = + 128 ألف روبل.

- التغييرات في هيكل التجارة في اتجاه زيادة حصة البضائع مع معدل دوران أسرع فيها: 3280 - 3328 = - 48 ألف روبل.

- تباطؤ دوران البضائع: 4092 - 3280 = +812 ألف روبل.

التأثير الكلي لجميع العوامل (توازن العوامل) هو: + 128-48 + 812 = +892 ألف روبل.

ونتيجة لذلك ، ارتفع متوسط المخزون السنوي للسلع بسبب زيادة حجم الأعمال ، وكذلك بسبب التباطؤ في دوران البضائع. في الوقت نفسه ، أدى التغيير في هيكل التجارة في اتجاه زيادة حصة السلع مع معدل دوران أسرع إلى انخفاض قيمة متوسط المخزون السنوي للسلع.

يمكن إجراء تحليل لتوريد البضائع من قبل الموردين الأفراد ، حسب النوع وكميتها وتوقيت استلامها في أي تاريخ أو لأي فترة زمنية (5 ، 10 أيام ، إلخ).

إذا كانت هناك حقائق متكررة عن انتهاكات لشروط التسليم بالنسبة لبعض الموردين ، فيجب أن يستخدم التحليل معلومات حول المطالبات المقدمة ضد هؤلاء الموردين وحول مقاييس التأثير الاقتصادي (العقوبات) المطبقة عليهم بسبب انتهاك شروط عقود توريد البضائع. يجب أن يقيِّم التحليل إمكانية رفض إبرام المزيد من العقود لتوريد البضائع مع الموردين الذين ارتكبوا في السابق انتهاكات متكررة لشروط العقود.

معدل دوران المخزون (معدل دوران المخزون) يوضح عدد المرات التي استخدمت فيها الشركة متوسط رصيد المخزون المتاح خلال الفترة قيد المراجعة. يميز جودة مخزون الشركة ، وكفاءة إدارتها ، ويسمح بتحديد بقايا المخزونات غير المستخدمة أو المتقادمة أو دون المستوى المطلوب. ترتبط أهمية المؤشر بحقيقة أن الربح ينشأ مع كل "دوران" للمخزون (أي الاستخدام في الإنتاج ، دورة التشغيل).

معظم المصادر النظرية معدل دوران المخزونمحسوبة كنسبة تكلفة الإنتاج إلى متوسط فترة المخزون والعمل الجاري والسلع التامة الصنع في المستودع (معدل دوران المخزون بالتكلفة - أوقية):

Oz = C / ((Znp + Zkp) / 2)

أين،

С - تكلفة البضائع المنتجة في فترة الفاتورة ؛

Знп، Зкп - مقدار أرصدة المخزون والعمل الجاري والسلع التامة الصنع في المستودع في بداية الفترة ونهايتها.

التكلفة الإجمالية للسلع المباعة خلال فترة معينة ، عادة لمدة عام (من الأفضل أن تأخذ تكلفة البضائع المباعة على حجم المبيعات ، لأن الأخير يشمل إجمالي الربح ، مما يؤدي إلى المبالغة في تقدير معدل الدوران) ، مقسومًا على متوسط المخزون خلال نفس الفترة ، يعطي رقمًا يوضح عدد المرات التي تم فيها تغليف المنتج.

يعتبر المؤشر العكسي أكثر وضوحًا وملاءمة للتحليل - فترة تداول المخزون بالأيام (Pos). يتم حسابه باستخدام الصيغة:

Pos = Tper / Oz

حيث ، Тп - مدة الفترة بالأيام.

كلما زاد معدل دوران المخزون ، زادت فعالية أنشطتها ، وانخفضت الحاجة إلى رأس المال العامل ، وكلما زاد استقرار المركز المالي للمؤسسة ، وكل الأشياء الأخرى متساوية.

الفترات المحسوبة لدوران مكونات محددة من الأصول المتداولة والمطلوبات المتداولة لها تفسير اقتصادي حقيقي.

على سبيل المثال ، تعني فترة دوران المخزون التي تساوي ثلاثين يومًا أنه مع حجم الإنتاج السائد في فترة التحليل هذه ، أنشأت المؤسسة قوائم جرد لمدة 30 يومًا.

العديد من أنواع دوران المخزون:

- معدل دوران كل عنصر من الناحية الكمية (بالقطعة ، والحجم ، والوزن ، وما إلى ذلك) ؛

- معدل دوران كل منتج من حيث القيمة ؛

- معدل دوران مجموعة من العناصر أو المخزون بالكامل من الناحية الكمية ؛

- معدل دوران مجموعة من العناصر أو المخزون بالكامل بتكلفة.

يعد تقييم معدل الدوران أهم عنصر في تحليل الكفاءة التي تتصرف بها الشركة في المخزونات. يقترن تسريع معدل دوران الأموال بمشاركة إضافية للأموال في معدل دورانها ، ويرافق التباطؤ تحويل الأموال من التداول الاقتصادي ، ونخرها الأطول نسبيًا في الأسهم (بخلاف ذلك ، تجميد الأصول المتداولة الخاصة). بالإضافة إلى ذلك ، من الواضح أن الشركة تتحمل تكاليف إضافية لتخزين المخزونات المرتبطة ليس فقط بتكاليف التخزين ، ولكن أيضًا بمخاطر تلف البضائع وتقادمها.

نتيجة لذلك ، أثناء إدارة المخزون ، يجب أن تخضع البضائع التي لا معنى لها وبطيئة الحركة ، والتي تعد أحد العناصر الرئيسية لرأس المال العامل المجمد (أي المستبعدة من معدل الدوران الاقتصادي النشط) ، لرقابة ومراجعة خاصة.

الخامس ممارسة المصرفية الغربيةعادة ما يستخدم المحللون صيغة بديلة - نسبة كمية المخزون إلى الإيرادات ، مضروبة في 365 يومًا. الصيغة هي:

Oz = (المخزون / صافي الإيرادات) × 365

يتم أخذ مبلغ الاحتياطيات في نهاية الفترة ، حيث يتم تقديره عادةً بمرور الوقت. لا يرتبط حجم المخزون بسعر التكلفة ، ولكن بالإيرادات كواحد من أهم العوامل لتحليل الائتمان (يوفر هذا نهجًا موحدًا للشركات التي تبيع السلع والخدمات ، لأنه بالنسبة للأخيرة ، فإن معظم التكاليف ليست كذلك. لسعر التكلفة ، ولكن للمصاريف التجارية والإدارية العامة). يعتقد الكثير من الناس أن الارتباط مع سعر التكلفة يعطي نتيجة أكثر دقة ، نظرًا لوجود هامش تداول في الإيرادات ، مما يؤدي إلى زيادة معدل الدوران بشكل مصطنع ، ولكن ، من ناحية أخرى ، يظل النهج موحدًا (على سبيل المثال ، دوران الأصول هي الإيرادات مقسومة على مقدار الأصول) ، بالإضافة إلى أن هذه الطريقة مناسبة لحساب دورة التشغيل.

من حيث المبدأ ، من الممكن أن تكون المخزونات في بداية الفترة وفي نهاية الفترة مساوية للصفر. ثم يمكن حساب معدل الدوران من خلال أخذ متوسط المخزون في الفترة (بالطبع ، إذا كان لديك وصول إلى هذه البيانات).

كان يعتقد دون قيد أو شرط أن تسريع دوران المستودعات أمر جيد. يميز معدل دوران المخزون تنقل الأموال التي تستثمرها المؤسسة في إنشاء قوائم الجرد: كلما زادت سرعة عودة الأموال المستثمرة في المخزونات إلى المؤسسة في شكل عائدات من بيع المنتجات النهائية ، زاد النشاط التجاري للمؤسسة. ما الذي يعطينا فحصًا دقيقًا للعمليات التي تحدث في المستودع؟ لا يقول معدل الدوران في حد ذاته أي شيء - فأنت بحاجة إلى تتبع ديناميكيات تغيير المعامل ، مع مراعاة العوامل التالية:

- ينخفض المعامل - المخزن مكتظ ؛

- المعامل ينمو أو مرتفع للغاية (العمر الافتراضي أقل من يوم واحد) - العمل "من العجلات" ، مما يؤدي إلى فشل في شحن البضائع إلى العملاء.

في ظروف النقص المستمر ، يمكن أن يكون متوسط قيمة مخزون المستودع صفرًا: على سبيل المثال ، إذا كان الطلب ينمو طوال الوقت ، ولم يكن لدى الشركة الوقت لجلب البضائع. نتيجة لذلك ، هناك أعطال في المستودع ، ونقص في البضائع وطلب غير مُلبي. في حالة انخفاض حجم الطلب ، تزداد تكاليف طلب البضائع ونقلها ومعالجتها. حجم الأعمال آخذ في الارتفاع ، ولكن مشاكل التوافر لا تزال قائمة. هناك خيارات للزيادة المبررة في الأسهم - في فترة التضخم المرتفع أو توقعات التغيرات الحادة في أسعار الصرف ، وكذلك عشية الذروة الموسمية في نشاط الشراء.

إذا اضطرت شركة ما إلى تخزين سلع ذات طلب غير منتظم في مستودع ، وسلع ذات موسمية واضحة ، فإن تحقيق معدل دوران مرتفع ليس بالمهمة السهلة. لضمان رضا العملاء ، ستضطر الشركة إلى الحصول على مجموعة واسعة من العناصر التي نادرًا ما يتم بيعها ، مما يؤدي إلى إبطاء إجمالي دوران المخزون. أيضًا ، لا يتم استبعاد المواقف عندما يقدم المورد خصمًا جيدًا (على سبيل المثال ، 5-10٪) لحجم كبير بالإضافة إلى تأخير كبير في الدفع (في الأزمات يصعب رفض مثل هذا العرض).

أيضًا ، بالنسبة إلى المتجر ، تلعب شروط تسليم البضائع دورًا مهمًا: إذا تم شراء البضائع باستخدام أموالها الخاصة ، فإن معدل الدوران مهم للغاية وإرشادي. إذا تم استثمار الأموال الخاصة في قرض ما بدرجة أقل أو لم يتم استثمارها على الإطلاق - فإن معدل دوران البضائع المنخفض ليس أمرًا بالغ الأهمية ، والشيء الرئيسي هو أن فترة سداد القرض لا تتجاوز معدل الدوران. إذا تم أخذ البضائع بشكل أساسي وفقًا لشروط البيع ، فمن الضروري أولاً وقبل كل شيء الانتقال من حجم مباني المستودعات ويكون معدل دوران هذا المتجر هو المؤشر الأخير للأهمية.

في الواقع ، من المفيد أن نتذكر في كثير من الأحيان أن الأرقام وحدها لا تقول شيئًا عن فعالية إدارة المخزون. على سبيل المثال ، في تجارة التجزئة ، يكون للخبز والكونياك باهظ الثمن مؤشرات مختلفة تمامًا - معدل دوران الخبز أعلى عدة مرات من كونياك. من الواضح أن للخبز "مهمة" واحدة في المتجر ، بينما للكونياك مهمة مختلفة تمامًا ، وربما يكسب المتجر على زجاجة كونياك واحدة أكثر من بيع الخبز في أسبوع.

النقود هي المقياس الوحيد والعالمي ، وهي ليست بأي حال من الأحوال الكيلوجرامات والقطع والمتر المكعب وما إلى ذلك. تستثمر الشركات في منتج ما وترغب في تحقيق أقصى استفادة منه (عائد الاستثمار).

يميز مؤشر مثل معدل دوران المخزون جودة إدارة مخزون الشركة ومخزون الإنتاج. يمكن استخدامه لفهم مدى فعالية تفاعل خدمات الشراء والمبيعات. لتقييم الموقف بشكل صحيح ، يجب أن تكون على دراية بما يعنيه هذا المعامل ، وكيف يتم حسابه والتحكم فيه.

خاصية المعامل

تُفهم نسبة دوران المخزون (K about) على أنها عدد الثورات التي يقوم بها نوع معين من المخزون في وقت محدد. عندما يكون المؤشر منخفضًا جدًا ، فإنه يشير إلى استخدام غير فعال لموارد المؤسسة.

قد تكون هذه علامة على أن:

- زيادة مخزون السلع أو الإنتاج ؛

- تدهورت المبيعات.

- إدارة المستودعات غير فعالة.

على العكس من ذلك ، فإن معدل دوران الأموال المرتفع يميز تنقل أموال الشركة: لفترة معينة من الوقت ، يحدث معدل الدوران بسرعة ، وهو أمر مفيد للشركة. لماذا ا؟

لأن كل دوران يعني مرور العمليات التالية:

أي أن كل دورة من هذا القبيل تجلب ربحًا للشركة. وكلما زاد العدد ، زادت عائدات بيع المنتجات النهائية. وفقًا لذلك ، يتحسن الوضع المالي للشركة.

من ناحية أخرى ، إذا كانت المخزونات والمخزونات غير كافية ، فستبدأ الشركة في تحقيق التوازن على شفا النقص ، مما قد يؤدي إلى خسارة العملاء أو ارتفاع التكاليف بشكل غير معقول للتجديد الفوري. وهذا أيضًا غير مربح. لذلك ، من الضروري توفير البضائع بكميات كافية ، ويتم مراقبة نسبة دوران المخزون باستمرار.

كيفية حساب

يمكن تحديد المؤشر بناءً على إيرادات أو تكلفة المبيعات. يمكن العثور على المعلومات المطلوبة لهذا في أشكال البيانات المالية (الميزانية العمومية ، بيان الدخل).

يبدو الحساب بناءً على سعر التكلفة كما يلي:

مع سعر التكلفة

متوسط القيمة السنوية لمخزون المنشأة.

مع خيار الحساب من خلال الإيرادات ، ستبدو صيغة نسبة دوران المخزون كما يلي:

في الممارسة العملية ، تمت مصادفة كلا خياري الحساب. ميزة الثانية هي أنها تستبعد تأثير السياسات المحاسبية - أي أن التكلفة تستبعد المصاريف الإدارية ومصروفات البيع.

عندما يتم أخذ القيمة من الميزانية العمومية ، فإنهم يأخذون في الاعتبار السطرين 2120 و 1210. ستبدو صيغة الحساب كما يلي:

إذا تم الحساب من خلال الإيرادات ، فسيتم استبدال قيم السطور 2110 و 1210 في صيغة دوران المخزون:

مثال

وفقًا للبيانات الواردة من الميزانية العمومية لشركة Mirage LLC ، بلغت تكلفة المبيعات (السطر 2120) 450 ألف روبل روسي في عام 2016 ، و 520 ألف روبل روسي في عام 2017 ، و 534 ألف روبل روسي في عام 2018. مخزونات هذه الفترات (السطر 1210) ، على التوالي 70000 و 75000 و 80000 روبل. تحديد معدل الدوران للفترات المعتبرة.

حل

يمكننا إجراء الحساب بناءً على تكلفة المبيعات ، أي نستخدم الصيغة:

يتم عرض القيم التي تم الحصول عليها في الجدول.

| عام | 2016 | 2017 | 2018 |

| إلى المجلد. | 6,43 | 6,93 | 6,68 |

انخفض النشاط التجاري لشركة ميراج في عام 2018 مقارنة بعام 2017 ، حيث انخفض معدل الدوران بمقدار 0.25 مرة.

معدل دوران المخزون في أيام

يمكن قياس الدورة من الشراء إلى بيع المنتجات ليس فقط من حيث عدد الثورات ، ولكن أيضًا من حيث طول الأيام. لتحديد مدة دورة واحدة ، نحتاج إلى K rev. وعدد أيام الفترة قيد الاستعراض. خذ القيمة 360 أو 365 - حسب الفترة المطلوبة.

معدل دوران- معلمة عن طريق حساب التي يمكن تقدير معدل دوران (تطبيق) الخصوم أو الأصول المحددة للشركة. كقاعدة عامة ، تعمل نسب الدوران كمعلمات للنشاط التجاري للمؤسسة.

معدلات الدوران- العديد من المعايير التي تميز مستوى النشاط التجاري على المدى القصير والطويل. وتشمل هذه عددًا من النسب - رأس المال العامل ودوران الأصول ، والحسابات المدينة والدائنة ، والمخزون. نسب حقوق الملكية والنقد في نفس الفئة.

جوهر نسبة الدوران

يتم حساب مؤشرات النشاط التجاري باستخدام عدد من المعلمات النوعية والكمية - نسب الدوران. المعايير الرئيسية لهذه المعلمات تشمل:

السمعة التجارية للشركة ؛

- وجود مشترين وموردين منتظمين ؛

- عرض سوق المبيعات (خارجي وداخلي) ؛

- القدرة التنافسية للمؤسسة ، وما إلى ذلك.

لإجراء تقييم نوعي ، يجب مقارنة المعايير التي تم الحصول عليها مع معايير المنافسين. في الوقت نفسه ، يجب ألا تؤخذ المعلومات للمقارنة من البيانات المالية (كما هو الحال عادة) ، ولكن من أبحاث التسويق.

تنعكس المعايير المذكورة أعلاه في المعلمات النسبية والمطلقة. يتضمن الأخير حجم الأصول المستخدمة في عمل الشركة ، وحجم مبيعات السلع التامة الصنع ، وحجم أرباحها الخاصة (رأس المال). تتم مقارنة المعلمات الكمية فيما يتعلق بفترات مختلفة (يمكن أن تكون ربع سنة أو سنة).

يجب أن تبدو النسبة المثلى كما يلي:

معدل نمو صافي الدخل> معدل نمو الربح من بيع البضائع> معدل نمو صافي الأصول> 100٪.

3. نسبة دوران الأصول الجارية (المتداولة) يعرض مدى سرعة الوصول إليها واستخدامها. بمساعدة هذا المعامل ، يمكنك تحديد معدل دوران الأصول المتداولة لفترة معينة (عادة ما تكون سنة) ومقدار الربح الذي تم تحقيقه.

حيث حول أيام - دوران في أيام ، أيام

ТЗ الأربعاء - متوسط مخزون الفترة ، القطع

س- عدد الأيام في الفترة ، الأيام

أظهرت الحسابات أن معدل الدوران بالأيام انخفض في عام 2013 مقارنة بعام 2012. وهذا يشير إلى تسارع في معدل دوران عنصر الوسادة القياسية بمقدار 3 أيام. يعكس التسارع في معدل الدوران اتجاهاً إيجابياً.

يوضح معدل الدوران في بعض الأحيان عدد المرات التي "استدار فيها" المنتج وبيعه خلال هذه الفترة. تحسب بالصيغة (9):

![]() (9)

(9)

حيث حول مرات - مرات

K - معدل دوران الفترة ، القطع

ТЗ الأربعاء - متوسط مخزون الفترة ، القطع

12-13 مرة في السنة هي نفسها 28-31 يومًا من الدوران ، لذلك لا يوجد فرق جوهري في طريقة العد. يمكن استخلاص النتائج نفسها. لكن ، في رأيي ، يعد حساب معدل الدوران في الأيام أكثر ملاءمة ، حيث يمكنك تتبع ديناميكيات تسارع أو تباطؤ معدل الدوران بشكل أكثر وضوحًا.

عند تحليل البيانات الواردة ، يجدر الانتباه إلى حد الائتمان لهذا المنتج ، أي بعد الوقت الذي نحتاج إلى دفع ثمنه. حدد المورد "BELASHOFF" في العقد إجراء الحساب التالي:

20٪ دفعة مقدمة

80٪ في موعد أقصاه 20 يومًا تقويميًا من تاريخ التسليم

هذا يعني أن البضائع لن يكون لديها وقت للالتفاف ، ولن يتم استلام الأموال الخاصة بها بعد ، وستضطر الشركة إلى استخدام الأموال المقترضة.

من أجل التشغيل الفعال ، يجب ألا يتجاوز حجم الأعمال بالأيام مدة القرض.

الجدول 8 - بيانات مقارنة حول الهامش ودوران المبيعات

|

سعر الشراء |

سعر البيع |

دوران في أيام |

حجم الأعمال (مرة واحدة في السنة) |

الربح من وحدة واحدة من البضائع في السنة |

الأولويات |

||

|

وسادة قياسية | |||||||

|

سحر وسادة | |||||||

|

حوار وسادة |