ما هي الضرائب تذهب مباشرة إلى ميزانية الدولة. الضرائب

1. مفهوم الميزانية.تسمى العلاقات الاقتصادية التي تتطور في المجتمع فيما يتعلق باستخدام المال المالية.يتم تجميع جزء كبير منها من قبل الحكومة في شكل مالية عامة. يتم إعادة توزيع جزء كبير من الناتج القومي الإجمالي من خلال المالية العامة. الرابط الرئيسي للمالية العامة هو الميزانية.

يختلف هيكل ميزانية الولايات الموحدة عن تلك الفيدرالية: الأول له مستويين من الميزانية - وطني (اتحادي) ومحلي ، والأخير له ثلاثة مستويات: بين الموازنات الفيدرالية والمحلية هناك رابط إقليمي وسيط في شكل موازنات الولاية. (الولايات المتحدة) ، دول (ألمانيا) ، رعايا الاتحاد (روسيا). إذا جمعت جميع مستويات الميزانيات معًا ، فيمكنك الحصول عليها ميزانية الدولة الموحدة ،والتي تستخدم للتحليل الخاص والتنبؤ بالتدفقات النقدية في الاقتصاد الوطني.

الرابط الرئيسي في هيكل الميزانية للبلد هو ميزانية الدولة- الخطة المالية للدولة للتوجيه المركزي وإنفاق الموارد المالية لأداء مهامها.

في البلدان ذات اقتصاد السوق المتقدم ، تؤدي ميزانية الدولة ، بالإضافة إلى وظائفها المباشرة المتمثلة في ضمان أمن البلاد ، والحفاظ على جهاز إدارة الدولة ، وتنفيذ السياسة الاجتماعية وتطوير العلوم والتعليم والثقافة ، ووظيفة إضافية أخرى - تنظيم الاقتصاد ، التأثير بشكل غير مباشر على سلوك الشركات في السوق من أجل تحقيق التنمية المستدامة.

2. فائض وعجز الميزانية.يتم وضع ميزانية الدولة في شكل ميزان الدخل والمصروفات للسنة.تعني المساواة في الدخل وأجزاء الإنفاق فيما بينها توازن الميزانية،ومع ذلك ، فإن وجود دورية في الاقتصاد ، والحاجة إلى سياسة استقرار نشطة وتغييرات هيكلية في الاقتصاد الوطني من أجل تنفيذ تحقيق التقدم العلمي والتقني ، غالبًا ما يؤدي إلى عدم تطابق الأجزاء الخاصة بهم من الميزانية مع ظهور عجز (في كثير من الأحيان) وفائض (أقل في كثير من الأحيان).

عجز في الميزانية- مقدار فائض الإنفاق الحكومي على إيراداتها خلال السنة المالية. يميز تيار(مؤقت لا يتجاوز 10٪ من ايرادات الموازنة) و مزمن(متعدد السنوات ، حرج ، يتجاوز 20٪ من الإيرادات). عند الموافقة على ميزانية الدولة التي تعاني من عجز ، عادة ما يتم تحديد القيمة القصوى المسموح بها. إذا تم تجاوزها في عملية تنفيذ الميزانية ، ثم ميزانية العزل ،أي تخفيض نسبي في الإنفاق للفترة المتبقية من الميزانية لجميع بنود الإنفاق ، باستثناء البنود المحمية اجتماعياً.

فائض الميزانية- مقدار فائض إيرادات الدولة على نفقاتها خلال السنة المالية.

إن التناوب بين فترات عجز الميزانية وفائضها يجعل من الممكن موازنة الميزانية ليس لمدة عام ، ولكن لمدة 5 سنوات. يسمح هذا النهج للدولة بمناورة مواردها المالية من أجل تسهيل دورة الأعمال بحوالي 30-40٪ (الشكل 50.1).

أرز. 50.1.الموازنة الدورية لموازنة الدولة

ص - الإيرادات الحكومية ؛ ز - الإنفاق الحكومي ؛ م - الموازنة المتوازنة.

3. الدين العام- هذه الزيادة في مجموع العجز الكلي في الموازنة العامة للدولة المتراكمة على مدى السنوات السابقة على فوائضها. يتشكل الدين العام للبلاد على حساب الاقتراض الداخلي والخارجي.

الدين العام المحلي- ديون حكومة بلدهم. يتم تقديمه بواسطة إصدار السندات الحكومية والحصول على قروض من البنك المركزي للدولة.

الدين العام الخارجي- ديون الدولة لدائنين أجانب: أفراد ، دول ، منظمات دولية. إذا كانت الحكومة غير قادرة على سداد ديونها العامة وفشلت في الوفاء بالمواعيد النهائية للمدفوعات ، عندها تنشأ حالة إفتراضي- التنازل المؤقت عن الالتزامات ، الذي يترتب عليه عقوبات على الدائنين تصل إلى المقاطعة ومصادرة ممتلكات الدولة الموجودة في الخارج.

الدين العام الكبير يعطل النظام المالي للدولة ، ويزيد من سوء مناخ الأعمال في البلاد ويحد بشكل كبير من نمو رفاهية السكان.

4. مبدأ الضرائب. الضرائب- هذه مدفوعات إلزامية للأفراد والكيانات القانونية التي تفرضها الدولة. وهم يشكلون 90٪ من جزء الإيرادات من الموازنة العامة للدولة.

الضرائب ، بالإضافة إلى الوظيفة المالية (أي ملء ميزانية الدولة) ، تهدف إلى:

أ) التنظيم ؛

ب) التحفيز.

ج) إعادة توزيع الدخل.

لم تفقد مبادئ الضرائب العقلانية ، التي طورها أ. سميث ، أهميتها حتى يومنا هذا:

مبدأ العدالة:يجب أن يتحمل المجتمع بأسره العبء الضريبي ، ويجب على المجتمع إدانة إنشاء "مخططات رمادية" مختلفة للمستوطنات مع الدولة ، والتهرب الضريبي.

مبدأ اليقين:يجب أن تكون الضريبة محددة من حيث المبلغ والمدة وطريقة الدفع. من المستحيل فرض الضرائب بأثر رجعي (ممارسة حديثة في روسيا).

مبدأ الراحة:يجب أن تكون الضريبة ملائمة بشكل أساسي للسكان وليس لدائن الضرائب.

مبدأ الادخار:يجب ألا تكون تكاليف تحصيل الضرائب باهظة أو مرهقة للمجتمع.

5. الضرائب المباشرة وغير المباشرة.وفقًا لطريقة التحصيل ، يتم تمييز الضرائب المباشرة وغير المباشرة.

الضرائب المباشرة- هذه ضرائب مرئية ، حيث يتم تحديدها على الدخل الذي يحصل عليه الشخص أو الشركة ، وكذلك على ممتلكاتهم: ضريبة الدخل ، وضريبة دخل الشركات ، وضريبة الميراث والهدايا ، وضريبة الأراضي والممتلكات ، إلخ.

الضرائب غير المباشرة- هذه ضرائب ضمنية غير مرئية للمستهلكين ، لأنها تفرض على المنتجين الذين تلزمهم الدولة بإدراجها في أسعار السلع وتحويلها إلى دخل الدولة بعد البيع مباشرة. هذه هي ضريبة المبيعات وضريبة القيمة المضافة وضريبة المبيعات والمكوس.

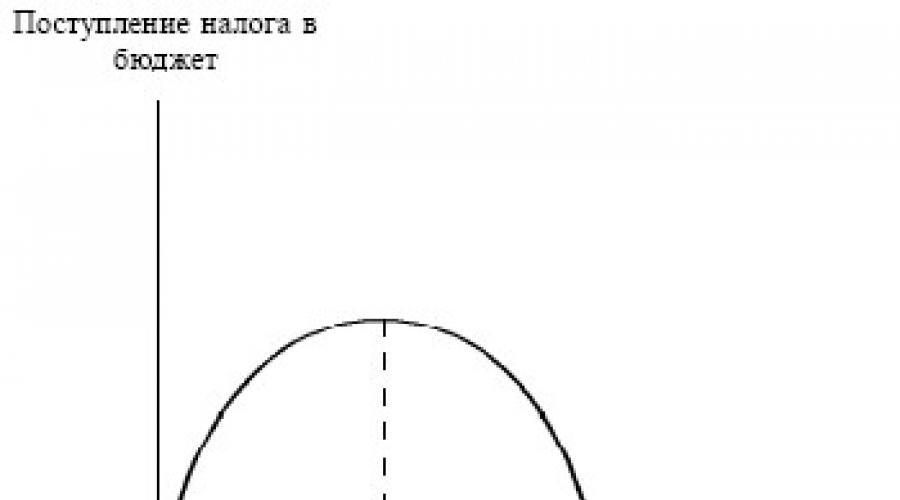

6. منحنى لافر.تلعب دورًا مهمًا في الضرائب معدلات الضرائب- مقدار الضريبة لكل وحدة ضريبية. إذا كانت مرتفعة بشكل مفرط ، فسيتم تقييد النشاط الاقتصادي للسكان. في أوائل الثمانينيات. القرن ال 20 وجد A. Laffer ، مستشار الرئيس ريغان آنذاك ، أن الزيادة في المعدلات تزيد من تدفق الضرائب إلى الخزانة فقط إلى حد معين ، وبعد ذلك يذهب السكان إلى اقتصاد الظل ، مفضلين عدم دفع الضرائب على الإطلاق. يتم وصف هذا الوضع في النظرية الاقتصادية باستخدام منحنى لافر(الشكل 50.2).

أرز. 50.2.منحنى لافر

تسمى العلاقات الاقتصادية التي تتطور في المجتمع فيما يتعلق باستخدام المال بالتمويل. يتم تجميع جزء كبير منها من قبل الحكومة في شكل مالية عامة. يتم إعادة توزيع جزء كبير من الناتج القومي الإجمالي من خلال المالية العامة. ستكون الموازنة هي الرابط الرئيسي للمالية العامة.

يختلف هيكل ميزانية الولايات الموحدة عن تلك الفيدرالية: الأول له مستويين من الميزانية - وطني (اتحادي) ومحلي ، والأخير له ثلاثة مستويات: بين الموازنات الفيدرالية والمحلية هناك رابط إقليمي وسيط في شكل موازنات الولاية. (الولايات المتحدة الأمريكية) والولايات (ألمانيا) وموضوعات الاتحاد (روسيا) إذا تم الجمع بين جميع مستويات الميزانيات ، فمن الممكن الحصول على ميزانية موحدة للدولة ، والتي تُستخدم لتحليل خاص والتنبؤ بالتدفقات النقدية في الاقتصاد الوطني.

سيكون الرابط الرئيسي في هيكل الميزانية للبلد ميزانية الدولة- الخطة المالية للدولة للتوجيه المركزي وإنفاق الموارد المالية لأداء مهامها.

في البلدان ذات اقتصاد السوق المتقدم ، تؤدي ميزانية الدولة ، بالإضافة إلى وظائفها المباشرة لضمان أمن البلاد ، والحفاظ على الجهاز الإداري للدولة ، وتنفيذ السياسة الاجتماعية وتطوير العلوم والتعليم والثقافة ، ووظيفة إضافية أخرى - تنظيم الاقتصاد ، التأثير بشكل غير مباشر على سلوك الشركات في السوق من أجل تحقيق التنمية المستدامة.

فائض وعجز الميزانية

يتم تجميع ميزانية الدولة كميزان الإيرادات والنفقات للسنة. إن المساواة بين أجزاء الإيرادات والإنفاق فيما بينها تعني تحقيق التوازن في الميزانية ، ومع ذلك ، فإن وجود تقلبات دورية في الاقتصاد ، والحاجة إلى سياسة استقرار نشطة وتنفيذ تغييرات هيكلية في الاقتصاد الوطني من أجل تنفيذ الإنجاز. التقدم العلمي والتقني ، غالبًا ما يؤدي إلى عدم تطابق أجزاء الميزانية الخاصة بهم وظهور عجز (في كثير من الأحيان) وفائض (في كثير من الأحيان)

عجز في الميزانية- مقدار فائض الإنفاق الحكومي على إيراداتها خلال السنة المالية. هناك جارية (مؤقتة ، لا تتجاوز 10٪ من إيرادات الموازنة) ومزمنة (طويلة الأجل ، حرجة ، تتجاوز 20٪ من الإيرادات) ، عند الموافقة على عجز موازنة الدولة ، يتم عادة تحديد القيمة القصوى المسموح بها. إذا تم تجاوزها في عملية تنفيذ الميزانية ، يتم عزل الميزانية ، أي تخفيض نسبي في الإنفاق للفترة المتبقية من الميزانية لجميع بنود الإنفاق ، باستثناء البنود المحمية اجتماعياً.

فائض الميزانية- مقدار فائض إيرادات الدولة على نفقاتها خلال السنة المالية.

إن التناوب بين فترات عجز الميزانية وفائضها يجعل من الممكن موازنة الميزانية ليس لمدة عام ، ولكن لمدة 5 سنوات. يسمح هذا النهج للدولة بالمناورة مع مواردها المالية من أجل تسهيل دورة الأعمال بحوالي 30-40٪ (الشكل 50.1)

الشكل رقم 50.1. الموازنة الدورية لموازنة الدولة

ص - الإيرادات الحكومية ؛ ز- الإنفاق الحكومي. م هي ميزانية متوازنة.

ديون الدولة

ديون الدولة- فائض إجمالي عجز الموازنة العامة للدولة المتراكم عن السنوات السابقة عن فوائضها. يتشكل الدين العام للبلاد على حساب الاقتراض الداخلي والخارجي.

الدين العام المحلي - ديون حكومة بلادها. ومن الجدير بالذكر أنه يتم خدمتها بإصدار سندات حكومية والحصول على قروض من البنك المركزي للدولة.

الدين العام الخارجي - ديون الدولة لدائنين أجانب: أفراد ، دول ، منظمات دولية. إذا كانت الحكومة غير قادرة على سداد الدين العام الخامس وفشلت في الوفاء بالمواعيد النهائية للمدفوعات ، فإن حالة التخلف عن السداد تنشأ - تنازل مؤقت عن الالتزامات ، يستتبع عقوبات على الدائنين حتى المقاطعة ومصادرة ممتلكات الدولة الموجودة في الخارج.

الدين العام الكبير يعطل النظام المالي للدولة ، ويزيد من سوء مناخ الأعمال في البلاد ويحد بشكل كبير من نمو رفاهية السكان.

مبدأ الضرائب

الضرائب- ϶ᴛᴏ المدفوعات الإلزامية للأفراد والكيانات القانونية التي تجمعها الدولة. وتجدر الإشارة إلى أنها تشكل جزء الإيرادات من الموازنة العامة للدولة بنسبة 90٪.

الضرائب ، بالإضافة إلى الوظيفة المالية (أي ملء ميزانية الدولة) ، تهدف إلى:

- اللائحة؛

- تنشيط؛

- إعادة توزيع الدخل.

لم تفقد مبادئ الضرائب العقلانية ، التي طورها أ. سميث ، أهميتها حتى يومنا هذا:

- مبدأ العدالة: يجب أن يتحمل المجتمع بأكمله العبء الضريبي ، والتهرب الضريبي ، ويجب أن يدين المجتمع إنشاء "مخططات رمادية" مختلفة للتسويات مع الدولة.

- مبدأ اليقين: يجب أن تكون الضريبة محددة من حيث المبلغ والمدة وطريقة الدفع. من المستحيل فرض الضرائب بأثر رجعي (ممارسة حديثة في روسيا)

- مبدأ الملاءمة: يجب أن تكون الضريبة ملائمة في المقام الأول للسكان وليس لموظف الضرائب.

- مبدأ الاقتصاد: يجب ألا تكون تكلفة جباية الضرائب باهظة أو مرهقة على المجتمع.

الضرائب المباشرة وغير المباشرة

وفقًا لطريقة التحصيل ، يتم تمييز الضرائب المباشرة وغير المباشرة.

الضرائب المباشرة - ϶ᴛᴏ الضرائب المرئية ، حيث يتم تحديدها على الدخل الذي يحصل عليه الشخص أو الشركة ، وكذلك على ممتلكاتهم: ضريبة الدخل ، وضريبة دخل الشركات ، وضريبة الميراث والهدايا ، وضريبة الأراضي والممتلكات ، إلخ.

الضرائب غير المباشرة - ϶ᴛᴏ ضرائب ضمنية ، غير مرئية للمستهلكين ، لأنها تفرض على المنتجين الذين تلزمهم الدولة بإدراجها في أسعار السلع وتحويلها إلى دخل الدولة بعد البيع مباشرة. هذه هي ضريبة المبيعات وضريبة القيمة المضافة وضريبة المبيعات والمكوس.

في الضرائب ، تلعب معدلات الضرائب دورًا مهمًا - مقدار الضريبة لكل وحدة ضريبية. إذا كانت مرتفعة بشكل مفرط ، فسيتم تقييد النشاط الاقتصادي للسكان. في أوائل الثمانينيات. القرن ال 20 اكتشف A. Laffer ، الذي كان مستشارًا للرئيس ريغان آنذاك ، حقيقة أن الزيادة في المعدلات تزيد من استلام الضرائب إلى الخزانة فقط إلى حد معين ، وبعد ذلك يذهب السكان إلى اقتصاد الظل ، مفضلين عدم الدفع الضرائب على الإطلاق. بالمناسبة ، يتم وصف هذا الموقف في النظرية الاقتصادية باستخدام منحنى Laffer (الشكل 50.2)

الشكل رقم 50.2. منحنى لافر

2 ميزانية الدولة ووظائفها وهيكلها. أنواع الضرائب

الموازنة العامة للدولة هي الخطة المالية الرئيسية للدولة ، والتي تعكس دخلها ونفقاتها لفترة محددة (لمدة عام).

وظائف ميزانية الدولة :

إعادة توزيع ND (من 20٪ إلى 60٪ يتم إعادة توزيع ND في بلدان مختلفة من خلال ميزانية الدولة.

استقرار الاقتصاد الوطني.

تنفيذ السياسة الاجتماعية للدولة.

نظام الميزانية في جمهورية بيلاروسيا:

الميزانية الجمهورية

الميزانيات المحلية.

مبادئ الميزانية:

1. الوحدة (تمركز في موازنة الدولة لجميع نفقاتها وإيراداتها) ،

2. الاكتمال (المحاسبة عن كل بند من بنود جميع الإيرادات والمصروفات) ،

3. الواقع (يجب أن تأخذ ميزانية الدولة بعين الاعتبار الوضع الاقتصادي والسياسي المحدد) ،

4. الدعاية (كشرط لمراعاة حقوق الإنسان).

جزء الانفاق من موازنة الدولة.

هناك تصنيفات مختلفة للإنفاق الحكومي:

تكاليف التحول- الاستثمار العام ، والمشتريات العامة للسلع والخدمات ، والرواتب ، وتكاليف التحويل - النفقات كتحويل مباشر للأموال.

المبدأ الوظيفي لتوزيع المصروفات (حسب الغرض المقصود).

اقتصادي،

للأغراض الاجتماعية

للنشاط الاقتصادي الأجنبي ،

الإيرادات الحكومية:

1. ح الدخل الضريبي وغير الضريبي.

2. حول الدخل العادي وغير العادي.

المفتاح هو عائدات الضرائب.

الضرائب هي مدفوعات إلزامية للأفراد والكيانات القانونية التي تجمعها الدولة من أجل أداء وظائفها.

وظائف الضرائب:

1) المالية (تراكم الأموال لموازنة الدولة) ،

2) التنظيم ،

3) تحفيز.

يرتبط مفهوم "النظام الضريبي" بمفهوم "الضرائب".

النظام الضريبي هو مجموعة من الضرائب المفروضة في الدولة ، وكذلك أشكال وطرق بنائها.

تم تحديد مبادئ بناء النظم الضريبية من قبل أ. سميث:

1) العدالة ،

2) الكفاءة (الحد الأدنى من النتائج السلبية لتخصيص الموارد) ،

3) البساطة والرخص.

للامتثال لجميع هذه المبادئ ، تقوم أنظمة الضرائب الحديثة بتنفيذ أنواع مختلفة من الضرائب ، والتي يعتمد تصنيفها على ميزات مختلفة.

الضرائب:

اعتمادا على موضوع الضرائب:

مباشر (قائم على الدخل والممتلكات): ضريبة الدخل ، وضريبة الدخل ، والتأمين الاجتماعي ؛

غير المباشرة (الضرائب على السلع والخدمات المدرجة في أسعارها): ضريبة القيمة المضافة ، ضريبة القيمة المضافة ، الضرائب الانتقائية على الميراث ، على الأوراق المالية.

حسب السلطات:

الدولة (ضريبة الدخل ، ضريبة الدخل ، الرسوم الجمركية) ؛

المحلية (ضرائب الممتلكات ، والمكوس).

من اتجاه:

عام (في ميزانية الدولة) - غير شخصي

خاص (الهدف) - لإزالة عواقب حادثة تشيرنوبيل).

تحتوي كل ضريبة على العناصر التالية:

موضوع (الأفراد والكيانات القانونية) ،

الكائن (الدخل ، الممتلكات) ،

راتب الضريبة (مقدار الضريبة من كائن واحد) ،

المصدر (الراتب ، الربح) ،

الحوافز الضريبية (الإعفاء الكامل أو الجزئي من الضرائب) ،

وحدة الضرائب (وحدة قياس الكائن) ،

معدل الضريبة (مقدار الضريبة لكل وحدة قياس).

طرق سحب الضرائب:

1) مساحية (حسب السجل) ،

3) في مصدر الدخل (قبل تلقي الدخل) - الأجور ، الميراث ،

4) في طور الاستهلاك (رسوم من مالكي السيارات).

نموذج "منحنى لافر" معروف ، مما يثير مسألة القيمة المثلى لمعدل الضريبة.

لـ r0 = max.R. ويرافق زيادة أخرى في معدل الضريبة انخفاض في الإيرادات الضريبية. عند r = 100٪ ، يصبح الإنتاج بلا معنى. يعتقد لافر أن الدولة يجب ألا تسحب أكثر من 30 ٪ من دخل الشركات والسكان.

| " |

الفصل 27

1. ميزانية الدولة

نظام الميزانية

مواد موازنة الدولة

مشكلة الديون الخارجية

2. الضرائب

أنواع ومجموعات الضرائب

الضرائب الأساسية

الضرائب الفيدرالية والولائية والمحلية

هيكل الضرائب

معدل الضريبة وأنواعها

مشاكل تحصيل الضرائب

مواءمة النظم الضريبية

3. السياسة المالية (المالية)

الحكومة والطلب الإجمالي

ميزانية الدولة والمدخرات والاستثمارات. تأثير الازدحام

الموازنة العامة للدولة وديناميات الناتج المحلي الإجمالي

الضرائب وإجمالي العرض

الاستنتاجات

المصطلحات والمفاهيم

أسئلة للفحص الذاتي

تعد الميزانية والضرائب الوسيلة الرئيسية لإعادة توزيع الدخل وأهم أدوات تنظيم الدولة للاقتصاد والسياسة الاقتصادية. هذه فئات مرتبطة ارتباطًا وثيقًا ، لذلك غالبًا ما يتحدثون عن السياسة المالية (المجال ، النظام ، العلاقات ، إلخ). في كثير من الأحيان ، بدلاً من مصطلح "ضريبة الميزانية" ، يتم استخدام مرادفها - "المالية" (من اللاتينية fiscus - خزينة الدولة والضرائب - المتعلقة بالخزانة).

كمرادف آخر للميزانية والضرائب ، تُستخدم أيضًا مصطلحات "المالية العامة" و "مالية الدولة". للدلالة على مجمل النظم المالية والنقدية ، يستخدم مصطلح "النظام المالي والائتماني" (المجال ، العلاقات ، إلخ) ، أو في بعض الأحيان ببساطة - "التمويل".

1. ميزانية الدولة

يتم إعادة توزيع جزء كبير من الناتج المحلي الإجمالي للبلاد من خلال الميزانية. في روسيا ، هذه القيمة تقارب 1/3.

مفهوم الموازنة العامة للدولة

موازنة الدولة (موازنة الدولة) ،وفقًا لتعريف قانون الميزانية للاتحاد الروسي ، يعد هذا شكلًا من أشكال تكوين وإنفاق صندوق من الأموال المخصصة للدعم المالي لمهام ووظائف الدولة والحكم الذاتي المحلي. تتم مناقشة مشروع الميزانية سنويًا واعتماده من قبل الهيئة التشريعية - برلمان البلد أو الإقليم أو مجلس البلدية. خلال السنة المالية وفي نهايتها ، تقدم السلطات التنفيذية تقريراً عن أنشطة تعبئة الإيرادات والمصروفات وفقاً لقانون الموازنة المعتمد. يسمى النشاط الذي تنظمه قواعد القانون لإعداد ودراسة مشاريع الموازنات ومراقبة تنفيذها. عملية الميزانية.

تعد ميزانية الدولة دائمًا بمثابة حل وسط بين المجموعات الاجتماعية والاقتصادية الرئيسية في البلاد. هذا حل وسط بين المصالح الوطنية والخاصة للمواطنين فيما يتعلق بفرض الضرائب على الدخل والممتلكات ، بين المركز والمناطق - فيما يتعلق بتوزيع الضرائب والإعانات ، بين مصالح الصناعات الفردية والشركات - فيما يتعلق بالأوامر الحكومية.

المناهج النظرية للميزانية

على الرغم من تناقص دور الدولة في العديد من مجالات اقتصاد السوق الحديث ، فإنها مضطرة إلى إنفاق المزيد والمزيد من الأموال على المجال الاجتماعي والعلوم والثقافة. ونتيجة لذلك ، تمت إعادة توزيع حصة الناتج المحلي الإجمالي من خلال ميزانية الدولة ، والتي زادت بشكل حاد في سنوات ما قبل الحرب وسنوات الحرب ، أي خلال فترة الاضطرابات الاجتماعية والسياسية ، استمرت في النمو في عقود ما بعد الحرب ، على الرغم من الاستقرار الاقتصادي والاجتماعي والسياسي في جميع البلدان ذات اقتصادات السوق المتقدمة.

إن الإنفاق العام الضخم على المجال الاجتماعي والعلم والثقافة (في الإحصائيات الروسية يتم تجميعها تحت اسم "الأحداث الاجتماعية الثقافية") ناتج عن طبيعة المجتمع الحديث ، الذي أصبح ما بعد الصناعة (انظر 1.1). إن النمو السريع للعلوم والخدمات العلمية والتعليم والثقافة والفن والرعاية الصحية والثقافة البدنية والإسكان والخدمات المجتمعية وخدمات المستهلك والضمان الاجتماعي وصناعة الترفيه لا يمكن أن تقدمه السوق وحدها. وترفض الدولة دور فاعل في دعم الإنتاج المادي ، وتزيد في نفس الوقت من تكلفة دعم هذه القطاعات من قطاع الخدمات (للمناسبات الاجتماعية والثقافية).

في عدد من البلدان ، النامية منها والبلدان التي تمر اقتصاداتها بمرحلة انتقالية ، انخفضت حصة الإنفاق الحكومي بالنسبة إلى الناتج المحلي الإجمالي في العقد الماضي ، ولكن حدث هذا بسبب رفض الدولة لعدد كبير من الاقتصاديات (ولكن ليس الاجتماعية والثقافية).

بالنسبة للبلدان المتقدمة ذات الاقتصاد السوقي ، لا يتم إيلاء الكثير من الاهتمام لحجم الميزانيات ، ولكن إلى توازنها وهيكلها.

تعتبر الاتجاهات النيوكلاسيكية والنيوليبرالية أنه من المناسب للبلاد أن يكون لديها ميزانية دولة متوازنة. بعد كل شيء ، فإن الميزانية غير المتوازنة (عادة ميزانية بها زيادة في الإنفاق على الدخل ، أي مع وجود عجز ، وليس مع زيادة في الدخل على النفقات ، أي مع وجود فائض) تزيد من التضخم. لذلك ، من أجل تغطية عجز الموازنة العامة للدولة ، تلجأ الدولة إما إلى طباعة النقود (وهو أقل شيوعًا في الظروف الحديثة) ، أو إصدار قروض حكومية. عادة ما تؤدي هاتان الطريقتان لتغطية عجز الموازنة العامة للدولة إلى التضخم: مرتفع - في الحالة الأولى ، أو أقل - في الحالة الثانية ، إلى جانب مشاكل أخرى (خدمة الدين العام ، ارتفاع تكلفة رأس مال القروض في الدولة ). سادت المقاربات النيوليبرالية والكلاسيكية الجديدة في السنوات الأخيرة في الولايات المتحدة وكندا ، حيث تمكنت حكوماتهما من تحقيق فوائض في الميزانية.

يعتقد الاتجاه الكينزي الجديد أن ميزانية الدولة المتوازنة تتعارض مع السياسات المعاكسة للدورة الاقتصادية وحتى ضد التضخم. في الوقت نفسه ، ينطلق الكينزيون الجدد من حقيقة أن الإنفاق الحكومي جزء مهم من إجمالي الطلب. وبناءً على ذلك ، أشاروا إلى أنه خلال فترة ارتفاع معدلات البطالة وانخفاض مماثل في الدخل ، تنخفض الإيرادات الضريبية للموازنة (انظر 27.3). يدفع هذا الحكومة إلى خفض الإنفاق للحفاظ على ميزانية متوازنة أو / ولزيادة معدلات الضرائب ، مما يتسبب في انخفاض الطلب الكلي للبلاد أكثر (يمكن أن تكون روسيا في التسعينيات بمثابة مثال). في فترة الطلب الزائد مع ارتفاع التضخم ، تزداد عائدات الضرائب للميزانية تلقائيًا ، ومن أجل تقليل الفائض المحتمل ، تقوم الحكومة بتخفيض معدلات الضرائب و / أو زيادة الإنفاق الحكومي ، مما يزيد الطلب الزائد ، وبالتالي التضخم. لذلك ، يعتقد الكينزيون الجدد أنه خلال فترة الركود ، يجب إعطاء الدولة الفرصة لزيادة الإنفاق الحكومي وخفض الضرائب لإنعاش الحياة الاقتصادية ، وخلال فترة الطلب الزائد ، هناك حاجة إلى سياسة احتواء في شكل تقليل الإنفاق الحكومي وزيادة معدلات الضرائب. كلتا السياستين تؤدي إلى اختلال في الميزانية.

نظام الميزانية

نظام الميزانيةيسمى إجمالي الميزانيات على جميع المستويات (في روسيا - الميزانية الفيدرالية ، وميزانيات موضوعات الاتحاد والميزانيات المحلية ، أي ميزانيات الحكومات المحلية) والأموال من خارج الميزانية الحكومية.

أموال الدولة خارج الميزانية- هذه هي أموال الدولة التي لها غرض محدد وليست مدرجة في ميزانية الدولة. هذه الأموال تحت تصرف السلطات المركزية والإقليمية وتتركز في صناديق خاصة ، كل منها مخصص لاحتياجات معينة. ومن الأمثلة على ذلك صندوق التقاعد الروسي ، وصندوق التأمين الاجتماعي ، وصندوق التأمين الطبي ، وصندوق التوظيف الحكومي ، وصندوق الدعم الاجتماعي. يتم إنشاء الأموال من خارج الميزانية بشكل أساسي للأغراض الاجتماعية ويتم تمويلها من الضرائب الاجتماعية (انظر 27.2) والإعانات من الميزانية. مثل هذه الأموال توسع من احتمالات تدخل الدولة في الاقتصاد متجاوزة الميزانية ، وبالتالي السيطرة البرلمانية. بالإضافة إلى ذلك ، على حساب أموال الدولة خارج الميزانية ، من الممكن خلق مظهر يحد من عجز الموازنة.

هناك أيضا أموال الميزانية المستهدفة ،والتي ، على عكس أموال الدولة من خارج الميزانية ، جزء لا يتجزأ من ميزانية الدولة. على سبيل المثال ، في روسيا هو صندوق الطرق الفيدرالي. صندوق لإعادة إنتاج قاعدة الموارد المعدنية ، وما إلى ذلك ، مثل الأموال الخارجة عن الميزانية الحكومية ، فهي تهدف إلى ضمان عدم دخول الضرائب المستهدفة في "المجمع المشترك" لميزانية الدولة ، ولكن يتم إنفاقها بشكل صارم للغرض المقصود منها - لإنشاء وصيانة الطرق والاستكشاف الجيولوجي وما إلى ذلك. في روسيا في عام 1998 ، شكلت أموال الموازنة المستهدفة حوالي 5٪ من جانب الإنفاق من الميزانية الموحدة. يتم الاحتفاظ بأموال الميزانية المستهدفة في البنوك وتحقيق ربح للميزانية.

في نظام موازنة الدول ذات الهيكل الاتحادي ، يمكن التمييز بين ثلاثة مستويات: ميزانية الحكومة المركزية (الفيدرالية) ، وميزانيات موضوعات الاتحاد (الميزانيات الإقليمية) وميزانيات الحكومات المحلية (الموازنات المحلية). في البلدان الأخرى ، يتألف نظام الموازنة من مستويين: ميزانية الحكومة المركزية والموازنات المحلية.

من خلال ميزانية الحكومة الفيدرالية في روسيا في النصف الثاني من التسعينيات. تم إعادة توزيع 10-14٪ من الناتج المحلي الإجمالي ، بناءً على جانب الإيرادات في الميزانية الفيدرالية. تجاوزت المصروفات الإيرادات وبلغت 15-20٪ بالنسبة للناتج المحلي الإجمالي.

إذا أضفنا معا ميزانية الحكومة المركزية (الفيدرالية) وميزانيات الأقاليم ، أي موازنات رعايا الاتحاد وهيئات الحكم الذاتي المحلية ، ثم تسمى هذه المجموعة من الميزانيات الميزانية الموحدة. في روسيا في النصف الثاني من التسعينيات. كانت إيراداتها 24-25٪ من الناتج المحلي الإجمالي ، والمصروفات -28-34٪.

أخيرًا ، إذا تمت إضافة أموال الدولة خارج الميزانية إلى الميزانية الموحدة ، فإننا نحصل على ما يسمى ميزانية الحكومة الموسعة.في روسيا في النصف الثاني من التسعينيات. كانت إيراداتها 33-34٪ من الناتج المحلي الإجمالي ، والمصروفات - 37-43٪. للمقارنة ، نشير إلى ذلك في منتصف التسعينيات. في بلدان أوروبا الوسطى (جمهورية التشيك وسلوفاكيا وبولندا والمجر وسلوفينيا) ، كانت إيرادات الميزانية للحكومة الموسعة عند مستوى 45-48٪ فيما يتعلق بالناتج المحلي الإجمالي ؛ في جنوب شرق أوروبا (ألبانيا وبلغاريا وكرواتيا ومقدونيا ورومانيا) - 31-38٪ ؛ في دول البلطيق - 33٪ ؛ في بيلاروسيا - 41-43٪ ؛ في آسيا الوسطى - 20-22٪ ؛ في القوقاز - 11-13٪. نضيف أنه في بعض الأحيان تسمى ميزانية الحكومة العامة أيضًا الميزانية الموحدة.

فدرالية الميزانية (العلاقات بين الميزانية).

مفهوم فدرالية الميزانية (العلاقات بين الميزانية)يستخدم للإشارة إلى تلك العلاقات التي تنشأ بين موازنات المستويات المختلفة: الفيدرالية والإقليمية والمحلية.

أساس الفيدرالية المالية هو استقلالية جميع مستويات الميزانية الثلاثة ، على سبيل المثال ، من خلال تخصيص ضرائبهم الخاصة لهم. ومع ذلك ، نادرًا ما يتم تحقيقه بالكامل نظرًا لحقيقة أن الإيرادات الضريبية لا يمكن أن تغطي جميع نفقات الميزانيات الإقليمية والمحلية. نتيجة لذلك ، تميل الميزانيات ذات المستوى الأعلى إلى دعم الميزانيات ذات المستوى الأدنى. وكلما زاد اعتماد الميزانيات على مثل هذه الإعانات ، زادت المشاكل في العلاقات بين الميزانيات.

أما بالنسبة لروسيا ، في الميزانية الموحدة ، فإن نصيب الميزانيات الإقليمية يمثل أكثر من نصف الإيرادات (الوضع مشابه في الولايات المتحدة). يذهب جزء واحد من الضرائب (الإقليمية والمحلية) بالكامل إلى الميزانيات الإقليمية ، والجزء الآخر يذهب بالكامل إلى الميزانية الفيدرالية ، ويتم توزيع الضرائب على القيمة المضافة ، على أرباح الشركات والمكوس بين الميزانية الفيدرالية والميزانيات الإقليمية. في الوقت نفسه ، تمثل الإيرادات غير الضريبية (من استخدام أو بيع الممتلكات الخاصة) ، وكذلك قروض الميزانية والإعانات والإعانات من الميزانيات الأعلى ، حصة كبيرة في إيرادات الميزانيات الإقليمية.

على الرغم من أن الميزانيات الإقليمية تواجه عجزًا ، إلا أنها عادة ما يتم تغطيتها من خلال ميزانيات عالية المستوى أو عن طريق إصدار الأوراق المالية الخاصة بها.

مواد موازنة الدولة

سيتم النظر في هيكل إيرادات ونفقات الميزانية وحصة البنود الفردية في الميزانية الموحدة باستخدام مثال الميزانية الموحدة لروسيا في عام 1998 (الجدول 27.1).

الجدول 27.1. الميزانية الموحدة لروسيا عام 1998.

وتجدر الإشارة إلى أنه مع الأخذ في الاعتبار أموال الدولة خارج الميزانية (ولا يزال هذا حوالي 9٪ فيما يتعلق بالناتج المحلي الإجمالي) ، فإن حصة الأحداث الاجتماعية والثقافية في نفقات ميزانية الحكومة الموسعة تتزايد بشكل حاد - تصل إلى حوالي 18 ٪ من الناتج المحلي الإجمالي الروسي بأكمله.

إنفاق الميزانية

تؤدي نفقات الموازنة العامة للدولة وظائف التنظيم السياسي والاجتماعي والاقتصادي.

تحتل العناصر الاجتماعية والثقافية المرتبة الأولى في نفقات الميزانية: المزايا الاجتماعية والتعليم والرعاية الصحية والثقافة والعلوم وما إلى ذلك. وهذا يوضح الاتجاه الرئيسي لسياسة الميزانية ، وكذلك السياسة الاقتصادية للدولة ككل - الاستقرار والتقوية و تكييف النظام الاجتماعي والاقتصادي الحالي مع الظروف المتغيرة. تم تصميم هذه النفقات للتخفيف من تمايز الفئات الاجتماعية الذي لا مفر منه في اقتصاد السوق. ومع ذلك ، فإن تسهيل وصول ممثلي الفئات السكانية الأقل ثراءً نسبيًا إلى الحصول على المؤهلات والرعاية الطبية اللائقة والحد الأدنى من المعاشات التقاعدية والسكن اللائق لا يلعب دورًا في تحقيق الاستقرار الاجتماعي فحسب ، بل يوفر أيضًا للاقتصاد أهم الأمور عامل الإنتاج - قوة عاملة مؤهلة وصحية ، وبالتالي زيادة الاقتصاد الوطني.ثروة البلاد.

في تكاليف الاحتياجات الاقتصادية ، عادة ما يتم تخصيص إعانات الميزانية للزراعة ، والتي لها أيضًا توجه اجتماعي وسياسي واقتصادي. لا يمكن لدولة واحدة أن تهتم بالخراب الهائل والمتسارع لفلاحيها وزراعتها. وعلى الرغم من أن الحكومة في سياستها الاقتصادية الخارجية تضحي في بعض الأحيان مؤقتًا بمصالح المنتجين المحليين للسلع الزراعية ، مما يسمح للمنتجات الزراعية الأجنبية بدخول السوق المحلية استجابةً للامتيازات من الشركاء التجاريين ، فإنها عادةً ما تدعم الزراعة الخاصة بها.

يؤثر الإنفاق على الدفاع الوطني ، وإنفاذ القانون والأمن ، والتكاليف الإدارية والتنظيمية على هيكل الطلب.

يمكن أن تتمثل الأهداف الانتهازية لتنظيم الميزانية في الإنفاق على الدين العام (على سبيل المثال ، السداد المبكر لجزء من الدين) ، ومقدار الإنفاق على القروض والإعانات للمؤسسات الخاصة والحكومية ، والزراعة ، وإنشاء مرافق البنية التحتية وتحسينها ، و شراء الأسلحة والبناء العسكري.

خلال فترات الأزمات والكساد ، تنمو نفقات الموازنة العامة للدولة للأغراض الاقتصادية ، كقاعدة عامة ، بينما تنخفض أثناء "الانهاك" للاقتصاد.

إن هيكل نفقات الموازنة العامة للدولة له تأثير تنظيمي على حجم الطلب والاستثمار ، وكذلك على البنية القطاعية والإقليمية للاقتصاد ، والقدرة التنافسية الوطنية في الأسواق العالمية.

النفقات على ائتمانات التصدير ، وتأمين ائتمانات التصدير ورأس مال الدولة المصدّر ، الممول من الميزانية ، وتحفيز الصادرات وتحسين ميزان المدفوعات على المدى الطويل ، وفتح أسواق خارجية جديدة لاقتصاد البلاد ، والمساعدة في تعزيز العملة الوطنية ، وضمان توريد السلع الضرورية للسوق المحلي بسبب التخوم. هذا هو الجانب الاقتصادي الخارجي لسياسة نفقات الميزانية.

تعتمد فعالية تنظيم الدولة للاقتصاد بمساعدة نفقات الميزانية ، أولاً ، على الحجم النسبي للمبالغ التي يتم إنفاقها (حصتها في الناتج المحلي الإجمالي) ؛ ثانياً ، حول هيكل هذه التكاليف ؛ ثالثا ، حول فاعلية استخدام كل وحدة من الأموال المنفقة.

مشكلة موازنة الدولة

كما لوحظ بالفعل ، وفقًا للنظرية النيوليبرالية والكلاسيكية الجديدة ، فإن التنفيذ المثالي لميزانية الدولة هو التغطية الكاملة للنفقات من خلال الإيرادات وتشكيل رصيد من الأموال ، أي زيادة الدخل على المصاريف. يمكن استخدام الرصيد الناتج من قبل الحكومة في ظل ظروف غير متوقعة للسداد المبكر للديون أو تحويلها إلى إيرادات ميزانية العام المقبل.

يتم تغطية عجز الموازنة الناجم عن فائض النفقات على الإيرادات من خلال قروض حكومية (داخلية وخارجية). تأخذ شكل بيع الأوراق المالية الحكومية ، والاقتراض من الأموال غير المدرجة في الميزانية (على سبيل المثال ، من صندوق التأمين ضد البطالة أو صندوق المعاشات التقاعدية) ، والحصول على قروض من البنوك (غالبًا ما تمارس السلطات المحلية هذا الشكل من تمويل عجز الميزانية) .

قروض الدولة ليست الطريقة الوحيدة لتغطية عجز الموازنة العامة للدولة. منذ التحول من تداول الذهب إلى تداول النقود الورقية ، اكتسبت معظم البلدان المتقدمة خبرة كبيرة في تغطية عجز الميزانية من خلال إصدار أموال إضافية. غالبًا ما تلجأ الحكومات بشكل خاص إلى هذه الوسائل في المواقف الحرجة - أثناء الحرب ، والأزمة الممتدة. إن عواقب مثل هذا الإصدار معروفة جيدًا: تطور التضخم غير المنضبط ، وتقويض الحوافز للاستثمار طويل الأجل ، وحل دوامة "السعر والأجور" ، واستهلاك مدخرات السكان ، وإعادة إنتاج عجز في الميزانية.

من أجل الحفاظ على الاستقرار الاقتصادي والاجتماعي ، تبذل حكومات الدول المتقدمة قصارى جهدها لتجنب قضية المال غير المبررة. للقيام بذلك ، تم بناء كتلة فتيل خاص في نظام اقتصاد السوق: استقلال بنك الإصدار الوطني عن السلطتين التنفيذية والتشريعية ، المنصوص عليها دستوريًا في معظم البلدان. البنك المُصدر غير مطالب بتمويل الحكومة ، مما يحد من الانفجار التضخمي الذي يمكن أن يحدث إذا تم طباعة النقود بأمر من الحكومة.

قروض الدولة أقل خطورة من الانبعاث ، ولكن لها أيضًا تأثير سلبي معين على اقتصاد البلاد. أولاً ، في حالات معينة ، تلجأ الحكومة إلى التنسيب القسري للأوراق المالية الحكومية ، وبالتالي تنتهك دوافع السوق لأنشطة المؤسسات المالية الخاصة. ثانيًا ، حتى إذا أوجدت الحكومة حوافز كافية لشراء الأوراق المالية الحكومية من قبل الكيانات الاعتبارية والأفراد ، فإن القروض الحكومية ، من خلال تعبئة الأموال المجانية في سوق رأس المال المقترض ، تضيق احتمالات حصول الشركات الخاصة على الائتمان. الشركات ، وخاصة الشركات الصغيرة والمتوسطة الحجم ، ليست مقترضين موثوقين للبنوك مثل الوكالات الحكومية. تساهم قروض الدولة في سوق رأس مال القروض في ارتفاع تكلفة الائتمان - نمو معدل الخصم.

ومع ذلك ، فإن القروض العامة لها جوانب إيجابية أيضًا. أولاً ، يمكن لسوق الأوراق المالية الحكومية الذي تم تشكيله على أساس أن يجتذب بعض المستثمرين الذين لا تجذبهم القطاعات الأخرى في سوق الأوراق المالية. ثانيًا ، من خلال طرح الأوراق المالية للقروض الحكومية الجديدة في هذا السوق أو عن طريق الاسترداد المبكر لأوراق القروض القديمة ، يمكن للدولة أن تؤثر بنشاط على العرض والطلب في سوق رأس المال للقرض بأكمله. ومع ذلك ، تتجلى هذه الجوانب الإيجابية بشكل أساسي في البلدان المتقدمة ذات الاستقرار. الاقتصادات.

ديون الدولة

تتراكم مديونية الجهات الحكومية لحاملي الأوراق المالية الحكومية وتتحول إلى دين عام. يجب أن تدفع مع الفائدة. يقال إن القروض الحكومية اليوم هي ضرائب الغد. بعض دافعي الضرائب هم أصحاب الأوراق المالية الحكومية. إنهم يتلقون فائدة على هذه الخدمات وفي نفس الوقت يدفعون الضرائب ، والتي تُستخدم جزئيًا لسداد القروض الحكومية. كقاعدة عامة ، ليس من الممكن سداد الفائدة بالكامل من إيرادات الموازنة الحالية وسداد قروض الدولة في الوقت المحدد. في حاجة ماسة إلى الأموال ، تلجأ الحكومات إلى قروض جديدة ؛ لتغطية الديون القديمة ، فإنهم يصنعون ديونًا جديدة أكبر. الدين العام في مختلف البلدان ينمو بمعدلات مختلفة. يعتبر فائض الدين العام على الناتج المحلي الإجمالي خطراً محتملاً على استقرار الاقتصاد ، خاصة بالنسبة لاستقرار تداول الأموال. التقدير الأكثر حذرا هو نسبة هذين المؤشرين 0.6: 1. في عام 1998 ، كان الدين العام بالنسبة للناتج المحلي الإجمالي: في الولايات المتحدة - 62٪ ، في اليابان - 116 ، في ألمانيا - 62 ، في فرنسا - 59 ، في إيطاليا - 119 ، في بريطانيا العظمى - 52 ، كندا - 91.5٪. في روسيا ، قُدّر الدين العام في ذلك العام بنحو 50٪.

ينقسم الدين العام إلى داخلي وخارجي ، وكذلك قصير الأجل (حتى عام واحد) ، ومتوسط الأجل (من عام إلى خمس سنوات) وطويل الأجل (أكثر من خمس سنوات). أثقل الديون قصيرة الأجل. وسرعان ما يتعين عليهم دفع المبلغ الأصلي بفائدة عالية. يمكن تجديد هذا الدين ، ولكن هذا يرجع إلى دفع الفائدة على الفائدة. تحاول الوكالات الحكومية دمج الديون قصيرة ومتوسطة الأجل ، أي. تحويله إلى دين طويل الأجل عن طريق تأجيل سداد أصل الدين لفترة طويلة وقصره على مدفوعات الفائدة السنوية. في عدد من البلدان ، توجد إدارات خاصة للدين العام تابعة لوزارة المالية ، تتولى سداد الديون القديمة وتوحيدها وجذب أموال مقترضة جديدة. يسمى دفع الفائدة على الدين والسداد التدريجي لمبلغه الأساسي خدمة الديون(دَين).

مشكلة الديون الخارجية

الدين الخارجي هو موضوع اهتمام خاص. إذا كانت المدفوعات عليها تشكل جزءًا كبيرًا من عائدات تصدير السلع والخدمات للبلد ، على سبيل المثال ، تتجاوز 20-25 ٪ ، فإن الوضع يصبح حرجًا. وينعكس هذا ، على وجه الخصوص ، في التصنيف الائتماني للبلد. نتيجة لذلك ، يصبح من الصعب جذب قروض جديدة من الخارج. يتم توفيرها على مضض وبأسعار فائدة أعلى ، مما يتطلب ضمانات أو ضمانات خاصة.

عادة ما تتخذ حكومات البلدان المدينة جميع التدابير الممكنة لعدم الوقوع في موقف المدينين المعدمين ، لأن هذا يحد من الوصول إلى الموارد المالية الأجنبية. نلاحظ عدة طرق ممكنة.

1. الطريقة التقليدية - سداد الديون على حساب الذهب واحتياطيات النقد الأجنبي. بالنسبة للمدينين الراسخين ، عادة ما يتم استبعاد هذا المسار ، لأنهم استنفدوا هذه الاحتياطيات أو أنهم محدودون للغاية.

2. إعادة هيكلة (توحيد) الدين الخارجي ، وهو أمر لا يمكن تحقيقه إلا بموافقة الدائنين. ينشئ المقرضون منظمات خاصة - أندية ، حيث يقومون بتطوير سياسة تضامن مع البلدان غير القادرة على الوفاء بالتزاماتها المالية الدولية.

أشهرها نادي لندن الذي يضم البنوك الدائنة ، ونادي باريس الذي يوحد الدول الدائنة. استجاب كلا الناديين بشكل متكرر لطلبات الدول المدينة (بما في ذلك روسيا) لتأجيل المدفوعات ، وفي عدد من الحالات ألغى الديون جزئيًا.

3. تقليص حجم الدين الخارجي من خلال التحويل ، أي تحويله إلى استثمار أجنبي طويل الأمد يمارس في بعض الدول. على حساب الدين ، يُعرض على الدائنين الأجانب شراء العقارات والأوراق المالية والمشاركة في رأس المال والحقوق في البلد المدين. تتمثل إحدى خيارات تحويل الدين الخارجي إلى استثمار أجنبي في مشاركة الكيانات الاقتصادية للدولة الدائنة في خصخصة ممتلكات الدولة في البلد المدين. في هذه الحالة ، تسترد الشركات المهتمة في البلد الدائن التزامات الدولة المدينة من دولتها أو مصرفها ، وتستخدمها ، بموافقة متبادلة ، للحصول على ممتلكات.

تؤدي مثل هذه العملية إلى زيادة حصة رأس المال الأجنبي في الاقتصاد الوطني دون تدفق الموارد المالية وناقلات المواد لرأس المال الثابت والتقنيات الجديدة إلى البلاد من الخارج ، ولكنها تخفف من أعباء الديون الخارجية ، وتجعل من الممكن للحصول على قروض جديدة من الخارج وتحفيز التدفق اللاحق للاستثمار الأجنبي الخاص وإعادة الاستثمار في الأشياء الاقتصادية المكتسبة بهذه الطريقة.

4. نداء من البلد المدين ، الذي وقع في وضع صعب ، إلى البنوك الدولية - الإقليمية ، والبنك الدولي. عادة ما تقدم هذه البنوك قروضًا ميسرة للتغلب على الأزمة ، لكنها تشترط قروضها بمتطلبات صارمة للسياسة الاقتصادية الوطنية ، ولا سيما السياسة النقدية ، وتشجيع المنافسة والخصخصة ، وتقليل عجز الموازنة العامة للدولة. لمثل هذه القروض في التسعينيات. غالبًا ما تطبقها دول ما بعد الاشتراكية ، بما في ذلك روسيا (انظر 37.3).

هذه وغيرها من التدابير تسمى تنظيم الديون الخارجية. في تاريخ القرن العشرين. كانت هناك أمثلة أخرى على تنظيم الدين الخارجي. لذلك ، بعد الحرب العالمية الأولى وبعد الحرب العالمية الثانية ، سددت بريطانيا العظمى وفرنسا جزءًا من ديونهما الخارجية بأصولهما الخارجية. بعض الدول النامية ، من أجل تليين الدائنين ، منحتهم الحق في استخدام منطقتهم الاقتصادية البحرية ، والجرف القاري ، وبناء القواعد العسكرية ، ومحطات التتبع بالأقمار الصناعية.

2. الضرائب

كما لوحظ بالفعل ، فإن العنصر الرئيسي لإيرادات الميزانية هو الضرائب.

جوهر نظام الضرائب والضرائب

تحت ضريبة ، جباية ، واجبوالمدفوعات الأخرى تُفهم على أنها مساهمة إلزامية في الميزانية بالمستوى المناسب أو في صندوق من خارج الميزانية ، يقوم بها دافعو الضرائب بالطريقة والشروط التي تحددها القوانين التشريعية.

مجموع الضرائب والرسوم والرسوم وغيرها من المدفوعات الإلزامية المفروضة في الدولة (فيما يلي - الضرائب)، وكذلك أشكال وأساليب بناء أشكالها ضريبة النظام.أهداف الضرائب هي الدخل (الربح) ، وتكلفة بعض السلع ، وأنواع معينة من أنشطة دافعي الضرائب ، والمعاملات مع الأوراق المالية ، واستخدام الموارد الطبيعية ، وممتلكات الكيانات القانونية والأفراد ، ونقل الملكية ، والقيمة المضافة للسلع والخدمات المنتجة والأشياء الأخرى التي أنشأتها القوانين التشريعية. في روسيا ، تم تكريس أسس النظام الضريبي في قانون الضرائب للاتحاد الروسي.

أنواع ومجموعات الضرائب

الضرائب نوعان. النوع الأول هو الضرائب على الدخل والممتلكات: ضريبة الدخل الشخصي ؛ ضريبة دخل الشركات (الشركات والشركات) ؛ ضريبة على التأمين الاجتماعي وعلى كشوف المرتبات والعمالة (ما يسمى بالضرائب الاجتماعية) ؛ ضرائب الممتلكات ، بما في ذلك الضرائب على الممتلكات ، بما في ذلك الأراضي والعقارات الأخرى ؛ الضرائب على تحويل الأرباح ورأس المال إلى الخارج ، إلخ. يتم فرضها على فرد معين أو كيان قانوني ، يطلق عليهم الضرائب المباشرة.

النوع الثاني هو ضريبة على السلع والخدمات: ضريبة المبيعات ، والتي تم استبدالها الآن في معظم البلدان المتقدمة بضريبة القيمة المضافة (VAT) ؛ المكوس (الضرائب المضمنة مباشرة في أسعار السلع أو الخدمات) ؛ ضريبة الميراث ، ومعاملات العقارات والأوراق المالية ، وما إلى ذلك ، تسمى هذه الضرائب غير المباشرة. يتم تحويلها جزئيًا أو كليًا إلى سعر المنتج أو الخدمة. في روسيا ، يأتي ما يقرب من نصف مجموعات الضرائب من الضرائب المباشرة ، والنصف الآخر من الضرائب غير المباشرة.

الضرائب الأساسية

1. ضريبة الدخل الشخصية(الضريبة على الدخل الشخصي) هي خصم من الدخل (السنوي عادة) لدافع الضرائب - الفرد. يتم سداد الدفعات خلال العام ، ولكن تتم التسوية النهائية في نهايتها. على الرغم من أن الأنظمة الضريبية في مختلف البلدان متشابهة إلى حد كبير ، إلا أن لها مجموعاتها الخاصة من معدلات الضرائب والإعفاءات ، والإعفاءات الضريبية وشروط الدفع. عادة ، يتم فرض ضريبة الدخل بمعدل تصاعدي يزداد مع زيادة دخل دافع الضرائب. تتراوح أعلى معدلات ضريبة الدخل في البلدان المتقدمة من 30 إلى 70٪. أعلى مستوى لضريبة الدخل موجود في السويد. في روسيا ، الحد الأدنى لمعدل هذه الضريبة هو 12٪ ، ومن المتوقع زيادة الحد الأقصى إلى 45٪.

في العقود الأخيرة ، كان هناك اتجاه تنازلي ملحوظ في معدلات ضريبة الدخل في العالم. ومع ذلك ، في البلدان المتقدمة ، ينفق الأفراد جزءًا كبيرًا جدًا من دخلهم على دفع هذه الضريبة. ضريبة الدخل الشخصي في هذه البلدان ، على عكس روسيا ، هي المكون الرئيسي لإيرادات الميزانية.

2. ضريبة الدخل على الشركات والمؤسسات (الشركات والشركات)تُفرض إذا تم الاعتراف بها ككيانات قانونية. ومع ذلك ، بالنسبة لبعض الشركات في الشركات الصغيرة ، هناك استثناء: يتم الاعتراف بها ككيانات قانونية ، ولكن ليس هم من يدفعون الضرائب ، ولكن أصحابها من خلال ضريبة الدخل الفردية.

تشكل ضريبة دخل الشركات (ضريبة الشركات) الجزء الأكبر من مدفوعات الضرائب. يخضع الربح وصافي الدخل (إجمالي العائدات مطروحًا منه جميع المصروفات والخسائر) للضرائب. في روسيا ، يقترب معدل هذه الضريبة من مثيله في الدول المتقدمة الرائدة - حتى 35٪.

يتم فرض الضرائب على ذلك الجزء من الربح ، الذي يخضع للتوزيع بين المساهمين (المساهمين) في شكل أرباح ، بشكل مختلف في بلدان مختلفة. تخضع توزيعات الأرباح المستلمة لضريبة الدخل الشخصي ، حيث يمكن فرض ضريبة على نفس المبلغ مرتين: أولاً عن طريق ضريبة الشركات كجزء من الأرباح ، ثم ضريبة الدخل الشخصي كأرباح قابلة للتوزيع ، والتي تتحول إلى دخل للمساهمين لأغراض الضريبة. والنتيجة هي ما يسمى بالازدواج الضريبي. كما أنه يحدث في حالات أخرى.

اعتمادًا على نهج الازدواج الضريبي للأرباح القابلة للتوزيع ، يمكن تجميع أنظمة ضريبة دخل الشركات الوطنية على النحو التالي:

. النظام الكلاسيكي ، حيث يخضع الجزء الموزع من الأرباح لضريبة دخل الشركات أولاً ، ثم ضريبة الدخل الشخصي (بلجيكا وهولندا ولوكسمبورغ والولايات المتحدة الأمريكية والسويد وسويسرا وروسيا أيضًا) ؛

. نظام تخفيض الضرائب على مستوى الشركة ، حيث تكون الأرباح الموزعة إما خاضعة لمعدل ضرائب أقل على الشركات (النمسا ، ألمانيا ، اليابان) أو معفاة جزئيًا من الضرائب (إسبانيا ، فنلندا) ؛

. نظام تخفيض الضرائب على مستوى المساهمين ، حيث يتم إعفاء المساهمين جزئيًا من دفع ضريبة الدخل على أرباح الأسهم التي يتلقونها ، بغض النظر عما إذا كانت ضريبة الشركات محجوبة أم لا من الأرباح الموزعة (النمسا ، الدنمارك ، كندا ، اليابان) ؛ أو الضريبة التي تدفعها الشركة على الأرباح القابلة للتوزيع يتم تعويضها جزئيًا في الضرائب على المساهمين (بريطانيا العظمى ، أيرلندا ، فرنسا) ؛

. نظام إعفاء كامل للأرباح الموزعة من ضريبة الشركات على مستوى الشركة (اليونان ، النرويج) أو المساهمين (أستراليا ، إيطاليا ، فنلندا).

3. المساهمات الاجتماعية(الضرائب الاجتماعية) تغطي مساهمات الضمان الاجتماعي من قبل الشركات والضرائب على الأجور والعمالة. إنها مدفوعات يدفعها الموظفون أنفسهم جزئياً وجزئياً من قبل أرباب العمل. يتم إرسالها إلى صناديق مختلفة خارج الميزانية: للبطالة ، والمعاشات التقاعدية ، إلخ. كما تساهم الدولة في تمويل هذه الصناديق. يتم دفع ضرائب الرواتب والعمل فقط من قبل أرباب العمل. في روسيا ، تمثل مساهمات الشركات في الأموال الحكومية خارج الميزانية حوالي 39.5٪ من تكاليف الرواتب.

4. الضرائب العقاريةهذه هي الضرائب على الممتلكات والأراضي وغيرها من العقارات والهدايا والميراث. يتم تحديد حجم هذه الضرائب من خلال مهمة إعادة توزيع الثروة. في بعض البلدان ، يتم تضمين هذه الضرائب في ضرائب البيع المفروضة على المعاملات.

5.

الضرائب على السلع والخدماتوخاصة الرسوم الجمركية والضرائب والمكوس وضريبة المبيعات وضريبة القيمة المضافة. هذا الأخير مشابه لضريبة المبيعات ، حيث يتحمل المستهلك النهائي العبء بالكامل. يخضع دافعو الضرائب الذين يضيفون قيمة أثناء العمل إلى أشياء العمل الموضوعة تحت تصرفهم للضريبة على هذه القيمة المضافة. لكن كل دافع ضرائب يدرج هذا المبلغ في سعر بضاعته ، والذي ينتقل على طول السلسلة حتى المستهلك النهائي. في روسيا ، يتم استخدام نموذج مبسط نوعًا ما يسمى غير المباشر لحساب القيمة المضافة ، أي ليس مباشرة من مقدار القيمة المضافة ، وهو ليس من السهل حسابه ، ولكن بناءً على حجم مبيعات المنتجات المصنعة مطروحًا منه المواد الخام المشتراة ، والمواد ، والمنتجات شبه المصنعة ، إلخ.

تُفرض ضريبة القيمة المضافة في روسيا (بالمعدل القياسي البالغ 20٪) وفي جميع البلدان المتقدمة تقريبًا بالمعدل الرئيسي (القياسي) ، والذي يتقلب ، على سبيل المثال ، في الاتحاد الأوروبي ، حوالي 15٪. ومع ذلك ، فإن بعض السلع والخدمات معفاة من ضريبة القيمة المضافة ، في حين يتم تحميل البعض الآخر بمعدل أعلى أو أقل. في معظم مناطق روسيا ، تُفرض أيضًا ضريبة مبيعات (بمعدل يصل إلى 5٪) على عدد من السلع والخدمات. في بعض مناطق روسيا بدأت تعمل ضريبة واحدةعلى الدخل المحسوب. دافعها هو شركة صغيرة في قطاع الخدمات. يتم دفع الضريبة كل ثلاثة أشهر بمعدل 20٪ من الضريبة المستقبلية المقدرة.

الضرائب الفيدرالية والولائية والمحلية

مدفوعات الضرائب ، كما نعلم بالفعل ، تذهب إلى الميزانيات المركزية والإقليمية والمحلية. هناك إجراء معين لتوزيع الأموال الواردة. في روسيا ، تتلقى الميزانيات المحلية جميع الضرائب على ممتلكات الأفراد وضريبة الأراضي ، وضريبة الميراث أو الهدايا وبعض الضرائب الثانوية. تشمل الضرائب الإقليمية في روسيا ضريبة ممتلكات الشركات ، وضريبة العقارات ، وضريبة المبيعات ، وضرائب الطرق والنقل ، وعددًا من الضرائب الأقل أهمية. تشمل الضرائب الفيدرالية ضريبة القيمة المضافة ، والمكوس ، وضريبة دخل الشركات ، والمساهمات في الأموال خارج الميزانية ، والرسوم الجمركية والرسوم ، وضرائب مختلفة على مستخدمي الموارد الطبيعية. المقبوضات من عدد من الضرائب (في روسيا ، هي ضريبة القيمة المضافة وضريبة دخل الشركات والمكوس) مقسمة بين الميزانيات المركزية والميزانيات الإقليمية.

بسبب تناقضات معينة بين مصالح الحكومة المركزية والمصالح الاقتصادية الإقليمية ، هناك صراع سياسي حول تقسيم عائدات الضرائب. يهتم السكان والسلطات المحلية بمزيد من الأموال القادمة إلى ميزانيات الولايات والأراضي والبلديات والمجتمعات ، حيث تمول هذه الأموال التعليم والرعاية الصحية والمناظر الطبيعية والبناء العام المحلي وإنفاذ القانون والبيئة. تفتقر الحكومة المركزية باستمرار إلى الأموال اللازمة للنفقات الإدارية والعسكرية ، وحل المشكلات الاقتصادية والاجتماعية العالمية.

العبء الضريبي

يعتمد مبلغ مبلغ الضريبة (ما يسمى بالعبء الضريبي) بشكل أساسي على القاعدة الضريبية ومعدل الضريبة. الوعاء الضريبيهو المبلغ الذي تُفرض عليه الضريبة ، و معدل الضريبةهو المبلغ الذي تُفرض به الضريبة.

في الولايات المتحدة الأمريكية وبريطانيا العظمى وإيطاليا وبعض البلدان الأخرى ، يتم تحديد مبلغ ضريبة الدخل فقط من خلال قيمتها. في ألمانيا وفرنسا واليابان والسويد ، يتم فرض جزء من ضريبة الدخل بغض النظر عن حجمها. في الثمانينيات والتسعينيات. تقوم معظم البلدان بتخفيض معدلات الضرائب. نتيجة لذلك ، في حين أن الشركات في منظمة التعاون الاقتصادي والتنمية ككل دفعت أكثر من 45٪ من أرباحها من الضرائب في عام 1986 ، فقد دفعت في عام 1996 حوالي 30٪. وازدادت الحوافز الضريبية لسداد الدين العام والفائدة عليه إلى جانب تخفيض معدلات الضرائب.

من الناحية العملية ، تدفع معظم الشركات ضرائب على حصة من الأرباح تقل عن معدل الضريبة. أولاً ، يتم استخدام حوافز ضريبية مختلفة ، والتي سيتم مناقشتها أدناه. ثانيًا ، يمكن للشركات تقليل المبلغ الخاضع للضريبة قانونًا عن طريق زيادة الخصومات للأموال المعفاة من الضرائب (الإطفاء ، وما إلى ذلك). ثالثًا ، تخضع الشركات ذات المبيعات الصغيرة في العديد من البلدان لضرائب أقل. رابعًا ، في عدد من البلدان ، يمكن دفع ضريبة دخل الشركات ليس فقط من قبل شركة فردية ، ولكن أيضًا من قبل الشركة الأم (إذا كانت الشركة جزءًا من مجموعة شركات) ، مما يجعل من الممكن عمليًا تخفيض الضريبة قاعدة الشركات المدرجة في المجموعة. خامسًا ، يوجد في كل مكان تقريبًا نظام لتغطية خسائر الشركة على حساب أرباحها لعدة سنوات سابقة أو أرباح مستقبلية.

ضريبة الائتمانيتم إنشاء (الإعفاء الضريبي) ، مثل الضريبة ، بالطريقة والشروط التي تحددها الحقائق التشريعية. الأنواع التالية من المزايا الضريبية شائعة:

. الحد الأدنى من موضوع الضريبة غير الخاضع للضريبة ؛

. الإعفاء من الضرائب لعناصر معينة من الكائن الضريبي (على سبيل المثال ، تكاليف البحث والتطوير) ؛

. الإعفاء الضريبي للأفراد أو فئات دافعي الضرائب (على سبيل المثال ، المعوقون) ؛ خفض معدلات الضرائب ؛ الخصم من الوعاء الضريبي (خصم الضريبة) ؛ تغيير في الموعد النهائي لدفع الضرائب والرسوم (في شكل تأجيل ، خطة تقسيط ، ائتمان ضريبي) ؛

. شطب الديون الضريبية المعدومة.

نتيجة لذلك ، فإن المستوى المتوسط للضرائب على الشركات أقل بكثير من المستوى الأساسي (أي الحد الأقصى). على سبيل المثال ، كان ذلك في ألمانيا في أواخر الثمانينيات. حوالي 50٪ (كان خط الأساس 71٪). في روسيا ، وفقًا للتقديرات ، تبلغ حاليًا حوالي 65٪.

هيكل الضرائب

تتميز حصة الضرائب الفردية المشاركة في تكوين جانب الإيرادات من الميزانية في مختلف البلدان ذات اقتصاد السوق بالبيانات التالية ، النسبة المئوية من الإجمالي:

الضرائب على الدخل الشخصي .............................................. 40

الضرائب على أرباح الشركات (الشركات). .عشرة

المساهمات الاجتماعية ........................................... 30

ضريبة القيمة المضافة ..... …… 10

الرسوم الجمركية ...................... .....................5

الضرائب والإيرادات الضريبية الأخرى ... 5

في روسيا ، يختلف دور الضرائب الفردية في إيرادات الميزانية إلى حد ما. بسبب المستوى المعيشي المنخفض نسبيًا لغالبية السكان ، فإن الدخل من الضرائب على الدخل الشخصي ضئيل ؛ بدلاً من ذلك ، تحتل الضرائب على أرباح الشركات وضريبة القيمة المضافة المكان الرئيسي في جزء الإيرادات من الميزانية (انظر الجدول 27.1).

يصعب تمرير الضرائب المباشرة إلى المستهلك. الوضع أسهل على الإطلاق مع الضرائب على الأراضي والعقارات الأخرى: يتم تضمينها في الإيجار والإيجار ، وسعر المنتجات الزراعية.

يتم تمرير الضرائب غير المباشرة إلى المستهلك النهائي اعتمادًا على مرونة الطلب على السلع والخدمات الخاضعة لهذه الضرائب. كلما قلت مرونة الطلب ، زادت الضريبة التي يتم تمريرها إلى المستهلك (انظر الفصل 8). فكلما قلت مرونة العرض ، قل مقدار الضريبة التي يتم تمريرها إلى المستهلك ، ويتم دفع الجزء الأكبر من الأرباح. على المدى الطويل ، تزداد مرونة العرض ، ويتم تمرير حصة متزايدة من الضرائب غير المباشرة إلى المستهلك.

عندما يكون الطلب شديد المرونة ، يمكن أن تؤدي الزيادة في الضرائب غير المباشرة إلى انخفاض في الاستهلاك ، وعندما يكون العرض شديد المرونة ، يمكن أن يقلل صافي الدخل ، مما يؤدي إلى انخفاض الاستثمار أو تحويل رأس المال إلى مجالات نشاط أخرى .

تؤدي الضرائب الوظائف الهامة التالية:

. المالية ، أي تمويل الإنفاق الحكومي. للدولة وظائف تقليدية - صيانة الهيئات الحكومية ، وإنفاذ القانون وضمان سلامة المواطنين ، والدفاع الوطني ، وحماية البيئة والموارد الطبيعية ، ودعم النقل والطرق والاتصالات وعلوم الكمبيوتر. في القرن العشرين تمت إضافة الوظائف الاجتماعية والثقافية المتزايدة باستمرار لهم. تشكل هذه الوظائف التقليدية والحديثة الجزء الأكبر من الإنفاق الحكومي ؛

. الاجتماعية ، أي الحفاظ على التوازن الاجتماعي من خلال تغيير النسبة بين مداخيل المجموعات الاجتماعية الفردية من أجل التخفيف من عدم المساواة بينهم. إحدى الطرق الرئيسية للقيام بذلك هي التقديم تدريجي تحصيل الضرائب: كلما ارتفع الدخل ، تم سحب الجزء الأكبر منه بشكل غير متناسب في شكل ضريبة. الضرائب النسبيةينص على نفس الحصة من الضريبة في الدخل ، بغض النظر عن حجمها. يتم دفع ضريبة الدخل الشخصي على نطاق تصاعدي. وغالبًا ما تكون ضريبة دخل الشركات وضرائب الممتلكات ، أي تلك الضرائب التي يمكن فرضها تقنيًا بمعدلات مختلفة اعتمادًا على دخل دافع الضرائب. يتم تنفيذ الوظيفة الاجتماعية أيضًا من خلال الإعفاء من دفع عدد من الضرائب لفئات معينة من دافعي الضرائب (الفقراء ، والمعوقين ، والمتقاعدين ، والأمهات العازبات ، والأسر الكبيرة ، والمهاجرون ، والطلاب) أو عدم فرض ضرائب اجتماعية معينة. السلع والخدمات الهامة (إعفائها من ضريبة القيمة المضافة وضريبة المبيعات والرسوم الجمركية) ، أو ، على العكس من ذلك ، زيادة الضرائب على السلع الكمالية (من خلال ضريبة القيمة المضافة المرتفعة ، والمكوس) ؛

. تنظيم ، أي تنظيم الدولة للاقتصاد ، والتقلبات الدورية في المقام الأول ، والتغيرات الهيكلية ، والأسعار ، والاستثمار ، والبحث والتطوير ، والبيئة ، والعلاقات الاقتصادية الخارجية. لهذا الغرض ، تم إدخال ضرائب جديدة وإلغاء الضرائب القديمة ، وتغيير معدلاتها وتمييزها ، وتقديم حوافز ضريبية (انظر 27.3).

مبادئ الضرائب

طوال تاريخ البشرية ، لا يمكن لدولة أن توجد بدون ضرائب. اقترحت التجربة الضريبية أيضًا المبدأ الرئيسي للضرائب: "لا يمكنك قطع الأوزة التي تبيض ذهباً" ، أي بغض النظر عن حجم الحاجة إلى الموارد المالية لتغطية النفقات التي يمكن تصورها والتي لا يمكن تصورها ، يجب ألا تقوض الضرائب اهتمام دافعي الضرائب بالنشاط الاقتصادي.

يتضح هذا بوضوح من خلال منحنى لافر ، الذي سمي على اسم الاقتصادي الأمريكي الذي أثبت اعتماد إيرادات الميزانية على معدلات الضرائب. معناه أن خفض معدلات الضرائب له تأثير محفز قوي على الاقتصاد. عندما يتم تخفيض معدلات الضرائب ، تزداد القاعدة الضريبية في النهاية: نظرًا لزيادة الإنتاج ، يتم تحصيل المزيد من الضرائب ، على الرغم من أن هذا لا يحدث على الفور (انظر الشكل 7.3).

المبادئ الحديثة للضرائب هي كما يلي.

1. يجب تحديد مستوى معدل الضريبة مع مراعاة إمكانيات دافع الضرائب.

2. الالتزام بدفع الضرائب. يجب ألا يترك النظام الضريبي أدنى شك لدافعي الضرائب حول حتمية الدفع. يجب أن يكون نظام الغرامات والعقوبات ، والرأي العام في الدولة بحيث يكون عدم دفع الضرائب أو التأخر في دفعها أقل ربحية من الوفاء بالالتزامات في الوقت المناسب وبصدق تجاه السلطات الضريبية. ؛

3. يجب أن يكون نظام وإجراءات دفع الضرائب بسيطًا ومفهومًا ومريحًا لدافعي الضرائب وموفرًا لوكالات تحصيل الضرائب.

4. يجب أن يكون النظام الضريبي مرنًا وقابل للتكيف بسهولة مع الاحتياجات الاجتماعية والسياسية المتغيرة.

5. يجب أن يضمن النظام الضريبي إعادة توزيع الناتج المحلي الإجمالي الناتج وأن يكون أداة فعالة في السياسة الاقتصادية للدولة. ينطبق هذا المبدأ على الوظيفة التنظيمية للضرائب.

معدل الضريبة وأنواعها

لقد لاحظنا بالفعل أن جزء القاعدة الضريبية الذي يلتزم دافع الضرائب بدفعه في شكل ضريبة معينة يسمى معدل الضريبة(قيمة الضريبة).

يوجد حد أدنى وحد أقصى ومتوسط لمعدلات الضرائب. على سبيل المثال ، تعتبر ضريبة الدخل الشخصي في الولايات المتحدة تصاعدية: يتم فرض ضريبة على الدخل السنوي الذي يصل إلى 21،450 دولارًا أمريكيًا ويشمل ذلك بمعدل 15٪ (هذا هو الحد الأدنى لمعدل ضريبة الدخل) ؛ من 21،450 إلى 51،900 دولار - بمعدل 3217.5 دولار + 28٪ على المبلغ الذي يتجاوز 21،450 دولار ؛ أكثر من 51،900 دولار - بمعدل 11،743.5 دولار + 31٪ من المبلغ الذي يزيد عن 51،900 دولار (هذا هو الحد الأقصى للسعر).

مثال 27.1. لنفترض أن شابًا أمريكيًا يبلغ دخله السنوي 25000 دولار. وفي هذه الحالة ، تبلغ مسؤوليته الضريبية: 21.450 دولارًا أمريكيًاX 0.15+ (25000 - 21.450). 0.28 = 4211.5 دولارًا ، أي دفع بمتوسط معدل الضريبة. بالنسبة لهذا الأمريكي كان: (4211.5: 25000). 100 = 16.8٪.

مشاكل تحصيل الضرائب

أسهل طريقة لتحصيل الضرائب هي على الأجور والمرتبات. هنا ، تُفرض الضرائب تلقائيًا في وقت دفع الأموال المستحقة ؛ لا يوجد تأجيل ضريبي وليس هناك تهرب ضريبي ضئيل أو معدوم. الأمر نفسه ينطبق على المساهمات الاجتماعية الأخرى (الضرائب الاجتماعية). من السهل جباية الضرائب وضرائب القيمة المضافة ، ولكن على الرغم من أنها تولد إيرادات فورية ، إلا أن هناك احتمالًا لتضخيم تكاليف المواد بشكل مصطنع وتقليل الفوائض الخاضعة للضريبة.

مع التنظيم العادي لدائرة الجمارك ، لا يرتبط تحصيل الرسوم الجمركية أيضًا بمشاكل خطيرة.

تنشأ أكبر الصعوبات في الحصول على الضرائب من الشركات (الشركات) بسبب الاحتمالات المختلفة لتقليل أرباح الميزانية العمومية الخاضعة للضريبة عن طريق تضخيم التكاليف بشكل مصطنع واستخدام مختلف المزايا والخصومات والتأجيلات وأقساط الاستثمار والخصومات اللازمة لمختلف الصناديق التي تسمح بها هيئات الدولة المسؤولة عن الاقتصاد التنظيمي.

هناك مشاكل في التقييم الموضوعي لقيمة الأرض والعقارات الأخرى عند فرض ضرائب على هذا النوع من رأس المال.

يتم جلب الكثير من الصعوبات والمتاعب إلى سلطات الضرائب من خلال الضريبة على الدخل الشخصي المستلم من العمل المأجور ، أي على دخل رجال الأعمال وأصحاب الدخول والعاملين لحسابهم الخاص. يتم تحديد المبلغ النهائي للضريبة على هذه المداخيل في نهاية العام ، وغالبًا ما يدفعون الضريبة خلال العام الحالي كما لو كان مقدما في مبلغ دفع الضريبة عن العام الماضي. تتم إعادة الحساب النهائي على أساس الإقرار الضريبي في نهاية العام ، أي في الواقع ، يتلقى دافعو الضرائب هؤلاء دفعة مؤجلة لجزء من الضريبة ولديهم فرصة لتخفيض مبلغها بشكل كبير. بالإضافة إلى ذلك ، فإن التحقق من صحة الضرائب على الدخل الشخصي من الأنشطة التجارية وأرباح الشركات والعقارات يتطلب صيانة عدد كبير من المفتشين الماليين ، وفي بعض البلدان حتى الشرطة المالية (تسمى في روسيا شرطة الضرائب).

الجوانب الدولية للضرائب

إن اختيار النظام الضريبي وتغييره ، وتحديد معدلات الضرائب ، وتوفير المزايا هو فقط من اختصاص الهيئات التشريعية والتنفيذية للدولة الوطنية.

ومع ذلك ، تتعاون حكومات الدول المختلفة بشكل متزايد مع بعضها البعض في مجال السياسة الضريبية. والحاجة إلى مثل هذا التعاون متجذرة في تكثيف العلاقات الاقتصادية الثنائية والمتعددة الأطراف ، وتطوير التكامل الاقتصادي والرغبة الناتجة عن ضمان ظروف متساوية للمنافسة في الأسواق العالمية.

إن القدرة التنافسية الوطنية للسلع والخدمات المصدرة ، وقدرة الدولة على تصدير رأس المال إلى الخارج لا تعتمد فقط على كفاءة الاقتصاد الوطني ، ولكن أيضًا على درجة عبء الضرائب عليها. يتم التخفيف جزئياً من هذا من خلال تحفيز النشاط الاقتصادي الأجنبي للشركات الوطنية ، على وجه الخصوص ، بمساعدة الحوافز الضريبية.

يمكن أن تكون ضريبة القيمة المضافة مثالاً على تأثير الضرائب على العلاقات الاقتصادية الدولية. عادة لا تنطبق هذه الضريبة على الصادرات ، لكنها تُفرض على جميع السلع والخدمات المباعة في الدولة ، بغض النظر عن بلد المنشأ. ونتيجة لذلك ، فإن ضريبة القيمة المضافة تشجع الصادرات وتثبط الواردات ، وبما أن الضريبة غير مباشرة وليست مباشرة ، فهي لا تخضع لقيود منظمة التجارة العالمية بشأن دعم الصادرات المباشرة. في روسيا ، لا تخضع الصادرات إلى بلدان رابطة الدول المستقلة لضريبة القيمة المضافة.

الرسوم الجمركية على الواردات هي مثال كلاسيكي لحماية السوق المحلية من المنافسة الأجنبية المفرطة. وهكذا ، في روسيا في عام 1998 ، كان حجم المتوسط المرجح للرسوم حوالي 13٪ من القيمة الجمركية للسلع المستوردة. بالإضافة إلى ذلك ، تخضع هذه السلع لضريبة القيمة المضافة والضرائب (إذا كانت سلع قابلة للانتقاص).

التنظيم الدولي للازدواج الضريبي

عادة ما تفرض جميع البلدان المتقدمة الضرائب على الدخل المكتسب في أراضيها. تفرض العديد من البلدان (الولايات المتحدة الأمريكية وكندا واليابان وبريطانيا العظمى وروسيا) أيضًا ضرائب على دخل الأفراد والكيانات القانونية التي تتلقاها في الخارج. والنتيجة هي ما يسمى بالازدواج الضريبي.

في روسيا ، تدين السلطات الضريبية الضرائب التي يدفعها في الخارج أفراد وكيانات قانونية روسية. ومع ذلك ، فقد أبرمت روسيا اتفاقيات مع عدد من الدول بشأن تجنب (إلغاء) الازدواج الضريبي على الدخل والممتلكات.

مواءمة النظم الضريبية

في التجمعات التكاملية ، هناك اتجاه نحو التقارب (التنسيق) للأنظمة الضريبية في بلدانهم. وهي أكثر نشاطًا في الاتحاد الأوروبي ، حيث من المخطط إنشاء معدلات ضرائب مشتركة على الشركات في المستقبل ، وتم إلغاء الازدواج الضريبي على أرباح الشركات من الدول الأعضاء في الاتحاد الأوروبي التي تحصل على دخل في دول الاتحاد الأخرى. الآن ، لا تخضع الأرباح المحولة من الشركة التابعة إلى الشركة الأم للضريبة في بلد إقامة الأول ، أو يتم احتسابها عند فرض ضرائب على الثانية. تم الاتفاق على وحدة معدل ضريبة القيمة المضافة الرئيسي (15٪) وإدخال الحد الأدنى الموحد من الضرائب الانتقائية. هنا ، تم بالفعل تنسيق الضرائب الوطنية على إصدار القروض (1-2٪) وألغيت رسوم إصدار الأوراق المالية. ومن المتوقع أيضًا تنسيق الأنظمة الضريبية في رابطة الدول المستقلة.

3. السياسة المالية (المالية)

تشكل الأموال الضخمة التي يتم جمعها في شكل ضرائب وإعادة توزيعها من خلال ميزانية الدولة القوة الاقتصادية الرئيسية للدولة الحديثة. ومن هنا يأتي الاهتمام الوثيق بالضرائب والميزانية والتأثير الكبير للسياسة المالية على الحياة الكاملة للمجتمع الحديث.

يمكن أن تهدف السياسة المالية إلى تحفيز الحياة الاقتصادية ، على سبيل المثال ، أثناء الركود ، ومن ثم يطلق عليها التوسع المالي.وتتمثل رافعاتها الرئيسية في زيادة الإنفاق الحكومي و / وخفض الضرائب.

تهدف إلى الحد من الازدهار الاقتصادي ، وبشكل أكثر دقة ، في مكافحة التضخم الناجم عن هذا الازدهار ، تسمى السياسة المالية القيود المالية.أنها تنطوي على خفض الإنفاق الحكومي و / أو زيادة الضرائب. هذا يقلل من التضخم الناجم عن الازدهار عن طريق خفض النمو الاقتصادي وارتفاع البطالة.

الحكومة والطلب الإجمالي

الغالبية العظمى من نفقات الميزانية (المشتريات الحكومية ، رواتب ما يسمى بموظفي الدولة ، الاعتمادات والقروض والإعانات) تحدد الطلب الكلي. يسمح وزنها الكبير فيها للدولة بالتأثير على الطلب الكلي بأكمله:

AD = C + I + G + X ، (27.1)

حيث AD هو إجمالي الطلب ؛ ج - طلب المستهلك ؛ I - الاستثمار يتطلب الاستثمار الخاص) ؛ ز - الطلب الحكومي (الإنفاق الحكومي) ؛ X هو صافي التصدير.

تؤثر الحكومة أيضًا على الطلب الكلي من خلال الضرائب: فكلما ارتفعت معدلاتها ، انخفض مقدار الدخل المتاح في شكل طلب المستهلك من الأسر والطلب الاستثماري للمؤسسات. ومع ذلك ، يمكن أن تظل الضرائب مرتفعة بغض النظر عن تأثيرها السلبي على إجمالي الطلب ، ولكن ببساطة لأن الوظيفة المالية للضرائب يمكن أن تسود على الوظيفة التنظيمية ، وهو ما حدث في روسيا في التسعينيات.

ميزانية الدولة والمدخرات والاستثمارات. تأثير الازدحام

في اقتصاد التوازن ، يجب أن يكون مقدار المدخرات (S) مساوياً لمقدار الاستثمار (I) ، أي S = أنا (انظر 4.3). ومع ذلك ، من الناحية العملية ، يكون الوضع قريبًا عادةً من ذلك عندما يتم إضافة إيرادات الموازنة الحكومية إلى مدخرات الأسرة (S) (تتكون بشكل أساسي من الضرائب ، وبالتالي يُشار إليها أيضًا بالحرف T (الضرائب) ، والإنفاق الحكومي (G) هو يضاف إلى الاستثمار الخاص (I) ، والذي يؤدي بالنسبة للاقتصاد دور ضخ الاستثمار:

S + T = I + G (27.2)

إذا أعدنا ترتيب هذه المعادلة ، نحصل عليها

S - I = G - T. (27.3)

توضح هذه الصيغة المعدلة أن الفرق بين المدخرات والاستثمار يساوي الفرق بين الإنفاق الحكومي والدخل ، أي عجز في الميزانية. بمعنى آخر ، إذا تبين أن الاستثمار أقل من المدخرات ، فإن هذا الاختلاف غالبًا ما يغطي عجز الميزانية ، وعادةً ما يكون في شكل قروض حكومية. ومع ذلك ، هذا هو جزء من المدخرات التي يمكن أن تكون استثمارًا خاصًا.

بل إن التأثير السلبي الآخر للاقتراض الحكومي معروف أكثر. وهو يتألف من حقيقة أنه نتيجة للطلب الإضافي على المدخرات ، يرتفع سعر الفائدة في سوق رأس مال القروض ، مما يؤدي إلى انخفاض الاستثمار الخاص ، وبالتالي إلى انخفاض في الإنتاج والصادرات والإنفاق الاستهلاكي. هناك ما يسمى ب كلكم تتعوضون لا احد يغتر بنفسهقروض حكومية للاستثمار الخاص.

الموازنة العامة للدولة وديناميات الناتج المحلي الإجمالي

تؤدي الزيادة في الإنفاق الحكومي إلى إنعاش الاقتصاد - زيادة الدخل والناتج المحلي الإجمالي.

أرز. يوضح الشكل 27.1 أنه مع نمو الناتج المحلي الإجمالي (Y) ، يؤدي نمو الإيرادات الحكومية (T) إلى حقيقة أنها تبدأ في النهاية في تجاوز الإنفاق الحكومي (G). ونتيجة لذلك ، يتحول عجز الموازنة العامة ، المعتاد لفترة ركود الناتج المحلي الإجمالي ، إلى فائض. لاحظ أن حجم كل من العجز والفائض يعتمدان على منحدر الخط T ، والذي يرجع إلى المدى الذي تكون فيه الإيرادات الضريبية للميزانية عرضة (مرنة) للتغيرات في الناتج المحلي الإجمالي.

أرز. 27.1. التغيير في الإيرادات الحكومية حسب ديناميكيات الناتج المحلي الإجمالي

في المقابل ، تعتمد هذه الحساسية إلى حد كبير على قوة ما يسمى بالمثبتات المدمجة. هذا نظام ضريبي تصاعدي ، وتحويلات حكومية للفقراء ، ووسائل مماثلة للتأثير على الدخل. فهي لا تقلل فقط من معدل الانخفاض والزيادة في إجمالي الطلب ، ولكنها تخفف أيضًا من التقلبات الدورية في إيرادات الموازنة العامة للدولة.

الضرائب وإجمالي العرض

أرز. يوضح الشكل 27.1 أنه في سياق الدورة الاقتصادية ، يمكن أن يحدث عجز في الميزانية (في مرحلة الركود) وفائض (في مرحلة الانتعاش) تلقائيًا. لمواجهة العجز في ميزانية الدولة ومن أجل تنشيط الحياة الاقتصادية ، يقترح مؤيدو اقتصاد جانب العرض تخفيض الضرائب. وهم يعتقدون أن معدلات الضرائب المنخفضة لن تؤدي بالضرورة إلى زيادة عجز ميزانية الدولة بسبب انخفاض الإيرادات الضريبية (كما يعتقد الكينزيون) ، ولكن من المؤكد أن زيادة الإنتاج (العرض) والطلب ستساعد. كدليل على أن الانخفاض في معدلات الضرائب يتحول إلى زيادة في الإيرادات الضريبية للميزانية ، تم إعطاء منحنى لافر (انظر الشكل 7.3). ومع ذلك ، فإن المشكلة هي أنه في حالة حدوث ذلك ، فقد تنخفض على المدى الطويل ، وعلى المدى القصير ، عائدات الكلاب في الميزانية.

نلاحظ أيضًا أن الضرائب غير المباشرة ، على عكس الضرائب المباشرة ، هي أحد عوامل استقرار الميزانية المضمنة. خلال مرحلة الركود ، عندما تميل الأرباح والمداخيل الأخرى إلى الانخفاض أكثر من الناتج المحلي الإجمالي ، تنخفض الإيرادات الضريبية المباشرة أيضًا بشكل حاد. أما بالنسبة للضرائب غير المباشرة ، فإن حجم المعاملات مع السلع والخدمات ينخفض بدرجة أقل بكثير ، ونتيجة لذلك فإن إيرادات الموازنة العامة للدولة من ضريبة القيمة المضافة وضريبة المبيعات والمكوس لا تنخفض بنفس القدر مثل حجم الناتج المحلي الإجمالي. علاوة على ذلك ، تعمل الضرائب غير المباشرة على تقليل التأثير السلبي للتضخم على الميزانية. إذا كانت الضرائب المباشرة تعطي إيرادات الموازنة بشكل أساسي من تلك المداخيل والممتلكات ، والتي عادة ما ينمو حجمها وأسعارها بشكل أبطأ من التضخم ، فإن الضرائب غير المباشرة تعتمد على تلك السلع والمعاملات ، التي لا تتأخر أسعارها ، وأحيانًا حتى تفوق مؤشر انكماش الناتج المحلي الإجمالي.

الاستنتاجات

1. الوسيلة الرئيسية لإعادة توزيع الناتج المحلي الإجمالي هي الميزانية والضرائب.

2. ميزانية الدولة هي شكل من أشكال تشكيل وإنفاق صندوق من الأموال المخصصة للدعم المالي لمهام ووظائف الدولة والحكم الذاتي المحلي. يتكون من الميزانيات المركزية والإقليمية ؛ يتم اعتماد مسوداتهم وتقارير أدائهم سنويًا من قبل البرلمان.

3. يتمثل جزء الإنفاق من الموازنة في الاعتمادات المخصصة للأغراض الاجتماعية ، والاقتصادية ، والعسكرية ، وإبقاء الأجهزة الإدارية ، وتسديد الدين العام. يتم تنفيذ نفقات الميزانية للأغراض الاقتصادية في شكل قروض حكومية وإعانات وضمانات.

4. في حالة تجاوز المصروفات على الدخل ، ينشأ دين الدولة الداخلي والخارجي. تلجأ بعض البلدان المدينة إلى توحيد الديون الدولية وتحويل الديون إلى ملكية أجنبية على أراضيها.

5. يُفهم تحصيل الضرائب أو الرسوم أو التحصيل على أنه مساهمة إلزامية في الميزانية أو في صندوق خارج الميزانية ، يتم تنفيذها بالطريقة المنصوص عليها في القوانين التشريعية. الضرائب مباشرة وغير مباشرة: فهي تختلف في موضوع الضرائب وفي آلية الحساب والتحصيل ، وفي دورها في تكوين جانب الإيرادات في الميزانية.

6. الوظائف الرئيسية للضرائب: مالية واجتماعية وتنظيمية.

7. للضرائب (ضريبة القيمة المضافة ، الرسوم الجمركية ، الازدواج الضريبي) تأثير كبير على العلاقات الاقتصادية الخارجية.

8. في الظروف الحديثة ، أصبحت الضرائب موضوع اتفاقيات دولية. أولاً وقبل كل شيء ، ينطبق هذا على الرسوم الجمركية المتفق عليها في إطار منظمة التجارة العالمية ، وكذلك على الضرائب الداخلية في البلدان الأعضاء في اتحادات التكامل.

9. سياسة الميزانية والضرائب (المالية) يمكن أن تهدف إلى تحفيز الحياة الاقتصادية أو الحد منها. يتم تنفيذه من خلال الإنفاق الحكومي وتحصيل الضرائب.

المصطلحات والمفاهيم

تمويل

النظام المالي والائتماني

السياسة المالية والائتمانية

ميزانية الدولة

عملية الميزانية

أموال الدولة خارج الميزانية

أموال الميزانية المستهدفة

عجز في الميزانية

الفيدرالية المالية (العلاقات بين الميزانيات)

إعادة هيكلة (توحيد) الدين الخارجي

تحويل الديون الخارجية

تنظيم الدين الخارجي

خدمة الدين

الضرائب

النظام الضريبي

الضرائب المباشرة

الضرائب غير المباشرة

ضريبة الدخل الشخصية

ضريبة الدخل على الشركات (الشركات ، الشركات)

المساهمات الاجتماعية (الضرائب الاجتماعية)

الضرائب العقارية

الضرائب

الوعاء الضريبي

معدل الضريبة

ضريبة الدخل المفروضة

ضريبة مضاعفة

تأثير الازدحام

أسئلة للفحص الذاتي

1. ما هي ميزانية الدولة؟

2. ما هي البنود التي تتكون منها بنود الإيرادات والمصروفات في الميزانية؟

3. لماذا توجد الميزانيات المركزية والإقليمية ، وكيف يتم تمويلها؟

4. لماذا تضطر الدولة إلى الاقتراض؟

5. قائمة الضرائب الرئيسية في روسيا.

6. ما هو تأثير الضرائب على اقتصاد البلد؟

7. ما هي الوظائف الضريبية والتنظيمية للضرائب؟

8. ما هي الحوافز الضريبية. لمن ولأي أغراض يتم تقديمها؟

9. لأي أغراض يتم إنفاق أموال الميزانية؟

10. كيف يتم تجنب الازدواج الضريبي؟

11. ما هو التوافق الضريبي؟

12. ما هو القيد المالي؟

13. ما هي عواقب خفض معدلات الضرائب التي تنبأ بها الكينزيون وأنصار اقتصاديات جانب العرض؟

إرسال عملك الجيد في قاعدة المعرفة أمر بسيط. استخدم النموذج أدناه

سيكون الطلاب وطلاب الدراسات العليا والعلماء الشباب الذين يستخدمون قاعدة المعرفة في دراساتهم وعملهم ممتنين جدًا لك.

استضافت في http://www.allbest.ru/

1. الضرائب وميزانية الدولة

تسمى العلاقات الاقتصادية التي تتطور في المجتمع فيما يتعلق باستخدام المال بالتمويل. يتم تجميع جزء كبير منها من قبل الحكومة في شكل مالية عامة. يتم إعادة توزيع جزء كبير من الناتج القومي الإجمالي من خلال المالية العامة. الرابط الرئيسي للمالية العامة هو الميزانية.

يختلف هيكل ميزانية الولايات الموحدة عن تلك الفيدرالية: الأول له مستويين من الميزانية - وطني (اتحادي) ومحلي ، والأخير له ثلاثة مستويات: بين الموازنات الفيدرالية والمحلية هناك رابط إقليمي وسيط في شكل موازنات الولاية. (الولايات المتحدة) ، دول (ألمانيا) ، رعايا الاتحاد (روسيا). إذا جمعنا جميع مستويات الميزانيات معًا ، فيمكننا الحصول على ميزانية موحدة للدولة ، والتي تُستخدم للتحليل الخاص والتنبؤ بالتدفقات النقدية في الاقتصاد الوطني.

الرابط الرئيسي في هيكل الميزانية للبلد هو ميزانية الدولة -الخطة المالية للدولة لجذب وإنفاق مركزي للموارد النقدية لأداء وظائفها.

في البلدان ذات اقتصاد السوق المتقدم ، تؤدي ميزانية الدولة ، بالإضافة إلى وظائفها المباشرة المتمثلة في ضمان أمن البلاد ، والحفاظ على جهاز إدارة الدولة ، وتنفيذ السياسة الاجتماعية وتطوير العلوم والتعليم والثقافة ، ووظيفة إضافية أخرى - تنظيم الاقتصاد ، التأثير بشكل غير مباشر على سلوك الشركات في السوق من أجل تحقيق التنمية المستدامة.

فائض وعجز الميزانية

يتم تجميع ميزانية الدولة كميزان الإيرادات والنفقات للسنة. إن المساواة بين أجزاء الإيرادات والإنفاق فيما بينها تعني تحقيق التوازن في الميزانية ، ومع ذلك ، فإن وجود تقلبات دورية في الاقتصاد ، والحاجة إلى سياسة استقرار نشطة وتنفيذ تغييرات هيكلية في الاقتصاد الوطني من أجل تنفيذ الإنجاز. التقدم العلمي والتقني ، غالبًا ما يؤدي إلى عدم تطابق أجزاء الميزانية الخاصة بهم وظهور عجز (في كثير من الأحيان) وفائض (في كثير من الأحيان).

عجز في الميزانية -فائض الإنفاق الحكومي على إيراداتها خلال سنة مالية.هناك حالية (مؤقتة ، لا تتجاوز 10٪ من إيرادات الموازنة) ومزمنة (طويلة الأجل ، حرجة ، تتجاوز 20٪ من الإيرادات). عند الموافقة على ميزانية الدولة التي تعاني من عجز ، عادة ما يتم تحديد القيمة القصوى المسموح بها. إذا تم تجاوزها في عملية تنفيذ الميزانية ، يتم عزل الميزانية ، أي تخفيض نسبي في الإنفاق للفترة المتبقية من الميزانية لجميع بنود الإنفاق ، باستثناء البنود المحمية اجتماعياً.

فائض الميزانية -مقدار فائض إيرادات الدولة عن نفقاتها خلال السنة المالية.

إن التناوب بين فترات عجز الميزانية وفائضها يجعل من الممكن موازنة الميزانية ليس لمدة عام ، ولكن لمدة 5 سنوات. يسمح هذا النهج للدولة بمناورة مواردها المالية من أجل تسهيل دورة الأعمال بحوالي 30-40٪ (الشكل 1).

رسم بياني 1. الموازنة الدورية لميزانية الدولة ص - الإيرادات الحكومية ؛ ز- الإنفاق الحكومي. م - موازنة متوازنة.

ديون الدولة

ديون الدولة -هذا هو الفائض في إجمالي العجز في الموازنة العامة للدولة المتراكم على مدى السنوات الماضية عن فوائضها.يتشكل الدين العام للبلاد على حساب الاقتراض الداخلي والخارجي.

الدين العام المحلي - ديون حكومة بلدهم. يتم خدمتها بإصدار سندات حكومية والحصول على قروض من البنك المركزي للبلاد.

الدين العام الخارجي - ديون الدولة لدائنين أجانب: أفراد ، دول ، منظمات دولية. إذا كانت الحكومة غير قادرة على سداد ديونها العامة وفاتت المواعيد النهائية للمدفوعات ، فإن حالة التخلف عن السداد تنشأ - تنازل مؤقت عن الالتزامات ، يترتب عليه عقوبات على الدائنين حتى مقاطعة ومصادرة ممتلكات الدولة الموجودة في الخارج.

الدين العام الكبير يعطل النظام المالي للدولة ، ويزيد من سوء مناخ الأعمال في البلاد ويحد بشكل كبير من نمو رفاهية السكان.

مبدأ الضرائب

الضرائب -هذه مدفوعات إلزامية للأفراد والكيانات القانونية التي تفرضها الدولة.وهم يشكلون 90٪ من جزء الإيرادات من الموازنة العامة للدولة.

الضرائب ، بالإضافة إلى الوظيفة المالية (أي ملء ميزانية الدولة) ، تهدف إلى:

1. التنظيم ؛

2. التحفيز.

3. إعادة توزيع الدخل.

لم تفقد مبادئ الضرائب العقلانية ، التي طورها أ. سميث ، أهميتها حتى يومنا هذا:

· مبدأ العدالة: يجب أن يتحمل المجتمع بأكمله العبء الضريبي ، والتهرب الضريبي ، ويجب أن يدين المجتمع إنشاء "مخططات رمادية" مختلفة للتسويات مع الدولة.

· مبدأ اليقين: يجب أن تكون الضريبة محددة من حيث الحجم والمدة وطريقة الدفع. من المستحيل فرض الضرائب بأثر رجعي (ممارسة حديثة في روسيا).

· مبدأ الملاءمة: يجب أن تكون الضريبة ملائمة في المقام الأول للسكان وليس لدائن الضرائب.

· مبدأ الاقتصاد: لا ينبغي أن تكون تكلفة جباية الضرائب باهظة أو مرهقة على المجتمع.

الضرائب المباشرة وغير المباشرة

وفقًا لطريقة التحصيل ، يتم تمييز الضرائب المباشرة وغير المباشرة.

الضرائب المباشرة - هذه ضرائب مرئية ، حيث يتم تحديدها على الدخل الذي يحصل عليه الشخص أو الشركة ، وكذلك على ممتلكاتهم: ضريبة الدخل ، وضريبة دخل الشركات ، وضريبة الميراث والهدايا ، وضريبة الأراضي والممتلكات ، إلخ.

الضرائب غير المباشرة - هذه ضرائب ضمنية غير مرئية للمستهلكين ، لأنها تفرض على المنتجين الذين تلزمهم الدولة بإدراجها في أسعار السلع وتحويلها إلى دخل الدولة بعد البيع مباشرة. هذه هي ضريبة المبيعات وضريبة القيمة المضافة وضريبة المبيعات والمكوس. فائض الميزانية ضريبة الممتلكات الديون

منحنى لافر

في الضرائب ، تلعب معدلات الضرائب دورًا مهمًا - مقدار الضريبة لكل وحدة ضريبية. إذا كانت مرتفعة بشكل مفرط ، فسيتم تقييد النشاط الاقتصادي للسكان. في أوائل الثمانينيات. القرن ال 20 وجد A. Laffer ، مستشار الرئيس ريغان آنذاك ، أن الزيادة في المعدلات تزيد من تدفق الضرائب إلى الخزانة فقط إلى حد معين ، وبعد ذلك يذهب السكان إلى اقتصاد الظل ، مفضلين عدم دفع الضرائب على الإطلاق. يتم وصف هذا الوضع في النظرية الاقتصادية باستخدام منحنى لافر (الشكل 2).

الصورة 2. منحنى لافر

2. الملكية بالمعنى القانوني والاقتصادي.أنواع الملكية وأشكالها

الملكية هي واحدة من الفئات القانونية الأساسية. لذلك ، تتميز الجوانب القانونية والاقتصادية لصيانة الممتلكات. من الناحية القانونية ، تشير الملكية إلى علاقة الملاك ، أصحاب الملكية بأشياءها. يتم تعريفها بالتفصيل من قبل القانون الخاص (في روسيا - القانون المدني) ، والتي بموجبها السلطات القانونية للمالك هي الحق في امتلاك واستخدام والتخلص من الممتلكات وفقا لتقديرهم الخاص. اعتمادًا على من هو موضوع الملكية ، هناك أنواع من علاقات الملكية القانونية. بما أن الموضوعات الرئيسية هي المواطن والدولة ، فإن الأشكال القانونية الرئيسية للملكية هي خاصة وعامة. بالمعنى القانوني ، أي شكل من أشكال الملكية غير الحكومية هو خاص. وفقًا للقانون المدني في الاتحاد الروسي ، هناك أشكال قانونية للملكية:

يا خاص

يا دولة (الفيدرالية وموضوعات الاتحاد)

يا بلدي

يا مختلطة

تعبر الملكية بالمعنى الاقتصادي للكلمة عن العلاقات الاقتصادية المتطورة بشكل موضوعي بين الناس في عملية الإنتاج والتوزيع والتبادل والاستهلاك ، والتي يتم فيها الاستيلاء على سلع معينة. وهكذا ، فإن الشخص ، الذي يمتلك قوة عمله ويدخل في علاقة عمل ، يخصص الأجور وبالتالي يدرك علاقة الملكية. رائد الأعمال ، الذي يمتلك رأس المال ، يخصص الربح. يقوم مالك الأرض ، من خلال تأجير الأرض ، بتخصيص الفائدة على هذا القرض. وهكذا ، فإن كل مالك ، عند دخوله في علاقات اقتصادية مع ملاك آخرين ، يدرك العلاقة الاقتصادية للملكية. رائد الأعمال ، الذي يمتلك رأس المال ، يخصص الربح. مالك الأرض ، من خلال تأجير الأرض ، يصادر الإيجار. يقوم المُقرض ، بإصداره للقرض ، بتخصيص الفائدة على هذا القرض. وهكذا ، فإن كل مالك ، عند دخوله في علاقات اقتصادية مع ملاك آخرين ، يحقق ممتلكاته في شكل اقتصادي معين: الأجور ، الأرباح ، الإيجار ، الفائدة ، أي. شكل من أشكال الدخل.

يشمل نظام علاقات الملكية ، أولاً وقبل كل شيء ، علاقتين قطبيتين - التملك والاغتراب. يتم التعبير عن الاستيلاء في حقيقة أنه لا يمكن لأحد استخدام وسائل الإنتاج دون الدخول في علاقات مع مالكها. الاغتراب هو حرمان شخص ما من فرصة استخدام شيء معين في الإنتاج والاستهلاك ، والذي يحدث في عملية بيع شيء من الممتلكات.

بين أقطاب الهيكل الداخلي لعلاقات الملكية علاقات الحيازة والاستخدام والتخلص. الملكية هي تخصيص جزئي ، يسمح للمالك بتخصيص جزء من الدخل من استخدام وسائل الإنتاج التي لا تخصه. استخدام كائنات الملكية هو تشغيل وسائل الإنتاج في عملية الإنتاج. يشير التصرف إلى إدارة استخدام الممتلكات ، والتي تعد حاليًا من اختصاص المديرين.

من الناحية الاقتصادية ، توجد الملكية حيث تتحقق. أشكال الملكية هي تخصيص الدخل من عوامل الإنتاج والمشاركة في إدارة استخدام الممتلكات. لذلك ، تختلف الأشكال الاقتصادية للملكية في أشكال تخصيص الدخل:

O الاستيلاء المتكرر - الملكية الخاصة الفردية ؛

O مجموعة (جماعية) ، تخصيص مغلق - ملكية مشتركة (شراكة) (تعاونية ، مشتركة) ؛

O مجموعة التخصيص المفتوح - ممتلكات الشركة ؛

O التخصيص لمصلحة المجتمع (أو مستواه - الإقليم) - ممتلكات الدولة (الفيدرالية ، رعايا الاتحاد ، البلدية).

Fأشكال وأنواع الممتلكات.

يتضمن تصنيف الممتلكات تخصيص النوعين التاليين: خاصو عاممنشأه.

تظهر الممارسة العالمية أن النوع المحدد للملكية خاص ، والذي يظهر في ثلاثة أشكال رئيسية:

عن واحد

حول الشركة التابعة

حول الشركة

ملكية خاصة.

الملكية الخاصة - ملكية فرد مواطن أو عائلة لقطع الأراضي مع المباني والإسكان والمؤسسات في إنتاج السلع والخدمات الاستهلاكية والتجارة وغيرها من مجالات الأعمال والمباني والهياكل والمعدات والمركبات ووسائل الإنتاج الأخرى ، مثل وكذلك الصناديق والأسهم والسندات والأوراق المالية الأخرى. يتم إنشاء الملكية الخاصة ومضاعفتها من خلال مشاركة المواطن في الإنتاج والتصرف الآخر بقدراته على العمل ، ودخله من نشاط ريادة الأعمال ، من إدارة اقتصاده والدخل من الأموال المستثمرة في مؤسسات الائتمان والأسهم والأوراق المالية الأخرى ، والاستحواذ من الممتلكات عن طريق الميراث وعلى أسس أخرى يسمح بها القانون

الملكية الانفرادية.

تتميز الملكية الفردية بحقيقة أن الفرد أو الكيان القانوني ينفذ جميع علاقات الملكية (التنازل ، والتخلص ، والحيازة ، والاستخدام). نحن نتحدث عن منتجي السلع البسيطة المعزولين الذين يمتلكون في الوقت نفسه كل من وسائل الإنتاج والقوى العاملة. يمكن هنا استخدام عمل أفراد الأسرة ، على سبيل المثال ، المزارع العائلية. بالإضافة إلى ذلك ، يمكن تمثيل الملكية الفردية في شكل ملكية لشخص خاص ، يمكنه أيضًا استخدام العمالة المأجورة.

ملكية الشريك.

تتضمن ملكية الشراكة الاتحاد بشكل أو بآخر من الممتلكات أو رأس مال العديد من الكيانات القانونية أو الأفراد بغرض تنفيذ أنشطة تجارية مشتركة. نحن هنا نتحدث عن تشكيل مؤسسة على أساس مساهمات المؤسسين (وسائل الإنتاج ، والأرض ، والمال ، والقيم المادية ، والأفكار المبتكرة). يمكن إنشاؤها على أساس المسؤولية الكاملة أو المحدودة. مع المسؤولية الكاملة ، يتحمل مؤسسو الشركة المسؤولية الكاملة تجاه دائنيهم مع جميع ممتلكاتهم ، بما في ذلك تلك التي لم يتم تضمينها في ملكية الشراكة لهذا المشروع. علاوة على ذلك ، فهذه أيضًا مسؤولية مشتركة: يتم تعويض عدم كفاية الأموال من أحد الشركاء في التسويات مع الدائنين بممتلكات الشركاء الآخرين. في الشركات الشريكة ذات المسؤولية المحدودة ، يكون مؤسسوها مسؤولين أمام دائنيهم فقط بمقدار حصة رأس المال (كتلة الأسهم) العائدة لكل منهم. لا تمتد مسؤولية الملكية إلى ممتلكات المشاركين فيها ، والتي لا تتعلق بممتلكات الشركة الشريكة. يتم توزيع أسهم هذه الشركات فقط بين مؤسسيها.

ممتلكات الشركة.

تقوم ممتلكات الشركات على أساس عمل رأس المال ، والذي يتكون من خلال البيع المجاني لسندات الملكية - الأسهم. كل مساهم هو مالك رأس مال شركة مساهمة مفتوحة. على عكس ملكية الشراكة ، إذا كانت الأخيرة تعمل في شكل شركات مساهمة مقفلة ، فإن أسهم الشركات المفتوحة يتم بيعها وشراؤها بحرية في الأسواق. في هذا الصدد ، بعد فترات زمنية معينة ، قد يكون هناك تغيير في مالكي الأسهم - رأس مال وهمي ، بينما ستستمر الشركة في الوجود حتى لحظة تصفيتها أو إعادة تنظيمها. وتجدر الإشارة إلى أنه على الرغم من تجزئة ملاك الأسهم من القطاع الخاص ، إلا أنه يمكن اعتبارها شكلاً انتقاليًا من الملكية الخاصة إلى الملكية العامة.

بالنسبة للممتلكات العامة ، أود أن أعتبر:

يا جماعية

يا دولة ،

يا للممتلكات العامة.

الملكية الجماعية.

تتكون الملكية الجماعية من توزيعها بين أعضاء الفريق العاملين في مؤسسة معينة. كقاعدة عامة ، تعمل في شكل رأس مال حصري ، ولكن يمكن توزيع الأسهم حصريًا بين موظفي هذه المؤسسة. هذه هي الملكية المشتركة غير القابلة للتجزئة لجماعة العمل ، من إدارة المشروع إلى العمال غير المهرة. إذا غادر الموظف المؤسسة أو تقاعد أو توفي ، فستظل حصته أو أسهمه تحت تصرف المؤسسة ، وسيتم بيعها (أو نقلها) إلى موظفين جدد أو توزيعها بين أعضاء الفريق العاملين بالفعل. في هذه الحالة ، الموظف الذي غادر المؤسسة أو تقاعد أو أقارب المتوفى سيحصل فقط على استرداد نقدي لقيمة الأسهم. لذلك ، ستستمر الملكية الجماعية في العمل حتى إذا تم تجديد جميع موظفي المؤسسة بالكامل.

أصبح هذا الشكل من الملكية أكثر انتشارًا في الغرب.

على سبيل المثال ، يوجد في الولايات المتحدة بالفعل أكثر من 10000 شركة من هذا القبيل ، وتدعمها الدولة في شكل منحها مزايا ائتمانية وضريبية. هذه إحدى طرق تحويل العامل إلى مالك ، عندما تتجسد علاقات الملكية في كل من قوة العمل وفي وسائل الإنتاج في نفس الشخص.

أملاك الدولة.

تعمل ممتلكات الدولة كممتلكات لجميع أفراد المجتمع. ومع ذلك ، فإن تنفيذ علاقات التملك من خلال علاقات الملكية يتم تنفيذه من قبل جهاز الدولة ، والذي تم تصميمه لتجسيد المصالح الاجتماعية والاقتصادية لجميع شرائح السكان والفئات المهنية والاجتماعية في المجتمع.

إدراكًا لعلاقات ملكية الدولة ، يجب على الحكومة أولاً وقبل كل شيء اتباع مثل هذه السياسة الاقتصادية ، باستخدام الأموال من هذا التنفيذ ، مما يؤدي إلى توازن مصالح مختلف شرائح المجتمع ، للتخفيف من التناقضات والصراعات الاجتماعية.

هناك مشكلة أخرى تتمثل في منع بيروقراطية الدولة من اغتصاب حقوق ملكية المجتمع واستخدام هذه الملكية لمصالح تداولها ، أو في مثل هذه الأشكال التي تسبب أضرارًا اقتصادية واجتماعية وبيئية للمجتمع.

ملكية عامة.

أما بالنسبة للممتلكات العامة. في الوقت المحدد

دستور اتحاد الجمهوريات الاشتراكية السوفياتية ، إذن ، له تفسير قانوني بحت ، بينما من وجهة نظر علاقات الملكية الاقتصادية ، لا يمكن ولا يمكن تنفيذه في المستقبل المنظور: هناك تناقض وتناقض بين الشكل القانوني و المحتوى الاقتصادي. في الواقع ، كان النموذج بدون محتوى. تفترض الملكية العامة أن جميع الممتلكات العامة مملوكة بشكل مباشر ومباشر ومتزامن للجميع ولكل فرد على حدة.

في هذه العلاقة ، سيتم التخلص من خلال علاقات الملكية للممتلكات العامة من قبل كل فرد من أفراد المجتمع.

يشير الاتجاه التاريخي في تراكم رأس المال في البداية إلى إنكار الملكية الخاصة الفردية من قبل الملكية الخاصة الرأسمالية ، ثم إلى إنكار الملكية الخاصة الرأسمالية وإنشاء ملكية فردية في إطار الملكية الاجتماعية. هذا هو نفي النفي.

إنها لا تعيد الملكية الخاصة ، بل تستعيد الملكية الفردية على أساس إنجازات العصر الرأسمالي ، والتعاون والملكية المشتركة للأرض ووسائل الإنتاج التي ينتجها العمل نفسه ، أي. تحت الملكية العامة. وهكذا يمكننا أن نستنتج أن الملكية العامة ملك لكل الناس ، أي للجميع ولكل شخص في نفس الوقت ، مما يفترض الحرية الكاملة لتغيير العمل.

طرق لتغيير أشكال الملكية

العلاقات الاقتصادية حول الاستيلاء متحركة. هذا يعني أنه يمكن نقل أشكال الملكية من واحد إلى آخر. يتم تنفيذ هذه العملية بطرق مختلفة. سأراجع أهمها:

تأميم- النقل من الملكية الخاصة إلى ملكية الدولة للمؤسسات وقطاعات الاقتصاد بأكملها

الخصخصة(من lat. private - private) - جزء من عملية نزع الجنسية عن ملكية وسائل الإنتاج ونقلها إلى ملكية الشركات الخاصة والمساهمة ، والأفراد (الملاك الخاصين) والتجمعات العمالية على أساس الاسترداد أو الإيجار مع الحق في الاسترداد اللاحق ، وكذلك مجانًا ، أي تحويل ملكية الدولة إلى أشكال أخرى من الملكية. تشمل أشكال الخصخصة أيضًا بيع حصة معينة من الأسهم ؛ التجريد من الجنسية وإعادة التفعيل (نقل ملكية الدولة إلى أشكال أخرى من الملكية)

التجريد من الجنسية- إعادة الدولة الأملاك المؤممة إلى أصحابها السابقين. في الوقت الحالي ، أصبحت هذه العملية منتشرة على نطاق واسع في دول البلطيق - إستونيا ولاتفيا وليتوانيا.

التكاثر- هذه هي العودة إلى الملكية الخاصة لممتلكات الدولة التي نشأت نتيجة الشراء المبكر للمؤسسات والأراضي والبنوك والأسهم وما إلى ذلك. من مالكي القطاع الخاص. إن إعادة النفخ ، كقاعدة عامة ، لا تقترن بأفعال لسلطة الدولة.

صالخصخصة.

غالبًا ما ترتبط التحولات العقارية في روسيا بالخصخصة.

ومع ذلك ، فإن الخصخصة ليست سوى أحد الأشكال. تشمل تحولات الملكية إعادة توزيع الحقوق ضمن نفس شكل الملكية والانتقال من شكل ملكية إلى آخر. في نظرية الخصخصة وتعميم ممارستها ، لا يزال هناك العديد من المشاكل القابلة للنقاش والتي لم يتم حلها. علاوة على ذلك ، في ظل ظروف انتقال روسيا إلى اقتصاد السوق ، تظهر لحظات جديدة مهمة لمواصلة تطوير عملية الخصخصة. ينبغي ألا يغيب عن الأذهان أنه حتى مفهوم "الخصخصة" ذاته وارتباطه بفئتي "الملكية الخاصة" و "نزع التأميم" لا يزال يتم تفسيرهما بشكل مختلف. وكانت المناقشات الساخنة بشكل خاص حول مكانة الخصخصة في الإصلاح الاقتصادي. بشأن تسلسل أو تزامن الخصخصة وتحرير الأسعار والتكيف الهيكلي ؛ حول أغراض الخصخصة ؛ أخيرًا ، حول الجمع بين الكفاءة الاقتصادية والعدالة الاجتماعية والدفع المجاني في نماذج الخصخصة المستخدمة. تبقى معايير اختيار طريقة الخصخصة وتحديد وتيرتها وأولوياتها مشاكل مستقلة. الخصخصة هي نظام خاص للعلاقات الاقتصادية ينشأ فيما يتعلق بتغيير في شكل ملكية وسائل الإنتاج: من "الدولة" إلى "الخاصة". وهو يشمل ترابط الأولويات ، مما يعكس مزيجًا من مصالح سلطات الدولة ، والتجمعات العمالية للمؤسسات ، والسكان ككل في عملية تغييرات عميقة.

تكمن جدلية الخصخصة وإلغاء التأميم في حقيقة أن الخصخصة هي تجريد الملكية من تأميمها.

وفقًا للقانون الاتحادي "بشأن خصخصة ممتلكات الدولة وأساسيات خصخصة ممتلكات البلدية في الاتحاد الروسي" ، تُفهم الخصخصة على أنها "نقل ملكية مدفوعة الأجر (أشياء للخصخصة) مملوكة للاتحاد الروسي ، وموضوعات الاتحاد الروسي أو البلديات في ملكية الأفراد والكيانات القانونية "- المعدات والمباني والأصول الملموسة الأخرى للمؤسسات وأسهم الدولة والسلطات المحلية في عاصمة JSC.

في روسيا الحديثة ، اتخذت الخصخصة نطاقًا واسعًا ، وتم تحديد الآلية بموجب قانون الخصخصة ، المعتمد في عام 1991. أرسى هذا القانون أسس الخصخصة: