Inventarizatsiya zaxiralari aylanmasi formulasi. Ayirboshlash nima

Jamiyatda ishlab chiqarish, aylanish va iste'mol jarayonlari uzluksiz sodir bo'ladi. Ammo bu jarayonlar na fazoda, na vaqtga to'g'ri keladi. Shuning uchun ularning uzluksizligini ta'minlash uchun inventarizatsiya talab qilinadi.

Tovar zaxiralari - bu tovar taklifining bir qismi bo'lib, u ishlab chiqarish sohasidan iste'molchiga o'tish jarayonida tovar massasining yig'indisidir.

Tovar -moddiy zaxiralar tovar harakatining barcha bosqichlarida shakllanadi: ishlab chiqarish korxonalari omborlarida, yo'lda, korxonalarga va undan.

Muvofiqlikka inventarizatsiya orqali erishiladi. Ulgurji va chakana savdo zaxiralari tovarlarning real etkazib berilishi bo'lib, ularning uzluksiz sotilishini ta'minlab berishi kerak.

Inventarizatsiyani shakllantirish zarurati ko'plab omillar ta'sirida:

- tovarlar ishlab chiqarish va iste'mol qilishning mavsumiy o'zgarishi;

- tovarlar ishlab chiqarish va savdo assortimentining mos kelmasligi;

- ayniqsa, ishlab chiqarishning hududiy joylashuvida;

- yuk tashish shartlari;

- tovar aylanishining bo'g'inlari;

- tovarlarni saqlash imkoniyatlari va boshqalar.

Inventarizatsiyaning tasnifi

Tovar zaxiralari tasnifi quyidagi xususiyatlarga asoslanadi:

- Manzil(yoki ichida; sanoatda; yo'lda);

- vaqt(davr boshida va oxirida);

- birliklar(mutlaq - qiymat va turdagi, nisbiy - oborot kunlarida);

- tayinlash, shu jumladan:

- joriy saqlash - savdoning kundalik ehtiyojlarini qondirish uchun,

- mavsumiy foydalanish - talab yoki taklifning mavsumiy o'zgarishi davrida uzluksiz savdoni ta'minlash;

- erta etkazib berish - tovarlarni etkazib berish oralig'ida uzoq tumanlarda uzluksiz savdoni ta'minlash;

- maqsadli zaxiralar - muayyan maqsadli tadbirlarni amalga oshirish uchun.

Inventarizatsiyani boshqarish

Tovar zaxiralarining joylashuvi oxirgi paytlarda juda muhim ahamiyat kasb etmoqda. Hozirgi vaqtda inventarizatsiyaning katta qismi chakana savdoda to'plangan, buni ijobiy omil deb bo'lmaydi.

Tovar -moddiy zaxiralarni savdo ulanishlari o'rtasida shunday taqsimlash kerakki, ular katta ulushga ega bo'lsin ulgurji savdoga tegishli quyidagi sabablar.

Ulgurji savdoda tovar -moddiy zaxiralarni shakllantirishning asosiy maqsadi iste'molchilarga xizmat ko'rsatishdir (chakana sotuvchilarni ham o'z ichiga oladi) va chakana sotuvchilarda ular iste'mol talabini qondirish uchun keng va barqaror assortimentni shakllantirishlari kerak.

Qimmatli qog'ozlar hajmi asosan savdo tashkilotining hajmi yoki tuzilishi yoki korxona aylanmasi bilan belgilanadi. Shuning uchun, biri savdo tashkilotlari yoki korxonalarining muhim vazifalari — tovar ayirboshlash qiymati va tovar -moddiy zaxiralar hajmi o'rtasida optimal nisbatni saqlab turish.

Inventarizatsiyani maqbul darajada ushlab turish uchun zaxiralarni boshqarishning yaxshi o'rnatilgan tizimi zarur.

Inventarizatsiyani boshqarish savdo kompaniyasi oldiga qo'yilgan vazifalarga javob beradigan hajm va tuzilmani yaratish va saqlashni anglatadi. Inventarizatsiyani boshqarish quyidagilarni o'z ichiga oladi:

- ularning ratsion - o'sha. inventarizatsiyaning har bir turi uchun ularning kerakli o'lchamlarini ishlab chiqish va belgilash;

- ularning operatsion hisob va nazorat - buxgalteriya hisobi va hisobotning joriy shakllari (buxgalteriya kartalari, statistik hisobotlar) asosida olib boriladi, ular oy boshidagi tovarlar qoldiqlarini, shuningdek tushum va sotish to'g'risidagi ma'lumotlarni aks ettiradi;

- ularning tartibga solish- ularni ma'lum darajada ushlab turish, manevr qilish.

Da etarli bo'lmagan miqdor aktsiyalar, qiyinchiliklar tashkilot yoki korxona aylanmasining tovar bilan ta'minlanishi, assortimentning barqarorligi bilan yuzaga keladi; ortiqcha aktsiyalar qo'shimcha yo'qotishlarga olib keladi, kreditga bo'lgan ehtiyojning oshishi va ular bo'yicha foizlarni to'lash narxining oshishi, zaxiralarni saqlash narxining oshishi, bu savdo korxonalarining umumiy moliyaviy holatini yomonlashtiradi.

Binobarin, tovar zaxiralari qiymatini miqdoriy o'lchash va bu qiymatning tovar aylanmasi ehtiyojlariga mosligini aniqlash masalasi juda dolzarbdir.

Qimmatli qog'ozlar ko'rsatkichlari

Tovar -moddiy zaxiralar tahlil qilinadi, rejalashtiriladi va hisobga olinadi.

Mutlaq ko'rsatkichlar qoida tariqasida, qiymat (pul) va tabiiy birliklarda ifodalanadi. Buxgalteriya operatsiyalarini bajarishda qulaydir (masalan, inventarizatsiya). Biroq, mutlaq ko'rsatkichlarning bitta katta kamchiligi bor: ularning yordami bilan tovar aylanmasining rivojlanish ehtiyojlariga tovar -moddiy qiymatining qanchalik mos kelishini aniqlash mumkin emas.

Shuning uchun nisbiy ko'rsatkichlar, inventarizatsiya hajmini savdo tashkilotlari yoki korxonalar aylanmasi bilan solishtirish imkonini beradi.

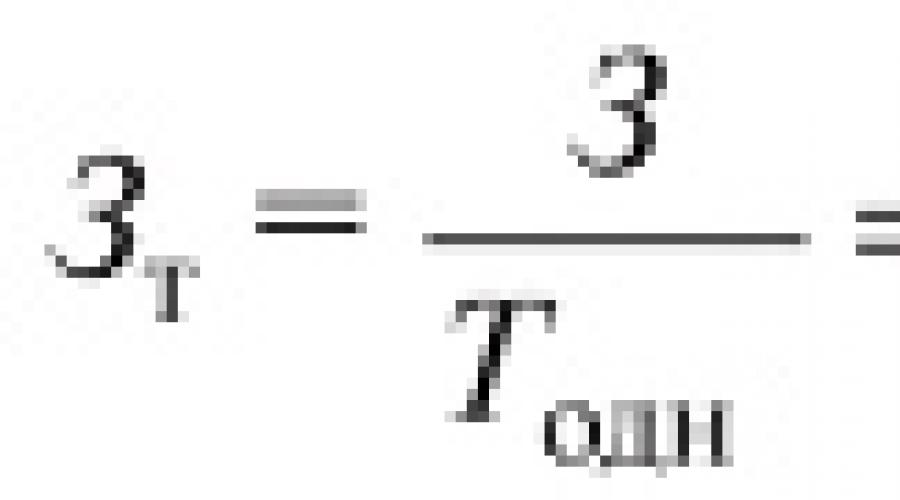

Tahlilda ishlatiladigan birinchi nisbiy ko'rsatkich inventarizatsiya miqdori, aylanma kunlarda ifodalanadi. Bu indikator ma'lum bir sana uchun tovar zaxiralari mavjudligini tavsiflaydi va necha kunlik savdo uchun (tovar aylanmasining ustunligi bilan) etarli bo'lishini ko'rsatadi.

Inventarizatsiya qiymati formulaga muvofiq, aylanma kunlarda 3 hisoblanadi

![]()

- 3 - ma'lum bir sanadagi inventarizatsiya hajmi;

- T bir - ko'rib chiqilayotgan davr uchun bir kunlik oborot;

- T - ko'rib chiqilayotgan davrdagi savdo hajmi;

- D - bu davrdagi kunlar soni.

Inventarizatsiyani tavsiflovchi ikkinchi muhim ko'rsatkich aylanmasi. Sotish paytigacha har qanday mahsulot inventarizatsiya toifasiga kiradi. Iqtisodiy nuqtai nazardan, tovarning mavjud bo'lishining bu shakli statik (jismoniy, u harakatda bo'lishi mumkin). Bu holat, xususan, tovar zaxirasi o'zgaruvchan miqdor ekanligini bildiradi: u doimo tovar aylanmasida ishtirok etadi, sotiladi va aktsiya bo'lishdan to'xtaydi. Inventarizatsiya boshqa tovar partiyalari bilan almashtirilganligi sababli, ya'ni. muntazam yangilanib turadigan, ular doimiy qiymat bo'lib, ularning o'lchami ma'lum iqtisodiy sharoitlarga qarab o'zgarib turadi.

Tovarlar aylanmasi, aktsiyalarning statik shakli tovar aylanmasining dinamik shakliga o'zgarishi tovar aylanishi jarayonining iqtisodiy mazmunini tashkil qiladi. Ayirboshlash sizga inventarizatsiyaga xos bo'lgan ikkita parametrni baholash va miqdorini aniqlash imkonini beradi: ularning aylanish vaqti va tezligi.

Tovar aylanishi vaqti - bu mahsulot ishlab chiqarishdan iste'molchiga o'tish davri. Tijorat vaqti tovar aylanmasining turli bo'g'inlarida (ishlab chiqarish - ulgurji savdo - chakana savdo) harakatlanish vaqtidan iborat.

Tovar aylanishi vaqti, yoki aylanma kunlarda ifodalangan tovar ayirboshlash quyidagi formulalar bilan hisoblanadi:

![]()

bu erda 3 tkr - ko'rib chiqilayotgan davr uchun inventarizatsiyaning o'rtacha qiymati, rubl.

Hisob -kitoblarda ishlatiladigan o'rtacha inventarizatsiya kamida ikkita sababga bog'liq.

Birinchidan, ma'lum bir davr uchun yozilgan tovar ayirboshlash va ma'lum bir sanaga yozilgan tovar -moddiy boyliklarni taqqoslanadigan shaklga keltirish uchun shu davr uchun inventarizatsiyaning o'rtacha qiymati hisoblanadi.

Ikkinchidan, tovarlarning har bir to'plami ichida turli xil aylanish vaqtlari, shuningdek, zaxiralar hajmining va tovar aylanmasi hajmining tasodifiy tebranishlari bor, ular tekislanishi kerak.

Ayirboshlash kunlarida ifodalangan aylanma, zaxiralarning muomalada bo'lish vaqtini ko'rsatadi, ya'ni. o'rtacha inventarizatsiya o'ralgan. Tovar aylanish tezligi, ya'ni Ko'rib chiqilayotgan davrdagi aylanma yoki inqiloblar soni quyidagi formulalar yordamida hisoblanadi:

![]()

Vaqt va tovar aylanishi tezligi o'rtasida barqaror teskari proportsional bog'liqlik mavjud.

Vaqtni qisqartirish va tovar aylanmasi tezligini oshirish zaxiralari kichikroq bo'lgan tovar aylanmasini ko'paytirish imkonini beradi, bu esa tovarlarning yo'qotilishini kamaytirishga, tovarlarni saqlash xarajatlarini kamaytirishga, kreditlar uchun foizlarni to'lashga va boshqalarga yordam beradi.

Tovar va tovar ayirboshlash miqdori o'zaro bog'liq ko'rsatkichlar bo'lib, quyidagi omillarga bog'liq:

- savdo tashkiloti yoki korxonaning ichki va tashqi muhiti;

- sanoat va qishloq xo'jaligi korxonalari ishlab chiqarish hajmi va mahsulot sifati;

- ishlab chiqarishning mavsumiyligi;

- import hajmi;

- assortimentning kengligi va yangilanishi;

- tovar aylanishining bo'g'inlari;

- talabning o'zgarishi;

- tovar bozorlarining to'yinganligi;

- ulgurji va chakana savdo aloqalari o'rtasida zaxiralarni taqsimlash;

- tovarlarning yaroqlilik muddatini va shunga mos ravishda etkazib berish chastotasini aniqlaydigan fizik -kimyoviy xossalari;

- narxlar darajasi va aniq tovarlar va mahsulot guruhlariga talab va taklif nisbati;

- ma'lum bir tashkilot yoki savdo korxonasining aylanmasi hajmi va tarkibi va boshqa omillar.

Bu omillarning o'zgarishi tovar -moddiy zaxiralar va tovar ayirboshlash hajmiga ta'sir qilishi mumkin, bu ko'rsatkichlar yaxshilanadi va yomonlashadi.

Turli xil mahsulotlar va mahsulot guruhlari uchun tovar ayirboshlash tezligi bir xil emas. Tovar ayirboshlash darajasi past bo'lgan mahsulot guruhlarining ulushi tovar -moddiy zaxiralarda yuqori va aksincha. Sekin sotiladigan mahsulotlar guruhlarini tugatish va ularni tez sotiladigan guruhlarga almashtirish to'g'risidagi qaror aniq ko'rinadi, ammo chakana sotuvchilar quyidagi sabablarga ko'ra sekin sotiladigan mahsulotlar guruhlaridan xalos bo'lishda unchalik faol emaslar:

- mahsulotning ixtisoslashuvini o'zgartirish imkoniyati yo'q;

- assortiment va xaridorlar doirasi keskin torayadi;

- sotish narxlarini raqobatchilar darajasida ushlab turish mumkin emas.

Buning uchun aktsiyalarni tizimli nazorat qilish va tekshirish talab etiladi, ya'ni. har qanday vaqtda ularning qiymatini bilish va tahlil qilish qobiliyati.

Tovarlar miqdorini tahlil qilish va hisobga olish usullari

Savdoda an'anaviy ravishda tovar zaxiralari qiymatini tahlil qilish va hisobga olishning quyidagi usullari qo'llaniladi:

Hisoblash usuli

Hisoblash usuli, bu inventarizatsiya miqdori, aylanmasi va ularning o'zgarishini tahlil qiladi. Ushbu tahlilni o'tkazish uchun turli formulalar qo'llaniladi;

Inventarizatsiya, ya'ni barcha tovarlarning umumiy hisobi va kerak bo'lganda miqdoriy baholash. Olingan ma'lumotlar joriy narxlarda natura bilan baholanadi va mahsulot guruhlari tomonidan umumiy hajmda umumlashtiriladi. Ushbu usulning kamchiliklari yuqori mehnat zichligi va to'g'ridan -to'g'ri tashkilot yoki korxona uchun kamchilikdir, chunki inventarizatsiya paytida korxona, qoida tariqasida, ishlamaydi. Tovarlarning jismoniy harakatini hisobga olish og'ir, lekin tijorat xizmatlari uchun ham, savdo korxonalari rahbarlari uchun ham juda muhimdir.

Buxgalteriya hisobining ikki turini qo'llash (qiymat va natura):

- qaysi mahsulot guruhlari va mahsulot nomlari katta talabga ega ekanligini aniqlang va shunga mos ravishda oqilona buyurtmalar bering;

- inventarizatsiyaga kapital qo'yilmalarni optimallashtirish;

- tovarlarni sotib olish orqali assortimentni optimallashtirish to'g'risida asosli qarorlar qabul qilish;

Qoldiqlarni olib tashlash yoki operatsion buxgalteriya hisobi, ya'ni. moddiy javobgar shaxslar tomonidan tovarlarning buxgalteriya hisobi ma'lumotlari bilan haqiqiy mavjudligi to'g'risida kelishib olish. Bundan tashqari, tovarlar emas, balki tovarlar (qutilar, rulolar, sumkalar va boshqalar) hisobga olinmaydi. Keyin, tegishli me'yorlarga muvofiq, qayta hisob -kitob qilinadi, tovar miqdori aniqlanadi, u joriy narxlarda baholanadi. Bu usulning kamchiliklari inventarizatsiyadan kamroq aniqlikni o'z ichiga oladi;

Balans usuli

Balans usuli, bu balans formulasidan foydalanishga asoslangan. Bu usul boshqalarga qaraganda kam mehnat talab qiladi va tovar -moddiy zaxiralarni operativ hisobga olish va boshqa ko'rsatkichlar bilan birgalikda tahlil qilish imkonini beradi.

Buxgalteriya balansi usulining nochorligi hisobdan har xil aniqlanmagan yo'qotishlarni chiqarib tashlashning mumkin emasligidir, bu esa tovar -moddiy zaxiralar miqdorining ba'zi buzilishlariga olib keladi. Bu kamchilikni bartaraf etish uchun buxgalteriya balansi ma'lumotlarini inventarizatsiya va olib qo'yish ma'lumotlari bilan muntazam taqqoslash kerak. Balans usuli yordamida tovarlar harakati ustidan operativ nazoratni amalga oshirish oson. Nomlangan usul, ayniqsa, kompyuter tarmog'iga asoslangan avtomatlashtirilgan buxgalteriya hisobi uchun juda samarali.

Tovarlarni boshqarish uchun ularning maqbul qiymatini aniqlash uchun quyidagilar qo'llaniladi:

- taniqli formulalar, matematik usullar va modellar yordamida texnik-iqtisodiy hisob-kitoblar;

- buyurtma miqdori doimiy bo'lgan tizim;

- buyurtmani takrorlashning doimiy chastotasi bo'lgan tizim;

- (S "- S) tizimi.

Birinchi guruh Usullar chakana va ulgurji savdoda qo'llaniladi. Texnik-iqtisodiy hisob-kitoblarning eng mashhur usuli-tovar aylanmasining har bir bosqichida tovar-moddiy zaxiralarning maqbul qiymatini ketma-ket aniqlash, so'ngra har bir bosqich uchun olingan natijalarni umumlashtirish.

Ikkinchi va uchinchi yo'llar asosan chakana savdoda ishlatiladi, chunki ular asosan chakana savdoda bo'lishi mumkin bo'lgan tovarlar mavjudligini doimiy tekshirishni talab qiladi.

Bu usullarning ma'nosi shundan iboratki, tovar -moddiy zaxiralar miqdorini kerakli darajaga etkazish uchun, kerak bo'lganda, istalgan vaqt oralig'ida bir xil miqdordagi tovarlarga buyurtma berish yoki kerakli miqdordagi tovarlarga buyurtma berish kerak.

To'rtinchi yo'l ulgurji savdo korxonalarida inventarizatsiyani boshqarish uchun ishlatiladi.

Shu bilan birga, omborda zaxiralarning mavjud bo'lishining ikki darajasi belgilanadi:

- S" - aktsiyalar hajmi tushmaydigan chegara darajasi; va

- S- maksimal daraja (belgilangan dizayn me'yorlari va standartlariga muvofiq).

Qimmatli qog'ozlarning mavjudligi vaqti -vaqti bilan tekshiriladi va agar aktsiya miqdori S yoki S - S dan past bo'lsa, keyingi buyurtma beriladi.

Savdo amaliyotida sizga kerak bo'lgan aktsiyalar miqdori bir necha usul bilan belgilanadi:

- ma'lum bir sanadagi tovar -moddiy zaxiralarning o'tgan davr uchun xuddi shu sanadagi sotish hajmiga nisbati sifatida (odatda oy boshida);

- ma'lum bir aktsiya davom etadigan savdo haftalari soni. Dastlabki ma'lumotlar - maqsadli aylanma;

- eng fraktsion tovar guruhlari uchun sotishni hisobga olish. Shu sababli, kassa mashinalari do'konlarni hisoblash tugunlarida ishlatiladi, bu esa tovarlarning sotilishini bir necha sabablarga ko'ra hisobga olish imkonini beradi.

Tovarlarni boshqarishning sanab o'tilgan usullaridan tashqari, boshqalar ham bor va ularning hech birini mutlaqo mukammal deb bo'lmaydi. Savdo korxonalari o'z faoliyati shartlari va omillariga eng mos keladiganini tanlashi kerak.

Haqiqiy ham, rejalashtirilgan ham zaxiralar mutlaq miqdorlarda aks ettiriladi, ya'ni. rublda va nisbiy ma'noda, ya'ni. zaxiradagi kunlarda.

Tahlil jarayonida tovar zaxiralarining haqiqiy mavjudligini ham aktsiyalar standarti bilan solishtirish kerak, ham mutlaq miqdorda, ham zaxiradagi kunlarda. Natijada ortiqcha zaxiralar yoki standartni bajarmaslik miqdori aniqlanadi, tovar zaxiralari holatiga baho beriladi va tovarlarning haqiqiy zaxiralari belgilangan me'yorlardan chetga chiqish sabablari aniqlanadi.

Asosiy tovarlarning ortiqcha zaxiralarini shakllantirish sabablari quyidagilar bo'lishi mumkin: aylanma rejalarini bajarmaslik, tovarlarni savdo tashkilotiga talabdan oshib ketadigan miqdorda etkazib berish, tovarlarni etkazib berish muddatini buzish, etkazib berilayotgan tovarlarning to'liq bo'lmasligi, tovarlarni saqlashning odatdagi shartlarini buzish. ularning sifatining yomonlashishi va boshqalar.

Tovar zaxiralarini tahlil qilish uchun dastlabki ma'lumotlar quyidagi jadvalda keltirilgan: (ming rublda)Ushbu jadvaldagi ma'lumotlarga asoslanib, biz haqiqiy tovar zaxiralari standartga mos keladi degan xulosaga kelamiz. Shuni esda tutish kerakki, 3420,0 ming rubl miqdoridagi tovar zaxiralarining rejalashtirilgan qiymati. rejalashtirilgan 33,3 ming rubl miqdoridagi tovarlarni kunlik sotish rejasiga muvofiq tashkil etilgan. Biroq, tovarlarning real kundalik sotuvi 34,7 ming rublni tashkil etdi. Bundan kelib chiqadiki, tovar sotish hajmini ko'paytirish uchun rejada ko'zda tutilganidan ko'ra ko'proq zaxiraga ega bo'lish zarur. Natijada, yil oxiridagi tovarlar zaxirasini bir kunlik real sotish bilan taqqoslash kerak, bu esa kunlar bo'yicha inventarizatsiyaning rejalashtirilgan miqdoriga ko'paytiriladi.

Shuning uchun, tahlil qilinayotgan savdo tashkilotida tovar ayirboshlash hajmini hisobga olgan holda:

4125 - (34, 7 * 103) = 551 ming rubl.

Keling, nisbiy ko'rsatkichlarni ko'rib chiqaylik - kunlar bo'yicha aktsiyalar (aktsiyalar kunidagi qoldiqlar). Kunlik inventarizatsiya miqdori ikkita asosiy omilga bog'liq:

- savdo hajmining o'zgarishi;

- zaxiralarning mutlaq qiymatining o'zgarishi.

Birinchi omil kunlar ichida aktsiyalar miqdoriga teskari ta'sir ko'rsatadi

Oxirgi jadvaldan ko'rinib turibdiki, kunlar bilan ifodalangan inventarizatsiya miqdori 14 kunga oshdi. Keling, noma'lum omillarning bu og'ishga ta'sirini aniqlaylik.

Chakana savdo aylanmasi hajmining oshishi hisobiga joriy saqlash zaxiralarining nisbiy qiymati qiymatga kamayadi: 3420 / 34,7 - 3420 / 33,3 = -4,4 kun.

Hozirgi saqlash zaxiralarining mutlaq miqdori oshganligi sababli, bu aktsiyalarning nisbiy qiymati 4060/12480 - 3420/12480 = +18,4 kunga oshdi.

Ikki omilning umumiy ta'siri (omillar balansi): - 4,4 kun + 18,4 kun = +14 kun.

Shunday qilib, kunlar bilan ifodalangan tovarlar zaxiralari faqat zaxiralarning mutlaq miqdorining o'sishi hisobiga oshdi. Shu bilan birga, chakana tovar ayirboshlash hajmining oshishi tovar -moddiy zaxiralarning nisbiy miqdorini kamaytirdi.

Keyin individual yillik omillarning tovarlarning o'rtacha yillik zaxiralari qiymatiga ta'sirini o'rnatish kerak. Bu omillar:

- Savdo hajmining o'zgarishi... Bu omil o'rtacha yillik inventarizatsiya qiymatiga bevosita ta'sir ko'rsatadi.

- Ayirboshlash tuzilmasining o'zgarishi... Agar aylanmasi sekin bo'lgan tovarlar ulushi aylanmaning umumiy hajmida ko'paysa, u holda tovar zaxiralari ko'payadi va aksincha, tez aylanishga ega bo'lgan tovarlar ulushining oshishi bilan zaxiralar kamayadi.

- Tovar aylanmasi(aylanma). Bu ko'rsatkich o'rtacha vaqtni (o'rtacha kunlar sonini) tavsiflaydi, shundan so'ng aktsiyalarni shakllantirish uchun ajratilgan mablag 'savdo tashkilotidan tovar sotishdan tushgan mablag' shaklida qaytariladi.

Bizda tovar aylanmasi ko'rsatkichining quyidagi qiymatlari bor:

- reja bo'yicha: 3200 x 360/1200 = 96 kun.

- aslida: 4092 x 360/12480 = 118 kun.

Shunday qilib, tahlil qilinayotgan mahsulotda tovar aylanmasi rejalashtirilgan rejaga nisbatan 118 - 96 = 22 kunga sekinlashdi. Tahlil qilganda, tovar aylanmasining sekinlashishiga nima sabab bo'lganini aniqlash kerak. Bunga ortiqcha zaxiralarning to'planishi (ko'rib chiqilayotgan misolda bo'lgani kabi), shuningdek, tovar ayirboshlash hajmining kamayishi (tahlil qilinayotgan savdo tashkilotida bu hodisa ro'y bermagan) sabab bo'ladi.

Birinchidan, siz barcha tovarlarning aylanmasini bir butun sifatida, so'ngra - tovarlarning alohida turlari va guruhlari uchun ko'rib chiqishingiz kerak.

Keling, zanjir o'rnini bosish usuli bilan yuqoridagi uchta omilning o'rtacha yillik tovar zaxiralari qiymatiga ta'sirini aniqlaylik. Dastlabki ma'lumotlar:

1. O'rtacha yillik inventarizatsiya:

- reja bo'yicha: 3200 ming rubl.

- haqiqiy: 4092 ming rubl

2. Chakana savdo aylanmasi:

- reja bo'yicha: 12000 ming rubl.

- aslida: 12,480 ming rubl

3. Chakana tovar aylanmasi rejasi 104 foizga bajarildi. aylanmasi quyidagicha:

- reja bo'yicha: 96 kun;

- aslida 118 kun.

Shunday qilib, tovarlarning o'rtacha yillik zaxirasi rejaga nisbatan 4092 - 3200 = + 892 ming rubl miqdorida oshdi. Bu quyidagi omillarning ta'siri bilan bog'liq edi:

- savdo hajmining oshishi: 3328 - 3200 = + 128 ming rubl.

- tovar ayirboshlanishi tezroq bo'lgan tovarlar ulushini ko'paytirish yo'nalishidagi o'zgarishlar: 3280 - 3328 = - 48 ming rubl.

- tovarlar aylanishining sekinlashuvi: 4092 - 3280 = +812 ming rubl.

Barcha omillarning umumiy ta'siri (omillar balansi): + 128-48 + 812 = +892 ming rubl.

Binobarin, tovarlarning o'rtacha yillik zaxirasi tovar aylanmasining oshishi, shuningdek, tovar aylanmasining sekinlashishi hisobiga oshdi. Shu bilan birga, tovar ayirboshlanishi tezroq bo'lgan tovarlar ulushining o'sishi yo'nalishidagi savdo tuzilmasining o'zgarishi o'rtacha yillik tovar zaxirasining qiymatini pasaytirdi.

Alohida etkazib beruvchilar tomonidan tovarlar etkazib berilishini tahlil qilish, ularning turlari, miqdori, qabul qilish vaqti har qanday sanaga yoki istalgan vaqtga (5, 10 kun va hokazo) o'tkazilishi mumkin.

Agar ma'lum etkazib beruvchilar uchun etkazib berish shartlarini buzish hollari takrorlansa, tahlilda ushbu etkazib beruvchilarga qo'yilgan da'volar va ularga shartnoma shartlarini buzganlik uchun qo'llaniladigan iqtisodiy ta'sir choralari (sanktsiyalar) to'g'risidagi ma'lumotlar qo'llanilishi kerak. tovarlar etkazib berish. Tahlil kelajakda shartnomalar shartlarini bir necha bor buzgan etkazib beruvchilar bilan tovar etkazib berish bo'yicha shartnomalar tuzishdan bosh tortish imkoniyatini baholashi kerak.

Inventarizatsiya aylanmasi (inventarizatsiya aylanmasi) ko'rib chiqilayotgan davr mobaynida kompaniya mavjud o'rtacha zaxiralar qoldig'idan necha marta foydalanganligini ko'rsatadi. kompaniya aktsiyalarining sifatini, ularni boshqarishning samaradorligini tavsiflaydi, foydalanilmayotgan, eskirgan yoki sifatsiz aktsiyalar qoldiqlarini aniqlash imkonini beradi. Ko'rsatkichning ahamiyati tovar -moddiy zaxiralarning har bir "aylanmasidan" (ya'ni, ishlab chiqarishda foydalanish, operatsion tsikl) foyda keltirishi bilan bog'liq.

Ko'pchilik nazariy manbalar zaxiralar aylanmasi koeffitsienti omborda ishlab chiqarish tannarxi, tugallanmagan ishlab chiqarish va tayyor mahsulotlar davridagi o'rtacha qiymatiga nisbati sifatida hisoblab chiqilgan (zaxiradagi tovar aylanmasi - Oz):

Oz = C / ((Znp + Zkp) / 2)

Qaerda,

S - hisob -kitob davrida ishlab chiqarilgan mahsulot tannarxi;

Znp, Zkp - omborda davr boshida va oxirida zaxiralar qoldig'i, tugallanmagan ishlab chiqarish va tayyor mahsulotlar miqdori.

Ma'lum bir davr mobaynida, odatda, bir yil davomida sotilgan tovarlarning umumiy qiymati (sotish hajmidan ko'ra, sotilgan mahsulot tannarxini olgan ma'qulroqdir, chunki u yalpi foydani o'z ichiga oladi, bu esa aylanma tezligini oshirib yuborishga olib keladi. ), o'sha davrdagi o'rtacha inventarizatsiyaga bo'linib, mahsulot necha marta o'ralganligini ko'rsatadi.

Teskari indikator vizualroq va tahlil qilish uchun qulayroq - aktsiyalarning kunlardagi aylanishi davri (Pos). U quyidagi formula yordamida hisoblanadi:

Pos = Tper / Oz

bu erda, TP - kunlar davrining davomiyligi.

Tovar aylanmasi qanchalik yuqori bo'lsa, uning faoliyati shunchalik samarali bo'ladi, aylanma mablag'larga ehtiyoj kamayadi va korxonaning moliyaviy ahvoli barqaror bo'ladi, qolgan hamma narsa teng bo'ladi.

Aylanma aktivlar va joriy majburiyatlarning muayyan tarkibiy qismlarining aylanmasining hisoblangan davrlari haqiqiy iqtisodiy talqinga ega.

Masalan, o'ttiz kunlik tovar -moddiy zaxiralar aylanmasi davri shuni ko'rsatadiki, ushbu tahlil davrida ishlab chiqarish hajmi ustun bo'lgan holda, korxona 30 kunlik zaxiralarni yaratdi.

Bir nechta tovar -moddiy tovar aylanmasi turlari:

- tovarlarning har bir tovarining miqdoriy jihatdan aylanmasi (dona, hajm, og'irlik va h.k.);

- har bir ob'ektning qiymati bo'yicha aylanmasi;

- buyumlar to'plamining yoki butun zaxiraning miqdoriy jihatdan aylanmasi;

- buyumlar to'plamining yoki butun aktsiyaning aylanmasi.

Tovar aylanmasini baholash - bu kompaniyaning zaxiralarni sarflash samaradorligini tahlil qilishning eng muhim elementi. Ayirboshlashning tezlashishi pul mablag'larini aylanishga qo'shimcha jalb qilish bilan, sekinlashuv esa mablag'larni iqtisodiy aylanmadan chalg'itishi, ularning aktsiyalarda nisbatan uzoqroq nekrozi (aks holda - o'z aylanma aktivlarining harakatsizligi) bilan kechadi. Bundan tashqari, kompaniya zaxiralarni saqlash uchun nafaqat saqlash xarajatlari, balki tovarlarning buzilishi va eskirishi xavfi bilan bog'liq bo'lgan qo'shimcha xarajatlarni o'z zimmasiga olishi aniq.

Natijada, inventarizatsiyani boshqarish paytida, harakatsiz (ya'ni faol iqtisodiy aylanmadan) aylanma mablag'larning asosiy elementlaridan biri bo'lgan eskirgan va sekin harakatlanadigan tovarlar maxsus nazorat va qayta ko'rib chiqilishi kerak.

V G'arbiy bank amaliyoti tahlilchilar odatda alternativ formuladan foydalanadilar - tovar -moddiy zaxiralar miqdorining daromadga nisbati 365 kunga ko'paytiriladi. Formulasi:

Oz = (Inventarizatsiya / sof daromad) x 365

Zaxiralar miqdori davr oxirida olinadi, chunki u odatda vaqt o'tishi bilan baholanadi. Tovar -moddiy zaxiralar miqdori tannarx bahosi bilan emas, balki kredit tahlilining eng muhim omillaridan biri bo'lgan daromad bilan bog'liq (bu tovarlar va xizmatlarni sotadigan kompaniyalarga yagona yondashuvni ta'minlaydi, chunki ikkinchisi uchun xarajatlarning katta qismi hisobga olinadi) xarajatlar bahosi bilan emas, balki umumiy tijorat va ma'muriy xarajatlar bilan). Ko'pchilik, narxning korrelyatsiyasi aniqroq natija beradi, deb hisoblaydi, chunki savdo aylanmasini sun'iy ravishda oshiradigan savdo marjasi mavjud, lekin boshqa tomondan, yondashuv bir xil bo'lib qoladi (masalan, aktivlar aylanmasi daromad aktivlar miqdoriga bo'linadi), bundan tashqari, bu usul operatsion tsiklni hisoblash uchun qulaydir.

Asosan, davr boshida va davr oxirida zaxiralar nolga teng bo'lishi mumkin. Keyin aylanmaning tezligini davrdagi o'rtacha inventarizatsiyani hisobga olgan holda hisoblash mumkin (albatta, agar sizda bu ma'lumotlarga kirish imkoni bo'lsa).

Ilgari ombor aylanmasini tezlashtirish yaxshi ish ekanligiga so'zsiz ishonishgan. Inventarizatsiya aylanmasi korxona tovar -moddiy zaxiralarni yaratishga sarflaydigan mablag'larning harakatchanligini tavsiflaydi: tovar -moddiy zaxiralarga qo'yilgan pul korxonaga tayyor mahsulotni sotishdan tushgan mablag'lar sifatida qanchalik tez qaytarilsa, tashkilotning ishbilarmonlik faolligi shunchalik yuqori bo'ladi. Omborda sodir bo'ladigan jarayonlarni batafsil ko'rib chiqishga nima imkon beradi? Ayirboshlash o'z -o'zidan hech narsa demaydi - siz quyidagi omillarni hisobga olgan holda koeffitsient o'zgarish dinamikasini kuzatib borishingiz kerak:

- koeffitsient kamayadi - omborning haddan tashqari zaxirasi bor;

- koeffitsient o'sib bormoqda yoki juda yuqori (saqlash muddati bir kundan kam) - "g'ildiraklar ustida" ishlash, bu xaridorlarga tovarlarni jo'natishda muvaffaqiyatsizlikka olib keladi.

Doimiy etishmovchilik sharoitida ombor zaxirasining o'rtacha qiymati nolga teng bo'lishi mumkin: masalan, agar talab har doim o'sib borayotgan bo'lsa va kompaniyada tovarlarni olib kelishga vaqt yo'q bo'lsa. Natijada omborda nosozliklar yuzaga keladi, tovar tanqisligi va talabning qondirilmasligi kuzatiladi. Agar buyurtma hajmi kamaysa, tovarlarni buyurtma qilish, tashish va tashish xarajatlari oshadi. Ayirboshlash tobora ortib bormoqda, ammo mavjudlik muammosi saqlanib qolmoqda. Qimmatli qog'ozlarni oqilona ko'paytirish variantlari mavjud - yuqori inflyatsiya davrida yoki valyuta kursining keskin o'zgarishini kutish paytida, shuningdek, sotib olish faolligining mavsumiy cho'qqisi arafasida.

Agar kompaniya o'z talabiga ega bo'lmagan tovarlarni, mavsumiyligi aniq bo'lgan tovarlarni omborda saqlashga majbur bo'lsa, yuqori aylanishga erishish oson ish emas. Mijozlarning qoniqishini ta'minlash uchun kompaniya kamdan-kam sotiladigan mahsulotlarning keng assortimentiga ega bo'lishga majbur bo'ladi, bu esa inventarizatsiyaning umumiy aylanishini sekinlashtiradi. Shuningdek, etkazib beruvchi katta hajmda yaxshi chegirma (masalan, 5-10%) va to'lovning sezilarli kechikishi (inqirozda bunday taklifdan voz kechish qiyin) holatlari ham istisno qilinmaydi.

Shuningdek, do'kon uchun tovarlarni etkazib berish shartlari muhim rol o'ynaydi: agar tovarlarni sotib olish o'z mablag'lari hisobidan amalga oshirilgan bo'lsa, unda aylanmalar juda muhim va ko'rsatkichli hisoblanadi. Agar qarzga o'z mablag'lari kam sarmoya kiritilsa yoki umuman qo'yilmasa - tovar aylanmasining pastligi muhim emas, asosiysi, kreditni qaytarish muddati aylanma tezligidan oshmaydi. Agar tovarlar asosan sotish shartlari bo'yicha olingan bo'lsa, unda birinchi navbatda ombor binolari hajmidan kelib chiqish kerak va bunday do'konning aylanmasi muhimlikning oxirgi ko'rsatkichidir.

Aslida, faqat raqamlar zaxiralarni boshqarishning samaradorligi haqida hech narsa demasligini tez -tez eslab turish foydalidir. Masalan, chakana savdoda non va qimmat konyak butunlay boshqacha ko'rsatkichlarga ega - non aylanmasi konyaknikidan bir necha barobar ko'p. Ko'rinib turibdiki, do'konda nonning bitta "vazifasi" bor, konyak esa umuman boshqacha va, ehtimol, do'kon bir hafta ichida non sotishdan ko'ra, bir shisha konyakdan ko'proq daromad oladi.

Pul yagona va universal o'lchovdir va hech qanday tarzda kilogramm, dona, kubometr va hokazo. Kompaniyalar mahsulotga sarmoya kiritadilar va undan maksimal foyda olishni xohlaydilar (investitsiyalarning rentabelligi).

Inventarizatsiya aylanmasi kabi ko'rsatkich kompaniyaning zaxiralari va ishlab chiqarish zaxiralarini boshqarish sifatini tavsiflaydi. Bu xaridlar va sotish xizmatlarining o'zaro ta'sirini tushunish uchun ishlatilishi mumkin. Vaziyatni to'g'ri baholash uchun siz bu koeffitsient nimani anglatishini, uni qanday hisoblash va nazorat qilishni bilishingiz kerak.

Koeffitsient xarakteristikasi

Tovar aylanmasi koeffitsienti (K haqida) - bu ma'lum bir vaqt ichida ma'lum turdagi inventarizatsiya qilingan inqiloblar soni. Ko'rsatkich juda past bo'lsa, bu korxona resurslaridan samarasiz foydalanishni ko'rsatadi.

Bu belgi bo'lishi mumkin:

- tovar yoki ishlab chiqarish zaxiralari ortiqcha;

- sotish yomonlashdi;

- omborni boshqarish samarasiz.

Ayirboshlash koeffitsientining yuqori bo'lishi, aksincha, kompaniya mablag'larining harakatchanligini tavsiflaydi: ma'lum vaqt mobaynida aylanma tez sodir bo'ladi, bu kompaniya uchun foydalidir. Nima uchun?

Chunki har bir tovar ayirboshlash quyidagi jarayonlarni o'z ichiga oladi:

Ya'ni, har bir bunday tsikl kompaniyaga foyda keltiradi. Va qancha ko'p bo'lsa, tayyor mahsulotni sotishdan tushgan daromad shuncha ko'p bo'ladi. Shunga ko'ra, kompaniyaning moliyaviy holati yaxshilanmoqda.

Boshqa tomondan, agar zaxiralar va zaxiralar etarli bo'lmasa, kompaniya tanqislik yoqasida muvozanatni saqlay boshlaydi, bu xaridorlarning yo'qolishiga yoki tez yangilanish uchun asossiz yuqori xarajatlarga olib kelishi mumkin. Va bu ham foydasiz. Shuning uchun tovarlarni yetarli miqdorda etkazib berish zarur, tovar -moddiy zaxiralarning ayirboshlash koeffitsienti doimiy nazorat qilinadi.

Qanday hisoblash kerak

Ko'rsatkichni sotishdan tushgan daromad yoki xarajatlar asosida aniqlash mumkin. Buning uchun zarur bo'lgan ma'lumotlarni moliyaviy hisobot shakllarida (buxgalteriya balansi, daromadlar to'g'risidagi hisobot) topish mumkin.

Narxlar bo'yicha hisob -kitob quyidagicha:

Xarajat bahosi bilan;

korxona zaxiralarining o'rtacha yillik qiymati.

Daromadni hisoblash imkoniyati bilan, tovar -moddiy zaxiralar aylanmasi koeffitsienti quyidagicha bo'ladi:

Amalda, har ikkala hisoblash varianti ham uchraydi. Ikkinchisining afzalligi shundaki, u buxgalteriya siyosatining ta'sirini istisno qiladi, ya'ni xarajatlar ma'muriy va sotish xarajatlarini o'z ichiga olmaydi.

Balansdan qiymat olinganda, ular 2120 va 1210 -qatorlarni hisobga oladi. Hisoblash formulasi quyidagicha bo'ladi.

Agar hisob -kitob daromadlar bo'yicha amalga oshirilsa, 2110 va 1210 -satrlarning qiymatlari inventarizatsiya aylanmasi formulasiga almashtiriladi:

MISOL

"Mirage" MChJ balansidan olingan ma'lumotlarga ko'ra, sotish qiymati (2120 -qator) 2016 yilda 450 000 rubl, 2017 yilda 520 000 rubl va 2018 yilda 534 000 rublni tashkil qilgan. Bu davrlar uchun zaxiralar (1210 -satr), mos ravishda 70 000, 75 000 va 80 000 rubl. Hisoblangan davrlar uchun tovar aylanmasi nisbatini aniqlang.

Yechim

Biz hisob -kitobni sotish tannarxiga asoslanib amalga oshirishimiz mumkin, ya'ni formuladan foydalanamiz:

Olingan qiymatlar jadvalda keltirilgan.

| Yil | 2016 | 2017 | 2018 |

| Vol. | 6,43 | 6,93 | 6,68 |

Mirage kompaniyasining ishbilarmonlik faolligi 2018 yilda 2017 yilga nisbatan pasaygan, chunki aylanma koeffitsienti 0,25 baravar kamaydi.

Bir necha kun ichida inventarizatsiya aylanmasi

Mahsulotlarni sotib olishdan sotishgacha bo'lgan tsiklni nafaqat inqiloblar soni, balki kunlar davomiyligi bilan ham o'lchash mumkin. Bir inqilobning davomiyligini aniqlash uchun bizga K rev kerak. va ko'rib chiqilayotgan davrdagi kunlar soni. 360 yoki 365 qiymatini oling - kerakli davrga bog'liq.

Ayirboshlash nisbati- hisoblash yo'li bilan, kompaniyaning aniq majburiyatlari yoki aktivlarining aylanish tezligini (qo'llanilishini) baholash mumkin bo'lgan parametr. Qoida tariqasida, aylanma koeffitsientlari tashkilotning ishbilarmonlik faoliyatining parametrlari bo'lib xizmat qiladi.

Ayirboshlash stavkalari- qisqa va uzoq muddatda biznes faollik darajasini tavsiflovchi bir qancha parametrlar. Bunga bir qator nisbatlar kiradi - aylanma mablag'lar va aktivlarning aylanmasi, debitorlik va kreditorlik qarzlari va zaxiralar. O'z mablag'lari va pul mablag'lari nisbati bir xil toifaga kiradi.

Ayirboshlash koeffitsientining mohiyati

Tadbirkorlik faolligi ko'rsatkichlarini hisoblash bir qator sifat va miqdoriy parametrlar - tovar aylanmasi koeffitsientlari yordamida amalga oshiriladi. Ushbu parametrlarning asosiy mezonlari quyidagilardan iborat:

Kompaniyaning biznes obro'si;

- doimiy xaridor va etkazib beruvchilarning mavjudligi;

- sotish bozorining kengligi (tashqi va ichki);

- korxonaning raqobatbardoshligi va boshqalar.

Sifatli baholash uchun olingan mezonlarni raqobatchilar bilan solishtirish kerak. Shu bilan birga, taqqoslash uchun ma'lumot moliyaviy hisobotlardan (odatda shunday bo'lganidek) emas, balki marketing tadqiqotlaridan olinishi kerak.

Yuqoridagi mezonlar nisbiy va mutlaq parametrlarda aks ettirilgan. Ikkinchisiga kompaniya ishida ishlatilgan aktivlar hajmi, tayyor mahsulot sotish hajmi, o'z foydasi (kapitali) kiradi. Miqdoriy parametrlar turli davrlarga nisbatan taqqoslanadi (bu chorak yoki yil bo'lishi mumkin).

Optimal nisbat quyidagicha bo'lishi kerak:

Sof daromadning o'sish sur'ati> Tovar sotishdan olinadigan foydaning o'sish sur'ati> Sof aktivlarning o'sish sur'ati> 100%.

3. Joriy (aylanma) aktivlar aylanishining nisbati qanchalik tez kirish va ishlatilishini ko'rsatadi. Ushbu koeffitsientdan foydalanib, ma'lum bir davrda (odatda, bir yil) aylanma aktivlar qanday aylanmani amalga oshirganligini va qancha daromad keltirganini aniqlashingiz mumkin.

qayerda Kunlar haqida - kunlar, kunlardagi tovar aylanmasi

TZ Wed - davr uchun o'rtacha inventarizatsiya, dona

Q - davrdagi kunlar soni, kunlar

Hisob -kitoblar shuni ko'rsatdiki, 2013 yilda pul aylanmasi 2012 yildagiga nisbatan kamaygan. Bu standart yostiq buyumlari aylanmasi 3 kunga tezlashganidan dalolat beradi. Ayirboshlash tezligi ijobiy tendentsiyani aks ettiradi.

Vaqti -vaqti bilan tovar aylanmasi shu vaqt ichida mahsulot necha marta "aylanib" va sotilganligini ko'rsatadi. Formula (9) bilan hisoblanadi:

![]() (9)

(9)

qaerda Ob marta -, marta

TO - davr uchun tovar aylanmasi, dona

TK cf - davr uchun o'rtacha inventarizatsiya, dona

Yiliga 12-13 marta 28-31 kunlik tovar ayirboshlash bilan bir xil, shuning uchun hisoblash usulida tub farq yo'q. Xuddi shunday xulosalar chiqarish mumkin. Ammo, menimcha, kunlar bo'yicha tovar aylanmasini hisoblash qulayroqdir, chunki siz aylanmaning tezlashishi yoki sekinlashuvi dinamikasini aniqroq kuzatishingiz mumkin.

Qabul qilingan ma'lumotlarni tahlil qilganda, ushbu mahsulot uchun kredit liniyasiga e'tibor qaratish lozim, ya'ni biz uni qancha vaqtdan keyin to'lashimiz kerak. "BELASHOFF" etkazib beruvchisi shartnomada quyidagi hisoblash tartibini belgilagan:

20% oldindan to'lov

80% etkazib berilgan kundan boshlab 20 kalendar kunidan kechiktirmay

Bu shuni anglatadiki, tovar aylanishga vaqt topolmaydi, buning uchun pul hali olinmaydi va kompaniya qarz mablag'laridan foydalanishga majbur bo'ladi.

Samarali ishlash uchun kunlar bo'yicha aylanma kredit muddatidan oshmasligi kerak.

8 -jadval - Marja va tovar aylanmasi bo'yicha qiyosiy ma'lumotlar

|

Sotib olish narxi |

Sotish narxi |

Kunlar ichida pul aylanmasi |

Pul aylanmasi (yiliga bir marta) |

Yiliga bitta mahsulot birligidan foyda |

Ustuvorliklar |

||

|

Yostiqsimon standart | |||||||

|

Yostiqsimon joziba | |||||||

|

Yostiqsimon muloqot |