Kompaniyaning kapitallashuvi aniqlandi. Kapitalizatsiya nisbati

Shuningdek o'qing

Kapitallashtirish - quyidagi qiymatlarda ishlatiladigan iqtisodiy atama:

Dividendlarni o'zgartirish, ortiqcha ishlab chiqarish ob'ektlari (uskunalar, kadrlar va mehnat, xodimlar) yoki qo'shimcha kapitalni o'zgartirish natijasida kompaniyaning o'z mablag'lari mablag'larining ko'payishi. Bunday holda, kapitallashuvning mohiyati kelajakdagi daromadlarni kapitalga aylantirishdir. Kapitallashtirilgan mablag'lar kapitalistik to'planish fondi to'ldirildi.

2. Baholash parametrlari bo'lgan kompaniyaning qiymati yoki uning mulkini tahlil qilish:

Joriy va asosiy kapital hajmi;

Kompaniya tomonidan ishlab chiqarilgan qimmatli qog'ozlarning bozor qiymati (aktsiyalar va obligatsiyalar);

Daromad miqdori har yili olingan.

Bank sektorida kapitallashtirish - bu aktsiyalar chiqarilishi, kapital bazasini oshirish uchun foizlar va boshqa operatsiyalarni bajarish orqali joriy kapitalni ko'paytirish.

Amalga oshirilgan tadbirlarga, daromadlarni kapitallashtirish (firmalar narxini baholash) va kompaniyaning bozorini kapitallashtirish (qimmatli qog'ozlar qiymatini baholash).

Xayrli kun, aziz mehmonlarim va o'quvchilar. Bugun biz kompaniyaning kapitallashuv darajasi haqida gaplashamiz va unga salbiy ta'sir ko'rsatishi mumkin. Ha, bu mavzu savdo va kriptlargarillikdan ancha uzoq, ammo iqtisodiyot va umumiy rivojlanish nuqtai nazaridan, menimcha, bu mavzu foydali bo'ladi.

Bundan tashqari, kompaniyaning kapitallashuvini baholash hisobga olish kerak bo'lgan juda muhim omil hisoblanadi. Agar siz potentsial investor bo'lsangiz va ma'lum bir kompaniyani targ'ib qilishga sarmoya kiritmoqchi bo'lsangiz, unda kapitallashuv darajasini baholash siz hisobga olishingiz kerak bo'lgan muhim masala. Umuman olganda, men sodda tilda tushuntirishga harakat qilaman, bu kapitallashuv darajasiga salbiy ta'sir ko'rsatishi mumkin.

Tovarlar uchun narx o'zgarishi xavfi

Ushbu yoki ushbu mahsulot narxlarida keskin o'zgaruvchan tebranishlar xavf ostiga qo'yadigan xavf tug'diradi, bu profil korxonasiga va uning kapitallashuv darajasiga salbiy ta'sir ko'rsatishi mumkin. Masalan, agar kompaniya tovarlarni sotayotgan bo'lsa, unda tovarlarning keskin o'sishi foydali va aksincha, agar tovar narxi pasaysa, foydasiz bo'ladi va uning kapitallashuv darajasi pasayishi mumkin.

Boshqa tomondan, agar profil kompaniyasi tovarlarni sotib olish bilan shug'ullansa, ularning qiymatini qisqartirish va kapitallashuv darajasi va kapitallashuv darajasi, ammo ushbu narxning oshishi kompaniya uchun salbiy omil bo'ladi va kapitallashuv darajasi.

Narxi haqida bir nuqta bo'lsa, muhim bo'lgan savolga qanday murojaat qilishni ko'rib chiqish o'rinli bo'ladi.

Ammo, aslida, bu xavf-xatarlar hatto tovarlar bilan bog'liq bo'lmagan korxonalarga ta'sir qilishi mumkin, deb aytaman. Masalan, tovarlarning qiymatini keskin oshirish ma'lum bir mamlakatni tejashga majbur qilishi mumkin, albatta, u umuman xizmat ko'rsatish sohasiga ta'sir qiladi.

Manfiy media yoritish

Bu kompaniyaning ishbilarmonligi, kapitallashuv darajasi mos ravishda ommaviy axborot vositalarida salbiy yoritilishidan aziyat chekishi mumkin. Bugungi kunda yangiliklar oqimi qo'llanilmaydi, chunki hech bir kompaniya buni sug'urta qila olmaydi.

Masalan, 2011 yilda Fukushim NPPS-da avariya haqidagi xabar bozorda yovvoyi rezonantlikni keltirib chiqardi va ko'plab yapon kompaniyalarining aktsiyalari arzonlashdi, va kapitallashuv darajasi va kapitallashuv darajasi keskin pasaydi. Bozor odamlar va odamlar vahima qilishlari kerak, shunga ko'ra, bu yoki bu yangilik bozorning yovvoyi munosabatiga olib kelishi mumkin. Ko'proq global yangiliklar birja narxlaridan kelib chiqib, mamlakatning chuqur inqirozi bilan yakunlanishi yanada katta muammolarga olib kelishi mumkin.

Bozor odamlarning fikrlarini aks ettirishini tushunishga arziydi. Turli xil fors-major sharoitidagi odamlar noaniqlik bilan munosabat bildirishlari mumkin, chunki hissiyotlar biznesga kirishadi. Va hissiyotlar bo'lgan joyda, sovuq hisoblash uchun joy yo'q, shunda kutilmagan yangiliklar, bozor juda ehtiyotkorlik bilan to'siq bo'lishi mumkin.

Reytingni o'zgartirish xavfi

Qoida tariqasida, kredit reytingi mavjud bo'lib, ularda kompaniya ma'lum bir iqtisodiy baho beriladi, ular vaqt o'tishi bilan farq qilishi mumkin. Aktsiyalari fond birjasida sotiladigan kompaniyalar uchun bunaqa narsa bor. Bunday holda, maxsus tahlilchi reyting mavjud bo'lib, unda aksiyalar ma'lum bir hisob-kitoblarga ega.

Bunday ekspertlarni baholash psixologik rejaning jiddiy tartibiga aylanishi aniq. Masalan, kompaniyaning aksiyalari yuqori bahoga ega, ammo yiliga yangi hisob-kitoblarni chiqarganda, bu o'tgan yilga nisbatan yomonroq bo'ldi. Bu kapitallashuv darajasiga salbiy ta'sir ko'rsatishi aniq, bu aktsiyalarning narx darajasi pasayishiga olib keladi, chunki sarmoyadorlar ularni belgilashni boshlash uchun boshlanadi.

Videoni tomosha qiling

Yana, nozik psixologik mavzu mavjud. Bu narxlar shuni ko'rsatdiki, bu narxlar odamlar, umidlar, qo'rquvlar, qo'rquv va niyatdir. Ushbu barcha turdagi reytinglar ko'pincha investorlarni kuzatib boradi va ushbu ma'lumot asosida ular kelajakda o'zlarining sarmoyasi bilan bog'liq deb o'ylashadi.

Xavf anakronizmga aylanadi

Bu kompaniyaning biznesi dinozavrning ayrimlari, faqat iqtisodiy jihatdan o'xshashlik bo'lishi mumkinligi xavf. Ko'plab muvaffaqiyatli kompaniyalar mavjud emasligini va hatto uzoq vaqt ishlaydigan kompaniyalar, ya'ni 100 yilligi bilan yashashadi.

Bozor juda dinamik, bu, agar kompaniya unga moslashmasa va biznes tushunchasini zarur davrlarda o'zgartirsa, dinozavr bo'lishi mumkin. Bozor asosan qattiq raqobat bo'lib, zamonaviy texnologiyalarni yanada takomillashtirish bilan ushbu musobaqalar yanada kuchaytirildi. Bunday holda, vaqt o'tishi bilan raqobatchi har doim ham shunday bo'ladi, bu shunga o'xshash tovarlar, ammo yuqori sifat va arzon narxlarda. Shunda aniq, kompaniya turg'unlikda bo'lish rejalashtirilgan va bankrotlikdan oldin uzoqqa cho'zilmasdan oldin.

Ehtiyot qismlar tomonidan qismlar tomonidan aniqlanadi

Bunday holda, shartli auditorlik kompaniyaning o'zi qulashiga olib keladigan kompaniyadan ba'zi mazali tafsilotlarni topishi mumkinligi haqida. Bu biron bir narsa bo'lishi mumkin: o'g'irlik, framma, soxta hisobot va boshqalar.

Agar bunday ma'lumotlar paydo bo'lsa, u kompaniyaning rasmiga tuzatib bo'lmaydigan zarar etkazishi mumkin. Bunday jiddiy ta'sirdan so'ng, bu juda qiyin bo'ladi. Aslida bunday holatlar, masalan, Enron aniqlanmagan.

Qonunchilik xavfi

Bu erda biz biznes yo'nalishi va amaldagi qonunchilik o'rtasidagi munosabatlar haqida gapiramiz. Bunday holda hukumat, xususan, kompaniya yoki umuman sohaga nisbatan cheklovlarni joriy qilishi mumkin. Aniq narsa, bu barcha pul mablag'larini kompaniya yoki sanoatda sarmoya kiritgan odamlarning sarmoyalariga ta'sir qiladi.

Nazariy jihatdan, davlat ushbu biznes va aholining aholi o'rtasida ma'lum bir tampon sifatida ishlaydi. Hukumat har doim biznesni aniq ochib yoki o'zini tartibga solinmaydigan hollarda xalaqit beradi. Ammo aslida, hukumatlar qayta sug'urtalashadi, ba'zida biznesni asossiz ravishda bosim o'tkazmaydigan, ba'zan, ba'zan tuzlashtiradilar.

Inflyatsiya va foiz stavkalari

Masalan, agar foiz stavkalari oshsa, moliyalashtirishga muhtoj bo'lgan biznes muammolarga duch kelishi mumkin. Taxminan aytganda, ushbu kompaniyaning xarajatlari ko'payadi va bundan ancha qiyinlashadi.

Masalan, agar foiz stavkalari o'sib borayotgan bo'lsa, inflyatsiya darajasida amalga oshirilsa, pul mablag'larning xarid qobiliyati pasayishi kabi muammolarga duch kelishi mumkin. Umuman olganda, inflyatsiya va foiz stavkalari alohida-alohida va bir vaqtning o'zida kompaniyaga salbiy ta'sir ko'rsatishi mumkin.

Model xavfi

Har doim biznes asosida tashkil etilgan umumiy model yoki tushuncha noto'g'ri bo'lishi mumkin. Noto'g'ri modeldan ular foydalanadigan kompaniyalardan aziyat chekmoqda. Bunday holda, katta kompaniyalar boshqa kompaniyalarning boshqa kompaniyalarini kichik buyurtmaning boshqa kompaniyalarini tortib olishda tez-tez bir domino ta'sir qilishi mumkin.

Masalan, 2008-2009 yillarda bo'lib o'tgan ipoteka inqirozi, dastlab noto'g'ri model ham yirik mamlakat iqtisodiyotiga ham jiddiy salbiy ta'sir ko'rsatishi mumkinligini aniq ko'rsatdi.

Xulosa

Umuman olganda, agar biz xatarlar haqida gapiradigan bo'lsak, unda men xavfning bir qismi bo'lganligi haqida gapiryapman va ular ularni o'zgartira olmaydi. Xavflarga duch kelmaydigan bunday kompaniya, biznes yo'nalishlari yoki hatto iqtisodiyot mavjud emas. Bundan tashqari, men bozorda bozordagi har qanday o'zgarishlarga nisbatan juda tajovuzkor ravishda javob beradigan tirik ekotizim ekanligini eslamoqchiman.

Pastki chiziq shundaki, bozorlar har doim ham oqilona emas. Har qanday fors-major yangiliklari bozorda juda katta ahamiyatga ega. Men bir necha bor hissiyotlar bo'lganimda, hissiyotlar bo'lgan joyda, tegishli ravishda biron bir narsani anglatishi mumkin emasligini bashorat qilish, endi hech qanday ma'noga ega emasligini bashorat qilish uchun hech qanday aql-idrok yo'q.

Umuman olganda, biznes va savdo juda gavjum. Aytmoqchimanki, bu erda muvaffaqiyatli ishtirok etish, muvaffaqiyatli bo'lish uchun biznes sohasi. Avvalo haqiqiy tadbirkor sifatida o'ylash kerak. Tadbirkor qo'l yoki u erda, yoki yo'q, hamma narsa juda oddiy!

Xo'sh, bu erda bunday material va umidvor bo'lsa, bu sizga foydali bo'ladi. Siz bilan xayrlashaman, yangi uchrashuvlarga omad tilayman!

Bozor kapitallashuvi - investorlarning ma'lum bir kompaniyaga umumiy munosabatini tahlil qilishga imkon beradigan baholash ko'rsatkichi. Garchi u EBITDA yoki P / E kabi parametrlar yaqinidagi bunday parametrlar yaqinidagi kompaniyalarning rasmiy veb-saytlarining yonma-yon tomoni yonma-yon joylashgan bo'lsa ham, uni xiyonat tufayli chaqirish qiyin. Bu, shuningdek, takroriy mulozuvchilarni hisoblashning asosiy ko'rsatkichi, masalan, sof qarz. Kompaniyaning bozor kapitallashuvini qanday hisoblash va indikatorning etishmasligi to'g'risida o'qing.

Bozor kapitallashuvi: bu va indikator investor uchun foydali bo'lishi mumkin

Bozor kapitallashuvi kompaniyaning sarmoyadorlari va egalariga ega bo'lgan joylashtirilgan aktsiyalarning umumiy qiymatini aks ettiradi. Ko'rsatkich kompaniyaning qiymatini baholash va ma'lum bir vaqt ichida uning ma'ruzachilarini tahlil qilishiga nisbatan qo'llaniladi.

Oddiy aksiyalarning muomalada keng tarqalgan bozor kapitallashuvi va aktsiyadorlik birjasi. Ko'pgina manbalar bozor kapitallashuvini muomaladagi aktsiyalar soniga bozorning ko'payishi sifatida baholaydilar, ammo bu kompaniyani baholash uchun unchalik aniq ko'rsatkichi hisoblanadi. Kapitalni qurish deb ataladigan tuzatish uchun to'g'ri bo'lar edi:

- aktsiyalarni sotib olish variantlari;

- afzallik aktsiyalari;

- konvertatsiya qilinadigan obligatsiyalar.

Ushbu hujjatlarning kapital hisobvarag'idagi ushbu hujjatlar mavjudligi sababli moliyaviy hisobotlar orqali so'raladi, ammo ma'lumotlar tajribasiz rasmiy veb-saytda topiladi. Shuning uchun men optimal formulaga rahbarlik qilishni maslahat beraman:

Bozor kapitallashuv \u003d oddiy aktsiyalar soni * Hozirgi bozor narxlari + imtiyozli aktsiyalar soni * Joriy bozor narxi

Hisoblash uchun barcha ma'lumotlar bemalol mavjud.

Sarmoyadorlar uchun bozor kapitallashuvining afzalliklari

- kapitallashuv dinamikasini baholash uchun, ushbu asosida qarorni investitsiya qilish bo'yicha qarorni bajarish mumkin bo'lgan turli sohalarda o'sish;

- aktsiyalar va kapitallashtirish ma'lum asosiy omillarga qanday munosabat bildirish uchun. Kompaniyaning narxi kuch va aksincha ijobiy bozor signallariga sezgir bo'lishiga qancha sezgir. Ehtiyotlik qanchalik katta bo'lsa, xavf qanchalik katta bo'lsa, lekin qancha ko'p bo'lsa, siz o'zgaruvchanlikka ko'proq pul ishlashingiz mumkin.

Bir soha kompaniyalarining kapitallashuvini, shuningdek alohida harakatning narxini taqqoslang, menimcha, mos emas. Masalan, "Gazprom" aktsiyalari, kapitallashuvining deyarli 3 trln rubl miqdorida kapitallashtirishiga qaramay, investorlar eng jozibali emas va xalqaro miqyosda, shuning uchun taqqoslab bo'lmaydi, masalan, Sberbank aktsiyalari bilan taqqoslab bo'lmaydi .

Kapitalizatsiya asosida ko'paytiruvchilar: pe nisbati, pS nisbati, narxlar nisbati.

Kompaniyaning bozor kapitallashuvini baholashning kamchiliklari

- aksiyalar spekulyativ komponentining narxi. Masalan, dividendlarni to'lashdan oldin an'anaviy ravishda qimmatli qog'ozlarning kotirovkalarining ko'payishi, to'langandan keyin - qaytarish. Kompaniyaning moliyaviy ahvoli o'zgarishsiz bo'lib, kapitalizatsiya o'zgarishi;

- boshqa nufuzli iqtisodiy omillarning ko'rsatkichilariga e'tibor bermaslik. Hisobotni tahlil qilishni biladigan sarmoyadorlar, aktsiyalarning bozor qiymati kompaniyaning qarzlar yuklanishi va likvid aktivlari bilan taqqoslanadi. Ammo yaxshi narxlarni yaxshi dinamika va ularning maslahatlariga yo'naltirilgan sarmoyadorlar mavjud. Bu, ular bazaviy qog'oz narxi bo'yicha haddan tashqari haddan tashqari oshirilgan;

- cheklangan baho. Siz bozor kapitallashuvi to'g'risida faqat asosiy ma'lumotlarga ega bo'lgan ommaviy aktsiyadorlik jamiyatlari to'g'risida baho berishingiz mumkin.

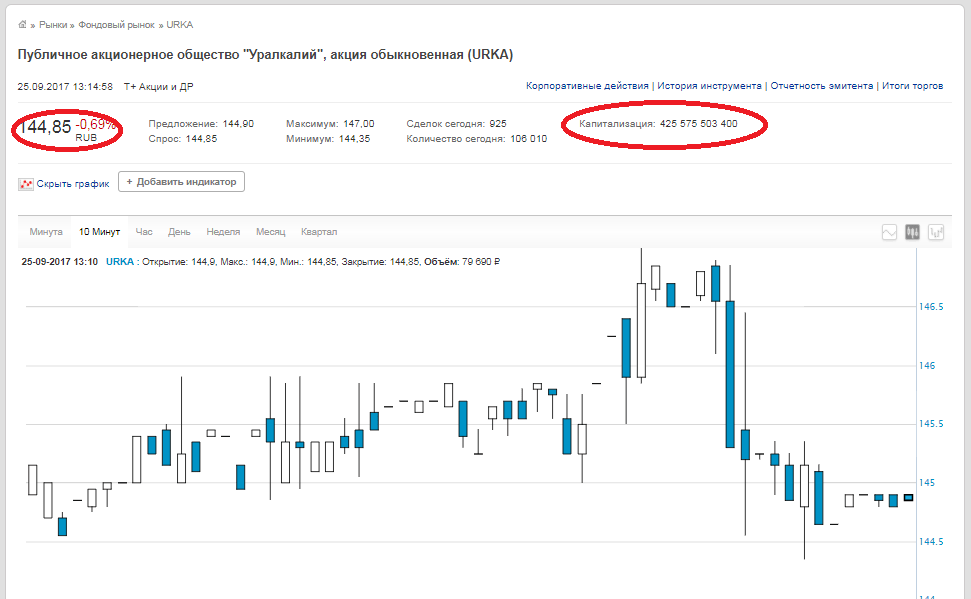

Kompaniya bozorini kapitallashtirishni hisoblashda amaliy misol

Aktsiyalar soni bo'yicha barcha ma'lumotlar va ularning joriy qiymati ularning veb-saytlarida va tahliliy resurslar veb-saytlarida va birjasi. Masalan, biz Uralkixni qabul qilamiz. Oddiy aktsiyalar soni - 2 936 015 891,

yopish narxi - 144,85 rubl (ma'lumotlari 09/25/2017). Biz bu raqamlarni o'zlari orasiga ko'paytiramiz va biz bozor qiymatini 425,575 milliard rubl miqdorini olamiz. Bir xil raqam va birjaning sayti.

Iltimos, kompaniyaning kapitallashuv chizig'idagi kompaniya veb-sayti kompaniyaning kapitallashuvi emas, balki kompaniya oddiy aktsiyalar va afzal ko'rilmagan bo'lsa, unda kompaniyaning bozor kapitallashuvi, bu ikki raqamni olish kerak bo'lsa katlanadigan bo'lishi kerak.

Chiqindi. Bozor kapitallashuvini EBITDA ko'paytiruvchi, P / E yoki sof qarzlarni hisoblash bilan taqqoslash juda oddiy va aniqdir. Ammo u faqat umumiy ko'rsatkichga xizmat qiladi va juda ko'p xatolarga ega. Faqatgina investitsiyalarga sarmoya kiritish to'g'risida qaror qabul qilishda faqat aktsiyalar qiymati dinamikasi bo'yicha men tavsiya qilmayman. Kombinatda barcha ko'rsatkichlarni tahlil qilishingiz va ko'paytirgichlarni tahlil qilishingiz kerak.

Bozor kapitallashuvi boshqa ko'plab foydali va kerakli ko'p foydali va kerakli ko'payuvchilarni hisoblashda qo'llaniladi, ular biroz keyinroq yozaman.

M.V. IshtiyoqAKB "Birlashgan ittifoq Evropa bankini hisoblash"

Fgou VPO RGUTIS, "Bulletin MPUS" jurnalining 2007 yildagi "Iqtisodiyot" jurnalini chiqardi.

Kapitalizatsiya - bu amaliyotga katta qiziqish bildiradigan va yaqin vaqtgacha ichki iqtisodiy adabiyotlarda juda ko'p bo'lmagan miqdordagi iqtisodiy hodisalardan biridir. Kapitalizatsiya sohasidagi mustaqil izlanishlar faqat so'nggi yillarda paydo bo'ldi. Bularga Smentkov A.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S.S. "Neft va gaz kompaniyalarining kapitallashuvini ta'minlash va boshqarish" mavzusida Ovinannikova A.N. "Rossiya sanoat korxonalarini kapitallashtirish ularning iqtisodiy barqarorligini oshirishning omili sifatida", - deb nomzodlar, Yu. yu.V. "Muhandislik korxonasining amortizatsiya fondi kapitallashuv usuli" mavzusida Kazinteseva V.V. "Rossiya sanoat korporatsiyalarining bozor kapitallashuvi ishlab chiqarishning iqtisodiy samaradorligini oshirish omili", O'shpyan d.e. "Sanoat korporatsiyalarini kapitallashtirish" mavzusida V.V. "Sanoat korporatsiyalarining bozor kapitallashuvida iqtisodiy omillarning ta'sirini modellashtirish" mavzusida Galteva E.V. "Xizmatlar korxonalarining moliyaviy barqarorligini kuchaytirishning omili" mavzusida "Varko A.Sh. "APK mintaqasi investitsiyasining investitsion salohiyatini kapitallashtirish" mavzusida.

Shunday qilib, kapitallashuv sohasidagi mustaqil izlanishlar ro'yxati juda kam, bunga deyarli to'liq berilishi mumkin. Yuqoridagi tadqiqotlarning aksariyatida kapitallashtirish kompaniyaning o'z kapitalini ko'paytirish pozitsiyasidan hisoblanadi. Shu bilan birga, asosiy e'tibor asosan aktsiyalari erkin muomalada bo'lgan aktsiyadorlik jamiyatlariga qaratiladi. Kapitalizatsiya baholash ushbu holatda aktsiyalarning kurs qiymati asosida amalga oshiriladi. Bu tashqi amaliyotdan olingan mablag 'jalb qilingan ichki bozorda kapitallashtirishga eng keng tarqalgan yondashuv. Buning sababi shundaki, u ichki iqtisodiy muhitda qo'llanilgan, u erda kapitalning aktsiyadorlari hali keng tarqalgan emas. Binobarin, tadqiqot ob'ektidan kapitallashtirishga ushbu yondashuv bilan, aksariyat Rossiya kompaniyalari ob'ektdan qulab tushadilar.

Faqat Galtovani o'rganishda E.V. Rossiya bozorida kapitallashuvning turli shakllarini namoyish etishga urinish. Kapitalizatsiya mexanizmiga qarab, muallif uchta shaklni ta'kidlaydi:

- real kapitallashtirish;

- marketing yoki subyektiv kapitallashuv;

- bozor yoki xayoliy kapitallashuv.

Kapitalizatsiya qilishning barcha shakllari kompaniyalar balansida o'z mablag'lari va o'z mablag'lari miqdorini oshirish shaklida (balansning 3-qismi) va kelib chiqishi va turli xil qo'zg'atilish usullariga ega.

Haqiqiy kapitallashtirish

Samarali operatsion korxonasi deyarli har doim iqtisodiy faoliyatning ijobiy moliyaviy natijasiga ega. Foyda, aniqroq, uning qayta tiklangan qismi balansning 3 qismida to'planadi, bu korxona narxini aniqlaydi va kapitalning narxini aniqlaydi va kapitalning narxini oshiradi. Yuqori kapitallashuv xo'jalik yurituvchi subyektning daromadlarini va samaradorligini oshirish, biznesni kengaytirish, biznesni kengaytirish, o'z navbatida, kelajakda daromadlilikning shartidir.

Shu bilan birga, balansning 3 dona bo'linmasining ko'payishi, boshqa narsalar teng, majburiyatlarning ko'payishini anglatadi va shuning uchun muvozanatning asosiy hukmdori tufayli xo'jalik yurituvchi sub'ektning aktivining ko'payishini keltirib chiqaradi. Faoliyat turiga, korxonaning strategiyasi va joriy dolzarb muammolar, namuna bo'lmagan yoki aylanmaydigan aktivlarning ko'payishi yoki bir vaqtning o'zida. Agar moliyaviy-iqtisodiy faoliyat natijasida kompaniya foydani joriy aktivlarni to'ldirishga yo'naltirsa, uni hozirgi aktivlar (birinchi navbatda, mehnat vositalarining) to'ldirishga yo'naltiriladi (mehnat yoki aktsiyalar nuqtai nazaridan) Bu haqiqiy kapitalizatsiya, mulkning haqiqiy qiymatini oshirishda ifodalangan. Aksariyat hollarda, kuchli strategiya bo'lgan korxonalar uzoq muddatli tabiat aktivlari aktivlarida kapitalni oshirmoqdalar 1-bo'limda - hozirgi aktivlar.

Bunday holda, kapitallashtirish moliyaviy-iqtisodiy faoliyatning tabiiy natijasidir, iqtisodiy jihatdan maqsadga muvofiqdir va moliyalashtirish manbalari tomonidan boshlanadi, I.E. Balans majburiyatlari. Real kapitallashuv kompaniyaning moliyaviy barqarorligini mustahkamlashga, kredit reytingining ko'payishi, marketingni jalb qilish va uning bozor qiymati oshishiga olib keladi.

Marketing yoki subyektiv kapitallashuv

Amalda, ichki iqtisodiy darajadagi jamg'arish jarayoni ko'pincha korxona bozorning bozor qiymatiga, uni haqiqiy qiymatdan yirtgan faol marketing siyosati va reklama kampaniyalarining natijasidir. Bunday holda, balansdagi valyutaning ko'payishi, dastlabki narsalar teng bo'lgan, dastlab aktivlardan, qoida tariqasida, balansning nomoddiy tarkibiy qismi, masalan, quyidagi operatsiyalar tufayli:

- ishbilarmon obro'sini (yaxshi niyat) balansini baholashda aks ettirish;

- brendning bozor qiymatini, brendni oshirish;

- buxgalteriya hisobi va shunga mos ravishda, nou-xau balansida;

- intellektual faoliyat natijalariga huquqlarni olish.

Bu holda korxonaning mulkini oshirish, boshqa narsalar teng bo'lgan holda, u boshqa versiyalardagi balansda aks ettirilishi mumkin:

- passiv ko'payib borayotgan qo'shimcha kapitalda muvozanat;

- taqsimlangan daromadni ko'paytirish orqali moliyaviy natijalarga murojaat qiling;

- belgilangan tartibda tegishli ro'yxatdan o'tish bilan ustav kapitalini ko'paytirish.

Qo'shimcha kapital, pul mablag'lari va kapital ulushi, o'z navbatida, "o'z kapitalini" ko'paytiradi. Bunday holda, kapitallashuv daromadni boshqarish bilan aktivlar bilan, birinchi navbatda nomoddiydir. Ushbu holatda xarajatlar smetasi ko'pincha tabiatda sub'ektiv keladi. Shartnoma hisoboti tufayli mulkni ko'paytirish, hatto ustav kapitalini qayta ro'yxatdan o'tkazish narxi ham subyektiv amaliyotdir. Ushbu kinopa kompaniyasining faoliyati "Vakil" kompaniyasining balansi shakllantirilishi, ammo nomoddiy aktivlar yuqori chegirma aktivlari ekanligi sababli, bunday kapitallashuv siyosiy vaziyat yoki bozor sharoitida engil o'zgarishlar bilan yo'qoladi. Vakolatli kapitalning kengayishi tufayli kapitalning o'sishi barqarorlik va yuridik dizaynning ushbu turdagi operatsiyalarni beradi, ammo bu korxonaning keng tarqalishi va uning imkoniyatlaridan foydalanish samaradorligini ko'rsatmaydi. Bunday turdagi kapitallashuv subyektiv yoki marketing kapitallashuviga aylanadi, chunki uning tabiati subyektivdir va tartibda, qoida tariqasida, ularning marketing maqsadida qo'llaniladi.

Yaqinda subyektiv (marketing) kapitallashuv, bu biznes obro'si kompaniyaning qiymatini shakllantirishda ishbilarmonlikning muhim rolini o'ynaydi. Kapitalizatsiyaga bunday yondashuv "obro'ni kapitallashuvi" loyihasining paydo bo'lishiga olib keldi, uning tashabbuskori PR. Ushbu PR-Agentlik tomonidan o'tkazilgan ekspert so'rovida, yuqori menejerlar, reklama va PR va yirik kompaniyalarning boshqa ekspertlaridan 1072 respondentlar, 60 foizdan ko'prog'i, ishbilarmonlarning 60 foizdan ortig'i haqiqiy javob berishdi Aktiv yaratish.

Rossiyada sub'ektiv (marketing) kapitallashuvini rivojlantirishda mulkni soliqqa tortish to'xtatildi. To'g'ri, "asirlik" ahamiyatsiz bo'lib, eng kam mulk solig'i stavkasini hisobga olgan holda. Hozirgi vaqtda qoldiq qiymatdagi varag'ida faqat sezilarli aktivlar soliq solinadi. Bu deyarli har qanday korxona kichik vositalar bilan kapitallashuvni kuchaytirishi va "vakillik" muvozanatini shakllantirish va o'z navbatida, Rossiya bozorida magistrlik (marketing) shaklini kuchaytirishga olib keladi.

Bozor yoki xayoliy kapitallashuv.

Bozor iqtisodiyotining rivojlangan bosqichlarida, ularda aktsiyadorlik, erkin shikoyat va aktsiyalarning bozor qiymatini aktsiyalarning bozor qiymati orqali aniqlash keng tarqalgan va Richard Kochni sharhlashda katta maqbuldir. R.K. Kohning fikricha, kapitallashuv aktsiyalarning bozor bahosi va kompaniyaning aktsiyalarining umumiy qiymati va umumiy sonining umumiy sonini tashkil etuvchi "kompaniyaning bozor qiymati hisoblanadi. Aksiyalar va aktsiyadorlik kompaniyasining bozor qiymatini oshirish bu holda moliyaviy investitsiyalarni qayta ko'rib chiqish shaklida balansning aktivlarida va passiv qo'shimcha kapitalda muvozanatli ravishda o'z aksini topadi.

Kapitalizatsiyaning namoyishi shakli alohida (marketing) kapitallashuvi bilan aniq o'xshashlikdir. Biroq, bu holatda kapitallashuv o'zaro aktsiyalarni amalga oshiradigan tashqi birja tuzilmalari tomonidan boshlanmaydi. Ma'lumki, birja savdolari natijalari ob'ektiv va subyektiv omillar to'plamining ta'siri ostida qo'llaniladi, ammo sub'ektiv omillarning ta'siri ijtimoiy tan olish orqali minimallashtiriladi.

Akademik nashrlarda, qimmatli qog'ozlarda, daromadni ko'paytirish, xayoliy yoki aktsiyadorlik kapitali deb nomlanadi. Ushbu shaklda kapitallashuv aktsiyalari natijasida rivojlanayotganligi sababli, u xayoliy kapitallashuv deb ataladi. Birja bozoridagi tahlilchilar kapitallashuvning ushbu shaklini bozorga kapitallashuv tomonidan chaqirishni afzal ko'rishadi.

Rossiyada bir fond bozori faollashtirilgani hisobga olgan holda, Rossiyada xayoliy yoki bozor kapitallashuvi rivojlandi. Biroq, u aktsiyadorlik mulkiga ega bo'lgan yirik rus biznes uchun xususiylashtirilgan. Mahalliy korxonalarning aksariyati, o'z kapitalini oshirish uchun ushbu vosita, shuning uchun kapitallashuvning ushbu shakli mavjud emas.

Kapitalizatsiya vagizatsiyasining yoritilishi, "mulk kapitallashuvi" va "Xarajatlarni kapitallashtirish" deb sanab o'tilgan shakllar bilan bir qatorda yoritilishi mumkin.

Mulkni kapitallashtirish kapitalning tabiatining mutlaqligi va nisbiy ko'payishi - hozirgi har qanday moliyaviy operatsiyalar va kompaniyaning ko'chmas mulkining eng muhim tarkibiy qismida eng jozibador ta'minotdir. Hozirgi aktivlarning eng istiqbolli va boshqariladigan qismi nomoddiy aktivlardir. Bularga marketing strategiyasi, mijozlar bazasi, bozor monitoringi metodologiyasi va marketing tadqiqotlari natijalari, noumlab, yuqori obro'si va malakali kadrlar, xaridorlar bilan uzoq muddatli aloqa va boshqa ko'p narsalar mavjud. Nomoddiy aktivlarning bahosi va buxgalteriya hisobida o'z aksini kattalashtirish uchun qabul qilinadigan vositadir.

Xarajatlarning kapitallashuvi ushbu xarajatlarning asosiy xarajatlaridagi qismini tarjimasi degan ma'noni anglatadi. joriy xarajatlar bilan bog'liq xarajatlarni reklama misol kapitallashuv klassik misol bo'lishi mumkin, lekin bunday xarajatlar natijasida, bir tovar qiymati milliardlab dollar baholangan bo'lishi mumkin, hosil bo'ladi. Biznes hamjamiyatining umumiy tan olinishi bo'yicha brend nomoddiy aktiv va kompaniyaning eng muhim raqobatdosh ustunliklaridan biri hisoblanadi. Biroq, uning qiymati hisob-kitoblari va ularning davrlarning o'zgarishi nomoddiy aktivlarni hisobga olgan holda an'anaviy aks ettirish qoidalariga mos kelmaydi. Shunday qilib, nomoddiy aktivlar, gumon qilinadi, masalan, Yangi tashkil etilgan mahsulot / xizmat narxiga ularning narxini uzatish amortizatsiya bo'yicha qismlarda amalga oshiriladi. Nomoddiy aktiv muddati tugagandan so'ng, uning qiymati buziladi. Brend nafaqat o'z vaqtini yo'qotmaslik, balki uni qurish ham mumkin emas. Avval sanab o'tilgan barcha xususiyatlar uchun nomoddiy aktivlarga joriy, brend maxsus baholash tartibini va qayta muhtoj. Faqat bu holatda xarajatlarni kapitallashtirish mumkin bo'ladi, natijada joriy aktivlarning narxini ularning tarkibidagi aks ettirishning narxini oshirish mumkin bo'ladi.

Shuni ham ta'kidlash kerakki, turli tadbirlar bo'yicha mos keladigan vositalar hali o'rganilmagan. eng Shu munosabat bilan o'rganilar sohasida kapitallashuv hisoblanadi. Shu bilan birga, xizmat ko'rsatish jamiyatida xizmat ko'rsatish sohasidagi turli sohalarda kapitallashuv qo'shimcha tadqiqotlar talab etiladi.

Bozor ishtirokchilari uchun kapitalizatsiya amaliy tajribasini o'rganish, uning barcha ishtirokchilari uchun muhim ahamiyatga ega bo'lgan, ularning sheriklari uchun o'z shaxsiy tasvirlarini shakllantiradigan korxonalar uchun muhimdir.

Adabiyot

1. Galteva E.V. xizmatlar va servis sohasini xizmatlar moliyaviy barqarorligini mustahkamlash omili sifatida kapitallashtirish: stomatologik. Shovqin. Iqtisodiyot, fanlar. M., 2005. 137 p.

2. Ya. Spb .: Butrus, 1999 A dan, Koh R. boshqarish va moliya. 496 p.

3. Sovet qomusiy lug'at. 3-chi. M .: Sovet Entsiklopediyasi, 1984. 1600 b.

4. Iqtisodiy entsiklopediya. Siyosiy iqtisodiyot. M .: Sovet Entsiklopediyasi, 1975. T. 4. 672 p.

Kapitalizatsiya - kompaniyaning bozordagi qiymati

Kompaniyaning kapitallashuvi - bozordagi aktsiyalarining umumiy qiymati (bozor, birja birja qiymati bitta aktsiyaning umumiy qiymati ham uni kapitallashtirish deb ataladi).

Comp \u003d n engillash uchun * p pri-p * p uchun

qaerda p fayllar, mos ravishda, oddiy va afzal ko'rgan aktsiyalarning bozor qiymati.

Oddiy aktsiyalarning bozor narxi 18,15 rubl.

K kompen \u003d 746 018 770 000 * 18,13 + 263,300,700,742 000 * 18,15 \u003d 1819. 14 million rubl.

Kapitalizatsiya koeffitsientlari qarzga olingan mablag'larning nisbati va umumiy kapitallashuv. Kapitalizatsiyasi koeffitsientlari kapital bilan tenglik yordamida samaradorligini darajasini aks ettiradi.

obligatsiyalar nisbati

Mintaqaga \u003d (nominal jihatlari / (nominal qiymati). Bomlan. + Nom. Stend. Tarkib. Diqqat. Dombarction / (10 156 672 / (10) + 6 582 518 156 672 + 37 300 938. 45, 55 + 3 423 101)) * 100% \u003d 17,6%

oddiy aktsiyalar nisbati

Tikuvlarga \u003d (oddiy aktsiyalarning nominal qiymati / (NOM) + 6 582 518 10 156 672 + 37 300 938. 45, 55 + 3 423 101)) * 100% \u003d 64,9%

muayyan imtiyozli aktsiyalar

Prf.Obl \u003d (nominal imtiyozli aktsiyalar / (Nom. Nom. Bomba. Nom. Nom. Nom. Nom. Nom. Nom. Nom. Tarqatish uchun foyda) * 100% \u003d (6 582 518, 55 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 11,4%

Xulosa

Shunday qilib, xavfsizlik pul emas va moddiy mahsulot emas. Uning ahamiyati ma'lum bir pul hujjati sifatida, o'z egasini beradi. Mulkning turli xil huquqlardagi o'zgarishlar va kreditlash, buyruqlar va qimmatli qog'ozlarni boshqarish fond bozorining asosi hisoblanadi.

Kaazning qimmatli qog'ozlari qiymati hisob-kitoblariga binoan quyidagi xulosalar chiqarilishi mumkin:

· 31 dekabr, 2007 yilning, KAMAZ OAJ ustav kapitali 37,300,938.45 million rubl miqdorida 746.018.770.000 dona miqdorda KAMAZ OAJ joylashtirilgan oddiy va imtiyozli aksiyalar nominal qiymatining rasmiylashtiriladi. 6,582,518, 55 million rubl miqdorida 263,300,7,000 dona. mos ravishda;

2007 yil 31 dekabr kuni Kamaz OAJ ustav kapitali hajmi. 43,883,457 million rubl;

· Kamaz OAJning quyi "Kamaz OAJ" ning toza iqtisodiyot poytaxti - bu 12998,265 million rubl . Korxonaning moliyaviy barqarorligini ta'minlash uchun sof aylanma mablag'lar, qisqa muddatli majburiyatlar bo'yicha aylanma mablag'larning haddan tashqari ko'payishi, balki uning qisqa muddatli majburiyatlarini to'lashi mumkinligini, balki moliyaviy resurslarga ega bo'lishi mumkinligini anglatadi, balki moliyaviy resurslarga ega bo'lishi mumkin, balki o'z faoliyatini kengaytirish uchun moliyaviy resurslarga ega bo'lishi mumkinligini anglatadi, ammo moliyaviy resurslarga ega bo'lishi mumkin kelajak.

· Suyuq kapital 18,764,725 million rublni tashkil etadi. Sof suyuq aktivlar 6798,039 million rublga teng. Va bu muvozanatning balansidagi majburiyatlar aktivlar bilan qoplanadi.

Ijtimoiy inventarizatsiya qilish koeffitsi 3.66, ya'ni ma'lum bir vaqt davomida to'liq yangilanish yoki to'liq sotish bo'yicha 3,66 tsiklni o'tkazadi;

1 obligatsiya uchun 1 ta obligatsiya uchun toza material aktivlari 1,893,350 rublgacha .

1-ga berilgan imtiyozli va oddiy aktsiyalar uchun qabul qilinadigan imtiyozli va oddiy aktsiyalar kunga nisbatan 170 rublni qoldiriladi. va 10 rubl. Buxgalteriya va hisobot ma'lumotlariga muvofiq;

Kamazning ishlab chiqarish faoliyati natijasida daromadlilik koeffitsi 6,28%;

Atroflararo koeffitsient 5,27%, ya'ni reablitar mahsulotlarning har bir rubligi 5.27% foyda keltirdi;

Elektr tomonidan e'lon qilingan obligatsiyalar bo'yicha nominal obligatsiyalarning 25 foizini, qiymati 25,289,128 rublni tashkil etadi. .;

Uchrashuv kapitaliga qaytishni hisoblab, biz har bir rubl miqdorida 100 tishli foyda keltirganligi uchun bizda katta foyda keltirdi. 1 joylashtirilgan aksiyadorlik aktsiyalari 1,1 rublni tashkil etadi. ustav kapitali;

"Moliyaviy lever" KamAZ OAJning "Moliyali lever" koeffitsi 1.47 ni tashkil qiladi. Qarzga olingan vosita o'z-o'zidan oshib ketadi, ammo sezilarli darajada emas. Moliyaviy dastak, kapitalning rentabelligini oshirish uchun o'z kapitali va qarz mablag'lari o'rtasidagi munosabatlarni optimallashtirishga imkon beradi. Moliyaviy dastaning miqdoriy ifodasi qarz mablag'laridan foydalanganlik hisobidan o'z mablag'larining sof rentabelligini oshirishni ko'rsatadi;

KamAZ OAJ o'z kapitalidagi qimmatli qog'ozlarning ulushi:

Korporativ obligatsiyalar - 17,6%

Oddiy aktsiyalar - 64,9%

Afzallik aktsiyalari - 11,4%

Kaaz OAJning Kaaz OAJning kapitallashuvi 18,319,149. 14 million rubl. Bugungi kunga qadar oddiy aktsiyalarning bozor qiymati 18,15 rublni qoldiradi. So'nggi yillarda Kamaz OAJning kapitallashuv darajasi sezilarli darajada oshdi.

AK & M Agentlik agentligi, "Kamagaz" OAJ 2007 yil oxirida korxonalarni kapital kapitallashtirishning o'sishi uchun aktsiyalar reytingida 18-o'rinni egalladi. Shunday qilib, kompaniyaning kapitallashuvida juda tez o'sish bir necha omillar sabab bo'ldi:

Bu kompaniyaning 2007 yilgacha bo'lgan kompaniyalarning 2007 yilgacha bo'lgan 90-yillarning moliyaviy inqirozining oqibatlarini bartaraf etishning oqibatlari natijasida 2007 yilgacha bo'lgan "bozorni buzish" ning oqibatlari natijasida 2007 yilgacha bo'lgan. Iqtisodiyot;

2006 va 2007 yillarda kompaniya moliyaviy va faoliyatini takomillashtirish. Davom etadigan ma'qul prognozlar;

· · · · · · · · · · · · · · · · Korxonalarga O'zbekistonning o'sishi Rossiya Federatsiyasida infratuzilmani rivojlantirish bilan bevosita bog'liq;

Kompaniyaning asosiy shaffofligi: 2007 yildan boshlab kompaniya muntazam ravishda IFRS (Xalqaro moliyaviy hisobot standartlari) prisewaterhaterhatousecoopers auditi bo'yicha moliyaviy hisobotlar chiqaradi;

Bu kompaniyaning ochiqligi oshish: Kamaz muntazam ravishda banklarning investorlari va tahlilchilari bilan uchrashuvlar o'tkazishni, konferentsiyalarda ishtirok etish va investor ish bo'limini tashkil etishni boshladi;

· 2007 yilda amalga oshirilgan ustav kapitalining 10% miqdorida o'z ulushlarini qayta sotib olishni amalga oshirish;

Umuman olganda, 2000 yildan 2007 yilgacha Kaaz OAJning kapitallashuvi 24,4 baravar ko'paydi. Natijada "Kaaz" OAJ muhandislik korxonalari 2007 yil oxirida kapitalizatsiya nuqtai nazaridan ikkinchi o'rinda turadi.

2009 yilda Kaaz OAJ strategik OAJ strategik Daimler AG aktsiyalarini 2009 yilda, hozirgi paytda kompaniyaning asosiy qiymatini aks ettiruvchi hozirgi bozor qiymatidan yuqori narxda, Kaaz aktsiyalarining o'sishi uchun haydovchiga aylanishi rejalashtirilgan qisqa muddatli davrda iqtiboslar. Bundan tashqari, yuk mashinalari ishlab chiqarish bozorida faoliyat yuritayotgan yirik xorijiy kompaniya bilan hamkorlikni rivojlantirish tufayli, KAMAZ OAJning "Kamagaz" OAJning Model doirasini kengaytirish va Mahsulotlarning iste'mol xususiyatlarini takomillashtirish.

Bundan tashqari, investorlar to'plamini sotish Kamazga o'zlarining sherigining texnologiyalaridan foydalanish imkoniyatiga ega bo'lishiga imkon beradi, bu esa model doirasini kengaytirish va mahsulotlarning iste'mol xususiyatlarini yaxshilash imkonini beradi. Bu kompaniyaning asosiy qiymatiga uzoq muddatli istiqbolga ijobiy ta'sir ko'rsatadi. O'z navbatida, Daimler AG tez rivojlanayotgan Rossiya bozoriga, uchdan bir qismi KAMAZ OAJ tomonidan bosib olingan.

Mutaxassislarning fikriga ko'ra, Kaaz OAJning 1 oddiy aktsiyalarining adolatli qiymati - 107% ni tashkil qiladi va "sotib olish" tavsiyalariga javob beradi.

Adabiyotlar ro'yxati

1. Galavanov V. A. Qimmatli qog'ozlar bozori: qo'llanma. - 2d., Pererab. va qo'shing. - m .: Moliya va statistika, 2006. - 448 p .: IL.