Aylanma aktivlar aylanmasini qanday topish mumkin. Aylanma mablag'lar aylanmasi ko'rsatkichining mohiyatini tushuntirish

Shuningdek o'qing

Korxonaning aylanma mablag'lari doimiy harakatda. Ular qanchalik tez aylansa, ularga umumiy ehtiyoj shunchalik kam bo'lishi intuitiv ravishda aniq.

Aylanma mablag'larning aylanish muddati qancha?

Uning minimal muddati ishlab chiqarish davrining davomiyligi bilan belgilanadi, ya'ni. ishlab chiqarilgan mahsulot ishlab chiqarishda bo'lgan vaqt: mahsulot ishlab chiqarilgunga qadar avanslangan mablag'lar tadbirkorga qaytib kelmasligi aniq. Biroq, haqiqatda, aylanma muddati uzoqroq bo'ladi, chunki ishlab chiqarishga kirishdan oldin, xom ashyo, materiallar, yarim tayyor mahsulotlar, yoqilg'i va boshqalar ko'rinishidagi avans fondlari. bir muncha vaqt ular omborda bo'ladi va ishlab chiqarish tugagandan so'ng, ular bir muddat tayyor mahsulot shaklida omborda yotadi.

Xom ashyo va materiallarni sotib olish ham, tayyor mahsulotni sotish ham naqd pulga (kreditga sotilmasdan) amalga oshirilgan bo'lsa, aylanma mablag'larning aylanish muddati ko'rsatilgan uchta bosqichning davomiyligiga teng bo'ladi. Agar korxona o'z mahsulotlarini kreditga sotsa, u holda tayyor mahsulot ombordan chiqqandan keyin bir muncha vaqt pul kelib tushishini kutishga majbur bo'ladi, ya'ni. aylanma muddati debitorlik qarzlarini to'lash vaqtiga ko'payadi.

Ammo agar korxona xom ashyo va boshqa materiallar uchun avans to'lovini amalga oshirishi kerak bo'lsa, u holda uning aylanma mablag'larining aylanish muddati yanada oshadi, chunki ular korxona tomonidan xom ashyoni olishdan bir necha kun oldin avanslash kerak bo'ladi. .

Tovar aylanmasining davomiyligini qanday aniqlash mumkin?

Siz uni to'g'ridan-to'g'ri yuqorida tavsiflangan sxema bo'yicha aniqlashga harakat qilishingiz mumkin: biz har bir bosqichning davomiyligini taxmin qilamiz va aylanmaning umumiy davomiyligi barcha bosqichlarning davomiyligi yig'indisi sifatida aniqlanadi.

Ushbu usul ba'zan yangi loyihalashtirilgan korxona uchun aylanma mablag'larga bo'lgan ehtiyojni aniqlashda qo'llaniladi, chunki bunday hollarda boshqa zarur ma'lumotlar ko'pincha mavjud emas. Ushbu usul mavjud korxonalar uchun hisob-kitoblarda qo'llanilmaydi, chunki u juda qo'pol hisob-kitoblarni beradi.

Odatda, aylanmaning davomiyligi u tomonidan avanslangan mablag'lar tadbirkorga qaytarilgan vaqt sifatida belgilanadi va bu avanslangan aylanma mablag'lar va sotilgan mahsulotdan olingan tushumlarni taqqoslash yo'li bilan amalga oshiriladi. Bu usul ham kamchiliklardan xoli emas. Biz ulardan ba'zilarini keyinroq ko'rib chiqamiz.

Aylanma mablag'larning aylanish koeffitsienti aylanma koeffitsienti va bir aylanmaning kunlardagi davomiyligi bilan tavsiflanadi.

Aylanma koeffitsienti quyidagi formula bo'yicha hisoblanadi:

bu erda B - kompaniya mahsulotlarini sotishdan tushgan tushum, rubl; Sredn haqida - aylanma mablag'larning o'rtacha qiymati, rub.

Shunday qilib, aylanma koeffitsienti ko'rib chiqilayotgan davrda korxonaning aylanma mablag'lariga kiritilgan har bir rubl tomonidan amalga oshirilgan aylanmalar sonini tavsiflaydi.

Qoidaga ko'ra, korxonaning aylanma mablag'lari miqdori ma'lum bir sanada (oy, chorak va boshqalar) belgilanadi. Shu bilan birga, ma'lum vaqt davomida ishlab chiqarilgan mahsulotlarni ham shu davrdagi aylanma mablag'lar bilan solishtirish kerakligi aniq. Shuning uchun formula mahsulot sotishdan tushgan tushum olingan davr uchun aylanma mablag'larning o'rtacha qiymatini o'z ichiga oladi.

Eng oddiy holatda, davr uchun aylanma mablag'larning o'rtacha qiymati davr boshida (taxminan) va oxiridagi (taxminan) aylanma mablag'lar qiymatining yarmi yig'indisi sifatida aniqlanadi, ya'ni.

Aniqlikni oshirish uchun, iloji bo'lsa, aylanma mablag'larni ko'proq oraliq ma'lumotlardan foydalangan holda hisoblash yaxshiroqdir (choraklik, oylik yoki hatto kunlik). Masalan, o'rtacha yillik qiymat aylanma mablag'larning yil boshi va oxiridagi o'rtacha qiymati sifatida belgilanishi yoki ikkinchi, uchinchi va to'rtinchi chorak boshidagi qiymatlarni hisobga olish mumkin. Bunday holda, o'rtacha yillik qiymat xronologik o'rtacha formula bilan aniqlanadi:

Keling, aylanma stavkalariga qaytaylik.

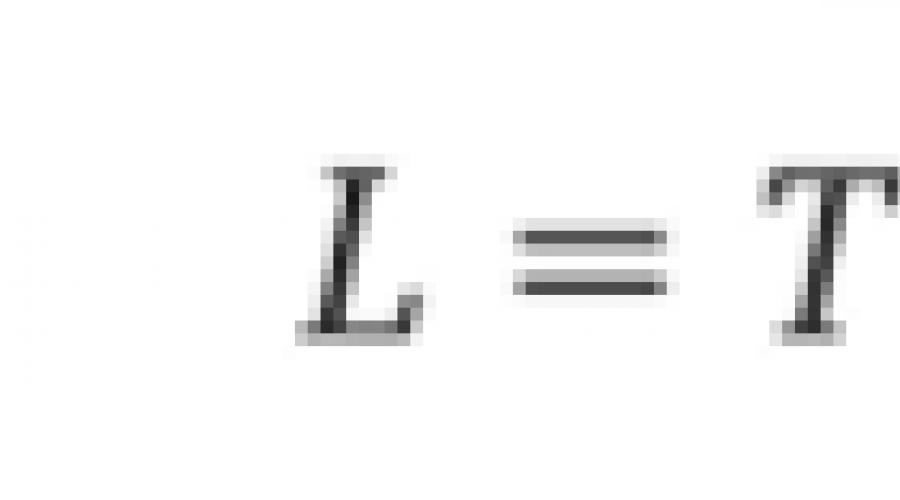

Bir inqilobning davomiyligi formula bilan aniqlanadi

![]()

qayerda T- davrning davomiyligi, kunlar.

Moliyaviy hisob va tahlilda bir oy davomiyligini 30 kunga, chorakni - 90 kunni, bir yilni - 360 kunni olish odatiy holdir.

Aylanma mablag'larni samarali boshqarish uchun faqat bitta aylanmaning davomiyligini emas, balki uning tuzilishini ham bilish muhimdir, ya'ni. aylanma mablag'larning har bir elementi aylanmasining davomiyligi. Odatda, tahlil qilish uchun quyidagi sxema qo'llaniladi.

Biz allaqachon aniqlaganimizdek, korxonaning aylanma mablag'lari (OT) istalgan vaqtda quyidagi pul mablag'lari bilan bog'liq bo'lishi mumkin: etkazib beruvchilarga berilgan avanslarda (A); xom ashyo, materiallar va boshqalar zahiralari. (3); davom etayotgan ish (WP); tayyor mahsulot zaxiralari (FP); debitorlik qarzlari (db); aylanmaga xizmat ko'rsatish uchun zarur bo'lgan likvid mablag'lar (L).

Keling, aylanma mablag'larning aylanmasi formulasini hisoblagichda daromaddan emas, balki sotish qiymatidan (Cb) foydalanib yozamiz (asosan, siz daromaddan foydalanishingiz mumkin, ammo bu aniqroq ishlaydi deb ishoniladi): ![]()

Eslatib o'tamiz, davr uchun aylanma mablag'larning o'rtacha qiymati olinadi.

Endi bitta aylanish (L) davomiyligini aniqlash formulasini yozamiz. Buning uchun davrning davomiyligi (T) aylanma koeffitsientiga bo'linadi.

Va endi biz korxonaning aylanma mablag'larini uning tarkibiy qismlari yig'indisi sifatida taqdim etamiz (har bir komponentni davr uchun o'rtacha sifatida ham olib):

Olingan formulada har bir atama tegishli aylanma mablag'lar guruhining aylanish davomiyligini tavsiflaydi. Ushbu muddatlarni dinamikada kuzatish orqali umumiy muddatning salbiy o'zgarishiga nima sabab bo'lganligini, aylanma mablag'larning qaysi elementiga alohida e'tibor berish kerakligini, qisqartirish zaxiralari qayerda yaratilganligini va hokazolarni aniqlash mumkin. Xuddi shu natija aylanma mablag'larning har bir elementi aylanmasini, masalan, bir kunga tezlashtirishning qiyosiy samaradorligini ochib beradi.

Shuni ta'kidlash kerakki, bu formulalarning bitta juda katta kamchiliklari bor: aslida yuqoridagi ko'rsatkichlar (hech bo'lmaganda ularning ba'zilari) ular da'vo qiladigan, aniqrog'i, biz ularni kim deb bilamiz. Gap shundaki, olingan natijalarning ba'zilarini iqtisodiy jihatdan izohlash juda qiyin.

Bunday shartli muammoni ko'rib chiqing. Aytaylik, kimdir chorak boshida 100 ming rublga sotib oldi. materiallar, jihozlar bilan xonani ijaraga oldilar, ishchilarni yolladilar, chorak davomida barcha materiallarni teng ravishda qayta ishladilar, ma'lum miqdorda mahsulot ishlab chiqardilar, bunga bor-yo'g'i 450 ming rubl sarfladilar va chorakning oxirgi kunida 500 ming rublga mahsulot sotdi. . va shu bilan u o'z faoliyatini to'xtatdi.

Materiallarni sotib olishga sarflangan pullar qancha aylanmani amalga oshirdi va har bir material birligi o'rtacha necha kun davomida zaxirada bo'ldi? Muammoning mantig'idan kelib chiqadigan bo'lsak, barcha xarajatlar, shu jumladan materialning narxi, bir burilish yasagan, chunki ikkinchi va keyingi burilishlar bo'lmagan va har bir material birligi o'rtacha chorakda o'rtacha zaxirada bo'lgan, ya'ni. 45 kun

Keling, ombordagi materialning o'rtacha choraklik balansi bo'lganligini hisobga olsak, formuladan foydalanib, aylanishlar sonini aniqlashga harakat qilaylik.

Shunda inventar aylanma koeffitsienti teng bo'ladi ![]()

va bitta inqilobning davomiyligi

![]()

Yuqorida ta'kidlab o'tilganidek, tovar-moddiy boyliklarning bir aylanmasining iqtisodiy ma'nosi, o'rtacha, materiallar omborda yotadigan vaqt sifatida talqin qilinishi mumkin. Shu ma'noda, yuqorida olingan natijani umuman izohlab bo'lmaydi, chunki material omborda 9 kun emas, balki ancha uzoqroq edi.

Materiallar aylanmasini hisoblashda daromad o'rniga xarajatlardan foydalanish vaziyatni saqlab qolmaydi. Hisoblashda 500 ming o'rniga 450 mingdan foydalanib, biz aylanma koeffitsientini 9 ga, bir aylanmaning davomiyligi esa 10 kunga teng bo'ladi.

Shuning uchun aylanma mablag'larning alohida elementlarining aylanish ko'rsatkichlari - ular xususiy aylanma ko'rsatkichlari deb ataladi - bir oz boshqacha formulalar yordamida hisoblanadi. Ushbu formulalarda sotilgan mahsulot bo'yicha daromad o'rniga aylanma hisoblangan element bo'yicha aylanmani (xarajat yoki ishlab chiqarishni) tavsiflovchi ko'rsatkich qo'llaniladi. Boshqacha qilib aytganda, mahsulotni sotishdan tushgan tushumda ko'rib chiqilayotgan element bilan uning shakllanishida bevosita ishtirok etgan qisminigina solishtirish kerak.

Shunday qilib, xomashyo, materiallar, yoqilg'i zahiralari bilan korxonaning moddiy xarajatlarini (amortizatsiyasiz) solishtirish kerak, chunki moddiy xarajatlar ushbu zaxiralarning qiymatini tayyor mahsulotga o'tkazish orqali aniq shakllangan. Shuning uchun, agar biror korxonada o'rtacha yil davomida xom ashyo, yoqilg'i, ombordagi materiallar va boshqalar. 500 ming rublni tashkil etdi va ishlab chiqarilgan mahsulotlar uchun moddiy xarajatlar (amortizatsiyasiz) - 3 million rubl, bu haqiqatan ham materiallardagi aylanma mablag'lar yiliga olti marta (3 million / 500 ming) aylanayotganini anglatadi, bir aylanmaning davomiyligi 60 kunga teng yoki ekvivalenti bilan ombordagi har bir zaxira o'rtacha 60 kunni tashkil qiladi.

Tugallanmagan ishlar bilan mahsulot tannarxini solishtirish kerak; tayyor mahsulot zahiralari bilan - mahsulotni tannarx bo'yicha jo'natish (chunki ombordagi tayyor mahsulotlar tannarx bo'yicha hisobga olinadi); debitorlik qarzlari bilan - sotilgan mahsulot hajmi.

Kreditorlik qarzlarining aylanmasi aylanma mablag'lar aylanmasi bilan bog'liq bo'lmasa-da, kreditorlik qarzlarining aylanish tezligini aniqlashga yondashuv bir xil. Va bu ko'rsatkichning o'zi katta amaliy ahamiyatga ega.

Oldingi shartli misolga yana bir bor qaytaylik: uning keyingi tahlili aylanma ko'rsatkichlarining ma'nosini yaxshiroq tushunishga imkon beradi.

Aytaylik, kimdir o'z faoliyatining boshida rejalashtirilgan mahsulotni ishlab chiqarish uchun zarur bo'lgan barcha pullarni avansga qo'ygan.

Umumiy xarajat 450 ming rublni tashkil etganligi sababli, bu miqdor avanslangan. Dastlab, 100 ming rubl uchun. undan materiallar sotib olindi, qolgan pullar esa joriy hisobda edi. Aylanma mablag'larning aylanma ko'rsatkichlari va bu holda bir aylanmaning davomiyligi qanday?

Aylanma mablag'larning boshlang'ich miqdori 450 ming rublni tashkil qiladi. (materiallar zaxirasida va joriy hisobda), oxirgisi ham 450 ming rublni tashkil qiladi. (tayyor mahsulot zaxirasida), shuning uchun aylanma mablag'larning o'rtacha qiymati ham 450 ming rublni tashkil qiladi. Agar aylanma mablag‘larning aylanma koeffitsientini ishlab chiqarilgan mahsulot tannarxi orqali aniqlasak, u holda u 1 ga teng bo‘ladi va bir aylanmaning davomiyligi 90 kunni tashkil etadi, bu jarayonning mohiyatini tushunishimizga to‘liq mos keladi.

Agar biz aylanma koeffitsientini daromad orqali aniqlasak, unda aylanma koeffitsienti endi 1 ga teng bo'lmasligi haqiqatiga duch kelamiz:

![]()

aylanma muddati esa 90 kundan kam bo'ladi. Bundan tashqari, agar biz mahsulotni qimmatroq, masalan, 675 ming rublga sotishga muvaffaq bo'lsak, aylanma koeffitsienti 1,5 ga, 900 ming rubl uchun esa 2 ga teng bo'ladi.

Bu hisob-kitobga foyda aralashganligi sababli sodir bo'ldi. Foyda ishlab chiqarish jarayonida hosil bo'ladi, aylanma mablag'lar tomonidan o'tkazilmaydi. Tovar aylanmasidan olingan foyda miqdori aylanma tezligiga ta'sir qilmaydi, shuning uchun uni hisob-kitobga kiritish natijalarni buzadi.

Keling, misolimizga qaytaylik. Aytaylik, zarur mablag'lar ikki bosqichda ko'rib chiqilayotgan hodisaga investitsiya qilingan: 200 ming rubl. boshida va 250 ming rubl. davr o'rtasida.

Davr uchun aylanma mablag'larning o'rtacha qiymatini aniqlaymiz: davrning birinchi yarmida ular 200 ming rubl, ikkinchisida - 450 ming va o'rtacha 325 ming rublga teng edi. Endi biz aylanma koeffitsientini va bitta aylanmaning davomiyligini topamiz:

Bir qarashda, yana bir kutilmagan natija, chunki, eslatib o'taman, bizda faqat bitta ishlab chiqarish tsikli bor edi va u 90 kun davom etdi.

Keling, hozirgi vaziyatni ko'rib chiqaylik. U quyidagicha ifodalanishi mumkin: birinchi 200 ming rubl. 90 kun ichida aylantirildi, ikkinchisi 250 ming rubl. - 45 kun ichida. Va o'rtacha biz olamiz:

Boshqacha aytganda, 65 kun. bir aylanmaning davomiyligi juda oddiy talqin qilinadi: pulning bir qismi 90 kun, ikkinchi qismi 45 kun muomalada bo'lgan va o'rtacha 65 kun bo'lgan.

Har bir ishlab chiqarishda 1,38 aylanmani talqin qilish qiyinroq. Aslida, kapitalning ikkala komponenti ham bitta aylanmani amalga oshirdi, lekin ular uni turli vaqtlarda va turli stavkalarda yakunladilar: 200 ming rubl. 90 kun ichida bir marta aylantirildi va 250 ming rubl. bir marta, lekin 45 kun. Bu 200 ming rublni hisoblash oson. aylanma nisbati 1, va 250 ming rubl uchun. - 2. Lekin bu umuman 250 ming rubl degani emas. aslida ikkita burilish qildi.

Korxonaning aylanma mablag'lari har doim turli vaqtlarda va turli tezliklarda aylanadigan qismlardan iborat bo'lganligi sababli, aylanma koeffitsientini avans kapitalining turli tarkibiy qismlarining o'rtacha og'irlikdagi aylanma tezligi va bitta aylanmaning davomiyligi sifatida tushunish kerak. ularning aylanmalari davomiyligining o'rtacha og'irligi.

Endi aylanma mablag'larning alohida tarkibiy qismlarining aylanmasini tavsiflovchi xususiy aylanma koeffitsientlariga to'xtalamiz. Birinchidan, inventarlarning aylanish koeffitsientini hisoblab chiqamiz. Aniqlanganidek, materiallarning o'rtacha zaxirasi 50 ming rublni, davr uchun moddiy xarajatlar 100 ming rublni tashkil etadi, shuning uchun inventar aylanmasi koeffitsienti 2, bir aylanmaning davomiyligi 45 kun. Agar biz tayyor mahsulotlarning inventar aylanmasi ko'rsatkichlarini hisoblashga harakat qilsak, xuddi shunday natijaga erishamiz: ular ham 2 va 45 kun bo'ladi. Ammo biz faqat bitta inqilob bo'lganiga aminmiz. Yana kutilmagan hodisalar!

Ularni tushuntirish uchun shuni tushunish kerakki, yuqoridagi formulalardan foydalanib, biz aktsiyaga o'tkazilgan kapitalning aylanmasini emas, balki aktsiyaga bog'langan kapitalning aylanmasini hisoblaymiz. Ko'rib chiqilayotgan misolda, zaxiradagi o'rtacha kapital rivojlangan kapitaldan 2 baravar kam (boshida 100 va oxirida 0, o'rtacha 50), shuning uchun uning aylanish tezligi 2 baravar yuqori. , va bitta aylanmaning davomiyligi 2 barobar kamroq. Biroq, shu bilan birga, o'rtacha bog'langan kapitalning aylanish muddati rivojlangan kapitaldan boshqacha talqin qilinadi.

Qimmatli qog'ozga kiritilgan kapitalning aylanish muddati deganda, bu vaqtni tushunish mumkin zaxirada bo'ladi, bular. to‘liq sarflanadi. Bu misolda, u 90 kun, va avans kapital aylanma koeffitsienti 1 (100/100).

Qimmatli qog'ozga bog'langan kapital aylanmasining davomiyligi deganda bu vaqtni tushunish mumkin o'rtacha, inventarning har bir elementi zaxirada bo'ladi. Zaxiraning bir qismi birinchi kunida tugaydi va bir qismi oxirgi, 90-kungacha yotadi, umuman olganda, har bir birlik omborda o'rtacha 45 kun yotadi.

Ushbu holatlar hisob-kitoblarda kapitalni o'tkazish chastotasidan uning majburiy davriga va aksincha o'tish zarur bo'lganda hisobga olinishi kerak. Misol uchun, etkazib berish oralig'idan omborga o'rtacha saqlash muddatiga o'ting. Qimmatli qog'ozlarning bir xil o'sishi (yoki kamayishi) bilan bu muammo 2 ga bo'lish yoki ko'paytirish yo'li bilan hal qilinadi, boshqa hollarda bu qiyinroq. Quyida biz ushbu variantlardan birini ko'rib chiqamiz.

Nima uchun biz barcha aylanma mablag'larning aylanmasini ko'rib chiqqanimizda bu muammolar paydo bo'lmadi, lekin aylanmaning alohida ko'rsatkichlariga o'tganimizda boshlandi degan savol tug'ilishi mumkin. Aslida, ular u erda ham paydo bo'ladi, lekin kamroq o'tkir.

Keling, tadbirkor zudlik bilan 450 ming rublni olganida, yana asl nusxaga qaytaylik. Bunday holda, biz aylanma nisbati 1 ga, aylanma muddati esa 90 kunga, ya'ni. avanslangan kapital aylanmasining ko'rsatkichlari. Nega? Aslida, biz o'rtacha bog'langan kapital ko'rsatkichlarini oldik. Shunchaki, bu holda avans o'rtacha chegaraga to'g'ri keldi: ilg'or bo'lib, u asta-sekin, materiallar va qayta ishlash zaxiralari orqali tayyor mahsulot shakliga o'tdi, lekin shu bilan birga u har doim 450 ming rublga teng bo'lib qoldi.

Bu, aslida, umuman aylanma mablag'larning aylanmasini o'rganish va ularning alohida tarkibiy qismlarining aylanmasi o'rtasidagi asosiy farqdir: aylanma mablag'lar aylanish jarayonida o'z shaklini o'zgartiradi, lekin shu bilan birga, qoida tariqasida, ularning hajmi biroz o'zgaradi, shuning uchun o'rtacha bog'langan aylanma mablag'lar har doim avansga teng bo'ladi (bu qoidadan istisno mavsumiyligi aniq bo'lgan tarmoqlardir, ammo u erda aylanma ko'rsatkichlari boshqacha ko'rib chiqilishi kerak). Biroq, individual komponentlarning hajmi muntazam ravishda keng doirada o'zgarib turadi va shuning uchun bu erda qo'yilgan mablag'lar deyarli hech qachon o'rtacha chegaraga teng kelmaydi.

Taqdimotni yakunlash uchun ko'rib chiqilayotgan misoldagi qanday aylanma ko'rsatkichlari xarajatlardan foydalanishga asoslangan odatiy sxemani berishini aniqlash kerak.

Keling, xuddi shu misolni ko'rib chiqaylik. Birdaniga 450 ming rubl avans qilinsin. 100 ming rubl uchun. material darhol sotib olinadi, qolganlari esa joriy hisobda bo'lib, kerak bo'lganda qayta ishlashga sarflanadi. Qayta ishlash bir zumda amalga oshiriladi, shundan so'ng tayyor mahsulot chorak oxirigacha yotadigan omborga yuboriladi. Keyin bizda:

Shunday qilib, aylanma mablag'larning umumiy aylanish muddati 90 kun. - quyidagicha buziladi: 10 kun. - tovar-moddiy zaxiralar aylanmasi; 35 kun - mablag'lar aylanmasi; 45 kun - tayyor mahsulot zaxiralari aylanmasi.

Ushbu natijalarni quyidagi tarzda tushunish kerak. 90 kundan keyin chorak 10 kun korxona materialning narxini "oqlash" uchun ishladi (10 kun ichida ishlab chiqarilgan mahsulot narxi faqat materialning narxiga teng), keyingi 35 kun. avans fondlarini "ishlab chiqdi". Nihoyat, oxirgi 45 kun. "Omborda ishlagan".

Agar siz ushbu formulaning ta'sir qilish mexanizmini diqqat bilan ko'rib chiqsangiz, u aylanma mablag'lar aylanmasining umumiy davomiyligini har bir qismning qiymatiga mutanosib ravishda alohida komponentlarning aylanishlari o'rtasida taqsimlashini tushunish oson: bu misolda aktsiyalarning o'rtacha hajmi aylanma mablag'lar fondlarining o'rtacha qiymatining 1/9 qismini tashkil etadi, keyin ularning aylanish muddati barcha aylanma mablag'larning aylanish muddatining 1/9 qismiga teng. Bunday holda, barcha inqiloblar qat'iy ketma-ketlikda amalga oshiriladi, chunki agar biz ba'zi qismlarning aylanishlari parallel ravishda sodir bo'ladi deb hisoblasak, unda ma'lum vaqtlar yig'indisi umumiy miqdorni bermaydi. Ko'rinib turibdiki, aslida vaziyat aksincha: aylanma mablag'larning barcha tarkibiy qismlari parallel ravishda aylantiriladi, shuning uchun yuqoridagi talqin jiddiy soddalashtirishdir.

Xulosa qilib shuni ta'kidlaymizki, xususiy aylanma stavkalari korxonaning alohida bo'linmalari uchun ham hisoblanishi mumkin. Yuqoridagi qoidaning bajarilishi juda muhim: shakllanishida ular bevosita ishtirok etgan ko'rsatkich birlikning aylanma mablag'lari bilan taqqoslandi.

E'tibor bering, xususiy ko'rsatkichlar bo'yicha aylanma vaqtlari yig'indisi, afsuski, barcha aylanma mablag'larning aylanish vaqtiga to'g'ri kelmaydi.

Korxonaning aylanma mablag'lari ostida tashkilotning joriy faoliyatida foydalaniladigan aktivlar tushuniladi. Rossiya Buxgalteriya Hisobi Standartlariga (RAS) muvofiq, bularga quyidagilar kiradi: xom ashyo va materiallar zaxiralari, tayyor mahsulotlar va tugallanmagan ishlab chiqarish, naqd pul va naqd pul ekvivalentlari (masalan, avia va temir yo'l chiptalari, sayohat chiptalari va boshqalar), qayta sotish uchun sotib olingan tovarlar. , debitorlik qarzlari va muddati bir yildan kam bo'lgan moliyaviy investitsiyalar.

holda malakali va oqilona foydalanish ushbu aktivlar guruhi har qanday tashkilotning iqtisodiy faoliyati uchun mumkin emas.

Shuning uchun kompaniyaning aylanma mablag'laridan foydalanish usullari va tartibini diqqat bilan kuzatib borish juda muhimdir. Iqtisodiy tahlilda kompaniyaning aylanma mablag'laridan foydalanish samaradorligini baholash imkonini beruvchi eng muhim ko'rsatkichlardan biri kompaniyaning aylanma mablag'larining aylanish koeffitsientidir.

Hisoblash tartibi

Aylanma mablag'larning aylanish koeffitsienti qanchaligini aniqlash imkonini beradi oqilona va intensiv kompaniyaning joriy aktivlari ishlatiladi.

Boshqacha qilib aytganda, kompaniyaning daromadi aylanma mablag'larning bir rubliga qancha tushishini ko'rsatadi.

Shunday qilib, aylanma koeffitsienti quyidagicha hisoblanadi:

K_rev = TR/(P_(rev.av.))

qayerda:

TR - QQSni hisobga olmaganda, tahlil qilingan vaqt oralig'ida sotilgan mahsulotning daromadi yoki hajmi;

(P_(ob.sr.)) - kompaniyaning belgilangan davr uchun aylanma mablag'larining o'rtacha qiymati.

Chunki kompaniya aktivlarini boshqarishning asosiy maqsadi foydani maksimallashtirish tashkilot investitsiya qilingan kapitalning bir birligi uchun olingan bo'lsa, egasi ushbu koeffitsient yordamida aylanma mablag'lardan olingan daromadni tahlil qilishi mumkin. Ushbu ko'rsatkichning qiymati qanchalik yuqori bo'lsa, kompaniyada aylanma mablag'lar shunchalik samarali ishlatiladi!

Hisoblash uchun ma'lumotlar

An'anaga ko'ra, iqtisodiy ko'rsatkichlarni hisoblash uchun korxonaning moliyaviy hisoboti ma'lumotlaridan foydalaniladi. Aylanma aktivlarning aylanma koeffitsientini hisoblash uchun Buxgalteriya balansida (1-shakl) va Moliyaviy natijalar to'g'risidagi hisobotda (ilgari foyda va zararlar to'g'risida hisobot) (2-shakl) ko'rsatilgan ma'lumotlar talab qilinadi. Ko'rinib turibdiki, hisobot tahlil qilinayotgan vaqt uchun ishlatiladi.

An'anaga ko'ra, iqtisodiy ko'rsatkichlarni hisoblash uchun korxonaning moliyaviy hisoboti ma'lumotlaridan foydalaniladi. Aylanma aktivlarning aylanma koeffitsientini hisoblash uchun Buxgalteriya balansida (1-shakl) va Moliyaviy natijalar to'g'risidagi hisobotda (ilgari foyda va zararlar to'g'risida hisobot) (2-shakl) ko'rsatilgan ma'lumotlar talab qilinadi. Ko'rinib turibdiki, hisobot tahlil qilinayotgan vaqt uchun ishlatiladi.

Tashkilotning o'n ikki oylik aylanma mablag'larining o'rtacha qiymati yil boshidagi va oxiridagi aylanma mablag'larning yarmiga bo'lingan qiymati o'rtasidagi farq sifatida topiladi.

(P_(rev.av.)) = (P_(rev.av.2) - P_(rev.av.1))/2

qayerda:

P_(ob.sr.1) - davr boshidagi kompaniya aylanma mablag'larining qiymati;

P_(ob.sr.2) - davr oxiridagi aylanma mablag'larning qiymati.

Ushbu ma'lumotlarning barchasi tashkilot balansida "II bo'lim uchun jami" qatorida keltirilgan.

Daromadga (TR) kelsak, bu haqda ma'lumotni moliyaviy hisobotning ikkinchi shaklida, Moliyaviy natijalar to'g'risidagi hisobotda ("Daromad" qatori) topish mumkin.

Korxonaning aylanma mablag'lari haqida umumiy ma'lumotni quyidagi videodan olish mumkin:

Koeffitsient qiymatiga ta'sir qiluvchi omillar

Korxonaning aylanma mablag'larining aylanish koeffitsientiga bir qancha omillar ta'sir qiladi. Birinchidan, uning ma'nosi bilan bog'liq aylanma mablag'lar miqdori kompaniyalar, ya'ni. qanchalik baland bo'lsa, yakuniy ball shunchalik past bo'ladi. Ikkinchidan, koeffitsientga indikator ham ta'sir qiladi sotilgan mahsulotlarning qiymati.

Korxonaning aylanma mablag'larining aylanish koeffitsientiga bir qancha omillar ta'sir qiladi. Birinchidan, uning ma'nosi bilan bog'liq aylanma mablag'lar miqdori kompaniyalar, ya'ni. qanchalik baland bo'lsa, yakuniy ball shunchalik past bo'ladi. Ikkinchidan, koeffitsientga indikator ham ta'sir qiladi sotilgan mahsulotlarning qiymati.

Shunday qilib, agar kompaniya doimiy ravishda yuqori daromad ko'rsatsa, u holda bir davr mobaynida aylanma mablag'larning ko'payishi aylanma koeffitsientining yakuniy qiymatiga ta'sir qilmasligi mumkin.

Aylanma koeffitsientini tahlil qilish

Aylanma koeffitsientini tahlil qilganda, uning qiymatlari har doim ham korxonaning iqtisodiy faoliyati samaradorligi yoki samarasizligi bilan bevosita bog'liq emasligini tushunish kerak. Aksariyat hollarda uning qiymati bir vaqtning o'zida bir nechta muhim omillar bilan izohlanishi mumkin:

Aylanma koeffitsientini tahlil qilganda, uning qiymatlari har doim ham korxonaning iqtisodiy faoliyati samaradorligi yoki samarasizligi bilan bevosita bog'liq emasligini tushunish kerak. Aksariyat hollarda uning qiymati bir vaqtning o'zida bir nechta muhim omillar bilan izohlanishi mumkin:

- kompaniya faoliyati doirasi;

- ishlab chiqarish tsikli;

- hayot aylanish bosqichi.

Shunday qilib, masalan, moddiy ko'p joylar uchun ishlab chiqarish ga nisbatan koeffitsientning ancha past qiymatlari bilan tavsiflanadi savdo kompaniyalari, va o'sish bosqichidagi tashkilot har doim pasayish bosqichidagi tashkilotga qaraganda ko'proq aylanma mablag'lardan foydalanadi. Shuning uchun aylanma ko'rsatkichining qiymatini faqat dinamikada tahlil qilish mumkin. 5-10 yil davomida koeffitsientning qiymatlarini hisobga olish yaxshidir. Bunda korxonaning bir ishlab chiqarish tsiklining davomiyligini ham, aylanma mablag'lardan foydalanish samaradorligini ham aniq belgilash mumkin.

Bundan tashqari, ma'lum bir korxonada resurslardan qanchalik oqilona foydalanilishini tushunish uchun olingan ma'lumotlarni sanoatning o'rtacha ko'rsatkichlari bilan taqqoslash kerak. Ammo bu holatda ham koeffitsientning kam baholangan yoki ortiqcha baholangan qiymati guvohlik bermaydi ijobiy yoki salbiy natijalar haqida. Shunday qilib, faqat aylanma koeffitsienti qiymati to'g'risidagi ma'lumotlarga asoslanib, hech qanday xulosa chiqarish mumkin emas. Mavjud vaziyatni to'g'ri aniqlash uchun bu kerak to'liq iqtisodiy tahlil korxonalar.

Aylanma mablag'larning samaradorligi ko'rsatkichlari haqida ma'lumot olish uchun quyidagi videoga qarang:

Aylanma koeffitsientini qanday oshirish mumkin

Agar tashkilotning iqtisodiy faoliyatini tahlil qilgandan so'ng, aylanma mablag'larning aylanish koeffitsientining kam baholangan qiymati uchun ob'ektiv sabablar yo'qligi aniqlansa, unda izlash vaqti keldi. yechimlar berilgan muammo va bunday usullar bir nechta bo'lishi mumkin.

Birinchidan, mumkin kompaniyaning aylanma mablag'larini kamaytirish, ya'ni. tayyor mahsulotlarning qolgan qismini sotish, xom ashyo va materiallarni sotib olishni qisqartirish, debitorlik qarzlari bilan shug'ullanish va hokazo. Aylanma mablag'lar tannarxini pasaytirish korxonaga aylanma koeffitsientini sezilarli darajada oshirish imkonini beradi.

Birinchidan, mumkin kompaniyaning aylanma mablag'larini kamaytirish, ya'ni. tayyor mahsulotlarning qolgan qismini sotish, xom ashyo va materiallarni sotib olishni qisqartirish, debitorlik qarzlari bilan shug'ullanish va hokazo. Aylanma mablag'lar tannarxini pasaytirish korxonaga aylanma koeffitsientini sezilarli darajada oshirish imkonini beradi.

Ikkinchidan, e'tibor berish kerak kompaniyaning daromadi. Agar aylanma mablag'larni kamaytirishning iloji bo'lmasa, unda mahsulotni sotishning yangi usullarini izlash kerak. Biroq, yangi mijozlarni jalb qilish va sotish hajmini oshirish ko'p hollarda ishlab chiqarish hajmining oshishiga olib kelishini tushunish kerak. Shunday qilib, kompaniyaning daromadlari bilan bir qatorda aylanma mablag'larning qiymati oshishi mumkin, bu esa koeffitsient qiymatining pasayishiga olib keladi.

Pastga tushishning mumkin bo'lgan sabablari

Agar kompaniyaning aylanma mablag'lari aylanmasini tahlil qilganda, ushbu koeffitsientning qiymati doimiy ravishda pasayib borayotgani va bu korxonaning ishlab chiqarish tsikliga hech qanday aloqasi yo'qligi aniqlansa, unda ishlash usullariga e'tibor berish vaqti keldi. kapital ishlatiladi.

Avvalo, buni qilish kerak kompleks tahlil kompaniya aylanma mablag'larining barcha tarkibiy qismlari va balansning qaysi qatori eng katta ulushga ega ekanligini aniqlash. Ko'pincha kompaniyalar haddan tashqari inventarizatsiya va debitorlik qarzlaridan aziyat chekishadi.

Agar kompaniyaning inventarizatsiyasi davrdan davrga o'sib borsa va sotilgan mahsulot hajmi o'zgarmasa, asosiy muammo logistikadagi xatolardir. Boshqacha qilib aytganda, tashkilot o'zining joriy faoliyati uchun zarur bo'lganidan ko'ra ko'proq xom ashyo va materiallarni sotib oladi. Ushbu muammoni hal qilish uchun ta'minot zanjirini disk raskadrovka qilish, etkazib beruvchilar bilan tuzilgan shartnomalarni qayta ko'rib chiqish va uzluksiz ishlab chiqarish jarayoni uchun optimal inventarizatsiya darajasini yana bir bor hisoblash kerak.

Agar kompaniyaning inventarizatsiyasi davrdan davrga o'sib borsa va sotilgan mahsulot hajmi o'zgarmasa, asosiy muammo logistikadagi xatolardir. Boshqacha qilib aytganda, tashkilot o'zining joriy faoliyati uchun zarur bo'lganidan ko'ra ko'proq xom ashyo va materiallarni sotib oladi. Ushbu muammoni hal qilish uchun ta'minot zanjirini disk raskadrovka qilish, etkazib beruvchilar bilan tuzilgan shartnomalarni qayta ko'rib chiqish va uzluksiz ishlab chiqarish jarayoni uchun optimal inventarizatsiya darajasini yana bir bor hisoblash kerak.

Yana bir muammo xaridorlar va mijozlar bilan hisob-kitoblar bo'lishi mumkin, korxonaning debitorlik qarzlari asosan ulardan shakllanadi. Ko'pgina yirik kompaniyalar o'z etkazib beruvchilariga faqat hisobot davri oxirida to'lashni afzal ko'radilar, ayni paytda tayyor mahsulot eng boshida jo'natilgan. Ushbu muammoning universal echimlari yo'q va tashkilot o'z mijozlariga qanday ta'sir qilishni tanlaydi.

Aylanma koeffitsienti- kompaniyaning muayyan majburiyatlari yoki aktivlarining aylanish tezligini (qo'llashini) hisoblash orqali hisoblash mumkin bo'lgan parametr. Qoida tariqasida, aylanma koeffitsientlari tashkilotning tadbirkorlik faoliyatining parametrlari sifatida ishlaydi.

Aylanma koeffitsientlari- qisqa va uzoq muddatda tadbirkorlik faolligi darajasini tavsiflovchi bir qancha parametrlar. Bularga bir qator koeffitsientlar kiradi - aylanma mablag'lar va aktivlar aylanmasi, debitorlik va kreditorlik qarzlari, shuningdek, zaxiralar. Xususiy kapital va naqd pul nisbatlari ham ushbu toifaga kiradi.

Aylanma koeffitsientining mohiyati

Tadbirkorlik faoliyati ko'rsatkichlarini hisoblash bir qator sifat va miqdoriy parametrlar - aylanma koeffitsientlari yordamida amalga oshiriladi. Ushbu parametrlarning asosiy mezonlari quyidagilardan iborat:

Kompaniyaning ishbilarmonlik obro'si;

- doimiy xaridorlar va yetkazib beruvchilarning mavjudligi;

- sotish bozorining kengligi (tashqi va ichki);

- korxonaning raqobatbardoshligi va boshqalar.

Sifatli baholash uchun olingan mezonlarni raqobatchilarning o'xshash parametrlari bilan solishtirish kerak. Shu bilan birga, taqqoslash uchun ma'lumot moliyaviy hisobotlardan (odatda bo'lgani kabi) emas, balki marketing tadqiqotlaridan olinishi kerak.

Yuqorida keltirilgan mezonlar nisbiy va mutlaq parametrlarda aks ettirilgan. Ikkinchisiga korxona ishida foydalaniladigan aktivlar hajmi, tayyor mahsulotni sotish hajmi, o'z foydasi (kapital) hajmi kiradi. Miqdoriy ko'rsatkichlar turli davrlarga nisbatan taqqoslanadi (bu chorak yoki yil bo'lishi mumkin).

Optimal nisbat quyidagicha ko'rinishi kerak:

Sof daromadning o'sish sur'ati > Mahsulot sotishdan olingan foydaning o'sish darajasi > Sof aktivlarning o'sish sur'ati > 100%.

3. Aylanma (aylanma) aktivlarning aylanish koeffitsienti qanchalik tez ekanligini ko'rsatadi. Ushbu koeffitsientdan foydalanib, siz ma'lum bir davrda (odatda bir yil) aylanma mablag'larning qanday aylanmasini va ular qancha foyda keltirganini aniqlashingiz mumkin.

5. Aylanma mablag'lardan foydalanish samaradorligi ko'rsatkichlari

Tadbirkorlikni rivojlantirish bilan birga aylanma mablag'lardan foydalanishni yaxshilash tobora muhim ahamiyat kasb etmoqda, chunki bu holda bo'shatilgan moddiy va moliyaviy resurslar keyingi investitsiyalar uchun qo'shimcha ichki manba hisoblanadi. Aylanma mablag'lardan oqilona va samarali foydalanish korxonaning moliyaviy barqarorligini va uning to'lov qobiliyatini oshirishga yordam beradi. Bunday sharoitda korxona hisob-kitob va to'lov majburiyatlarini o'z vaqtida va to'liq bajaradi, bu esa tijorat faoliyatini muvaffaqiyatli amalga oshirish imkonini beradi.

Aylanma mablag'lardan foydalanish samaradorligi iqtisodiy ko'rsatkichlar tizimi, birinchi navbatda aylanma mablag'larning aylanishi bilan tavsiflanadi.

Aylanma mablag'lar aylanmasi deganda aylanma mablag'lar tovar-moddiy boyliklarga aylangan paytdan boshlab va tayyor mahsulot ishlab chiqarish va uni realizatsiya qilishgacha bo'lgan pul mablag'larining bir to'liq aylanishining davomiyligi tushuniladi. Mablag'lar muomalasi tushumlarni korxona hisobvarag'iga o'tkazish bilan tugaydi.

Aylanma mablag'larning aylanish darajasi uchta o'zaro bog'liq ko'rsatkichlar yordamida hisoblanadi:

- aylanma koeffitsienti (aylanma mablag'lar tomonidan ma'lum bir davrda (yil, yarim yil, chorak) amalga oshirilgan aylanmalar soni);

- kunlarda bir inqilobning davomiyligi,

- sotilgan mahsulot birligiga to'g'ri keladigan aylanma mablag'lar miqdori.

Aylanma mablag'larning aylanmasini hisoblash reja bo'yicha ham, haqiqatda ham amalga oshirilishi mumkin.

Rejalashtirilgan aylanma faqat mablag'larning normallashtirilgan aylanmasi uchun, haqiqiy - barcha aylanma mablag'lar, shu jumladan standartlashtirilmaganlar uchun hisoblanishi mumkin. Rejalashtirilgan va haqiqiy aylanmani solishtirish normalangan aylanma mablag'lar aylanmasining tezlashishi yoki sekinlashishini aks ettiradi. Oborotning tezlashishi bilan aylanma mablag'lar muomaladan chiqariladi, sekinlashishi bilan pul mablag'larini muomalaga qo'shimcha jalb qilish zarurati tug'iladi.

Aylanma koeffitsienti mahsulot, ishlarni, xizmatlarni sotishdan tushgan tushum miqdorining aylanma mablag'larning o'rtacha qoldig'iga nisbati sifatida quyidagi formula bo'yicha aniqlanadi (7.29-rasm):

K haqida \u003d P / C,

bu erda P - mahsulot, ishlarni, xizmatlarni sotishdan olingan sof tushum, rubl;C - aylanma mablag'larning o'rtacha qoldiqlari, rublda.

Guruch. 7.29. Aylanma koeffitsientini hisoblash metodikasi

Aylanma mablag'larning aylanmasi kunlarda ham ko'rsatilishi mumkin, ya'ni bitta aylanmaning davomiyligini aks ettiradi (7.30-rasm).

Bir inqilobning kunlardagi davomiyligi quyidagi formula bilan aniqlanadi:

O \u003d C: R / D yoki O \u003d D / K haqida,

bu erda O - kunlardagi bir inqilobning davomiyligi;C - aylanma mablag'larning qoldiqlari (o'rtacha yillik yoki kelgusi (hisobot) davrining oxirida), rubl;P - sotiladigan mahsulotlarning daromadi (narx bo'yicha yoki narxlarda), rubl;D - hisobot davridagi kunlar soni.

Guruch. 7.30. Bir aylanmaning davomiyligini kunlarda hisoblash

Debitorlik qarzlarining bir aylanmasining davomiyligini aniqlash uchun siz sotish bahosida sotish ko'rsatkichidan foydalanishingiz mumkin. Birinchidan, bir kunlik savdo hajmi, keyin esa debitorlik qarzlarining dolzarbligi hisoblanadi.

Hisoblash quyidagi formula bo'yicha amalga oshiriladi:

OD = DZ: Oh,

bu yerda OD debitorlik qarzlari aylanmasining davomiyligi (kunlarda);DZ - yil oxiridagi debitorlik qarzlari;O - kunlik savdo hajmi.

Barcha aylanma mablag'larni naqd pulga aylantirish uchun zarur bo'lgan davr tovar-moddiy boyliklarning kunlardagi bir aylanmasining davomiyligi va debitorlik qarzlarining bir aylanishining dolzarbligi (davomiyligi) yig'indisidir.

Aylanma mablag'lardan foydalanish koeffitsienti aylanma koeffitsientining o'zaro nisbatidir (7.31-rasm). U sotilgan mahsulot birligiga (1 rubl, 1 ming rubl, 1 million rubl) aylanma mablag'lar miqdorini tavsiflaydi. Asosan bu ko‘rsatkich aylanma mablag‘larning kapital sig‘imini ifodalaydi va aylanma mablag‘larning o‘rtacha qoldig‘ining tahlil qilinayotgan davrdagi mahsulot sotish hajmiga nisbati sifatida hisoblanadi. Formula bo'yicha hisoblangan:

K z \u003d C / P,

bu erda K z - aylanma mablag'lardan foydalanish koeffitsienti;C - aylanma mablag'larning o'rtacha balansi, rub.;P - mahsulotlar, ishlar, xizmatlarni sotishdan tushgan tushum (sof), rub.

Guruch. 7.31. Yuk koeffitsientini hisoblash

Misol: O'tgan yili o'z qiymati bo'yicha sotiladigan mahsulotlar hajmi 350 000 ming rublni tashkil etdi. Xuddi shu davrdagi aylanma mablag'larning o'rtacha qoldig'i 47 800 ming rublni tashkil qiladi. Korxonaning aylanma mablag'lardan foydalanish samaradorligi ko'rsatkichlarini aniqlang.

Hisoblash quyidagi ketma-ketlikda amalga oshiriladi:

1. Aylanma nisbati aniqlanadi: 350 000 / 47 800 = 7,3 burilish. Bu. yil davomida aylanma mablag'lar 7,3 turni tashkil etdi. Bundan tashqari, bu ko'rsatkich aylanma mablag'larning har bir rubliga 7,3 rubl sotilgan mahsulot to'g'ri keladi.

2. Bir inqilobning davomiyligi hisoblanadi: 360 / 7,3 = 49,3 kun

3. Yuk koeffitsienti aniqlanadi: 47 800 / 350 000 = 0,14.

Ushbu ko'rsatkichlarga qo'shimcha ravishda korxona mahsulotlarini sotishdan olingan foydaning aylanma mablag'larning o'rtacha qoldiqlariga nisbati bilan belgilanadigan aylanma mablag'larning rentabelligi ko'rsatkichidan ham foydalanish mumkin (7.32-rasm).

Guruch. 7.32. Joriy aktivlarning rentabelligi

Aylanma umumiy va xususiy sifatida belgilanishi mumkin.

Umumiy aylanma aylanma mablag'larning alohida elementlari yoki guruhlari aylanmasining xususiyatlarini aks ettirmasdan, aylanma mablag'larning aylanmaning barcha bosqichlari uchun umuman foydalanish intensivligini tavsiflaydi.

Xususiy aylanma aylanishning har bir bosqichida, siklning har bir aniq bosqichida, har bir guruhda, shuningdek aylanma mablag'larning alohida elementlari uchun aylanma mablag'lardan foydalanish darajasini aks ettiradi.

Tarkibiy o'zgarishlarning ta'sirini aniqlash uchun aylanma mablag'larning alohida elementlari balanslari aylanma mablag'larning umumiy aylanmasini hisoblashda olingan tovar mahsulot hajmi (T) bilan taqqoslanadi. Bunda aylanma mablag'larning alohida elementlarining xususiy aylanma ko'rsatkichlari yig'indisi korxonaning barcha aylanma mablag'lari aylanmasi ko'rsatkichiga, ya'ni umumiy aylanmasiga teng bo'ladi.

Aylanma mablag'lardan foydalanish samaradorligining miqdoriy natijasi ularning muomaladan chiqarilishi (aylanmaning tezlashishi bilan) yoki xo'jalik aylanmasiga qo'shimcha jalb qilinishi (aylanma mablag'lar aylanishining sekinlashishi bilan) hisoblanadi (7.33-rasm).

Guruch. 7.33. Aylanma mablag'lar aylanmasining tezlashishi va sekinlashuvining oqibatlari

Chiqarish mutlaq yoki nisbiy bo'lishi mumkin.

Aylanma mablag'larning mutlaq chiqarilishi aylanma mablag'larning haqiqiy qoldig'i me'yordan yoki oldingi (bazaviy) davrdagi aylanma mablag'lar qoldig'idan kam bo'lganda, ushbu davr uchun sotish hajmini saqlab yoki oshirganda sodir bo'ladi.

Aylanma mablag'larning nisbiy chiqarilishi aylanma mablag'lar aylanmasining tezlashishi korxonada ishlab chiqarishning o'sishi bilan bir vaqtda sodir bo'ladigan, natijada sotish hajmining o'sish sur'ati aylanma mablag'larning o'sishidan ustun bo'lgan hollarda sodir bo'ladi.

Bir vaqtning o'zida bo'shatilgan mablag'larni muomaladan olib qo'yish mumkin emas, chunki ular ishlab chiqarishning o'sishini ta'minlaydigan tovar va materiallar zahiralarida bo'ladi.

Aylanma mablag'larning nisbiy chiqishi, shuningdek, mutlaq yagona iqtisodiy asos va ahamiyatga ega bo'ladi yoki u xo'jalik yurituvchi sub'ekt uchun qo'shimcha jamg'armalarni bildiradi va qo'shimcha moliyaviy resurslarni jalb qilmasdan tadbirkorlik faoliyati ko'lamini oshirish imkonini beradi.

Misol: Ma'lumki, o'tgan yil uchun mahsulot sotishdan tushgan tushum (pg) 6 000 million rublni, joriy yil uchun (tengeda) - 7 000 million rublni tashkil etdi. O'tgan yildagi aylanma mablag'larning o'rtacha qoldig'i (OS pg) - 600 million rubl, joriy yilda (OS tg) - 500 million rubl. D davridagi kunlar soni 360 kun. Aylanma mablag'larning xo'jalik aylanmasidan mutlaq va nisbiy chiqishi hajmini aniqlang.

Hisoblash quyidagi ketma-ketlikda amalga oshiriladi:

1. Aylanma koeffitsientlari hisoblanadi:

Oldingi yil (KO pg) = 6000 / 600 = 10 aylanish

Joriy yil (KO tg) = 7000 / 500 = 14 burilish

2. Bir inqilobning kunlardagi davomiyligi aniqlanadi:

O'tgan yilda (D pg) = 360 / 10 = 36 kun

Joriy yilda (D tg) = 360/14 = 25,71 kun

3. Yuklash omillari aniqlanadi:

O'tgan yil (KZ pg) = 600 / 6000 = 0,1

Joriy yil (KZ tg) = 500 / 7000 = 0,07142

4. Aylanma mablag'larni chiqarishni hisoblashda ikkita usuldan foydalanish mumkin.

1-usul: Xo’jalik aylanmasidan mablag’larni chiqarishning umumiy miqdori V = (D tg - D pg) × V tg / D formulasi bo’yicha hisoblanadi; mutlaq chiqarish: V ab = OS pg - OS tg; nisbiy chiqarish: B rel = B - B ab.

Vazifaga ko'ra:

B \u003d (25,71 - 36) × 7000 / 360 \u003d (-200) million rubl.

Vab = 500 - 600 = (-100) million rubl

Votn \u003d (-200) - (-100) \u003d (- 100) million rubl.

2-usul: Iqtisodiy muomaladan chiqarishning umumiy miqdori B = (KZ tg - KZ pg) × V tg formulasi bilan hisoblanadi; mutlaq chiqarish: V ab \u003d OS pg - (V tg / KO pg); nisbiy chiqarish: V rel = (V tg -V pg) / KO tg.

Vazifaga ko'ra:

B \u003d (0,07142-0,1) × 7000 \u003d (-200) million rubl.

Vab \u003d 600 - (7000/10) \u003d (-100) million rubl.

Votn \u003d (6000 - 7000) / 10 \u003d (-100) million rubl.

Aylanma mablag'lardan foydalanish samaradorligi ko'plab omillarga bog'liq bo'lib, ularni korxona manfaatlaridan qat'iy nazar ta'sir qiluvchi tashqi omillarga va korxona faol ta'sir qilishi mumkin bo'lgan va kerak bo'lgan ichki omillarga bo'lish mumkin.

Tashqi omillarga quyidagilar kiradi: umumiy iqtisodiy vaziyat, soliq qonunchiligi, kreditlar olish shartlari va ular bo'yicha foiz stavkalari, maqsadli moliyalashtirish imkoniyati, byudjetdan moliyalashtiriladigan dasturlarda ishtirok etish. Ushbu va boshqa omillar kompaniyaning aylanma mablag'larning ichki omillarini boshqarishi mumkin bo'lgan doirani belgilaydi.

Aylanma mablag'lardan foydalanish samaradorligini oshirishning muhim zaxiralari bevosita korxonaning o'zida. Ishlab chiqarishda bu birinchi navbatda tovar-moddiy zaxiralarga taalluqlidir. Ular aylanma mablag'larning tarkibiy qismlaridan biri bo'lib, ishlab chiqarish jarayonining uzluksizligini ta'minlashda muhim rol o'ynaydi. Shu bilan birga, tovar-moddiy zaxiralar ishlab chiqarish vositalarining ishlab chiqarish jarayonida vaqtincha ishtirok etmaydigan qismini ifodalaydi.

Tovar-moddiy zaxiralarni oqilona tashkil etish aylanma mablag'lardan foydalanish samaradorligini oshirishning ajralmas shartidir. Tovar-moddiy zaxiralarni qisqartirishning asosiy yo'llari ulardan oqilona foydalanish, ortiqcha materiallar zahiralarini yo'q qilish, ratsionni yaxshilash, etkazib berishni tashkil etishni takomillashtirish, shu jumladan etkazib berishning aniq shartnoma shartlarini belgilash va ularning bajarilishini ta'minlash, tovarlarni optimal tanlash bilan bog'liq. etkazib beruvchilar va soddalashtirilgan transport. Ombor boshqaruvini tashkil qilishni takomillashtirish muhim rol o'ynaydi.

Aylanma mablag‘lar aylanmasini tezlashtirish qo‘shimcha moliyaviy mablag‘larsiz katta hajmdagi mablag‘larni chiqarish va shu tariqa ishlab chiqarish hajmini oshirish, bo‘shatilgan mablag‘lardan esa korxona ehtiyojlariga muvofiq foydalanish imkonini beradi.

Aylanma mablag'lardan foydalanish samaradorligi iqtisodiy ko'rsatkichlar tizimi va birinchi navbatda aylanma mablag'larning aylanmasi va bir aylanmaning davomiyligi bilan tavsiflanadi. Aylanma mablag'lar aylanmasi deganda, aylanma mablag'lar o'zlashtirilgan paytdan (xom ashyo, materiallar va boshqalarni sotib olish) to tayyor mahsulotlarni chiqarish va sotishgacha bo'lgan mablag'larning to'liq aylanishining davomiyligi tushuniladi. Aylanma mablag'larning aylanishi korxona hisobiga tushumlarni o'tkazish bilan tugaydi.

Korxonada aylanma mablag'larning aylanmasi quyidagi omillarga bog'liq:

ishlab chiqarish tsiklining davomiyligi;

mahsulot sifati va uning raqobatbardoshligi;

ularni minimallashtirish maqsadida korxonada aylanma mablag'larni boshqarish samaradorligi;

mahsulotlarning moddiy sarfini kamaytirish muammosini hal qilish;

mahsulotlarni yetkazib berish va sotish usuli;

aylanma kapital tuzilmalari va boshqalar.

Aylanma mablag'lar aylanmasining samaradorligi quyidagi ko'rsatkichlar bilan tavsiflanadi:

1. Aylanma mablag'larning aylanish koeffitsienti. U tahlil qilinayotgan davrda aylanma mablag'larning aylanmalar sonini ko'rsatadi.Oborot koeffitsienti qanchalik yuqori bo'lsa, aylanma mablag'lardan shunchalik yaxshi foydalaniladi.

Kob = N / Evro(1)

qayerda Kob- aylanma mablag'larning aylanish koeffitsienti;

N- sotishdan tushgan daromadlar;

esro- aylanma mablag'larning o'rtacha yillik qiymati.

Esro \u003d (Yil yili + Yilning E) / 2 (2)

qayerda esro- aylanma mablag'larning o'rtacha yillik qiymati;

Yilning eng yaxshisi- yil boshidagi aylanma mablag'larning qiymati;

Yil oxiri- yil oxiridagi aylanma mablag'larning qiymati.

2. Muomaladagi mablag'larning yuk koeffitsienti. Bu aylanma mablag'larning to'g'ridan-to'g'ri aylanish koeffitsientining o'zaro nisbati. Bu 1 rublga sarflangan aylanma mablag'lar miqdorini tavsiflaydi. sotilgan mahsulotlar. Mablag'larning yuklanish koeffitsienti qanchalik past bo'lsa, korxonada aylanma mablag'lardan shunchalik samarali foydalaniladi va uning moliyaviy holati yaxshilanadi.

Kz \u003d Esro / N x100 (3)

qayerda Kz- muomaladagi mablag'lardan foydalanish koeffitsienti

N- sotishdan tushgan daromadlar;

esro- aylanma mablag'larning o'rtacha yillik qiymati;

100 - rublni kopeklarga aylantirish.

3. Aylanma mablag'larning bir aylanmasining davomiyligi koeffitsienti. U mahsulot sotishdan tushgan tushum ko'rinishidagi aylanma mablag'larini kompaniyaga qancha vaqt ichida qaytarishini ko'rsatadi. Bitta aylanmaning davomiyligini qisqartirish aylanma mablag'lardan foydalanishning yaxshilanganligini ko'rsatadi.

TE = T / Kob (4)

qayerda BULAR- aylanma mablag'larning 1-aylanma muddati;

T

Kob- aylanma koeffitsienti;

Yillar bo'yicha dinamikada aylanma ko'rsatkichlarini taqqoslash aylanma mablag'lardan foydalanish samaradorligi tendentsiyalarini aniqlaydi. Agar aylanma mablag'larning aylanish koeffitsienti ko'paygan yoki barqaror bo'lsa, u holda kompaniya ritmik ishlaydi va pul resurslaridan oqilona foydalanadi. Aylanma koeffitsientining pasayishi rivojlangan korxona sur'atining pasayishi va uning noqulay moliyaviy holatini ko'rsatadi. Aylanma mablag'larning aylanishi sekinlashishi yoki tezlashishi mumkin. Oborotning tezlashishi, ya'ni aylanma mablag'larning alohida bosqichlar va butun tsikldan o'tish vaqtining qisqarishi natijasida bu mablag'larga bo'lgan ehtiyoj kamayadi. Ular muomaladan chiqarilmoqda. Tovar aylanmasining sekinlashishi oborotga qo'shimcha mablag'larning jalb etilishi bilan birga keladi. Aylanma mablag'larning nisbiy tejalishi (nisbiy ortiqcha sarflanishi) quyidagi formula bilan aniqlanadi:

E \u003d Esro-Esrp x (Notch/N oldin) (5)

qayerda E-aylanma mablag'larning nisbatan tejalishi (ortiqcha sarflanishi);

E sro- hisobot davrining aylanma mablag'larining o'rtacha yillik qiymati;

E cp- oldingi aylanma mablag'larning o'rtacha yillik qiymati

Notch- hisobot yilida sotishdan tushgan tushumlar;

Noldin- o'tgan yilgi sotishdan tushgan tushum.

Aylanma mablag'larning nisbiy tejalishi (nisbiy ortiqcha sarflanishi):

E \u003d 814 - 970,5x375023 / 285366 \u003d - 461,41 (ming rubl) - tejash;

Aylanma mablag'lar aylanmasining umumiy bahosi 5-jadvalda keltirilgan

5-jadval

Aylanma mablag'lar aylanmasini umumiy baholash

|

Ko'rsatkichlar |

O'tgan 2013 yil |

Hisobot |

Mutlaq og'ish |

|

|

dan daromad amalga oshirish N, ming surtish | ||||

|

Aylanma mablag'larning o'rtacha yillik qiymati esro, ming rubl. | ||||

|

Aylanma mablag'larning aylanish koeffitsienti Kob, aylanadi | ||||

|

Aylanma mablag'larning aylanish muddati BULAR, kunlar | ||||

|

Muomaladagi mablag'larning yuk koeffitsienti Kz, politsiyachi. |

Xulosa: Aylanma mablag'larning umumiy bahosi shuni ko'rsatadiki, tahlil qilingan davr uchun:

Aylanma mablag'lar aylanmasining davomiyligi o'tgan davrga nisbatan 0,44 kunga yaxshilandi, ya'ni aylanma mablag'larga qo'yilgan mablag'lar to'liq tsikldan o'tib, oldingi davrga nisbatan 0,44 kun oldin yana pul shaklini oladi;

Muomaladagi mablag'lardan foydalanish koeffitsientining 0,13 ga kamayishi korxonada aylanma mablag'lardan o'tgan yilga nisbatan ancha samarali foydalanilganligini ko'rsatadi, ya'ni. moliyaviy ahvol yaxshilanmoqda;

Aylanma koeffitsientining 166,66 ga oshishi aylanma mablag'lardan yaxshiroq foydalanishni ko'rsatadi;

Aylanma mablag'lar aylanmasining tezlashishi ularning 461,41 ming rubl miqdorida muomaladan chiqarilishiga olib keldi.

Debitorlik qarzlari - korxona, tashkilotga yuridik va jismoniy shaxslardan to'lanadigan qarzlar summasi. Debitorlik qarzlarini boshqarish bo'yicha eng keng tarqalgan tavsiyalar:

Kechiktirilgan (muddati o'tgan) qarzlar bo'yicha xaridorlar bilan hisob-kitoblar holatini monitoring qilish;

Bir yoki bir nechta yirik xaridorlar tomonidan to'lovni amalga oshirmaslik xavfini kamaytirish uchun iloji boricha ko'proq xaridorlarni maqsad qilib oling;

Debitorlik va kreditorlik qarzlarining holatini monitoring qilish - debitorlik qarzlarining sezilarli darajada ko'payishi korxonaning moliyaviy barqarorligiga tahdid soladi va qo'shimcha moliyalashtirish manbalarini jalb qilish zaruriyatini tug'diradi.

Debitorlik qarzlarini tahlil qilish uchun axborot bazasini rasmiy moliyaviy hisobotlar tashkil etadi: buxgalteriya hisoboti - 1-shakl ("Joriy aktivlar" bo'limi), 5-sonli "Buxgalteriya balansiga ilova" ("Debitorlik va kreditorlik qarzlari" bo'limi" va ma'lumotnomalar. unga).

Debitorlik qarzlari uchun, shuningdek, aylanma mablag'lar uchun, umuman olganda, "aylanma" tushunchasi qo'llaniladi. Aylanma koeffitsientlar guruhi bilan tavsiflanadi. Debitorlik qarzlarining aylanmasini baholash uchun quyidagi ko'rsatkichlar qo'llaniladi:

1. Debitorlik qarzlarining aylanish koeffitsienti.

Kompaniya o'z mahsulotlari uchun to'lovlarni yig'ish ishini qanchalik samarali tashkil etganini ko'rsatadi. Ushbu ko'rsatkichning pasayishi to'lovga layoqatsiz mijozlar sonining ko'payishi va boshqa savdo muammolarini ko'rsatishi mumkin.

cobd =N/ Esrd (6)

qayerda N- sotishdan tushgan daromadlar;

kobd

Esrd- debitorlik qarzlarining o'rtacha yillik qiymati.

2. Debitorlik qarzlarini to'lash muddati.

Bu kompaniya sotilgan mahsulotlar uchun qarzlarni olish uchun zarur bo'lgan vaqt. U debitorlik qarzlarining aylanish koeffitsientining o'zaro nisbati sifatida aniqlanadi va davrga ko'paytiriladi.

TEz \u003d T / Kob (7)

qayerda TEz- aylanma mablag'larning 1-aylanma muddati;

T- birinchi davrning davomiyligi (360 kun);

kobd- Debitorlik qarzlari aylanmasi koeffitsienti.

3. Aylanma aktivlarning umumiy hajmida debitorlik qarzlarining ulushi. Aylanma aktivlarning umumiy miqdorida debitorlik qarzlarining qancha qismini ko'rsatadi. Ushbu ko'rsatkichning oshishi aylanmadan mablag'larning chiqib ketishini ko'rsatadi.

Dz \u003d Edzkon / TAkon x 100% (8)

qayerda Edzkon- yil oxiridagi debitorlik qarzlari;

TAcon- yil oxiridagi joriy aktivlar.

Ddz- debitorlik qarzlarining ulushi

Barcha hisoblangan ma'lumotlar guruhlangan va 6-jadvalga kiritilgan.

6-jadval

Debitorlik qarzlari aylanmasini tahlil qilish

|

Ko'rsatkichlar |

oldingi |

Hisobot |

Mutlaq og'ish |

|

|

Sotishdan tushgan daromadlar TO ming rubl. | ||||

|

Debitorlik qarzlarining o'rtacha yillik qiymati Esrd, ming rubl. | ||||

|

Yil oxiridagi joriy aktivlar TA con. , ming rubl. | ||||

|

Yil oxiridagi debitorlik qarzlari Edz con., ming rubl | ||||

|

Debitorlik qarzlarining aylanish koeffitsienti kobd, aylanadi | ||||

|

Debitorlik qarzlarini to'lash muddati TEz, kunlar | ||||

|

Jami joriy aktivlarda debitorlik qarzlarining ulushi Ddz |

Xulosa: debitorlik qarzlari aylanmasi tahlili shuni ko'rsatadiki, xaridorlar bilan hisob-kitoblar holati o'tgan yilga nisbatan yaxshilangan:

Debitorlik qarzlarining o'rtacha muddati 1,87 kunga qisqardi;

Debitorlik qarzlari aylanmasi koeffitsientining 73,49 aylanmaga oshishi tijorat kreditlashning nisbatan kamayganligini ko'rsatadi;

Aylanma mablag‘larning umumiy hajmida debitorlik qarzlarining ulushi 8,78% ga kamaydi, bu esa aylanma mablag‘lar likvidligi oshganligidan, demak, korxona moliyaviy ahvolining biroz yaxshilanganidan dalolat beradi.

Inventarizatsiyani boshqarish (IPZ).

MPZ ning to'planishi ijobiy va salbiy tomonlarga ega.

Ijobiy tomonlari:

Pulning xarid qobiliyatining pasayishi korxonani vaqtincha bo'sh mablag'larni zarur bo'lganda osongina sotilishi mumkin bo'lgan materiallar zaxiralariga qo'yishga majbur qiladi;

Tovar-moddiy zaxiralarni to'plash ko'pincha korxonaning ishlab chiqarish jarayoni uchun zarur bo'lgan xom ashyo va materiallarning etkazib berilmasligi yoki etishmasligi xavfini kamaytirish uchun majburiy chora hisoblanadi.

Salbiy tomonlari:

Tovar-moddiy zaxiralarning to'planishi muqarrar ravishda zaxiralarni saqlash bilan bog'liq xarajatlarning (saqlash joylarini ijaraga olish va ularga xizmat ko'rsatish, zaxiralarni ko'chirish xarajatlari, sug'urta va boshqalar) ko'payishi tufayli qo'shimcha mablag'larning chiqib ketishiga olib keladi. tovar-moddiy boyliklarning eskirishi, shikastlanishi, o'g'irlanishi va nazoratsiz ishlatilishi, to'langan soliq miqdorining ko'payishi hamda pul mablag'larining muomaladan chetlashtirilishi natijasida yo'qotish bilan bog'liq xarajatlar.

Tovar aylanmasini baholash uchun quyidagi ko'rsatkichlar qo'llaniladi:

1. Tovar ayirboshlash koeffitsienti. Inventarizatsiyaning aylanish tezligini ko'rsatadi.

Kmpz =S/ esrmpz (9)

qayerda esrmpz- tovar-moddiy zaxiralarning o'rtacha yillik tannarxi; S- xarajat;

kmpz- Tovar ayirboshlash koeffitsienti.

Xarajat bahosi 2-shakldan olingan - foyda va zararlar to'g'risidagi hisobot. Bu ko'rsatkich qanchalik yuqori bo'lsa, ushbu eng kam likvidli ob'ekt bilan shunchalik kam mablag'lar bog'liq bo'lsa, aylanma mablag'larning tuzilishi shunchalik likvid va korxonaning moliyaviy holati shunchalik barqaror bo'ladi. Ayniqsa, korxonadan katta qarz mavjud bo'lganda tovar aylanmasining oshishi va tovar-moddiy zaxiralarning qisqarishi dolzarbdir. Bunday holda, kreditorlar tomonidan qimmatli qog'ozlar haqida biror narsa qilishdan oldin, ayniqsa noqulay bozor muhitida bosim sezilishi mumkin.

2. MPZ ning saqlash muddati.

Bu ko'rsatkichning o'sishi zaxiralarning to'planishini, kamayishi esa zaxiralarning qisqarishini ko'rsatadi. Xuddi shunday, tayyor mahsulot va tovar-moddiy boyliklarning aylanma ko'rsatkichlari, shuningdek, sanoat zahiralari va tayyor mahsulotlarning saqlash muddati hisoblanadi.

Tmpz = T / Kmpz (10)

qayerda Tmpz- MPZ ning saqlash muddati;

T- birinchi davrning davomiyligi (360 kun);

kmpz- Tovar ayirboshlash koeffitsienti.

Bu ko'rsatkichning o'sishi zaxiralarning to'planishini, kamayishi esa zaxiralarning qisqarishini ko'rsatadi. Xuddi shunday, tayyor mahsulot va tovar-moddiy boyliklarning aylanma ko'rsatkichlari, shuningdek, sanoat zahiralari va tayyor mahsulotlarning saqlash muddati hisoblanadi. Tovar-moddiy zaxiralar aylanmasi bo'yicha ma'lumotlar tahlili jadvalda keltirilgan. 7.

7-jadval

Tovar ayirboshlash tahlili

|

Ko'rsatkichlar |

oldingi |

Hisobot |

Mutlaq og'ish |

|

|

Sotilgan mahsulot tannarxi S, ming rubl | ||||

|

Inventarizatsiyaning o'rtacha yillik qiymati esrmpz, ming rubl. | ||||

|

Tovar-moddiy zaxiralarning o'rtacha yillik qiymati, Esrpz | ||||

|

Tayyor mahsulotning o'rtacha yillik tannarxi Esrgp, ming rubl. | ||||

|

Inventarizatsiya aylanmasi Kobmpz aylanadi | ||||

|

Inventarizatsiya aylanmasi Bullpen, aylanadi | ||||

|

Tayyor mahsulot aylanmasi K obgp, aylanadi | ||||

|

MPZ ning saqlash muddati, tmpz, kunlar | ||||

|

inventarlarning yaroqlilik muddati, Tpz, kunlar | ||||

|

Tayyor mahsulotlarning saqlash muddati Tgp, kunlar |

Xulosa: tovar ayirboshlash tahlili shuni ko'rsatadiki, tahlil qilingan davr uchun:

Tovar-moddiy boyliklarning aylanmasi sur’ati o‘tgan yilga nisbatan 0,5 aylanmaga oshdi, tovar-moddiy boyliklarning saqlash muddati esa 0,8 kunga qisqardi. Binobarin, korxonada tovar-moddiy zaxiralar to'planmaydi;

O‘tgan yilga nisbatan tovar-moddiy boyliklarning aylanma sur’ati 20,8 aylanmaga kamaydi, tovar-moddiy zaxiralarning saqlash muddati esa 1,43 kunga oshdi. Binobarin, korxonada tovar-moddiy zaxiralar jamlanmoqda;

Tayyor mahsulotlarning aylanma koeffitsienti 2,19 aylanmaga oshdi, tayyor mahsulotlarning saqlash muddati esa 2,15 kunga qisqardi. Shunday qilib, korxonada tayyor mahsulot to'planmaydi.