Kendi ve dış finansman kaynaklarının sorunları. Şirketin dış finansmanı ve iç finansmanı: türler, sınıflandırma ve özellikler

Kuruluş ekonomisinde ders çalışması

"Dış ve iç kaynaklar

İşletmenin faaliyetlerini finanse etmek "

St. Petersburg

Giriş . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3.

Bölüm 1. İşletmenin finansal kaynakları. . . . . . . . . . . . . . . . . . . . . . . . . . .four

Bölüm 2. Finansman kaynaklarının sınıflandırılması. . . . . . . . . . . . . . . . . . 7.

2.1. İşletmenin yerel finansman kaynakları. . . . . . . . . . . . . . . . sekiz

2.2. İşletmenin dış finansman kaynakları. . . . . . . . . . . . . . . . . .12

Bölüm 3. Finansman kaynaklarının yönetimi. . . . . . . . . . . . . . . . . . .on altı

3.1. Dış ve iç kaynakların oranı

sermaye yapısında. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17.

3.2. Finansal kolun etkisi. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Nineteen

Sonuç. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22.

Kullanılmış edebiyat listesi. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23.

Uygulama. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24.

Giriş

şirket - Bu, şirketin kar için faydalı faydalar üretmek üzere tasarlanmış ayrı bir teknik ve ekonomik ve sosyal kompleksidir. Bunu yaratırken, yönetimi sürecinde, biri, kuruluşların faaliyetlerinin finansmanı olan çeşitli konuları çözer, yani gerekli finansal kaynakları sağlayan, uygulama ve gelişimi için gerekli finansal kaynakları sunar. Bu iş kuruluşlarının bu kaynakları çeşitli kaynaklardan elde edilir, herhangi bir işletme yoktur ve çalışamaz. Bu nedenle, olası finansman kaynakları sorununun bugün birçok iş varlığı ile ilgili olduğu ve birçok girişimciyi endişelendirmesi şaşırtıcı bir şey yoktur.

İşin amacı, mevcut fon kaynaklarını, işletmenin faaliyet sürecindeki rolü ve gelişimini incelemektir.

Önceliklerin finansman kaynakları arasında yerleşimi, en optimum kaynakların seçimi bugün birçok kuruluş için bir sorundur. Bu nedenle, bu yazıda, işletmenin faaliyetlerini finanse etme kaynaklarının sınıflandırılması, bu kaynaklarla yakından ilgili olan finansal kaynaklar kavramının yanı sıra, özkaynak ve ödünç alınan fonların yapısındaki oranın olduğu düşünülecektir. işletmenin finansal ve ekonomik faaliyetleri üzerinde önemli bir etkiye sahiptir.

Bu yönlerin değerlendirilmesi, belirli bir konu hakkında sonuç çıkarmayı mümkün kılacaktır.

Bölüm 1. Kurumsal Finansal Kaynaklar

Finansal kaynaklar kavramı, iş varlığının faaliyetlerini finanse etme konseptiyle yakından bağlantılıdır. Şirketin finansal kaynakları - Bu, kendi fonlarının ve ödünç alınan ve cezbedeki fonların finansal yükümlülüklerini yerine getirmeyi, sermayenin genişlemesi ile ilişkili mevcut maliyetleri ve maliyetleri finanse etmeyi amaçlayan bir kombinasyonudur. Onlar, finansmanın, harcamaların ve dağıtımlarının, birikimini ve kullanımlarının etkileşiminin sonucudur.

Finansal kaynaklar, üreme sürecinde önemli bir rol oynamaktadır ve yönetmelik, kullanım alanlarında fonların dağılımı, ekonomik faaliyetlerin gelişmesini teşvik eder ve etkinliğini arttırır, iş varlığının finansal durumunu kontrol etmenizi sağlar.

Finansal kaynakların kaynakları, belirli bir süre içinde (veya tarihte) bir işletme veya başka bir iş varlığına sahip olan ve üretim ve sosyal gelişim için gerekli nakit akış ve kesintilerin uygulanmasına gönderilen tüm nakit geliri ve maceralarıdır.

Çeşitli kaynaklardan kaynaklanan finansal kaynaklar, mevcut işletmenin genişlemesini ve teknik yeniden ekipmanlarını, bilimsel araştırmayı, geliştirmeyi, uygulamalarını vb. Finanse etmek için zamanında yeni üretime yatırım yapmak için zamanında yatırım yapmayı mümkün kılar. .

Faaliyetleri yürütme sürecinde işletmenin finansal kaynaklarının temel alanları şunları içerir:

İşletmenin üretim ve ticaret faaliyetlerinin normal ihtiyaçlarını, temel üretim, üretim ve yardımcı süreçler, tedarik, pazarlama ve ürünlerin satışı için planlanan fon tahsis ederek, üretim ve ticaret faaliyetlerinin normal işleyişini sağlamak;

yeni hizmetler veya azaltılmış yönetim aparatını yeniden yapılandırarak, kurumsal yönetim sisteminin yüksek düzeyde işlevselliğini korumak için idari ve örgütsel önlemlerin finansmanı;

fonları, gelişimi için uzun vadeli ve kısa vadeli yatırımlar şeklinde (üretim sürecinin tam yenilemesi ve modernizasyonu) biçiminde fon yatırım yapmak, yeni bir üretim veya belirli bir proformasyonların azaltılması;

finansal Yatırımlar - Hedefler için Finansal Kaynaklara Yatırım Yapan Hedefler için, kendi üretiminin geliştirilmesinden daha fazla gelir getiriyor: Finansal piyasadaki çeşitli segmentlerde menkul kıymetlerin ve diğer varlıkların elde edilmesi, geliri elde etmek için diğer işletmelerin yetkili sermayesine yatırım yapılması ve bu işletmelerin yönetimine katılma hakları, girişim finansmanı 2, diğer şirketlerden kredilerin sağlanması;

hem işletmenin kendisi hem de özel sigorta şirketleri tarafından yapılan rezervlerin oluşumu ve uzmanlaşmış sigorta şirketleri ve hükümet rezervi fonları nedeniyle, bir finansal kaynakların sürekli devresini sürdürmek, işletmeyi piyasa koşullarındaki olumsuz değişikliklerden korumak.

Üretim sürecinin kesintisiz finansmanını sağlamak için büyük önem taşıyan finansal rezervlere sahiptir. Piyasanın koşullarında rolleri önemlidir. Bu rezervler, büyük kayıplar veya öngörülemeyen olayların oluşumu olsa bile, çoğaltma sürecinde sürekli bir fon devresi sağlayabilir. Şirketin finansal rezervleri, kendi kaynaklarının pahasına kurulmuştur.

Üreme maliyetlerinin finansal sağlanması üç formda gerçekleştirilebilir: kendi kendine finansman, borç verme ve devlet finansmanı.

Kendi kendine finansman, işletmenin kendi finansal kaynaklarının kullanımına dayanmaktadır. Yetersiz fon varsa, masraflarını azaltabilir veya menkul kıymet operasyonlarına dayanan finansal piyasada mobilize fonları kullanabilir.

Borç verme, harcamaların, iade, ödenebilirlik, aciliyet temelinde sağlanan, bankanın kredisi tarafından karşılandığı üreme maliyetleri için bir finansal destek yöntemidir.

Kamu finansmanı, bütçe ve extrabudgetary fonları pahasına iade edilemez bir şekilde yapılmaktadır. Bu tür fonlarla, devlet, endüstriyel ve üretken olmayan küreler, ekonominin sektörleri, vb. Finansal kaynakları bilerek yeniden tasarlar. Uygulamada, her türlü finansman maliyetleri eşzamanlı olarak kullanılabilir.

Bölüm 2. Finansman kaynaklarının sınıflandırılması

İşletmenin finansal kaynakları, ilgili fon kaynakları aracılığıyla sermayeye dönüştürülür. Bugün, çeşitli sınıflandırmaları bilinmektedir.

Finansman kaynakları üç gruba ayrılabilir: kullanılmış, uygun fiyatlı, potansiyel. Kullanılan kaynaklar, daha önce sermayesini oluşturmak için kullanılan işletmenin faaliyetlerini finanse etme kaynaklarının bir kombinasyonudur. Potansiyel olarak kullanım için gerçek olan kaynakların aralığı erişilebilir olarak adlandırılır. Potansiyel kaynaklar, ticari işletmelerin işleyişi için, daha ileri finansal ve kredi ilişkileri koşullarında teorik olarak kullanılabilecek olanlardır.

Olası ve en yaygın gruplardan biri, zamanlama için fon kaynaklarının bölünmesidir:

kısa süreli randevu kaynakları;

İleri sermaye (uzun vadeli).

Ayrıca literatürde, aşağıdaki gruplara finansman kaynaklarının bir bölümü vardır:

işletmelerin kendi fonları;

ödünç alınan fonlar;

dahil olan fonlar;

bütçe tahsisleri.

Bununla birlikte, kaynakların ana bölümü, dış ve içe bölünmesidir. Bu düzenlemede, kendi fonları ve bütçe tahsisleri, bir grup iç (kendi) finansman kaynağına birleştirilir ve dış kaynaklar altında cezbedilen ve (veya) ödünç alınan fonlar tarafından anlaşılmaktadır.

Kendi ve ödünç alınan fonların kaynakları arasındaki temel fark, yasal bir sebeple yatıyor - işletmenin tasfiyesi olması durumunda, sahipleri, üçüncü şahıslarla yerleşim yerlerinin ardından kalacak olan işletme mülklerinin bu bölümüne sahip.

2.1. Kurumsal finansmanın iç kaynakları

İşletmenin faaliyetlerini finanse etme kaynakları kendi fonlarıdır. Dahili kaynaklar şunlardır:

kayıtlı sermaye;

faaliyet sürecinde işletme tarafından biriken fonlar (rezerv sermayesi, ek sermaye, elde tutulan kazançlar);

tüzel kişilere ve bireylere (hedeflenen finansman, hayırsever katkılar, bağışlar vb.) Diğer katkılar.

Kendi sermayesi, yetkili sermayesi oluştuğunda, yani kuruluşun mülkiyetindeki kurucuların (katılımcıların) para mevduat cinsinden (nominal değerindeki paylaşımlar) bir setin (katılımcıların) kuruluşunda (katılımcıların) bir setinin kurulması sırasında bir işletmenin kurulması sırasında oluşmaya başlar. Kurucu belgeler tarafından tanımlanan boyutta faaliyetler sağlamak için yaratıldığında. Yetkili sermayenin oluşumu, kurumsal ve yasal işletmelerin özelliklerinin özellikleri ile ilişkilidir: ortaklıklar için - bu bir sermaye-stok şirketleri için bir sermaye sermayesi 4'tür - sermaye sermayesi, üretim kooperatifleri için - FAUTY FINDON 5, üniteler için - Yetkili Sermaye 6. Her durumda, yetkili sermaye, işletmenin faaliyetlerini başlatmak için gereken başlangıç \u200b\u200bsermayesidir.

Yetkili sermayenin oluşumu için yöntemler, işletmenin örgütsel ve yasal şekli ile de belirlenir: Kurucular tarafından ya da paylara bir abonelik yaparak, eğer JSC ise. Yetkili sermayeye katkısı parasal değerlendirmeye sahip olan para, menkul kıymetler, diğer şeyler veya mülkiyet hakları olabilir. Varlıkların yetkili sermayeye katkı şeklindeki devredilmesi sırasında, bunların sahiplenmesi bir iş kuruluşuna ilerler, yani yatırımcılar bu nesnelerin gerçek haklarını kaybeder. Böylece, işletmenin tasfiyesi veya katılımcının şirketten veya ortaklığın serbest bırakılması durumunda, yalnızca kalıntı mülk çerçevesinde payını telafi etme hakkına sahiptir, ancak bunlara aktarılan nesneleri iade etmemek için Zaman zaman yetkili sermayeye katkı olarak.

Yetkili sermaye, Şirket'in alacaklılarının haklarını minimal olarak garanti ettiğinden, alt sınırı sınırlıdır. Örneğin, LLC ve CJSC için, JSC ve Unitary Enterprises için minimum aylık ücretin (moton) boyutunun 100 katından az olamaz - Mott'un 1000 katından az.

Yetkili sermayenin boyutunda herhangi bir düzeltme (ek bir hisse emisyonu, hisselerin nominal değerindeki bir düşüş, yeni bir katkıda bulunmak, karın bir kısmının katkısı, vb.) Yalnızca durumlarda izin verilir. ve mevcut mevzuat ve kurucu belgeler tarafından sağlanan prosedür.

Faaliyet sürecinde, Şirket, sabit varlıklarda para yatırır, malzeme satın almak, yakıt, işçi çalışmaları için öder ve mal üretilen hizmetler, iş, iş, sırayla, alıcılar tarafından ödenir. Bundan sonra, satışlardan elde edilen gelirin kompozisyonunda harcanan para işletmeye iade edilir. Geri ödemeden sonra, işletme, çeşitli fonlarının oluşumuna (Rezerv Fonu, Biriktirme Fonları, Sosyal Gelişim ve Tüketim) oluşumuna giden bir kar elde eder veya tek bir işletme fonu - tutulan kazançlar oluşturur.

Bir piyasa ekonomisinde, karın büyüklüğü, ana, gelir ve giderlerin oranı olan birçok faktöre bağlıdır. Aynı zamanda, mevcut düzenleyici belgelerde, şirketin yönetiminin belirli bir düzenlemesinin olasılığıdır. Bu tür düzenleyici prosedürler şunlardır:

sabit varlıkların hızlandırılmış amortismanı;

maddi olmayan duran varlıkların değerlendirilmesi ve amortisman yapılması için prosedür;

katılımcıların yetkili sermayeye katkılarını değerlendirme prosedürü;

üretim rezervlerini değerlendirme yönteminin seçimi;

sermaye yatırımlarını finanse etmek için kullanılan faiz kredileri için muhasebe prosedürü;

ek yükün bileşimi ve dağılımlarının yöntemi;

Kâr, rezerv fonunun (sermaye) oluşumunun ana kaynağıdır. Bu fon, öngörülemeyen kayıpları ve ekonomik faaliyetlerden gelen olası kayıpları telafi etmek için tasarlanmıştır, yani doğası gereği sigorta. Yedek sermayenin oluşumu için prosedür, bu tür işletmenin faaliyetlerini ve yasal belgelerinin faaliyetlerini düzenleyen yasal belgeler ile belirlenir. Örneğin, JSC için, yedekleme sermayesinin değeri yetkili sermayenin en az% 15'i olmalı ve yedek fonun oluşumu ve kullanımı prosedürü, JSC'nin Şartı ile belirlenir. Bu fona yapılan yıllık katkıların spesifik boyutları, kiralama tarafından belirlenmemiştir, ancak ortak hisse senedi şirketinin net karının en az% 5'i olmalıdır.

Birikim fonları ve işletmelerde net kar pahasına olanak ve sabit varlıklardaki yatırımları finanse etmek için harcanan sosyal fon, çalışma sermayesinin yenilenmesi, çalışanların bonusları, ücret ödemeleri, ücretli çalışanlara maaş ödemeleri, malzeme sağlayan Yardım, Sigorta primleri için ödeme, ek tıbbi programlar için sigorta, konut ödemesi, çalışanlara dairelerin satın alınması, yiyeceklerin organizasyonu, taşıma için ödeme ve diğer hedefler.

Kârların oluşturduğu fonlara ek olarak, şirketin kendi sermayesinin ayrılmaz bir parçası, finansal kökeninin farklı oluşum kaynaklarına sahip olduğu ek sermayedir:

eM oturum geliri, yani. Ortak Stok Şirketi tarafından alınan fonlar - nominal değerlerinin üstündeki hisselerin satışındaki ihraççı;

piyasa değerindeki yeniden değerleme sırasında mülkiyet değerindeki bir artışın bir sonucu olarak ortaya çıkan mevcut olmayan varlıkların miktarları;

kurs farkı yetkili sermayenin oluşumu ile ilişkili yani, yani. Kurucunun borcunun (katılımcı), kurucunun borcunun (katılımcı), Kurucu Sermayeye katkısının, kurucu belgelerinin yabancı para cinsinden tahmini, Rusya Federasyonu'nun Merkez Bankası'nın oranı ile hesaplandığı tarihte hesaplanan fark Mevduat miktarı ve bu katkının kurucu belgelerdeki ruble değerlendirmesi.

Ek sermayenin fonları yetkili sermayedeki bir artışa yöneliktir; yıl için iş sonuçları ile tanımlanan bir kaybını geri ödemek; Kurucular arasındaki dağıtımda. Düzenleyici belgeler tüketim amacıyla ek sermaye kullanmak için yasaktır.

Ayrıca, işletmeler, hedeflenen faaliyetlerin daha yüksek kuruluşlardan ve bireylerden ve bütçeden uygulanması için fon alabilirler. Bütçe yardımı, sübvention ve sübvansiyonlar şeklinde tahsis edilebilir. Küfür - Bazı hedef giderlerin uygulanması için başka bir seviye veya işletme bütçesi tarafından sağlanan bütçe fonları. Sübvansiyon - Hedeflenen maliyetlerin geçerlilik fonları açısından başka bir bütçeye veya işletmeye sağlanan bütçe fonları.

Hedef finansman ve makbuzlar onaylanmış tahminlere göre tüketilir ve uygulamalarda kullanılamaz. Bu fonlar, mal sahibinin işletmenin mülkiyetine olanaklarını ve gelirinin tortusunu ifade eden özkaynak özkaynaklarının bir parçasıdır.

2.2. İşletmenin dış finansman kaynakları

Şirket, ihtiyaçlarını yalnızca kendi kaynaklarının pahasına kapsayamaz. Bu, mallar, hizmetler için ödemelerin alındığı anların akışkanlıklarının özelliklerinden kaynaklanıyor, işletme üzerindeki mallar, hizmetler ve işletme çalışmaları, işletmenin yükümlülüklerinin geri ödeme şartlarına uygun olmadığı, öngörülemeyen ödemeler gecikmeleri ortaya çıkabilecek. Finansman kaynaklarına ilave bir ihtiyaç, şirketi bir araç olarak giren araçlar amortismana uğradığında ve hammadde fiyat ve malzemelerindeki artışla bağlantılı olarak işletmelerin maliyetini sağlayamadığında enflasyondan kaynaklanabilir. Ayrıca, işletmenin genişlemesi, ek kaynakların katılmasını gerektirir. Böylece, ödünç alınan finansman kaynakları ortaya çıkar.

Kredi sermayesi, kredi zamanına bağlı olarak, uzun vadeli (uzun vadeli yükümlülüklere) ve kısa vadeli (kısa vadeli yükümlülükler) ayrılmıştır. Uzun süreli yükümlülükler, sırayla, banka kredilerine (12 aydan fazla geri ödemeye tabi) ve diğer uzun vadeli yükümlülüklere ayrılmıştır.

Kısa vadeli yükümlülükler, ödünç alınan fonlardan (banka kredileri ve diğer krediler 12 ay içinde geri alınacak) ve tedarikçilere ve müteahhitlere ödenecek hesaplardan, bütçeye göre, vb.

İşletmenin önemli bir finansman kaynağı bir banka kredisidir. Önceden, birçok işletme (özellikle sanayi ve tarım) ticari banka kredilerinden yararlanamadı, çünkü kredilerin maliyeti (faiz oranları seviyesi) harikaydı. Ancak, 2002-2003 yıllarında olduğu gibi, ödünç alınan fonları çekmek için daha aktif bir politika kurma fırsatına sahipler. Faiz oranlar seviyesi çarpıcı biçimde azaldı. Yabancı krediler Rusya'ya asıldı. İşletmeler, Rus ticari bankalardan daha düşük oranları ve uzun kredi koşullarını sunan yabancı bankalar, Rus Kredi Piyasasında kendilerini ciddi şekilde ilan etti.

2001'den 2004'e kadar Yeniden Finansman Oranları 7 Neredeyse 2 kat azaldı, ancak sadece oranlar miktarında değil, önemli bir eğilim, siyasi ve ekonomik durumun uzun vadeli stabilizasyonu ile önceden belirlenmiş olan işletmelere borç verme sürelerini ortadan kaldırmaktır. Ülke, bankacılık sisteminin yükümlülüklerinin aciliyetini arttırır.

Rusya Federasyonu'nun Medeni Kanunu uyarınca, tüm krediler yazılı bir kredi sözleşmesinin sonuçlanmasına tabi borçlulara verilir. Borç verme iki yöntemle gerçekleştirilir. İlk yöntemin özü, bir kredinin sağlanmasının sorunun her zaman bireysel olarak çözülmesidir. Kredi, belirli bir hedef ihtiyacını karşılamak için verilir. Bu yöntem, belirli son tarihler için krediler sağlanmasında kullanılır, yani. Acil krediler.

İkinci yöntemde, krediler kredi limiti açılarak borçlu için kurulu kredi limiti borçlunun dahilinde bulunur. Açık bir kredi hattı, müşteri ve banka arasında kredi sözleşmesi için verilen herhangi bir yerleşim ve parasal belgeler için ödeme yapmanızı sağlar. Kredi Hattı çoğunlukla bir yıllık bir süre için açılır, ancak daha kısa bir süre için açılabilir. Kredi Hattı döneminde, müşteri herhangi bir zamanda banka ve herhangi bir dekorasyonla ek müzakereler olmadan kredi alır. Sürdürülebilir bir finansal durumu ve iyi bir kredi itibarı olan müşterilere açılır. Müşterinin talebi üzerine kredilendirme sınırı revize edilebilir. Kredi hattı yenilenebilir ve yenilenemeyen, hedef ve hedef dışı olabilir.

İşletmeler, ödenebilirlik, aciliyet, geri ödeme, hedeflenen kullanım, (teminat, güvenlik depozitosu ve işletmenin diğer varlıkları) konusunda kredi alırlar. Banka, yasal kredibilite için bir kredi başvurusunun (borçlunun yasal durumu, yetkili sermayenin yasal durumu, yasal adres, vb.) Ve finansal kredibildilik (işletmenin bir kredinin zamanında geri dönme yeteneklerini değerlendirmesi) bir kredi başvurusunun incelenmesidir. tarz), daha sonra hüküm verdikten sonra kredi vermeyi reddetti.

Kredi finansman şeklinin dezavantajları:

kredi faizini ödemek zorunda;

kayıt Karmaşıklığı;

sağlama ihtiyacı;

borçlanan fonları çekmenin bir sonucu olarak, finansal sürdürülebilirlik, iflasın ve nihayetinde işletmenin iflasına yol açabilecek borçlanmış fonları çekmenin bir sonucu olarak denge yapısının bozulması.

Araçlar sadece krediler alarak değil, aynı zamanda tahviller ve diğer menkul kıymetler verilerek de elde edilebilir. Tahvil - Bu, borç yükümlülükleri olarak üretilen bir tür menkul kıymettir. Tahviller kısa vadeli (1-3 yıl boyunca), orta vadeli (3-7 yıl boyunca), uzun vadeli (7-30 yıl boyunca) olabilir. Temyiz teriminin sonunda, geri ödenir, yani sahipleri nominal değerlerini öderler. Tahviller, periyodik gelirin ödendiği kuponlar olabilir. Kupon - faiz ödemelerinin tarihini ve boyutunu gösteren bir yırtma kuponu. Ayrıca, enfeksiyöz bağlar, ödenmeyen periyodik gelirler vardır. Nominalin altındaki bir fiyata yerleştirilirler ve eşit olarak geri ödenir. Yerleşim fiyatı ile yüz değeri arasındaki fark, indirimin gelirinin geliridir. Bu finansman yönteminin dezavantajı, menkul kıymetlerin ihraç edilmesinin varlığı, onlara faiz ödemesi gereği, bakiyenin likiditesinde bozulma.

Ek olarak, işletmenin faaliyetlerini finanse etme kaynağı, kredi borcudır, yani. Ertelenen ödeme, bunun bir sonucu olarak, borçlunun kuruluşunun ekonomik kaçakçılığında geçici olarak kullanıldığı. Ödenebilir hesaplar- Bu, ödeme, tedarikçiler ve müteahhitler, bütçe ve extrabudgetary fonları, katılımcılara (kurucular) gelir ödemeleri, vb.

Altın ödünç yönetimi yönetimi, muhtemel finansal sonuçlar olmadan borcun vadesinde mümkün olan maksimum artışta yatmaktadır. Bu durumda, işletme "diğer insanların" kullandığı anlamına gelir.

Bir fon kaynağı olarak ödenecek hesapların kullanılması, likidite kaybı riskini önemli ölçüde arttırır, çünkü bunlar işletmenin en acil yükümlülükleridir.

Bölüm 3. Finansman kaynaklarının yönetimi

Şirketin finansal politika stratejisi, ekonomik potansiyelini artırmanın izin verilen, istenen veya öngörülen oranlarının değerlendirilmesinde nodal bir andır.

Faaliyetlerini finanse etmek için, işletme üç ana fon kaynağı kullanabilir:

kendi finansal ve ekonomik faaliyetlerinin sonuçları (karların geri yatırılması);

yetkili sermayede bir artış (ek hisse emisyonları);

Üçüncü taraf bireylerin ve tüzel kişilerin (tahvil sayısı, banka kredileri vb.) Fonlarını çekmek.

Tabii ki, ilk kaynak bir önceliktir - bu durumda, tüm kazanılan karların yanı sıra potansiyel kar, işletmenin bugünkü sahiplerine aittir. İkinci ve üçüncü kaynakları çekerken, karın bir kısmı fedakarlık etmek zorundadır. Büyük Batı firmalarının uygulaması, çoğunun, çoğunun, finansal politikaların kalıcı bir parçası olarak ek hisselerin serbest bırakılmasına son derece isteksizce başvurduğunu göstermektedir. Kendi yeteneklerine saymayı tercih ediyorlar, yani kuruluşun gelişimi esas olarak karların yeniden yatırılmasından kaynaklanıyorlar. Bunun birkaç nedeni vardır:

Ek hisse emisyonu çok pahalı ve zaman uzun süredir.

Emisyonlar, ihraççının payının piyasa fiyatındaki bir düşüş eşlik edebilir.

Kendi ve çekti fon kaynakları arasındaki ilişkiye gelince, çeşitli faktörlerle belirlenir: işletmelerin finansmanında ulusal gelenekler, sektörel ilişkili, işletme boyutları vb.

Fon kaynaklarını kullanma konusunda çeşitli kombinasyonlar mümkündür. Şirket kendi kaynaklarına odaklanırsa, ek fon kaynaklarındaki ana payı yeniden yatırılmış karlarda olacak ve kaynaklar arasındaki oran, kısımdan gelen fonlardaki düşüşe doğru değiştirilecektir. Fakat böyle bir strateji, zorunlu değildir, bu nedenle işletme, fon kaynaklarının köklü bir yapısına sahipse ve optimal olarak görürse, aynı seviyede tutmanız önerilir, yani kendi kaynaklarında bir artışla belirli bir oranda ve çekilenlerin büyüklüğünde artmak.

İşletmenin artan ekonomik potansiyelinin artması iki faktöre bağlıdır: özkaynak karlılığı ve kazanç katsayısı karlılığı. Bu faktörler, çeşitli partilerin şirketin finansal ve ekonomik faaliyetlerine genelleştirilmiş ve kapsamlı bir özelliklerini verir:

üretim (kaynakların iadesi);

finansal (fon kaynaklarının yapısı);

sahiplerin ve yönetim personelinin ilişkileri (temettü politikası);

İşletmenin piyasadaki pozisyonu (ürünlerin karlılığı).

Herhangi bir işletme belirli bir süre boyunca istikrarlı bir şekilde çalıştırılır, seçilen faktörlerin değerlerini ve değişimindeki trendlerin bulunduğu yerlerdir.

3.1. Dış ve iç kaynakların oranı

sermaye Yapısında Finansman

Finansal yönetim teorisinde iki kavramı ayırt eder: "finansal yapı" ve işletmenin "büyük harfli yapısı". "Finansal yapı" terimi uyarınca, işletmenin faaliyetlerini bir bütün olarak finanse etmenin bir yolunu, yani, tüm fon kaynaklarının yapısıdır. İkinci terim, fon kaynaklarının daha dar bir kısmını ifade eder - uzun vadeli yükümlülükler (kendi fon kaynakları ve uzun vadeli ödünç alınan sermaye kaynakları). Kendi ve ödünç alınan fon kaynakları çeşitli parametrelerde farklıdır.

Sermayenin yapısı, işletmenin finansal ve ekonomik faaliyetlerinin sonuçları üzerinde bir etkisi vardır. Kendi ve ödünç alınan fon kaynakları arasındaki oran, bu işletmenin finansal kaynakları yatırım riskini karakterize etme riskini karakterize eden ve aynı zamanda gelecekte kuruluşun beklentilerini tanımlar.

Sermayenin yapısını yönetme olasılığı ve fizibilitesi, bilim adamları ve uygulayıcılar arasında uzun süredir tartışılmıştır. Bu sorunun iki ana yaklaşımı vardır:

geleneksel;

moodigaliani Teorisi - Miller.

İlk yaklaşımın takipçileri: a) sermaye fiyatı yapısına bağlıdır; b) "Optimal Sermaye Yapısı" var. Ağırlıklı sermaye fiyatı, bileşenlerinin fiyatına (kendi ve ödünç alınan fonlar) bağlıdır. Sermaye yapısına bağlı olarak, kaynakların her birinin fiyatı değişir ve değişim oranı farklıdır. Çok sayıda çalışma, ödünç alınan fonların toplam uzun vadeli sermaye kaynaklarının payında bir artışla, özkaynakların fiyatı sürekli artış hızını arttırıyor ve ödünç alınan sermayenin fiyatı, neredeyse değişmeden kaldı, sonra da başlıyor artırmak. Ödünç alınan sermayenin fiyatı, kendi fiyatından ortalama olarak düşük olduğundan, ağırlıklı sermaye fiyatının göstergesinin asgari değere sahip olduğu ve sonuç olarak, işletmenin fiyatı olduğu optimal olarak adlandırılan bir sermaye yapısı vardır. maksimum olacak.

Modigliani ve Miller (1958) ikinci yaklaşımının kurucuları, tam tersi - sermayenin fiyatı yapısına bağlı değildir, yani optimize edilemez. Bu yaklaşımın doğrulanmasıyla, bir dizi kısıtlama getiriyorlar: etkili bir pazarın mevcudiyeti; Vergi eksikliği; Bireyler ve tüzel kişiler için özdeş faiz oranları; Rasyonel ekonomik davranış vb. Bu koşullarda, sermaye fiyatının her zaman tesviye olduğunu iddia ediyorlar.

Uygulamada, her türlü finansman maliyetleri eşzamanlı olarak kullanılabilir. Asıl şey, bu ilişki için onlar aralarında onlar arasında ulaşmaktır. Kendi ve ödünç alınan aracı arasındaki optimal oranın 2: 1 oran olduğuna inanılmaktadır. Başka bir deyişle, kendi finansal kaynaklarımız iki kez ödünç alınmış olmalıdır. Bu durumda, işletmenin finansal durumu sürdürülebilir olarak kabul edilir.

3.2. Finansal kaldıraçların etkisi

Halen, büyük işletmeler genellikle kendi ve ödünç alınan fonlarının 70:30 oranına oranına sahiptir. Kendi fonların payı ne kadar büyükse, finansal bağımsızlık katsayısı o kadar yüksek olur. Ödünç alınan sermayenin payını arttırırken, kredi risklerini artırarak alacaklıları kredi faiz oranlarını artırmaya zorlayan Banka İflasının Olasılığını arttırır.

Ancak aynı zamanda, ödünç alınan fonların yüksek bir kısmına sahip olan işletmeler, aynı miktarda kâr elde etmek için, varlıklarda yüksek oranda hisse senedi payına sahip işletmeler üzerinde bazı avantajlara sahiptir, çünkü aynı miktarda kar, 9 özkaynak sermayesinin daha yüksek karlılığına sahipler.

Kullanılan sermaye miktarında ödünç alınan fonların ortaya çıkmasıyla bağlantılı olarak ortaya çıkan bu etki, işletmenin kendi sermayesi konusunda ek kar elde etmesine izin vermek, finansal kaldıraç (finansal kaldıraç) etkisi olarak adlandırılır. Bu etki, ödünç alınan fonların kullanımının etkinliğini karakterize eder.

Genel olarak, aynı ekonomik karlılıkla, özkaynak sermayesinin karlılığı finansal kaynakların yapısına bağlıdır. Kuruluşun ödenmemiş borcun yoksa ve ilgi onlara ödenmezse, ekonomik karların büyümesi net karın orantılı bir büyümesine yol açar (vergi miktarının karın büyüklüğüyle doğru orantılı olması şartıyla).

Şirket, aynı toplam sermaye (varlıklar) ile, sadece kendi başına değil, aynı zamanda borç alınan fonlar, faiz maliyetlerine dahil edilmesinden dolayı vergi düştüğünü, ödünç aldığına dair pahasına finanse edilirse. Buna göre, gelir vergisi miktarı azalır ve özkaynakların karlılığı artar. Sonuç olarak, ödünç alınan fonların kullanımı, ödemelerine rağmen, kendi fonların karlılığını arttırmayı mümkün kılar. Bu durumda, finansal kolun etkisi hakkında konuşurlar.

Finansal kaldıraçun etkisi - Bu, ödünç alınan sermayenin, özkaynak yatırımlarından kar elde etme veya ödünç alınan fonların kullanımı nedeniyle özkaynak karlılığını arttırma yeteneğidir. Aşağıdaki gibi hesaplanır:

E fr \u003d (r e - i) * C'ye,

n E ekonomik karlılık, ben - kredinin yüzdesi, C - ödünç alınan fonların değerinin kendi fonlarının büyüklüğüne oranı, (R E - I), kaldıraçtan farklıdır.

Finansal kolun diferansiyelinin, örneğin kredi sağlamak için risk seviyesini belirlemenizi sağlayan önemli bir bilgi dürtüsüdür. Ekonomik karlılık, bir kredinin ilgi düzeyinden daha yüksekse, finansal kaldıraçların etkisi olumludur. Bu göstergelerin eşitliği ile, finansal kolun etkisi sıfırdır. Ekonomik karlılık için bir kredi için ilgi düzeyini aşması durumunda, bu etki negatif hale gelir, yani sermaye yapısındaki ödünç alınan fonlardaki artış, işletmeyi iflasa getirir. Sonuç olarak, daha diferansiyel, daha az risk ve bunun tersi de geçerlidir.

Finansal kolun omzunun omzu temel bilgileri taşır. Büyük omuz önemli bir risk anlamına gelir.

Finansal kaldıraçun etkisi, ödünç alınan fonların maliyetinden daha yüksektir (krediler üzerindeki faiz oranı) ve gelir vergisi oranı daha yüksektir.

Böylece, bir finansal kolun etkisi, kendi ve ilgili finansal risklerimizin karlılığını artırmak için ödünç alınan fonları çekme olasılığını belirlemenizi sağlar.

Sonuç

Herhangi bir kuruluşun faaliyetleri için finansman kaynaklarına ihtiyacı var. Çeşitli fon kaynakları var. İç dahil: yetkili sermaye, işletme tarafından birikmiş fonlar, hedeflenen finansman vb. Dış kaynaklar, banka kredileri, tahviller ve diğer menkul kıymetler, borçlardır. İç ve dış finansman kaynaklarının birbirine bağlanması, ancak değiştirilemez olduğu belirtilmelidir.

Günümüzde, işletmenin finansal politikasının önemli görevi, finansman kaynaklarının rasyonalizasyonu olan borçların yapısını optimize etmektir. Kendi fonlarının payı ne kadar büyük olursa, işletmenin finansal bağımsızlığının katsayısı ne kadar yüksektir, ancak borçlanmış fonların yüksek payı ile ekonomik varlıkların da bazı avantajlara sahiptir. İşletme için ödünç verilen fonlar, ücretli bir finansman kaynağı olmasına rağmen. Uygulama, kullanımlarının kendilerinden daha verimli olduğunu göstermektedir.

Her işletme, faaliyetlerini finanse etmek için yapıyı ve yöntemleri bağımsız olarak tanımlar, endüstrinin endüstrisi özelliklerine, büyüklüğüne, ürünlerin üretim döngüsünün süresine bağlıdır, vb. Ana şey, fon kaynakları arasındaki öncelikleri düzgün bir şekilde düzenlemek, işletmeleri hesaplamaktır. Olanaklar ve olası sonuçları tahmin eder.

Kullanılmış edebiyat listesi

Büyük ekonomik sözlük / ed. Azrigan A.N. - M.: Yeni Ekonomi Enstitüsü, 1999.

Ermasova n.b. Finansal Yönetim: Sınavın geçmesi için ödenek. - m.: Yurait-Edition, 2006.

Karelin V.S. Corporation Finance: Ders Kitabı. - m.: Yayıncılık ve ticaret şirketi "Dashkov ve K", 2006.

Kovalev v.v. Finansal Analiz: Sermaye Yönetimi. Bir yatırım seçimi. Raporlama Analizi. - M.: Finans ve İstatistikler, 1998.

Romanenko i.v. İşletmenin finansmanı: Derslerin özeti. - SPB.: Yayıncı Mikhailova V.A., 2000.

Selezneva N.N., Ionova A.F. Finansal analiz. Finansal Yönetim: Üniversiteler için öğretici. - m.: Uniti-Dana, 2006.

Modern Ekonomi: Ders Kitabı / Ed. Prof. Mamedova O.Yu. - Rostov-On-Don: Yayınevi "Phoenix", 1995.

Chuev I.N., Chechevitsyn L.N. Kurumsal Ekonomi: Öğretici. - m.: Yayıncılık ve ticaret şirketi "Dashkov ve K", 2006.

SCS'de ekonomi ve yönetim. Ekonomik fakülte bilim adamları. V.7. - St. Petersburg: Spbgup Evi Yayınevi, 2002.

Kurumsal Ekonomi (Firmalar): Ders Kitabı / Ed. Prof. Volkova o.i. ve Doç. Devyatkina O.V. - m.: İnfra-m, 2004.

http://www.profiGroup.by.

uygulama

Tablo "Anahtar Farkları

fon kaynakları türleri arasında "

Şema "kaynakları ve hareket

İşletmenin finansal kaynakları "

1 Finansal kaynaklar- nakit para ve nakitsiz biçimde.

2 Girişim finansmanı - Yüksek riskli projelere yatırım ve aynı zamanda yüksek verim.

3 Bakınız: uygulama, Şema "işletmenin finansal kaynaklarının kaynakları ve hareketi".

4 Katlanmış sermaye - Katılımcıların, ekonomik faaliyetlerini uygulamak için ortaklığa olan inancın tam ortaklığında veya ortaklığına katkı payları.

5 Birim güven - Üretim işbirliğinin üyelerinin ortak girişimcilik faaliyetlerine ve faaliyet sürecinde edindiği ve yarattığı bir dizi karşılıklı katkılar.

İşletmelerDerece Çalışma \u003e\u003e Finans BilimleriBuna inan dış mekan finansman Mevcut durumda, faktoring çalışmasının teorik yönleri mümkündür. kaynak finansman aktiviteler İşletmeler) 1.1 özü ve türleri ... her türlü faktoring için - iç (Regresyon ve gerileme olmadan ...

Ve çeşitli dezavantajları kaynaklar finansman aktiviteler İşletmeler Seçim sorunu kaynak Fonları çekmek ... şirketlerin ihtiyaçları. İçin iç kaynaklar Amortizasyon ayrıca ... harici kaynaklar. İstisna ...

Üzerinde finansman Ekonomik aktiviteler. Kaynaklar finansman İşletmeler bölmek iç (eşit sermaye) ve harici (ödünç alınmış ve sermaye çekti). Yerli finansman varsayar ...

Kaynaklar İşletmeler; - Analiz kaynaklar finansman aktiviteler İşletmeler; - İyileştirme için talimatlar kaynaklar finansman aktiviteler İşletmeler. ... tarafından kaynaklar ilgi çekici yerler harici ve iç; ...

... "sorunları kaynaklar finansman işletmeler Rusya'da modern araçlar incelendi finansman işletmeler ve uzun vadeli çekme problemini araştırdı kaynak finansman aktiviteler işletmeler Rusya'da...

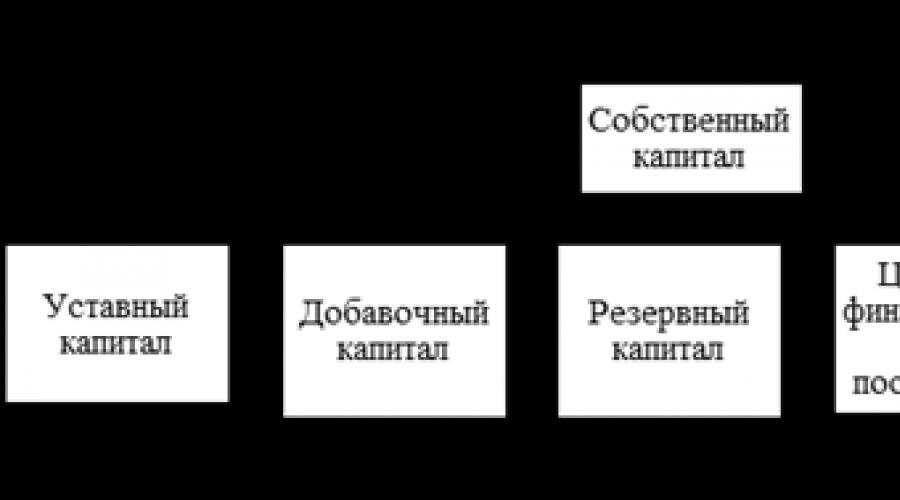

Rus uygulamasında, şirketin sermayesi genellikle sermaye aktif ve pasif olarak ayrılır. Metodolojik bir bakış açısıyla, bu yanlıştır. Bu yaklaşım, yerin küçümseme nedeni ve işin sermayesinin rolünün ve sermaye oluşum kaynaklarının yüzeysel olarak değerlendirilmesine yol açar. Sermaye pasif olamaz, çünkü fazlalık değeri sabit cirodaki hareket halinde getiren bir değerdir. Bu nedenle, sermaye oluşumu ve işleyen sermaye kaynakları kavramlarını uygulamak daha makul.

Kuruluşun ekonomik fonları, kaynakların pahasına, yani finansal kaynaklar. Ayırmak:

- - Kendi fon kaynakları (kendi başkenti);

- - Ödünç alınan fon kaynakları (ödünç alınan sermaye).

Şematik olarak, aşağıdaki gibi temsil edilebilirler (Şekil 1).

İncir. bir.

Sermaye işletmeleri birkaç bakış açısıyla düşünülebilir. Her şeyden önce, sermayeyi gerçeği ayırt etmek tavsiye edilir, yani. üretim aracı ve sermaye nakit, yani mevcuttur. Mevcut para şeklinde ve işletmenin ekonomik faaliyetini sağlamak için bir dizi fon kaynağı olarak üretim araçları elde etmek için kullanılır. İlk para sermayesini düşünün.

Kendi sermaye, tüm yükümlülüklerin toplam varlıklarından çıkarıldıktan sonra kalan varlıkların kaynağıdır; Bazıları bu terimi yükümlülükleri de dahil olmak üzere kullanır. Kendi sermaye yasal, ek, rezerv sermayeden oluşur; Hedeflenen finansman ve gelirler kazançlar elde etti. Eşitlik yapısı bir şema olarak gösterilebilir (Şekil 2).

İncir. 2.

Kendi sermayesinin bir parçası olarak, ana yer yetkili sermayeyi kaplar.

Yetkili sermaye, Anlaşma ve Organizasyon Şirketi ve diğer işletmeleri faaliyete başlamak için tahsis edilen Kuruluşun Anlaşması ve Şartları tarafından belirlenen sermaye miktarıdır. Sahiplerin pahasına yaratılan kuruluşlarda yetkili sermaye, ekonomik ortaklıklar ve ekonomik toplumların (ortak-stok şirketleri, sınırlı sorumluluk firmaları, vb. Şekillerde), belediyeler, devletler şeklinde kurucuların (katılımcıların) katkılarının bir dizi katkısıdır.

Ödünç alınan kaynakların yapısı bir şema olarak gösterilebilir (Şekil 3).

İncir. 3.

Ödünç alınan sermaye, işletme tarafından kredilerden, finansal yardımlardan, kefaletten elde edilen miktarlar ve belirli bir süre için diğer dış kaynaklardan, herhangi bir garanti için belirli bir süre için özen gösteren sermayedir.

Banka kredisi grubu kısa vadeli ve uzun vadeli banka kredileri içermektedir. Kredi, bankalar tarafından kesin olarak tanımlanmış hedefler, belirli bir süre ve geri dönüş koşuluyla birlikte verilir.

Tüm tartışılan ekonomik fon kaynakları, dengenin dengesini oluşturur.

Ekonomik fonlar organizasyonu miktarı ve oluşumlarının kaynaklarının miktarı eşittir, çünkü kuruluşun oluşumlarının kaynaklarından daha fazla ekonomik fonlara sahip olamaz ve bunun tersi de geçerlidir.

Malzemede sermaye ve gerçek enkarnasyon, primer ve çalışma sermayesine ayrılmıştır.

Sabit sermaye, bir üretim döngüsü sırasında tamamen tüketilen, iptal edilebilir, iptal edilebilir.

Sabit sermaye çoğu durumda, işletmenin ana fonları (ana araçlar) ile tanımlanmıştır. Bununla birlikte, sabit sermaye kavramı daha geniştir, çünkü belirgin bir kısmını temsil eden ve ayrılan inşaatın ve uzun vadeli yatırımların da ana sermayeye dahil olduğu sabit varlıklara (binalar, yapılar, makine ve ekipmanlar) ek olarak - Sermaye kazanımını amaçlayan nakit.

Şimdi işletmenin faaliyetlerini yönlendirmenin yollarını ve kaynaklarını göz önünde bulundurun.

Finansal kaynakların oluşum kaynakları için sınıflandırılması

Meydanda Şirketin finansal kaynakları hakkında sınıflandırılmıştır:

- iç finansman;

- dış finansman.

İç finansmanbu finansal kaynakların kullanımını sağlar, Kum kaynaklarının kuruluşun finansal ve ekonomik faaliyetleri sürecinde oluşturulmuştur. Bu tür kaynakların bir örneği, net kar, amortisman, borç, yaklaşmakta olan harcama ve ödemelerin rezervleri, gelecekteki dönemlerin gelirleri sunabilir.

İçin dış finansman Organizasyona dış dünyadan giren nakitler kullanılabilir. Kurucular, vatandaşlar, devletler, finansal ve kredi kuruluşları, finansal olmayan kuruluşlar dış finansman kaynakları olabilir.

Kuruluşların finansal kaynaklarını gruplandırma oluşumlarının kaynakları Aşağıdaki şekilde sunuldu.

Örgütün finansal kaynakları, maddi ve işçiliğin aksine, değişebilirlik ve enflasyon ve devalüasyona maruz kalmayı farklıdır.

Günümüzde, yerli sanayi işletmelerinin ilgili sorunu, ana üretim tesislerinin durumu olacak, Kum'un yoğuğu% 70'e ulaştı. Sadece fiziksel hakkında değil, ahlaki aşınma hakkında da konuşurken. Rus işletmelerinin yeni yüksek teknoloji ekipmanları ile yeniden donatılması gerekmektedir. ϶ᴛᴏ'da, belirtilen yeniden ekipmanın finansman kaynağının seçimi önemlidir.

Aşağıdaki finansman kaynaklarını tahsis edin:

- İşletmenin yerel kaynakları (Net kar, amortisman kesintileri, kullanılmayan varlıkların uygulanması veya kiralanması)

- Katılan fonlar (Dış yatırım)

- Ödünç alınan fonlar (Kredi, Kiralama, Bill)

- Karışık (entegre, kombine) finansman.

Kurumsal finansmanın iç kaynakları

Kuruluşun modern koşullarında bağımsız olarak elde edilen karları elden çıkardığına dikkat ediyoruz. Kârın rasyonel kullanımı, bu faktörlerin, işletmenin daha da geliştirilmesi için planların uygulanması ve ayrıca sahiplerin, yatırımcıların ve işçilerin çıkarlarının gözetilmesinin yanı sıra bu tür faktörlerin muhasebeleştirilmesi anlamına gelir.

Kural olarak, ekonomik faaliyetin genişlemesine daha fazla kar, ek finansman için ihtiyaç duyar. Kesin kazançların büyüklüğü, ekonomik operasyonların karlılığına ve ayrıca işletmede kabul edilen temettü politikasından kaynaklanmaktadır.

İçin İç Finansmanın Avantajları işletmeler atfedilmelidir dış kaynaklardan sermayeyi çekmekle ilgili ek maliyetlerin eksikliğive işletmenin işletmesinin faaliyetleri üzerindeki kontrolü korumak.

Dezavantaj İşletmenin bu tür finansmanı olacak uygulamada kullanımı her zaman mümkün değildir. Değere kaybettiği amortisman fonu, çünkü Rus sanayi işletmelerinde kullanılan çoğu ekipman türünün amortisman oranları hafifletildi ve artık tam bir finansman kaynağı olarak hizmet vermeyebilir ve izin verilen hızlandırılmış amortisman yöntemleri mevcut ekipman için kullanılamaz.

İkinci İç finansman kaynağı - Vergilerin ödenmesinden sonra kalan kuruluşun karı. Uygulama gösterdiği gibi, çoğu işletme, sabit varlıkları güncellemek için kendi iç kaynaklarından yoksundur.

Katılan fonlar

Yabancı bir yatırımcı finansman kaynağı olarak seçerken, şirket bunu düşünmelidir. yatırımcı, yüksek karlara, şirketin kendisi ve içinde mülkiyet payını ilginçtir.. Yabancı yatırımın payı ne kadar yüksek olursa, işletmenin sahibinin daha az kontrolü kalır.

Kalıntılar Ödünç alınan fonlardan finansmanKiralama ve kredi arasında bir seçim söz konusu olduğunda. En sık pratikte, kiralamanın etkinliği, onu tamamen doğru olmayan bir banka kredisi ile karşılaştırarak belirlenir, çünkü her bir özel işlem için belirli koşulları dikkate alması gerekir.

Kredi - bir işletmenin finansman kaynağı olarak

Kredi - Borç veren tarafından borç veren tarafından borç veren tarafından ödünç veren para veya emtia formunda, çoğu zaman borç kullanımı için borçlunun ödenmesiyle birlikte. Bu arada, bu finansman şekli en yaygın olacaktır.

Kredi Faydaları:

- finansmanın kredi şekli, herhangi bir özel koşul olmadan alınan fonların uygulanmasında daha fazla bağımsızlıktır;

- en sık, kredi belirli bir işletmeye hizmet veren bir banka sunar, bu nedenle bir kredi alma süreci çok çalışıyor.

Kredi eksikliği aşağıdakilere atfedilebilir:

- nadir durumlarda kredi süresi, uzun vadeli karlara yönelik işletmeler için dayanılmaz olacak 3 yılı aşıyor;

- kredi almak için, şirket, çoğu zaman kredinin kendisinin eşdeğer miktarını;

- bazı durumlarda, Bankalar, her zaman şirket için her zaman uygun olmayan, banka kredisi için şartlardan biri olarak bir uzlaşma hesabı açmayı sunar;

- bu finansman şekli ile, şirket, tüm kullanım süresi boyunca mülk hakkında vergi ödemek zorunda olan, edinilen ekipmanın standart amortisman şemasını kullanabilir.

Kiralama - bir işletmenin finansman kaynağı olarak

Kiralama Ana fonları etkin bir şekilde güncellemek için Kiracının ve diğerinin her iki taraf için karşılıklı olarak faydalı koşullar üzerindeki sınırlarını genişletmek için kiracıya izin veren özel bir bütünleşik girişimcilik aktivitesi şeklidir.

Leasing'in avantajları:

- Leasing% 100 borç vermeyi önerir ve acil ödemeler gerektirmez. Mülkiyet satın almak için düzenli bir kredi kullanırken, şirket kendi fonlarının pahasına maliyetin yaklaşık% 15'ini ödemelidir.

- Kiralama, büyük bir proje uygulamasına başlamak için önemli finansal kaynakları olmayan bir kuruluşa izin verir.

Kurumsal için bir kredinin kiralanması için bir sözleşme elde etmek çok daha kolaydır - sonuçta İşlemin teçhizatı olması.

Krediden daha esnek bir anlaşma. Kredi her zaman sınırlı boyut ve vadeler varsaymaktadır. Kiralama yaparken, şirket gelirin gelişini hesaplayabilir ve finansman planının bunun için uygun olduğu için lisansla çalışmak. Geri ödeme, kiraya alınan ekipmanlar üzerinde yapılan ürünlerin satışından gelen fonlardan gerçekleştirilebilir. Şirket, üretim kapasitesini genişletmek için ek olanaklar sunar: Kira sözleşmesi kapsamındaki ödemeler, sözleşmenin tüm geçerlilik süresi boyunca dağıtılmaktadır ve böylece diğer varlık türlerine yatırım yapmak için ek fonlar bulunur.

Kiralama İşletmenin bilançosundaki borcunu arttırmaz ve kendi ve ödünç alınan fonlarının oranlarını etkilemez.. Bir işletmenin ek krediler alması ihtimalini azaltmaz. Kira sözleşmesi uyarınca elde edilen ekipmanın, sözleşmenin tamamı boyunca Kiracın bilançosunda listelenmeyebileceği ve bu nedenle, kazanılan fonlara vergi ödemek için bir işletme haline geldiği varlıkları arttırmaması çok önemlidir.

Rusya Federasyonu'nun vergi kodu, lisansın veya kiracının bakiyesi üzerindeki finansal kiraya veren mülkün bilanço muhasebesini seçme hakkını saklıdır. Kiralama konusu olan mülkün başlangıç \u200b\u200bdeğeri, satın alınması için lisansın maliyetlerinin miktarını tanır. Yukarıdakilerden bu yana, 2002'den bu yana, kira sözleşmesinin mülkünü (tasişen veya kiracının planlayıcısında) dikkate alınma yönteminden bağımsız olarak, kiralama ödemeleri vergilendirilebilir tabanı azaltın (Sanat. Rusçanın vergi kanununun 264'ü 264) Federasyon) Rusya Federasyonu'nun Vergi Kanunu'nun 269. Maddesi, kredilerin ilgisini çeken bir kısıtlama getirdi, KᴏᴛᴏᴩY, lisans, vergilendirilebilir tabandaki bir düşüşle ilgili olabilir, ancak diğer durumlarda, azaltmak için kredi faizini azaltabilir Vergilendirilebilir taban.

Leasing plakalarıişletme tarafından sağlanan tamamen üretim maliyetleri. Kiralama üzerine elde edilen mülkiyet, kiracı bilançoda dikkate alınırsa, işletme, kiralanan nesnenin hızlandırılmış amortismanının olasılığı ile ilgili olarak yararlanabilir. Böyle bir özellik için amortisman şarjları, öngörülen şekilde onaylanan değeri ve normlarına göre tahakkuk ettirilebilir, 3 kat katsayısından daha yüksek değildir.

Kiralama şirketleri Bankaların aksine rehin yokBu özellik veya ekipman ikincil pazarda sıvı ise.

Leasing, vergilendirmeyi en aza indirmek için bir işletmenin tamamen yasal gerekçelerinin yanı sıra, tüm servis ekipmanlarının lisansa sahip olmasını sağlar.

Yukarıda belirtildiği gibi, iş şirketleri için ana iç finansman kaynakları kar ve amortismandır. Kâr Ekonomik bir kategori olarak, girişimci faaliyet sürecinde malzeme üretimi alanında oluşturulan net geliri yansıtır ve belirli işlevleri yerine getirir.

Her şeyden önce, kar, girişimcilik şirketinin faaliyetleri sonucu elde edilen ekonomik etkiyi karakterize eder.

Farklı seviyelerin bütçelerinin oluşum kaynaklarından biri olduğu için kar gerçekleştirir ve sosyal işlevler. Bütçelere vergi şeklinde girer ve diğer gelir makbuzları ile birlikte sosyal ihtiyaçları finanse etmek, durumun durumunu, devlet yatırımı, endüstriyel, bilimsel ve teknik ve sosyal programları sağlamak için kullanılır. Sosyal kar işlevi, bireysel kar amacı gütmeyen kuruluşları, sosyal kurumları finanse etmeyi amaçlayan bir firmanın, belirli vatandaş kategorilerine maddi yardım sağlayan bir firmanın bir firma kaynağı olarak hizmet ettiği gerçeğinde ortaya çıkmıştır.

Uyarıcı kar işlevi, karın aynı anda hem finansal sonuçlar hem de şirketin finansal kaynaklarının ana unsuru olması gerçeğinde kendini gösterir. Nitekim, kar, gelişimi sağlayan şirketin finansal kaynaklarının oluşumunun temel kaynağıdır. İşletmenin karının ekonomik aktivitesi sürecinde kazanç seviyesi artması, dış kaynaklardan fon çekme ihtiyacı ve işletmenin kendi kendini finanse etme seviyesi daha da yüksektir ve stratejik hedeflerin uygulanmasını sağlar. Bu gelişme. Aynı zamanda, şirketin finansal kaynaklarının finansal kaynaklarının oluşumunun diğer iç kaynaklarının aksine, kar sürekli olarak tekrarlanabilir bir kaynaktır ve başarılı yönetim altındaki üremesi uzun bir temelde gerçekleştirilir.

Kâr, firmanın piyasa değerini artırmanın ana kaynağıdır. Sermaye maliyetlerinin başlatılmasının yeteneği, alınan karın bir kısmının kapitalanmasıyla sağlanır. Alınan kârın alındığı miktar ve kapitalizasyon seviyesi, net varlıklarının maliyetini arttırır ve buna göre, şirketin bir bütün olarak piyasa değeri, satış, birleşme, devralma ve diğerleri hakkında belirlenir. davalar.

Kâr, firmayı iflas tehdidinden koruyan önemli bir koruyucu mekanizmadır. Şirketin karlı ekonomik faaliyetleri koşullarında iflas tehdidi ortaya çıkmasına rağmen, ancak diğer şeylerin eşit olması durumunda, şirket kriz durumundan yüksek bir karda daha başarılı ve daha hızlıdır. Kârın kapitalizasyonu nedeniyle, kar elde edilen kar, yüksek derecede sıvı varlıkların payını hızla artırabilir, özkaynakların, kullanılan ödünç alınmış fonların hacminde karşılık gelen azaltma ile karşılığını arttırabilir, ayrıca rezerv finansal fonları oluşturur.

Böylece, bir piyasa ekonomisinin koşullarında, karın değeri muazzamdır. Meclisin, malların üretim hacmini arttırması, gerekli tüketiciyi, üretim maliyetlerini azaltma arzusu. İş şirketleri için karlar, kar elde eden faaliyet alanlarında fon yatırım yapmak için bir teşviktir.

Kâr, şirketin üretim ve ekonomik faaliyetlerinin sonucu, etkinliğinin bir göstergesi, yatırım fonlarının kaynağı, özel fonların oluşumu ve bütçeye yapılan ödemelerdir. Kâr kar, girişimcilik organizasyonunun faaliyetlerinin temel amacıdır.

Belirli bir süre için işletme tarafından alınan toplam kar (zarar), yani Brüt kar:

- Ürün satışından elde edilen profits (zarar);

- Diğer gerçekleşmeden elde edilen kar (zarar);

- Mühendislik dışı operasyonlardan kar (zarar).

Ürün satışından kar (zarar)(İşler, Hizmetler). Üretim maliyetine (iş, hizmetler) dahil olmak üzere, katma değerli vergi ve tüketim vergileri ve tüketim vergileri ve maliyetleri için ürünlerin satışından (işler, hizmetler) ödenmesi arasındaki fark olarak belirlenir (işler, hizmetler).

Diğer uygulamalardan kar (zarar). Kurumsal, üretim hacmindeki değişiklikler, tedarik sistemindeki dezavantajlar, uygulama ve diğer nedenlerden bir sonuç olarak gereksiz maddi değerler oluşturabilir. Enflasyon koşullarında bu değerlerin uzun depolanması, uygulamalarından elde edilen gelirlerin satın alma fiyatlarından daha düşük olması gerçeğine yol açmaktadır. Bu nedenle, gereksiz buluş değerlerinin gerçekleştirilmesinden sadece kâr, aynı zamanda zararlardan da oluşur.

Aşırı sabit varlıkların uygulanmasına gelince, bu uygulama karı, satış fiyatı ile başlangıç \u200b\u200b(veya artık) fon maliyeti arasındaki fark olarak, uygun indeksle artar, yasal olarak büyüme hızına bağlı olarak yasal olarak monte edilen fonlar arasındaki fark olarak hesaplanır. şişirme.

Mühendislik dışı operasyonlardan kar (zarar). Deaktif olmayan operasyonlardaki gelir ve giderler arasındaki fark şeklinde hesaplanır. Mühendislik dışı operasyonlardan elde edilen gelir (giderleri), diğer işletmelerin faaliyetlerine, kiralık mülkten gelen faaliyetlere özkaynak katılımından alınan gelirleri içerir; pay, tahviller ve işletmenin sahip olduğu diğer menkul kıymetler hakkında gelir (temettü, ilgi); Yatırımcı tarafından üretim karar Sözleşmesinin yürütülmesinde, ayrıca ürün, hizmet, iş ve satış mülkiyeti üretimi ile doğrudan ilgili operasyonlardan gelen diğer gelirler (giderler).

Gelir dışı operasyonlardan elde edilen gelir, yasaların öngördüğü şekilde kurucularla birlikte işletmelerinin yetkili fonlarına kayıtlı fonlar hariç, ortak faaliyetlerin yokluğunda diğer işletmelerden alınan fonların bulunması; Gratuitous yardımı (yardım) olarak elde edilen ve ilgili sertifika tarafından onaylanan fonlar; Rusça Eğitim, Bilim ve Kültür'e Giyecek Yabancı Yardımlar sırasına göre yabancı kuruluşlardan alınan fonlar; Özelleştirilmiş işletmeler tarafından yatırım yarışmalarının bir sonucu olarak yatırım olarak alınan fonlar (ticaret); Ana işletmenin payının, bağlı ortaklıkların yetkili sermayesinde% 50'den fazla olması şartıyla, ana ve yan kuruluşlar arasında aktarılan fonlar; Bir tüzel kişilik içindeki üretim ve üretim dışı tabanın geliştirilmesine iletilen fonlar.

Nervalizasyon maliyetleri arasında para cezaları, cezalar, borçlunun işletmesi tarafından tanınan sözleşmelerin ihlal edilmesi için cezalar; işletmenin neden olduğu geri ödenen kayıplar; Raporlama yılında belirlenen geçmiş yılların kayıpları; Sınırlama süresinin süresi dolduğu alacakların miktarı; geri kazanım için gerçek dışı diğer borçlar; Yabancı para cinsinden ifade edilen öngörülen şekil ve yükümlülüklerde yeniden değerlenmesinden kaynaklanan ders farklılıkları; Önceden yazma kayıpları daha önce, idari belgelerin davalının tutarsızlığı nedeniyle mahkeme tarafından iade edildiği zimmete geçti; Malzeme hırsızlığı ve diğer değerler, failleri mahkeme kararları için kurulmamıştır; Yasal maliyetler vb.

İşletme tarafından alınan toplam kar, vergilendirilebilir karlarla gelir vergisi ödeyerek işletme ve federal, bölgesel ve yerel bütçe arasında dağıtılmaktadır.

Vergilendirilebilir kar - Bu, toplam (brüt kar - federal yasaya uygun olarak), "şirketin kar vergisi ve kuruluşlarına göre) arasındaki farktır. - ve karın vergilendirilebilir gelir vergisi (menkul kıymetler ve özkaynaklarda ortak girişimlere katılım konusunda), aynı zamanda Faydaların miktarı, vergi mevzuatına uygun olarak, periyodik olarak revize edilmiştir.

Net kazanç - Tüm vergileri, ekonomik yaptırımları ve hayırsız fonlara indirim yaptıktan sonra işletmenin bertaraf edilmesinde kalan kar.

Brüt karın büyüklüğü, girişimcilik faaliyetlerinden bağımsız ve bağımsız birçok faktörün setinden etkilenir. İşletmelerin faaliyetlerine bağlı olarak, önemli kar büyüme faktörleri şunlardır: sözleşmeye bağlı koşullara uygun olarak üretilen ürünlerin büyümesi, maliyetinde bir azalma, kalitenin iyileştirilmesi, menzilin iyileştirilmesi, endüstriyel fonların kullanımının verimliliğini arttırması, emek verimliliğinin büyümesi.

Girişimcilik firmalarının faaliyetlerine bağlı olmayan faktörler, devlet kurumları tarafından düzenlenen gerçekleşmiş ürünler, doğal, coğrafi, nakliye ve teknik koşulların üretimi ve satışı, vb.

Şirket üzerindeki karın dağıtım ve kullanımı prosedürü, şirketin Şirketin Şirketi'nde sabittir, firmaların kardan finanse edilen harcamalar tahminlerini yapabilecekleri veya uzmanlık fonları oluşturabilecekleridir: Fon Biriktirme Fonları ve Tüketim Fonları. Kârlardan finanse edilen maliyetlerin tahminleri, işçilerin ve hayırsever hedeflerin maddi tanıtımında, işçiliğin sosyal ihtiyaçları, işçiliğin sosyal ihtiyaçlarının maliyetini, geliştirme maliyetini içerir.

Üretimin geliştirilmesiyle ilgili maliyetler, araştırma, tasarım, tasarım ve teknolojik işler için harcamalar, yeni türlerin ve teknolojik süreçlerin geliştirilmesini ve geliştirilmesini finanse etmek, üretimin teknolojisini ve organizasyonunun geliştirilmesinin maliyeti, ekipmanın modernizasyonu, vb. Uzun vadeli banka kredilerinin geri ödenmesi ve bunlara ilgi duyulan harcamalar, aynı zamanda çevre faaliyetlerinin maliyetlerinin yanı sıra aynı gider grubuna dahil edilir.

Sosyal ihtiyaçlar için karların dağılımı şunları içerir: bilançoda sosyal ve ev tesislerinin harcamaları; Üretim dışı tesislerin yapımının finanse edilmesi, iştiraki tarımın organizasyonu ve gelişimi, sağlıklı yaşam, kültürel olaylar vb.

Malzeme teşviki maliyetleri şunları içerir: üretim görevlerinin performansına, primlerin ödenmesi, işçilere ve çalışanlara maddi yardım sağlama masrafları, emekli aylığı, gıda maliyeti için tazminat, vb.

İç finansman kaynaklarının bileşiminde önemli bir rol oynanır. amortisman kesintileriSabit varlıkların ve maddi olmayan duran varlıkların amortismanının değerinin parasal bir ifadesidir ve hem basit hem de genişletilmiş üremede bir iç finansman kaynağıdır. Tahakkuk amortismanına yönelik nesneler, mülkiyetin, ekonomik yönetim, operasyonel yönetim hakkındaki odakta sabit varlıkların tesisleridir.

Kira altındaki sabit varlıkların tesislerine amortisman tahakkukları, ev sahibi tarafından yapılır (kiracı tarafından şirketin kiralama sözleşmesi uyarınca mülkiyet için üretilen amortisman kesintileri hariç ve finansal kiralama anlaşmasında belirtilen durumlarda).

Şirketin kiralama sözleşmesi kapsamındaki mülkiyet üzerindeki değer düşüklüğü tahakkuku, kiracı tarafından mülkiyet hakkı organizasyonundaki sabit varlıklar için benimsenen şekilde gerçekleştirilir. Kiralama özelliğinin kiralanması, kira sözleşmesinin koşullarına bağlı olarak, kiralama veya kiracılar tarafından yapılır.

Bağış sözleşmesi uyarınca elde edilen sabit varlıkların tesislerine ve özelleştirme sürecinde ücretsiz ve özelleştirme, dış iyileştirme tesislerinde ve benzeri ormancılık, yol yönetimi, nakliye durumunun uzman binaları ve diğer tesisler, Üretken hayvancılık, bufalomlar, balinalar ve geyik, operasyonel yaşta uzun vadeli tarlalar, ayrıca edinilmiş yayınlar (kitaplar, broşürler vb.), Amortisman tahsil edilmez.

Sabit varlıkların amortisman nesneleri, tüketici özellikleri zamanla değişmeyen (arazi arazileri, çevre yönetimi nesneleri).

Sabit varlıklar için amortisman kesintileri, bu tesisin kabul etme ayını takip eden ayın 1. gününden itibaren muhasebe muhasebesine başlar. Amortisman kesintilerinin tahakkukları, bu nesnenin maliyeti tamamen geri ödeme yapılır veya bu tesisi, mülkiyetin veya diğer gerçek hukukun feshi ile bağlantılı olarak muhasebeleştirilmesini yazın. Sabit varlıkların tesisinde amortisman kesintileri, bu nesnenin değerinin tam geri ödemesi ayını takip eden ayın 1. gününden sonlandırılır veya bu nesneyi muhasebe ile yazın.

Rusya Federasyonu Maliye Bakanlığı'nın emriyle onaylanan sabit varlıkların muhasebe kayıtlarının muhasebeleştirilmesi konusundaki metodolojik talimatlara uygun olarak, sabit varlıkların amortismanı aşağıdaki dört yoldan birinde gerçekleştirilebilir:

1) doğrusal;

2) azaltılmış kalıntı;

3) Yararlı kullanımların sayısının toplamı için yazma masrafları;

4) Değerin yazılması, ürünlerin hacmi ile orantılıdır (işler).

Sabit varlıkların bir grup homojen olanakları için yöntemlerden birinin kullanımı, faydalı kullanımı boyunca yapılır. Amortisman kesintilerinin tahakkukları, şirketin başkanı kararı ile yeniden yapılanma ve modernleşme olayları dışında, sabit varlıkların faydalı kullanımı sırasında ve kuruluşun kafasının kararına verilen kararlara aktarılan sabit varlıklar dışında askıya alınmaz. Bu 3 aydan az olamaz.

İçin doğrusal Amortisman yöntemi düzgün bir şekildedir ve yıllık amortisman ücreti, sabit varlıkların nesnesinin ilk değerinden ve bu nesnenin faydalı kullanımı temelinde hesaplanan amortisman oranının ilk değerinden belirlenir.

Yöntemle azaltılmış kalıntı Yıllık tahakkuk amortisman kesintileri, raporlama yılının başlangıcındaki sabit varlıkların nesnesinin kalıntı değerinden ve bu nesnenin faydalı kullanımı temelinde hesaplanan amortisman oranı ve ivme katsayısı uyarınca belirlenir. Rusya Federasyonu mevzuatı ile.

Hızlandırma katsayısı, Federal İcra Kuruluşları tarafından oluşturulan yüksek teknoloji endüstrileri ve etkili makine ve ekipmanların listesine uygulanır. Bir finansal kiralama nesnesi oluşturan ve sabit varlıkların aktif kısmına uygulanan hareketli mülkiyete göre, kiralama sözleşmesinin şartlarına uygun olarak, ivme katsayısı 3'ten yüksek değildir.

Bu yöntemin özü, üretim maliyetine atfedilebilen amortisman katkılarının oranın, engellinin azaltılmış kalıntı yöntemiyle tahsil edildiği sabit varlıkların nesnesinin bir sonraki yılı ile azalmasıdır.

Yöntemle yararlı kullanım yıllarının miktarının maliyetini yazmak Yıllık amortisman kesintisi miktarı, sabit varlıkların nesnesinin ilk değeri ve nesnenin servis ömrünün sonuna kadar kalan yılların sayısının ilk değerinin temelinde belirlenir. Tesisin kullanım ömrünün yıllarının sayısı.

Raporlama yılı boyunca sabit varlıklar için amortisman kesintilerinin tahakkukları, yukarıdaki yılın 1 / 12'sinin 1 / 12'sinde tahakkuk yönteminden bağımsız olarak aylık olarak yapılır.

Bu amortisman yöntemi, operasyonun başlangıcında, sabit varlıkların maliyetinin çoğunu yazmaya izin vermesi, daha sonra ürünlerin maliyetinde bir düşüş sağlayan yazma hızını yavaşlatır.

Yöntemle değeri ürün hacmiyle orantılı olarak yazmak (işler) Tahakkuk amortisman, raporlama döneminde (işler), raporlama döneminde (işler) doğal göstergesi ve sabit varlıkların nesnesinin ilk değerinin ve tüm ürünlerin hedef hacminin (eserleri) oranının temelinde yapılır. Sabit varlıkların tesisinin kullanımı.

Bu amortisman yöntemi, ekipman operasyonunun mevsimsel niteliği durumunda da kullanılabilir, eğer teknik dokümantasyon, ekipmanın kullanım ömrünün ürün sayısından bağımlılığını sağlar.

14 Haziran 1995 No. 88-FZ'nin "Rusya Federasyonu'ndaki küçük girişimcilik için Devlet Desteği" nin federal yasalarına uygun olarak, küçük işletmeler, ana üretim tesislerinin tutarındaki amortismana izin verme hakkına sahiptir, bunun için kurulan normların iki katı İlgili sabit varlık türleri ve ayrıca, sabit kıymetlerin ilk değerinin% 50'sinin% 50'sine kadar 3 yıldan fazla bir ömre ile% 50'ye varan amortisman kesintileri olarak yazmak.

Özel aletler, özel cihazların ve değiştirilebilir ekipmanların maliyeti, yalnızca değeri ürün hacmiyle (iş, hizmetler) orantılı olarak yazma yöntemiyle geri ödenir. Özel aletlerin maliyeti ve bireysel siparişler için tasarlanmış veya seri üretimde kullanılan özel cihazların maliyeti, uygun araç ve cihazların üretimine transfer sırasında tam olarak geri ödeyebilir.

Kira sözleşmesi altında kiralanmaya yönelik eşyaların maliyeti yalnızca doğrusal bir şekilde geri ödenir.

Maddi olmayan duran varlıkların maliyeti, faydalı kullanım süresi boyunca amortismanla da geri ödenir. Hangi maliyet geri ödemesinin yapıldığı, amortisman kesintileri aşağıdaki yöntemlerden biriyle belirlenir: Kuruluş tarafından faydalı ömrüne dayanarak hesaplanan normlara dayanan doğrusal bir yöntem; Maliyetten yazmanın yolu, ürünlerin hacmiyle orantılıdır (Works, Services).

Maddi olmayan duran varlıklara göre, faydalı ömrü belirlemenin imkansız olduğu, 10 yılda amortisman oranları oluşturulur (ancak kuruluşun faaliyetlerinin daha fazla dönem). Bağış sözleşmesi uyarınca elde edilen maddi olmayan duran varlıklara ve özelleştirme sürecinde ücretsiz olarak bütçe tahsisleri ve diğer benzeri araçlar kullanılarak (bu fonlar için değer başına değer açısından) ve amortismanın maddi olmayan duran varlıklarda ücret alınmaz. bütçe organizasyonlarının.

Rusya Federasyonu mevzuatı tarafından sağlanan dört amortisman yönteminin, ikisi hızlandırılmış amortisman yöntemleridir: yararlı kullanım miktarının miktarı ve azaltılmış kalıntının yöntemi. Dünya pratiğinde hızlandırılmış amortismanın en büyük popülaritesine rağmen, Rusya'da yayılma nedeniyle yapılmadı.

Bu, hızlandırılmış amortisman kullanımının, girişimcilik şirketinin faaliyetlerinin finansal ve ekonomik göstergelerini önemli ölçüde kötüleştirmesi, çünkü ürünlerin maliyetini arttırarak, ilk yılların ilk yıllarında, çoğu yazılı.

Rusya Federasyonu'nun ikinci vergi kodunun bir kısmına göre ("Gelir Vergisi" Başkanı) İtfa Edilen Mülkiyet, amortisman gruplarına, kullanışlı kullanımının zamanlamasına uygun olarak dağıtılmaktadır.

İlk grup - Tüm kısa ömürlü mülkler, 1 yıllık 2 yıla kadar faydalı bir ömre sahip.

İkinci grup - 2 yıldan fazla 3 yıl boyunca faydalı bir ömrü olan özellik.

Üçüncü grup - 3 yıldan 5 yıldan fazla bir süredir faydalı kullanım özelliği.

Dördüncü grup - 5 yıldan fazla 7 yıldan fazla bir süredir faydalı ömrü olan mülk.

Beşinci grup - 7 yıldan fazla 10 yıldan fazla bir süredir faydalı kullanım özelliği.

Altıncı grup - 10 yıldan fazla 15 yıldan fazla bir süredir faydalı bir ömre sahip.

Yedinci grup - 15 yıldan fazla 20 yıl arasında faydalı bir ömre sahip mülkiyet.

Sekizinci grup - 20 yıldan fazla bir süredir 25 yıl arasında faydalı bir ömre sahip.

Dokuz grup - 25 yıldan fazla 30 yıl boyunca yararlı ömrü olan mülk.

Onuncu grup - 30 yılı aşkın bir süredir faydalı ömrü olan mülk.

Amortisman gruplarında belirtilmemiş diğer sabit varlıklar için, üreticilerin özelliklerine ve tavsiyelerine uygun olarak işletme tarafından faydalı yaşam kurulur.

İşletmeyi vergilendirmek için, amortisman aşağıdaki yöntemlerden biri tarafından tahakkuk ettirilir:

1) doğrusal;

2) doğrusal olmayan.

Doğrusal Amortisman yöntemi, bu tesislere girme zamanından bağımsız olarak, sekizinci - onuncu amortisman gruplarına dahil edilen binalara, yapılara, transfer cihazlarına uygulanır. Kurumsal, işletmede ana fonların geri kalanına kabul edilen muhasebe politikalarına uygun olarak iki amortisman yönteminden birini uygulama hakkına sahiptir.

Moskova İnsani ve Ekonomi

Kaluga Şubesi

Bölüm Finansmanı ve Kredi

Ders çalışması

disiplinde "kuruluşların finansmanı (işletmeler)"

Ekonomik Faaliyetlerin Finansman Kaynakları

Kaluga 2009.

Giriş

Bölüm 1. Finansman Kaynaklarının Teorik Temelleri

1.1 Kurumsal finansman kaynaklarının özü ve sınıflandırılması

1.3 Kuruluşun Finansmanını Ödünç Verildi

Bölüm 2. Kurumsal Finansman Kaynaklarının Yönetimi

2.1 Kendi ve ödünç alınan fonlarınızı yönetin

2.2 hisse senedi emisyon yönetimi

2.3 Banka Kredi Yönetimi Yönetimi

Bölüm 3. KAYNAKLARIN SORUNLARI Finansman İşletmeleri Rusya

3.1 İşletmeleri Finansman İçin Modern Araçlar

3.2 Finansal kriz bağlamında Rus işletmelerinin faaliyetleri için uzun vadeli finansman kaynaklarını çekme sorunları

Yerleşme

Sonuç

Kullanılmış kaynaklar ve edebiyat listesi

Giriş

Araştırma konusunun uygunluğu. Bir piyasa ekonomisinin oluşumu bağlamında, ekonomik kuruluşların durumu, komuta idari sisteminde daha önce işgal ettiği kişiyle karşılaştırıldığında temel olarak değişmektedir. Rusya ekonomisinde meydana gelen dönüşüm süreçleri ve çeşitli mülkiyet biçimlerinin ortaya çıkması, ekonomik kuruluşların ekonomik davranışlarının çeşitliliğini belirledi.

Ancak, faaliyetlerinin nihai sonucu, her zaman karlılığı kâr elde etmek ve karlılığı arttırmaktır, bu da büyük ölçüde finansal kaynak miktarına ve finansman kaynaklarına bağlıdır.

Yeterli bir finansal kaynağın varlığı, etkin kullanımı, şirket ödeme gücü, finansal sürdürülebilirlik, likidite iyi finansal durumunu önceden tanıtmak. Bu bağlamda, işletmelerin en önemli görevi, genel olarak işletmenin etkinliğini arttırmak için kendi finansal kaynaklarını ve en etkili kullanımlarını artırmak için rezervler bulmaktır.

Oluşumu ve gelişimi sürecindeki her işletme, hangi hisse senedinin ciroda yatırılacağını belirlemelidir. Finansal bir kaynağı çekmenin fizibilitesi, bu türlerin yatırımlarının karlılığının ve bu kaynağın değerini karşılaştırılmalıdır. İşletmenin ihtiyaçları kendi başına kendi ve çekti, sırasıyla, bu konunun kararı, finansal durumu ve işletmenin hayatta kalma olasılığı üzerinde doğrudan bir etkisi vardır.

İşletmenin yöntem ve finansman kaynağı seçimi birçok faktöre bağlıdır: piyasadaki işletmenin çalışmalarının tecrübesi, mevcut finansal durumu ve kalkınma eğilimleri, belirli finansman kaynaklarının mevcudiyeti.

Bununla birlikte, ana şeye dikkat edilmelidir: Şirket, yalnızca bu zamandaki şartlar altında sermayeyi bulabilir, operasyonlar benzer işletmeleri finanse etme konusunda gerçekten uygulanmaktadır ve yalnızca ilgili pazara yatırımlarla ilgilenen kaynaklardan (ülkede) , sanayi, bölge).

Hedef Hedef İşletmenin ekonomik faaliyetini ve problemlerinin çekilmesinden finanse etme kaynaklarının incelenmesi.

Hedefe uygun olarak, karar aşağıdakilere verilir. görevler :

Finansman kaynaklarının teorik temellerini düşünün;

Kaynakların kontrol yöntemlerini inceleyin;

Rus işletmelerinin finansman kaynaklarının sorunlarını araştırın.

Çalışmanın Konusu - Ekonomik Faaliyetlerin Finansman Kaynakları

Araştırma metodolojisi. Çalışmanın teorik ve metodolojik temeli, diyalektik bilgi ve sistemik yaklaşımın diyalektik olarak yöntemidir. Çalışmayı gerçekleştirirken, genel bilimsel ve özel araştırma yöntemleri kullanılmıştır.

Bilgi kaynakları. Bilgi kaynakları olarak, yerli bilim insanlarının sermaye yönetimi temelleri ve kuruluşların temettü politikalarının incelenmesi, süreli yayınlar kullanılmaktadır.

Dersin hacmi ve yapısı. Kurs, 53 yaprak daktilo metni üzerinde çalıştı ve 1 çizim içeriyor.

Giriş, temanın alaka düzeyini, ders çalışmasının, araştırma konusu, araştırma konusu, araştırma yöntemlerinin yanı sıra, kullanılan literatürü, kurs çalışmalarının yapısı ve içeriğini yansıtır.

Birinci bölümde, "finansman kaynaklarının teorik temelleri", finansman kaynaklarının sınıflandırılmasını ve kendi ve ödünç alınan fonların oluşumunu ele almıştır.

İkinci bölüm "Finansman Kaynaklarının Yönetimi", işletmelerin ekonomik faaliyetlerinin kaynaklarını yönetmek için ana mekanizmalar sağlar.

Üçüncü bölümde "Rusya'daki finansman işletmelerinin kaynaklarının sorunları", modern finansman işletmelerinin modern araçları incelenmiştir ve Rusya'da uzun vadeli bir finansman işletmesi kaynağını çekme sorunu incelenmiştir.

Sonuç, kurs çalışmasının temel sonuçlarını ve uygulanmasını içerir.

Referans listesi 27 kaynaktan oluşur.

1. Finansman kaynaklarının teorik temelleri

1.1 Kurumsal Finansman Kaynaklarının Özü ve Sınıflandırılması

İşletmenin ekonomik faaliyetlerinin finansmanı, basit ve genişletilmiş üremenin finansal desteği için bir dizi biçim ve yöntem, ilke ve koşullardır.

İşletmenin finansman kaynaklarını seçerken, beş ana görevi çözmek gerekir:

Kısa ve uzun vadeli sermayedeki ihtiyaçları belirlemek;

Optimal kompozisyon ve yapılarını belirlemek için varlık ve sermayenin bileşimindeki olası değişiklikleri belirleyin;

Sabit ödeme gücü ve dolayısıyla finansal istikrarı sağlamak;

Kendi ve ödünç alınan fonlarınızı kullanmak için maksimum karla;

Ekonomik faaliyetlerin finansman maliyetini azaltmak.

Organizasyonel finansman biçimleri :

Kendi kendine finansman (elde tutulan kazançlar, amortisman kesintileri, yedek sermaye, ek sermaye vb.).

Ortak hisse senedi veya hisse finansmanı (yetkili sermayeye katılım, hisse alımı vb.).

Ödünç alınan finansman (banka kredileri, tahvillerin yerleştirilmesi, kiralama vb.).

Bütçe Finansmanı (Federal, Bölgesel ve Yerel Bütçelerden, Bütçelerden Hedeflenen Federal Yatırım Programları, Hükümet Borçlanma vb.

Özel finansman biçimleri (proje finansmanı, risk finansmanı, yabancı sermayeyi çekerek finansman).

Herhangi bir işletmenin ilk finansman kaynağıdır. yetkili (Paylaşım) Sermayesi (Vakıf), Kurucuların mevduatlarından oluşur. Yetkili sermayenin oluşumunun özel yolları, işletmenin örgütsel ve yasal şekline bağlıdır. Şirketin kayıt günündeki yetkili sermayenin minimum değeri:

Sınırlı bir sorumluluk şirketi (LLC) - 100 asgari ücret (asgari ücret);

Kapalı bir anonim-stok şirketi (CJSC) - 100 Minimum;

Açık bir anonim-stok şirketi (OJSC), 1000'den az asgari ücret.

Bir ortak-stok organizasyonu veya diğer toplumun kurucuları, ilk faaliyetin ilk yılında yetkili sermayeyi tam olarak yapmakla yükümlüdür.

Yetkili sermayeyi azaltma kararı Oylama hisseleri sahiplerinin oylarının 2 / 3'ü kabul edilir ve iki yoldan birinde uygulanır:

Hisselerin nominal değerini azaltmak;

Payların bir kısmının satın alınması ve geri ödenmesi (eğer kuruluşun tüzüğü tarafından verilirse).

Yetkili Sermayedeki Artış Kararı Genel kurul toplantısını alır. Bu, payların nominal değerini artırarak ya da ilan edilen ilan edilen hisse emisyonları yerleştirerek gerçekleşir. Bununla birlikte, işin gelişimi için, kurucuların (hissedarlar) tarafından yapılan ilk sermayeye yetecek kadar yoktur. Faaliyetleri sürecinde işletme, mevcut diğer finansman kaynaklarını biriktirmek için gereklidir (Şekil 1).

|

||

|

||

|

||

1.2 İşletmenin kendi finansman kaynaklarının içeriği

Yandıksız kar Ekipmanın ve yeni yatırımların yerini almak için yeniden yatkın bir fon kaynağıdır.

İşletmenin karı, faaliyetler temelinde elde edilen gelirin oranına ve bu gelirle tutarlıdır. Brüt karları ortadan kaldırmak, satış karı, faaliyet karı, vergi öncesi kar (muhasebe göre), vergilendirilebilir kar (vergi muhasebesine göre), raporlama döneminin korunması (saf) kârlı, yeniden yatırılmış (büyük harfli) karlar.

Kuruluşun emrinde kalan kar, ihtiyaçlarını çok amaçlı bir finansman kaynağıdır. Bununla birlikte, kar dağıtımının temel yönleri birikim ve tüketimdir, işletmenin gelişimi için beklentilerin arası olan oranlar belirlenir.

Birikim ve tüketim fonlarının oluşumu, diğer nakit fonları, kurucu belgeler tarafından sağlanabilir ve kurumsal muhasebe politikaları tarafından kabul edilebilir, ardından oluşturma zorunluluğu veya bu fonlara kar gönderme kararı karşılanmaktadır. Yönetim Kurulu'nun (katılımcıların) sunulması üzerine hissedarlar.

Tutulan kazançların varlığı, anonim şirketin karlılığına ve temettü ödemelerinin katsayısına bağlıdır. Temettülerin ödeme oranı benimsenen organizasyonu karakterize eder temettü politikası, İçeriği daha sonra tartışılacak.

Kâr aynı zamanda ana rezerv sermaye oluşumunun (fon) ana kaynağı olarak da hizmet eder.

Rezerv sermayesi - Muhtemel kayıpları karşılamak için kardan tahsis edilen kendi sermayenin bir parçası. Rezerv sermayesi oluşumunun kaynağı, kuruluşun bertaraf edilmesinde kalan kar, yani net kardır.

Rezerv Fonuna tabi olan sadece anonim şirketler oluşturur. Yedek Fonun asgari miktarı yetkili sermayenin% 5'tir. Aynı zamanda, Rezerv Fonu'na yıllık zorunlu katkıların miktarı, şirketin kiraladığı tutarı tarafından belirlenen miktara kadar net karın% 5'inden az olamaz.

Şirketin rezerv fonunun araçları kullanılmaktadır:

Toplumun kayıplarını kapsayacak şekilde;

Tahvillerin geri ödenmesi;

Ortak stok şirketi hisselerinin diğer fonların yokluğunda geri alımı.

Rezerv sermayesi başka amaçlar için kullanılamaz.

Gönüllü rezerv fonları tüm işletmeleri yaratabilir. Fon oluşumunun boyutu ve prosedürü, kurucu belgelerde kurulur.

Amortisman kesintileri. Amortisman, sabit varlıkların ve maddi olmayan duran varlıkların üretilen ürünlere maliyetini kademeli olarak aktararak itfa edilmiş varlıkların yaratılması ve edinilmesi için harcanan sermayenin geri ödemesinin bir yoludur.

Amortisman fonksiyonları ayrılır ekonomik ve vergi .

Vergi amortismanı Rusya Federasyonu'nun vergi koduna göre belirlenir ve rolü vergilendirilebilir karları azaltmaktır.

Muhasebe Amortismanı Mevcut muhasebe standartlarına göre tanımının benimsenen yöntemine bağlı olarak daha fazla vergi amortismanı olabilir.

Amortisman kesintileri sabit varlıklar Sabit varlıkların kitap değerine göre kurulan standartlara göre üretim maliyetine dahil edilmiştir. Sabit varlıklar, faydalı ömrüne bağlı olarak gruplandırılır ve amortisman hızı her grubun değerine uygulanır.

Muhasebe amaçları için, sabit varlıkların telif hakkı için dört yol vardır:

1. Doğrusal;

2. Azaltılmış kalıntı;

3. Yararlı kullanım yıllarının maliyetini yazmak;

4. Maliyetin yazılması, ürünlerin hacmi ile orantılıdır.

Seçilen amortisman yöntemi, kuruluşun muhasebe politikasına sabitlenmiştir ve sabit varlıkların bulunduğu tesisin tüm çalışması sırasında uygulanır.

Vergi muhasebesi amacıyla, sabit varlıkların tesislerine amortisman, nesnenin aksesuarlarının spesifik bir amortisman grubuna kullanışlı kullanımına bağlı olarak doğrusal veya doğrusal olmayan (hızlandırılmış) yöntemler kullanılarak gerçekleştirilir.

Amortisman yoluyla, maliyet de geri ödenir maddi olmayan duran varlıklar.

Muhasebe amaçları için, maddi olmayan duran varlıkların itfa edilmesi aşağıdaki yollardan biriyle doldurulur:

1. Doğrusal;

2. Azaltılmış kalıntı;

3. Ürünlerin hacmiyle orantılıdır.

Ek hisse ihracı Mevcut hissedarların mülkünde bir düşüşe yol açar ve bu nedenle yalnızca Genel Kurul'da rızalarıyla işlenebilir. Bir şirketin kurulması, kayıt ile% 50 tutarında hisse senedi ödemesine izin verilirse ve yıl boyunca miktarın geri kalanında, ek hisse senetleri, satın alma işlemlerinin en az% 25'i ödenir. ve miktarın geri kalanında - yerleşim tarihinden itibaren yıldan daha geç. Rusya Federasyonu mevzuatı uyarınca nominal

yerleştirilen tercih edilen hisselerin maliyeti, şirketin yetkili sermayesinin% 25'ini geçmemelidir.

Menkul kıymet yerleştirmek (paylar, tahviller) birincil menkul kıymetler piyasasında iki şekilde gerçekleştirilir:

Bir ara aracılığıyla

Yatırımcılara doğrudan itirazda, yani. Kurumsal yatırım fonlarının (firmalar) ve bireylerin menkul kıymetlerinin doğrudan satışı.

Dünya pratikte ve Rusya en yaygın olanıdır sigorta oluşturma - Bir aracı aracılığıyla menkul kıymetleri sermaye piyasasına yerleştirme yöntemi . Özü, piyasaya sürülen tüm menkul kıymetlerin tümü, Banka ile işletme arasında belirtilen fiyata göre, yatırım bankası (underwriter) olan bir araca satılmaktadır. Banka tamamen veya kısmen riskleri (tahviller) daha yüksek bir fiyatla riskleri (tahviller) tutarlar. Sınırlama işlemi için Banka, Banka tarafından işletmeden edinilen menkul kıymetlerin satın alınması ile borsadaki uygulamalarının fiyatı arasındaki farklılık biçiminde tazminat alır.

Banka'nın sigorta çalışması için bankayı ödemeye ek olarak, yeni hisse senetleri konusu ve diğer idari maliyetler gerektirir: emisyon prospektüsüne ilişkin kayıt ücretinin ödenmesi, baskı maliyeti, menkul kıymetle yapılan işlemler için vergi ödemesi (nominalin% 0,8'i) hisse senetleri) ve diğer giderler.

Batılı şirketlerin çoğu, finansal politikaların kalıcı bir parçası olarak ek hisse senetleri üretmek için son derece isteksizdir.

Hissedar finansmanının dezavantajları:

Ek bir hisse sorunu çok pahalı ve zaman uzun süredir;

Emisyonların, şirketin hisselerinin piyasa fiyatındaki bir düşüş eşlik edebilir - İhraççı;

Vergi kalkanı yok.

Payların piyasa değerinin büyüklüğü, işletmenin kapitalizasyonunu belirler. Kapitalizasyon - hisselerinin borsada borçlanma olan işletmenin piyasa değeri, yani. Payların piyasa fiyatı, pay sayısı ile çarpılır (bu göstergeyi hesaplarken çoğu zaman tercih edilen paylar dikkate alınmaz).

Depoziter makbuzların emisyonları. Depo Makbuzu - Bu, Borsa piyasasında serbestçe ele alınmıştır, bir yabancı şirketin payları için, sertifikalar şeklinde veya belgesel olmayan bir formda makbuzları serbest bırakan, büyük bir tuhaflık bankasına yatırılan bir yabancı şirketin payları için bir türev (ikincil) bir güvenlik. Adr - Market Menkul Kıymetler, ABD'nin borsalarını ve tezgahlarını ve tezgahın karşıt pazarlarını (yani, bu nadiren temsil ettikleri bireysel menkul kıymetler) temsil eden belirli sayıda hisseyi temsil eder. Küresel Mevdi Makbuzları ( GDR.) Amerika Birleşik Devletleri dışında diğer ülkelerde satılabilir.

Amerikan çökeltme makbuzlarının çıktısında bir takım kısıtlamalar vardır.

Yerleşimin Amacı Rus Depoziter Makbuzları:

1) Uluslararası pazarda ek fonları ve kapitalizasyonu yetiştirmek;

2) Tüm dünyadaki önde gelen borsalarda satılan menkul kıymetlerin listelenmesi;

3) İhraççı tarafından sunulan ürün veya hizmetlere tüm dünyanın dikkatinin dolaylı cazibe merkezi;

4) Rus borsa üzerindeki menkul kıymetlerinin fiyatlarının artması, likiditelerini arttırır.

Kendi depoziter makbuzlarını satmak için, Rus şirketi:

Alıcı bulabilecek bir yabancı banka partisi bulun ve satış makbuzlarının belgelenmesine yardım edin;

İyi raporlar var;

Tamamen şeffaf bir şirket olmak;

Şirket sahiplerine, son birkaç yıldaki finansal durumu, varlıkların ve borç yükümlülüklerinin yapısı olan verileri (uluslararası standartlara uygun olarak) yansıtır. Ayrıca, herhangi bir borç yükümlülükleri ve şirketin riskleri için ayrı rezervler oluşturmalıdır.

Ekstra sermaye Bir kuruluşun işletmesini finanse etme özel bir kaynağıdır. Yetkili sermayenin aksine, hisse senetlerine (hisse) ayrılmaz ve tüm katılımcıların ortak mülkünü göstermektedir (hissedarlar).

Ek sermayedeki oluşum ve artış, aşağıdaki durumlarda yapılabilir:

1. Emisyon geliri alırken.

2. Sabit varlıkların yeniden değerlenmesinde.

3. Yabancı para cinsinden ifade edilen yetkili sermayenin oluşumu sonucu ders farklılıklarını arttırmak.

4. Bütçeden sermaye yatırımlarını finanse etmek için hedeflenen yatırım fonları alırken (ticari olmayan kuruluşlar için).

Şek. 1. Kendi kendine eşit finansal kaynakların kaynaklarının yeniden dağıtım sırasına girdiği fonlar olduğu görülebilir: Gelecek davalar için sigorta tazminatı, ekstrabudget fonların fonları (hastane sayfalarının ödenmesi için, Sanatoryumdaki kuponlar vb. ) ve diğer gelenler.

1.3 Kurumsal finansmanın ödünç alındığı kaynaklar

Rus bankası kredileri. Kredi, aciliyet koşulları, ödenebilirlik, geri ödeme ve malzeme güvenliği konusunda parasal veya emtia formunda sağlanabilir.