Envanter envanter ciro formülü. ciro nedir

Toplumda üretim, dolaşım ve tüketim süreçleri sürekli olarak gerçekleşir. Ancak bu süreçler ne uzayda ne de zamanda örtüşmez. Bu nedenle sürekliliklerini sağlamak için envantere ihtiyaç vardır.

emtia stokları - Bu, meta kütlesinin üretim alanından tüketiciye hareketi sürecindeki toplamı olan meta arzının bir parçasıdır.

Stoklar, mal hareketinin tüm aşamalarında oluşturulur: imalat işletmelerinin depolarında, yolda, işletmelere ve işletmelerden.

Uyum envanter yoluyla sağlanır. Toptan ve perakende stoklar, gerçek bir mal arzı olarak hizmet etmeli ve kesintisiz satışlarını sağlamalıdır.

Envanter oluşturma ihtiyacı birçok faktörden kaynaklanır:

- malların üretim ve tüketimindeki mevsimsel dalgalanmalar;

- malların üretimi ve ticari çeşitliliği arasındaki uyumsuzluk;

- özellikle üretimin bölgesel konumunda;

- malların taşınması için koşullar;

- meta dolaşımı bağlantıları;

- malları depolamak için olanaklar, vb.

Envanterin sınıflandırılması

Emtia stoklarının sınıflandırılması aşağıdaki özelliklere dayanmaktadır:

- yer(veya; endüstride; yolda);

- zamanlama(dönem başında ve sonunda);

- birimler(mutlak - değer ve tür olarak, göreceli - ciro günleri olarak);

- randevu, dahil olmak üzere:

- mevcut depolama - ticaretin günlük ihtiyaçlarını karşılamak için,

- mevsimsel kullanım - talep veya arzdaki mevsimsel değişikliklerin olduğu dönemlerde kesintisiz ticareti sağlamak,

- erken teslimat - malların teslimi arasındaki dönemde uzak bölgelerde kesintisiz ticaretin sağlanması,

- hedef stoklar - belirli hedeflenen faaliyetlerin uygulanması için.

Envanter yönetimi

Emtia stoklarının yeri son zamanlarda çok önemli hale geldi. Şu anda, envanterin çoğu perakende ticarette yoğunlaşıyor ve bu olumlu bir faktör olarak kabul edilemez.

Stoklar, ticari bağlantılar arasında büyük bir paya sahip olacak şekilde kademeli olarak yeniden dağıtılmalıdır. toptan ticarete aitti aşağıdaki nedenler.

Toptan ticarette stok oluşturmanın temel amacı tüketicilere (perakendeciler dahil) hizmet etmektir ve perakendecilerde tüketici talebini karşılamak için geniş ve istikrarlı bir ürün yelpazesi oluşturmaları gerekir.

Stokların büyüklüğü büyük ölçüde ticaret organizasyonunun veya işletme cirosunun hacmi ve yapısı tarafından belirlenir. Bu nedenle, biri ticaret kuruluşlarının veya işletmelerin önemli görevleri — ciro değeri ile envanter büyüklüğü arasında optimal bir oranın korunması.

Envanteri optimal düzeyde tutmak, iyi kurulmuş bir envanter yönetim sistemi gerektirir.

Envanter yönetimi ticaret şirketi için belirlenen görevleri yerine getirecek büyüklük ve yapısının kurulması ve sürdürülmesi anlamına gelir. Envanter yönetimi şunları içerir:

- onların karne - onlar. her envanter türü için gerekli boyutların geliştirilmesi ve oluşturulması;

- onların operasyonel muhasebe ve kontrol - ayın başındaki mal bakiyelerini yansıtan mevcut muhasebe ve raporlama biçimleri (muhasebe kartları, istatistiksel raporlar) ve ayrıca makbuzlar ve satışlara ilişkin veriler temelinde tutulur;

- onların düzenleme- onları belli bir seviyede tutmak, manevra yapmak.

NS yetersiz miktar stoklar, ürün çeşitliliğinin istikrarı ile kuruluşun veya işletmenin cirosunun emtia arzında zorluklar ortaya çıkar; fazla stoklar ek kayıplara, kredi ihtiyacında bir artışa ve bunlara faiz ödeme maliyetinde bir artışa, stok depolama maliyetinde bir artışa neden olmakta ve bu da toplamda ticari işletmelerin genel mali durumunu kötüleştirmektedir.

Sonuç olarak, meta stoklarının değerinin nicel olarak ölçülmesi ve bu değerin meta dolaşımının ihtiyaçlarına uygunluğunun belirlenmesi konusu oldukça önemlidir.

Stok göstergeleri

Stoklar mutlak ve göreli olarak analiz edilir, planlanır ve muhasebeleştirilir.

Mutlak göstergeler kural olarak değer (parasal) ve doğal birimler olarak ifade edilir. Muhasebe işlemlerini (örneğin envanter) gerçekleştirirken uygundurlar. Bununla birlikte, mutlak göstergelerin büyük bir dezavantajı vardır: onların yardımıyla, envanter değerinin meta dolaşımının gelişiminin ihtiyaçlarına ne ölçüde karşılık geldiğini belirlemek imkansızdır.

Öyleyse, göreceli göstergeler, envanterin boyutunu ticaret kuruluşlarının veya işletmelerin cirosu ile karşılaştırmanıza olanak tanır.

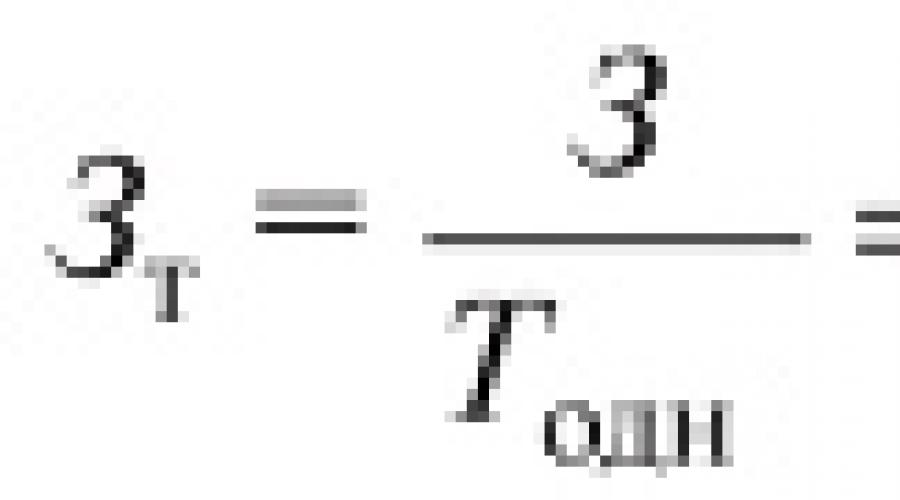

Analizde kullanılan ilk göreli gösterge, envanter miktarı, ciro günleri olarak ifade edilir. Bu gösterge, belirli bir tarih için stokların mevcudiyetini karakterize eder ve bu stokun kaç günlük ticaret (geçerli ciro ile) için yeterli olacağını gösterir.

Stok miktarı, formüle göre ciro günleri olarak 3 hesaplanır.

![]()

- 3 - belirli bir tarih itibariyle envanterin büyüklüğü;

- T bir - incelenen dönem için bir günlük ciro;

- T, incelenen dönem için ticaret hacmidir;

- D, periyottaki gün sayısıdır.

Envanteri karakterize eden ikinci en önemli göreceli gösterge, devir. Satış anına kadar herhangi bir ürün stok kategorisine aittir. Ekonomik açıdan bakıldığında, bir metanın bu varoluş biçimi statiktir (fiziksel olarak hareket halinde olabilir). Bu durum, özellikle, meta stokunun değişken bir miktar olduğu anlamına gelir: sürekli olarak meta dolaşımına katılır, satılır ve stok olmaktan çıkar. Stoklar, diğer mal sevkıyatları ile değiştirildiğinden, yani. düzenli olarak yenilenen, boyutu belirli ekonomik koşullara bağlı olarak değişen kalıcı bir değerdir.

Malların dolaşımı, stokun statik biçiminin meta devrinin dinamik biçimine dönüşmesi, meta devri sürecinin ekonomik içeriğini oluşturur. Ciro, envantere özgü iki parametreyi değerlendirmenize ve nicelleştirmenize olanak tanır: dolaşımlarının süresi ve hızı.

Meta dolaşımı zamanı - bir ürünün üretimden tüketiciye geçiş dönemidir. Dolaşım zamanı, mal dolaşımının çeşitli bağlantılarında (üretim - toptan ticaret - perakende ticaret) malların hareket zamanından oluşur.

Meta dolaşımı zamanı, veya ciro günleri olarak ifade edilen ciro, aşağıdaki formüllerle hesaplanır:

![]()

burada 3 tcr, incelenen dönem için ortalama envanter değeridir, ruble.

Hesaplamalarda kullanılan ortalama envanter, en az iki nedenden kaynaklanmaktadır.

İlk olarak, belirli bir dönem için kaydedilen ciro ile belirli bir tarih için kaydedilen envanter verilerinin karşılaştırılabilir hale getirilmesi için bu döneme ait envanterin ortalama değeri hesaplanır.

İkinci olarak, her mal grubu içinde, farklı dolaşım sürelerine sahip çeşitler vardır ve stokların büyüklüğünde ve mal devir hacminde, düzeltilmesi gereken rastgele dalgalanmalar mümkündür.

Ciro günleri olarak ifade edilen ciro, stokların dolaşımda olduğu süreyi gösterir, yani. ortalama envanter sarılır. emtia dolaşım hızı, yani Devir veya incelenen dönem için devir sayısı aşağıdaki formüller kullanılarak hesaplanır:

![]()

Zaman ile meta dolaşımının hızı arasında istikrarlı bir ters orantılı ilişki vardır.

Zamanı azaltmak ve meta dolaşımının hızını artırmak, daha küçük stoklarla daha büyük bir meta dolaşımı hacmine izin verir, bu da emtia kayıplarının azaltılmasına, mal depolama maliyetlerinin azaltılmasına, kredi kullanımı için faiz ödenmesine vb. yardımcı olur.

Envanter miktarı ve ciro birbiriyle ilişkili göstergelerdir ve aşağıdaki faktörlere bağlıdır:

- bir ticari organizasyon veya işletmenin iç ve dış çevresi;

- sanayi ve tarım işletmelerinin üretim hacmi ve ürünlerinin kalitesi;

- üretimin mevsimselliği;

- ithalat hacimleri;

- ürün çeşitliliğinin genişliği ve yenilenebilirliği;

- meta dolaşımı bağlantıları;

- talepteki dalgalanmalar;

- emtia piyasalarının doygunluğu;

- toptan ve perakende ticaret bağlantıları arasında stok dağılımı;

- raf ömrünü ve buna bağlı olarak teslimat sıklığını belirleyen malların fiziksel ve kimyasal özellikleri;

- belirli mal ve ürün grupları için fiyat düzeyi ve arz ve talep oranı;

- belirli bir organizasyonun veya ticari işletmenin cirosunun hacmi ve yapısı ve diğer faktörler.

Listelenen faktörlerdeki değişiklikler, bu göstergeleri hem iyileştirip hem de bozarak envanter miktarını ve ciroyu etkileyebilir.

Farklı ürün ve ürün grupları için devir hızı aynı değildir. Daha düşük devir hızına sahip ürün gruplarının stoktaki payı daha yüksektir ve bunun tersi de geçerlidir. Yavaş satılan ürün gruplarının aşamalı olarak kaldırılması ve hızlı satılanlarla değiştirilmesi kararı aşikar görünüyor, ancak perakendeciler aşağıdaki nedenlerle yavaş satan ürün gruplarından kurtulmak konusunda çok aktif değiller:

- ürün uzmanlığını değiştirme fırsatı yoktur;

- aralığın ve alıcı çemberinin keskin bir daralması olacak;

- satış fiyatlarını rakipler düzeyinde tutmak imkansızdır.

Bu, stokların sistematik kontrolünü ve doğrulanmasını gerektirir, yani. değerlerini her an bilme ve analiz etme yeteneği.

Envanter miktarı için analiz ve muhasebe yöntemleri

Ticarette, geleneksel olarak, emtia stoklarının miktarının aşağıdaki analiz ve muhasebe yöntemleri kullanılır:

Hesaplama yöntemi

Hesaplama yöntemi envanter, ciro ve değişim miktarını analiz eden . Bu analizi gerçekleştirmek için çeşitli formüller kullanılır;

Envanter, yani tüm malların toplam sayımı ve gerekirse nicel değerlendirme. Elde edilen veriler cari fiyatlarla ayni olarak tahmin edilmiş ve toplam tutarda ürün grupları bazında özetlenmiştir. Bu yöntemin dezavantajları, yüksek emek yoğunluğu ve doğrudan kuruluş veya işletme için dezavantajdır, çünkü envanter sırasında işletme kural olarak çalışmaz. Malların fiziksel hareketinin muhasebeleştirilmesi zahmetlidir, ancak hem ticari hizmetler hem de ticari işletme yöneticileri için son derece önemlidir.

İki tür muhasebenin (değer ve ayni) kullanılması şunları sağlar:

- Hangi ürün gruplarının ve ürün isimlerinin en çok talep gördüğünü belirlemek ve buna göre makul siparişler vermek,

- envantere sermaye yatırımını optimize etmek,

- mal satın alma yoluyla ürün çeşitliliğini optimize etmek için bilinçli kararlar vermek;

Kalıntıların giderilmesi veya operasyonel muhasebe, yani. Malların fiili mevcudiyetinin mali açıdan sorumlu kişiler tarafından emtia muhasebesi verileriyle mutabakatı. Ayrıca, mallar değil, emtia kalemleri (kutular, rulolar, çantalar vb.) sayılır. Daha sonra ilgili normlara göre yeniden sayım yapılır, cari fiyatlarla değerlendirilen mal miktarı belirlenir. Bu yöntemin dezavantajları, envanterden daha az doğruluk içerir;

Denge yöntemi

Denge yöntemi Bilanço formülünün kullanımına dayalıdır. Bu yöntem diğerlerinden daha az zahmetlidir ve diğer göstergelerle birlikte operasyonel muhasebe ve envanter analizine izin verir.

Bilanço yönteminin dezavantajı, stok miktarında bazı bozulmalara yol açan, belirlenmemiş çeşitli kayıpların hesaplamadan çıkarılamamasıdır. Bu eksikliği gidermek için bilanço verilerinin stok ve çekim verileri ile sistematik olarak karşılaştırılması gerekmektedir. Denge yöntemini kullanarak, malların hareketi üzerinde operasyonel kontrol yapmak kolaydır. Adlandırılmış yöntem, özellikle bir bilgisayar ağına dayalı otomatik muhasebe için etkilidir.

Envanteri yönetmek, optimum değerlerini belirlemek için aşağıdakiler kullanılır:

- bilinen formüller, matematiksel yöntemler ve modeller kullanılarak teknik ve ekonomik hesaplamalar;

- sabit sipariş büyüklüğüne sahip sistem;

- sabit bir sipariş tekrarlama sıklığına sahip sistem;

- (S "- S) sistemi.

İlk grup yöntemler hem perakende hem de toptan satışta geçerlidir. En iyi bilinen teknik ve ekonomik hesaplama yöntemi, meta dolaşımının her aşamasında envanterin optimal değerinin ardışık olarak belirlenmesi ve ardından her aşama için elde edilen sonuçların toplanmasıdır.

İkinci ve üçüncü yollar Esas olarak perakende ticarette mümkün olan, malların mevcudiyetinin sürekli kontrol edilmesini gerektirdiğinden, esas olarak perakende ticarette kullanılır.

Bu yöntemlerin anlamı, stok miktarını gerekli düzeye getirmek için, aynı miktarda malın herhangi bir aralıkta, gerektiği kadar sipariş edilmesi veya belirli aralıklarla gerekli miktarda mal sipariş edilmesi gerektiğidir.

dördüncü yol toptan ticaret işletmelerinde envanteri yönetmek için kullanılır.

Aynı zamanda, depoda iki stok mevcudiyeti düzeyi belirlenir:

- S" - envanter boyutunun altına düşmediği sınır seviyesi; ve

- S- maksimum seviye (belirlenmiş tasarım normlarına ve standartlarına uygun olarak).

Düzenli aralıklarla stok olup olmadığı kontrol edilir ve stok miktarı S veya S - S'nin altına düşerse bir sonraki sipariş yapılır.

Ticaret pratiğinde, sahip olmanız gereken hisse senedi miktarı birkaç şekilde belirlenir:

- belirli bir tarihteki envanterin bir önceki döneme ait aynı tarihteki satış hacmine oranı olarak (genellikle ayın başında);

- belirli bir hisse senedinin dayanacağı işlem haftalarının sayısı olarak. İlk veriler hedef cirodur;

- en kesirli mal grupları için satışların muhasebeleştirilmesi. Bu nedenle, mağazaların hesaplanmasında düğümlerde yazar kasalar kullanılır ve bu da malların satışını çeşitli gerekçelerle dikkate almayı mümkün kılar.

Listelenen envanter yönetimi yöntemlerine ek olarak, başkaları da var ve bunların hiçbiri kesinlikle mükemmel olarak adlandırılamaz. Ticaret işletmeleri, işleyişinin koşullarına ve faktörlerine en uygun olanı seçmelidir.

Hem fiili hem de planlanan stoklar mutlak tutarlarda yansıtılır, yani. ruble ve göreceli değerlerde, yani. stok günlerinde.

Analiz sürecinde, mal stoklarının fiili mevcudiyeti, hem mutlak miktarlarda hem de stok günleri olarak stokların standardı ile karşılaştırılmalıdır. Bunun bir sonucu olarak, fazla stoklar veya standarda uymama miktarı belirlenir, mal stoklarının durumu hakkında bir değerlendirme yapılır ve fiili mal stoklarının belirlenen standartlardan sapma nedenleri belirlenir.

Ana fazla mal stoklarının oluşmasının nedenleri Aşağıdakiler olabilir: ciro planlarının yerine getirilmemesi, bir ticaret kuruluşuna malların talebini aşan miktarlarda ithalatı, malların teslim süresinin ihlali, tedarik edilen malların eksikliği, malların normal depolama koşullarının ihlali, önde gelen kalitelerinde bozulma vb.

Emtia stoklarının analizi için ilk veriler aşağıdaki tabloda sunulmaktadır: (bin ruble olarak)Bu tablodaki verilere dayanarak, fiili emtia stoklarının standarda uygun olduğu sonucuna varacağız. Planlanan envanter değerinin 3420.0 bin ruble olduğu unutulmamalıdır. Planlanan günlük mal satışına göre 33.3 bin ruble olarak belirlendi. Ancak, fiili günlük mal satışı 34,7 bin ruble idi. Bundan, artan mal satış hacmini korumak için, plan tarafından sağlanandan daha fazla miktarda envantere sahip olmanın gerekli olduğu anlaşılmaktadır. Sonuç olarak, yıl sonundaki mal stoğu, malların bir günlük fiili satışları ile gün olarak planlanan stok miktarı ile çarpılarak karşılaştırılmalıdır.

Bu nedenle, analiz edilen ticaret organizasyonunda, artan ciro dikkate alınarak, aşağıdaki miktarda fazla stok vardır:

4125 - (34, 7 * 103) = 551 bin ruble.

Şimdi göreli göstergelere bakalım - gün cinsinden stoklar (stok günlerindeki bakiyeler). Gün cinsinden envanter miktarı iki ana faktörden etkilenir:

- ticaret hacmindeki değişiklik;

- envanterin mutlak değerindeki değişiklik.

Birinci faktör, gün cinsinden stok miktarı üzerinde ters etkiye sahiptir.

Son tablodan, gün olarak ifade edilen stok miktarının 14 gün arttığı görülmektedir. Adı geçen faktörlerin bu sapma üzerindeki etkisini tanımlayalım.

Perakende ciro miktarındaki artış nedeniyle, mevcut depo stoklarının nispi değeri şu değer kadar azalır: 3420 / 34.7 - 3420 / 33.3 = -4.4 gün.

Mevcut depolama stoklarının mutlak miktarındaki artış nedeniyle, bu stokların nispi değeri 4060/12480 - 3420/12480 = +18.4 gün arttı.

İki faktörün toplam etkisi (faktörler dengesi): - 4.4 gün + 18.4 gün = +14 gün.

Böylece, gün olarak ifade edilen mal stokları, yalnızca stokların mutlak miktarının artması nedeniyle arttı. Aynı zamanda, perakende ciro miktarındaki artış, stokların nispi değerini azaltmıştır.

Daha sonra, bireysel faktörlerin ortalama yıllık mal stoklarının değeri üzerindeki etkisini belirlemek gerekir. Bu faktörler şunlardır:

- Ticaret hacmindeki değişim... Bu faktör, ortalama yıllık envanterin değeri üzerinde doğrudan bir etkiye sahiptir.

- Ciro yapısındaki değişiklik... Yavaş cirolu malların toplam ciro içindeki payı artarsa, mal stokları artacak ve bunun tersi, daha hızlı cirolu malların oranındaki artışla stoklar azalacaktır.

- mal cirosu(devir). Bu gösterge, ortalama süreyi (ortalama gün sayısı) kabaca karakterize eder, ardından hisse senedi oluşumu için tahsis edilen fonlar, mal satışından elde edilen gelirler şeklinde ticaret organizasyonuna geri döner.

Mal devir göstergesinin aşağıdaki değerlerine sahibiz:

- plana göre: 3200 x 360/1200 = 96 gün.

- aslında: 4092 x 360/12480 = 118 gün.

Sonuç olarak, analiz edilende, öngörülen plana kıyasla mal cirosunda 118 - 96 = 22 gün arasında bir yavaşlama oldu. Analiz ederken, mal cirosundaki yavaşlamaya hangi sebeplerin neden olduğunu belirlemek gerekir. Bu tür nedenler, fazla envanter birikimi (incelenen örnekte olduğu gibi) ve ciro miktarındaki azalmadır (bu fenomen, analiz edilen ticaret organizasyonunda yer almadı)

İlk önce, tüm mallar için ciroyu bir bütün olarak ve ardından - bireysel mal türleri ve grupları için düşünmelisiniz.

Yukarıdaki üç faktörün ortalama yıllık mal stoklarının değeri üzerindeki etkisini zincir ikamesi yöntemiyle tanımlayalım. İlk veri:

1. Ortalama yıllık envanter:

- plana göre: 3200 bin ruble.

- gerçek: 4092 bin ruble

2. Perakende ciro:

- plana göre: 12.000 bin ruble

- aslında: 12.480 bin ruble

3. Perakende ciro planı %104 oranında gerçekleşti. ciro şudur:

- plana göre: 96 gün;

- aslında 118 gün.

Böylece, yıllık ortalama mal stoğu, plana kıyasla şu miktarda arttı: 4092 - 3200 = + 892 bin ruble. Bu, aşağıdaki faktörlerin etkisinden kaynaklanıyordu:

- ticaret hacmindeki artış: 3328 - 3200 = + 128 bin ruble.

- ticaretin yapısında, içinde daha hızlı bir ciro ile malların payını artırma yönünde değişiklikler: 3280 - 3328 = - 48 bin ruble.

- mal cirosunda yavaşlama: 4092 - 3280 = +812 bin ruble.

Tüm faktörlerin (faktörlerin dengesi) toplam etkisi: + 128-48 + 812 = +892 bin ruble.

Sonuç olarak, cirodaki artışın yanı sıra mal cirosundaki yavaşlama nedeniyle yıllık ortalama mal stoğu artmıştır. Aynı zamanda, cirosu daha hızlı olan malların payındaki artış yönünde ticaretin yapısındaki değişiklik, ortalama yıllık mal stokunun değerini azaltmıştır.

Bireysel tedarikçiler tarafından mal tedarikinin analizi, türüne, miktarına, alınma zamanına göre herhangi bir tarih veya herhangi bir süre için (5, 10 gün, vb.) yapılabilir.

Bazı tedarikçiler için teslimat koşullarının ihlal edildiğine dair tekrarlanan gerçekler varsa, o zaman analiz, bu tedarikçilere karşı yapılan iddialar ve sözleşme koşullarının ihlali için kendilerine uygulanan ekonomik etki önlemleri (yaptırımlar) hakkında bilgileri kullanmalıdır. mal tedariki. Analiz, daha önce sözleşme şartlarını tekrar tekrar ihlal eden tedarikçilerle mal tedariki için başka sözleşmeler imzalamayı reddetme olasılığını değerlendirmelidir.

Stok devri (stok devri) şirketin mevcut ortalama stok bakiyesini incelenen dönem boyunca kaç kez kullandığını gösterir. şirketin stoklarının kalitesini, yönetimlerinin verimliliğini karakterize eder, kullanılmayan, eski veya standart altı stokların kalıntılarını tanımlamaya izin verir. Göstergenin önemi, her stok "ciro" ile (yani üretimde kullanım, işletme döngüsü) kârın ortaya çıkmasıyla bağlantılıdır.

Çoğu teorik kaynak Envanter devir oranıÜretim maliyetinin, depodaki stoklar, devam eden işler ve bitmiş ürünler için dönem ortalamasına oranı olarak hesaplanır (maliyette stok devir hızı - Oz):

Oz = C / ((Znp + Zkp) / 2)

Nereye,

С - fatura döneminde üretilen malların maliyeti;

Знп, Зкп - dönemin başında ve sonunda depodaki stok bakiyeleri, devam eden işler ve bitmiş ürünler.

Belirli bir dönemde, genellikle bir yıl boyunca satılan malların toplam maliyeti (satılan malların maliyetini satış hacmi üzerinden almak tercih edilir, çünkü ikincisi brüt karı içerir, bu da devir hızının fazla tahmin edilmesine yol açar), aynı dönemdeki ortalama envantere bölünmesi, ürünün kaç kez paketlendiğini gösteren bir sayı verir.

Ters gösterge daha görsel ve analiz için uygundur - gün cinsinden stok dolaşım süresi (Pos). Aşağıdaki formül kullanılarak hesaplanır:

Poz = Tper / Oz

nerede, Тп - gün cinsinden sürenin süresi.

Envanter devir hızı ne kadar yüksek olursa, faaliyeti o kadar verimli, işletme sermayesi ihtiyacı o kadar az ve işletmenin finansal durumu o kadar istikrarlı olur, diğer her şey eşit olur.

Dönen varlıkların ve kısa vadeli yükümlülüklerin belirli bileşenlerinin hesaplanan devir dönemleri gerçek bir ekonomik yoruma sahiptir.

Örneğin, otuz güne eşit bir stok devir süresi, bu analiz döneminde geçerli olan üretim hacmi ile işletmenin 30 gün boyunca stok oluşturduğu anlamına gelir.

Birçok envanter devir türleri:

- her bir kalemin nicel olarak cirosu (parça, hacim, ağırlık, vb.);

- her ürünün değere göre cirosu;

- nicel olarak bir dizi kalemin veya tüm stokun devri;

- bir dizi kalemin veya tüm stokun bir maliyetle devri.

Cironun değerlendirilmesi, şirketin stokları elden çıkardığı verimliliğin analizinin en önemli unsurudur. Cironun hızlanmasına, fonların ciroya ek katılımı eşlik eder ve yavaşlamaya, fonların ekonomik dolaşımdan sapması, stoklarda nispeten daha uzun nekrozları (aksi takdirde, kendi dolaşımdaki varlıklarının hareketsizleştirilmesi) eşlik eder. Ek olarak, şirketin stokları depolamak için yalnızca depolama maliyetleriyle değil, aynı zamanda malların bozulma ve eskime riskiyle de ilişkili ek maliyetlere maruz kaldığı açıktır.

Sonuç olarak, stok yönetimi sırasında, hareketsizleştirilmiş (yani aktif ekonomik cirodan hariç tutulan) işletme sermayesinin ana unsurlarından biri olan eski ve yavaş hareket eden mallar özel kontrol ve revizyona tabi tutulmalıdır.

V batı bankacılık uygulaması analistler genellikle alternatif bir formül kullanırlar - envanter miktarının gelire oranı, 365 gün ile çarpılır. Formül:

Oz = (Envanter / Net Gelir) x 365

Rezerv miktarı, genellikle zaman içinde tahmin edildiğinden, dönem sonunda alınır. Envanter miktarı, maliyet fiyatıyla değil, kredi analizi için en önemli faktörlerden biri olarak gelirle ilişkilidir (bu, mal ve hizmet satan şirketlere birleşik bir yaklaşım sağlar, çünkü ikincisi için maliyetlerin çoğu değildir. maliyet fiyatı için, ancak genel ticari ve İdari giderler için). Birçok kişi, gelirde ciroyu yapay olarak artıran bir ticaret marjı olduğundan, maliyet fiyatı ile korelasyonun daha doğru bir sonuç verdiğine inanır, ancak diğer yandan yaklaşım tek tip kalır (örneğin, varlık cirosu). gelirin varlıkların miktarına bölünmesidir), ayrıca, bu yöntem faaliyet döngüsünü hesaplamak için uygundur.

Prensip olarak, dönem başında ve dönem sonunda stokların sıfıra eşit olması mümkündür. Daha sonra dönem içindeki ortalama envanter alınarak (tabii bu verilere erişiminiz varsa) devir hızı hesaplanabilir.

Depo cirosunu hızlandırmanın iyi bir şey olduğuna koşulsuz olarak inanılıyordu. Envanter devri, bir işletmenin envanter oluşturmaya yatırım yaptığı fonların hareketliliğini karakterize eder: envanterlere yatırılan para, bitmiş ürünlerin satışından elde edilen gelirler şeklinde işletmeye ne kadar hızlı dönerse, kuruluşun ticari faaliyeti o kadar yüksek olur. Depoda meydana gelen süreçlere daha yakından bakmamızı sağlayan nedir? Ciro tek başına hiçbir şey söylemez - aşağıdaki faktörleri dikkate alarak katsayı değişikliğinin dinamiklerini izlemeniz gerekir:

- katsayı azalır - depoda stok fazlası vardır;

- katsayı büyüyor veya çok yüksek (raf ömrü bir günden az) - malların müşterilere sevkiyatında arızalara yol açan "tekerleklerden" çalışmak.

Sürekli kıtlık koşullarında, depo stokunun ortalama değeri sıfır olabilir: örneğin, talep sürekli artıyorsa ve şirketin malları getirmek için zamanı yoksa. Sonuç olarak, depoda arızalar var, mal sıkıntısı ve karşılanmamış bir talep var. Siparişin boyutu küçülürse, sipariş verme, nakliye ve malların elleçlenmesi maliyetleri artar. Ciro artıyor, ancak kullanılabilirlik sorunları devam ediyor. Hisse senetlerinde haklı bir artış için seçenekler var - yüksek enflasyon veya döviz kurlarında keskin değişiklik beklentileri döneminde ve ayrıca satın alma faaliyetindeki mevsimsel zirvelerin arifesinde.

Bir şirket, bir depoda düzensiz talep gören malları, belirgin bir mevsimselliğe sahip malları depolamak zorunda kalırsa, yüksek bir ciro elde etmek kolay bir iş değildir. Müşteri memnuniyetini sağlamak için şirket, genel stok devir hızını yavaşlatacak çok çeşitli nadiren satılan ürünlere sahip olmak zorunda kalacak. Ayrıca, tedarikçi önemli bir miktar için iyi bir indirim (örneğin, %5-10) artı ödemede önemli bir gecikme sağladığında (bir krizde böyle bir teklifi reddetmek zordur) durumlar hariç tutulmaz.

Ayrıca, mağaza için malların teslim şartları önemli bir rol oynar: mal alımı kendi fonları kullanılarak yapılırsa, ciro çok önemli ve gösterge niteliğindedir. Bir kredide, kendi fonları daha az yatırılır veya hiç yatırılmaz - o zaman düşük mal devir hızı kritik değildir, asıl mesele kredi geri ödeme süresinin devir oranını aşmamasıdır. Mallar esas olarak satış şartlarına göre alınırsa, her şeyden önce depo hacminden hareket etmek gerekir ve böyle bir mağazanın cirosu son önem göstergesidir.

Aslında, sayıların tek başına envanter yönetiminin etkinliği hakkında hiçbir şey söylemediğini daha sık hatırlamakta fayda var. Örneğin, perakende ticarette ekmek ve pahalı konyak tamamen farklı göstergelere sahiptir - ekmeğin cirosu konyaktan birkaç kat daha yüksektir. Ekmeğin dükkanda bir "görevi" olduğu açıktır, konyak ise tamamen farklı bir "görev"e sahiptir ve belki de mağaza bir haftada ekmek satmaktan çok bir şişe konyaktan daha fazla kazanır.

Para tek ve evrensel ölçüdür ve hiçbir şekilde kilogram, parça, metreküp vb. Şirketler bir ürüne yatırım yapar ve ondan en iyi şekilde yararlanmak ister (yatırım getirisi).

Envanter devri gibi bir gösterge, şirketin envanter ve üretim stokunun yönetim kalitesini karakterize eder. Tedarik ve satış hizmetlerinin ne kadar etkili bir şekilde etkileşime girdiğini anlamak için kullanılabilir. Durumu doğru değerlendirmek için bu katsayının ne anlama geldiğini, nasıl hesaplandığını ve kontrol edildiğini bilmeniz gerekir.

katsayı karakteristiği

Envanter devir oranı (K yaklaşık), belirli bir envanter türünün belirli bir zamanda yaptığı devir sayısı olarak anlaşılır. Gösterge çok düşük olduğunda, işletmenin kaynaklarının verimsiz kullanıldığını gösterir.

Bu, aşağıdakilerin bir işareti olabilir:

- emtia veya üretim stokları fazladır;

- satışlar kötüleşti;

- depo yönetimi etkisizdir.

Aksine, yüksek bir ciro oranı, şirketin fonlarının hareketliliğini karakterize eder: belirli bir süre için, ciro hızlı bir şekilde gerçekleşir, bu da şirket için faydalıdır. Niye ya?

Çünkü her ciro, aşağıdaki süreçlerin geçişini ima eder:

Yani, bu tür her döngü şirkete kar getirir. Ve ne kadar çok olursa, bitmiş ürünlerin satışından elde edilen gelir o kadar büyük olur. Buna göre, şirketin mali durumu iyileşiyor.

Öte yandan, stoklar ve stoklar yetersizse, şirket kıtlığın eşiğinde dengelemeye başlayacak ve bu da müşteri kaybına veya hızlı yenileme için makul olmayan yüksek maliyetlere yol açabilecektir. Ve bu da kârsız. Bu nedenle, yeterli miktarda mal tedarik etmek gerekir ve stok devir oranı sürekli izlenir.

Nasıl hesaplanır

Gösterge, satış geliri veya maliyetine göre belirlenebilir. Bunun için gerekli bilgiler mali tablo (bilanço, gelir tablosu) formlarında bulunabilir.

Maliyet fiyatına dayalı hesaplama şöyle görünür:

Maliyet fiyatı ile;

işletmenin stoklarının ortalama yıllık değeri.

Gelir üzerinden hesaplama seçeneği ile stok devir oranı formülü şöyle görünecektir:

Uygulamada her iki hesaplama seçeneği ile de karşılaşılmaktadır. İkincisinin avantajı, muhasebe politikalarının etkisini hariç tutmasıdır - yani, maliyet, yönetim ve satış giderlerini hariç tutar.

Bilançodan değer alındığında, 2120 ve 1210 satırlarını dikkate alırlar. Hesaplama formülü şöyle görünecektir:

Hesaplama gelire göre yapılırsa, 2110 ve 1210 satırlarının değerleri envanter devir formülüne değiştirilir:

ÖRNEK

Mirage LLC'nin bilançosundaki verilere göre, satışların maliyeti (satır 2120) 2016'da 450.000 RUB, 2017'de 520.000 RUB ve 2018'de 534.000 RUB olarak gerçekleşti. Bu dönemler için stoklar (satır 1210), sırasıyla 70.000, 75.000 ve 80.000 ruble. Dikkate alınan dönemler için devir oranını belirleyin.

Çözüm

Hesaplamayı satışların maliyetine göre yapabiliriz, yani aşağıdaki formülü kullanırız:

Elde edilen değerler tabloda sunulmuştur.

| Yıl | 2016 | 2017 | 2018 |

| cilt için | 6,43 | 6,93 | 6,68 |

Mirage şirketinin 2018 yılındaki ticari faaliyeti, ciro oranı 0,25 kat azaldığı için 2017 yılına göre azaldı.

Gün cinsinden stok devir hızı

Ürünlerin satın alınmasından satılmasına kadar geçen döngü, yalnızca devir sayısı açısından değil, aynı zamanda gün uzunluğu açısından da ölçülebilir. Bir devrin süresini belirlemek için K rev'e ihtiyacımız var. ve incelenen dönemdeki gün sayısı. İstenilen süreye bağlı olarak 360 veya 365 değerini alın.

ciro oranı- şirketin belirli borçlarının veya varlıklarının ciro (uygulama) oranını tahmin etmenin mümkün olduğu hesaplanarak bir parametre. Kural olarak, ciro oranları bir kuruluşun ticari faaliyetinin parametreleri olarak hareket eder.

ciro oranları- kısa ve uzun vadede ticari faaliyet seviyesini karakterize eden birkaç parametre. Bunlar, bir dizi oranı içerir - işletme sermayesi ve varlık devri, alacak ve borç hesapları ve envanter. Öz sermaye ve nakit oranları aynı kategoridedir.

Ciro oranının özü

Ticari faaliyet göstergelerinin hesaplanması, bir dizi niteliksel ve niceliksel parametre - ciro oranları kullanılarak gerçekleştirilir. Bu parametreler için ana kriterler şunları içerir:

Şirketin ticari itibarı;

- düzenli alıcı ve tedarikçilerin varlığı;

- satış pazarının genişliği (dış ve iç);

- işletmenin rekabet gücü vb.

Niteliksel bir değerlendirme için, elde edilen kriterler rakiplerinkilerle karşılaştırılmalıdır. Aynı zamanda, karşılaştırma için bilgi finansal tablolardan (genellikle olduğu gibi) değil, pazarlama araştırmasından alınmalıdır.

Yukarıdaki kriterler göreceli ve mutlak parametrelerde yansıtılır. İkincisi, şirketin çalışmasında kullanılan varlıkların hacmini, bitmiş malların satış hacmini, kendi kârının (sermaye) hacmini içerir. Nicel parametreler farklı dönemlere göre karşılaştırılır (bu çeyrek veya bir yıl olabilir).

Optimum oran şöyle görünmelidir:

Net gelirin büyüme oranı> Mal satışından elde edilen kârın büyüme oranı> Net varlıkların büyüme hızı> %100.

3. Cari (dolaşan) varlıkların ciro oranı ne kadar hızlı erişildiğini ve kullanıldığını gösterir. Bu katsayı yardımı ile belirli bir dönem (genellikle bir yıl) için dönen varlıkların ne kadar ciro yaptığını ve ne kadar kar getirdiğini belirleyebilirsiniz.

nerede Günler hakkında - gün, gün cinsinden ciro

ТЗ Çar - dönem için ortalama envanter, adet

Q– periyottaki gün sayısı, günler

Hesaplamalar, 2013 yılında gün bazında devir hızının 2012'ye göre düştüğünü gösterdi. Bu, Standart yastık kaleminin cirosunda 3 gün hızlanma olduğunu gösteriyor. Cirodaki hızlanma olumlu dinamikleri yansıtıyor.

Zaman zaman ciro, ürünün dönem boyunca kaç kez "döndüğünü" ve sattığını gösterir. Formül (9) ile hesaplanır:

![]() (9)

(9)

nerede Zaman hakkında -, kez

K - dönem için ciro, adet

ТЗ Çar - dönem için ortalama envanter, adet

Yılda 12-13 kez, 28-31 günlük ciro ile aynıdır, bu nedenle sayma yönteminde temel bir fark yoktur. Sonuçlar aynı şekilde çıkarılabilir. Ancak bence cironun gün cinsinden hesaplanması daha uygundur, çünkü cironun hızlanması veya yavaşlamasının dinamiklerini daha net bir şekilde takip edebilirsiniz.

Alınan verileri analiz ederken, bu ürün için kredi limitine, yani bunun için ne kadar süre sonra ödememiz gerektiğine dikkat etmeye değer. Sözleşmedeki tedarikçi "BELASHOFF" aşağıdaki hesaplama prosedürünü öngörmüştür:

%20 ön ödeme

%80 teslimat tarihinden itibaren en geç 20 takvim günü

Bu, malların geri dönmek için zamanının olmayacağı, bunun için paranın henüz alınmayacağı ve şirketin ödünç alınan fonları kullanmak zorunda kalacağı anlamına gelir.

Verimli çalışma için gün cinsinden cironun kredi vadesini aşmaması gerekir.

Tablo 8 - Marj ve ciroya ilişkin karşılaştırmalı veriler

|

Alış fiyatı |

Satış fiyatı |

gün cinsinden ciro |

Ciro (yılda bir kez) |

Yılda bir birim maldan elde edilen kar |

Öncelikler |

||

|

Yastık Standardı | |||||||

|

Yastık Tılsımı | |||||||

|

yastık diyalog |