Malzeme raporu. Malzeme raporu Form doldurma m 19

Ayrıca okuyun

M-19 formunda malzeme raporu hazırlamak çoğunlukla büyük inşaat şirketlerinde talep görmektedir. Bu rapor birincil belgelerle ilgilidir ve kesin olarak tanımlanmış bir şekilde hazırlanmalıdır.

DOSYALAR

Malzeme raporunu kim doldurur?

Belge, inşaat işiyle uğraşan işletmenin mali açıdan sorumlu çalışanı tarafından doldurulur: şantiye başkanı veya doğrudan uygulayıcı ve ayrıca muhasebe departmanının yetkili bir çalışanı.

Belge gerekli mi?

2013 yılından bu yana, birincil belgelerin birleştirilmiş formlarının zorunlu kullanımı kaldırılmıştır, bu nedenle her kuruluş bu formu kullanıp kullanmayacağına gönüllü olarak karar vermektedir. Ayrıca kararın olumlu olması durumunda M-19 formunun kullanılması zorunluluğunun şirketin muhasebe politikalarına yazılması gerekmektedir.

Rapor ne için?

Malzeme raporu– yapı malzemelerinin hareketini, yani bunların alınmasını ve tüketimini kontrol etmenize ve izlemenize olanak tanıyan bir belge.

Dikkate alınan malzemeler her türlü yapı ürününü içerebilir: tuğla, beton, boya, çimento, çivi, fayans vb. Form, diğer şeylerin yanı sıra, raporun derlendiği dönemde herhangi bir işlem yapılmayan malzeme türlerini içerir - bu, depodaki tüm envanter kalemlerini istisnasız hesaba katmanıza ve raporu daha eksiksiz ve bilgilendirici hale getirmenize olanak tanır.

Doğru rapor oluşturmak için yapmanız gerekenler

Bir belge oluşturma prosedürü bir dizi özel işlemi içerir.

- Her şeyden önce kuruluş bir envanter yürütür ve sonuçlarına göre stok kalemlerinin dengesi veya daha doğrusu miktar ve değerleri hakkındaki bilgiler rapora girilir. Raporun tarihi, envanter faaliyetlerinin tarihi ile aynı olmalıdır.

- Daha sonra rapor, çekler, başvurular, makbuzlar, faturalar, makbuzlar, harcama emirleri vb. gibi önceden tamamlanmış birincil belgelere dayanarak depoda kalan malzemeleri görüntüler.

- Bundan sonra rapor, tüketicilere satılan tüm envanter kalemlerini içerir (her alıcı için ayrı ayrı) - burada bunların toplam miktarı ve tutarları hesaplanır. Ve son olarak, aslında raporlama dönemi sonunda işletmenin depo tesislerinde kalan kaynaklar hakkında bilgi girilmektedir.

- Gerekli tüm bilgiler belge formuna girildikten sonra rapor, mutabakat için kuruluşun ilgili tüm departmanlarına ve ardından muhasebe departmanına sunulur.

- Muhasebeci ayrıca raporu kontrol eder ve ikinci tabloyu doldurarak malzemelerle ilgili verileri (isim, ürün numarası, ölçü birimi vb.) girer.

Malzeme raporu ve örneğini hazırlama kuralları

Bugün, maddi bir rapor doldurmak için kuruluşlar iki seçenekten birini seçebilir: işletmenin muhasebe politikasında onaylanan kendi belge şablonları veya yasama düzeyinde geliştirilen ve önerilen M-19 formundaki birleşik bir form. kullanmak için. Bu durumda, belgenin yapısı ve içeriği hakkında düşünmenize gerek olmadığından ikinci seçenek tercih edilir - gerekli tüm sütunlar ve satırlar zaten standart forma dahil edilmiştir.

Başlık sayfasının doldurulması

İlk adım, başlık sayfasındaki rapora bilgi girmektir. Bu içerir:

- Bu belgede envanteri muhasebeleştirilen tesisin (depo) adı,

- Mali açıdan sorumlu kişinin soyadı,

- raporlama dönemi,

- Formun doldurulduğu tarih,

- Başvurular anında belirtilir - gelen ve giden belgelerin sayısı.

Başlık sayfasının üst kısmında, solda ve sağda, raporu kontrol etmeye yetkili kişilerin (muhasebeci ve yapısal birim başkanı) onaylanması için çizgiler bulunmaktadır.

M-19 Formunun ikinci sayfasının doldurulması

M-19 formunun ikinci sayfasında aşağıdakilerin sırayla girildiği bir tablo bulunmaktadır:

- malzemelerin isimlendirme numarası,

- onların adı,

- ölçü birimi başına fiyat,

- ölçü birimi (adet, kilogram, litre, metre vb.).

Üçüncü sayfayı tamamlıyoruz

İşte tablo şunu gösteriyor:

- Dönem başında (hesaplaştırılacak malzemelerin miktarı ve miktarı)

- Malzemelerin hareketine ilişkin bilgiler: tesise göre üretim ve diğer ihtiyaçlar için ne kadar harcandığı ve serbest bırakıldığı,

- toplamda ne kadar serbest bırakıldı,

- Dönem sonunda bakiye.

Rapor biçimlendirme kuralları

Form elle (basılı ise) veya bilgisayarda (çok daha hızlı ve daha rahat) doldurulabilir. Rapor oluşturuldu bir kopyada ve gerekirse kopyaları yapılır.

Belge, mali açıdan sorumlu çalışan ve muhasebeci dahil, hazırlanmasından sorumlu tüm kişilerin imzalarını içermelidir.

Bugün kuruluşun mührünü kullanarak bir belgeyi tasdik etmeye kesin bir ihtiyaç yoktur, çünkü 2016 yılından bu yana, tüzel kişiler, çalışmalarında yalnızca bu normun iç muhasebe politikalarında yer alması durumunda pul kullanma hakkına sahiptir.

Raporun ne kadar süreyle ve nasıl saklanacağı

Rapor, diğer tüm birincil muhasebe belgeleri gibi, yerel düzenlemelerle belirlenen süre veya kanunla öngörülen süre boyunca (ancak beş yıldan az olmamak üzere) muhasebe departmanında ayrı bir klasörde saklanmalıdır. Zamanaşımı süresi dolduktan sonra doldurulmuş form imha edilebilir (bu durumda imha da belirli bir sıraya göre yapılmalıdır).

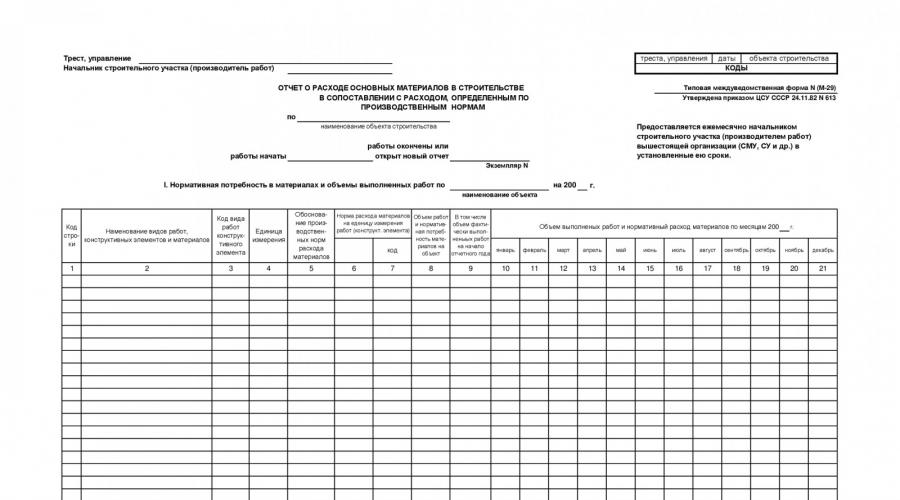

Her türlü sermaye projesinin inşaatı uygulanırken, malzeme harcama süreci geliştirilen standartlara göre gerçekleştirilir. Spesifik iş türüne ve nesnenin özelliklerine bağlıdırlar. Aynı zamanda, inşaat malzemelerinin gerçek tüketiminin kontrolü ve gerçeklerin belgelenmesi, birleşik M-29 formuna ilişkin bir rapor dolduran ustabaşına emanet edilmiştir.

Belge katı raporlamayla ilgilidir, bu nedenle evrak işlerinin kurallara (iş adları, ölçü birimleri, hesaplamaların doğruluğu vb.) tam olarak uygun olarak yapılması gerekir. M-29 formunun kendisi 21 sütun içerir. Doldurma ayrıntıları tabloda verilmiştir (ustabaşı yalnızca 10'dan 21'e kadar olan sütunları doldurur).

| grafikler | doldurma ile ilgili yorumlar |

| 2 | Bu satırda öncelikle inşaat işinin türünün kabul edilen sınıflandırmaya göre (jeodezik, tesisat, bitirme vb.) adını yazmanız gerekir. Daha sonra yapı elemanının adı ve imalatında kullanılacak yapı malzemelerinin listesi yazılır. |

| 4 | Burada ölçüm birimleri yalnızca yapısal elemanın kendisi için değil, aynı zamanda onun yapılacağı tüm yapı malzemeleri için de (basit numaralandırmayla) kaydedilir. |

| 5 | Bu satır, maliyetleri gerekçelendirirken atıfta bulunulan üretim standartlarını içeren koleksiyonların adlarını kaydeder (kısaltılmış belge adlarına izin verilir). |

| 6 | Bu satır, inşaat işinin 1 birim ölçümü açısından maliyet normlarını kaydeder. |

| 8 | Burada inşaatın her aşamasında planlanan iş miktarını (fiziksel olarak) kaydetmeniz gerekir. Her türlü inşaat malzemesi, her iş türüne olan ihtiyacı belirterek listelenir. |

| 10-21 | Bu çizgiler ustabaşı tarafından ve tam olarak gerçeğe göre tutulur - yani. Inşaat sırasında. İş hacmi, 1 aylık türe göre ve ayrıca her yapı malzemesinin tüketimi N*V formülü kullanılarak belirlenir; burada N, standarda göre yapı malzemelerinin tüketimidir, V fiili hacmidir aylık çalışma. |

Gerçek tüketim ile standart tüketim arasındaki tutarsızlık inşaat sürecinin kendisiyle ilgili değilse, bu tür malzemelerin silinmesi yasaktır ve bu tür durumlar hiçbir şekilde Form M-29'daki rapora yansıtılmaz. Bu nedenle ustabaşı yalnızca teknik olarak gerekçelendirilmiş tutarsızlıkları kaydeder.

Kural olarak, inşaat birkaç yıl boyunca gerçekleştirilir, bu nedenle raporlarda tüm yılın sonuçlarını içeren bir sütun doldurulur. Nesneye yeni hakim olunmaya başlandıysa (yani bir yıl geçmediyse), bu sütuna bir çizgi yerleştirilir.

Belgenin hukuki anlamı

İnşaatta kabul edilen tüm raporlama belgeleri arasında ayrı bir kategori, yapı malzemelerinin belirli bir süre içindeki gelişim sürecini kaydeden belgelerden oluşur. Form M-29, inşaat amaçlı malzeme tüketimini takip etmenizi sağlayan ana rapordur. Belge 2 önemli işlevi yerine getirir:

- Her şeyden önce bu, inşaat maliyetleriyle bağlantılı olarak malzemelerin yazıldığı ana raporlama dokümantasyonudur.

- Ayrıca bu forma göre fiili harcamaları ve standartla olası tutarsızlıklarını (belgelere uygun olarak) takip edebilirsiniz. Daha sonra, Form M-29'da hazırlanan belgenin verilerine dayanarak tutarsızlık raporları derlenir.

Belgenin özellikleri aşağıdaki gibidir:

- Ustabaşı (veya şantiye müdürü) tarafından hazırlanır, yürütülür ve teslim edilir.

- Nesne yeterince büyükse ve sahada birkaç ustabaşı çalışıyorsa, belge yalnızca bu sitenin başkanı (veya kıdemli ustabaşı) tarafından tutulur.

- Prensip işe yarıyor: "tek nesne - tek belge". Onlar. aynı anda birden fazla bina yapısı inşa ediliyorsa, tam olarak aynı sayıda form doldurulmalıdır. Aynı zamanda doldurma talimatları, nesnenin yalnızca binanın kendisi (kalıcı, taşınmaz bir yapı) değil, aynı zamanda onun unsurları ve iletişim anlamına da geldiğini gösterir:

- teçhizat;

- iletişim (mühendislik) ağları – su temini, kanalizasyon, ısı ve gaz boru hatları, elektrik ağları;

- Uzantılar ve üst yapılar.

Dolayısıyla, hukuki ve muhasebe açısından, sahada yapılan tüm işlerin maliyetini analiz etmenize (yani tüm binanın maliyetini öğrenmenize), (varsa) taşma gerçeğini belirlemenize ve nedenlerini belirleyin.

Rapor yıl boyunca tutulur, bu nedenle kural olarak birkaç sayfadan oluşur. Sayfalar kronolojik sırayla eklenmiş ve numaralandırılmıştır. Belgenin sonunda toplam sayıları belirtilir. Gelecek yıl için yeni bir raporlama belgesi oluşturulur.

Belgenin, her türlü inşaat işi için harcamaları kontrol ederken her durumda kullanılan birleşik bir formu vardır:

- istif;

- jeodezik;

- Bitiricilik;

- kurulum işi ve diğerleri.

Belge 2 bölümden oluşmaktadır:

- Düzenleyici belgelere göre yapı malzemelerine duyulan ihtiyaç. Bu bölüm yalnızca üretim ve teknik departman çalışanları tarafından hazırlanmaktadır.

- Malzeme tüketiminin fiili süreci hakkında bilgi.

Böylece, Bir ustabaşının sorumlulukları 3 temel işlevi içerir:

- Formun ikinci bölümünü doldurun.

- Raporların teknik departmana sunulması.

- Standart ile gerçek arasındaki tutarsızlıkların kaydedilmesi, bunlara neden olan nedenlerin yazılı olarak açıklanması.

Raporun hazırlanmasında kullanılan belgeler

Rapor, spesifik nesneye ve işin türüne bakılmaksızın, yalnızca farklı düzeylerdeki düzenleyici kaynaklar kullanılarak gerçekleştirilir:

- Tam listesi seyir defterinde bulunabilecek inşaat çalışmaları hakkında bilgiler.

- Her inşaat işi türü için izin verilen harcama hacimlerinin belirlendiği düzenleyici veriler:

- SSCB'nin özel bir departmanı olan Gosstroy tarafından geliştirilen kurallar ve metodoloji (genel, evrensel bir uygulamaya sahiptirler ve hala çeşitli bakanlıklarda ve devlet kurumlarında kullanılmaktadırlar);

- belirli bir kurum, yapı veya departmanda (örneğin, Rusya İnşaat Bakanlığı) oluşturulan harcama standartları - bunlar departmanlar arası standartların bir parçası değildir, aynı zamanda raporlamada da kullanılır;

- Yerel düzeyde (yani belirli bir inşaat organizasyonunda, inşaat yönetimi organizasyonunda vb.) geliştirilen tüketim standartları.

- İnşaat malzemelerinin muhasebesine ilişkin bilgileri yansıtan birincil belgeler.

NOT. Harcamalara ilişkin tüm düzenleyici verilere belirli bir belgeye (isim, numara, onay tarihi, diğer ayrıntılar) bir bağlantı verilmelidir.

Prosedür

Talimatlar yalnızca onaylanmış M-29 formunu değil, aynı zamanda raporların bakımı, belgelerin sunulması, iyileştirmeler yapılması ve fiili ve standart giderler arasındaki tutarsızlığın nedenlerinin açıklanması için de özel bir prosedür sağlar. Rapordaki verileri kaydeden ustabaşı veya şantiye yöneticisi aşağıdaki sırayı takip etmelidir:

- Ustabaşının bu raporu doldururken yaptığı çalışmaların doğrudan kontrolü, üretim ve teknik departmanın yanı sıra temsilcilerinin verileri daha fazla gider muhasebesi için kullandığı muhasebe departmanında gerçekleştirilir.

- Teknik departmanda, her sermaye inşaat projesi için belgenin eşdeğer kopyaları oluşturulur (yani, tamamen aynı M-29 formları ve tamamen aynı miktarda).

- Periyodik izleme aylık olarak gerçekleştirilir. Ustabaşı tamamlanmış raporu sunar, teknik departman ve muhasebe departmanı temsilcileri bir kopyasını alıp imzalarla onaylar.

- Daha sonra iki olası geliştirme seçeneği vardır. Gerçek harcamanın standarda tam olarak uyması durumunda belge inşaat şirketinin başkanı tarafından imzalanır ve 4 iş günü içerisinde ustabaşına iade edilir.

- Fiili harcamalarda normatif olanlarla tutarsızlıklar varsa (yalnızca normun fazla tahmin edildiği durumlar için geçerlidir), o zaman ustabaşı raporlamanın yanı sıra belirlenen biçimde açıklayıcı bir not sağlar.

Belge ayrıca aylık olarak verilmektedir. Ustabaşının açıklamalarının ardından teknik departman (ustabaşı ve patronu) kararını verir. Raporun en sonuna yönetici imzasını, transkriptini ve tarihini koyar.

NOT. Tutarsızlıklara ilişkin açıklayıcı notun bir kopyası da M-29 ana formunun bir kopyasıyla birlikte hazırlanır ve saklanır.

Malzeme tedarikinin kontrolü

Ustabaşı, iş için üretim yapılarının yanı sıra inşaat malzemeleri tedarik etme sürecine de özel önem veriyor. Bunu yapmak için her zaman elinde bir toplama kartı olması gerekir. En az 3 kopya halinde derlenmiştir:

- ustabaşı için (tüm inşaat süreci boyunca el altında kalır);

- teknik departman çalışanları için;

- inşaat işleri tedarik eden bir şirket için.

Kart zorunlu bilgileri içerir.

Malzemelerin muhasebesini geliştirmek için inşaat organizasyonları genellikle malzeme raporu kullanmaya başvurur. Belge, mali sorumluluğun inşaat işinin yöneticisine veya üreticisine verildiği durumlarda kullanılır. Malzeme raporunun M-19 Formu yasa tarafından onaylanmıştır.

Belge, malzemelerin ve işletme sermayesinin harcama ve alımına ilişkin tüm hesaplamalara ilişkin verileri içerir. Bazı kalem ve malzeme türleri için herhangi bir hareket olmasa bile, depo stoklarına ilişkin bilgilerin tam olarak sağlanması gerektiğinden bunlara ilişkin verilerin yine de rapora yansıtılması gerekir.

Doldurma kuralları

Doldurma örneğiBelgeyi doldurma süreci aşağıdaki adımları içerir:

- İşletmede yapılan envanter sonuçlarının girilmesi. Niceliksel ve parasal olarak yansıtılan tüm hesap bakiyeleri, malzeme raporunun ilgili sütunlarına yansıtılır. Belgenin hazırlanma tarihi envanter tarihidir.

- İşletmenin kalan maddi kaynaklarının görüntülenmesi. Bu verilerin toplanması, birincil muhasebe belgeleri, yani malzemelerin gelişi ve gidişi ile ilgili işlemlerin yapıldığı çekler, faturalar, başvurular ve diğer belgeler temelinde gerçekleştirilir.

- Raporlama döneminde tüketicilere sunulan kaynakların hareketi hakkında bilgi girilmesi. Bilgiler her tüketici için ayrı ayrı tablo halinde girilir. Tablonun sonunda kaynakların nicelik ve maliyet ifadesinin yer aldığı bir özet satırı görüntülenmelidir.

- Raporlama dönemi sonu itibarıyla işletmenin deposunda kalan malzeme ve kaynakların fiili miktarının hesaplanması. Bunu yapmak için basit matematiksel işlemler yapmanız gerekir: malzeme girişini dönem başında kaynak bakiyelerine ekleyin ve tüketimini çıkarın.

- Malzeme raporunda yer alan verilerin mutabakatının yapılması. Belgede sunulan tüm bilgilerin doğru ve güvenilir olması gerekir. Bu amaçla işletmenin komşu tüm atölyeleri arasında mutabakat yapılır ve ardından verilerin daha fazla doğrulanması için rapor muhasebeciye gönderilir.

Malzemelere ilişkin bir raporun sağlanması zorunlu değildir; kullanılabilirliği üretim ihtiyaçlarına bağlı olabilir. Belgenin hazırlanması genellikle mali açıdan sorumlu kişiye emanet edilir ve raporun doldurulmasının doğruluğunu ve yansıtılan göstergelerin güvenilirliğini kontrol etme süreci bir muhasebe çalışanı tarafından gerçekleştirilir.

§ Kullanılan malzemelerin ve ölçülerinin bir listesini içerir. Üstelik yönetici sadece niceliksel değerleri yazıyor ve maliyet değerleri muhasebeci tarafından kayıt altına alınıyor.

§ Maddi kaynakların kaynağa göre alınması.

§ Maddi kaynakların alana göre harcaması.

§ Bakiyeler ay sonunda toplanır

M-19 raporunun en geç bir sonraki ayın 3'üncü gününe kadar doğrudan muhasebe departmanına ulaşması gerekmektedir. Mali açıdan sorumlu kişi raporunu korumalıdır. Rapor ortalama değerleri yansıtıyorsa, tüm bunlar 10 numaralı ifadeye girer ve sonunda önemli farklılıklar ortaya çıkar. Bunlar aynı zamanda mali açıdan sorumlu kişi tarafından ortadan kaldırılan kayıplar da olabilir.

Muhasebe departmanı şunları kontrol eder:

1. Bakiyeler bir önceki ay ile karşılaştırılır

2. Ana belgelerin mevcudiyeti ve bunların doğru şekilde tamamlanması

3. Terazilerin doğruluğu seçici veya sürekli yöntemle belirlenir (dengeleme M-19)

4. Malzemelerin fiyatlarını kaydedin

5. Aynı döneme ait M-19 ve M-29 raporlarındaki verileri karşılaştırın.

6. Tüm M-19 raporlarını özetleyin ve bunu açıklama 10'a yansıtın.

M-29 formuna ilişkin rapor

§ Üretim ve teknik departmana veya standardizasyon memuruna girer

§ Yönetici bir rapor hazırlamadan önce envanter verileri, ekipman kabul sertifikaları ve yapılan işin nesne kaydı doğrulanır

M-29'a göre, aylık üretim maliyetinin belirlendiği 10 No'lu Dergi Emri düzenlenir.

M-29 Raporunun Kontrol Edilmesi:

1. Veri M-29 ve M-19 karşılaştırıldı (sarf malzemesi kısmında)

2. Tüketim belgelerinin eksiksizliği ve kullanılabilirliği kontrol edilir

3. Üretim hacmi, işçilerin üretim kayıtları, teslimat sertifikaları, teslimat sertifikaları, devam eden iş envanteri ile doğrulanır ve son olarak harcanan kaynakların gerçek hacimleri standartlara göre doğrulanır.

Depo muhasebesinin operasyonel muhasebe (denge) yöntemi

Hasar durumunda, sözleşme kapsamındaki mali sorumlu kişi, zararın maliyetinin %100'ünü tazmin etmelidir.

Stokların sistem muhasebesinden sorumlu maddi olarak sorumlu kişiler (depo yöneticileri, depo sahipleri) operasyonel muhasebe yöntemini ve malzeme raporlama yöntemini kullanabilir.

Malzeme raporları yöntemi (M-19) Deponun merkezi muhasebe departmanından çok uzakta olması veya malzeme tedariğinin dönemsel olarak sınırlı olması durumunda kullanılır.

M-19 formundaki bir raporu da içeren malzeme raporları çoğu durumda inşaat odaklı kuruluşlardaki malzemeleri açıklamak için kullanılır. Bu yazımızda bu formu kimlerin, nasıl ve ne zaman doldurması gerektiği konusunu detaylı olarak ele alacağız, aynı zamanda malzeme raporunun raf ömrü, kullanım seçenekleri gibi konuları da ele alacağız.

M-19 Formunun Doldurulmasına İlişkin Yükümlülük ve Sorumluluklar

2013 yılından bu yana, Rus mevzuatı kuruluşların maddi raporlar hazırlarken standart formlar kullanma zorunluluğunu kaldırmıştır. Artık şirketler, M-19 formunu kullanıp kullanmayacaklarına veya kendilerinin geliştirip geliştirmeyeceklerine bağımsız olarak karar verme hakkına sahip.

Önemli! İşletmenin baş muhasebecisi yine de bu formdaki bir raporu kabul etmeye karar verirse, bu kararın belgelenmesi ve kuruluşun muhasebe politikasına dahil edilmesi gerekir.

Böyle bir belge, inşaat işiyle uğraşan mali açıdan sorumlu kişi tarafından doldurulmalıdır. Bu kişiler kuruluşun aşağıdaki çalışanlarını içerebilir:

- Bir inşaat alanına gidin;

- Uygun yetki ve becerilere sahip olması halinde şantiyede icracı;

- Malzeme masasından sorumlu muhasebe elemanı.

Malzeme raporunun uygulanması

Malzeme raporu inşaat malzemelerinin hareketini yansıttığından, herhangi bir makbuz veya gideri olmayanlar da dahil olmak üzere tüm malzemeleri içerir. Raporda belirtilen makbuzları ve giderleri doğrulamak için mali açıdan sorumlu kişi, raporla birlikte tüm ana belgeleri - faturalar, makbuz ve harcama emirleri, talep faturaları, limit makbuz beyanları vb. - sunar. Malzeme raporu, malzemelerin maliyetlerini tahmin etmenize olanak tanır, dolayısıyla bunların analizi için kullanılır.

M-19 formuna ilişkin bir rapor hazırlarken ön çalışma

Malzeme raporu hazırlamadan önce bir dizi zorunlu işlemi tamamlamanız gerekir. Her şeyden önce, işletme belirli malzemelerin kullanılabilirliğini kontrol eder ve bunları bir tür envanter olan muhasebe verileriyle uzlaştırır. Bu önlem malzeme raporunun güvenilirliği için gereklidir. Bu amaçla envanter sırasında eksiksiz olarak bulunması gereken bir envanter komisyonu oluşturulur. Ayrıca, ilk olarak, raporlama dönemi için envanter kalemlerinin alınması ve harcanmasının yapıldığı temel olarak tüm birincil belgelerin yükseltilmesi de gereklidir.

M-19 formuna ilişkin malzeme raporunun hazırlanması

Böylece envanter tamamlandı, birincil muhasebe belgeleri hazırlandı ve raporu hazırlamaya başlayabilirsiniz. M-19 formunda bir malzeme raporu aşağıdaki sırayla hazırlanır:

- Rapor, kullanılabilirlik kontrolünün sonuçlarına göre kalan fiili malzemelerin miktarı ve maliyeti hakkında bilgi içerir.

- Daha sonra rapor, birincil ürüne göre daha önce alınan mallara ilişkin bilgileri içerir. Makbuzu onaylayan belgeler, çeklerin, makbuz siparişlerinin veya faturaların yanı sıra makbuzları da içerebilir.

- Daha sonra rapor, stok kalemlerinin depodan çıkarılması ve satışı hakkında bilgi içerir. Bu işlemler toplam miktar olarak ve her bir malzeme tüketim ve satış işlemine göre hesaplanan tutar olarak girilir.

- Rapor hazır. Artık kuruluşun uzlaşmanın önemli olduğu tüm departmanlarına aktarılıyor. Son olarak rapor muhasebe departmanına gider.

- Malzeme masasından sorumlu muhasebeci raporun doğruluğunu kontrol eder ve raporun ikinci sayfasına fiili muhasebe bakiyelerini girer.

Önemli! Form M-19'daki raporun hazırlanma tarihi, envanter tarihinden farklı olmamalıdır.

M-19 formuna ilişkin rapor hazırlama kuralları

Raporun hazırlanması, gerçekleştirileceği formun seçimi ile başlar. Şu anda kuruluş, maddi rapor olan birincil belge formlarını bağımsız olarak oluşturma fırsatına sahiptir. Yazımız hala belirli bir forma bağlı olduğundan, M-19 formu üzerinden rapor hazırlama kurallarını size anlatacağız.

Önemli! Form M-19'u elle (okunaklı ve anlaşılır el yazısıyla) veya ofis malzemelerini kullanarak doldurmalısınız. Malzeme raporu tek bir kopya halinde oluşturulur ve ardından gerekirse kopyalanır.

Doldurma her zaman başlık sayfasının tasarımıyla başlar. Hangi ayrıntıların doldurulması gerektiğini öğrenmek için aşağıdaki tabloya bakın.

Önemli! Başlık sayfasında sağ üst ve sol üst köşelerde müfettiş vizelerinin yapıştırılacağı boşluklar bırakılmıştır. Bölüm başkanı ve baş muhasebeci olabilirler.

| Rapor hazırlama aşaması | Bu aşamada raporda yer alan bilgiler |

| Başlık sayfası tasarımı | Envanter kalemleri muhasebeye tabi olan nesnenin verileri; MOL verileri; Rapor dönemi; M-19 formunun tamamlanma tarihi; Ekli belge sayısı (makbuz ve harcama belgeleri). |

| İkinci sayfanın tablo kısmının doldurulması | Mal ve malzemelerin isimlendirme numarası; Mal ve malzemelerin adı; Bir birim malzemenin maliyeti; Envanter kalemlerinin ölçü birimi; Envanter kalemlerinin miktarı; Toplam tutar. |

| M-19 Formunun üçüncü sayfasının muhasebeci tarafından doldurulması | Başlangıç bakiyesi (envanter kalemlerinin miktarı ve miktarı); Raporlama dönemi için malların alınması ve tüketimi; İhraç edilen envanter kalemlerinin toplam miktarı; |

Malzeme raporları için saklama süresi

Form M-19'daki malzeme raporu da dahil olmak üzere muhasebe belgeleri, hazırlandıktan ve amacına uygun olarak kullanıldıktan hemen sonra imha edilmez.

Önemli! Muhasebe belgeleri en az beş yıl süreyle ayrı klasörlerde saklanmalıdır.

Maddi raporun saklama süresi de beş yıl olabilir, ancak daha az olamaz. Depolama süresi, belgelerin derlendiği kuruluşun yerel düzenlemeleri tarafından belirlenir.