Zależność żywnościowa Rosji od importu. Mit uzależnienia od jedzenia w Rosji

Istnieje opinia, że Rosja jest silnie uzależniona od żywności od obcych krajów. Importujemy prawie 35% artykułów spożywczych. Jak zawsze te liczby przerażają łatwowiernych ludzi. A z drugiej strony, po co to horror, bo w 2008 roku pisali „Dlaczego Rosja importuje 50% żywności?” ... W ciągu zaledwie 5 lat import spadł o 15%. A potem minęły kolejne 2 lata.

Najbardziej zaskakujące jest to, że uzależnienie od jedzenia liczone jest w dolarach. Czy ci patrioci bezpieczeństwa żywnościowego jedzą dolce?

Piszą, że w 2012 r. ujemne saldo żywności wyniosło 23,8 mld USD. Ale od tego czasu minęły kolejne 2 lata.

W 2013 roku Rosja importowała produkty spożywcze o wartości 43 mld USD, podczas gdy eksport żywności i produktów rolnych z Rosji wyniósł 15,6 mld USD, a saldo 27,4 mld USD.

W 2014 roku Rosja importowała produkty spożywcze o wartości 39,7 mld USD. W 2014 roku eksport żywności i surowców rolnych wzrósł o 16,5% - do 18,9 mld USD (więcej niż handel bronią). Saldo było - 20,8 miliarda dolarów

Ale ludzie nie jedzą dolarów, jedzą jedzenie. A jedzenie jest zwykle kupowane na wagę. A jeśli chodzi o wagę, wychodzi zupełnie inny obraz.

Okazuje się, że to już za granicą zależy od nas, w 2013 roku importowaliśmy 23 172 201 ton żywności i wyeksportowano prawie29 528 049 ton żywności.

Za rok 2014 nie znalazłem danych. Ale import spadł, a eksport samego zboża wzrósł o kolejne 5 mln ton.

Oznacza to, że w 2014 roku zaimportowaliśmy 20 mln ton żywności, a wyeksportowaliśmy 35 mln ton żywności.

Można powiedzieć, że Rosjanie już karmią świat. W końcu nie jedzą dolarów, ale jedzenie.

A jeśli weźmiemy pod uwagę najsilniejszy spadek importu żywności z powodu sankcji z Rosji w drugiej połowie 2014 roku i pierwszej połowie 2015 roku. Najprawdopodobniej okaże się, że eksportujemy dwa razy więcej niż importujemy w tonach.

I nawet jeśli policzymy w dolarach (choć nie jest jasne, dlaczego import drogiego wina, egzotycznych owoców i słodyczy jest uzależniony od żywności), to saldo importu i eksportu żywności w 2015 r. najprawdopodobniej spadnie do 5-10 mld USD (zbiory zbóż obiecane ponownie za 100 mln ton), aw 2016 r. ujemne saldo całkowicie zniknie. Ale to, czym już nakarmimy świat, pozostanie

Oczywiście tona kawy jest droższa niż tona zboża czy tona mięsa. Ale jeśli liczyć w tonach jedzenia, to Rosja już karmi świat

aby obliczyć ilość przypadającą na jednego mieszkańca Rosji, przyjmuje się populację równą 143666931 (Rosgosstat, sekcja „Szacunek liczby mieszkańców na dzień 1 stycznia 2014 r.)

Wielkość produkcji rolniczej wszystkich producentów rolnych (organizacje rolnicze, gospodarstwa chłopskie, gospodarstwa domowe) wzrosła w 2014 r. o 103,7%. Zbiory zbóż brutto w Federacji Rosyjskiej w 2014 roku przekroczyły poziom z roku poprzedniego o 12,4%. Zbiory brutto ziemniaków i warzyw wzrosły odpowiednio o 3,0% i 2,3% dzięki wyższym plonom.W 2014 roku produkcja żywca i drobiu rzeźnego w wadze żywej w Rosji wyniosła 12,7 mln ton wobec 12,2 mln ton w 2013 roku (wzrost o 4,1% w stosunku do 2013 roku)

MINISTERSTWO EDUKACJI FEDERACJI ROSYJSKIEJ

TOMSKA PAŃSTWOWA UNIWERSYTET PEDAGOGICZNY

WYDZIAŁ EKONOMII I PRZEDSIĘBIORCZOŚCI

Pozwól na ochronę:

Dyrektor IEP Profesor V.V. Sizov

KURS PRACA

Na temat: IMPORT ŻYWNOŚCI W ROSJI

PROBLEMY I KONSEKWENCJE

Uczeń grupy ES-31 S.V. Vinogradova

Kierownik pracy:

Kandydatka Nauk Ekonomicznych, docent Romakhina I.A.

Wstęp.

... Jedzenie w Rosji

... Niebezpieczeństwo utraty niezależności żywnościowej kraju

Ograniczenia importowe

3 .1 Powody

3.2. Ograniczenie ilościowe

Problemy z defektami w imporcie

Przykład niekorzystnej sytuacji ekonomicznej

Wniosek.

Literatura.

Podanie.

Wstęp

Dostawy importowe tradycyjnie odgrywają znaczącą rolę w rozwiązywaniu wielu istotnych zadań rozwoju społeczno-gospodarczego kraju oraz zaopatrywaniu zarówno sektora produkcyjnego, jak i ludności w te rodzaje produktów, które nie są wytwarzane w kraju lub są wytwarzane w niewystarczających ilościach. Problemy uprzemysłowienia kraju w pierwszych planach pięcioletnich, odbudowa gospodarki narodowej w latach powojennych, korekta niekorzystnego bilansu produktów żywnościowych w latach chudych i wiele innych równie ważnych zadań o skali krajowej rozwiązany w dużej mierze za pomocą importu.

Struktura towarowa importu na przestrzeni ostatnich dziesięciu lat jest dość stabilna, pomimo znacznego obniżenia parametrów kosztowych importu (tabela, załącznik).

W strukturze importu znaczący jest udział produktów żywnościowych i surowców rolnych do ich produkcji, co spowodowane jest m.in. gwałtownym spadkiem krajowej produkcji rolnej. Rosja importuje obecnie ponad 40% całkowitego wolumenu krajowej konsumpcji żywności, aw bilansie żywnościowym Moskwy i Sankt Petersburga udział importu wynosi ponad 70%. Zastanów się, jak negatywne jest to zjawisko.

Jedzenie w Rosji.

W ostatnich latach zapotrzebowanie ludności rosyjskiej na produkty żywnościowe zostało zaspokojone przez krajowych producentów w około 50%, biorąc pod uwagę ekspercką ocenę wielkości niezorganizowanego importu i sprzedaży towarów na rynkach żywnościowych. Granica bezpieczeństwa żywnościowego znajduje się, według różnych szacunków, na poziomie importu żywności w wysokości 18 - 35% zapotrzebowania. Znaczne przekroczenie punktu krytycznego, nawet według najniższych szacunków, w Rosji wynika przede wszystkim z kryzysu w rolnictwie krajowym, gdzie produkcja wynosi około 60% średniego rocznego poziomu z lat 1986 - 90. Ten spadek produkcji jest spowodowany zarówno recesją transformacyjną, jak i nieskutecznymi metodami reformy gospodarczej w ogóle, a reformy rolnej w szczególności. Znaczne ograniczenie pomocy państwa dla rolnictwa, które spadło z jednej trzeciej ogromnego budżetu państwa do 2,7% PKB w budżecie na 1998 r., postawiło chłopów twarzą w twarz z wieloma problemami. Jednak pomimo ogólnego spadku koniunktury w rolnictwie półki sklepowe pozostają przepełnione. Dzieje się tak, po pierwsze, ze względu na prawie 1,5-krotny spadek spożycia produktów spożywczych przez ludność (wyjątkiem są tak niskowartościowe produkty spożywcze, jak pieczywo i ziemniaki, których spożycie nieznacznie wzrosło, mimo znacznego wzrostu ceny). Po drugie, najważniejszą przyczyną tego stanu rzeczy jest stale rosnący import produktów rolnych, których wielkość przekroczyła wszelkie dopuszczalne normy i już bezpośrednio zagraża bezpieczeństwu kraju.

Udział importu w całkowitej podaży żywności według różnych szacunków waha się od 30 do 50%. Nie jest to zaskakujące, ponieważ obecnie na jednego mieszkańca w Rosji produkuje się 43 kg mięsa i 194 kg mleka rocznie. Jednocześnie fizjologicznie uzasadnione spożycie na osobę wynosi 81 kg mięsa i 392 kg mleka. Niedobór żywności pokrywany jest przez import, ale nie w całości.

Ludność naszego kraju nie ma normalnego poziomu żywienia. Według szacunków dzienne spożycie na osobę w Rosji wynosi średnio 2200 kcal (2590 kcal w 1990 r.). Już teraz pozostajemy w tyle za Afryką, gdzie spożywa się średnio 2300 kcal, nie mówiąc już o USA i UE, gdzie spożycie kalorii wynosi 3500-3600 kcal. Jednocześnie według międzynarodowej klasyfikacji Światowej Organizacji Żywności (FAO) żywienie na poziomie 2150 kalorii charakteryzuje stan stałego niedożywienia. Normalny poziom dla osoby to 2600 kalorii.

Te rozczarowujące liczby można tłumaczyć faktem, że przez lata reform produkcja podstawowych produktów żywnościowych w Rosji systematycznie spadała. Wymienię tylko kilka wskaźników. W porównaniu z 1990 r. zbiory zbóż zmniejszyły się 2,5-krotnie, buraków cukrowych - 3-krotnie, produkcji mięsa - 2-krotnie, mleka - 1,6-krotnie, jaj - 1,5-krotnie, bydła - 2-krotnie, drobiu - 1,5-krotnie, trzody chlewnej - 2-krotnie , owce i kozy - prawie 4 razy.

To prawda, że w ubiegłym roku pojawiły się pewne pozytywne objawy. Wzrosła produkcja niektórych rodzajów żywności, zmniejszył się udział importu. Ale nie należy sobie pochlebiać: wynika to z dewaluacji rubla w 1998 r., która nieco zwiększyła konkurencyjność towarów krajowych poprzez zmniejszenie importu żywności. Z drugiej strony realne dochody ludności spadły o 15%, ceny nadal rosły, w tym na produkty krajowe. Dlatego nawet przy spadku produkcji brutto podstawowych artykułów żywnościowych (mięso, mleko, olej zwierzęcy) udział wyrobów produkcji rosyjskiej na rynku krajowym wzrastał. Jeśli jednak nie rozpocznie się prawdziwe ożywienie rolnictwa, sytuacja może się zmienić i udział produktów importowanych zacznie ponownie rosnąć.

Jednak nie ma jeszcze przesłanek do prawdziwego ożywienia rolnictwa. Wystarczy spojrzeć na dane dotyczące produkcji brutto w ostatnich latach. Obserwujemy stały spadek jego wolumenu, który dziś stanowi zaledwie 50% poziomu sprzed reformy. Wielkość inwestycji w kompleks rolno-przemysłowy zmniejszyła się 20-krotnie. Z obrotu wycofano 22 mln ha użytków rolnych, powierzchnia zasiewów zmniejszyła się o prawie 14 mln ha. Według Instytutu Ekonomicznego Rosyjskiej Akademii Nauk i Rosyjskiej Akademii Nauk Rolniczych, do 2003 r., jeśli obecny trend się utrzyma, 30% ziemi z poziomu z 1997 r. będzie uprawiane. W sumie prawie 90% gospodarstw wszelkiego rodzaju nieruchomości są nieopłacalne,

Jedną z głównych przyczyn takiego stanu kompleksu rolno-przemysłowego jest dysproporcja cen produktów rolnych i przemysłowych. W latach reformy ceny produktów przemysłowych rosły 4-5 razy szybciej niż produktów rolnych. Kompleks rolno-przemysłowy nie był w stanie odzyskać kosztów produkcji, dlatego stał się dłużnikiem zarówno budżetu federalnego, jak i prywatnych struktur finansowych.

W Rosji konieczne jest przejście od surowej polityki protekcjonistycznej do ukierunkowanego wsparcia krajowych producentów rolnych poprzez subsydiowanie dochodów i utrzymywanie ogólnego poziomu cen w kontekście ich gwałtownych wahań. W zapewnieniu bezpieczeństwa żywnościowego konieczne jest odejście od zewnętrznych, czysto fiskalnych metod (cła) na wsparcie krajowej produkcji rolnej.

Rozpatrując problemy bezpieczeństwa ekonomicznego Rosji w kontekście przejścia na rynek, nie można nie zauważyć następujących zjawisk, które są bezpośrednio związane ze szkodą dla bezpieczeństwa ekonomicznego naszego państwa:

Gwałtowne pogorszenie sytuacji demograficznej;

Kryminalizacja gospodarki;

Niszczenie potencjału naukowego i technologicznego;

zniszczenie sfery finansowej i kredytowej.

Niebezpieczeństwo utraty niezależności żywnościowej kraju

Pogłębienie się nierównowagi cenowej między przemysłem a rolnictwem, odrzucenie rozsądnego paternalizmu w stosunku do krajowych producentów i prawie całkowite otwarcie krajowego rynku na import żywności – wszystko to podważa podstawy samowystarczalności żywnościowej kraju. Nie oznacza to jednak dążenia do całkowitej izolacji kraju od rynku światowego. Praktyka światowa wypracowała szereg ważnych i niezawodnych podejść do rozwiązania tego problemu, wśród nich - elastyczna i skuteczna ochrona producentów krajowych, regulacja wskaźników pozwalających na pokrycie całego importu żywności przez eksport produktów spożywczych, których produkcja jest większa wydajny.

Obecnie istnieje groźba utraty niezależności żywnościowej kraju, co stanie się faktem dokonanym, jeśli niebezpieczeństwo nie zostanie w porę rozpoznane i nie zostaną podjęte radykalne środki, aby je odeprzeć.

Szczególną rolę odgrywają produkty spożywcze w życiu człowieka, a mówiąc w skali globalnej – ludzkości. Eksperci uważają, że za życia obecnego pokolenia problem żywnościowy może przerodzić się w głęboki kryzys międzynarodowy. 17 proc. światowej populacji cierpi dziś głód, a w ciągu najbliższej dekady liczba ta może wzrosnąć półtora raza

Powodów jest wiele. Jednym z nich jest spadek produkcji żywności na świecie. Dlatego w 1992 roku 1600 światowych naukowców, w tym. 102 laureatów Nagrody Nobla wydało memorandum pt. „Naukowcy ostrzegają ludzkość”. Stwierdza wprost, że nieodpowiedzialne podejście do zasobów naturalnych może tak bardzo zmienić planetę, że nie jest w stanie utrzymać życia ludzi na osiągniętym poziomie.

Prawie wszystkie stany posłuchały tego wezwania. W listopadzie 1996 roku w Rzymie odbyła się Światowa Konferencja na temat Żywienia, w której wzięły udział 173 kraje, w tym Rosja. Raporty stwierdzały, że w samych krajach rozwijających się 840 milionów ludzi cierpi na chroniczny głód. Jednocześnie 50 procent produktów żywnościowych wytwarzanych na świecie jest konsumowanych przez kraje najbardziej rozwinięte, w których mieszka tylko jedna piąta ludności świata.

Aby nie grzeszyć przeciwko prawdzie, można to scharakteryzować za pomocą innych bardzo wyrazistych postaci: jedna czwarta ludności świata mieszka w 26 rozwiniętych krajach kapitalistycznych. Ale ich ludy zużywają 75 procent całej energii produkowanej na planecie, prawie 80 procent paliw kopalnych, 85 procent produktów przetwarzania ziarna, ponad 70 procent produkcji stali. Stany Zjednoczone ze swoimi trzystu milionami ludzi zużywają taką ilość surowców, energii, paliw, żywności, jaka mogłaby zapewnić życie trzystu miliardom ludzi – przy obecnym poziomie konsumpcji indyjskiej populacji.

Aby rozwiązać problem żywienia, mówiono w materiałach konferencji, konieczne jest zwiększenie produkcji żywności o co najmniej 75 proc. w następnej dekadzie. Naukowcy, ekonomiści, organizatorzy produkcji widzą przynajmniej częściowe rozwiązanie problemów żywnościowych w intensyfikacji produkcji, w poszanowaniu ziemi, w prawidłowym wykorzystaniu zasobów energetycznych i zasobów słodkiej wody.

Nawiasem mówiąc, niektórzy naukowcy radzą nie angażować się w inżynierię genetyczną, ponieważ zmiany w strukturze roślin w ten sposób mogą prowadzić do nieprzewidywalnych konsekwencji dla świata zwierząt, a następnie dla ludzi. Naukowcy mówią: nie ma potrzeby naruszania granic stworzonych przez Boga. Za priorytetowe zadania rządów i głów państw uznają dbałość o ziemię, produkcję rolną, pomoc w jej rozwoju oraz priorytetowe finansowanie. Oto krótka lista sposobów na zwiększenie produkcji żywności.

Powstaje całkowicie naturalne pytanie: jak się mają sprawy z bezpieczeństwem żywnościowym w Rosji? Jeśli zdefiniujemy istotę chwili, to polega ona na tym, że w Moc uderzyła ciężka choroba. Obecnie ponad połowa ludności żyje poniżej granicy ubóstwa. Pozycja Rosji jest nie tylko trudna, ale i niebezpieczna. Rolnictwo w toku reform otrzymało cios porównywalny w skutkach z wojną nuklearną i zostało wrzucone w ogon cywilizacji. Szczególnie ucierpiała podstawa wszelkiego rolnictwa - traci się żyzność gleby, do której nie trafiają nawozy. Wycięto połowę bydła, drobiu oraz prawie wszystkie owce i świnie. Inwestycje we wsi zmniejszyły się około 200 razy.

Szczególnie zniszczone zostało zaplecze materialno-techniczne. Roczna produkcja ciągników spadła do prawie 10 tysięcy (średnio 22 razy), pługów - do tysiąca. Kultywatory produkowane są 31 razy mniej, siewniki - 39 razy, kombajny zbożowe ~ 66 razy, sieczkarnie - 44 razy. Całkowicie wstrzymano produkcję wielu innych typów urządzeń. Zmniejszyła się nawet liczba przedsiębiorstw produkujących maszyny rolnicze – o 45 fabryk. Jednak dostępność technologii ma ogromne znaczenie dla zwiększenia wydajności pracy, obniżenia kosztów produkcji i ogólnie zwiększenia produkcji żywności.

Nasi europejscy i amerykańscy „przyjaciele” czasami przysyłają nam niskogatunkową, często nieświeżą żywność w formie pomocy humanitarnej.

Oto przykład: w listopadzie ubiegłego roku Państwowa Inspekcja Chleba przy rządzie Federacji Rosyjskiej zakazała używania około dwóch i pół tysiąca ton żywności otrzymanej ze Stanów Zjednoczonych w ramach pomocy humanitarnej. Z przebadanych dwóch tysięcy ton mąki tylko 390 ton nadało się do spożycia. Reszta to zwiększona zawartość zanieczyszczeń metalomagnetycznych. Ponadto odrzucono ponad tysiąc ton fasoli. Zgodnie z wnioskiem służby weterynaryjnej nie można jej używać nawet do paszy dla świń.

Aż 40 proc. żywności sprowadza się z zagranicy. To są dane statystyczne, ale w rzeczywistości jest ich więcej. Oznacza to, że jest to wskaźnik, że już jesteśmy na skraju utraty bezpieczeństwa żywnościowego.

A teraz, biegnąc naprzód, wyobraźmy sobie i zadajmy pytanie: czy z powodu pewnych okoliczności Ameryka i Europa przestaną jutro dostarczać, czy raczej sprzedaż zboża, mięsa i nabiału, owoców, warzyw do Rosji? Co wtedy? W końcu nie mamy rezerw. Wczoraj, w wyniku „reform”, potężne supermocarstwo zamieni się w na wpół wygłodzonego odpowiednika zubożałego państwa afrykańskiego?

W ostatnim dziesięcioleciu chleb i ziemniaki dominują w diecie milionów naszych rodaków. Przyjrzyjmy się oficjalnym liczbom. Tak więc w 1999 r. w porównaniu z 1990 r. średnie spożycie mięsa na osobę spadło o 44 proc., nabiału o 47 proc., jajek o 24 proc., ryb o 51 proc., cukru o 28 proc. Te liczby są nie tylko imponujące, ale także prowokujące do myślenia. W kolejnym raporcie ONZ „O rozwoju zasobów ludzkich w 1999 roku” Rosja zajęła 71. miejsce! Znajduje się na poziomie Somalii w Libanie. Takie zmiany w żywieniu w naturalny sposób wpłynęły na sytuację demograficzną w naszym kraju.

Wróćmy jednak do rosyjskiej floty maszyn i traktorów. Jego stan jest bowiem poważny. Powszechnie wiadomo, że żywotność sprzętu szacowana jest na 8-10 lat, aw zależności od warunków eksploatacji nawet krócej. „Reformatorzy” wyraźnie ograniczyli dostawy sprzętu na wieś. Na każde 1000 ha użytków rolnych w naszym kraju przypada osiem ciągników, w USA - 27, w Polsce - 92, w Europie - 114, w Japonii - 564 sztuki. Mamy pięć kombajnów do tego samego obszaru siewu. Obciążenie na kombajn wynosi 200 hektarów. Ale to jest przeciętnie, ale w rzeczywistości czasami jest dwa razy wyższe. Jednocześnie w Stanach Zjednoczonych na tysiąc hektarów zbóż przypada 18 kombajnów, w Europie 17, a w Japonii 524. Liczby, jak mówią, są zawrotne.

Okres bez mrozu wynosi 120-130 dni. Biorąc pod uwagę sezon wegetacyjny różnych upraw, rolnicy muszą z dużym trudem dotrzymywać tych okresów wegetacyjnych. W okresie żniw mamy maksymalnie deszcze, terminy są naciągnięte, dlatego nawet jedna czwarta zbiorów jest tracona. Stąd i z innych powodów zaopatrzenie ludzi w zboże jest następujące: w ubiegłym roku w Rosji w wysokości jednej tony zboża na osobę zebrano 375 kilogramów na osobę, czyli 27 procent zapotrzebowania. Tymczasem w Stanach Zjednoczonych zbierają półtora tony na każdego mieszkańca.

W ubiegłym roku nasza powierzchnia zbożowa wynosiła 46 mln ha, czyli mniej niż w pierwszym roku powojennym i mniej niż kiedykolwiek w całym okresie od 1913 roku. Następnie Rosjanie zasiali 63 miliony hektarów. Na przestrzeni lat „reformy” produkcji rolnej powierzchnia zasiewów zmniejszyła się o powierzchnię odpowiadającą powierzchni zasiewów Wielkiej Brytanii, Włoch, Niemiec, Danii razem wziętych, czyli o 30 mln ha. Gdybyśmy z tych terenów otrzymywali nie cztery do pięciu ton zboża, jak w Europie czy Ameryce, ale co najmniej po jednej tonie, to nie musielibyśmy kupować w Kanadzie i Stanach tych 15 milionów ton zboża, za które wydać dwa miliardy dolarów.

Do tego należy dodać, że nasze pola są niezwykle zarośnięte chwastami, chorobami i szkodnikami roślin rolniczych, a rozpoczęto rekultywację gruntów. Każdej wiosny i lata rząd błaga magnatów naftowych o paliwo do siewów i zbiorów.W wyniku złego zarządzania średni plon spadł do 11 centów ziarna z hektara.

To właśnie rolnictwo jest branżą, za pomocą której gospodarka kraju może dokonać przełomu w możliwie najkrótszym czasie. Ale tak się złożyło, że w ostatnich latach nie wspierali chłopów krajowych, ale rolników z Zachodu i Ameryki. Co to wszystko znaczy? Dużo rzeczy. Eksperci ds. rolnictwa uważają, że w takiej sytuacji nasi współobywatele mogą już wkrótce zostać bez chleba i innych produktów spożywczych. A wiejskiego producenta w zasadzie nie stać na zakup traktorów czy kombajnów. I nie jest tak ważne, że sprzęt produkowany w naszym kraju, w opinii poinformowanych ludzi, jest w niektórych przypadkach niskiej jakości. Dużo ważniejszy jest fakt, że według oficjalnych statystyk w ciągu ostatnich ośmiu lat ceny produktów rolnych wzrosły tylko 1500 razy, a maszyn - 15 tys. Na farmach nie ma tak szalonych pieniędzy.

Zbiory zbóż w tym roku to o 10 mln ton więcej niż w 1999 roku. Ale wciąż nie ma środków na bardziej znaczący wzrost. I znowu nie sposób nie powstrzymać się od porównań. Według Ogólnounijnego Instytutu Badawczego informacji techniczno-ekonomicznej kompleksu rolno-przemysłowego, w USA łączna kwota transferów do rolnictwa wynosi 94 miliardy dolarów rocznie, w Japonii - 89, w krajach europejskich - 134 miliardy. Nawet w Finlandii, która jest niewielka pod względem wielkości i populacji, jest to prawie cztery miliardy. W ogromnej Rosji jest on przydzielany dziesięciokrotnie mniej niż w Finlandii i 230 razy mniej niż w Stanach Zjednoczonych.

Jest tylko jeden sposób na walkę z niepowodzeniami upraw - pilne uruchomienie przenośników ciągnika i kombajnów roślin. Według wyliczeń specjalistów sprzęt zwróci się dzięki oszczędnościom w pierwszym roku produkcji zboża i produktów zwierzęcych. Kompleks rolno-przemysłowy wymaga państwowej regulacji systemu pożyczek krótkoterminowych i długoterminowych, w celu jak najszybszego utworzenia państwowego banku rolniczego.

Bardzo ważny jest dalszy rozwój leasingu w pozyskiwaniu sprzętu. Ministerstwo Finansów skarży się, że wiele kwot nie wraca do budżetu. Być może na początkowym etapie tak jest, ale w rzeczywistości zwracają nieoceniony prezent dla ludzi - jedzenie. W naszym naturalnym środowisku musi istnieć skuteczny system ubezpieczeniowy. Najważniejszy powinien być jednolity podatek gruntowy zgodnie z wyceną katastralną gruntu.

Import i eksport produktów rolnych musi uwzględniać przede wszystkim interesy rynku rolnego krajów WNP. Powinna obejmować hurtowe rynki uniwersalne – domy handlowe, targi, aukcje. W przypadku niektórych projektów możliwe i konieczne jest przyciągnięcie inwestorów zagranicznych. Interesy kompleksu rolno-przemysłowego pilnie wymagają poprawy jakości sprzętu domowego. Istnieje potrzeba przywrócenia więzi i dostaw sprzętu z krajów WNP.

Należy stworzyć mechanizm prawny. Wszystko to posunęłoby się szybciej do upragnionego celu, gdyby zostało poparte aktami prawnymi. Niezwłocznie potrzebne są m.in. „O wsparciu państwa dla producentów rolnych”, „O rozwoju infrastruktury rynku żywnościowego”, „O wytwarzaniu produktów przyjaznych środowisku”, „O zaopatrzeniu w żywność dla wojska i innych specjalnych konsumentów”, „O kwarantannie w produkcji roślinnej”, „O ochronie roślin przed szkodnikami rolniczymi i bolesnymi” oraz innymi niezwykle niezbędnymi aktami prawnymi regulującymi działalność producentów rolnych.

Teraz ustawy "O rolnictwie chłopskim", "O osobistych działkach pomocniczych", "O tworzeniu i działalności spółek akcyjnych", "O stowarzyszeniach rolno-przemysłowych w kompleksie rolno-przemysłowym", "O poprawie zarządzania w rolnictwie - kompleks przemysłowy”. W rzeczywistości kraj ten nadal nie posiada księgi wieczystej, zarządzania gruntami ani zasad dzierżawy. Nie ma prawa o najlepszym wykorzystaniu gruntów państwowych i komunalnych, o monitoringu i zastawie oraz innych dokumentach. Ustawa „O materialnym i technicznym wsparciu kompleksu rolno-przemysłowego”. Problemy i trendy rozwojowe. ...

Leasing w Rosji. Problemy i rozwiązania

Zajęcia >> Ekonomiaamunicja wojenna, sprzęt, jedzenie i strategiczne surowce ... rozliczane import sprzęt z ... pociąga za sobą różne prawne efekty... Wchodząc w finansowe… i podatkowe aspekty leasingu w Rosji oraz Problemy związane ze zmianami w podatku ...

Problem zagrożenia bezpieczeństwa biznesu

Streszczenie >> Bezpieczeństwo życiaSytuacja w różnych regionach Rosji... Słaba konkurencja i… przez przedsiębiorców, choć efekty jego wpływ jest bardzo… eksport ropy i metali, import jedzenie itd. Prawdziwi właściciele... nie rozwiążą całości Problemy przedsiębiorstw. Jedyną rzeczą, ...

Kredyty hipoteczne w Rosja Problemy i perspektywy rozwoju

Praca dyplomowa >> BankowośćGospodarki w okresie przejściowym. Istniejące w Rosji problem brak płatności, panująca atmosfera ... praktyka prowadzi do następującego negatywnego konsekwencje: 1) informacje zawarte ... o towarze na krytycznym import(leki, jedzenie, niektóre rzadko ...

W 2017 roku po raz pierwszy od początku wojen sankcyjnych Rosja zwiększyła import produktów rolnych.

Łącznie w ubiegłym roku do Rosji sprowadzono 21,5 miliona ton produktów spożywczych i surowców (z wyjątkiem tekstyliów) o wartości 28,8 miliarda dolarów. To więcej niż te same wskaźniki w 2016 roku odpowiednio o 6% i 15%. Wzrost importu produktów rolnych potwierdzają również dane Ministerstwa Rolnictwa: według jego informacji w okresie styczeń-listopad 2017 r. Rosja sprowadziła produkty rolne za 25,7 mld USD, czyli o prawie 16% więcej niż w tym samym okresie z poprzedniego roku.

Na import żywności (nie tylko produktów rolnych) bardzo silnie wpływają dwa czynniki: dochody ludności oraz kurs dolara. Powodem jest to, że nie wszystkie rosyjskie produkty są konkurencyjne pod względem ceny i jakości, więc wraz ze wzrostem dochodów lub umacnianiem się rubla ludność zaczyna kupować towary importowane.

Do scharakteryzowania wzrostu dochodów można wykorzystać różne wskaźniki. Na przykład zamiast wskaźnika dochodów są wskaźniki sprzedaży żywności. Na Ryż. 1 pokazuje, jak zmienił się wskaźnik fizycznego wolumenu sprzedaży produktów spożywczych (w cenach porównywalnych). Dla jasności wykres przedstawia stosunek zakupów w każdym z miesięcy 2013–2017. Jeśli sytuacja gospodarcza jest korzystna, zwiększa się wielkość zakupów.

Z wykresu wynika, że dopiero od lipca 2017 r. sprzedaż detaliczna żywności zaczęła powoli rosnąć – po raz pierwszy od sierpnia 2014 r. W grudniu 2017 r. kupili więcej niż w grudniu 2016 r., ale mniej niż w grudniu 2015, 2014 i 2013 r.

Ryż. 1. Wskaźniki fizycznego wolumenu sprzedaży detalicznej artykułów spożywczych,% do analogicznego miesiąca 2012 r.

Jeśli mówimy o imporcie, to również spada od sierpnia 2014 r. W 2013 r. wyniósł 43,3 mln USD, a w 2016 r. tylko 25 mld (spadek o 42%). Import rósł sporadycznie w ciągu kilku miesięcy (począwszy od 2015 r.), kiedy rubel zyskiwał na wartości. Jednak ogólny trend wzrostowy zaczął być obserwowany dopiero w 2017 roku, kiedy kurs rubla był dość stabilny w przedziale 1,98-1,78 kursu w 2013 roku ( Ryż. 2). W grudniu import tradycyjnie rośnie, nawet jeśli rubel słabnie, ale w 2017 r. wzrost importu był związany z umacnianiem się rubla.

Ryż. 2. Dynamika kursu rubla (lewa skala) i importu (prawa skala) do analogicznego miesiąca 2013 r.

Zależność importu od kursu waluty krajowej zaobserwowano także podczas kryzysu w 1998 r. Gwałtowny spadek kursu rubla w sierpniu 1998 r. wpłynął na import. Jeśli w sierpniu 1998 dolar był wart około 6,5 rubla, to w październiku tego samego roku było to już 15,5 rubla. Znalazło to odzwierciedlenie w imporcie żywności i surowców rolnych: zmniejszył się z 13,3 do 7,3 mln dolarów, czyli o 45% ( Ryż. 3).

Ryż. 3. Dynamika importu żywności przed i po dewaluacji rubla w latach 1998 i 2014.

Import zaczął rosnąć dopiero dwa lata po 1998 r., przekraczając w 2004 r. poziom sprzed kryzysu, a do 2007 r. już dwukrotnie przekroczył poziom z 1997 r. Powtarzanie się tej sytuacji możemy obserwować nawet teraz.

Oczywiście po dewaluacji rosyjscy producenci rolni otrzymali korzyści. Jeśli jednak nie zostanie zrealizowany okres szczególnych możliwości w celu przeprowadzenia modernizacji, zwiększenia wydajności pracy i konkurencyjności rosyjskich produktów, wówczas import wzrośnie. Ponadto będzie rósł dla tych produktów, które ze względu na warunki klimatyczne nigdy nie będą produkowane w Rosji. To nie przypadek, że w 2017 roku wzrósł import owoców i orzechów. Ta grupa produktów zajmuje około 15% struktury importu.

Rośnie także rosyjski eksport. W porównaniu z 2016 r. eksport produktów spożywczych i surowców rolnych wzrósł o 21,5% do 20,3 mld USD, 5%.

Natalia Szagajda- doktor nauk ekonomicznych, kierownik. laboratorium polityki rolnej IOŚ

Po 2014 r. import żywności zmniejszył się ze względu na wahania kursu rubla i spadające dochody ludności. Jeśli te czynniki przestaną działać, głównym problemem ponownie stanie się problem konkurencyjności rosyjskich produktów.

Wprowadzenie w sierpniu 2014 r. embarga na import produktów z UE, USA, Kanady, Australii i niektórych innych krajów jest obecnie przez wielu uważane za narzędzie, które umożliwiło znaczny postęp na ścieżce substytucji importu. Istnieje nawet tradycja producentów rolnych i urzędników rolnych domagających się przedłużenia embarga na prezydenta. Aby poprawić jakość decyzji rządowych, warto przeanalizować sytuację.

Po embargu znacznie spadł import żywności i surowców rolnych. W porównaniu do 2013 r. – o 42%: z 43,3 mld USD do 25 mld USD w 2016 r. Jeśli policzymy udział importowanego składnika żywności (w cenie na granicy) w koszcie żywności spożywanej przez ludność, to w 2016 r. wyniósł on 7%. Nawiasem mówiąc, w latach 1999-2013 wartość ta wahała się w granicach 11-14%, więc jeszcze przed embargiem można było powiedzieć, że zależność Rosji od importu była mocno przesadzona.

Spadek przywozu nie mógł być wytłumaczony samym embargiem. Z naszych wyliczeń wynika, że stabilny wpływ na import w większym stopniu wywierają wahania kursu rubla i realne dochody pieniężne ludności, a nie sam fakt nałożenia embarga.

Implikacje dla producentów i handlu

Wprowadzenie embarga okazało się sygnałem korzystnym dla producentów rolnych (państwo myśli o nich) i alarmującym dla detalistów (konieczne jest budowanie więzi z lokalnymi producentami, bo mogą nagle pojawić się nowe ograniczenia). Z reguły detaliści preferowali produkty importowane: są dostarczane płynnie, w jednolitych partiach i w stabilnym asortymencie, co często trudno jest uzyskać od rosyjskich producentów.

Na przykład wyraźnie wygrali dostawcy schłodzonego mięsa, którego nie można przywieźć z daleka: wieprzowinę można przywieźć do Rosji z Brazylii, ale będzie to wieprzowina mrożona. W 2013 roku 12 krajów dostarczało schłodzoną wieprzowinę bez kości do Rosji. W 2016 r. – tylko Białoruś, która była największym beneficjentem embarga.

To samo dotyczy tanich serów od tradycyjnych dostawców: z Finlandii, Niemiec, Litwy, Polski, Ukrainy. W 2014 r. z dziesięciu największych dostawców sera siedmiu pochodziło z UE oraz z Ukrainy, która również została zakazana. W 2016 roku z pierwszej dziesiątki pozostały tylko dwie. Białoruś zwiększyła eksport serów do Rosji, podczas gdy w samej Białorusi nie nastąpił wzrost produkcji mleka – do produkcji sera wykorzystano importowane polskie mleko i część mleka białoruskiego, które zostało uwolnione ze względu na spadek spożycia mleka w samej Białorusi . Spadek importu serów i przetworów serowych o 1,7-krotny, z 440 tys. deficyt podniósł ceny.

Dla zdecydowanej większości rosyjskich producentów przydaje się nie tyle embargo, ile dewaluacja, ponieważ ceny ich produktów stały się bardziej atrakcyjne w porównaniu ze wszystkimi importowanymi produktami na rynku krajowym. Wygrali też eksporterzy: cena w dolarach może spaść, a w rublach wzrosnąć.

Do końca 2016 roku można było mówić o wzroście liczby produktów, na które miała miejsce substytucja importu, np. wieprzowiny, warzyw, drobiu, mleka w proszku, masła i cukru. Nie było importu owoców, co jest naturalne, ponieważ połowa importowanych to owoce cytrusowe i banany, sery i wołowina.

Implikacje dla konsumentów

To, że po wprowadzeniu embarga wzrosną ceny żywności, można było przewidzieć jeszcze przed wprowadzeniem zakazu. Tym samym ceny dostaw z krajów objętych embargiem były z reguły niższe niż z krajów, które znalazły się na liście importerów. Tu jest wyjątek i jest to znowu Białoruś, której produkty były poza konkurencją cenowo przed i po embargu. Nie mogła jednak zastąpić wszystkich dostawców.

Zdecydowana większość konsumentów nie zauważyła spadku importu: przyglądała się tylko temu, co mogą kupić – tej części produktów krajowych, które po dewaluacji stały się tańsze niż importowane. Druga część zmniejszyła konsumpcję: zakupy w cenach stałych spadły do czerwca 2017 r. Dopiero wtedy zaczęły rosnąć i we wrześniu 2017 osiągnęły poziom z września 2015, ale pozostały poniżej wskaźników z 2014, 2013, a nawet 2012. Część ludności nadal kupowała importowane produkty, wydając na nie znacznie więcej niż przed embargiem i dewaluacją: import w rublach w 2016 roku był 1,2 razy wyższy niż import w 2013 roku, nie mówiąc już o imporcie w 2014 i 2015 roku.

W krótkim okresie po embargu doszło do zbieżności wielu czynników, co utrudnia ocenę wpływu embarga na wzrost krajowych cen żywności. Na przykład istniały dodatkowe możliwości dla krajów, które nie były objęte embargiem, ale dostarczały porównywalne produkty po wyższej cenie. To z góry przesądziło o wzroście cen.

Zaszły też inne zmiany: w 2015 r. rozpoczęto dostawy tanich warzyw do Rosji z Iranu po zniesieniu z niej części sankcji. Zakaz sprzedaży pomidorów z Turcji uwolnił rynek droższych rosyjskich pomidorów zimowych itp. Jednak biorąc pod uwagę całość wielokierunkowych czynników, ceny żywności zaczęły rosnąć szybciej niż ceny wszystkich produktów (przemysłowych i spożywczych).

Warto w tym miejscu przypomnieć, że Rosja została członkiem WTO w sierpniu 2012 roku. Wywołało to obawy krajowych producentów rolnych o konkurencję z zagranicznymi. Rzeczywiście, ceny produktów, których nie można było tanio wyprodukować w kraju, zaczęły spadać. Od tego momentu Rosja uciekała się do ochrony swojego rynku metodami pozataryfowymi. Wykres pokazuje, że w stosunku do stycznia 2011 r. wzrost cen zarówno wszystkich towarów i usług jako całości, jak i produktów spożywczych praktycznie zbiegł się w czasie do połowy 2013 r. Ale już w połowie 2013 roku ceny żywności zaczęły rosnąć szybciej, a po nałożeniu embarga przepaść nawet się pogłębiła.

Scenariusze na przyszłość

W ciągu dziewięciu miesięcy 2017 r. import artykułów rolno-spożywczych wzrósł w dolarach o 17% i spadł w rublach o mniej niż 1% w porównaniu z 2016 r., czyli umocnienie kursu rubla natychmiast zwiększyło popyt na import produkty. Jak wynika z doświadczeń kryzysu z 1998 r., gwałtowny spadek importu o 45% (w 2000 r. w stosunku do 1997 r.) został zastąpiony wzrostem zaledwie dwa lata później. A teraz 42-procentowy spadek (od 2013 do 2016 roku) jest zastępowany przez ostrożny wzrost. Jak pokazuje miniony kryzys, poziom importu sprzed kryzysu 1997 r. był łatwy do pokrycia: jeśli w 1997 r. importowano surowce rolno-spożywcze za 13,2 mld USD, to w 2013 r. - już za 43,2 mld USD.

Istnieje ryzyko wycofania się z ekspansji importu, jeśli w okresie gwałtownej deprecjacji rubla i spadku dochodów ludności nie będzie możliwe uczynienie rosyjskich produktów konkurencyjnymi. Substytucja importu bez strat dla konsumentów jest możliwa tylko wtedy, gdy produkty krajowe nie są droższe. W przeciwnym razie albo wróci import, albo kraj ponownie wprowadzi ograniczenia pozataryfowe, które trudno uzasadnić.

Dużo się mówi o konkurencyjności i często powtarza się, że w krajach zachodnich jest to efekt ogromnego wsparcia państwa dla producentów rolnych. Nie chodzi jednak tylko o to, że państwo mocno wspiera rolników w Europie, USA i Kanadzie. W wielu krajach wsparcie budżetowe dla rolnictwa jest mniejsze niż w Rosji, a produkty są tańsze. Ponadto wsparcie państwa dla dużych firm w Stanach Zjednoczonych, Kanadzie i UE jest ograniczone, a takie wielkości dopłat bezpośrednich, jakie w Rosji otrzymują niektórzy z największych producentów rolnych, są tam absolutnie niemożliwe.

Jeśli zamkniesz swój kraj na tańsze produkty, ograniczając konkurencję, jest to złe dla konsumenta i ostatecznie dla producenta. Dla niego to źle, bo horyzont rozwoju ogranicza popyt krajowy: nie można eksportować na eksport produktów niekonkurencyjnych. Według szacunków OECD w latach 2014-2016 nabywcy produktów rolnych w Rosji nadpłacili za rosyjskie towary o 10% w stosunku do ceny na rynku światowym.

Uwaga!

Uwaga!

W kontakcie z

koledzy z klasy

W naszym kraju dużo uwagi poświęca się dostawom towarów zagranicznych, czyli importowi produktów do Rosji. Wzrosły interesy i wymagania konsumentów, których obecnie coraz częściej można zadowolić jedynie towarami importowanymi, które dzięki dobrze zorganizowanemu transportowi trafiły na rynek rosyjski. Czy opłaca się przedsiębiorcom, którzy uczciwie rozwijają swój biznes w obliczu licznych sankcji? W naszym artykule postaramy się jak najdokładniej omówić ten temat.

Jakim zmianom uległ import produktów do Rosji po nałożeniu sankcji?

Na rynek krajowy trafiają absolutnie wszystkie produkty i ich składniki: od zbóż po mięso i produkty mleczne. Na stołach Rosjan zadomowiły się już nabiał z Finlandii, owoce i warzywa z Polski, ryby z Norwegii, przekąski z Węgier, alkohole z Francji i Wielkiej Brytanii oraz inne „zamorskie smakołyki”. Przed nałożeniem sankcji import produktów do Rosji obejmował: wołowinę (40%), wieprzowinę (25%), mleko (30%), ponadto urządzenia przemysłowe do produkcji żywności pochodziły głównie z importu (80% wszystkich wykorzystywanych w produkcji). Innymi słowy, aby rozpocząć krajową produkcję tych samych serów, słodyczy i konserw, należy najpierw zakupić zagraniczne maszyny. Statystyki sprzed sankcji wskazują, że prawie połowa (40%) produktów żywnościowych oferowanych Rosjanom jest produkowana poza granicami kraju. A jeśli coś było produkowane w naszych warsztatach, to używano importowanych komponentów lub sprzętu. Ale te dni minęły od nałożenia sankcji.

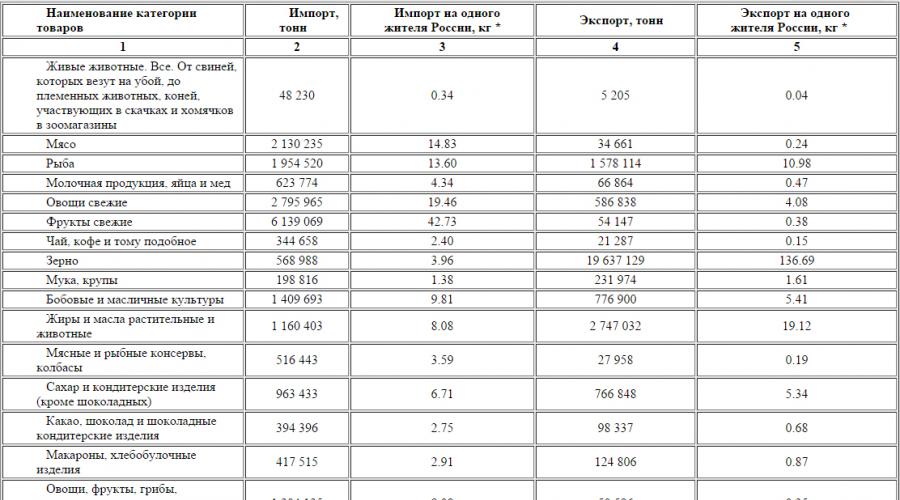

Głównymi dostawcami ryb do Rosji są Norwegia i Islandia. Pomimo tego, że udział tego produktu był niewielki, bo tylko 20% całości, sytuacja na półkach znacząco się zmieniła. Na rynkach rosyjskich jest mało mięsa krajowego, ponieważ preferujemy krowy ras mlecznych. Udział importu różnych produktów mleczarskich sięga 60%. Głównym dostawcą zboża jest Kazachstan, import wynosi 1,5%. Ale na rynku jest więcej niż wystarczająca ilość importowanych warzyw i owoców (2/3 owoców i 40% warzyw jest importowanych). W pełni Rosja mogła dostarczać swoim konsumentom tylko jajka, olej roślinny i cukier produkcji krajowej.

Dziś import produktów do Rosji ustał z powodu nałożenia sankcji przez państwa członkowskie UE (Anglię, Niemcy, Grecję itp.), USA i Kanadę, Australię i Norwegię. Ale mamy nowych dostawców niezbędnych produktów:

Białoruś,

Azerbejdżan,

Kazachstan,

A także kraje, które nie popierają przyjmowania środków sankcji:

-

Nowa Zelandia,

Paragwaj,

Brazylia,

Argentyna,

Należy zauważyć, że zmiana dostawców nie oznacza spadku cen (w przypadku niektórych pozycji wręcz przeciwnie, odnotowano ich wzrost). Eksperci tłumaczą to wzrostem kosztów logistyki ze względu na odległość dzielącą nas od dostawców (trzeba się zgodzić: gdzie jest Polska, a gdzie Nowa Zelandia).

Import produktów mlecznych do Rosji

Wprowadzenie sankcji wpłynęło na utrzymanie liczników, na przykład dzisiaj nie można znaleźć sera pleśniowego. Jednak dzięki nowym dostawcom różnorodność pozostałych produktów mleczarskich została utrzymana na tym samym poziomie. Obecnie „mleczny” import produktów do Rosji realizują Białoruś (256 758,4 t za 1817,2 mln USD), Kazachstan (20 981,2 t za 598,7 mln USD), Argentyna (16 481,1 t za 78,3 mln USD), Urugwaj (8373,2 t za 41,2 mln).

Analiza porównawcza importu produktów mleczarskich w styczniu 2016 r. i styczniu 2017 r. wykazała, że w tym roku wolumeny nie zmniejszyły się, wręcz przeciwnie, wpływy wzrosły o 16,7% (uwzględniono oficjalne dostawy mleka, handel transgraniczny, niekontrolowany, wzięty na konto).

Największy wzrost importu odtłuszczonego mleka w proszku z Białorusi, Turcji i Argentyny, mleka w proszku o zawartości tłuszczu od 1,5% do 27% z Argentyny, Urugwaju, Kostaryki i Nowej Zelandii, masła z Argentyny i Nowej Zelandii, twarogu z Kazachstanu i Białorusi, a także białoruskie wyroby serowe.

W rezultacie w styczniu 2017 r. import żywności do Rosji wyniósł 0,6 mln ton (201,5 mln USD) mleka i przetworów mlecznych (w przeliczeniu na mleko). Dane są oficjalne i dostarczane przez Federalną Służbę Celną Rosji (nie uwzględniają produktów wprowadzanych do kraju poprzez importowanie ich przez osoby fizyczne lub prowadzenie handlu transgranicznego, ponieważ te wielkości nie są uwzględniane przez organy celne). Ze względu na wzrost kosztów produktów mleczarskich na rynku światowym (II półrocze 2016 r.) koszt „importu mleczarskiego” do Rosji wzrósł o 65,1%.

W 2016 r. znacznie uzupełniono listę krajów-dostawców mleka w proszku, wśród eksporterów można wymienić Szwajcarię, Turcję, Mołdawię, Azerbejdżan, Paragwaj i Kostarykę. Dane FCS wskazują, że w ciągu 11 miesięcy ubiegłego roku kraje spoza EUG sprowadziły do Rosji ponad 32 000 ton towarów, czyli 8 razy więcej niż w 2015 roku.

Tak jak poprzednio, głównym partnerem Rosji w dziedzinie handlu jest Republika Białorusi, która ma ogromny wpływ na rynek mleczarski. Republika odpowiada za 82% masła, 87% sera, 85% mleka w proszku i serwatki, 99% pełnego mleka z całkowitej ilości importowanych produktów (przedstawione są tylko oficjalne dane). Niektórzy uczestnicy rynku „mleczarskiego” kilkakrotnie zgłaszali propozycje wprowadzenia ograniczeń w imporcie produktów do Rosji, ale ta kwestia okazała się bardzo kontrowersyjna. Na przykład, kiedy w 2016 r. Rossielchoznadzor zakazał kilku białoruskim przedsiębiorstwom importu produktów mlecznych do Rosji z powodu naruszenia wskaźników technicznych i weterynaryjnych, rynek mleka w proszku i masła wpadł w panikę. W wyniku podekscytowania do końca roku ceny SCM i ropy wzrosły o 30-40%.

W maju 2017 r. na stronie Rosselchoznadzor pojawiła się informacja o ustanowieniu ścisłej kontroli nad produktami dziewięciu mleczarni i kompleksów przemysłowych Republiki Białorusi, ponieważ to ich produkty nie przeszły testu.

Lista obejmuje:

UAB „Słucki zakład serowarski” wraz ze swoimi oddziałami (Kopyl i Lyubansky).

UAB „Zakład mleczarski Baranowicze”.

OJSC "Zakład sera masła Kobryń".

Zakład Mleczarski Prużany OAO.

OJSC "Babuszkina Krynka".

OJSC Dairy Company Nowogródek Dary.

JSC Molodechno Mleczarnia.

KPUP "Mozyrz nabiał".

Fabryka puszek mlecznych JSC Lepel.

Oprócz powyższych producentów, ze względu na stwierdzone naruszenia, import produktów do Rosji na PUE Molochny Pole jest ograniczony.

Import produktów mięsnych do Rosji

Przed sankcjami 50% mięsa trafiało do Rosji z USA, krajów UE, Australii i Kanady. Dziś rynek ten jest podzielony między Białoruś, Brazylię, Argentynę, Urugwaj i Paragwaj. Taki import produktów do Rosji może negatywnie wpłynąć na cenę, ponieważ w przeciwieństwie do dostaw „mlecznych” koszt dostarczenia mięsa z tych krajów jest wyższy niż ten, który był oferowany przed zakazem. Dziś mamy następujące dane:

Urugwaj sprowadził 10 442,8 ton o wartości 40,2 mln USD.

Argentyna – 28 996,3 ton za 75,7 mln dolarów.

Paragwaj - 53 424,9 ton za 215,3 mln USD.

Białoruś - 74 796,28 ton za 238,16 mln dolarów.

Brazylia - 191.136,9 ton za 741,8 mln dolarów.

Analitycy IKAR oceniają sytuację następująco: rosyjska produkcja mięsa wzrosła o 4,4% w porównaniu z 2015 r. i wyniosła 9,9 mln ton masy tuszy. Zwiększenie produkcji mięsa było możliwe głównie dzięki hodowli trzody chlewnej. Udział producentów rolnych wieprzowiny wyniósł „2,27 mln ton (80% całkowitego wolumenu), co przekracza wskaźniki z 2015 roku” o 13%. Drób „obiecuje” zwiększenie podaży o 3%, tj. „O 4,7 mln ton, natomiast dostawy wołowiny nie zmienią się znacząco i utrzymają się na poziomie z 2015 roku (1,65 mln ton). Odnotowujemy więc stosunkowo stabilny (2-3%) wzrost podaży mięsa z gruntów rolnych.

Import produktów spożywczych do Rosji w 2016 roku na rynku mięsa i produktów ubocznych według IKAR wyniósł ok. 1 mln ton (co nie przekroczy 10% całkowitego wolumenu sprzedanego mięsa). Największy odsetek importowanego mięsa przypada na wołowinę (50%), nieco mniej (30%) dostarczana jest wieprzowina i produkty z niej (tłuszcz i podroby wieprzowe), pozostałe 20% to udział dostaw mięsa drobiowego. Najaktywniejszy udział w dostawach mięsa mają Brazylia, Paragwaj, Argentyna i Białoruś. Całkowity udział tych krajów wynosi 92% całkowitej ilości mięsa importowanego do Rosji.

W pierwszym półroczu 2016 r. gwałtownie wzrosły wolumeny krajowej produkcji wieprzowiny, tempo wzrostu tego rynku było prawie 2 razy wyższe niż tempo wzrostu mięsa drobiowego. W tym przypadku sankcje były dla nas dobre, ponieważ zaprzestanie dostaw z USA i krajów UE uchroniło nas przed koniecznością radzenia sobie z tak negatywnymi czynnikami, jak wzrost cen pasz i epidemia dżumy afrykańskiej.

Doktryna bezpieczeństwa żywnościowego stawia sobie za cel: zmniejszenie zależności od importu żywności do minimum. Dokument ten został uchwalony w 2010 roku, dokładnie wtedy, gdy uzależnienie rynku żywca od importu było największe (1/3 rynku produktów mięsnych stanowiły towary importowane), choć krajowy przemysł drobiarski rozwijał się dość dynamicznie.

Od 2014 roku pojawiły się nowe sposoby rozwoju branży. Impulsem do tego było embargo na Stany Zjednoczone, Kanadę, Australię, Norwegię i państwa członkowskie UE, kiedy to wstrzymano import produktów do Rosji z tych państw. W 2015 roku producenci z tych krajów, których udział wyniósł 45% całości, całkowicie opuścili nasz rynek spożywczy. W tym samym czasie dostawy zaczęły spadać z krajów Ameryki Południowej, które nie były objęte embargiem. Daleko od wszystkich krajów WNP udało się zwiększyć podaż mięsa, Kazachstan, Białoruś i Ukraina poradziły sobie z tym zadaniem. W rezultacie zmniejszył się import mięsa i produktów mięsnych: w 2014 r. do Rosji sprowadzono 1,82 mln ton, a w 2015 r. - około 997 tys. ton.

Tendencja ta stała się możliwa tylko dzięki temu, że import został zastąpiony zakazem importu produktów, efektem embarga. Warto w tym miejscu zauważyć, że dewaluacja rubla miała również pozytywne znaczenie dla uwolnienia rynku rosyjskiego od inwazji towarów importowanych: ceny produktów zagranicznych zaczęły rosnąć, więc popyt na nie zaczął spadać. To z kolei utorowało drogę krajowym producentom. Dziś wzrost produkcji mięsa można zaobserwować nie tylko w drobiu, ale także w innych branżach „mięsnych”.

Oczywiście produkcja mięsa w Rosji wkroczyła w nowy etap rozwoju, ale wciąż nie wystarcza do pełnego pokrycia zapotrzebowania konsumentów, w tym potrzeb przedsiębiorstw produkujących produkty zawierające mięso. Na przykład w 2015 roku spożycie wołowiny zmniejszyło się (o 6%) ze względu na spadek importu tego typu produktu, co doprowadziło do zmniejszenia produkcji kiełbas (o 1,5%).

Warto zwrócić uwagę: w najkorzystniejszej sytuacji znajdują się duże przedsiębiorstwa rolne z własną bazą surowcową. Producenci „mniejszych” zmuszeni są do wyjścia z sytuacji poprzez stosowanie tańszych surowców i obniżanie cen produktów. Jednak rosyjscy rolnicy rozwiązują ten problem na dwa sposoby: z jednej strony zwiększają własną produkcję, a z drugiej zmniejszają wielkość konsumpcji. Tak czy inaczej, import produktów do Rosji stał się znacznie mniejszy.

Oczywiście rosyjskie gospodarstwa hodowlane borykają się z wieloma problemami, ale poprawa koniunktury w branży jest oczywista. Po dewaluacji rubla i nieuniknionym wzroście cen importowanego mięsa konsumenci w końcu zwrócili uwagę na produkty rodzimej produkcji.

Import owoców i warzyw do Rosji

Wcześniej jabłka do Rosji sprowadzano z Polski, teraz zniknęły z naszych stoisk. Polskie zastąpiły owoce tureckie, argentyńskie, marokańskie, egipskie i ekwadorskie. Do tej pory Ekwador stał się największym dostawcą jabłek (657 620 ton za 497,5 mln dolarów). Na kolejnych miejscach plasują się: Turcja (222 166 ton za 258,3 mln USD), Egipt (200 233 ton za 188,6 mln USD), Maroko (180 088 ton za 176,5 mln USD) i Argentyna (114 021 ton za 116,5 mln USD).

To samo zdjęcie dotyczy warzyw. Głównymi dostawcami warzyw były kraje UE (40% wielkości rynku). Importu produktów do Rosji z USA, Kanady i UE nie można nazwać szczególnie korzystnym dla naszego konsumenta, gdyż średnia cena za tonę warzyw jest o 40% wyższa niż w przypadku dostaw z Azerbejdżanu, Egiptu, Turcji, Chin i Izraela. Dziś rynek wygląda tak: Turcja importuje 416 058 ton za 464,9 mln USD, Egipt – 359 753 ton za 200,7 mln USD, Chiny – 356 826 ton za 290 mln USD, Izrael – 243 499 ton za 203,1 mln USD, Argentyna – 101 123 ton za 83 miliony dolarów.

Z informacji uzyskanych z FCS (Federalnej Służby Celnej) wynika, że w ciągu 11 miesięcy 2016 roku import produktów do Rosji gwałtownie spadł (o prawie 50%). Eksperci twierdzą, że stało się tak z powodu aktywnego wprowadzania na rynek krajowych warzyw i owoców oraz spadku popytu na produkty pozasezonowe, które trudno nazwać tanimi.

Według Federalnej Służby Celnej import artykułów spożywczych do Rosji w 2016 roku zmniejszył się dla wszystkich pozycji w asortymencie warzyw. W porównaniu z 2015 r. obraz przedstawia się następująco: tylko 90 000 ton kapusty (50,9%), ziemniaków - 281 000 ton (51,3%), pomidorów - 419 000 ton (69,3%), ogórków - 97 400 ton (89,3%), cebuli i czosnek - 185 000 ton (59%).

Podaż cukru zmniejszyła się o ponad 50%, a dostawy mięsa o 84%. Nieznacznie zwiększyła się ilość dostarczanego oleju: palmowego (100,8%) i masła (101,2%), a najwięcej oleju słonecznikowego (164,1%). Ponadto na rynek rosyjski trafiło więcej produktów mlecznych (105,1%), mleka w proszku i śmietanki (125,8%), owoców cytrusowych i bananów.

Eksperci, analizując obecną sytuację, byli zgodni, że taka sytuacja na rynku wynika z polityki „substytucji towarów importowanych”. Ministerstwo Rolnictwa zauważyło, że pomimo tego, że import produktów spożywczych do Rosji w 2016 roku znacznie spadł, niektóre obszary rynku zostały w pełni zaopatrzone w niezbędne produkty przez siły krajowej produkcji rolnej.

To samo mówi się w sieci sklepów Dixy. W 2016 roku znacznie wzrósł udział krajowych owoców i warzyw wchodzących do sieci detalicznej. Na przykład udział rosyjskich ogórków osiągnął 89% całości, pomidorów - 73%, udział innych świeżych warzyw osiągnął 65%.

Siergiej Korolew (Prezes Rosyjskiego Związku Producentów) mówi, że dziś ilość przychodzących i krajowych pomidorów jest w stosunku 50x50, chociaż jeszcze kilka lat temu import tego produktu wynosił około 80%. Jeśli chodzi o ogórki, wcześniej dostarczaliśmy na rynek tylko 35%, a dziś rosyjskie pola uprawne dostarczają 80% tego produktu.

Pod koniec 2015 roku nałożono embargo na import produktów do Rosji z Turcji, a od 2016 roku Egipt stał się największym dostawcą owoców. Na przykład w pierwszym półroczu 2016 roku 27% całkowitego wolumenu pomarańczy i mandarynek trafiło na nasze rynki z tego kraju. Ponadto dziś Egipt importuje najwięcej ziemniaków (48,4%) i cebuli (36,6%).

Pod koniec I półrocza 2016 roku Federalna Służba Celna odnotowała, że z Egiptu sprowadzono 497,3 mln USD. owoce i warzywa. W okresie od stycznia do czerwca 2015 r. import żywności z tego kraju do Rosji był wyższy (o 583 mln USD).

Wprowadzenie sankcji „korzystających” rosyjskich producentów warzyw. Na przykład wielkość krajowych dostaw pomidorów wzrosła o 35%, aw 2015 r. Ustanowiono dla tego warzywa swego rodzaju rekord (ponad 290 000 ton). Proporcjonalny stosunek produktów rosyjskich i importowanych uległ poważnym zmianom. Dla porównania: w 2012 r. krajowe dostawy pomidorów stanowiły tylko 12% całości, a w 2016 r. liczba ta sięgnęła 40%. Jeśli ograniczenia zostaną rozszerzone, za kilka lat na naszym warzywnym rynku będą prezentowane tylko produkty rosyjskie. Jeśli chodzi o ogórki, ich udział w rynku wynosi 80%, co jest najlepszym wskaźnikiem.

Tak więc import żywności do Rosji w 2016 roku zmniejszył się o prawie 60% (warzywa uprawiane w warunkach szklarniowych). Warzywa uprawiane na otwartej glebie są w 90% przypadków produktem krajowym.

W przypadku owoców obraz jest nieco inny, udział towarów importowanych na rynku rosyjskim jest nadal wysoki. Powodem jest to, że rozwój produkcji „owocowej” wymaga więcej czasu (co najmniej 10-12 lat).

Ponadto wiele owoców rośnie tylko w określonych warunkach klimatycznych, a klimat rosyjski jest prawdopodobnie odpowiedni tylko dla jabłek. Ale nawet w tym przypadku 70% oferowanych towarów to jabłka importowane. W 2016 r. zaobserwowano tendencję spadkową w dostawach: udział importu zmniejszył się o 40%.

Import produktów z Kazachstanu do Rosji

Z danych dostarczonych przez FCS wynika, że po nałożeniu sankcji Kazachstan zaczął aktywnie importować produkty do Rosji. Pomidor stał się jednym z najpopularniejszych towarów, jego zapasy wzrosły 19-krotnie. Np. w 2013 r. nie dostarczono żadnych pomidorów, za 8 miesięcy 2014 r. otrzymaliśmy 88 ton, aw tym samym czasie w 2016 r. 1659 t. Łącznie w okresie sankcji Rosja zakupiła z Kazachstanu 3318 ton pomidorów.

Prawie 10-krotnie zwiększyła się podaż ogórków (ze 192 ton do 2041 ton) i 5-krotnie kapusty (z 504 ton do 2618 ton). Całkowity wolumen dostaw z Kazachstanu wyniósł: ogórki - 3 414 ton i kapustę - 4 954 ton.

Ponadto wschodni sąsiedzi zaczęli dostarczać więcej rzepy, buraków i marchwi (zamiast 638 ton było 2055 ton). Łącznie w okresie obowiązywania embarga z Kazachstanu sprowadzono ponad 4077 ton roślin warzywnych.

Po wprowadzeniu sankcji import produktów do Rosji z Kazachstanu wzrósł niemal we wszystkich pozycjach. Tak więc podaż bakłażanów, szpinaku, selera, grzybów i cukinii wzrosła 1,5-krotnie (z 719 ton do 1076 ton). Całkowity wolumen dostaw wynosi 5110 ton, czyli 27 razy więcej niż w 2013 roku.

Co dziwne, import ziemniaków, cebuli i czosnku zaczął się zmniejszać (prawie 1,5 raza). W tym roku w ciągu ośmiu miesięcy otrzymaliśmy 1690 ton, choć w 2014 roku wolumeny sięgnęły 5040 ton (cebula i czosnek), a ilość ziemniaków spadła do 579 ton (zamiast otrzymanych wcześniej 931 ton).

W całym okresie sankcji Rosja zakupiła od Kazachstanu 12 274 tony cebuli i czosnku oraz 3956 ton ziemniaków.

Sytuacja jest najlepsza przy dostawie jagód i owoców. Import słodkich i wiśniowych, brzoskwiń i moreli wzrósł siedmiokrotnie w porównaniu z poprzednimi dostawami. W okresie od stycznia do sierpnia 2016 r. na rynki rosyjskie dostarczono 14 782 ton owoców i jagód z Kazachstanu (dla porównania: w 2014 r. w tym samym okresie sprowadzono tylko 2067 ton).

Nastąpił znaczny wzrost podaży pigwy, jabłek i gruszek. W ciągu ośmiu miesięcy 2014 roku wpływy wyniosły 96 ton tych owoców, a w 2016 roku (za ten sam okres) 289 t. Najbardziej udanym rokiem dla Kazachstanu był rok 2015, kiedy wolumeny przekroczyły 780 ton.

Oprócz powyższych produktów Kazachstan zaczął importować produkty do Rosji, zasilając rynek jagodowy malinami, jeżynami i morwami, chociaż do 2015 roku jagody te przyjeżdżały do nas z innych krajów. Import rozpoczął się w styczniu 2016 roku, a do sierpnia ponad 784 tony jagód przeszło przez liczniki kraju.

Co warto wiedzieć importując produkty spożywcze do Rosji

Z reguły import żywności do Rosji odbywa się zimą, a warzywa i owoce są w tym okresie najaktywniej transportowane. Ponieważ sprawa dotyczy produktu o bardzo ograniczonym terminie przydatności do spożycia, musi jak najszybciej przejść procedurę odprawy celnej. Dziś do Rosji trafiają warzywa i owoce z wielu źródeł, m.in. z Uzbekistanu, Gruzji, Azerbejdżanu, Turkmenistanu i innych krajów WNP, krajów Unii Celnej, Turcji, Iranu, Chin, Indii i innych.

Do importowanych warzyw i owoców należy dołączyć świadectwo fitosanitarne kraju wysyłającego. Tylko jeśli jest dostępny, możliwe jest uzyskanie podobnego certyfikatu w Rosji.

Dane producenta powinny być zawarte w bazie informacyjnej Rosselkhoznadzor. Importowi produktów do Rosji towarzyszy opłacenie ustalonych ceł i podatków. System sezonowych należności celnych przywozowych dotyczy różnych towarów.

„Bezcłowy import” jest możliwy dla produktów z krajów WNP i Serbii. W tym celu kraje WNP muszą mieć zaświadczenie o formularzu ST - 1, w Serbii - ST - 2 (płatny jest tylko podatek VAT w wysokości 10 lub 18% kosztów ładunku).

Aby odprawa celna przebiegła pomyślnie, należy złożyć deklarację zgodności z regulaminem technicznym Unii Celnej, wystawioną przez jednostkę akredytowaną w Federacji Rosyjskiej. Dokument jest ważny przez 1 rok, koszt to 6-7 tysięcy rubli.

Na podstawie kodeksu podatkowego Federacji Rosyjskiej (art. 143) i kodeksu celnego Unii Celnej (art. 79, 80) zgłaszający lub przewoźnik musi zapłacić podatek VAT. Jeżeli deklaracja jest dokonywana przez pośrednika (przedstawiciela celnego), to zgodnie z Kodeksem Celnym Unii Celnej (art. 15) odpowiedzialność za zapłatę podatku przypada na niego.

Importowi produktów do Rosji towarzyszy obowiązkowa płatność podatku VAT, który jest płacony w kraju odbiorcy, czyli robi to importer. Importowi, zgodnie z Kodeksem Podatkowym Federacji Rosyjskiej (Art. 174 s. 1) oraz Kodeksem Celnym Unii Celnej (Art. 84), towarzyszy zapłata podatku VAT organowi celnemu. Ale jeśli produkty pochodzą z krajów, z którymi Rosja jest w stosunku umownym w sprawie zniesienia kontroli celnej, podatek VAT jest płacony organom podatkowym. Dotyczy to np. państw członkowskich Unii Celnej.

Import produktów do Rosji podlega różnym stawkom podatkowym (10 lub 18%). Wszystko zależy od rodzaju importowanych towarów (kodeks podatkowy Federacji Rosyjskiej, art. 164, klauzula 5). Znajomość stawki podatku jest niezbędna do prawidłowego obliczenia podatku VAT, dla którego należy wykonać następujące czynności:

Ustalenie kodu importowanego towaru, z uwzględnieniem Nomenklatury Towarowej EUG dla Zagranicznej Działalności Gospodarczej, zatwierdzonej Decyzją Komisji Rady Eurazjatyckiej nr 54 z dnia 16.07.2012.

Skoreluj otrzymany kod z towarami, które zgodnie z listą podlegają opodatkowaniu VAT według stawki 10%. Lista jest zatwierdzana przez Rząd Federacji Rosyjskiej.

Jeśli znajdziesz kod związany z importem Twojego produktu, to płacisz 10% VAT (na przykład żywe ryby). Jeśli nie, to 18%.

VAT od importu jest podobny do VAT „krajowego”, tj. jest to traktowane jako odliczenie. Istnieją jednak pewne niuanse:

Towary importowane przeznaczone są wyłącznie do konsumpcji krajowej, sprowadzane czasowo, przetwarzane na terenie poza jurysdykcją celną. Warunek musi być potwierdzony oświadczeniem dołączonym do towaru (co do zasady składane jest w formie elektronicznej, ale w razie potrzeby można je wydrukować).

Produkty są wykorzystywane w transakcjach podlegających opodatkowaniu podatkiem VAT (kodeks podatkowy Federacji Rosyjskiej, art. 171 s. 2).

Towary są zarejestrowane na dowolnym koncie (kodeks podatkowy Federacji Rosyjskiej, art. 172 s. 1).

Fakt zapłaty podatku VAT potwierdzają dokumenty podstawowe (kodeks podatkowy Federacji Rosyjskiej, art. 172 s. 1). Warunek jest jednak jeden: podatek VAT musi zapłacić osobiście lub przy pomocy pośrednika, ale może on korzystać tylko z własnych środków (Listy Ministerstwa Finansów Federacji Rosyjskiej nr 03-07-08 / 68143 z dnia 29 grudnia 2014 r. oraz nr 03-07-08/123 z dnia 25.04.2011). Jeżeli zapłata podatku została dokonana przez osobę importującą produkty do Rosji, kupujący nie ma prawa do odliczenia podatku VAT (Listy Ministerstwa Finansów Federacji Rosyjskiej nr 03-07-08 / 188 z dnia 14 czerwca 2011 r. i nr 03-07-08 /193 z dnia 30 czerwca 2010 r.).

Import produktów do Rosji wymaga wielu informacji o rynku, których firma często nie posiada. Dlatego warto skontaktować się z profesjonalistami. Na przykład, firma informacyjno-analityczna „VVS” należy do tych, które stały u podstaw działalności polegającej na przetwarzaniu i dostosowywaniu statystyk rynkowych gromadzonych przez agencje federalne. Główne kategorie klientów firmy to: eksporterzy, importerzy, producenci, uczestnicy rynków towarowych oraz usługi biznesowe B2B.

Jakość w naszej działalności to przede wszystkim dokładność i kompletność informacji. Kiedy podejmiesz decyzję na podstawie błędnych danych, delikatnie mówiąc, ile będzie warta Twoja strata? Podejmując ważne decyzje strategiczne należy polegać wyłącznie na rzetelnych informacjach statystycznych. Ale skąd możesz mieć pewność, że te informacje są dokładne? Możesz to sprawdzić! A my damy Ci taką możliwość.

Uwaga!

Firma "VVS" NIE DOKONUJE ODPRAW CELNYCH TOWARÓW I NIE KONSULTUJE SIĘ W TYCH KWESTII.

Ten artykuł służy wyłącznie do celów informacyjnych!

Świadczymy usługi marketingowe analiza przepływów importowych i eksportowych towarów, badanie rynków towarowych itp.

Możesz zapoznać się z pełną listą naszych usług.

W kontakcie z

koledzy z klasy

© LLC „VladVneshService” 2009-2019. Wszelkie prawa zastrzeżone.