Przykład obliczenia wskaźnika rotacji należności. Wskaźnik rotacji należności w Excelu

Przeczytaj także

Budżetowyszanse Na budżetowy naprawa i upadłość Kistereva E.

analiza budżetowy stany są budżetowyszanse- wskaźniki względne obliczone na podstawie danych księgowych ( budżetowy) raportowanie i zapewnianie możliwości zapoznania się z jego indywidualnymi cechami.

Ocena ryzyka ekonomicznego na podstawie budżetowywspółczynniki OJSC „Arsenal” (PRZYKŁAD) stan na 01.01.2015 Ryzyko ekonomiczne - prawdopodobieństwo, że podmiot gospodarczy poniesie straty ekonomiczne przekraczające te przewidziane w kalkulacjach biznesowych.

Współczynnik płynność bezwzględna * a) budżetowywspółczynnik. charakteryzująca zdolność firmy lub firmy do spłaty zobowiązań przed terminem.

Współczynnikbudżetowy niezależność * To budżetowywspółczynnik. równy stosunkowi kapitałów własnych i rezerw do sumy aktywów przedsiębiorstwa.

Analiza budżetowywspółczynniki jest to jeden z najpowszechniejszych systemów budżetowy analiza, której metodami są obliczenia współczynnika indywidualnego budżetowy wskaźniki charakteryzujące różne aspekty budżetowy działalności przedsiębiorstwa.

określenie wypłacalności przedsiębiorstwa. B) budżetowywspółczynnik. równy stosunkowi majątku obrotowego i zobowiązań krótkoterminowych spółki.

Współczynnik płynność aktywów jest budżetowywspółczynnik. równy stosunkowi wysoce płynnych aktywów obrotowych do zobowiązań krótkoterminowych (zobowiązania krótkoterminowe).

budżetowywspółczynniki mikro budżetowy organizacje. Edgcom Helen L. - 40 s.

majątku spółki akcyjnej. Jeden z typów budżetowywspółczynniki. charakteryzuje udział środków pieniężnych zainwestowanych przez właścicieli przedsiębiorstwa w jego majątek, określa stopień niezależności od wierzycieli.

Kompleksowa analiza budżetowy zrównoważony rozwój firmy: współczynnik. ekspert, silnia i wskaźnik M.

kapitał organizacji charakteryzuje się wieloma budżetowywspółczynniki. W badaniu wyselekcjonowano i obliczono dla spółek wchodzących w skład grupy najczęściej stosowane wskaźniki, m.in.: współczynnik ogólna wypłacalność lub autonomia (stosunek kapitału własnego do aktywów) - E/A; współczynnik ramię budżetowy dźwignia (stosunek zadłużenia do kapitału własnego) - D/E; współczynnikbudżetowy stabilność - (E+D)/A, itp.

zobowiązań o najkrótszym terminie płatności. Dane budżetowyszanse obliczane są na podstawie odpowiednich pozycji bilansu (formularz nr 1).

systemy specjalne współczynniki. Większość budżetowywspółczynniki obliczane według dwóch głównych formularzy sprawozdawczych - bilansu i rachunku zysków i strat Bilans spółki Nazwa artykułu 01.

porównanie wartości rzeczywistych i standardowych budżetowywspółczynniki. Najbardziej konserwatywne, ale jednocześnie najpewniejsze wydaje się stanowisko pierwsze: głównymi elementami bazy informacyjnej są formularze budżetowy wyciągi (księgowe) - „Bilans” (formularz nr 1) i „Raport o budżetowy wyniki” (formularz nr 2).

jest wyborem optymalnej liczby znaczących budżetowywspółczynniki. zapewnienie wymaganej wiarygodności i rzetelności oceny prawdopodobieństwa prognozy.

Gilyarowska. W ostatnich latach rola budżetowywspółczynniki przy analizie i diagnozowaniu ewentualnych wzrostów upadłości.

co stanowi pożyczone środki, nazywa się materialnie zależny, współczynnikbudżetowy ryzyko takiej firmy będzie wysokie. Firmą, która finansuje swoją działalność ze środków własnych jest materialnie niezależny, współczynnikbudżetowy ryzyko jest niskie.

aktywa. W następnym etapie dokonamy obliczeń budżetowyszanse przedstawiona wypłacalność współczynniki płynność bieżąca, szybka i bezwzględna: Współczynnik pokrycie (płynność bieżąca) (Ktl) – pokazuje, jaką część bieżących zobowiązań z tytułu kredytów i rozliczeń można spłacić poprzez uruchomienie całego kapitału obrotowego: Ktl = Aktywa obrotowe / Zobowiązania krótkoterminowe (4) Współczynnik pokrycie zapewnia ogólną ocenę wypłacalności.

organizacja może przeprowadzić analizę w oparciu o budżetowywspółczynniki(Tabela 8.3): — współczynnik płynność bieżąca przekracza możliwe minimum o 23.34; — współczynnik zapewnienie własnego kapitału obrotowego przekracza możliwe minimum o 0,86.

Prawnik gospodarczy > Księgowość > Obrót należnościami: wzór, współczynnik, kalkulacja

Aby przeanalizować produktywność pracy z klientami, wykorzystują kalkulację rotacji należności (Receivables Rotover, RT). Dla przejrzystości zastosowano współczynnik. który pokazuje liczbę operacji zarobkowych dokonanych w ciągu roku przez organizację korzystającą z systemu kredytowego na sprzedaż usług i towarów. Przeprowadzenie analizy pozwala dostosować politykę sprzedażową i uzyskać realny obraz efektywności pracy z klientami.

Co to jest obrót należnościami?

RT pokazuje stosunek zadłużenia przedsiębiorstwa do stopy zysku ze sprzedaży towarów i usług od nabywców lub klientów. Metoda ma na celu identyfikację efektywności organizacji na rynku od sprzedaży poprzez linię kredytową do odbiorców.

Do obliczeń wykorzystuje się wzór obrazujący rzeczywisty stan polityki sprzedażowej firmy: ilość wpłat na rachunek bieżący ze sprzedaży produktów firmy w ciągu roku.

Pojęcie należności

Obrót należnościami odzwierciedla rzeczywistą politykę firmy dotyczącą akcji kredytowej i pracy działu sprzedaży. Istnieją trzy typy:

- Konserwatywny lub rygorystyczny, mający na celu minimalizację ryzyka kredytowego. Organizacja nie dąży do uzyskania dodatkowych przychodów poprzez rozwój sprzedaży usług i towarów. Przy tego typu zachowaniu współczynnik jest zawsze wysoki.

- Umiarkowane – odzwierciedla dążenie firmy do średniego ryzyka kredytowego, które jest typowe dla przedsiębiorstw o stabilnej dynamice rozwoju. Większość firm należy do tego typu. Dzięki tej polityce współczynnik stale, ale stopniowo rośnie.

- Agresywna – zwiększanie wolumenu sprzedaży poprzez sprzedaż towarów i usług na kredyt. Spółka ignoruje wysokie ryzyko kredytowe. Współczynnik rzadko jest stabilny i może zmieniać się w kierunku dodatnim lub ujemnym.

Przeczytaj także: Jak zamknąć konto bankowe jako indywidualny przedsiębiorca

RT jest wskaźnikiem szybkości, z jaką przedsiębiorstwo otrzymuje od klientów zapłatę za usługi i towary. Na liście znajdują się zarówno sprzedane produkty, jak i świadczone usługi.

Zasady obliczeń i wzór

Obrót należności, wzór na wyprowadzenie współczynnika:

RT = WOLUMEN SPRZEDAŻY/ŚREDNIE NALEŻNOŚCI

WOLUMEN SPRZEDAŻY jest miarą rocznego obrotu firmy.

ŚREDNIE NALEŻNOŚCI to suma środków ze sprzedaży na początek i koniec roku podzielona na pół. Dla dokładności zastąp średnią wartość dynamiki w ciągu roku.

Formuła ta służy do określenia tempa obrotu środków, efektywności sprzedaży i interakcji z klientami, prawidłowego skonfigurowania systemu sprzedaży i późniejszego wpływu bezpośrednich zysków na konta firmy.

Istnieje alternatywny sposób obliczeń bez wyświetlania współczynnika:

OBRÓT NALEŻNOŚCI = WSKAŹNIK 365/RT

Formuła ta pozwala na analizę tempa zmian dynamiki w ciągu roku, wyświetlając liczbę dni, które firma przeznacza na spłatę zadłużenia wobec klientów. Służy także do określenia okresu, w którym zadłużenie nie jest spłacane przez klientów. Wynik służy do budowania nowej polityki sprzedażowej organizacji.

Uwaga: aby obliczyć wskaźniki nie na rok, ale na inny okres, konieczne jest dostosowanie wartości cyfrowych. Zmień dane źródłowe i liczbę dni w formule.

Istnieją dwie formuły obliczeniowe: obliczenie współczynnika i określenie okresu bez przyjmowania płatności od klientów. Obie opcje służą do określenia efektywności przedsiębiorstwa i szybkości generowania przychodów.

Przykład obliczeń

Firma Alpha podała dane o majątku obrotowym za lata 2015-2016, kwota przychodów za ten okres wynosi 165 393 467 rubli, z czego 29 564 891 za pierwszy kwartał i 67 894 329 za ostatni kwartał roku.

Średnie należności = (29 564 891 + 67 894 329)/2 = 48 729 610

Wzór na obliczenie sprawności na podstawie współczynnika:

RT = 165 393 467 / 48 729 610 = 3,394106

Wzór na obliczenie liczby dni potrzebnych na zebranie środków:

CR = 365/3,394106 = 107,53936 (dni)

Uwaga: przy obliczaniu nie można zaokrąglać współczynnika w górę (cyfry dziesiętne po przecinku).

Co pokazuje współczynnik?

Za pomocą współczynnika określana jest efektywność systemu sprzedaży produktów. Dynamika wskaźnika wskazuje na spadek liczby niewypłacalnych klientów lub odwrotnie, wzrost liczby wiarygodnych klientów.

Relacje z klientem

- Relacje z klientami

- Dobrze ugruntowany system sprzedaży

- Dobrze rozwinięty system pozyskiwania środków

- Możliwe błędy w polityce sprzedażowej firmy

- Przedwczesne wejście w nowe sektory rynku i ekspansja

- Normalna wartość współczynnika

Nie ma jasnych standardów dla wszystkich typów organizacji i przedsiębiorstw. Firmy z różnych branż, o różnych cechach technologii produkcji i sprzedaży, posiadają różne wskaźniki, które pokazują stabilną dynamikę rozwoju.

Należy pamiętać, że im wyższy wskaźnik, tym szybciej firma otrzyma długi od klientów, co wskazuje zatem na skuteczną organizację systemu sprzedaży.

Wzrost proporcji

Stały wzrost wskaźnika wskazuje na zmiany w polityce kredytowej i relacjach z klientami. Im jest ona wyższa, tym mniej dni zajmuje klientom zapłacenie za zakup, a co za tym idzie, wzrasta obrót i szybkość generowania przychodów.

Spadek współczynnika

Spadek wskaźnika jest bezpośrednim przejawem polityki nieregulowanej sprzedaży spółki, która umożliwia sprzedaż produktów za pośrednictwem linii kredytowych niewypłacalnym klientom. Niski wynik staje się sygnałem do analizy i przemyślenia problemów sprzedaży towarów.

Im niższy wynik obliczeń, tym większa potrzeba zwiększenia kapitału obrotowego organizacji, co pozwala na zwiększenie wolumenu sprzedaży produktów lub usług, a także złagodzenie polityki sprzedaży produktów.

Napisz swoje pytanie w poniższym formularzu

Dodaj komentarz Anuluj odpowiedź

Wskaźnik rotacji należności

Należności to ważny wskaźnik pozwalający ocenić stabilność finansową przedsiębiorstwa, jego działalność gospodarczą oraz rotację kapitału zainwestowanego w kapitał obrotowy. Dlatego nie można ignorować gwałtownego wzrostu lub odwrotnie spadku poziomu tego wskaźnika.

Stan należności powinien być zawsze pod stałym monitorowaniem. Co więcej, istnieje do tego doskonałe narzędzie.

Drodzy Czytelnicy! W artykule omówiono typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem— skontaktuj się z konsultantem:

Jest szybki i za darmo !

Dlaczego ten wskaźnik jest potrzebny?

Wskaźnik ten pozwala ocenić zmiany stanu należności i podjąć działania w celu ich stabilizacji.

Faktem jest, że zbyt gwałtowny wzrost zadłużenia kupującego oznacza, że sprzedawca prowadzi zbyt nierozważną politykę kredytową, ignorując potrzebę ścisłej kontroli płatności na rzecz kupujących i kontynuując wysyłkę produktów niezależnie od obecności zaległych poprzednich dostaw. De facto oznacza to, że przedsiębiorstwo „zjada” swoje rezerwy, a po pewnym czasie, jeśli nie podejmie prób windykacji długów (na przykład na drodze sądowej), zacznie sięgać po pożyczki zewnętrzne, tracąc jego niezależność finansową. A to może doprowadzić do bankructwa.

Przeczytaj także: Linie 070 i 140 w 6 podatku dochodowym od osób fizycznych muszą się zgadzać

Jednakże obserwuje się również szybki spadek należności. jeśli nie wiąże się to z umiejętną pracą z klientami, jest to także zjawisko nieprzyjemne, które świadczy o spadku zainteresowania wytwarzanymi produktami. Co, jeśli sytuacja nie ulegnie zmianie, może doprowadzić do bankructwa.

Zwłaszcza powody zmniejszania głośności Jest mnóstwo wyprzedaży:

- wysokie ceny;

- nieelastyczne warunki współpracy;

- zła jakość produktu itp.

A to wszystko pozwala nam ocenić poziom wskaźnika rotacji należności.

Oczywiście, że potrzebujesz staraj się go zwiększać. ale trzeba to zrobić mądrze:

- zwiększanie przychodów ze sprzedaży poprzez kompetentną politykę cenową i marketing;

- jednoczesna redukcja należności poprzez eliminację takich zjawisk jak zadłużenie przeterminowane i długoterminowe.

Wzór obliczeniowy

Aby zbadać rotację długów klientów, istnieje prosty wzór, który opiera się na interakcji dwóch wskaźników - przychodów ze sprzedaży i salda należności. Naturalnie, im wyższe przychody i niższy poziom zadłużenia, tym lepiej. Wskaźnik ten świadczy o efektywnej pracy z klientami, zapobiegającej przedawnieniu zadłużenia i jednocześnie spadkowi przychodów. Zjawisko odwrotne wiąże się z negatywną oceną działalności firmy.

Wszystkie wskaźniki do obliczeń pobierane są z bilansu. te. w rublach. Jeżeli przychody i zadłużenie klientów są szacowane w walucie obcej, wówczas wskaźniki te są uwzględniane w rachunkowości i raportowaniu z przeliczeniem na ruble po kursie obowiązującym w momencie transakcji lub wyceny. Nawiasem mówiąc, wzrost lub spadek kursu walutowego ma również wpływ na zmiany wskaźników obliczeniowych ze względu na różnicę w okresie, w którym brane są pod uwagę oba wskaźniki. Należy o tym również pamiętać przy ocenie obrotu należności. Te. w istocie konieczne jest doprowadzenie obu wartości do jednakowej, aktualnej oceny.

Należności ujmowane są w formie średniego salda (ABR), które obliczane jest dla danego okresu w następujący sposób:

DZSO = (DZ na początek okresu + DZ na koniec okresu)/2

Przychody ze sprzedaży są również ujmowane w tym samym okresie.

A potem kalkulacja Wskaźnik obrotu DZ (tys. DZ) będzie wyglądać tak:

k DZ = Przychody ze sprzedaży za okres/DZSO

Istnieje inna możliwość oceny stanu rozliczeń z klientami - okres obrotu :

Okres DZ = 365 dni/tys. DZ

Często zamiast 365 dni, bankowa wartość roku wynosi 360 dni.

Okres obrotu pokazuje średni okres, za który klienci płacą za wysłane produkty. I oczywiście im jest większy, tym gorsza jest sytuacja finansowa firmy.

Przykład obliczeń

- Przychody ze sprzedaży za rok = 123 560 tysięcy rubli;

- Należności na początek roku = 6615 tysięcy rubli;

- Należności na koniec roku = 10 560 tysięcy rubli.

DZSO = (6615 tr. + 10560 tr.). 2 = 8587,5 tysięcy rubli,

k DZ = 123560 tr. 8587,5 tr. = 14,39

Oznacza to, że firma prowadzi rozsądną politykę wobec klientów: za 1 rubel długu przypada 14,39 rubli przychodów;

Okres ODZ = 365 dni. 14,39 = 25,4 dni

Średni czas spłaty zadłużenia to niecały miesiąc. Firma powinna znaleźć sposoby na skrócenie tego okresu lub przeprowadzić analizę zadłużenia, identyfikując przeterminowane i nierealne kwoty do odzyskania.

Standardowy poziom współczynnika

Warto zaznaczyć, że nie ma jednej standardowej wartości wskaźnika rotacji zadłużenia klientów. Dla każdej branży jest inaczej.

Ponadto, dla każdego przedsiębiorstwa ten wskaźnik jest Twój! I to wszystko:

- w specyfice stosowanej polityki cenowej i współpracy z klientami;

- w szczególności działania marketingowe sprzedawcy;

- w szczególności produkty, które sprzedaje;

- w stosowanym przez siebie systemie podatkowym oraz procedurze generowania wskaźników księgowych itp.

Analiza danych

Przedsiębiorstwo będzie oceniać zmiany tego współczynnika na podstawie jego specyfiki.

Jednak dla wszystkich jest to samo interpretacja ogólnych zmian wskaźnika w kierunku zwiększenia lub zmniejszenia:

- wzrost współczynnika jest dodatni, jeśli jednocześnie następuje wzrost przychodów w wyniku wzrostu obrotów i spadku poziomu należności;

- spadek współczynnika jest ujemny w przypadku jednoczesnego spadku poziomu sprzedaży (lub jej stabilności) i wzrostu wolumenu zadłużenia konsumenckiego.

We wszystkich pozostałych przypadkach zmiany współczynnika należy rozpatrywać z perspektywy analizy dynamiki wszystkich wskaźników wykorzystanych w obliczeniach.

Rachunki płatne

Wskaźnik ten „pomaga” ocenić Jak niebezpieczna jest sytuacja firmy? w związku ze wzrostem należności. Te. czy spółka posiada własne środki na prowadzenie działalności.

Ten współczynnik (k zwarcie) oblicza się za pomocą następującego wzoru:

k KZ = Przychód ze sprzedaży/KZSO

gdzie KZSO jest średnim saldem zadłużenia wobec wierzycieli:

KZSO = (KZ na początek okresu + KZ na koniec okresu) / 2.

Istota współczynnika obrót zobowiązań polega na tym, że pokazuje, o ile zadłużenie firmy wobec dostawców, banków, budżetu i innych wierzycieli przekracza wolumen sprzedaży. A im wyższy jest ten wskaźnik, tym mniej uzależniona jest firma od pożyczonych środków! Dlatego też, aby uzyskać dokładniejszy obraz, wskaźnik ten należy rozpatrywać jednocześnie ze wskaźnikiem rotacji należności.

Uporządkujmy to. W wersji angielskiej nazywa się to (w międzynarodowych standardach sprawozdawczości finansowej) – Obrót należności. Współczynnik ten należy do grupy wskaźników „Działalność gospodarcza” (Obrót). Wskaźniki obrotu odzwierciedlają intensywność (szybkość obrotu) wykorzystania aktywów lub pasywów. Decydują o tym, jak firma aktywnie i efektywnie prowadzi swoją działalność. Stąd nazwa grupy – „Działalność Biznesowa”.

Należności

Należności– zobowiązania pieniężne przedsiębiorstw i osób fizycznych wobec naszego przedsiębiorstwa. Na przykład wykonaliśmy usługę, wysłaliśmy towar, ale pieniądze nie dotarły jeszcze do naszej kasy. Należnościom towarzyszą pośrednie straty w dochodach przedsiębiorstwa. Wyjaśnia to fakt, że nasze przedsiębiorstwo nie otrzymało jeszcze środków pieniężnych z tytułu świadczonych usług i wysłanych towarów i nie może zostać wprowadzone do obrotu.

Oprócz wierzytelności, które można odzyskać, istnieje również dług, którego nie można odzyskać. Powstaje na skutek:

- likwidacja dłużnika,

- upadłość dłużnika.

Dlatego też przedsiębiorstwo udzielając pieniędzy (kredytów) innym przedsiębiorstwom naraża się na ryzyko kredytowe (ryzyko niespłacenia należności). Aby go zmniejszyć konieczna jest ocena stabilności finansowej i płynności naszego kontrahenta.

Obrót należnościami. Sens ekonomiczny

Obrót należnościami (Odpowiednik angielski: RT, RTR, Obrót należności, Wskaźnik obrotu należności) – współczynnik charakteryzujący efektywność interakcji przedsiębiorstwa z kontrahentami. Wskaźnik pokazuje tempo, w jakim towary lub usługi firmy są zamieniane na gotówkę (aktywa).

Zarządzanie należnościami

Wskaźnik rotacji należności daje wyobrażenie o zmianie stanu należności w kierunku dodatnim lub ujemnym. Główną funkcją zarządzania należnościami jest zwiększanie wskaźnika rotacji należności. Można to osiągnąć na dwa sposoby:

- Zwiększ przychody ze sprzedaży,

- Zmniejsz należności za dany okres.

Aby to zrobić, możesz sprawdzić i ocenić ich stabilność finansową już na wczesnym etapie udzielania pożyczek innym przedsiębiorstwom. Należy wyróżnić trzy rodzaje polityki kredytowej przedsiębiorstw: konserwatywną, umiarkowaną, agresywną. Spółka prowadząc konserwatywną politykę stara się możliwie najściślej kontrolować swoje kredyty, aby minimalizować ryzyko kredytowe. Przy umiarkowanej polityce spółka podejmuje średnie ryzyko kredytowe. A prowadząc agresywną politykę firma podejmuje duże ryzyko kredytowe.

Gdzie stosuje się wskaźnik rotacji należności?

Współczynnik ten służy do określenia sposobów zwiększenia rentowności (rentowności) przedsiębiorstwa. Głównymi użytkownikami wskaźnika są dyrektor generalny, dyrektor handlowy, szef działu sprzedaży oraz kierownicy sprzedaży, dyrektor finansowy i kierownik finansowy, służba ochrony, obsługa prawna.

Wskaźnik rotacji należności. Formuła równowagi

Wzór na obliczenie wskaźnika rotacji należności jest następujący:

Wskaźnik obrotu należnościami = przychody ze sprzedaży/średnie należności

Nie zapominaj, że mianownikiem jest kwota średnia, co oznacza, że należność musimy wziąć na początek okresu, dodać ją z jej wartością na końcu i podzielić przez 2. Wzór na obliczenie współczynnika według RAS to następująco:

Wskaźnik obrotu należności = linia 2110/(linia 1230np.+linia 1230kp.)*0,5

Np. – wartość wiersza 1230 na początku okresu.

Kp. – wartość wiersza 1230 na koniec okresu.

Okresem sprawozdawczym nie może być rok, ale na przykład miesiąc lub kwartał. Według starej formy bilansu (sprzed 2011 r.) wzór na obliczenie współczynnika jest równy:

Wskaźnik rotacji należności = wiersz 10/(wiersz 230+linia 240)*0,5

Okres obrotu należności

Oprócz wskaźnika rotacji należności stosowany jest wskaźnik okresu rotacji należności. Odzwierciedla liczbę dni wymaganych do zamiany należności na gotówkę. Wzór na obliczenie okresu rotacji należności jest następujący:

Okres rotacji należności = 360/Wskaźnik rotacji należności

Zamiast 360 można zastosować 365. Znaczenie ekonomiczne tego wskaźnika polega na określeniu średniej liczby dni, w ciągu których pieniądze od kontrahentów firmy wpływają na jej rachunek bieżący.

Lekcja wideo: „Obliczanie kluczowych wskaźników obrotu dla OJSC Gazprom”

Obliczanie wskaźnika rotacji należności na przykładzie spółki Polyus Gold OJSC

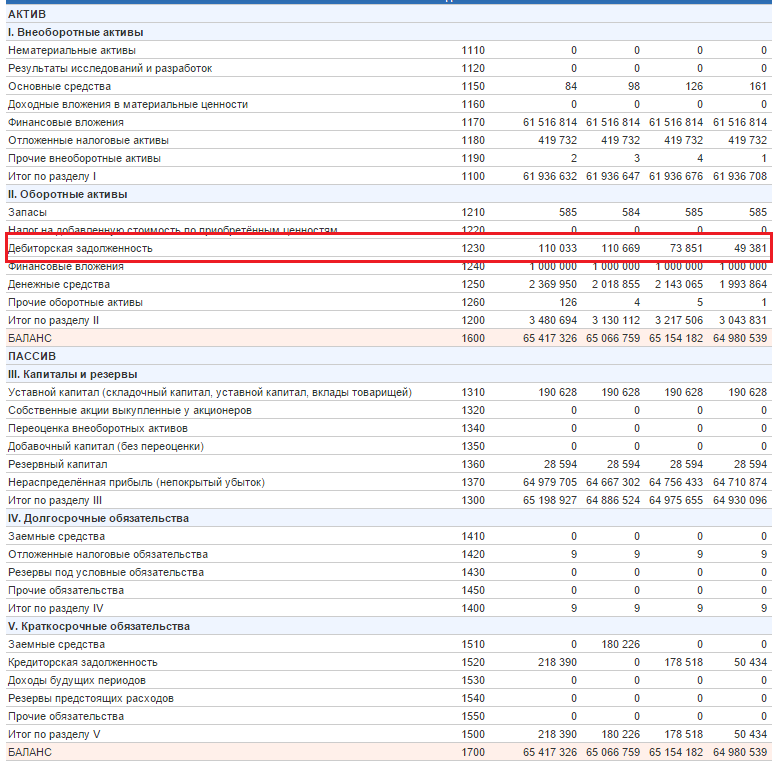

Obliczanie wskaźnika należności dla OJSC Polyus Gold. Balansować

Obliczanie wskaźnika należności dla OJSC Polyus Gold. Raport zysków i strat

Standardowa wartość obrotu należnościami

Współczynnik nie ma określonej wartości standardowej. Im wyższy wskaźnik rotacji należności, tym odpowiednio większa prędkość obrotu pieniężnego pomiędzy naszym przedsiębiorstwem a odbiorcami naszych towarów i usług (naszymi kontrahentami). Kiedy wartość tego współczynnika maleje, możemy stwierdzić, że nasi partnerzy zaczynają zwlekać z zapłatą za nasz towar/usługę. Dla lepszej analizy rotacji należności warto obliczyć jej wartość uśrednioną dla branży, a także dla przedsiębiorstwa wiodącego pod względem tego wskaźnika. Zapewni to wytyczne dotyczące wartości tego współczynnika.

Streszczenie

Rotacja należności jest ważnym wskaźnikiem finansowym, który decyduje o efektywności pracy naszej firmy z kontrahentami (partnerami). Współczynnik ten wykorzystywany jest do analiz przez dyrektora generalnego, dyrektora finansowego i handlowego, kierownika działu sprzedaży, a także menedżerów sprzedaży i menedżerów finansowych. Wzrost wskaźnika oznacza, że wzrosły wolumeny sprzedaży lub zmniejszyły się nasze należności. Współczynnik jest bezpośrednio powiązany ze stabilnością finansową przedsiębiorstwa i jego płynnością: im wyższa wartość, tym lepsza odpowiednio stabilność finansowa i płynność. Tłumaczy się to tym, że szybciej otrzymujemy pieniądze za nasze towary/usługi i szybciej uwzględniamy je zarówno w obrocie produkcyjnym, jak i w celu spłacenia swoich długów.

Klienci każdego przedsiębiorstwa, zwłaszcza hurtowego, rzadko płacą firmie gotówką. Najczęściej pomiędzy datą podpisania umowy a otrzymaniem wpłaty na konto mija pewien czas. Tymczasem wpływa to na płynność firmy i konieczność korzystania z pożyczonego kapitału, co wiąże się z płaceniem odsetek od jego wykorzystania.

Wskaźnik rotacji należności jest wskaźnikiem finansowym, który pokazuje, ile razy w okresie sprawozdawczym zobowiązania wobec spółki zostały zamienione na gotówkę.

Co pokazuje wskaźnik rotacji należności i jaka jest jego istota?

Aby zrozumieć znaczenie rozważanego współczynnika, konieczne jest wprowadzenie jednej kategorii ekonomicznej - należności.

Należności to kwota nieuregulowanych zobowiązań innych firm wobec przedsiębiorstwa. Ma to miejsce głównie wtedy, gdy Klient dokonuje odroczonej płatności za zakupiony produkt.

Wskaźnik rotacji należności pokazuje, ile razy w okresie sprawozdawczym nastąpił obrót kapitałem obrotowym spółki. Inaczej mówiąc, pokazuje, ile razy jej produkty były kupowane od danej firmy (w okresie sprawozdawczym, przy średniej kwocie należności).

Dla analizy finansowej informacje te są ważne z dwóch powodów: po pierwsze wpływa na stan płynności przedsiębiorstwa (środki pieniężne firmy tworzą się głównie ze spłaconych należności), po drugie jest wskaźnikiem efektywności jego funkcjonowania (pokazuje, jak często klienci kupują produkty firmy).

Gdzie stosuje się ten współczynnik?

Współczynnik ten najczęściej wykorzystywany jest w dwóch głównych przypadkach: przy podejmowaniu decyzji zarządczych (przez dyrektora generalnego, kadrę zarządzającą finansami, szefa działu sprzedaży, a także specjalistów ds. obsługi ekonomiczno-prawnej) oraz do oceny efektywności biznesowej przy zakupie i sprzedaży przedsiębiorstwa (wskazano już powyżej, że należności bezpośrednio wpływają na płynność przedsiębiorstwa).

Jaka forma odpowiedzialności jest przewidziana dla założycieli spółki LLC za długi utworzonej przez nich osoby prawnej - czytaj

Schemat: Termin wymagalności należności.

Schemat: Termin wymagalności należności. Standardowa wartość wskaźnika rotacji należności

W praktyce nie ma ścisłych wartości normatywnych dla tego wskaźnika. Można jedynie prześledzić zmianę tego współczynnika w czasie: jeśli maleje, oznacza to negatywne zmiany w organizmie przedsiębiorstwa, jeśli rośnie, oznacza to, że kierownictwo firmy podejmuje skuteczne decyzje.

Za co od 2016 roku odpowiada główny księgowy – dowiedz się

Ale nie wszystko jest takie proste, np. wskaźnik może spaść ze względu na agresywną politykę kredytową firmy (kiedy łagodzenie warunków kredytu kupieckiego w celu zdobycia nowych rynków), a to w aspekcie strategicznym będzie dla spółki zmianą pozytywną, a nie negatywną.

Świadczy o tym wskaźnik rotacji należności z jaką częstotliwością klient kupuje produkty firmy (z pewnymi uproszczeniami).

Nie ma ścisłych ograniczeń regulacyjnych dla tego wskaźnika: aby ocenić stan firmy, należy go zbadać w połączeniu z innymi wskaźnikami ekonomicznymi. Ale nadal możesz kierować się w przybliżeniu wartością tego wskaźnika, ponieważ w prasie biznesowej pojawiają się średnie wartości współczynnika dla konkretnej branży.

Jakie są główne problemy zarządzania rotacją wierzytelności, możesz dowiedzieć się z poniższego filmu:

Każda firma, niezależnie od tego, czy jest to mała firma początkującego przedsiębiorcy, czy organizacja o ugruntowanej pozycji, nie może obejść się bez tak opłacalnego ekonomicznie aktywa, jak należności. Co to oznacza i jak wpływa na pracę przedsiębiorstwa jako całości, jest tematem naszego artykułu. Dowiedzmy się, jak wyznaczyć wskaźnik rotacji należności i na podstawie przeprowadzonych obliczeń przeanalizujmy sytuację produkcyjną.

Definicja

Należnościami nazywa się zwykle długi firm kupujących za zakupione usługi lub towary lub własnych pracowników, którzy są osobami odpowiedzialnymi i posiadają w ręku sumy pieniężne wydane na różne cele produkcyjne - zakup materiałów, koszty transportu i inną produkcję wymagania. W języku ekonomicznym wszyscy wymienieni kontrahenci, którzy w taki czy inny sposób wchodzą w interakcję z organizacją, nazywani są dłużnikami.

Często przetrwanie lub pomyślne funkcjonowanie przedsiębiorstwa zależy od szybkości, z jaką kontrahenci spłacają te długi.  Dlatego te obliczenia są tak ważne. Główną wartością obliczaną jest wskaźnik rotacji należności, który pozwala ekonomiście ocenić efektywność pracy z klientami i określić termin spłaty zadłużenia.

Dlatego te obliczenia są tak ważne. Główną wartością obliczaną jest wskaźnik rotacji należności, który pozwala ekonomiście ocenić efektywność pracy z klientami i określić termin spłaty zadłużenia.

Jak obliczyć wskaźnik rotacji należności?

Formuła to:

K odz = V / O średnia,

gdzie B to przychód uzyskany w analizowanym okresie,

About avg – średnie saldo zadłużenia w ujęciu pieniężnym.

Wskaźniki wysokości przychodów dostarczają sprawozdania finansowe, a kwotę średniego salda oblicza się jako połowę dodania początkowego i końcowego salda bilansowego zadłużenia.

Kalkulacja ta określa wskaźnik rotacji należności, wyrażony liczbą tur (lub częstotliwością) otrzymania zapłaty od dłużników w wysokości średniego salda zadłużenia w okresie sprawozdawczym.

Przykład obliczeń

Za pierwszy kwartał przychody (przychody) ze sprzedaży w firmie wyniosły 12 milionów rubli.

Saldo zadłużenia na początku roku wynosiło 3 000 000 rubli, na dzień 31 marca – 4 500 000 rubli.

Ustalmy wskaźnik rotacji należności.

Około av = (3000000 + 4500000) /2 = 3750000 rub.

K oz = 12 000 000 / 3 750 000 = 3,2-krotność pokrycia długu.

Ponieważ analiza polega zawsze na porównaniu z podobnymi okresami przeszłymi, w celu przedstawienia dynamiki rozwoju produkcji posłużymy się informacjami o wskaźnikach za pierwszy kwartał ubiegłego roku.

Przykładowo dochody wynosiły wówczas 9 000 000 rubli, saldo zadłużenia na początku roku wynosiło 2 300 000 rubli, a na koniec kwartału – 3 000 000 rubli.

K oz = 9 000 000 / (0,5 * (2300 000 + 3 000 000)) = 3,4 razy na kwartał okazało się zadłużenie dłużników.

Dla ekonomisty spadek współczynnika o 0,2 (3,2 – 3,4 = - 0,2) oznacza kłopoty w działalności przedsiębiorstwa, ale ostateczne wnioski wyciągnie po przeprowadzeniu bardziej szczegółowej analizy funkcjonowania przedsiębiorstwa. Należy pamiętać, że dla tego wskaźnika nie zdefiniowano jasnych standardów, ponieważ duży wpływ na niego ma specyfika organizacji, charakterystyka branży i technologia pracy. Na przykład w organizacjach branżowych, które zajmują się sprzedażą towarów na kredyt, zadłużenie dłużników jest zawsze wysokie, a kwota zwrotu niewielka, natomiast w stowarzyszeniach produkcyjnych obraz zmienia się radykalnie.

W każdym razie wzrost wskaźnika rotacji należności wskazuje na szybszą spłatę zadłużenia klientów.

Wskaźnik czasu pomaga w analizie działań organizacji, ale obraz uzupełnia kalkulacja, gdy wynik pokazuje, ile czasu w dniach pozostaje niespłaconych długów.  Ta opcja obliczeń jest również szeroko stosowana, jeśli konieczne jest określenie wskaźnika rotacji należności. Wzór na obliczenia dla analizy rocznej jest następujący:

Ta opcja obliczeń jest również szeroko stosowana, jeśli konieczne jest określenie wskaźnika rotacji należności. Wzór na obliczenia dla analizy rocznej jest następujący:

K oz/dzień = 365 / K oz

Wartość dni w okresie jest odpowiednio korygowana w przypadku analizy innego okresu.

Przykład nr 2

Bazując na danych z poprzedniego przykładu, otrzymujemy:

K odz/dzień = 90 dni (liczba dni w kwartale) / 3,2 = 28 dni - będzie potrzebny na spłatę zadłużenia w I kwartale bieżącego roku.

K odz/dzień = 90 dni. / 3,4 = 26,5 dnia – średni czas windykacji w I kwartale ubiegłego roku.

Zatem, potwierdzając wcześniejsze wyliczenia, obliczony tą metodą wskaźnik rotacji należności wykazuje wydłużenie terminu windykacji należności kontrahentów o półtora dnia (26,5 – 28 = 1,5) w porównaniu z okresem poprzednim. Na podstawie tych informacji ekonomista będzie kontynuował badania analityczne i wyciągał niezbędne wnioski.

Trzeba powiedzieć, że należności (AR) obejmują długi, które jego nabywcy (klienci) mają wobec przedsiębiorstwa po dostarczeniu (wykonaniu) mu produktu (usługi).

Jeśli przedsiębiorstwo jest winne pieniądze swoim dostawcom (wykonawcom) lub płaci podatki, opłaty rządowe lub płaci za pracę, wówczas w bilansie pojawiają się zobowiązania (AC).

Drodzy Czytelnicy! W artykule omówiono typowe sposoby rozwiązywania problemów prawnych, jednak każdy przypadek jest indywidualny. Jeśli chcesz wiedzieć jak rozwiązać dokładnie Twój problem- skontaktuj się z konsultantem:

WNIOSKI I ZGŁOSZENIA PRZYJMUJEMY 24 godziny na dobę, 7 dni w tygodniu, 7 dni w tygodniu.

Jest szybki i ZA DARMO!

Zysk przedsiębiorstwa zależy od stosunku długu do długu; im szybciej dłużnicy spłacają długi, tym więcej będzie majątku obrotowego, który będzie można zbyć. I odwrotnie, im więcej firma będzie musiała spłacić swoje długi, a spłaty dłużników będą znikome, tym szybciej zakończy się stratami.

Tak naprawdę to od rotacji wierzytelności i należności zależy w jakim stopniu przedsiębiorstwo może być wypłacalne i jaka jest jego stabilność finansowa. Kalkulacja obrotu kredytowego jest konieczna do skonstruowania polityki kredytowej w takim stopniu, aby samo przedsiębiorstwo było w stanie pozwolić swoim klientom (kupującym) na spłatę z opóźnieniem. Analiza rotacji należności i zobowiązań pozwala wyciągnąć wnioski na temat wielkości rocznego obrotu środków.

Aby usprawnić działanie systemu rozliczeniowo-płatniczego, a tym samym przyspieszyć proces obrotu finansowego, przyciągnąć inne aktywa i spłacić długi, przedsiębiorstwa stosują różne metody, w tym planowanie.

Głównym celem analizy jest określenie szybkości spłacania długów i czasu, w jakim to następuje. Co więcej, jest to ważne na różnych etapach działalności przedsiębiorstwa, ponieważ trzeba wiedzieć, jak szybko następuje obrót, a pieniądze zamieniają się w towar, a ten z kolei w pieniądz. Obrót charakteryzuje się okresem czasu i można go wyrazić za pomocą współczynników wskazujących intensywność obrotu.

Zatem najpopularniejszymi wskaźnikami do analizy finansowej przedsiębiorstwa jako całości są wskaźniki obrotu:

- aktywa obrotowe i inne;

- dyby;

- własny kapitał;

Definicja terminu

Co to jest rotacja zapasów? Tak naprawdę jest to średni przedział czasu, w jakim spłacane są należności, czyli inaczej mówiąc, jak szybko kupujący (klienci) płacą za dostarczony produkt (usługę). Ponadto zapłata może być zwyczajna, gdy zgodnie z umową moment zapłaty jeszcze nie nadszedł, oraz opóźniona, jeżeli kupujący nie dotrzyma terminu płatności. W każdym przypadku od momentu dostarczenia towaru przedsiębiorstwo ponosi odpowiedzialność.

Jeśli kupujący (klient) zapłaci wcześniej za produkt (usługę), który nie został jeszcze dostarczony, to firmie będzie groził niedobór. Obrót depozytami wyrażony w dniach pokazuje, jak efektywnie działa przedsiębiorstwo, a środki są uwalniane na nowe inwestycje. Jeśli narasta duże zadłużenie, firma musi skorzystać z pożyczonych środków.

Wyliczany podczas jego analizy wskaźnik obrotu sprzedaży pozwala zobaczyć, ile razy w ciągu roku lub innego okresu firma otrzymała zapłatę za towar od klientów.

Do obliczeń nie bierze się pod uwagę pełnej płatności kupującego, ale średnie saldo długu, które uważa się za nadal niespłacone (regularne lub przeterminowane). Za pomocą tego współczynnika można określić efektywność pracy przedsiębiorstwa z klientami (klientami).

Co jest do tego potrzebne

Wskaźnik obrotów pozwala zobaczyć, jak stabilna jest sytuacja finansowa firmy w gospodarce rynkowej. Mając wysoki wskaźnik, można zrozumieć, że firmie udaje się spłacić należności tak szybko, jak to możliwe.

Jeżeli wskaźnik obrotów spółki zależnej maleje lub jest już niski, oznacza to, że przedsiębiorstwo:

- całkiem sporo kupujących, którzy z pewnych powodów stali się niewypłacalni lub po prostu nie płacą w terminie za otrzymane towary (usługi);

- miękka polityka wobec kupujących, bo dzisiaj trzeba podbić dużą część rynku, czyli wielu otrzymuje długie odroczenia w płatnościach itp.

Jeśli przedsiębiorstwo ma niski wskaźnik obrotów i wysoką rentowność, wówczas istnieje większe zapotrzebowanie na kapitał obrotowy, przez co konieczne jest zwiększenie sprzedaży i odwrotnie. Dlatego w takich przypadkach często konieczne jest skorzystanie z pożyczonych środków, co wiąże się ze wzrostem kosztów towarów i innych wydatków.

Podstawowe wskaźniki

Obrót nie tylko zobowiązań, ale także obrotu zobowiązaniami można scharakteryzować za pomocą następujących kluczowych wskaźników:

- obrót w dniach;

- wskaźnik rotacji.

Aby przeanalizować obrót artykułami gospodarstwa domowego, należy wziąć pod uwagę, że istnieją inne wskaźniki:

| Przychody ze sprzedaży | We wzorze obliczeniowym uwzględnia się go jako licznik. DP może powstać (zwiększyć lub zmniejszyć) w miarę otrzymania zapłaty za towar (usługę), tj. zależy bezpośrednio od sprzedaży. |

| Średnia w branży | Porównuje się go ze wskaźnikiem obrotów konkretnego przedsiębiorstwa. Jeśli wskaźnik wzrasta, oznacza to, że firma ogranicza sprzedaż na kredyt. Gdy maleje, polityka kredytowa dotycząca wydłużenia terminu płatności staje się łagodniejsza. |

| Okres spłaty zadłużenia przez dłużników |

|

| Wskaźnik rotacji |

|

| Udział należności w aktywach obrotowych (OA) | Oblicza się go procentowo i stanowi wynik prywatnego PD i OA pomnożony przez 100%. Jeżeli w okresie sprawozdawczym nastąpił wzrost udziału pracy zdalnej, wówczas pracę przedsiębiorstwa można ocenić negatywnie. |

| Udział długów przeterminowanych dłużników w strukturze zadłużenia | Wskaźnik ten oblicza się jako iloraz przeterminowanej wierzytelności do całkowitej kwoty roszczenia pomnożony przez 100%. Jeżeli w okresie najczęściej wybieranym jako rok (365 dni) nastąpi wzrost wskaźnika, oznacza to, że wzrosła liczba zaległych płatności przez dłużników. |

| Klasyfikacja akt majątkowych ze względu na przedawnienia | Lepiej jest obliczać ten wskaźnik co miesiąc osobno dla każdego klienta i kupującego. Za daty powstania DM uważa się:

|

Wzór obliczeniowy

Rotację należności można określić w dniach, czyli tzw. średnim okresie, jakiego potrzebuje firma, aby klienci ją spłacili.

W takim przypadku obrót windykacyjny będzie liczony jako okres windykacji (DCP) według wzoru:

- średnioroczny DZ (AGDZ) należy podzielić przez roczny przychód ze sprzedaży (GVR);

- uzyskany wynik pomnóż przez liczbę dni (CD) w okresie sprawozdawczym (365).

Obrót DZ:

PSD = SGDZ / GVR * KD

Aby obliczyć współczynnik (wskaźnik) obrotu artykułami gospodarstwa domowego (KobDZ), można zastosować inny wzór, gdy przychody ze sprzedaży za dany rok (GVR) należy podzielić przez średnioroczny przychód (AGDZ).

Wskaźnik obrotu:

KobDZ = GVR / SGDZ

Aby obliczyć obrót odległych części z najmniejszym błędem, konieczne jest:

- pozostawić w całkowitych przychodach ze sprzedaży za dany okres kwotę podatków pośrednich;

- Należy pamiętać, że przychód ze sprzedaży naliczany jest w momencie wysyłki towaru, a zapłata za niego następuje znacznie później.

Przykład dla 3 lat i tabela

Zapasy i rezerwy stanowią większość całkowitego kapitału obrotowego, około 80%. Jednocześnie rezerwy spółki i długi wierzycieli stanowią około jednej trzeciej wszystkich aktywów (30%).

Na saldo salda DZ wpływa wiele czynników:

- system płatności przyjęty przez przedsiębiorstwo;

- Rodzaj działalności;

- Artykuły przemysłowe;

- Inny.

Aby kontrolować pracę zdalną, należy stale analizować jej obroty, aby określić, jak przedsiębiorstwo powinno działać w najbliższej przyszłości. Ważna jest także selekcja odbiorców (klientów) na etapie zawierania umów dostawy (wykonania prac).

W tym celu kupujący musi określić:

- stabilność finansowa;

- aktualna wypłacalność;

- dyscyplina płatnicza;

- możliwości finansowe;

- warunków, w jakich działa dane przedsiębiorstwo.

Zazwyczaj obrót artykułami gospodarstwa domowego analizuje się przez 3 lata, wskaźniki przedstawia się w formie tabeli, po czym można wyciągnąć odpowiednie wnioski:

| Wymagane wskaźniki | 2014 | 2015 | 2016 | Odchylenia | |

| 2015 od 2019 | 2016 od 2019 | ||||

| GWR (tysiąc rubli) | 1300 | 1500 | 1600 | 200 | 100 |

| SGDZ (tysiąc rubli) | 90 | 70 | 300 | -20 | 230 |

| KobDZ = GVR / SGDZ (razy) | 14 | 21 | 5 | 7 | -16 |

| PSD = SGDZ / GVR * CD (dni) | 25 | 17 | 68 | -8 | 51 |

Zatem wyniki tabeli pokazują, że obroty najpierw wzrosły, a następnie gwałtownie spadły. Przeciwnie, okres spłaty zadłużenia przez dłużników był początkowo krótszy, a następnie gwałtownie się wydłużył.

Analiza czynnikowa rotacji należności

Jednym ze wskaźników służących do obliczania obrotu wierzytelnościami jest obrót czyli okres windykacji (DCP). Wzór na jego wyliczenie został przedstawiony powyżej. W celu określenia efektywności poszczególnych pracowników lub działów przedsiębiorstwa porównuje się rzeczywistą wartość dokumentacji projektowej i kosztorysowej ze standardem.

Można określić, jak ich działania mogą wpłynąć na pracę całego przedsiębiorstwa, określając odstępstwo od normy, które z kolei należy rozłożyć na czynniki wpływające. Dopiero po tym można wyciągnąć odpowiednie wnioski. Jednym z czynników jest średnioroczne PD.

Aby określić średnioroczny pilot zdalnego sterowania (AGDZ) należy:

- podsumować saldo pożyczki na początek i koniec okresu sprawozdawczego;

- wynik podziel przez 2.

Średnioroczny pilot zdalnego sterowania:

SGDZ = (DZNOP + DZKOP) / 2

Saldo pożyczki na koniec okresu będzie uzależnione od salda na początek oraz uzyskanych przychodów w okresie oraz pozostałych dochodów.

W rzeczywistości na PSD (okres obrotu) wpływają następujące czynniki:

- DZNOP (na początek okresu sprawozdawczego);

- wpływy w okresie sprawozdawczym (PO);

- naliczony dochód dla PO;

- liczba dni w OP.

Rzeczywistą analizę obrotów gospodarstw domowych przeprowadza się według wzoru, gdzie:

- licznik zawiera rzeczywistą wartość okresu obrotowego DZ (PSD), pomnożoną przez iloraz liczby dni w okresie (CD) i rzeczywistego dochodu (przychodu – FGVR);

- mianownikiem jest planowana wartość okresu obrotowego DZ (PSD), pomnożona przez iloraz liczby dni w okresie (CD) i planowanego dochodu (przychodu – PGVR).

FGVR i PGVR – rzeczywiste i planowane roczne przychody ze sprzedaży. W przeciwnym razie faktyczny i planowany stosunek okresu obrotowego DZ (PSD) może wyglądać jak stosunek rzeczywistego DZf podzielonego przez rzeczywisty dochód (Df) do planowanego DZ (DZp) podzielonego przez planowany dochód ( Dp).

Wartość ostateczną stanowi stosunek dochodów planowanych do rzeczywistych. Następnie czynniki wpływające na obroty będą musiały zostać podzielone na średnie wskaźniki zadłużenia, które faktycznie powstało w przedsiębiorstwie i było planowane.

Należy wziąć pod uwagę, że planowana dokumentacja projektowa i szacunkowa nie zawsze odpowiada standardowi przyjętemu dla obrotu odległymi częściami.

Dlatego też przy przeprowadzaniu analizy czynnikowej konieczne jest rozłożenie odchylenia wartości rzeczywistej PSD od wartości planowanej na 2 składowe:

- odchylenie rzeczywistego kosztorysu projektowego od planowanego;

- odchylenie planowanego projektu i kosztorysu od normy.

Dostępność zobowiązań

Na analizę rotacji należności wpływ ma rotacja krótkoterminowa. Przez obrót zobowiązań (AC) należy rozumieć kwotę długów przedsiębiorstwa wobec wierzycieli, które należy spłacić w określonym terminie. Obejmuje również bieżące zakupy lub towary/usługi zakupione od dostawcy.

Wskaźnik rotacji kredytów krótkoterminowych pokazuje, ile razy w ciągu roku spłacano średnią kwotę krótkoterminową. Jeśli przedsiębiorstwo ma wysokie salda w bilansie, oznacza to, że jego wypłacalność i stabilność finansowa są obniżone.

Mimo to, dopóki firma nie spłaci swoich długów wobec wierzycieli, tak naprawdę korzysta z „obcych” pieniędzy. Dopóki KZ istnieje, zawsze dostępne są darmowe pieniądze „obcych”, które można wykorzystać jako źródło finansowania działalności gospodarczej.

Jest to na swój sposób korzyść dla przedsiębiorstwa, im wyższe obroty DZ w porównaniu z obrotami KZ, tym stabilniejsza sytuacja finansowa przedsiębiorstwa. Jednak dla wierzycieli firmy korzystne jest, jeśli ma ona wysoki wskaźnik rotacji w krótkim okresie.

Typowe błędy w przedsiębiorstwie

Wzory stosowane do analizy obrotu nieruchomościami mieszkaniowymi nie zawsze dają prawidłowe wyniki. Jednym z błędów jest przeprowadzanie faktycznej analizy przy użyciu powyższego wzoru.

Na przykładzie działalności konkretnego przedsiębiorstwa widać, że najbardziej determinującym czynnikiem jest odchylenie w poziomie dochodów przedsiębiorstwa – rzeczywistych i planowanych. Ale w rzeczywistości go nie ma. Również w tym przypadku nie ma odstępstwa od rzeczywistego pilota od planowanego.

Przy kalkulacji okazuje się, że następuje wzrost przychodów, a okres obrotu (TRP) należności ulega skróceniu. Ale tak naprawdę tak nie jest.

Formuła, która jest szeroko stosowana w rachunkowości, ma ograniczenia:

- średnioroczne PD powinno być średnie, a nie arytmetyczne, czyli dla okresu sprawozdawczego należy wyprowadzić wskaźnik, którego wahania będą minimalne;

- przychody i wpływy za okres sprawozdawczy powinny się nieznacznie różnić.

Tak naprawdę w praktyce najlepiej jest obliczyć średni ważony DCI (okres windykacji), który należy przeprowadzić dla każdego konkretnego dokumentu płatniczego. W tym celu od planowanego terminu płatności odejmuje się konkretny termin zapłaty przedsiębiorstwa za produkt (usługę). Wartość ta jest ważona kwotą płatności.

Optymalna wartość

Niemożliwe jest zastosowanie jasnych standardów w obrocie artykułami gospodarstwa domowego, ponieważ zależy to bezpośrednio od działalności przedsiębiorstwa. Na przykład w handlu obrót aktywem będzie zawsze wysoki, a sam aktyw zawsze będzie niski. Jeśli przedsiębiorstwo prowadzi sprzedaż na kredyt, marża zawsze będzie wysoka, a wskaźnik obrotów niski, ale nie oznacza to, że działanie przedsiębiorstwa jest nieefektywne.

Na podstawie powyższych przykładów można stwierdzić, że stała analiza rotacji kredytów pozwala każdemu przedsiębiorstwu wyciągnąć wnioski, w jaki sposób budować politykę kredytową wobec klientów.