Jakie podatki trafiają bezpośrednio do budżetu państwa. podatki

1. Pojęcie budżetu. Stosunki ekonomiczne, które rozwijają się w społeczeństwie w zakresie korzystania z pieniędzy, nazywane są: finanse. Znacząca ich część jest gromadzona przez rząd w postaci finansów publicznych. Znaczna część PKB podlega redystrybucji za pośrednictwem finansów publicznych. Głównym ogniwem finansów publicznych jest budżet.

Struktura budżetowa stanów unitarnych różni się od federalnych: te pierwsze mają dwa poziomy budżetu - krajowy (federalny) i lokalny, a te drugie trzy: pomiędzy budżetem federalnym i lokalnym istnieje pośrednie powiązanie regionalne w postaci budżetów stanowych (USA), stany (Niemcy), podmioty federacji (Rosja). Jeśli połączysz wszystkie poziomy budżetów razem, możesz uzyskać skonsolidowany budżet państwa, który służy do specjalnej analizy i prognozy przepływów pieniężnych w gospodarce narodowej.

Wiodącym ogniwem w strukturze budżetowej kraju jest budżet państwa- plan finansowy państwa dotyczący scentralizowanego pozyskiwania i wydatkowania środków finansowych na wykonywanie jego funkcji.

W krajach o rozwiniętej gospodarce rynkowej budżet państwa spełnia, oprócz bezpośrednich funkcji zapewnienia bezpieczeństwa państwa, utrzymania aparatu administracyjnego państwa, realizacji polityki społecznej oraz rozwoju nauki, edukacji, kultury, inną dodatkową funkcję – regulowania gospodarki, pośrednio wpływając na zachowania rynkowe firm w celu osiągnięcia zrównoważonego rozwoju.

2. Nadwyżka i deficyt budżetowy. Budżet państwa sporządzany jest w formie bilans dochodów i wydatków za rok. Równość części dochodów i wydatków między sobą oznacza: saldo budżetowe, jednak występowanie cykliczności w gospodarce, konieczność prowadzenia aktywnej polityki stabilizacyjnej i zmian strukturalnych w gospodarce narodowej w celu realizacji osiągnięć postępu naukowo-technicznego, często prowadzi do niedopasowania własnych części budżetu i pojawienie się deficytu (częściej) i nadwyżki (rzadziej).

deficyt budżetowy- kwota nadwyżki wydatków rządowych nad jego dochodami w ciągu roku budżetowego. Wyróżnić obecny(przejściowe, nieprzekraczające 10% dochodów budżetowych) oraz chroniczny(wieloletnie, krytyczne, przekraczające 20% przychodów). Przy zatwierdzaniu deficytu budżetu państwa zwykle ustala się jego maksymalną dopuszczalną wartość. Jeżeli w trakcie realizacji budżetu zostanie on przekroczony, to budżet sekwestrowy, tj. proporcjonalne zmniejszenie wydatków w pozostałym okresie budżetowym dla wszystkich pozycji wydatków, z wyjątkiem tych objętych ochroną socjalną.

Nadwyżka budżetowa- wielkość nadwyżki dochodów państwa nad jego wydatkami w ciągu roku budżetowego.

Przemienność okresów deficytu i nadwyżki budżetowej umożliwia zbilansowanie budżetu nie przez rok, ale przez 5 lat. Takie podejście pozwala państwu manewrować swoimi finansami w celu wygładzenia cyklu koniunkturalnego o około 30-40% (rys. 50.1).

Ryż. 50.1.Cykliczne bilansowanie budżetu państwa

R – dochody rządowe, G – wydatki rządowe, M – zbilansowany budżet.

3. Dług publiczny- jest to nadwyżka sumy łącznych deficytów budżetu państwa nagromadzonych w poprzednich latach nad jego nadwyżkami. Dług państwowy kraju powstaje kosztem pożyczek wewnętrznych i zewnętrznych.

Krajowy dług publiczny- dług rządu ich kraju. Jest obsługiwany przez emitowanie obligacji rządowych i uzyskiwanie pożyczek z Banku Centralnego kraju.

Zewnętrzny dług publiczny- dług państwa wobec wierzycieli zagranicznych: osób fizycznych, państw, organizacji międzynarodowych. Jeżeli rząd nie jest w stanie spłacić swojego długu publicznego i nie dotrzymuje terminów płatności, to powstaje sytuacja domyślna- czasowe zrzeczenie się zobowiązań, pociągające za sobą sankcje wierzycieli aż do bojkotu i konfiskaty mienia państwowego znajdującego się za granicą.

Znaczący dług publiczny zaburza system finansowy państwa, pogarsza klimat biznesowy w kraju i znacząco ogranicza wzrost dobrobytu ludności.

4. Zasada opodatkowania. podatki- Są to obowiązkowe płatności osób fizycznych i prawnych pobierane przez państwo. Stanowią one 90% części dochodowej budżetu państwa.

Podatki, oprócz funkcji fiskalnej (tj. zasilenie budżetu państwa), przeznaczone są na:

a) rozporządzenie;

b) stymulacja;

c) redystrybucja dochodów.

Zasady racjonalnego opodatkowania opracowane przez A. Smitha nie straciły na aktualności:

Zasada sprawiedliwości: ciężar podatkowy powinien ponosić całe społeczeństwo, a uchylanie się od opodatkowania, tworzenie różnych „szarych schematów” rozliczeń z państwem powinno być przez społeczeństwo potępione.

Zasada pewności: podatek musi być określony w kwocie, terminie i sposobie zapłaty. Niemożliwe jest wprowadzenie podatków z mocą wsteczną (współczesna praktyka w Rosji).

zasada wygody: podatek powinien być wygodny przede wszystkim dla ludności, a nie dla podatnika.

Zasada oszczędzania: koszty poboru podatków nie powinny być nadmierne, uciążliwe dla społeczeństwa.

5. Podatki bezpośrednie i pośrednie. Zgodnie z metodą poboru, podatki są rozróżniane bezpośrednio i pośrednio.

Podatki bezpośrednie- są to podatki widoczne, ponieważ ustalane są od dochodu uzyskanego przez osobę lub firmę, a także od jej majątku: podatek dochodowy, podatek dochodowy od osób prawnych, podatek od spadków i darowizn, podatek od gruntów i nieruchomości itp.

Podatki pośrednie- Są to podatki ukryte, niewidoczne dla konsumentów, ponieważ są one nakładane na producentów, którzy są zobowiązani przez państwo do uwzględniania ich w cenie towarów i przekazywania ich do dochodów państwa natychmiast po sprzedaży. Są to podatek obrotowy, podatek VAT, podatek obrotowy, akcyza.

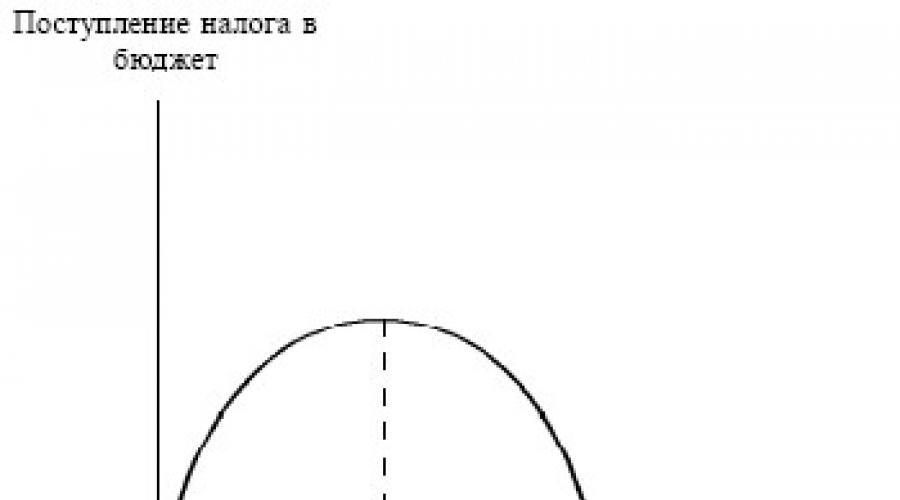

6. Krzywa Laffera. odgrywają ważną rolę w podatkach wysokość podatków- kwota podatku na jednostkę opodatkowania. Jeśli będą zbyt wysokie, to aktywność ekonomiczna ludności będzie ograniczona. Na początku lat 80-tych. XX wiek A. Laffer, ówczesny doradca prezydenta R. Reagana, stwierdził, że wzrost stawek zwiększa przepływ podatków do skarbu tylko do pewnej granicy, po czym ludność trafia do szarej strefy, woląc w ogóle nie płacić podatków. Ta sytuacja w teorii ekonomii jest opisana za pomocą Krzywa Laffera(Rys. 50.2).

Ryż. 50.2.Krzywa Laffera

Relacje ekonomiczne, które rozwijają się w społeczeństwie w zakresie korzystania z pieniędzy, nazywane są finansami. Znacząca ich część jest gromadzona przez rząd w postaci finansów publicznych. Znaczna część PKB podlega redystrybucji za pośrednictwem finansów publicznych. Głównym ogniwem finansów publicznych będzie budżet.

Struktura budżetowa stanów unitarnych różni się od federalnych: te pierwsze mają dwa poziomy budżetu - krajowy (federalny) i lokalny, a te drugie trzy: pomiędzy budżetem federalnym i lokalnym istnieje pośrednie powiązanie regionalne w postaci budżetów stanowych (USA), stany (Niemcy), podmioty federacji (Rosja) Jeśli wszystkie poziomy budżetów zostaną połączone, możliwe jest uzyskanie skonsolidowanego budżetu państwa, który służy do specjalnej analizy i prognozy przepływów pieniężnych w gospodarce narodowej.

Wiodącym ogniwem w strukturze budżetowej kraju będzie: budżet państwa- plan finansowy państwa dotyczący scentralizowanego pozyskiwania i wydatkowania środków finansowych na wykonywanie jego funkcji.

W krajach o rozwiniętej gospodarce rynkowej budżet państwa spełnia, oprócz bezpośrednich funkcji zapewnienia bezpieczeństwa państwa, utrzymania aparatu administracji państwowej, realizacji polityki społecznej oraz rozwoju nauki, edukacji, kultury, inną dodatkową funkcję – regulowania gospodarki, pośrednio wpływając na zachowania rynkowe firm w celu osiągnięcia zrównoważonego rozwoju.

Nadwyżka i deficyt budżetu

Budżet państwa sporządzany jest jako bilans dochodów i wydatków za dany rok. Równość części dochodowej i wydatkowej między sobą implikuje zbilansowanie budżetu, jednak występowanie cykliczności w gospodarce, konieczność prowadzenia aktywnej polityki stabilizacyjnej i wprowadzenia zmian strukturalnych w gospodarce narodowej w celu realizacji osiągnięcia postępu naukowo-technicznego, często prowadzi do niedopasowania własnych części budżetu i powstania deficytu (częściej) i nadwyżki (rzadziej)

deficyt budżetowy- kwota nadwyżki wydatków rządowych nad jego dochodami w ciągu roku budżetowego. Istnieją bieżące (przejściowe, nieprzekraczające 10% wpływów budżetowych) i przewlekłe (długotrwałe, krytyczne, przekraczające 20% wpływów) Przy zatwierdzaniu deficytu budżetu państwa zwykle ustala się jego maksymalną dopuszczalną wartość. Jeżeli zostanie ona przekroczona w trakcie realizacji budżetu, to następuje sekwestracja budżetowa, czyli proporcjonalne zmniejszenie wydatków na pozostały okres budżetowy dla wszystkich pozycji wydatków, z wyjątkiem tych objętych ochroną socjalną.

Nadwyżka budżetowa- wielkość nadwyżki dochodów państwa nad jego wydatkami w ciągu roku budżetowego.

Przemienność okresów deficytu i nadwyżki budżetowej umożliwia zbilansowanie budżetu nie przez rok, ale przez 5 lat. Takie podejście pozwala państwu manewrować swoimi finansami w celu wygładzenia cyklu koniunkturalnego o około 30-40% (rys. 50.1)

Rysunek nr 50.1. Cykliczne bilansowanie budżetu państwa

R - dochody rządowe; G - wydatki rządowe; M to zrównoważony budżet.

Dług państwowy

Dług państwowy– nadwyżka łącznych deficytów budżetu państwa nagromadzonych w latach ubiegłych nad jego nadwyżkami. Dług państwowy kraju powstaje kosztem pożyczek wewnętrznych i zewnętrznych.

Krajowy dług publiczny - dług rządu ϲʙᴏ jej kraju. Warto zauważyć, że jest on obsługiwany poprzez emisję obligacji rządowych oraz pozyskiwanie kredytów z Banku Centralnego kraju.

Zewnętrzny dług publiczny - dług państwa wobec wierzycieli zagranicznych: osób fizycznych, państw, organizacji międzynarodowych. Jeśli rząd nie jest w stanie spłacić ósmego długu publicznego i nie dotrzymuje terminów płatności, wówczas powstaje sytuacja niewypłacalna – tymczasowe zrzeczenie się zobowiązań, pociągające za sobą sankcje wierzycieli aż do bojkotu i konfiskaty mienia państwowego znajdującego się za granicą.

Znaczący dług publiczny zaburza system finansowy państwa, pogarsza klimat biznesowy w kraju i znacząco ogranicza wzrost dobrobytu ludności.

Zasada opodatkowania

podatki– obowiązkowe wpłaty osób fizycznych i prawnych pobierane przez państwo. Warto zauważyć, że w 90% stanowią one część dochodową budżetu państwa.

Podatki, oprócz funkcji fiskalnej (tj. zasilenie budżetu państwa), przeznaczone są na:

- rozporządzenie;

- stymulacja;

- redystrybucja dochodów.

Zasady racjonalnego opodatkowania opracowane przez A. Smitha nie straciły na aktualności:

- Zasada sprawiedliwości: obciążenie podatkowe powinno ponosić całe społeczeństwo, a uchylanie się od płacenia podatków, tworzenie różnych „szarych schematów” rozliczeń z państwem powinno być przez społeczeństwo potępione.

- Zasada pewności: podatek musi być określony w wysokości, terminie i sposobie zapłaty. Nie można wprowadzić podatków z mocą wsteczną (współczesna praktyka w Rosji)

- Zasada wygody: podatek powinien być wygodny przede wszystkim dla ludności, a nie dla urzędnika podatkowego.

- Zasada ekonomii: koszt poboru podatków nie powinien być nadmierny, uciążliwy dla społeczeństwa.

Podatki bezpośrednie i pośrednie

Zgodnie z metodą poboru, podatki są rozróżniane bezpośrednio i pośrednio.

Podatki bezpośrednie – ϶ᴛᴏ podatki widoczne, ponieważ ustalane są od dochodu osiąganego przez osobę lub firmę, a także od jej majątku: podatek dochodowy, podatek dochodowy od osób prawnych, podatek od spadków i darowizn, podatek od gruntów i nieruchomości itp.

Podatki pośrednie - ϶ᴛᴏ podatki ukryte, niewidoczne dla konsumentów, ponieważ są one nakładane na producentów, którzy są zobowiązani przez państwo do uwzględniania ich w cenie towarów i przekazywania ich do dochodu państwa natychmiast po sprzedaży. Są to podatek obrotowy, podatek VAT, podatek obrotowy, akcyza.

W opodatkowaniu istotną rolę odgrywają stawki podatkowe - kwota podatku od jednostki opodatkowania. Jeśli będą zbyt wysokie, to aktywność ekonomiczna ludności będzie ograniczona. Na początku lat 80-tych. XX wiek A. Laffer, ówczesny doradca prezydenta R. Reagana, dowiedział się o tym, że podwyżka stawek zwiększa napływ podatków do skarbu tylko do pewnej granicy, po której ludność trafia do szarej strefy, woląc nie płacić podatki w ogóle. Nawiasem mówiąc, ta sytuacja w teorii ekonomii jest opisana za pomocą krzywej Laffera (rys. 50.2)

Rysunek nr 50.2. Krzywa Laffera

2 Budżet państwa, jego funkcje i struktura. Rodzaje podatków

Budżet państwa jest głównym planem finansowym państwa, który odzwierciedla jego dochody i wydatki na określony okres (na rok).

Funkcje budżetu państwa :

Redystrybucja WP (od 20% do 60% WP jest redystrybuowana w różnych krajach za pośrednictwem budżetu państwa.

Stabilizacja gospodarki narodowej.

Realizacja polityki społecznej państwa.

System budżetowy Republiki Białorusi:

budżet republikański,

budżety lokalne.

Zasady budżetowania:

1. jedność (koncentracja w budżecie państwa wszystkich wydatków i dochodów państwa),

2. kompletność (rozliczenie każdej pozycji wszystkich przychodów i wydatków),

3. rzeczywistość (budżet państwa musi uwzględniać specyficzną sytuację gospodarczą i polityczną),

4. reklama (jako warunek przestrzegania praw człowieka).

Część wydatkowa budżetu państwa.

Istnieją różne klasyfikacje wydatków rządowych:

Koszty transformacji- inwestycje publiczne, zamówienia publiczne towarów i usług, wynagrodzenia, koszty transferu - wydatki jako bezpośredni transfer środków.

Funkcjonalna zasada podziału wydatków (zgodnie z przeznaczeniem).

gospodarczy,

w celach społecznych

dla zagranicznej działalności gospodarczej,

Dochody rządowe:

1. H dochody podatkowe i niepodatkowe.

2. O dochód zwyczajny i nadzwyczajny.

Kluczem są dochody podatkowe.

Podatki to obowiązkowe płatności osób fizycznych i prawnych pobierane przez państwo w celu wypełniania jego funkcji.

Funkcje podatkowe:

1) fiskalnym (gromadzenie środków do budżetu państwa),

2) regulujące,

3) stymulujący.

Pojęcie „systemu podatkowego” wiąże się z pojęciem „podatki”.

System podatkowy to zbiór podatków nakładanych w państwie oraz form i metod ich konstrukcji.

Zasady budowy systemów podatkowych określił A. Smith:

1) sprawiedliwość,

2) efektywność (minimalne negatywne konsekwencje dla alokacji zasobów),

3) prostota i taniość.

Aby spełnić wszystkie te zasady, nowoczesne systemy podatkowe realizują różne rodzaje podatków, których klasyfikacja opiera się na różnych cechach.

podatki:

W zależności od przedmiotu opodatkowania:

bezpośrednie (ustalone na dochodach i majątku): podatek dochodowy, podatek dochodowy, ubezpieczenie społeczne;

pośrednie (podatki od towarów i usług wliczone w ich cenę): VAT, VAT, akcyza od spadków, od papierów wartościowych.

W zależności od władz:

państwowe (podatek dochodowy, podatek dochodowy, cła);

lokalne (podatki od nieruchomości, akcyza).

W stronę:

ogólne (w budżecie państwa) - zdepersonalizowane

specjalny (cel) - w celu wyeliminowania skutków awarii w Czarnobylu).

Każdy podatek zawiera następujące elementy:

podmiot (osoby fizyczne i prawne),

obiekt (dochód, majątek),

wynagrodzenie podatkowe (kwota podatku od jednego obiektu),

źródło (wynagrodzenie, zysk),

zachęty podatkowe (całkowite lub częściowe zwolnienie z podatku),

jednostka opodatkowania (jednostka miary przedmiotu),

stawka podatku (kwota podatku od jednostki miary).

Sposoby wypłaty podatków:

1) katastralny (według rejestru),

3) u źródła dochodu (przed uzyskaniem dochodu) - wynagrodzenie, spadek,

4) w procesie konsumpcji (opłaty od właścicieli pojazdów mechanicznych).

Znany jest model „krzywej Laffera”, który rodzi pytanie o optymalną wartość stawki podatkowej.

Dla r0 = max.R. Dalszemu wzrostowi stawki podatku towarzyszy spadek wpływów podatkowych. Przy r = 100% produkcja staje się bez znaczenia. Laffer uważał, że państwo powinno wycofywać nie więcej niż 30% dochodów przedsiębiorstw i ludności.

| " |

Rozdział 27

1. Budżet państwa

system budżetowy

Statuty budżetu państwa

Problem zadłużenia zewnętrznego

2. Podatki

Rodzaje i grupy podatków

Podstawowe podatki

Podatki federalne, stanowe i lokalne

Struktura opodatkowania

Stawka podatku i jej rodzaje

Problemy poboru podatków

Harmonizacja systemów podatkowych

3. Polityka fiskalna (podatkowa)

Zapotrzebowanie rządowe i zagregowane

Budżet państwa, oszczędności i inwestycje. Efekt stłoczenia

Budżet państwa i dynamika PKB

Podatki i zagregowana podaż

wnioski

Warunki i koncepcje

Pytania do samodzielnego zbadania

Głównymi środkami redystrybucji dochodów i najważniejszymi instrumentami państwowej regulacji gospodarki i polityki gospodarczej są budżet i podatki. Są to kategorie ściśle powiązane, więc często mówią o polityce fiskalnej (sfera, system, relacje itp.). Często zamiast terminu „podatek budżetowy” używa się jego synonimu - „fiscal” (od łacińskiego fiscus - skarb państwa i fiscalis - pokrewny skarbowi).

Jako kolejny synonim budżetu i podatków używane są również terminy „finanse publiczne”, „finanse państwa”. Na określenie całości systemów fiskalnych i monetarnych używa się terminu „system finansowo-kredytowy” (sfera, relacje itp.), a czasem po prostu – „finanse”.

1. Budżet państwa

Znaczna część PKB kraju jest redystrybuowana przez budżet. W Rosji ta wartość wynosi około 1/3.

Koncepcja budżetu państwa

Budżet państwa (budżet państwa), zgodnie z definicją Kodeksu Budżetowego Federacji Rosyjskiej jest to forma tworzenia i wydatkowania funduszu środków przeznaczonych na finansowe wsparcie zadań i funkcji państwa i samorządu terytorialnego. Projekt budżetu jest corocznie omawiany i uchwalany przez organ ustawodawczy – sejm kraju, okręg lub zgromadzenie gminne. W trakcie i na końcu roku budżetowego władze wykonawcze składają sprawozdania z działań mobilizacyjnych i wydatkowych zgodnie z przyjętą ustawą budżetową. Czynność regulowaną normami prawa w zakresie przygotowania i rozpatrzenia projektów budżetów, a także monitorowania ich wykonania nosi nazwę proces budżetowy.

Budżet państwa jest zawsze kompromisem pomiędzy głównymi grupami społeczno-gospodarczymi w kraju. Jest to kompromis między narodowymi i prywatnymi interesami obywateli w zakresie opodatkowania dochodów i majątku, między centrum a regionami – w zakresie podziału podatków i dotacji, między interesami poszczególnych branż i firm – w odniesieniu do zamówień rządowych.

Teoretyczne podejścia do budżetu

Mimo zmniejszającej się roli państwa w wielu dziedzinach współczesnej gospodarki rynkowej, jest ono zmuszone wydawać coraz więcej pieniędzy na sferę społeczną, naukę i kulturę. W efekcie udział PKB redystrybuowany przez budżet państwa, który gwałtownie wzrósł w latach przedwojennych i wojennych, tj. w okresie wstrząsów społeczno-politycznych nadal rosła w powojennych dekadach, pomimo stabilizacji gospodarczej, społecznej i politycznej we wszystkich krajach o rozwiniętej gospodarce rynkowej.

Ogromne wydatki rządowe na sferę społeczną, naukę i kulturę (w rosyjskich statystykach zgrupowane są pod nazwą „wydarzenia społeczno-kulturalne”) spowodowane są samą naturą nowoczesnego społeczeństwa, które staje się postindustrialne (por. 1.1). Gwałtowny rozwój nauki i usług naukowych, edukacji, kultury i sztuki, ochrony zdrowia i kultury fizycznej, usług mieszkaniowych i komunalnych oraz usług konsumenckich, ubezpieczeń społecznych i rekreacji nie może być zapewniony wyłącznie przez rynek. Państwo, odmawiając aktywnej roli we wspieraniu produkcji materialnej, jednocześnie zwiększa koszty wspierania tych sektorów sektora usług (na imprezy społeczne i kulturalne).

W wielu krajach, zarówno rozwijających się, jak i tych o gospodarkach w okresie przejściowym, udział wydatków rządowych w relacji do PKB zmniejszył się w ciągu ostatniej dekady, ale było to spowodowane porzuceniem przez państwo znacznej części gospodarki (ale nie społeczno- funkcje kulturowe).

W krajach rozwiniętych o gospodarce rynkowej zwraca się uwagę nie tyle na wielkość budżetów, ile na ich równowagę i strukturę.

Kierunki neoklasyczne i neoliberalne uznają za celowe, aby kraj miał zrównoważony budżet państwa. W końcu niezrównoważony budżet (zazwyczaj budżet z nadwyżką wydatków nad dochodami, czyli z deficytem, a nie z nadwyżką dochodów nad wydatkami, czyli z nadwyżką) zwiększa inflację. Tak więc, aby pokryć deficyt budżetu państwa, państwo ucieka się albo do drukowania pieniędzy (co jest mniej typowe dla współczesnych warunków), albo do udzielania pożyczek rządowych. Obie te metody pokrywania deficytu budżetu państwa zwykle prowadzą do inflacji: wysokiej – w pierwszym przypadku, lub niższej – w drugim, wraz z innymi problemami (obsługa długu publicznego, wzrost kosztów kapitału pożyczkowego w kraju). ). Neoliberalne i neoklasyczne podejście dominowało w ostatnich latach w Stanach Zjednoczonych i Kanadzie, których rządy osiągają nadwyżki budżetowe.

Kierunek neokeynesowski uważa, że zrównoważony budżet państwa koliduje z polityką antycykliczną, a nawet antyinflacyjną. Jednocześnie neokeynesiści wychodzą z faktu, że wydatki rządowe są ważną częścią zagregowanego popytu. Na tej podstawie zwracają uwagę, że w okresie wysokiego bezrobocia i związanego z nim spadku dochodów wpływy z podatków do budżetu ulegają zmniejszeniu (zob. 27.3). Skłania to rząd do cięć wydatków w celu utrzymania zrównoważonego budżetu lub/i do podnoszenia stawek podatkowych, co powoduje jeszcze większy spadek łącznego popytu (przykładem może być Rosja w latach 90.). W okresie nadmiernego popytu z wysoką inflacją wpływy z podatków do budżetu automatycznie rosną, a w celu zmniejszenia ewentualnej nadwyżki rząd obniża stawki podatkowe i/lub zwiększa wydatki rządowe, co dodatkowo zwiększa nadmierny popyt i odpowiednio inflację. Dlatego neokeynesiści uważają, że w czasie recesji państwo powinno mieć możliwość zwiększenia wydatków rządowych i obniżenia podatków, aby ożywić życie gospodarcze, a w okresie nadmiernego popytu potrzebna jest polityka powstrzymywania w postaci redukcji wydatków rządowych. oraz rosnące stawki podatkowe. Obie polityki prowadzą do nierównowagi w budżecie.

system budżetowy

system budżetowy nazwano całość budżetów wszystkich szczebli (w Rosji – budżet federalny, budżety podmiotów Federacji oraz budżety lokalne, czyli budżety samorządów) oraz państwowe fundusze pozabudżetowe.

Państwowe fundusze pozabudżetowe- są to fundusze państwowe, które mają określony cel i nie są ujęte w budżecie państwa. Fundusze te są w dyspozycji władz centralnych i terytorialnych i są skoncentrowane w funduszach specjalnych, z których każdy przeznaczony jest na określone potrzeby. Przykładami są Rosyjski Fundusz Emerytalny, Fundusz Ubezpieczeń Społecznych, Fundusz Ubezpieczeń Zdrowotnych, Państwowy Fundusz Pracy, Fundusz Pomocy Społecznej. Fundusze pozabudżetowe tworzone są głównie na cele socjalne i są finansowane z podatków socjalnych (patrz 27.2) oraz dotacji budżetowych. Takie fundusze rozszerzają możliwości interwencji państwa w gospodarce z pominięciem budżetu, a co za tym idzie kontroli parlamentarnej. Ponadto kosztem państwowych środków pozabudżetowych można stworzyć wrażenie zmniejszenia deficytu budżetowego.

Istnieje również docelowe środki budżetowe, które w przeciwieństwie do państwowych funduszy pozabudżetowych stanowią integralną część budżetu państwa. Na przykład w Rosji jest to Federalny Fundusz Drogowy. Fundusz na odtworzenie bazy surowców mineralnych itp. Podobnie jak państwowe fundusze pozabudżetowe, mają na celu zapewnienie, aby ukierunkowane podatki nie trafiały do „wspólnej puli” budżetu państwa, ale były wydawane wyłącznie zgodnie z ich przeznaczeniem - do budowy i utrzymania dróg, badań geologicznych itp. . W Rosji w 1998 r. docelowe środki budżetowe stanowiły około 5% strony wydatkowej budżetu skonsolidowanego. Docelowe środki budżetowe są przechowywane w bankach i generują zysk dla budżetu.

W systemie budżetowym krajów o strukturze federalnej można wyróżnić trzy poziomy: budżet rządu centralnego (federalnego), budżety podmiotów federacji (budżety regionalne) oraz budżety samorządów lokalnych (budżety lokalne). W innych krajach system budżetowy ma dwa poziomy: budżet rządu centralnego i budżety lokalne.

Poprzez budżet rządu federalnego w Rosji w drugiej połowie lat 90-tych. 10-14% PKB zostało redystrybuowane, sądząc po stronie dochodów budżetu federalnego. Wydatki przewyższały przychody i wyniosły 15-20% w relacji do PKB.

Jeśli dodamy razem budżet rządu centralnego (federalnego) i budżety terytoriów, tj. budżety podmiotów federacji i organów samorządu terytorialnego, wtedy ten zestaw budżetów nazywa się skonsolidowany budżet. w Rosji w drugiej połowie lat 90. jego przychody wyniosły 24-25% PKB, a wydatki -28-34%.

Wreszcie, jeśli do skonsolidowanego budżetu dodamy państwowe środki pozabudżetowe, otrzymamy tzw powiększony budżet rządowy. w Rosji w drugiej połowie lat 90. jego przychody stanowiły 33-34% PKB, a wydatki 37-43%. Dla porównania zwracamy uwagę, że w połowie lat 90. w krajach Europy Środkowej (Czechy, Słowacja, Polska, Węgry, Słowenia) dochody budżetowe rozszerzonego rządu kształtowały się na poziomie 45-48% w relacji do PKB; w Europie Południowo-Wschodniej (Albania, Bułgaria, Chorwacja, Macedonia, Rumunia) - 31-38%; w krajach bałtyckich - 33%; na Białorusi - 41-43%; w Azji Środkowej - 20-22%; na Zakaukaziu - 11-13%. Dodajemy, że czasami budżet sektora instytucji rządowych i samorządowych nazywany jest także budżetem skonsolidowanym.

Federalizm budżetowy (stosunki międzybudżetowe).

pojęcie federalizm budżetowy (stosunki międzybudżetowe) jest używany w odniesieniu do tych relacji, które powstają między budżetami różnych szczebli: federalnym, regionalnym, lokalnym.

Podstawą federalizmu fiskalnego jest autonomia wszystkich trzech poziomów budżetu, np. poprzez przypisywanie im własnych podatków. Rzadko jednak jest to w pełni osiągane, ponieważ wpływy podatkowe zwykle nie są w stanie pokryć wszystkich wydatków budżetów regionalnych i lokalnych. W rezultacie budżety wyższego poziomu mają tendencję do dotowania budżetów niższego poziomu. A im bardziej budżety zależą od takich dotacji, tym więcej problemów pojawia się w relacjach międzybudżetowych.

W przypadku Rosji w budżecie skonsolidowanym udział budżetów terytorialnych stanowi ponad 1/2 dochodów (podobna sytuacja jest w USA). Jedna część podatków (regionalnych i lokalnych) trafia w całości do budżetów terytorialnych, druga część w całości trafia do budżetu federalnego, a podatki od wartości dodanej, od zysków przedsiębiorstw i akcyzy są rozdzielane między budżet federalny i budżety terytorialne. Jednocześnie znaczący udział w dochodach budżetów terytorialnych mają dochody niepodatkowe (z tytułu użytkowania lub sprzedaży własnego majątku), a także pożyczki budżetowe, dotacje i dotacje z budżetów wyższych szczebli.

Chociaż budżety terytorialne mają deficyty, zazwyczaj pokrywają je budżety wyższego szczebla lub emitują własne papiery wartościowe.

Statuty budżetu państwa

Strukturę dochodów i wydatków budżetowych oraz udział poszczególnych pozycji w budżecie skonsolidowanym rozważymy na przykładzie Skonsolidowanego Budżetu Rosji w 1998 r. (tabela 27.1).

Tabela 27.1. Skonsolidowany budżet Rosji w 1998 roku.

Należy zauważyć, że biorąc pod uwagę państwowe środki pozabudżetowe (a jest to wciąż ok. 9% w stosunku do PKB) udział wydarzeń społecznych i kulturalnych w wydatkach budżetu rozszerzonego rządu gwałtownie rośnie – do ok. 18 % całego rosyjskiego PKB.

wydatki budżetowe

Wydatki budżetu państwa pełnią funkcje regulacji politycznej, społecznej i gospodarczej.

Pierwsze miejsce w wydatkach budżetowych zajmują pozycje społeczno-kulturalne: świadczenia socjalne, edukacja, ochrona zdrowia, kultura, nauka itp. Wskazuje to na główny kierunek polityki budżetowej, a także ogólnie na politykę gospodarczą państwa - stabilizację, wzmocnienie i adaptację istniejącego systemu społeczno-gospodarczego do zmieniających się warunków. Wydatki te mają na celu złagodzenie nieuniknionego w gospodarce rynkowej zróżnicowania grup społecznych. Jednak ułatwienie przedstawicielom relatywnie mniej zamożnych warstw społeczeństwa dostępu do kwalifikacji, godnej opieki medycznej, gwarantowanej minimalnej emerytury i godnego mieszkania pełni nie tylko rolę stabilizującą społecznie, ale także zapewnia gospodarce najważniejszy czynnik produkcji - wykwalifikowana i zdrowa siła robocza, a tym samym zwiększa zamożność gospodarki narodowej kraju.

W kosztach potrzeb gospodarczych zwykle przeznaczane są dotacje budżetowe do rolnictwa, które również mają orientację społeczną, polityczną i gospodarczą. Żadne państwo nie może być zainteresowane przyspieszoną i masową ruiną chłopstwa i rolnictwa. I choć w swojej zagranicznej polityce gospodarczej rząd czasami czasowo poświęca interesy krajowych producentów towarów rolnych, dopuszczając zagraniczne produkty rolne na rynek krajowy w odpowiedzi na ustępstwa partnerów handlowych, to zazwyczaj wspiera własne rolnictwo.

Wydatki na obronę narodową, egzekwowanie prawa i bezpieczeństwo oraz koszty administracyjne i zarządzania wpływają na strukturę popytu.

Oportunistycznymi celami regulacji budżetowej mogą być wydatki na dług publiczny (np. przedterminowa spłata części długu), wysokość wydatków na pożyczki i dotacje dla przedsiębiorstw prywatnych i państwowych, rolnictwo, tworzenie i ulepszanie obiektów infrastrukturalnych, zakup broni i konstrukcji wojskowych.

W okresach kryzysów i depresji wydatki budżetu państwa na cele gospodarcze z reguły rosną, natomiast w okresie „przegrzania” gospodarki maleją.

Struktura wydatków budżetu państwa ma regulujący wpływ na wielkość popytu i inwestycji, a także sektorową i regionalną strukturę gospodarki, konkurencyjność narodową na rynkach światowych.

Finansowane z budżetu wydatki na kredyty eksportowe, ubezpieczenia kredytów eksportowych i wyeksportowanego kapitału państwowego stymulują eksport i długofalowo poprawiają bilans płatniczy, otwierają nowe rynki zagraniczne dla gospodarki kraju, pomagają wzmocnić walutę narodową, zapewniają dostawa niezbędnych towarów na rynek krajowy ze względu na granicę. Jest to zewnętrzny ekonomiczny aspekt polityki wydatków budżetowych.

Skuteczność państwowej regulacji gospodarki za pomocą wydatków budżetowych zależy po pierwsze od relatywnej wielkości wydawanych kwot (ich udziału w PKB); po drugie, na strukturę tych kosztów; po trzecie, na efektywności wykorzystania każdej jednostki wydatkowanych środków.

Problem zbilansowania budżetu państwa

Jak już zauważono, zgodnie z teorią neoliberalną i neoklasyczną, idealną realizacją budżetu państwa jest pełne pokrycie wydatków przychodami i tworzenie bilansu środków, czyli tzw. nadwyżka dochodów nad wydatkami. Otrzymane saldo może być wykorzystane przez rząd w nieprzewidzianych okolicznościach na przedterminową spłatę zadłużenia lub przeniesione do przyszłorocznych dochodów budżetowych.

Deficyt budżetowy wynikający z nadwyżki wydatków nad dochodami jest pokrywany z pożyczek rządowych (wewnętrznych i zewnętrznych). Przyjmują one formę sprzedaży rządowych papierów wartościowych, zaciągania pożyczek z funduszy pozabudżetowych (np. z kasy ubezpieczeń na wypadek bezrobocia lub funduszu emerytalnego) oraz uzyskiwania kredytów z banków (ta forma finansowania deficytu budżetowego jest często praktykowana przez samorządy). .

Pożyczki państwowe to nie jedyny sposób na pokrycie deficytu budżetu państwa. Od czasu przejścia od obiegu złota do obiegu pieniądza papierowego większość krajów rozwiniętych zgromadziła znaczne doświadczenie w pokrywaniu deficytu budżetowego dodatkową emisją pieniądza. Rządy szczególnie często uciekają się do tego środka w sytuacjach krytycznych - podczas wojny, przedłużającego się kryzysu. Konsekwencje takiej emisji są dobrze znane: rozwija się niekontrolowana inflacja, osłabiane są zachęty do długoterminowych inwestycji, odkręca się spirala „cenowo-płacowa”, deprecjonują się oszczędności ludności i odtwarzany jest deficyt budżetowy.

W celu utrzymania stabilności gospodarczej i społecznej rządy krajów rozwiniętych starają się unikać nieuzasadnionej emisji pieniędzy. W tym celu w system gospodarki rynkowej wbudowany jest specjalny bezpiecznik blokowy: niezależność krajowego banku emisyjnego od władz wykonawczych i ustawodawczych, konstytucyjnie zapisana w większości krajów. Bank emisyjny nie jest zobowiązany do finansowania rządu, hamując w ten sposób eksplozję inflacji, która mogłaby nastąpić, gdyby pieniądze były drukowane zgodnie z wolą rządu.

Pożyczki państwowe są mniej niebezpieczne niż emisje, ale mają też pewien negatywny wpływ na gospodarkę kraju. Po pierwsze, w pewnych sytuacjach rząd ucieka się do przymusowego lokowania rządowych papierów wartościowych iw ten sposób narusza motywację rynkową dla działań prywatnych instytucji finansowych. Po drugie, nawet jeśli rząd stwarza wystarczające bodźce do zakupu rządowych papierów wartościowych przez osoby prawne i osoby fizyczne, to pożyczki rządowe, mobilizując wolne środki na pożyczkowym rynku kapitałowym, ograniczają możliwości uzyskania kredytu przez prywatne firmy. Firmy, zwłaszcza małe i średnie, nie są dla banków tak wiarygodnymi pożyczkobiorcami jak agencje rządowe. Pożyczki państwowe na pożyczkowym rynku kapitałowym przyczyniają się do wzrostu kosztu kredytu – wzrostu stopy dyskontowej.

Pożyczki publiczne mają jednak również pozytywne aspekty. Po pierwsze, utworzony na tej podstawie rynek rządowych papierów wartościowych może przyciągnąć niektórych inwestorów, dla których inne sektory giełdy są nieatrakcyjne. Po drugie, lokując na tym rynku papiery wartościowe nowych kredytów państwowych lub przedterminowo wykupując papiery starych kredytów, państwo może aktywnie wpływać na podaż i popyt na całym rynku kapitałów pożyczkowych, jednak te pozytywne aspekty przejawiają się głównie w krajach rozwiniętych o stabilnym gospodarki.

Dług państwowy

Zadłużenie organów państwowych wobec posiadaczy rządowych papierów wartościowych kumuluje się i przekształca w dług publiczny. To musi być spłacone z odsetkami. Mówi się, że dzisiejsze pożyczki rządowe są jutrzejszymi podatkami. Niektórzy podatnicy są właścicielami rządowych papierów wartościowych. Otrzymują odsetki od tych usług, a jednocześnie płacą podatki, które są częściowo wykorzystywane na spłatę pożyczek rządowych. Co do zasady nie ma możliwości pełnej spłaty odsetek z bieżących dochodów budżetowych oraz terminowej spłaty kredytów państwowych. Nieustannie potrzebujące funduszy, rządy uciekają się do nowych pożyczek; spłacając stare długi, zaciągają jeszcze większe nowe. Dług publiczny w różnych krajach rośnie w różnym tempie. Nadwyżka długu publicznego nad PKB jest uważana za potencjalnie niebezpieczną dla stabilności gospodarki, zwłaszcza dla stabilnego obiegu pieniądza. Bardziej ostrożnym szacunkiem jest stosunek tych dwóch wskaźników wynoszący 0,6:1. W 1998 r. dług publiczny w relacji do PKB wynosił: w USA - 62%, w Japonii - 116, w Niemczech - 62, we Francji - 59, we Włoszech - 119, w Wielkiej Brytanii - 52, Kanadzie - 91,5%. W Rosji dług publiczny w tym roku oszacowano na 50%.

Dług publiczny dzieli się na wewnętrzny i zewnętrzny oraz krótkoterminowy (do roku), średnioterminowy (od roku do pięciu lat) i długoterminowy (powyżej pięciu lat). Najcięższe są długi krótkoterminowe. Wkrótce muszą spłacić kapitał wraz z wysokimi odsetkami. Taki dług można rolować, ale wynika to z płatności odsetek od odsetek. Agencje rządowe próbują skonsolidować dług krótkoterminowy i średnioterminowy, tj. przekształcić go w dług długoterminowy, odraczając spłatę kapitału na długi czas i ograniczając go do rocznych spłat odsetek. W wielu krajach w Ministerstwie Finansów istnieją specjalne departamenty ds. długu publicznego, które zajmują się spłatą i konsolidacją starych długów oraz przyciągają nowe pożyczone środki. Nazywa się spłatę odsetek od długu i stopniową spłatę jego kwoty głównej obsługa zadłużenia(dług).

Problem zadłużenia zewnętrznego

Przedmiotem szczególnej uwagi jest dług zagraniczny. Jeśli płatności na nim stanowią znaczną część wpływów z eksportu towarów i usług z kraju, na przykład przekraczają 20-25%, sytuacja staje się krytyczna. Znajduje to odzwierciedlenie w szczególności w ratingu kredytowym kraju. W rezultacie pozyskiwanie nowych kredytów z zagranicy staje się trudne. Są udzielane niechętnie i przy wyższym oprocentowaniu, wymagając zabezpieczenia lub specjalnych gwarancji.

Zazwyczaj rządy krajów zadłużonych podejmują wszelkie możliwe środki, aby nie popaść w sytuację złych dłużników, ponieważ ogranicza to dostęp do zagranicznych środków finansowych. Zwracamy uwagę na kilka możliwych sposobów.

1. Sposób tradycyjny – spłata długów kosztem złota i rezerw walutowych; dla zacofanych dłużników ta ścieżka jest zwykle wykluczona, ponieważ wyczerpali oni te rezerwy lub są bardzo ograniczone.

2. Restrukturyzacja (konsolidacja) długu zewnętrznego, możliwa tylko za zgodą wierzycieli. Pożyczkodawcy tworzą specjalne organizacje – kluby, w których rozwijają politykę solidarności wobec krajów, które nie są w stanie wywiązać się ze swoich międzynarodowych zobowiązań finansowych.

Najbardziej znane to Klub Londyński, w skład którego wchodzą banki wierzyciele, oraz Klub Paryski, zrzeszający kraje wierzycieli. Oba te kluby wielokrotnie spełniały prośby zadłużonych krajów (w tym Rosji) o odroczenie płatności, aw wielu przypadkach częściowo umorzyły długi.

3. Zmniejszenie wielkości długu zewnętrznego poprzez konwersję, tj. przekształcając go w długoterminową inwestycję zagraniczną, praktykowaną w niektórych krajach. Z tytułu zadłużenia wierzyciele zagraniczni mogą nabyć nieruchomości, papiery wartościowe, udziały kapitałowe i prawa w kraju dłużnika. Jedną z opcji konwersji zadłużenia zagranicznego na inwestycje zagraniczne jest udział podmiotów gospodarczych kraju wierzyciela w prywatyzacji majątku państwowego w kraju dłużnika. W takim przypadku zainteresowane firmy kraju wierzyciela wykupują zobowiązania kraju dłużnika od swojego państwa lub banku i za obopólną zgodą wykorzystują je do nabycia majątku.

Taka operacja prowadzi do wzrostu udziału kapitału zagranicznego w gospodarce narodowej bez dopływu środków finansowych, materialnych nośników kapitału trwałego, nowych technologii do kraju z zagranicy, ale łagodzi ciężar zadłużenia zewnętrznego, umożliwia pozyskiwanie nowych kredytów z zagranicy i stymuluje późniejszy napływ prywatnych inwestycji zagranicznych i reinwestowanie w pozyskane w ten sposób obiekty gospodarcze.

4. Odwołanie kraju dłużnika, który popadł w trudną sytuację, do banków międzynarodowych - regionalnych, Banku Światowego. Takie banki zazwyczaj udzielają kredytów preferencyjnych w celu przezwyciężenia kryzysu, ale uzależniają swoje kredyty od rygorystycznych wymogów polityki gospodarczej państwa, w szczególności polityki pieniężnej, zachęcając do konkurencji i prywatyzacji oraz minimalizując deficyt budżetu państwa. Do takich pożyczek w latach 90-tych. często stosowane przez kraje postsocjalistyczne, w tym Rosję (patrz 37.3).

Te i inne środki nazywane są regulacją zadłużenia zewnętrznego. W historii XX wieku. były inne przykłady regulacji zadłużenia zewnętrznego. Tak więc zarówno po I, jak i po II wojnie światowej Wielka Brytania i Francja spłaciły część swojego zadłużenia zagranicznego swoimi zagranicznymi aktywami. Niektóre kraje rozwijające się, aby zmiękczyć wierzycieli, przyznały im prawo do korzystania z ich morskiej strefy ekonomicznej, szelfu kontynentalnego, budowy baz wojskowych, stacji śledzenia satelitarnego.

2. Podatki

Jak już wspomniano, główną pozycją dochodów budżetowych są podatki.

Istota systemu podatkowego i podatkowego

Pod podatek, opłata, cło oraz innych wpłat rozumie się jako obowiązkową wpłatę do budżetu odpowiedniego poziomu lub na fundusz pozabudżetowy, dokonywaną przez płatników w trybie i na zasadach określonych w aktach ustawodawczych.

Całość podatków, opłat, ceł i innych obowiązkowych opłat pobieranych w państwie (dalej - podatki), a także formy i metody ich budowy form podatek system. Przedmiotem opodatkowania są dochód (zysk), koszt niektórych towarów, niektóre rodzaje działalności podatników, transakcje z papierami wartościowymi, wykorzystanie zasobów naturalnych, własność osób prawnych i osób fizycznych, przeniesienie własności, wartość dodana towarów oraz usługi wytworzone i inne przedmioty ustanowione aktami ustawodawczymi. W Rosji podstawy systemu podatkowego są zapisane w kodeksie podatkowym Federacji Rosyjskiej.

Rodzaje i grupy podatków

Podatki są dwojakiego rodzaju. Pierwszy rodzaj to podatki od dochodów i majątku: podatek dochodowy od osób fizycznych; podatek dochodowy od osób prawnych (spółki, firmy); podatek od ubezpieczeń społecznych oraz od wynagrodzeń i pracy (tzw. podatki społeczne); podatki od nieruchomości, w tym podatki od nieruchomości, w tym gruntów i innych nieruchomości; podatki od transferu zysków i kapitału za granicę itp. Są one nakładane na konkretną osobę fizyczną lub prawną, nazywane są podatki bezpośrednie.

Drugi rodzaj to podatek od towarów i usług: podatek od sprzedaży, który w większości krajów rozwiniętych został obecnie zastąpiony podatkiem od wartości dodanej (VAT); akcyzy (podatki wliczone bezpośrednio w cenę towarów lub usług); podatek spadkowy, transakcje związane z nieruchomościami i papierami wartościowymi itp. Podatki te nazywane są pośrednimi. Są one częściowo lub całkowicie przeniesione na cenę produktu lub usługi. W Rosji około połowa wpływów podatkowych pochodzi z podatków bezpośrednich, druga połowa z podatków pośrednich.

Podstawowe podatki

1. Podatek dochodowy(podatek od dochodów osobistych) to odliczenie od dochodu (zwykle rocznego) podatnika - osoby fizycznej. Płatności dokonywane są w ciągu roku, ale ostateczne rozliczenie następuje pod koniec roku. Systemy podatkowe różnych krajów, choć w dużej mierze podobne, mają własne zestawy stawek podatkowych i zwolnień, ulg podatkowych i warunków płatności. Zazwyczaj podatek dochodowy jest pobierany według stawki progresywnej, która wzrasta wraz ze wzrostem dochodów podatnika. Najwyższe stawki podatku dochodowego w krajach rozwiniętych wahają się od 30 do 70%. Najwyższy poziom podatku dochodowego obowiązuje w Szwecji. W Rosji minimalna stawka tego podatku wynosi 12%, maksymalna ma zostać podniesiona do 45%.

W ostatnich dziesięcioleciach na świecie zauważalna jest tendencja spadkowa stawek podatku dochodowego. Niemniej jednak w krajach rozwiniętych osoby fizyczne wydają na opłacenie tego podatku bardzo znaczną część swoich dochodów. Podatek dochodowy od osób fizycznych w tych krajach, w przeciwieństwie do Rosji, jest głównym składnikiem dochodów budżetowych.

2. Podatek od zysków przedsiębiorstw, organizacji (firm, korporacji) pobierane, jeżeli są uznane za osoby prawne. Jednak dla niektórych firm w małych przedsiębiorstwach robi się wyjątek: są one uznawane za osoby prawne, ale to nie one płacą podatki, ale ich właściciele poprzez indywidualny podatek dochodowy.

Podatek dochodowy od osób prawnych (podatek od osób prawnych) stanowi większość ich płatności podatkowych. Zysk, dochód netto (przychody brutto minus wszystkie wydatki i straty) podlegają opodatkowaniu. W Rosji stawka tego podatku jest zbliżona do stawki w wiodących krajach rozwiniętych - do 35%.

Opodatkowanie tej części zysku, która podlega podziałowi pomiędzy akcjonariuszy (akcjonariuszy) w formie dywidendy, odbywa się w różny sposób w różnych krajach. Otrzymane dywidendy podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych, co może skutkować dwukrotnym opodatkowaniem tej samej kwoty: najpierw podatkiem dochodowym od osób prawnych jako część zysków, a następnie podatkiem dochodowym od osób fizycznych jako zyskiem do podziału, które przekształcają się w dochód dla celów podatkowych akcjonariuszy. Rezultatem jest tzw. podwójne opodatkowanie. Występuje również w innych przypadkach.

W zależności od podejścia do podwójnego opodatkowania zysków podlegających podziałowi, krajowe systemy podatku dochodowego od osób prawnych można pogrupować w następujący sposób:

. system klasyczny, w którym podzielona część zysku opodatkowana jest najpierw podatkiem dochodowym od osób prawnych, a następnie podatkiem dochodowym od osób fizycznych (Belgia, Holandia i Luksemburg, USA, Szwecja, Szwajcaria, a także Rosja);

. system ulg podatkowych na poziomie przedsiębiorstw, w którym wypłacone zyski podlegają albo niższej stawce podatku od osób prawnych (Austria, Niemcy, Japonia) albo częściowo zwolnione z opodatkowania (Hiszpania, Finlandia);

. system ulg podatkowych na poziomie akcjonariuszy, w którym każdy z akcjonariuszy jest częściowo zwolniony z płacenia podatku dochodowego od otrzymywanych dywidend, niezależnie od tego, czy podatek od osób prawnych jest potrącany, czy też nie jest potrącany z wydzielonych zysków (Austria, Dania, Kanada, Japonia); lub podatek zapłacony przez spółkę od zysków podlegających podziałowi jest częściowo kompensowany w opodatkowaniu udziałowców (Wielka Brytania, Irlandia, Francja);

. system pełnego zwolnienia podzielonych zysków z podatku od osób prawnych na poziomie spółki (Grecja, Norwegia) lub udziałowców (Australia, Włochy, Finlandia).

3. Składki na ubezpieczenie społeczne(podatki społeczne) obejmują składki na ubezpieczenie społeczne płacone przez przedsiębiorstwa oraz podatki od wynagrodzeń i pracy. Są to płatności dokonywane częściowo przez samych pracowników, a częściowo przez ich pracodawców. Wysyłane są do różnych funduszy pozabudżetowych: na bezrobocie, emeryturę itp. Państwo również uczestniczy w finansowaniu tych środków. Podatki od wynagrodzeń i pracy płacą wyłącznie pracodawcy. W Rosji składki przedsiębiorstw na państwowe fundusze pozabudżetowe stanowią około 39,5% ich kosztów wynagrodzeń.

4. podatki od nieruchomości Są to podatki od nieruchomości, gruntów i innych nieruchomości, darowizny i spadki. Wysokość tych podatków zależy od zadania redystrybucji bogactwa. W niektórych krajach takie podatki są wliczane do podatku akcyzowego pobieranego od transakcji.

5.

Podatki od towarów i usług, w szczególności cła i podatki, akcyzy, podatek obrotowy i podatek od wartości dodanej. Ten ostatni jest podobny do podatku od sprzedaży, w którym cały ciężar ponosi konsument końcowy. Podatnicy, którzy w trakcie pracy dodają wartość do oddanych do ich dyspozycji przedmiotów pracy, są opodatkowani od tej wartości dodanej. Ale każdy podatnik wlicza tę kwotę w cenę swoich towarów, które przemieszczają się w łańcuchu aż do konsumenta końcowego. W Rosji stosuje się nieco uproszczony, tzw. pośredni model obliczania wartości dodanej, tj. nie bezpośrednio z wielkości wartości dodanej, która nie jest łatwa do wyliczenia, ale na podstawie wielkości sprzedaży wytworzonych produktów pomniejszonej o zakupione surowce, materiały, półprodukty itp.

Podatek od wartości dodanej jest pobierany w Rosji (standardowa stawka 20%) i prawie we wszystkich krajach rozwiniętych według głównej (standardowej) stawki, która oscyluje np. w UE około 15%. Jednak niektóre towary i usługi są zwolnione z podatku VAT, podczas gdy inne są rozliczane według wyższej lub niższej stawki. W większości regionów Rosji podatek od sprzedaży jest również pobierany (w wysokości do 5%) od szeregu towarów i usług. W niektórych regionach Rosji zaczął działać pojedynczy podatek od dochodu kalkulacyjnego. Jej płatnikiem jest mała firma z sektora usług. Podatek jest płacony kwartalnie według stawki 20% szacowanego przyszłego podatku.

Podatki federalne, stanowe i lokalne

Płatności podatkowe, jak już wiemy, trafiają do budżetów centralnych, regionalnych i lokalnych. Istnieje pewna procedura podziału przychodzących środków. W Rosji do budżetów lokalnych trafiają wszystkie podatki od majątku osób fizycznych oraz podatek gruntowy, podatek od spadków i darowizn oraz niektóre drobne podatki. Podatki regionalne w Rosji obejmują podatek od majątku korporacyjnego, podatek od nieruchomości, podatek obrotowy, podatek drogowy i transportowy oraz szereg mniej istotnych podatków. Podatki federalne obejmują podatek od wartości dodanej, akcyzy, podatek dochodowy od osób prawnych, składki na fundusze pozabudżetowe, cła i opłaty oraz różne podatki nakładane na użytkowników zasobów naturalnych. Wpływy z wielu podatków (w Rosji są to VAT, podatek dochodowy od osób prawnych, akcyza) są dzielone między budżet centralny i budżet terytorialny.

Ze względu na pewne sprzeczności między interesami rządu centralnego a terytorialnymi interesami gospodarczymi, wokół podziału dochodów podatkowych toczy się walka polityczna. Mieszkańcy i władze lokalne są zainteresowane większą ilością środków wpływających do budżetów państw, gruntów, gmin, gmin, ponieważ fundusze te finansują edukację, opiekę zdrowotną, architekturę krajobrazu, lokalne budownictwo publiczne, organy ścigania i ochronę środowiska. Rządowi centralnemu stale brakuje środków na wydatki administracyjne i wojskowe, rozwiązanie globalnych problemów gospodarczych i społecznych.

obciążenie podatkowe

Wysokość kwoty podatku (tzw. obciążenia podatkowego) zależy przede wszystkim od podstawy opodatkowania i stawki podatku. Podstawa opodatkowania to kwota, od której pobierany jest podatek, oraz wysokość podatku to kwota, w której pobierany jest podatek.

W USA, Wielkiej Brytanii, Włoszech i niektórych innych krajach o wysokości podatku dochodowego decyduje wyłącznie jego wartość. W Niemczech, Francji, Japonii, Szwecji część podatku dochodowego jest pobierana niezależnie od jego wysokości. W latach 80-90. większość krajów obniża stawki podatkowe. W rezultacie, podczas gdy w OECD firmy płaciły w 1986 r. ponad 45% swoich zysków z podatków, w 1996 r. płaciły około 30%. Wraz z obniżeniem stawek podatkowych wzrosły zachęty podatkowe do spłaty długu publicznego i odsetek od niego.

W praktyce większość firm płaci podatki od części zysku, która jest niższa niż stawka podatkowa. Po pierwsze, stosowane są różne zachęty podatkowe, które zostaną omówione poniżej. Po drugie, firmy mogą zgodnie z prawem obniżyć podstawę opodatkowania poprzez zwiększenie odpisów na środki wolne od podatku (amortyzacja itp.). Po trzecie, firmy o niewielkich obrotach w wielu krajach podlegają niższym podatkom. Po czwarte, w wielu krajach podatek dochodowy od osób prawnych może płacić nie tylko pojedyncza firma, ale także jej spółka-matka (jeśli firma jest częścią grupy spółek), co w praktyce pozwala na obniżenie podatku baza spółek wchodzących w skład grupy. Po piąte, prawie wszędzie istnieje system pokrywania strat firmy kosztem jej zysków z kilku lat ubiegłych lub przyszłych zysków.

ulga podatkowa(ulga podatkowa) jest ustalana, podobnie jak podatek, w sposób i na warunkach określonych przez stan faktyczny. Powszechne są następujące rodzaje ulg podatkowych:

. niepodlegający opodatkowaniu minimalny przedmiot podatku;

. zwolnienie z opodatkowania niektórych elementów przedmiotu podatku (np. kosztów B+R);

. zwolnienie z podatku dla osób fizycznych lub kategorii płatników (np. osób niepełnosprawnych); obniżenie stawek podatkowych; odliczenie od podstawy opodatkowania (odliczenie podatkowe); zmiana terminu zapłaty podatków i opłat (w formie odroczenia, raty, ulgi podatkowej);

. odpisanie nieściągalnych długów podatkowych.

W efekcie średni poziom opodatkowania firm jest znacznie niższy niż bazowy (tj. maksymalny). Na przykład w Niemczech było to pod koniec lat 80-tych. około 50% (poziom wyjściowy wynosił 71%). W Rosji według szacunków jest to obecnie około 65%.

Struktura opodatkowania

Udział poszczególnych podatków zaangażowanych w kształtowanie strony dochodowej budżetu w różnych krajach o gospodarce rynkowej charakteryzują następujące dane, % całości:

Podatki od dochodów osobistych .............................. 40

Podatki od zysków korporacji (firm). .dziesięć

Składki na ubezpieczenie społeczne ………….30

Podatek od towarów i usług ………10

Opłaty celne.....................…………………5

Inne podatki i dochody podatkowe…5

W Rosji rola podatków indywidualnych w dochodach budżetowych jest nieco inna. Ze względu na stosunkowo niski poziom życia większości ludności dochody z podatków od dochodów osobistych są niewielkie; zamiast nich główne miejsce w części dochodowej budżetu zajmują podatki od zysków przedsiębiorstw i VAT (zob. tabela 27.1).

Podatki bezpośrednie są trudne do przeniesienia na konsumenta. Sytuacja jest najłatwiejsza z podatkami od ziemi i innych nieruchomości: są one wliczone w czynsz i czynsz, czyli cenę produktów rolnych.

Podatki pośrednie są przerzucane na konsumenta końcowego w zależności od elastyczności popytu na towary i usługi podlegające tym podatkom. Im mniej elastyczny popyt, tym więcej podatku przechodzi na konsumenta (zob. rozdział 8). Im mniej elastyczna podaż, tym mniejszy podatek przechodzi na konsumenta, a większa część jest wypłacana z zysków. W dłuższej perspektywie zwiększa się elastyczność podaży, a coraz większy udział podatków pośrednich przenosi się na konsumenta.

Gdy popyt jest wysoce elastyczny, wzrost podatków pośrednich może prowadzić do zmniejszenia konsumpcji, a gdy podaż jest wysoce elastyczna, może obniżyć dochód netto, co doprowadzi do ograniczenia inwestycji lub transferu kapitału do innych obszarów działalności .

Podatki pełnią następujące ważne funkcje:

. fiskalne, tj. finansowanie wydatków rządowych. Państwo pełni tradycyjne funkcje – utrzymanie organów rządowych, egzekwowanie prawa i zapewnienie bezpieczeństwa obywateli, obronę narodową, ochronę środowiska i zasobów naturalnych, wspieranie transportu, dróg, łączności i informatyki. W dwudziestym wieku dodawano do nich coraz większe funkcje społeczne i kulturalne. Te tradycyjne i nowoczesne funkcje odpowiadają za większość wydatków rządowych;

. społeczne, tj. utrzymywanie równowagi społecznej poprzez zmianę relacji dochodów poszczególnych grup społecznych w celu niwelowania nierówności między nimi. Jednym z głównych sposobów na to jest wprowadzenie progresywny opodatkowanie: im wyższy dochód, tym nieproporcjonalnie duża jego część jest odprowadzana w formie podatku. Opodatkowanie proporcjonalne przewiduje taki sam udział podatku w dochodach, niezależnie od ich wielkości. Podatek dochodowy od osób fizycznych płacony jest według skali progresywnej. a często podatek dochodowy od osób prawnych oraz podatek od nieruchomości, tj. podatki, które są technicznie możliwe do nałożenia według różnych stawek w zależności od dochodu podatnika. Funkcja społeczna realizowana jest również poprzez zwolnienie z płacenia szeregu podatków dla niektórych kategorii podatników (ubogich, niepełnosprawnych, emerytów, samotnych matek, rodzin wielodzietnych, imigrantów, studentów) lub nieopodatkowanie niektórych społecznie znaczące towary i usługi (zwolnienie z VAT, podatku od sprzedaży, cła) lub odwrotnie zwiększone opodatkowanie dóbr luksusowych (poprzez wysoki VAT, akcyzę);

. regulujące, tj. państwowa regulacja gospodarki, przede wszystkim wahania cykliczne, zmiany strukturalne, ceny, inwestycje, badania i rozwój, ekologia, stosunki gospodarcze z zagranicą. W tym celu wprowadza się nowe podatki i znosi stare podatki, zmienia się i różnicuje ich stawki oraz zapewnia zachęty podatkowe (patrz 27.3).

Zasady opodatkowania

W całej historii ludzkości żadne państwo nie mogło istnieć bez podatków. Doświadczenie podatkowe sugerowało również główną zasadę opodatkowania: „Nie można wyciąć gęsi, która znosi złote jaja”, czyli bez względu na to, jak duże jest zapotrzebowanie na środki finansowe na pokrycie możliwych i niewyobrażalnych wydatków, podatki nie powinny podważać zainteresowania podatników działalnością gospodarczą.

Wyraźnie pokazuje to krzywa Laffera, nazwana na cześć amerykańskiego ekonomisty, który uzasadnił zależność dochodów budżetowych od stawek podatkowych. Oznacza to, że obniżenie stawek podatkowych ma silny wpływ stymulujący na gospodarkę. Kiedy stawki podatkowe są obniżane, podstawa opodatkowania ostatecznie wzrasta: ponieważ wytwarza się więcej produkcji, pobiera się więcej podatków, chociaż nie dzieje się to natychmiast (zob. wykres 7.3).

Współczesne zasady opodatkowania są następujące.

1. Wysokość stawki podatku należy ustalać z uwzględnieniem możliwości podatnika.

2. Obowiązek płacenia podatków. System podatkowy nie powinien pozostawiać podatnikowi wątpliwości co do nieuchronności zapłaty. System grzywien i kar, opinia publiczna w kraju powinien być taki, aby niepłacenie lub opóźnienie w zapłacie podatków było mniej opłacalne niż terminowe i uczciwe wywiązywanie się z zobowiązań wobec organów podatkowych. ;

3. System i procedura płacenia podatków powinny być proste, zrozumiałe i wygodne dla podatników oraz ekonomiczne dla firm ściągających podatki.

4. System podatkowy powinien być elastyczny i łatwo dostosowywać się do zmieniających się potrzeb społeczno-politycznych.

5. System podatkowy powinien zapewniać redystrybucję wytworzonego PKB i być skutecznym narzędziem polityki gospodarczej państwa. Zasada ta dotyczy regulacyjnej funkcji opodatkowania.

Stawka podatku i jej rodzaje

Zauważyliśmy już, że część podstawy opodatkowania, którą podatnik zobowiązany jest zapłacić w postaci konkretnego podatku, nazywa się wysokość podatku(wysokość podatku).

Istnieją minimalne, maksymalne i średnie stawki podatkowe. Na przykład w Stanach Zjednoczonych podatek dochodowy od osób fizycznych jest progresywny: roczny dochód do 21 450 USD włącznie jest opodatkowany stawką 15% (jest to minimalna stawka podatku dochodowego); od 21 450 do 51 900 dolarów - po stawce 3217,5 dolarów + 28% od kwoty przekraczającej 21 450 dolarów; powyżej 51 900 USD – po stawce 11 743,5 USD + 31% kwoty przekraczającej 51 900 USD (jest to stawka maksymalna).

Przykład 27.1. Załóżmy, że młody Amerykanin ma roczny dochód w wysokości 25 000 USD. W tym przypadku jego zobowiązanie podatkowe wynosi: 21 450X 0,15+ (25 000 -21 450) . 0,28 = 4211,5 USD, tj. zapłacił według średniej stawki podatkowej. Dla tego Amerykanina było to: (4211,5:25 000). 100 = 16,8%.

Problemy poboru podatków

Najłatwiejszym sposobem zbierania podatków jest pensje i pensje. W tym przypadku podatki są pobierane automatycznie w momencie spłaty należnych pieniędzy; nie ma odroczenia podatkowego i uchylanie się od płacenia podatków jest niewielkie lub żadne. To samo dotyczy innych składek na ubezpieczenia społeczne (podatki socjalne). Łatwo jest pobierać akcyzę i podatki od wartości dodanej, ale chociaż generują one natychmiastowy przychód, istnieje możliwość sztucznego zawyżenia kosztów materiałowych i zminimalizowania nadwyżek podlegających opodatkowaniu.

Przy normalnej organizacji służby celnej pobór ceł również nie wiąże się z poważnymi problemami.

Największe trudności pojawiają się w pozyskiwaniu podatków od korporacji (firm) ze względu na różne możliwości pomniejszania opodatkowanych zysków bilansowych poprzez sztuczne zawyżanie kosztów i korzystanie z różnych korzyści, rabatów, odroczeń, premii inwestycyjnych, koniecznych odpisów do różnych funduszy dozwolonych przez organy państwowe odpowiedzialne za gospodarka regulacyjna.

Przy opodatkowaniu tego rodzaju kapitału pojawiają się problemy z obiektywną oceną wartości gruntów i innych nieruchomości.

Wiele trudności i kłopotów wnosi do organów podatkowych podatek od dochodów osobistych uzyskiwanych nie z pracy najemnej, tj. od dochodów przedsiębiorców, rentierów, freelancerów. Ostateczna kwota podatku od tych dochodów ustalana jest na koniec roku, a często w bieżącym roku płacą one podatek jakby z góry w wysokości podatku za rok miniony. Ostateczne przeliczenie dokonywane jest na podstawie deklaracji podatkowej na koniec roku, tj. w rzeczywistości podatnicy ci otrzymują odroczoną płatność części podatku i mają możliwość znacznego obniżenia jego wysokości. Ponadto sprawdzanie prawidłowości podatków od dochodów osobistych z działalności gospodarczej, zysków przedsiębiorstw i nieruchomości wymaga utrzymania znacznego personelu inspektorów finansowych, a w niektórych krajach nawet policji finansowej (w Rosji nazywa się to policją podatkową).

Międzynarodowe aspekty opodatkowania

Wybór i zmiana systemu podatkowego, ustalanie stawek podatkowych, udzielanie świadczeń leży wyłącznie w gestii krajowych organów ustawodawczych i wykonawczych państwa.

Jednak rządy różnych państw coraz częściej współpracują ze sobą w zakresie polityki podatkowej. Konieczność takiej współpracy wynika z intensyfikacji dwustronnych i wielostronnych powiązań gospodarczych, rozwoju integracji gospodarczej i wynikającej z tego chęci zapewnienia równych warunków konkurencji na rynkach światowych.

Konkurencyjność narodowa eksportowanych towarów i usług, zdolność kraju do eksportu kapitału za granicę zależą nie tylko od sprawności gospodarki narodowej, ale także od stopnia jej obciążenia podatkami. Częściowo jest to łagodzone przez stymulowanie zagranicznej działalności gospodarczej firm krajowych, realizowanej w szczególności za pomocą zachęt podatkowych.

Przykładem wpływu podatków na międzynarodowe stosunki gospodarcze może być VAT. Zazwyczaj podatek ten nie dotyczy eksportu, ale jest nakładany na wszystkie towary i usługi sprzedawane w kraju, niezależnie od kraju pochodzenia. W rezultacie VAT zachęca do eksportu i zniechęca do importu, a ponieważ podatek ma charakter pośredni, a nie bezpośredni, nie podlega ograniczeniom Światowej Organizacji Handlu (WTO) w zakresie bezpośrednich subsydiów eksportowych. W Rosji eksport do krajów spoza WNP również nie podlega opodatkowaniu podatkiem VAT.

Cła importowe są klasycznym przykładem ochrony rynku krajowego przed nadmierną konkurencją zagraniczną. Tak więc w Rosji w 1998 r. wysokość średniej ważonej cła wynosiła około 13% wartości celnej importowanych towarów. Ponadto towary te podlegają opodatkowaniu podatkiem VAT i akcyzą (jeśli są towarami akcyzowymi).

Międzynarodowa regulacja podwójnego opodatkowania

Wszystkie kraje rozwinięte zwykle opodatkowują dochody uzyskiwane na ich terytorium. Wiele krajów (USA, Kanada, Japonia, Wielka Brytania, a także Rosja) opodatkowuje również dochody ich osób fizycznych i prawnych otrzymywane za granicą. Rezultatem jest tzw. podwójne opodatkowanie.

W Rosji organy podatkowe uznają podatki płacone za granicą przez rosyjskie osoby fizyczne i prawne. Niemniej jednak Rosja ma umowy z wieloma krajami o unikaniu (eliminowaniu) podwójnego opodatkowania dochodów i majątku.

Harmonizacja systemów podatkowych

W ugrupowaniach integracyjnych istnieje tendencja do konwergencji (harmonizacji) systemów podatkowych ich krajów. Najaktywniej działa w UE, gdzie planuje się w przyszłości stworzenie wspólnych stawek podatku dochodowego od osób prawnych, a podwójne opodatkowanie zysków spółek z państw członkowskich UE, które uzyskują dochody w innych krajach Unii, zostało wyeliminowane. Teraz zyski przekazywane przez spółkę zależną spółce macierzystej albo nie są opodatkowane w kraju zamieszkania pierwszej, albo są liczone przy opodatkowaniu drugiej. Osiągnięto porozumienie w sprawie ujednolicenia głównej stawki VAT (15%) oraz wprowadzenia jednolitych minimalnych podatków akcyzowych. Tutaj krajowe podatki od emisji pożyczek (1-2%) zostały już zharmonizowane, a opłaty za emisję papierów wartościowych zniesione. W WNP spodziewana jest również harmonizacja systemów podatkowych.

3. Polityka fiskalna (podatkowa)

Ogromne środki gromadzone w formie podatków i redystrybuowane przez budżet państwa stanowią główną siłę gospodarczą współczesnego państwa. Stąd tak duża dbałość o podatki i budżet oraz ogromny wpływ polityki fiskalnej na całe życie współczesnego społeczeństwa.

Polityka fiskalna może mieć na celu pobudzenie życia gospodarczego np. w czasie recesji i wtedy nazywana jest ekspansja fiskalna. Jego głównymi dźwigniami są wzrost wydatków rządowych lub/i obniżenie podatków.

W celu ograniczenia ożywienia gospodarczego, a dokładniej walki z inflacją wywołaną tym boomem, nazywa się politykę fiskalną ograniczenia podatkowe. Wiąże się to z redukcją wydatków rządowych i/lub zwiększeniem podatków. Zmniejsza to inflację napędzaną boomem, obniżając wzrost gospodarczy i rosnące bezrobocie.

Zapotrzebowanie rządowe i zagregowane

Zdecydowana większość wydatków budżetowych (zakupy rządowe, wynagrodzenia tzw. pracowników państwowych, kredyty, pożyczki i dotacje) determinuje zagregowany popyt. Ich duża waga w nim pozwala państwu wpływać na cały zagregowany popyt:

AD = C + I + G + X (27,1)

gdzie AD to zagregowany popyt; C - zapotrzebowanie konsumentów; I - popyt inwestycyjny inwestycje prywatne); G - popyt rządowy (wydatki rządowe); X to eksport netto.

Rząd wpływa również na zagregowany popyt poprzez podatki: im wyższe ich stawki, tym niższa kwota dochodów do dyspozycji w postaci popytu konsumpcyjnego gospodarstw domowych i popytu inwestycyjnego przedsiębiorstw. Jednak podatki mogą pozostać wysokie niezależnie od ich negatywnego wpływu na łączny popyt, ale po prostu dlatego, że fiskalna funkcja opodatkowania może przeważać nad funkcją regulacyjną, co miało miejsce w Rosji w latach 90. XX wieku.

Budżet państwa, oszczędności i inwestycje. Efekt stłoczenia

W gospodarce równowagi kwota oszczędności (S) musi być równa kwocie inwestycji (I), tj. S=I (patrz 4.3). Jednak w praktyce sytuacja jest zwykle zbliżona do sytuacji, w której do oszczędności gospodarstw domowych (S) dodawane są dochody budżetu państwa (składają się one głównie z podatków i dlatego są również oznaczane literą T (podatki), a wydatki rządowe (G) są dodane do inwestycji prywatnych (I), które dla gospodarki pełnią rolę zastrzyków inwestycyjnych:

S + T = I + G. (27,2)

Jeśli zmienimy to równanie, otrzymamy

S - I = G - T. (27,3)

Ta zmodyfikowana formuła pokazuje, że różnica między oszczędnościami a inwestycjami jest równa różnicy między wydatkami rządowymi a dochodami, tj. deficyt budżetowy. Innymi słowy, jeśli inwestycje to mniej niż oszczędności, to ta różnica często idzie na pokrycie deficytu budżetowego, zwykle w formie pożyczek rządowych. Jest to jednak część oszczędności, która może być inwestycją prywatną.

Jeszcze bardziej znany jest inny negatywny wpływ pożyczek rządowych. Polega ona na tym, że w wyniku dodatkowego popytu na oszczędności wzrasta oprocentowanie na pożyczkowym rynku kapitałowym, co prowadzi do ograniczenia inwestycji prywatnych, a tym samym do spadku produkcji, eksportu i wydatków konsumpcyjnych. Istnieje tzw efekt wypierania pożyczki rządowe na inwestycje prywatne.

Budżet państwa i dynamika PKB

Wzrost wydatków rządowych prowadzi do ożywienia gospodarki – wzrostu dochodów i PKB.

Ryż. 27,1 pokazuje, że wraz ze wzrostem PKB (Y), wzrost dochodów rządowych (T) prowadzi do tego, że ostatecznie zaczynają one przewyższać wydatki rządowe (G). W efekcie typowy dla okresu recesji PKB deficyt budżetu państwa zamienia się w nadwyżkę. Zauważmy, że wielkość zarówno deficytu, jak i nadwyżki zależy od nachylenia linii T, co wynika z tego, w jakim stopniu wpływy podatkowe do budżetu są podatne (elastyczne) na zmiany PKB.

Ryż. 27.1. Zmiana dochodów rządowych w zależności od dynamiki PKB

Z kolei ta podatność w dużej mierze zależy od wytrzymałości tzw. wbudowanych stabilizatorów. Jest to progresywny system opodatkowania, transfery rządowe do biednych i podobne środki wpływania na dochody. Nie tylko zmniejszają tempo spadku i wzrostu zagregowanego popytu, ale także łagodzą cykliczne wahania dochodów budżetu państwa.

Podatki i zagregowana podaż

Ryż. 27.1 pokazuje, że w trakcie cyklu gospodarczego automatycznie może wystąpić deficyt budżetowy (w fazie recesji) i nadwyżka (w fazie ożywienia). Aby zwalczyć deficyt budżetu państwa i ożywić życie gospodarcze, zwolennicy gospodarki podażowej proponują obniżenie podatków. Uważają, że niższe stawki podatkowe niekoniecznie doprowadzą do wzrostu deficytu budżetu państwa z powodu zmniejszonych wpływów podatkowych (jak uważają keynesiści), ale na pewno wspomoże wzrost produkcji (podaży) i popytu. Jako dowód na to, że spadek stawek podatkowych przekłada się na wzrost wpływów podatkowych do budżetu, podaje się krzywą Laffera (por. rys. 7.3). Problem jednak w tym, że jeśli tak się stanie, to na dłuższą i na krótką metę wpływy psów do budżetu mogą się zmniejszyć.

Zauważamy również, że podatki pośrednie, w przeciwieństwie do podatków bezpośrednich, są jednym z wbudowanych stabilizatorów budżetu. W fazie recesji, kiedy zyski i inne dochody spadają bardziej niż PKB, gwałtownie spadają również dochody z podatków bezpośrednich. W przypadku podatków pośrednich znacznie mniej spada wolumen transakcji towarami i usługami, w wyniku czego dochody budżetu państwa z tytułu VAT, podatku obrotowego i akcyzy nie spadają w takim stopniu, jak wielkość PKB. Ponadto podatki pośrednie zmniejszają negatywny wpływ inflacji na budżet. Jeśli podatki bezpośrednie dają dochody budżetowe głównie z tych dochodów i majątku, których wielkość i ceny zwykle rosną wolniej niż inflacja, to podatki pośrednie opierają się na tych towarach i transakcjach, których ceny nie pozostają w tyle, a czasem nawet wyprzedzić indeks deflatora PKB.

wnioski

1. Głównymi środkami redystrybucji PKB są budżet i podatki.

2. Budżet państwa jest formą tworzenia i wydatkowania funduszu środków przeznaczonych na finansowe wsparcie zadań i funkcji państwa i samorządu terytorialnego. Składa się z budżetów centralnych i terytorialnych; ich projekty i sprawozdania z wyników są corocznie przyjmowane przez Parlament.

3. Część wydatkową budżetu stanowią środki na cele społeczne, gospodarcze, wojskowe, a także na utrzymanie organów administracyjnych i spłatę długu publicznego. Wydatki budżetowe na cele gospodarcze realizowane są w formie pożyczek państwowych, dotacji i gwarancji.

4. W przypadku nadwyżki wydatków nad dochodami powstaje dług wewnętrzny i zewnętrzny państwa. Niektóre kraje będące dłużnikami uciekają się do konsolidacji zadłużenia międzynarodowego i konwersji długów na własność zagraniczną na swoim terytorium.

5. Przez podatek, cło, pobór rozumie się obowiązkową wpłatę do budżetu lub funduszu pozabudżetowego, dokonywaną w sposób określony w ustawach. Podatki są bezpośrednie i pośrednie: różnią się przedmiotem opodatkowania oraz mechanizmem naliczania i poboru, rolą w kształtowaniu strony dochodowej budżetu.

6. Główne funkcje podatków: fiskalna, społeczna i regulacyjna.

7. Opodatkowanie (VAT, cła, podwójne opodatkowanie) ma również duży wpływ na zagraniczne stosunki gospodarcze.

8. W nowoczesnych warunkach podatki stały się przedmiotem umów międzynarodowych. Przede wszystkim dotyczy to ceł uzgodnionych w ramach WTO, a także podatków wewnętrznych w krajach będących członkami stowarzyszeń integracyjnych.

9. Polityka budżetowa i podatkowa (fiskalna) może mieć na celu pobudzenie życia gospodarczego lub jego ograniczenie. Odbywa się to poprzez wydatki rządowe i pobór podatków.

Warunki i koncepcje

Finanse

System finansowy i kredytowy

Polityka finansowa i kredytowa

Budżet państwa

Proces budżetowy

Państwowe fundusze pozabudżetowe

Docelowe środki budżetowe

deficyt budżetowy

Federalizm fiskalny (stosunki międzybudżetowe)

Restrukturyzacja (konsolidacja) długu zewnętrznego

Konwersja długu zagranicznego

Regulacja zadłużenia zewnętrznego

obsługa zadłużenia

podatki

System podatkowy

Podatki bezpośrednie

Podatki pośrednie

Podatek dochodowy

Podatek dochodowy od przedsiębiorstw (firm, korporacji)

Składki na ubezpieczenie społeczne (podatki socjalne)

podatki od nieruchomości

akcyza

Podstawa opodatkowania

wysokość podatku

naliczony podatek dochodowy

Podwójne opodatkowanie

Efekt stłoczenia

Pytania do samodzielnego zbadania

1. Czym jest budżet państwa?

2. Z jakich pozycji składają się dochody i wydatki budżetu?

3. Dlaczego istnieją budżety centralne i terytorialne, jak są finansowane?

4. Dlaczego państwo jest zmuszone uciekać się do pożyczek?

5. Wymień główne podatki w Rosji.

6. Jaki wpływ mają podatki na gospodarkę kraju?

7. Jakie są fiskalne i regulacyjne funkcje podatków?

8. Czym są zachęty podatkowe; komu i w jakich celach są one udostępniane?

9. Na jakie cele są wydawane środki budżetowe?

10. Jak unika się podwójnego opodatkowania?

11. Czym jest harmonizacja podatkowa?

12. Co to jest ograniczenie fiskalne?

13. Jakie są konsekwencje obniżenia stawek podatkowych przewidywane przez keynesistów i zwolenników ekonomii podażowej?

Wysyłanie dobrej pracy do bazy wiedzy jest proste. Skorzystaj z poniższego formularza

Studenci, doktoranci, młodzi naukowcy, którzy wykorzystują bazę wiedzy w swoich studiach i pracy będą Ci bardzo wdzięczni.

Hostowane na http://www.allbest.ru/

1. Podatki i budżet państwa

Relacje ekonomiczne, które rozwijają się w społeczeństwie w zakresie korzystania z pieniędzy, nazywane są finansami. Znacząca ich część jest gromadzona przez rząd w postaci finansów publicznych. Znaczna część PKB podlega redystrybucji za pośrednictwem finansów publicznych. Głównym ogniwem finansów publicznych jest budżet.

Struktura budżetowa stanów unitarnych różni się od federalnych: te pierwsze mają dwa poziomy budżetu - krajowy (federalny) i lokalny, a te drugie trzy: pomiędzy budżetem federalnym i lokalnym istnieje pośrednie powiązanie regionalne w postaci budżetów stanowych (USA), landy (Niemcy), podmioty federacji (Rosja). Jeśli połączymy wszystkie poziomy budżetów, otrzymamy skonsolidowany budżet państwa, który służy do specjalnej analizy i prognozowania przepływów pieniężnych w gospodarce narodowej.

Wiodącym ogniwem w strukturze budżetowej kraju jest budżet państwa -plan finansowy państwa dotyczący scentralizowanego przyciągania i wydatkowania środków pieniężnych na wykonywanie jego funkcji,.

W krajach o rozwiniętej gospodarce rynkowej budżet państwa, poza bezpośrednimi funkcjami zapewnienia bezpieczeństwa państwa, utrzymania aparatu administracji państwowej, realizacji polityki społecznej oraz rozwoju nauki, edukacji, kultury, pełni jeszcze jedną dodatkową funkcję – regulację gospodarki, pośrednio wpływając na zachowania rynkowe firm w celu osiągnięcia zrównoważonego rozwoju.

Nadwyżka i deficyt budżetu

Budżet państwa sporządzany jest jako bilans dochodów i wydatków za dany rok. Równość części dochodowej i wydatkowej między sobą implikuje zbilansowanie budżetu, jednak występowanie w gospodarce cykliczności, konieczność prowadzenia aktywnej polityki stabilizacyjnej i wprowadzania zmian strukturalnych w gospodarce narodowej w celu realizacji osiągnięcia postępu naukowo-technicznego, często prowadzi do niedopasowania własnych części budżetu i pojawienia się deficytu (częściej) i nadwyżki (rzadziej).

deficyt budżetowy -nadwyżka wydatków rządowych nad jego dochodami w ciągu roku budżetowego. Są obecne (przejściowe, nieprzekraczające 10% dochodów budżetowych) i przewlekłe (długotrwałe, krytyczne, przekraczające 20% dochodów). Przy zatwierdzaniu deficytu budżetu państwa zwykle ustala się jego maksymalną dopuszczalną wartość. Jeżeli zostanie ona przekroczona w trakcie realizacji budżetu, to następuje sekwestracja budżetowa, czyli proporcjonalne zmniejszenie wydatków na pozostały okres budżetowy dla wszystkich pozycji wydatków, z wyjątkiem objętych ochroną socjalną.

Nadwyżka budżetowa -wielkość nadwyżki dochodów państwa nad jego wydatkami w ciągu roku budżetowego.

Przemienność okresów deficytu i nadwyżki budżetowej umożliwia zbilansowanie budżetu nie przez rok, ale przez 5 lat. Takie podejście pozwala państwu na manewrowanie swoimi finansami w celu wygładzenia cyklu koniunkturalnego o około 30-40% (rys. 1).

Rys.1. Cykliczne bilansowanie budżetu państwa R - dochody rządowe; G - wydatki rządowe; M - zrównoważony budżet.

Dług państwowy

Dług państwowy -jest to nadwyżka łącznych deficytów budżetu państwa nagromadzonych w latach poprzednich nad jego nadwyżkami. Dług państwowy kraju powstaje kosztem pożyczek wewnętrznych i zewnętrznych.

Krajowy dług publiczny - dług rządu ich kraju. Obsługiwany jest poprzez emisję obligacji rządowych i pozyskiwanie kredytów z Banku Centralnego kraju.

Zewnętrzny dług publiczny - dług państwowy wobec wierzycieli zagranicznych: osób fizycznych, państw, organizacji międzynarodowych. Jeśli rząd nie jest w stanie spłacić swojego długu publicznego i nie dotrzyma terminów płatności, wówczas powstaje sytuacja niewypłacalna – tymczasowe zrzeczenie się zobowiązań, pociągające za sobą sankcje dla wierzycieli, aż do bojkotu i konfiskaty mienia państwowego znajdującego się za granicą.

Znaczący dług publiczny zaburza system finansowy państwa, pogarsza klimat biznesowy w kraju i znacząco ogranicza wzrost dobrobytu ludności.

Zasada opodatkowania

podatki -Są to obowiązkowe płatności osób fizycznych i prawnych pobierane przez państwo. Stanowią one 90% części dochodowej budżetu państwa.

Podatki, oprócz funkcji fiskalnej (tj. zasilenie budżetu państwa), przeznaczone są na:

1. regulacja;

2. stymulacja;

3. redystrybucja dochodów.

Zasady racjonalnego opodatkowania opracowane przez A. Smitha nie straciły na aktualności:

· Zasada sprawiedliwości: całe społeczeństwo powinno ponosić ciężary podatkowe, a uchylanie się od płacenia podatków, tworzenie różnych „szarych schematów” rozliczeń z państwem powinno być przez społeczeństwo potępione.

· Zasada pewności: podatek musi być określony pod względem wielkości, terminu i sposobu płatności. Niemożliwe jest wprowadzenie podatków z mocą wsteczną (współczesna praktyka w Rosji).

· Zasada wygody: podatek powinien być wygodny przede wszystkim dla ludności, a nie dla podatnika.

· Zasada ekonomii: koszt pobierania podatków nie powinien być nadmierny, uciążliwy dla społeczeństwa.

Podatki bezpośrednie i pośrednie

Zgodnie z metodą poboru, podatki są rozróżniane bezpośrednio i pośrednio.

Podatki bezpośrednie - Są to podatki widoczne, ponieważ ustalane są od dochodu uzyskanego przez osobę lub firmę, a także od jej majątku: podatek dochodowy, podatek dochodowy od osób prawnych, podatek od spadków i darowizn, podatek od gruntów i nieruchomości itp.