Оборачиваемость материальных средств запасов формула. Что такое оборачиваемость

Процессы производства, обращения и потребления в обществе происходят непрерывно. Но эти процессы не совпадают ни в пространстве, ни во времени. Поэтому для обеспечения их непрерывности необходимы товарные запасы.

Товарные запасы - это часть товарного обеспечения, представляющая собой совокупность товарной массы в процессе движения ее из сферы производства к потребителю.

Товарные запасы образуются на всех стадиях движения товаров: на складах производственных предприятий, в пути, на и и предприятий.

Соответствие достигается за счет товарных запасов. Товарные запасы в опте и рознице должны служить реальным предложением товаров, обеспечивающим их бесперебойную продажу.

Необходимость образования товарных запасов вызвана многими факторами:

- сезонные колебания в производстве и потреблении товаров;

- несоответствие между производственным и торговым ассортиментом товаров;

- особенности в территориальном размещении производства;

- условия транспортировки товаров;

- звенность товародвижения;

- возможности для хранения товара и т.п.

Классификация товарных запасов

В основе классификации товарных запасов лежат следующие признаки:

- местонахождение (в или ; в промышленности; в пути);

- сроки (на начало и на конец периода);

- единицы измерения (абсолютные — в стоимостном и натуральном выражении, относительные — в днях товарооборота);

- назначение

, в том числе:

- текущего хранения — для обеспечения повседневных нужд торговли,

- сезонного назначения — для обеспечения бесперебойной торговли в периоды сезонных изменений спроса или предложения,

- досрочного завоза — для обеспечения бесперебойной торговли в отдаленных местностях на протяжении периода между сроками завоза товаров,

- целевые товарные запасы — для осуществления определенных целевых мероприятий.

Управление товарными запасами

Большое значение в последнее время приобретает местонахождение товарных запасов. В данный момент большинство товарных запасов сконцентрировано в розничной торговле, что нельзя считать положительным фактором.

Товарные запасы должны быть постепенно перераспределены между звеньями торговли таким образом, чтобы большая доля принадлежала оптовой торговле по следующим причинам.

Основная цель образования товарных запасов в оптовой торговле заключается в обслуживании потребителей (в том числе и предприятий розничной торговли), а в предприятиях розничной торговли они необходимы для формирования широкого и устойчивого ассортимента для удовлетворения покупательскою спроса.

Размер товарных запасов в значительной мере определяется объемом и структурой товарооборота торговой организации или предприятия. Поэтому одна из важных задач торговых организаций или предприятий — поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов .

Для поддержания товарных запасов на оптимальном уровне необходима четко налаженная система управления запасами.

Управление товарными запасами означает установление и поддержание такой их величины и структуры, которая отвечала бы поставленным перед торговым предприятием задачам. Управление запасами предполагает:

- их нормирование - т.е. разработку и установление их необходимых размеров для каждого вида товарных запасов;

- их оперативный учет и контроль - ведется на основании действующих форм учета и отчетности (карточки учета, статистические отчеты), в которых отражаются остатки товаров на начало месяца, а также данные о поступлении и продаже;

- их регулирование — поддержание их на определенном уровне, маневрирование ими.

При недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота организации или предприятия, с устойчивостью ассортимента; излишние запасы вызывают дополнительные убытки, увеличение потребности в кредитах и рост расходов на выплату процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий.

Следовательно, вопрос количественного измерения величины товарных запасов и определение соответствия этой величины потребностям товарооборота весьма актуален.

Показатели товарных запасов

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях.

Абсолютные показатели выражаются, как правило, в стоимостных (денежных) и натуральных единицах. Они удобны при выполнении бухгалтерских операций (например, при инвентаризации). Однако абсолютные показатели имеют один большой недостаток: с их помощью невозможно определить степень соответствия величины товарного запаса потребностям развития товарооборота.

Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставить величину товарного запаса с товарооборотом торговых организаций или предприятий.

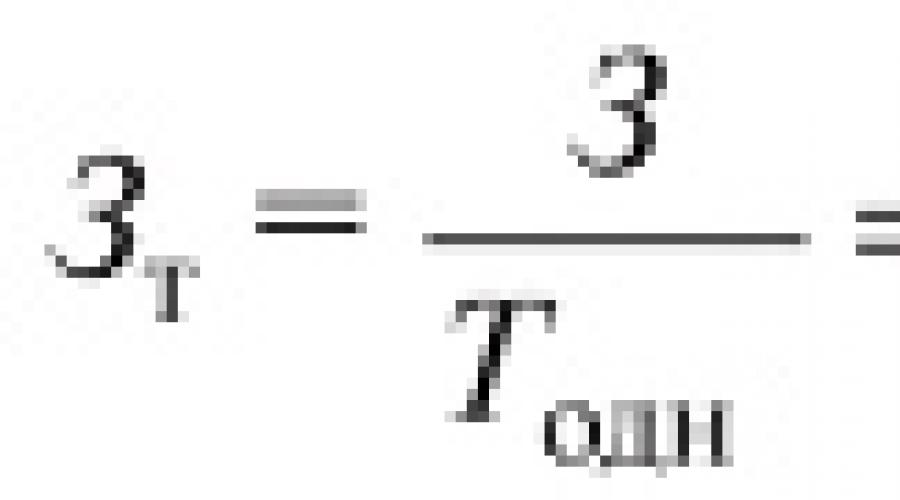

Первым относительным показателем, применяемым при анализе, является величина товарных запасов, выраженная в днях товарооборота. Этот показатель характеризует обеспеченность товарными запасами на определенную дату и показывает, на какое число дней торговли (при сложившемся товарообороте) хватит этого запаса.

Рассчитывается величина товарного запаса 3, в днях товарооборота по формуле

![]()

- 3 — размер товарных запасов на определенную дату;

- Т одн — однодневный товарооборот за рассматриваемый период;

- Т — объем товарооборота за рассматриваемый период;

- Д — количество дней в периоде.

Вторым важнейшим относительным показателем, характеризующим товарные запасы, является товарооборачиваемость. До момента продажи любой товар относится к категории товарного запаса. С экономической точки зрения эта форма существования товара является статичной (физически он может находиться в движении). Это обстоятельство, в частности, означает, что товарный запас является величиной изменяющейся: он постоянно вовлекается в товарооборот, продается, перестает быть запасом. Так как товарные запасы замещаются другими партиями товаров, т.е. регулярно возобновляются, они являются постоянно существующей величиной, размер которой варьирует в зависимости от конкретных хозяйственных условий.

Кругооборот товаров, смена статичной формы запаса динамичной формой товарооборота составляют экономическое содержание процесса товарооборачиваемости. Товарооборачиваемость позволяет оценить и количественно измерить два параметра, присущие товарным запасам: время и скорость их обращения.

Время товарного обращения - это период, в течение которого товар перемещается от производства до потребителя. Время обращения складывается из времени перемещения товаров в различных звеньях товародвижения (производство — оптовая торговля — розничная торговля).

Время товарного обращения, или товарооборачиваемость, выраженная в днях товарооборота, рассчитывается последующим формулам:

![]()

где 3 т.ср — средняя величина товарных запасов за рассматриваемый период, руб.

Использование при расчетах средней величины товарных запасов обусловлено как минимум двумя причинами.

Во-первых, для приведения к сопоставимому виду данных о товарообороте, учитываемом за определенный период, и товарных запасах, учитываемых на определенную дату, исчисляется средняя величина товарных запасов за этот период.

Во-вторых, в пределах каждой совокупности товаров имеются разновидности с различным временем обращения, а также возможны случайные колебания размеров запасов и объема товарооборота, которые необходимо сгладить.

Товарооборачиваемость, выраженная в днях товарооборота, показывает время, в течение которого товарные запасы находятся в сфере обращения, т.е. оборачивается средний товарный запас. Скорость товарного обращения , т.е. товарооборачиваемость, или число оборотов за рассматриваемый период рассчитывается по следующим формулам:

![]()

Между временем и скоростью товарного обращения существует устойчивая обратно пропорциональная зависимость.

Уменьшение времени и увеличение скорости товарного обращения позволяют осуществлять больший объем товарооборота при меньших размерах товарных запасов, что способствует снижению товарных потерь, уменьшению расходов но хранению товаров, оплате процентов за пользование кредитами и т.п.

Величина товарных запасов и товарооборачиваемость являются показателями взаимосвязанными и зависят от следующих факторов:

- внутренней и внешней среды торговой организации или предприятия;

- объема производства и качества продукции промышленных и сельскохозяйственных предприятий;

- сезонности производства;

- объемов импорта;

- широты и обновляемости ассортимента;

- звенности товародвижения;

- колебания спроса;

- насыщенности товарных рынков;

- распределения запасов между оптовыми и розничными звеньями торговли;

- физико-химических свойств товаров, определяющих сроки их хранения и, соответственно, частоту поставок;

- уровня цен и соотношения спроса и предложения на конкретные товары и товарные группы;

- объема и структуры товарооборота конкретной организации или предприятия торговли и других факторов.

Изменения перечисленных факторов могут влиять на величину товарных запасов и товарооборачиваемость, как улучшая, так и ухудшая эти показатели.

У разных товаров и товарных групп скорость товарооборачиваемости неодинакова. Доля товарных групп с более низкой скоростью оборота выше в товарных запасах и наоборот. Решение о постепенной ликвидации медленно продающихся товарных групп и их замещении быстро продающимися кажется очевидным, тем не менее, торговые предприятия не очень активно избавляются от медленно продающихся групп по следующим причинам:

- отсутствуют возможности изменить товарную специализацию;

- произойдет резкое сужение ассортимента и круга покупателей;

- невозможно поддерживать отпускные цены на уровне конкурентов.

Для этого необходимы систематический контроль и проверка товарных запасов, т.е. возможность в любой момент времени знать и анализировать их величину.

Методы анализа и учета величины товарных запасов

В торговле традиционно применяются следующие методы анализа и учета величины товарных запасов:

Расчетный метод

Расчетный метод , при котором анализируются величина товарных запасов, товарооборачиваемость и их изменение. Для проведения такого анализа используются различные формулы;

Инвентаризация , т.е. сплошной подсчет всех товаров, и количественная оценка при необходимости. Полученные данные оцениваются в натуральном выражении в действующих ценах и сводятся по товарным группам в общую сумму. Недостатками этого метода являются большая трудоемкость и невыгодность непосредственно для организации или предприятия, так как при проведении инвентаризации предприятие, как правило, не функционирует. Учет физического товародвижения трудоемок, но крайне важен как для коммерческих служб, так и для руководителей торговых предприятий.

Применение двух видов учета (стоимостного и натурального) позволяет:

- выявить, какие именно товарные группы и наименования товара пользуются наибольшим спросом, и, соответственно, делать обоснованные заказы,

- оптимизировать вложения капитала в товарные запасы,

- принимать обоснованные решения по оптимизации ассортимента через закупку товаров;

Снятие остатков или оперативный учет, т.е. сверка материально ответственными лицами фактического наличия товара с данными товарного учета. Причем подсчитываются не товары, а товарные места (ящики, рулоны, мешки и др.). Затем по соответствующим нормам производится пересчет, определяется количество товаров, которое и оценивается по действующим ценам. К недостаткам данного метода относится меньшая точность, чем при инвентаризации;

Балансовый метод

Балансовый метод , который основан на использовании балансовой формулы. Данный метод менее трудоемок, чем остальные, и позволяет обеспечить оперативный учет и анализ товарных запасов во взаимосвязи с другими показателями.

Недостатком балансового метода является невозможность исключить из расчета различные не установленные потери, что приводит к некоторым искажениям величины товарных запасов. Для устранения этого недостатка данные балансового учета должны систематически сопоставляться сданными инвентаризации и снятия остатков. Используя балансовый метод, легко осуществлять оперативный контроль над движением товаров. Особенно эффективен названный метод при автоматизированном учете на базе компьютерной сети.

Для управления товарными запасами, определения их оптимальной величины применяются:

- технико-экономические расчеты с использованием известных формул, математических методов и моделей;

- система с постоянным размером заказа;

- система с постоянной периодичностью повторения заказа;

- (S"- S) система.

Первая группа способов применима как в розничной, так и в оптовой торговле. Наиболее известным способом технико-экономических расчетов является последовательное определение оптимальной величины товарных запасов на каждой стадии товародвижения с последующим суммированием полученных по каждой стадии результатов.

Второй и третий способы используются преимущественно в розничной торговле, так как требуют постоянных проверок наличия товаров, что возможно в основном в розничной торговле.

Смысл этих способов заключается в том, что для доведения величины товарных запасов до необходимого уровня следует заказывать одинаковое количество товаров через любые промежутки времени, по мере потребности, или заказывать необходимое количество товаров через равные интерваты времени.

Четвертый способ применяется для управления товарными запасами на оптовых торговых предприятиях.

При этом устанавливаются два уровня наличия товарных запасов на складе:

- S " - предельный уровень, ниже которого размер товарных запасов не опускается; и

- S - максимальный уровень (в соответствии с установленными расчетными нормами и нормативами).

Наличие товарных запасов проверяют через равные промежутки времени и делают следующий заказ, если величина запаса опустится ниже S или S — S".

В практике торговли величину товарных запасов, которые необходимо иметь, определяют несколькими способами:

- как отношение товарного запаса на определенную дату к объему реализации на ту же дату за предшествующий период (обычно на начало месяца);

- как число недель торговли, на которое хватит данного запаса. Исходными данными служит намеченная товарооборачиваемость;

- учет реализации по возможно более дробным товарным группам. Поэтому в узлах расчета магазинов применяют контрольно-кассовые машины, позволяющие учитывать реализацию товара по нескольким признакам.

Помимо перечисленных способов управления товарными запасами есть и другие, и ни один из них нельзя назвать абсолютно безупречным. Торговым предприятиям следует выбирать тот, который больше соответствует условиям и факторам их функционирования.

Как фактические, так и плановые товарные запасы отражаются как в абсолютных суммах, т.е. в рублях, так и в относительных величинах, т.е. в днях запаса.

В процессе анализа фактическое наличие запасов товаров следует сопоставить с нормативом запасов, как в абсолютных суммах, так и в днях запаса. В результате этого определяются сверхнормативные товарные запасы либо величина незаполнения норматива, дается оценка состояния товарных запасов, а также устанавливаются причины отклонений фактических запасов товаров от установленных нормативов.

Основными причинами образования сверхнормативных запасов товаров могут быть следующие: невыполнение планов товарооборота, завоз товаров в торговую организацию в количествах, превышающих спрос на них, нарушение сроков поставки товаров, некомплектность поставляемых товаров, нарушение нормальных условий хранения товаров, приводящее к ухудшению их качества и др.

Исходные данные для анализа товарных запасов представим в следующей таблице: (в тыс. руб.)По данным этой таблицы сделаем вывод о соответствии фактических товарных запасов нормативу. Необходимо учитывать, что плановая величина товарных запасов в сумме 3420,0 тыс. руб. устанавливалась в соответствии с намечавшейся ежедневной продажей товаров на сумму 33,3 тыс. руб. Однако фактическая ежедневная продажа товаров равнялась 34,7 тыс. руб. Отсюда вытекает, что для поддержания увеличившегося объема реализации товаров необходимо иметь большую величину товарных запасов, чем это предусматривалось планом. Вследствие этого запас товаров на конец года нужно сопоставить с фактической однодневной реализацией товаров, умноженной на плановую величину товарных запасов в днях.

Поэтому в анализируемой торговой организации принимая во внимание увеличившийся товарооборот имеет место сверхнормативный товарный запас в сумме:

4125 — (34, 7 * 103) = 551 тыс. руб.

Теперь рассмотрим относительные показатели — запасы в днях (остатки в днях запаса). На величину запасов в днях оказывают влияние два основных фактора:

- изменение объема товарооборота;

- изменение абсолютной величины товарных запасов.

Первый фактор оказывает обратное влияние на величину запасов в днях

Из последней таблицы следует, что величина товарных запасов, выраженная в днях, увеличилась на 14 дней. Определим влияние названных факторов на это отклонение.

За счет повышения суммы розничного товарооборота относительная величина товарных запасов текущего хранения уменьшаюсь на величину: 3420 / 34,7 — 3420 / 33,3 = -4,4 дня.

За счет увеличения абсолютной суммы товарных запасов текущего хранения относительная величина этих запасов возросла на 4060 /12480 — 3420 /12480 = +18,4 дня.

Общее влияние двух факторов (баланс факторов) составляет: — 4,4 дня + 18,4 дня = +14 дней.

Итак, запасы товаров, выраженные в днях, увеличились исключительно за счет роста абсолютной суммы товарных запасов. В то же время повышение суммы розничного товарооборота снизило относительную величину товарных запасов.

Затем следует установить влияние отдельных факторов на величину среднегодовых запасов товаров. Такими факторами являются:

- Изменение объема товарооборота . Данный фактор оказывает прямое влияние на величину среднегодовых товарных запасов

- Изменение структуры товарооборота . Если в общей сумме товарооборота увеличивается удельный вес товаров, имеющих медленную оборачиваемость, то запасы товаров увеличатся, и наоборот, при росте доли товаров с более быстрой оборачиваемостью товарные запасы будут снижаться.

- Оборачиваемость товаров (товарооборачиваемость). Этот показатель приближенно характеризует среднее время (среднее количество дней), спустя которое денежные средства, направленные на формирование товарных запасов, возвращаются обратно в торговую организацию в виде выручки от продажи товаров.

Имеем следующие значения показателя оборачиваемости товаров:

- по плану: 3200 х 360 / 1200 = 96 дней.

- фактически: 4092 х 360 / 12480 =118 дней.

Следовательно, в анализируемой имело место замедление оборачиваемости товаров по сравнению с предусмотренной планом на 118 — 96 = 22 дня. При анализе необходимо установить, какие причины обусловили замедление оборачиваемости товаров. Такими причинами служат накопление сверхплановых товарных запасов (как в рассматриваемом примере), а также снижение суммы товарооборота (в анализируемой торговой организации это явление не имело места)

Вначале следует рассмотреть оборачиваемость по всем товарам в целом, а затем — по отдельным видам и группам товаров.

Определим способом цепных подстановок влияние перечисленных трех факторов на величину среднегодовых запасов товаров. Исходные данные:

1. Среднегодовые товарные запасы:

- по плану: 3200 тыс. руб.

- фактические: 4092 тыс. руб.

2. Розничный товарооборот:

- по плану: 12000 тыс. руб.

- фактически: 12480 тыс. руб.

3. план по розничному товарообороту выполнен на 104 %. товарооборачиваемость составляет:

- по плану: 96 дней;

- фактически 118 дней.

Таким образом, среднегодовой запас товаров увеличился по сравнению с планом на сумму: 4092 — 3200 = + 892 тыс. руб. Это произошло за счет влияния следующих факторов:

- увеличения объема товарооборота: 3328 — 3200 = + 128 тыс. руб.

- изменения структуры товарооборота в сторону увеличения в нем доли товаров с более быстрой оборачиваемостью: 3280 — 3328 = — 48 тыс. руб.

- замедления оборачиваемости товаров: 4092 — 3280 = +812 тыс. руб.

Общее влияние всех факторов (баланс факторов) составляет: + 128-48 + 812 = +892 тыс. руб.

Следовательно, среднегодовой запас товаров возрос за счет увеличения товарооборота, а также вследствие замедления оборачиваемости товаров. В то же время изменение структуры товарооборота в сторону увеличения в нем удельного веса товаров с более быстрой оборачиваемостью снизило величину среднегодового запаса товаров.

Анализ поставок товаров по отдельным поставщикам, по видам , их количеству, срокам их поступления можно осуществлять по состоянию на любую дату или за любой отрезок времени (5, 10 дней и т.д.).

Если по определенным поставщикам имеют место повторяющиеся факты нарушений условий поставки, то при анализе следует использовать информацию о предъявлявшихся к этим поставщикам претензиях и о примененных к ним мерах экономического воздействия (санкциях) за нарушение условий договоров поставки товаров. При анализе следует оценить возможность отказа от заключения в дальнейшем договоров на поставку товаров с поставщиками, ранее допускавшими неоднократные нарушения условий заключенных договоров.

Оборачиваемость запасов (inventory turnover ) показывает, сколько раз за рассматриваемый период предприятие использовало имеющийся средний остаток запасов. характеризует качество запасов предприятия, эффективность управления ими, позволяет выявить остатки неиспользуемых, устаревших или некондиционных запасов. Важность показателя связна с тем, что прибыль возникает при каждом «обороте» запасов (т.е. использовании в производстве, операционном цикле).

В большинстве теоретических источников коэффициент оборачиваемости запасов рассчитывается как отношение себестоимости продукции к средней за период величине запасов, незавершенного производства и готовой продукции на складе (оборачиваемость запасов по стоимости - Оз):

Оз = С / ((Знп + Зкп) / 2)

Где,

С - себестоимость продукции, произведенной в расчетном периоде;

Знп, Зкп - величина остатков запасов, незавершенного производства и готовой продукции на складе на начало и конец периода.

Общая стоимость товаров, проданных в течение определенного периода, обычно за год (предпочтительнее брать себестоимость проданных товаров, а не объем продаж, поскольку последний включает в себя валовую прибыль, что ведет к завышению показателя оборачиваемости), будучи разделена на среднюю величину товарных запасов в течение того же периода, дает число, показывающее, сколько раз обернулся товар.

Более нагляден и удобен для анализа обратный показатель - период обращения запасов в днях (Поз). Он рассчитывается по формуле:

Поз = Тпер / Оз

где, Тпер - продолжительность периода в днях.

Чем выше оборачиваемость запасов, тем более эффективной является ее деятельность, тем меньше потребность в оборотном капитале и тем устойчивее финансовое положение предприятия при прочих равных условиях.

Рассчитанные периоды оборота конкретных составляющих текущих активов и текущих пассивов имеют реальную экономическую интерпретацию.

Например, период оборота запасов, равный тридцати дням, означает, что при сложившемся в данном периоде анализа объеме производства на предприятии создано запасов на 30 дней.

Учитывают несколько видов оборачиваемости запасов :

- оборачиваемость каждого наименования товара в количественном выражении (по штукам, по объему, по массе и т.д.);

- оборачиваемость каждого наименования товара по стоимости;

- оборачиваемость совокупности наименований или всего запаса в количественном выражении;

- оборачиваемость совокупности позиций или всего запаса по стоимости.

Оценка оборачиваемости является важнейшим элементом анализа эффективности, с которой предприятие распоряжается материально-производственными запасами. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление: отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (иначе - иммобилизацией собственных оборотных средств). Кроме того, очевидно, что предприятие несет дополнительные затраты по хранению запасов, связанные не только со складскими расходами, но и с риском порчи и устаревания товара.

Как следствие, при управлении запасами особому контролю и ревизии должны подвергаться залежалые и неходовые товары, представляющие собой один из основных элементов иммобилизованных (т.е. исключенных из активного хозяйственного оборота) оборотных средств.

В западной банковской практике аналитики обычно пользуются альтернативной формулой - отношение величины запасов к выручке, умноженное на 365 дней. Формула имеет вид:

Оз = (Объем запасов / Выручка нетто) х 365

Величина запасов берется на конец периода, так как обычно оценивается в динамике. Соотносится величина запасов не с себестоимостью, а с выручкой как с одним из важнейших для кредитного анализа факторов (тем самым обеспечивается единый подход к компаниям, которые продают товары и услуги, ведь для последних большая часть расходов приходится не на себестоимость, а на общие коммерческие и административные расходы). Многие считают, что соотнесение с себестоимостью дает более точный результат, так как в выручке присутствует торговая наценка, что искусственно увеличивает оборачиваемость, но, с другой стороны, так сохраняется единообразие подхода (например, оборачиваемость активов - это выручка, деленная на сумму активов), к тому же такой метод удобен при расчете операционного цикла.

В принципе возможна ситуация, что на начало периода и на конец периода запасы равны нулю. Тогда скорость оборачиваемости можно рассчитать, взяв среднюю величину запасов в периоде (конечно, при наличии доступа к этим данным).

Раньше безусловно считалось, что ускорение оборота склада - это хорошо. Оборачиваемость запасов характеризует подвижность средств, которые предприятие вкладывает в создание запасов: чем быстрее денежные средства, вложенные в запасы, возвращаются на предприятие в форме выручки от реализации готовой продукции, тем выше деловая активность организации. Что дает нам более внимательное рассмотрение происходящих со складом процессов? Оборачиваемость сама по себе ни о чем не говорит - нужно отслеживать динамику изменения коэффициента, учитывая следующие факторы:

- коэффициент уменьшается - идет затоваривание склада;

- коэффициент растет или очень высокий (срок хранения меньше одного дня) - работа «с колес», что приводит к сбоям при отгрузке товаров покупателям.

В условиях постоянного дефицита средняя величина складского запаса может быть равна нулю: например, если спрос все время растет, а компания не успевает привозить товар. Как результат получаются провалы на складе, возникают дефицит товара и неудовлетворенный спрос. Если снижается размер заказа - растут расходы на заказ, транспортировку и обработку товаров. Оборачиваемость повышается, а проблемы с наличием остаются. Существуют варианты оправданного увеличения складских запасов - в период высокой инфляции или ожидания резких изменений валютных курсов, а также в преддверии сезонных пиков покупательской активности.

Если компания вынуждена хранить на складе товары нерегулярного спроса, товары с ярко выраженной сезонностью, то достижение высокой оборачиваемости - нелегкая задача. Для обеспечения удовлетворенности клиента компания будет вынуждена иметь широкий ассортимент редко продающихся товаров, что затормозит общую оборачиваемость запасов. Также не исключены ситуации, когда поставщик предоставляет неплохую скидку (например, 5-10%) за значительный объем плюс существенную отсрочку платежа (в кризис от такого предложения трудно отказаться).

Также для магазина большую роль играют условия поставки товара: если закупка товара производится с использованием собственных средств, то оборачиваемость очень важна и показательна. Если же в кредит, то собственные средства инвестируются в меньшей степени или не инвестируются совсем - тогда низкая оборачиваемость товаров не является критичной, главное, чтобы срок возврата кредита не превышал показателя оборачиваемости. Если же товар берется в основном на условиях реализации, то в первую очередь надо исходить из объема складских помещений и оборачиваемость для такого магазина является последним по важности показателем.

На самом деле полезно почаще вспоминать о том, что сами по себе цифры ничего не говорят об эффективности управления запасами. Например, в розничной торговле хлеб и дорогой коньяк имеют совершенно разные показатели - оборачиваемость хлеба в разы выше коньяка. Очевидно, что у хлеба одна «задача» в магазине, а у коньяка - совершенно другая и, возможно, на одной бутылке коньяка магазин зарабатывает больше, чем от продаж хлеба за неделю.

Деньги - вот единственный и универсальный измеритель, а отнюдь не килограммы, штуки, кубометры, и т.п. Компании инвестируют в товар какие-то суммы и хотят с них получить максимальную отдачу (рентабельность инвестиций).

Такой показатель как оборачиваемость запасов характеризует качество управления товарными и производственными запасами предприятия. По нему можно понять, насколько эффективно взаимодействуют службы закупок и продаж. Чтобы правильно оценить ситуацию, нужно быть в курсе, что означает этот коэффициент, как его рассчитывают и контролируют.

Характеристика коэффициента

Под коэффициентом оборачиваемости запасов (К об.) понимают количество оборотов, который совершает определенный вид запасов за установленное время. Когда показатель слишком низкий, это свидетельствует о неэффективном использовании ресурсов предприятия.

Это может быть признаком того что:

- товарные или производственные запасы находятся в избытке;

- ухудшились продажи;

- складское управление работает неэффективно.

Высокий коэффициент оборачиваемости, наоборот, характеризует о подвижности средств компании: за определенный промежуток времени оборот происходит быстро, что выгодно для фирмы. Почему?

Потому что каждый оборот подразумевает прохождение следующих процессов:

То есть, каждый такой цикл приносит компании прибыль. И чем их больше, тем больше выручка от реализации готовой продукции. Соответственно, финансовое положение компании улучшается.

С другой стороны, если производственных и товарных запасов окажется недостаточно, компания начнет балансировать на грани дефицита, что может привести к потере покупателей или неоправданно высоким расходам на оперативное обновление. А это тоже невыгодно. Поэтому надо поставлять товары в достаточном количестве, а коэффициент оборачиваемости запасов постоянно контролировать.

Как рассчитать

Показатель можно определять на основании выручки от продаж либо себестоимости. Нужную для этого информацию можно найти в формах бухгалтерской отчетности (баланс, отчет о прибылях и убытках).

Расчет на основании себестоимости выглядит так:

С себестоимость;

среднегодовая стоимость запасов предприятия.

При варианте расчета через выручку формула коэффициента оборачиваемости запасов будет выглядеть так:

На практике встречаются оба варианта расчета. Преимущество второго в том, что он исключает влияние учетной политики – то есть себестоимость исключает управленческие и коммерческие расходы.

Когда значение берут из бухгалтерского баланса, рассматривают строки 2120 и 1210. Формула для расчета будет выглядеть так:

Если расчет производят по выручке, в формулу оборачиваемости запасов подставляют значения строк 2110 и 1210:

ПРИМЕР

Согласно данным бухгалтерского баланса ООО «Мираж», себестоимость продаж (стр. 2120) составила в 2016 г. 450 000 руб., в 2017 г. 520 000 руб., в 2018 г. 534 000 руб. Запасы на эти периоды (стр. 1210), соответственно 70 000, 75 000 и 80 000 руб. Определите коэффициент оборачиваемости на рассмотренные периоды.

Решение

Расчет мы можем выполнить на основании себестоимости продаж, т. е. воспользуемся формулой:

Полученные значения представлены в таблице.

| Год | 2016 | 2017 | 2018 |

| К об. | 6,43 | 6,93 | 6,68 |

Деловая активность компании «Мираж» в 2018 году по сравнению с 2017 г. снизилась, поскольку коэффициент оборачиваемости уменьшился в 0, 25 раза.

Оборачиваемость запасов в днях

Цикл от закупки до реализации продукции можно измерять не только в количестве оборотов, но и продолжительности дней. Чтобы определить длительность одного оборота, нам понадобится К об. и количество дней в рассматриваемом периоде. Берут значение 360 или 365 – в зависимости от нужного периода.

Коэффициент оборачиваемости – параметр, путем расчета которого можно оценить скорость оборота (применения) конкретных обязательств или активов компании. Как правило, коэффициенты оборачиваемости выступают в роли параметров деловой активности организации.

Коэффициенты оборачиваемости – несколько параметров, которые характеризуют уровень деловой активности в краткосрочном и долгосрочном интервале. К ним относится целый ряд коэффициентов - оборотных средств и оборачиваемости активов, дебиторской и кредиторской задолженности, а также запасов. В этой же категории относятся коэффициенты собственного капитала и наличных средств.

Сущность коэффициента оборачиваемости

Вычисление показателей деловой активности осуществляется с помощью целого ряда качественных и количественных параметров – коэффициентов оборачиваемости. К основным критериям данных параметров можно отнести:

Деловую репутацию компании;

- наличие постоянных покупателей и поставщиков;

- ширину рынка сбыта (внешнего и внутреннего);

- конкурентоспособность предприятия и так далее.

Для качественной оценки полученные критерии должны сопоставляться с аналогичными параметрами у конкурентов. При этом информацию для сравнения стоит брать не из бухгалтерской отчетности (как это происходит обычно), а из маркетинговых исследований.

Упомянутые выше критерии находят отражение в относительных и абсолютных параметрах. К последним можно отнести объем применяемых в работе компании активов, объемы продажи готового товара, объем собственной прибыли (капитала). Количественные параметры сравниваются в соотношении к различным периодам (это может быть квартал или год).

Оптимальное соотношение должно выглядеть следующим образом:

Скорость прироста чистого дохода > Скорости прироста прибыли от продажи товара > Скорости прироста чистых активов > 100%.

3. Коэффициент оборачиваемости текущих (оборотных) средств отображает, насколько быстро обращается и используется . С помощью этого коэффициента можно определить, какой оборот сделали оборотные активы за определенный период (как правило, год) и какой объем прибыли принесли.

где Об дн – оборачиваемость в днях, дни

ТЗ ср – средний товарный запас за период, штуки

Q– количество дней в периоде, дни

Расчеты показали, что показатель оборачиваемости в днях уменьшился в 2013 году по сравнению с 2012. Это говорит об ускорении оборачиваемости товарной позиции «подушка «Стандарт»» на 3 дня. Ускорение оборачиваемости отражает положительную динамику.

Оборачиваемость в разах говорит, сколько раз за период товар «обернулся», продался. Вычисляется по формуле (9):

![]() (9)

(9)

где Об раз - , раз

ТО – товарооборот за период, штуки

ТЗ ср – средний товарный запас за период, штуки

12-13 раз в год – это то же самое, что 28-31 дней оборачиваемости, поэтому принципиальной разницы в методе подсчета нет. Выводы можно будет сделать те же самые. Но, на мой взгляд, подсчет оборачиваемости в днях удобнее, так как более четко можно проследить динамику ускорения или замедления оборачиваемости.

Стоит обратить внимание при анализе полученных данных и на кредитную линию на этот товар, то есть через какое время нам необходимо за него расплатиться. Поставщик «BELASHOFF» в контракте прописал следующий порядок расчета:

20% предоплата

80% не позднее 20 календарных дней с момента поставки

Это означает, что товар обернуться не успеет, деньги за не него ещё не будут получены, и предприятие будет вынуждено воспользоваться заемными средствами.

Для эффективной деятельности оборачиваемость в днях не должна превышать срок кредита.

Таблица 8 - Сравнительные данные по марже и оборачиваемости

|

Цена закупки |

Цена продажи |

Оборачиваемость в днях |

Оборачиваемость (раз в год) |

Прибыль с одной еденицы товара в год |

Приоритеты |

||

|

Подушка Стандарт | |||||||

|

Подушка Шарм | |||||||

|

Подушка Диалог |