Капитализация компании определяется. Коэффициент капитализации

Читайте также

Капитализация - экономический термин, употребляемый в следующих значениях:

1. Увеличение объема собственных средств компании в результате превращения дивидендов, прибавочной стоимости, всей или части прибыли в добавочные объекты производства (оборудование, средства и предметы труда, персонал) или в добавочный капитал. В этом случае суть капитализации заключается в преобразовании будущих доходов в капитал. Капитализированные средства пополняют фонд капиталистического накопления.

2. Анализ стоимости компании или ее имущества, где параметрами для оценки служат:

Объем оборотного и основного капитала;

Рыночная стоимость выпускаемых компанией ценных бумаг (акций и облигаций);

Размеры получаемой каждый год прибыли.

В банковской сфере капитализация заключается в выпуске акций, наращивании действующего капитала за счет присоединения нормы прибыли процентов и других операциях по увеличению капитальной базы.

В зависимости от проводимых мероприятий различают капитализацию дохода (оценка стоимости фирм) и рыночную (фондовую) капитализацию компании (оценка стоимости ценных бумаг).

Доброго времени суток, мои дорогие посетители и читатели. Сегодня мы с вами поговорим про уровень капитализации компании, и что может негативно повлиять на него. Да, эта тема достаточно далека от трейдинга и криптовалют, но, с точки зрения экономики и общего развития, я думаю, что эта тема будет полезной.

Кроме того, оценка капитализации компании очень важный фактор, который надо учитывать. Если ты потенциальный инвестор и хочешь инвестировать в акции той или иной компании, то оценка уровня капитализации является важным вопросом, который ты должен учесть. В общем, я попытаюсь простым языком объяснить, что негативно может повлиять на уровень самой капитализации.

РИСК ИЗМЕНЕНИЯ ЦЕН НА ТОВАРЫ

Всегда есть риск того, что резкие колебания цен того или иного товара, могут негативно повлиять на профильное предприятие и уровень его капитализации. Например, если компания занимается продажей товаров, то резкий рост этих товаров будет выгоден и, наоборот, если цена на товары снижается, то компании будет невыгодно это и её уровень капитализации может упасть.

С другой стороны, если профильная компания занимается закупкой товаров, то снижение их стоимости сыграет на руку и ей и уровню капитализации, а вот повышение этой стоимости будет негативным фактором для компании и уровня капитализации.

Так как тут идет речь о цене, то уместным будет посмотреть на то, как подходить к вопросу, когда важна .

Но, на самом деле скажу, что эти риски могут повлиять даже на те предприятия, которые с товарами никак не связаны. Например, резкий рост стоимости товаров может вынудить население той или иной страны экономить, что, конечно, скажется на сфере услуг в общем.

НЕГАТИВНОЕ ОСВЕЩЕНИЕ В СМИ

Это прямой риск того, что бизнес компании, у уровень капитализации соответственно может пострадать от негативного освещения в СМИ. Поток новостей сегодня безграничен, потому никакая компания не способна застраховаться от этого.

Например, новость об аварии на АЭС Фукусима в 2011 году вызвала дикий резонанс на рынке, и акции многих японских компаний просто резко упали в цене, с ней и уровень капитализации. Рынок – это люди, а людям свойственно паниковать, по сему, та или иная новость может вызвать дикую реакцию рынка. Понятное дело, что более глобальные новости могут вызвать еще более крупные неприятность, начиная от падений бирж и заканчивая глубоким кризисом страны.

Стоит понять, что рынок – это отражение мнений людей. Люди на различные форс-мажорные обстоятельства могут реагировать неоднозначно, потому как в дело вступают эмоции. А там, где есть эмоции, там уже нет места холодному расчету, соответственно, спрогнозировать реакцию невозможно, именно поэтому после публикации неожиданных новостей, рынок может жутко бултыхать!

РИСК ИЗМЕНЕНИЯ РЕЙТИНГА

Как правило, есть так называемый кредитный рейтинг, в рамках которого предприятию начисляется определенная экономическая оценка, которая с течением времени может меняться. Есть что-то типа такого и для тех компаний, чьи акции торгуются на бирже. В данном случае, есть специальный рейтинг аналитиков, где акциям начисляют определенные оценки.

Ясное дело, что такие экспертные оценки могут стать серьезным триггером психологического плана. Например, представь себе, что у акций компании была высокая оценка, но через год при выдаче новых оценок, она оказалась значительно хуже показателей предыдущего года. Понятное дело, что это может негативно сказаться на уровне капитализации, что станет следствием падения уровня цен акций, так как инвесторы элементарно начнут их сбагривать.

СМОТРЕТЬ ВИДЕОПРЕВЬЮ К СТАТЬЕ

Опять же, тут работает тонкая психологическая нить. Она в который раз показана, что за всеми этими ценами стоят люди, их ожидания, надежды, страхи и намерения. Вот эти всякие рейтинги часто отслеживают инвесторы, и на основании данной информации, они потом думают, как в дальнейшем поступить со своими инвестициями.

РИСК СТАТЬ АНАХРОНИЗМОМ

Это риск того, что бизнес компании может стать неким подобием динозавра, только в экономическом плане. Стоит понимать, что действительно успешных компаний не так много, а еще меньше тех компаний, которые работают уже очень долго, то есть, доживают до своего 100 летия.

Рынок очень динамичен, он меняется, по сему, если компания не будет под него подстраиваться и менять бизнес-концепцию в нужные периоды, то она вполне может стать тем самым динозавром. Рынок – это в первую очередь жесткая конкуренция, а с дальнейшим совершенствованием современных технологий, эта конкуренция становится еще более ужесточенной. В данном случае, с течением времени всегда может появиться конкурент, который даст схожий товар, но более высокого качества и по сниженной цене. Понятное дело, что тогда компания планомерно впадет в стагнацию, а там и до банкротства недалеко.

ОБНАРУЖЕНИЕ ОРГАНАМИ ДЕТАЛЕЙ

В данном случае, речь идет о том, что условный аудитор может найти некие пикантные детали у компании, которые могут привести к краху самой системы. Это может быть что угодно: воровство со стороны руководства, махинации, подставная отчетность и прочее.

Если такая информация всплывет, то она может нанести непоправимый ущерб имиджу компании. После такого серьезного удара выстоять будет очень тяжело. На самом деле, такие случаи не единичны, например, компания ENRON.

ЗАКОНОДАТЕЛЬНЫЙ РИСК

Тут идет речь о взаимоотношении направлении бизнеса и действующего законодательства. В данном случае, правительство может ввести ограничения конкретно в отношении компании или на отрасль в целом. Ясное дело, что это все негативно скажется на инвестициях людей, которые вложили свои деньги в компанию или отрасль.

Теоретически, правительство выступает неким буфером между бизнесом и населением страны. Правительство будет вмешиваться всякий раз, когда бизнес будет явно давить на общество или не будет саморегулироваться. Но на деле, правительства частенько перестраховываются, инициируя, порой, совершенно глупые законы, которые необоснованно придавливают бизнес.

ИНФЛЯЦИЯ И ПРОЦЕНТНЫЕ СТАВКИ

Например, если процентные ставки повышаются, то бизнес, который нуждается в финансировании, может столкнуться с проблемами. Грубо говоря, затраты этой компании будет возрастать, и держаться на плаву будет куда сложнее.

К примеру, если возрастание процентных ставок идет на уровне инфляции, то компания может столкнуться с проблемами, так как покупательская способность денег падает. В общем, инфляция и повышение процентных ставок могут проявляться как отдельно, так и одновременно, что может оказать негативный эффект на компанию.

РИСК МОДЕЛИ

Всегда есть риск того, что общая модель или концепция, которая заложена в основу бизнеса, может стать неправильной. От неправильной модели страдают те компании, которые ее используют. В данном случае, частенько может включиться некий эффект домино, когда крупные компании на дно будут тянуть за собой другие компании более мелкого порядка.

К примеру, ипотечный кризис, который состоялся в период 2008-2009 года, явно показал, что изначально неверная модель может оказывать серьезные негативные влияния даже на экономики крупных стран.

ВЫВОДЫ

В общем, если говорить про риски, то я в который раз говорю, что риски являются частью бизнеса, и вытеснить их не получится никак. Нет такой компании, направления бизнеса или даже экономики, которая не была бы подвержена рискам. Кроме того, хочу напомнить, что рынок – это живая экосистема, которая способна очень агрессивно реагировать на любые изменения рынка.

Суть в том, что рынки далеко не всегда бывают рациональны. Любые форс-мажорные новости очень сильно отражаются на рынке. Как я неоднократно говорил, где есть эмоции, там нет рациональности, соответственно, прогнозировать что-то уже не имеет никакого смысла.

В целом, бизнес и трейдинг очень сильно перекликаются. Я бы сказал, что трейдинг является неким направлением бизнеса, по сему, чтобы быть тут успешным, надо в первую очередь мыслить, как настоящий бизнесмен. Бизнес-хватка, они или есть, или ее нет, все очень просто!

Ну что же, вот такой вот материал, и, надеюсь, он будет тебе полезен. Буду с тобой прощаться,желаю удачи и до новых встреч!

Рыночная капитализация — оценочный индикатор, позволяющий проанализировать общее отношение инвесторов к той или иной компании. Хотя он бок о бок указывается на официальных сайтах компаний рядом с такими параметрами, как EBITDA или P/E, назвать его мультипликатором сложно из-за необъективности. Это скорее базовый показатель для расчета более точных мультипликаторов, например, чистого долга . О том, как рассчитать рыночную капитализацию компании и о недостатках индикатора, читайте дальше.

Рыночная капитализация: что это и чем индикатор может быть полезен инвестору

Рыночная капитализация отражает общую стоимость размещенных акций, находящихся во владении инвесторов и собственников компании. Индикатор применяется для поверхностной оценки стоимости компании и анализа её динамики на определенном отрезке времени.

Существует общая рыночная капитализация и биржевая оценка обыкновенных акций, находящихся в обороте. Многие источники трактуют рыночную капитализацию как умножение рыночной цены одной акции на число акций в обращении, но это еще менее точный показатель для оценки компании. Правильной была бы коррекция на так называемое разводнение капитала, которое может включать в себя:

- опционы на покупку акций;

- привилегированные акции;

- конвертируемые облигации.

О наличии таких бумаг в капитале компании подскажет финансовая отчетность, но найти на официальном сайте о них информацию без опыта будет сложно. Потому рекомендую руководствоваться оптимальной формулой:

Рыночная капитализация = кол-во простых акций * текущая рыночная цена + кол-во привилегированных акций * текущая рыночная цена

Вся информация для расчета есть в свободном доступе.

Польза рыночной капитализации для инвесторов

- для оценки динамики роста капитализации на разных отрезках времени, на основании которой может быть принято решение об инвестировании;

- для анализа того, как стоимость акций и капитализация реагируют на те или иные фундаментальные факторы. Насколько стоимость компании чувствительна к форс-мажору или наоборот к положительным рыночным сигналам. Чем больше чувствительность, тем больше риск, но тем больше можно заработать на волатильности.

Сравнивать капитализацию компаний одной отрасли, как и стоимость отдельно взятой акции, по-моему мнению, не целесообразно. Например, динамика акций Газпрома, несмотря на его капитализацию в почти 3 трлн рублей, для инвесторов не самая привлекательная, а стоимость акций банка ВТБ и вовсе исчисляется в копейках и потому не может быть сравнима, например, с акциями Сбербанка.

Производные мультипликаторы на основе капитализации: PE Ratio, PS Ratio, Price Book Ratio.

Недостатки оценки компании по значению рыночной капитализации

- наличие в цене акций спекулятивной составляющей. Например, традиционно перед выплатой дивидендов наблюдается рост котировок ценных бумаг, после выплат — откат. Финансовое состояние компании остается неизменным, капитализация изменяется;

- игнорирование в показателе других влиятельных экономических факторов. Инвесторы, которые умеют анализировать отчетность, рыночную стоимость акций сопоставляют с долговой нагрузкой и ликвидными активами компании. Но есть инвесторы, которые вкладывают деньги, руководствуясь хорошей динамикой котировок и чьими-либо советами. Вот именно они и завышают безосновательно рыночную стоимость бумаг;

- ограниченная возможность оценки. Сделать оценку по рыночной капитализации можно только публичных акционерных компаний, о которых есть базовая информация.

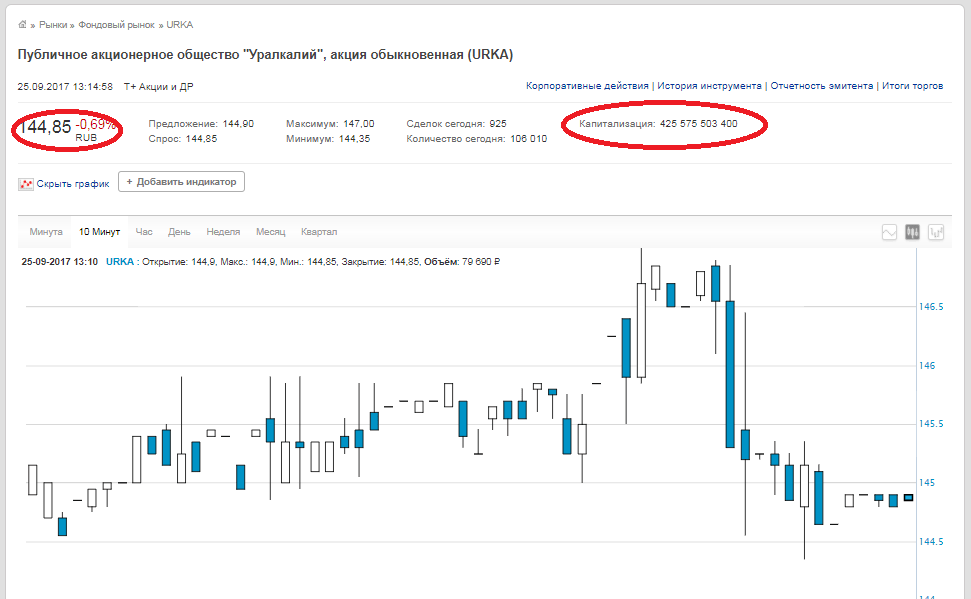

Практический пример расчета рыночной капитализации компании

Все данные о количестве акций и об их текущей стоимости есть как на сайтах самих компаний и аналитических ресурсов, так и на самой бирже. Для примера возьмем ПАО «Уралкалий» . Количество обыкновенных акций — 2 936 015 891,

цена закрытия — 144,85 рублей (данные на 25.09.2017). Умножаем эти цифры между собой и получаем рыночную стоимость 425,575 млрд рублей. Такая же цифра и на сайте биржи.

Обратите внимание, что на сайте биржи в строке «Капитализация» указывается не капитализация компании, а капитализация акции, то есть если у компании есть обыкновенные акции и привилегированные, то для получения рыночной капитализации компании необходимо сложить эти два числа.

Вывод . Расчет рыночной капитализации в сравнении с расчетом мультипликаторов EBITDA , P/E или чистого долга очень прост и однозначен. Но он служит только обобщенным индикатором и имеет большие погрешности. Основываться только лишь на динамике стоимости акций в момент принятия решения об инвестировании я бы не рекомендовал. Анализировать нужно все индикаторы и мультипликаторы в комплексе.

Рыночная капитализация используется при расчете многих других полезных и нужных мультипликаторов, о которых я напишу немного позже.

М.В. Дедкова

АКБ «Расчетный Объединенный Союзный Европейский Банк»

Научное издание ФГОУ ВПО РГУТиС, журнал «Вестник МГУС » Выпуск «Экономика», №1 за 2007 год

Капитализация — одно из немногих экономических явлений, к которым проявляется чрезвычайно высокий интерес на практике и которое до последнего времени крайне недостаточно исследовано в отечественной экономической литературе. Самостоятельные исследования в области капитализации появились лишь в последние годы. К ним относятся диссертации Пермякова А.С. на тему «Инвестиционное обеспечение и управление капитализацией нефтегазовых компаний», Овсянниковой А.Н. на тему «Капитализация промышленных предприятий России как фактор повышения их хозяйственной устойчивости», Ежова Ю.В. на тему «Метод капитализации амортизационного фонда машиностроительного предприятия», Казинцева В.В. на тему «Рыночная капитализация российских промышленных корпораций как фактор повышения экономической эффективности производства», Овсепяна Д.Э. на тему «Управление капитализацией промышленных корпораций», Пивеня В.В. на тему «Моделирование влияния экономических факторов на рыночную капитализацию промышленных корпораций», Гальцевой Е.В. на тему «Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг», Вароко А.Ш. на тему «Управление капитализацией инвестиционных ресурсов воспроизводственного потенциала АПК региона».

Таким образом, перечень самостоятельных исследований в области капитализации настолько мал, что его можно привести практически в полном объеме. В большинстве из приведенных выше исследований капитализация рассматривается с позиции наращивания собственного капитала компании. При этом акцент делается, главным образом, на акционерные общества, акции которых находятся в свободном обращении. Оценка капитализации производится в этом случае на основе курсовой стоимости акций. Это наиболее распространенный подход к капитализации на отечественном рынке, заимствованный из зарубежной практики. В силу этого он имеет весьма ограниченную сферу применения в отечественной хозяйственной среде, где акционерная форма капитала до настоящего времени не получила широкого распространения. Следовательно, при таком подходе к капитализации из объекта исследования выпадает большая часть российских компаний.

Лишь в исследовании Гальцевой Е.В. сделана попытка показать различные формы проявления капитализации на российском рынке. В зависимости от механизма наращивания капитализации автор выделяет три ее формы:

- реальная капитализация;

- маркетинговая или субъективная капитализация;

- рыночная или фиктивная капитализация.

Все перечисленные формы капитализации отражаются в балансе компаний в виде наращивания собственных источников финансирования (раздел 3 баланса), однако имеют различные источники происхождения и различные способы инициирования.

Реальная капитализация

Эффективно действующее предприятие практически всегда имеет положительный финансовый результат хозяйственной деятельности. Прибыль, точнее ее реинвестированная часть, накапливается в 3 разделе баланса, во многом определяет стоимость предприятия и приводит к увеличению собственного капитала. Высокая капитализация говорит о способности хозяйствующего субъекта генерировать доходы, эффективно использовать ресурсы, расширять бизнес, что, в свою очередь, является условием будущей прибыльности.

Между тем увеличение 3 раздела баланса при прочих равных условиях означает увеличение пассива и, следовательно, в силу основного правила балансоведения, обусловливает увеличение актива хозяйствующего субъекта. В зависимости от вида деятельности, стратегии предприятия и сложившихся текущих проблем увеличение затрагивает либо внеоборотные, либо оборотные активы, либо те и другие одновременно. Если в результате финансово-хозяйственной деятельности предприятие реинвестирует прибыль, направляя ее на пополнение внеоборотных активов (прежде всего, средств труда) и оборотных активов (в части предметов труда или запасов), происходит реальная капитализация, выражающаяся в увеличении реальной стоимости имущества. В большинстве случаев предприятия с сильной стратегией инвестируют прирост собственного капитала в активы долгосрочного характера, т.е. в раздел 1 — внеоборотные активы.

В данном случае капитализация представляет собой естественный результат финансово-хозяйственной деятельности, является экономически объективной и инициируется со стороны источников финансирования, т.е. пассива баланса. Реальная капитализация ведет к укреплению финансовой устойчивости компании, повышению ее кредитного рейтинга, росту маркетинговой привлекательности и увеличению ее рыночной стоимости.

Маркетинговая или субъективная капитализация

На практике процесс накопления на внутрихозяйственном уровне зачастую является результатом активной маркетинговой политики и рекламной кампании, которые «накручивают» рыночную стоимость предприятия, отрывая ее от реальной стоимости. В этом случае увеличение валюты баланса при прочих равных условиях происходит изначально со стороны активов, как правило, нематериальной составляющей баланса, например, за счет следующих операций:

- отражения в балансе стоимостной оценки деловой репутации (гудвилла);

- увеличения рыночной стоимости торговой марки, бренда;

- отражения в учете и соответственно в балансе ноу-хау;

- приобретения прав на результаты интеллектуальной деятельности.

Увеличение имущества предприятия в этом случае при прочих равных условиях может отражаться в балансе в разных вариантах:

- балансироваться в пассиве ростом добавочного капитала;

- относиться на финансовые результаты, увеличивая нераспределенную прибыль;

- увеличивать уставный капитал с соответствующей регистрацией в установленном порядке.

Добавочный капитал, нераспределенная прибыль и уставный капитал, в свою очередь, увеличивают агрегат «собственный капитал». В данном случае капитализация инициируется внутрифирменным менеджментом со стороны активов, прежде всего, нематериальных. Стоимостные оценки в этом случае зачастую носят договорной, следовательно, субъективный характер. Увеличение имущества за счет договорных оценок, даже ценой перерегистрации уставного капитала является в значительной мере субъективной операцией. Операции такого рода позволяют сформировать «представительный» баланс компании, однако, учитывая, что нематериальные активы представляют собой высокорисковые активы, такая капитализация может исчезнуть при малейших изменениях политической ситуации или рыночной конъюнктуры. Увеличение собственного капитала за счет расширения уставного фонда придает операциям такого рода некую стабильность и правовое оформление, однако оно представляет собой экстенсивный путь развития предприятия и не свидетельствует об эффективности использования его потенциала. Такая разновидность капитализации именуется субъективной или маркетинговой капитализацией, поскольку ее природа носит субъективный характер, а используется эта форма капитализации, как правило, в маркетинговых целях.

Субъективная (маркетинговая) капитализация в последнее время является весьма популярной среди PR-агентств, которые исходят из того, что деловая репутация играет ключевую роль в формировании стоимости компании. Такой подход к капитализации обусловил появление проекта «Капитализация репутации», инициатором которого является Агентство «Паблисити PR». В экспертном опросе, проведенном этим PR-агентством, приняли участие 1072 респондента из числа топ-менеджеров, руководителей и сотрудников департаментов маркетинга, рекламы и PR, финансовых аналитиков и других экспертов крупных компаний, более 60% респондентов ответили, что деловая репутация представляет собой реальный актив, создающий стоимость.

В развитии субъективной (маркетинговой) капитализации в России в качестве сдерживающего фактора выступало ранее налогообложение имущества. Правда, «сдерживание» было незначительным, учитывая невысокую ставку налога на имущество. В настоящее время налогом облагаются лишь основные средства, отраженные в балансе по остаточной стоимости. Это означает, что практически любое предприятие может малыми средствами наращивать капитализацию и формировать «представительный» баланс, что, в свою очередь, обусловит активизацию субъективной (маркетинговой) формы капитализации на российском рынке.

Рыночная или фиктивная капитализация.

На развитых стадиях рыночной экономики, где широко распространены акционерная форма собственности, свободное обращение акций и определение рыночной стоимости предприятия через котировки акций, более приемлемо понимание капитализации в трактовке Ричарда Коха. Р. Кох считает, что капитализация — это «рыночная стоимость компании, акции которой котируются на фондовой бирже», представляющая собой произведение рыночной цены акции и общего количества акций компании . Увеличение рыночной стоимости акций и акционерной компании в целом отражается в этом случае в активе баланса в виде переоценки финансовых вложений" и балансируется в пассиве добавочным капиталом.

Данная форма проявления капитализации имеет очевидное сходство с субъективной (маркетинговой) капитализацией. Однако капитализация в этом случае инициируется не внутрифирменным менеджментом, а внешними биржевыми структурами, осуществляющими котировки акций. Результаты биржевых торгов, как известно, складываются под воздействием совокупности объективных и субъективных факторов, но действие субъективных факторов минимизировано общественным признанием.

В академических изданиях капитал, представленный в ценных бумагах, приносящих доход, именуется фиктивным или фондовым капиталом . Поскольку данная форма капитализации складывается в результате фондовых операций, она именуется фиктивной капитализацией. Аналитики фондового рынка предпочитают называть эту форму проявления капитализации рыночной капитализацией.

В России фиктивная или рыночная капитализация в последнее время получала развитие, что обусловлено активизацией фондового рынка. Однако характерна она лишь для крупного российского бизнеса, сформированного на акционерной форме собственности. Большей части отечественных предприятий этот инструмент наращивания собственного капитала, следовательно эта форма капитализации, пока недоступна.

Наряду с перечисленными формами проявления капитализации можно выделить такие понятия, как «капитализация имущества» и «капитализация расходов».

Капитализация имущества проявляется в абсолютном и относительном увеличении имущества капитального характера — внеоборотных активов, представляющих собой наиболее привлекательное обеспечение в любых финансовых трансакциях и наиболее значимую составляющую реального имущества компании. Наиболее перспективной и управляемой частью внеоборотных активов являются нематериальные активы. К ним относятся маркетинговая стратегия, клиентская база, методика мониторинга рынка и результаты маркетинговых исследований, ноу-хау, наличие высокой репутации и квалифицированного персонала, долговременных связей с покупателями и многое другое. Стоимостная оценка нематериальных активов и их отражение в учете — приемлемый инструмент капитализации имущества.

Капитализация расходов означает перевод части текущих расходов в расходы капитального характера. Классическим примером капитализации расходов могут быть расходы на рекламу, которые относятся к текущим затратам, однако в результате таких расходов формируется бренд, стоимость которого может оцениваться в миллиарды долларов. По общему признанию делового сообщества, бренд представляет собой нематериальный актив и одно из важнейших конкурентных преимуществ компании. Однако его стоимостные оценки и тенденции их изменения во времени не вписываются в традиционные правила отражения в учете нематериальных активов. Так, нематериальные активы являются амортизируемыми, т.е. перенос их стоимости на себестоимость вновь созданного продукта/услуги производится по частям путем начисления амортизации. По истечении срока использования нематериального актива его стоимость нуллифицируется. Бренд же может не только не терять свою стоимость во времени, но и наращивать ее. Представляя собой нематериальный актив по всем перечисленным ранее признакам, бренд нуждается в особой процедуре оценки и переоценки. Только в этом случае станет возможной капитализация расходов, в результате чего можно будет увеличивать стоимость внеоборотных активов за счет отражения в их составе бренда.

Следует также отметить, что до настоящего времени недостаточно изучен инструментарий капитализации в различных видах деятельности. Наиболее исследованной в этом плане является капитализация в промышленности. Между тем, в условиях сервисного общества нуждается в дополнительных исследованиях капитализация в различных отраслях сферы услуг.

Исследование практического опыта капитализации, его всесторонний анализ и теоретические обобщения важны для всех участников рынка: для предприятий, формирующих собственный образ на рынке, для их партнеров, для акционеров.

Литература

1. Гальцева Е.В. Капитализация как фактор укрепления финансовой устойчивости предприятий сферы услуг: Дис. канд. эконом, наук. М., 2005. 137 с.

2. Кох Р. Менеджмент и финансы от А до Я. СПб.: Питер, 1999. 496 с.

3. Советский энциклопедический словарь. 3-е изд. М.: Советская энциклопедия, 1984. 1600 с.

4. Экономическая энциклопедия. Политическая экономия. М.: Советская энциклопедия, 1975. Т. 4. 672 с.

Капитализация – стоимость компании на рынке

Капитализация компании - совокупная текущая стоимость ее акций, обращающихся на рынке (рыночная, биржевая стоимость одной акции также называется ее капитализацией).

К комп = N обык * Р обык + К прив * Р прив,

где Р обык, Р прив – соответственно рыночная стоимость обыкновенных и привилегированных акций.

Рыночная цена обыкновенных акций составляет 18,15 руб.

К комп = 746 018 770 000 * 18,15 + 263 300 742 000 * 18,15 = 18 319 149. 14 млн. руб.

Коэффициенты капитализации - соотношение заемных средств и суммарной капитализации. Коэффициенты капитализации отражают степень эффективности использования компанией собственного капитала.

удельный вес облигаций

К обл = (номинальная стоимость облигаций / (ном. стоим. облиг. + ном. стоим. обык. акций + ном. стоим. прив. акций + прибыль к распределению)) * 100 % = (10 156 672 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 17,6%

удельный вес обыкновенных акций

К обык = (номинальная стоимость обыкновенных акций / (ном. стоим. облиг. + ном. стоим. обык. акций + ном. стоим. прив. акций + прибыль к распределению)) * 100 % = (37 300 938,45 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 64,9%

удельный привилегированных акций

К пр.обл = (номинальная привилегированных акций / (ном. стоим. облиг. + ном. стоим. обык. акций + ном. стоим. прив. акций + прибыль к распределению)) * 100 % = (6 582 518, 55 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 11,4%

Заключение

Итак, ценная бумага - это не деньги и не материальный товар. Ее ценность состоит в тех правах, которые она, как специфический денежный документ, дает своему владельцу. Изменения соотношений различных имущественных прав по поводу владения и кредитования, распоряжения и управления ценными бумагами составляют основу фондового рынка.

На основе проведенных расчетов стоимости ценных бумаг ОАО «КАМАЗ» можно сделать следующие выводы:

· По состоянию на 31 декабря 2007 года уставный капитал ОАО «КАМАЗ» составляется из номинальной стоимости размещенных обыкновенных и привилегированных акций ОАО «КАМАЗ» в количестве 746 018 770 000 штук на сумму 37 300 938,45 млн. руб. и 263 300 742 000 штук на сумму 6 582 518 , 55 млн. руб. соответственно;

· Размер уставного капитала ОАО «КАМАЗ» на 31.12.2007г. составляет 43 883 457 млн. руб.;

· Чистый оборотный капитал ОАО «КАМАЗ» составляет 12 998 265 млн. руб. Чистый оборотный капитал необходим для поддержания финансовой устойчивости предприятия, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что компания не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем.

· Ликвидный капитал составляет 18764 725 млн. руб. Чистые ликвидные активы равны 6 798 039 млн. руб. и показывает, что обязательства в пассиве баланса покрываются активами.

· Коэффициент оборачиваемости товарных запасов равен 3,66, то есть товарные запасы проходят 3,66 цикла полного возобновления или полной распродажи в течение определенного отрезка времени;

· Чистые материальные активы, приходящиеся на 1 выпущенную в обращение облигацию составляют 1 893 350 руб.

· Чистые материальные активы, приходящиеся на 1 выпущенную в обращение привилегированную и обыкновенную акции оставляют соответственно 170 руб. и 10 руб. в соответствии с данными бухгалтерского учета и отчетности;

· Коэффициент прибыльности ОАО «КАМАЗ» от производственной деятельности равен 6,28 %;

· Коэффициент рентабельности составляет 5,27 %то есть каждый рубль реализованной продукции принес 5,27 % прибыли;

· Текущая доходность по облигациям, заявленный эмитентом, составляет 25% от номинальной стоимости облигаций, в стоимостном выражении эта сумма составляет 25 289 168 млн. руб.;

· Рассчитав отдачу с акционерного капитала, мы получили, что на каждый рубль капитала приходится 10 копеек чистой прибыли. На 1 размещенную акцию приходится 1,1 руб. уставного капитала;

· Коэффициент «финансового рычага» ОАО «КАМАЗ» равен 1,47. Заемные средства превышают собственные, но не значительно. Финансовый рычаг, позволяет оптимизировать соотношение между собственным капиталом и заемными средствами с целью максимизации рентабельности собственного капитала. Количественное выражение финансового рычага показывает прирост чистой рентабельности собственных средств, обусловленный использованием заемных средств;

· Удельный вес ценных бумаг в собственном капитале ОАО «КАМАЗ» составляет:

Корпоративные облигации – 17,6 %

Обыкновенные акции – 64,9 %

Привилегированные акции – 11,4 %

· Капитализация ОАО «КАМАЗ» составляет 18 319 149. 14 млн. руб. На сегодняшний день рыночная стоимость обыкновенных акций оставляет 18,15 рублей. Уровень капитализации ОАО «КАМАЗ» за последние годы значительно возросло.

По данным агентства AK&M за отчетный год ОАО «КАМАЗ» занимает 18-е место в рейтинге акций по росту рыночной капитализации предприятий на конец декабря 2007 года. Столь бурный рост капитализации компании вызван несколькими факторами:

· фундаментальной недооцененностью акций компании, существовавшей до 2007 года, как результат последствий «недоверия рынка» к способности компании преодолеть последствия финансового кризиса 90-х годов, вызванного дефолтом российской экономики;

· существенным улучшением финансовых и операционных показателей деятельности компании в 2006 и 2007 гг., благоприятными прогнозами дальнейшего развития;

· интересом инвесторов к компаниям, рост которых непосредственно связан с развитием инфраструктуры в Российской Федерации;

· повышением прозрачности компании: начиная с 2007 года компания на регулярной основе выпускает финансовую отчетность по МСФО (международные стандарты финансовой отчетности), которую аудирует PricewaterhouseCoopers;

· повышением открытости компании: КАМАЗ на регулярной основе начал проводить встречи с инвесторами и аналитиками банков, участвовать в конференциях и организовал отдел по работе с инвесторами;

· выкупом собственных акций в размере 10% и их дальнейшим погашением и уменьшением уставного капитала проведенным в 2007 году;

В целом за период с 2000 года по 2007 год капитализация ОАО «КАМАЗ» выросла в 24,4 раза. В результате, среди предприятий машиностроения ОАО «КАМАЗ» занимает второе место по размеру капитализации на конец 2007 года.

Планируется продажа пакета акций ОАО "КАМАЗ" стратегическому инвестору Daimler AG в 2009 году по цене, выше текущей рыночной стоимости, которая в настоящий момент не отражает фундаментальную стоимость компании, может стать драйвером роста котировок акций КАМАЗа в краткосрочном периоде. Кроме того, благодаря развитию сотрудничества с крупной успешной иностранной компанией, работающей на рынке по производству грузовых автомобилей, фундаментальная стоимость ОАО "КАМАЗ" в долгосрочном периоде должна увеличиться вследствие реализации новых проектов по расширению модельного ряда и улучшению потребительских свойств выпускаемой продукции.

Кроме того, продажа пакета стратегическому инвестору позволит КАМАЗу получить доступ к технологиям своего партнёра, что позволит расширить модельный ряд и улучшить потребительские свойства продукции. Это окажет позитивное влияние на фундаментальную стоимость компании в долгосрочном периоде. В свою очередь, Daimler AG получит доступ на быстрорастущий российский рынок, около одной трети которого занимает ОАО "КАМАЗ".

По оценкам экспертов, справедливая стоимость 1 обыкновенной акции ОАО "КАМАЗ" составляет $3,44, что подразумевает потенциал роста в 107% и соответствует рекомендации "Покупать".

Список литературы

1. Галаванов В. А. Рынок ценных бумаг: Учебник. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 448 с.: ил.