Как получить имущественный вычет на работе. Оформление налогового вычета через работодателя: описание процедуры

- Возможность получения вычета сразу после возникновения права на него.

- Отсутствие необходимости заполнения декларации по форме 3-НДФЛ.

- Срок проверки документов – 1 месяц.

Минусы получения имущественного вычета через работодателя

- Возврат средств происходит не единой суммой сразу за весь год, а ежемесячно, в виде полной заработной платы (без вычета НДФЛ в размере 13%).

- Если в течение года гражданин сменил работу, по новому месту работы он не сможет получить вычет до следующего года.

- Данный способ не подойдет тем, кто по ряду причин не хочет сообщать по месту работы о факте приобретения жилой недвижимости.

- Вычет предоставляется только с того месяца, когда гражданином было представлено работодателю уведомление из налогового органа о подтверждении права на льготу.

Так как срок проверки документов в налоговой инспекции составляет 1 месяц, начать получать вычет гражданин сможет не ранее февраля, в связи с чем за январь его придется получать по окончании года в налоговой инспекции.

Особенности возврата средств через работодателя

Вычет предоставляется в виде освобождения, получаемого гражданином дохода от НДФЛ

Ежемесячно гражданин получает полную зарплату без вычета налога.

З/п Степанова - 120 000 руб., из них НДФЛ - 15 600 руб. Итого на руки Степанов ежемесячно получает 104 400 руб. При заявлении вычета по месту работы, Степанов будет получать полную з/п - 120 000 руб. без вычета налога.

Вычет можно заявить сразу после возникновения права на него

Если право на возникло в мае, уже в этом месяце можно подавать документы в налоговую для подтверждения права на возврат его по месту работы.

Примечание: в настоящий момент возникает много вопросов, относительно того, с какого месяца работодатель должен начать предоставлять вычет. Минфин, в ряде своих писем, в частности, от 16.03.2017г. № 03-04-06/15201, указал на то, что работодатель может предоставить вычет не с месяца, в котором работник принес уведомление с налоговой, а с начала года. Стоит отметить, что в большинстве случаев, бухгалтерия на подобный шаг не идет и начинает выдавать вычет с месяца получения уведомления от сотрудника.

При смене работы в том же году получить вычет на новой работе будет нельзя

В настоящий момент, позиция контролирующих органов (например, Письмо УФНС по г. Москве от 3 июля 2009 г. N 20-14/068304@) такова, что в случае смены места работы в том году, в котором гражданин начал получать вычет по месту работы, повторно начать получать его в этом же году, но на другой работе нельзя.

Степанов в 2017 году получил подтверждение от налогового органа на право получения вычета через работодателя и начал его возвращать, но через несколько месяцев он уволился, в связи с чем по новому месту работы он сможет начать получать данную льготу только в следующем году.

Вычет может быть получен у нескольких работодателей одновременно

Если гражданин официально работает на нескольких работах, он может у обоих работодателей получать налоговый вычет. Для этого ему необходимо подготовить соответствующее заявление, в котором он укажет размер получаемого вычета у каждого из работодателей, и направить его в налоговый орган по месту прописки.

Белов С.С. работает на 2 работах по совместительству. В 2017 году им была приобретена квартира стоимостью 1 800 000 руб. Белов составил заявление на получение по одному месту работы вычета в размере 1 000 000 руб. и по второму в размере 800 000 руб. Налоговый орган рассмотрел представленные документы и подтвердил право на вычет в пропорциях, указанных Беловым.

Остаток вычета, недополученный у работодателя, придется получать в ИФНС по окончании года

Если в течение года гражданин получил вычет не в полном объеме (например, обратился за его получением в середине или конце года, или сменил в течение года работу), получить остаток он сможет только по окончании года в налоговом органе в том порядке, который установлен для получения вычета через ИФНС.

В следующем году необходимо будет получить новое подтверждение о праве на вычет в ИФНС

Подтверждение права на вычет по месту работы, полученное в налоговом органе, действует только 1 год , в связи с чем его необходимо получать ежегодно.

Порядок заявления льготы по месту работы

1. Сбор необходимых документов.

Представляемых в налоговый орган, аналогичен тому, что сдается при заявлении вычета через , за исключением декларации 3-НДФЛ.

В него входит:

- о подтверждении права на вычет у работодателя.

- Документы, подтверждающие право собственности на приобретенную недвижимость.

- Платежные документы, подтверждающие покупку жилья.

2. Передача документов в налоговый орган по месту прописки.

Документы для подтверждения права на вычет могут сданы в инспекцию следующими способами:

- Лично или через представителя (по доверенности).

- По почте заказным письмом с описью вложения.

- Через «Личный кабинет налогоплательщика» на сайте ФНС.

3. Получение уведомления о подтверждении права на вычет.

По истечении 30 дней с даты получения документов, налоговый орган должен направить гражданину уведомление о подтверждении права на вычет или отказе в нем.

4. Сдача уведомления по месту работы.

После того как налоговая выдаст уведомление на подтверждение вычета его необходимо будет сдать в бухгалтерию по месту работы вместе с заявлением на получение данной льготы. Начиная с месяца, в котором было сдано уведомление, гражданин начнет получать вычет, а именно с его зарплаты перестанет высчитываться НДФЛ.

Уведомление о налоговом вычете для работодателя физлицо получает в налоговой инспекции и относит в бухгалтерию своей фирмы. Из нашего материала вы узнаете о том, как выглядит уведомление, а также кто и по каким налогам может получить вычет по месту работы.

Какие вычеты и по каким налогам доступны по месту работы?

Физлицо может получить налоговый вычет по НДФЛ:

- в ИФНС;

- у работодателя.

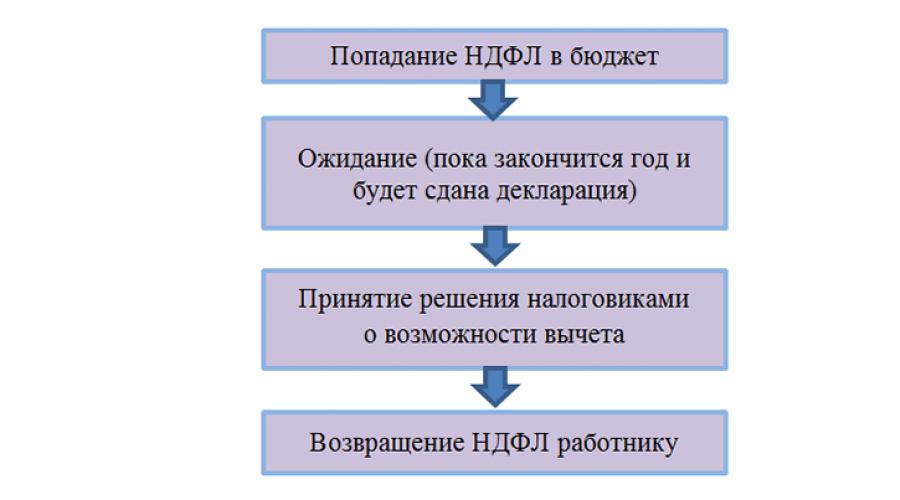

Технология получения вычетов при этом различна. Например, для получения социального вычета в налоговой вам нужно:

- подождать, пока закончится год;

- оформить 3-НДФЛ и вместе с подтверждающими бумагами сдать ее в инспекцию;

- снова ждать, пока налоговики проверят документы и перечислят деньги на счет.

Подробнее о том, какие расходы можно компенсировать с помощью налогового вычета, рассказывается в публикациях:

Однако у физлица есть возможность не ждать, пока закончится год. Воспользоваться вычетом можно сразу после покупки квартиры (оплаты обучения, лечения), если его предоставит работодатель.

Вычет по месту работы можно получить:

- только по одному налогу — НДФЛ;

- по двум видам вычетов — имущественному и социальному.

Возможен ли вычет при приобретении жилого строения, смотрите .

К сожалению, не все физлица, получающие доходы от работодателя, могут претендовать на вычет по месту работы:

Как видно из рисунка, препятствий для получения вычета по месту работы нет у лиц, оформивших с работодателем трудовой договор. При этом не имеет значения срок его заключения (на определенный период или без его указания). Совместители также попадают в категорию работников, для которых доступен вычет по месту работы вне зависимости от размера ставки (0,25; 0,1 и т. д.).

При этом не сумеют воспользоваться вычетом у работодателя лица, заключившие договоры гражданско-правового характера — позицию чиновников по этому вопросу смотрите в письме Минфина от 14.10.2011 № 03-04-06/7-271.

При получении вычета в налоговой инспекции НДФЛ из вашей зарплаты проходит долгий путь, прежде чем вернуться к вам в сумме вычета:

При обращении за вычетом к работодателю экономится значительное время, поскольку оно тратится только на получение уведомления в ИФНС (не более 30 дней — абз. 3 п. 3 ст. 220 НК РФ):

Пример

Сотрудник ООО «Периметр» слесарь-наладчик цеха № 3 Садыков И. Р. в марте 2018 года приобрел квартиру. У него есть выбор — обратиться за вычетом:

- в ИФНС по месту жительства;

- по месту работы.

В первом случае с момента покупки квартиры до возврата НДФЛ пройдет больше года (9 месяцев до окончания года + 3 месяца на камеральную проверку 3-НДФЛ + еще месяц на перечисление «возвратного» НДФЛ на счет Садыкова И. Р.).

Во втором случае получить вычет сразу тоже не получится. Понадобится время на получение от налоговиков уведомления (для обращения за вычетом к работодателю). Однако эти временные затраты значительно меньше, чем в первом случае. И начать использовать вычет Садыков И. Р. сможет уже через месяц после обращения к налоговикам за уведомлением.

Таким образом, обращение за вычетом к работодателю помогает его получателю:

- Быстрее компенсировать свои расходы. К примеру, работодатель обязан предоставить имущественный вычет с начала года независимо от того, в каком месяце сотрудник принес уведомление из ИФНС (удержанный с начала года до месяца получения уведомления НДФЛ подлежит возврату сотруднику).

- Сэкономить время на оформление и подачу 3-НДФЛ.

- Сберечь свои деньги от инфляции и с наименьшими финансовыми и временными потерями компенсировать часть расходов.

Бланк заявления для получения уведомления, подтверждающего право на имущественный или социальный вычет

Если вы решили обратиться за вычетом к работодателю, необходимо:

- оформить заявление на вычет и передать его работодателю (что в нем написать, смотрите далее);

- получить от налоговиков уведомление о вашем праве на вычет и приложить его к заявлению.

При обращении к налоговикам за уведомлением тоже понадобится заявление — после его получения начинается проверка документов, по окончании которой контролеры подтверждают ваше право на вычет или отказывают в нем.

Формы заявлений зависят от вида вычета и носят рекомендательный характер.

Как выглядит бланк заявления на подтверждение имущественного вычета, вы можете увидеть ниже:

![]()

Бланк заявления на подтверждение социального вычета таков:

Как выглядит уведомление налогового органа на вычет?

Для каждого вычета предусмотрена отдельная форма уведомления.

Форма уведомления налогового органа о подтверждении имущественного вычета утверждена приказом Минфина и ФНС от 14.01.2015 № ММВ-7-11/3@.

Форма подтверждающего право на социальный налоговый вычет уведомления, рекомендованная налоговиками, размещена в письме ФНС от 16.01.2017 № БС-4-11/500@.

О разных видах неналоговых уведомлений для различных ситуаций расскажут материалы:

- «Как написать уведомление о расторжении договора — образец» .

- .

Для получения вычета по месту работу вы приносите в бухгалтерию заявление и уведомление о налоговом вычете. В заявлении должна содержаться просьба о предоставлении налогового вычета, его вид и сумма. Составляется такое заявление в свободной форме на имя руководителя компании. В качестве образца можно использовать нижеприведенный текст:

После того как заявление вместе налоговым уведомлением попадет в бухгалтерию вашей компании, из вашей зарплаты перестанут удерживать НДФЛ. При этом датой начала применения вычета является:

- для социального вычета — месяц, в котором работник обратился за вычетом (п. 2 ст. 219 НК РФ);

- для имущественного вычета — с начала года (письмо Минфина от 20.01.2017 № 03-04-06/2416).

Повторное получение уведомления на налоговый вычет у работодателя может потребоваться:

- если вычет в текущем году использован не в полном объеме и его часть переносится на следующий год;

- если в течение года компания, в которой сотрудник получал вычет, была реорганизована, работнику нужно снова обратиться в налоговый орган за уведомлением, в котором будут указаны наименование и реквизиты реорганизованной компании.

Полученное повторно уведомление нужно принести в бухгалтерию с новым заявлением. В нем укажите сумму остатка вычета и период его предоставления.

Можно ли получить у работодателя вычет по расходам в пользу детей?

Вы можете претендовать на вычет у работодателя (социальный или имущественный) и в том случае, если потратили денежные средства на оплату не только своих расходов (на покупку жилья, обучение и лечение), но и при оплате расходов в пользу своих детей (покупку на их имя квартиры, оплату их обучения или лечения). Об этом налоговики недавно напомнили в письме от 16.02.2018 № ММВ-17-11/46.

Работодатель предоставит эти вычеты, если вы:

- работаете в компании по трудовому договору и получаете облагаемый НДФЛ (13%) доход;

- принесли уведомление из ИФНС, подтверждающее право на вычет, и заявление.

О «детских» налоговых вычетах узнайте из этой публикации .

Итоги

Налоговый вычет (имущественный и социальный) по месту работы сотрудник может получить, если принесет в бухгалтерию заявление на вычет и уведомление из ИФНС. Формы уведомлений о налоговом вычете для работодателя свои для каждого вида вычета. Для получения подтверждающего право на имущественный налоговый вычет уведомления или уведомления, подтверждающего право на социальный вычет, нужно оформить заявление по рекомендованной налоговиками форме.

Получение вычета по месту работу поможет быстрее компенсировать часть потраченных на лечение, обучение или покупку квартиры средств.

Я уже писала на тему «Получение имущественного вычета у работодателя», вот в и немного затронула вопрос некоторых изменений получения вычета у работодателя в . Сегодня я расскажу как получить вычет у работодателя за период, который, как правило, выпадает у многих из-за получения уведомления в налоговой службе спустя три месяца с наступления нового года.

Итак, как Вам известно, имущественный вычет у работодателя можно получить только на основании уведомления, полученного в налоговой службе. Кратко повторюсь, чтобы получить уведомление в налоговой службе необходимо представить в налоговую инспекцию по месту регистрации следующие документы:

1. Заявление.

2. Копии документов, подтверждающих Ваше право на получение имущественного налогового вычета.

3. Справку с места работы, выданную работодателем, с обязательным указанием: наименования, ИНН и КПП организации, фактического и юридического адресов местонахождения налогового агента, либо фамилии, имени, отчества и ИНН индивидуального предпринимателя.

По окончании 30 календарных дней налоговой службой Вам должно быть выдано уведомление, подтверждающее Ваше право на получение имущественного вычета у работодателя. Уведомление и заявление в произвольной форме о предоставлении вычета Вы отдаете работодателю. Иных документов предоставлять не нужно.

На основании Вашего заявления работодатель предоставляет Вам имущественный вычет. Если Вы подали заявление в марте, то за январь, февраль Вы имущественный вычет не получите.

А теперь рассмотрим конкретные ситуации. Вы подали заявление и уведомление работодателю в апреле. За январь, февраль, март вычет Вам не предоставлялся. Как получить вычет за эти месяцы?

В конце года Вы берете у работодателя справку 2-НДФЛ за истекший год и вновь обращаетесь в налоговую службу за выдачей нового уведомления. Не забывайте, что уведомление выдается для конкретного работодателя и на определенный налоговый период (год) (Письмо Минфина РФ от 20.12.2011г. № 03-04-05/5-1072).

Вы подали заявление и уведомление работодателю в апреле. За январь, февраль, март вычет Вам не предоставлялся. В сентябре Вы увольняетесь. В октябре Вы устраиваетесь на новую работу. Какой из работодателей будет Вам выплачивать вычет с октября?

С октября вычет Вам не будет предоставляться ни новым, ни старым работодателем. Для получения вычета у нового работодателя Вам необходимо обратиться в налоговую службу по окончании года, так как уведомление выдается один раз в году и не подлежит передаче новому работодателю.

Вы получаете вычет у работодателя. Но Вашего дохода недостаточно для предоставления вычета в полном объеме и по окончании года у Вас образуется остаток. Вправе ли работодатель предоставлять Вам неиспользованную часть вычета в следующем году на основании Уведомления, выданного в истекшем году?

Нет не вправе, для получения неиспользованной части вычета Вам необходимо вновь обратится в налоговую службу для получения уведомления на оставшуюся часть вычета.

Получение имущественного

налогового вычета по НДФЛ у работодателя

Согласно п. 8 ст. 220 НК РФ, действующему с 1 января 2014 года, имущественные налоговые вычеты, предусмотренные пп. 3 и 4 п. 1 ст. 220 НК РФ (по приобретению (строительству) и по процентам), могут быть предоставлены налогоплательщику до окончания налогового периода при его обращении с письменным заявлением к работодателю - налоговому агенту при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом. При этом в отличие от порядка, действовавшего до конца 2013 года, с 2014 года налогоплательщик имеет право на получение имущественных налоговых вычетов у одного или нескольких налоговых агентов по своему выбору (третий абзац п. 8 ст. 220 НК РФ). Для этого налогоплательщик должен предоставить каждому работодателю подтверждение права на вычет от налогового органа.

Если получив имущественный вычет по НДФЛ у одного налогового агента, налогоплательщик обращается за получением имущественного налогового вычета к другому налоговому агенту, вычет предоставляется в порядке, предусмотренном пунктами 7 и 8 ст. 220 НК РФ. Налоговый агент обязан предоставить такие вычеты при получении от налогоплательщика подтверждения, выданного налоговым органом, с указанием суммы вычета, который налогоплательщик вправе получить у каждого налогового агента. В целях исполнения налоговыми органами п. 8 ст. 220 НК РФ по подтверждению права налогоплательщиков на имущественные вычеты с указанием суммы вычета, который налогоплательщик вправе получить у каждого налогового агента, указанного в подтверждении, налоговые органы подтверждают право на получение вычета на основании суммы, указанной налогоплательщиком в заявлении.

Если по итогам налогового периода сумма дохода налогоплательщика, полученного у всех налоговых агентов, оказалась меньше суммы имущественных налоговых вычетов, определенной в соответствии с пунктами 3 и 4 ст. 220 НК РФ, налогоплательщик имеет право на получение имущественных налоговых вычетов в порядке, предусмотренном п. 7 ст. 220 НК РФ, то есть при подаче налогоплательщиком декларации по 3-НДФЛ в налоговые органы по окончании налогового периода.

Если после представления налогоплательщиком в установленном порядке заявления налоговому агенту о получении имущественных налоговых вычетов, предусмотренных пп. 3 и 4 п. 1 ст. 220 НК РФ, налоговый агент удержал налог без учета имущественных налоговых вычетов, сумма излишне удержанного после получения заявления налога подлежит возврату налогоплательщику в порядке, установленном ст. 231 НК РФ.

Согласно п. 3 ст. 220 НК РФ имущественный налоговый вычет по НДФЛ при строительстве (приобретении) жилья (земельных участков) может быть предоставлен налогоплательщику до окончания налогового периода при его обращении к налоговому агенту при условии подтверждения права налогоплательщика на такой вычет налоговым органом.

Налогоплательщик имеет право на получение имущественного налогового вычета у одного налогового агента по своему выбору. В уведомлении, выданном налоговым органом, помимо данных работника, которому следует предоставить вычет, указываются данные налогового агента, который будет его предоставлять, размер вычета, а также налоговый период, за который он предоставляется. Уведомление выдается налоговым органом только на один налоговый период в срок, не превышающий 30 календарных дней со дня подачи письменного заявления налогоплательщика и документов, подтверждающих право на получение имущественного налогового вычета.

Возврат НДФЛ, удержанного с начала года, налоговым агентом не производится. При этом п. 3 ст. 220 НК РФ установлено, что если по итогам налогового периода сумма дохода налогоплательщика, полученного у налогового агента, оказалась меньше суммы имущественного налогового вычета, определенной в соответствии с пп. 2 п. 1 ст. 220 НК РФ, налогоплательщик имеет право на получение имущественного налогового вычета в порядке, предусмотренном п. 2 ст. 220 НК РФ, при подаче им налоговой декларации 3-НДФЛ в налоговый орган по месту своего учета.

Предоставление вычета работодателем с середины года.

В случае обращения налогоплательщика к работодателю за представлением имущественного налогового вычета не с первого месяца налогового периода данный вычет предоставляется начиная с месяца, в котором налогоплательщик обратился за его представлением применительно ко всей сумме дохода, начисленной налогоплательщику нарастающим итогом с начала налогового периода с зачетом ранее удержанной суммы налога (см. письма Минфина России от 20.06.2.013 №03-04-05/23258, от 24.05.2013 №03-04-05/18792, от 13.03.2013 №03-04-06/7592, от 29.12.2012 №03-04-06/4-374).

Суммы налога, удержанные налоговым агентом до получения заявления работника о предоставлении имущественного налогового вычета и уведомления налогового органа, не являются излишне удержанными суммами НДФЛ. Следовательно, налоговый агент не должен их возвращать (см. письма Минфина России от 14.09.2012 №03-04-08/4-301, от 15.12.2011 №03-04-05/7-1044, от 26.10.2011 №03-04-06/7-286, от 12.04.2010 №03-04-06/9-72 и др.).

Пример

Сотрудник организации в феврале предъявил работодателю уведомление, выданное налоговым органом, подтверждающее его право на имущественный налоговый вычет в размере 2 000 000 руб. Сумма его ежемесячного дохода равняется 100 тыс. руб. С зарплаты за январь НДФЛ был удержан в полной сумме без вычета: 100 000 руб. х 13% = 13 000 руб.

Эту сумму работодатель не возвращает работнику и не пересчитывает.

Доход сотрудника за оставшиеся 11 месяцев года составит 1 100 000 руб. (100 000 руб. х 11 мес). Эта сумма меньше, чем сумма указанного в уведомлении вычета, а потому работодатель до конца года (11 месяцев) не должен удерживать с работника НДФЛ при начислении заработной платы. По окончании налогового периода у работника останется право на получение вычета в сумме 900 000 руб. (2 000 000 руб. - 1 100 000 руб.).

Для продолжения получения имущественного вычета по месту работы в следующем году сотрудник должен представить в организацию новое уведомление из налогового органа.

Познакомиться с перечнем документов, которые необходимы нам для заполнения для Вас налоговой декларации 3-НДФЛ можно .

Я помогу Вам получить налоговый вычет и правильно заполню налоговую декларацию по доходам физических лиц по форме 3-НДФЛ за 2018, 2017 или 2016 год для подачи её в налоговую инспекцию.

Ознакомится с ценами на услуги по заполнению налоговой декларации по форме 3-НДФЛ можно в разделе "Цены на услуги" .

Бланки/шаблоны налоговых деклараций 3-НДФЛ

декларация 3-НДФЛ за 2018 скачать бесплатно бланк (шаблон) pdf

Последнее обновление Март 2019

Существует два варианта получения имущественного налогового вычета при покупке квартиры/дома:

- через работодателя (процесс получения вычета через работодателя мы и рассмотрим в данной статье).

Суть получения вычета через работодателя заключается в том, что с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета (хотя при этом стоить отметить, что право на вычет нужно будет подтверждать в налоговом органе каждый календарный год).

Порядок получения налогового вычета через работодателя

Особенностью получения вычета через работодателя является возможность заявить вычет сразу после возникновения права на него, а не ждать конца календарного года, как в случае получения вычета через налоговую инспекцию (информацию о том, когда возникает право на имущественный вычет, Вы можете найти в нашей статье «Когда возникает право на имущественный налоговый вычет?»).

Рассмотрим, какие шаги Вам нужно предпринять, чтобы получать вычет через работодателя:

1) Вам необходимо собрать пакет документов на вычет .

При этом стоит отметить несколько отличий:

Вам не нужно заполнять декларацию 3-НДФЛ;

2) После того, как документы на вычет собраны, Вам нужно подать их в налоговую инспекцию по месту Вашей прописки (лично или почтой) для подтверждения права вычета. В течение 30-ти дней после подачи документов (абз.3 п.3 ст.220 НК РФ) налоговый орган должен выдать Вам Уведомление, подтверждающее право на налоговый вычет.

4) С момента подачи заявления и уведомления в бухгалтерию, все дальнейшие необходимые для вычета расчеты будет производить работодатель. При этом, начиная с месяца подачи документов, с Вашей заработной платы не будет удерживаться налог на доходы , и, соответственно, на руки Вы будете получать на 13% большую сумму заработной платы, чем обычно. Это будет происходить до исчерпания суммы вычета или до конца календарного года (в зависимости от того, что наступит ранее).

Пример: Рыжов С.М. приобрел в феврале 2019 года квартиру. После подготовки всех необходимых для получения вычета документов он обратился в налоговую инспекцию по месту жительства с соответствующим заявлением. В марте 2019 года налоговая инспекция выдала Рыжову С.М. уведомление, подтверждающее право на вычет. Рыжов С.М. передал уведомление вместе с письменным заявлением о получении вычета своему работодателю. С марта 2019 года Рыжов С.М. начал получать заработную плату без вычета 13% налога на доходы физических лиц.

С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

В примере, приведенном в предыдущем разделе, видно, что налогоплательщик обращается к работодателю за получением вычета не в начале года, а в марте.

В связи с этим актуальным является вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Контролирующие органы неоднократно меняли свою позицию по этому вопросу. До 2017 года позиция Министерства финансов Российской Федерации была следующая: налогоплательщик может начать получать имущественный вычет только с месяца, в котором обратился с заявлением и уведомлением к работодателю, а по окончании календарного года вправе вернуть уплаченный налог за остальные месяцы, путем подачи декларации 3-НДФЛ (Письма Минфина России от 21.03.2016 № 03-04-06/15541, от 20.07.2015 № 03-04-05/41417, а также Определение ВС РФ от 26.12.2014 N 304-КГ 14-6337).

Однако в 2017 году мнение налоговых органов изменилось. Согласно текущей позиции, работодатель может вернуть налог с начала года, независимо от того, в каком месяце было подано уведомление (Письма Минфина России от 16.03.2017 № 03-04-06/15201, от 20.01.2017 № 03-04-06/2416, п.15 Обзора практики рассмотрения судами дел от 21.10.2015 года).

Пример:

Шадров Г.Г. купил квартиру и в июне 2018 года подал в налоговую инспекцию заявление для получения уведомления для работодателя. В июле Шадров Г.Г. получил уведомление и подал его на работу в бухгалтерию. После получения уведомления работодатель должен предоставить Шадрову Г.Г. имущественный вычет в следующем размере:

- С июля и до конца 2018 года не взимать с его зарплаты налог по ставке 13% (на руки Шадров Г.Г. будет получать заработную плату на 13% больше);

- Вернуть налог, удержанный с зарплаты Шадрова Г.Г. с начала года и до месяца, предшествующего моменту подачи уведомления (с января по июнь).

При этом, стоит отметить, несмотря на новую позицию налоговых органов, на практике у бухгалтерии могут возникнуть сложности с возвратом налога, уплаченного за месяцы, предшествующие моменту предоставления уведомления работодателю. Как действовать в подобной ситуации: согласиться с бухгалтерией (и вернуть налог путем подачи декларации 3-НДФЛ) или отстаивать свою позицию, зависит лишь от Вашего решения.

Получение вычета в случае смены места работы или реорганизации работодателя

Нередко встречается ситуация, когда налогоплательщик, получив уведомление о праве на вычет для конкретного работодателя, меняет место работы.

Согласно прошлому мнению контролирующих органов, налогоплательщик не мог получить вычет у нового работодателя до начала нового календарного года (Письма УФНС РФ по г.Москве от 14.04.2010 N 20-14/4/039129@, от 03.07.2009 N 20-14/068304@, от 30.04.2009 N 20-14/3/043204@). Однако, возможно, что эта позиция сменится в связи с последними изменениями в Налоговом Кодексе (возможностью получать вычет у нескольких работодателей). На текущий момент официальных документов, определяющих текущую позицию контролирующих органов, нет.

Получение вычета через работодателя в случае наличия нескольких мест работы

До 2014 года, если гражданин работал одновременно на нескольких работах (по совместительству), получить налоговый вычет у работодателя он мог только на одном месте работы (на свой выбор).

С 1 января 2014 года в Налоговый Кодекс были внесены изменения, которые разрешили получать имущественный вычет у нескольких работодателей одновременно (абз. 4 п. 8 ст. 220 НК РФ). Для этого необходимо указать в заявлении на вычет, как Вы хотите распределить налоговый вычет между работодателями, и налоговый орган выдаст уведомления для Ваших работодателей с указанными суммами.

Пример: Сусликов В.В. приобрел в феврале 2019 года квартиру за 2 млн.руб. При этом Сусликов В.В. официально работал на двух работах по совместительству. Сусликов решил не дожидаться окончания 2019 года для получения вычета через налоговый орган, а вместо этого получить вычет через своих работодателей. Сусликов В.В. обратился в налоговую инспекцию по месту жительства с соответствующим заявлением, где указал, что он хочет получать вычет у обоих работодателей (1 000 000 руб. у первого и 1 000 000 руб. у второго). Через месяц налоговая инспекция прислала ему уведомления, подтверждающее право на вычет. Сусликов В.В. передал уведомления о получении вычета своим работодателям. С этого момента он стал получать заработную плату на обеих работах без вычета 13% налога на доходы физических лиц (до момента исчерпания вычета или конца календарного года).

Порядок получения остатка вычета, который не был исчерпан в текущем году

В соответствии с пп. 2 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение у работодателя остатка вычета в последующие налоговые периоды, если в текущем году вычет не был использован полностью.

Однако для этого в начале года необходимо будет получать новое уведомление в налоговой инспекции . Для получения нового уведомления нужно будет предоставить в налоговую инспекцию вместе с заявлением справку по форме 2-НДФЛ, которую выдал работодатель за прошлый год (Письма Минфина России от 22.04.2015 N 03-04-05/23108, от 27.10.2011 N 03-04-05/9-809).

После получения нового уведомления налогоплательщик предоставляет его вместе с заявлением работодателю и получает остаток вычета таким же образом, как описано выше.