Как открыть банковский вклад на ребенка. Как открыть счет на несовершеннолетнего ребенка в сбербанке

Родительская забота о детях проявляется по-разному. Вклады на детей в Сбербанке – это реальная возможность скопить определенную денежную сумму на дальнейшее обучение своего ребенка или любые другие цели. С этой целью банк предусмотрел несколько предложений.

Минимальная сумма вложения – первый шаг в обеспечении будущего своих детей

Минимальная сумма вложения – первый шаг в обеспечении будущего своих детей

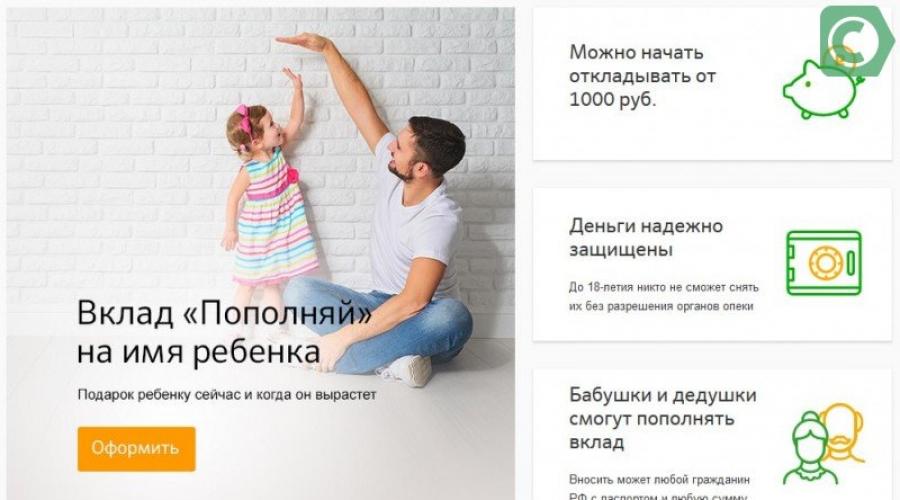

Открывая в Сбербанке вклад “Пополняй” на имя ребенка, родители смогут скопить достаточно крупную сумму к моменту наступления его совершеннолетия. Банк предусмотрел все, чтобы пополнение и пользование продуктом было удобным:

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли – от 3,2 до 3,85%;

- доллары США – от 0,05 до 0,95 % годовых.

Самый простой способ сделать подарок к совершеннолетию – открыть на ребенка специальный вклад Сбербанка «Пополняй», имеющий определенные преимущества:

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Законодательными нормами регламентируются ограничения и условия открытия счета на несовершеннолетнего

Законодательными нормами регламентируются ограничения и условия открытия счета на несовершеннолетнего

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Карта Сбербанка с 14 лет

Еще один вариант получения дохода – возможность оформить Молодежную карту 14+. Продукт рассчитан на подростков и молодежь от 14 до 25 лет и учитывает их потребности:

- минимальное годовое обслуживание (“молодежный тариф”) – 150 руб.;

- возможность получить оригинальный продукт, выпустив его в индивидуальном дизайне;

- использование технологии бесконтактной оплаты;

- за оплату покупок возвращается до 10% бонусами.

Карта Сбербанка с 7 лет

Приучить школьника к самостоятельности, и одновременно защитить его, поможет дополнительная карточка с 7 лет. Это дебетовая карта, которая открывается на имя сына или дочери в том случае, если у одного из родителей уже есть карта данного банка. Так юный держатель карточки сможет расплачиваться за товары и услуги, не пользуясь наличными.

С целью контроля за расходами предусмотрены бесплатные сервисы к карточке:

- Все операции за покупки в Интернете совершаются только с помощью СМС подтверждения;

- У родителей есть полный доступ к истории операций, поэтому они смогут легко контролировать расход средств;

- Дополнительно родители могут установить лимит, то есть указать определенную сумму, которую школьник может потратить в месяц.

Ставки при вложениях в рублях

Ставки при вложениях в рублях

Ставки при вложениях в долларах США

Ставки при вложениях в долларах США

Целевой вклад на детей в Сбербанке

Целевые вклады пользуются высоким спросом среди потребителей, так как они позволяют заблаговременно скопить нужную сумму к совершеннолетию ребенка, например, на его учебу в университете. Это особый сберегательный счет, позволяющий скопить достаточно большую сумму денег.

Открыть его очень просто. Для этого даже не нужно посещать отделение банка:

- Вы заходите в свой личный кабинет в Интернет-банкинге или личном кабинете;

- Указываете цель, дату и желаемую сумму;

- В дальнейшем в любое удобное время с карты можно списывать произвольную сумму, а банковское учреждение зачислит проценты.

Преимуществом продукта является то, что открыть его можно без внесения средств и пополнить счет позже. Кроме того, снимать и вносить деньги можно в любое время без штрафов или комиссий.

Как открыть вклад на ребенка?

Для открытия депозита достаточно посетить офис банка, специалисты которого расскажут, как заключить договор. При оформлении вам нужно предъявить паспорт или другой документ, подтверждающий вашу личность, а также свидетельство о рождении вашего сына или дочери.

Самые частые вопросы, которые интересуют родителей при оформлении

Самые частые вопросы, которые интересуют родителей при оформлении

После этого заключается договор, и вы получаете на руки документы, в которых подробно расписаны условия предоставления и процентные ставки.

Поскольку депозиты оформляются на несовершеннолетних, подобные счета имеют определенные ограничения:

- Открытие разрешается родителям или официальному опекуну;

- Нельзя оформить через онлайн-сервис. Для этого нужно обязательно посетить отделение;

- Полное снятие денег со счета несовершеннолетнего проводят только с разрешения органов опеки.

Пополнение проводится свободно через мобильное приложение, платежные терминалы или Интернет-банкинг.

Компенсация целевых вкладов на детей

В данный момент банк проводится компенсацию целевых вкладов, оформленных до 1991 года. Услуга доступна как самим вкладчикам, их наследникам или детям, на имя которых был открыт счет. Компенсация средств предоставляется даже в том случае, если сберегательная книжка была утеряна. Сумму выплаты компенсации рассчитывают по специальной формуле, представленной на официальном сайте банка.

Заключение

Открыть депозит или оформить карточку – это уникальная возможность обеспечить будущее детей, научить их самостоятельно пользоваться деньгами и откладывать средства на большие покупки.

Раньше родители открывали депозиты для детей, заключая договор и накапливая на банковском счете средства до совершеннолетия ребенка. Годовая ставка обычно была высокой, что делало эти вклады привлекательным.

Время вносит свои коррективы, и теперь открытие вкладов для несовершеннолетнего не так популярно, как ранее. Это связано с тем, что в свое время банковский сектор пошатнулся и счета заморозили. Впоследствии банки пересмотрели условия не в лучшую сторону, да и население теперь с опаской отдает свои средства на длительное время.

Сегодняшние банковские программы рассчитаны, как правило, на срок до 5 лет, в редком случае с возможностью расходных операций. Обычно депозитный счет пополнять можно, забирать деньги нельзя.

Некоторые относят этот факт к преимуществам, поскольку при отсутствии расходования денег можно накопить приличную сумму, которую потратить впоследствии на обучение. Другие видят в этом недостаток, как и в отношении других долгосрочных вкладов: нет возможности оперативно реагировать на изменения и при очередном финансовом кризисе обезопасить свои вложения. Поэтому некоторые банки предлагают открытие депозитов для несовершеннолетнего на более лояльных условиях, предоставляя возможность распоряжаться средствами.

В этой статье:

Какие условия по детским вкладам лучше?

Многие обычно выбирают банковскую программу, ориентируясь на проценты по вкладам. Это неверно, поскольку, чем выше процент, тем жестче условия.

Для того чтобы вклад был выгодным, необходимо подбирать банковские программы со следующими возможностями:

Депозитный калькулятор

Cумма вклада

Процентная ставка (%)

Срок вклада (мес.)

Ежемесячные проценты

Реинвестируются снимаются

- Процентная капитализация.

- Пополнение вклада на неограниченную сумму.

- Автоматическое пролонгирование договора.

- Возможность досрочно снять деньги без каких-либо санкций.

До того как ребенок достиг 14 лет, снимать деньги может только родитель, опекун, усыновитель или попечитель, при согласии госорганов опекунства. В некоторых банках по условиям договора родители самостоятельно определяют возраст несовершеннолетнего, с которого он может проводить расходные операции.

С 14 до 18 лет дети сами снимают деньги с согласия взрослых и органов опеки. После достижения ими 18 лет эти ограничения снимаются.

Как открыть детский вклад

Если ребенок меньше 14 лет, вклады могут открывать только родители (усыновитель, опекун или попечитель). После достижения 14 лет ребенок может самостоятельно открыть счет с согласия взрослых.

Чтобы заключить депозитный договор, необходимо предоставить паспорт взрослого и свидетельство о рождении несовершеннолетнего. Далее внести на счет минимальную сумму средств и не забывать его пополнять.

В каких банках можно открыть вклад на детей

- Банк Зенит предлагает открыть депозит «Детский» на лиц, которые не достигли 18 лет. Ими могут быть не только сын или дочь, но и другие родственники. Минимальный размер депозита составляет 15 000 руб. Время действия вклада — 181-731 дней. Договор заключается с автоматической пролонгацией и возможностью пополнения. Размер процентов варьируется от 6,75% до 7,25%.

- Выгодный вклад «Пополняй» от Сбербанка . Минимальная сумма — 1 000 руб., проценты — от 6,05% до 7,10%, срок действия договора — до 3 лет. Сбербанк предоставляет возможность пополнять вклад на любую сумму. Полностью снять деньги до совершеннолетия можно только получив разрешение органов опеки.

- Банк Гарант-Инвест предлагает открыть вклад «Детский» с минимальным размером от 100 000 руб. на срок до 370 дней с процентной ставкой 8%. Договор также предусматривает автоматическое продление и возможность пополнения вклада.

Обычно депозиты на детей могут быть рублевые, долларовые и в евро. Сбербанк предлагает оформить ОМС-вклад на ребенка. Правила для открытия этого «обезличенного металлического счета» идентичны правилам открытия обыкновенного депозита.

Сбербанк по праву считается одной из крупнейших кредитно-финансовых организаций российского рынка, работающей с физическими лицами. В доступной линейке предлагается широкий выбор программ кредитования населения, а также предложения по открытию депозитов для различных категорий граждан. Не последнее место в этом секторе занимают детские вклады – счета, открываемые родителями на ребёнка.

Особенностью таких вкладов является возможность накопить определённую сумму к тому моменту, когда подросшему ребенку могут потребоваться деньги. Целью открытия счёта обычно является получение образования в высших учебных заведениях или покупка квартиры, если повзрослевшее чадо пожелает жить отдельно. Разберёмся, что в этом направлении может предложить Сбербанк своим клиентам.

Специфика таких программ предполагает, что деньги будут размещены на длительный срок, поэтому, собираясь сделать ребёнку столь неожиданный, но безусловно полезный подарок к совершеннолетию, имеет смысл предварительно ознакомиться с предложениями всех банков города.

Особое внимание рекомендуется уделять процентной ставке, ведь именно от этого параметра будет зависеть доходность вклада. Немаловажную роль играют способы управления денежными средствами, условия пополнения и сроки действия договора.

В большинстве случаев по целевым вкладам для детей действует автоматическое продление. Счёт открывается на срок до 5 лет; когда действие договора истекает, он пролонгируется на аналогичный период времени. Присутствие вкладчика и написание дополнительных заявлений на продление не требуется.

Важно! В случае пролонгации условия по вкладу не пересматриваются, процентная ставка назначается в актуальном размере, действующем на дату продления.

Обязательным критерием счёта, открываемого на ребёнка, является длительность действия договора. Поэтому предпочтение лучше отдавать предложениям с бессрочным сроком действия или с автопродлением.

Помимо этого, условия договора должны предусматривать следующие параметры:

- капитализация – набежавшие проценты прибавляются к основной сумме.

- отсутствие лимитов по пополнению – даёт возможность размещать на депозите любые суммы.

- досрочное снятие – ситуации в жизни бывают разными, поэтому лучше предусмотреть возможность преждевременного расторжения договора без штрафов и потери процентов.

Приведённые пункты носят рекомендательный характер, поэтому вкладчику нужно ориентироваться на личные предпочтения в вопросе хранения средств. Однако перечисленные критерии значительно упрощают управление вкладом и позволяют получить максимальный доход к моменту закрытия вклада.

Общие условия

Особенностями детских вкладов является тот факт, что они открываются в отношении третьего лица. Договор заключается с биологическими родителями, официально назначенными опекунами или самим ребёнком, если ему уже исполнилось 14 лет.

Помимо этого, правом открытия вклада наделены бабушки и дедушки, в некоторых случаях - старшие братья и сёстры, а также другие родственники.

Общие условия по детским вкладам выглядят следующим образом:

- Сроки размещения – минимум на 3 месяца, максимальная планка хранения денег обычно устанавливается в 5 лет с возможностью последующего продления.

- Первоначальная сумма – от 1 000 рублей, верхняя планка пополнения неограниченна.

- Периодичность пополнения – без ограничений.

- Капитализация – ежемесячно или раз в квартал, конкретный период определяется условиями договора.

Воспользоваться деньгами ребёнок может по достижении 18-летнего возраста, однако это не означает, что сразу после дня рождения нужно идти в банк и снимать средства. Сбережения могут храниться неограниченное количество времени.

Важно! Несмотря на то, что вклад открывают родители, закрыть его самостоятельно они не смогут, ведь, с юридической точки зрения, владельцем счёта является ребёнок. Если возникает срочная необходимость в снятии наличных, разрешение на эту процедуру выдаётся органами опеки. Более того, опека может налагать ограничения на совершение некоторых финансовых операций по счёту, например, перевод средств на другой депозит.

Особенности

После открытия вклада родители или опекуны могут пополнять счёт в неограниченных количествах, однако право управления денежными средствами принадлежит ребёнку.

Когда несовершеннолетнему исполнится 14 лет, он также может заниматься пополнением счёта, например, переводить на депозит получаемую стипендию. Снимать средства допускается только по достижении 18-летнего возраста.

Для пополнения счёта доступны следующие способы:

- расчётно-кассовые отделения Сбербанка;

- сервис Сбербанк-Онлайн;

- терминалы самообслуживания;

- мобильное приложение.

Процентные ставки

По данному виду вкладов отсутствуют фиксированные ставки. Начальный процент, устанавливаемый при открытии счёта, варьируется в пределах 3.5-5%. Кроме того, если депозит регулярно пополняется, действующая ставка может расти.

Как открыть?

Процедура открытия вклада на ребёнка очень простая и осуществляется при предоставлении минимального пакета документов.

Сотрудникам Сбербанка потребуется предъявить:

- российский паспорт.

- свидетельство о рождении ребёнка.

На основании этих документов будет составлен договор на открытие и обслуживание счёта, где будут подробно рассмотрены условия управления сбережениями.

Важно! Вклад считается открытым сразу после внесения на счёт минимальной суммы, предусмотренной условиями договора.

На какой доход можно рассчитывать?

Точный размер прибыли определить заранее невозможно. Доходность определяется текущей процентной ставкой, сроком размещения денег, валютой, периодичностью пополнения.

Чтобы получить приблизительную информацию о доходности, можно воспользоваться онлайн-калькулятором, размещённом в свободном доступе на сайте Сбербанка. Инструмент производит вычисления на основании следующих данных:

- валюта – возможно хранение средств в рублях, евро или долларах;

- сумма – первоначальный размер сбережений;

- срок – в течение какого времени будут храниться деньги;

- снятие процентов – такая возможность появляется у ребёнка, достигшего 14 лет;

- пополнение – указать предполагаемую сумму и периодичность внесения дополнительных средств.

После этого остаётся лишь нажать клавишу расчёта и узнать приблизительную величину прибыли.

Детям до 18 лет

В настоящее время Сбербанк предлагает своим клиентам две достаточно интересные программы, позволяющие накопить определённую сумму на счёте ребёнка.

Вкратце рассмотрим условия каждого из предложений:

- «пополняй». Открывается в любом отделении, требует разового внесения на счёт 1 000 рублей. Пополнять депозит можно без ограничений, проценты ребёнок может выводить с 14 лет, полный доступ к вкладу открывается после 18-летия. Процентная ставка по рублёвым вкладам варьируется в пределах 3.2-3-85%.

- «социальный». Разработан для детей, оставшихся без родителей. Открывается при внесении на счёт суммы в 1 рубль, капитализация производится ежеквартально. Процентная ставка по вкладу составляет 5.3%.

Детям с 14 лет

Особенностями продукта являются:

- минимальное годовое обслуживание;

- возможность оформления пластиковой карты с оригинальным дизайном;

- кэшбэк в размере 10%;

- бесконтактное проведение платежей.

Детям с 7-ми лет

Это довольно интересное предложение Сбербанка, позволяющее приучить детей к самостоятельности. По сути, такие карты не являются самостоятельным банковским продуктом и являются дополнением к карте любого из родителей.

Благодаря таким картам ребёнок может совершать необходимые покупки: оплатить проезд в автобусе, пообедать в школьной столовой. Особенностью продукта является невозможность снятия наличных и полный доступ родителей к истории финансовых операций.

Важно! Ежемесячный лимит детских расходов устанавливается владельцем основной карты.

Компенсация детских вкладов

В настоящее время Сбербанк возвращает деньги вкладчикам, которые открывали счета до 1991 года. Рассчитывать на компенсацию могут граждане, открывшие целевые вклады, а также их наследники. Выплаты производятся с учётом инфляции, величина компенсации рассчитывается по специальной формуле.

Вывод

Детский вклад – это практичное решение, позволяющее сделать ребёнку действительно полезный подарок к совершеннолетию.

Кроме этого, дебетовые карты для детей помогут маленьким клиентам Сбербанка научиться распоряжаться деньгами.

Банковские вклады на ребенка становятся все более популярными в последнее время. Это те деньги, которые ваше чадо сможет снять после достижения совершеннолетия.

Различные финансовые учреждения предлагают самые разные программы вкладов. Признаться, некоторые из них вовсе не актуальные, а другие очень востребованные. Вам стоит обращать больше внимания на такие перспективы и возможности.

Например, в Сбербанке сумма вклада не может справиться с инфляцией, а вот в Уралтрансбанке вы всегда можете открыть счет, внося на него даже только 100 рублей. Минус тут в небольших ставках, а значит, вам стоит обратить больше внимания на проценты.

Вы можете открыть счет:

- в денежных знаках.

Признаться честно, первый вариант более перспективный, а также менее рискованный. Но, его минус в кратковременности эффективности. Банковские вложения могут производиться по различным программам:

- Долгосрочные;

- краткосрочные;

- по требованию;

- целевые;

- простые накопительные.

Уделяйте внимание тем условиям, которые вам будут предложены. Не обходите стороной возможность досрочного расторжения договора.

Основания для открытия счета

Раньше родители не так часто интересовались, как открыть вклад на ребенка. Сегодня для многих это стало прекрасной возможностью накопить нужную сумму, которую можно использовать после окончания школы.

Существует три основных возрастных группы населения, для которых можно завести такой счет.

- Группа 1. Это малолетние от 14 до 16 лет, несовершеннолетние от 16 до 18 лет, а также совершеннолетние. Чтобы открыть вклад на несовершеннолетнего ребенка, нужно предоставить свидетельство о его рождении, паспорт родителя, опекуна или усыновителя.

- Группа 2. Несовершеннолетние возрастом от 14 до 18 лет (иногда до 16 лет). Если такая особь захочет открыть счет самостоятельно, ей необходимо обзавестись письменным разрешением родителей, попечителя или опекуна.

- Группа 3. Полная дееспособность наступает в 18 лет (иногда в 16 лет) по письменному разрешению суда или органа опеки.

Необходимые документы

Для открытия вклада на несовершеннолетнего понадобится пакет документов:

- Свидетельство о рождении ребенка;

- ваш идентификационный номер и паспорт;

- зарегистрированный в налоговой службе идентификационный код ребенка.

Если это неродной ребенок, дополнительно нужно предъявить свидетельство опекуна. Такие вклады оформляются не на месяц или год, а на 10 лет и даже больше.

Условия такие, что даже за сравнительно короткий промежуток времени можно будет получить достаточно высокие проценты. По условиям договора никто не вправе запретить вам изъять средства заранее, но тогда вы не получите все процентов.

Обратите внимание на то, что существуют отдельные финансовые учреждения, которые позволяют снять вклад уже в 16 лет.

Что нужно знать?

Все вложения обязательно будут застрахованы . При этом максимальная сумма возмещения по страховке составляет 1 400 000 рублей.

В случае если вы планируете , создайте несколько депозитов, а не один.

Каждый из них не должен превышать суму страхования. Такие депозиты могут быть в одном банке, но, многие специалисты советуют обращаться в разные финансовые учреждения.

Чем больше срок вложения, тем выгоднее опция капитализации . Это значит, что с каждым годом процентная ставка будет расти, принося вам еще больше дивидендов.

Выбирайте счет с возможностью пополнения . Это варианты для тех, кто уверен в стабильности учреждения. Пополнение на регулярной основе, а не только в первые месяцы, позволит вам увеличивать размер счета и, соответственно, увеличивать проценты.

Средства можно использовать на регулярной основе . Такие нюансы необходимо уточнять заранее. В данном случае подразумевается только безналичные расходы: операции, санаторно-курортное лечение, обучение и т.д. Те банки, которые позволяют свободное расходование денег, предлагают очень низкие проценты.

Особенности использования вклада

Вы всегда можете расторгнуть договор с банком и забрать свои средства. Сделать то можно если:

- Ребенку нет 14 лет: вы предоставляете паспорт родителя или опекуна, сберегательную книжку и договор. Некоторые финансовые учреждения также дополнительно могут потребовать от вас письменное согласие органов опеки и попечительства. Если все документы в порядке, договор расторгается, а вся сумма выплачивается единым платежом;

- ребенку есть 14, но нет 16/18 лет : вы предоставляете паспорт и сберкнижку. Некоторые также требуют заверенную подписью родителей доверенность. Ребенок от 14 до 18 всегда может самостоятельно расторгнуть договор и забрать средства;

- ребенку уже 18 лет: он сам предоставляет паспорт, договор и сберкнижку. Он вправе снять все, даже если договор был оформлен его родителем.

Все расходные операции по счету осуществляются его родителями до достижения ребенком 14 лет. Как только ему исполнится 18 лет, он может осуществлять все расходные и приходные операции самостоятельно.

В период с 14 до 18 лет он имеет полное право снимать суммы, перечисленные сами несовершеннолетним без дополнительных разрешений. Он может снять сумму, перечисленную третьим лицом только с письменного разрешения родителей и согласия органов опеки.

Такие вложения открывают перспективу на будущее. Это шанс использовать достаточно большую сумму на обучение или отдых, откладывая малые проценты каждый месяц в течение многих лет.

Видео — как открыть вклад на ребёнка?

Ознакомьтесь с предложениями банков

| Карта с кэшбэком в Росбанке | Оформить карту |

Подробнее о карте

- Кэшбэк до 7% - на выбранные категории;

- Кэшбэк 1% - на все покупки;

- Бонусы, скидки на товары и услуги от VISA;;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно;

- До 4 разных валют на 1 карте.

| Карта от ПромсвязьБанка | Оформить карту |

Подробнее о карте

- До 5% кэшбэка;

- Снятие наличных без комиссии в банкоматах партнерах;

- Обслуживание карты - бесплатно;

- Интернет-банкинг – бесплатно;

- Мобильный банк – бесплатно.

| Карта от Хоум Кредит Банка | Оформить карту |

Подробнее о карте

- До 10% кэшбэк у партнеров;

- До 7% годовых на остаток по счету;

- Снятие средств в банкоматах без комиссии (до 5 раз в месяц);

- Технология Apple Pay,Google Pay и Samsung Pay;

- Бесплатный интернет-банкинг;

- Бесплатный мобильный банк.

Первые вклады на детей в их классическом понимании начал предлагать Сбербанк еще в начале восьмидесятых годов. Их популярность на время заметно упала. Сегодня опять многие обращаются в банк с целью открыть депозит на ребенка. Целью таких депозитов обычно является обеспечение ребенка личным капиталом на момент совершеннолетия, крупное приобретение, например, жилье, оплата обучения и т.д.

Особенности оформления

Оформить целевой вклад на имя ребенка может любой совершеннолетний. Часто это делают родители, а также бабушки и дедушки. Для его оформления необходимо обратиться в банк с паспортом и свидетельством о рождении ребенка. В банке могут предложить как обычный накопительный депозит, так и специальную программу.

Программы до совершеннолетия ребенка не пользуются популярностью, за исключением ситуаций, когда до этой даты осталось не более пяти лет. В среднем депозиты на имя ребенка заключают сроком на пять-шесть лет.

Если цель размещения средств - накопить на какую-либо покупку или на оплату обучения, стоит выбирать договора с возможностью пополнения и выплатой процентов в конце срока. Также выгодно оформлять депозиты с автопролонгацией и капитализацией процентов . Вкладчику перед подписанием договора стоит обратить внимание на условия автоматической пролонгации. Лучше договор пролонгировать под ставку, актуальную на момент продления, а не на первоначальную. В противном случае, вкладчик может оказаться в ситуации, когда среднерыночная ставка будет куда выше.

Самостоятельно открыть депозит ребенок может после достижения им 14-летнего возраста . Кроме документа, удостоверяющего личность, необходимо предъявить письменное разрешение родителя на открытие счета.

Дополнительным преимуществом открытия вклада на имя ребенка является то, что эти средства не могут стать предметом спора в случае расторжения брака родителей.

Особенности обслуживания

Осуществлять пополнение счета может сам вкладчик или ребенок при условии, что ему уже исполнилось 14 лет. Если депозит предусматривает частичное снятие, то несовершеннолетний ребенок может самостоятельно снимать только те средства, которые он вносил лично.

Как закрыть вклад?

Процедура получения вклада и процентов зависит от того, какой возраст на эту дату имеет ребенок. Депозит обычно открывают на такой срок, чтобы дата окончания договора была позже совершеннолетия.

Согласно Гражданскому кодексу Российской Федерации, выделяются следующие возрастные группы: малолетние - до 14 лет, несовершеннолетние - от 14 до 18 лет, совершеннолетние - старше 18 лет.

До 14-летнего возраста денежными средствами может распоряжаться исключительно лицо, которое открывало счет. Он может забрать самостоятельно денежные средства по истечению срока договора или досрочно, если вклад предусматривает такую возможность.

После 14 лет наступает частичная дееспособность и ребенок может в какой-то мере распоряжаться деньгами. Для получения денег он должен обратиться с документом, удостоверяющим личность, в отделение банка. Многие кредитные учреждения требуют письменное разрешение от лица, который вклад открывал.

Если человек, который вносил средства, захочет его расторгнуть до совершеннолетия , то в некоторых банках у него попросят разрешение органов опеки и попечительства. Эта норма прямо не прописана в Гражданском кодексе, но финансовые учреждения не хотят брать на себя ответственность.

После достижения совершеннолетия , лицо, на имя которого был открыт депозит, имеет право его забрать самостоятельно. Для этого необходимо предъявить паспорт и договор.

Куда обратиться?

Прежде чем разместить денежные средства, необходимо убедиться, что финансовое учреждение входит в систему страхования вкладов. Это будет гарантией того, что по завершении договора ребенок получит свои средства. Только не стоит размещать в одном банке с учетом всех пополнений и капитализации процентов сумму больше 1400000 рублей.

Прежде чем разместить денежные средства, необходимо убедиться, что финансовое учреждение входит в систему страхования вкладов. Это будет гарантией того, что по завершении договора ребенок получит свои средства. Только не стоит размещать в одном банке с учетом всех пополнений и капитализации процентов сумму больше 1400000 рублей.

Сбербанк предлагает вклад «Пополняй», который может открыть родитель или законный представитель ребенка. Оформить его можно в отделении банка, а пополнение доступно через интернет-банк «Сбербанк Онлайн» или мобильное приложение. Стоит обратить внимание, что онлайн пополнение происходит по реквизитам банка, состояние счета в системе не отображается. Полное снятие депозита до совершеннолетия ребенка возможно только при наличии разрешения органов опеки и попечительства. С 14 лет ребенок имеет право сам пополнять вклад, а также начисленные проценты.

На сегодняшний день банк предлагает следующие условия:

- Процентная ставка:

- доллары США и Евро - от 0,01 %;

- рубли - от 5%.

- Срок размещения - от 1 года.

- Возможна капитализация процентов.

Углеметбанк предлагает клиентам, которые хотят открыть депозит на имя несовершеннолетнего ребенка, программу «Вклад в будущее». Деньги можно разместить только в российских рублях Условия следующие:

- Минимальная сумма - 1000 рублей.

- Процентная ставка - 9% годовых.

- Дополнительные взносы - не менее 1000 рублей единоразово (довложения не принимаются, если до конца договора осталось меньше 90 дней).

- Срок размещения 369 дней, при этом договор может быть автоматически продлен до 10 раз.

В банке Зенит есть вклад «Детский». Вклад можно открыть в пользу любого лица, не достигшего совершеннолетия, с которым есть родственная связь. Родство необходимо подтвердить документально. Лицо, которое размещает средства, может само определить возраст ребенка, по достижении которого он имеет право доступа к деньгам (но не раньше 14 лет).

Средства банк принимает на следующих условиях:

- Минимальная сумма - 15000 рублей, 500 долларов США, 500 Евро.

- Процентная ставка:

- доллары США - 0,75%;

- евро - от 6,5 %;

- рубли - от 5%.

- Дополнительные взносы - не менее 3000 рублей/500 долларов США/500 Евро единоразово (довложения не принимаются, если до конца договора осталось меньше 30 дней).

- Срок вклада - от 181 до 731 день с возможностью автоматической пролонгации.