Come aprire un conto in banca per un bambino. Come aprire un conto per un figlio minore in Sberbank

Leggi anche

La cura dei genitori per i bambini si manifesta in modi diversi. I depositi per bambini in Sberbank sono una vera opportunità per risparmiare una certa quantità di denaro per l'ulteriore istruzione di tuo figlio o per qualsiasi altro scopo. A tal fine, la banca ha formulato diverse proposte.

L'importo minimo dell'investimento è il primo passo per garantire il futuro dei tuoi figli

L'importo minimo dell'investimento è il primo passo per garantire il futuro dei tuoi figli Aprendo un deposito "Rifornisci" in Sberbank a nome del bambino, i genitori potranno risparmiare una quantità abbastanza grande quando raggiungerà la maggiore età. La banca ha fornito tutto per rendere conveniente il rifornimento e l'utilizzo del prodotto:

- Puoi aprire un conto presso qualsiasi filiale bancaria presentando il passaporto e il certificato di nascita.

- Dopo aver firmato il contratto, puoi depositare denaro sul conto in qualsiasi momento. Inoltre, non solo i genitori possono reintegrarlo, ma anche altre persone, compresi i nonni, facendo un regalo meraviglioso ai loro nipoti. Puoi depositare denaro in qualsiasi modo conveniente: tramite un'applicazione mobile, in una filiale o tramite il tuo conto personale in Internet banking.

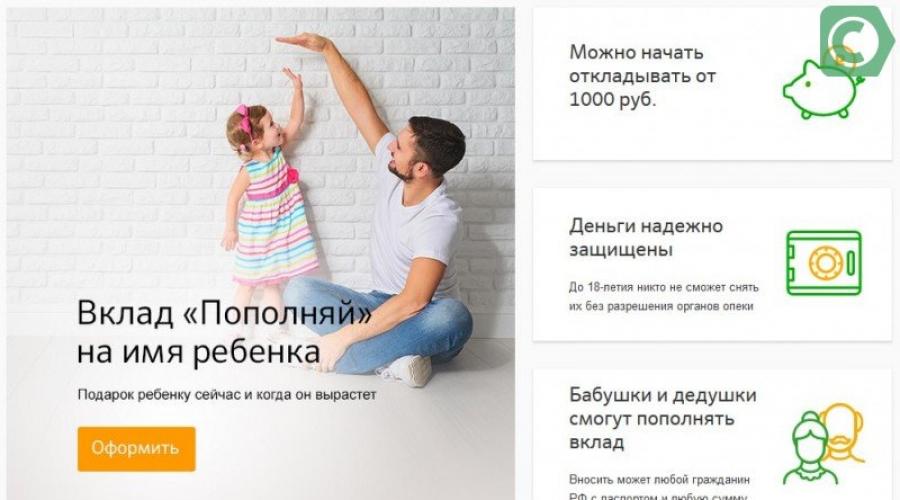

- L'accesso all'account è consentito solo in parte a un minore, a partire dai 14 anni di età. Potrà ritirare gli interessi maturati e l'accesso completo ai fondi accumulati viene fornito solo dopo il raggiungimento dell'età di 18 anni.

- I fondi investiti sono protetti in modo sicuro; prima dei 18 anni nessuno potrà ritirarli senza il permesso delle autorità di tutela.

Il prodotto fornisce le condizioni ottimali per la generazione di reddito. L'importo degli interessi maturati dipende non solo dall'importo e dalla durata degli investimenti, ma anche dalla valuta e varia nei seguenti intervalli:

- rubli - dal 3,2 al 3,85%;

- Dollari USA - da 0,05 a 0,95% annuo.

Il modo più semplice per fare un regalo per l'età adulta è aprire un deposito speciale di Sberbank "Replenish" per un bambino, che presenta alcuni vantaggi:

- Acconto minimo. Per aprire, è sufficiente depositare 1000 rubli o 100 dollari USA sul conto;

- Non c'è una data di deposito fissa. Puoi ricostituire l'account in qualsiasi momento e non solo i genitori, ma anche altri parenti possono farlo;

- Reddito aggiuntivo. Gli interessi maturano mensilmente sull'importo dei fondi depositati, che il minore potrà ritirare in futuro.

Le norme legislative regolano le restrizioni e le condizioni per l'apertura di un conto per un minore

Le norme legislative regolano le restrizioni e le condizioni per l'apertura di un conto per un minore Anche a Sberbank puoi aprire un deposito Social, pensato appositamente per i bambini lasciati senza cure parentali. L'importo minimo per aprire un conto è solo 1 rublo e il tasso di interesse è del 5,30% in rubli. Gli interessi maturano ogni trimestre, la durata è di 3 anni, tuttavia, durante l'operazione di deposito, il proprietario può prelevare liberamente gli interessi maturati. Per prolungare la validità del prodotto viene rilasciata una proroga automatica presso lo sportello bancario.

Carta Sberbank dai 14 anni

Un'altra opzione per generare reddito è l'opportunità di emettere una Carta Giovani 14+. Il prodotto è pensato per adolescenti e giovani dai 14 ai 25 anni e tiene conto delle loro esigenze:

- servizio annuale minimo ("tariffa per i giovani") - 150 rubli;

- l'opportunità di ottenere un prodotto originale rilasciandolo in un design individuale;

- utilizzo della tecnologia di pagamento contactless;

- per il pagamento degli acquisti restituisce fino al 10% di bonus.

Carta Sberbank da 7 anni

Una carta aggiuntiva dall'età di 7 anni aiuterà ad abituare uno studente all'indipendenza e allo stesso tempo a proteggerlo. Questa è una carta di debito che viene aperta a nome di un figlio o di una figlia se uno dei genitori ha già una carta di questa banca. Così il giovane titolare della carta potrà pagare beni e servizi senza utilizzare contanti.

Al fine di controllare le spese, sono previsti servizi di carte gratuite:

- Tutte le transazioni per gli acquisti su Internet vengono effettuate solo con l'ausilio di SMS di conferma;

- I genitori hanno pieno accesso alla cronologia delle operazioni, in modo da poter controllare facilmente la spesa dei fondi;

- Inoltre, i genitori possono fissare un limite, ovvero indicare un determinato importo che uno studente può spendere al mese.

Tariffe per investimenti in rubli

Tariffe per investimenti in rubli  Tassi quando si investe in dollari USA

Tassi quando si investe in dollari USA Deposito target per bambini a Sberbank

I depositi mirati sono molto richiesti dai consumatori, in quanto consentono di risparmiare in anticipo l'importo richiesto dall'età del bambino, ad esempio, per i suoi studi all'università. Questo è un conto di risparmio speciale che ti consente di risparmiare una quantità di denaro abbastanza grande.

È molto facile aprirlo. Non è nemmeno necessario recarsi in una filiale bancaria per questo:

- Inserisci il tuo account personale in Internet banking o il tuo account personale;

- Specificare lo scopo, la data e l'importo desiderato;

- In futuro, in qualsiasi momento conveniente, puoi cancellare un importo arbitrario dalla carta e l'istituto bancario accrediterà gli interessi.

Il vantaggio del prodotto è che puoi aprirlo senza depositare fondi e ricaricare il tuo account in un secondo momento. Inoltre, puoi prelevare e depositare denaro in qualsiasi momento senza penali o commissioni.

Come aprire un deposito per un bambino?

Per aprire un deposito, è sufficiente visitare l'ufficio della banca, i cui specialisti ti diranno come concludere un accordo. Al momento della domanda, è necessario presentare un passaporto o un altro documento che confermi la tua identità, nonché un certificato di nascita di tuo figlio o tua figlia.

Le domande più comuni a cui i genitori sono interessati quando fanno domanda

Le domande più comuni a cui i genitori sono interessati quando fanno domanda Successivamente, viene concluso un contratto e si ricevono documenti in cui sono dettagliati i termini di fornitura e i tassi di interesse.

Poiché i depositi vengono effettuati per minori, tali conti hanno alcune restrizioni:

- L'apertura è consentita dai genitori o da chi ne fa le veci;

- Non può essere rilasciato tramite il servizio online. Per fare ciò è necessario recarsi in filiale;

- Il prelievo completo di denaro dal conto di un minore viene effettuato solo con il permesso delle autorità di tutela.

Il rifornimento viene effettuato gratuitamente tramite un'applicazione mobile, terminali di pagamento o Internet banking.

Compensazione di depositi mirati per i bambini

Al momento, la banca sta compensando depositi mirati effettuati prima del 1991. Il servizio è a disposizione degli stessi depositanti, dei loro eredi o figli a nome dei quali è stato aperto il conto. Il risarcimento dei fondi è previsto anche in caso di smarrimento del libretto di risparmio. L'importo del risarcimento viene calcolato secondo una formula speciale presentata sul sito ufficiale della banca.

Conclusione

L'apertura di un deposito o l'emissione di una carta è un'opportunità unica per garantire il futuro dei bambini, insegnare loro come utilizzare il denaro in modo indipendente e risparmiare denaro per grandi acquisti.

In precedenza, i genitori aprivano depositi per i bambini, concludevano un accordo e accumulavano fondi su un conto bancario fino a quando il bambino non raggiungeva la maggiore età. Il tasso annuo era generalmente elevato, il che rendeva attraenti questi depositi.

Il tempo fa i suoi aggiustamenti e ora l'apertura di depositi per un minore non è così popolare come prima. Ciò è dovuto al fatto che un tempo il settore bancario è stato scosso e i conti sono stati congelati. Successivamente, le banche hanno rivisto le condizioni non in meglio, e la popolazione ora sta sborsando con cautela i propri fondi da molto tempo.

I programmi bancari odierni sono progettati, di norma, per un periodo fino a 5 anni, in rari casi con possibilità di transazioni di addebito. Di solito, puoi ricostituire un conto di deposito, ma non puoi prelevare denaro.

Alcuni si riferiscono a questo fatto come a un vantaggio, perché se non spendi soldi, puoi risparmiare una somma decente, che puoi poi spendere per l'allenamento. Altri vedono questo come uno svantaggio, come con altri depositi a lungo termine: non c'è modo di rispondere rapidamente ai cambiamenti e garantire i propri investimenti durante la prossima crisi finanziaria. Pertanto, alcune banche offrono l'apertura di depositi per un minore a condizioni più fedeli, offrendo l'opportunità di gestire i fondi.

In questo articolo:

Quali sono le condizioni migliori per i depositi dei bambini?

Molte persone di solito scelgono un programma bancario, concentrandosi sugli interessi sui depositi. Questo non è vero, perché maggiore è la percentuale, più difficili sono le condizioni.

Affinché il deposito sia redditizio, è necessario selezionare programmi bancari con le seguenti caratteristiche:

Calcolatore di deposito

Importo del deposito

Tasso d'interesse (%)

Durata del deposito (mese)

interessi mensili

Reinvestito ritirato

- Capitalizzazione degli interessi.

- Restituzione della caparra per un importo illimitato.

- Rinnovo automatico del contratto.

- Possibilità di prelevare denaro prima del previsto senza alcuna sanzione.

Prima che il bambino abbia compiuto 14 anni, solo un genitore, tutore, genitore adottivo o tutore può prelevare denaro, con il consenso delle autorità di tutela dello stato. In alcune banche, secondo i termini dell'accordo, i genitori determinano autonomamente l'età del minore, dalla quale può effettuare operazioni di addebito.

Dai 14 ai 18 anni, i bambini stessi prelevano denaro con il consenso degli adulti e delle autorità di tutela. Una volta che raggiungono l'età di 18 anni, queste restrizioni vengono revocate.

Come aprire un deposito per bambini

Se il bambino ha meno di 14 anni, solo i genitori (genitore adottivo, tutore o tutore) possono aprire depositi. Dopo aver raggiunto l'età di 14 anni, un bambino può aprire autonomamente un conto con il consenso degli adulti.

Per concludere un contratto di deposito, è necessario fornire un passaporto per adulti e un certificato di nascita di un minore. Successivamente, deposita l'importo minimo di fondi sul conto e non dimenticare di ricostituirlo.

In quali banche posso aprire un deposito per bambini

- Banca Zenit si offre di aprire un deposito "Ragazzi" per le persone che non hanno compiuto i 18 anni di età. Possono essere non solo un figlio o una figlia, ma anche altri parenti. L'importo minimo del deposito è di 15.000 rubli. Il termine del deposito è di 181-731 giorni. Il contratto si intende concluso con proroga automatica e possibilità di riassortimento. Il tasso di interesse varia dal 6,75% al 7,25%.

- Deposito redditizio "Ricarica" da Sberbank. L'importo minimo è di 1.000 rubli, l'interesse va dal 6,05% al 7,10%, la durata del contratto è fino a 3 anni. Sberbank offre l'opportunità di ricostituire il deposito per qualsiasi importo. Puoi prelevare denaro completamente prima della maggiore età solo con il permesso delle autorità di tutela.

- Banca Garant-Invest offre di aprire un deposito "Bambini" con un importo minimo di 100.000 rubli. per un massimo di 370 giorni con un tasso di interesse dell'8%. Il contratto prevede anche il rinnovo automatico e la possibilità di reintegrare la caparra.

In genere, i depositi per i bambini possono essere in rubli, dollari ed euro. Sberbank si offre di emettere un deposito OMS per un bambino. Le regole per l'apertura di questo "conto metallo impersonale" sono identiche alle regole per l'apertura di un deposito ordinario.

Sberbank è giustamente considerata una delle più grandi istituzioni finanziarie nel mercato russo che lavora con i privati. La linea disponibile offre un'ampia gamma di programmi di prestito per la popolazione, nonché offerte per l'apertura di depositi per diverse categorie di cittadini. Non l'ultimo posto in questo settore è occupato dai depositi dei bambini: conti aperti dai genitori per un bambino.

Una caratteristica di tali depositi è la capacità di accumulare un certo importo nel momento in cui un bambino adulto potrebbe aver bisogno di denaro. Lo scopo dell'apertura di un conto è solitamente quello di ottenere un'istruzione in istituti di istruzione superiore o di acquistare un appartamento se un figlio adulto desidera vivere separatamente. Scopriamo cosa può offrire Sberbank ai suoi clienti in questa direzione.

La specificità di tali programmi suggerisce che i soldi saranno collocati per molto tempo, quindi, se hai intenzione di fare a tuo figlio un regalo così inaspettato, ma sicuramente utile per l'età adulta, ha senso prima familiarizzare con le offerte di tutti le banche della città.

Si consiglia di prestare particolare attenzione al tasso di interesse, poiché la redditività del deposito dipenderà da questo parametro. Un ruolo importante è svolto dalle modalità di gestione dei fondi, dalle condizioni di ricostituzione e dalla durata del contratto.

Nella maggior parte dei casi, i depositi mirati per i figli sono soggetti a rinnovo automatico. Il conto è aperto fino a 5 anni; alla scadenza del contratto, si rinnova per lo stesso periodo. Non è richiesta la presenza del contribuente e la redazione di ulteriori domande di proroga.

Importante! In caso di proroga, le condizioni per il deposito non vengono riviste, il tasso di interesse è fissato nell'importo corrente in vigore alla data di proroga.

Un criterio obbligatorio per un conto aperto per un figlio è la durata del contratto. Meglio quindi privilegiare le offerte a tempo indeterminato o con rinnovo automatico.

Inoltre, i termini del contratto devono prevedere i seguenti parametri:

- capitalizzazione - gli interessi maturati vengono aggiunti all'importo capitale.

- mancanza di limiti alla ricostituzione - consente di depositare eventuali importi sul deposito.

- recesso anticipato - le situazioni nella vita sono diverse, quindi è meglio prevedere la possibilità di risoluzione anticipata del contratto senza penali e perdita di interessi.

I punti di cui sopra sono di natura consultiva, quindi l'investitore deve concentrarsi sulle preferenze personali in termini di conservazione dei fondi. Tuttavia, i criteri elencati semplificano notevolmente la gestione del deposito e consentono di ottenere il massimo reddito al momento della chiusura del deposito.

Termini generali

La particolarità dei depositi per figli è il fatto che vengono aperti nei confronti di un terzo. Il contratto si conclude con i genitori biologici, tutori ufficialmente nominati o il minore stesso, se ha già compiuto 14 anni.

Inoltre, i nonni, in alcuni casi, fratelli e sorelle maggiori, nonché altri parenti, hanno il diritto di aprire un deposito.

Le condizioni generali per i depositi per figli sono le seguenti:

- Termini di collocamento - almeno 3 mesi, il livello massimo di deposito di denaro è solitamente fissato a 5 anni con possibilità di successiva proroga.

- L'importo iniziale è di 1.000 rubli, la barra di rifornimento superiore è illimitata.

- La frequenza di rifornimento è illimitata.

- Capitalizzazione - mensile o trimestrale, il periodo specifico è determinato dai termini del contratto.

Un bambino può utilizzare il denaro al raggiungimento dei 18 anni, ma ciò non significa che subito dopo il compleanno sia necessario recarsi in banca e prelevare fondi. I risparmi possono essere conservati per un periodo di tempo illimitato.

Importante! Nonostante i genitori aprano il deposito, non potranno chiuderlo da soli, perché, da un punto di vista legale, il figlio è il titolare del conto. In caso di necessità urgente di prelevare contanti, l'autorizzazione per questa procedura viene rilasciata dalle autorità di tutela. Inoltre, la tutela può imporre restrizioni su determinate transazioni finanziarie sul conto, ad esempio il trasferimento di fondi su un altro deposito.

Peculiarità

Dopo aver aperto un deposito, i genitori o i tutori possono ricostituire il conto in importi illimitati, ma il diritto di gestire i fondi spetta al bambino.

Quando un minorenne compie 14 anni, può anche ricostituire il conto, ad esempio trasferire la borsa di studio ricevuta in un acconto. I prelievi sono consentiti solo dopo aver compiuto i 18 anni di età.

Sono disponibili i seguenti metodi per ricaricare il tuo account:

- dipartimenti di liquidazione e cassa di Sberbank;

- Sberbank-servizio online;

- terminali self-service;

- app mobile.

Tassi di interesse

Non ci sono tassi fissi per questo tipo di depositi. La percentuale iniziale impostata all'apertura di un conto varia tra il 3,5 e il 5%. Inoltre, se il deposito viene regolarmente ricostituito, il tasso attuale potrebbe aumentare.

Come aprire?

La procedura per l'apertura di un deposito per un figlio è molto semplice e viene eseguita con la fornitura di un pacchetto minimo di documenti.

I dipendenti di Sberbank dovranno presentare:

- Passaporto russo.

- certificato di nascita del bambino.

Sulla base di questi documenti verrà redatto un accordo per l'apertura e il mantenimento di un conto, in cui verranno discusse in dettaglio le condizioni per la gestione del risparmio.

Importante! Il deposito si considera aperto subito dopo il versamento dell'importo minimo previsto dai termini del contratto.

Che reddito puoi aspettarti?

È impossibile determinare in anticipo l'importo esatto del profitto. La redditività è determinata dal tasso di interesse corrente, dal termine di collocamento del denaro, dalla valuta, dalla frequenza di rifornimento.

Per ottenere informazioni approssimative sulla redditività, è possibile utilizzare il calcolatore online, disponibile gratuitamente sul sito Web di Sberbank. Lo strumento effettua calcoli sulla base dei seguenti dati:

- valuta: è possibile archiviare fondi in rubli, euro o dollari;

- importo - l'importo iniziale del risparmio;

- termine - per quanto tempo verranno conservati i soldi;

- ritiro degli interessi - tale opportunità appare in un bambino che ha raggiunto l'età di 14 anni;

- rifornimento: indica l'importo previsto e la frequenza dei fondi aggiuntivi.

Dopodiché, resta solo da premere il tasto di calcolo e scoprire l'importo approssimativo del profitto.

Ragazzi sotto i 18 anni

Attualmente, Sberbank offre ai suoi clienti due programmi piuttosto interessanti che consentono di risparmiare un certo importo sul conto di un bambino.

Diamo una rapida occhiata ai termini di ciascuna offerta:

- "rifornire". Apre in qualsiasi filiale, richiede un deposito una tantum di 1.000 rubli. Puoi ricostituire il deposito senza restrizioni, un bambino può ritirare gli interessi dall'età di 14 anni, l'accesso completo al deposito si apre dopo i 18 anni. Il tasso di interesse sui depositi in rubli varia tra il 3,2-3-85%.

- "sociale". Ideato per i bambini rimasti senza genitori. Si apre quando viene depositato un importo di 1 rublo sul conto, la capitalizzazione viene effettuata trimestralmente. Il tasso di interesse sul deposito è del 5,3%.

Ragazzi dai 14 anni

Le caratteristiche del prodotto sono:

- manutenzione annuale minima;

- la possibilità di emettere una carta di plastica con un design originale;

- 10% di rimborso;

- pagamenti contactless.

Bambini dai 7 anni

Questa è un'offerta piuttosto interessante di Sberbank, che ti consente di insegnare ai bambini a essere indipendenti. In effetti, tali carte non sono un prodotto bancario indipendente e sono un'aggiunta alla carta di uno qualsiasi dei genitori.

Grazie a tali carte, il bambino può effettuare gli acquisti necessari: pagare il biglietto dell'autobus, pranzare nella mensa scolastica. Una caratteristica del prodotto è l'impossibilità di prelevare contanti e il pieno accesso dei genitori alla cronologia delle transazioni finanziarie.

Importante! Il limite mensile per la spesa dei figli è fissato dal titolare della carta principale.

Compensazione dei depositi dei figli

Sberbank sta attualmente restituendo denaro ai depositanti che hanno aperto conti prima del 1991. I cittadini che hanno aperto depositi mirati, così come i loro eredi, possono contare su un risarcimento. I pagamenti vengono effettuati tenendo conto dell'inflazione, l'importo del risarcimento viene calcolato utilizzando una formula speciale.

Conclusione

Il contributo di un bambino è una pratica soluzione che permette di fare a tuo figlio un regalo davvero utile per la maggiore età.

Inoltre, le carte di debito per bambini aiuteranno i giovani clienti di Sberbank a imparare a gestire il denaro.

I depositi bancari per un bambino sono diventati sempre più popolari negli ultimi anni. Questi sono i soldi che tuo figlio potrà prelevare dopo aver raggiunto la maggiore età.

Varie istituzioni finanziarie offrono una varietà di programmi di deposito. Francamente, alcuni di loro non sono affatto rilevanti, mentre altri sono molto popolari. Dovresti prestare maggiore attenzione a tali prospettive e opportunità.

Ad esempio, in Sberbank l'importo del deposito non può far fronte all'inflazione, ma in Uraltransbank puoi sempre aprire un conto, depositando anche solo 100 rubli. Il meno qui è nei tassi bassi, il che significa che dovresti prestare maggiore attenzione agli interessi.

Puoi aprire un conto:

- nelle banconote.

Ad essere onesti, la prima opzione è più promettente e anche meno rischiosa. Ma il suo svantaggio è la breve durata dell'efficacia. Gli investimenti bancari possono essere effettuati nell'ambito di vari programmi:

- Lungo termine;

- breve termine;

- su richiesta;

- bersaglio;

- semplice conservazione.

Presta attenzione alle condizioni che ti verranno proposte. Non aggirare la possibilità di risoluzione anticipata del contratto.

Motivi per aprire un conto

In precedenza, i genitori non erano così spesso interessati a come aprire un deposito per un bambino. Oggi, per molti, questa è diventata una grande opportunità per risparmiare la giusta cifra, che può essere utilizzata dopo la laurea.

Esistono tre gruppi di età principali per i quali è possibile aprire un conto di questo tipo.

- Gruppo 1. Si tratta di minori dai 14 ai 16 anni, minori dai 16 ai 18 anni, nonché adulti. Per aprire un deposito per un figlio minore è necessario fornire un certificato di nascita, un passaporto di un genitore, tutore o genitore adottivo.

- Gruppo 2 Minori di età compresa tra 14 e 18 anni (a volte fino a 16 anni). Se un tale individuo desidera aprire un conto da solo, deve ottenere il permesso scritto dai suoi genitori, tutore o tutore.

- Gruppo 3. La piena capacità giuridica si raggiunge all'età di 18 anni (a volte a 16 anni) con il permesso scritto del tribunale o dell'autorità di tutela.

Documenti richiesti

Per aprire un deposito per un minore è necessario un pacchetto di documenti:

- Certificato di nascita del bambino;

- il tuo numero di identificazione e passaporto;

- il codice di identificazione del bambino registrato presso l'ufficio delle imposte.

Se si tratta di un bambino non autoctono, è necessario presentare anche il certificato del tutore. Tali depositi sono emessi non per un mese o un anno, ma per 10 anni o anche più.

Le condizioni sono tali che anche in un arco di tempo relativamente breve sarà possibile ottenere interessi sufficientemente elevati. Secondo i termini del contratto, nessuno ha il diritto di vietarti di prelevare fondi in anticipo, ma in tal caso non riceverai tutti gli interessi.

Tieni presente che esistono istituti finanziari separati che ti consentono di prelevare un deposito già a partire dai 16 anni.

Che cosa ti serve sapere?

Tutti gli investimenti devono essere assicurati. In questo caso, l'importo massimo del risarcimento per l'assicurazione è di 1.400.000 di rubli.

Nel caso tu stia pianificando, crea più depositi, non solo uno.

Ciascuno di essi non deve superare la somma assicurata. Tali depositi possono essere in una banca, ma molti esperti consigliano di contattare diverse istituzioni finanziarie.

Più lungo è il periodo di investimento, più redditizia è l'opzione di capitalizzazione. Ciò significa che ogni anno il tasso di interesse aumenterà, portandoti ancora più dividendi.

Scegli un account con possibilità di ricarica. Queste sono opzioni per coloro che sono fiduciosi nella stabilità dell'istituzione. Il rifornimento su base regolare, e non solo nei primi mesi, ti consentirà di aumentare le dimensioni del conto e, di conseguenza, aumentare gli interessi.

I fondi possono essere utilizzati regolarmente. Tali sfumature devono essere chiarite in anticipo. In questo caso si intendono solo le spese non monetarie: operazioni, cure termali, formazione, ecc. Quelle banche che consentono la spesa gratuita di denaro offrono tassi di interesse molto bassi.

Caratteristiche dell'utilizzo del deposito

Puoi sempre recedere dal contratto con la banca e prelevare i tuoi fondi. Puoi farlo se:

- Bambino sotto i 14 anni di età: fornisci il passaporto, il libretto di risparmio e il contratto del genitore o del tutore. Alcuni istituti finanziari potrebbero inoltre richiedere il consenso scritto delle autorità di tutela. Se tutti i documenti sono in regola, il contratto si risolve e l'intero importo viene pagato in un'unica soluzione;

- il bambino ha 14 anni ma non 16/18 anni: fornisci passaporto e libretto. Alcuni richiedono anche una procura firmata dai genitori. Un bambino dai 14 ai 18 anni può sempre rescindere autonomamente il contratto e prelevare fondi;

- il bambino ha già 18 anni: lui stesso fornisce passaporto, contratto e libretto. Ha il diritto di recedere da tutto, anche se il contratto è stato eseguito dal genitore.

Tutte le transazioni di addebito sul conto vengono eseguite dai suoi genitori fino a quando il bambino non raggiunge i 14 anni di età. Non appena compie 18 anni, può effettuare tutte le operazioni di spesa e reddito in autonomia.

Nel periodo dai 14 ai 18 anni ha pieno diritto di prelevare le somme da lui stesso cedute a minorenni senza ulteriori permessi. Può ritirare l'importo trasferito da un terzo solo con il consenso scritto dei genitori e il consenso delle autorità di tutela.

Tali investimenti aprono prospettive per il futuro. Questa è un'opportunità per utilizzare una quantità sufficientemente grande per l'istruzione o la ricreazione, mettendo da parte piccoli interessi ogni mese per molti anni.

Video: come aprire un deposito per un bambino?

Scopri le offerte delle banche

| Carta con cashback in Rosbank | Emetti una carta |

Maggiori informazioni sulla mappa

- Cashback fino al 7% - per categorie selezionate;

- Cashback 1% - per tutti gli acquisti;

- Bonus, sconti su beni e servizi da VISA;;

- Internet banking - gratuito;

- Mobile banking - gratuito;

- Fino a 4 valute diverse su 1 carta.

| Carta di PromsvyazBank | Emetti una carta |

Maggiori informazioni sulla mappa

- Fino al 5% di rimborso;

- Prelievo di contanti senza commissioni presso gli ATM convenzionati;

- Servizio Card - gratuito;

- Internet banking - gratuito;

- Il mobile banking è gratuito.

| Carta da Home Credit Bank | Emetti una carta |

Maggiori informazioni sulla mappa

- Fino al 10% di cashback dai partner;

- Fino al 7% annuo sul saldo del conto;

- Prelievo di fondi dagli sportelli automatici senza commissioni (fino a 5 volte al mese);

- Tecnologia Apple Pay, Google Pay e Samsung Pay;

- Internet banking gratuito;

- Mobile banking gratuito.

I primi depositi per bambini nel loro senso classico iniziarono ad essere offerti da Sberbank all'inizio degli anni Ottanta. La loro popolarità è diminuita per un po'. Oggi, ancora una volta, molti si rivolgono alla banca per aprire un deposito per un figlio. Lo scopo di tali depositi è solitamente quello di fornire al bambino un capitale personale al momento della maggiore età, un acquisto importante, come alloggio, tasse universitarie, ecc.

Caratteristiche del progetto

Qualsiasi adulto può dare un contributo mirato a nome di un bambino. Spesso questo viene fatto dai genitori, oltre che dai nonni. Per la sua registrazione, è necessario contattare la banca con passaporto e certificato di nascita del bambino. La banca può offrire sia un normale deposito di risparmio che un programma speciale.

I programmi fino alla maggiore età del bambino non sono popolari, tranne in situazioni in cui questa data non è più di cinque anni. In media, i depositi a nome di un figlio sono conclusi per un periodo da cinque a sei anni.

Se lo scopo dell'investimento dei fondi è quello di risparmiare per qualche acquisto o di pagare le tasse scolastiche, dovresti scegliere accordi con possibilità di ricostituzione e pagamento di interessi a fine termine. Anche è redditizio effettuare depositi con autoprolungamento e capitalizzazione degli interessi. Prima di firmare il contratto, l'investitore dovrebbe prestare attenzione alle condizioni per la proroga automatica. È preferibile rinnovare il contratto alla tariffa in vigore al momento del rinnovo e non alla tariffa originaria. In caso contrario, il depositante potrebbe trovarsi in una situazione in cui il tasso medio di mercato sarà molto più alto.

Un bambino può aprire un deposito da solo dopo aver raggiunto l'età di 14 anni. Oltre a un documento di identità, deve essere presentata l'autorizzazione scritta del genitore per aprire un conto.

Un ulteriore vantaggio dell'apertura di un deposito a nome del figlio è che questi fondi non possono diventare oggetto di controversia in caso di scioglimento del matrimonio dei genitori.

Caratteristiche del servizio

Il depositante stesso o un bambino può ricostituire il conto, a condizione che abbia già 14 anni. Se il deposito prevede un prelievo parziale, un figlio minore può prelevare autonomamente solo i fondi che ha depositato personalmente.

Come chiudere un deposito?

La procedura per ricevere la caparra e gli interessi dipende dall'età del bambino a quella data. Il deposito viene normalmente aperto per un periodo tale che la data di scadenza del contratto sia successiva alla maggiore età.

Secondo il codice civile della Federazione Russa, si distinguono i seguenti gruppi di età: minori - fino a 14 anni, minori - da 14 a 18 anni, adulti - oltre i 18 anni.

Fino a 14 anni di età i fondi possono essere smaltiti solo dalla persona che ha aperto il conto. Può prelevare i fondi da solo alla scadenza del contratto o prima del previsto, se il deposito prevede tale opportunità.

Dopo 14 anni arriva una capacità giuridica parziale e il bambino può in una certa misura gestire il denaro. Per ricevere denaro, deve presentare un documento di identità ad una filiale bancaria. Molti istituti di credito richiedono il permesso scritto della persona che ha aperto il deposito.

Se la persona che ha depositato i fondi vuole terminarlo fino alla maggiore età, poi in alcune banche gli verrà chiesto il permesso delle autorità di tutela e tutela. Questa norma non è esplicitata direttamente nel codice civile, ma le istituzioni finanziarie non vogliono assumersi la responsabilità.

Dopo aver raggiunto l'età adulta, la persona a nome della quale è stata aperta la caparra ha il diritto di ritirarla in proprio. Per fare ciò, è necessario presentare un passaporto e un contratto.

Dove fare domanda?

Prima di depositare fondi, è necessario assicurarsi che l'istituto finanziario sia incluso nel sistema di assicurazione dei depositi. Ciò garantirà che alla fine del contratto il bambino riceverà i suoi fondi. Basta non inserire in una banca, tenendo conto di tutto il rifornimento e la capitalizzazione degli interessi, un importo di oltre 1.400.000 di rubli.

Prima di depositare fondi, è necessario assicurarsi che l'istituto finanziario sia incluso nel sistema di assicurazione dei depositi. Ciò garantirà che alla fine del contratto il bambino riceverà i suoi fondi. Basta non inserire in una banca, tenendo conto di tutto il rifornimento e la capitalizzazione degli interessi, un importo di oltre 1.400.000 di rubli.

Sberbank offre un deposito "Ricarica", che può essere aperto dal genitore o dal legale rappresentante del minore. Puoi emetterlo presso una filiale bancaria e il rifornimento è disponibile tramite la banca Internet online di Sberbank o un'applicazione mobile. Vale la pena notare che il rifornimento online avviene in base alle coordinate bancarie, lo stato dell'account non viene visualizzato nel sistema. Il ritiro integrale della caparra prima che il bambino raggiunga la maggiore età è possibile solo previa autorizzazione delle autorità di tutela e tutela. Dall'età di 14 anni, il bambino ha il diritto di ricostituire lui stesso il deposito, nonché gli interessi maturati.

Ad oggi la banca offre le seguenti condizioni:

- Tasso d'interesse:

- Dollari USA ed Euro - da 0,01%;

- rubli - dal 5%.

- Durata del collocamento - da 1 anno.

- È possibile la capitalizzazione degli interessi.

Banca del carbone offre ai clienti che desiderano aprire un deposito a nome di un figlio minore, il programma Investment in the Future. I soldi possono essere piazzati solo in rubli russi Le condizioni sono le seguenti:

- L'importo minimo è di 1000 rubli.

- Tasso di interesse - 9% annuo.

- Contributi aggiuntivi - almeno 1000 rubli una volta (le aggiunte non sono accettate se mancano meno di 90 giorni alla fine del contratto).

- Il periodo di collocamento è di 369 giorni, mentre il contratto può essere automaticamente prorogato fino a 10 volte.

Zenit Bank ha un deposito "Bambini". Può essere aperto un acconto a favore di qualsiasi persona che non abbia raggiunto la maggiore età, con la quale vi sia un rapporto di parentela. La relazione deve essere documentata. La persona che colloca i fondi può determinare l'età del bambino, dopo di che ha diritto ad accedere al denaro (ma non prima di 14 anni).

La banca accetta fondi alle seguenti condizioni:

- L'importo minimo è di 15.000 rubli, 500 dollari USA, 500 euro.

- Tasso d'interesse:

- dollari USA - 0,75%;

- euro - dal 6,5%;

- rubli - dal 5%.

- Contributi aggiuntivi - almeno 3000 rubli / 500 dollari USA / 500 euro una tantum (le aggiunte non sono accettate se mancano meno di 30 giorni alla fine del contratto).

- Termine di deposito - da 181 a 731 giorni con possibilità di proroga automatica.