व्यक्तिगत आयकर रोकने की असंभवता की अधिसूचना। यदि व्यक्तिगत आयकर नहीं रोका जा सकता तो कर एजेंट को क्या करना चाहिए?

ये भी पढ़ें

किसी को किस समय सीमा में और किस रूप में अप्रयुक्त व्यक्तिगत आयकर की रिपोर्ट करनी चाहिए, क्या 2016 में अप्रयुक्त व्यक्तिगत आयकर की रिपोर्ट कागज पर करना संभव है, 2-व्यक्तिगत आयकर प्रमाणपत्र कहाँ जमा करें - इन और अन्य प्रश्नों के उत्तर हैं लेख। यदि कर एजेंट द्वारा व्यक्तिगत आयकर रोकना असंभव है तो हमने फॉर्म 2-एनडीएफएल में प्रमाणपत्र भरने का एक नमूना भी प्रदान किया है।

अवैतनिक व्यक्तिगत आयकर की रिपोर्टिंग के लिए फॉर्म और समय सीमा

प्राप्त आय और बिना रोके गए कर को फॉर्म 2-एनडीएफएल (रूस की संघीय कर सेवा के दिनांक 17 नवंबर, 2010 नंबर ММВ-7-3/611@ के आदेश द्वारा अनुमोदित) में निरीक्षणालय को सूचित किया जाना चाहिए। प्रमाणपत्र में चिह्न 2 शामिल है। व्यक्तिगत आयकर रोकने की असंभवता के बारे में जानकारी जमा करने की समय सीमा एक महीने बढ़ा दी गई है। आधार रूसी संघ के कर संहिता के अनुच्छेद 226 का अनुच्छेद 5 है (संघीय कानून संख्या 113-एफजेड दिनांक 02.05.15 द्वारा संशोधित)। परिवर्तन 2016 से प्रभावी हैं। यानी किसी कर्मचारी से व्यक्तिगत आयकर रोकने की असंभवता की सूचना निरीक्षणालय को 31 जनवरी तक नहीं, बल्कि 1 मार्च 2016 तक देनी होगी। इस अवधि के दौरान, आप 2015 के लिए प्रमाणपत्र जमा कर सकते हैं।

कागज पर अवैतनिक व्यक्तिगत आयकर का प्रमाण पत्र

प्रमाणपत्र 2-एनडीएफएलइंटरनेट के माध्यम से इलेक्ट्रॉनिक रूप से प्रस्तुत किया जाना चाहिए। यह एक सामान्य नियम है जिसके अपवाद भी हैं। हम उन मामलों के बारे में बात कर रहे हैं जब कंपनी से आय प्राप्त करने वाले कर्मचारियों की संख्या 25 लोगों से अधिक नहीं है। नई प्रक्रिया 1 जनवरी 2016 से प्रभावी हो गई है, जो रूसी संघ के टैक्स कोड के अनुच्छेद 230 (2 मई 2015 के संघीय कानून संख्या 113-एफजेड द्वारा संशोधित) द्वारा स्थापित की गई है। यदि लोगों की संख्या 25 से कम है तो प्रमाण पत्र कागज पर जमा किया जा सकता है।

क्या व्यक्तिगत आयकर प्रमाणपत्र 2 को हस्ताक्षर 2 के साथ कागजी रूप में जमा करना संभव है यदि कर्मचारियों की संख्या जिनके लिए कर रोकना संभव नहीं था, 25 लोगों से कम है, टैक्स कोड निर्दिष्ट नहीं करता है। भले ही कंपनी के सभी कर्मचारियों की संख्या मानक मूल्यों से अधिक हो। हमें लगता है कि यह संभव है. यह आवश्यकता बिना रोके गए व्यक्तिगत आयकर के बारे में जानकारी पर लागू नहीं होती है। सूचना प्रस्तुत करने के क्रम में कोई प्रतिबंध नहीं है (रूस की संघीय कर सेवा के दिनांक 16 सितंबर, 2011 के आदेश संख्या ММВ-7-3/576@ द्वारा अनुमोदित)। इसलिए, आप कागज पर असीमित संख्या में प्रमाणपत्र जमा कर सकते हैं। सच है, निरीक्षण के लिए केवल इलेक्ट्रॉनिक रूप में 25 से अधिक प्रमाणपत्रों की आवश्यकता हो सकती है।

शाखा कर्मचारियों के लिए साइन 2 के साथ प्रमाणपत्र 2-एनडीएफएल

शाखा कर्मचारियों के लिए, 2-एनडीएफएल प्रमाणपत्र कर एजेंट, यानी कंपनी के मुख्य कार्यालय द्वारा भेजे जाते हैं। लेकिन जानकारी उस निरीक्षणालय को प्रस्तुत की जानी चाहिए जहां इकाई पंजीकृत है (रूस की संघीय कर सेवा का पत्र दिनांक 30 मई, 2012 संख्या ED-4-3/8816@)।

प्रमाणपत्र 2-एनडीएफएल चिह्न 1 के साथ

यदि, उदाहरण के लिए, कंपनी ने पूर्व कर्मचारियों को महंगे उपहार दिए हैं, तो साइन 1 के साथ प्रमाणपत्र जमा करना सुरक्षित है। कोड से यह स्पष्ट नहीं है कि क्या कंपनी के पास साइन 1 के साथ 2-एनडीएफएल जमा करना आवश्यक है या नहीं। बिना रोके गए कर के प्रमाण पत्र में प्राप्त सभी आय की सूचना दी। वित्त मंत्रालय के अनुसार यह आवश्यक है (पत्र दिनांक 1 दिसंबर 2014 क्रमांक 03-04-06/61283)। यदि आप दोबारा रिपोर्ट नहीं करते हैं, तो जुर्माने से इंकार नहीं किया जा सकता है - प्रत्येक प्रमाणपत्र के लिए 200 रूबल (रूसी संघ के कर संहिता के अनुच्छेद 126 के खंड 1)। लेकिन अदालत में इसे रद्द करना संभव है (यूराल जिले के मध्यस्थता न्यायालय का 10 सितंबर 2014 का संकल्प संख्या F09-5625/14)।

यदि किसी कंपनी ने किसी कर्मचारी को दिसंबर में एक मूल्यवान उपहार दिया, लेकिन व्यक्तिगत आयकर रोकने में असमर्थ थी, तो उसे जनवरी के वेतन से कर रोकने का अधिकार है यदि वह बिना रोके गए व्यक्तिगत आयकर के बारे में जानकारी दाखिल करने से पहले आय का भुगतान करती है। व्यक्तिगत आयकर के लिए कर अवधि एक वर्ष है, लेकिन, अधिकारियों के अनुसार, कर को अगले वर्ष की आय से रोका जा सकता है। मुख्य बात यह है कि बिना रोके गए कर का प्रमाण पत्र जमा करने से पहले समय पर पहुंचें, यानी 2 फरवरी से पहले नहीं (रूस के वित्त मंत्रालय का पत्र दिनांक 12 मार्च, 2013 संख्या 03-04-06/7337)।

यदि किसी कर्मचारी ने अपना पंजीकृत पता बदल दिया है तो व्यक्तिगत आयकर रोकना

यदि किसी पूर्व कर्मचारी ने अपना पता बदल लिया है, लेकिन कंपनी को इसकी जानकारी नहीं है, तो उसे पिछले पते पर बिना रोके गए व्यक्तिगत आयकर की सूचना देनी होगी। कंपनी को पूर्व कर्मचारियों के नए पते को ट्रैक करने की आवश्यकता नहीं है।

कला के खंड 1 और 2 के अनुसार, व्यक्तियों को आय का भुगतान करने वाले सभी संगठनों और व्यक्तिगत उद्यमियों को इस आय से व्यक्तिगत आयकर रोकना आवश्यक है। रूसी संघ के टैक्स कोड के 226 उन्हें कर एजेंटों के रूप में मान्यता प्राप्त है।

लेकिन ऐसी स्थितियाँ होती हैं जब आय पर कर रोकना संभव नहीं होता है।उदाहरण के लिए, वस्तु के रूप में वेतन का भुगतान करते समय या भौतिक लाभ के रूप में आय उत्पन्न करते समय (ऋण माफी, 4 हजार रूबल से अधिक मूल्य का उपहार देना)। गणना में त्रुटि के परिणामस्वरूप व्यक्तिगत आयकर नहीं रोका जा सकता है।

रोके गए कर की असंभवता और ऋण की राशि को अगले वर्ष के 1 मार्च से पहले सूचित किया जाना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 5, रूसी संघ के वित्त मंत्रालय के 24 मार्च के पत्र) , 2017 संख्या 03-04-06/17225, रूसी संघ की संघीय कर सेवा दिनांक 30 मार्च 2016 संख्या बीएस-4-11/5443)।

टैक्स रोकने की असंभवता के बारे में एक संदेश "2" चिह्न के साथ फॉर्म 2-एनडीएफएल है।

कृपया ध्यान दें कि 01/01/2019 से, व्यक्तिगत आयकर रोकने की असंभवता की अधिसूचना रूसी संघ की संघीय कर सेवा के आदेश दिनांक 10/02/2018 संख्या ММВ-7- द्वारा अनुमोदित एक नए फॉर्म का उपयोग करके रिपोर्ट की जानी चाहिए। 11/566@.

अधिसूचना के क्षण से, कर का भुगतान करने का दायित्व व्यक्ति को सौंपा जाता है, और संगठन कर एजेंट के कार्यों को करना बंद कर देता है (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 2 दिसंबर, 2010 संख्या ШС-37 -3/16768@).

करदाता को अपने स्थान पर संघीय कर सेवा में व्यक्तिगत आयकर रिटर्न जमा करते समय कर का भुगतान स्वयं करना होगा (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 22 अगस्त 2014 संख्या एसए-4-7/16692) .

चूँकि समय सीमा निकट आ रही है, हमने कर रोकने की असंभवता की स्थिति में 2-एनडीएफएल प्रमाणपत्र भरने के नियमों के बारे में अधिक विस्तार से बात करने का निर्णय लिया।

गणना त्रुटि के परिणामस्वरूप व्यक्तिगत आयकर रोकने में विफलता

गणना में त्रुटि के मामले में, आपको किसी व्यक्ति को अगले नकद भुगतान से वर्ष के अंत तक कर रोकना होगा।

यदि वर्ष के अंत से पहले ऐसी कोई संभावना नहीं है (उदाहरण के लिए, गणना में त्रुटि दिसंबर में खोजी गई थी), तो व्यक्ति को कर रोकने की असंभवता और उसके कर कार्यालय (अनुच्छेद 216, अनुच्छेद 5) के बारे में सूचित किया जाना चाहिए। रूसी संघ के टैक्स कोड के 226)।

साथ ही, रोक लगाने में विफलता के लिए उन पर जुर्माना तभी लगाया जा सकता है जब व्यक्ति के पास आय का भुगतान करते समय कर रोकने का अवसर हो। यदि ऐसा कोई अवसर नहीं था (उदाहरण के लिए, आय का भुगतान वस्तु के रूप में किया गया था), तो उसे जवाबदेह नहीं ठहराया जा सकता। लेकिन अगर वर्ष के अंत से पहले ऐसा अवसर आया, और कर एजेंट ने फिर भी कर नहीं रोका, तो इस मामले में उसे जुर्माना भी भुगतना पड़ता है (रूसी संघ के कर संहिता के अनुच्छेद 123, संकल्प के अनुच्छेद 21) रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय का प्लेनम दिनांक 30 जुलाई 2013 संख्या 57)।

यदि किसी बर्खास्त कर्मचारी के साथ अंतिम समझौते पर उसके भुगतान से व्यक्तिगत आयकर नहीं रोका गया है और वर्ष के अंत तक उसे कोई भुगतान नहीं किया गया है, तो संगठन को निरीक्षणालय को व्यक्तिगत आयकर रोकने की असंभवता के बारे में एक संदेश भी भेजना चाहिए। और यह कर्मचारी (अनुच्छेद 216, रूसी संघ के कर संहिता के अनुच्छेद 226 के अनुच्छेद 5)।

2-एनडीएफएल दाखिल करने की अंतिम तिथि

यदि 2-एनडीएफएल प्रमाणपत्र उस आय के बारे में जानकारी दर्शाता है जिससे कर नहीं रोका गया है, तो इसे जमा करने की समय सीमा सामान्य प्रमाणपत्र से भिन्न होती है, अर्थात्, अगले रिपोर्टिंग वर्ष के 1 मार्च तक (अनुच्छेद 216, अनुच्छेद 226 के अनुच्छेद 5) रूसी संघ का टैक्स कोड, धारा II प्रमाणपत्र 2-एनडीएफएल भरने की प्रक्रिया)।

प्रमाणपत्र जमा करने की समय सीमा के उल्लंघन के मामले में, निरीक्षक प्रत्येक प्रमाणपत्र के लिए 200 रूबल का जुर्माना लगा सकते हैं।

यदि समय सीमा का अंतिम दिन सप्ताहांत पर पड़ता है, तो 2-एनडीएफएल प्रमाणपत्र जमा करने का अंतिम दिन अगला अगला कार्य दिवस होगा (रूसी संघ के कर संहिता के खंड 7, अनुच्छेद 6.1)।

प्रतिधारण की असंभवता के बारे में संदेश किसे और कैसे भेजें

जब कर रोकना असंभव हो तो 2-एनडीएफएल प्रमाणपत्र जारी करने की ख़ासियत केवल यही है:

— "साइन" फ़ील्ड में, सामान्य कोड 1 के बजाय कोड 2 दर्शाया गया है। साइन "2" का अर्थ है कि प्रमाणपत्र 2-एनडीएफएल कर निरीक्षणालय को एक संदेश के रूप में प्रस्तुत किया गया है कि आय का भुगतान किसी व्यक्ति को किया गया है, लेकिन कर नहीं है इससे रोका नहीं गया (कला का खंड 5। रूसी संघ का कर संहिता 226);

- परिशिष्ट में "कर अवधि के महीने के अनुसार आय और संबंधित कटौतियों की जानकारी" वास्तव में भुगतान की गई आय की राशि, जिस पर कर नहीं रोका गया था, संबंधित आय कोड के अनुसार एक अलग पंक्ति में परिलक्षित होता है;

धारा 2 "कर अवधि के परिणामों के आधार पर आय और कर की कुल मात्रा" इंगित करती है:

- "आय की कुल राशि" फ़ील्ड में - आय की कुल राशि जिस पर कर नहीं रोका गया है;

- "गणना की गई कर की राशि" फ़ील्ड में - अर्जित कर की वह राशि जो रोकी नहीं गई है;

- फ़ील्ड में "रोकी गई कर की राशि", "हस्तांतरित कर की राशि", "कर एजेंट द्वारा अत्यधिक रोकी गई कर की राशि" - शून्य;

— फ़ील्ड में "कर एजेंट द्वारा नहीं रोकी गई कर की राशि" - एक बार फिर से अर्जित कर की वह राशि जो रोकी नहीं गई है।

फॉर्म को यहां भेजा जाना चाहिए:

- एक व्यक्ति जिसकी आय से व्यक्तिगत आयकर नहीं रोका जाता है;

- कर प्राधिकरण को (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 5)।

किसी व्यक्ति को संदेश किसी भी तरीके से भेजा जा सकता है जिससे संदेश भेजने के तथ्य और तारीख की पुष्टि हो सके। विशिष्ट विधि कर कानून द्वारा परिभाषित नहीं है।

हम अनुशंसा करते हैं कि इसे संलग्नक के विवरण के साथ एक मूल्यवान पत्र द्वारा भेजें, या इसे व्यक्तिगत रूप से सौंपें और डिलीवरी की तारीख दर्शाते हुए दस्तावेज़ की एक प्रति पर रसीद प्राप्त करें।

संदेश कर प्राधिकरण को भेजा जाता है (अनुच्छेद 226 का खंड 5, अनुच्छेद 230 का खंड 2, रूसी संघ के कर संहिता के अनुच्छेद 83 का खंड 1):

- संगठन - अपने स्थान पर, और यदि संदेश उसके अलग प्रभाग में कार्यरत किसी व्यक्ति के संबंध में प्रस्तुत किया गया है - इस प्रभाग के स्थान पर;

- व्यक्तिगत उद्यमी - अपने निवास स्थान पर निरीक्षणालय को, और यूटीआईआई या पीएसएन के अधीन गतिविधियों में लगे कर्मचारियों के संबंध में - ऐसी गतिविधियों के कार्यान्वयन के संबंध में पंजीकरण के स्थान पर कर प्राधिकरण को।

संदेश को एक कागजी दस्तावेज़ के रूप में (व्यक्तिगत रूप से या संलग्नक की सूची के साथ डाक द्वारा) या दूरसंचार चैनलों के माध्यम से इलेक्ट्रॉनिक रूप में प्रस्तुत किया जा सकता है (रूसी संघ की संघीय कर सेवा के आदेश द्वारा अनुमोदित प्रक्रिया के खंड 3)। सितम्बर 16, 2011 क्रमांक ММВ-7-3/576@).

कर प्राधिकरण को फॉर्म 2-एनडीएफएल में विशेषता "2" के साथ एक संदेश भेजने के बाद, वर्ष के अंत में, सामान्य क्रम में, विशेषता "1" (अनुच्छेद 216, पैराग्राफ) के साथ प्रमाण पत्र 2-एनडीएफएल जमा करना आवश्यक है रूसी संघ के कर संहिता के अनुच्छेद 230 के 2, अनुच्छेद 1.1 रूसी संघ की संघीय कर सेवा के आदेश के खंड 1 दिनांक 30 अक्टूबर 2015 क्रमांक ММВ-7-11/485@, प्रक्रिया का खंड II 2-एनडीएफएल प्रमाणपत्र भरने के लिए, रूसी संघ की संघीय कर सेवा का पत्र दिनांक 30 मार्च, 2016 संख्या बीएस-4-11/5443)।

यदि पुनर्गठित संगठन के उत्तराधिकारी द्वारा 2-एनडीएफएल प्रमाणपत्र प्रस्तुत किया जाता है, तो रूसी संघ की संघीय कर सेवा के आदेश दिनांक 17 जनवरी, 2018 संख्या ММВ-7-11/19@ द्वारा किए गए परिवर्तनों के अनुसार, उसे "साइन" फ़ील्ड में "4" इंगित करना चाहिए (अध्याय II प्रमाणपत्र 2-एनडीएफएल भरने की प्रक्रिया)।

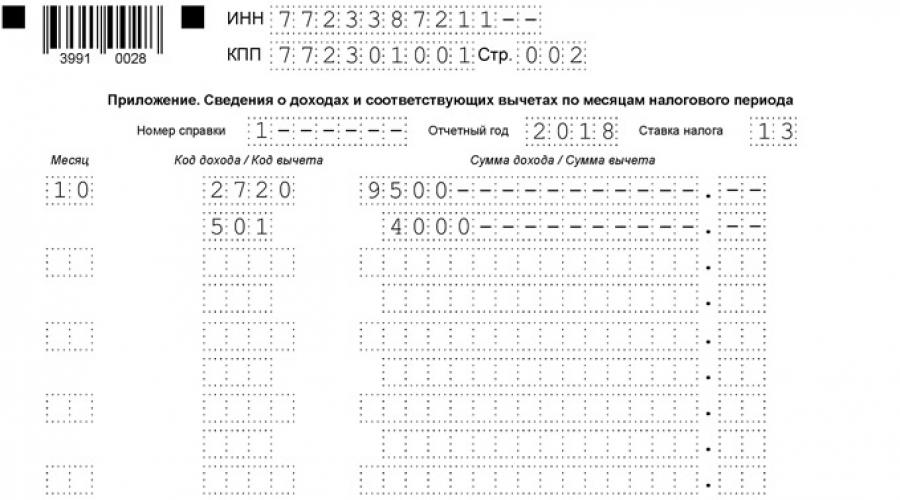

चिह्न 2 के साथ 2-एनडीएफएल प्रमाणपत्र भरने का एक उदाहरण

एलायंस एलएलसी ने अक्टूबर 2018 में पूर्व कर्मचारी प्योत्र पेट्रोविच इवानोव (रूसी संघ के निवासी) को पुरस्कृत किया। उपहार की कीमत 9,500 रूबल है। आय कोड - 2720.

कटौती की राशि 4,000 रूबल है। कटौती कोड - 501. कर आधार: 5,500 रूबल (9,500 रूबल - 4,000 रूबल)।

व्यक्तिगत आयकर: 715 रूबल (5,500 रूबल x 13 प्रतिशत)।

उसी व्यक्ति के लिए, आपको "1" विशेषता के साथ 2-एनडीएफएल प्रमाणपत्र भी जमा करना होगा (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 30 मार्च, 2016 संख्या बीएस-4-11/5443)।

सर्टिफिकेट 2-एनडीएफएल इस तरह दिखेगा:

इसके अलावा, भले ही कर एजेंट ने अन्य आय का भुगतान नहीं किया हो, उसे निरीक्षणालय को एक ही व्यक्ति के लिए दो समान प्रमाण पत्र जमा करने की आवश्यकता होगी, अंतर केवल प्रस्तुति के संकेत में होगा (रूसी संघ के वित्त मंत्रालय का पत्र) दिनांक 27 अक्टूबर 2011 क्रमांक 03-04-06/8- 290).

प्रमाणपत्र प्रदान करने में विफलता पर 200 रूबल की राशि का समान जुर्माना लगेगा।

सच है, ऐसे अदालती फैसले हैं जिनमें मध्यस्थ ऐसे जुर्माने को अवैध मानते हैं। वे इंगित करते हैं कि जानकारी की नकल करने का कोई मतलब नहीं है (यूराल जिले की संघीय एंटीमोनोपॉली सेवा के दिनांक 24 सितंबर 2013 के संकल्प संख्या एफ09-9209/13, दिनांक 10 सितंबर 2014 संख्या एफ09-5625/14, दिनांक 23 मई) , 2014 संख्या एफ09-2820/14, एफएएस पूर्वी साइबेरियाई जिला दिनांक 04/09/2013 संख्या ए19-16467/2012), और इसे कला के खंड 7 के अनुसार जोड़ें। रूसी संघ के टैक्स कोड के 3, करों और शुल्क पर कानून के कृत्यों में सभी अपरिवर्तनीय संदेह, विरोधाभास और अस्पष्टता की व्याख्या करदाता के पक्ष में की जाती है।

लेकिन सलाह दी जाती है कि ऐसी कार्यवाही न की जाए। ऐसे मुद्दों को अदालत में हल करने की तुलना में किसी दस्तावेज़ को दोबारा भेजना बेहतर है, जिसके पूरा होने पर कोई विशेष कठिनाई न हो। आख़िरकार, यदि आप हारते हैं, तो जुर्माने के अलावा, आपको कानूनी लागत भी चुकानी होगी।

रोक लगाने की असंभवता के बारे में जानकारी प्रदान करने में विफलता कला के अनुच्छेद 1 के अनुसार दंडनीय है। रूसी संघ के टैक्स कोड के 126 प्रत्येक गैर-प्रस्तुत दस्तावेज़ के लिए 200 रूबल के जुर्माने के साथ।

यदि कंपनी या व्यक्तिगत उद्यमी ने विदहोल्डिंग टैक्स की असंभवता के बारे में समय पर सूचित किया, तो कोई जुर्माना नहीं लगाया जाएगा। यदि आप रोक न लगाने के तथ्य की रिपोर्ट नहीं करते हैं, तो कला के तहत जुर्माना लगाया जाएगा। रूसी संघ के टैक्स कोड के 75।

इसके अलावा, संगठन के अधिकारियों को प्रशासनिक रूप से उत्तरदायी ठहराया जा सकता है (रूसी संघ के कर संहिता के अनुच्छेद 126 के खंड 1, रूसी संघ के प्रशासनिक अपराधों की संहिता के अनुच्छेद 2.4, 15.6 पर ध्यान दें)।

गलत जानकारी के साथ 2-एनडीएफएल प्रमाणपत्र जमा करने के लिए कर एजेंट पर जुर्माना भी लगाया जा सकता है (रूसी संघ के कर संहिता के अनुच्छेद 126.1 का खंड 1)।

कला के खंड 1 और 2 के अनुसार, व्यक्तियों को आय का भुगतान करने वाले सभी संगठनों और व्यक्तिगत उद्यमियों को इस आय से व्यक्तिगत आयकर रोकना आवश्यक है। रूसी संघ के टैक्स कोड के 226 उन्हें कर एजेंटों के रूप में मान्यता प्राप्त है।

लेकिन ऐसी स्थितियाँ होती हैं जब आय पर कर रोकना संभव नहीं होता है।

उदाहरण के लिए, वस्तु के रूप में वेतन का भुगतान करते समय या भौतिक लाभ के रूप में आय उत्पन्न करते समय (ऋण माफी, 4 हजार रूबल से अधिक मूल्य का उपहार देना)। गणना में त्रुटि के परिणामस्वरूप व्यक्तिगत आयकर नहीं रोका जा सकता है।

रोके गए कर की असंभवता और ऋण की राशि को अगले वर्ष के 1 मार्च से पहले सूचित किया जाना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 5, रूसी संघ के वित्त मंत्रालय के 24 मार्च के पत्र) , 2017 संख्या 03-04-06/17225, रूसी संघ की संघीय कर सेवा दिनांक 30 मार्च 2016 संख्या बीएस-4-11/5443)।

टैक्स रोकने की असंभवता के बारे में एक संदेश "2" चिह्न के साथ फॉर्म 2-एनडीएफएल है।

अधिसूचना के क्षण से, कर का भुगतान करने का दायित्व व्यक्ति को सौंपा जाता है, और संगठन कर एजेंट के कार्यों को करना बंद कर देता है (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 2 दिसंबर, 2010 संख्या ШС-37 -3/16768@).

करदाता को अपने स्थान पर संघीय कर सेवा में व्यक्तिगत आयकर रिटर्न जमा करते समय कर का भुगतान स्वयं करना होगा (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 22 अगस्त 2014 संख्या एसए-4-7/16692) .

चूँकि समय सीमा निकट आ रही है, हमने कर रोकने की असंभवता की स्थिति में 2-एनडीएफएल प्रमाणपत्र भरने के नियमों के बारे में अधिक विस्तार से बात करने का निर्णय लिया।

गणना त्रुटि के परिणामस्वरूप व्यक्तिगत आयकर रोकने में विफलता

गणना में त्रुटि के मामले में, आपको किसी व्यक्ति को अगले नकद भुगतान से वर्ष के अंत तक कर रोकना होगा।यदि वर्ष के अंत से पहले ऐसी कोई संभावना नहीं है (उदाहरण के लिए, गणना में त्रुटि दिसंबर में खोजी गई थी), तो व्यक्ति को कर रोकने की असंभवता और उसके कर कार्यालय (अनुच्छेद 216, अनुच्छेद 5) के बारे में सूचित किया जाना चाहिए। रूसी संघ के टैक्स कोड के 226)।

साथ ही, रोक लगाने में विफलता के लिए उन पर जुर्माना तभी लगाया जा सकता है जब व्यक्ति के पास आय का भुगतान करते समय कर रोकने का अवसर हो। यदि ऐसा कोई अवसर नहीं था (उदाहरण के लिए, आय का भुगतान वस्तु के रूप में किया गया था), तो उसे जवाबदेह नहीं ठहराया जा सकता। लेकिन अगर वर्ष के अंत से पहले ऐसा अवसर आया, और कर एजेंट ने फिर भी कर नहीं रोका, तो इस मामले में उसे जुर्माना भी भुगतना पड़ता है (रूसी संघ के कर संहिता के अनुच्छेद 123, संकल्प के अनुच्छेद 21) रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय का प्लेनम दिनांक 30 जुलाई 2013 संख्या 57)।

यदि किसी बर्खास्त कर्मचारी के साथ अंतिम समझौते पर उसके भुगतान से व्यक्तिगत आयकर नहीं रोका गया है और वर्ष के अंत तक उसे कोई भुगतान नहीं किया गया है, तो संगठन को निरीक्षणालय को व्यक्तिगत आयकर रोकने की असंभवता के बारे में एक संदेश भी भेजना चाहिए। और यह कर्मचारी (अनुच्छेद 216, रूसी संघ के कर संहिता के अनुच्छेद 226 के अनुच्छेद 5)।

2-एनडीएफएल दाखिल करने की अंतिम तिथि

यदि 2-एनडीएफएल प्रमाणपत्र उस आय के बारे में जानकारी दर्शाता है जिससे कर नहीं रोका गया है, तो इसे जमा करने की समय सीमा सामान्य प्रमाणपत्र से भिन्न होती है, अर्थात्, अगले रिपोर्टिंग वर्ष के 1 मार्च तक (अनुच्छेद 216, अनुच्छेद 226 के अनुच्छेद 5) रूसी संघ का टैक्स कोड, धारा II प्रमाणपत्र 2-एनडीएफएल भरने की प्रक्रिया)।प्रमाणपत्र जमा करने की समय सीमा के उल्लंघन के मामले में, निरीक्षक प्रत्येक प्रमाणपत्र के लिए 200 रूबल का जुर्माना लगा सकते हैं।

यदि समय सीमा का अंतिम दिन सप्ताहांत पर पड़ता है, तो 2-एनडीएफएल प्रमाणपत्र जमा करने का अंतिम दिन अगला अगला कार्य दिवस होगा (रूसी संघ के कर संहिता के खंड 7, अनुच्छेद 6.1)।

प्रतिधारण की असंभवता के बारे में संदेश किसे और कैसे भेजें

जब कर रोकना असंभव हो तो 2-एनडीएफएल प्रमाणपत्र जारी करने की ख़ासियत केवल यही है:— "साइन" फ़ील्ड में, सामान्य कोड 1 के बजाय कोड 2 दर्शाया गया है। साइन "2" का अर्थ है कि प्रमाणपत्र 2-एनडीएफएल कर निरीक्षणालय को एक संदेश के रूप में प्रस्तुत किया गया है कि आय का भुगतान किसी व्यक्ति को किया गया है, लेकिन कर नहीं है इससे रोका नहीं गया (कला का खंड 5। रूसी संघ का कर संहिता 226);

— धारा 3 में - आय की वह रकम जिस पर कर नहीं रोका गया है;

- धारा 5 में - कर की गणना की गई लेकिन रोकी नहीं गई राशि।

फॉर्म को यहां भेजा जाना चाहिए:

- एक व्यक्ति जिसकी आय से व्यक्तिगत आयकर नहीं रोका जाता है;

- कर प्राधिकरण को (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 5)।

हम अनुशंसा करते हैं कि इसे संलग्नक के विवरण के साथ एक मूल्यवान पत्र द्वारा भेजें, या इसे व्यक्तिगत रूप से सौंपें और डिलीवरी की तारीख दर्शाते हुए दस्तावेज़ की एक प्रति पर रसीद प्राप्त करें।

संदेश कर प्राधिकरण को भेजा जाता है (अनुच्छेद 226 का खंड 5, अनुच्छेद 230 का खंड 2, रूसी संघ के कर संहिता के अनुच्छेद 83 का खंड 1):

- संगठन - अपने स्थान पर, और यदि संदेश उसके अलग प्रभाग में कार्यरत किसी व्यक्ति के संबंध में प्रस्तुत किया गया है - इस प्रभाग के स्थान पर;

- व्यक्तिगत उद्यमी - अपने निवास स्थान पर निरीक्षणालय को, और यूटीआईआई या पीएसएन के अधीन गतिविधियों में लगे कर्मचारियों के संबंध में - ऐसी गतिविधियों के कार्यान्वयन के संबंध में पंजीकरण के स्थान पर कर प्राधिकरण को।

कर प्राधिकरण को फॉर्म 2-एनडीएफएल में विशेषता "2" के साथ एक संदेश भेजने के बाद, वर्ष के अंत में, सामान्य क्रम में, विशेषता "1" (अनुच्छेद 216, पैराग्राफ) के साथ प्रमाण पत्र 2-एनडीएफएल जमा करना आवश्यक है रूसी संघ के कर संहिता के अनुच्छेद 230 के 2, अनुच्छेद 1.1 रूसी संघ की संघीय कर सेवा के आदेश के खंड 1 दिनांक 30 अक्टूबर 2015 क्रमांक ММВ-7-11/485@, प्रक्रिया का खंड II 2-एनडीएफएल प्रमाणपत्र भरने के लिए, रूसी संघ की संघीय कर सेवा का पत्र दिनांक 30 मार्च, 2016 संख्या बीएस-4-11/5443)।

यदि पुनर्गठित संगठन के उत्तराधिकारी द्वारा 2-एनडीएफएल प्रमाणपत्र प्रस्तुत किया जाता है, तो रूसी संघ की संघीय कर सेवा के आदेश दिनांक 17 जनवरी, 2018 संख्या ММВ-7-11/19@ द्वारा किए गए परिवर्तनों के अनुसार, उसे "साइन" फ़ील्ड में "4" इंगित करना चाहिए (अध्याय II प्रमाणपत्र 2-एनडीएफएल भरने की प्रक्रिया)।

चिह्न 2 के साथ 2-एनडीएफएल प्रमाणपत्र भरने का एक उदाहरण

एलायंस एलएलसी ने अक्टूबर 2017 में पूर्व कर्मचारी पेट्र पेट्रोविच इवानोव (रूसी संघ के निवासी) को पुरस्कृत किया। उपहार की कीमत 9,500 रूबल है। आय कोड - 2720.कटौती की राशि 4,000 रूबल है। कटौती कोड - 501. कर आधार: 5,500 रूबल (9,500 रूबल - 4,000 रूबल)।

व्यक्तिगत आयकर: 715 रूबल (5,500 रूबल x 13 प्रतिशत)।

उसी व्यक्ति के लिए, आपको "1" विशेषता के साथ 2-एनडीएफएल प्रमाणपत्र भी जमा करना होगा (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 30 मार्च, 2016 संख्या बीएस-4-11/5443)।

सर्टिफिकेट 2-एनडीएफएल इस तरह दिखेगा:

इसके अलावा, भले ही कर एजेंट ने अन्य आय का भुगतान नहीं किया हो, उसे निरीक्षणालय को एक ही व्यक्ति के लिए दो समान प्रमाण पत्र जमा करने की आवश्यकता होगी, अंतर केवल प्रस्तुति के संकेत में होगा (रूसी संघ के वित्त मंत्रालय का पत्र) दिनांक 27 अक्टूबर 2011 क्रमांक 03-04-06/8- 290).

प्रमाणपत्र प्रदान करने में विफलता पर 200 रूबल की राशि का समान जुर्माना लगेगा।

सच है, ऐसे अदालती फैसले हैं जिनमें मध्यस्थ ऐसे जुर्माने को अवैध मानते हैं। वे इंगित करते हैं कि जानकारी की नकल करने का कोई मतलब नहीं है (यूराल जिले की संघीय एंटीमोनोपॉली सेवा के दिनांक 24 सितंबर 2013 के संकल्प संख्या एफ09-9209/13, दिनांक 10 सितंबर 2014 संख्या एफ09-5625/14, दिनांक 23 मई) , 2014 संख्या एफ09-2820/14, एफएएस पूर्वी साइबेरियाई जिला दिनांक 04/09/2013 संख्या ए19-16467/2012), और इसे कला के खंड 7 के अनुसार जोड़ें। रूसी संघ के टैक्स कोड के 3, करों और शुल्क पर कानून के कृत्यों में सभी अपरिवर्तनीय संदेह, विरोधाभास और अस्पष्टता की व्याख्या करदाता के पक्ष में की जाती है।

लेकिन सलाह दी जाती है कि ऐसी कार्यवाही न की जाए। ऐसे मुद्दों को अदालत में हल करने की तुलना में किसी दस्तावेज़ को दोबारा भेजना बेहतर है, जिसके पूरा होने पर कोई विशेष कठिनाई न हो। आख़िरकार, यदि आप हारते हैं, तो जुर्माने के अलावा, आपको कानूनी लागत भी चुकानी होगी।

प्रतिबंध

रोक लगाने की असंभवता के बारे में जानकारी प्रदान करने में विफलता कला के अनुच्छेद 1 के अनुसार दंडनीय है। रूसी संघ के टैक्स कोड के 126 प्रत्येक गैर-प्रस्तुत दस्तावेज़ के लिए 200 रूबल के जुर्माने के साथ।यदि कंपनी या व्यक्तिगत उद्यमी ने विदहोल्डिंग टैक्स की असंभवता के बारे में समय पर सूचित किया, तो कोई जुर्माना नहीं लगाया जाएगा। यदि आप रोक न लगाने के तथ्य की रिपोर्ट नहीं करते हैं, तो कला के तहत जुर्माना लगाया जाएगा। रूसी संघ के टैक्स कोड के 75।

इसके अलावा, संगठन के अधिकारियों को प्रशासनिक रूप से उत्तरदायी ठहराया जा सकता है (रूसी संघ के कर संहिता के अनुच्छेद 126 के खंड 1, रूसी संघ के प्रशासनिक अपराधों की संहिता के अनुच्छेद 2.4, 15.6 पर ध्यान दें)।

गलत जानकारी के साथ 2-एनडीएफएल प्रमाणपत्र जमा करने के लिए कर एजेंट पर जुर्माना भी लगाया जा सकता है (रूसी संघ के कर संहिता के अनुच्छेद 126.1 का खंड 1)।

संगठन व्यक्तिगत आयकर को उस भुगतान से रोकने के लिए बाध्य है जिसके संबंध में वह है कर एजेंट (अनुच्छेद 226 के खंड 1 और 2, रूसी संघ के कर संहिता के अनुच्छेद 226.1)। हालाँकि, कर एजेंट के पास हमेशा व्यक्तिगत आयकर रोकने का अवसर नहीं होता है।

उदाहरण के लिए, यदि कर्मचारी को भौतिक लाभ, वस्तु के रूप में आय प्राप्त हुई हो या बन गई हो, तो रोकने की क्षमता सीमित है अनिवासी(इस मामले में, व्यक्तिगत आयकर की पुनर्गणना 30 प्रतिशत की दर से की जानी चाहिए)। यदि कर्मचारी को नकद में अन्य आय प्राप्त नहीं हुई या इन घटनाओं के तुरंत बाद नौकरी छोड़ दी गई, तो आय का स्रोत संगठन द्वारा व्यक्तिगत आयकर रोकने की संभावना पूरी तरह से बाहर रखी गई है। यह बात रूस के वित्त मंत्रालय के दिनांक 19 मार्च 2007 के पत्र संख्या 03-04-06-01/74 में कही गई थी। वही स्थिति तब उत्पन्न होती है जब वस्तु के रूप में आय किसी ऐसे व्यक्ति द्वारा प्राप्त की जाती है जो संगठन का कर्मचारी नहीं है (उदाहरण के लिए, एक खरीदार)।

यदि, उस आय का भुगतान करने के बाद जिस पर कर नहीं रोका गया था, कर्मचारी को नकद में अन्य आय प्राप्त होती है, तो कर एजेंट के पास व्यक्तिगत आयकर को रोकने का अवसर होता है जो पहले नहीं रोका गया था। इस मामले में, वह आय की पूरी राशि से कर रोकने के लिए बाध्य है, जिसमें पहले भुगतान की गई आय भी शामिल है (रूस के वित्त मंत्रालय के पत्र दिनांक 12 मार्च, 2013 संख्या 03-04-06/7337 और दिनांक 17 नवंबर, 2010 नंबर 03- 04-08/8-258, रूस की संघीय कर सेवा दिनांक 1 नवंबर 2012 नंबर ईडी-4-3/18519)। उसी समय, कर एजेंट को यह ध्यान रखना चाहिए कि उसे नकद में भुगतान की राशि के 50 प्रतिशत से अधिक की राशि में व्यक्तिगत आयकर रोकने का कोई अधिकार नहीं है (कर संहिता के अनुच्छेद 2, अनुच्छेद 4, अनुच्छेद 226) रूसी संघ का)।

लेखांकन और कराधान में बोनस का भुगतान कैसे परिलक्षित होता है इसका एक उदाहरण (व्यक्तिगत आयकर को रोका नहीं जा सकता)

दिसंबर 2015 में संगठन ने अर्थशास्त्री ए.एस. वर्ष के कार्य के परिणामों के आधार पर कोंड्रैटिव पुरस्कार। बोनस संगठन के प्रमुख के आदेश के आधार पर जारी किया गया था। कर्मचारी को बोनस के तौर पर एक कार दी गई.

दिसंबर के लिए, कर्मचारी को 630,000 रूबल का भुगतान किया गया, जिसमें से:

- 30,000 रूबल। - तनख्वाह का भुगतान;

- 600,000 रूबल। - वस्तु के रूप में दिया गया एक बोनस।

दिसंबर के लिए कर्मचारी की आय पर व्यक्तिगत आयकर की गणना की गई:

630,000 रूबल। × 13% = 81,900 रूबल।

कर्मचारी को नकद भुगतान की राशि 30,000 रूबल थी। संगठन के लेखाकार ने व्यक्तिगत आयकर की अधिकतम राशि की गणना की जिसे किसी कर्मचारी की आय से रोका जा सकता है:

30,000 रूबल। × 50% = 15,000 रूबल।

नहीं रोकी गई कर की राशि RUB 66,900 थी। (रब 81,900 - रब 15,000)। कर एजेंट 2015 में व्यक्तिगत आयकर रोकने की असंभवता के बारे में 1 मार्च 2016 से पहले सूचित करने के लिए बाध्य है (रूसी संघ के कर संहिता के अनुच्छेद 226 के खंड 5, रूस की संघीय कर सेवा का पत्र दिनांक 19 अक्टूबर , 2015 क्रमांक बीएस-4-11/18217). निर्धारित अवधि के भीतर, संगठन ने कर कार्यालय को एक संबंधित संदेश भेजा और कोंड्रैटिएव को स्वयं इस बारे में सूचित किया। उसी दिन, संगठन के लेखाकार ने 66,900 रूबल की राशि में व्यक्तिगत आयकर की गणना के लिए लेखांकन रिकॉर्ड में उलट प्रविष्टि की। (रब 81,900 - रब 15,000)।

कर कार्यालय को सूचित करना

भुगतान की गई आय, जिससे कर एजेंट ने व्यक्तिगत आयकर नहीं रोका (रोक नहीं सकता), कर कार्यालय को सूचित किया जाना चाहिए। रिपोर्ट जमा करने की समय सीमा उस वर्ष की समाप्ति के बाद 1 मार्च से अधिक नहीं है जिसमें आय का भुगतान किया गया था। यह अवधि 2015 में भुगतान की गई आय से व्यक्तिगत आयकर रोकने की असंभवता की रिपोर्ट पर भी लागू होती है।

कर कार्यालय के अलावा, आय प्राप्त करने वाले करदाता को भी व्यक्तिगत आयकर रोकने की असंभवता के बारे में सूचित किया जाना चाहिए।

यह प्रक्रिया रूसी संघ के कर संहिता के अनुच्छेद 226 के अनुच्छेद 5 के प्रावधानों का पालन करती है और इसकी पुष्टि रूस के वित्त मंत्रालय के 12 मार्च 2013 के पत्र संख्या 03-04-06/7337, संघीय कर सेवा द्वारा की जाती है। रूस का दिनांक 19 अक्टूबर, 2015 क्रमांक बीएस-4-11/18217।

ध्यान दें: व्यक्तिगत आयकर रोकने की असंभवता के बारे में कर निरीक्षक को सूचित करने में विफलता एक अपराध है (रूसी संघ के कर संहिता के अनुच्छेद 106, रूसी संघ के प्रशासनिक अपराधों की संहिता के अनुच्छेद 2.1), जिसके लिए कर और प्रशासनिक दायित्व प्रदान किया गया है।

जुर्माना होगा:

- 200 रगड़। - रूसी संघ के कर संहिता के अनुच्छेद 126 के तहत जानकारी प्रदान करने में विफलता के प्रत्येक मामले के लिए (यानी प्रत्येक संदेश के लिए जो कर एजेंट को निरीक्षणालय को भेजना चाहिए था, लेकिन उसने ऐसा नहीं किया);

- 300 से 500 रूबल तक। - संगठन के अधिकारियों के संबंध में, उदाहरण के लिए प्रबंधक (रूसी संघ के प्रशासनिक अपराधों की संहिता का अनुच्छेद 15.6)।

इसके अलावा, यदि ऑन-साइट टैक्स ऑडिट के दौरान यह पता चलता है कि संगठन ने कर निरीक्षक को उस आय के बारे में रिपोर्ट नहीं की है जिससे व्यक्तिगत आयकर नहीं रोका गया था, तो दंड के अलावा, निरीक्षक जुर्माना (संघीय कर का पत्र) लगा सकते हैं रूस की सेवा दिनांक 22 नवंबर 2013 संख्या बीएस-4-11/20951)।

सलाह:ऐसे मामलों में दंड के उपार्जन को अदालत में चुनौती दी जा सकती है जहां कोई संगठन व्यक्तिगत आयकर नहीं रोक सका, लेकिन निरीक्षणालय को उचित अधिसूचना नहीं भेजी।

यदि कर एजेंट व्यक्तिगत आयकर को रोकने में सक्षम नहीं था, तो सैद्धांतिक रूप से जुर्माना लगाने का कोई आधार नहीं है। यह निष्कर्ष रूसी संघ के सर्वोच्च न्यायालय के दिनांक 19 मार्च, 2015 संख्या 304-KG14-4815 के फैसले में निहित है। यह निष्कर्ष 30 जुलाई, 2013 संख्या 57 के रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्लेनम के संकल्प के अनुच्छेद 2 से मेल खाता है, जिसके अनुसार व्यक्तिगत आयकर रोके जाने पर कर एजेंट को दंड देना संभव है लेकिन बजट में स्थानांतरित नहीं किया गया। रूस की संघीय कर सेवा इस स्थिति को साझा करती है, लेकिन चेतावनी देती है कि यदि कर एजेंट ने कर रोकने की असंभवता के बारे में निरीक्षणालय को सूचित किया है तो जुर्माना नहीं लगाया जाएगा (पत्र दिनांक 22 अगस्त 2014 संख्या एसए-4-7/16692)। वास्तव में, जुर्माना वसूल नहीं किया जा सकता, भले ही कर एजेंट ने ऐसा कोई नोटिस न भेजा हो। आखिरकार, जुर्माना कर के देर से भुगतान के लिए एक मंजूरी है, न कि इस तथ्य के लिए कि कर एजेंट ने निरीक्षणालय को सूचित करने के अपने कर्तव्य को पूरा नहीं किया (रूसी संघ के कर संहिता के अनुच्छेद 75 के खंड 1)। नतीजतन, इस मामले में जुर्माना नहीं लगाया जाना चाहिए - केवल रूसी संघ के कर संहिता के अनुच्छेद 126 के तहत दायित्व लागू होता है। फिर भी, जाँच करें यदि टैक्स रोक दिया गया है लेकिन स्थानांतरित नहीं किया गया है तो 2-एनडीएफएल प्रमाणपत्र कैसे भरें.

प्रतिभूतियों के साथ लेनदेन पर व्यक्तिगत आयकर रोकने की असंभवता के बारे में रिपोर्ट दाखिल करने के लिए एक विशेष प्रक्रिया प्रदान की जाती है। ऐसे संदेश दाखिल करने की समय सीमा इस बात पर निर्भर करती है कि पहले क्या हुआ था:

- कर अवधि समाप्त होने के बाद से एक महीना बीत चुका है जिसमें कोई कर नहीं रोका गया था;

- एक व्यक्ति और कर एजेंट के बीच अंतिम समझौता, जिसके ढांचे के भीतर व्यक्तिगत आयकर की गणना की गई थी, समाप्त हो गया है।

पहले मामले में, संदेश समाप्त कर अवधि के बाद वर्ष के 1 मार्च से पहले कर कार्यालय को भेजा जाना चाहिए। दूसरे में, निरीक्षण को उस समझौते की समाप्ति की तारीख से एक महीने के भीतर सूचित किया जाना चाहिए जिसके तहत व्यक्तिगत आयकर अर्जित किया गया था।

यह रूसी संघ के कर संहिता के अनुच्छेद 226.1 के अनुच्छेद 14 में कहा गया है।

फॉर्म 2-एनडीएफएल (रूस की संघीय कर सेवा के आदेश के खंड 2, दिनांक 30 अक्टूबर, 2015 संख्या एमएमवी-7-11/485) का उपयोग करके फॉर्म पर कर रोकने की असंभवता के बारे में संदेश सबमिट करें, जिसमें नंबर 2 दर्शाया गया है। साइन" फ़ील्ड। इन संदेशों को भुगतान की गई आय की जानकारी के समान तरीके से प्रेषित किया जाना चाहिए (रूस की संघीय कर सेवा के दिनांक 16 सितंबर, 2011 के आदेश संख्या ММВ-7-3/576 द्वारा अनुमोदित प्रक्रिया का खंड 1) .

कर एजेंट द्वारा कर कार्यालय और करदाता को व्यक्तिगत आयकर रोकने की असंभवता के बारे में सूचित करने के बाद, उसे कर की लापता राशि को रोकना नहीं चाहिए। भले ही बाद में उसे ऐसा मौका मिले. यदि अधिसूचना समय पर प्रस्तुत की जाती है, तो कर एजेंट से अवैतनिक व्यक्तिगत आयकर की राशि के लिए जुर्माना नहीं लिया जाता है। व्यक्ति को 15 जुलाई से पहले खुद ही कर्ज चुकाना होगा। यह रूसी संघ के कर संहिता के अनुच्छेद 228 के अनुच्छेद 4 के प्रावधानों का पालन करता है, रूसी संघ के सर्वोच्च मध्यस्थता न्यायालय के प्लेनम के संकल्प के अनुच्छेद 2 दिनांक 30 जुलाई 2013 संख्या 57 और पत्रों द्वारा इसकी पुष्टि की जाती है रूस के वित्त मंत्रालय का दिनांक 12 मार्च 2013 क्रमांक 03-04-06/7337, दिनांक 17 नवंबर 2010 क्रमांक 03-04-08/8-258, दिनांक 9 फरवरी 2010 क्रमांक 03-04- 06/10-12 और रूस की संघीय कर सेवा दिनांक 22 अगस्त 2014 संख्या एसए-4-7/16692।

परिस्थिति: क्या कोई संगठन किसी कर्मचारी को स्वयं व्यक्तिगत आयकर का भुगतान करने की आवश्यकता के बारे में सूचित करने के लिए बाध्य है यदि उसे पहले ही उसकी आय पर कर रोकने की असंभवता के बारे में सूचित कर दिया गया है?

नहीं, मुझे इसकी ज़रूरत नहीं है. लेकिन संगठन अपनी पहल पर कर्मचारी को ऐसी जानकारी प्रदान कर सकता है।

तथ्य यह है कि कर एजेंट भुगतान की गई आय से व्यक्तिगत आयकर को रोक नहीं सकता है, वह कर कार्यालय और करदाता को स्वयं सूचित करने के लिए बाध्य है। टैक्स रोकने की असंभवता के बारे में संदेश "साइन" फ़ील्ड में दर्शाए गए नंबर 2 के साथ फॉर्म 2-एनडीएफएल में प्रस्तुत किए जाते हैं, यह रूसी संघ के टैक्स कोड के अनुच्छेद 226 के पैराग्राफ 5 में कहा गया है।

किसी कर्मचारी को व्यक्तिगत आयकर रोकने की असंभवता के बारे में सूचित करने के लिए कोई अलग मानक फॉर्म नहीं है। इसके अलावा, रूसी संघ के कर संहिता के अनुच्छेद 226 में ऐसे प्रावधान शामिल नहीं हैं जो संगठन को कर्मचारी को व्यक्तिगत आयकर रोकने की असंभवता के कारणों और स्वयं कर का भुगतान करने के उसके दायित्व के बारे में लिखित रूप में सूचित करने के लिए बाध्य करेंगे। हालाँकि, स्वैच्छिक आधार पर, संगठन इस जानकारी को कर्मचारी को संदेश, अधिसूचना या व्याख्यात्मक नोट के रूप में 2-एनडीएफएल के रूप में स्थानांतरित कर सकता है।

परिस्थिति: क्या वर्ष के अंत में फॉर्म 2-एनडीएफएल को फिर से जमा करना आवश्यक है यदि कर एजेंट ने पहले भुगतान की गई आय से व्यक्तिगत आयकर को रोकने की असंभवता के बारे में निरीक्षणालय को सूचित किया था? वर्ष के दौरान व्यक्ति को कोई अतिरिक्त आय का भुगतान नहीं किया गया।

हाँ जरूरत है.

वर्ष के दौरान किसी नागरिक से व्यक्तिगत आयकर रोकने की असंभवता के बारे में जानकारी प्रस्तुत करने से कर एजेंट को कर अवधि के अंत में फॉर्म 2-एनडीएफएल में प्रमाण पत्र जमा करने के दायित्व से राहत नहीं मिलती है (कर के अनुच्छेद 230 के खंड 2) रूसी संघ का कोड)। इस तरह के स्पष्टीकरण रूस के वित्त मंत्रालय के दिनांक 29 दिसंबर 2011 के पत्र संख्या 03-04-06/6-363, रूस की संघीय कर सेवा के दिनांक 29 अक्टूबर 2008 संख्या 3-5-04/652 और में निहित हैं। दिनांक 18 सितम्बर 2008 क्रमांक 3- 5-03/513. उसी समय, आय और परिकलित कर (गैर-रोके गए कर सहित) की राशि, जो पहले प्रमाणपत्र 2-एनडीएफएल में चिह्न 2 के साथ परिलक्षित होती थी, चिह्न 1 (रूस के वित्त मंत्रालय का पत्र) के साथ वार्षिक प्रमाणपत्र में दर्शाई गई है दिनांक 27 अक्टूबर 2011 क्रमांक 03- 04-06/8-290).

सलाह:ऐसे आधार हैं जो कर एजेंटों को उस आय के संबंध में 2-एनडीएफएल प्रमाणपत्र दोबारा जमा करने से छूट देते हैं जिससे कर रोकना असंभव है। वे इस प्रकार हैं.

यदि संगठन ने कर निरीक्षणालय को किसी व्यक्ति की आय के बारे में सूचित किया है जिससे कर रोकना असंभव है, और यदि संगठन ने वर्ष के अंत तक इस व्यक्ति को कोई अतिरिक्त आय का भुगतान नहीं किया है, तो बार-बार 2- भेजने की कोई आवश्यकता नहीं है। निरीक्षणालय को एनडीएफएल प्रमाणपत्र। समान आय को वर्गीकृत करने के लिए विभिन्न मानदंडों की उपस्थिति प्रारंभिक प्रमाणपत्र में परिलक्षित जानकारी की संरचना को प्रभावित नहीं करती है। साइन 2 के साथ 2-एनडीएफएल प्रमाणपत्र जमा करने के बाद, कर एजेंट ने रूसी संघ के कर संहिता के अनुच्छेद 226 के अनुच्छेद 5 और अनुच्छेद 230 के अनुच्छेद 2 द्वारा स्थापित आवश्यकताओं को पूरा किया। किसी संगठन को विशेषता 1 के साथ 2-एनडीएफएल प्रमाणपत्र में समान जानकारी की नकल नहीं करनी चाहिए: समान कर्तव्यों का बार-बार प्रदर्शन कर कानून द्वारा प्रदान नहीं किया जाता है। इसलिए, रूसी संघ के कर संहिता के अनुच्छेद 126 के अनुच्छेद 1 में दिए गए दंड को विचाराधीन स्थिति में लागू नहीं किया जाना चाहिए।

सबसे अधिक संभावना है, कर निरीक्षक कानून की ऐसी व्याख्या से सहमत नहीं होंगे। तब कर एजेंट को अदालत में व्यक्तिगत आयकर रोकने की असंभवता के बारे में रिपोर्ट दोबारा जमा करने से इनकार का बचाव करना होगा। मध्यस्थता अभ्यास में इस दृष्टिकोण की वैधता की पुष्टि करने वाले अदालती फैसलों के उदाहरण हैं (उदाहरण के लिए, यूराल जिले के मध्यस्थता न्यायालय के 8 सितंबर, 2015 नंबर F09-5794/15, FAS यूराल जिले के 24 सितंबर के फैसले देखें) 2013 क्रमांक F09-9209/ 13).

कर कार्यालय को अधिसूचना का एक उदाहरण कि कोई संगठन उन कर्मचारियों की आय से व्यक्तिगत आयकर नहीं रोक सकता जो अनिवासी बन गए हैं

मोल्दोवा के नागरिक ए.एस. कोंद्रायेव जनवरी 2014 से एक रोजगार अनुबंध के तहत संगठन में काम कर रहे हैं। जनवरी से जुलाई और नवंबर से दिसंबर 2014 की अवधि में कोंड्रैटिएव रूस में रहे।

संगठन कोंडराटिव को 10,000 रूबल की राशि में मासिक वेतन देता है।

जनवरी से मार्च 2015 (समावेशी) तक कर्मचारी विदेश में व्यावसायिक यात्रा पर था।

जनवरी से जून की अवधि के लिए, कोंद्रायेव को 60,000 रूबल की राशि में वेतन मिला। कोंडरायेव को व्यक्तिगत आयकर के अधीन कोई अन्य आय प्राप्त नहीं हुई।

कोंड्रैटिएव की कोई संतान नहीं है, इसलिए उन्हें मानक कर कटौती प्रदान नहीं की जाती है।

व्यक्तिगत आयकर की रोकी गई और बजट में हस्तांतरित की गई राशि 7,800 रूबल थी। (रगड़ 60,000 × 13%)।

30 जुलाई 2015 तक, कोंडरायेव ने अपनी कर निवासी स्थिति खो दी (पिछले 12 लगातार महीनों के दौरान, वह 183 कैलेंडर दिनों से कम समय के लिए रूस में थे)।

कोंड्रैटिव की कर स्थिति में बदलाव के कारण, लेखाकार ने पहले से गणना किए गए व्यक्तिगत आयकर को 30 प्रतिशत की दर से पुनर्गणना किया।

जुलाई में, कोंद्रायेव को 10,000 रूबल का वेतन मिला।

जुलाई के लिए रोके जाने वाले व्यक्तिगत आयकर की गणना की गई राशि थी:

(60,000 रूबल + 10,000 रूबल) × 30% - 7,800 रूबल। = 13,200 रूबल।

कर की रोकी गई राशि नकद में भुगतान राशि के 50 प्रतिशत से अधिक नहीं हो सकती (पैराग्राफ 2, पैराग्राफ 4, रूसी संघ के कर संहिता के अनुच्छेद 226)। इसलिए, जुलाई 2015 के लिए कोंड्रैटिव की आय से एक संगठन द्वारा रोकी जा सकने वाली व्यक्तिगत आयकर की अधिकतम राशि 5,000 रूबल है। (रगड़ 10,000 × 50%)।

नहीं रोकी गई कर की राशि RUB 8,200 थी। (रब 13,200 - रब 5,000)। रूसी संघ के कर संहिता के अनुच्छेद 226 के अनुच्छेद 5 के अनुसार, 1 मार्च 2016 को, संगठन ने कर निरीक्षणालय को कोंड्रैटिएव से कर रोकने की असंभवता के बारे में एक संदेश भेजा और कोंड्रैटिएव को स्वयं इस बारे में सूचित किया।

परिस्थिति: क्या जिस व्यक्ति से कार खरीदी गई थी, उसकी आय से व्यक्तिगत आयकर रोकने की असंभवता के बारे में कर कार्यालय को जानकारी जमा करना आवश्यक है??

नहीं कोई जरूरत नहीं.

फॉर्म 2-एनडीएफएल में जानकारी जमा करना तभी आवश्यक है जब सैद्धांतिक रूप से, व्यक्तिगत आयकर रोकने की बाध्यता हो और इसे पूरा नहीं किया जा सके। विचाराधीन मामले में, खरीदार के लिए ये दायित्व उत्पन्न नहीं होते हैं। कार की बिक्री से होने वाली आय पर व्यक्तिगत आयकर का भुगतान व्यक्तिगत विक्रेता को स्वयं करना होगा।

क्रय संगठन व्यक्तिगत आयकर की गणना करने, रोकने, स्थानांतरित करने के लिए बाध्य नहीं है, इन राशियों के बारे में कर कार्यालय को रिपोर्ट करना तो दूर की बात है। व्यक्तियों से संपत्ति खरीदते समय कर एजेंट दायित्व उत्पन्न नहीं होते हैं। यह सीधे रूसी संघ के कर संहिता के अनुच्छेद 226 के अनुच्छेद 1 और 2, अनुच्छेद 228 के अनुच्छेद 1 के उप-अनुच्छेद 2 से अनुसरण करता है।

निम्नलिखित अनुशंसाएँ आपको यह पता लगाने में मदद करेंगी कि आपको कर एजेंट के रूप में कार्य करने की आवश्यकता कब है:

- किन मामलों में एक नागरिक पर व्यक्तिगत आयकर की गणना करने का दायित्व है? .

परिस्थिति: किसी कर्मचारी की मृत्यु के कारण एकत्र नहीं की जा सकने वाली व्यक्तिगत आयकर की राशि का क्या करें?

किसी कर्मचारी की मृत्यु के कारण व्यक्तिगत आयकर रोकने की असंभवता के बारे में कर कार्यालय को सूचित न करें।

यदि किसी कर्मचारी की मृत्यु से पहले उसकी आय से व्यक्तिगत आयकर नहीं रोका गया था, तो मृत्यु के बाद इसे रोकने की कोई आवश्यकता नहीं है। किसी कर्मचारी की मृत्यु से व्यक्तिगत आयकर का भुगतान करने के उसके दायित्व समाप्त हो जाते हैं (रूसी संघ के कर संहिता के अनुच्छेद 44 के खंड 3)। वर्ष के लिए किसी कर्मचारी की आय के बारे में जानकारी जमा करते समय, यह इंगित करना उचित है कि व्यक्तिगत आयकर क्यों नहीं रोका गया। इस तरह के स्पष्टीकरण रूसी वित्त मंत्रालय द्वारा 18 जनवरी 2006 के पत्र संख्या 03-05-01-04/4 में दिए गए थे।

यदि कर अवधि (कैलेंडर वर्ष) के दौरान करदाता से गणना की गई कर की राशि को रोकना असंभव है, तो कर एजेंट को कर अधिकारियों, साथ ही करदाता () को सूचित करना होगा। 2016 से, ऐसे संदेश की समय सीमा 1 मार्च है।

इस प्रकार, 2015 के लिए कर रोकने में असमर्थता के बारे में जानकारी जमा करने की अंतिम तिथि 1 मार्च 2016 है। हमारी वेबसाइट आपको रिपोर्ट जमा करने और करों का भुगतान करने की समय सीमा का पता लगाने में मदद करेगी। इसे बुकमार्क करें!

ऐसा संदेश फॉर्म 2-एनडीएफएल में प्रस्तुत किया जाता है। यह उस आय की राशि को इंगित करता है जिस पर कर रोका नहीं गया है और कर की राशि जिसे रोका नहीं गया है।

एक सामान्य नियम के रूप में, व्यक्तिगत आयकर रोकने की असंभवता के बारे में फॉर्म 2-एनडीएफएल में जानकारी कर एजेंट द्वारा उसके पंजीकरण के स्थान पर कर प्राधिकरण को प्रस्तुत की जाती है। लेकिन कुछ संगठनों और व्यक्तिगत उद्यमियों के लिए विशेष नियम हैं। विशेष रूप से, अलग-अलग डिवीजनों वाली कंपनियां इस मामले में संबंधित अलग-अलग डिवीजनों के पंजीकरण के स्थान पर फॉर्म 2-एनडीएफएल जमा करती हैं। सबसे बड़े करदाता सबसे बड़े करदाता के रूप में पंजीकरण के स्थान पर निरीक्षणालय को कर रोकने की असंभवता के बारे में संदेश प्रस्तुत करते हैं। और व्यक्तिगत उद्यमी जो यूटीआईआई या पीएसएन का उपयोग करते हैं, वे ऐसी गतिविधियों (,) के कार्यान्वयन के संबंध में पंजीकरण के स्थान पर कर प्राधिकरण को एक संदेश भेजते हैं।

विदहोल्डिंग टैक्स की असंभवता के बारे में जानकारी जमा करने के लिए फॉर्म 2-एनडीएफएल भरते समय, आपको "साइन" फ़ील्ड में नंबर "2" इंगित करना होगा। जिस आय से कर एजेंट द्वारा कर नहीं रोका जाता है उसे 2-एनडीएफएल प्रमाणपत्र (,) की धारा 3 में दर्शाया जाना चाहिए। फॉर्म 2-एनडीएफएल भरते समय करदाता के टिन की शुद्धता पर भी ध्यान दें। यदि किसी व्यक्ति के पास टिन नहीं है या वह कर एजेंट को नहीं जानता है, तो कॉलम भरने की आवश्यकता नहीं है। प्रमाणपत्र वैसे भी स्वीकार किया जाएगा. लेकिन गलत तरीके से दर्ज किए गए टीआईएन के लिए, उदाहरण के लिए, किसी अन्य व्यक्ति को सौंपा गया, वे कर दायित्व के अधीन हो सकते हैं। इस तरह के स्पष्टीकरण कर अधिकारियों द्वारा दिए गए थे (रूस की संघीय कर सेवा का पत्र दिनांक 12 फरवरी, 2016 संख्या बीएस-4-11/2303@ "