इन्वेंटरी इन्वेंटरी टर्नओवर फॉर्मूला। टर्नओवर क्या है

यह भी पढ़ें

समाज में उत्पादन, संचलन और उपभोग की प्रक्रियाएँ निरंतर चलती रहती हैं। लेकिन ये प्रक्रियाएं न तो अंतरिक्ष में और न ही समय में मेल खाती हैं। इसलिए, उनकी निरंतरता सुनिश्चित करने के लिए, इन्वेंट्री की आवश्यकता होती है।

कमोडिटी स्टॉक -यह वस्तु आपूर्ति का एक हिस्सा है, जो उत्पादन के क्षेत्र से उपभोक्ता तक अपने आंदोलन की प्रक्रिया में वस्तु द्रव्यमान का कुल योग है।

माल की आवाजाही के सभी चरणों में इन्वेंट्री बनाई जाती है: विनिर्माण उद्यमों के गोदामों में, रास्ते में, उद्यमों से और बाहर।

अनुपालन सूची के माध्यम से प्राप्त किया जाता है। थोक और खुदरा में इन्वेंट्री को उनकी निर्बाध बिक्री सुनिश्चित करते हुए, माल की वास्तविक आपूर्ति के रूप में काम करना चाहिए।

इन्वेंट्री के गठन की आवश्यकताकई कारकों के कारण:

- माल के उत्पादन और खपत में मौसमी उतार-चढ़ाव;

- माल के उत्पादन और व्यापार वर्गीकरण के बीच बेमेल;

- विशेष रूप से उत्पादन के क्षेत्रीय स्थान में;

- माल के परिवहन के लिए शर्तें;

- कमोडिटी सर्कुलेशन के लिंक;

- माल आदि के भंडारण की संभावनाएं।

इन्वेंट्री का वर्गीकरण

कमोडिटी स्टॉक का वर्गीकरण निम्नलिखित विशेषताओं पर आधारित है:

- स्थान(में या; उद्योग में; रास्ते में);

- समय(शुरुआत में और अवधि के अंत में);

- इकाइयों(पूर्ण - मूल्य और प्रकार में, रिश्तेदार - कारोबार के दिनों में);

- मुलाकात, समेत:

- वर्तमान भंडारण - व्यापार की दैनिक जरूरतों को पूरा करने के लिए,

- मौसमी उपयोग - मांग या आपूर्ति में मौसमी परिवर्तन की अवधि के दौरान निर्बाध व्यापार सुनिश्चित करने के लिए,

- शीघ्र सुपुर्दगी - माल की सुपुर्दगी के बीच की अवधि के दौरान दूरस्थ क्षेत्रों में निर्बाध व्यापार सुनिश्चित करने के लिए,

- लक्ष्य स्टॉक - कुछ लक्षित गतिविधियों के कार्यान्वयन के लिए।

सूची प्रबंधन

कमोडिटी स्टॉक का स्थान हाल ही में बहुत महत्वपूर्ण हो गया है। फिलहाल, अधिकांश इन्वेंट्री खुदरा व्यापार में केंद्रित है, जिसे सकारात्मक कारक नहीं माना जा सकता है।

इन्वेंटरी को धीरे-धीरे व्यापार लिंक के बीच इस तरह से पुनर्वितरित किया जाना चाहिए कि का एक बड़ा हिस्सा थोक के स्वामित्व मेंनिम्नलिखित कारण।

थोक व्यापार में इन्वेंट्री के गठन का मुख्य उद्देश्य उपभोक्ताओं (खुदरा विक्रेताओं सहित) की सेवा करना है, और खुदरा विक्रेताओं में उपभोक्ता मांग को पूरा करने के लिए एक विस्तृत और स्थिर वर्गीकरण बनाना आवश्यक है।

स्टॉक का आकार बड़े पैमाने पर व्यापार संगठन या उद्यम कारोबार की मात्रा और संरचना से निर्धारित होता है। इसलिए, में से एक व्यापार संगठनों या उद्यमों के महत्वपूर्ण कार्य — टर्नओवर के मूल्य और इन्वेंट्री के आकार के बीच एक इष्टतम अनुपात बनाए रखना.

इन्वेंट्री को इष्टतम स्तर पर बनाए रखने के लिए, एक अच्छी तरह से स्थापित इन्वेंट्री प्रबंधन प्रणाली की आवश्यकता होती है।

सूची प्रबंधनका अर्थ है ऐसे आकार और संरचना की स्थापना और रखरखाव जो व्यापारिक कंपनी के लिए निर्धारित कार्यों को पूरा करेगा। सूची प्रबंधन में शामिल हैं:

- उनका राशन -वे। प्रत्येक प्रकार की सूची के लिए उनके आवश्यक आकारों का विकास और स्थापना;

- उनका परिचालन लेखांकन और नियंत्रण -लेखांकन और रिपोर्टिंग के वर्तमान रूपों (लेखा कार्ड, सांख्यिकीय रिपोर्ट) के आधार पर बनाए रखा जाता है, जो महीने की शुरुआत में माल के संतुलन को दर्शाता है, साथ ही प्राप्तियों और बिक्री पर डेटा;

- उनका विनियमन- उन्हें एक निश्चित स्तर पर रखना, उनकी पैंतरेबाज़ी करना।

पर अपर्याप्त राशिस्टॉक, कठिनाइयाँ किसी संगठन या उद्यम के टर्नओवर की कमोडिटी आपूर्ति के साथ, वर्गीकरण की स्थिरता के साथ उत्पन्न होती हैं; अधिशेष स्टॉकअतिरिक्त नुकसान, ऋण की आवश्यकता में वृद्धि और उन पर ब्याज का भुगतान करने की लागत में वृद्धि, स्टॉक के भंडारण की लागत में वृद्धि, जो कुल मिलाकर व्यापार उद्यमों की सामान्य वित्तीय स्थिति को खराब करती है।

नतीजतन, कमोडिटी स्टॉक के मूल्य की मात्रात्मक माप और कमोडिटी सर्कुलेशन की जरूरतों के लिए इस मूल्य के पत्राचार का निर्धारण अत्यधिक प्रासंगिक है।

स्टॉक संकेतक

इन्वेंटरी का विश्लेषण, योजना बनाई और निरपेक्ष और सापेक्ष शब्दों में हिसाब लगाया जाता है।

निरपेक्ष संकेतकएक नियम के रूप में, मूल्य (मौद्रिक) और प्राकृतिक इकाइयों में व्यक्त किए जाते हैं। लेखांकन संचालन करते समय वे सुविधाजनक होते हैं (उदाहरण के लिए, इन्वेंट्री)। हालांकि, निरपेक्ष संकेतकों में एक बड़ी खामी है: उनकी मदद से यह निर्धारित करना असंभव है कि इन्वेंट्री का मूल्य कमोडिटी सर्कुलेशन के विकास की जरूरतों से किस हद तक मेल खाता है।

इसलिए, सापेक्ष संकेतक,आपको व्यापार संगठनों या उद्यमों के टर्नओवर के साथ इन्वेंट्री के आकार की तुलना करने की अनुमति देता है।

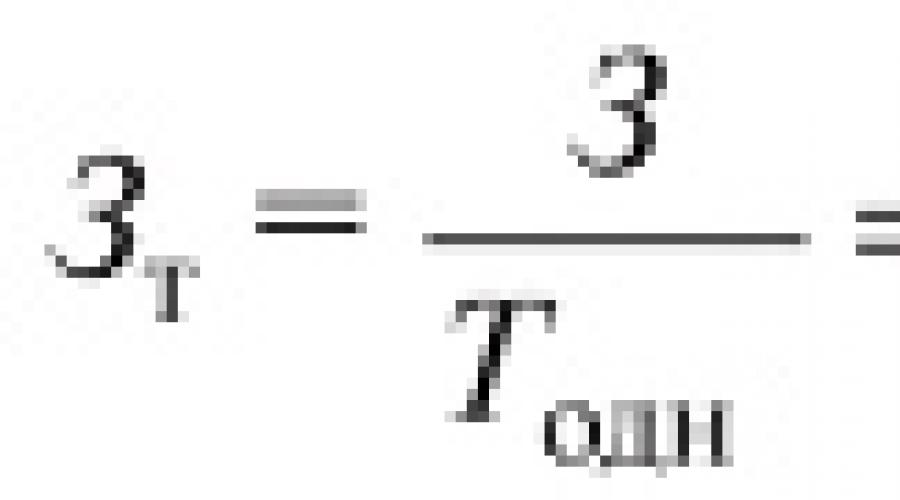

विश्लेषण में प्रयुक्त पहला सापेक्ष संकेतक है माल की मात्रा,कारोबार के दिनों में व्यक्त किया। यह संकेतक एक निश्चित तिथि के लिए कमोडिटी स्टॉक की आपूर्ति को दर्शाता है और दिखाता है कि कितने दिनों का व्यापार (प्रचलित कमोडिटी टर्नओवर के साथ) यह स्टॉक पर्याप्त होगा।

इन्वेंट्री के मूल्य की गणना सूत्र के अनुसार टर्नओवर के दिनों में 3 की जाती है

![]()

- 3 - एक निश्चित तिथि के अनुसार इन्वेंट्री का आकार;

- टी एक - समीक्षाधीन अवधि के लिए एक दिवसीय कारोबार;

- T समीक्षाधीन अवधि के लिए व्यापार की मात्रा है;

- डी अवधि में दिनों की संख्या है।

इन्वेंट्री को दर्शाने वाला दूसरा सबसे महत्वपूर्ण सापेक्ष संकेतक है कारोबार।बिक्री के क्षण तक, कोई भी उत्पाद इन्वेंट्री की श्रेणी में आता है। आर्थिक दृष्टिकोण से, किसी वस्तु के अस्तित्व का यह रूप स्थिर है (शारीरिक रूप से, यह गति में हो सकता है)। इस परिस्थिति का, विशेष रूप से, इसका अर्थ है कि कमोडिटी स्टॉक एक परिवर्तनशील मूल्य है: यह लगातार कमोडिटी सर्कुलेशन में शामिल होता है, बेचा जाता है, और स्टॉक नहीं रह जाता है। चूंकि माल की अन्य खेपों को माल की सूची से बदल दिया जाता है, अर्थात। नियमित रूप से नवीनीकृत, वे एक स्थायी मूल्य हैं, जिसका आकार विशिष्ट आर्थिक स्थितियों के आधार पर भिन्न होता है।

माल का संचलन, स्टॉक के स्थिर रूप को कमोडिटी टर्नओवर के गतिशील रूप में बदलना कमोडिटी टर्नओवर की प्रक्रिया की आर्थिक सामग्री का गठन करता है। टर्नओवर आपको इन्वेंट्री में निहित दो मापदंडों का मूल्यांकन और मात्रा निर्धारित करने की अनुमति देता है: उनके संचलन का समय और गति।

कमोडिटी सर्कुलेशन का समय -यह वह अवधि है जिसके दौरान कोई उत्पाद उत्पादन से उपभोक्ता की ओर बढ़ता है। संचलन समय में कमोडिटी सर्कुलेशन (उत्पादन - थोक व्यापार - खुदरा व्यापार) के विभिन्न लिंक में माल की आवाजाही का समय होता है।

कमोडिटी सर्कुलेशन का समय,या टर्नओवर, टर्नओवर के दिनों में व्यक्त किया जाता है, की गणना निम्नलिखित सूत्रों द्वारा की जाती है:

![]()

जहां 3 टीसीआर समीक्षाधीन अवधि के लिए इन्वेंट्री का औसत मूल्य है, रूबल।

गणना में उपयोग की जाने वाली औसत सूची कम से कम दो कारणों से होती है।

सबसे पहले, एक निश्चित अवधि के लिए दर्ज किए गए टर्नओवर पर डेटा को तुलनीय रूप में लाने के लिए, और एक निश्चित तिथि के लिए दर्ज की गई इन्वेंट्री, इस अवधि के लिए इन्वेंट्री के औसत मूल्य की गणना की जाती है।

दूसरे, माल के प्रत्येक सेट के भीतर अलग-अलग संचलन समय के साथ-साथ स्टॉक के आकार में यादृच्छिक उतार-चढ़ाव और माल के कारोबार की मात्रा होती है, जिसे सुचारू किया जाना चाहिए।

टर्नओवर, टर्नओवर के दिनों में व्यक्त किया जाता है, उस समय को दर्शाता है जिसके दौरान स्टॉक प्रचलन में है, अर्थात। औसत इन्वेंट्री लपेटी गई है। कमोडिटी सर्कुलेशन स्पीड, अर्थात। समीक्षाधीन अवधि के लिए टर्नओवर, या क्रांतियों की संख्या की गणना निम्नलिखित सूत्रों का उपयोग करके की जाती है:

![]()

समय और कमोडिटी सर्कुलेशन की गति के बीच एक स्थिर व्युत्क्रमानुपाती संबंध है।

समय कम करने और कमोडिटी सर्कुलेशन की गति बढ़ाने से छोटे स्टॉक के साथ कमोडिटी सर्कुलेशन की अधिक मात्रा की अनुमति मिलती है, जो कमोडिटी लॉस को कम करने, सामानों के भंडारण की लागत को कम करने, ऋण का उपयोग करने के लिए ब्याज का भुगतान करने आदि में मदद करता है।

इन्वेंट्री और टर्नओवर की मात्रा परस्पर संबंधित संकेतक हैं और निम्नलिखित कारकों पर निर्भर करती हैं:

- एक व्यापार संगठन या उद्यम का आंतरिक और बाहरी वातावरण;

- उत्पादन की मात्रा और औद्योगिक और कृषि उद्यमों के उत्पादों की गुणवत्ता;

- उत्पादन की मौसमी;

- आयात की मात्रा;

- वर्गीकरण की चौड़ाई और नवीकरणीयता;

- कमोडिटी सर्कुलेशन के लिंक;

- मांग में उतार-चढ़ाव;

- कमोडिटी बाजारों की संतृप्ति;

- थोक और खुदरा व्यापार लिंक के बीच स्टॉक का वितरण;

- माल के भौतिक और रासायनिक गुण, जो उनके शेल्फ जीवन को निर्धारित करते हैं और तदनुसार, वितरण की आवृत्ति;

- विशिष्ट वस्तुओं और उत्पाद समूहों के लिए मूल्य स्तर और आपूर्ति और मांग का अनुपात;

- किसी विशेष संगठन या व्यापार उद्यम और अन्य कारकों के कारोबार की मात्रा और संरचना।

इन कारकों में परिवर्तन, इन संकेतकों में सुधार और गिरावट दोनों, इन्वेंट्री और टर्नओवर की मात्रा को प्रभावित कर सकते हैं।

विभिन्न उत्पादों और उत्पाद समूहों के लिए, टर्नओवर दर समान नहीं है। कम टर्नओवर दर वाले उत्पाद समूहों की हिस्सेदारी इन्वेंट्री में अधिक है और इसके विपरीत। धीमी बिक्री वाले उत्पाद समूहों को चरणबद्ध तरीके से बेचने और उन्हें तेजी से बिकने वाले उत्पादों के साथ बदलने का निर्णय स्पष्ट प्रतीत होता है, हालांकि, खुदरा विक्रेता निम्न कारणों से धीमी बिक्री वाले उत्पाद समूहों से छुटकारा पाने में बहुत सक्रिय नहीं हैं:

- उत्पाद विशेषज्ञता को बदलने का कोई अवसर नहीं है;

- सीमा और खरीदारों के चक्र की तीव्र संकीर्णता होगी;

- प्रतिस्पर्धियों के स्तर पर बिक्री मूल्य बनाए रखना असंभव है।

इसके लिए स्टॉक के व्यवस्थित नियंत्रण और सत्यापन की आवश्यकता होती है, अर्थात। किसी भी समय उनके मूल्य को जानने और उनका विश्लेषण करने की क्षमता।

इन्वेंट्री की मात्रा के लिए विश्लेषण और लेखांकन के तरीके

व्यापार में, कमोडिटी स्टॉक की मात्रा के विश्लेषण और लेखांकन के निम्नलिखित तरीकों का पारंपरिक रूप से उपयोग किया जाता है:

गणना विधि

गणना विधि, जो इन्वेंट्री की मात्रा, टर्नओवर और उनके परिवर्तन का विश्लेषण करता है। इस विश्लेषण को करने के लिए विभिन्न सूत्रों का उपयोग किया जाता है;

सूची, अर्थात। सभी वस्तुओं की कुल गिनती, और यदि आवश्यक हो तो मात्रात्मक मूल्यांकन। प्राप्त आंकड़ों को मौजूदा कीमतों में अनुमानित रूप से अनुमानित किया जाता है और कुल राशि में उत्पाद समूहों द्वारा संक्षेपित किया जाता है। इस पद्धति के नुकसान उच्च श्रम तीव्रता और संगठन या उद्यम के लिए सीधे नुकसान हैं, क्योंकि इन्वेंट्री के दौरान, उद्यम, एक नियम के रूप में, कार्य नहीं करता है। माल की भौतिक आवाजाही के लिए लेखांकन श्रमसाध्य है, लेकिन वाणिज्यिक सेवाओं और व्यापार उद्यमों के प्रबंधकों दोनों के लिए अत्यंत महत्वपूर्ण है।

दो प्रकार के लेखांकन (मूल्य और प्रकार) के उपयोग की अनुमति देता है:

- पहचानें कि कौन से उत्पाद समूह और उत्पाद नाम सबसे अधिक मांग में हैं, और तदनुसार, उचित आदेश दें,

- इन्वेंट्री में पूंजी निवेश का अनुकूलन,

- माल की खरीद के माध्यम से वर्गीकरण को अनुकूलित करने के लिए सूचित निर्णय लेना;

अवशेषों को हटानाया परिचालन लेखांकन, अर्थात। वस्तु लेखांकन के डेटा के साथ माल की वास्तविक उपलब्धता के वित्तीय रूप से जिम्मेदार व्यक्तियों द्वारा सुलह। इसके अलावा, माल की गिनती नहीं की जाती है, लेकिन कमोडिटी आइटम (बक्से, रोल, बैग, आदि)। फिर, प्रासंगिक मानदंडों के अनुसार, एक पुनर्गणना की जाती है, माल की मात्रा निर्धारित की जाती है, जिसका मूल्यांकन वर्तमान कीमतों पर किया जाता है। इस पद्धति के नुकसान में इन्वेंट्री की तुलना में कम सटीकता शामिल है;

संतुलन विधि

संतुलन विधि, जो एक बैलेंस शीट फॉर्मूला के उपयोग पर आधारित है। यह विधि दूसरों की तुलना में कम श्रमसाध्य है, और अन्य संकेतकों के साथ संयोजन के रूप में परिचालन लेखांकन और इन्वेंट्री के विश्लेषण की अनुमति देती है।

बैलेंस शीट पद्धति का नुकसान गणना से विभिन्न अनिर्धारित नुकसानों को बाहर करने की असंभवता है, जिससे इन्वेंट्री की मात्रा में कुछ विकृतियां होती हैं। इस कमी को दूर करने के लिए, बैलेंस शीट डेटा को इन्वेंट्री और निकासी डेटा के साथ व्यवस्थित रूप से तुलना की जानी चाहिए। संतुलन विधि का उपयोग करके, माल की आवाजाही पर परिचालन नियंत्रण करना आसान है। नामित विधि कंप्यूटर नेटवर्क पर आधारित स्वचालित लेखांकन के लिए विशेष रूप से प्रभावी है।

इन्वेंट्री का प्रबंधन करने के लिए, उनका इष्टतम मूल्य निर्धारित करें, निम्नलिखित का उपयोग किया जाता है:

- प्रसिद्ध सूत्रों, गणितीय विधियों और मॉडलों का उपयोग करके तकनीकी और आर्थिक गणना;

- एक निरंतर आदेश आकार के साथ प्रणाली;

- आदेश पुनरावृत्ति की निरंतर आवृत्ति के साथ प्रणाली;

- (एस "- एस) प्रणाली।

पहला समूहतरीके खुदरा और थोक दोनों में लागू होते हैं। तकनीकी और आर्थिक गणना का सबसे प्रसिद्ध तरीका कमोडिटी सर्कुलेशन के प्रत्येक चरण में इन्वेंट्री के इष्टतम मूल्य का क्रमिक निर्धारण है, इसके बाद प्रत्येक चरण के लिए प्राप्त परिणामों का योग है।

दूसरातथा तीसरे तरीकेमुख्य रूप से खुदरा व्यापार में उपयोग किया जाता है, क्योंकि उन्हें माल की उपलब्धता की निरंतर जांच की आवश्यकता होती है, जो मुख्य रूप से खुदरा व्यापार में संभव है।

इन विधियों का अर्थ यह है कि इन्वेंट्री की मात्रा को आवश्यक स्तर पर लाने के लिए, आपको किसी भी अंतराल पर समान मात्रा में सामान का ऑर्डर देना चाहिए, या नियमित अंतराल पर आवश्यक मात्रा में सामान ऑर्डर करना चाहिए।

चौथा रास्ताथोक व्यापार उद्यमों में इन्वेंट्री का प्रबंधन करने के लिए उपयोग किया जाता है।

उसी समय, गोदाम में स्टॉक उपलब्धता के दो स्तर स्थापित होते हैं:

- एस" - सीमा स्तर जिसके नीचे इन्वेंट्री का आकार नहीं आता है; तथा

- एस- अधिकतम स्तर (स्थापित डिजाइन मानदंडों और मानकों के अनुसार)।

नियमित अंतराल पर स्टॉक की उपलब्धता की जांच की जाती है और स्टॉक की मात्रा एस या एस-एस से कम होने पर अगला ऑर्डर दिया जाता है।

व्यापार के अभ्यास में, आपके पास आवश्यक स्टॉक की मात्रा कई तरीकों से निर्धारित की जाती है:

- पिछली अवधि (आमतौर पर महीने की शुरुआत में) के लिए उसी तारीख को बिक्री की मात्रा के लिए एक विशिष्ट तिथि पर सूची के अनुपात के रूप में;

- किसी दिए गए स्टॉक के चलने वाले व्यापारिक सप्ताहों की संख्या के रूप में। प्रारंभिक डेटा लक्ष्य कारोबार है;

- सबसे भिन्नात्मक वस्तु समूहों के लिए बिक्री का लेखा-जोखा। इसलिए, कैश रजिस्टर का उपयोग दुकानों की गणना के लिए नोड्स में किया जाता है, जिससे कई आधारों पर माल की बिक्री को ध्यान में रखना संभव हो जाता है।

सूची प्रबंधन के सूचीबद्ध तरीकों के अलावा, अन्य भी हैं, और उनमें से कोई भी बिल्कुल सही नहीं कहा जा सकता है। व्यापार उद्यमों को वह चुनना चाहिए जो उनके कामकाज की स्थितियों और कारकों के लिए सबसे उपयुक्त हो।

वास्तविक और नियोजित माल दोनों ही निरपेक्ष मात्रा में परिलक्षित होते हैं, अर्थात। रूबल में और सापेक्ष शब्दों में, अर्थात्। स्टॉक के दिनों में।

विश्लेषण की प्रक्रिया में, माल के स्टॉक की वास्तविक उपलब्धता की तुलना स्टॉक के मानक से की जानी चाहिए, दोनों पूर्ण मात्रा में और स्टॉक के दिनों में। इसके परिणामस्वरूप, अतिरिक्त स्टॉक या मानक की गैर-पूर्ति की मात्रा निर्धारित की जाती है, कमोडिटी स्टॉक की स्थिति का आकलन दिया जाता है, और स्थापित मानकों से माल के वास्तविक स्टॉक के विचलन के कारण स्थापित किए जाते हैं। .

मुख्य माल के अतिरिक्त स्टॉक के गठन के कारणनिम्नलिखित हो सकते हैं: टर्नओवर योजनाओं की पूर्ति, एक व्यापार संगठन को माल की डिलीवरी उनकी मांग से अधिक मात्रा में, माल की डिलीवरी के समय का उल्लंघन, आपूर्ति की गई वस्तुओं की अपूर्णता, माल के भंडारण के लिए सामान्य शर्तों का उल्लंघन, अग्रणी उनकी गुणवत्ता में गिरावट, आदि।

कमोडिटी स्टॉक के विश्लेषण के लिए प्रारंभिक डेटा निम्न तालिका में प्रस्तुत किया गया है: (हजार रूबल में)इस तालिका के आंकड़ों के आधार पर, हम यह निष्कर्ष निकालेंगे कि वास्तविक कमोडिटी स्टॉक मानक का अनुपालन करते हैं। यह ध्यान में रखा जाना चाहिए कि इन्वेंट्री का नियोजित मूल्य 3420.0 हजार रूबल की राशि में है। 33.3 हजार रूबल की राशि में माल की नियोजित दैनिक बिक्री के अनुसार स्थापित किया गया था। हालांकि, माल की वास्तविक दैनिक बिक्री 34.7 हजार रूबल थी। इससे यह निष्कर्ष निकलता है कि माल की बिक्री की बढ़ी हुई मात्रा को बनाए रखने के लिए, योजना द्वारा प्रदान की गई वस्तु से अधिक मात्रा में होना आवश्यक है। परिणामस्वरूप, वर्ष के अंत में माल के स्टॉक की तुलना माल की वास्तविक एक दिवसीय बिक्री से की जानी चाहिए, जिसे दिनों में इन्वेंट्री की नियोजित मात्रा से गुणा किया जाता है।

इसलिए, विश्लेषण किए गए व्यापार संगठन में, बढ़े हुए कारोबार को ध्यान में रखते हुए, की मात्रा में एक अतिरिक्त सूची है:

4125 - (34, 7 * 103) = 551 हजार रूबल।

अब आइए सापेक्ष संकेतकों को देखें - दिनों में स्टॉक (स्टॉक दिनों में शेष)। दिनों में इन्वेंट्री की मात्रा दो मुख्य कारकों से प्रभावित होती है:

- व्यापार की मात्रा में परिवर्तन;

- इन्वेंट्री के निरपेक्ष मूल्य में परिवर्तन।

पहले कारक का दिनों में स्टॉक की मात्रा पर विपरीत प्रभाव पड़ता है

अंतिम तालिका से, यह निम्नानुसार है कि दिनों में व्यक्त की गई इन्वेंट्री की मात्रा में 14 दिनों की वृद्धि हुई। आइए हम इस विचलन पर नामित कारकों के प्रभाव का निर्धारण करें।

खुदरा व्यापार कारोबार की मात्रा में वृद्धि के कारण, वर्तमान भंडारण स्टॉक का सापेक्ष मूल्य मूल्य से कम हो जाता है: 3420 / 34.7 - 3420 / 33.3 = -4.4 दिन।

वर्तमान भंडारण स्टॉक की पूर्ण मात्रा में वृद्धि के कारण, इन शेयरों के सापेक्ष मूल्य में 4060/12480 - 3420/12480 = +18.4 दिन की वृद्धि हुई।

दो कारकों (कारकों का संतुलन) का समग्र प्रभाव है: - 4.4 दिन + 18.4 दिन = +14 दिन।

इसलिए, माल के स्टॉक, दिनों में व्यक्त किए गए, केवल कमोडिटी स्टॉक की पूर्ण मात्रा में वृद्धि के कारण बढ़े। इसी समय, खुदरा कारोबार की मात्रा में वृद्धि ने माल के सापेक्ष मूल्य को कम कर दिया है।

फिर माल के औसत वार्षिक स्टॉक के मूल्य पर व्यक्तिगत कारकों के प्रभाव को स्थापित करना आवश्यक है। ये कारक हैं:

- व्यापार की मात्रा में परिवर्तन... इस कारक का औसत वार्षिक सूची के मूल्य पर सीधा प्रभाव पड़ता है।

- टर्नओवर की संरचना में बदलाव... यदि टर्नओवर की कुल मात्रा में धीमी टर्नओवर वाले माल की हिस्सेदारी बढ़ जाती है, तो माल के स्टॉक में वृद्धि होगी, और इसके विपरीत, तेजी से टर्नओवर वाले सामानों के अनुपात में वृद्धि के साथ, माल के स्टॉक में कमी आएगी।

- माल का कारोबार(टर्नओवर)। यह सूचक मोटे तौर पर औसत समय (दिनों की औसत संख्या) को दर्शाता है जिसके बाद स्टॉक के निर्माण के लिए आवंटित धन माल की बिक्री से आय के रूप में व्यापार संगठन को वापस कर दिया जाता है।

हमारे पास माल कारोबार संकेतक के निम्नलिखित मूल्य हैं:

- योजना के अनुसार: 3200 x 360/1200 = 96 दिन।

- वास्तव में: 4092 x 360/12480 = 118 दिन।

नतीजतन, विश्लेषण किए गए एक में परिकल्पित योजना की तुलना में माल के कारोबार में 118 - 96 = 22 दिनों की मंदी थी। विश्लेषण करते समय, यह स्थापित करना आवश्यक है कि किन कारणों से माल के कारोबार में मंदी आई। इस तरह के कारण अतिरिक्त इन्वेंट्री का संचय है (जैसा कि विचाराधीन उदाहरण में है), साथ ही टर्नओवर की मात्रा में कमी (विश्लेषण किए गए व्यापार संगठन में, यह घटना नहीं हुई)

सबसे पहले, आपको समग्र रूप से सभी वस्तुओं के टर्नओवर पर विचार करना चाहिए, और फिर - व्यक्तिगत प्रकार और सामानों के समूहों के लिए।

आइए हम श्रृंखला प्रतिस्थापन की विधि द्वारा माल के औसत वार्षिक स्टॉक के मूल्य पर उपरोक्त तीन कारकों के प्रभाव को परिभाषित करें। प्रारंभिक आंकड़े:

1. औसत वार्षिक सूची:

- योजना के अनुसार: 3200 हजार रूबल।

- वास्तविक: 4092 हजार रूबल

2. खुदरा कारोबार:

- योजना के अनुसार: 12,000 हजार रूबल।

- वास्तव में: 12,480 हजार रूबल

3. खुदरा कारोबार की योजना 104% से पूरी हुई। कारोबार है:

- योजना के अनुसार: 96 दिन;

- वास्तव में 118 दिन।

इस प्रकार, योजना की तुलना में माल की औसत वार्षिक स्टॉक राशि में वृद्धि हुई: 4092 - 3200 = + 892 हजार रूबल। यह निम्नलिखित कारकों के प्रभाव के कारण था:

- व्यापार की मात्रा में वृद्धि: 3328 - 3200 = + 128 हजार रूबल।

- इसमें तेजी से कारोबार के साथ माल की हिस्सेदारी बढ़ाने की दिशा में व्यापार की संरचना में परिवर्तन: 3280 - 3328 = - 48 हजार रूबल।

- माल के कारोबार में मंदी: 4092 - 3280 = +812 हजार रूबल।

सभी कारकों (कारकों का संतुलन) का कुल प्रभाव है: + 128-48 + 812 = +892 हजार रूबल।

नतीजतन, कारोबार में वृद्धि के साथ-साथ माल के कारोबार में मंदी के कारण माल के औसत वार्षिक स्टॉक में वृद्धि हुई। उसी समय, तेजी से कारोबार के साथ माल की हिस्सेदारी में वृद्धि की दिशा में व्यापार की संरचना में बदलाव ने माल के औसत वार्षिक स्टॉक के मूल्य को कम कर दिया।

अलग-अलग आपूर्तिकर्ताओं द्वारा माल की आपूर्ति का विश्लेषण, प्रकार, उनकी मात्रा, उनकी प्राप्ति का समय किसी भी तारीख या किसी भी अवधि (5, 10 दिन, आदि) के लिए किया जा सकता है।

यदि कुछ आपूर्तिकर्ताओं के लिए डिलीवरी की शर्तों के उल्लंघन के बार-बार तथ्य होते हैं, तो विश्लेषण में इन आपूर्तिकर्ताओं के खिलाफ किए गए दावों के बारे में जानकारी और अनुबंध की शर्तों के उल्लंघन के लिए उन पर लागू आर्थिक प्रभाव (प्रतिबंधों) के उपायों के बारे में जानकारी का उपयोग करना चाहिए। माल की आपूर्ति। विश्लेषण को उन आपूर्तिकर्ताओं के साथ माल की आपूर्ति के लिए भविष्य के अनुबंधों में निष्कर्ष निकालने से इनकार करने की संभावना का मूल्यांकन करना चाहिए जिन्होंने पहले संपन्न अनुबंधों की शर्तों का बार-बार उल्लंघन किया था।

इनवेंटरी कारोबार (इनवेंटरी कारोबार) दिखाता है कि समीक्षाधीन अवधि के दौरान कंपनी ने कितनी बार उपलब्ध औसत इन्वेंट्री बैलेंस का इस्तेमाल किया। कंपनी के शेयरों की गुणवत्ता की विशेषता है, उनके प्रबंधन की दक्षता, अप्रयुक्त, अप्रचलित या घटिया स्टॉक के अवशेषों की पहचान करने की अनुमति देता है। संकेतक का महत्व इस तथ्य से जुड़ा है कि इन्वेंट्री के प्रत्येक "टर्नओवर" (यानी, उत्पादन में उपयोग, परिचालन चक्र) के साथ लाभ उत्पन्न होता है।

अधिकांश सैद्धांतिक स्रोत इन्वेंट्री टर्नओवर अनुपातस्टॉक की अवधि के लिए उत्पादन की लागत के औसत के अनुपात के रूप में गणना की जाती है, गोदाम में काम प्रगति और तैयार माल (लागत पर इन्वेंट्री टर्नओवर - ओज):

ओज = सी / ((जेएनपी + जेडकेपी) / 2)

कहा पे,

- बिलिंग अवधि में उत्पादित माल की लागत;

нп, кп - अवधि की शुरुआत और अंत में गोदाम में इन्वेंट्री बैलेंस, प्रगति पर काम और तैयार माल की राशि।

एक निश्चित अवधि के दौरान बेचे गए माल का कुल मूल्य, आमतौर पर एक वर्ष के लिए (बिक्री की मात्रा के बजाय बेचे गए माल की लागत लेना बेहतर होता है, क्योंकि बाद में सकल लाभ शामिल होता है, जिससे टर्नओवर दर का अधिक अनुमान होता है ), उसी अवधि के दौरान औसत इन्वेंट्री से विभाजित करके, एक संख्या देता है जो दर्शाता है कि उत्पाद को कितनी बार लपेटा गया है।

रिवर्स इंडिकेटर विश्लेषण के लिए अधिक दृश्य और सुविधाजनक है - दिनों में स्टॉक परिसंचरण की अवधि (स्थिति)। इसकी गणना सूत्र का उपयोग करके की जाती है:

स्थिति = Tper / Oz

जहां, - दिनों में अवधि की अवधि।

इन्वेंट्री टर्नओवर जितना अधिक होगा, उसकी गतिविधि उतनी ही प्रभावी होगी, कार्यशील पूंजी की आवश्यकता उतनी ही कम होगी और उद्यम की वित्तीय स्थिति उतनी ही स्थिर होगी, अन्य सभी चीजें समान होंगी।

वर्तमान परिसंपत्तियों और वर्तमान देनदारियों के विशिष्ट घटकों के कारोबार की गणना की गई अवधि की वास्तविक आर्थिक व्याख्या है।

उदाहरण के लिए, तीस दिनों के बराबर इन्वेंट्री टर्नओवर की अवधि का मतलब है कि, इस विश्लेषण अवधि में प्रचलित उत्पादन की मात्रा के साथ, उद्यम ने 30 दिनों के लिए इन्वेंट्री बनाई है।

कई इन्वेंट्री टर्नओवर के प्रकार:

- माल की प्रत्येक वस्तु का मात्रात्मक शब्दों में कारोबार (टुकड़ों द्वारा, मात्रा से, वजन से, आदि);

- मूल्य के आधार पर प्रत्येक उत्पाद का कारोबार;

- मात्रात्मक शर्तों में वस्तुओं के एक सेट या पूरे स्टॉक का कारोबार;

- एक कीमत पर वस्तुओं के एक सेट या पूरे स्टॉक का कारोबार।

टर्नओवर का मूल्यांकन उस दक्षता के विश्लेषण का सबसे महत्वपूर्ण तत्व है जिसके साथ कंपनी इन्वेंट्री का निपटान करती है। टर्नओवर का त्वरण टर्नओवर में धन की अतिरिक्त भागीदारी के साथ होता है, और मंदी आर्थिक संचलन से धन के विचलन के साथ होती है, स्टॉक में उनकी अपेक्षाकृत लंबी परिगलन (अन्यथा, स्वयं की परिसंचारी संपत्ति का स्थिरीकरण)। इसके अलावा, यह स्पष्ट है कि कंपनी न केवल भंडारण लागत से जुड़े स्टॉक के भंडारण के लिए अतिरिक्त लागत वहन करती है, बल्कि माल के खराब होने और अप्रचलन के जोखिम के साथ भी होती है।

नतीजतन, इन्वेंट्री प्रबंधन के दौरान, बासी और धीमी गति से चलने वाले सामान, जो स्थिर (यानी सक्रिय आर्थिक कारोबार से बाहर) कार्यशील पूंजी के मुख्य तत्वों में से एक हैं, विशेष नियंत्रण और संशोधन के अधीन होना चाहिए।

वी पश्चिमी बैंकिंग अभ्यासविश्लेषक आमतौर पर एक वैकल्पिक सूत्र का उपयोग करते हैं - इन्वेंट्री की मात्रा का राजस्व से अनुपात, 365 दिनों से गुणा किया जाता है। सूत्र है:

ऑउंस = (इन्वेंट्री / नेट रेवेन्यू) x 365

रिजर्व की राशि अवधि के अंत में ली जाती है, जैसा कि आमतौर पर समय के साथ अनुमान लगाया जाता है। माल की मात्रा लागत मूल्य के साथ सहसंबद्ध नहीं है, लेकिन राजस्व के साथ क्रेडिट विश्लेषण के लिए सबसे महत्वपूर्ण कारकों में से एक है (यह सामान और सेवाओं को बेचने वाली कंपनियों के लिए एक एकीकृत दृष्टिकोण प्रदान करता है, क्योंकि बाद के लिए, अधिकांश लागतों का हिसाब लगाया जाता है लागत मूल्य से नहीं, बल्कि सामान्य वाणिज्यिक और प्रशासनिक खर्चों के लिए)। बहुत से लोग मानते हैं कि लागत मूल्य के साथ सहसंबंध अधिक सटीक परिणाम देता है, क्योंकि राजस्व में एक व्यापारिक मार्जिन होता है, जो कृत्रिम रूप से कारोबार को बढ़ाता है, लेकिन, दूसरी ओर, दृष्टिकोण एक समान रहता है (उदाहरण के लिए, परिसंपत्ति कारोबार है संपत्ति की राशि से विभाजित राजस्व), इसके अलावा, यह विधि ऑपरेटिंग चक्र की गणना के लिए सुविधाजनक है।

सिद्धांत रूप में, यह संभव है कि अवधि की शुरुआत में और अवधि के अंत में, स्टॉक शून्य के बराबर हों। फिर अवधि में औसत इन्वेंट्री लेकर टर्नओवर दर की गणना की जा सकती है (बेशक, यदि आपके पास इस डेटा तक पहुंच है)।

बिना शर्त यह माना जाता था कि वेयरहाउस टर्नओवर में तेजी लाना अच्छी बात है। इन्वेंटरी टर्नओवर फंड की गतिशीलता की विशेषता है जो एक उद्यम इन्वेंट्री बनाने में निवेश करता है: इन्वेंट्री में निवेश किया गया पैसा जितनी तेजी से तैयार उत्पादों की बिक्री से आय के रूप में उद्यम में लौटता है, संगठन की व्यावसायिक गतिविधि उतनी ही अधिक होती है। वेयरहाउस के साथ होने वाली प्रक्रियाओं पर हमें क्या नज़र आता है? टर्नओवर अपने आप में कुछ नहीं कहता है - आपको निम्नलिखित कारकों को ध्यान में रखते हुए, गुणांक परिवर्तन की गतिशीलता को ट्रैक करने की आवश्यकता है:

- गुणांक कम हो जाता है - गोदाम का ओवरस्टॉकिंग होता है;

- गुणांक बढ़ रहा है या बहुत अधिक है (शेल्फ जीवन एक दिन से कम है) - "पहियों पर" काम करते हैं, जिससे ग्राहकों को माल के शिपमेंट में विफलता होती है।

निरंतर कमी की स्थिति में, गोदाम स्टॉक का औसत मूल्य शून्य हो सकता है: उदाहरण के लिए, यदि मांग हर समय बढ़ रही है, और कंपनी के पास सामान लाने का समय नहीं है। नतीजतन, गोदाम में विफलताएं हैं, माल की कमी है और एक असंतुष्ट मांग है। यदि ऑर्डर का आकार घटता है, तो ऑर्डर देने, परिवहन और माल की हैंडलिंग की लागत बढ़ जाती है। कारोबार बढ़ रहा है, लेकिन उपलब्धता की समस्या बनी हुई है। स्टॉक में उचित वृद्धि के विकल्प हैं - उच्च मुद्रास्फीति के समय या विनिमय दरों में तेज बदलाव की उम्मीदों के साथ-साथ खरीदारी गतिविधि की मौसमी चोटियों की पूर्व संध्या पर।

यदि किसी कंपनी को एक गोदाम में अनियमित मांग के सामान, एक स्पष्ट मौसम के साथ सामान स्टोर करने के लिए मजबूर किया जाता है, तो उच्च टर्नओवर प्राप्त करना कोई आसान काम नहीं है। ग्राहकों की संतुष्टि सुनिश्चित करने के लिए, कंपनी को बहुत कम बिकने वाली वस्तुओं की एक विस्तृत श्रृंखला के लिए मजबूर किया जाएगा, जो समग्र इन्वेंट्री टर्नओवर को धीमा कर देगा। साथ ही, उन स्थितियों को बाहर नहीं किया जाता है जब आपूर्तिकर्ता एक महत्वपूर्ण मात्रा के लिए अच्छी छूट (उदाहरण के लिए, 5-10%) प्रदान करता है और भुगतान में महत्वपूर्ण देरी (संकट में इस तरह के प्रस्ताव को अस्वीकार करना मुश्किल होता है)।

इसके अलावा, स्टोर के लिए, माल की डिलीवरी की शर्तें एक महत्वपूर्ण भूमिका निभाती हैं: यदि माल की खरीद अपने स्वयं के धन का उपयोग करके की जाती है, तो टर्नओवर बहुत महत्वपूर्ण और सांकेतिक है। यदि किसी ऋण में, स्वयं के धन को कुछ हद तक निवेश किया जाता है या बिल्कुल भी निवेश नहीं किया जाता है - तो माल का कम कारोबार महत्वपूर्ण नहीं है, मुख्य बात यह है कि ऋण चुकौती अवधि टर्नओवर दर से अधिक नहीं है। यदि माल मुख्य रूप से बिक्री की शर्तों पर लिया जाता है, तो सबसे पहले वेयरहाउस स्पेस की मात्रा से आगे बढ़ना आवश्यक है और ऐसे स्टोर के लिए टर्नओवर महत्व का अंतिम संकेतक है।

वास्तव में, यह अधिक बार याद रखने में मददगार होता है कि संख्याएँ स्वयं इन्वेंट्री प्रबंधन की प्रभावशीलता के बारे में कुछ नहीं कहती हैं। उदाहरण के लिए, खुदरा व्यापार में, ब्रेड और महंगे कॉन्यैक में पूरी तरह से अलग संकेतक होते हैं - कॉन्यैक की तुलना में ब्रेड का कारोबार कई गुना अधिक होता है। यह स्पष्ट है कि स्टोर में ब्रेड का एक "कार्य" होता है, जबकि कॉन्यैक का पूरी तरह से अलग होता है, और, शायद, स्टोर एक सप्ताह में ब्रेड बेचने की तुलना में कॉन्यैक की एक बोतल से अधिक कमाता है।

पैसा ही एकमात्र और सार्वभौमिक उपाय है, और किसी भी तरह से किलोग्राम, टुकड़े, घन मीटर आदि नहीं हैं। कंपनियां किसी उत्पाद में निवेश करती हैं और उसका अधिकतम लाभ उठाना चाहती हैं (निवेश पर प्रतिलाभ)।

इन्वेंट्री टर्नओवर जैसा एक संकेतक कंपनी की इन्वेंट्री और उत्पादन स्टॉक के प्रबंधन की गुणवत्ता को दर्शाता है। इससे आप समझ सकते हैं कि क्रय और बिक्री सेवाएँ कितनी प्रभावी रूप से परस्पर क्रिया करती हैं। स्थिति का सही आकलन करने के लिए, आपको यह जानने की जरूरत है कि इस गुणांक का क्या अर्थ है, इसकी गणना और नियंत्रण कैसे किया जाता है।

गुणांक विशेषता

इन्वेंट्री टर्नओवर अनुपात (K के बारे में) को उन क्रांतियों की संख्या के रूप में समझा जाता है जो एक निश्चित प्रकार की इन्वेंट्री एक निर्दिष्ट समय में बनाती है। जब संकेतक बहुत कम होता है, तो यह उद्यम संसाधनों के अक्षम उपयोग को इंगित करता है।

यह एक संकेत हो सकता है कि:

- कमोडिटी या उत्पादन स्टॉक अधिक मात्रा में हैं;

- बिक्री खराब हो गई है;

- गोदाम प्रबंधन अप्रभावी है।

एक उच्च टर्नओवर अनुपात, इसके विपरीत, कंपनी के फंड की गतिशीलता की विशेषता है: एक निश्चित अवधि के लिए, टर्नओवर जल्दी होता है, जो कंपनी के लिए फायदेमंद होता है। क्यों?

क्योंकि प्रत्येक टर्नओवर में निम्नलिखित प्रक्रियाएँ शामिल होती हैं:

यानी ऐसा हर साइकल कंपनी को प्रॉफिट लेकर आता है। और जितने अधिक होंगे, तैयार उत्पादों की बिक्री से उतनी ही अधिक आय होगी। ऐसे में कंपनी की वित्तीय स्थिति में सुधार हो रहा है।

दूसरी ओर, यदि इन्वेंट्री और इन्वेंट्री अपर्याप्त हैं, तो कंपनी कमी के कगार पर संतुलन बनाना शुरू कर देगी, जिससे ग्राहकों को नुकसान हो सकता है या त्वरित नवीनीकरण के लिए अनुचित रूप से उच्च लागत हो सकती है। और यह भी लाभहीन है। इसलिए, पर्याप्त मात्रा में माल की आपूर्ति करना आवश्यक है, और इन्वेंट्री टर्नओवर अनुपात की लगातार निगरानी की जाती है।

गणना कैसे करें

संकेतक को बिक्री राजस्व या लागत के आधार पर निर्धारित किया जा सकता है। इसके लिए आवश्यक जानकारी वित्तीय विवरणों (बैलेंस शीट, आय विवरण) के रूप में पाई जा सकती है।

लागत मूल्य के आधार पर गणना इस तरह दिखती है:

लागत मूल्य के साथ;

उद्यम की सूची का औसत वार्षिक मूल्य।

राजस्व के माध्यम से गणना करने के विकल्प के साथ, इन्वेंट्री टर्नओवर अनुपात का सूत्र इस तरह दिखेगा:

व्यवहार में, दोनों गणना विकल्प सामने आते हैं। दूसरे का लाभ यह है कि यह लेखांकन नीतियों के प्रभाव को बाहर करता है - अर्थात लागत में प्रशासनिक और बिक्री व्यय शामिल नहीं हैं।

जब बैलेंस शीट से मूल्य लिया जाता है, तो वे 2120 और 1210 की रेखाओं पर विचार करते हैं। गणना के लिए सूत्र इस तरह दिखेगा:

यदि गणना राजस्व द्वारा की जाती है, तो 2110 और 1210 की पंक्तियों के मूल्यों को इन्वेंट्री टर्नओवर सूत्र में बदल दिया जाता है:

उदाहरण

मिराज एलएलसी की बैलेंस शीट के आंकड़ों के अनुसार, बिक्री की लागत (लाइन 2120) 2016 में RUB 450,000 थी, 2017 में RUB 520,000 और 2018 में RUB 534,000 थी। इन अवधियों के लिए सूची (पंक्ति 1210), क्रमशः 70,000, 75,000 और 80,000 रूबल। विचार की गई अवधियों के लिए टर्नओवर अनुपात निर्धारित करें।

समाधान

हम बिक्री की लागत के आधार पर गणना कर सकते हैं, अर्थात हम सूत्र का उपयोग करते हैं:

प्राप्त मान तालिका में प्रस्तुत किए गए हैं।

| वर्ष | 2016 | 2017 | 2018 |

| वॉल्यूम के लिए। | 6,43 | 6,93 | 6,68 |

2017 की तुलना में 2018 में मिराज कंपनी की व्यावसायिक गतिविधि घट गई, क्योंकि टर्नओवर अनुपात 0.25 गुना कम हो गया।

दिनों में इन्वेंटरी टर्नओवर

उत्पादों को खरीदने से लेकर बेचने तक के चक्र को न केवल क्रांतियों की संख्या में, बल्कि दिनों की लंबाई में भी मापा जा सकता है। एक क्रांति की अवधि निर्धारित करने के लिए, हमें K रेव की आवश्यकता है। और समीक्षाधीन अवधि में दिनों की संख्या। 360 या 365 का मान लें - वांछित अवधि के आधार पर।

कारोबार अनुपात- एक पैरामीटर जिसकी गणना करके कंपनी की विशिष्ट देनदारियों या परिसंपत्तियों के टर्नओवर (आवेदन) की दर का अनुमान लगाना संभव है। एक नियम के रूप में, टर्नओवर अनुपात किसी संगठन की व्यावसायिक गतिविधि के मापदंडों के रूप में कार्य करता है।

कुल बिक्री दरें- कई पैरामीटर जो छोटी और लंबी अवधि में व्यावसायिक गतिविधि के स्तर की विशेषता रखते हैं। इनमें कई अनुपात शामिल हैं - कार्यशील पूंजी और परिसंपत्ति कारोबार, प्राप्य और देय खाते, और सूची। इक्विटी और नकद अनुपात एक ही श्रेणी में हैं।

कारोबार अनुपात का सार

व्यावसायिक गतिविधि संकेतकों की गणना कई गुणात्मक और मात्रात्मक मापदंडों - टर्नओवर अनुपात का उपयोग करके की जाती है। इन मापदंडों के मुख्य मानदंडों में शामिल हैं:

कंपनी की व्यावसायिक प्रतिष्ठा;

- नियमित खरीदारों और आपूर्तिकर्ताओं की उपस्थिति;

- बिक्री बाजार की चौड़ाई (बाहरी और आंतरिक);

- उद्यम की प्रतिस्पर्धात्मकता, और इसी तरह।

गुणात्मक मूल्यांकन के लिए, प्राप्त मानदंडों की तुलना प्रतिस्पर्धियों से की जानी चाहिए। उसी समय, तुलना के लिए जानकारी वित्तीय विवरणों से नहीं ली जानी चाहिए (जैसा कि आमतौर पर होता है), लेकिन विपणन अनुसंधान से।

उपरोक्त मानदंड सापेक्ष और निरपेक्ष मापदंडों में परिलक्षित होते हैं। उत्तरार्द्ध में कंपनी के काम में उपयोग की जाने वाली संपत्ति की मात्रा, तैयार माल की बिक्री की मात्रा, अपने स्वयं के लाभ (पूंजी) की मात्रा शामिल है। विभिन्न अवधियों के संबंध में मात्रात्मक मापदंडों की तुलना की जाती है (यह एक चौथाई या एक वर्ष हो सकता है)।

इष्टतम अनुपात इस तरह दिखना चाहिए:

शुद्ध आय की वृद्धि दर> माल की बिक्री से लाभ की वृद्धि दर> शुद्ध संपत्ति की वृद्धि दर> 100%।

3. चालू (परिसंचारी) आस्तियों के कारोबार का अनुपात प्रदर्शित करता है कि कितनी जल्दी पहुँचा और उपयोग किया गया। इस गुणांक की सहायता से, आप यह निर्धारित कर सकते हैं कि एक निश्चित अवधि (आमतौर पर एक वर्ष) के लिए वर्तमान परिसंपत्तियों द्वारा कितना कारोबार किया गया था और कितना लाभ लाया गया था।

जहां दिनों के बारे में - दिनों, दिनों में कारोबार

ТЗ बुध - अवधि के लिए औसत सूची, टुकड़े

Q– अवधि, दिनों में दिनों की संख्या

गणना से पता चला है कि 2012 की तुलना में 2013 में दिनों में कारोबार की दर में कमी आई है। यह मानक तकिया आइटम के कारोबार में 3 दिनों की तेजी का संकेत देता है। कारोबार में तेजी एक सकारात्मक प्रवृत्ति को दर्शाती है।

कई बार टर्नओवर बताता है कि इस अवधि के दौरान उत्पाद कितनी बार "बदला" और बेचा गया। सूत्र द्वारा परिकलित (9):

![]() (9)

(9)

जहां ओब टाइम्स -, टाइम्स

कश्मीर - अवधि के लिए कारोबार, टुकड़े

बुध - अवधि के लिए औसत सूची, टुकड़े

साल में 12-13 बार टर्नओवर के 28-31 दिनों के बराबर होता है, इसलिए गिनती के तरीके में कोई बुनियादी अंतर नहीं है। निष्कर्ष वही निकाला जा सकता है। लेकिन, मेरी राय में, दिनों में टर्नओवर की गणना अधिक सुविधाजनक है, क्योंकि आप टर्नओवर के त्वरण या मंदी की गतिशीलता का अधिक स्पष्ट रूप से पता लगा सकते हैं।

प्राप्त आंकड़ों का विश्लेषण करते समय, यह इस उत्पाद के लिए क्रेडिट लाइन पर ध्यान देने योग्य है, अर्थात हमें इसके लिए किस समय के बाद भुगतान करना होगा। आपूर्तिकर्ता "BELASHOFF" अनुबंध में निम्नलिखित गणना प्रक्रिया निर्धारित करता है:

20% पूर्व भुगतान

डिलीवरी की तारीख से 80% बाद में 20 कैलेंडर दिनों के बाद नहीं

इसका मतलब है कि माल के पास घूमने का समय नहीं होगा, इसके लिए पैसा अभी तक प्राप्त नहीं होगा, और कंपनी उधार ली गई धनराशि का उपयोग करने के लिए मजबूर हो जाएगी।

कुशल संचालन के लिए, दिनों में कारोबार ऋण अवधि से अधिक नहीं होना चाहिए।

तालिका 8 - मार्जिन और टर्नओवर पर तुलनात्मक डेटा

|

खरीद मूल्य |

विक्रय मूल्य |

दिनों में कारोबार |

टर्नओवर (वर्ष में एक बार) |

प्रति वर्ष माल की एक इकाई से लाभ |

प्राथमिकताओं |

||

|

तकिया मानक | |||||||

|

तकिया आकर्षण | |||||||

|

तकिया संवाद |