इलेक्ट्रॉनिक मुद्रा। यह क्या है और इसका उपयोग कैसे करें

क्रेडिट उपचार के विकास के साथ, इलेक्ट्रॉनिक पैसा दिखाई देता है, निश्चित है कागज की तुलना में लाभ:

- भुगतान दस्तावेजों की संचरण की दर में वृद्धि;

- बैंक पत्राचार प्रसंस्करण को सरल बनाना;

- प्रसंस्करण भुगतान दस्तावेज की लागत को कम करना।

आर्थिक साहित्य में इलेक्ट्रॉनिक धन को इस प्रकार परिभाषित किया गया है:

- बैंकों की कंप्यूटर मेमोरी के खातों पर पैसा, जिसका निपटान एक विशेष इलेक्ट्रॉनिक डिवाइस का उपयोग करके किया जाता है;

- तकनीकी डिवाइस का उपयोग कर नकद मूल्य का इलेक्ट्रॉनिक भंडारण;

- एक नया भुगतान उपकरण जो आपको भुगतान लेनदेन करने की अनुमति देता है और जमा खातों तक पहुंच की आवश्यकता नहीं होती है;

- इलेक्ट्रॉनिक फॉर्म में व्यक्त किए गए वित्तीय और क्रेडिट संस्थान की अनिश्चितकालीन मौद्रिक प्रतिबद्धता, इलेक्ट्रॉनिक डिजिटल हस्ताक्षर द्वारा प्रमाणित और सामान्य धन की प्रस्तुति के समय को भुनाया जाता है।

अंतर्राष्ट्रीय अभ्यास में - यह प्रीपेड या संग्रहीत वित्तीय उत्पाद है जिसमें फंड या लागत के बारे में जानकारी इलेक्ट्रॉनिक डिवाइस पर संग्रहीत की जाती है।

इलेक्ट्रॉनिक मुद्रा - व्यापक अर्थों में शब्दों को नकद उपप्रणाली के एक सेट के रूप में माना जाता है (उत्सर्जन व्यक्तिगत खातों के उद्घाटन के बिना किया जाता है) और गैर-नकद धन (उत्सर्जन व्यक्तिगत खातों के उद्घाटन के साथ किया जाता है) या इलेक्ट्रॉनिक के उपयोग के माध्यम से मौद्रिक गणना की प्रणाली के रूप में प्रौद्योगिकी।

इलेक्ट्रॉनिक मुद्रा - एक संकीर्ण अर्थ में बैंकों या विशेष क्रेडिट संस्थानों द्वारा परिसंचरण में जारी एक नकद उपप्रणाली का प्रतिनिधित्व करें। यहां, मुख्य अंतर भुगतान करते समय बैंक खाते का आवश्यक उपयोग है, जब बैंक की भागीदारी के बिना भुगतानकर्ता से प्राप्तकर्ता को ऑपरेशन किया जाता है।

इलेक्ट्रॉनिक पैसे की गुण

इलेक्ट्रॉनिक पैसे की मुख्य विशेषताएं:

- मनी वैल्यू इलेक्ट्रॉनिक डिवाइस पर तय किया गया है;

- इसका उपयोग विभिन्न भुगतानों के लिए किया जा सकता है;

- भुगतान अंतिम है।

फिर भी, एक अलग प्रजातियों में इलेक्ट्रॉनिक धन के स्वतंत्र आवंटन का सवाल चर्चा बनी हुई है, साथ ही उनकी परिभाषा, भूमिका और कार्य।

आधुनिक इलेक्ट्रॉनिक पैसे में अविकसित धन है, एक क्रेडिट आधार हैभुगतान उपकरण, परिसंचरण, संचय, वारंटी के कार्यों का पालन करें। इलेक्ट्रॉनिक धन की अपील में जारी करने का आधार नकद और नकदी रहित पैसा है। गैर-नकद कारोबार की आवश्यकता के रूप में गैर-नकद कारोबार की सेवा करते समय इलेक्ट्रॉनिक मुद्रा जारीकर्ता के मौद्रिक दायित्वों के रूप में कार्य करता है। उन्हें नकद कुल के तत्व के रूप में देखा जा सकता है। स्वचालित बैंकिंग खाता (नामांकन और निधि का नामांकन, खाते से खाते से स्थानान्तरण, गणना की स्थिति की निगरानी, \u200b\u200bइलेक्ट्रॉनिक तरीकों (इलेक्ट्रॉनिक हस्तांतरण) द्वारा किया जाता है। ई-एक्सेस टूल लगातार विकसित हो रहे हैं, फिर भी खातों पर रिकॉर्ड के रूप में धन का प्रतिनिधित्व किया जाता है।

इलेक्ट्रॉनिक पैसे की गुण पारंपरिक नकद गुणों (तरलता, पोर्टेबिलिटी, बहुमुखी प्रतिभा, विभाजन, सुविधा) दोनों के आधार पर और अपेक्षाकृत नई (सुरक्षा, गुमनाम, स्थायित्व) पर। हालांकि, आवेदन प्रक्रिया में उन सभी में उच्च तरलता और स्थिर क्रय शक्ति की आवश्यकताओं को पूरा नहीं करते हैं, और इसलिए परिसंचरण में उत्सर्जन और उपयोग को विनियमन और नियंत्रण के विशेष क्रम की आवश्यकता होती है। इलेक्ट्रॉनिक एक्सेस टूल्स भुगतान कार्ड, इलेक्ट्रॉनिक चेक, रिमोट बैंकिंग हैं।

इंटरनेट पर गणना। "नेटवर्क" इलेक्ट्रॉनिक पैसा

ये गणना इलेक्ट्रॉनिक नकदी की अवधारणा पर आधारित हैं। इलेक्ट्रॉनिक कैश नेटवर्क गणनाओं में उपयोग किए जाने वाले इलेक्ट्रॉनिक रूप में एक डिजिटल नकद है, जो कि बाइनरी कोडों के एक सेट के रूप में इलेक्ट्रॉनिक बिल है जो नेटवर्क पर डिजिटल लिफाफे के रूप में चल रहे एक या किसी अन्य वाहक पर मौजूद एक या किसी अन्य वाहक पर मौजूद है। इलेक्ट्रॉनिक कैश टेक्नोलॉजी आपको वर्चुअल अर्थव्यवस्था में माल और सेवाओं के लिए भुगतान करने की अनुमति देती है, जो एक कंप्यूटर से दूसरे कंप्यूटर पर जानकारी दे रही है। इलेक्ट्रॉनिक नकद, वास्तविक नकदी, अज्ञात के समान और बार-बार उपयोग किया जा सकता है, और डिजिटल बैंकनोट अद्वितीय हैं। उन्हें एक व्यक्ति से दूसरे व्यक्ति में स्थानांतरित किया जा सकता है, जिसे बैंक को छोड़कर, लेकिन साथ ही नेटवर्क भुगतान प्रणाली के भीतर रखा जा सकता है। किसी उत्पाद या सेवा के लिए भुगतान करते समय, डिजिटल धन विक्रेता को प्रेषित किया जाता है, जो या तो उन्हें अपने भागीदारों के साथ नामांकन या भुगतान करने के लिए सिस्टम में भाग लेने वाले बैंक में पहुंचाता है। वर्तमान में, इंटरनेट पर विभिन्न नेटवर्क भुगतान प्रणाली वितरित की जाती हैं।

यांडेक्स पैसा। 2002 के मध्य में, पेकैश ने यांडेक्स परियोजना के लॉन्च पर रोटेट यांडेक्स की सबसे बड़ी खोज प्रणाली के साथ एक समझौते में प्रवेश किया। मनी (2002 में बनाया गया यूनिवर्सल पेमेंट सिस्टम)। यांडेक्स भुगतान प्रणाली की मुख्य विशेषताएं। पैसे:

- उपयोगकर्ता खातों के बीच इलेक्ट्रॉनिक स्थानान्तरण;

- इलेक्ट्रॉनिक मुद्राओं को खरीदें, बेचें और एक्सचेंज करें:

- सेवाओं के लिए भुगतान (इंटरनेट का उपयोग, सेलुलर संचार, होस्टिंग, अपार्टमेंट, आदि);

- धन या डेबिट कार्ड में धन का अनुवाद करें।

प्रत्येक भुगतान ऑपरेशन के लिए लेनदेन में कमीशन 0.5% है। किसी बैंक खाते या अन्य तरीके से धन वापस लेने पर, yandex.money सिस्टम कुल धन वापस लेने का 3% रखता है, इसके अलावा, एक अतिरिक्त प्रतिशत सीधे स्थानांतरण एजेंट (बैंक, मेल, आदि) द्वारा चार्ज किया जाता है।

WebMoneyस्थानांतरण। - 25 नवंबर, 1 99 8 को दिखाई देने वाली भुगतान प्रणाली, वास्तविक समय के वित्तीय संचालन के लिए सबसे आम और विश्वसनीय रूसी इलेक्ट्रॉनिक भुगतान प्रणाली है, जो विश्व नेटवर्क के रूसी भाषी भाग के उपयोगकर्ताओं के लिए बनाई गई है। सिस्टम का उपयोगकर्ता कोई भी व्यक्ति हो सकता है। गणना का अर्थ है सिस्टम में शीर्षक संकेत हैं जिन्हें वेबमोनी कहा जाता है, या संक्षिप्त डब्लूएम। सभी डब्ल्यूएम तथाकथित इलेक्ट्रॉनिक वॉलेट संग्रहीत हैं। चार प्रकार की सबसे आम जेब:

- डब्लूएमजेड - डॉलर वॉलेट;

- डब्लूएमआर - रूबल वॉलेट;

- डब्ल्यूएमई - यूरो भंडारण के लिए वॉलेट;

- WMU - यूक्रेनी रिव्निया के भंडारण के लिए जेब।

वेबमोनी स्थानांतरण भुगतान प्रणाली आपको यह अनुमति देता है:

- इंटरनेट पर माल (सेवाओं) के लिए वित्तीय लेनदेन और भुगतान करें;

- मोबाइल ऑपरेटरों, इंटरनेट और टेलीविजन प्रदाताओं के लिए भुगतान, मीडिया के लिए भुगतान;

- एक अनुकूल पाठ्यक्रम पर अन्य इलेक्ट्रॉनिक मुद्राओं पर वेबमोनी शीर्षक संकेतों का आदान-प्रदान करें;

- एक वॉलेट के रूप में मोबाइल फोन का उपयोग करने के लिए ईमेल द्वारा गणना करें;

- ऑनलाइन स्टोर के मालिक अपनी वेबसाइट पर माल के लिए भुगतान स्वीकार करते हैं।

डब्ल्यूएम एक वैश्विक संपत्ति अधिकार स्थानांतरण सूचना प्रणाली है, जो सभी मुफ्त उपयोग की इच्छा रखने के लिए खुला है। वेबमोनी ट्रांसफर की मदद से, आप किसी भी ऑनलाइन सामान और सेवाओं के लिए संपत्ति अधिकारों के हस्तांतरण से संबंधित तत्काल लेनदेन कर सकते हैं, अपनी खुद की वेब सेवाएं और नेटवर्किंग उद्यम बना सकते हैं, अन्य प्रतिभागियों के साथ संचालन करते हैं, अपने स्वयं के उपकरणों का उत्पादन और रखरखाव करते हैं।

WM वॉलेट को भरने के कई तरीके हैं:

- बैंक हस्तांतरण (रूसी संघ के सबरबैंक सहित);

- डाक हस्तांतरण;

- वेस्टर्न यूनियन सिस्टम का उपयोग करना;

- एक अधिकृत बैंक या विनिमय कार्यालय में डब्लूएम पर रूबल या मुद्रा का आदान-प्रदान करके;

- सेवाओं, सामानों या नकद के बदले में सिस्टम के प्रतिभागियों से किसी से wm प्राप्त करके;

- प्रीपेड डब्लूएम कार्ड का उपयोग करना;

- ई-गोल्ड सिस्टम के माध्यम से।

रपय- 7 अक्टूबर, 2002 से संचालित भुगतान प्रणाली भुगतान प्रणाली का एक इंटीग्रेटर है, जहां एक प्रणाली में भुगतान प्रणाली और विनिमय बिंदु प्रोग्रामेटिक रूप से संयुक्त होते हैं।

रुपे भुगतान प्रणाली की मुख्य विशेषताएं:

- उपयोगकर्ता खातों के बीच इलेक्ट्रॉनिक हस्तांतरण का कार्यान्वयन;

- न्यूनतम कमीशन के साथ इलेक्ट्रॉनिक मुद्राओं को खरीदें, बेचें और एक्सचेंज करें;

- अन्य इलेक्ट्रॉनिक भुगतान प्रणाली के लिए भुगतान करें: वेबमोनी, पेपैल, ई-गोल्ड, आदि;

- 20 से अधिक तरीकों से अपनी साइट पर भुगतान स्वीकार करें;

- निकटतम एटीएम में सिस्टम खाते से धन प्राप्त करें;

- इंटरनेट से जुड़े किसी भी कंप्यूटर से अपना खाता प्रबंधित करें। "

नकद भुगतान- इलेक्ट्रॉनिक भुगतान प्रणाली। उन्होंने 1 99 8 की शुरुआत में रूसी बाजार पर अपना काम शुरू किया, मुख्य रूप से इंटरनेट पर तेज़, कुशल और सुरक्षित नकद भुगतान के एक किफायती माध्यम के रूप में स्थित है।

इस भुगतान प्रणाली का मुख्य लाभ वित्तीय क्रिप्टोग्राफी के क्षेत्र में अपने अद्वितीय विकास का उपयोग है, जो पश्चिमी विशेषज्ञों द्वारा अत्यधिक सराहना की जाती है। पेकैश भुगतान प्रणाली में कई प्रतिष्ठित पुरस्कार और पेटेंट हैं, जिनमें से "अमेरिकी कांग्रेस की विशेष मान्यता का प्रमाण पत्र" है। फिलहाल, ऐसे प्रसिद्ध भुगतान प्रणाली जैसे यांडेक्स काम पेकैश प्रौद्योगिकी के अनुसार काम करते हैं। मनी (रूस), साइफर्मिंट पेकैश (यूएसए), द्रछाश (आर्मेनिया), पेकैश (यूक्रेन)।

पेकैश डिजिटल कैश टेक्नोलॉजी पर आधारित है। उपयोगकर्ता के दृष्टिकोण (विक्रेता या खरीदार) से, पेकोश प्रौद्योगिकी बहुत से "इलेक्ट्रॉनिक वॉलेट" है, जिनमें से प्रत्येक का अपना मालिक है। सभी जेब एक प्रसंस्करण केंद्र से जुड़े होते हैं, जिसमें मालिकों से जानकारी आती है। आधुनिक प्रौद्योगिकियों के लिए धन्यवाद, उपयोगकर्ता कंप्यूटर छोड़ने के बिना अपने पैसे के साथ संचालन कर सकते हैं। तकनीक आपको एक वॉलेट से दूसरे वॉलेट से डिजिटल कैश का अनुवाद करने की अनुमति देती है, इसे इंटरनेट बैंक में स्टोर करें, कनवर्ट करें, सिस्टम से पारंपरिक बैंक खातों या अन्य भुगतान प्रणाली में प्रदर्शित करें।

इ।- गोल।डी- इलेक्ट्रॉनिक भुगतान प्रणाली, 1 99 6 में गोल्ड एंड सिल्वर रिजर्व (जी एंड एसआर) में बनाया गया। ई-गोल्ड इलेक्ट्रॉनिक धन की एक अमेरिकी गणना प्रणाली है, जिसकी मुख्य मुद्रा मूल्यवान धातुएं हैं - सोने, प्लैटिनम, चांदी, आदि, और यह मुद्रा शारीरिक रूप से उपयुक्त धातु के साथ प्रदान की जाती है। प्रणाली पूरी तरह से अंतरराष्ट्रीय है, दुनिया की सभी मुद्राओं के साथ काम करती है, और किसी भी व्यक्ति को पहुंच मिल सकती है। इस भुगतान प्रणाली की विश्वसनीयता के गारंटर यूएस बैंक और स्विट्जरलैंड हैं। ई-गोल्ड भुगतान प्रणाली के बीच मुख्य अंतर यह है कि सभी नकद शारीरिक रूप से नोवा स्कोटिया बैंक (टोरंटो) में संग्रहीत कीमती धातुओं के साथ प्रदान की जाती हैं। 2006 में सी-गोल्ड पेमेंट सिस्टम के उपयोगकर्ताओं की संख्या लगभग 3 मिलियन लोगों की थी। ई-गोल्ड भुगतान प्रणाली के मुख्य लाभ निम्नानुसार हैं:

- अंतर्राष्ट्रीयकरण - आवास के बावजूद। किसी भी उपयोगकर्ता के पास ई-गोल्ड में खाता खोलने की क्षमता है:

- नामांकन - खाता खोलते समय, उपयोगकर्ता के वास्तविक व्यक्तिगत डेटा को निर्दिष्ट करने के लिए कोई अनिवार्य आवश्यकताएं नहीं की जाती हैं;

- आसानी और सहजता - इंटरफ़ेस उपयोगकर्ता के संबंध में अंतर्ज्ञानी और अनुकूल है;

- किसी अतिरिक्त सॉफ़्टवेयर की जरूरत नहीं है;

- सार्वभौमिकता - इस भुगतान प्रणाली का व्यापक प्रसार यह व्यावहारिक रूप से किसी भी वित्तीय लेनदेन के दौरान इसका उपयोग करने की अनुमति देता है।

आप सिस्टम में दो तरीकों से पैसा दर्ज कर सकते हैं: किसी अन्य प्रतिभागी से अनुवाद प्राप्त करें या किसी बैंक हस्तांतरण के माध्यम से साइट पर वर्णित तंत्र का उपयोग करके ई-गोल्ड सिस्टम में किसी भी मुद्रा में धन हस्तांतरण करें।

आप अन्य सिस्टम (पेपैल, वेबमोनी, वेस्टर्न यूनियन) या किसी भी क्रेडिट या डेबिट कार्ड पर स्थानांतरण के बाद, वेबसाइट ई-गोल्ड पर एक बैंक हस्तांतरण का आदेश देकर पैसे प्राप्त या नकद कर सकते हैं।

तूफान।- भुगतान प्रणाली, 2002 में खुलती है, किसी भी उपयोगकर्ता को निवास के देश के बावजूद इस प्रणाली में पंजीकरण कर सकते हैं। सिस्टम के फायदों में से एक सार्वभौमिकता और एक विशिष्ट भौगोलिक क्षेत्र के संदर्भ में कमी है, क्योंकि सिस्टम अपवाद के बिना सभी देशों के साथ काम करता है। तूफान भुगतान प्रणाली में खाता संख्या ईमेल पता है। मुख्य दोष ई-गोल्ड, वेबमोनी या रुपे में तूफान खाते से धन को परिवर्तित करने की क्षमता की कमी है। यह भुगतान प्रणाली आपको क्रेडिट कार्ड में धनराशि स्थानांतरित करने की अनुमति देती है।

पेपैल- इलेक्ट्रॉनिक भुगतान प्रणाली, विदेशी भुगतान प्रणाली के बीच सबसे लोकप्रिय और विश्वसनीय में से एक। 2006 की शुरुआत तक, उन्होंने 55 देशों के उपयोगकर्ताओं को सेवा दी। पेपैल भुगतान प्रणाली की स्थापना 1 99 8 में पीटर टिएल (पीटर थिएल) और मैक्स लेविचिन द्वारा एक निजी कंपनी के रूप में की जाती है। पेपैल अपने उपयोगकर्ताओं को इंटरनेट एक्सेस के साथ ईमेल या मोबाइल फोन का उपयोग करके भुगतान प्राप्त करने और भुगतान करने की क्षमता प्रदान करता है, लेकिन इसके अतिरिक्त, पेपैल भुगतान प्रणाली उपयोगकर्ताओं के पास अवसर है:

- भुगतान भेजें (पैसे भेजें): अपने व्यक्तिगत खाते से किसी भी राशि का अनुवाद करें। उसी समय, आदाता एक और उपयोगकर्ता पेपैल और एक बाहरी चेहरे के रूप में कार्य कर सकता है;

- भुगतान के लिए अनुरोध करें (धन अनुरोध)। इस प्रकार की सेवा का उपयोग करके, उपयोगकर्ता अपने देनदारों को पत्र भेज सकता है जिसमें भुगतान अनुरोध होता है (भुगतान के लिए एक खाता लिखना);

भुगतान प्राप्त करने के लिए वेब साइट विशेष उपकरण पर रखें (वेब \u200b\u200bटूल्स)। यह सेवा केवल प्रीमियर खातों और व्यावसायिक खातों के मालिकों के लिए उपलब्ध है और ऑनलाइन स्टोरधारकों के उपयोग के लिए अनुशंसित है। साथ ही, उपयोगकर्ता भुगतानकर्ता को भुगतान प्रणाली वेबसाइट पर क्लिक करके अपनी वेबसाइट पर बटन डाल सकता है, जहां यह भुगतान प्रक्रिया (आप क्रेडिट कार्ड का उपयोग कर सकते हैं) कर सकते हैं, जिसके बाद यह उपयोगकर्ता की वेबसाइट पर फिर से लौटता है;

- नीलामी उपकरण उपकरण का प्रयोग करें। भुगतान प्रणाली दो प्रकार की सेवाएं प्रदान करती है: 1) भुगतान के लिए स्वचालित मेलिंग अनुरोध (स्वचालित भुगतान अनुरोध); 2) नीलामी ट्रेडिंग के विजेता सीधे उस वेबसाइट से भुगतान कर सकते हैं जिस पर नीलामी की जाती है (नीलामी के लिए तत्काल खरीद);

- एक मोबाइल फोन (मोबाइल भुगतान) का उपयोग कर वित्तीय संचालन;

- बड़ी संख्या में उपयोगकर्ताओं को एक साथ भुगतान करें (बैच वेतन);

- बैंक खाते (ऑटो-स्वीप) में धनराशि का दैनिक हस्तांतरण करें।

भविष्य में, पैसे के कारण भंडारण के लिए ब्याज प्राप्त करने की संभावना माना जाता है।

मनीबुकर्स।- इलेक्ट्रॉनिक भुगतान प्रणाली 2003 में खोली गई थी। इसके रिश्तेदार युवाओं के बावजूद, यह कई क्षेत्रों में पेपैल के रूप में कई विशाल क्षेत्रों में सफलतापूर्वक प्रतिस्पर्धा करता है। इस भुगतान प्रणाली का मुख्य लाभ इसकी बहुमुखी प्रतिभा माना जा सकता है। मनीबुकर्स व्यक्तियों और ऑनलाइन स्टोर और बैंकों के मालिकों के लिए दोनों का उपयोग करने के लिए सुविधाजनक हैं। पेपैल के विपरीत, मनीबुकर्स भुगतान प्रणाली रूस, यूक्रेन और बेलारूस सहित 170 से अधिक देशों के उपयोगकर्ताओं की सेवा करती है। मनीबुकर्स:

- कोई अतिरिक्त सॉफ्टवेयर स्थापना की आवश्यकता नहीं है;

- मनीबुकर्स उपयोगकर्ता खाता संख्या एक ईमेल पता है;

- मनीबुकर्स में न्यूनतम स्थानांतरण राशि 1 यूरोोकेंट है (या तो किसी अन्य मुद्रा में समकक्ष);

- उपयोगकर्ता भागीदारी के बिना स्वचालित रूप से शेड्यूल पर नकद भेजने की क्षमता;

- सिस्टम कमीशन भुगतान राशि का 1% है और प्रेषक के साथ आयोजित किया जाता है।

इंटरनेट पर गणना को सरल बनाने के लिए इलेक्ट्रॉनिक पैसा पेश किया गया था। वे दूरस्थ श्रमिकों (फ्रीलांसरों), माल और सेवाओं का भुगतान के लिए भुगतान करने का आनंद लेते हैं। आमतौर पर लोग ऑनलाइन पैसे कमाने जा रहे हैं जब लोग उनका सामना करते हैं। आखिरकार, यह भुगतान करने के लिए सटीक रूप से पैसा है।

इलेक्ट्रॉनिक मुद्रा - यह एक ऐसा उपकरण है जिसका उपयोग इंटरनेट पर माल और सेवाओं के लिए भुगतान करते समय किया जाता है, और इसका वास्तविक मूल्य के समान मूल्य होता है।

उदाहरण के लिए, मैं इंटरनेट के माध्यम से अंग्रेजी से अनुवाद करना चाहता हूं। मुझे वह साइट मिलती है जहां आप ऑर्डर ले सकते हैं, और काम करना शुरू कर सकते हैं। मान लीजिए मैंने आदेश को पूरा किया और कुछ राशि ने मुझे अर्जित किया। तो इसे प्राप्त करने के लिए, आपको एक व्यक्तिगत इलेक्ट्रॉनिक वॉलेट की आवश्यकता है। मैं इसे साइट पर निर्दिष्ट करता हूं, और इस वॉलेट में पैसा अर्जित किया। फिर उन्हें इंटरनेट पर खर्च किया जा सकता है या नकद प्राप्त किया जा सकता है।

इलेक्ट्रॉनिक पैसे के प्रकार

यहां सभी प्रकार के इलेक्ट्रॉनिक धन पर विचार नहीं किया जाएगा, अन्यथा यह एक लेख नहीं है, लेकिन एक पूरी किताब (उनमें से बहुत अधिक)। मैं केवल सबसे लोकप्रिय के बारे में बताऊंगा, और इसका मतलब उन लोगों के बारे में है जो बहुमत का उपयोग करते हैं।

यांडेक्स मनी

Yandex.money रूस में सबसे लोकप्रिय ऑनलाइन भुगतान प्रणाली है। तत्काल भुगतान, इंटरनेट पर माल और सेवाओं का भुगतान, बैंक या बैंक कार्ड में एक खाते में स्थानांतरित करें।

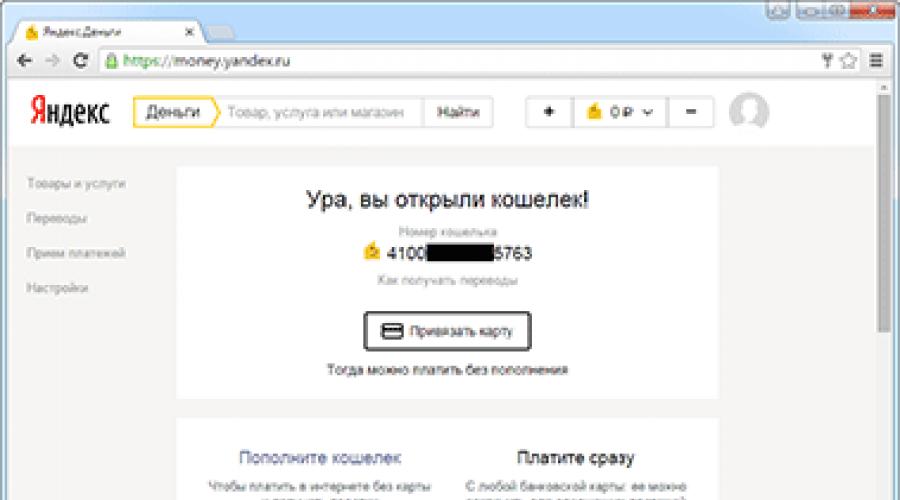

संचालन का सिद्धांत । सबसे पहले आपको पंजीकरण करने की आवश्यकता है। यह उसी तरह से किया जाता है जैसे अन्य साइटों पर। पंजीकरण के बाद, वॉलेट नंबर तुरंत जारी किया जाता है - यह संख्याओं का एक लंबा सेट है। यह आपसी गणना के लिए संकेत दिया जाना चाहिए।

उदाहरण (संख्या का हिस्सा छिपा हुआ है):

यह सब है - वॉलेट तुरंत काम करना शुरू कर देता है। इसे फिर से भर दिया जा सकता है और इंटरनेट पर माल और सेवाओं के लिए भुगतान किया जा सकता है। और धन हस्तांतरण भी प्राप्त करें और भेजें।

एक नोट पर। यदि आपके पास यांडेक्स पर मेल है, तो आप बिल्कुल पंजीकरण नहीं कर सकते हैं। बस अपने बॉक्स पर जाएं और शीर्ष पर "पैसा" लिंक पर क्लिक करें।

वॉलेट प्रबंधन को पैसे की साइट के माध्यम से किया जाता है। Yandex.ru प्रणाली

खाता कैसे भरें:

- एक बैंक कार्ड के माध्यम से;

- मोबाइल के माध्यम से;

- सेबैंक, यूरोसेट में नकद, जुड़ा हुआ है।

इसके अलावा, भर्ती के अन्य तरीके हैं: अनुवाद प्रणालियों (संपर्क, यूनिस्ट्रीम, शहर, रूसी पोस्ट) के माध्यम से इंटरनेट बैंकिंग, बैंक हस्तांतरण, अन्य इलेक्ट्रॉनिक धन के माध्यम से।

पैसे कैसे कमाएं:

- बैंक कार्ड की ओर मुड़ें।

- बैंक खाते को भेजें।

- वेस्टर्न यूनियन और यूनिस्ट्रीम के माध्यम से नकद प्राप्त करें।

सीधे Yandex.Money वेबसाइट पर आप फोन, इंटरनेट, किसी भी रसीद, यातायात पुलिस जुर्माना, कर, उपयोगिताओं, ऋण चुकाने और बहुत कुछ भुगतान कर सकते हैं।

आप अभी भी बैंक कार्ड का ऑर्डर कर सकते हैं। फिर आपको वॉलेट से जुड़ा एक असली प्लास्टिक कार्ड प्राप्त होगा। इससे yandex.money को एटीएम में नकद में शूट करना संभव हो जाता है और उन्हें सामान्य स्टोर में भुगतान करना संभव हो जाता है।

और सिस्टम आपको मुफ्त में वर्चुअल मानचित्र खोलने की अनुमति देता है। यह एक प्लास्टिक कार्ड का एक एनालॉग है, लेकिन इसे केवल इंटरनेट पर उपयोग करना संभव है: साइट पर खरीदारी के लिए भुगतान करें, जहां भुगतान के लिए कार्ड स्वीकार किए जाते हैं (eBay, ऐप स्टोर, Google Play और अन्य)।

एक नोट पर। वॉलेट के साथ पंजीकरण करते समय आपको यांडेक्स में एक खाता मिलता है। और, इसका मतलब है, मेल, yandex.disk (क्लाउड स्टोरेज) और अन्य सेवाओं तक पहुंच।

WebMoney

वेबमोनी रूस में सबसे बड़ी इलेक्ट्रॉनिक गणना प्रणाली है। भुगतान सेवाएं, अनुवाद, ऋण। वेबमैन न केवल रूसी रूबल में है, बल्कि एक और मुद्रा में भी है: डॉलर, यूरो, रिव्निया, बेलारूसी रूबल, कज़ाखस्तान टेंग।

संचालन का सिद्धांत । हम रजिस्टर करते हैं और तुरंत WMID नामक एक सिस्टम में एक नंबर प्राप्त करते हैं। इसके बाद, आपको वांछित मुद्रा में वॉलेट बनाने की आवश्यकता होगी। वे एक मुद्रा और अलग-अलग दोनों के लिए कुछ हद तक हो सकते हैं। प्रत्येक वॉलेट की अपनी अनूठी संख्या होगी। तो उसे पैसे भेजने और प्राप्त करने की आवश्यकता है।

WMID आप किसी अन्य सिस्टम से बैंक कार्ड, बैंक खाता या इलेक्ट्रॉनिक वॉलेट संलग्न कर सकते हैं। और आप इंटरनेट पर खरीदारी करने के लिए वर्चुअल मानचित्र भी जारी कर सकते हैं।

खाता प्रबंधन webmoney.ru वेबसाइट या मोबाइल एप्लिकेशन के माध्यम से होता है। आप एक विशेष कंप्यूटर प्रोग्राम कीपर विनप्रो का भी उपयोग कर सकते हैं, लेकिन इसके साथ काम करना अधिक कठिन है।

नुकसान से यह ध्यान दिया जाना चाहिए कि यह प्रणाली दूसरों के रूप में इतना आसान नहीं है। ऐसा लगता है कि उपलब्ध है, लेकिन व्यावहारिक रूप से कठिनाइयों हैं। इन सभी प्रमाणपत्र, प्रतिबंध, प्रकार के प्रकार। आम तौर पर, आपको कुछ समय से निपटना होगा।

पेपैल

पेपैल दुनिया में सबसे लोकप्रिय इलेक्ट्रॉनिक मनी सिस्टम है। विदेशी ऑनलाइन स्टोर (eBay और अन्य) में विदेशियों और खरीद के बीच गणना के लिए उपयुक्त।

संचालन का सिद्धांत । हम साइट पर पंजीकरण करते हैं। यह प्रक्रिया अन्य प्रणालियों की तुलना में अधिक कठिन है - आपको अपना पूरा डेटा (नाम, पता, टेलीफोन और अन्य) निर्दिष्ट करने की आवश्यकता है। उसके बाद, सिस्टम खुल जाएगा। यह एक संख्या के बिना है, इसके बजाय ईमेल पता पंजीकृत करते समय निर्दिष्ट किया जाएगा।

पेपैल के माध्यम से खरीद और सेवाओं के लिए भुगतान करने के लिए, आपको साइट पर अपने खाते में एक प्लास्टिक कार्ड बांधना होगा। पैसे से सीधे शुल्क लिया जाएगा।

यदि आप खर्च नहीं करने की योजना बना रहे हैं, लेकिन पैसे प्राप्त करने के लिए, उन्हें सिस्टम में आंतरिक खाते में जमा किया जाएगा। फिर उन्हें अपने बैंक खाते पर प्रदर्शित किया जा सकता है।

प्रबंधन PayPal.com पर या मोबाइल एप्लिकेशन के माध्यम से एक व्यक्तिगत खाते के माध्यम से होता है।

क्यूवी

क्यूवी - रूस में एक और लोकप्रिय प्रणाली। व्यक्तिगत उपयोग के लिए बहुत सुविधाजनक। आसान, सहज रूप से समझा जा सकता है।

पंजीकरण मोबाइल फोन नंबर पर होता है, यह सिस्टम में एक खाता है। यह खाता देय टर्मिनल, बैंक कार्ड या मोबाइल बैलेंस से भरना आसान है।

आप वर्चुअल या सामान्य प्लास्टिक कार्ड जारी कर सकते हैं, सीधे सेवाओं के साइट द्रव्यमान (टेलीफोन, इंटरनेट, गेम, क्रेडिट और अन्य) पर भुगतान कर सकते हैं, मनी ट्रांसफर भेजें। सामान्य रूप से, yandex.money प्रणाली में लगभग सभी को करने के लिए।

खाता प्रबंधन Qiwi.com पर या मोबाइल एप्लिकेशन के माध्यम से व्यक्तिगत खाते के माध्यम से होता है।

किस प्रणाली को चुनना है

काम के लिए । रूसी भाषी इंटरनेट में, वेबमोनी या yandex.money, अंग्रेजी बोलने में - पेपैल का अक्सर उपयोग किया जाता है। यदि कोई विकल्प है, तो मैं yandex.money पर रुकने की सलाह देता हूं। उन्हें रखना और उन्हें हटाना आसान है। हां, और सिस्टम स्वयं आसान है।

जीवन के लिए । यदि गेम के लिए भुगतान करने के लिए इलेक्ट्रॉनिक धन की आवश्यकता है, तो सहपाठियों या वोट Vkontakte में shackles खरीदना, Qiwi या Yandex.money चुनना बेहतर है।

इन प्रणालियों के माध्यम से, आप तुरंत वर्चुअल कार्ड जारी कर सकते हैं और विदेशी साइटों (eBay, aliexpressas और अन्य) सहित इंटरनेट पर भुगतान कर सकते हैं।

सुरक्षा

इस तथ्य के बावजूद कि वर्तमान में इलेक्ट्रॉनिक मनी सिस्टम अच्छी तरह से, ओह-बहुत विश्वसनीय, उपयोगकर्ता अभी भी अपना पैसा खोने का प्रबंधन करते हैं। नेटवर्क में या आलस्य में सुरक्षित संचालन के बैनाल नियमों की अज्ञानता में कारण। इसलिए, मैं सुरक्षा के लिए सरल, लेकिन प्रभावी तरीके प्रदान करूंगा।

एंटीवायरस। इस तरह के एक कार्यक्रम को कंप्यूटर पर स्थापित किया जाना चाहिए। और यह आवश्यक है कि इसे अपडेट किया गया हो, यानी, हमेशा सामयिक एंटीवायरस आधार थे। यह निश्चित रूप से, कास्पर्स्की एंटी-वायरस जैसे भुगतान उत्पादों का उपयोग करके बेहतर है, लेकिन यदि ऐसी कोई संभावना नहीं है, तो मुफ्त अवास्ट का उपयोग करें।

विश्वसनीय पासवर्ड। एक पासवर्ड का उपयोग कम से कम आठ वर्णों से युक्त है। होना बेहतर है और पत्र और संख्या। और पत्र और पूंजी और लोअरकेस। जन्म, फोन नंबर या अन्य व्यक्तिगत डेटा की तारीख का उपयोग न करें।

पहचान। यह प्रक्रिया जो भुगतान सेवा को एक सम्मानजनक उपयोगकर्ता में देखने की अनुमति देती है। यह मुख्य रूप से रूसी इलेक्ट्रॉनिक मनी सिस्टम से संबंधित है। इसका अर्थ यह है कि आपको वास्तविक पासपोर्ट डेटा निर्दिष्ट करने और दस्तावेज़ को अधिकृत व्यक्ति को दिखाने की आवश्यकता है। फिर आपकी स्थिति बदल जाएगी और यह कुछ फायदे देगा।

इसके अलावा, यह धोखाधड़ी के खिलाफ अतिरिक्त सुरक्षा प्रदान करेगा। आखिरकार, कानून के अनुसार, पैसा पहचाने गए उपयोगकर्ता के खाते से बना है, सिस्टम उन्हें वापस करने के लिए बाध्य है (बशर्ते कि वह पैसे को लिखने के 24 घंटे बाद समर्थन सेवा से संपर्क करेगा और सिस्टम होगा हैकिंग के तथ्य की पुष्टि करें)।

Yandex.money और Qiwi में, उनकी पहचान की पुष्टि करने की प्रक्रिया पहचान है, और वेबमोनी - प्रमाणीकरण।

वैसे, कई भुगतान सेवाओं ने अनाम के अवसरों को दृढ़ता से काट दिया। उदाहरण के लिए, yandex.mone ऐसे उपयोगकर्ताओं को अन्य जेबों को धनराशि भेजने और भेजने से रोकता है, बैंक कार्ड और खातों में अनुवाद करें।

सत्यापन का पता। लॉग इन करने के लिए अपने वॉलेट नंबर (लॉगिन) और पासवर्ड दर्ज करने से पहले, जांचें कि साइट सही है या नहीं।

अक्सर धोखेबाजों ने इलेक्ट्रॉनिक मनी सपोर्ट से कथित रूप से नकली पत्र भेजते हैं। उदाहरण के लिए, इसके विपरीत, या इसके विपरीत, यह है कि चालान अवरुद्ध है। ऐसे संदेश बहुत विश्वसनीय लग सकते हैं, लेकिन जब आप पत्र से एक लिंक पर जाते हैं, तो धोखाधड़ी वाली साइट खुलती है। और आमतौर पर यह एक असली की तरह दिखता है।

साइट का अलग-अलग पता। और यदि उपयोगकर्ता इसे नोटिस नहीं करता है और अपने डेटा को पेश करता है, तो हमलावर तुरंत उन्हें प्राप्त करेगा और पैसे कमाने में सक्षम होगा। इसलिए, अपने वॉलेट में प्रवेश करने से पहले, ब्राउज़र के पता बार को देखें। भुगतान प्रणाली का सही पता लिखा जाना चाहिए।

Yandex.money के सही पते का एक उदाहरण:

अतिरिक्त सुरक्षा। यदि भुगतान सेवा में अतिरिक्त सुरक्षा होती है, तो इसे चालू किया जाना चाहिए। यह वॉलेट की सेटिंग्स में किया जाता है। आमतौर पर एसएमएस संदेश के माध्यम से यह इनपुट सुरक्षा या भुगतान पुष्टि। यही है, जब तक कोड दर्ज नहीं किया जाता है, संदेश में भेजा जाता है, ऑपरेशन निष्पादित नहीं किया जाएगा। इस मामले में, भले ही हमलावर आपके पासवर्ड में प्रवेश करता है, वह खाते से कुछ भी हटाने में सक्षम नहीं होगा।

और सबसे महत्वपूर्ण बात: कभी भी अपने पासवर्ड को वॉलेट और डेटा कार्ड से सूचित न करें!

और अंत में

आयोग। लगभग हर प्रणाली के कमीशन हैं। उत्तर से हटाने, अनुवाद, हटाने के लिए कुछ प्रतिशत लें। आश्चर्य से बचने के लिए, सावधानी से साइट पर जानकारी पढ़ें - सबकुछ वहां लिखा गया है।

धोएं और कॉपी नहीं। इलेक्ट्रॉनिक धन राज्य के सुनहरे स्टॉक द्वारा समर्थित नहीं है। यह कहा जा सकता है कि किसी विशेष संगठन की यह उपस्थिति, और केवल यह उनके लिए ज़िम्मेदार है। इसलिए, उन्हें संचयी के बजाय केवल साधनों के साधन के रूप में उपयोग किया जाना चाहिए। और ऐसे पैसे के साथ बड़े भुगतान द्वारा भी नहीं किया जाना चाहिए।

पी.एस.

अक्सर, लोग सक्रिय रूप से इंटरनेट का उपयोग करते हैं, लेकिन उनके पास कोई इलेक्ट्रॉनिक पैसा नहीं है। और यह सामान्य है, क्योंकि अब लगभग सभी वस्तुओं और सेवाओं को कार्ड द्वारा भुगतान किया जा सकता है। वहां कुछ वॉलेट शुरू करने और उन्हें समझने की तुलना में यह बहुत आसान है।

लेकिन यदि आप अन्य लोगों से सेवाओं को कमाने या ऑर्डर करने के लिए ऑनलाइन जा रहे हैं, तो इलेक्ट्रॉनिक मुद्रा पहला है, जिसके साथ आपको सामना करना पड़ता है। आखिरकार, यह गणना का सबसे आसान और सुरक्षित तरीका है।

यदि कुछ दशकों पहले, हम रिपोर्ट करेंगे कि भविष्य में, मानवता न केवल बस्तियों के लिए "वास्तविक" का उपयोग करने में सक्षम होगी, बल्कि यह भी इलेक्ट्रॉनिक मुद्रानिश्चित रूप से अधिकांश ने इस पूर्वानुमान को संदेह व्यक्त किया होगा। इस बीच, आज इलेक्ट्रॉनिक पैसे का उपयोग यह एक पूरी तरह से सामान्य तथ्य के रूप में माना जाता है - उनकी सहायता के साथ आप श्रमिकों को पारिश्रमिक का भुगतान करने, धर्मार्थ गतिविधियों में संलग्न होने और कई अन्य वित्तीय लेनदेन करने के लिए, मजदूरी प्राप्त करने के लिए माल और सेवाओं के लिए भुगतान कर सकते हैं। आज इलेक्ट्रॉनिक मनी सिस्टम विविध। उनमें से प्रत्येक की अपनी विशेषताओं, फायदे और नुकसान हैं। और इलेक्ट्रॉनिक धन के उपयोग के बाद से, एक आधुनिक व्यक्ति निश्चित रूप से नहीं करना है, यह जानना महत्वपूर्ण है कि इस प्रकार की भुगतान प्रणाली कैसे काम कर रही है और कैसे वे हमारे लिए जीवन को आसान बना सकते हैं, और किस प्रकार के इलेक्ट्रॉनिक धन मौजूद हैं आज ...

"इलेक्ट्रॉनिक मनी" के रूप में इस तरह के एक शब्द के बारे में, हमने हाल ही में अपेक्षाकृत सीखा।

उनके तूफानी विकास 1 99 3 में शुरू हुए, और पहले से ही 10 साल बाद, अनुसंधान के अनुसार, दुनिया के 37 देशों में इलेक्ट्रॉनिक धन का उपयोग किया जाना शुरू किया।

यह आश्चर्य की बात नहीं है, क्योंकि वे आपको संवाददाताओं के साथ पारस्परिक बस्तियों को जल्दी से करने की अनुमति देते हैं जो दुनिया में लगभग कहीं भी हो सकते हैं। रूस में इलेक्ट्रॉनिक पैसा इसे जल्दी ही लोकप्रियता प्राप्त की गई, क्योंकि उनकी मदद से आप हस्तांतरण और भुगतान के लिए समय और ताकत की लागत को काफी कम कर सकते हैं। अपेक्षाकृत हाल ही में, इलेक्ट्रॉनिक पैसे के लिए ऑनलाइन स्टोर में सामान हासिल करना, फोन या इंटरनेट के लिए भुगतान करना संभव हो गया। अब ये भुगतान उत्पाद अब "वास्तविक" अनुरूप नहीं हैं - इस तरह के पैसे का एक समान मूल्य है, हालांकि निपटारे के एक निश्चित चरण में, उनके पास कोई भौतिक अभिव्यक्ति नहीं है।

इलेक्ट्रॉनिक और गैर-नकद धन: क्या कोई अंतर है?

बेहद सामान्य गलतफहमी इलेक्ट्रॉनिक और गैर-नकद धन की पहचान है। वास्तव में, यह नहीं है। इलेक्ट्रॉनिक पैसा सामान्य वित्तीय संसाधनों के लिए विकल्प के रूप में कार्य नहीं करता है। उन्हें गैर-नकदी धन के समान ही जारी किया जाता है। अंतर में केवल यह है कि इस प्रक्रिया में एक विशेष संगठन में भाग लिया गया है, और गैर-नकदी धन के मामले में, केंद्रीय राज्य बैंक जारीकर्ता की स्थिति में है।

क्रेडिट कार्ड के साथ इलेक्ट्रॉनिक पैसे से भी भ्रमित नहीं होना चाहिए। कार्ड स्वयं ग्राहक के बैंक खाते का उपयोग करने के तरीकों के रूप में कार्य करते हैं, और इस मामले में सभी संचालन सामान्य धन का उपयोग करके निर्मित होते हैं। इलेक्ट्रॉनिक पैसे के लिए, वे एक अलग भुगतान एजेंट के रूप में कार्य करते हैं।

इलेक्ट्रॉनिक धन के फायदे और नुकसान

बेशक, कई में दिलचस्पी होगी कि यह आमतौर पर क्यों आवश्यक है इलेक्ट्रॉनिक भुगतान प्रणाली और इलेक्ट्रॉनिक पैसा, यदि नकद या गैर-नकदी के साथ, वे केवल अप्रत्यक्ष रूप से जुड़े हुए हैं और, पहली नज़र में, उनसे अलग नहीं हैं? इस बीच, इलेक्ट्रॉनिक धन में बड़ी संख्या में निर्विवाद लाभ हैं:

1. कॉम्पैक्टबिलिटी और डिवीजिबिलिटी - इलेक्ट्रॉनिक मनी का उपयोग आपको जारी करने के बिना करने की अनुमति देता है।

2. इस मुद्दे के कम मूल्य में सिक्कों की आवश्यकता, बैंकनोट्स की रिहाई और पेंट, पेपर, धातुओं और अन्य सामग्रियों की लागत की कमी है।

3. उच्च पोर्टेबिलिटी - नकद वित्तीय संसाधनों के विपरीत, इलेक्ट्रॉनिक धन की मात्रा उनके वजन या समग्र आयामों से संबंधित नहीं है।

4. गणना की प्रक्रिया में आसानी - कोई इलेक्ट्रॉनिक धन की आवश्यकता नहीं है, क्योंकि यह प्रक्रिया स्वचालित रूप से भुगतान उपकरण का उपयोग करके की जाती है।

5. भुगतान के इलेक्ट्रॉनिक साधनों की शारीरिक सुरक्षा को व्यवस्थित करना आसान है।

6. मानव कारक के प्रभाव को कम करना - भुगतान का क्षण हमेशा इलेक्ट्रॉनिक सिस्टम द्वारा तय किया जाता है।

7. अंतरिक्ष और समय की बचत - इलेक्ट्रॉनिक धन को भंडार में पैक, परिवहन, पुनर्मूल्यांकन या छोड़ने की आवश्यकता नहीं है।

8. कराधान से ढीले धन की असंभवता वित्तीय अधिग्रहण उपकरणों के माध्यम से किए गए भुगतान के बारे में है।

9. उच्च गुणवत्ता वाली समरूपता - इलेक्ट्रॉनिक धन क्षतिग्रस्त नहीं किया जा सकता है, जैसे कि बैंकनोट्स या सिक्के।

10. आदर्श दृढ़ता - इलेक्ट्रॉनिक धन के अपने गुणों को लंबे समय तक बचाया जा सकता है।

11. उच्च सुरक्षा - इलेक्ट्रॉनिक धन को नाममात्र, नकली या चोरी को बदलने से संरक्षित किया जाता है, जिसे इलेक्ट्रॉनिक और क्रिप्टोग्राफिक माध्यम से प्रदान किया जाता है।

12. नकद के लिए इलेक्ट्रॉनिक धन का आदान-प्रदान सरल है - आज इलेक्ट्रॉनिक धन बैंक कार्ड या खाते पर प्रदर्शित किया जा सकता है, साथ ही साथ विशेष संगठनों की सेवाओं का उपयोग करके नकद प्राप्त किया जा सकता है।

लेकिन, भुगतान के किसी अन्य प्रकार के साधनों की तरह, इलेक्ट्रॉनिक धन में कई कमीएं हैं:

1. स्थिर कानूनी विनियमन की कमी - आज, कई देशों ने अभी तक इलेक्ट्रॉनिक धन की स्थिति को पूरी तरह से परिभाषित नहीं किया है और इसलिए, कई कानून विकसित नहीं हुए जो इलेक्ट्रॉनिक भुगतान प्रणाली के उपयोग के माध्यम से पारस्परिक बस्तियों की प्रक्रिया को नियंत्रित कर सकते हैं ।

2. विशेष हैंडलिंग और भंडारण उपकरण का उपयोग करने की आवश्यकता है।

3. इलेक्ट्रॉनिक पैसे के वाहक के भौतिक विनाश में धन मूल्य को बहाल करने की असंभवता - हालांकि, यह कमी वंचित और नकद नहीं है।

4. मान्यता की कमी - विशेष तकनीकी साधनों के बिना इलेक्ट्रॉनिक धन की मात्रा असंभव है।

5. उच्च संभावना है कि भुगतानकर्ता का व्यक्तिगत डेटा स्कैमर को ट्रैक कर सकता है।

6. सुरक्षा का एक निम्न स्तर - आवश्यक सुरक्षा उपायों की अनुपस्थिति में, इलेक्ट्रॉनिक धन सीधे मालिक के खाते से चोरी करना काफी आसान है।

इलेक्ट्रॉनिक धन के रूप

ऐसा माना जाता है कि आधुनिक इलेक्ट्रॉनिक धन दो मूल रूपों में मौजूद हो सकता है: नेटवर्क के आधार पर और स्मार्ट कार्ड के आधार पर। भाग्य और गैर-दयालु धन के रूप में इलेक्ट्रॉनिक धन के ऐसे रूप भी हैं। पहला एक निश्चित भुगतान प्रणाली का एक प्रकार का पैसा है और राज्य मुद्राओं में से एक के रूप में व्यक्त किया जाता है।

चूंकि यह अपने कानूनों में राज्य है जो नागरिकों को भुगतान के लिए भाग्य के पैसे लेने के लिए बाध्य करता है, उनके उत्सर्जन, पुनर्भुगतान और अपील को वर्तमान कानून और केंद्रीय बैंक के नियमों के अनुसार किया जाता है।

गैर-फेट धन के लिए, वे गैर-राज्य भुगतान प्रणाली के मूल्य की एक इकाई के रूप में कार्य करते हैं। ऐसा इलेक्ट्रॉनिक पैसा एक प्रकार का क्रेडिट फंडिंग है और गैर-राज्य भुगतान प्रणाली के नियमों द्वारा विनियमित किया जाता है, जो प्रत्येक देश में अलग होते हैं।

इलेक्ट्रॉनिक पैसे के प्रकार

इलेक्ट्रॉनिक धन के प्रकार काफी विविध हैं। कुछ साल पहले, दुनिया में सीमित संख्या में भुगतान प्रणाली मौजूद थी। आज उनकी संख्या लगातार बढ़ रही है। सुविधा के लिए, सभी इलेक्ट्रॉनिक धन और प्रणालियों को घरेलू और विदेशी में विभाजित करने की सलाह दी जाती है।

रूस में इलेक्ट्रॉनिक धन निम्नलिखित प्रणालियों द्वारा दर्शाया गया है:

1. वेबमोनी शायद आज है यह इलेक्ट्रॉनिक पैसे के साथ चल रहे सबसे लोकप्रिय भुगतान प्रणाली में से एक है।

सिस्टम किसी भी प्रतिबंध को स्थापित नहीं करता है, आपको तात्कालिक धन हस्तांतरण करने और लेनदेन करने के लिए, बैंक खाता खोलने या पूर्ण जानकारी रिपोर्ट करने के लिए बिल्कुल वैकल्पिक नहीं है। सिस्टम के उपयोगकर्ता इलेक्ट्रॉनिक वॉलेट (डॉलर), डब्लूएमआर (रूबल्स), डब्लूएमई (यूरो) और अन्य बनाकर संरक्षित चैनलों पर पत्राचार और संचालन संचालन कर सकते हैं। वेबमोनी का उपयोग करके संचालन करने पर सुरक्षा स्तर काफी अधिक है। हालांकि, अक्सर उपयोगकर्ताओं की जेब हैकर्स द्वारा wedged हैं। बाद में पैसे वापस करना बहुत मुश्किल है - अपवाद ऐसे मामले हैं जब खाता मालिक या सिस्टम का प्रबंधन खुद को "हॉट ट्रेल्स" में आपराधिक पाता है। क्या मुझे कहना चाहिए कि यह आसान नहीं है? लेकिन, साथ ही, वेबमोनी लगातार उपयोगकर्ताओं को उन उपायों के बारे में सूचित करता है जो वे अपनी सुरक्षा के लिए ले सकते हैं। और वे वास्तव में काम करते हैं।

2. यांडेक्स-पैसा एक और लोकप्रिय भुगतान प्रणाली है, जो काफी हद तक वेबमोनी के समान है।

यांडेक्स मनी आपको सिस्टम एक्शन के भीतर तत्काल भुगतान करने की अनुमति देता है। आधिकारिक साइट से सीधे एक वॉलेट को प्रबंधित करने की क्षमता, उच्च स्तर की सुरक्षा और गोपनीयता, प्रणाली के उपयोगकर्ताओं के बीच बस्तियों की गति यह है कि मुख्य फायदे, धन्यवाद, जिसके लिए यैंडेक्स-मनी ने रूस में लोकप्रियता हासिल की है।

3. आरबीके मनी रुपे भुगतान प्रणाली का एक प्रकार का प्रोटोटाइप है।

इस मामले में पैसे का इलेक्ट्रॉनिक हस्तांतरण तुरंत किया जाता है। सभी नकद समकक्ष रूबल, लेकिन आप उन्हें बैंक कार्ड या खाते पर वापस ले सकते हैं। एक लेनदेन, कंप्यूटर, संचारक बनाने के लिए मोबाइल फोन का उपयोग किया जाता है। आरबीके मनी का मुख्य लाभ उपयोगिता, टेलीफोन, इंटरनेट के लिए जल्दी और आसानी से भुगतान करने की क्षमता है।

4. सहायता एक प्रणाली है जो reksoft द्वारा बनाई गई प्रणाली है, जो सॉफ्टवेयर समाधान के विकास और सूचना प्रौद्योगिकी के परिचय में सिस्टम एकीकरण और परामर्श में अग्रणी है।

इस प्रणाली के मुख्य कार्यों में से एक ओज़ोन ऑनलाइन स्टोर में खरीदारी खरीदते समय क्रेडिट कार्ड पर भुगतान सुनिश्चित करना है। सच है, बाद में इलेक्ट्रॉनिक धन के विकास ने इस तथ्य को जन्म दिया कि विभिन्न चरित्र के सामान और सेवाओं के लिए भुगतान करने के लिए सहायता का उपयोग किया जाना शुरू किया।

कम ज्ञात, लेकिन रूस में कम लोकप्रिय भी नहीं माना जाता है:

5. सीजी वेतन।

6. Chronopay।

7. साइबरप्लाट।

8. ई-पोर्ट

9. मोनिमेल

10. रोटी।

11. सिम्प

12. जेड-भुगतान

13. पायलट

14. टेलीबैंक

15. रैपिडा

16. रैंबलर।

इलेक्ट्रॉनिक धन और भुगतान प्रणाली की विदेशी प्रजातियों के लिए जो उनके साथ काम करते हैं, उनकी पसंद भी महान है:

1. पेपैल एक प्रमुख डेबिट इलेक्ट्रॉनिक भुगतान प्रणाली है जो आपको 18 राष्ट्रीय मुद्राओं के साथ काम करने की अनुमति देती है। 2002 से, पेपैल प्रसिद्ध ईबे कंपनी का एक प्रभाग रहा है।

पेपैल भुगतान एक सुरक्षित कनेक्शन के माध्यम से किया जाता है। पंजीकरण प्रक्रिया उपयोगकर्ता कार्ड से खाते में थोड़ी सी राशि के हस्तांतरण के लिए प्रदान करती है। खाताधारक की पहचान के बाद और कार्ड की पुष्टि की जाती है, धन वापस कर दिया जाएगा। पेपैल सिस्टम का उपयोग कर धन का पंजीकरण और हस्तांतरण निःशुल्क है। आयोग केवल लाभार्थी का भुगतान करता है, और इसका आकार पेपैल प्रणाली में अपने निवास और स्थिति के देश पर निर्भर करता है।

2. मोंडेक्स - यह प्रणाली ब्रिटिश बैंकों द्वारा विकसित की गई थी और यूरोप और एशिया में, अधिकांश भाग के लिए संचालित होती है।

मोंडेक्स ग्राहक को एक विशेष स्मार्ट कार्ड जारी करने का मानते हैं, जिस पर चिप स्थित है - इलेक्ट्रॉनिक वॉलेट का एक असाधारण एनालॉग। यह उस पर है कि इलेक्ट्रॉनिक कैश संग्रहीत किया जाता है - नकद, जो सिस्टम में मौद्रिक समकक्ष स्थिति के रूप में कार्य करता है। इलेक्ट्रॉनिक नकदी के लाभ इंटरनेट पर खरीद खरीदने में सक्षम हैं, पांच मुद्राओं में एक बार इलेक्ट्रॉनिक धन का भंडारण, मध्यस्थों के बिना संवाददाता को धनराशि का हस्तांतरण। मोंडेक्स कैश्स कई रेस्तरां, दुकानें, एयरलाइंस, होटल, गैस स्टेशन लेते हैं - दुनिया भर में 32 मिलियन उद्यम जो व्यापार और सेवा के क्षेत्र में अपनी गतिविधियों को पूरा करते हैं।

3. वीज़ा कैश एक प्रीपेड स्मार्ट कार्ड है जो आपको मामूली लागतों को तेज़ी से और आसानी से भुगतान करने की अनुमति देता है। वीज़ा कैश के साथ, आप सिनेमा या रंगमंच, टेलीफोन कॉल, समाचार पत्र, सामान और सेवाओं के टिकट के लिए भुगतान कर सकते हैं। वीज़ा नकद के उपयोग में आसानी इस तथ्य में निहित है कि इसे व्यक्तिगत बैंक खाते से बड़ी मात्रा में अनुवादित किया जा सकता है।

4. ई-गोल्ड एक अंतरराष्ट्रीय भुगतान प्रणाली है जिसमें कीमती धातुओं में निवेश करना शामिल है।

स्वर्ण पाठ्यक्रम खेलना, आप विभिन्न वित्तीय लेनदेन की सहायता के साथ इलेक्ट्रॉनिक पैसा और व्यायाम प्राप्त कर सकते हैं। ई-गोल्ड सिस्टम के मुख्य फायदे गुमनामी, अंतरराष्ट्रीयता और एक लाभदायक संबद्ध कार्यक्रम की उपलब्धता हैं। साथ ही, आयोग को हर महीने सिस्टम में धन संग्रहित करने के लिए चार्ज किया जाता है। यह स्थानान्तरण पर लागू होता है - प्रत्येक लेनदेन के लिए एक निश्चित प्रतिशत का भुगतान करना होगा। आप हमेशा यांडेक्स-मनी सिस्टम, वेबमोनी इत्यादि से अनुवाद का उपयोग करके खाते को भर सकते हैं। इस सुविधा के साथ, इलेक्ट्रॉनिक मनी एक्सचेंजर्स भी मुकाबला कर रहे हैं

इसके अलावा, प्रसिद्ध विदेशी भुगतान इंटरनेट सिस्टम के बीच हैं:

5. कैशकसा।

6. अलर्टपे।

7. Easypay।

8. एमनी

9. लिबर्टी।

10. मनीबुकर्स

11. चेकफ्री

12. साइबरमिंट।

13. DataCash।

14. DigitCash

15. Epasporte।

16. फेथैंड।

17. गोल्डमोनी

18. Google-चेक

19. नेटकैश

20. लेटर।

21. Pecunix।

यदि आप इलेक्ट्रॉनिक धन का उपयोग करने का निर्णय लेते हैं: शुरुआती लोगों के लिए कुछ सुझाव

आपको याद रखने की पहली चीज़ यह है कि इलेक्ट्रॉनिक पैसा काफी "वास्तविक" है, और उनका नुकसान आपको नुकसान पहुंचाने के लिए बहुत अधिक हो सकता है।

यही कारण है कि, एक विशिष्ट भुगतान प्रणाली के निर्देशों का अध्ययन करने के लिए आलसी नहीं है, आप अपने खाते या खाते की सुरक्षा सुनिश्चित करने के लिए ध्यान केंद्रित करते हैं। बाद में बड़ी मात्रा में धन खोने की तुलना में हैकर हमलों की पहचान के लिए एक विशेष एंटी-वायरस प्रोग्राम या एक उपयोगिता खरीदना कभी-कभी आसान होता है, जो कि खाते से चुराया जाता है।

दूसरा - इलेक्ट्रॉनिक धन के उत्पादन, इनपुट और विनिमय की शर्तों का अध्ययन करें।

प्रत्येक भुगतान प्रणाली उपयोगकर्ता को उपयोगकर्ता को प्रदान करती है। आज, दो प्रणालियों या मुद्राओं के भीतर इलेक्ट्रॉनिक धन का आदान-प्रदान अनुकूल शर्तों पर किया जा सकता है। भुगतान के इलेक्ट्रॉनिक साधनों के इनपुट और वापसी पर भी लागू होता है। पहले मामले में, टर्मिनलों का उपयोग किया जा सकता है, और दूसरे में - कार्ड में धन हस्तांतरण, बैंक खाता या नकदी प्राप्त करने के लिए, विशेष संगठनों को बदलना।

और अंत में, तीसरा - इलेक्ट्रॉनिक धन का उपयोग करने से इनकार नहीं करता है।

आज, वे माल, काम, सेवाओं की गणना के साधन के रूप में दुनिया के विभिन्न देशों में सफलतापूर्वक उपयोग किए जाते हैं। पहले से ही, विशेषज्ञों का कहना है कि अगले वर्षों में बस्तियों के लिए इलेक्ट्रॉनिक धन का उपयोग करने वाले लोगों की संख्या लगातार बढ़ती जाएगी। यह आश्चर्य की बात नहीं है, क्योंकि इलेक्ट्रॉनिक धन के साथ किसी भी वित्तीय संचालन को करने का प्रयास करने के लिए केवल एक ही समय है, और आप यह भी समझेंगे कि यह सुविधाजनक और आसान है!

इलेक्ट्रॉनिक पैसा आज: विधान समाचार

कुछ साल पहले, इलेक्ट्रॉनिक धन उनके पेपर एनालॉग के बराबर नहीं था। हालांकि, उनके उपयोग के विस्तार के संबंध में, भुगतान सुविधाओं के बारे में नए विचार उभरे हैं, और विधायी क्रम में ऐसे संबंधों को हल करने की आवश्यकता थी। 27 जून, 2011 को, रूसी संघ के अध्यक्ष दिमित्री मेदवेदेव ने एक नया हस्ताक्षर किया, जो इलेक्ट्रॉनिक धन का उपयोग करके भुगतान करने की प्रक्रिया को विनियमित करना संभव बना देगा।

यह बिल पिछले साल दिसंबर में अपनाया गया था, लेकिन लंबे समय तक इसमें किए गए संशोधन के परिणामस्वरूप, दस्तावेज़ केवल जून 2011 में हस्ताक्षरित किया गया था। कानून का मुख्य उद्देश्य "राष्ट्रीय भुगतान प्रणाली पर" अपने कार्यकारी और संगठन के क्षेत्र में भुगतान प्रणाली के लिए आवश्यकताओं को स्थापित करना है।

मसौदा कानून धन हस्तांतरण के नियमों का वर्णन करता है, और "समाशोधन केंद्र" की अवधारणा भी पेश की जाती है। यह स्थिति एक ऐसा संगठन है जो एक समय में भुगतान प्रणाली में प्रतिभागियों के अनुप्रयोगों के निष्पादन के लिए स्वीकृति प्रदान करता है जब वे गणना के इलेक्ट्रॉनिक रूपों का उपयोग करके अपनी नकदी का अनुवाद करते हैं। इसके अलावा, कानून के माध्यम से, 3 प्रकार के भुगतान उपकरण पेश किए जाते हैं, जिसका उपयोग इलेक्ट्रॉनिक गणना की प्रक्रिया में किया जा सकता है (नीचे सिस्टम के गुणों को सूचीबद्ध करता है):

1. भुगतान के इलेक्ट्रॉनिक साधन Neversionified:

- उपयोगकर्ता पहचान नहीं की जाती है;

- किसी भी समय अधिकतम शेष राशि 15 हजार रूबल है;

- प्रति माह नकद के कारोबार की सीमा 40 हजार रूबल के बराबर है;

- मिनी भुगतान के लिए उपयोग करें।

2. व्यक्तिगत इलेक्ट्रॉनिक साधन:

- ग्राहक पहचान की जाती है;

- खाते पर नकद की अधिकतम राशि प्रति माह 100 हजार रूबल है।

3. भुगतान के कॉर्पोरेट इलेक्ट्रॉनिक साधन:

- उनकी प्रारंभिक पहचान के साथ कानूनी संस्थाओं द्वारा उपयोग किया जा सकता है;

- कार्य दिवस के अंत में धन का अधिकतम शेष 100 हजार रूबल है;

- सेवाओं और सामानों के लिए भुगतान के रूप में इलेक्ट्रॉनिक धन के स्वागत की अनुमति दें।

यह ध्यान दिया जाना चाहिए कि कानून "राष्ट्रीय भुगतान प्रणाली पर" का कानून मोबाइल भुगतान के विनियमन पर इसका असर होगा। इलेक्ट्रॉनिक भुगतान प्रणाली ऑपरेटर सेलुलर ऑपरेटर के साथ एक समझौते को समाप्त करने में सक्षम हो जाएगा। इसके आधार पर, वह एक व्यक्ति की इलेक्ट्रॉनिक सुविधाओं के अवशेषों में वृद्धि के लिए पात्र होंगे, जो कि उन्नति ऑपरेटर को भुगतान किए गए वित्तीय संसाधनों के कारण, इस ऑपरेटर का एक ग्राहक है। आप यह भी कह सकते हैं कि नए बिल ने विभिन्न प्रकार के भुगतान करने के लिए एक डिवाइस के रूप में मोबाइल फोन का उपयोग करने के लिए सभी शर्तों को बनाया है।

आम तौर पर, यह ध्यान दिया जा सकता है कि हर साल इलेक्ट्रॉनिक भुगतान प्रणाली और इलेक्ट्रॉनिक धन तेजी से लोकप्रिय हो रहे हैं। उनके उपयोग से आराम महसूस करने का अवसर याद न करें, क्योंकि ई-भुगतान वास्तव में गणना प्रक्रिया को और अधिक सुविधाजनक बनाने में सक्षम हैं!

अवधि इलेक्ट्रॉनिक मुद्रा (साथ ही साथ इलेक्ट्रॉनिक नकद, या डिजिटल नकद) इलेक्ट्रॉनिक संचार का उपयोग करके किए गए धन के लेनदेन को संदर्भित करता है। इलेक्ट्रॉनिक पैसा डेबिट या क्रेडिट हो सकता है। डिजिटल नकद कुछ मुद्रा हो सकती है, और उनका उपयोग शुरू करने के लिए, आपको डिजिटल में कई सामान्य धन को परिवर्तित करने की आवश्यकता है। इस तरह के रूपांतरण विदेशी मुद्रा खरीदने के समान है।

इलेक्ट्रॉनिक पैसा:

- वे पैसे नहीं हैं, लेकिन या चेक, या उपहार प्रमाण पत्र, या अन्य समान भुगतान संसाधन (सिस्टम के कानूनी मॉडल और कानून की सीमाओं के आधार पर) हैं।

- बैंकों, एनपीओएस, या अन्य संगठनों द्वारा जारी किया जा सकता है।

इलेक्ट्रॉनिक धन और सामान्य गैर-नकद धन के बीच मौलिक अंतर: इलेक्ट्रॉनिक मनी किसी भी संगठन (मौद्रिक सरोगेट) द्वारा जारी एक भुगतान एजेंट है, जबकि सामान्य धन (नकद या नकदी रहित) केंद्रीय राज्य बैंक के एक विशेष देश द्वारा जारी किया जाता है।

इलेक्ट्रॉनिक धन का शब्द अक्सर खुदरा भुगतान के क्षेत्र में अभिनव तकनीकी समाधानों के आधार पर भुगतान उपकरणों की एक विस्तृत श्रृंखला के संबंध में गलत तरीके से उपयोग किया जाता है।

डिजिटल कैश (डिजिटल कैश)

डिजिटल कैश - इलेक्ट्रॉनिक पैसा जो राज्यों का उत्पादन करेगा।

रूस में इलेक्ट्रॉनिक मनी सिस्टम बाजार

2012: Yandex.money बाजार पर शासन करता है

2011: राष्ट्रीय भुगतान प्रणाली पर कानून 161-एफजेड "

2 9 सितंबर, 2011 को, 27 जून, 2011 की राष्ट्रीय भुगतान प्रणाली "पर संघीय कानून संख्या 161-एफजेड उद्योग की कुंजी बन गई, जो इलेक्ट्रॉनिक फंड (ईएमसी) की परिभाषा को समेकित करती है, के हस्तांतरण के लिए महत्वपूर्ण आवश्यकताओं को समेकित करती है ईएमएफ, साथ ही इलेक्ट्रॉनिक मनी ऑपरेटर। यदि पहले की गतिविधियों को विभिन्न कानूनों में कई कानूनों और व्यक्तिगत लेखों द्वारा विनियमित किया गया था, तो कानून "राष्ट्रीय भुगतान प्रणाली पर" कानून इलेक्ट्रॉनिक भुगतान के पूरे उद्योग के लिए एक नियामक दस्तावेज बन गया।

2012

इलेक्ट्रॉनिक वॉलेट के उपयोगकर्ताओं की पहचान करने की प्रणाली कड़ी हो सकती है। यह नवंबर 2012 में, रूस एलेक्सी मोशकोव के आंतरिक मामलों के मंत्रालय के विशेष तकनीकी घटनाओं (बीएसटीएम) के प्रमुख की घोषणा की गई थी। एलेक्सी Moshkov के अनुसार, बेनामी भुगतान प्रणाली का उपयोग धोखाधड़ी की गतिविधियों की सुविधा प्रदान करता है, क्योंकि कुछ मामलों में वर्चुअल वॉलेट धारक का व्यक्तित्व मुश्किल या असंभव है।

"अपराधी धन, वितरण और भ्रमित वित्तीय प्रवाह को इकट्ठा करने और नकदी करने के लिए अज्ञात भुगतान प्रणाली का उपयोग करते हैं। इसके अलावा, ऐसे वर्चुअल वॉलेट का उपयोग कारोबार के लिए निषिद्ध वस्तुओं के अज्ञात अधिग्रहण के लिए किया जाता है जो आपराधिक समूहों के सदस्यों के बीच आंतरिक गणनाओं के लिए प्रतिबंधित है।"

इलेक्ट्रॉनिक धन की कानूनी और आर्थिक स्थिति

कानूनी बिंदु से, इलेक्ट्रॉनिक धन - इलेक्ट्रॉनिक रूप में बियरर पर जारीकर्ता के अनिश्चितकालीन मौद्रिक दायित्व, अपील में रिलीज (उत्सर्जन) जो कम से कम राशि में धन प्राप्त करने के बाद जारीकर्ता द्वारा जारी किया जाता है दायित्वों की मात्रा और प्रदान किए गए ऋण के आकार। इलेक्ट्रॉनिक धन की अपील जारीकर्ता के दावे के अधिकार की रियायत से किया जाता है और बाद के दायित्वों को इलेक्ट्रॉनिक धन की मात्रा में मौद्रिक दायित्वों को पूरा करने के लिए उत्पन्न करता है। एक विशेष डिवाइस पर इलेक्ट्रॉनिक रूप में मौद्रिक दायित्वों के लिए लेखांकन किया जाता है। उनके भौतिक रूप के दृष्टिकोण से, इलेक्ट्रॉनिक धन मालिक के निपटारे में इलेक्ट्रॉनिक रूप में जानकारी का प्रतिनिधित्व करता है और एक विशेष उपकरण पर, एक व्यक्तिगत कंप्यूटर या माइक्रोप्रोसेसर कार्ड की हार्ड डिस्क पर एक नियम के रूप में संग्रहीत करता है, और जो कर सकता है दूरसंचार लाइनों और जानकारी संचारित करने के अन्य इलेक्ट्रॉनिक साधनों की मदद से एक डिवाइस से दूसरे डिवाइस पर प्रसारित किया जा सकता है।

एक आर्थिक अर्थ में, इलेक्ट्रॉनिक धन एक भुगतान उपकरण है, कार्यान्वयन योजना के आधार पर, पारंपरिक नकद और पारंपरिक भुगतान उपकरणों (बैंक कार्ड, चेक इत्यादि) के गुणों के आधार पर: कैश मनी रोडिनिटिस बैंकिंग प्रणाली द्वारा बस्तियों की संभावना, पारंपरिक भुगतान उपकरणों के साथ, क्रेडिट संस्थानों में खोले गए खातों के माध्यम से गैर-नकदी में गणना रखने की संभावना है।

इलेक्ट्रॉनिक पैसे का दृश्य और वर्गीकरण

2 प्रकार के इलेक्ट्रॉनिक पैसे हैं:

- इलेक्ट्रॉनिक भुगतान प्रमाण पत्र, या चेक में उत्सर्जित। इन प्रमाणपत्रों में एक निश्चित नाममात्र मूल्य होता है, जो एक एन्क्रिप्टेड रूप में संग्रहीत होता है, और जारीकर्ता के इलेक्ट्रॉनिक हस्ताक्षर द्वारा हस्ताक्षरित होता है। जब प्रमाणपत्र की गणना प्रणाली के एक सदस्य से दूसरे सदस्य से प्रेषित की जाती है, जबकि स्थानांतरण स्वयं जारीकर्ता के भुगतान प्रणाली के ढांचे के बाहर जा सकता है।

- सिस्टम सदस्य के चालू खाते पर प्रविष्टियां। गणना एक खाते से एक निश्चित संख्या में भुगतान इकाइयों को लिखकर की जाती है, और उन्हें इलेक्ट्रॉनिक मनी जारीकर्ता की भुगतान प्रणाली के भीतर किसी अन्य खाते में लाया जाता है।

इलेक्ट्रॉनिक मनी स्कीम्स:

- जिसमें इलेक्ट्रॉनिक रूप में सूचना हस्तांतरण प्रौद्योगिकी लागू की जाती है मौद्रिक दायित्व एक धारक के डिवाइस से दूसरे धारक के डिवाइस तक जारीकर्ता। इनमें मोंडेक्स (फर्म डेवलपमेंट) शामिल हैं मोंडेक्स इंटरनेशनल51% मास्टरकार्ड कंपनी और पूरी दुनिया के सबसे बड़े बैंकों और वित्तीय संस्थानों का 49%) और कंपनी डिजियाल के ईसीश नेटवर्क उत्पाद।

विश्व प्रसिद्ध इलेक्ट्रॉनिक मनी ऑपरेटरों से आवंटित करें:

सामान्य गैर-नकद धन के विपरीत, इलेक्ट्रॉनिक मुद्रा

इलेक्ट्रॉनिक पैसे की मुख्य विशेषताएं:

मनी वैल्यू इलेक्ट्रॉनिक डिवाइस पर तय किया गया है;

इसका उपयोग विभिन्न भुगतानों के लिए किया जा सकता है;

भुगतान अंतिम है।

फिर भी, एक अलग प्रजाति में इलेक्ट्रॉनिक धन के स्वतंत्र आवंटन का सवाल चर्चा बनी हुई है, साथ ही उनकी परिभाषा, भूमिका भुगतान प्रणाली और कार्य।

मॉडर्न में मुद्रा प्रणाली इलेक्ट्रॉनिक पैसा अविकसित धन है, एक क्रेडिट आधार हैभुगतान उपकरण, परिसंचरण, संचय, वारंटी के कार्यों का पालन करें। इलेक्ट्रॉनिक धन की अपील में जारी करने का आधार नकद और नकदी रहित पैसा है। गैर-नकद कारोबार की आवश्यकता के रूप में गैर-नकद कारोबार की सेवा करते समय इलेक्ट्रॉनिक मुद्रा जारीकर्ता के मौद्रिक दायित्वों के रूप में कार्य करता है। उन्हें नकद कुल के तत्व के रूप में देखा जा सकता है। स्वचालित बैंकिंग खाता (नामांकन और निधि का नामांकन, खाते से खाते से स्थानान्तरण, गणना की स्थिति की निगरानी, \u200b\u200bइलेक्ट्रॉनिक तरीकों (इलेक्ट्रॉनिक हस्तांतरण) द्वारा किया जाता है। ई-एक्सेस टूल लगातार विकसित हो रहे हैं, फिर भी खातों पर रिकॉर्ड के रूप में धन का प्रतिनिधित्व किया जाता है।

इलेक्ट्रॉनिक पैसे की गुण पारंपरिक नकद गुणों (तरलता, पोर्टेबिलिटी, बहुमुखी प्रतिभा, विभाजन, सुविधा) दोनों के आधार पर और अपेक्षाकृत नई (सुरक्षा, गुमनाम, स्थायित्व) पर। हालांकि, आवेदन प्रक्रिया में उन सभी में उच्च तरलता और स्थिर क्रय शक्ति की आवश्यकताओं को पूरा नहीं करते हैं, और इसलिए परिसंचरण में उत्सर्जन और उपयोग को विनियमन और नियंत्रण के विशेष क्रम की आवश्यकता होती है। इलेक्ट्रॉनिक एक्सेस टूल्स भुगतान कार्ड, इलेक्ट्रॉनिक चेक, रिमोट बैंकिंग हैं।

इंटरनेट पर गणना। "नेटवर्क" इलेक्ट्रॉनिक पैसा

ये गणना इलेक्ट्रॉनिक नकदी की अवधारणा पर आधारित हैं। इलेक्ट्रॉनिक कैश नेटवर्क गणनाओं में उपयोग किए जाने वाले इलेक्ट्रॉनिक रूप में एक डिजिटल नकद है, जो कि बाइनरी कोडों के एक सेट के रूप में इलेक्ट्रॉनिक बिल है जो नेटवर्क पर डिजिटल लिफाफे के रूप में चल रहे एक या किसी अन्य वाहक पर मौजूद एक या किसी अन्य वाहक पर मौजूद है। इलेक्ट्रॉनिक कैश टेक्नोलॉजी आपको वर्चुअल अर्थव्यवस्था में माल और सेवाओं के लिए भुगतान करने की अनुमति देती है, जो एक कंप्यूटर से दूसरे कंप्यूटर पर जानकारी दे रही है। इलेक्ट्रॉनिक नकद, वास्तविक नकदी, अज्ञात के समान और बार-बार उपयोग किया जा सकता है, और डिजिटल बैंकनोट अद्वितीय हैं। उन्हें एक व्यक्ति से दूसरे व्यक्ति में स्थानांतरित किया जा सकता है, जिसे बैंक को छोड़कर, लेकिन साथ ही नेटवर्क भुगतान प्रणाली के भीतर रखा जा सकता है। किसी उत्पाद या सेवा के लिए भुगतान करते समय, डिजिटल धन विक्रेता को प्रेषित किया जाता है, जो या तो उन्हें अपने भागीदारों के साथ नामांकन या भुगतान करने के लिए सिस्टम में भाग लेने वाले बैंक में पहुंचाता है। वर्तमान में, इंटरनेट पर विभिन्न नेटवर्क भुगतान प्रणाली वितरित की जाती हैं।

यांडेक्स पैसा। 2002 के मध्य में, पेकैश ने यांडेक्स परियोजना के लॉन्च पर रोटेट यांडेक्स की सबसे बड़ी खोज प्रणाली के साथ एक समझौते में प्रवेश किया। मनी (2002 में बनाया गया यूनिवर्सल पेमेंट सिस्टम)। यांडेक्स भुगतान प्रणाली की मुख्य विशेषताएं। पैसे:

उपयोगकर्ता खातों के बीच इलेक्ट्रॉनिक स्थानान्तरण;

इलेक्ट्रॉनिक मुद्राओं को खरीदें, बेचें और एक्सचेंज करें:

सेवाओं के लिए भुगतान (इंटरनेट का उपयोग, सेलुलर संचार, होस्टिंग, अपार्टमेंट, आदि);

धन या डेबिट कार्ड में धन का अनुवाद करें।

प्रत्येक भुगतान ऑपरेशन के लिए लेनदेन में कमीशन 0.5% है। किसी बैंक खाते या अन्य तरीके से धन वापस लेने पर, yandex.money सिस्टम कुल धन वापस लेने का 3% रखता है, इसके अलावा, एक अतिरिक्त प्रतिशत सीधे स्थानांतरण एजेंट (बैंक, मेल, आदि) द्वारा चार्ज किया जाता है।

WebMoneyस्थानांतरण।- 25 नवंबर, 1 99 8 को दिखाई देने वाली भुगतान प्रणाली, वास्तविक समय के वित्तीय संचालन के लिए सबसे आम और विश्वसनीय रूसी इलेक्ट्रॉनिक भुगतान प्रणाली है, जो विश्व नेटवर्क के रूसी भाषी भाग के उपयोगकर्ताओं के लिए बनाई गई है। सिस्टम का उपयोगकर्ता कोई भी व्यक्ति हो सकता है। गणना का अर्थ है सिस्टम में शीर्षक संकेत हैं जिन्हें वेबमोनी कहा जाता है, या संक्षिप्त डब्लूएम। सभी डब्ल्यूएम तथाकथित इलेक्ट्रॉनिक वॉलेट संग्रहीत हैं। चार प्रकार की सबसे आम जेब:

डब्लूएमजेड - डॉलर वॉलेट;

डब्लूएमआर - रूबल वॉलेट;

डब्ल्यूएमई - यूरो भंडारण के लिए वॉलेट;

WMU - यूक्रेनी रिव्निया के भंडारण के लिए जेब।

वेबमोनी स्थानांतरण भुगतान प्रणाली आपको यह अनुमति देता है:

इंटरनेट पर माल (सेवाओं) के लिए वित्तीय लेनदेन और भुगतान करें;

मोबाइल ऑपरेटरों, इंटरनेट और टेलीविजन प्रदाताओं के लिए भुगतान, मीडिया के लिए भुगतान;

एक अनुकूल दर पर अन्य इलेक्ट्रॉनिक मुद्राओं पर वेबमोनी शीर्षक संकेतों का आदान-प्रदान करें;

एक वॉलेट के रूप में मोबाइल फोन का उपयोग करने के लिए ईमेल द्वारा गणना करें;

ऑनलाइन स्टोर के मालिक अपनी वेबसाइट पर माल के लिए भुगतान स्वीकार करते हैं।

डब्ल्यूएम एक वैश्विक संपत्ति अधिकार स्थानांतरण सूचना प्रणाली है, जो सभी मुफ्त उपयोग की इच्छा रखने के लिए खुला है। वेबमोनी ट्रांसफर की मदद से, आप किसी भी ऑनलाइन सामान और सेवाओं के लिए संपत्ति अधिकारों के हस्तांतरण से संबंधित तत्काल लेनदेन कर सकते हैं, अपनी खुद की वेब सेवाएं और नेटवर्किंग उद्यम बना सकते हैं, अन्य प्रतिभागियों के साथ संचालन करते हैं, अपने स्वयं के उपकरणों का उत्पादन और रखरखाव करते हैं।

WM वॉलेट को भरने के कई तरीके हैं:

बैंक हस्तांतरण (रूसी संघ के सबरबैंक सहित);

डाक हस्तांतरण;

वेस्टर्न यूनियन सिस्टम का उपयोग करना;

एक अधिकृत बैंक या विनिमय कार्यालय में डब्लूएम पर रूबल या मुद्रा का आदान-प्रदान करके;

सेवाओं, सामानों या नकद के बदले में सिस्टम के प्रतिभागियों से किसी से wm प्राप्त करके;

प्रीपेड डब्लूएम कार्ड का उपयोग करना;

ई-गोल्ड सिस्टम के माध्यम से।

रपय- 7 अक्टूबर, 2002 से संचालित भुगतान प्रणाली भुगतान प्रणाली का एक इंटीग्रेटर है, जहां एक प्रणाली में भुगतान प्रणाली और विनिमय बिंदु प्रोग्रामेटिक रूप से संयुक्त होते हैं।

रुपे भुगतान प्रणाली की मुख्य विशेषताएं:

उपयोगकर्ता खातों के बीच इलेक्ट्रॉनिक हस्तांतरण का कार्यान्वयन;

न्यूनतम कमीशन के साथ इलेक्ट्रॉनिक मुद्राओं को खरीदें, बेचें और एक्सचेंज करें;

अन्य इलेक्ट्रॉनिक भुगतान प्रणाली के लिए भुगतान करें: वेबमोनी, पेपैल, ई-गोल्ड, आदि;

20 से अधिक तरीकों से अपनी साइट पर भुगतान स्वीकार करें;

निकटतम एटीएम में सिस्टम खाते से धन प्राप्त करें;

इंटरनेट से जुड़े किसी भी कंप्यूटर से अपना खाता प्रबंधित करें। "

नकद भुगतान- इलेक्ट्रॉनिक भुगतान प्रणाली। उन्होंने 1 99 8 की शुरुआत में रूसी बाजार पर अपना काम शुरू किया, मुख्य रूप से इंटरनेट पर तेज़, कुशल और सुरक्षित नकद भुगतान के एक किफायती माध्यम के रूप में स्थित है।

इस भुगतान प्रणाली का मुख्य लाभ वित्तीय क्रिप्टोग्राफी के क्षेत्र में अपने अद्वितीय विकास का उपयोग है, जो पश्चिमी विशेषज्ञों द्वारा अत्यधिक सराहना की जाती है। पेकैश भुगतान प्रणाली में कई प्रतिष्ठित पुरस्कार और पेटेंट हैं, जिनमें से "अमेरिकी कांग्रेस की विशेष मान्यता का प्रमाण पत्र" है। फिलहाल, ऐसे प्रसिद्ध भुगतान प्रणाली जैसे यांडेक्स काम पेकैश प्रौद्योगिकी के अनुसार काम करते हैं। मनी (रूस), साइफर्मिंट पेकैश (यूएसए), द्रछाश (आर्मेनिया), पेकैश (यूक्रेन)।

पेकैश डिजिटल कैश टेक्नोलॉजी पर आधारित है। उपयोगकर्ता के दृष्टिकोण (विक्रेता या खरीदार) से, पेकोश प्रौद्योगिकी बहुत से "इलेक्ट्रॉनिक वॉलेट" है, जिनमें से प्रत्येक का अपना मालिक है। सभी जेब एक प्रसंस्करण केंद्र से जुड़े होते हैं, जिसमें मालिकों से जानकारी आती है। आधुनिक प्रौद्योगिकियों के लिए धन्यवाद, उपयोगकर्ता कंप्यूटर छोड़ने के बिना अपने पैसे के साथ संचालन कर सकते हैं। तकनीक आपको एक वॉलेट से दूसरे वॉलेट से डिजिटल कैश का अनुवाद करने की अनुमति देती है, इसे इंटरनेट बैंक में स्टोर करें, कनवर्ट करें, सिस्टम से पारंपरिक बैंक खातों या अन्य भुगतान प्रणाली में प्रदर्शित करें।

ई-गोल्ड।- इलेक्ट्रॉनिक भुगतान प्रणाली, 1 99 6 में गोल्ड एंड सिल्वर रिजर्व (जी एंड एसआर) में बनाया गया। ई-गोल्ड इलेक्ट्रॉनिक धन की एक अमेरिकी गणना प्रणाली है, जिसकी मुख्य मुद्रा मूल्यवान धातुएं हैं - सोने, प्लैटिनम, चांदी, आदि, और यह मुद्रा शारीरिक रूप से उपयुक्त धातु के साथ प्रदान की जाती है। प्रणाली पूरी तरह से अंतरराष्ट्रीय है, दुनिया की सभी मुद्राओं के साथ काम करती है, और किसी भी व्यक्ति को पहुंच मिल सकती है। इस भुगतान प्रणाली की विश्वसनीयता के गारंटर यूएस बैंक और स्विट्जरलैंड हैं। ई-गोल्ड भुगतान प्रणाली के बीच मुख्य अंतर यह है कि सभी नकद शारीरिक रूप से नोवा स्कोटिया बैंक (टोरंटो) में संग्रहीत कीमती धातुओं के साथ प्रदान की जाती हैं। 2006 में सी-गोल्ड पेमेंट सिस्टम के उपयोगकर्ताओं की संख्या लगभग 3 मिलियन लोगों की थी। ई-गोल्ड भुगतान प्रणाली के मुख्य लाभ निम्नानुसार हैं:

अंतर्राष्ट्रीयकरण - आवास के बावजूद। किसी भी उपयोगकर्ता के पास ई-गोल्ड में खाता खोलने की क्षमता है:

नामांकन - खाता खोलते समय, उपयोगकर्ता के वास्तविक व्यक्तिगत डेटा को निर्दिष्ट करने के लिए कोई अनिवार्य आवश्यकताएं नहीं की जाती हैं;

आसानी और सहजता - इंटरफ़ेस उपयोगकर्ता के संबंध में अंतर्ज्ञानी और अनुकूल है;

किसी अतिरिक्त सॉफ़्टवेयर की जरूरत नहीं है;

सार्वभौमिकता - इस भुगतान प्रणाली का व्यापक प्रसार यह व्यावहारिक रूप से किसी भी वित्तीय लेनदेन के दौरान इसका उपयोग करने की अनुमति देता है।

आप सिस्टम में दो तरीकों से पैसा दर्ज कर सकते हैं: किसी अन्य प्रतिभागी से अनुवाद प्राप्त करें या किसी बैंक हस्तांतरण के माध्यम से साइट पर वर्णित तंत्र का उपयोग करके ई-गोल्ड सिस्टम में किसी भी मुद्रा में धन हस्तांतरण करें।

आप अन्य सिस्टम (पेपैल, वेबमोनी, वेस्टर्न यूनियन) या किसी भी क्रेडिट या डेबिट कार्ड पर स्थानांतरण के बाद, वेबसाइट ई-गोल्ड पर एक बैंक हस्तांतरण का आदेश देकर पैसे प्राप्त या नकद कर सकते हैं।

तूफान।- भुगतान प्रणाली, 2002 में खुलती है, किसी भी उपयोगकर्ता को निवास के देश के बावजूद इस प्रणाली में पंजीकरण कर सकते हैं। सिस्टम के फायदों में से एक सार्वभौमिकता और एक विशिष्ट भौगोलिक क्षेत्र के संदर्भ में कमी है, क्योंकि सिस्टम अपवाद के बिना सभी देशों के साथ काम करता है। तूफान भुगतान प्रणाली में खाता संख्या ईमेल पता है। मुख्य दोष ई-गोल्ड, वेबमोनी या रुपे में तूफान खाते से धन को परिवर्तित करने की क्षमता की कमी है। यह भुगतान प्रणाली आपको क्रेडिट कार्ड में धनराशि स्थानांतरित करने की अनुमति देती है।

पेपैल- इलेक्ट्रॉनिक भुगतान प्रणाली, विदेशी भुगतान प्रणाली के बीच सबसे लोकप्रिय और विश्वसनीय में से एक। 2006 की शुरुआत तक, उन्होंने 55 देशों के उपयोगकर्ताओं को सेवा दी। पेपैल भुगतान प्रणाली की स्थापना 1 99 8 में पीटर टिएल (पीटर थिएल) और मैक्स लेविचिन द्वारा एक निजी कंपनी के रूप में की जाती है। पेपैल अपने उपयोगकर्ताओं को इंटरनेट एक्सेस के साथ ईमेल या मोबाइल फोन का उपयोग करके भुगतान प्राप्त करने और भुगतान करने की क्षमता प्रदान करता है, लेकिन इसके अतिरिक्त, पेपैल भुगतान प्रणाली उपयोगकर्ताओं के पास अवसर है:

भुगतान भेजें (पैसे भेजें): अपने व्यक्तिगत खाते से किसी भी राशि का अनुवाद करें। उसी समय, आदाता एक और उपयोगकर्ता पेपैल और एक बाहरी चेहरे के रूप में कार्य कर सकता है;

भुगतान के लिए अनुरोध करें (धन अनुरोध)। इस प्रकार की सेवा का उपयोग करके, उपयोगकर्ता अपने देनदारों को पत्र भेज सकता है जिसमें भुगतान अनुरोध होता है (भुगतान के लिए एक खाता लिखना);

भुगतान प्राप्त करने के लिए वेब साइट विशेष उपकरण पर रखें (वेब \u200b\u200bटूल्स)। यह सेवा केवल प्रीमियर खातों और व्यावसायिक खातों के मालिकों के लिए उपलब्ध है और ऑनलाइन स्टोरधारकों के उपयोग के लिए अनुशंसित है। साथ ही, उपयोगकर्ता भुगतानकर्ता को भुगतान प्रणाली वेबसाइट पर क्लिक करके अपनी वेबसाइट पर बटन डाल सकता है, जहां यह भुगतान प्रक्रिया (आप क्रेडिट कार्ड का उपयोग कर सकते हैं) कर सकते हैं, जिसके बाद यह उपयोगकर्ता की वेबसाइट पर फिर से लौटता है;

नीलामी उपकरण उपकरण का प्रयोग करें। भुगतान प्रणाली दो प्रकार की सेवाएं प्रदान करती है: 1) भुगतान के लिए स्वचालित मेलिंग अनुरोध (स्वचालित भुगतान अनुरोध); 2) नीलामी ट्रेडिंग के विजेता सीधे उस वेबसाइट से भुगतान कर सकते हैं जिस पर नीलामी की जाती है (नीलामी के लिए तत्काल खरीद);

एक मोबाइल फोन (मोबाइल भुगतान) का उपयोग कर वित्तीय संचालन;

बड़ी संख्या में उपयोगकर्ताओं को एक साथ भुगतान करें (बैच वेतन);

बैंक खाते (ऑटो-स्वीप) में धनराशि का दैनिक हस्तांतरण करें।

भविष्य में, पैसे के कारण भंडारण के लिए ब्याज प्राप्त करने की संभावना माना जाता है।

मनीबुकर्स।- इलेक्ट्रॉनिक भुगतान प्रणाली 2003 में खोली गई थी। इसके रिश्तेदार युवाओं के बावजूद, यह कई क्षेत्रों में पेपैल के रूप में कई विशाल क्षेत्रों में सफलतापूर्वक प्रतिस्पर्धा करता है। इस भुगतान प्रणाली का मुख्य लाभ इसकी बहुमुखी प्रतिभा माना जा सकता है। मनीबुकर्स व्यक्तियों और ऑनलाइन स्टोर और बैंकों के मालिकों के लिए दोनों का उपयोग करने के लिए सुविधाजनक हैं। पेपैल के विपरीत, मनीबुकर्स भुगतान प्रणाली रूस, यूक्रेन और बेलारूस सहित 170 से अधिक देशों के उपयोगकर्ताओं की सेवा करती है। मनीबुकर्स:

कोई अतिरिक्त सॉफ्टवेयर स्थापना की आवश्यकता नहीं है;

मनीबुकर्स उपयोगकर्ता खाता संख्या एक ईमेल पता है;

मनीबुकर्स में न्यूनतम स्थानांतरण राशि 1 यूरोोकेंट है (या तो किसी अन्य मुद्रा में समकक्ष);

उपयोगकर्ता भागीदारी के बिना स्वचालित रूप से शेड्यूल पर नकद भेजने की क्षमता;

सिस्टम कमीशन भुगतान राशि का 1% है और प्रेषक के साथ आयोजित किया जाता है।

1. टाइटेड मनी। इलेक्ट्रॉनिक पैसे की अवधारणा डिजिटल (इसके बाद इलेक्ट्रॉनिक) पैसा वास्तविक पैसे को पूरी तरह से अनुकरण करता है। साथ ही, जारीकर्ता का उत्सर्जन संगठन - अपने इलेक्ट्रॉनिक एनालॉग को जारी करता है, जिसे विभिन्न प्रणालियों में विभिन्न प्रणालियों (उदाहरण के लिए, कूपन) कहा जाता है। इसके बाद, वे उन उपयोगकर्ताओं द्वारा खरीदे जाते हैं जो अपनी मदद से खरीद के लिए भुगतान करते हैं, और फिर विक्रेता जारीकर्ता से उन्हें पहुंचता है। जब उत्सर्जन, प्रत्येक मौद्रिक इकाई को इलेक्ट्रॉनिक प्रिंटिंग को सौंपा जाता है, जिसे पुनर्भुगतान से पहले प्रकाशन संरचना द्वारा सत्यापित किया जाता है। भौतिक धन की विशेषताओं में से एक उनकी गुमनामी है, यानी, वे निर्दिष्ट नहीं हैं, जिन्होंने उन्हें और कब इस्तेमाल किया। कुछ सिस्टम, समानता से, खरीदार को इलेक्ट्रॉनिक नकदी प्राप्त करने की अनुमति देते हैं ताकि आईटी और पैसे के बीच कनेक्शन निर्धारित करना असंभव हो। यह एक अंधेरे हस्ताक्षर योजना का उपयोग करके किया जाता है। यह ध्यान दिया जाना चाहिए कि इलेक्ट्रॉनिक धन का उपयोग करते समय, प्रमाणीकरण की आवश्यकता नहीं है, क्योंकि प्रणाली उनके उपयोग से पहले अपील में धन की रिहाई पर आधारित है। डिजिटल पैसे का उपयोग कर भुगतान योजना नीचे दी गई है। खरीदार इलेक्ट्रॉनिक के लिए वास्तविक धन साझा करता है। गणना भंडारण दो तरीकों से किया जा सकता है, जो सिस्टम द्वारा निर्धारित प्रणाली द्वारा निर्धारित किया जाता है: कंप्यूटर की हार्ड डिस्क पर। स्मार्ट मैप्स पर। विभिन्न सिस्टम विभिन्न विनिमय योजनाओं की पेशकश करते हैं। कुछ खुले विशेष खाते जिनके लिए खरीदार के खाते से धन इलेक्ट्रॉनिक बिलों के बदले में सूचीबद्ध किया गया है। कुछ बैंक इलेक्ट्रॉनिक नकद निकाल सकते हैं। साथ ही, यह केवल क्लाइंट के अनुरोध पर उत्सर्जक है, इसके बाद कंप्यूटर या इस क्लाइंट के मानचित्र और उसके खाते से बराबर धन को हटाने के बाद। अंधेरे हस्ताक्षर को लागू करते समय, खरीदार स्वयं इलेक्ट्रॉनिक बिल बनाता है, उन्हें बैंक में भेजता है, जहां, जब आप वास्तविक धन प्राप्त करते हैं, तो उन्हें मुहर को सौंपा जाता है और ग्राहक को वापस भेज दिया जाता है। इस भंडारण की सुविधाओं के साथ, इसमें भी नुकसान हैं। डिस्क या स्मार्ट कार्ड का नुकसान इलेक्ट्रॉनिक पैसे के एक गैर-प्रतिबिंबित नुकसान में बदल जाता है। खरीदार खरीद के लिए विक्रेता के ऑनलाइन पैसे सूचीबद्ध करता है। पैसा जारीकर्ता को प्रस्तुत किया जाता है जो उनकी प्रामाणिकता की जांच करता है। इलेक्ट्रॉनिक बिलों की प्रामाणिकता के मामले में, विक्रेता का खाता खरीद की मात्रा से बढ़ता है, और खरीदार को उत्पाद द्वारा भेज दिया जाता है या सेवा प्रदान की जाती है।  इलेक्ट्रॉनिक धन की महत्वपूर्ण विशिष्ट विशेषताओं में से एक माइक्रोप्लेट करने की क्षमता है। यह इस तथ्य के कारण है कि नाममात्र बिल वास्तविक सिक्के के अनुरूप नहीं हो सकता है (उदाहरण के लिए, 37 कोपेक)। इलेक्ट्रॉनिक नकद दोनों बैंक और गैर-बैंक संगठनों को हटा सकते हैं। हालांकि, विभिन्न प्रकार के इलेक्ट्रॉनिक धन को परिवर्तित करने की एकीकृत प्रणाली अभी तक विकसित नहीं हुई है। इसलिए, केवल जारीकर्ता स्वयं ही उनके द्वारा जारी इलेक्ट्रॉनिक नकद बुझ सकते हैं। इसके अलावा, गैर-वित्तीय संरचनाओं से इस तरह के पैसे का उपयोग राज्य से गारंटी के साथ प्रदान नहीं किया जाता है। हालांकि, लेनदेन की छोटी लागत इलेक्ट्रॉनिक नकद इंटरनेट पर भुगतान के आकर्षक उपकरण को बनाती है। क्रेडिट सिस्टम इंटरनेट क्रेडिट सिस्टम क्रेडिट कार्ड के साथ काम कर रहे पारंपरिक प्रणालियों के अनुरूप हैं। अंतर इंटरनेट पर सभी लेनदेन को पूरा करना है, और नतीजतन, अतिरिक्त सुरक्षा और प्रमाणीकरण की आवश्यकता में। ऐसी प्रणाली में सामान्य भुगतान योजना आकृति में दिखाया गया है। क्रेडिट कार्ड के साथ इंटरनेट पर भुगतान में शामिल: क्रेता। एक वेब ब्राउज़र और इंटरनेट का उपयोग के साथ एक कंप्यूटर वाला ग्राहक। बैंक-आधार। यहां खरीदार का चालू खाता है। बैंक-जारीकर्ता कार्ड जारी करता है और ग्राहक के वित्तीय दायित्वों की पूर्ति का गारंटी देता है। सेलर्स। विक्रेताओं को ई-कॉमर्स सर्वर द्वारा समझा जाता है, जिस पर सामान और सेवाओं के कैटलॉग आयोजित किए जाते हैं और ग्राहक आदेश स्वीकार किए जाते हैं। बैंक इक्वाइलले। विक्रेता विक्रेताओं की सेवा करते हैं। प्रत्येक विक्रेता के पास एक बैंक होता है जिसमें वह अपना वर्तमान खाता रखता है। इंटरनेट भुगतान प्रणाली। इलेक्ट्रॉनिक घटक जो बाकी प्रतिभागियों के बीच मध्यस्थ हैं। पारंपरिक भुगतान प्रणाली। इस प्रकार के कार्ड सर्विसिंग के लिए वित्तीय और तकनीकी साधन का एक सेट। भुगतान प्रणाली द्वारा हल किए गए मुख्य कार्यों में - सामानों और सेवाओं के लिए भुगतान के साधन के रूप में कार्ड के उपयोग को सुनिश्चित करना, बैंकिंग सेवाओं का उपयोग करके, अनुकूलन आदि। भुगतान प्रणाली में प्रतिभागी क्रेडिट कार्ड के उपयोग पर संबंधों द्वारा एकजुट व्यक्ति और कानूनी संस्थाएं हैं। भुगतान प्रणाली का प्रसंस्करण केंद्र। एक संगठन जो पारंपरिक भुगतान प्रणाली के प्रतिभागियों के बीच जानकारी और तकनीकी बातचीत प्रदान करता है। अनुमानित भुगतान प्रणाली बैंक। एक क्रेडिट संस्था जो प्रसंस्करण केंद्र की ओर से भुगतान प्रणाली के प्रतिभागियों के बीच पारस्परिक बस्तियों को करती है।

इलेक्ट्रॉनिक धन की महत्वपूर्ण विशिष्ट विशेषताओं में से एक माइक्रोप्लेट करने की क्षमता है। यह इस तथ्य के कारण है कि नाममात्र बिल वास्तविक सिक्के के अनुरूप नहीं हो सकता है (उदाहरण के लिए, 37 कोपेक)। इलेक्ट्रॉनिक नकद दोनों बैंक और गैर-बैंक संगठनों को हटा सकते हैं। हालांकि, विभिन्न प्रकार के इलेक्ट्रॉनिक धन को परिवर्तित करने की एकीकृत प्रणाली अभी तक विकसित नहीं हुई है। इसलिए, केवल जारीकर्ता स्वयं ही उनके द्वारा जारी इलेक्ट्रॉनिक नकद बुझ सकते हैं। इसके अलावा, गैर-वित्तीय संरचनाओं से इस तरह के पैसे का उपयोग राज्य से गारंटी के साथ प्रदान नहीं किया जाता है। हालांकि, लेनदेन की छोटी लागत इलेक्ट्रॉनिक नकद इंटरनेट पर भुगतान के आकर्षक उपकरण को बनाती है। क्रेडिट सिस्टम इंटरनेट क्रेडिट सिस्टम क्रेडिट कार्ड के साथ काम कर रहे पारंपरिक प्रणालियों के अनुरूप हैं। अंतर इंटरनेट पर सभी लेनदेन को पूरा करना है, और नतीजतन, अतिरिक्त सुरक्षा और प्रमाणीकरण की आवश्यकता में। ऐसी प्रणाली में सामान्य भुगतान योजना आकृति में दिखाया गया है। क्रेडिट कार्ड के साथ इंटरनेट पर भुगतान में शामिल: क्रेता। एक वेब ब्राउज़र और इंटरनेट का उपयोग के साथ एक कंप्यूटर वाला ग्राहक। बैंक-आधार। यहां खरीदार का चालू खाता है। बैंक-जारीकर्ता कार्ड जारी करता है और ग्राहक के वित्तीय दायित्वों की पूर्ति का गारंटी देता है। सेलर्स। विक्रेताओं को ई-कॉमर्स सर्वर द्वारा समझा जाता है, जिस पर सामान और सेवाओं के कैटलॉग आयोजित किए जाते हैं और ग्राहक आदेश स्वीकार किए जाते हैं। बैंक इक्वाइलले। विक्रेता विक्रेताओं की सेवा करते हैं। प्रत्येक विक्रेता के पास एक बैंक होता है जिसमें वह अपना वर्तमान खाता रखता है। इंटरनेट भुगतान प्रणाली। इलेक्ट्रॉनिक घटक जो बाकी प्रतिभागियों के बीच मध्यस्थ हैं। पारंपरिक भुगतान प्रणाली। इस प्रकार के कार्ड सर्विसिंग के लिए वित्तीय और तकनीकी साधन का एक सेट। भुगतान प्रणाली द्वारा हल किए गए मुख्य कार्यों में - सामानों और सेवाओं के लिए भुगतान के साधन के रूप में कार्ड के उपयोग को सुनिश्चित करना, बैंकिंग सेवाओं का उपयोग करके, अनुकूलन आदि। भुगतान प्रणाली में प्रतिभागी क्रेडिट कार्ड के उपयोग पर संबंधों द्वारा एकजुट व्यक्ति और कानूनी संस्थाएं हैं। भुगतान प्रणाली का प्रसंस्करण केंद्र। एक संगठन जो पारंपरिक भुगतान प्रणाली के प्रतिभागियों के बीच जानकारी और तकनीकी बातचीत प्रदान करता है। अनुमानित भुगतान प्रणाली बैंक। एक क्रेडिट संस्था जो प्रसंस्करण केंद्र की ओर से भुगतान प्रणाली के प्रतिभागियों के बीच पारस्परिक बस्तियों को करती है।  इलेक्ट्रॉनिक स्टोर में खरीदार माल की एक गाड़ी बनता है और भुगतान विधि "क्रेडिट कार्ड" चुनता है। इसके बाद, क्रेडिट कार्ड पैरामीटर (संख्या, मालिक का नाम, समाप्ति तिथि) को अधिक प्राधिकरण के लिए इंटरनेट भुगतान प्रणाली में स्थानांतरित किया जाना चाहिए। यह दो तरीकों से किया जा सकता है: स्टोर के माध्यम से, यानी, कार्ड के पैरामीटर सीधे स्टोर वेबसाइट पर दर्ज किए जाते हैं, जिसके बाद वे इंटरनेट भुगतान प्रणाली (2 ए) द्वारा प्रसारित होते हैं; भुगतान प्रणाली सर्वर (2 बी) पर। दूसरे रास्ते के लाभ स्पष्ट हैं। इस मामले में, नक्शे के बारे में जानकारी स्टोर में नहीं रहती है, और तदनुसार, विक्रेता द्वारा तीसरे पक्ष या धोखे से उन्हें प्राप्त करने का जोखिम कम हो गया है। और उसमें, एक और मामले में, जब क्रेडिट कार्ड का विवरण प्रसारित किया जाता है, तो अभी भी नेटवर्क पर अपने अवरोधक हमलावरों की संभावना है। गियर एन्क्रिप्ट होने पर इस डेटा को रोकने के लिए। एन्क्रिप्शन, स्वाभाविक रूप से, नेटवर्क पर डेटा को अवरुद्ध करने की क्षमता को कम करता है, इसलिए खरीदार के कनेक्शन / विक्रेता, विक्रेता / इंटरनेट भुगतान प्रणाली, खरीदार / इंटरनेट भुगतान प्रणाली संरक्षित प्रोटोकॉल करने के लिए वांछनीय है। आज सबसे आम एक एसएसएल (सिक्योर सॉकेट लेयर) प्रोटोकॉल है। यह एक खुली कुंजी असममित एन्क्रिप्शन योजना पर आधारित है, और आरएसए एल्गोरिदम को एन्क्रिप्शन योजना के रूप में उपयोग किया जाता है। इस एल्गोरिदम की तकनीकी और लाइसेंस प्राप्त सुविधाओं के कारण, इसे कम विश्वसनीय माना जाता है, इसलिए अब सुरक्षित इलेक्ट्रॉनिक लेनदेन संरक्षित इलेक्ट्रॉनिक लेनदेन लेनदेन धीरे-धीरे पेश किया जाता है, जो इंटरनेट पर क्रेडिट कार्ड की गणना से संबंधित लेनदेन को संसाधित करते समय एसएसएल को प्रतिस्थापित करने के लिए समय के साथ डिजाइन किया गया है। नए मानक के फायदों में से, सभी लेनदेन प्रतिभागियों को प्रमाणित करने की क्षमता सहित सुरक्षा वृद्धि को चिह्नित करना संभव है। उनके minuss तकनीकी कठिनाइयों और उच्च लागत हैं। इंटरनेट भुगतान प्रणाली पारंपरिक भुगतान प्रणाली को अधिकृत करने का अनुरोध करती है। बाद के चरण इस बात पर निर्भर करता है कि बैंक-जारीकर्ता एक ऑनलाइन डेटाबेस (बीडी) खाते की ओर जाता है या नहीं। यदि डेटाबेस प्रस्तुत किया गया है, तो प्रसंस्करण केंद्र जारी करने वाले बैंक को मानचित्र (4 बी) को अधिकृत करने के लिए अनुरोध करता है और फिर, (4 ए) का परिणाम प्राप्त होता है। यदि ऐसा कोई डेटाबेस नहीं है, तो प्रसंस्करण केंद्र स्वयं खाता धारक खातों की स्थिति, स्टॉप-शीट की स्थिति के बारे में जानकारी रखता है और प्राधिकरण के लिए अनुरोध करता है। यह जानकारी बैंकों को जारी करके नियमित रूप से अपडेट की जाती है। प्राधिकरण का परिणाम इंटरनेट भुगतान प्रणाली में प्रेषित किया जाता है। स्टोर को प्राधिकरण का परिणाम मिलता है। खरीदार को स्टोर (7 ए) या सीधे इंटरनेट भुगतान प्रणाली (7 बी) से प्राधिकरण का परिणाम प्राप्त होता है। प्राधिकरण के सकारात्मक परिणाम के साथ, स्टोर एक सेवा प्रदान करता है, या माल (8 ए) शिपिंग करता है; प्रसंस्करण केंद्र निपटान बैंक को सही लेनदेन (8 बी) के बारे में जानकारी प्रदान करता है। जारीकर्ता के बैंक में खरीदार के खाते से पैसा तुलनकर्ता बैंक में स्टोर की कीमत पर निपटारे बैंक के माध्यम से सूचीबद्ध है। ऐसे भुगतानों के लिए, ज्यादातर मामलों में, विशेष सॉफ्टवेयर की आवश्यकता होती है। इसे खरीदार को आपूर्ति की जा सकती है, (इलेक्ट्रॉनिक वॉलेट कहा जाता है), विक्रेता और उसके रखरखाव बैंक। उदाहरण के लिए, वेबमोनी स्थानांतरण इलेक्ट्रॉनिक भुगतान प्रणाली पर विचार करें।

इलेक्ट्रॉनिक स्टोर में खरीदार माल की एक गाड़ी बनता है और भुगतान विधि "क्रेडिट कार्ड" चुनता है। इसके बाद, क्रेडिट कार्ड पैरामीटर (संख्या, मालिक का नाम, समाप्ति तिथि) को अधिक प्राधिकरण के लिए इंटरनेट भुगतान प्रणाली में स्थानांतरित किया जाना चाहिए। यह दो तरीकों से किया जा सकता है: स्टोर के माध्यम से, यानी, कार्ड के पैरामीटर सीधे स्टोर वेबसाइट पर दर्ज किए जाते हैं, जिसके बाद वे इंटरनेट भुगतान प्रणाली (2 ए) द्वारा प्रसारित होते हैं; भुगतान प्रणाली सर्वर (2 बी) पर। दूसरे रास्ते के लाभ स्पष्ट हैं। इस मामले में, नक्शे के बारे में जानकारी स्टोर में नहीं रहती है, और तदनुसार, विक्रेता द्वारा तीसरे पक्ष या धोखे से उन्हें प्राप्त करने का जोखिम कम हो गया है। और उसमें, एक और मामले में, जब क्रेडिट कार्ड का विवरण प्रसारित किया जाता है, तो अभी भी नेटवर्क पर अपने अवरोधक हमलावरों की संभावना है। गियर एन्क्रिप्ट होने पर इस डेटा को रोकने के लिए। एन्क्रिप्शन, स्वाभाविक रूप से, नेटवर्क पर डेटा को अवरुद्ध करने की क्षमता को कम करता है, इसलिए खरीदार के कनेक्शन / विक्रेता, विक्रेता / इंटरनेट भुगतान प्रणाली, खरीदार / इंटरनेट भुगतान प्रणाली संरक्षित प्रोटोकॉल करने के लिए वांछनीय है। आज सबसे आम एक एसएसएल (सिक्योर सॉकेट लेयर) प्रोटोकॉल है। यह एक खुली कुंजी असममित एन्क्रिप्शन योजना पर आधारित है, और आरएसए एल्गोरिदम को एन्क्रिप्शन योजना के रूप में उपयोग किया जाता है। इस एल्गोरिदम की तकनीकी और लाइसेंस प्राप्त सुविधाओं के कारण, इसे कम विश्वसनीय माना जाता है, इसलिए अब सुरक्षित इलेक्ट्रॉनिक लेनदेन संरक्षित इलेक्ट्रॉनिक लेनदेन लेनदेन धीरे-धीरे पेश किया जाता है, जो इंटरनेट पर क्रेडिट कार्ड की गणना से संबंधित लेनदेन को संसाधित करते समय एसएसएल को प्रतिस्थापित करने के लिए समय के साथ डिजाइन किया गया है। नए मानक के फायदों में से, सभी लेनदेन प्रतिभागियों को प्रमाणित करने की क्षमता सहित सुरक्षा वृद्धि को चिह्नित करना संभव है। उनके minuss तकनीकी कठिनाइयों और उच्च लागत हैं। इंटरनेट भुगतान प्रणाली पारंपरिक भुगतान प्रणाली को अधिकृत करने का अनुरोध करती है। बाद के चरण इस बात पर निर्भर करता है कि बैंक-जारीकर्ता एक ऑनलाइन डेटाबेस (बीडी) खाते की ओर जाता है या नहीं। यदि डेटाबेस प्रस्तुत किया गया है, तो प्रसंस्करण केंद्र जारी करने वाले बैंक को मानचित्र (4 बी) को अधिकृत करने के लिए अनुरोध करता है और फिर, (4 ए) का परिणाम प्राप्त होता है। यदि ऐसा कोई डेटाबेस नहीं है, तो प्रसंस्करण केंद्र स्वयं खाता धारक खातों की स्थिति, स्टॉप-शीट की स्थिति के बारे में जानकारी रखता है और प्राधिकरण के लिए अनुरोध करता है। यह जानकारी बैंकों को जारी करके नियमित रूप से अपडेट की जाती है। प्राधिकरण का परिणाम इंटरनेट भुगतान प्रणाली में प्रेषित किया जाता है। स्टोर को प्राधिकरण का परिणाम मिलता है। खरीदार को स्टोर (7 ए) या सीधे इंटरनेट भुगतान प्रणाली (7 बी) से प्राधिकरण का परिणाम प्राप्त होता है। प्राधिकरण के सकारात्मक परिणाम के साथ, स्टोर एक सेवा प्रदान करता है, या माल (8 ए) शिपिंग करता है; प्रसंस्करण केंद्र निपटान बैंक को सही लेनदेन (8 बी) के बारे में जानकारी प्रदान करता है। जारीकर्ता के बैंक में खरीदार के खाते से पैसा तुलनकर्ता बैंक में स्टोर की कीमत पर निपटारे बैंक के माध्यम से सूचीबद्ध है। ऐसे भुगतानों के लिए, ज्यादातर मामलों में, विशेष सॉफ्टवेयर की आवश्यकता होती है। इसे खरीदार को आपूर्ति की जा सकती है, (इलेक्ट्रॉनिक वॉलेट कहा जाता है), विक्रेता और उसके रखरखाव बैंक। उदाहरण के लिए, वेबमोनी स्थानांतरण इलेक्ट्रॉनिक भुगतान प्रणाली पर विचार करें।

4.

डिजिटल पैसे की लोकप्रियता। विकास संभावनाएं कुछ विश्लेषकों के मुताबिक, थोड़े समय में, गणना के इलेक्ट्रॉनिक साधन पूरी तरह से बाजार से नकद निकालेगा और चेक की जांच करेंगे, क्योंकि वे माल और सेवाओं के लिए भुगतान करने के लिए एक और अधिक सुविधाजनक तरीका दर्शाते हैं। एबीए / कबूतर कंपनियों के अनुमानों के मुताबिक, इलेक्ट्रॉनिक भुगतान जल्द ही नकद और जांच को विस्थापित कर सकते हैं, क्योंकि स्टोर में प्रत्येक दूसरी खरीद इलेक्ट्रॉनिक भुगतान का उपयोग करके किया जाता है। नकद पारंपरिक दुकानों में केवल 33% खरीदारों के लिए भुगतान के मुख्य साधन बने रहें। जबकि अधिकांश ऑनलाइन खरीदारी क्रेडिट कार्ड का उपयोग करके की जाती है, लगभग आधे उत्तरदाताओं का उपयोग ई-कॉमर्स चेक और नकद डाक स्थानान्तरण में किया जाता है, और एक चौथाई आभासी खरीदारों पी 2 आर भुगतान का उपयोग करते हैं। दो तिहाई उपभोक्ता इलेक्ट्रॉनिक साधनों द्वारा कम से कम एक मासिक खाते का भुगतान करते हैं, जिसमें क्रेडिट / डेबिट कार्ड, प्रत्यक्ष भुगतान या ऑनलाइन बैंकों का उपयोग शामिल हैं। विश्लेषकों का मानना \u200b\u200bहै कि 2003 के ऑनलाइन बिलों तक महत्वपूर्ण मात्राएं प्राप्त होंगी, क्योंकि अधिकांश उपयोगकर्ता इस भुगतान विकल्प के उपयोग का उपयोग या बढ़ाने के लिए शुरू करते हैं। इसके साथ ही, "पेपर" भुगतान का उपयोग काफी कम हो गया है - 21% उत्तरदाताओं ने कहा कि वे चेक पर अपने चेक के लिए भुगतान करने से इनकार करने का इरादा रखते हैं। साथ ही, यान्की समूह के विश्लेषकों ने ध्यान दिया कि अमेरिकी उपभोक्ताओं का 8.7% आज अपने खातों का भुगतान ऑनलाइन है, जबकि पिछले साल 5.1% थे। विपणन प्रयास उनके परिणामों को लाने शुरू कर रहे हैं: 2 9% उपभोक्ताओं ने खातों के लिए खातों के लिए इलेक्ट्रॉनिक खातों का उपयोग करने में रुचि व्यक्त की है (ईबीपीपी), और 14.9% को समय लागत को कम करने के लिए मुख्य संकेतित उद्देश्य कहा जाता है। हालांकि, विशेषज्ञों ने चेतावनी दी है कि इस क्षेत्र में बैंकों को वित्तीय सेवा प्रदाताओं से प्रतिस्पर्धा का सामना करना पड़ेगा, यह दिया गया कि प्रदाता जो सुविधाजनक और सरल इंटरफ़ेस वाले उपयोगकर्ताओं को प्रदान करेगा, उन्हें लंबे समय तक रखने में सक्षम होगा। रूस, मिलियन डॉलर (अर्थशास्त्री, बोस्टन परामर्श समूह) में ई-कॉमर्स "व्यवसाय के लिए व्यापार" के क्रांति में वृद्धि:  उपभोक्ता क्षेत्र के लिए व्यापार में ई-कॉमर्स की वृद्धि, अरब डॉलर (उत्सर्जक के अनुसार):

उपभोक्ता क्षेत्र के लिए व्यापार में ई-कॉमर्स की वृद्धि, अरब डॉलर (उत्सर्जक के अनुसार):  यूएस जीडीपी (जीडीपी) में ई-कॉमर्स का हिस्सा (Emarketer के अनुसार):

यूएस जीडीपी (जीडीपी) में ई-कॉमर्स का हिस्सा (Emarketer के अनुसार):

रूस में सक्रिय इंटरनेट दर्शक रोसीट, लाख के अनुसार।:  रूसी बाजार पर इसके गठन के क्षण से, ट्रेडिंग प्लेटफॉर्म आधुनिक प्रौद्योगिकियों का उपयोग करते हैं, जो पूरे बाजार को कवर करने की कोशिश कर रहे हैं, पूरे बाजार को कवर करने की कोशिश कर रहे हैं, पूरे बाजार को कवर करने की कोशिश कर रहे हैं। उन्नत विश्व रुझानों के साथ विकास, आयोजित ई-कॉमर्स वैश्विक बाजार में तेजी से आकर्षक हो रहा है। रूस और विदेश दोनों के भीतर व्यापार प्लेटफार्मों के रचनात्मकता और संचार के लिए आवश्यक शर्तें थीं। आज, सूचना प्रौद्योगिकियां वैश्विक वित्तीय बाजार का सामना करती हैं। विश्व वित्तीय बाजार तेजी से वैश्विक हो रहे हैं, और रूस इस प्रक्रिया के अनुरूप चला जाता है। समय की चुनौती वैश्विक अर्थव्यवस्था का अंतर्राष्ट्रीयकरण है, जो आज विश्व स्तर पर एकीकृत आर्थिक प्रणाली के रूप में कार्य करता है। विश्व व्यापार संगठन (डब्ल्यूटीओ) में शामिल होने के लिए हमारा देश एक महत्वपूर्ण कदम उठाने जा रहा है। डब्ल्यूटीओ में शामिल होने के लिए एक पूर्व शर्त अंतर्राष्ट्रीय वित्तीय बाजार में रूस का एकीकरण है। इसलिए, रूसी बाजार के विकास के लिए संभावनाओं के बारे में बात करते हुए, वैश्विक पूंजी के बुनियादी ढांचे में एकीकरण को मुख्य चरणों में से एक के रूप में प्रतिष्ठित किया जा सकता है। यह काम शुरू हो चुका है। इलेक्ट्रॉनिक प्रौद्योगिकियां तेजी से विकास कर रही हैं। आज इंटरनेट के बिना हमारे जीवन की कल्पना करना मुश्किल है। दुनिया में पिछले कुछ वर्षों में, इंटरनेट के माध्यम से कंपनियों के शेयरों में व्यापार की लोकप्रियता तेजी से बढ़ रही है। व्यक्तिगत निवेशक वास्तव में घर छोड़ने के बिना लेनदेन समाप्त करने में सक्षम थे। 1 999 में, रूसी शेयर बाजार में इंटरनेट व्यापार के विकास को शुरू करना आवश्यक था। रूसी बाजार में इंटरनेट के माध्यम से लेनदेन की कुल मात्रा लगातार बढ़ रही है, और कुछ अनुमानों के लिए पहले से ही 2001 में शेयर बाजार के कुल कारोबार का लगभग 40% था। उदाहरण के लिए, दिसंबर 2001 में, पहले से ही लगभग 47% ट्रेडिंग वॉल्यूम हैं और मैसेक्स स्टॉक मार्केट में लगभग 70% लेनदेन इंटरनेट के माध्यम से निष्कर्ष निकाला गया था। इंटरनेट पर व्यापार आज वित्तीय बाजारों में निजी निवेशकों की सबसे आसान और सुविधाजनक पहुंच। इंटरनेट व्यापार के वितरण के साथ, छोटे वॉल्यूम लेनदेन की संख्या में वृद्धि हुई। दूसरे शब्दों में, शेयर बाजार में ग्राहकों की गतिविधि और सामान्य कारोबार में ग्राहक संचालन का अनुपात बढ़ रहा है। यह ध्यान रखना दिलचस्प है कि रूसी शेयर बाजार पर इंटरनेट व्यापार के परिचय और प्रचार में नेता बड़े नहीं थे, लेकिन गतिशील ब्रोकरेज कंपनियां, जो अब तेजी से क्रांति से बाजार के पहले दस प्रतिभागियों में प्रवेश कर रही हैं। साथ ही, बड़ी ब्रोकरेज कंपनियों और बैंकों ने बाद में एक नई सेवा विकसित करना शुरू कर दिया। आज की वास्तविकताएं ऐसी हैं कि वह "बड़ी" नहीं जीतती है, लेकिन एक "फास्ट" कंपनी है। कई कारणों से शेयर बाजार की शुरुआत प्राप्त करने के बाद, इंटरनेट व्यापार वर्तमान में वित्तीय बाजार के अन्य क्षेत्रों में विकसित हो रहा है: सरकारी प्रतिभूतियां; मुद्रा; अति आवश्यक। भविष्य में, इंटरनेट व्यापार का विकास निम्नलिखित प्रमुख रुझानों द्वारा निर्धारित किया जाएगा। सबसे पहले, वे इंटरनेट ट्रेडिंग सिस्टम के ढांचे और प्रस्तावित सेवा और उनके पूर्ण स्वचालन के आधार पर ग्राहकों के लिए अतिरिक्त सेवाओं की सीमा के भीतर पेश किए गए बाजारों और व्यापारिक उपकरणों की सीमा दोनों का विस्तार करेंगे। हम बैंकिंग सिस्टम, इंटरनेट व्यापार और जमाकर्ता और बैक ऑफिस सेवाओं के कार्यों की एक ऑनलाइन प्रणाली के भीतर एक करीबी संबंध देखेंगे। इसके अलावा, सूचना एजेंसियों द्वारा विकसित जानकारी और विश्लेषणात्मक इंटरनेट सिस्टम के साथ एकीकरण के आधार पर ग्राहकों के लिए विश्लेषणात्मक और सूचना समर्थन का विस्तार करने की प्रक्रिया अधिक सक्रिय रूप से जारी रहेगी। दूरसंचार नेटवर्क के विकास के निम्न स्तर के अधीन, विशेष रूप से रूस के क्षेत्रों में, इंटरनेट ट्रेडिंग सिस्टम के उपभोक्ता गुणों में सुधार विकास के प्राथमिक क्षेत्रों में से एक होगा। इस समस्या का समाधान न केवल इंटरनेट ट्रेडिंग सिस्टम के तकनीकी और सॉफ्टवेयर उपकरण में सुधार करने के क्षेत्र में स्थित है, बल्कि नई पीढ़ी के सिस्टम बनाने के क्षेत्र में भी, ग्राहक सेवा की तकनीकी क्षमताओं को काफी बढ़ाने और उनकी गुणवत्ता की गुणवत्ता में सुधार करने की अनुमति देता है । वित्तीय बाजारों में इंटरनेट व्यवसाय की विकास प्रक्रिया को प्रभावित करने वाला एक बहुत ही महत्वपूर्ण कारक, निकट भविष्य में, प्रासंगिक नियामक ढांचे के आगमन के साथ निस्संदेह इंटरनेट प्रमाणित सूचना सुरक्षा सॉफ्टवेयर और इलेक्ट्रॉनिक डिजिटल के माध्यम से रिमोट एक्सेस सिस्टम में अनिवार्य उपयोग की आवश्यकता होगी हस्ताक्षर। 10 जनवरी, 2002 को, रूसी संघ के अध्यक्ष वीवी पुतिन ने संघीय कानून "इलेक्ट्रॉनिक डिजिटल हस्ताक्षर पर" पर हस्ताक्षर किए, जिसका उद्देश्य इलेक्ट्रॉनिक दस्तावेजों में इलेक्ट्रॉनिक डिजिटल हस्ताक्षर के उपयोग के लिए कानूनी शर्तों को सुनिश्चित करना है, जिसके अधीन इलेक्ट्रॉनिक डिजिटल हस्ताक्षर इलेक्ट्रॉनिक दस्तावेज़ को पेपर वाहक पर दस्तावेज़ में समकक्ष स्वामित्व हस्ताक्षर के रूप में पहचाना जाता है। इंटरनेट प्रौद्योगिकियों के आगमन के साथ, यह ग्राहक सेवा प्रक्रिया के बिखरे हुए तकनीकी लिंक को एक श्रृंखला में जोड़ने के लिए उत्पन्न हुआ है। निवेशक अब पूरी निवेश प्रक्रिया की निगरानी करने और वास्तविक समय में अपनी संपत्ति का प्रबंधन करने के लिए स्वचालित सिस्टम की मदद से कर सकते हैं। इस दृष्टिकोण के लिए सॉफ्टवेयर उत्पादों के निरंतर आधुनिकीकरण और विभिन्न कार्यात्मक उद्देश्यों की सभी प्रणालियों की आवश्यकता होती है, वास्तविक समय में उनके सूचना संबंधों की संभावना या उनके सहयोगी एकीकृत सॉफ्टवेयर और बहुआयामी उद्देश्यों के तकनीकी परिसरों की संभावना की एक श्रृंखला के साथ। निष्कर्ष व्यवसाय के लिए इंटरनेट प्रौद्योगिकियों का भूतल विश्लेषण, जिसमें ऑनलाइन भुगतान प्रणाली हैं, एक अभिन्न अंग, आपको निम्नलिखित निष्कर्ष निकालने की अनुमति देता है: 1. डिजिटल धन के जारीकर्ता इंटरनेट लेनदेन करने वाले सिस्टम हैं। 2. डिजिटल मनी के उत्सर्जन की प्रणाली कम से कम दो प्रकार होती है: जो लोग सिस्टम के बैंक खाते पर वास्तविक धन की प्राप्ति पर तुरंत इलेक्ट्रॉनिक नकद उत्सर्जित करते हैं और जो केवल पारित होने की अवधि के लिए उत्सर्जन करते हैं। 3. डिजिटल मनी, वास्तविक पैसे सुनिश्चित करने के तहत जारी किए गए पैसे हैं। 4. डिजिटल मनी टर्नओवर की गति आज उच्चतम है। 5. खाते में दूरस्थ पहुंच के लिए बैंकों द्वारा निर्मित पारंपरिक क्रेडिट और डेबिट कार्ड डिजिटल पैसे नहीं हैं। यहां तक \u200b\u200bकि यदि ओपन कार्ड खाता बहुप्रचारन है, तो इसे डिजिटल पैसे के लिए प्रत्यक्ष अर्थ के रूप में पहचाना नहीं जाता है, क्योंकि यह किसी भी मूल मुद्रा में खुलता है। और इसकी भीड़ इस तथ्य में व्यक्त की जाती है कि एक प्लास्टिक कार्ड के माध्यम से भुगतान करते समय, भुगतान मुद्रा में आधार मुद्रा के तात्कालिक रूपांतरण की संभावना है। 6. इस तथ्य के बावजूद कि उनके इलेक्ट्रॉनिक वाहक के बावजूद गैर-नकद धन भी सीधे डिजिटल धन कहा जा सकता है। चूंकि उनके एनालॉग नकदी में मौजूद हैं। 7. डिजिटल मनी माइक्रोप्लेट बनाता है और वास्तविक धन में परिवर्तित करने के लिए पर्याप्त राशि जमा करते समय।