Γνωστοποίηση αδυναμίας παρακράτησης φόρου εισοδήματος φυσικών προσώπων. Τι πρέπει να κάνει ένας φορολογικός πράκτορας εάν δεν μπορεί να παρακρατηθεί φόρος εισοδήματος φυσικών προσώπων;

Σε ποιο χρονικό διάστημα και με ποια μορφή πρέπει να αναφέρει κάποιος φόρος εισοδήματος φυσικών προσώπων που δεν παρακρατήθηκε, είναι δυνατόν να δηλώσει ακατάσχετος φόρος εισοδήματος φυσικών προσώπων το 2016 σε χαρτί, πού να υποβάλει 2-πιστοποιητικά φόρου εισοδήματος φυσικών προσώπων - οι απαντήσεις σε αυτές και σε άλλες ερωτήσεις βρίσκονται στο άρθρο. Παρέχαμε επίσης ένα δείγμα συμπλήρωσης πιστοποιητικού στο έντυπο 2-NDFL εάν είναι αδύνατη η παρακράτηση φόρου εισοδήματος φυσικών προσώπων από φορολογικό πράκτορα.

Έντυπο και προθεσμία για τη δήλωση μη παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων

Το εισόδημα που εισπράχθηκε και ο μη παρακρατούμενος φόρος πρέπει να αναφέρονται στην επιθεώρηση στο έντυπο 2-NDFL (εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 17ης Νοεμβρίου 2010 Αρ. ММВ-7-3/611@). Το πιστοποιητικό περιλαμβάνει το σύμβολο 2. Παρατείνεται κατά ένα μήνα η προθεσμία υποβολής στοιχείων για αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων. Η βάση είναι η παράγραφος 5 του άρθρου 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας (όπως τροποποιήθηκε από τον ομοσπονδιακό νόμο αριθ. 113-FZ της 02.05.15). Οι αλλαγές ισχύουν από το 2016. Δηλαδή, η αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων από εργαζόμενο θα πρέπει να δηλωθεί στην επιθεώρηση όχι έως τις 31 Ιανουαρίου, αλλά έως την 1η Μαρτίου 2016. Κατά τη διάρκεια αυτής της περιόδου, μπορείτε να υποβάλετε πιστοποιητικά για το 2015.

Βεβαιώσεις μη παρακρατηθέντος φόρου εισοδήματος φυσικών προσώπων σε χαρτί

Πιστοποιητικά 2-NDFLπρέπει να υποβάλλονται ηλεκτρονικά μέσω Διαδικτύου. Αυτός είναι ένας γενικός κανόνας στον οποίο υπάρχουν εξαιρέσεις. Μιλάμε για περιπτώσεις που ο αριθμός των εργαζομένων που έλαβαν έσοδα από την εταιρεία δεν ξεπερνά τα 25 άτομα. Η νέα διαδικασία έχει τεθεί σε ισχύ από την 1η Ιανουαρίου 2016, που θεσπίστηκε με το άρθρο 230 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (όπως τροποποιήθηκε από τον ομοσπονδιακό νόμο αριθ. 113-FZ της 2ας Μαΐου 2015). Εάν ο αριθμός των ατόμων είναι μικρότερος από 25, τα πιστοποιητικά μπορούν να υποβληθούν σε χαρτί.

Είναι δυνατή η υποβολή βεβαιώσεων φόρου εισοδήματος φυσικών προσώπων 2 με το σύμβολο 2 σε έντυπη μορφή εάν ο αριθμός των εργαζομένων για τους οποίους δεν ήταν δυνατή η παρακράτηση φόρου είναι μικρότερος από 25 άτομα, ο Κώδικας Φορολογίας δεν προσδιορίζει. Ακόμα κι αν ο αριθμός όλων των εργαζομένων της εταιρείας είναι υψηλότερος από τις τυπικές τιμές. Πιστεύουμε ότι είναι δυνατό. Η απαίτηση δεν ισχύει για πληροφορίες σχετικά με μη παρακρατούμενο φόρο εισοδήματος φυσικών προσώπων. Δεν υπάρχουν περιορισμοί στη σειρά παρουσίασης των πληροφοριών (εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 16ης Σεπτεμβρίου 2011 Αρ. ММВ-7-3/576@). Επομένως, μπορείτε να υποβάλετε απεριόριστο αριθμό πιστοποιητικών σε χαρτί. Είναι αλήθεια ότι οι επιθεωρήσεις ενδέχεται να απαιτούν περισσότερα από 25 πιστοποιητικά μόνο σε ηλεκτρονική μορφή.

Πιστοποιητικά 2-NDFL με σήμα 2 για υπαλλήλους υποκαταστήματος

Για τους υπαλλήλους υποκαταστημάτων, τα πιστοποιητικά 2-NDFL αποστέλλονται από τον φορολογικό πράκτορα, δηλαδή την έδρα της εταιρείας. Αλλά οι πληροφορίες πρέπει να υποβληθούν στην επιθεώρηση με την οποία είναι εγγεγραμμένη η μονάδα (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 30 Μαΐου 2012 Αρ. ED-4-3/8816@).

Πιστοποιητικό 2-NDFL με το σύμβολο 1

Εάν, για παράδειγμα, η εταιρεία έδωσε ακριβά δώρα σε πρώην υπαλλήλους, είναι ασφαλέστερο να υποβάλετε ένα πιστοποιητικό με το σύμβολο 1. Δεν είναι σαφές από τον κωδικό εάν είναι απαραίτητο να υποβάλετε ένα 2-NDFL με το σύμβολο 1, εάν η εταιρεία έχει ήδη ανέφερε όλα τα εισοδήματα που εισπράχθηκαν στη βεβαίωση μη παρακρατηθέντος φόρου. Σύμφωνα με το Υπουργείο Οικονομικών, είναι απαραίτητο (από 1 Δεκεμβρίου 2014 αρ. 03-04-06/61283 επιστολή). Εάν δεν αναφέρετε ξανά, δεν μπορεί να αποκλειστεί πρόστιμο - 200 ρούβλια για κάθε πιστοποιητικό (ρήτρα 1 του άρθρου 126 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Αλλά στο δικαστήριο είναι δυνατή η ακύρωσή του (απόφαση του Διαιτητικού Δικαστηρίου της Περιφέρειας Ουραλίων με ημερομηνία 10 Σεπτεμβρίου 2014 Αρ. F09-5625/14).

Εάν μια εταιρεία έδωσε σε έναν εργαζόμενο ένα πολύτιμο δώρο τον Δεκέμβριο, αλλά δεν μπόρεσε να παρακρατήσει φόρο εισοδήματος φυσικών προσώπων, έχει το δικαίωμα να παρακρατήσει φόρο από τον μισθό Ιανουαρίου, εάν πληρώσει το εισόδημα πριν από την υποβολή στοιχείων σχετικά με τον φόρο εισοδήματος που δεν παρακρατήθηκε. Η φορολογική περίοδος για τον φόρο εισοδήματος φυσικών προσώπων είναι ένα έτος, αλλά, σύμφωνα με αξιωματούχους, ο φόρος μπορεί να παρακρατηθεί από το εισόδημα του επόμενου έτους. Το κυριότερο είναι να είστε εγκαίρως πριν υποβάλετε πιστοποιητικό μη παρακρατηθέντος φόρου, δηλαδή το αργότερο στις 2 Φεβρουαρίου (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 12 Μαρτίου 2013 Αρ. 03-04-06/7337).

Παρακράτηση φόρου εισοδήματος φυσικών προσώπων εάν ένας εργαζόμενος έχει αλλάξει την έδρα του

Εάν ένας πρώην υπάλληλος έχει αλλάξει διεύθυνση, αλλά είναι άγνωστη στην εταιρεία, πρέπει να δηλώσει μη παρακρατούμενο φόρο εισοδήματος φυσικών προσώπων στην προηγούμενη διεύθυνση. Η εταιρεία δεν υποχρεούται να παρακολουθεί τις νέες διευθύνσεις πρώην εργαζομένων.

Όλοι οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες που πληρώνουν εισόδημα σε ιδιώτες υποχρεούνται να παρακρατούν φόρο εισοδήματος φυσικών προσώπων από αυτό το εισόδημα, καθώς σύμφωνα με τις ρήτρες 1 και 2 του άρθρου. 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας αναγνωρίζονται ως φορολογικοί πράκτορες.

Υπάρχουν όμως περιπτώσεις όπου δεν είναι δυνατή η παρακράτηση φόρου εισοδήματος.Για παράδειγμα, όταν πληρώνετε μισθό σε είδος ή δημιουργείτε εισόδημα με τη μορφή υλικών παροχών (διαγραφή χρέους, δώρο αξίας άνω των 4 χιλιάδων ρούβλια). Ο φόρος εισοδήματος φυσικών προσώπων δεν μπορεί να παρακρατηθεί ως αποτέλεσμα λάθους στον υπολογισμό.

Η αδυναμία παρακράτησης φόρου και το ποσό της οφειλής πρέπει να δηλωθούν το αργότερο την 1η Μαρτίου του επόμενου έτους (ρήτρα 5 του άρθρου 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, επιστολές του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 24 Μαρτίου , 2017 Αρ. 03-04-06/17225, Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Μαρτίου 2016 Αρ. BS- 4-11/5443).

Ένα μήνυμα για την αδυναμία παρακράτησης φόρου είναι το Έντυπο 2-NDFL με το σύμβολο «2».

Λάβετε υπόψη ότι από την 01/01/2019, η ειδοποίηση για την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων πρέπει να αναφέρεται χρησιμοποιώντας νέο έντυπο εγκεκριμένο με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 10/02/2018 Αρ. ММВ-7- 11/566@.

Από τη στιγμή της ειδοποίησης, η υποχρέωση πληρωμής φόρου ανατίθεται στο άτομο και ο οργανισμός παύει να εκτελεί τα καθήκοντα φορολογικού πράκτορα (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 2 Δεκεμβρίου 2010 αριθ. ШС-37 -3/16768@).

Ο φόρος πρέπει να καταβληθεί από τον ίδιο τον φορολογούμενο κατά την υποβολή δήλωσης φόρου εισοδήματος φυσικών προσώπων στην Ομοσπονδιακή Φορολογική Υπηρεσία στην τοποθεσία του (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 22 Αυγούστου 2014 Αρ. SA-4-7/16692) .

Δεδομένου ότι η προθεσμία πλησιάζει, αποφασίσαμε να μιλήσουμε πιο αναλυτικά για τους κανόνες συμπλήρωσης του πιστοποιητικού 2-NDFL σε περίπτωση αδυναμίας παρακράτησης φόρου.

Παράλειψη παρακράτησης φόρου εισοδήματος φυσικών προσώπων ως αποτέλεσμα λάθους υπολογισμού

Σε περίπτωση λάθους στον υπολογισμό, πρέπει να παρακρατήσετε φόρο μέχρι το τέλος του έτους από τις επόμενες πληρωμές σε μετρητά σε φυσικό πρόσωπο.

Εάν δεν υπάρχει τέτοια δυνατότητα πριν από το τέλος του έτους (π.χ. διαπιστώθηκε σφάλμα στους υπολογισμούς τον Δεκέμβριο), το φυσικό πρόσωπο πρέπει να ενημερωθεί για την αδυναμία παρακράτησης φόρου και η εφορία του (άρθρο 216, παράγραφος 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ταυτόχρονα, μπορεί να τους επιβληθεί πρόστιμο για παράλειψη παρακράτησης μόνο εάν το άτομο είχε τη δυνατότητα να παρακρατήσει φόρο κατά την πληρωμή εισοδήματος. Εάν δεν υπήρχε τέτοια ευκαιρία (για παράδειγμα, το εισόδημα καταβλήθηκε σε είδος), τότε δεν μπορεί να λογοδοτήσει. Αλλά εάν προέκυψε μια τέτοια ευκαιρία πριν από το τέλος του έτους και ο φορολογικός πράκτορας εξακολουθεί να μην παρακρατεί τον φόρο, σε αυτήν την περίπτωση αντιμετωπίζει επίσης πρόστιμο (άρθρο 123 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, παράγραφος 21 του Ψηφίσματος του η Ολομέλεια του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 30ης Ιουλίου 2013 αριθ. 57).

Εάν ο φόρος εισοδήματος φυσικών προσώπων δεν παρακρατηθεί από πληρωμές σε απολυμένο εργαζόμενο κατά την τελική διευθέτηση μαζί του και δεν έγιναν πληρωμές σε αυτόν μέχρι το τέλος του έτους, ο οργανισμός θα πρέπει επίσης να στείλει μήνυμα σχετικά με την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων στην επιθεώρηση και αυτός ο υπάλληλος (άρθρο 216, παράγραφος 5 του άρθρου 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας ).

Εάν το πιστοποιητικό 2-NDFL αντικατοπτρίζει πληροφορίες σχετικά με εισοδήματα από τα οποία δεν παρακρατείται φόρος, τότε η προθεσμία υποβολής του διαφέρει από το συνηθισμένο πιστοποιητικό, δηλαδή έως την 1η Μαρτίου του επόμενου έτους αναφοράς (άρθρο 216, παράγραφος 5, άρθρο 226 του Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας, ενότητα II Διαδικασία συμπλήρωσης πιστοποιητικού 2-NDFL).

Σε περίπτωση παραβίασης της προθεσμίας για την υποβολή πιστοποιητικού, οι επιθεωρητές μπορούν να επιβάλλουν πρόστιμο 200 ρούβλια για κάθε πιστοποιητικό.

Εάν η τελευταία ημέρα της προθεσμίας είναι Σαββατοκύριακο, τότε η τελευταία ημέρα για την υποβολή του πιστοποιητικού 2-NDFL θα είναι η επόμενη εργάσιμη ημέρα (Ρήτρα 7, άρθρο 6.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ποιος και πώς να στείλει μήνυμα για την αδυναμία διατήρησης

Η ιδιαιτερότητα της έκδοσης πιστοποιητικού 2-NDFL όταν είναι αδύνατη η παρακράτηση φόρου είναι μόνο ότι:

— στο πεδίο «Sign», υποδεικνύεται ο κωδικός 2 αντί του συνηθισμένου κωδικού 1. Το σύμβολο «2» σημαίνει ότι το πιστοποιητικό 2-NDFL υποβάλλεται ως μήνυμα στη φορολογική επιθεώρηση ότι έχει καταβληθεί εισόδημα σε ένα φυσικό πρόσωπο, αλλά έχει καταβληθεί φόρος δεν έχει παρακρατηθεί από αυτό (ρήτρα 5 του άρθρου 226 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας).

— στο Παράρτημα «Πληροφορίες εισοδήματος και αντίστοιχες κρατήσεις ανά μήνα της φορολογικής περιόδου», το ποσό του πράγματι καταβληθέντος εισοδήματος, από το οποίο δεν παρακρατήθηκε φόρος, απεικονίζεται σε χωριστή γραμμή σύμφωνα με τους αντίστοιχους κωδικούς εισοδήματος·

Στην ενότητα 2 «Συνολικά ποσά εισοδήματος και φόρου με βάση τα αποτελέσματα της φορολογικής περιόδου» αναφέρονται:

— στο πεδίο «Συνολικό ποσό εισοδήματος» — το συνολικό ποσό του εισοδήματος από το οποίο δεν παρακρατείται φόρος·

— στο πεδίο «Υπολογιζόμενο ποσό φόρου» — το ποσό του φόρου που συγκεντρώθηκε αλλά δεν παρακρατήθηκε·

— στα πεδία «Ποσό φόρου που παρακρατήθηκε», «Ποσό φόρου που μεταφέρθηκε», «Ποσό φόρου που παρακρατήθηκε υπερβολικά από τον φορολογικό πράκτορα» - μηδενικά.

— στο πεδίο «Ποσό φόρου που δεν παρακρατήθηκε από τον φορολογικό πράκτορα» - και πάλι το ποσό του δεδουλευμένου αλλά μη παρακρατηθέντος φόρου.

Το έντυπο πρέπει να αποσταλεί στη διεύθυνση:

- ένα φυσικό πρόσωπο από το εισόδημα του οποίου δεν παρακρατείται φόρος εισοδήματος φυσικών προσώπων·

- στη φορολογική αρχή (ρήτρα 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ένα μήνυμα μπορεί να σταλεί σε ένα άτομο με οποιονδήποτε τρόπο που μπορεί να επιβεβαιώσει το γεγονός και την ημερομηνία αποστολής του μηνύματος. Η συγκεκριμένη μέθοδος δεν ορίζεται από τη φορολογική νομοθεσία.

Συνιστούμε να το στείλετε με μια πολύτιμη επιστολή με περιγραφή του συνημμένου ή να το παραδώσετε αυτοπροσώπως και να λάβετε μια απόδειξη σε αντίγραφο του εγγράφου που να αναφέρει την ημερομηνία παράδοσης.

Το μήνυμα αποστέλλεται στη φορολογική αρχή (ρήτρα 5 του άρθρου 226, ρήτρα 2 του άρθρου 230, ρήτρα 1 του άρθρου 83 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας):

- οργανισμός - στην τοποθεσία του και εάν το μήνυμα υποβάλλεται σε σχέση με άτομο που εργάζεται στο χωριστό του τμήμα - στην τοποθεσία αυτού του τμήματος·

- μεμονωμένοι επιχειρηματίες - στην επιθεώρηση στον τόπο κατοικίας τους και σε σχέση με υπαλλήλους που ασχολούνται με δραστηριότητες που υπόκεινται σε UTII ή PSN - στη φορολογική αρχή στον τόπο εγγραφής σε σχέση με την υλοποίηση τέτοιων δραστηριοτήτων.

Το μήνυμα μπορεί να υποβληθεί με τη μορφή έντυπου εγγράφου (αυτοπροσώπως ή ταχυδρομικά με κατάλογο συνημμένων) ή σε ηλεκτρονική μορφή μέσω τηλεπικοινωνιακών καναλιών (ρήτρα 3 της Διαδικασίας που εγκρίθηκε με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 16 Σεπτεμβρίου 2011 Αρ. ММВ-7-3/576@).

Μετά την αποστολή μηνύματος στη φορολογική αρχή στο έντυπο 2-NDFL με χαρακτηριστικό «2», στο τέλος του έτους, σε γενική σειρά, είναι απαραίτητο να προσκομιστεί πιστοποιητικό 2-NDFL με χαρακτηριστικό «1» (άρθρο 216, παράγραφος 2. 2 του άρθρου 230 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, παράγραφοι 1.1 ρήτρα 1 του Διατάγματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 30ής Οκτωβρίου 2015 Αρ. ММВ-7-11/485@, τμήμα II της Διαδικασίας για τη συμπλήρωση του πιστοποιητικού 2-NDFL, επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Μαρτίου 2016 Αρ. BS-4-11/5443).

Εάν το πιστοποιητικό 2-NDFL υποβληθεί από τον διάδοχο για τον αναδιοργανωμένο οργανισμό, τότε σύμφωνα με τις αλλαγές που έγιναν με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 17ης Ιανουαρίου 2018 Αρ. ММВ-7-11/19@, θα πρέπει να υποδείξει «4» στο πεδίο «Σήμα» (Κεφάλαιο II Διαδικασία συμπλήρωσης πιστοποιητικού 2-NDFL).

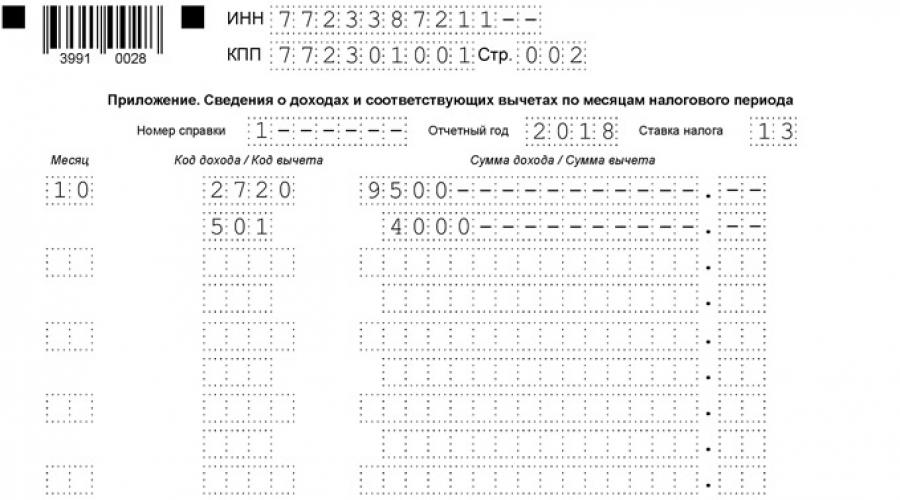

Ένα παράδειγμα συμπλήρωσης πιστοποιητικού 2-NDFL με το σύμβολο 2

Η Alliance LLC τον Οκτώβριο του 2018 επιβράβευσε τον πρώην υπάλληλο Petr Petrovich Ivanov (κάτοικος Ρωσικής Ομοσπονδίας). Η τιμή του δώρου είναι 9.500 ρούβλια. Κωδικός εισοδήματος – 2720.

Το ποσό της έκπτωσης είναι 4.000 ρούβλια. Κωδικός έκπτωσης – 501. Φορολογική βάση: 5.500 ρούβλια (9.500 ρούβλια – 4.000 ρούβλια).

Φόρος εισοδήματος φυσικών προσώπων: 715 ρούβλια (5.500 ρούβλια x 13 τοις εκατό).

Για το ίδιο άτομο, πρέπει επίσης να υποβάλετε πιστοποιητικό 2-NDFL με χαρακτηριστικό «1» (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Μαρτίου 2016 Αρ. BS-4-11/5443).

Το πιστοποιητικό 2-NDFL θα μοιάζει με αυτό:

Επιπλέον, ακόμη και αν ο φορολογικός πράκτορας δεν κατέβαλε άλλα εισοδήματα, θα πρέπει να υποβάλει στην επιθεώρηση δύο πανομοιότυπα πιστοποιητικά για το ίδιο πρόσωπο, η διαφορά θα είναι μόνο στην ένδειξη της παρουσίασης (επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 27 Οκτωβρίου 2011 αριθμ. 03-04-06/8- 290).

Η μη παροχή πιστοποιητικού συνεπάγεται το ίδιο πρόστιμο ύψους 200 ρούβλια.

Είναι αλήθεια ότι υπάρχουν δικαστικές αποφάσεις στις οποίες οι διαιτητές αναγνωρίζουν τέτοια πρόστιμα ως παράνομα. Υποδεικνύουν ότι δεν έχει νόημα η αντιγραφή πληροφοριών (ψηφίσματα της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας Ουραλίων με ημερομηνία 24 Σεπτεμβρίου 2013 Αρ. F09-9209/13, ημερομηνία 10 Σεπτεμβρίου 2014 Αρ. F09-5625/14, ημερομηνία 23 Μαΐου , 2014 No. F09-2820/14, FAS East Siberian District με ημερομηνία 04/09/2013 No. 3 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, όλες οι αμετάκλητες αμφιβολίες, αντιφάσεις και ασάφειες στις νομοθετικές πράξεις για τους φόρους και τα τέλη ερμηνεύονται υπέρ του φορολογούμενου.

Καλό είναι όμως να μην οδηγείτε σε τέτοιες διαδικασίες. Είναι καλύτερο να στείλετε ξανά ένα έγγραφο, η συμπλήρωση του οποίου δεν δημιουργεί ιδιαίτερες δυσκολίες, παρά να επιλύσετε τέτοια ζητήματα στο δικαστήριο. Άλλωστε, αν χάσετε, εκτός από το πρόστιμο, θα πρέπει να πληρώσετε και δικαστικά έξοδα.

Η μη παροχή πληροφοριών σχετικά με την αδυναμία παρακράτησης τιμωρείται σύμφωνα με την παράγραφο 1 του άρθρου. 126 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας με πρόστιμο 200 ρούβλια για κάθε έγγραφο που δεν έχει υποβληθεί.

Σε περίπτωση που η εταιρεία ή ο μεμονωμένος επιχειρηματίας ενημερωθεί έγκαιρα για την αδυναμία παρακράτησης φόρου, δεν θα επιβληθούν πρόστιμα. Εάν δεν αναφέρετε το γεγονός της μη παρακράτησης, θα επιβάλλονται κυρώσεις σύμφωνα με το άρθρο. 75 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Επιπλέον, οι υπάλληλοι του οργανισμού μπορεί να θεωρηθούν διοικητικά υπεύθυνοι (ρήτρα 1 του άρθρου 126 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, σημείωση στα άρθρα 2.4, 15.6 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας).

Ένας φορολογικός πράκτορας μπορεί επίσης να επιβληθεί πρόστιμο για την υποβολή πιστοποιητικού 2-NDFL με ψευδή στοιχεία (ρήτρα 1 του άρθρου 126.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Όλοι οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες που πληρώνουν εισόδημα σε ιδιώτες υποχρεούνται να παρακρατούν φόρο εισοδήματος φυσικών προσώπων από αυτό το εισόδημα, καθώς σύμφωνα με τις ρήτρες 1 και 2 του άρθρου. 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας αναγνωρίζονται ως φορολογικοί πράκτορες.

Υπάρχουν όμως περιπτώσεις όπου δεν είναι δυνατή η παρακράτηση φόρου εισοδήματος.

Για παράδειγμα, όταν πληρώνετε μισθό σε είδος ή δημιουργείτε εισόδημα με τη μορφή υλικών παροχών (διαγραφή χρέους, παροχή δώρου αξίας άνω των 4 χιλιάδων ρούβλια). Ο φόρος εισοδήματος φυσικών προσώπων δεν μπορεί να παρακρατηθεί ως αποτέλεσμα λάθους στον υπολογισμό.

Η αδυναμία παρακράτησης φόρου και το ποσό της οφειλής πρέπει να δηλωθούν το αργότερο την 1η Μαρτίου του επόμενου έτους (ρήτρα 5 του άρθρου 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, επιστολές του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 24 Μαρτίου , 2017 Αρ. 03-04-06/17225, Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Μαρτίου 2016 Αρ. BS- 4-11/5443).

Ένα μήνυμα για την αδυναμία παρακράτησης φόρου είναι το Έντυπο 2-NDFL με το σύμβολο «2».

Από τη στιγμή της ειδοποίησης, η υποχρέωση πληρωμής φόρου ανατίθεται στο άτομο και ο οργανισμός παύει να εκτελεί τα καθήκοντα φορολογικού πράκτορα (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 2 Δεκεμβρίου 2010 αριθ. ШС-37 -3/16768@).

Ο φόρος πρέπει να καταβληθεί από τον ίδιο τον φορολογούμενο κατά την υποβολή δήλωσης φόρου εισοδήματος φυσικών προσώπων στην Ομοσπονδιακή Φορολογική Υπηρεσία στην τοποθεσία του (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 22 Αυγούστου 2014 Αρ. SA-4-7/16692) .

Δεδομένου ότι η προθεσμία πλησιάζει, αποφασίσαμε να μιλήσουμε πιο αναλυτικά για τους κανόνες συμπλήρωσης του πιστοποιητικού 2-NDFL σε περίπτωση αδυναμίας παρακράτησης φόρου.

Παράλειψη παρακράτησης φόρου εισοδήματος φυσικών προσώπων ως αποτέλεσμα λάθους υπολογισμού

Σε περίπτωση λάθους στον υπολογισμό, πρέπει να παρακρατήσετε φόρο μέχρι το τέλος του έτους από τις επόμενες πληρωμές σε μετρητά σε ιδιώτη.Εάν δεν υπάρχει τέτοια δυνατότητα πριν από το τέλος του έτους (π.χ. διαπιστώθηκε σφάλμα στους υπολογισμούς τον Δεκέμβριο), το φυσικό πρόσωπο πρέπει να ενημερωθεί για την αδυναμία παρακράτησης φόρου και η εφορία του (άρθρο 216, παράγραφος 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ταυτόχρονα, μπορεί να τους επιβληθεί πρόστιμο για παράλειψη παρακράτησης μόνο εάν το άτομο είχε τη δυνατότητα να παρακρατήσει φόρο κατά την πληρωμή εισοδήματος. Εάν δεν υπήρχε τέτοια ευκαιρία (για παράδειγμα, το εισόδημα καταβλήθηκε σε είδος), τότε δεν μπορεί να λογοδοτήσει. Αλλά εάν προέκυψε μια τέτοια ευκαιρία πριν από το τέλος του έτους και ο φορολογικός πράκτορας εξακολουθεί να μην παρακρατεί τον φόρο, σε αυτήν την περίπτωση αντιμετωπίζει επίσης πρόστιμο (άρθρο 123 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, παράγραφος 21 του Ψηφίσματος του η Ολομέλεια του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 30ης Ιουλίου 2013 αριθ. 57).

Εάν ο φόρος εισοδήματος φυσικών προσώπων δεν παρακρατηθεί από πληρωμές σε απολυμένο εργαζόμενο κατά την τελική διευθέτηση μαζί του και δεν έγιναν πληρωμές σε αυτόν μέχρι το τέλος του έτους, ο οργανισμός θα πρέπει επίσης να στείλει μήνυμα σχετικά με την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων στην επιθεώρηση και αυτός ο υπάλληλος (άρθρο 216, παράγραφος 5 του άρθρου 226 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας ).

Προθεσμία υποβολής 2-NDFL

Εάν το πιστοποιητικό 2-NDFL αντικατοπτρίζει πληροφορίες σχετικά με εισοδήματα από τα οποία δεν παρακρατείται φόρος, τότε η προθεσμία υποβολής του διαφέρει από το συνηθισμένο πιστοποιητικό, δηλαδή έως την 1η Μαρτίου του επόμενου έτους αναφοράς (άρθρο 216, παράγραφος 5, άρθρο 226 του Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας, ενότητα II Διαδικασία συμπλήρωσης πιστοποιητικού 2-NDFL).Σε περίπτωση παραβίασης της προθεσμίας για την υποβολή πιστοποιητικού, οι επιθεωρητές μπορούν να επιβάλλουν πρόστιμο 200 ρούβλια για κάθε πιστοποιητικό.

Εάν η τελευταία ημέρα της προθεσμίας είναι Σαββατοκύριακο, τότε η τελευταία ημέρα για την υποβολή του πιστοποιητικού 2-NDFL θα είναι η επόμενη εργάσιμη ημέρα (Ρήτρα 7, άρθρο 6.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ποιος και πώς να στείλει μήνυμα για την αδυναμία διατήρησης

Η ιδιαιτερότητα της έκδοσης πιστοποιητικού 2-NDFL όταν είναι αδύνατη η παρακράτηση φόρου είναι μόνο ότι:— στο πεδίο «Sign», υποδεικνύεται ο κωδικός 2 αντί του συνηθισμένου κωδικού 1. Το σύμβολο «2» σημαίνει ότι το πιστοποιητικό 2-NDFL υποβάλλεται ως μήνυμα στη φορολογική επιθεώρηση ότι έχει καταβληθεί εισόδημα σε ένα φυσικό πρόσωπο, αλλά έχει καταβληθεί φόρος δεν έχει παρακρατηθεί από αυτό (ρήτρα 5 του άρθρου 226 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας).

— στο τμήμα 3 - το ποσό του εισοδήματος από το οποίο δεν παρακρατείται φόρος·

- στο τμήμα 5 - το ποσό του φόρου που υπολογίστηκε αλλά δεν παρακρατήθηκε.

Το έντυπο πρέπει να αποσταλεί στη διεύθυνση:

- ένα φυσικό πρόσωπο από το εισόδημα του οποίου δεν παρακρατείται φόρος εισοδήματος φυσικών προσώπων·

- στη φορολογική αρχή (ρήτρα 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Συνιστούμε να το στείλετε με μια πολύτιμη επιστολή με περιγραφή του συνημμένου ή να το παραδώσετε αυτοπροσώπως και να λάβετε μια απόδειξη σε αντίγραφο του εγγράφου που να αναφέρει την ημερομηνία παράδοσης.

Το μήνυμα αποστέλλεται στη φορολογική αρχή (ρήτρα 5 του άρθρου 226, ρήτρα 2 του άρθρου 230, ρήτρα 1 του άρθρου 83 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας):

- οργανισμός - στην τοποθεσία του και εάν το μήνυμα υποβάλλεται σε σχέση με άτομο που εργάζεται στο χωριστό του τμήμα - στην τοποθεσία αυτού του τμήματος·

- μεμονωμένοι επιχειρηματίες - στην επιθεώρηση στον τόπο κατοικίας τους και σε σχέση με υπαλλήλους που ασχολούνται με δραστηριότητες που υπόκεινται σε UTII ή PSN - στη φορολογική αρχή στον τόπο εγγραφής σε σχέση με την υλοποίηση τέτοιων δραστηριοτήτων.

Μετά την αποστολή μηνύματος στη φορολογική αρχή στο έντυπο 2-NDFL με χαρακτηριστικό «2», στο τέλος του έτους, σε γενική σειρά, είναι απαραίτητο να προσκομιστεί πιστοποιητικό 2-NDFL με χαρακτηριστικό «1» (άρθρο 216, παράγραφος 2. 2 του άρθρου 230 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, παράγραφοι 1.1 ρήτρα 1 του Διατάγματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 30ής Οκτωβρίου 2015 Αρ. ММВ-7-11/485@, τμήμα II της Διαδικασίας για τη συμπλήρωση του πιστοποιητικού 2-NDFL, επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Μαρτίου 2016 Αρ. BS-4-11/5443).

Εάν το πιστοποιητικό 2-NDFL υποβληθεί από τον διάδοχο για τον αναδιοργανωμένο οργανισμό, τότε σύμφωνα με τις αλλαγές που έγιναν με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 17ης Ιανουαρίου 2018 Αρ. ММВ-7-11/19@, θα πρέπει να υποδείξει «4» στο πεδίο «Σήμα» (Κεφάλαιο II Διαδικασία συμπλήρωσης πιστοποιητικού 2-NDFL).

Ένα παράδειγμα συμπλήρωσης πιστοποιητικού 2-NDFL με το σύμβολο 2

Η Alliance LLC τον Οκτώβριο του 2017 επιβράβευσε τον πρώην υπάλληλο Petr Petrovich Ivanov (κάτοικος Ρωσικής Ομοσπονδίας). Η τιμή του δώρου είναι 9.500 ρούβλια. Κωδικός εισοδήματος - 2720.Το ποσό της έκπτωσης είναι 4.000 ρούβλια. Κωδικός έκπτωσης - 501. Φορολογική βάση: 5.500 ρούβλια (9.500 ρούβλια - 4.000 ρούβλια).

Φόρος εισοδήματος φυσικών προσώπων: 715 ρούβλια (5.500 ρούβλια x 13 τοις εκατό).

Για το ίδιο άτομο, πρέπει επίσης να υποβάλετε πιστοποιητικό 2-NDFL με χαρακτηριστικό «1» (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Μαρτίου 2016 Αρ. BS-4-11/5443).

Το πιστοποιητικό 2-NDFL θα μοιάζει με αυτό:

Επιπλέον, ακόμη και αν ο φορολογικός πράκτορας δεν κατέβαλε άλλα εισοδήματα, θα πρέπει να υποβάλει στην επιθεώρηση δύο πανομοιότυπα πιστοποιητικά για το ίδιο πρόσωπο, η διαφορά θα είναι μόνο στην ένδειξη της παρουσίασης (επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 27 Οκτωβρίου 2011 αριθμ. 03-04-06/8- 290).

Η μη παροχή πιστοποιητικού συνεπάγεται το ίδιο πρόστιμο ύψους 200 ρούβλια.

Είναι αλήθεια ότι υπάρχουν δικαστικές αποφάσεις στις οποίες οι διαιτητές αναγνωρίζουν τέτοια πρόστιμα ως παράνομα. Υποδεικνύουν ότι δεν έχει νόημα η αντιγραφή πληροφοριών (ψηφίσματα της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας Ουραλίων με ημερομηνία 24 Σεπτεμβρίου 2013 Αρ. F09-9209/13, ημερομηνία 10 Σεπτεμβρίου 2014 Αρ. F09-5625/14, ημερομηνία 23 Μαΐου , 2014 No. F09-2820/14, FAS East Siberian District με ημερομηνία 04/09/2013 No. 3 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, όλες οι αμετάκλητες αμφιβολίες, αντιφάσεις και ασάφειες στις νομοθετικές πράξεις για τους φόρους και τα τέλη ερμηνεύονται υπέρ του φορολογούμενου.

Καλό είναι όμως να μην οδηγείτε σε τέτοιες διαδικασίες. Είναι καλύτερο να στείλετε ξανά ένα έγγραφο, η συμπλήρωση του οποίου δεν δημιουργεί ιδιαίτερες δυσκολίες, παρά να επιλύσετε τέτοια ζητήματα στο δικαστήριο. Άλλωστε, αν χάσετε, εκτός από το πρόστιμο, θα πρέπει να πληρώσετε και δικαστικά έξοδα.

Κυρώσεις

Η μη παροχή πληροφοριών σχετικά με την αδυναμία παρακράτησης τιμωρείται σύμφωνα με την παράγραφο 1 του άρθρου. 126 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας με πρόστιμο 200 ρούβλια για κάθε έγγραφο που δεν έχει υποβληθεί.Σε περίπτωση που η εταιρεία ή ο μεμονωμένος επιχειρηματίας ενημερωθεί έγκαιρα για την αδυναμία παρακράτησης φόρου, δεν θα επιβληθούν πρόστιμα. Εάν δεν αναφέρετε το γεγονός της μη παρακράτησης, θα επιβάλλονται κυρώσεις σύμφωνα με το άρθρο. 75 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Επιπλέον, οι υπάλληλοι του οργανισμού μπορεί να θεωρηθούν διοικητικά υπεύθυνοι (ρήτρα 1 του άρθρου 126 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, σημείωση στα άρθρα 2.4, 15.6 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας).

Ένας φορολογικός πράκτορας μπορεί επίσης να επιβληθεί πρόστιμο για την υποβολή πιστοποιητικού 2-NDFL με ψευδή στοιχεία (ρήτρα 1 του άρθρου 126.1 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ο οργανισμός υποχρεούται να παρακρατεί φόρο εισοδήματος φυσικών προσώπων από τις πληρωμές για τις οποίες είναι φορολογικός πράκτορας (Ρήτρα 1 και 2 του άρθρου 226, άρθρο 226.1 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Ωστόσο, ο φορολογικός πράκτορας δεν έχει πάντα τη δυνατότητα να παρακρατήσει φόρο εισοδήματος φυσικών προσώπων.

Για παράδειγμα, η δυνατότητα παρακράτησης είναι περιορισμένη εάν ο εργαζόμενος έλαβε υλικό όφελος, εισόδημα σε είδος ή έγινε μη κάτοικος(Σε αυτή την περίπτωση, ο φόρος εισοδήματος φυσικών προσώπων πρέπει να υπολογιστεί εκ νέου με συντελεστή 30 τοις εκατό). Εάν ο εργαζόμενος δεν έλαβε άλλο εισόδημα σε μετρητά ή παραιτήθηκε αμέσως μετά από αυτά τα γεγονότα, η δυνατότητα παρακράτησης φόρου εισοδήματος φυσικών προσώπων από τον οργανισμό που είναι η πηγή εισοδήματος αποκλείεται εντελώς. Αυτό αναφέρθηκε στην επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 19 Μαρτίου 2007 Αρ. 03-04-06-01/74. Η ίδια κατάσταση προκύπτει εάν εισόδημα σε είδος ελήφθη από άτομο που δεν είναι υπάλληλος του οργανισμού (για παράδειγμα, αγοραστής).

Εάν, μετά την καταβολή εισοδήματος από το οποίο δεν παρακρατήθηκε φόρος, ο εργαζόμενος λάβει άλλα εισοδήματα σε μετρητά, ο φορολογικός πράκτορας έχει τη δυνατότητα να παρακρατήσει φόρο εισοδήματος φυσικών προσώπων που δεν είχε παρακρατηθεί προηγουμένως. Σε αυτή την περίπτωση, υποχρεούται να παρακρατήσει φόρο από ολόκληρο το ποσό του εισοδήματος, συμπεριλαμβανομένων των εισοδημάτων που καταβλήθηκαν νωρίτερα (επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 12 Μαρτίου 2013 Αρ. 03-04-06/7337 και ημερομηνία 17 Νοεμβρίου, 2010 Αρ. 03- 04-08/8-258, Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας με ημερομηνία 1 Νοεμβρίου 2012 Αρ. ED-4-3/18519). Ταυτόχρονα, ο φοροτεχνικός πρέπει να λάβει υπόψη του ότι δεν έχει δικαίωμα παρακράτησης φόρου εισοδήματος φυσικών προσώπων ύψους άνω του 50 τοις εκατό του ποσού της πληρωμής σε μετρητά (παράγραφος 2, παράγραφος 4, άρθρο 226 του Κ.Φ.Ε. της Ρωσικής Ομοσπονδίας).

Ένα παράδειγμα του τρόπου με τον οποίο η πληρωμή των μπόνους σε είδος αντικατοπτρίζεται στη λογιστική και τη φορολογία (δεν μπορεί να παρακρατηθεί φόρος εισοδήματος φυσικών προσώπων)

Τον Δεκέμβριο του 2015 ο οργανισμός εξέδωσε τον οικονομολόγο Α.Σ. Βραβείο Kondratiev με βάση τα αποτελέσματα της εργασίας για το έτος. Το μπόνους εκδόθηκε βάσει εντολής του επικεφαλής του οργανισμού. Στον υπάλληλο δόθηκε ένα αυτοκίνητο ως μπόνους.

Για τον Δεκέμβριο, ο υπάλληλος συγκεντρώθηκε 630.000 ρούβλια, εκ των οποίων:

- 30.000 τρίψιμο. – πληρωμή μισθού·

- 600.000 τρίψτε. – ένα μπόνους που δίνεται σε είδος.

Ο φόρος εισοδήματος φυσικών προσώπων που υπολογίστηκε στο εισόδημα των εργαζομένων για τον μήνα Δεκέμβριο ήταν:

630.000 τρίψτε. × 13% = 81.900 τρίψιμο.

Οι πληρωμές σε μετρητά στον εργαζόμενο ανήλθαν σε 30.000 RUB. Ο λογιστής του οργανισμού υπολόγισε το μέγιστο ποσό φόρου εισοδήματος φυσικών προσώπων που μπορεί να παρακρατηθεί από το εισόδημα ενός εργαζομένου:

30.000 τρίψτε. × 50% = 15.000 τρίψτε.

Το ποσό του φόρου που δεν παρακρατήθηκε ανήλθε σε 66.900 RUB. (81.900 RUB – 15.000 RUB). Ο φορολογικός πράκτορας υποχρεούται να ενημερώσει σχετικά με την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων το 2015 το αργότερο έως την 1η Μαρτίου 2016 (ρήτρα 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 19 Οκτωβρίου , Αριθ. 2015 ΒΣ-4-11/18217). Εντός της προβλεπόμενης προθεσμίας, η οργάνωση έστειλε αντίστοιχο μήνυμα στην εφορία και ειδοποίησε τον ίδιο τον Kondratiev σχετικά. Την ίδια ημέρα, ο λογιστής του οργανισμού έκανε μια αντιστροφή εγγραφή στα λογιστικά αρχεία για τη συγκέντρωση του φόρου εισοδήματος φυσικών προσώπων στο ποσό των 66.900 ρούβλια. (81.900 RUB – 15.000 RUB).

Ενημέρωση της εφορίας

Το εισόδημα που καταβλήθηκε, από το οποίο ο φορολογικός πράκτορας δεν (δεν μπορεί να παρακρατήσει) φόρο εισοδήματος φυσικών προσώπων, θα πρέπει να δηλωθεί στην εφορία. Η προθεσμία υποβολής εκθέσεων είναι το αργότερο μέχρι την 1η Μαρτίου μετά το τέλος του έτους κατά το οποίο καταβλήθηκαν τα εισοδήματα. Η περίοδος αυτή ισχύει και για αναφορές αδυναμίας παρακράτησης φόρου εισοδήματος φυσικών προσώπων από εισοδήματα που καταβλήθηκαν το 2015.

Για την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων εκτός από την εφορία πρέπει να ειδοποιηθεί και ο φορολογούμενος που έλαβε το εισόδημα.

Αυτή η διαδικασία απορρέει από τις διατάξεις της παραγράφου 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας και επιβεβαιώνεται με επιστολές του Υπουργείου Οικονομικών της Ρωσίας της 12ης Μαρτίου 2013 αριθ. 03-04-06/7337, Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας με ημερομηνία 19 Οκτωβρίου 2015 Αρ. BS-4-11/18217.

Προσοχή: η μη ενημέρωση της φορολογικής επιθεώρησης σχετικά με την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων αποτελεί αδίκημα (άρθρο 106 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, άρθρο 2.1 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας), για το οποίο φορολογικές και διοικητικές παρέχεται ευθύνη.

Το πρόστιμο θα είναι:

- 200 τρίψτε. – για κάθε περίπτωση αδυναμίας παροχής πληροφοριών (δηλαδή για κάθε μήνυμα που έπρεπε να έχει στείλει ο φορολογικός πράκτορας στην επιθεώρηση, αλλά δεν το έκανε) σύμφωνα με το άρθρο 126 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας·

- από 300 έως 500 τρίψτε. – σε σχέση με αξιωματούχους του οργανισμού, για παράδειγμα τον διευθυντή (άρθρο 15.6 του Κώδικα Διοικητικών Αδικημάτων της Ρωσικής Ομοσπονδίας).

Επιπλέον, εάν κατά τη διάρκεια ενός επιτόπιου φορολογικού ελέγχου ανακαλυφθεί ότι ο οργανισμός δεν ανέφερε στη φορολογική επιθεώρηση για εισοδήματα από τα οποία δεν παρακρατήθηκε φόρος εισοδήματος φυσικών προσώπων, εκτός από τις κυρώσεις, οι επιθεωρητές μπορούν να επιβάλλουν πρόστιμα (επιστολή της Ομοσπονδιακής Φορολογίας Υπηρεσία της Ρωσίας με ημερομηνία 22 Νοεμβρίου 2013 Αρ. BS- 4-11/20951).

Συμβουλή:Η συσσώρευση κυρώσεων σε περιπτώσεις όπου ένας οργανισμός δεν μπορούσε να παρακρατήσει φόρο εισοδήματος φυσικών προσώπων, αλλά δεν απέστειλε την κατάλληλη ειδοποίηση στην επιθεώρηση, μπορεί να αμφισβητηθεί στο δικαστήριο.

Εάν ο φορολογικός πράκτορας δεν μπόρεσε να παρακρατήσει φόρο εισοδήματος φυσικών προσώπων, δεν υπάρχει καταρχήν λόγος επιβολής κυρώσεων. Αυτό το συμπέρασμα περιέχεται στην απόφαση του Ανώτατου Δικαστηρίου της Ρωσικής Ομοσπονδίας της 19ης Μαρτίου 2015 Αρ. 304-KG14-4815. Αυτό το συμπέρασμα αντιστοιχεί στην παράγραφο 2 του ψηφίσματος της Ολομέλειας του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 30ης Ιουλίου 2013 αριθ. δεν μεταφέρεται στον προϋπολογισμό. Η Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας συμμερίζεται αυτή τη θέση, αλλά προειδοποιεί ότι δεν επιβάλλονται κυρώσεις εάν ο φορολογικός πράκτορας ειδοποιήσει την επιθεώρηση για την αδυναμία παρακράτησης φόρου (επιστολή με ημερομηνία 22 Αυγούστου 2014 Αρ. SA-4-7/16692). Μάλιστα, δεν μπορούν να εισπραχθούν πρόστιμα, ακόμη κι αν ο φορολογικός πράκτορας δεν έστειλε τέτοια ειδοποίηση. Εξάλλου, οι κυρώσεις αποτελούν κύρωση για καθυστερημένη πληρωμή φόρου και όχι για το γεγονός ότι ο φορολογικός πράκτορας δεν εκπλήρωσε το καθήκον του να ενημερώσει την επιθεώρηση (ρήτρα 1 του άρθρου 75 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας). Ως εκ τούτου, σε αυτήν την περίπτωση δεν θα πρέπει να συγκεντρωθούν κυρώσεις - ισχύει μόνο ευθύνη σύμφωνα με το άρθρο 126 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Ωστόσο, ελέγξτε έξω Πώς να συμπληρώσετε ένα πιστοποιητικό 2-NDFL εάν ο φόρος παρακρατείται αλλά δεν μεταβιβάζεται.

Προβλέπεται ειδική διαδικασία για την υποβολή εκθέσεων για αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων σε συναλλαγές με τίτλους. Η προθεσμία για την υποβολή τέτοιων μηνυμάτων εξαρτάται από το τι συνέβη πρώτο:

– έχει περάσει ένας μήνας από τη λήξη της φορολογικής περιόδου κατά την οποία δεν έγινε παρακράτηση φόρου·

– έχει λήξει η τελευταία συμφωνία μεταξύ προσώπου και φορολογικού αντιπροσώπου, στο πλαίσιο της οποίας υπολογίστηκε ο φόρος εισοδήματος φυσικών προσώπων.

Στην πρώτη περίπτωση, το μήνυμα πρέπει να σταλεί στην εφορία πριν από την 1η Μαρτίου του έτους που ακολουθεί τη λήξη της φορολογικής περιόδου. Στη δεύτερη, ο έλεγχος πρέπει να γνωστοποιηθεί εντός μηνός από την ημερομηνία λήξης της συμφωνίας βάσει της οποίας προέκυψε ο φόρος εισοδήματος φυσικών προσώπων.

Αυτό αναφέρεται στην παράγραφο 14 του άρθρου 226.1 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Υποβάλετε μηνύματα σχετικά με την αδυναμία παρακράτησης φόρου σε έντυπα χρησιμοποιώντας το Έντυπο 2-NDFL (ρήτρα 2 της εντολής της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 30 Οκτωβρίου 2015 Αρ. ММВ-7-11/485) αναφέροντας τον αριθμό 2 στο " Πεδίο Sign» Αυτά τα μηνύματα πρέπει να διαβιβάζονται με τον ίδιο τρόπο όπως και οι πληροφορίες για το εισόδημα που έχει καταβληθεί (ρήτρα 1 της Διαδικασίας που εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 16ης Σεπτεμβρίου 2011 Αρ. ММВ-7-3/576). .

Αφού ο φορολογικός πράκτορας ειδοποιήσει την εφορία και τον φορολογούμενο για την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων, δεν πρέπει να παρακρατήσει το ποσό του φόρου που λείπει. Κι ας έχει αργότερα τέτοια ευκαιρία. Εάν η ειδοποίηση υποβληθεί έγκαιρα, τότε δεν επιβαρύνουν τον φορολογικό πράκτορα πρόστιμα για το ποσό του φόρου εισοδήματος φυσικών προσώπων που δεν έχει παρακρατηθεί. Το άτομο θα πρέπει να εξοφλήσει μόνο του το χρέος το αργότερο έως τις 15 Ιουλίου. Αυτό προκύπτει από τις διατάξεις της παραγράφου 4 του άρθρου 228 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, παράγραφος 2 του ψηφίσματος της Ολομέλειας του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 30ης Ιουλίου 2013 αριθ. 57 και επιβεβαιώνεται με επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 12 Μαρτίου 2013 αριθ. 03-04-06/7337, ημερομηνία 17 Νοεμβρίου 2010, αριθ. 06/10-12 και Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας με ημερομηνία 22 Αυγούστου 2014 Αρ. SA-4-7/16692.

Κατάσταση: Είναι υποχρεωμένος ένας οργανισμός να ειδοποιήσει έναν εργαζόμενο για την ανάγκη να πληρώσει μόνος του φόρο εισοδήματος φυσικών προσώπων εάν έχει ήδη ειδοποιηθεί για την αδυναμία παρακράτησης φόρου στο εισόδημά του;

Όχι, δεν χρειάζεται. Αλλά με δική του πρωτοβουλία, ο οργανισμός μπορεί να παρέχει τέτοιες πληροφορίες στον εργαζόμενο.

Το γεγονός ότι ο φορολογικός πράκτορας δεν μπορεί να παρακρατήσει φόρο εισοδήματος φυσικών προσώπων από τα εισοδήματα που καταβλήθηκαν, υποχρεούται να ενημερώσει την εφορία και τον ίδιο τον φορολογούμενο. Τα μηνύματα σχετικά με την αδυναμία παρακράτησης φόρου υποβάλλονται σε έντυπα στο έντυπο 2-NDFL με τον αριθμό 2 που υποδεικνύεται στο πεδίο "Σήμα" Αυτό αναφέρεται στην παράγραφο 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Δεν υπάρχει ξεχωριστό τυποποιημένο έντυπο για την ενημέρωση εργαζομένου για την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων. Επιπλέον, το άρθρο 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν περιέχει διατάξεις που θα υποχρεώνουν τον οργανισμό να ενημερώσει εγγράφως τον εργαζόμενο για τους λόγους της αδυναμίας παρακράτησης φόρου εισοδήματος φυσικών προσώπων και την υποχρέωσή του να πληρώσει ο ίδιος τον φόρο. Ωστόσο, σε εθελοντική βάση, ένας οργανισμός μπορεί να μεταφέρει αυτές τις πληροφορίες σε έναν υπάλληλο με τη μορφή μηνύματος, ειδοποίησης ή επεξηγηματικής σημείωσης για το έντυπο 2-NDFL.

Κατάσταση: Είναι απαραίτητη η εκ νέου υποβολή του Έντυπου 2-NDFL στο τέλος του έτους, εάν ο φορολογικός πράκτορας έχει προηγουμένως ειδοποιήσει την επιθεώρηση για την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων από το εισόδημα που καταβλήθηκε; Δεν καταβλήθηκε κανένα πρόσθετο εισόδημα στο άτομο κατά τη διάρκεια του έτους.

Ναι ανάγκη.

Η υποβολή πληροφοριών σχετικά με την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων από πολίτη κατά τη διάρκεια του έτους δεν απαλλάσσει τον φορολογικό πράκτορα από την υποχρέωση υποβολής πιστοποιητικών στο Έντυπο 2-NDFL στο τέλος της φορολογικής περιόδου (ρήτρα 2 του άρθρου 230 του Φ.Π.Α. Κώδικας της Ρωσικής Ομοσπονδίας). Τέτοιες διευκρινίσεις περιέχονται σε επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 29 Δεκεμβρίου 2011 Αρ. 03-04-06/6-363, Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας με ημερομηνία 29 Οκτωβρίου 2008 Αρ. 3-5-04/652 και με ημερομηνία 18 Σεπτεμβρίου 2008 αριθμ. 3- 5-03/513. Ταυτόχρονα, τα ποσά εισοδήματος και ο υπολογισμένος φόρος (συμπεριλαμβανομένου του μη παρακρατούμενου φόρου), που αντικατοπτρίστηκαν προηγουμένως στο πιστοποιητικό 2-NDFL με το σύμβολο 2, αναφέρονται σε ετήσια πιστοποιητικά με το σύμβολο 1 (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 27 Οκτωβρίου 2011 αριθμ. 03- 04-06/8-290).

Συμβουλή:Υπάρχουν λόγοι που απαλλάσσουν τους φορολογικούς πράκτορες από την εκ νέου υποβολή πιστοποιητικών 2-NDFL σε σχέση με εισοδήματα από τα οποία είναι αδύνατη η παρακράτηση φόρου. Είναι οι εξής.

Εάν ο οργανισμός ενημέρωσε τη φορολογική επιθεώρηση για το εισόδημα ενός ατόμου από το οποίο είναι αδύνατη η παρακράτηση φόρου και εάν ο οργανισμός δεν πλήρωσε κανένα πρόσθετο εισόδημα σε αυτό το άτομο μέχρι το τέλος του έτους, δεν χρειάζεται να στείλετε επαναλαμβανόμενα 2- Πιστοποιητικό NDFL στην επιθεώρηση. Η παρουσία διαφορετικών κριτηρίων για την ταξινόμηση του ίδιου εισοδήματος δεν επηρεάζει τη σύνθεση των πληροφοριών που αντικατοπτρίζονται στο αρχικό πιστοποιητικό. Έχοντας υποβάλει το πιστοποιητικό 2-NDFL με το σύμβολο 2, ο φορολογικός πράκτορας πληρούσε τις απαιτήσεις που ορίζονται από την παράγραφο 5 του άρθρου 226 και την παράγραφο 2 του άρθρου 230 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Ένας οργανισμός δεν πρέπει να αντιγράφει τις ίδιες πληροφορίες στο πιστοποιητικό 2-NDFL με χαρακτηριστικό 1: η επαναλαμβανόμενη εκτέλεση των ίδιων καθηκόντων δεν προβλέπεται από τη φορολογική νομοθεσία. Επομένως, οι κυρώσεις που προβλέπονται στην παράγραφο 1 του άρθρου 126 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν πρέπει να εφαρμόζονται στην υπό εξέταση κατάσταση.

Το πιθανότερο είναι ότι η φορολογική επιθεώρηση δεν θα συμφωνήσει με μια τέτοια ερμηνεία της νομοθεσίας. Στη συνέχεια, ο φορολογικός πράκτορας θα πρέπει να υπερασπιστεί την άρνηση να υποβάλει εκ νέου αναφορές σχετικά με την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων στο δικαστήριο. Στην πρακτική της διαιτησίας υπάρχουν παραδείγματα δικαστικών αποφάσεων που επιβεβαιώνουν τη νομιμότητα αυτής της προσέγγισης (βλ., για παράδειγμα, αποφάσεις του Διαιτητικού Δικαστηρίου της Περιφέρειας Ουραλίων με ημερομηνία 8 Σεπτεμβρίου 2015 Αρ. F09-5794/15, Περιφέρεια FAS Ural με ημερομηνία 24 Σεπτεμβρίου, 2013 Αρ. F09-9209/ 13).

Παράδειγμα ειδοποίησης στην εφορία ότι ένας οργανισμός δεν μπορεί να παρακρατήσει φόρο εισοδήματος φυσικών προσώπων από το εισόδημα εργαζομένων που έχουν γίνει μη κάτοικοι

Ο Πολίτης Μολδαβίας Α.Σ. Ο Kondratyev εργάζεται στον οργανισμό με σύμβαση εργασίας από τον Ιανουάριο του 2014. Την περίοδο από τον Ιανουάριο έως τον Ιούλιο και από τον Νοέμβριο έως τον Δεκέμβριο του 2014, ο Kondratiev έζησε στη Ρωσία.

Ο οργανισμός καταβάλλει στον Kondratiev μηνιαίο μισθό ύψους 10.000 ρούβλια.

Από τον Ιανουάριο έως τον Μάρτιο του 2015 (συμπεριλαμβανομένου) ο εργαζόμενος βρισκόταν σε επαγγελματικό ταξίδι στο εξωτερικό.

Για την περίοδο από τον Ιανουάριο έως τον Ιούνιο, ο Kondratyev έλαβε μισθό ύψους 60.000 ρούβλια. Ο Kondratyev δεν έλαβε κανένα άλλο εισόδημα που υπόκειται σε φόρο εισοδήματος φυσικών προσώπων.

Ο Kondratiev δεν έχει παιδιά, επομένως δεν του παρέχονται τυπικές φορολογικές εκπτώσεις.

Το ποσό του φόρου εισοδήματος φυσικών προσώπων που παρακρατήθηκε και μεταφέρθηκε στον προϋπολογισμό ανήλθε σε 7.800 ρούβλια. (60.000 × 13%).

Στις 30 Ιουλίου 2015, ο Kondratyev έχασε το καθεστώς του φορολογικού του κατοίκου (τους προηγούμενους 12 συνεχόμενους μήνες, βρισκόταν στη Ρωσία για λιγότερο από 183 ημερολογιακές ημέρες).

Λόγω της αλλαγής στο φορολογικό καθεστώς του Kondratiev, ο λογιστής υπολόγισε εκ νέου τον προηγουμένως υπολογισμένο φόρο εισοδήματος φυσικών προσώπων με συντελεστή 30%.

Τον Ιούλιο, ο Kondratyev έλαβε μισθό 10.000 ρούβλια.

Το υπολογιζόμενο ποσό του φόρου εισοδήματος φυσικών προσώπων που θα παρακρατηθεί για τον Ιούλιο ήταν:

(60.000 τρίψιμο + 10.000 τρίψιμο.) × 30% – 7.800 τρίψιμο. = 13.200 τρίψτε.

Το παρακρατούμενο ποσό του φόρου δεν μπορεί να υπερβαίνει το 50 τοις εκατό του ποσού πληρωμής σε μετρητά (παράγραφος 2, παράγραφος 4, άρθρο 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Επομένως, το μέγιστο ποσό του φόρου εισοδήματος φυσικών προσώπων που μπορεί να παρακρατήσει ένας οργανισμός από το εισόδημα του Kondratiev για τον Ιούλιο του 2015 είναι 5.000 ρούβλια. (RUB 10.000 × 50%).

Το ποσό του φόρου που δεν παρακρατήθηκε ανήλθε σε 8.200 ρούβλια. (13.200 RUB – 5.000 RUB). Σύμφωνα με την παράγραφο 5 του άρθρου 226 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, την 1η Μαρτίου 2016, ο οργανισμός έστειλε μήνυμα στη φορολογική επιθεώρηση σχετικά με την αδυναμία παρακράτησης φόρου από τον Kondratiev και ειδοποίησε τον ίδιο τον Kondratiev σχετικά.

Κατάσταση: Είναι απαραίτητη η υποβολή στοιχείων στην εφορία για την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων από τα εισοδήματα του φυσικού προσώπου από το οποίο αγοράστηκε το αυτοκίνητο;?

Όχι δεν χρειάζεται.

Απαιτείται η υποβολή στοιχείων στο Έντυπο 2-NDFL μόνο εάν υπάρχει, καταρχήν, υποχρέωση παρακράτησης φόρου εισοδήματος φυσικών προσώπων και δεν μπορεί να εκπληρωθεί. Στην υπό εξέταση περίπτωση, αυτές οι υποχρεώσεις δεν προκύπτουν για τον αγοραστή. Ο φόρος εισοδήματος φυσικών προσώπων στο εισόδημα από την πώληση αυτοκινήτου πρέπει να καταβληθεί από τον ίδιο τον πωλητή.

Ο οργανισμός αγορών δεν υποχρεούται να υπολογίσει, να παρακρατήσει, να μεταφέρει φόρο εισοδήματος φυσικών προσώπων, πολύ περισσότερο να αναφέρει στην εφορία για τα ποσά αυτά. Υποχρεώσεις φορολογικού πράκτορα δεν προκύπτουν κατά την αγορά ακινήτων από ιδιώτες. Αυτό προκύπτει άμεσα από τις παραγράφους 1 και 2 του άρθρου 226, εδάφιο 2 της παραγράφου 1 του άρθρου 228 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Οι ακόλουθες συστάσεις θα σας βοηθήσουν να καταλάβετε πότε πρέπει να ενεργείτε ως φορολογικός πράκτορας:

- Σε ποιες περιπτώσεις ο πολίτης έχει υποχρέωση υπολογισμού του φόρου εισοδήματος φυσικών προσώπων; .

Κατάσταση: Τι να κάνετε με το ποσό του φόρου εισοδήματος φυσικών προσώπων που δεν μπορεί να εισπραχθεί λόγω θανάτου εργαζομένου;

Μην ειδοποιήσετε την εφορία για αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων λόγω θανάτου εργαζομένου.

Εάν ο φόρος εισοδήματος φυσικών προσώπων δεν είχε παρακρατηθεί από το εισόδημά του πριν από το θάνατο ενός εργαζομένου, τότε μετά θάνατον δεν χρειάζεται να παρακρατηθεί. Ο θάνατος ενός εργαζομένου οδηγεί στη λήξη των υποχρεώσεών του να πληρώσει φόρο εισοδήματος φυσικών προσώπων (ρήτρα 3 του άρθρου 44 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Κατά την υποβολή πληροφοριών σχετικά με το εισόδημα ενός εργαζομένου για το έτος, συνιστάται να αναφέρετε γιατί δεν παρακρατήθηκε ο φόρος εισοδήματος φυσικών προσώπων. Τέτοιες διευκρινίσεις δόθηκαν από το ρωσικό Υπουργείο Οικονομικών με επιστολή της 18ης Ιανουαρίου 2006 αρ. 03-05-01-04/4.

Εάν κατά τη φορολογική περίοδο (ημερολογιακό έτος) είναι αδύνατο να παρακρατηθεί το ποσό του υπολογιζόμενου φόρου από τον φορολογούμενο, ο φορολογικός πράκτορας πρέπει να ενημερώσει τις φορολογικές αρχές, καθώς και τον φορολογούμενο (). Από το 2016, η προθεσμία για ένα τέτοιο μήνυμα είναι η 1η Μαρτίου.

Έτσι, η 1η Μαρτίου 2016 είναι η καταληκτική ημερομηνία υποβολής στοιχείων για αδυναμία παρακράτησης φόρου για το 2015. Ο ιστότοπός μας θα σας βοηθήσει να παρακολουθείτε την προθεσμία για την υποβολή αναφορών και την πληρωμή φόρων. Σημειώστε το σελιδοδείκτη!

Ένα τέτοιο μήνυμα υποβάλλεται στη φόρμα 2-NDFL. Δηλώνει το ποσό του εισοδήματος από το οποίο δεν παρακρατείται φόρος και το ποσό του φόρου που δεν παρακρατείται.

Κατά γενικό κανόνα, οι πληροφορίες στο Έντυπο 2-NDFL σχετικά με την αδυναμία παρακράτησης φόρου εισοδήματος φυσικών προσώπων υποβάλλονται από τον φορολογικό πράκτορα στη φορολογική αρχή στον τόπο εγγραφής του (). Αλλά για ορισμένους οργανισμούς και μεμονωμένους επιχειρηματίες υπάρχουν ειδικοί κανόνες. Ειδικότερα, οι εταιρείες με ξεχωριστά τμήματα υποβάλλουν το Έντυπο 2-NDFL στην περίπτωση αυτή στον τόπο εγγραφής των αντίστοιχων χωριστών τμημάτων. Μηνύματα για αδυναμία παρακράτησης φόρου υποβάλλουν οι μεγαλύτεροι φορολογούμενοι στην επιθεώρηση στον τόπο εγγραφής ως ο μεγαλύτερος φορολογούμενος. Και οι μεμονωμένοι επιχειρηματίες που χρησιμοποιούν UTII ή PSN στέλνουν ένα μήνυμα στη φορολογική αρχή στον τόπο εγγραφής σε σχέση με την υλοποίηση τέτοιων δραστηριοτήτων (,).

Κατά τη συμπλήρωση της φόρμας 2-NDFL για να υποβάλετε πληροφορίες σχετικά με την αδυναμία παρακράτησης φόρου, πρέπει να αναφέρετε τον αριθμό "2" στο πεδίο "Υπογραφή". Το εισόδημα από το οποίο ο φόρος δεν παρακρατείται από τον φορολογικό πράκτορα θα πρέπει να αντικατοπτρίζεται στην ενότητα 3 του πιστοποιητικού 2-NDFL (,). Κατά τη συμπλήρωση της φόρμας 2-NDFL, προσέξτε επίσης την ορθότητα του ΑΦΜ του φορολογούμενου. Εάν ένα φυσικό πρόσωπο δεν έχει αριθμό φορολογικού μητρώου ή δεν είναι γνωστό στον φορολογικό πράκτορα, τότε η στήλη δεν χρειάζεται να συμπληρωθεί. Το πιστοποιητικό θα γίνει δεκτό ούτως ή άλλως. Αλλά για έναν εσφαλμένα καταχωρημένο ΑΦΜ, για παράδειγμα, που έχει εκχωρηθεί σε άλλο άτομο, ενδέχεται να υπόκεινται σε φορολογική υποχρέωση. Τέτοιες διευκρινίσεις δόθηκαν από τις φορολογικές αρχές (επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας με ημερομηνία 12 Φεβρουαρίου 2016 Αρ. BS-4-11/2303@ "