Πώς να διαγράψετε καύσιμα και λιπαντικά στη λογιστική 1s 8.3. Διαγραφή καυσίμων και λιπαντικών με χρήση φορτωτικών

Η λογιστική για τα καύσιμα και τα λιπαντικά σύμφωνα με τις φορτωτικές - 2018-2019 (εφεξής - PL) πρέπει να οργανωθεί σωστά σε οποιονδήποτε οργανισμό. Θα σας επιτρέψει να αποκαταστήσετε την τάξη και να ελέγξετε την κατανάλωση υλικών πόρων. Η πιο σχετική χρήση του PL είναι για τον υπολογισμό της βενζίνης και του ντίζελ. Ας εξετάσουμε λεπτομερέστερα τον αλγόριθμο λογιστικής και φορολογικής λογιστικής καυσίμων και λιπαντικών με χρήση φορτωτικών.

Η έννοια των καυσίμων και των λιπαντικών

Τα καύσιμα και τα λιπαντικά περιλαμβάνουν καύσιμα (βενζίνη, καύσιμο ντίζελ, υγραέριο, συμπιεσμένο φυσικό αέριο), λιπαντικά (κινητήρας, κιβώτιο ταχυτήτων και ειδικά λιπαντικά, γράσο) και ειδικά υγρά (φρένα και ψυκτικό).

Τι είναι φορτωτική

Η φορτωτική είναι ένα κύριο έγγραφο που καταγράφει τα χιλιόμετρα του οχήματος. Με βάση αυτό το έγγραφο, μπορεί να προσδιοριστεί η κατανάλωση βενζίνης.

Οι οργανισμοί για τους οποίους η χρήση οχημάτων είναι η κύρια δραστηριότητα πρέπει να χρησιμοποιούν το έντυπο PL με τα στοιχεία που καθορίζονται στην Ενότητα ΙΙ της εντολής αριθ. 152 του Υπουργείου Μεταφορών της 18ης Σεπτεμβρίου 2008.

Έχετε αμφιβολίες για την ορθότητα της κεφαλαιοποίησης ή της διαγραφής υλικών περιουσιακών στοιχείων; Στο φόρουμ μας μπορείτε να λάβετε απάντηση σε οποιαδήποτε ερώτηση σας προκαλεί αμφιβολίες. Για παράδειγμα, μπορείτε να διευκρινίσετε ποιος είναι ο βασικός συντελεστής κατανάλωσης καυσίμου που προτείνει το Υπουργείο Μεταφορών.

Διαβάστε για τις τελευταίες απαιτήσεις του Υπουργείου Μεταφορών για υποχρεωτικές λεπτομέρειες σε φορτωτικά στα υλικά:

- «Ο κατάλογος των υποχρεωτικών λεπτομερειών του φορτωτικού έχει διευρυνθεί»·

- «Από τις 15 Δεκεμβρίου 2017, η φορτωτική θα εκδίδεται με νέο έντυπο».

- Φορτωτικά: από 1 Μαρτίου 2019 η διαδικασία έκδοσης αλλαγών.

Για οργανισμούς που χρησιμοποιούν αυτοκίνητο για ανάγκες παραγωγής ή διαχείρισης, είναι δυνατό να αναπτυχθεί ένα PL λαμβάνοντας υπόψη τις απαιτήσεις του νόμου «Σχετικά με τη Λογιστική» της 6ης Δεκεμβρίου 2011 Αρ. 402-FZ.

Μπορείτε να βρείτε ένα παράδειγμα εντολής για έγκριση υποβρυχίου.

Στην πράξη, οι οργανισμοί χρησιμοποιούν συχνά PL που εγκρίθηκαν με Διάταγμα της Κρατικής Στατιστικής Επιτροπής της Ρωσικής Ομοσπονδίας της 28ης Νοεμβρίου 1997 Αρ. 78. Αυτό το ψήφισμα έχει έντυπα PL ανάλογα με τον τύπο του οχήματος (για παράδειγμα, Έντυπο 3 για επιβάτη αυτοκίνητο, Έντυπο 4-P για φορτηγό) .

Παρουσιάζονται υποχρεωτικά στοιχεία και η διαδικασία συμπλήρωσης φορτωτικών .

Μπορείτε να ενημερωθείτε για τις πρόσφατες αλλαγές στη μορφή του φορτωτικού από τις συζητήσεις μας στην ομάδα VK .

Οι φορτωτικές πρέπει να καταγράφονται στο μητρώο φορτωτικών. Η λογιστική των φορτωτικών και των καυσίμων και λιπαντικών είναι αλληλένδετη. Σε οργανισμούς που δεν είναι μεταφορές με κινητήρα από τη φύση της δραστηριότητας, τα PL μπορούν να συντάσσονται με τέτοια κανονικότητα ώστε να είναι δυνατό να επιβεβαιωθεί η εγκυρότητα της δαπάνης. Έτσι, ένας οργανισμός μπορεί να εκδώσει ΑΣ μία φορά κάθε λίγες μέρες ή και ένα μήνα. Το κύριο πράγμα είναι να επιβεβαιώσετε τα έξοδα. Τέτοια συμπεράσματα περιέχονται, για παράδειγμα, στην επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 04/07/2006 Αρ. 03-03-04/1/327, το ψήφισμα της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας Βόλγα-Βιάτκα με ημερομηνία 27/04/2009 Αριθ. Α38-4082/2008-17-282-17-282.

Λογιστική για την κατανάλωση καυσίμου στη φορτωτική

Αν αναλύσουμε τα έντυπα PL που περιέχονται στο ψήφισμα Νο. 78, θα δούμε ότι περιέχουν ειδικές στήλες σχεδιασμένες να αντικατοπτρίζουν τον κύκλο εργασιών των καυσίμων και των λιπαντικών. Αυτό δείχνει πόσο καύσιμο υπάρχει στο ρεζερβουάρ, πόσα έχει διανεμηθεί και πόσα έχει απομείνει. Με απλούς υπολογισμούς προσδιορίζεται η ποσότητα του καυσίμου που χρησιμοποιείται.

Αν στραφούμε στην εντολή Νο. 152 του Υπουργείου Μεταφορών, τότε μεταξύ των υποχρεωτικών στοιχείων του υποβρυχίου δεν θα υπάρχει απαίτηση να αντικατοπτρίζεται η κίνηση των καυσίμων. Σε αυτήν την περίπτωση, το έγγραφο πρέπει να περιέχει ενδείξεις ταχύμετρου στην αρχή και στο τέλος του ταξιδιού, οι οποίες θα επιτρέψουν τον προσδιορισμό του αριθμού των χιλιομέτρων που διανύει το όχημα.

Όταν το PL αναπτύσσεται από τον οργανισμό ανεξάρτητα και δεν περιέχει πληροφορίες για τη χρήση καυσίμων και λιπαντικών, αλλά περιέχει μόνο δεδομένα για τον αριθμό των χιλιομέτρων, ο τυπικός όγκος χρησιμοποιημένων καυσίμων και λιπαντικών μπορεί να υπολογιστεί με εντολή του Υπουργείου Μεταφορών της Ρωσίας με ημερομηνία 14 Μαρτίου 2008 Αρ. AM-23-r. Περιλαμβάνει πρότυπα κατανάλωσης καυσίμου για διαφορετικές μάρκες οχημάτων και τύπους για τον υπολογισμό της κατανάλωσης.

Έτσι, με βάση το PL, υπολογίζεται είτε η πραγματική είτε η τυπική διαγραφή καυσίμων και λιπαντικών. Τα δεδομένα που υπολογίζονται με αυτόν τον τρόπο χρησιμοποιούνται για προβληματισμό στη λογιστική.

Ωστόσο, η χρήση PL για να ληφθεί υπόψη η κατανάλωση καυσίμου είναι σε ορισμένες περιπτώσεις αδύνατη. Για παράδειγμα, όταν τα αλυσοπρίονα, τα τρακτέρ και άλλος παρόμοιος ειδικός εξοπλισμός ανεφοδιάζονται με βενζίνη. Σε αυτές τις περιπτώσεις εφαρμόζεται νόμος διαγραφής καυσίμων και λιπαντικών.

Ένα δείγμα πράξης για τη διαγραφή καυσίμων και λιπαντικών μπορείτε να δείτε στον ιστότοπό μας.

Λογιστική για καύσιμα και λιπαντικά

Όπως όλα τα αποθέματα, τα καύσιμα και τα λιπαντικά λογιστικοποιούνται στο λογιστήριο στο πραγματικό κόστος. Τα έξοδα που περιλαμβάνονται στο πραγματικό κόστος αναφέρονται στην ενότητα II της PBU 5/01.

Η αποδοχή καυσίμων και λιπαντικών για λογιστική μπορεί να γίνει με βάση τις αποδείξεις πρατηρίου καυσίμων που επισυνάπτονται στην προκαταρκτική αναφορά (εάν ο οδηγός αγόρασε το καύσιμο σε μετρητά) ή με βάση κουπόνια (εάν η βενζίνη αγοράστηκε με κουπόνια). Εάν ο οδηγός αγοράζει βενζίνη χρησιμοποιώντας κάρτα καυσίμων, τότε η λογιστική για τα καύσιμα και τα λιπαντικά στις κάρτες καυσίμων πραγματοποιείται βάσει αναφοράς από την εταιρεία που εκδίδει την κάρτα. Η διαγραφή καυσίμων και λιπαντικών μπορεί να πραγματοποιηθεί χρησιμοποιώντας τις ακόλουθες μεθόδους (ενότητα III):

- με μέσο κόστος?

- στο κόστος της 1ης φοράς απόκτησης αποθέματος (FIFO).

Το PBU 5/01 έχει μια άλλη μέθοδο διαγραφής - στο κόστος κάθε μονάδας. Αλλά στην πράξη, δεν ισχύει για τη διαγραφή καυσίμων και λιπαντικών.

Ο πιο συνηθισμένος τρόπος διαγραφής καυσίμων και λιπαντικών είναι το μέσο κόστος, όταν το κόστος του υπόλοιπου υλικού προστίθεται στο κόστος παραλαβής του και διαιρείται με το συνολικό ποσό του υπολοίπου και της απόδειξης σε είδος.

Διαγραφή καυσίμων και λιπαντικών σύμφωνα με φορτωτικά (λογιστικά)

Για τον υπολογισμό των καυσίμων και των λιπαντικών, η επιχείρηση χρησιμοποιεί τον λογαριασμό 10, έναν ξεχωριστό υπολογαριασμό (στο λογιστικό σχέδιο - 10-3). Η χρέωση αυτού του λογαριασμού χρησιμοποιείται για την παραλαβή καυσίμων και λιπαντικών και η πίστωση για τη διαγραφή.

Πώς διαγράφονται τα καύσιμα και τα λιπαντικά; Χρησιμοποιώντας τους αλγόριθμους που περιγράφονται παραπάνω, υπολογίζεται η χρησιμοποιούμενη ποσότητα καυσίμου και λιπαντικών (πραγματική ή τυπική). Αυτή η ποσότητα πολλαπλασιάζεται με το κόστος της μονάδας και το ποσό που προκύπτει διαγράφεται με την ανάρτηση: Dt 20, 23, 25, 26, 44 Kt 10-3.

Διαγραφή βενζίνης με φορτωτικά (φορολογικό)

Αν όλα είναι αρκετά απλά με τη διαγραφή καυσίμων και λιπαντικών στη λογιστική, τότε η αναγνώριση αυτών των δαπανών στη φορολογική λογιστική εγείρει ερωτήματα.

1η ερώτηση: σε ποιες δαπάνες πρέπει να λαμβάνονται υπόψη τα καύσιμα και τα λιπαντικά; Υπάρχουν 2 επιλογές εδώ: υλικά ή άλλα έξοδα. Σύμφωνα με την υπ. 5 σελ. 1 τέχνη. 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τα καύσιμα και τα λιπαντικά περιλαμβάνονται στο κόστος υλικών εάν χρησιμοποιούνται για τεχνολογικές ανάγκες. Τα καύσιμα και τα λιπαντικά περιλαμβάνονται σε άλλες δαπάνες εάν χρησιμοποιούνται για τη συντήρηση υπηρεσιακών οχημάτων (υποπαράγραφος 11, παράγραφος 1, άρθρο 264 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

ΣΠΟΥΔΑΙΟΣ! Εάν η κύρια δραστηριότητα ενός οργανισμού σχετίζεται με τη μεταφορά αγαθών ή ανθρώπων, τότε τα καύσιμα και τα λιπαντικά είναι κόστος υλικού. Εάν τα οχήματα χρησιμοποιούνται ως οχήματα εξυπηρέτησης, τότε τα καύσιμα και τα λιπαντικά είναι άλλα έξοδα.

Το δεύτερο ερώτημα: πρέπει να ομαλοποιήσουμε το κόστος διαγραφής καυσίμων και λιπαντικών στο πλαίσιο της φορολογικής λογιστικής; Η απάντηση σε αυτό μπορεί να βρεθεί συνδέοντας τις λεπτομέρειες του φορτωτικού και των νομοθετικών κανόνων:

- Το PL υπολογίζει την πραγματική χρήση καυσίμων και λιπαντικών. Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας δεν περιέχει άμεσες ενδείξεις ότι τα έξοδα για καύσιμα και λιπαντικά πρέπει να λαμβάνονται υπόψη μόνο σύμφωνα με τα πραγματικά πρότυπα.

- Το PL περιέχει πληροφορίες μόνο για τα πραγματικά χιλιόμετρα. Ωστόσο, τα καύσιμα και τα λιπαντικά μπορούν να υπολογιστούν σύμφωνα με την παραγγελία αριθ. AM-23-r, η παράγραφος 3 της οποίας αναφέρει ότι τα πρότυπα που καθορίζονται από αυτήν προορίζονται επίσης για φορολογικούς υπολογισμούς. Το Υπουργείο Οικονομικών της Ρωσίας στις επιστολές του (για παράδειγμα, με ημερομηνία 06/03/2013 No. 03-03-06/1/20097) επιβεβαιώνει ότι η παραγγελία αριθ. AM-23-r μπορεί να χρησιμοποιηθεί για τον καθορισμό της εγκυρότητας των δαπανών και να καθορίσει το κόστος των καυσίμων και των λιπαντικών στη φορολογική λογιστική σύμφωνα με τα πρότυπα πολλαπλασιαζόμενα με τα χιλιόμετρα.

ΣΠΟΥΔΑΙΟΣ! Σε φόρολογιστική καυσίμων και λιπαντικών μπορεί να ληφθεί τόσο σύμφωνα με την πραγματική χρήση όσο και σύμφωνα με την ποσότητα που υπολογίζεται με βάση τα πρότυπα.

Στην πράξη, μια κατάσταση είναι δυνατή όταν ένας οργανισμός χρησιμοποιεί οχήματα για τα οποία τα πρότυπα κατανάλωσης καυσίμου δεν έχουν εγκριθεί στην παραγγελία αριθ. AM-23-r. Αλλά στην παράγραφο 6 αυτού του εγγράφου υπάρχει μια εξήγηση ότι ένας οργανισμός ή ένας μεμονωμένος επιχειρηματίας μπορεί μεμονωμένα (με τη βοήθεια επιστημονικών οργανισμών) να αναπτύξει και να εγκρίνει τα απαραίτητα πρότυπα.

Η θέση του Υπουργείου Οικονομικών της Ρωσίας (βλ., για παράδειγμα, επιστολή με ημερομηνία 22 Ιουνίου 2010 Αρ. 03-03-06/4/61) είναι ότι πριν από την ανάπτυξη προτύπων για τη διαγραφή καυσίμων και λιπαντικών σε μια επιστημονική οργανισμός, νομική οντότητα ή μεμονωμένος επιχειρηματίας μπορεί να καθοδηγείται από τεχνική τεκμηρίωση.

Δεν υπάρχουν εξηγήσεις στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας σχετικά με τον τρόπο δράσης σε μια τέτοια κατάσταση. Σε περιπτώσεις όπου ένας οργανισμός καθόρισε ανεξάρτητα πρότυπα για τη διαγραφή καυσίμων και λιπαντικών και, αφού τα υπερέβη, έλαβε υπόψη το ποσό της υπερβολικής χρήσης καυσίμου στη φορολογική λογιστική, η φορολογική επιθεώρηση μπορεί να μην το αναγνωρίσει ως έξοδο. Αντίστοιχα, ενδέχεται να χρεωθεί πρόσθετος φόρος εισοδήματος. Στην περίπτωση αυτή, το δικαστήριο μπορεί κάλλιστα να υποστηρίξει τη θέση της επιθεώρησης (βλ., για παράδειγμα, το ψήφισμα του Διοικητικού Δικαστηρίου της Περιφέρειας του Βορείου Καυκάσου της 25ης Σεπτεμβρίου 2015 στην υπόθεση αριθ. A53-24671/2014).

Διαβάστε για το ύψος των προστίμων που δεν έχετε φορτωτικό εδώ. άρθρο .

Ένα παράδειγμα διαγραφής καυσίμων και λιπαντικών με χρήση φορτωτικών

Ένας από τους πιο συνηθισμένους τύπους καυσίμων και λιπαντικών είναι η βενζίνη. Ας εξετάσουμε το παράδειγμα αγοράς και διαγραφής βενζίνης.

Η Pervy LLC (που βρίσκεται στην περιοχή της Μόσχας) αγόρασε 100 λίτρα βενζίνης τον Σεπτέμβριο του 2018 στην τιμή των 38 ρούβλια. χωρίς ΦΠΑ.

Ταυτόχρονα, στις αρχές του μήνα, η LLC είχε απόθεμα βενζίνης της ίδιας μάρκας σε ποσότητα 50 λίτρων με μέσο κόστος 44 ρούβλια.

Η βενζίνη σε ποσότητα 30 λίτρων χρησιμοποιήθηκε για τον ανεφοδιασμό ενός αυτοκινήτου VAZ-11183 Kalina. Ο οργανισμός χρησιμοποιεί αυτοκίνητο για επίσημη μεταφορά του διοικητικού προσωπικού.

Ο οργανισμός χρησιμοποιεί εκτιμήσεις μέσου κόστους για υλικά.

Λογιστική καυσίμων και λιπαντικώνκατά την εισαγωγή

|

Ποσό, τρίψτε. |

Λειτουργία (έγγραφο) |

||

|

Εγγεγραμμένη βενζίνη (TORG-12) |

|||

|

Αριθμός ΦΠΑ (τιμολόγιο) |

Υπολογίζουμε το μέσο κόστος διαγραφής για τον Σεπτέμβριο: (50 l × 44 ρούβλια + 100 l × 38 ρούβλια) / (50 l + 100 l) = 40 ρούβλια.

Επιλογή 1.Λογιστική καυσίμων και λιπαντικώνόταν διαγράφεται μάλιστα

Τα ακόλουθα σήματα γίνονται στο υποβρύχιο: καύσιμο στη δεξαμενή στην αρχή του ταξιδιού - 10 λίτρα, εκδόθηκαν - 30 λίτρα, υπόλοιπο μετά το ταξίδι - 20 λίτρα.

Υπολογίζουμε την πραγματική χρήση: 10 + 30 - 20 = 20 λίτρα.

Ποσό προς διαγραφή: 20 l × 40 τρίψιμο. = 800 τρίψιμο.

Επιλογή 2.Λογιστική καυσίμων και λιπαντικώνόταν διαγράφονται σύμφωνα με τους κανόνες

Τα σημάδια χιλιομέτρων γίνονται στο PL: στην αρχή του ταξιδιού - 2.500 km, στο τέλος - 2.550 km. Αυτό σημαίνει ότι έχουν διανυθεί 50 χλμ.

Στην παράγραφο 7 της Ενότητας II της παραγγελίας Αρ. AM-23-r υπάρχει ένας τύπος για τον υπολογισμό της κατανάλωσης βενζίνης:

Qn = 0,01 × Hs × S × (1 + 0,01 × D),

όπου: Q n - τυπική κατανάλωση καυσίμου, l;

Hs - βασικός ρυθμός κατανάλωσης καυσίμου (l/100 km).

S—χιλιομετρική απόσταση οχήματος, χλμ.

D είναι ο συντελεστής διόρθωσης (οι τιμές του δίνονται στο Παράρτημα 2 της παραγγελίας Αρ. AM-23-r).

Σύμφωνα με τον πίνακα στην υπο. 7.1 με αυτοκίνητο κάνουμε βρίσκουμε Hs. Είναι ίσο με 8 λίτρα.

Σύμφωνα με το Παράρτημα 2, συντελεστής D = 10% (για την περιοχή της Μόσχας).

Υπολογίζουμε την κατανάλωση βενζίνης: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 l

Ποσό προς διαγραφή: 4,4 l × 40 τρίψιμο. = 176 τρίψτε.

Δεδομένου ότι το αυτοκίνητο χρησιμοποιείται ως εταιρικό αυτοκίνητο, το κόστος λογιστικής για τα καύσιμα και τα λιπαντικά στη φορολογική λογιστική των καυσίμων και λιπαντικών θα αναγνωρίζεται ως λοιπά έξοδα. Το ποσό των εξόδων θα είναι ίσο με τα ποσά που καταγράφονται στα λογιστικά βιβλία.

Αποτελέσματα

Τα καύσιμα και τα λιπαντικά αποτελούν σημαντικό στοιχείο εξόδων σε πολλούς οργανισμούς. Αυτό σημαίνει ότι οι λογιστές πρέπει να είναι σε θέση να τηρούν αρχεία για τα καύσιμα και τα λιπαντικά και να αιτιολογούν αυτές τις δαπάνες. Η χρήση φορτωτικών είναι ένας τρόπος προσδιορισμού της ποσότητας καυσίμου και λιπαντικών που χρησιμοποιούνται.

Με τη βοήθεια του PL, μπορείτε όχι μόνο να επιβεβαιώσετε την αναγκαιότητα παραγωγής των δαπανών, αλλά και να καταγράψετε την απόσταση που διανύθηκε από ένα αυτοκίνητο ή άλλο όχημα, καθώς και να καθορίσετε δείκτες για τον υπολογισμό του όγκου των χρησιμοποιημένων καυσίμων και λιπαντικών.

Αφού προσδιοριστεί ο πραγματικός ή ο τυπικός όγκος χρήσης, το ποσό που θα διαγραφεί μπορεί να υπολογιστεί πολλαπλασιάζοντας το μοναδιαίο κόστος επί τον όγκο.

Η λογιστική για τα καύσιμα και τα λιπαντικά που διαγράφηκαν ως αποτέλεσμα της λειτουργίας ειδικού εξοπλισμού που δεν διαθέτει χιλιομετρητή μπορεί να πραγματοποιηθεί βάσει πράξης διαγραφής καυσίμων και λιπαντικών.

Ιδιαίτερη προσοχή πρέπει να δοθεί στην αναγνώριση δαπανών για καύσιμα και λιπαντικά στο πλαίσιο της φορολογικής λογιστικής.

Δεδομένης της παρουσίας μεγάλου αριθμού οχημάτων, πηγών χρηματοδότησης, διαφόρων τύπων δραστηριοτήτων, καθώς και μονάδων που καταναλώνουν καύσιμα και λιπαντικά, το ίδρυμα αντιμετωπίζει επείγουσα ανάγκη να αυτοματοποιήσει την έκδοση φορτωτικών και τη σωστή διαγραφή καυσίμων και λιπαντικά.

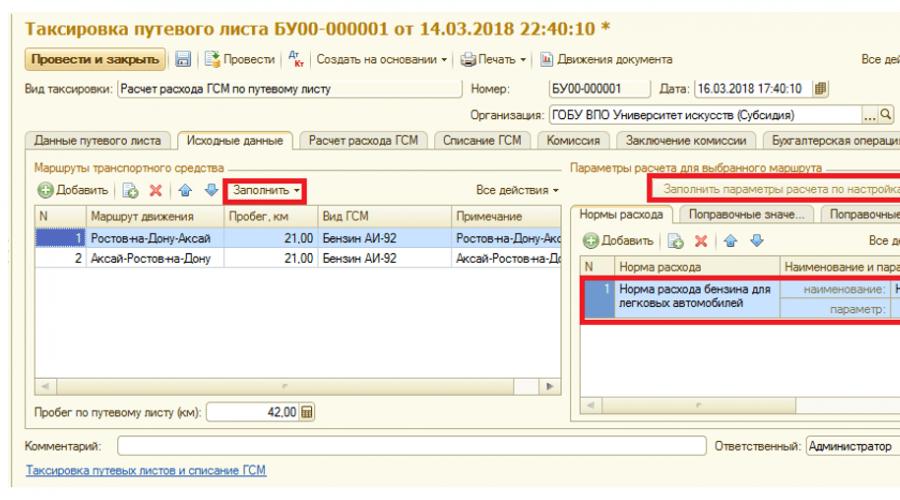

Στο πρόγραμμα «1Γ: Λογιστική Δημόσιου Φορέα 8», εφ. 2.0, για να λογαριάζονται φορτωτικά για διάφορα οχήματα, φύλλο εργασίας για μονάδες που καταναλώνουν καύσιμα και λιπαντικά σύμφωνα με τα πρότυπα, το υποσύστημα " Λογιστική καυσίμων και λιπαντικών».

Για να ξεκινήσετε να χρησιμοποιείτε τις λογιστικές δυνατότητες καυσίμων και λιπαντικών στο πρόγραμμα, πρέπει να μεταβείτε στο στοιχείο μενού " Διαχείριση» - « Ρύθμιση λογιστικών παραμέτρων» - « Εξειδικευμένα υποσυστήματα" Σε αυτήν την καρτέλα, πρέπει να επιλέξετε το πλαίσιο " Λογιστική για καύσιμα και λιπαντικά» για να αντικατοπτρίζει έγγραφα σε αυτόν τον τομέα.

- « Πρότυπα για τον υπολογισμό της κατανάλωσης καυσίμου για μονάδες" Και " Πρότυπα για τον υπολογισμό της κατανάλωσης καυσίμου για οχήματα»;

- « Συντελεστές διόρθωσης σε ποσοστό" Και " Διορθωτικές τιμές για τον υπολογισμό των ποσοστών κατανάλωσης καυσίμου»;

- « Διαδρομές οχημάτων».

Στο στοιχείο μενού " Διαχείριση» όπως απαιτείται, συμπληρώνονται κατάλογοι σχετικά με τον τύπο καυσίμου που χρησιμοποιείται, τις κάρτες αδειών, τις διαδρομές λεωφορείων και τις κάρτες καυσίμων οδηγού.

Πριν δημιουργήσετε μια φορτωτική, πρέπει επίσης να συμπληρώσετε τα στοιχεία για το ποσοστό κατανάλωσης οχήματος στην κάρτα παγίων. Για να το κάνετε αυτό, στην κάρτα, κάντε κλικ στο κουμπί μετάβαση, υπάρχει ένα μητρώο πληροφοριών " Ρυθμίσεις για τα ποσοστά κατανάλωσης καυσίμου για οχήματα και μονάδες».

Το ημερολόγιο των φορτωτικών και η φορολογία των φορτωτικών βρίσκεται στο στοιχείο μενού " Υλικά αποθέματα" Το πρόγραμμα προβλέπει τη συμπλήρωση διαφορετικών τύπων φορτωτικών ανάλογα με το όχημα. Ας εξετάσουμε τον σχεδιασμό μιας φορτωτικής για ένα επιβατικό αυτοκίνητο (έντυπο Νο 3).

Στο " Γενικές πληροφορίες» συμπληρώνονται πληροφορίες για το όχημα, τον οδηγό, το τμήμα, τον υπάλληλο και τον οργανισμό που έχει στη διάθεση του οδηγού. Το δελτίο άδειας συμπληρώνεται εάν η λειτουργία του οχήματος σύμφωνα με τη φορτωτική είναι αδειοδοτημένη δραστηριότητα.

Στο " Αναχώρηση» παρέχει δεδομένα για την ώρα αναχώρησης του οχήματος και τις ενδείξεις του ταχύμετρου στην αρχή της ημέρας. Στο κάτω μέρος της φορτωτικής αναγράφονται οι υπεύθυνοι για την αναχώρηση.

Στη συνέχεια, συμπληρώστε την καρτέλα " Διαδρομές» υποδεικνύοντας τις διαδρομές των οχημάτων. Μετά τη συμπλήρωση των δεδομένων, η φορτωτική αποθηκεύεται και εκτυπώνεται για παρουσίαση στον οδηγό. Οι υπόλοιπες καρτέλες συμπληρώνονται στο πρόγραμμα μετά την επιστροφή του οχήματος.

Στο " Διαδρομές» θα δοθούν επιπλέον πληροφορίες για την ώρα αναχώρησης και επιστροφής του μεταφορικού, καθώς και για τα χιλιόμετρα που διανύθηκαν. Στο " ΕΠΙΣΤΡΟΦΗ» αναφέρονται η ημερομηνία και η ώρα της επιστροφής του οδηγού, οι ενδείξεις του ταχύμετρου του οχήματος, καθώς και οι υπεύθυνοι για την επιστροφή. Πληροφορίες σχετικά με την παραλαβή, την κατανάλωση και τα υπόλοιπα καυσίμων και λιπαντικών συμπληρώνονται στην καρτέλα " Καύσιμα"και στο τέλος της ημέρας, το αποτέλεσμα της εργασίας του οδηγού για τη βάρδια σε ώρες και χιλιόμετρα που διανύθηκαν θα συμπληρωθεί στην καρτέλα " Αποτελέσματα" Εάν είναι απαραίτητο, μπορείτε επίσης να συμπληρώσετε το " Αλλα».

Για να καταχωρήσετε τη διαγραφή καυσίμων και λιπαντικών με βάση τη φορτωτική, εισαγάγετε το έγγραφο " Φορολογία φορτωτικών».

Βασικές πληροφορίες σχετικά με τον φορτωτικό, τη μεταφορά, την ένδειξη του οδηγού και του ταχύμετρου κατά την αναχώρηση θα συμπληρωθούν ήδη στην καρτέλα « Λεπτομέρειες φορτωτικής" Για να εγκρίνετε τα αρχικά δεδομένα στην επόμενη καρτέλα, πρέπει να επιλέξετε το κουμπί πλήρωσης για να αντικατοπτρίζει τη διαδρομή του οχήματος σύμφωνα με τον φορτωτικό και το ποσοστό εξόδων ανά 100 χιλιόμετρα.

Η τυπική κατανάλωση καυσίμου και λιπαντικών χρησιμοποιείται ως εξής:

Αποτέλεσμα = (0,01 * (Ποσοστό κατανάλωσης μεταφοράς (βασική) x Χίλια χιλιόμετρα + Ποσοστό κατανάλωσης για εργασίες μεταφοράς) + Ποσοστό κατανάλωσης για λειτουργία ειδικού εξοπλισμού) x (1 + 0,01 x Συντελεστές διόρθωσης) + Ποσοστό κατανάλωσης για διαδρομές με ανατρεπόμενο φορτηγό + Ποσοστό κατανάλωσης για θερμαντήρες /κλιματιστικά, για ζέσταμα και χρόνο αδράνειας + (Χιλιόμετρα/Τιμή ελέγχου x Τιμές διόρθωσης).

Στο " Υπολογισμός κατανάλωσης καυσίμου» παρέχονται πληροφορίες για τα υπόλοιπα κατά την αναχώρηση, την άφιξη και την πραγματική κατανάλωση καυσίμων και λιπαντικών. Η πραγματική κατανάλωση καυσίμου και λιπαντικών συγκρίνεται με την τυπική κατανάλωση που υπολογίζεται χρησιμοποιώντας τον τύπο και εμφανίζονται δεδομένα για εξοικονόμηση/υπερκατανάλωση.

Τα δεδομένα για την αντιστοίχιση ποσών στη λογιστική αναγράφονται στην καρτέλα " Διαγραφή καυσίμων και λιπαντικών» - εδώ λαμβάνονται υπόψη η ονοματολογία του αποθέματος υλικών, μονάδα μέτρησης, KFO, λογιστικός λογαριασμός, KPS, MOL, χρέωση λογαριασμού και η ποσότητα καυσίμων και λιπαντικών που διαγράφηκαν.

Αφού επιλέξετε την τυπική λειτουργία " Διαγραφή καυσίμων και λιπαντικών σύμφωνα με το φορτωτικό» έγγραφο « Φορολόγηση φορτωτικών» καταγράφεται και αναρτάται, παράγοντας ταυτόχρονα συναλλαγές για διαγραφή καυσίμων και λιπαντικών.

Υλικά , τεύχος προϋπολογισμού, Απρίλιος 2018

Οι λογιστές κάνουν συχνά το λάθος να διαγράφουν τα καύσιμα και τα λιπαντικά στο 1C 8.3 ως λειτουργία που έχει εισαχθεί χειροκίνητα. Αυτό δεν είναι απολύτως σωστό. Θα σου πω γιατί. Γεγονός είναι ότι κατά την μη αυτόματη εισαγωγή συναλλαγών επηρεάζονται μόνο λογαριασμοί από το λογιστικό σχέδιο («Λογιστικά μητρώα»). Αλλά στην πραγματικότητα, αυτό συχνά δεν αρκεί, καθώς και άλλα λογιστικά μητρώα ενδέχεται να εμπλέκονται στην κεφαλαιοποίηση καυσίμων και λιπαντικών.

Ας δούμε το παράδειγμα παραλαβής καυσίμου συντάσσοντας μια εκ των προτέρων αναφορά και, στη συνέχεια, οδηγίες βήμα προς βήμα για τη διαγραφή καυσίμων και λιπαντικών.

Παραλαβή καυσίμων και λιπαντικών με χρήση αναφοράς εκ των προτέρων

Διαγραφή βενζίνης σε 1C χρησιμοποιώντας το έγγραφο "Απαίτηση - τιμολόγιο"

Έτσι, έχουμε καύσιμα στον λογαριασμό 10.03, αναλυτικά στοιχεία «Κύρια αποθήκη», ποσότητας 20 λίτρων. Τώρα, με βάση την αναφορά του οδηγού και λαμβάνοντας υπόψη τους κανονισμούς, πρέπει να τους διαγράψουμε.

Ας δημιουργήσουμε ένα νέο έγγραφο «Απαίτηση - τιμολόγιο». Μεταβείτε στο μενού «Παραγωγή» και, στη συνέχεια, στην ενότητα «Κυκλοφορία προϊόντος», επιλέξτε «Απαιτήσεις - τιμολόγια». Στο παράθυρο με μια λίστα εγγράφων, κάντε κλικ στο κουμπί "Δημιουργία".

Στην κεφαλίδα του εγγράφου, συμπληρώστε τα στοιχεία «Οργανισμός» και «Αποθήκη».

Το πρόγραμμα 1C Accounting 8.3 είναι ένα πολύ βολικό εργαλείο για τη διατήρηση λογιστικών αρχείων σε μια επιχείρηση, θα βοηθήσει τόσο έναν αρχάριο λογιστή όσο και έναν έμπειρο λογιστή να μην κάνει λάθη κατά την τήρηση αρχείων.

Ας εξετάσουμε το θέμα της καταγραφής και διαγραφής καυσίμων και λιπαντικών σε έναν οργανισμό και βήμα προς βήμα αντικατοπτρίζουμε τις ενέργειες του λογιστή στο πρόγραμμα.

Πρώτον, εάν ένα αυτοκίνητο εργασίας (ή πολλά) είναι καταχωρισμένο στον ισολογισμό της εταιρείας, τότε πρέπει να συμπληρώνεται μια φορτωτική καθημερινά για κάθε μονάδα (το πολύ μία φορά το μήνα). Ο οδηγός ή ο μηχανικός εμφανίζει πληροφορίες για το αυτοκίνητο, τη διαδρομή, την κανονική και πραγματική κατανάλωση βενζίνης.

Δεύτερον, τα πρότυπα κατανάλωσης βενζίνης υπολογίζονται από έναν λογιστή για κάθε αυτοκίνητο με βάση τα πρότυπα του Υπουργείου Μεταφορών και καθορίζονται κατόπιν παραγγελίας για την επιχείρηση.

Τρίτον, η παραλαβή καυσίμων και λιπαντικών διεκπεραιώνεται βάσει πρωτογενών παραστατικών: τιμολόγιο από τον προμηθευτή (εάν έχει συναφθεί συμφωνία) ή εκ των προτέρων αναφορά εάν ο οδηγός ανεφοδιάζει το αυτοκίνητο με μετρητά.

Αλγόριθμος ενεργειών ενός λογιστή στο πρόγραμμα 1C Accounting 8.3

- Καταχώρηση παραλαβής καυσίμων και λιπαντικών. Ακολουθήστε τη διαδρομή: /Αγορές/ - /Αποδείξεις (πράξεις, τιμολόγια) - κουμπί "Αποδείξεις" - Αγαθά (τιμολόγιο)

Από το πρωτογενές παραστατικό, το τιμολόγιο, συμπληρώνουμε τα στοιχεία: αριθμός και ημερομηνία τιμολογίου, όνομα αντισυμβαλλόμενου, συμφωνία (εάν υπάρχει), αποθήκη, ονοματολογία. Ελέγξτε τους λογιστικούς λογαριασμούς, ο λογιστικός λογαριασμός πρέπει να είναι 10.03.

Κάτω αριστερά, καταγράψτε το τιμολόγιο από τον προμηθευτή.

Μπορείτε να δείτε τις συναλλαγές που δημιουργούνται με βάση το δημοσιευμένο έγγραφο χρησιμοποιώντας το εικονίδιο

.JPG)

Εάν μια προκαταβολή μεταβιβάστηκε στον προμηθευτή, τότε προστίθεται η καταχώρηση «Προκαταβολή αντιστάθμισης». Dt60,02 Kt 60,01

.JPG)

- Διαγραφή καυσίμων και λιπαντικών βάσει φορτωτικής

Οι διαγραφές πρέπει να γίνονται σύμφωνα με τον υπολογισμένο συντελεστή

.JPG)

.JPG)

- Αντανάκλαση της διαγραφής καυσίμων και λιπαντικών. Ακολουθήστε τη διαδρομή: /Αποθήκη/ - /Αποθήκη/ - Απαιτήσεις-τιμολόγια- κουμπί "Δημιουργία"

Είναι απαραίτητο να συνοψίσετε την κατανάλωση για όλες τις φορτωτικές για έναν δεδομένο οδηγό και όχημα και να καταχωρίσετε τη συνολική ποσότητα στη στήλη ποσότητας.

.JPG)

Μετά την ανάρτηση του παραστατικού, δημιουργούμε ισολογισμό για τον λογαριασμό 10.03 και συγκρίνουμε την υπόλοιπη βενζίνη με τη φορτωτική που εκδόθηκε την τελευταία ημέρα του μήνα.

/ "Λογιστική εγκυκλοπαίδεια "Προφηρόστα"

@2017

20.06.2017

Οι πληροφορίες στη σελίδα αναζητούνται με τα ακόλουθα ερωτήματα: Μαθήματα λογιστή στο Κρασνογιάρσκ, Μαθήματα λογιστικής στο Κρασνογιάρσκ, Μαθήματα λογιστών για αρχάριους, 1C: Μαθήματα λογιστικής, Εξ αποστάσεως εκπαίδευση, Εκπαίδευση λογιστών, Μαθήματα κατάρτισης Μισθοί και προσωπικό, Προχωρημένη εκπαίδευση για λογιστές, Λογιστική για αρχάριους

Λογιστικές υπηρεσίες, δήλωση ΦΠΑ, Δήλωση κερδών, Λογιστική, Φορολογική αναφορά, Λογιστικές υπηρεσίες Krasnoyarsk, Εσωτερικός έλεγχος, Αναφορές OSN, Αναφορές στατιστικών, Αναφορές ταμείων συντάξεων, Λογιστικές υπηρεσίες, Εξωτερική ανάθεση, αναφορά UTII, Τήρηση λογιστικών βιβλίων, Λογιστική υποστήριξη , Παροχή λογιστικών υπηρεσιών, Βοήθεια σε λογιστής, Αναφορά μέσω Διαδικτύου, Σύνταξη δηλώσεων, Χρειάζομαι λογιστής, Λογιστική πολιτική, Εγγραφή μεμονωμένων επιχειρηματιών και ΕΠΕ, Φόροι ιδιωτών επιχειρηματιών, 3-NDFL, Οργάνωση λογιστικών

Βήμα 1. Έκδοση κεφαλαίων για αναφορά

Αρχικά, ας δούμε πώς αντικατοπτρίζεται η αγορά καυσίμων και λιπαντικών από έναν υπάλληλο για μετρητά στο 1C 8.3. Πρώτα απ 'όλα, είναι απαραίτητο να επισημοποιηθεί η έκδοση κεφαλαίων σε μια έκθεση. Το παραστατικό Έκδοση μετρητών προορίζεται για αυτό, το οποίο μπορείτε να βρείτε στην καρτέλα Τράπεζα και ταμείο → Έγγραφα μετρητών:

Μεταβείτε στην καρτέλα Έγγραφα μετρητών. Για να ανοίξετε το έγγραφο, κάντε κλικ στο κουμπί Θέμα:

Στη συνέχεια, πρέπει να ορίσετε τον τύπο συναλλαγής: Έκδοση σε υπόλογο:

Στη συνέχεια, πρέπει να υποδείξετε τον οργανισμό, την ημερομηνία, το πλήρες όνομα του παραλήπτη, το ποσό, το στοιχείο DDS (ταμειακές ροές) και τον λογιστικό λογαριασμό. Όλες οι λεπτομέρειες επιλέγονται αυτόματα από τους καταλόγους εάν κάνετε κλικ στο εικονίδιο στο τέλος κάθε γραμμής. Παράδειγμα συμπλήρωσης:

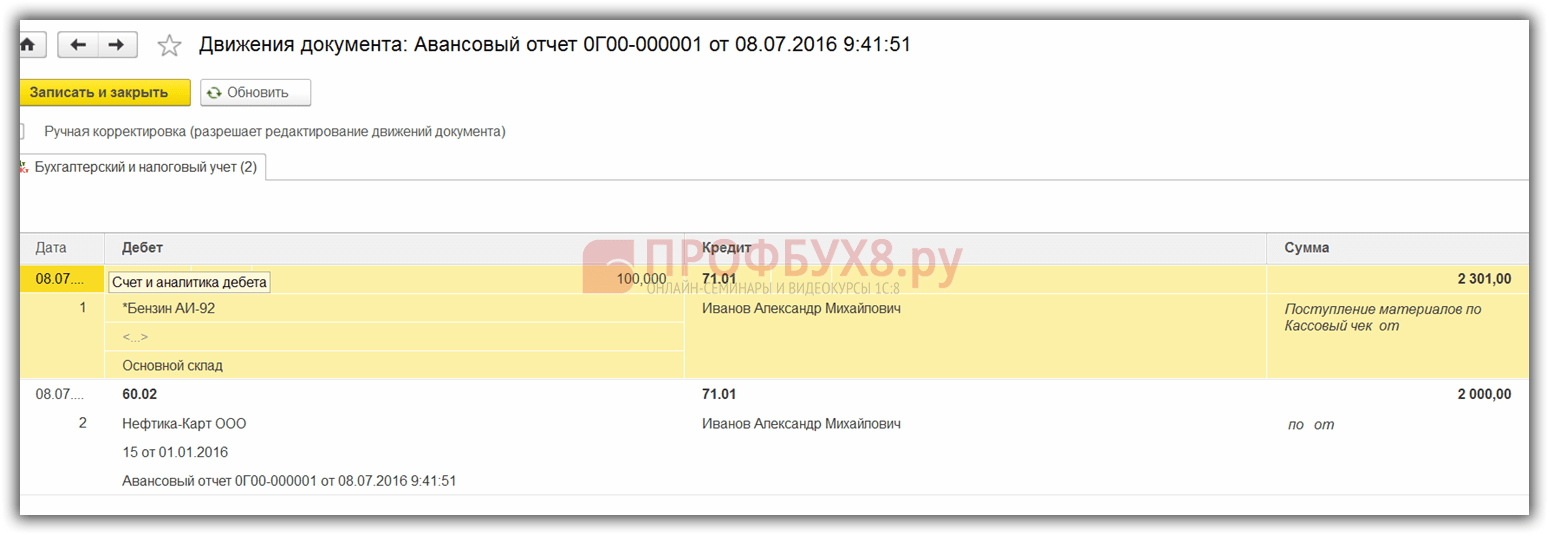

Αφού συμπληρώσετε το έγγραφο, κάντε κλικ στο κουμπί Δημοσίευση, το οποίο δημιουργεί μια εντολή εξόδων μετρητών και μια λογιστική εγγραφή Dt 71,01 Kt 50,01 στο ποσό των 2.000 ρούβλια.

Για να εμφανίσετε μια έντυπη μορφή διακανονισμού μετρητών, κάντε κλικ στο κουμπί Εκτύπωση, μετά στην Εξερχόμενη Εντολή και λάβετε μια έντυπη μορφή του παραστατικού:

Βήμα 2. Κεφαλαιοποίηση καυσίμου

Αφού έλαβε τα χρήματα, ο υπάλληλος αγόρασε καύσιμα με μετρητά και υπέβαλε προκαταρκτική αναφορά στο λογιστήριο. Μετά την έγκριση της προκαταρκτικής αναφοράς, τα καύσιμα ταχυδρομούνται. Για τους σκοπούς αυτούς, στο 1C 8.3 πρέπει να επιλέξετε το στοιχείο μενού Αναφορά εκ των προτέρων στην καρτέλα Μετρητά και Τράπεζα:

Δημιουργούμε ένα νέο έγγραφο: υποδεικνύουμε το υπόλογο πρόσωπο, τον οργανισμό και την αποθήκη. Στην καρτέλα Προκαταβολές, εισαγάγετε δεδομένα σχετικά με το παραστατικό ανάληψης μετρητών:

Στην καρτέλα Προϊόντα, εισαγάγετε δεδομένα για καύσιμα και λιπαντικά που αγοράσατε, λογιστικός λογαριασμός - 10.03. Κατά την ανάρτηση ενός εγγράφου, δημιουργείται μια ανάρτηση Dt 10.03 Kt 71.01 στο ποσό των 2.000 ρούβλια:

Κατά την αγορά με μετρητά, δίνεται στον αγοραστή, ιδιώτης, μια απόδειξη μετρητών. Στην ταμειακή απόδειξη δεν επισημαίνεται ο ΦΠΑ ως ξεχωριστή γραμμή. Ανάλογα με αυτό, ορίζουμε τις κατάλληλες ρυθμίσεις στην αναφορά Προκαταβολής: χωρίς ΦΠΑ ή ΦΠΑ 18%.

Εάν ο πωλητής είναι νομικό πρόσωπο, τότε εκδίδεται επιταγή με κατανεμημένο ΦΠΑ και τιμολόγιο. Στη συνέχεια, επιλέξτε το πλαίσιο Τιμολόγιο και εισαγάγετε τα στοιχεία του τιμολογίου. Στην περίπτωσή μας η αγορά έγινε χωρίς ΦΠΑ.

Κατά την ανάρτηση ενός εγγράφου στο 1C 8.3, δημιουργούνται συναλλαγές, οι οποίες μπορούν πάντα να προβληθούν κάνοντας κλικ στο εικονίδιο που υπάρχει σε κάθε έγγραφο. Έτσι, θα δούμε τις συναλλαγές που δημιουργούνται για αυτό το έγγραφο:

Πώς να προετοιμάσετε σωστά μια εκ των προτέρων αναφορά, τα χαρακτηριστικά της εργασίας με υπεύθυνα άτομα στο 1C 8.2 (8.3) συζητούνται στο μάθημά μας βίντεο:

Βήμα 3. Διαγραφή βενζίνης με φορτωτικά

Το επόμενο στάδιο είναι η διαγραφή της βενζίνης σε 1C στους λογαριασμούς εξόδων. Η διαγραφή γίνεται με βάση το φορτωτικό. Για να γίνει αυτό, στο 1C 8.3, χρησιμοποιείται ένα έγγραφο, το οποίο βρίσκεται στην καρτέλα Παραγωγή:

Στο έγγραφο πρέπει να εισαγάγετε την αποθήκη και την οργάνωση. Στον πίνακα εγγράφων στην καρτέλα Υλικά, προσθέστε μια γραμμή με το καύσιμο που θα διαγραφεί, εισαγάγετε την ποσότητα και τον λογαριασμό (10.03):

Στην καρτέλα Λογαριασμός κόστους, εισαγάγετε τον λογαριασμό διαγραφής, το στοιχείο κόστους και το τμήμα:

Σύμφωνα με το παράδειγμα, κατά την ανάρτηση ενός εγγράφου, δημιουργείται μια ανάρτηση Dt 44.01 Kt 10.03 στο ποσό των 2.000 ρούβλια. Έτσι, το καύσιμο διαγράφεται.

Λογιστική για καύσιμα και λιπαντικά στο 1C 8.3 με χρήση καρτών καυσίμων

Βήμα 1. Μεταφορά προπληρωμής στον προμηθευτή

Σε περίπτωση αγοράς καυσίμων και λιπαντικών (βενζίνης) με χρήση καρτών καυσίμων, είναι απαραίτητο πρώτα από όλα να γίνει προκαταβολή στον προμηθευτή μέσω παραστατικού. Για να το κάνετε αυτό, χρησιμοποιήστε το στοιχείο κινήσεων κίνησης τράπεζας στην καρτέλα Τράπεζα και ταμείο:

Και δημιουργήστε ένα νέο έγγραφο κάνοντας κλικ στο κουμπί Διαγραφή:

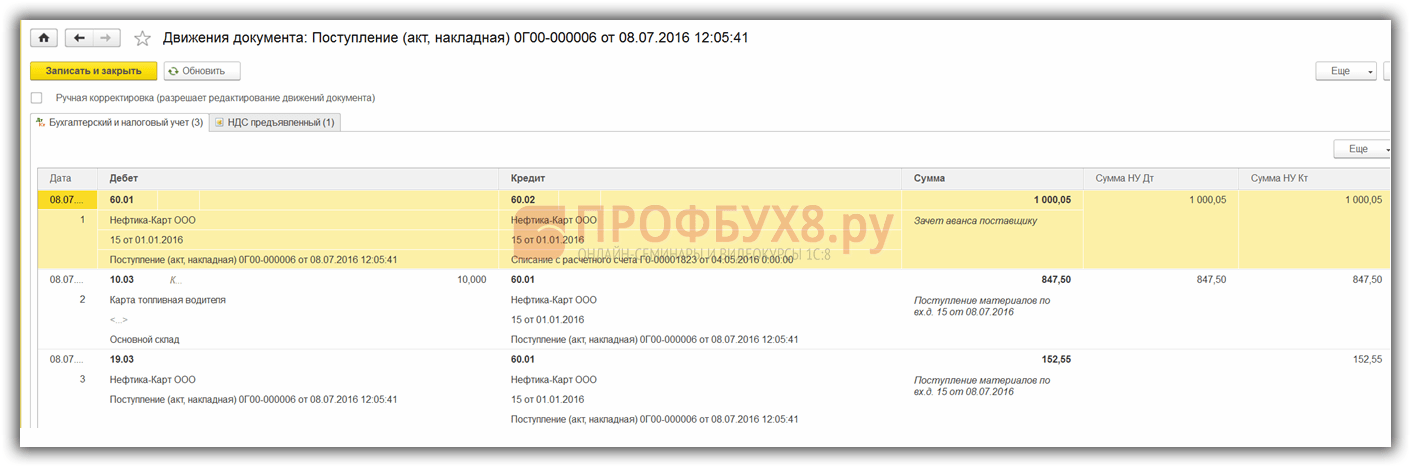

Κατά τη δημοσίευση αυτού του εγγράφου, δημιουργείται η δημοσίευση Dt 60.02 Kt 51 στο ποσό των 100.000 ρούβλια:

Βήμα 2. Παραλαβή της κάρτας καυσίμων

Το επόμενο στάδιο είναι η παραλαβή της κάρτας καυσίμων, η οποία στο 1C 8.3 επισημοποιείται με το παραστατικό Παραλαβή (πράξεις, τιμολόγια). Μπορείτε να το βρείτε στην ενότητα Αγορές:

Δημιουργήστε ένα έγγραφο απόδειξης εμπορευμάτων. Στο πεδίο Τιμολόγιο βάζουμε τον αριθμό και την ημερομηνία του παραστατικού προμηθευτή. Χρησιμοποιήστε το κουμπί Προσθήκη για να προσθέσετε το στοιχείο Κάρτα καυσίμου. Ορίζουμε την ποσότητα, την τιμή και τον προμηθευτή:

Εάν η συναλλαγή περιλαμβάνει ΦΠΑ, τότε συμπληρώστε τον αριθμό και την ημερομηνία του τιμολογίου που παρουσιάζεται στην κάτω αριστερή γωνία και κάντε κλικ στο κουμπί Εγγραφή:

Κατά την οριστικοποίηση του εγγράφου, εκτελούμε το έγγραφο με το κουμπί Δημοσίευση και ως αποτέλεσμα παίρνουμε τις ακόλουθες συναλλαγές:

Για την ποσοτική λογιστική των καρτών καυσίμων στο 1C 8.3, οι κάρτες λογιστικοποιούνται για τον εκτός ισολογισμού λογαριασμό 006 με μη αυτόματη καταχώριση μέσω του εγγράφου Συναλλαγές που εισάγονται με μη αυτόματο τρόπο:

Βήμα 3. Αποδοχή καυσίμων και λιπαντικών για λογιστική

Στο τέλος του μήνα, κατά κανόνα, ο προμηθευτής υποβάλλει έγγραφα σχετικά με το καύσιμο που πραγματικά έχει πληρωθεί. Με βάση αυτά, τα καύσιμα και τα λιπαντικά (καύσιμα) γίνονται δεκτά για λογιστική χρησιμοποιώντας το έγγραφο Παραλαβή αγαθών και υπηρεσιών στο λογαριασμό 10.03. Για να γίνει αυτό, θα δημιουργήσουμε ένα νέο έγγραφο, θα εισαγάγουμε τον προμηθευτή, τον οργανισμό, την αποθήκη, τη σύμβαση και θα προσθέσουμε γραμμές στον πίνακα Προϊόντα. Συμπληρώνουμε με τον ίδιο τρόπο όπως όταν λαμβάνουμε κάρτες καυσίμων:

Ελέγχουμε τις συναλλαγές που δημιουργούνται κατά την ανάρτηση του εγγράφου:

Βήμα 4. Διαγραφή βενζίνης στο 1C 8.3 με χρήση φορτωτικών

Με βάση τα δεδομένα από τις φορτωτικές στο 1C, τα πραγματικά καταναλωμένα καύσιμα και λιπαντικά διαγράφονται ως έξοδα. Στη βάση δεδομένων 1C 8.3, αυτή η λειτουργία πραγματοποιείται μέσω του παραστατικού Απαίτηση-τιμολόγιο.

Κατά τη διαγραφή καυσίμων και λιπαντικών για μη παραγωγικές ανάγκες, η διαγραφή καυσίμων πραγματοποιείται με το ίδιο παραστατικό Αίτημα-τιμολόγιο, αλλά στην καρτέλα λογαριασμού εξόδων αναφέρουμε τον λογαριασμό 91.02 και το στοιχείο κόστους Δεν γίνεται αποδεκτό για φορολογία:

Κατά τη διεξαγωγή, δημιουργείται μια καλωδίωση:

Βήμα 5. Παρακολούθηση του υπόλοιπου καυσίμου (βενζίνης) στην αποθήκη

Για να ελέγξουμε το υπόλοιπο καύσιμο στην αποθήκη, στο 1C 8.3 δημιουργούμε έναν ισολογισμό κύκλου εργασιών (SBV) σύμφωνα με το λογαριασμό 10.3. Το έγγραφο βρίσκεται στην καρτέλα Αναφορές:

Ανοίγουμε το SALT για τον λογαριασμό 10.3, ορίζουμε τις παραμέτρους αναφοράς: περίοδος, επιλογή ανά είδος, κατά ποσότητα και παράγουμε το SALT. Μπορείτε να επιλέξετε ανά στοιχείο από τον κατάλογο χρησιμοποιώντας τη λειτουργία Εύρεση, εισάγοντας τη λέξη-κλειδί Βενζίνη στο παράθυρο αναζήτησης: