عملية الادارة. الملخص: عملية الإدارة

يتطلب تنفيذ وظائف التحكم دائمًا استثمارًا معينًا للوقت والجهد ، ونتيجة لذلك يتم إحضار الكائن الخاضع للرقابة إلى حالة معينة أو مرغوبة. هذا هو المحتوى الرئيسي لمفهوم "عملية الإدارة". في أغلب الأحيان ، يُفهم على أنه مجموعة معينة من إجراءات الإدارة التي ترتبط منطقيًا ببعضها البعض من أجل ضمان تحقيق الأهداف المحددة من خلال تحويل الموارد في "المدخلات" إلى المنتجات أو الخدمات عند "مخرجات" النظام .

يؤكد هذا التعريف على الطبيعة الهادفة للعملية التي يقوم بها جهاز إدارة المنظمة ، وكذلك علاقتها بالوظائف والأهداف والموارد اللازمة لتنفيذها. إلى جانب هذا ، يتم استخدام تعريف آخر للعملية الإدارية على نطاق واسع في الأدبيات ، حيث لا تعتبر الوظائف هي النقطة الرئيسية ، ولكن يتم اتخاذ قرار إداري ، يتم تطويره واعتماده وتنفيذه بالجهود والأنشطة التنظيمية للمهنيين. المديرين. يتم تقديم عملية الإدارة كمجموعة من الإجراءات الدورية المرتبطة بتحديد المشاكل والبحث عن وتنظيم تنفيذ القرارات المتخذة.

الحوكمة هي عملية تخطيط المنظمة والتحفيز والرقابة اللازمة لتشكيل وتحقيق أهداف المنظمة.

الإدارة هي نشاط بشري واع وهادف ينظم بمساعدته عناصر البيئة الخارجية للمجتمع والتكنولوجيا والحياة البرية ويخضع لمصالحه. يجب أن تكون الإدارة موجهة نحو النجاح والبقاء.

يوجد دائمًا في الإدارة: الموضوع هو الشخص الذي يمارس السيطرة والهدف هو الشخص الذي تتحكم فيه تصرفات موضوع الإدارة ، أي تتمثل المهمة الرئيسية للإدارة في تنظيم عمل الأشخاص الآخرين ، في حين أن أعلى شكل من أشكال فن الإدارة هو مثل هذه المنظمة التي يشعر فيها موضوع الإدارة بأن لا أحد يتحكم فيه.

يميز بين إدارة النظم التقنية ، والإدارة الاقتصادية ، وكذلك الاجتماعية ، حيث يتم تنظيم العلاقات المختلفة بين الناس.

الهدف من الإدارة هو الحالة المرغوبة والممكنة والضرورية للإنتاج والأعمال والمشاكل التي يجب تحقيقها.

تشمل أداة العمل الإداري: المعدات المكتبية ، وأجهزة الكمبيوتر التي توفر آلية وأتمتة العمل الإداري.

موضوع العمل الإداري هو الناس ، العلاقة بينهم ، والتي تتعلق بهذا الإنتاج.

كقاعدة عامة ، عمليات الإدارة متنوعة للغاية ومتعددة الأبعاد ولها هيكل معقد (تتكون من عدد كبير من المراحل والمراحل). بشكل عام ، تتكون عملية التحكم من وظائف تحكم عامة يتم دمجها في دورات تحكم.

الإدارة نشاط فكري معقد لشخص ما يتطلب معرفة وخبرة خاصة ؛ لقد كانت موجودة دائمًا في بعض الأشكال حيث عمل الناس في مجموعات. على سبيل المثال ، تتطلب الأهرامات المصرية وأهرامات المايا والعديد من المعالم التاريخية الأخرى الوضوح في التخطيط وتنظيم عمل العديد من الأشخاص ومراقبة أنشطتهم.

الفترة التاريخية الأولى (حتى القرن الثامن عشر) - تراكم الخبرة الإدارية.

الفترة التاريخية الثانية (1776-1890) - الفترة الصناعية. أعمال أ. سميث (الإدارة العامة) ، ر. أوين (إضفاء الطابع الإنساني على الإنتاج) وآخرين. ظهور المصانع كنوع أساسي للإنتاج وضرورة توفير فرص العمل لمجموعات كبيرة من الناس. لا يستطيع الملاك الأفراد مراقبة أنشطة جميع العمال. المدراء الأوائل هم أفضل العمال الذين يمثلون مصالح الملاك في مكان العمل.

الفترة التاريخية الثالثة - فترة التنظيم. تشكيل علم الإدارة.

نشأت الإدارة من التعاون لتنسيق أنشطة الناس. أحد مجالات التطبيق - الاقتصادية - استكشاف وإنتاج وتوزيع الموارد ؛

السمة الواضحة لأي مشروع هي تقسيم العمل ، لأن المشروع هو نظام مصطنع أنشأه شخص لمصالحه الخاصة ، في المقام الأول العمل الجماعي. نظرًا لأن العمل في المؤسسة يتم توزيعه بين الأقسام الفرعية وفناني الأداء الفرديين ، يجب على شخص ما تنسيق أعمالهم من أجل تحقيق الهدف العام للنشاط. لذلك ، من الناحية الموضوعية ، هناك حاجة لفصل الإدارة عن الأنشطة التنفيذية. لذلك ، ترتبط الحاجة إلى الإدارة بعمليات تقسيم العمل في المؤسسة.

الإدارة ، التي (بمعنى واسع) نشاط يهدف إلى تنسيق عمل الأشخاص الآخرين (مجموعات العمل) ، تقوم على نظرية الإدارة وممارستها ، ولكنها فن أكثر منها معرفة ، لأنها بالأحرى طريقة لاستخدام المعرفة في أشكال وتعديلات عقلانية محددة ، من المعرفة نفسها. الإدارة فن ، وجوهرها هو تطبيق العلم على حقائق الموقف.

يجب أن يعتمد تنفيذ الإدارة الفعالة للمؤسسة على تطبيق الأساليب التنظيمية للإدارة.

إن تشكيل الإطار التنظيمي الضروري لإدارة الإنتاج والتدفقات المادية والمالية أمر إلزامي ، اليوم بدون ذلك من المستحيل زيادة كفاءة النشاط الاقتصادي. لكن إنشاء إطار تنظيمي لجميع العناصر عن طريق الحسابات اليدوية ، بناءً على الوثائق المنهجية المطورة ، هو مهمة شاقة ومكلفة إلى حد ما. إلى حد كبير ، يمكن تخفيض التكاليف عند تطوير نظام من المعايير من خلال استخدام أنظمة البرمجيات المؤتمتة ، مما يجعل من الممكن تشكيل وتحديث الإطار التنظيمي بشكل دوري. بالإضافة إلى ذلك ، سيسمح في الوضع الآلي بمراقبة كفاءة الإنتاج والأنشطة الاقتصادية والمالية للمؤسسة. سيتم تعويض جميع تكاليف تشكيل الإطار التنظيمي في المستقبل.

من الناحية العضوية ، تتوافق معايير مخزون الموارد المادية وقواعد رأس المال العامل المستثمر في هذه الأسهم مع هذا النظام. إن مالك وإدارة المؤسسة ليسا غير مبالين بمستوى مخزون الإنتاج والمبيعات الذي يتم فيه ضمان عملية الإنتاج والتوريد والمبيعات المستمرة ، وكم يتم تحويله من معدل دوران موارده المالية الخاصة ، أي كيف تعمل خدمات التوريد والمبيعات في المؤسسة بنجاح. في اقتصاد السوق ، قضايا التنظيم العقلاني والفعال لعمليات الإدارة والتحكم في حركة التدفقات المادية والمالية في JSCs من أجل زيادة كفاءة العرض المادي والتقني للمؤسسة نفسها وبيع المنتجات النهائية المنتجة من خلال ذلك أصبحت ملحة بشكل خاص. يعد ذلك ضروريًا لتحسين مستوى المخزونات واستخدامها بكفاءة ، لتقليل مستواها في المؤسسة ، وكذلك لتقليل رأس المال العامل المستثمر في هذه المخزونات.

يؤدي عدم وجود قوائم جرد في المؤسسة إلى انتهاك إيقاع إنتاجها ، وانخفاض إنتاجية العمل ، والإفراط في الإنفاق على الموارد المادية بسبب الاستبدالات غير المنطقية القسرية وزيادة تكلفة الإنتاج. لا يسمح نقص قوائم جرد المبيعات بضمان عدم انقطاع عملية شحن المنتجات النهائية ، على التوالي ، مما يقلل من حجم مبيعاتها ، ويقلل من مقدار الربح وخسارة العملاء المحتملين من المستهلكين للمنتجات المصنعة من قبل المؤسسة. في الوقت نفسه ، يؤدي وجود المخزونات غير المستخدمة إلى إبطاء معدل دوران رأس المال العامل ، وتحويل الموارد المادية عن التداول ، ويقلل من معدل التكاثر ويؤدي إلى ارتفاع تكاليف صيانة المخزونات نفسها. سيكون تشغيل مؤسسة صناعية ذات مستوى مرتفع نسبيًا من الاحتياطيات غير فعال تمامًا. في هذه الحالة ، تمتلك المؤسسة في مجموعاتها الفردية من ممتلكات المخزون أكثر من قيمها الضرورية حقًا - مخزون الفائض.

تتضمن آلية الإدارة: الأهداف ، المهام ، الوظائف ، المبادئ ، طرق الإدارة.

مبدأ قواعد الإدارة والمعايير التي يجب أن تسترشد في أنشطتها في سياق حل المشكلات التي تواجه الشركة والمؤسسة:

1. تحديد أهداف وغايات الإدارة.

2. وضع تدابير محددة لتحقيقها.

3. تقسيم المهام إلى أنواع منفصلة من العمل.

4. تنسيق تفاعلات الإدارات المختلفة داخل المنظمة.

5. تشكيل هيكل هرمي.

6. تعظيم الاستفادة من صنع القرار.

7. التحفيز والتحفيز على العمل الفعال.

طرق الإدارة

طرق الإدارة - طرق وأشكال تأثير الرأس على المرؤوسين:

1- التنظيمي والإداري (التعليمات ، رقابة التنفيذ).

2- الاقتصادية (محاسبة التكاليف)

3- اجتماعي ونفسي (مع مراعاة نفسية الفرد والفريق)

يتم تحديد طبيعة وكفاءة عملية إنتاج السلع أو الخدمات من خلال مستوى تنظيم إدارتها. لا ينفصل عن عملية الإنتاج ، إنه جزء لا يتجزأ ، عنصر ضروري. تتمثل المهام الرئيسية للإدارة في ضمان الاستخدام الأكثر كفاءة لموارد المواد والعمالة والمالية والمعلومات ، لإنشاء المتطلبات الأساسية لزيادة شاملة في كفاءة الإنتاج. تعقيد وديناميكية العمليات التكنولوجية الحديثة ، وتدفق المعلومات ، والإنتاج والعلاقات الاقتصادية ، وقدر كبير من العمل على جمع ومعالجة المعلومات - كل هذا يؤدي إلى زيادة متطلبات تنظيم إدارة المؤسسة. الغرض الوظيفي للإدارة هو ضمان وحدة ومطابقة واتساق جميع روابط الإنتاج ، بحيث يتم تنفيذ الأنشطة الإنتاجية والاقتصادية بسلاسة والمساهمة في تحقيق الأهداف المخططة بأقل تكلفة للموارد.

الموضوع 8

عملية الادارة

في هذا الموضوع لطلاب الإدارة ، سيتم تغطية القضايا التاليةحول سي:

مفهوم عملية الإدارة ؛

خصائص عملية التحكم ؛

مراحل عملية الإدارة ؛

مراحل عملية الإدارة ؛

دور إجراء التحكم في عملية التحكم ؛

التأثيرات المستمرة

التعرض الدوري

المفاهيم: "العمل" ، "الأثر" ، "التفاعل" ؛

الاتجاهات وأنواع التأثير ؛

مصادر التأثير في عملية الإدارة.

في الموضوع السابق ، أوضحنا أن كل نظام من أنظمة المؤسسة (مثل أنظمة التحكم) - مُدار ومُتحكم به - لديهمؤسستك الهيكل الذي يعمل كشكل من أشكال وجود العملية. Slه وبالتالي ، فإن لكل من هذه الأنظمة أيضًا عمليتها الخاصة.لقد ناقشنا بالفعل عملية NS نظام (إنتاج) خاضع للرقابة ، يسمى الإنتاج ، بغض النظر عما إذا كان ماديًا أو روحيًا (nه المادة) الإنتاج ، حيث يتم.

تشبه عملية الإدارة في نظام الإدارة عملية الإنتاج ولها خصائصها الخاصة ، والتي يتم شرحها من خلال طبيعة العمل الإداري. تهدف عملية الإنتاج إلى العلاقات العامةا إنتاج السلع والخدمات ، ونتيجة عملية الإدارة هي إعداد تأثير الإدارة وقراراتها. هذا هو الفرق الرئيسي بين هذه العلاقات العامةحول ضريبة.

8.1 مفهوم عملية التحكم

العملية (من عملية lat.processus - الترويج) يعني:

التغيير المتسلسل للظواهر ، الحالات في تطور الشيء ؛

مجموعة من الإجراءات المتسلسلة لتحقيق نتيجة (إنتاج المنتجات ، إعداد الحلول).

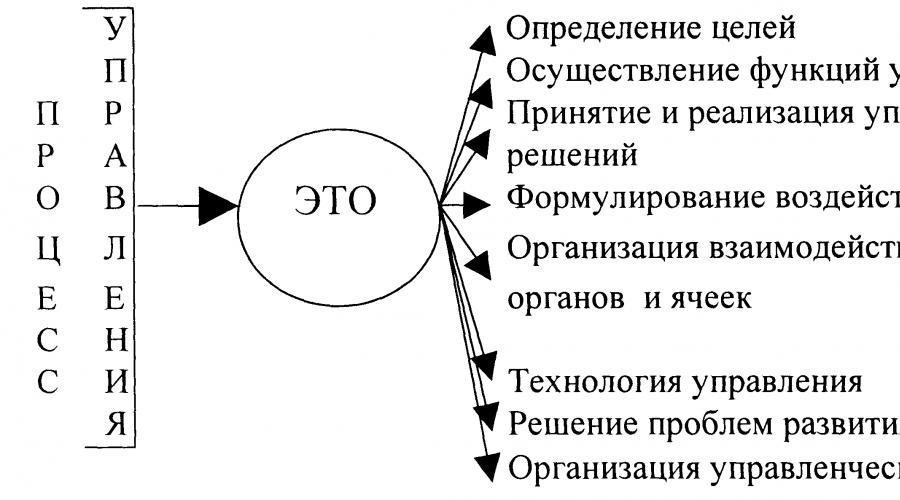

عملية الادارةهي مجموعة من الإجراءات الهادفة من قبل الرئيس وموظفي الإدارة للاتفاق على الأنشطة المشتركةا الناس لتحقيق أهداف المنظمة.

الجدول 8.1.1.

|

خيارات |

العمليات |

|

|

عملية الادارة |

عملية التصنيع |

|

|

موضوع العمل |

معلومة |

مادة ، فراغات ، جزء ، إلخ. |

|

أدوات العمل |

أدوات ومعدات مكتبية وأجهزة كمبيوتر وما إلى ذلك. |

المعدات والأدوات والأجهزة وما إلى ذلك. |

|

نتاج العمالة |

معلومات محولة (قرار ، خطة ، تقرير) |

جزء ، عقدة ، تجميع ، منتج |

|

مؤدي عملية العمل |

مدير ، متخصص ، منفذ فني |

عامل انتاج |

|

مراحل العملية |

تحديد الأهداف ، والعمل الإعلامي ، والعمل التحليلي ، واختيار مسار العمل (صنع القرار) ، والعمل التنظيمي والعملي |

المشتريات والمعالجة والتجميع والاختبار |

|

مكونات العملية |

العمليات والإجراءات |

عمليات |

|

مكان عمل المؤدي لعملية العمل |

ذات حدود واسعة |

ذات حدود ضيقة |

معلمات عملية التحكم.جميع العمليات التي تحدث في المؤسسة (في مجال الإنتاج والإدارة) هي في المقام الأولأوه أوه عمليات العمل ، لأن كلاً من الإنتاج والإدارة هما العمل المشترك للأشخاص الذين يؤدون أعمالًا هادفة وفقًا لبرنامج معين. تتضمن معلمات (خصائص) عملية التحكم ما يلي:

موضوع العمل

أدوات العمل

نتاج العمالة

المقاول لعملية العمل (الشكل 8.1.1.).

أرز. 8.1.1.

يتم تنفيذ الوظائف العامة في جميع المنظمات دون استثناء مع الإنتاج المادي والروحي. يعتمد تشكيل وظائف محددة ، كما تعلم ، على تفاصيل نظام الإنتاج ، ونطاق المؤسسة. لذلك ، يمكن أن تكون قائمة الوظائف المحددة صغيرة كما تريد وكبيرة كما تريد ، اعتمادًا على المعلماتس مقياس التنظيم وحجم إنتاجه.

في كل مؤسسة محددة في عملية الإدارةوكلنا وظائف عامة ومحددة لتدريب المديرذ tsii ، إعداد واعتماد وتنفيذ القرارات.

8.2 الخصائص العامة لعملية التحكم

عملية الادارة هذا هو نشاط موضوع الإدارةتنسيق العمل المشترك للعمال لتحقيق أهداف المنظمةنشوئها.

كمفهوم علمي ، تظهر عملية التحكم في وحدة الثلاثةحول جوانبهم:

2) المنظمات ؛

3) إجراءات التنفيذ (تكنولوجيا الإدارة).

1. من وجهة نظر المحتوى ، يمكن وصف عملية الإدارةه تم تصميمه ليكون له تأثير هادف على حالة العناصر ، arrأ نظام التحكم. تعبر هذه العملية عن وحدة العمليات الجزئية المختلفة (التقنية والاقتصادية والاجتماعية وما إلى ذلك) التي يقوم بها جهاز التحكم ضمن حدود مكانية وزمنية معينة فيما يتعلق بأشياء محددة ومستويات التحكم.في الكسل.

2. تعبر الخاصية التنظيمية للعملية الإدارية عن التسلسل المكاني والزماني لمسارهاالبريد الخاص بي دورة التحكم. يتضمن الأخير 1) تعريف الأهداف و 2) تنفيذ وظائف الإدارة. دور مهم في هذا الجانب ينتمي إلىه تقسيم عملية التحكم بالانتماء إلى مكونات النظامه نحن نتحكم ومستوياته.

على مستوى المؤسسة ، يتم تمييز مكونات C النموذجية التاليةمع موضوعات التحكم ككائنات تطبيق لعملية التحكم:

1) نظام فرعي لإدارة الخط ؛

2) النظم الفرعية المستهدفة ؛

3) أنظمة فرعية وظيفية ؛

4) نظام فرعي لضمان السيطرة.

يشمل النظام الفرعي لإدارة الخط جميع المديرين المباشرين.ه lei - من فورمان إلى مدير مؤسسة. أنظمة التغطية الفرعية المستهدفةو yut:

إدارة تنفيذ خطة إنتاج وتوريد المنتجات ؛

إدارة جودة المنتج ؛

إدارة الموارد؛

إدارة تطوير الإنتاج؛

إدارة التنمية الاجتماعية لتجمع العمل ؛

إدارة حماية البيئة.

النظم الفرعية الوظيفيةتتميزتخصص الإدارةالخامس أنشطة لينين للقيام بالوظائف المقابلة 1) المحددة و 2) وظائف الإدارة الخاصة.

النظام الفرعي لدعم التحكمأغلفة:

1) الدعم القانوني.

2) دعم المعلومات ؛

3) تنظيم وتنفيذ الاقتصاد المعياري ؛

4) العمل المكتبي.

5) تجهيز المنشأة بالوسائل الفنية للعمالة الإدارية.

3 - فيما يتعلق بالجانب الإجرائي (التكنولوجي) ، فإن عملية التحكم هي ارتباط بمراحلها ومراحلها المعينة ، والتي تستقبل مراحلها الخاصة في NS التعريف والتوحيد في تقسيمها الإضافي إلى أنواع من العمل والعمليات والأنشطةتي وكذلك الإجراءات والخوارزميات وما إلى ذلك.

يرتبط مفهوم عملية الإدارة ارتباطًا وثيقًا بالفئةإمكانات الإدارة ، والتي تُفهم على أنها مجموع قدرات نظام الإدارة وموارد إدارة المعلومات ، ماديًاو nal والعمالة والمالية والخبرة ومؤهلات الموظفين ، وتقاليد الإدارة.

8.3 محتوى عملية التحكم

يمكن أن تبدو عملية إدارة المحتوى بهذا الشكل (الشكل. 8.3.1.):

أرز. 8.3.1.

المحتوى المنهجي

المحتوى الوظيفي ،

المحتوى الاقتصادي ،

المحتوى التنظيمي ،

المحتوى الاجتماعي

المحتوى المنهجي لعملية الإدارةيتضمن تخصيص مراحل معينة ، تعكس كل من السمات العامة لنشاط العمل للشخص ، والسمات المحددة للنشاط الإداريا المراحل تميز المراحل تسلسل التغييرات النوعية في pأ روبوت في عملية الإدارة ، كونها خطوات التطوير الداخليتأثير في كل فعل تنفيذه

المسرح - هي مجموعة عمليات (إجراءات) تتميز بالجودةه اليقين والتجانس المحدد ويعكس التسلسل الضروري لوجودهم.

يمكن تمثيل عملية الإدارة كسلسلة مما يليالمراحل التالية:

تحديد الهدف (تحديد الهدف) ،

تقييمات الوضع ،

تعريفات المشكلة ،

تطوير قرارات الإدارة.

دعنا نكشف بصريًا عن تسلسل خطوة بخطوة لعملية التحكم (الشكل 8.3.2).

أرز. 8.3.2.

غرض - هذه هي فكرة المدير عن, ما يجب أن يكون عنصر التحكمالخامس النظام الذي يتحكم فيه. في التعريف العلمي ، يمكن صياغته كصورة مثالية للحالة المرغوبة والممكنة والضرورية للنظامه نحن. تبدأ عملية الإدارة بتحديد هدف التعرض. إذا كانت عملية يتم تنفيذها بوعي وهادفة وه مشجرة ، يمكن أن تبدأ فقط بالتوضيح والتعريف والصيامأ هدف جديد للتأثير.

قارة هي حالة النظام الخاضع للرقابة ، والتي يتم تقييمها من حيثو أهداف محددة. سيكون من الخطأ فهم الوضع على أنه مجرد انحراف.ه من البرنامج أو حالات العمل المتضاربة. إرادة الإدارةالخامس يحدث بغض النظر عما إذا كان هناك انحراف أم لا ، صراع أم بعضن حالة الصراع. لا يمكن أن تكون حالة النظام هويةن لكن الهدف هو دائمًا موقف.

الفرق بين الموقف والهدف ، كقاعدة عامة ، يشمل العديد من الخصوم.ه تشي. فعل التأثير ضروري لحل هذه التناقضات ،لتقريب حالة النظام من الهدف. لكن هذا ممكن فقط إذا وجدنا تناقضًا رئيسيًا ، سيؤدي إلى حلها محاربة قرار الجميع.

مشكلة - هذا هو التناقض الرئيسي بين الموقف والهدف ، لحل أي التأثير يجب توجيهه. بدون تحديد المشكلة ، يكون الحل الإداري مستحيلاً.

حل الإدارة- هذا هو إيجاد طرق لحل المشكلة والعمل التنظيمي لتنفيذ الحل في نظام محكوم. إنها المرحلة الأخيرة من عملية التحكم ، وارتباطها بعملية الإنتاج ، ودافع تأثير نظام التحكم على النظام الخاضع للرقابة.

المحتوى الوظيفي لعملية التحكم.يتجلى في تسلسل واسع النطاق وتفضيل لتنفيذ الأساسيالخامس وظائف التحكم. يمكن هنا تمييز المراحل التالية:

تخطيط؛

منظمة؛

التحفيز؛

مراقبة.

يتم تنفيذ وظيفة القيادة من خلال هذه المراحل.

المحتوى الاقتصادي لعملية الإدارة. يرجع ذلك إلى حقيقة أنه في عملية الإدارة يجد تعبيرهاستخدام موارد الإنتاج - من تقييم مدى توفرها إلى تحويلها إلى منتج. وانطلاقاً من ذلك ، يمكن تمثيل المحتوى الاقتصادي لعملية الإدارة على أنها مراحل استخدام الموارد ، وحركة الأموال ، التي تتمتي مع العمل في نظام خاضع للرقابة ، ولكن يتم تحديدهأنشطةالخامس نظام البطانة. يمكن التعبير عن المحتوى الاقتصادي لعملية الإدارة في المراحل التالية:

تحديد الاحتياجات الاقتصادية ؛

تقييم توافر الموارد ؛

تخصيص الموارد؛

إستخدام الموارد.

المحتوى التنظيمي لعملية الإدارة.يتجلى في تسلسل استخدام روافع التأثير التنظيمية على مراحل:

اللائحة؛

تقنين؛

تعليمات؛

المسئولية.

يفترض كل فعل مؤثر أن على القائد صياغة المهمة بوضوح (ما يجب القيام به). هذه لائحة قد تختلف في المدة. بعد ذلك ، تحتاج إلى تحديد الانحرافات المسموح بها. هذه معايير. ثم يتم تحديد أفضل السبل لأداء المهمة ، وما الذي يجب استخدامه ، وما الذي يجب الاسترشاد به ، وما إلى ذلك.تي تسليم. يجب أن تتضمن كل مهمة إشارة إلى مقياس الإجابة.تي المسؤولية عن عدم الوفاء أو الوفاء غير الصحيح.

في نظام إدارة متعدد المستويات ، المحتوى التنظيمي هو العلاقات العامةا تتجلى عملية التحكم أيضًا في ترتيب تفاعل الروابط والمستويات المختلفة لنظام تحكم معين. ترتيب التفاعل حول NS يتم توزيعها حسب طبيعة الهدف المحدد ، وخصوصيات الموقف ، والتي لا تسمح بالبناءالمخطط العام للتفاعل التنظيمي للروابطب ق وخطوات النظام. إنه مختلف لكل فعل جوي محددتقنين.

يتم الكشف عن المحتوى الاجتماعي لعملية الإدارة من خلال دور الناسا القرن في تنفيذه. تتضمن كل مرحلة من مراحل عملية الإدارة المشاركة التي لا غنى عنها للشخص. في الوقت نفسه ، تتطلب عملية التحكم الفراءأ توطين وأتمتة عملياتها. الأنسب لاستخدام التكنولوجيا الحديثة هي مراحل تقييم الموقف والبحث عن مشكلة ووضع الحلول ، أي. تلك المراحل تنفيذ القطا rykh يعتمد بشكل كبير على معالجة المعلومات.

وبالتالي ، يمكن تمثيل المحتوى الاجتماعي لعملية الإدارة كسلسلة من العمليات البشرية المحضة وعمليات الإنسان والآلة. لأي درجة من ميكنة الإدارةفي نعم ، تبدأ عملية الإدارة وتنتهي بإنسان محضأنا الصداقة.

8.4 خصائص عملية التحكم

عملية التحكم لها خصائص محددةتي ميزاته رائعة. هذه الخصائص هي كما يلي (الشكل. 8.4.1.):

أرز. 8.4.1.

1. خاصية التباين (الديناميكية) ، الملحوظة بشكل ثابتتغيير عملية الإدارة في اتجاهها ، حراءإلى نظرية التنفيذ. تتجلى هذه الخاصية في ديناميكية التفاعلاتتي من خلال مراحلها وعملياتها المختلفة. عملية الادارةيذهب البريد من س د من مرحلة واحدة من نظام التحكم إلى مرحلة أخرى ، يتم تنفيذه من خلال تفاعلات مختلفة من روابط (هيئات) التحكم.

تسمى خاصية التباين أحيانًا بخاصية مرونة عملية التحكم ، مما يعني قدرتها على التحول إلى مشاكل جديدة ، طرق جديدة للتحكم.

بالطبع ، هذا التباين له حدود ثابتة. يعكس هذا خاصية أخرى لعملية الإدارة ، والتي هي مرتبطة جدليًا بالأولى.

2. خاصية الاستقرار. يتجلى في الظهور في عملية الإدارة وتوحيد المقابلة من بعضقنوات الدبابير خلق. إنها تشكل الأساس الهيكلي الطبيعي لنظام الإدارة ، والذي يتم إصلاحه في الأعمال التنظيمية لاستقراره ويعمل كعامل منهجي في عملية الإدارة. بفضل هذه الخاصية ، يتم تكوين نظام تحكم ، وهو عبارة عن مجموعة من الروابط الثابتة لعملية التحكم بين الروابط التي تقوم بتنفيذها.

3. خاصية الاستمرارية. عملية التحكم متأصلة أيضًا فيتي في ، مما يعكس سمة مهمة لتنفيذه - استمرارية العلاقات العامةا عملية الإدارة أثناء تنفيذ عملية الإنتاج. يمكن أن يعبر عن نفسه بطرق مختلفة اعتمادًا على مستوى الإدارة وخصائص عملية الإنتاج نفسها (في الإنتاج الضخم الفردي التسلسلي)س القيادة ، إلخ). لكن جوهر نأ الخاصية التي تم استدعاؤها لا تتغير من هذا.

4. خاصية التكتم تكمل بمعنى ماا يستحق خاصية الاستمرارية. يتجلى ذلك في حقيقة أنه ، في خصائصه الداخلية ، تسير عملية الإدارة بشكل غير متساو ، في البداية ، كما كانت ، تتراكم إمكانات التأثير عند تحديد الهدف ، والتقييم معو تعريف المشكلة ثم يتحول إلى دافع نشطر العمل التنظيمي في مرحلة الحل. هذه الخاصية لا علاقة لها بالاعتداء. يعكس تفاصيل المديرب نيس ولا ينفي الحاجة إلى إيقاع عمل متساوٍ. على العكس من ذلك ، فهو يتطلب النشاط الإيقاعي للجهاز الإداري.

5. خاصية التسلسل. يميز الرسالة الإلزاميةه تسلسل مراحل تنفيذ عملية الإدارة. لا يمكن بناء هذا الأخير في مراحله إلا كهدف أو موقف أو مشكلة أو حل. كل مرحلة من هذه المراحل إلزامية وتلعب دورًا كبيرًا في فعالية الإدارة.

في كثير من الأحيان ، يتم تطوير الحل فقط على أساس هدف الإدارة.ه نيا ، دون دراسة متأنية كافية للوضع الحالي ، صه ظروف العمل العادية والظروف السائدة. هذه العمليةالخامس لا يمكن أن يكون العلاج فعالاً ، لأن الحلول في هذه الحالة جيدةأ تسمى إما خاطئة ، أو سابقة لأوانها ، أو ببساطة سوفن تاريست. هناك حد آخر ممكن أيضًا ، عندما يتم إيلاء اهتمام غير كافٍ لتحديد الأهداف في عملية الإدارة. يتم تطوير الحلول على أساس الموقف ، دون فهم كاف للأهداف التي تسعى وراءها.ه نفخ. وهنا الحلول ليست فعالة بما فيه الكفاية ، في كثير من الأحيان ضدا صوتي ، يفتقر إلى المنظور والتوجه طويل الأمد.

الهدف ينظم القرارات ، ويعطي الاتجاه العام والمنظور ؛ يحدد الموقف الواقع والأهمية العملية للقرار ؛ المشكلة هي ملموسها وفعاليتها. كل مرحلة من مراحل العلاقات العامةا عملية الإدارة إلزامية ، وكذلك تسلسل تنفيذها.

6. الملكية الدورية. كل فعل تأثير ينتهي بمرحلة انتقاليةا نظام إدارة المنزل في حالة جديدة. يستلزم هذا إما تحديد هدف إداري جديد (اعتمادًا على نوع الحالة الجديدة) ، أو تعديل الهدف السابق واستكماله ، لما يصل إلىمع الأمر الذي يتطلب فعل تأثير جديد. تتكرر عملية التحكم من جديد ، وتنفذ دورة جديدة.

من الممكن تمامًا ألا ينشأ مثل هذا الموقفا جدوى تغيير هدف الإدارة. ولكن يجب أن يكون هذا أيضًا موضوعًا للتحليل في عملية الإدارة ، وبالتالي تظل مرحلة تحديد الأهداف مرحلة ضرورية في عملية الإدارة.

إن فهم خصائص عملية التحكم له أهمية كبيرة فيمع حل جميع المشاكل هجي عن التحسين.

8.5 توزيع العمليات في عملية الإدارة

تتطلب عملية الإدارة من حيث محتواها وخصائصها وخصائصها تسلسلًا معينًاالعمليات ومجموعاتها. تختلف هذه العمليات في مراحل عملية التحكم (من الفكر البحتإلى العمل التنظيمي العملي قبل العمليات).

تعكس المرحلة الانتقال إلى مجموعات معينة من العمليات دون مراعاة التجانس النوعي أو الاختلاف. دعنا نسمي هذه المراحل (الشكل 8.5.1):

أرز. 8.5.1.

تسلسل التحكم الكلي يتوافق مع التسلسلا تسلسل تحديد مجموعاتهم على مراحل ، لكنه يسمح ببعضتماثل تنفيذها مع زيادة أو نقصان في أهمية مجموعات معينة من العمليات. دعونا نظهر تكوين العمليات حسب مراحل ومراحل عملية الإدارة (الشكل 8.5.2).

أرز. 8.5.2.

تبدأ عملية الإدارة بالتطويرأهداف التعرض ، هادسيبولأ gania ، التي تحدد عملياتها الأولية ، والتي تعقيدهاو حيث تم تنقيح تعريف الغرض من التأثير. بالتوازي مع تحديد الأهداف ، يتم تنفيذ العمل الإعلامي ، لأنه بدون معلومات كاملة بما فيه الكفاية من الصعب صياغة هدف التأثير بشكل صحيح.

تستمر عمليات المعلومات ، بدءًا من المرحلة المستهدفة ، طوال عملية الإدارة بأكملها. دور المعلومات في عملية الإدارة عظيم. لكن لا يمكن اختزال عملية الإدارة إلى المعالجة فقطتي يجب اعتبار كي المعلومات وجميع عمليات التحكم على أنها معلومات فقطو اوني. عملية الإدارة هي ظاهرة معقدة ذات طبيعة اجتماعية ونفسية وتنظيمية اقتصادية. هذا الموضوعه يتم دراسة تفاصيل عملياتها. نفس المعلومات حول كائن التحكمالخامس يؤدي الكسل إلى حلول مختلفة إذا تم تطويرها بأيدي مختلفةحول السائقين.

مع تشكيل هدف التأثير ، يصبح من الضروري تعديله وربطه بالوسائل المتاحة وطرق الإدارة الممكنة. هذا هو جوهر أداء عمليات تقييم الاسم. NS وسائل التأثير واختيار أساليب الإدارة التي يمكن من خلالها تحقيق الأهداف المحددة. يغطي هذا العمل عدة مراحل من عملية الإدارة ويتم تنفيذه بالتوازي مع بعضها البعض.و من خلال عملياته.

لا يتم تحديد اختيار خيار الإجراء من خلال الهدف فحسب ، ولكن أيضًا من خلال توفر المعلومات حول مناطق معينةه أنشطة العمل ، تظهر نتائج التحليل نقاط ضعف العمل. أهمية وتعقيد اختيار مه تزداد طرق التحكم في مراحل عملية التحكم ، لتصل إلى اليقين النهائي في مرحلة تطوير الحل.

تكتمل دورة عملية الإدارة من خلال عمليات العمل التنظيمي العملي في النظام الخاضع للرقابة. غالبًا ما يشار إلى هذه العمليات باسم reأ lization من القرار المعتمد. في هذه المرحلة ، يمكن إجراء عمليات ضبط هدف التحكم ، بالإضافة إلى أعمال المعلومات المتعلقة بإحضار معلومات إضافية إلى فناني الأداء وفك التشفيرإيجاد حل.

8.6 عملية التأثير والإدارة

إدارة الإنتاج هي مؤسسة مركزةأ العملية الوطنية - التقنية والاجتماعية - الاقتصادية للتأثير على التجمعات. لذلك ، يعد IMPACT عنصرًا أساسيًا وضروريًا في عملية الإدارة.

التأثير في عملية الإدارة- هذه أشكال مختلفة من تأثير موضوع التحكم على الكائن الخاضع للرقابة من أجل تغيير طرق عمله عن طريق تغيير تكوين أو تفاعل عناصر النظام الخاضع للرقابة.

الإدارة كأثر هادف على مجموعات من الناس في العلاقات العامةا يمكن تنفيذ عملية الإنتاج بطرق مختلفة:

للتصرف بشكل مباشر بمساعدة الأوامر والتوجيهات ،د كتابة تغييرات محددة بدقة في النظام تكون ملزمة ؛

إنشاء نظام تخطيط جديد ، علاقات ذاتية الدعم ، قوةفي التأثير وأشكال التأثير الأخرى ، والتي ، كما كانت ، تؤثر تلقائيًا على أنشطة الفريق في ظل الظروف الخارجية والداخلية المتغيرةوية والولوج telstv ، المساهمة في البحث عن إنتاج فعال.

يعكس التأثير جوهر عملية الإدارة: عملية الإدارة مستحيلة بدون تأثير.

مفهوم "العمل" و "الأثر" و "التفاعل".عند مراعاة عندما يكون جوهر التأثير ، من الضروري التمييز بين ثلاثة مفاهيم مترابطة ، وهي: "الفعل" و "التأثير" و "التفاعل". يتم استخدام كل هذه المفاهيم في عملية الإدارة وتختلف ، على الرغم من خصائصها المشتركة التي تمثلها جميعًاشكل تأثير أحد عناصر النظام على عنصر آخر. دعونا نقدم الاختلافات وجوهر هذه المفاهيم الثلاثة في شكل رسومي (الشكل. 8.6.1).

|

عمل |

تأثير |

تفاعل |

أرز. 8.6.1.

ترتبط المفاهيم المسماة ارتباطًا وثيقًا بعوامل الإنتاج الرئيسية:

الإنسان (الإجابة على سؤال "من؟") ؛

حقيقي (الإجابة على سؤال "ماذا؟"). عوامل الإنتاجتي تعتبر VA عناصر من النظام الاجتماعي والاقتصادي (وإلى tive والسلبي).

عناصر النظام التي تجيب على سؤال "من؟" أو ماذا?», يمكن أن يكون (شكل 8.6.2):

أرز. 8.6.2.

عمل - تأثير العنصر النشط على المبني للمجهول (العملعملية).

تأثير - تأثير عنصر نشط واحد على عنصر نشط آخر (توجيه السيد للعامل لتنفيذالشغل).

تفاعل - التأثير المنسق لعنصرين نشطين أو أكثر على العناصر السلبية أو النشطة (يجلب السيد إلى منطقة العمل فيتي معايير العمل المعتمدة من قبل المدير لوظائف محددة).

المفاهيم المسماة في العلاقة التالية (الشكل 8.6.3):

أرز. 8.6.3.

يتيح لك فهم الاختلافات في هذه المفاهيم الثلاثة فهم عملية الإدارة بشكل أكثر دقة ، لتحديد الاتجاهات والأنواع الرئيسيةتقنين.

تأثير شكل من أشكال التأثير على نظام الإنتاج الموجهه ولكن على تطور اتجاهين متضاربين:

1) ضمان استقرار وثبات النظام ؛

2) ضمان المرونة والديناميكية والتطوير المستمر.

الاختلاف في اتجاه التأثير يؤدي إلى ظهور الخلافاتح أنواع التأثير ، التي يركز بعضها على الحفاظ على الاستدامةذ المرونة ، وغيرها - على تنقل النظام.

الاتجاهات الرئيسية وأنواع التأثير.هناك اتجاهات وأنواع التأثير التالية:

1) التنظيمية ؛

2) الاقتصادية ؛

3) الاجتماعية.

تكوين تأثير مستهدف على شركات الإنتاجل يرتبط المحاضرون والعاملين بشكل مباشر بالدوافع ، أيه.دراسة العوامل التي تحدد سلوك الشخص في فريق العلاقات العامةا عملية الإنتاج. في نظام العوامل التي تحدد السلوك البشري ، تلعب احتياجاته واهتماماته دورًا مهمًا. تتجسد الحاجة الواعية في الهدف ، وتشجع على تحقيقه ، وتحديد سلوك الناسحوالي قرن.

تصنيف أنواع التأثيرج مرتبة حسب صفة التصنيفو العصي التي تكمن وراء اتجاه التأثير.

1. نوع التأثير التنظيمي. هذا النوع من التأثير يستهدف المنظمة ، أيهـ- تكوين الاستقرار والتماسك وتوافق العناصر وتفاعلها وإقامة مسارات تقود جميع العناصر إلى هدف واحد. كل هذا يميز الاتجاه التنظيمي للتقنين.

يسمح النوع التنظيمي للتأثير باستخدام رغبة الشخص في الحصول على شخصية تنظيمية منظمة في عملية الإدارةب ness ، مما يؤدي إلى علاقة معينة بين العناصر الرئيسية للتفضيلد القبول - وسائل العمل وأشياء العمل والعمال أنفسهم. هذا النوع من التأثيرشخصية مباشرة ، لأنها تحدد البراعم بشكل فريدفي حالة النظام المطلوب تحقيقه. يتجلى التأثير التنظيمي في شكل هياكل إنتاج تنظيمية وتنظيمية ومختلف التنظيمات والمعايير NS الأفعال التي تحدد تكوين وتفاعل عناصر النظام العلاقات العامةحول الإنتاج.

2. النوع الاقتصادي للتأثير... يشمل هذا المجال التأثير على المصالح المادية ، واستخدام الدافع الماديأ نشوئها. يتم استخدام هذا الأخير في شكل مكافأة مادية لكمية ونوعية العمل ، وكذلك في شكل عقوبات مادية لعدم التعاون.تي الجودة المقابلة والكمية غير الكافية. في هذه الحالة ، باستخدامفي هناك مصلحة مادية فردية وجماعيةفي نايا.

الاتجاه الاقتصادي للتأثير له خصائصه المحددة ويختلف في المقام الأولغير مباشر تتأثر الشخصيةتي viya: تقييم فعالية مثل هذا التأثير هو تقييم إرشادي ، فيه شخصية وردية. ما يسمى بعتبة الحساسية ، التي نسترشد بها ، على سبيل المثال ، عند تحديد مقدار المكافأة المادية الفردية ، ليس من السهل تحديدها (العتبةالخامس يعتبر الحد الأدنى لمبلغ الأجر الماديه نيا ، تشجيع زيادة نشاط العمل).

تتغير عتبة الحساسية حتى لنفس الشخص بشكل كبير تحت تأثير عدد كبير من العوامل (إمكانية حدوث المزيدل تلبية الاحتياجات ، وطبيعة الاحتياجات ، وتكلفة العمل ووقت العمل ، وأهمية وطبيعة المهام التي يتعين حلها ، إلخ.إلخ.). تزداد صعوبة تحديد تأثير التأثير على المصالح المادية في فريق كبير إلى حد ما. يجب أن يؤخذ في الاعتبار أيضًا أن المكافأة المادية غير المعقولة تؤدي ، كقاعدة عامة ، إلى سلبيةا النتائج وغالبا ما يستبعد من ترسانة الآثار فعالة جدان حوافز قوية لتحسين كفاءة الإنتاج.

يركز النوع الاقتصادي للتأثير على تحديد وتطوير واستخدام الروافع الاقتصادية لتعزيز التنقل والكفاءة.الخامس نيس من الإنتاج.

يركز النوع الاقتصادي للتأثير على تحديد وتطوير واستخدام الروافع الاقتصادية لتعزيز نشاط النظام ،ه تحسين حركتها وكفاءتها.

3. نوع التأثير الاجتماعي. يشير إلى التأثير غير المباشر على المصالح الاجتماعية. يوفر الدافع الاجتماعي التوجه نحو الجنسيات المهنية والثقافية والنفسية والأخلاقية.ب ناي والأسرة والمصالح الاجتماعية الأخرى. طرق التأثير الاجتماعيب وتشمل هذه المصالح كلاً من الحوافز والأشكال المختلفة للعقوبات. استخدام الدافع الاجتماعي صعب بشكل خاص ، في NS تسمى بتنوع الاحتياجات الاجتماعية الموجودة في الكليةإلى تيفا.

إذا ، عند التأثير على المصالح الاقتصادية (المادية) للعمالتي الألقاب ، يصبح من الممكن استخدام قناة واحدة لتلبيةه خلق هذه الاحتياجات - المال ، ثم عند التأثير الاجتماعي ون تيريزا مطلوبة لإرضائهم في مختلف ومحددة ومحددةو أشكال كيميائية. وهذا يؤدي إلى الحاجة إلى دراسة تفصيلية لما هو ممكن F وسائل التأثير على الدوافع والمصالح الاجتماعية المشار إليها.

بالإضافة الى أنواع الحمامات ذات التأثير ، يميز بين "أفقي" و "عمودي"و محلي ".

يتجلى نوع التأثير "الأفقي" في حقيقة أن أحد أقسام نظام التحكم يؤثر على قسم آخر يقع على نفس مستوى التحكم.

يتم تنفيذ النوع "العمودي" من التأثير على طول خطوط التبعية الخطية أو الوظيفية على مستويات مختلفة من الإدارة.

دعونا نلخص الاختلاف في أنواع التعرض (الشكل 8.6.4):

أرز. 8.6.4.

مصادر التأثير في عملية الإدارة.عند تحديد مصادر التأثير في عملية التحكم بشكل عام ، يمكننا القول أن المصدر الرئيسي للتأثير على النظام الخاضع للرقابة هو التحكمالخامس نظام البطانة. ومع ذلك ، فإن هذا التعريف ، على الرغم من صحته ، لا يعطي فكرة واضحة عن نظام التأثير المعقد في عملية التحكم.

يجب أن يغير نظام التحكم النماذج والأساليب وتقنيات الإدارة باستمرار وفي نفس الوقت يكون مستقرًا فيما يتعلق بالتنفيذالخامس تحسين عملية الإدارة. يتأثر هذا النظام نفسه بالبيئة الخارجية ، أي المؤسسات والمنظمات المترابطة مع هذا المشروع ، وأخيراً بالنظام الخاضع للرقابة. مراقبةالخامس يؤثر نظام التحكم بدوره على النظام المتحكم فيهمع طريقة الموضوع التغييرات في تكوين عناصر أنظمتها الفرعية أو شروط وظائفهالتقنين.

مصدر التأثير من نظام التحكم هو روابطه الفردية ومراحل التحكم. تتأثر عملية الإدارة بشكل كبير بمؤهلات الموظفين وطرق أداء واجباتهم. المصدر أيضًا هو الفرد وشخصهب نيس في عملية الإدارة.

التعرض المستمر والدوري.أقسم إجراءات التحكم حسب مدة التأثير على المجموعاتتي شيا إلى مجموعتين:

1) دائم ؛

2) دورية.

التأثيرات الدائمة تعمل على النحو التالي:

وظائف الإدارة الحالية ؛

الهيكل التنظيمي للإدارة.

توزيع الصلاحيات

ميثاق الشركة

لوائح التقسيم.

الوصف الوظيفي للموظف ؛

لوائح العمل الداخلية ؛

طريقة تشغيل المؤسسة ؛

معايير الموظفين ؛

تعليمات الأمان؛

الإجراءات القانونية المعيارية ، إلخ.

يتم استخدام التأثيرات المستمرة لفترة طويلة تصل إلىه أو استبدالها بأخرى دائمة جديدة.

التأثيرات الدورية هي من طبيعة الأفعال قصيرة المدى. وتشمل هذه:

إصدار المهام للمرؤوسين ؛

وضع حوافز للعمل ؛

جلب معايير العمل لفناني الأداء ؛

اتخاذ القرارات؛

إصدار الأوامر والأوامر ؛

تفويض السلطة للمرؤوسين ؛

نقل المعلومات حول البيئة الداخلية والخارجية للمؤسسة ؛

تحديد الأهداف والمهام لفناني الأداء ؛

تحسين المعدات وتكنولوجيا الإنتاج وظروف العمل وما إلى ذلك.

تعكس التأثيرات المسيطرة خصائص فئة "الإدارة" وتحتل مكانة مركزية فيهاعملية الادارة. لذلك ، إتقان NS يحتاج مديرو الإدارة والمبتدئين في نيويورك إلى فهم مفهوم تأثير الإدارة ودراسة جميع جوانبه بشكل شامل. من المهم أيضًا هنا محاولة تحديد ترسانة تأثيرات الإدارة على الموظف وفرق المديرين التنفيذيين والوظيفيين حسب المستوىالخامس إدارة yum والمتخصصين والمنفذين التقنيين.

ü التحليل الاستباقي (التنبئي ، الأولي) ،

ü التحليل التشغيلي ،

ü الحالية (بأثر رجعي)

ü التحليل القائم على نتائج الأنشطة لفترة معينة.

الشكل 1.2 تصنيف أنواع التحليل المالي

يعتمد التحليل الحالي (بأثر رجعي) على التقارير المحاسبية والإحصائية ويسمح لك بتقييم عمل الجمعيات والمؤسسات وأقسامها لمدة شهر وربع وسنة على أساس الاستحقاق.

تتمثل المهمة الرئيسية للتحليل الحالي في إجراء تقييم موضوعي لنتائج الأنشطة التجارية ، وتحديد شامل للاحتياطيات المتاحة ، وتعبئتها ، وتحقيق الامتثال الكامل للحوافز المادية والمعنوية القائمة على نتائج العمل ونوعية الشغل.

يتم إجراء التحليل الحالي أثناء تلخيص الأنشطة الاقتصادية ، وتستخدم النتائج لحل مشاكل الإدارة.

خصوصية منهجية التحليل الحالي هي أن النتائج الفعلية للأنشطة يتم تقييمها مقارنة بالخطة وبيانات الفترة التحليلية السابقة. هناك عيب كبير في هذا النوع من التحليل - الاحتياطيات المحددة هي فرص ضائعة إلى الأبد لزيادة كفاءة الإنتاج ، لأنها تتعلق بالفترة الماضية.

التحليل المستمر هو التحليل الأكثر شمولاً للأداء المالي ، حيث يتضمن نتائج التحليل التشغيلي ويعمل كأساس للتحليل المستقبلي.

التحليل التشغيلي قريب من وقت المعاملات التجارية. يعتمد على بيانات محاسبية أولية (محاسبية وثابتة).

التحليل التشغيلي هو نظام للدراسة اليومية لإنجاز المهام المخططة من أجل التدخل السريع في عملية الإنتاج وضمان كفاءة المؤسسة.

عادة ما يتم إجراء التحليل التشغيلي وفقًا لمجموعات المؤشرات التالية:

ü شحن المنتجات وبيعها ؛

ü استخدام العمالة ،

ü استخدام معدات الإنتاج والموارد المادية ؛

ü سعر التكلفة ؛

ü الربحية والربحية.

ü الملاءة.

في التحليل التشغيلي ، يتم إجراء دراسة للمؤشرات الطبيعية ، في الحسابات يسمح بعدم الدقة النسبية ، حيث لا توجد عملية مكتملة.

التحليل المستقبلي هو تحليل نتائج الأنشطة الاقتصادية من أجل تحديد قيمها المحتملة في المستقبل.

من خلال الكشف عن صورة المستقبل ، يوفر تحليل المنظور للمدير حلاً لمشاكل الإدارة الإستراتيجية.

في الأساليب العملية والبحث ، تتجسد مهام تحليل المنظور من خلال: كائنات التحليل. مؤشرات الأداء؛ أفضل مبرر لخطط طويلة الأجل.

يرتبط التحليل المستقبلي باعتباره استكشافًا للمستقبل والأساس العلمي والتحليلي لخطة طويلة المدى ارتباطًا وثيقًا بالتنبؤ ، ويسمى هذا التحليل بالتنبؤ.

1.3. تصنيف طرق وتقنيات التحليل المالي

أساس أي علم هو موضوعه وطريقته.

يُفهم أسلوب التحليل المالي على أنه نهج ديالكتيكي لدراسة الحالة المالية والعمليات المالية في تكوينها وتطورها.

تشمل السمات المميزة للطريقة ما يلي: استخدام نظام المؤشرات ، وتحديد وتغيير العلاقة بينهما.

في عملية التحليل المالي ، يتم استخدام عدد من الأساليب والتقنيات الخاصة واستخدام أدوات معينة.

يمكن تقسيم طرق تطبيق أساليب التحليل المالي بشكل مشروط إلى مجموعتين: تقليدية ورياضية (كمية).

الأساليب السائدة المستخدمة في التحليل المالي والاقتصادي هي استخدام الأساليب الكمية. يمكن تقديم تصنيفها على النحو التالي:

الأساليب الإحصائية ، بما في ذلك:

ü طريقة الملاحظة الإحصائية - تسجيل المعلومات وفق مبادئ معينة ولأغراض معينة ،

ü طريقة المؤشرات المطلقة والنسبية (المعاملات) ،

ü طريقة حساب متوسط القيم - الوسائل الحسابية البسيطة ، الموزونة ، الهندسية ،

ü طريقة سلسلة الديناميكيات - تحديد النمو المطلق ، النمو النسبي ، معدلات النمو ، معدلات النمو ،

ü طريقة تلخيص وتجميع المؤشرات الاقتصادية وفق معايير معينة ،

ü طريقة المقارنة - مع المنافسين ، مع المعايير ، في الديناميكيات ،

ü طريقة المؤشرات - تأثير العوامل على المؤشرات المقارنة ،

ü طريقة التفصيل ،

ü طرق الرسم.

إن أبسط طريقة هي المقارنة ، عندما تتم مقارنة المؤشرات المالية لفترة التقرير إما مع المؤشرات المخطط لها أو بمؤشرات الفترة السابقة (خط الأساس). عند مقارنة المؤشرات لفترات مختلفة ، من الضروري تحقيق قابليتها للمقارنة ، أي يجب إعادة حساب المؤشرات مع الأخذ في الاعتبار تجانس العناصر المكونة ، والعمليات التضخمية في الاقتصاد ، وطرق التقييم ، وما إلى ذلك.

الطريقة التالية هي التجميع ، حيث يتم تجميع المؤشرات وجدولتها. هذا يجعل من الممكن إجراء حسابات تحليلية ، وتحديد الاتجاهات في تطور الظواهر الفردية وعلاقتها ، والعوامل التي تؤثر على التغيير في المؤشرات.

تتمثل طريقة استبدال السلسلة أو الحذف في استبدال مؤشر إبلاغ منفصل بمؤشر أساسي. في الوقت نفسه ، تظل جميع المؤشرات الأخرى دون تغيير. تسمح لك هذه الطريقة بتحديد تأثير العوامل الفردية على المؤشر المالي الكلي.

طرق المحاسبة بما في ذلك:

ü طريقة القيد المزدوج ،

ü طريقة الميزانية العمومية.

ü طرق أخرى.

الطرق الاقتصادية والرياضية ومنها:

ü طرق الرياضيات الابتدائية ،

ü الطرق الكلاسيكية للتحليل الرياضي - التفاضل ، التكامل ، حساب المتغيرات ،

ü طرق الإحصاء الرياضي - دراسة المجاميع الإحصائية أحادية البعد ومتعددة الأبعاد ،

ü طرق الاقتصاد القياسي - التقدير الإحصائي لمعاملات التبعيات الاقتصادية ،

ü طرق البرمجة الرياضية - التحسين والبرمجة الخطية والتربيعية وغير الخطية والكتلة والبرمجة الديناميكية ،

ü طرق بحث العمليات - نظرية اللعبة ، نظرية الجدولة ، أساليب علم التحكم الآلي الاقتصادي ،

ü طرق الكشف عن مجريات الأمور ،

ü طرق النمذجة الاقتصادية والرياضية وتحليل العوامل.

في أغلب الأحيان ، عند إجراء التحليل المالي ، يتم استخدام الأساليب الإحصائية والمحاسبية. في الآونة الأخيرة ، انتشر على نطاق واسع تحليل العوامل للمؤشرات المالية والاقتصادية للمؤسسة ، بناءً على استخدام الأساليب الاقتصادية والرياضية.

العديد من الطرق الرياضية: تحليل الارتباط ، تحليل الانحدار ، وغيرها دخلت دائرة التطورات التحليلية في وقت لاحق.

يمكن أن تجد طرق علم التحكم الآلي الاقتصادي والبرمجة المثلى والأساليب الاقتصادية وأساليب البحث في العمليات ونظرية القرار بالتأكيد تطبيقًا مباشرًا في إطار التحليل المالي (انظر الشكل 1.3).

يكشف جوهر الإدارة أيضًا عن محتوى أنشطة الأشخاص المشاركين في الإدارة. العمل في هذا المجال يسمى الإدارة. بالمقارنة مع أنواع العمل الأخرى ، فإنه يحتوي على عدد من الميزات التي يتم التعبير عنها في طبيعة العمل نفسه ، وموضوعه ، ونتائجه ، والوسائل المستخدمة. لديهم موضوع عمل خاص - المعلومات ، وتحويل القرارات اللازمة لتغيير حالة كائن الإدارة. وبالتالي ، فإن وسائل العمل بالمعلومات تعمل كأدوات عمل للعاملين في الإدارة. يتم تقييم نتيجة أنشطتهم وفقًا لتحقيق الأهداف المحددة.

على الرغم من أن الإدارة تلعب دورًا محددًا تمامًا في المنظمة ، إلا أنها ، كما كانت ، تتخلل المنظمة بأكملها ، وتمس جميع مجالات نشاطها وتنفقها تقريبًا. ومع ذلك ، مع كل تنوع التفاعل بين الإدارة والمنظمة ، من الممكن تحديد حدود الأنشطة التي تشكل محتوى الإدارة بوضوح ، وكذلك تحديد موضوعات الأنشطة الإدارية للمديرين بوضوح.

تظهر إدارة المنظمة كعملية تنفيذ نوع معين من الإجراءات المترابطة لتشكيل واستخدام موارد المنظمة لتحقيق أهدافها. الإدارة لا تعادل النشاط الكامل للمؤسسة لتحقيق أهدافها النهائية ، ولكنها تشمل فقط تلك الوظائف والإجراءات المرتبطة بالتنسيق وإنشاء التفاعل داخل المنظمة مع الحافز لتنفيذ الإنتاج والأنشطة الأخرى ، مع التوجه المستهدف لأنواع مختلفة من الأنشطة ، إلخ.

يعتمد المحتوى ومجموعة الإجراءات والوظائف التي يتم تنفيذها في عملية الإدارة على نوع المنظمة (عمل ، إداري ، عام ، تعليمي ، جيش ، إلخ) ، على حجم المنظمة ، على نطاق أنشطتها (الإنتاج من السلع ، وتوفير الخدمات) ، من المستويات في التسلسل الهرمي الإداري (مستويات الإدارة العليا والمتوسطة والدنيا) ، من الوظائف داخل المنظمة (الإنتاج والتسويق والموظفين والتمويل) والعديد من العوامل الأخرى.

لأداء وظائف معقدة ومسؤولة ، يجب أن يكون لدى المديرين معرفة متخصصة ولديهم القدرة على استخدامها في العمل اليومي لإدارة المؤسسات. يتم تقسيم متطلبات كفاءتهم المهنية تقليديا إلى مجموعتين.

المجموعة الأولى تشمل:

- أ) القدرة على التبرير واتخاذ القرارات في المواقف التي تتميز بديناميات عالية وعدم اليقين ؛

- ب) الوعي العالي (المعلومات هي المعرفة) بشأن تطوير الصناعة التي تعمل فيها المؤسسة: حالة البحث ، والتكنولوجيا ، والتكنولوجيا ، والمنافسة ، وديناميات الطلب على المنتجات والخدمات ، وما إلى ذلك ؛

- ج) التعرف على خبرة الإدارة في المؤسسات الأخرى في الصناعات المختلفة ؛

- د) القدرة على إدارة الموارد والتخطيط والتنبؤ بعمل المؤسسة ، وامتلاك طرق لتحسين كفاءة الإدارة ؛

- هـ) القدرة على استخدام تقنية المعلومات الحديثة ووسائل الاتصال والاتصالات.

ترتبط المجموعة الثانية من متطلبات الكفاءة المهنية للمدير بقدرته على العمل مع الأشخاص وإدارة أنفسهم. وتشمل هذه:

- أ) التمكن من فن إدارة الموارد البشرية ؛

- ب) التمكن من فن إقامة العلاقات الخارجية ؛

- ج) القدرة على تقدير الذات والقدرة على استخلاص النتائج الصحيحة والتحسين المستمر للمؤهلات والمعرفة والمهارات.

في الوقت نفسه ، هناك عامل مهم في زيادة فعالية الإدارة هو تقسيم عمل المديرين ، أي تخصص المديرين لأداء أنواع معينة من الأنشطة (الوظائف) ، وتحديد صلاحياتهم وحقوقهم ومجالات مسؤوليتهم .

في الممارسة العملية ، يتم تمييز الأنواع التالية من تقسيم عمل المديرين:

- أ) وظيفية ؛

- ب) الهيكلية.

- ب) التكنولوجية ؛

- د) التأهيل المهني.

يعتمد التقسيم الوظيفي للعمل على تشكيل مجموعات من العاملين في الإدارة الذين يؤدون نفس وظائف الإدارة: التخطيط ، التنظيم ، التحكم ، إلخ. وعليه فإن بعض العاملين بالجهاز الإداري يتخصصون في تخطيط العمل ، والبعض الآخر يوجه جهودهم لتنظيم العمل لتحقيق الخطط ، والبعض الآخر متخصص في متابعة التقدم وقياس النتائج وتقييم العمل ، إلخ.

تم بناء التقسيم الهيكلي لعمل المديرين على أساس خصائص الكائن المدار مثل الهيكل التنظيمي أو المقياس أو النطاق أو الصناعة أو التفاصيل الإقليمية. نظرًا لتنوع العوامل التي تؤثر على التقسيم الهيكلي للعمل ، فهو خاص بكل منظمة. في الوقت نفسه ، من الممكن تحديد بعض السمات المشتركة للتخصص ، فيما يتعلق ، أولاً وقبل كل شيء ، بالتقسيم الرأسي والأفقي لعمل المديرين.

يعتمد التقسيم الرأسي للعمل على تخصيص ثلاثة مستويات من الإدارة: الأدنى ، والمتوسط ، والعالي.

يشمل المستوى الأدنى المديرين التابعين للموظفين الذين يعملون في الغالب. يديرون الوحدات الأساسية مثل الألوية ، والمناوبات ، والأقسام.

المستوى الأوسط هو الأكثر عددًا. وهي تتألف من حوالي 50-60 ٪ من إجمالي عدد موظفي الإدارة في المنظمة وتشمل المديرين المسؤولين عن مسار عملية الإنتاج في الأقسام التي تتكون من عدة كيانات أولية. ويشمل ذلك أيضًا مديري المقر والخدمات الوظيفية لجهاز إدارة المؤسسة. فروعها وأقسامها وإدارة الصناعات المساعدة والخدمية والبرامج والمشاريع المستهدفة.

أعلى مستوى هو إدارة المؤسسة ، التي تنفذ الإدارة الإستراتيجية العامة للمؤسسة ككل ، مجمعاتها الوظيفية والإنتاجية - الاقتصادية. وهي تضم فقط 3 - 7٪ من موظفي الإدارة العامة.

العدد الفعلي للمستويات في المؤسسات متنوع للغاية ويتراوح من واحد أو مستويين في الأعمال الصغيرة إلى ثمانية إلى عشرة في الاتحادات والشركات الكبيرة. وفقًا لذلك ، يتغير أيضًا محتوى المهام التي يتم حلها على مستويات مختلفة من الإدارة. الشيء الشائع هو أنه في كل منهم ، يتم توفير قدر معين من العمل لوظائف الإدارة. هذا هو تقسيم أفقي لعمل المديرين حسب الوظيفة.

الهيكل الوظيفي للعمل في كل مستوى ليس هو نفسه. عند الانتقال من مستوى أدنى إلى مستوى أعلى ، يزداد عدد المهام وتعقيدها لوضع الخطط وتنظيم العمل الكامل للمؤسسة ، وتزداد أهمية وظيفة التحكم. في المستويات الدنيا والمتوسطة ، ينشغل المديرون بتنسيق الأنشطة المشتركة للأشخاص. لذلك ، تصبح هذه الوظيفة ، إلى جانب الدافع ، هي الأكثر أهمية. يتضمن التقسيم الأفقي الأعمق لعمل المديرين تخصصهم في مجالات النشاط الرئيسية التي تشكل النظم الفرعية للمؤسسة. يميز الخبراء خمسة أنظمة فرعية ، وهي: الأفراد ، والبحث والتطوير ، والتسويق ، والتصنيع ، والتمويل.

يأخذ قسم التأهيل الفني والمهني لعمل المديرين في الحسبان أنواع العمل المنجز ومدى تعقيده. وفقًا لهذه المعايير ، يتم تمييز ثلاث فئات من العمال في هيكل جهاز إدارة المنظمة: المديرين والمتخصصين والموظفين. من وجهة نظر تقنية عملية الإدارة ، يتم تقليل مهام المديرين إلى اتخاذ القرارات وتنظيم تنفيذها العملي ، بينما يقوم المتخصصون بتصميم وتطوير خيارات للحلول ، ويشارك الموظفون بشكل أساسي في دعم المعلومات للعملية بأكملها.

هناك العديد من النماذج المختلفة لتطوير واتخاذ القرارات الإدارية.

وبناءً عليه ، فهي تستند إلى الافتراضات التالية:

- * يمكن جمع جميع المعلومات الضرورية ، وهي غير مشوهة ؛

- * يمكن تحديد المشكلة بدقة وبشكل لا لبس فيه ؛

- * الأهداف مستقلة وغير متضاربة ؛

- * يمكن إنشاء مجموعة كاملة من البدائل ؛

- * هناك علاقة كمية دقيقة بين كل بديل والأهداف ؛

- * يمكن اختيار أفضل الخيارات المتاحة بمعنى جميع الأهداف المحددة.

تنقسم نماذج اتخاذ القرار العقلاني ، اعتمادًا على درجة إضفاء الطابع الرسمي على هذه العملية ، إلى قرارات ذات هيكل ضعيف (ضبابي) وقوي (واضح)

لتشكيل حلول ذات هيكل ضعيف ، لا يتم صياغة الأهداف والقيود بشكل رسمي. بالإضافة إلى ذلك ، لم يتم وصف تأثير كل خيار من خيارات القرار عليها.

عند اتخاذ الجدية ، أي عادة ما تكون القرارات المكلفة والمهمة وطويلة الأجل مستحيلة دون صياغة رسمية مفصلة. لذلك ، بالنسبة لمثل هذه القرارات ، فإن مجموعة "التقييم والاختيار" مفصلة بشكل كبير.

خوارزمية موسعة لاختيار حل بهيكل محدد بوضوح:

- 1- تكوين مجموعة من المتغيرات والمعاملات في التكوين

- * المتغيرات المسموح بها ، والتي يتم اختيار قيمها بحرية من قبل صانع القرار (المجموعة التي سيتم الاختيار منها) ؛

- * العديد من المتغيرات الخارجية أو الخارجية التي لا يتحكم فيها صانع القرار ؛

- * مجموعة من المعلمات ، تعتبر قيمها محددة تمامًا ولا تعتمد أيضًا على صانع القرار ؛

- 2. تطوير نظام الأهداف (المعايير) التي ستؤخذ في الاعتبار عند اتخاذ القرارات ؛

- 3. وصف للعلاقات بين الأهداف والمتغيرات والمعلمات ، أي تشكيل النموذج

- 4. في الحالة العامة ، من الضروري تطوير طرق لتقييم نتائج خيارات الحلول من أجل التمكن من اختيار الأفضل.

حلت العقلانية المقيدة محل هذا النهج. لذلك ، وفقًا لـ M. Weber ، تحدث مشاكل المجتمع بسبب حقيقة أن القرارات غير عقلانية وتمليها العواطف. المخرج هو بيروقراطية مثالية. لتطوير SD ، يجب وضع قواعد وإجراءات خاصة. تعتمد القوة على مستوى التسلسل الهرمي. تصعد المعلومات إلى الطابق العلوي دون تأخير أو تشويه ، ولكن يتم تصفيتها بشكل صحيح. نتيجة لذلك ، بناءً على أهداف محددة بدقة ومع مراعاة القيود ، يمكن اتخاذ القرارات المثلى ، وإن كان ذلك بناءً على معلومات غير كاملة. وفقًا لذلك ، من الضروري معرفة اعتماد قيمة الهدف على الخيار المختار.

وصف الهيكل التنظيمي للإدارة

الهيكل التنظيمي للإدارة - مجموعة من الوحدات الوظيفية المتخصصة ، مترابطة في عملية تبرير وتطوير واعتماد وتنفيذ قرارات الإدارة. بيانياً ، يتم تصويره في أغلب الأحيان في شكل مخطط هرمي يوضح تكوين الوحدات الهيكلية للمنظمة وتبعاتها واتصالاتها.

النموذج التنظيمي هو مبادئ تشكيل الأقسام وتفويض السلطة وإسناد المسؤولية. في الأساس ، يوضح النموذج التنظيمي كيفية تشكيل القسم.

في الممارسة العملية ، يتم تطبيق المبادئ التالية لتشكيل التقسيمات الفرعية:

- * النموذج الوظيفي: "قسم واحد = وظيفة واحدة" ؛

- * نموذج العملية: "قسم واحد = عملية واحدة" ؛

- * نموذج المصفوفة: "عملية واحدة أو مشروع واحد = مجموعة موظفين من وحدات وظيفية مختلفة" ؛

- * نموذج يركز على الطرف المقابل: "قسم واحد = طرف مقابل واحد (عميل أو مجموعة عملاء ، مورد ، مقاول ، إلخ) ؛

يتم تطبيق النموذج الأخير عندما يكون سوق الطرف المقابل محدودًا. على سبيل المثال ، إذا كان عدد العملاء محدودًا للغاية ، فمن المستحسن تطبيق نموذج يركز على العميل أو مجموعة العملاء: "قسم واحد = عميل واحد".

في معظم الحالات ، أصبحت النماذج الوظيفية والعملية ، بالإضافة إلى تعديلاتها المختلفة ، منتشرة على نطاق واسع.

يتطلب تنفيذ وظائف التحكم دائمًا استثمارًا معينًا للوقت والجهد ، ونتيجة لذلك يتم إحضار الكائن الخاضع للرقابة إلى حالة معينة أو مرغوبة. هذا هو المحتوى الرئيسي لمفهوم "عملية الإدارة". في أغلب الأحيان ، يُفهم على أنه مجموعة معينة من إجراءات الإدارة التي ترتبط منطقيًا ببعضها البعض من أجل ضمان تحقيق الأهداف المحددة عن طريق تحويل الموارد في "المدخلات" إلى المنتجات أو الخدمات عند "مخرجات" النظام .

يؤكد هذا التعريف على الطبيعة الهادفة للعملية التي يقوم بها جهاز إدارة المنظمة ، وكذلك علاقتها بالوظائف والأهداف والموارد اللازمة لتنفيذها. إلى جانب هذا ، يتم استخدام تعريف آخر لعملية الإدارة على نطاق واسع في الأدبيات ، حيث لا يعمل ، ولكن يعتبر قرار الإدارة هو النقطة الرئيسية ، والجهود والأنشطة التنظيمية للمديرين المحترفين موجهة إلى التطوير والاعتماد والتنفيذ منها. يتم تقديم عملية الإدارة كمجموعة من الإجراءات الدورية المرتبطة بتحديد المشاكل والبحث عن وتنظيم تنفيذ القرارات المتخذة.

لا توجد تناقضات بين هذين النهجين لتحديد جوهر عملية الإدارة ، فهما يكملان بعضهما البعض ، ويشكلان استمرارية عمليات اتخاذ القرار المتكررة المتعلقة بأداء وظائف الإدارة. في عملية أداء وظائف الإدارة ، يتعين على المديرين اتخاذ عدد كبير من القرارات والتخطيط وتنظيم العمل وتحفيز الأشخاص العاملين في المنظمة والتحكم في جميع العمليات التي تجري فيها وتنسيقها.

يتم تحديد الدافع الأولي لعملية اتخاذ القرار من خلال معلومات حول حالة المعلمات الخاضعة للرقابة للكائن الخاضع للرقابة ، ويتم تنفيذ التأثير بعد تطوير واعتماد القرار المناسب ، والذي يكون في شكل معلومة أو أخرى (الأمر ، الأمر ، التعليمات ، الخطة ، إلخ) يتم تغذيتها إلى الكائن المُدار "الإدخال". عملية اتخاذ القرارات الإدارية دورية ؛ فهي تبدأ باكتشاف التناقض بين المعلمات والأهداف أو المعايير المخططة وتنتهي باعتماد وتنفيذ القرارات التي ينبغي أن تقضي على هذا التناقض. يوجد في قلب هذا النشاط الذي يتم تنفيذه دوريًا ثلاثة عناصر من العملية: المشكلة أو الفرصة غير المستغلة ، والحل ، والأشخاص المشاركين في العملية في جميع مراحلها.

في نظام إدارة الإنتاج واتخاذ القرار ، فإن "العنصر" الرئيسي والرائد فيه هو عمليات الإدارة. تعتمد عملية الإدارة ، مقارنة بالعناصر الأخرى لنظام الإدارة ، إلى حد كبير على العامل البشري ، مما يجعل من الصعب إضفاء الطابع الرسمي عليها. مثل أي عمل حقيقي ، فإن عملية الإدارة بشكل كامل وواسع تميز نظام الإدارة ككل. في الوقت نفسه ، يعد التحليل الأكثر صعوبة.

عملية الادارة:

تحددها طبيعة المهام التي يتم حلها ؛

لها خصائص محددة

يمكن تصنيفها على أساس المعاملات الفردية حسب ظروف محددة.

الشكل 4.

يتضمن المحتوى المنهجي للإدارة ، كأحد جوانب عملية الإدارة ، تقديم عملية الإدارة في شكل سلسلة من مراحلها الأربع: تحديد الهدف ، وتقييم الوضع ، وتحديد المشكلة وإيجاد حل لها. حل الإدارة (انظر الشكل 5).

الشكل 5.

خطوات عملية الإدارة

الهدف هو فكرة المدير عما يجب أن يكون عليه النظام الذي يتحكم فيه ، أي أنه صورة مثالية للحالة المرغوبة والممكنة والضرورية. تبدأ عملية الإدارة بفهم وتحديد وتعيين هدف التأثير. فئة "الهدف" تعني النتيجة المخطط لها التي تعمل كوحدة بين المطلوب والممكن.

الوضع هو حالة النظام الخاضع للرقابة ، ويتم تقييمه فيما يتعلق بالهدف. يتسم الوضع بمجموعة من العوامل تؤخذ في الاعتبار والمؤشرات المقاسة (المتغيرات) وتقييمها. لا يمكن أبدًا أن تكون حالة النظام متطابقة مع الهدف. لذلك ، هناك دائمًا مواقف تحتاج إلى تقييم.

المشكلة هي التناقض بين (الهدف) المطلوب والواقع (الموقف). لحلها ، لتقريب النظام من الهدف ، يلزم إجراء تأثير. التناقض الذي يجب التأثير على حله هو المشكلة. بدون تحديد المشكلة ، لا يوجد قرار إداري ممكن.

القرار الإداري كمرحلة أخيرة من عملية الإدارة هو إيجاد طرق لحل المشكلة والعمل التنظيمي لحلها العملي في النظام الخاضع للرقابة. الحل هو المرحلة الأخيرة من عملية التحكم ، ارتباطها بعملية الإنتاج ، اندفاع تأثير نظام التحكم على النظام الخاضع للرقابة.

تحتوي عملية الإدارة على محتوى اقتصادي ، ويرجع ذلك إلى حقيقة أن استخدام موارد الإنتاج يتم التعبير عنه في عملية الإدارة - من تقييم مدى توفرها إلى تحويلها إلى منتج. يتجلى المحتوى الاقتصادي لعملية الإدارة عند تنفيذ المراحل التالية (انظر الشكل 6):

تحديد الاحتياجات الاقتصادية ؛

تقييم توافر الموارد ؛

تخصيص الموارد؛

إستخدام الموارد.

الشكل 6

المحتوى الاقتصادي لعملية الإدارة

في المقابل ، يتم الكشف عن المحتوى الاجتماعي لعملية الإدارة من خلال دور الشخص في تنفيذها. كل مرحلة من مراحل هذه العملية (تحديد الأهداف ، تقييم الوضع ، تعريف المشكلة ، اتخاذ القرارات الإدارية) تفترض مسبقًا مشاركة الشخص التي لا غنى عنها.

يتجلى المحتوى التنظيمي لعملية الإدارة في تسلسل استخدام الروافع التنظيمية للتأثير - المراحل (انظر الشكل 7):

التنظيم (التنظيم - مجموعة القواعد والأحكام التي تحدد إجراءات أداء العمل) ؛

التقنين - مؤشر يميز القيمة النسبية (درجة) استخدام الأدوات وأشياء العمل ، والعمالة الحية ، والنقد وغيرها ، ونفقاتها لكل وحدة إنتاج ، والمساحة ، والوزن ، وما إلى ذلك ؛

التعليمات - عملية شرح ترتيب وطريقة أداء أي عمل أو إجراء ؛

بيان درجة المسؤولية عن عدم الأداء أو الأداء غير السليم للعمل المعين.

الشكل 7.

المحتوى التنظيمي لعملية الإدارة

يتجلى المحتوى الوظيفي لعملية التحكم في تسلسل واسع النطاق وتفضيل لتنفيذ وظائف التحكم الرئيسية. يمكن تمييز الأشكال التالية من مظاهر التأثير الهادف على مجموعات من الناس (انظر الشكل 8):

التخطيط والتنبؤ - تطوير وتحديد الأهداف والغايات في مجال إدارة الإنتاج ، وكذلك تحديد طرق ووسائل تنفيذ الخطط لتحقيق الأهداف المحددة ؛

التنظيم - إنشاء هياكل إدارة تنظيمية جديدة وتبسيطها كعناصر لتنفيذ الخطط ؛

التنسيق والتنظيم - ضمان التنسيق الضروري لأعمال الناس كعنصر من عناصر عملية تنفيذ الخطط المخططة ؛

التحفيز والتفعيل - تحفيز الناس على العمل ، وتوفير زيادة في كفاءة نظام الإدارة كعنصر من عناصر تنفيذ الخطط ؛

الرقابة والتحليل والمحاسبة - المراقبة المنهجية لأنشطة الأشخاص لتحديد الانحرافات عن القواعد والقواعد والمتطلبات المعمول بها في عملية تنفيذ الخطط.

الشكل 8.

المحتوى الوظيفي لعملية التحكم

يتجلى محتوى المعلومات لعملية التحكم في تسلسل العمل في عملية التحكم في المراحل التالية (انظر الشكل 9): البحث عن المعلومات ؛ الحصول على المعلومات معالجة البيانات نقل المعلومات.

الشكل 9.

محتوى المعلومات لعملية التحكم

1. تتجلى خاصية التباين (الديناميكية) في التغيير المستمر للعملية الإدارية في اتجاهها ، ومشاكلها ، وطبيعة تنفيذها ، وكذلك في ديناميكية تفاعل مراحلها وعملياتها المختلفة. تنتقل عملية التحكم من مرحلة إلى أخرى في نظام التحكم ، ويتم تنفيذها في تفاعلات مختلفة من روابط التحكم.

2. تتجلى خاصية الاستقرار في ظهور عملية السيطرة وما يقابلها من تعزيز لقنوات معينة لتطبيقها. إنها تشكل الأساس الهيكلي الطبيعي لنظام الإدارة ، والذي يتم إصلاحه في الأعمال التنظيمية لاستقراره ويعمل كعامل لتشكيل النظام في عملية الإدارة. بفضل هذه الخاصية ، يتم تشكيل نظام التحكم نفسه ، وهو عبارة عن مجموعة من الروابط الثابتة لعملية التحكم بين الروابط التي تقوم بتنفيذها.

3. يمكن أن تتجلى خاصية استمرارية عملية الإدارة بطرق مختلفة اعتمادًا على مستوى الإدارة ، وخصائص عملية الإنتاج نفسها (سواء كانت مفردة ، أو متسلسلة ، أو جماعية ، وما إلى ذلك). لكن جوهر الخاصية المسماة لا يتغير من هذا.

4. تكمل خاصية التكتم خاصية الاستمرارية وهي ، بمعنى ما ، مناقضة لها. يتجلى ذلك في حقيقة أن عملية الإدارة تسير بشكل غير متساو ، في البداية ، كما كانت ، تتراكم إمكانات التأثير عند تحديد الهدف ، وتقييم الموقف ، وتحديد المشكلة ، ثم التحول إلى دافع للعمل التنظيمي النشط في مرحلة القرار.

5. خاصية التسلسل. كما لوحظ أعلاه ، لا يمكن بناء عملية الإدارة في مراحلها بخلاف تسلسل الهدف ، والوضع ، والمشكلة ، والحل ، وكل مرحلة من هذه المراحل إلزامية. على سبيل المثال ، إذا تم تطوير القرار فقط على أساس هدف الإدارة ، دون النظر بعناية كافية للوضع الحالي ، وظروف العمل الفعلية ، والظروف السائدة ، فإن عملية الإدارة هذه لا يمكن أن تكون فعالة ، لأنه في هذه الحالة اتضح أن القرارات إما خاطئة أو سابقة لأوانها أو اختيارية فقط. الطرف الآخر ممكن أيضًا ، عندما يتم إيلاء اهتمام غير كافٍ لتحديد الأهداف في عملية الإدارة. في هذه الحالة ، يتم تطوير القرارات بشكل أساسي على أساس الموقف ، دون فهم كافٍ للأهداف التي تسعى إليها ، وبالتالي فهي غير فعالة بشكل كافٍ ، وغالبًا ما تكون متناقضة ، وخالية من المنظور والتوجه طويل المدى. الهدف ينظم القرارات ، ويمنحها تركيزًا عامًا ومنظورًا ؛ يحدد الموقف الواقع والأهمية العملية للقرار ؛ إن وجود بيان واضح عن المشكلة يضمن صدقها وفعاليتها. كل مرحلة من مراحل عملية الإدارة إلزامية ، وكذلك تنفيذ تسلسل تنفيذها.

6. خاصية الدورية. ينتهي كل عمل من أعمال التأثير بانتقال النظام الخاضع للرقابة إلى حالة جديدة. وهذا يستلزم (اعتمادًا على نوع الحالة) إما تحديد هدف إداري جديد ، أو تعديل الهدف وتكميله وتوضيحه ، والذي يتطلب تحقيق تأثير جديد. تتكرر عملية التحكم من جديد ، وتنفذ دورة جديدة.

إن فهم خصائص عملية الإدارة له أهمية كبيرة في الحل الناجح لجميع مشاكل تحسينها ، مما يزيد من كفاءة إدارة المؤسسة.