جمع ومعالجة المعلومات لاتخاذ القرارات الإدارية. نماذج وأساليب اتخاذ القرار

اقرأ أيضا

الإعداد واتخاذ القرار في العملية الإدارية عبارة عن مجموعة من الإجراءات مجتمعة في مراحل منفصلة. مع كل مجموعة متنوعة من هذه الإجراءات، فإن مراحل التطوير واتخاذ القرار نموذجية تماما. بفضل هذا، من الممكن بناء مخطط عام لتطوير قرارات الإدارة على أساس علمي، بناءً على مبادئ نهج النظم وطرق تحليل النظم. لتحقيق النجاح، من المهم للغاية ليس فقط اتخاذ قرار معقول وسريع ومبرر وفعال، ولكن أيضًا اتخاذ التدابير اللازمة لضمان تنفيذه العملي.

الإعداد واتخاذ القرار في العملية الإدارية عبارة عن مجموعة من الإجراءات مجتمعة في مراحل منفصلة. مع كل مجموعة متنوعة من هذه الإجراءات، فإن مراحل التطوير واتخاذ القرار نموذجية تماما. بفضل هذا، من الممكن بناء مخطط عام لتطوير قرارات الإدارة على أساس علمي، بناءً على مبادئ نهج النظم وطرق تحليل النظم.

المخطط الإجرائي والتكنولوجي العام لاتخاذ القرارات الإدارية:

- تحديد المشكلة وتحليلها وتشخيصها.

- تشكيل الأهداف والغايات لحل المشكلة مع مراعاة القيود.

- تحليل طرق حل المشكلات واتخاذ القرارات الإدارية المناسبة لها.

- نمذجة خيارات السيناريو، وتقييم نتائج وعواقب تنفيذ الخيارات المختلفة.

- اختيار الخيار المفضل، وتبرير الاختيار.

- اتخاذ القرار الإداري.

- وصول القرار إلى التنفيذ.

- إدارة تنفيذ الحل.

المشاكل الأكثر شيوعًا والتي يؤدي حدوثها إلى الحاجة إلى اتخاذ قرارات إدارية:

- تتعارض حالة الكائن المُدار والعمليات التي تحدث فيه مع أهداف أنشطته المسجلة في القوانين والخطط والبرامج واللوائح والمواثيق؛

- - سير المنشأة ومؤشرات أدائها تتعارض مع الأعراف والمعايير والمتطلبات، مما يهدد بفقدان الاستقرار؛

- لقد تغيرت احتياجات منتج أنشطة المنشأة، وتغير وضع السوق، وبالتالي من الضروري إجراء تغييرات على عمل المنشأة؛

- نشأت حالة طوارئ غير متوقعة، تغيرت الظروف في البيئة الخارجية بشكل كبير؛

- ظهرت فرص محتملة جديدة لتحسين حالة المنشأة وتشغيلها بشكل كبير؛

- تم اعتماد قرارات من السلطات العليا تلزمهم بإجراء تغييرات جوهرية في أنشطة هيئة الإدارة وتنفيذ التدابير التي تحددها هذه السلطات.

يلاحظ خبراء الإدارة بحق أن تحديد المشكلة في الوقت المناسب وبطريقة صحيحة يعني حل نصفها. ولذلك فإن تحديد المشكلات وفهم جوهرها وتفسيرها بشكل صحيح جزء لا يتجزأ من عملية اتخاذ القرار.

مع الأخذ في الاعتبار حقيقة أن قرارات الإدارة ترتبط ارتباطًا وثيقًا بالاختراق في جوهر المشكلات، والتي يؤدي وجودها إلى بدء عملية الحل نفسها، فإن الحاجة واضحة ليس فقط لتحديد وجود المشكلة، ولكن أيضًا لتشخيصها. تم تصميم التشخيص لتحديد طبيعة المشكلة ومحتواها ودرجة إلحاحها وعلاقتها بالمشاكل الأخرى وأنواع وحجم المخاطر الناشئة عن المشكلة. يعتمد التشخيص على دراسة وتحليل وبحث أعراض المشكلة، أي العلامات الملحوظة التي تشير إلى وجودها.

وينبغي تجنب خطورة الخلط بين المشكلة وأعراضها. وتتميز المشكلة في أغلب الأحيان بعدد من العلامات والأعراض التي تعطي سببا لافتراض وجودها، في حين أن الأعراض الفردية فقط هي التي تسمح للمرء باكتساب الثقة في وجود المشكلة وفي جوهرها الحقيقي. ويجب علينا أن نسعى جاهدين ليس للقضاء على أعراض المرض المشكل، بل لعلاج المرض نفسه، وهو الحل للمشكلة.

تلعب المعلومات المستخدمة والتي تم الحصول عليها داخل أو خارج النظام الذي تم تحليله دورًا مهمًا في تحديد وتحليل المشكلات التي تحتاج إلى حل. جنبا إلى جنب مع متطلبات كمية ونوعية المعلومات الواردة، فإن تكوينها وتمثيلها لا يقل أهمية. ومن المعروف أن المعلومات الزائدة ضارة مثل عدم كفاية المعلومات. والأهم من ذلك هو الحصول على المعلومات الضرورية المرتبطة مباشرة بالمسألة، بالمشكلة قيد الدراسة، وتسمى هذه المعلومات في نظرية التحكم ذات صلة. للحصول على المعلومات ذات الصلة، من الضروري اللجوء إلى عمليات التصفية لجميع البيانات المستلمة من أجل اختيار فقط تلك المرتبطة مباشرة بحدوث المشكلة التي يتم تحليلها وجوهرها.

المصادر الرئيسية للمعلومات المستخدمة في عملية تحديد المشكلات والإعداد واتخاذ القرارات هي التقارير الداخلية والخارجية والبيانات الإحصائية والمؤلفات العلمية والمراجعات والقوانين التشريعية والتنظيمية واللوائح والتعليمات ونظائرها الأجنبية وتقييمات الخبراء ومواقف اتخاذ القرار. صناع.

في المرحلة الثانية من عملية اتخاذ القرار، من الضروري صياغة وصياغة أهداف وغايات الحل الذي يتم إعداده. من هدف محدد بوضوح، يتم رسم المهام بشكل أكثر وضوحا. وفي الوقت نفسه، فإن صياغة الأهداف والغايات تتأثر حتما بعلم نفس واهتمامات المشاركين في تحليل القرار وإعداده وتطويره، وخاصة اعتماده.

إن مجموعة القيود التي يجب مراعاتها عند تحديد الأهداف والغايات واتخاذ الاختيارات واتخاذ القرارات تشكل مجال القرارات المقبولة. وفي هذا المجال، ينبغي البحث عن الخيارات والبدائل التي يتم النظر فيها في المراحل اللاحقة من عملية صنع القرار.

دعونا نلاحظ أن عدم الامتثال للقيود هو أحد الأسباب الرئيسية لاتخاذ قرارات إدارية غير فعالة أو غير واقعية أو حتى خاطئة. السبب الجذري لهذا النقص هو أنه في مراحل الإعداد والبحث عن حلول عقلانية، لا يتم تحليل الشروط المقيدة، ولا يتم أخذها في الاعتبار بالكامل، أو ببساطة لا يتم أخذها في الاعتبار. يجب أن تتضمن عملية منظمة بشكل صحيح ومنظمة عقلانية لتطوير واتخاذ القرارات الإدارية صياغة وتحليل القيود وتشكيل منطقة وجود للقرارات المقبولة.

من بين العمليات والإجراءات الأكثر إبداعًا في عملية تطوير واتخاذ القرارات الإدارية هو البحث وتشكيل مجموعة من البدائل (الأساليب والخيارات) لحل المشكلة قيد النظر وإجراءات التحكم المقابلة. كلما اتسع نطاق البدائل لحل المشكلة، زادت فرص العثور على الحل الأكثر عقلانية، والأمثل في نهاية المطاف. في الوقت نفسه، من المستحيل عمليا وغير العملي العثور على جميع البدائل الممكنة ومقارنتها. يتطلب البحث عن العديد من الخيارات وتحليلها إنفاقًا كبيرًا من المال والعمل والوقت، وهو ما يمكن أن يقلل في حد ذاته من فعالية أفضل الحلول التي تم العثور عليها. كما هو الحال دائمًا في مثل هذه المواقف، هناك بعض "الوسط الذهبي". في عملية البحث عن بدائل، تقتصر حلول الاقتصاد الكلي على 3-4 خيارات، والاقتصاد الجزئي - 4-5.

في ظروف الوقت المحدود، هناك ميل للحد من النتائج ومقارنة الخيارات لإيجاد ليس الأفضل، ولكن الحل المقبول. في هذه الحالة، يعتبر من المقبول النظر في خيار الحل الذي يسمح لك بإضعاف المشكلة بشكل كبير أو القضاء عليها بشكل أساسي خلال الوقت المتاح وبتكلفة مقبولة للموارد. يعمل المحللون في إطار هذا النهج على مبدأ "الأفضل هو عدو الخير" ويتوقفون عن زيادة عدد الخيارات التي تتم دراستها بمجرد وجود خيارات مقبولة لدى صانع القرار من بين الخيارات المختارة.

ومن المرغوب أيضًا أن تختلف البدائل المختارة للمقارنة اختلافًا كبيرًا عن بعضها البعض في طرق حل المشكلة، وبالتالي في عمق الحل ووقته والموارد المنفقة. إذا تم استيفاء هذا الشرط، تزداد احتمالية الاختيار اللاحق لخيار الحل الأكثر ملاءمة. وتشمل المعلمات القابلة للمقارنة للبدائل المختلفة توقيت ونتائج تنفيذ خيار حل معين، والموارد المنفقة، والعواقب المتوقعة لأساليب العمل التي تم تحليلها.

المرحلة الأساسية في اتخاذ القرار الإداري هي عملية اختيار البديل المفضل من قائمة تلك التي تم دراستها وتحليلها. يسبق هذا الاختيار مقارنة، ومقارنة الخيارات بناءً على مجموعة من المعلمات التي تم تحديدها أثناء النمذجة والتنبؤ، بما في ذلك، أولاً وقبل كل شيء، مؤشرات درجة حل المشكلة، ووقت الحل، وتكاليف الموارد، والعواقب المتوقعة للمشكلة. القرار ودرجة خطورة عدم تنفيذ القرار.

عند اختيار الخيار المفضل، وتبرير اختيارهم، واتخاذ القرار النهائي، يضطر جميع المشاركين في هذه العملية إلى النظر في عدد من مؤشرات النتائج ومراعاةها: تكلفة الموارد والوقت، والمخاطر، وعواقب القرار . وفقا لبعض المؤشرات، يفضل بعض الخيارات المقارنة، ووفقا لمعايير أخرى، يفضل خيارات أخرى. في أغلب الأحيان، يتطلب الحل الأعمق لمشكلة ما المزيد من الموارد ووقتًا أطول. ولذلك، يمكن مناقشة اختيار الحل الأمثل بدرجة كبيرة من الاصطلاح، حيث لا يوجد معيار واحد لأفضلية الحلول، مع استثناءات نادرة.

وفي ظروف الاختيار النموذجي متعدد المعايير، تعطى الأفضلية للخيار المقبول، والذي يبدو أنه الأفضل من مواقف معينة لصانعي القرار. في كثير من الأحيان، تؤخذ في الاعتبار مساهمة الخيار المختار لحل مشكلة ما في حل المشكلات الأخرى، ورد الفعل المتوقع على اختيار الخيار من جانب الأطراف المعنية ومصالح صانع القرار.

تعتمد صحة القرار إلى حد كبير على عمق تفصيله واتساق المراحل والإجراءات المذكورة أعلاه لتطوير القرارات. للقيام بذلك، من الضروري توفير الطبيعة التكرارية للعملية برمتها مع إمكانية العودة من العمليات اللاحقة إلى العمليات السابقة.

لتحقيق النجاح، من المهم للغاية ليس فقط اتخاذ قرار معقول وسريع ومبرر وفعال، ولكن أيضًا اتخاذ التدابير اللازمة لضمان تنفيذه العملي. من الضروري تقديم القرار لفناني الأداء وإبلاغ دائرة المشاركين بأكملها في التنفيذ به. كما يلزم تنظيم إدارة تنفيذ القرار المتخذ في جميع مراحل تنفيذه وفقًا لجدول زمني معد خصيصًا.

بوريس رايزبيرج

1. التكنولوجيا وإجراءات التطوير واتخاذ القرارات الإدارية

1.6. اتخاذ القرارات على أساس نظم المعلومات والرقابة

1.6.1. دور المعلومات في اتخاذ القرار

في الإدارة الإستراتيجية

في ظروف العمل الحديثة، يتزايد دور الإدارة الفعالة المبنية على معلومات موثوقة عدة مرات. يمكن أن تؤدي أخطاء الإدارة المستندة إلى بيانات غير كافية أو تم تفسيرها بشكل خاطئ إلى انهيار الشركات الكبيرة. يتم توفير التقنيات وقواعد الإدارة والتخطيط الأكثر إثارة للاهتمام من خلال الإدارة الإستراتيجية، التي تتعامل مع تطوير وتنفيذ استراتيجية الشركة. هناك تعريفات عديدة لهذا المفهوم، لكن بالمعنى العام فإن الإستراتيجية هي خطة طويلة المدى لإدارة الشركة، تهدف إلى تعزيز مكانتها وإرضاء العملاء وتحقيق أهدافها. يقوم المديرون التنفيذيون (المديرون) بتطوير استراتيجية لتحديد الاتجاه الذي ستتخذه الشركة واتخاذ قرارات مستنيرة عند اختيار مسار العمل. إن اختيار استراتيجية محددة من قبل المديرين يعني أنه من بين جميع مسارات التطوير الممكنة وأساليب العمل المفتوحة للشركة، تقرر اختيار اتجاه استراتيجي واحد ستتطور فيه الشركة. وبدون استراتيجية، لا يكون لدى المدير خطة عمل مدروسة، ولا دليل لعالم الأعمال، ولا برنامج موحد لتحقيق النتائج المرجوة.

تغطي خطة إدارة الشركة جميع الوظائف والأقسام الرئيسية: التوريد والإنتاج والتمويل والتسويق والموظفين والبحث والتطوير. كل شخص لديه دور محدد يلعبه في هذه الاستراتيجية. إن اتخاذ الخيارات الإستراتيجية يعني ربط قرارات العمل والإجراءات التنافسية عبر الشركة في عقدة واحدة. تعكس وحدة الإجراءات والأساليب هذه الإستراتيجية الحالية للشركة. الإجراءات والأساليب الجديدة التي تتم مناقشتها باستخدام جميع المعلومات المتاحة سوف تظهر الطرق الممكنة لتغيير وتحويل الاستراتيجية الحالية.

تعمل الرؤية الإستراتيجية الجيدة على إعداد الشركة للمستقبل، وتحدد اتجاهات التطوير طويلة المدى، وتحدد نية الشركة في تولي مناصب عمل محددة. بمعنى آخر، تنظر الإدارة الإستراتيجية إلى المؤسسة باعتبارها نظامًا معقدًا، والذي يعمل بدوره في أنظمة أكبر: السوق المستهدف، والصناعة، والسوق الوطنية، وما إلى ذلك.

اليوم، تعد الإدارة الإستراتيجية نشاطًا علميًا وعمليًا يتطور بسرعة كبيرة وديناميكيًا، وهو أمر ليس مفاجئًا، لأنه يتم تحديد تطورها حسب احتياجات السوق الحديثة. تستخدم الشركات حول العالم أساليب وأدوات جديدة للإدارة الإستراتيجية لإعادة النظر في الطريقة التي تمارس بها أعمالها، والتركيز على الأعمال، وضمان القدرة التنافسية، وتحقيق نتائج أفضل في مجال عملها.

واحدة من أقوى الأدوات في يد المدير هي معلومة. الإدارة الفعالة مستحيلة دون جمع المعلومات ومعالجتها باستخدام أساليب مختلفة. تتنوع طرق الحصول على المعلومات وليست موضوع النظر في هذا العمل. ما يثير الاهتمام الأكبر هو طرق معالجتها وتوزيعها المستهدف على المستلمين. تشكل طرق معالجة وتحليل المعلومات الاقتصادية جوهر الاقتصاد القياسي. والثاني هو مسألة بناء متكامل نظام معلوماتتهدف إلى حل المشكلات التي تواجه المؤسسة وتكون انعكاسًا للعمليات التجارية المستمرة.

دور الإدارة والتخطيط الاستراتيجي عظيم. من المؤكد أن الإدارة الجيدة اليوم تتطلب من المديرين أن يتمتعوا بالتفكير الاستراتيجي والقدرة على صياغة الإستراتيجية وتطويرها، والأهم من ذلك، تنفيذها بنجاح. يجب على المديرين أن يفكروا عالميًا (أي دون التجريد من العوامل الخارجية والداخلية) حول الموقف الذي تجد فيه الشركة نفسها وتأثير الظروف المتغيرة عليها.

يجب أن يتمتع المدير الحديث بمهارات تحليلية غير عادية تسمح له بتقييم المعلومات الحالية والمجمعة بشكل مناسب فيما يتعلق بمجموعة كاملة من العوامل الخارجية والداخلية. وهذا ضروري من أجل تحديد أهداف واقعية، وضبطها (الأهداف) في الوقت المناسب، ونتيجة لذلك، ضبط وسائل تحقيقها.

بمعنى آخر، الإدارة الإستراتيجية هي أساس النهج الشامل لإدارة الشركة بأكملها. وقد عبر أحد الرؤساء التنفيذيين عن الأمر بشكل جيد قائلاً: "في الأساس، يعرف منافسونا نفس المفاهيم والأساليب والأساليب الأساسية التي نعرفها، وهم مجهزون تماماً لاتباعها مثلنا. غالبًا ما يكون الفرق بين نجاحهم ونجاحنا هو الرعاية النسبية والانضباط الذي نطور به وننفذ استراتيجياتنا للمستقبل.

مزايا النهج الاستراتيجي للإدارة (على عكس الارتجال الحر أو الحدس أو عدم النشاط) القائم على الاستخدام المكثف لأنظمة المعلومات هي:

التأكد من أن أفكار المنظمة تركز على السؤال الاستراتيجي الرئيسي "ماذا سنفعل وماذا سنحقق؟"

حاجة المديرين إلى الاستجابة بشكل أكثر وضوحًا للتغيرات الناشئة والفرص الجديدة والاتجاهات المهددة؛

فرصة المديرين لتقييم الخيارات البديلة لاستثمار رأس المال وتوسيع الموظفين، أي. تحويل الموارد بحكمة إلى مشاريع سليمة استراتيجيا وفعالة للغاية؛

القدرة على الجمع بين قرارات المديرين على جميع مستويات الإدارة المتعلقة بالاستراتيجية.

بتلخيص كل ما سبق، يمكننا استخلاص النتيجة التالية: الإدارة الإستراتيجية هي نهج منظم لإدارة المؤسسات، وهو الأكثر فعالية.

1.6.2. جوهر السيطرة

اليوم لا يوجد تعريف لا لبس فيه لمفهوم "السيطرة"، لكن لا أحد ينكر تقريبًا أن هذا مفهوم إداري جديد نتج عن ممارسة الإدارة الحديثة. السيطرة (من السيطرة الإنجليزية - الإدارة والتنظيم والإدارة والسيطرة) بعيدة كل البعد عن أن تقتصر على السيطرة. يعتمد هذا المفهوم الجديد لإدارة نظام المنظمة على الرغبة في ضمان الأداء الناجح للنظام التنظيمي (المؤسسات والشركات التجارية والبنوك وغيرها) على المدى الطويل من خلال:

وتكييف الأهداف الاستراتيجية مع الظروف البيئية المتغيرة؛

تنسيق الخطط التشغيلية مع الخطة الإستراتيجية لتطوير النظام التنظيمي.

تنسيق وتكامل الخطط التشغيلية لمختلف العمليات التجارية؛

إنشاء نظام لتزويد المديرين بالمعلومات لمختلف مستويات الإدارة على فترات زمنية مثالية؛

إنشاء نظام لمراقبة تنفيذ الخطط وتعديل محتواها ومواعيد تنفيذها؛

تكييف الهيكل التنظيمي لإدارة المؤسسة من أجل زيادة مرونتها وقدرتها على الاستجابة السريعة للمتطلبات المتغيرة للبيئة الخارجية.

كان أحد الأسباب الرئيسية لظهور وتنفيذ مفهوم التحكم هو الحاجة إلى التكامل المنهجي لمختلف جوانب إدارة عمليات الأعمال في النظام التنظيمي. توفر المراقبة أساسًا منهجيًا ومفيدًا لدعم الوظائف الأساسية للإدارة: التخطيط والرقابة والمحاسبة والتحليل، بالإضافة إلى تقييم الوضع لاتخاذ القرارات الإدارية.

يجب التأكيد على أن التحكم ليس نظامًا يضمن تلقائيًا نجاح المؤسسة من خلال تحرير المديرين من وظائف الإدارة. هذه مجرد أداة إدارية، ولكنها فعالة للغاية.

المكونات الرئيسية لمفهوم السيطرة هي:

التوجه نحو التشغيل الفعال للمنظمة في منظور طويل الأجل نسبيا - فلسفة الربحية، وتشكيل هيكل تنظيمي يركز على تحقيق الأهداف الاستراتيجية والتكتيكية؛

إنشاء نظام معلومات مناسب لمهام الإدارة المستهدفة؛

تقسيم المهام الرقابية إلى دورات مما يضمن التخطيط التكراري ومراقبة التنفيذ واتخاذ القرارات التصحيحية.

التحكم في الوظائف والمهام. كان التحكم كمفهوم لنظام الإدارة بمثابة استجابة للتغيرات في الظروف الخارجية لعمل المنظمات (المؤسسات). لقد حدث تطور في الوظائف الإدارية للمنظمة. تم تحويل التخطيط للجوانب الفردية إلى تخطيط شامل لأهداف البرامج وإدارة المبيعات والتسويق - إلى تسويق ومحاسبة ومحاسبة إنتاج - إلى نظام مراقبة وتنظيم. وبشكل عام، فإن التطور الملحوظ في وظائف الإدارة التنظيمية مع دمجها في نظام الرقابة يعكس الاتجاه الرئيسي للنهج المتكامل للإدارة.

يركز التحكم في المقام الأول على العمليات الداعمة صناعة القرار. يجب أن تضمن تكييف النظام المحاسبي التقليدي في المؤسسة مع الاحتياجات المعلوماتية لصناع القرار، أي. تشمل وظائف التحكم إنشاء معلومات إدارة النظام ومعالجتها والتحقق منها وعرضها. كما يدعم التحكم وينسق عمليات التخطيط وتوفير المعلومات والتحكم والتكيف.

أهداف الرقابة، كمجال نشاط، تتبع مباشرة أهداف المنظمة ويمكن التعبير عنها من الناحية الاقتصادية، على سبيل المثال، في تحقيق مستوى معين من الربح أو الربحية أو إنتاجية المنظمة عند مستوى معين من السيولة.

يتم تحديد وظائف التحكم من خلال الأهداف المحددة للمنظمة وتشمل تلك الأنواع من الأنشطة الإدارية التي تضمن تحقيق هذه الأهداف. ويشمل ذلك: المحاسبة، دعم عملية التخطيط، مراقبة تنفيذ الخطط، تقييم العمليات الجارية، تحديد الانحرافات وأسبابها ووضع توصيات للإدارة لإزالة الأسباب التي أدت إلى هذه الانحرافات.

في مجال المحاسبة، تشمل المهام الرقابية إنشاء نظام لجمع ومعالجة المعلومات الضرورية لاتخاذ القرارات الإدارية على مستويات الإدارة المختلفة. يعد ذلك ضروريًا لتطوير وصيانة نظام للحفاظ على السجلات الداخلية للمعلومات حول تقدم العمليات التكنولوجية. من المهم اختيار أو تطوير الأساليب المحاسبية، وكذلك معايير تقييم أنشطة المؤسسة ككل وأقسامها الفردية.

يتكون دعم عملية التخطيط من أداء مهام التحكم التالية:

تشكيل وتطوير نظام التخطيط الشامل.

تطوير أساليب التخطيط؛

تحديد المعلومات اللازمة للتخطيط ومصادر المعلومات وطرق الحصول عليها.

يدعم نظام التحكم معلوماتيًا تطوير الخطط الأساسية للمؤسسة (المبيعات والسيولة والاستثمارات وما إلى ذلك)، وينسق الخطط الفردية من حيث الوقت والمحتوى، ويتحقق من اكتمال الخطط وجدواها، ويسمح بإنشاء خطة تشغيلية واحدة (الخطة السنوية) للمؤسسة. يحدد نظام التحكم كيف ومتى يتم التخطيط، ويقوم أيضًا بتقييم جدوى تنفيذ الإجراءات المخططة.

لا تحدد خدمة المراقبة ما يجب التخطيط له، ولكنها تنصح بكيفية ومتى يتم التخطيط وتقييم جدوى تنفيذ الأنشطة المخططة. تظل مسؤولية تنفيذ الخطط من اختصاص المديرين التنفيذيين.

عند تقديم المعلومات التحليلية لإدارة المنظمة، تشمل مهام الرقابة ما يلي:

توحيد قنوات المعلومات ووسائل الإعلام؛

اختيار طرق معالجة المعلومات.

يجب أن يضمن نظام التحكم جمع ومعالجة وتوفير المعلومات الأساسية لإدارة اتخاذ القرارات الإدارية.

في كل حالة على حدة، تعتمد وظائف خدمة المراقبة على العديد من الظروف، ولكن إذا قمنا بتعميم الممارسات الحالية للمؤسسات، فيمكننا الحصول على قائمة مثالية للوظائف والمهام الرئيسية للرقابة، الموضحة أدناه.

نقسم الوظائف والمهام الرئيسية للرقابة إلى المجموعات التالية: المحاسبة، التخطيط، الرقابة والتنظيم، المعلومات والدعم التحليلي، الوظائف الخاصة. دعونا تصف تكوين كل من هذه المجموعات.

جمع ومعالجة المعلومات؛

تطوير وصيانة نظام المحاسبة الداخلي؛

توحيد أساليب ومعايير تقييم أنشطة المنظمة وأقسامها.

تخطيط:

دعم المعلومات في تطوير الخطط الأساسية (المبيعات والإنتاج والاستثمار والمشتريات)؛

تشكيل وتحسين "البنية" الكاملة لنظام التخطيط ؛

تحديد متطلبات المعلومات والوقت للخطوات الفردية في عملية التخطيط؛

تنسيق عملية تبادل المعلومات؛

تنسيق وتجميع الخطط الفردية حسب الوقت والمحتوى؛

التحقق من الخطط المقترحة للتأكد من اكتمالها وجدواها؛

وضع خطة رئيسية للمؤسسة.

الرقابة والتنظيم:

تحديد الكميات الخاضعة للرقابة في الوقت والمحتوى؛

مقارنة القيم المخططة والفعلية لقياس وتقييم درجة تحقيق الهدف؛

تحديد الحدود المسموح بها لانحرافات القيم؛

تحليل الانحرافات وتفسير أسباب انحرافات الخطة عن الواقع ووضع مقترحات للحد من الانحرافات.

المعلومات والدعم التحليلي:

تطوير بنية نظام المعلومات؛

توحيد وسائل الإعلام والقنوات المعلوماتية؛

توفير المواد الرقمية التي من شأنها أن تسمح بالتحكم في المنظمة وإدارتها؛

جمع وتنظيم أهم البيانات لاتخاذ القرار؛

تطوير أدوات التخطيط والرقابة وصنع القرار؛

مشاورات حول اختيار التدابير والحلول التصحيحية؛

ضمان التشغيل الفعال من حيث التكلفة لنظام المعلومات.

مميزات خاصة:

جمع وتحليل البيانات المتعلقة بالبيئة الخارجية: حالة الأسواق المالية، وظروف الصناعة، والبرامج الاقتصادية الحكومية، وما إلى ذلك؛

المقارنة مع المنافسين.

مبرر جدوى الاندماج مع شركات أخرى أو فتح (إغلاق) الفروع.

إجراء تقديرات التكلفة للطلبات الخاصة؛

حسابات فعالية المشاريع الاستثمارية ، إلخ.

بناءً على القائمة المذكورة أعلاه من وظائف ومهام التحكم، يمكن للمرء أن يتخيل بوضوح نطاق تطبيقه. يعتمد نطاق الوظائف الرقابية المنفذة في المنظمات بشكل أساسي على العوامل التالية:

الحالة الاقتصادية للمنظمة؛

فهم الإدارة و/أو أصحاب المنظمة لأهمية وفائدة تنفيذ وظائف الرقابة؛

حجم المنظمة (عدد الموظفين، حجم الإنتاج)؛

مستوى تنوع الإنتاج، ومجموعة المنتجات؛

المستوى الحالي للمنافسة؛

مؤهلات موظفي الإدارة؛

مؤهلات موظفي الخدمة السيطرة.

في المؤسسات الكبيرة، يُنصح بإنشاء خدمة مراقبة متخصصة. المنظمات الصغيرة، كقاعدة عامة، ليس لديها مثل هذه الخدمة في هيكلها. في المؤسسات الصغيرة، يتم تنفيذ وظائف المراقبة الرئيسية إما من قبل رئيس الشركة أو نائبه. وفي الوقت نفسه، يتم دمج العديد من المهام وتبسيطها. على سبيل المثال، يمكن اعتبار مهام وضع الخطط وتنسيقها والتحقق من جدواها مهمة واحدة إذا تم تنفيذها من قبل رئيس المؤسسة نفسه. نادرًا ما تحل الشركات الصغيرة مشكلة شراء شركات أخرى أو بيع فروع لها. في مؤسسة متوسطة الحجم ذات إنتاج صناعة واحدة، سيكون نطاق وظائف ومهام المحاسبة والتخطيط وإعداد التقارير أصغر بطبيعة الحال مقارنة بمؤسسة متعددة الصناعات.

في ظل الوضع الاقتصادي المتدهور في المؤسسة، والذي يتجلى في انخفاض مستوى السيولة والربحية، من المتوقع أن تقدم خدمات الرقابة المزيد من الخدمات لتنسيق الخطط، وتحليل أسباب انحراف الخطط عن الواقع، وكذلك كتوصيات لضمان البقاء في المستقبل القريب.

1.6.3. إعادة هندسة الأعمال

لتنفيذ التغييرات المخطط لها في الشركة بنجاح، من الضروري أن نفهم بوضوح أن كل وحدة عمل تتطلب تصميمًا مستمرًا. تتضمن الهندسة المستمرة التعامل مع الأعمال كعملية. العملية هي سلسلة من الأفعال الاقتصادية (المهام، العمل، العلاقات) التي يتم تحديدها مسبقًا من خلال أهداف العمل. يقال أحيانًا أن العملية التجارية هي مجموعة من الخطوات التي تتخذها الشركة من حالة إلى أخرى، أو من "المدخلات" إلى "المخرجات". المدخلات والمخرجات هنا ليست أجزاء من الشركة أو أقسامها، بل أحداث. تسمى الإدارة العامة للأعمال والعمليات التجارية "هندسة الأعمال"، والتي تتضمن التصميم المستمر للعمليات - تحديد المدخلات والمخرجات وتسلسل الخطوات - داخل وحدة الأعمال.

في الوقت الحاضر، أصبح مفهوم إعادة هندسة الأعمال شائعًا في تصميم العمليات التجارية. وقد عرّف مؤسس نظرية إعادة الهندسة، م. هامر، هذا المفهوم على النحو التالي: "إعادة التفكير بشكل أساسي وتغيير جذري في القرارات المتعلقة بعمليات الأعمال من أجل تحقيق تحسينات هائلة في مؤشرات الأداء الحاسمة مثل التكاليف والجودة والخدمة والسرعة".

تتميز إعادة الهندسة بالخصائص التالية:

فهو يتخلى عن القواعد واللوائح التي عفا عليها الزمن ويبدأ عملية الأعمال كما لو كانت من "سجل نظيف"، وهذا يسمح له بالتغلب على التأثير السلبي للعقائد؛

إنه يهمل الأنظمة والهياكل والإجراءات الحالية للشركة ويغير بشكل جذري، ويعيد اختراع أساليب النشاط الاقتصادي - إذا كان من المستحيل إعادة تشكيل بيئة عملك، فيمكنك إعادة تشكيل عملك؛

فهو يؤدي إلى تغييرات كبيرة في مؤشرات الأداء.

يتم استخدام إعادة الهندسة في ثلاث حالات رئيسية:

في الظروف التي تكون فيها الشركة في حالة أزمة عميقة؛

في الظروف التي يكون فيها الوضع الحالي للشركة مرضيا، ولكن التوقعات لأنشطتها غير مواتية تماما؛

في المواقف التي تسعى فيها المنظمات العدوانية والمزدهرة إلى زيادة تفوقها على المنافسين وخلق مزايا تنافسية فريدة.

المراحل الرئيسية لإعادة الهندسة:

تشكيل الصورة المرغوبة للشركة (العناصر الأساسية للبناء هي استراتيجية الشركة والمبادئ التوجيهية الرئيسية وطرق تحقيقها)؛

إنشاء نموذج للأعمال الحالية للشركة (لإنشاء النموذج، يتم استخدام نتائج تحليل البيئة التنظيمية ومراقبة البيانات؛ ويتم تحديد العمليات التي تحتاج إلى إعادة الهيكلة)؛

تطوير نموذج أعمال جديد - إعادة الهندسة المباشرة (إعادة تصميم العمليات المختارة، وتشكيل وظائف جديدة للموظفين، وإنشاء أنظمة معلومات جديدة، واختبار نموذج جديد)؛

إدخال نموذج عمل جديد.

1.6.4. نظم معلومات إدارة المؤسسات (EMIS)

لنبدأ بالتعريفات اللازمة لفهم المزيد من المناقشات.

المعلومات هي معلومات حول العالم المحيط (الأشياء، الظواهر، الأحداث، العمليات، وما إلى ذلك)، مما يقلل من درجة عدم اليقين الحالية، والمعرفة غير المكتملة، والغربة عن خالقها وتصبح رسائل (يتم التعبير عنها بلغة معينة في شكل علامات، بما في ذلك المسجلة على وسيط ملموس) التي يمكن إعادة إنتاجها عن طريق نقلها من قبل الناس شفويا أو كتابيا أو بوسائل أخرى.

تسمح المعلومات للمنظمات بما يلي:

ممارسة السيطرة على الوضع الحالي للمنظمة وأقسامها وعملياتها فيها؛

تحديد الأهداف والغايات الإستراتيجية والتكتيكية والتشغيلية للمنظمة ؛

اتخاذ قرارات مستنيرة وفي الوقت المناسب؛

تنسيق تصرفات الإدارات في تحقيق الأهداف.

الحاجة إلى المعلومات هي الفهم الواعي للفرق بين المعرفة الفردية حول موضوع ما والمعرفة المتراكمة في المجتمع.

البيانات هي معلومات تم تخفيضها إلى مستوى كائن ذو تحولات معينة.

المستند - رسالة معلومات ورقية أو صوتية أو إلكترونية أو أي شكل آخر، محررة وفقًا لقواعد معينة، ومصدقة بالطريقة المحددة.

تدفق المستندات هو نظام لإنشاء المستندات وتفسيرها وإرسالها واستلامها وأرشفتها، بالإضافة إلى مراقبة تنفيذها وحمايتها من الوصول غير المصرح به.

المعلومات الاقتصادية هي مجموعة من المعلومات حول العمليات الاجتماعية والاقتصادية التي تعمل على إدارة هذه العمليات ومجموعات الأشخاص في المجال الإنتاجي وغير الإنتاجي.

موارد المعلومات – كامل كمية المعلومات المتاحة في نظام المعلومات.

تكنولوجيا المعلومات هي نظام من الأساليب والأساليب لجمع المعلومات ونقلها وتجميعها ومعالجتها وتخزينها وعرضها واستخدامها.

الأتمتة هي استبدال النشاط البشري بعمل الآلات والآليات.

نظام المعلومات (IS) عبارة عن دائرة معلومات تتضمن وسائل جمع المعلومات ونقلها ومعالجتها وتخزينها، بالإضافة إلى الموظفين الذين يقومون بهذه الإجراءات بالمعلومات.

مهمة نظم المعلومات هي إنتاج المعلومات اللازمة للمنظمة لضمان الإدارة الفعالة لجميع مواردها، وخلق بيئة معلوماتية وتكنولوجية لإدارة المنظمة.

عادةً ما تتكون أنظمة الإدارة من ثلاثة مستويات: الإستراتيجية والتكتيكية والتشغيلية. كل مستوى من مستويات الإدارة هذه له مهامه الخاصة، عند حلها هناك حاجة إلى البيانات ذات الصلة، ويمكن الحصول على هذه البيانات عن طريق الاستعلام عن نظام المعلومات. يتم توجيه هذه الطلبات إلى المعلومات المقابلة في نظام المعلومات. تتيح تكنولوجيات المعلومات إمكانية معالجة الطلبات، واستخدام المعلومات المتاحة، لتوليد استجابة لهذه الطلبات. وبالتالي، في كل مستوى من مستويات الإدارة، تظهر المعلومات التي تكون بمثابة الأساس لاتخاذ القرارات المناسبة.

نتيجة لتطبيق تكنولوجيات المعلومات على مصادر المعلومات، يتم إنشاء بعض المعلومات الجديدة أو المعلومات في شكل جديد. تسمى منتجات نظام المعلومات هذه بمنتجات وخدمات المعلومات.

منتج أو خدمة المعلومات هي خدمة محددة عندما يتم توفير بعض محتوى المعلومات في شكل مجموعة من البيانات، التي تم إنشاؤها بواسطة الشركة المصنعة للتوزيع في شكل ملموس وغير ملموس، للاستخدام من قبل المستهلك.

يوجد حاليًا رأي حول نظام المعلومات كنظام يتم تنفيذه باستخدام تكنولوجيا الكمبيوتر. هذا خطأ. مثل تكنولوجيا المعلومات، يمكن لأنظمة المعلومات أن تعمل مع أو بدون استخدام الوسائل التقنية. وهذه مسألة جدوى اقتصادية.

مميزات الأنظمة اليدوية (الورقية):

سهولة تنفيذ الحلول الحالية؛

فهي سهلة الفهم وتتطلب الحد الأدنى من التدريب لإتقانها؛

لا توجد مهارات فنية مطلوبة؛

فهي عادةً ما تكون مرنة وقابلة للتكيف لتناسب العمليات التجارية.

مزايا الأنظمة الآلية:

في نظام المعلومات الآلي، يصبح من الممكن تقديم كل ما يحدث للمنظمة بشكل كلي وشامل، حيث يتم عرض جميع العوامل والموارد الاقتصادية في نموذج معلومات واحد في شكل بيانات.

عادة ما يتم اعتبار الملكية الفكرية للشركات بمثابة مجموعة معينة من الحلول الخاصة ومكونات تنفيذها، بما في ذلك:

قاعدة بيانات موحدة لتخزين المعلومات؛

مجموعة من أنظمة التطبيقات التي أنشأتها شركات مختلفة وباستخدام تقنيات مختلفة.

يجب على نظام المعلومات الخاص بالشركة (وخاصة ISMS) أن:

السماح بتراكم بعض الخبرات والمعرفة، وتعميمها في شكل إجراءات رسمية وخوارزميات الحلول؛

تحسين وتطوير باستمرار؛

التكيف بسرعة مع التغيرات في البيئة الخارجية والاحتياجات الجديدة للمنظمة؛

تلبية المتطلبات العاجلة للشخص وخبرته ومعرفته وعلم نفسه.

يعد إنشاء نظام معلومات إدارة المؤسسة عملية تستغرق وقتًا طويلاً وتستهلك الكثير من الموارد، حيث يمكن التمييز بين أربع مراحل رئيسية.

1. رسم المشروع. وصف تفصيلي لأهداف وغايات المشروع والموارد المتاحة وأي قيود وما إلى ذلك.

2. تقييم المشروع. فهو يحدد ما سيفعله النظام، وكيف سيعمل، وما هي الأجهزة والبرامج التي سيتم استخدامها، وكيف سيتم صيانتها. يتم الآن إعداد قائمة متطلبات النظام، ودراسة احتياجات المستخدمين العاديين.

3. البناء والاختبار. يجب على الموظفين التأكد من أن النظام سهل الاستخدام قبل أن يصبح الدعامة الأساسية للعمليات.

إدارة المشاريع وتقييم المخاطر. لا يكتمل المشروع حتى يتمكن مدير المشروع من إثبات أن النظام يعمل بشكل موثوق.

إن دورة حياة نظام المعلومات هي فترة إنشاء واستخدام نظام المعلومات، والتي تغطي حالاته المختلفة، بدءًا من لحظة ظهور الحاجة إلى نظام المعلومات هذا وانتهاءً بلحظة إيقاف تشغيله بالكامل.

وتنقسم دورة حياة IS إلى المراحل التالية:

مسح ما قبل المشروع؛

تصميم؛

تطوير الملكية الفكرية؛

ووضع تنظيم الدولة الإسلامية موضع التنفيذ؛

استغلال الملكية الفكرية؛

الانتهاء من تشغيل IS.

لذلك، فإن نظام معلومات إدارة المؤسسة (EMIS) هو بيئة تشغيل قادرة على تزويد المديرين والمتخصصين بمعلومات حديثة وموثوقة حول جميع العمليات التجارية للمؤسسة اللازمة لتخطيط العمليات وتنفيذها وتسجيلها وتحليلها. بمعنى آخر، نظام PMIS الحديث هو نظام يحتوي على وصف لدورة السوق الكاملة - من تخطيط الأعمال إلى تحليل نتائج المؤسسة. في الواقع، غالبًا ما يبدأون بالحوسبة الجزئية لعمليات المعلومات، على سبيل المثال، في إطار المحاسبة أو إدارة المستودعات.

1.6.5.PMIS المهام

تتطلب إدارة المؤسسات في الظروف الحديثة زيادة الكفاءة. ولذلك فإن استخدام نظم المعلومات الإدارية للمؤسسات (EMIS) يعد من أهم أدوات تطوير الأعمال.

يتم تحديد المهام الخاصة التي يتم حلها بواسطة PMIS إلى حد كبير من خلال مجال النشاط والهيكل والميزات الأخرى لمؤسسات محددة. كأمثلة، يمكننا الإشارة إلى تجربة إنشاء نظام إدارة معلومات لمؤسسة - مشغل اتصالات وتجربة تنفيذ أنظمة SAP R/3 من قبل الشركاء في عدد من المؤسسات في بلدان رابطة الدول المستقلة والبلدان خارج رابطة الدول المستقلة. في الوقت نفسه، يمكن الآن اعتبار القائمة التقريبية لمهام الإدارة التي يجب على نظام إدارة أمن المعلومات (ISMS) حلها على مستويات مختلفة من إدارة المؤسسة وخدماتها المختلفة مقبولة بشكل عام بين المتخصصين. وهو مبين في الجدول 1. عند حل هذه المشكلات، يتم استخدام أساليب مختلفة لنظرية القرار على نطاق واسع، بما في ذلك الاقتصاد القياسي والتحسين.

الجدول 1.

المهام الرئيسية لISMS

|

مستويات الإدارة والخدمات |

المشاكل التي يتعين حلها |

|

|

1 |

إدارة المؤسسة |

توفير معلومات موثوقة حول الوضع المالي الحالي للشركة وإعداد توقعات للمستقبل؛ ضمان السيطرة على عمل خدمات المؤسسة؛ ضمان التنسيق الواضح للعمل والموارد؛ توفير المعلومات التشغيلية حول الاتجاهات السلبية وأسبابها والتدابير الممكنة لتصحيح الوضع؛ تكوين صورة كاملة لتكلفة المنتج النهائي (الخدمة) حسب مكونات التكلفة |

|

الخدمات المالية والمحاسبية |

السيطرة الكاملة على حركة الأموال. تنفيذ السياسات المحاسبية المطلوبة من قبل الإدارة؛ التحديد الفوري للذمم المدينة والدائنة؛ مراقبة تنفيذ العقود والتقديرات والخطط. السيطرة على الانضباط المالي؛ تتبع حركة تدفقات المخزون. الاستلام الفوري لمجموعة كاملة من وثائق التقارير المالية |

|

|

3 |

مراقبة التصنيع |

السيطرة على تنفيذ أوامر الإنتاج؛ مراقبة حالة مرافق الإنتاج؛ السيطرة على الانضباط التكنولوجي. الاحتفاظ بالمستندات لدعم أوامر الإنتاج (خرائط السياج، وخرائط الطريق)؛ التحديد الفوري للتكلفة الفعلية لأوامر الإنتاج |

|

خدمات التسويق |

السيطرة على ترويج المنتجات الجديدة في السوق؛ تحليل سوق المبيعات بهدف توسيعه. الحفاظ على إحصاءات المبيعات. دعم المعلومات لسياسات الأسعار والخصم؛ استخدام قاعدة بيانات للرسائل القياسية للبريد؛ التحكم في إنجاز عمليات التسليم للعميل في الوقت المحدد مع تحسين تكاليف النقل |

|

|

5 |

خدمات المبيعات والتوريد |

الحفاظ على قواعد بيانات السلع والمنتجات والخدمات؛ تخطيط أوقات التسليم وتكاليف النقل؛ تحسين طرق النقل وطرق النقل؛ إدارة العقود المحوسبة |

|

6 |

خدمات محاسبة المستودعات |

إدارة هيكل مستودع متعدد المستويات؛ البحث التشغيلي عن البضائع (المنتجات) في المستودعات؛ التنسيب الأمثل في المستودعات مع مراعاة ظروف التخزين؛ إدارة الإيرادات مع مراعاة مراقبة الجودة؛ جرد |

1.6.6. مكان PMIS في نظام التحكم

تعتبر نظم المعلومات الإدارية بمثابة دعم حاسوبي للتحكم، والذي يعد بدوره المورد الرئيسي للمعلومات لإدارة المؤسسات. الغرض من دعم المعلومات للتحكم هو تزويد الإدارة بمعلومات حول الوضع الحالي للمؤسسة والتنبؤ بعواقب التغيرات في البيئة الداخلية أو الخارجية. يتم عرض المهام الرئيسية للتحكم في الجدول 2.

الجدول 2.

المهام الرئيسية للرقابة

|

المهام الرئيسية التي يتعين حلها |

||

|

التحكم في نظام الإدارة |

الهدف من الرقابة الإستراتيجية هو ضمان استمرار العمل الناجح للمنظمة. تتمثل المهمة الرئيسية للرقابة التشغيلية في توفير الدعم المنهجي والمعلوماتي والفعال لمديري المؤسسات |

|

|

الرقابة المالية |

الحفاظ على الربحية وضمان السيولة للمؤسسة |

|

|

السيطرة في الإنتاج |

دعم المعلومات لعمليات الإنتاج والإدارة |

|

|

السيطرة على التسويق |

دعم المعلومات للإدارة الفعالة لتلبية احتياجات العملاء |

|

|

السيطرة على توفير الموارد |

دعم المعلومات لعملية الحصول على موارد الإنتاج، وتحليل الموارد المشتراة، وحساب كفاءة قسم التوريد |

|

|

السيطرة في مجال الخدمات اللوجستية |

السيطرة الحالية على كفاءة تخزين ونقل الموارد المادية |

دعونا نقارن (وفقًا للجدول 3) المهام الرئيسية التي يتم حلها بواسطة PMIS والتحكم (انظر الجدول 1 والجدول 2).

الجدول 3.

مقارنة PMIS والمهام الرقابية

|

حل مهام MIS ل |

السيطرة على المهام حلها |

|

أدلة المؤسسة |

التحكم في نظام الإدارة |

|

الخدمات المالية والمحاسبية |

الرقابة المالية |

|

إدارة الانتاج |

السيطرة في الإنتاج |

|

خدمات التسويق |

السيطرة على التسويق |

|

خدمات المبيعات والتوريد |

السيطرة على توفير الموارد |

|

خدمات محاسبة المستودعات |

السيطرة في مجال الخدمات اللوجستية |

من الجدول 3 يمكن ملاحظة أن مهام ISMS التي تم حلها لكل مستوى من مستويات الإدارة وخدمة المؤسسة تتوافق مع المهام التي تم حلها عن طريق التحكم في مجال أو آخر من نشاط المؤسسة (أي التحكم في نظام الإدارة والمالية السيطرة، الخ.).

إذا نظرنا إلى هيكل ISMS، فيمكننا التمييز بين 5 وحدات رئيسية موجودة في كل نظام معلومات. هذه هي الإدارة المالية والاقتصادية والمحاسبة والموظفين والمستودعات والإنتاج والتجارة (المبيعات).

تم إجراء تحليل لـ 27 من أشهر مؤشرات إدارة المشاريع (PMIS) المقدمة في السوق الروسية (وفقًا لبيانات الإنترنت) في عام 2002 بواسطة E.A. جوسكوفا. وترد النتائج في الجدول 4. يمكننا أن نستنتج أن القليل منها فقط لديه وحدة تحكم مدمجة (انظر الجدول 4).

الجدول 4.

توافر وحدة التحكم في PMIS الروسي

|

اسم المنتج |

شركة |

وحدة التحكم (+ - نعم، 0 - لا) |

|

|

معلومات الاتصال |

|||

|

نيكوس سوفت |

|||

|

إصدار رصيد RS. 2.7 |

|||

|

معلومات بديلة |

|||

|

ألف للاستشارات والبرمجيات |

|||

|

شركة بوس |

|||

|

خدمة الفكر |

|||

|

المجرة |

المجرة |

||

|

إنتاليف:تمويل الشركات |

|||

|

لاجونا 2000 |

اتفاق لينة |

||

|

لوكوفيفيس |

|||

|

تقنيات خادم العميل |

|||

|

وحدة مدير الاتصال |

IBS توبس لانيت |

||

|

احتكار |

فورموزا لينة |

||

|

شركة السل |

|||

|

تيكتون، إنتل جروب |

|||

|

TIS (نظام المعلومات التجارية) |

|||

|

انفوسوفت |

|||

|

فيجارو-ERP |

وحدة تحكم الأعمال |

||

1.6.7. آفاق التطوير المشترك لنظام PMIS

والسيطرة

لكي ننظر إلى المستقبل، دعونا نحاول أولاً العودة إلى الماضي.

يرتبط تطوير أساليب إدارة المؤسسات الصناعية في بداية القرن العشرين في المقام الأول بأسماء ج.فورد، ف.تايلور،ج.جانت،أ.فايول وآخرين.كان أ. الإدارة في عدد من الوظائف، والتي تشمل التنبؤ والتخطيط، وإنشاء الهياكل التنظيمية، وإدارة الفريق، والتنسيق (إجراءات المديرين) والسيطرة. .

نموذج إدارة المخزون،مما أدى إلى "صيغة الجذر التربيعي" لحجم الترتيب الأمثل، التي اقترحها ف. هاريس في عام 1915، ولكنها أصبحت مشهورة بعد نشر العمل الشهير لـ ر. ويلسون في عام 1934، ولذلك يطلق عليه غالبًا نموذج ويلسون. تلقت نظرية إدارة المخزون زخما قويا في عام 1951 بفضل أعمال K. Arrow (الحائز على جائزة نوبل في الاقتصاد في المستقبل)، T. Harris، و J. Marshak. في عام 1952، تم نشر أعمال A. Dvoretsky، J. Kiefer، و J. Wolfowitz. في اللغة الروسية، تمت مناقشة نظرية إدارة المخزون ككل في أعمال E. Bulinskaya 1964، J. Bukan، E. Keningsberg 1967، Y. Ryzhikov 1969، A. Orlov 1975 and 1979، إلخ.

من الضروري ملاحظة العمل على إنشاء ISUP في معهد كييف لعلم التحكم الآلي التابع لأكاديمية العلوم الأوكرانية الاشتراكية السوفياتية، الذي أنشأه B. Gnedenko في الخمسينيات من القرن الماضي (في عام 1961 ترأس هذا المعهد V. M. Glushkov). في أوائل الستينيات، بدأ العمل أتمتة إدارة المخزون.ترتبط نهاية الستينيات بعمل O. White، الذي اقترح، عند تطوير أنظمة التشغيل الآلي للمؤسسات الصناعية، النظر في أقسام الإنتاج والتوريد والمبيعات ككل. قامت منشورات O. White بصياغة خوارزميات التخطيط، المعروفة اليوم باسم MRP - تخطيط متطلبات المواد- في نهاية الستينيات و MRP II – تخطيط موارد التصنيع- في أواخر السبعينيات - أوائل الثمانينيات. . لم تنشأ جميع مفاهيم الإدارة الحديثة في الولايات المتحدة. إذن طريقة التخطيط والإدارة في الوقت المناسب("في الوقت المناسب") ظهرت في شركات صناعة السيارات اليابانية في الخمسينيات وطرق الأراضي الفلسطينية المحتلة - التكنولوجيا الأمثلتم إنشاء مرافق الإنتاج في إسرائيل في السبعينيات. مفهوم التصنيع المتكامل المحوسبة CIMنشأت في أوائل الثمانينيات وترتبط بتكامل أنظمة الإنتاج والإدارة المرنة. طُرق CALS - دعم الكمبيوتر لعملية التوريد والخدمات اللوجستيةنشأت في الثمانينيات في الوزارة العسكرية الأمريكية لتحسين كفاءة الإدارة والتخطيط في عملية طلب وتطوير وتنظيم الإنتاج وتوريد وتشغيل المعدات العسكرية. . نظام ERP – تخطيط موارد الشركةاقترحتها شركة التحليلات Gartner Group منذ وقت ليس ببعيد، في أوائل التسعينيات، وقد أكدت بالفعل جدواها. . الأنظمة إدارة علاقات العملاء– إدارة علاقات العملاءأصبحت ضرورية في سوق شديدة التنافسية، حيث لم يكن التركيز على المنتج، بل على العميل. لقد تم إنجاز الكثير في اتحاد الجمهوريات الاشتراكية السوفياتية وفي روسيا، في المقام الأول في معهد مشاكل التحكم، والمعهد المركزي للاقتصاد والرياضيات، ومعهد عموم روسيا للبحث العلمي لأبحاث النظم ومركز الحوسبة التابع لأكاديمية العلوم الروسية.

في الوقت الحالي، يتم التركيز على تخطيط موارد المؤسسة (على أساس أنظمة تخطيط موارد المؤسسات) يتجه نحو دعم وتنفيذ عمليات إدارة سلسلة التوريد ( أنظمة SCM)، إدارة علاقات العملاء (أنظمة إدارة علاقات العملاء) والأعمال التجارية الإلكترونية (أنظمة التجارة الإلكترونية).

دعونا نحلل اتجاهات تطوير سوق البرمجيات الروسية لأتمتة عملية إدارة المؤسسات. يمكننا أن نستنتج أنها تتطور ديناميكيًا وأن نطاق المهام التي تتطلب الأتمتة أصبح أكثر تعقيدًا. في البداية، غالبا ما يحدد مديرو الشركات الروسية مهام بسيطة، على وجه الخصوص، مهمة أتمتة عملية المحاسبة. مع تطور الشركات والتعقيد المتزايد للعمليات التجارية، ظهرت الحاجة ليس فقط إلى "محاسبة ما بعد الوفاة"، ولكن أيضًا لإدارة الإمدادات المادية والفنية (العمليات اللوجستية)، والعمل مع المدينين والدائنين والعديد من المهام الأخرى. التي تفرضها البيئة الداخلية والخارجية على المؤسسة. لحل هذه المشاكل، بدأ استخدام أنظمة إدارة معلومات الشركات - الحلول التي تغطي أنشطة المؤسسة بأكملها.

وهكذا، نتيجة "التطور"، تحول نظام إدارة أمن المعلومات (ISMS) من المحاسبة الحاسوبية ونظام إدارة المخزون الآلي إلى نظام إدارة شامل للمؤسسة بأكملها.

يوجد حاليًا عدد كبير من أنظمة إدارة المشاريع القياسية في السوق - بدءًا من الأنظمة المحلية (بتكلفة تصل إلى 50 ألف دولار أمريكي) إلى الأنظمة المتكاملة الكبيرة (بتكلفة 500 ألف دولار أمريكي وأكثر). يتم "ربط" الحلول القياسية لنظام إدارة معلومات المشاريع (PMIS) من قبل الشركات الموردة بشروط مؤسسات محددة.

لاحظ أنه في الوقت الحالي لا يتم تطوير الجزء الرئيسي من نظام الإدارة على أساس الحلول القياسية، ولكن في نسخة واحدة لكل مؤسسة على حدة. يتم ذلك من قبل الإدارات ذات الصلة بالمؤسسات من أجل مراعاة خصائص مؤسسات معينة بشكل كامل.

ويرد في الجدول 5 تصنيف الأنظمة النموذجية المتوفرة في السوق الروسية. تم تطويره في .

فيما يلي وصف للأنواع الرئيسية لـ PMIS.

· الأنظمة المحلية. وكقاعدة عامة، فهي مصممة لأتمتة الأنشطة في مجال واحد أو مجالين. في كثير من الأحيان يمكن أن يكون ما يسمى بالمنتج "المعبأ". تتراوح تكلفة هذه الحلول من عدة آلاف إلى عدة عشرات الآلاف من الدولارات الأمريكية.

· الأنظمة المالية والإدارية. تتمتع هذه الحلول بوظائف أكبر بكثير مقارنة بالحلول المحلية. ومع ذلك، فإن السمة المميزة لها هي عدم وجود وحدات مخصصة لعمليات الإنتاج. وإذا تم تقديم الأنظمة الروسية فقط في الفئة الأولى، فإن نسبة المنتجات الروسية والغربية متساوية تقريبًا. يمكن أن يتقلب وقت تنفيذ هذه الأنظمة لمدة عام تقريبًا، ويمكن أن تتراوح التكلفة من 50 ألفًا إلى 200 ألف دولار أمريكي. الأنظمة المحددة في الجدول 5 على أنها "انتقالية" هي في مرحلة الانتقال إلى فئة الأنظمة المتكاملة المتوسطة.

الجدول 5.

تصنيف ISUP

|

محلي |

المالية والإدارية |

متوسطة متكاملة |

متكاملة كبيرة |

||

|

"ينظف" |

"انتقالي" |

||||

|

الغربي |

|||||

|

"اينوتك" |

|||||

|

"الاحتكار" |

|||||

|

وأكثر من 100 نظام |

|||||

|

الروسية |

|||||

|

المجرة |

|||||

|

المصممون: "Alef"، "Softprom"، "Tekton"، "Etalon"، ABACUS، M2، إلخ. |

الحلول المتخصصة: Hyperion، Business، Objects، PowerPlay |

||||

|

اللاعبون الجدد: Axapta، وBrain، وMincom، وPlatinum ERA، وWonderware، وما إلى ذلك. |

|||||

ملاحظة: يتم سرد الأنظمة حسب الترتيب الأبجدي طوال الوقت.

· الأنظمة المتكاملة المتوسطة. تم تصميم هذه الأنظمة لإدارة مصانع الإنتاج والتخطيط المتكامل لعملية الإنتاج. وتتميز بوجود وظائف متخصصة. هذه الأنظمة هي الأكثر قدرة على المنافسة في السوق المحلية في مجال تخصصها مع الأنظمة الغربية الكبيرة، في حين أن تكلفتها أقل بكثير (من حيث الحجم أو أكثر) من الأنظمة الكبيرة.

· أنظمة متكاملة كبيرة. اليوم، هذه هي الأنظمة الأكثر تطورًا من الناحية الوظيفية، وبالتالي، الأنظمة الأكثر تعقيدًا وتكلفة التي يتم فيها تنفيذ معايير إدارة MRPII وERP. يمكن أن يستغرق تنفيذ هذه الأنظمة، مع مراعاة أتمتة إدارة الإنتاج، عدة سنوات، وتتراوح التكلفة من عدة مئات الآلاف إلى عدة عشرات الملايين من الدولارات. وتجدر الإشارة إلى أن هذه الأنظمة تهدف في المقام الأول إلى تحسين الكفاءة الإدارية للمؤسسات والشركات الكبيرة. في هذه الحالة، تتلاشى متطلبات المحاسبة أو سجلات الموظفين في الخلفية.

· البنائينهي أداة برمجية تجارية، أو مجموعة من الأدوات البرمجية أو بيئة برمجة متخصصة لإنشاء تطبيقات الأعمال بسرعة نسبية (مقارنة بأدوات البرمجة العالمية) استنادًا إلى منهجية التصميم الثابتة وتكنولوجيا التشغيل.

· الحلول المتخصصة –مخصصة بشكل أساسي للحصول على التقارير الموحدة للشركات والتخطيط وإعداد الميزانية وتحليل البيانات باستخدام تقنية OLAP (المعالجة التحليلية عبر الإنترنت - تحليل البيانات التشغيلية - تحليل البيانات التشغيلية متعددة الأبعاد لدعم القرار).

الأساليب الاقتصادية القياسية في PMIS.أظهر تحليل الاحتياجات الحقيقية للمؤسسات أنه لإنشاء نظام كامل لا يوفر وظائف محاسبية فحسب، بل يوفر أيضًا إمكانات التنبؤ وتحليل السيناريوهات ودعم اتخاذ القرارات الإدارية، فإن المجموعة القياسية من وظائف أنظمة تخطيط موارد المؤسسات (ERP) هي ليس كافي. يتطلب حل هذا النوع من المشاكل استخدام الأنظمة والأساليب التحليلية، وفي المقام الأول الاقتصاد القياسي، وإدراج هذه الأنظمة والأساليب في نظام إدارة المشاريع.

تعد طرق الاقتصاد القياسي جزءًا مهمًا من الأدوات العلمية للمراقب، كما يعد تنفيذها بالكمبيوتر جزءًا مهمًا من الدعم المعلوماتي للمراقبة. في التطبيق العملي لأساليب الاقتصاد القياسي في تشغيل وحدة التحكم، من الضروري استخدام أنظمة البرمجيات المناسبة. يمكن أيضًا أن تكون الأنظمة الإحصائية العامة مثل SPSS وStatgraphics وStatistica وADDA والأنظمة الأكثر تخصصًا Statcon وSPC وNADIS وREST (لإحصاءات البيانات الفاصلة) وMatrixer وغيرها الكثير مفيدة.

PMIS في حل مشاكل الرقابة.لتلخيص، أولا وقبل كل شيء، نلاحظ أن PMIS يلعب دورا هاما لا يمكن إنكاره في حل المشاكل السيطرة. ولكن، مع العلم بأهمية وضرورة دعم المعلومات للتحكم، لا يزال من غير الواضح لماذا لا يتعجل المطورون الروس في تضمين وحدة التحكم في نظام إدارة معلومات المشاريع (PMIS). بعد كل شيء، يعد هذا ضروريًا حتى لا يوفر النظام دعمًا للكمبيوتر للتحكم فحسب، بل يوفر أيضًا للمديرين والمتخصصين معلومات محدثة وموثوقة حول جميع العمليات التجارية للمؤسسة، اللازمة لتخطيط العمليات وتنفيذها وتسجيلها والتحليل. ولكنه سيصبح أيضًا نظامًا يحمل معلومات حول دورة السوق الكاملة - بدءًا من تخطيط الأعمال وحتى تحليل نتائج المؤسسة.

بعد تحليل ما يقرب من 30 نظام معلومات إدارة المشاريع الروسي (انظر الجدول 4)، لم يكن من الممكن الإجابة على هذا السؤال.

على الرغم من أن الإجابة قد تكمن في تكلفة مثل هذا الحل، وكذلك في عدم وعي إدارة عدد من المؤسسات بأهمية تطوير وتنفيذ الرقابة. ولذلك، فإن الطلب على مثل هذا PMIS لا يزال صغيرا. لكن الاتجاهات الإيجابية لا تزال في طور الظهور. لذا فإن الجيل التالي من نظام "M-2"، مجمع البرمجيات "M-3"، الذي طورته شركة "Client - Server - Technologies"، لم يعد يتم وضعه ببساطة كنظام لإدارة المؤسسات، بل كمنتج يشكل بيئة صنع القرار. في مجمع M-3 هناك تحول في التركيز: من نظام التسجيل إلى الهيكل الذي يجعل من الممكن تنفيذ التنبؤ على أساس التحليل المهني. أساس ذلك هو تنفيذ آلية المراقبة، والتي تنطوي على إنشاء أداة لاتخاذ القرارات التشغيلية في المجالات المالية والإنتاجية وغيرها من مجالات نشاط المؤسسة.

بالإضافة إلى ذلك، تظهر تجربة الشركات الغربية أن الطلب يتزايد تدريجياً على الأنظمة المتكاملة الكبيرة، التي تتميز بعمق الدعم الإداري لمجموعات كبيرة متعددة الوظائف من المؤسسات (القابضة أو المجموعات المالية والصناعية).

وإذا تحدثنا عن تطوير صناعة PMIS المحلية وإدخال التحكم على نطاق واسع في ممارسات عمل المنظمات والشركات الروسية، علينا أن نعترف بأن مرحلة المعلوماتية التجارية واسعة النطاق قد بدأت للتو بالنسبة لمعظم الشركات الروسية.

الأدب

1. أورلوف أي.إي.، فولكوف دي.إل. الأساليب الاقتصادية القياسية في إدارة الموارد ودعم المعلومات التجارية لشركة مشغلي الاتصالات. - مجلة "مجلة بريدنيبروفسكي العلمية". خروج دونباسكي". وقائع المؤتمر العلمي والتقني الدولي "المشاكل والممارسات الإدارية في النظم الاقتصادية." اقتصاديات. رقم 109 (176). الثدي 1998

2. فينوغرادوف إس. التحكم كتقنية إدارية. ملاحظات التدريب // التحكم. – 2002. – رقم 2.

3. كارمينسكي إيه إم، ديمنتييف إيه في، زيفاجا أ.أ. معلوماتية الرقابة في المجموعة المالية والصناعية // السيطرة. – 2002. – رقم 2.

4. كارمينسكي إيه إم، أولينيف إن آي، بريماك إيه جي، فالكو إس جي السيطرة في الأعمال. الأسس المنهجية والعملية لبناء الرقابة في المنظمات. – م: المالية والإحصاء، 1998. – 256 ص.

5. الإدارة. الكتاب المدرسي/إد. ZH. V. بروكوفييفا. – م: المعرفة، 2000. – 288 ص.

6. أورلوف أ. الاستدامة في النماذج الاجتماعية والاقتصادية. – م: ناوكا، 1979. – 296 ص.

7. White O. W. إدارة الإنتاج والمخزون في عصر الكمبيوتر. - م: التقدم. 1978. - 302 ص.

8. الإنتاج المتكامل بالحاسوب وتقنيات CALS في الهندسة الميكانيكية. - م: المركز الاتحادي للمعلومات والتحليل للصناعة الدفاعية. 1999. – 510 ص.

9. كيلر، إريك إل. تخطيط موارد المؤسسات. نموذج التطبيق المتغير 1996. (http://www.gartnergroup.com).

10. ليوبافين أ.أ. ملامح المنهجية الحديثة لتنفيذ الرقابة في روسيا // السيطرة. – 2002. – رقم 1.

11. كارباتشوف آي. ستتجه يسارًا // شريك المؤسسة: أنظمة الشركة. - 2000. - رقم 10.

12. أورلوف أ. الاقتصاد القياسي. – م: الامتحان 2002. – 576 ص.

13. أورلوف أ. دعم الاقتصاد القياسي للتحكم // التحكم. 2002. - رقم 1.

14. التمثيل على الإنترنت لشركة "Client - Server - Technologies" (http://www.m2system.ru).

15. جوسكوفا إي.أ.، أورلوف أ.ي. نظم المعلومات الإدارية للمؤسسات في حل المشكلات الرقابية // التحكم. – 2003. – رقم 1.

أسئلة التحكم

1. ما هو دور المعلومات في اتخاذ القرار؟

2. ما هو جوهر السيطرة؟

3. ما هي الأفكار الرئيسية لإعادة هندسة الأعمال؟

4. مناقشة التعريفات الأساسية في مجال نظم المعلومات الإدارية في المؤسسات.

5. ما هي الأهداف الرئيسية لنظام معلومات إدارة المشاريع؟

6. ما مكانة نظام PMIS في نظام التحكم؟

7. إعطاء تصنيف لأنظمة معلومات إدارة المؤسسات النموذجية.

موضوعات التقارير والملخصات والأعمال البحثية

1. تكوين وحركة صفائف المعلومات في مؤسسة معروفة لك.

2. تاريخ تطور نظم المعلومات الإدارية في المؤسسات.

3. تداول المستندات الورقية والإلكترونية.

4. أساليب الاقتصاد القياسي في نظم المعلومات.

5. دور الإنترنت وشبكات الكمبيوتر الخاصة بالشركات في إدارة المؤسسات.

| سابق |

على الرغم من أن "عملية تحليل المعلومات" هي بالأحرى مصطلح تقني، إلا أن 90% من محتواها يرتبط بالنشاط البشري.

إن فهم الاحتياجات التي تكمن في قلب أي مهمة لتحليل المعلومات يرتبط ارتباطًا وثيقًا بفهم أعمال الشركة. يتطلب جمع البيانات من المصادر المناسبة خبرة في جمع البيانات، بغض النظر عن مدى إمكانية أتمتة عملية جمع البيانات النهائية. مطلوبة معرفة متعمقة بالعمليات التجارية والمهارات الاستشارية لتحويل البيانات المجمعة إلى رؤى تحليلية وتطبيقها بشكل فعال في الممارسة العملية.

عملية تحليل المعلومات هي تدفق دوري للأحداث يبدأ بتحليل الاحتياجات في المنطقة قيد النظر. ويتبع ذلك جمع المعلومات من المصادر الثانوية و/أو الأولية وتحليلها وإعداد تقرير لصانعي القرار الذين سيستخدمونها وتقديم الملاحظات وإعداد الاقتراحات.

وعلى المستوى الدولي تتميز عملية تحليل المعلومات بما يلي:

- أولاً، يتم تحديد خطوات اتخاذ القرار في العمليات التجارية الرئيسية ومقارنتها بالنتائج النهائية القياسية لتحليل المعلومات.

- تبدأ عملية تحليل المعلومات بتقييم الاحتياجات الدولية، أي تحديد احتياجات اتخاذ القرار المستقبلية واختبارها.

- مرحلة جمع المعلومات مؤتمتة، مما يسمح لك بتخصيص الوقت والموارد للتحليل الأولي للمعلومات، وبالتالي زيادة قيمة المعلومات الثانوية الموجودة.

- يتم إنفاق قدر كبير من الوقت والموارد على تحليل المعلومات والاستنتاجات وتفسيرها.

- ويتم لفت انتباه كل صانع قرار إلى المعلومات التحليلية الناتجة على أساس فردي، مع مراقبة عملية استخدامها الإضافي.

- أعضاء المجموعة التي تقوم بتحليل المعلومات لديهم عقلية التحسين المستمر.

مقدمة: دورة تحليل المعلومات

يشير مصطلح "عملية تحليل المعلومات" إلى عملية مستمرة ومتكررة تبدأ بتحديد الاحتياجات المعلوماتية لمتخذي القرار وتنتهي بتوفير كمية المعلومات التي تلبي تلك الاحتياجات. وفي هذا الصدد، من الضروري التمييز على الفور بين حجم المعلومات وعملية تحليل المعلومات. يهدف تحديد نطاق المعلومات إلى تحديد الأهداف والاحتياجات من موارد المعلومات لبرنامج تحليل المعلومات بأكمله، بينما تبدأ عملية تحليل المعلومات بتحديد الاحتياجات لنتيجة نهائية واحدة، حتى لو كانت غير مهمة، لهذا التحليل.

يجب أن تكون عملية تحليل المعلومات مرتبطة دائمًا بالعمليات الحالية في الشركة، أي التخطيط الاستراتيجي أو المبيعات أو التسويق أو إدارة إنتاج المنتج، والتي سيتم من خلالها استخدام هذه المعلومات. من الناحية العملية، يجب أن يكون استخدام المعلومات التي تم الحصول عليها في المخرجات إما مرتبطًا بشكل مباشر بمواقف صنع القرار، أو يجب أن تساعد هذه المعلومات في زيادة مستوى وعي المنظمة في مجالات الأنشطة التشغيلية المرتبطة بعمليات الأعمال المختلفة. .

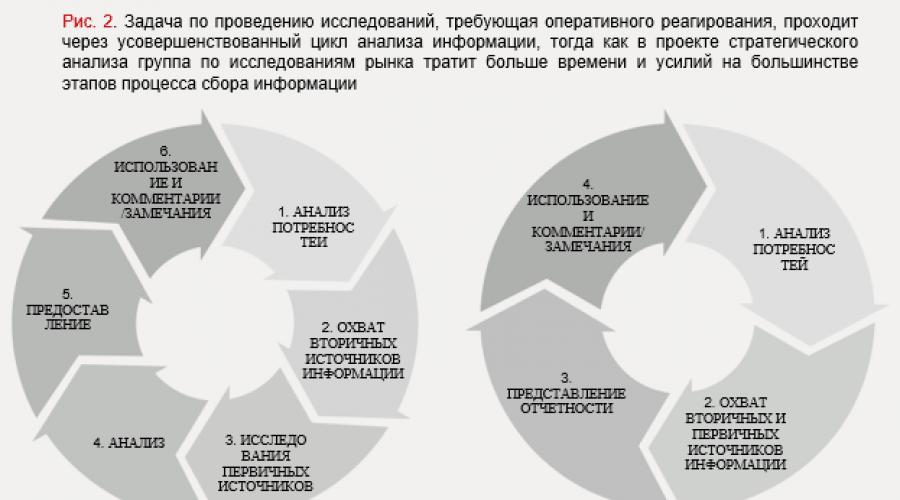

في التين. يوضح الشكل 1 مراحل العملية الدورية لتحليل المعلومات (انظر أدناه لمزيد من التفاصيل). بدوره، يوضح الجانب الأيمن من الرسم البياني النتائج المحددة لعملية تحليل المعلومات، عندما يتم اتخاذ القرارات على أساس أبحاث السوق العامة، ونتائج عملية تحليل المعلومات المرتبطة مباشرة بعمليات ومشاريع الأعمال المختلفة.

انقر على الصورة لتكبيرها

تتكون دورة تحليل المعلومات من ست مراحل. ويرد وصفهم التفصيلي أدناه.

1. يحتاج إلى تحليل

يتيح لك التقييم الشامل للاحتياجات تحديد أهداف ونطاق مهمة تحليل المعلومات. وحتى لو كان أولئك الذين يقومون بحل مثل هذه المشكلة سيجمعون المعلومات لاستخدامهم الخاص، فمن المنطقي أن نحدد بوضوح الاتجاهات الرئيسية في حل هذه المشكلة من أجل تركيز الموارد في المجالات الأكثر ملاءمة. ومع ذلك، في الغالبية العظمى من الحالات، فإن أولئك الذين يقومون بالأبحاث ليسوا المستخدمين النهائيين لنتائجها. ولذلك، يجب أن يكون لديهم فهم كامل للغرض الذي سيتم استخدام النتائج النهائية من أجله، لتجنب جمع وتحليل البيانات التي قد لا تكون ذات صلة بالمستخدمين في النهاية. بالنسبة لمرحلة تحليل الاحتياجات، تم تطوير نماذج واستبيانات مختلفة تضع معايير عالية الجودة في المرحلة الأولية لحل المشكلة.

ومع ذلك، فإن الشيء الأكثر أهمية هو أنه يجب فهم احتياجات تحليل المعلومات الخاصة بالمنظمة بشكل كامل وتحويلها من الخارجية إلى الداخلية حتى يكون لبرنامج تحليل المعلومات أي قيمة. النماذج والاستبيانات وحدها لا تستطيع تحقيق هذا الهدف. يمكن أن تكون مفيدة بطبيعة الحال، ولكن كانت هناك أوقات كان فيها التحليل الممتاز للاحتياجات يعتمد ببساطة على محادثة غير رسمية مع المديرين التنفيذيين للشركة. وهذا بدوره يتطلب أن يكون لدى فريق الاستخبارات نهج استشاري، أو على الأقل القدرة على التفاوض بشكل مثمر مع صناع القرار.

2. تغطية مصادر المعلومات الثانوية

كجزء من دورة تحليل المعلومات، نسلط الضوء بشكل منفصل على جمع المعلومات من المصادر الثانوية والأولية. هناك عديد من الأسباب لذلك. أولا، جمع المعلومات من المصادر المتاحة للجمهور أقل تكلفة من الذهاب مباشرة إلى المصادر الأولية. ثانيا، الأمر أبسط، بشرط أن يكون لدى الأشخاص المكلفين بهذه المهمة الخبرة الكافية في دراسة المصادر الثانوية المتاحة. في الواقع، تعد إدارة مصادر المعلومات وتحسين التكلفة المرتبطة بها مجالًا منفصلاً من الخبرة في حد ذاتها. ثالثًا، إن الوصول إلى مصادر ثانوية للمعلومات قبل إجراء بحث المقابلة سيزود أولئك الذين يجرون مثل هذه الأبحاث بمعلومات أساسية قيمة ذات طبيعة عامة يمكن التحقق منها واستخدامها استجابةً للمعلومات الواردة من الأشخاص الذين أجريت معهم المقابلات. بالإضافة إلى ذلك، إذا كان من الممكن أثناء دراسة المصادر الثانوية الحصول على إجابات لبعض الأسئلة، فإن ذلك سيقلل من تكلفة مرحلة البحث عن المصادر الأولية، وفي بعض الأحيان يلغي الحاجة إليها.

3. بحث المصدر الأولي

بغض النظر عن مدى ضخامة كمية المعلومات المتاحة للجمهور اليوم، لا يمكن الوصول إلى جميع المعلومات من خلال دراسة المصادر الثانوية. بعد فحص المصادر الثانوية، يمكن سد الثغرات في البحث عن طريق إجراء مقابلات مع الخبراء الذين لديهم معرفة بموضوع البحث. يمكن أن تكون هذه المرحلة مكلفة نسبيًا مقارنة بدراسة المصادر الثانوية، والتي تعتمد بالطبع على حجم المهمة المطروحة، وكذلك على الموارد المستخدمة: غالبًا ما تقوم الشركات بإشراك أطراف ثالثة في المشاركة في أبحاث المصادر الأولية.

4. التحليل

بعد جمع المعلومات من مصادر مختلفة، من الضروري فهم ما هو مطلوب بالضبط لتحليل الاحتياجات الأولية وفقًا للمهمة. مرة أخرى، اعتمادًا على نطاق المهمة المطروحة، يمكن أن تكون هذه المرحلة من البحث مكلفة للغاية، لأنها تتضمن على الأقل إنفاق الوقت للموارد الداخلية، وأحيانًا الخارجية، وربما بعض التحقق الإضافي من صحة نتائج التحليل من خلال مقابلة أخرى.

5. تسليم النتائج

إن شكل عرض النتائج بعد الانتهاء من مهمة تحليل المعلومات ليس له أهمية كبيرة بالنسبة للمستخدمين النهائيين. عادةً، لا يتوفر لدى صناع القرار الوقت الكافي للبحث عن رؤى أساسية من خلال الحجم الكبير من البيانات التي يتلقونها. يجب ترجمة المحتوى الرئيسي إلى تنسيق سهل الاستيعاب مع الأخذ في الاعتبار متطلباتهم. وفي الوقت نفسه، يجب أن تكون البيانات الأساسية الإضافية متاحة بسهولة لأولئك الذين أصبحوا مهتمين ويريدون التعمق أكثر. تنطبق هذه القواعد الأساسية بغض النظر عن التنسيق الذي يتم تقديم المعلومات به، سواء كان ذلك برنامج قاعدة بيانات، أو رسالة إخبارية، أو عرض تقديمي لـ PowerPoint، أو اجتماعًا وجهًا لوجه، أو ندوة. بالإضافة إلى ذلك، هناك سبب آخر دفعنا إلى فصل مرحلة توصيل المعلومات عن الاستخدام النهائي وتلقي الملاحظات والاقتراحات حول المعلومات التحليلية المقدمة. في بعض الأحيان يتم اتخاذ القرارات بنفس التسلسل الذي سيتم فيه تقديم المعلومات التحليلية. ومع ذلك، في أغلب الأحيان، سيتم توفير المواد المرجعية الأساسية قبل ظهور موقف القرار الفعلي، وبالتالي فإن الشكل والقناة والطريقة التي يتم بها تقديم المعلومات تؤثر على كيفية تلقيها.

6. استخدام وتوفير التعليقات/التعليقات

تعد مرحلة الاستخدام بمثابة اختبار حاسم لتقييم نجاح مهمة تحليل المعلومات. فهو يسمح لك بفهم ما إذا كانت النتائج التي تم الحصول عليها تلبي الاحتياجات المحددة في بداية عملية تحليل المعلومات. وبغض النظر عما إذا كانت جميع الأسئلة الأولية قد تمت الإجابة عليها، فخلال مرحلة الاستخدام، تنشأ عادة أسئلة جديدة والحاجة إلى تحليل احتياجات جديدة، خاصة إذا كانت الحاجة إلى تحليل المعلومات مستمرة. بالإضافة إلى ذلك، نتيجة للجهود المشتركة لإنشاء مواد إعلامية بين المستخدمين النهائيين ومحللي المعلومات، بحلول الوقت الذي تصل فيه إلى مرحلة الاستخدام، قد يكون المستخدمون النهائيون لهذه المعلومات قد ساهموا بالفعل في النتيجة النهائية المتوقعة. ومن ناحية أخرى، فإن أولئك الذين شاركوا بشكل أساسي في التحليل قد يشاركون بنشاط في عملية استخلاص النتائج وتفسير النتائج التي سيتم على أساسها اتخاذ القرارات النهائية. ومن الناحية المثالية، يمكن بالفعل استخدام الملاحظات والتعليقات المدروسة أثناء مرحلة الاستخدام كأساس لتقييم الاحتياجات لمهمة تحليل المعلومات التالية. وبذلك تكتمل دورة عملية تحليل المعلومات.

البدء: تطوير عملية تحليل المعلومات

تحديد مراحل اتخاذ القرار في العمليات التجارية التي تتطلب إجراء أبحاث سوقية تحليلية

أصبح مصطلح "تحليلات القرار" شائعًا بشكل متزايد حيث بدأت الشركات التي لديها برامج تحليلية حالية في النظر في خيارات لدمج هذه البرامج بشكل أفضل في عمليات صنع القرار الخاصة بها. إن مدى التدابير المجردة أو الملموسة "لتحسين العلاقة بين النتائج النهائية لتحليل المعلومات والعمليات التجارية" سيعتمد إلى حد كبير على ما إذا كانت هذه العمليات التجارية قد تم تعريفها رسميًا، وكذلك على ما إذا كانت المجموعة لديها في تحليل المعلومات، وفهم المتطلبات المحددة الاحتياجات من المعلومات المرتبطة بمراحل اتخاذ القرار في هذه العمليات.

كما ذكرنا في الفصل الأول، فإن الأساليب والتقنيات التي تمت مناقشتها في هذا الكتاب هي الأنسب للشركات التي لديها بالفعل عمليات تجارية منظمة، مثل تطوير الاستراتيجيات. قد تحتاج الشركات التي تكون إدارتها أقل تنظيماً إلى أن تكون مبدعة إلى حد ما في استخدام مناهج معلومات السوق الدولية لتناسب ترتيبات الإدارة الحالية لديها. ومع ذلك، فإن المبادئ الأساسية التي نغطيها هنا تنطبق على أي شركة.

تقييم احتياجات تحليلات المعلومات: ما سبب أهميتها؟

وبالنظر إلى أن فهم المتطلبات الأساسية لتحليل المعلومات في بداية العملية له تأثير أكبر على جودة النتائج النهائية من أي خطوة أخرى في العملية، فمن اللافت للنظر أنه غالباً ما يتم إيلاء القليل من الاهتمام لمرحلة تقييم الاحتياجات. على الرغم من احتمال محدودية الموارد في المراحل الأخرى من عملية تحليل المعلومات، فإن الاهتمام الدقيق بتقييم الاحتياجات وحده من شأنه في كثير من الحالات أن يعزز بشكل كبير قيمة النتائج النهائية للعملية وإمكانية تطبيقها، مما يبرر استثمار الوقت والموارد في المعلومات. مهمة التحليل. فيما يلي نلقي نظرة على طرق محددة لتحسين جودة تقييم احتياجاتك.

غالبًا ما يُفترض تلقائيًا أن الإدارة تعرف المعلومات التي تحتاجها الشركة. ومع ذلك، في الواقع، الإدارة العليا عادةً ما يكون لديها فهم لجزء فقط من احتياجات مؤسستهم من المعلومات، وحتى ذلك الحين قد لا تكون في أفضل وضع لتحديد المعلومات المطلوبة بالضبط، ناهيك عن مكان الحاجة إليها.

ونتيجة لذلك، يتكرر الموقف باستمرار عندما لا تكون هناك فكرة واضحة عن المشكلة ولا سياق عملها من أجل أداء مهام تحليل المعلومات. أولئك الذين هم أكثر دراية بمصادر المعلومات وطرق التحليل يضيعون الوقت في معالجة البيانات التي تبدو عشوائية ويغفلون عن الصورة الكبيرة والأساليب التي تحدث أكبر فرق للشركة. ومن غير المستغرب أن تكون النتيجة أن يحصل صناع القرار على قدر من المعلومات أكبر بكثير مما يحتاجون إليه، وهو ما يؤدي إلى نتائج عكسية لأنهم سرعان ما يبدأون في تجاهل ليس فقط المعلومات غير المفيدة، بل وأيضاً المعلومات المهمة. إنهم لا يحتاجون إلى مزيد من المعلومات، بل إلى معلومات أفضل وأكثر دقة.

وفي الوقت نفسه قد تكون لدى متخذي القرار توقعات غير واقعية بشأن مدى توفر المعلومات ودقتها لأنهم لم يتشاوروا مع الخبراء في مجال تحليل المعلومات قبل تحديد المشكلة. ولذلك، من الناحية المثالية، يجب أن يكون محللو المعلومات وصناع القرار على اتصال دائم مع بعضهم البعض وأن يعملوا معًا لضمان أن يكون لدى كلا الطرفين نفس الفهم لاحتياجات المعلومات ذات الأولوية. ستتطلب القدرة على إدارة هذه العملية عددًا من المهارات من المحللين العاملين في هذا الاتجاه:

- يجب أن يفهم المحلل كيفية تحديد وتحديد الاحتياجات من المعلومات لصناع القرار.

- يجب على المحلل تطوير مهارات الاتصال وإجراء المقابلات والعرض الفعال.

- ومن الناحية المثالية، يجب على المحلل أن يفهم أنواع الشخصية النفسية حتى يأخذ في الاعتبار التوجهات المختلفة لصانعي القرار.

- يجب أن يكون لدى المحلل معرفة بالهيكل التنظيمي والثقافة والبيئة، بالإضافة إلى الأفراد الرئيسيين الذين تتم مقابلتهم.

- يجب أن يبقى المحلل موضوعيا.

العمل ضمن دورة تحليل المعلومات وإزالة الاختناقات في العملية

في المراحل الأولى من تنفيذ برنامج تحليل المعلومات، عادة ما تكون الفئة المستهدفة للأنشطة محدودة، وكذلك النتائج النهائية التي ينتجها البرنامج. وبالمثل، عند معالجة النتائج النهائية، غالبًا ما تنشأ صعوبات مختلفة (ما يسمى "الاختناقات"): حتى مجرد جمع البيانات المتباينة من المصادر الثانوية والأولية قد يتطلب معرفة وخبرة لا تمتلكها الشركة، وبعد الانتهاء من جمع البيانات المعلومات، قد تستغرق وقتًا طويلاً ولا توجد موارد كافية لإجراء تحليل تفصيلي للبيانات المجمعة، ناهيك عن إنتاج عروض تقديمية إعلامية ومدروسة جيدًا يمكن استخدامها من قبل صناع القرار. علاوة على ذلك، في المراحل الأولى من تطوير برنامج تحليل المعلومات، لا تمتلك أي شركة تقريبًا أدوات خاصة لتخزين نتائج هذا التحليل وتوزيعها. عادةً، يتم توفير النتائج في النهاية للمجموعات المستهدفة في شكل مرفقات بريد إلكتروني عادية.

يمكن وصف تعقيدات أداء مهمة تحليلية ضمن دورة تحليل المعلومات باستخدام مثلث إدارة المشروع القياسي، أي أنه من الضروري إكمال المهمة وإنتاج النتيجة في ظل ثلاثة قيود رئيسية: الميزانية والمواعيد النهائية ونطاق العمل. في كثير من الحالات، تتنافس هذه القيود الثلاثة مع بعضها البعض: في مهمة تحليل المعلومات القياسية، ستتطلب الزيادة في حجم العمل زيادة في الوقت والميزانية؛ من المرجح أن يعني الجدول الزمني الضيق زيادة في الميزانية وفي نفس الوقت تقليص نطاق العمل، ومن المرجح أن تعني الميزانية المحدودة تقييدًا في نطاق العمل وتقليل الإطار الزمني للمشروع .

إن حدوث اختناقات في عملية تحليل المعلومات يؤدي عادة إلى احتكاك كبير في إنجاز مهمة البحث ضمن دورة تحليل المعلومات خلال المراحل الأولية لوضع برنامج لمثل هذا التحليل. وبما أن الموارد محدودة، ينبغي معالجة الاختناقات الأكثر أهمية أولا. وهل فريق الاستخبارات مجهز بما يكفي لتنفيذ ذلك؟ هل التدريب الإضافي ضروري؟ أم أن المشكلة هي أن المحللين يفتقرون إلى المعلومات القيمة للعمل بها - وبعبارة أخرى، فإن عنق الزجاجة الأكثر أهمية هو جمع المعلومات؟ أو ربما ليس لدى مجموعة تحليل المعلومات الوقت الكافي، أي أن المجموعة غير قادرة على الاستجابة للطلبات العاجلة في الوقت المناسب؟

هناك طريقتان لتحسين كفاءة أداء مهمة تحليلية ضمن دورة تحليل المعلومات. إن "إنتاجية" الدورة هي الدقة التي يستطيع بها فريق الاستخبارات التعامل مع المهام التحليلية في كل مرحلة والسرعة التي يتم بها الإجابة على السؤال. في التين. ويبين الشكل 2 الفرق بين هذه الأساليب، وبشكل عام، الفرق بين مهام التحليل الاستراتيجي وطلبات البحث التي تتطلب استجابة سريعة.

على الرغم من أن كلا النهجين يأخذان المهمة التحليلية خلال جميع مراحل دورة تحليل المعلومات، إلا أن فريق تحليل المعلومات المكلف بإجراء البحث بسرعة سيعمل على دراسة المصادر الثانوية والأولية بالتوازي (في بعض الأحيان يمكن لمكالمة هاتفية واحدة مع خبير تقديم الإجابات اللازمة على الأسئلة). الأسئلة المطروحة في طلب البحث). بالإضافة إلى ذلك، في كثير من الحالات يتم الجمع بين تحليل المعلومات وعرضها، على سبيل المثال، في ملخص يمرره المحلل إلى المدير الذي طلب المعلومات.

يمكن تحسين أداء دورة الذكاء عن طريق إضافة موارد داخلية (مستأجرة) أو خارجية (مكتسبة) عند الحاجة إليها، مما يؤدي إلى نتائج أفضل وزيادة القدرة على خدمة المزيد والمزيد من مجموعات المستخدمين داخل المؤسسة.

وينطبق المبدأ نفسه على ضمان السرعة في تنفيذ سلسلة من العمليات، أي أن ما يهم هو مدى سرعة تحرك مهمة البحث العاجلة عبر المراحل المختلفة للدورة. تقليديا، ركزت الشركات في المقام الأول على ضمان قدرة مستقرة من خلال تخطيط الموارد على المدى الطويل وخطط تدريب الموظفين. ومع ذلك، مع تطور مجال متخصص مثل تحليل المعلومات، وزيادة توافر الموارد المهنية العالمية التي يتم جذبها من الخارج، فإن المخططات المؤقتة التي يتم تنفيذها في كل حالة محددة وتوفر المرونة اللازمة أصبحت واسعة الانتشار بشكل متزايد.

في التين. ويبين الشكل 3 نوعي مخرجات دورة تحليل المعلومات، أي التحليل الاستراتيجي والأبحاث التي تتطلب الاستجابة السريعة (انظر الرسم البياني لمخرجات تحليل المعلومات). على الرغم من أن مهام إجراء البحوث التي تتطلب استجابة سريعة ترتبط عادة بالعمليات التجارية، فإن مستوى تحليلها ليس مرتفعا للغاية بسبب ضيق الوقت المبتذل لإجراء مثل هذا التحليل. من ناحية أخرى، تميل مهام التحليل الاستراتيجي إلى إشراك مستوى عالٍ من الإبداع المشترك أثناء مرحلة التحليل وتقديم المعلومات، مما يضعها تقريبًا في قمة المثلث حيث يتم تفسير المعلومات التي تم الحصول عليها وتطبيقها.

التطوير المستمر: السعي للوصول إلى مستوى عالمي في تحليل المعلومات

يمكن تمثيل سلاسة عملية تحليل المعلومات بشكل مرئي في شكل رسم بياني دائري ذو سمك موحد (الشكل 2)، بمعنى أن عملية تحليل المعلومات الناضجة لا تحتوي على "روابط ضعيفة" أو "اختناقات" كبيرة في عملية تحليل المعلومات. تنظيم تسلسل العمليات. ويتطلب هذا التوحيد التخطيط المناسب للموارد في كل مرحلة، والذي يتم تحقيقه بدوره من خلال المرور بالدورة عدة مرات، مع مراعاة كافة التفاصيل. على سبيل المثال، يمكن تحسين التقييم الأولي للاحتياجات تدريجيًا من خلال السماح لصانعي القرار الذين يستفيدون من العمل بملاحظة أوجه القصور والتناقضات الشائعة في وقت مبكر من مهمة أبحاث السوق. وبالمثل، يمكن أن يتطور التعاون بين المتخصصين في استرجاع المعلومات والمحللين (إذا كانت الوظيفتان منفصلتان) بمرور الوقت من خلال عرض المشكلات التي تم التغاضي عنها سابقًا وإثارتها أثناء التحليل إلى متخصصي استرجاع المعلومات بغرض جمع بيانات إضافية. وبمرور الوقت، ستكشف التجربة عن الموارد اللازمة لكل خطوة من هذه الخطوات لتحقيق النتائج المثلى.

يتم تحديد النتائج "المثالية" في النهاية من خلال مدى توافق المعلومات الناتجة مع احتياجات صناع القرار في العمليات التجارية. وهذا يعيدنا مرة أخرى إلى سماكة دورة تحليل المعلومات: لا تبدأ عملية تحليل المعلومات الدولية بتقييم الاحتياجات في حد ذاتها، ولكن بتعريف واضح لمكان وكيفية استخدام المعلومات الناتجة. في الواقع، يجب أن يكون التواصل بين صناع القرار ومحللي المعلومات طوال العملية التحليلية الدولية ثابتًا وغنيًا بالمعلومات وثنائي الاتجاه.

تتمثل إحدى طرق تعزيز الروابط بين صنع القرار وأبحاث السوق في إبرام اتفاقيات مستوى الخدمة مع أصحاب المصلحة الرئيسيين الذين يخدمهم برنامج معلومات السوق. إن الاتفاق على المستوى المطلوب من خدمات أبحاث السوق مع كبار المسؤولين التنفيذيين في مجال التخطيط الاستراتيجي والمبيعات والتسويق والبحث والتطوير سيحدد بوضوح نتائج وأنشطة أبحاث السوق لكل مجموعة من أصحاب المصلحة على مدى 6 إلى 12 شهرًا القادمة، بما في ذلك ميزانية أبحاث السوق. الخطوات والتفاعلات الرئيسية طوال العملية.

هناك عدد من الفوائد للدخول في اتفاقيات مستوى الخدمة:

- أخذ الوقت الكافي للجلوس ومناقشة الأهداف الرئيسية وخطوات اتخاذ القرار للمسؤولين عن العمليات التجارية الرئيسية = يكتسب فريق أبحاث السوق فهمًا أفضل لما هو مهم للإدارة مع تحسين العلاقات الشخصية.

- يقلل من مخاطر التحميل الزائد غير المتوقع على المشاريع الخاصة من خلال تحديد مجالات المراجعة المنتظمة والتحليل الاستراتيجي للمعلومات وما إلى ذلك.

- هناك وقت للإبداع المشترك في عملية تحليل المعلومات: غالبًا ما يلزم التخطيط للاجتماعات والندوات حول أبحاث السوق التحليلية بمشاركة المديرين التنفيذيين المشغولين باستمرار قبل عدة أشهر.

- بفضل التحديد الواضح للأهداف وتقييم النتائج، يتم تبسيط أنشطة أبحاث السوق وزيادة مستوى التحليلات.

- بشكل عام، يتم تقليل عزلة المنظمة وما يسمى بـ "الطهي في العصير الخاص"، ويصبح التعاون بين المديرين والمتخصصين في أبحاث السوق التحليلية أكثر فائدة.

يوضح المثالان الموجودان في النهاية كيف يمكن لفريق التحليل، من خلال عملية تحليل معلومات راسخة، الاستجابة للمتطلبات المختلفة لمهمة تحليل المعلومات اعتمادًا على المنطقة الجغرافية التي يتم تحليلها في تلك المهمة. في "العالم الغربي"، توفر المصادر الثانوية ثروة من المعلومات الموثوقة حول أي موضوع تقريبًا. وهذا يقلل من مهمة محللي المعلومات في العثور على أفضل المصادر لجمع المعلومات بطريقة فعالة من حيث التكلفة للتحليل وإعداد التقارير اللاحقة.

من ناحية أخرى، غالبًا ما يكون هناك نقص في المصادر الثانوية الموثوقة في الأسواق الناشئة أو نقص البيانات الضرورية باللغة الإنجليزية. ولذلك، يحتاج محللو البيانات إلى الوصول بسرعة إلى المصادر الأولية وإجراء المقابلات، عادة بلغة البلد. وفي هذه الحالة، من المهم الاعتماد على عدد كبير بما فيه الكفاية من المصادر لتقييم مدى صحة نتائج البحث قبل الشروع في تحليلها.

مثال.دراسة الدورة التجارية لمؤسسة الصناعات الكيميائية

تطلبت شركة تعمل في مجال الصناعة الكيميائية قدرًا كبيرًا من المعلومات حول دورات الأعمال التاريخية والحالية والمستقبلية للعديد من خطوط المنتجات الكيميائية في سوق أمريكا الشمالية. وكان من المفترض أن يتم استخدام هذه المعلومات لتقييم النمو المستقبلي في مجالات معينة لإنتاج المواد الكيميائية، وكذلك لتخطيط تطوير الأعمال بناءً على فهم دورات الأعمال في الصناعة.

تم إجراء التحليل باستخدام الأساليب الإحصائية، بما في ذلك الانحدار والتحليل البصري. تم إجراء تحليل دورة الأعمال من الناحيتين الكمية والنوعية، مع الأخذ في الاعتبار آراء خبراء الصناعة بشأن النمو على المدى الطويل. عند إكمال المهمة، تم استخدام مصادر المعلومات الثانوية حصريًا، وتم استخدام الأساليب الإحصائية، بما في ذلك الانحدار والتحليل البصري، لإجراء التحليل. وكانت النتيجة تقريراً تحليلياً مفصلاً يصف مدة وطبيعة دورات الأعمال، فضلاً عن تقييم الآفاق المستقبلية لخطوط الإنتاج الرئيسية للشركة (الإيثيلين والبولي إيثيلين والستايرين والأمونيا ومطاط البوتيل).

مثال.تقييم السوق لثنائي فلوريد الأمونيوم وحمض الهيدروفلوريك في روسيا ورابطة الدول المستقلة

وقد واجه أحد أكبر المراكز النووية في العالم مهمة دراسة سوق هذين المنتجين الثانويين من إنتاجه، وهما ثنائي فلوريد الأمونيوم وحمض الهيدروفلوريك، في روسيا ورابطة الدول المستقلة. وإذا كانت قدرة هذا السوق غير كافية، فسيتعين عليهم الاستثمار في بناء مرافق للتخلص من هذه المنتجات.

تم إجراء دراسات حول المصادر الثانوية على مستوى روسيا ورابطة الدول المستقلة وعلى المستوى العالمي. ونظرًا لطبيعة السوق المتخصصة للغاية والاستهلاك المحلي المرتفع للمنتجات الثانوية، فقد تم التركيز على البحث في المصادر الأولية. استعدادًا للتحليل اللاحق، تم إجراء 50 مقابلة متعمقة مع العملاء المحتملين والمنافسين وخبراء الصناعة.

قدم التقرير النهائي تقييماً لحجم السوق باستثناء الاستهلاك المحلي، وتحليل القطاعات، وتحليل الواردات، وتحليل سلسلة القيمة، وتحليل تقنيات ومنتجات الاستبدال لكل قطاع صناعي، وتوقعات السوق، وتحليل الأسعار، وأخيراً تقييماً للسوق المحتملة. الفرص المتاحة في روسيا ورابطة الدول المستقلة.

مثال.عملية فعالة لتحليل المعلومات بناء على تقييم الاتجاهات السائدة لعرضها على المديرين في شكل تقارير

نجحت إحدى الشركات الرائدة في مجال الطاقة والبتروكيماويات في تحسين عملية تحليل المعلومات لديها باستخدام تحليل السيناريو الاستراتيجي لجمع المعلومات وتحليلها وتقديمها.

من خلال دمج أنشطة تحليل المعلومات في العمليات التجارية الرئيسية في مرحلة التخطيط، كان من الممكن تحديد الاحتياجات الإستراتيجية الحقيقية للمنظمة بوضوح وإبلاغها إلى فريق التحليل، والذي، وفقًا لذلك، كان قادرًا على تنظيم عملية التحليل بهذه الطريقة أن التركيز كان على الإستراتيجية والإجراءات. تبدأ عملية تحليل معلومات الشركة بدراسة الاتجاهات السائدة وتنتهي بأمثلة واضحة للاستجابات للمخاطر مع توصيات للإدارة.

كان المفتاح لتحسين فعالية برنامج الاستخبارات هو التقييم الناجح للاحتياجات فيما يتعلق بالأهداف الإستراتيجية للشركة. وفي الوقت نفسه، شارك الأشخاص المسؤولون عن اتخاذ القرار في عملية تحليل المعلومات بالفعل في المرحلة الأولية (المناقشات والاجتماعات والندوات). وقد ساهم ذلك في إقامة حوار ثنائي الاتجاه وتكامل أكثر اكتمالاً لبرنامج تحليل المعلومات في مجالات أخرى من أنشطة الشركة.

مثال.قامت إحدى شركات التكنولوجيا الحيوية العالمية بتطوير دورة استخباراتية لتوفير رؤى في الوقت المناسب واتخاذ قرارات استباقية.

وكان الغرض من برنامج الاستخبارات هو توفير معلومات الإنذار المبكر والإنذار لتمكين تنفيذ استراتيجيات قابلة للتنفيذ ومجدية في جميع الأسواق التي تعمل فيها الشركة. تم وضع دورة لتحليل المعلومات شملت العديد من أصحاب المصلحة في تحليل المعلومات (المدخلات والمخرجات) بالإضافة إلى مصادر متعددة للمعلومات.

يمثل الأفراد المهتمون بتحليل المعلومات أربع وظائف رئيسية داخل الشركة (فريق الإستراتيجية، والتسويق والمبيعات، والتمويل، وعلاقات المستثمرين، والمديرين). تمت الأنشطة الأكثر نشاطًا خلال مراحل التخطيط والتنفيذ. إن التنفيذ الناجح لدورة الاستخبارات التي جمعت بين أصحاب المصلحة الداخليين (لتقييم الاحتياجات) ومصادر المعلومات المتعددة ضمن عملية تقديم تحليل محددة بوضوح يعني أن برنامج التحليلات المطبق كان له بعض التأثير على تطوير الإستراتيجية واتخاذ القرارات الاستباقية.

إن النهج الحالي لجمع المعلومات لاتخاذ القرارات الإدارية، المطبق في العديد من المؤسسات في الصناعة الكيميائية، هو "وظيفي" بطبيعته ويُفهم وفقًا لذلك على أنه وظيفة من وظائف بيئة المعلومات. بمعنى آخر، هناك قواعد بيانات للمعلومات الداخلية والخارجية التي قامت الخدمات الوظيفية بجمعها واستخدامها أحيانًا لاتخاذ القرارات. على سبيل المثال، يقوم قسم المبيعات في OJSC Cherepovets Azot بجمع معلومات حول جهات الاتصال مع العملاء والمعاملات والخدمات؛ تقوم خدمة التسويق بإعداد مراجعات لاتجاهات السوق والتغيرات في أذواق المستهلكين؛ يقوم القسم الفني والاستثماري بجمع المعلومات عن أفكار الإنتاج الجديدة وإعداد البيانات والحسابات للمشاريع الاستثمارية؛ يقوم عمال الإنتاج بجمع معلومات حول إمكانيات تحديث الإنتاج وتحسين المنتجات؛ تقوم خدمة المعلومات بإعداد مراجعات للبرامج الجديدة ومعدات المعلومات؛ تقوم الموارد البشرية والرعاية الاجتماعية بمراقبة التغيرات في القوى العاملة وفرص التوظيف.

وما هي عيوب هذا النهج إلى جانب أن التفكير الاستراتيجي في المؤسسة يقتصر على حدود قواعد البيانات المعزولة هذه، والتي تستخدمها مجموعات معينة من الموظفين لوضع مقترحات لاتجاه تطوير الشركة ووضع استراتيجيات تؤدي إلى نجاح. أولاً، تعكس قواعد البيانات هذه نهجًا وظيفيًا لعمليات المؤسسة بدلاً من الفهم الإداري الواسع للأعمال. ثانيًا، يتأثر تفسير البيانات المجمعة بالأحكام المسبقة والمحظورات، مقيدًا بأنماط الأفكار حول عوامل النجاح السابقة. ثالثًا، يستمر المتخصصون في التخطيط والدعم المالي والتسويق والمعلومات والخدمات التقنية الأخرى في العمل كمتلقين وأمناء للمعلومات فقط.

وبالتالي، في المؤسسة، تهدف جميع أنشطة المعلومات إلى خدمة أحادية الجانب وضيقة لإدارة المؤسسة ونادرا ما تستخدم لتوفير المعلومات لمستويات الإدارة الأخرى من أجل إعداد قرارات الإدارة المثلى الشاملة. يتم عرض مخطط تدفق المعلومات في OJSC Cherepovets Azot، وهو سمة للعديد من الشركات التي انتقلت من الاقتصاد المخطط إلى اقتصاد السوق نتيجة للخصخصة، في الشكل. 1.

لتنظيم الأنشطة التجارية الحديثة، من الضروري إعادة تنظيم تدفقات المعلومات التي تضمن كفاية المعلومات ووضوحها في دعم المعلومات المتبادل للإدارات الفردية من أجل تطوير حل الأعمال الأمثل. لكن تنظيم نظام المعلومات هذا لا يمكن تحقيقه إلا على أساس إنشاء محاسبة إدارية حديثة.

نظام ومهام المحاسبة الإدارية

تنعكس المهام التي يتم حلها عند إنشاء نظام لإعداد المعلومات لاتخاذ القرار في المحاسبة الإدارية، وتتمثل مهمتها في تحديد البيانات المحاسبية وجمعها وتجميعها.

وتجدر الإشارة إلى أن هناك طرقًا مختلفة لتحديد مفهوم "المحاسبة الإدارية". يعود المصطلح الروسي "المحاسبة الإدارية" إلى "المحاسبة الإدارية" الإنجليزية ونظيرها الأوروبي: "السيطرة". وهذان المصطلحان ليسا متكافئين ويعكسان نهجين لفهم مصطلح "المحاسبة الإدارية". الأول يعتبر المحاسبة الإدارية نظاما لجمع وتفسير المعلومات عن التكاليف والمصروفات وتكاليف الإنتاج، وهو أقرب إلى مصطلح “السيطرة”، رغم أنه ينص على أن الرقابة تقوم على ثلاثة مكونات: النظام الاقتصادي ونظام الإدارة والمعلومات وهو ما تؤكده المراحل التاريخية لسيطرة التطور والتي تغيرت خلالها أولويات المفهوم وتوجهاته. إذا كان يعتبر في السبعينيات والثمانينيات نظام معلومات إدارية، ثم في وقت لاحق - كنظام إداري. وتولي مصادر أخرى مزيدًا من الاهتمام للطبيعة التنظيمية لهذه المعلومات وأهميتها للحصول على "تقارير خارجية" عن المؤسسة. بالمناسبة، ليس من قبيل الصدفة أن مصطلح السيطرة له نفس جذر كلمة "السيطرة"، والتي تؤكد على العلاقة بين المحاسبة والإدارة. وببساطة، يمكننا أن نعتبر أن هذا نظام محاسبي موسع لأغراض مراقبة أنشطة المؤسسة.

ويعتمد النهج الثاني على حقيقة أن المهمة الرئيسية لأي نشاط محاسبي هي تزويد موظفي المؤسسة بالمعلومات اللازمة لاتخاذ القرارات الإدارية، وأن هناك طبيعة "تعتمد على النظام" للنشاط المحاسبي، أي أن هناك طبيعة "معتمدة على النظام" للنشاط المحاسبي. العلاقة التي لا تنفصم بين تقنيات المحاسبة وتقنيات إدارة الشركة ككل و/أو أجزائها. وبهذا النهج، لا يشمل مفهوم "المحاسبة الإدارية" نظامًا لجمع وتحليل المعلومات حول تكاليف المؤسسة فحسب، بل يشمل أيضًا نظام إدارة الميزانية (التخطيط) ونظام تقييم أداء الأقسام، أي. أكثر إدارية من التقنيات المحاسبية. وهناك أيضًا تفسير أضيق لهذا المفهوم، حيث تشير "المحاسبة الإدارية" إلى إنشاء تقارير خاصة من البيانات المحاسبية المتاحة لدعم اتخاذ القرار. وفي هذه الحالة، من الضروري أن نفهم أنه لا يمكن الحصول على هذه التقارير إلا إذا كانت المعلومات ذات الصلة متوفرة في السجلات المحاسبية. افتراضياً، من المفترض أن النظام المحاسبي المستخدم (الغربي) مصمم بطريقة تمكن من الحصول على مثل هذه التقارير.

وفي كلتا الحالتين الأولى والثانية يمكن القول أنه في التطور الحديث للمصادر الغربية لمصطلح "المحاسبة الإدارية" يتحول مركز الثقل بشكل متزايد إلى كلمة "الإدارية"، ويرجع ذلك إلى حقيقة أن المنهجية وسيتم تحديد تكنولوجيا تنظيم المحاسبة بدقة من خلال المهمة الإدارية التي تواجه المؤسسة. في الوقت نفسه، من المفيد أن نتذكر أن المحاسبة الفعلية وتحليل التكاليف بهدف تقليلها وتحسينها هو الشكل الأبسط والأكثر وضوحًا لتنظيم إدارة الهيكل التجاري. ومع ذلك، عند حل هذه المشكلة، لا يكفي تحديد أشكال وأساليب المحاسبة للاسترشاد فقط بمتطلبات التحسين المالي أو الضريبي للأنشطة، ولكن من الضروري أيضًا مراعاة متطلبات تكنولوجيا النشاط الرئيسي، والذي، كقاعدة عامة، يؤثر بشكل خطير على النتيجة النهائية. على وجه الخصوص، على سبيل المثال، لا تأخذ المتطلبات القياسية في الاعتبار الحاجة إلى تسجيل وقت إصدار المستندات للإفراج عن البضائع. في الوقت نفسه، يمكن أن يؤدي تحليل الوقت لأنشطة قسم المبيعات إلى تقليل التكاليف بشكل كبير من خلال تحسين عدد الموظفين مع مراعاة الموسمية، أو زيادة الشحنات عن طريق إدخال التحولات. أو على سبيل المثال، يعد التحليل الإداري والتشغيلي لـ "سيولة" الذمم المدينة والدائنة وسيلة فعالة للغاية لزيادة النتائج المالية الإجمالية. ولكن لإجراء مثل هذا التحليل، من الضروري تقديم سجلات محاسبية مفصلة، على وجه الخصوص، للحصول على محاسبة وتحليل "شامل" للدائنين والمدينين.

وبالتالي، نظرًا للحاجة إلى تغيير المعلومات المحاسبية لأغراض الإدارة، يتم استبدال المحاسبة "التنظيمية أو الضريبية" بشكل طبيعي بالمحاسبة الإدارية، والتي كانت موجودة دائمًا في الواقع، حتى في ممارستنا التجارية، على الرغم من أنها كانت تسمى سابقًا "السوداء". علاوة على ذلك، فإن منهجية استخدامها تتوافق تمامًا مع منهجية استخدام بيانات "المحاسبة الإدارية": تم اتخاذ القرارات على أساس البيانات السوداء، وتم التنبؤ بالنتائج المالية، وبعد ذلك، بناءً على نفس هذه القرارات والنتائج، "المحاسبة البيضاء". تم تشكيل.

التسلسل الهرمي لأنظمة المحاسبة الإدارية

لم تغطي الأدبيات المحلية بشكل كافٍ بعد قضايا تصنيف أنظمة المحاسبة الإدارية، باستثناء بعض جوانب محاسبة الإدارة المالية. في الوقت نفسه، فإن إنشاء نظام محاسبة إدارية في المؤسسة أمر مستحيل عمليا دون التصنيف الصحيح للعمليات والتقنيات وفقا لتصنيف المحاسبة الإدارية، الأمر الذي سيجعل من الممكن تطوير المنهجية الصحيحة لمحاسبة التكاليف، وتحديد النتائج لأنشطة القسم، وأخيرا، ببساطة تحديد نظام التقارير الإدارية للقسم.

بشكل عام، يتم عرض مخطط إنشاء المحاسبة الإدارية في الشكل. 2. ويتبين من الشكل 2 أن المحاسبة الإدارية تعتمد على ثلاثة مصادر.

- تكنولوجيا الأعمال بشكل عام ونوع معين من النشاط بشكل خاص.

- السياسة المحاسبية للمنشأة والقواعد المحاسبية لنوع معين من النشاط.

- الإطار التنظيمي لنوع معين من الأعمال.

وعلى أساسها يتم تشكيل المحاسبة الإدارية نفسها، وهي نظام لتنظيم وجمع وتجميع البيانات حول مهمة إدارية محددة. بعد الانتهاء من عملية إنشاء المحاسبة الإدارية، يتم تشكيل "الواجهة الخارجية للمحاسبة الإدارية"، والتي تتكون من ثلاثة أنظمة مترابطة بشكل وثيق:

- محاسبة التكاليف (الواجهة مع التمويل)؛

- مؤشرات الأداء (التفاعل مع الإدارة المنتظمة)؛

- تقارير الإدارة (الواجهة مع نظام اتخاذ القرار).

إذا تم التشكيك في مصادر المحاسبة الإدارية في كثير من الأحيان، فغالبًا ما يتم نسيان الأنظمة المكونة، ويتم تقليلها إلى نظام واحد: نظام محاسبة التكاليف، والذي من الواضح أنه لا يكفي في الممارسة العملية لأي أنظمة أعمال معقدة. وتجدر الإشارة إلى أن مؤشرات الأداء وتقارير الإدارة يمكن أن تكون ذات طبيعة غير مالية، وتعكس خصوصيات أنشطة الوحدة. ومن الأمثلة النموذجية لمثل هذا التقرير، على سبيل المثال، تقرير عن حركة البضائع عبر المستودع، والذي يهدف إلى اتخاذ قرارات بشأن توقيت وحجم المشتريات، ولكنه قد لا يحتوي على معلومات عن الأسعار (بيانات عن أسعار الشراء الموصى بها قد يأتي، على سبيل المثال، من قسم التسويق أو خدمات التخطيط الاقتصادي). وبناء على ذلك، قد يكون مؤشر أداء خدمة المستودعات هو معامل امتثال معين لمستوى المخزون مع "المستوى الأمثل" الموصى به. تمتلك جميع الإدارات تقريبًا نفس النوع من مؤشرات الأداء "غير المالية"، ولكنها مع ذلك مؤشرات أداء مهمة جدًا وحاسمة في كثير من الأحيان. علاوة على ذلك، يمكن القول بأن مبدأ "ليس كل شيء يقاس بالمال" هو أيضًا أحد مبادئ إدارة الأعمال.

وفقًا للمخطط أعلاه، من الممكن تصنيف المحاسبة الإدارية، سواء حسب المصادر أو حسب المكونات، ومع ذلك، فمن السهل أن نرى أن نوع العملية التجارية التي ينبغي فرض نظام المحاسبة الإدارية عليها يمكن أن يجمع بين نظامي التصنيف. ومن الواضح أيضًا أنه اعتمادًا على قطاع الاقتصاد الذي تعمل فيه المؤسسة، فإن متطلباتها لأنواع المحاسبة والإدارة ستكون مختلفة أيضًا. على سبيل المثال، تتميز الصناعة الكيميائية للأسمدة المعدنية بنطاق ضيق من المواد الأولية والمنتجات شبه المصنعة المستخدمة للحصول على المنتجات الكيميائية المستهدفة، كما أن البيانات المتعلقة بالتركيب النوعي مهمة للغاية. وعلى العكس من ذلك، تتميز صناعة تشغيل المعادن بنطاق واسع من المواد الخام ومجموعة أكبر من المنتجات المستهدفة المتنوعة. يحدد الهيكل التنظيمي للمؤسسة الكثير، ولا سيما ما إذا كانت مؤسسة صناعية صغيرة أو شركة تجارية أو توزيع. في التين. 3. على شكل رسم بياني يعرض المتطلبات المحاسبية والإدارية حسب حجم وطريقة تنظيم المؤسسة.

إن إدراك الحاجة إلى الإدارة واتخاذ القرارات، كما هو معروف، هو الدافع المهيمن ويلعب دوراً حتمياً في اتخاذ القرار بإنشاء نظام لإعداد المعلومات.

في رأينا، يتم عرض النظام الأكثر عقلانية لتنظيم تدفقات المعلومات في الشكل. 4 مما يدل على إمكانية نقل المعلومات ليس فقط من خلال الهيئة الإدارية، ولكن أيضا مباشرة بين الإدارات.

وبعد بناء العمليات التجارية ووصفها، ينتقلون إلى التشغيل الآلي. يجب أن يوفر نظام معلومات الشركة الخاص بالشركة الدعم للتسجيل المستمر للمعاملات وتجميع الإحصائيات ومعالجة قاعدة البيانات المتراكمة. باستخدام مجموعة كاملة من المعلومات، سيتمكن المديرون من ممارسة الرقابة التشغيلية على عمل أقسام منتجات الشركة، وتحليل الأحداث، وإذا لزم الأمر، تحسين العمليات التجارية. على سبيل المثال، إذا ظهرت بيانات حول مخالفة ترتيب وتوقيت شحن المنتج من قبل أقسام الشركة، يتم إرسال إشارة إلى قسم المبيعات لاختبار النظام اللوجستي لشحنات المنتج، وتدقيق العمليات التجارية “مبيعات المنتجات (الجملة) و( البيع بالتجزئة)"، تحديد "نقاط الضعف" والقضاء عليها.

كان لا بد من مواجهة أسئلة مماثلة عند إنشاء نظام معلومات في OJSC Cherepovets Azot، حيث تم اعتماد مبدأ "الحوسبة البؤرية" كأساس في البداية. في معظم الإدارات، تم تركيب أجهزة الكمبيوتر، حيث تم تجميع المعلومات ومعالجتها بشكل فردي، والتي تم نقلها في شكل ورقي إلى الإدارة. وبعد اتخاذ قرارات الإدارة بشأن القضايا المطروحة، تم إرسال القرار في شكل ورقي إلى الإدارات الأخرى. إن عيوب مثل هذا النظام هي سمة في رأينا للعديد من المؤسسات الصناعية الكبيرة والمتوسطة الحجم. وللقضاء عليها، تم في البداية إنشاء شبكة كمبيوتر محلية صغيرة ثم موسعة، مما سمح بنقل بعض المعلومات التي لا تتطلب موافقة الإدارة من وحدة إلى أخرى عن طريق البريد الإلكتروني. تم تنفيذ التواصل مع مصادر المعلومات الخارجية في شكل تنظيم الوصول الجماعي إلى الإنترنت.