Положение о бюджете (бюджетировании). Регламент бюджетирования Регламент составления бюджета

Для постановки бюджетирования необходимы не только грамотное решение методологических проблем и осмысление нужного инструментария финансового планирования, но и разработка соответствующих организационных процедур, регламентирующих все вопросы взаимоотношений отдельных структурных подразделений с руководством предприятия.

Бюджетный регламент – это установленный в организации порядок составления (разработки), представления (передачи), согласования (визирования), консолидации (обработки), оперативного контроля и оценки исполнения (проведения план-фактного анализа) бюджетов различных видов и уровней. Его составными элементами являются:

– принятый в организации бюджетный период;

– продолжительность бюджетного цикла или шаг финансового планирования – период, по истечение которого составляются отчеты об исполнении ранее разработанных и утвержденных бюджетов и пересматриваются (корректируются) бюджеты на оставшуюся часть бюджетного периода;

– стадии бюджетного цикла или периодизация бюджетного контроллинга (определение регламента проведения план-фактного анализа), т.е. выделение системы внутреннего оперативного (текущего) контроля и оценки исполнения бюджета, включающей всю структуру формальных и неформальных процедур, предназначенных для анализа и оценки эффективности управления ресурсами, затратами, обязательствами структурных подразделений и компании в целом в течение бюджетного периода; периодический мониторинг текущей деятельности; сроки (график) и порядок составления отчетов об исполнении бюджетов центрами ответственности, проведения план-фактного анализа, составления скорректированных бюджетов, их последующего согласования, представления, консолидации и утверждения;

– набор функций и задач, которые предстоит выполнять в процессе бюджетирования;

– сроки и порядок выполнения отдельных функций и задач при разработке, согласовании, представлении, консолидации и утверждении бюджетов различных уровней;

– состав и соподчиненность (организационная структура управления) ответственных исполнителей за конкретные функции и задачи по стадиям бюджетного цикла;

– механизм санкций, применяемых в компании для обеспечения соблюдения бюджетного регламента, поощрения и принуждения ответственных исполнителей выполнять функции и задачи, за которые на них возложена ответственность.

Главная задача бюджетного регламента – обеспечение возможности контролировать ход исполнения бюджетов различных видов и уровней управления.

Итак, Бюджетный регламент – это совокупность процедур, стандартов, нормативно-методических документов, определяющих организацию процессов бюджетирования, документооборот, временные рамки разработки бюджетов и состав участников этого процесса.

Бюджетный регламент включает:

– положение о разработке сводного бюджета, в ряде случаев отдельные положения о разработке сводного бюджета и частных бюджетов;

– положение о бюджетном комитете;

– методические материалы по бюджетированию;

– положение о контроле исполнения бюджета;

– положение об оценке деятельности и стимулировании выполнения бюджетных показателей;

– другие положения в зависимости от специфики предприятия.

Бюджетный регламент наряду с другими документами должен определять структуру сводного, операционного, инвестиционного и финансового бюджетов.

Для управления бюджетированием, координация деятельности служб, участвующих в бюджетном процессе, а также разработки проекта сводного бюджета создается бюджетный комитет, возглавляемый директором по экономике и финансам или другим руководителем высшего уровня. Он включает в свой состав главного бухгалтера, начальников и ведущих специалистов маркетингового (коммерческого), планового, финансового и производственного отделов, отдела снабжения, труда и заработной платы и других подразделений.

Отдельные частные бюджеты, входящие в сводный бюджет, разрабатывают службы, ответственные за реализацию соответствующих бизнес-процессов. При этом следует руководствоваться отдельными положениями по составлению этих бюджетов.

Разработку сводного бюджета предприятия можно рассматривать как проект, в котором все процессы взаимосвязаны, ограничен период их выполнения и проекта в целом. В таких условиях для управления бюджетным процессом может быть разработан сетевой график и определены его характеристики.

Роль бюджетного регламента особенно ярко проявляется в процессе разработки сводного бюджета, когда распределяются работы по формированию частных бюджетов по ответственным подразделениям.

Разработку сводного бюджета начинают, как правило, с плана продаж, т.е. первым начинает этот процесс отдел маркетинга (отдел продаж, коммерческий отдел). Отдел маркетинга до 1 октября года, предшествующего плановому, разрабатывает проекты бюджетов продаж и запасов готовой продукции, а затем передает их технологическому, производственному, плановому и финансовому отделам.

На основе полученных данных производственный отдел разрабатывает план производства в развернутой номенклатуре и до 10 октября доводит эти данные до планового отдела, отдела труда и заработной платы. В эти же сроки технологический отдел на основе данных о производстве продукции уточняет технологические карты по видам продукции и передает их в плановый отдел и отдел труда и заработной платы.

Плановый отдел и отдел труда и заработной платы формируют бюджеты прямых материальных и трудовых затрат, и до 20 октября плановый отдел подготавливает бюджет доходов и расходов. Финансовый отдел готовит бюджет движения денежных средств и до 10 ноября передает его в плановый отдел.

Плановый отдел, создав до 15 ноября проект сводного бюджета, направляет его в бюджетный комитет, который рассматривает проект и, уточнив параметры, при необходимости до 20 ноября возвращает на доработку в плановый отдел.

Плановый отдел совместно с другими ответственными подразделениями дорабатывает бюджет и до 1 декабря передает второй вариант проекта бюджета в бюджетный комитет.

Бюджетный комитет, рассмотрев уточненный вариант проекта бюджета, до 10 декабря направляет его на утверждение генеральному директору (совету директоров).

В целом можно отметить, что сводный бюджет разрабатывается в три этапа:

Ответственные подразделения разрабатывают частные бюджеты, которые передаются в бюджетный комитет и в соответствующие подразделения, где на их основе разрабатывается первый вариант сложного бюджета. При этом бюджетный комитет уточняет предварительные предложения подразделений с учетом целей предприятия по объемам продаж, операционной и чистой прибыли и другим показателям. Уточненные показатели по частным бюджетам передаются для согласования ответственным подразделениям;

Ответственные подразделения корректируют свои первоначальные проекты в соответствии с целевыми показателями и передают соответствующие расчеты в бюджетный комитет;

Бюджетный комитет согласовывает полученные данные, разрабатывает второй вариант проекта бюджета, который передается на утверждение генеральному директору (совету директоров).

После утверждения бюджет становится обязательным для выполнения всеми подразделениями (по закрепленным показателям).

- годовой бюджет:

- квартальный бюджет:

1-й этап – до 10-го числа месяца, предшествующего первому месяцу бюджетного квартала;

2-й этап – до 15-го числа месяца, предшествующего первому месяцу бюджетного квартала;

3-й этап – до 1-го числа первого месяца бюджетного квартала.

- месячный бюджет:

1-й этап – до 20-го числа месяца, предшествующего бюджетному месяцу;

2-й этап – до 1-го числа бюджетного месяца.

В данной статье речь пойдет о регламентирующей документации, которая определяет каким образом в компании должен функционировать управленческий бизнес-процесс «Бюджетирование». Кроме того, в данной статье будут определены требования к регламентации смежных подсистем управления, а также к объектам бюджетирования, в разрезе которых также реализуется полный цикл бюджетного управления (см. Книгу 1 «Бюджетирование, как инструмент управления»).

Последнее замечание является очень важным, т.к. если даже в компании будет разработан идеальный регламент бюджетирования, но при этом по всем остальным направлениям будет наблюдаться низкая степень регламентированности, то это очень сильно усложнит реализацию процесса бюджетирования.

Следует отметить, что поскольку бюджетирование является комплексной системой, оно тесно взаимодействует с другими подсистемами управления. Поэтому при разработке регламентов бюджетирования важным вопросом является стыковка системы бюджетирования с другими системами, в частности с системой стратегического управления и системой мотивации. Если в компании пока система стратегического управления не регламентирована, то можно для начала создать регламент, который бы определял порядок управления проектами развития (инвестиционными проектами) компании.

Классификация регламентов бюджетирования

При разработке системы бюджетирования возможны различные варианты построения регламентирующей документации. В обязательном порядке в регламентирующей документации должны быть отражены все основные элементы системы бюджетирования, начиная от целей бюджетного управления завершая ответственностью за исполнение регламента бюджетного управления. Кроме того, как уже отмечалось, в компании должны быть регламентированы смежные подсистемы управления, а также объекты бюджетирования. Вариант документарного отражения регламентов системы бюджетирования во взаимосвязи с остальными регламентами компании может быть следующим (см. Рис. 1 ):Рис.1. Регламентация процесса бюджетирования

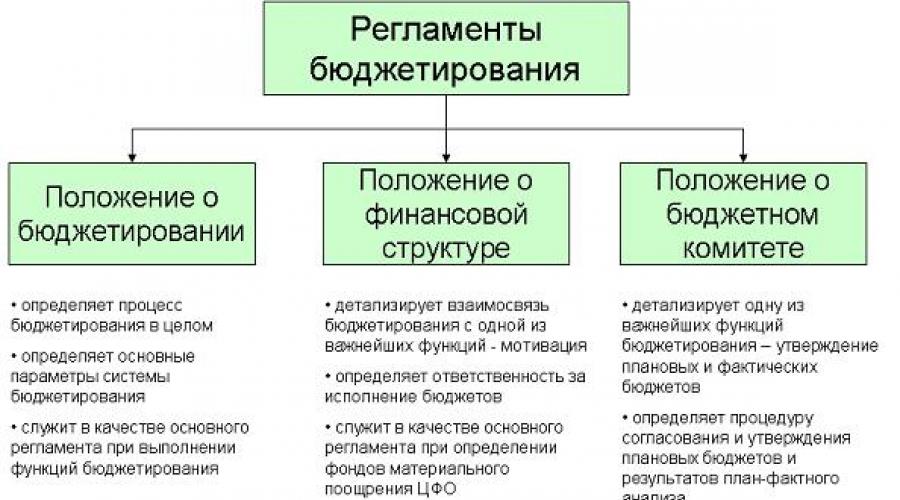

Непосредственно к системе бюджетирования относится Положение о бюджетировании, Положение о финансовой структуре и Положение о бюджетном комитете (если он есть в компании) (см. Рис. 2 ). Здесь сразу нужно отметить, что в принципе в компании может быть всего один документ, регламентирующий систему бюджетирования, и не важно как он будет называться, но в нем обязательно должны быть прописаны все процедуры бюджетного управления.

Рис.2. Регламенты бюджетирования

На одной бумажной фабрике, например, все регламенты бюджетирования был прописаны в одном документе, который назывался Положением о планировании. Понятно, что в данном случае термин «планирование» рассматривался в самом широком смысле слова. Планированием, конечно же, ничего не ограничивалось на этом предприятии. Был и учет, и контроль и анализ, то есть бюджетный цикл полностью замыкался (см. Книгу 1 «Бюджетирование, как инструмент управления»). Также планирование не ограничивалось только финансовым планированием.

В этом Положении о планировании также регламентировалось и планировании мероприятий на уровне подразделений, и планирование по всем основным функциональным направления (маркетинг и сбыт, производство, снабжение и т.д.) и, конечно же, все это консолидировалось в финансовые бюджеты. Генеральный директор этого предприятия в шутку говорил, что после того как было введено это Положение и отлажен регламент планирования, то теперь он мог неделями не появляться на предприятии и никаких сбоев в работе не было, а после того как он возвращался менеджеры в свою очередь с улыбкой возмущались насчет того, что им теперь опять будут мешать работать.

Разделение регламента бюджетирования на несколько документов обусловлено тем, что на практике ими будет удобнее пользоваться. В данном примере структуризации основных регламентов бюджетирования, часть важнейших функций бюджетирования вынесены в отдельные документы (см. Рис. 2 ).

Если детально прописывать процесс бюджетирования, то Положение о бюджетировании уже может быть объемным документом, поэтому если в него включить еще и схемы мотивации ЦФО, детальный регламент проведения заседаний бюджетного комитета и т.д., то оно будет совсем большим и им будет не удобно пользоваться.

Нужно еще обратить внимание вот на какой аспект регламентации. В приведенном выше составе регламентов бюджетирования нет документов, в которых была бы описана сама методика бюджетирования, учетная политика и т.д. Все это, конечно же, может содержаться и в Положении о бюджетировании, но как показала практика гораздо удобнее вынести это в отдельный документ. У такого решения есть несколько аргументов.

Во-первых, методика, как правило, по объему страниц превышает регламент, поэтому нет смысла увеличивать Положение о бюджетировании. К тому же Положение о бюджетировании это документ организационного характера и он служит для контроля самого процесса бюджетного управления.

Во-вторых, регламентирующая документация определяет, кто, что и когда должен делать. При этом в регламентах вовсе не обязательно должны быть детально описано как делать. На вопрос как делать отвечает уже методика.

В-третьих, методика бюджетирования может меняться гораздо чаще, чем регламент бюджетирования. То есть в регламенте, как и раньше, может быть написано, что например, бюджет продаж подготавливается дирекцией по маркетингу и продажам к такому то сроку. При этом сама методика составления бюджета продаж, то есть наполнение конкретными цифрами формата бюджета продаж может измениться. Эти изменения будут отражены в описании финансовой модели (см. Книгу 3 «Финансовая модель бюджетирования»).

Положение о бюджетировании

Положение о бюджетировании это основной документ, регламентирующий процесс бюджетного управления компанией. Данный документ в обязательном порядке должен быть в любой компании, использующей технологию бюджетного управления.Объем данного Положения зависит и от размеров компании и от сложности архитектуры бюджетной системы, которую выберет компания (см. Книгу 1 «Бюджетирование, как инструмент управления»). Дело здесь, конечно же, не в количестве страниц, а в том, чтобы данный регламент действительно работал. Есть примеры, когда Положение о бюджетировании умещалось на 5 страницах (без учета форматов бюджетов) и бюджетирование действительно в компании работало, но есть и примеры, когда в компании казалось был очень проработанный и выверенный регламент на 55 страницах, но при этом он не работал. В Книге 2 "Регламент системы бюджетирования" подробно рассматриваются причины сбоев в регламентах.

Естественно, что если данные причины не будут устранены, то даже идеальный регламент работать не будет. Тем не менее, рекомендуется все-таки делать как можно более проработанный и детальный регламент. Особенно это важно для тех компаний, которые делают только первые шаги в бюджетировании. Разработка Положения о бюджетировании может занимать несколько месяцев, но самое сложное не разработать, а внедрить регламент бюджетирования (см. Книгу 8 «Технология постановки бюджетирования в компании»).

Положение о бюджетном комитете компании

Положение о бюджетном комитете регламентирует проведение бюджетного комитета при утверждении бюджетов, а также при рассмотрении и утверждении результатов план-фактного анализа исполнения бюджетов. То есть, по сути, данное положение определяет каким образом будет проходить окончательное согласование и утверждение бюджетов, причем как плановых, так и фактических (точнее говоря не фактических бюджетов, а результатов план-фактного анализа).Как уже отмечалось в принципе эти функции могут быть подробно регламентированы и в Положении о бюджетировании. К тому же если компания небольшая и в ней нет бюджетного комитета, то тем более такого документа может и не быть в компании. Но если бюджетный комитет в компании есть, то лучше функции по утверждению бюджетов регламентировать в отдельном документе – Положении о бюджетном комитете.

В состав бюджетного комитета входят топ-менеджеры, а они, как правило, не пользуются объемными документами, поэтому лучше объем Положения о бюджетном комитете не должен превышать нескольких страниц. Положение о бюджетировании может быть объемным документом, а если из него вынести функции, относящиеся к утверждению бюджетов, то получиться довольно компактный документ.

В этом документе будет по шагам расписана процедура заседаний бюджетного комитета и данный документ на первых порах (пока еще регламент не отработан) можно использовать прямо в качестве повестки дня при проведении бюджетных комитетов. Более подробно Положение о бюджетном комитете рассмотрено в Книге 7 «Бюджетный комитет компании».

Положения о бизнес-процессах

В данном случае речь в основном идет об основных бизнес-процессах компании или как их еще иногда называют процессах дающих вклад в добавленную стоимость предприятия. Без этих бизнес-процессах в принципе не возможно зарабатывать финансовый результат. Такими основными бизнес-процессами могут быть продажи, производство, снабжение и т.д. Помимо основных бизнес-процессов, конечно же, еще есть и управленческие бизнес-процессы.Без них компания в принципе может существовать и зарабатывать прибыль. К примеру, некоторые компании живут без того же бюджетирования. Управленческие бизнес-процессы предназначены именно для того, чтобы основные бизнес-процессы выполнялись более эффективно и финансовые результаты компании увеличивались. Положения об основных бизнес-процессах на самом деле не относятся к системе бюджетирования. Но если в компании выделены такие объекты бюджетирования как бизнес-процессы, то они тоже должны быть регламентированы как и бизнес-процесс бюджетирования.

В Положении о бюджетировании как раз регламентируется управленческий бизнес-процесс «Бюджетирование». Регламентировать основные бизнес-процессы компании нужно по нескольким причинам.

Во-первых, для того, чтобы они реализовывались более эффективно и соответственно давали больший вклад в финансово-экономическое состояние компании.

Во-вторых, в более регламентированных компаниях наблюдается меньшая зависимость от конкретных людей. К тому же когда новый сотрудник приходит в регламентированную компании, он может гораздо быстрее войти в тему и соответственно быстрее начнет приносить пользу компании. Ну и, в-третьих, это уже имеет непосредственное отношение к бюджетированию, регламентировать бизнес-процессы нужно для того, чтобы было легче управлять их финансово-экономическими показателями. Управлять - значит и планировать, и контролировать, и добиваться нужных результатов.

Одной из функций финансовой дирекции является контроль финансово-экономического состояния компании, в том числе и в разрезе выделенных объектов бюджетирования. Бывают такие ситуации, когда сотрудники финансовой дирекции имеют недостаточное представление об объектах бюджетирования и в частности бизнес-процессах. Встает логичный вопрос о том как же можно контролировать объект имея о нем очень скудные представления. Естественно, что эффективного контроля не получится. Регламентация бизнес-процессов позволяет отчасти снять данную проблему. Естественно, что в регламентах невозможно отразить 100% информации о регламентируемом объекте, тем не менее, регламентация может снять существенный пласт проблем. Поэтому внедрение бюджетирования проходит гораздо легче, если в компании уже регламентированы бизнес-процессы и соответственно есть описание этих бизнес-процессов, но такое на практике встречается крайне редко. Существует большое число различных форматов описания бизнес-процессов. На самом деле не важно какой конкретно формат выберет компания для описания своих бизнес-процессов.

Главное чтобы данный формат был понятен сотрудникам и был удобным при использовании. В итоге в компании должны быть Положения по всем бизнес-процессам, которые выделены в качестве объектов бюджетирования. Обязательным элементом описания бизнес-процессов должны быть финансово-экономические показатели бизнес-процессов, т.к. они будут положены в основу форматов функциональных бюджетов, а также еще одним важным атрибутом описания бизнес-процессов являются структурные звенья компании (службы, отдела, группы и т.д.). Кроме того, в качестве еще одного атрибута описания бизнес-процессов могут использоваться документы, особенно это важно при моделировании управленческих бизнес-процессов. Необходимо обратите внимание читателя на выбор приоритетных бизнес-процессов для регламентации. Понятно, что в идеале должны быть регламентированы все бизнес-процессы, но, как правило, во всех компаниях ресурсы ограничены, поэтому нужно действовать по приоритетам.

Это значит, что в первую очередь нужно сконцентрироваться на тех бизнес-процессах, от которых в большей степени зависит финансово-экономическое состояние компании. То есть в первую очередь нужно заниматься регламентацией приоритетных бизнес-процессов, а затем постепенно регламентировать все бизнес-процессы компании.

Положение о проектах развития

Положение о проектах развития являются частью регламентов системы стратегического управления. Данный документ используется в бюджетировании для управления инвестициями. Поскольку инвестициями гораздо эффективнее управлять, выделяя конкретные проекты развития (см. Книгу 1 «Бюджетирование, как инструмент управления»), по которым составляются инвестиционные бюджеты, то данный регламент упростит работу в этом направлении. Часто бывает так, что когда в компании идет проект по постановке бюджетирования, то регламента стратегического управления еще нет.Также нет и стратегического плана, поэтому приходится заниматься разработкой системы стратегических показателей компании. Кроме того, в компании может еще и не быть проектной системы управления, которая необходима для эффективного управления инвестициями и развитием компании, поэтому нужно будет внедрять такую систему. Если этого не сделать, то никакие инвестиционные бюджеты на практике работать не будут, даже если их пытаться ввести в систему бюджетирования.

Поэтому если систему проектного управления в компании не будет внедрена, то управление развитием и инвестициями будет проходить как и раньше, а это значит, что бюджетирование будет распространяться только на текущую деятельность. Но как уже ни раз отмечалось, результаты инвестиционной деятельности будут существенным образом влиять и на текущую деятельность, но это влияние будет появляться в более поздние периоды причем потом уже, как правило, ничего нельзя будет изменить.

Итак, Положение о проектах развития обязательно должно определять ряд важных позиций, связанные с реализацией инвестиционной программы развития компании (см. Рис.2.3). Во-первых, это порядок возникновения проектов развития в компании. Должна быть четко определена процедура инициации проектов развития, а также регламент их планирования и утверждения. Кроме того немаловажной частью регламента является и механизм реализации проектов развития, то есть должно быть определено каким образом должна проходить реализация проектов. Заключительной частью является регламент завершения проектов и передача результатов в текущую деятельность.

В данном регламенте могут быть расписаны более менее типовые проекты развития, каковыми могут являться, например, закупка нового оборудования, выход на новый рынок, вывод нового продукта, создание нового филиала или магазина и т.д. По всем таким проектам может быть заранее определены их цели и результаты, а также основные этапы проекта и то какими финансово-экономическими показателями они будут характеризоваться, что ляжет в основу форматов инвестиционных бюджетов по данным проектам развития.

Положение о финансовой структуре

Положение о финансовой структуре должно регламентировать один из важнейших элементов бюджетирования, с которым очень часто на предприятиях бывают проблемы (см. Книгу 1 «Бюджетирование, как инструмент управления»). Речь идет о взаимосвязи системы бюджетирования с системой мотивации. Положение о финансовой структуре должно содержать описание выделенных центров финансовой ответственности (ЦФО) и схемы мотивации ЦФО. Описание самих ЦФО может быть и не очень детальным.Главное должно быть четко определено сколько ЦФО выделено в компании, какие подразделения входят в каждый ЦФО и кто будет руководителем каждого ЦФО. Также нужно классифицировать каждое ЦФО, то есть определить к какому типу ЦФО относиться (центр затрат, центр доходов, центр прибыли, центр инвестиций). Сами схемы мотивации должны быть описаны наиболее подробно, так как от этого зависит переменная часть зарплаты сотрудников ЦФО.

При план-фактном анализе исполнения бюджетов ЦФО должен применяться принцип гибкого бюджетирования, в соответствии с которым плановые показатели бюджета ЦФО, на которые влияют другие ЦФО, должны быть пересчитаны с учетом этого влияния. Только после этого должны определяться отклонения фактических значений показателей от показателей, рассчитанных по гибкому плану (см. Книгу 3 «Финансовая модель бюджетирования»).

Положение о финансовой структуре является обязательным документом, если компания решила внедрить полную систему бюджетирования, включающую в себя всю систему целей (см. Книгу 1 «Бюджетирование, как инструмент управления»), в частности и такую цель как взаимоувязка системы бюджетирования с системой мотивации, то есть определение реальной ответственности ЦФО за финансово-экономические результаты своей работы.

Более подробно Положение о финансовой структуре рассмотрено в Книге 4 «Финансовая структура компании».

Положение о финансовой дирекции

При внедрении бюджетирования возможны изменения не только функционала финансовой дирекции, но и ее структуры. В процессе бюджетирования на финансовую дирекцию ляжет большая нагрузка. Причем эта нагрузка и методического и организационного характера. Причем методическая нагрузка в больше степени будет связана не с обучением самих сотрудников финансовой дирекции, а с обучением остальных подразделений.Масштабы изучения методик бюджетирования сотрудниками финансовой дирекции, конечно же, зависит от текущего состояния данного вопроса, но, как показывает практика, это наиболее простая часть. Гораздо сложнее обучить технологиям бюджетирования остальные подразделения компании. Здесь отрицательное влияние проявляют два основных фактора. Во-первых, как уже было ни раз отмечено, это противодействие большинства сотрудников компании внедрению бюджетирования. Во-вторых, это недостаточные знания элементарных основ экономики и финансового менеджмента. Поэтому сотрудникам финансовой дирекции придется в очень простой форме объяснить все основные моменты, связанные с методикой бюджетирования, которая будут использоваться в компании.

Что касается организационной составляющей развития финансовой дирекции, то в этом направлении движение происходит наиболее затруднительно, поскольку это требует развития сотрудников финансовой дирекции в немного непривычной для них плоскости. Необходимо становиться не только классными аналитиками, но и менеджерами. Иначе финансовая дирекция не сможет эффективно выполнять свою функцию главного координатора и контролера в процессе бюджетирования.

Довольно-таки часто внедрение бюджетирования заставляет консолидировать все финансово-экономические подразделения в одну дирекцию, если этого еще не произошло. При этом происходит серьезная ломка сложившегося порядка. В частности, это связано с введением должности финансового директора. При этом такое введение не является формальностью, оно требует и структурной перестройки.

Финансовый директор должен стать главным финансовым руководителем (CFO – chief financial officer), которому должны подчинятся (через соответствующих руководителей) все финансово-экономические службы, в том числе и бухгалтерия чего на практике часто не бывает. И тогда в компании возникает как бы два главных финансовых руководителя, а это обязательно приводит к проблемам в том числе это будет сильно сказываться на результативности и процесса бюджетного управления.

В Положении о финансовой дирекции должны быть отражены не только функции бюджетирования, но и все остальные функции, которые необходимо выполнять в финансово-экономических подразделениях. Более подробно о работе финансовой дирекции и о регламентации данного структурного объекта можно прочитать в Книге 5 «Роль финансовой дирекции в бюджетировании».

Положения о подразделениях

Подразделения компании также как и бизнес-процессы и проекты развития являются объектами бюджетирования, поэтому необходимо регламентировать и работу подразделений. Что касается состава Положения о подразделении, то здесь также возможны варианты. Минимальный состав Положения о подразделениях содержит описание структурных звеньев, входящих в состав подразделения (если, это не подразделение самого нижнего уровня), описание функций, выполняемых в подразделении, а также закрепление функций за структурными звеньями подразделения. Соответственно когда будет построен функционал бюджетирования, то часть функций будет закреплена практически за каждым подразделением.Можно отметить следующую тенденцию. В последнее время компаний, в которых есть положения о подразделениях, становится все больше. Но проблема заключается в том, что на практике эти регламенты не используются. То есть формально они есть в компании и некоторые сотрудники (причем не только из службы персонала) даже знают об их существовании, но чтобы данные Положения выполнялись на практике, то до такого может и не доходить.

Довольно-таки часто происходит примерно следующее. Директор дает поручение или руководителю службы персонала (если она есть) или руководителям подразделений, чтобы они разработали положения о подразделениях и должностные инструкции в надежде на то, что после этого эффективность работы повысится, когда каждый знает что он должен делать. В большинстве компаний у основной массы сотрудников нет заинтересованности в том, чтобы их работа стала более прозрачна и регламентирована.

Поэтому, если положения разрабатываются самими руководителями подразделений, то часто получается просто отписка. Если эту работу ведет руководитель службы персонала, то он просто может не быть в курсе того, чем занимается каждое подразделение. В общем чем занимается каждое подразделение, конечно, может быть ясно, но на более детальном уровне такого понимания может и не быть. В этом случае приходится собирать информацию у ее источников, то есть руководителей и сотрудников подразделений.

При этом по той же самой причине, что и в первом случае, информация либо может искажаться, либо предоставляться в усеченном виде. Опять таки на выходе этой работы может получится гора бумаги, но реальной пользы от нее не будет. Таким образом, к разработке положений о подразделениях, впрочем, так же как и других регламентов, нужно относится очень серьезно и детально продумывать сам механизм разработки (см. Книгу 8 «Технология постановки бюджетирования в компании»).

Описание финансовой модели бюджетирования

Как уже было пояснено выше, все, что связано с детальным описанием методики бюджетирования, то есть методики подготовки плановых бюджетов, фактических бюджетов, анализа исполнения бюджетов и т.д. может быть вынесено в отдельный документ, который может называться «Описание финансовой модели бюджетирования». Вопросы, связанные с финансовым моделированием в бюджетировании, являются очень важными и сложными.Поэтому все, что касается финансового моделирования бюджетирования представлено в отдельной книги этой серии (см. Книгу 3 «Финансовая модель бюджетирования»). Подходы к разработке, описанию и использованию финансовой модели подробно рассмотрены в этой книге. Там же приведены примеры финансовых моделей различных компаний. Хотя, конечно же, если компания очень маленькая то, возможно, описание финансовой модели может входить отдельным пунктом в состав Положения о бюджетировании. Итак, как правило, описание финансовой модели включает в себя:

по сути, это информационные схемы, иллюстрирующие то, какая информация и из каких источников берется для формирования каждой статьи бюджета при планировании и сборе фактической информации

здесь уже содержатся конкретные формулы расчета плановых и фактических статей всех бюджетов, используемых в компании, согласно классификатору бюджетов (см. Книгу 1 «Бюджетирование, как инструмент управления»)

из названия данного раздела очевидно, что здесь должны быть прописаны основные принципы признания и оценки хозяйственных операций. Нужно будет определить каким образом это отражается на всех элементах финансовой отчетности (активы, обязательства, капитал, доходы, расходы). Кроме того в управленческой учетной политике могут быть зафиксированы различные классификации затрат (переменные/постоянные, прямые/накладные, текущие/инвестиционные, контролируемые/неконтролируемые и т.д.)

при составлении бюджетов обязательно используются существующие в компании нормативы, на основе которых рассчитываются переменные статьи бюджетов, то есть те, которые зависят от объемных показателей (переменные расходы, запасы сырья и материалов и готовой продукции и т.д.). Кроме того, при составлении бюджетов компании учитываются ограничения как внутренние (производственные мощности, складские помещения и т.д.) так и внешние (емкость рынка, минимальные/максимальные партии закупок у поставщиков и т.д.).

И наконец при составлении бюджетов также необходимо уметь строить определенные гипотезы и предположения в отношении дальнейшего развития событий.

Все кто на практике составляют бюджеты знают, что без использования гипотез не возможно составить финансовые планы. Поэтому нужно учиться работать с гипотезами.

Примечание : более подробно тема данной статьи рассматривается на семинаре-практикуме

Бюджетирование - это технология организации и управления компанией, основанная на достижении ее стратегических целей с помощью бюджетов - согласованных планов деятельности компании в целом и его структурных подразделений, выраженных в количественных финансовых показателях.

Бюджетирование - регулярно повторяющийся технологически сложный бизнес-процесс, в который вовлечены многие сотрудники предприятия. Для успешной реализации процедуры бюджетирования необходима формализация бюджетного процесса.

Основные документы, регулирующие процесс бюджетного управления предприятием:

· Финансовая структура - документ, структурирующий зоны финансовой ответственности предприятия.

· Положение о Бюджетном Комитете - документ, определяющий полномочия членов комитета по координации и контролю за процедурами бюджетного управления.

· Положение о Бюджетировании - документ, устанавливающий общие положения, основные понятия и методологию бюджетного процесса, а также укрупненный регламент бюджетного процесса. Положение о бюджетировании должно раскрывать также цели и задачи бюджетного управления в компании.

· Бюджетный регламент - документ, содержащий шаблоны форм бюджетных документов, инструкции и схемы процессов составления и утверждения бюджетов.

· Регламент исполнения платежей - документ, описывающий порядок прохождения, согласования и исполнения платежей.

· Положение о мотивации персонала - документ, описывающий принципы построения системы мотивации персонала предприятия, направленной на эффективное решение задач, стоящих перед предприятием, каждым сотрудником этого предприятия.

Бюджетный регламент должен давать четкие ответы на вопросы, связанные с процессом исполнения технологии бюджетирования. В Бюджетном регламенте должны быть указаны ответственные за каждую стадию бюджетного процесса.

Приложением к Бюджетному регламенту формируется график со сроками разработки, согласования, консолидации, анализа и утверждения бюджетов всех уровней.

Формализация методологических и организационных аспектов бюджетирования помогает определить взаимодействие структурных подразделений и обеспечить эффективное выполнение работ по формированию бюджета предприятия.

После разработки форм, методики составления и утверждения операционных и финансовых бюджетов необходимо обучить персонал работе в рамках бюджетного регламента.

21. Бизнес-план предприятия: сущность, структура.

Бизнес-план – документ, в котором систематизируются основные аспекты намеченного новой или действующей фирмой коммерческого мероприятия. Процедура разработки бизнес-плана позволяет предвидеть возможные проблемы, избежать ошибок в управлении, распознать и оценить два основных вида рисков, присутствующих в любом бизнесе: внутренний, над которым предприниматель в целом имеет контроль (персонал, товарно-материальные запасы, местоположение бизнеса), и внешний (экономические условия, новое законодательство, погода) т.е. то, что предприниматель не в состоянии изменить. По содержанию и назначению бизнес-планы достаточно многообразны. Среди наиболее распространенных типов бизнес-планы: Полный бизнес-план коммерческой идеи или инвестиционного проекта - изложение для потенциального партнера или инвестора результатов маркетингового исследования, обоснования стратегии освоения рынка, предполагаемых финансовых результатов; бизнес-план компании (группы) - изложение перспектив развития компании на предстоящий плановый период, например, перед советом директоров или собранием акционеров с указанием основных бюджетных наметок и хозяйственных показателей для обоснования объемов инвестиций или других ресурсов; бизнес-план структурного подразделения (центра финансовой ответственности) - изложение перед высшим руководством компании плана развития хозяйственной (операционной) деятельности подразделения для обоснования объемов и степени приоритетности централизованно выделяемых ресурсов или величины прироста оставляемой в распоряжении подразделения прибыли; бизнес-план (заявка на кредит) для получения на коммерческой основе заемных средств от организации-кредитора. В бизнес-плане предпочтителен скорее пессимистический, чем оптимистический прогноз, реалистическая оценка способностей предпринимателя, составляющего план, и возможностей, существующих для его бизнеса.

Правильно составленный бизнес-план в конечном счете отвечает на вопросы, стоит ли вообще вкладывать деньги в данное дело и окупятся ли все затраты сил и средств. Он помогает предугадать будущие трудности и понять, как их преодолеть.

· резюме (кратко суммирующее основные моменты бизнес-плана);

· сведения о компании (раскрываются содержание бизнеса и направления работы);

· «Среда для бизнеса» (раздел, в котором определяются объемы рынка сбыта для производимого продукта (услуг и т.п.), доля рынка, которую предполагается захватить);

· план по маркетингу и продажам (показывает планируемые объемы продаж и то, как это будет достигнуто);

· оперативный план (план приобретения оборудования, строительства, закупок и т.п.);

· план по трудовым ресурсам (подготовка, организация найма рабочей силы);

· финансовый план (где обобщаются прогнозные денежные потоки). Обоснованность и полнота этого раздела имеет особое значение в случаях, когда компания рассчитывает с помощью бизнес-плана привлечь сторонних инвесторов для реализации намеченных коммерческих мероприятий (проекта).

Бизнес-план - полезный инструмент контроля за состоянием дел. Используя его для наблюдения за результатами, можно уже по прошествии недолгого времени обнаружить те или иные отклонения, требующие корректировок, и своевременно поправить дело. Поэтому бизнес-план – документ адаптивный, он должен постоянно пересматриваться по ходу дела.

22. Финансовый план как составная часть бизнес-плана предприятия. Этапы составления финансового плана.

Финансовый план – важнейший элемент бизнес-планов, составляемых как для обоснования конкретных инвестиционных проектов и программ, так и для управления текущей и стратегической финансовой деятельностью. Этот документ обеспечивает взаимоувязку показателей развития организации с имеющимися ресурсами. Он призван обобщить материалы, изложенные в описательной части планирования для того чтобы представить их в стоимостном выражении.

Основные этапы составления финансового плана на предприятии:

· прогноз объема реализации;

· производственный план;

Эффективное планирование в практике хозяйственной деятельности предприятия создает дополнительные конкурентные преимущества благодаря более эффективной организации управления финансовыми потоками, ресурсами, капиталом и другими активами. Актуальным стало превентивное понимание возможностей для развития бизнеса, так как время сверхприбылей осталось в прошлом. Обоснованность прогнозов развития компании на перспективу дает организация системы бюджетирования.

Понятие «бюджет» является релевантным сути термину «план». Потребность предприятия в ресурсах, которые необходимы для получения желаемых (запланированных) доходов в денежном и натуральном выражении, определена на конкретный период времени и является бюджетом компании.

Для описания сути процесса основ бюджетирования используется достаточно много определений. Все они вполне обоснованы. «Это процесс планирования движения и распределения ресурсов по предприятию в рамках определенного периода в будущем». «Это технология управления всеми направлениями бизнеса на всех уровнях компании, что обеспечивает достижение стратегических целей посредством бюджетов на основе сбалансированных показателей». «Это непрерывный процесс составления, контроля и исполнения бюджетов».

Рисунок 1. Формирование функциональных бюджетов на примере программного продукта «WA: Финансист».

Масштабность процессов бизнес планирования и бюджетирования может быть различной, она зависит от объемов хозяйственной деятельности компаний, вне зависимости от того, функционируют они в Москве или других регионах России. В узком смысле – это финансовое планирование, сводящееся к формированию БДДС, БДР и БЛ, в более широком смысле – это технология хозяйственного планирования, включающая совокупность операционных и финансовых бюджетов, составляемых с определенной периодичностью. И, в глобальном смысле – это технология управления, охватывающая все бизнес-процессы компании, в рамках которой осуществляются сложные процедуры организации бюджетирования с нуля, текущего и стратегического планирования, учета, контроля, анализа, регулирования, касающиеся многих видов деятельности и многочисленных структурных подразделений (или организаций, если речь идет о холдинге). Образец сложного бюджетного процесса может быть рассмотрен на примере строительной организации.

Рисунок 2. Консолидированная отчетность по группе компаний на примере программного продукта «WA: Финансист».

Задачи бюджетирования

Модель внедрения бюджетирования на предприятии может быть различной, она учитывает индивидуальные особенности компании. Ее сложность зависит от стадии развития предприятия.

1. На первых этапах развития предприятия создаются только краткосрочные бюджеты, решающие простые задачи планирования.

2. На стадии оживления деятельности предприятие формирует сбалансированный БДР. Он может быть ориентирован на достижение точки безубыточности, то есть показатели плановой прибыли (убытка) могут сводиться к нулю.

3. При переходе компании в стадию стабилизации, которая определяет позитивное состояние общего баланса и является основой будущего успеха, основы бюджетирования на предприятии уже в большинстве случаев внедрены, система совершенствуется, определяются значимые цели прогресса. В БДР задаются позитивные значения прибыли. Формируется инвестиционный бюджет, в котором планируются средства на развитие предприятия. В этот период формируются центры финансовой ответственности, а их функции, полномочия и обязанности закрепляются положениями учетной и бюджетной политики.

4. При переходе компании на стадию зрелости, процесс бюджетирования осуществляется полномасштабно. Его основой является регламент бюджетирования и включает целый комплекс планов, определяющих цели бизнес-направлений и детализирующих показатели разных аспектов деятельности предприятия. Формируется сводный бюджет компании, нацеленный на решение стратегических задач, он включает совокупность операционных и финансовых бюджетов.

Этапы бюджетирования предполагают последовательное выполнение таких задач:

- Осмысление бизнеса с определением целей и задач.

- Финансовое планирование.

- Решение коммуникационных задач (координация).

- Финансовый учет.

- Бюджетный контроль.

- Корректировка (переосмысление).

- Анализ и постановка мотивационных задач (переход к новому периоду планирования).

Все эти этапы равнозначны по приоритетности, для получения положительного результата их необходимо рассматривать в совокупности.

Цели внедрения бюджетирования

С точки зрения управленческой технологии, внедрение основ бюджетирования и планирования преследует цели:

- планирования хозяйственной деятельности предприятия на конкретный период;

- оптимизации затрат и создания условий для получения прибыли;

- координации деятельности различных структурных подразделений;

- решения коммуникационных задач – доведения показателей (целей) бюджета до сведения руководителей всех уровней;

- стимулирования руководителей ЦФО на достижение целей компании;

- контроля и оценки эффективности деятельности ЦФО посредством сопоставительного анализа фактических показателей с плановыми;

- выявления потребности финансовых ресурсов и оптимизация денежных потоков.

Технология бюджетирования предполагает, что сводный бюджет является основным во всей системе, он обобщает комплекс скоординированных по всем ЦФО планов. Он включает операционные и финансовые бюджеты.

Результирующими являются финансовые бюджеты: БДДС, бюджет капитала, прогнозный баланс. Бюджет доходов и расходов является обобщающим в категории операционных бюджетов. В него могут быть сведены данные из различных функциональных бюджетов.

Основным документом, описывающим бюджетную систему, принципы планового управления, финансовую структуру и периодичность формирования бюджетов является Положение о бюджетировании на предприятии. Оно может включать следующие разделы:

- Общие положения.

- Финансовая структура.

- Методология планирования.

- Методология контроля.

- Регламент бюджетного процесса.

- Порядок изменения Положения.

Рисунок 3. Пример положения о бюджетировании.

Создание и введение такого документа характерно для небольших предприятий с незначительными объемами хозяйственной деятельности. На более крупных предприятиях, например, осуществляющих свою деятельность в Москве или других мегаполисах РФ, утверждается общий регламент бюджетирования, который включает в себя совокупность положений, описывающих нормы и правила для каждого этапа или объекта бюджетирования. В него могут входить:

- Положение о проектировании и утверждении финансовой структуры компании.

Этот документ определяет ЦФО, закрепляет за ними ответственность за составление бюджетных планов и их реализацию. - Положение о формировании бюджетной модели.

Этот документ определяет содержание различных классификаторов, перечень и иерархию статей дохода и расхода, виды бюджетов и их отношение к центрам ЦФО, методологии, взаимосвязь всех организационных, учетных и других параметров, периодичность составления планов, формы отчетности, методики анализа показателей и другие критерии. - Положение о бюджетной политике.

Этот документ по своей сути является законодательным в рамках предприятия – это главный бюджетный регламент. Он определяет основные принципы и особенности бюджетирования мероприятий и пути их реализации. - Положение о разработке бюджетного регламента на предприятии.

Описывает процедуру планирования, форматы бюджетов, временной период, программу действий каждого из участников процесса бюджетирования.

На этапе организации и внедрения бюджетный регламент, как образец документа, может описывать отдельное Положение о бюджетировании, регулирующее правила осуществления этого процесса.

Бюджетный цикл включает в себя несколько последовательных этапов:

- целей на будущий плановый период с учетом Положения о бюджетировании промышленного, торгового или предприятия любой другой формы;

- сбор информации для формирования проекта;

- обобщение и анализ собранной информации,

- разработка проекта бюджета;

- оценка и корректировка проекта;

- утверждение проекта;

- исполнение бюджета и возможная корректировка его показателей;

- текущий и итоговый анализ отклонений;

- представление отчета об исполнении бюджета;

- анализ достижения целей за отчетный период;

- прогноз перспектив на будущий период и определение целей;

- выработка рекомендаций для разработки будущих планов.

За реализацию каждого этапа соотносительно к каждому отдельному виду бюджета отвечает конкретный исполнитель. Главным органом, координирующим процесс на предприятии в целом и отвечающим за разработку регламента составления бюджета, является бюджетный комитет. Его состав утверждается руководителем компании. Он может быть временным или постоянным, его функции могут видоизменяться, он отвечает за содержание Положения о бюджетном процессе.

Бюджетирование основывается на реализации следующих принципов (они обусловлены в регламенте по бюджетированию):

- бюджетная интеграция;

- принцип последовательности;

- бюджетирование строится на основе норм и нормативов;

- принцип сквозного бюджетирования;

- принцип методической сопоставимости.

Организация бюджетирования - важный процесс, определяющий конкретные цели и изменяющий структуру компании. Поэтому выбор программы для автоматизации, которая продемонстрирует эффективность бюджетирования, является ответственным действием. "WA: Финансист" предлагает универсальные программные продукты, которые внедрены на крупных и малых предприятиях в Москве и других регионах РФ. Технологические и функциональные возможности системы «WA: Финансист» развиваются с апреля 2007 года. За 8 лет, поставив цель создания максимально эффективного решения для финансистов, было разработано и выпущено более 40 версий (релизов) «Финансиста»!

Бюджетный регламент - это документ, определяющий порядок взаимодействия участников бюджетного процесса; сроки предоставления бюджетных документов; ответственных за согласование и утверждение бюджетных документов. По мнению специалистов, регламент бюджетирования - это основа обеспечения плавного и налаженного процесса бюджетирования. Основой разработки бюджетного регламента являются стратегические цели компании, которые определяют принципы создания и функционирования ее бюджетной системы. Однако основные положения по организации бюджетирования и бюджетному регламенту являются универсальными для организаций с разной отраслевой спецификой, мелких и крупных, т.к. в основе бюджетного управления лежат структура и принципы, не связанные с отраслевой принадлежностью и другими особенностями функционирования бизнеса.

Отправной точкой в бюджетном регламенте является определение целей и задач бюджетирования, а также выбранный вариант построения (бюджетирование «сверху вниз» или «снизу вверх»). В практике наиболее широкое распространение имеет комбинированный вариант построения бюджета: вектор (направления, ориентиры, задачи) задается сверху, а предложения, варианты расчетов поступают снизу.

Бюджетный период, т.е. период на который составляются бюджеты (горизонт- год, шаг- квартал, месяц, декада). Для инвестиционных проектов горизонтом планирования может быть - год выхода на самоокупаемость, шаг – месяц.

участники бюджетного процесса;

финансовая структура предприятия

закрепление операционных и функциональных бюджетов за центрами финансовой ответственности;

процедуры и графики бюджетного планирования, исполнения, учета и контроля бюджета (отражающие порядок и сроки взаимодействия участников в процессе бюджетирования);

порядок изменения бюджетного регламента.

Участниками бюджетного процесса являются сотрудники организации, которые так и или иначе связаны с бюджетным управлением. В первую очередь это руководители ЦФО, финансово-экономическая служба и члены бюджетного комитета. Остальные участники бюджетного процесса определяются в рамках каждого ЦФО непосредственно его руководителем. Он должен назначить ответственных за формирование плановой информации, которая образует бюджет ЦФО.

Бюджетный комитет – это высший коллегиальный орган бюджетного управления. На бюджетный комитет возлагаются функции решения вопросов, связанных с формированием, согласованием, утверждением и контролем исполнения бюджета предприятия.

Руководители ЦФО обязаны производить на Бюджетном комитете защиту проектов Бюджетов своих Центров ответственности и отчетов по их исполнению.

В состав бюджетного комитета входят представители собственника (в акционерном обществе члены Совета директоров) и исполнительных органов управления предприятием (например, генеральный директор, финансовый директор, директор по производству и т.д.) Количество членов бюджетного комитета должно быть нечетным числом и находиться в пределах 5 – 11 человек. Состав Бюджетного комитета, конкретные функции, порядок организации работ, взаимодействие участников и внешние связи должно регламентироваться Положением о бюджетном комитете предприятия.(Рис.6)

Внедрение системы бюджетирования требует использование специализированных программных продуктов по бюджетированию, которые организация может разрабатывать самостоятельно или использовать специализированные программные продукты. С точки зрения гибкости и наглядности программные продукты по финансовому моделированию бюджетных процессов являются предпочтительнее.

Постановка бюджетирования может осуществляться силами организации самостоятельно, либо с привлечением сторонней организации, специализирующейся на данном процессе.

Рис. 6 Участники бюджетного процесса

Для эффективного управления финансами финансовому директору необходим сводный бюджет и консолидированный бюджет. Сводный бюджет - компании включает в себя – операционные, финансовые и инвестиционные бюджеты

Консолидированный бюджет представляет собой совокупность всех бюджетов, формируемых подразделениями, и подготовлен исходя из допущения функционирования всей компании как единого целого, то есть без деления на отдельные подразделения Основные задачи консолидированного бюджета:

1.Планирование деятельности группы для достижения заданных целей.

2.На начальных этапах становления холдинга консолидированный бюджет необходим для того, чтобы топ-менеджеры лучше понимали ситуацию в группе в целом.

3.Информационная задача. Как правило, в холдинговых структурах происходит диверсификация деятельности по тому или иному признаку (территориальному, функциональному и т.д.). В то же время необходимо понимать, что руководство отвечает за бизнес в целом, и решения, принимаемые на уровне одного подразделения, влияют на весь производственный процесс.

Предпосылки консолидации: единая производственная цепочка и оценка эффективности управления.

Также одной из основных задач консолидации является формирование реальной себестоимости выпускаемой продукции. Если в составе холдинга менеджмент выделяет не одно, а несколько основных направлений деятельности, не зависящих друг от друга, то консолидированный бюджет составляется в разрезе этих подразделений. Например, в бюджете доходов и расходов указываются общий объем выручки и расшифровка продаж по видам деятельности, по аналогии формируются остальные бюджеты.

Консолидирующие показатели – дополнительные показатели в бюджетах подразделений, отражающие доходы, расходы, активы и пассивы, возникшие в результате выполнения хозяйственных операций в рамках холдинга. Чтобы определить ту или иную консолидированную статью, потребуется сложить аналогичные статьи по всем консолидируемым подразделениям холдинга и вычесть сумму по соответствующим им консолидирующим показателям. Итоговые показатели консолидированных бюджетов (прибыль, итого активы, итого расходы, итого выручка и т.д.) определяются на основании уже скорректированных статей.

Полный перечень консолидирующих показателей включает:

· внутренний оборот;

· нереализованную прибыль;

· перераспределение затрат;

· внутри группы.

При консолидации бюджетов нужно использовать ту же методику, что и при консолидации финансовой отчетности. Это позволит упростить проведение план-факт анализа. (Рис. 7)

Внутренний оборот

Внутренний оборот возникает всегда, когда подразделения холдинга осуществляют внутригрупповые операции. Размер внутреннего оборота определяется стоимостью операции. Самый простой случай использования данного показателя - это учет внутригрупповых продаж в бюджетах доходов. Если рассматривать холдинг как единое целое, то операции купли-продажи в группе не должны отражаться в консолидированном бюджете. Например, в холдинге продажами занимаются подразделения «Альфа» и «Бета». Запланированный объем продаж составляет 10 и 5 млн руб. соответственно. Подразделение «Альфа» планирует реализовать продукцию внешним потребителям на сумму 6 млн руб. и подразделению «Бета» – в размере 4 млн руб. Подразделение «Бета» свою продукцию предполагает продать на внешнем рынке. При простом суммировании бюджетов продаж подразделений «Альфа» и «Бета» плановый объем реализации составит 15 млн руб., в то время как ожидаемая реальная выручка в плановом периоде не превысит 11 млн руб. Планирование «внутреннего оборота» при бюджетировании «снизу вверх» осуществляют подразделения холдинга. Бюджет продаж подразделения для целей консолидации должен быть сформирован в разрезе контрагентов (компании-покупатели, входящие в состав холдинга; внешние покупатели), чтобы из общего объема продаж можно было выделить выручку, полученную в рамках группы. Если действующая в холдинге система трансфертных цен позволяет подразделениям продавать друг другу продукцию (услуги) по ценам выше себестоимости, то может возникнуть нереализованная прибыль. Она будет учтена у подразделения-покупателя в составе запасов сырья и материалов или незавершенного производства, если приобретенную продукцию не списать на себестоимость товаров, реализованных внешним покупателям, в том же периоде, на который составлен бюджет. Например, подразделение «Альфа» планирует продать свою продукцию себестоимостью 90 тыс. руб. подразделению «Бета» за 100 тыс. руб. В соответствии с планом работ компании «Бета» закупленная продукция не будет использована в производстве до конца бюджетного периода. Иначе говоря, вся продукция, приобретенная у «Альфа», должна быть отражена в бюджете запасов на конец планового периода. У продавца нереализованная прибыль будет учтена в бюджете доходов и расходов, и если не скорректировать бюджеты при консолидации, то окажется, что в целом по холдингу прибыль на 10 тыс. руб. больше, чем та прибыль, которая будет реально получена группой.